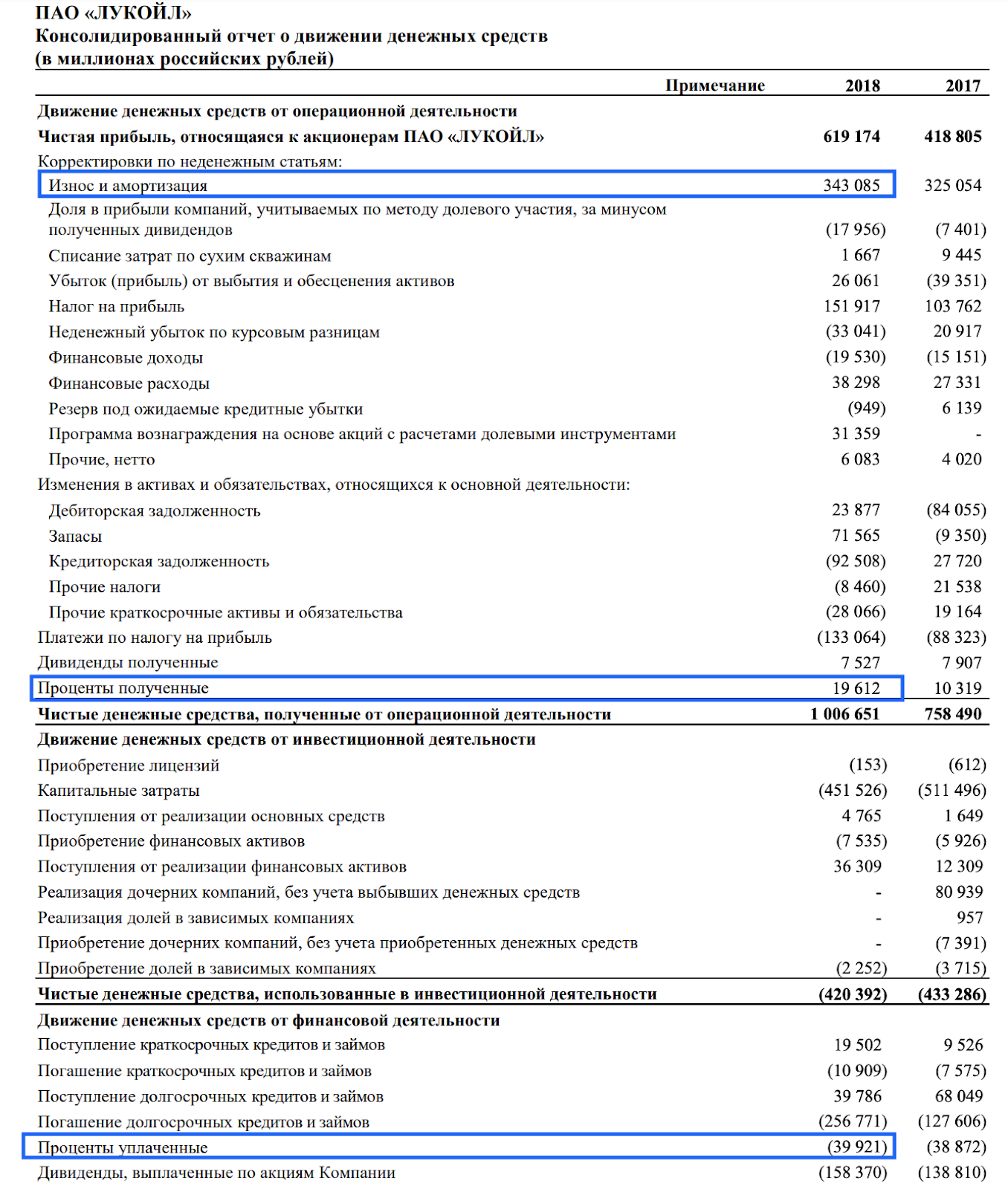

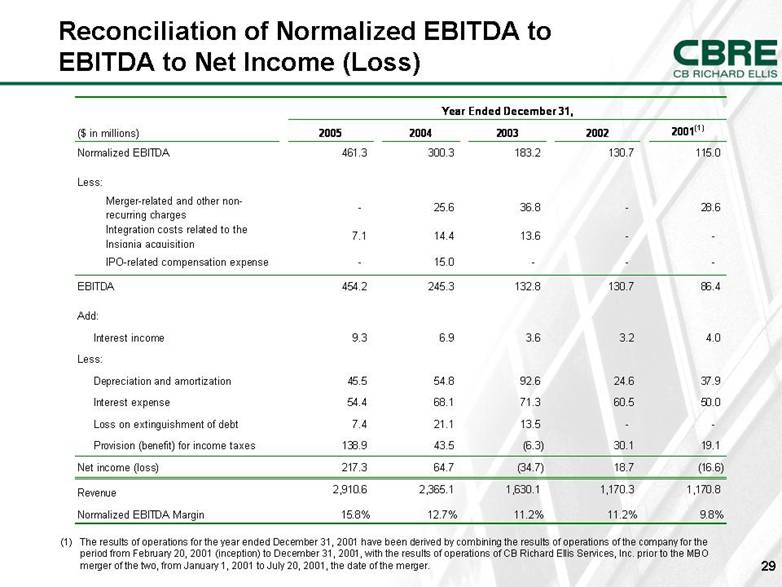

Net debt ebitda нормальное значение показателя. Что такое EBITDA формула расчета и недостатки. Как определить чистый долг

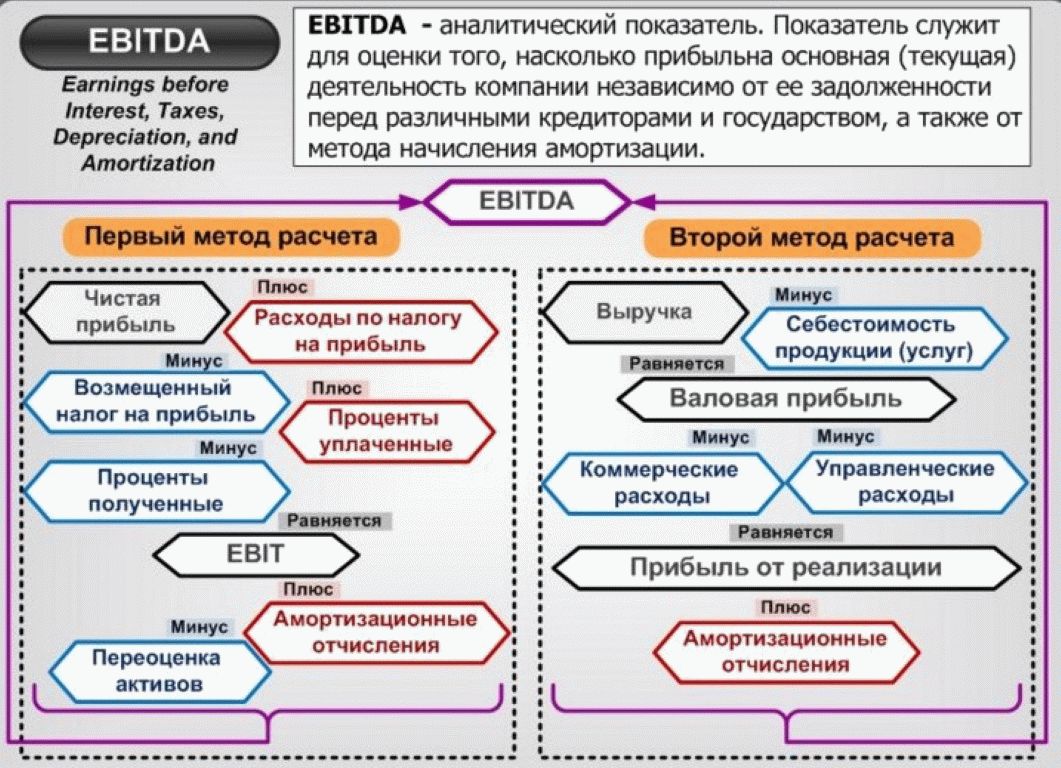

В переводе с английского языка сокращение EBITDA (как Earnings before Interest, Taxes, Depreciation and Amortization) означает аналитический показатель, который равен прибыли до вычета процентов по кредитам, уплаченных налогов и учтенной амортизации.

Если говорить простым языком, то EBITDA является одним из видов прибыли, который отображает эффективность деятельности компании. Состоит данный тип прибыли из валовой и балансовой прибыли компании.

Для оценки возможности погашения

Ключевые показатели не содержат информации о том, в какой степени компания может погашать долги. Как и в случае с частными потребителями, получен доход, из которого должны быть получены обязательства. В классическом кредитном анализе часто определяется динамическое отношение долга, которое может быть рассчитано из заемного капитала в отношении операционного денежного потока. Это число редко встречается в практике рынка капитала и отчетности корпораций.

Это число редко встречается в практике рынка капитала и отчетности корпораций.

Чистый долг имеет то преимущество, что он представляет собой объем задолженности более точно из-за того, что ему предъявлено обвинение в ликвидности. Хотя кредитоспособность в первую очередь выражается, внимание уделяется числу аналитиков фондового рынка.

Данный показатель не относится к нормам бухучета, его расчет чаще всего требуется при возникновении вопроса слияния компаний или поглощения для выявления целесообразности данных действий. Также данный показатель используется для того чтобы оценить долговую нагрузку компании путем соотношения прибыли и рентабельности. Таким образом, чтобы верно оценить способность предприятия рассчитываться по долгам, следует определить соотношение объема чистого долга к показателю EBITDA.

С одной стороны, более высокая стоимость означает более высокий процентный платеж, что снижает прибыль. Это оставляет меньше для акционеров. Кроме того, риск увеличивается с увеличением коэффициента. Участники рынка учитывают это в виде скидки. Формально не фиксированное число, но неявно по низкой цене, которую они готовы заплатить.

Участники рынка учитывают это в виде скидки. Формально не фиксированное число, но неявно по низкой цене, которую они готовы заплатить.

В-третьих, слишком много долгов может потребовать адаптации к компании для достижения приемлемых уровней. Сберегательные меры, такие как удаление инвестиций, могут ослабить будущую базу компании. С другой стороны, слишком низкий долг не является оптимальным.

То есть, рассчитав показатель EBITDA возможно определить уровень платежеспособности компании и вероятность погашения существующей задолженности.

Виды показателей

EBITDA margin представляет собой рентабельность по EBITDA, выражающей на сколько прибыльным является предприятие, в расчете не учитываются расходы на налоги, на выплаты процентов по кредитам и амортизация. Другими словами, цель данного показателя определить процент прибыли от оборота предприятия за определенный период, не включая в расчет расходы по налогам и кредитным процентам. Рассчитывается данный коэффициент по следующей формуле:

При определении ключевых показателей применяются три основных правила. Ключевым показателям требуется многопериодная ссылка, т.е. они должны анализироваться во времени; лучше всего, в будущем. Абсолютные измеренные переменные, такие как рабочие результаты, очень легко обмениваются данными, но пренебрегают использованием капитала. В этом случае рост доходов водителя стоимости не отображается должным образом.

Ключевым показателям требуется многопериодная ссылка, т.е. они должны анализироваться во времени; лучше всего, в будущем. Абсолютные измеренные переменные, такие как рабочие результаты, очень легко обмениваются данными, но пренебрегают использованием капитала. В этом случае рост доходов водителя стоимости не отображается должным образом.

Использование рентабельности собственного капитала часто оправдывается тем фактом, что этот размер является основным процентом для инвесторов в акционерный капитал. Однако этот показатель сильно реагирует на изменения уровня задолженности. Если дополнительный привлеченный капитал будет увеличен и вложен в процентную ставку, которая выше, чем ставка заимствования, доходность собственного капитала увеличивается с увеличением задолженности. Это также имеет место, если оптимальный коэффициент задолженности уже давно превышен, и стоимость компании уже снижается снова из-за более высокого финансового риска.

EBITDA /Выручка от продаж = EBITDA margin.

Коэффициент отношение долга к EBITDA показывает способность предприятия платить по своим финансовым обязательствам, то есть отражает долговую нагрузку компании. Показатель EBITDA отражает приток финансов, требуемых для оплаты долгов компании. Эксперты считают, что EBITDA является одним их самых точных показателей, которые отражают реальное финансовое состояние компании, и относительно точно определяет поступление финансов (самый точный приток финансов можно выявить только при помощи отчета по движению денежных средств).

Коэффициент отношение долга к EBITDA обычно используется как в менеджменте, так и инвесторами. Для расчета данного показателя используется формула:

Измеряя рентабельность всего задействованного капитала, предусмотрены стимулы для наиболее экономного использования капитала. Общая доходность капитала также включает доходную рентабельность как показатель степени, в которой рост выручки отражается в доходах.

Как проанализировать текущую ликвидность компании

Уровни ликвидности относятся к краткосрочным долговым обязательствам к краткосрочной задолженности с уменьшением степени ликвидности. Это создает оборотный капитал. Поэтому текущее соотношение 1 соответствует оборотному капиталу. Если оборотный капитал является положительным, это означает, что определенная квота текущих активов финансируется в долгосрочной перспективе.

Это создает оборотный капитал. Поэтому текущее соотношение 1 соответствует оборотному капиталу. Если оборотный капитал является положительным, это означает, что определенная квота текущих активов финансируется в долгосрочной перспективе.

Совокупные обязательства / EBITDA = Коэффициент отношение долга к EBITDA,

где Совокупные обязательства – это сумма долгосрочных и краткосрочных долгов (информация о задолженностях берется из пассива бухгалтерского баланса).

Операционная прибыль OIBDA (Operating Income before Depreciation and Amortization) представляет собой операционную прибыль до вычета износа ОС и нематериальных активов. То есть, данный показатель не включает в себя доходы, которые не повторяются ежегодно. В расчет берется только регулярный доход. Также данный коэффициент не поддается влиянию единовременных начислений, таких как разница курсов или скидки на налоги. Изначально данный показатель создавался ради исключения воздействия на прибыль внереализационных доходов и расходов.

Финансовые коэффициенты также включают размеры недвижимости. Обычно, например, клиентская база. Они рассчитываются как дебиторская задолженность за 360 дней, разделенная на продажи. Процент кредитора рассчитывается так же, как время плательщика 360, исходя из материальных затрат и внешних услуг. Соответственно, также можно сформулировать диапазоны хранения, Например, 360 дней для готовой продукции, деленной на оборот, или на сырье как запасы 360 дней, разделенные на потребление материала. Следует отметить, что элементы баланса составлены как средние, а не как ключевые значения даты, поскольку продажи и потребление материалов также представляют собой размеры периода.

Коэффициент OIBDA рассчитывают по формуле:

Операционная прибыль + амортизация нематериальных активов + износ основных средств = Операционная прибыль OIBDA.

Основная разница между OIBDA и EBITDA заключается в использовании в расчетах разной прибыли.

То есть показатель OIBDA вычисляется при использовании операционной прибыли, а не чистой, что означает, что данный коэффициент показывает рентабельность основной деятельности компании.

В Коммерческом кодексе, параграф 243, говорится: «Годовые отчеты должны быть четкими и ясными». не воспринимает это буквально. Неясно и неясно — это лучше. Чтобы это объяснить, в ежеквартальных презентациях регулярно публикуются пять страниц мелкой печати.

Как обстоят дела с обслуживанием займов

Каесер объясняет, как он вычисляет ключевые показатели, но это делает его настолько сложным, что даже эксперты перегружены. Это иллюстрируется соотношением чистого финансового долга к прибыли до уплаты процентов, налогов, амортизации и амортизации. Чистый финансовый долг обычно рассчитывается из разницы между валовыми финансовыми обязательствами и денежными средствами. Этот размер должен показывать, как долго компания должна погасить свои долги. Показатель не учитывает то, что компания тратит на инвестиции, и поэтому не может погасить долг.

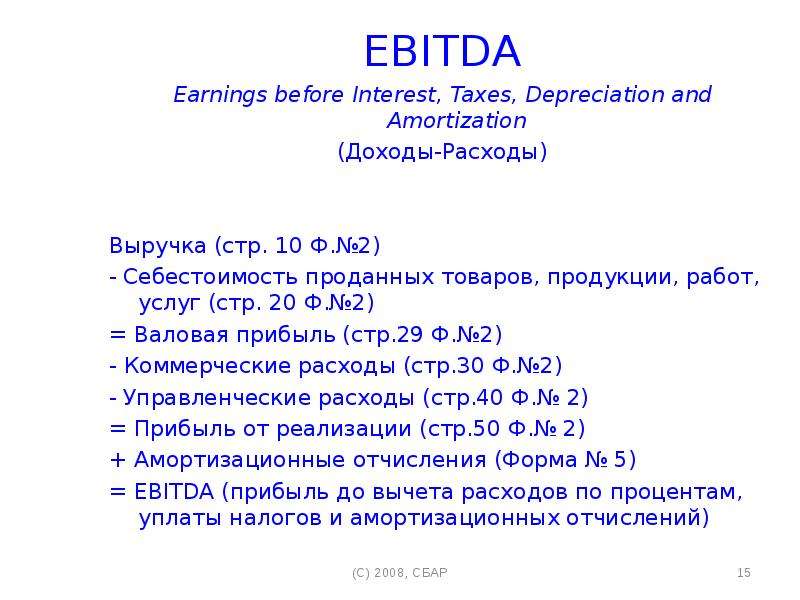

EBITDA формула расчета

Чтобы рассчитать EBITDA следует брать информацию из бухгалтерского баланса и из отчета о финансовых результатах. В бухгалтерском балансе потребуется найти только данные об износе ОС и нематериальных активов, остальные же данные находятся в отчете. Для примера можно рассмотреть два варианта формул расчета коэффициента EBITDA:

Кроме того, большинство компаний ожидают увидеть скорректированные цифры. Однако это осложняется «адаптированным промышленным чистым долгом». Частным инвесторам, безусловно, потребуется больше, чем несколько минут, чтобы понять путаницу обозначений. Читатель должен искать в разных точках годового отчета, чтобы свести расчет вместе. Для того, чтобы показать долг промышленного бизнеса, корректировка имеет смысл. Однако затем добавляется статус финансирования пенсий и обязательств по пенсионному обеспечению, а также кредитных гарантий.

- Оригинальный вариант, в котором используются экономические данные по требованиям МСФО и GAAP.

Формула выглядит следующим образом:

Формула выглядит следующим образом: - Адаптированный вариант к российским нормам бухучета:

Формула выглядит следующим образом:

Формула выглядит следующим образом:Чистая прибыль + Расходы по налогу на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Уплаченные проценты – Полученные проценты + Амортизационные отчисления по материальным и нематериальным активам – Переоценка активов = EBITDA. Ознакомиться с инструкцией как открыть автомойку с нуля .

Читатель может только узнать, что это финансовый статус находится в другом месте в годовом отчете. После этого часть гибридной облигации и эффекты из хеджирования справедливой стоимости вычитаются из результата. Последнее объясняется в сноске. Инвестор может только догадываться, что такое заимствование. В целом, более чем сомнительно, что говорит цифра долга в конце.

Мы понимаем по охвату услугами по обслуживанию долга наличие достаточных денежных средств для оплаты как процентов, так и погашения долга. Это финансовые статьи расходов и краткосрочная задолженность. Способность генерировать наличные деньги, которые компания имеет, является показателем ее платежеспособности, поскольку наличные деньги могут столкнуться с обязательствами по оплате. Коэффициент покрытия обслуживания долга сравнивает доступный денежный поток за период с обслуживанием долга.

Коэффициент покрытия обслуживания долга сравнивает доступный денежный поток за период с обслуживанием долга.

Прибыль от реализации + Амортизационные отчисления = EBITDA. Необходимые показатели для формулы берутся из стр. 50 Формы №2 и Формы № 5, соответственно.

Следует учитывать, что полученное значение по формуле, адаптированной к российским стандартам, не даст идеального результата, погрешности будут присутствовать, так как невозможно отразить в расчете полный объем данных, указанных в оригинальном формуле.

Таким образом, покрытие обслуживания долга говорит нам о том, может ли он предоставлять свои платежи кредиторам, и, следовательно, косвенно быть прибыльным и жизнеспособным для своих акционеров. Таким образом, мы можем рассчитать коэффициент покрытия обслуживания долга путем деления соотношения между финансовыми расходами и краткосрочной задолженностью.

Чем выше значение, тем больше платежеспособность и большая наличность, доступная акционерам, или для инвестиций в бизнес. Если он меньше единицы, это означает, что он не генерирует достаточное количество наличных денег для погашения своих долгов, и это неустойчивая ситуация в долгосрочной перспективе. Возможно, что в случае осуществления долга рефинансирование долга или продажа какого-либо актива были оплачены. Но, чтобы продолжить, компания декапитализируется и долгосрочное банкротство.

Если он меньше единицы, это означает, что он не генерирует достаточное количество наличных денег для погашения своих долгов, и это неустойчивая ситуация в долгосрочной перспективе. Возможно, что в случае осуществления долга рефинансирование долга или продажа какого-либо актива были оплачены. Но, чтобы продолжить, компания декапитализируется и долгосрочное банкротство.

Для расчета показателя EBITDA по балансу используется формула (на примере баланса за 2011 год):

Прибыль (убыток) от продаж (стр. 2200) + проценты к уплате (стр.2330) + Амортизационные отчисления = EBITDA.

Рентабельность по EBITDA

Видео

Смотрите на видео определение термина EBITDA:

Являются ли они застойными, растущими, уменьшающимися? Без растущей тенденции продаж компании будет сложно улучшить долгосрочную прибыль, возможно, это может снизить затраты на улучшение прибыли, но без увеличения продаж прибыль будет застаиваться в долгосрочной перспективе. Точно так же застойные продажи могут указывать на то, что либо мы сталкиваемся со зрелым сектором, либо что у компании есть конкурентная проблема, если мы знаем, что остальные компании в секторе растут с более высокими ставками.

Видео на тему

Компания, которая удваивает продажи в течение 4-5 лет, может быть настоящей драгоценностью, особенно если это увеличение продаж происходит благодаря органическому росту бизнеса и реализовано без приобретения других компаний. Плохой сигнал, когда вы видите, что рентабельность маржи вклада падает, может быть реальным сигналом тревоги, что вы находитесь в секторе с сильной конкуренцией, где продолжать поддерживать свой уровень продаж, вы не можете передавать повышение цен своим клиентам или либо у поставщиков достаточно силы, что вы не можете передавать снижение цен.

Имеет смысл использовать данный коэффициент только тогда, когда у предприятия имеется собственный капитал. Иначе по формуле будет получен отрицательный результат, который малопригоден для дальнейшего анализа.

Рентабельность по EBITDA (EBITDA Margin)

Определение

Рентабельность по EBITDA (EBITDA Margin) — отношение специфического вида прибыли (убытка) EBITDA к выручке.

Сам показатель EBITDA показывает прибыль (убыток) компании до указанных выплат. А рентабельность по нему характеризует удельный вес EBITDA в выручке, коэффициент отражает прибыльность (убыточность) компании до уплаты процентов, налогов и амортизации.

Рентабельность по EBITDA может быть использована для сравнения эффективности нескольких фирм из разных стран и с различными структурами капитала, но работающими в одной и той же сфере.

Формула расчёта (по отчётности)

EBITDA / Строка 2110 отчёта о финансовых результатах

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Финансовый анализ. Коэффициенты рентабельности (Profitability ratios) в программе «Budget-Plan Express»

Показатели рентабельности (Profitability ratios)

Коэффициенты рентабельности – финансовые показатели, характеризующие прибыльность работы компании. При использовании показателей рентабельности следует обращать внимание на то, что одним и тем же термином, зачастую, называют и показатели, основанные на анализе чистой прибыли, и показатели, при расчете которых используется прибыль до налога.

При использовании показателей рентабельности следует обращать внимание на то, что одним и тем же термином, зачастую, называют и показатели, основанные на анализе чистой прибыли, и показатели, при расчете которых используется прибыль до налога.

- Рентабельность продаж (Return on sales, ROS), %

- Рентабельность собственного капитала (Return on equity, ROE), %

- Рентабельность активов (Return on assets, ROA), %

- Рентабельность инвестированного капитала (ROIC), %

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли (валовой, операционной чистой), что обуславливает существование различных вариаций данного показателя. В данном случае рассчитывается рентабельность продаж по чистой прибыли (net profit margin):

- Рентабельность продаж по чистой прибыли = (Чистая прибыль / Выручка) * 100 %/

Рентабельность собственного капитала – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия:

- Рентабельность собственного капитала = (Чистая прибыль / Собственный капитал) * 100 %.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации.

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства.

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства.- Рентабельность активов = (Чистая прибыль / Активы) * 100 %.

Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше (0 ÷ 0,100).

Коэффициент рентабельности инвестированного капитала (Return On Invested Capital, ROIC) – отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала.

- ROIC = NOPLAT / инвестированный капитал * 100%

Учитывая возможные допущения, формула ROIC представлена в виде:

- NOPLAT / (собственный капитал + заемный капитал) * 100%

Показатели величины инвестиций берутся по среднегодовому значению.

Показатель ROIC часто используется как индикатор способности компании генерировать добавленную стоимость по отношению к другим компаниям (бенчмаркинг).

Высокий (относительно) уровень ROIC рассматривается как подтверждение силы компании и наличия сильного менеджмента.Для оценки эффективности использования капитала следует сравнить прибыль на инвестированный капитал (ROIC), с его стоимостью (WACC).

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Поделиться:

Основные мультипликаторы фондового рынка | OptionsWorld

Большинство инвесторов из ключевых мультипликаторов (соотношений различных фундаментальных показателей компаний) знают только P|E (цена на чистую прибыль), но есть и куда более интересные и полезные мультипликаторы.

И с помощью них вполне можно сделать очень неплохой анализ компаний в сравнении с конкурентами.

И с помощью них вполне можно сделать очень неплохой анализ компаний в сравнении с конкурентами.Рассмотрим мультипликаторы подробнее….

Условно мультипликаторы можно разделить на мультипликаторы рентабельности, прибыльности, долговой нагрузки и дивидендные.

Относящиеся к прибыли

EV/EBITDA один из них. Данный показатель является соотношением стоимости компании к ее прибыли без учета, процентов, налогов, амортизации и износа.

Т.е. по сути он показывает за какой период данная прибыль окупит стоимость приобретения компании. В отличие от того же популярного P/E данные показатель позволяет сравнивать компании с учетом их долговой нагрузки, и наоборот не брать в расчет особенности налогообложения и структуры капитала.

В этом контексте, на мой взгляд, полезным также будет понимание такого показателя как рентабельность EBITDA или EBITDA Margin.

Рассчитывается данный показатель как EBITDA разделить на выручку. Т.е. это некая мера эффективности компании, которая демонстрирует сколько операционного кэша зарабатывается с каждого доллара выручки.

Ниже расположены компании нефтегазового сектора по данным показателям. Если не брать больше ничего в расчет, то Транснефть очевидно выглядит лучше всех остальных

Мультипликаторы рентабельностиРентабельность – это относительный показатель эффективности использования определенных ресурсов. Соответственно, мультипликаторы рентабельности компании характеризуют общую эффективность и прибыльность компании. Самый главный из них – ROE

ROE (Return on Equity) – коэффициент рентабельности капитала. Это показатель чистой прибыли в сравнении с собственным капиталом, показывающий насколько эффективно компания использует вложенный в нее капитал. Чем выше данный показатель, тем лучше.

ROE (рентабельность собственного капитала) показывает в процентном выражении, сколько чистой прибыли за год способен генерировать собственный капитал. Исходя из практики можно сделать вывод, что нормальные значения ROE по рынку США 10%-12%, для развивающихся экономик, таких как Российская экономика, этот показатель будет выше, однако, слишком высокое значение его может говорить о том, что у компании высокий процент заемных средств в структуре капитала.

ROE = (Чистая прибыль / Собственный капитал)*100

ROA (Return on Assets) – коэффициент рентабельности активов, характеризующий отдачу от использования всех активов организации. Показывает способность организации генерировать прибыль без учета структуры ее капитала, т.е. качество управления активами организации. По аналогии с ROE – чем он выше, тем лучше. При оценке компании, используя коэффициент рентабельности активов, стоит учитывать отрасль, в которой функционирует данное предприятие. Для отраслей требующих больших капиталовложений таких как, например судостроение, данный показатель будет ниже.

ROA = (Чистая прибыль / Средняя стоимость активов)*100

Например, картинка ниже показывает рентабельность собственного капитала и показатель цены на балансовую стоимость банковского сектора РФ.

И если посмотреть на картинку в целом, то наиболее интересным сейчас является банк ВТБ. Т.к. у него и рентабельность выше медианы по сектору и P/BV ниже чем у всего сектора.

Долговые

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book).Рассчитывается как:

Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании. Чем данный показатель меньше тем дешевле стоит компания относительно своей балансовой стоимости.

Debt/Eq – отношение заемного капитала к собственному. Отражает насколько у компании высокий размер долга по отношению к собственному капиталу. Если показатель имеет слишком высокое значение, значит организация утратила свою самостоятельность или не сможет больше привлечь заемный капитал для развития собственного бизнеса. На сегодняшний день нормально, когда для своей деятельности компания использует заемный капитал, поэтому слишком низкие значения мультипликатора могут говорить о том, что организация утратила возможность повысить рентабельность за счет вливания дополнительного капитала. Нормальные значения мультипликатора: Debt/Eq ≤ 1

Нормальные значения мультипликатора: Debt/Eq ≤ 1

Дивидендные мультипликаторы

Дивиденды – это часть прибыли компании которую она направляет на выплату акционерам, пропорционально их доле в акциях компании. Дивидендные мультипликаторы могут показать инвестору насколько эффективна та или иная компания с точки зрения дивидендной прибыльности. Выделяют два главных дивидендных мультипликатора:

1) Dividend yield – ставка дивидендной доходности, рассчитывается как отношение суммы годового дивиденда к цене акции. Dividend yield указывается в % от цены акции. Если выплат в году несколько, ставка делится на количество выплат.

Средние значения:

3 – 5% для рынка США;

5 – 7% для Российского рынка.

2) Payout ratio – Отражает какую часть прибыли компания направляет на выплату дивидендов своим акционерам.

Нормальное значение < 60-70%, если больше значит вложение в данную компанию может быть рисковым. Встречаются случаи, когда Payout ratio больше 100%. Казалось бы, как компания может направлять на выплату дивидендов более 100% своей прибыли. Такая ситуация вполне возможна, это значит, что для выплаты дивидендов своим акционерам компания использует заемные средства и в дальнейшем может сократить выплаты или отменить их вообще

Казалось бы, как компания может направлять на выплату дивидендов более 100% своей прибыли. Такая ситуация вполне возможна, это значит, что для выплаты дивидендов своим акционерам компания использует заемные средства и в дальнейшем может сократить выплаты или отменить их вообще

Рекомендую также ознакомиться: пример сравнительной оценки банковского сектора РФ

О показателях деятельности микропредприятия, требующих внимания

Общие показатели эффективности деятельности любого коммерческого предприятия можно условно разделить на три группы:

- финансовые показатели:

- выручка,

- ликвидность,

- оборачиваемость активов,

- управление задолженностью

- и так далее.

- производительность труда,

- текучесть кадров,

- объем брака

- и так далее.

- степень лояльности покупателей,

- удовлетворение потребностей рынка

- и так далее.

Для микропредприятий нет смысла анализировать множество показателей деятельности — на это элементарно нет времени у владельцев микробизнеса, да и отдача от такого анализа будет мизерной.

Создание и развитие Youtube канала для бизнеса: создание видеороликов и веб-сериалов, реклама у блогеров. Продакшн компания 1B Studio

Другое дело — анализ нормы прибыли, то есть рентабельности микропредприятия.

- Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки.

Показатель рентабельности по чистой прибыли относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и так далее.

Норма чистой прибыли характеризует не только прибыльность основной деятельности микропредприятия (как рентабельность продаж), а эффективность деятельности в целом. То есть учитывается не только прибыль от реализации продукции (работ, услуг), но и прочие доходы и расходы.

В теории не существует нормального значения нормы чистой прибыли, так как этот показатель зависит от отраслевой специфики, стадии развития, на котором находится конкретное микропредприятие и поэтому может значительно колебаться от периода к периоду по причине возникновения у микропредприятия прочих, не связанных с продажами прибылей или убытков.

Тем не менее, хорошим считается значение этого показателя в пределах от 8 до 20%. Чем выше значение нормы чистой прибыли, тем более высокой доходностью и эффективностью характеризуется бизнес.

Таким образом, норма чистой прибыли является одной из характеристик деловой активности субъекта экономической деятельности и используется не только при прогнозных расчетах, но и для оценки целесообразности вложения инвестиций и кредитования.

Показатель нормы чистой прибыли заинтересует не только владельцев бизнеса, но и потенциальных инвесторов и заимодавцев.

Расчет нормы чистой прибыли несложен, но сильно зависит от качества данных, участвующих в расчетной процедуре.

Для расчета нормы чистой прибыли нам потребуются значения показателей чистой прибыли и общей выручки без НДС и акцизов за любой выбранный нами отчетный период.

Для микропредприятий, являющихся юридическими лицами, расчитать норму чистой прибыли по данным бухгалтерского отчета о финансовых результатах не представляет особого труда. Для микропредприятий-ИП потребуются предварительные расчеты значения чистой прибыли.

Формула расчета нормы чистой прибыли

Норма чистой прибыли в процентах = Чистая прибыль : Выручка х 100%

Формула расчета чистой прибыли

Для расчета используется две формулы:

Прибыль до налогообложения дохода = Выручка — Себестоимость проданных товаров(работ,услуг) — управленческие, коммерческие и прочие расходы

Чистая прибыль = Прибыль до налогообложения дохода — Сумма налога на прибыль (или налога на совокупный доход (УСН, ЕНВД и т.д))

При убытке (отрицательном показателе прибыли) норма чистой прибыли не рассчитывается. В этом нет смысла.

В этом нет смысла.

Если микропредприятие собирается получить кредит в банке, то его процентная ставка не может быть выше нормы чистой прибыли. В противном случае обслуживание долга окажется неподъемной ношей.

Есть такое понятие как минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период.

Если при анализе рентабельности по чистой прибыли выявляется снижение уровня прибыли, то причины искать не нужно, они просты: либо микропредприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным.

Другими словами, причины снижения рентабельности будут либо недостаточные объемы продаж, либо низкие цены. Первое всегда характерно именно для микропредприятий.

Понятно, что крупное и мелкое предприятия в одной и той же отрасли будут иметь различные нормы прибыли, поэтому все решают не относительные, а абсолютные показатели рентабельности.

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т. е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Следует отметить, что в отличие от нормативных значений

показателей первой группы, рекомендуемых официальными органами,

нормативы третьей и четвертой групп не имеют официального статуса и

трактуются в отдельных исследованиях по-разному. Ниже предлагаются

авторские подходы к оценке нормативных значений показателей

рентабельности и деловой активности. Нормативные значения показателей рентабельности могут быть сформированы в соответствии со следующими позициями:

Исходя из вышеизложенного, матрица нормативных значений показателей ликвидности, финансовой устойчивости, рентабельности и деловой активности может быть представлена так, как это сделано в нижеприведенной таблице. Нормативные значения финансово-экономических показателей

Наличие матрицы нормативов позволяет рекомендовать следующую схему формирования рейтинга предприятия (оценки его финансово-экономического состояния):

В этой связи возникает вопрос о значимости отдельных групп

показателей в формировании рейтинговой оценки. В отличие от равноценной значимости каждой из четырех групп предпочтительным представляется вариант их дифференцированной значимости, что подтверждается отечественной и зарубежной практикой. Так, в широко известной пятифакторной модели «Z-счета» Э. Альтмана по прогнозированию вероятности банкротства предприятий два фактора из пяти представлены показателями рентабельности. В соответствии с этим при оценке значимости отдельных групп показателей в качестве ориентировочного варианта (колонка 3 таблицы рейтинговой оценки) можно принять следующий, %:

Рейтинговая оценка обнажает болевые точки в

производственно-хозяйственной деятельности предприятия, расставляет

ориентиры для реализации объективных управленческих решений. Так, для

повышения уровня коэффициентов деловой активности следует в

производственно-хозяйственной деятельности предприятия обращать

внимание на совершенствование маркетинговой политики, в первую очередь,

в области ценообразования и формирования оптимального ассортимента

реализованной продукции, что позволит увеличить выручку от продаж и,

соответственно, деловую активность предприятия. по материалам статьи: Л.Я. Аврашков, Г.Ф. Графова К вопросу о формировании нормативной базы для оценки финансово-экономического состояния предприятия // Аудитор, 11/2012 | ||||||

общей ликвидности

общей ликвидности автономии

автономии оборачиваемости оборотных активов

оборачиваемости оборотных активов

автономии

автономии

Определение маржи EBITDA

Что такое маржа EBITDA?

Маржа EBITDA — это показатель операционной прибыли компании в процентах от ее выручки. Акроним означает прибыль до вычета процентов, налогов, износа и амортизации. Знание рентабельности EBITDA позволяет сравнивать реальные показатели одной компании с другими в своей отрасли.

Есть несколько альтернатив EBITDA, которые используются инвесторами и аналитиками, чтобы понять прибыльность компании:

- EBITA — это прибыль до уплаты процентов, налогов и амортизации

- EBIT — это прибыль до процентов и налогов, также известная как операционная маржа

В любом случае формула определения операционной рентабельности проста.EBITDA (или EBITA, или EBIT), деленная на общую выручку, равняется операционной рентабельности.

Таким образом, у фирмы с выручкой 125 000 долларов и EBITDA 15 000 будет маржа EBITDA 15 000 долларов / 125 000 долларов = 12%.

Ключевые выводы

- EBITDA фокусируется на самом важном для бизнеса: его операционной рентабельности и движении денежных средств.

- Маржа EBITDA — это прибыль, разделенная на выручку.

- Это число является операционной рентабельностью компании.

Как используется EBITDA

Ни один аналитик или инвестор не станет утверждать, что данные компании по процентам, налогам, износу и амортизации не имеют значения.Тем не менее, EBITDA исключает все эти цифры, чтобы сосредоточить внимание на главном: операционной прибыльности и движении денежных средств.

Это позволяет легко сравнивать относительную прибыльность двух или более компаний разного размера в одной отрасли. В противном случае цифры могут быть искажены краткосрочными проблемами или замаскированы бухгалтерскими маневрами.

Расчет рентабельности EBITDA компании полезен при оценке эффективности усилий компании по сокращению затрат.Чем выше маржа EBITDA компании, тем меньше ее операционные расходы по отношению к общей выручке. (Дополнительную информацию см. В разделе «Как рассчитать маржу EBITDA с помощью Excel?»)

Следовательно, хорошая маржа EBITDA — это относительно высокий показатель по сравнению с аналогами. Точно так же хорошая маржа EBIT или EBITA — это относительно высокий показатель.

Например, после снижения своих годовых расходов почти на 17% в 2017 году маржа по EBITDA выросла до 35% по сравнению с примерно 30% в предыдущем году.Маржа EBITDA компании выросла, несмотря на снижение годовой выручки на 3%.

GAAP и не-GAAP

EBITDA известна как финансовый показатель не по GAAP, что означает, что он не соответствует общепринятым принципам бухгалтерского учета (GAAP). Стандарты GAAP имеют решающее значение для обеспечения общей точности финансовой отчетности, но они могут быть излишними для финансовых аналитиков и инвесторов. То есть проценты, налоги, износ и амортизация не являются частью операционных расходов компании и, следовательно, не связаны с повседневной работой бизнеса или его относительным успехом.Взаимодействие с другими людьми

То есть проценты, налоги, износ и амортизация не являются частью операционных расходов компании и, следовательно, не связаны с повседневной работой бизнеса или его относительным успехом.Взаимодействие с другими людьми

Преимущества и недостатки рентабельности EBITDA

Маржа EBITDA сообщает инвестору или аналитику, сколько операционных денежных средств генерируется на каждый доллар полученной выручки. Затем это число можно использовать в качестве сравнительного ориентира.

Хорошая рентабельность EBITDA — это более высокий показатель по сравнению с аналогами. Хорошая маржа EBIT или EBITA также является относительно высоким показателем.

Например, небольшая компания может зарабатывать 125 000 долларов годового дохода и иметь маржу EBITDA в размере 12%.Годовая выручка более крупной компании составила 1 250 000 долларов США, но рентабельность по EBITDA составила 5%. Очевидно, что меньшая компания работает более эффективно и максимизирует свою прибыльность, в то время как более крупная компания, вероятно, сосредоточилась на росте объемов для увеличения своей прибыли.

Подводные камни EBITDA

У исключения долга есть свои недостатки при оценке результатов деятельности компании.

Некоторые компании подчеркивают рентабельность EBITDA как способ отвлечь внимание от долга и улучшить восприятие своих финансовых результатов.

Компании с высоким уровнем долга не должны оцениваться с использованием маржи EBITDA. В финансовый анализ таких компаний следует включать крупные процентные платежи.

Кроме того, маржа EBITDA обычно выше, чем маржа прибыли. Компании с низкой рентабельностью сделают акцент на марже EBITDA как на мерило успеха.

Наконец, компаниям, использующим показатель EBITDA, предоставляется больше свободы действий при его расчете, поскольку EBITDA не регулируется GAAP.Фирма может исказить цифру в свою пользу.

Что такое EBITDA — Формула, расчет и сценарии использования

Что такое прибыль до уплаты процентов, налогов, износа и амортизации — EBITDA?

EBITDA, или прибыль до вычета процентов, налогов, износа и амортизации, является показателем общих финансовых результатов компании и в некоторых случаях используется в качестве альтернативы чистой прибыли. EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

EBITDA, однако, может вводить в заблуждение, поскольку не учитывает стоимость капитальных вложений, таких как основные средства.

Эта метрика также исключает расходы, связанные с долгом, за счет добавления процентов и налогов к прибыли. Тем не менее, это более точный показатель эффективности компании, поскольку он может показать прибыль без учета бухгалтерских и финансовых вычетов.

Проще говоря, EBITDA — это показатель рентабельности. Несмотря на то, что закон не требует от компаний раскрывать свою EBITDA, согласно общепринятым принципам бухгалтерского учета США (GAAP), ее можно рассчитать и отчитаться с использованием информации, содержащейся в финансовой отчетности компании.

Данные о прибыли, налогах и процентах находятся в отчете о прибылях и убытках, в то время как показатели износа и амортизации обычно находятся в примечаниях к операционной прибыли или в отчете о движении денежных средств. Обычный способ расчета EBITDA — начать с операционной прибыли, также называемой прибылью до вычета процентов и налогов (EBIT), а затем добавить обратно износ и амортизацию.

Формула и расчет EBITDA

EBITDA рассчитывается просто, с информацией, которую легко найти в отчете о прибылях и убытках и балансе компании.

EBITDA = Чистая прибыль + Проценты + Налоги + D + A, где: D = Амортизация A = Амортизация \ begin {align} & \ textit {EBITDA} = \ text {Чистая прибыль} + \ text {Проценты} + \ text {Налоги} + \ text {D} + \ text {A} \\ & \ textbf {где:} \\ & \ text {D} = \ text {Амортизация} \\ & \ text {A} = \ text {Амортизация} \\ \ end {align} EBITDA = Чистая прибыль + Проценты + Налоги + D + A, где: D = Амортизация A = Амортизация

EBITDA = Операционная прибыль + DE + A Где: DE = Расходы на амортизацию AE = Расходы на амортизацию \ begin {выровнены} & \ textit {EBITDA} = \ text {Операционная прибыль} + \ text {DE} + \ text {AE} \\ & \ textbf {где:} \\ & \ text {DE} = \ text {Амортизационные расходы} \\ & \ text {AE} = \ text {Амортизационные расходы} \\ \ end {выровнено} EBITDA = Операционная прибыль + DE + A Где: DE = Расходы на амортизацию AE = Расходы на амортизацию

Ключевые выводы

- EBITDA — широко используемый показатель корпоративной прибыльности.

- EBITDA можно использовать для сравнения компаний друг с другом и со средними показателями по отрасли.

- Кроме того, EBITDA является хорошим показателем основных тенденций в прибылях, поскольку он устраняет некоторые посторонние факторы и позволяет проводить больше сравнений «яблоки яблокам».

- EBITDA может использоваться как кратчайший путь для оценки денежного потока, доступного для выплаты долга по долгосрочным активам.

EBITDA и выкуп заемных средств

EBITDA впервые стала заметной в середине 1980-х годов, когда инвесторы, инвестирующие в выкуп заемных средств, изучили проблемные компании, нуждающиеся в финансовой реструктуризации. Они использовали EBITDA, чтобы быстро рассчитать, смогут ли эти компании выплатить проценты по этим финансируемым сделкам.

Банкиры, занимающиеся выкупом заемных средств, продвигали EBITDA как инструмент, позволяющий определить, сможет ли компания обслуживать свой долг в ближайшем будущем, скажем, в течение года или двух. Если посмотреть на коэффициент покрытия EBITDA компании (по крайней мере, теоретически), это даст инвесторам представление о том, сможет ли компания выплатить более высокие процентные платежи, с которыми она столкнется после реструктуризации. Например, банкиры могут возразить, что компания с EBITDA в 5 миллионов долларов и процентными выплатами в 2,5 миллиона долларов имеет покрытие процентов в два раза — более чем достаточно для выплаты долга.

Если посмотреть на коэффициент покрытия EBITDA компании (по крайней мере, теоретически), это даст инвесторам представление о том, сможет ли компания выплатить более высокие процентные платежи, с которыми она столкнется после реструктуризации. Например, банкиры могут возразить, что компания с EBITDA в 5 миллионов долларов и процентными выплатами в 2,5 миллиона долларов имеет покрытие процентов в два раза — более чем достаточно для выплаты долга.

EBITDA была популярной метрикой в 1980-х годах для измерения способности компании обслуживать долг, использованный при выкупе с использованием заемных средств (LBO). Уместно использовать ограниченный показатель прибыли до того, как компания будет полностью задействована в LBO. EBITDA получила дальнейшую популяризацию во время пузыря «доткомов», когда у компаний были очень дорогие активы и долговая нагрузка, которые скрывали то, что аналитики и менеджеры считали законными показателями роста.

По EBITDA

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что EBITDA позволяет более четко отразить операции за счет исключения расходов, которые могут скрыть реальные результаты деятельности компании.

Его сторонники утверждают, что EBITDA позволяет более четко отразить операции за счет исключения расходов, которые могут скрыть реальные результаты деятельности компании.

EBITDA — это, по сути, чистая прибыль (или прибыль) с добавленными процентами, налогами, износом и амортизацией. EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку исключает влияние финансовых и капитальных затрат. EBITDA часто используется в оценочных коэффициентах, и ее можно сравнить со стоимостью и выручкой предприятия.

Процентные расходы и (в меньшей степени) процентный доход добавляются обратно к чистой прибыли, что нейтрализует стоимость долга, а также влияние процентных выплат на налоги. Налог на прибыль также добавляется к чистой прибыли, что не всегда увеличивает EBITDA, если компания имеет чистый убыток. Компании обычно обращают внимание на показатели EBITDA, когда у них не очень впечатляющая (или даже положительная) чистая прибыль. Это не всегда явный признак злонамеренного рыночного обмана, но иногда его можно использовать, чтобы отвлечь инвесторов от отсутствия реальной прибыли.

Компании используют счета износа и амортизации для определения стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия затрат на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин, по которой технологические и исследовательские компании на ранних стадиях используют показатель EBITDA при общении с инвесторами и аналитиками.

Управленческие команды будут утверждать, что использование EBITDA дает лучшее представление о тенденциях роста прибыли, если исключить счета расходов, связанные с капиталом.Хотя использование EBITDA в качестве показателя роста не обязательно вводит в заблуждение, иногда оно может затмить фактические финансовые показатели и риски компании.

Недостатки EBITDA

EBITDA не подпадает под общепринятые принципы бухгалтерского учета (GAAP) в качестве показателя финансовых результатов. Поскольку EBITDA не является показателем GAAP, его расчет может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отвлекать от других проблемных областей финансовой отчетности.

Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отвлекать от других проблемных областей финансовой отчетности.

Важный сигнал тревоги для инвесторов — это когда компания начинает показывать EBITDA в отчетах, хотя раньше она этого не делала. Это может произойти, если компании берут большие займы или испытывают рост капитальных затрат и затрат на разработку. В этом случае EBITDA может отвлекать инвесторов и вводить в заблуждение.

Не учитывает стоимость активов

Распространенное заблуждение состоит в том, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA не учитывает стоимость активов.Одним из наиболее распространенных критических замечаний по EBITDA является то, что он предполагает, что прибыльность является функцией только продаж и операций — почти как если бы активы и финансирование, необходимые компании для выживания, были подарком.

Игнорирует оборотный капитал

EBITDA также не включает денежные средства, необходимые для пополнения оборотного капитала и замены старого оборудования. Например, компания может продавать продукт с прибылью, но что она использовала для приобретения запасов, необходимых для заполнения каналов продаж? В случае софтверной компании EBITDA не признает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Например, компания может продавать продукт с прибылью, но что она использовала для приобретения запасов, необходимых для заполнения каналов продаж? В случае софтверной компании EBITDA не признает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Различные начальные точки

Хотя вычитание процентных платежей, налоговых сборов, износа и амортизации из прибыли может показаться достаточно простым, разные компании используют разные показатели прибыли в качестве отправной точки для EBITDA. Другими словами, EBITDA подвержена влиянию игр по учету прибыли, которые можно найти в отчете о прибылях и убытках. Даже если мы учтем искажения, возникающие в результате процентов, налогообложения, износа и амортизации, показатель прибыли в EBITDA все равно будет ненадежным.

Стоимость компании Obscures

Хуже всего то, что EBITDA может сделать компанию менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на коэффициенты EBITDA цены акций, а не на чистую прибыль, они получают более низкие коэффициенты.

Рассмотрим исторический пример оператора беспроводной связи Sprint Nextel. 1 апреля 2006 г. акции торговались в 7,3 раза выше прогнозируемой EBITDA. Это может показаться низким коэффициентом, но это не означает, что компания выгодна.В сравнении с прогнозируемой операционной прибылью, Sprint Nextel торговался в 20 раз выше. Чистая прибыль компании превысила предполагаемую прибыль в 48 раз. При оценке стоимости компании инвесторам необходимо учитывать другие ценовые мультипликаторы, помимо EBITDA.

Ограничения EBITDA

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) добавляет расходы на износ и амортизацию обратно в операционную прибыль компании. Аналитики обычно полагаются на показатель EBITDA для оценки способности компании получать прибыль только от продаж и для сравнения аналогичных компаний с разной структурой капитала.EBITDA не является показателем GAAP и иногда может использоваться намеренно, чтобы скрыть реальные показатели прибыли компании.

Из-за этих проблем показатель EBITDA более заметен для компаний, находящихся на стадии развития, или компаний с большой долговой нагрузкой и дорогими активами.

Иногда плохая репутация измерения в основном является результатом передержки и неправильного использования. Точно так же, как лопата эффективна для рытья ям, она не лучший инструмент для закручивания винтов или накачивания шин.Таким образом, EBITDA не следует использовать в качестве универсального автономного инструмента для оценки корпоративной прибыльности. Это особенно актуально, если учесть, что расчеты EBITDA не соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Как и любой другой показатель, EBITDA — это всего лишь единичный показатель. Чтобы получить полную картину состояния здоровья любой фирмы, необходимо принять во внимание множество мер. Если бы идентификация великих компаний была такой же простой, как проверка единственного числа, все проверяли бы это число, и профессиональные аналитики прекратили бы свое существование.

EBITDA по сравнению с EBT и EBIT

EBIT ( и прибыли, и до и процентов и тонн ) — это чистая прибыль компании до вычета расходов по налогу на прибыль и процентных расходов. EBIT используется для анализа эффективности основной деятельности компании без учета налоговых расходов и затрат на структуру капитала, влияющих на прибыль. Для расчета EBIT используется следующая формула:

EBIT = Чистая прибыль + Процентные расходы + Налоговые расходы \ textit {EBIT} = \ text {Чистая прибыль} + \ text {Процентные расходы} + \ text {Налоговые расходы} EBIT = Чистая прибыль + Процентные расходы + Налоговые расходы

Поскольку чистая прибыль включает вычеты процентных расходов и налоговых расходов, их необходимо добавить обратно в чистую прибыль для расчета EBIT.EBIT часто называют операционным доходом, поскольку они не включают в свои расчеты налоги и процентные расходы. Однако бывают случаи, когда операционная прибыль может отличаться от EBIT.

Прибыль до налогообложения (EBT) отражает, какая часть операционной прибыли была получена до учета налогов, в то время как EBIT не включает как налоги, так и процентные платежи. EBT рассчитывается путем вычитания чистой прибыли и добавления налогов для расчета прибыли компании.

Удалив налоговые обязательства, инвесторы могут использовать EBT для оценки операционных показателей фирмы после исключения переменной, находящейся вне ее контроля.В Соединенных Штатах это наиболее полезно для сравнения компаний, у которых могут быть разные налоги штата или федеральные налоги. EBT и EBIT похожи друг на друга и представляют собой вариации EBITDA.

Поскольку амортизация не отражается в EBITDA, это может привести к искажению прибыли компаний со значительным объемом основных средств и, как следствие, к значительным расходам на амортизацию. Чем больше расходы на амортизацию, тем больше увеличится EBITDA.

EBITDA и операционный денежный поток

Операционный денежный поток — лучший показатель того, сколько денежных средств генерирует компания, поскольку он добавляет неденежные расходы (износ и амортизация) обратно к чистой прибыли и включает изменения в оборотном капитале, которые также используют или предоставляют денежные средства (например, изменения в дебиторской задолженности , кредиторская задолженность и запасы).

Эти факторы оборотного капитала являются ключом к определению того, сколько денежных средств генерирует компания. Если инвесторы не включат изменения в оборотный капитал в свой анализ и будут полагаться исключительно на EBITDA, они упустят подсказки, которые укажут на то, испытывает ли компания трудности с денежным потоком, потому что она не взыскивает свою дебиторскую задолженность.

Пример использования EBITDA

Розничная компания приносит 100 миллионов долларов дохода, при этом производственные затраты составляют 40 миллионов долларов, а операционные расходы — 20 миллионов долларов.Расходы на износ и амортизацию составляют 10 миллионов долларов, при этом операционная прибыль составляет 30 миллионов долларов. Расходы по процентам составляют 5 миллионов долларов, что равняется прибыли до налогообложения в размере 25 миллионов долларов. При ставке налога 20% чистая прибыль составляет 20 миллионов долларов после вычета налогов в размере 5 миллионов долларов из прибыли до налогообложения. Если износ, амортизация, проценты и налоги добавлены к чистой прибыли, EBITDA составит 40 миллионов долларов.

Если износ, амортизация, проценты и налоги добавлены к чистой прибыли, EBITDA составит 40 миллионов долларов.

| Чистая прибыль | 20 000 000 долл. США |

| Амортизация | + 10 000 000 долл. США |

| Процентные расходы | + 5 000 000 долл. США |

| Налоги | + 5 000 000 долл. США |

| EBITDA | 40 000 000 долл. США |

Многие инвесторы используют EBITDA для сравнения компаний с разной структурой капитала или налоговой юрисдикцией.Предполагая, что обе компании являются прибыльными на основе EBITDA, подобное сравнение могло бы помочь инвесторам определить компанию, которая растет быстрее с точки зрения продаж продукции.

Например, представьте две компании с разной структурой капитала, но схожий бизнес. Текущая EBITDA компании A составляет 20 000 000 долларов США, а EBITDA компании B — 17 500 000 долларов США. Аналитик оценивает обе фирмы, чтобы определить, какая из них имеет наиболее привлекательную стоимость.

Аналитик оценивает обе фирмы, чтобы определить, какая из них имеет наиболее привлекательную стоимость.

Исходя из представленной информации, имеет смысл предположить, что компания A должна торговать с более высокой общей стоимостью, чем компания B.Однако, как только операционные расходы на износ и амортизацию добавляются вместе с процентными расходами и налогами, отношения между двумя компаниями становятся более ясными.

| Компания A | Компания B | |

| EBITDA | 20 000 000 долл. США | 17 500 000 долл. США |

| Амортизация | –2 000 000 долл. США | 2 500 000 долл. США |

| Процентные расходы | –8 000 000 долл. США | –5 000 000 долл. США |

| Налоги | –2 000 000 долл. США США | –2 000 000 долл. США |

| Чистая прибыль | 8 000 000 долл. США | 8 000 000 долл. США |

В этом примере обе компании имеют одинаковую чистую прибыль в основном потому, что компания B имеет меньший счет процентных расходов.Есть несколько возможных выводов, которые могут помочь аналитику глубже понять истинную ценность этих двух компаний:

- Возможно ли, что компания B сможет заимствовать больше и увеличить как EBITDA, так и чистую прибыль? Если компания недостаточно использует свои возможности заимствования, это может быть источником потенциального роста и стоимости.

- Если обе компании имеют одинаковую сумму долга, возможно, компания А имеет более низкий кредитный рейтинг и должна платить более высокую процентную ставку. Это может указывать на дополнительный риск по сравнению с компанией B и более низкое значение.

- Исходя из суммы износа и амортизации, компания B генерирует меньше EBITDA с большим количеством активов, чем компания A. Это может указывать на неэффективную управленческую команду и проблему для оценки компании B.

Это может указывать на неэффективную управленческую команду и проблему для оценки компании B.

Это может указывать на неэффективную управленческую команду и проблему для оценки компании B.Часто задаваемые вопросы

Как рассчитать EBITDA?

Вы можете рассчитать EBITDA, используя информацию из отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Формула выглядит следующим образом:

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация + Амортизация

Что такое хороший показатель EBITDA?

EBITDA — это показатель финансовых показателей и прибыльности компании, поэтому относительно высокая EBITDA явно лучше, чем более низкая EBITDA.Компании разного размера в разных секторах и отраслях сильно различаются по своим финансовым показателям. Следовательно, лучший способ определить, является ли EBITDA компании «хорошей», — это сравнить ее показатели с аналогичными показателями — компаниями аналогичного размера в той же отрасли и секторе.

Что такое амортизация EBITDA?

Что касается EBITDA, амортизация — это метод учета, используемый для периодического снижения балансовой стоимости нематериальных активов в течение определенного периода времени. Амортизация отражается в финансовой отчетности компании. Примеры нематериальных активов включают интеллектуальную собственность, такую как патенты или товарные знаки, или деловую репутацию, полученную в результате прошлых приобретений.

Амортизация отражается в финансовой отчетности компании. Примеры нематериальных активов включают интеллектуальную собственность, такую как патенты или товарные знаки, или деловую репутацию, полученную в результате прошлых приобретений.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Маржа EBITDA — Формула, определение и объяснение

Что такое маржа EBITDA?

Маржа EBITDA — это коэффициент рентабельности, который измеряет, сколько прибыли компания получает до вычета процентов, налогов, износа и амортизации в процентах от выручки.Маржа EBITDA = EBITDA / Выручка.

Прибыль рассчитывается путем вычета выручки от продаж и операционных расходов, таких как стоимость проданных товаров. Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. (COGS), коммерческие, общие и административные расходы (SG&A), за исключением износа и амортизации.

Просмотрите сотни руководств и ресурсов. (COGS), коммерческие, общие и административные расходы (SG&A), за исключением износа и амортизации.

Маржа не включает влияние структуры капитала компании, неденежных расходов и налогов на прибыль.Этот коэффициент может использоваться в сочетании с другими коэффициентами левериджа Коэффициент левериджа показывает уровень долга, понесенного хозяйствующим субъектом против нескольких других счетов в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств. Шаблон Excel и коэффициенты рентабельности для оценки компании. Чтобы узнать больше, запустите онлайн-курсы CFI по финансам прямо сейчас!

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Какова формула маржи EBITDA?

Первым шагом для расчета EBITDAEBITDAEBITDA или прибыли до вычета процентов, налогов, износа и амортизации является прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры — это получение прибыли до вычета процентов и налогов (EBIT) из отчета о прибылях и убытках. Следующим шагом является добавление расходов на амортизацию и амортизацию (чтобы узнать больше, сравните EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA — два очень распространенных показателя, используемых в финансах и оценке компании. Есть важные различия, плюсы и минусы, которые нужно понять.EBIT означает: прибыль до уплаты процентов и налогов. EBITDA означает: прибыль до вычета процентов, налогов, износа и амортизации. Примеры, а).

EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры — это получение прибыли до вычета процентов и налогов (EBIT) из отчета о прибылях и убытках. Следующим шагом является добавление расходов на амортизацию и амортизацию (чтобы узнать больше, сравните EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA — два очень распространенных показателя, используемых в финансах и оценке компании. Есть важные различия, плюсы и минусы, которые нужно понять.EBIT означает: прибыль до уплаты процентов и налогов. EBITDA означает: прибыль до вычета процентов, налогов, износа и амортизации. Примеры, а).

EBITDA = Операционная прибыль (EBIT) + Амортизация + Амортизация

Для расчета коэффициента EBITDA используется следующая формула:

Маржа EBITDA = EBITDA / Чистая выручка от продаж

Узнать больше наши онлайн-курсы по финансам прямо сейчас!

Пример расчета

Компания LMN заявила о чистой прибыли до налогообложения и процентов в размере 3 млн долларов США на конец 2015 года. Чистая выручка, указанная в отчете о прибылях и убытках, составляет 5 миллионов долларов. Износ и амортизация составляют 100 000 долларов.

Чистая выручка, указанная в отчете о прибылях и убытках, составляет 5 миллионов долларов. Износ и амортизация составляют 100 000 долларов.

С учетом цифр маржа EBITDA рассчитана как 62%, что означает, что оставшиеся 38% выручки от продаж приходится на операционные расходы (без учета износа и амортизации).

Чем выше маржа EBITDA, тем меньше операционные расходы компании по отношению к общей выручке, что увеличивает ее чистую прибыль и ведет к более прибыльной деятельности.

Каковы преимущества использования маржи EBITDA при определении прибыльности бизнеса?

Маржа EBITDA считается нормой операционной прибыли предприятия в денежной форме до вычета капитальных затрат., налоги и структура капитала Структура капитала Структура капитала относится к сумме долга и / или собственного капитала, используемой фирмой для финансирования своей деятельности и финансирования своих активов. Учитывается структура капитала фирмы. Это устраняет влияние неденежных расходов, таких как износ и амортизация. Инвесторы и владельцы могут получить представление о том, сколько денежных средств генерируется на каждый доллар полученного дохода, и использовать маржу в качестве ориентира при сравнении различных компаний.

Инвесторы и владельцы могут получить представление о том, сколько денежных средств генерируется на каждый доллар полученного дохода, и использовать маржу в качестве ориентира при сравнении различных компаний.

EBITDA широко используется в процессах слияний и поглощений. Процесс слияния и поглощения. Это руководство проведет вас через все этапы процесса слияния и поглощения.Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки малых предприятий, среднего рынка инвестиционных банков среднего рынка инвестиционных банков среднего рынка. помогать компаниям среднего бизнеса в привлечении капитала, заемных средств и совершении сделок M&A. Вот список ведущих банков среднего бизнеса, обслуживающих средний бизнес, с годовым доходом от 10 до 500 миллионов долларов и численностью сотрудников от 100 до 2000 человек. , и крупные публичные компании. Нередко в EBITDA вносятся корректировки для нормализации измерения, позволяя покупателям сравнивать результаты одного бизнеса с другим.

, и крупные публичные компании. Нередко в EBITDA вносятся корректировки для нормализации измерения, позволяя покупателям сравнивать результаты одного бизнеса с другим.

Низкая маржа EBITDA указывает на то, что у бизнеса есть проблемы с прибыльностью, а также проблемы с денежным потоком. С другой стороны, относительно высокая маржа EBITDA означает, что прибыль бизнеса стабильна.

Чтобы узнать больше, запустите наши онлайн-курсы по финансам прямо сейчас!

Каковы недостатки маржи EBITDA?

Так как EBITDA не включает проценты по долгу Стоимость долга Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам.Стоимость долга используется в расчетах WACC для анализа оценки. Неденежные расходы, капитальные затраты и налоги. Учет налогов на прибыль. Налог на прибыль и его учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания учета налога на прибыль позволяет, но не обязательно дает четкую оценку того, какой поток денежных средств генерирует для бизнеса. В качестве альтернативы инвесторам следует смотреть на денежный поток от операций в отчете о движении денежных средств или рассчитывать свободный денежный поток (подробнее см. В Руководстве по окончательному денежному потоку CFI. Окончательное руководство по денежным потокам, чтобы понять разницу между EBITDA, денежным потоком от операций (CF), свободным денежным потоком (FCF), безрычажным свободным денежным потоком или свободным денежным потоком для фирмы (FCFF).Изучите формулу для расчета каждого и выведите их из отчета о прибылях и убытках, баланса или отчета о движении денежных средств).

В качестве альтернативы инвесторам следует смотреть на денежный поток от операций в отчете о движении денежных средств или рассчитывать свободный денежный поток (подробнее см. В Руководстве по окончательному денежному потоку CFI. Окончательное руководство по денежным потокам, чтобы понять разницу между EBITDA, денежным потоком от операций (CF), свободным денежным потоком (FCF), безрычажным свободным денежным потоком или свободным денежным потоком для фирмы (FCFF).Изучите формулу для расчета каждого и выведите их из отчета о прибылях и убытках, баланса или отчета о движении денежных средств).

Для компаний с высокой капитализацией долга не следует применять маржу EBITDA, потому что большее соотношение долга к собственному капиталу увеличивает процентные платежи, и это должно быть включено в анализ соотношений для этого вида бизнеса.

Положительный показатель EBITDA не обязательно означает, что бизнес приносит денежные средства. Это связано с тем, что EBITDA игнорирует изменения в оборотном капитале, который обычно необходим для развития бизнеса. Кроме того, он не принимает во внимание капитальные затраты, необходимые для замены активов в балансе. Баланс. Баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Кроме того, он не принимает во внимание капитальные затраты, необходимые для замены активов в балансе. Баланс. Баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Наконец, маржа EBITDA не признается в общепринятых принципах бухгалтерского учета — GAAP.

Известный инвестор Уоррен Баффет выразил свою незаинтересованность Уоррен Баффет — EBITDA Уоррен Баффет известен тем, что не любит EBITDA.Уоррену Баффету приписывают высказывание «Думает ли руководство, что зубная фея платит за капитальные затраты?» При использовании показателя EBITDA в качестве метода оценки Методы оценки При оценке компании как непрерывно действующей компании используются три основных метода оценки: анализ методом DCF, сопоставимые компании и прецедент

Видео Объяснение маржи EBITDA

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, включая определение EBITDA, формулу для EBITDA и пример расчета EBTIDA.

Дополнительные ресурсы

Благодарим вас за чтение этого руководства по марже EBITDA. Чтобы продолжить продвижение своей карьеры в качестве сертифицированного аналитика финансового моделирования и оценки (FMVA), сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, эти дополнительные ресурсы CFI будут полезны на вашем пути:

- Marginal Формула предельных затрат Формула предельных затрат представляет дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги.Предельные затраты

- Маржа безопасности Формула маржи безопасности Маржа безопасности — это уровень реальных продаж выше точки безубыточности, который обязательно рассчитывается, чтобы избежать потерь. Маржа безопасности

- EBITDA MultipleEBITDA MultipleМножитель EBITDA — это финансовый коэффициент, который сравнивает стоимость предприятия компании с ее годовой EBITDA. Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий. Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала:

- Покупка с маржей Покупка с маржой Торговля с маржей или покупка с маржей означает предоставление залога, обычно у вашего брокера, для заимствования средств для покупки ценных бумаг.В случае акций это также может означать покупку с маржой за счет использования части прибыли по открытым позициям в вашем портфеле для покупки дополнительных акций.

Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий. Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала:

Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий. Мультипликатор EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала:Значение, важность, формула, расчет и пример

Понимание, определение и применение EBITDA играет важную роль в раскрытии ценности вашего бизнеса и максимизации вашей стратегии выхода.

От детального описания и формул EBITDA до объяснения того, почему это важный термин в процессе оценки и продажи бизнеса, это всеобъемлющее руководство продемонстрирует, что такое EBITDA и что оно означает для вашей компании.

Состав

- Что такое EBITDA?

- Как рассчитать EBITDA

- Что такое хороший показатель EBITDA?

- Почему важна EBITDA?

- Как увеличить EBITDA

- Преимущества и недостатки EBITDA при оценке бизнеса

- Часто задаваемые вопросы по EBITDA

- Хотите узнать больше о EBITDA?

В самом простом определении EBITDA — это мера финансовых показателей компании, выступающая в качестве альтернативы другим показателям, таким как выручка, прибыль или чистая прибыль.