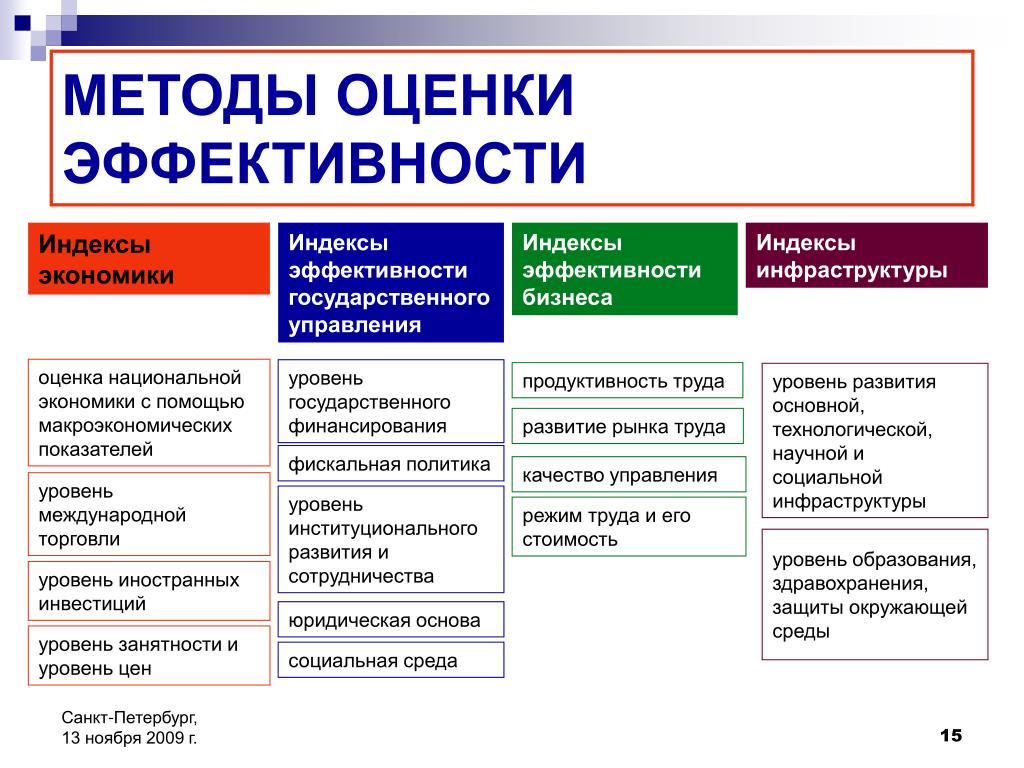

Эффективность финансовой политики

Сущность финансовой политики

Установление власти, ее удержание и укрепление называется политикой. Она проникает во все сферы жизни общества, именно поэтому существует множество видов политики, например, внутренняя и внешняя политика, культурная, военная, социальная и так далее.

Замечание 1

Финансовая политика выражается в совокупности мер и методов воздействия на финансы с целью их максимального и эффективного использования. Финансовая политика позволяет укреплять социальный, экономический, геополитический, экологический потенциал.

Субъектами финансовой политики являются властные органы, осуществляющие функцию регулирования и контроля над исполнением управленческих решений. Объектами политики выступают отношения, складывающиеся между экономическими агентами.

К функциям финансовой политики относят:

- Поддержание баланса финансовых интересов физических, юридических лиц и государства.

- Обеспечение бездефицитности бюджета.

- Формирование устойчивости валюты страны.

В реализации финансовой политики государственная власть может использовать методы косвенного и прямого воздействия. Первое направление подразумевает установление справедливой конкурентной среды, обеспечение работоспособности механизма взаимных расчетов, поддержание стабильности функционирования всех видов политических курсов в рамках финансовой системы. Прямое воздействие происходит через систему контроля и лицензирования, применение механизма целевого субсидирования, использование санкций, обеспечение защищённости определённых слоёв населения.

За долгое существование экономической науки сформировались разные подходы к осуществлению финансовой политики. Государственный аппарат управления может придерживаться методов классического, планового, регулирующего, неоклассического или монетаристского подходов.

Готовые работы на аналогичную тему

Факторы эффективности финансовой политики

Целью финансовой политики является максимальное и эффективное использование имеющихся денег и капитала. Оценка эффективности политики необходима для понимания степени реализации ее целей и задач. Сам процесс их формирования, внедрения в практическую деятельность и извлечение определённого результата в финансовой политике испытывает влияние следующих факторов:

Оценка эффективности политики необходима для понимания степени реализации ее целей и задач. Сам процесс их формирования, внедрения в практическую деятельность и извлечение определённого результата в финансовой политике испытывает влияние следующих факторов:

- Выбор научной концепции, способной обосновать принимаемые решения в рамках текущих и будущих общественных потребностей.

- Прогнозирование будущего состояния финансовой системы с учётом обоснованности предпринимаемых мер.

- Учет приобретённого опыта в сфере финансовой политики, его практическое применение в среднесрочной и долгосрочном планировании.

- Подбор макроэкономических показателей, способных идентифицировать уровень эффективности предпринимаемых в рамках финансовой политики мер.

- Учет территориальных и национальных особенностей, способных оказать влияние на результативность мероприятий в финансовой сфере.

- Степень комплексности подхода при реализации программы. Дело в том, что финансовая политика представляет собой объединение налоговой, бюджетной, таможенной, инвестиционной и кредитно-денежной политики.

- Финансовая политика имеет множество вариантов развития, поэтому большое внимание уделяется механизмами анализа и прогнозирования.

- Учет международного положения страны, влияния мировой финансовой системы на внутреннюю стабильность и независимость.

Чтобы финансовая политика имела положительные результаты, необходимо чтобы расширился перечень источников финансирования, государственная власть должна выступать в роли фундамента, обеспечивая стабильность функционирования экономики, формирования тенденций к ее росту и развитию. Такой подход позволит защитить интересы страны на международном уровне, а также обеспечить рост благосостояния населения.

Эффективность финансовой политики

Эффективность финансовой политики тем выше, чем больше она соответствует потребности общества в развитии. Кроме того, она должна быть спланирована так, чтобы конкретизировать мероприятия и сроки их исполнения. Планирование выстраивается на сборе и анализе разнообразных данных, характеризующих факторы внутреннего и внешнего воздействия.

Планирование выстраивается на сборе и анализе разнообразных данных, характеризующих факторы внутреннего и внешнего воздействия.

Как правило, планирование финансовой политики на уровне государства имеет долгосрочный характер. Однако, первые результаты предпринятых шагов видны в коротком периоде. Индикатором выступает бюджетная сфера, которая показывает полученный доход и перераспределение ресурсов.

С одной стороны, существует множество параметров, свидетельствующих об эффективности финансовой политики. С другой стороны, очень сложно выделить перечень показателей, способных максимально точно идентифицировать положительные тенденции. Оценке подвергается взаимосвязь экономики и финансов, их совместная эффективная деятельность. При грамотном выстраивания финансовой политики наблюдается экономический рост, который выражается в изменении макроэкономических показателей. Финансовая и хозяйственная системы тесно связаны друг с другом, а значит, оказывают взаимное влияние. Эффективность финансовой политики во многом зависит от умения аппарата управления сопоставлять экономические и финансовые потребности общества.

Замечание 2

Результативность финансовой политики можно оценить по эффективности составляющих ее элементов. Оценку проводят по налоговой, бюджетной, таможенной, инвестиционной и кредитно-денежной политике. Каждый сегмент обладает свои набором показателей, свидетельствующих о тенденциях в системе.

Таким образом, финансовая политика – это комплекс мер, позволяющих мобилизовать и использовать финансы страны. Для того, чтобы оценить ее эффективность необходимо проанализировать показатели каждого финансового рынка, находящегося в составе общей системы движения денег и капитала.

Статья 30. Оценка результативности и эффективности деятельности контрольных (надзорных) органов

КонсультантПлюс: примечание.

1. Оценка результативности и эффективности деятельности контрольных (надзорных) органов осуществляется по каждому виду контроля на основе системы показателей результативности и эффективности государственного контроля (надзора), муниципального контроля.

(см. текст в предыдущей редакции

)

2. В систему показателей результативности и эффективности деятельности контрольных (надзорных) органов входят:

1) ключевые показатели видов контроля, отражающие уровень минимизации вреда (ущерба) охраняемым законом ценностям, уровень устранения риска причинения вреда (ущерба) в соответствующей сфере деятельности, по которым устанавливаются целевые (плановые) значения и достижение которых должен обеспечить соответствующий контрольный (надзорный) орган;

2) индикативные показатели видов контроля, применяемые для мониторинга контрольной (надзорной) деятельности, ее анализа, выявления проблем, возникающих при ее осуществлении, и определения причин их возникновения, характеризующих соотношение между степенью устранения риска причинения вреда (ущерба) и объемом трудовых, материальных и финансовых ресурсов, а также уровень вмешательства в деятельность контролируемых лиц.

3. Ключевые показатели вида контроля и их целевые значения для видов федерального государственного контроля (надзора) утверждаются положением о виде контроля,

для видов федерального государственного контроля (надзора) утверждаются федеральными органами исполнительной власти, осуществляющими нормативно-правовое регулирование в соответствующей сфере деятельности.

4. Ключевые показатели вида контроля и их целевые значения, индикативные показатели для видов регионального государственного контроля (надзора) утверждаются высшим исполнительным органом государственной власти субъекта Российской Федерации.

5. Ключевые показатели вида контроля и их целевые значения, индикативные показатели для видов муниципального контроля утверждаются представительным органом муниципального образования.

6. В случае, если на ключевые показатели вида контроля влияет деятельность нескольких контрольных (надзорных) органов, для такого вида контроля разрабатываются и утверждаются межведомственные ключевые показатели вида контроля.

9. На основании докладов о видах контроля федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области государственного контроля (надзора) и муниципального контроля, ежегодно готовится сводный доклад о государственном контроле (надзоре), муниципальном контроле в Российской Федерации.

11. Сводный доклад о государственном контроле (надзоре), муниципальном контроле в Российской Федерации ежегодно не позднее 1 июля направляется Правительством Российской Федерации в Государственную Думу и Совет Федерации Федерального Собрания Российской Федерации, а также размещается для всеобщего сведения на официальном сайте Правительства Российской Федерации в сети «Интернет».

12. Методическое обеспечение оценки результативности и эффективности государственного контроля (надзора), муниципального контроля осуществляется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области государственного контроля (надзора) и муниципального контроля.

Открыть полный текст документа

Определены основные задачи финансовых органов республики в сфере реализации бюджетной политики на 2021 год

Главная / Архив новостей / Определены основные задачи финансовых органов республики в сфере реализации бюджетной политики на 2021 год09. 09.20

09.20

8 сентября состоялось заседание Коллегии Министерства финансов Республики Карелия, на котором рассмотрены основные приоритеты финансовой политики на 2021 год. С докладом выступила председатель Коллегии – Министр финансов Елена Антошина.

В начале выступления министр отметила основные условия, в которых формируются приоритеты бюджетной политики региона на текущий и очередной финансовый год. Прежде всего, это негативные последствия распространения новой коронавирусной инфекции и необходимость реализации комплекса профилактических мер, а также мер поддержки субъектов малого и среднего предпринимательства, пострадавших отраслей экономики, поддержки занятости населения. В этих условиях особенно актуальными вопросами являются поддержание сбалансированности бюджета и долговой устойчивости.

В связи с этим одной из основных задач бюджетной и налоговой политики является восстановление развития экономики региона и увеличение доходного потенциала. В сфере налоговой политики приоритетами станут стимулирование инвестиций и оптимизация неэффективных налоговых расходов с учетом их востребованности и положительного влияния на доходный потенциал. Для малого и среднего предпринимательства будут сохранены действующие льготы.

Для малого и среднего предпринимательства будут сохранены действующие льготы.

Реализация мер бюджетной консолидации будет продолжена в рамках Программы оздоровления государственных и муниципальных финансов, мероприятия которой необходимо адаптировать к новым экономическим условиям.

Несмотря на имеющиеся проблемы, перед финансовыми органами сохраняются все приоритетные задачи по достижению целей социально-экономического развития – исполнение национальных проектов, достижение целевых показателей заработной платы работников бюджетной сферы, реализация мероприятий Послания Президента Федеральному Собранию, программ социально-экономического развития республики.

Наряду с восстановлением роста доходов требует продолжения работа в части приоритизации, сокращения неэффективных расходов. При этом, как отметила Елена Антошина, основная задача в управлении расходами – не оптимизация, а повышение эффективности, отдачи для развития республики.

Одновременно с этим необходимо продолжить работу по повышению эффективности контроля в финансово-бюджетной сфере, контроля за соблюдением законодательства о контрактной системе.

Использование с 2018 года механизма казначейского сопровождения показало свою результативность при обеспечении прослеживаемости движения бюджетных средств. Работа в направлении использования ресурсов казначейской системы будет продолжена с учетом изменений федерального законодательства, регулирующего систему казначейского обслуживания, казначейского сопровождения и обеспечения обязательств.

Одним из направлений деятельности в части эффективного использования бюджетных ресурсов остается повышение качества управления региональными финансами по перечню показателей, оцениваемых федеральным центром. В целях достижения положительной динамики оценки органами исполнительной власти республики будет продолжена реализация утвержденных ведомственных дорожных карт.

Основной задачей бюджетной политики в сфере межбюджетных отношений будет в 2021 году поддержание сбалансированности местных бюджетов и увеличение эффективности и результативности использования бюджетных средств органами местного самоуправления.

Планируется продолжить практику предоставления дотаций с учетом показателей «модельных бюджетов» и установлением задач по оздоровлению муниципальных финансов. Основные направления субсидирования из бюджета республики будут сконцентрированы на приоритетных вопросах местного значения, в первую очередь, это средства в рамках национальных проектов, реализации послания Президента Российской Федерации, программ регионального развития. В 2021 году из бюджета республики будет предоставляться единая субвенция, которая консолидирует в себя отдельные субвенции, что позволит повысить эффективность осуществления переданных государственных полномочий.

Не менее важными вопросом остается реализация принципа открытости бюджетных данных. Деятельность в этой сфере будет продолжена, в том числе, с учетом требований Минфина России о размещении информации на Едином портале бюджетной системы.

По итогам заседания члены Коллегии одобрили основные подходы к реализации бюджетной политики на среднесрочный период.

Вернуться к списку новостей

Оценим эффективность работы финансовой службы

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

Финансово-экономическая служба крупной компании включает следующие подразделения:

- бухгалтерия;

- планово-экономический отдел;

- отдел нормирования;

- отдел МСФО и управленческого учета;

- корпоративное казначейство;

- отдел бюджетирования и инвестиций;

- отдел автоматизации учета и др.

В малых компаниях финансовая служба состоит из двух-пяти сотрудников.

Прежде чем приступать к формированию системы показателей эффективности, выясняют функциональные обязанности сотрудников, отдельных подразделений и финансовой службы в целом.

Чтобы оценить эффективность финансовой службы, применяют широкий спектр показателей:

1. Количество учетных операций на одного сотрудника — оптимально получать такой показатель автоматизированно из программы учета. Показатель зависит от учетной политики и объемов хозяйственной деятельности компании. Его всегда можно перепроверить по журналам учета.

Показатель зависит от учетной политики и объемов хозяйственной деятельности компании. Его всегда можно перепроверить по журналам учета.

Повышение эффективности по данному показателю призвано не наращивать мощность подразделения путем увеличения штата сотрудников, а интенсифицировать использование имеющихся ресурсов (оптимизировать бизнес-процессы, автоматизировать участки учета, повышать профессионализм сотрудников).

2. Коэффициент учетных ошибок — определяют делением учетных операций, выполненных с ошибками, на общее количество учетных операций. Показатель учетных ошибок можно получать автоматизированно из учетной программы. Это документы (проводки), которые были откорректированы или удалены. Коэффициент учетных ошибок зависит от профессионализма сотрудников, качества программного обеспечения, которое не допускает проведения заведомо ошибочных или спорных операций.

3. Оперативность подготовки отчетности — предполагает своевременную сдачу обязательной отчетности в налоговые и статистические органы, оперативное предоставление управленческой отчетности внутренним пользователям (сроки для внутренней отчетности регламентируют предварительно).

Показатель предполагает, что отчеты полные и достоверные, не содержат ошибок. . Благодаря такому подходу руководство компании оперативно отреагирует на финансовую ситуацию.

4. Коэффициент безнадежной дебиторской задолженности. К сожалению, даже при отлаженных бизнес-процессах не исключена просроченная и безнадежная задолженность. Не исключены преднамеренные мошеннические схемы контрагентов. Однако эффективная финансовая служба этот показатель может минимизировать.

5. Коэффициент просроченной дебиторской задолженности. В большинстве компаний просрочки в оплатах связаны с отсутствием преддоговорной проверки контрагентов, действенных регламентов, запретных мер на этапе отгрузки продукции в долг, а также с ослаблением контроля за задолженностью.

6. Коэффициент оборачиваемости дебиторской задолженности — оценивают, насколько быстро компания получает оплату от покупателей за реализованную продукцию (услуги). На коэффициент положительно влияет система бонусов за раннюю оплату, снижение лимита задолженности. Однако если компания растет за счет увеличения объема продаж в кредит, этот показатель будет снижаться. Скорость оборачиваемости дебиторской задолженности рассчитывают по формуле:

Однако если компания растет за счет увеличения объема продаж в кредит, этот показатель будет снижаться. Скорость оборачиваемости дебиторской задолженности рассчитывают по формуле:

Скорость оборачиваемости дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности.

7. Коэффициент качества мониторинга контрагентов (Ккм) — отношение количества контрагентов, совершивших мошенничество (длительные просрочки в оплате или поставке авансированного товара и другие действия, связанные с ущербом для компании) в исследуемый период (МК), к общему числу контрагентов компании (П):

Ккм = МК / П.

Большинство компаний продолжает совершать ошибку — проверять контрагентов только на стадии заключения договоров. Благонадежность крупных и стратегически важных контрагентов необходимо мониторить ежемесячно, менее значимых — ежеквартально.

8. Отклонение фактической прибыли от бюджетной — позволяет оценить качество составления бюджета и планирования. Норматив для показателя — от 70 до 150 %.

Специалисты-практики могут поспорить относительно применимости этого показателя для финансовой службы. Прибыль зависит от выполнения плана продаж, который находится в ведении коммерческого департамента. Альтернатива — показатель отклонения фактической чистой прибыли от бюджетной.

В последнем случае финансовая служба имеет действенные рычаги влияния в виде бюджетов текущих расходов и инвестиционных программ, которые следует оперативно скорректировать с учетом выполнения плана продаж.

9. Процент выполнения бюджета по расходам. Прямые расходы учитывают в связке с выполнением плана по доходам. Если, к примеру, план по доходам перевыполнили на 30 %, а прямые расходы выросли на 15 %, то работу финансовой службы оценивают как эффективную. Одновременно косвенные расходы должны остаться на запланированном уровне (в идеальной ситуации).

10. Качество планирования — учитывают степень отклонения факта от плана (оплата коммунальных услуг, закупка основных материалов, инвестиционный бюджет, фонд оплаты труда и другие важные показатели), например, не более 7 %.

Данный показатель нужно использовать аккуратно. Если план значительно расходится с фактом, экономисты составляют уточненные планы за пять-десять дней до окончания планового периода. В этом случае руководство получает отчет, что отклонение от плана составляет 7 % при реальном отклонении 25 % и выше. В результате финансовая служба получает бонусы, а реальное положение компании ухудшается и требует принятия управленческих мер.

11. Своевременное и полное проведение всех платежей — один из наиболее важных показателей эффективности работы бухгалтеров-казначеев. Показатель предполагает проведение всех заявок на оплату в рамках утвержденного на день/неделю реестра платежей при условии, что на расчетном счете есть необходимые денежные средства.

12. Процент просроченных к оплате счетов — косвенный показатель эффективности финансовой службы в бюджетном управлении и планировании, согласовании договоров, инвестиционных проектов. Ошибкой будет применение данного показателя, если причина неоплаты счета — сложное финансовое положение компании.

13. Период задержки оплаты по важным и обязательным платежам (зарплата, налоги, энергоносители, основное сырье). Показатель визуализирует эффективность финансовой службы по преодолению краткосрочных кассовых разрывов.

14. Динамика просроченной кредиторской задолженности — применяют, если в компании затяжной дефицит ликвидности. Динамику оценивают в днях, рублях, процентах прироста. Если компания использует кредитные ресурсы, чтобы не допустить роста просроченной кредиторской задолженности, оценивают прирост или уменьшение тела кредита.

15. Процент налоговой нагрузки. Приемлемые для компании уровни налоговой нагрузки устанавливают с учетом ее налоговой политики, масштабов бизнеса, отрасли. Абсолютный показатель налоговых выплат не используют, так как он связан с ростом объема продаж, развитием бизнеса или, наоборот, кризисом в продажах, продажей непрофильных активов.

Абсолютный показатель налоговых выплат не используют, так как он связан с ростом объема продаж, развитием бизнеса или, наоборот, кризисом в продажах, продажей непрофильных активов.

16. Сумма налоговых штрафов и пеней — их рост является показателем неэффективной работы финансовой службы.

17. Проектная работа — предполагает соблюдение установленных сроков реализации проектов и достижение запланированных результатов. К проектам финансовой службы относят внедрение:

- системы централизованного казначейства;

- автоматизацию управленческого учета;

- переход на зарплатный проект, МСФО и др.

Динамические показатели для оценки проектов не работают, поскольку не существует аналогичных задач в прошлых периодах. Участие финансовых специалистов в проектах часто отнимает значительные ресурсы службы, заставляет интенсифицировать выполнение других рутинных задач (вплоть до появления ошибок).

18. Оперативность согласования документов смежных подразделений (договоров, разрешений на отгрузку продукции в долг, кредитных лимитов и т. д.) — выдерживание сроков согласно регламентам, оперативное согласование срочных документов, обоснованный запрет на сделку, конструктивные требования по внесению изменений.

Оперативность согласования документов смежных подразделений (договоров, разрешений на отгрузку продукции в долг, кредитных лимитов и т. д.) — выдерживание сроков согласно регламентам, оперативное согласование срочных документов, обоснованный запрет на сделку, конструктивные требования по внесению изменений.

19. Денежный цикл — показатель имеет важное значение для оценки эффективности управления оборотным капиталом компании. Он отражает период обращения денежных средств с момента приобретения ресурсов (сырья, материалов и т. д.) и до момента, когда готовая продукция продана и за нее получены деньги.

Денежный цикл рассчитывают в днях. Это сумма оборачиваемости запасов и дебиторской задолженности за вычетом оборачиваемости кредиторской задолженности.

Важный момент: резкое увеличение денежного цикла свидетельствует о высоком риске ликвидности и необходимости срочно принять меры по предотвращению кассовых разрывов.

20. Другие показатели (в зависимости от специфики финансовой службы):

Другие показатели (в зависимости от специфики финансовой службы):

- стоимость расчета зарплаты одного сотрудника;

- показатели рентабельности и ликвидности;

- доля сбора просроченных долгов;

- EBITDA;

- коэффициент использования базы заимствования;

- стоимость кредита поставщика;

- коэффициент расходов на услуги банка;

- норма прибыли инвестированных средств.

ОБРАТИТЕ ВНИМАНИЕ

На базе перечисленных выше показателей специалисты компаний разрабатывают собственные узконаправленные показатели.

Проблематика в оценке эффективности, о которой важно помнить, чтобы не допустить провала:

- избыточное количество показателей эффективности для одной службы или одного сотрудника. Усложнен контроль за результатами работы. Каждый показатель обладает низким весом в премии, поэтому исполнители и руководители игнорируют ряд показателей, которые незначительно влияют на размер вознаграждения;

- слишком большой вес показателя влечет риск намеренного искажения финансовой информации в погоне за премией;

- показатели нацелены на узкую сферу ответственности без учета общей стратегии компании. Например, выполнение на 100 % показателя по сбору дебиторской задолженности может привести к блокировке большого числа отгрузок покупателям и остановить рост бизнеса. Со многими покупателями отношения выстраиваются на компромиссах;

- показатель установлен по функциям, которые финансовая служба не контролирует. Например, процент просроченных к оплате счетов поставщиков, если договора на закупку сырья, материалов и запчастей отдел снабжения заключает без участия финансовой службы, учета финансовой ситуации и с выходом за лимиты бюджета. В такой ситуации финслужба не имеет влияния на объем закупок и порядок расчетов, не может запретить поставку ввиду отсутствия денежных средств;

- показатель, который сложно измерить количественно, либо показатель всецело зависит от субъективной оценки руководства. В этом случае регулярная низкая оценка будет для сотрудников сигналом, что их труд не ценят и пора искать новую работу;

- наличие одновременно других систем оценки персонала (например, сохраняется автоматическая выплата годового бонуса). Сотрудники привыкли получать фиксированную премию за стандартную повседневную работу и не мотивированы на повышение эффективности.

Например, выполнение на 100 % показателя по сбору дебиторской задолженности может привести к блокировке большого числа отгрузок покупателям и остановить рост бизнеса. Со многими покупателями отношения выстраиваются на компромиссах;

Например, выполнение на 100 % показателя по сбору дебиторской задолженности может привести к блокировке большого числа отгрузок покупателям и остановить рост бизнеса. Со многими покупателями отношения выстраиваются на компромиссах; Сотрудники привыкли получать фиксированную премию за стандартную повседневную работу и не мотивированы на повышение эффективности.

Сотрудники привыкли получать фиксированную премию за стандартную повседневную работу и не мотивированы на повышение эффективности.ПОРЯДОК ОЦЕНКИ

Эффективность финансово-экономической службы предприятия оценивают в определенном порядке.

Шаг 1. Создают рабочую группу. В состав группы обязательно включают представителя независимого подразделения (например, отдела внутреннего аудита, службы экономической безопасности).

Шаг 2. Формулируют основные цели и задачи подразделения.

Шаг 3. Проводят анкетирование. В качестве внутренних экспертов привлекают руководителей и ведущих специалистов смежных подразделений (коммерческий департамент, служба персонала, юридический отдел, производственные подразделения).

Шаг 4. Выбирают показатели эффективности подразделения.

Шаг 5. Каждому показателю присваивают ранг (вес) в зависимости от его важности для стратегических и тактических задач компании. Сумма всех рангов должна быть равной 1 (или 100 %). Ранг устанавливает рабочая группа, а утверждает генеральный директор (собственник).

Сумма всех рангов должна быть равной 1 (или 100 %). Ранг устанавливает рабочая группа, а утверждает генеральный директор (собственник).

Шаг 6. Определяют, кто будет ежемесячно оценивать эффективность финансовой службы: руководитель финансовых специалистов, экспертная группа, генеральный директор или внешний аудитор (для крупных компаний).

Шаг 7. Анализируют отклонения от средних показателей и выясняют причины их возникновения. При необходимости изменяют ранг показателей или перечень задействованных показателей эффективности.

Рассмотрим на примере, как оценить эффективность финансовой службы с учетом перечня показателей, проблематики и этапов внедрения.

В. Волкова, эксперт

(PDF) Эффективность банка и эффективность денежно-кредитной политики

— это отношение непроцентного дохода к общему доходу

. Отношение непроцентного дохода к общему доходу

для коммерческих банков США с

с 1960 по 1980 в среднем составляло 19%. С 1980 г. по

С 1980 г. по

1996 г. это соотношение увеличилось до 35% (Siems and

Clark, 1997).

Резкий рост числа слияний банков

и быстрое развитие технологий привели к

повышению производственной эффективности и способности

банков обслуживать географически удаленных клиентов

клиентов (Berger and De Young, 2002; Peterson

). и Раджан, 2002).Как правило, увеличение конкуренции между банками и технологическими компаниями увеличивает производительность и эффективность в банковской сфере.

3

Влияние эффективности

на трансмиссию денежно-кредитной политики

все еще остается открытым вопросом. В этом документе

исследуется, как уровни эффективности в банковском секторе США

влияют на эффективность канала кредитования денежно-кредитной политики

.

II. ЭФФЕКТИВНОСТЬ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

В данном документе рентабельность используется как показатель

операционной эффективности. Показатель рентабельности —

Показатель рентабельности —

— это объем выпуска, полученный за счет дополнительных

долларов, потраченных на вводимые ресурсы.

4

Масштаб или размер

Эффективность связана с увеличением производства и снижением производственных затрат, тогда как

под эффективностью области понимается повышение эффективности от

ассортимента продукции. В Соединенных Штатах есть много небольших банков и несколько

крупных банков. Поскольку

банков в США сильно различаются по размеру и ассортименту продуктов

, оценка или

паритета эффективности масштаба между банками

не подходят для нашего анализа.Модель эффективности

учитывает банковские расходы

и ассортимент продуктов и является лучшим показателем

для сравнения эффективности банков (Kwan,

,, 1997; Spong, Sullivan, and De Young, 1996).

Банки должны повышать эффективность, чтобы

оставались конкурентоспособными. Технологические инновации

Технологические инновации

и консолидация банков помогают повысить эффективность

. Консолидация банков помогает повысить эффективность за счет экономии на масштабе.Достижения

технологических инноваций снижают транзакции

издержек и информационные асимметрии, связанные с кредитованием (Mishkin and Strahan,

1999), тем самым повышая эффективность. Трансакционные издержки — это ресурсы, используемые для выполнения финансовых

транзакций. Компьютеры и дешевая передача данных

снизили операционные издержки:

компьютеров, программного обеспечения и телефонов позволяют

собирать, обрабатывать, хранить и передавать информацию.

Асимметричная информация снижает эффективность финансовой системы. Неблагоприятный отбор

происходит до выполнения транзакции, когда

физических лиц с плохим кредитным риском, с большей вероятностью,

обратятся за ссудой и с большей вероятностью не исполнят

ссуду. Чтобы минимизировать неблагоприятный выбор, банки

Чтобы минимизировать неблагоприятный выбор, банки

должны отсеивать плохие кредитные риски от хороших кредитных рисков

. Моральный вред возникает после совершения сделки

.Заемщик имеет стимул к участию

в рискованной деятельности, что может увеличить выплату заемщику на

, если деятельность будет успешной.

прекращена или невыполнена по кредиту, если деятельность

не увенчалась успехом. Если деятельность не увенчалась успехом,

несет убытки банк, а не заемщик

.

Technology уменьшила информационную асимметрию

, описанную выше, и повысила рентабельность

. Например, сегодня для большинства ссуд

требуются кредитные баллы, которые основаны на кредитной истории

, соотношении долга к лимиту кредита и других личных характеристиках

.Эти баллы сокращают на

время, необходимое кредитному офицеру для утверждения ссуды

и повышают эффективность процесса ссуды

. Платежные технологии также повысили рентабельность

Платежные технологии также повысили рентабельность

; использование электронных денежных переводов

, банкоматов и домашнего банковского обслуживания увеличилось на

с годами.

В целом эффективность банковского дела

повысилась, а затраты снизились. Более эффективный банк

может лучше контролировать расходы

по сравнению с менее эффективным банком.В среднем

эффективный банк использует меньше ресурсов на единицу

выпуска (например, ссуд) по сравнению с неэффективным банком

. Обычной мерой накладных расходов

для банков является отношение непроцентных расходов

к активам. Рисунок 1 показывает, что у эффективных

банков в среднем более низкие непроцентные расходы

относительно активов по сравнению с менее эффективными банками

. Далее, для эффективных банков со временем этот коэффициент

снижается.

5

Поскольку у эффективных банков более низкие затраты, чем у неэффективных банков, кривая предельных издержек

эффективного банка более плоская по сравнению с

у неэффективного банка. Относительно плоская кривая предельных затрат

Относительно плоская кривая предельных затрат

подразумевает плоскую кривую предложения.

3. Например, банкоматы и дебетовые карты на

повысили скорость и эффективность платежной системы, а

онлайн-банкинг снизили расходы для банка, а

повысили удобство для потребителя.

4. С другой стороны, рентабельность измеряется в степени

, в которой фирма максимизирует прибыль при заданном уровне затрат

и ценах. Ограниченность данных не позволила нам использовать прибыль

, а экономичность соответствует литературным

эффективности банков.

5. Возможно, спад отражает внедрение техно-

логических новшеств эффективными банками.

580 СОВРЕМЕННАЯ ЭКОНОМИЧЕСКАЯ ПОЛИТИКА

Эффективность финансового рынка и денежно-кредитной политики

Скачать полный текст от издателя

Ссылки на IDEAS

- Шпиндт, Пол А.И Хоффмайстер, Дж. Рональд, 1988.

« Микромеханика федерального фондового рынка: последствия для эффектов дня недели в изменчивости курса фондов «,

Журнал финансового и количественного анализа, Cambridge University Press, vol. 23 (4), страницы 401-416, декабрь.

- Чари В.В. И Кехо, Патрик Дж., 1999. « Оптимальная фискальная и денежно-кредитная политика ,» Справочник по макроэкономике, в: Дж. Б. Тейлор и М. Вудфорд (ред.), Справочник по макроэкономике, издание 1, том 1, глава 26, страницы 1671-1745, Эльзевир.

- Джеймс А. Клаус и Дуглас В. Элмендорф, 1997. « Уменьшение обязательных резервов и волатильность ставки по федеральным фондам », Серия дискуссий по финансам и экономике 1997-30 гг., Совет управляющих Федеральной резервной системы (США).

- Гамильтон, Джеймс Д., 1996. « Ежедневный рынок федеральных фондов », Журнал политической экономии, University of Chicago Press, vol. 104 (1), страницы 26-56, февраль.

- Фурфайн, Крейг Х., 2000. « Межбанковские платежи и дневная ставка по федеральным фондам », Журнал монетарной экономики, Elsevier, vol.46 (2), страницы 535-553, октябрь.

- Майкл Вудфорд, 2001.

« Денежно-кредитная политика в информационной экономике »

Труды — Симпозиум по экономической политике — Джексон Хоул, Федеральный резервный банк Канзас-Сити, страницы 297-370.

- Джон Б. Тейлор, 2001. « Ожидания, операции на открытом рынке и изменения ставки по федеральным фондам », Обзор, Федеральный резервный банк Сент-Луиса, т. 83 (июл), страницы 33-58.

- Роберт Э. Холл, 2005. « Контроль уровня цен ,» Американский журнал экономики и социологии, Wiley Blackwell, vol.64 (1), страницы 93-112, январь.

- Джон Б. Тейлор, 1999. « Правила денежно-кредитной политики ,» NBER Книги, Национальное бюро экономических исследований, Inc., номер тайл99-1.

23 (4), страницы 401-416, декабрь.

23 (4), страницы 401-416, декабрь.

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Bennett T. McCallum, 2003. « Денежно-кредитная политика в странах с небольшим количеством денег или без них », Рабочие документы NBER 9838, Национальное бюро экономических исследований, Inc.

- Жан-Люк Гаффар, 2018. « Денежная теория и политика: новый взгляд на дебаты, ,»

Рабочие документы GREDEG

2018-33, Groupe de REcherche en Droit, Economie, Gestion (GREDEG CNRS), Университет Лазурного берега, Франция.

- Жан-Люк Гаффар, 2018. « Денежная теория и политика: снова в дебатах ,» Публикации Sciences Po 40, наук ПО.

- Жан Люк Гаффар, 2018. « Денежно-кредитная теория и политика: снова в дебатах ,» Документы Travail de l’OFCE 2018-40, Французская обсерватория экономической конъюнктуры (OFCE).

- Жан-Люк Гаффар, 2018. « Денежная теория и политика: снова в дебатах ,» Серия документов LEM 2018/37, Лаборатория экономики и менеджмента (LEM), Школа перспективных исследований Сант-Анна, Пиза, Италия.

- Жан-Люк Гаффар, 2014.

« Crise de la théorie et crise de la politique économique. Des modèles d’équilibre général stochastique aux modèles de Dynamique hors de l’équilibre ,»

Revue économique, Presses de Sciences-Po, vol. 65 (1), страницы 71-96.

- Жан-Люк Гаффар, 2012. « Crise de la théorie et crise de la politique économique: des modèles d’équilibre général stochastique aux modèles de Dynamique hors de l’équilibre «, Публикации Sciences Po 2012-10, наук ПО.

- Жан-Люк Гаффар, 2012 г. « Crise de la théorie et crise de la politique economique: desmodèles d’équilibre général stochastique aux modèles de Dynamique hors de l’équilibre ,» Рабочие бумаги хал-01070291, HAL.

- Жан-Люк Гаффар, 2014.» Crise de la théorie et crise de la politique economique: desmodèles d’équilibre général stochastique aux modèles de Dynamique hors de l’équilibre ,» Пост-печать halshs-00931247, HAL.

- Жан-Люк Гаффар, 2014. « Crise de la théorie et crise de la politique economique: des modèles d’équilibre général stochastique aux modèles de Dynamique hors de l’équilibre «, Публикации Sciences Po информация: hdl: 2441 / 2nsjnaarln8, Sciences Po.

- Жан Люк Гаффар, 2012.» Crise de la theorie et crise de la politique économique: des modèles d’équilibre général stochastique aux modèles de Dynamique hors de l’équilibre ,»

Документы Travail de l’OFCE

2012-10, Французская обсерватория экономической конъюнктуры (OFCE).

- repec: spo: wpecon: info: hdl: 2441 / c6t1fl36hv9s7q89j8m3l00al отсутствует в списке IDEAS

- Анджело Ранальдо и Бенедикт Балленсифен и Ханна Винтерберг, 2020. « Отключение денежно-кредитной политики ,» Рабочие документы по финансам 2003 г., Университет Св.Галлен, Школа финансов.

- Марцо, Массимилиано и Загалья, Паоло, 2008. « Определение правил процентной ставки с услугами по операциям с облигациями в безналичной экономике ,» Научные статьи по экономике 2008: 7, Стокгольмский университет, факультет экономики.

- Филипп Арестис и Александр Михайлов, 2011. « Классификация монетарной экономики: поля и методы из прошлого в будущее », Журнал экономических обзоров, Wiley Blackwell, vol. 25 (4), страницы 769-800, сентябрь.

- Маринеску, Ион-Юлиан и Хоробет, Александра и Лупу, Раду, 2018.

« Дихотомическая реакция фондового рынка на эпизоды правил и усмотрения в денежно-кредитной политике США »,

Экономическое моделирование, Elsevier, vol. 70 (C), страницы 56-66.

- Александра Масловска-Йокинен и Анна Матысек Едрыч, 2016. « Посткризисные механизмы регулирования и надзора — новый« старый »центральный банк », Рабочие документы BAFFI CAREFIN 1632, BAFFI CAREFIN, Центр прикладных исследований в области международных рынков, банковского финансирования и регулирования, Университет Боккони, Милан, Италия.

- Хасан Кёмерт, 2012 г. « Развязка между ставкой по федеральным фондам и долгосрочными процентными ставками: снижение эффективности денежно-кредитной политики в США », Рабочие бумаги wp295, Институт политических исследований при Массачусетском университете в Амхерсте.

- Пол Д. Мюллер и Джошуа Войниловер, 2016 г. « Минимальная система Федеральной резервной системы: немедленная выгода от удаленной боли? », Журнал частного предпринимательства, Ассоциация образования частного предпринимательства, вып.31 (Лето 20), страницы 15-40.

- К. Сардони, 2006.

« Почему центральные банки (и деньги) правят корнями «,

Архив рабочих документов по экономике

wp_457, Институт экономики Леви.

- Насрин Наваз, 2021 г. « Эффективность на пути динамической адаптации на финансовом рынке », Журнал экономики и финансов, Springer; Академия экономики и финансов, т. 45 (1), страницы 49-74, январь.

« Денежная теория и политика: новый взгляд на дебаты, ,»

Рабочие документы GREDEG

2018-33, Groupe de REcherche en Droit, Economie, Gestion (GREDEG CNRS), Университет Лазурного берега, Франция.

« Денежная теория и политика: новый взгляд на дебаты, ,»

Рабочие документы GREDEG

2018-33, Groupe de REcherche en Droit, Economie, Gestion (GREDEG CNRS), Университет Лазурного берега, Франция.

70 (C), страницы 56-66.

70 (C), страницы 56-66.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Майкл Вудфорд, 2001. « Денежно-кредитная политика в информационной экономике » Труды — Симпозиум по экономической политике — Джексон Хоул, Федеральный резервный банк Канзас-Сити, страницы 297-370.

- Демиральп, Сельва и Фарли, Деннис, 2005. « Снижение обязательных резервов, волатильность курса фондов и операции на открытом рынке ,» Журнал банковского дела и финансов, Elsevier, vol. 29 (5), страницы 1131-1152, май.

- Гаспар, Витор и Перес Кирос, Габриэль и Родригес Мендисабаль, Уго, 2008 г.« Разброс процентных ставок и волатильность на рынке для ежедневных средств ,» Европейский экономический обзор, Elsevier, vol. 52 (3), страницы 413-440, апрель.

- Бартолини, Леонардо и Бертола, Джузеппе и Прати, Алессандро, 2001.

« Управление резервами банков, транзакционные издержки и время вмешательства Федеральной резервной системы »,

Журнал банковского дела и финансов, Elsevier, vol. 25 (7), страницы 1287-1317, июль.

- Леонардо Бартолини и Джузеппе Бертоли и Алессандро Прати, 2000.« Управление резервами банков, транзакционные издержки и время вмешательства Федеральной резервной системы », Материалы Всемирного конгресса эконометрического общества 2000 г. 0123, Эконометрическое общество.

- Леонардо Бартолини и Джузеппе Бертола и Алессандро Прати, 2000. « Управление резервами банков, транзакционные издержки и сроки вмешательства Федеральной резервной системы », Отчеты персонала 109, Федеральный резервный банк Нью-Йорка.

- Г-н Алессандро Прати и г-н.Леонардо Бартолини и г-н Джузеппе Бертола, 2000. « Управление резервами банков, транзакционные издержки и сроки вмешательства Федеральной резервной системы », Рабочие документы МВФ 2000/163, Международный валютный фонд.

- Прати, Алессандро и Бартолини, Леонардо и Бертола, Джузеппе, 2003. « Межбанковский рынок овернайт: данные Большой семерки и еврозоны », Журнал банковского дела и финансов, Elsevier, vol. 27 (10), страницы 2045-2083, октябрь.

- Паоло Анджелини, Андреа Нобили и Кристина Пичилло, 2011 г. « Межбанковский рынок после августа 2007 года: что изменилось и почему? », Журнал денег, кредита и банковского дела, Blackwell Publishing, vol. 43 (5), страницы 923-958, август.

- Клее, Элизабет, 2010 г. « Операционные сбои и совокупная неопределенность на рынке федеральных фондов ,» Журнал банковского дела и финансов, Elsevier, vol. 34 (10), страницы 2386-2402, октябрь.

- Цисне, Рубенс Пенья, 2005.« Что произойдет после того, как центральный банк Бразилии повысит целевую межбанковскую ставку на 1%? », Рабочие документы по экономике FGV EPGE (Ensaios Economicos da EPGE) 584, EPGE Бразильская школа экономики и финансов — FGV EPGE (Бразилия).

- Торнтон, Дэниел Л., 2014. « Денежно-кредитная политика: почему деньги имеют значение (а процентные ставки — нет) », Журнал макроэкономики, Elsevier, vol. 40 (C), страницы 202-213.

- Уильям К. Уайтселл, 2003. « туннелей и резервов в реализации денежно-кредитной политики ,» Серия дискуссий по финансам и экономике 2003-28, Совет управляющих Федеральной резервной системы (У.С.).

- Хейнс, Кристофер, 2019. « Объясняя появление операций с открытым ртом в 1990-х годах в США », Североамериканский журнал экономики и финансов, Elsevier, vol. 48 (C), страницы 682-701.

- Фурфайн, Крейг Х., 2004. « Публичное раскрытие информации и связанные с календарем изменения премий за риск: данные межбанковского кредитования ,» Журнал финансовых рынков, Elsevier, vol. 7 (1), страницы 97-116, январь.

- Фурфайн, Крейг Х., 2000. « Межбанковские платежи и дневная ставка по федеральным фондам », Журнал монетарной экономики, Elsevier, vol.46 (2), страницы 535-553, октябрь.

- Наутц, Дитер и Шмидт, Сандра, 2009. « Реализация денежно-кредитной политики и ставка по федеральным фондам », Журнал банковского дела и финансов, Elsevier, vol. 33 (7), страницы 1274-1284, июль.

- Уайтселл, Уильям, 2006 г. « Коридоры процентных ставок и резервы », Журнал монетарной экономики, Elsevier, vol. 53 (6), страницы 1177-1195, сентябрь.

- Крейг Х. Фурфайн, 1998. « Межбанковские платежи и дневная ставка по федеральным фондам », Серия дискуссий по финансам и экономике 1998-31, Совет управляющих Федеральной резервной системы (У.С.).

- Грин, Кристофер и Бай, Йе и Муринде, Виктор и Нгока, Кети и Маана, Исая и Тирионго, Самуэль, 2016. « Межбанковские рынки овернайт и определение межбанковской ставки: выборочный обзор », Международный обзор финансового анализа, Elsevier, vol. 44 (C), страницы 149-161.

- Пьерпаоло Бениньо и Майкл Вудфорд, 2007. « Оптимальное таргетирование инфляции при альтернативных бюджетных режимах ,» Серия книг по центральному банку, анализу и экономической политике, в: Фредерик С.Мискин и Клаус Шмидт-Хеббель и Норман Лоайза (редактор серии) и Клаус Шмидт-Хеббель (см. (Ред.), Денежно-кредитная политика в условиях инфляционного таргетинга, издание 1, том 11, глава 3, страницы 037-075, Центральный банк Чили.

- Витор Гаспар и Габриэль Перес Квир? И Уго Родрэс Мендисал, 2004.

« Определение процентной ставки на межбанковском рынке ,»

Рабочие документы UFAE и IAE

603.04, Unitat de Fonaments de l’Anàlisi Econòmica (UAB) и Institut d’Anàlisi Econòmica (CSIC).

- Гаспар, Витор и Перес Кирос, Габриэль и Родригес Мендисабаль, Уго, 2004. « Определение процентной ставки на межбанковском рынке ,» Серия рабочих документов 351, Европейский центральный банк.

- Гаспар, Витор и Перес-Кирос, Габриэль и Родригес Мендисабаль, Уго, 2004. « Определение процентной ставки на межбанковском рынке ,» Документы для обсуждения CEPR 4516, C.E.P.R. Документы для обсуждения.

- Витор Гаспар и Габриэль Перес-Кирос и Уго Родригес Мендисабаль, 2004 г.« Определение процентной ставки на межбанковском рынке ,» Рабочие бумаги 0407, Banco de España.

- R. Baupain & A. Durre, 2007.

« Дневные и внутридневные модели ночного рынка: данные электронной платформы »,

Пост-печать

hal-00300195, HAL.

- Р. Бопен и А. Дарре, 2008. « Дневные и внутридневные модели ночного рынка: данные электронной платформы ,» Пост-печать хал-00393019, HAL.

- Дурре, Ален и Бопен, Рено, 2008. « Дневные и внутридневные модели ночного рынка: данные электронной платформы », Серия рабочих документов 988, Европейский центральный банк.

- Р. Бопен и А. Дарре, 2009. « Дневные и внутридневные модели ночного рынка: данные электронной платформы », Пост-печать хал-00393027, HAL.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: fip: fednep: y: 2002: i: may: p: 85-94: n: v.8no.1 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://edirc.repec.org/data/frbnyus.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/frbnyus.html .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Взгляд на фискальную и денежно-кредитную политику

Наше правительство и Федеральная резервная система используют два мощных инструмента, чтобы направить нашу экономику в правильном направлении: фискальная и денежно-кредитная политика.При правильном использовании они могут дать одинаковые результаты как в стимулировании нашей экономики, так и в ее замедлении, когда она нагревается. Продолжаются дискуссии о том, какой из них более эффективен в долгосрочной или краткосрочной перспективе.

Фискальная политика — это когда наше правительство использует свои расходные и налоговые полномочия для воздействия на экономику. Сочетание и взаимодействие государственных расходов и сбора доходов представляет собой хрупкий баланс, требующий удачного выбора времени и немного удачи, чтобы добиться правильного результата. Прямые и косвенные эффекты налогово-бюджетной политики могут влиять на личные расходы, капитальные затраты, обменные курсы, уровни дефицита и даже процентные ставки, которые обычно связаны с денежно-кредитной политикой.

Фискальная политика и кейнсианская школа

Фискальная политика часто связана с кейнсианством, получившим свое название от британского экономиста Джона Мейнарда Кейнса. Его основная работа «Общая теория занятости, процента и денег» оказала влияние на новые теории о том, как устроена экономика, и изучается до сих пор. Он разработал большинство своих теорий во время Великой депрессии, и кейнсианские теории использовались и неправильно использовались с течением времени, поскольку они популярны и часто специально применяются для смягчения экономических спадов.

Короче говоря, кейнсианские экономические теории основаны на убеждении, что активные действия нашего правительства — единственный способ управлять экономикой. Это означает, что правительство должно использовать свои полномочия для увеличения совокупного спроса за счет увеличения расходов и создания среды легких денег, которая должна стимулировать экономику за счет создания рабочих мест и, в конечном итоге, повышения благосостояния. Движение кейнсианцев-теоретиков предполагает, что денежно-кредитная политика сама по себе имеет свои ограничения в разрешении финансовых кризисов, тем самым создавая дебаты кейнсианства против монетаристов.(См .: Может ли кейнсианская экономика сократить циклы подъема-спада? )

Хотя фискальная политика успешно применялась во время и после Великой депрессии, кейнсианские теории были поставлены под сомнение в 1970-х годах после длительного периода их популярности. Монетаристы, такие как Милтон Фридман, и сторонники предложения утверждали, что продолжающиеся действия правительства не помогли стране избежать бесконечных циклов роста валового внутреннего продукта (ВВП) на уровне ниже среднего, рецессий и колебаний процентных ставок.

Взгляд на фискальную и денежно-кредитную политику

Некоторые побочные эффекты

Как и денежно-кредитная политика, налогово-бюджетная политика может использоваться для воздействия как на рост, так и на сокращение ВВП в качестве меры экономического роста. Когда правительство осуществляет свои полномочия, снижая налоги и увеличивая свои расходы, они проводят экспансионистскую фискальную политику . Хотя на первый взгляд может показаться, что экспансионистские усилия приводят только к положительному эффекту за счет стимулирования экономики, существует гораздо более широкий эффект домино.Когда правительство расходует быстрее, чем могут собираться налоговые поступления, правительство может накапливать избыточный долг, поскольку оно выпускает процентные облигации для финансирования расходов, что приводит к увеличению государственного долга.

Когда правительство увеличивает размер долговых обязательств, которые оно выпускает в ходе экспансионистской фискальной политики, выпуск облигаций на открытом рынке в конечном итоге приведет к конкуренции с частным сектором, которому также может потребоваться выпуск облигаций одновременно. Этот эффект, известный как вытеснение, может косвенно повысить ставки из-за усиления конкуренции за заемные средства.Даже если стимулы, создаваемые увеличением государственных расходов, будут иметь некоторые первоначальные краткосрочные положительные эффекты, часть этого экономического роста может быть смягчена за счет сопротивления, вызванного более высокими процентными расходами для заемщиков, включая правительство. (См. Также: Какие примеры расширяющей фискальной политики? )

Еще один косвенный эффект налогово-бюджетной политики — это потенциальная возможность для иностранных инвесторов завышать цену на американскую валюту в их усилиях по инвестированию в ставшую теперь более доходной U.С. Облигациями, торгующими на открытом рынке. Хотя более сильная национальная валюта кажется на первый взгляд положительной, в зависимости от величины изменения курсов, она может сделать американские товары более дорогими для экспорта, а товары иностранного производства — дешевле для импорта. Поскольку большинство потребителей склонны использовать цену как определяющий фактор в своей закупочной практике, переход к покупке большего количества иностранных товаров и замедление спроса на отечественные товары может привести к временному дисбалансу в торговле. Это все возможные сценарии, которые необходимо учитывать и предвидеть.Невозможно предсказать, какой результат и в какой степени наступит, потому что существует множество других движущихся целей, включая влияние рынка, стихийные бедствия, войны и любые другие крупномасштабные события, которые могут сдвинуть рынки.

Меры налогово-бюджетной политики также страдают от естественного запаздывания или задержки во времени от момента, когда они будут определены как необходимые, до того, когда они фактически пройдут через Конгресс и, в конечном итоге, через президента. С точки зрения прогнозирования, в идеальном мире, где экономисты имеют рейтинг 100% точности для предсказания будущего, фискальные меры могут быть вызваны по мере необходимости.К сожалению, учитывая присущую экономике непредсказуемость и динамику, большинство экономистов сталкиваются с проблемами при точном прогнозировании краткосрочных экономических изменений. (См. Также: Кто устанавливает фискальную политику, Президент или Конгресс? )

Денежно-кредитная политика и денежная масса

Денежно-кредитная политика также может использоваться для поджигания или замедления экономики и контролируется Федеральной резервной системой с конечной целью создания среды легких денег.Ранние кейнсианцы не верили, что денежно-кредитная политика оказывает долгосрочное влияние на экономику, потому что:

- Поскольку у банков есть выбор, предоставлять или не ссужать имеющиеся у них избыточные резервы за счет более низких процентных ставок, они могут просто не предоставлять ссуду; и

- Кейнсианцы считают, что потребительский спрос на товары и услуги не может быть связан со стоимостью капитала для получения этих товаров.

В разное время экономического цикла это может быть правдой, а может и нет, но денежно-кредитная политика доказала, что оказывает определенное влияние на экономику, а также на рынки акций и фиксированного дохода.

Федеральная резервная система имеет в своем арсенале три мощных инструмента и очень активно использует все из них. Наиболее часто используемый инструмент — это операции на открытом рынке, которые влияют на денежную массу посредством покупки и продажи государственных ценных бумаг США. Федеральная резервная система может увеличивать денежную массу, покупая ценные бумаги, и уменьшать денежную массу, продавая ценные бумаги.

ФРС также может изменять резервные требования в банках, напрямую увеличивая или уменьшая денежную массу.Норма обязательных резервов влияет на денежную массу, регулируя, сколько денег банки должны держать в резерве. Если Федеральная резервная система хочет увеличить денежную массу, она может уменьшить объем требуемых резервов, а если она хочет уменьшить денежную массу, она может увеличить объем резервов, необходимых для хранения банками.

Третий способ, которым ФРС может изменить денежную массу, — это изменение учетной ставки, которая является инструментом, который постоянно привлекает внимание СМИ, прогнозы и спекуляции.Мир часто ждет заявлений ФРС, как будто какие-либо изменения немедленно повлияют на мировую экономику.

Учетную ставку часто понимают неправильно, поскольку это не официальная ставка, которую потребители будут платить по своим кредитам или получать на свои сберегательные счета. Это ставка, взимаемая с банков, стремящихся увеличить свои резервы, когда они заимствуют напрямую у ФРС. Однако решение ФРС об изменении этой ставки проходит через банковскую систему и в конечном итоге определяет, что потребители платят за заем и что они получают. на свои депозиты.Теоретически сохранение низкой учетной ставки должно побуждать банки хранить меньше избыточных резервов и, в конечном итоге, увеличивать спрос на деньги. Возникает вопрос: что более эффективно — фискальная или денежно-кредитная политика?

Какая политика более эффективна?

Эта тема горячо обсуждается на протяжении десятилетий, и ответ — и то, и другое. Например, для кейнсианца, продвигающего фискальную политику в течение длительного периода времени (например, 25 лет), экономика будет проходить через несколько экономических циклов.В конце этих циклов материальные активы, такие как инфраструктура и другие активы с долгим сроком службы, все еще будут стоять и, скорее всего, были результатом какого-либо финансового вмешательства. За те же 25 лет ФРС, возможно, сотни раз вмешивалась, используя свои инструменты денежно-кредитной политики, и, возможно, лишь иногда добивалась успеха в своих целях.

Возможно, использование только одного метода — не лучшая идея. В налогово-бюджетной политике наблюдается отставание, поскольку она проникает в экономику, а денежно-кредитная политика показала свою эффективность в замедлении экономики, которая нагревается быстрее, чем хотелось бы, но не имела такого же эффекта, когда это происходило. к быстрой зарядке экономики, чтобы расширяться по мере того, как деньги сокращаются, поэтому ее успех приглушен.

Итог

Хотя у каждой стороны политического спектра есть свои различия, Соединенные Штаты искали решение на среднем уровне, сочетая аспекты обеих политик в решении экономических проблем. ФРС может быть более признанной, когда дело доходит до управления экономикой, поскольку ее усилия широко освещаются, а их решения могут резко изменить глобальные рынки акций и облигаций, но использование фискальной политики продолжает жить. Хотя эффект от нее всегда будет запаздывать, налогово-бюджетная политика, похоже, имеет больший эффект в течение длительных периодов времени, а денежно-кредитная политика оказалась успешной в краткосрочной перспективе.(Дополнительную информацию см. В разделе «Денежно-кредитная политика и фискальная политика: в чем разница?»)

Цель и преимущества финансовой политики и процедур

Есть ли у вашей организации полный набор финансовых политик и процедур? Если да, то когда вы в последний раз просматривали их?

Эффективные финансовые политики и процедуры могут помочь обеспечить эффективное управление финансами, снижение рисков и согласование финансовых операций с общей миссией организации.Прежде чем вы начнете создавать финансовые политики и процедуры или анализировать их для своей организации, важно понять, что это такое, предполагаемая цель и преимущества, как их реализовать и когда они должны быть пересмотрены.

Что такое финансовая политика и процедуры?

Финансовая политика — это правила, которые регулируют финансовую деятельность в организации. Хорошо продуманная финансовая политика должна соответствовать общим целям организации. И они должны быть написаны с достаточной ясностью, чтобы их могли понять люди во всей организации, и обеспечивать гибкость для работы в рамках такой политики.Например, в политике может быть указано, что «Организация будет возмещать сотрудникам фактическую стоимость еды и чаевых во время деловых поездок до 100 долларов в день».

Финансовые процедуры описывают, как выполняются определенные задачи и / или соблюдаются правила. Они могут иметь форму блок-схем, контрольных списков или письменных рассказов. Независимо от формы, они должны кратко предоставлять необходимую информацию «как сделать» лицам, которым поручено выполнять эти процедуры.Таким образом, некоторые важные соображения при разработке процедур — это определение того, кто по ролям участвует в процедуре, когда процедура должна быть применена и как процедура должна применяться. Например, процедура, связанная с финансовой отчетностью и политикой закрытия, может указывать, что «К 15 -му -му дню следующего месяца бухгалтер проверяет банковскую выверку, подписывает и датирует выверку».

Цель и преимущества финансовой политики и процедур

Распределение обязанностей и установление ожиданий

Эффективные политики и процедуры прояснят роли и обязанности в финансовой сфере организации.Четко определив эти роли, полномочия и обязанности, все вовлеченные стороны будут лучше понимать структуру и препятствия, которые им нужны для работы. Правильная реализация приведет к меньшему количеству путаницы и повышению ответственности. Кроме того, это приводит к более четко сформулированным ожиданиям относительно того, как сотрудники будут выполнять свои должностные обязанности.

Защита активов

Политики и процедуры устанавливают и документируют систему внутреннего контроля, которая используется для защиты активов организации.Это включает обеспечение адекватного разделения обязанностей, установленных требований и ограничений авторизации, а также ограниченного доступа к активам организации.

Последовательный учет

Наличие четко задокументированных процедур создает основу, позволяющую обрабатывать транзакции единообразно во всей организации и в течение долгого времени. Кроме того, наличие задокументированных политик и процедур снижает риск того, что системы работают на основе «институциональных знаний», которые могут быть потеряны из-за текучести кадров.

Точная, надежная и актуальная финансовая отчетность

Соблюдение финансовой политики и процедур поддерживает точный учет операций в соответствии с применимыми стандартами бухгалтерского учета и структурой финансовой отчетности организации. Поддержание системы финансовой отчетности гарантирует, что лица, принимающие решения в организации, имеют своевременный доступ к финансовой информации, необходимой для принятия обоснованных бизнес-решений.

Соблюдать нормативные требования

Многие некоммерческие организации получают федеральные награды, которые требуют, чтобы они соответствовали положениям Единого руководства (2 CFR 200).Во многих случаях Единое руководство прямо требует, чтобы у организации были письменные политики и / или процедуры для обеспечения того, чтобы определенные требования руководства были включены в фискальные операции организации. Например, организации должны иметь письменные правила и процедуры закупок для определения допустимости затрат для федерального контракта. Таким образом, руководство по политикам и процедурам становится ключевым документом для обеспечения соответствия.

Реализация

Важно, чтобы люди получали доступ и регулярно проходили обучение по финансовой политике и процедурам организации, чтобы можно было реализовать преимущества структуры, создаваемой документом.Кроме того, должно быть регулярное и последовательное применение политик на всех уровнях организации. В противном случае организация рискует нарушить свои политики и потерять стратегическую ценность, для создания которой они были созданы.

В конечном итоге, совет директоров несет фидуциарную обязанность перед организацией по обеспечению надлежащего использования ее ресурсов. Это включает в себя обеспечение наличия хороших, задокументированных политик и процедур для защиты этих ресурсов. Руководство несет ответственность за то, чтобы они доводились до сведения, соблюдались, отслеживались и исправлялись по мере необходимости.

Регулярный обзор и обновления

Финансовая политика и процедуры — это документ, который следует регулярно пересматривать и обновлять. По мере того как организации меняются в размере и сложности, внедряют новые системы или подвергаются изменениям в правилах или стандартах бухгалтерского учета, вероятно, потребуется изменить существующие процессы или политики. Кроме того, важно, чтобы любые передовые методы или «извлеченные уроки» регулярно включались в финансовую политику и процедуры для постоянного улучшения процессов.

Если у вас есть какие-либо вопросы об установлении финансовой политики и процедур, обратитесь за помощью к специалисту Clark Nuber.

© Clark Nuber PS, 2020. Все права защищены

Эта статья или блог содержит только общую информацию и не может быть истолкована как бухгалтерский, деловой, финансовый, инвестиционный, юридический, налоговый или другой профессиональный совет или услуги. Прежде чем принимать какое-либо решение или предпринимать какие-либо действия, вам следует нанять квалифицированного профессионального консультанта.

Эффективность налогово-бюджетной политики зависит от сочетания финансовой и денежно-кредитной политики

Эффективность налогово-бюджетной политики зависит от сочетания финансирования и денежно-кредитной политики

Политики во всем мире осознают, что им нужен широкий спектр мер политики для сдерживания продолжающегося финансового кризиса. Фискальная политика явно находится в сознании всех, как подчеркивается в эссе Алесины, Табеллини и других в недавней книге VoxEU.org.

Основная особенность этой рецессии, а именно появление повсеместных ограничений кредитования, является сильным аргументом в пользу налогово-бюджетной политики.Причина в том, что трансмиссия денежно-кредитной политики становится более слабой и более неопределенной, когда кредитные рынки не функционируют. Более того, по мере того, как наши экономики становятся более открытыми, международная координация фискальной экспансии становится все более необходимой для достижения максимального воздействия без ухудшения торговых балансов.

Оба вопроса обсуждались одним из нас в предыдущей колонке Vox. Здесь мы хотим выделить два дополнительных аспекта, которые имеют решающее значение для эффективности мер налогово-бюджетной политики:

- Структура финансирования бюджетной экспансии и;

- Состояние денежно-кредитной политики.

Несмотря на то, что они являются фундаментальными, эти вопросы не получают достаточного внимания в ходе дискуссии.

Первый , эффект от бюджетной экспансии зависит от того, как она финансируется. Это относится не только к сочетанию краткосрочного долга и налога, используемого для финансирования текущего увеличения государственных расходов, но также — и, что, возможно, даже более важно — к источнику долгосрочного финансирования, то есть к налогам по сравнению с сокращением расходов в будущем.

Воздействие более высоких текущих расходов усиливается, когда они дополняются надежным планом, который обеспечивает его финансирование, по крайней мере частично, за счет сокращения расходов в будущем.Как?

- Будущее сокращение расходов, как правило, приведет к увеличению текущего частного потребления и инвестиций за счет их воздействия на долгосрочную процентную ставку.

Этот канал подчеркивается как кейнсианской, так и неоклассической моделями.

- Более низкие обязательства по расходам в будущем означают, что будущие налоги не должны увеличиваться так сильно.

Другими словами, такой план финансирования, если он заслуживает доверия, поможет поддерживать планы расходов фирм и домохозяйств, которые в настоящее время не испытывают кредитных ограничений и поэтому немедленно реагируют на долгосрочные финансовые перспективы.

По общему признанию, обязательство по сокращению расходов в будущем может не вызывать доверия, особенно в такой ситуации, как сегодня, когда неопределенность в отношении продолжительности и общих финансовых последствий кризиса огромна. Даже в странах с четкими фискальными правилами (например, в Великобритании) можно сомневаться, обеспечивают ли они достаточные механизмы обязательств.

Тем не менее, может оказаться полезным определить меры, которые по своей сути являются временными, т. Е. Совпадают с будущим сокращением расходов. Очевидный пример — меры, которые вовремя продвигают инвестиционные проекты, которые уже запланированы, тем самым увеличивая текущие расходы, одновременно сокращая будущие расходы.Это не идеальное решение проблемы обязательств, но может помочь.

Второй , фискальная политика более эффективна, если денежно-кредитная политика является адаптивной. Чтобы налогово-бюджетные стимулы работали, центральные банки не должны слишком ограниченно придерживаться своего мандата по обеспечению стабильности цен — критика, часто высказываемая в адрес Банка Японии в «потерянное десятилетие». Мы надеемся, что сегодня этот риск невелик.

Тем не менее, можно представить себе ситуацию, в которой, даже если процентные ставки будут приближены к нулю, все равно будет возможно, что общая денежно-кредитная позиция экономики останется слишком жесткой.В этой ситуации нижняя граница нуля для номинальных процентных ставок — хотя и служит обоснованием для фискальной экспансии — может в то же время ограничивать эффективность любого данного фискального вмешательства.

Теперь мы подкрепляем наши аргументы, используя стандартную новую кейнсианскую модель для отслеживания макроэкономических последствий неожиданного увеличения государственных расходов в экономике, которая в противном случае не пострадала (Corsetti, Meier and Müller 2008a). Хотя модель и симуляции не отражают всех элементов сегодняшней реальности (как всегда), упражнение показывает, в какой степени влияние налогово-бюджетной политики зависит от структуры финансирования и денежно-кредитной политики.

Чтобы проиллюстрировать механизм, мы моделируем открытую экономику и для простоты предполагаем, что она мала; это позволяет нам абстрагироваться от макро-взаимозависимости. Мы также не принимаем во внимание все виды ограниченных кредитными факторами агентов, присутствие которых увеличило бы мультипликатор потребления выше того, что мы сообщаем. Результаты этого упражнения показаны на графиках, которые мы прилагаем к этому тексту.

На графиках показана динамика государственного потребления, частного потребления, производства, сальдо государственного бюджета и долга, реального обменного курса, инфляции и процентных ставок за 40 кварталов в ответ на увеличение государственных расходов на один процент (ежеквартально) ВВП.

(Все переменные выражены относительно их значений тренда (обратите внимание, что отрицательное значение номинальной процентной ставки означает падение относительно начального уровня). Количественные переменные выражаются в процентах от квартального ВВП, реальный обменный курс измеряется в процентах отклонения относительно его значения до вмешательства, процентные ставки и инфляция измеряются в процентных пунктах в годовом исчислении. Каждый график включает три линии.)

На схеме:

- Пунктирная черная линия обозначает шок расходов, который полностью финансируется за счет налогов.

- Сплошная синяя и пунктирная красные линии обозначают шок расходов, который частично финансируется за счет сокращения расходов в будущем. (Вы можете увидеть это на верхней левой панели, поскольку государственные расходы падают ниже тренда примерно через 3-4 года после того, как были приняты первоначальные меры.)

- Пунктирные линии относятся к случаю отсутствия денежной адаптации, поскольку центральный банк стремится к полной стабильности цен.

- Сплошная синяя линия соответствует случаю адаптивной денежно-кредитной политики — в том смысле, что центральные банки применяют правило Тейлора с относительно низким коэффициентом инфляции (1.2 в этом примере, при этом цены остаются фиксированными в среднем в течение 5 кварталов).

Сообщение из нашей диаграммы однозначно. Реакция потребления положительна для «правильного сочетания» адаптивной денежно-кредитной политики и финансирования за счет сокращения расходов в будущем, но отрицательна, когда расходы полностью финансируются за счет более высоких налогов (пунктирные линии), или когда денежно-кредитная реакция не является отрицательной. приспособление (штрихпунктирные линии). Сравнивая разницу в реакции потребления и выпуска на денежно-кредитные позиции (приспособление, а не приспособление), можно заметить разрыв примерно в полпроцентного пункта ВВП за многие кварталы.

Денежно-кредитное приспособление измеряется разницей в ответе реальных процентных ставок, изображенных сплошной и штрихпунктирной линиями на нижней правой панели (прогнозируемые реальные ставки): при приемлемой позиции (сплошные линии) реальные ставки ниже на около четверти процентного пункта (в годовом исчислении) относительно жесткой денежно-кредитной политики (пунктирная линия). Важно отметить, что при «правильном» сочетании политики траектория реальных краткосрочных процентных ставок подразумевает падение долгосрочной реальной процентной ставки, потому что будущие краткосрочные ставки падают ниже своего долгосрочного среднего значения.

Мы можем отметить, что реакция процентных ставок в целом согласуется с эмпирическими выводами о последствиях фискальной экспансии, выявленных в исторических временных рядах. Более того, при «правильном» сочетании финансирования и политики модель также предсказывает положительный мультипликатор потребления вместе с обесцениванием обменного курса — стилизованный факт, который был установлен в нескольких недавних исследованиях (например, Monacelli and Perotti 2006, Ravn et al. 2007). . Хотя этот стилизованный факт, по-видимому, трудно согласовать с общепринятым мнением, этот стилизованный факт послужил поводом для недавней теоретической работы, создав широко распространенное впечатление, что стандартная модель нуждается в значительной адаптации, чтобы соответствовать фактам.Сообщение нашего исследования другое: стандартная модель работает. Однако необходимо уделять достаточное внимание финансированию фискальной экспансии и сочетанию фискальной и денежно-кредитной политики — сообщение, которое тесно связано с аргументом Дорнбуша (1980).

Эти соображения, связанные с обменным курсом, подводят нас к заключительному пункту, который особенно актуален в нынешней ситуации, когда правительства рассматривают возможность совместных действий. Глядя на наши результаты, обесценивание может быть истолковано как нежелательный эффект разорения соседа внутренней политики — внутренняя экономическая активность поддерживается за счет «воровства» внешнего спроса.

Здесь мы хотели бы подчеркнуть, что снижение обменного курса не имеет решающего значения для размера фискальных мультипликаторов (наши результаты также проходят в модели закрытой экономики). Наиболее важно то, что обесценивание будет сдерживаться или полностью устраняться, когда фискальная экспансия будет координироваться через границы.

Фактически, наш анализ поддерживает идею включения конкретного пункта в повестку дня международного сотрудничества в области политики, то есть возможность реализации бюджетных планов, в которых текущее расширение частично совпадает с компенсацией корректировки расходов в будущем.

Некоторые предостережения являются заключительными. Трудно поверить, что влияние фискальной экспансии не будет зависеть от начальных бюджетных условий страны. Действительно, в соответствующей эмпирической работе, основанной на выборке стран ОЭСР, мы обнаружили, что мультипликаторы потребления намного ниже и даже отрицательны в странах с высоким уровнем долга и дефицита (Corsetti, Meier and Müller 2008b). В некотором смысле, однако, мы могли бы утверждать, что для этих стран наша точка зрения применяется с необычной силой: когда исходные бюджетные условия являются слабыми, строгие планы финансирования могут быть предварительным условием для того, чтобы налогово-бюджетная политика вообще работала.

Аргументы в пользу налогово-бюджетного стимулирования могут быть наиболее убедительными, когда существует презумпция нарушения координации в экономике, как, по-видимому, имеет место в случае истощения кредитных рынков. Тем не менее, во многих странах нынешняя ситуация также имеет характеристики неизбежного похмелья после чрезмерного переедания. Хотя налогово-бюджетная политика может смягчить удар, и ее разумно использовать, правда остается в том, что американские потребители, например, должны восстанавливать свой баланс, а не возвращаться к старым расточительным методам.Здесь имеет значение способ разработки программ стимулирования. Мы не должны упускать из виду это простое наблюдение.