3 лучшие системы управленческого учета

Рейтинг формируется ежедневно и автоматически. Он не устаревает, вы можете доверять результатам этого рейтинга прямо сейчас. В качестве критериев оценки сервисов финансового учёта мы взяли агрегированные критерии популярности, используемости, оценки по отзывам и количества интеграции.

Популярность показывает, как часто пользователи интересуются сервисом — ищут в интернете, читают обзор. Критерий «Пользователи» показывает, сколько посетителей Startpack отметили сервис используемым. Субъективную удовлетворённость сервисом параметр «Отзывы». Самый интересный критерий — «Интеграции», мы посчитали его важным, так как сервис финансового учёта без связи с банками и CRM бесполезен. По сути, такие сервисы противопоставляют себя Excel как раз возможностью автоматизации.

Для чего нужен управленческий учетУправленческий учет (УУ) заключается в получении, накоплении, систематизации и использовании информации о работе предприятия в целом и конкретных его отделов.

Основная цель ведения управленческого учета – учет денежных средств компании, разработка плана, сбор текущих данных и подготовка прогноза деятельности. Здесь подразумеваются внутренние и внешние факторы. Собранная информация и разработанные прогнозы выступают в качестве основы принятия будущих решений управления компанией. Результаты УУ используются руководителями фирмы, начальниками отделов, а также специалистами, которым они помогут распланировать и повысить эффективность работы.

Система управленческого учета — это программное обеспечение, которое автоматизирует, поддерживает и улучшает повседневные задачи, деятельность и процессы в организации. Оно позволяет устранять операционные ошибки, составлять отчеты о деятельности, выполнять бизнес-задачи, а также повышать общую эффективность и результативность.

Преимущества использования:

- дает руководству оперативные данные и текущем положении предприятия;

- способствует продуктивной деятельности фирмы на рынке;

- повышает эффективность управления расходами, деятельностью отделов и выполнения общего управления фирмой;

- ускоряется процесс краткосрочного и долгосрочного развития предприятия;

- дает возможность проанализировать эффективность управления.

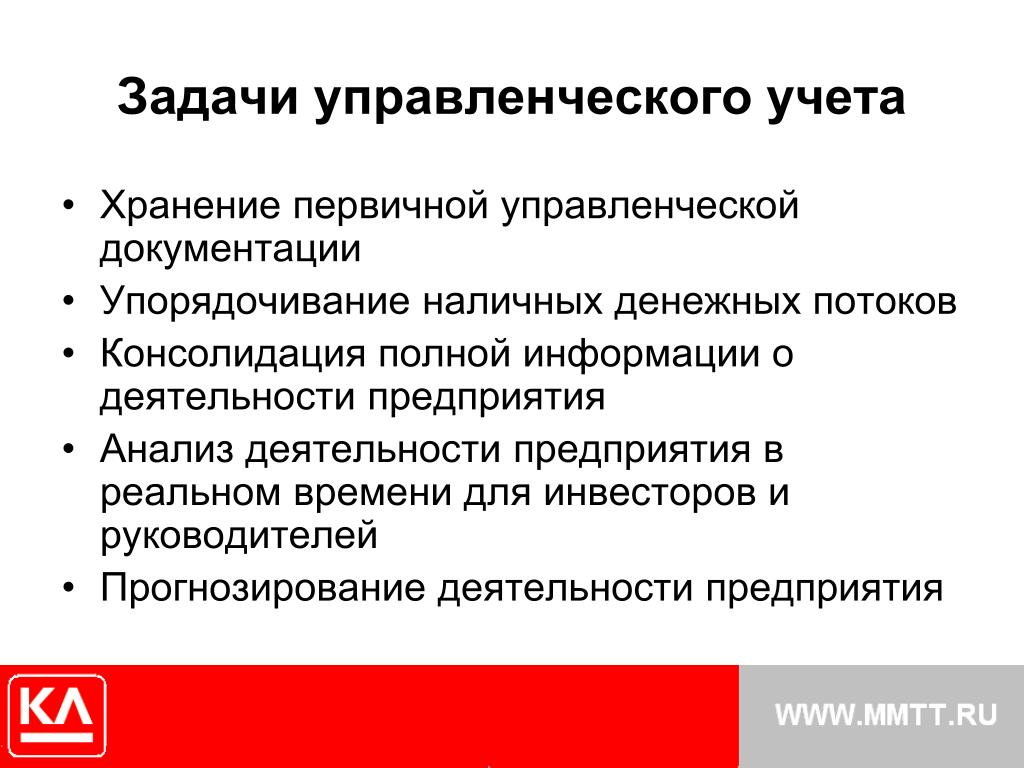

Основные задачи системы управленческого учета:

- анализ количества финансов, материальных активов, числа работников и прочих параметров;

- анализ прибыли и расхода средств, материальных ценностей компании;

- расчет себестоимости выпускаемого товара;

- подсчет результатов деятельности конкретных отделов;

- планирование работы компании;

- предоставление информации, используемой для принятия решений.

Очень важно выбрать решение с характеристиками, отвечающими вашим конкретным потребностям. Рассмотрим некоторые общие функции программного обеспечения для ведения управленческого учета, о которых вам следует знать при выборе:

Рассмотрим некоторые общие функции программного обеспечения для ведения управленческого учета, о которых вам следует знать при выборе:

- Безопасность. Связь с серверами сервиса должна осуществляться по зашифрованному протоколу, чтобы исключить возможность перехвата информации при передаче от компьютера клиента. Одним из самых безопасных является 256-битное шифрование. Также данные с серверов не должны копироваться, кроме как для резервирования.

- Доступность. Сервис должен быть доступен с любого гаджета – ноутбук, смартфон и прочее, с любой операционной системы, где установлен браузер.

- Интеграция с прочими сервисами. Часто во время ведения УУ приходится переносить данные из одного приложения в другое, в данном случае поможет интегрированная система. К примеру, из таблицы Excel можно взять данные об оплате труда сотрудников, экспортировать их в сервис и провести анализ с точки зрения целесообразности и прочее.

- Банковские платежи. Для большего удобства совершения повседневных задач сервис должен быть интегрирован с платежными системами самых популярных российских банков, чтобы избавить пользователя от необходимости самостоятельного ввода платежей в сервис.

- Разнообразие ведения отчетности. Специализированный сервис должен позволять вести несколько видов отчетности. Например, отчеты по прибыли и убыткам по каждому конкретному продукту, баланс, движение финансов и прочие.

Посмотреть остальные сервисы категории «Финансовый учет».

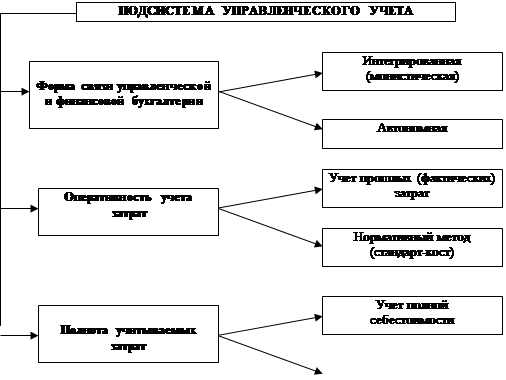

Классификация систем управленческого учета

Современный подход к управлению предприятием предполагает отказ от полной опоры на данные бухгалтерского учета при принятии управленческих решений. Дело в том, что такие данные приходят недостаточно быстро, что приводит к отставанию реакции менеджмента от потребностей рынка. Также весьма часто управленцы не могут принимать правильные решения в силу того, что финансовая отчетность является ограниченной и недостаточной.

Избежать такого рода проблем позволит постановка управленческого учета.

Системы управленческого учета могут быть классифицированы по следующим критериям:

- количеству данных, обрабатываемых системой;

- целям, которые поставлены перед системой;

- составу элементов системы и их связи.

Каждый управленческий отчет нужен определенному потребителю и составлен для его нужд. Таким образом, при создании общей системы учета мы должны для начала точно определить потребности управленцев в отчетности.

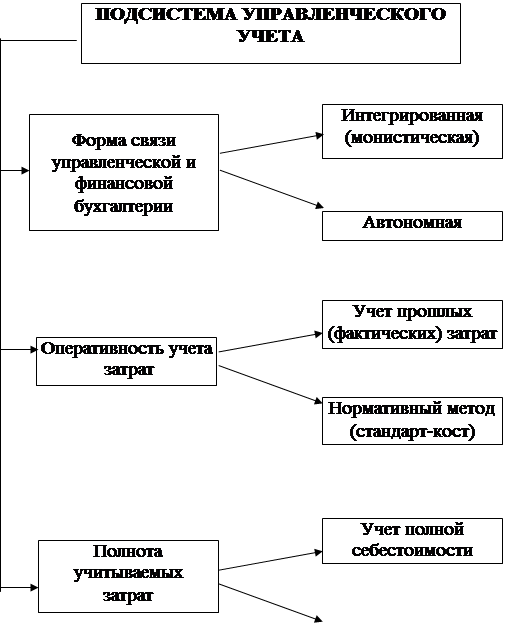

Различают интегрированную и замкнутую системы управленческого учета.

Интегрированная система управленческой отчетности предполагает прямую связь контрольных счетов финансового учета и счетов управленческого учета. В роли контрольных выступают счета прибыли и убытков в финансовом учете.

При создании замкнутой системы управленческого учета управление денежными средствами будет отделено от управленческих счетов. При этом взаимосвязь должна контролироваться с помощью симметричных счетов-экранов.

Совершенно очевидно, что при достаточно большом объеме операций предприятию будет необходима автоматизация управленческого учета. Она позволит избежать ошибок и проводить управление предприятием более точно.

Для того чтобы реализовать в полной мере такую автоматизацию, необходимо, прежде всего, позаботиться о создании адекватных структур отображения стандартных процедур управленческого отчета в рамках программного приложения.

Точность проведения процедур управленческого учета будет зависеть от того, насколько точно вы сумеете отобразить в моделях те процессы, которые определяют функционирование предприятия.

Если начальные процедуры поведены правильно, вы можете рассчитывать на серьезное улучшение продуктивности. Составление отчетов может быть организовано в режиме реального времени, и управленец будет способен влиять на поведение компании немедленно.

Система управленческого учета

Управление компанией является непростой задачей, тем более в нынешних условиях кризиса. В такой ситуации необходимо своевременно (ежедневно, ежечасно) получать информацию для принятия управленческих решений. От того, насколько полно она будет представлена, зависит эффективность деятельности, а в настоящее время и жизнеспособность компании.

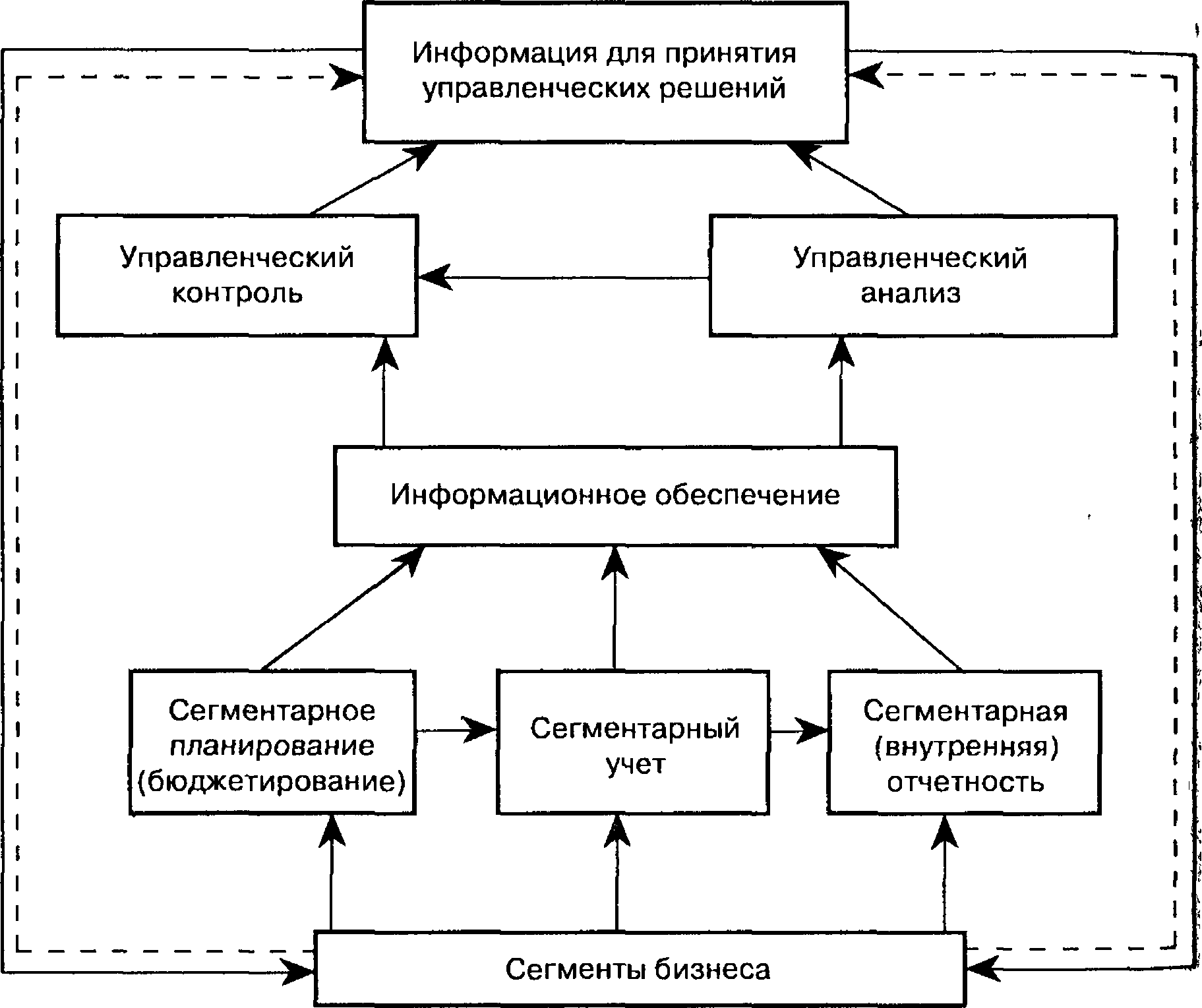

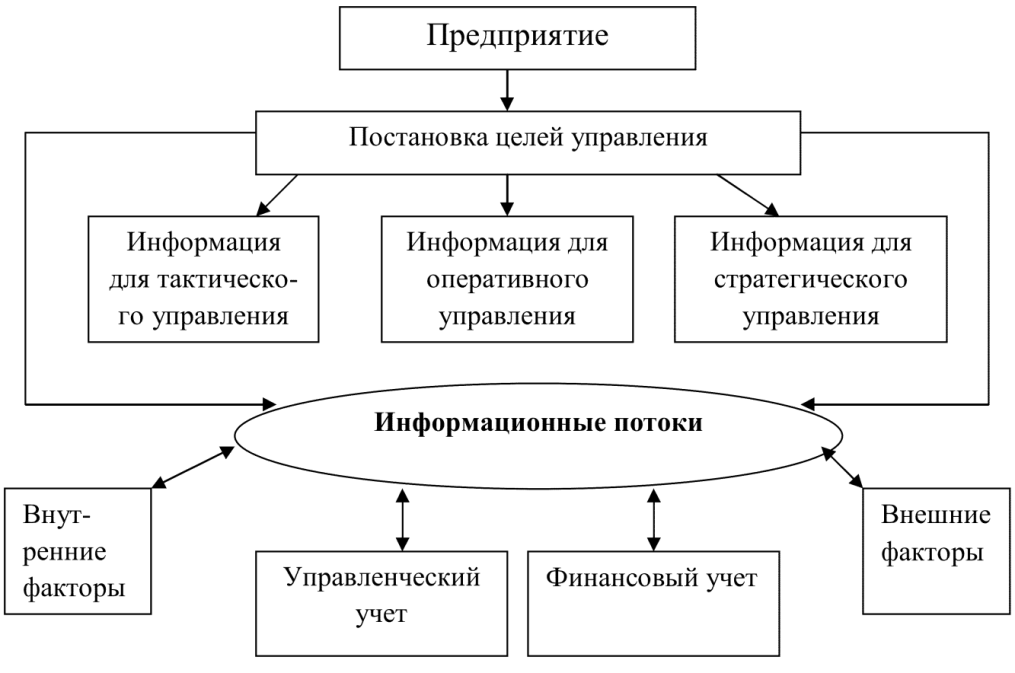

Деятельность по сбору и обработке внешней и внутренней информации, т.е. о самом предприятии и об окружающей его среде, и представляет собой систему управленческого учета.

Управленческий учет: миф или реальность?

До настоящего времени в сфере деловых кругов так и не сложилось единого мнения о роли управленческого учета. Профессионалы придерживаются диаметрально противоположных мнений, которые можно объединить в три группы:

- Управленческого учета не существует. Это производственный учет, только новыми терминами

- Управленческий учет является подсистемой бухгалтерского учета

- Управленческий учет является самостоятельной дисциплиной.

Столь полярные суждения можно объяснить отсутствием документации, регламентирующей управленческий учет.

Дело в том, что стандарты и принципы управленческого учета разрабатываются компанией самостоятельно с учетом ее отраслевых, географических, исторических и прочих особенностей. При этом они должны позволять решать следующие задачи:

При этом они должны позволять решать следующие задачи:

- Планирование

- Анализ затрат

- Контроль

- Принятие решений

При идеальном варианте систему управленческого учета можно было бы представить следующим образом – управленческий учет полностью строится на принципах бухгалтерского учета и на основе его данных:

В данном случае можно говорить о том, что управленческий учет является подсистемой бухгалтерского. И многие компании из-за дешевизны данного подхода пользуются им. Однако он имеет значительные недостатки и не позволяет должным образом решать задачи, поставленные перед управленческим учетом:

- Несвоевременное отражение в бухгалтерском учете свершившихся фактов (например, из-за отсутствия документов по хозяйственной операции)

- Жесткая регламентация бухгалтерского учета не позволяет сформировать информацию во всех необходимых разрезах (подробности сделки)

- Не соответствие финансового результата, отраженного в бухгалтерском учете, действительному положению дел.

- Несовершенство нормативной базы (противоречия различных нормативных документов, изменение законов «задним числом»)

В отличие от бухгалтерского учета, который ведется на предприятии в соответствии с законодательством, управленческий учет служит исключительно для принятия управленческих решений. Преимущества системы управленческого учета заключаются в следующем:

- Она написана конкретно для данного предприятия

- Система является гибкой и легко адаптируется к изменениям в процессах, связанных с основной деятельностью

- Система включает как финансовые, так и натуральные показатели

- Позволяет составлять промежуточную отчетность, которая используется для более эффективного решения повседневных задач

Внедрение системы управленческого учета полезно как малым, так и крупным предприятиям. Различия заключаются лишь в массивах данных и конечных показателях, при этом принципы построения системы управленческого учета остаются едиными для всех. Так, любого руководителя и крупного холдинга, и малого предприятия интересует статистика продаж, предпочтения покупателей, оборачиваемость товара, т.е. анализ продаж проводится независимо от масштабов деятельности. Различия заключаются лишь в том, что в крупной компании, принимая решение о товарах на которых нужно сделать акцент, будут выбирать из тысяч позиций, а в малой – из 100. При этом неправильный выбор негативно отразится на обеих компаниях.

Так, любого руководителя и крупного холдинга, и малого предприятия интересует статистика продаж, предпочтения покупателей, оборачиваемость товара, т.е. анализ продаж проводится независимо от масштабов деятельности. Различия заключаются лишь в том, что в крупной компании, принимая решение о товарах на которых нужно сделать акцент, будут выбирать из тысяч позиций, а в малой – из 100. При этом неправильный выбор негативно отразится на обеих компаниях.

Таким образом, для эффективного управления и принятия грамотных экономических решений компания должна разработать систему управленческого учета, которая является одним из решающих факторов успеха в сегодняшней конкурентной среде.

В согласии с МСФО

Итак, основным критерием действенного управления является эффективное использование материальных, финансовых и людских ресурсов. Управленческий учет обеспечивает для этого необходимый механизм, давая возможность комплексно решать вопросы планирования, учета отдельных видов деятельности и контроля. Однако как разработать систему управленческого учета, чтобы этот механизм работал эффективно?

Однако как разработать систему управленческого учета, чтобы этот механизм работал эффективно?

Ответом на этот вопрос могут служить принципы и концепции учета развитых стран. В первую очередь, это Международные Стандарты Финансовой Отчетности (МСФО).

МСФО представляет собой собранный и обобщенный опыт огромного количества финансистов — методологию, технологию, математический и финансовый аппарат, проработанные формы финансовой отчетности, используемые для управления в развитых странах. Стандарты изначально ориентированы на конкретных пользователей и исходят из критерия полезности финансовой информации для принятия экономического решения. А раз данная отчетность используется для оценки результатов деятельности компании внешними пользователями, то эти же данные целесообразно применять для принятия управленческих решений.

Для многих российских компаний подготовка отчетности по стандартам МСФО уже не является новшеством: одни трансформируют отчетность в конце отчетного периода, другие ведут параллельный учет. Необходимость формирования отчетности по МСФО обусловлена либо присутствием иностранного акционера в составе директоров, либо желанием привлечь иностранного инвестора. Кроме того, многие банки при рассмотрении кредитных заявок стали требовать предоставление отчетности по МСФО.

Необходимость формирования отчетности по МСФО обусловлена либо присутствием иностранного акционера в составе директоров, либо желанием привлечь иностранного инвестора. Кроме того, многие банки при рассмотрении кредитных заявок стали требовать предоставление отчетности по МСФО.

Также не стоит забывать про концепцию развития бухгалтерского учета и отчетности в России, согласно которой к 2010 году на обязательное составление отчетности по МСФО должны перейти все общественно значимые компании. Управленческий учет на базе МСФО позволит в будущем значительно сократить материальные и временные затраты при составлении отчетности по международным стандартам.

Преимущества построения системы управленческого учета по принципам МСФО заключаются в следующем:

- МСФО позволяют адекватно отразить свершившиеся факты хозяйственной деятельности;

- МСФО наглядно отражают экономическую сущность операции;

- МСФО позволяют увидеть реальные финансовые результаты, которых добилась компания

Таким образом, оптимальную систему управленческого учета можно представить следующим образом:

Информация для управленческих целей поступает не только из бухгалтерского учета, но и из внешней и внутренней среды. Сама система управленческого учета строится по принципам международных стандартов финансовой отчетности, и в случае необходимости, может являться базой для подготовки отчетности по МСФО.

Сама система управленческого учета строится по принципам международных стандартов финансовой отчетности, и в случае необходимости, может являться базой для подготовки отчетности по МСФО.

Однако Международные Стандарты Финансовой Отчетности нужно воспринимать только как платформу. Основываясь только на принципах МСФО, невозможно построить эффективную систему управленческого учета. Дело в том, что некоторые особенности МСФО накладывают определенные ограничения на использование стандартов для целей управленческого учета. Использование того или иного стандарта для целей управленческого учета определяется спецификой деятельности компаний и составом хозяйственных операций: для сельскохозяйственных компаний целесообразно использовать МСФО 41 «Сельское хозяйство», а для строительных организаций – МСФО 11 «Договоры на строительство».

Финансовые отчеты, рекомендуемые МСФО 1 «Представление финансовой отчетности» (бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале, отчет о движении денежных средств), целесообразно использовать и в управленческом учете. Выполнение требований стандарта обеспечивает сопоставимость как собственных отчетов за разные периоды, так и отчетности разных компаний. В то же время для управленческого учета требуются и другие отчеты, не регламентируемые стандартом.

Выполнение требований стандарта обеспечивает сопоставимость как собственных отчетов за разные периоды, так и отчетности разных компаний. В то же время для управленческого учета требуются и другие отчеты, не регламентируемые стандартом.

Также для целей управленческого учета логично использовать метод начисления, предлагаемый МСФО 1. Кассовый метод не пригоден для контроля и прогнозирования: при его использовании информация о понесенных убытках поступает намного позже, чем они возникли, и уже нет времени на их исправление. В управленческом учете имеет смысл использовать положение о существенности. Информация считается существенной, если ее пропуск или искажение влияют на экономическое решение. На практике существенность обычно определяется путем расчета процента от выручки, прибыли или суммы расходов. В отчетности каждая существенная статья представляется отдельно, а несущественные суммы объединяются с аналогичными статьями. Это позволяет не перегружать отчетность компании несущественными позициями с точки зрения учета и контроля.

Многие компании применяют требование МСФО 2 «Запасы», в соответствии с которым запасы отражаются в отчетности по наименьшей из двух величин: себестоимости или чистой цене продаж. Кроме того, в соответствии с данным стандартом затраты подразделяются на прямые и косвенные, постоянные и переменные. Такая группировка затрат широко используются в управленческом учете для расчета себестоимости произведенной продукции и определения размера полученной прибыли.

Применение требований МСФО 16 «Основные средства» позволяет сократить количество типичных ошибок при отражении основных средств в управленческом учете (например, в части начисления амортизации). Данный стандарт разрешает использовать два способа учета для разных групп основных средств. Основной метод – это учет по первоначальной (исторической) стоимости. Его целесообразно применять для тех объектов, чья стоимость со временем только уменьшается. Альтернативный метод учета заключается в том, что после принятия к учету ОС регулярно переоцениваются по текущей справедливой стоимости. Данный способ имеет смысл использовать для основных средств, постоянно растущих в цене (в первую очередь, для недвижимости). Такой подход позволяет отражать реальную стоимость активов, которыми владеет компания.

Данный способ имеет смысл использовать для основных средств, постоянно растущих в цене (в первую очередь, для недвижимости). Такой подход позволяет отражать реальную стоимость активов, которыми владеет компания.

МСФО 14 «Сегментная отчетность» раскрываются принципы представления финансовой информации по сегментам. В стандарте собраны и систематизированы критерии сегментации. Применение МСФО 14 в управленческом учете актуально для многих российских компаний, так как в них часто не придерживаются принципа единообразия правил учета. Например, в филиалах различаются сроки амортизации однотипного оборудования или идентичные расходы отражаются в разных статьях отчета о прибылях и убытках. Это, в частности, приводит к ухудшению сопоставимости данных внутри компании.

Опираясь на положения МСФО 18 «Выручка», компания может определить порядок учета выручки по конкретным сделкам. Критерии признания выручки, описанные в стандарте, применимы для составления управленческой отчетности. Сложность использования стандарта МСФО 18 «Выручка» заключается в том, что он требует дисконтировать ожидаемую выручку в случае отсрочки поступления денежных средств. Поэтому МСФО 18 целесообразно использовать только в случае соответствия критерию существенности. Так, если средняя отсрочка платежа составляет одну неделю, то даже без применения дисконтированной стоимости погрешность в расчетах будет незначительной.

Сложность использования стандарта МСФО 18 «Выручка» заключается в том, что он требует дисконтировать ожидаемую выручку в случае отсрочки поступления денежных средств. Поэтому МСФО 18 целесообразно использовать только в случае соответствия критерию существенности. Так, если средняя отсрочка платежа составляет одну неделю, то даже без применения дисконтированной стоимости погрешность в расчетах будет незначительной.

Подводя итог вышесказанному, можно смело утверждать, что МСФО служит хорошим подспорьем в построении системы управленческого учета. Отдельные правила и стандарты МСФО могут с успехом применяться в управленческом учете. В то же время управленческий учет может служить информационной основой для составления отчетности по МСФО.

В данном случае целесообразно придерживаться следующего правила: если принципы, установленные в МСФО, позволяют получить отчетность, пригодную для управленческих нужд, они соблюдаются. В других случаях следует отказаться от стандартов или внести соответствующие корректировки.

Эффективность под контролем

Итак, в качестве основы для построения управленческого учета выступают МСФО. Однако чтобы эта система действительно работала и выполняла все необходимые функции, необходима эффективная система контроля.

Деятельность каждой компании направлена на получение прибыли, завоевание и удержание своей доли на рынки, достижения преимущества и превосходства над конкурентами. В связи с этим, внутренний контроль ориентирован на обеспечение эффективного функционирования компании.

Контроль представляет собой механизм регулирования деятельности организации, направленный на то, чтобы установленные ею показатели оставались в приемлемых пределах. Без такого регулирования организация не сможет получать информацию об эффективности своей работы с точки зрения стратегической цели. Система контроля позволяет сравнивать полученные показатели с запланированными и в случае отклонения корректировать их.

В современных условиях внутренний контроль компании должен присутствовать на всех уровнях управления.

Эффективная система внутреннего контроля (СВК) — это основа функционирования системы управленческого учета, гарантия успешной деятельности компании.

В настоящее время во многих компаниях вопросы контроля возложены в качестве дополнительных функций на различные отделы и подразделения, которые зачастую не подозревают об этом. В результате такого подхода возникают разногласия в обязанностях и ответственности между подразделениями по осуществлению внутреннего контроля. Необходимая информация для контроля и анализа поступает с опозданием, когда уже сложно оказать влияние на эффективность деятельности и предотвратить потери и негативные отклонения. Нередко из-за отсутствия полной и своевременной информации руководители не могут объективно оценить, проанализировать причины упущений в работе, выявить резервы повышения эффективности деятельности, и как следствие, своевременно принять решения.

Правильно организованная система внутреннего контроля позволяет не только своевременно находить изъяны в деятельности компании, но и принимать меры для устранения и предотвращения их появления в дальнейшем.

Таким образом, система внутреннего контроля представляет собой один из элементов управления, который включает комплекс организационных мер для эффективного функционирования компании, выявления отклонений и неблагоприятных ситуаций, а также оценки обоснованности и целесообразности принятых управленческих решений.

В настоящее время, в большинстве компаний внутренний контроль ограничивается лишь годовой проверкой финансово-хозяйственной деятельности, которая даёт оценку результатов проведенных операций в прошлом. В результате существенно снижается эффективность контроля в процессе подготовки и совершения хозяйственных операций.

Всего этого можно избежать при помощи центров финансовой ответственности (ЦФО), которые по своим обязанностям подразделяются на:

- Центры затрат

- Центры продаж

- Центры дохода

- Центры прибыли

- Центры капитальных вложений

- Центры инвестиций

- Центры контроля и управления

По задачам и функциям центры финансовой ответственности подразделяются на основные и обслуживающие.

В качестве ЦФО может выступать отдел, подразделение, область, функция или отдельный сотрудник. Ключевым признаком центра ответственности является наличие определенного менеджера, отвечающего за результаты деятельности этого центра.

Выделение ЦФО обусловлено распределением ответственности между управленческим персоналом компании. Для каждого центра финансовой ответственности должны быть четко сформулированы свои цели и задачи, направленные на обеспечение руководства необходимой информацией; установлены рамки ответственности и возможности; а также определены ресурсы (т.е. чем может пользоваться ЦФО для решения поставленных задач).

Разработка системы внутреннего контроля на основе ЦФО должна начинаться со следующих шагов:

1. Разделение отделов, подразделений или конкретных сотрудников по отделам ответственности;

2. Определение статуса каждого ЦФО;

3. Постановка целей и задач для каждого конкретного центра ответственности;

3. Определение целевых показателей, которые в наибольшей степени характеризуют деятельность ЦФО, разработка методики их расчета;

4. Определение регламента взаимодействия внутри центра ответственности и между различными ЦФО;

Определение регламента взаимодействия внутри центра ответственности и между различными ЦФО;

5. Создание форм управленческой отчетности, составляемых каждым центром ответственности в процессе деятельности, а также установление сроков их предоставления.

Преимущества выделения центров финансовой ответственности очевидны. Распределяя ответственность между подразделениями, руководство реально представляет кто и за что отвечает. Внимание руководителя подразделения концентрируется на деятельности своего центра, позволяя оперативно оценивать результаты работы и своевременно корректировать дальнейшие действия. Все это в итоге способствует повышению оперативности и обоснованности принятия управленческих решений.

Подводя итог всему вышесказанному можно смело утверждать, что управленческий учет необходим каждой компании, независимо от ее масштабов и видов деятельности. Он предоставляет возможность оперативно принимать грамотные экономические решения, что способствует успешной работе в условиях неопределенности на рынке. Однако все усилия по постановке управленческого учета будут пустыми без действенной системы внутреннего контроля.

Однако все усилия по постановке управленческого учета будут пустыми без действенной системы внутреннего контроля.

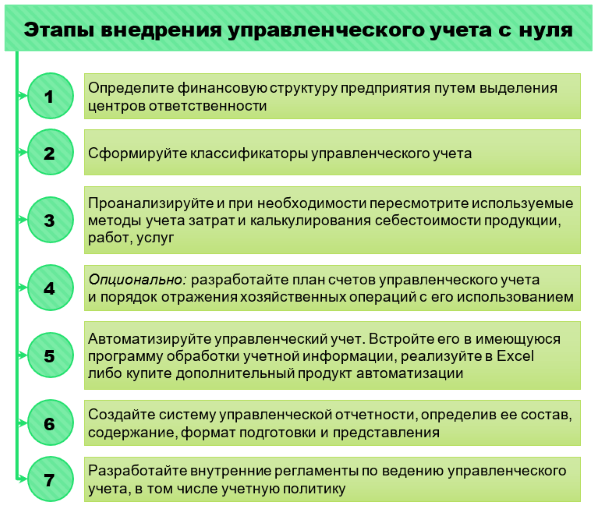

Постановка управленческого учета с нуля

В условиях жесткой конкуренции и быстрых изменений внешней среды практически в каждой отрасли рынок заставляет взвешенно подходить к принятию управленческих решений. Задача по управлению компанией включает в себя управление персоналом, маркетингом, продажами, поставками и развитием компании.

По мере роста бизнеса собственникам/топ-менеджерам для выработки оптимального решения необходимо анализировать бόльшее количество информации. Для подготовки информации, необходимой для принятия эффективных управленческих решений, может использоваться управленческий учет, так как финансы являются связующим звеном всех областей управления и все принятые решения находят свое отражения в финансовом результате деятельности компании.

Управленческий учет подразумевает под собой систему правил сбора информации и методик ее интерпретации, используемых для обеспечения руководства компании (или других пользователей управленческих отчетов) максимально полными данными, необходимых для оптимального управления компанией.

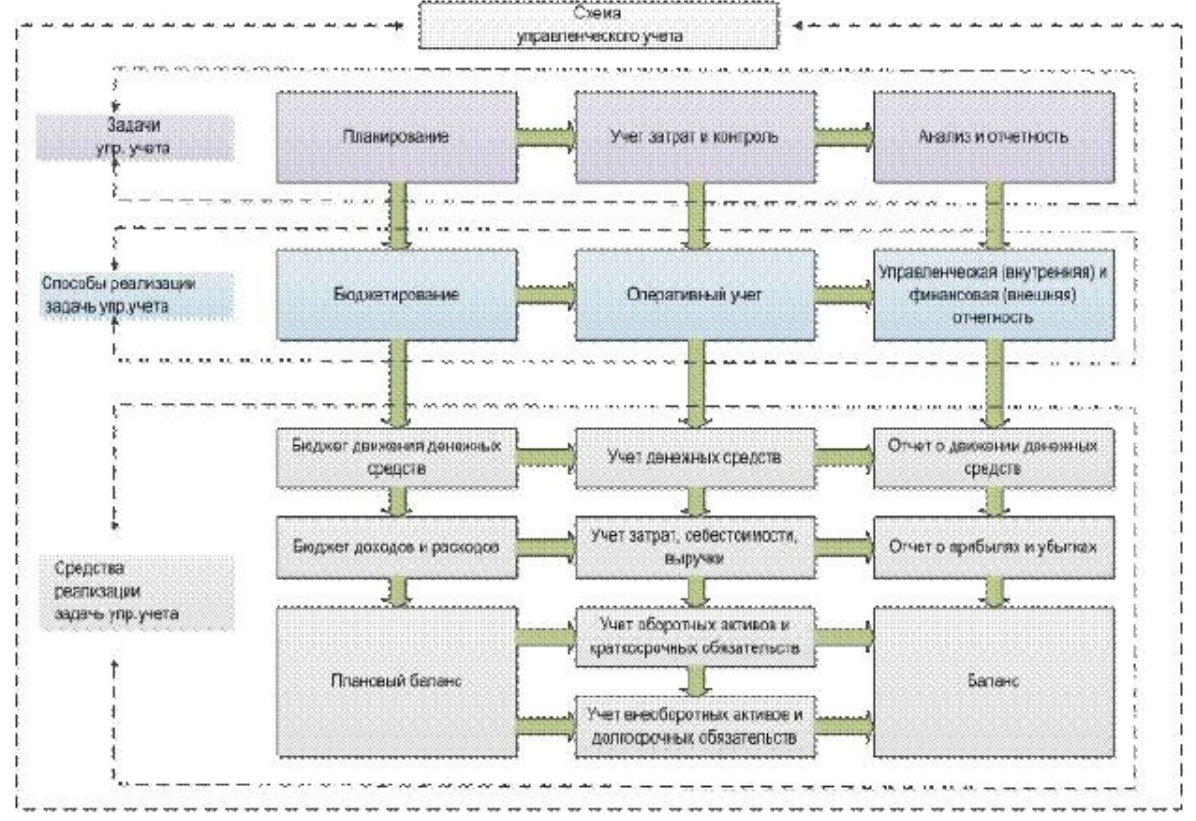

Управленческий учет может состоять из различных модулей:

- Формирование управленческой отчетности

- Бюджетирование

- Казначейство

- Международный учет

При формировании методологии управленческого учета с нуля необходимо исходить из того, какой объем информации достаточен руководителям компании для выработки управленческих решений. Структура отчетов и состав показателей, характеризующих состояние компании, определяется конкретными задачами, стоящими перед пользователями отчетности.

На первом этапе, компания для ведения управленческого учета может использовать только «3 основных отчета»:

- Отчет по прибылям и убыткам (финансовый результат, P&L)

Позволяет оценить финансовый результат деятельности компании за отчетный период. Структура доходов и расходов определяется необходимой степенью детализации. Используется не только по компании в целом, но по отдельным ЦФУ (центры финансового учета – сегменты бизнеса, проекты, организационная структура) для анализа эффективности их деятельности. - Движение денег (cash flow)

Состоит из 3 разделов по следующим видам деятельности: операционная, финансовая и инвестиционная. Данный отчет показывает возможность компании осуществлять инвестиционные и финансовые вложения за счет денежного потока от операционной деятельности. - Управленческий баланс

Назначение и структура управленческого баланса часто совпадает с бухгалтерским, но в нем отражаются экономическое состояние компании по управленческому учету, показывается взаимосвязь между предыдущими отчетами и проверяется корректность их составления. Основное правило составления Управленческого баланса — разница между Активами и Пассивами должна равняться нулю.

Существует несколько методов составления управленческих отчетов на предприятии:

- Метод параллельного учета

Метод заключается в том, что каждая операция отражается параллельно в разных системах учета, например, бухгалтерском и управленческом. Данный метод обладает наибольшей детализацией и точностью, однако, он и самый затратный при использовании, так как необходимо организовать несколько параллельных баз учета в соответствии с каждой учетной политикой. - Метод трансформации

Для формирования отчетности по разным методологиям используется один вид учета. В конце отчетного периода итоговая отчетность предприятия преобразовывается в другую систему. Метод достаточно прост, но имеет ряд ограничений – отчеты возможно формировать с одинаковой периодичностью, меньшая детализация отчетов по сравнению с остальными методами. - Последовательный метод (метод трансляции)

Схож с параллельным учетом, но отличается тем, что учет ведется в одной общей базе, в которой одна операция имеет признаки по различным системам учета. Например, последовательно при отражении операции соответствующие специалисты заполняют сначала необходимые для РСБУ реквизиты, а затем проставляются аналитики для управленческого учета. Данный метод отличает оптимальное сочетание затрат и результата ведения учета. Для внедрения этого метода учета необходимо описать модель не только каждого вида учета, но их взаимосвязи, получив таким образом общую модель учета по разным методологиям.

Данный метод обладает наибольшей детализацией и точностью, однако, он и самый затратный при использовании, так как необходимо организовать несколько параллельных баз учета в соответствии с каждой учетной политикой.

Данный метод обладает наибольшей детализацией и точностью, однако, он и самый затратный при использовании, так как необходимо организовать несколько параллельных баз учета в соответствии с каждой учетной политикой. Данный метод отличает оптимальное сочетание затрат и результата ведения учета. Для внедрения этого метода учета необходимо описать модель не только каждого вида учета, но их взаимосвязи, получив таким образом общую модель учета по разным методологиям.

Данный метод отличает оптимальное сочетание затрат и результата ведения учета. Для внедрения этого метода учета необходимо описать модель не только каждого вида учета, но их взаимосвязи, получив таким образом общую модель учета по разным методологиям.Организация управленческого учета на предприятии осуществляется в несколько этапов независимо от выбранного метода ведения учета.

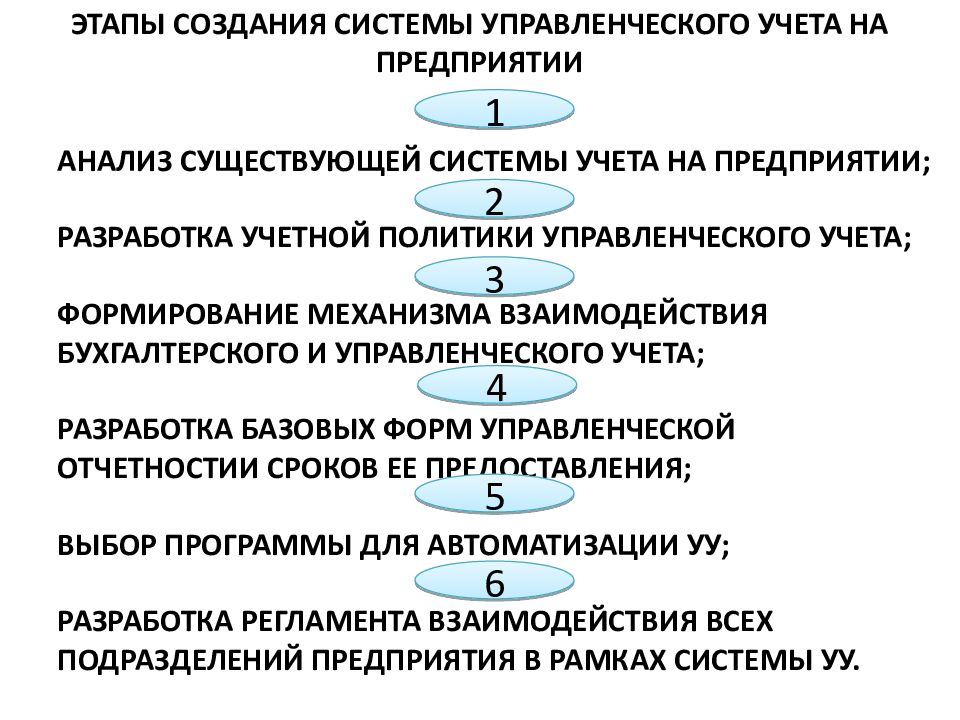

Управленческий учет представляет собой инструмент, с помощью которого можно эффективно управлять финансовыми, материальными и людскими ресурсами. Основные этапы постановки и наладки управленческого учета включают в себя:

- Проведение анализа потребностей, диагностика бизнес требований, описание существующей системы управления.

- Определение целей деятельности компании, стратегии развития компании.

- Описание бизнес-процессов компании.

- Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре).

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

- Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

- Подготовить техническое задание на автоматизацию управленческого учета.

Остановимся на этих этапах подробнее:

Проведение анализа потребностей, диагностика бизнес-требований, описание существующей системы управления

Часто в компаниях уже используется управленческий учет в каком-либо виде – собираются показатели деятельности компании, формируются отчеты. Однако, эти отчеты могут не использоваться для анализа, так как содержат избыточную информацию или, наоборот, не позволяют сформировать суждение о состоянии компании.

Необходимо оценить требования к информации, которая требуется руководству компании для принятия решений, или для внешних пользователей отчетности (инвесторы, банки, заказчики, поставщики и пр. ). Она должна быть достаточной, но не избыточной. Кроме требований к составу отчетности, необходимо проанализировать существующие в фирме системы учета на предмет оперативности, достоверности и полноты предоставления информации.

). Она должна быть достаточной, но не избыточной. Кроме требований к составу отчетности, необходимо проанализировать существующие в фирме системы учета на предмет оперативности, достоверности и полноты предоставления информации.

Определение целей деятельности компании, стратегии развития компании

Для проведения стратегического анализа деятельности компании необходимо разработать систему целей. Целей компании и методов их достижения может быть несколько, для каждой цели требуется выработать критерии оценки выполнения.

После оцифровки целей нужно провести стратегический анализ и выбрать приоритетные направления развития.

Описание бизнес-процессов компании

При описании существующих бизнес-процессов можно оценить их эффективность, увидеть проблемные места (дублирование ответственности, документов или, наоборот, отсутствие необходимых действий и документов).

Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре)

После описания бизнес-процессов может появится необходимость корректировки организационной структуры компании. Для качественной организации бизнес-процессов может возникнуть необходимость как в создании новых структурных подразделениях, так и в объединении существующих, чтобы исключить дублирование функций и ответственности.

Для качественной организации бизнес-процессов может возникнуть необходимость как в создании новых структурных подразделениях, так и в объединении существующих, чтобы исключить дублирование функций и ответственности.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры.

Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

Основной этап организации управленческого учета на предприятии, с помощью которого описывается структура всей внутренней управленческой отчетности. При этом не существуют жестких требований к разработке модели управленческого учета, так как для каждой компании она будет уникальной. На этом этапе необходимо определить какие отчеты (бюджеты) будут формироваться, их структуру и последовательность.

Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

Учетная политика должна определять основные параметры управленческого учета. Система контроля предназначена для проверки корректности управленческого учета, точности и своевременности внесения данных в систему, предотвращение ошибок и т.д. Так же формализуются и закрепляются регламентами этапы сбора, регистрации и хранения информации, необходимой для принятия управленческих решений.

Подготовить техническое задание на автоматизацию управленческого учета.

Основная задача технического задания – определить и прописать требования к автоматизированной системе управленческого учета. Требования должны соответствовать трем к критериям: понятность, конкретность и тестируемость.

Для этого необходимо изучить рынок программных продуктов и выбрать программу, позволяющую внедрить управленческий учет на предприятии.

С помощью настроенного управленческого учета руководители могут получить объективную информацию о текущем финансовом состоянии компании.

Однако, при наладке управленческого учета возможны ошибки, которые затрудняют формирование и анализ управленческой информации. Основные ошибки при постановке системы управленческого учета связаны с плохой проработкой или отсутствием информации по этапам внедрения, особенно это касается этапов анализа существующей ситуации.

Помимо этих ошибок можно выделить следующие:

- Управленческие отчеты плохо структурированы, содержат избыточную информацию, либо в них не хватает необходимой информации. Использовать такие отчеты крайне затруднительно, они не обладают наглядностью и могут приводить к ошибочным управленческим решениям.

- Отсутствие целей и плана постановки учета. Управленческий учет в этом случае не сможет дать полноценную информацию для анализа деятельности компании.

- Отсутствует регламентация графика документооборота системы управленческого учета, что может повлечь за собой срыв сроков предоставления отчетности.

- Некорректно выбраны объекты формирования себестоимости, что приводит к некорректным расчетам показателей деятельности компании.

- Отсутствие системы оптимизации учета. Единожды внедренная система управленческого учета должна поддерживать возможно изменения, так как в течении времени могут меняться цели учета, направление деятельности фирмы и прочее.

- Внедрение системы обособлено от остальных областей функционирования компании. Управленческий учет объединяет все области решения задачи управления фирмой, поэтому внедрение учета должно происходить в комплексе с оптимизацией существующих бизнес процессов, организационной структурой, повышения оперативности и качества управления.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

В итоге внедренная система управленческого учета позволит сформировать управленческую отчетность, максимально соответствующую потребностям менеджмента компании или внешних пользователей.

Концепция, сущность и функции управленческого учета.

КОНЦЕПЦИЯ, СУЩНОСТЬ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА

В соответствии с Концепцией бухгалтерского учета в рыночной экономике России цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании информации, полезной руководству для принятия управленческих решений. При этом содержание, порядок формирования и способы представления информации определяются руководством организации. Расходы на организацию и ведение управленческого учета должны отвечать принципу целесообразности, т.е. не превышать экономический эффект от использования получаемой в результате информации.

Н. АДАМОВ, д.э.н., профессор, заведующий кафедрой финансового менеджмента и налогового консалтинга Российского университета кооперации

Г. АДАМОВА, к.э.н., старший преподаватель ГУУ

АДАМОВА, к.э.н., старший преподаватель ГУУ

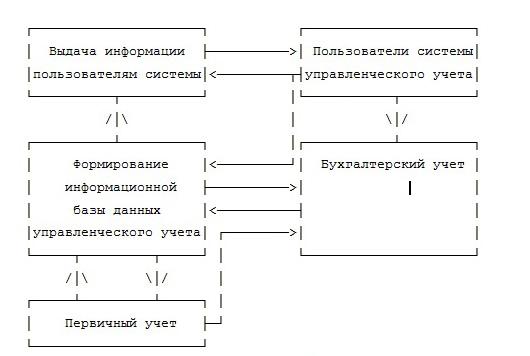

Управленческий учет – это не только сбор и регистрация информации, но и ее анализ и оценка с целью получения таких данных, на основе которых возможно управление организацией, прежде всего оперативное. Первичный бухгалтерский учет является одним из наиболее важных источников информации для управленческого учета, причем самым достоверным. В то же время для реализации информационных потребностей менеджеров необходимы данные из дополнительных источников, как внутренних, так и внешних.

Управленческий учет не новое явление для отечественной практики. Нормативный учет, учет по местам возникновения затрат и центрам ответственности, деление и анализ затрат по статьям калькуляции и экономическим элементам и т.д. — все эти инструменты были частью советского производственного учета. Вместе с тем основная информация, формируемая в тот период, касалась калькулирования и контроля затрат. При этом данная аналитическая информация формировалась в единой системе счетов, что до сих пор отличает российский управленческий учет. В то же время практически не уделялось внимание формированию информации о предполагаемых доходах, прибыльности того или иного продукта, ценовой политике.

При этом данная аналитическая информация формировалась в единой системе счетов, что до сих пор отличает российский управленческий учет. В то же время практически не уделялось внимание формированию информации о предполагаемых доходах, прибыльности того или иного продукта, ценовой политике.

Система управленческого учета должна обеспечивать планирование и контроль не только расходов, но и доходов. Только такой подход позволит получить реальный экономический эффект от ведения внутреннего учета.

Для эффективного управления хозяйственной деятельностью и формированием финансовых результатов предприятия необходимо создание системы гибкой, достоверной и оперативной экономической информации. В этих условиях возрастают роль и значение бухгалтерского учета.

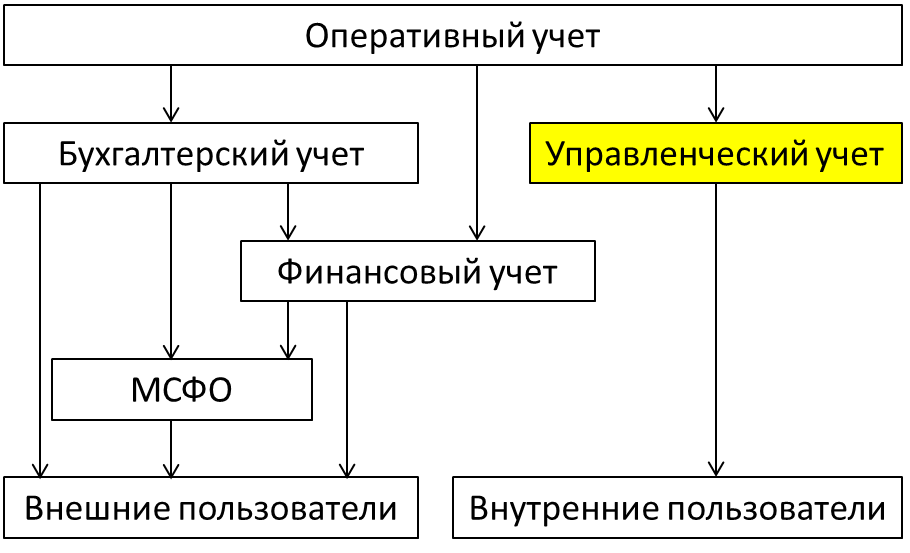

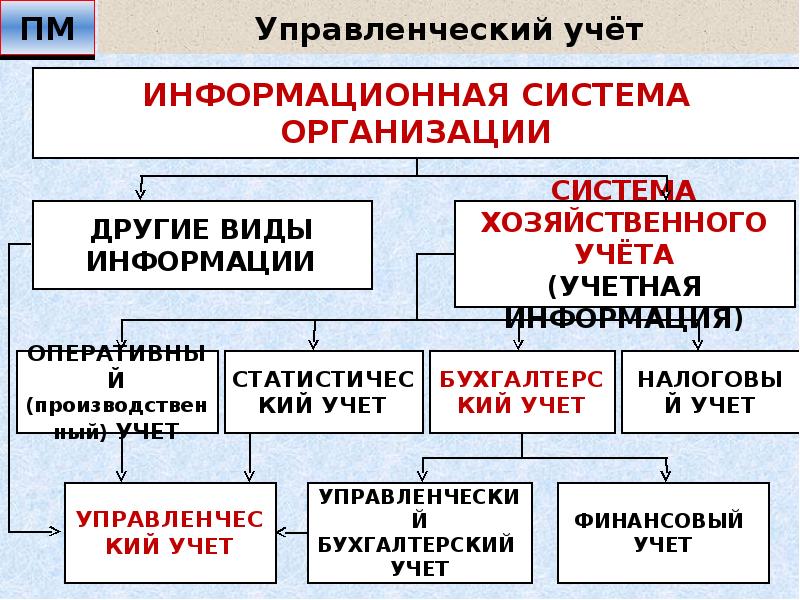

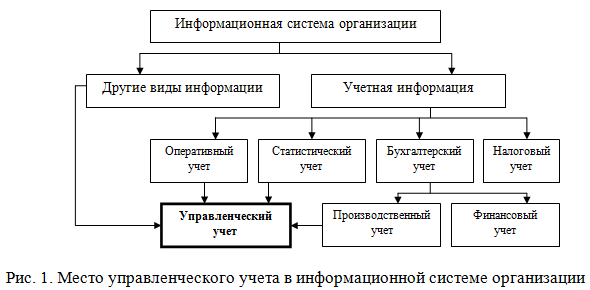

Бухгалтерский учет как источник информации включает в себя две важнейшие информационные системы: внешнюю – в виде финансового учета и внутреннюю – в виде управленческого учета. Финансовый учет формирует информацию, необходимую для составления финансовой отчетности: данные о доходах и расходах предприятия в поэлементном разрезе, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций, состоянии источников финансирования и т.д. Его ведение строго регламентировано и обязательно для каждого предприятия, осуществляющего хозяйственную деятельность, в то время как решение вопроса о создании и функционировании системы управленческого учета зависит от администрации конкретного предприятия. Правила управленческого учета устанавливает само предприятие, учитывающее специфику деятельности, особенности решения тех или иных управленческих задач. Он объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций. Каждая из составных частей системы должна предусматривать методику аналитической оценки полученной информации с точки зрения возможностей использования для управленческих целей.

Финансовый учет формирует информацию, необходимую для составления финансовой отчетности: данные о доходах и расходах предприятия в поэлементном разрезе, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций, состоянии источников финансирования и т.д. Его ведение строго регламентировано и обязательно для каждого предприятия, осуществляющего хозяйственную деятельность, в то время как решение вопроса о создании и функционировании системы управленческого учета зависит от администрации конкретного предприятия. Правила управленческого учета устанавливает само предприятие, учитывающее специфику деятельности, особенности решения тех или иных управленческих задач. Он объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ инвестиций. Каждая из составных частей системы должна предусматривать методику аналитической оценки полученной информации с точки зрения возможностей использования для управленческих целей.

В условиях рыночной экономики происходит интеграция методов управления в единую систему управленческого учета.

Управленческий учет по своему содержанию и назначению ориентирован на будущее. В то же время учитываются обстоятельства, которые могут измениться в течение планируемого периода. Данные управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности предприятия, малоэффективные или убыточные виды продукции и способы их реализации.

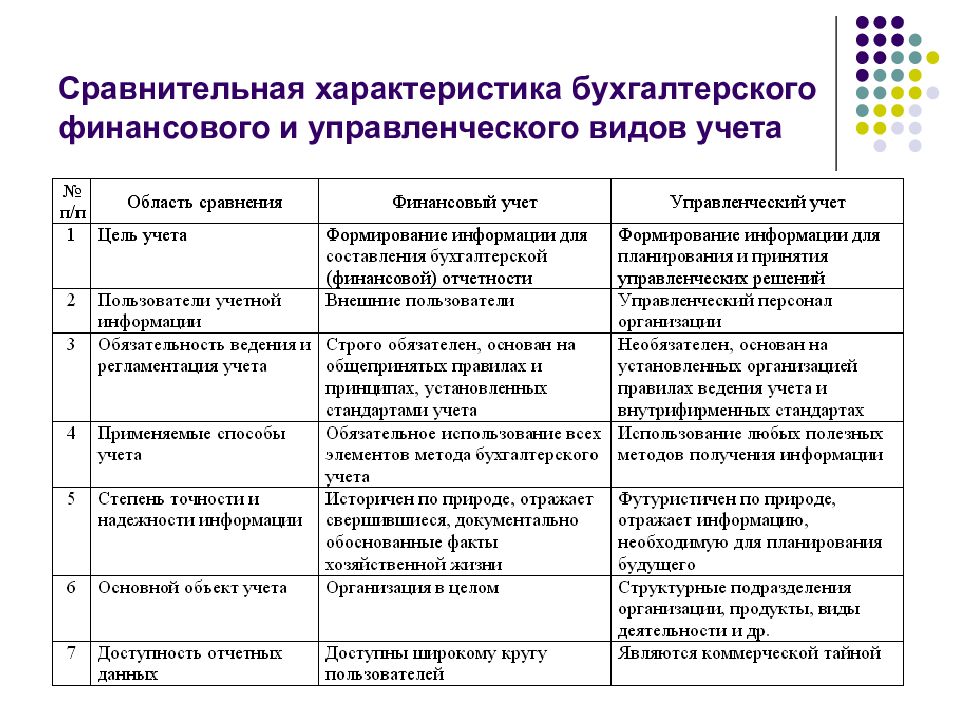

Различия между финансовым и управленческим учетом, сгруппированные по ряду признаков, помогают лучше понять сущность последнего.

Цель ведения учета

Целью финансового учета является составление и представление финансовой отчетности внешним пользователям. Финансовая отчетность позволяет обосновать акционерам, потенциальным инвесторам и кредиторам целесообразность вложения капитала в данный хозяйствующий субъект.

Цель управленческого учета — обеспечение менеджеров предприятия информацией, необходимой для принятия эффективных управленческих решений. При этом к управленческому учету предъявляются требования, отличные от требований финансового учета.

Обязательность ведения учета

Ведение финансового учета обязательно для всех предприятий. Обязанность вести бухгалтерский учет определена Федеральным законом «О бухгалтерском учете». Правила и принципы финансового учета, составление отчетности предусмотрены нормативными актами, такими, как Положение о бухгалтерском учете и отчетности в Российской Федерации, Инструкция к Плану счетов бухгалтерского учета, определяются стандартами учета, построенными на общих международных принципах бухгалтерского учета.

Управленческий учет не является обязательным для применения. Его организация и методика не регламентируются законодательством. Решение о внедрении его в практику работы предприятия принимает руководство. При этом сбор и обработка информации считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

Решение о внедрении его в практику работы предприятия принимает руководство. При этом сбор и обработка информации считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

Пользователи информации

Финансовый учет призван удовлетворять потребности внешних пользователей, т.е. заинтересованных сторон, находящихся за пределами предприятия. К ним относятся: акционеры, кредиторы, инвесторы, представители органов государственной власти и др.

Управленческий учет направлен на удовлетворение информационных потребностей внутренних пользователей – руководства предприятия, при этом для каждого уровня управления объем и содержание информации различны.

Публичность информации

Финансовая отчетность является открытой и доступной для пользователей (публичной). Результаты финансового учета могут публиковаться в средствах массовой информации.

Результаты финансового учета могут публиковаться в средствах массовой информации.

Данные управленческого учета не подлежат разглашению и представляют коммерческую тайну предприятия. Причем соблюдение закрытости информации касается не только внешних пользователей, но и работников самого предприятия, не имеющих прямого отношения к решению данной проблемы.

Измерители учетной информации

В финансовом учете используются главным образом стоимостные (денежные) измерители, они являются универсальными.

В управленческом учете наравне с денежными применяются натуральные показатели: количество часов, сырья и материалов, сумма выручки и т.д. Кроме того, при необходимости возможно использование относительных показателей.

Масштабы информации

Финансовый учет ведется в целом по предприятию, рассматривая его как единый хозяйственный комплекс. Затраты и результаты деятельности, расчеты, резервы и целевые поступления учитываются обобщенно по предприятию, не подразделяясь по видам деятельности, структурным подразделениям и т. п.

Затраты и результаты деятельности, расчеты, резервы и целевые поступления учитываются обобщенно по предприятию, не подразделяясь по видам деятельности, структурным подразделениям и т. п.

Управленческий учет помимо сводных показателей деятельности предполагает группировку информации по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений, по заказам и изделиям и т.д.

Привязка ко времени

Вся информация, отражаемая в финансовом учете, относится к уже свершившимся фактам (ретроспективе) и не включает прогнозные показатели.

Управленческий учет в первую очередь ориентирован на будущее. Важнейшей его составной частью является планирование, которое на основе имеющейся информации обязательно включает расчет прогнозных величин. Если финансовый учет показывает, «как это было», то управленческий учет – «как это должно быть».

Степень точности информации

К информации, отражаемой в финансовом учете, предъявляется требование максимальной точности.

В управленческом учете возможны приблизительные оценки и ориентировочные показатели с целью более оперативного представления информации.

Сроки и периодичность представления информации

В финансовом учете отчетность представляется по итогам за месяц, квартал, год. Сроки представления устанавливаются законодательно.

В управленческом учете не существует строгих временных рамок подачи информации. Вместе с тем при необходимости информация может представляться с любой нужной частотой. Сроки представления информации в управленческом учете устанавливаются непосредственно управленческим аппаратом предприятия.

Принципы учета

Финансовый учет базируется на таких принципах, как принцип двойной записи, обособленности предприятия, целостности, непрерывности деятельности и др.

Управленческий учет основывается на принципах целесообразности, сопоставимости данных, оперативности предоставления информации. Что касается принципа двойной записи, то он может как использоваться, так и не использоваться.

Ответственность за правильность ведения учета

Законодательством предусмотрена ответственность за нарушение методологии финансового учета. В случае выявления фактов искажения информации, представленной в финансовой отчетности, к предприятию могут быть предъявлены определенные санкции со стороны представителей органов государственной власти, акционеров, кредиторов и др.

Так как ведение управленческого учета не регламентировано законодательно, то ответственность за правильность его ведения также не предусмотрена. Другими словами, причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

Другими словами, причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

Источники информации

Финансовый учет целиком и полностью строится на данных первичного бухгалтерского учета путем их обработки и обобщения.

Управленческий учет наравне с информацией о фактически произошедших операциях, зарегистрированной в первичных документах, использует массу дополнительных источников, как внутренних, так и внешних.

В рамках системы управленческого учета должны определяться задачи планирования и распределения ресурсов, а также доведения до сотрудников различных уровней стратегических планов предприятия. То есть он должен строиться таким образом, чтобы общие задачи, стоящие перед управленческой системой предприятия, распределялись между разными уровнями управления, где каждый менеджер несет свою долю ответственности за решение определенной части указанных задач; в то же время учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления. Наличие четко выработанных планов и графиков решения задач по времени позволяет изменять ход дел и определять, когда случаются отклонения от планируемого хода работ.

Наличие четко выработанных планов и графиков решения задач по времени позволяет изменять ход дел и определять, когда случаются отклонения от планируемого хода работ.

Можно выделить следующие основные требования к управленческому учету:

- направленность на достижение поставленной цели предпринимательства;

- обеспечение альтернативных вариантов решения поставленной задачи;

- участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения;

- ориентация на выявление отклонений от заданных параметров исполнения;

- интерпретация выявленных отклонений, их анализ и выработка корректирующих воздействий.

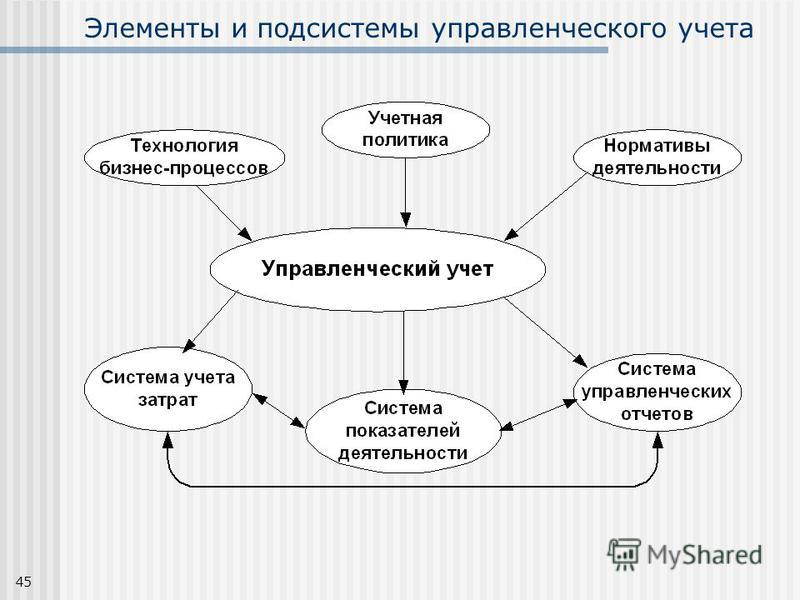

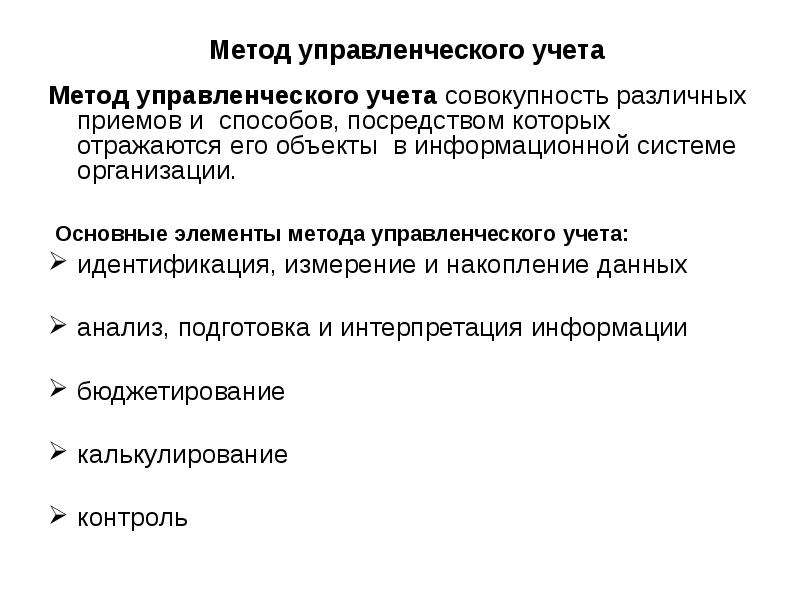

В качестве объектов управленческого учета выступают, с одной стороны, материальные, трудовые и финансовые ресурсы предприятия, с другой – непосредственно совокупность хозяйственных процессов и их результаты, составляющие финансово-хозяйственную деятельность предприятия. Объекты управленческого учета находят свое отражение в информационной системе предприятия посредством определенных приемов и способов, которые вместе образуют метод управленческого учета.

Объекты управленческого учета находят свое отражение в информационной системе предприятия посредством определенных приемов и способов, которые вместе образуют метод управленческого учета.

К специфическим способам управленческого учета относят: планирование, нормирование, бюджетирование, анализ отклонений, систему контрольных счетов и некоторые другие.

Планирование – процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели предприятия на перспективу, а также приоритетность решения задач для их достижения.

Нормирование – процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов.

Бюджетирование – процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности предприятия.

Анализ отклонений фактических размеров затрат и полученных финансовых результатов от запланированных показателей производится на основе выявления причин, вызвавших эти отклонения.

Контрольные счета – итоговые счета, выступающие связующим звеном между финансовым и управленческим учетом. Записи на этих счетах производятся по итоговым суммам операций за отчетный период, систематизированным по определенному признаку в накопительной ведомости.

Введение управленческого учета в практику работы предприятия направлено в первую очередь на обеспечение менеджеров предприятия полной и достоверной информацией, необходимой для контроля за хозяйственной деятельностью и принятия решений по результатам этой деятельности. Если внешнюю финансовую отчетность составляют по всему хозяйствующему субъекту и в ней находят отражение факты хозяйственной жизни, которые уже имели место, то управленческий учет включает в себя также информацию о деятельности отдельных подразделений предприятия, себестоимости реализации различных видов и групп товаров, уровнях прямых и косвенных расходов, издержках обращения по видам, местам возникновения, а также в части переменных и постоянных затрат. В то же время управленческий учет является неотъемлемой частью системы управления предприятием в рыночной экономике. В целом управленческий учет в отличие от финансового – учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность предприятий. Он призван дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений.

В то же время управленческий учет является неотъемлемой частью системы управления предприятием в рыночной экономике. В целом управленческий учет в отличие от финансового – учет не фактической величины имущества, затрат и доходов, состояния расчетов и обязательств, а учет факторов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность предприятий. Он призван дать информацию для принятия решений по управлению экономикой предприятия и проверить эффективность выполнения принятых решений.

Организация управленческого учета должна обеспечивать распределение общих задач, стоящих перед управленческим аппаратом предприятия, между всеми уровнями управления таким образом, чтобы каждый менеджер нес свою долю ответственности за решение определенной части указанных задач; одновременно учетная система должна обеспечивать сопряженность и взаимосвязь различных информационных потоков как основу для взаимодействия всех функций управления.

Рассмотрим основные функции управленческого учета на предприятии, работающем в условиях рыночной экономики.

Формирование достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности и представление этой информации руководству предприятия путем составления внутренней управленческой отчетности

Финансово-хозяйственная деятельность предприятия в рамках управленческого учета находит отражение в отчетности, формируемой по структурным подразделениям, центрам ответственности, видам или группам продукции, статьям бюджета. Кроме того, составляется отчетность в целом по предприятию с обобщением результатов работы предприятия за определенный отчетный период.

Конкретное содержание, формы и виды внутренней управленческой отчетности зависят от организационной структуры предприятия, видов производственных процессов, целевой направленности и других факторов.

Стратегическое и тактическое планирование финансово-хозяйственной деятельности предприятия

Планирование может быть как долгосрочным (стратегическим), так и краткосрочным (тактическим). Долгосрочное планирование рассматривает деятельность предприятия на период от трех-пяти лет и более. В его рамках разрабатывается стратегия развития предприятия на перспективу: возможные объекты капиталовложений, увеличение производственных мощностей, завоевание рынков сбыта и т.д. Управленческий учет представляет информацию для принятия решений на долгосрочную перспективу по таким вопросам: какие виды продукции более выгодны для производства и продажи, как строить ценовую политику, какова предполагаемая рентабельность капиталовложений в тот или иной объект (рациональность инвестиций) и др.

Краткосрочное планирование (сроком до одного года) предполагает разработку бюджетов и смет в целом по предприятию, а также в разрезе его структурных подразделений с разбивкой по кварталам, месяцам, дням. В рамках управленческого учета устанавливается процедура формирования бюджетов, координируется разработка краткосрочных планов всеми подразделениями предприятия.

В рамках управленческого учета устанавливается процедура формирования бюджетов, координируется разработка краткосрочных планов всеми подразделениями предприятия.

Формирование целевых потоков информации, направленных на решение конкретных задач управления

Вся информация, необходимая для управления, должна быть систематизирована по определенным признакам. Помимо общих направлений сбора и интерпретации информации в управленческом учете необходимо также формировать целевые потоки информации, собранной и систематизированной по конкретным управленческим решениям. Так, например, при выработке управленческого решения по производству того или иного продукта собирается информация о возможных затратах на производство и реализацию – полных и переменных, спросе на данный продукт на рынке, средних ценах на необходимые сырье и материалы, суммах покрытия на единицу изделия и т.д.

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

Менеджеры любого предприятия при выработке стратегии и политики управления руководствуются данными учета издержек, отражающего использование предприятием всех видов ресурсов в процессе деятельности. В связи с этим затраты являются одним из основных объектов управленческого учета. Особое внимание системы управленческого учета направлено на отражение динамики поведения затрат различных ресурсов в зависимости от таких факторов, как увеличение или уменьшение объемов сбыта, изменение ассортимента продукции и др. Кроме того, большое внимание уделяется учету затрат по центрам ответственности.

В связи с этим затраты являются одним из основных объектов управленческого учета. Особое внимание системы управленческого учета направлено на отражение динамики поведения затрат различных ресурсов в зависимости от таких факторов, как увеличение или уменьшение объемов сбыта, изменение ассортимента продукции и др. Кроме того, большое внимание уделяется учету затрат по центрам ответственности.

В целях осуществления контроля за использованием всех видов ресурсов предприятия производится оперативный анализ деятельности каждого центра ответственности, на основе которого выявляются «узкие» места в производстве и реализации. Полученная информация предоставляется линейным менеджерам для принятия своевременных управленческих решений.

Выявление, анализ отклонений от установленных норм, стандартов и смет и корректировка управляющих воздействий на ход производства и реализации продукции

В управленческом учете большое внимание уделяется учету отклонений фактических показателей работы от плановых или нормативных. При этом используется метод факторного анализа, т.е. разделение всех возникших отклонений по причинам, вызвавшим их появление.

При этом используется метод факторного анализа, т.е. разделение всех возникших отклонений по причинам, вызвавшим их появление.

Планы предприятия не всегда являются строго заданным эталоном деятельности. При отклонении фактических результатов от намеченных они могут уточняться либо пересматриваться, если предварительный анализ показывает недостижимость каких-то показателей. Данный способ управления называется управлением по отклонениям. После уточнения показателей принимаются меры корректирующего действия по приведению фактических результатов в соответствие с запланированными. Таким образом обеспечивается динамичность и гибкость управленческого процесса.

Измерение и оценка результатов финансово-хозяйственной деятельности предприятия в целом и в разрезе структурных подразделений, выявление степени рентабельности отдельных видов продукции, секторов и сегментов рынка

Методы калькулирования себестоимости продукции и определения финансового результата зависят от вида и отраслевой принадлежности предприятия, технологии производства и других факторов. Известно, что финансовый результат деятельности предприятия складывается из различных составляющих: доходов от производства и реализации продукции, сдачи имущества в аренду, продажи неиспользуемых хозяйственных средств, процентов по вкладам в ценные бумаги других предприятий и организаций и т.д. Так, в случае, когда предприятие выпускает несколько видов продукции, положительный результат от производства и продажи одной продукции может затушевываться убытком от другой. Это же касается и деятельности подразделений предприятия.

Известно, что финансовый результат деятельности предприятия складывается из различных составляющих: доходов от производства и реализации продукции, сдачи имущества в аренду, продажи неиспользуемых хозяйственных средств, процентов по вкладам в ценные бумаги других предприятий и организаций и т.д. Так, в случае, когда предприятие выпускает несколько видов продукции, положительный результат от производства и продажи одной продукции может затушевываться убытком от другой. Это же касается и деятельности подразделений предприятия.

Формирование информации, служащей средством внутренней коммуникационной связи между уровнями управления и структурными подразделениями предприятия

С помощью информации, формируемой в управленческом учете, а также разработки бюджетов и смет для разных уровней управления производится четкая координация действий менеджеров по систематизации задач, стоящих перед предприятием, и достижению конечных целей предпринимательства. Таким образом обеспечивается действие принципа линейного управления.

Таким образом обеспечивается действие принципа линейного управления.

Выявление резервов повышения эффективности деятельности предприятия

Управленческий учет предприятия ориентирован в первую очередь на будущее. Его целью является формирование информации, которая позволила бы принимать управленческие решения, обеспечивающие не только получение высоких результатов в отчетном периоде, но и стабильное развитие предприятия в будущем. Таким образом, необходима разработка мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия как с точки зрения более рационального использования ресурсов, так и в части расширения рынков сбыта, освоения новых производств и т.д. Для информационного обеспечения и оценки эффекта от данных мероприятий в управленческом учете используется ряд методов. Так, широко используемый в управленческом учете анализ «затраты-объем-прибыль» дает возможность проследить взаимосвязь между такими характеристиками, как затраты, объем и прибыль, т. е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

е. определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

Источник: http://www.klerk.ru/boss/?76736

Внедрение управленческого учета в организации

Каждый руководитель предприятия рано или поздно сталкивается с ситуацией, когда ему необходимо принимать какое-нибудь важное управленческое решение практически «вслепую», полагаясь лишь на интуицию. Это объясняется тем, что поиски нужной информации становятся долгим и обременительным процессом.

В конечном итоге результаты оставляют желать лучшего. В сложившейся ситуации внедрение управленческого учета в организацию – именно то, что Вам необходимо. Методы управленческого учета помогут вовремя обнаружить ошибки и недоработки в ведении деятельности организации, исправить их, используя собранные и обработанные данные и принять обоснованное решение.

Управленческий учет – это уникальная система учета, анализа, планирования, контроля данных о затратах и полученных результатах хозяйственного функционирования организации в разрезе нужных для управления объектов, а также своевременного оперативного принятия управленческих решений на основе полученной данных с целью оптимизации финансовых итогов деятельности предприятия.

В основу управленческого учета входит управление затратами организации и распределение их между основными центрами финансовой ответственности. Этот процесс очень важен, так как правильно внедренная система управленческого учета гарантирует существенное расширение эффективности бизнеса и рост доходов предприятия. Эта система позволяет рассчитать себестоимость полученной продукции не только с позиции бухгалтерского учета, но и в зависимости от размещения в ней постоянных и переменных, прямых и косвенных издержек, что помогает менеджерам получить безошибочные сведения о составе затрат.

Задачи внедренной системы управленческого учета:

- Контроль экономической эффективности работы организации и центров ответственности;

- Усовершенствование системы оперативного управления организацией;

- Обеспечение эффективного контроля над наличием, рациональным распределением, движением имущества, трудовых, денежных и материальных ресурсов для быстрого достижения поставленных целей предприятием;

- Выявление резервов улучшения эффективности работы;

- Сокращение затрат организации;

- Формирование показателей, содействующих принятию максимально эффективных управленческих решений;

- Использование современных методик калькуляции себестоимости получаемой продукции для ценообразования, принятия разумных управленческих решений касающихся ассортимента продукции и других целей;

- Обеспечение устойчивой позиции организации на рынке;

- Минимизация кредиторской и дебиторской задолженности;

- Перераспределение оборотных средств организации с целью получения максимальной прибыли;

- Разработка рекомендаций направленных на улучшение финансового положения предприятия;

- Формирование прочной информационной базы для управления организацией;

- Получение общей концепции функционирования управленческого учета;

- Внедрение и применение в предприятии составляющих системы управленческого учета с целью решения поставленных задач заказчиком;

- Управление текущей ликвидностью организации.

Внедрение и постановка управленческого учета в организации показало успешные результаты: получение удобного механизма контроля и осуществления управленческого учета финансовых затрат, способность оценить финансовое состояние организации в режиме on-line, минимизация рисков, возможность многопользовательской работы и уход от MS Excel, разделение прав доступа пользователей к справочникам, документам.

Современная рыночная экономика предъявляет особые требования к качеству процесса управления предприятиями и организациями различной направленности. Успех деятельности и выживание любой компании в условиях рыночной экономики определяется уровнем развития управленческого учета. Внедрение управленческого учета в организацию стало незаменимым процессом, так как обеспечило своевременное и оперативное получение разной информации о производственных процессах, финансах и др. производственных операциях.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.Постановка управленческого учета | Группа «ДЕЛОВОЙ ПРОФИЛЬ» (MGI)

Рациональное распределение Ваших ресурсов и достоверные данные для принятия решений

23 место — среди крупнейших консалтинговых групп (RAEX)

Управленческий учет лежит в основе механизма действенного и оперативного контроля за бизнес-процессами компании.

Разработка и внедрение управленческого учета, осуществляемая специалистами АГК «ДЕЛОВОЙ ПРОФИЛЬ», позволяет максимально рационально задействовать имеющиеся ресурсы компании. В первую очередь речь идет о распределении финансовых ресурсов и оптимизации необходимых затрат.

Внедрение управленческого учета необходимо для повышения эффективности механизмов управления. Основываясь на имеющейся информации о деятельности предприятия, наши консультанты оценивают: результативность принимаемых руководством решений, показатели работы всех подразделений и отделов.

Разработка и внедрение управленческого учета включает целый комплекс услуг:

- Анализ системы управленческого учёта на предприятии.

- Определение финансовой структуры предприятия.

- Разработка состава, содержания и форматов управленческой отчетности.

- Разработка классификаторов управленческого учета.

- Разработка методов управленческого учета затрат и калькулирования себестоимости продукции.

- Разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций.

- Разработка документационного обеспечения (Регламенты, Положения, Должностные инструкций методики, Стандарты и пр.).

- Разработка плана организационных мероприятий на Предприятии для внедрения/актуализации управленческого учёта.

- Разработка технического задания на автоматизацию системы управленческого учёта.

- Автоматизация системы управленческого учёта.

Что такое система управленческого учета?

Финансовый учет направлен на подготовку информации для внешних сторон, таких как акционеры, государственные регулирующие органы и кредиторы, в соответствии с общепринятыми принципами бухгалтерского учета. Управленческий учет, с другой стороны, берет финансовую информацию компании и составляет отчеты для конфиденциального внутреннего использования руководителями. Отчеты помогают принимать решения и определять способы более эффективного управления компанией. Они основаны на информационных потребностях руководства и включают составление бюджета, графики безубыточности, анализ затрат на продукцию, графики тенденций и прогнозы.

Они основаны на информационных потребностях руководства и включают составление бюджета, графики безубыточности, анализ затрат на продукцию, графики тенденций и прогнозы.

Объем

Эффективная система управленческого учета распространяется на все отделы бизнеса: финансы, ИТ, маркетинг, человеческие ресурсы, операции и продажи. Помимо использования типичных финансовых данных, управленческий учет может также включать нефинансовую информацию, такую как наличные денежные средства, текущие отчеты о продажах, количество торговых звонков в день, объем невыполненных заказов, сроки доставки, состояние устаревания дебиторской и кредиторской задолженности и текущий уровень запасов сырья и готовой продукции.Вся эта информация формирует основу для определения ключевых показателей эффективности различных частей бизнеса.

Анализ тенденций и прогнозирование

Управленческие бухгалтеры ориентированы на будущее и используют отчеты, чтобы помочь принимать решения, которые повлияют на будущее организации, а не учетные записи в прошлом и аспекты соблюдения требований финансового учета. Они используют линии тренда для прогнозирования будущих продаж и подготовки бюджетов общих и административных расходов, капитальных затрат, планирования прибыли, операционных затрат, а также исследований и разработок.Обладая этой информацией, руководство может оценить ожидаемую окупаемость проектов капитальных затрат и определить лучший метод финансирования.

Они используют линии тренда для прогнозирования будущих продаж и подготовки бюджетов общих и административных расходов, капитальных затрат, планирования прибыли, операционных затрат, а также исследований и разработок.Обладая этой информацией, руководство может оценить ожидаемую окупаемость проектов капитальных затрат и определить лучший метод финансирования.

Калькуляция затрат на продукцию

Управленческий учет определяет фактические прямые затраты, прибыль и денежные потоки от продуктов и услуг. Этот тип анализа можно проводить по отдельным продуктам, покупателям, магазинам или географическим регионам. Эта информация становится основой для распределения накладных расходов для получения истинной стоимости продукта или услуги.С помощью этих данных руководство может определить, является ли продукт или услуга прибыльным, и какая цена и объем продаж необходимы для обеспечения безубыточности.

Анализ затрат

Руководители используют отчеты об исполнении, известные как анализ отклонений, из управленческого учета для выявления отклонений фактических результатов от прогнозируемых затрат. Это дает руководству возможность выявлять неработающие области и своевременно предпринимать корректирующие действия.

Это дает руководству возможность выявлять неработающие области и своевременно предпринимать корректирующие действия.

Анализ ограничений

Уникальное преимущество управленческого учета — это возможность анализировать рабочий процесс в производственном процессе или действия в процессе продаж.Цель состоит в том, чтобы найти любые препятствия или ограничения в этих процессах, которые замедляют или препятствуют их эффективному функционированию.

Управленческие бухгалтеры разрабатывают информационные системы, чтобы предоставлять руководителям данные, необходимые для эффективного ведения бизнеса и достижения своих целей. Эти отчеты являются внутренними и созданы для удовлетворения конкретных потребностей каждой компании и ее руководителей.

Приложение для управленческого учета | Research Prospect

Система калькуляции работ

Оценка работ относится к системе распределения производственных затрат на отдельную единицу или партии продуктов.Применяется, если обрабатываемые товары отличаются друг от друга. Он включает в себя практику сбора данных о затратах, связанных с конкретной услугой или производственным заданием. Эта информация может потребоваться для предоставления потребителю данных о затратах в соответствии с контрактом, по которому затраты возмещаются. Кроме того, информация важна для определения точности системы оценки компании, которая должна иметь возможность указывать цены, позволяющие получать разумный доход (Drury, 2015). Информация может также применяться для отнесения инвентарных затрат к переработанной продукции.Система калькуляции затрат требует накопления следующих трех видов прямого информационного труда, прямых материалов и накладных расходов.

Он включает в себя практику сбора данных о затратах, связанных с конкретной услугой или производственным заданием. Эта информация может потребоваться для предоставления потребителю данных о затратах в соответствии с контрактом, по которому затраты возмещаются. Кроме того, информация важна для определения точности системы оценки компании, которая должна иметь возможность указывать цены, позволяющие получать разумный доход (Drury, 2015). Информация может также применяться для отнесения инвентарных затрат к переработанной продукции.Система калькуляции затрат требует накопления следующих трех видов прямого информационного труда, прямых материалов и накладных расходов.

Системы оптимизации цен

Оптимизация цен относится к применению математического анализа в корпорации для определения того, как потребители будут реагировать на различные цены на свои товары и услуги по различным каналам (Edmonds and Olds, 2013). Кроме того, он применяется для определения цен, которые, по мнению компании, должны наилучшим образом соответствовать их целям, таким как максимизация операционной прибыли. Обнаружение альтернативы за счет наивысшей достижимой производительности или рентабельности при указанных ограничениях за счет максимизации желаемых аспектов и минимизации нежелательных (Эдмондс и Олдс, 2013 г.

Обнаружение альтернативы за счет наивысшей достижимой производительности или рентабельности при указанных ограничениях за счет максимизации желаемых аспектов и минимизации нежелательных (Эдмондс и Олдс, 2013 г.

P2: Объясните различные методы, применяемые для управленческой отчетности