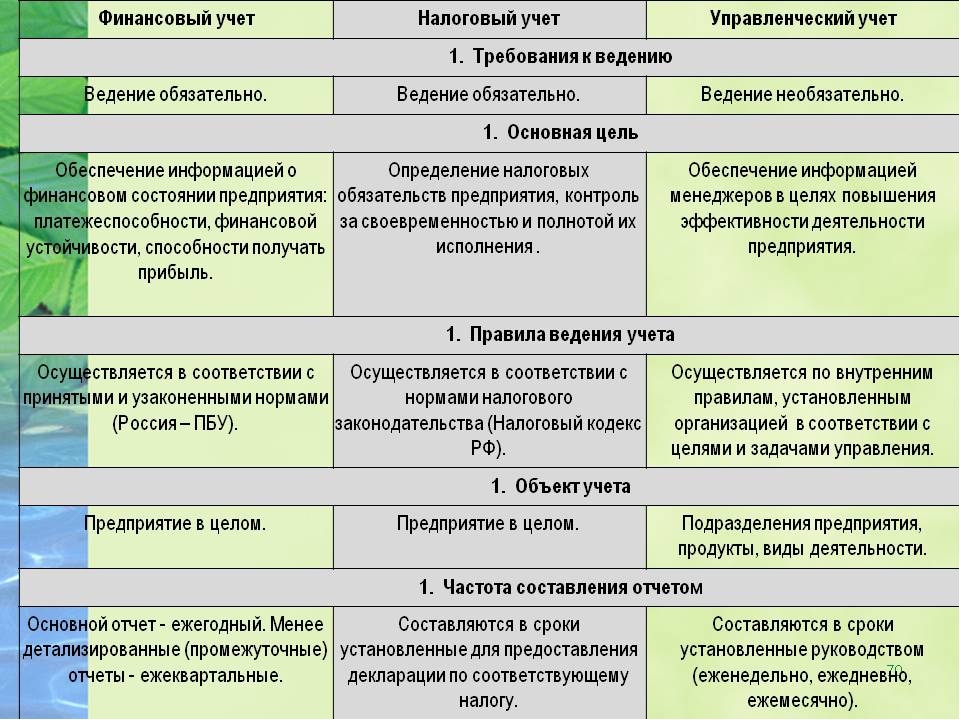

Сравнение финансового и управленческого учета

Сравнение финансового и управленческого учета [c.6]| Таблица 1 СРАВНЕНИЕ ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА |

Разумеется, использовать нормативную систему значений показателей можно к для относительных показателей, исчисляемых по данным финансового и управленческого учета. И абсолютные, и относительные показатели можно использовать при анализе изменения ситуации не в динамике, а но сравнению с планом или бюджетом. [c.415]

В странах рыночной экономики обычно различают финансовый и управленческий учет. Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Управленческий учет охватывает все виды учетной информации, используемой для управления в пределах самой фирмы.

Управление процессами движения денежных и товарных потоков, формированием, распределением и использованием различных фондов и ресурсов позволяет реализовать рыночную стратегию, характер которой может меняться в зависимости от конъюнктуры и жизненного цикла предприятия. Используя распределительную и контрольную функции финансов, менеджер может воздействовать на все стадии воспроизводственного процесса обмен, производство, распределение, потребление и контроль за ними. Поскольку финансы отражают все происходящие на предприятии процессы в стоимостном виде, финансовый менеджмент использует функцию отражения для оценки и систематизации денежных потоков, определяя пути и интенсивность их движения. Вместе с бухгалтерским и управленческим учетом финансы обеспечивают предприятия необходимой информационной базой.

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне.

Как было показано в главе 1, основная часть информации, предоставляемой управленческим учетом, должна быть ориентирована на будущее, поскольку принятие решений и планирование могут быть связаны только с будущим. Финансовый контроль (см. гл. 13) требует проведения сравнений различных показателей. Если, например, разница между бюджетным и фактическим объемом выпуска отчасти вызвана различиями между бюджетными и фактическими затратами, руководители должны знать об этом факте и не относить данную разницу на счет факторов эффективности и ценообразования. Было бы невозможно составить бюджет на следующий год или надлежащим образом сопоставить его с достигнутыми результатами, не имея представления о следующих моментах [c.107]

Роль финансовой службы в управлении расходами уже гораздо более значима по сравнению с управлением доходами. Если уровень доходов в значительной степени определяется конъюнктурой рынка, то видами и уровнем расходов можно управлять путем установления более или менее жестких внутренних нормативов по отдельным статьям расходов.

В настоящей работе мы будем рассматривать только финансовый учет, который наиболее близок к традиционно существовавшему в России пониманию бухгалтерского учета. Если попытаться провести сравнение отечественной системы учета с западным подходом, то учет затрат, внутреннюю отчетность и анализ хозяйственной деятельности можно отнести к управленческому учету, а дру- [c.9]

В сравнении с финансовым управленческий учет обладает следующими основными преимуществами он отражает не только стоимостные, но и натуральные значения показателей (а следовательно и тенденции изменения цен на сырье, готовую продукцию и т.п.) периодичность представления результатов управленческого учета полностью соответствует потребности в информации для принятия оперативных инвестиционных решений (при необходимости информация может представляться даже ежедневно) этот учет может быть структуризирован в любом разрезе — по центрам инвестиций, формам инвестиционной деятельности и т. п. (при одновременном агрегировании показателей в целом по предприятию) он может отражать отдельные инвестиционные активы с учетом темпов инфляции, стоимости денег во времени и т.п. Результаты этого учета являются коммерческой тайной предприятия и не должны предоставляться внешним пользователям.

[c.81]

п. (при одновременном агрегировании показателей в целом по предприятию) он может отражать отдельные инвестиционные активы с учетом темпов инфляции, стоимости денег во времени и т.п. Результаты этого учета являются коммерческой тайной предприятия и не должны предоставляться внешним пользователям.

[c.81]

В итоге проводимые мероприятия по снижению издержек привели к установлению полного контроля издержек и финансов в целом. Именно это стало главным в работе финансовой службы комбината, начиная с 1995 года методичное внедрение управленческого учета и поэтапное внедрение бюджетирования. При разработке и организации реализации бюджета, стимулирующего рост показателей хозяйственной деятельности комбината, возникли серьезные сложности в коммерческой дирекции, которая доказывала нереальность показателей объема продаж, предлагаемых финансовым отделом в бюджет 1997 года. Анализ бюджета показал, что увеличение объема продаж на 5 % приводит к увеличению прибыли на 30 %. Для достижения показателей 1990 года объем продаж необходимо было увеличить на 20 % по сравнению с предложениями отдела продаж.

Начиная развивать консультирование как естественное продолжение бухгалтерских услуг, эти фирмы стремительно расширили спектр своих интересов и захватили лидерство в операционном консалтинге, т.е. в области решения проблем оперативного управления, включая налаживание управленческого учета и управленческой отчетности, различных аспектов внутреннего финансового менеджмента и организации основных бизнес-функций. Более того, очень быстро оценив повышенную доходность консультационных услуг по сравнению с традиционным аудитом, они стали агрессивно конкурировать и на поле стратегического консалтинга. [c.178]

К третьей группе относится управленческий персонал данной компании. Заинтересованность, проявляемая представителями данной группы к содержательной части отчетности, выражена гораздо менее отчетливо по сравнению с внешними пользователями и бухгалтерами. Дело в том, что их интересы лежат в сфере управленческого учета, однако поскольку этот раздел учета, равно как и финансовый учет, имеют, в сущности, одну и ту же информационную базу, данные финансовой отчетности представляют для них интерес прежде всего с позиции принятия решений в области инвестиционной политики.

Для контроля за работой предприятия администрация использует различные управленческие методы, включая определение квалификации сотрудников, оценку системы обработки информации и составления отчетов, анализ достигнутых результатов финансовой деятельности и сравнение их с запланированными, изучение деятельности отдельных подразделений и др. Важное значение имеет порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей. Частью системы управленческого контроля на предприятии является специально создаваемая служба внутреннего аудита. (Если аудитор высоко оценивает эффективность управленческих методов контроля, в ряде случаев он может ограничить объем процедур проверки.) [c.36]

Данные управленческого учета предназначены для внутренних пользователей руководителей организации, бухгалтерии, а также плановых, производственных и прочих служб организации. Управленческий учет и финансовый учет взаимно дополняют друг друга данные управленческого учета о производственных затратах и себестоимости продукции используются в финансовом учете при оценке незавершенного производства, готовой продукции и себестоимости реализации.

Эта разновидность анализа, преимущественно использовавшаяся ранее для целей внутреннего управленческого учета, приобретает все большее значение в приложении к более широкому финансовому анализу. Она включает сравнение прибыли от каждой конкретной группы продуктов и всего бизнеса. Подобные расчеты требуют исключительной избирательности в анализе и оценке постоянных и переменных затрат и расходов. Из объема продаж обычно вычитаются только прямые переменные затраты, благодаря чему становится очевидно влияние постоянных затрат на прибыль [c.127]

Сравнение управленческого и финансового учета

[c. 20]

20]

В основе управленческого анализа лежит анализ текущей деятельности предприятия, а главная проблема связана с тем, как оценить эффективность этой деятельности прежде всего с точки зрения обеспечения будущей долгосрочной прибыли. Как правило, для оценки эффективности используются разные показатели прибыльность (доходность, рентабельность), уровень риска, доля рынка, стоимость активов, доля новых товаров и т. д. Традиционным является утверждение, что предприятие должно максимизировать свою прибыль, однако максимизация прибыли как цель деятельности одновременно означает повышение риска. Функция результат—риск показывает, что величина прибыли и вероятность ее получения находятся в обратной зависимости (рис. 4-i)5- Кроме того, уровень прибыльности (рентабельности) предприятия зависит не только от цены на продукцию и структуры ее себестоимости, но и от скорости оборота капитала. Отметим, что детально проблемы анализа финансовых показателей деятельности предприятия, в том числе с учетом системного риска и отраслевых барьеров, исследуются в книгах по финансовому менеджменту. Здесь лишь упомянем о том, что на практике наиболее приемлемым способом определения ожидаемого уровня прибыли является выбор показателя на основе сравнения результатов деятельности предприятия с показателями других отраслей и аналогичных предприятий в данной отрасли (межотраслевое и внутриотраслевое сравнение).

[c.57]

Здесь лишь упомянем о том, что на практике наиболее приемлемым способом определения ожидаемого уровня прибыли является выбор показателя на основе сравнения результатов деятельности предприятия с показателями других отраслей и аналогичных предприятий в данной отрасли (межотраслевое и внутриотраслевое сравнение).

[c.57]

УЧЕТ ХОЗЯЙСТВЕННЫЙ — система наблюдения, регистрации и контроля за производством, распределением и использованием ресурсов (материальных, трудовых, финансовых). Его данные позволяют определить объемы, качество и себестоимость продукции (работ, услуг), уровень производительности труда и рентабельности, использования производственной мощности, рабочей силы и других ресурсов предприятия (цеха, фирмы, ассоциации и т. п.). Его основные виды учет оперативный (оперативно-технический), статистический и бухгалтерский, которые в совокупности обеспечивают информацией для принятия управленческих решений. Для успешного выполнения задач, стоящих перед У. х., необходимо, чтобы он отвечал соответствующим требованиям. Такими требованиями являются охват всех сторон производственно-хозяйственной и финансовой деятельности предприятия и его подразделений, других объектов сопоставимость показателей учета (плановых, отчетных), унификация методов их расчета, необходимая для сводки данных как в пределах участка, цеха, предприятия, так и отрасли и народного хозяйства своевременность, точность, ясность, объективность, доступность, полнота и экономичность. Рее показатели учета должны правильно отражать действительность, быть сопоставимыми для изучения их динамики, сравнения и обобщения в отраслевом и территориальном разрезе. Они

[c.292]

Такими требованиями являются охват всех сторон производственно-хозяйственной и финансовой деятельности предприятия и его подразделений, других объектов сопоставимость показателей учета (плановых, отчетных), унификация методов их расчета, необходимая для сводки данных как в пределах участка, цеха, предприятия, так и отрасли и народного хозяйства своевременность, точность, ясность, объективность, доступность, полнота и экономичность. Рее показатели учета должны правильно отражать действительность, быть сопоставимыми для изучения их динамики, сравнения и обобщения в отраслевом и территориальном разрезе. Они

[c.292]

Важным моментом при анализе структуры управленческого персонала является сравнение фактической численности с нормативной. Такой анализ целесообразно осуществлять по следующим функциональным группам общее (линейное) руководство объединением конструкторская подготовка производства технологическая подготовка производства оперативное управление основным производством совершенствование организации производства, труда и управления, в том числе занятых внедрением АСУП ремонтная и энергетическая службы снабжение, кооперация, сбыт бухгалтерский учет финансовая деятельность технико-экономическое планирование, в том числе научно-исследовательский сектор (лаборатория). [c.22]

Управленческий и финансовый учет характеризуется следующими областями сравнения. [c.181]

При анализе важно произвести оценку фактической структуры управленческого персонала объединения в сравнении с нормативной по следующим функциональным группам общее руководство объединением, конструкторская подготовка производства, технологическая подготовка производства, оперативное управление основным производством, ремонтная и энергетическая службы, снабжение, кооперация, сбыт, бухгалтерский учет, финансовая деятельность и т. д. [c.16]

Родоначальником систематизированного анализа на уровне предприятия как составного элемента бухгалтерского учета (т.е. по сути внутрифирменного финансового анализа), по-видимому, следует считать француза Жака Савари (1622—1690), который ввел понятие синтетического и аналитического учета (его же по праву считают предтечей управленческого учета и науки об управлении предприятием). Безусловно, становление и использование элементов экономического анализа наблюдалось в то время и в других странах, в частности в Италии. Так, Анжело ди Пиет-ро пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами Бастиано Вентури строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за десять лет. [c.35]

Планирование, управление и производственный учет по отдельным местам формирования затрат входят в единую систему общепроизводственного управления. Ответственным по центрам затрат представляется право управления и регулирования хода производственно-хозяйственных процессов в сфере их компетентности. При полном и последовательном введении в действие подобных управленческих инструментов становится возможным делать весьма серьезные выводы для работы данного и соседних мест формирования затрат. Например, путем сравнения фактического и запрогнозированного в бюджете показателя выработки производительности труда могут быть целевым образом спланированы изменения в кадровой политике. Финансовые результаты, исчисленные в отношении носителей затрат, могут приводить к выводам и заключениям, учитываемым при расчете предварительной калькуляции на последующие аналогичные операции. По итогам сравнения затрат, учитываемых по различным местам их формирования в рамках подразделения, может быть из- [c.124]

Мнение о необходимости деления управленческого контроля на финансовый и административный разделяет и И.Н. Герчи-кова [5,с. 205]. Однако утверждение автора того, что в функцию контроля входят сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений разработка мероприятий, необходимых для достижения намеченных целей [5, с. 204], нам представляется ошибочным. Все перечисленные процедуры, как отмечалось выше, являются прерогативой бухгалтерского управленческого учета. [c.18]

Б одном англо-немецком словаре термин ontroller с английского на немецкий был переведен как надзиратель (нем. Aufs her). В таком понимании контроллер выполняет не только функцию управленческого учетал но и функцию бюджетирования, а также сравнения план / факт и анализа отклонений. Располагая плановой и фактической информацией об активах, обязательствах, собственной капитале, доходах, расходах, поступлениях и выплатах в разрезе центров финансовой ответственности контроллер рассчитывает отклонения план / факт и информирует об их величине вышестоящее руководство. Вполне естественно, что к существованию такой должности сотрудники компании относятся, как минимум, настороженно- [c.9]

Построить единый контур управления означает, что нужно интегрировать разные управленческие контуры. Хотя в современных условиях бухгалтерия располагает информацией, которую нужно использовать для финансовой отчетности, в том виде, в каком она имеет место, применить ее нельзя ни по форме, на по регламенту. Кроме того, ее просто недостаточно. Отсюда нужна микрореволюция в бухгалтерской службе. Как правило, в бухгалтерии вводятся дополнительные аналитические признаки по структуре затрат (все бухгалтерские проводки помечаются специальными кодификаторами, которые относят эти проводки к центрам финансового учета). Следовательно, работы у бухгалтерии становится больше возрастает объем информации на каждую хозяйственную операцию. Но это не все. Информация должна обрабатываться в темпе, который необходим для предоставления в службу финансового директора, то есть день в день или на следующий день (для сравнения в настоящее время, увы, часто встречается трехмесячный цикл). Как правило, именно сроки не выдерживают бухгалтерии как больших, так и средних компаний. Поэтому там бывают вынуждены наряду с бухгалтерией создавать службу оперативного учета, которая предоставляет информацию в нужном темпе (частично беря ее из бухгалтерии, частично — из своей оперативной отчетности на местах). [c.290]

Сравнение управленческого и финансового учета (Курсовая работа)

Сравнение управленческого и финансового учета

Оглавление

Введение

Глава 1. Управленческий и финансовый учет: единство и различия

1.1 Функции управленческого учета

1.2 Сопоставление финансового и управленческого учета

1.3 Принципы финансового и управленческого учета

Глава 2. Практическая часть

Заключение

Список литературы

Введение

Развитие рыночных отношений в России вызвало необходимость значительного изменения организации, техники и методики бухгалтерского учета в соответствии с международной теорией и практикой, системой бухгалтерских и аудиторских стандартов, особенностями функционирования предприятий. При этом необходимо отметить все возрастающую роль управленческого учета в оперативном, тактическом и стратегическом управлении предприятием.

Становление и развитие управленческого учета необходимо рассматривать в соответствии с историческим аспектом формирования калькуляционного учета, который возник вместе с появлением хозяйственного учета и явился следствием обменных операций. В начале своего развития калькуляционный учет был очень простым, результаты по определению себестоимости продукции довольно часто даже не отражались в учетных записях.

Вплоть до начала XX в. в индустриально развитых странах в промышленном производстве практически на всех предприятиях применялся в основном один производственный процесс, что весьма облегчало ведение учета и определение его эффективности.

В данных условиях стало возрастать значение калькулирования, которое было важно для определения рентабельности производимой продукции и, соответственно, для установления цен на данную продукцию. Учет на таких предприятиях носил ретроспективный характер, т. е. давал информацию о состоянии хозяйственных дел в прошлом.

Промышленная революция, которая привела к появлению компаний, акционерных обществ, свободного предпринимательства, существенно изменила структуру предприятий, дала возможность осуществлять значительную экономию на масштабах производства, но тем самым вызвала потребность в огромных капиталовложениях.

С наступлением XX в. калькуляционный учет получил дальнейшее развитие. Интеграция как на горизонтальном, так и на вертикальном уровнях стимулировала развитие предприятий, что, соответственно, привело к использованию уже нескольких производственных процессов. Определение эффективности различных стадий производственного процесса породило проблему оценки и стандартизации затрат на изготовление полуфабрикатов и конечных продуктов. С диверсификацией деятельности компаний возникла потребность в выявлении направлений наиболее прибыльного размещения капитала.

Традиционные методы учета в условиях научно-технического прогресса, инфляционных процессов, значительных масштабов производственных и прочих затрат, внешней и внутренней конкуренции не отвечали требованиям управления.

Все это способствовало дальнейшему совершенствованию калькуляционного учета, появлению новых методов определения затрат, таких, как стандарт-кост, директ-костинг, учета затрат по центрам ответственности, что в конечном счете привело к перерастанию калькуляционного учета в управленческий.

В настоящее время бухгалтер, выполняя свою работу, сталкивается с проблемами в родственных отраслях (экономике, математике, статистике, рыночных операциях, психологии) и заимствует что-либо полезное от каждой из них. Все это свидетельствует о развитии управленческого учета в нашей стране в течение длительного периода времени и тесным образом связано с проблемами повышения эффективности предпринимательской деятельности.

Однако в Российской Федерации пока официальный бухгалтерский учет не подразделяется на финансовый и управленческий. Все разделы учета имущества, издержек производства и обращения, выпуска и реализации продукции, расчетных и кредитных операций, финансовых результатов, резервов и фондов традиционно охвачены у нас единым бухгалтерским учетом.

Переход на рыночные отношения, создание акционерных предприятий, приватизация несомненно создают предпосылки для выделения в бухгалтерии двух в целом самостоятельных ветвей: финансового учета и управленческого, каждый из которых имеет спои цели и задачи, этим обуславливается актуальность темы.

Цель данной курсовой работы — сопоставить управленческий и финансовый учет, рассмотреть сходства и различия.

Задачи

-объяснить роль управленческого учета в системе бухгалтерского учета, причины его возникновения;

— дать представление о функциях, принципах управленческого учета;

— проиллюстрировать важность управленческого учета.

Информационной базой курсовой работы явились учебно-методическая, монографическая и нормативная литература.

Глава 1. Управленческий и финансовый учет: единство и различия

Функции управленческого учета

Для того чтобы понять функции управленческого учета, необходимо иметь представление о функциях управления, которые обычно состоят из планирования, непосредственно организационной и руководящей работы, контроля, принятия управленческих решений, стимулирования.

При планировании руководством предприятия разрабатываются основные шаги, которые будут сделаны в будущем для достижения определенных целей (например, выпуск новых товаров, расширение рынка сбыта продукции, увеличение производственных мощностей и т. д.). Составленные планы должны быть подвижными и при необходимости корректироваться. Планирование может быть краткосрочным и долгосрочным (или перспективным). Краткосрочные планы отражают деятельность предприятия на ближайшее будущее и представляют собой годовые бюджеты. Долгосрочный план развития предприятия обычно разрабатывается на 3—5—10 лет. Роль бухгалтера в области управленческого учета состоит в непосредственном участии в подготовке краткосрочных планов, составлении смет, в координации и взаимной увязке этих планов между различными подразделениями предприятия.

Организационная и руководящая работа заключается в рациональном соединении людских и прочих ресурсов с целью наиболее эффективного выполнения разработанных планов. Для этих целей необходимо правильное распределение обязанностей между исполнителями, создание четкой организационной структуры предприятия, координация действий между подразделениями. Создание совершенной организационной структуры предприятия прямым образом влияет на организацию и функционирование управленческого учета: создание системы внутренней отчетности структурных подразделений, центров ответственности, центров затрат и т. д. Что касается руководящей функции, то задача менеджеров состоит в обеспечении планомерной текущей деятельности организации, несмотря на то, что в процессе каждодневной работы возникают новые задачи, требующие решения спорные ситуации в подразделениях и между работниками, а также множество различных рутинных вопросов.

Контроль заключается в проверке выполнения планов по каждому подразделению предприятия и по всей организации в целом. Для этого менеджеры анализируют бухгалтерские и прочие отчеты, сравнивают фактические данные с плановыми показателями с целью определения отклонений и их дальнейшей корректировки. Сравнение и анализ данных помогают выявить неэффективные участки деятельности предприятия и оказать определенную помощь конкретным исполнителям при выполнении их обязанностей.

Полученные от исполнителей бухгалтерские отчеты представляют собой обратный поток информации, который помогает руководству предприятия пересмотреть уже существующие планы с учетом сложившихся реалий, разработать новую стратегию или произвести структурную реорганизацию подразделений или всего предприятия. Таким образом, создание системы обратного потока информации является основным ключом эффективного управления любым предприятием, центральной задачей управленческого учета.

Рассмотрев основные функции управления, взаимосвязь между управлением и бухгалтерским учетом посредством обмена отчетностью и информацией, можно выделить следующие функции управленческого учета:

1. Анализ, оценка фактических результатов деятельности предприятия, подразделений, аппарата управления, отдельных сотрудников.

2. Текущее и перспективное планирование хозяйственной деятельности предприятия, внедрения новых технологий, капитальных вложений.

3. Создание и организация системы внутренней отчетности с целью информационного обеспечения процесса принятия решений.

4. Контроль выполнения планов, экономической эффективности деятельности всего предприятия в целом, а также конкретных подразделений.

5. Оказание помощи руководству предприятия в управлении и контроле.

6. Стимулирование работников предприятия в выполнении поставленных задач.

Кроме вышеперечисленных функций управленческого учета, важнейшее значение имеет функция, связанная с учетом затрат и калькуляцией себестоимости продукции, которая позволяет получить информацию об издержках для обеспечения текущего управления предприятием. Именно эта функция дает возможность исчислять фактическую себестоимость продукции, сопоставлять фактические затраты разных отчетных периодов, а также по местам их возникновения, определять и анализировать отклонения фактических величин от установленных стандартов, норм, что является базой планирования мероприятий для повышения эффективности производства.

Тесным образом с функцией калькулирования себестоимости связана функция управленческого учета — обеспечение базы для ценообразования. Установление цены на производимую продукцию и оказываемые услуги имеет особое значение, так как неправильная политика ценообразования может привести к банкротству предприятия. Управленческий учет помогает определить, покрывает ли рыночная цена затраты производства. В этом случае, если величина затрат превышает уровень продажной цены, следует выяснить возможные пути снижения затрат для обеспечения по крайней мере безубыточности производства. Кроме того, на основании данных управленческого учета оценивают стоимость продукции для собственных нужд и ее движение между местами возникновения затрат (трансфертное ценообразование).

РАЗНИЦА МЕЖДУ ФИНАНСОВЫМ И УПРАВЛЕНЧЕСКИМ УЧЕТОМ (С ДИАГРАММОЙ СХОДСТВА И СРАВНИТЕЛЬНОЙ ТАБЛИЦЕЙ) — БИЗНЕС

Бухгалтерский учет относится к процессу записи, классификации и суммирования в денежном выражении бизнес-операций и событий, а также интерпретации результатов. Он используется организациями для отслеж

Содержание:

Бухгалтерский учет относится к процессу записи, классификации и суммирования в денежном выражении бизнес-операций и событий, а также интерпретации результатов. Он используется организациями для отслеживания своих финансовых транзакций. Финансовый учет и управленческий учет — это две отрасли бухгалтерского учета. Финансовый учет делает упор на предоставление различным сторонам правдивого и объективного представления о финансовом положении компании.

Наоборот, управленческий учет стремится предоставить менеджерам как качественную, так и количественную информацию, чтобы помочь им в принятии решений и, таким образом, максимизировать прибыль. Этот отрывок из статьи создан, чтобы помочь вам узнать о существенных различиях между финансовым и управленческим учетом.

Сравнительная таблица

| Основа для сравнения | Финансовый учет | Управленческий учет |

|---|---|---|

| Имея в виду | Финансовый учет — это система бухгалтерского учета, которая ориентирована на подготовку финансовой отчетности организации для предоставления финансовой информации заинтересованным сторонам. | Система бухгалтерского учета, которая предоставляет менеджерам необходимую информацию для разработки политики, планов и стратегий для эффективного ведения бизнеса, известна как управленческий учет. |

| Обязательно? | да | Нет |

| Информация | Только денежная информация. | Денежно-кредитная и неденежная информация |

| Задача | Предоставлять финансовую информацию посторонним. | Чтобы помочь руководству в процессе планирования и принятия решений, предоставляя подробную информацию по различным вопросам. |

| Формат | Указано | Не указан |

| Временное ограничение | Финансовая отчетность составляется в конце отчетного периода, который обычно составляет один год. | Отчеты готовятся в соответствии с потребностями и требованиями организации. |

| Пользователь | Внутренние и внешние стороны | Только внутреннее управление. |

| Отчеты | Обобщенные отчеты о финансовом положении организации | Полные и подробные отчеты о различной информации. |

| Издательское дело и аудит | Требуется для публикации и проверки внешними аудиторами | Не публикуется и не проверяется внешними аудиторами. |

Определение финансового учета

Финансовый учет — это система бухгалтерского учета, которая занимается подготовкой финансовой отчетности для внешних сторон, таких как кредиторы, акционеры, инвесторы, поставщики, кредиторы, клиенты и т. Д. Это чистейшая форма бухгалтерского учета, в которой надлежащее ведение учета и представление финансовой отчетности данные сделаны, чтобы предоставить актуальную и существенную информацию своим пользователям.

Финансовый учет основан на различных допущениях, принципах и условных обозначениях, таких как непрерывность деятельности, существенность, соответствие, реализация, консерватизм, последовательность, начисление, историческая стоимость и т. Д. Финансовый отчет состоит из подготовленного баланса, отчета о прибылях и убытках и отчета о движении денежных средств. в соответствии с руководящими принципами, предусмотренными соответствующим законом.

Обычно отчеты, основанные на финансовой отчетности, готовятся за один отчетный год, чтобы пользователь мог сравнить финансовое положение, прибыльность и результаты деятельности компании за определенный период. Не только внешние стороны, но и внутреннее руководство также получают информацию для прогнозирования, планирования и принятия решений.

Определение управленческого учета

Управленческий учет, также известный как управленческий учет, — это учет для менеджеров, который помогает руководству организации формулировать политики и прогнозировать, планировать и контролировать повседневные бизнес-операции организации. Как количественная, так и качественная информация фиксируется и анализируется управленческим учетом.

Функциональная область управленческого учета не ограничивается предоставлением только финансовой или стоимостной информации. Вместо этого он извлекает релевантную и существенную информацию из финансового учета и учета затрат, чтобы помочь руководству в составлении бюджета, постановке целей, принятии решений и т. Д. Учет может осуществляться в соответствии с требованиями руководства, т.е. еженедельно, ежемесячно, ежеквартально и т. Д. ..и не установлен формат, на основе которого это должно быть сообщено.

Ключевые различия между финансовым и управленческим учетом

Следующие пункты объясняют основные различия между финансовым и управленческим учетом:

- Финансовый учет — это отрасль бухгалтерского учета, которая отслеживает всю финансовую информацию предприятия. Управленческий учет — это отрасль бухгалтерского учета, которая регистрирует и сообщает как финансовую, так и нефинансовую информацию предприятия.

- Пользователи финансового учета — это как внутренние руководители компании, так и внешние стороны, в то время как пользователями управленческого учета являются только внутренние руководители.

- Финансовый учет должен быть публичным, тогда как управленческий учет предназначен для использования организацией и, следовательно, является очень конфиденциальным.

- В бухгалтерском учете содержится только денежная информация. В отличие от этого управленческий учет содержит как денежную, так и неденежную информацию, такую как количество рабочих, количество использованного и проданного сырья и т. Д.

- Финансовый учет ведется в установленном формате, а для управленческого учета нет установленного формата.

- Финансовый учет направлен на предоставление пользователям информации о функционировании бизнеса предприятия, тогда как управленческий учет направлен на предоставление информации, которая поможет им в оценке результатов деятельности и разработке планов на будущее.

- Финансовый учет в основном ведется за определенный период, который обычно составляет один год. С другой стороны, управленческий учет ведется в соответствии с потребностями руководства, например, ежеквартально, раз в полгода и т. Д.

- Финансовый учет является обязательным условием аудита для любой компании. Напротив, управленческий учет является добровольным, поскольку редактирование не производится.

- Информация финансового учета должна публиковаться и проверяться внешними аудиторами. В отличие от управленческого учета, который не требует публикации и аудита информации, поскольку они предназначены только для внутреннего использования.

Сходства

- Используется внутренним управлением.

- Оценка производительности.

- Отделение бухгалтерского учета.

- Представляет положение объекта.

Вывод

Финансовый и управленческий учет имеют большое значение, ведь они по-разному помогают организации. Поскольку финансовый учет полезен для надлежащего ведения учета бесчисленных операций и сравнения результатов деятельности одного предприятия или двух предприятий за два периода, в то время как управленческий учет полезен при анализе результатов деятельности, выработке стратегии, принятии эффективных суждений и подготовка политики на будущее.

Финансовый учет против управленческого учета

Разница между финансовым учетом и управленческим учетом

Что приходит на ум, когда вы думаете о термине «бухгалтерский учет»?

Что ж, для большинства людей обычно поражают деньги, и как считать такие деньги. Бухгалтерский учет является одним из предметов в основном коммерческом потоке, который дает подробное представление о движении денег. В разных валютах, в зависимости от места, где он изучается, этот предмет дает нам знать, как мы можем сообщить о наших доходах, расходах, инвестициях, активах и других операциях. Бухгалтерский учет является очень важной практикой, поскольку надлежащий учет операций может помочь понять будущие перспективы, риски и отдачу от инвестиций, насколько хорошо мы управляем нашими расходами и какую прибыль мы получаем. Как и когда ведется бухгалтерский учет, отчетность о таких операциях одинаково важна. Теперь отчетность может быть либо на гранулярном и внутреннем уровне (управленческий учет), либо на более высоком и публичном уровне (финансовый учет).

Финансовый учет и управленческий учет — это подпотоки основной вертикали учета.

Финансовый учет, как следует из названия, занимается отчетностью о финансах компании для публичного использования. Управленческий учет относится к отчетности финансовых данных для внутренних целей и в основном используется для высшего руководства.

Финансовый учет и управленческий учет Инфографика

Ниже приведены 9 основных различий между финансовым учетом и управленческим учетом.

Чем финансовый учет отличается от управленческого учета?

Очевидно, что есть некоторые сходства между финансовым учетом и управленческим учетом — давайте посмотрим на ключевое различие между финансовым учетом и управленческим учетом:

- Оба, финансовый учет против управленческого учета являются частью основного потока учета.

- Оба эти подпотока следуют тем же правилам и принципам бухгалтерского учета. Они имеют те же эффекты, что и в отношении дебетов / кредитов, активов / пассивов, доходов / расходов; оба следуют одному и тому же Плану счетов и т. д.

- Происхождение обоих типов учета должно быть одинаковым, при условии, что они оба должны применяться в конкретной ситуации. Другими словами, они оба будут ссылаться на общие отправные точки, такие как валовые продажи, общие инвестиции и т. Д., Для достижения конечного результата. Кроме того, они также могут иметь одинаковое происхождение в бухгалтерской системе компании.

- Обе финансовой отчетности против управленческого учета предназначены для представления данных, которые будут использоваться для улучшения будущих перспектив. Отчетность может немного отличаться в обоих типах бухгалтерского учета, но конечные показатели указывают на рост (или отсутствие роста) компании, и, следовательно, руководство может принять соответствующие решения, чтобы соответствующим образом ускорить прогресс.

Финансовый учет и управленческий учет — сравнительная таблица

Будучи частью одного и того же потока, они были созданы по-разному по нескольким причинам, что приводит к некоторой разнице между финансовым учетом и управленческим учетом. Давайте посмотрим на Сравнение финансового учета с управленческим учетом:

| Финансовый учет | Управленческий учет |

| Отчетность сделана для всеобщего обозрения; все суммы, факты и цифры публикуются публично. | Для внутренней цели компании — отсюда и название. Факты и цифры являются конфиденциальными для управленческих команд и других лиц, принимающих решения. |

| Следуйте универсальным стандартам бухгалтерского учета, таким как МСФО или ОПБУ США, которые легко понимают другие лица, знакомые с ними. | Не имейте установленный образец или формат или сообщение. Цифры представлены в соответствии с целевой аудиторией и, следовательно, могут включать или не включать информацию в соответствии с их требованиями. |

| Как правило, стремятся только к финансовым данным компании. | Может включать как финансовые, так и нефинансовые данные в отчетах согласно требованию. |

| Отчеты сначала проверяются, а затем публикуются или сообщаются. | Для такой отчетности не требуется официальная структура аудита. |

| Факты и цифры должны быть точными, поскольку они являются конфиденциальной информацией. | Как правило, используемые цифры являются оценками, которые используются для будущего планирования, составления бюджета и прогнозирования. |

| Отчетность составляется в конце определенного периода (как правило, ежегодно, после окончания финансового года). | Отчетность составляется чаще, чем год, поскольку информация используется для улучшения решений, принятых для будущих планов. |

| Целевая аудитория — это целый мир, так как об этом сообщается централизованно глобальному или региональному органу, и какую информацию можно обнародовать. | Целевая аудитория — очень маленькая группа по сравнению с отчетностью для Финансовых счетов. Как правило, такие отчеты обсуждаются на небольших заседаниях в высшем руководстве или среди лиц, принимающих решения по конкретному проекту. |

| Отчеты используются в анализе компании — чтобы понять результаты деятельности компании в прошлом и попытаться проанализировать из различных заявлений о том, как она планирует использовать свои средства в будущем. | Отчеты используются для принятия решений внутри компании, для принятия / отклонения проектов, распределения ресурсов, решений, связанных с закупками и т. Д. |

| Факты и цифры сообщают об областях конкретной даты в прошлом. | В управленческом учете факты и цифры, представленные в отчете, представлены в реальном времени. |

Вывод — финансовый учет против управленческого учета

В этой статье «Финансовый учет против управленческого учета» мы увидели, что финансовый учет и управленческий учет, также называемые соответственно «Финансовая отчетность и управленческая отчетность», являются полезными для прогресса компании.

Управленческая отчетность работает на более детальном уровне и предоставляет лицам, принимающим решения, понимание того, где находятся проекты и процессы компании в любой данный момент времени. Это помогает им принимать более правильные решения в доступное время, брать вещи под свой контроль. Он также предлагает лучшие способы достижения требуемых целей. Иногда эти отчеты носят конфиденциальный характер и предоставляются людям только по мере необходимости.

Аналогичным образом, финансовая отчетность является стандартным требованием для всех проверенных компаний. Эффективность компании может быть измерена отчетами, опубликованными такой системой отчетности. Стандартные отчеты, публикуемые компанией ежегодно или раз в полгода, используются аналитиками и экономистами, чтобы понять рост такой компании. Это также отражает эффективность управления за предыдущий год. Основываясь на анализе, проведенном такими аналитиками и экономистами, инвесторы принимают решение либо инвестировать в эти компании, либо нет.

Таким образом, с точки зрения компании, ни один из этих отчетов не может быть пропущен, однако, с точки зрения аналитика, очень важно использовать надлежащие инструменты для понимания и анализа отчетов с целью принятия правильных решений.

Рекомендуемые статьи

Это было руководство к разнице между финансовой отчетности и управленческого учета. Здесь мы также обсудим ключевые отличия финансового учета от управленческого учета с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше —

- Бухгалтерия против бухгалтерских различий

- Сравнение дебетов и кредитов

- Выручка против продаж

- Аренда против аренды

- знать разницу в доходах и прибыли

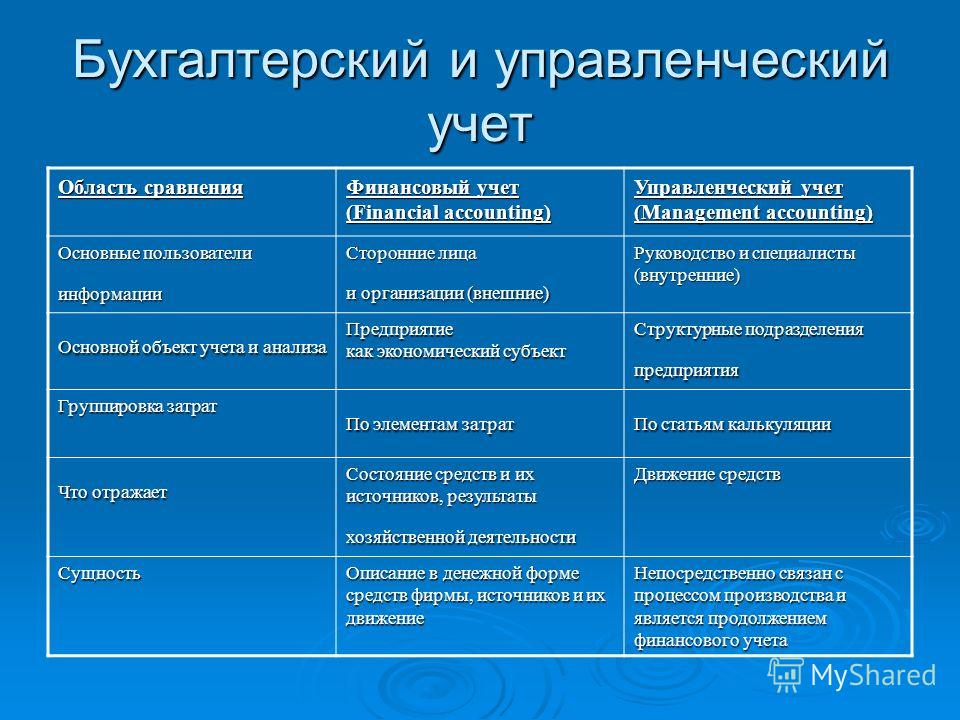

Сравнительная характеристика финансового и управленческого учета Управленческий

Сравнительная характеристика финансового и управленческого учета • Управленческий учет связан с процессом формирования, контроля и планирования затрат, с выбором управленческих решений. Он подготавливает информацию для внутренних пользователей — менеджеров, осуществляющих управление организацией. Управленческий учет — внутреннее дело каждой организации. • Финансовый учет имеет целью представление информации для внешних пользователей, не входящих в состав персонала организации. Он связан с результатами ее деятельности. Финансовый учет регулируется. Для него разработана система требований, норм, правил и принципов ведения.

Область сравнения Основные потребители информации Виды систем бухгалтерского учета Свобода выбора Финансовый учет Управленческий учет Сторонние организации и лица Различные управления Система двойной записи Не ограничен двойной записью, используется любая система Обязательное общепринятым бухгалтерского учета следование принципам уровни внутри-фирменного Нет норм и ограничений Денежная оценка по курсу, действовавшему в момент совершения хозяйственной операции Любая подходящая денежная или натуральная единица измерения Группировка затрат По элементам затрат По статьям калькуляции Основной объект учета Организация в целом Структурные подразделения организации Периодичность составления отчетности Периодически, на регулярной основе По мере надобности, не обязательно на регулярной основе Информационные характеристики Объективность, поскольку опирается на оценку прошлых событий Субъективность, поскольку прогнозный характер Строго обязателен Не обязателен Используемые измерители Обязательность ведения часто носит

цели, сравнительная характеристика, область использования, подготавливаемая информация . Бухгалтерский финансовый учет. Часть 1

Финансовый и управленческий учет представляют собой взаимозависимые части единого бухгалтерского учета. Взаимосвязь обоих видов учета заключается в следующем:

– для принятия решений используется информация двух видов учета;

– однократное введение первичной информации характерно не только для управленческого учета, но и для составления бухгалтерской отчетности;

– общепринятые принципы финансового учета применяются и в управленческом учете;

– оба вида учета имеют единые объекты учета;

– используется единый подход к выбору целей и задач учета;

– в каждом из видов учета используются общие методы.

Для сравнительной характеристики финансового и управленческого учета необходимо выяснить различия этих подсистем.

1. Цель ведения учета. В финансовом учете формируется информация о деятельности организации в целом, доходах и расходах, состоянии денежных средств, дебиторской и кредиторской задолженности, платежах в бюджет и внебюджетные фонды, о финансовых вложениях, результатах деятельности и капитале. Данные финансового учета сводятся в финансовой отчетности и в установленном порядке предоставляются внешним пользователям.

Управленческий учет обеспечивает сбор и обработку информации управленческому персоналу организации в целях планирования, управления и контроля.

2. Пользователи информации. Пользователями финансовой информации являются акционеры, кредиторы, финансовые органы, внебюджетные фонды, органы власти. Руководители предприятия несут ответственность за подготовку финансовых отчетов, но сами этой информацией пользуются в ограниченной степени. В управленческом учете пользователем является управленческий персонал разных уровней управления, который несет ответственность за определенную деятельность. Например, информация о затратах может быть использована для определения себестоимости продукции.

3. Обязанность ведения учета. Ведение финансового учета является обязательным для каждого предприятия. Законом устанавливаются требования к финансовой информации. Регламентируются формы отчетности, их содержание, порядок расчета показателей. Ведение управленческого учета зависит от воли администрации, никто не вправе указывать, в какой форме должен быть организован учет и каким образом он будет осуществляться.

4. Степень точности информации. Так как менеджерам часто необходима срочная информация, то для принятия решений обходятся приблизительными оценками, требования к точности в управленческом учете ослаблено в сторону ускорении получения информации. Финансовый же учет основывается на точности информации, законом регламентируются не только ограничения, но и требования. Финансовые отчеты готовятся для внешних пользователей.

5. Масштабы информации. Финансовые отчеты обобщают информацию о деятельности всего предприятия. Управленческий учет может быть ограничен подразделениями предприятия.

6. Принципы учета. Финансовый учет строится в соответствии с принятыми нормами и стандартами бухгалтерского учета. Этот принцип позволяет внешним пользователям проводить сравнения и сопоставления. Пользователи должны быть уверены, что учет ведется в общепринятом порядке, он в достаточной степени достоверен. Основной принцип работы управленческого аппарата организации состоит в выборе тех правил, приемов, которые приносят пользу и являются полезными для принятия решений.

7. Структура учета. Финансовый учет применяет следующее базовое равенство: активы = обязательство + собственный капитал. Управленческий учет не имеет единого исходного равенства, его структура определена в основном тремя видами объектов: доходы, издержки, активы.

8. Используемые измерители. В финансовом учете используются натуральные, трудовые и денежные измерители. При этом использование денежного измерителя в национальной валюте является обязательным. В управленческом учете наряду с использованием указанных измерителей широко используются специфические измерители произведенной продукции и выполненных работ – машино-час, человеко-час и т. д.

9. Временной период. В финансовом учете информация представляется за прошедший отчетный период. Данная информация используется в управленческом учете для планирования и прогноза. В управленческом учете информация представляется в зависимости от целей за истекший, настоящий и будущий периоды. Одно из основных требований, предъявляемых к информации управленческого учета, – ее своевременность.

10. Частота подачи информации. Для внешних потребителей информации финансовые отчеты подготавливаются на регулярной основе ежемесячно, ежеквартально, ежегодно. В управленческом учете отчеты могут составляться как на регулярной основе, так и по запросам руководителей разных уровней в нужное для них время. Отчеты по управленческому учету могут составляться ежедневно, еженедельно. Они содержат информацию, требующую немедленных действий.

11. Сроки представления информации. Сроки представления финансовых отчетов регламентируются законодательными актами РФ, а для управленческих отчетов устанавливаются администрацией предприятия.

12. Методы ведения учета. Основными элементами метода финансового учета являются счет и двойная запись, документация и инвентаризация. В управленческом учете эти элементы используются, но не всегда.

13. Доступность отчетных данных. Финансовая отчетность – открытая, публичная и не представляет коммерческой тайны. Информация управленческого учета обычно является коммерческой тайной предприятия, не подлежит публикации и носит конфиденциальный характер.

14. Ответственность за достоверность и своевременность представления учетных и отчетных данных. В финансовом учете ответственность за достоверность и своевременность представления учетных и отчетных данных предусмотрена законодательством. По учетным и отчетным данным управленческого учета ответственность обычно не предусматривается. Вместе с тем данные управленческого учета могут быть основой для привлечения менеджеров к ответственности за его управленческие решения.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес2. Управленческий и финансовый учет, их взаимодействие и отличия. Сущность управленческого учета, его структура и место в информационной системе предприятия

Похожие главы из других работ:

Бухгалтерский учет в зарубежных странах

1.1. Финансовый и управленческий учет

Учет финансовых результатов деятельности фирмы, их анализ и принятие управленческих решений тактического и стратегического характера занимают центральное положение в регулируемой рыночной экономике. На рубеже XIX — XX в.в…

Виды хозяйственного учёта на предприятии

2.2 Управленческий и финансовый учёт

В международной практике, рассматривая вопрос финансового учёта(«financial accounting») и управленческого учёта («management accounting»), разграничивают не отдельные учётные системы…

Описание границ бухгалтерского финансового учета и бухгалтерского управленческого учета

1.1 Бухгалтерский финансовый учет и бухгалтерский управленческий учет как подсистема бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного…

Организация бухгалтерского учета в финансовых организациях РК

2. Организация бухгалтерского учета на предприятии. Финансовый и управленческий учет

бухгалтерский учет финансовый политика Цель организации бухгалтерского учета на предприятии заключается в том, чтобы создать такую систему учета, которая обеспечивала бы пользователей необходимой информацией…

Организация бухгалтерского учета на предприятии

Глава 2. Финансовый и управленческий учет

…

Организация бухгалтерского учета на примере ТОО «АDAN DZO Logistic»

2. Финансовый учет

…

Организация бухгалтерского учёта в ИД «Питер»

Глава I. Финансовый и управленческий учёт, их характеристика, взаимосвязь и отличия

…

Отличие внешнего аудита от внутреннего контроля

Глава 3. Взаимодействие и отличия внешнего аудита и системы внутреннего контроля

…

Сравнение управленческого и финансового учета

Глава 1. Управленческий и финансовый учет: единство и различия

…

Теория бухгалтерского учета

2.6 Финансовый и управленческий учет

В рамках единой системы бухгалтерского учета принято выделять финансовый и управленческий учет. Финансовый учет обеспечивает оформление и регистрацию хозяйственных операций организации…

Управленческий и финансовый учёт — сходства и различия, взаимосвязь

2.1 Финансовый и управленческий учёт: сходства, различия и взаимосвязь

Между управленческим и финансовым учетом существуют различия, обусловленные соответствующими показателями учета, основные из них представлены в таблице 1. Таблица 1…

Управленческий учет как элемент системы управления финансами предприятия и варианты его организации

1.3 Стратегический и традиционный управленческий учет: основные отличия

В общем виде основные различия между двумя концепциями управленческого учета представлены в таблице 1. Таблица 1. Основные отличия стратегического и традиционного управленческого учета…

Финансовый и управленческий учет

1. Финансовый и управленческий учет, их характеристика и взаимосвязь

Финансовый учет охватывает учетную информацию, которая помимо использования ее внутри предприятия сообщается тем, кто находится вне организации. Ведется в соответствии с законодательством и установленными стандартами…

Финансовый и управленческий учёт на малых предприятиях

· Маржинальный управленческий учет

…

Характер, принципы и обязательность бухгалтерского учета, финансовой и смежной отчетности организации. Корпоративные информационные системы

5. Финансовый и управленческий учет

В странах рыночной экономики обычно используют финансовый и управленческий учет. Финансовый учет охватывает информацию, которая не только применяется для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям…

Управленческий и финансовый учет (6 сходств)

Несмотря на различия между финансовым и управленческим учетом, между ними есть некоторые сходства, а именно:

(1) Оба имеют отношение к экономическим и деловым событиям.

(2) Оба пытаются количественно оценить результаты деловой активности и транзакций.

(3) Оба имеют дело с финансовой отчетностью, доходами, расходами, активами, обязательствами, денежными потоками.

(4) Оба являются частью общей информационной системы бухгалтерского учета, и одна и та же информационная система бухгалтерского учета, которая используется в финансовом учете, может использоваться в управленческом учете для подготовки некоторых отчетов / анализа, необходимых в нем, если не всех отчетов.

(5) Кроме того, отчеты, подготовленные для управленческого и финансового учета, основаны на той же базе данных, которая изначально была создана для выполнения требований бухгалтерского учета и отчетности финансового учета. Это причина того, что, когда система бухгалтерского учета в организации собирает и классифицирует информацию, она делает это таким образом и в формате, которые могут быть подходящими для обеих систем бухгалтерского учета.

Для достижения этой двойной цели при разработке базы данных многие коммерческие предприятия расширяют эту базу данных, чтобы адекватно удовлетворять информационные потребности своих менеджеров и лиц, принимающих решения.Например, инвесторов и других пользователей в первую очередь интересует общая прибыльность компании.

Однако менеджеров внутри компании больше интересует прибыльность отдельных продуктов. В этой ситуации система бухгалтерского учета может быть разработана и спроектирована так, чтобы обеспечивать как общую прибыль компании, так и прибыль по отдельным продуктам. Жизненно важным моментом в системе бухгалтерского учета является ее гибкость, то есть система бухгалтерского учета должна быть гибкой, чтобы предоставлять разные данные разным лицам для разных целей.

(6) Управленческий и финансовый учет также схожи в том, что касается определения и измерения затрат, их отнесения к разным отчетным периодам и распределения затрат по разным отделам и сегментам. Концепции и принципы, которые используются в области финансового учета для целей накопления затрат и распределения затрат, также могут подходить для управленческого учета. Это означает, что любой метод, принцип или концепция, разработанные для финансового учета, могут быть использованы для подготовки отчетов и анализа в управленческом учете, если они будут сочтены полезными для управленческих целей.

Inderscience Publishers — связывающие научные круги, бизнес и промышленность посредством исследований

Критически важные работники из самых разных секторов и отраслей, от здравоохранения и образования до производства и розничной торговли, столкнулись с тяжелыми временами в течение многих месяцев пандемии COVID-19. Новое исследование, опубликованное в Международном журнале по человеческому фактору и эргономике , рассматривает тяжелое положение операторов диспетчерских в нефтегазовой и нефтехимической промышленности и психологическую усталость, с которой многие такие работники столкнулись во время пандемии.

Будиянто Сойнангун, Иван Новендри, Джака Матсана, Фергьянто Э. Гунаван, Мухаммад Асрол и A.A.N. Первира Реди из факультета промышленной инженерии Университета Бина Нусантара в Джакарте, Индонезия, объясняет, как предприятия нефтехимической промышленности должны работать непрерывно и поэтому полагаться на посменную работу сотрудников. Однако появление нового коронавируса SARS-CoV-2 в конце 2019 года и возникшая пандемия означали, что такие меры, как социальное дистанцирование, изоляция, карантин и самоизоляция, должны были быть инициированы во многих частях мира. чтобы замедлить распространение болезни.В результате возникли серьезные проблемы во многих секторах, особенно в тех отраслях, которые должны работать постоянно.

Команда осознала, что в такой отрасли пандемия вполне может иметь серьезные психологические последствия для ее работников. Таким образом, они провели исследования для измерения качества и количества сна, когнитивных способностей и случаев утомления среди рабочих нефтехимии и связанных с ними несчастных случаев.

Результаты показывают, что многие операторы диспетчерских спали меньше во время пандемии, а их качество сна было более низким, чем до COVID-19.Исследователи также обнаружили, что когнитивные способности были ниже, о чем свидетельствует увеличение в среднем почти на 15% количества срабатываний сигналов тревоги, чем до пандемии. Однако в компаниях, которые адаптировались к так называемой «новой норме» пандемического мира, количество инцидентов и несчастных случаев со временем постепенно уменьшалось, поскольку они вводили новые меры контроля и мониторинга.

Что касается психологического благополучия рабочих, то для них тоже необходимы новые меры.Меры по мониторингу самочувствия, а также консультации с независимым экспертом улучшат ситуацию для перенапряженных работников, страдающих от плохого сна и проблем с психическим здоровьем. Кроме того, компания предлагает своим работникам доступ к оборудованию для физических упражнений.

Соинангун, Б., Новендри, И., Матсана, Дж., Гунаван, Ф.Э., Асрол, М. и Реди, A.A.N.P. (2021) «Влияние пандемии COVID-19 на психологическое утомление операторов диспетчерских в нефтегазовой и нефтехимической промышленности», Int.J. Человеческий фактор и эргономика, Vol. 8, No. 4, pp.393–407.

DOI: 10.1504 / IJHFE.2021.119052

На что следует обратить внимание предпринимателю

В любой коммерческой фирме ведение бухгалтерского учета является важным компонентом повседневной деятельности. По сути, это точный и точный учет экономических операций компании. Хотя существуют разные типы бухгалтерского учета, и они имеют несколько целей, но его основные характеристики одинаковы. Но в последние несколько лет сравнение финансового и управленческого учета всегда было темой обсуждения в деловой индустрии.

Итак, сегодня в этой статье мы проведем битву финансового и управленческого учета.

Здесь вы получите всю полезную информацию о финансовом и управленческом учете и различиях между ними, а также о том, какие особенности их отличают.

Краткое введение в финансовый и управленческий учет

Финансовый учет

Основное внимание в Финансовом учете уделяется созданию подробной финансовой отчетности, которая может быть представлена за пределами компании.В процессе бухгалтерского учета должны соблюдаться определенные правила GAAP (общепринятые принципы бухгалтерского учета).

Создан план счетов, который будет использоваться в финансовой отчетности. Это помогает рассчитать фактическую финансовую отчетность компании за определенное время.

Отслеживание остатков дебиторской задолженности по счетам и счет-фактура за строительство являются частью этого типа учета. Вы получите разные составленные отчеты, например —

Целью финансового учета является демонстрация финансовой устойчивости бизнеса привлеченным третьим сторонам, таким как —

- Инвесторы

- Финансовые институты

- Представители отрасли

- И др.

Управленческий учет

Внутренние потребности бизнеса обслуживаются с помощью управленческого учета.В основном он занимается будущим компании и строит планы, которые в долгосрочной перспективе выгодны для бизнеса.

Бизнесу помогает:

- Определите доход

- Установите ориентировочные цены продажи

- Распознайте возможности

- Работайте гладко

- Сосредоточьтесь на распределении финансов

- Установите корпоративные стратегии

Вкратце, это помогает менеджеру принимать дальнейшие решения. Кроме того, для управленческого учета иногда требуется финансовый учет для:

- Строительство и оптимизация операций

- Определение бюджетов

- Стратегические планы

- Устранение заторов

- И многое другое

Финансовый учет Vs.Управленческий учет

| Финансовый учет | Управленческий учет |

| Основное внимание финансового учета составляет подготовка финансовой отчетности предприятия для представления финансовой информации заинтересованным третьим сторонам. | Система управленческого учета предоставляет менеджерам информацию для принятия внутренних решений, таких как политика, планы и бизнес-стратегии. |

| Настоящая денежная информация. | Представьте как денежную, так и неденежную информацию. |

| Все отчеты основаны на конкретных случаях. | Все отчеты основаны на модели и реферате. |

| Финансовый учет должен быть утвержден законом. | Управленческий учет не нуждается в законе. |

| Его могут использовать как внутренние, так и внешние стороны. | Внутренние стороны могут его использовать. |

| Ориентирован на всю организацию. | Основное внимание уделяется отделу, продажам, операциям, конкретным видам деятельности, продуктам и т. Д. |

| Финансовая отчетность должна составляться в течение определенного периода, например финансового года или квартала. | Период представления отчетности управленческой отчетности не установлен. |

| Необходимость публикации и аудит, проводимый внешними аудиторами | Не требуется публикация или аудит, проводимый внешними аудиторами. |

| Формат отчетности указан | Формат не указан |

| Финансовая отчетность работает на прибыльность и эффективность компании. | Управленческий бухгалтерский учет сообщает о недостатках, недостатках и проблемах. |

| Финансовый счет Примеры: Бухгалтерский баланс Отчет о прибылях и убытках Отчет о движении денежных средств | Управлен. Примеры: Отчеты отделов Отчеты о продажах Отчеты о запасах |

Основные различия между финансовым учетом и бухгалтерским учетом. Управленческий учет

Мы увидели принципиальное различие между этими двумя системами бухгалтерского учета. Теперь пришло время копнуть немного глубже.Вышеупомянутые одиночные пункты могут показаться вам непонятными. Таким образом, мы составили сравнительную таблицу финансового и управленческого учета, и она поможет вам понять ситуацию в широком смысле.

Взгляд вперед и взгляд назадУправление финансовой деятельностью существенно отличается в управленческом и финансовом учете.

Управленческий учет работает с предстоящими бюджетами, стратегическими планами и предполагаемыми будущими доходами и расходами. Хотя он смотрит вперед, он также может дать полезную информацию на данный момент.Но он почти не ищет прошлого.

С другой стороны, финансовый учет исследует то, чего компания уже достигла. Он проходит через прошлое, и это его царство. Когда кто-то читает финансовый отчет, он / она обнаруживает отчеты за последний год, последнюю неделю или последний день.

Крайний срок и заранее установленное время отчетности

Нет контроля за сроками отчетности по управленческому учету. Группа управленческого учета может создавать отчеты для компании в любое время: ежемесячно, еженедельно или даже ежедневно.

Напротив, до создания финансового отчета в нем будут заранее заданные отчетные периоды. Обычно период заканчивается каждые три месяца (один раз в квартал).

Единообразие в сравнении с Положением

Самым большим функциональным различием финансового и управленческого учета является их правовой статус.

Управленческие отчеты создаются только для внутреннего пользования. Компания может свободно разрабатывать свои правила и положения в отношении управленческих отчетов, что означает, что вы не будете получать централизованные регулирующие отчеты.Кроме того, может быть даже сложно найти то, что вам нужно.

С другой стороны, вы получите отчеты в строгом финансовом учете. Основные отчеты, такие как движение денежных средств, отчет о прибылях и убытках и балансы, составляются в рамках финансового учета. Если эти записи не регулируются должным образом, инвесторы и другие финансовые стороны могут неправильно понять финансовое здоровье компании.

Самое главное, что руководители непосредственно анализируют компании на основе финансовой отчетности.

Производительность и оценка активов

Чтобы узнать чистую стоимость пылесоса после 3 лет эксплуатации на вашей производственной линии, вы должны использовать финансовый учет, чтобы понять ситуацию.

Опять же, если вам нужно знать, сколько денег стоит покупать пылесос, вы должны пройти через системы управленческого учета.

Оценки Vs. Факты

Те, кто раньше присутствовал на совещании по бюджету, знают, что точная цифра бюджета довольно непредсказуема.Обычно смета бюджета составляется в соответствии с требованиями компании. Таким образом, управленческие заявления создаются на основе оценок.

Напротив, финансовая отчетность должна быть точной, поскольку компания должна предоставлять ее третьим лицам. В бухгалтерском учете нет места оценке.

Решение проблем Vs. Рентабельность

Бухгалтерский учет — важная часть бизнеса. И каждая компания сталкивается с проблемами в бухгалтерском секторе. В то время им нужен управленческий учет.По сути, это опыт в обнаружении проблемы и ее деликатном решении.

Однако единственная проблема финансового учета — это прибыльность бизнеса. В то время как вы можете получить информацию об эффективности своего бизнеса из управленческих заявлений.

Высокие стандарты Vs. Нет стандартов

Чтобы создавать управленческие заявления, вы должны соблюдать все федеральные, государственные или местные стандарты. Стандарт не является обязательным, так как он не будет отображаться публично.

Но, с другой стороны, финансовый учет жестко контролируется огромным количеством базовых, промежуточных и продвинутых стандартов бухгалтерского учета.

Сходства управленческого и финансового учета

Теперь мы уже знаем, что эти две системы учета имеют несколько отличий. Но они также похожи в некоторых секторах. Однако большинство компаний используют и то, и другое в прибыльных и эффективных бизнес-целях. Больше общего:

- Оценка эффективности

- Осуществляется внутренним управлением

- Использует ту же отрасль бухгалтерского учета

- Отображает позицию компании

Заключительные слова

Уф! Пост почти в конце пути.Короче говоря, если вы хотите вести успешный бизнес с кристально четким расчетом бухгалтерского учета, вам необходимо использовать их оба. Если вам нужно спрогнозировать бухгалтерскую отчетность или выяснить предыдущую бухгалтерскую историю всей компании, финансовый и управленческий учет может с ними справиться. Но битва финансового и управленческого учета останется прежней.

И, конечно же, чтобы получать отчеты, вам нужно нанять профессиональных бухгалтеров или воспользоваться надежным, но мощным бухгалтерским программным обеспечением.

Если вы владелец сайта WordPress, вы можете использовать там разные плагины. В этом отношении WP ERP Accounting может помочь вам, как специалист по бухгалтерскому учету, когда вам это нужно. Основное решение — это WP ERP, и бесплатно предлагает захватывающие возможности для предпринимателей или владельцев малого бизнеса с отдельными модулями для предоставления полных решений для управления бизнесом, таких как CRM, управление персоналом и бухгалтерский учет, включая возможность интеграции с проектом. решение для управления, такое как WP Project Manager.

Но если вам нужны более продвинутые функции и возможности для управления вашим бизнес-процессом, вы можете сделать это по очень конкурентоспособному, но доступному тарифному плану.

Кроме того, если у вас есть какие-либо мысли или отзывы, связанные с этим контентом, не стесняйтесь сообщить нам об этом в комментариях ниже.

Нравится:

Нравится Загрузка …

Финансы и бухгалтерский учет: в чем разница?

Многие программы бакалавриата по бизнесу основаны на так называемых предметах FAME: финансы, бухгалтерский учет, менеджмент и экономика.Студенты, изучающие бизнес, получат хорошие практические знания по всем четырем предметам, но некоторые могут захотеть специализироваться в одной из этих областей.

Двумя общими областями, в которых учащиеся могут сосредоточиться или продолжить образование, являются финансы и бухгалтерский учет. Эти области имеют несколько общих элементов и часто сгруппированы вместе, поэтому люди, не изучавшие бизнес, могут задаться вопросом: в чем именно разница между финансами и бухгалтерским учетом?

Что такое финансы?

Между финансами и бухгалтерским учетом финансы можно рассматривать как более общий предмет из двух областей.Изучение финансов дает студентам прочный фундамент знаний в области банковского дела, экономики и финансовых рынков. Если вы выберете бизнес-степень с концентрацией финансов, ваша курсовая работа будет посвящена темам в корпоративных финансах, частном капитале, венчурном капитале, финансовом планировании, управлении рисками и многом другом. Существенное внимание будет уделяться изучению рынков, их функционирования и колебаний, а также того, как разумно и эффективно управлять рисками, присущими инвестированию, и снижать их.

Будущие бизнесмены, изучающие финансы, получат возможность приобрести навыки в области коммуникаций, количественного анализа и передового опыта в отрасли.Успешные профессионалы в области финансов разбираются в фондовом рынке и других типах инвестиций и обладают навыками понимания и интерпретации математических и статистических данных. Количественные навыки важны, но также важны хорошие коммуникативные навыки, знание человеческого поведения и способность эффективно работать в команде.

Что такое бухгалтерский учет?

Изучение бухгалтерского учета готовит вас к тому, чтобы стать бухгалтером, работать в поле или на одном из многих смежных направлений карьеры.Содержание курса в программе бакалавриата по бухгалтерскому учету может включать в себя финансовый учет, налоговый учет, управленческий и судебно-медицинский учет. Студенты также изучат бизнес-стратегию, управление рисками, информационные системы, количественный анализ и многое другое.

По мнению Американского института дипломированных бухгалтеров США, успешные студенты должны иметь представление о текущих нормативно-правовых и бизнес-ландшафтах, а также хорошо разбираться в «большой картине» делового мира.

Перспективы работы в сфере финансов

Финансовое образование открывает двери для многих профессий в бизнесе.Люди с дипломами в области финансов продолжают работать в банках, хедж-фондах и инвестиционных компаниях, а также во многих других сферах. Финансы могут помочь вам стать финансовым консультантом или личным финансовым консультантом. СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВЩИК ™ должен сдать экзамен CFP® после завершения курсовой работы по программе. Финансовые аналитики и менеджеры необходимы практически для всех видов бизнеса, от местных семейных предприятий до глобальных корпораций.

Такая гибкость делает финансы отличным выбором для студентов, которым нужны разумные инвестиции в образование.По данным Бюро статистики труда (BLS), ожидается, что занятость в сфере бизнеса и финансовых профессий вырастет на 5% до 2029 года.

Перспективы работы в бухгалтерском учете

Бухгалтерский учет немного более специализирован как область, хотя, как и в случае с финансами, есть бухгалтеры и люди с опытом бухгалтерского учета, работающие во всех типах предприятий и организаций. Самый очевидный и известный карьерный путь — стать бухгалтером, работа, которая может потребовать стажировки, дальнейшего образования, сертификации или их комбинации.

Вы можете начать свой путь к тому, чтобы стать профессиональным бухгалтером со степенью в области бухгалтерского учета или даже со степенью в области бизнеса, хотя фирма может пожелать, чтобы вы прошли обучение или обучение на рабочем месте. В большинстве штатов требуется, чтобы у вас было 150 часов курсовой работы в колледже, прежде чем вы сможете сдать экзамен на сертифицированного государственного бухгалтера, что на 30 часов больше, чем типичная четырехлетняя степень, согласно BLS.

Изучение бухгалтерского учета может привести к появлению более специализированных бухгалтерских ролей, таких как актуарий, аудитор или финансовый эксперт.По данным AICPA, люди с опытом работы в области бухгалтерского учета также часто работают бухгалтером, налоговыми консультантами и администраторами заработной платы. Другие роли включают работу в государственных учреждениях, в качестве внутреннего или внешнего аудитора, проверяющего финансы организации на предмет растраты или мошенничества, или в качестве аудитора информационных технологий, оценивающего средства контроля компьютерных систем компании для обеспечения надежности финансовых данных, согласно BLS.

Бухгалтерский учет — хороший выбор, когда речь идет о перспективах трудоустройства в будущем.Согласно BLS, ожидается, что занятость бухгалтеров и аудиторов вырастет на 4% к 2029 году. Бухгалтеры востребованы, когда экономика сильна, потому что экономическое здоровье и рост означают, что требуется больше людей для управления финансовой отчетностью и надзора за ней. Более жесткая нормативно-правовая среда также является хорошей новостью для перспектив трудоустройства бухгалтеров, потому что по мере ужесточения нормативных требований требуется больше людей для обеспечения их соблюдения.

Дополнительное образование в области финансов и бухгалтерского учета

Многие рабочие места в области финансов и бухгалтерского учета требуют как минимум степени бакалавра.Есть также много других ученых степеней и сертификатов, которые вы можете получить в течение своей карьеры, если хотите получить более специализированное или глубокое понимание своей области.

В области финансов есть степень магистра финансов с такими концентрациями, как корпоративные финансы и инвестиции.

В области бухгалтерского учета вы можете получить ученую степень, включая степень магистра в области бухгалтерского учета, с концентрацией в области налогообложения, аудита, судебной экспертизы и т. Д.

Кроме того, люди, изучающие финансы или бухгалтерский учет, хорошо подготовлены к программам магистра делового администрирования (MBA), многие из которых предлагают концентрацию в области финансов или бухгалтерского учета.

Сьюзан Богл — специалист по маркетингу и подбору студентов в системе высшего образования. Следуйте за ней в Twitter @ Suze1776 или подключитесь к LinkedIn .

Финансовый и управленческий учет | Введение в базовую практику бухгалтерского учета

Мы начинаем эту серию с рассмотрения разницы между двумя основными типами бухгалтерского учета: финансовым и управленческим. Стремясь лучше понять, почему и как мы отслеживаем свои деньги, мы начинаем с определения различных типов и целей бухгалтерского учета.

Есть много видов бухгалтерского учета, в том числе:

- Финансовый учет

- Управленческий учет

- Учет затрат

- Налоговый учет

- Аудит

- Фидуциарный учет

- Судебно-бухгалтерский учет

В данной статье будут рассмотрены первые два типа бухгалтерского учета: финансовый учет и управленческий учет. Понимание разницы между ними полезно, но, возможно, важнее понять, как они сочетаются друг с другом и как они полагаются друг на друга.Пренебрежение одним из этих двух типов бухгалтерского учета заставит другой страдать по нисходящей спирали, что является источником большого разочарования для владельцев и менеджеров.

Одно из классических различий между ними заключается в том, что финансовый учет предназначен для пользователей за пределами компании, а управленческий учет — для пользователей внутри компании. Например, финансовый учет создает финансовые отчеты, которые могут быть предоставлены внешним пользователям, таким как банки, регулирующие органы, IRS и акционеры.

Управленческий учет предоставляет финансовую информацию внутренним пользователям, таким как владельцы и менеджеры, чтобы они могли принимать более обоснованные стратегические решения.