УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ ТАКТИКА И СТРАТЕГИЯ

УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ ТАКТИКА И СТРАТЕГИЯ [c.265]Логика изложения должна диктоваться логикой самого объекта исследования. Учебник должен отражать реалии и, если в жизни долго- и краткосрочный аспекты управления финансами предприятия тесно взаимосвязаны, то и в учебнике эти аспекты не должны расходиться безвозвратно. Поэтому после изучения основ, которым посвящены первые две части учебника — информационной базы финансового менеджмента, его основной терминологии и важнейших показателей, а также функционирования финансового механизма предприятия — в третьей части Читателю предлагается рассмотреть стратегию и тактику финансового менеджмента сначала отдельно, а затем — в их органической взаимосвязи. [c.14]

Управление денежной наличностью сводится в конечном итоге к регулированию величины собственных оборотных средств и текущих финансовых потребностей. А СОС и ТФП, в свою очередь, зависят не только от тактики, но и от стратегии управления финансами предприятия.

Для ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ недостаток СОС является рискованным в том смысле, что часть иммобилизованных активов не финансируется стабильно и долгосрочно. Финансирование постоянных активов тесно связано с повседневным операционным процессом, потому что в данной ситуации именно отрицательная величина ТФП примиряет между собой стратегию и тактику управления финансами предприятия. Благодаря хорошему регулированию дебиторской и кредиторской задолженности, скрупулезному управлению запасами, а также, возможно, удачным внереализационным мероприятиям, предприятие имеет шанс получить излишек текущих ресурсов по сравнению с текущими потребностями. Но необходимо отметить, что финансовое положение предприятия слишком сильно зависит от третьих лиц в финансировании части иммобилизованных активов приходится уповать на благожелательное и добросовестное отношение клиентов и/или поставщиков.

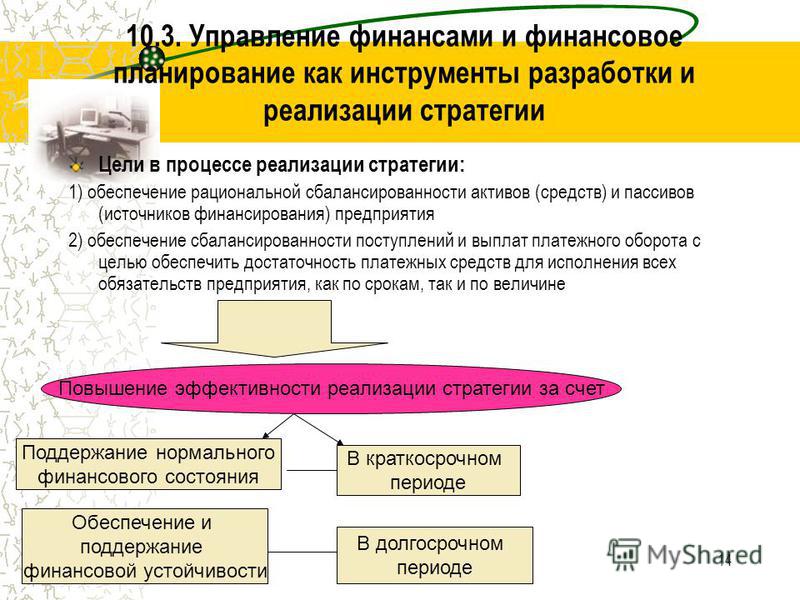

В целях управления капиталом предприятия применяется финансовый механизм (см. таблицу 7.1.4), который представляет собой систему, предназначенную для организации взаимодействия финансовых отношений и денежных средств с целью эффективного их воздействия на конечные результаты хозяйственной деятельности. Управление финансами предприятия включает в себя стратегию и тактику управления. [c.308]

Собственные оборотные средства и ТФП зависят не только от тактики, но и от стратегии управления финансами предприятия. Поэтому для принятия решений по управлению денежной наличностью необходимо анализировать данные за достаточно длительный период и выявить направленность главных структурных изменений. [c.34]

[c.34]

Финансовый анализ является важным составным элементом финан вого менеджмента. Финансовый менеджмент — это искусство управ ния финансами предприятий, т. е. денежными отношениями, связан] ми с формированием и использованием их капитала и доходов. Дан искусство управления проявляется в разработке рациональной фин совой стратегии и тактики с помощью диагностики внутренней и в ней экономической среды. [c.7]

Автор книги — доктор экономических наук, профессор Бланк Игорь Александрович продолжительное время сочетает научную и преподавательскую работу по проблеме финансового менеджмента с практической деятельностью в качестве главного эксперта и консультанта ряда компаний. Им изданы известные монографии Инвестиционный менеджмент , Стратегия и тактика управления финансами , Экономические основы биржевой торговли и брокерской деятельности , Торговый менеджмент , Словарь-справочник финансового менеджера , Управление прибылью , Основы финансового менеджмента (в двух томах) и другие, которые широко используются в учебном процессе и практической деятельности предприятий.

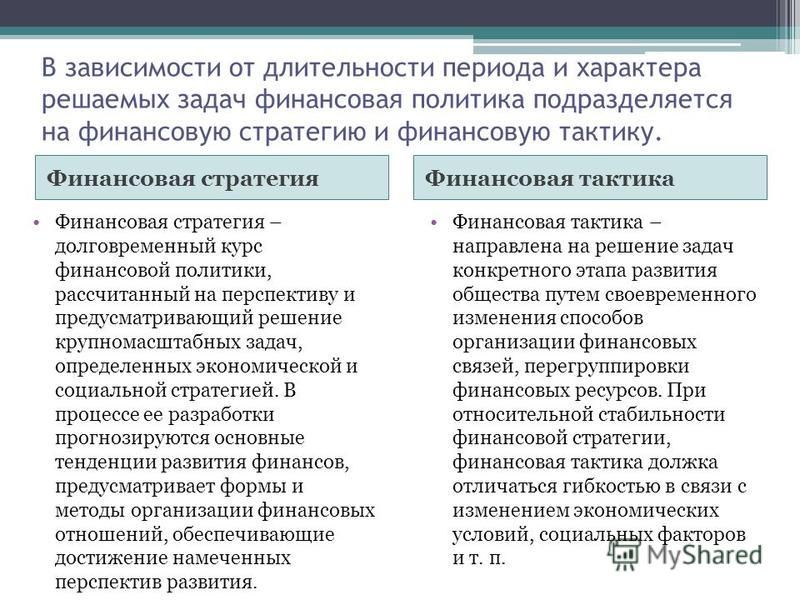

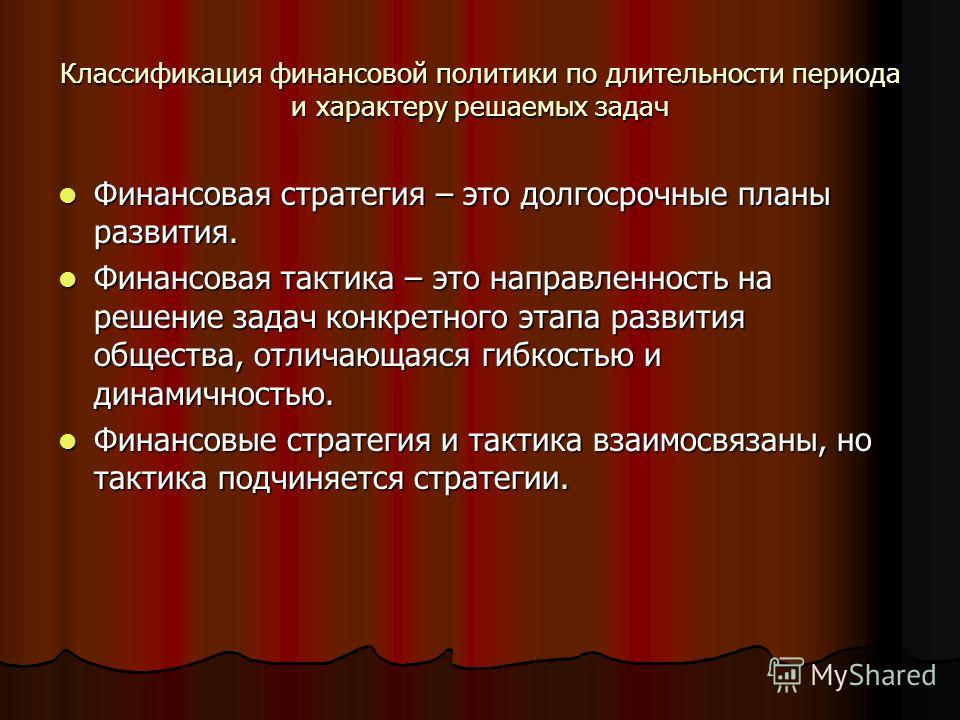

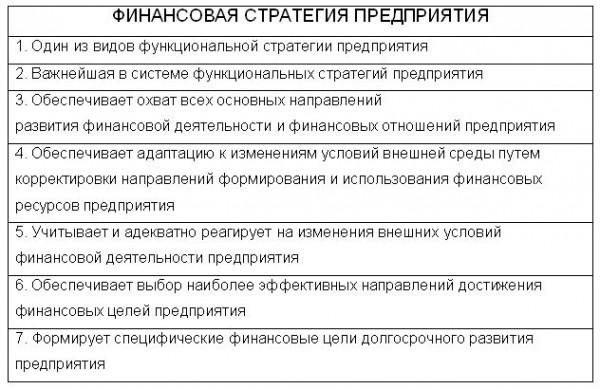

При разработке эффективной системы управления финансами постоянно возникают проблемы гармонизации различных интересов предприятия (его собственников и управленческого персонала), наличия достаточного объема денежных ресурсов для расширения производства и сохранения высокой платежеспособности. Исходя из длительности периода и характера решаемых задач, финансовую политику подразделяют на финансовую стратегию и финансовую тактику. [c.29]

Финансовая тактика направлена на решение локальных задач конкретного этапа развития предприятия путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями (филиалами). При относительно стабильной финансовой стратегии финансовая тактика должна отличаться гибкостью, что вызывается изменением рыночной конъюнктуры (спроса и предложения на ресурсы, товары и услуги). Стратегия и тактика финансовой политики тесно взаимосвязаны. Правильно выбранная стратегия создает благоприятные возможности для решения тактических задач.

В учебном пособии рассмотрены основы финансового менеджмента на предприятии, стратегия и тактика в управлении финансами. С целью эффективного управления финансами в учебном пособии даны основы финансовой математики, финансовые инструменты и методы регулирования финансовых результатов. [c.1]

Существование фирмы на рынке нереально без хорошо налаженного управления ее финансами. Если этого не достигнуто, о других проблемах можно уже не заботиться. Поэтому столь важно в совершенстве овладеть приемами финансового менеджмента. Финансовый менеджмент представляет сложный процесс управления денежным оборотом, фондами денежных средств, финансовыми ресурсами фирм, осуществляющих предпринимательскую деятельность. Финансовый менеджмент — наука, которая зарождалась одновременно с формированием рыночной экономики и развитием предпринимательства. В его сфере действуют профессионалы, владеющие всей информацией о стратегии и тактике предприятия.

Стратегии управления финансами предприятия. — Курсовая работа

Основная часть (выдержка)

2 ОЦЕНКА УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

ЗАО «ОРЕХПРОМ»

2.1 Организационно-экономическая характеристика предприятия

Полное название предприятия – Закрытое акционерное общество «Орехпром». Организационно-правовая форма предприятия – Закрытое акционерное общество.

ЗАО «Орехпром» — ведущая российская компания, специализирующаяся на переработке ореха и производстве широкого ассортимента фасованной продукции.

Благодаря эффективному управлению производством, компания «Орехпром», основанная в 1998 году, за короткое время превратилась в крупное промышленное предприятие, которому доверяют наиболее требовательные игроки российского и зарубежного пищевого рынка.

Предприятие имеет самостоятельный баланс, расчетный счет в учреждении банков, фирменное наименование, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак.

Миссия организации – следить за эффективностью деятельности, делегировать полномочия, рационально использовать ресурсы.

Основная цель деятельности – завоевать доверие и верность потребителей качеством продукции, а также дальнейшее развитие производства в целях получения прибыли.

Основные виды деятельности:

― промышленная переработка ореха фундука. Компания является безусловным лидером на деловом рынке и надежным поставщиком калиброванного, обжаренного ореха-фундука крупнейшим кондитерским фабрикам на всей территории России.

― производство фасованной продукции известных и узнаваемых брэндов. Компания стремится помогать людям сделать выбор в пользу полноценного питания и здорового образа жизни (орехи и сухофрукты под торговыми марками «Твердый знак», «Русские тропики»), одновременно предлагая потребителям, предпочитающим снэки, здоровую альтернативу и максимально безопасную продукцию (тыквенные, подсолнечные семечки и кукуруза под торговой маркой «Жменька»).

Более 200 российских и иностранных компаний-производителей пищевой и кондитерской продукции, а также крупные национальные предприятия розничной торговли вошли в число постоянных клиентов компании, сделав выбор в пользу качества продукции ЗАО «Орехпром».

В ассортимент продукции, предлагаемой ЗАО «Орехпром» предприятиям пищевой промышленности, входят все традиционные виды ореха: фундук, миндаль, арахис и фисташка.

Ассортимент ЗАО «Орехпром» включает следующие позиции продукции:

― ядра ореха-фундука.

― ядра ореха-фундука жареные.

― ядра ореха-фундука жареные дробленые.

― паста из ядер ореха-фундука жареных.

― ядра ореха-миндаля.

― ядра ореха-миндаля жареные.

― ядра ореха-миндаля жареные дробленые.

― фисташка жареная соленая.

― арахис жареный.

― семена тыквы жареные соленые.

Вся продукция ЗАО «Орехпром» производится на основе индивидуальной спецификации клиента. Качество сырья, размеры фракций, объемы партий, упаковка, сроки поставки продукции могут варьироваться в зависимости от конкретных требований и пожеланий клиента.

Качество сырья, размеры фракций, объемы партий, упаковка, сроки поставки продукции могут варьироваться в зависимости от конкретных требований и пожеланий клиента.

Соответствие качества продуктов и услуг требованиям потребителей, повышение конкурентной способности компании – главная цель политики предприятия в области качества. Качество производимой продукции является важной составляющей репутации ЗАО «Орехпром» и гарантией долгосрочных партнерских отношений с потребителями.

Приоритет

Функциональная финансовая стратегия — простым языком

В целом, финансовая стратегия организации представляет собой один из основополагающих рычагов управления деятельностью всей фирмы. Это неотъемлемая сфера стратегического развития компания, которая согласуется со всеми целями и задачами.

Содержание статьи:

Стратегия управления финансами – это что?

Общая функциональная финансовая стратегия предполагает разработку тактических и оперативных целей. При этом учитываются показатели макроэкономики, темп технологического роста, политические условия, способы регулирования финансовой деятельности и иные факторы. Учет этих показателей требуется для исключения рисков понижения уровня доходности фирмы.

При этом учитываются показатели макроэкономики, темп технологического роста, политические условия, способы регулирования финансовой деятельности и иные факторы. Учет этих показателей требуется для исключения рисков понижения уровня доходности фирмы.

Главная цель финансовой стратегии – обеспечение фирмы достаточным количеством материальных ресурсов.

Продуманный план позволяет:

- выявить материальные ресурсы;

- определить оптимальные методы управления;

- определить, на каких видах деятельности стоит сконцентрироваться;

- подготовить резервный фонд фирмы;

- понять, насколько стратегия соответствует экономической ситуации и материальному потенциалу фирмы и т.д.

В рамках финансовой стратегии происходит привлечение различных ресурсов фирмы, установка деловых связей, а также разработка антикризисных и иных мероприятий.

Виды финансовой стратегии предприятия

Различают генеральную и оперативную финансовую стратегию.

Генеральная определяет, в каком направлении будет развиваться фирма и ее связь с бюджетами разных уровней. При этом также происходит образование и распределение прибыли фирмы.

Оперативная подразумевает финансовое управление и распределение материальных активов, а также контроль над распределением денежных средств, поиск резервов и т.д. Если генеральная стратегия является долгосрочной, то оперативная разрабатывается на конкретный период – месяц, квартал, год.

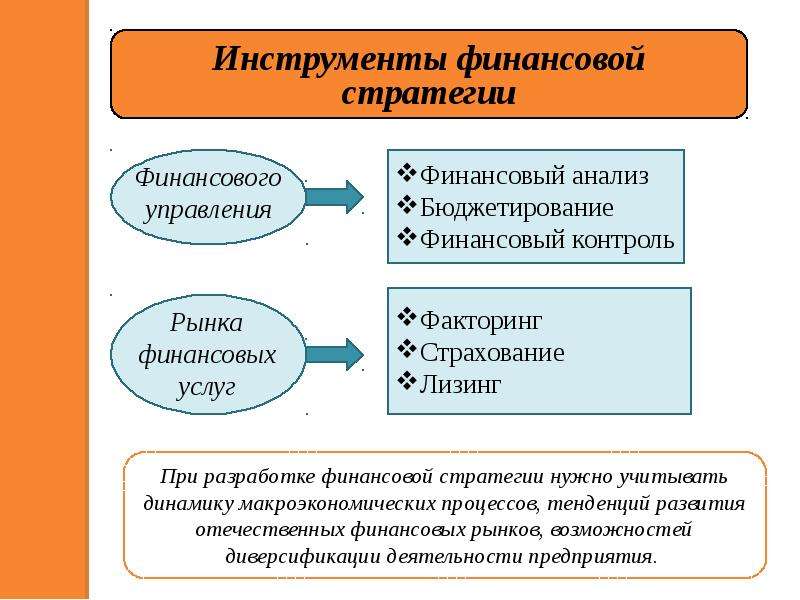

Разработка и выбор финансовой стратегии – инструменты и методы

К инструментам относят:

- финансовую политику;

- мероприятия по улучшению уровня фирмы на конъюнктурном рынке;

- информационное оснащение;

- соглашения временного характера;

- диверсификацию;

- юридическую тактику.

К методам относят:

- планирование;

- моделирование;

- анализ;

- экспертизу рынка;

- прогнозирование.

Инструменты и методы финансовой стратегии часто соприкасаются с другими стратегическими направлениями.

Так, например, применение организацией стратегии ценообразования проявляется, когда требуется обеспечить сбыт продукции в актуальных рыночных условиях.

При этом учитывается не только финансовая, но и маркетинговая стратегия.

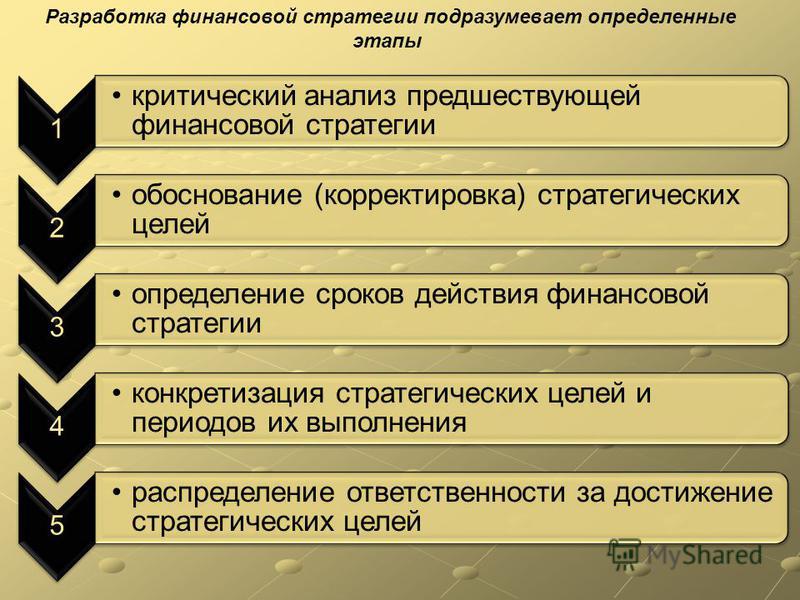

Разработка финансовой стратегии фирмы — этапы

Алгоритм разработки финансовой стратегии:

- Анализ финансового состояния компании (бухгалтерского баланса и отчета о прибылях и убытках прошлых периодов).

- Определение периода, на который разрабатывается стратегия. Обычно не превышает пяти лет.

- Разработка целей деятельности фирмы. Главная цель – снизить риски и увеличить рыночную стоимость.

- Формирование плана действий и конкретных мер.

- Разработка финансовой политики, то есть оптимальных рычагов управления фирмой.

- Организация процесса работы для реализации разработанной стратегии. Создание подразделений и распределение прав и обязанностей, а также разработка системы мотивации.

Создание подразделений и распределение прав и обязанностей, а также разработка системы мотивации.

Создание подразделений и распределение прав и обязанностей, а также разработка системы мотивации.После того, как все этапы будут проведены, становится возможным оценить эффективность финансовой стратегии и скорректировать ее, если нужно.

Финансовая стратегия предприятия | Разработка финансовой стратегии

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Управление финансами

Управление финансами — это совокупность приемов и методов воздействия на

объект для достижения определенных результатов, направленных на увеличение

финансовых ресурсов и обеспечение развития эффективного функционирования

финансовой системы на всех уровнях.

Функции управления финансами включают:

· финансовый анализ;

· финансовое прогнозирование;

· планирование финансовых ресурсов;

· оперативное регулирование финансов;

· контроль за их состоянием и учет финансовых ресурсов.

— Привет, студент! Надоело искать информацию?)

— Курсач/диплом/реферат быстро. Жми сюда

Финансовый анализ призван формировать информацию для принятия управленческих решений в области финансов, исходя из сложившейся ситуации.

Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов, является

предпосылкой финансового планирования.

Планирование финансовых ресурсов связано с установлением параметров финансовой системы, величины и источников финансовых ресурсов, каналов их расходования, уровня их дефицитности.

Оперативное регулирование финансов осуществляется с целью реагирования на складывающуюся ситуацию с целью перераспределения и изменения целевой направленности финансовых ресурсов в свете новых задач. Оперативное управление финансами возложено на финансовый аппарат — Министерство финансов, местные финансовые органы, финансовые службы предприятий.

Контроль за состоянием финансов призван выступать звеном обратной связи в цепи управления, предоставлять органам

управления необходимую информацию о соблюдении законов, норм и правил

формирования и использования финансов.

Управление финансами осуществляется с использованием административно-распорядительных и экономические методов.

Эффективные инструменты управления финансами

Одним из основных бизнес-процессов является управление финансами организации или компании. Реальные критерии эффективности работы – это прибыль, доходы, а также затраты предприятия, вне зависимости от направления его деятельности. Рациональная финансовая стратегия предприятия, автоматизация отчетности, возможность быстро отслеживать целевое использование и движение денежных средств позволяют прогнозировать и планировать развитие коммерческой деятельности организации, принимать аргументированные управленческие решения.

Инструменты управления финансами включают планирование, контроль, а также организацию и информационное обеспечение. Планирование состоит из таких фаз как определение целей, прогнозирование, анализ проблем, поиск возможной альтернативы, а также оценка принятых решений. Как правило, за планированием следует этап, который связан с контролем выполнения планов, предполагающий установление расхождений между фактом и планом, а также установление причин данных расхождений. Информация, полученная по результатам анализа и контроля, используется для дальнейшего процесса планирования. Если контроль и планирование связаны с переработкой информации, то задача организации заключается в структурировании информационных связей. Связующим звеном между организацией, контролем и планированием является информационное обеспечение, которое включает в себя переработку, анализ и учет, а также прогнозирование информации.

Как правило, за планированием следует этап, который связан с контролем выполнения планов, предполагающий установление расхождений между фактом и планом, а также установление причин данных расхождений. Информация, полученная по результатам анализа и контроля, используется для дальнейшего процесса планирования. Если контроль и планирование связаны с переработкой информации, то задача организации заключается в структурировании информационных связей. Связующим звеном между организацией, контролем и планированием является информационное обеспечение, которое включает в себя переработку, анализ и учет, а также прогнозирование информации.

Какие бы инструменты финансового управления и модель планирования ни применялись в компании, исходными данными финансового планирования будут результаты анализа деятельности фирмы за предшествующий период (или несколько периодов). Важнейшим инструментом планирования в компании является анализ финансовой деятельности, который обеспечивает специалистов-плановиков и первого руководителя предприятия наиболее полной и необходимой, объективной информацией, позволяющей на стадии планирования выбирать оптимальные решения, оценивать выполнение финансовых планов, выявлять причину отклонения запланированных значений от фактических. Финансовый анализ направлен на изучение и систематизацию, прогнозирование и объяснение процессов, происходящих с потоками финансов. Его основная задача – управление финансовыми ресурсами компаний.

Финансовый анализ направлен на изучение и систематизацию, прогнозирование и объяснение процессов, происходящих с потоками финансов. Его основная задача – управление финансовыми ресурсами компаний.

Сегодня существует много программ, которые помогают оптимизировать управление финансами и бизнесом. Линейка программных продуктов «Мегаплан» поможет максимально эффективно организовать работу в фирме и управлять финансовыми потоками – для этого специально создан продукт «Финансы», который предоставляет руководителю возможность следить за экономической жизнью компании, а также проверять платежные календари и контролировать состояние дебита/кредита без помощи бухгалтера или финансиста.

СИСТЕМНОЕ УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ | Опубликовать статью ВАК, elibrary (НЭБ)

Фейзуллаев М.А.

ORCID: 0000-0003-0141-6350, кандидат экономических наук, доцент, Сургутский государственный университет

СИСТЕМНОЕ УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ

Аннотация

В статье рассматривается вопросы управления финансами в системе отношений внутри организации. Рассмотрены этапы, методы управления финансами. Определены основные составляющие, принципы и факторы, влияющие на организацию системы управления финансами. Выявлены недостатки системы управления финансами российских предприятий. Предложены меры по повышению эффективности процесса управления финансами через системный подход управления. Можно использовать в учебном процессе, или финансовыми работниками предприятий.

Рассмотрены этапы, методы управления финансами. Определены основные составляющие, принципы и факторы, влияющие на организацию системы управления финансами. Выявлены недостатки системы управления финансами российских предприятий. Предложены меры по повышению эффективности процесса управления финансами через системный подход управления. Можно использовать в учебном процессе, или финансовыми работниками предприятий.

Ключевые слова: управление финансами, системный подход, финансовое планирование, финансовые ресурсы

Feyzullayev M.A.

ORCID: 0000-0003-0141-6350, PhD in Economics, Associate Professor, Surgut State University

SYSTEM MANAGEMENT OF FINANCE OF THE ENTERPRISE

Abstract

The article deals with the financial administration of the system of relations within the organization. The stages, methods of management of finance are considered. The main components, principles and factors influencing the organization of the financial management system. Disadvantages financial management of Russian enterprises are revealed. Measures to improve the efficiency of financial management process through systematic management approach are offered. Can be used in the educational process, or employees of financial companies.

The main components, principles and factors influencing the organization of the financial management system. Disadvantages financial management of Russian enterprises are revealed. Measures to improve the efficiency of financial management process through systematic management approach are offered. Can be used in the educational process, or employees of financial companies.

Keywords: financial management, system approach, financial planning, financial resources

Вопросу управления финансами, а также повышению эффективности этого процесса посвящены много работ. В частности такие российские авторы, как И.Т. Балабанов, В.И. Савчук, А.М. Литовских, В.Б. Акулов, П.А. Левчаев, И.А. Старкова в своих работать подробно анализируют и развивают тему управления финансами предприятия. Из зарубежных авторов специализирующихся по данной тематике может перечислить: А.М. Фридман, Ю.Ф. Бригхем, Дж.А. Хьюстон, Р.С. Хиггинс, М. Раймерс, И.А. Бланк и других.

Однако, несмотря на многочисленные труды, данная тема всегда актуальна, так как происходит постоянное развитие форм и методов, подходов управления финансами предприятий.

Что относится к процессу управления финансами? Процесс управления финансами представляет собой несколько взаимосвязанных этапов: планирование финансовых поступлений, определение источников поступлений, планирование направлений финансовых расходов, поступление и расходование средств, формирование резервов. При этом используются разные методы планирования и прогнозирования финансов.

Основные цели компании уже заложены при планировании финансов. План содержит как источники поступления, так и направления расходования финансов. На основе которого можно предполагать степень инвестиционной активности предприятия. Выбор метода планирования зависит от стиля управления, факторов влияющих на финансы, существующего финансового механизма и политики предприятия.

Формирование устойчивых финансовых планов показывает о значимости системы планирования компании в целом. Если план принятый руководством постоянно подвергается изменению в течении планируемого периода, то это означает, что такая система планирования несостоятельная. Непостоянство в принятых решениях или некомпетентность в вопросах финансового планирования – это основная беда российских предприятий.

Непостоянство в принятых решениях или некомпетентность в вопросах финансового планирования – это основная беда российских предприятий.

Системный подход при финансовом планировании исключает вышеуказанные недостатки финансового плана. Прежде всего, финансовый план должен соответствовать стратегии компании. Системное управление — это управление согласно разработанной долгосрочной стратегии постоянного улучшения, которая включается в себя глубокое понимание целей компании, ее места на рынке и реакцию на внешние факторы [1]. Приоритеты компании должны быть незыблемы. Если постоянно нарушаются сроки выплат налоговых обязательств, заработной платы и др. не менее важных расходных статей, то такое финансовое планирование можно смело отнести к неэффективному. Т.е. задачей финансового руководства является выполнение принятых обязательств финансового плана в планируемый период.

На мой взгляд, предприятие должно придерживаться следующих принципов при планировании финансов:

- Принцип полноты – должны быть учтены все поступления и необходимые расходы.

- Принцип приоритетности – данный принцип позволяет определить, что важнее для компании, репутация, имидж, эффективность, кредитоспособность и т.д.

- Принцип сбалансированности – своевременное планирование источников погашения займов и кредитов.

- Принцип целевой направленности – необходимо определить цели расходования средств, вложений, инвестиций, понять сроки возврата средств, окупаемость, доходность и т.д.

- Принцип самофинансирования – максимальное вовлечение собственных средств в производственный процесс.

- Принцип ответственности – каждая служба, каждый отдел, каждый департамент должен отвечать за эффективность собственных затрат. Для этого необходимо формировать систему ЦФО – центров финансовой ответственности.

Старкова Н.А. отмечает другие, немаловажные, необходимые для организации системного управления, принципы управления финансами:

– интегрированность с общей системой управления предприятием;

– комплексный характер формирования управленческих решений;

– высокий динамизм управления;

– вариативность подходов к разработке отдельных управленческих решений;

– ориентированность на стратегические цели развития предприятия [2, стр. 7].

7].

Таким образом, финансовое планирование занимает ведущее место в системе управления финансами.

Этап поступления финансовых ресурсов не менее важный, так как объем поступлений формирует размеры ожидаемых расходных операций плана. Здесь огромная ответственность падает на плечи работников финансовых служб, работающих по выбиванию в буквальном смысле слова каждую копейку у покупателей и заказчиков. В зависимости от наполняемости денежными средствами запланированных фондов определяется объем привлекаемых средств со стороны. То есть формируется политика заимствования компании. Предприятие вне зависимости от размеров ожидаемых поступлений заблаговременно должно открывать кредитные линии в разных банках с различными сроками выборки. Такой пример позволит предприятию своевременно финансировать необходимые расходы в случае не выполнения доходной части плана.

В плане должны быть предусмотрены варианты отступления, т.е. секвестирования расходов на случай невыполнения плана поступлений. Этот вариант не может быть спонтанным, а должен быть заранее планируемым. Поэтому в стратегическом направлении должны быть предусмотрены пессимистические, реалистичные и оптимистические планы.

Этот вариант не может быть спонтанным, а должен быть заранее планируемым. Поэтому в стратегическом направлении должны быть предусмотрены пессимистические, реалистичные и оптимистические планы.

В расходной части финансового плана необходимо предусмотреть отчисления в резервные фонды. В условиях жесткой нехватки собственных финансовых ресурсов формирование резервных фондов становится проблематичным. Поэтому такие фонды должны быть сформированы только при профиците финансовых ресурсов. Недопустимо резервирование средств в депозитах или на расчетных счетах, когда компания имеет большую кредитную нагрузку. Такая финансовая политика может пагубно отразиться в финансовом состоянии компании, и отражает неэффективность управления финансового руководства предприятия.

Системное мышление при формировании финансовой политики должно учитывать возможности и желания компании через призму отношений: прибыль и рентабельность, политика развития, участия в общественной жизни страны, социальное партнерство и лояльность коллективу, и выбрать интегрированную модель развития в рамках программ социально-экономического развития страны. Как мы отметили в начале статьи приоритетами компании должны быть обязательные отчисления и расчеты с трудовым коллективом, при непосредственном формировании экономного процесса хозяйствования. Однако как показывает российская практика ведения бизнеса, основной статей экономии часто становится именно статья заработная плата. Пренебрегая всем (даже законом) часто предприятия задерживают заработную плату, тем самым доказывая, что отношения к людям (трудовому коллективу) не так важно для руководства компании. Тем не менее, в рамках системного управления получение конечной эффективности возможно только во взаимосвязи управления всеми составляющими системы, где отнюдь не последняя роль отводится работнику.

Как мы отметили в начале статьи приоритетами компании должны быть обязательные отчисления и расчеты с трудовым коллективом, при непосредственном формировании экономного процесса хозяйствования. Однако как показывает российская практика ведения бизнеса, основной статей экономии часто становится именно статья заработная плата. Пренебрегая всем (даже законом) часто предприятия задерживают заработную плату, тем самым доказывая, что отношения к людям (трудовому коллективу) не так важно для руководства компании. Тем не менее, в рамках системного управления получение конечной эффективности возможно только во взаимосвязи управления всеми составляющими системы, где отнюдь не последняя роль отводится работнику.

Системное управление финансами компании должно сочетать в себе также основы политики снабжения, управления кадрами, технологиями, инвестиционную политику, систему менеджмента качества и т.д. Только в непосредственной связке со всеми составляющими системы управления предприятия можно реализовывать эффективное управление финансами предприятия.

Литература

- Управление бизнесом [Электронный ресурс] URL: https://www.u-b-s.ru/publikacii/upravlenie-biznesom.html – (дата обращения 14.02.2016)

- Старкова, Н.А. Финансовый менеджмент: учебное пособие/ Н.А. Старкова – Рыбинск: РГАТА им. П.А. Соловьева, 2007. – 174 с.

References

- Business management [An electronic resource] of URL: https://www .u-b-s.ru/publikacii/upravlenie-biznesom.html – (date of the address 14.02.2016)

- Starkova, N. A. Financial management: an educational grant / N. A. Starkova – Rybinsk: RGATA of P. A. Solovyov, 2007. – 174 pages.

Определение стратегического финансового менеджмента

Что такое стратегический финансовый менеджмент?

Стратегическое финансовое управление означает не только управление финансами компании, но и управление ими с намерением добиться успеха, то есть для достижения целей и задач компании и максимального увеличения акционерной стоимости с течением времени. Однако, прежде чем компания сможет управлять собой стратегически, ей сначала необходимо точно определить свои цели, определить и количественно оценить имеющиеся и потенциальные ресурсы, а также разработать конкретный план использования своих финансов и других капитальных ресурсов для достижения своих целей.

Однако, прежде чем компания сможет управлять собой стратегически, ей сначала необходимо точно определить свои цели, определить и количественно оценить имеющиеся и потенциальные ресурсы, а также разработать конкретный план использования своих финансов и других капитальных ресурсов для достижения своих целей.

Стратегическое финансовое управление направлено на создание прибыли для бизнеса и обеспечение приемлемой рентабельности инвестиций (ROI). Финансовое управление осуществляется с помощью финансовых планов бизнеса, установления финансового контроля и принятия финансовых решений.

[Важно: «Стратегическое» управление нацелено на долгосрочный успех, а «тактическое» управление относится к краткосрочному позиционированию.]

Понимание стратегического финансового менеджмента

Оперативное слово: Стратегия

Само по себе финансовое управление включает в себя понимание и надлежащий контроль, распределение и получение активов и обязательств компании, включая мониторинг таких статей финансирования, как расходы, доходы, дебиторская и кредиторская задолженность, движение денежных средств и прибыльность.

Стратегическое управление финансами включает в себя все перечисленные выше плюс непрерывную оценку, планирование и корректировку, чтобы компания оставалась сосредоточенной и на пути к долгосрочным целям. Когда компания управляет стратегически, она решает краткосрочные проблемы на разовой основе таким образом, чтобы не подорвать ее долгосрочное видение. Стратегическое финансовое управление включает в себя оценку и управление структурой капитала компании, сочетанием используемого заемного и долевого финансирования, чтобы обеспечить долгосрочную платежеспособность компании.

Стратегическое и тактическое управление финансами

Термин «стратегический» относится к практикам финансового управления, ориентированным на долгосрочный успех, в отличие от «тактических» управленческих решений, которые относятся к краткосрочному позиционированию. Если компания придерживается стратегии, а не тактики, то она принимает финансовые решения на основе того, что, по ее мнению, приведет к результатам в конечном итоге, то есть в будущем; что подразумевает, что для достижения этих результатов фирме иногда приходится терпеть убытки в настоящем.

Когда стратегическое управление становится эффективным

Таким образом, часть эффективного стратегического финансового управления может включать в себя принесение в жертву или корректировку краткосрочных целей для более эффективного достижения долгосрочных целей компании. Например, если компания понесла чистый убыток за предыдущий год, она может принять решение о сокращении своей базы активов за счет закрытия предприятий или сокращения штата, тем самым уменьшив свои операционные расходы. Такие шаги могут привести к затратам на реструктуризацию или другим разовым расходам, которые в дальнейшем негативно повлияют на финансы компании в краткосрочной перспективе, но которые позволят компании лучше добиться успеха в долгосрочной перспективе.

Эти краткосрочные и долгосрочные компромиссы часто необходимо делать с учетом различных заинтересованных сторон. Например, акционеры публичных компаний могут дисциплинировать менеджмент за решения, которые негативно влияют на стоимость акций компании в краткосрочной перспективе, даже если долгосрочное здоровье компании становится более прочным благодаря тем же решениям.

Ключевые выводы

- Стратегическое управление финансами — это создание прибыли для бизнеса.

- Финансовый план, имеющий стратегический характер, ориентирован на долгосрочную прибыль.

- Стратегическое финансовое планирование зависит от компании, отрасли и сектора.

Элементы стратегического финансового менеджмента

Компания будет применять стратегическое финансовое управление во всех своих организационных операциях, что включает в себя разработку элементов, которые позволят максимально увеличить финансовые ресурсы фирмы и эффективно их использовать. Здесь фирма должна проявлять творческий подход, поскольку не существует универсального подхода к стратегическому управлению, и каждая компания будет разрабатывать элементы, которые отражают ее собственные потребности и цели.Однако некоторые из наиболее распространенных элементов стратегического финансового управления могут включать следующее.

Планирование

- Точно определяйте цели.

- Определите и количественно определите доступные и потенциальные ресурсы.

- Напишите конкретный финансовый план бизнеса.

Составление бюджета

- Помогите компании работать с финансовой эффективностью и сокращением отходов.

- Определите области, которые несут наибольшие эксплуатационные расходы или превышают заложенные в бюджет.

- Обеспечение достаточной ликвидности для покрытия операционных расходов без привлечения внешних ресурсов.

- Выявите области, в которые фирма может инвестировать прибыль для более эффективного достижения целей.

Управление и оценка рисков

- Выявление, анализ и снижение неопределенности инвестиционных решений.

- Оценить потенциал финансовых рисков; изучить капитальные затраты (CapEx) и политику на рабочем месте.

- Используйте показатели риска, такие как расчет степени операционного левериджа, стандартное отклонение и стратегии оценки стоимости под риском (VaR).

Установление текущих процедур

- Собирайте и анализируйте данные.

- Принимайте последовательные финансовые решения.

- Отслеживайте и анализируйте отклонения, то есть различия между запланированными и фактическими результатами.

- Выявите проблемы и примите соответствующие меры по их устранению.

Примеры стратегий, основанных на отрасли

Так же, как стратегии финансового управления различаются от компании к компании, они также могут отличаться в зависимости от отрасли и сектора.

Фирмы, работающие в быстрорастущих отраслях, таких как информационные технологии или технические услуги, хотели бы выбирать стратегии, которые указывают на их цели роста и указывают движение в положительном направлении. В их цели, например, может входить запуск нового продукта или увеличение валовой выручки в течение следующих 12 месяцев.

С другой стороны, компании в медленнорастущих отраслях, таких как производство сахара или угольная энергетика, могут выбирать цели, направленные на защиту их активов и управление расходами, например снижение административных расходов на определенный процент.

Стратегический финансовый менеджмент — обзор, особенности, важность

Что такое стратегическое финансовое управление?

Стратегический финансовый менеджмент — это термин, используемый для описания процесса управления финансами компании для достижения ее стратегических целей. Это управленческий подход, использующий различные методы и финансовые инструменты для разработки стратегического плана. Стратегическое финансовое управление гарантирует, что выбранная стратегия реализуется для достижения желаемых целей.

Резюме- Стратегическое финансовое управление — это подход, используемый для управления финансами компании для достижения ее стратегических целей.

- Подход используется для определения и реализации стратегий, которые позволят максимизировать рыночную стоимость организации.

- Стратегический финансовый менеджмент помогает финансовым менеджерам принимать решения, связанные с инвестициями в активы и финансированием этих активов.

Особенности стратегического финансового менеджмента

- Основное внимание уделяется долгосрочному управлению фондами с учетом стратегической перспективы.

- Он способствует прибыльности, росту и присутствию фирмы в долгосрочной перспективе и стремится к максимальному увеличению благосостояния акционеров.

- Он также может быть гибким и структурированным.

- Это непрерывно развивающийся процесс, адаптирующий и пересматривающий стратегии для достижения финансовых целей организации.

- Включает в себя многомерный и инновационный подход к решению бизнес-задач.

- Он помогает разрабатывать применимые стратегии и контролировать планы действий, чтобы они соответствовали бизнес-целям.

- Анализирует фактическую информацию с использованием аналитических финансовых методов с количественным и качественным обоснованием.

- Он использует экономические и финансовые ресурсы и фокусируется на результатах разработанных стратегий.

- Предлагает решения, анализируя проблемы в деловой среде.

- Помогает финансовым менеджерам принимать решения, связанные с инвестициями в активы и финансированием таких активов.

Важность стратегического финансового управления

Подход стратегического финансового управления заключается в принятии решений, которые определяют приоритеты бизнес-целей в долгосрочной перспективе.Стратегическое финансовое управление не только помогает в постановке целей компании, но также создает платформу для планирования и управления планами для решения проблем на этом пути. Он также включает в себя разработку шагов, которые помогут бизнесу достичь поставленных целей.

Целью стратегического финансового управления является определение возможных стратегий, способных максимизировать рыночную стоимость организации. Рыночная стоимость. Рыночная стоимость обычно используется для описания стоимости актива или компании на финансовом рынке.Это взаимно определяют участники рынка и. Кроме того, это гарантирует, что организация эффективно следует плану для достижения желаемых краткосрочных и долгосрочных целей и максимизации стоимости для акционеров. Стратегический финансовый менеджмент управляет финансовыми ресурсами организации для достижения ее бизнес-целей.

Кроме того, это гарантирует, что организация эффективно следует плану для достижения желаемых краткосрочных и долгосрочных целей и максимизации стоимости для акционеров. Стратегический финансовый менеджмент управляет финансовыми ресурсами организации для достижения ее бизнес-целей.

Процесс постановки целей

Существуют различные способы постановки целей для стратегического финансового управления. Тем не менее, независимо от метода, важно использовать постановку целей, чтобы обеспечить диалог, обеспечить участие основных заинтересованных сторон и определить достижимые и перспективные стратегии.Ниже приведены два основных подхода к постановке целей:

1. SMART

Цель SMARTSMART Цель SMART используется для помощи в постановке целей. SMART — это аббревиатура, обозначающая конкретный, измеримый, достижимый, реалистичный и своевременный. Цели являются частью традиционного подхода к постановке целей. Он устанавливает критерии для создания бизнес-цели.

- Особый

- Измеримый

- Достижимый

- Реалистичный

- Ограниченный по времени

2.FAST

- FAST — это современная платформа для постановки целей. Он следует стратегии итеративной постановки целей, которая позволяет владельцам бизнеса оставаться гибкими и соглашаться с тем, что цели или обстоятельства могут со временем меняться. Он соответствует приведенным ниже критериям для бизнес-целей.

- Часто

- Амбициозно

- Специфично

- Прозрачно

Руководству организации необходимо решить, какой подход к постановке целей лучше всего соответствует их бизнесу, а также требованиям стратегического финансового управления.

Определенные факторы необходимо учитывать при определении целей стратегического финансового управления. Это следующие:

1. Участие команд

Другие отделы, такие как ИТ и маркетинг, часто участвуют в стратегическом финансовом управлении. Следовательно, эти отделы должны быть привлечены для помощи в создании запланированных стратегий.

Следовательно, эти отделы должны быть привлечены для помощи в создании запланированных стратегий.

2. Ключевые показатели эффективности (KPI)

Управленческой команде необходимо определить, какие KPI можно использовать для отслеживания прогресса в достижении каждой бизнес-цели.Некоторые KPI финансового менеджмента легко определить, поскольку они включают работу по достижению определенной финансовой цели; однако другие KPI могут быть неколичественными или отслеживать краткосрочный прогресс и помогать гарантировать, что организация движется к своей цели.

3. Сроки

Важно решить, сколько времени потребуется организации для достижения этой конкретной цели. Управленческой команде необходимо выбрать действенные шаги в зависимости от графика и при необходимости скорректировать стратегии.

4. Планы

Стратегии, запланированные руководством, должны включать шаги, которые приблизят бизнес к достижению его целей. Такими стратегиями могут быть маркетинговые кампании. Маркетинговая кампания. Маркетинговая кампания или маркетинговая стратегия — это долгосрочный подход к продвижению продукта или услуги с помощью нескольких средств. У него есть коммерческие инициативы, которые считаются критически важными для достижения бизнесом своей цели.

Маркетинговая кампания. Маркетинговая кампания или маркетинговая стратегия — это долгосрочный подход к продвижению продукта или услуги с помощью нескольких средств. У него есть коммерческие инициативы, которые считаются критически важными для достижения бизнесом своей цели.

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификат CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства. анализ потоков, моделирование ковенантов, погашение кредитов и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Agile Project Management Agile Project Management Подход к гибкому управлению проектами появился в начале 2000-х годов, когда команды разработчиков программного обеспечения осознали, что они не могут быстро и гибко предоставить

- Key Показатели эффективности (KPI) Ключевые показатели эффективности (KPI) Ключевые показатели эффективности (KPI) — это метрики, используемые для периодического отслеживания и оценки эффективности организации в достижении конкретных целей. Они также используются для измерения общей эффективности компании.

- Теории управления Теории управления Теории управления — это концепции, относящиеся к рекомендуемым стратегиям управления, которые могут включать такие инструменты, как структуры и руководящие принципы, которые могут быть реализованы в современных организациях. Как правило, профессионалы не будут полагаться только на одну теорию управления.

- Заявление о миссии Заявление о миссии Заявление о миссии определяет, в каком направлении бизнеса находится компания, почему она существует или какой цели она служит.

Они также используются для измерения общей эффективности компании.

Они также используются для измерения общей эффективности компании.Значение, компоненты, элементы, типы, функции, проблемы

Финансовая стратегия организации в основном связана с приобретением и использованием средств. Основная цель — обеспечить адекватное и регулярное предоставление средств для удовлетворения настоящих и будущих потребностей коммерческого предприятия.

Финансовая стратегия касается таких областей, как финансовые ресурсы, анализ структуры затрат, оценка потенциальной прибыли, бухгалтерские функции и так далее.

Короче говоря, финансовая стратегия имеет дело с доступностью источников, использованием и управлением фондами. Он фокусируется на согласовании финансового управления с корпоративными и бизнес-целями организации для получения стратегического преимущества.

Узнайте о: —

1. Значение и цели финансовой стратегии 2. Области финансовой стратегии 3. Компоненты 4. Ключевые элементы 5. Типы 6. Функции 7. Ключевые вопросы или соображения 8. Внимательное внимание.

Финансовые стратегии в стратегическом управлении

Финансовая стратегия —

Смысл и цели финансовой стратегииФинансовая стратегия организации в основном связана с приобретением и использованием средств. Основная цель — обеспечить адекватное и регулярное предоставление средств для удовлетворения настоящих и будущих потребностей коммерческого предприятия.

Финансовая стратегия имеет дело с такими областями, как финансовые ресурсы, анализ структуры затрат, оценка потенциальной прибыли, бухгалтерские функции и т. Д.Короче говоря, финансовая стратегия имеет дело с доступностью источников, использованием и управлением средствами. Он фокусируется на согласовании финансового управления с корпоративными и бизнес-целями организации для получения стратегического преимущества.

Д.Короче говоря, финансовая стратегия имеет дело с доступностью источников, использованием и управлением средствами. Он фокусируется на согласовании финансового управления с корпоративными и бизнес-целями организации для получения стратегического преимущества.

По словам Томаса Уилена и Дэвида Хангера, «Финансовая стратегия исследует финансовые последствия стратегических вариантов на корпоративном и бизнес-уровне и определяет наилучший финансовый курс действий. Это также может обеспечить конкурентное преимущество за счет более низкой стоимости средств и гибкой возможности привлечения капитала для поддержки бизнес-стратегии.Финансовая стратегия обычно пытается максимизировать финансовую ценность фирмы ».

Цели финансовой стратегии:

Финансовая стратегия направлена на максимальное увеличение финансовой стоимости фирмы. Финансовая стратегия может обеспечить конкурентное преимущество за счет невысоких затрат. В любой финансовой стратегии достижение желаемого коэффициента заемного капитала путем заимствования средств на долгосрочные финансовые нужды и создания внутреннего денежного потока является важнейшим вопросом. Исследования показывают, что высокий уровень долга ведет к повышению производительности и улучшению денежных потоков.Исследования также указывают на то, что стратегия диверсификации в основном влияет на финансовую стратегию. Для соответствующей диверсификации гораздо предпочтительнее долевое финансирование, тогда как долговое финансирование предпочтительнее для несвязанной диверсификации.

Исследования показывают, что высокий уровень долга ведет к повышению производительности и улучшению денежных потоков.Исследования также указывают на то, что стратегия диверсификации в основном влияет на финансовую стратегию. Для соответствующей диверсификации гораздо предпочтительнее долевое финансирование, тогда как долговое финансирование предпочтительнее для несвязанной диверсификации.

Следующим аспектом финансовой стратегии является выкуп с использованием заемных средств. При выкупе с использованием заемных средств компания приобретается в результате транзакции, которая в основном финансируется за счет средств третьей стороны, такой как банк или финансовое учреждение. Основные проблемы с выкупом заемных средств — это слишком большие ожидания, выгорание руководства, использование слабых мест и отсутствие стратегического управления и упадок фирмы.

Управление дивидендами — еще одно измерение финансовой стратегии. Многие производители компьютеров вообще не объявляют дивиденды. Вместо этого они используют эти средства для дальнейшего роста фирмы, что, в свою очередь, приводит к увеличению продаж, высокой прибыли и приросту стоимости акций.

Вместо этого они используют эти средства для дальнейшего роста фирмы, что, в свою очередь, приводит к увеличению продаж, высокой прибыли и приросту стоимости акций.

Существующие фирмы в настоящее время идентифицируют отслеживаемый запас, который представляет собой тип обыкновенных акций, но привязан только к одной части всего бизнеса. Он рассматривается как дочерняя компания. Фирма может осуществлять контроль над быстрорастущим бизнес-подразделением и обращаться с ним как с дочерней компанией, чтобы управлять собственным ростом за счет внешних денег.Он может стать публичным, провести IPO и выплатить дивиденды. Его нельзя приобрести как дочернюю компанию, поскольку он привязан к материнской компании. AT&T (AT&T Wireless), Sprint (ПК Sprint), J.C. Penny (Eckerd Drugs) и Staples используют эту стратегию.

Финансовая стратегия — 4 обширных

области финансовой стратегииВ целом финансовые стратегии включают четыре основных направления, указанных ниже:

1. Оценка финансовых результатов :

Оценка финансовых результатов :

Финансовое положение компании в данный момент времени можно оценить по такой типовой финансовой отчетности, как отчеты о прибылях и убытках, балансы и отчеты о движении денежных средств.Эти заявления можно анализировать с помощью некоторых количественных показателей, таких как финансовые коэффициенты. Эти коэффициенты могут быть основаны на продажах, прибыли или рентабельности инвестиций (ROI) и так далее.

Эти коэффициенты стандартизируют финансовую информацию. Их можно сравнить с такими же коэффициентами за предыдущий период времени, чтобы оценить любые изменения в финансовом положении. Эти соотношения могут указывать на стратегическую ситуацию или шаги по минимизации рисков.

2. Финансовое прогнозирование :

Финансовое прогнозирование используется для оценки будущих финансовых потребностей фирмы.На основании этих прогнозов могут быть составлены различные бюджеты. На основе этих бюджетов можно правильно распределять средства на различные виды деятельности. Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут стать основой для стратегических решений.

Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут стать основой для стратегических решений.

3. Планирование структуры капитала :

Решения по структуре капитала требуют разумного сочетания заемного и собственного капитала. Это измеряется коэффициентом заемного капитала.Это может создать оптимальное сочетание заемного и собственного капитала, чтобы минимизировать различные риски, связанные с чрезмерным заимствованием. Хорошая структура капитала обеспечивает финансовую стабильность. Это касается правильных стратегических решений.

4. Прочие финансовые вопросы :

Существует множество финансовых операций и решений, которые могут повлиять на стратегическое планирование.

Некоторые из них включают следующее:

i. Бюджеты движения денежных средств,

ii.Бюджетный контроль,

iii. Расчет маржинальных затрат и планирование прибыли,

Расчет маржинальных затрат и планирование прибыли,

iv. Стоимость капитала и долевого финансирования,

v. Кредитное плечо,

vi. Корпоративная реструктуризация и диверсификация,

vii. Приобретения.

Финансовая стратегия — компоненты финансовой стратегии

Важные компоненты финансовой стратегии обсуждаются ниже:

Компонент № 1. Решение о финансировании:Наличие средств является основным предварительным условием для выполнение многих выбранных стратегий.

Вообще говоря, финансирование может быть доступно из двух источников:

i. Внешний — внешние источники средств могут состоять из собственного капитала и / или заемного капитала. Собственный капитал может быть увеличен путем выпуска (а) обыкновенных акций или (б) привилегированных акций. С другой стороны, заемный капитал может быть получен путем выпуска долговых обязательств, срочных займов, государственных депозитов и других займов и кредитов.

ii. Внутренний — внутренние средства формируются за счет удержания прибыли (хранения свободных резервов) и обеспечения амортизации основных средств.

Финансовый менеджер должен гарантировать, что средства предоставляются по разумной цене и с минимальным риском. Он должен выбрать оптимальное сочетание финансирования (сочетание долга и собственного капитала) или структуру капитала организации.

Вот некоторые из стратегических решений:

(a) Какие источники долгосрочного финансирования следует задействовать и в какой пропорции?

(b) В какой степени следует использовать долгосрочную задолженность?

(c) Следует ли фирме прибегать к лизинговому финансированию?

(d) Следует ли фирме использовать торговые кредиты, если да, то в какой степени?

Финансовый отдел несет ответственность за обеспечение финансирования текущей и будущей деятельности компании.Это требует, чтобы департамент был в курсе мировых процентных ставок, колебаний валютных курсов и решений финансовой политики. Обеспечение финансирования также требует от финансового отдела налаживания и поддержания хороших отношений с финансовыми учреждениями и другими источниками финансирования.

Обеспечение финансирования также требует от финансового отдела налаживания и поддержания хороших отношений с финансовыми учреждениями и другими источниками финансирования.

Финансовый стратегический план компании в отношении источников, использования и управления средствами должен учитывать следующие моменты:

(a) Структура капитала — планирование структуры капитала сосредоточено вокруг желаемого сочетания долга и собственного капитала, которое должен быть «оптимальным».

(б) Коэффициент заемного капитала — его необходимо поддерживать при привлечении дополнительного капитала. Он должен быть сбалансированным.

(c) Стоимость капитала — Общая стоимость капитала представлена средневзвешенной стоимостью заемных и собственных средств. Стоимость долга обычно ниже стоимости собственного капитала из-за налоговых преимуществ. Но с увеличением финансового рычага (долгового финансирования) увеличивается и финансовый риск. Следовательно, финансовая стратегия должна учитывать этот вопрос.

(d) Финансирование лизинга — лизинг — это метод, при котором фирма может использовать актив, не имея права собственности на него.Это специализированное средство сбора средств. Если стоимость лизинга окажется выше, чем стоимость займа, лучше покупать актив, заимствуя необходимые средства. Стратегию лизинга необходимо сформулировать после оценки альтернатив.

(e) Решения о кредитном плече. Кредитное плечо — это использование источников средств для получения преимущества при ведении бизнеса. Это взаимосвязь между взаимосвязанными переменными, при которой процентное изменение одной переменной отражает процентное изменение другой переменной.Это стратегическое решение.

(f) Торговля акциями — Увеличение долговых обязательств привело к дальнейшему увеличению прибыли на акцию акционеров. Таким образом, наличие долга помогает увеличить прибыль, доступную акционерам. Это известно как торговля акциями. Торговля акциями полезна, когда доходность инвестиций превышает процентную ставку заемных средств. Это выгодно тем компаниям, у которых стабильная прибыль.

Это выгодно тем компаниям, у которых стабильная прибыль.

Из-за жесткой глобальной конкуренции, с которой сталкиваются транснациональные компании, они часто ищут альтернативные финансовые инструменты для удовлетворения своих финансовых потребностей.Альтернативное финансирование может быть использовано для сбора средств для расширения или деятельности компании. Некоторые инновационные инструменты, полученные из традиционных источников, включают связанные процентные и основную выплаты, которые были разделены, ценные бумаги, привязанные к иностранным валютам, и ценные бумаги с плавающей ставкой. Есть также мусорные облигации и бескупонные облигации.

Компонент № 2. Инвестиционные решения : Инвестиционные решения являются жизненно важным аспектом финансовой стратегии.Финансовые вложения относятся к вложению денег в ценные бумаги, то есть акции или долговые обязательства, недвижимость, ипотечные кредиты и т. Д. Инвестиционная операция — это операция, которая после тщательного анализа обещает сохранность основной суммы и удовлетворительный доход. Инвестиции отождествляются с безопасностью.

Инвестиции отождествляются с безопасностью.

Следует отметить, что средства включают наличные деньги и доступны в ограниченном количестве, компания должна принимать очень осторожные решения в отношении общей суммы активов, которые будут храниться на предприятии, состава этих активов и рисков, связанных с инвестированием. средства.Стратегические решения относительно типа приобретаемых основных средств должны приниматься в рамках корпоративной стратегии.

Фирма может иметь в наличии ряд предложений по капитальным затратам в рамках позиции на товарном рынке. Следовательно, финансовая стратегия должна предусматривать конкретную технику, с помощью которой можно выбрать наиболее полезное предложение для фирмы.

Для успешного, безопасного и прибыльного инвестиционного решения необходимо учитывать следующие факторы:

i.Уровень препятствий — инвестиционная стратегия направлена на максимальное увеличение благосостояния компаний. Он должен предусматривать минимальную норму прибыли или ставку отсечения, которая должна быть заработана для получения разумной прибыли. Следовательно, финансовая стратегия организации должна четко указывать пороговый уровень для конкретного проекта.

Следовательно, финансовая стратегия организации должна четко указывать пороговый уровень для конкретного проекта.

ii. Нормирование капитала — политика нормирования капитала устанавливает ограничения на планируемые инвестиции фирмы на конкретный год в зависимости от суммы имеющихся денежных средств.

iii. Фактор риска — фактор риска также следует учитывать при принятии инвестиционных решений.На основе анализа рисков проект может быть оценен как высокорисковый или низкорисковый. Финансовая стратегия может дать четкие указания относительно рисков, связанных с проектами.

При разработке инвестиционной стратегии необходимо должным образом учитывать следующие факторы:

i. Сумма инвестиций

ii. Цель инвестиционного портфеля

iii. Выбор инвестиций — виды ценных бумаг, выбор отраслей, выбор компаний

iv.Сроки покупки

v. Выявление отраслей с потенциалом роста.

Компонент № 3. Решения о выплате дивидендов : Решение фирмы о выплате дивидендов имеет решающее значение для финансового менеджера. Он определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, которая должна оставаться в бизнесе для финансирования его долгосрочного роста. Цель дивидендной политики — максимизировать ценность фирмы для ее акционеров.

Он определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, которая должна оставаться в бизнесе для финансирования его долгосрочного роста. Цель дивидендной политики — максимизировать ценность фирмы для ее акционеров.

Важно решить: «Какая часть прибыли должна быть выплачена в качестве дивидендов, а какая должна быть сохранена для роста?» Фирма должна найти хороший баланс между выплатой разумной суммы дивидендов акционерам и ростом требования фирмы. Компания также должна решить еще один вопрос — сколько выплачивать в виде денежных дивидендов и сколько — в виде дивидендов по акциям (бонусные акции). Все эти вопросы необходимо решить в финансовой стратегии.

Деталь № 4.Управление оборотным капиталом : Оборотный капитал необходим для повседневной работы компании. Это называется управлением оборотными активами. Управление оборотным капиталом очень важно, потому что оно может максимизировать благосостояние акционера при эффективном управлении. Источники оборотного капитала включают торговый кредит, банковские ссуды, учет векселей, овердрафт и т. Д. На стратегические решения в этом отношении существенно влияет компромисс между ликвидностью и прибыльностью.

Источники оборотного капитала включают торговый кредит, банковские ссуды, учет векселей, овердрафт и т. Д. На стратегические решения в этом отношении существенно влияет компромисс между ликвидностью и прибыльностью.

Управление денежными потоками фирмы включает управление ликвидностью фирмы и минимизацию финансовых затрат. Финансовый отдел также должен стремиться минимизировать налоги. Многонациональным компаниям приходится иметь дело с различными денежными, политическими и финансовыми аспектами этих заданий, поскольку они работают во многих странах. Стратегические решения в этом отношении следует принимать осторожно.

Гибкость фирмы при адаптации к изменяющимся условиям часто зависит от ее способности получать денежные поставки.Многонациональные компании увеличили денежные требования в результате колебаний валютных курсов и процентных ставок. Однако одно из преимуществ транснациональной компании состоит в том, что будут доступны различные финансовые рынки для сбора средств. Финансовый отдел должен координировать денежные потоки на эти рынки и исходящие с них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

Финансовый отдел должен координировать денежные потоки на эти рынки и исходящие с них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

Рост стоит дорого, поскольку требует затрат капитала и, следовательно, требует осторожного управления.Сбор всей необходимой информации для оценки инвестиционных возможностей необходим, чтобы избежать неверных решений. Финансовое планирование требуется от всех студентов, изучающих финансы; это потому, что деньги не бесплатны. Наконец, необходимо установить риск. Необходимо учитывать все риски, чтобы компания никогда не оказалась в неожиданном положении. Стратегические решения в этом отношении следует принимать осторожно.

Финансовая стратегия — 4 ключевых элемента финансовой стратегии

Финансовая стратегия включает четыре ключевых элемента:

1.Приобретение капитала для реализации стратегий / источников средств: Для успешной реализации стратегии часто требуется дополнительный капитал. Помимо чистой прибыли от операций и продажи активов, двумя основными источниками капитала для организации являются заемные средства и собственный капитал. Определение соответствующего сочетания заемных и собственных средств в структуре капитала фирмы может иметь жизненно важное значение для успешной реализации стратегии.

Помимо чистой прибыли от операций и продажи активов, двумя основными источниками капитала для организации являются заемные средства и собственный капитал. Определение соответствующего сочетания заемных и собственных средств в структуре капитала фирмы может иметь жизненно важное значение для успешной реализации стратегии.

Теоретически предприятие должно иметь достаточно долга в структуре капитала, чтобы повысить рентабельность инвестиций, но слишком большой долг в структуре капитала организации может поставить под угрозу доход акционеров и поставить под угрозу выживание компании.

Основными факторами, которые должны быть приняты во внимание стратегами, являются:

i. Выбор правильной структуры капитала;

ii. Привлечение заемных средств и оборотных средств;

iii. Резервы и профицит как источники финансирования;

iv. И отношения с кредиторами, банками и финансовыми учреждениями.

2. Прогнозируемые финансовые отчеты / бюджеты: Анализ прогнозируемых финансовых отчетов — ключ к реализации финансовой стратегии, поскольку он позволяет организации изучить ожидаемые результаты различных действий и подходов.

Прогнозируемые финансовые отчеты:

Этот тип анализа может использоваться для прогнозирования влияния различных резервов на доходы и расходы на будущий денежный поток. Обычно какая-то система поддержки принятия решений (DSS) создается в электронных таблицах Excel для подготовки прогнозируемых финансовых отчетов. Почти все финансовые учреждения требуют прогнозируемой финансовой отчетности всякий раз, когда бизнес ищет капитал.

Прогнозируемый (или предварительный) отчет о прибылях и убытках и бухгалтерский баланс позволяют организации вычислить прогнозируемые финансовые коэффициенты при различных сценариях реализации стратегии.В первую очередь в результате краха Enron и бухгалтерского скандала, компании сегодня гораздо более тщательно готовят прогнозируемые финансовые отчеты.

Прогнозируемые финансовые бюджеты:

Финансовый бюджет — это также документ, в котором подробно описывается, как средства будут получены и потрачены в течение определенного периода времени. Чаще всего используются годовые бюджеты, хотя период времени для бюджета может варьироваться от одного дня до более десяти лет.

Чаще всего используются годовые бюджеты, хотя период времени для бюджета может варьироваться от одного дня до более десяти лет.

По сути, финансовое бюджетирование — это метод определения того, что необходимо сделать для успешной реализации стратегии.Финансовые бюджеты можно рассматривать как запланированное распределение ресурсов фирмы на основе прогнозов на будущее.

Существует почти столько же различных типов финансовых бюджетов, сколько:

i. Кассовые бюджеты,

ii. Операционные бюджеты,

iii. Бюджеты продаж,

iv. Бюджеты прибыли,

v. Бюджеты предприятий,

vi. Капитальные бюджеты,

vii. Сметы расходов,

viii. Бюджеты отделов,

ix.Переменные бюджеты,

x. Гибкие бюджеты и

xi. Фиксированные бюджеты.

Когда организация испытывает финансовые трудности, бюджеты особенно важны для руководства реализацией стратегии.

Финансовые бюджеты имеют некоторые ограничения:

i. Во-первых, бюджетные программы могут стать настолько детализированными, что станут громоздкими и чрезмерно дорогими. Чрезмерное или недостаточное составление бюджета может вызвать проблемы.

Во-первых, бюджетные программы могут стать настолько детализированными, что станут громоздкими и чрезмерно дорогими. Чрезмерное или недостаточное составление бюджета может вызвать проблемы.

ii. Во-вторых, финансовые бюджеты могут заменить цели.Бюджет — это инструмент, а не самоцель.

iii. В-третьих, бюджеты могут скрыть неэффективность, если они основаны исключительно на прецеденте, а не на периодической оценке обстоятельств и стандартов.

iv. Наконец, бюджеты иногда используются как инструменты диктатуры, в которой все готовит какая-то высшая цель. Чтобы свести к минимуму влияние этой последней проблемы, менеджеры должны увеличить участие подчиненных в подготовке бюджетов.

3. Управление / использование средств:Планы и политика использования средств связаны с инвестициями или решениями по структуре активов i.е., какой актив будет куплен, а какой продать и т. д.

Некоторые ключевые решения, включенные в это:

i. Инвестиции;

Инвестиции;

ii. Приобретение основных средств;

iii. Текущие активы;

iv. Ссуды и авансы;

v. Решения о выплате дивидендов; и

vi. Отношения с акционерами.

Использование средств важно, поскольку оно связано с эффективностью и результативностью использования ресурсов в процессе реализации стратегии.

Реализация проектов в рамках стратегии расширения и диверсификации приводит к увеличению капитальных затрат. Если планирование не выполняется должным образом, капитальные затраты могут быть неэффективными, что приведет к менее чем оптимальному использованию ресурсов.

Примером может служить компания Modi Cement, которая следовала сознательной политике щедрых капиталовложений в создание своего завода на основе новейших технологий. По сравнению с заводом его конкурента Джейпи Рева, который стоил рупий.120 крор, завод Моди вложил в рупий. 153 крор.

Результатом стали высокие обязательства по выплате процентов и амортизация, что привело к серьезному снижению прибыльности в первые годы. Аналогичным образом, политика выплаты дивидендов и распределения бонусов играет важную роль в использовании средств.

Аналогичным образом, политика выплаты дивидендов и распределения бонусов играет важную роль в использовании средств.

Управление средствами — важная область финансовых стратегий. В основном это касается решений, связанных с капитальными затратами, дивидендной политикой, инвестициями, контролем затрат, налоговым планированием и т. Д.

Управление средствами может играть ключевую роль в реализации стратегии. Например, Gujarat Ambuja Cements, которая в настоящее время является высокоприбыльной цементной компанией в стране, достигла огромных финансовых успехов, прежде всего благодаря своей политике контроля над затратами. Эта компания особенно преуспела в поддержании низких затрат на электроэнергию, которая является основным вкладом в производство цемента.

4. Оценка стоимости бизнеса: Оценка стоимости бизнеса также является важной реализацией финансовой стратегии, поскольку компания может приобрести другую фирму в рамках диверсификации или продать ее в рамках стратегии сокращения. Ежегодно происходят тысячи транзакций, в которых компании покупаются или продаются в Соединенных Штатах. Во всех этих случаях необходимо определить финансовую ценность или денежную стоимость бизнеса для успешной реализации стратегии.

Ежегодно происходят тысячи транзакций, в которых компании покупаются или продаются в Соединенных Штатах. Во всех этих случаях необходимо определить финансовую ценность или денежную стоимость бизнеса для успешной реализации стратегии.

Все методы оценки стоимости бизнеса можно сгруппировать в три основных подхода:

В первом подходе стоимость бизнеса определяется через чистую стоимость или акционерный капитал. Чистая стоимость активов представляет собой сумму обыкновенных акций, добавочного капитала и нераспределенной прибыли.

После расчета чистой стоимости прибавьте или вычтите соответствующую сумму для гудвила и переоцененных или недооцененных активов. Эта сумма дает разумную оценку денежной стоимости фирмы. Если у фирмы есть гудвил, она будет указана в балансе, возможно, как «нематериальные активы».

Второй подход основан в основном на будущих выгодах, которые владельцы бизнеса могут получить за счет чистой прибыли. Консервативное эмпирическое правило состоит в том, чтобы установить стоимость бизнеса в пять-десять раз больше, чем текущая годовая прибыль фирмы.

При третьем подходе рынок определяет стоимость бизнеса с помощью трех популярных методов —

i. Во-первых, основывайте стоимость фирмы на цене продажи аналогичной компании за единицу ее мощности, если аналогичная сделка произошла недавно.

ii. Второй подход называется методом отношения цены к прибыли. Чтобы использовать этот метод, разделите рыночную цену обыкновенных акций фирмы на годовую прибыль на акцию и умножьте это число на средний чистый доход фирмы за последние пять лет.

iii. Третий подход можно назвать методом размещенных акций. Чтобы использовать этот метод, просто умножьте количество акций в обращении на рыночную цену за акцию и добавьте премию. Премия — это просто сумма на акцию, которую человек или фирма готовы заплатить за контроль (приобретение) другой компании.

Финансовая стратегия — Типы: стратегия структуры капитала, дивидендная стратегия, стратегия капитального бюджета и стратегии оборотного капитала

Финансы — это фундаментальный ресурс для начала и ведения бизнеса. Фактически, компаниям нужны финансы для реализации своих стратегий. Финансовые стратегии сосредоточены на приобретении капитала, снижении стоимости капитала, принятии сложных инвестиционных решений посредством составления бюджета, финансирования и решений по дивидендам, структуры капитала, стратегий оборотного капитала с точки зрения дебиторской задолженности, запасов, управления денежными средствами и т. Д.

Фактически, компаниям нужны финансы для реализации своих стратегий. Финансовые стратегии сосредоточены на приобретении капитала, снижении стоимости капитала, принятии сложных инвестиционных решений посредством составления бюджета, финансирования и решений по дивидендам, структуры капитала, стратегий оборотного капитала с точки зрения дебиторской задолженности, запасов, управления денежными средствами и т. Д.

Капитал может быть собственный капитал и ссудный капитал / заемный капитал. Собственный капитал обеспечивает безопасность, освобождает от уплаты процентов и финансовых рисков.Однако заемный капитал требует регулярной выплаты фиксированных процентов, обеспечивает огромный профицит в периоды экономического подъема. Поэтому компании предпочитают иметь как собственный, так и заемный капитал.

Тип № i. Стратегия структуры капитала: Структура капитала представляет собой сочетание собственного капитала, привилегированного капитала, нераспределенной прибыли и заемного капитала. Компании формулируют стратегию оптимальной структуры капитала, чтобы сбалансировать преимущества и недостатки / риски различных видов капитала, таких как собственный капитал, привилегированный капитал и заемный капитал.

Компании формулируют стратегию оптимальной структуры капитала, чтобы сбалансировать преимущества и недостатки / риски различных видов капитала, таких как собственный капитал, привилегированный капитал и заемный капитал.

Оптимальная структура капитала обладает следующими характеристиками:

a. Создание максимальной нормы прибыли на капитал, используемый с целью максимизации благосостояния акционеров.

г. Избыточный заемный капитал влечет за собой риск платежеспособности компании. Следовательно, компании должны ограничивать заемный капитал в точке, где начинается риск.

г. Компании должны принять гибкую структуру, чтобы адаптировать ее к экономическим ситуациям.

г. Размер заемного капитала должен быть в пределах способности компании генерировать будущие денежные потоки.

эл. Структура капитала компании должна приводить к контролю рисков, связанных с заемным капиталом.