Сущность финансового планирования и прогнозирования

Важным элементом управления экономическими и социальными процессами являются планирование и прогнозирование. Планирование и прогнозирование — понятия не тождественные, каждый из них как инструмент управления выполняет свою роль.

Общее между прогнозированием и планированием:

- Единство объекта- н/х, отрасли, отдельные объекты и процесс.

- Единство социально -экономических условий.

- Единство методов и методологий изучения явлений и процессов и установленных закономерностей.

- Целенаправленное прогнозирование и планирование, ибо, как прогнозирование, так и планирование имеет не самоцель, а средство для решения задач перед общество, перед коллективом.

- Связь между прогнозированием и планированием и результатами их реализации.

Отличие прогнозирования от планирования:

- Детализация, обоснование каждого показателя плана и его увязка друг с другом (обоснованность задания плана с точки зрения обеспеченности материальными, финансовыми, трудовыми ресурсами, производственными мощностями и т.д.).

- Жесткая привязка показателей во времени и в пространстве.

- Обязательность выполнения плана.

- Планирование как средство для государственного регулирования социально- экономического развития общества.

- Единство составления проверки организации выполнения плана.

В широком смысле слова финансовое прогнозирование заключается в изучении возможного финансового положения предприятия в будущем, разработке основных направлений стратегии в области финансов для обеспечения необходимой устойчивости предприятия при финансировании определенных расходов. Такой прогноз имеет значение прежде всего для самого предприятия, поскольку постоянными задачами при продолжающейся деятельности остается привлечение капитала и предупреждение банкротства.

Наряду с этим, понятие «прогноз» употребляется применительно к расчетам, необходимым для составления финансовых планов, например, прогноз объема реализации продукции, прогноз величины затрат и т.п. Это придает расчетам определенную гибкость, позволяет вносить коррективы в зависимости от изменившихся обстоятельств.

Прогноз перспектив финансового состояния предприятия имеет значение и для внешних пользователей экономической информации. По опыту западных стран можно сказать, что в банках проводится значительная работа по прогнозированию банкротства предприятий. Применяемые методы оценки вероятности банкротства освещаются в специальной литературе, в том числе и отечественной. В соответствии с результатами оценки финансового состояния предприятие может быть признано неплатежеспособным, могут быть сделаны выводы о реальной возможности у предприятия-должника восстановить свою платежеспособность, о реальной возможности предприятия утратить платежеспособность, если в ближайшее время им не будут выполнены обязательства перед кредиторами.

Финансовое прогнозирование создает основу для годового и перспективного финансового планирования на тот период, который можно считать подходящим для достоверного плана. Прогнозы могут быть среднесрочные (5-10 лет) и долгосрочные (более 10 лет). В западной практике — это обычно 3-5 лет. Фактически финансовое прогнозирование должно предшествовать планированию и осуществлять оценку множества вариантов (соответственно определять возможности управления движением финансовых ресурсов на макро- и микро- уровнях).

Финансовое планирование — это один из важнейших инструментов финансового управления. Следует иметь в виду, что единой системы внутрифирменного планирования не существует, финансовое планирование можно рассмотреть только в целом, выделив то полезное, что может быть использовано в российских условиях.

Финансовый план отражает синхронность поступления и расходования денежных средств. Это позволяет оценить будущую ликвидность, т.е. достаточность средств для финансирования мероприятий бизнес-плана и расчетов по обязательствам предприятия. В основе составления плана лежит метод денежных потоков, движение которых выявляется на основе бюджетирования всех издержек и расходов и составления прогнозов о доходах и поступлениях.

Исходя из этого, финансовые планы можно разделить на перспективные, текущие и оперативные планы. Как правило, различают краткосрочное и долгосрочное планирование. Значение некоторых из принимаемых решений распространяется на очень долгую перспективу. Долгосрочные планы должны представлять собой своего рода рамочную конструкцию, составными элементами которой являются краткосрочные планы. В основном на предприятиях используется краткосрочное планирование, и имеют дело с плановым периодом, равным одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы).

Цели планирования могут быть различны на разных предприятиях ,например: определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия.

Задачами планирования являются:

- определение плановых объемов необходимых денежных фондов и направлений их расходования;

- установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами;

- выявление путей наиболее рационального вложения капитала и его эффективного использования;

- увеличение прибыли за счет экономного использования финансовых ресурсов предприятия;

- осуществление контроля за использованием и расходованием денежных средств и другие.

Финансовое планирование на предприятии сводится к достижению основных целей:

- рентабельность,

- платежеспособность,

- ликвидность.

С уважением Молодой аналитик

Тема 6 Планирование и прогнозирование в финансовом управлении предприятием

102

Сущность финансового планирования и прогнозирования

Методы и модели, используемые в долгосрочном финансовом

планировании

Литература:

Лихачёва О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб.пособие / Под ред. И.Я.Лукасевича. – М.: Вузовский учебник, 2007. – 288 с. Глава 3.

6.1. Сущность финансового планирования и прогнозирования

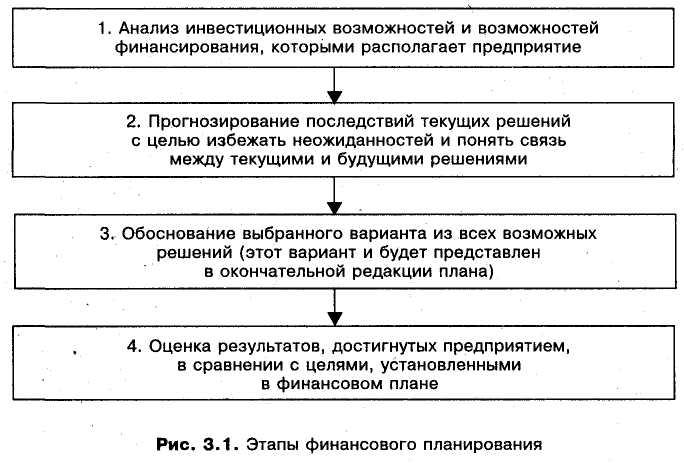

Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия. В целом финансовый план — программа того, что должно быть сделано в будущем.

Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений:

максимизация продаж;

максимизация прибыли;

максимизация собственности владельцев компании. Важной частью рыночной активности предприятия являются

проверка согласованности поставленных целей и их осуществимости;

обеспечение взаимодействия различных подразделений предприятия;

анализ различных сценариев развития предприятия и, соответственно, объемов инвестиций и способов их финансирования;

определение программы мероприятий и поведения в случае наступления неблагоприятных событий;

контроль за финансовым состоянием предприятия. Выделяют четыре

Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

Меняющиеся внешние условия требуют, чтобы пересмотр финансовых планов был непрерывным. Например, при такой организации финансового планирования с плановым периодом продолжительностью один год в декабре утверждают планы на год с января по декабрь, через месяц — на год с февраля по январь, а в феврале — на год с марта по февраль следующего календарного года и т.д. Подобную организацию финансового планирования стали применять начиная с 50—60-х годов XX в., американские компании. Использование современных информационных технологий обеспечило в конце 70-х и в начале 80-х годов быстрое распространение непрерывного планирования в развитых странах в различных сферах и на различных уровнях управления.

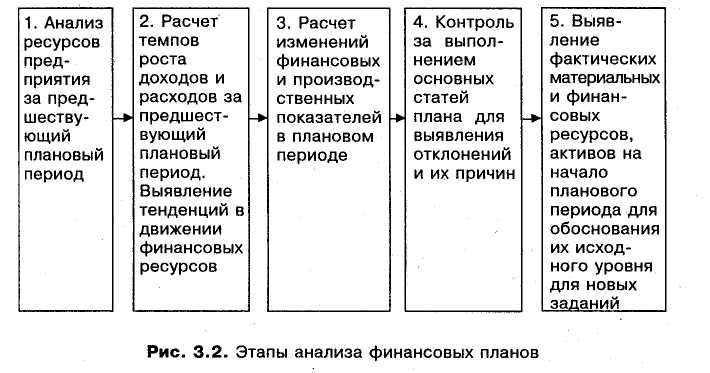

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности (сценариев), экономико-математическое моделирование.

Исходным в финансовом планировании является экономический анализ использования финансовых ресурсов за истекший период, этапы которого показаны на рис. 3.2.

Для выявления тенденций развития предприятия анализируют: изменения в объеме продаж в целом и по основным видам продукции;

изменения в величине прибыли, рентабельности;

объемы и эффективность инвестиций;

политику цен на реализуемые товары;

условия расчета с потребителями и поставщиками продукции;

денежные операции;

состав и структуру основных и оборотных активов;

оборачиваемость активов;

• состав и соотношение собственного и заемного капиталов; уровень дивиденда и др.

Чтобы собрать такие данные, необходимы хорошо налаженный управленческий и бухгалтерский учет, непосредственное участие работников бухгалтерии и руководителей планово-финансовых служб, знание динамики показателей бухгалтерского баланса и отчета о прибылях и убытках. При адекватном состоянии бухгалтерского учета провести экономический анализ несложно.

Не менее важен для проведения обоснованных финансовых расчетов коэффициентный метод определения величины доходов и расходов. При помощи коэффициентов, базирующихся на достижениях прошлого периода, несколько уточненных, рассчитывают предполагаемые доходы и затраты, платежи в бюджет и внебюджетные фонды.

Сущность нормативного метода планирования заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах и их источниках. Система норм и нормативов включает:

Федеральные нормативы, которые установлены законодательно и являются едиными для всей территории РФ, для всех хозяйствующих субъектов: ставки федеральных налогов, нормы амортизации по группам основных фондов, ставки единого социального налога, отчисления в резервный фонд акционерного общества и др.

Нормативы субъектов РФ и местных органов власти, которые действуют в отдельных регионах РФ: ставки территориальных и местных налогов, сборов и др.

Внутрихозяйственные нормативы предприятий, которые разрабатывает непосредственно хозяйствующий субъект для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К таким нормативам относят нормы потребности в оборотных средствах, производственных запасах, нормативы по статьям расходов технологических процессов, видам продукции, центрам финансовой ответственности и др.

Предприятие разрабатывает нормативы на основе определенной методики. Они должны «ориентировать предприятие на будущую конкуренцию, а не заставлять оглядываться на свою прошлую деятельность»2, выявлять те производственные участки или детали изделия, которые не соответствуют современному уровню и требуют переоценки. Если действующие нормативы препятствуют осуществлению прибыльного бизнеса, предприятие должно проанализировать возникшую проблему и принять более действенные нормативы. Однако разработать идеальные нормативы в принципе невозможно. По образному выражению А.Тейлора, поиск идеального норматива подобен преследованию радуги.

Обоснование отдельных статей финансовых планов даже наиболее прогрессивными способами не обеспечит реальность заданий, если не будут сбалансированы доходы и расходы.

Сущность балансового метода — в согласовании расходов с источниками покрытия, во взаимосвязи всех разделов плана между собой, а также финансовых и производственных показателей. Это взаимосвязывает материальные, трудовые и финансовые ресурсы.

Финансовые ресурсы должны быть сбалансированы между собой на наиболее рациональной основе, т.е. должны быть выбраны эффективные методы формирования фондов денежных средств, распределения и использования полученного дохода. Для финансового планирования особенно важно, как достигнута сбалансированность планов и какие при этом использовали источники финансовых ресурсов. Выбирая направления инвестирования средств и методы привлечения финансовых ресурсов (собственных и заемных), финансовый менеджер обязан помнить об обеспечении платежеспособности и ликвидности, чтобы не допустить вероятного банкротства.

Балансовый метод традиционно применяют при распределении прибыли, планировании финансовых фондов — накопления, потребления и др.

Метод дисконтированных денежных потоков используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств. Концепция дисконтированных денежных потоков основана на расчете современной (приведенной) стоимости ожидаемых притоков и оттоков денежных средств. Метод дисконтированных денежных потоков выявляет результат финансовых решений без ссылок на традиционные допущения бухгалтерского учета. Оценка прогнозных изменений финансовых потоков за определенный период работы предприятия на основе временного фактора может отличаться от традиционного экономического анализа.

Метод

многовариантности (сценариев) заключается

в разработке нескольких

вариантов финансовых планов (например,

оптимистического, пессимистического

и наиболее вероятного). Каждому варианту

приписывают его вероятностную оценку.

Для каждого варианта

рассчитывают вероятное значение критерия

выбора, а также оценки

его отклонений от среднего значения.

Критерием выбора могут

быть суммы прибыли, дохода и пр. Далее

анализируют вероятностные

распределения полученных результатов.

Финансовый план с

наименьшим стандартным отклонением

( )

критерия выбора и коэффициентом

вариации (CV) считают

менее рисковым.

)

критерия выбора и коэффициентом

вариации (CV) считают

менее рисковым.

Метод экономико-математического моделирования позволяет количественно выразить взаимосвязи между финансовыми показателями и факторами, их определяющими, через экономико-математическую модель. Она математически точно описывает экономический процесс, т.е. факторы, характеризующие структуру и закономерности изменения данного экономического явления, с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включают только основные (определяющие) факторы.

Программные продукты, имеющие модули экономико-математического моделирования финансовых и бизнес-планов, должны быть ориентированы на конечных пользователей этого процесса — руководство организации, включая финансового менеджера; отличаться доступностью и простотой, не требующей специальной подготовки; позволять в диалоговом режиме оперативно вносить изменения в уже составленный финансовый план (бюджет).

Вопрос 3.Сущность финансового прогнозирования и его отличия от финансового планирования

Финансовое прогнозирование -процесс оценки некоторых будущих финансовых событий или условий функционирования. В основном финансовое прогнозирование начинается с прогноза реализационного дохода (объема продаж). Этот процесс зависит от многих внешних и внутр. факторов. Внутр.факторы: ценовая политика, наличие производственных мощностей и возможности их расширения, возможности продвижения и рекламы продукции, гарантийное обслуживание и обеспечение качества. Внешние: конкуренция, положение отрасли, общеэкономические факторы (инфляция, процентная ставка и т.п.).

Прогнозирование включ. 3осн.этапа:1 Выявление специфических фин. показателей, определяющих наиболее вероятностный прогноз. 2Выбор приемлемого метода прогнозирования. Методы финансового прогнозирования широко варьируются используемыми допущениями и используемыми данными. Выбор осуществляется не по степени учета всех факторов, а по приемлемости применительно к конкретной ситуации, потребностям и возможностям финансового менеджера. Методы прогнозирования делятся на 2класса: субъективные (базируются на интуиции и мнениях) и объективные (базируются на конкретных показателях и проведении анализа).3Проверка предположений, используемых при прогнозировании. Все прогнозы базируются на предположениях. Наиболее часто используется предположение, что фин. показ-ли по прошлым годам являются верными индикаторами будущих показателей. Необходимо рассматривать внешние и внутренние факторы, выпавшие из поля зрения в используемых методах прогнозирования.

Отличие финансового прогнозирования от финансового планирования заключается в том, что при прогнозировании оцениваются возможные будущие финансовые последствия принимаемых решений и внешних факторов, а при планировании фиксируются финансовые показатели, которых компания стремится достичь в будущем.

Финансовое прогнозирование является основой для финансового планирования на предприятии (т.е. составления стратегических, текущих и оперативных планов) и для финансового бюджетирования (т.е. составления общего, финансового и оперативного бюджетов). Исходной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей во внешнем финансировании.

Вопрос №4. Финансовое планирование в системе финансового менеджмента.

ФП — процесс разработки системы фин.планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми фин. ресурсами и повышению эффективности его фин.деят-ти в предстоящем периоде. ФП на предприятии базируется на использовании 3ех осн-ых его систем:1) перспективного планирования фин.деят-ти предприятия. 2) текущего планирования фин.деят-ти предприятия.3) оперативного планирования фин.деят-ти предприятия. Каждой системе присущи особые методич.подходы к осуществлению, формы реализации рез-тов и определенный период (плановый горизонт) охвата.Все системы внутрифирменного ФП находятся во взаимосвязи и реализуются в определенной последовательности. На 1 этапе осущ-ся перспективное ФП, которое призвано реализовать стратегические цели развития предприятия, а также определить задачи и параметры текущего ФП. Текущее ФП, формируя плановые задания фин. развития предприятия в рамках предстоящего периода, создает основу для разработки и доведения до исполнителей оперативных бюджетов (и других форм оперативных плановых заданий) по всем основным вопросам фин.деят-ти.

1Система перспективного ФП -наиболее сложная. Это планирование состоит в разработке прогноза основных показателей фин.деят-ти и фин.состояния предприятия на долгосрочный период. Долгосрочный финансовый план составляется на предстоящие 3 года с разбивкой по отдельным годам прогнозируемого периода.

2Система текущего ФП базируется на разработанном долгосрочном плане по важнейшим аспектам фин. деят-ти. Это планирование состоит в разработке конкретных видов текущих финансовых планов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить стр-ру его активов и капитала на конец планируемого периода. Текущие планы фин.деят-ти разрабатываются на предстоящий год с разбивкой по кварталам. Осн.виды текущих фин.планов, разрабатываемых на предприятии:1 План доходов и расходов по операционной деятельности,2 План поступления и расходования денежных ср-в (кассовый план),3 Балансовый план.

3Система оперативного ФП базируется на разработанных текущих фин. планах. Это планирование заключается в разработке комплекса краткосрочных плановых заданий по фин.обеспечению основных направлений хоз.деят-ти предприятия. Главной формой такого планового фин.задания явл. бюджет.

Бюджет — оперативный фин.план краткосрочного периода, разрабатываемый обычно в рамках до 1 года, отражающий расходы и поступления фин. ресурсов в процессе осуществления конкретных видов хоз. деят-ти.

Вопрос №5. Особенности системы перспективного финансового планирования.

ФП базируется на использовании трех его систем: перспективного ФП;- текущего (административного) ФП; оперативного ФП. Исходные предпосылки для разработки перспективного ФП предприятия:1. Цели финансовой стратегии предприятия, выраженные конкретными количественными целевыми показателями.2. Фин. политика предприятия по отдельным аспектам фин.деят-ти, которая отражается в системе разработанной финансовой стратегии.3. Прогнозируемая конъюнктура фин. рынка в разрезе основных его видов – кредитного, фондового, валютного и др.4. Прогнозируемые изменения др.факторов внешней среды и внутреннего развития предприятия. 5. Результаты трендового анализа важнейших показате-лей фин.деят-ти предприятия за ряд лет.

От качества работы перспективного ФП зависит эффективность ФП в целом. Осуществление ФП позволяет определить и управлять важнейшими показателями, пропорциями и темпами расширенного воспроизводства. Перспективное ФП выступает главной формой реализации целей фирмы.

Все плановые документы, разрабатываемые в рамках перспект. ФП, должны иметь горизонт планирования от 1 года до 3 лет (редко – до 5лет). Он зависит от множества факторов: экономический стабильности в стране, деятельности, возможности прогнозирования объемов финансовых ресурсов и направления их использования.В рамках перспективного ФП разрабатывается ряд плановых документов, которые выступают прогнозными. Основной документ перспективного ФП – финансовая стратегия. Результатом перспективного ФП также является разработка трех главных финансовых документов: прогноза отчета о прибылях и убытках; прогноза движения денежных средств; прогноза бух. баланса. Они разрабатываются для оценки фин. положения предприятия на конец планируемого периода. Сюда входят след. прогнозы:1отчета о прибылях и убытках, который позволяет определить величину получаемой прибыли в предстоящем периоде;2 движения денежных средств, который хар-ет движение денежных потоков по текущей, инвестиционной и фин. деят-ти;3 бух баланса, который позволяет отслеживать темпы роста экономич.потенциала предприятия, т.к. рост активов предприятия должен сопровождаться увеличением пассивов. Осн.информация для составления этих фин.прогнозов – данные о прогнозных объемах продаж. Этот показатель хар-ет долю рынка, которую предприятие предполагает завоевать своей продукцией.

Путем составления долгосрочных планов предприятие может получить информацию о будущем своем развитии и, соответственно, уже в текущем периоде принять необходимые фин.решения.

Осн.препятствия развития перспективного ФП на предприятиях: неразвитость фин.прогнозирования; неразвитость информационного обеспечения; неразвитость программно-технического обеспечения; недостаточный уровень квалификации фин.менеджеров и пр.

Вопрос №6. Основные этапы процесса формирования финансовой стратегии предприятия.

Осн.этапы разработки фин.стратегии:1. Стратегический анализ. Включает в себя 2 осн. направления: анализ внешней среды (макро- и микроокружения) компании и анализ внутренних условий и факторов ее развития. Предполагает обязательное выполнение внешнего и внутреннего фин. анализа, как процесса идентификации, систематизации и аналитической обработки доступных сведений фин. хар-ра. Завершающим этапом анализа явл.оценка текущего состояния компании с точки зрения наличия внутренних ресурсов и условий внешней среды, кот-е могут оказать существенное влияние на ее развитие и изменение конкурентной позиции в перспективе. Проведение такого анализа позволяет сделать выводы относительно: оценки динамики, факторов и рисков развития рассматриваемого сегмента рынка в целом и отд-х осн-х конкурентов; оценки сильных и слабых сторон компании и определения ключевых факторов, определяющих ее конкурентоспособность; оценки финансово-экономич. потенциала компании с позиции развития конкурентных преимуществ.2. Стратегическое планирование. Ведущей предпосылкой разработки стратегического плана явл. формулирование миссии, стратегических целей и задач, отражающих иерархию целей бизнеса экономического субъекта в долгосрочной перспективе. Требования к установленным целям:1 быть ориентированными на достижение заявленной миссии; быть конкретными, поддающимися измерению;2 иметь согласованный хар-р и поддерживаться системой непротиворечащих функциональных целей; 3быть реальными и выполнимыми. В качестве стратегических целей финансово-экономич. хар-ра могут выступать след.ключевые показатели развития: 1увеличение рыночной стоимости компании; 2максимизация доли опр-го сегмента рынка; 3максимизация прибыли компании; 4достижение установленных критериев финансово-имущественного состояния. Постановка функциональных задач позволяет перейти к этапу разработки финансовых планов. Осн.цель разработки перспективных финансовых планов — определение допустимых с позиции фин. устойчивости темпов расширения компании; основная цель оперативного и текущего финансового плана – обеспечение ее постоянной платежеспособности.3. Стратегический финансовый контроль. Осн. задачи процесса контроля: 1определение круга контролируемых критериев и показателей; 2оценка произошедших изменений и соответствия этих изменений установленным стандартам; 3выявление причин фактич.отклонений; 4принятие решений в отношении корректировки разработанной стратегии. Особенностью стратегического контроля явл.получение ответов на след.вопросы: является ли выбранная финансовая стратегия адекватной по отношению к поставленным стратегическим целям и имеются ли возможности практической реализации принятой стратегии?

Аргументированные ответы позволят своевременно выявить проблемы (или невозможность) осуществления выбранной стратегии и начать поиск новых управленческих решений. Разработка и реализация фин. стратегии требует наличия эффективной системы фин.управления, обеспечивающей возможность получения достоверной информации, осуществления системного мониторинга, а также своевременного выявления возникающих проблем и оптимальных вариантов их решения. Поэтому построение системы фин.управления, адекватной поставленным стратегическим целям, является одной из самостоятельных задач формирования финансовой стратегии.

6. Сущность и методы управления финансами. Финансовое планирование, прогнозирование, бюджетирование.

Система управления финансами – это комплекс мер, инструментов, финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию социально-экономических процессов в обществе.

Генеральная цель управления финансами – достижение финансовой устойчивости экономики и финансовой независимости государства. В свою очередь, конкретные цели – сбалансированность бюджета, оптимизация государственного долга, устойчивость национальной валюты, гармонизация экономических интересов государства и его граждан.

Система управления финансами, являясь сложным образованием, состоит из таких относительно самостоятельных, но тесно взаимодействующих блоков, как финансовое планирование, прогнозирование, программирование, финансовое регулирование, финансовый контроль, комплекс правового обеспечения финансовой деятельности, система методов мобилизации финансовых ресурсов.

В управлении государственными финансами принимают участие высшие органы власти страны, и организовано оно следующим образом.

Президент РФ регламентирует деятельность финансовой системы, устанавливая основные параметры бюджета в ежегодном бюджетном послании, подписывает Федеральный закон о федеральном бюджете на предстоящий год и т.д.

Федеральное Собрание вводит налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает законы, регламентирующие финансовую деятельность государства.

Правительство РФ является единым центром управления финансами. Органом, на практике осуществляющим реализацию финансовой политики, является Минфин РФ. Министерство обеспечивает единство финансовой, денежно-кредитной и валютной политики, координирует финансовую деятельность федеральных органов исполнительной власти.

В границах обозначенной компетенции Минфин РФ:

— осуществляет методическое руководство в сфере финансового планирования и финансирования отраслей хозяйства;

— организует разработку федерального бюджетного плана;

— принимает участие (совместно с Минэкономики РФ) в разработке баланса финансовых ресурсов страны;

— обеспечивает исполнение федерального бюджета, проведение мероприятий, направленных на расходование бюджетных средств по целевому назначению.

Федеральная налоговая служба осуществляет контроль за правильностью исчисления, полнотой и своевременностью внесения в бюджетные фонды налогов, сборов и других платежей.

Федеральное агентство по управлению федеральным имуществом управляет государственным имуществом с целью получения доходов неналогового характера (арендная плата, доходы от продажи государственного имущества).

Федеральная служба по финансовым рынкам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Центральный банк РФ – важный орган реализации денежно-кредитной и финансовой политики. ЦБ РФ наряду с Федеральным казначейством осуществляет кассовое исполнение бюджета, контролирует деятельность кредитных организаций.

Счетная палата РФ осуществляет парламентский контроль за федеральными денежными средствами. Она независима от Правительства РФ и подотчетна лишь Федеральному Собранию.

Эти органы осуществляют управление финансами на основании следующих законов:

— Бюджетный кодекс РФ

— Налоговый кодекс РФ

— Закон о Центробанке РФ

— Закон о рынке ценных бумаг

— Закон о валютном регулировании и валютном контроле

— Закон об организации страхового дела

В процессах управления финансами объектами управления являются виды финансовых отношений, связанные с формированием денежных доходов, накоплением и их использованием. Субъектами управления выступают организационные структуры, осуществляющие управление: в государственных финансах — государственные и муниципальные органы; в финансах хозяйствующих субъектов — специальные службы, финансовый аппарат; в финансах домохозяйств — сами домохозяйства.

Процесс управления финансами можно рассматривать как следующий ряд последовательных процедур:

— выработка форм финансовых отношений и их совершенствование;

— финансовая деятельность, включающая финансовое прогнозирование, составление и исполнение финансовых планов;

— изучение, анализ и проверка соблюдения действующих форм финансовых отношений с целью подготовки приложений для их дальнейшего совершенствования.

Финансовое планирование — это процесс определения будущих действий по формированию и использованию финансовых ресурсов предприятия. Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами.

К основным задачам финансового планирования можно отнести:

— определение объема финансовых ресурсов по каждому источнику поступлений и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования

— определение объема и направлений использования финансовых ресурсов, установление приоритетов в расходовании средств

— обеспечение сбалансированности материальных и финансовых ресурсов, экономного и эффективного использования финансовых ресурсов;

— создание условий для укрепления устойчивости организаций, а также бюджетов, формируемых органами государственной власти и местного самоуправления, бюджетов государственных внебюджетных фондов;

— определение экономически обоснованного размера финансовых резервов, что позволяет предупреждать возникновение диспропорций при переходе от перспективного к текущему планированию, от прогнозов — к планам, а также маневрировать ресурсами.

Финансовое планирование направлено на достижение устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами как на микро-, так и на макроэкономическом уровнях.

Методы планирования – это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов:

1) экономического анализа — позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. Этот метод применяется при изучении динамики различных показателей за определенный период времени (несколько месяцев, лет).

2) нормативный — на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования.

Это ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная ставка банковского процента и т.д.

Нормы и нормативы бывают разные: федеральные, региональные, местные, отраслевые, нормативы самого предприятия.

Федеральные нормативы являются обязательными для всей территории России. К ним относятся:

— ставки федеральных налогов;

— нормы амортизации по отдельным группам основных средств;

— минимальная месячная оплата труда;

— тарифные ставки на государственное пенсионное обеспечение и социальное страхование;

— нормативы отчислений от чистой прибыли в резервные фонды акционерных обществ и т.д.

Региональные и местные нормативы действуют в отдельных субъектах Российской Федерации и утверждаются и представительными, и исполнительными органами власти. К ним относятся, как правило, ставки региональных налогов и сборов.

Отраслевые нормативы применяются в рамках отдельных отраслей или по группам организационно-правовых форм предприятий (малые предприятия, акционерные общества, предприятия с иностранными инвестициями).

Нормативы предприятия разрабатывают сами хозяйствующие субъекты и используют их для контроля за эффективностью использования ресурсов и урегулирования внутрихозяйственных процессов. К этим нормативам относятся:

— нормативы плановой потребности в оборотных активах;

— нормы запасов материалов, заделов незавершенного производства, запасов готовой продукции на складе;

— нормативы распределения чистой прибыли на потребление, накопление и в резервные фонды и ряд других.

Нормативный метод финансового планирования является одним из наиболее используемых. Поэтому актуальной проблемой каждого предприятия является разработка экономически обоснованных норм и нормативов для формирования и использования денежных ресурсов и организация контроля за их соблюдением всеми подразделениями предприятия.

3) балансовых расчетов – основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Балансовый метод применяется при прогнозе поступлений и выплат из денежных фондов, квартального плана доходов и расходов

4) денежных потоков — основывается на ожидаемых поступлениях средств на определенную дату и подстраивании к этому всех расходов и издержек. Метод денежных потоков дает более полную информацию, чем метод балансовых расчетов.

— метод многовариантности — состоит в разработке нескольких взаимозаменяющих вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный. При этом критерии выбора могут быть разными

— экономико-математическое моделирование — позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Эта взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономических процессов с помощью графиков, таблиц, уравнений и неравенств.

5) коэффициентный – при помощи коэффициентов, базирующихся на достижениях прошлого периода, несколько уточненных, рассчитываются предполагаемые доходы и затраты, платежи в бюджет и внебюджетные фонды.

Процесс финансового планирования включает несколько этапов:

— анализ финансовой ситуации;

— разработка общей финансовой стратегии фирмы;

— составление текущих финансовых планов;

— корректировка, увязка и конкретизация финансового плана;

— осуществление оперативного финансового планирования;

— выполнение финансового плана;

— анализ и контроль выполнения плана.

Финансовое прогнозирование – исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования.

Основная цель финансового прогнозирования — оценка предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления.

Задачами финансового прогнозирования являются:

— увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

— определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

— обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

— определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Финансовое прогнозирование ведется путем разработки различных вариантов развития организации, отдельной административно-территориальной единицы, страны в целом, их анализа и обоснования, оценки возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Достигается это двумя различными методическими подходами:

1) в рамках первого подхода прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей

2) при втором подходе прогнозирование заключается в определении будущей цели и ориентиров движения от будущего к настоящему, когда развертывается и исследуется цепь возможных событий и меры, которые необходимо принять для достижения заданного результата в будущем исходя из существующего уровня развития организации, административно-территориальной единицы и страны в целом.

В процессе финансового прогнозирования для расчета финансовых показателей используются методы:

— математическое моделирование — позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов проекта прогноза наиболее соответствующий принятой концепции производственного, социально-экономического развития и целям финансовой политики.

— эконометрическое прогнозирование — основано на принципах экономической теории и статистики. Расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных, выступающих в качестве прогнозных факторов; позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели финансового прогноза. Эконометрические модели описывают с определенной степенью вероятности динамику показателей в зависимости от изменения факторов, влияющих на финансовые процессы.

— экспертные оценки — обобщение и математическую обработку оценок специалистов-экспертов по определенному вопросу. Эффективность этого метода зависит от профессионализма и компетентности экспертов.

— построение трендов и составление сценариев — предполагает зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений (тренд постоянных темпов роста) или постоянных абсолютных изменений (линейный временной тренд)

— стохастические методы — предполагают вероятностный характер как прогноза, так и связи между используемыми данными и прогнозными финансовыми показателями.

Прогнозы дают возможность рассмотреть различные варианты развития финансов, например при благоприятных, усредненных и наихудших сценариях развития экономики, субъекта хозяйствования, конъюнктуры рынка и т.п. Финансовые прогнозы могут быть краткосрочными (до 3 лет), среднесрочными (на 5—7 лет) и долгосрочными (до 10-15 лет).

Материально – финансовая сбалансированность экономики состоит в том, что каждый фонд финансовых ресурсов любого уровня выступает равноценным денежным эквивалентом соответствующего материального фонда. Одну из ключевых ролей играет соблюдение рациональных пропорций между создаваемой массой материально-вещественного продукта и денежной массой в экономике в условиях сложившегося уровня внутренних цен. Как в плановой экономике, так и в рыночных системах хозяйствования функции по регулированию денежной массы и поддержанию указанных рациональных пропорций, или материально-финансовой сбалансированности экономики, включаются в число важнейших функций государственных органов управления.

Основой принятия государственных регулирующих решений, нацеленных на повышение общего уровня материально-финансовой сбалансированности и рационализации структуры циркулирующих в экономике финансовых потоков, должны служить результаты комплексного анализа явлений, наблюдаемых в воспроизводственном процессе и финансовой сфере экономики.

Территориальное финансовое планирование. Основная задача – определения объема финансовых ресурсов, созданных, поступивших и использованных в регионе.

Одной из важных целей территориального комплексного планирования является разработка программ, предусматривающих объединение усилий территориальных органов власти и предприятий, расположенных на их территориях, по развитию социальной инфраструктуры.

Сводный финансовый баланс предполагает сведения воедино различных видов финансовых планов: финансовых планов хозяйственных предприятий и организаций, территориального бюджета, баланса денежных доходов и расходов населения и др., отражающих отдельные стороны и этапы распределения и перераспределения национального дохода, созданного и используемого на данной территории.

Это позволит иметь полную картину образования и использования всех финансовых ресурсов административно-территориальной единицы, будет способствовать активному содействию со стороны финансов выполнению задач, поставленных в плане комплексного развития.

Основная задача территориального сводного финансового баланса — определение объемов финансовых ресурсов, созданных, поступивших и использованных в регионе (как централизованных, аккумулированных и перераспределяемых территориальными бюджетами, так и децентрализованных, т. е. ресурсов предприятий и организаций).

Сводный финансовый баланс региона не является оперативным финансовым планом и не подменяет собой оперативных планов финансово-кредитной системы (бюджета, финпланов предприятий и др.). С его помощью осуществляется увязка всех звеньев финансово-кредитной системы, предопределяются общие рамки и структура всех ее оперативных планов.

Бюджетирование. Генеральный бюджет представляет собой систему взаимосвязанных операционных и финансовых бюджетов. Процесс построения бюджетов в долго- и краткосрочной перспективе называется бюджетированием. Бюджетирование основывается на целях стратегического характера, кроме этого используются целевые установки по ресурсному обеспечению производственной деятельности (объем продаж, целевые остатки сырья, тарифы, накладные расходы и др.).

В операционных бюджетах с помощью Системы натуральных и стоимостных показателей отражаются программы сбыта, снабжения, собственно производства, логистики (т.е. организации складского хозяйства и транспортных потоков), научно-исследовательских и конструкторских разработок (НИОКР), управления персоналом. Выделяют следующие виды операционных бюджетов: бюджет продаж, бюджет производства, бюджет прямых затрат сырья и материалов, бюджет прямых затрат труда, бюджет переменных накладных расходов, бюджет запасов сырья и готовой продукции, бюджет управленческих и коммерческих расходов, бюджет себестоимости реализованной продукции.

К финансовым бюджетам относятся бюджет доходов и расходов (прогнозный отчет о прибылях и убытках), бюджет формирования и распределения финансовых ресурсов (прогнозный баланс) и бюджет денежных средств (прогнозный отчет о движении денежных средств).

Известны два типа финансовых планов: долгосрочный и краткосрочный. Основное целевое назначение первого — определение допустимых с позиции финансовой устойчивости темпов расширения фирмы; цель второго — обеспечение постоянной платежеспособности фирмы. Чаще всего долгосрочное планирование осуществляется в рамках составления так называемого бизнес-плана, а краткосрочное — в рамках бюджетирования текущей деятельности.

Как известно, любой бюджет состоит из двух частей — доходы и расходы. Поскольку в расходной части бюджета немаловажную роль играют налоговые платежи, одной из важнейших составных частей процесса подготовки финансового плана является налоговое планирование. Финансовый менеджер, безусловно, должен иметь общие представления об основах налогового права, системе налогов, последовательности их взимания, взаимосвязи отдельных видов налогов, налоговых базах, методах оптимизации налоговой политики.

16.Финансовое прогнозирование и планирование в системе управления финансами.

Финансовое планирование-это процесс разработки финансового плана, который является главным элементом управления финансами объектом, которого является распределительный процесс.

В процессе финансового планирования определяются источники финансовых ресурсов на планируемый период, определяются объемы денежных фондов создаваемых на их основе, рассчитывается направления и структура использования средств денежных фондов.

Финансовый анализ-это расчленение изучаемого объекта для более детального исследования.

Финансовый план-это задание на изменение в желаемом направлении тех или иных показателей.

Финансовый прогноз-оценка ожидаемых изменений тех или иных финансовых показателей в будущем.

Этапы финансового планирования: анализ, прогноз, процесс планирования, контроль и реализация

Методы финансового планирования: 1)метод коэффициентов, 2)нормативный метод, 3)балансовый метод.

Принципы планирования: гибкость(постоянная адаптация к изменениям среды функционирования предприятия, для чего необходима корректировка плана при различных изменениях внешней и внутренней среды), непрерывность, коммуникативность, участие, адекватность, комплексность, многовариантность, итеративность(неоднократная увязка уже составленных разделов плана(итерации), что обусловливает творческий характер процесса планирования)

Финансовое планирование и прогнозирование – это управление предположениями, анализ которых производится исходя из альтернатив. Это даёт возможность выбирать оптимальные пути достижения высокой эффективности финансовой деятельности

17.Финансовый контроль, его сущность и содержание. Значение финансового контроля.

Финансовый контроль является формой реализации контрольной функции финансов. Финансовый контроль — совокупность действий и операций по проверке финансов и связанных с ними других вопросов хозяйственной деятельности экономических субъектов. Для осуществления финансового контроля созданы контрольные органы, деятельность которых сводится к проведению планомерных мероприятий.

Непосредственным объектом финансового контроля являются процессы формирования и использования фондов финансовых ресурсов при создании, распределении и потреблении ВВП; специфика финансового контроля заключается в том, что при его проведении используются стоимостные показатели, которые определяют конечный результат хозяйственного процесса. Финансовый контроль основывается на соответствующих принципах. К их числу относятся: законность; объективность, сочетание государственных и частных интересов, независимость; законодательное закрепление независимости органов финансового контроля; гласность и открытость контрольных органов.

Объектом финансового контроля является создание фондов денежных средств и их использование. Чаще всего объектом контрольных проверок является прибыль, налоговые платежи, себестоимость, фонды заработной платы и т. д. Перед финансовым контролем стоит следующие задачи: 1. Содействие сбалансированию доходов и расходов. 2. Выявление внутренних резервов. 3. Содействие рациональному использованию выделяемых средств. 4. Обеспечение правового ведения учета, отчетности, анализа. Для осуществления контроля необходимо и важно вести правильно бухгалтерский.

18.Государственный финансовый контроль. Негосударственный финансовый контроль.

Виды финансового контроля:

1. Государственный — вневедомственный — осуществляется комиссиями ВРУ, Кабинетом Министров, местными советами народных депутатов, государственными финансовыми органами.

2. Внутриведомственный — проводится ведомствами, министерствами, государственными комитетами относительно подведомственных им предприятий, организаций, учреждений.

Общественный — заключается в проведении проверки, выявлении и предупреждении разных нарушений, в финансово-хозяйственной деятельности предприятий, организаций, по инициативе местных органов власти или отдельных групп граждан.

К негосударственным видам финансового контроля относятся внутрихозяйственный и аудиторский контроль.

Внутрихозяйственный финансовый контроль проводится самим предприятием, его экономическими службами – бухгалтерией, финансовым отделом, службой финансового менеджмента – за финансово-хозяйственной деятельностью своего предприятия, его филиалов и дочерних предприятий.

Внутрихозяйственный контроль можно разделить на оперативный (текущий) и стратегический.

Оперативный производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью четкой организации бухгалтерского учета и контроля за движением денежных средств. Подпись главного бухгалтера обязательна на всех денежных документах. Главный бухгалтер отвечает за соблюдение государственной финансовой дисциплины и финансового законодательства.

Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли. Внутрихозяйственный контроль может быть произведен и при участии привлеченных со стороны специалистов – по инициативе руководства предприятия или его собственников — учредителей и акционеров.

Основные задачи аудиторского контроля – установление достоверности бухгалтерской и финансовой отчетности и соответствия, произведенных финансовых и хозяйственных операций нормативным актам, действующим в Украине; проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований проверяемых экономических субъектов.