39. Порядок расчета прибыли предприятия. Бухгалтерский управленческий учет. Шпаргалки

39. Порядок расчета прибыли предприятия

Валовая прибыль предприятия определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Валовую прибыль рассчитывают по формуле:

Пвал = ВР – С, где

ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал – Ру – Рк, где

Ру – расходы на управление; Рк – коммерческие расходы.

Доходы от обычных видов деятельности предприятия называются выручкой . Помимо выручки от продаж в доходы от обычных видов деятельности предприятия также включаются:

– доходы от операционной деятельности, получаемые от совершения определенных хозяйственных операций, например сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.;

– доходы от внереализационной деятельности, т. е. доходы, полученные в результате определенных фактов хозяйственной жизни, как правило, напрямую не зависящие от деятельности предприятия, – курсовые разницы, безвозмездное получение активов, списание задолженности и т. д.

В отличие от выручки от продаж, доходы от операционной деятельности, внереализационной деятельности и доходы от чрезвычайных событий называют прочими доходами .

Прибыль (убыток) до налогообложения

Пдн = Ппр + Содр + Свдр, где

Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей:

Под = Пдн – Н, где

Н – сумма налогов.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Следующая глава >

Показатели прибыли — Answr

Прибыль — главный итоговый показатель, характеризующий эффективность работы предприятия.

Ее расчет производится посредством вычета расходов из доходов. Если в результате получается, что доходы превышают расходы, то можно говорить о генерации прибыли.

Как уже было отмечено выше, получение прибыли является ключевой целью, к которой должно стремиться предприятие. Тем не менее, в условиях жесткой конкуренции не все коммерческие организации могут достигнуть этой цели. Довольно часто имеет место ситуация, когда доход от продаж товаров либо услуг не превышает производственные затраты. В этом случае прибыль получается либо отрицательной, либо нулевой. В надежде на положительную прибыль в будущем компания может продолжать работу за счет инвестиций, но также вправе объявить и о банкротстве.

На величину прибыли влияют многочисленные факторы:

- тип товаров или услуг, предлагаемых компанией;

- количество кредиторов и инвесторов, а также объем предоставленных ими средств;

- наличие либо отсутствие параллельных бизнес-проектов;

- эффективность управления предприятием и пр.

По полученной прибыли можно судить о том, были ли обоснованными те или иные производственные затраты.

Изучение динамики изменения прибыли является одной из ключевых задач управленческого учета. На основе полученных результатов разрабатывается дальнейшая стратегия развития бизнеса.

Показатели прибыли

В зависимости от системы анализа и применяемого подхода прибыль может иметь несколько различных форм. Если для налоговых целей применяется один способ расчета, то в процессе экономического анализа могут применяться разные показатели прибыли. Основными видами прибыли являются:

- Маржинальная — представляет собой разность между рыночной стоимостью продукции и переменными производственными затратами. Для расчета чистой прибыли на единицу товара из его стоимости вычитают среднее значение производственных расходов, которое определяется посредством суммирования переменных и постоянных издержек.

- Экономическая — рассчитывается как разность доходов компании и экономических издержек, которые включают в себя как затраты, принимаемыми в расчет бухгалтерами, так и скрытые (альтернативные) издержки.

- От реализации продукции — такая прибыль рассчитывается как разность между выручкой, получаемой от продажи товара/услуги, и его стоимостью.

- От перепродажи товара — рассчитывается путем вычета из цены продажи стоимости приобретения товара. Если до либо в процессе реализации возникали какие-либо издержки (например, связанные с хранением, транспортировкой, сервисными услугами и т. д), то они также должны быть вычтены из суммы выручки.

- От использования амортизируемых активов — из дохода, полученного в результате использования данного актива, вычитается остаточная стоимость имущества, а также расходы, возникшие в связи с его реализацией. Расчет прибыли, получаемой в результате использования имущества, не подлежащего амортизации, осуществляется подобным образом. При этом учету подлежат все затраты, связанные с управлением имуществом.

- От продаж — расчет производится посредством вычета из валовой прибыли всех коммерческих расходов, а также управленческих затрат.

- До уплаты налогов — совокупная прибыль компании (включая операционные, внеплановые и внереализационные доходы) без учета предстоящих налоговых отчислений.

- Чистая прибыль — сумма средств, остающаяся в распоряжении предприятия после выплаты всех налогов.

Основываясь на показателях прибыли, менеджеры и владельцы компаний принимают соответствующие управленческие решения с целью повышения эффективности работы фирмы. Высокие показатели прибыли привлекают инвесторов, так как их в первую очередь интересуют отрасли, которые могут предложить максимальную прибыль в течение небольшого периода времени.

Расчет прибыли – формулы, методы, примеры

Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Формула расчета прибыли

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).

Прибыль. Виды прибыли, функции, формула расчета прибыли предприятия в РБ

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Последние новости:

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д — Р;

- Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

- Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

- Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (∑Р), в том числе налогов и отчислений от прибыли,

ЧП = Д — ∑Р.

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятия

Для коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и инвестирование. Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли – наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего инвестора, например – кредит. В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

1.2. Расчет показателей прибыли

Прибыль– это основной показатель результата финансовой деятельности организации (предприятия), определяемый как разница между получаемым доходом и затратами, необходимыми для достижения этого дохода. Прибыль характеризует экономический эффект от деятельности организации (предприятия).

Показатели прибыли рассматриваются с экономической и бухгалтерской точек зрения.

С экономической точки зрения различают прибыль от реализации продукции и чистую прибыль.

Прибыль от реализации продукции– это разница между чистой выручкой от реализации продукции и полной ее себестоимостью.

Чистая прибыль (с экономической точки зрения) – это разница прибыли от реализации продукции и налога на прибыль, а также резервных фондов.

Расчет прибыли от реализации продукции и чистой прибыли производится в таблице 10.

Прибыль от реализации изделия определяется как разница цены фирмы и полной себестоимости изделия: Pr.i = Pфi — C пi, где C пi – полная себестоимость i-го изделия, р./шт.

Прибыль от реализации Принтер струйный за 2003 год:

3940.68 – 3320 = 620.68 р./шт.

Годовая прибыль от реализации i-го изделия определяется как произведение прибыли от реализации изделия на годовой объем продаж:Pr.г =PriхQi.

Годовая прибыль от реализации Принтер струйный в 2003 году:

(620.68 x1700)/1000 = 1055 тыс.р.

Годовая прибыль от реализации по организации в целом определяется как сумма прибыли по всем изделиям, т.е. как сумма строки 5 по соответствующему году граф 2,3 и 4.

Годовая прибыль от реализации по организации в целом в 2003 году:

1055 + 793 + 720 = 2568 тыс.р.

Годовая прибыль от реализации по организации в целом в 2004 году:

944 + 759 + 757 = 2460 тыс.р.

Налог на прибыль Nпр составляет 24% от годовой прибыли от реализации продукции. При этом делается допущение, что рассматриваемая организация не имеет льгот по налогу на прибыль.

Налог на прибыль Принтер струйный в 2003 году: 0,24 х 1055 = 253 тыс.р.

Годовая чистая прибыль по изделиям определяется как разница годовой прибыли от реализации i-го изделия и налога на прибыль по соответствующей графе таблицы:

Pr.ч =Pr.г –Nпр

Годовая чистая прибыль Принтер струйный в 2003 году:

1055 – 253 = 802 тыс.р.

Годовая чистая прибыль по организации определяется аналогично годовой прибыли от реализации.

Годовая чистая прибыль по организации в 2003 году: 802 + 603 + 547 = 1952 тыс.р.

Годовая чистая прибыль по организации в 2004 году: 717 + 577 + 575 = 1869 тыс.р.

Таблица 10

Расчет прибыли от реализации продукции и чистой прибыли

Наименование показателя | Наименование изделия | Итого | ||

Принтер стр | Принтер лаз | Ксерокс | ||

1 | 2 | 3 | 4 | 5 |

1.Цена фирмы, р./ шт. 2003 г. 2004 г. | 3940.68 3990.11 | 3029.66 3107.34 | 5550.85 5790.96 | — |

2.Полная себе- стоимость изде- лия, р./шт. 2003 г. 2004 г. | 3320 3400 | 2629 2708 | 4751 4900 | — |

3.Прибыль от реализации из-делия, р./шт. 2003 г. 2004 г. | 620.68 590.11 | 400.66 399.34 | 799.85 890.96 | — |

4.Годовой объем продаж, шт./год 2003 г. 2004 г. | 1700 1600 | 1980 1900 | 900 850 | — |

5.Годовая при-быль от реали-зации, тыс.р. 2003 г. 2004 г. | 1055 944 | 793 759 | 720 757 | 2568 2460 |

6.Налог на при-быль, тыс.р. 2003 г. 2004 г. | 253 227 | 190 182 | 173 182 | 616 591 |

7.Годовая чис-тая прибыль, тыс.р. 2003 г. 2004 г. | 802 717 | 603 577 | 547 575 | 1952 1869 |

Показатели прибыли с бухгалтерской точки зрения включают валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль. В зарубежной практике учитывается также нераспределенная прибыль. Поскольку эти показатели рассчитываются в целом по организации, предварительно необходимо произвести расчет: годовой суммы общехозяйственных (управленческих) и коммерческих расходов (таблица 11).

Общехозяйственные и коммерческие расходы на изделие определяются как сумма данных по пунктам 6.5 и 6.6 задания на курсовую работу в соответствующем году по определенному изделию. Общехозяйственные и коммерческие расходы на годовой объем определяются как произведение данных строки 1 на данные строки 2 по соответствующей графе. Годовые общехозяйственные и коммерческие расходы организации определяются как сумма граф 2,3 и 4 строки 3 по соответствующему году.

Общехозяйственные и коммерческие расходы на годовой объем продаж Принтер струйный в 2003 году: (1700 x589) / 1000 = тыс.р.

Годовые общехозяйственные и коммерческие расходы организации в 2003 году:

1001 + 871 + 792 = 2664 тыс.р.

Годовые общехозяйственные и коммерческие расходы организации в 2004 году:

942 + 942 + 850 = 2734 тыс.р. Таблица 11

Расчет общехозяйственных (управленческих) и

коммерческих расходов на годовой объем продаж

Наименование показателя | Наименование изделия | Итого | ||

Принтер стр | Принтер лаз | Ксерокс | ||

1 | 2 | 3 | 4 | 5 |

1.Величина общехо-зяйственных и комме- рческих расходов на изделие, р./шт. 2003 г. 2004 г. | 371+218=589 371+218=589 | 350+90=440 406+90=496 | 800+80 =880 900+100=1000 | — |

2.Годовой объем продаж, шт. 2003 г. 2004 г. | 1700 1600 | 1980 1900 | 900 850 | — |

3.Общехозяйственные и коммерческие расходы на годовой объем продаж, тыс.р. 2003 г. 2004 г. | 1001 942 | 871 942 | 792 850 | 2664 2734 |

В таблице 12 определяется полная себестоимость годового объема продаж организации без общехозяйственных и коммерческих расходов. Исходные данные берутся из п.2 таблицы 5 и п.3 графы 5 таблицы 11. Полная себестоимость годового объема продаж без общехозяйственных и коммерческих расходов определяется как разница строк 1 и 2 по каждой графе.

Таблица 12

Расчет полной себестоимости годового объема продаж организации

без общехозяйственных и коммерческих расходов, тыс.р.

Наименование показателя | Год | |

2003 | 2004 | |

1.Полная себестоимость изделий годового объема продаж организации, тыс.р. | 15125 | 14750 |

2.Общехозяйственные и коммерческие расходы на годовой объем продаж, тыс.р. | 2664 | 2734 |

3.Полная себестоимость годового объема продаж без общехозяйственных и ком-мерческих расходов, тыс. р. | 12461 | 12016 |

Полная себестоимость годового объема продаж без общехозяйственных и коммерческих расходов в 2003 году: 15125 – 2664 = 12461 тыс.р.

Полная себестоимость годового объема продаж без общехозяйственных и коммерческих расходов в 2004 году: 14750 – 2734 = 12016 тыс.р.

Расчет показателей бухгалтерской прибыли производится в таблице 13. Необходимые исходные данные следует взять в таблицах 2, 9,12 и пп. 1, 2, 3, 4, 5 и 11 исходных данных по организации задания на курсовую работу.

Валовая прибыль – это разница между чистой выручкой от реализации продукции и материальных ценностей и полной себестоимостью реализованной продукции без управленческих (общехозяйственных) и коммерческих расходов:

в 2003 году: 17649 — 12461 = 5188 тыс.р.

в 2004 году: 17066 — 12016 = 5050 тыс.р.

Прибыль от продаж – это валовая прибыль за исключением управленческих (общехозяйственных) и коммерческих расходов или чистая выручка от реализации продукции и материальных ценностей за вычетом полной себестоимости реализованной продукции:

в 2003 году: 5188 — 2664 = 2524 тыс.р.

в 2004 году: 5050 — 2734 = 2316 тыс.р.

Сумма внереализационных расходов и расходов на финансовую деятельность определяется на основании пп.5 и 11 исходных данных по организации задания на курсовую работу. Прочий доход за соответствующий год берется из п.3 таблицы 9:

в 2003 году: 150 + 320 = 470 тыс.р.

в 2004 году: 150 + 340 = 490 тыс.р.

Прибыль до налогообложения– это разница между прибылью от продаж и результатом прочей деятельности.

Результат прочей деятельности– это разница доходов и расходов от прочей деятельности.

Доходы от прочей деятельности– это сумма процентов к получению, доходов от участия в других организациях, прочих операционных доходов и внереализационных доходов.

Расходы на прочую деятельность– это сумма процентов к уплате, прочих операционных расходов и внереализационных расходов.

Нераспределенная прибыль— это чистая бухгалтерская прибыль за исключением средств, вложенных в резервные фонды в соответствии с федеральными законами и уставом организации (предприятия).

Прибыль до налогообложения определяется по формуле:Prд.н. =Prпр. +Pпр. –Zпр., гдеPrд.н. — прибыль до налогообложения;Prпр. — прибыль от продаж;Pпр. — прочий доход;Zпр. — расходы на внереализационную и финансовую деятельность (сумма пп. 5 и 11 исходных данных по организации задания на курсовую работу)

Вычислим прибыль до налогообложения:

за 2003 год: Prд.н. = 2524 + 670 – 470 = 2724 тыс.р.

за 2004 год: Prд.н. = 2316 + 710 – 490 = 2536 тыс.р.

Налог на прибыль определяется по формуле: Nпр. =Prд.н. хHпр. /100, гдеHпр. — ставка налога на прибыль (п. 3 исходных данных по организации задания на курсовую работу).

Рассчитаем налог на прибыль:

в 2003 году: Nпр. = 2724×24 /100 = 654 тыс.р.

в 2004 году: Nпр. = 2536×24 /100 = 609 тыс.р.

Чистая прибыльопределяется как разница прибыли до налогообложения и налога на прибыль:Prч =Prд.н.-Nпр.

Чистая прибыль:

в 2003 году: Prч = 2724 – 654 = 2070 тыс.р.

в 2004 году: Prч = 2536 – 609 = 1927 тыс.р.

Величина резервных фондов определяется как произведение чистой прибыли Prч на ставку отчислений в резервные фонды, указанную п.4 исходных данных по организации задания на курсовую работу.

Резервные фонды:

в 2003 году: Fр. = 2070 х 0.06 = 124 тыс.р.

в 2004 году: Fр. = 1927 х 0.06 = 116 тыс.р.

Нераспределенная прибыль Prн.р. определяется как разница чистойPrч прибыли и резервных фондовFр.

Нераспределенная прибыль:

в 2003 году: Prн.р. = 2070 – 124 = 1946 тыс.р.

в 2004 году: Prн.р. = 1927 – 116 = 1811 тыс.р.

Таблица 13

Расчет показателей бухгалтерской прибыли, тыс.р.

Наименование показателя | Год | |

2003 | 2004 | |

1.Чистая выручка от реализации продукции | 17649 | 17066 |

2.Полная себестоимость годового объема продаж без общехозяйственных и коммерческих расходов | 12461 | 12016 |

3. Валовая прибыль | 5188 | 5050 |

4.Общехозяйственные и коммерческие расходы на годовой объем продаж | 2664 | 2734 |

5. Прибыль от продаж | 2524 | 2316 |

6. Прочий доход | 670 | 710 |

7. Сумма внереализационных расходов и расходов на финансовую деятельность | 470 | 490 |

8. Прибыль до налогообложения | 2724 | 2536 |

9. Налог на прибыль | 654 | 609 |

10. Чистая прибыль | 2070 | 1927 |

11. Резервные фонды | 124 | 116 |

12. Нераспределенная прибыль | 1946 | 1811 |

Тема 44. Формирование и расчет показателей прибыли

Прибыль — особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности коммерческой организации, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности.

Поддержание необходимого уровня прибыльности — объективная закономерность нормального функционирования предприятия. Систематический недостаток объема прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства.

Критериями классификации прибыли являются: порядок формирования, характер использования, источники формирования, сфера деятельности, характер получения.

Соответственно различают валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль.

Тема 45. Формирование и расчет показателей прибыли

Прибыль (убыток) представляет «собой прирост (уменьшение) собственного капитала организации за отчетный период, полученный в итоге финансово-хозяйственной деятельности организации.

В финансовом учете последовательно определяются следующие показатели прибылей (убытков): валовая прибыль; прибыль от продаж; прибыль до налогооблажения; чистая прибыль.

В экономических расчетах и анализе используются также такие показатели, как маржинальная и экономическая.Поскольку цели налоговой и финансовой отчетности различны, то различают прибыли как объекта учета. В бухгалтерском учете прибыль формируется последовательно как разность доходов и расходов организации. В налоговом учете прибыль определяется как показатель, сформированный специально для налогообложения по данным налогового учета, согласно, гл. 25 Налогового кодекса РФ

В финансовой отчетности при расчете налога на прибыль необходимо отразить не только текущие, но и будущие налоговые обязательства, для чего применяется механизм отложенных налогов. В налоговом учете налог на прибыль рассчитывается как произведение налогооблагаемой прибыли на ставку

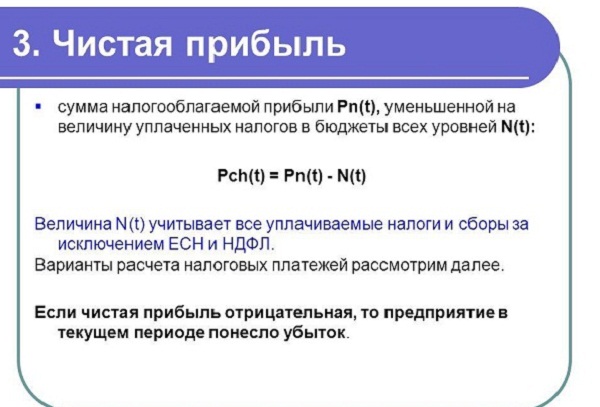

Чистая прибыль отражает финансовые результаты деятельности кампании. представляет собой разницу между доходами и расходами компании за вычетом на прибыль, который рассчитывается по правилам налогообложения. Если затраты превышают сумму выручки, общество имеет убытки.

Чистая прибыль направляется на производственное развитие общества, выплату дивидендов, выплату процентов по облигациям, а также в резервный фонд. Возможны выплаты из чистой прибыли служащим акционерного общества в виде вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом.

Тема 46. Экономические факторы, определяющие величину

Факторы, определяющие изменение прибыли, делятся на внешние и внутренние. К внешним относятся: рыночная конъюнктура, налогообложение, правовые акты, постановления и положения, регламентирующие деятельность -организации, государственное регулирование тарифов и цен. Внутренние факторы связаны использованием прогрессивных и экономичных предметов труда, применением производственного технологического оборудования, проведением модернизации и реконст рукции материально-технической базы производства, освоением новых,более совершенных видов продукции и услуг, бюджетированием, финансовым планированием деятельности организации, анализом и поиском внутренних резервов роста прибыли, экономическим стимулированием производства, налоговым планированной а также повышением квалификации работников, улучшением условий труда .

В процессе анализа изучают состав и динамику прибыли отчетного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние факторов, в которых можно выделить несколько уровней. Влияние факторов 1-го порядка оценивается путем сравнения базовых и отчетных данных. Для оценки влияния факторов 2-го порядка используются методы факторного анализа. _

Факторный анализ прибыли позволяет оценить влияние на прибыль изменения цен реализованной продукции, объема продукции в оценке по базовой себестоимости, структуры производимой продукции.

Анализ чистой прибыли выполняется с помощью методов вертикального и горизонтального анализа. Одновременно рассчитываются коэффициент капитализации, темпы устойчивого роста собственного капитала и коэффициент потребления прибыли