Рентабельность и доходность предприятия – формулы расчета

Ни одно предприятие не создается для того, чтобы терпеть убытки. Предпринимательская деятельность, государственное производство нацелены на получение определенных доходов.

В экономике существует целый ряд понятий для определения доходности или прибыльности предприятия.

Формула расчета валовой прибыли

В производство любого продукта нужно вкладывать много разнообразного сырья, материалов, труда работников, средств на техническое развитие производства и покупку технологий.

Сумма денежных затрат предприятия на производство и реализацию продукции называется себестоимостью продукции. Это очень важный показатель работы предприятия, не менее важный чем прибыль, поскольку он участвует в формуле расчета валовой прибыли:

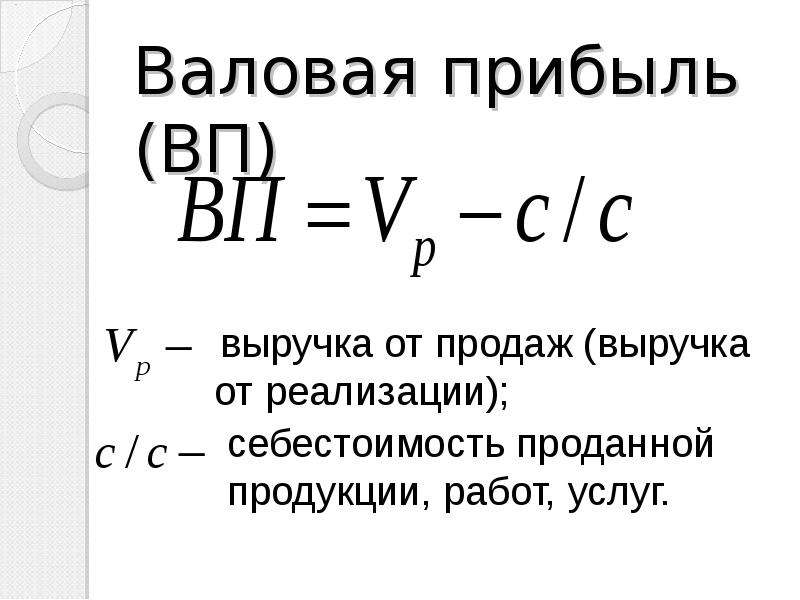

Валовая прибыль = Выручка предприятия — Себестоимость товаров/услуг

Из формулы видно — чем ниже себестоимость продукции, тем большую прибыль можно получить после ее реализации.

Экономические внебюджетные фонды помогают правительству решать важные задачи.

Кто и как проводит расчет лимита кассы вы можете узнать здесь.

Как возникают оценочные обязательства вы можете прочитать по адресу: http://helpacc.ru/buhgalteria/passivy/ocenochnye-obyazatelstva.html.

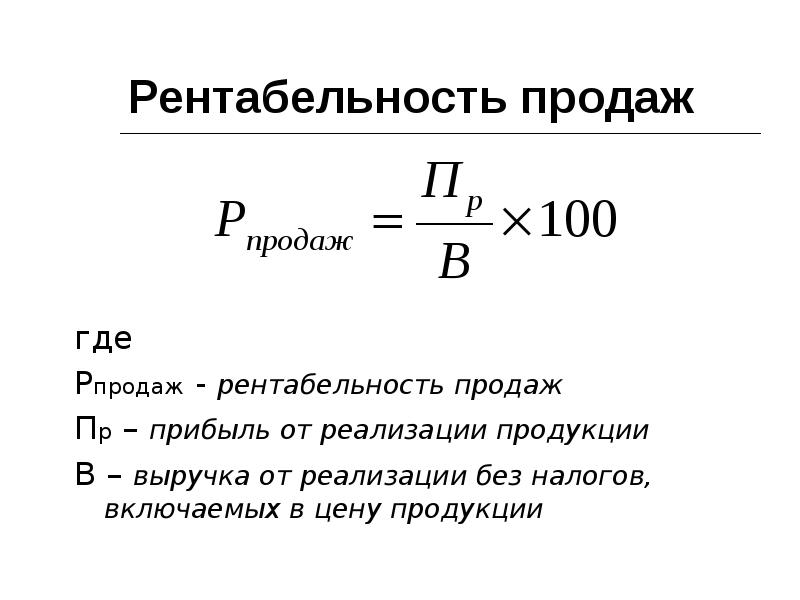

Формула расчета рентабельности

Одним из показателей экономической эффективности предприятия является его рентабельность. Здесь учитывается использование всех ресурсов предприятия — финансовых, трудовых, материальных.

Рентабельность производства равна отношению прибыли предприятия от реализованной продукции к сумме затрат на ее производство и реализацию и измеряется в процентах.

Отсюда видно, что рентабельность напрямую зависит от прибыльности предприятия и обратно пропорциональна себестоимости продукции.

Экономическая оценка деятельности предприятия складывается из различных критериев. Поэтому рентабельность производства — это не одна величина, а ряд показателей. Рассматривают рентабельность фондов, продукции, продаж, единицы товарной продукции.

Основным финансовым документом, отражающим все результаты деятельности предприятия на данный момент времени, является бухгалтерский баланс. Сравнение доходов и расходов предприятия между двумя соседними отрезками времени, в которые составлялся баланс, помогает определить прибыльность либо убыточность производства.

Валовая рентабельность: формула и как рассчитать в 2020 году

Валовая рентабельностьДля ведения успешной деятельности любой владелец предприятия должен регулярно проводить анализ своей деятельности. Эффективность компании исчисляется по трем направлениям рентабельности: валовой, операционной и чистой.

При проведении расчетов берутся данные из отчета о финансовых результатах, при этом учитываются все коэффициенты.

Валовая рентабельность (англ. Gross Margin GMP) — это финансовый коэффициент, который показывает доходность затрат, использованных для производства и реализации продукции. Как и прочие коэффициенты рентабельности рассчитывается в процентах. Иногда может обозначаться синонимами, такими как рентабельность валовой прибыли и норма валовой прибыли.

Чаще всего коэффициент валовой рентабельности используется при макроэкономическом анализе крупных компаний и целых отраслей, когда необходимо оценить их прибыльность, а показатель рентабельности чистой прибыли рассчитать невозможно.

Как рассчитать валовую рентабельность:

- Получить данные о себестоимости и выручке от продаж.

- Рассчитать значение валовой прибыли, вычтя из выручки себестоимость.

- Разделить валовую прибыль на выручку.

- Умножить полученные коэффициент на 100%.

При расчете валовой рентабельности учитывается два важных показателя:

- Себестоимость — в качестве этой величины берутся переменные затраты на объем реализованной продукции;

- Выручка — средства, полученные за реализованные товары, услуги или работы, связанные с основной деятельностью компании.

Классическая формула валовой рентабельности выглядит так:

ВР = ВП / В х 100%,

где

- ВР — валовая рентабельность;

- ВП — валовая прибыль;

- В — выручка от продаж.

Для расчета по балансу нужно воспользоваться следующей формулой:

ВР = строка 2100 (Форма № 2) / строка 2110 (Форма № 2) х 100%

Как видно из формулы выше, в числителе используется валовая прибыль, которая является разницей между выручкой и себестоимостью произведенных товаров. Она рассчитывается по такой формуле:

ВП = В — С,

где

- ВП — валовая прибыль;

- В — выручка от продаж;

- С — себестоимость.

Пример расчета валовой рентабельность при помощи таблиц Excel смотрите в виде ниже:

Пример расчета валовой рентабельностиВаловая рентабельность — очень важный экономический показатель, который, в первую очередь, позволит узнать, насколько эффективным является производство товаров или услуг.

Читайте также:

Рентабельность активов — как правильно рассчитать

Экономическая рентабельность: понятие и формула расчета

Рентабельность инвестиций: формула и как рассчитать

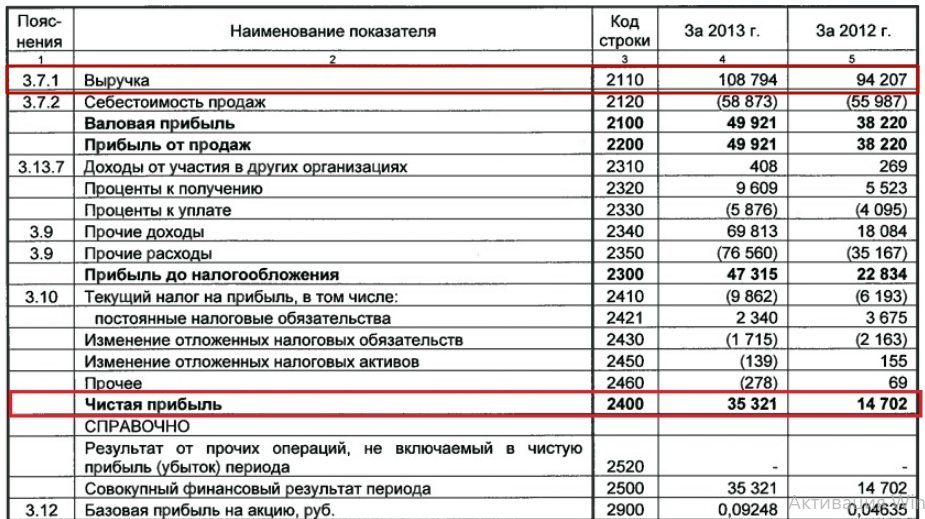

Валовая прибыль (убыток) 2100

Определение

Валовая прибыль (убыток) 2100 — это разница между выручкой (строка 2110) и себестоимостью продаж (строка 2120).

Этот показатель отражает полученный эффект от реализации товаров организации.

Если выручка больше себестоимости продаж эффект будет положительным — будет получена валовая прибыль. В ином случае эффект отрицательный — и будет получен валовый убыток.

Формула расчёта (по отчётности)

Строка 2110

минус

строка 2120

отчёта о финансовых результатах

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Валовая прибыль: формула

Каждой компании иногда желательно делать расчет показателей, показывающих эффективность ведения бизнеса. Один из них – валовая прибыль. Формула расчета рассмотрена в этом материале.

Где в балансе

Основная цель создания и работы коммерческих предприятий – получение прибыли. При этом нужно вести бухгалтерский учет операций, имеющих место в хозяйственной деятельности организации.

Согласно ПБУ 4/99, отчетность состоит из следующих документов (приказ Минфина РФ от 06. 07.1999 № 43н):

07.1999 № 43н):

- баланса по форме, утверждённой законодательно;

- отчета о прибылях и убытках;

- приложений к ним;

- записки с пояснениями;

- заключения аудитора (только в случаях, предусмотренных законом).

Официальные формы баланса и отчета о финансовых итогах закреплены приказом Минфина от 02.07.2010 № 66н.

Также см. «Бухгалтерская отчетность организации».

В этом же приказе предусмотрено указание значения валовой прибыли, расчет которой сделан по формуле, приведённой ниже.

Расчет данного показателя имеет большое значение в силу участия валовой прибыли при расчете иных показателей деятельности предприятия.

Приложением № 4 к приказу Минфина РФ от 02.07.2010 № 66н для значения валовой прибыли в бухгалтерской отчетности предназначена строка 2100.

Как рассчитать

Имейте в виду, что значение валовой прибыли не равнозначно доходу, отражаемому по строке 2400 в бухгалтерской отчетности.

Также см. «Как должны соотноситься показатели бухгалтерской отчетности».

«Как должны соотноситься показатели бухгалтерской отчетности».

В целом валовая прибыль равна разнице между:

- показателем выручки от реализации;

- суммами себестоимости продаваемого товара или работы, услуги.

Соответственно, чтобы ответить на вопрос, как найти валовую прибыль, нужны следующие данные:

- выручка – по строке 2110;

- себестоимость – по строке 2120.

Таким образом, формула расчета валовой прибыли по балансу будет такой:

| Стр. 2100 = стр. 2110 – стр. 2120 |

Составляющие валовой прибыли

Причём для вычисления валовой прибыли надо учитывать показатели, из которых складываются выручка и себестоимость товара.

Например, нужно учитывать характер предпринимательской деятельности. Если это торговая фирма, то себестоимость продукции будет складываться из:

- затрат на закупку товаров;

- стоимости доставки;

- выплаченной зарплаты, НДФЛ и страховыми взносами;

- издержек на аренду торговых площадей;

- рекламных расходов;

- прочих затрат.

Немного иной состав затрат при изготовлении товаров:

- расходы на материалы, сырье, средства производства;

- фонд оплаты труда, налоги, взносы;

- затраты, связанные с организацией работ;

- амортизация основных средств;

- складские расходы;

- прочие издержки.

Также см. «Формулы и расчет себестоимости единицы продукции».

По такому же принципу различают формирование выручки торгового и производственного предприятия.

Состав статей, участвующих в расчете выручки или себестоимости и, как следствие, в определении валовой прибыли, не является закрытым. Ведь каждое предприятие имеет свою специфику и требует индивидуальный подход при определении показателей баланса.

В завершение отметим, что показатель валовой прибыли приводят в российских рублях. Указание иных валют неразрешено.

Чистая прибыль — показатели ЧП, как посчитать и увеличить

Чистая прибыль – это часть заработка компании, которую предприниматель может использовать по собственному усмотрению. Фактически извлечение чистой прибыли (ЧП) – это основная цель предпринимательства и главный его интерес. Но не следует путать этот показатель с другими видами прибыли: экономической, бухгалтерской, балансовой. Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

Фактически извлечение чистой прибыли (ЧП) – это основная цель предпринимательства и главный его интерес. Но не следует путать этот показатель с другими видами прибыли: экономической, бухгалтерской, балансовой. Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

Что такое ЧП, и как ее посчитать

Теоретически формула чистой прибыли достаточно проста – валовая прибыль минус налог на прибыль юр. лица или налог на доходы ИП (для субъектов, применяющих льготные режимы, − минус налог, установленный для их бизнеса). Но это только в теории, на деле все сложнее. Налоги, которые фирма платит в процессе производства и/или реализации товаров/услуг (НДС, акциз, налоги, связанные с оплатой труда, и т. д.), включаются в валовые расходы, и на сумму затрат, понесенных в связи с уплатой этих налогов, увеличивается валовая прибыль (ВП). Это важно помнить при расчете ЧП, поскольку иногда от ВП отнимают сумму всех налогов, уплаченных предприятием в отчетном периоде. Но это ошибочный подход.

Но это ошибочный подход.

Важно! Расчет чистой прибыли производится после формирования баланса за отчетный период. Администрация предприятия может получать показатели ЧП по результатам работы за месяц, квартал, год. Но официально раскрывать свои финансовые показатели (в том числе и ЧП) фирма обязана только по результатам работы за год.

ЧП указывается в бланке бухгалтерского учета − отчете о финансовых результатах. Форму бланка можно найти на сайте справочной правовой системы «Консультант плюс» www.consultant.ru. Эту форму должны заполнять в обязательном порядке все субъекты хозяйствования (в том числе и те, кто применяют специальные налоговые режимы). Срок подачи – до 31 марта года, следующего за отчетным. Предоставляется документ в отделение Федеральной налоговой службы по месту регистрации.

Для того чтобы цифра ЧП отражала реальную картину работы предприятия, перед тем как посчитать чистую прибыль, бухгалтер анализирует все основные показатели работы компании. При этом в учет берутся не только результаты деятельности за текущий период, но и формируется расчетный задел на будущее. Итак, перед тем как определить чистую прибыль, необходимо поэтапно высчитывать:

При этом в учет берутся не только результаты деятельности за текущий период, но и формируется расчетный задел на будущее. Итак, перед тем как определить чистую прибыль, необходимо поэтапно высчитывать:

- доход (минус НДС, акциз)

- себестоимость продаж

- ВП

- коммерческие и управленческие издержки

- прочие доходы и расходы предприятия

- прибыль к налогообложению

- текущий налог на прибыль (НП)

- изменение отложенного НП

- изменение отложенных налоговых активов по НП

И только после того, как будут произведены все вышеперечисленные расчеты, можно определить чистую прибыль. А уже ЧП можно тратить на дивиденды, на дополнительные выплаты сотрудникам, на формирование резервного фонда и на прочие мероприятия по упрочнению финансового статуса компании.

Отличие ЧП от других видов прибыли

ВП – более общий показатель работы компании, определяющийся путем вычитания из общей выручки только себестоимости продаж (траты, которые, в соответствии с первичными документами, можно отнести к расходам, связанным с производством и реализацией товаров/услуг). Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП. Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП. Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Какими могут быть показатели ЧП

Положительный результат по ЧП − прибыль, а отрицательная чистая прибыль − убыток. Последний при расчетах может возникнуть в следующих случаях:

- себестоимость продаж больше, чем выручка (нет ВП)

- управленческие расходы больше, чем ВП (нет прибыли от продаж)

- прочие расходы больше, чем прибыль от продаж (нет прибыли к налогообложению)

- обязательства по НП больше, чем прибыль к налогообложению (чистый убыток)

Чтобы не получить отрицательные показатели по прибыли, необходимо контролировать буквально все этапы экономической жизни компании. Полезно прочитать, как составить свот-анализ магазина.

Полезно прочитать, как составить свот-анализ магазина.

Как увеличить ЧП

Чем раньше администрация установит причины падения финансовых показателей, тем проще будет получить в итоге положительные цифры по ЧП. Так, управленческое отличие валовой прибыли от чистой прибыли в том, что увеличить валовую прибыль можно, снизив только показатель себестоимости продаж, а вот чтобы получить положительный результат по чистой прибыли, нужно работать над всеми статьями доходов и расходов. По чистой прибыли считается рентабельность продаж. Этот показатель демонстрирует, насколько грамотно подобрана ценовая политика и каким образом издержки соответствуют обороту. Формула расчета этого вида рентабельности: ЧП/выручка. Полезно узнать, каковы самые рентабельные виды бизнеса. Для увеличения ЧП динамично развивающиеся компании используют факторный анализ чистой прибыли. При этом анализируются все факторы, которые влияют на финансовые результаты.

Для удобства эти факторы делят на внутренние и внешние. К внутренним относятся:

К внутренним относятся:

- материальная база

- трудовые ресурсы

- технологии производства/продаж и т. д.

К внешним факторам можно отнести:

- сезонность и погодные условия

- ситуацию на региональном, федеральном и мировом профильных рынках

- цены на сырье и т. д.

Заключение

За формирование и учет ЧП на предприятии отвечают экономисты и бухгалтеры. Самостоятельно рассчитать эти цифры без специального обучения предприниматель не сможет. Те небольшие компании, которые не могут позволить себе наемного финансиста, могут сегодня пользоваться услугами консалтинговых и аудиторских контор. Такие услуги стоят не очень дорого, но позволяют быть уверенным в том, что предприятие работает по правильным финансовым показателям.

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(18 оценок, среднее: 4.9 из 5)

виды, правила и формулы расчета

Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

Чистая прибыль (Net profit). Формула чистой прибыли, как рассчитать, показатели, составляющие

Проще всего определить чистую прибыль как остаток дохода от деятельности после уплаты из него всех обязательных расходов. Иногда чистую прибыль могут называть «чистым доходом», «свободным остатком», в англоязычном мире – «net profit» и пр.

Последние новости:

Собственное значение чистой прибыли состоит в том, что именно она является конечной целью любой предпринимательской инициативы. Это реальный показатель коммерческого успеха предприятия.

Чистую прибыль можно представить в абсолютных показателях, т.е. в денежном выражении и в процентах к другим величинам, например к валовому доходу, сумме вложений и др. Все варианты оценки чистой прибыли могут иметь могут быть востребованы в зависимости от целей анализа. Например, общая сумма чистой прибыли дает предпринимателю возможность решить стоит ли проект вложенных усилий, процентное отношение чистой прибыли к вложениям определяет интерес инвесторов к предприятию. Таким же образом удобно рассчитывать рентабельность внутриэкономических процессов, издержек и других показателей

Формула чистой прибыли

Чистая прибыль это не произвольное понятие. Ее вычисление подчиняется четким правилам. Варианты расчета отличаются только степенью обобщения или детализации доходных и расходных статей. Например, самая простая формула чистой прибыли выглядит так:

Чистая прибыль = общая прибыль – сумма всех расходов.

В качестве самой распространенной можно привести такую формулу:

Чистая прибыль = прибыль до налогообложения – налог на прибыль.

Более профессиональным можно считать определение чистой прибыли в Отчете о прибылях и убытках. Согласно принятым в Беларуси правилам ведения учета она рассчитывается так:

Чистая прибыль = Прибыль до налогообложения –/+ Налог на прибыль –/+ Изменение отложенных налоговых активов –/+ Изменение отложенных налоговых обязательств –/+ Прочие налоги и сборы, исчисляемые из прибыли.

Добавление к знаку « – » знака « + » в составляющих формулы делается на тот случай, если показатели расходных статей будут иметь отрицательное значение, такое может случиться, например, при переплате в прошлые периоды.

При расчете термин «чистая прибыль» может трансформироваться в «убыток». По сути это одно и то же понятие, т.е. результат сделки в положительном или отрицательном значении.

Использование чистой прибыли

Может показаться, что чистая прибыль последнее звено в цепочке расчетов. Это не так. Если на чистую прибыль могут претендовать несколько получателей, она становится нераспределенным доходом. Сумма такого дохода подлежит распределению между собственниками пропорционально долей в общем капитале. В акционерных обществах это называется «доходом на акцию». Часть чистой прибыли не использованная на выплату дивидендов называется «нераспределенной прибылью».

Стоит заметить, что объектом распределения может стать не только чистая прибыль, но и прочие, в том числе незапланированные доходы.

Кроме разделения чистой прибыли на доли сообразно числу собственников существуют другие варианты распределения свободных средств. Они могут расходоваться на:

- Потребление – иначе расходование на личные нужды получателей. Выплата дивидендов обычно относится к этому варианту;

- Накопление – размещение средств на счетах в банках, покупка ценностей и прочих ликвидных активов;

- Инвестирование – здесь различают внешнее и внутреннее размещение вложений. В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.

Также иногда говорят о создании резервных фондов, вложении в социальную сферу и пр. Однако, все варианты использования чистой прибыли можно так или иначе свести к трем перечисленным выше категориям.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Как рассчитать валовую прибыль: формула и примеры

Достижение и понимание прибыли должно быть легким, но один взгляд на отчет о прибылях и убытках (P&L) может оставить вас в море путаницы. И если вы не знаете, как рассчитать валовую прибыль, вы, естественно, потеряете еще больше.

Многие владельцы бизнеса ныряют прямо в нижнюю часть своих прибылей и убытков, где и находится чистая прибыль или чистая прибыль. Имея в руках это сокровище, соблазнительно игнорировать операционную и валовую прибыль.По этой причине многие владельцы малого бизнеса хорошо понимают продажи и чистую прибыль своих прибылей и убытков, но упускают всю промежуточную информацию.

Поэтому в этом руководстве мы расскажем, что лежит между продажами и чистой прибылью, в том числе о том, как рассчитать валовую прибыль и почему это важно для бухгалтерского учета вашего предприятия. Давайте начнем.

Что такое валовая прибыль?Валовая прибыль — это доход, который приносит бизнес после покрытия расходов, необходимых для совершения продажи.Проще говоря, валовая прибыль — это общий объем продаж бизнеса за вычетом стоимости проданных товаров.

Кажется, достаточно просто, правда? Может быть. Но как точно рассчитать валовую прибыль? Вот тут-то и появляется формула валовой прибыли.

Какова формула валовой прибыли?Уравнение для расчета валовой прибыли простое:

Продажи — Себестоимость проданных товаров = Валовая прибыль

Однако, чтобы полностью понять валовую прибыль, вы должны понимать разницу между переменными и постоянными расходами.

Постоянные расходыПостоянные затраты не меняются в зависимости от производства. Примеры постоянных затрат включают:

- Аренда

- Страхование

- Заработная плата сотрудников

- Налоги на заработную плату и выплаты работникам

- Налоги на недвижимость

С другой стороны, переменные расходы — это затраты, которые могут меняться в зависимости от того, сколько вы производите. Примеры переменных затрат включают:

- Используемые материалы

- Стоимость доставки

- Непосредственный труд

- Комиссия за кредитную карту

- Комиссия торгового персонала

Как постоянные, так и переменные затраты могут иметь большое влияние на валовую прибыль.Чем больше вы сможете снизить постоянные затраты и снизить переменные затраты, тем большую валовую прибыль вы можете ожидать.

Себестоимость проданной продукцииСебестоимость проданных товаров — это цена всех проданных запасов, которая включает как постоянные, так и переменные затраты.

Однако, как это часто бывает, довольно много данных может оказаться похороненным в «стоимости проданных товаров».

Это может включать товары, приобретенные для перепродажи, сырье, затраты на рабочую силу, а иногда и комиссионные за торговый счет.

Бухгалтеры и бухгалтеры могут в течение нескольких дней обсуждать, какие расходы на самом деле входят в стоимость проданных товаров. Вы можете помочь им, убедившись, что ваш бухгалтер или бухгалтер хорошо разбирается в ваших бизнес-операциях — вы хотите, чтобы они составили ваш план счетов с соответствующими затратами, внесенными в стоимость проданных товаров.

Пример расчета валовой прибылиПредставим, что у вас есть лавка на пляже и вы продаете комплекты для снорклинга.Единственные затраты, связанные непосредственно с продажей, — это сумма, которую вы заплатили за покупку комплектов для снорклинга, которые вы продаете людям, пришедшим на пляж неподготовленными.

Если вы оцените свои наборы для подводного плавания по 20 долларов за штуку и продадите 10 наборов до того, как в полдень вы попадете в волну, вы заработаете 200 долларов на продажах.

20 долларов США за комплект трубок x 10 проданных комплектов трубок = 200 долларов США продаж

Но вы должны заплатить за проданные комплекты для снорклинга.

Скорее всего, вам заплатят полностью до того, как ваш поставщик отправит их вам, но вам нужно пополнить запасы, иначе вам нечего будет продавать, и ваша пляжная стойка обанкротится.Представим, что вы купили комплекты для снорклинга по 5 долларов за штуку. Стоимость проданных вами 10 комплектов трубок составляет 50 долларов.

Стоимость 5 долларов США за комплект трубок x 10 комплектов трубок, приобретенных для перепродажи = 50 долларов США стоимости товаров

Это означает, что ваша валовая прибыль составляет 150 долларов США:

200 долларов от продаж комплектов для сноркелинга — 50 долларов, выплаченных поставщику комплекта для снорклинга = 150 долларов валовой прибыли

Эти 150 долларов, в свою очередь, используются для обслуживания вашего пляжного стенда, рекламы в хижине тики на берегу и т. Д.

Таким образом, валовая прибыль — это деньги, которые у вас есть для ведения бизнеса после оплаты товаров или услуг, которые позволяют вам осуществлять продажи.

Как рассчитать маржу валовой прибылиФормула валовой прибыли также может использоваться для расчета вашей валовой прибыли. Валовая прибыль — хороший способ измерить эффективность производства вашего бизнеса с течением времени. [1] В то время как валовая прибыль выражается в долларах, маржа валовой прибыли выражается в процентах.

Формула валовой прибыли:

Маржа валовой прибыли = Валовая прибыль (Выручка — Себестоимость проданных товаров) / Выручка

Поскольку валовая прибыль может расти, а маржа валовой прибыли может падать, может быть ошибочным просто рассчитывать только валовую прибыль без учета маржи валовой прибыли.

Как увеличить валовую прибыльТеперь, когда вы узнали, как рассчитать валовую прибыль, что с ней делать? Как и в случае с любой прибылью, вы хотите попытаться максимизировать ее.

Поскольку валовая прибыль — это разница между общим объемом продаж и стоимостью того, что вы продаете, увеличение валовой прибыли напрямую влияет на вашу прибыль.

Бизнес, основанный на продажахЛюбой бизнес, продающий продукт, может увеличить валовую прибыль за счет ряда вещей. Во-первых, снижение стоимости товаров может максимизировать вашу прибыль. Многие поставщики предлагают скидку при крупных закупках оптом. Другие предложат сезонную скидку, если у вас есть место для хранения продуктов, пока они вам не понадобятся.

Допустим, вы нашли нового поставщика, который будет продавать вам комплекты для снорклинга за 4,50 доллара вместо 5 долларов. Те же 10 комплектов трубок теперь стоят вам 45 долларов, а ваша валовая прибыль составляет 155 долларов. Это еще 5 долларов, которые вы можете использовать для улучшения своего положения на пляже, найма сотрудника, чтобы быстрее ловить волну, или положить прямо на свой банковский счет.

Все, что вы можете сделать для повышения эффективности или снижения затрат, напрямую улучшает вашу валовую прибыль, а это означает, что вы можете зарабатывать больше денег без увеличения продаж.

Увеличение валовой прибыли имеет решающее значение на конкурентном рынке, где другие предприятия продают те же товары или услуги, что и вы. На самом деле есть только два способа устойчиво увеличивать свою выручку: вы должны либо поднять цену на свои продукты, либо вы должны увеличить объем продаж.

На конкурентном рынке вам может быть недоступен ни один из вышеперечисленных вариантов. Это делает еще более важным получение максимальной валовой прибыли. Возможно, вам не удастся сильно изменить свою выручку, но максимизация валовой прибыли может дать вам явное преимущество перед конкурентами.

Сервисный бизнесЕсли вы управляете бизнесом, основанным на предоставлении услуг, а не розничным бизнесом, увеличение валовой прибыли также означает, что вы можете получить большую прибыль, выполняя тот же объем работы.

Вы можете сделать это, используя автоматизацию, оптимизацию систем или согласовывая цены с субподрядчиками, которые помогают вам предоставлять ваши услуги. Субподрядчики часто предлагают более выгодные ставки, если вы платите за большой период времени авансом, а некоторые предложат скидку, если вы подпишетесь на план автоматической оплаты.

Чем больше вы сможете повысить эффективность своего бизнеса, основанного на предоставлении услуг, тем большую валовую прибыль вы можете ожидать. Повышение стоимости обслуживания, если оно не отталкивает вашу клиентскую базу, также поможет вам повысить чистую прибыль и увеличить валовую прибыль.

ИтогТак же, как новички в дайвинге часто начинают с обучения нырянию с маской и трубкой прямо у берега, те, кто только начинает изучать свою финансовую отчетность, часто обретают уверенность, изучая одну метрику за раз.Теперь вы знаете, как рассчитать валовую прибыль и почему это важно.

Когда вы освоитесь с формулой валовой прибыли и научитесь максимально использовать ее в своем бизнесе, вы можете потратить некоторое время на то, чтобы познакомиться с операционным доходом и чистой прибылью.

Все три расчета расскажут вам что-то новое о вашем бизнесе, и вы сможете быстро прочитать отчет о прибылях и убытках.

Источники статей:

- Предприниматель.com. «6 способов сделать ваш бизнес более эффективным»

Что такое валовая прибыль в отчете о прибылях и убытках?

Если вы здесь, чтобы узнать, что такое валовая прибыль и почему она указана в отчете о прибылях и убытках, вы попали в нужное место! Вот посмотрите, что это такое, как рассчитывается, что он может рассказать вам о бизнесе и почему это так важно.

Ключевые выводы

- Валовая прибыль предприятия — это просто доход от продаж за вычетом затрат на их реализацию.

- Валовая прибыль имеет решающее значение, потому что она используется для расчета валовой прибыли; вы не можете смотреть на валовую прибыль отдельно и знать, «хорошо» она или «плохо».

- Компания с низкой валовой прибылью может зарабатывать больше денег, чем компания с высокой валовой прибылью.

Что такое валовая прибыль?

Валовая прибыль бизнеса — это просто выручка от продаж за вычетом затрат на достижение этих продаж, или, можно сказать, продажи за вычетом стоимости проданных товаров.Он сообщает вам, сколько денег могла бы заработать компания, если бы она не оплачивала другие расходы, такие как зарплата, налоги, копировальная бумага, электричество, вода или арендная плата. Валовая прибыль (в отличие от чистой прибыли) не будет включать такие статьи, как проценты по ссудам или долгам, налоги, износ или амортизация. Он также обычно не включает единовременные платежи или кредиты.

Где я могу найти валовую прибыль в отчете о прибылях и убытках?

Когда вы смотрите на отчет о прибылях и убытках, вместо того, чтобы искать иголку в стоге сена, правила GAAP требуют, чтобы валовая прибыль была разбита и четко обозначена отдельной строкой, чтобы вы не могли ее пропустить.

Как я могу рассчитать валовую прибыль?

Формула расчета валовой прибыли проста. Вам просто нужно вычесть из выручки стоимость проданных товаров:

Валовая прибыль = Общий доход — Себестоимость проданных товаров (COGS)

Представьте, что у вас небольшой бизнес по продаже роскошных бритвенных принадлежностей. Изучив различных поставщиков, вы, наконец, найдете надежный источник и импортируете британский роскошный бритвенный набор за 160 долларов. Вы платите 20 долларов США за различные комиссионные сборы, расходы на банковские операции и другие расходы, напрямую связанные со стоимостью товаров.Вы платите 20 долларов за входящие транспортные расходы, чтобы получить бритвенный набор в магазине. После создания красивой витрины для нового продукта и открытия ваших дверей для бизнеса на следующий день приходит клиент и покупает бритвенный набор за 315 долларов. Какая у вас валовая прибыль?

Чтобы ответить на этот вопрос, все, что вам нужно сделать, это быстро построить отчет о доходах в своей голове. Вы знаете, что вы собрали 315 долларов на продажу. Вы знаете, что стоимость проданных товаров составляет 200 долларов США (160 долларов США по стоимости товара + 20 долларов США по стоимости проданных товаров, банковских и других товаров + 20 долларов США по входящим транспортным расходам).Теперь все, что вам нужно сделать, это взять 315 долларов и вычесть 200 долларов, чтобы получить 115 долларов, которые и есть ваша валовая прибыль.

А теперь представьте, что вы проводите распродажу со скидкой 20%, которая снижает розничную цену роскошного бритвенного набора с 315 до 252 долларов. Ваши затраты останутся прежними — 200 долларов. Это означает, что ваша валовая прибыль составляет 52 доллара. (Вычисление: 252 доллара дохода от продаж — 200 долларов стоимости проданных товаров = 52 доллара валовой прибыли). 20-процентная скидка, которую вы дали, стерла невероятные 54,8% с вашей валовой прибыли. Итак, как владелец бизнеса, вы должны хорошо подумать, прежде чем предлагать большие скидки.

Какое значение имеет валовая прибыль?

Показатель валовой прибыли имеет большое значение, потому что он используется для расчета так называемой валовой прибыли, которую мы обсудим отдельно. Фактически, вы не можете смотреть на валовую прибыль самостоятельно и знать, «хорошо» она или «плохо».

Всегда ли валовая прибыль рассчитывается одинаково?

Правила бухгалтерского учета предоставляют руководству большую свободу действий. У руководителей есть некоторая свобода действий при определении того, следует ли включать расходы в себестоимость проданных товаров или в другой раздел, называемый коммерческими, общими и административными расходами.

Это означает, что вы можете рассматривать две компании с очень разными уровнями валовой прибыли при одинаковом объеме продаж, даже если это просто результат того, что одна команда менеджеров решила, что определенные расходы являются стоимостью проданных товаров, а другая решила, что такие же расходы входят в состав коммерческих, общих и административных расходов. Когда это происходит, не обязательно происходит что-то гнусное — разумные люди могут не соглашаться и не соглашаются относительно того, где должны быть определенные элементы в отчете о прибылях и убытках, — но это создает небольшую проблему, потому что вы можете смотреть на две идентичные компании с один из них сообщает о гораздо более высокой валовой прибыли, чем другой.По этой причине может быть сложно провести сопоставление компаний по количеству яблок с яблоками.

Подробнее о валовой прибыли и марже валовой прибыли

Компания с низкой валовой прибылью может зарабатывать больше денег, чем компания с высокой валовой прибылью. Его определенно стоит изучить, поскольку это одна из тех фундаментальных концепций, которые вам абсолютно необходимо понять, прежде чем открывать собственные двери. Ориентация на стратегию валовой прибыли и ее соблюдение может стать мощным способом расширить ваши операции и донести до клиентов последовательную философию ценообразования.

Валовая прибыль — Основные сведения о валовой прибыли

Что такое валовая прибыль?

Валовая прибыль (GP) бизнеса — это результат бухгалтерского учета, полученный после вычета стоимости проданных товаров и доходов от продаж / скидок из общей выручки от продаж. Сервисы. В бухгалтерском учете используются термины «продажи» и. GP находится в отчете о прибылях и убытках (иногда называемом отчетом о прибылях и убытках), составляемом компанией и используемом для определения валовой прибыли компании.Ниже приведен пример:

Формула для расчета валовой прибыли

Формула валовой прибыли:

Валовая прибыль = Выручка от продаж — Себестоимость проданных товаров

Для иллюстрации:

По состоянию на В первом квартале текущего года компания по производству велосипедов продала 200 единиц на общую сумму 60 000 долларов дохода от продаж. Однако затраты на запасные части и материалы составили 25 000 долларов, а также прямые затраты на рабочую силу.Были также возвраты и пособия на общую сумму 1000 долларов. В результате валовая прибыль, заявленная в финансовой отчетности за первый квартал, составляет 34 000 долларов (60 000 — 1 000 — 25 000 долларов).

Что такое доход от продаж?

Выручка от продаж или чистая сумма продаж — это денежная сумма, полученная от продажи товаров и услуг покупателям, за исключением возвращенных товаров и любых надбавок / скидок, предлагаемых покупателям. Это может быть реализовано либо в виде продажи за наличные, либо в виде продажи в кредит. Дебиторская задолженность по счетам Дебиторская задолженность по счетам (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от клиентов.Компании позволяют.

Какова стоимость проданных товаров?

Себестоимость проданных товаров или «себестоимость продаж» — это расходы, понесенные непосредственно в результате создания продукта. Он включает любые понесенные затраты на сырье и рабочую силу. Однако в сфере мерчандайзинга понесенные затраты обычно представляют собой фактическое количество готового продукта (плюс стоимость доставки, если таковая имеется), приобретенного мерчендайзером у производителя или поставщика. В любом случае себестоимость продаж должным образом определяется с помощью инвентарного счета или списка приобретенного сырья или товаров.

Валовая прибыль

Валовая прибыль служит финансовым показателем, используемым при определении валовой прибыльности бизнес-операции. Он показывает, насколько хорошо продажи покрывают прямые затраты, связанные с производством товаров.

Формула расчета валовой прибыли:

Валовая прибыль = Валовая прибыль / Общий доход x 100

Валовая прибыль выражается в процентах. Например, выручка компании составляет 500 миллионов долларов, а стоимость проданных товаров — 400 миллионов долларов; Таким образом, их валовая прибыль составляет 100 миллионов долларов.Чтобы получить валовую прибыль, разделите 100 миллионов долларов на 500 миллионов долларов, что даст 20%.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Отчет о прибылях и убытках (валовая прибыль)

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Дополнительные ресурсы

Спасибо за то, что прочитали это руководство CFI по валовой прибыли.Миссия CFI — помочь вам стать финансовым аналитиком мирового уровня. Имея это в виду, эти дополнительные ресурсы CFI помогут вам продвинуться по карьерной лестнице:

- Шаблон отчета о прибылях и убытках

- Прибыль до уплаты налогов на проценты Амортизация и амортизация EBITDAEBITDA или Прибыль до уплаты процентов, налогов, амортизации и амортизации — это прибыль компании до любой из этих чистых производятся вычеты. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала.Формула, примеры

- Net IncomeNet Доход IncomeNet является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Пока это достигается через

- Cash Flow GuideValuationБесплатные руководства по оценке, чтобы изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию, используя сопоставимый анализ компании, моделирование дисконтированных денежных потоков (DCF) и прецедентные транзакции, которые используются в инвестиционном банкинге, исследовании капитала,

Понимание валовой прибыли в доходе отчет

Обзор:

Валовая прибыль — это прибыль после исключения стоимости проданных товаров или услуг из общей суммы чистых продаж.Эта прибыль отражается в отчете о прибылях и убытках предприятия и не отражается в балансе.

Валовая прибыль — это не чистая прибыль компании, а валовая прибыль, полученная предприятием после вычета прямых затрат (стоимости проданных товаров), таких как сырье, прямые затраты на оплату труда и прямые накладные расходы.

Например, если стоимость телефона составляет 500 долларов США, а вы продали телефон за 600 долларов США. Ваша валовая прибыль от телефона составляет 100 долларов США. Эти 100 долларов США не считаются затратами на оплату труда или управленческими сборами, возникающими при покупке телефона, его продаже, а также любыми другими расходами, такими как плата за аренду офиса.

Как рассчитать?

В отчете о прибылях и убытках валовая прибыль показана строкой ниже себестоимости реализованной продукции. В большинстве случаев он остается в третьей строке отчета о прибылях и убытках. Если вы готовите отчет о прибылях и убытках, вы можете рассчитать свою валовую прибыль по формуле

:

Валовая прибыль = Выручка — Себестоимость проданных товаров.

- Выручка здесь иногда называется выручкой от продаж, чистыми продажами или выручкой. Это общий объем продаж, который предприятие производит за определенный период времени.

- Себестоимость проданных товаров — это затраты, которые организация тратит на продукты или услуги, которые они производят. Помните, что указанная здесь стоимость — это стоимость только проданных товаров. Стоимость, которая понесена и не связана с указанными выше продуктами, не должна указываться здесь.

Анализ валовой прибыли

Валовая прибыль является очень важным показателем для пользователей, акционеров, инвесторов и руководства предприятия. Эта прибыль также позволяет нам узнать о стоимости и ценовой стратегии компании.

Например, вы можете сравнить маржу валовой прибыли от одного отчетного периода к другому и увидеть разные. Различие могло произойти по двум основным причинам.

Один из-за стратегии ценообразования, которая означает, что морские перевозки увеличиваются или уменьшаются. Если менеджмент повысит цену, то увеличится и маржа.

А если руководство снижает цену, потому что хочет атаковать конкурентов, то даже продажи увеличиваются, но маржа низкая.

Вы также можете использовать показатель валовой прибыли в отчете о прибылях и убытках, чтобы оценить, насколько хорош контроль затрат предприятия.

Например, уменьшение валовой прибыли в отчете о прибылях и убытках может быть связано с увеличением стоимости проданных товаров на единицу продукции, может быть связано с увеличением затрат на рабочую силу, прямых материальных затрат, прямых накладных расходов, потерь, качества материала и медленные постановки.

Отображается ли валовая прибыль в балансе?

Нет, валовая прибыль не отображается в балансе или других отчетах, кроме отчета о прибылях и убытках.В большинстве случаев он показывает чистую прибыль в отчете о прибылях и убытках и ссылку на чистую прибыль в примечании, которая разбивает валовой и другие контрольные счета, такие как комиссия или дисконт. Следовательно, вы не можете рассчитать валовую или рассчитать валовую прибыль в балансе.

Прибыли и убытки и балансы

Если прогнозы содержат оценку вашего финансового положения, финансовые отчеты представляют собой исторические данные и отражают фактические достигнутые результаты. Финансовая отчетность обычно составляется ежемесячно и в конце финансового года.

Важно каждый месяц выделять время для анализа финансовой отчетности, чтобы вы могли контролировать и улучшать свой бизнес.

Финансовая отчетность может включать:

- Прибыль и убыток

- баланс

Прибыли и убытки

Обычно выпускается ежемесячно и представляет собой сводку доходов и расходов вашего бизнеса. Отчет о прибылях и убытках проинформирует вас о том, принесла ли ваша компания деньги или потеряла деньги за рассматриваемый месяц.

Отчет о прибылях и убытках обычно состоит из пяти основных компонентов:

- выручка (продажи / оборот)

- Себестоимость проданной продукции (COGS)

- Валовая прибыль (выручка за вычетом COGS)

- расходы

- чистая прибыль (валовая прибыль за вычетом расходов)

Формула: Продажи — себестоимость = валовая прибыль — расходы = чистая прибыль

Чистая прибыль покажет, заработал или потерял ваш бизнес деньги.

При анализе прибылей и убытков полезно проанализировать четыре ключевых контрольных показателя или показателей эффективности (KPI).

| Анализ | КПЭ | Формула |

|---|---|---|

| Какой процент от продажной цены покрывает стоимость предоставления или производства продукта или услуги? | COGS как процент от продаж / выручки | COGS ÷ выручка x 100 |

| Прибыльно ли ведется мой бизнес? | Маржа валовой прибыли Маржа чистой прибыли | Валовая прибыль ÷ выручка x 100 Чистая прибыль ÷ выручка x 100 |

| Какой процент от продажной цены покрывает постоянные расходы моего бизнеса? | Расходы как процент от продаж / выручки | Расходы ÷ выручка x 100 |

Валовая прибыль — показатель эффективности.Чем выше валовая прибыль, тем лучше, поскольку ваш бизнес получает больше от каждого доллара продаж. Если ваша валовая прибыль со временем снижается, вам нужно будет определить причину и принять меры по устранению этого снижения.

Норма чистой прибыли — это показатель того, какую прибыль вы получаете (до налогообложения) с каждого потраченного доллара. Падение чистой прибыли обычно означает, что вы платите больше за расходы, которые необходимо контролировать. Более прибыльные предприятия обычно тратят меньше своих доходов на расходы.

Посмотрите наш пример отчета о прибылях и убытках

Структура вашего бизнеса будет определять, как рассчитываются некоторые расходы. Ваш бухгалтер может дать подробный совет относительно вашей структуры.

Индивидуальные предприниматели — чертежи (деньги, взятые собственником для личного пользования) не являются расходами. Вы платите налог с чистой прибыли независимо от того, сколько вы взяли в розыгрыше.

Партнеры — при наличии соглашения о партнерстве чистая прибыль распределяется согласно пропорции, указанной в соглашении.При отсутствии соглашения чистая прибыль делится между партнерами поровну. Каждый партнер платит налог с суммы полученной чистой прибыли, независимо от того, сколько партнер мог получить в качестве розыгрыша.

Компании — заработная плата работающих директоров учитывается как расходы вместе с заработной платой сотрудников. Чистая прибыль доступна для распределения акционерам в качестве дивидендов. Чистая прибыль и налогооблагаемый доход могут быть разными, потому что для целей налогообложения некоторые расходы могут быть или не быть допустимыми, а некоторые доходы могут оцениваться или не оцениваться.

Бухгалтерский баланс

Балансовый отчет — это моментальный снимок того, чем предприятие владеет (активы) и что должно (обязательства) в определенный момент времени. Балансовый отчет обычно составляется в конце месяца или финансового года и является показателем финансового состояния вашего бизнеса.

Бухгалтерский баланс состоит из трех частей:

- активы — включая денежные средства, запасы, оборудование, деньги, причитающиеся бизнесу, гудвил

- обязательства — включая ссуды, долги по кредитным картам, налоговые обязательства, деньги, причитающиеся поставщикам

- собственный капитал — сумма, остающаяся после вычета обязательств из активов

Активы и обязательства делятся на краткосрочные (краткосрочные) и долгосрочные (долгосрочные), как показано ниже.

| Оборотные активы | Ценные вещи, которые, как ожидается, будут потреблены или конвертированы в наличные в течение следующих 12 месяцев, например, запасы, которые регулярно оборачиваются, и платежи от дебиторов. |

|---|---|

| Внеоборотные активы | Объекты, которые не предполагается потреблять или конвертировать в денежные средства в течение следующих 12 месяцев, такие как оборудование, транспортные средства, здания и гудвил. |

| Краткосрочные обязательства | Элементы, которые должны быть оплачены в течение следующих 12 месяцев, например, задолженность по кредитным картам, задолженность по налогам, краткосрочные ссуды и покупка акций. |

| Долгосрочные обязательства | По статьям, погашение которых не ожидается в течение следующих 12 месяцев, например, ипотека зданий и долгосрочные ссуды. |

Посмотрите наш пример баланса

Показатели финансового здоровья

Ваш отчет о прибылях и убытках и баланс можно проанализировать более подробно, чтобы определить ключевые показатели эффективности (KPI), как указано ниже.

| Анализ | КПЭ | Формула |

|---|---|---|

| Какой уровень продаж мне нужен, чтобы покрыть все мои расходы? | Точка безубыточности | COGS + расходы |

| Прибыльно ли ведется мой бизнес? | Маржа валовой прибыли Маржа чистой прибыли | Валовая прибыль ÷ выручка x 100 Чистая прибыль ÷ выручка x 100 |

| У моего бизнеса слишком много долгов? | Отношение долга к доходу | Итого обязательства ÷ продажи x 100 |

| Сможет ли мой бизнес пережить экономический спад? | Отношение долга к собственному капиталу | Итого обязательства ÷ собственный капитал x 100 |

| Может ли моя компания оплачивать счета? | Коэффициент ликвидности | Краткосрочные обязательства ÷ оборотные активы x 100 |

| Сколько оборотного капитала я должен сохранить в бизнесе? | Показатель оборотного капитала | Оборотные активы ÷ текущие обязательства |

| Приносит ли мой бизнес прибыль? | Рентабельность инвестиций | Чистая прибыль ÷ собственный капитал x 100 |

| Как быстро обновляются мои запасы? | Товарооборот | Закрывающийся запас ÷ COGS x 365 |

| Сколько дней клиенты платят мне? | Дебиторская задолженность | Дебиторская задолженность ÷ чистый объем продаж x 365 |

| Как быстро я оплачиваю счета? | Оборачиваемость кредиторской задолженности | Счета к оплате ÷ покупки x 365 |

| Контролируются ли мои расходы? | Коэффициент расходов | COGS + общие расходы — (амортизация и проценты) ÷ выручка x 100 |

Дополнительная информация

советов по снижению затрат и увеличению доходов

Валовая прибыль — отличный инструмент для управления продажами и себестоимостью проданных товаров.В этом обсуждении определяется валовая прибыль, вычисляется валовая прибыль на примере и объясняются компоненты формулы. Вы прочитаете о стратегиях снижения затрат и увеличения прибыли компании.

Что такое валовая прибыль?

Определение валовой прибыли — это общий объем продаж за вычетом себестоимости проданных товаров (COGS).

Продажи — это сумма товаров и услуг, которые вы продаете покупателям, в долларах. Баланс стоимости проданных товаров включает все затраты, которые напрямую связаны с созданием и продажей товара или услуги.

Важно отметить, что валовая прибыль отличается от чистой прибыли. Чтобы рассчитать чистую прибыль, вы должны вычесть операционные расходы из валовой прибыли.

Кроме того, продажи не равны выручке. Общая выручка включает продажи и прочую деятельность, приносящую денежные потоки и прибыль. Если производитель, например, продает оборудование для получения прибыли, транзакция приносит доход. Однако прибыль от продажи отличается от продажи продукта покупателю.

Прибыль от продажи отражается в отчете о прибылях и убытках как внереализационная прибыль и не является частью формулы валовой прибыли.

Каждый менеджер должен анализировать финансовые данные, в том числе валовую прибыль, для улучшения бизнес-результатов.

Зачем нужно рассчитывать валовую прибыль?

Продажи и себестоимость проданных товаров — два самых больших сальдо в отчете о прибылях и убытках. Если вы можете внести изменения в любой баланс, вы можете увеличить прибыльность. Операционные расходы может быть труднее снизить, поскольку многие из них являются фиксированными.

Как рассчитать валовую прибыль: Примеры

Чтобы понять формулу валовой прибыли, познакомьтесь с Салли, владелицей Outdoor Manufacturing.Салли занимается производством походных ботинок, и ее фирма только что завершила свой первый год работы.

Продажный компонент формулы прост (продажная цена умножается на количество проданных ботинок). В 2020 году компания Outdoor продала обуви на 520 000 долларов. Однако компонент себестоимости продаж у фирмы более сложный. Какие расходы входят в баланс стоимости проданных товаров?

Остаток стоимости реализованной продукции включает как прямые затраты, так и косвенные затраты (накладные расходы).Менеджерам необходимо проанализировать затраты и определить, прямые они или косвенные. Кроме того, компании должны обозначать расходы как постоянные или переменные.

Прямые и косвенные затраты

Прямые затраты напрямую связаны с производством продукта или предоставлением услуги. Наиболее частыми прямыми затратами являются затраты на сырье и рабочую силу. С другой стороны, косвенные затраты нельзя связать с конкретным продуктом или услугой.

Баланс себестоимости проданных товаровOutdoor включает как прямые, так и косвенные затраты.

Прямые материалы

Outdoor покупает кожаный материал для производства походных ботинок, и для каждого ботинка требуется два квадратных ярда кожи. Стоимость кожи и количество необходимого материала можно напрямую отследить для каждого ботинка. Outdoor знает, сколько материала требуется для производства 1000 пар обуви.

Непосредственный труд

Производство походных ботинок также требует затрат на рабочую силу. На улице работникам платят за работу на швейных и кройных машинах, а также за сшивание некоторых частей каждого ботинка вручную.

Основываясь на отраслевом опыте, руководство знает, сколько часов затрат на рабочую силу требуется для производства ботинок. Количество часов, умноженное на почасовую ставку заработной платы, равняется прямым затратам на рабочую силу на одну загрузку. Outdoor знает прямые затраты на рабочую силу, необходимые для производства 1000 ботинок.

В отчете о прибылях и убытках за 2020 год указано, что Outdoor понесла 170 000 долларов прямых материальных затрат и 250 000 долларов прямых затрат на рабочую силу.

Косвенные затраты нельзя напрямую связать с продуктом или услугой.Вместо этого косвенные затраты относятся на производство. Большинство менеджеров используют термин «накладные расходы», а не косвенные расходы.

Распределение накладных расходов

Накладные расходыOutdoor проводятся в составе операционных расходов. Единственный способ возместить накладные расходы — это продать товар покупателю, поэтому каждый доллар накладных расходов должен быть отнесен на продукт или услугу.

Накладные расходы распределяются в зависимости от уровня деятельности. Вот несколько общих примеров:

Торговцы (плотники, сантехники, фирмы по обслуживанию деревьев) несут затраты на пробег по дороге к каждому клиенту.Чем больше миль пройдено, тем больше затраты на ремонт и техническое обслуживание автомобилей. Водопроводчик может распределять накладные расходы в зависимости от пройденного расстояния. Если для обслуживания клиента требуется 30 миль, сантехник добавляет 10 центов за милю, чтобы покрыть расходы на ремонт и техническое обслуживание автомобиля.

Накладные расходы часто распределяются с использованием количества затраченных машинных часов, необходимого рабочего времени или просто количества произведенных единиц.

Постоянные затраты в сравнении с переменными затратами

Менеджеры должны знать, почему возникают определенные затраты.Один из способов понять затраты — это определить, являются ли они постоянными или переменными.

Прямые затраты, такие как материалы и рабочая сила, обычно являются затратами, которые меняются в зависимости от производства. Однако, если договор с клиентом требует, чтобы вы наняли стороннюю фирму для оценки контроля качества, эти единовременные затраты могут считаться фиксированными прямыми затратами.

Затраты, уплачиваемые офисной охранной компании, представляют собой фиксированные накладные расходы. Фирма нужна вам для защиты активов компании, независимо от того, сколько вы производите или продаете.С другой стороны, почасовая ставка, выплачиваемая за ремонт оборудования компании, представляет собой переменные накладные расходы.

Инвентаризационные затраты не сразу относятся на счет себестоимости проданных товаров.

Инвентаризационные затраты

Инвентаризационные затраты определяются как все затраты на подготовку товарно-материальных запасов к продаже. Этот баланс включает сумму, уплаченную за товар на складе, и стоимость доставки. Если розничный торговец должен построить стеллажи или понести другие расходы для демонстрации товарно-материальных запасов, то это затраты, подлежащие инвентаризации.

Стоимость обучения людей использованию продукта также включена в эту категорию. Стоимость обучения сотрудников работе с ИТ — хороший пример.

Когда товарно-материальные запасы продаются, инвентаризационные затраты реклассифицируются на счет себестоимости проданных товаров. У розничного торговца могут быть тысячи или даже миллионы долларов инвентаризационных затрат, которые еще не списаны на расходы.

Валовая прибыль по сравнению с валовой прибылью

Валовая прибыль выражается в процентах, а валовая прибыль — в долларах.Валовая прибыль определяется по этой формуле:

(Общая выручка — себестоимость проданных товаров) / (Общая выручка)

Валовая прибыль для наружной рекламы в 2020 году:

(доход 520 000 долларов — себестоимость проданных товаров 420 000 долларов) / (доход 520 000 долларов) = 19,2%

На каждый доллар продаж Outdoor приносит около 19 центов валовой прибыли. Формула валовой прибыли помогает определить возможности экономии затрат для каждого продукта.

Достичь рентабельности с помощью формулы валовой прибыли

Чтобы повысить валовую прибыль, сосредоточьтесь на компонентах формулы.

Увеличение выручки

Компании могут увеличить доход за счет повышения цен, но повышение цен может быть затруднено в отраслях с высоким уровнем конкуренции. Возможность покупать товары и услуги в Интернете также оказывает понижательное давление на цены.

Существуют и другие стратегии увеличения дохода, но наиболее эффективный способ — увеличить продажи существующей клиентской базе. Вы также можете увеличить доход, улучшив свои маркетинговые результаты. Используйте рекламные акции, награды и отзывы для продвижения своих продуктов и опрашивайте своих клиентов, чтобы узнать, какие продукты они хотят.

Другая стратегия увеличения валовой прибыли — снижение затрат.

Снижение материальных затрат

Вы можете снизить затраты на материалы, договорившись с поставщиками о более низкой цене. Если вы крупный клиент, который покупает материалы каждый месяц, вы можете договориться о более низкой цене в зависимости от объема вашей покупки.

Материальные затраты, которые вы понесете, зависят от стоимости и использования. Проанализируйте свое производство и примите меры, чтобы не тратить материал впустую.

Внимательно посмотрите на свои затраты на рабочую силу и подумайте, сможете ли вы найти способы снизить расходы.

Снижение затрат на оплату труда

Как и в случае с материальными затратами, затраты на рабочую силу зависят от почасовой оплаты и количества отработанных часов.

Почасовая ставка, которую вы платите, тесно связана с текущими экономическими условиями и уровнем безработицы. Если экономика растет, вам, возможно, придется платить более высокую почасовую ставку, чтобы нанять квалифицированных рабочих. Обратное верно в условиях замедляющейся экономики.

Инвестируйте в обучение, чтобы сотрудники могли работать эффективно. Хорошо обученные сотрудники могут сделать больше за меньшее время и совершить меньше ошибок.

При создании годового бюджета включите расчет валовой прибыли для прогнозирования прибыли компании.

Использование расчетов валовой прибыли в бизнес-планировании

Когда вы составляете бюджет с использованием валовой прибыли, вы можете сократить расходы и увеличить доход в процессе планирования.

Используйте бухгалтерское программное обеспечение, которое может легко генерировать валовую прибыль вашей фирмы и другие важные показатели. Сравните валовую прибыль вашей фирмы с другими компаниями в вашей отрасли. Наконец, потратьте время на внесение улучшений, которые снизят затраты и увеличат доход.

Будьте активны и вносите улучшения раньше, чем позже. Результаты вашего бизнеса улучшатся, а стоимость вашей фирмы возрастет.

Основы бухгалтерского учета — как достичь желаемой валовой прибыли

Как читать баланс

Цель баланса — показать чистую стоимость компании. Чистая стоимость в балансе обычно называется: Капитал. В простейшей форме балансовый отчет будет просто перечислять активы компании (ценности, которыми она владеет) и обязательства компании (суммы, причитающиеся другим лицам, обычно за принадлежащие ей предметы).Затем из этих двух списков (Активы и Обязательства) он рассчитает собственный капитал. Собственный капитал просто рассчитывается путем вычитания суммы обязательств из общей суммы активов.

Формула: Активы — Обязательства = Собственный капитал

| Активы (чем мы владеем) | ||

|---|---|---|

| Наличные в банках | 10 000 долл. США | |

| Оборудование | $ 50 000 | |

| Обязательства (То, что мы имеем — обычно задолженность по сравнению с тем, чем мы владеем) | ||

| Кредит на оборудование | (40 000 долл. США) | |

| Собственный капитал | ||

| Собственный капитал | (20 000 долл. США) | |

| 60 000 долл. США | 60 000 долл. США |

Компания на этой иллюстрации имеет имущество и денежные средства (активы) на сумму 60 000 долларов.Кроме того, у него есть ссуды (обязательства) на сумму 40 000 долларов США на оборудование. В результате, используя формулу Активы — Обязательства = Собственный капитал, эта компания показывает, что чистая стоимость (или Собственный капитал) составляет 20 000 долларов.

Итак, теоретически, если бы мы продали все Активы (при условии, что они были правильно оценены) и использовали выручку от продажи для выплаты нашей ссуды, у нас осталось бы 20 000 долларов.

Помните, баланс показывает владельцу бизнеса три вещи:

- Что ему принадлежит

- Что он должен другим

- Сколько он стоит

Цель владельцев малого бизнеса — увеличить собственный капитал!

Как читать отчет о доходах

Владельцы бизнеса и инвесторы любят просматривать отчет о прибылях и убытках (a.к.а. «Отчет о прибылях и убытках» или «отчет о прибылях и убытках»), потому что он показывает «чистую прибыль» компании: ее доходы или прибыль. Проще говоря, он перечисляет (1) выручку компании, (2) расходы и (3) рассчитывает прибыль или убыток. Для правильного управления бизнесом необходим точный (и своевременный) отчет о прибылях и убытках.

| Выручка | 100 000 долл. США | |

|---|---|---|

| Себестоимость | 80 000 долл. США 90 414 | (80% стоимости проданных товаров) |

| Валовая прибыль | $ 20 000 | (20% валовой прибыли) |

| Операционные расходы | 15 000 долл. США 90 4 14 | (15% накладных расходов) |

| Чистая прибыль (или операционная прибыль) | 5000 долларов США | (маржа чистой прибыли 5%) |

Как рассчитать процентную наценку

При использовании процента наценки стоимость единицы товара, умноженная на процент наценки, добавляемого к первоначальной стоимости единицы, будет вычислять продажную цену.

Например, если продукт стоит 100 долларов, цена продажи с 25% наценкой составит 125 долларов:

.- Маржа валовой прибыли (продажная цена — себестоимость единицы) = 125 — 100 долларов = 25 долларов.

- Процент наценки = Маржа валовой прибыли ÷ Стоимость единицы = 25 $ ÷ 100 $ = 25%.

- Цена продажи = Стоимость x Процент наценки + Стоимость = 100 долларов США X 25% + 100 долларов США = 125 долларов США.

Как рассчитать процентную долю валовой прибыли

Валовая прибыль определяется как Валовая прибыль ÷ Цена продажи. В этом примере валовая прибыль составляет 25 долларов.Это дает 20% валовой прибыли:

.Процент валовой маржи = Валовая прибыль ÷ Цена продажи = 25 $ ÷ 125 $ = 20%.

Как определить цену продажи для достижения желаемой валовой прибыли

Разделив стоимость продукта (или услуги) на величину, обратную процентной величине валовой прибыли, вы получите продажную цену, необходимую для достижения желаемого процента валовой прибыли.

Например, если желателен процент валовой прибыли 25%, а стоимость единицы товара составляет 100 долларов, продажная цена составит 133 доллара.33 и ставка наценки составит 33,3%:

Цена продажи = себестоимость единицы ÷ (1 — процент валовой прибыли) = 100 долл. ÷ (1 — 0,25) = 133,33 долл. США

Процент наценки = (Цена продажи — Стоимость единицы) ÷ Стоимость единицы = (133,33 долл. США — 100 долл. США) ÷ 100 долл. США = 33,3%

График маржии наценки

- 15,0% наценка = 13,0% валовая прибыль

- 20,0% наценки = 16,7% валовой прибыли

- 25,0% наценка = 20,0% валовая прибыль

- 30,0% наценка = 23,0% валовая прибыль

- Наценка 33,3% = 25.0% валовая прибыль

- Наценка 40,0% = 28,6% валовая прибыль

- 43,0% наценка = 30,0% валовая прибыль

- Наценка 50,0% = 33,0% валовая прибыль

- 75,0% наценка = 42,9% валовая прибыль

- 100% наценка = 50,0% валовой прибыли