По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Отражение валовой прибыли в отчетности

Из чего формируется выручка

Из чего формируется себестоимость

Итоги

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Валовая рентабельность: что это, формула

На чтение 7 мин. Просмотров 762 Опубликовано

Каждый процесс производства товарной продукции требует денежных, трудовых и материальных затрат. Траты, понесенные предприятием во время производственного процесса, ложатся в основу расчета себестоимости изделий. Этот показатель имеет столь же высокую важность как размер дохода компании. Эти показатели применяются при оценке эффективности бизнеса и его экономической успешности. В данной статье мы предлагаем рассмотреть вопрос о том, как рассчитывается рентабельность продаж по валовой прибыли.

Валовая рентабельность — отражает величину валовой прибыли, приходящейся на каждый рубль выручки от продаж

Валовая рентабельность — отражает величину валовой прибыли, приходящейся на каждый рубль выручки от продажЧто такое валовая рентабельность

Уровень валовой рентабельности фирмы относится к категории экономических индикаторов, обладающих относительным характером. Величина этого показателя выражается в процентном соотношении величины дохода фирмы к общему объему ресурсов, потраченных во время технологического процесса. Проведение подобных вычислений позволяет узнать, насколько эффективно компания использует принадлежащие ей имущественные активы.

Точные расчеты с учетом всех факторов позволяют определить размер валового дохода, полученного с каждого рубля, инвестированного в производственный процесс.

Во время проведения глубокого экономического анализа с целью определения уровня рентабельности бизнеса необходимо учитывать множество различных факторов. К таким факторам можно отнести:

- Структуру активов и источники формирования основных фондов.

- Количество ресурсов, использующихся в производственном процессе.

- Стоимость оборотных фондов и общий объем дохода компании.

Тщательный финансовый анализ компании позволяет определить уровень рентабельности по валовой прибыли. Рентабельность по валовой прибыли является инструментом макроэкономического анализа, позволяющим наглядно продемонстрировать доходность бизнеса. Подобные инструменты используются в ходе сравнительной оценки хозяйственной деятельности крупной организации и результатов, характерных для той отрасли, в которой работает предприятие. Необходимость в данном анализе возникает в тех ситуациях, когда размер чистого дохода не позволяет определить материальное положение компании.

Где используется показатель

Рассматриваемый показатель используется не только для общей оценки бизнеса, но и во время анализа эффективности деятельности конкретного подразделения коммерческой компании. Довольно часто этот инструмент применяется во время расчета величины чистой прибыли. Сама рентабельность бизнеса является соотношением между чистой прибылью и доходом предприятия. Коэффициент валовой рентабельности довольно часто применяется при анализе результатов инвестиционной деятельности. Для этого направления бизнеса характеры сложности в составлении прогнозов и расчетов успешности будущего проекта.

Каждая крупная производственная компания систематически проводит подобные мероприятия. Составление расчетов позволяет выявить те направления бизнеса, что приносят максимальный доход. Помимо этого, в ходе подобной оценки выявляются сферы, способствующие возникновению убытков. Результаты анализа ложатся в основу стратегии, которая используется для дальнейшего развития компании.

Чем выше этот показатель, тем лучше

Чем выше этот показатель, тем лучшеДля небольших фирм с малым штатом наемных сотрудников характерны некрупные денежные обороты. Руководство подобных компаний должно анализировать не только валовую форму рентабельности, но и другие виды этого показателя. Точный расчет рентабельности производства и активов, записанных на баланс, позволяет определить проблемные участки конкретного бизнеса. Своевременное проведение такой оценки позволяет устранить те факторы, что могут оказать влияние на доходность бизнеса. Важно отметить, что составление краткосрочного анализа не всегда позволяет увидеть полную картину.

Как рассчитать валовую рентабельность

Исходя из всего вышесказанного, можно сделать вывод, что составление подобных расчетов позволяет руководству компании своевременно отреагировать на растущие риски. Для расчета валовой рентабельности используется специальная формула. Следует отметить, что для получения максимально подробной картины необходимо учитывать динамику изменений коэффициента.

Нормативное значение коэффициента

Коэффициент валовой рентабельности не имеет единого норматива и стандартных значений. Этот факт объясняется сложностью расчета отдачи инвестиций в различных экономических сферах. По мнению специалистов, уровень рентабельности по валовой прибыли имеет прямую связь со спецификой деятельности компании и выбранным сегментом рынка.

Увеличение уровня рентабельности свидетельствует об увеличении эффективности производственного процесса за счет снижения затрат на изготовление товаров. Обратная динамика этого показателя демонстрирует рост производственных затрат. Это означает, что стратегия, выбранная руководством компании, не приносит должного результата и препятствует дальнейшему развитию бизнеса. Показатель, находящийся на отметке, превышающей среднюю норму по конкретной отрасли, свидетельствует о том, что эффективность деятельности конкретной компании значительно выше результатов работы конкурентов.

Валовая рентабельность – показатель финансового анализа, отражающий эффективность деятельность предприятия

Валовая рентабельность – показатель финансового анализа, отражающий эффективность деятельность предприятияФормула расчета

Коэффициент валовой рентабельности используется для отображения размера прибыли, полученной с каждого рубля, вложенного в производственный процесс. Составление подобных расчетов позволяет определить величину валовой прибыли в структуре общих продаж. При проведении подобного анализа используется формула: «Объем валовой прибыли / величину выручки, полученной благодаря реализации товаров». Для того чтобы определить объем валовой прибыли, необходимо вычесть из размера выручки затраты на производство.

Однако вышеописанная формула является не единственным способом расчета валовой рентабельности. В некоторых случаях более целесообразно использовать сведения, взятые из бухгалтерского баланса. В данном случае, коэффициент валовой рентабельности рассчитывается по следующей формуле «СТР.029 / СТР.010».

Образец

Для того чтобы лучше понимать порядок составления расчетов, необходимо рассмотреть практический пример. Давайте оценим результаты работы компании, сравнив ее эффективность в различных отчетных периодах.

Показатель | Код | Первый квартал | Второй квартал | Третий квартал | Четвертый квартал |

Выручка | 2110 | 5 634 147 936 | 7 866 670 626 | 2 378 128 282 | 4 223 211 270 |

Себестоимость | 2120 | 2 806 238 824 | 3 854 674 178 | 1 021 473 220 | 1 959 972 262 |

Валовая прибыль | 2100 | 2 827 909 112 | 4 011 996 448 | 1 356 655 062 | 2 263 239 008 |

Валовая рентабельность | — | 50% | 51% | 57% | 54% |

Где брать показатели суммарной выручки и валовой прибыли

При составлении расчетов используется бухгалтерская отчетность, известная как форма под номером «2». В этом документе содержится информация обо всей прибыли и убытках, понесенных фирмой. При проведении оценки применяются следующие данные:

- Объем валовой прибыли – строка 029.

- Величина выручки от продажи продукции – строка 10.

Валовая рентабельность – это соотношение объема выручки к количеству денежных средств, полученных путем продажи товарной продукции. Данный экономический индикатор имеет высокую важность для людей, занимающихся инвестиционной деятельностью. Составление подобных расчетов позволяет исключить факт мошенничества со стороны руководства компании, путем завышения показателей, демонстрирующих эффективность бизнеса.

Анализ рентабельности и прибыли

Проводить подобные показатели следует в несколько этапов. Полученные результаты сравниваются со значениями за прошлые периоды. Такой подход позволяет выявить фактическое отклонение от выбранной стратегии развития бизнеса. Проводить данные мероприятия рекомендуется по окончании каждого квартала. В результате их проведения, специалисты получают возможность выявить различные риски, оказывающие влияние на объемы поступающей прибыли. Важно понимать, что объемы текущей прибыли, не всегда отражают реального положения дел. Две компании, получающие одинаковый доход, могут отличаться друг от друга количеством проданных товаров и затратами на производство. Именно поэтому при оценке эффективности работы компании учитывается несколько разных показателей.

На следующем этапе рассматриваемого процесса изучаются все факторы, оказавшие непосредственное влияние на величину дохода. При подобном анализе важно учитывать не только основной, но и дополнительные источники дохода. При составлении расчетов необходимо учитывать совокупность всех факторов, несмотря на их характер.

Чем выше рентабельность валовой прибыли, тем выше доля валовой прибыли в структуре выручки от продаж

Чем выше рентабельность валовой прибыли, тем выше доля валовой прибыли в структуре выручки от продажЧто означает повышение показателей

Выше мы уже отмечали тот факт, что для рассматриваемого показателя отсутствуют усредненные нормативы. Главной задачей каждой коммерческой структуры является получение максимально возможной прибыли. Разработка стратегии увеличения бизнеса возлагается на высшее звено управления компании.

Для того чтобы достигнуть нужного результата, некоторые компании увеличивают товарооборот. Другие компании предпочитают работать с элитными товарами, выпуская в год всего несколько экземпляров эксклюзивных изделий. При оценке эффективности бизнеса нужно учитывать не только доходность компании, но и валовую рентабельность. Положительная динамика этого индикатора свидетельствует об улучшении результатов работы компании.

Выводы (+ видео)

В данной статье мы рассмотрели вопрос о том, как используется формула валовой рентабельности. Расчет этого показателя позволяет определить реальное финансовое положение бизнеса. Этот показатель имеет значимую роль для людей, которые хотят вложить собственные деньги в развитие стороннего бизнес-проекта. Проведение подобных мероприятий позволяет узнать о том, как скоро вернутся вложенные ресурсы.

Вконтакте

Одноклассники

Google+

Расчет маржинальной прибыли (формула и нюансы)

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Как рассчитать чистую прибыль (формула расчета)?

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Как посчитать чистую прибыль?

Влияние основных показателей деятельности компании на чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

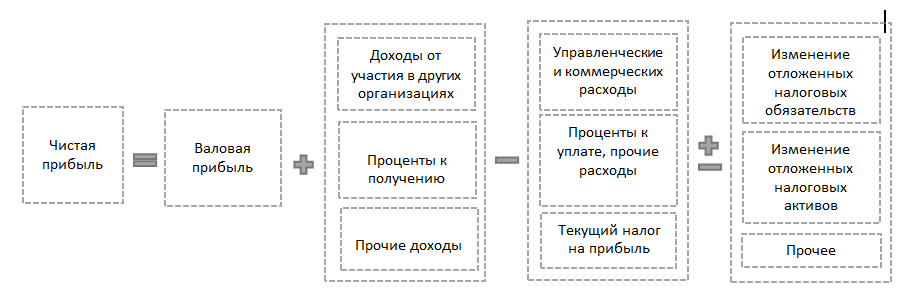

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.