Расчет валовой прибыли | Internal Revenue Service

English

Содержание (Table of Contents)

Введение (Introduction)

После того, как вы рассчитали валовые доходы своего предприятия (глава 5) и себестоимость реализованных товаров (глава 6), вы готовы рассчитать свою валовую прибыль. Вам необходимо произвести расчет валовой прибыли прежде чем вычитать из налогооблагаемой базы какие-либо расходы, связанные с предпринимательской деятельностью. Эти расходы обсуждаются в главе 8.

Если вы подаете Форму C-EZ, ваша валовая прибыль определяется как валовые доходы плюс определенные дополнительные доходы, разъясняемые ниже, в разделе Additions to Gross Profit («Прирост валовой прибыли»).

Предприятия, торгующие товарами (Businesses that sell products) — Если вы подаете Форму С, рассчитайте валовую прибыль. Для этого нужно сначала установить сумму чистой выручки. Чистая выручка рассчитывается в Форме С (строка 3) путем вычитания совокупной суммы всех зачетов за возврат и скидок (строка 2) из суммы валовых доходов (строка 1).

После этого отнимите себестоимость реализованных товаров (строка 4) от суммы чистой выручки (строка 3). Разница представляет собой валовую прибыль вашего предприятия.

Предприятия, торгующие услугами (Businesses that sell services) — Вам не нужно рассчитывать себестоимость реализованных товаров, если доходной статьей вашего предприятия не является продажа продукции. В таком случае валовая прибыль равна чистой выручке (валовые доходы за вычетом всех возвратов, уступок и скидок). Большинство физических лиц и предприятий, торгующих не продукцией, а услугами, выводят свою валовую прибыль именно так — непосредственно из чистой выручки.

Иллюстрация (Illustration) — Данная иллюстрация раздела прибыли отчета о прибылях и убытках предприятия розничной торговли показывает, как рассчитывается валовая прибыль.

Отчет о прибылях и убытках за год, закончившийся 31 декабря 2017 года (Incomes Statement Year Ended December 31, 2017)

| Валовая выручка | $400,000 |

| Минус: возвраты и скидки | $ 14,940 |

| Чистая выручка | $385,060 |

| Минус: себестоимость реализованных товаров | $288,140 |

| Валовая прибыль | $ 96,920 |

Себестоимость реализованных товаров рассчитывается следующим образом:

| Товарно-материальные запасы на начало года | $37,845 | |

| Плюс: покупки | $285,900 | |

| Минус: товары, взятые в личное пользование | $ 2,650 | $283,250 |

| Товары для продажи | $321,095 | |

| Минус: товарно-материальные запасы на конец года | $32,955 | |

| Себестоимость реализованных товаров | $288,140 |

Вернуться к началу страницы

Статьи, подлежащие проверке (Items To Check)

Прежде чем рассчитывать валовую прибыль, проверьте следующие статьи.

Валовая выручка (Gross Receipts) — В конце каждого рабочего дня удостоверьтесь в том, что фактические денежные и кредитовые поступления за этот день правильно отражены в вашей отчетности. Поступления можно отслеживать с помощью кассовых аппаратов. Вам также следует пользоваться правильнойнадежной системой выставления счетов-фактур и открыть отдельный счет в банке для вашего предприятия.

Взысканный налог с продаж (Sales tax collected) — Удостоверьтесь в том, что в вашей отчетности указана правильная сумма взысканного налога с продаж.

Если вы обязаны взыскивать и передавать правительству штата и местным властям штатный и местный налоги с продаж, взимаемые с покупателей, вам в принципе не нужно вписыватьучитывать взысканные суммы в при расчете свой его дохода.

Товарно-материальные запасы на начало года (Inventory at beginning of year) — Сопоставьте этот показатель со стоимостью конечных доходов предыдущего года. Оба показателя в принципе должны сойтись.

Товарно-материальные запасы на конец года (Inventory at end of the year) — Удостоверьтесь в том, что процедуры учета товарно-материальных запасов отвечают нужным требованиям. Такие процедуры должны обеспечивать полный учет всех товарно-материальных запасов и применение соответствующего метода ценообразования.

Единственными свидетельствами ваших товарно-материальных запасов должны быть форма инвентарной описи и лента калькулятора. Бланки инвентарной описи можно купить в магазине канцелярских принадлежностей. Бланк описи разграфлен на столбцы, куда вносятся данные по типу инвентаря, его количеству, штучной цене и стоимости каждой товарной единицы. На каждой странице отводится место для указания того, кто вел подсчет, кто оценивал товары, кто подсчитывал суммарную стоимость всех товаров каждого наименования и кто проверял правильность подсчетов. Эти формы должны служить доказательством точности описи. Они также служат в качестве сохраняемых оправдательных документов как доказательство правильности описи.

Тема товарно-материальных запасов обсуждается в главе 2.

Вернуться к началу страницы

Проверка правильности расчета валовой прибыли (Testing Gross Profit Accuracy)

Если вы занимаетесь оптовой или розничной торговлей, вы можете проверять правильность расчета своей валовой прибыли. Для этого нужно сначала разделить валовую прибыль на чистую выручку. Полученное процентное отношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

Для этого нужно сначала разделить валовую прибыль на чистую выручку. Полученное процентное отношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

Далее сопоставьте это процентное отношение со своей торговой наценкой. Если эти два процентных показателя не отличаются или мало отличаются друг от друга, это свидетельствует о правильности вашего расчета валовой прибыли. Существенная разница между этими показателями указывает на возможную ошибку, допущенную при расчете объема продаж, покупок, товарно-материальных запасов или других статей расходов. Вам следует установить причину расхождения.

Пример — Джо Эйбл владеет предприятием розничной торговли. Он обычно закладывает такую торговую наценку, чтобы его валовая прибыль от продаж составляла 331/3%. В его отчете о результатах хозяйственной деятельности чистая выручка (валовая выручка за вычетом возвратов и скидок) указана в размере 300. 000 долларов. Себестоимость реализованных товаров составляет 200.000 долларов. Таким образом, его валовая прибыль равна 100.000 долларов (300.000 долларов – 200.000 долларов). Проверяя правильность расчета результатов нынешнего года, Джо делит валовую прибыль (100.000 долларов) на чистую выручку (300.000 долларов). Частное от деления, равное 331/3%, подтверждает, что его торговая наценка составляет 331

/3%.

000 долларов. Себестоимость реализованных товаров составляет 200.000 долларов. Таким образом, его валовая прибыль равна 100.000 долларов (300.000 долларов – 200.000 долларов). Проверяя правильность расчета результатов нынешнего года, Джо делит валовую прибыль (100.000 долларов) на чистую выручку (300.000 долларов). Частное от деления, равное 331/3%, подтверждает, что его торговая наценка составляет 331

000 долларов. Себестоимость реализованных товаров составляет 200.000 долларов. Таким образом, его валовая прибыль равна 100.000 долларов (300.000 долларов – 200.000 долларов). Проверяя правильность расчета результатов нынешнего года, Джо делит валовую прибыль (100.000 долларов) на чистую выручку (300.000 долларов). Частное от деления, равное 331/3%, подтверждает, что его торговая наценка составляет 331Вернуться к началу страницы

Дополнитеьные статьи валовой прибыли (Additions to Gross Profit)

Если ваше предприятие получает доход из источника, не имеющего отношения к вашей основной предпринимательской деятельности, этот доход записывается в строке 6 Формы С и прибавляется к валовой прибыли. Результат дает валовой предпринимательский доход. Если вы пользуетесь Формой C-EZ, запишите этот доход в строке 1. В качестве примеров можно назвать процентный текущий счет, доход от продажи металлолома, доход от определенных зачетов и возвратов налогов на топливо, а также поступления от уплаты безнадежных долгов.

Вернуться к началу страницы

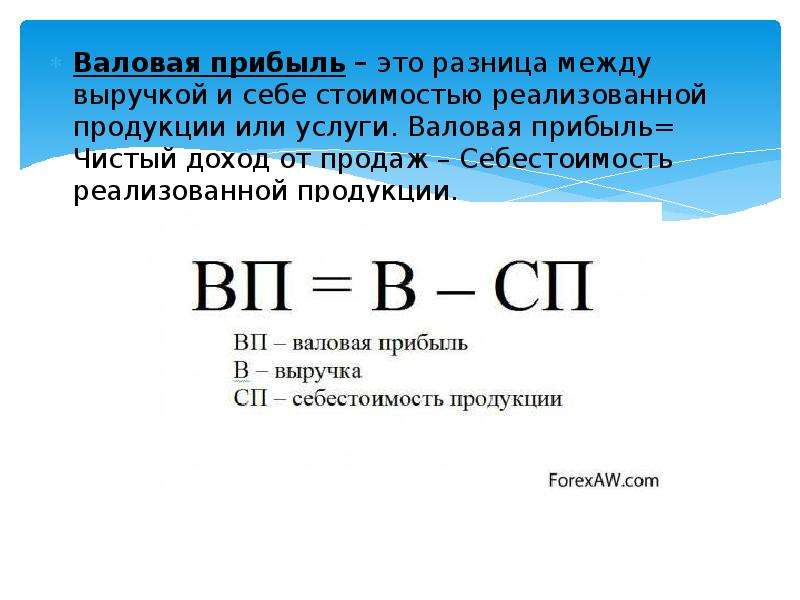

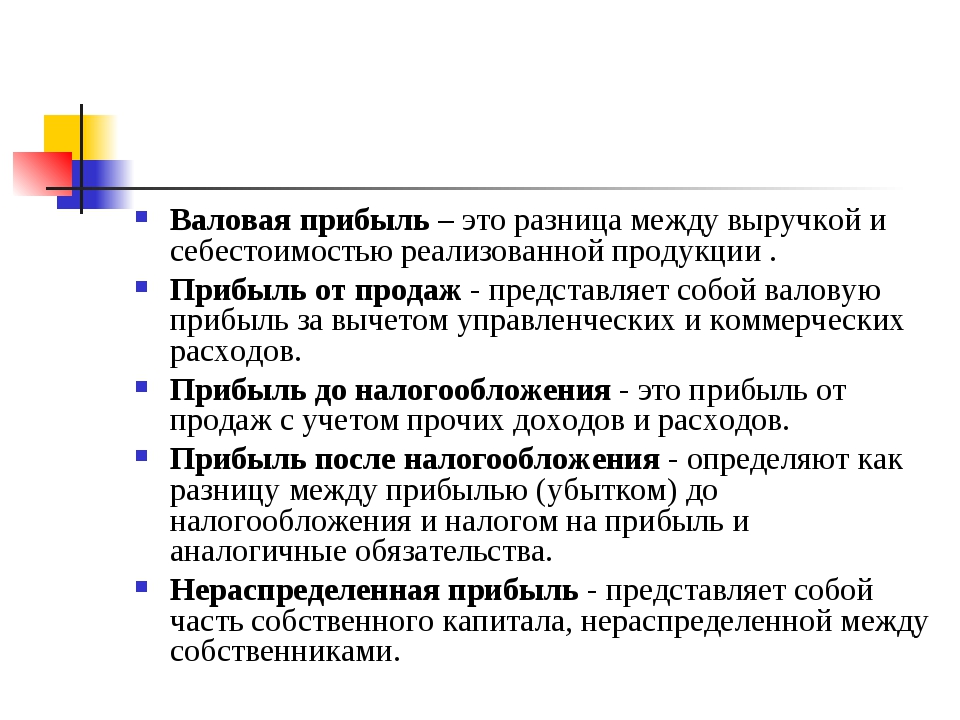

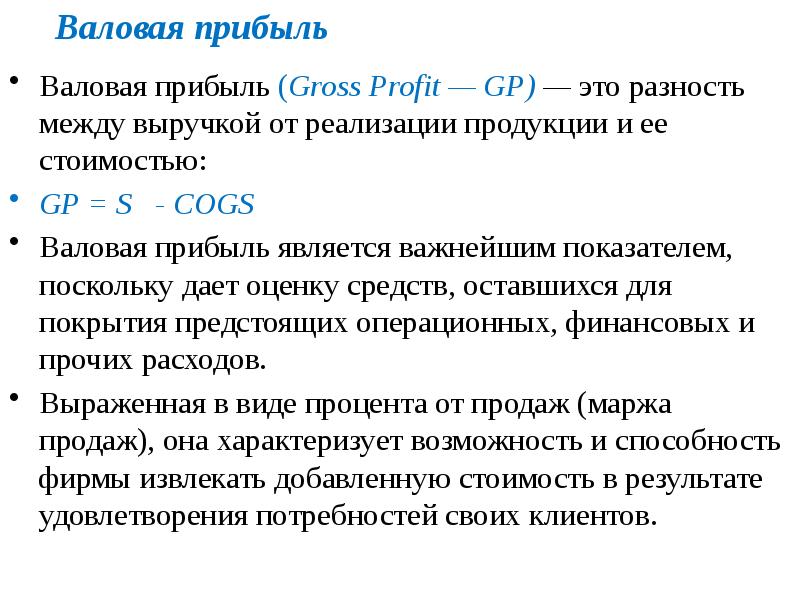

Что такое валовая прибыль: определение, формула — Определение

Валовая прибыль — это разница между выручкой, полученной от продажи услуги или товара и его себестоимостью.

Посмотрите это видео, чтобы подробнее узнать, что такое валовая прибыль и зачем необходимо рассчитывать ее рентабельность. Также вы получите полезную подсказку, которая поможет определить прямые и косвенные расходы вашей компании.

Зачем считать валовую прибыль

Валовая прибыль — это индикатор уровня рентабельности компании. Он зависит от ряда таких факторов как расходы, себестоимость продукта или услуги, количество продаж, стоимость работы персонала, ассортимента и так далее. Чем выше валовая прибыль, тем эффективнее работает компания. Поэтому, необходимо расчитывать этот показатель регулярно.

К тому же, для оценки эффективности работы компании важно анализировать разные данные. Нельзя делать выводы об успешности бизнеса только по одному показателю. Например, на основании валовой прибыли можно делать другие расчеты и вычислять валовую маржу и операционную прибыль.

Например, на основании валовой прибыли можно делать другие расчеты и вычислять валовую маржу и операционную прибыль.

Как рассчитать валовую прибыль

Чтобы рассчитать валовую прибыль, вам понадобится найти разницу между выручкой, полученной от продажи продукта, и его себестоимостью. Посмотрите, как выглядит формула расчета.

Однако, не торопитесь на основании полученных данных принимать бизнес-решения. Если ваша компания продает несколько видов товаров или услуг, то общая валовая прибыль вам не расскажет, какое направление приносит больший доход. Поэтому, делайте расчеты отдельно для каждого вида деятельности и обязательно вычисляйте рентабельность.

Чтобы узнать рентабельность валовой прибыли, используйте следующую формулу.

Давайте посмотрим, как это работает на конкретном примере. Предположим, вы создаете лендинги и разрабатываете чат-ботов для мессенджеров и социальных сетей. Стоимость второй услуги в вашей компании выше, чем первой. Поэтому, можно предположить, что и доходность от разработки чат-ботов будет выше, но не все так однозначно. Если рассчитать валовую прибыль и рентабельность обеих услуг, то результат может оказаться совсем другим, ведь огромную роль играют размеры прямых расходов.

Поэтому, можно предположить, что и доходность от разработки чат-ботов будет выше, но не все так однозначно. Если рассчитать валовую прибыль и рентабельность обеих услуг, то результат может оказаться совсем другим, ведь огромную роль играют размеры прямых расходов.

То же самое касается и отслеживания эффективности работы сотрудников. Далеко не всегда можно полагаться на полученную сумму выручки, ведь себестоимость реализованных продуктов может быть абсолютно разной.

Чем валовая прибыль отличается от чистой прибыли?

Прибыль — это разница между доходами и расходами компании. Классификация этого показателя зависит от данных, которые используют для расчета. Поэтому выделяют маржинальную прибыль, операционную, бухгалтерскую и другие. Понимание разницы между всеми этими показателями крайне важно для правильного распределения ресурсов компании и оценки ее деятельности.

Например, валовая прибыль включает в себя операционные расходы, налоговые выплаты и другие отчисления. Следовательно, часть этой суммы необходимо еще направить на определенные нужды. Чистая прибыль — это финансы, которые останутся у вас от валовой прибыли после всех проплат. То есть, это та сумма, которую вы можете просто положить в сейф.

Следовательно, часть этой суммы необходимо еще направить на определенные нужды. Чистая прибыль — это финансы, которые останутся у вас от валовой прибыли после всех проплат. То есть, это та сумма, которую вы можете просто положить в сейф.

Регулярное отслеживание динамики валовой прибыли и других показателей позволяет вовремя выявлять изменения в работе, находить слабые места и корректировать действия для сохранения рентабельности бизнеса. Помните это, когда будете прописывать KPI в своем маркетинговом плане.

Ресурсы:

- В этой статье вы узнаете о том, какие виды прибыли существуют и как их рассчитывать.

- На этом сайте прочитаете, что такое чистая прибыль и от чего она зависит.

- В блоге Дримкас узнаете, зачем следить за бизнес-показателями и рассчитывать валовую прибыль.

Обновлено: 17. 12.2020

12.2020

Оцените, насколько полезна статья «Валовая прибыль «

Оценка: 4 / 5 (7)

Формула расчета валовой прибыли и наценки в Excel

Валовая прибыль – это сумма рассчитана после вычитания расходов на себестоимость от доходов. Другими словами, общая прибыль – разница между выручкой и себестоимостью. В общую себестоимость товара включены разные виды расходов: на производство, на реализацию, операционные расходы и много других посреднических расходов. Чтобы рассчитать валовую прибыль, необходимо просто вычитать валовые расходы себестоимости от валового дохода.

Формула расчета валовой прибыли в процентах

Валовая прибыль в процентах рассчитывается путем деления валовой прибыли на общий доход и умножается на 100.

На рисунке представлен финансовый отчет определенной производственной фирмы:

Валовая прибыль находится в ячейке B4, а процентная валовая прибыль в ячейке C4: =B4/$B$2

Формула расчета валовой прибыли просто вычитает значение ячейки B3 от B2. В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

В формуле вычисления валовой прибыли в процентах значение ячейки B4 разделено на значение в $B$2:

Обратите внимание здесь используется процентный формат ячеек – это значит не нужно умножать на 100. Такой же результат мы получим по выше описанной формуле =B4/B2*100, но здесь не используем процентный формат ячеек.

Важно отметить, что установлена абсолютная ссылка на ячейку $B$2 о чем свидетельствуют символы значка доллара в самой ссылке. Благодаря абсолютной ссылке можно свободно копировать формулу в другие строки отчета с целью расчета доли от общего дохода в процентах, которую занимает та или иная статья расходов и доходов. Так приблизительно выглядит поверхностный анализ расчета доходов и расходов фирмы.

Формула расчета процента наценки в Excel

Наценка очень часто отождествляется с процентной валовой прибылью, но является нечто другим. Наценка – это процентная сумма, добавленная к себестоимости продукта с целью рентабельного ценообразования для его реализации. Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Другими словами, сумма в процентах на которую повышена цена с целью получения прибыли и возмещения затрат не связанными с расходными на себестоимость. Ниже на рисунке представлен отчет по продажам товара с наценкой и рассчитанной валовой прибылью от продаж.

Наценка рассчитывается путем деления цены на расходы и от результата вычитается число 1:

Устанавливая наценку в размере 32% получаем валовую прибыль в процентах 24%. То есть как описано выше в предыдущем примере =B8/B6. Чтобы определить размер наценки покрывающую процентную валовую прибыль в 32% (как в столбце D) используйте следующую формулу:

Выше приведенная формула свидетельствует нам доказательством того, чтобы получить валовую прибыль равную 32% нам необходимо установить наценку в 47% с учетом всех доходов и расходов.

Интересный факт! Главное отличие процентной валовой прибыли от наценки заключается в формуле вычисления. Разницу очень легко заметить в этих двух показателях по их сути – валовая прибыль никогда не будет равна или превышать 100% в отличии от наценки. Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

Для наглядного доказательства приведем простой пример, умножим цену на 10 000:

Читайте также: Как посчитать маржу и наценку в Excel.

В те времена, когда все нужно было еще делать серым карандашом на белом листе бумаги уже тогда нашли свое применение вычислительные таблицы в бухгалтерской и финансовой деятельности. Хоть программа Excel в меру своего развития стала чем-то больше чем просто электронная вычислительная таблица ее табличные функции являются все еще незаменимым инструментом в бизнесе. Существует много формул в Excel часто используемых в бухгалтерии, финансах и других отраслях бизнеса.

Валовая прибыль — Большая Энциклопедия Нефти и Газа, статья, страница 3

Валовая прибыль

Cтраница 3

Валовая прибыль равна выручке ( нетто) от продажи товаров ( продукции, работ, услуг) минус себестоимость проданных товаров. По статье Выручка ( нетто) от продажи товаров, продукции, работ и услуг ( за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) отражаются выруч — ка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций, которые признаются в бухгалтерском учете доходами от обычных видов деятельности. [31]

[31]

Валовая прибыль равняется объему реализации за вычетом переменных издержек. В связи с тем, что переменные издержки на 1 тыс. т / км и тарифная стоимость 1 тыс. т / км считаются постоянными, доля валовой прибыли в цене единицы транспортных услуг также считается постоянной. [32]

Валовая прибыль, однако, остается все еще отрицательной величиной, так как постоянные издержки высоки. Отрезок линии АЕ измеряет разницу между ценой и средними переменными издержками и прямоугольник AEFD — дополнительную прибыль, которая может быть получена при объеме производства. [33]

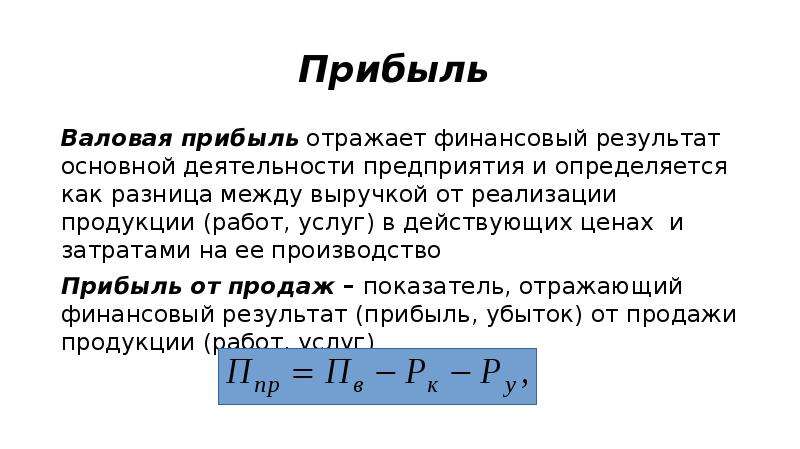

Валовая прибыль от основной деятельности определяется как доход от реализации продукции и услуг за вычетом затрат на производство и реализацию продукции. [34]

Валовая прибыль, выраженная в процентах от выручки, называется коэффициентом прибыльности. Валовая прибыль отличается от чистой прибыли ( netprofit), которая представляет собой валовую прибыль, освобожденную от других доходов или расходов, выплат процентов и налогов.

[35]

Валовая прибыль отличается от чистой прибыли ( netprofit), которая представляет собой валовую прибыль, освобожденную от других доходов или расходов, выплат процентов и налогов.

[35]

Валовая прибыль в отличие от балансовой учитывает только полученные штрафы, пени и другие доходы. Налогооблагаемая прибыль не всегда совпадает с валовой прибылью, поскольку часть прибыли в связи с льготированием может не облагаться налогом на прибыль. [36]

Валовая прибыль выявляется на соответствующем счете бухгалтерского учета ( счет 80) в качестве конечного итога — сальдо по этому счету. [37]

Валовая прибыль, рассчитанная как разность между выручкой от продажи и себестоимостью проданных товаров, работ и услуг, позволяет судить об эффективности уставной деятельности организации. [38]

Валовая прибыль, рассчитанная как разница между выручкой от продажи и себестоимостью проданных товаров, работ и услуг, позволяет судить об эффективности уставной деятельности организации. [39]

[39]

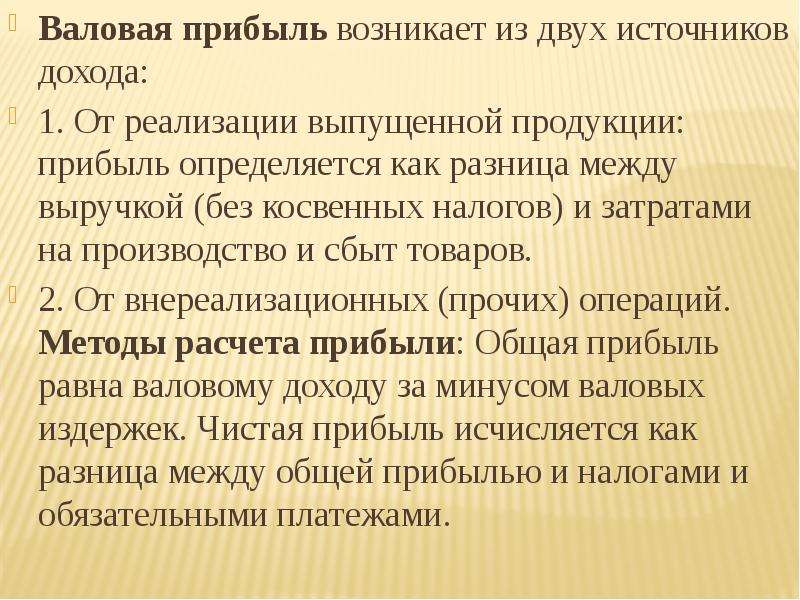

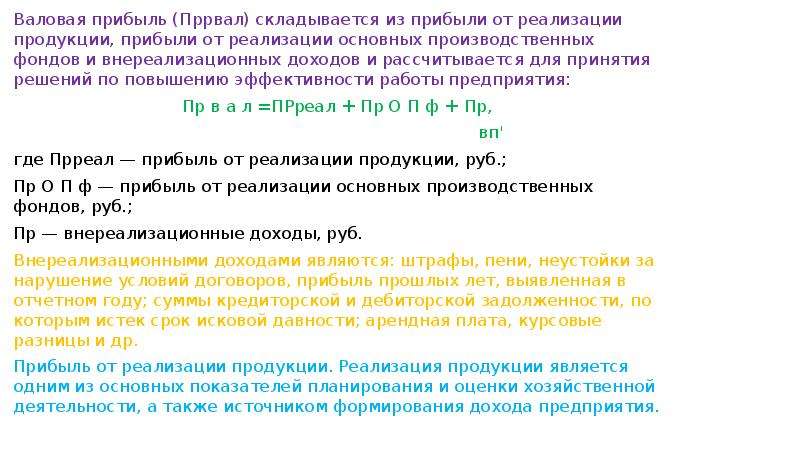

Валовая прибыль представляет собой сумму прибыли от реализации продукции ( работ, услуг), основных фондов ( включая земельные участки), иного имущества организации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. [40]

Валовая прибыль — это часть валовой продукции, которая поступает фирме и количественно равна разности между денежной выручкой, полученной от реализации продукции, и себестоимостью продукции. Чистая прибыль остается в распоряжении фирмы и используется ею на внутрихозяйственные нужды. В таком случае финансовые итоги коммерческой деятельности фирмы находят выражение в категории прибыли. [41]

Валовая прибыль при социализме — часть валового дохода объединения ( предприятия), которая остается у него за вычетом всех расходов. [42]

Валовая прибыль получается после вычета суммарных текущих затрат, амортизации и процента за банковский кредит. [43]

[43]

Валовая прибыль, подлежащая налогообложению, уменьшается на доходы от ценных бумаг, принадлежащих предприятию, от долевого участия в уставном капитале других юридических лиц; на отчисления в резервный фонд до достижения его размера не более 25 % уставного капитала ( но не более 50 % налогооблагаемой прибыли ежегодно) и некоторые иные суммы. [44]

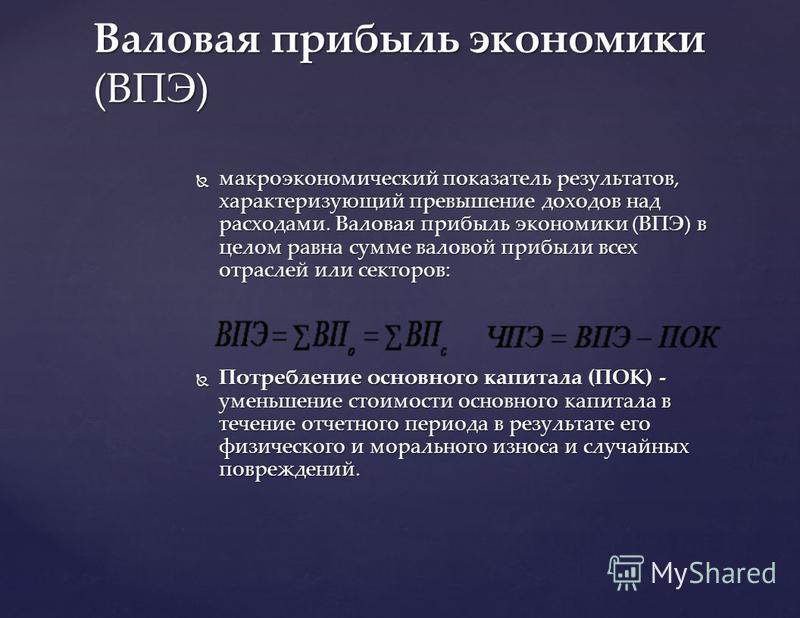

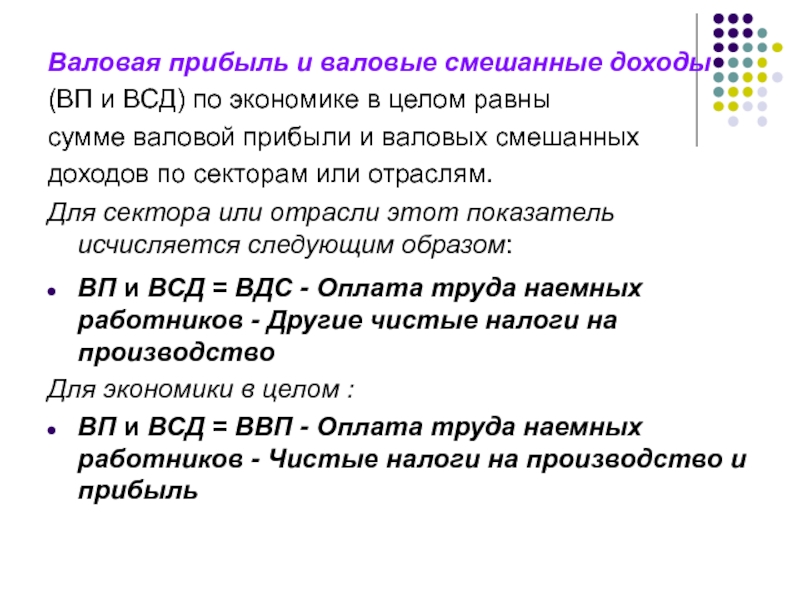

Валовая прибыль и валовые смешанные доходы — это прибыль и доходы, представляющие собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников и чистых налогов на производство и импорт. В данном случае измеряется прибыль ( или убыток), полученный от производства, до учета доходов от собственности. Для некорпоративных предприятий, принадлежащих домашним хозяйствам, этот вид дохода содержит элементарное вознаграждение за работу, которое не может быть отделено от дохода владельца или предпринимателя. В этом случае он называется смешанным доходом. [45]

Страницы: 1 2 3 4

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

Как рассчитывается чистая прибыль — Инвестология

Что такое чистая прибыль

Чистая прибыль представляет собой количество денег, оставшихся после того, как все операционные расходы, проценты и налоги были вычтены из общей выручки компании.

Формула для расчета чистой прибыли:

Чистая прибыль = Валовая прибыль — Операционные расходы — Налоги — Проценты

Первая часть уравнения — валовая прибыль. Она говорит нам, сколько денег осталось после оплаты проданного товара. Таким образом, валовая прибыль равна выручке за вычетом себестоимости проданных товаров.

Следующая часть — это операционные расходы, то есть сумма денег, потраченная на продажу товара (сюда входят коммерческие расходы, общехозяйственные и административные расходы и прочие операционные расходы). Эта сумма вычитается из валовой прибыли.

Наконец, мы вычитаем налоги и проценты из валовой прибыли, чтобы получить наш чистый доход. Проценты, использованный в этом расчете, подразумевают собой проценты по кредитам.

В отчете о прибылях и убытках, чистая прибыль отображается последней строкой.

Пример расчета чистой прибыли

Bayside Manufacturing Corp. имеет доход в размере 450 000 долларов США и 50 000 долларов США в качестве себестоимости проданных товаров.

Это дает им валовую прибыль в размере 400 000 долларов. Также есть 25 000 долл. США в виде операционных расходов, 10 000 долл. США в виде налогов и 5 000 долл. США в виде процентов по займам.

Мы вычитаем эти расходы из 400 000 долларов США, что дает нам чистый доход в размере 360 000 долларов.

Почему важна чистая прибыль

Чистая прибыль может дать вам краткое представление об успехе компании. Эта информация ценна для потенциальных инвесторов, менеджеров и акционеров. Очевидно, чем больше чистый доход, тем лучше для бизнеса. Однако, имея высокий чистый доход только за один месяц, это не указывает на стабильный рост в будущем. Цель состоит в том, чтобы создать последовательный чистый доход месяц за месяцем. Это признак того, что бизнес расширяется устойчивыми темпами и, как ожидается, будет расти в будущем. Вот почему инвесторы обычно смотрят на данные годовых отчетов. Эти данные разбиваются на кварталы, чтобы упростить сравнение.

Определение валовой маржи – Финансовая энциклопедия

Что такое валовая прибыль?

Валовая прибыль – это чистая выручка компании от продаж за вычетом ее себестоимости реализованной продукции (COGS). Другими словами, это прибыль от продаж, которую компания сохраняет после понесения прямых затрат, связанных с производством продаваемых товаров и оказываемых услуг. Чем выше валовая прибыль, тем больше капитала у компании остается на каждый доллар продаж, который затем она может использовать для оплаты других расходов или погашения долговых обязательств. Чистая сумма продаж – это просто валовая выручка за вычетом возвратов, надбавок и скидок.

Формула валовой прибыли:

Как рассчитать валовую маржу

Чтобы проиллюстрировать пример расчета валовой прибыли, представьте, что бизнес получает выручку от продаж в размере 200 000 долларов. Предположим, что стоимость товаров складывается из 20 000 долларов, которые он тратит на производственные материалы, плюс 80 000 долларов, которые он оплачивает в виде затрат на рабочую силу. Таким образом, после вычета себестоимости компания может похвастаться валовой прибылью в размере 100 000 долларов.

Что вам говорит валовая прибыль?

Валовая прибыль представляет собой долю каждого доллара дохода, которую компания сохраняет в качестве валовой прибыли. Например, если недавняя квартальная валовая прибыль компании составляет 35%, это означает, что она удерживает 0,35 доллара США с каждого полученного доллара дохода. Поскольку COGS уже учтены, оставшиеся средства могут быть впоследствии направлены на выплату долгов, общих и административных расходов, процентных сборов и распределения дивидендов среди акционеров.

Компании используют валовую прибыль для измерения того, как их производственные затраты соотносятся с их доходами. Например, если валовая прибыль компании падает, она может стремиться сократить затраты на рабочую силу или найти более дешевых поставщиков материалов. В качестве альтернативы он может принять решение о повышении цен в качестве меры увеличения доходов. Маржа валовой прибыли также может использоваться для измерения эффективности компании или для сравнения двух компаний с разной рыночной капитализацией.

Ключевые выводы

- Валовая прибыль равна чистым продажам за вычетом стоимости проданных товаров.

- Маржа валовой прибыли показывает сумму полученной прибыли до вычета коммерческих, общих и административных расходов.

- Валовая прибыль также может быть представлена как валовая прибыль в процентах от чистых продаж.

Разница между валовой и чистой маржой

В то время как валовая прибыль ориентирована исключительно на взаимосвязь между выручкой и себестоимостью, маржа чистой прибыли учитывает все расходы бизнеса. При расчете маржи чистой прибыли предприятия вычитают свои COGS, а также дополнительные расходы, такие как распространение продукции, заработная плата торговых представителей, прочие операционные расходы и налоги.

Валовая прибыль, также называемая «валовой прибылью», помогает компании оценить рентабельность своей производственной деятельности, в то время как маржа чистой прибыли помогает компании оценить свою общую прибыльность.

Чтобы получить дополнительную информацию, прочитайте больше о корпоративной прибыли.

#О

Определение валовой прибыли

Что такое валовая прибыль?

Валовая прибыль — это прибыль, которую получает компания после вычета затрат, связанных с производством и продажей своей продукции, или затрат, связанных с предоставлением ее услуг. Валовая прибыль появится в отчете о прибылях и убытках компании и может быть рассчитана путем вычитания стоимости проданных товаров (COGS) из выручки (продаж). Эти цифры можно найти в отчете о прибылях и убытках компании. Валовая прибыль также может называться прибылью от продаж или валовой прибылью.

Ключевые выводы

- Валовая прибыль, также называемая валовым доходом, рассчитывается путем вычитания стоимости проданных товаров из выручки.

- Валовая прибыль включает только переменные затраты и не учитывает постоянные затраты.

- Валовая прибыль оценивает эффективность использования компанией своей рабочей силы и материалов для производства товаров или услуг.

Общие сведения о валовой прибыли

Валовая прибыль оценивает эффективность использования компанией своей рабочей силы и материалов для производства товаров или услуг.Этот показатель в основном учитывает переменные затраты, то есть затраты, которые колеблются в зависимости от уровня выпуска, например:

- Материалы

- Непосредственный труд, предполагая, что он почасовой или иным образом зависит от объемов производства

- Комиссионные для торгового персонала

- Комиссия за покупки по кредитной карте

- Оборудование, возможно, включая амортизацию по факту использования

- Коммунальные услуги производственной площадки

- Доставка

Формула валовой прибыли:

Валовая прибыль знак равно Доход — Стоимость проданных товаров \ begin {align} & \ text {Gross Profit} = \ text {Доход} — \ text {Стоимость проданных товаров} \\ \ end {выравнивается} Валовая прибыль = выручка − стоимость проданных товаров

Согласно общему определению, валовая прибыль не включает постоянные затраты (то есть затраты, которые должны быть оплачены независимо от уровня выпуска).Постоянные расходы включают в себя аренду, рекламу, страховку, заработную плату сотрудников, не занимающихся непосредственно производством, и канцелярские товары.

Однако следует отметить, что часть фиксированных затрат присваивается каждой единице продукции в рамках калькуляции затрат на поглощение, что требуется для внешней отчетности в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Например, если фабрика производит 10 000 виджетов за определенный период, и компания платит 30 000 долларов в качестве арендной платы за здание, стоимость 3 долларов будет отнесена к каждому виджету в рамках калькуляции затрат на поглощение.

Валовую прибыль не следует путать с операционной прибылью, также известной как прибыль до уплаты процентов и налогов (EBIT), которая представляет собой прибыль компании до учета процентов и налогов. Операционная прибыль рассчитывается путем вычитания операционных расходов из валовой прибыли.

Зависимость валовой прибыли от маржи валовой прибыли

Валовую прибыль можно использовать для расчета другого показателя — валовой прибыли. Этот показатель полезен для сравнения эффективности производства компании с течением времени.Простое сравнение валовой прибыли из года в год или из квартала в квартал может ввести в заблуждение, поскольку валовая прибыль может расти, а валовая прибыль — падать — тревожная тенденция, которая может привести компанию к беде.

Хотя термины похожи (и иногда используются как синонимы), валовая прибыль — это не то же самое, что валовая прибыль. Валовая прибыль выражается в денежном выражении, валовая прибыль — в процентах. Формула для расчета валовой прибыли выглядит следующим образом:

Валовая прибыль знак равно Доход — Стоимость проданных товаров Доход \ begin {align} & \ text {Gross Margin} = \ frac {\ text {Revenue} — \ text {Стоимость проданных товаров}} {\ text {Revenue}} \\ \ end {align} Валовая прибыль = выручка − стоимость проданных товаров

Пример использования валовой прибыли

Вот пример того, как рассчитать валовую прибыль и маржу валовой прибыли с помощью Ford Motor Co.Годовой отчет о прибылях и убытках за 2018 год:

| Выручка | (в миллионах долларов США) |

| Автомобильная промышленность | 141 546 |

| Финансовые услуги | 10 253 |

| Другое | 1 |

| Итого выручка | 151 800 |

| Издержки и расходы | |

| Себестоимость автомобильной продукции | 126 584 |

| Коммерческие, административные и прочие расходы | 12 196 |

| Процентные, операционные и прочие расходы на финансовые услуги | 8 904 |

| Итого затраты и затраты | 147 684 |

Для расчета валовой прибыли мы сначала складываем стоимость проданных товаров, которая в сумме составляет 126 584 доллара.Мы не включаем коммерческие, административные и прочие расходы, поскольку это в основном постоянные расходы. Затем мы вычитаем стоимость проданных товаров из выручки, чтобы получить валовую прибыль в размере 151 800 долларов США — 126 584 долларов США = 25 216 миллионов долларов США.

Чтобы получить маржу валовой прибыли, мы делим валовую прибыль на общий доход, получая маржу в размере 25 216 долларов США / 151 800 долларов США = 16,61%. Это выгодно для сравнения со средним показателем в автомобильной отрасли, составляющим около 14%, что говорит о том, что Ford работает более эффективно, чем его аналоги.

Ограничения использования валовой прибыли

Стандартизированные отчеты о прибылях и убытках, подготовленные службами финансовых данных, могут немного отличаться от валовой прибыли.В этих отчетах удобно отображать валовую прибыль в виде отдельной строки, но они доступны только для публичных компаний.

Инвесторы, изучающие доходы частных компаний, должны ознакомиться со статьями затрат и расходов нестандартного баланса, которые учитываются и не учитываются при расчете валовой прибыли.

Часто задаваемые вопросы

Что такое валовая прибыль?

Валовая прибыль, также известная как валовая прибыль или прибыль до налогообложения, равна выручке компании за вычетом ее стоимости проданных товаров.Обычно он используется для оценки того, насколько эффективно компания управляет рабочей силой и расходными материалами на производстве. Вообще говоря, валовая прибыль будет учитывать переменные затраты, которые колеблются в зависимости от объема производства. Эти затраты могут включать, среди прочего, оплату труда, доставку и материалы.

В чем разница между валовой прибылью и чистой прибылью?

В то время как валовая прибыль относится к вычету переменных затрат или стоимости проданных товаров из ее продаж, чистая прибыль дополнительно вычитает процентные расходы и налоги из прибыли компании.Чистую прибыль иногда называют «чистой прибылью», поскольку она приходится на последнюю строку отчета о прибылях и убытках компании. Его часто используют для измерения прибыльности компании.

Какой пример валовой прибыли?

Рассмотрим следующий квартальный отчет о прибылях и убытках, в котором компания имеет выручку в размере 100 000 долларов США и 75 000 долларов США по стоимости проданных товаров. Важно отметить, что в разделе «Расходы» ваш расчет не будет включать фиксированные затраты в размере 10 000 долларов США, которые относятся к коммерческим, административным и другим расходам.Чтобы получить общую валовую прибыль, из 100 000 долларов выручки следует вычесть 75 000 долларов из стоимости проданных товаров, что равняется 25 000 долларов.

Валовая прибыль и чистый доход: в чем разница?

Сравнение валовой прибыли и чистой прибыли: обзор

Два критических показателя прибыльности для любой компании включают валовую прибыль и чистую прибыль. Валовая прибыль представляет собой доход или прибыль, остающуюся после вычета производственных затрат из выручки. Выручка — это сумма дохода, полученная от продажи товаров и услуг компании.Валовая прибыль помогает инвесторам определить, какую прибыль компания получает от производства и продажи своих товаров и услуг. Валовая прибыль иногда называется валовым доходом.

С другой стороны, чистая прибыль — это прибыль, которая остается после вычета всех расходов и затрат из выручки. Чистая прибыль или чистая прибыль помогает инвесторам определить общую прибыльность компании, которая отражает эффективность управления компанией.

Понимание различий между валовой прибылью иЧистая прибыль может помочь инвесторам определить, получает ли компания прибыль, а если нет, то где компания теряет деньги.

Ключевые выводы

- Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и распространение ее продукции.

- Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу.

- Чистая прибыль указывает на прибыль компании после вычета всех ее расходов из доходов.

- Чистая прибыль — это комплексный показатель прибыльности, который дает представление о том, насколько хорошо управленческая команда управляет всеми аспектами бизнеса.

- Чистую прибыль часто называют «чистой прибылью», поскольку она указывается в нижней части отчета о прибылях и убытках.

Сравнение валовой прибыли и чистого дохода

Валовая прибыль

Валовая прибыль, операционная прибыль и чистая прибыль относятся к прибыли, которую генерирует компания. Однако каждый из них представляет собой прибыль на разных этапах производственного процесса и процесса получения прибыли.

Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и продажу своей продукции, называемая стоимостью проданных товаров (COGS). Валовая прибыль дает представление о том, насколько эффективно компания управляет своими производственными затратами, такими как оплата труда и материалов, для получения дохода от продажи своих товаров и услуг. Валовая прибыль компании рассчитывается путем вычитания стоимости проданных товаров за отчетный период из ее общей выручки.

Выручка

Выручка — это общая сумма денег, полученных от продаж за определенный период, например за один квартал.Выручка иногда указывается как чистая сумма продаж, поскольку она может включать скидки и вычеты за возвращенные или поврежденные товары. Например, компании розничной торговли часто указывают чистую выручку как показатель своей выручки. Товары, которые вернули покупатели, вычитаются из общей выручки. Выручку часто называют «верхней строкой», поскольку она находится в верхней части отчета о прибылях и убытках.

Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров относится к прямым затратам, связанным с производством товаров компании.COGS обычно включает в себя следующее:

- Прямые материалы, такие как сырье и запасы

- Непосредственный труд, например заработная плата производственных рабочих

- Затраты на оборудование, используемое в производстве

- Затраты на ремонт оборудования

- Коммунальные услуги для производственных помещений

- Стоимость доставки

Из перечисленных выше статей себестоимости можно увидеть, что валовая прибыль в основном включает переменные затраты — или затраты, которые колеблются в зависимости от объема производства.Как правило, валовая прибыль не включает постоянные затраты, которые представляют собой затраты, понесенные независимо от объема производства. Например, постоянные расходы могут включать заработную плату в корпоративном офисе, аренду и страховку.

Однако некоторые компании могут назначать часть своих постоянных затрат, используемых в производстве, и сообщать об этом на основе каждой произведенной единицы — это называется калькуляцией затрат. Например, предположим, что завод произвел 5 000 автомобилей за квартал, и компания заплатила 15 000 долларов в качестве арендной платы за здание.При калькуляции затрат на каждый произведенный автомобиль будет отнесено 3 доллара.

Как рассчитать валовую прибыль

Валовая прибыль рассчитывается путем вычитания выручки или чистых продаж из стоимости проданных товаров компании, как показано ниже:

Формула валовой прибыли.Инвестопедия

В отчете о прибылях и убытках указаны как валовая прибыль, так и чистая прибыль. Валовая прибыль находится в верхней части ниже выручки и себестоимости проданных товаров. Чистая прибыль находится в нижней части отчета о прибылях и убытках, поскольку это результат вычитания всех расходов и затрат из выручки.

Чистая прибыль

Чистая прибыль является синонимом прибыли компании за отчетный период. Другими словами, чистая прибыль включает в себя все затраты и расходы, понесенные компанией, которые вычитаются из выручки. Чистую прибыль часто называют чистой прибылью, так как она указывается в нижней части отчета о прибылях и убытках.

Хотя многие статьи могут быть указаны в отчете о прибылях и убытках компании, в зависимости от отрасли, в которой работает компания, обычно чистый доход получается путем вычитания из выручки следующих расходов:

Дополнительные источники дохода также включаются в чистую прибыль.Например, компании часто вкладывают свои деньги в краткосрочные инвестиции, что считается формой дохода. Также доходом считается выручка от продажи активов.

Как рассчитать чистую прибыль

Как указывалось ранее, чистая прибыль — это результат вычитания всех расходов и затрат из доходов, а также добавления доходов из других источников. В зависимости от отрасли компания может иметь несколько источников дохода, помимо доходов и различных видов расходов. Некоторые из этих источников дохода или затрат могут быть указаны как отдельные статьи в отчете о прибылях и убытках.

Например, компания в обрабатывающей промышленности, вероятно, будет иметь список COGS, в то время как компания в сфере услуг не будет иметь COGS, но вместо этого их затраты могут быть перечислены в операционных расходах.

Общая формула чистой прибыли может быть выражена как:

- Чистая прибыль = Общий доход — Общие расходы

Более подробная формула может быть выражена как:

- Чистая прибыль = Валовая прибыль — Операционные расходы — Прочие коммерческие расходы — Налоги — Проценты по долгу + Прочие доходы

Инвесторы часто слышат фразу: «Компания показала рост выручки или чистой прибыли.«Рост выручки означает рост выручки, поскольку выручка является первой или верхней строкой отчета о прибылях и убытках. . Рост чистой прибыли означает рост чистой прибыли, поскольку чистая прибыль указана в нижней строке и отчета о прибылях и убытках.

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль, одновременно управляя производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности.Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих для своего загруженного сезона, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.

Ограничения валовой прибыли и чистой прибыли

У валовой прибыли могут быть свои ограничения, поскольку она применима не ко всем компаниям и отраслям. Например, у обслуживающей компании вряд ли будут производственные затраты или затраты на проданные товары. Хотя чистая прибыль является наиболее полным измерением прибыли компании, она также имеет ограничения и может вводить в заблуждение. Например, если компания продала здание, деньги от продажи актива увеличили бы чистую прибыль за этот период.Инвесторы, которые смотрят только на чистую прибыль, могут неверно истолковать прибыльность компании как увеличение продаж ее товаров и услуг.

Операционная прибыль, валовая прибыль и чистая прибыль

Важно отметить, что валовая прибыль и чистая прибыль — это всего лишь два показателя рентабельности, доступных для определения того, насколько хорошо работает компания. Например, операционная прибыль — это прибыль компании до вычета процентов и налогов, поэтому она называется EBIT или прибылью до вычета процентов и налогов.Однако при расчете операционной прибыли операционные расходы компании вычитаются из валовой прибыли. Операционные расходы включают накладные расходы, такие как заработная плата в корпоративном офисе. Как и валовая прибыль, операционная прибыль измеряет рентабельность, занимая часть или часть отчета о прибылях и убытках компании, в то время как чистая прибыль включает все компоненты отчета о прибылях и убытках.

Если валовая прибыль за квартал положительна, это не обязательно означает прибыльность компании.Например, компания может быть обременена слишком большим долгом, что приведет к высоким процентным расходам, что сведет на нет валовую прибыль, что приведет к чистому убытку (или отрицательной чистой прибыли).

Пример сравнения валовой прибыли и чистой прибыли

Гигант розничной торговли J.C. Penney был одним из многих розничных торговцев, которые за последние несколько лет испытали финансовые трудности. Ниже приводится сравнение валовой прибыли и чистой прибыли компании в 2017 году, а также обновленные данные за 2020 год.

2017

Дж.C. Penney представила следующий отчет о прибылях и убытках за 2017 год в своем годовом отчете за 10 000:

- Выручка и чистые продажи : 12,50 млрд долларов.

- Валовая прибыль : 4,33 млрд долларов или (общая выручка 12,50 млрд долларов — COGS 8,17 млрд долларов).

- Чистая прибыль: A Убыток в размере 116 миллионов долларов.

Хотя J.C. Penney заработал в том году 4,33 миллиарда долларов валовой прибыли, после вычета оставшихся расходов, включая коммерческие, общие и административные (SG&A) расходы, плюс процентные расходы по своему долгу, компания фактически понесла убыток в размере 116 миллионов долларов.Этот пример из реальной жизни демонстрирует, почему так важно анализировать финансовую отчетность компании с использованием нескольких показателей, чтобы точно определить, хорошо ли работает компания или терпит убытки.

2020

Джей Си Пенни продолжал бороться. В третьем квартале 2020 года общая выручка компании составила 1,758 миллиарда долларов, а стоимость проданных товаров составила 1,178 миллиарда долларов, что означает, что валовая прибыль составила 580 миллионов долларов.

Однако чистый убыток компании составил 3368 миллионов долларов.Хотя рецессия, вызванная вспышкой коронавируса в 2020 году, нанесла ущерб многим розничным торговцам, J.C. Penney сообщил о чистом убытке в размере 93 миллионов долларов за тот же квартал 2019 года.

Хотя компания получила выручку и положительную валовую прибыль, Дж. К. Пенни показывает, как расходы и проценты по долгу могут уничтожить валовую прибыль и привести к чистому убытку или отрицательному показателю чистой прибыли.

Компании могут сообщать о положительной чистой прибыли и отрицательной валовой прибыли. Например, компания с низкими показателями продаж и доходов может отразить валовую прибыль как убыток.Однако, если компания продает актив или линейку продуктов, денежных средств, полученных от продажи, может быть достаточно, чтобы компенсировать убыток, что приведет к получению чистой прибыли за квартал.

Сравнение валового дохода и чистого дохода: часто задаваемые вопросы

Ниже приведены некоторые из наиболее часто задаваемых вопросов (FAQ) о валовой и чистой прибыли.

Что такое чистый доход?

Чистая прибыль представляет собой общую прибыльность компании после вычета всех расходов и затрат из общей выручки.Чистая прибыль также включает любые другие виды доходов, полученных компанией, такие как процентный доход от инвестиций или доход, полученный от продажи актива.

Что такое валовой доход?

Валовой доход или валовая прибыль представляют собой выручку, остающуюся после вычета производственных затрат из выручки. Валовая прибыль дает представление о том, насколько эффективна компания в получении прибыли от своего производственного процесса и инициатив по продажам.

Как рассчитать чистый доход от валового дохода?

Чистая прибыль — это валовая прибыль за вычетом всех других расходов и затрат, а также любых других доходов и источников дохода, которые не включаются в валовой доход.Некоторые из затрат, вычтенных из валовой прибыли для получения чистой прибыли, включают проценты по долгу, налоги, операционные расходы или накладные расходы.

Совпадает ли чистый доход с прибылью?

Как правило, чистая прибыль является синонимом прибыли, поскольку представляет собой окончательный показатель прибыльности компании. Чистая прибыль также называется чистой прибылью, поскольку представляет собой чистую сумму прибыли, остающуюся после вычета всех расходов и затрат из выручки.

Какой пример чистой прибыли?

Допустим, компания получила выручку в 1 миллион долларов и имела следующие расходы и прочие доходы:

- Себестоимость реализованной продукции на сумму 600 000 долларов США

- Операционные расходы 200 000 долл. США

- Платежи по долгу в размере 10 000 долларов США

- Налоговые платежи в размере 5000 долларов США

- Процентный доход в размере 8000 долларов США

Чистая прибыль составит 193 000 долларов (1 000 000 — 600 000 долларов — 200 000 долларов США — 10 000 — 5 000 долларов США + 8 000 долларов США).

Итог

Валовая прибыль или валовой доход — это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. Чистая прибыль, с другой стороны, представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива.И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.

Также используются другие показатели рентабельности. Например, маржа чистой прибыли рассчитывается путем деления чистой прибыли на выручку и умножения результата на 100 для получения процента. Маржа чистой прибыли показывает процент прибыли, полученной с каждого доллара дохода. Аналогичным образом маржа валовой прибыли рассчитывается путем деления валового дохода на доход и умножения результата на 100.Как валовая прибыль, так и чистая прибыль являются популярными показателями прибыльности, используемыми инвесторами и аналитиками при сравнении уровня прибыльности одной компании с другой. Термин прибыль также используется при расчете рентабельности инвестиций (ROI). ROI представляет собой прибыль, полученную после вычета рыночной стоимости инвестиции из ее первоначальной стоимости.

Хотя чистая прибыль считается золотым стандартом прибыльности, некоторые инвесторы используют другие показатели, например прибыль до уплаты процентов и налогов (EBIT).EBIT важен, потому что он отражает прибыльность компании без учета стоимости долга или налогов, которые обычно включаются в чистую прибыль. Если инвестор хочет знать, улучшает ли компания контроль над продажами и расходами, EBIT помогает избавиться от некоторых элементов, которые руководство мало контролирует или которые не отражают показатели продаж и производства компании. Как и в случае с любым другим финансовым показателем, для определения степени прибыльности компании лучше всего использовать комбинацию показателей рентабельности.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Как найти валовую прибыль

4 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Как найти валовую прибыль: определение и расчет

Какова формула валовой прибыли?

Формула валовой прибыли выглядит следующим образом: Валовая прибыль = Выручка — Себестоимость проданных товаровВыручка

Это сумма денег, полученная от продажи продукта в течение определенного периода времени. Сумма без вычетов.Стоимость проданных товаров

Себестоимость проданных товаров (или COGS) — это прямые затраты, связанные с производством продукта.Они включают:- Амортизация

- Заводские накладные

- Труда

- Материалы

- Хранилище

Как рассчитать маржу валовой прибыли?

Маржа валовой прибыли (также известная как «валовая прибыль») — это просто валовая прибыль, выраженная в процентах. Маржа валовой прибыли = (Выручка — Стоимость проданных товаров) / Выручка x 100 В случае очков Garry’s расчет будет следующим: Маржа валовой прибыли = (850 000 — 650 000 долларов США) / 850 000 долларов США x 100 = 24% маржа Валовая прибыль Garry’s Glasses составляет 24%.Напомним, это процент выручки, который остается после вычета стоимости проданных товаров.Почему важна валовая прибыль?

Валовая прибыль важна для бухгалтерского учета компании, поскольку она связана конкретно со стоимостью проданных товаров. Другими словами, полученные данные могут отражать, насколько эффективно руководство компании, когда дело доходит до закупки материалов, распределения рабочей силы или решений, касающихся завода или места, где производится продукт.В чем разница между чистой и валовой прибылью?

Валовая прибыль — это доход, оставшийся у бизнеса после оплаты всех прямых расходов, связанных с производством продукта.Чистая прибыль — это то, что остается после вычета всех других расходов, таких как общие, административные и внереализационные расходы. Эти другие расходы известны как «постоянные затраты». Постоянные затраты — это затраты, которые не меняются или меняются очень мало с течением времени. Постоянные затраты включают:- Реклама

- Амортизация

- Амортизация

- Сборы

- Аренда оборудования

- Страхование

- Начисление процентов по кредитам

- Налог на недвижимость

- Аренда

- Заработная плата персонала

- Подписок

- Коммунальные услуги

СТАТЬИ ПО ТЕМЕ

Что такое валовая прибыль? | Пестрый дурак

Валовая прибыль, также известная как валовой доход, — это сумма дохода, которая остается после вычета прямых затрат на предоставление продукта или услуги.Инвесторы оценивают валовую прибыль компании, чтобы понять, может ли компания назначать высокие цены или цены, которые едва покрывают прямые затраты на продукт или услугу.

Источник изображения: Getty Images.

Эти прямые затраты, связанные с производством продукта или предоставлением услуги, известны как стоимость проданных товаров или COGS. Валовая прибыль просто равна выручке за вычетом COGS.

Пример валовой прибыли

Давайте рассмотрим пример, чтобы лучше понять валовую прибыль и то, как она рассчитывается.

| Выручка | 10 000 000 долларов США |

| Работа | 1 000 000 долл. США |

| Услуги субподрядчика | 3 000 000 долл. США |

| Материалы | 3 000 000 долл. США |

| Себестоимость проданной продукции | 7 000 000 долл. США |

| Валовая прибыль | 3 000 000 долл. США |

| Валовая прибыль | 30% |

Схема автора.

Выручка этой компании составляет 10 миллионов долларов. Прямые затраты, связанные с производством продукта, составляют 7 миллионов долларов. Если вычесть 7 миллионов долларов из 10 миллионов долларов, валовая прибыль компании составит 3 миллиона долларов.

Валовая прибыль в размере 3 миллионов долларов США при выручке в 10 миллионов долларов США соответствует 30% валовой прибыли. В то время как валовая прибыль — это сумма денег как абсолютная величина, которая остается после вычета себестоимости, маржа валовой прибыли — это валовая прибыль в виде процента от выручки.

Общие сведения о валовой прибыли

Поскольку валовая прибыль — это абсолютное число, оно несколько менее полезно в качестве инструмента сравнения для инвесторов, чем валовая прибыль, которая выражается в процентах.Инвесторам будет проще использовать показатель валовой прибыли для анализа и сравнения компаний.

Однако вы можете лучше понять валовую прибыль компании, внимательно изучив ее себестоимость. Производственные предприятия обычно имеют более высокие издержки производства, чем обслуживающие предприятия, а это означает, что товарные предприятия обычно имеют более низкую валовую прибыль. Но у сервисного бизнеса обычно более высокие операционные расходы, чем у продуктового бизнеса, поэтому сервисному бизнесу необходима более высокая валовая прибыль для оплаты постоянных затрат, таких как страхование или маркетинг.

Если две похожие компании с одинаковыми доходами имеют сильно различающуюся валовую прибыль, то компания с более высокой валовой прибылью, вероятно, имеет значительное конкурентное преимущество. Если выручка компании с течением времени остается постоянной, но ее валовая прибыль резко снижается, то одна или несколько ее прямых затрат значительно увеличиваются. Иногда себестоимость продукции компании остается постоянной, но ее валовая прибыль падает, поскольку цена, которую компания может взимать за свой продукт или услугу, существенно снизилась.

После валовой прибыли на балансеПосле валовой прибыли инвесторы рассчитывают операционную прибыль. Операционная прибыль компании — это ее валовая прибыль за вычетом постоянных затрат. Затраты являются фиксированными, если они не зависят от объема продукта или услуги, предоставляемых компанией. Обычно самые крупные постоянные расходы связаны с управлением и администрированием, продажами, исследованиями и разработками, а также арендой и коммунальными услугами.

После получения операционной прибыли инвесторы рассчитывают чистую прибыль, также известную как чистая прибыль.Чистая прибыль — это операционная прибыль за вычетом всех внереализационных расходов, таких как налоги и проценты.

В то время как операционная прибыль и чистая прибыль компании важны, компании с высокой валовой прибылью, как правило, работают лучше всех. Высокая валовая прибыль означает, что у компании остается много денег для покрытия накладных расходов и внереализационных расходов.