Контроллинг. Функции и виды контроллинга

Содержание страницы

Управление предприятием зачастую предполагает сложную, комплексную систему. Если организация занимается успешным бизнесом, значит эта система выстроена максимально эффективно. А охарактеризовать эту эффективность и призван контроллинг. Он бывает разный, в зависимости от типа управления организации. Об этом и пойдёт речь ниже.

Что такое контроллинг?

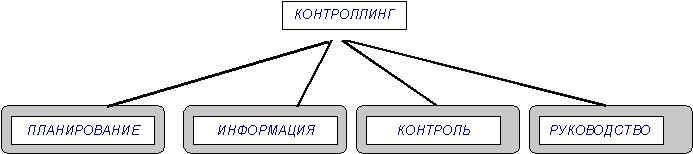

Контроллинг представляет собой систему комплексного типа, направленную на управление какой-либо организацией. Её задачей является контроль эффективности работы систем менеджмента.

Контроллинг может обеспечить хорошую поддержку процессов относящимся к информационно-аналитическому типу. Таким образом, управление каким-либо предприятием или корпорацией значительно облегчается.

В современном мире это понятие включает в себя управление рисками, систему, снабжающую организацию определенной информацией, управление ключевыми показателями, объединёнными в систему. Вдобавок осуществляется контроль за планированием, имеющим отношение к тактике стратегии, а также оперативности.

В различных государствах менеджеры, занимающиеся подобной деятельностью, могут иметь разную специализацию. Например, американцы всегда делают упор на финансовую составляющую, немцы уделяют большое внимание затратам, а также их планированию.

В зависимости от сферы, в которой используется контроллинг, в его системе могут быть созданы уникальные механизмы. Обычно его применяют в следующих областях:

- Бюджетирование.

- Планирование оперативного типа.

- Стратегическое планирование.

- Учёт управленческого типа, а также анализ возникших затрат.

- Планирование имеющее отношение к налогам.

- Планирование инвестиционного типа, а также в сфере финансирования.

- Деятельность страхового типа.

- Обеспечение информацией.

- Деятельность, направленная на координацию действий кого — либо.

- Контроль и руководство над подразделениями.

- Контроль, осуществляемый над программой продукционного типа.

Сущность контроллинга

На сегодняшний день очень сложно дать точное определение этого понятия. Однако все предприниматели, которые имели с ним дело, не станут отрицать, что контроллинг представляет собой новую управленческую концепцию, которая появилась на свет благодаря практике менеджмента последних лет. Если некомпетентный в данном вопросе человек прочитает это слово, то он наверняка подумает, что в это понятие входит только контроль в различных видах. На самом же деле оно включает в себя куда больше.

Как уже упоминалось выше, в основе этого нововведения лежит стремление к успешной деятельности любой фирмы или предприятия. Это достигается путём:

- Корректировки поставленных целей в зависимости от постоянно меняющихся условий вокруг.

- Согласования планов оперативного типа с принятой на высоком уровне стратегией. Последняя при этом направлена на развитие системы организации.

- Осуществления координации, а также внедрения планов оперативного типа, имеющих отношение к разнообразным бизнес — процессам.

- Организации системы, которая будет отвечать за снабжение менеджеров определенной информацией необходимо для производства управления на различных уровнях и в нужное время.

- Внедрения управленческой структуры предприятия, имеющей организационный тип. Это делается с целью повышения её гибкости, а также степени реагирования на требования, диктуемые внешней средой.

- Внедрения контроллинга стало происходить главным образом из — за возникшей необходимости системной интеграции аспектов, которые направлены на управления бизнес — процессами различного типа.

Функции контроллинга

Функции контроллинга могут быть различны в зависимости от задач, которые ставит перед собой определенная организация. Таким образом, данные функции включают в себя те разновидности управленческой деятельности, посредством которых можно добиться выполнения поставленных задач. В их число входит:

- Осуществление поддержки, которая способствует процессу планирования.

- Учёт, производящейся в интересах достижения управленческих целей.

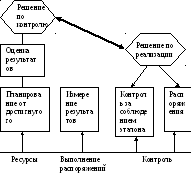

- Организация контроля за тем как производится реализация планов, в том числе вычисление, а также анализ отклонений различного рода.

- Оценка всех процессов и предоставление отчёта человеку занимающему руководящую должность.

- Выработка различных рекомендаций, способствующих определенным решениям, а также проведению оценки тех последствий, которые могут возникнуть в связи с их реализацией.

ВАЖНО! Контроллинг прежде всего ставит перед собой задачу организовать поддержку тех процессов, которые направлены на принятие решения.

Применение контроллинга должно как можно сильнее облегчить адаптационный процесс системы учёта, являющейся традиционной к информационным потребностям, которые имеют должностные лица. Последние, как правило, принимают решения различной степени важности.

Таким образом, функции контроллинга заключаются в создании, обработке, проверке, а также предоставление информации управленческого типа. Ещё он должен поддерживать и координировать разнообразные процессы планирования, информационного обеспечения, контроля, а также адаптации.

Стратегический контроллинг

Если на предприятии присутствует стратегический контроллинг, то его главным направлением является реализация целей долгосрочного типа, а также соответствующих программ.

Контроллингу стратегического типа всегда предшествует соответствующее планирование.

Это обусловлено тем, что цели долгосрочного типа, а также программы и стратегии требуют предварительной разработки и утверждения. Планирование такого типа направлено в первую очередь на выработку и последующий анализ стратегии, которой в будущем будет придерживаться организация.

Вышеупомянутые действия производятся со взаимосвязанными решениями касающиеся узловых направлений внешних, а также внутренних действий фирмы. В состав планирования стратегического типа входят:

- Объём продаж.

- Темпы роста общего объёма продаж.

- Размер получаемого дохода.

- Норма прибыли, установленная для капитала совокупного типа.

- Степень рентабельности продаж.

- Доля на рынке.

- Планирование программы продуктового типа, которая основывается на маркетинговых исследованиях и выборе приоритетных направлений.

- Планирование, связанное с обеспечением реализации программы продуктового типа. Оно касается материально — технического, организационно — экономического, а также финансового и кадрового планов.

- Разработка программы инвестиций направленной на развитие фирмы.

- Установление показательной системы, которая будет призвана сыграть свою роль в тактическом планировании.

Кадровый контроллинг

Кадровый контроллинг представляет собой концепцию управления персоналом современного типа, ориентируется на анализ количественных показателей, имеющих отношение к интеграции.

У данного типа контроллинга имеются три основные функции способные охарактеризовать его сущность. В их число входят:

- Управление и контроль, направленные на производство анализа степени эффективности действий персонала, а также результатов, которые уже были достигнуты. В рамках этого производится разработка различных гипотез, которые связаны с влиянием методов, применяющихся для управления персоналом. В будущем они используются для принятия решений управленческого типа.

- Координационная функция имеет более глобальную цель. Она заключается в том, чтобы по возможности соединять все процедуры и делать это конструктивно. Последние имеют прямую связь с персоналом. Они обеспечивают разные типы управления начиная от мотивации и заканчивая обучением.

- Функция, направленная на поддержку базы данных по персоналу. Таким образом, широко используются информационные технологии. Вышеупомянутые базы могут решать следующие задачи:

- Производить автоматизацию сбора данных, носящих кадровый характер.

- Фильтровать и анализировать данные оперативного типа, которые имеют отношения к персоналу. Эта информация должна нести в себе смысл необходимый для того, чтобы в будущем принять верное управленческое решение.

- Получать быстрый, а также удобный доступ к сведениям обработанного типа, благодаря чему повышается степень мобильности всех действий, проводимых руководством.

Виды контроллинга

Контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия.

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Цель стратегического контроллинга – обеспечение выживаемости предприятия и отслеживание движения предприятия к намеченной стратегической цели развития.

Процесс стратегического контроля состоит из трех фаз:

1) формирование контролируемых величин (это объекты контроля-цели, стратегии, потенциалы и факторы успеха, сильные и слабые стороны предприятия)

2) проведение контрольной оценки (здесь определяются и оцениваются эффективность текущего процесса, созданной структуры и правильность поставленной цели; проводиться сравнение, анализ и оценка отклонений)

3) принятие решений по результатам стратегического контроля (по данным анализа отклонений между контролируемыми величинами генерируются и реализуются корректирующие мероприятия).

Оперативный контроллинг

Основные подконтрольные показатели:

— рентабельность капитала;

— производительность;

— степень ликвидности;

Оперативный контроллинг ориентирован на конкретный результат; объекты планирования и контроля совпадают; доминирует контроль со стороны (отдела контроллинга). Современный оперативный контроллинг не может довольствоваться в своей деятельности данными финансового учета, так как этот учет ориентирован на внешнего пользователя и ведется по правилам государственных органов. Для реализации функций оперативного контроллинга на предприятии необходим принципиально другой вид учета: управленческий учет.

Рассмотрим отличительные особенности стратегического и оперативного контроллинга в таблице 2.

Таблица 2 – Сравнительная характеристика стратегического и оперативного контроллинга

|

Признаки |

Стратегический |

Оперативный |

|

Организационная иерархия |

Высшее руководство |

Все уровни с упором на средний |

|

Неопределенность |

Существенно выше |

Меньше |

|

Вид проблем |

Проблемы слабо структурированы |

Относительно хорошо структурированы |

|

Горизонт |

Долгосрочные и среднесрочные аспекты |

Среднесрочные и краткосрочные аспекты |

|

Информация |

В основном из внешней среды |

В основном внутри предприятия |

|

Альтернативы |

Широкий спектр |

Спектр ограничен |

|

Охват |

Концентрация на отдельных важных позициях |

Все функциональные области с последующей интеграцией |

|

Детализация |

Невысокая |

Относительно большая |

|

Индикаторы |

Потенциалы успеха |

Эффективность и риски: прибыль, рентабельность, ликвидность и т.п. |

В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его блоков – финансовый контроллинг.

Финансовый контроллинг представляет собой контролирующую систему, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию.

Основными функциями финансового контроллинга являются:

— наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

— измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

— диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития;

— разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями;

— корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.

Как видно из этих функций, финансовый контроллинг не ограничивается осуществлением лишь внутреннего контроля за осуществлением финансовой деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем на предприятии.

Последовательность этапов построения системы финансового контроллинга на предприятии выглядит следующим образом:

1 Определение объекта контроллинга. Это общее требование построению любых видов контроллинга на предприятии с позиций целевой его ориентации Объектом финансового контроллинга является ход реализации управленческих решений по основным аспектам финансовой деятельности предприятий.

2 Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, как уже отмечалось ранее, он подразделяется на следующие основные виды стратегический контроллинг, текущий контроллинг, оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций.

3 Формирование системы приоритетов контролируемых показателей. Вся система показателей, входящих в сферу каждого вида финансового контроллинга, ранжируется по значимости. В процессе такого ранжирования вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга, затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня, аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой подход к формированию системы контролируемых показателей облегчает подход к их разложению при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями

При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности, для отдельных направлении финансовой деятельного предприятия, для различных аспектов формирования, распределения и использования финансовых ресурсов. Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям финансовой деятельности.

4 Разработка системы количественных стандартов контроля.

После того, как определен и ранжирован перечень контролируемых финансовых показателей, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые стратегические нормативы, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т. п.

5 Построение системы мониторинга показателей, включаемых в финансовый контроллинг. Система мониторинга (или как ее часто переводят «следящая система») составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

Виды и методы контроллинга.

Внутрифирменное планирование. Лекции.

Лекция 1.

Сущность и задачи контроллинга на предприятии.

Функции контроллинга.

Важнейшие отдельные виды деятельности контроллера. Требования, предъявляемые к контроллеру, как к специалисту.

Место контроллинга в организационной структуре предприятия.

1.

В нашей системе предприятия приобрели свободу – юридическую и др. Они сами выбирают поставщиков, сами распоряжаются результатами своего труда. Поддержки со стороны государства нет. Полезен опыт зарубежных предприятий. На Западе развит контроллинг. Создаются специальные отделы и фирмы.

Значимость контроллинга сравнивают с современным навигационным оборудованием корабля. Он помогает найти верный курс в экономике.

Причины, обуславливающие появление контроллинга:

Фирмы становятся наукоемкими. Они используют новые технологии. 2/3 капитала вкладывается в технологии, и только 1/3 в основные фонды. Увеличивается их технологическое наполнение и сложность. Руководству трудно поддерживать свой уровень знаний. Создаются трудности распознать, предвидеть последствия капвложений. Приходится полагаться на специалистов, которые не являются частью управленческого персонала. Процесс принятия решения становится более групповым.

Меняется технология принятия управленческого решения. Раньше надо было только получить от подчиненного информацию. Теперь часть перекладывается на специалистов, которые обрабатывают информацию. Экономисты-математики разрабатывают и обосновывают новые виды решений, альтернативы. А также прогноз.

На фирмы воздействуют следующие факторы: рынок, потребители, государство, конкуренты и т.д. Предприятие должно очень быстро адаптироваться к любой ситуации. Потребовалось создание службы, которая распознавала бы все шансы и опасности, которые угрожают фирме на рынке, чтобы обеспечить длительное существование фирмы.

Контроллинг возник в Германии. Наиболее полно описан в США. Оттуда и название – контроллинг.

Существуют отличия контроля и контроллинга.

Схема управления на основе традиционного контроля.

Схема была инструментом определения эффективности. Недостаток: опирается на прошлый труд.

Чтобы выжить, необходимо было не только это. Появилась необходимость измерения разрыва между достигнутыми и прогнозными величинами. А также управление этими отклонениями. Предвидение. Это и выполняет контроллинг.

Первоначально контроллинг объединял совокупность задач в сфере учета и финансов. Контроллер выступал в роли главного бухгалтера. Затем контроллинг стал включать вопросы контроля и лучшего использования финансов.

Сейчас контроллинг определяют как систему управления процессом достижения конечных целей и результатов.

Контроллинг – это система управления прибылью.

Контроллинг – это система управления будущим для обеспечения длительного существования фирмы и ее структурных единиц.

Система контроллинга – это совокупность субъекта, объектов, средств и методов, позволяющая установить, достигнуть желаемые результаты, разработать корректирующие воздействия в случае отклонения от планируемых показателей.

Предупредить

Генеральная цель возникновение

кризисных ситуаций

Цели

1. 2. 3.

Задачи

Выявить проблемы и скорректировать деятельность фирмы до того, как эти проблемы перерастут в кризис.

Поддерживать успех, т.е. определять какие именно направления в деятельности фирмы наиболее эффективно способствовали достижению целей.

Координировать цели различных уровней, средства и методы их реализации.

(1). Определение фактического состояния объекта или его части.

(2). Прогнозирование состояния и поведения объекта (или его структурной единицы) на заданный будущий момент времени.

(3). Заблаговременное определение места и причин отклонений значений показателей деятельности объекта от заданных.

(4). Обеспечение устойчивого состояния объекта при наступлении предельных значений показателей характеристик.

Сферы действия контроллинга:

Участие в установлении целей предприятия (фирмы, организации)

Ответственность за стратегическое планирование.

Разработка предложений по альтернативам решений.

Анализ экономической эффективности (инновационной и инвестиционной в особенности)

Руководство при оперативном планировании.

Определение узких, слабых мест в деятельности фирмы.

Консультации руководства по производственно-экономичес-ким вопросам и т.д.

2.

Контроль за состоянием экономики предприятия.

Сервисная функция.

Управляющая функция

Функция подготовки (разработки) методологии принятия решений и их координации, а также контроля восприятия этой методологии руководством.

Контроль экономичности работы подразделения.

Суть: контроль равновесия прибыль/затраты. Равновесие осуществляется тем, что определяют промежутки времени заданной величины, сравнивают с фактическим и определяют, не нужно ли вмешательство, разработка противодействующих мер для достижения желаемого результата фирмы.

Контроллинг – это система регулирования затрат и результатов деятельности, помогающая избежать неожиданностей и «зажечь красный свет», когда угрожает опасность.

Суть: представление необходимой информации руководству.

Информационное обеспечение контроллинга обеспечивается при помощи систем:

учета

нормирования

контроля

Ориентировано на достижение целей деятельности фирмы.

Суть: переоценка стратегии, корректировка целей.

Осуществляется с использованием данных по отношениям ставок покрытия, общих результатов деятельности для обеспечения функций управления.

5) Суть: интересует уровень затрат, но не интересует процесс формирования этих затрат.

3.

Контроллер должен иметь среднее образование, желательно коммерческое с многолетним опытом, или высшее образование по этой специальности.

Требования к знаниям:

Бухучет, анализ, финансы, планирование и управление.

Владение современными методами учета расходов; при помощи сопоставления фактических и плановых затрат, учета капвложений, и методов оценки эффективности.

Навыки в организации процессов. Навыки владения компьютером.

Знание методов руководства и ОМа.

Как минимум знание английского языка.

Создание и внедрение оперативных и стратегических методов планирования, оперативного и стратегического контроллинга.

Черты личности:

Кооперативное поведение.

Способность убеждать.

Способность выражать свои мысли устно и письменно на родном и иностранном языках.

Способность менять свою деятельность.

Уметь точно работать.

Обладать духом предпринимательства.

Лекция 2.

Важнейшие основные виды деятельности и сферы компетенции контроллера.

Построение системы планирования:

Содействие при определении общего плана развития предприятия и его целей.

Руководство и координация работ по планированию и составлению бюджета.

Согласование промежуточных целей и планов и их сведение в единый общий план предприятия.

Контроллер координирует службы, связанные с разработкой плана.

Составление отчетности:

Ведение содержательной системы информационной обеспеченности и отчетности.

Учет специфических потребностей менеджера в информации и отчетности.

Своевременное представление периодической информации об отклонениях между фактическими и плановыми значениями показателей:

затраты

показатели, характеризующие оборот

прибыль

показатели, характеризующие финансовое состояние

эффективность и объем инвестиций и т.д.

Сообщение руководству предприятия о своих соображениях при превышении сметы по отдельным позициям, введенным в план.

Анализ отклонений и обсуждение результатов анализа с соответствующими руководителями подразделений предприятий, а также разработка вариантов альтернативных рекомендаций по выходу из создавшейся ситуации.

Координация расчетов ожидаемых результатов деятельности и составление отчетов для руководства фирмы.

Расчет эффективности новых проектов.

4.

Контроллинг – это планирование, контроль и информационное обеспечение для руководящей деятельности организации.

Контроллинг – это расширение мозга руководства (Венгрия)

При организации службы контроллинга надо принимать во внимание следующие предпосылки:

Необходимо стремиться к наглядным простым структурам (использовать линейную, линейно-функциональную, но не матричную структуру)

Согласование целей, управление целями и достижение целей координируются только на первом уровне управления.

Методы управления предприятием, фирмой в рамках общей, руководящей цели становятся эффективными только тогда, когда контроллеру удается их скоординировать.

Контроллер нуждается в получении информации об экономических взаимосвязях и резервах, чтобы иметь непререкаемый личный и профессиональный авторитет среди сотрудников (последнее слово за контроллером).

Служба контроллинга самостоятельна, независима и нейтральна по отношению к уровням управления.

В производственной практике встречаются два основных варианта организации службы контроллинга:

При централизованной организации службу контроллинга главный контроллер подчиняется президенту компании, либо руководителю фирмы.

На главного контроллера возлагается обобщение рекомендаций, установление контактов с лицами, принимающими решение. Главный контроллер также координирует деятельность централизованных служб контроллинга в области стратегического и оперативного планирования, анализа плановых и фактических показателей, берет на себя обработку специальных поручений от руководителя фирмы, особых заказов и заданий от лиц, принимающих управленческие решения.

Децентрализованная служба контроллинга позволяет делегировать часть задач централизованной службы контроллинга структурным подразделениям, филиалам, дочерним организациям, которые находятся далеко друг от друга. Но в подчинении главного контроллера остаются:

контроллер по маркетингу

контроллер по логистике

контроллер по ВЭС (внешне-экономическим связям)

контроллер по ресурсам

Используется 4 варианта организации службы контроллинга (служба контроллинга представляется как менеджерская служба):

1)

П резидент

резидент

фирмы

Главный контроллер

Подразделение А Подразделение В

Контроллер Контроллер

подразделения А подразделения В

Контроллер подразделения административно подчинен руководителю подразделения, у главного контроллера он консультируется и инструктируется.

«+»: Контроллер работает в значительной мере самостоятельно. Интересы подразделений подчиняются интересам центральной службы контроллинга.

«-»: Однако, если блокировать связь подразделения А с главным контроллером, то подразделение получает излишнюю самостоятельность, что нежелательно.

На практике этот вариант встречается редко.

2) Контроллер подразделения административно подчинен руководителю подразделения, а функционально главному контроллеру.

«+»: Руководитель подразделения определяет, когда и где использовать контроллера подразделения. Главный контроллер определяет, как и что из круга проблем нужно решить в первую очередь.

«-»: Двойное подчинение приводит к конфликтным ситуациям.

Этот вариант считается классическим и широко распространен.

3) Контроллер подразделения функционально подчинен руководителю подразделения, а административно главному контроллеру.

«+»: Руководитель подразделения решает, как и что из круга проблем должен решать контроллер, а главный контроллер – когда и где.

«-»: Контроллер подвержен сильным конфликтным ситуациям.

Этот метод также используется.

4) Контроллер подразделения ориентирован на совместную работу вместе с руководителями подразделений, но функционально и административно он подчинен главному контроллеру.

Такая форма рекомендуется в кризисных ситуациях.

Концепция контроллинга направлена на ликвидацию узких мест в соответствии с поставленными целями и задачами для достижения определенных результатов.

Оборот Прибыль Анализ прогноза прикладных изделий | Разработка изделия | Внедрение изделия | Фаза внедрения | Фаза роста | Фаза насыщения | Фаза прекращения производства |

Расходы на НИР | Возрастание величины прибыли | Возрастание массы прибыли | Понижающаяся масса прибыли |

Основная цель – обеспечить устойчивое финансовое положение.

Служба контроллинга охватывает весь жизненный цикл изделия. Стратегический контроллинг определяет, насколько оптимальна стратегия, которую принимает руководство фирмы. Оперативный маркетинг осуществляет контроль за отклонениями плановых и фактических величин. Но стратегический маркетинг в этом вопросе «не спит».

Стратегический и оперативный контроллинг.

Признаки контроллинга | Стратегический контроллинг | Оперативный контроллинг |

1. Ориентация | Окружающая среда и предприятие: адаптация. | Ориентирован на предприятие, эффективность производственных процессов |

2. Ступень планирования | Стратегическое планирование | Оперативное планирование и составление бюджета |

3. Масштаб воздействия | Сильные и слабые стороны предприятия, шансы и риски | Соотношение дохода и расхода, результата и дохода |

4. Масштабы цели | Обеспечение существования фирмы | Экономическая эффективность, рентабельность, производительность и т.д. |

Задачи оперативного контроллинга:

Определение фактического состояния фирмы; если большая организация, то и структурных единиц.

Заблаговременное определение места и причин отклонений показателей (от заданных).

Оперативное управление прибылью при помощи показателя степени покрытия (сумма покрытия в %). Это экономический показатель, представляющий разницу между выручкой от реализации продукции (ценой продукта) и прямыми (переменными) предельными производственными затратами.

Управление факторами, влияющими на затраты, в пределах временного горизонта.

Совместно со службой маркетинга устранять узкие места в деятельности предприятия. Планировать и обеспечивать достижение таких целей, как доход на инвестируемый капитал, денежные потоки, плановый объем сумм покрытий по всему ассортименту.

Задачи стратегического контроллинга:

Определить момент, когда наиболее выгодно для фирмы прекратить выпуск продукции.

Определить точку безубыточности.

Виды оперативного контроллинга:

Предварительный

Направляющий

Фильтрующий

Последующий.

Контроллинг участвует в реализации функций планирования, анализа, учета и контроля. Он использует все их методы.

У контроллинга есть свой «мозговой штурм» – модерационный метод.

Функции управления | С помощью каких методов реализуется? |

1. Учет результата | Метод учета затрат на реализованную продукцию на базе предельных или производственных издержек с анализом сумм покрытия по товарам, с выявлением ценовых, качественных, затратных отклонений. |

2. Анализ результата | По основным параметрам с детализированным определением и анализом порядка предпочтения товара. |

3. Планирование результата | На основе альтернативных планов с использованием основных параметров принятия решений, данных о целевых суммах покрытия и кривых защитных сумм покрытия. |

4. Управление результатом | На основе использования метода начисления комиссионных с результата в комбинации с принципом начисления премии за выполнение плана. |

5. Контроль результатов | На основе анализа сумм покрытия нарастающим итогом. |

6. Поиск узких мест результата деятельности | Узкие места находятся при помощи данных о плановых степенях покрытия и устраняются посредством управления затратами и результатами, систем премий и результатами (мотивация труда, минимальный размер партии, минимальный объем продаж, уровень продаж и т.д.) |

Лекция 3.

Сравнительная характеристика.

Традиционный контроль | Контроллинг |

|

|

Руководство может ставить цели:

идеальные (ограниченные философией фирмы)

реальные (ограниченные производственными возможнотями фирмы).

Достижение цели зависит от участия оперативного менеджмента, мотивации, маркетинга.

1.3 Виды контроллинга

Контроллинг, как система включает в себя два основных аспекта: стратегический и оперативный.

Цель стратегического контроллинга – обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития. Установление стратегических целей начинается с анализа информации о внешних и внутренних условиях работы предприятия. Стратегический контроллинг несет ответственность за обоснованность стратегических планов. Прежде чем осуществлять контроль за достижением намеченной цели, необходимо установить, насколько обосновано она выбрана и насколько реально ее достижение.

Цель оперативного контроллинга– создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты – прибыль. Систему контроллинга используют для поддержания оперативных решений по недопущению кризисного состояния.

Характеристика оперативного и стратегического контроллинга:

стратегический контроллинг ориентируется на внешнюю и внутреннюю среду предприятия, а оперативный – на экономическую эффективность и рентабельность деятельности предприятия;

уровни управления: у стратегического – стратегический, у оперативного – тактический, оперативный;

Цели: Стратегический – обеспечение выживаемости, проведение антикризисной политики, поддержание потенциала успеха, оперативный – обеспечение прибыльности и ликвидности предприятия;

Задачи оперативного и стратегического контроллинга отличаются в соответствии с уровнем управления.

Содержательный модуль 1.2 затраты: их поведение, учет и классификация для задач контроллинга

Лекция 2

Тема 2 – Затраты: их поведение, учет и классификация для задач контроллинга

2.1 Сущность классификации затрат

2.2 Классификация затрат для оценки запасов, определения себестоимости и финансового результата

2.3 Классификация затрат для принятия решений и планирования

2.4 Классификация затрат для контроля и регулирования деятельности подразделений

2.5 Калькуляционные затраты

2.1 Сущность классификации затрат

Одной из важнейших задач контроллинга – управление прибылью предприятия, поэтому в фокусе внимания контроллинга находятся затраты: их виды, места возникновения и принципы управления ими. Классификация затрат – средство для решения задач управления: принимая решение, руководитель должен четко представлять себе все его последствия. Общепринятая классификация издержек по определенным признакам выглядит так:

Признак | Вид затрат |

Экономическое содержание | Бухгалтерские, экономические |

Виды затрат | Экономически однородные элементы, статьи калькуляции |

Степень охвата планом | Планируемые, непланируемые |

Назначение | Основные, накладные |

Способ отнесения на себестоимость / отношение к технологическому процессу | Прямые (основные), непрямые, общепроизводственные, общехозяйственные |

Единство состава | Одноэлементные, комплексные |

Степень влияния объема производства на уровень затрат | Переменные, постоянные |

Рациональность расходования | Продуктивные, непродуктивные |

Календарный период | Текущие, долгосрочные, разовые |

Место возникновения и характер затрат | Производственные затраты в разрезе производства, цехов, служб и прочих административно обособленных структурных подразделений, непроизводственные расходы, связанные с управлением и реализацией |

Виды продукции | по видам продукции, реализованная продукция, валовая продукция, товарная продукция |

Целевое назначение / объект возникновения затрат | Статьи калькуляции |

Согласно задачам контроллинга во внутрипроизводственном (управленческом) учете существует несколько иная классификация затрат:

Направление | Вид затрат с учетом функций управления |

1. Принятие решений | Релевантные и нерелевантные Постоянные и переменные Маржинальные, средние Действительные (явные) и альтернативные Обратимые и безвозвратные инкрементальные планируемые и непланируемые |

2. Оценка запасов и определение финансового результата | Исчерпаемые и неисчерпаемые Расходы на продукцию и расходы периода Прямые и непрямые Основные и накладные Входящие и истекшие |

3. Контроль выполнения и регулирование | Контролируемые и неконтролируемые Регулируемые и нерегулируемые В пределах норм или с отклонениями |

4. Прогнозирование | Краткосрочные и долгосрочные |

5. Стимулирование | Обязательные и стимулирующие |

6. Анализ | Фактические, прогнозные, плановые, стандартные, общие и структурные, полные и частичные |

9.Виды контроллинга.

Контроллинг – совокупность всех форм контрольной деятельности, призванной объективно и качественно проанализировать и оценить работу организации для ее развития или совершенствования исходя из поставленных целей.

Виды контроллинга:

1. Административный контроль – это проверка процессов и явлений и постоянное наблюдение за ними в целях фиксирования текущих состояний и отклонений от установленных администрацией значений для обеспечения достижения организацией своих целей.

2. Технологический контроль – это операция, являющаяся неотъемлемой частью технологического процесса. Он подразделяется на операционный контроль, специальную приемку продукции и управленческий контроль использования ресурсов.

3. Ревизия – документарная проверка финансово-хозяйственной деятельности организации или должностного лица с целью определения правильности и законности их действий. Ревизия проводится по заданию правоохранительных и контрольно-ревизионных органов, вышестоящих ведомств или собственника организации. При проведении плановой ревизии проверяются соблюдение финансовой дисциплины, правильность ведения бухгалтерского учета, достоверность совершения операций. Ревизии по инициативе правоохранительных органов проводятся для установления и проверки фактов экономических и правовых преступлений в организации.

4. Аудит – это документарная проверка данных в соответствующей профессиональной деятельности, устанавливающая уровень соответствия определенным критериям, нормам и стандартам. Существуют следующие виды аудита: 1) функциональный; 2) комплексный; 3) системный.

Существуют и другие классификации контроллинга:

1)пассивный контроллинг – характеризуется периодическими действиями специалистов или руководителей по анализу текущей информации о функционировании системы производства и управления организации;

2) активный контроллинг – характеризуется непрерывным контрольным процессом обеспечения достижения целей организации;

3) предварительный контроллинг – осуществляется до начала реализации целей и программ организации. Основная задача – разработка и корректировка критериев оценки, отладка методики и регламента проведения дальнейшего контроля;

4) текущий контроль – проводится в ходе выполнения работ организацией по установленному регламенту;

5) заключительный контроль – выполняется после завершения работ и достижения целей.

Контроллинг как система охватывает два основных аспекта: стратегический и оперативный.

10.Стратегический контроллинг.

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации. Для этого нужно формулировать и внедрять стратегии поиска, построения и сохранения потенциала успеха (доходности).

Потенциалы успеха можно разделить также на внешние и внутренние. Внешние зависят от успешной комбинации «продукт/рынок», внутренние представляют собой информационные, структурные, технические, финансовые, кадровые и др. потенциалы.

Стратегические цели — это цели, которые выводятся из общих целей (миссии) предприятия и конкретизируются как новые и существующие (либо внутренние и внешние) потенциалы успеха. Одновременно вводятся ограничения в виде фиксированных и независимых переменных. Эти ограничения как экзогенного (внешнего), так и эндогенного (внутреннего) характера представляют собой исходные предпосылки процесса планирования.

В рамках стратегического анализа следует зафиксировать исходную ситуацию, потенциалы — т.е. разность между возможными и реально достигнутыми результатами. Анализ исходной ситуации на предприятии позволяет выявить его сильные и слабые места. На этом этапе разработки стратегии следует искать и конкретизировать решения, позволяющие достигнуть поставленных целей. Необходимо разрабатывать по возможности большее количество альтернативных стратегий.

Из-за неполной количественной и качественной информации, а также вследствие открытого (неопределенного) горизонта планирования оценка планирования сильно затруднена.

Стратегическое решение — это последняя фаза процесса планирования, на которой происходит осознанное установление целенаправленных действий.

Задача стратегического контроллинга — сопровождать и поддерживать стратегический план относительно обеспечения его жизнеспособности.

При формировании концепции стратегического контроллинга необходимо учитывать и решать следующие задачи:

— формирование контролируемых величин для измерения и оценки потенциала успеха;

— установление нормативных величин, действующих в качестве базы для сравнения;

— определение фактических (реальных) значений контролируемых величин;

— перепроверку реальных величин по отношению к нормативным путем сравнения плана и факта (т.е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;

— выявление отклонений и анализ причин, ответственных за отклонения;

— выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

Контролируемыми величинами могут быть цели, стратегии, потенциалы успеха, факторы успеха, сильные и слабые стороны предприятия, шансы и риски, предположения-сценарии, рубежи и последствия.

Виды и методы контроллинга.

Внутрифирменное планирование. Лекции.

Лекция 1.

Сущность и задачи контроллинга на предприятии.

Функции контроллинга.

Важнейшие отдельные виды деятельности контроллера. Требования, предъявляемые к контроллеру, как к специалисту.

Место контроллинга в организационной структуре предприятия.

1.

В нашей системе предприятия приобрели свободу – юридическую и др. Они сами выбирают поставщиков, сами распоряжаются результатами своего труда. Поддержки со стороны государства нет. Полезен опыт зарубежных предприятий. На Западе развит контроллинг. Создаются специальные отделы и фирмы.

Значимость контроллинга сравнивают с современным навигационным оборудованием корабля. Он помогает найти верный курс в экономике.

Причины, обуславливающие появление контроллинга:

Фирмы становятся наукоемкими. Они используют новые технологии. 2/3 капитала вкладывается в технологии, и только 1/3 в основные фонды. Увеличивается их технологическое наполнение и сложность. Руководству трудно поддерживать свой уровень знаний. Создаются трудности распознать, предвидеть последствия капвложений. Приходится полагаться на специалистов, которые не являются частью управленческого персонала. Процесс принятия решения становится более групповым.

Меняется технология принятия управленческого решения. Раньше надо было только получить от подчиненного информацию. Теперь часть перекладывается на специалистов, которые обрабатывают информацию. Экономисты-математики разрабатывают и обосновывают новые виды решений, альтернативы. А также прогноз.

На фирмы воздействуют следующие факторы: рынок, потребители, государство, конкуренты и т.д. Предприятие должно очень быстро адаптироваться к любой ситуации. Потребовалось создание службы, которая распознавала бы все шансы и опасности, которые угрожают фирме на рынке, чтобы обеспечить длительное существование фирмы.

Контроллинг возник в Германии. Наиболее полно описан в США. Оттуда и название – контроллинг.

Существуют отличия контроля и контроллинга.

Схема управления на основе традиционного контроля.

Схема была инструментом определения эффективности. Недостаток: опирается на прошлый труд.

Чтобы выжить, необходимо было не только это. Появилась необходимость измерения разрыва между достигнутыми и прогнозными величинами. А также управление этими отклонениями. Предвидение. Это и выполняет контроллинг.

Первоначально контроллинг объединял совокупность задач в сфере учета и финансов. Контроллер выступал в роли главного бухгалтера. Затем контроллинг стал включать вопросы контроля и лучшего использования финансов.

Сейчас контроллинг определяют как систему управления процессом достижения конечных целей и результатов.

Контроллинг – это система управления прибылью.

Контроллинг – это система управления будущим для обеспечения длительного существования фирмы и ее структурных единиц.

Система контроллинга – это совокупность субъекта, объектов, средств и методов, позволяющая установить, достигнуть желаемые результаты, разработать корректирующие воздействия в случае отклонения от планируемых показателей.

Предупредить

Генеральная цель возникновение

кризисных ситуаций

Цели

1. 2. 3.

Задачи

Выявить проблемы и скорректировать деятельность фирмы до того, как эти проблемы перерастут в кризис.

Поддерживать успех, т.е. определять какие именно направления в деятельности фирмы наиболее эффективно способствовали достижению целей.

Координировать цели различных уровней, средства и методы их реализации.

(1). Определение фактического состояния объекта или его части.

(2). Прогнозирование состояния и поведения объекта (или его структурной единицы) на заданный будущий момент времени.

(3). Заблаговременное определение места и причин отклонений значений показателей деятельности объекта от заданных.

(4). Обеспечение устойчивого состояния объекта при наступлении предельных значений показателей характеристик.

Сферы действия контроллинга:

Участие в установлении целей предприятия (фирмы, организации)

Ответственность за стратегическое планирование.

Разработка предложений по альтернативам решений.

Анализ экономической эффективности (инновационной и инвестиционной в особенности)

Руководство при оперативном планировании.

Определение узких, слабых мест в деятельности фирмы.

Консультации руководства по производственно-экономичес-ким вопросам и т.д.

2.

Контроль за состоянием экономики предприятия.

Сервисная функция.

Управляющая функция

Функция подготовки (разработки) методологии принятия решений и их координации, а также контроля восприятия этой методологии руководством.

Контроль экономичности работы подразделения.

Суть: контроль равновесия прибыль/затраты. Равновесие осуществляется тем, что определяют промежутки времени заданной величины, сравнивают с фактическим и определяют, не нужно ли вмешательство, разработка противодействующих мер для достижения желаемого результата фирмы.

Контроллинг – это система регулирования затрат и результатов деятельности, помогающая избежать неожиданностей и «зажечь красный свет», когда угрожает опасность.

Суть: представление необходимой информации руководству.

Информационное обеспечение контроллинга обеспечивается при помощи систем:

учета

нормирования

контроля

Ориентировано на достижение целей деятельности фирмы.

Суть: переоценка стратегии, корректировка целей.

Осуществляется с использованием данных по отношениям ставок покрытия, общих результатов деятельности для обеспечения функций управления.

5) Суть: интересует уровень затрат, но не интересует процесс формирования этих затрат.

3.

Контроллер должен иметь среднее образование, желательно коммерческое с многолетним опытом, или высшее образование по этой специальности.

Требования к знаниям:

Бухучет, анализ, финансы, планирование и управление.

Владение современными методами учета расходов; при помощи сопоставления фактических и плановых затрат, учета капвложений, и методов оценки эффективности.

Навыки в организации процессов. Навыки владения компьютером.

Знание методов руководства и ОМа.

Как минимум знание английского языка.

Создание и внедрение оперативных и стратегических методов планирования, оперативного и стратегического контроллинга.

Черты личности:

Кооперативное поведение.

Способность убеждать.

Способность выражать свои мысли устно и письменно на родном и иностранном языках.

Способность менять свою деятельность.

Уметь точно работать.

Обладать духом предпринимательства.

Лекция 2.

Важнейшие основные виды деятельности и сферы компетенции контроллера.

Построение системы планирования:

Содействие при определении общего плана развития предприятия и его целей.

Руководство и координация работ по планированию и составлению бюджета.

Согласование промежуточных целей и планов и их сведение в единый общий план предприятия.

Контроллер координирует службы, связанные с разработкой плана.

Составление отчетности:

Ведение содержательной системы информационной обеспеченности и отчетности.

Учет специфических потребностей менеджера в информации и отчетности.

Своевременное представление периодической информации об отклонениях между фактическими и плановыми значениями показателей:

затраты

показатели, характеризующие оборот

прибыль

показатели, характеризующие финансовое состояние

эффективность и объем инвестиций и т.д.

Сообщение руководству предприятия о своих соображениях при превышении сметы по отдельным позициям, введенным в план.

Анализ отклонений и обсуждение результатов анализа с соответствующими руководителями подразделений предприятий, а также разработка вариантов альтернативных рекомендаций по выходу из создавшейся ситуации.

Координация расчетов ожидаемых результатов деятельности и составление отчетов для руководства фирмы.

Расчет эффективности новых проектов.

4.

Контроллинг – это планирование, контроль и информационное обеспечение для руководящей деятельности организации.

Контроллинг – это расширение мозга руководства (Венгрия)

При организации службы контроллинга надо принимать во внимание следующие предпосылки:

Необходимо стремиться к наглядным простым структурам (использовать линейную, линейно-функциональную, но не матричную структуру)

Согласование целей, управление целями и достижение целей координируются только на первом уровне управления.

Методы управления предприятием, фирмой в рамках общей, руководящей цели становятся эффективными только тогда, когда контроллеру удается их скоординировать.

Контроллер нуждается в получении информации об экономических взаимосвязях и резервах, чтобы иметь непререкаемый личный и профессиональный авторитет среди сотрудников (последнее слово за контроллером).

Служба контроллинга самостоятельна, независима и нейтральна по отношению к уровням управления.

В производственной практике встречаются два основных варианта организации службы контроллинга:

При централизованной организации службу контроллинга главный контроллер подчиняется президенту компании, либо руководителю фирмы.

На главного контроллера возлагается обобщение рекомендаций, установление контактов с лицами, принимающими решение. Главный контроллер также координирует деятельность централизованных служб контроллинга в области стратегического и оперативного планирования, анализа плановых и фактических показателей, берет на себя обработку специальных поручений от руководителя фирмы, особых заказов и заданий от лиц, принимающих управленческие решения.

Децентрализованная служба контроллинга позволяет делегировать часть задач централизованной службы контроллинга структурным подразделениям, филиалам, дочерним организациям, которые находятся далеко друг от друга. Но в подчинении главного контроллера остаются:

контроллер по маркетингу

контроллер по логистике

контроллер по ВЭС (внешне-экономическим связям)

контроллер по ресурсам

Используется 4 варианта организации службы контроллинга (служба контроллинга представляется как менеджерская служба):

1)

П резидент

резидент

фирмы

Главный контроллер

Подразделение А Подразделение В

Контроллер Контроллер

подразделения А подразделения В

Контроллер подразделения административно подчинен руководителю подразделения, у главного контроллера он консультируется и инструктируется.

«+»: Контроллер работает в значительной мере самостоятельно. Интересы подразделений подчиняются интересам центральной службы контроллинга.

«-»: Однако, если блокировать связь подразделения А с главным контроллером, то подразделение получает излишнюю самостоятельность, что нежелательно.

На практике этот вариант встречается редко.

2) Контроллер подразделения административно подчинен руководителю подразделения, а функционально главному контроллеру.

«+»: Руководитель подразделения определяет, когда и где использовать контроллера подразделения. Главный контроллер определяет, как и что из круга проблем нужно решить в первую очередь.

«-»: Двойное подчинение приводит к конфликтным ситуациям.

Этот вариант считается классическим и широко распространен.

3) Контроллер подразделения функционально подчинен руководителю подразделения, а административно главному контроллеру.

«+»: Руководитель подразделения решает, как и что из круга проблем должен решать контроллер, а главный контроллер – когда и где.

«-»: Контроллер подвержен сильным конфликтным ситуациям.

Этот метод также используется.

4) Контроллер подразделения ориентирован на совместную работу вместе с руководителями подразделений, но функционально и административно он подчинен главному контроллеру.

Такая форма рекомендуется в кризисных ситуациях.

Концепция контроллинга направлена на ликвидацию узких мест в соответствии с поставленными целями и задачами для достижения определенных результатов.

Оборот Прибыль Анализ прогноза прикладных изделий | Разработка изделия | Внедрение изделия | Фаза внедрения | Фаза роста | Фаза насыщения | Фаза прекращения производства |

Расходы на НИР | Возрастание величины прибыли | Возрастание массы прибыли | Понижающаяся масса прибыли |

Основная цель – обеспечить устойчивое финансовое положение.

Служба контроллинга охватывает весь жизненный цикл изделия. Стратегический контроллинг определяет, насколько оптимальна стратегия, которую принимает руководство фирмы. Оперативный маркетинг осуществляет контроль за отклонениями плановых и фактических величин. Но стратегический маркетинг в этом вопросе «не спит».

Стратегический и оперативный контроллинг.

Признаки контроллинга | Стратегический контроллинг | Оперативный контроллинг |

1. Ориентация | Окружающая среда и предприятие: адаптация. | Ориентирован на предприятие, эффективность производственных процессов |

2. Ступень планирования | Стратегическое планирование | Оперативное планирование и составление бюджета |

3. Масштаб воздействия | Сильные и слабые стороны предприятия, шансы и риски | Соотношение дохода и расхода, результата и дохода |

4. Масштабы цели | Обеспечение существования фирмы | Экономическая эффективность, рентабельность, производительность и т.д. |

Задачи оперативного контроллинга:

Определение фактического состояния фирмы; если большая организация, то и структурных единиц.

Заблаговременное определение места и причин отклонений показателей (от заданных).

Оперативное управление прибылью при помощи показателя степени покрытия (сумма покрытия в %). Это экономический показатель, представляющий разницу между выручкой от реализации продукции (ценой продукта) и прямыми (переменными) предельными производственными затратами.

Управление факторами, влияющими на затраты, в пределах временного горизонта.

Совместно со службой маркетинга устранять узкие места в деятельности предприятия. Планировать и обеспечивать достижение таких целей, как доход на инвестируемый капитал, денежные потоки, плановый объем сумм покрытий по всему ассортименту.

Задачи стратегического контроллинга:

Определить момент, когда наиболее выгодно для фирмы прекратить выпуск продукции.

Определить точку безубыточности.

Виды оперативного контроллинга:

Предварительный

Направляющий

Фильтрующий

Последующий.

Контроллинг участвует в реализации функций планирования, анализа, учета и контроля. Он использует все их методы.

У контроллинга есть свой «мозговой штурм» – модерационный метод.

Функции управления | С помощью каких методов реализуется? |

1. Учет результата | Метод учета затрат на реализованную продукцию на базе предельных или производственных издержек с анализом сумм покрытия по товарам, с выявлением ценовых, качественных, затратных отклонений. |

2. Анализ результата | По основным параметрам с детализированным определением и анализом порядка предпочтения товара. |

3. Планирование результата | На основе альтернативных планов с использованием основных параметров принятия решений, данных о целевых суммах покрытия и кривых защитных сумм покрытия. |

4. Управление результатом | На основе использования метода начисления комиссионных с результата в комбинации с принципом начисления премии за выполнение плана. |

5. Контроль результатов | На основе анализа сумм покрытия нарастающим итогом. |

6. Поиск узких мест результата деятельности | Узкие места находятся при помощи данных о плановых степенях покрытия и устраняются посредством управления затратами и результатами, систем премий и результатами (мотивация труда, минимальный размер партии, минимальный объем продаж, уровень продаж и т.д.) |

Лекция 3.

Сравнительная характеристика.

Традиционный контроль | Контроллинг |

|

|

Руководство может ставить цели:

идеальные (ограниченные философией фирмы)

реальные (ограниченные производственными возможнотями фирмы).

Достижение цели зависит от участия оперативного менеджмента, мотивации, маркетинга.

Тема 15. Контроллинг как управленческая концепция

Контроль – это профессиональная

услуга, которую вышестоящий

менеджер оказывает

нижестоящему БЕСПЛАТНО.

Keywords: контроль, контроллинг |

Управленческий процесс включает в себя контроль окончательных результатов как заключительную фазу управления. Эта производственная функция состоит из определения действительных значений и их сравнения с заданными значениями, чтобы принять решение о результате реализации.

Если наблюдается расхождение между заданными и действительными значениями, необходимо найти причину этого.

Контроль — это процесс определения, оценки и информирования об отклонениях действительных значений от заданных или их совпадениях и результатах их анализа.

Все эти составляющие находятся в неразрывном единстве и взаимосвязи. Планирование дает информацию о заданных значениях. Учет предоставляет информацию о фактических показателях. С другой стороны, контрольная информация определяет актуальные меры управления, новые планирование и учет. Все это связано с целями деятельности.

Реализовать все эти функции в комплексе позволяет система контроллинга ( controlling).

Понятие контроллинга

Понятие контроллинга еще не стало привычным для практики российского предпринимательства. В научных кругах им оперируют в России с начала 90-ых годов, но лишь в последние 2-3 года появились первые серьезные исследования на эту тему. Данный факт связан с тем, что концепция контроллинга пока не относится к базовым системам управления предприятием в условиях рынка как, например, маркетинг, менеджмент, финансы или управленческий учет, которым в первые годы реформ и было уделено основное внимание.

Контроллинг — это, прежде всего управленческая концепция, которая охватывает все сферы деятельности предприятия: финансы и учёт, менеджмент и маркетинг, интегрируя и координируя деятельность различных служб для достижения оперативных и стратегических целей.

При этом речь идет уже не столько о рыночной направленности системы управления компанией, (как в маркетинге) сколько о ее способности выполнять поставленные задачи в условиях высокой динамики изменений внешней и внутренней среды организации.

Слово контроллинг произошло от английского to control — контролировать, управлять, которое в свою очередь происходит от французского слова, означающего реестр, проверочный список. Но по иронии судьбы в англоязычных источниках термин контроллинг практически не используется: в Великобритании и США укоренился термин (managerial accounting или management accounting, а профессиональная организация контроллеров США -“Сontrollers Institute of America” в 1962 году был переименован в “Financial Executives Institute”) Дословный перевод этих терминов как “управленческий учёт” не совсем корректен, хотя управленческий учет и составляет основу контроллинга.

Контроллинг на сегодняшний день уже не ассоциируют ни с контролем, как таковым, что не верно изначально и может быть объяснено лишь близостью звучания этих понятий, ни с системой управленческого учета, которая составляла основу контроллинга в 30-50-е годы, ни с системой информационного обеспечения деятельности предприятия, что было характерно для периода 70-80-х годов — времени бурного развития компьютерной техники. На сегодняшний день контроллинг ассоциируется чаще всего с «системой управления» предприятием в целом.

В наиболее общем виде, контроллинг определяется как интегрированная система управления, которая охватывает планирования и контроль руководство и менеджмент.

планирование инвестиций финансовое планирование бюджетирование планирование прибыли | отчёты показатели индикаторы | внутренняя система контроля внутренняя ревизия | принятие решений ответственность |

Рис. 1. Функции контроллинга

Концепция контроллинга не содержит новых знаний об экономике предприятия и лишь использует инструментарий, известный экономистам из других дисциплин. Поэтому есть смысл говорить о контроллинге не как о системе определенных знаний, а скорее, как о философии или об идеологии управления предприятием. В отличие от менеджмента, как науки об управлении, он базируется на количественном анализе и в большей степени ориентирован на систему стоимостных показателей и планово-контрольных расчетов.

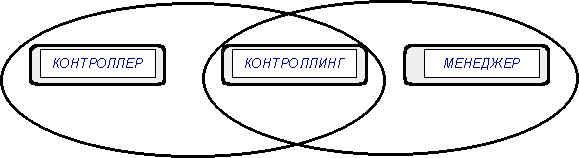

Рис. 2. Контроллинг как область пересечения функций менеджера и контроллера

Концепция контроллинга основывается на ряде базовых положений.

Во-первых, эта концепция управления основана на представлении предприятия как «сложной открытой социально-технической системы», имеющей определенные цели. Основной целью считается обеспечение долгосрочного существования организации и рост благосостояния собственника фирмы. В процессе стратегического управления эта цель трансформируется в задачу максимизации такого показателя, как цена капитала (shareholder value)..

Во-вторых, в рамках контроллинга управление рассматривается как процесс волеобразования и реализации воли. Этот процесс реализуется посредством определенных фаз — постановки проблемы, поиска альтернатив, оценки, принятия решения, реализации и контроля. В упрощенном виде его можно представить как взаимосвязанную систему планирования и контроля хозяйственной деятельности фирмы. С помощью контроллинга обеспечивается их интеграция и координация. Следовательно, неотъемлемой частью работы контроллера является планирование хозяйственной деятельности.

Деятельность менеджера, согласно концепции контроллинга, ориентирована на достижение комплекса запланированных показателей. План отражает оптимальные действия по достижению целей организации с учетом всех возможных взаимосвязей и ограничений. В ходе планирования достигается большая согласованность целей, снижается риск принятия неправильных управленческих решений. При этом план не является догмой. Он должен быть достаточно гибким, чтобы не тормозить инициативу управляющего.

Контроллинг ориентирован на систему планирования. Но в то же время он тесно взаимосвязан и с системой контроля. Можно сказать, что он представляет собой концепцию предварительного контроля, то есть контроля планов организации.

Контроллинг является «своеобразным механизмом саморегулирования на предприятии, обеспечивающим обратную взаимосвязь в контуре управления». Он не подменяет управление, а лишь переводит его на качественно новый уровень. Поэтому можно выделить следующее, третье, базовое положение концепции планирования и контроля — контроллинг является интегрирующей и координирующей системой. При этом речь идет не только об интеграции фаз принятия решения, о чем отмечалось выше, но и об объединении и координации планов различных функциональных отраслей и структурных единиц и проектов.

Из опыта стран с развитой рыночной экономикой известно, что особая ценность контроллинга проявляется по мере роста и усложнения хозяйственных систем, так как при этом возникает проблема несогласованности различных функциональных планов. На практике контроллер становится тем человеком, который рассматривает деятельность каждого функционального подразделения с точки зрения задач компании в целом, он имеет право «последнего слова» в ходе утверждения всех планов организации и разрешения споров в области планово-контрольных расчетов между службами компании.

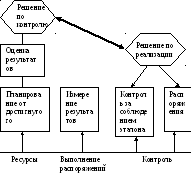

Четвертое базовое положение современной концепции контроллинга состоит в том, что последний выполняет функцию поддержки процесса управления. Контроллер, в силу специфики организационной структуры или масштабов деятельности организации может заниматься процессом планирования, учета фактов хозяйственной деятельности, анализом ее результатов. Но основными направлениями его деятельности все же являются формирование и совершенствование самой «архитектуры» системы планирования и контроля, разработка методов реализации планово-контрольных расчетов, определение необходимой для процесса управления информации, ее источников и путей получения. «Служба контроллинга не определяет что планировать, а советует, как и когда следует планировать.»

Обобщив все вышесказанное, контроллинг может быть определен как целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов предприятия.

Анализ отклонений, корректировка планов

Рис. 3. Алгоритм контроллинга

Основная цель контроллинга — ориентация управленческого процесса на достижение всех целей, стоящих перед организацией.