9.Виды контроллинга.

Контроллинг – совокупность всех форм контрольной деятельности, призванной объективно и качественно проанализировать и оценить работу организации для ее развития или совершенствования исходя из поставленных целей.

Виды контроллинга:

1. Административный контроль – это проверка процессов и явлений и постоянное наблюдение за ними в целях фиксирования текущих состояний и отклонений от установленных администрацией значений для обеспечения достижения организацией своих целей.

2. Технологический контроль – это операция, являющаяся неотъемлемой частью технологического процесса. Он подразделяется на операционный контроль, специальную приемку продукции и управленческий контроль использования ресурсов.

3. Ревизия – документарная проверка

финансово-хозяйственной деятельности

организации или должностного лица с

целью определения правильности и

законности их действий.

4. Аудит – это документарная проверка данных в соответствующей профессиональной деятельности, устанавливающая уровень соответствия определенным критериям, нормам и стандартам. Существуют следующие виды аудита: 1) функциональный; 2) комплексный; 3) системный.

Существуют и другие классификации контроллинга:

1)пассивный контроллинг – характеризуется периодическими действиями специалистов или руководителей по анализу текущей информации о функционировании системы производства и управления организации;

2) активный контроллинг – характеризуется непрерывным контрольным процессом обеспечения достижения целей организации;

3)

предварительный контроллинг –

осуществляется до начала реализации

целей и программ организации.

4) текущий контроль – проводится в ходе выполнения работ организацией по установленному регламенту;

5) заключительный контроль – выполняется после завершения работ и достижения целей.

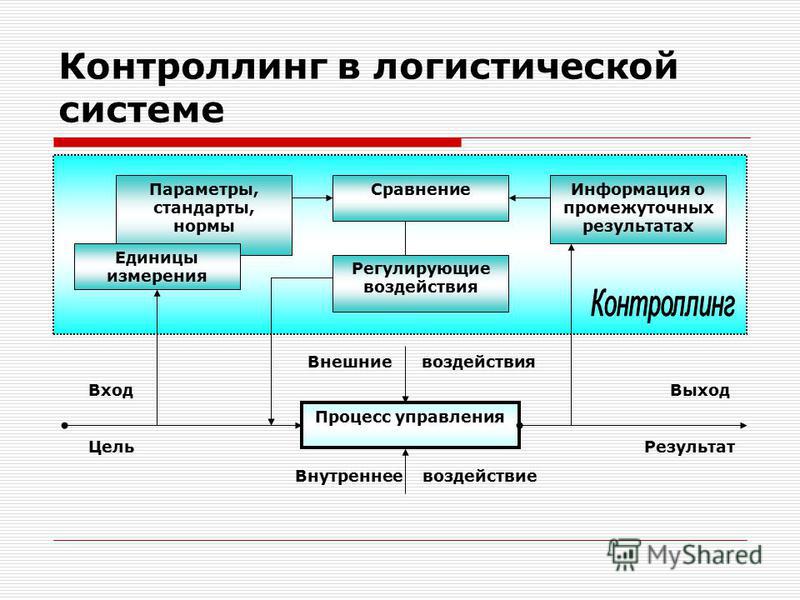

Контроллинг как система охватывает два основных аспекта: стратегический и оперативный.

10.Стратегический контроллинг.

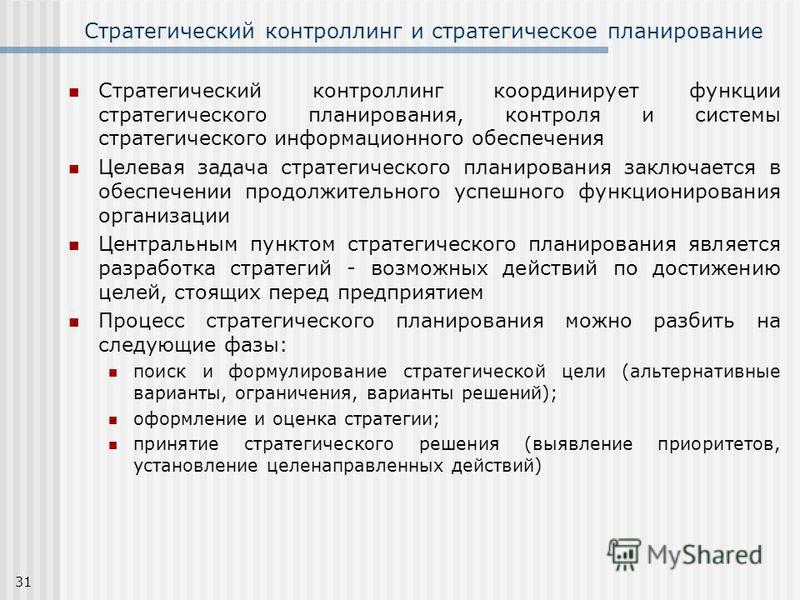

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации. Для этого нужно формулировать и внедрять стратегии поиска, построения и сохранения потенциала успеха (доходности).

Потенциалы

успеха можно разделить также на внешние

и внутренние. Внешние зависят от успешной

комбинации «продукт/рынок», внутренние

представляют собой информационные,

структурные, технические, финансовые,

кадровые и др. потенциалы.

Внешние зависят от успешной

комбинации «продукт/рынок», внутренние

представляют собой информационные,

структурные, технические, финансовые,

кадровые и др. потенциалы.

Стратегические цели — это цели, которые выводятся из общих целей (миссии) предприятия и конкретизируются как новые и существующие (либо внутренние и внешние) потенциалы успеха. Одновременно вводятся ограничения в виде фиксированных и независимых переменных. Эти ограничения как экзогенного (внешнего), так и эндогенного (внутреннего) характера представляют собой исходные предпосылки процесса планирования.

В

рамках стратегического анализа следует

зафиксировать исходную ситуацию,

потенциалы — т.е. разность между

возможными и реально достигнутыми

результатами. Анализ исходной ситуации

на предприятии позволяет выявить его

сильные и слабые места. На этом этапе

разработки стратегии следует искать и

конкретизировать решения, позволяющие

достигнуть поставленных целей. Необходимо

разрабатывать по возможности большее

количество альтернативных стратегий.

Из-за неполной количественной и качественной информации, а также вследствие открытого (неопределенного) горизонта планирования оценка планирования сильно затруднена.

Стратегическое решение — это последняя фаза процесса планирования, на которой происходит осознанное установление целенаправленных действий.

Задача стратегического контроллинга — сопровождать и поддерживать стратегический план относительно обеспечения его жизнеспособности.

При формировании концепции стратегического контроллинга необходимо учитывать и решать следующие задачи:

— формирование контролируемых величин для измерения и оценки потенциала успеха;

— установление нормативных величин, действующих в качестве базы для сравнения;

— определение фактических (реальных) значений контролируемых величин;

—

перепроверку реальных величин по

отношению к нормативным путем сравнения

плана и факта (т. е. по статистике за

прошедший период) и сравнения плана с

реально сложившимися (желаемыми)

контролируемыми величинами, характеризующими

актуальный потенциал успеха;

е. по статистике за

прошедший период) и сравнения плана с

реально сложившимися (желаемыми)

контролируемыми величинами, характеризующими

актуальный потенциал успеха;

— выявление отклонений и анализ причин, ответственных за отклонения;

— выявление требуемых корректирующих мероприятий для управления отклонениями от стратегического курса.

Контролируемыми величинами могут быть цели, стратегии, потенциалы успеха, факторы успеха, сильные и слабые стороны предприятия, шансы и риски, предположения-сценарии, рубежи и последствия.

Виды контроллинга

Контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия.

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Цель стратегического контроллинга – обеспечение выживаемости предприятия и отслеживание движения предприятия к намеченной стратегической цели развития.

Процесс стратегического контроля состоит из трех фаз:

1) формирование контролируемых величин (это объекты контроля-цели, стратегии, потенциалы и факторы успеха, сильные и слабые стороны предприятия)

2) проведение контрольной оценки (здесь определяются и оцениваются эффективность текущего процесса, созданной структуры и правильность поставленной цели; проводиться сравнение, анализ и оценка отклонений)

3) принятие решений по результатам стратегического контроля (по данным анализа отклонений между контролируемыми величинами генерируются и реализуются корректирующие мероприятия).

Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятие при поддержки современной информационной системы. Цель — создание системы управления достижением текущих целей предприятия, а также принятие современных решений по оптимизации соотношения: затраты — прибыль.

Внимание!

Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.Основные подконтрольные показатели:

— рентабельность капитала;

— производительность;

— степень ликвидности;

Оперативный контроллинг ориентирован на конкретный результат; объекты планирования и контроля совпадают; доминирует контроль со стороны (отдела контроллинга). Современный оперативный контроллинг не может довольствоваться в своей деятельности данными финансового учета, так как этот учет ориентирован на внешнего пользователя и ведется по правилам государственных органов. Для реализации функций оперативного контроллинга на предприятии необходим принципиально другой вид учета: управленческий учет.

Рассмотрим отличительные особенности стратегического и оперативного контроллинга в таблице 2.

Таблица 2 – Сравнительная характеристика стратегического и оперативного контроллинга

|

Признаки |

Стратегический |

Оперативный |

|

Организационная иерархия |

Высшее руководство |

Все уровни с упором на средний |

|

Неопределенность |

Существенно выше |

Меньше |

|

Вид проблем |

Проблемы слабо структурированы |

Относительно хорошо структурированы |

|

Горизонт |

Долгосрочные и среднесрочные аспекты |

Среднесрочные и краткосрочные аспекты |

|

Информация |

В основном из внешней среды |

В основном внутри предприятия |

|

Альтернативы |

Широкий спектр |

Спектр ограничен |

|

Охват |

Концентрация на отдельных важных позициях |

Все функциональные области с последующей интеграцией |

|

Детализация |

Невысокая |

Относительно большая |

|

Индикаторы |

Потенциалы успеха |

Эффективность и риски: прибыль, рентабельность, ликвидность и т. |

п.

п.В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его блоков – финансовый контроллинг.

Финансовый контроллинг представляет собой контролирующую систему, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию.

Основными функциями финансового контроллинга являются:

— наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

— измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

— диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития;

— разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями;

— корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.

Как видно из этих функций, финансовый контроллинг не ограничивается осуществлением лишь внутреннего контроля за осуществлением финансовой деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем на предприятии.

Последовательность этапов построения системы финансового контроллинга на предприятии выглядит следующим образом:

1 Определение объекта контроллинга. Это общее требование построению любых видов контроллинга на предприятии с позиций целевой его ориентации Объектом финансового контроллинга является ход реализации управленческих решений по основным аспектам финансовой деятельности предприятий.

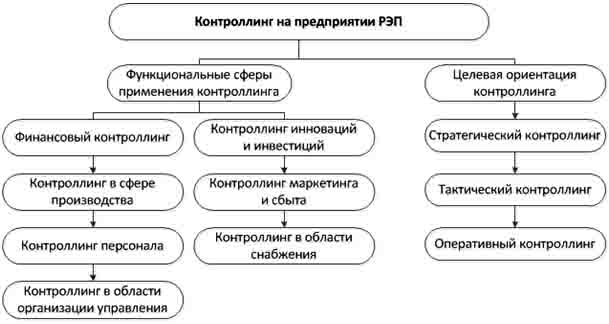

2 Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, как уже отмечалось ранее, он подразделяется на следующие основные виды стратегический контроллинг, текущий контроллинг, оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций.

Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций.

3 Формирование системы приоритетов контролируемых показателей. Вся система показателей, входящих в сферу каждого вида финансового контроллинга, ранжируется по значимости. В процессе такого ранжирования вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга, затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня, аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой подход к формированию системы контролируемых показателей облегчает подход к их разложению при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями

При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности, для отдельных направлении финансовой деятельного предприятия, для различных аспектов формирования, распределения и использования финансовых ресурсов. Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям финансовой деятельности.

Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям финансовой деятельности.

4 Разработка системы количественных стандартов контроля.

После того, как определен и ранжирован перечень контролируемых финансовых показателей, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые стратегические нормативы, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т. п.

5 Построение системы мониторинга показателей, включаемых в финансовый контроллинг. Система мониторинга (или как ее часто переводят «следящая система») составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

Система мониторинга (или как ее часто переводят «следящая система») составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьКонтроллинг. Функции и виды контроллинга

Содержание страницы

Управление предприятием зачастую предполагает сложную, комплексную систему. Если организация занимается успешным бизнесом, значит эта система выстроена максимально эффективно. А охарактеризовать эту эффективность и призван контроллинг. Он бывает разный, в зависимости от типа управления организации. Об этом и пойдёт речь ниже.

Если организация занимается успешным бизнесом, значит эта система выстроена максимально эффективно. А охарактеризовать эту эффективность и призван контроллинг. Он бывает разный, в зависимости от типа управления организации. Об этом и пойдёт речь ниже.

Что такое контроллинг?

Контроллинг представляет собой систему комплексного типа, направленную на управление какой-либо организацией. Её задачей является контроль эффективности работы систем менеджмента.

Контроллинг может обеспечить хорошую поддержку процессов относящимся к информационно-аналитическому типу. Таким образом, управление каким-либо предприятием или корпорацией значительно облегчается.

В современном мире это понятие включает в себя управление рисками, систему, снабжающую организацию определенной информацией, управление ключевыми показателями, объединёнными в систему. Вдобавок осуществляется контроль за планированием, имеющим отношение к тактике стратегии, а также оперативности.

В различных государствах менеджеры, занимающиеся подобной деятельностью, могут иметь разную специализацию. Например, американцы всегда делают упор на финансовую составляющую, немцы уделяют большое внимание затратам, а также их планированию.

Например, американцы всегда делают упор на финансовую составляющую, немцы уделяют большое внимание затратам, а также их планированию.

В зависимости от сферы, в которой используется контроллинг, в его системе могут быть созданы уникальные механизмы. Обычно его применяют в следующих областях:

- Бюджетирование.

- Планирование оперативного типа.

- Стратегическое планирование.

- Учёт управленческого типа, а также анализ возникших затрат.

- Планирование имеющее отношение к налогам.

- Планирование инвестиционного типа, а также в сфере финансирования.

- Деятельность страхового типа.

- Обеспечение информацией.

- Деятельность, направленная на координацию действий кого — либо.

- Контроль и руководство над подразделениями.

- Контроль, осуществляемый над программой продукционного типа.

Сущность контроллинга

На сегодняшний день очень сложно дать точное определение этого понятия. Однако все предприниматели, которые имели с ним дело, не станут отрицать, что контроллинг представляет собой новую управленческую концепцию, которая появилась на свет благодаря практике менеджмента последних лет. Если некомпетентный в данном вопросе человек прочитает это слово, то он наверняка подумает, что в это понятие входит только контроль в различных видах. На самом же деле оно включает в себя куда больше.

Если некомпетентный в данном вопросе человек прочитает это слово, то он наверняка подумает, что в это понятие входит только контроль в различных видах. На самом же деле оно включает в себя куда больше.

Как уже упоминалось выше, в основе этого нововведения лежит стремление к успешной деятельности любой фирмы или предприятия. Это достигается путём:

- Корректировки поставленных целей в зависимости от постоянно меняющихся условий вокруг.

- Согласования планов оперативного типа с принятой на высоком уровне стратегией. Последняя при этом направлена на развитие системы организации.

- Осуществления координации, а также внедрения планов оперативного типа, имеющих отношение к разнообразным бизнес — процессам.

- Организации системы, которая будет отвечать за снабжение менеджеров определенной информацией необходимо для производства управления на различных уровнях и в нужное время.

- Внедрения управленческой структуры предприятия, имеющей организационный тип.

Это делается с целью повышения её гибкости, а также степени реагирования на требования, диктуемые внешней средой.

Это делается с целью повышения её гибкости, а также степени реагирования на требования, диктуемые внешней средой. - Внедрения контроллинга стало происходить главным образом из — за возникшей необходимости системной интеграции аспектов, которые направлены на управления бизнес — процессами различного типа.

Это делается с целью повышения её гибкости, а также степени реагирования на требования, диктуемые внешней средой.

Это делается с целью повышения её гибкости, а также степени реагирования на требования, диктуемые внешней средой.Функции контроллинга

Функции контроллинга могут быть различны в зависимости от задач, которые ставит перед собой определенная организация. Таким образом, данные функции включают в себя те разновидности управленческой деятельности, посредством которых можно добиться выполнения поставленных задач. В их число входит:

- Осуществление поддержки, которая способствует процессу планирования.

- Учёт, производящейся в интересах достижения управленческих целей.

- Организация контроля за тем как производится реализация планов, в том числе вычисление, а также анализ отклонений различного рода.

- Оценка всех процессов и предоставление отчёта человеку занимающему руководящую должность.

- Выработка различных рекомендаций, способствующих определенным решениям, а также проведению оценки тех последствий, которые могут возникнуть в связи с их реализацией.

ВАЖНО! Контроллинг прежде всего ставит перед собой задачу организовать поддержку тех процессов, которые направлены на принятие решения.

Применение контроллинга должно как можно сильнее облегчить адаптационный процесс системы учёта, являющейся традиционной к информационным потребностям, которые имеют должностные лица. Последние, как правило, принимают решения различной степени важности.

Таким образом, функции контроллинга заключаются в создании, обработке, проверке, а также предоставление информации управленческого типа. Ещё он должен поддерживать и координировать разнообразные процессы планирования, информационного обеспечения, контроля, а также адаптации.

Стратегический контроллинг

Если на предприятии присутствует стратегический контроллинг, то его главным направлением является реализация целей долгосрочного типа, а также соответствующих программ.

Контроллингу стратегического типа всегда предшествует соответствующее планирование.

Это обусловлено тем, что цели долгосрочного типа, а также программы и стратегии требуют предварительной разработки и утверждения. Планирование такого типа направлено в первую очередь на выработку и последующий анализ стратегии, которой в будущем будет придерживаться организация.

Вышеупомянутые действия производятся со взаимосвязанными решениями касающиеся узловых направлений внешних, а также внутренних действий фирмы. В состав планирования стратегического типа входят:

- Объём продаж.

- Темпы роста общего объёма продаж.

- Размер получаемого дохода.

- Норма прибыли, установленная для капитала совокупного типа.

- Степень рентабельности продаж.

- Доля на рынке.

- Планирование программы продуктового типа, которая основывается на маркетинговых исследованиях и выборе приоритетных направлений.

- Планирование, связанное с обеспечением реализации программы продуктового типа. Оно касается материально — технического, организационно — экономического, а также финансового и кадрового планов.

- Разработка программы инвестиций направленной на развитие фирмы.

- Установление показательной системы, которая будет призвана сыграть свою роль в тактическом планировании.

Кадровый контроллинг

Кадровый контроллинг представляет собой концепцию управления персоналом современного типа, ориентируется на анализ количественных показателей, имеющих отношение к интеграции.

У данного типа контроллинга имеются три основные функции способные охарактеризовать его сущность. В их число входят:

- Управление и контроль, направленные на производство анализа степени эффективности действий персонала, а также результатов, которые уже были достигнуты. В рамках этого производится разработка различных гипотез, которые связаны с влиянием методов, применяющихся для управления персоналом. В будущем они используются для принятия решений управленческого типа.

- Координационная функция имеет более глобальную цель. Она заключается в том, чтобы по возможности соединять все процедуры и делать это конструктивно. Последние имеют прямую связь с персоналом. Они обеспечивают разные типы управления начиная от мотивации и заканчивая обучением.

- Функция, направленная на поддержку базы данных по персоналу. Таким образом, широко используются информационные технологии. Вышеупомянутые базы могут решать следующие задачи:

- Производить автоматизацию сбора данных, носящих кадровый характер.

- Фильтровать и анализировать данные оперативного типа, которые имеют отношения к персоналу. Эта информация должна нести в себе смысл необходимый для того, чтобы в будущем принять верное управленческое решение.

- Получать быстрый, а также удобный доступ к сведениям обработанного типа, благодаря чему повышается степень мобильности всех действий, проводимых руководством.

1

Первый слайд презентации: СУЩНОСТЬ, ЦЕЛИ, ЗАДАЧИ И ВИДЫ КОНТРОЛЛИНГА

Сущность контроллинга Цели и задачи контроллинга Элементы системы контроллинга Концепции, виды, принципы, особенности организации контроллинга Постановка целей

Изображение слайда

2

Слайд 2

Контроллинг – это контрольно-информационнная система обеспечения управления развитием предприятия на основе изменения ресурсов, затрат и результатов хозяйственной деятельности

Изображение слайда

3

Слайд 3: ЦЕЛИ И ЗАДАЧИ

Общие цели Специальные цели Основные задачи Частные задачи

Изображение слайда

4

Слайд 4: ЭЛЕМЕНТЫ СИСТЕМЫ КОНТРОЛЛИНГА

ЦЕЛИ, ПРОБЛЕМЫ, ВОЗМОЖНОСТИ ПРЕДПРИЯТИЯ ФУНКЦИИ КОНТРОЛЛИНГА: ПЛАНИРОВАНИЕ, УЧЕТ, КОНТРОЛЬ, АНАЛИЗ ИНСТРУМЕНТЫ КОНТРОЛЛИНГА: СТРАТЕГИЧЕСКИЕ, ОПЕРАТИВНЫЕ ПРИНЯТИЕ РЕШЕНИЙ: СТРАТЕГИЧЕСКИХ, ОПЕРАТИВНЫХ

Изображение слайда

5

Слайд 5: ВЗАИМОСВЯЗЬ КОНТРОЛЯ И КОНТРОЛЛИНГА

КОНТРОЛЬ В УЗКОМ СМЫСЛЕ КОНТРОЛЬ В ШИРОКОМ СМЫСЛЕ КОНТРОЛЛИНГ Предложение АА Установление контрольных величин. Определение фактических и плановых величин. Сопоставление плана и факта. Анализ причин отклонений Предложение корректирующих мероприятий Для достижения целей или корректировки целей

Изображение слайда

6

Слайд 6: КОНЦЕПЦИИ КОНТРОЛЛИНГА В РАЗВИТИИ

Основной аспект концеп ции Управленческий учет Информационная система Координация (обратная связь) Планиро вание и контроль Общеуп равленческая система Координация процесса принятия решения Год ы возникновения 1980-е гг. Кон. 1980-х гг. 1990 –е гг. Нач. 1990-х гг. Кон. 1990-х гг. 2000-х гг. Основные функции контрол линга Создание инструментов и методов для управленческого учета Информационное обеспечение менеджмента Координация различ ных процес сов менедж мента для достиже ния цели Бюджетирование, стратеги ческое и оперативное планиро вание Планиро вание, бюджетирование, анализ отклоне ний, описание бизнес-процес сов Рефлек сия управленческих решений с целью их система тизации и формали зации

Изображение слайда

7

Слайд 7: СТРАТЕГИЧЕСКИЙ И ОПЕРАТИВНЫЙ КОНТРОЛЛИНГ

Признак Стратегический контроллинг Оперативный контроллинг Цель Обеспечение выживаемости и конкурентоспособности. Проведение антикризисной политики Обеспечение прибыльности и ликвидности предприятия Сроки планирования Более 1 года Менее 1 года

Изображение слайда

8

Слайд 8: КАЧЕСТВЕННАЯ И КОЛИЧЕСТВЕННАЯ КОНЦЕПЦИИ КОНТРОЛЛИНГА (ОТЛИЧИЯ)

КАЧЕСТВЕННО ОРИЕНТИРОВАННАЯ КОЛИЧЕСТВЕННО ОРИЕНТИРОВАННАЯ Доминирование «системного мышления» Доминирование «последовательного мышления» Ориентация на материальные и нематериальные ресурсы Ориентация на материальные ресурсы Наличие руководящих общих целей и числовых целей Наличие числовых целевых показателей Обеспечивается долговременное существование, качественный рост Количественный рост на основе получения максимальной прибыли Используется производственный и человеческий потенциал Используется производственный потенциал Управление возможным потенциалом Управление прибылью Получение оптимальной прибыли Получение максимальной прибыли

Изображение слайда

9

Слайд 9: ПРИНЦИПЫ КОНТРОЛЛИНГА

Принцип развития Принцип актуальности, своевременности Принцип стратегического сознания Принцип системности Принцип комплексности Принцип документирования

Изображение слайда

10

Слайд 10: ПОСТАНОВКА ЦЕЛЕЙ ПРЕДПРИЯТИЯ

Получение прибыли Рост Развитие

Изображение слайда

11

Последний слайд презентации: СУЩНОСТЬ, ЦЕЛИ, ЗАДАЧИ И ВИДЫ КОНТРОЛЛИНГА: ПРОЕКТ ПЛАНОВОГО БАЛАНСА

АКТИВ ПАССИВ ОСНОВНЫЕ СРЕДСТВА 600 СОБСТВЕННЫЙ КАПИТАЛ 300 ОБОРОТНЫЕ СРЕДСТВА 400 ДОЛГОСРОЧНЫЙ ЗАЕМНЫЙ КАПИТАЛ 280 КРАТКОСРОЧНЫЙ ЗАЕМНЫЙ КАПИТАЛ 420 БАЛАНС 1000 БАЛАНС 1000

Изображение слайда

Методы контроллинга (Реферат)

Содержание:

- Суть контроллинга

- Виды контроллинга

- Основные системы контроллинга в управлении предприятием

- Заключение

| Предмет: | Экономика |

| Тип работы: | Реферат |

| Язык: | Русский |

| Дата добавления: | 24.03.2020 |

- Данный тип работы не является научным трудом, не является готовой выпускной квалификационной работой!

- Данный тип работы представляет собой готовый результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала для самостоятельной подготовки учебной работы.

Если вам тяжело разобраться в данной теме напишите мне в whatsapp разберём вашу тему, согласуем сроки и я вам помогу!

Если вы хотите научиться сами правильно выполнять и писать рефераты по любым предметам, то на странице «что такое реферат и как его сделать» я подробно написала.

Посмотрите похожие темы рефератов возможно они вам могут быть полезны:

Введение:

В настоящее время одним из основных направлений развития системы управления предприятием является разработка и применение контроллинга.

Контроллинг — это то ядро, вокруг которого должны быть объединены основные элементы организации и управления предприятием, а именно: все категории бизнес-процессов и их затраты; центры ответственности предприятий; системы планирования и бюджетирования, сформированные на базе центров ответственности предприятий; система управленческого учета, построенная на базе центров ответственности и их бюджетов; система стратегического управления, основанная на анализе цепочки создания стоимости, анализе стратегического позиционирования и анализе факторов затрат; информационные потоки (workflow), позволяющие оперативно фиксировать текущее состояние исполнения бюджетов центров ответственности; мониторинг и анализ результатов финансово-хозяйственной деятельности предприятия; выявление причин отклонений и формирование управляющих воздействий внутри центров ответственности.

Основная цель контроллинга — ориентировать процесс управления предприятием на достижение всех целей.

Особенностью контроллинга является ориентация на текущую концепцию управления, на будущее развитие предприятия и в то же время на узкие места предприятия и отказ от функционально зависимого метода работы.

Суть контроллинга

Сегодня нет однозначного определения понятия «контроллинг», но почти никто не отрицает, что это новое понятие менеджмента, порожденное практикой современного менеджмента. Контроллинг (от английского control — менеджмент, регулирование, менеджмент, контроль) далеко не ограничивается контролем. В основе этой новой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятия, торговые компании, банки и т. д.)

В долгосрочной перспективе посредством:

- адаптация стратегических целей к изменяющимся условиям окружающей среды;

- согласование операционных планов со стратегическим планом развития организационной системы;

- согласование и интеграция операционных планов для различных бизнес-процессов;

- создание системы обеспечения менеджеров информацией для различных уровней управления через оптимальные промежутки времени;

- создание системы контроля выполнения планов, корректировка их содержания и сроков выполнения;

- адаптация организационной структуры управления предприятием с целью повышения его гибкости и способности быстро реагировать на меняющиеся требования внешней среды.

Одной из основных причин появления и внедрения концепции контроллинга стала необходимость системной интеграции различных аспектов управления бизнес-процессами в организационную систему. Контроллинг обеспечивает методологическую и инструментальную основу для поддержки основных функций управления: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Понятие «контроллинг» включает 2 аспекта:

- контроллинг как процесс объединения методов учета, анализа, планирования, регулирования и контроля в единую систему получения, обработки и обобщения информации и принятия управленческих решений на ее основе;

- контроллинг как система, управляющая экономикой предприятия, ориентированная не только на достижение текущих целей в виде прибыли или минимизации убытков, но и на обеспечение платежеспособного состояния предприятия, направленная на достижение глобальных стратегических целей, например, выживание предприятия в конкурентной среде, сохранение рабочих мест как социальный фактор, обеспечение экологичности производства и т. д.

Основная цель контроллинга — реализация глобальных и локальных целей предприятия. При этом стратегическая цель — поддержание стабильности и успешного развития предприятия. Поскольку цели контроллинга вытекают из целей организации, они могут быть выражены в экономических терминах, например, в достижении определенного уровня прибыли, рентабельности или производительности предприятия при заданном уровне ликвидности.

Контроллинг — это искусство управления (система управления), направленное на определение будущего состояния деятельности, функционирующего предприятия и достижения его целей. Службы контроллинга организованы на крупных предприятиях. Появляется еще один пользователь — контроллер. Суть работы диспетчеров — стремиться управлять процессами таким образом, чтобы исключить по возможности любые ошибки, отклонения и просчеты, как в настоящем, так и в будущем.

Система контроллинга целесообразна в случаях, когда функции управления предприятием переданы его подразделениям (отделам, службам).

Контролирующие стимулы — каждый работник заинтересован в процветании бизнеса. Каждый работник оценивается по его вкладу.

Контроллингу свойственно следующее:

- самостоятельность вместо зависимости.

- самоуправление вместо подчинения.

- доверие вместо контроля.

Наиболее распространенное понимание контроллинга и его методов сводится к следующему:

- планирование (подробное)

- контроль за выполнением плана

- глубокий анализ ответственности работающего

- учет (управленческий).

Контроллинг – это система управления процессом достижения конечных целей и результатов фирмы.

Контроллинг несколько по-иному трактует экономически показатели. Например, такие как: прибыль, оборот и затраты. Прибыль признается только чистая, обороты признаются по реализации. Например, в контроллинге не все затраты планируются только считается целесообразным планировать зависимые затраты от производства.

Функции контроллинга .

- Сервисное — снабжение всех работников оперативной информацией.

- Принятие решений – методология принятия решений и их координация.

Информационное обслуживание контроллинга обеспечивается с помощью систем планирования, управленческого учета и отчетности, разработанной для подразделения.

На основе такой информации рассчитывается отклонения, принимаются стратегические решения.

Цели контроллинга:

- достижение целей, заданных предприятием.

Для выполнения своих функций, контроллинг решает такие задачи:

- создает и развивает систему планирования.

- определяет методы планирования.

- определяет исходную информацию для планирования.

- контроллинг не определяет «что планировать», а советует «как и когда».

Контроллинг разрабатывает контрольные документы, включающие сроки, содержание контрольных операций, допустимые отклонения, ответственность и т.д.

В задачи контроллинга ходит разработка архитектуры информационной системы.

Контроллер разрабатывает архитектуру ИС от сбора информации до принятия решений. В задачи контроллинга так же входит проведение специальных иследований, связанных с изучением тенденций развития организации в рыночных условиях. На основе обобщения опыта ведущих предприятий мира, отобраны идеальные функции:

- учет.

- разработка и внедрение внутреннего учета.

- унификация методов и критериев оценки деятельности организаций и подразделений.

- функция планирования (совершенствование всей архитектуры системы планирования).

- координация всех планов с общими планами организации.

- контроль и регулирование (определяет научно допустимые границы отклонений величин).

- информационное обеспечение контроллинга (определяются носители информационного обеспечения, порядок обмена информацией, порядок корректировки, обмен откорректированной информацией и обмена ею).

Ступени контроллинга

В процессе контроллинга существуют три важные ступени.

Первая — определение критериев: стандарты, показатели выполнения работы.

Как правило, критерии определяются согласно имеющейся миссии компании. В самом начале работы необходимо выработать показатели, по которым в финале будет видно, достигнут ли результат, а также определить точки контроля, ведь если контролировать весь процесс непрерывно, то система контроля обойдется организации дороже, чем сама деятельность (затраты времени, денег, работы людей).

Вторая ступень — процесс сравнения достигнутых результатов и установленных стандартов.

Здесь необходимо обратить внимание на три момента:

- Установление масштаба отклонений, или все познается в сравнении.

- Определение точки отклонения, или потому что в кузнице не было гвоздя.

- Предоставление информации, или кто владеет информацией — владеет миром.

Главное в контроллинге — адекватная обратная связь. Информация должна быть полной, точной и, главное, своевременной. Кроме того, информация должна быть предоставлена именно тому человеку или отделу, который в ней заинтересован и который контролирует процесс.

В контроллинге очень важна возможность влиять на ход процесса: в случае заметных отклонений достигнутых результатов от стандартов необходимо, чтобы сработала обратная связь со стороны руководства. Менеджер должен:

- зафиксировать отклонение;

- оценить, насколько оно значимо;

- получить всю возможную информацию по вопросу.

И здесь в действие вступает — третья ступень контроллинга. Принцип исключения: выбор действий со стороны руководителя:

- Он может ничего не предпринимать, если случившееся отклонение — результат факторов, не связанных с механизмом управления фирмой или отделом, или же оно является однократным случайным сбоем.

- Он может начать устранение отклонений, если они появились в результате проблем в структуре компании.

- Третий путь поведения руководителя — пересмотреть стандарты. Если рабочие перевыполняют норму регулярно на 200 процентов, это говорит о том, что стандарт был установлен неправильно. Но если же никто из персонала не способен выполнить норму — это говорит о том же.

Виды контроллинга

В зависимости от целей и главных задач можно выделить стратегический и оперативный контроллинг.

Оба аспекта контроллинга имеют сходную структуру задач и функций. Различия между ними лежат в смысловой и временной плоскости, а также в области конкретных методов их осуществления.

Стратегический контроллинг не ограничен определенным моментом и не ограничен временным промежутком, то есть он имеет неограниченный временной горизонт, долгосрочную перспективу. Оперативный контроллинг распространяется на короткие и средние промежутки времени, как правило, от 1 до 3 лет.

Содержанием стратегического контроллинга является стратегическое планирование, стратегический контроль и стратегическое информационное обеспечение с ориентацией на потенциал и предвидение. Оперативный контроллинг включает оперативное планирование, оперативный контроль и оперативную информацию с ориентацией на контроль результата.

Принципиальные различия между стратегическим и оперативным контролем могут быть выражены следующим образом:

- объекты планирования и контроля при оперативном контроле совпадают, при стратегическом же они, как правило, различны;

- внешние формы контроля доминируют в оперативной области, в стратегическом контроле преобладают формы внутренней организации в виде самоконтроля;

- стратегический контроль ориентирован на отдельные события и организуется как постоянный, непрерывный процесс, а оперативный контроль осуществляется дискретно, в определенные промежутки времени, преимущественно как контроль времени.

Таким образом, внедрение инструментов оперативного и стратегического контроллинга повышают эффективность планирования, организации и анализа контрольно-ревизионной деятельности за счет повышения оперативности и точности обработки информации для принятия решений.

Оперативный и стратегический контроллинг взаимоувязаны, между ними существует тесная взаимосвязь и взаимозависимость. Изменения во внешней среде оказывают сильное влияние на стратегический контроллинг.

Стратегический контроллинг

Стратегический контроллинг – важнейшая составляющая контроллинга управляющая внешней средой, стратегическим факторами успеха, альтернативными стратегиями, стратегическими целями.

Стратегический контроллинг направлен на реализацию долгосрочных стратегий и программ.

Цель стратегического контроллинга – формирование системы управления и планирования, которая позволила бы движение фирмы к намеченной стратегической цели своего развития.

Стратегический контроллинг призван обеспечить эффективное существование фирмы на длительную перспективу, формирование и управление потенциалом успеха организации.

Стратегическое планирование по сути дела определяет потенциал успеха предприятия. При этом различается потенциал внешний и внутренний.

Внешний потенциал зависит от успешной комбинации «продукт-рынок».

Внутренний предполагает информационное, структурное, техническое, финансовое, кадровое обеспечение и т.д.

Стратегическое планирование в контроллинге имеет следующие фазы:

- поиск и формулирование стратегической цели.

- оформление и оценка стратегии и принятие стратегических решений.

Оформление и оценка стратегий – на этой фазе фиксируется исходная ситуация, потенциалы и «стратегические» люки. Люк — разность между возможными реальными результатами.

Стратегическое решение принимается после устранения люков через реструктуризацию или через создание новой структуры (реинжиниринг). Осуществляется на основе плановых показателей путем сравнения факта и плана. Большую роль играет сравнение с нормативами. Стратегически контроль ведется не только по предприятию в целом, но и по его подразделениям. При этом возникает проблема измерения показателей и их интеграции.

Стратегический контроль предполагает формирование контролируемых величин, проведение контрольной оценки.

Оперативный контролинг

Главной целью оперативного контроллинга является создание такой системы управления, которая эффективно помогает достигать текущие цели предприятия, а также оптимизирует соотношение «затраты-прибыль».

Оперативный контроллинг ориентирован на краткосрочные цели и контролирует такие основные показатели, как рентабельность, ликвидность, производительность и прибыль.

Оперативный контроллинг ориентирован на краткосрочные цели и контролирует такие основные экономические показатели фирмы, как рентабельность, ликвидность, производительность и прибыль, что наиболее близко и понятно в сфере малого бизнеса, где не обязательно разбираться в вопросах стратегического управления. Задачи, в основном, включают в себя стоимостной учет, оперативное планирование и бюджетирование, анализ стандартов производительности и отношений, формирование отчетов, сравнение результатов с целями, параметрический анализ, формирование нестандартных отчетов.

Соответственно и арсенал основных методов и инструментов оперативного контроллера достаточно сильно отличается от стратегического. Наиболее известными являются следующие инструменты.

«ABC-анализ». Метод основан на разделении покупных материалов, поставщиков и задач рабочего дня на три группы. Считается, что, как правило, небольшому количественному выражению соответствует большое стоимостное выражение — это группы «А» и «В». Следует уделить пристальное внимание этим группам, а по группе «С» проводить или выборочный контроль, или установить для нее минимальный резерв. Этим методом акцентируется внимание руководства на действительно дорогостоящих и решающих участках. Хотя считается, что метод эффективен при больших оборотах на предприятии, но и очень малым предприятиям не стоит им пренебрегать.

Анализ объема заказов. Метод практически аналогичен «АВС-анализу», но отличается тем, что исследованию подвергаются покупатели и заказчики. Считается, что относительно небольшое количество заказчиков формирует подавляющую часть объема реализации. Рекомендуется снижать количество мелких заказчиков. Метод также эффективен при больших оборотах на предприятии, поэтому для малых предприятий не особо пригоден. (Ведь им как раз приходится бороться за каждого заказчика.)

Оптимизация объемов заказов при закупке. Как правило, с увеличением объема закупаемой партии снижается ее цена. Однако при этом увеличиваются и расходы на содержание склада. Оптимальной партией закупки материалов считается такое количество материала, которое покажет точка пересечения кривых складских затрат и стоимости партии материала. К сожалению, небольшие размеры закупок и складов чаще всего не дают возможности малым предприятиям эффективно использовать этот метод.

Метод расчета сумм покрытия. Основан этот метод на системе директ-костинга. Расчет прибыли начинается от имеющейся рыночной цены, из которой последовательно вычитаются прямые, общепроизводственные и общехозяйственные расходы, и соответственно формируются «сумма покрытия 1», «сумма покрытия 2» и «сумма покрытия 3» (это и есть наша прибыль). Метод представляет наиболее точный результат доходности или убыточности изделия. Максимально целесообразен для применения малым бизнесом.

Анализ величин в точке безубыточности. Путем деления постоянных затрат предприятия на «сумму покрытия» товара (из предыдущего метода) находится минимальное количество изделий, которое необходимо реализовать с целью избежания риска убытков. Далее можно рассчитать сумму минимальной выручки предприятия или размер минимальной загруженности оборудования. Очень удобный метод, если предприятие выпускает только один вид изделий. При наличии нескольких разноплановых видов продукции необходимо производить распределение постоянных затрат между ними, что бывает не всегда удобно.

Анализ возникающих на предприятии узких мест. Происходит поиск места ограниченных возможностей предприятия: по времени, материалам, оборудованию. Для различных изделий рассчитывается величина доходности, формируемая на единицу узкого места. (Проще говоря, если у нас, например, ограниченное количество сырья, то использовать его надо для производства только тех товаров, продажа которых приносит нам максимальный доход.) На основе этого показателя происходит расчет оптимальной структуры выпуска продукции.

Методы расчета инвестиций. К ним относятся методы оценки отдельных инвестиционных объектов (статические):

- метод сравнения по издержкам;

- метод сравнения по прибыли;

- метод расчета рентабельности;

- метод расчета срока амортизации;

- динамические:

- метод расчета ценности капитала;

- метод расчета внутренней нормы рентабельности;

- метод аннуитетов.

Могут применяться малыми предприятиями в полном объеме, но для этого все эти методы предпринимателю придется изучать отдельно.

Оптимизация размеров партии продукции. Считается, что оптимальный размер выпускаемой партии продукции находится как результат пересечения кривой постоянных затрат, которые снижаются с увеличением объема выпуска готовой продукции, и кривой роста складских затрат. Небольшие объемы производства на малых предприятиях не позволяют достаточно эффективно использовать этот метод. Но, с другой стороны, при таком росте арендных ставок на складские помещения, который наблюдается сейчас, над применением этого метода стоит серьезно задуматься и малому бизнесу.

«Кружки качества». Этот более чем экзотический для нашей страны метод был впервые разработан в Японии, а в настоящее время активно используется на многих зарубежных предприятиях. «Кружки качества» — это группы сотрудников предприятия, созданные для решения какой-либо производственной проблемы. Этот метод позволяет высвободить инициативу работников, позволяет им отождествить себя с предприятием, то есть активно задействован «человеческий фактор». Один из наиболее сложных методов, так как тесно связан с непредсказуемой областью психологии. Однако, в случае успеха, эффект может быть ошеломляющим. На малых предприятиях метод использовать даже легче, чем на крупных ввиду более тесных личных контактов трудящихся. Многие предприниматели и так используют этот метод, даже не подозревая об этом: ведь они часто советуются со своими работниками. Значит, остается только поставить все это на научную основу.

Анализ скидок. При предоставлении скидки снижается величина доходности изделия, которая должна компенсироваться увеличением количества продаж в целом. Метод позволяет рассчитать соотношения между снижением уровня прибыльности из-за предоставления скидок и необходимым размером увеличения реализации, чтобы покрыть эти скидки.

Анализ областей сбыта. Производится анализ получаемых сумм покрытия в разрезе регионов сбыта продукции. Достаточно эффективен для малых предприятий в сфере торговли, имеющих несколько точек сбыта. В этом случае должен происходить отдельный анализ деятельности каждой торговой точки.

Функционально-стоимостной анализ. Самый сложный и дорогостоящий метод. В процессе функционально-стоимостного анализа происходит полная раскладка процесса производства на минимальные составные элементы, каждый из которых подробно и дотошно изучается, обосновывается его необходимость, а также целесообразность связанных с ним затрат времени и сырья. После подробного анализа происходит синтез изученных элементов, и формируется новая система. Как правило, функционально-стоимостной анализ позволяет существенно сократить расходы, но его применение целесообразно не чаще чем раз в пять-шесть лет из-за сложности и дороговизны этого метода.

«XYZ-анализ». Проводится разделение закупаемых для производства материалов на три группы в разрезе структуры потребления: потребление носит постоянный, колеблющийся или разовый характер. Эффективно комбинирование данного метода с «АВС-анализом». Направлен на оптимальное регулирование поставок. Эффективен в случае наличия больших складских запасов.

Основные системы контроллинга в управлении предприятием

Для успешной деятельности предприятия, достижения запланированных производственных и финансовых результатов, роста конкурентоспособности, сохранения активов и предотвращения существенных отклонений необходим четкий управленческий механизм, важным элементом которого является внутренний контроль.

В реальной деятельности контроль является неотъемлемой частью всего процесса управления и не может существовать без взаимосвязи с ним. Управление без контроля не имеет смысла. Поэтому сущность и содержание контроля могут быть обстоятельно раскрыты только во взаимосвязи с управлением, которое он обслуживает. Статьей 19 Федерального закона о бухгалтерском учете № 402-ФЗ установлено, что экономический субъект обязан организовать внутренний контроль фактов своей хозяйственной жизни.

В настоящее время каждый экономический субъект организует систему внутреннего контроля по своим правилам, но нужно иметь в виду, что приказом Минфина России от 30.11.2011 № 440 утвержден План Министерства финансов Российской Федерации на 2012–2015 гг. по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, который предусматривает разработку рекомендаций для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Внутренний контроль – это процесс управления деятельностью учреждения, ориентированный на обеспечение ее эффективности. Контроль включает: наблюдение за работой учреждения, выявление допущенных отклонений и нарушений, принятие мер по предупреждению и устранению нарушений. Система внутреннего контроля далее будет обозначена как СВК.

При построении СВК в компании необходимо, чтобы такая система строилась с учетом следующих принципов:

- принцип ответственности — каждый субъект внутреннего контроля в компании должен нести персональную ответственность за свои действия;

- принцип сбалансированности — субъекту контроля не должны быть предписаны контрольные функции, не обеспеченные средствами для их выполнения;

- принцип своевременного информирования об отклонениях — информация об отклонениях должна предоставляться ответственным лицам максимально оперативно;

- принцип интеграции — контроль необходимо рассматривать во взаимосвязи и взаимодействии с иными элементами в едином контуре процесса управления;

- принцип соответствия контролирующей и контролируемой подсистем — степени сложности двух подсистем должны соответствовать друг другу;

- принцип постоянства — непрерывность функционирования позволяет вовремя получать информацию об отклонениях и принимать необходимые управленческие решения, т. е. реагировать;

- принцип комплексности — необходимо, чтобы в зону охвата СВК попадали различные объекты, а не только группа объектов;

- принцип согласованности пропускных способностей — необходимо обеспечить эффективный обмен данными между звеньями СВК;

- принцип разделения обязанностей — например, недопустимым является закрепление за одним и тем же сотрудником функций санкционирования операций с определенными активами, регистрация данных транзакций, обеспечение сохранности активов;

- принцип разрешения и одобрения — авторизация хозяйственных операций.

Перечисленные принципы являются важнейшим базисом, на котором может быть построена эффективная СВК.

Задачами контроля являются также выявление и анализ отклонений показателей деятельности компании от ожидаемых величин.

В случае с финансовым контролем речь будет идти о финансовых показателях. При этом нельзя исходить из того, что то или иное значение конкретного показателя вне зависимости от компании однозначно будет говорить нам о том, является ли такое значение отклонением, несущим риски, либо оно является нормой. При анализе финансовых показателей в рамках реализации внутреннего финансового контроля необходимо учитывать отраслевую специфику, а также взаимосвязи между различными факторами и показателями, характерные для рассматриваемой сферы. С учетом такой информации полученные выводы будут более объективны.

Также в зависимости от отраслевых особенностей при проектировании СВК в компании необходимо внедрять и использовать специальные контрольные процедуры. При этом отраслевой фактор следует учитывать на всех стадиях контроля (предварительной, оперативной, последующей).

Внедрение системы внутреннего контроля (СВК) целесообразно начинать с определения направлений деятельности субъекта хозяйствования или его отдельных функциональных подразделений, для которых должны быть выработаны контрольные процедуры. После определения границ СВК следует подготовка плана работ и формирование рабочей группы, цель которой — разработка специальных контрольных процедур.

В такие группы рекомендуют включать работников службы внутреннего аудита, а также специалистов по идентификации и анализу рисков. Помимо этого полезно привлекать в роли экспертов руководителей тех функциональных подразделений, для которых создают процедуры контроля. Помимо этого необходимо регламентировать те бизнес-процессы, которые были отобраны для внедрения СВК и составить их подробное описание, это важный этап процесса построения эффективной системы внутреннего контроля.

Можно выделить западную и российскую модель организации системы внутреннего контроля.

Западная модель базируется на концепции COSO, реализуется в иностранных компаниях и поддерживается Минфином России, в частности отражена в проекте документа «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Так, на генерального директора компании возлагается ответственность за организацию и осуществление внутреннего контроля, за ведение бухгалтерского учета и составление бухгалтерской, финансовой, надзорной и иной отчетности, а главный бухгалтер в компании отвечает за организацию и осуществление внутреннего контроля при ведении бухгалтерского учета и составлении бухгалтерской отчетности.

В традиционной российской модели функции Службы внутреннего контроля шире по сравнению с западной моделью, а функции внутреннего контроля органов управления, главного бухгалтера, актуария и иных подразделений в традиционной российской модели аналогичны западной модели.

В систему внутреннего контроля могут быть вовлечены разные подразделения, число которых варьируется в зависимости от величины предприятия. Такими службами могут быть контрольно- ревизионное управление (КРУ), служба внутреннего аудита (СВА), службы финансового контроля (СФК), служба экономической безопасности (СЭБ).

Различие наблюдается в том, что СЭБ не разрабатывает систему внутреннего контроля и управления рисками, и только она занимается защитой от враждебных поглощений. СФК не оценивает системы внутреннего контроля и управления рисками.

Эффективность контроля можно определить качественно и количественно. Качественные характеристики определяются через логическую оценку сдвигов в системе контроля и определенных количественных данных, характеризующих отдельные стороны контрольной среды и контролируемых систем, в том числе СВК.

Количественные оценки базируются на экономико-математических расчетах, связанных с исследованием относительных или среднегодовых величин. При этом показатели, показывающие эффективность деятельности организации, нельзя использовать как показывающие эффективность внутреннего контроля, хотя косвенным образом внутренний контроль влияет на данные показатели. Но определить степень данного влияния очень трудно.

Главным показателем эффективности внутреннего контроля является отсутствие серьезных потерь в результате выявленных отклонений и связанных с ними малоэффективных операций. Такая информация частично может быть обнаружена в бухгалтерской отчетности, в частности в форме 2 «Отчет о финансовых результатах», ее обнаружению внутренние контролеры должны уделять особое внимание, так как списание нереальной дебиторской (особенно) и кредиторской задолженности, различных потерь, порчи, штрафных санкций и пеней — все это указывается в данном отчете, и говорит о неэффективной системе внутреннего контроля. Недостаточная эффективность внутреннего контроля наблюдается также при накоплении материальных запасов сверх норм, приросте дебиторской и кредиторской задолженностей, неиспользуемых основных средств, что должно послужить основой для экономического обоснования и ликвидации подобных явлений. Для проверки эффективности СВК используется инструмент мониторинга. При выявлении критических отклонений необходимо составить план корректирующих мероприятий для предотвращения углубления данных явлений.

Заключение

Таким образом, виды внутреннего контроля классифицируются по ряду признаков, например функциональная направленность, стадии контроля. Среди основных принципов построения эффективной СВК выделяются принцип интеграции, постоянства, комплексности, своевременности информирования об отклонениях и ряд других. На основании систематизированных основных функций внутреннего контроля в компании можно сделать вывод о необходимости осуществления контроля, как в отношении управляемой подсистемы, так и в отношении управляющей.

Требования к СВК можно обобщить следующим образом:

- соответствие законодательным нормам;

- документальное оформление в виде Положения о внутреннем контроле;

- соблюдение принципов СВК;

- наличие в СВК всех необходимых элементов: информационной системы, методов и средств контроля, системы показателей, системы мониторинга внутреннего контроля.

Контроллинг – совокупность всех форм контрольной деятельности, призванной объективно и качественно проанализировать и оценить работу организации для ее развития или совершенствования исходя из поставленных целей.

Виды контроллинга:

1. Административный контроль – это проверка процессов и явлений и постоянное наблюдение за ними в целях фиксирования текущих состояний и отклонений от установленных администрацией значений для обеспечения достижения организацией своих целей.

2. Технологический контроль – это операция, являющаяся неотъемлемой частью технологического процесса. Он подразделяется на операционный контроль, специальную приемку продукции и управленческий контроль использования ресурсов.

3. Ревизия – документарная проверка финансово-хозяйственной деятельности организации или должностного лица с целью определения правильности и законности их действий. Ревизия проводится по заданию правоохранительных и контрольно-ревизионных органов, вышестоящих ведомств или собственника организации. Соблюдение финансовой дисциплины, правильность ведения бухгалтерского учета, достоверность совершения операций проверяются при проведении плановой ревизии. Ревизии по инициативе правоохранительных органов проводятся для установления и проверки фактов экономических и правовых преступлений в организации. Юридической основой для проведения плановой ревизии служат учредительные документы организации, а для внеплановой – Уголовно-процессуальный кодекс РФ, постановления вышестоящих органов управления, в том числе постановления собрания акционеров организации.

4. Аудит – это документарная проверка данных в соответствующей профессиональной деятельности, устанавливающая уровень соответствия определенным критериям, нормам и стандартам. Существуют следующие виды аудита: 1) функциональный; 2) комплексный; 3) системный.

Существуют и другие классификации контроллинга, в соответствии с которыми контроллинг делится на:

- пассивный контроллинг – характеризуется периодическими действиями специалистов или руководителей по анализу текущей информации о функционировании системы производства и управления организации;

- активный контроллинг – характеризуется непрерывным контрольным процессом обеспечения достижения целей организации;

- предварительный контроллинг – осуществляется до начала реализации целей и программ организации. Основная задача – разработка и корректировка критериев оценки, отладка методики и регламента проведения дальнейшего контроля;

- текущий контроль – проводится в ходе выполнения работ организацией по установленному регламенту;

- заключительный контроль – выполняется после завершения работ и достижения целей.

В результате создаются или пополняются базы данных по следующим направлениям:

- наименование целей и составляющих их задач;

- начальные, промежуточные и конечные параметры деятельности организации;

- перечень критериев для оценки исходных данных и динамика их изменения;

- набор решений о корректировках в контрольной деятельности – сроки разработки и выполнения;

- положительные и отрицательные результаты достижения целей при конкретных параметрах деятельности организации;

- набор дополнительных решений по нейтрализации или усилению побочных явлений.

Ефимова С.А. Теория организации | Кабкова Е.Н. Теория организации | Тюрина А.Д. Теория организации

Контроллинг сущность, функции, виды — СтудИзба

Тема 1. Контроллинг: сущность, функции, виды

1. Сущность контроллинга как функционально обособленного направления экономической работы на предприятии

2. Основная концепция контроллинга

3. Функции контроллинга

4. Сущность стратегического и оперативного контроллинга

1. Сущность контроллинга как функционально обособленного направления экономической работы предприятия

Объединяя новейшие достижения экономической теории и практики, контроллинг является эффективным инструментом современного менеджмента. Как теоретическая область – это синтез технико-экономического анализа, планирования, прогнозирования и общей теории управления. Практический контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений.

2. Концепция контроллинга

Концепция контроллинга в виде схемы отображена на рис. 1

Рекомендуемые файлы

Рисунок 1 – Модель концепции информации и управления – Контроллинг

Исходя из представленной на рисунке модели, можно говорить о ее ориентации на разные функции управления. Процесс ориентации происходит путем интеграции традиционных методов учета, анализа, планирования, контроля в единственную систему обработки информации для принятия решений.

Необходимо отметить, что контроллинг – это не та система, которая автоматически обеспечивает успех предприятия, освобождая менеджеров от функций управления. Основными компонентами концепции контроллинга является:

§ ориентация на эффективную работу организации в относительно долго временной перспективе – философия доходности;

§ формирование организационной структуры, которая ориентирована на достижение стратегических и тактических целей;

§ создание информационной системы, адекватной задаче целевого управления;

§ группировка задач контроллинга на циклы, обеспечивающая итеративность планирования, контроля выполнения и принятие корректирующих решений.

3. Функции контроллинга

Исходя из того, что сущностью системы контроллинга является интеграция отдельных элементов функций управления (учета, анализа, контроля, планирования), данной системе свойственные следующие функции:

· информационная, которая заключается в выработке контроллинговой информации для руководителей, с помощью трансформации данных, поступающих в отдел контроллинга;

· аналитическая, суть которой заключается в выработке основных подконтрольных показателей, которые позволяют оценить эффективность работы предприятия;

· функция планирования, цель которой — координация отдельных производственных планов по отношению к общему плану в пределах как краткосрочного, так и долгосрочного планирования, составления бюджета, выработки плановой и целевой информации;

· учетно-контрольная — используется при сопоставлении плановых и фактических величин для измерения и оценки степени достижения цели, установления допустимых пределов отклонений от заданных параметров, интерпретации причин отклонений и выработке предложений для их уменьшения;

· комментирующая функция (специфическая функция контроллинга) суть которой заключается в выработке широкого спектра возможных путей реализации намеченных целей с обоснованием и комментариями каждого. Специфическая функция контроллинга проявляется именно в том, что не принимая участие в самом процессе управления, она оказывает помощь руководству в самом принятии эффективных управленческих решений. То есть управляет не принимая участие в управлении.

4. Сущность стратегического и оперативного контроллинга

Контроллинг является одним из основных элементов, которые формируют систему управления предприятием. При этом современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные), значит, контроллинг как система включает два основных аспекта: стратегический и оперативный (табл. 1).

Таблица 2 — Сравнительная характеристика оперативного и стратегического контроллинга

Признак | Оперативный | Стратегический |

Ориентация | В основном внутренняя среда предприятия | Внешняя и внутренняя среда предприятия |

Цель | Обеспечение прибыльности и ликвидности предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации и затрат | Обеспечение выживаемости. Проведение антикризисной политики, недопущение возникновения банкротства. Направленность на потенциал успеха |

Задачи | * Руководство при планировании и разработке бюджетов (текущее и оперативное планирование) | * Участие в установлении количественных и качественных целей предприятия |

* Определение узких и поиск слабых мест для тактического управления | * Ответственность за стратегическое планирование | |

* Определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями | * Разработка альтернативных стратегий | |

* Сравнение плановых и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений | * Определение критериев внешних и внутренних условий, лежащих в основе стратегических планов | |

* Анализ влияния отклонений на выполнение текущих планов | * Определение узких и поиск слабых мест | |

«3 Подпространства и линейные оболочки» — тут тоже много полезного для Вас. * Мотивация и создание систем информации для принятия текущих управленческих решений | * Определение основных подконтрольных показателей в соответствии с установленными стратегическими целями | |

* Сравнение плановых и фактических значений подконтрольных показателей с целью выявления причин, виновников и последствий данных отклонений | ||

* Анализ влияния отклонений на выполнение стратегических планов | ||

* Анализ экономической эффективности (особенно инноваций и инвестиций) |

На практике существует тесная взаимосвязь между оперативным и стратегическим контроллингом. При стратегической постановке вопроса всегда доминирует вопрос оперативной осуществимости и наоборот — оперативные проблемы прибыльности могут быть не достигнутыми при пренебрежении стратегической постановкой вопроса. Эта взаимосвязь всегда носит фундаментальный характер.

Виды контроля | Контроллинг | Процесс управления

Виды контроля:В менеджменте одна из важнейших задач организации — целенаправленная. Управление с обратной связью, параллельное управление и прямая связь — это некоторые типы управленческого контроля. Контроллинг помогает менеджерам устранять разрыв между фактическими результатами и целями. Контроль — это процесс, в котором фактическая производительность сравнивается со стандартами компании. Сравнение показывает, выполняются ли действия в соответствии со стратегией.Если этого не происходит, необходимо предпринять необходимые корректирующие действия. Давайте узнаем больше о методах контроля в менеджменте. Ниже приведены некоторые типы управления с пояснениями:

Управление обратной связью: Управление обратной связью включает в себя сбор информации о прошлой деятельности или действии, оценку этой информации и принятие мер для улучшения аналогичных действий или действий в будущем. Управление с обратной связью является историческим по своей природе и также известно как управление после действия.Подразумевается, что измеренная активность уже произошла, и невозможно вернуться и правильно выполнить, чтобы довести ее до стандарта. Это наименее активный из контролей и обычно является основой для реакций. Обратная связь позволяет менеджерам использовать информацию о прошлых результатах для информирования о будущих результатах в соответствии с запланированными целями.

Параллельное управление: Процесс мониторинга и корректировки текущих действий и процессов известен как параллельное управление.Параллельные элементы управления — это динамическое участие в текущем процессе, при котором наблюдения производятся в режиме реального времени. Такой контроль не обязательно является упреждающим, но он может предотвратить усугубление проблемы. По этой причине мы часто описываем параллельное управление как управление в реальном времени, поскольку оно связано с текущим. Реализован набор процедур для мониторинга выполнения проекта с целью своевременного поиска и решения проблем или потенциальных проблем.

Управление с прямой связью: Прямая связь — это термин управления и коммуникации, который относится к представителю или ассоциации, чтобы оказывать контролируемое воздействие, от которого вы ожидаете результатов.Контроль с прогнозированием ориентирован на будущее, он пытается обнаружить и предвидеть проблемы или отклонения от стандартов до их возникновения. Они осуществляются в процессе контроля и очень активны, агрессивны по своей природе, что позволяет предпринять корректирующие действия до возникновения проблемы.

Поведенческий контроль: Поведенческий контроль включает прямую оценку принятия управленческих решений и решений сотрудников, а не результатов управленческих решений. Поведенческий контроль определил награды по широкому кругу критериев, например, в сбалансированной системе показателей.Когда существует множество внешних и внутренних факторов, более уместны поведенческий контроль и благодарное вознаграждение, которые могут повлиять на взаимосвязь между решениями менеджера и производительностью организации. Они также подходят, когда менеджеры должны координировать ресурсы и возможности различных бизнес-единиц.

Финансовый и нефинансовый контроль: Финансовый контроль включает управление затратами и расходами фирмы, чтобы их можно было контролировать в отношении бюджетных сумм.Таким образом, руководство определяет, какие аспекты своего финансового положения, такие как прибыльность, продажи или активы, являются наиболее важными для организации, пытается спрогнозировать их с помощью бюджетов, а затем сравнивает фактические результаты с бюджетными показателями. Делает. На стратегическом уровне актуальными стратегическими элементами управления будут общие продажи и показатели прибыльности.

Все большее число организаций измеряют лояльность клиентов, рекомендации, удовлетворенность сотрудников и другие области деятельности, не относящиеся к финансовой сфере.В отличие от финансового контроля, нефинансовый контроль отслеживает аспекты организации, которые не носят незамедлительного финансового характера, но, как ожидается, приведут к положительным результатам деятельности в будущем. Принцип, лежащий в основе таких нефинансовых средств контроля, заключается в том, что они могут дать менеджерам представление о прогрессе организации перед измерением финансовых результатов. И эта теория имеет определенную практическую поддержку. Очень довольный клиент — лучший показатель будущих продаж во многих сферах деятельности, поэтому он регулярно отслеживает уровень удовлетворенности клиентов.

Также прочтите: Мотивация, Природа мотивации, Важность мотивации, Теория мотивации, Теория мотивации Маслоу, Природа контроля, Концепция укомплектования персоналом, Важность укомплектования персоналом, Характер укомплектования персоналом

видов контроля | Безграничное управление

Стратегический, тактический и оперативный контроль

Организационный контроль включает использование стратегии, тактики и операционного надзора для мониторинга и улучшения процессов компании.

Цели обучения

Проиллюстрируйте различные уровни контроля, используемые организациями, в частности стратегическую, тактическую и операционную стратегию.

Основные выводы

Ключевые моменты

- Организации создаются с целью обеспечения прибыльности за счет процессов. Подход организационного контроля включает цели и стратегию, используемую для их достижения.

- Стратегический менеджмент — это уровень управленческой деятельности ниже постановки целей и выше тактики.Стратегическое управление обеспечивает общее направление деятельности предприятия.

- Тактика — это метод, предназначенный для достижения определенной цели в контексте общего плана.

- Операционный контроль регулирует повседневную производительность в соответствии с графиками, спецификациями и затратами.

- У хороших менеджеров есть широкое видение процесса, ряд встроенных тактик для повышения эффективности и / или дифференциации, а также тщательный операционный контроль для контроля затрат.

Ключевые термины

- оперативное планирование : процесс увязки стратегических целей и задач с тактическими целями и задачами.

- эффективный : хорошее, тщательное или бережное использование ресурсов; не потреблять слишком много или недостаточно. Рациональное использование времени и энергии.

- видение : Идеал или цель, к которой человек стремится.

Контроль

Организации создаются с целью повышения прибыльности за счет процессов. Подход организационного контроля включает цели и стратегию, используемую для их достижения. Эти стратегии и тактики разрабатываются с учетом конкретных операционных целей, таких как рыночная доля, рентабельность инвестиций, прибыль и денежный поток.В результате организационный контроль состоит в первую очередь из анализа и оценки общей производительности в сравнении со стратегиями, тактиками и операциями, используемыми для определения самой организации. Тактика организационного контроля разрабатывается на основе существующих целей и стратегий для постановки конкретных задач в контексте общего стратегического плана. Организационный контроль — это, по сути, эталон, приближающий компанию к оптимальному уровню деятельности.

Пример уровней управления : Показанная здесь справочная бизнес-модель правительства иллюстрирует три уровня контроля: стратегический (цель), тактический (механизмы) и оперативный (поддержка операций).Стратегический контроль включает органы, формирующие политику и обеспечивающие ее соблюдение, такие как Министерство внутренней безопасности и правоохранительные органы; тактический контроль включает прямые услуги, такие как финансовая помощь, кредитные и страховые компании; а оперативный контроль включает органы надзора, сбор доходов и распределение ресурсов.

Стратегия

Стратегическое управление обеспечивает общее направление деятельности предприятия. Формулировка стратегии требует изучения того, где сейчас находится компания, решения, куда ей следует двигаться, и определения того, как ее туда попасть.Стратегическая оценка включает в себя ситуационный анализ, самооценку и анализ конкурентов, как внутренних, так и внешних, микросреды и макросреды.

Цели определяются по результатам стратегической оценки. Эти цели должны выполняться параллельно на временной шкале, одни краткосрочные, а другие долгосрочные. Это включает в себя разработку заявлений о видении (долгосрочные прогнозы на будущее), заявлений о миссии (с описанием роли организации в обществе), общих корпоративных целей (как финансовых, так и стратегических), стратегических целей бизнес-подразделения (как финансовых, так и стратегических) и тактических целей. .Эти цели должны предлагать стратегический план, который содержит детали (тактику) для достижения этих целей.

Тактика

Стратегия предполагает видение будущего бизнеса; тактика включает в себя фактические шаги, необходимые для достижения этого видения. Например, маркетинговая стратегия для мотеля может заключаться в разработке бизнес-пакета, ориентированного на туристических агентств, который включает решение для электронной коммерции. Тактика — это практические шаги по реализации стратегии. Другая тактика стратегии турагента может включать: