Содержание и виды прибыли предприятия

Прибыль является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса (акционерам). При этом в процессе осуществления хозяйственной деятельности предприятие может лишиться не только ожидаемой прибыли, но полностью или частично потерять свой капитал. Отсюда вытекает, что прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

Виды прибыли предприятия

Виды прибыли могут быть систематизированы по определенным признакам.

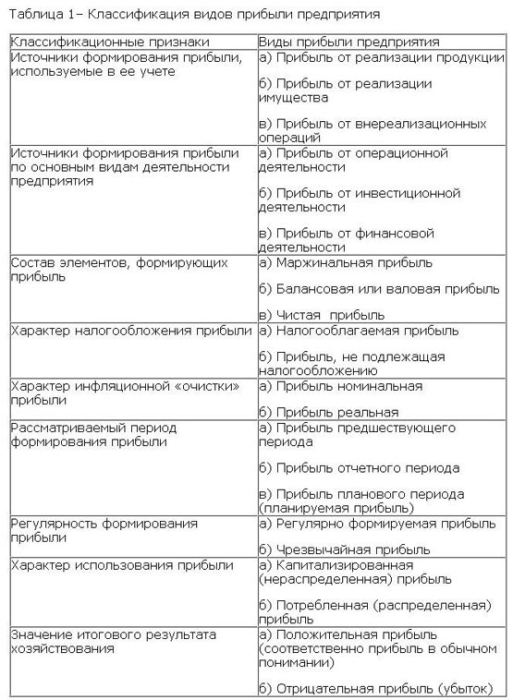

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль предприятия подразделяют на:

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации.

По видам деятельности прибыль подразделяют на:

- прибыль от производственной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое деление прибыли играет важную роль в формировании налоговой политики компании, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечной результативности. Состав доходов, не учитываемых при определении налогооблагаемой базы, регулируется положениями ст. 251 гл. 25 НК РФ.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке.

По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, прибыль отчетного периода и планируемую прибыль.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия.

В отчете о финансововых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

- Валовая прибыль = стр. 010 — стр. 020 = стр.2110 — стр. 2120

- Прибыль от продаж (стр. 050; стр. 2200) = Валовая прибыль — стр. 030 — стр. 040 = стр. 2100 — стр. стр. 2210 — стр. 2220

- Прибыль до налогообложения (стр. 140; стр. 2300) = Прибыль от продаж + стр. 060 — стр. 070 + стр. 080 + стр. 090 — стр. 100 + стр. 120 — стр. 130 = стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350

- Чистая прибыль = Прибыль до налогообложения — налоги и другие обязательные платежи

Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

что это такое? Виды, формулы и расчёт

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

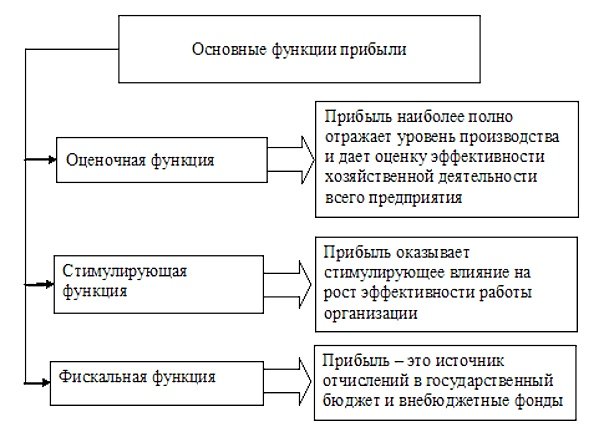

Функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

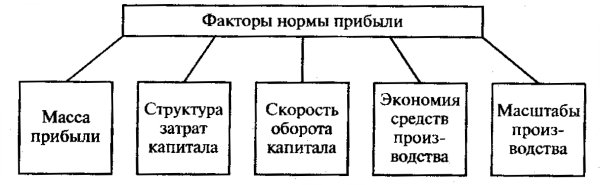

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних, которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних:

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

Из видео вы узнаете, как правильно рассчитать прибыль бизнеса:

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Прибыль. Виды прибыли — e-xecutive.ru

Используемые материалы:

- Святослав Бирюлин: Почему разоряются прибыльные компании

- Максим Якобсон: Где искать прибыль

- Продаем прибыль, а не снег эскимосам. Лучшая статья (28.02-05.03.12) в «Творчестве без купюр»

- Сергей Дмитриев: Прибыль или продажи?

- Путеводитель по морям учета

Что такое прибыль?

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

Виды прибыли

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело. Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам. Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.

Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.

Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.

Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство.

Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Также встречаются и другие варианты определения термина:

1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».

2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.

3. Это разница между ценой реализации и закупочной ценой.

Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно.

Маржинальный анализ позволяет:

1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.

2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.

3) Установить зону безубыточности предприятия.

4) Рассчитать необходимый объем продаж для получения запланированной прибыли.

5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.

6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?

Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара.

Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.

В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Виды прибыли, основные виды прибыли предприятия

Главная задача любого субъекта хозяйственной деятельности (прибыльного ИП, фирмы или предприятия) является получение дохода, или, иначе говоря, чистой итоговой прибыли. Причем прибыль в данном случае состоит из чистого дохода в денежном эквиваленте, который появляется в результате учета совокупных расходов и доходов от осуществления деятельности. Именно доходы и издержки на предприятии могут четко отразить его текущее финансовое состояние.

Проще говоря, прибыль считается наиважнейшим показателем рентабельности любого бизнеса, целесообразности его существования в целом. Надо понимать, что прибыль играет главную роль в процессе осуществления деятельности компании. Особое внимание нужно уделять расчету коэффициента левериджа.

Кроме того, прибыль призвана выполнять ряд таких наиважнейших функций, как:

– стимулирование деятельности с целью дальнейшего развития и процветания производства или предприятия;

– контролирующая функция, которая призвана обеспечить анализ и оценку эффективности в процессе деятельности любого предприятия или организации, то есть ее перспективность и рентабельность;

– воспроизводственная функция, которая считается основным критерием, отражающим имеющуюся разницу среди всех растрат и доходов предприятия.

Существуют разные виды прибыли, отличные друг от друга в зависимости от процесса своего формирования.

1. Прибыль или убыток балансовые – итоговой денежный результат от ведения деятельности предприятия. Получается в ходе осуществления многочисленных хозяйственных операции.

2. Прибыль, которая поступает от осуществления обычных видов деятельности, либо от продажи товаров, продукции и иных услуг. Этот вид прибыли выступает разницей сразу между полной выручкой, полученной в ходе реализации товаров по текущим ценам без учета специального налога и прочих затрат, связанных с процессом изготовления, производства и реализации.

3. Прибыль, подлежащая налогообложению. Этот вид прибыли представляет из себя разницу, которая формируется между балансовой доходностью и суммой рентных выплат, налогов на экспорт или импорт и уплачиваемых налоговых сумм на прибыль.

4. Также существует такой вид прибыли и убытков, который поступает от осуществления финансовых операций и прочих внереализационных проектов, отражающихся в счетах № 47 и 48.

5. Особый вид прибыли – чистая прибыль, основной целью которой считается:

– социальное и производственное развитие предприятия;

– формирование специальных резервных баз;

– сюда также входит поощрения работников предприятия;

– отчисления на благотворительность.

Проще сказать, чистая прибыль представляет из себя доход от обычной деятельности с учетом различных чрезвычайных расходов и доходов.

6. Консолидированный вид прибыли, который формируется на основании ведения бухгалтерской документации и отчетности.

Как уже говорилось выше, основной целью любого современного предприятия является получение максимальной прибыли от результатов своей деятельности. Если же предприятие не получает доход, то оно постепенно начинает истощать все свои текущие ресурсы, что, в итоге, приводит к полному банкротству. Поэтому основными источниками прибыли для любых предприятий и компаний является результаты от деятельности, а именно – доходы, связанные с выпуском и продажей товаров, работ или услуг.

Принято различать два основных направления получения прибыли предприятия:

1. Экономическая прибыль – представляет из себя разницу, получаемую от общей выручки и различных неотъемлемых издержек.

2. Прибыль, которая основывается в результате использования данных бухгалтерского учета. Такая прибыль является разницей между всевозможными издержками и доходами, полученными в ходе деятельности организации или предприятия.

Для любого предприятия очень важно грамотно конкретизировать любой вид получаемого дохода в процессе своей деятельности. При этом доходы предприятия в зависимости от его вида должны носить стабильный характер, и они всегда должны быть связаны с конкретным направлением компании.

Таким образом, виды прибыли предприятия принято делить на:

– прибыль, получаемая за установленный отчетный период времени;

– прибыль, получаемая в ходе реализации работ, услуг или товаров;

– прибыль, поступающая от инвестиционной и операционной деятельности компании;

– прибыль, облагаемая налогом и не облагаемая налогом;

– прибыль, получаемая от внереализационных издержек или доходов;

– также вид прибыли, который еще не был распределен (нераспределенная прибыль).

Экономическая особенность прибыли в условиях существования современного рынка состоит не в накоплении средств, а в их грамотном распределении на выгодные инвестиционные решения и различные инновации. Потому что доходы, возвращаясь через эти вложения, делает в последующем предприятие рентабельным и конкурентоспособным на современном рынке.

Далее: Значение финансов в экономике.

что это такое, ее виды, анализ и роль

Прибыль является важнейшим показателем, определяющим финансовую эффективность бизнеса и помогающим спрогнозировать его развитие в будущем. При оценке эффективности работы предприятия, каждый опытный бизнесмен сначала обращает внимание на его прибыльность. Получить прибыль можно только в том случае, если предприятие производит товары или услуги, которые пользуются спросом у потребителей. Если предприятие не приносит прибыль, то в условиях рыночной экономики, его ресурсы быстро истощатся и ему придётся покинуть производственную сферу, став банкротом.

Суть понятия, основные особенности и методы расчёта

Прибыль – это положительная разница между полученными доходами, представляющими выручку от реализации продукции предприятия, и финансовыми расходами, необходимыми для её производства. По сути, данный финансовый показатель можно выразить простой формулой:

Прибыль = Выручка (Доход) – Затраты (Расход)

Различают две разновидности прибыли: бухгалтерскую и экономическую. У каждой из них разный подход к денежным издержкам. Бухгалтерскую прибыль рассчитывают, как разницу между совокупным доходом предприятия и бухгалтерскими (явными) издержками. Экономическая прибыль является более неформальным показателем. Представляет собой остаток от общего дохода после вычета всех издержек и рассчитывается так:

Экономическая прибыль = Совокупный доход – Явные и неявные издержки.

Прибыль отображает чистый доход предприятия и обладает следующими особенностями:

- Определяет экономический эффект от предпринимательской деятельности. Если предприятие приносит прибыль, то это означает, что все затраты, связанные с производством продукции, будут покрыты доходами;

- Выполняет стимулирующую функцию, так как представляет собой основу для дальнейшего расширения и усовершенствования производства, а также для повышения заработной платы сотрудникам и выплаты дивидендов владельцам и акционерам;

- Считается источником пополнения бюджетов разного уровня. Прибыль способствует формированию финансовых ресурсов, как самого предприятия, так и государства в целом. Высокая прибыль и её стабильный рост являются важнейшим показателем процветания не только определённого предприятия, но и всей национальной экономики.

Получение прибыли является одной из главных целей любой предпринимательской деятельности. С экономической точки зрения прибыль, получаемая предпринимателем, тесно связана с риском. Следовательно, чем выше предпринимательский риск, тем больше прибыль.

Виды прибыли

| Вид. | Особенности. |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести: — Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё; — Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции; — Расчёт по формуле: Чистая прибыль = Валовая прибыль — Обязательные платежи |

| Нормальная | Представляет собой среднерыночную прибыль, необходимую для сохранения позиции на рынке, т. е. позволяющую хотя бы поддерживать предприятие на ранее установленном уровне |

| Прибыль до налогообложения (другое название — балансовая) | Конечный финансовый результат деятельности предприятия. Определяется как общая сумма прибыли, полученная от ведения всех видов деятельности предприятия. В своём роде, это чистая прибыль, но с той разницей, что вычет налогов и прочих установленных платежей еще не произведён. При помощи балансового анализа можно произвести оценку реализации плана в сравнении с показателями предыдущего отчётного периода. Также с его помощью можно выявить причины, повлиявшие на отставания от плана, увидеть недочёты в системе управленческого аппарата, определить источники убытков и сформировать ресурсы для увеличения прибыльности предприятия |

| Налогооблагаемая | Является величиной, равной балансовой прибыли, которая рассчитывается при налоговом учёте согласно действующему законодательству. В декларируемой балансовой прибыли учитываются скидки и льготы, предоставляемые в рамках выбранной системы налогообложения. Благодаря этому показателю можно определить дальнейшую стратегию развития предприятия и проанализировать эффективность его деятельности |

| Операционная | Вычисляется по следующей формуле: Валовая прибыль – Операционные расходы. Иначе говоря, это сумма, которая останется после вычета всех операционных накладных расходов: амортизационных отчислений, оплаты ренты, расходов на ГМС и прочих текущих затрат |

Анализ прибыли

Большое внимание специалисты уделяют анализу прибыли, т.к. он помогает определить перспективы дальнейшего развития бизнеса. Анализ финансовых результатов проходит в несколько этапов:

- Горизонтальный анализ. Изучаются изменения величины показателей за анализируемый период.

- Вертикальный анализ. Анализируется структура показателей прибыли, а также их динамика.

- Факторный анализ. Выявляются факторы и источники роста прибыли, производится их количественная оценка.

- Оцениваются показатели рентабельности в динамике.

Для анализа прибыли используют два вида коэффициента. Первый подразумевает сравнение прибыли с другим «оборотным» показателем: выручкой либо себестоимостью (к примеру, рентабельность продаж). Во втором случае коэффициент рассчитывается как соотношение прибыли со стоимостью активов, ресурсов или капитала, формирующих её (например, рентабельность активов или собственного капитала). Чтобы провести более глубокий анализ факторов, оказавших влияние на финансовый результат, необходимо использование не только данных бухгалтерского учёта, но и внешних данных (к примеру, падение спроса, ухудшение экономической ситуации в стране).

Норма прибыли

Норма прибыли считается одним из основных понятий в сфере экономики, выражается в процентах и определяется как отношение прибавочной стоимости ко всему авансированному капиталу. Она рассчитывается по следующей формуле:

Норма прибыли = Масса прибавочной стоимости / (Постоянный капитал + Переменный капитал)

От нормы прибыли зависит стоимость выпускаемых товаров и услуг. На сам же показатель оказывают влияние внутрипроизводственные и рыночные факторы. К внутрипроизводственным факторам можно отнести массу прибыли, понесённые затраты, масштабы производства, сокращение издержек, оборачиваемость капитала. К рыночным факторам относят среднюю рыночную стоимость, спрос и предложение, конкуренцию и монополизм на рынке.

Главные факторы, от которых зависит прибыль

| Внешние | Внутренние |

| Инфляция | Экстенсивные, т.е. количественные производственные изменения: — Изменения в режиме работы; — Изменение размера надбавок; — Изменения уровня техобслуживания. |

| Внесённые изменения в законодательстве (увеличение налогов или акцизов) | Интенсивные – качественные изменения: — Повышение качества обслуживания; — Повышение квалификации сотрудников. |

| Изменение тарифов на перевозку | Вспомогательные. К ним относятся: — Изменение условий труда; — Соблюдение трудовой дисциплины; — Уровень социальной защищённости. |

| Нарушение условий договора третьими лицами |

Видео по теме:

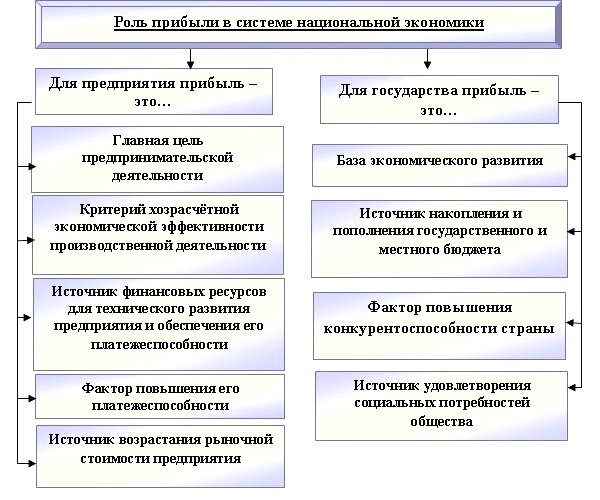

Роль прибыли в системе национальной экономики

| Прибыль | |

| Для предприятия – это… | Для государства – это… |

| Одна из главных целей предпринимательской деятельности | База экономического развития |

| Критерий, по которому рассчитывается экономическая эффективность производственной деятельности | Источник накопления и пополнения как государственного, так и местного бюджета |

| Источник финансовых ресурсов, необходимый для технического развития предприятия и обеспечивающий его платёжеспособность | Фактор, повышающий конкурентоспособность страны |

| Фактор повышения его платёжеспособности | Источник удовлетворения социальных потребностей населения |

| Источник роста его рыночной стоимости | |

Виды прибыли в экономике

Понятие и виды прибыли предприятия

Прибыль предприятия включает в себя приращение первоначально авансированной стоимости в производственную и хозяйственную деятельность предприятия для обеспечения его деятельности. Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль способна служить источником для улучшения производственных процессов и их расширения, источником увеличения размера заработной платы, выдачи премий. С помощью прибыли увеличивается размер дивидендов, которые получают акционеры и владельцы. Прибыль является наиболее точной характеристикой деятельности предприятия.

Классификация прибыли

Прибыль может выступать в различных видах. Классификация прибыли происходит по источникам формирования, по методу расчета, по характеру налогообложения, по характеру использования и по значению итогового результата хозяйствования.

В соответствии с методом расчета выделяют валовую, чистую и маржинальную прибыль. Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Маржинальная прибыль включает превышение выручки над переменными издержками производства.

Валовая и операционная прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен в процессе реализации. Себестоимость может составлять не только производственные затраты, но и налоги на имущество, плату за землю, величину других платежей, акцизный сбор, налог с владельцев транспортных средств и др.

Поэтому при рассмотрении различных видов прибыли необходимо понимать, что валовая прибыль всегда уменьшается на сумму всех платежей и сборов.

Операционный доход получается от деятельности предприятия, за исключением выручки, которая изначально закладывается в балансовую прибыль. Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Чистая прибыль предприятия

Чистая прибыль поступает в распоряжение предприятия только после того, как уплачивается налог на прибыль. Данная прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Для того чтобы рассчитать чистую прибыль, нужно вычитать все издержки и налоги компании. Формула чистой прибыли выражается по-разному, но в общем виде она представлена в виде следующих равенств:

ЧП = Выручка – Себестоимость – УКР – ПР – Н

Здесь УКР – управленческие и коммерческие расходы,

Н – налоги,

ПР – прочие расходы.

ЧП = ФП + ВП + ОП – Н

Здесь ФП – размер финансовой прибыли,

ВП – размер валовой прибыли,

ОП – размер операционной прибыли,

ЧП = ПДН – Н

Здесь ПДН – размер прибыли до налогообложения

Другие виды прибыли

Если рассматривать характер инфляционной очистки прибыли, то выделяют номинальную и реальную прибыль. Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Реальная прибыль — номинальная прибыль, которая корректируется на инфляцию. Для того чтобы определить реальную прибыль номинальную прибыль соотносят с индексом потребительских цен.

В соответствии с источниками формирования прибыль может быть балансовая, от реализации изделий, от прочих операций. В соответствии с характером налогообложения прибыли разделяют на налогооблагаемую прибыль и не подлежащую налогообложению.

В соответствии с итоговым результатом прибыль может быть нормальной, отрицательной и положительной. По характеру использования прибыль может быть распределенная и капитализированная.

Примеры решения задач

Виды и формы прибыли

Понятие и сущность прибыли

В процессе деятельности любого хозяйствующего субъекта происходит формирование его доходов и расходов. Именно они влияют на финансовые результаты деятельности организации, определяя уровень получаемой прибыли или величину понесенного убытка.

Замечание 1

В общем виде прибыль представляет собой разницу между доходами и расходами организации. Однако существуют и иные подходы к определению ее сущности.

Прибыль нередко рассматривают как часть выручки, остающейся после возмещения всех затрат на производство и сбыт продукции. В то же время прибыль –есть получение выгод от использования факторов производства (труд, земля, капитал). Основные характеристики прибыли отражены на рисунке 1.

Рисунок 1. Сущностные характеристики прибыли. Автор24 — интернет-биржа студенческих работ

Прибыль выступает одним из важнейших критериев экономической безопасности предприятия. Ее наличие позволяет обеспечивать возмещение понесенных затрат, своевременно осуществлять расчеты с контрагентами и бюджетом, обеспечивать наполнение и развитие кадровой составляющей, обеспечивая тем самым нормальный процесс воспроизводства.

В сущности, прибыль представляет собой ни что иное как основной оценочный показательфинансово-хозяйственной деятельности экономического субъекта. Ее величина всегда подлежит измерению в стоимостной форме, то есть в денежных единицах, будь то российские рубли, доллары США, фунты стерлингов и т.д.

Замечание 2

Отличительной особенностью прибыли как внутреннего источника формирования финансовых ресурсов предприятия выступает расширенный характер ее воспроизводства в условиях успешного хозяйствования.

Виды прибыли

В настоящее время прибыль как экономическая категория подлежит множественной классификации по различным основаниям. Иначе говоря, выделяют множество ее видов (рисунок 2).

Рисунок 2. Виды прибыли. Автор24 — интернет-биржа студенческих работ

Если рассматривать в качестве классификационного признака порядок формирования прибыли, то можно выделить следующие ее виды.

Валовая прибыль, представляющая собой разницу между выручкой от реализации и себестоимостью продаж.

Маржинальный доход или прибыль от продаж, отражающий превышение выручки от реализации над себестоимостью, коммерческими и управленческими расходами.

Прибыль до налогообложения, представляющая собой налогооблагаемую базу для расчета налога на прибыль. Ее величина определяется как разность между реализационными и внереализационными доходами и расходами.

Чистая прибыль – конечный финансовый результат деятельности хозяйствующего субъекта, определяемый как разность между прибылью до налогообложения и налогом на прибыль.

В зависимости от источника формирования прибыль делится на три вида:

- прибыль, получаемая организацией в результате реализации продуктов и услуг;

- прибыль, получаемая организацией благодаря продаже и сдаче в аренду недвижимого имущества;

- внереализационная прибыль, которая образуется в результате деятельности, не связанной со сбытом и реализацией товаров и услуг.

Отталкиваясь от видов деятельности, непосредственно приносящих доход, выделяют операционную прибыль (прибыль, получаемую от обычных видов деятельности), прибыль от финансовой и инвестиционной деятельности. Как правило, чистая прибыль предприятия формируется в основном за счет операционной прибыли.

В зависимости от характера использования прибыли принято выделять нераспределенную (капитализированную) прибыль и прибыль, направляемую на выплату дивидендов (потребленную). В первом случае прибыль остается внутри хозяйствующего субъекта и направляется на дальнейшее развитие его деятельности, а во втором – выводится за пределы организации в виде дивидендов ее владельцам (собственникам).

Наконец, в зависимости от периодичности своего получения прибыль может быть регулярной и чрезвычайной, то есть получаемой на постоянной основе и разовой.

Формы прибыли

В экономике принято выделять две основные формы прибыли:

- бухгалтерская прибыль;

- экономическая прибыль.

Рассмотрим их сущность и особенности более подробно.

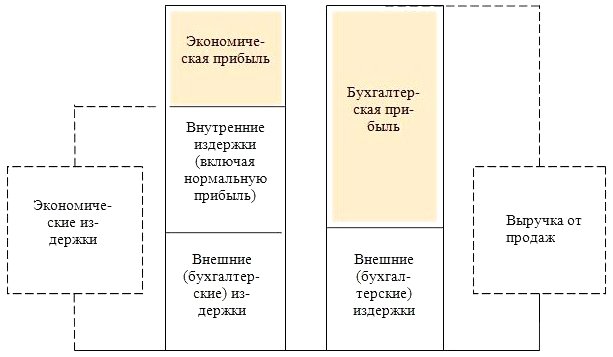

Под бухгалтерской прибылью в экономике принято понимать величину общей выручки, получаемойтоваропроизводителем, за вычетом понесенных им внешних издержек.Внешние издержки, в данном случае,представляют собой величину денежных расходов, которые несет производитель передпоставщиками. Иначе говоря, это разность между фактически полученными доходами и реально понесенными расходами.

Сущность экономической прибыли гораздо шире. Фактически она представляет собой бухгалтерскую прибыль за минусом внутренних издержек, то есть тех затрат, которые были понесены в ходе самостоятельного использования собственных ресурсов.

Поскольку явные издержки тождественныбухгалтерским, принято говорить о превышении бухгалтерской прибыли над прибыльюэкономической на величину неявных издержек. Общим критерием успеха предпринимательской деятельности выступает экономическая прибыль.

Замечание 3

Помимо этого, в экономической теории выделяют нормальную прибыль. Иначе ее называют нулевой экономической прибылью.Нормальная прибыль имеет место быть в тех случаях, когда объемы общей выручки идентичныиобъемам общих издержек, как явных, так и неявных

Свидетельством благополучия хозяйствующего субъекта выступает именно положительная бухгалтерская прибыль. В том случае, когда имеет место быть лишь нормальная прибыль, принято говорить о том, что бизнес идет не хуже, чем в среднем по экономике. Тогда же, когда возникает положительная экономическая прибыль, можно говорить о том, что организация эффективно распоряжается собственными ресурсами. Таким образом, именно положительную экономическую прибыль следует рассматривать в качестве наиболее точного индикатора эффективности финансово-хозяйственной деятельности экономического субъекта.

Так или иначе, прибыль, вне зависимости от ее вида и формы, служит основным показателем результативности финансово-хозяйственной деятельности предприятия. Ее наличие говорит о том, что доходы, получаемые организацией, превышают ее расходы.