Вмененные издержки и причины их появления

Вмененные издержки производства — это внутренние затраты, ложащиеся лично на предпринимателя. Они непосредственно связаны с его деятельностью. По сути, речь идет об упущенном доходе, который была бы возможность получить при более разумной организации процесса производства.

Описание

Вмененные издержки отражают доходы, которые предприятие тратит. Они расходуются на собственное производство. Издержки упущенных возможностей формируются в ходе выбора пути развития. Речь идет об одном из фундаментальных понятий современной экономической теории.

Вмененные издержки отражают доходы, которые предприятие тратит. Они расходуются на собственное производство. Издержки упущенных возможностей формируются в ходе выбора пути развития. Речь идет об одном из фундаментальных понятий современной экономической теории.Особенности

Вмененные издержки отражают ценности, которые можно получить при альтернативном действии. При этом от последнего необходимо отказаться. Данное явление возникает ввиду ограниченности ресурсов для удовлетворения всех желаний. В идеальной схеме вмененные издержки могут быть равны нулю. Такое положение возможно при безграничности ресурсов. На практике это недопустимо. Таким образом получается, что возрастание вмененных издержек наблюдается при уменьшении ресурсов. Данный показатель отражает ценность лучшего из возможных вариантов. От него приходится отказываться при совершении экономического выбора.

Вмененные издержки отражают ценности, которые можно получить при альтернативном действии. При этом от последнего необходимо отказаться. Данное явление возникает ввиду ограниченности ресурсов для удовлетворения всех желаний. В идеальной схеме вмененные издержки могут быть равны нулю. Такое положение возможно при безграничности ресурсов. На практике это недопустимо. Таким образом получается, что возрастание вмененных издержек наблюдается при уменьшении ресурсов. Данный показатель отражает ценность лучшего из возможных вариантов. От него приходится отказываться при совершении экономического выбора.Распределение ресурсов

Вмененные издержки характеризуются ценностью отвергнутых возможностей. Речь идет о количестве одного блага, от которого приходится отказаться, чтобы увеличить производство другого. Люди в действительности всегда стоят перед выбором. А цена его отражена в альтернативных издержках. Данный показатель может выражаться в товарах, деньгах или часах. Рассмотрим, как возникают вмененные издержки на примере. Допустим, что директор компании должен нанять определенное количество специалистов по управлению. Каждый из этих людей на протяжении дня способен выполнить лишь один вид работы. Первый специалист принесет компании 10000 д. е., второй – 8000, третий – 6000. Директор нанимает двух работников. В данном случае альтернативные издержки составляют 6000 д. е.

Вмененные издержки характеризуются ценностью отвергнутых возможностей. Речь идет о количестве одного блага, от которого приходится отказаться, чтобы увеличить производство другого. Люди в действительности всегда стоят перед выбором. А цена его отражена в альтернативных издержках. Данный показатель может выражаться в товарах, деньгах или часах. Рассмотрим, как возникают вмененные издержки на примере. Допустим, что директор компании должен нанять определенное количество специалистов по управлению. Каждый из этих людей на протяжении дня способен выполнить лишь один вид работы. Первый специалист принесет компании 10000 д. е., второй – 8000, третий – 6000. Директор нанимает двух работников. В данном случае альтернативные издержки составляют 6000 д. е.Подсчет

Рациональному человеку необходимо учесть будущие затраты. Также ему следует подсчитать издержки различных неиспользованных возможностей. В результате можно будет сделать оптимальный экономический выбор. Человечество учится распределять усилия и ресурсы. Цель – максимально полное удовлетворение широкого круга собственных потребностей. Поиск средств для ускорения роста показателей благосостояния является невероятно сложным. Экономическая история позволила человечеству понять, что даром ничто не дается. Любой выбор имеет цену. Она выражается в отказе от реализации самой желанной из альтернатив. Описанная истина по сути своей является универсальной. Однако в сфере экономики она прослеживается особенно четко. Вернемся к рассмотрению примера. Если наблюдается последовательное вовлечение в процесс производства все возрастающего количества менее пригодных ресурсов, непрерывно растут издержки. Отметим, что описанный принцип не имеет универсального характера. Если ресурсы полностью взаимозаменяемы и применяются с равной эффективностью для изготовления товаров, график, отражающий такое положение, обретает вид прямой линии. Такой вариант является гипотетичным и в чистом виде на практике не встречается. Итак, мы установили, что ресурсы, которые применяются в производстве двух различных товаров, полной взаимозаменяемости не имеют. Рост вмененных издержек отражается на степени выпуклости полученного графика. Общество непрерывно старается преодолеть противоречие между необходимостью удовлетворять увеличивающиеся потребности и ограниченными возможностями. Последние напрямую связаны с развитием производительных сил. Форма разрешения описанного противоречия – это экономический рост. Одной из его составляющих является увеличение показателей производительности труда. Общественное разделение работ является качественной дифференциацией деятельности. Она закрепляет производителей за определенными типами работ. Формой разделения труда является специализация. Экономисты обнаружили, что именно специализация ведет к эффективности роста и производительности. Вот мы и разобрались, как формируются вмененные издержки.

Рациональному человеку необходимо учесть будущие затраты. Также ему следует подсчитать издержки различных неиспользованных возможностей. В результате можно будет сделать оптимальный экономический выбор. Человечество учится распределять усилия и ресурсы. Цель – максимально полное удовлетворение широкого круга собственных потребностей. Поиск средств для ускорения роста показателей благосостояния является невероятно сложным. Экономическая история позволила человечеству понять, что даром ничто не дается. Любой выбор имеет цену. Она выражается в отказе от реализации самой желанной из альтернатив. Описанная истина по сути своей является универсальной. Однако в сфере экономики она прослеживается особенно четко. Вернемся к рассмотрению примера. Если наблюдается последовательное вовлечение в процесс производства все возрастающего количества менее пригодных ресурсов, непрерывно растут издержки. Отметим, что описанный принцип не имеет универсального характера. Если ресурсы полностью взаимозаменяемы и применяются с равной эффективностью для изготовления товаров, график, отражающий такое положение, обретает вид прямой линии. Такой вариант является гипотетичным и в чистом виде на практике не встречается. Итак, мы установили, что ресурсы, которые применяются в производстве двух различных товаров, полной взаимозаменяемости не имеют. Рост вмененных издержек отражается на степени выпуклости полученного графика. Общество непрерывно старается преодолеть противоречие между необходимостью удовлетворять увеличивающиеся потребности и ограниченными возможностями. Последние напрямую связаны с развитием производительных сил. Форма разрешения описанного противоречия – это экономический рост. Одной из его составляющих является увеличение показателей производительности труда. Общественное разделение работ является качественной дифференциацией деятельности. Она закрепляет производителей за определенными типами работ. Формой разделения труда является специализация. Экономисты обнаружили, что именно специализация ведет к эффективности роста и производительности. Вот мы и разобрались, как формируются вмененные издержки.Издержки производства — Википедия

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты[1][2].

Сегодняшняя экономическая доктрина полагает предметом экономики не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а лишь действие рыночного механизма.[источник не указан 2987 дней] Сам процесс производства ею сведён к преобразованию факторов, вводимых в процесс трансформации, в выпуск известного количества экономического блага данного наименования.

Издержки производства включают в себя оценку услуг труда и капитала[править | править код]

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников в цепочки трансформаций экономических ресурсов и создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде[править | править код]

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние издержки — плата за ресурсы физическим и юридическим лицам, которые не входят в число работников или владельцев данной фирмы. Например, зарплата работников по найму (не входящих в число работников фирмы), выплаты за сырьё (кроме собственной добычи) и др.

Внутренние издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Например, затраты на улучшение качества какой-либо конкретной продукции.

- Гальперин В. М., Игнатьев С. М., Моргунов В. И. Микроэкономика: В 2-х т. / Общ. ред. В. М. Гальперина. — СПб.: Экономическая школа, 1999.

- Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика: Учебник. — 4-е изд., испр. и доп. — М.: Юрайт-Изд, 2005. — 374 с.

- Теория фирмы / Под ред. В. М. Гальперина. — СПб.: Экономическая школа, 1995. («Вехи экономической мысли»; Вып. 2) — 534 с.

Экономические издержки. Внешние и внутренние издержки. Нормальная прибыль как элемент издержек

Наиболее общее понятие издержек производства определяется как затраты, связанные с привлечением экономических ресурсов, необходимых для создании материальных благ и услуг. Природа издержек определяется двумя ключевыми положениями. Во-первых, любой ресурс ограничен. Во-вторых, каждый вид ресурса, используемого в производстве, имеет хотя бы два альтернативных способа применения. Для удовлетворения всего многообразия потребностей экономических ресурсов никогда не бывает достаточно (что и обуславливает проблему выбора в экономике). Любое решение об использован и неэкономических ресурсов в производстве того или иного блага связано с необходимостью отказа от использования этих же ресурсов для производства каких-то иных товаров и услуг. Вспоминая кривую производственных возможностей, можно убедиться, что она яркое воплощение этой концепции. Издержки в экономике связаны с отказом от производства альтернативных товаров. Все издержки в экономической науке принимаются как альтернативные (или вмененные). Это означает, что стоимость любого ресурса, вовлекаемого в материальное производство, определяется по его стоимости при наилучшем из всех возможных вариантов использования данного фактора производства. В этой связи экономические издержки трактуются следующим образом.

С точки зрения предпринимателя, экономические издержки — выплаты, которые фирма осуществляет поставщику ресурсов, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты, которые фирма несет из своего кармана, могут быть внешними и внутренними. В этой связи можно говорить о внешних (явных, или денежных) и внутренних (неявных, или имплицитных) издержках.

Сумма внутренних и внешних издержек в совокупности представляет собой экономические издержки. Понятие «экономические издержки» является общепринятым, но на практике, при ведении бухгалтерского учета на предприятии, исчисляются только внешние издержки, которые имеют еще одно название —

Поскольку в бухгалтерском учете не учитываются внутренние издержки, то бухгалтерская (финансовая) прибыль будет представлять собой разность между валовым доходом (выручкой) фирмы и ее внешними издержками, тогда как экономическая прибыль — разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Понятно, что величина бухгалтерской прибыли будет всегда превышать прибыль экономическую на величину внутренних издержек. Поэтому даже при наличии бухгалтерской прибыли (по финансовым документам) предприятие может не получать прибыли экономической или вообще нести экономические убытки. Последние возникают, если валовой доход не покрывает всей суммы издержек предпринимателя, т. е. экономических издержек.

И последнее, трактуя издержки производства как затраты на привлечение экономических ресурсов, уместно вспомнить, что в экономической науке выделяют четыре фактора производства. Это труд, земля, капитал и предпринимательская способность. Привлекая эти ресурсы, предприниматель должен обеспечить их владельцам доход в виде заработной платы, ренты, процента и прибыли. Иными словами, все эти выплаты в своей совокупности для предпринимателя и будут составлять издержки производства, т. е.:

Издержки производства =

Заработная плата (расходы, связанные с привлечением такого фактора производства, как труд)

+ Рента (расходы, связанные с привлечением такого фактора производства, как земля)

+ Процент (расходы, связанные с привлечением такого фактора производства, как капитал)

+ Нормальная прибыль (расходы, связанные с использованием такого фактора производства, как предпринимательская способность).

8.1. Издержки производства и их классификация. Физические (бухгалтерские) вмененные (экономические) издержки, явные(внешние) и неявные (внутренние) затраты фирмы

.

Под издержками понимаются затраты фирмы на производство и реализацию продукции. При этом издержки трактуются с позиции альтернативных издержек. Что связано с проблемой выбора. Производя какую-то продукцию, мы тем самым отказываемся от производства другой продукции. Проблема альтернативного выбора стоит перед любым субъектом. Издержки различаются на явные и неявные с точки зрения фирмы.

Явные издержки – затраты фирмы в денежной форме, которые она несёт на покупку факторов производства у других субъектов. Они отражаются в бухгалтерском учёте и называются поэтому бухгалтерскими издержками.

Неявные издержки – это затраты, которые несёт предприниматель в связи с использованием принадлежащих ему факторов производства. Неявными они называются в силу того, что не учитываются в бухгалтерской отчётности. Фирма оценивает эти издержки с точки зрения упущенной выгоды, то есть того дохода, который можно было бы получить, продавая эти факторы другим субъектам. Альтернативные издержки использования ресурсов, принадлежащих предпринимателю, — это стоимость используемых ресурсов в лучшем из других вариантов их применения. Альтернативная стоимость рабочего времени предпринимателя – зарплата, которую он мог бы получить, работая по найму. Альтернативная стоимость вложенного капитала – наибольшая прибыль, которую можно было бы получить, вложив эти деньги в другой проект и т.д.

Неявные издержки в совокупности с бухгалтерскими издержками образуют экономические издержки. Можно утверждать, что бухгалтерские издержки показывают, во что обходится производство и реализация продукции фирмы с точки зрения использования покупных факторов. А экономические издержки показывают, во что обходится производство и реализация продукции обществу, с точки зрения использования всех факторов производства. В дальнейшем анализе мы будем использовать понятие экономические издержки.

8.2. Издержки производства в краткосрочном периоде

Экономические издержки в краткосрочном периоде делятся на постоянные (FC), и переменные (VC).

Постоянные издержки – это издержки, величина которых не зависят от объёма производства и они существуют даже в том случае, когда прекращается производство (например, арендная плата).

Переменные издержки – это издержки, величина которых изменяется одновременно с изменением объёма производства (например, затраты на электроэнергию, идущую на работу станков).

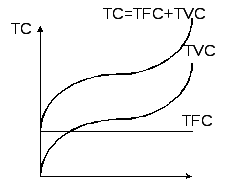

В краткосрочном периоде общие постоянные издержки не меняются, поэтому графически выглядят как прямая горизонтальная линия.

Рис. 8.2 Поведение общих издержек

Общие переменные издержки при изменении объема производства увеличиваются. При этом в силу действия закона убывающей предельной производительности, чем больше объем производства, тем выше скорость роста общих переменных издержек.

Так как общие издержки рассчитывается как сумма TFC и AVC, то графически они будут выглядеть как прямая, параллельная TVC, удалённая от неё на величину TFC (Рис.8.2).

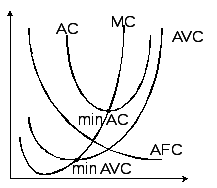

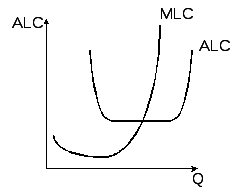

Средние издержки в краткосрочном периоде ведёт себя следующим образом: Средние постоянные издержки (AFC) по мере роста объема производства убывают. Средние переменные издержки (AVC) первоначально убывают, а затем растут, что связывает с действием закона убывающей предельности производительности. АС первоначально убывает, так как сокращаются AFC и AVC, достигнув минимального размера начинают расти и чем больше объем производства, тем ближе значение АС и AVC (рис.8.3).

Предельные издержки (MC) первоначально убывают, а затем начинают возрастать, при этом они пересекают кривые AVC и AC в точках их минимальных значений. Такое поведение связывает с действием закона убывающей предельности производительности

Рис. 5.9 Поведение средних и предельных издержек

В долгосрочном периоде все издержки являются переменными. В зависимости от объёма производства, издержки бывают:

1. Общие (ТС) — показывает затраты фирмы на производство и реализацию всей произведённой продукции. Они распадаются на общие постоянные (TFC) и общие переменные (TVC).

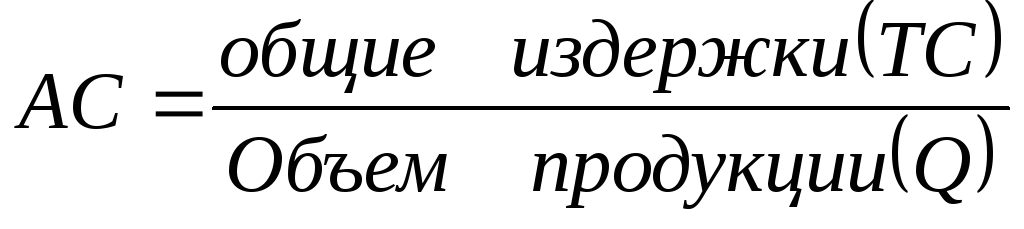

2. Средние (AC), которые показывает затраты на производство и реализацию единицы продукции. Распадаются средние издержки на средние постоянные (AFC) и средние переменные (AVC). Рассчитываются средние издержки по формулам:

Средние издержки

,

,

Средние постоянные издержки

.

.

Средние переменные издержки

.

.

3. предельные издержки (МС) – это дополнительные затраты на производство и реализацию дополнительной единицы продукции.

В долгосрочном периоде все издержки являются переменными, и рассматривая поведение АС долгосрочного периода, можно утверждать, что в основе их поведения лежит эффект масштаба производства, в результате чего АС первоначально убывают, затем стабилизируется на определённом уровне, после чего начинают возрастать. МС ведёт себя аналогично.

Рис. 8.4 Поведение издержек в долгосрочном периоде

Анализ проведения издержек необходим для того, что бы выбрать оптимальный объем производства. Как правило, фирма стремиться к тому, что бы минимизировать средние издержки.

6 Затраты и выпуск

Лекция 6.

Тема: Затраты и выпуск.

1. Экономические издержки в сравнении с бухгалтерскими.

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-либо товара означает невозможность производства како-то другого товара.

Альтернативная ценность любого решения – это наилучшее из всех других худших решений.

Альтернативные (вмененные) издержки использования ресурсов – это стоимость использования ресурсов в лучшем из других худших альтернативных вариантов их применения. Такая концепция издержек получила яркое воплощение в кривой производственных возможностей.

Альтернативная стоимость вложения средств в предприятие определяется возможной наибольшей прибылью, которая может быть получена с этих денег, если бы они были вложены во что-нибудь другое (пример: вложение собственных средств, а не кредита в развитие собственного предприятия).

Бухгалтерские издержки не включают в себя альтернативную стоимость факторов производства, являющихся собственностью владельцев фирмы. Владельцы предприятия постоянно сравнивают целесообразность продолжения своего предприятия с тем, что они теряют, делая это. Альтернативные издержки предприятия называются экономическими.

Расчет экономических издержек.

Издержки – стоимость всех видов затрачиваемых сырья и материалов.

Бухгалтерские издержки равны явным (внешним) издержкам. Они включают в себя стоимость услуг факторов производства, которые не являются собственностью фирмы и представляют собой платежи за приобретаемые ресурсы поставщикам.

Экономические издержки — это те выплаты, которые фирма должна обеспечить поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Они равны сумме явных, неявных издержек и нормальной прибыли.

Неявные (внутренние) издержки – это стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными (собственность фирмы). Это денежные платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем – из возможных способов – его применении.

Нормальная прибыль – это минимальная плата, необходимая, чтобы удержать предпринимательский талант в рамках данной фирмы.

Экономическая прибыль равна разнице общей выручки и экономических издержек.

Бухгалтерская прибыль – это разница между общей выручкой и явными издержками.

Если экономическая прибыль больше нуля, то предприниматель будет работать в выбранном направлении.

Если экономическая прибыль меньше нуля, то предпринимателю лучше заняться другим альтернативным видом деятельности.

Если экономическая прибыль равна нулю, следовательно, предприниматель получает только нормальную прибыль, которой хватает, чтобы удержать его предпринимательский талант в рамках данного направления деятельности.

2. Изокосты.

Экономические издержки зависят от количества используемых ресурсов и цен на услуги факторов производства.

Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. При этом цены и технология берутся как данные при определении функции.

Неэффективное производство имеет место, когда невозможно добиться производства продукции при минимальных затратах.

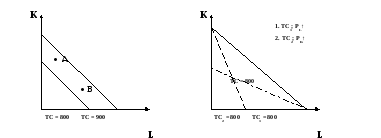

Изокоста – линия, отражающая сочетания затрат труда и капитала, при которых издержки производства равны.

[ТС = PLL + PKK]

Наклон изокосты равен ∆К/∆L. Возможное увеличение использования капитала за счет сокращения затрат на труд на один час равно PL/PK.

Общие издержки постоянны для данной изокосты. При сокращении количества применяемого капитала на ∆К общая величина затрат уменьшится на — PK∆К. Чтобы общий уровень затрат не изменился и для того, чтобы остаться на данной изокосте, сокращение затрат капитала должно компенсироваться увеличением затрат на труд + PL∆L. Таким образом, для данной изокосты:

[+ PL∆L = — PK∆К, отсюда, — ∆К/∆L = PL/PK]

Изменение цен на факторы производства приводит к повороту изокосты. Уменьшение цены на один из факторов приведет к повороту изокосты и сделает ее более пологой. Увеличение цены сделает изокосту более крутой. Рост цен в одинаковой пропорции приводит к сдвигу изокосты параллельно самой себе.

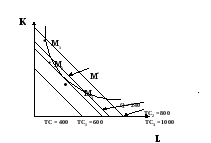

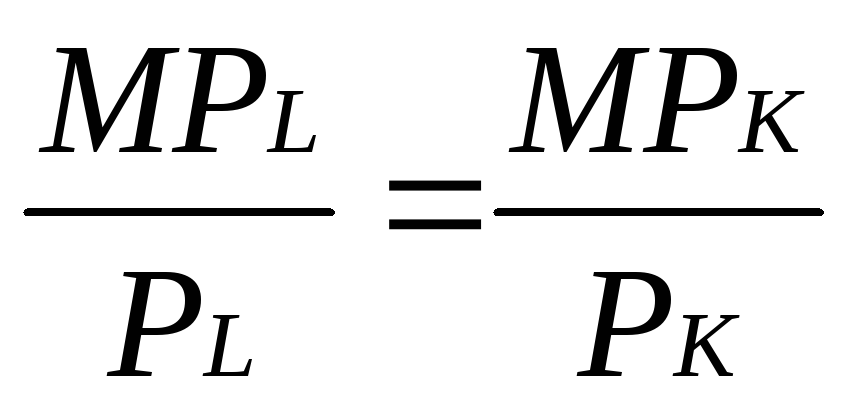

3. Равновесие производителя. Точка минимума затрат для данного объемы выпуска продукции.

Условие для определения минимальных затрат производства данного объема продукции состоит в том, чтобы наклон изокванты для двух видов ресурсов был равен наклону изокосты для этих ресурсов.

[MRTSLK = PL/PK]

Так как MRTSLK = MPL/ MPK, то условие равновесия может быть записано как:

[MPL/ MPK = PL/PK]

4 .

Принцип наименьших затрат: равные

предельные продукты факторов производства

на единицу затрат.

.

Принцип наименьших затрат: равные

предельные продукты факторов производства

на единицу затрат.

Производство заданного объема продукции с минимальными затратами требует, чтобы одновременно используемые ресурсы имели одинаковую величину предельного продукта на единицу затрат.

5. Траектория роста

Показывает, как использование производителем переменных факторов будет изменяться по мере того, как фирма увеличивает объем выпуска.

Графически траекторию роста можно изобразить, соединив все точки касания изоквант и изокост.

Природа издержек

Частные предприятия представляют собой один из важнейших объектов микроэкономического анализа. Их можно изучать с самых разнообразных углов зрения, однако в первую очередь их нужно рассматривать с достаточно прозаической точки зрения — как механизм для превращения затрат труда, капитала и природных ресурсов в готовую продукцию, представляющую собой товары и услуги, произведенные для удовлетворения человеческих потребностей. Фирма как производственное звено является ключевым элементом неоклассической традиции микроэкономического анализа.

В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. В силу этого обстоятельства любое решение о производстве чего- либо вызывает необходимость отказа от использования тех же ресурсов для производства каких- то иных вещей (Издержки- это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, что- бы отвлечь эти ресурсы от использования в альтернативных производствах). Таким образом все издержки представляют собой альтернативные (или вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. Классификацию издержек производства нужно начать с того, что в число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

Явные издержки — это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки. К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают неявные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

Постоянные издержки, переменные издержки и безвозвратные издержки.

Разделение издержек на явные и неявные один из возможных способов классификации издержек. Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.

Для того, чтобы обеспечить выпуск продукции фирма должна осуществляет целый спектр разного рода затрат. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке, в то время как другие требуют большего времени. Если рассматривать затраты корректировка и регулирование которых требует большого времени, то без нарушения общности, можно сказать, что именно они определяют размеры фирмы параметры ее производственных мощностей, то есть размеры производственных структур и производственный потенциал машинного парка фирмы. Затраты именно такого рода относятся к категории постоянных затрат. А издержки сопряженные с обеспечением постоянных затрат, именуются постоянными издержками.

Помимо постоянных затрат, фирмы несут также переменные затраты, которые могут быстро и без особых трудностей подвергнуты изменению в рамках предприятия данного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, почасовая оплата труда — вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными.

Лучше всего это видно на примере: Почасовую оплату относят к переменным издержкам производства. В тех случаях, когда падает спрос на продукцию фирмы, почасовых рабочих обычно увольняют, поскольку фирма переориентируется на более низкий уровень производства.

Однако в соответствии с коллективными договорами, которые отдельные фирмы заключают со своими профсоюзами, почасовая оплата (по крайней мере в некоторой своей части) относится не к переменным, а к постоянным издержкам. Речь идет о коллективном договоре крупных сталелитейных фирм с Объединенным профсоюзом рабочих сталелитейной промышленности. Договор предполагает выплату пенсий, страхование здоровья и жизни, наличие пособий по безработице, а также выплату выходных пособий на случай закрытия завода. Общая сумма выплат может доходить до 70000 долларов на одного рабочего. Если издержки на оплату труда остаются постоянными, то в случае закрытия предприятия возможна ситуация, в которой дальнейшее использование производственных мощностей целесообразно даже при наличии прямых убытков стоимостной оценки.

Например, в 1980 году дирекция фирмы «Кайзер Стил» проголосовала за то, чтобы оставить на работе 11000 человек, поскольку закрытие предприятия обошлось бы фирме более чем в 350 миллионов долларов в виде пособий. В другом случае необходимость оперировать с расходами на оплату труда как с постоянными издержками потребовала от одной из фирм принятие нестандартных решений в целях недопущения убыточных операций. В 1981 году компания «Нышнл Стил» пришла к выводу о невозможности дальнейшего финансирования своего отделения в Вейртоне, Западная Вирджиния. Закрытие завода обошлось бы компании в 320 миллионов долларов, которые пошли бы на пособия квалифицированным рабочим. Чтобы снять с издержками потребовала от одной из фирм принятие нестандартных решений в целях недопущения убыточных операций. В 1981 году компания «Нышнл Стил» пришла к выводу о невозможности дальнейшего финансирования своего отделения в Вейртоне, Западная Вирджиния. Закрытие завода обошлось бы компании в 320 миллионов долларов, которые пошли бы на пособия квалифицированным рабочим. Чтобы снять с себя это бремя, «Нышнл Стил» продала право управления заводом в Вейртоне трудовому коллективу. насчитывающему 10000 рабочих и служащих. Они же не прекратили работу завода в надежде на то, что некоторое снижение заработной платы и общий рост производительности вновь сделает предприятие прибыльным.

Как видно из примера, затраты являющиеся для одних фирм переменными, вполне могут для других фирм относится к категории постоянных. Так, издержки, связанные с обеспечение переменных затрат, называются переменными издержками.

Различие между переменными и постоянными затратами является основной для разграничения двух временных горизонтов: краткосрочными временными интервалами и долгосрочными временными интервалам.

Из определения переменных издержек следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате производимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом производства.

Безвозвратные издержки.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы, нередко выражается поговоркой: «Что с воза упало, то пропало»

Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены — цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль.

Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, совокупные затраты, то есть затраты на производство, на рекламу, на сбыт; они выражаются в цене этих ручек.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях — издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств, труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения — издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек — взаимосвязь между объемом производства и издержками, ценой на

данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) — к постоянным. Нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу — частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель — добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В СНГ деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия — прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства — это экономия всех видов ресурсов, потребляемых в производстве, — трудовых и материальных.