Альтернативные издержки и проблема выбора. Закон возрастающих альтернативных издержек. Кривая производственных возможностей как инструмент оценки эффективности экономических реформ

Похожие главы из других работ:

Альтернативные издержки: понятие, виды, использование в управлении

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК

…

Альтернативные издержки: понятие, виды, использование в управлении

1.1 ПОНЯТИЕ И ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК

Для того чтобы в большей степени удовлетворять потребности людей, надо рационально использовать ресурсы, которые мы имеем. Рациональное использование экономических ресурсов — главная задача любой экономической системы…

Альтернативные издержки: понятие, виды, использование в управлении

1.2 ВИДЫ АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК

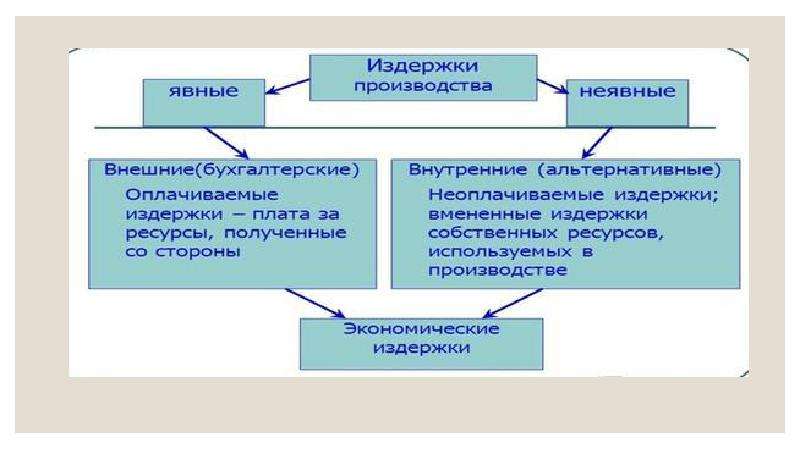

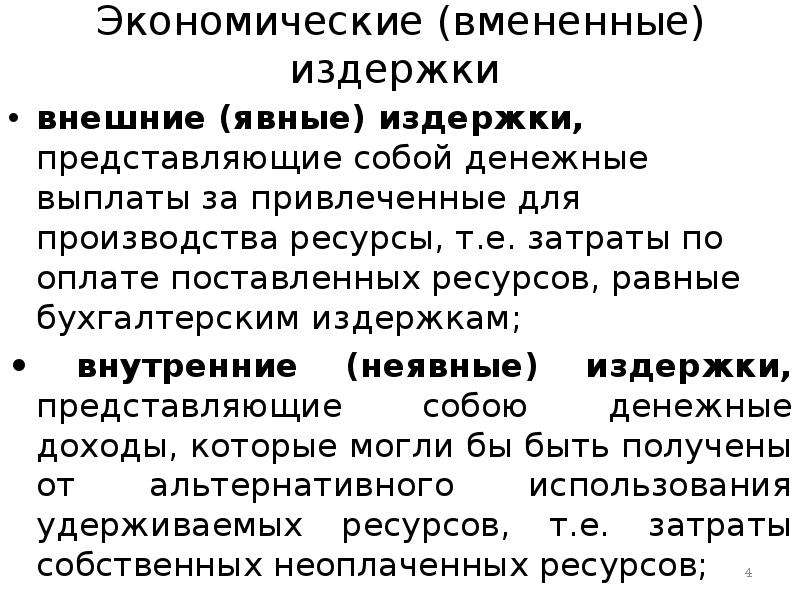

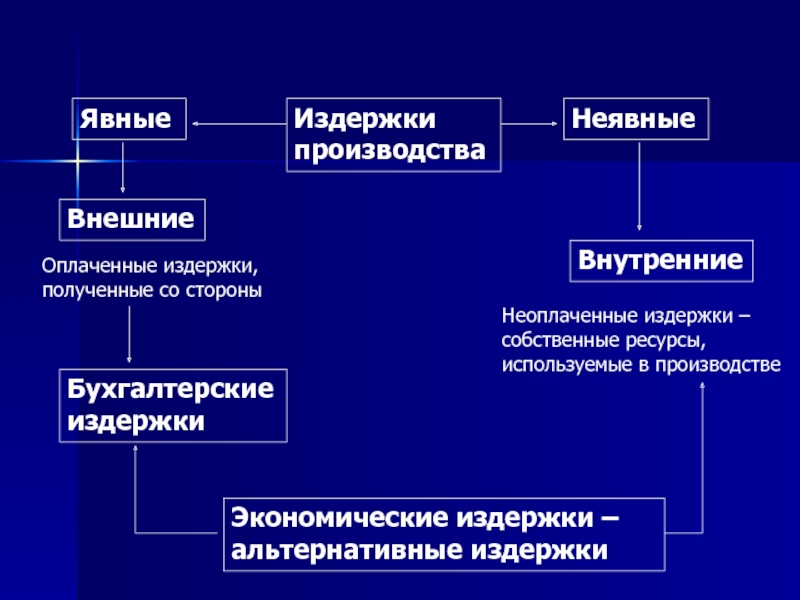

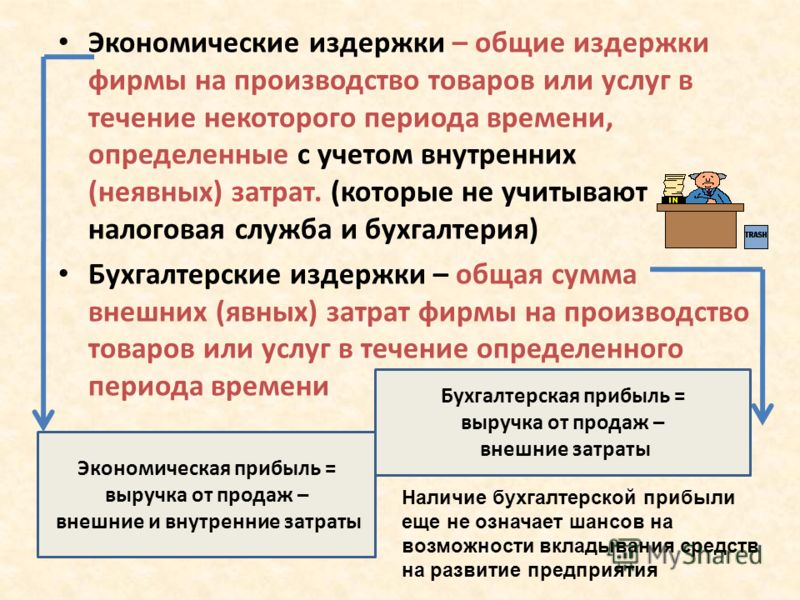

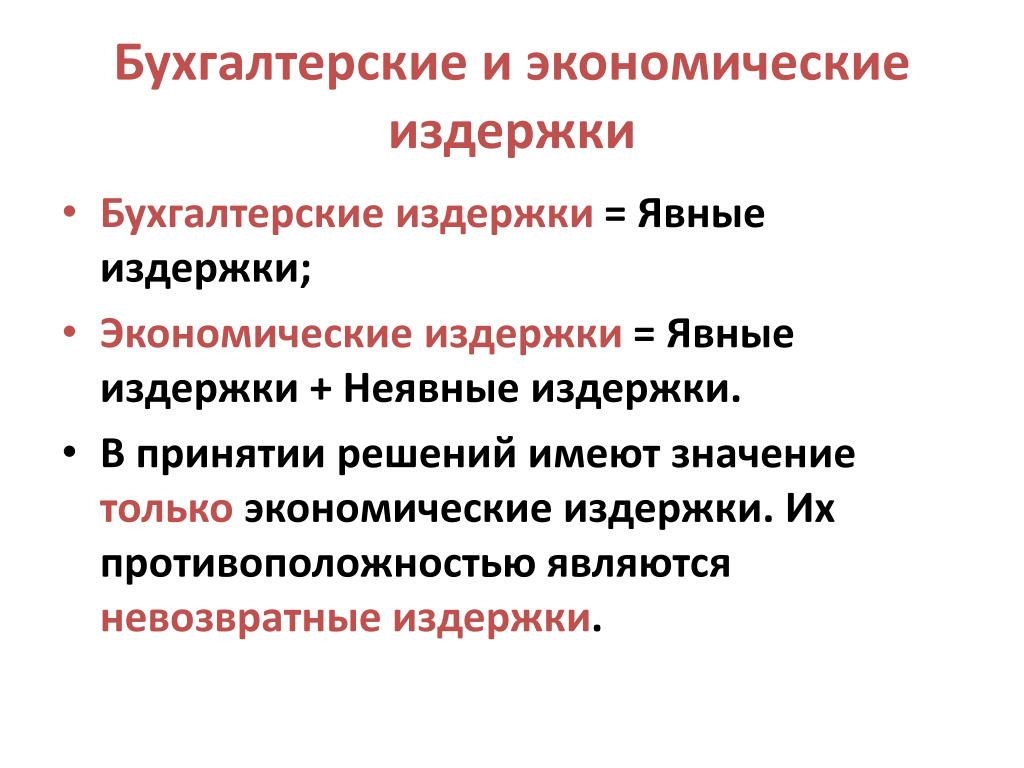

С точки зрения экономики альтернативные издержки можно разделить на две группы: «явные» и «неявные». Явные (внешние) издержки — это альтернативные издержки…

Явные (внешние) издержки — это альтернативные издержки…

Альтернативные издержки: понятие, виды, использование в управлении

2.1 ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора наилучшего…

Издержки

2. Альтернативные и неальтернативные издержки.

Мы уже знаем, что производственные ресурсы, использование которых составляет большую часть издержек производства, обладают таким свойством, как редкость, ограниченность и если они применяются в одном месте…

Издержки (затраты) и их виды

1.1 Альтернативные издержки

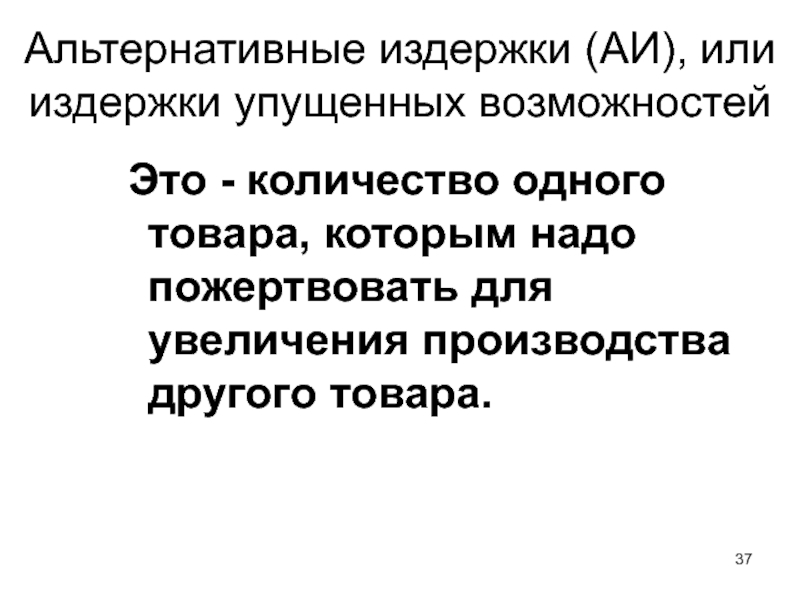

Альтернативные издержки — это затраты на производство одного товара, выраженное через затраты на производство другого товара. Альтернативные издержки также называют издержками упущенных возможностей…

Издержки и ценовая дискриминация

1 Понятие альтернативных издержек.

Экономические и бухгалтерские издержки. Постоянные, переменные и валовые издержки в краткосрочном периоде

Экономические и бухгалтерские издержки. Постоянные, переменные и валовые издержки в краткосрочном периодеВ производственной функции анализ соотношения между факторами производства проводится в натуральном выражении. При этом максимизация объема выпуска продукции требует нахождения оптимального сочетания факторов производства…

Издержки производства, доходы и экономическая прибыль

1.2 Альтернативные издержки

Рассмотрим концепцию альтернативных издержек (или издержек упущенных возможностей). Пример: фабрика по пошиву одежды направила материал на производство мини-юбок…

Ограниченность ресурсов, проблема выбора в экономике

4. Альтернативные издержки и предельные величины

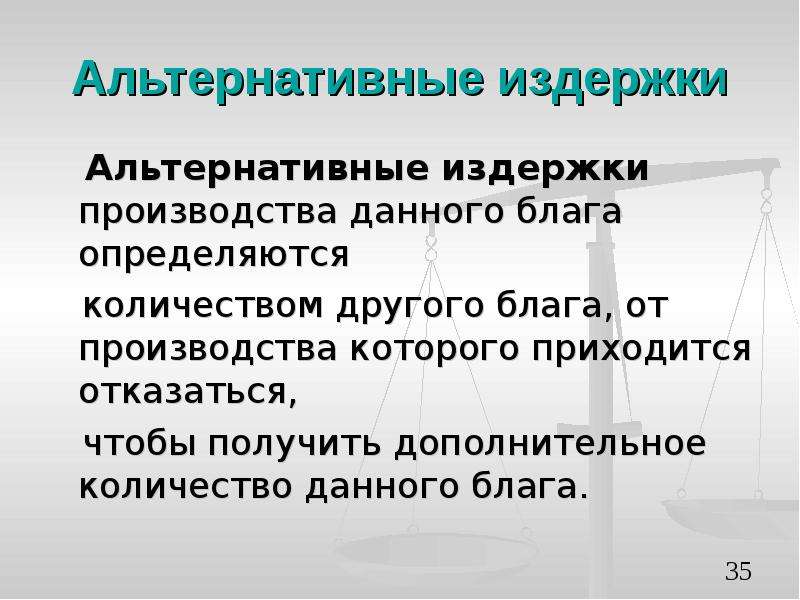

Альтернативные затраты (вмененные издержки), или цена выбора, — это то количество благ, от которых необходимо отказаться, чтобы получить другое благо. Как видно из кривой производственных возможностей, чтобы увеличить, например…

Проблема выбора в экономике

Глава 3.

Альтернативные издержки

Альтернативные издержкиАльтернативные издержки (Opportunity cost) — это термин, означающий упущенную выгоду в случае, когда был выбран один из существующих альтернативных вариантов вместо другого…

Производственные возможности и альтернативные издержки

3. ЗАКОН ВОЗРАСТАНИЯ АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК

Кривая производственных возможностей, т.е. граница области производственных возможностей, характеризует одновременно и возможный, и желательный выпуск продукции. Из точек…

Экономическая теория и практика

7.2 Альтернативные издержки

Альтернативные издержки — это издержки, характеризующие ценность наилучшего из альтернативных вариантов, от которого пришлось отказаться при экономическом выборе…

Экономические ресурсы производства

2.1 Производственные возможности и закон возрастающих предельных издержек

Центральная проблема предмета экономической теории — это проблема экономической эффективности, т. е. проблема эффективного распределения и использования ограниченных ресурсов с целью максимального удовлетворения потребностей людей…

е. проблема эффективного распределения и использования ограниченных ресурсов с целью максимального удовлетворения потребностей людей…

Экономический выбор

2. Альтернативные издержки экономического выбора

Выше уже было отмечено, что существуют разные способы использования ресурсов и разные цели, которые достигаются при их использовании. Существует также возможность перемещения ресурсов с одной сферы их применения в другую. При предположении…

Экономический выбор в условиях ограниченности ресурсов: теория и практика

2.2 Альтернативные издержки и предельные величины

Альтернативные издержки — экономический термин, обозначающий упущенную выгоду в результате выбора в пользу одного из альтернативных вариантов использования ресурсов…

6. Кривая производственных возможностей (трансформации). Альтернативные издержки.

Крива́я произво́дственных возмо́жностей — это совокупность точек, которые показывают различные комбинации максимальных объемов производства нескольких (как правило двух) товаров или услуг, которые могут быть созданы в условиях при полной занятости и использовании всех имеющихся в экономике ресурсов.

В данном случае точки А, Б, В, Г, Д — точки, принадлежащие КПВ. Точка E внутри графика КПВ означает неполное или нерациональное использование имеющихся ресурсов. Точка Ж (вне кривой) недостижима при данном количестве ресурсов и имеющейся технологии. Попасть в эту точку можно, если увеличить количество используемых ресурсов или улучшить технологию производства (например, сменить ручной труд на машинный). При движении по кривой возможен только один, лучший вариант движения, который дает максимальный результат при минимальных затратах. Кривая производственных возможностей показывает совокупность всех точек или решений, в пределах которых следует выбирать оптимальный вариант. Все остальные точки представляют собой упущенные возможности или альтернативные затраты.

Кривая производственных возможностей показывает:

1. Тенденции роста альтернативных издержек производства в условиях увеличения производства одного из товаров.

2. Уровень эффективности производства.

КПВ может отражать различия в производственных возможностях разных стран.

Количество других товаров, от которых необходимо отказаться, чтобы получить некоторое количество данного товара называется временными издержками. Форма кривой производственных возможностей показывает цену одного товара, выраженную в альтернативном количестве другого. Цена КПВ в рыночной экономике — это отражение альтернативной стоимости альтернативных издержек или издержек упущенных возможностей. Она может выражаться в товарах, в деньгах или во времени.

Альтернативные издержки, (издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s))— экономический термин, обозначающий упущенную выгоду (в частном случае—прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений.

Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они всего лишь экономическая конструкция для учёта упущенных альтернатив.

Если имеется два варианта инвестиций, А и Б, причем варианты взаимоисключающие, то при оценке доходности варианта А необходимо учитывать недополученный доход от непринятия варианта Б, как стоимость упущенной возможности, и наоборот.

Простой пример дает известный анекдот о портном, который мечтал стать королем и при этом «был бы еще немножечко богаче, потому, что еще бы немножко шил». Однако поскольку быть королем и портным одновременно невозможно, то доходы от портновского бизнеса будут потеряны. Их то и следует считать упущенной выгодой при восшествии на трон. Если же остаться портным, то будут потеряны доходы от королевской должности, что и будет альтернативными издержками данного выбора.

Вариант из лекции:

под альтернативными издержками понимается доход, который мог бы быть получен при наилучшем из возможных вариантов действий.

Например зарплата за выполнение работы вместо удовольствия от просмотра кино, т.е. приоритет у каждого свой => издержки у каждого свои.

Математика для экономистов | Онлайн-курсы подготовки по олимпиадной экономике

Математика для экономистов | Онлайн-курсы подготовки по олимпиадной экономикеС 1 июля 2021 года мы перенесли наш сайт на новый домен для вашего удобства. Чтобы узнать об актуальных программах и расписание просьба перейти по ссылке ниже на наш новый сайт!

- КПВ

- Построение модели

- Сложение КПВ

- Абсолютное и сравнительное (относительное) приемущество

КПВ

Кривая производственных возможностей (КПВ) (production possibilities frontier — PPF) — кривая, демонстрирующая различные комбинации двух товаров или услуг, которые могут быть произведены в условиях полной занятости и полного объёма производства в экономике с постоянными запасами ресурсов и неизменной технологией.

Построение модели

В стандартной модели КПВ агентом (экономикой, страной, областью, фирмой) производятся только два товара/услуги. Кривая производственных возможностей показывает все возможные комбинации производства различных благ при условии полного и эффективного использования имеющихся ограниченных ресурсов.

Рассмотрим пример КПВ. По оси $y$ отложено количество произведенного оружия, по оси $x$ — произведенного масла. Экономика может произвести все точки лежащие под кривой производственных возможностей (например точку $A$), и все точки, лежащие на самой кривой (точки $B$, $C$ и $D$), при этом точки на самой кривой более эффективны, так как количество произведенных товаров выше. При этом точки над КПВ произвести невозможно (точка $X$).

Альтернативные издержки

Поэтому альтернативные издержки производства товара Х выражаются в единицах товара У (и наоборот). Так как количество товара является бесконечно делимым, можно записать альтернативные издержки через производную:

$$AC_х = |y’(x)|$$

$$AC_y = |x’(y)|$$

Можно расчитать альтернативные изержки КПВ $y=10-2x$ и $y = 5 — 0.5 x$. Для первого КПВ альтернативная стоимость составляет 2 $y$ за одну единицу $x$, а для второго — $\frac{1}{2}$ товара $y$ за единицу $x$.

Поэтому альтернативные издержки производства товара Х выражаются в единицах товара У (и наоборот). Так как количество товара является бесконечно делимым, можно записать альтернативные издержки через производную:

$$AC_х = |y’(x)|$$

$$AC_y = |x’(y)|$$

Можно расчитать альтернативные изержки КПВ $y=10-2x$ и $y = 5 — 0.5 x$. Для первого КПВ альтернативная стоимость составляет 2 $y$ за одну единицу $x$, а для второго — $\frac{1}{2}$ товара $y$ за единицу $x$.Абсолютное и сравнительное (относительное) приемущество

Абсолютное преимущество — преимущество, которым обладает агент, способный, используя данный объём ресурсов, производить больше, чем другие агенты — с точки зрения КПВ выражается в том, что КПВ этого агента лежит выше, чем КПВ других.

Сравнительное преимущество — преимущество в альтернативных затратах на производства продукта по сравнению с другим производителем — с точки зрения КПВ выражается в меньших альтернативных издержках в производстве одного из товаров.

Сложение КПВ

На графике представлены КПВ двух фирм. Фирмы решили объединиться, как теперь будет выглядеть их суммарная КПВ?

Алгоритм сложения КПВ:

1. Рассчитываем максимальное производство У: 10 + 5 = 15.

2. Рассматриваем альтернативные издержки производства Х на каждом участке КПВ:

-) для первой фирмы $АСх = 2$;

-) для второй фирмы $АСх = 1/2$.

3. Располагаем участки в порядке возрастания альтернативных издержек икса.

Мы хотим произвести каждый икс, потеряв при этом как можно меньше игрека. Поэтому мы всегда будем производить иксы в той фирме, у которой меньше $АС_х$. Сначала $Х$ будет производить вторая фирма. Она может максимально произвести 10 иксов вместо 5 игреков. На суммарной КПВ мы переместимся из точки $(0; 15)$ в точку $(10; 10)$. Эта точка называется

Она может произвести максимум 5 иксов вместо 10 игреков, значит на суммарной КПВ мы из точки (10; 10) попадем в точку (15;0)

Она может произвести максимум 5 иксов вместо 10 игреков, значит на суммарной КПВ мы из точки (10; 10) попадем в точку (15;0)Если у вас еще остались вопросы, то ответы на них можно найти на онлайн-курсах по экономике Экономический Олимп. Экономический Олимп — с нами вы постигнете экономику. Наша миссия — дать всем нашим ученикам возможность поступить в лучшие вузы страны.

Себестоимость продукции | Encyclopedia.com

Что это означает

Затраты на производство — это расходы, которым подвержена компания в процессе производства, продажи и доставки товаров и услуг потребителям. Различные ресурсы, на которые компания полагается при производстве продукта (товара или услуги), известны как факторы производства. Эти факторы, которые представляют собой затраты компании, могут включать рабочую силу, оборудование, недвижимость, машины, технологии, страхование и другие ресурсы.

Компания озабочена затратами на производство, потому что, как правило, она стремится получить финансовую прибыль от продажи своей продукции. Прибыль, которую компания получает от своей продукции, рассчитывается путем вычитания общей стоимости производства из общей выручки, которую приносит компания (в основном за счет продаж ее продукции). Если компания решит не повышать цены на свою продукцию, она может поддерживать (или увеличивать) свой уровень прибыли только в том случае, если сможет поддерживать (или снижать) издержки производства на стабильном уровне.Чем больше компания сможет снизить свои производственные затраты и в то же время увеличить свою выручку (за счет увеличения продаж), тем более прибыльной будет компания. Например, если производитель свечей производит и продает 1000 свечей в месяц и если общие затраты на производство составляют 3 доллара на свечу, бизнес может получить прибыль только в том случае, если он взимает с потребителей более 3 долларов за свечу. Чтобы увеличить свою прибыль, бизнес должен найти способ снизить издержки производства на одну свечу, продавать более 1000 свечей в месяц, получить более высокую цену за свечи или некоторую комбинацию этих трех.

Прибыль, которую компания получает от своей продукции, рассчитывается путем вычитания общей стоимости производства из общей выручки, которую приносит компания (в основном за счет продаж ее продукции). Если компания решит не повышать цены на свою продукцию, она может поддерживать (или увеличивать) свой уровень прибыли только в том случае, если сможет поддерживать (или снижать) издержки производства на стабильном уровне.Чем больше компания сможет снизить свои производственные затраты и в то же время увеличить свою выручку (за счет увеличения продаж), тем более прибыльной будет компания. Например, если производитель свечей производит и продает 1000 свечей в месяц и если общие затраты на производство составляют 3 доллара на свечу, бизнес может получить прибыль только в том случае, если он взимает с потребителей более 3 долларов за свечу. Чтобы увеличить свою прибыль, бизнес должен найти способ снизить издержки производства на одну свечу, продавать более 1000 свечей в месяц, получить более высокую цену за свечи или некоторую комбинацию этих трех.

Определение затрат на производство каждого продукта и понимание источников этих затрат важно по нескольким причинам. Прежде всего, компания может установить прибыльную цену на продукт, если она знает, сколько стоит производство продукта. Понимание производственных затрат также позволяет определить, какая часть общих затрат, например, организации, производственного процесса или аренды здания связана с конкретным продуктом. Кроме того, понимание производственных затрат позволяет выявить слишком высокие затраты и провести сравнение затрат на различные виды деятельности в компании.

Когда это началось

Шотландский философ Адам Смит (1723–1790) был первым, кто разработал концепцию издержек производства как экономическую теорию. Смит проанализировал роль производства товаров в рыночной экономике. В своей самой известной книге « Богатство народов » (1776 г.) он утверждал, что, хотя свободный рынок (экономический рынок, основанный на свободной конкуренции) кажется неограниченным, на самом деле «невидимая рука» направляет рынок для производства оптимальных продуктов. количество, которое будет потреблено.Например, при нехватке необходимого товара цена на него увеличивается, потому что его производители понимают, что потребители готовы платить больше, чтобы приобрести его. Это побуждает других производителей выходить на рынок, что в конечном итоге устраняет дефицит. Если производителей определенного товара более чем достаточно, конкуренция за потребителя снижает цену продукта до того, что Смит назвал «естественной ценой», то есть затрат на его производство. Даже несмотря на то, что компания не получает прибыли, когда товар продается по цене, по которой он продается, все же есть стимул производить его, потому что цена продажи также выплачивает заработную плату владельцу компании, которая включается в затраты на производство.

количество, которое будет потреблено.Например, при нехватке необходимого товара цена на него увеличивается, потому что его производители понимают, что потребители готовы платить больше, чтобы приобрести его. Это побуждает других производителей выходить на рынок, что в конечном итоге устраняет дефицит. Если производителей определенного товара более чем достаточно, конкуренция за потребителя снижает цену продукта до того, что Смит назвал «естественной ценой», то есть затрат на его производство. Даже несмотря на то, что компания не получает прибыли, когда товар продается по цене, по которой он продается, все же есть стимул производить его, потому что цена продажи также выплачивает заработную плату владельцу компании, которая включается в затраты на производство.

Более подробная информация

Поскольку производственные затраты тесно связаны со способностью компании получать прибыль, они являются предметом подробного анализа. В экономике стоимость считается мерой возможностей, которые упускаются, когда компания предпочитает один продукт или вид деятельности другим. Следовательно, затраты на производство любого товара или услуги можно рассматривать как альтернативные издержки. Например, выбирая любое данное производственное предприятие, компания всегда упускает возможность выбрать другое предприятие и, следовательно, отказывается от ценности этой альтернативы.Прибыль, которая была бы получена от вывода на рынок другого продукта или от других инвестиций, является альтернативными издержками.

Следовательно, затраты на производство любого товара или услуги можно рассматривать как альтернативные издержки. Например, выбирая любое данное производственное предприятие, компания всегда упускает возможность выбрать другое предприятие и, следовательно, отказывается от ценности этой альтернативы.Прибыль, которая была бы получена от вывода на рынок другого продукта или от других инвестиций, является альтернативными издержками.

Альтернативные издержки производства компании можно разделить на две основные категории: явные затраты и неявные затраты. Неявные затраты — это, по сути, затраты, которые не выражаются напрямую в деньгах, даже если они измеряются в деньгах. Например, если владелец компании отказывается от зарплаты, которую он мог бы получить, работая на кого-то другого, и вместо этого работает в компании, которой он владеет, за более низкую зарплату, он никогда не видит сумму денег, которую он не заработал, но он знает, что это такое.

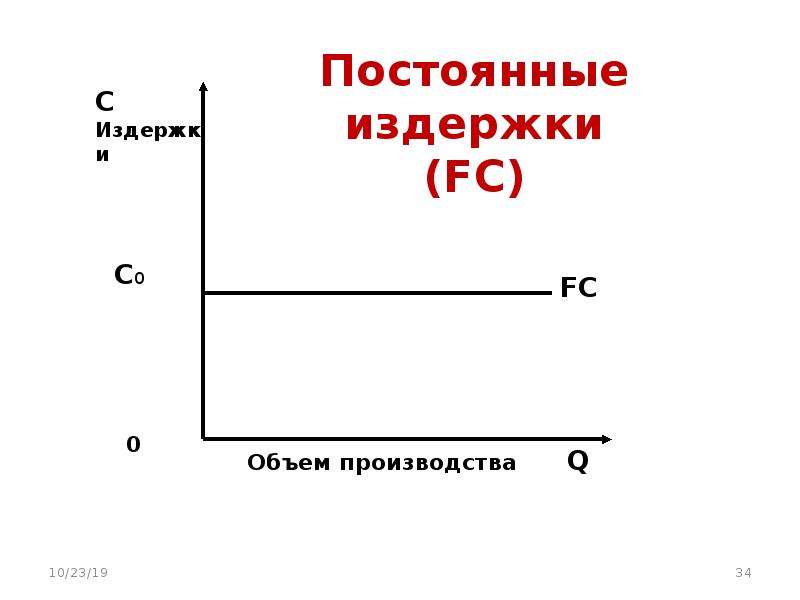

Явные затраты легче оценить в деньгах. Они включают прямые платежи за такие факторы производства, как заработная плата, арендная плата и коммунальные услуги. Экономисты обычно принимают во внимание как скрытые, так и явные затраты, тогда как компании и их бухгалтеры сосредотачиваются только на явных затратах. Для бизнеса термин издержки производства относится к затратам на производство и поставку товаров, за которые он несет ответственность в краткосрочной перспективе. Два разных типа затрат составляют явные затраты, которые несет фирма: постоянные затраты и переменные затраты.

Они включают прямые платежи за такие факторы производства, как заработная плата, арендная плата и коммунальные услуги. Экономисты обычно принимают во внимание как скрытые, так и явные затраты, тогда как компании и их бухгалтеры сосредотачиваются только на явных затратах. Для бизнеса термин издержки производства относится к затратам на производство и поставку товаров, за которые он несет ответственность в краткосрочной перспективе. Два разных типа затрат составляют явные затраты, которые несет фирма: постоянные затраты и переменные затраты.

Постоянные затраты связаны с факторами производства, которые остаются неизменными независимо от того, сколько единиц продукта произведено. Как правило, это все затраты на открытие бизнеса. Среди множества различных постоянных затрат — арендная плата за офисные или производственные помещения, расходы на заработную плату штатных сотрудников, которые работают над продуктом, расходы, уплачиваемые по страховым взносам, которые несет бизнес, и налоги на недвижимость на землю. бизнес сидит. Постоянные затраты также включают амортизацию (снижение стоимости из-за возраста и износа с течением времени) таких вещей, как установки и оборудование.

бизнес сидит. Постоянные затраты также включают амортизацию (снижение стоимости из-за возраста и износа с течением времени) таких вещей, как установки и оборудование.

Общая сумма постоянных затрат не меняется при изменении уровня производственной деятельности. Например, если компания увеличивает количество единиц продукции, которую она производит, на 20 процентов, общие фиксированные затраты на производство остаются прежними.

Переменные производственные затраты могут изменяться в зависимости от количества произведенных единиц продукции или масштаба деятельности компании. Примеры переменных затрат включают материалы, используемые для производства продукта, и заработную плату, выплачиваемую работникам, нанятым специально для производства этого товара.Например, стоимость листового металла, используемого в его автомобилях, для автопроизводителя обычно увеличивается пропорционально количеству автомобилей, которые он производит; если он произведет на 10 процентов больше автомобилей за определенный период времени, его стоимость на листовой металл также увеличится на 10 процентов. Точно так же, если производство одной машины обходится автопроизводителю в 10 000 долларов, а объем производственной деятельности удваивается с уровня производства 100 автомобилей в месяц до 200 автомобилей в месяц, то общие переменные затраты удваиваются с 1 миллиона долларов США до 2 миллионов долларов США.С другой стороны, переменные затраты на производство каждой машины (затраты автопроизводителя на единицу) остаются неизменными независимо от того, насколько увеличивается активность. Автопроизводителю стоит 10 000 долларов на изготовление каждой машины, независимо от того, является ли она первой, выпущенной в данном месяце, 50-й или 200-й.

Точно так же, если производство одной машины обходится автопроизводителю в 10 000 долларов, а объем производственной деятельности удваивается с уровня производства 100 автомобилей в месяц до 200 автомобилей в месяц, то общие переменные затраты удваиваются с 1 миллиона долларов США до 2 миллионов долларов США.С другой стороны, переменные затраты на производство каждой машины (затраты автопроизводителя на единицу) остаются неизменными независимо от того, насколько увеличивается активность. Автопроизводителю стоит 10 000 долларов на изготовление каждой машины, независимо от того, является ли она первой, выпущенной в данном месяце, 50-й или 200-й.

Чтобы лучше понять свои производственные затраты, компании необходимо проследить как можно больше затрат непосредственно на виды деятельности, которые вызывают их возникновение. Следовательно, необходимо проводить важное различие между прямыми и косвенными затратами.Затраты, которые могут быть связаны с конкретным отделом или другим конкретным сегментом компании, называются прямыми затратами этого сегмента. Например, зарплата мастера по ремонту телевизоров — это прямые расходы отдела обслуживания в магазине бытовой электроники. Косвенные затраты — это затраты, которые нельзя напрямую отнести к определенному сегменту. Расходы на рекламу для крупной транснациональной корпорации связаны со всеми ее подразделениями и отделами. Точно так же заработная плата президента компании или ее финансового директора является косвенными расходами компании в целом.

Например, зарплата мастера по ремонту телевизоров — это прямые расходы отдела обслуживания в магазине бытовой электроники. Косвенные затраты — это затраты, которые нельзя напрямую отнести к определенному сегменту. Расходы на рекламу для крупной транснациональной корпорации связаны со всеми ее подразделениями и отделами. Точно так же заработная плата президента компании или ее финансового директора является косвенными расходами компании в целом.

Последние тенденции

Начиная с последних десятилетий двадцатого века, глобализация (процесс, включающий слияние экономик, правительственной политики, политических движений и культур во всем мире) стимулировала открытие информационных и коммуникационных каналов и расширяла ощущение глобального рынка. Как следствие глобализации, многие компании, базирующиеся в Соединенных Штатах, передали задачи, которые когда-то выполнялись американскими инженерами, в такие страны, как Индия и Филиппины, где затраты на машиностроение значительно ниже, чем в Соединенных Штатах. Эта деятельность известна как офшоринг. Некоторые компании сэкономили до 70 процентов своих общих производственных затрат, отправив работу в другие страны, где в некоторых случаях заработная плата составляет всего 10 процентов от заработной платы американских инженеров. Крупные многонациональные технологические компании, такие как Microsoft, General Electric и Google, входят в число тех, кто не только работает инженером в офшорах, но и построил центры исследований и разработок в странах, где рабочая сила относительно дешевая.Многие начинающие компании (молодые предприятия) также перевели часть планов, которые они представили фирмам с венчурным капиталом (компаниям, располагающим средствами для инвестирования в новые предприятия), в оффшор.

Эта деятельность известна как офшоринг. Некоторые компании сэкономили до 70 процентов своих общих производственных затрат, отправив работу в другие страны, где в некоторых случаях заработная плата составляет всего 10 процентов от заработной платы американских инженеров. Крупные многонациональные технологические компании, такие как Microsoft, General Electric и Google, входят в число тех, кто не только работает инженером в офшорах, но и построил центры исследований и разработок в странах, где рабочая сила относительно дешевая.Многие начинающие компании (молодые предприятия) также перевели часть планов, которые они представили фирмам с венчурным капиталом (компаниям, располагающим средствами для инвестирования в новые предприятия), в оффшор.

В результате этой тенденции выросла индустрия офшорных компаний, которые довольно быстро стали успешными и важными. Эти предприятия, многие из которых являются индийскими (хотя некоторые из них являются американскими с офисами в Индии, на Филиппинах и в других местах), предоставляют американским компаниям работников, а также кадровые услуги, услуги по найму, информационные технологии и даже физические офисы в небольших помещениях. стоимость стран.

стоимость стран.

Международная экономика, мировые рынки и конкуренция (374 страницы)

% PDF-1.6 % 1 0 объект >>> / BBox [0 0 505.49 720.53] / Длина 114 >> поток x1 ! ~ N1eY @ z / W̓k.Q48′-VU | ƃT0.Y} S Ղ wӵpGiiY &: \ + # i конечный поток эндобдж 19 0 объект >>> / BBox [0 0 505.49 720.53] / Длина 150 >> поток xA 0} N1j [鲅 v [(_ H (5fVOm * Q % 5YS] а «/ $ 7gkdG, [aC3 / 9ik 怛 s # E8Ha-O0 | конечный поток эндобдж 7 0 объект >>> / BBox [0 0 505.49 720.53] / Длина 150 >> поток xA 0} N1j [鲅 v [(_ H (5fVOm * Q % 5YS] а «/ $ 7gkdG, [aC3 / 9ik 怛 s # E8Ha-O0 | конечный поток эндобдж 42 0 объект >

Альтернативная стоимость

Экономика> Альтернативная стоимость

Альтернативная стоимость

Дефицит ресурсов — одно из основных понятий экономики.Дефицит требует компромиссов, а компромиссы приводят к альтернативной стоимости . В то время как стоимость товара или услуги часто рассматривается в денежном выражении, альтернативная стоимость решения основана на том, от чего следует отказаться (следующая лучшая альтернатива) в результате этого решения. Любое решение, предполагающее выбор между двумя или более вариантами, имеет альтернативные издержки.

Альтернативная стоимость отличается от бухгалтерской стоимости в том смысле, что в бухгалтерских затратах не учитываются упущенные возможности.Рассмотрим случай студента MBA, который платит 30 000 долларов в год за обучение и плату в частном университете. Для двухлетней программы MBA стоимость обучения и сборов составит 60 000 долларов. Это денежная стоимость обучения. Однако, принимая решение вернуться в школу, следует учитывать альтернативные издержки, которые включают доход, который ученик получил бы, если бы было принято альтернативное решение остаться на своей работе. Если бы учащийся зарабатывал 50 000 долларов в год и ожидал увеличения заработной платы на 10% в течение одного года, то в результате решения вернуться в школу ему было бы отказано в заработной плате в размере 105 000 долларов США.Добавление этой суммы к расходам на образование приводит к получению степени в 165 000 долларов.

Альтернативная стоимость полезна при оценке затрат и выгод от выбора. Часто это выражается в неденежном выражении. Например, если у человека есть время только на один факультативный курс, изучение курса микроэкономики может иметь альтернативные издержки, связанные с курсом менеджмента. Выражая стоимость одного варианта в терминах упущенных выгод другого, можно сравнить предельные затраты и предельные выгоды от вариантов.

В качестве другого примера, если потерпевший кораблекрушение моряк на необитаемом острове способен поймать 10 рыб или собрать 5 кокосов за один день, то альтернативные издержки производства одного кокоса равны двум рыбам (10 рыб / 5 кокосов). Обратите внимание, что в этом простом примере предполагается, что граница производственных возможностей между рыбой и кокосами линейна.

Относительная цена

Альтернативная стоимость выражается в относительной цене , то есть в цене одного варианта по сравнению с ценой другого.

Например, если молоко стоит 4 доллара за галлон, а хлеб стоит 2 доллара за буханку, то относительная цена молока составляет 2 буханки хлеба. Если потребитель идет в продуктовый магазин всего за 4 доллара и покупает на них галлон молока, то можно сказать, что альтернативная стоимость этого галлона молока составила 2 буханки хлеба (при условии, что хлеб был следующей лучшей альтернативой).

Во многих случаях относительная цена дает лучшее представление о реальной стоимости товара, чем денежная цена.

Заявки на альтернативную стоимость

Концепция альтернативных издержек имеет широкий спектр применения, в том числе:

- Выбор потребителей

- Производственные возможности

- Стоимость капитала

- Управление временем

- Выбор карьеры

- Анализ сравнительных преимуществ

Экономика> Альтернативная стоимость

Авторские права © 2002-2010 NetMBA.com. Все права защищены.

Этим веб-сайтом управляет

Internet Center for Management and Business Administration, Inc.

Глава 5 — Информация для принятия решений

Глава 5 — Информация для принятия решенийЦели главы

Структура главы

Элементы решения

Соответствующие затраты на решение изготовление

Альтернативная стоимость

Проблемы с остановкой

Ключевые термины

Потребность в решении возникает в бизнесе, потому что менеджер сталкивается с проблемой и доступны альтернативные варианты действий.При принятии решения, какой вариант выбрать, ему потребуется вся информация, имеющая отношение к его решению; и у него должен быть какой-то критерий, на основе которого он может выбрать лучшую альтернативу. Некоторые из факторов, влияющих на решение, могут не выражаться в денежном выражении. Следовательно, менеджеру придется делать «качественные» суждения, например при принятии решения, какой из двух сотрудников следует продвинуть на руководящую должность. С другой стороны, «количественное» решение возможно, когда можно измерить различные факторы и отношения между ними.В этой главе основное внимание будет уделено количественным решениям, основанным на данных, выраженных в денежном выражении и относящихся к затратам и доходам, измеренным управленческим бухгалтером.

В данной главе представлены:

· Обзор элементов, необходимых менеджеру для принятия обоснованных решений среди альтернативных вариантов действий· Объяснение соответствующих затрат для принятия решений

· Построение анализов затрат-объема-прибыли и диаграмм безубыточности и их полезность при принятии решений

· Факторы, влияющие на экономический выбор, производить ли компоненты собственными силами или покупать их извне.

· Как принимать решения о закрытии, добавлении или удалении продуктовых линеек или ассортиментов, что важно для менеджеров по маркетингу.

Часто «информация» интерпретируется маркетологами как «внешняя» рыночная информация. Однако «внутренние» источники не менее важны, чем финансовая информация. В главе рассматриваются соответствующие элементы затрат для принятия решений, а затем рассматриваются различные методы, включая анализ безубыточности. Другими важными бизнес-решениями являются внутренние источники компонентов или их привезение извне, а также продолжение работы, если они кажутся нерентабельными.В этой главе рассматриваются методы, которые помогают принимать решения в этих областях.

Задача количественного решения состоит из шести частей:

a) Цель, которая может быть определена количественно Иногда называется «критерием выбора» или «целевой функцией», например максимизация прибыли или минимизация общих затрат.b) Ограничения Многие проблемы решения имеют одно или несколько ограничений, например ограниченное сырье, рабочая сила и т. д. Поэтому обычно находят цель, которая позволит максимизировать прибыль при определенных ограничениях.

c) Рассматривается ряд альтернативных действий . Например, чтобы минимизировать затраты на производственную операцию, доступными альтернативами могут быть:

i) продолжить производство, как в настоящее время

ii) изменить метод производства

iii) передать работы по субподряду третьей стороне.d) Прогнозирование дополнительных затрат и выгод от каждого альтернативного курса действий.

e) Применение критериев принятия решения или целевой функции, e.грамм. расчет ожидаемой прибыли или вклада и ранжирование альтернатив.

f) Выбор предпочтительных альтернатив.

Затраты, которые следует использовать для принятия решений, часто называют «соответствующими затратами». CIMA определяет соответствующие затраты как «затраты, необходимые для содействия принятию конкретных управленческих решений».

Чтобы повлиять на решение, стоимость должна быть:

a) Будущее: Прошлые затраты не имеют значения, поскольку мы не можем повлиять на них текущими решениями, и они являются общими для всех альтернатив, которые мы можем выбрать.b) Дополнительные: «Расходы, которые будут понесены или которых будут предотвращены в результате принятия решения. Любые затраты, которые могут возникнуть вне зависимости от того, будет ли принято решение, не считаются дополнительными по отношению к этому решению.

c) Денежный поток: такие расходы, как амортизация, не являются денежными потоками и, следовательно, не имеют отношения к делу. Точно так же балансовая стоимость существующего оборудования не имеет значения, но имеет значение стоимость выбытия.

Прочие условия:

d) Общие затраты: Затраты, которые будут одинаковыми для всех альтернатив, не имеют значения, e.грамм. арендная плата или ставки на фабрике будут взиматься независимо от производимой продукции.e) Невосполненные затраты: другое название прошлых затрат, которые всегда не имеют значения, например выделенные основные средства, затраты на разработку уже понесены.

f) Предполагаемые затраты: будущий отток денежных средств, который все равно будет произведен, независимо от того, какое решение будет принято сейчас, например уже заключенные контракты, которые не могут быть изменены.

Соответствующие затраты также могут быть выражены как альтернативные издержки. Альтернативные издержки — это упущенная выгода из-за выбора одной возможности вместо следующей лучшей альтернативы.

Пример

Компания рассматривает возможность издания книги ограниченным тиражом в специальном кожаном переплете. В наличии есть кожа, купленная несколько лет назад за 1000 долларов. Чтобы купить эквивалентное количество сейчас, нужно было бы 2000 долларов. Компания не планирует использовать кожу для других целей, хотя рассматривала возможности:

a) использовать его для покрытия столовой мебели вместо другого материала, который может стоить 900 долларов

b) продать его, если удастся найти покупателя (выручка вряд ли превысит 800 долларов).

При расчете вероятной прибыли от предложенной книги перед принятием решения о продолжении проекта, кожа будет стоить , а не в 1000 долларов. Стоимость была понесена в прошлом по какой-то причине, которая больше не актуальна. Кожа существует, и ее можно использовать в книге без каких-либо особых затрат. Однако, используя кожу для книги, компания потеряет возможность либо избавиться от нее за 800 долларов, либо использовать ее для экономии 900 долларов на мебели для стола.

Последний из этих вариантов с точки зрения использования кожи лучше. Стоимость «упущенной возможности» в размере 900 долларов, таким образом, будет включена в стоимость книги для принятия решений.

Соответствующие затраты для принятия решения будут составлять сумму:

i) «издержки, которых можно избежать», то есть те расходы, которые будут понесены только в том случае, если проект книги будет одобрен, и которых можно избежать, если это не так.ii) альтернативная стоимость кожи (не представленная какими-либо затратами в связи с проектом).

Эта сумма является истинным представлением «экономических затрат».

Теперь попробуйте упражнение 5.1.

Упражнение 5.1 Соответствующие затраты и альтернативные издержки

Zimglass Industries Ltd. обратился к заказчику, который хотел, чтобы для него была сделана специальная работа, и готов заплатить за это 60 000 долларов. Для работы потребуются следующие материалы.

Материал | Всего требуется единиц | Уже в наличии | Балансовая стоимость единиц на складе $ / ед. | Реализационная стоимость, долл. / Шт. | Стоимость замены $ / шт. |

А | 1000 | 0 | – | – | 16.00 |

Б | 1000 | 600 | 12,00 | 12,50 | 15,00 |

К | 1000 | 700 | 13,00 | 12,50 | 14,00 |

Д | 200 | 200 | 14.00 | 16,00 | 19,00 |

a) Материал B регулярно используется компанией Zimglass Industries Ltd, и если для этой работы требуются единицы материала B, их необходимо будет заменить для удовлетворения других производственных потребностей.b) Материалы C и D имеются в наличии из-за ранее приобретенных товаров, и их использование ограничено. Другого использования материала C найти не удалось, но единицы материала D можно было бы использовать в другой работе вместо 300 единиц материала E, который в настоящее время стоит 15 долларов за единицу (из которых у компании нет единиц на складе на складе). момент).

Рассчитайте соответствующие затраты на материалы для принятия решения о принятии контракта. Вы должны внимательно и четко объяснить причины вашего обращения с каждым материалом.

Допущения в релевантной калькуляции

Некоторые из допущений, сделанных в соответствующей калькуляции, следующие:

a) Модели поведения затрат известны, например если отдел закроется, станет известна соответствующая экономия на фиксированных расходах.b) Сумма постоянных затрат, переменных затрат на единицу, продажная цена и спрос на продажу известны с уверенностью.

c) Целью принятия решений в краткосрочной перспективе является максимальное «удовлетворение», которое часто называют «краткосрочной прибылью».

г) Информация, на которой основано решение, является полной и достоверной.

Анализ затрат-объема-прибыли (CVP)

Анализ CVP включает анализ того, как общие затраты, общие доходы и общая прибыль связаны с объемом продаж, и, следовательно, он связан с прогнозированием влияния изменений затрат и объема продаж на прибыль.Он также известен как «анализ безубыточности».

Осторожно используемая техника может оказаться полезной в следующих ситуациях:

а) Бюджетное планирование. Объем продаж, необходимый для получения прибыли (точка безубыточности), и «запас прочности» для прибыли в бюджете можно измерить.б) Решения по ценообразованию и объему продаж.

c) Решения о структуре продаж, чтобы определить, в каких пропорциях следует продавать каждый продукт.

г) Решения, которые повлияют на структуру затрат и производственные мощности компании.

Основные принципы анализа ЦВД

Анализ CVP основан на предположении о линейной функции общих затрат (постоянные переменные затраты на единицу продукции и постоянные постоянные затраты) и, следовательно, является применением принципов маржинальных затрат.

Принципы маржинальной калькуляции можно резюмировать следующим образом:

a) Постоянные затраты периода — это постоянная сумма, поэтому, если производится и продается одна дополнительная единица продукта, общие затраты увеличиваются только на переменные затраты (предельные затраты ) производства и продаж для этой единицы.b) Кроме того, общие затраты будут уменьшаться на переменные затраты на единицу для каждого сокращения на одну единицу в уровне деятельности.

c) Дополнительная прибыль, полученная от производства и продажи одной дополнительной единицы, представляет собой дополнительный доход от ее продаж за вычетом ее переменных затрат, то есть вклада на единицу.

d) По мере увеличения объема деятельности будет увеличиваться общая прибыль (или уменьшаться убытки), равная общей выручке за вычетом общих дополнительных переменных затрат.Это дополнительный вклад от дополнительных объемов производства и продаж.

e) Общая прибыль за период — это общая выручка за вычетом общей переменной стоимости проданных товаров за вычетом постоянных затрат периода.

Выручка | Х |

Переменная себестоимость реализации | ( X ) |

ВЗНОС | Х |

Фиксированные затраты | ( X ) |

ПРОФИТ | X |

Пример: графики безубыточности и графики P / V

Sabre Products Ltd. производит и продает один продукт. Переменные затраты составляют 3 доллара за единицу, а переменные затраты на продажу — 1 доллар за единицу. Постоянные затраты составляют 6000 долларов, а цена продажи единицы — 6 долларов.

Sabre Products Ltd. планирует произвести и продать 3600 единиц в следующем году.

Нарисуйте диаграмму безубыточности и диаграмму P / V, каждая из которых показывает ожидаемый объем выпуска и продаж, необходимых для безубыточности, а также запас прочности в бюджете.

Решение:

Диаграмма безубыточности регистрирует сумму постоянных затрат, переменных затрат, общих затрат и общей выручки при всех объемах продаж и при заданной продажной цене следующим образом:

Рисунок 5.1 График безубыточности

«Точка безубыточности» — это когда выручка и общие затраты точно совпадают, поэтому нет прибыли или убытка. Он может быть выражен в единицах продаж или в выручке от продаж. Судя по графику, точка безубыточности составляет 3 000 единиц продаж и 18 000 долларов дохода от продаж.

«Запас прочности» — это сумма, на которую фактический объем производства / продаж может не соответствовать бюджету без потерь, часто выражаемый в процентах от запланированного объема продаж.Это грубая мера риска того, что Sabre Products может понести убытки, если не выполнит свой бюджет. В нашем примере запас прочности рассчитывается следующим образом:

Шт. | |

Планируемые продажи | 3,600 |

Точка безубыточности | 3,000 |

Запас прочности (MOS) | 600 |

В процентах от продаж, заложенных в бюджет; в

= 16.67%.

Высокий запас прочности показывает хорошее ожидание прибыли, даже если бюджет не достигнут.

График прибыли / объема (P / V)

График P / V аналогичен графику безубыточности и фиксирует прибыль или убыток на каждом уровне продаж при заданной цене продажи. Это прямолинейный график, построенный путем записи следующего:

i) убыток при нулевых продажах, который представляет собой полную сумму постоянных затрат

ii) прибыль / (убыток) на уровне продаж, заложенном в бюджет.

Затем две точки соединяются. В нашем примере выше PA / график будет выглядеть так:

Рисунок 5.2 График прибыли / объема (P / V)

Точка безубыточности может быть прочитана из графика как 18 000 долларов дохода от продаж, а запас прочности составляет 3600 долларов дохода от продаж или 16,67%. запланированная выручка от продаж.

Арифметика анализа ЦВД

a) Для расчета точки безубыточности применяется следующая формула:

S = V + F в точке безубыточности,

где:

S = выручка от продаж

V = переменные затраты

F = постоянные затраты (так что V + F = общие затраты).

Следовательно:

( S — V ) = F

В точке безубыточности общий вклад (S — V) равен сумме постоянных затрат (F).

b) Для расчета объема продаж, необходимого для достижения целевой прибыли, применяется следующая формула:

S = V + F + P

Следовательно,

(S — V) = ( F + P )

Для получения целевой прибыли общий взнос (S — V) должен быть достаточным для покрытия постоянных затрат плюс требуемая сумма прибыли (F + P).

Теперь попробуйте упражнение 5.2.

Упражнение 5.2 Арифметика анализа ЦВД

Ndlovu Ltd. производит единичный продукт, переменная стоимость продажи которого составляет 8 долларов за единицу, а продажная цена — 12 долларов за единицу. Бюджетные фиксированные затраты составляют 24 000 долларов.

Требуется:

Рассчитайте объем продаж, который потребуется для достижения следующего:

a) Безубыток

b) Получите прибыль не менее 6000 долларов.

Соотношение вклад / продажи (соотношение C / S)

Коэффициент C / S показывает, сколько взносов получается на 1 доллар дохода от продаж.Поскольку затраты и выручка от продаж являются линейными функциями, соотношение C / S является постоянным на всех уровнях выпуска и продаж. Иногда он используется как мера производительности или прибыльности, а также в анализе CVP для расчета продаж, необходимых для достижения безубыточности или получения целевой прибыли, или ожидаемого общего вклада при заданном объеме продаж и с заданным соотношением C / S.

В качестве альтернативного метода расчета точка безубыточности в выручке от продаж рассчитывается следующим образом:

Аналогичным образом объем продаж, необходимый для достижения целевой прибыли, рассчитывается следующим образом:

В упражнении 5.2 отношение C / S равно

a) Таким образом, точка безубыточности

Требуемые продажи до безубыточности

= 72000 долларов или разделить на 12 долларов

= 6000 единиц

b) Для достижения целевой прибыли в 6000 долларов требуемые продажи рассчитываются как;

= 90 000 долларов

или деленное на 12

= 7500 единиц

Принимать или покупать

Компании часто приходится решать, производить ли компонент или покупать его на стороне.

Предположим, например, что Masanzu Ltd. производит четыре компонента, W, X, Y и Z, с ожидаемыми затратами на следующий год следующим образом:

Вт | Х | Y | Z | |

Производство (шт.) | 1,000 | 2 000 | 4 000 | 3,000 |

Предельные затраты на единицу | $ | $ | $ | $ |

Прямые материалы | 4 | 5 | 2 | 4 |

Непосредственный труд | 8 | 9 | 4 | 6 |

Переменные накладные расходы | 2 | 3 | 1 | 2 |

14 | 17 | 7 | 12 |

Прямые фиксированные затраты в год и фиксированные фиксированные затраты представлены ниже:

Возникло как прямое следствие выдачи W | 1,000 |

Возникло как прямое следствие создания X | 5,000 |

Понесено как прямое следствие получения Y | 6000 |

Возникло как прямое следствие создания Z | 8000 |

Прочие обязательные постоянные расходы | 30,000 |

50 000 |

Субподрядчик предложил поставить блоки W, X, Y и Z за 12, 21, 10 и 14 долларов соответственно.

Решите, будет ли Masanzu Ltd. производить или покупать компоненты.

Решение и обсуждение

a) Соответствующие затраты — это дифференциальные затраты между производством и покупкой. Они состоят из разницы в переменных затрат на единицу плюс разницы в постоянных затратах, непосредственно относящихся к компании. Субподряд приведет к некоторой экономии фиксированных затрат.

Вт | х | Y | Z | |

$ | $ | $ | $ | |

Переменная стоимость единицы производства | 14 | 17 | 7 | 12 |

Переменная стоимость единицы покупки | 12 | 21 | 10 | 14 |

( 2 ) | -4 | 2 | 2 | |

Годовые потребности в единицах | 1000 | 2 000 | 4 000 | 3 000 |

Дополнительные переменные затраты на покупку в год | (2 000) | 8000 | 12 000 | 6 000 |

Фиксированная стоимость, сэкономленная при покупке | 1000 | 5 000 | 6 000 | 8000 |

Дополнительная общая стоимость покупки | ( 3000 ) | 3 000 | 6 000 | ( 2 000 ) |

b) Компания будет экономить 3000 долларов в год за счет субподряда компонента W и 2000 долларов в год за счет субподряда компонента Z.

c) В этом примере релевантными затратами являются переменные затраты собственного производства, переменные затраты субподрядных единиц и экономия постоянных затрат.

d) Другие важные соображения заключаются в следующем:

i) Если компоненты W и Z передаются на субподряд, у компании будут свободные мощности. Как выгодно использовать эту свободную мощность? Есть ли скрытые выгоды от субподряда? Будет ли негодование со стороны персонала?ii) Будет ли субподрядчик надежным в отношении сроков поставки и будет ли качество таким же, как у продукции, произведенной внутри компании?

iii) Желает ли компания быть гибкой и лучше контролировать операции, делая все самостоятельно?

iv) Насколько надежны оценки экономии постоянных затрат? В случае продукта W покупка явно дешевле, чем изготовление на месте.Однако для продукта Z решение покупать, а не производить было бы финансово привлекательным только в том случае, если бы руководство могло обеспечить экономию на фиксированных затратах в размере 8000 долларов. На практике это может не осуществиться.

Теперь попробуйте упражнение 5.3.

Упражнение 5.3 Сделать или купить

Pip, компонент, используемый Goya Manufacturing Ltd., включен в ряд ее готовых продуктов. Pip приобретается у поставщика по цене 2 доллара.50 на компонент и около 20 000 используются в производстве ежегодно.

Цена 2,50 доллара США считается конкурентоспособной, и поставщик поддерживает хорошее качество услуг в течение последних пяти лет. Технологический отдел Goya Manufacturing Ltd. представил предложение о производстве Pip собственными силами. Переменные затраты на произведенную единицу продукции оцениваются в 1,20 доллара США, а дополнительные ежегодные постоянные затраты, которые возникли бы при изготовлении трубопровода, оцениваются в 20 800 долларов США.

a) Определите, следует ли Goya Manufacturing Ltd. продолжать закупку Пипа или производить ее собственными силами.Проблемы с остановкойb) Укажите необходимый уровень производства, который заставит Goya Manufacturing Ltd. принять решение в пользу производства самого трубопровода.

включают следующие типы решений:

a) Независимо от того, закрывать ли завод, отдел, производственную линию или другой вид деятельности, потому что это приносит убытки или потому что это слишком дорого в эксплуатации.b) Если принято решение о закрытии, должно ли закрытие быть постоянным или временным. Решения о закрытии часто связаны с долгосрочными соображениями, а также с капитальными затратами и доходами.

c) Остановка должна привести к экономии годовых эксплуатационных расходов в течение ряда лет в будущем.

г) Закрытие приводит к выпуску некоторых основных средств для продажи. Некоторые активы могут иметь небольшую стоимость лома, но другие, например собственность, может иметь значительную продажную стоимость.

e) Сотрудники, затронутые закрытием, должны быть уволены или переведены, возможно, даже им предложат досрочный выход на пенсию. Это будут единовременные выплаты, которые необходимо учитывать. Например, предположим, что закрытие регионального офиса дает ежегодную экономию в размере 100 000 долларов США, основные средства проданы за 2 миллиона долларов, а выплаты за резервирование составят 3 миллиона долларов. Решение о закрытии будет включать оценку чистых капитальных затрат на закрытие (1 миллион долларов) в сравнении с годовой прибылью (100 000 долларов в год).

Проблемы с остановом можно упростить до краткосрочных решений, сделав одно из следующих предположений

a) Затраты на продажу и резервирование основных средств будут незначительными.

b) Доход от продажи основных средств будет соответствовать затратам на избыточность, и, таким образом, эти статьи будут самозатратиться.

В этих обстоятельствах финансовые аспекты решений о закрытии будут основываться на краткосрочных релевантных затратах.

Теперь попробуйте упражнение 5.4.

Упражнение 5.4 Добавление или удаление продуктов

Brass Ltd. производит три продукта: лебедей, уток и цыплят. Текущий чистый годовой доход по каждой статье выглядит следующим образом:

Лебеди | Утки | Цыплята | Всего | |

$ | $ | $ | $ | |

Продажи | 50 000 | 40 000 | 60 000 | 150 000 |

Переменные затраты | 30 000 | 25000 | 35000 | 90 000 |

Вклад | 20 000 | 15 000 | 25 000 | 60 000 |

Постоянные затраты | 17000 | 18000 | 20 000 | 55000 |

Прибыль / (убыток) | 3 000 | ( 3000 ) | 5 000 | 5 000 |

Brass Ltd.обеспокоен низкой прибыльностью и рассматривает вопрос о прекращении продаж Ducks. Считается, что отпускные цены не могут быть увеличены или снижены без отрицательного воздействия на чистую прибыль. 5 000 долларов постоянных затрат на Ducks — это прямые постоянные затраты, которые были бы сэкономлены, если бы производство прекратилось. Все остальные постоянные расходы останутся прежними.

a) Сообщите Brass Ltd. о прекращении производства уток.

b) Однако предположим, что можно было использовать ресурсы, полученные в результате остановки производства Ducks, и переключиться на производство нового предмета, Eagles, который будет продаваться за 50 000 долларов и повлечет за собой переменные затраты в размере 30 000 долларов США и дополнительные постоянные затраты в размере 6000 долларов США.Каким будет новое решение?

Анализ безубыточности

Соотношение вкладов и продаж

Анализ затрат, объема и прибыли

Принятие решений

Принятие или покупка решений

Альтернативные издержки

Графики прибыли-объема

Соответствующие затраты

Завершение работы

СТОИМОСТЬ ПРОИЗВОДСТВА ПРОБЛЕМЫ

Когда автоматизированное производство компании спотыкается или останавливается, первый вопрос финансового директора, вероятно, будет такой: «Сколько это действительно будет стоить?» Оценить полную стоимость производственного сбоя сложно, но это важно, поскольку сбой может существенно повлиять на финансовое состояние компании.Например, Anika Therapeutics, Inc. отметила в своей форме 10-K за финансовый год, закончившийся 31 декабря 2013 г., что «Наши производственные процессы сопряжены с неотъемлемыми рисками, и сбои могут существенно отрицательно повлиять на наш бизнес, финансовое состояние и результаты деятельности. . » А Penford Corporation в своей форме 10-K за финансовый год, закончившийся 31 августа 2012 г., сообщила, что компания зависит от своих производственных мощностей, и «любой сбой в работе может привести к сокращению объемов продаж Компании и может привести к ее увеличению. нести существенные убытки.”

Оценка стоимости сбоев является сложной задачей по двум причинам. Во-первых, влияние каждого сбоя непредсказуемо, но зависит от характеристик автоматизированной производственной системы в момент сбоя. Один сбой может остановить соседнюю производственную станцию и даже всю систему, в то время как другой сбой может не повлиять на производительность системы. Во-вторых, несколько сбоев могут происходить одновременно, что затрудняет отделение воздействия одного сбоя от другого.

Текущие производственные стратегии калькуляции, такие как калькуляция затрат на основе работ (ABC), рассматривают каждую рабочую станцию независимо. Они не принимают во внимание взаимозависимость рабочих станций и, следовательно, не могут точно измерить стоимость отдельных сбоев. Поэтому мы разработали простую процедуру для измерения стоимости сбоев в производстве с использованием системного подхода. Но прежде чем мы обсудим нашу процедуру, давайте посмотрим, как мы анализировали проблему.

СТОИМОСТЬ АНАЛИЗА ПРОБЛЕМЫ

От фармацевтических заводов до автомобильных сборочных линий, автоматизированные производственные системы играют решающую роль в современных производственных мощностях. Их многоступенчатая конструкция значительно повышает производительность, но делает их уязвимыми для случайных сбоев, вызванных отказом оборудования и / или человеческой ошибкой.

Сбои являются драйвером затрат, который снижает объем производства и создает альтернативные издержки, поскольку время, потерянное из-за сбоев, могло быть потрачено на производство продукции и получение прибыли.Например, если одна рабочая станция не работает в течение дня, альтернативные издержки для этого сбоя — это прибыль, которую функционирующая сборочная линия может получить за день.

Сбои — основная причина неэффективности производства. Понимание стоимости отдельных сбоев обеспечивает гибкость, позволяя нам взглянуть на:

- Стоимость рабочего места или группы рабочих мест (пространственный вид),

- Стоимость смены или года (временное представление), или

- Стоимость отказа оборудования или человеческой ошибки (причинно-следственная связь).

Этот многомерный подход позволяет нам определить, например, стоимость простоя для рабочей станции в течение пятидневного периода после отказа оборудования или стоимость простоя для группы рабочих станций во время смены сотрудника, связанного с операционными ошибками этого сотрудника.

Такая гибкая и мощная информация облегчает принятие управленческих решений. Вместо того, чтобы полагаться на интуицию или качественный метод проб и ошибок, финансовые директора могут использовать затраты на перерыв для принятия обоснованных решений по управлению рисками и капиталовложениям.Кроме того, точные данные о расходах на перерывы в работе могут направлять деятельность по непрерывному совершенствованию и могут улучшить методы стратегического управления затратами на уровне цеха. В частности, финансовые директора и их команда могут достичь как минимум трех целей: (1) оценить производительность отдельной рабочей станции или работника, (2) измерить экономические последствия различных причин сбоев и (3) сравнить стоимость сбоев со стоимостью профилактических мероприятий и мероприятий по постоянному совершенствованию. Затем руководство может расставить приоритеты для потенциальных инвестиций в повышение эффективности.

Фактически, когда становится известна стоимость сбоев, можно вывести многие показатели эффективности, обычно используемые на уровне цеха, такие как эффективность производственного цикла, соблюдение графика и объем переделок. Это связано с тем, что сбои вызывают неэффективность производственного цикла, создают неблагоприятные отклонения во времени производства, снижают загрузку производственных мощностей, влияют на своевременность производства и приводят к дефектам и увеличению количества переделок.

ИЗМЕРЕНИЕ СТОИМОСТИ РАБОТЫ

Пользуясь результатами исследования анализа пропускной способности, мы пришли к выводу, что производственные потери системы, измеренные на рабочей станции в конце производственного цикла, должны служить отправной точкой для измерения стоимости отдельных сбоев.Сбой не влечет за собой затрат, если он не останавливает или не замедляет работу конечной рабочей станции. Следовательно, измерение стоимости сбоев эквивалентно количественной оценке экономического воздействия, которое отдельные сбои оказывают на производительность конечной рабочей станции. Основываясь на этом понятии, мы разработали четырехэтапную процедуру для измерения стоимости нарушения:

- Определите временные интервалы.

- Распределить производственный убыток.

- Суммарные производственные потери.

- Перевести убыток в стоимость.

Технология на большинстве современных производственных предприятий способна генерировать данные в реальном времени о местоположении, продолжительности и причине отдельных сбоев, что делает эту процедуру возможной. Давайте посмотрим на каждый шаг.

Шаг 1. Определение временных интервалов

Разделите производство конечной рабочей станции на временные интервалы, которые содержат только один сбой или одновременные сбои (т. Е. Два или более сбоя, которые происходят одновременно).Затем определите производственные потери системы, понесенные в каждом интервале.

На рис. 1 представлен простой пример. Производственная система состоит из трех рабочих мест. Детали обрабатываются рабочими станциями M1, M2 и M3 в последовательном порядке. M3 — это оконечная рабочая станция. Без прерывания вывод системы за период времени [0, 350] должен составлять 350 единиц. Но фактический объем производства составляет всего 205 единиц, потому что M3 был остановлен в течение периода времени [155, 300], что привело к производственным потерям 145 единиц.Причина остановки M3 заключается в том, что M1 был отключен из-за нарушения D1 в течение периода времени [50, 200], а M2 был отключен из-за нарушения D2 в течение периода времени [130, 300], перекрыв приток деталей в M3.

Цель состоит в том, чтобы измерить стоимость сбоев D1 и D2. Разделите остановку M3 в течение периода времени [155, 300] на два интервала: период времени [155, 200] (в течение которого имели место D1 и D2) и период времени [200, 300] (который был после того, как D1 был исправлен, но D2 все еще имел место).Убыток продукции на первом интервале составляет 45 единиц, на втором — 100 единиц.

Шаг 2: Распределить производственный убыток

Если сбои происходят изолированно, пропустите шаг 2 и перейдите сразу к шагу 3. Если несколько сбоев происходят одновременно, необходимо распределить производственные потери системы между ними. Есть два способа сделать это. Потери могут быть распределены на основе весового коэффициента для каждого нарушения, рассчитанного как прогнозируемые производственные потери, деленные на фактические производственные потери.В качестве альтернативы более простой, но менее надежный подход — это распределение на средней основе. На рисунке 1, например, 45 единиц производственных потерь в течение временного интервала [155, 200] были понесены из-за одновременных сбоев D1 и D2. Таким образом, на каждый сбой приходится половина производственных потерь, или 22,5 единицы.

Этап 3: совокупные производственные потери

Если временной интервал содержит только одно нарушение, то производственные потери системы за этот интервал полностью распределяются на нарушение.На Рисунке 1 100 единиц производственных потерь в интервале [200, 300] отнесены исключительно к D2, потому что это был единственный сбой.

После того, как производственные потери в каждом интервале были отнесены к соответствующим нарушениям, сложите общие производственные потери для каждого нарушения во всех временных интервалах. Это обеспечивает полную производственную потерю, вызванную каждым сбоем. Например, общие производственные потери для D1 составляют 22,5 единицы, потому что интервал [155, 200] был единственным интервалом, который распределял потерянные единицы для D1.Для сравнения, D2 вызвал 22,5 единицы производственных потерь в интервале [155, 200] и 100 единиц в интервале [200, 300], всего 122,5 единицы.

Шаг 4. Преобразование убытков в затраты

Последним шагом является преобразование производственных потерь в сумму затрат, таким образом измеряя экономические последствия каждого сбоя. Умножьте общие производственные потери в результате сбоя на маржу вклада единицы (выручка на единицу минус переменные расходы на единицу), чтобы получить стоимость этого сбоя.Маржа за единицу вклада приблизительно равна стоимости упущенной возможности для одной единицы производственных потерь. В примере на Рисунке 1 предположим, что размер взноса за единицу составляет 1 доллар. Таким образом, стоимость D1 и D2 составляет всего 22,50 и 122,50 доллара соответственно.

Если информация о марже вклада недоступна или сильно колеблется, альтернативой является использование заложенных в бюджет фиксированных производственных затрат, деленных на знаменатель мощности (то есть фиксированные накладные расходы на производство), чтобы приблизительно рассчитать фиксированные производственные затраты на единицу недопроизводства.Если предположить, что фиксированная ставка производственных накладных расходов составляет 0,50 доллара, то затраты на D1 и D2 составляют 11,25 доллара (22,5 5 0,50 доллара) и 61,25 доллара (122,5 5 0,50 доллара), соответственно. В стандартных методах калькуляции фиксированные производственные затраты рассматриваются как переменные, а затраты на недопроизводство признаются как отклонение от объема производства. Следовательно, цена сбоя, полученная при таком подходе, — это просто неблагоприятная разница в объеме производства, вызванная сбоями.

ОСНОВНЫЕ ПРЕИМУЩЕСТВА

После внедрения процедура калькуляции затрат предоставляет многомерную информацию, имеющую большое значение.Рассмотрим, например, моделирование исследования с использованием параметров, адаптированных на заводе по сборке автомобилей. Линия сборки состоит из 18 рабочих мест и восьми буферов. На рисунке 2 показана стоимость сбоев, накопленных на уровне рабочей станции за смену за пятидневный период. Стоимость сильно варьируется в зависимости от рабочей станции и времени. Несколько рабочих станций понесли значительные затраты на перерыв, в том числе рабочая станция OP160_10 во время смены 1, 9 и 15; рабочее место OP150 в 1, 8 и 15 смену; и АРМ OP090 в 5-ю и 12-ю смены.Это узкие места в стоимости. Знание этой информации может привести к более точным оценкам производительности рабочей станции и упростить повышение общей производительности за счет концентрации усилий и ресурсов на сокращении узких мест с точки зрения затрат.

Стоимость также может быть агрегирована на основе причины каждого сбоя (например, отказ оборудования или человеческая ошибка), что представляет собой полезный инструмент для стратегий управления сбоями. Что еще более важно, затраты, накопленные в течение длительного периода времени, такого как финансовый год, служат руководством для определения приоритетов обновлений рабочих станций, а также для обучения и замены сотрудников.

Процедура также позволяет сгенерировать рейтинг эффективности для каждой потенциальной деятельности по улучшению, чтобы оценить будущую экономию затрат по отношению к ожидаемым инвестициям. Если для сокращения затрат, связанных с устранением недостатков, связанных с затратами, на 187 500 долларов, требуется 150 000 долларов, то рейтинг эффективности для этого мероприятия по улучшению составляет 1,25 (то есть 187 500 долларов / 150 000 долларов). И если для снижения стоимости простоя на 75000 долларов для другой рабочей станции требуется всего 1500 долларов, то рейтинг эффективности составит 50 (75000 долларов / 1500 долларов).Хотя усовершенствование первой рабочей станции значительно повысит эффективность системы, инвестиции, нацеленные на последнюю рабочую станцию, кажутся более разумными, если бюджетные ограничения вызывают беспокойство.

ПРОЧИЕ ПРИМЕНЕНИЯ

Предлагаемая нами процедура калькуляции затрат может выходить за рамки выявления узких мест в расходах, оценки производительности и постоянного улучшения. Это также полезно для контроля человеческих ошибок и управления цепочкой поставок.

Человеческая ошибка

Человеческая ошибка является основной причиной сбоев, включая оплошности, ошибки, основанные на правилах, и ошибки, основанные на знаниях.Используя предложенную нами процедуру калькуляции затрат, можно суммировать затраты, относящиеся к каждому типу человеческой ошибки, что приблизительно соответствует потенциальной экономии затрат, которая может быть получена в результате действий по улучшению, направленных на контроль каждого типа. Поскольку рейтинг эффективности помогает сравнивать инвестиции в разные рабочие станции, выгоду от действий по улучшению, ориентированных на человеческий фактор, можно измерить по сравнению с затратами на их реализацию.

Более того, информация о стоимости перебоев может служить ориентиром для постановки целей, обучения и компенсации.В целом информация о затратах, связанных с перерывом в работе, действует как инструмент, способствующий принятию решений для измерения экономических последствий человеческой ошибки, и как инструмент, влияющий на принятие решений для мотивации улучшений, отражая дух стратегического управления затратами.

Управление цепочкой поставок

Поскольку этот подход основан на данных в реальном времени, а не на статистике, его также можно использовать для измерения стоимости сбоев в цепочках поставок. Это связано с тем, что конфигурации большинства производственных систем аналогичны конфигурациям типичных цепочек поставок.Тем не менее, результаты нашего исследования не могут быть легко обобщены для управления цепочками поставок по двум причинам. Во-первых, скорость обработки в цепочке поставок, которая часто зависит от сезонного спроса и графика транспортировки, не является постоянной, как в большинстве автоматизированных производственных систем. Во-вторых, поставщики обычно не желают делиться подробной информацией со своими клиентами, что затрудняет получение информации о сбоях в реальном времени. Несмотря на эти препятствия, предлагаемая нами процедура, которая учитывает взаимозависимость между рабочими станциями и учитывает только сбои, приводящие к остановке работы системы, влияющие на общую эффективность, имеет последствия для различных проблем в управлении цепочкой поставок, таких как мониторинг производительности, оценка рисков, оценка поставщиков. , и постоянное совершенствование.

В заключение, финансовые директора и другой управленческий и контролирующий персонал могут использовать предложенную нами процедуру для ранжирования рабочих станций, выявления узких мест в затратах и создания рейтингов эффективности инвестиций для мероприятий по улучшению. Также важно понимать, что после того, как рабочая станция перестанет быть узким местом с точки зрения затрат, дальнейшие вложения в нее могут не привести к значительному повышению эффективности системы. Следовательно, может возникнуть необходимость в корректировке фокуса на лету, когда возникнет новое узкое место с точки зрения затрат.

Примечание: Исследование авторов финансировалось исследовательским грантом Исследовательского фонда IMA® (Институт управленческих бухгалтеров). Для получения технических подробностей и более подробного обсуждения, пожалуйста, обратитесь к их предстоящей статье, которая будет опубликована в журнале Journal of Management Accounting Research .

Ге Бай, CPA, Ph.D., , доцент кафедры бухгалтерского учета Университета Вашингтона и Ли и член отделения IMA Skyline в Вирджинии. Ге является лауреатом премии Emerging Scholar Manuscript Award 2014 IMA Research Foundation. Вы можете связаться с Ge по телефону (540) 458-8407 или [email protected].Такехиса Кадзивара, доктор философии, , профессор управленческого учета в Университете Кобе, Япония. Вы можете связаться с Такехисой по телефону (81) 78-803-6988 или [email protected].

Цзяньбо Лю, Ph.D., , научный сотрудник Университета штата Мичиган и член Института инженеров по электротехнике и радиоэлектронике (IEEE). Вы можете связаться с Jianbo по телефону (540) 817-5654 или [email protected].

Вам также может понравиться

Что такое закон увеличения стоимости? (С примером и часто задаваемыми вопросами)

Часто поставщики предпочитают увеличивать производство товаров, чтобы увеличить прибыль, но увеличение производства также может привести к увеличению затрат.Закон увеличения затрат объясняет, почему затраты могут увеличиваться с увеличением производства. Если вы владеете бизнесом или работаете в сфере экономики, то понимание закона увеличения затрат может помочь вам принимать обоснованные решения для вашей компании и эффективно использовать производственные ресурсы вашей компании. В этой статье мы объясняем, что такое закон увеличения стоимости и кто его использует, а также перечисляем примеры и часто задаваемые вопросы, связанные с этой концепцией.

Каков закон увеличения стоимости?

Закон увеличения затрат — это экономический принцип, который гласит, что, когда поставщик увеличивает производство товара, альтернативные издержки производства дополнительных товаров также увеличиваются.Альтернативные издержки относятся к возможностям и выгодам, которые поставщики теряют, когда выбирают один вариант по сравнению с другим и направляют свои ресурсы на этот вариант. Другими словами, альтернативная стоимость вычитает стоимость выбранного результата из стоимости результата, который компания могла бы выбрать. Поскольку альтернативные издержки производства продукта увеличиваются, процесс производства товаров также становится менее эффективным.

Часто поставщики хотят увеличить производство товара, чтобы увеличить свою прибыль, но закон увеличения затрат по существу означает, что, когда факторы производства максимизируются, затраты также увеличиваются.Основные факторы производства включают землю, труд и капитал. Иногда поставщики могут избежать воздействия закона увеличения затрат, изменив аспекты своих методов производства.

Вы можете визуализировать закон увеличения затрат на экономической модели, которая называется границей производственных возможностей (PPF). PPF — это график, который может проиллюстрировать возможные комбинации результатов компании для производства двух товаров, использующих один и тот же набор ресурсов. PPF полезен, потому что он может позволить вам проанализировать кривую графика, найти точку наивысшей эффективности производства и, как следствие, принять решения, которые имеют наилучшие возможные результаты для вашей компании.

Связано: Понимание экономики: определение и применение

Кто использует закон увеличения затрат?

Люди, использующие закон возрастающей стоимости, часто работают в области экономики, в том числе экономисты, финансовые аналитики, бухгалтеры и другие специалисты в области экономики. Владельцы бизнеса также могут извлечь выгоду из понимания закона увеличения затрат, поскольку он часто может помочь им управлять своим бизнесом на полную мощность и с максимальной эффективностью.Это может помочь владельцам бизнеса максимизировать свою прибыль, что может в значительной степени способствовать успеху компании. Таким образом, закон увеличения затрат может быть чрезвычайно полезен для владельцев бизнеса, чтобы поддерживать финансовое здоровье своей компании.

Связано: 18 Вакансий с высшим экономическим образованием

Пример закона увеличения затрат

Примером закона увеличения затрат является увеличение производства корпусов для ноутбуков вашим малым бизнесом по производству аксессуаров.Ваш бизнес обычно продает чехлы для ноутбуков за 50 долларов и чехлы для телефонов за 40 долларов. Поскольку вы хотите увеличить производство корпусов для ноутбуков, вы решаете перевести некоторых сотрудников из отдела корпусов для телефонов в отдел для корпусов для ноутбуков, чтобы помочь в производстве большего количества чехлов для ноутбуков.

Однако, поскольку сотрудники отдела чехлов для телефонов более опытны в изготовлении чехлов для телефонов, чем для ноутбуков, на изготовление чехлов для ноутбуков у них уходит в два раза больше времени, чем у сотрудников отдела чехлов для ноутбуков.Следовательно, когда один из сотрудников, занимающихся изготовлением чехлов для телефонов, делает чехол для ноутбука, вы теряете 80 долларов, сумму, которую вы получили бы от продажи двух чехлов для телефона, чтобы заработать 50 долларов от продажи одного чехла для ноутбука.

Связано: Производственный процесс: определение и типы для использования предприятиями

Закон увеличения затрат FAQ

Вот несколько часто задаваемых вопросов, связанных с законом увеличения затрат:

Почему закон повышения стоимости важно?

Понимание закона увеличения затрат важно, поскольку оно может помочь вам эффективно вести бизнес и получать максимально возможную прибыль.Кроме того, понимание закона увеличения затрат может помочь вам избежать упущенных возможностей при производстве продукции, а также принять обоснованные производственные решения для вашего бизнеса в целом. Кроме того, закон увеличения альтернативных издержек может помочь вам решить, как распределять производственные ресурсы, делая их ценными знаниями для людей, которые работают в сфере управления ресурсами.

Подробнее: Как альтернативные издержки могут помочь вам принимать лучшие решения (с примерами)

Когда следует использовать закон увеличения затрат?

Закон увеличения затрат полезно рассмотреть, прежде чем ваш бизнес увеличит производство определенного продукта.Чтобы понять закон увеличения затрат применительно к вашему бизнесу, может быть полезно взглянуть на вашу ситуацию с точки зрения границ производственных возможностей. Использование границы производственных возможностей может помочь вам визуализировать возможные комбинации результатов, если ваш бизнес пытается производить два товара, использующих один и тот же набор ресурсов. Это может помочь вам принять производственные решения, которые принесут наилучшие результаты для вашего бизнеса.

Приводит ли закон увеличения затрат к уменьшению прибыли?

Закон увеличения затрат иногда может означать, что норма прибыли уменьшается из-за более высоких производственных затрат.Однако, помимо прибыли, альтернативные издержки могут также включать время, рабочую силу и другие факторы. Следовательно, согласно закону увеличения затрат, норма прибыли может часто уменьшаться при увеличении производства, но вместо этого могут уменьшаться и другие альтернативные издержки.

Связано: Что такое прибыль и почему она важна?

Применяется ли закон увеличения затрат к каждой ситуации?