Бюджетирование в системе управленческого учета

Всем ли организациям необходимо составлять бюджет? Маленькие фирмы вполне могут ориентироваться на смету доходов и расходов. Если же штат вашей компании превышает 50 человек, то пора практиковать ведение бюджета. Какое место занимает бюджетирование в системе управленческого учета, кому доверить и как организовать составление и контроль выполнения бюджета — читайте в материале.

Бюджет как часть управленческого учета

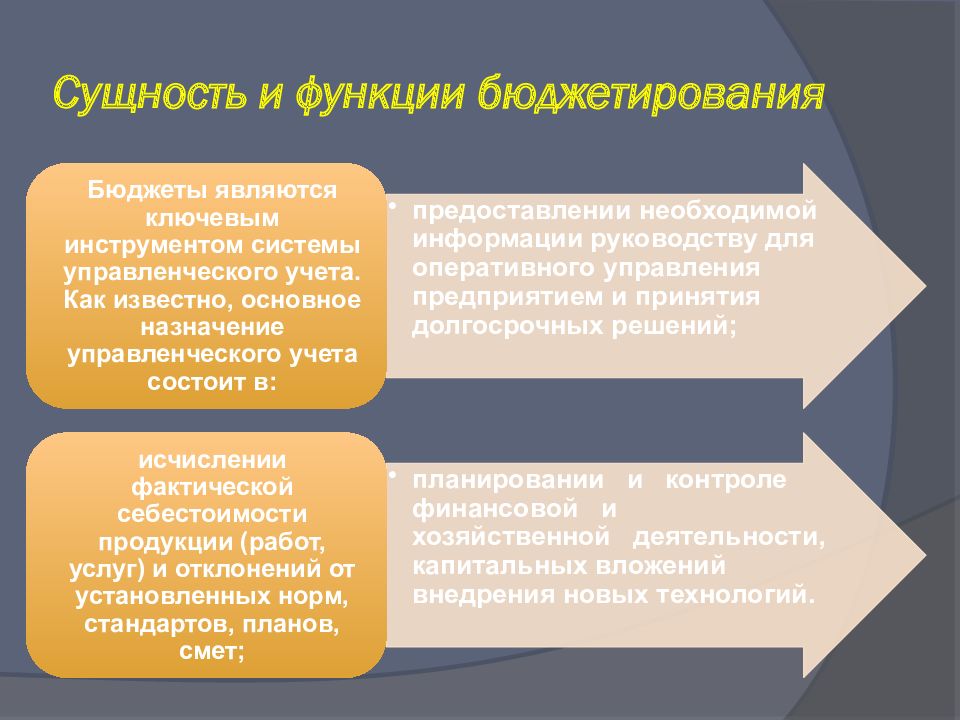

Управленческий учет помогает компаниям в систематизации, сборе и объединении информации. К его задачами относят планирование, контроль и анализ отчетности.

Бюджетирование в управленческом учете отвечает за планирование посредством разработки системы бюджетов. Она отличается для каждого предприятия и зависит от специфики компании и ее финансовых возможностей.

Рассмотрим, какую роль бюджетирование играет в системе управленческого учета и общей деятельности компании.

- 1. Финансовое планирование и рационализация затрат. Позволяет найти эффективные варианты для вложения средств и отказаться от нерентабельных.

- 2. Согласование работы всех отделов и координация их деятельности внутри компании. Информация циркулирует между руководством и рядовыми сотрудниками: менеджеры извещают персонал о поставленных планах, а сотрудники в ответ отчитываются, что выполнено для их достижения. Достичь поставленных целей помогает слаженная работа всех отделов.

- 3. Мотивация работников и руководства. Для повышения интереса сотрудников в бюджет закладывают премии при выполнении плана. С помощью управленческого учета определяют прибыльные отделы. Их расширяют и развивают. Найденные убыточные отделы в будущем могут быть закрыты.

- 4. Анализ общей финансовой деятельности и работы менеджеров. Бюджетирование влияет на последующую деятельность компании.

Менеджеры отвечают за реализацию задач на местах. По их результатам проверяют эффективность работы отделов и возможность материального стимулирования персонала.

Менеджеры отвечают за реализацию задач на местах. По их результатам проверяют эффективность работы отделов и возможность материального стимулирования персонала.

- 5. Анализ деятельности предприятия и составление финансового прогноза. В конце отчетного периода оценивают полученные результаты. Следующий бюджет формируют с учетом выявленных слабостей и закладывают исправление допущенных ошибок.

Менеджеры отвечают за реализацию задач на местах. По их результатам проверяют эффективность работы отделов и возможность материального стимулирования персонала.

Менеджеры отвечают за реализацию задач на местах. По их результатам проверяют эффективность работы отделов и возможность материального стимулирования персонала.

Классификация бюджетов

Каждая компания формирует свою систему бюджетов в зависимости от поставленных целей. В общем случае в управленческом учете можно выделить следующие виды бюджетов.

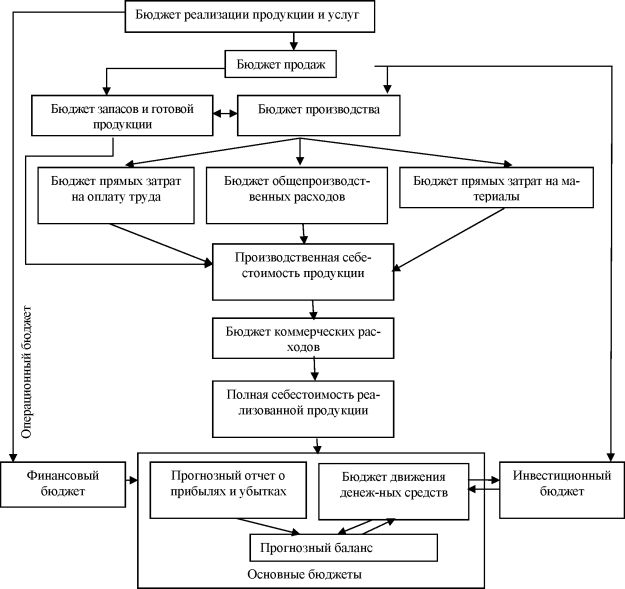

Пример формирования основного бюджета предприятия на базе отдельных бюджетов показан на рисунке.

Специалисты по бюджетированию

Для ведения управленческого учета и бюджетирования специалист должен обладать навыками экономического и финансового учета. В должностные обязанности также входит:

- разработка регламентов и рекомендаций по составлению бюджетов и учетной политике;

- составление бизнес-планов;

- контроль документооборота по бюджетированию и выполнения бюджетов;

- оптимизация существующих процессов учета;

- понимание план-фактного и факторного анализа для оценки выполнения бюджетов;

- формирование и анализ отчетности.

Такая работа предполагает оперирование большими массивами данных, поэтому в большинстве случаев от специалистов требуют знание Excel.

Организация бюджетирования в управленческом учете

Перед внедрением бюджетирования необходимо:

- изучить документацию, структуру и взаимосвязь отделов, механизмы учета;

- найти наиболее простые способы для привлечения менеджеров в процесс бюджетирования;

- разработать план внедрения;

- разработать документацию по правилам составления бюджетов;

- разработать отчеты по отделам для создания информационной базы;

- определить ответственных или создать новый отдел для контроля за бюджетированием;

- обучить персонал.

Чтобы внедрить бюджетирование на предприятии, необходимо пройти несколько этапов.

- 1. Формирование финансовой структуры. При этом анализируют документацию и корректируют существующие стандарты учета, создают модель бюджетирования.

- 2. Формирование бюджетной структуры. На этом этапе решают, какие бюджеты нужны для реализации целей компании.

- 3. Формирование учетно-финансовой политики. Здесь разрабатывают принципы ведения бухгалтерского учета.

- 4. Создание регламента. Продумывают процедуры и инструменты бюджетирования, формируют нормативную базу.

- 5. Разработка бюджетов. На заключительном этапе переходят к составлению выбранных ранее видов бюджетов.

Автоматизация бюджетирования

Улучшить качество и упростить управленческий учет помогает автоматизация бюджетирования. Она способствует гибкости, а также прозрачности составления и контроля бюджетов.

Достоинства и недостатки автоматизации приведены в таблице.

|

Достоинства |

Недостатки |

|---|---|

|

|

Существует две основных модели для внедрения автоматизации бюджетирования в управленческом учете:

- 1. Сначала выбирают программу, потом на ее основе создают финмодель и методологию.

- 2. Сначала разрабатывают компании финмодель и методологию, а потом для их реализации подбирают готовую или разрабатывают новую программу.

Перечислим наиболее популярные программы для автоматизации бюджетирования.

- SAP. Немецкая программа с готовыми комплексными решениями для малого и среднего бизнеса. Поддерживает интеграцию с 1С.

- 1C:ERP. Позволяет моделировать финансовые планы, планировать оплаты, контролировать расходы, учитывая заданные лимиты.

- WA:Финансист. Российская программа, которая поддерживает интеграцию данных с другими источниками и автоматическое заполнение реестров, формирует графики платежей, включает разнообразие стандартных и самостоятельно формируемых видов аналитики.

Поддерживает интеграцию с 1С.

Поддерживает интеграцию с 1С.Выводы

Организация бюджетирования в системе управленческого учета предполагает предварительный анализ документации и задач компании. Исходя из этого выбирают подходящие виды бюджетов, назначают ответственных за ведение бюджетов и обучают их. Для повышения скорости и прозрачности разработки и контроля бюджетов целесообразно внедрять программное обеспечение.

Хотите внедрить и вести систему бюджетирования легко и без ошибок? Пройдите обучение практике бюджетирования в нашей академии!

Насколько хорошо вы разбираетесь в бюджетировании?

Бюджетирование и управленческий учет в компании Рембыттехника

Система бюджетирования и управленческого учета компании «Рембыттехника» еще очень молодая.

в нашей компании внедрялись для получения данных о возможном финансовом результате, о потребности в денежных средствах, о прогнозном товародвижении в дальнейшем – работа с экономическими показателями. При разработке системы бюджетирования и управленческого учета в компании Рембыттехника учитывался ряд требований, основные из которых были определены учредителями и финансовым директором.

Учредители хотели видеть прогнозный товарооборот в разрезе номенклатуры товара, для определения к закупу наиболее ликвидных моделей, а так же получить прогнозные экономические показатели. Для финансового директора было важно, чтобы система бюджетирования и управленческого учета позволяла эффективно управлять денежными потоками, определять суммы и сроки необходимого кредита.

Также система бюджетирования должна была давать возможность просчета различных схем кредитования. Таким образом, бюджетирование и управленческий учет для Рембыттехники — это прежде всего попытка спрогнозировать жизнедеятельность предприятия. Бюджетирование и управленческий учет нам также помогают и в части контроля. С помощью бюджетирования и управленческого учета мы сейчас выявляем проблемы товародвижения (сверхнормативный закуп, неликвиды) и денежных потоков на этапе планирования будущего периода.

Бюджетирование и управленческий учет нам также помогают и в части контроля. С помощью бюджетирования и управленческого учета мы сейчас выявляем проблемы товародвижения (сверхнормативный закуп, неликвиды) и денежных потоков на этапе планирования будущего периода.

В процессе бюджетирования и управленческого учета в компании «Рембыттехника» уже задействовано большинство подразделений и должностных лиц. Например, директор по маркетингу предоставляет информацию об объемах продаж на планируемый период. Начальник отдела оптовых продаж согласовывает данные по объему оптовых продаж и суммы кредитной массы товара. ОТиЗ, департамент обеспечения, бухгалтерия и прочие службы, осуществляющие расходы для нужд компании, участвуют в формировании расходов.

Главные бухгалтера субъектов формируют данные по налогам на основе данных по объемам продаж. Начальник экономического отдела занимается версткой расходной части бюджета доходов и расходов (постатейно), а экономист по бюджетированию формирует пономенклатурный бюджет продаж, пономенклатурный бюджет закупа, сводный бюджет расходов и бюджет доходов и расходов (БДР). Начальник финансового отдела составляет финансовый календарь и бюджет движения денежных средств (БДДС).

Начальник финансового отдела составляет финансовый календарь и бюджет движения денежных средств (БДДС).

Наиболее активно система бюджетирования и управленческого учета используется пока финансовым отделом для контроля расхода денежных средств и учредителями для контроля за товарными и финансовыми потоками.

Что касается моей роли в бюджетированиb, то помимо того, что уже было сказано, я непосредственно занимаюсь постановкой системы бюджетирования. В эту работу включается определение и формализация целей и задач бюджетирования, составление классификатора бюджетов, разработка схемы информационных потоков для построения бюджетных документов, разработка форм бюджетов, верстка бюджетов. Также я занимаюсь разработкой словаря терминов по управленческому учету и бюджетированию. Важной задачей является разработка регламента бюджетирования и формирования отчетов по исполнению бюджетов. Кроме того, я активно участвую в разработке управленческой учетной политики, обеспечивающей выполнение задач управления, а также в постановке задачи автоматизации управленческого учета.

Система бюджетирования и управленческого учета компании «Рембыттехника» должна позволять добиваться следующих целей (см.

1. Разработка базы исходных данных для проведения финансового анализа Компании Рембыттехника

ЗАДАЧИ:

a) Разработать и утвердить управленческую учетную политику, которая должна содержать:

b) Разработать корреспонденцию счетов управленческого учета по операциям (документам), в разрезе видов учета

c) Разработать и утвердить бюджетный план счетов с организацией аналитических уровней

d) Разработать корреспонденцию бюджетных счетов по формам заявок и бюджетов

e) Настройка 1С для ведения управленческого учета и бюджетирования

2. Введение системы планирования и прогнозирования (в натуральных и денежных единицах показателей по Компании и в разрезе объектов бюджетирования)

ЗАДАЧИ:

a) Составление операционных Бюджетов по подразделениям (ЦФУ) и видам деятельности (ЦФО)

b) Проведение (ознакомление с данными) план-фактного анализа по операционным бюджетам

3.

Прогноз финансово-экономического состояния Компании

Прогноз финансово-экономического состояния КомпанииЗАДАЧИ:

a) Составление основных бюджетов в разрезе ЦФО (БДР, БДДС, ББЛ)

b) Составление и ведение финансового календаря

4. Согласование плановых показателей между подразделениями

ЗАДАЧИ:

a) Ввод системы «заявок в бюджет» на ТМЦ и ДС

b) Составление подразделениями планов, согласование и утверждение сводных операционных бюджетов, доведение данных бюджетов до подразделений

5. Оценка привлекательности новых товарных групп (бизнесов)

ЗАДАЧИ:

a) АВС анализ и маркетинговые исследования

b) Составление бюджетов на основе данных ABC анализа и маркетинговых исследований

c) Доведение данных ABC анализа и маркетинговых исследований до подразделений

6. Создание нормативов для оценки результатов деятельности

ЗАДАЧИ:

a) Создание нормативов постоянных расходов на основе анализа статистических данных

b) Разработка функций зависимости переменных расходов от объема реализации, разработка нормативов переменных расходов

c) Создание нормативов затрат и финансового результата на рубль оборота, норматива рентабельности

7.

Ответственность руководителей различного уровня управления за предоставленные в их распоряжение ресурсы

Ответственность руководителей различного уровня управления за предоставленные в их распоряжение ресурсыЗАДАЧИ:

a) Доведение утвержденных данных операционных бюджетов до подразделений (ЦФО)

b) Получение данных план-фактного анализа от подразделений (ЦФО)

c) Управление на основе данных флан-фактного анализа

d) Мотивация по отрицательным итогам анализа

8. Побудить менеджеров взять на себя ответственность за результаты своей работы (в соответствии с мотивацией)

ЗАДАЧИ:

a) Создание и ввод системы мотивации для менеджеров

9. Вовлечение работников в реализацию целей Компании

ЗАДАЧИ:

a) Разработка и утверждение положения о бюджетном комитете

b) Формирование и функционирование бюджетного комитета

c) Наделение полномочиями работников участвующих в бюджетировании

10. Возможность корректировки планов работы в зависимости от текущей ситуации в кратчайшие сроки, контроль за изменением финансовой ситуации

ЗАДАЧИ:

a) Ведение системы управленческого оперативного учета в 1С

b) Ведение бюджетирования в программе 1С

11.

Введение сценарной системы бюджетирования – как гибкого инструмента планирования и управления

Введение сценарной системы бюджетирования – как гибкого инструмента планирования и управленияЗАДАЧИ:

a) В условиях автоматизированного бюджетирования получение оптимистических и пессимистических бюджетов

b) В условиях автоматизированного бюджетирования реализация возможности получения и оценки различного финансового результата путем изменения начальных данных (плана продаж, нормативов затрат, норм запасов и др.)

12. Рост эффективности использования имеющихся в распоряжении компании ресурсов и повышение финансовой обоснованности. ЗАДАЧИ:

a) Контроль и эффективное управление дебиторской, кредиторской задолженностью на этапе планирования (составление графиков платежей, финансового календаря)

b) Контроль за состоянием ликвидности товаров. Планирование продаж и закупа с учетом ликвидности

c) Контроль за закупом товара. Планирование поставок.

d) Сравнительный анализ маржинального дохода разных товаров, товарных групп. Планирование продаж и закупа с учетом этого

e) Сравнительный анализ рентабельности различных видов деятельности.

Детализация планирования и форм бюджетов с учетом данных анализа рентабельности

Детализация планирования и форм бюджетов с учетом данных анализа рентабельностиf) Контроль за доходностью активов. Планирование с учетов повышения эффективности доходности активов

g) Возможность принятия управленческих решений на этапе планирования

Оценка системы управленческого учета и бюджетирования компании «Рембыттехника»

Если оценивать систему управленческого учета и бюджетирования компании «Рембыттехника» по пятибальной системе, то, скорее всего, пока мы работаем на троечку, но за такой короткий срок другого и не могло быть и мы это понимаем. Если говорить об основных недостатках нашей системы бюджетирования и управленческого учета, то пока в необходимом объеме не задействован коммерческий департамент нашей компании и пока у нас не составляется бюджет по балансовому листу (ББЛ).Что касается основных проблем системы бюджетирования нашей компании, то на данный момент их три. Одной из проблем является отсутствие организационной структуры, то есть в данном случае имеется в виду отсутствие четкого распределения функциональных обязанностей между подразделениями и сотрудниками компании, закрепленного в соответствующих регламентирующих документах. Поэтому мы приняли решение о разработке необходимых регламентирующих документов, которые позволили бы решить данную проблему.

Поэтому мы приняли решение о разработке необходимых регламентирующих документов, которые позволили бы решить данную проблему.

Вторая, существенная для нас проблема, это отсутствие данных для бюджетирования. Решение данной проблемы мы видим в принятии учетной политики, а также во внедрении системы автоматизации управленческого учета, построенного на принципах бухучета.

Третью основную проблему бюджетирования и управленческого учета мы видим в отсутствии автоматизированной системы. Эта проблема действительно есть и она существенным образом сказывается на эффективности работы нашей системы бюджетирования и управленческого учета, но поскольку пока бюджетирование и управленческий учет очень сырое мы не видим смысла заниматься автоматизацией прямо сейчас.

Что касается учетной политики компании «Рембыттехника», то она сейчас в процессе написания. На сегодняшний момент разработаны справочники видов деятельности он же ЦФО, подразделений (подвидов деятельности), статей затрат, статей транспортно-заготовительных расходов (ТЗР), статей прочих расходов, статей прочих доходов, операционных и внереализационных доходов, операционных и внереализационных расходов, статей кэш-фло (cash flow).

Так же разработаны основные принципы ведения управленческого учета, но так как параллельно идет процесс автоматизации, то часть данных формуется в программе и формат этих данных по некоторым пунктам идет в разрез с учетной политикой. Поэтому для отладки процесса бюджетирования и управленческого учета используются данные, не согласующиеся с учетной политикой.

Инвестиционный бюджет формируется своим чередом на основе данных плана инвестиций, так как план был рожден раньше бюджетирования.

Хочется обратить внимание компаний, только планирующих внедрять у себя бюджетирование и управленческий учет на некоторые ошибки, которые могут быть при этом допущены. Например, в нашей компании пытались получать БДДС, минуя БДР.

Также была попытка построения система бюджетирования при отсутствии сбалансированного управленческого учета. Нельзя без управленческого учета поставить бюджетирование, процесс постановки бюджетирования должен начинаться после завершения постановки управленческого учета, но в учете должна быть отражена необходимая для бюджетирования детализация. В противном случае возникает полнейшая путаница.

В противном случае возникает полнейшая путаница.

Сформировали бюджеты с одной детализацией, прошло время, в управленческого учете приняли решение о получении данных с другой детализацией. В итоге по завершению периода невозможно проанализировать данные бюджетов, так как они имеют отличный формат от фактических данныхх. Управленческий учет должен быть полностью формализован. В противном случае он будет динамичен и будут возникать только что упомянутые проблемы.

Не нужно пытаться составить в первую очередь те бюджеты, которые по вашему усмотрению наиболее важные. Процесс составление бюджетов – это процесс выполнения операций в строгой последовательности. Сейчас в компании «Рембыттехника» уже есть понимание, что прежний подход не позволит построить действительно комплексную систему бюджетирования, поэтому мы активно устраняем эти недостатки.

Бюджетов в Рембыттехнике уже много, но финансирование пока в основном выделяется по велению «партии»

Сейчас в компании «Рембыттехника» используется порядка 30 бюджетов (см. Рис.2). Все бюджеты составляются в разрезе видов деятельности, а бюджеты расходов в разрезе статей затрат. Бюджеты продаж содержат несколько аналитических срезов: номенклатура товара, виды торговли (опт, розница), салоны.

Рис.2). Все бюджеты составляются в разрезе видов деятельности, а бюджеты расходов в разрезе статей затрат. Бюджеты продаж содержат несколько аналитических срезов: номенклатура товара, виды торговли (опт, розница), салоны.Бюджет закупа у нас представлен в разрезе номенклатуры товара. Финансовый календарь составляется подекадно в разрезе статей кэш-фло (cash flow), а БДДС помесячно в разрезе статей кэш-фло, которые связаны со статьями затрат. Операционные бюджеты служат для верстки основных бюджетов, а так же для контроля за доходами и расходами служб компании.

Основные бюджеты используются для контроля. БДР используется учредителями для утверждения бюджетов, для контроля финансовых результатов работы компании. БДДС используется финансовым директором и учредителями для утверждения бюджетов, принятия решения по привлечению кредитных средств.

Рис.2. Классификатор бюджетов компании «Рембыттехника»Для контроля исполнение бюджетов создаются отчеты по исполнению бюджетов, аналогичные бюджетным документам, но имеющие дополнительные графы (факт, отклонение). Сотрудники, участвующие в бюджетировании, должны предоставить данные в бюджет к определенному сроку. Сотрудники экономического и финансового отдела к определенному сроку составляют бюджеты, и документы для подведения итогов и анализа бюджетов (факт — план =отклонение).

Сотрудники, участвующие в бюджетировании, должны предоставить данные в бюджет к определенному сроку. Сотрудники экономического и финансового отдела к определенному сроку составляют бюджеты, и документы для подведения итогов и анализа бюджетов (факт — план =отклонение).

Мы стремимся к тому, чтобы финансирование для подразделений выделялось на основе данных финансового календаря и БДДС. Хотя поскольку бюджетирование у нас действует недавно, то в основном пока финансирование выделяется по велению «партии и правительства» (учредителей). Что касается материальных ресурсов, то они уже преимущественно выделяются в соответствии с заявками подразделений, которые были включены в бюджет.

Пока, конечно же, не всем подразделениям Рембыттехники точно понятно, что им нужно делать в процессе бюджетирования. Так как бюджеты служб помимо расходной части содержат информацию о платежах, то зачастую людям не понятно, что и куда и зачем заполнить. На предприятии установлена система внутренней электронной почты. И сотрудники всегда имеют возможность, обратится в экономический отдел или финансовый отдел за разъяснениями и получить ответ. Тем не менее, нам удалось достичь того, что результат исполнения БДДС сейчас по расходной части получается примерно с 15% отклонением.

И сотрудники всегда имеют возможность, обратится в экономический отдел или финансовый отдел за разъяснениями и получить ответ. Тем не менее, нам удалось достичь того, что результат исполнения БДДС сейчас по расходной части получается примерно с 15% отклонением.

О ходе проекта по постановке бюджетирования и управленческого учета в компании Рембыттехника

Инициатором внедрения бюджетирования и управленческого учета в компании «Рембыттехника» были учредители. При постановке бюджетирования и управленческого учета генеральный директор курировал все основные вопросы. Проект по постановке бюджетирования и управленческого учета идет 6-й месяц, но мы уже на финишной прямой. На сегодняшний момент реализованы следующие задачи:1. Утверждена организационная структура предприятия.

2. Согласована и утверждена управленческая учетная политика.

3. Разработаны: классификатор бюджетов, формы бюджетов, схема информационных протоков бюджетов, бюджетный план счетов.

4. Сформированы первые пилотные квартальные бюджеты с помесячной разбивкой.

5. Сформированы отчеты по исполнению бюджетов.

6. Проведен анализ данных, анализ схемы информационных потоков, анализ последовательности формирования бюджетов и т.д.

7. Разработан регламент, окончательные формы бюджетных документов.

При этом в ходе проекта штат финансовой дирекции увеличился всего на одного сотрудника. Основные проблемы, с которыми мы столкнулись при выполнении проекта по постановке бюджетирования и управленческого учета, носят и методический и организационный характер. Например, до сих пор нет функционирующего управленческого учета, вследствие чего не возможно построить некоторые бюджеты. Нет понимания и откровенное противостояние отдельных ключевых лиц. С их стороны есть опасение, что придется нести материальное наказание по системе стимулирования.

Неправильная или несоюзная деятельность руководства в вопросах автоматизации управленческого учета и системы бюджетирования. Компанией Рембыттехника выбран такой путь к бюджетированию и управленческому учету, который предполагает использование метода проб и ошибок. Поэтому, сначала, делаем черновой бюджет, затем проводим его анализ, а потом занимаемся формализацией бизнес-процессов. Кстати, у нас на предприятии параллельно проекту постановки бюджетирования и управленческого учета идет внедрение системы менеджмента качества в соответствии со стандартом ISO:9001-2000. В ходе этого процесса запланировано описание всех бизнес-процессов компании. Ответственный за этот проект директор по качеству и развитию.

Поэтому, сначала, делаем черновой бюджет, затем проводим его анализ, а потом занимаемся формализацией бизнес-процессов. Кстати, у нас на предприятии параллельно проекту постановки бюджетирования и управленческого учета идет внедрение системы менеджмента качества в соответствии со стандартом ISO:9001-2000. В ходе этого процесса запланировано описание всех бизнес-процессов компании. Ответственный за этот проект директор по качеству и развитию.

Сейчас мы понимаем, что не совсем все делали так как нужно было бы делать. Любые нововведения воспринимаются людьми в штыки, поэтому нам необходимо было провести соответствующие мероприятия. Не нужно пугать людей вводом системы стимулирования. Люди напугались так, что готовы все, что связано с бюджетированием и управленческим учетом отрицать не глядя, хотя в открытую ничего не говорится (придирки, промедления, не понимание и пр.)

Для тех компании, кто начинает заниматься постановкой бюджетирования и управленческого учета, могу дать несколько советов.

| Совет для руководителя: будьте готовы к началу политических войн внутри коллектива. Совет для постановщика бюджетирования и управленческого учета: главное четкое понимание процесса, а затем обязательная его формализация. Если до старта полное понимание не наступает — начинайте, по ходу разберетесь что к чему. Но потом необходимо все проанализировать и разложить по полочкам. И затем прописать. А уж потом бюджетировать. |

Планирование в управленческом учете

Планирование в управленческом учете является одним из самых важных аспектов управления предприятием. Основной задачей управленческого учета можно назвать представление необходимой информации для возможности принятия руководством предприятия верного решения. При этом представленные данные должны быть разнообразными и сопоставимыми, в них должны быть отражены как положительные, так и отрицательные результаты, которые компания может получить после принятия определенного решения. Познакомьтесь подробнее с

Познакомьтесь подробнее свариантами внедрения учета от «Итан».

На основе разностороннего анализа полученной информации обычно разрабатывается политика цен на товары или услуги на краткосрочный и среднесрочный период. С этой целью организация планирует свою бизнес-деятельность. Перед началом того или иного процесса или составления годового бюджета предприятие должно спрогнозировать свою будущую прибыль. То есть решить две ключевых задачи: определить стоимость своей продукции или услуг и рассчитать затраты на производство. В данном случае цена не является следствием спроса на произведенный конкретный продукт. В современных экономических условиях стоимость товара не может быть больше или меньше по желанию производителя, поскольку она регулируется спросом и предложением на рынке.

Поэтому постановка на предприятии управленческого учета чрезвычайна важна для его успешного коммерческого существования. Ведь для вынесения решения о планировании определенной деятельности руководству нужна актуальная информация, подготовленная на основе данных о состоянии компании, проведенных маркетинговых исследований рынка, подхода к ценообразованию, составления смет, а также планирования общехозяйственных и общепроизводственных расходов, переменных и постоянных затрат. Качественно управлять, имея на руках необходимую информацию о своей компании, возможно благодаря автоматизации управленческого учета и отчетности.

Качественно управлять, имея на руках необходимую информацию о своей компании, возможно благодаря автоматизации управленческого учета и отчетности.

Этапы планирования в управленческом учете

Итак, планирование служит базой принятия продуманного управленческого решения. Сам процесс планирования включает в себя следующие этапы:

- определение стратегических целей и актуальных задач — главной целью бизнес-деятельности является получение прибыли, чему способствует производство конкурентоспособных товаров и оказание услуг. На этом этапе нужно определить список задач с учетом приоритетных целей и существующих возможностей;

- поиск всех возможных вариантов действий – с целью достижения бизнес-целей требуется определиться с возможными альтернативами. Поиск различных вариантов, базирующийся на изучении воздействия разных факторов на деятельность предприятия на макроэкономическом уровне и составление прогноза действий конкурентов является важнейшим этапом принятия решения. Топ-менеджменту нужно сосредоточить внимание на производстве продукции и услуг, в которых будет нуждаться потребитель как в настоящем, так и в будущем. Надо также учитывать и то, что ко времени выпуска товара на рынке сбыта могут произойти определенные изменения;

- сбор данных обо всех вариантах – является фактически оценкой альтернатив в будущем в условиях как определенности, так и неопределенности. Вполне возможно точно оценить производство, исходя:

- из задействованных мощностей;

- финансовых вложений;

- квалификации сотрудников,

т.е. провести оценку вариантов в условиях определенности.Намного труднее планировать бизнес-цели в условиях неоднозначных ожиданий будущего развития ситуации в изменяемой внешней среде. Весьма непросто предсказать факторы, способные в будущем повлиять на возможные варианты, поскольку они находятся вне контроля руководства предприятия. Также нужно смоделировать и последствия реализации различных вариантов в условиях изменения целей, ограничений и мероприятий. - выбор наиболее подходящего из вариантов – после проведения оценки найденных альтернатив нужно провести сравнительный анализ, а также обсуждение возможного курса действий. На основе анализа определяется самый подходящий вариант, обеспечивающий максимальную степень достижения бизнес-целей предприятия;

- реализация выбранного решения – когда вариант выбран, его можно начинать воплощать ее в жизнь: проводится детальная разработка бизнес-плана, являющегося обобщенным отражением разных видов планирования. Он становится по сути расчетным прогнозом работы компании, выраженным в стоимостных и натуральных показателях. Период бизнес-планирования обычно составляет три года. Опыт постановки управленческого учета показывает, что в процессе своей реализации бизнес-план может быть скорректирован.

Топ-менеджменту нужно сосредоточить внимание на производстве продукции и услуг, в которых будет нуждаться потребитель как в настоящем, так и в будущем. Надо также учитывать и то, что ко времени выпуска товара на рынке сбыта могут произойти определенные изменения;

Топ-менеджменту нужно сосредоточить внимание на производстве продукции и услуг, в которых будет нуждаться потребитель как в настоящем, так и в будущем. Надо также учитывать и то, что ко времени выпуска товара на рынке сбыта могут произойти определенные изменения; Выбранный компанией курс действий на основе комплексного анализа представленных при планировании управленческого учета данных определит долгосрочные перспективы ее развития и станет ее стратегией. Поскольку стратегические решения сильно влияют на будущее предприятия, очень важно, чтобы при их принятии была собрана верная информация о положении в компании и внешней экономической среде.

Выбранный компанией курс действий на основе комплексного анализа представленных при планировании управленческого учета данных определит долгосрочные перспективы ее развития и станет ее стратегией. Поскольку стратегические решения сильно влияют на будущее предприятия, очень важно, чтобы при их принятии была собрана верная информация о положении в компании и внешней экономической среде.

Период бизнес-планирования обычно составляет три года. Опыт постановки управленческого учета показывает, что в процессе своей реализации бизнес-план может быть скорректирован.

Период бизнес-планирования обычно составляет три года. Опыт постановки управленческого учета показывает, что в процессе своей реализации бизнес-план может быть скорректирован.Цели планирования:

- детализированное планирование;

- координация бизнес-деятельности отдельных подразделений, обеспечивающая их взаимосвязи;

- представление необходимых данных всем руководителям центров финансовой ответственности;

- формирование мотивации сотрудников для достижения бизнес-целей;

- контроль над производством;

- получение оценки эффективности деятельности менеджмента.

Постановка на предприятии управленческого учета предполагает, что для вынесения оперативных краткосрочных решений нужны исчерпывающие сведения о спросе на продукцию и услуги, предложениях конкурентов, стоимости материальных активов и другая информация, необходимая для планирования товарооборота, затрат, доходов и расходов компании.

Объекты долгосрочного планирования:

- организационная структура предприятия;

- производственные мощности;

- капитальные вложения;

- долгосрочные займы и кредиты и др.

Для осуществления стратегических долгосрочных решений руководство компании должно периодически принимать решения краткосрочные. Примеры краткосрочных решений:

- дополнительный выпуск товаров в связи с ростом на них спроса;

- понижение цен, обусловленное падением покупательского спроса;

- решения по текущей бизнес-деятельности;

- премирование сотрудников за повышение качества продукции, способствующее увеличению ее стоимости на рынке.

Планирование в управленческом учете позволяет самым эффективным образом использовать ресурсы компании, ее финансовые средства и имеющийся потенциал развития.

Роль бюджетирования в системе управленческого учёта бухгалтерский учёт и отчётность по договору доверительного управления имуществом Текст научной статьи по специальности «Экономика и бизнес»

Везденеева Ю. С.

С.

РОЛЬ БЮДЖЕТИРОВАНИЯ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЁТА БУХГАЛТЕРСКИЙ УЧЁТ И ОТЧЁТНОСТЬ ПО ДОГОВОРУ ДОВЕРИТЕЛЬНОГО

УПРАВЛЕНИЯ ИМУЩЕСТВОМ

Целью деятельности любого коммерческого предприятия, как известно, является извлечение прибыли. Уровень обоснованности планируемой прибыли предприятия во многом определяется качеством и полнотой исходной базы планирования. Чем шире исходные предпосылки планирования, тем более надежными являются результаты управленческого учета по его составляющим. Для осуществления контроля над расходованием средств и источников, зачастую простого планирования средств недостаточно. Необходима согласованность всех подсистем единой системы управления.

В условиях рыночной экономики стал востребован такой прием управления, как бюджетирование. Понятие данной категории неоднозначно, и, с одной стороны, представляет собой процесс составления финансовых планов и смет, а с другой — управленческую

технологию, предназначенную для поиска управленческих решений и повышения их финансовой обоснованности.

Бюджетирование является приоритетным и эффективным инструментом для руководящих структур предприятия. Возросшая в последнее время популярность не случайна и обусловлена рядом преимуществ этого приема. Во-первых, бюджетирование позволяет контролировать деятельность предприятия как в целом, так и в разрезе его подразделений. Во-вторых, бюджеты создают объективную основу оценки результатов хозяйственной деятельности и позволяют выявлять резервы. В-третьих, использование указанного приема предполагает создание иерархичной структуры управления предприятием, что обеспечивает слаженную работу всей системы. И, наконец, на основе бюджетов осуществляется анализ отклонений, который помо-

гает выявить причины негативных факторов, тормозящих запланированные действия предприятия по достижению намеченных целей хозяйственной деятельности.

Обратившись к прошлому, следует отметить, что бюджетированию до внедрения приемов рыночной экономики уделялось недостаточное внимание. Бюджетного планирования как такового и не существовало. Доходы на многих предприятиях формировались без учета их предельного уровня, а затраты — без учета их предельной величины. Хо -тя и в настоящее время нельзя говорить о «монополизме» бюджетирования в практике управления российских организаций.

Бюджетного планирования как такового и не существовало. Доходы на многих предприятиях формировались без учета их предельного уровня, а затраты — без учета их предельной величины. Хо -тя и в настоящее время нельзя говорить о «монополизме» бюджетирования в практике управления российских организаций.

Как отмечает д.э.н., профессор Лабынцев Н.Т., «… мониторинг современного состояния системы управления отечественных промышленных предприятий свидетельствует о наличии двух основных вариантов: хозяйствующие субъекты с исторически сложившейся системой управления на основе информации регламентного бухгалтерского учета и предприятия, внедрившие полностью или частично инновационные системы управления, предполагающие в том числе управленческий учет и бюджетирование» [2, с. 17].

Зачастую причины неэффективности функционирования системы управленческого учета на предприятии кроются в недопонимании сущности и роли бюджетирования как внутрифирменного финансового планирования. Бюджетирование можно рассматривать как метод, позволяющий сравнивать фактические результаты с плановыми, однако его ведущая роль заключается не в этом. Бюджетное планирование является неотъемлемой частью управленческого учета и одним из основных его приемов. В данном контексте термин «бюджетирование» целесообразно рассматривать как метод краткосрочного проектирования будущих значений финансовых показателей, а также рычага управления активами предприятия.

Бюджетирование можно рассматривать как метод, позволяющий сравнивать фактические результаты с плановыми, однако его ведущая роль заключается не в этом. Бюджетное планирование является неотъемлемой частью управленческого учета и одним из основных его приемов. В данном контексте термин «бюджетирование» целесообразно рассматривать как метод краткосрочного проектирования будущих значений финансовых показателей, а также рычага управления активами предприятия.

Бюджетный подход к процессу управления позволяет организовать полную информационную поддержку руководящему составу. Для того, чтобы этот механизм заработал, необходима сопряженность информационных потоков различного вида. Это взаимодействие создает основу для цикличной реализации функций управления: планирования и организации, учета и контроля, анализа и регулирования.

Практическая реализация концепции бюджетирования в системе управленческого

учета сводится к составлению ряда бюджетов и дальнейшему контролю за их исполнением. Бюджеты — ключевой инструмент системы управленческого контроля. Практически все организации, может быть за исключением самых мелких, составляют бюджеты. Чтобы разработать бюджет для предприятия в целом, необходимо собрать детализированную информацию по всем подразделениям. В разрезе центров ответственности можно выделить основные функции бюджетов, которые состоят в следующем [3, с.83]:

Бюджеты — ключевой инструмент системы управленческого контроля. Практически все организации, может быть за исключением самых мелких, составляют бюджеты. Чтобы разработать бюджет для предприятия в целом, необходимо собрать детализированную информацию по всем подразделениям. В разрезе центров ответственности можно выделить основные функции бюджетов, которые состоят в следующем [3, с.83]:

1. Планирование: основные плановые решения обычно вырабатываются в процессе подготовки программ, и сам процесс разработки бюджета по существу является уточнением этих планов. Разработка бюджетов — самый эффективный метод детализированного планирования, уточняющий основные операции по подразделениям или функциям организации на ближайший период.

2. Координация и связь: каждый центр ответственности влияет на деятельность других центров ответственности и сам зависит от их работы. В процессе разработки бюджета координируются отдельные виды деятельности таким образом, чтобы все подразделения организации работали согласованно, воплощая общие цели.

3. Стимулирование: процесс составления бюджета может быть мощным средством для стимулирования руководителей в осуществлении целей их центров ответственности и, следовательно, общих целей организации. Каждый руководитель должен точно знать, что ожидают от его центра ответственности. Стимулирующая роль бюджета проявляется больше, если в его разработке принимают участие менеджеры своего подразделения. Практика, когда все уровни управления принимают непосредственное участие в разработке бюджетов по подразделениям, а также в подготовке главного бюджета на предстоящий период называется планированием с участием исполнителей.

4. Контроль: на момент своего формирования бюджет представляет собой отчет о желаемых результатах. Тщательно подготовленный бюджет является наилучшим стандартом, с которым сравнивают фактически достигнутые результаты, так как он содержит оценку эффекта всех переменных, которые прогнозировались во время разработки бюджета.

5. Выработка основы для оценки выполнения плана центрами ответственности и их руководителей: служит для целей контроля.

6. Обучение менеджеров: составление бюджетов способствует детальному изучению деятельности своего подразделения и, как следствие, более глубокому пониманию целей и задач отдела и предприятия в целом.

Детально проработанный бюджет и оперативный контроль его выполнения позволяют принимать обоснованные решения в части ценообразования, анализа безубыточности производства, планирования ассортимента продукции, определения структуры продукции с учетом лимитирующего фактора, капитальных вложений.

Стоит уточнить, что термины «бюджет» и «план» не являются тождественными, хотя основу плана предприятия всегда составляет сводный бюджет. В бюджете содержится количественное выражение централизованно устанавливаемых показателей плана предприятия на определенный период времени по:

• использованию капитальных, товарно-материальных, финансовых ресурсов;

• привлечению источников финансирования текущей и инвестиционной деятельности;

• доходам и расходам;

• движению денежных средств;

• инвестициям (капитальным и финансовым вложениям).

В конечном итоге объектом бюджетирования служит бизнес компании как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются исходя из критерия максимизации ко -нечных финансовых показателей предприятия в целом, а не повышения эффективности данного отдельного сегмента. В бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании в целом. Бюджеты разрабатываются с целью координации использования ресурсов фирмы, улучшения внутрифирменной коммуникации, выявления слабостей организационной структуры предприятия и распределения должностных обязанностей.

Как правило, при бюджетировании запускается бюджетный цикл. Это понятие подразумевает циклически повторяющуюся цепочку действий, направленных на подготовку бюджета, контроль и необходимые кор -ректировки в ходе исполнения. Вообще, технология бюджетирования во времени — это непрерывный «трехактный» цикл, где планирование на следующий период производится

Вообще, технология бюджетирования во времени — это непрерывный «трехактный» цикл, где планирование на следующий период производится

на основе план — факт — анализа исполнения бюджета отчетного периода.

Бюджетный цикл — это период времени от начала составления сводного бюджета отчетного периода до стадии план — факт — анализа исполнения сводного бюджета этого периода. В идеале на предприятии бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета отчетного периода должно совпадать по времени с разработкой бюджета следующего периода.

Бюджетное управление, кроме организации работы по формированию бюджета, предполагает также организацию системы по сбору и накоплению информации и последующую её обработку и анализ. Не менее важно определить подход к бюджетированию: будут ли разрабатываемые бюджеты основываться на базе бюджетов предшествующих периодов, либо это будет бюджет на нулевой основе. Составление бюджетов на нулевой основе, как правило, оправдано при реинжиниринге деятельности организации и, хотя требует значительных временных затрат, связанных с формированием новой структуры центров финансовой ответственности, разработкой новых форм бюджетов и пересмотр других аспектов бюджетирования, позволяет заново изучить и критически переосмыслить деятельность организации. Бюджетирование на базе бюджетов предшествующих периодов позволяет использовать алгоритм скользящего бюджетирования в течение года. Составление скользящих бюджетов превращает бюджетирование из единовременного, происходящего один раз в год события, в непрерывный процесс. Такой подход позволяет осуществлять действенный контроль процесса реализации бизнес — проектов, своевременно выявлять отклонения от бюджетных данных и устанавливать их причины, принимать решения по устранению отрицательных факторов или корректировке бюджетов.

Составление бюджетов на нулевой основе, как правило, оправдано при реинжиниринге деятельности организации и, хотя требует значительных временных затрат, связанных с формированием новой структуры центров финансовой ответственности, разработкой новых форм бюджетов и пересмотр других аспектов бюджетирования, позволяет заново изучить и критически переосмыслить деятельность организации. Бюджетирование на базе бюджетов предшествующих периодов позволяет использовать алгоритм скользящего бюджетирования в течение года. Составление скользящих бюджетов превращает бюджетирование из единовременного, происходящего один раз в год события, в непрерывный процесс. Такой подход позволяет осуществлять действенный контроль процесса реализации бизнес — проектов, своевременно выявлять отклонения от бюджетных данных и устанавливать их причины, принимать решения по устранению отрицательных факторов или корректировке бюджетов.

Прежде чем выстраивать систему бюджетирования, необходимо предусмотреть и построить систему контроля за выполнением бюджетов. Контроль исполнения бюджета заключается в постоянном мониторинге состояния бюджетного процесса. Функции бюджета, как средства контроля и оценки деятельности предприятия, раскрываются только тогда, когда планируемые показатели сопоставляются с фактическими, а анализ результатов позволяет установить причины и характер отклонений.

Контроль исполнения бюджета заключается в постоянном мониторинге состояния бюджетного процесса. Функции бюджета, как средства контроля и оценки деятельности предприятия, раскрываются только тогда, когда планируемые показатели сопоставляются с фактическими, а анализ результатов позволяет установить причины и характер отклонений.

Отклонения от бюджета, определяемые ежемесячно или чаще, служат для целей кон -троля в течение всего бюджетного года. Сравнение фактических данных с их бюджетными показателями указывает на проблемные области, на которые в первую очередь следует обратить внимание управляющих и куда направить необходимые управленческие действия.

По мере развития системы управленческого учета возникает необходимость разделения структуры предприятия на центры ответственности. Фактически центром ответственности признается место возникновения затрат. Каждый центр ответственности в зависимости от его характеристики является объектом калькулирования затрат и/или планирования доходов и прибыли, с организацией последующего контроля. Необходимость выделения центров ответственности объясняется, прежде всего, назначением ответственного лица, на которое возлагаются функции исполнения и контроля над результатами деятельности по подразделениям. Формирование бюджетов по центрам ответственности является наиболее типичным подходом к формированию бюджета для организаций с типовым серийным производством. Центры ответственности формируют свои заявки по необходимому объему финансирования затрат и несут ответственность за соблюдение установленных бюджетных ограничений. Но не все предприятия формируют бюджеты по центрам ответственности.

Разделение на центры ответственности присуще развитому директ-костингу и бюджетному учету, который не может быть полноценно организован без выделения этих центров. При формировании бюджета необходимо достичь координации деятельности отдельных структурных подразделений предприятия для достижения общих целей. Бюджет каждого центра ответственности устанавливает планы и назначает лиц, ответственных за их исполнение. Этот бюджет представляет собой механизм контроля за функционированием менеджеров центров ответственности, поскольку в нем закрепляются ожидаемые показатели эффективности их работы. Менеджеры подразделений могут наделяться соответствующими бюджетными полномочиями в виде права утверждения расходов согласно бюджету, иногда — право на распоряжение или корректировку самого бюджета в рамках определенных лимитов.

Полноценное бюджетное планирование на предприятии невозможно без учета цикла деловой активности, отраслевого цикла, цикла развития предприятия и жизненного цикла продукта. Основные факторы, которые необходимо учитывать при построении модели бюджетирования, должны быть разделены на основные внутрифирменные факторы, оказывающие влияние на построение модели, и факторы, имеющие значение при влиянии собственника на процесс бюджетирования.

В заключение можно отметить, что организация управленческого учета во взаимосвязи с другими подсистемами управления, в частности, с подсистемой бюджетирования дает отличные результаты при руководстве предприятием. Бюджет есть средство координации деятельности различных подразделений предприятия, кроме того, он побуждает руководителей отдельных центров ответственности строить свою деятельность, принимая во внимание интересы предприятия в целом. Преимущества данной системы проявляются в принудительном краткосрочном и долгосрочном планировании ресурсов предприятия, поведения конкурентов, текущего и проектируемого рыночного спроса на продукцию. При грамотном построении системы управленческого учета технология бюджетирования станет надежным помощником в организации эффективного управления предприятием. Наибольшего эффекта можно достичь, применяя специализированное программное обеспечение. Автоматизированная система бюджетного планирования позволит избежать рутинных операций, связанных со сбором и передачей данных, а также консолидацией бюджетов.

Библиографический список

1. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для ВУЗов. 2-е изд., доп. и пер. — М.: ИКФ Омега — Л, Высшая школа, 2002. — 528 с.

2. Информационно — аналитическое обеспечение управления: история и современность: материалы научно — практической конференции. Ч. II. — М.: Фин. академ. при Правительстве РФ; Тольятти: Изд-во ПВГУС, 2009. — 216 с.

3. Управленческий учет под. ред. А. Д. Шеремет. 4-е изд., доп. и пер. — ИНФРА — М, 2009. — 429 с.

Бюджетирование в системе управленческого учета

1. «Бюджетирование в системе управленческого учета»

2. Сущность бюджетирования

• Бюджетирование –метод оперативного управления посредством

составления бюджетов (сметных планов)

краткосрочное сметное планирование

комплексный процесс, включающий планирование,

учет и контроль финансовых потоков и результатов

Составляющие элементы бюджетирования :

бюджет

как финансовый план

по выбранным

позициям

финансовая и

управленческая отчетность

как результат выполнения

бюджета

3. Цели бюджетирования

1) разработка концепции ведения бизнеса:— планирование деятельности предприятия на

определенный срок,

— выявление потребностей в ресурсах,

— оптимизация затрат и прибыли, финансовых потоков,

— координация – согласование деятельности различных

подразделений предприятия;

2) коммуникация – доведение планов действий до сведения

руководителей разных уровней;

3) мотивация и стимулирование руководителей на местах

на достижение целей организации;

4) контроль и оценка эффективности работы руководителей

разных уровней.

Бюджет –

количественно детализированный план деятельности

организации в целом и ее отдельных сегментов,

направленный на достижение целей организации

Функции бюджетов:

служат инструментом текущего планирования

служат средством контроля и оценки результатов

деятельности

дают критерии оценки работы менеджеров

являются средством мотивации

формируют коммуникационную среду

способствуют поддержанию и усилению координации

между производственными и сбытовыми

подразделениями

5. Требования предъявляемые к бюджетам

• четкая формулировка названия бюджета• точное указание периода времени, на который

составлен бюджет

• соответствие формы бюджета его содержанию

• информация бюджета должна быть ясной и доступной

пользователю – непосредственному исполнителю

• бюджеты подразделений должны быть между собой

скоординированы

• должны предусматривать корректировку при

изменении условий деятельности

• составленный бюджет предполагает обязательный

отчет об его исполнении и оценку деятельности

каждого центра ответственности

6. По уровню детализации (степени обобщения)

Консолидированный(генеральный)

бюджет

• содержит бюджетные

показатели,

обобщенные по

организации в целом

• объединяет частные

бюджеты

Частные

(специальные)

бюджеты

• содержат бюджетные

показатели по центрам

финансовой

ответственности; по

проектам, бизнеспроцессам

7. По назначению

Операционныйбюджет

• связан с основными

функциями

организации,

выполнение которых

необходимо для

успешной ее

деятельности

Финансовый

бюджет

• включает в себя

бюджеты,

характеризующие

финансовое положение

организации

Бюджет продаж

Операционный

бюджет

Бюджет переходящих

запасов

Бюджет прямых

материальных

затрат

Бюджет производства

Бюджет прямых

затрат на

оплату труда

Бюджет

общепроизводственных

расходов

Бюджет цеховой себестоимости продукции

Бюджет общехозяйственных расходов

Бюджет коммерческих расходов

Финансо

вый

бюджет

Бюджет доходов и расходов

Бюджет

инвестиций

Бюджет движения

денежных средств

Прогнозный

баланс

9. По роли

Основныебюджеты

Вспомогательные

бюджеты

• бюджеты по операциям

основной деятельности

предприятия

• операционные и

финансовые бюджеты

• призваны обеспечить

составление основных

бюджетов

10. По способу планирования

Дискретныйбюджет

• разрабатывается на

годовой основе с

разбивкой по

кварталам, месяцам

Скользящий

бюджет

• к текущему периоду

добавляется новый,

охватывающий данные

прошедших периодов

• при необходимости

скорректированный с

учетом изменений

условий деятельности

11. По методике составления

БюджетыБюджеты

с проработкой

Бюджеты

«от достигнутого»и анализом

«с нуля»

(приростные)дополнительных

вариантов

• составляются • составляют на базе

бюджетов

на нулевой

предшествующих

основе

периодов с учетом

изменений условий

деятельности

• содержат

анализ

различных

вариантов

12. По уровням анализа

Статичный(жесткий)

бюджет

• бюджет, разработанный

для определенного

уровня деловой

активности

предприятия

• используется для

планирования частично

регулируемых затрат,

независящих от

объемов деятельности

Гибкий

бюджет

• бюджет, разработанный

не для конкретного

уровня деловой

активности предприятия,

а для определенного его

диапазона

• показывает размеры

затрат и результаты при

различных объемах

деятельности центра

ответственности

Операционный бюджет • план основной деятельности организации, составленный на предстоящий

период в количественном выражении

• включает план доходов и расходов по текущей деятельности предприятия,

который детализируется через частные бюджеты.

Бюджет продаж

Бюджет перех.запасов

Бюджет прямых

материальных

затрат

Бюджет производства

Бюджет прямых

затрат на

оплату труда

Бюджет

общепроизводственных

расходов

Бюджет цеховой себестоимости продукции

Бюджет общехозяйственных расходов

Бюджет коммерческих расходов

Бюджет доходов и расходов

Бюджет продаж –

прогноз сбыта по видам продукции в натуральном и

стоимостном выражении,

представляет собой прогноз будущих доходов

является основой для всех остальных бюджетов

при его подготовке должны быть учтены внутренние

и внешние факторы

Бюджет производства (производственная

программа) –

• определяет количество продукции по видам, которое

предполагается произвести исходя из намеченного

объема продаж и потребностей в запасах готовой

продукции на начало и конец периода.

Запасы на Поступление

=

начало + запасов в

течение

периода

периода

Выбытие

запасов в

течение

периода

Выпуск

Количество

готовой = реализуемой +

продукции продукции

Запас

Запас

готовой

готовой

продукции

продукции

на конец

на начало

периода

периода

Запуск

продукции в

производство

=

Выпуск

готовой

продукции

НЗП

+ на конец

периода

Запасы на

+

конец

периода

—

НЗП

на начало

периода

Бюджет прямых материальных затрат

• содержит информацию о затратах материальных ресурсов в

бюджетном периоде в натуральном и стоимостном

выражении по видам продукции, местам потребления и в

целом по предприятию

• определяет:

— количество материалов, необходимое для производства

запланированного объема продукции (производственную

потребность в материальных ресурсах)

— количество материалов, которое необходимо закупить в

течение планируемого периода (потребность в заготовлении

материальных ресурсов).

• При расчете потребности в заготовлении материальных

ресурсов должны быть учтены переходящие запасы

Количество Производств.

Запасы мат.

Запасы мат.

заготавл.

потребность в

ресурсов на — ресурсов на

=

+

мат. ресурсов мат. ресурсах

конец

начало

периода

периода

Бюджет прямых затрат на оплату труда

• отражает потребность в основном производственном

персонале и затраты на оплату его труда в предстоящем

периоде

• затраты на оплату труда рассчитывают по центрам затрат

(видам работ, участкам), а затем сводят в единую форму.

Бюджет общепроизводственных расходов

• представляет собой смету расходов на организацию,

управление и обслуживание деятельности подразделения, а

также расходов на эксплуатацию и обслуживание машин и

оборудования, составленную по статьям затрат.

Бюджет цеховой (производственной) себестоимости

• сводит воедино затраты на материалы, зарплату, организацию

и подготовку цехов с учетом изменения запасов.

• структура бюджета зависит от того, включаются ли

постоянные затраты в себестоимость продукции.

Бюджет общехозяйственных расходов

• план-смета расходов на организацию, управление и

поддержание организационной и производственной

структуры предприятия.

Бюджет коммерческих расходов

• план расходов, связанных с реализацией продукции,

маркетинговой деятельностью

• тесно связан с бюджетом продаж.

Бюджет доходов и расходов

• прогноз отчета о прибылях и убытках

• отражает структуру и величину доходов и расходов

предприятия в целом, отдельных его сегментов и

планируемый к получению финансовый результат в

предстоящем бюджетном периоде.

Финансовый бюджет –

• план, в котором отражаются предполагаемые источники

финансовых средств и направления их использования в

будущем периоде

• включает инвестиционный бюджет, бюджет денежных

средств и прогнозируемый (расчетный) баланс

Инвестиционный бюджет

• план направлений капитальных затрат (инвестиций)

организации в обновление оборудования, основных фондов,

освоения новых технологий и новых видов деятельности с

указанием источников их финансирования.

• включает в себя следующие показатели:

— планы по приобретению основных средств;

— планы приобретения и создания НМА;

— планы проведения различных НИОКР;

— планы работ по капитальному строительству;

— источники финансирования указанных инвестиций.

Бюджет движения денежных средств

(план денежных потоков)

• отражает прогнозируемое поступление и выбытие денежных

средств и других платежных инструментов в результате

хозяйственной деятельности предприятия в предстоящем

бюджетном периоде.

• призван обеспечить безусловную сбалансированность

поступлений и использования денежных средств.

• отражает потребность во внешнем финансировании.

• Главный целевой показатель бюджета — конечное сальдо,

вокруг которого строится весь процесс оптимизации

отдельных статей.

• для целей анализа рекомендуется обеспечить сопоставимость

и единый формат бюджета и отчета о движении денежных

средств

Прогнозный баланс (расчетный баланс)

планируемый баланс предприятия на конец бюджетного

периода.

показывает какими средствами финансирования обладает

предприятие и как используются данные средства

на основе его данных можно рассчитать коэффициенты,

необходимые для оценки финансового положения предприятия

и для управления его финансовым положением.

Основные статьи актива — величина нормируемых оборотных

средств и дебиторской задолженности.

Основные статьи пассива — текущие пассивы и другие

источники финансирования.

Отсутствие равенства между активом и пассивом говорит о

наличии двух ситуаций:

— нехватка средств финансирования

— избыток средств финансирования

22. Использование смет бюджетирования для контроля затрат и принятия управленческих решений

• Бюджетирование связано с реализацией функции контроляПредварительный Текущий

контроль

контроль

• осуществляется в

процессе

формирования

бюджетов

Последующий

контроль

• осуществляется

• осуществляется по

непосредственно в завершении

ходе исполнения

деятельности

бюджета

• Результат — увязка,

проверка по

ограничениям и

оптимизация

количеств. и качеств.

показателей бюджета

путем наблюдений • не обладает

оперативным

и на основе

корректирующим

документальной

действием

первичной

информации

• В основу контроля исполнения бюджетов заложены

принципы:

1) сочетание текущего и последующего (итогового)

контроля;

2) обеспечение контроля исполнения планов по

предприятию в целом и по отдельным центрам

финансовой отчетности;

3) определение причин и виновников отклонений от

исполнения плана;

4) сочетание персональной и коллективной

ответственности за исполнение планов;

5) рациональное закрепление контрольных показателей за

ответственными лицами;

6) рациональный формат отчетов об исполнении

бюджетов.

• Организационной формой результатов текущего и

последующего контроля являются отчеты по исполнению

бюджета

• Отчеты по исполнению бюджета

• сводят воедино информацию по планированию и

фактическому выполнению бюджетных показателей

• периодичность предоставления зависит от характера

контролируемых показателей

• в них находят отражение три вида информации:

— о планируемых показателях

— о фактических результатах

— данные об отклонениях фактических показателей от

бюджетных, сопровождающиеся пояснениями

• Оценка исполнения бюджета основывается на анализе

отклонений фактических показателей от бюджетных

25. Анализ отклонений от запланированных показателей

Отклонение по прибылиОтклонение по

коммерческим и

административным

расходам

Отклонение

по прямым затратам

на материалы

Отклонение по

производственным

расходам

Отклонение

по прямым затратам

на оплату труда

Отклонение по

доходу

(выручке от продаж)

Отклонение

по производственным

накладным расходам

Бюджетирование и управленческий учет в Новосибирске по доступной цене

Управленческий учет нужен для сбора информации, необходимой для принятия решений и эффективного управления организацией. Благодаря управленческому учету руководители и менеджеры организации определяют основное направление развития организации с учетом имеющихся ресурсов и конъюнктуры рынка. Учитываются как внутренние так и внешние факторы при постановке целей развития организации и определении путей их достижения, обеспечивается взаимосвязь между структурными подразделениями организации, минимизируются издержки и задействуются все возможные источники ресурсов в организации.Основные задачи управленческого учета, решаемые в рамках поставленной цели:

- планирование;

- определение затрат и контроль;

- принятие решений.

Управленческая информация обладает рядом критериев, позволяющих ей классифицироваться как управленческая и служить принятию эффективных решений: краткость, точность, оперативность, сопоставимость, целесообразность, рентабельность, нетенденциозность, адресность.

Основным методом, используемым для решения задачи планирования, является бюджетирование.

Бюджетирование — это технология управления Вашим бизнесом для достижения его стратегических целей на основе сбалансированных финансовых показателей.

Выгоды системы бюджетирования:

- Обеспечение прозрачности денежных потоков;

- Усиление контроля результатов деятельности;

- Повышение управленческого потенциала менеджеров организации;

- Экономию затрат;

- Снижение себестоимости продукции;

- Повышение эффективности использования оборотного капитала;

- Преодоление неопределенности на пути между текущим состоянием организации и желаемым.

Результаты достигаются за счет:

- повышения контроля за финансово-экономической деятельностью компании;

- распределения ответственности между руководителями за выполнение тех или иных плановых показателей;

- расширения полномочий менеджеров и внедрения соответствующей системы их мотивации.

Бюджетирование на предприятии (управленческий учет)

На сегодняшний день построение системы управления бюджетом – самая главная задача и залог успеха для любой компании. Часто бывает так, что руководители, понимая пользу данного управленческого инструмента, не представляют, как им пользоваться на практике. Проблема заключается в том, что накопленные теоретические знания о технологиях внедрения и построения процесса бюджетирования сложились на основании опыта предприятий, работающих в условиях развития капиталистической экономики с достаточно постепенной эволюцией управленческих методов. Сейчас же нет времени плавно воплощать в жизнь поставленные задачи, ведь для успешного развития бизнеса необходимо учитывать реальные условия и применять гибкий творческий подход.

И так, Бюджетирование – это система, состоящая из ряда процессов, проводимых в несколько этапов. Необходимо четко понимать, что для построения качественной бюджетной системы, которая будет способствовать развитию компании и приносить реальную пользу, нельзя игнорировать ни одним этапом необходимо довести начатое дело до конца, не останавливаясь на половине пути.

Первым пунктом построения системы бюджетирования выступает СБОР ИНФОРМАЦИИ.

Пункт 1. Информация для планирования.

— финансовая и управленческая отчетность, накопленная за несколько лет,

— маркетинговые исследования, оценка перспектив рынков, в которых Ваша компания совершает торговые операции,

— стратегические планы развития вашего бизнеса

— аналитические выводы и прогнозы сотрудников финансовой структуры Вашей компании,

— прогнозы руководства компании, об области деятельности своего предприятия,

— вывод и анализ по полученным сведениям.

Так же, информацию для планирования можно рассматривать опираясь на взаимоотношения сложившиеся из специфики Вашего бизнеса. Ввиду коммерческой деятельности Вашего предприятия наверняка сложились определенные договорные обязательства между поставщиком и покупателем, согласно которым предприятие обязуется выполнять свои обязательства. То есть данные по продажам и закупкам будут прописаны в договорах поставок. Таким образом, необходимо принимать во внимание и эту информацию для планирования.

Для чего нужна собранная информация? И что с ней делать?

Чтобы составить планы, разрабатываются отчетные табличные формы в которые сотрудниками вносятся данные из разных структурных подразделений компании: план продаж, формируют используя прогноз отдела продаж, прогноз маркетолога о перспективах покупательского спроса, сведения управленческого учета о фактических продажах за предыдущие периоды

Пункт 2. Формирование финансовых целей компании и прогнозных бюджетов.

Чтобы планы продаж были актуальными и выполнимыми необходимо видеть динамику изменения цен на товар, принять во внимание цены за предыдущий период и сравнить с ценами на текущий момент.

На основании полученных данных формируют прогнозный бюджет, который утверждает руководство, после чего его передают сотрудникам, ответственным за выполнение составленных бюждетов. Следует отметить, что построение бюджетной системы на этом этапе не заканчивается, необходимо рассмотреть следующий пункт.

Пункт 3. Данные управленческого учета.

По результатам выполнения утвержденных бюджетов необходимо изучить результаты коммерческой деятельности Вашей компании. В этом деле нам поможет управленческий учет. То есть к поставленным бюджетам необходимо привести фактические результаты коммерческой деятельности. Для этих целей специально создаются отчетные формы, удобные для заполнения и дальнейшей аналитики.

Пункт 4. Анализ.

В завершение, проанализировав выполнение поставленных планов с фактическими результатами деятельности компании, необходимо дать оценку проделанной работе, т.е. принимать решения об корректировки утвержденных бюджетов либо пересмотреть стратегию ведения Вашего бизнеса.

Ценность построения системы бюджетирования одна – это эффективное управление Вашим бизнесом.

Важно понимать, что создав именно бюджетную систему, предприятие получит существенную выгоду, минимизируя трудозатраты и повышая эффективность работы. Ведь именно Бюджетная система – это цепочка бизнес-процессов неотрывно связанных между собой, которые нельзя прервать не выполнив все до конца. И такая организованная работа обязательно приведет к высокому показателю успешности Вашей компании .

7.1 Введение в составление бюджета и бюджетные процессы

Бюджет — для планирования и контроляВремя и деньги — дефицитные ресурсы для всех людей и организаций; эффективное и действенное использование этих ресурсов требует планирования. Однако одного планирования недостаточно. Контроль также необходим для обеспечения того, чтобы планы действительно выполнялись. Бюджет — это инструмент, который менеджеры используют для планирования и контроля использования ограниченных ресурсов. Бюджет — это план, показывающий цели компании и то, как руководство намеревается приобретать и использовать ресурсы для достижения этих целей.

Компании, некоммерческие организации и государственные учреждения используют разные типы бюджетов. Бюджеты ответственности предназначены для оценки производительности отдельного сегмента или менеджера. В капитальных бюджетах оцениваются долгосрочные капитальные проекты, такие как добавление оборудования или перенос завода. В этой главе исследуется основной бюджет , который состоит из запланированного операционного бюджета и финансового бюджета. Запланированный операционный бюджет помогает спланировать будущую прибыль и дает прогнозируемый отчет о прибылях и убытках.Финансовый бюджет помогает руководству планировать финансирование активов и приводит к прогнозируемому балансу.

Процесс составления бюджета включает планирование будущей прибыльности, поскольку получение разумной отдачи от используемых ресурсов является основной целью компании. Компания должна разработать какой-то метод, позволяющий справиться с неопределенностью будущего. Компания, которая не занимается никаким планированием, по умолчанию решает иметь дело с будущим и может реагировать на события только тогда, когда они происходят. Однако большинство предприятий разрабатывают план действий, которые они предпримут с учетом прогнозируемых событий, которые могут произойти.

Бюджет: (1) показывает операционные планы руководства на ближайшие периоды; (2) формализует планы руководства в количественном выражении; (3) заставляет руководство всех уровней думать наперед, предвидеть результаты и принимать меры по исправлению возможных плохих результатов; и (4) может мотивировать людей стремиться к достижению поставленных целей.

Компании могут использовать сравнения бюджета с фактическими данными для оценки индивидуальных результатов. Например, стандартные переменные затраты на производство персонального компьютера в IBM — это бюджетная цифра.Эту цифру можно сравнить с фактическими затратами на производство персональных компьютеров, чтобы оценить производительность руководителей производства персональных компьютеров и сотрудников, производящих персональные компьютеры. Мы сделаем такое сравнение в следующей главе.

Многие другие преимущества являются результатом подготовки и использования бюджетов. Например: (1) предприятия могут лучше координировать свою деятельность; (2) менеджеры узнают о планах других менеджеров; (3) сотрудники становятся более экономными и стараются экономить ресурсы; (4) компания пересматривает свой организационный план и при необходимости вносит в него изменения; и (5) менеджеры развивают видение, которое в противном случае не могло бы быть развито.

Процесс планирования, результатом которого является формальный бюджет, дает возможность руководству различных уровней продумать и зафиксировать планы на будущее в письменной форме. Кроме того, правильно подготовленный бюджет позволяет руководству следовать принципу управления по исключениям, уделяя внимание результатам, которые значительно отклоняются от запланированного уровня. По всем этим причинам бюджет должен четко отражать ожидаемые результаты.

Невыполнение бюджета из-за неопределенности будущего — плохой предлог для невыполнения бюджета.Фактически, чем менее стабильны условия, тем более необходимо и желательно составление бюджета, хотя процесс становится более сложным. Очевидно, что стабильные условия эксплуатации позволяют больше полагаться на прошлый опыт в качестве основы для составления бюджета. Однако помните, что бюджеты включают в себя не только прошлые результаты компании. Бюджеты также учитывают планы компании на будущее и выражают ожидаемую деятельность. В результате бюджетные показатели более полезны, чем прошлые показатели, как основа для оценки фактических результатов.

Бюджет должен описывать допущения руководства в отношении: (1) состояния экономики на горизонте планирования; (2) планы добавления, удаления или изменения линейки продуктов; (3) характер конкуренции в отрасли; и (4) влияние существующих или возможных государственных постановлений. Если эти допущения изменяются в течение бюджетного периода, руководство должно проанализировать последствия этих изменений и включить их в оценку исполнения на основе фактических результатов.

Бюджеты — это количественные планы на будущее.Однако они основаны в основном на прошлом опыте, скорректированном с учетом будущих ожиданий. Таким образом, бухгалтерские данные, относящиеся к прошлому, играют важную роль в подготовке бюджета. Система бухгалтерского учета и бюджет тесно связаны. Детали бюджета должны согласовываться со счетами бухгалтерской книги компании. В свою очередь, счета должны быть разработаны таким образом, чтобы предоставлять соответствующую информацию для подготовки бюджета, финансовых отчетов и промежуточных финансовых отчетов для облегчения оперативного контроля.

Руководству следует часто сравнивать данные бухгалтерского учета с бюджетными прогнозами в течение бюджетного периода и исследовать любые различия.Однако составление бюджета не заменяет хорошего управления. Напротив, бюджет является важным инструментом управленческого контроля. Менеджеры принимают решения при подготовке бюджета, которые служат планом действий.

Период, покрываемый бюджетом, варьируется в зависимости от характера конкретной деятельности. Денежные бюджеты могут охватывать неделю или месяц; бюджеты продаж и производства могут охватывать месяц, квартал или год; а общий операционный бюджет может охватывать квартал или год.