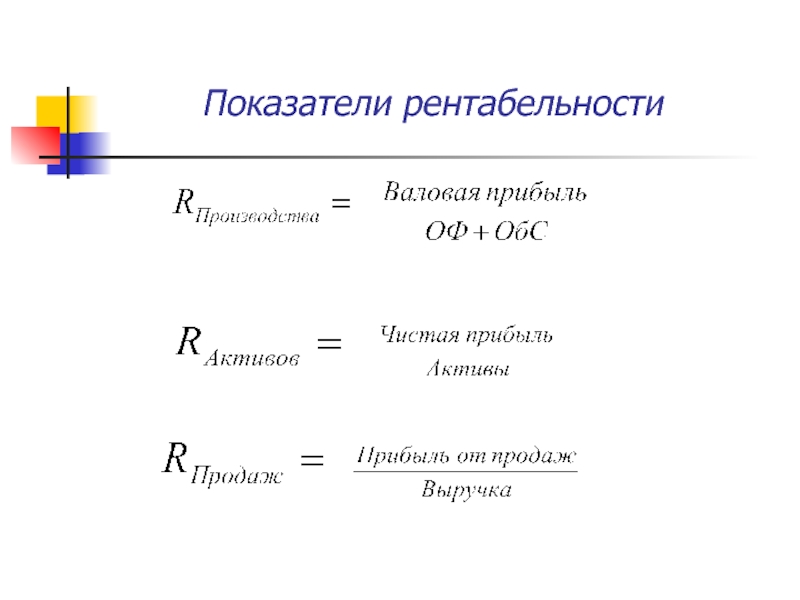

Рентабельность активов по чистой прибыли

]]>Подборка наиболее важных документов по запросу Рентабельность активов по чистой прибыли (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Рентабельность активов по чистой прибыли Открыть документ в вашей системе КонсультантПлюс:Статья: Актуальные проблемы судебной финансово-экономической экспертизы по делам о преднамеренном банкротстве юридических лиц

(Белякова Е.Г.)

(«Актуальные проблемы российского права», 2019, N 9)Из этого вытекает проблема различия в формулах расчета финансовых коэффициентов, которые имеют идентичные названия, но при расчете учитываются различные показатели. Например, согласно Правилам проведения арбитражным управляющим финансового анализа к коэффициентам, характеризующим деловую активность должника, относятся рентабельность активов и норма чистой прибыли.

Однако ученые в области теории экономического анализа, в частности Л.В. Донцова и Н.А. Никифорова, отмечают, что деловую активность предприятия характеризуют показатели оборачиваемости, прежде всего скорости оборота средств . Таким образом, на примере коэффициентов деловой активности можно заметить противоречия, связанные с использованием различных показателей в рамках одного коэффициента (показатели как оборачиваемости, так и рентабельности).

Однако ученые в области теории экономического анализа, в частности Л.В. Донцова и Н.А. Никифорова, отмечают, что деловую активность предприятия характеризуют показатели оборачиваемости, прежде всего скорости оборота средств . Таким образом, на примере коэффициентов деловой активности можно заметить противоречия, связанные с использованием различных показателей в рамках одного коэффициента (показатели как оборачиваемости, так и рентабельности). Статья: Практическое применение методов оценки эффективности системы внутреннего контроля в страховых компаниях

(Тургаева А.А.)

(«Международный бухгалтерский учет», 2020, N 4)Также важно оценить операционную эффективность деятельности компании. Страховые компании, основным видом деятельности которых является страхование жизни, оцениваются по показателю рентабельности активов путем деления чистой прибыли на среднеарифметическое значение активов за аналогичный период, за который используется значение полученной чистой прибыли.

Приказ Минпромэнерго РФ N 57, Минэкономразвития РФ N 134 от 25.04.2007

«Об утверждении Методических рекомендаций по составлению плана (программы) финансового оздоровления»18. Расчет коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, степени платежеспособности по текущим обязательствам, коэффициента автономии (финансовой независимости), коэффициента обеспеченности собственными оборотными средствами, показателя отношения дебиторской задолженности к совокупным активам, доли просроченной кредиторской задолженности в пассивах, рентабельности активов, полученной чистой прибыли рекомендуется производить в соответствии с приложением N 1 к Правилам проведения арбитражным управляющим финансового анализа, утвержденным Постановлением Правительства Российской Федерации от 25 июня 2003 г.

Увеличение и снижение рентабельности активов

Увеличение рентабельности активов связано с положительной динамикой, это значит, что идет рост доходов фирмы, увеличивается количество продаж, оказывается больше услуг, снижаются расходы на предприятии и уменьшаются издержки. А вот снижение рентабельности активов – показатель скорее негативного характера: значит, снизилась получаемая прибыль. Когда рентабельность ухудшается, причинами могут быть как уменьшение объемов реализации, так и повышение себестоимости продукции.

Анализ снижения рентабельности активов

Для понимания ситуации надо проанализировать все статьи расходов. К примеру, посмотреть, за счет чего значительно увеличилась себестоимость и как можно понизить это увеличение. Надо внимательно проанализировать, какие это затраты – постоянные или временные, и посмотреть, когда наступает момент безубыточности. Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

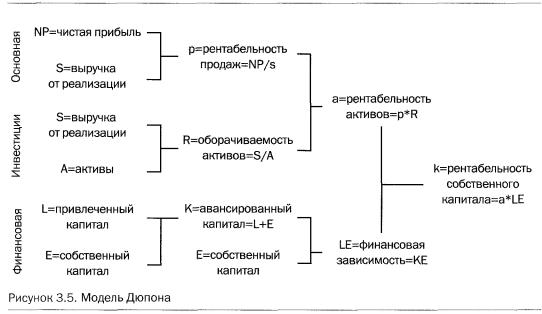

Более подробно падение рентабельности поможет проанализировать специальная система финансового анализа, придуманная компанией Дюпон. Для этого нужно разложить рентабельность на несколько показателей.

По сложившейся модели коэффициент рентабельности активов вычисляется как рентабельность продаж, умноженная на оборачиваемость активов. При этом рентабельность продаж – это чистая прибыль, разделенная на выручку, а оборачиваемость – это выручка, деленная на активы.

Когда мы анализируем по данной модели Дюпона падение рентабельности активов, то мы видим причины с двух сторон – снижение продаж и уменьшение оборачиваемости. При плановом рассмотрении данных показателей в динамике можно в итоге четко определить, что привело к снижению активов. С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

Как правило, основной причиной уменьшения рентабельности активов и снижения продаж является увеличение себестоимости производимого товара. И когда выявляется данное обстоятельство, то надо все силы пустить на устранение данного фактора. К примеру, найти новых поставщиков сырья с более дешевыми ценами, использовать энергоемкое оборудование, чтобы снизить затраты на электроэнергию, внедрить в нужных направлениях более современные технологии и прочее.

И когда выявляется данное обстоятельство, то надо все силы пустить на устранение данного фактора. К примеру, найти новых поставщиков сырья с более дешевыми ценами, использовать энергоемкое оборудование, чтобы снизить затраты на электроэнергию, внедрить в нужных направлениях более современные технологии и прочее.

Другой существенной причиной ухудшения рентабельности является снижение реализации. Это может быть связано с тем, что выросла себестоимость продукции, увеличилась цена продажи. Надо обратить внимание на ценовую политику, привлечь маркетологов и провести исследования в области ассортимента производимой продукции, являются ли она конкурентоспособной на рынке.

С целью увеличения рентабельности можно уменьшить оборотные средства или постоянные активы, например, продать оборудование, которое работает плохо и малоэффективно, снизить запасы сырья и незавершенного производства, разобраться с дебиторской задолженностью и так далее. Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

Банк Хоум Кредит занял второе место по рентабельности активов среди топ-50 российских банков — Газета.Ru

Прослушать новость

Остановить прослушивание

По итогам первого полугодия 2021 года рентабельность активов Банка Хоум Кредит составила 4,5%. Это второе место среди 50 крупнейших банков России по активам (по данным портала

Рентабельность активов не опускалась ниже 4% с марта 2021 года. За первое полугодие банк улучшил этот показатель до 4,5% против -0,7% за аналогичный период в прошлом году.

Рентабельность активов выросла за счет увеличения кредитного портфеля при неизменно низком уровне риска. В первом полугодии уровень просроченной задолженности в розничном портфеле сократился с 6,6% до 4,9%.

Темп роста кредитного портфеля физлиц продолжает ускоряться с марта. За первое полугодие он уже увеличился на 4,4%. С 2020 до первого квартала 2021 он продолжал снижаться, а во втором квартале 2021 года понижательный тренд был переломлен и портфель продемонстрировал активный рост, увеличившись до 6,5%.

В отличие от первого полугодия 2020, в 2021 году объемы выдачи нецелевых кредитов выросли в два раза, а объем транзакций по кредитным картам – на 27,3%. Банк Хоум Кредит вошел в топ-3 банков с самой быстрой и удобной онлайн-заявкой на кредиты наличными (по данным консалтингового агентства Markswebb). Карта «Кредитная Польза» заняла первое место в номинации «Лучшая кредитная карта с программой лояльности» премии Frank Cards & Reward Award 2021.

«Высокая рентабельность – это закономерный результат реализации нашей бизнес-стратегии. Еще в конце прошлого года мы сфокусировались на активном росте и повышении эффективности. Были определены стратегические инициативы, направленные на увеличение рентабельности выдаваемых POS-кредитов, а также доли банка на рынке кредитов наличными.

Рентабельность чистых активов (RONA)

Что такое рентабельность чистых активов (RONA)?

Коэффициент рентабельности чистых активов (RONA), показатель финансовых результатов, является альтернативой традиционному коэффициенту рентабельности активов. RONA измеряет, насколько хорошо основные активы и чистый оборотный капитал компании работают с точки зрения получения чистой прибыли. Рентабельность чистых активов обычно используется для капиталоемких компаний и является важным коэффициентом, на который обращаются инвесторы и аналитики, чтобы определить, насколько эффективно и действенно компания генерирует прибыльную прибыль на свои чистые активы.

Формула

Формула для расчета RONA выглядит следующим образом:

Где:

- Чистая прибыль — это прибыль компании за вычетом стоимости проданных товаров Стоимость проданных товаров (COGS) Себестоимость товаров Продано (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые расходы и налоги за отчетный период.

- Основные средства — это активы, приобретенные для долгосрочного коммерческого использования.Примеры основных средств включают в себя основные средства. PP&E (Основные средства) Основные средства (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты.

- Чистый оборотный капитал — это разница между оборотными активами и текущими обязательствами компании.

Пример рентабельности чистых активов

Тим — аналитик по исследованиям акций Аналитик по исследованиям в области капиталаАналитик по исследованиям в области ценных бумаг обеспечивает исследование публичных компаний и распространяет результаты этих исследований среди клиентов. Мы рассказываем о зарплате аналитика, должностных инструкциях, точках входа в отрасль и возможном карьерном росте. проведение анализа компании ABC. Он хотел бы определить последний коэффициент RONA компании, чтобы понять, насколько эффективно компания использует свои основные средства и чистый оборотный капитал. Ниже представлена финансовая информация, относящаяся к компании.

Мы рассказываем о зарплате аналитика, должностных инструкциях, точках входа в отрасль и возможном карьерном росте. проведение анализа компании ABC. Он хотел бы определить последний коэффициент RONA компании, чтобы понять, насколько эффективно компания использует свои основные средства и чистый оборотный капитал. Ниже представлена финансовая информация, относящаяся к компании.

В отчете о прибылях и убытках Тим определяет чистую прибыль компании в 81 323 доллара.На балансе компании он определяет, что только основные средства (41 304 долл. США) составляют основные средства компании. Вдобавок Тим рассчитывает, что чистый оборотный капитал составляет 148 768 долларов — 92 907 долларов = 55 861 доллар. Таким образом, расчет RONA выглядит следующим образом:

Понимание рентабельности чистых активов

Рентабельность чистых активов используется для оценки финансовых результатов компании в отношении ее основных средств и чистого оборотного капитала. Как и в случае с коэффициентом рентабельности активов, более высокий показатель RONA указывает на более высокий уровень прибыльности.

Как и в случае с коэффициентом рентабельности активов, более высокий показатель RONA указывает на более высокий уровень прибыльности.

Не существует «идеального» показателя рентабельности чистых активов, но предпочтительнее более высокий коэффициент. Важно сравнивать RONA компании с аналогичными компаниями. Например, компания с RONA 40% может хорошо выглядеть изолированно, но на самом деле эта цифра может показаться плохой по сравнению с отраслевым эталоном в 70%.

На трендовой основе желательно увеличение RONA, поскольку это показатель повышения прибыльности и финансовой эффективности.Следует отметить одну важную вещь: руководство может исказить свой RONA. Например, компания может приобретать основные средства, чтобы оставаться в бухгалтерском учете, чтобы спустить свой RONA, а затем впоследствии продавать основные средства в более поздние периоды, чтобы увеличить их RONA. Поэтому при расчете RONA важно понимать характер основных средств компании.

Ключевые выводы

Рентабельность чистых активов — это разновидность традиционного коэффициента рентабельности активов, при расчете которого используются основные средства и чистый оборотный капитал, а не общая сумма активов. Коэффициент RONA используется для определения эффективности и результативности использования компанией своих активов. Желательна более высокая RONA, поскольку она подразумевает более высокую прибыльность. Наконец, как и любой финансовый показатель, он не должен интерпретироваться сам по себе — его следует сравнивать с аналогичными компаниями или использовать на основе трендов.

Коэффициент RONA используется для определения эффективности и результативности использования компанией своих активов. Желательна более высокая RONA, поскольку она подразумевает более высокую прибыльность. Наконец, как и любой финансовый показатель, он не должен интерпретироваться сам по себе — его следует сравнивать с аналогичными компаниями или использовать на основе трендов.

Дополнительные ресурсы

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.

Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках, - Рентабельность активов и Формула рентабельности активов Формула рентабельности активов и ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам.

- Рентабельность вложенного капитала (ROCE) Рентабельность вложенного капитала (ROCE) Рентабельность вложенного капитала (ROCE), коэффициент прибыльности, измеряет, насколько эффективно компания использует свой капитал для получения прибыли. Рентабельность капитала

- Типы активов Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и

Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,Руководство по возврату активов (ROA)

Активы — это ценности, которые компания использует для получения дохода и получения прибыли.Примеры активов включают здания, инвентарь, сырье, наличные деньги и офисное оборудование. Если вы хотите проанализировать эффективность своей компании в отношении ее активов, важно понимать показатель рентабельности активов (ROA). В этой статье мы обсудим, что такое ROA, объясним, как ее рассчитать, а также изучим ее преимущества и ограничения.

Если вы хотите проанализировать эффективность своей компании в отношении ее активов, важно понимать показатель рентабельности активов (ROA). В этой статье мы обсудим, что такое ROA, объясним, как ее рассчитать, а также изучим ее преимущества и ограничения.

Что такое ROA?

Рентабельность активов (ROA) — это показатель, показывающий, насколько успешна компания в получении дохода от своих активов.Поскольку основной целью активов компании является получение дохода, этот коэффициент прибыльности является эффективным инструментом, который инвесторы или покупатели могут использовать для оценки эффективности работы компании. Это может дать вам представление о том, насколько хорошо компания может конвертировать потраченные деньги в чистую прибыль.

Коэффициент ROA указан в процентах. Чем выше процент, тем эффективнее компания использует свои ресурсы. Более высокое число указывает на то, что компания зарабатывает больше денег, используя меньшее количество активов.

Как рассчитать ROA

Чтобы рассчитать ROA компании, вы делите ее чистую прибыль на ее общие активы. Желательно взять среднее значение общих активов за определенный период времени и использовать его при расчете ROA, поскольку общие активы компании имеют тенденцию колебаться с течением времени. Это может произойти, например, когда компания покупает новый автомобиль или испытывает колебания продаж. Использование средней общей суммы активов компании за определенный период времени даст более точные результаты.

Чтобы рассчитать рентабельность активов компании, выполните следующие действия:

1. Определите чистую прибыль

Чистая прибыль — это общая прибыль, полученная компанией после вычета всех коммерческих расходов. Расходы должны включать эксплуатационные расходы, такие как стоимость проданных товаров, амортизация оборудования и маркетинговые расходы. Кроме того, вы должны включить такие расходы, как налоговые платежи и уплаченные проценты по долгу.

Помимо дохода, полученного компанией от продаж, чистый доход должен также включать дополнительный доход, такой как проценты, полученные от инвестиций.Вы можете найти чистую прибыль и убыток вашей компании в нижней части отчета о прибылях и убытках.

2. Определите среднюю общую сумму активов

Вы можете найти сводную информацию об общих активах вашей компании в своем балансе. Он покажет все активы вашего бизнеса, включая наличные деньги, дебиторскую задолженность, инструменты, инвентарь, транспортные средства и здания. Нематериальные вещи, такие как интеллектуальная собственность, также являются частью ваших общих активов. Чтобы рассчитать среднюю общую сумму активов за период времени, добавьте стоимость активов в начале отчетного периода к значению в конце, а затем разделите результат на два.

3. Разделите чистую прибыль на среднюю общую сумму активов

После того, как вы определили чистую прибыль и среднюю общую сумму активов, вы можете применить следующую формулу:

Рентабельность активов = чистая прибыль / общие активы

Результатом будет коэффициент ROA компании за определенный период времени. Например, предположим, что вы хотите рассчитать ROA компании, которая имеет чистую прибыль в размере 200 000 долларов в конце года.

Например, предположим, что вы хотите рассчитать ROA компании, которая имеет чистую прибыль в размере 200 000 долларов в конце года.

Чтобы рассчитать среднюю общую сумму активов, необходимо сложить общие активы за два последовательных года.В первый год у компании было 3 миллиона долларов в активах, а на второй год — 4 миллиона долларов, что составляет 7 миллионов долларов. 7 миллионов долларов, разделенные на два, дают вам среднюю общую сумму активов в 3,5 миллиона долларов. Чтобы рассчитать коэффициент ROA, вы разделите 200000 долларов на 3,5 миллиона долларов, что составляет 0,057. Наконец, умножьте это число на 100, что даст вам процент в 5,7%.

Подробнее: Как рассчитать рентабельность активов (ROA) на примерах

Преимущества показателя ROA

Помимо оценки того, насколько эффективно бизнес использует свои активы для получения дохода, инвесторы и руководители компаний также можно использовать коэффициенты рентабельности инвестиций для сравнения различных компаний в одной отрасли. Если компания показывает более высокий процент ROA, чем другие, это может служить признаком того, что она превосходит своих конкурентов.

Если компания показывает более высокий процент ROA, чем другие, это может служить признаком того, что она превосходит своих конкурентов.

Вы также можете использовать ROA, чтобы определить, насколько компания является ресурсоемкой. Низкий процент ROA (менее 5%) свидетельствует о том, что компания является ресурсоемкой. Однако это не обязательно означает, что компания работает неэффективно. Определенные компании, такие как авиакомпании, естественно, более активны, чем, например, компании-разработчики программного обеспечения, которые занимаются малоактивными активами.

Связано: Руководство по показателям прибыльности

Ограничения показателя ROA

Самым большим ограничением применения коэффициента ROA при сравнении компаний является то, что вы не можете использовать его в разных отраслях. Это связано с тем, что некоторым отраслям и компаниям требуется дорогое оборудование, недвижимость и заводы, например авиакомпаниям и производителям, в то время как другие тратят гораздо меньше на активы для получения дохода. У сервисной компании, например, минимальные вложения в активы, что приводит к очень высокой рентабельности инвестиций.

У сервисной компании, например, минимальные вложения в активы, что приводит к очень высокой рентабельности инвестиций.

Еще одна причина, по которой иногда сложно сравнивать результаты компаний на основе их коэффициентов ROA, заключается в том, что некоторые компании используют другую формулу ROA. При этом в качестве числителя используется их операционная прибыль, а не чистая прибыль.

Связано: Метод анализа DuPont: определение, формула и пример

ROA против ROE

ROA раньше был предпочтительным способом сравнения банков друг с другом, а также для банков для мониторинга своей собственной эффективности.Хотя некоторые банки, особенно небольшие, по-прежнему используют ROA, большинство банков сегодня используют показатель рентабельности инвестиций (ROE).

ROA и ROE — это коэффициенты, которые показывают, насколько прибыльна компания. В то время как ROA помогает инвесторам понять, насколько хорошо руководство использует свои ресурсы для получения дохода, ROE демонстрирует способность компании превращать вложения в акционерный капитал в прибыль.

В формулах ROA и ROE в качестве числителя используется чистая прибыль. Однако, в то время как формула ROA использует активы в качестве знаменателя, формула ROE использует собственный капитал.Собственный капитал равен активам за вычетом обязательств. Именно включение обязательств отличает ROE от ROA. Если у компании нет долга, ее акционерный капитал и общие активы будут равны, как и ее коэффициенты рентабельности собственного капитала и рентабельности активов.

Высокий коэффициент рентабельности собственного капитала свидетельствует о том, что компания, вероятно, способна генерировать денежные средства внутри компании и, вероятно, не должна слишком сильно полагаться на долговое финансирование. ROE недавно приобрел популярность как показатель рентабельности, особенно потому, что вы можете применить ROE к любому направлению бизнеса, поскольку он не зависит от активов.

Эта гибкость делает показатель ROE полезным инструментом для сравнения компаний с разной структурой активов. Однако инвесторы и руководители компаний часто используют значения ROA и ROE, а также другие показатели рентабельности, такие как валовая прибыль или чистая прибыль, чтобы определить, насколько хорошо работает компания.

Однако инвесторы и руководители компаний часто используют значения ROA и ROE, а также другие показатели рентабельности, такие как валовая прибыль или чистая прибыль, чтобы определить, насколько хорошо работает компания.

Почему вы используете чистую прибыль для расчета ROA? [Видеоурок]

ВОПРОС: Почему при расчете рентабельности активов (ROA) мы используем чистую прибыль? Не следует ли вместо этого использовать чистую операционную прибыль после уплаты налогов (NOPAT), поскольку активы представляют собой как долевых, так и долговых инвесторов?

Рентабельность активов = Чистая прибыль / средние активы

Он показывает, насколько эффективно компания использует все свои активы для получения прибыли или насколько * зависима * компания от своих активов.

Это полезно для сравнения похожих компаний в отрасли и определения того, какие из них работают наиболее эффективно.

Другие аналогичные показатели включают рентабельность собственного капитала (ROE), определяемую как чистый доход / средний капитал, и рентабельность инвестированного капитала (ROIC), определяемую как NOPAT / средний инвестированный капитал.

NOPAT = операционная прибыль * (1 — налоговая ставка) и инвестированный капитал = обыкновенный капитал на балансе + долг + привилегированные акции + другие возможные источники долгосрочного финансирования.

Вы используете чистую прибыль с совокупными активами и собственным капиталом из-за определений стоимости капитала и стоимости предприятия:

Стоимость капитала: Стоимость ВСЕХ активов компании, но ТОЛЬКО для инвесторов в акционерный капитал (простых акционеров).

Стоимость предприятия: Стоимость ТОЛЬКО основных бизнес-активов компании, но для ВСЕХ инвесторов (акционерный капитал, долговые обязательства, привилегированные и, возможно, другие).

Эти пары применяются не только к оценочным мультипликаторам, но и к финансовым показателям и коэффициентам, таким как ROA, ROE и ROIC.

Чистая прибыль доступна только инвесторам в обыкновенные акции, поскольку инвесторам в долговые обязательства уже «заплатили» полученные проценты. Вы вычитаете эти проценты из отчета о прибылях и убытках до получения чистой прибыли.

В результате чистая прибыль сочетается с собственным капиталом в балансе, стоимостью капитала при оценке и ВСЕМИ активами на балансе компании.

То же самое и с ROE: вы используете чистый доход, потому что чистый доход сочетается с собственным капиталом в балансе.

Для ROIC NOPAT доступен ВСЕМ инвесторам в компании, потому что инвесторы в долговые обязательства еще не получили проценты, а Привилегированные инвесторы тоже ничего не получили.

Таким образом, вы объединяете его с вложенным капиталом в балансе, стоимостью предприятия в оценке и ТОЛЬКО с активами основного бизнеса в балансе компании.

Итак, если вы хотите использовать NOPAT с активами компании, вам придется вычесть непрофильные бизнес-активы и создать новую метрику, что-то вроде «Основные бизнес-активы.”

Например, вы можете взять общие активы компании и вычесть денежные средства, инвестиции, вложения в акционерный капитал и все остальное, что связано с побочными действиями (т. Е. НЕ с созданием и продажей продуктов клиентам).

Е. НЕ с созданием и продажей продуктов клиентам).

И затем вы можете связать NOPAT с этой новой метрикой: NOPAT / Основные бизнес-активы. Может быть, вы могли бы назвать это «Рентабельность основных бизнес-активов» или ROCBA.

Получите БЕСПЛАТНО

Дисконтированный денежный поток (DCF) Видеоурок СерияМастер финансового моделирования , как это выполняется в реальной жизни , с помощью нашего простого трехэтапного метода

БЕСПЛАТНЫЙ МГНОВЕННЫЙ ДОСТУПБесплатное видеоурок по DCF, серия

Мастер финансового моделирования в реальной жизни.

Анализ коэффициента рентабельности чистых активов| Малый бизнес

Основные средства и оборотный капитал вместе составляют основные ресурсы, используемые предприятиями для получения дохода. Способность компании эффективно использовать эти ресурсы напрямую влияет на прибыльность. Коэффициент рентабельности чистых активов — это инструмент, позволяющий измерить эту способность. Понимание того, как работает это соотношение, может помочь вам повысить операционную эффективность вашего бизнеса.

Способность компании эффективно использовать эти ресурсы напрямую влияет на прибыльность. Коэффициент рентабельности чистых активов — это инструмент, позволяющий измерить эту способность. Понимание того, как работает это соотношение, может помочь вам повысить операционную эффективность вашего бизнеса.

Определение

Коэффициент рентабельности чистых активов — это метод бухгалтерского учета, используемый бизнес-менеджерами и финансовыми аналитиками для оценки эффективности использования основных и оборотных средств компании. Коэффициент показывает, какой доход на каждый доллар основных средств, включая оборотный капитал, был получен за данный отчетный период.

Расчет

Чистая прибыль компании за определенный период, деленная на сумму ее основных средств и оборотного капитала, дает коэффициент рентабельности чистых активов.Чистая прибыль — это разница между доходами и расходами, включая стоимость проданных товаров. Основные средства — это материальные активы, такие как земля, здания, оборудование и машины. Чистый оборотный капитал рассчитывается путем вычитания текущих обязательств компании из ее оборотных активов.

Чистый оборотный капитал рассчитывается путем вычитания текущих обязательств компании из ее оборотных активов.

Пример

Чтобы продемонстрировать коэффициент рентабельности чистых активов, предположим, что финансовый отчет компании показывает 100 000 долларов в основных активах, 50 000 долларов в оборотных активах, 30 000 долларов в текущих обязательствах и чистую прибыль в размере 80 000 долларов.Если вычесть его текущие обязательства в размере 30 000 долларов из оборотных активов в 50 000 долларов, получится 20 000 долларов чистого оборотного капитала. Разделив чистую прибыль компании в размере 80 000 долларов США на 120 000 долларов США (100 000 долларов США за основные средства плюс 20 000 долларов США чистого оборотного капитала), мы получим коэффициент рентабельности чистых активов, равный 0,67. Умножение 0,67 на 100 даст соотношение 67 процентов.

Приложение

В предыдущем примере коэффициент 0,67 означает, что на каждый доллар оборотного капитала и основных средств компания получила чистую прибыль в размере 67 центов. Это также означает, что доход компании за период равен 67 процентам совокупной стоимости оборотного капитала и основных средств. По мере увеличения коэффициента эффективность использования активов и оборотного капитала компании улучшается. Сравнение этого соотношения со среднеотраслевыми и прошлыми показателями может показать, лучше или хуже у компании эффективность использования активов, чем у компаний-аналогов.

Это также означает, что доход компании за период равен 67 процентам совокупной стоимости оборотного капитала и основных средств. По мере увеличения коэффициента эффективность использования активов и оборотного капитала компании улучшается. Сравнение этого соотношения со среднеотраслевыми и прошлыми показателями может показать, лучше или хуже у компании эффективность использования активов, чем у компаний-аналогов.

Ссылки

Writer Bio

Рауль Авенир пишет для различных веб-сайтов с 2009 года, автор многочисленных статей, посвященных бизнесу и технологиям.Он технически подкованный бизнесмен, имеющий опыт работы в сфере строительства и девелопмента недвижимости. Помимо бухгалтерского учета, Авенир также является бизнес-консультантом. Он получил степень бакалавра наук в области делового администрирования.

Рентабельность чистых активов | Финансовые KPI

RONA — Может показаться, что это какое-то причудливое имя для модного человека, но на самом деле это название финансовой формулы, хотя и столь же необычной. Этот коэффициент производительности позволяет сравнить полученный доход от компании с основными активами, необходимыми для получения дохода.Следовательно, с помощью этой формулы вы можете измерить эффективность компании, поскольку она генерирует прибыль от своих активов.

Определение рентабельности чистых активов

Для многих предприятий основные средства являются важнейшим компонентом инвестиций. В результате вы можете захотеть точно понять, какой доход они приносят этими активами. Вы должны знать, эффективно ли использует компания свои ресурсы или теряет ли она денежные средства на дополнительных инвестициях.

Рентабельность чистых активов также может характеризоваться периодом времени, в течение которого инвестиции могут вернуться обратно инвестору.Лучшее использование этих активов может принести высокую прибыль, что сделает компанию намного более прибыльной. Таким образом, у компании будет больше возможностей возвращать деньги инвесторам.

Нет фиксированных стандартов для RONA; технически говоря, чем выше коэффициент, тем лучше. Высокий показатель RONA может означать, что компания в полной мере использует свои активы — эффективным и действенным образом. Повышение рентабельности чистых активов также может свидетельствовать об улучшении прибыльности и финансовых показателей конкретного бизнеса.

Формула для запоминания

Рентабельность активов определяется путем деления чистой прибыли на сумму оборотного капитала и основных средств. В результате формула будет иметь следующий вид:

RONA

=

Чистая прибыль (оборотный капитал + основные средства)

Формула может измениться, если вы работаете в производственном секторе. Например, формула для конкретного растения может иметь следующую формулу.

RONA

=

(Выручка предприятия — Затраты) (Оборотный капитал + основные средства)

Для первого уравнения большинство чисел можно найти в годовом отчете компании.Иногда вы не можете найти их в отчете о прибылях и убытках или балансе; вместо этого попробуйте заглянуть в раздел обсуждения и примечания к аккаунтам. Таким образом, вы сможете получить о них больше информации.

С другой стороны, для второго уравнения вы можете копнуть немного глубже. Информация на уровне предприятия не всегда является общедоступной и иногда может быть доступна только аналитику слияний и поглощений или руководству компании. Если вы просто инвестор, вы можете столкнуться с неприятностями в пути.

С другой стороны, производственные компании могут хранить на уровне завода данные об активах, эксплуатационных расходах и продажах. Если вам удастся заполучить эту информацию, то вы сможете узнать рентабельность чистых активов.

В конце концов, процесс, конечно, непростой — и вам, возможно, придется изрядно покопаться. Однако эта формула может дать хорошее представление об управлении компанией, поэтому каждый инвестор должен знать, как ее применять.

Рентабельность активов — Что такое рентабельность активов?

Что такое рентабельность активов? Как вы рассчитываете рентабельность активов (ROA)?

Рентабельность активов (ROA) рассчитывается по:

Рентабельность активов обычно выражается в процентах и представляет собой чистый доход, который компания смогла получить в зависимости от количества активов, которыми она владеет.

Другими словами, он сообщает потенциальным инвесторам, какую сумму денег менеджмент может сделать с имеющимися активами. Чем выше рентабельность активов компании, тем лучше.

Данные, необходимые для определения рентабельности активов компании, находятся в балансе компании и отчете о прибылях и убытках.

Ниже мы выделяем данные по заявлению Intel 10-k за 2012 год, которое можно найти здесь: http://www.sec.gov/Archives/edgar/data/50863/000119312513065416/d424446d10k.htm # toc424446_13

Чистая прибыль указана в нижней части отчета о прибылях и убытках:

А общие активы компании указаны в балансе: (Нажмите, чтобы увеличить)

Используя числа на изображениях выше, мы можем рассчитать рентабельность активов Intel:

или 13%.

Это означает, что на каждые 10 000 долларов, вложенных в новые активы Intel, чистая прибыль должна увеличиться на 1300 долларов.

Чем больше число, тем больше денег компания может заработать с таким же объемом активов.

Анализ рентабельности активов (ROA)Чтобы лучше понять, почему так важна рентабельность активов, рассмотрим две компании:

Компания А имеет чистую прибыль в размере 1 млн долларов.

Чистая прибыль компании B составляет 1 миллион долларов.

Таким образом, обе компании выглядят одинаково.

Однако теперь рассмотрим:

Компания А владеет активами на общую сумму 10 миллионов долларов.

Компания B имеет активы на общую сумму 100 миллионов долларов.

Компания A имеет доходность активов 10%, в то время как компания by имеет доходность активов только 1%.

Это говорит потенциальным инвесторам о том, что менеджмент компании A более эффективно зарабатывает деньги на своих активах.

Однако важно отметить, что при сравнении рентабельности активов разных компаний убедитесь, что компании принадлежат к одной отрасли.Рентабельность активов компании-разработчика программного обеспечения существенно отличается от рентабельности активов железнодорожной компании.

Преимущества использования рентабельности активов:Напомним, что в нашем определении рентабельности капитала (ROE):

«Это означает, что по мере того, как компания берет на себя все больше долгов, ее обязательства увеличиваются, что снижает акционерный капитал, что увеличивает рентабельность собственного капитала. Очевидно, что если компания берет на себя слишком большую задолженность, это нехорошо … но ее показатель ROE будет выглядеть потрясающе.”

Рентабельность собственного капитала не учитывает обязательства (долги) компании, поэтому компании с большими суммами долга могут сбить с толку инвесторов в своем фундаментальном анализе.

Но «Рентабельность активов» учитывает обязательства компании. Вспомните фундаментальное уравнение баланса:

.Активы = Обязательства + Акционерный капитал.

По мере того, как компания берет на себя все больше долгов, скажем в форме ссуды, ее активы также увеличиваются (поскольку компания получает наличные или другие активы в обмен на ссуду).

Таким образом, рентабельность активов также учитывает способность руководства эффективно использовать свои активы (например, оборудование) наряду с финансированием (например, выпусками долговых обязательств или облигаций).

Для компании без обязательств показатели ROA и ROE будут точно такими же. Цифры расходятся, когда компания начинает брать в долг.

Анализ рентабельности инвестиций в сочетании с рентабельностью собственного капитала компании может помочь лучше понять истинную эффективность менеджмента компании.Когда ROE очень высок, но ROA очень низок, это может быть признаком того, что компания не использует свое финансирование разумно.

Финансовая отчетность: пошаговое руководство по пониманию и созданию финансовых отчетов, определяет это как:

«Рентабельность активов.

Коэффициент рентабельности активов (ROA) измеряет успех руководства в использовании активов компании для получения прибыли ».

4 Важные моменты для увеличения рентабельности активов

Обзор:

Повышение или поддержание рентабельности активов — одна из наиболее важных задач, требующих серьезного внимания со стороны высшего руководства большинства крупных корпоративных компаний.

Это связано с тем, что данное соотношение заинтересовано большинством акционеров, потенциальными инвесторами, советом директоров, самим менеджментом, а также персоналом.

Тем не менее, группа заинтересованных сторон, которых больше всего беспокоит рентабельность активов, — это акционеры.

Эти люди хотят знать, насколько эффективно высшее руководство корпорации управляет их активами.

Более высокий коэффициент просто означает, что активы хорошо управляются, а низкий коэффициент означает, что ресурсы не используют эффективность по сравнению с отраслью, а также с конкурентами.

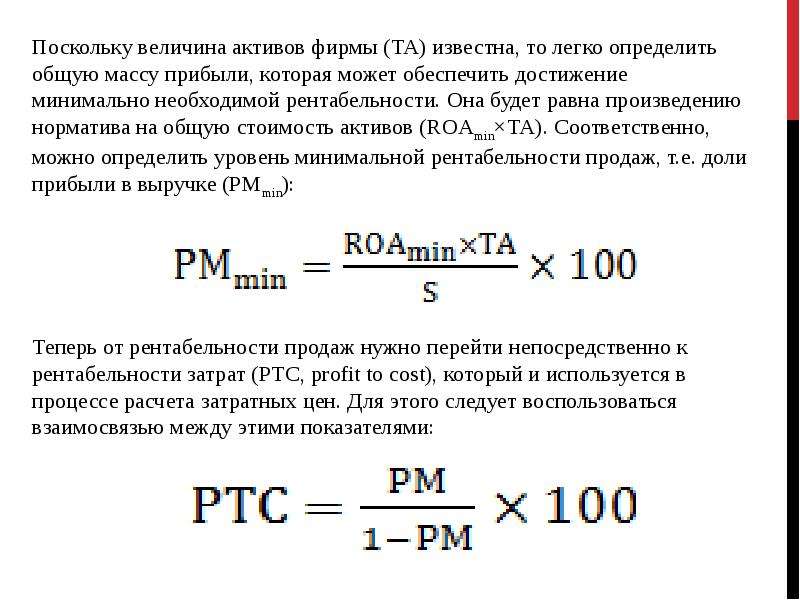

Ниже приведены четыре критических момента, которые руководство компании должно исправить, чтобы получить высокую рентабельность активов или увеличить ее до целевых значений:

Получите идею из формулы:Рентабельность активов = Чистая прибыль / Общие активы

+ Чистая прибыль — это чистая прибыль за период времени, в течение которого мы хотим оценить ROA. Мы можем получить эту цифру из отчета о прибылях и убытках.

+ Сумма активов или среднее значение от общей суммы активов — это чистая приведенная стоимость активов на конец периода.Мы также можем получить эту цифру из баланса.

Исходя из формулы, есть два элемента, которые влияют на коэффициент рентабельности активов: чистая прибыль и общие активы.

Улучшение чистой прибыли увеличит коэффициент рентабельности активов, верно? И снижение совокупных активов также повлияет на коэффициент.

1) Увеличение чистой прибыли для улучшения ROA:Есть много способов, которыми компания может увеличить свою чистую прибыль. Например, предприятие может увеличить общий объем продаж за период, тогда чистая прибыль соответственно увеличится.

Пусть продажи, если 1000 тыс. Продаж вносят вклад в 10 тыс. Чистой прибыли, тогда увеличение коэффициента продаж также увеличит коэффициент чистой прибыли и повысит рентабельность инвестиций.

Стоимость товаров — одна из основных статей расходов, существенно влияющих на чистую прибыль. А поддержание низких прямых затрат — одна из наиболее эффективных стратегий, которая может улучшить валовую прибыль, а также чистую прибыль.

Предприятие может увеличить объем производства, чтобы снизить прямые затраты на продукцию.

Предприятию также может потребоваться пересмотреть операционные затраты, чтобы убедиться, что затраты расходуются эффективно.

Например, если коэффициент чистой прибыли равен 25%. 1 $ экономия равна 4 $ продажам. Это объяснение доказывает, что поддерживать низкие эксплуатационные расходы так же важно, как и удерживать рост продаж.

Следовательно, увеличение чистой прибыли очень важно, если предприятие хочет увеличить ROA. А чтобы увеличить чистую прибыль, организация должна строго пересматривать продажи, себестоимость продаж и операционные расходы.

2)

Уменьшите общие активы для улучшения ROA:Как мы упоминали выше, ROA — это коэффициент, который оценивает эффективность использования активов.В других случаях он сравнивает, сколько предприятие получает доход от 1 $ активов по сравнению с другими предприятиями или средними показателями по отрасли.

А теперь давайте разберемся, что означает эффективность использования активов.

Как вы должны знать, активы — это статьи баланса в балансе. Активы равны капиталу плюс обязательства. Стандарты бухгалтерского учета классифицируют эти активы на оборотные и основные средства для удобства пользователей.

Теперь давайте разберем эти активы и аналитик, что это означает под эффективностью активов.

3) Повышение эффективности оборотных активов:Текущие активы состоят из денежных средств, дебиторской задолженности и запасов. Эффективность использования этих активов может удерживать их на низком уровне или позволить им приносить дополнительный доход.

Например, предприятие может делать краткосрочные инвестиции в денежные средства для получения дополнительных доходов. В этом поможет РОА.

Дебиторская задолженность также является одним из наиболее важных оборотных активов, которым организация может управлять для улучшения своей рентабельности капитала, когда она низкая и непогашенная задолженность.Хорошая кредитная политика и процедуры взыскания могут значительно улучшить это.

4) Повышение эффективности основных средств:Расходы на основные средства не включаются в отчеты о прибылях и убытках в момент их покупки, но иногда они используются на основе базовой системы.