5. Основные направления бюджетной политики / КонсультантПлюс

Все намеченные в программе преобразования должны быть увязаны со среднесрочными параметрами государственного бюджета.

Исходя из этого, основной целью бюджетной политики является обеспечение условий для устойчивого экономического роста на основе повышения эффективности участия государства в перераспределении финансовых ресурсов в экономике.

Основными задачами бюджетной политики в среднесрочной перспективе являются:

повышение устойчивости бюджетной системы, снижение ее зависимости от внешнеэкономической конъюнктуры;

обеспечение достаточного для поддержания среднесрочной финансовой стабильности профицита государственного бюджета;

усиление роли налогово — бюджетной политики в качестве инструмента, направленного на стимулирование инвестиционной активности;

повышение качества управления государственными активами и пассивами; совершенствование управления государственным долгом;

совершенствование бюджетного процесса и упорядочение бюджетных процедур, в том числе:

обеспечение прозрачности процедур выработки и реализации бюджетной политики, делающей ее открытой и понятной;

обеспечение единства и взаимоувязанности бюджетного процесса и бюджетных процедур на всех уровнях бюджетной системы;

повышение качества планирования, исполнения бюджета и обеспечение их соответствия обязательствам, принятым на всех уровнях бюджетной системы;

уточнение разграничения расходных полномочий между различными уровнями бюджетной системы;

реорганизация системы государственных и муниципальных унитарных, казенных предприятий и бюджетных учреждений с целью снижения стоимости и повышения качества предоставления государственных и муниципальных услуг населению.

Основные направления бюджетной политики:

1. Создание эффективной системы управления и регулирования государственных финансов. Это, прежде всего, предполагает:

внедрение механизма учета всех обязательств, принимаемых бюджетами всех уровней и государственными внебюджетными фондами;

разработка и введение в действие процедур определения порядка и направлений расходования дополнительных доходов бюджета, поступивших в связи с благоприятной внешнеэкономической конъюнктурой;

завершение процесса инвентаризации активов и пассивов государственного сектора и подготовка к переводу бюджетной отчетности с кассового метода на метод начислений;

выработка критериев финансирования обязательств, принятых до 1 января 2001 года.

2. Совершенствование бюджетной политики в области доходов, включающее:

обеспечение эффективного функционирования налоговой системы;

повышение эффективности управления государственным имуществом;

оптимизация доходов от внешнеэкономической деятельности.

В среднесрочной перспективе будет продолжена работа по унификации таможенного тарифа, сокращению таможенных льгот, гармонизации таможенных процедур, направленных на повышение прозрачности внешнеэкономических операций. В целях совершенствования фискальной и регулирующей функции таможенной системы планируется последовательное снижение средневзвешенной и максимальной импортной пошлины, укрупнение товарных групп, будет усилен таможенный контроль.

3. Формирование эффективной системы бюджетных расходов, ориентированной на стимулирование экономического роста и обеспечение эффективного использования бюджетных средств.

Основные принципы бюджетной политики в области расходов в среднесрочной перспективе включают:

осуществление комплекса мер по обеспечению полного финансирования обязательств, принятых на себя государственными органами власти, а также органами местного самоуправления;

ориентацию бюджетных расходов на достижение конечных социально — экономических результатов;

приоритет среднесрочного бюджетного планирования, отражающего стратегические направления экономической политики;

конкурсные принципы распределения бюджетных ресурсов, совершенствование системы государственных закупок, обеспечивающей реальный конкурентный режим при размещении заказов на производство товаров и услуг для государственных нужд;

открытость и общедоступность информации по осуществлению расходных операций на всех уровнях бюджетной системы;

определение объема расходов государственного бюджета исходя из реализации приоритетов социально — экономической политики, создания условий для инвестиционной и инновационной деятельности, формирования других необходимых предпосылок устойчивого развития страны;

соответствие четким критериям эффективности;

использование программно — целевых принципов при планировании и исполнении бюджета.

Бюджетная политика в области государственных расходов будет связана со снижением доли непроцентных расходов в ВВП и сохранением ее на уровне не выше 12 процентов ВВП в части федерального бюджета при росте непроцентных расходов в реальном выражении, а также с замещением неэффективных бюджетных субсидий и дотаций адресными расходами на базовые социальные услуги и развитие инфраструктуры.

Бюджетная политика в области расходов будет осуществляться по следующим направлениям:

1) обеспечение проведения структурных реформ по следующим направлениям:

а) социальная сфера, в том числе:

обеспечение доступности для всех граждан базовых социальных услуг, прежде всего образования и здравоохранения;

сокращение социального неравенства на основе перераспределения социальных расходов государства в пользу самых уязвимых групп населения при одновременном снижении помощи обеспеченным семьям;

увеличение финансирования науки при приоритетной поддержке фундаментальных исследований.

В решении этих задач бюджетная политика будет исходить из необходимости обеспечения финансовой и социальной стабильности в стране и ориентироваться на приоритетность отраслей социального блока, создание социально — экономических условий для обеспечения реализации конституционных прав граждан;

б) судебная система, в том числе:

увеличение численности и улучшение материальной обеспеченности судей;

улучшение материально — технической базы судебной системы;

в) национальная оборона.

Финансовые аспекты проведения военной реформы будут отражать, в первую очередь, приоритетное финансирование расходов на оборонные научно — исследовательские и опытно — конструкторские разработки. Предстоит продолжить реструктуризацию военно — промышленного комплекса при сохранении финансирования наиболее ценных его элементов, включая процесс разработки новейших образцов оружия как основу модернизации Вооруженных Сил Российской Федерации;

2) совершенствование структуры бюджетных обязательств, сокращение избыточных, в большинстве случаев нефинансируемых обязательств;

3) повышение эффективности использования бюджетных средств, в том числе:

сокращение до минимума или ликвидация низкоэффективных и неэффективных государственных расходов по всем отраслям бюджетного сектора;

оптимизация расходов по всем отраслям бюджетного сектора;

реформирование системы государственных и муниципальных унитарных, казенных предприятий и бюджетных учреждений.

4. Совершенствование бюджетного процесса и упорядочение бюджетных процедур, в том числе:

совершенствование отчетности и обеспечение прозрачности бюджетов и бюджетных процедур, обязательная публикация бюджетной отчетности в соответствии с разделами бюджетной классификации на всех уровнях бюджетной системы;

установление объективных ориентиров для определения ассигнований, в частности, переход к нормативам минимально необходимого финансирования предоставления государственных и муниципальных услуг от нормативов содержания сети учреждений социальной сферы, а в дальнейшем и по иным видам бюджетных расходов; введение принципа подушевого финансирования;

перевод на казначейскую систему исполнения бюджетов всех уровней, совершенствование механизмов казначейского исполнения и контроля за расходованием средств;

урегулирование и сокращение имеющейся бюджетной дебиторской и кредиторской задолженности.

5. Переход к активному управлению государственным долгом для обеспечения безусловного выполнения долговых обязательств. Это предполагает:

Это предполагает:

выработку процедур анализа и минимизации процентных и валютных рисков;

утверждение программы мероприятий по улучшению имиджа Российской Федерации в качестве заемщика на международных рынках.

Управление государственным долгом предполагает снижение долгового бремени, сокращение расходов на его погашение и обслуживание, оптимизацию рисков, связанных со структурой государственного долга.

В среднесрочной перспективе будет продолжена политика сокращения привлечения связанных кредитов.

Кадровое обеспечение вуза: ограничители роста и результативности (Борисова А.А.1, Дмитриева Л.И.1, Рязанцева И.В.21 Новосибирский государственный технический университет2 Новосибирский государственный университет архитектуры, дизайна и искусств имени А.Д. Крячкова) / Экономика труда / № 12, 2020

Цитировать:

Борисова А.А., Дмитриева Л.И., Рязанцева И.В. Кадровое обеспечение вуза: ограничители роста и результативности // Экономика труда. – 2020. – Том 7. – № 12. – С. 1269-1280. – doi: 10.18334/et.7.12.111256.

– № 12. – С. 1269-1280. – doi: 10.18334/et.7.12.111256.

Аннотация:

Поставлена задача оценки готовности кадрового обеспечения вуза отвечать на внешние трансформационные вызовы и самим инициировать изменения регулярного менеджмента. Определены предикторы, способствующие сохранению ригидности системы кадрового обеспечения региональных вузов. Поставлена задача по переосмыслению и изменению научно-методических оснований практик организации труда и распределения кадрового обеспечения по видам деятельности. Показан опыт нормирования деятельности научно-педагогических работников через инструмент – эффективный контракт результативности. Обозначена авторская позиция трактовки терминов «результативность деятельности» и «формирование заделов развитие». Проведена оценка включенности сотрудников в разные виды работ по организации, реализации образовательного процесса и ведению научной деятельности. Представлена связь между объемом аудиторной нагрузки преподавателя и его результативностью по обеспечению выполнения показателей эффективного контракта.

Ключевые слова: кадровое обеспечение, результативность деятельности, эффективный контракт, типы преподавателей, профессиональное выгорание

Введение

Вузы по-разному относятся и оценивают изменения, а также по-разному функционируют в новых условиях. Скорость и результативность адаптации учебного заведения к турбулентности среды можно оценивать по мере соответствия запросам стейкхолдеров (например, рейтингу вуза в системе мониторинга эффективности деятельности вуза [1, 11]

). Разнообразие величин скорости и способов подстройки к изменениям,

включенности в инициации и реализации прорывных практик управления проявляется

в конкурентоспособности. Результаты вуза и выигрыш в конкурентной борьбе обеспечиваются

деятельностью научно-педагогических работников [12, 13]

). Разнообразие величин скорости и способов подстройки к изменениям,

включенности в инициации и реализации прорывных практик управления проявляется

в конкурентоспособности. Результаты вуза и выигрыш в конкурентной борьбе обеспечиваются

деятельностью научно-педагогических работников [12, 13] Отметим, что практики формирования кадрового обеспечения вузов характеризуются определенной ригидностью и сложностью принятия изменений. Эти положения неоднократно подтверждались в исследованиях и анализе готовности научно-педагогических кадров к изменениям [4, 7] (Vertiy, 2018; Iskorneva, 2018); оценках меры вовлеченности [5] (Veselova, 2019)

Вероятно, большой набор предикторов обеспечивает такие

характеристики. Можно выделить несколько предпосылок микроуровня, способствующих появлению и сохранности устойчивости характеристик

кадрового обеспечения:

Вероятно, большой набор предикторов обеспечивает такие

характеристики. Можно выделить несколько предпосылок микроуровня, способствующих появлению и сохранности устойчивости характеристик

кадрового обеспечения:— режим многозадачности и мультиролевого участия преподавателя в деятельности университета: педагог, тьютор, исследователь, администратор, инноватор;

— неравномерность загруженности преподавателей университета по видам деятельности;

— несогласованность распределения и реализации работ по видам деятельности во времени и между участниками;

— стимулирование научно-педагогических кадров к многозадачности, в т.ч. посредством инструмента воздействия – эффективного контракта;

— отсутствие объективных показателей мониторинга включенности сотрудника в обеспечение результативности работы структурного подразделения и университета;

— опаздывание или отсутствие системы корректирующих воздействий профилактики профессионального выгорания;

— использование практики стимулирования

труда на основе уровня квалификации вне прямой зависимости с результатами

деятельности и меры влияния на результирующие показатели вуза.

Такие особенности организации труда фиксируются во многих региональных учебных заведениях [2, 6, 8] (Bakhova, Gisheva, Tlekhuray-Berzegova, Byuller, 2020; Ignatev, Pavlov, Samsonova, 2020; Kravtsova, 2014). Следствиями являются перегруженность части сотрудников (как правило, ключевых), регулярная работа в режиме «аврал», усиление социальной напряженности в коллективе. Крайними формами проявления следствий можно назвать – побег из профессии прогрессивных высокорезультативных, но «выгоревших» сотрудников и утрата социального доверия стейкхолдеров к системе подготовки.

Вполне возможно, что

сопротивление персонала изменениям и инициирование прорывного движения на

основе прогрессивных практик организации образовательного процесса

обуславливается наличием и устойчивостью обозначенных следствий. Требуется

переосмысление и изменение практик организации труда и распределения кадрового обеспечения

по видам деятельности [16] (Urakova, 2015). Под поиск и апробацию новых

практик был разработан проект «Система

распределения и мониторинга результативности работ научно-педагогических

кадров». Пилотным объектом апробации выступила выпускающая кафедра вуза,

имеющая достаточно большой состав сотрудников (N = 40).

Разработка и апробация проекта реализовывалась в текущем году. В структуру

проекта вошли несколько ключевых направлений:

Под поиск и апробацию новых

практик был разработан проект «Система

распределения и мониторинга результативности работ научно-педагогических

кадров». Пилотным объектом апробации выступила выпускающая кафедра вуза,

имеющая достаточно большой состав сотрудников (N = 40).

Разработка и апробация проекта реализовывалась в текущем году. В структуру

проекта вошли несколько ключевых направлений:

Во-первых, аудит текущей результативности научно-педагогических кадров (далее по тексту – НПР) по основным бизнес-процессам;

Во-вторых, диагностика затрат времени на выполнение работ, согласование периодичности их реализации в течение года.

В-третьих, проектирование системы мониторинга реализации процессов и работ, а также оценка вовлеченности НПР в деятельность кафедры.

И наконец, разработка

локальных нормативных актов по распределению работ на кафедре и модернизации

системы стимулирования результативности их достижения.

Рассмотрим основные результаты по обозначенным направлениям и обоснуем принятые корректирующие меры воздействия. Анализ практики и опыта внедрения системы мониторинга результативности работ в оперативную деятельность вуза и кафедры может обогатить арсенал используемых управленческих средств.

Этапы проекта «Система распределения и мониторинга результативности работ научно-педагогических кадров»: обоснование последовательности и содержательного наполнения

Что понимать под

результативностью деятельности педагога? Сложный и важный вопрос. Поиск ответов

на него ведется на протяжении длительного периода времени. Последователи

прагматичного подхода исходят из посыла, что заказчики программ подготовки во

многом определяют целевые показатели деятельности. Целевые показатели

устанавливаются нормативно в рамках сложившейся системы мониторинга

эффективности деятельности вуза.

Инструменты диагностики результативности научно-педагогических работников и включенность сотрудников в их достижение. Для оценки достижения результативности и формирования заделов можно использовать следующие средства сбора информации:

· анализ динамики выполнения показателей эффектного контракта по годам;

·

анализ

включенности сотрудника в формировании заделов. При этом к заделам относим виды

работ, позволяющие сотруднику наращивать компетенции для прорывных работ и (или)

высвобождать время от «рутины». Примерами таких заделов в деятельности НПР

можно назвать: проведение комплексных исследований для международных

публикаций; подготовка диссертаций; подготовка к защите; разработка онлайн-курсов;

продвижение корпоративных программ обучения и привлечение абитуриентов; продажа

программ дополнительной профессиональной подготовки и реализация консалтинга;

работы в рамках реализации международной деятельности и пр. ;

;

· диагностика преобладающих в структуре работ видов деятельности и оценка соотношения «трудовые усилия – результативность».

С помощью обозначенных средств становится возможным провести первичный аудит распределения загруженности преподавателей по видам работ и оценить «вклад» в результативность деятельности.

Вузы

используют разные способы определения перечня, состава показателей

результативности, закрепляя решения в эффективный контракт [2, 6, 8] (Bakhova,

Gisheva, Tlekhuray-Berzegova, Byuller, 2020; Ignatev, Pavlov, Samsonova, 2020;

Kravtsova, 2014). Показатели эффективности деятельности педагога вуза,

который выступил объектом наблюдения, структурированы по блокам: величина

заработанных средств; руководство аспирантами и защитой диссертаций;

публикационная активность, научно-исследовательская

работа со студентами, профориентационная деятельность и международное

сотрудничество. Важность той или иной деятельности задается весовым

коэффициентом (табл. 1), подлежит практически ежегодной коррекции

со стороны системы управления.

Важность той или иной деятельности задается весовым

коэффициентом (табл. 1), подлежит практически ежегодной коррекции

со стороны системы управления.

Таблица 1

Приоритетность и важность видов деятельности в обеспечении результативности

|

№ п.п. |

Показатель |

Вес |

|

1 |

Суммарный

объем научно-исследовательских работ и внебюджетных средств |

0,22 |

|

2 |

Численность

аспирантов, защитившихся в срок |

0,2 |

|

3 |

Количество

публикаций, индексируемых в международных наукометрических системах |

0,18 |

|

4 |

Активность

студентов и аспирантов в научно-исследовательской деятельности |

0,08 |

|

5 |

Финансовый

показатель международной деятельности |

0,08 |

|

6 |

Численность

аспирантов |

0,07 |

|

7 |

Количество

учебников и учебных пособий |

0,05 |

|

8 |

Количество

монографий |

0,05 |

|

9 |

Публикации

ВАК |

0,04 |

|

10 |

Количество

зарегистрированных электронных учебно-методических комплексов |

0,01 |

|

11 |

Численность

преподавателей, имеющих ненулевой индекс Хирша в зарубежных системах

цитирования |

0,01 |

|

12 |

Численность

преподавателей, имеющих ненулевой индекс Хирша в РИНЦ |

0,005 |

|

13 |

Количество

публикаций РИНЦ |

0,005 |

Каждый блок показателей состоит из набора индикаторов и имеет стоимостную оценку в виде баллов. Например, за защиту докторской диссертации преподаватель получает 10000 баллов, за разработку учебного пособия – 500, статью ВАК – 10 и т.д.

В начале календарного года нормативные значения показателей устанавливаются кафедре в расчете на численность кадрового состава и контингент обучающихся, закрепленный за кафедрой. Далее заведующий кафедрой распределяет показатели между сотрудниками. Эффективность заведующего кафедрой определяется по суммарному значению эффективности каждого сотрудника.

Анализ динамики

выполнения контракта за несколько лет выявил, что имеется перераспределение

работ в рамках блоков показателей: одни блоки выполняются быстрее, и часто по

ним фиксируется значительное перевыполнение плана, в то время как другие

остаются невыполненными. Итоговая результативность фиксируется через

суммирование всех показателей. Эта ситуация позволяет выявить целевую

сосредоточенность структурного подразделения в рамках своих приоритетных

компетенций; отсутствие стремления наращивать компетенции и выполнять сложные

виды работ. Такая ситуация может способствовать потери гибкости структурных

подразделений и подмене целевых направлений развития вуза.

Эта ситуация позволяет выявить целевую

сосредоточенность структурного подразделения в рамках своих приоритетных

компетенций; отсутствие стремления наращивать компетенции и выполнять сложные

виды работ. Такая ситуация может способствовать потери гибкости структурных

подразделений и подмене целевых направлений развития вуза.

Динамика показателей за период отражает интенсивность работ по разным видам деятельности. Сравнительный анализ в разрезе иных кафедр позволят оценить устойчивость позиции и приоритетность выбранных направлений.

Анализ включенности сотрудников в достижение показателей результативности деятельности выявил (табл. 2), что:

— небольшая доля сотрудников обеспечивает выполнение показателей результативности;

— достаточно большая часть кадрового состава не участвует в достижении ряда показателей;

— структурные изменения в кадровом

составе, происходящие в конце 2018 г. , привели к увеличению доли сотрудников,

задействованных в обеспечении результативности.

, привели к увеличению доли сотрудников,

задействованных в обеспечении результативности.

Таблица 2

Вклад сотрудников в обеспечении результативности деятельности, %

|

Место в рейтинге |

2018 |

2019 | ||||||||||||

|

блоки показателей |

Доля сотрудников |

блоки показателей |

Доля сотрудников | |||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

1 |

2 |

3 |

4 |

5 |

6 | |||

|

1-100 |

70 |

0 |

14 |

28 |

19 |

33 |

7,2 |

54 |

0 |

33 |

32 |

0 |

70 |

9,2 |

|

101-200 |

5 |

0 |

22 |

22 |

74 |

63 |

7,2 |

14 |

0 |

8 |

30 |

45 |

24 |

12,3 |

|

201-500 |

10 |

0 |

43 |

39 |

0 |

3 |

21,4 |

15 |

0 |

22 |

28 |

55 |

6 |

23,4 |

|

501-1000 |

12 |

0 |

20 |

11 |

6 |

2 |

35,7 |

12 |

0 |

33 |

8 |

0 |

0 |

30,2 |

|

более

1000 |

3 |

0 |

0 |

1 |

0 |

0 |

28,5 |

6 |

0 |

4 |

2 |

0 |

0 |

24,9 |

Таким образом, следует признать ограниченность инструмента – эффективный контракт – в распределении и регулировании включенности научно-педагогических работников по разным видам деятельности. Можно предложить, что высокорезультативные сотрудники в меньшей мере включены в образовательный процесс и поэтому им удается достигать нормативные значения показателей эффективного контракта.

Есть ли связь между объемом аудиторной нагрузки преподавателя и результативностью? Детальный анализ аудиторной нагрузки преподавателей и соотнесение их позиций в рейтинге позволили сделать несколько заключений.

Во-первых,

выявлено, что существует дифференциация образовательной нагрузки по потенциалу

сотрудника выполнить показатели эффективного контракта. Так, около у 66%

высокорейтинговых сотрудников (входящие в первые 500 сотрудников) и более чем

46% рейтинговых сотрудников (от 500 до 1000), а также у 30% так называемых

прочих сотрудников фиксируется недозагруженность до величины ставки. Казалось

бы, вот он ответ, почему высокорейтинговые достигают большей результативности.

Однако расчет средней величины переработки/ недоработки (табл. 3) позволяет прийти к

неожиданному заключению: в системе происходит высокая «эксплуатация»

мотивированных и с высоким потенциалом к достижению результативности

сотрудников.

Казалось

бы, вот он ответ, почему высокорейтинговые достигают большей результативности.

Однако расчет средней величины переработки/ недоработки (табл. 3) позволяет прийти к

неожиданному заключению: в системе происходит высокая «эксплуатация»

мотивированных и с высоким потенциалом к достижению результативности

сотрудников.

Таблица 3

Отклонение от нормы нагрузки сотрудников разной результативности по выполнению показателей эффективного контракта

|

Группы

сотрудников |

Среднее время недоработки, час. |

Среднее время переработки, час. |

|

Высокорейтинговые |

21,4 |

52,8 [1] |

|

Низкорейтинговые |

26,7 |

9,5 |

|

Прочие |

26,9 |

2,7 |

Таким образом, дифференциация нагрузки имеется, но она применяется не в отношении высокорейтинговых сотрудников. В более выигрышной, если вообще можно говорить о выигрыше в этой ситуации, находятся среднерезультативные и низкорезультативные сотрудники. Сотрудники, которые имеют высокую результативность, по максиму заняты и в образовательном процессе.

На наш взгляд, необходим управленческий инструмент, корректирующий и балансирующий распределение занятости преподавателей по видам деятельности. Возможно, это может быть переходник, позволяющий переводить показатели эффективного контракта в образовательную нагрузку с повышающим коэффициентом. Ввод такого переходника возможен при разработке нормативно регулирующих локальных документов.

Заключение.

Представленные результаты позволили подтвердить практико-ориентированную

проблему исследования: разную меру вовлеченности научно-педагогических

работников в деятельность вуза и в обеспечении выполнения показателей

эффективного контракта. Ввод регулирующих мероприятий по изменению параметров

кадрового обеспечения способствует регулированию

меры вовлеченности и влияет на результативность работы структурного

подразделения. До сих сохраняется ситуация преобладания выбора сотрудниками

работ, выполнение которых обеспечивается имеющимся

уровнем квалификации и наработанной практикой; с меньшим энтузиазмом происходит

осваивание новых компетенций, по которым ранее

отсутствовал опыт работы. Наращивание и овладение новыми компетенциями позволяет формировать заделы развития как самого

сотрудника, так и структурного подразделения. Работы по заделам, как правило,

требуют большего уровня квалификации, больших

трудозатрат, но в итоге заделы обеспечивают большую результативность и отдачу.

Ввод регулирующих мероприятий по изменению параметров

кадрового обеспечения способствует регулированию

меры вовлеченности и влияет на результативность работы структурного

подразделения. До сих сохраняется ситуация преобладания выбора сотрудниками

работ, выполнение которых обеспечивается имеющимся

уровнем квалификации и наработанной практикой; с меньшим энтузиазмом происходит

осваивание новых компетенций, по которым ранее

отсутствовал опыт работы. Наращивание и овладение новыми компетенциями позволяет формировать заделы развития как самого

сотрудника, так и структурного подразделения. Работы по заделам, как правило,

требуют большего уровня квалификации, больших

трудозатрат, но в итоге заделы обеспечивают большую результативность и отдачу.

Зафиксировано, что

ввод дифференцированного распределения нагрузки не всегда обеспечивает большую

«свободу» и большую включенность в выполнение работ согласно требованиям

эффективного контракта. Высокомотивированные на достижение результатов

сотрудники с такой же интенсивностью включены в образовательный процесс.

Происходит «эксплуатация» мотивированных и высокорезультативных сотрудников.

Длительная работа в таком режиме способствует преждевременному

профессиональному выгоранию педагогов и уходу из профессии.

Высокомотивированные на достижение результатов

сотрудники с такой же интенсивностью включены в образовательный процесс.

Происходит «эксплуатация» мотивированных и высокорезультативных сотрудников.

Длительная работа в таком режиме способствует преждевременному

профессиональному выгоранию педагогов и уходу из профессии.

Требуется управленческий инструментарий регулирования сложившейся ситуации, в основе которого должен, на взгляд авторов, находиться механизм распределения, мониторинга и стимулирования к выполнению приоритетных для структурного подразделения и университета результатов. Механизм может включать переходник, позволяющий переводить показатели эффективного контракта в образовательную нагрузку. Разработка такого инструментария затрагивает нормативно-правовое регулирование трудовой деятельности и корректировку локальных документов.

[1] У каждого третьего

высокорейтингового сотрудника переработка составляет значительно выше

обозначенной величины часов.

2. Бахова А.П., Гишева С.Ш., Тлехурай-Берзегова Л.Т., Бюллер Е.А. Эффективный контракт в высших учебных заведениях как показатель качества образования // The Scientific Heritage. 2020. № 52-3 (52). С. 40-42.

3. Великанова А.Ю. Социально-психологический климат в организации и эмоциональное выгорание сотрудников // Развитие профессионализма. 2016. № 2 (2). С. 143-144.

4. Вертий И.А. Мотивация как фактор развития профессионализма педагогов // Достижения науки и образования. 2018. Т. 2. № 7 (29). С. 91-94.

5. Веселова О.А. Профессиональная мотивация и уровень эмоционального выгорания у педагогов // Вестник науки и образования. 2019. № 18 (72). С. 96-98.

6. Игнатьев В.П., Павлов Г.Н., Самсонова Н.И. Эффективный контракт как средство повышения заработной платы преподавателей Федерального университета // Фундаментальные исследования.

2020. №6. С. 54-58.

2020. №6. С. 54-58. 7. Искорнева Д.А. Ттрудовая мотивация педагогов высших учебных заведений // Национальная Ассоциация Ученых. 2018. № 10 (37). С. 38-40.

8. Кравцова Л. Эффективный контракт — цель или результат? // Качество образования. 2014. №5. С. 27-31.

9. Левит Л.З. Эмоциональное выгорание специалиста: опыт экспериментального исследования // Пензенский психологический вестник. 2015. № 194). С. 80-107.

10. Малыгина Т.А., Кудрявцев В.А.

Эмоциональное выгорание как один из факторов развития патогенного мышления // Вопросы науки и образования. 2020. № 25 (109). С. 36-46.

11. Никоноров В.М., Хасанова Н.Г. Неэффективный эффективный контракт // Economic Development Research Journal. 2020. № 8. С. 60-64.

12. Никулина И.Е. Эффективный контракт в вузе как драйвер повышения качества труда научно-педагогических работников // Высшее образование в России. 2018. Т.27. № 5. С. 9-19.

13. Рясов С.Ю. Эффективный контракт как способ оценки результатов деятельности сотрудника научно-исследовательской организации, текущее состояние и пути совершенствования // Экономика труда.

2020. № 9. С.819-832.

2020. № 9. С.819-832. 14. Савченков А.В. Устойчивая мотивация к осуществлению педагогической деятельности как компонент профессиональной гибкости будущих педагогов // Science for Education Today. 2020. Т. 10. № 1. С. 43-61.

15. Соколова Д.А., Ладугина Е.Д., Корнеева А.А. Эмоциональное выгорание педагогов // NovaInfo.Ru. 2019. № 103. С. 107-108.

16. Уракова Е. Трудовой договор, контракт, «эффективный контракт»: сохранение традиций или инновация? // Кадровик . 2015. № 9. С. 8-13.

17. Чаплинская Я.И. Профессиональное выгорание как процесс отчуждения // Вестник Томского государственного университета. Философия. Социология. Политология. 2020. № 56. С. 122-128.

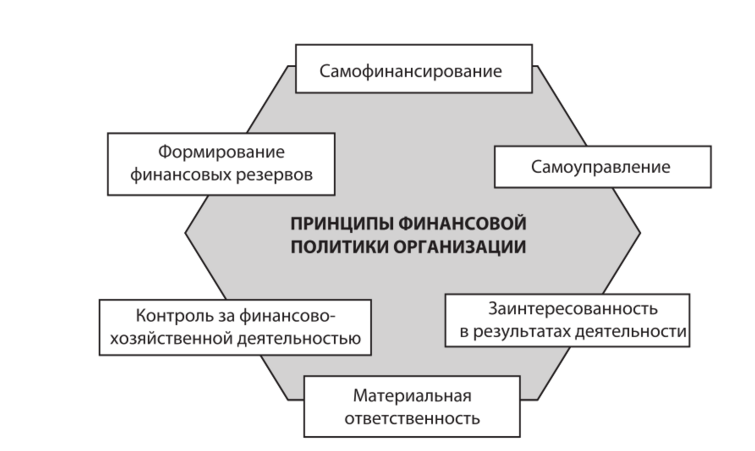

Финансовая политика организации

Активизация инвестиционной деятельности как приоритетная финансовая политика государств

3.07.2008/контрольная работа

Инвестиции и их классификация. Препятствия на пути капитальных вложений. Инвестиционный климат в России. Иностранные вложения в экономике страны: их необходимость, динамика. Инвестиционный климат в России. Перспективы и меры по привлечению капиталов.

Инвестиционный климат в России. Перспективы и меры по привлечению капиталов.

4.12.2007/курсовая работа

Инвестиционный климат и иностранные инвестиции в экономике РФ. Необходимость привлечения иностранных инвестиций в российскую экономику. Динамика иностранных инвестиций в экономике РФ. Как улучшить инвестиционный климат в РФ. Меры на перспективу.

Долгосрочная финансовая политика21.08.2010/контрольная работа

Финансовые предпосылки и объективные принципы роста стоимости капитала фирмы. Понятие «дивиденды», их основные источники, варианты дивидендных выплат и возможные формы расчетов. Характеристика моделей прогнозирования банкротства и их применение.

Долгосрочная финансовая политика предприятия27.07.2010/курсовая работа

Характеристика составляющих элементов долгосрочной финансовой политики. Анализ финансового состояния, ликвидности и платежеспособности, оценка инвестиционной привлекательности предприятия. Разработка финансовой стратегии организации «АвангардСтрой».

Разработка финансовой стратегии организации «АвангардСтрой».

20.10.2009/курс лекций

Сущность, классификация и направления долгосрочной финансовой политики предприятия. Финансовое планирование, прогнозирование. Формирование и использование финансовых ресурсов коммерческих организаций. Инвестиционная политика, стратегия предприятия.

Краткосрочная финансовая политика9.09.2010/реферат

Расширение сферы финансового планирования в рамках краткосрочной финансовой политики, его виды, основные задачи и методы, этапы осуществления. Значение цены для развития предприятия, ее основные функции, состав и структура, методы ценообразования.

Краткосрочная финансовая политика21.08.2010/контрольная работа

Рассмотрение этапов управления денежными средствами. Характеристика стратегий дифференцированного, конкурентного и ассортиментного ценообразования. Изучение особенностей умеренной, агрессивной и консервативной типов политики управления текущими активами.

16.06.2008/курсовая работа

Достижение некоторых конкретных целей предприятия может быть осуществлено некоторыми определенными стратегиями, но применить эти стратегии предприятию не всегда позволяет собственный потенциал. Стратегия предприятия — комплекс политических установок.

Региональная финансовая политика26.02.2010/курсовая работа

Цели и задачи региональной политики социально-экономического развития, ее роль в решении общенациональных задач. Основные инструменты эффективной региональной политики, направленной на решение общенациональных задач социально-экономического развития.

Современная финансовая политика в Российской Федерации31.01.2007/контрольная работа

Сущность и цели финансовой политики. Содержание, элементы финансовой политики. Виды финансовой политики. Современная финансовая политика России. Проблемы и перспективы развития российской финансовой политики. Финансовый контроль.

«Мегионнефтегаз» доказал перспективность добычи из палеозойских залежей в Югре

24 Ноября 2020

Нефтеносность палеозойских отложений в пределах Южно-Островного участка недр в Югре оценивается более чем в 2 млн тонн. С таким результатом «Славнефть-Мегионнефтегаз» завершил первый этап масштабного проекта, предусматривающего геологическое изучение доюрского комплекса и открывающего новые перспективы для развития нефтедобычи в регионе.

С таким результатом «Славнефть-Мегионнефтегаз» завершил первый этап масштабного проекта, предусматривающего геологическое изучение доюрского комплекса и открывающего новые перспективы для развития нефтедобычи в регионе.

Лицензию, давшую право приступить к оценке ресурсного потенциала глубоких горизонтов на этой территории, предприятие получило в 2019 году. Первая нефть из палеозойских залежей на Южно-Островном участке, входящем в Левобережную группу месторождений, была добыта в начале 2020 года.

Проект по изучению доюрского комплекса реализуется «Мегионнефтегазом» при участии отраслевых научно-исследовательских центров и нефтесервисных партнеров. Это дает возможность наилучшим образом использовать имеющиеся знания и технологии, обеспечивает высокую результативность геологоразведочных работ. Подтверждение промышленной нефтеносности доюрских пластов и вовлечение в разработку дополнительных запасов позволит предприятию еще более эффективно использовать ресурсную базу и существующую производственную инфраструктуру.

Наряду с Левобережной группой месторождений стратегия компании предусматривает исследование нижележащих горизонтов еще четырех кластеров в ХМАО. По оценкам специалистов, суммарный потенциал добычи из доюрского комплекса на участках «Славнефть-Мегионнефтегаза» может превысить 13 млн тонн.

«Запланированные работы в рамках первого этапа проекта мы выполнили в кратчайшие сроки благодаря четко выстроенной системе кросс-функционального взаимодействия. Полученный результат принципиально важен как для нашего предприятия, так и для региона в целом, ведь доюрский комплекс пока слабо изучен. Вовлечение в разработку палеозойских запасов открывает перед нами новые перспективы рационального и комплексного освоения недр», – отметил генеральный директор «Славнефть-Мегионнефтегаза» Михаил Черевко.

«Славнефть-Мегионнефтегаз» является ключевым добывающим активом компании «Славнефть», которая на паритетных началах принадлежит ПАО «НК «Роснефть» и ПАО «Газпром нефть».

Южно-Островной лицензионный участок расположен на территории Нижневартовского и Сургутского районов ХМАО и включает в себя Островное, Южно-Островное и часть Ново-Покурского месторождения.

Палеозойская эра началась около 540 миллионов лет назад и продолжалась 290 миллионов лет. В этот период из донных отложений богатых жизнью морей образовались крупные месторождения каменного угля и нефти. Слои земной коры, относящиеся к палеозою, в некоторых местах достигают 30 тысяч метров.

Если вы увидели ошибку в материале – выделите область текста с ошибкой и нажмите Ctrl+Enter. Распечатать страницу

Внутренний контроль | Финансовая отчетность

Внутренний контроль

Внутренний контроль — это все политики и процедуры, которые руководство использует для достижения следующих целей.

- Защитите активы университета — хорошо продуманные механизмы внутреннего контроля защищают активы от случайной потери или потери в результате мошенничества.

- Обеспечение надежности и целостности финансовой информации. Внутренний контроль гарантирует, что руководство имеет точную, своевременную и полную информацию, включая бухгалтерские записи, для планирования, мониторинга и отчетности о бизнес-операциях.

- Обеспечение соответствия — Внутренний контроль помогает обеспечить соблюдение Университетом многих федеральных, государственных и местных законов и постановлений, влияющих на деятельность нашего бизнеса.

- Содействовать эффективным и действенным операциям. Внутренний контроль обеспечивает среду, в которой руководители и сотрудники могут максимально повысить эффективность и результативность своих операций.

- Достижение целей и задач — Система внутреннего контроля обеспечивает механизм, позволяющий руководству контролировать достижение операционных целей и задач.

Ответственность

Ответственность руководства: Административное руководство несет ответственность за поддержание адекватной системы внутреннего контроля. Руководство несет ответственность за информирование об ожиданиях и обязанностях персонала в рамках контрольной среды. Они также несут ответственность за обеспечение того, чтобы другие основные области системы внутреннего контроля были рассмотрены.

Руководство несет ответственность за информирование об ожиданиях и обязанностях персонала в рамках контрольной среды. Они также несут ответственность за обеспечение того, чтобы другие основные области системы внутреннего контроля были рассмотрены.

Ответственность персонала: Персонал и производственный персонал несут ответственность за выполнение мероприятий внутреннего контроля, установленных руководством.

Система внутреннего контроля

В основу хорошей системы внутреннего контроля входят:

- Контрольная среда : Надежная контрольная среда создается руководством посредством общения, отношения и примера. Это включает в себя акцент на честность, приверженность расследованию несоответствий, тщательность в разработке систем и распределении ответственности.

- Оценка риска: Это включает определение областей, в которых существует наибольшая угроза или риск неточностей или потерь.Чтобы быть наиболее эффективным, наибольшие риски должны подвергаться наибольшему количеству усилий и контролю. Например, сумма в долларах или характер транзакции (например, транзакции с наличными деньгами) могут указывать на связанный с этим риск.

- Мониторинг и проверка: Система внутреннего контроля должна периодически проверяться руководством. Выполняя периодическую оценку, руководство гарантирует, что деятельность по внутреннему контролю не устарела или не утрачена из-за текучести кадров или других факторов.Они также должны быть улучшены, чтобы оставаться достаточными для текущего состояния рисков.

- Информация и коммуникация: Доступность информации, а также четкий и очевидный план информирования об ответственности и ожиданиях имеют первостепенное значение для хорошей системы внутреннего контроля.

- Контрольные действия: Это действия, которые происходят в системе внутреннего контроля. Они полностью описаны в следующем разделе.

Например, сумма в долларах или характер транзакции (например, транзакции с наличными деньгами) могут указывать на связанный с этим риск.

Например, сумма в долларах или характер транзакции (например, транзакции с наличными деньгами) могут указывать на связанный с этим риск.Мероприятия и передовая практика внутреннего контроля

Действия внутреннего контроля — это политики и процедуры, а также повседневные действия, которые происходят в системе внутреннего контроля.Хорошая система внутреннего контроля должна включать контрольные мероприятия, перечисленные ниже. Эти действия обычно можно разделить на два типа.

- Профилактический : Мероприятия профилактического контроля направлены на предотвращение ошибок или мошенничества. Профилактические мероприятия включают тщательное документирование и авторизацию. Превентивные меры контроля предотвращают нежелательные «действия», поэтому требуют хорошо продуманных процессов и выявления рисков.

- Детектив : Действия детективного контроля выявляют нежелательные «происшествия» постфактум. Самый очевидный вид детективного контроля — примирение.

Щелкните по ссылкам ниже, чтобы получить информацию об этих действиях, включая передовой опыт.

Другие передовые методы внутреннего контроля

При наличии хорошей системы внутреннего контроля следует учитывать и другие факторы:

- Регулярно сообщайте сотрудникам обновления и напоминания о политиках и процедурах по электронной почте, на собраниях сотрудников и другими способами связи.

- Периодически оценивайте риски и уровень внутреннего контроля, необходимый для защиты активов Университета и записей, связанных с этими рисками. Задокументируйте процесс проверки, в том числе время ее проведения. (Пример: определите, что вся деятельность по обеспечению безопасности, процессы согласования и разделение обязанностей будут пересматриваться ежегодно. Однако они будут проводиться поэтапно. Меры безопасности будут рассмотрены в июле, согласование — в сентябре, а разделение обязанностей — в марте.)

- Руководство несет ответственность за то, чтобы все сотрудники были знакомы с политикой Университета и изменениями в этой политике.

Дополнительная информация

Руководство Управления финансов штата Вашингтон по внутреннему контролю и аудиту

Финансовый контроль — Обзор, необходимые процессы, примеры

Что такое финансовый контроль?

Финансовый контроль — это процедуры, политики и средства, с помощью которых организация Лучшая организационная структура для бизнеса Организационные структуры, по сути, представляют собой схемы, показывающие, как работают компании и как информация передается внутри организации.отслеживает и контролирует направление, распределение и использование своих финансовых ресурсов. Финансовый контроль лежит в основе управления ресурсами и операционной эффективности в любой организации.

Необходимые процессы

Внедрение эффективных политик финансового контроля должно осуществляться после тщательного анализа существующих политик и перспектив компании. Кроме того, перед внедрением финансового контроля в бизнесе важно обеспечить выполнение следующих четырех процессов:

1.Обнаружение совпадений и аномалий

Финансовые бюджеты, финансовые отчеты, отчеты о прибылях и убытках Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках, представляет собой финансовый отчет, который содержит краткое изложение: балансы и т. д. отражают общую производительность и / или операционную картину бизнеса. Следовательно, при разработке политики финансового контроля очень важно выявлять любые совпадения и / или аномалии, возникающие из имеющихся данных.Это помогает обнаруживать любые существующие лазейки в текущей структуре управления и устранять их.

2. Своевременное обновление

Финансовый контроль — это суть управления ресурсами и, следовательно, общая операционная эффективность и прибыльность бизнеса. Своевременное обновление всех имеющихся данных очень важно. Кроме того, не менее важно обновление всех методов управления и политик, касающихся существующих методов финансового контроля.

3.Анализ всех возможных операционных сценариев

Перед внедрением фиксированной стратегии финансового контроля в организации важно тщательно оценить все возможные операционные сценарии. Рассмотрение политик с точки зрения различных операционных сценариев, таких как прибыльность, расходы, фиксированные и переменные затраты Стоимость — это то, что можно классифицировать по-разному в зависимости от ее характера. Один из самых популярных методов — классификация по безопасности, масштабу производства или объему — может предоставить необходимую информацию.Кроме того, это помогает установить эффективную политику финансового контроля, охватывающую все операционные аспекты организации.

4. Прогнозирование и составление прогнозов

При реализации политики финансового контроля, прогнозирование и составление прогнозов являются очень важными шагами. Они дают представление о будущих целях и задачах бизнеса. Кроме того, они могут помочь установить политику финансового контроля в соответствии с бизнес-целями и выступить в качестве катализатора в их достижении.

Важность финансового контроля

1. Поддержание денежного потока

Эффективные меры финансового контроля вносят значительный вклад в поддержание денежного потока организации. При наличии эффективного механизма контроля общие поступления и оттоки денежных средств отслеживаются и планируются, что приводит к повышению эффективности операций.

2. Управление ресурсами

Финансовые ресурсы организации лежат в основе ее операционной эффективности.Финансовые ресурсы делают доступными все остальные ресурсы, необходимые для ведения бизнеса. Следовательно, управление финансовыми ресурсами имеет решающее значение для управления всеми другими ресурсами. Следовательно, эффективные меры финансового контроля имеют решающее значение для обеспечения управления ресурсами в организации.

3. Операционная эффективность

Эффективный механизм финансового контроля обеспечивает общую операционную эффективность в организации.

4. Прибыльность

Обеспечение общей операционной эффективности организации ведет к бесперебойному функционированию всех подразделений организации.Это, в свою очередь, увеличивает производительность. который имеет прямую положительную связь с рентабельностью Индекс рентабельности Индекс рентабельности (PI) измеряет отношение текущей стоимости будущих денежных потоков к первоначальным инвестициям. Индекс — это. Таким образом, введение эффективных мер финансового контроля обеспечивает повышение прибыльности любого бизнеса.

5. Предотвращение мошенничества

Финансовый контроль служит профилактической мерой против мошенничества в организации.Это может помочь предотвратить любые нежелательные действия, такие как мошенничество со стороны сотрудников, кражи в Интернете и многие другие, путем отслеживания притока и оттока финансовых ресурсов.

Примеры финансового контроля

1. Общее финансовое управление и внедрение

- Установление определенных квалификационных ограничений и использование только сертифицированных, квалифицированных финансовых менеджеров и сотрудников, занимающихся формулированием и внедрением политик финансового управления

- Создание эффективная прямая связь между бухгалтерским персоналом, финансовыми менеджерами и руководителями высшего звена, включая финансового директора

- Периодические учебные и информационные сессии для бухгалтерского персонала и т. д.чтобы быть в курсе меняющихся законов и развивающейся бизнес-среды в отношении финансирования бизнеса

- Периодический, тщательный финансовый анализ и оценка финансовых показателей и отчетов, когда колебания значительны

- Делегирование финансовых обязанностей сегрегированным и иерархическим образом с целью установления цепочка операций и эффективность через специализацию

2. Приток денежных средств

- Строгая политика кредитной отчетности для всех клиентов до вступления с ними в отношения кредитор-дебитор

- Периодическая сверка банковских выписок с главной бухгалтерской книгой в дополнение к годовая отчетность для более эффективного финансового контроля

- Внедрение политики периодического пересмотра со всеми существующими клиентами, которых компания устанавливает в качестве кредитора-дебитора, дебитора vs.Кредитор Ключевое различие между должником и кредитором состоит в том, что обе концепции обозначают двух контрагентов в кредитном соглашении. Различие также приводит к отношениям с. Это обеспечивает постоянную кредитоспособность клиентов и исключает вероятность безнадежных долгов

- Файлы поддержки и резервные копии всех финансовых данных в отдельной защищенной базе данных с доступом только для высшего руководства

3. Отток денежных средств

- Автоматически / платежи по подписке должны отслеживаться и требовать надлежащей авторизации для контроля экстравагантных деловых расходов

- Ведение базы данных поставщиков с подробными записями о покупках с ограниченным доступом для эффективного отслеживания оттока денежных средств

- Периодическая сверка банковских выписок с главной бухгалтерской книгой

- Необходимо поддерживать ясную и точную политику возмещения расходов, включая подробные отчеты о расходах и проверки квитанций, чтобы ограничить непомерные деловые расходы и мошенничество со стороны сотрудников

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового M odeling & Valuation Analyst (FMVA) ™ Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA). Сертификат финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Благодаря курсам финансового моделирования, обучению и упражнениям любой человек в мире может стать отличным аналитиком. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

- Управление операциями Управление операциями Управление операциями — это область бизнеса, связанная с администрированием методов ведения бизнеса для максимального повышения эффективности внутри организации.It

- Виды комплексной проверки Типы комплексной проверки Одним из наиболее важных и длительных процессов в сделке слияния и поглощения является комплексная проверка. Процесс должной осмотрительности — это то, что покупатель проводит для подтверждения правильности требований продавца. Потенциальная сделка M&A включает несколько видов комплексной проверки.

- Стратегическое управление Стратегическое управление Стратегическое управление — это формулировка и реализация основных целей и инициатив, предпринимаемых высшим руководством организации от имени ее

Финансовая политика и планирование

Заместитель финансового директора по финансовой политике и планированию

Заместитель главного финансового директора по финансовой политике и планированию (ACFO-FPP) руководит разработкой и внедрением финансовой политики и планирование для отдела.Эти функции включают разработку консолидированного стратегического плана; оптимизация и улучшение отчетности и мониторинга процессы обеспечения подотчетности; и создание командировочных, кассовых и других применимая налоговая и финансовая политика управления. ACFO-FPP также руководит управлением Фондом оборотных средств Департамента. Кроме того, ACFO-FPP отвечает за формулирование, представление, анализ и исполнение административного бюджета для канцелярии секретаря, офисов Помощник секретаря по административным вопросам и другие должностные лица Департамента.

Финансовая политика и планирование OCFO включает функции:

- Создать департамент и утвердить программы, политики, стандарты, системы, методы и процедуры агентств-компонентов для улучшения управления и операционная эффективность и действенность USDA.

- Разрабатывать, обнародовать и координировать политику всего Департамента в отношении аудита, задолженности, наличных средств, ненадлежащих платежей и управления командировками.

- Предоставлять бюджетные, бухгалтерские, налоговые и связанные с ними услуги по управлению финансами с полномочиями предпринимать действия, требуемые законом или нормативным актом для предоставлять такие услуги министру сельского хозяйства, генеральным должностным лицам, а также офисам и агентствам, подчиняющимся помощнику секретаря по административным вопросам.

- Установить политику, относящуюся к Фонду оборотных средств Департамента.

- Разработка ведомственных бюджетов финансового управления, включая надзор и рекомендацию об утверждении финансового управления компонентного агентства бюджеты.

- Установить политику, стандарты, методы и процедуры департамента, применимые ко всем агентствам USDA в следующих областях:

- Разработка, поддержка, проверка и утверждение всех ведомств, а также проверка и утверждение составляющих ведомств, внутреннего контроля, налоговых, финансовых системы управления и бухгалтерского учета, включая финансовые аспекты системы управления платежами и собственности.

- Рассмотрение и утверждение предложенных федеральных положений и инструкций по оказанию помощи, внутреннего контроля, налогового учета, бухгалтерского учета и финансового управления или выдается агентствами USDA на соответствие требованиям Департамента.

Налогово-бюджетная политика — Финансовый департамент

Фискальная политика города способствует обеспечению его долгосрочной финансовой стабильности. Эта политика предназначена для обеспечения руководства таким образом, чтобы финансы города управлялись таким образом, чтобы и далее обеспечивать предоставление качественных услуг; поддерживать расширенное предоставление услуг; обеспечить сбалансированный бюджет; и создать резервы, необходимые для выполнения известных и неизвестных будущих обязательств.

Налогово-бюджетная политика включена в городской бюджет и является важным компонентом долгосрочных прогнозов и планов действий в чрезвычайных ситуациях.Мы уверены, что они помогут обеспечить критический анализ и тщательный анализ решений по разработке бюджета.

Схема ниже представляет собой руководство по налогово-бюджетной политике города. Эти правила содержатся в приложении к утвержденному бюджету на 2019-2021 финансовый год и доступны для загрузки в виде одного документа.

Заявления о налогово-бюджетной политике

Общие правила

- Городские власти будут поддерживать разумную финансовую практику в соответствии со всеми федеральными, государственными и местными законами и направлять свои финансовые ресурсы на достижение долгосрочных целей города.

- Городские власти будут поддерживать и развивать программы, чтобы гарантировать свою долгосрочную способность оплачивать расходы, необходимые для обеспечения уровня и качества обслуживания, требуемого его гражданами.

- Город Санта-Моника ежегодно утверждает бюджет на предстоящий финансовый год. Посредством этого бюджета городской совет устанавливает государственную политику, устанавливая уровни финансирования для департаментов и осуществляет контроль над расходами города. Бюджет также служит инструментом финансового планирования для обеспечения того, чтобы приток ресурсов (доходов) соответствовал как предполагаемым, так и непредвиденным потребностям (расходам).

Философия финансовой устойчивости

Санта-Моника стремится к финансовой устойчивости.

Финансовая устойчивость означает поддержание долгосрочного взгляда на финансовое планирование, которое предвидит и упреждающе устраняет риски для сохранения и повышения качества жизни и предоставления услуг, как это определено и определено по приоритетам благодаря участию сообщества.

Город обязуется:

- Принятие обоснованных решений . Персонал города определит и оценит непосредственные и долгосрочные экономические, социальные и экологические последствия всех вопросов, представленных на рассмотрение Совета.

- Прозрачность . Городские власти будут вести бизнес прозрачно в соответствии с применимыми законами и постановлениями. Санта-Моника будет активно искать способы сделать финансовую информацию общедоступной, доступной и простой для понимания.

- Согласованные инвестиции. Санта-Моника использует возможности в рамках правовой базы для согласования инвестиций с ценностями и приоритетами города, установленными в Основах устойчивого благополучия города.

- Использование диверсифицированных источников дохода. Городские власти будут использовать диверсифицированные источники доходов, которые соответствуют приоритетам сообщества и вспомогательным расходам.

- Управление долгосрочными обязательствами. Городские власти будут активно выявлять и контролировать долгосрочные финансовые обязательства, включая нефинансируемые пенсионные обязательства, и обязуется принимать меры по управлению этими обязательствами, которые делают упор на долгосрочную финансовую устойчивость города.

- Общая ответственность .Городские власти признают совместную ответственность работника и работодателя за надлежащее финансирование выплат работникам для привлечения и удержания работников при сохранении долгосрочного устойчивого и сбалансированного бюджета.

- В поисках эффективности и результативности. Персонал будет постоянно изучать способы повышения эффективности работы при сохранении эффективности.

Двухгодичный бюджет

Городские власти будут придерживаться двухгодичного бюджетного процесса, уделяя особое внимание долгосрочному планированию и эффективному управлению программами.Двухгодичный бюджетный процесс позволяет сотрудникам планировать наперед, использовать преимущества эффективности, когда бюджетный документ не воссоздавать каждый год, чтобы сосредоточиться на стратегических проектах и составлении бюджета капиталовложений, а также дает дополнительное преимущество в виде уменьшения запрашиваемого увеличения бюджета от одного года к другому.

Двухлетний бюджет будет соответствовать Уставу города Санта-Моника, в частности, статье XV — Налоговое управление, которая обеспечивает основу для подготовки и принятия годового бюджета на каждый финансовый год.Сюда входят:

- Определение финансового года

- — с 1 июля по 30 июня.

- Предлагаемый бюджет составляет городской менеджер по согласованию с главой каждого департамента.

- Представление предлагаемого бюджета в городской совет не менее чем за 35 дней до начала каждого финансового года.

- Принятие бюджета городским советом не позднее 30 июня после публичных слушаний, на которых заинтересованным сторонам предоставляется возможность прокомментировать предложенный бюджет.

Перед началом второго года двухлетнего цикла Совет рассмотрит и утвердит основанный на исключениях бюджет на второй год.

Среднегодовой обзор бюджета анализирует состояние бюджета в середине года и дает возможность скорректировать прогнозы доходов и внести изменения в ассигнования по расходам.

При обзоре бюджета на конец года производятся бюджетные трансферты и дополнительные ассигнования, если это необходимо, чтобы гарантировать, что расходы находятся в пределах бюджетных полномочий.

Изменения бюджета могут происходить по мере необходимости на любом заседании городского совета посредством предложений по отчетам персонала, которые получают пять голосов от членов совета.

Политика в отношении операционного бюджета

- Городские власти будут ежегодно принимать сбалансированный бюджет к 30 июня.

- Городские власти будут производить все текущие текущие расходы за счет текущих текущих доходов, избегая процедур, которые уравновешивают текущие бюджеты, откладывая необходимые расходы или накапливая будущие доходы.

- Городские власти будут оценивать доходы, используя объективный и аналитический процесс; в случае неопределенности допущений будут использоваться консервативные прогнозы.

- Городские власти будут поддерживать уровень расходов, который поддерживает основные услуги и способствует повышению качества жизни своих граждан.

- Городские власти будут прогнозировать расходы и доходы своего Общего фонда и других основных фондов на десятилетний период и обновлять прогноз каждые полгода. Прогноз будет учтен при подготовке бюджетных рекомендаций. (9 июня 2020 года, в ответ на серьезный экономический спад, вызванный пандемией COVID-19, городской совет санкционировал приостановку 10-летнего прогнозирования с 1 июля 2020 года по 30 июня 2023 года; 5-летние прогнозы будут проводиться. в течение этого времени.)

- Городские власти будут стремиться поддерживать диверсифицированную и стабильную систему доходов, чтобы свести к минимуму влияние краткосрочных колебаний в любом источнике доходов.

- Городские власти будут избегать целевого использования доходов для конкретных целей, когда это возможно, обеспечивая максимальную гибкость при принятии решений о финансировании на ежегодной основе.

- Единовременные доходы будут использоваться только для единовременных расходов.

- Городские власти будут исследовать потенциальные новые источники доходов, особенно те, которые не увеличивают налоговое бремя жителей и местных предприятий.

- Город будет осуществлять бюджетирование с контролем за расходами. В конце каждого финансового года городские власти перераспределяют по одной трети экономии текущего бюджета каждого департамента общего фонда, не связанной с заработной платой, каждому департаменту, чтобы использовать его, когда глава департамента решит выполнить миссию департамента. Оставшиеся две трети экономии, не связанной с заработной платой, будут включены в баланс Общего фонда. (9 июня 2020 г., в ответ на серьезный экономический спад, вызванный пандемией COVID-19, городской совет санкционировал приостановку бюджетирования по контролю за расходами с 1 июля 2020 г. по 30 июня 2023 г.)

- Начиная с 2019-20 финансового года, городские власти будут проводить ускоренную выплату своих нефинансируемых пенсионных обязательств с 30 июня 2019 года. Ускорение будет осуществляться на период 13 лет, как более подробно описано в разделе ниже, озаглавленном «Принципы пенсионного финансирования». . Эти выплаты будут добавлены к обязательному ежегодному взносу. (5 мая 2020 г., в ответ на серьезный экономический спад, вызванный пандемией COVID-19, городской совет санкционировал приостановку ускоренных выплат в 2020-2021 финансовом году и 2021-2021 финансовом году и переход с 13-летнего на 15-летний график.)

- Городские власти будут осуществлять предварительное финансирование других обязательств по выплате пособий по окончании трудовой деятельности (OPEB) каждый год, откладывая эквивалент установленного актуарного годового обязательного взноса (ARC) в безотзывный траст. ( 9 июня 2020 г., в ответ на серьезный экономический спад, вызванный пандемией COVID-19, городской совет санкционировал приостановку авансовых платежей OPEB, если это необходимо, до 30 июня 2023 г.)

- Двухлетний бюджет устанавливает измеримые цели и задачи и дает разумное время для достижения этих целей.

- Городские власти будут активно работать с Лигой городов Калифорнии и местными сообществами, чтобы контролировать и влиять на законы, которые могут повлиять на город в финансовом отношении.

Бюджетная политика Программы капитального ремонта (CIP)

- Начиная с двухлетнего бюджета на 2020-22 финансовый год, городские власти будут раз в два года планировать капитальный ремонт на десятилетний период. Бюджет CIP будет включать приоритеты Совета, цели сообщества и проекты, которые повысят операционную эффективность.Двухлетний бюджет CIP будет представлен Совету на второй год текущего двухлетнего бюджета. (9 июня 2020 года, в ответ на серьезный экономический спад, вызванный пандемией COVID-19, городской совет санкционировал приостановку 10-летнего прогнозирования с 1 июля 2020 года по 30 июня 2023 года; 5-летние прогнозы будут проводиться. за это время.)

- Будущие операционные расходы, связанные с новыми капитальными улучшениями, будут спрогнозированы и включены в прогнозы операционного бюджета.

- Будет вестись инвентаризация материальных активов города, их состояния и оставшегося срока полезного использования.

- Городские власти будут поддерживать все активы на достаточном уровне, чтобы защитить капитальные вложения города и минимизировать будущие затраты на техническое обслуживание и замену.

Бюджетный контроль

Городской совет должен принимать годовой бюджет для всех городских департаментов и фондов, за исключением Фонда контроля арендной платы. Городской совет также выступает в качестве руководящего органа для Агентства преемника реконструкции Санта-Моники, Управления жилищного строительства, Управления парковки и Управления государственного финансирования, которые принимают бюджеты для Агентства преемника редевелопмента, Управления жилищного строительства и фондов Управления парковки..

Для принятия бюджета требуется большинство голосов Совета (4 из 7 членов Совета).

Городской совет утверждает любые изменения, которые увеличивают общие бюджетные расходы или доходы любого отдела и фонда, а также любые изменения в штатном расписании, включая заложенные в бюджет постоянные и по мере необходимости эквивалентные должности с полной занятостью. Городской менеджер уполномочен городским советом распределять бюджет на более подробные уровни контроля для административных целей. Это включает в себя изменения между основными категориями объектов или программ (т.е., Заработная плата, Поставки и расходы, включая капитальные затраты, или капитальные улучшения) внутри отдела. Изменения бюджета в счетах программы капитального ремонта, которые изменяют или увеличивают объем проекта, должны быть одобрены Советом.

Изменения бюджета в связи с аварийными работами, дополнительными расходами по проекту, превышающими бюджетные полномочия, или получением гранта, происходят в течение года на полумесячных заседаниях Совета. Общегородской комплексный обзор бюджета проводится два раза в год.

Чтобы изменить бюджет после его принятия, необходимо большинство голосов Совета (5 из 7 членов Совета).

Участие сообщества

Важное значение для составления годового бюджета Санта-Моники имеет обратная связь от частных лиц и организаций по вопросам или программам, которые, по их мнению, требуют дополнительных ресурсов. Вклад сообщества поступает через систему Santa Monica Works, а также через различные форумы, представленные городскими советами, комиссиями и общественными группами.Дополнительная возможность для общественных комментариев предоставляется на заседаниях городского совета, когда представляются различные обновления бюджета, и во время официальных общественных слушаний по предлагаемому бюджету каждый июнь.

Политика управления эффективностью

Городской совет города Санта-Моника поддерживает использование данных для управления и информирования процессов принятия решений и обеспечения надежных результатов для создания модели правительства 21 века и устойчивого благополучного города, который работает для всех. Городские власти будут управлять производительностью и направлять ресурсы на достижение ориентированных на сообщества результатов, включенных в Рамки устойчивого благополучия города.

Принципы пенсионного обеспечения

Принимая во внимание продолжающиеся проблемы с пенсиями и учитывая интерес жителей к плану города по управлению пенсиями, с ноября 2018 года по январь 2019 года городской менеджер созвал консультативный комитет, состоящий из жителей и городских служащих для изучения вопроса о пенсионных обязательствах города и разработки разумные рекомендации, которые городской менеджер должен учесть при разработке предлагаемого устойчивого бюджета для рассмотрения сообществом и городским советом.Комитет рассмотрел сценарии независимого актуария, прошлые действия города, финансовое положение и ресурсы города, а также методы других городов. Комитет единогласно проголосовал за то, чтобы рекомендовать принципы, поддерживающие проактивный подход к управлению пенсионными обязательствами и минимизирующие общие средства, потраченные с течением времени, за счет уменьшения начисленных процентов. В частности, Консультативный комитет по пенсиям рекомендовал ускоренный план погашения текущих нефинансируемых пенсионных обязательств города в течение 13 лет, который должен завершиться в 2032–2033 годах.Ниже приведены принципы:

- GFOA и Калифорнийская актуарная консультативная группа (CAAP) считают, что погашение или амортизация нефинансируемых пенсионных обязательств является финансово выгодным. Консультативный комитет по пенсиям считает, что необеспеченные обязательства представляют собой надвигающуюся угрозу безопасности и качеству жизни Санта-Моники из-за эрозии жизненно важных услуг; подрыв оплаты труда и гарантии занятости; и нанесение ущерба финансовому здоровью города в долгосрочной перспективе.

- Консультативный комитет по пенсиям считает, что городские власти должны поддерживать разумный уровень финансирования и агрессивный план погашения, чтобы обеспечить наличие средств в долгосрочной перспективе для выполнения городских обязательств и сохранения финансовой гибкости для выполнения или поддержания городских обязательств в соответствии с ценностями города.

- Консультативный комитет по пенсиям считает, что городские власти должны официально взять на себя обязательство по выплате не более 13 лет по текущим нефинансируемым пенсионным обязательствам до 2032–2033 годов. Следуя этой рекомендации, городские власти прогнозируют сэкономить около 100 миллионов долларов.

В случае финансовой чрезвычайной ситуации Совет будет иметь возможность уменьшить ежегодный платеж за этот финансовый год до суммы, необходимой для 15-летнего графика погашения (рассчитанного в 2019 году), который завершается только в 2034–2035 годах. после проведения общественных слушаний и принятия соответствующих выводов.

Основы составления бюджета

Основа составления бюджета города соответствует Всеобъемлющему годовому финансовому отчету (CAFR) за некоторыми исключениями, главным образом в неденежных корректировках.

Государственные фонды, включая общие, специальные доходы и фонды капитальных проектов, закладываются в бюджет по модифицированному методу начисления с упором на краткосрочные притоки и оттоки финансовых ресурсов. Выручка признается, когда она поддается измерению и доступна, в то время как расходы признаются сразу после возникновения обязательств, за исключением обслуживания долга, обязательств по капитальной аренде, товарно-материальных запасов и статей предоплаты.Обременения на конец года включаются в расходы финансового года (фактические, на бюджетной основе), поскольку они представляют собой финансовые ресурсы, выделенные на товары или услуги, которые будут доставлены в ближайшем будущем (обычно в течение одного или двух месяцев). Однако многие многолетние капитальные проекты закладываются в бюджет на основе полной стоимости. Остаточные капитальные вложения на конец года для активных проектов продолжаются до следующего финансового года до завершения проекта.

Собственные фонды, включая фонды предприятий и внутренние службы, финансируются по методу начисления, как и в частных компаниях, с упором на общие экономические ресурсы.Выручка признается в момент ее получения, а расходы признаются в момент возникновения обязательства. Обременения на конец года исключаются из расходов финансового года, поскольку операции еще не произошли. Однако неденежные статьи, такие как инвестиционные корректировки рыночной стоимости, износ, амортизация и расходы по безнадежным долгам, не включаются в бюджет. Как и в случае с государственными фондами, многолетние капитальные проекты часто закладываются в бюджет на основе полной стоимости, а бюджеты активных проектов на конец года сохраняются до следующего года до завершения проекта.

Лимит ассигнований

Совет ежегодно принимает резолюцию, устанавливающую лимит ассигнований города (Лимит Ганна), рассчитанный в соответствии со статьей XIII-B Конституции штата Калифорния, раздел 7900 и последующие. Правительственного кодекса штата Калифорния и любые другие избиратели одобрили поправки или законы штата, которые влияют на лимит ассигнований города. Согласно лимиту Ганна, максимальная сумма устанавливается для государственных услуг, финансируемых за счет налогов.Эта сумма должна корректироваться каждый год в зависимости от численности населения штата, изменений оценочной стоимости нежилых помещений и передачи финансовой ответственности за различные правительственные мероприятия с одного уровня правительства на другой. Любая значительная сумма налоговых поступлений штата, полученная сверх лимита Ганна, должна привести к будущим налоговым скидкам или снижению налогов.

Подтверждающая документация, используемая при расчете лимита ассигнований города и предполагаемых ассигнований с учетом лимита, будет доступна для ознакомления общественности и Совету не менее чем за 10 дней до рассмотрения Советом резолюции об утверждении лимита ассигнований.Совет обычно рассматривает эту резолюцию в связи с окончательным утверждением бюджета.

Политика фонда

Общий фонд

Городские власти будут поддерживать в конце каждого финансового года Операционные непредвиденные расходы Общего фонда на уровне, равном не менее 12,5% годового бюджета операционных и капитальных расходов Общего фонда на следующий год, а также субсидии другим фондам, покрываемые текущими доходами в виде первоначально принят Советом. Прежде чем расходовать средства из Оперативного непредвиденного обстоятельства, потребуется одобрение Совета.

В дополнение к Общему фонду на случай непредвиденных обстоятельств, цель города состоит в поддержании баланса экономической неопределенности на уровне, который будет установлен по мере необходимости.

Городские власти будут поддерживать остаток в Общем фонде для заработанных отпускных сотрудников Общего фонда. Отсутствие на работе всех сотрудников Общего фонда регистрируется в соответствующих фондах.

Городские власти будут поддерживать баланс резервного фонда капитала, который будет определен в рамках утверждения годового бюджета.Резервный баланс капитала должен быть предоставлен за счет ассигнований Совета для покрытия непредвиденных, внеплановых и / или незапрограммированных потребностей в капитале и обслуживании городской инфраструктуры и объектов. Этот баланс предназначен для использования для капитального ремонта в случае отказа оборудования, непредвиденных опасностей или разрушения собственности города и когда ремонт или замена не планируется в рамках установленного капитала, операций или других средств замены.

Фонды на замену оборудования

Городские власти будут поддерживать Фонд замены автопарка, чтобы обеспечить своевременную замену транспортных средств и сопутствующего оборудования.Городские власти будут поддерживать минимальный остаток средств в Фонде замены флота в размере не менее 15% от первоначальной стоимости покупки предметов, учитываемых в этом фонде. Ежегодный взнос в этот фонд, как правило, будет основан на годовой надбавке за использование, которая определяется на основе предполагаемого срока службы транспортного средства или оборудования и их первоначальной стоимости покупки. Доходы от процентов и продажи лишнего оборудования, а также любые связанные с этим убытки и страховые возмещения будут зачислены в Фонд замены парка.

Городские власти будут поддерживать Фонд замены компьютерного оборудования, чтобы обеспечить своевременную замену информационных аппаратных средств. Ежегодный взнос в этот фонд, как правило, будет основан на годовом пособии на использование, которое определяется на основе предполагаемого срока службы оборудования и его первоначальной закупочной стоимости. Городские власти будут поддерживать минимальный остаток средств в Программе замены компьютерного оборудования в размере не менее 25% от первоначальной стоимости покупки предметов, учитываемых в этом фонде.

Фонды по восстановлению и переработке воды, сточных вод и ресурсов