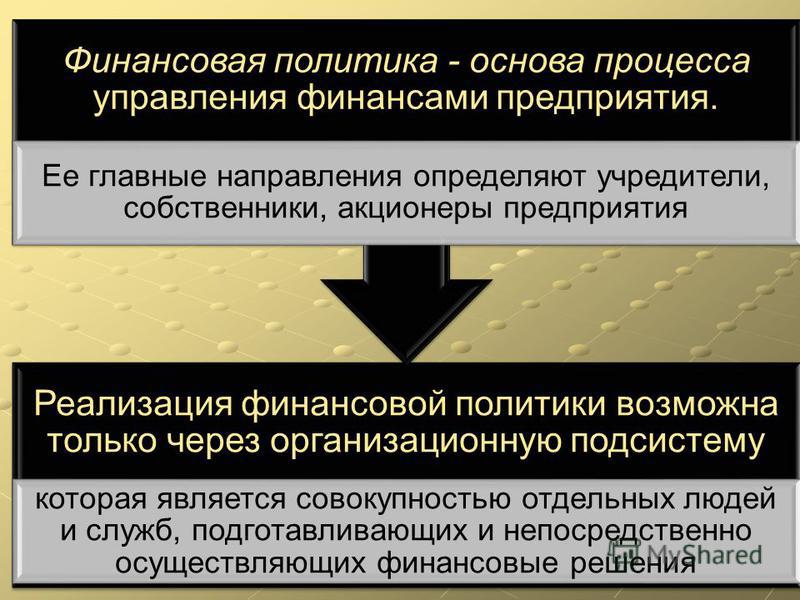

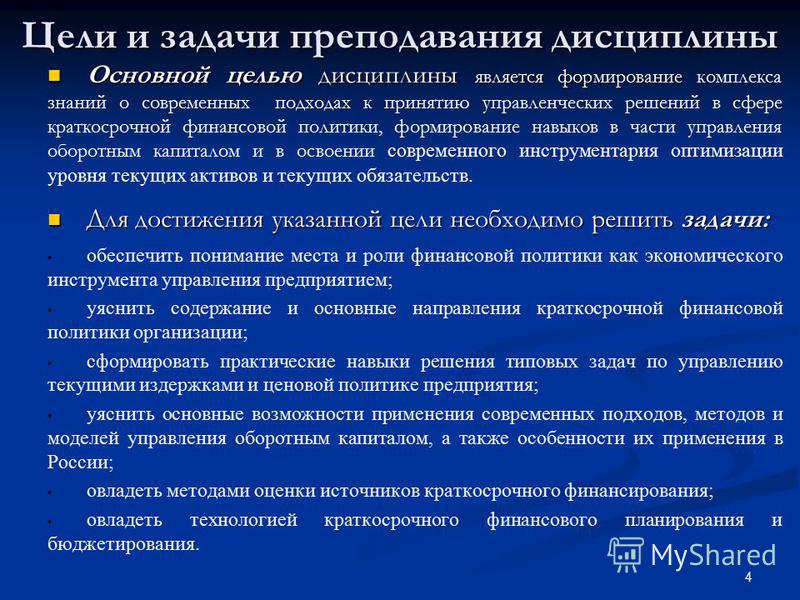

Формирование эффективной финансовой политики организации

Эффективная реализация стратегии и тактики управления финансами не представляется возможной в отсутствие финансовой политики организации. Устанавливая цели, задачи, виды и способы функционирования хозяйствующих субъектов, финансовая политики должна определить перспективы развития организации, инновационные направления ее деятельности, разрабатываться в условиях рисков и цикличности экономических процессов.

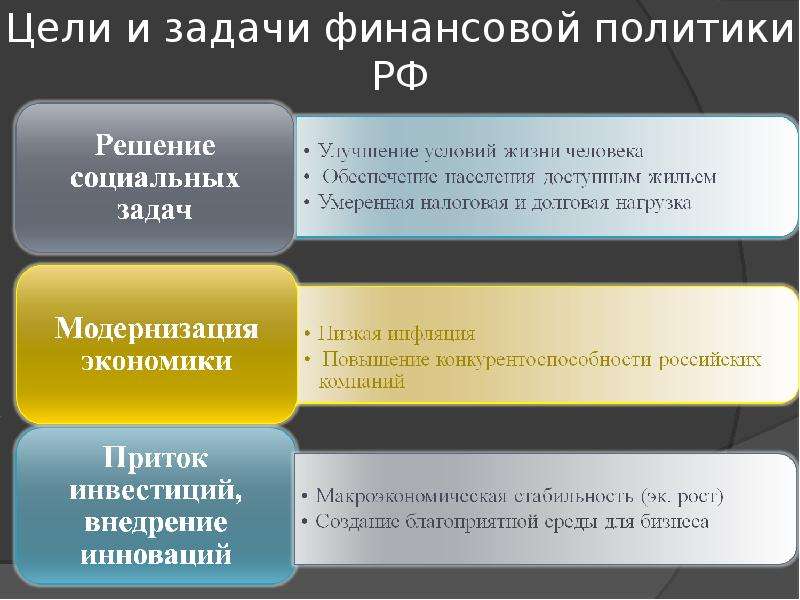

Формирование финансовой политики на соответствующей теоретической и методологической основе способствует обеспечению равновесия между организацией и окружающей средой, устойчивому функционированию хозяйствующего субъекта. Финансовая политика организации взаимосвязана с финансовой политикой государства, приоритетной целью которой признается сглаживание экономических циклов; оздоровление и структурная перестройка экономики; повышение эффективности использования финансовых ресурсов; развития отраслей экономики; качественное улучшение уровня жизни населения; обеспечение финансовоэкономической и социальной стабильности в стране на базе экономического роста.

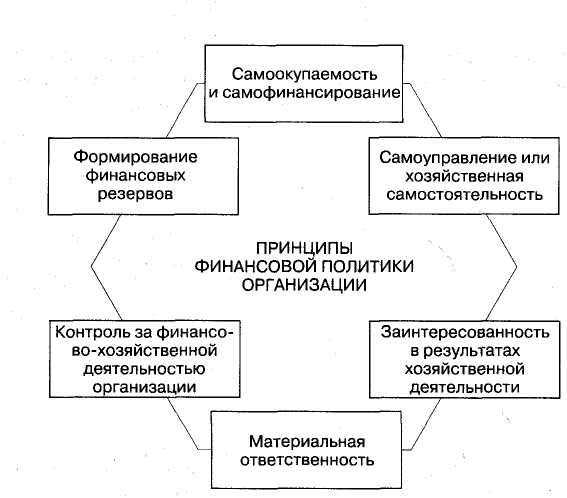

Формирование финансовой политики организации базируется на совокупности принципов: объективности, устойчивости, плановости, срочности, обязательности, преемственности, системности (единства), экономической целесообразности, научной обоснованности.

Согласно принципам объективности и устойчивости финансовая политика организации должна формироваться с учетом объективных процессов, происходящих в социально-экономической системе хозяйствующего субъекта, а также прогноза их изменения. Положения финансовой политики должны быть обязательными к исполнению, отражаться в специальном документе планирования на установленной срок. Это способствует реализации плановости, срочности, обязательности. Преемственность в финансовой политики означает, что ее цель, задачи, концептуальные направления и подходы к формированию не зависят от смены руководства. В соответствии с принципом системности финансовая политика организации должна состоять из совокупности взаимосвязанных элементов. Экономической целесообразностью предполагается обеспечение доходности реализации предусмотренных финансовой политикой решений.

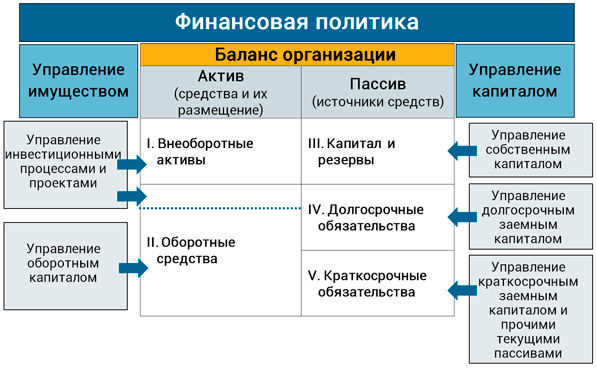

В настоящее время имеет место неоднозначность в составе и понимании разновидностей финансовой политики организации. Структура определений видов финансовой политики организации неоднородна, отражает либо цель соответствующего вида финансовой политики организации, либо управленческие решения и действия по реализации элементов финансовой политики, или процессы формирования решений, а также сочетания названных признаков. Отдельные виды финансовой политики организации, в частности, в области управления оборотным капиталом, кредиторской задолженностью, формирование и распределение прибыли соответствует элементам финансово-экономических процессов деятельности

организации, к которым относятся активы, источники финансирования, доходы, расходы, финансовые результаты, хозяйственные операции, их совокупности.

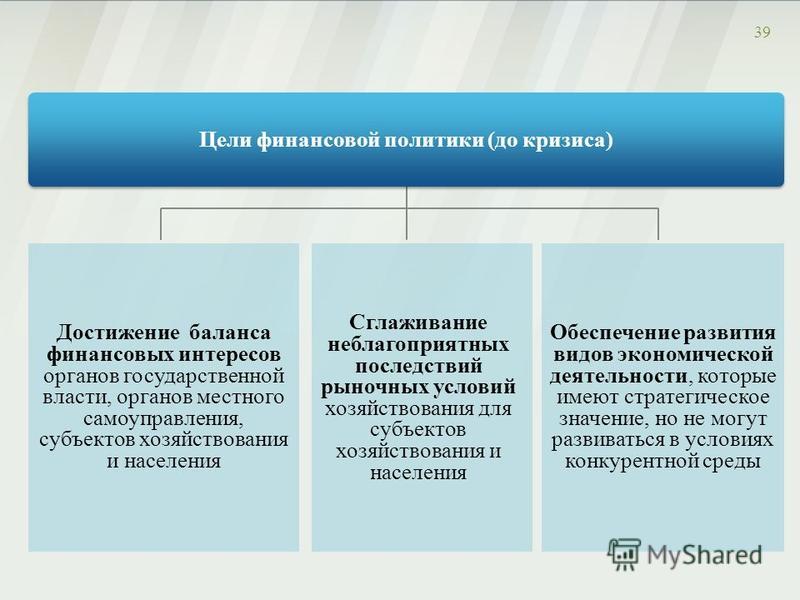

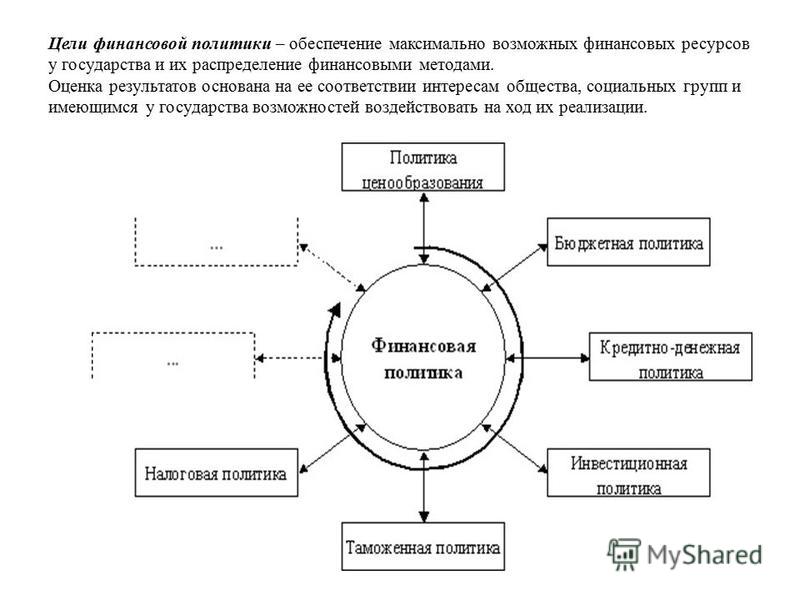

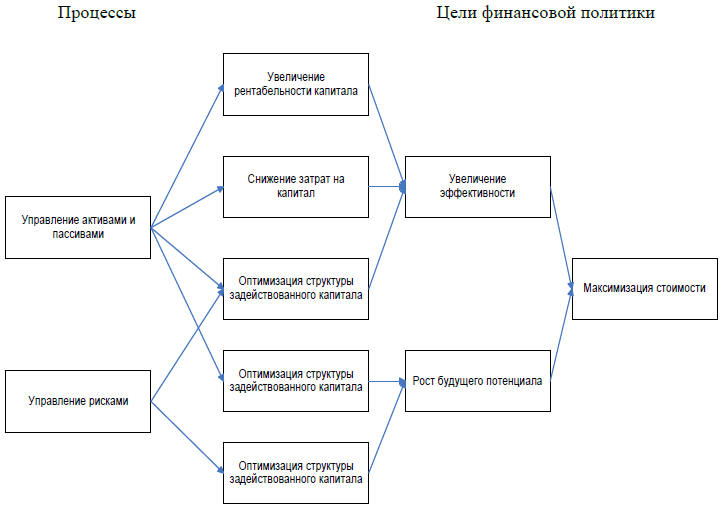

На рисунке представлена структура формирования и реализации финансовой политики организации.

Финансовая стратегия организации — генеральный план действий по обеспечению организации финансовыми ресурсами и их эффективному использованию

Система формирования финансовой политик организации Цель — построение эффективной системы управления финансами организации

Виды:

политика управления активами и пассивами, доходами и расходами, прибылями (убытками), стоимостью бизнеса, процессами

Организационно — методологическое обеспечение

Модели: Методы: Критерии: Инструменты: Инфор- Алго-

финансовой расчетно — классифика- финансовые, мацион- ритм

отчетности, аналити- ции видов учетная ная база форми-

финансов- ческие, ФПО, политика, ФПО рования

ого учета, эвристи- формирова- договорная ФПО

сценарного ческие ния и оценки политика

анализа. решений

Финансовый механизм организации — совокупность средств реализации финансовой

политики

Схема формирования и реализации финансовой политики организации

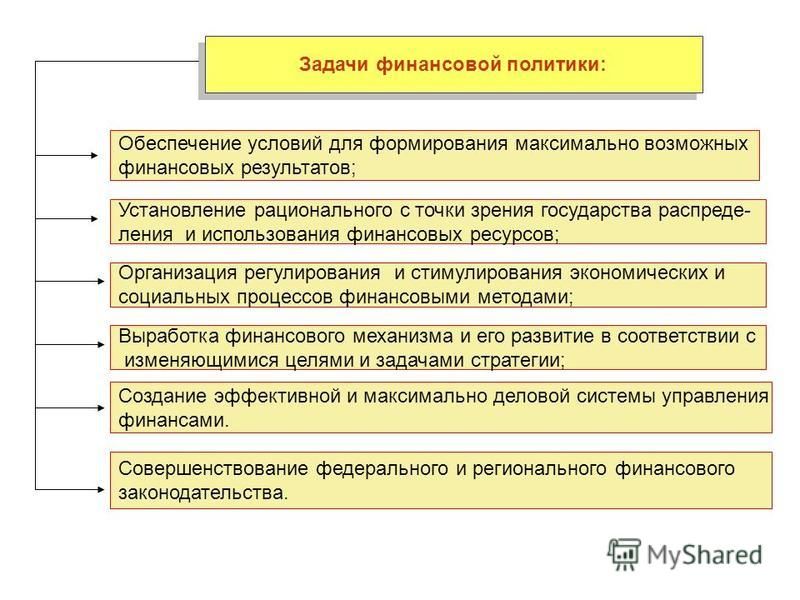

Таким образом, основополагающими элементами системы формирования финансовой политики организации являются:

раскрытие понятия финансовой политики организации, цели и принципов ее формирования;

определение объектов и видов финансовой политики организации, состава задач, связанных с ее формированием;

систематизация внешних и внутренних условий деятельности организации, оказывающих влияние на формирование финансовой политики;

определение инструментария разработки финансовой политики организации;

обобщение методов, критериев и выбора моделей, применимых для разработки и оценки финансовой политики организации;

формирование и оценка вариантов финансовой политики организации с учетом состава и взаимосвязей элементов системы формирования финансовой политики организации;

выявление структуры и содержания информационной базы формирования финансовой политики организации 4;

установление субъектов, обеспечивающих формирование и реализацию финансовой политики организации;

разработка алгоритма формирования финансовой политики организации.

Соблюдение указанных требований и подходов к организации и функционированию финансового механизма является залогом его успешного использования в ходе управления финансами на централизованном и децентрализованном уровнях.

А. Б. Калиева, Т. А Кацура Рудненский индустриальный институт (Рудный, Республика Казахстан)

Конкурентоспособность территорий. Материалы XV Всероссийского форума молодых ученых с международным участием в рамках III Евразийского экономического форума молодежи «Диалог цивилизаций «ПУТЬ НАВСТРЕЧУ» Часть 4. Направления: 6. Правовые аспекты развития экономики, 8. Формирование и развитие финансовой и налоговой политики, 20. Бизнес и власть: модернизация отношений, Екатеринбург Издательство Уральского государственного экономического университета 2012

Количество показов: 2856

«Мысль о том, выдержит ли или не выдержит живая крестьянская почва  Иван Забелин. Большой боярин в своем вотчинном хозяйстве (XVII-ый век). Вестник Европы, 1871 г. Финансовая политика — политика государства, в области налогов, бюджета, денег, кредита, процента, валютнофинансовых отношений, инвестиций, деятельности институциональных инвесторов (страхового сектора, пенсионной отрасли, коллективных инвестиций, альтернативных инвестиций), финансового рынка.  Величина налогового бремени, процентные ставки, валютный режим и уровень либерализации счета капиталов, степень использования государством внутренних денежных ресурсов, доля центрального банка в их перераспределении, соотношение между долговым финансированием и собственными средствами, динамика цен и другие факторы, относящиеся к финансовой структуре экономики, являются определяющими для формирования условий экономического роста. Монетизация экономики. Рост монетизации экономики («финансовой глубины”) и, как следствие, насыщенности кредитами, финансовыми инструментами, финансовыми институтами, при прочих равных, связан со стимулированием экономического роста, с возможностью перераспределять на цели инвестиций всё большие объемы денежных ресурсов и во всё меньшей степени зависеть от доступа к внешним источникам финансирования (концепцию финансовой глубины и анализ см. И, наоборот, низкая финансовая глубина определяет слабую способность финансового сектора аккумулировать и направлять денежные ресурсы на развитие реальной экономики, создает экономические формации, полностью зависящие от притока иностранного капитала. Финансовая глубина, как правило, растет по экспоненте, опережая динамику реального сектора. Ее значительное продвижение по экспоненте, нарастание отрыва от темпов развития реального сектора неизбежно, как это доказывают циклические финансовые кризисы, приводит к разрывам экспоненты, реализации системных рисков. С другой стороны, эксцессивно низкая финансовая глубина вызывает массовые эмиссии денежных суррогатов, глубокие нарушения в расчетах, рост неплатежей, быстрое увеличение теневой экономики и неформальных финансов, искусственную слабость финансового сектора, жесткие ограничения экономического роста в связи с неспособностью его финансировать (российская практика «финансовой стабилизации» в середине 1990-х гг.). Фискальная нагрузка. Чрезмерно высокая доля центрального банка в перераспределении денежных ресурсов имеет своим следствием ослабление денежных потоков, идущих через коммерческие банки, брокерско-дилерские компании и других финансовых посредников, сужение финансового рынка; подрывает способность национальных финансовых институтов к росту капитализации и операционной способности; ставит финансовый рынок в зависимость от потоков капитала из-за рубежа. Слабость ресурсной базы ограничивает способности финансового сектора в направлении инвестиций в реальную экономику, создает реальные возможности возникновения эффекта “домино” и разрастания финансового кризиса при дефолтах на отдельных сегментах финансового рынка или в его крупнейших финансовых / инфраструктурных институтах. Валютный режим, степень либерализации счета капиталов, процентные ставки прямо определяют ресурсные границы и структуру финансового рынка в привлечении инвестиций. Опережающая либерализация счета капиталов – при фиксированном или повышающемся курсе национальной валюты — делает финансовый рынок уязвимым: зависимым от спекулятивных иностранных инвесторов и подверженным спекулятивным атакам нерезидентов. Вместо прямых и долгосрочных портфельных инвестиций – “горячие деньги”, появление которых в экономике, в конечном счете, приводит к реализации системных рисков и масштабному ущербу экономике. Курс валюты, экспорт / импорт, экономический рост. Жесткое / полужесткое прикрепление курса национальной валюты к доллару США или к корзине валют (при открытии счета капиталов, высокой доходности финансовых активов внутри страны и небольших размерах финансового рынка) является ошибкой представительной группы развивающихся экономик, включая Россию. Процентная политика, доходность финансовых активов. Любые длительные искажения в размере и структуре процентных ставок, не вызванные рыночными силами, приводят к искажению стимулов, направленных на рост экономики, к эффектам роста кризисного потенциала. Таблица 10.1. Сопоставление рыночного уровня процента в валютном выражении по выборке стран*

*Средняя арифметическая поквартальных значений доходности в валютном выражении по каждой стране за четвертый кв. 1995 г. – второй кв. 1998 г. Данные IMF International Financial Statistics о доходности краткосрочных государственных ценных бумаг и др. Все эти факторы являются ограничительными с позиций влияния на экономический рост. Стресс-сценарии взаимодействия различных видов политики государства в финансово-кредитной сфере Сценарий взаимодействия различных видов политики государства в финансово-кредитной сфере, противодействующий экономическому росту, приведен в схеме 10. Схема 10.1. Стресс-сценарий взаимодействия различных видов политики государства в финансово-кредитной сфере (см. по ссылке) | |||||||

Чрезмерный рост налогового бремени, эксцессивное увеличение доли денежных ресурсов, используемых государством, приводит к уменьшению свободных денежных средств, находящихся в распоряжении негосударственных компаний и населения, что, в свою очередь, оказывает подавляющее действие на экономический рост и на его обеспечительные условия – на сферу инвестиций, на финансовый рынок (как со стороны спроса, так и предложения ценных бумаг и других финансовых активов).

Чрезмерный рост налогового бремени, эксцессивное увеличение доли денежных ресурсов, используемых государством, приводит к уменьшению свободных денежных средств, находящихся в распоряжении негосударственных компаний и населения, что, в свою очередь, оказывает подавляющее действие на экономический рост и на его обеспечительные условия – на сферу инвестиций, на финансовый рынок (как со стороны спроса, так и предложения ценных бумаг и других финансовых активов).  п.) в периоды высоких цен на нефть, которые становятся неснижаемыми при их падении, быстро приводя к кризису государственных финансов. Неэффективное расходование средств государством, поступающих от экспорта, объемное осуществление инвестиций в нерентабельные проекты и, как следствие, проедание невосполняемого национального богатства в связи с ослабленными бюджетными ограничениями.

п.) в периоды высоких цен на нефть, которые становятся неснижаемыми при их падении, быстро приводя к кризису государственных финансов. Неэффективное расходование средств государством, поступающих от экспорта, объемное осуществление инвестиций в нерентабельные проекты и, как следствие, проедание невосполняемого национального богатства в связи с ослабленными бюджетными ограничениями.

Следование мифу о «силе» национальной валюты, о ее укреплении как факторе стабилизации внутренней экономики (при разбалансированности, волатильности других составляющих финансового сектора) является распространенной причиной рыночных шоков, валютных атак, реализации системных рисков.

Следование мифу о «силе» национальной валюты, о ее укреплении как факторе стабилизации внутренней экономики (при разбалансированности, волатильности других составляющих финансового сектора) является распространенной причиной рыночных шоков, валютных атак, реализации системных рисков.  Как следствие, растет интерес отечественного бизнеса к росту производства на экспорт, возникает возможность снижать на внешних рынках цены, занимая на них все новые продуктовые и клиентские ниши.

Как следствие, растет интерес отечественного бизнеса к росту производства на экспорт, возникает возможность снижать на внешних рынках цены, занимая на них все новые продуктовые и клиентские ниши. При этом необходимо учитывать, что неуправляемое, взрывное обесценение национальной валюты может стать фактором, приводящим к двузначной инфляции, как это было в России до 1996 – 1997 гг.

При этом необходимо учитывать, что неуправляемое, взрывное обесценение национальной валюты может стать фактором, приводящим к двузначной инфляции, как это было в России до 1996 – 1997 гг.  ).

). структура процентных ставок в России была нормализована, хотя высокий рыночный процент (при закрепленном валютном курсе рубля) создавал основу для сверхвысокой доходности и, соответственно, стимулы для поступления на финансовый рынок высокоспекулятивных «горячих денег» (вместо прямых и долгосрочных портфельных инвестиций, наиболее ценных с позиций создания условий для экономического роста).

структура процентных ставок в России была нормализована, хотя высокий рыночный процент (при закрепленном валютном курсе рубля) создавал основу для сверхвысокой доходности и, соответственно, стимулы для поступления на финансовый рынок высокоспекулятивных «горячих денег» (вместо прямых и долгосрочных портфельных инвестиций, наиболее ценных с позиций создания условий для экономического роста). 21

21 16

16 1.

1.Финансовая политика государства

Популярное

Heraeus: прогноз по золоту в 2021 году

Немецкая компания Heraeus известна во всём мире одноимёнными слитками из золота, серебра, платины и палладия. На прошлой неделе её аналитики опубликовали прогноз по драгоценным металлам в 2021 году.

LBMA: прогноз по драгметаллам в 2021 году

Лондонская ассоциация участников рынка драгоценных металлов публикует каждый год прогноз по ценам на драгоценные металлы. LBMA проанализировала прогнозы разных аналитиков и сделала свои выводы.

Сказка про революцию на Уолл-Стрит

Если верить СМИ, то сейчас Уолл-Стрит переживает революцию. По их сообщению, толпы мелких инвесторов в настоящее время объединяют свои усилия с помощью торговых приложений. Но так ли это на самом деле?

Но так ли это на самом деле?

Newton Investment делает ставку на золото

Аналитик Сюзанна Хатчинс из инвестиционной компании Newton Investment рассказала в недавнем интервью агентству Bloomberg о текущей ситуации на рынке золота и роли драгметалла в инвестиционном портфеле.

Джефф Кларк: дефицит серебра станет проблемой

Джефф Кларк с портала GoldSilver.com рассказал в недавнем интервью о текущей ситуации на рынке серебра, а также о том, что будет происходить на нём дальше. Спрос на драгметалл будет оставаться на высоком уровне.

«Пузырь» на рынке акций и покупка золота

Каждый, кто владеет акциями, подвержен риску противоположной стороны. Лучше всего иметь настоящие деньги, которые зарекомендовали себя за многие тысячелетия — и это золото! Что нас ждёт в ближайшее время?

Прогноз: драгметаллы выиграют от «зелёной» революции

Драгоценные металлы показали в целом очень хорошие результаты по итогам 2020 года. Скорее всего, они сохранят свою динамику ценообразования и в 2021 году благодаря развитию «зелёной» энергетики.

Скорее всего, они сохранят свою динамику ценообразования и в 2021 году благодаря развитию «зелёной» энергетики.

Спрос на серебро: производители на пределе возможностей

Монетный двор Австралии, расположенный в городе Перт (The Perth Mint), сообщил недавно о резком росте спроса на серебро. На данный момент он распродал всю свою продукцию из этого драгметалла.

Goldman Sachs: серебро — это заряженная версия золота

Серебро является важным элементом в производстве солнечных панелей, которые становятся всё популярнее, а значит для долгосрочного инвестирования этот драгметалл может быть интереснее, чем золото.

Credit Suisse: как дела у серебра?

Аналитики банка Credit Suisse рассказали недавно в интервью порталу fxstreet.com о том, что стоимость серебра сохраняет возможность показать лучшую доходность в процентном соотношении, чем золото.

14 января 2013

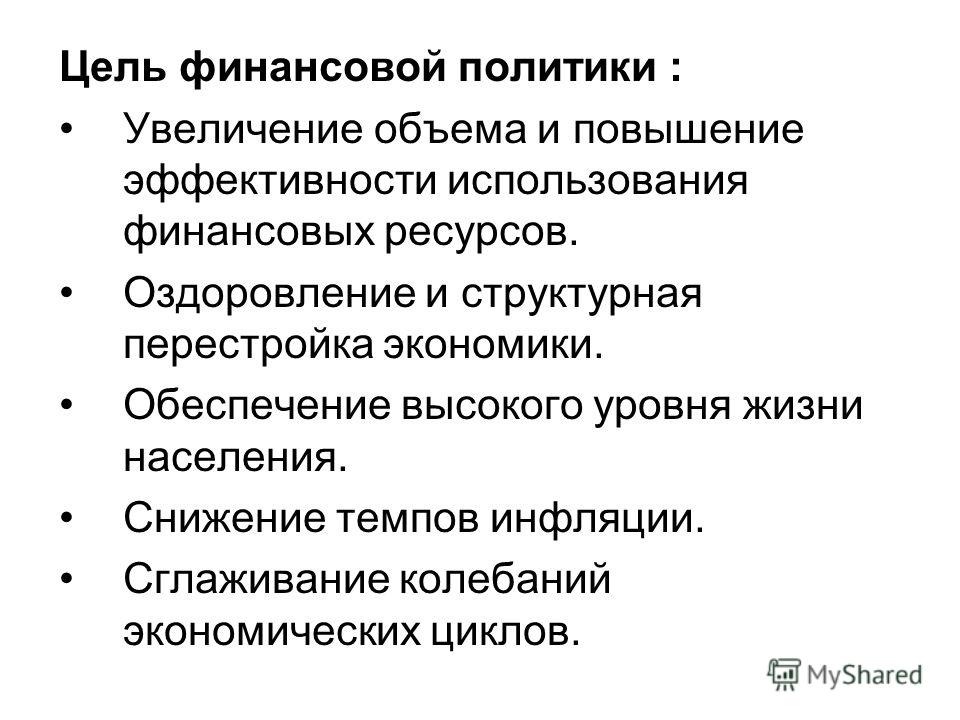

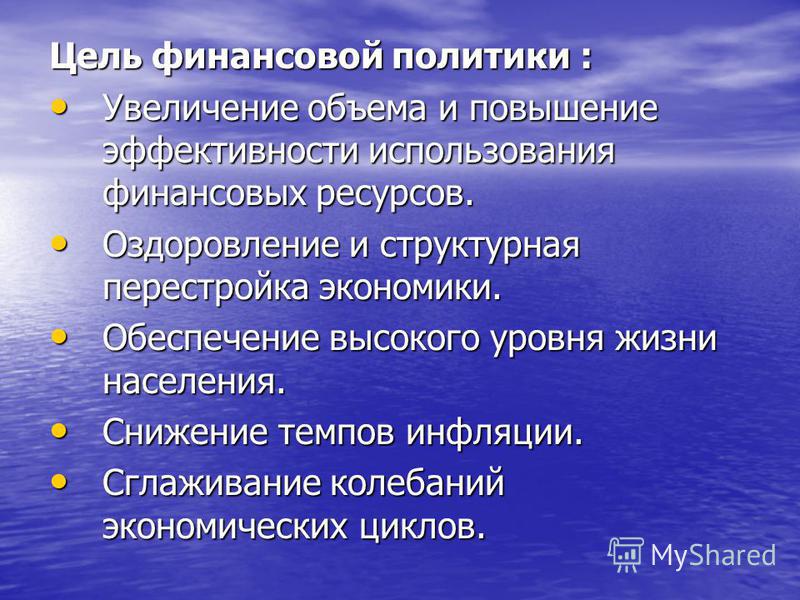

Под финансовой политикой государства подразумевают совокупность мероприятий, проводимых при помощи финансовых отношений для того, чтобы выполнять государственные функции.

Политика и финансы — являются составными частями политики государства в области экономики.

Финансовая политика конкретизирует в себе основные направления развития хозяйства, определяет объём финансовых ресурсов, источники и направления при использовании этих ресурсов, а также в ней происходит разработка механизма регулировки и стимулирования социально-экономических процессов при помощи финансовых методов.

Финансовая политика – это сфера деятельности государства, которая является практически самостоятельной. У неё есть своё конкретное содержание, цели, задачи, объекты, формы и методы регулирования.

Финансовая политика государства состоит из следующих основных составляющих:

— денежно-кредитных отношений;

— налоговых отношений;

— бюджета;

— в области международных финансов.

Содержание политики в области финансов заключается в следующем комплексе мероприятий:

1. Разработка основы финансовой политики, главных направлений, целей и основных задач;

Разработка основы финансовой политики, главных направлений, целей и основных задач;

2. Создание финансового механизма;

3. Управление деятельностью государства в области финансовых отношений.

В основе финансовой политики находится выбор стратегических направлений, определяющих долгосрочную перспективу использования денежных средств государства. Вместе с этим государство выбирает текущие и тактические цели своей финансовой политики и адаптации её к постоянно изменяющимся условиям воспроизводства за короткий период времени. Стратегические цели влияют на текущие цели.

Основные задачи финансовой политики — это:

— формирование всех возможных финансовых ресурсов;

— распределение и использование финансовых ресурсов;

— регулирование и стимулирование экономических и социальных процессов в стране при помощи финансовых методов;

— разработка и развитие финансового механизма.

Политика и финансы — оценка результатов этого сочетания основывается на том, что финансовая политика находится в соответствии с интересами общества, а также на тех результатах, которые были достигнуты.

Таким образом, результативность симбиоза политики и финансов имеет особенную зависимость от качественности разработки механизма согласования и реализации политики во всех слоях общества и насколько были использованы факторы воздействия на реализацию финансовой политики.

Самая популярная золотая монета в РФ — Георгий Победоносец по выгодным ценам!

Клубная цена от 10 шт. и ОПТ от 100 шт. — КУПИТЬ

Читайте также:

Формы кредита

Что такое понятие кредит знают все, а вот разобраться в разнообразии и разновидностях кредитов сложно. Все формы кредита на сегодняшний день очень актуальны и часто встречаются в экономике страны, поэтому их надо знать…

Финансы страхования

Финансы страхования образуют фонды по оплате труда, платеже, расходов, амортизации и резервного специального назначения. Финансы страхования устремлены на то, чтобы получить балансовую прибыль для обеспечения фирмы. ..

..

Все виды финансов нужны и важны

«Финансы решают всё!» – это известное выражение отражает и цели финансов, и саму их суть. Последняя заключается в совокупности самых различных денежных отношений, которые организованы на государственном уровне…

История агентства финансовых новостей Bloomberg

История Bloomberg — это история талантливого администратора Майкла Блумберга, ставшего в 2001 году мэром Нью-Йорка. Добиться успеха ему помогли предприимчивость и умение не останавливаться перед трудностями…

Оффшорная зона — Каймановы острова

Каймановы острова — один из важнейших оффшорных центров мира, состоящий из трёх небольших острова в Карибском бассейне, которые находятся между Кубой и Центральной Америкой. Но 70% от ВВП приносит туризм…

Оффшорная зона — Андорра

Андорра расположена между Францией и Испанией. Андорру можно одновременно назвать и развитым туристическим государством, и торговым бизнес-центром. Также княжество известно своим льготным налогооблажением…

Также княжество известно своим льготным налогооблажением…

Оффшорная зона — Лихтенштейн

Княжество Лихтенштейн – страна, которая находится между границами Австрии и Швейцарии. Лихтенштейн можно назвать одним из наиболее идеальных оффшорных центров, который много лет привлекает бизнесменов…

Система государственных финансов

Система государственных финансов отображает отношения, касающиеся формирования и использования различных фондов денежных средств, которые используются для выполнения функций государства по финансированию расходов…

Как играть на бирже Форекс

В настоящее время тысячи людей желают получать пассивную прибыль в сети. Абсолютно каждый пользователь рунета прямо или косвенно сталкивался с валютным рынком, однако, не до конца понимает механизм заработка…

Ирак активно наращивает свой золотой запас

Ирак возглавил список стран, активно наращивающих свои золотовалютные резервы. Согласно последним данным Всемирного совета по золоту (WGC), только в сентябре текущего 2012 года Ирак приобрёл 23,9 тонн золота…

Согласно последним данным Всемирного совета по золоту (WGC), только в сентябре текущего 2012 года Ирак приобрёл 23,9 тонн золота…

Deutsche Bank о создании Google Bank и Apple Bank

В течение ближайших трёх-четырёх лет в мировой банковской сфере произойдёт техническая революция, в результате которой появятся Google Bank и Apple Bank. Об этом говорится в недавнем исследовании Deutsche Bank…

В Швейцарии закрылся старейший банк страны

Старейший частный банк Швейцарии Wegelin & Co. объявил о прекращении своей деятельности. Руководство банка приняло такое решение после того, как признало свою вину в том, что банк помогал уклоняться от уплаты налогов…

Банки Турции не имеют дело с продажей золота Ирану

Крупные банки Турции сообщили, что они не имеют никакого отношения к торговле золотом своей страны с Ираном. В основном торговля золотом осуществляется на уровне частных компаний, поэтому никакие санкции Запада не нарушаются. ..

..

Гана может вернуть своё золото из Европы и США

Гана является вторым по объёму производителем золота в Африке. В очередной раз власти страны подумывают о том, чтобы вернуть часть золотого запаса страны, который находится на хранении у ФРС США и в европейских банках…

Финансовые инвестиции

Финансовые инвестиции – это те или иные вложения в ценные бумаги, для того, чтобы реализовать стратегические цели предприятия или эффективно использовать свободные денежные средства для получения дополнительной прибыли…

Автоматический форекс

Торговля на Форексе без участия трейдера возможна при использовании специально разработанных компьютерных программ. Автоматический форекс — это особое программное обеспечение для автоматизации торговых операций…

Избранное

Джим Крамер: держите золото, биткоин и наличные

Ведущий телеканала CNBC Джим Крамер назвал три альтернативные инвестиции, на которые стоит обратить внимание каждому инвестору. Профессиональный инвестор предпочитает владеть золотом, биткоином и наличными деньгами.

Профессиональный инвестор предпочитает владеть золотом, биткоином и наличными деньгами.

Прогноз: драгметаллы выиграют от «зелёной» революции

Драгоценные металлы показали в целом очень хорошие результаты по итогам 2020 года. Скорее всего, они сохранят свою динамику ценообразования и в 2021 году благодаря развитию «зелёной» энергетики.

Рынок золотых монет с 1 по 7 февраля 2021

Курс золота «просел» за неделю, опустившись с 1844 до 1814 долларов. Отчасти на это повлияла коррекция на рынке серебра, который получил спекулятивную поддержку от покупательской активности индивидуальных инвесторов.

Вилл Ринд: у золота есть повод для оптимизма

Цена золота начала новый 2021 год выше отметки 1900 долларов за одну унцию, но затем произошла коррекция. Сейчас жёлтый драгметалл торгуется ниже этого уровня. Об этом сообщает портал Investing News.

ЗМД: прогноз цены серебра на 2021 год

Инвесторы, как и в ситуации с золотом, стремятся обеспечить безопасность инвестпортфелей, и поэтому покупают серебро. Впервые за последние пять лет серебро смогло преодолеть диапазон курса 15-20 долларов за унцию.

Впервые за последние пять лет серебро смогло преодолеть диапазон курса 15-20 долларов за унцию.

ЗМД: прогноз цены золота на 2021 год

Эйфория относительно вакцины сейчас преждевременна. Пандемия с повестки дня не уходит. Доходность жёлтого драгметалла в этом году находилась в диапазоне 16-30%. По прогнозу МВФ, реальный рост ВВП стабилизируется в 2021 г.

Биткоин не заменит золото!

Джим Рид из Deutsche Bank недавно заявил, что биткоин является более надёжным инструментом хеджирования инфляции и валютных рисков, чем золото. Поводом для высказывания стал рост цифровой валюты на 17%.

5 советов новичкам для инвестиций в золото

На рынок золота постоянно приходят новые частные инвесторы, которые только начинают интересоваться покупкой золота. У них возникает сомнение, когда лучше инвестировать и что лучше покупать. Далее несколько советов.

Правила при покупке монет и слитков из золота

Золотые монеты и слитки являются оптимальным средством для защиты капитала от кризиса. При их покупке важно соблюдать несколько правил. Одно из них гласит: при покупке золота нужно сразу думать о его продаже.

При их покупке важно соблюдать несколько правил. Одно из них гласит: при покупке золота нужно сразу думать о его продаже.

Почему лучше покупать золотые монеты, чем слитки

Многие начинающие инвесторы задаются часто одним и тем же вопросом: лучше инвестировать в золотые монеты или слитки? Есть несколько причин, почему покупка золотых монет является лучшим выбором.

Денежно-кредитная политика — цели, инструменты и типы денежно-кредитной политики

Что такое денежно-кредитная политика?

Денежно-кредитная политика — это экономическая политика, которая управляет размером и темпами роста денежной массы в экономике. Это мощный инструмент для регулирования макроэкономических переменных, таких как инфляция Инфляция Инфляция — это экономическое понятие, которое относится к увеличению уровня цен на товары в течение определенного периода времени. Повышение уровня цен означает, что валюта в данной экономике теряет покупательную способность (т. е., на ту же сумму можно купить меньше). и безработица.

е., на ту же сумму можно купить меньше). и безработица.

Эти политики реализуются с помощью различных инструментов, включая корректировку процентных ставок Процентная ставка Процентная ставка означает сумму, взимаемую кредитором с заемщика за любую форму предоставленного долга, обычно выраженную в процентах от основной суммы долга, покупки или продажа государственных ценных бумаг и изменение количества наличных денег, находящихся в обращении в экономике. Центральный банк Федеральная резервная система (ФРС) Федеральная резервная система — это центральный банк США и финансовый орган, стоящий за крупнейшей в мире свободной рыночной экономикой.или аналогичная регулирующая организация несет ответственность за разработку этих политик.

Цели денежно-кредитной политики

Основными целями денежно-кредитной политики являются управление инфляцией или безработицей, а также поддержание обменных курсов фиксированных и привязанных обменных курсов Обменные курсы иностранных валют измеряют силу одной валюты по отношению к другой. Сила валюты зависит от ряда факторов, таких как уровень инфляции, преобладающие процентные ставки в стране происхождения или стабильность правительства, и это лишь некоторые из них..

Сила валюты зависит от ряда факторов, таких как уровень инфляции, преобладающие процентные ставки в стране происхождения или стабильность правительства, и это лишь некоторые из них..

1. Инфляция

Денежно-кредитная политика позволяет таргетировать уровни инфляции. Низкий уровень инфляции считается здоровым для экономики. Если инфляция высока, сдерживающая политика может решить эту проблему.

2. Безработица

Денежно-кредитная политика может влиять на уровень безработицы в экономике. Например, экспансионистская денежно-кредитная политика обычно снижает безработицу, потому что более высокая денежная масса стимулирует деловую активность, которая ведет к расширению рынка труда.

3. Курсы обмена валют

Используя свои фискальные полномочия, центральный банк может регулировать обменные курсы между национальной и иностранной валютами. Например, центральный банк может увеличить денежную массу, выпуская больше валюты. В таком случае национальная валюта дешевеет по сравнению с зарубежными аналогами.

В таком случае национальная валюта дешевеет по сравнению с зарубежными аналогами.

Инструменты денежно-кредитной политики

Центральные банки используют различные инструменты для реализации денежно-кредитной политики. К широко используемым инструментам политики относятся:

1.Корректировка процентной ставки

Центральный банк может влиять на процентные ставки, изменяя учетную ставку. Учетная ставка (базовая ставка) — это процентная ставка, взимаемая центральным банком с банков по краткосрочным кредитам. Например, если центральный банк увеличивает учетную ставку, стоимость заимствования для банков возрастает. Впоследствии банки увеличат процентную ставку, которую взимают со своих клиентов. Таким образом, стоимость заимствования в экономике увеличится, а денежная масса уменьшится.

2. Изменить резервные требования

Центральные банки обычно устанавливают минимальный размер резервов, который должен иметь коммерческий банк. Изменяя требуемую сумму, центральный банк может влиять на денежную массу в экономике. Если органы денежно-кредитного регулирования увеличивают размер необходимого резерва, коммерческие банки обнаруживают, что меньше денег можно ссудить своим клиентам, и, таким образом, денежная масса уменьшается.

Изменяя требуемую сумму, центральный банк может влиять на денежную массу в экономике. Если органы денежно-кредитного регулирования увеличивают размер необходимого резерва, коммерческие банки обнаруживают, что меньше денег можно ссудить своим клиентам, и, таким образом, денежная масса уменьшается.

Коммерческие банки не могут использовать резервы для выдачи кредитов или финансирования инвестиций в новый бизнес.Поскольку это представляет собой упущенную возможность для коммерческих банков, центральные банки выплачивают им проценты по резервам. Проценты известны как IOR или IORR (проценты по резервам или проценты по обязательным резервам).

3. Операции на открытом рынке

Центральный банк может покупать или продавать ценные бумаги, выпущенные правительством, чтобы повлиять на денежную массу. Например, центральные банки могут покупать государственные облигации. В результате банки получат больше денег для увеличения кредитования и денежной массы в экономике.

Экспансионистская и сдерживающая денежно-кредитная политика

В зависимости от целей денежно-кредитная политика может быть расширяющей или сдерживающей.

Расширенная денежно-кредитная политика

Это денежно-кредитная политика, направленная на увеличение денежной массы в экономике за счет снижения процентных ставок, покупки государственных ценных бумаг центральными банками и снижения требований к резервам для банков. Экспансионистская политика снижает безработицу и стимулирует деловую активность и потребительские расходы.Общая цель экспансионистской денежно-кредитной политики — способствовать экономическому росту. Однако это также может привести к более высокой инфляции.

Сдерживающая денежно-кредитная политика

Целью сдерживающей денежно-кредитной политики является уменьшение денежной массы в экономике. Этого можно добиться за счет повышения процентных ставок, продажи государственных облигаций и повышения резервных требований для банков. Политика сдерживания используется, когда правительство хочет контролировать уровень инфляции.

Политика сдерживания используется, когда правительство хочет контролировать уровень инфляции.

Ссылки по теме

CFI — официальный провайдер сертификации финансового аналитика по финансовому моделированию и оценке (FMVA) ®FMVA®. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari для финансовых аналитиков. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Economic Value AddedEVA — Добавленная экономическая стоимость EVA или добавленная экономическая стоимость — это показатель, основанный на методе остаточного дохода, который измеряет доход, полученный сверх требований инвесторов. доходность (минимальная ставка).Этот показатель служит индикатором прибыльности предпринятых проектов, и его основная предпосылка состоит в том, что реальный валовой национальный продукт (ВНП)

- Валовой национальный продукт является мерой стоимости всех товаров и услуг, производимых жителями страны.

и бизнес. Это

и бизнес. Это - Рыночная экономика Рыночная экономика Рыночная экономика определяется как система, в которой производство товаров и услуг регулируется в соответствии с меняющимися желаниями и возможностями.

- Количественное смягчение Количественное смягчение Количественное смягчение (QE) — это денежно-кредитная политика печатания денег, которая реализуется посредством Центральный банк для активизации экономики.ЦБ формирует

и бизнес. Это

и бизнес. Этоцелей экономической политики | Безграничная политология

Цели экономической политики

Есть четыре основные цели экономической политики: стабильные рынки, экономическое процветание, развитие бизнеса и защита занятости.

Цели обучения

Сравните и сопоставьте инструменты политики, используемые правительствами для достижения экономического роста

Основные выводы

Ключевые моменты

- Иногда важны другие цели, например, военные расходы или национализация.

- Для достижения этих целей правительства используют инструменты политики, которые находятся под контролем правительства.

- Правительство и центральные банки ограничены в количестве целей, которые они могут достичь в краткосрочной перспективе.

Ключевые термины

- экономическое процветание : Экономическое процветание — это состояние процветания, процветания, удачи в отношении богатства.

- развитие бизнеса : Подмножество областей бизнеса и коммерции, развитие бизнеса включает в себя ряд задач и процессов, обычно направленных на развитие и реализацию возможностей роста.

- национализация : Национализация (в британском английском написании национализация) — это процесс передачи частной отрасли или частных активов в государственную собственность национальным правительством или государством.

Экономическая политика относится к действиям, которые правительства предпринимают в экономической сфере. Он охватывает системы установления процентных ставок и государственного бюджета, а также рынок труда, национальную собственность и многие другие области государственного вмешательства в экономику.

обычно направлена на достижение четырех основных целей: стабилизация рынков, содействие экономическому процветанию, обеспечение развития бизнеса и содействие занятости. Иногда важны другие цели, такие как военные расходы или национализация.

Экономический рост : Одна из основных целей экономической политики — способствовать экономическому росту. Но как измерять рост — это другой вопрос. Вышеупомянутое изображение Скорость изменения валового внутреннего продукта в мире и ОЭСР с 1961 года является одним из представлений экономического роста.

Для достижения этих целей правительства используют инструменты политики, которые находятся под контролем правительства. Как правило, они включают процентную ставку и денежную массу, налоги и государственные расходы, тарифы, обменные курсы, регулирование рынка труда и многие другие аспекты государственного управления.

Выбор инструментов и целей

Правительство и центральные банки ограничены в количестве целей, которые они могут достичь в краткосрочной перспективе. Например, на правительство может оказываться давление с целью снижения инфляции, сокращения безработицы и снижения процентных ставок при сохранении стабильности валюты.Если все это выбрано в качестве целей на краткосрочную перспективу, тогда политика, вероятно, будет непоследовательной, потому что нормальным следствием снижения инфляции и поддержания стабильности валюты является рост безработицы и повышение процентных ставок.

Например, на правительство может оказываться давление с целью снижения инфляции, сокращения безработицы и снижения процентных ставок при сохранении стабильности валюты.Если все это выбрано в качестве целей на краткосрочную перспективу, тогда политика, вероятно, будет непоследовательной, потому что нормальным следствием снижения инфляции и поддержания стабильности валюты является рост безработицы и повышение процентных ставок.

На протяжении большей части 90–149–-го века правительства принимали дискреционные политики, такие как управление спросом, которые были разработаны для корректировки бизнес-цикла. Обычно они использовали налогово-бюджетную и денежно-кредитную политику для корректировки инфляции, производства и безработицы.

Однако после стагфляции 1970-х политиков начали привлекать политические правила.

Дискреционная политика поддерживается, потому что она позволяет политикам быстро реагировать на события. Однако дискреционная политика может быть подвержена динамической непоследовательности: правительство может заявить, что намерено повышать процентные ставки на неопределенный срок, чтобы взять под контроль инфляцию, но затем ослабить свою позицию позже. Это делает политику ненадежной и в конечном итоге неэффективной.

Это делает политику ненадежной и в конечном итоге неэффективной.

Политика, основанная на правилах, может быть более надежной, потому что она более прозрачна и ее легче предвидеть.Примерами политики, основанной на правилах, являются фиксированные обменные курсы, правила процентных ставок, пакт о стабильности и росте и Золотое правило. Некоторые правила политики могут быть навязаны внешними органами, например, механизм обменного курса для валюты.

Компромисс между жесткой дискреционной политикой и строгой политикой, основанной на правилах, заключается в предоставлении дискреционных полномочий независимому органу. Например, Федеральный резервный банк, Европейский центральный банк, Банк Англии и Резервный банк Австралии устанавливают процентные ставки без вмешательства правительства, но не принимают правила.

Другой тип недискреционной политики — это набор политик, навязанных международным органом. Это может произойти (например) в результате вмешательства Международного валютного фонда.

Четыре школы экономической мысли: классическая, марксистская, кейнсианская и чикагская.

Мейнстрим современной экономики можно разделить на четыре школы экономической мысли: классическую, марксистскую, кейнсианскую и чикагскую.

Цели обучения

Применяются четыре основные школы современной экономической мысли.

Основные выводы

Ключевые моменты

- Классическая экономика фокусируется на тенденции рынков двигаться к равновесию и на объективных теориях стоимости.

- Как исходная форма основной экономической теории 18-19 веков, классическая экономика послужила основой для многих других школ экономической мысли, включая неоклассическую экономику.

- Марксизм фокусируется на трудовой теории стоимости и на том, что Маркс считал эксплуатацией труда капиталом.

- Кейнсианская экономика происходит от Джона Мейнарда Кейнса, в частности его книги «Общая теория занятости, процента и денег» (1936), которая положила начало современной макроэкономике как отдельной области.

- Чикагская школа экономики наиболее известна своей пропагандой свободного рынка и монетаристскими идеями.

Ключевые термины

- Школа мысли : Школа мысли — это собрание или группа людей, которые разделяют общие характеристики мнений или взглядов в отношении философии, дисциплины, веры, социального движения, культурного движения или художественного движения.

- мейнстримная экономика : мейнстримная экономика — это термин, используемый для обозначения общепринятой экономической теории, которую преподают в известных университетах, в отличие от неортодоксальной экономики.

На протяжении всей истории экономической теории несколько методов подхода к этой теме достаточно примечательны и достаточно отличаются друг от друга, чтобы их можно было выделить как особые «школы экономической мысли». «Хотя экономисты не всегда вписываются в определенные школы, особенно в наше время, отнесение экономистов к определенной школе мысли — обычное дело.

Мейнстрим современной экономики можно разбить на четыре школы экономической мысли:

Классическая экономика, также называемая классической политической экономией, была исходной формой господствующей экономической теории в 18 и 19 веках. Классическая экономика фокусируется как на тенденции рынков двигаться к равновесию, так и на объективных теориях стоимости. Неоклассическая экономическая наука происходит от этой школы, но отличается тем, что она утилитарна в своей теории ценностей и потому, что она использует маржинальную теорию в качестве основы своих моделей и уравнений.Андерс Чидениус (1729–1803) был ведущим классическим либералом скандинавской истории. Финский священник и член парламента, в 1765 году он опубликовал книгу под названием «Национальное завоевание», в которой предложил идеи о свободе торговли и промышленности, исследовал взаимосвязь между экономикой и обществом и изложил принципы либерализма. Все это произошло за одиннадцать лет до того, как Адам Смит опубликовал аналогичную и более полную книгу «Богатство народов». По словам Чидениуса, демократия, равенство и уважение прав человека являются единственным путем к прогрессу и счастью для всего общества.

По словам Чидениуса, демократия, равенство и уважение прав человека являются единственным путем к прогрессу и счастью для всего общества.

Марксистская экономика произошла непосредственно от работ Карла Маркса и Фридриха Энгельса. Эта школа фокусируется на трудовой теории стоимости и на том, что Маркс считает эксплуатацией труда капиталом. Таким образом, в этой школе экономической мысли трудовая теория стоимости — это метод измерения степени эксплуатации труда в капиталистическом обществе, а не просто метод расчета цены.

Марксизм : Марксистская школа экономической мысли основана на работах немецкого экономиста Карла Маркса.

Кейнсианская экономика происходит от Джона Мейнарда Кейнса, и в частности его книги «Общая теория занятости, процента и денег» (1936), которая положила начало современной макроэкономике как отдельной области. В книге проанализированы детерминанты национального дохода в краткосрочной перспективе, в период времени, когда цены относительно негибкие. Кейнс попытался объяснить в общих теоретических деталях, почему высокая безработица на рынке труда может не саморегулироваться из-за низкого «платежеспособного спроса» и почему нельзя рассчитывать ни на гибкость цен, ни на денежно-кредитную политику, чтобы исправить ситуацию.Из-за ее влияния на экономический анализ эту книгу часто называют «революционной. ”

Кейнс попытался объяснить в общих теоретических деталях, почему высокая безработица на рынке труда может не саморегулироваться из-за низкого «платежеспособного спроса» и почему нельзя рассчитывать ни на гибкость цен, ни на денежно-кредитную политику, чтобы исправить ситуацию.Из-за ее влияния на экономический анализ эту книгу часто называют «революционной. ”

Кейнсианская экономика : Джон Мейнард Кейнс (справа) был ключевым теоретиком в области экономики.

Последняя школа экономической мысли, Чикагская школа экономики, наиболее известна своей пропагандой свободного рынка и монетаристскими идеями. Согласно Милтону Фридману и монетаристам, рыночная экономика по своей сути стабильна до тех пор, пока денежная масса не сильно увеличивается или сокращается. Бен Бернанке, нынешний председатель Федеральной резервной системы, сегодня является одним из значительных общественных экономистов, которые в целом принимают анализ причин Великой депрессии, сделанный Фридманом.

Цели экономической политики

Цели экономической политики

Федеральное правительство проводит политику, направленную на создание здоровой экономики, приносящей пользу всем американцам, — задача не из легких. Экономическая политика, приносящая пользу одному сегменту общества, может нанести ущерб другому. Удержание инфляции под контролем за счет повышения процентных ставок затрудняет предприятиям получение капитала для расширения и найма дополнительных рабочих; уровень безработицы может вырасти.С другой стороны, низкие процентные ставки могут привести к инфляции по мере увеличения расходов; многие рабочие считают повышение заработной платы бессмысленным, потому что цены растут. Из-за сложности экономической политики выборные должностные лица считают, что единственный способ прийти к соглашению по любому ее аспекту — это выработать компромиссы. Даже президенту, чья партия контролирует обе палаты Конгресса, трудно получить все, что хочет исполнительная власть. Компромиссы — например, принятие несколько более высокой инфляции для продолжения расширения бизнеса — необходимы для экономической политики.

Компромиссы — например, принятие несколько более высокой инфляции для продолжения расширения бизнеса — необходимы для экономической политики.

Чтобы поддерживать сильную экономику, федеральное правительство стремится достичь трех целей политики: стабильные цены, полная занятость и экономический рост. В дополнение к этим трем политическим целям у федерального правительства есть и другие задачи по поддержанию разумной экономической политики. К ним относятся низкие или стабильные процентные ставки, сбалансированный бюджет (или, по крайней мере, бюджет с уменьшенным дефицитом от предыдущего бюджета) и торговый баланс с другими странами.

Стабильные цены

Когда цены на товары и услуги резко повышаются, ценность денег снижается, и покупать те же вещи стоит дороже.Это состояние называется инфляцией . Когда инфляция остается низкой, цены остаются на том же уровне. Обстоятельства, не зависящие от правительства, могут повлиять на цены. Продолжительная засуха в кукурузном поясе или раннее замораживание урожая апельсинов во Флориде создает дефицит, который ведет к повышению цен. Более высокие цены на некоторые важные товары, такие как нефть, могут вызвать инфляцию цен во всей экономике.

Более высокие цены на некоторые важные товары, такие как нефть, могут вызвать инфляцию цен во всей экономике.

Полная занятость

Абсолютная полная занятость невозможна; в любой момент люди уходят с работы или не могут работать по разным причинам.Уровень безработицы , процент безработной рабочей силы, равный 4 процентам или меньше, считается полной занятостью. Уровень безработицы варьируется от региона к региону и от штата к штату. Например, в Калифорнии этот показатель был выше, чем в среднем по стране в начале 1990-х годов из-за сокращений в аэрокосмической отрасли и переезда компаний из штата.

Экономический рост

Экономический рост измеряется валовым внутренним продуктом (ВВП), долларовой стоимостью общего объема производства товаров и услуг в Соединенных Штатах.В процветающей экономике темпы роста ВВП могут составлять 4 процента в год; застойная экономика может расти менее чем на 1 процент в год. В условиях стагнирующей экономики безработица высока, производительность низка, а работу трудно найти. Спад определяется как два последовательных квартала отрицательного ВВП. В 1970-е годы Соединенные Штаты испытали странное сочетание высокого уровня безработицы и высокой инфляции, которое известно как стагфляция .

Спад определяется как два последовательных квартала отрицательного ВВП. В 1970-е годы Соединенные Штаты испытали странное сочетание высокого уровня безработицы и высокой инфляции, которое известно как стагфляция .

Процедура финансовых целей

Процедура финансовых целейПолитика финансовых целей предоставляет методы для постановки и утверждения четких финансовых целей, чтобы помочь компании в достижении улучшенных финансовых показателей.Настоящая процедура определения финансовых целей применяется к финансовому и бухгалтерскому отделам при постановке конкретных и сбалансированных финансовых целей, которые соответствуют бизнес-плану компании. (10 страниц, 1820 слов)

Имейте в виду, что важно принимать решения о применении необходимого акцента, необходимого с точки зрения ресурсов, и сосредоточения внимания на отдельных областях бизнеса, которые содержат активы компании. Обычно эти бизнес-направления делятся на четыре отдельных сегмента (но их можно расширить до шести, чтобы включить такие области, как охрана труда или защита, в соответствии с требованиями бизнес-подразделения).

Обязанности по финансовым целям:

Финансовый директор (Главный финансовый директор) отвечает за выполнение и утверждение финансовых целей, а также за контроль финансового состояния и финансовых показателей компании, а также за доверительное управление ответственность перед акционерами. Они должны создавать цели, соответствующие философии целей SMART, и должны ставить долгосрочные и краткосрочные цели (например, один год, три года, пять лет, десять лет), как это определено финансовым директором, высшим руководством и Советом директоров.Финансовый директор должен регулярно встречаться с высшим руководством для обсуждения создания сбалансированных целей для удовлетворения различных операционных потребностей, финансовых и нефинансовых целей, а также долгосрочных и краткосрочных целей.

Высшее руководство и Совет директоров несут ответственность за рассмотрение и утверждение ФИНАНСОВЫХ ЗАДАЧ FA1000-1.

Руководители отделов несут ответственность за предоставление информации и отзывов, необходимых для подготовки ФИНАНСОВЫХ ЗАДАЧ FA1000-1.

- План финансовых целей

- Создание конкретных финансовых целей

- Балансирование финансовых целей

- Утверждение и мониторинг финансовых целей

- Улучшение финансовых целей

Руководство Банка Англии по рыночным операциям: наши цели

1. Фонд для приобретения активов (APF) : Официально известен как Фонд для приобретения активов Банка Англии с ограниченной ответственностью (BEAPFF). Это дочерняя компания банка, используемая для проведения количественного смягчения (QE). Он используется для покупки финансовых активов, таких как ценные бумаги и корпоративные облигации, для повышения экономической активности и достижения целевого показателя инфляции.2. Банковская ставка : процентная ставка, которую Банк выплачивает по счетам резервов, как определено Комитетом по денежно-кредитной политике Банка (MPC).

Это основной механизм реализации денежно-кредитной политики.

Это основной механизм реализации денежно-кредитной политики.3. Директива о восстановлении и разрешении банковских операций (BRRD) : Набор правил, полномочий и механизмов для центральных банков, помогающих компаниям преодолевать финансовые затруднения и организованно обращаться с обанкротившимися банками.

4. Двусторонние механизмы : Операции, при которых Банк осуществляет операции с единственной соответствующей финансовой фирмой.

5. Брокер-дилер : Фирма, которая заключает финансовые операции для себя или от имени своих клиентов. Брокеры-дилеры являются приемлемыми финансовыми фирмами, если они пруденциально регулируются как назначенные инвестиционные фирмы Управлением по пруденциальному регулированию (PRA) (или аналогичным регулирующим органом), а также достаточно крупны, чтобы считаться критически важными для стабильности финансовой системы.

6. Btender : Аукционная система Банка Англии, используемая в рыночных операциях, таких как индексированное долгосрочное репо (ILTR) и операции репо в нестерлинговых валютах.

7. Деньги центрального банка : также известные как «базовые деньги», это совокупная сумма депозитов на резервных счетах в центральном банке и банкнот в обращении.

8. Центральный контрагент (CCP) : Тип инфраструктуры финансового рынка (FMI), который предоставляет клиринговые услуги, то есть выступает в качестве покупателя для каждого продавца и продавца для каждого покупателя, тем самым снижая риск контрагента на данном рынке.ЦКА регулируются в соответствии с разделом 18 Закона о финансовых услугах и рынках.

9. Механизм условно-срочного РЕПО (CTRF) : Механизм ликвидности для всего рынка, активированный по усмотрению Банка в ответ на рыночный стресс или сбой. CTRF предоставляет ликвидность в виде резервов на аукционе на срок, установленный Банком при запуске.

10. Discount Window Facility (DWF) : двусторонняя система ликвидности, активируемая по требованию участвующей фирмой.DWF обеспечивает ликвидность, обычно в виде облигаций на срок 30 дней.

11. Критерии приемлемости : Условия, которым должны соответствовать фирмы для получения доступа к средствам Банка, а именно: они являются: i) критически важными для финансовой системы и которые при оказании ликвидных, платежных или кредитных услуг несут риск ликвидности овернайт; и, ii) надлежащим образом регулируются на этой основе.

12. Приемлемое обеспечение : Это актив, который заемщик предоставляет своему кредитору для обеспечения ссуды.Если заемщик не выплатит ссуду, кредитор может оставить залог или продать залог. Банк рассматривает и утверждает обеспечение, предоставленное ему в ходе операций, для обеспечения его достаточного качества.

13. Приемлемая финансовая фирма : Фирма, которая соответствует критериям отбора Банка, а именно банк, строительное общество, брокеры-дилеры или центральные контрагенты (ЦКА).

14. Кредит : Постоянное соглашение о проведении серии транзакций или операций.

15. Инфраструктура финансового рынка (FMI) : Фирма, которая предоставляет критически важные услуги, связывая участников финансового рынка друг с другом.Они делают это, например, путем перевода платежей, регистрации и передачи прав собственности на ценные бумаги или, в случае ЦКА, клиринговых операций между контрагентами.

16. Комитет по финансовой политике (FPC) : Комитет Банка, ответственный за выявление, мониторинг и принятие мер по устранению или снижению системных рисков, для защиты и повышения устойчивости финансовой системы Великобритании.

17. Финансовая стабильность : Способность финансовой системы предоставлять основные услуги домашним хозяйствам и предприятиям как в хорошие, так и в плохие времена.

18. Минимальная система : подход денежно-кредитной политики к возмещению всех резервов по банковской ставке, чтобы гарантировать, что краткосрочные процентные ставки оптового денежного рынка остаются стабильными на уровне, близком к этому уровню.

19. Схема финансирования для кредитования (FLS) : Схема, запущенная в 2012 году совместно с Казначейством Ее Величества, чтобы побудить банки и строительные общества предоставлять ссуды домашним хозяйствам и предприятиям. FLS закрылся для новых розыгрышей в январе 2018 года.

20. Gilt-Edged Market Maker (GEMM) : Фирма, одобренная Управлением по управлению долгом для участия в аукционах по размещению государственного долга Великобритании.

21. Высококачественные ликвидные активы (HQLA) : Активы, которые можно легко и сразу же конвертировать в наличные на частных рынках для удовлетворения потребностей фирмы в ликвидности в течение 30 календарных дней стрессового сценария.

22. Индексированное долгосрочное репо (ILTR) : стандартная рыночная система ликвидности Банка. ILTR использует конкурентный аукцион для предоставления резервов под различные залоги сроком на шесть месяцев.

23. Целевой показатель инфляции : Уровень инфляции, который правительство Великобритании устанавливает Банку Англии (в настоящее время 2%), чтобы обеспечить стабильность цен или денежно-кредитной политики.

Обеспечение стабильности цен на товары и услуги позволяет домашним хозяйствам и предприятиям лучше планировать будущее.

Обеспечение стабильности цен на товары и услуги позволяет домашним хозяйствам и предприятиям лучше планировать будущее. 24. Внутридневная ликвидность : средства, доступные фирмам в течение рабочего дня, позволяющие своевременно производить расчеты.

25. Кредитная линия для обеспечения ликвидности в евро (LiFE) : Нестерлинговая кредитная линия Банка, которую участники могут использовать для получения займов в евро под ряд залога на семидневный срок.

26. Риск ликвидности : Риск того, что чистый отток денежных средств фирмы превысит ее чистый приток, и что она не сможет выполнить свои финансовые обязательства в срок.

27. Период обслуживания : время между двумя последовательными датами объявления MPC. Он начинается в день объявления и заканчивается в конце рабочего дня за день до следующего объявления.

28. Рыночные механизмы : Операции, при которых Банк одновременно осуществляет операции с несколькими финансовыми компаниями, имеющими право на получение кредита.

29. Комитет по денежно-кредитной политике (MPC) : Комитет Банка, ответственный за поддержание стабильности цен в Великобритании и, в зависимости от этого, поддержку экономической политики правительства, включая его цели в отношении роста и занятости.

30. Денежно-кредитная стабильность : Обеспечение того, чтобы цены оставались стабильными, а инфляция — скорость, с которой цены растут с течением времени — была низкой и стабильной.

31. Операционные постоянные механизмы (OSF) : очень краткосрочные депозитные и кредитные услуги Банка, предназначенные для помощи участникам в решении временных проблем в платежных системах и на однодневных денежных рынках.

32. Операция : отдельная операция, такая как покупка или продажа актива или соглашение о кредитовании.

33. Операции на открытом рынке (OMO) : Группа аукционов, предлагаемых Банком для пополнения или истощения суммы резервов в системе.

34. Первичный рынок : рынок финансовых инструментов между эмитентом этих инструментов и инвестором.

35. Пруденциальное регулирование : Правила, требующие от фирм держать достаточное количество и качество активов или капитала в достаточно ликвидной форме для выполнения своих обязательств при наступлении срока их погашения.Эти правила также включают требования к обеспечению адекватных фирм адекватного управления рисками и контроля для управления своим капиталом.

36. Орган пруденциального регулирования (PRA) : Часть Банка, ответственная за пруденциальное регулирование и надзор за некоторыми фирмами финансовых услуг, а именно банками, строительными обществами, кредитными союзами, страховщиками и брокерами-дилерами.

37. Количественное смягчение (QE) : инструмент, используемый центральными банками для вливания денег непосредственно в экономику с целью увеличения расходов и инвестиций.

38. Красная книга : Название бывшего справочника Банка по операциям с фунтами стерлингов.

39. Резервный счет : Депозитный счет до востребования, предоставляемый Банком Англии правомочным финансовым компаниям, с выплатой процентов по банковской ставке.

40. Среднее значение резервов : подход денежно-кредитной политики, направленный на влияние на предложение денег, требуя от участников установления целевого показателя собственного использования резервов в течение периода поддержания.

41. Вторичные рынки : Рынок финансовых инструментов между инвесторами.

42. Расчетный счет : счет, используемый расчетными банками для осуществления платежей в системе валовых расчетов в реальном времени (RTGS).

43. Расчетный банк : Банк, напрямую подключенный к инфраструктуре валовых расчетов в реальном времени (RTGS), системе бухгалтерского учета и расчетов Банка.

44. Специальная схема ликвидности (SLS) : Временная схема Банка, введенная в 2008 году для улучшения позиции ликвидности банковской системы.Это было сделано путем предоставления участникам возможности обменивать свои высококачественные активы на казначейские векселя Великобритании на срок до трех лет. Последняя транзакция SLS истекла в 2012 году.

45. Sterling Desk, контактное лицо : телефон: +44 (0) 20 3461 5000 или электронная почта [email protected].

46. Финансовая система в фунтах стерлингов (SMF) : Структура Банка для работы на рынках стерлинговых денег — рынке необеспеченных депозитов и фондирования, рынке кредитования ценных бумаг и рынке репо со сроком погашения один год или менее.

47. Схема срочного финансирования (TFS) : Схема, запущенная в 2016 году в качестве инструмента денежно-кредитной политики. Это позволило участвующим банкам заимствовать средства в форме резервов по ставке, близкой к банковской ставке, с намерением, чтобы это было перенесено на ставки по кредитам в реальной экономике. TFS закрылась для новых розыгрышей в феврале 2018 года.

48. Пороговые условия : основные нормативные требования, которым должны соответствовать фирмы, чтобы получить разрешение и разрешение на осуществление регулируемой (финансовой) деятельности.Это включает в себя остаточную платежеспособность и наличие достаточных и подходящих активов для использования в качестве обеспечения.

49. Кодекс денежных рынков Великобритании (UKMMC) : добровольный набор стандартов, определяющих передовой опыт на финансовых рынках Великобритании.

50. Репо в долларах США : Нестерлинговое репо Банка, которое участники могут использовать для заимствования долларов США под ряд залога на семидневный срок.

Фискальная политика: получение и раздача

Финансы и развитие

Марк Хортон и Асмаа Эль-Ганаини

Правительства используют расходные и налоговые полномочия для обеспечения стабильного и устойчивого роста

Идет дождь монет (фото: Мэтт Карди / Getty Images)

Фискальная политика — это использование государственных расходов и налогообложения для воздействия на экономику.Правительства обычно используют налогово-бюджетную политику для поощрения устойчивого и устойчивого роста и сокращения бедности. Роль и цели налогово-бюджетной политики приобрели известность во время недавнего глобального экономического кризиса, когда правительства вмешались, чтобы поддержать финансовые системы, дать толчок экономическому росту и смягчить воздействие кризиса на уязвимые группы. В коммюнике по итогам саммита в Лондоне в апреле 2009 года лидеры Группы 20 промышленно развитых стран и стран с формирующимся рынком заявили, что они предпринимают «беспрецедентную и согласованную фискальную экспансию».«Что они имели в виду под фискальной экспансией? И, в более общем плане, как фискальные инструменты могут дать толчок мировой экономике?

Исторически значимость фискальной политики как инструмента политики то увеличивалась, то падала. До 1930 года преобладал подход ограниченного правительства или laissez-faire. В условиях краха фондового рынка и Великой депрессии политики настаивали на том, чтобы правительства играли более активную роль в экономике. В последнее время страны сократили размер и функции правительства — рынки стали играть более важную роль в распределении товаров и услуг, — но когда мировой финансовый кризис поставил под угрозу мировую рецессию, многие страны вернулись к более активной налогово-бюджетной политике.

Как работает фискальная политика?

Когда политики стремятся повлиять на экономику, они имеют в своем распоряжении два основных инструмента — денежно-кредитную политику и фискальную политику. Центральные банки косвенно нацелены на деятельность, влияя на денежную массу посредством корректировки процентных ставок, требований банковских резервов, а также покупки и продажи государственных ценных бумаг и иностранной валюты. Правительства влияют на экономику, изменяя уровень и типы налогов, размер и структуру расходов, а также степень и форму заимствований.

Правительства прямо и косвенно влияют на то, как ресурсы используются в экономике. Базовое уравнение учета национального дохода, которое измеряет выпуск экономики — или валовой внутренний продукт (ВВП) — в соответствии с расходами, помогает показать, как это происходит:

GDP = C + I + G + NX .

Слева — ВВП — стоимость всех конечных товаров и услуг, произведенных в экономике. Справа показаны источники совокупных расходов или спроса — частное потребление ( C ), частные инвестиции ( I ), закупки товаров и услуг государством ( G ) и экспорт минус импорт (чистый экспорт , NX ).Это уравнение делает очевидным, что правительства влияют на экономическую деятельность ( ВВП ), напрямую контролируя G и косвенно влияя на C , I и NX через изменения налогов, трансфертов и расходов. Фискальная политика, которая увеличивает совокупный спрос непосредственно за счет увеличения государственных расходов, обычно называется экспансионистской или «свободной». Напротив, налогово-бюджетная политика часто считается сдерживающей или «жесткой», если она снижает спрос за счет сокращения расходов.

Помимо предоставления товаров и услуг, таких как общественная безопасность, дороги или начальное образование, цели налогово-бюджетной политики различаются. В краткосрочной перспективе правительства могут сосредоточиться на макроэкономической стабилизации — например, на увеличении расходов или снижении налогов для стимулирования слабой экономики, или сокращении расходов или повышении налогов для борьбы с растущей инфляцией или для снижения внешней уязвимости. В более долгосрочной перспективе цель может заключаться в стимулировании устойчивого роста или сокращении бедности с помощью действий на стороне предложения для улучшения инфраструктуры или образования.Хотя эти цели широко разделяются в разных странах, их относительная важность различается в зависимости от обстоятельств страны. В краткосрочной перспективе приоритеты могут отражать деловой цикл или реакцию на стихийное бедствие или скачок мировых цен на продукты питания или топливо. В более долгосрочной перспективе движущими силами могут быть уровни развития, демографические данные или наличие природных ресурсов. Стремление сократить бедность может привести к тому, что страны с низким уровнем дохода склонят расходы на первичную медико-санитарную помощь, тогда как в странах с развитой экономикой пенсионные реформы могут быть нацелены на надвигающиеся долгосрочные издержки, связанные со старением населения.В нефтедобывающей стране политики могут стремиться лучше согласовать налогово-бюджетную политику с более широкими макроэкономическими изменениями путем сдерживания проциклических расходов — как путем ограничения всплесков расходов при повышении цен на нефть, так и путем воздержания от болезненных сокращений при их падении.

Ответ на мировой кризис

Мировой кризис, который возник в результате обвала ипотечного рынка США в 2007 году, является хорошим примером бюджетной политики. Кризис нанес ущерб экономике по всему миру, из-за трудностей финансового сектора и снижения доверия к частному потреблению, инвестициям и международной торговле (все это влияет на объем производства, ВВП).В ответ правительства попытались повысить активность по двум каналам: автоматические стабилизаторы и бюджетные стимулы, то есть новые дискреционные расходы или снижение налогов. Стабилизаторы вступают в силу по мере изменения налоговых поступлений и уровней расходов и не зависят от конкретных действий правительства. Они действуют в соответствии с деловым циклом. Например, по мере того, как объем производства замедляется или падает, сумма собираемых налогов снижается, потому что падают корпоративные прибыли и доходы налогоплательщиков, особенно при прогрессивных налоговых структурах, когда лица с более высокими доходами попадают в группу с более высокими налоговыми ставками.Пособия по безработице и другие социальные расходы также должны увеличиваться во время экономического спада. Эти циклические изменения автоматически делают фискальную политику расширяющей во время спадов и сдерживающей во время подъемов.

Автоматические стабилизаторы привязаны к размеру правительства и, как правило, больше в странах с развитой экономикой. Там, где стабилизаторы больше, может быть меньше потребности в стимулах — снижении налогов, субсидиях или программах общественных работ, — поскольку оба подхода помогают смягчить последствия спада.Действительно, во время недавнего кризиса страны с более крупными стабилизаторами, как правило, меньше прибегали к дискреционным мерам. Кроме того, хотя дискреционные меры могут быть адаптированы к потребностям стабилизации, автоматические стабилизаторы не подвержены задержкам в реализации, как это часто бывает в случае дискреционных мер. (Например, может потребоваться время, чтобы спроектировать, получить одобрение и реализовать новые дорожные проекты.) Более того, автоматические стабилизаторы — и их действие — автоматически отключаются по мере улучшения условий.

Стимул может быть трудно спроектировать и эффективно реализовать, и его трудно обратить вспять при изменении условий.Однако во многих странах с низким уровнем доходов и странах с формирующимся рынком институциональные ограничения и узкая налоговая база означают, что стабилизаторы относительно слабы. Даже в странах с более крупными стабилизаторами может возникнуть острая необходимость в компенсации потери экономической активности и веские причины для того, чтобы нацелить ответные меры правительства на кризисные ситуации на тех, кто больше всего в этом нуждается.

Финансовая способность реагировать

Точный ответ в конечном итоге зависит от фискального пространства, доступного правительству для новых инициатив по расходам или снижения налогов, то есть от его доступа к дополнительному финансированию по разумной цене или от его способности изменить порядок своих текущих расходов.Некоторые правительства были не в состоянии отреагировать стимулированием, потому что их потенциальные кредиторы полагали, что дополнительные расходы и займы окажут слишком большое давление на инфляцию, валютные резервы или обменный курс или задержат восстановление, забрав слишком много ресурсов у местных частных лиц. сектор (также известный как вытеснение). Кредиторы также могли сомневаться в способности некоторых правительств тратить разумно, отменить меры стимулирования, когда они будут введены в действие, или решить давние опасения по поводу структурных слабостей государственных финансов (таких как хронически низкие налоговые поступления из-за плохой налоговой структуры или уклонения , слабый контроль над финансами местных органов власти или государственных предприятий или рост расходов на здравоохранение и старение населения).Для других правительств более серьезные финансовые ограничения потребовали сокращения расходов по мере снижения доходов (функционирование стабилизаторов). В странах с высокой инфляцией или дефицитом внешнего счета текущих операций налогово-бюджетные стимулы могут оказаться неэффективными и даже нежелательными.

Размер, время, состав и продолжительность воздействия раздражителя. Политики обычно стремятся приспособить размер мер стимулирования к своим оценкам размера разрыва выпуска — разницы между ожидаемым объемом производства и тем, каким был бы объем производства, если бы экономика функционировала на полную мощность.Также необходима мера эффективности стимула, или, точнее, того, как он влияет на рост выпуска (также известный как мультипликатор). Мультипликаторы, как правило, больше, если утечка меньше (например, лишь небольшая часть стимулов сохраняется или расходуется на импорт), денежно-кредитные условия являются адаптивными (процентные ставки не повышаются в результате фискальной экспансии и тем самым противодействуют ее эффекты), а финансовое положение страны после стимулирования рассматривается как устойчивое.Мультипликаторы могут быть небольшими или даже отрицательными, если расширение вызывает опасения по поводу устойчивости в ближайшем будущем или в более долгосрочной перспективе, и в этом случае частный сектор, вероятно, будет противодействовать государственному вмешательству, увеличивая сбережения или даже переводя деньги в офшоры, а не инвестируя или потребляя . Мультипликаторы также, как правило, выше для мер по расходам, чем для снижения налогов или трансфертов, и ниже для малых стран с открытой экономикой (в обоих случаях из-за масштабов утечек). Что касается состава, правительства сталкиваются с компромиссом при выборе между направлением стимулов на бедных, где вероятность полных расходов и сильного экономического эффекта выше; финансирование капитальных вложений, которые могут создать рабочие места и способствовать долгосрочному росту; или обеспечение снижения налогов, которое может побудить фирмы нанимать больше рабочих или покупать новое капитальное оборудование.На практике правительства применяют «сбалансированный» подход к мерам во всех этих областях.

Что касается сроков, то для реализации мер по расходам (разработка программы или проекта, закупка, исполнение) часто требуется время, и после принятия меры могут действовать дольше, чем необходимо. Однако, если ожидается, что спад будет продолжительным (как и недавний кризис), опасения по поводу задержек могут быть менее острыми: некоторые правительства подчеркнули важность реализации «готовых к работе» проектов, которые уже прошли проверку и готовы к реализации.По всем этим причинам меры стимулирования должны быть своевременными, целенаправленными и временными — быстро отменяться при улучшении условий.

Аналогичным образом, эффективность и масштаб стабилизаторов могут быть увеличены — например, за счет более прогрессивной налоговой системы, которая облагает домохозяйства с высоким доходом налогом по более высокой ставке, чем домохозяйства с низким доходом. Трансферные выплаты также могут быть напрямую связаны с экономическими условиями (например, уровнем безработицы или другими факторами, влияющими на рынок труда). В некоторых странах бюджетные правила направлены на ограничение роста расходов в периоды бума, когда рост доходов — особенно от природных ресурсов — высок, а ограничения кажутся менее обязательными.В других случаях механизмы официального обзора или истечения срока («истечения») программ помогают гарантировать, что новые инициативы не переживут свою первоначальную цель. Наконец, среднесрочные рамки со всесторонним охватом и оценкой доходов, расходов, активов и пассивов, а также рисков помогают улучшить разработку политики на протяжении бизнес-цикла.

Большой дефицит и рост государственного долга

Дефицит бюджета и коэффициенты государственного долга (отношение долга к ВВП) резко выросли во многих странах из-за воздействия кризиса на ВВП и налоговые поступления, а также стоимости ответных мер налогово-бюджетной политики на кризис.Поддержка и гарантии финансовому и промышленному секторам усугубили обеспокоенность финансовым здоровьем правительств. Многие страны могут позволить себе иметь умеренный бюджетный дефицит в течение длительных периодов времени, когда внутренние и международные финансовые рынки, а также международные и двусторонние партнеры уверены в своей способности выполнять настоящие и будущие обязательства. Однако дефицит, который становится слишком большим и сохраняется слишком долго, может подорвать эту уверенность. Осознавая эти риски в условиях нынешнего кризиса, МВФ в конце 2008 — начале 2009 года призвал правительства разработать стратегию налогово-бюджетной политики, состоящую из четырех частей, чтобы помочь обеспечить платежеспособность: стимулы не должны иметь постоянного воздействия на дефицит; среднесрочные рамки должны включать обязательства по корректировке налогово-бюджетной политики после улучшения условий; структурные реформы должны быть определены и реализованы для ускорения роста; и страны, испытывающие средне- и долгосрочное демографическое давление, должны твердо придерживаться четких стратегий реформирования здравоохранения и пенсионной реформы.Даже когда наихудшие последствия кризиса отступают, финансовые проблемы остаются значительными, особенно в странах с развитой экономикой в Европе и Северной Америке, и эта стратегия остается актуальной, как никогда.

Марк Хортон — начальник отдела Департамента стран Ближнего Востока и Центральной Азии МВФ, а Асмаа Эль-Ганаини — экономист Департамента налогово-бюджетных вопросов МВФ.

Государственная экономическая политика | финансы

Государственная экономическая политика , меры, с помощью которых правительство пытается повлиять на экономику.Национальный бюджет обычно отражает экономическую политику правительства, и частично через бюджет правительство использует свои три основных метода установления контроля: функцию распределения, функцию стабилизации и функцию распределения.