Центры ответственности, их типы — Энциклопедия по экономике

Центры ответственности, их типы [c.359]Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии. В системе этих мероприятий предусматривается формирование на предприятии центров ответственности» разных типов определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п. [c.47]

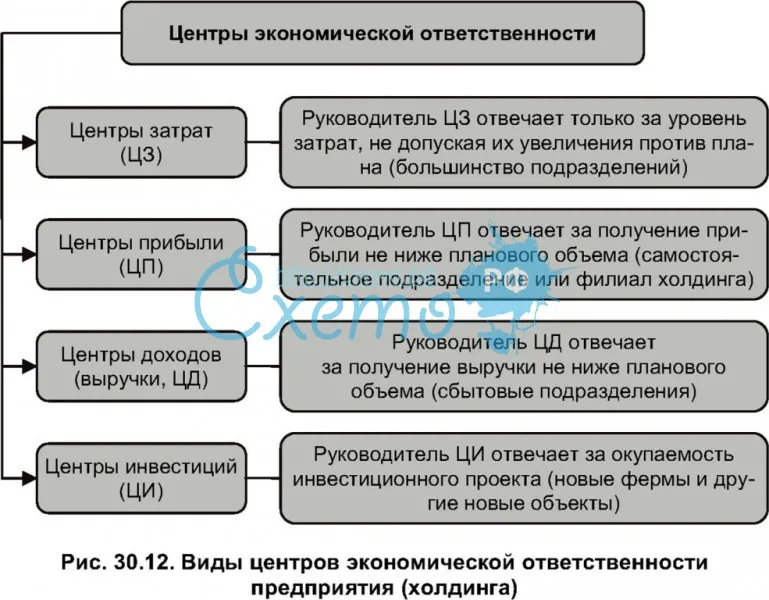

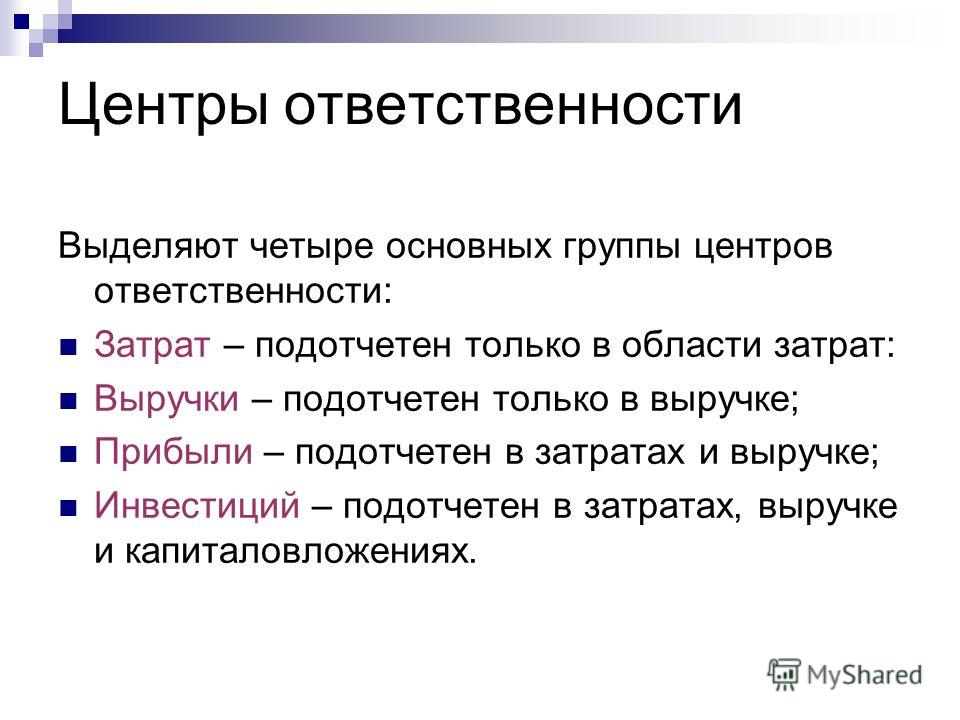

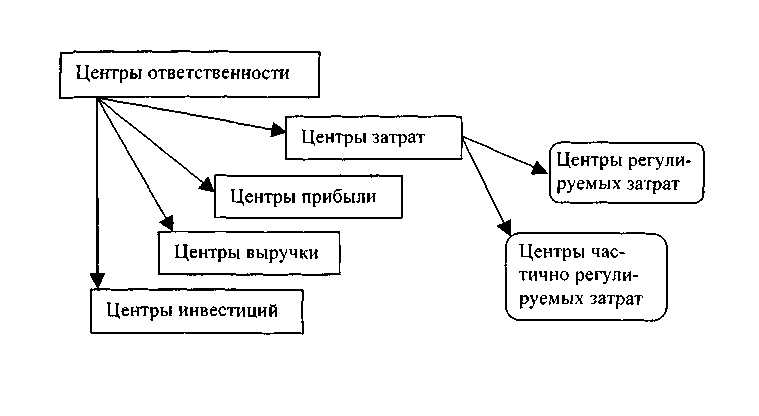

Существуют четыре типа центров ответственности центры затрат, центры доходов, центры прибыли и центры инвестиций. В основе этой классификации лежит критерий финансовой ответственности их руководителей, который определяется [c.13]

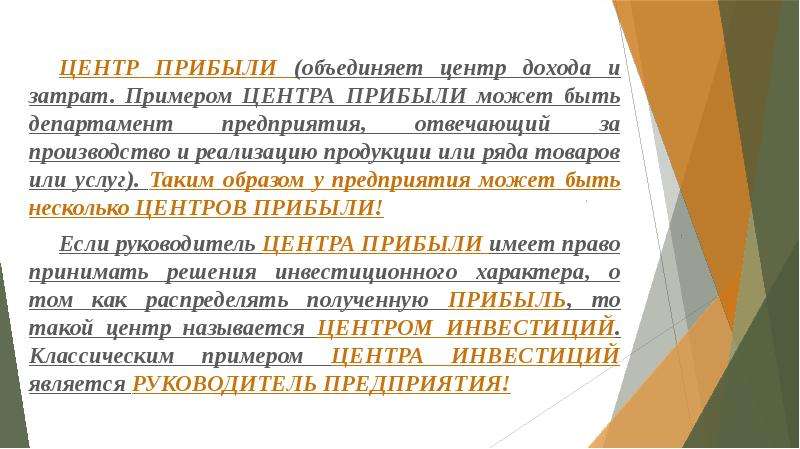

Центры инвестиций можно рассматривать и как центры затрат, и как центры прибыли. Поэтому к ним в равной мере применимы те же учетно-аналитические инструменты (или их комбинация), что и к первым двум типам центров ответственности. Атак как центры инвестиций часто расцениваются, как если бы они были отдельными компаниями, то обычно для каждого центра инвестиций подготавливаются традиционные финансовые отчеты.

[c.313]

Атак как центры инвестиций часто расцениваются, как если бы они были отдельными компаниями, то обычно для каждого центра инвестиций подготавливаются традиционные финансовые отчеты.

[c.313]

При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности для отдельных направлений инвестиционной деятельности предприятия для различных аспектов формирования, распределения и использования инвестиционных ресурсов. Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям инвестиционной деятельности. [c.118]

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе, а также в управленческом учете, в частности в управлении затратами. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов (см. раздел 3.4.2). Анализ в значительной степени базируется на применении системы жестко детерминированных факторных моделей.

[c.38]

п. и к анализу отклонений фактических данных от этих нормативов (см. раздел 3.4.2). Анализ в значительной степени базируется на применении системы жестко детерминированных факторных моделей.

[c.38]

Исходя из различий функциональной направленности деятельности таких структурных подразделений, их места в организационной структуре управления, а также широты полномочий их руководителей выделяют ряд типов центров ответственности в рамках предприятия. На рис. 8.4 показаны основные типы центров ответственности внутри укрупненной организационной схемы предприятия. [c.156]

Бюджеты и отчеты об их исполнении — это первый уровень внутренней отчетности о затратах и результатах, разрабатываемой в рамках информационной системы управленческого учета. Цель внутренней отчетности, охватывающей все предприятие снизу доверху (и все типы центров ответственности) — удовлетворение информационных потребностей управления предприятием в части стоимостных данных, позволяющих оценивать и контролировать деятельность структурных подразделений и конкретных руководителей. Точность и объем при-

[c.162]

Точность и объем при-

[c.162]

Центры инвестиций можно рассматривать и как центры затрат, и как центры прибыли. Поэтому к ним в равной мере применимы те же учетно-аналитические инструменты (или их комбинация), что и к первым двум типам центров ответственности. [c.163]

Существует ряд типов центров ответственности, так что в одной организации их может быть несколько. В таблице 5.4 центры приведены в порядке возрастания полномочий. [c.103]

Как уже неоднократно отмечалось в экономической литературе, система межбюджетных отношений и региональных финансов не отвечает основополагающим принципам бюджетного федерализма. Уровень централизации в налоговой сфере (характерный в принципе для государств унитарного типа) ведет к замедлению экономического развития территорий, прежде всего регионов-доноров, поскольку доходные полномочия центра и субъектов РФ не совпадают с их расходной ответственностью. [c.204]

Существуют несколько типов центров финансовой ответственности. Центр прибыли (профит-центр) — подразделение или группа бизнес-единиц, результаты функционирования которых оцениваются с точки зрения их прибыльности. Менеджеры центра прибыли контролируют объем реализации и ресурсы и отвечают за получение прибыли. Центры прибыли обычно используются в компаниях с вертикальной интеграцией. Венчурный центр — подразделение, связанное с реализацией новых проектов, прибыль от которых ожидается в будущем. Центры затрат — подразделения, которые обеспечивают функционирование центров прибыли и венчурных центров и непосредственно не приносят прибыли. Типичные центры затрат — административные подразделения, подразделения НИОКР и маркетинга.

[c.168]

Центр прибыли (профит-центр) — подразделение или группа бизнес-единиц, результаты функционирования которых оцениваются с точки зрения их прибыльности. Менеджеры центра прибыли контролируют объем реализации и ресурсы и отвечают за получение прибыли. Центры прибыли обычно используются в компаниях с вертикальной интеграцией. Венчурный центр — подразделение, связанное с реализацией новых проектов, прибыль от которых ожидается в будущем. Центры затрат — подразделения, которые обеспечивают функционирование центров прибыли и венчурных центров и непосредственно не приносят прибыли. Типичные центры затрат — административные подразделения, подразделения НИОКР и маркетинга.

[c.168]

Центры ответственности и их ключевые показатели

Центры ответственности и их ключевые показатели

Введение

Роль руководства компании сводится к выполнению двух задач, а именно: планирование и контроль. Цели, которые руководство ставит перед предприятием, выражаются через финансовые показатели в форме бюджетов. Бюджет — не единственный, но один из важнейших документов, в котором провозглашаются цели предприятия. После того как руководство сформулирует свои цели в виде финансовых показателей, оно приступает к функции контроля. Другими словами, руководство компании направляет сотрудников организации на достижение поставленных целей. Одним из самых эффективных способов оценки результатов деятельности является использование системы учета затрат по центрам ответственности.

Бюджет — не единственный, но один из важнейших документов, в котором провозглашаются цели предприятия. После того как руководство сформулирует свои цели в виде финансовых показателей, оно приступает к функции контроля. Другими словами, руководство компании направляет сотрудников организации на достижение поставленных целей. Одним из самых эффективных способов оценки результатов деятельности является использование системы учета затрат по центрам ответственности.

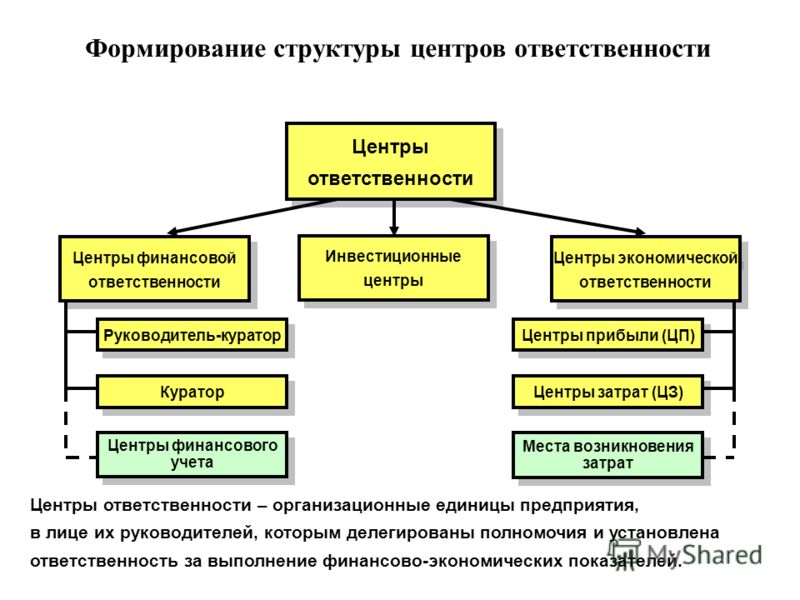

Понятие «центр ответственности» является ключевым в учете затрат. Концепция центров ответственности предполагает определение степени ответственности конкретных лиц за финансовые результаты своей работы.

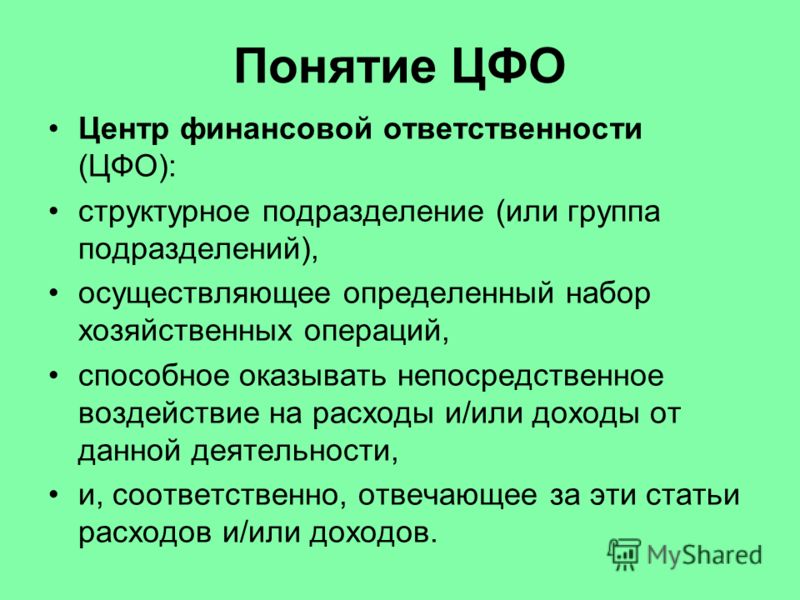

По сути, центр ответственности (ЦО) — это структурное подразделение или иная организационная единица, менеджер которой контролирует определенный, вверенный ему финансовый показатель: доходы, затраты, прибыль (соотношение доходов и затрат), уровень инвестиций.

В конечном итоге, центром прибыли компании всегда оказывается генеральный директор. А центрами инвестирования чаще всего являются учредители или акционеры компании, которые принимают решение о привлечении дополнительных ресурсов или распоряжении прибылью.

А центрами инвестирования чаще всего являются учредители или акционеры компании, которые принимают решение о привлечении дополнительных ресурсов или распоряжении прибылью.

Смысл же введения центров ответственности — децентрализация контроля и управления затратами компании по отклонениям от планируемых финансовых показателей. При этом предусматривается для каждого центра ответственности установление конкретного задания в виде целевого показателя его функционирования, сравнение фактического результата с целевым показателем, анализ отклонений, и применение корректирующих мер, если отклонения неблагоприятны и значительны.

.Центры ответственности и их ключевые показатели

финансовый цент ответственность

Формирование финансовой структуры предприятия, а именно выделение центров ответственности — первый шаг на пути к созданию системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: осуществлять планирование, отчитываться по результатам. Именно на делегировании ответственности и построен процесс бюджетирования.

Именно на делегировании ответственности и построен процесс бюджетирования.

Преимущества перехода к управлению по центрам ответственности очевидны. Разделяя ответственность между подразделениями, мы определяем, кто и за что на предприятии отвечает, получаем возможность оценить результаты и оперативно скоординировать действия подразделений, создать грамотную систему мотивации сотрудников для выполнения поставленных задач. Внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства, наоборот, высвобождается время для выполнения стратегических задач.

Разработка системы учета по центрам ответственности строится в следующей последовательности:

-деятельность организации (или группы организаций) структурируется по направлениям деятельности, для которых устанавливаются целевые показатели — выделяются центры ответственности;

-для каждого выделенного центра ответственности определяется показатель или набор показателей, за которые его руководитель будет нести ответственность;

-для каждого центра ответственности разрабатывается форма бюджета и определяется алгоритм расчета входящих в него как плановых, так и фактических показателей;

-устанавливается регламент взаимодействия участников бюджетного

процесса на этапах планирования, исполнения, контроля, учета и анализа выполнения плановых показателей;

-производится связь системы мотивации с установленными показателями руководителей центров ответственности;

-производится внедрение процедур бюджетирования, включая автоматизацию процессов планирования, учета, контроля и анализа.

Рассмотрим основные типы центров ответственности более подробно.

Центр доходов — структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках выделенных для этих целей ресурсов. Может возникнуть вопрос, а не является ли подразделение, ответственное за сбыт, центром затрат на реализацию продукции (рекламные акции, заработная плата менеджеров по продажам и так далее)? Безусловно, можно определить сбытовое подразделение и как центр затрат, но, учитывая незначительную их долю в сравнении с суммой доходов (являющихся доходами всего предприятия) будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа центров ответственности выступают бюджет продаж и смета сбытовых расходов.

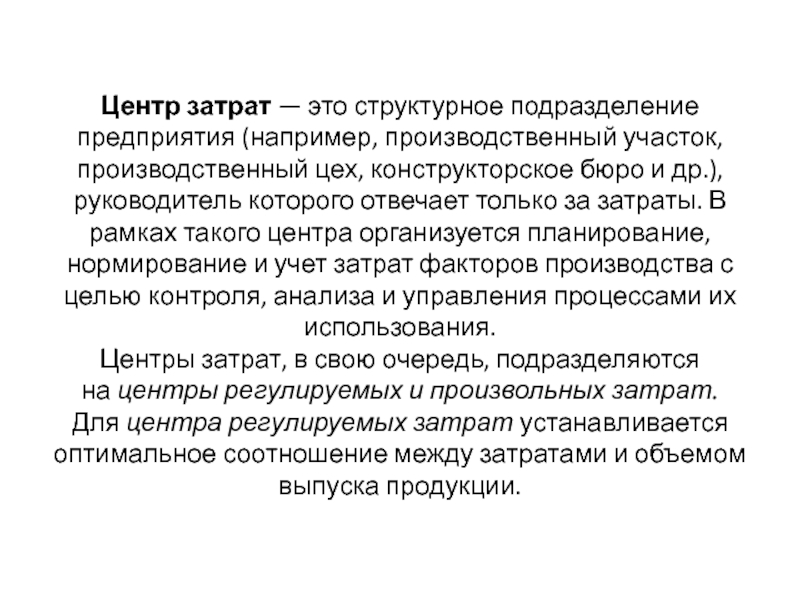

Центр затрат — структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу центров ответственности относится, как правило, большинство подразделений компании. В первую очередь производственные цеха основного и вспомогательного производств, сервисные подразделения. При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, центр ответственности определяется как центр затрат. Инструментами бюджетного управления для данного типа центров ответственности выступают бюджет производства (производственная программа) и бюджет затрат (или смета затрат).

В первую очередь производственные цеха основного и вспомогательного производств, сервисные подразделения. При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, центр ответственности определяется как центр затрат. Инструментами бюджетного управления для данного типа центров ответственности выступают бюджет производства (производственная программа) и бюджет затрат (или смета затрат).

Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов.

Центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа центров ответственности выступают бюджет закупок (может включать в себя расходы на транспортировку) и смета затрат.

Центр управленческих расходов — это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа центров ответственности выступает смета управленческих расходов.

Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа центров ответственности (не считая бюджетов продаж, закупок, затрат) выступает бюджет доходов и расходов.

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение в качестве центра инвестиций подразделения, занимающегося планированием и контролем инвестиционной деятельности (например, инвестиционного управления). Дело в том, что окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Инструментом бюджетного управления для данного типа центров ответственности выступает бюджет инвестиций, а также прогнозный баланс (или бюджет по балансовому листу). В масштабах всего предприятия, как правило, центр инвестиций совпадает с центром прибыли и, в таком случае, центр ответственности определяют как центр прибыли и инвестиций.

Таким образом, тип центра ответственности определяет права и ответственность структурного подразделения за назначенные для него финансовые показатели, являющиеся составной частью финансового результата компании в целом.

Совокупность взаимоувязанных и соподчиненных центров ответственности представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один центр ответственности (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании). В то же время, несколько центров ответственности могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам либо внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом центра ответственности.

Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

Показатели для каждого центра ответственности выделяются на основании следующих принципов:

-показатели центров ответственности должны детализировать цели, стоящие перед всей организацией, для чего основные цели в количественном выражении необходимо декомпозировать по основным направлениям бизнеса, а затем и по центрам ответственности;

-статьи доходов и расходов должны иметь существенную долю в структуре общих показателей предприятия;

-показатели центров ответственности — статьи доходов и расходов должны находиться в зоне влияния их руководителя.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание.

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и прочие.

Показатели центра прибыли и инвестиций дополнительно к указанным включают показатели эффективности инвестиционной деятельности (период окупаемости, ROI) и финансового состояния предприятия в целом (коэффициенты финансовой независимости и устойчивости и другие).

Система ключевых показателей эффективности деятельности центров ответственности служит основой для построения бюджетной модели. Часть из них могут прямо включаться в бюджетные формы (например, задание по выручке), часть не относится прямо к бюджетным показателям (например, рентабельность). При использовании бюджетирования сверху вниз показатели эффективности служат также основой для формирования бюджетных заданий. В любом случае при определении ключевых показателей эффективности нужно учитывать, что они должны иметь численное значение, носить однозначный характер и содержаться в системах учета.

Таким образом, классификация затрат для каждого центра ответственности решает следующие основные задачи:

-закрепление персональной ответственности за каждую статью затрат;

-определение методов планирования по статьям;

-определение норм расхода ресурсов по переменным статьям на единицу выпущенной продукции;

-определение норматива в стоимостном выражении по постоянным статьям затрат или иных методов планирования с учетом влияющих факторов.

В некоторых случаях возникают сложности отнесения затрат, когда один и тот же ресурс используется в нескольких центрах ответственности:

-персонал задействован в нескольких центрах ответственности, что потребует более сложной системы учета рабочего времени;

-мероприятия, реализуемые подразделением, одновременно являются деятельностью нескольких центров ответственности при матричной структуре. Например, реализуется проект в рамках программы энергосбережения. Проект является центром ответственности, но при его осуществлении задействованы персонал и материальные ресурсы цехов, на которые распространяется программа. При этом в системе калькулирования затраты будут отнесены на соответствующие цеха. В системе учета по центрам ответственности ресурсы, необходимые для реализации программы, необходимо разделить между бюджетом проекта и бюджетами структурных подразделений.

При этом в системе калькулирования затраты будут отнесены на соответствующие цеха. В системе учета по центрам ответственности ресурсы, необходимые для реализации программы, необходимо разделить между бюджетом проекта и бюджетами структурных подразделений.

При формировании показателей центров ответственности могут возникнуть сложности, связанные с тем, что, как правило, ответственными за расход ресурсов являются одни руководители, в то время как за приобретение данных ресурсов (или производство), а значит и за ценовой аспект (себестоимость производимых ресурсов), отвечают другие.

В данном случае используется один из следующих подходов к решению проблемы:

-целью организации является не установление всемирной справедливости, а достижение вполне конкретных стоимостных показателей. Поэтому показателем для центра затрат, занимающегося расходованием ресурсов, выбирают стоимостной показатель, включающий ценовую составляющую. В случае роста цен руководитель центра затрат будет вынужден искать резервы сокращения объема потребления ресурсов в целях исполнения бюджета;

-в другом случае для центра ответственности устанавливается стоимостной показатель, но влияние на него ценового фактора исключается на этапе проведения анализа.

2.Анализ показателей центров ответственности

Целью проведения анализа исполнения планов и бюджетов является получение оперативной информации о достижении запланированных результатов деятельности и их причинах для принятия решений по устранению негативных тенденций, корректировке планов, мотивации менеджеров. На этапе анализа бюджета центра ответственности важно устранить влияние факторов, не зависящих от руководителя.

Для этого производится факторный анализ и составляется гибкий бюджет.

Факторный анализ:

-определение отклонения по причине изменения объема;

-определение отклонений по причине ценового фактора.

Гибкий бюджет — бюджет подразделения, рассчитанный на основе фактического объема производства. Гибкий бюджет позволяет определить отклонения бюджетных данных от фактических, вызванных изменением объема производства по сравнению с первоначально прогнозируемым. Гибкий бюджет можно также построить на фактических ценах на израсходованные ресурсы, если нужно исключить ценовые факторы из зоны ответственности руководителя центра ответственности.

Анализ затрат по центрам ответственности основывается на планировании и учете затрат в этом разрезе. Главная цель анализа по центрам ответственности — выявление резервов роста прибыли за счет повышения активности менеджеров на всех уровнях.

С этой целью строго регламентируются функции каждого руководителя на всех уровнях и соответствующим образом формируются и отражаются затраты в планах и отчетах фирмы.

Часто ответственность за определенную статью затрат может быть раз-

делена. Например, менеджер цеха несет ответственность за количество использованного сырья, а менеджер отдела закупок будет отвечать за качество и цену этого сырья.

При определении центров ответственности за тот или иной вид затрат руководствуются следующими нормами:

-если менеджер может контролировать объем и цену услуг, то он ответственен за все затраты по их осуществлению;

-если менеджер может контролировать объем услуг, но не их цену, то он отвечает только за те различия между фактическими и запланированными расходами, которые вызваны изменением количества потребленных услуг;

-если менеджер не может контролировать ни объем услуг, ни их цену, то расходы будут неуправляемыми и ответственности за них менеджер не несет.

Система учета и анализа затрат по центрам ответственности не будет действовать, если будет несправедливо возложена ответственность за расходы на тех лиц, которые не обладают полномочиями контроля за их уровнем.

Бюджеты (сметы) и отчеты об их исполнении являются одним из способов контроля деятельности центров ответственности. Отклонения, которые выявляются с помощью бюджетного контроля, считаются благоприятными, если полученный результат оказался лучше ожидавшегося или запланированного, или неблагоприятными при обратной ситуации.

На самом низком уровне отчет более детальный, а на более высоком — менее детальный. Отчеты по исполнению сметы, как правило сопровождаются пояснительной запиской руководителя центра ответственности, в которой раскрываются причины отклонений от сметы по каждой статье затрат и принимаемые корректирующие меры.

Следует анализировать не только неблагоприятные отклонения, но и все значимые отклонения.

Значимость отклонений определяется с помощью различных подходов

(методов):

-задается абсолютной величиной в денежном выражении;

-выражается в процентах к бюджету;

-определяется статистическими методами.

В виде абсолютной величины в денежном выражении значимость отклонений устанавливается по решению руководства организации. Например, все отклонения свыше 5000 д.е. предлагается считать значимыми, независимо от того благоприятны они или неблагоприятны, и анализировать причины их возникновения.

Главный недостаток такого подхода заключается в том, что абсолютная величина очень часто не отражает фактической значимости различий.

Подход к определению значимости отклонений в «процентах к бюджету» заключается в том, что для целей анализа величину отклонений определяют в процентах к бюджетным величинам. Например, подвергать детальному рассмотрению каждое отклонение, величина которого превышает 5% бюджетного значения.

Этот метод легко осуществим на практике, но границы отклонений устанавливаются, как и в первом случае, произвольно, и поэтому надежность контрольных процедур, основанных на таких подходах, остается под вопросом.

Объективный метод определения значимости отклонений может представить статистика. Однако, статистический метод установления границ контроля требует значительных затрат и может использоваться в организациях, занимающихся производством продукции, при котором результаты деятельности носят повторяющийся характер.

Однако, статистический метод установления границ контроля требует значительных затрат и может использоваться в организациях, занимающихся производством продукции, при котором результаты деятельности носят повторяющийся характер.

Кроме перечисленных подходов (методов) определения значимости отклонений в последнее время нашел применение метод, основанный на про-

фессиональном суждении специалистов-практиков (менеджеров).

В процессе анализа сопоставляются фактические затраты со сметой по каждому уровню ответственности и выявляются отклонения от плановых сумм по тем видам затрат, которые контролируются на данном уровне (например, на уровне производственного подразделения — зарплата персоналу подразделения, расход материалов, энергии и другие расходы, подконтрольные данной службе).

На высшем уровне ответственности анализируются качественные результаты деятельности предприятия в целом.

Действия аналитика по анализу затрат по центрам ответственности сводятся к объяснению причин отклонений фактических затрат от сметы, которые на протяжении года показываются нарастающей суммой, что позволяет контролировать эффективность принятых мер по устранению нежелательных отклонений.

Такая организация планирования, учета и анализа повышает трудоемкость учетно-аналитического процесса, но значительно повышает и ответственность руководителей каждого уровня за снижение расходов, связанных с их деятельностью, и способствует увеличению прибыли.

Существенным недостатком такого подхода является чрезмерное усложнение процедуры внутреннего учета. Затраты на организацию такого учета могут оказаться выше того экономического эффекта, который будет достигнут в результате его внедрения. Трудноразрешимой проблемой является назначение справедливых внутренних, трансфертных цен, по которым подразделения оказывают друг другу услуги и продают продукцию. Споры вокруг этих цен могут породить в коллективе компании конфликты, особенно, если размеры премий и иные рычаги стимулирования сотрудников будут поставлены в зависимость от финансовых результатов подразделений.

.Условия эффективности системы управления по центрам ответственности

Для эффективного функционирования системы управления по центрам ответственности при ее разработке нужно учитывать следующие основные факторы:

-при выделении центров ответственности и формировании бюджетов должно быть обеспечено соответствие полномочий и ответственности. В бюджет центра ответственности должны попадать только показатели, достижение которых зависит от эффективности работы его руководителя и персонала;

В бюджет центра ответственности должны попадать только показатели, достижение которых зависит от эффективности работы его руководителя и персонала;

-система учета должна обеспечивать корректность списания затрат на тот центр ответственности, в котором эти затраты возникли, что обеспечивается отметкой кода ответственного подразделения на каждом первичном документе;

-система стимулирования должна обеспечивать связь материального вознаграждения руководителя центра ответственности c достигнутыми им показателями по исполнению бюджетов;

-расходы на поддержание работы системы управления по центрам ответственности не должны быть больше приносимого ею эффекта. Это обеспечивается анализом уровня существенности затрат, относимых к каждому центру ответственности. Например, нет смысла учитывать, сколько каждое подразделение потребило канцелярских товаров или любых других расходов, имеющих централизованные поставки или несущественную долю затрат. В этом случае целесообразно выделить единого ответственного за статью затрат.

Выстраивая систему управления по центрам ответственности, необходимо помнить, что управление затратами не является самоцелью.

Основными задачами организации могут являться обеспечение конкурентоспособности, достижение определенной доли рынка, уровня рентабельности инвестиций, капитализации компании и прочее. Система управления затратами не должна препятствовать достижению основных целей. Поэтому ставя во главу угла показатели доходов и затрат, нельзя забывать, что задачей менеджера является обеспечить согласованность данных показателей с показателями других областей с целью формирования возможностей и стимулов достижения целей организации.

Заключение

В заключение можно сказать, что организация учета по центрам ответственности позволяет децентрализовать управление затратами, осуществлять контроль за их формированием на всех уровнях менеджмента, устанавливать виновных за возникновение непроизводительных затрат и, в конечном итоге, существенно повышать экономическую эффективность хозяйствования.

При организации учета по центрам ответственности необходимо четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности. Желательно, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные издержки являются прямыми. Вместе с тем степень детализации планирования и учета затрат должна быть достаточной, но не избыточной для анализа и принятия решений по управлению.

Организация учета и контроля затрат по центрам позволяет активно управлять процессом формирования фактических расходов, создает предпосылки для повышения ответственности не только за количественные, но и за качественные показатели деятельности подразделений предприятия.

Система учета по центрам ответственности нацелена на удовлетворение информационных потребностей внутрифирменного управления, позволяет оперативно контролировать затраты и результаты на разных уровнях организации и оценивать деятельность отдельных менеджеров и подразделений на основе проведения первичного анализа, играет роль сигнальной системы в механизме управления.

Цель учета по центрам ответственности — накопление данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы могли быть отнесены на ответственное лицо. Учетные данные по центрам ответственности отражаются в отчетах об исполнении сметы, составляемых через короткие промежутки времени, из этих отчетов руководители центров ответственности получают информацию об отклонениях от сметы по различным статьям расходов.

Такая система учета может быть внедрена, если четко определены сферы ответственности различных менеджеров. Конкретная специфика инструментов и методов, применяемых в системе учета по центрам ответственности к отдельному подразделению, зависит от того, каким статусом (типом) обладает данный центр ответственности.

Проводя анализ отклонений для всех видов производственных затрат (прямых материальных затрат, прямых затрат на труд и накладных расходов), важно помнить, что каждый вид отклонения не существует обособленно и их нельзя рассматривать изолированно друг от друга. Каждое отклонение, так или иначе, влияет на другие. Например, благоприятное отклонение по цене на труд может быть таковым благодаря использованию более дешевой рабочей силы и сопровождаться неблагоприятным отклонением в расходе материалов из-за больших потерь; неблагоприятным отклонением производительности труда из-за того, что потребуется длительное время на изготовление эквивалентного количества продукции; неблагоприятным отклонением накладных расходов по итогам хозяйственной деятельности из-за потребности в большем рабочем времени на выпуск продукции.

Каждое отклонение, так или иначе, влияет на другие. Например, благоприятное отклонение по цене на труд может быть таковым благодаря использованию более дешевой рабочей силы и сопровождаться неблагоприятным отклонением в расходе материалов из-за больших потерь; неблагоприятным отклонением производительности труда из-за того, что потребуется длительное время на изготовление эквивалентного количества продукции; неблагоприятным отклонением накладных расходов по итогам хозяйственной деятельности из-за потребности в большем рабочем времени на выпуск продукции.

Список использованных источников

1.Врублевский, Н.Д. Управленческий учет издержек производства: теория и практика [Текст] / Н.Д. Врублевский. — М.: Финансы и статистика, 2012. — 352 с.

2.Горелик, О.М. Управленческий учет и анализ [Текст]: учебное пособие / О.М. Горелик, Л.А. Парамонова, Э.Ш. Низамова. — М.: Кнорус, 2009. —

256 с.

.Денисова, И.П. Управление издержками и ценообразование [Текст]: учебное пособие / И. П. Денисова. — М.: Экспертное бюро-М, 2010. — 64 с.

П. Денисова. — М.: Экспертное бюро-М, 2010. — 64 с.

4.Ефремова, А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов [Текст] / А.А. Ефремова. — М.: Вершина, 2009. — 208 с.

.Каверина, О.Д. Управленческий учет: Системы. Методы. Процедуры [Текст] / О.Д. Каверина. — М.: Финансы и статистика, 2009. — 352 с.

.Карпова, Т.П. Основы управленческого учета [Текст]: учебное пособие / Т.П. Карпова. — М.: ИНФРА-М, 2010. — 392 с.

.Керимов, В.Э. Управленческий учет в организации и предприятии [Текст] / В.Э. Керимов. — М.: Дашков и Ко, 2009. — 275 с.

.Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет [Текст]: учебник / Н.П. Кондраков. — М.: Проспект, 2011. — 448с.

9.Мишин, Ю.А. Управленческий учет: управление затратами и результатами производственной деятельности [Текст] / Ю.А. Мишин. — М.: Дело и Сервис, 2009. — 429 с.

10.Муравицкая, Н.К. Бухгалтерский учет. Финансовый учет. Управленческий учет. Финансовая отчетность [Текст]: учебное пособие / Н. К. Муравицкая. — М.: Кнорус, 2010. — 533 с.

К. Муравицкая. — М.: Кнорус, 2010. — 533 с.

11.Шевчук, Д.А. Бухучет, налогообложение, управленческий учет [Текст]: самоучитель / Д.А. Шевчук. — М.: Эксмо, 2009. — 414 с.

1. Что такое «центр ответственности»? Назовите условия, необходимые для существования центров ответственности в организации.. Учет затрат организации

Похожие главы из других работ:

Аудиторская проверка выпуска готовой продукции

1.4 Проверка организации материальной ответственности и состояния контроля сохранности готовой продукции, ее отгрузки и реализации

Необходимыми предпосылками действенного контроля за сохранностью готовой продукции являются: наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения)…

Внутренний аудит учета материально-производственных запасов

3. Центры ответственности

1) Генеральный директор: принятии решений, заключение контрактов. 2) Коммерческий директор: заключение договоров с инвесторами, вкладчиками, контроль за клиентским отделом. 3) Административный отдел, секретарь: подбор кадров…

2) Коммерческий директор: заключение договоров с инвесторами, вкладчиками, контроль за клиентским отделом. 3) Административный отдел, секретарь: подбор кадров…

Организация учета и калькулирования затрат по центрам ответственности

1. Центр ответственности как основной элемент системы управления предприятием

…

Организация учета и калькулирования затрат по центрам ответственности

1.2 Формирование центров ответственности и основные показатели их деятельности

Основными инструментами разделения организации на составляющие с целью закрепления ответственности являются: · организационная структура, в т.ч. неформальная…

Организация учета и калькулирования затрат по центрам ответственности

2. Анализ организации учета затрат по центрам ответственности в ООО «Е.В.Т. — 71» танцевальном ресторане «Занзибар»

…

Организация учета и калькулирования затрат по центрам ответственности

2.

1 Виды центров ответственности

1 Виды центров ответственностиОрганизацию учета затрат по центрам ответственности рассмотрим на примере танцевального ресторана «Занзибар»…

Организация учета и контроль затрат по центрам ответственности

1.1 Понятие, цели и задачи центров ответственности

Центр ответственности — это подразделение организации, выделенное на основе ее организационной структуры, в котором контролируется появление затрат и получение доходов…

Организация учета и контроль затрат по центрам ответственности

1.2 Классификация центров ответственности

Опыт зарубежных предприятий свидетельствует о том, что чаще всего центры ответственности классифицируют по объему полномочий и обязанностей соответствующих менеджеров…

Ревизия кассовых операций

провести проверку организации материальной ответственности и состояния контроля сохранности наличных денежных средств и денежных документов;

осуществить проверку правильности документального оформления и учета операций с наличными денежными средствами и денежными документами; рассмотреть порядок документального оформления материалов ревизии операций с наличными денежными…

Ревизия кассовых операций

2.2 Проверка организации материальной ответственности и состояния контроля сохранности наличных денежных средств и денежных документов

В случае возникновения у ревизора сомнений в эффективности системы внутреннего контроля на предприятии, целесообразно начинать проведение проверки наличных денежных средств и денежных документов с инвентаризации кассы…

Система учета затрат по центрам продаж

2. Признаки центров ответственности

На производственных предприятиях для успешного применения управленческого учета центры ответственности необходимо классифицировать, исходя из следующих признаков: 1) объема полномочий и ответственности; 2) функций…

Страхование ответственности аудиторов

2. Страхование ответственности аудиторов

2.1 Страхование ответственности в мировой практике Страхование гражданско-правовой ответственности представляет собой совокупность видов страхования…

Страхование ответственности аудиторов

2.2 Страхование ответственности аудитора в РК

Законодательство Республики Казахстан об обязательном страховании гражданско-правовой ответственности аудиторских организаций основывается на Конституции Республики Казахстан и состоит из Гражданского кодекса Республики Казахстан…

Трансфертное ценообразование

3. Центр ответственности бизнес процесса при трансфертном ценообразовании

Рассмотрим основной элемент системы трансфертного ценообразования, центр ответственности. Элементом трансфертного ценообразования является бизнес-единица организации — центр ответственности…

Учет и анализ по центрам ответственности

1.2 Центры ответственности

Центры ответственности. Эта концепция возникла как развитие идеи о том, чтобы использовать отклонения от расчетных нормативов для оценки работы тех или иных менеджеров. Для этого, очевидно…

4 Формирование центров ответственности как начальный этап внедрения системы управления затратами на предприятии

Как мы уже говорили в разделе 1.1, управление затратами представляет собой не только процесс воздействия на расходы предприятия, но и совокупность субъектов, осуществляющих эту деятельность. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Таким образом, субъективный фактор занимает немаловажную роль в управлении затратами. Осознание этого факта привело к тому, что в 60-е годы XX века в зарубежных странах появился принципиально новый подход к анализу, контролю и регулированию издержек. Приверженцы этого подхода обращали большее внимание на исследование социальных и поведенческих аспектов в проблеме управления затратами. Данный метод получил название «Метод управления затратами по центрам ответственности». В то время как другие методики рассматривают проблематику планирования количественным способом, управление по центрам ответственности связано с вопросами вовлеченности менеджмента в данный процесс. Такая система измеряет (оценивает) соответствие достигнутого уровня издержек запланированному по каждому центру ответственности.

Можно дать следующее определение центра ответственности — это структурный элемент предприятия, его экономический субъект, в пределах которого менеджер несет ответственность за исполнение перечня показателей, определяемых центральным аппаратом управления. Администрация хозяйствующего субъекта сама решает, в каком разрезе классифицировать затраты, насколько детализировать места их возникновения и как увязать с центрами ответственности. С другой стороны, центр ответственности осуществляет контроль за затратами по многим местам возникновения при условии, если затраты в них формируются под влиянием данного центра ответственности.

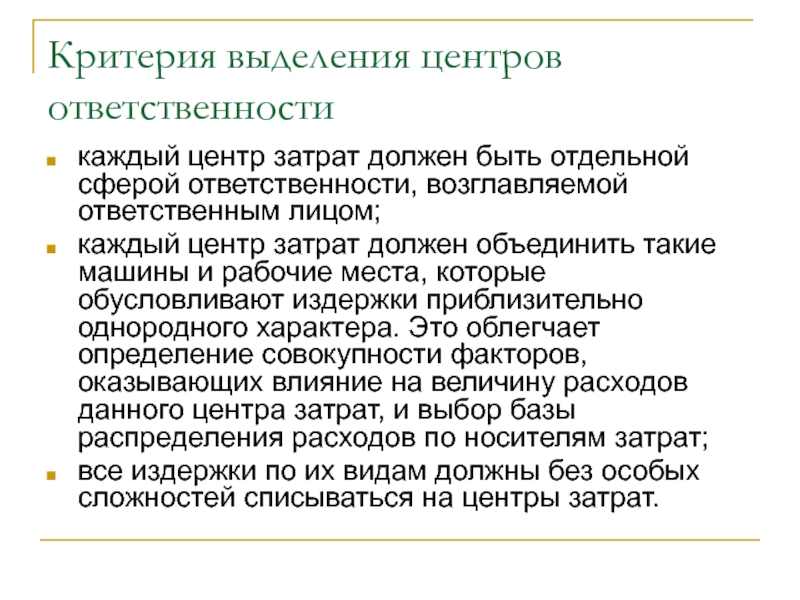

В основе формирования центров ответственности хозяйствующего субъекта должны лежать следующие принципы:

В каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения накладных расходов.

Во главе каждого центра ответственности должно находится лицо, ответственное за уровень затрат.

Степень детализации затрат должна быть достаточной для проведения анализа, но не избыточной. В противном случае положительный эффект от внедрения данной системы может быть полностью перекрыт отрицательным эффектом вследствие значительного роста трудоемкости ведения учета и возникшими в связи с этим затратами.

Поскольку разделение хозяйствующего субъекта на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, то необходимо учитывать социально-психологические факторы.

3.1. Классификация центров ответственности по критериям уровня полномочий руководителей подразделений

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры все центры ответственности можно классифицировать следующим образом (табл. 4):

а) Центр управленческих затрат — это подразделение, руководитель которого в рамках выделенного бюджета ответственен за обеспечение наилучшего уровня услуг. Этот тип, как правило, наиболее приемлем для административных департаментов предприятия (функциональных служб), где трудно поддаются измерению как затраты, так и результаты. В этом случае используются нестандартные методы контроля и стимулирования, такие как оценка работы, бюджетирование на нулевом базисе и целевое управление. Более подробно данные методы будут рассмотрены в главе 8.

Рекомендуемые файлы

б) Центр нормативных затрат — это подразделение, в котором руководитель ответственен за достижение нормативного (планового) уровня затрат по выпуску продукции, работ, услуг. Нормативы, как правило, охватывают сферы прямых затрат труда, прямых затрат сырья и материалов и переменные накладные расходы. Эффективность деятельности такого подразделения измеряется размером позитивных или негативных отклонений фактического уровня затрат от планового (нормативного). Как правило, это наиболее подходящая схема для производственных подразделений (цехов).Специфическим центром нормативных затрат является служба снабжения, которая контролирует заготовительные цены в рамках установленного физического объема и структуры закупок.

в) Центр доходов — это подразделения, руководители которых в рамках выделенного бюджета ответственны за максимизацию дохода от продаж. При этом, как правило, они не имеют полномочий ни по дополнительному (сверх бюджета) расходу средств для привлечения дополнительных ресурсов, ни по варьированию ценами реализации с целью максимизации прибыли. Типичным примером подобного центра ответственности на предприятии является служба маркетинга и сбыта.

г) Центр прибыли — этот центр ответственности отличается от предыдущего расширением полномочий руководителя. Здесь он имеет право варьировать затратами и ценами реализации с целью максимизации прибыли от операций. Примером такого рода центра ответственности может служить хозрасчетное производственное подразделение, выделенное на отдельный баланс. Однако здесь в полномочия менеджера еще не включаются решения в области капитальных затрат (инвестиций).

д) Центр инвестиций — здесь, в добавление к предыдущему пункту, при оценке эффективности управления затратами включается процент на задействованный капитал. Центры инвестиций имеют право определять политику в сфере капитальных и долгосрочных финансовых вложений в достаточно широких пределах.

В реальной практике работы предприятий часто встречаются подразделения со статусом смешанного центра ответственности, которые сочетают в себе признаки двух или нескольких классических центров ответственности.

Чаще всего данная методика управления затратами применяется на крупных предприятиях. Необходимым условием для его успешного функционирования является наличие эффективной системы материального стимулирования.

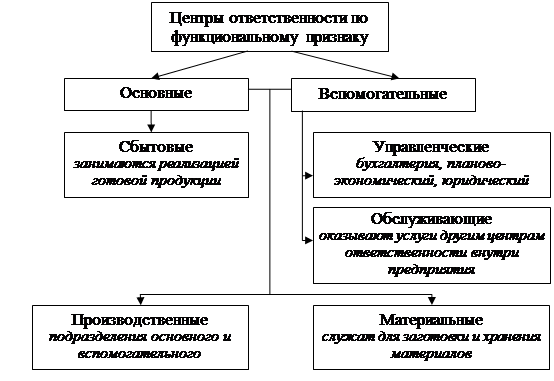

3.2. Классификация центров ответственности по функциональному принципуЦентры ответственности по функциональному принципу подразделения концентрируются на основные, затраты которых можно непосредственно перенести на производимую продукцию, и вспомогательные. В рамках данной классификации можно выделить следующие центры ответственности: обслуживающие; материальные; производственные; управленческие; сбытовые. Обслуживающие центры ответственности оказывают услуги другим центрам ответственности внутри предприятия (котельная, электрическая подстанция, столовая и т. д.). Как правило, они являются вспомогательными. Материальные центры ответственности служат для заготовки и хранения материалов (отдел снабжения, склады). Такие центры ответственности могут быть как основными, в этом случае при высокой детализации учета их затраты можно будет отнести на конкретный вид продукции, так и вспомогательными. Производственные центры ответственности — подразделения основного (основные центры ответственности) и вспомогательного (вспомогательные центры ответственности) производств. Управленческие центры ответственности — бухгалтерия, планово-экономический одел, юридический отдел и другие службы управления предприятием. Такие центры ответственности чаще всего относятся к вспомогательным. Сбытовые центры ответственности являются основными и занимаются реализацией готовой продукции (подразделения маркетинга и сбыта). Деление центров ответственности по функциональному принципу можно продолжить далее, разделив функциональные центры по принципу сходства структуры затрат. В этом случае появляется дополнительная возможность работать с одинаковыми нормативами, калькуляциями затрат, «по, в свою очередь, облегчает процесс управления затратами (рис. 3.1). субъект имеет несколько складов в различных концах города, и концентрация информации о затратах в рамках одного функционального центра ответственности приведет к росту затрат на формирование управленческой информации. В этом случае для удобства управления целесообразно данное функциональное направление разделить на отдельные центры ответственности. |

3.3. Классификация центров ответственности по территориальному принципу

Еще одним вариантом классификации центров ответственности может явиться их разделение по территориальному признаку. Как правило, данная классификация дополняет разделение центров ответственности по функциональному принципу. В этом случае возможны два варианта разделения:

1. В рамках одного центра ответственности объединены несколько бизнес — функций хозяйствующего субъекта (рис. 3.2). Например, хозяйствующий субъект имеет несколько филиалов в разных регионах, выполняющих одни и те же бизнес-функции (маркетинговую, рекламную, сбытовую, составление договоров). Сами по себе филиалы небольшие, и делить их на более мелкие центры ответственности нецелесообразно. Каждый из филиалов становится единым центром ответственности, объединяющим сразу несколько бизнес-функций.

Вместе с этой лекцией читают «35 Кисломолочные продукты».

Рисунок. 3.2

2. Одно функциональное направление деятельности подразделяется на несколько центров ответственности (рис. 3.3). Например, хозяйствующий

Рисунок. 3.3

Учет по центрам ответственности | CONSULTING.RU

Цели

В этом блоке рассматривается учет по центрам ответственности. После его изучения Вы сможете:

- объяснить характер и цель учета по центрам ответственности;

- назвать основные различия между учетом по центрам ответственности и финансовым учетом;

- перечислить различные типы центров ответственности;

- проанализировать методы, используемые для оценки показателей;

- обосновать форму оценки, используемую в системе учета по центрам ответственности.

Характер и цель учета по центрам ответственности

Хорнгрен и Фостер (1991) определяют систему учета по центрам ответственности как систему, которая определяет и отслеживает затраты до отдельных управляющих, в первую очередь ответственных за принятие решений по тем продуктам или видам деятельности, которые вызывают затраты. В удачно разработанной системе учета по центрам ответственности существует два параметра:

- Первый показывает вклад от конкретных продуктов или услуг в прибыль организации.

- Второй показывает вклад в прибыль отдельных сегментов организации, таких как должностные обязанности, цеха, подразделения и т.д. Мы уже описывали это в блоке 23.

Оба параметра важны, потому что для производства и сбыта определенного продукта обычно требуются объединенные усилия различных сегментов организации.

Задание

Какие из приведенных ниже утверждений об отчетах в учете по центрам ответственности, по вашему мнению, являются правильными, а какие нет?

| Правильное | Неправильное | ||

| (a) | Они обычно показывают фактические или ожидаемые затраты и прибыль | ||

| (b) | Отчеты имеют тенденцию сосредоточиваться на отклонениях от плана и поэтому подразумевают подход «управление по отклонениям» | ||

| (c) | Отчеты сосредоточиваются на вкладе в прибыль отдельного продукта или сегмента. Для того чтобы определиться с этим вкладом, приводятся только непосредственно связанные с конкретным продуктом или сегментом прибыль и затраты | ||

| (d) | |||

| (e) | В системе учета по центрам ответственности данные объединяются и консолидируются на каждом уровне управления | ||

| (f) | Отчет о деятельности (например, подразделения предприятия) сосредоточится скорее на маржинальном доходе, чем на затратах |

Утверждения (b), (c) и (e) — верны. Утверждение (a) — неверно. Отчеты в учете по центрам ответственности обычно не отражают ни фактических, ни ожидаемых прибылей и затрат. Подобные данные представляется во вспомогательных планах. Утверждения (d) и (f) также неверны. Общие расходы не относятся на продукты или сегменты, а отчет о деятельности скорее сосредоточивается на затратах, а не на маржинальном доходе.

Отчеты могут использовать нормативные затраты и гибкие сметы, однако сама концепция учета по центрам ответственности не требует использования системы нормативных затрат. В то же время нормативные затраты представляют собой ценный инструмент управленческого контроля и очень полезны для предоставления информации в учете по центрам ответственности. Гибкие сметы важны для установления причинно-следственных связей и сопоставления фактических результатов с ожидаемыми показателями.

Сравнение учета по центрам ответственности и финансового учета

Основной функцией финансового учета является определение и измерение себестоимости продукции с целью оценки запаса и определения прибыли. Определение себестоимости продукции в финансовом учете основывается на общепринятых принципах учета. Задачей управленческого учета является оценка деятельности руководства по планированию и контролю действий организации с целью обеспечения результативности и эффективности. Учет по центрам ответственности является важным аспектом функции управленческого учета. Учет по центрам ответственности берет свое начало в экономике управления и науке о поведении.

Функции финансового учета и учета по центрам ответственности имеют ряд концептуальных различий:

- В основе учета по центрам ответственности лежит подход, определяющий маржинальный доход, который разделяет постоянные и переменные затраты; с другой стороны, финансовый учет не требует подобного разделения.

- Учет по центрам ответственности классифицирует затраты в зависимости от их контролируемости отдельными управляющими. Финансовый учет обычно распределяет общие расходы без учета их контролируемости.

- Учет по центрам ответственности уделяет гораздо большее внимание мотивации и контролю поведения, желаемого в организации. Финансовый учет не сосредоточивается на вопросах поведения.

Типы центров ответственности

Существует четыре возможных типа центров ответственности, основанных на характере и мере ответственности за принятие решений, возложенной на управляющих. Это центры затрат, дохода, прибыли и инвестиций.

Центры затрат: В центре затрат (расходов) ответственность управляющего ограничена контролем за затратами. Отчет о деятельности отражает контролируемые затраты, связанные с работой подразделения за определенный период времени. Затраты, за которые управляющий несет прямую ответственность, появятся в отчете о деятельности данного подразделения. Управляющего центром затрат оценивают по его (ее) способности выполнить поставленные задачи при приемлемых затратах. Чтобы определить, какая сумма затрат считается приемлемой, обычно обращаются к затратам предыдущего периода. Приемлемый уровень затрат можно определить, оценив, какими должны быть затраты, чтобы выполнить задачу. Подобный подход считается наиболее предпочтительным.

Центры дохода: Подразделения организации, деятельность которых в первую очередь связана с осуществлением продаж, могут рассматриваться как центры дохода. В этом случае деятельность оценивается с точки зрения получаемых доходов и понесенных прямых затрат. Обычно они сравниваются с заранее определенными или существовавшими ранее значениями дохода и затрат.

Центры прибыли: Если какой-либо из сегментов организации отвечает за прибыль, его можно рассматривать как центр прибыли. Центр контроля в этом случае смещается с детального анализа доходов и расходов к оценке прибыли. В этом случае, если организация в значительной степени децентрализована, предполагается, что управляющие центром прибыли будут отвечать за все действия их подразделений. Однако прямая связь между использованием термина «центр прибыли» и степенью децентрализации принятия решений существует не всегда. Хорнгрен и Фостер (1991) указывают, что вполне возможно, что организация со значительной степенью централизации может считать некоторые свои подразделения центрами прибыли, однако, в связи с высокой степенью централизации, управляющие центром прибыли реально будут обладать незначительными полномочиями или совсем не будут их иметь.

Шиллинглоу (1982) сводит термин «центр прибыли» к подразделению организации, которое обладает четырьмя основными характеристиками:

- основная задача — получение прибыли;

- его руководство располагает полномочиями принимать решения, влияющие на важнейшие факторы, определяющие прибыль;

- предполагается, что его руководство будет использовать методы решений, основанные на прибыльности;

- его руководство подотчетно высшему руководству за сумму получаемой прибыли.

Такие центры прибыли обычно называются стратегическими организационными единицами (СОЕ).

Центры инвестиций: Центр инвестиций — это центр ответственности, в котором управляющий отвечает не только за прибыли, но и за уровень инвестиций. Рис и Кул (1978) определяют центр инвестиций как:

| «подразделение организации, ответственное перед высшим руководством за его прибыльность в зависимости от инвестиционной базы подразделения» |

Управляющего оценивают по его деятельности и уровню достижений. Показателем, наиболее часто используемым в оценке центров инвестиций, является прибыль на инвестиции или остаточная прибыль, которая вычисляется путем вычитания изменения в капитале из прибыли данного подразделения.

Задание

Какие три основных фактора определяют меру ответственности, которая может быть делегирована отдельным управляющим?

Возможно, Вы подумали о следующих трех факторах:

- Характер задач: Основным вопросом здесь является то, контролирует ли отдельный управляющий работу подразделения, затраты на выполнение работы, качество работы, виды продуктов, разработку продуктов, продажные цены и т.д. Управляющий, имеющий право принятия решений в отношении всех этих переменных, в большей степени способен действовать в системе учета по центрам ответственности.

- Уровень независимости: Как правило, чем больше степень независимости между подразделениями и другими частями организации, тем выше уровень ответственности за принятые решения, возложенной на управляющего.

- Стиль руководства: Максимально возможная децентрализация принятия решений может быть частью философии организации. Организация, принявшая подобную философию, скорее всего, будет удачно действовать в системе учета по центрам ответственности.

Оценка эффективности в системах учета по центрам ответственности

Тип финансовых показателей, используемых для оценки эффективности, зависит от уровня возложенной ответственности. Приведенная ниже таблица представляет различные финансовые показателя для каждого типа центра ответственности.

| Тип центра ответственности | Финансовый показатель |

| Центр затрат | Уровень затрат для достигнутой активности |

| Центр дохода | Созданный доход минус прямые затраты |

| Центр прибыли | Достигнутый уровень прибыли |

| Центр инвестиций | Прибыль на инвестицию или остаточная прибыль |

Задание

Какие методы существуют для оценки показателей центра ответственности? Предложите два или три метода оценки.

Вы могли перечислить некоторые из следующих методов:

- Оценка может основываться на учете абсолютных величин. Этот метод не подходит, так как сами по себе величины без сравнения с другими показателями бесполезны для целей контроля.

- Можно сравнивать финансовые показатели текущего периода с такими же финансовыми показателями более ранних периодов. Это позволяет определить исторические тенденции и дает исходную величину, по которой могут оцениваться текущие показатели. Однако этот метод имеет два ограничения: использование данных за предыдущий период в качестве базы сравнения подходит лишь в том случае, если можно определить, что они дают обоснованное значение. Кроме того, условия могут измениться так, что данные по предыдущему периоду будут просто неуместны.

- Возможно проведение сравнений с другими сегментами. Однако сравнения между несколькими центрами ответственности могут ввести в заблуждение в связи с различиями в размерах, функциях и конкретных обстоятельствах.

- Наиболее подходящим методом является сравнение фактических показателей с плановыми. Вероятно, что наилучшей оценкой фактических показателей является детально разработанная система плановых показателей.

Необходимо различать деятельность подразделения организации и деятельность управляющего этим подразделением. Должны проводиться две оценки, одна в отношении самого подразделения, а другая в отношении управляющего.

Форма оценки в системе учета по центрам ответственности

Хорнгрен и Сандем (1990) дают следующую схему оценки:

Продажи

| Минус: | Переменные затраты |

| Маржинальный доход | |

| Минус: | Произвольные постоянные затраты |

| Маржинальный доход, подконтрольный управляющему подразделением | |

| Минус: | Постоянные затраты, контролируемые другими управляющими |

| Маржинальный доход подразделения |

Ключевые термины, используемые в этой схеме, определяются следующим образом:

Переменные затраты — это затраты, которые меняются в зависимости от количества производимой организацией продукции.

Маржинальный доход представляет собой превышение выручки от продаж конкретного подразделения над переменными затратами, связанными с этими продажами. Если маржинальный доход отрицателен, это значит, что переменные затраты превышают продажи.

Произвольные постоянные затраты — это те затраты, которые не меняются в прямой зависимости от объема, а устанавливаются управляющим подразделением на каждый период. Эти затраты напрямую связаны с деятельностью конкретного подразделения и, таким образом, контролируются управляющим.

Маржинальный доход, подконтрольный управляющему подразделения, показывает, насколько текущие продажи превышают контролируемые затраты за период. Это обычно принимается как наиболее реалистичный показатель работы управляющего подразделением за текущий период.

Постоянные затраты, контролируемые другими управляющими включают такие статьи, как износ и поимущественные налоги на основные средства. Эти затраты непосредственно связаны с деятельностью подразделения и в текущий период не контролируются управляющим подразделением.

Маржинальный доход представляет собой показатель долгосрочной прибыльности организационной единицы.

Все затраты, включенные в отчет при учете по центрам ответственности по подразделению ,напрямую связаны с его деятельностью. Затраты, общие для двух или более подразделений,не отражаются в отчетах при учете по центрам ответственности по отдельным подразделениям или продуктам. Наоборот, эти общие затраты отражаются в отчете о деятельности того управляющего, который непосредственно отвечает за контроль над ними. Более того, отчеты при учете по центрам ответственности обычно базируются на переменных затратах, так как только они обеспечивают причинно-следственную связь, необходимую для реализации учета по центрам ответственности.

Контрольное задание

Подготовьте короткий дискуссионный документ для вашего генерального управляющего, в котором представляются различные доступные для организации типы центров ответственности. Какие факторы определяют ваш окончательный выбор? Какие Вы дадите рекомендации?

Ссылки:

Horngren, T and Foster, G (1991), Cost Accounting: A Managerial Emphasis, Prentice Hall, Englewood Cliffs

Reece, J S & Cool, U R (1978), Measuring Investment Centre Performance, Harvsrd Business Review Vol 56, No. 3, May-June

Horngren, T and Sundem, G H (1991), Introduction to Management Accounting, Prentice Hall, Englewood Cliffs

Shillinglaw, G (1982), Management Cost Acoounting, 5th edition, Richard Irwin, Homewood

Ответы на контрольное задание

Ваше решение должно начинаться введением возможных уровней учета по центрам ответственности и их связи со степенью управленческой ответственности в тех случаях, когда дело касается принятия решений.

Здесь Вы должны перечислить и вкратце объяснить в этом контексте каждый тип центра.

- Центры затрат: Ответственность управляющих ограничена контролем за затратами.

- Центры дохода: Осуществляют сбор дохода и/или производят продажи.

- Центры прибыли: Этот сегмент организации отвечает за получение прибыли.

- Центры инвестиций: Управляющий отвечает за уровень вложений так же, как за прибыли .

Ваше обсуждение факторов, которые необходимо учесть, должно включать и рассматривать следующие аспекты, относящиеся к вашей организации:

- характер предприятия;

- характер рабочей практики;

- уровни взаимозависимости;

- стиль управления и культура.

Рекомендации будут специфическими для вашей организации, но должны быть следующими:

- тщательно оценивать факторы непредвиденных обстоятельств перед выбором структуры центра ответственности;

- ясно довести цели предполагаемого центра ответственности.

Практическое руководство. Работа с центрами ответственности — Business Central

- Чтение занимает 2 мин

В этой статье

Центры ответственности обеспечивают возможность работы с центрами администрирования. Центр ответственности может быть центром затрат, центром прибыли, центром инвестиций или другим определенным организацией центром. Примеры центров ответственности: отдел продаж, отдел снабжения для нескольких складов и отдел планирования завода. Используя данную функцию, организации могут, например, задавать пользовательские представления документов продажи и покупки, относящиеся к исключительно к конкретному центру ответственности.

Использование нескольких складов вместе с центрами ответственности позволяет организациям с территориально разнесенными подразделениями наиболее гибко и эффективно управлять своими бизнес-операциями.

Использование нескольких складов позволяет организациям управлять товарами на нескольких складах с помощью одной базы данных. Два понятия — склады и единицы хранения — лежат в основе данной области. Склад — это место, где физически хранятся определенные количества товара. Это широкое понятие, которое включает в себя такие склады как заводы или производственные помещения, а также распределительные центры, склады, выставочные залы и служебные автомобили. Единица хранения — это товар на определенном складе и/или вариант. Используя единицы хранения, организации, расположенные в нескольких местах, могут добавлять сведения о пополнении, адреса и некоторые сведения финансового учета на уровне склада. В результате у них появляется возможность пополнить варианты одного и того же товара на каждом складе, а также заказать товары на каждый склад на основании сведений о пополнении каждого склада.

Настройка центра ответственности

Выберите значок, введите Центры ответственности, а затем выберите связанную ссылку.

Выберите действие Создать.

Заполните соответствующим образом поля. Наведите указатель на поле, чтобы увидеть короткое описание.

Если для управления организацией используются центры ответственности, может оказаться полезным настроить центр ответственности по умолчанию для организации.

Выберите значок, введите Информация о компании, а затем выберите связанную ссылку.

В поле Центр ответственности введите код центра ответственности.

Этот код будет использован во всех документах покупок, продаж или обслуживания, если пользователь, клиент или поставщик не имеют центра ответственности по умолчанию. В любом документе продажи, покупки или обслуживания можно ввести другой центр ответственности, отличный от центра по умолчанию.

Примечание

При вводе в документ кода центра ответственности он оказывает влияние на адрес, измерения и цены в этом документе.

Присвоение центров ответственности пользователям

Можно настроить пользователей таким образом, чтобы из результатов их ежедневной деятельности приложение отбирало только документы, относящиеся к их областям ответственности. Пользователи как правило относятся к одному дистрибьюторскому центру и работают только с документами, относящимися к областям приложения для данного конкретного дистрибьюторского центра.

Для настройки такой схемы работы следует поставить в соответствие пользователям дистрибьюторские центры в рамках трех основных функциональных областей: покупки, продажи и сервисное управление.

- Выберите значок, введите Настройка пользователя, а затем выберите связанную ссылку.

- На странице Настройки пользователей выберите пользователя, для которого необходимо задать дистрибьюторский центр. Если пользователь не присутствует в списке, в поле Код пользователя следует указать Код пользователя.

- В поле Фильтр по центру отв. по продажам укажите дистрибьюторский центр, в котором пользователь выполняет задачи, связанные с продажами.

- В поле Фильтр по центру отв. по закупкам укажите дистрибьюторский центр, в котором пользователь выполняет задачи, связанные с покупками.

- В поле Фильтр по центру отв. по серв. обслуж. укажите дистрибьюторский центр, в котором пользователь выполняет задачи, связанные с сервисным управлением.

Примечание

Пользователи могут просматривать только те учтенные документы, которые относятся к их собственному центру ответственности. Однако они могут просматривать все записи книги и переходить к другим учтенным документам из записей книги.

См. также

Настройка запасов

Настройка управления складом

Запасы

Управление складом

Сведения о проектировании: управление складом

Работа с Business Central

О работе центров ответственности по распределению контрольных цифр приема в высшем образовании

|

ФРАЛЬЦОВА Тамара Анатольевна ректор Института повышения квалификации руководящих работников и специалистов топливно-энергетического комплекса, кандидат педагогических наук, доцент |

|

ВОРОБЬЕВ Александр Егорович проректор по международной деятельности Института повышения квалификации руководящих работников и специалистов топливно-энергетического комплекса, доктор технических наук, профессор. |

В центре ответственности

В российской высшей школе отсутствует баланс между количеством выпускников вузов и кадровой потребностью национальной экономики. По этой причине молодежь в ряде случаев трудится не по специальности или пополняет ряды безработных. Решением проблемы занимаются независимые организации – центры ответственности по распределению контрольных цифр приема в высшем образовании.

Сведение баланса

Отсутствие отлаженного взаимодействия систем образования и рынка труда является, вероятно, одним из самых слабых мест российской высшей школы [1]. Официальная статистика располагает сведениями о трудоустройстве выпускников государственных и муниципальных вузов, а также их распределении по группам специальностей. Однако есть сомнения в том, что эта информация отражает реальную взаимосвязь спроса и предложения на рынке труда выпускников российских вузов. Так, например, отсутствуют достоверные данные о потребностях в специалистах с высшим образованием отдельных предприятий и отраслей в целом [1]. Нет и полноценных сведений о структуре выпуска вузами специалистов разных направлений и специальностей в региональном разрезе. Для решения проблемы в 2016 году Минобрнауки РФ, Пенсионный фонд РФ и Рособрнадзор подписали соглашение об обмене информацией по результатам мониторинга и анализа трудоустройства выпускников вузов [12].

Официальная статистика располагает сведениями о трудоустройстве выпускников государственных и муниципальных вузов, а также их распределении по группам специальностей. Однако есть сомнения в том, что эта информация отражает реальную взаимосвязь спроса и предложения на рынке труда выпускников российских вузов.

Соглашение предусматривает механизм обмена специализированной информацией между внутриведомственными базами данных. В частности, ПФР будет предоставлять профильному министерству информацию о трудоустройстве выпускников вузов в разрезе каждой образовательной организации и с учетом географии мест работы выпускников по субъектам РФ [12]. В связи с этим одним из показателей, весомым при распределении контрольных цифр приема (КЦП), являются данные мониторинга трудоустройства выпускников.

В 2016 году специалистами Минобрнауки РФ были обработаны персональные данные 1,172 млн. выпускников вузов [10]. Самыми востребованными (80-90 % трудоустройства) направлениями подготовки оказались [10] энергетика и ядерные технологии, сестринское дело, фармацевтика, электрическая и тепловая энергетика, химические технологии. Таким образом, на российском рынке труда сегодня особым спросом пользуются инженеры, технологи, медики и педагоги. Что касается выпускников самых многочисленных по числу обучающихся направлений подготовки – юриспруденции и экономики, то сразу после окончания вуза трудоустраиваются только 40 % юристов, а экономистов – лишь 20 %.

При распределении КЦП Минобрнауки РФ планирует продолжить практику первоочередного обеспечения кадрами направлений (специальностей), соответствующих приоритетным задачам модернизации и технологического развития отечественной экономики [11]. В качественную основу этого подхода положены приоритетные направления развития науки, технологий и техники [11], а также критические технологии [7], базирующиеся на таких критериях [6], как вклад в ускорение ВВП РФ и совершенствование его структуры, повышение конкурентоспособности российской экономики и обеспечение национальной безопасности. Количественно такой подход, как и в прошлые годы, будет осуществляться, прежде всего, за счет уменьшения плана приема по программам, не являющимся профильными для соответствующих вузов [2].

Обобщающими структурами, обеспечивающими выработку и принятие решения по количественным параметрам приема студентов в вузы, могут стать соответствующие центры ответственности.

Центры ответственности по распределению контрольных цифр приема в высшем образовании (сегодня их действует уже 21) вырабатывают предложения по объему и качественной структуре КЦП, количественному разбиению конкурса на федеральную, региональную и вузовскую части для дальнейшего предоставления в профильное министерство.

Правила распределения

Центры ответственности по распределению контрольных цифр приема в высшем образовании (сегодня их действует уже 21) вырабатывают предложения по объему и качественной структуре КЦП, количественному разбиению конкурса на федеральную, региональную и вузовскую части для дальнейшего предоставления в профильное министерство.

При распределении КЦП в работе центров учитывается ряд показателей. В первую очередь – общая численность населения РФ в возрасте от 17 до 30 лет (см. рис. 1), которую необходимо привести в соответствие с цифрами доступности высшего образования (57 мест на 100 выпускников школ). В результате реализации такого подхода общее количество бюджетных мест на первый курс во все вузы РФ на 2017-2018 учебный год должно составить 597,6 тыс.

Также необходимо принимать во внимание приоритеты развития отдельных регионов и отраслей экономики РФ, выражающиеся в численной потребности тех или иных кадров. Напомним, что с 2013 года набор студентов в российские вузы впервые стал проводиться в рамках новой образовательной концепции – предварительного заказа необходимого региону количества бюджетных мест в вузы по конкретным направлениям подготовки [8]. Кроме того, был сформирован федеральный фонд вакантных бюджетных мест в вузы, из которого образовательные организации сверх заявки региона также могли получить бюджетные места.

В 2014 году объемы КЦП федеральной и региональной частей конкурса формировались следующим образом [13]: для направлений подготовки по программам бакалавриата и специальностей – 70 % на региональную часть конкурса и 30 % на федеральную; для направлений магистратуры – 30 и 70 % соответственно. По ряду направлений подготовки и специальностей установлены особые соотношения региональной и федеральной частей конкурса [13]. Так, с учетом линейной специфики деятельности отраслевых работодателей весь объем КЦП по большинству направлений подготовки и специальностей транспортной сферы определяется только на федеральном уровне. В сфере педагогики и здравоохранения доля региональной части увеличена до 80 % в силу большого объема целевой подготовки в интересах субъектов РФ.

В результате рассмотренных процессов произошли существенные структурные изменения в контрольных цифрах приема студентов по различным направлениям, скорее даже образовательным областям обучения (см. табл. 1).

Предлагаемая система формирования объемов и структуры КЦП, учитывающая предложения центров ответственности на основе анализа рынка, отраслевой и региональной потребности, положительно оценивается большинством заинтересованных организаций, подготавливающих и потребляющих специализированные кадры. Это означает, что необходимый баланс между спросом и предложением на рынке труда может быть достигнут в обозримом будущем.

ЛИТЕРАТУРА

- Абанкина И.В., Бинингтон Л., Вахштайн В.С., Вознесенская Е.Д., Горбунова Е.М., Железов Б.В., Озерова О.К. Аналитический доклад по высшему образованию в Российской Федерации // oecdcentre.hse.ru/data/2010/03/01/1232768513/3.pdf

- Воробьев А.Е. Национальный рейтинг как фактор эффективного развития вуза // «Аккредитация в образовании», № 1 (85), 2016. – C. 31-33.

- Воробьев А.Е., Ташкулова Г.К. Целесообразность опережающего развития сырьевых университетов СНГ // «Горные науки и технологии», № 3, 2016. – С. 61-73.

- Лисов В.И., Воробьев А.Е. Современные механизмы, пути и возможности совершенствования образовательной деятельности в РГГРУ-МГРИ // «Альма-матер. Вестник высшей школы», № 1, 2016. – С. 6-12.

- Каверн И.В. Порядок конкурса на распределение контрольных цифр приема в 2013 году // «Советник в сфере образования», № 2, 2013. – С. 30-34.

- Кольцов А.В., Октябрьский А.М., Хабарова Т.В. Критические технологии и приоритетные направления развития науки и техники в рамках реализации ФЦП развития научно-технологического комплекса Российской Федерации // «Инноватика и экспертиза», выпуск 3(18), 2016. – С. 31-54

- Критические технологии Российской Федерации // Утверждены Президентом РФ 30.02.2002, № Пр-578 и 21.05.2006 № Пр-842.

- Лобасова М.С., Патрин Г.С. Проблемы планирования вузами КЦП (контрольных цифр приёма) в свете нового закона об образовании // «Вестник Восточно-Сибирской открытой академии», № 9, 2013.