Особенности формирования центров финансовой ответственности на предприятии Текст научной статьи по специальности «Экономика и бизнес»

Л.Н. Матросова, В.Н. Ларин

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ НА ПРЕДПРИЯТИИ

Формирование финансовой

структуры предприятия, а именно выделение центров финансовой ответственности (ЦФО) — первый шаг на пути к созданию системы бюджетирования. Каждое подразделение вносит свой вклад в конечный результат деятельности предприятия (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: планировать, выполнять намеченные объемы работы, отчитываться по результатам. Именно на принципе делегирования ответственности, по нашему мнению, базируется процесс бюджетирования, позволяющий

систематизировать и управлять финансово-хозяйственными процессами на предприятии.

Изучение данного вопроса — один из аспектов исследования отечественных ученых И.А. Бланка, В.П. Савчука [3,6], а также таких зарубежных специалистов в данной сфере, как И. Ансофф, Л.А. Бернстайн, Д. Клиланд [1, 2, 5]. Необходимость и значимость внедрения бюджетного управления на предприятии общепризнанна и обоснована данными авторами. Безусловно, существуют различия в инструментах, способах и видах разработки бюджетных моделей между отечественными и зарубежными экономистами. В данной статье предложены, по нашему мнению, наиболее эффективные в условиях украинской экономики подходы к

Разделяя ответственность между подразделениями, можно оценить результаты и оперативно

скоординировать их действия, создать грамотную систему мотивации сотрудников для выполнения

поставленных задач. В таком случае внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства высвобождается время для выполнения стратегических задач.

В таком случае внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства высвобождается время для выполнения стратегических задач.

Если исходить из понимания бюджетирования как технологии управления, а бюджетов — как инструмента управления, то предприятие будет являться объектом управления. Можно сказать, что в самом упрощенном виде деятельности предприятия присущи расходы (закупка сырья либо готовой продукции, производство, затраты на реализацию) и доходы (выручка) от реализации продукции, работ или услуг. Разница между доходами и расходами определяется как прибыль (или убыток) и является конечным результатом деятельности.

Ответственность за доходы в компании, как правило, возлагается на сбытовое подразделение (службу сбыта, торговый дом) [6]. Расходы несут все подразделения, но в большей мере — отдел материально-технического обеспечения,

© Матросова Людмила Николаевна — доктор экономических наук; Ларин Василий Николаевич — аспирант.

Национальный педагогический университет им. Т.Г. Шевченко, Луганск.

ISSN 1562-109X

производственные и складские участки. Прибыль в большинстве случаев определяется для всего предприятия, а решения по ее использованию принимает руководство компании. Таким образом, деятельность предприятия как объекта управления

можно разделить на отдельные процессы: снабжение, производство, сбыт.

В табл. 1 представлена характеристика ЦФО, более подробное их рассмотрение позволяет сказать, что:

1. Центр доходов — структурный элемент, ответственный за сбытовую деятельность компании. Его

эффективность определяется

Следует отметить, что сбытовое подразделение можно определить и как центр затрат, но, учитывая незначительную их долю в сравнении с

Следует отметить, что сбытовое подразделение можно определить и как центр затрат, но, учитывая незначительную их долю в сравнении ссуммой доходов (являющихся доходами всего предприятия), будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа ЦФО будут план реализации и бюджет сбытовых расходов. Например, в процессе выделения ЦФО на ЗАО «Луганский

Соответственно структурные

подразделения, управляющие данными процессами, можно рассматривать как центры ответственности за их осуществление.

Исходя из вышеперечисленных функций определим три основных типа центров ответственности: центр доходов; центр затрат; центр прибыли (табл. 1).

ликероводочный завод «Луга-Нова» было определено, что к центрам доходов следует относить все структурно обособленные сбытовые подразделения (оптовая и розничная торговая сеть, оптово-торговые базы в районных центрах Луганской области, торговые дома в городах Киев, Севастополь), а также официальных дистрибьюторов в областных центрах.

2. Центр затрат — структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится большинство подразделений компании. В первую очередь производственные подразделения — цеха основного и вспомогательного производств,

сервисные подразделения. При этом у центра затрат могут быть и доходы

ЦФО Сфера Инструменты Структурные

ответственности управления подразделения

Центр Сбытовая План реализации Служба сбыта, региональ-

доходов деятельность предприятия товаров, работ, услуг ные сбытовые филиалы

Центр Производственный Производственная Отдел материально-

затрат процесс и его программа, бюджет технического снабжения,

обеспечение (смета) затрат основное производство, транспортный участок

Центр Итоговый результат Агрегированный Предприятие в целом,

прибыли деятельности бюджет доходов головная компания

предприятия и расходов холдинга

(например, выручка от выполнения работ для сторонних организаций), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, то ЦФО определяется как центр затрат.

бюджетного управления в данном случае будут производственная программа и бюджет затрат. Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов:

а) центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают бюджет закупок и смета затрат [2];

б) центр управленческих расходов -это разновидность центра затрат, ответственного за качественное исполнение функций управления. К данному типу относится весь аппарат управления компании, в большинстве случаев без деления его на структурные составляющие. Инструментом бюджетного управления для данного типа ЦФО является смета управленческих расходов [2].

3. Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат деятельности предприятия.

В большинстве случаев

ответственность за получение прибыли (убытка) несет руководство компании. Иногда в составе компании могут выделяться центры прибыли,

ответственные за финансовый результат по какому-либо виду деятельности. В

составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат, тогда инструментом бюджетного управления будет агрегированный бюджет доходов и расходов предприятия на определенный период времени.

Совокупность взаимоувязанных и соподчиненных центров ответственности представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем, что характерно для крупных компаний — ХК «Лугансктепловоз», предприятие

Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем, что характерно для крупных компаний — ХК «Лугансктепловоз», предприятие

«Луганские аккумуляторы»). В то же время несколько ЦФО могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности -данная ситуация характерна для ЗАО «ЛЛВЗ «Луга-Нова»). По нашему мнению, при выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам или внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом ЦФО [6].

Деятельность центра

ответственности планируется и контролируется через систему ключевых показателей. Для центра доходов это

будут объемы реализации продукции, поступление денежных средств, размер и состояние дебиторской задолженности, объемы затрат, детализированные по бизнес-процессам и направлениям их возникновения. Плановые и фактические показатели работы ЦФО ЗАО «ЛЛВЗ «Луга-Нова» за март и апрель 2007 г. представлены в табл. 2. Таблица 2. Индикаторы работы ЦФО ЗАО

Краткий анализ показателей табл. 2 позволяет сделать вывод о систематической экономии

транспортных затрат на данном предприятии: в марте на 10,7 тыс. грн. (на 26,1 % от планового показателя), в апреле на 8,3 тыс.грн. (на 20,8 % от планового показателя). Следствием этого

«ЛЛВЗ «Луга-Нова» за март-апрель 2007 г.

Подразделение Тип ЦФО Март 2007 г. Апрель 2007 г.

Показатель План, тыс.грн. Факт, тыс.грн. Показатель План, тыс.грн. Факт, тыс.грн.

Торговый дом Центр доходов Поступление ден. средств 1480,0 1290,8 Поступление ден. средств 1570,0 1312,2

Дебиторская задолженность 730,0 725,6 Дебиторская задолженность 650,0 659,1

ОМТС Центр затрат Основное сырье 347,0 345,0 Основное сырье 359,0 368,7

Цех основного производства Центр затрат Электроэнергия 32,0 31,8 Электроэнергия 29,0 27,5

Материалы 410,0 402,1 Материалы 410,0 409,6

Транспортный участок Центр затрат ГСМ 41,0 30,3 ГСМ 40,0 31,7

может быть стимулирование ответственных лиц. Так же необходимо сказать, что имело место невыполнение центром доходов — Торговым домом «Луга-Нова» плана по поступлению денежных средств: в марте на 12,8 %, в апреле на 16,4 %.

Так же необходимо сказать, что имело место невыполнение центром доходов — Торговым домом «Луга-Нова» плана по поступлению денежных средств: в марте на 12,8 %, в апреле на 16,4 %.

К основным показателям центра затрат следует относить

производственные задания (степень их выполнения), качественные показатели по выпуску продукции, величину и структуру затрат на выпуск продукции и ее себестоимость, показатели

эффективности использования средств производства и трудовых ресурсов.

Деятельность центра прибыли оценивается по всем

вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности

деятельности: рентабельность, величина и структура оборотного капитала, оборачиваемость и доходность активов. Показатели центра прибыли, кроме вышеперечисленных, включают системы индикаторов финансового состояния и диагностики предприятия в целом [4].

Показатели центра прибыли, кроме вышеперечисленных, включают системы индикаторов финансового состояния и диагностики предприятия в целом [4].

Часть из них можно прямо включать в бюджетные формы (например, объем реализации продукции), другие нельзя прямо относить к бюджетным показателям (например, рентабельность и оборачиваемость активов). В любом случае при определении показателей эффективности нужно учитывать, что они должны иметь численное значение, носить однозначный характер и содержаться в системах учета, что должно способствовать их планированию и анализу.

Формирование финансовой

структуры предприятия предполагает выделение центра прибыли, в состав которого входят выделенные центры доходов и центры затрат. При наличии структурных подразделений,

ответственных за финансовый результат по отдельным видам бизнеса (например, производственные предприятия,

входящие в холдинг, имеющие обособленные рынки сбыта, собственных поставщиков, самостоятельно

определяющие политику

ценообразования, но не принимающие решения по распределению полученной прибыли), наряду с центрами доходов и центрами затрат формируются несколько центров прибыли. Центры прибыли могут быть сформированы не только на базе обособленного структурного

Центры прибыли могут быть сформированы не только на базе обособленного структурного

подразделения, но и в составе нескольких

Количество разделов данного документа не должно ограничиваться теми, которые указаны в табл. 3, и может быть расширено в соответствии с задачами и целями построения системы бюджетирования на предприятии.

Кроме того, на предприятии необходимо детерминировать все процессы работы структурных подразделений, которые будут задействованы при внедрении концепции бюджетного управления, выявить

структурных единиц различных подразделений компании, находящихся в рамках одной технологической цепи. В составе такого центра прибыли выделяются свои, подчиненные ему, центры дохода и центры затрат. Последующее выделение центров зависит от сложности организационной структуры и необходимости делегирования полномочий.

Таким образом, выстраивается иерархия центров финансовой ответственности, определяющая

финансовую структуру компании. Сформированный набор центров ответственности и их иерархия закрепляются внутренним документом, возможные названия которого -«Положение о финансовой структуре компании» или «Положение о бюджетировании» (табл. 3).

основные проблемы, разработать возможные варианты их решения [5].

Если в компании происходит первоначальная разработка и становление процессов бюджетирования, то начинать нужно с простых и понятных финансовым специалистам задач: формирования бюджета движения денежных средств, бюджета доходов и расходов. Процесс данной работы на предприятии выглядит следующим образом: специалистами финансовой службы и бухгалтерии определяются

Таблица 3. Обязательные составляющие «Положения о финансовой структуре компании»

Обязательные составляющие «Положения о финансовой структуре компании»

Раздел Содержание

1. Общие положения Цели, задачи, необходимость документа

2. Классификация ЦФО Название, количество, описание каждого из видов ЦФО, руководители и ответственные лица

3. Контрольные показатели Структура, взаимосвязь и расшифровка контрольных показателей

4. Обязанности, ответственность Выделение ключевых обязанностей в соответствии со спецификой деятельности конкретного предприятия

статьи бюджетов, одновременно с этим формируется структура аналитических показателей, по которым будут контролироваться бюджеты организации. Затем в течение определенного промежутка времени (2-3 месяца) необходимо проработать в тестовом режиме, чтобы выявить и устранить все недочеты. Работники должны

Работники должны

привыкнуть к тому, что теперь при расходе средств должна быть оформлена и утверждена бюджетная заявка. Этот элемент бизнес-процесса должен стать частью их повседневной жизни и не вызывать вопросов. После

апробирования необходимо поработать в реальном режиме времени и, когда процесс реального составления и исполнения принятых бюджетов будет четко отработан и понятен, можно постепенно добавлять новые

аналитические показатели, новые виды бюджета, например бюджет продаж в количественном выражении (ТД «Луга-Нова» освоил последний к 4 месяцу построения системы бюджетирования). Другими словами, развитие должно происходить постепенно и скорее помогать участникам бюджетного процесса в составлении и исполнении всего бюджета компании, чем нагружать их и не давать осуществлять свою текущую деятельность.

При построении бюджетного процесса на предприятии могут возникнуть проблемы, которые относятся к одному из представленных ниже типов.

1. «Положение о бюджетировании» не предусматривает всех нюансов практической деятельности. Основная причина возникновения данной проблемы заключается в недостаточном анализе бизнес-процессов, происходящих в каждой компании, в недостаточной проработке выстраиваемой бюджетной концепции, что может проявиться в

отсутствии некоторых статей доходов или расходов, неправильной бюджетной классификации.

Существуют два подхода к решению данной проблемы. Первый: для постановки процесса бюджетного управления в компанию необходимо пригласить внешних специалистов-консультантов, которые неоднократно осуществляли подобную работу. Тем самым, по мнению руководства компании, консультанты подскажут и помогут обойти возникающие проблемы, правильно составят взаимосвязи различных бюджетов друг с другом, помогут первоначально составить бюджет, найдут правильные слова для убеждения персонала о необходимости внедрения концепции бюджетного управления.

Второй подход заключается в том, что только специалисты компании, которые знают и специфику работы, и корпоративную культуру, и ответы на многие вопросы, которые задают внешние консультанты, и кого спросить, чтобы получить необходимую информацию и многое

другое, смогут не только провести глубокий анализ бизнес-процессов, но и организовать сам бюджетный процесс. Естественно, что такое возможно при наличии в компании опытных высокопрофессиональных финансовых специалистов.

Не вдаваясь в разбор преимуществ и недостатков обоих подходов (каждая компания сама решает, как ей поступать), возьмем на себя смелость дать несколько общих советов, позволяющих, по нашему мнению, свести к минимуму последствия данной проблемы. Во-первых, должен быть определенный период адаптации, апробирования принятой концепции (иногда достаточно одного месяца). Во-вторых, все выявленные недочеты

Во-вторых, все выявленные недочеты

необходимо исправлять своевременно, то есть в тот момент, когда они были выявлены. Опыт показывает, что не стоит на первоначальном этапе построения и внедрения бюджетирования в компании очень строго придерживаться принятой концепции, лучше всего пока следовать общим принципам бюджетирования.

2. Человеческий фактор — также одна из самых распространенных проблем. Необходимо помнить, что не все специалисты компании обладают экономическим образованием. Для них может быть совершенно неочевидным правило: сумма, отраженная в бюджете покупок должна находить свое отражение в бюджете доходов и расходов и операционном балансе. Таким образом, у сотрудников компании может возникнуть реакция отторжения из-за непонимания целей, задач, принципов составления бюджетов, сложности составления и исполнения бюджетов. Главное не допустить этой проблемы, сразу пресекать ее возможное появление.

Для решения данной проблемы, по нашему мнению, начинать постановку бюджетирования нужно с тех людей, кому составление и исполнение бюджета не только необходимо, но и будет приносить реальную помощь. Исходя из личного опыта можно сказать, что такими людьми являются специалисты финансового отдела. Разработав и отладив процесс, понятный финансовым специалистам, можно постепенно включать в этот процесс другие подразделения компании. При этом на большинство вопросов специалистов этих подразделений уже будут готовые ответы. По нашему мнению, быстрые ответы на сложные вопросы создают подсознательную реакцию, что не все так сложно, и если что-то непонятно, то всегда можно получить подробные ответы. Отметим также, что должны

быть составлены четкие и понятные инструкции не только к бюджетным формам, но и к самим процессам составления и контроля бюджетов.

3. Теория не всегда совпадает с практикой. Возникает проблема из-за того, что руководство компании видит субъективное видение бюджетной модели, а на практике есть целый круг проблем, который не позволяет сделать ее именно такой. Другими словами, постановщики задачи, как управленцы высшего звена, предполагают и считают единственно правильным то, что они придумали, а потом осмыслили и определили в рамки принятой концепции или регламента. На самом деле, существующий в компании процесс закупки материалов, например, может быть выстроен таким образом, что следование регламенту по бюджету невозможно в принципе, так как такое следование будет сильно тормозить сам процесс закупок.

Теория не всегда совпадает с практикой. Возникает проблема из-за того, что руководство компании видит субъективное видение бюджетной модели, а на практике есть целый круг проблем, который не позволяет сделать ее именно такой. Другими словами, постановщики задачи, как управленцы высшего звена, предполагают и считают единственно правильным то, что они придумали, а потом осмыслили и определили в рамки принятой концепции или регламента. На самом деле, существующий в компании процесс закупки материалов, например, может быть выстроен таким образом, что следование регламенту по бюджету невозможно в принципе, так как такое следование будет сильно тормозить сам процесс закупок.

Не стоит забывать, что сколько компаний, столько может быть и концепций бюджетного управления. По нашему мнению, не бывает двух одинаковых компаний, соответственно нельзя взять чью-то концепцию и внедрить ее у себя. Лучше всего ознакомиться с различными подходами и принятыми концепциями, проблемами, проанализировать данную информацию, отразив при этом особенности бизнеса.

4. Руководителям и специалистам финансовых служб, как правило, необходимо анализировать бюджет компании в огромном количестве измерений, иногда вплоть до незначимых и бесполезных отчетов (использование бумаги, ручек и т.д.). Это не только трудоемко спланировать, но и практически невозможно отследить. Для решения этой проблемы необходимо баланс между желаемым и

рациональным. Начинать надо с простого: 2-3 важных аналитических признака вполне достаточно на первоначальном этапе. Необходимо дать возможность специалистам привыкнуть и втянуться в процесс. Только после этого можно добавлять новые измерения и новые требования. Таким образом, специалисты финансового отдела должны на первоначальном этапе уделять значительное внимание этой проблеме, чтобы не усложнять процесс бюджетирования.

5. Часто не хватает

функциональности созданной

автоматизированной системе

бюджетирования, иногда настройка системы — это достаточно сложный и длительный процесс, что само по себе не позволяет оперативно реагировать на потребности управленцев. По нашему мнению, прежде чем автоматизировать разработанную и принятую концепцию, необходимо провести анализ покрытия функциональных возможностей. Система должны быть гибкой и легко модифицируемой.

По нашему мнению, прежде чем автоматизировать разработанную и принятую концепцию, необходимо провести анализ покрытия функциональных возможностей. Система должны быть гибкой и легко модифицируемой.

Отметим, что достаточно часто руководитель формулирует

стратегический для компании результат внедрения бюджетирования. Например, повышение эффективности управления и прибыльности компании за счет четкого контроля за финансовыми потоками, доходами и расходами, активами и пассивами. Достижение стратегической цели внедрения бюджетирования возможно после анализа информации, представленной в бюджетных формах отчетности. Таким образом,

формирование форм отчетности — это первоочередной практический результат постановки бюджетирования, который впоследствии служит достижению стратегической цели компании.

Следует сказать, что формирование центров финансовой ответственности, построение и использование системы бюджетирования характерно для западных компаний, бизнес-процессы в которых четко формализованы и упорядочены. На отечественных предприятиях элементы финансового управления только внедряются или используются, но фрагментарно, что не позволяет повышать эффективность хозяйственных процессов. Надеемся, что практическое использование материалов данной статьи поможет избежать трудностей, связанных с постановкой системы бюджетирования на

На отечественных предприятиях элементы финансового управления только внедряются или используются, но фрагментарно, что не позволяет повышать эффективность хозяйственных процессов. Надеемся, что практическое использование материалов данной статьи поможет избежать трудностей, связанных с постановкой системы бюджетирования на

предприятиях и позволит улучшить финансово-экономические показатели их деятельности.

Литература

1. Ансофф И. Стратегическое управление: Пер. с англ. — М., 1999. — 562 с.

2. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. — М.: Финансы и статистика, 2003. — 624 с.

3. Бланк И.А. Основы финансового менеджмента. — К.:Ника-Центр, 1999. -512 с.

4. Друри К. Управленческий и производственный учет: Учебник: Пер. с англ. — М.: ЮНИТИ-ДАНА, 2003. — 1071 с.

Друри К. Управленческий и производственный учет: Учебник: Пер. с англ. — М.: ЮНИТИ-ДАНА, 2003. — 1071 с.

5. Клиланд Д., Кинг У. Системный анализ и целевое управление. — М., 1997.

6. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. -К.: Изд. дом «Максимум», 2001. — 600 с.

7. Финансовий менеджмент: Пособие по технике эффективного менеджмента. — М.: CARANA Corporation-USAI-RPS, 1998.

8. Финансовое планирование и контроль: Пер. с англ. М.А. Поукаса, А.Х. Тейлора. — М.: ИНФРА, 1996. — 480 с.

ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ — это… Что такое ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ?

- ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

-

— структурное подразделение предприятия, которое:

— несет ответственность за финансовые результаты: выручку, прибыль/убытки и затраты; и

— способно (в лице руководителя) влиять на тот параметр, за который оно отвечает.

Обычно в качестве центров финансовой ответственности выступают отдельные предприятия, дочерние фирмы холдингов, филиалы крупных компаний и др.

Словарь бизнес-терминов. Академик.ру. 2001.

- ЦЕНТР ЗАТРАТ

- «РЫЦАРЬ ЧЕРНЫЙ»

Смотреть что такое «ЦЕНТР ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ» в других словарях:

Дилинговый центр — (Dealing Center) Дилинговый центр это посредник между трейдером и валютным рынком Форекс Понятие дилингового центра, схема работы дилингового центра, технологии обмана кухни Форекс, способы мошенничества дилинговых центров Содержание >>>>>>>>>>> … Энциклопедия инвестора

Международный центр по урегулированию инвестиционных споров — Эту страницу предлагается переименовать в Международный Центр по Урегулированию Инвестиционных Споров. Пояснение причин и обсуждение на странице Википедия:К переименованию/24 июля 2012.

Возможно, её текущее название не соответствует… … ВикипедияЦФО — центр финансовой ответственности фин. Источник: http://www.1cbit.ru/management/glossary.php ЦФО ЦФОРФ Центральный федеральный округ; Центральный федеральный округ Российской Федерации РФ ЦФО центр финансового обеспечения … Словарь сокращений и аббревиатур

Европейский долговой кризис — В этой статье описываются текущие события. Информация может быстро меняться по мере развития события. Вы просматриваете статью в версии от 14:59 13 декабря 2012 (UTC). ( … Википедия

Казначейство — (Treasury) Определение казначейства, структура, задачи и функции казначейства Информация об определении казначейства, структура, задачи и функции казначейства Содержание Содержание Обозначение казначейской системы исполнения по Необходимость… … Энциклопедия инвестора

Италия — Итальянская Республика, гос во на Ю.

Европы. В Др. Риме Италия (латин. Italia) территория, на которой жили италы (латин. Itali, русск. также Италии, италики}; этноним объединял все племена Апеннинского п ова, покоренные Римом в V III вв. до н. э … Географическая энциклопедияМеждународные инвесторы — (International investors) Содержание Содержание Определения описываемого предмета Эволюция развития международных инвестиционных отношений Понятие международного инвестиционного права Участники международных инвестиций Формы международного… … Энциклопедия инвестора

Демократическая партия США — (Democratic Party USA) История демократической партии США, создание и деятельность Информация о демократической партии США, история создания и деятельности партии Содержание Демократическая (Англ. Democratic Party) — одна из двух крупнейших … Энциклопедия инвестора

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

Адамов, Насрулла Абдурахманович — Адамов Насрулла Абдурахманович Насруллагь Дата рождения: 18 апреля 1968 Место рождения: Дагестан Кулинский район, сел.

Сумбатль … Википедия

Возможно, её текущее название не соответствует… … Википедия

Возможно, её текущее название не соответствует… … Википедия Европы. В Др. Риме Италия (латин. Italia) территория, на которой жили италы (латин. Itali, русск. также Италии, италики}; этноним объединял все племена Апеннинского п ова, покоренные Римом в V III вв. до н. э … Географическая энциклопедия

Европы. В Др. Риме Италия (латин. Italia) территория, на которой жили италы (латин. Itali, русск. также Италии, италики}; этноним объединял все племена Апеннинского п ова, покоренные Римом в V III вв. до н. э … Географическая энциклопедия Сумбатль … Википедия

Сумбатль … ВикипедияЦФО — это… Что такое ЦФО?

ЦФО — Центральный ФО Центр ФО Москва Территория площадь 650, 7 тыс.км² (на конец 2007 года) (3,82 % от РФ) Население 37 121 812 чел. (на 1 января 2009 года) (26,16 % от РФ), в том числе: городского 29 994 175 чел. сельского 7 127 637 человек. Плотность … Википедия

ПАУ ЦФО — «Саморегулируемая организация арбитражных управляющих Центрального федерального округа» некоммерческое партнёрство http://www.paucfo.ru/ Москва, организация … Словарь сокращений и аббревиатур

РЧЦ ЦФО — Радиочастотный центр Центрального федерального округа http://rfc cfa.ru/ связь … Словарь сокращений и аббревиатур

Центр финансовой отчетности — (ЦФО) Структурные единицы (цеха, производства) для которых формируются планы и которые отчитываются за результаты выполнения планов … Словарь: бухгалтерский учет, налоги, хозяйственное право

ЦФОРФ — ЦФО ЦФОРФ Центральный федеральный округ; Центральный федеральный округ Российской Федерации РФ … Словарь сокращений и аббревиатур

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Общественная палата Центрального федерального округа — Общественная палата ЦФО … Википедия

Российская церковь христиан веры евангельской — Протестантизм Реформация Доктрины протестантизма Дореформационные движения Вальденсы · … Википедия

Калужская область — Координаты: 54°26′ с. ш. 35°26′ в. д. / 54.433333° с. ш. 35.433333° в. д. … Википедия

ш. 35°26′ в. д. / 54.433333° с. ш. 35.433333° в. д. … Википедия

Радио «Сейм» — Радио «Сейм» (АУКО ТРК «Сейм»). Направленность вещания информационная: политика, экономика, сельское хозяйство, социальная сфера, медицина, криминал, происшествия, культура, музыка, история, спорт. Все аспекты жизни Курска и области вы … Википедия

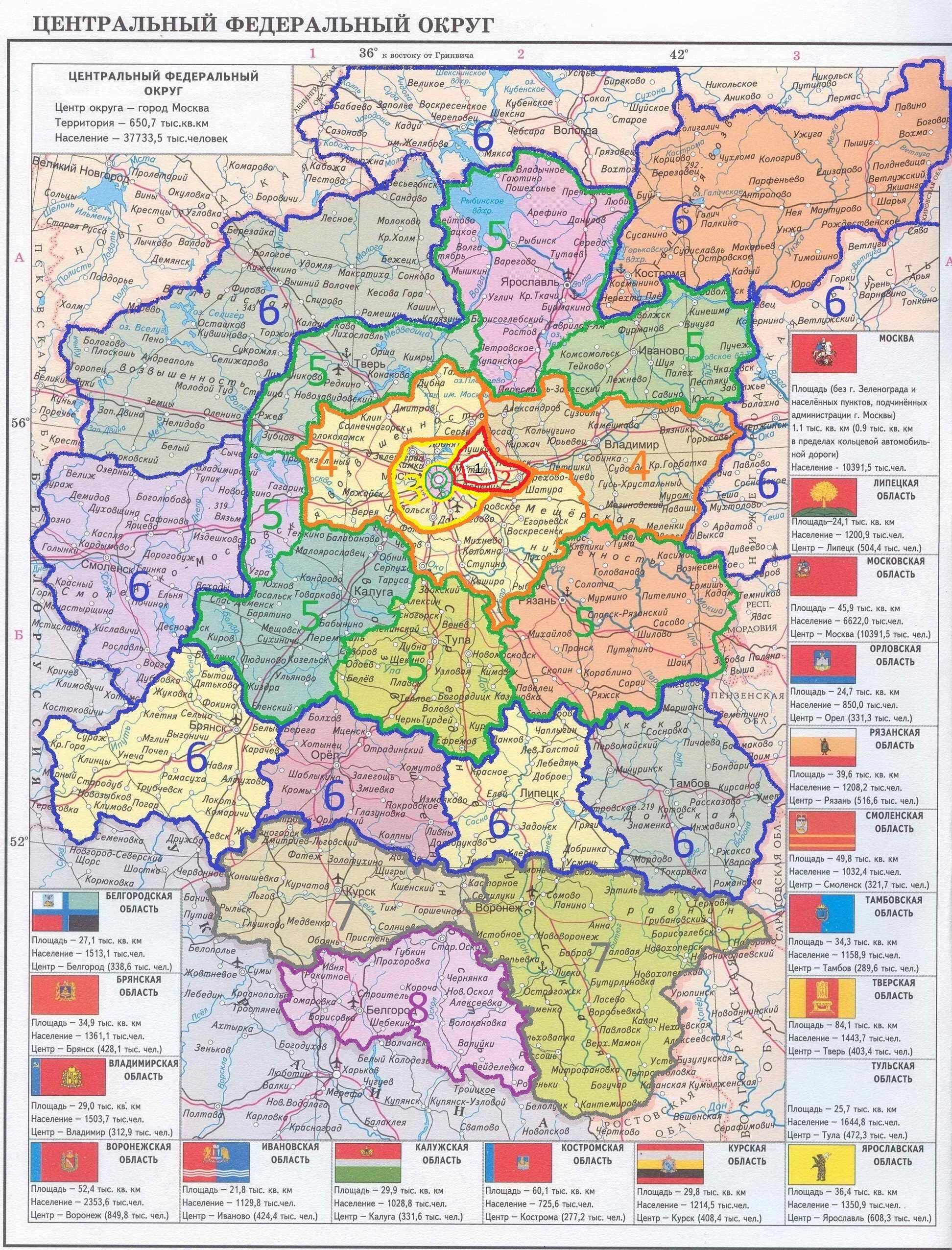

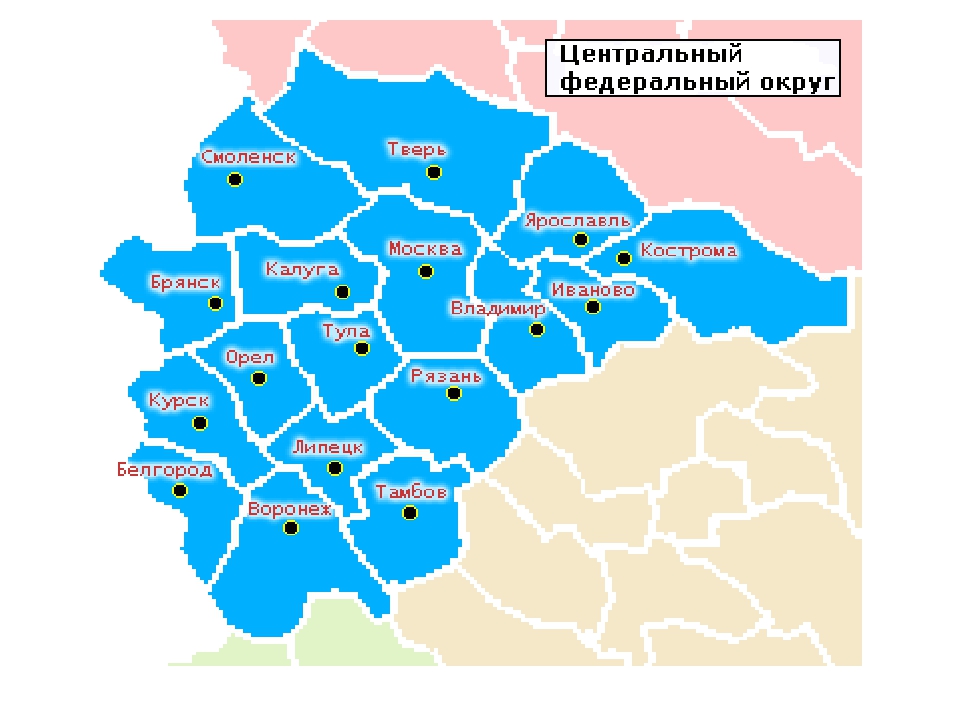

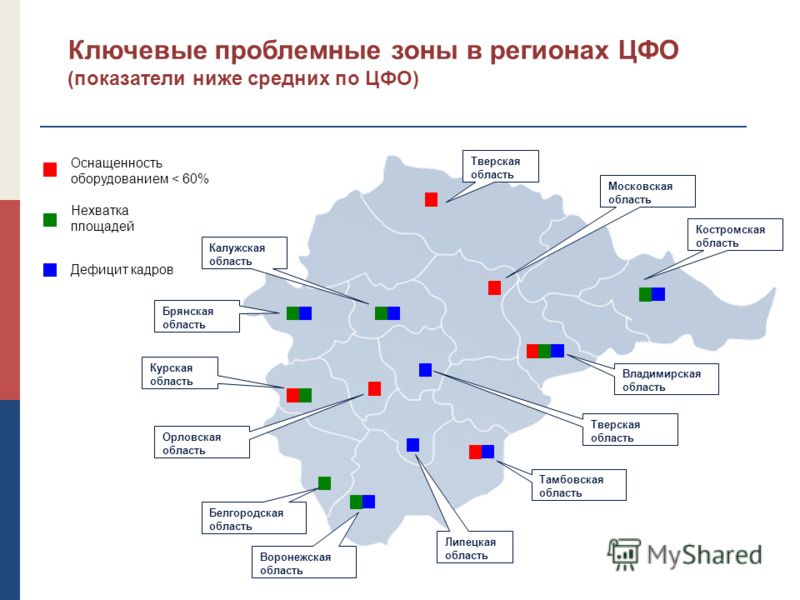

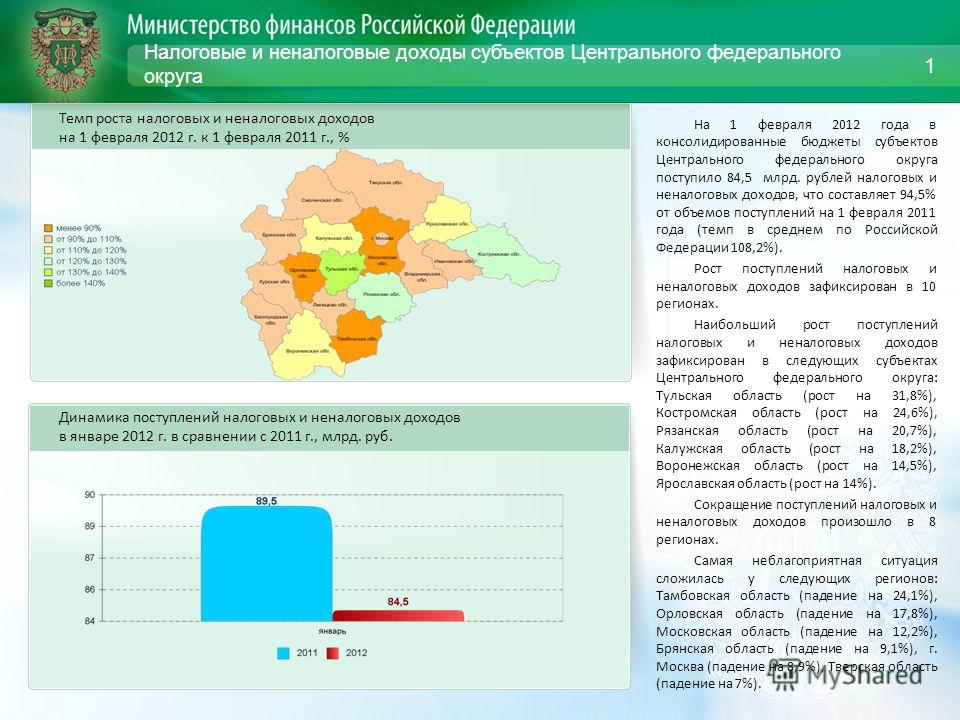

Центральный федеральный округ

Центральный федеральный округ образован Указом Президента Российской Федерации № 849 от 13.05.2000г.

В состав Центрального федерального округа входят 18 субъектов Российской Федерации: Белгородская, Брянская, Владимирская, Воронежская, Ивановская, Калужская, Костромская, Курская, Липецкая, Московская, Орловская, Рязанская, Смоленская, Тамбовская, Тверская, Тульская, Ярославская области и город Москва. Центр Центрального федерального — город Москва (площадь 1,1тыс. км2, численность населения на 01.01. 2007 г. — 10,4 млн человек).

Площадь территории Центрального федерального округа составляет 650,7 км2 или 3,8% от площади территории России. Округ является самым заселенным федеральным округом России (37,3 млн человек), при этом 78,8% населения проживает в городах.

Округ является самым заселенным федеральным округом России (37,3 млн человек), при этом 78,8% населения проживает в городах.

По плотности населения, как и по количеству жителей, Центральный федеральный округ занимает первое место среди федеральных округов: 57,2 чел. на км2. Максимальная плотность населения в Москве (9 571,6 чел. на км2) и Московской области (141,7 чел. на км2), наименьшая плотность населения в Костромской (13,2) и Тверской (19,3) областях.

Центральный федеральный округ относится к высокоурбанизированным регионам: почти три четверти населения проживает в 40 крупных городах.

Крупнейшими городами центрального федерального округа являются Москва, Воронеж, Ярославль, Рязань, Тула, Липецк, Иваново, Брянск, Тверь, Курск. Численность остальных городов не превышает 440 000 человек. Всего на территории округа расположены 300 городов.

Территория Центрального федерального округа расположена в нескольких природных зонах — хвойных, смешанных и широколиственных лесов, лесостепей и степей. Преобладающая часть территории принадлежит бассейнам рек Волги и Дона.

Преобладающая часть территории принадлежит бассейнам рек Волги и Дона.

Главное природное богатство Центрального федерального округа — железные руды Курской магнитной аномалии, которая по геологическим запасам занимает первое место в мире, по балансовым — первое место в России. Неглубокое залегание и высокое качество руд обусловливают эффективность их добычи. Из других видов минеральных ресурсов в округе представлены крупные запасы мела, известняка, огнеупорных и кирпичных глин, мергеля, а также строительных, стекольных и формовочных песков. Центральный федеральный округ небогат топливно-энергетическими ресурсами. Запасы топлива представлены Подмосковным буроугольным бассейном, который расположен на территории 5-ти областей — Тверской, Смоленской, Калужской, Тульской и Рязанской. Балансовые запасы угля составляют около 4 млрд тонн, глубина залегания — до 60 метров, мощность пластов — 20–46 метров, горно-геологические и гидрологические условия неблагоприятны. Подмосковные угли отличаются низким качеством (невысокая калорийность, высокая влажность, зольность и сернистость). В северной и центральной части округа имеются месторождения торфа. Прогнозируется открытие нефтяных месторождений в Ивановской, Костромской и Ярославской областях.

В северной и центральной части округа имеются месторождения торфа. Прогнозируется открытие нефтяных месторождений в Ивановской, Костромской и Ярославской областях.

Специализация экономики Центрального федерального округа территориально дифференцирована. Юг округа (Центрально-Чернозёмный экономический район) специализируется на горнорудной, металлургической, пищевой промышленности, некоторых отраслях машиностроения и химии, а также на интенсивном сельскохозяйственном производстве. На севере и в центре (Центральный экономический район) преобладают высокоразвитое многоотраслевое машиностроение и металлообработка, химическая промышленность, разнообразные отрасли военно-промышленного комплекса, некоторые отрасли лёгкой промышленности.

Лидирующими отраслями в структуре промышленного комплекса Центрального федерального округа являются машиностроение и металлообработка. В округе развиты ракетно-космическая промышленность, авиастроение, электронная и радиопромышленность, железнодорожное машиностроение, производство точных машин, станков с числовым программным управлением, робототехники. Важной отраслью специализации региона является химическая промышленность, представленная не только производством удобрений, но и химией органического синтеза (синтетические смолы, пластмассы, лавсан и прочее). Округ производит до 30% продукции лёгкой промышленности, занимает ведущее место в стране по выпуску хлопчатобумажных, льняных, шерстяных и шёлковых тканей. Широко развита пищевая промышленность, в которой лидируют сахарная, мукомольно-крупяная, маслобойная, мясная, спиртовая, кондитерская, плодоовощная и табачно-махорочная отрасли.

Важной отраслью специализации региона является химическая промышленность, представленная не только производством удобрений, но и химией органического синтеза (синтетические смолы, пластмассы, лавсан и прочее). Округ производит до 30% продукции лёгкой промышленности, занимает ведущее место в стране по выпуску хлопчатобумажных, льняных, шерстяных и шёлковых тканей. Широко развита пищевая промышленность, в которой лидируют сахарная, мукомольно-крупяная, маслобойная, мясная, спиртовая, кондитерская, плодоовощная и табачно-махорочная отрасли.

Центральный федеральный округ — один из крупнейших производителей полиграфической продукции, значительная доля которой выпускается на полиграфических комбинатах в Москве и Московской области, в Твери, Ярославле, Рязани.

Центральный федеральный округ лидирует среди федеральных округов по всем основным показателям социально-экономического развития. Лишь по общему объёму промышленного производства он несколько уступает Приволжскому федеральному округу. Московский регион (Москва и Московская область) занимает ведущее место в экономике округа, обеспечивая 84% поступлений в федеральный бюджет. Округ выделяется самой значительной в стране территориальной дифференциацией денежных доходов населения (десятикратной между Москвой и Калужской областью).

Московский регион (Москва и Московская область) занимает ведущее место в экономике округа, обеспечивая 84% поступлений в федеральный бюджет. Округ выделяется самой значительной в стране территориальной дифференциацией денежных доходов населения (десятикратной между Москвой и Калужской областью).

На территории Центрального федерального округа находится крупнейший экономический, политический, научный и культурный центр России — её столица. Москва — крупнейший финансовый центр России, важнейший транспортный узел, обеспечивающий широкий комплекс транспортных услуг. Здесь достигнут наиболее высокий в стране уровень развития сферы услуг, оптовой и розничной торговли, ориентированных на ареал концентрации потребительского спроса. В городе быстро развивается сектор информационных и коммуникационных услуг. В сфере промышленного производства в Москве ведущую роль играют наукоёмкие отрасли машиностроения, автомобилестроение, станкостроение, а также электроэнергетика, производство строительных материалов, различные отрасли лёгкой и пищевой промышленности.

Среди других промышленных центров округа выделяются города Воронеж, Тула и Ярославль.

№ | Субъект федерации | Флаг | Территория (км²) | Население | Административный центр | Административно-территориальное деление | | Муниципальные |

Области | ||||||||

1 | Белгородская область | 27 134 | 1 544 108 | Белгород | 21 район и 6 городов | 14 | 19 муниципальных районов, 3 городских округа | |

2 | Брянская область | 34 857 | 1 242 599 | Брянск | 27 районов и 5 городов | 15 | 27 муниципальных районов, 7 городских округов | |

3 | Владимирская область | 29 084 | 1 413 321 | Владимир | 16 районов и 10 городов | 17 | 16 муниципальных районов, 5 городских округов | |

4 | Воронежская область | 52 216 | 2 328 959 | Воронеж | 32 района и 7 городов | 20 | 31 муниципальный район, 3 городских округа | |

5 | Ивановская область | 21 437 | 1 043 130 | Иваново | 21 район и 6 городов | 24 | 21 муниципальный район, 6 городских округов | |

6 | Калужская область | 29 777 | 1 004 544 | Калуга | 24 района и 4 города | 29 | 24 муниципальных района, 2 городских округа | |

7 | Костромская область | 60 211 | 656 389 | Кострома | 24 района и 8 городов | 34 | 24 муниципальных района, 6 городских округов | |

8 | Курская область | 29 997 | 1 118 915 | Курск | 28 районов и 5 городов | 38 | 28 муниципальных районов, 5 городских округов | |

9 | Липецкая область | 24 047 | 1 159 866 | Липецк | 18 районов и 2 города | 42 | 18 муниципальных районов, 2 городских округа | |

10 | Москва | 2 511 | 12 108 257 | Москва | 12 административных округов | 45 | 146 внутригородских муниципальных образований (125 районов, 2 городских округа, 19 поселений) | |

11 | Московская область | 44 379 | 7 133 620 | офиц. | 38 районов и 56 городов | 46 | 36 муниципальных районов, 36 городских округов | |

12 | Орловская область | 24 652 | 769 980 | Орёл | 24 района и 3 города | 57 | 24 муниципальных района, 3 городских округа | |

13 | Рязанская область | 39 605 | 1 140 844 | Рязань | 25 районов и 4 города | 61 | 25 муниципальных районов, 4 городских округа | |

14 | Смоленская область | 49 779 | 967 896 | Смоленск | 25 районов и 2 города | 66 | 25 муниципальных районов, 2 городских округа | |

15 | Тамбовская область | 34 462 | 1 068 934 | Тамбов | 23 района и 7 городов | 68 | 23 муниципальных района, 7 городских округов | |

16 | Тверская область | 84 201 | 1 325 249 | Тверь | 36 районов и 12 городов | 28 | 36 муниципальных районов, 7 городских округов | |

17 | Тульская область | 25 679 | 1 521 497 | Тула | 23 района и 9 городов | 70 | 23 муниципальных района, 3 городских округа | |

18 | Ярославская область | 36 177 | 1 271 766 | Ярославль | 17 районов и 6 городов | 78 | 17 муниципальных районов, 3 городских округа | |

Москва, факт.Красногорск

Москва, факт.КрасногорскПоложение соревнования Чемпионат ЦФО (CW, SSB) апрель

Чемпионат ЦФО

Соревнования проводятся организацией Союз радиолюбителей России

Россия

Начало: 24 апреля 2021 г. в 16:00 UTC в 16:00 UTC | Виды модуляции: CW, SSB |

| Завершение: 24 апреля 2021 г. в 19:59 UTC | Диапазоны: 160 м, 80 м, 40 м |

Соревнования СРР по ЦФО по радиоспорту проводятся на основании календарного плана СРР, Правил вида спорта «радиоспорт», нормативных актов, регулирующих деятельность любительской службы радиосвязи в Российской Федерации, и настоящего Регламента. ССРР не являются квалификационными, ограничения по минимальному квалификационному уровню участников отсутствуют.

Соревнования ЧЦФО — личные с командным зачётом среди субъектов ЦФО РФ и определением Чемпиона ЦФО.

ЧЦФО и ССРР (далее — соревнования) имеют общую эфирную часть.

Целями и задачами проведения соревнований являются:

— популяризация и развитие радиоспорта в Российской Федерации;

— определение сильнейших радиоспортсменов ЦФО;

— повышение операторского мастерства и технического уровня участников;

— выполнение нормативов ЕВСК.

Требования к участникам соревнований и условия их допуска

Участники ЧЦФО — спортсмены ЦФО, территориально находящиеся во время проведения ЧЦФО в пределах официальных границ ЦФО и имеющие разрешительные документы на право использования любительских радиостанций. Минимальная спортивная квалификация участников ЧЦФО — III спортивный разряд.

Участники ССРР — все радиолюбители, имеющие разрешительные документы на право использования любительских радиостанций. Требования по минимальной спортивной квалификации участников не предъявляются.

Участники соревнований обязаны строго соблюдать требования нормативных актов, регулирующих деятельность любительской службы радиосвязи в своих странах.

РЭС участников соревнований должны быть зарегистрированы в установленном порядке.

Участникам соревнований разрешается проводить радиосвязи с радиолюбителями из всех субъектов Российской Федерации и других стран мира.

Участники соревнований, временно находящиеся вне территории федерального округа, к которому относится субъект РФ, идентифицируемый по позывному сигналу, обязаны передавать в позывном сигнале идентификатор (дробь и номер федерального округа).

Программа соревнований

Проведение радиосвязей между участниками соревнований на радиолюбительских диапазонах 160, 80 и 40 метров.

Вид работы: телеграф, телефон.

Официальный язык соревнований — русский. Рекомендуемый вызов в SSB – «Всем – ЦФО», CW – «CQ CFO».

Рекомендуемые полосы частот:

— телефоном (SSB): 1850 — 1900 кГц, 3600 — 3720 кГц и 7060 — 7150 кГц;

— телеграфом (CW): 1820 — 1835 кГц, 3510 — 3560 кГц и 7010 — 7040 кГц.

Проведение радиосвязей в полосе частот 7040-7060 кГц категорически запрещено.

Продолжительность соревнований — 4 часа. Все время соревнований является зачётным и разделено на два тура:

— первый тур с 16:00 по 17:59 UTC,

— второй тур с 18:00 по 19:59 UTC.

Повторные радиосвязи с одной и той же радиостанцией разрешаются в разных турах, а в каждом из туров — на разных диапазонах и различными видами излучений на одном диапазоне.

Количество переходов с одного диапазона на другой — не более 60 в течение всего периода соревнований.

Количество переходов с одного вида работы на другой в пределах одного диапазона — не ограничено.

Запрещается поочередная работа на общий вызов на двух и более частотах одного диапазона.

В любой момент времени разрешается передавать в эфир единственный сигнал.

.:: КЛАССЫ ::.

Виды программы ЧЦФО (квалифицируемые, личный зачёт):— SO-MIX — один оператор, смесь;

— SO-MIX-YL — один оператор, смесь, женщины;

— SO-SSB — один оператор, телефон;

— SO-CW — один оператор, телеграф;

— MO-MIX — два (три) оператора — все диапазоны, смесь.

Командный зачёт среди спортивных команд субъектов ЦФО РФ:

Результат спортивной команды субъекта РФ в ЧЦФО определяется как сумма трех лучших (независимо от вида излучения) результатов радиостанций с одним оператором в видах программы SO-MIX, SO-SSB, SO-CW и двух лучших результатов радиостанций в виде программы MO -MIX.

Виды программы ССРР (неквалифицируемые):

— SOMB-MIX — один оператор — все диапазоны, смесь;

— SOMB-MIX-YL — один оператор — все диапазоны, смесь, женщины;

— SOMB-MIX-LP — один оператор — все диапазоны, смесь, выходная мощность до 100 ватт;

— SOMB-MIX-LP-YL — один оператор — все диапазоны, смесь, женщины, выходная мощность до 100 ватт;

— SOMB-MIX-JR — один оператор — все диапазоны, смесь, оператор 2001 г.р. и моложе;

— SOMB-SSB — один оператор — все диапазоны, телефон;

— SOMB-SSB-LP — один оператор — все диапазоны, телефон, выходная мощность до 100 ватт;

— SOMB-CW — один оператор — все диапазоны, телеграф;

— SOMB-CW-LP — один оператор — все диапазоны, телеграф, выходная мощность до 100 ватт;

— SOSB-MIX-40 — один оператор — один диапазон 40м, смесь;

— SOSB-MIX-80 — один оператор — один диапазон 80м, смесь;

— SOSB-MIX-160 — один оператор — один диапазон 160м, смесь;

— SOSB-SSB-40 — один оператор — один диапазон 40м, телефон;

— SOSB-SSB-80 — один оператор — один диапазон 80м, телефон;

— SOSB-SSB-160 — один оператор — один диапазон 160м, телефон;

— SOSB-CW-40 — один оператор — один диапазон 40м, телеграф;

— SOSB-CW-80 — один оператор — один диапазон 80м, телеграф;

— SOSB-CW-160 — один оператор — один диапазон 160м, телеграф;

— MOMB-MIX — два (три) оператора — все диапазоны, смесь;

— MOMB-MIX-LP — два (три) оператора — все диапазоны, смесь, выходная мощность до 100 ватт.

— MOMB-SSB-JR — два (три) оператора — все диапазоны, телефон, операторы 2002 г.р. и моложе.

.:: КОНТРОЛЬНЫЕ НОМЕРА ::.

Контрольный номер состоит из порядкового номера связи и большого квадрата QTH-локатора, например: 001 KO73, 003 KO82.

Порядковый номер связи сквозной во всех турах.

.:: ОЧКИ ::.

За каждую радиосвязь телефоном начисляется 2 очка, телеграфом — 3 очка.

Дополнительные очки начисляются:

— за каждую полную (округленную) тысячу километров расстояния между корреспондентами — одно очко.

При этом за расстояние между корреспондентами принимается расстояние между центрами больших квадратов QTH-локатора, в которых находятся корреспонденты.

Например:

до 1000 км — 1 очко,

до 2000 км — 2 очка и т. д.

— за каждый большой квадрат QTH-локатора (КО73, KP48, LO32 и т.д.) на каждом диапазоне — 2 очка (один раз за все время соревнований на каждом диапазоне).

За радиосвязи внутри большого квадрата QTH-локатора дополнительные очки не начисляются.

Множитель в соревнованиях не применяется.

.:: ПОДСЧЕТ РЕЗУЛЬТАТА ::.

Результат участника определяется, как сумма очков за связи, плюс сумма очков за расстояние между корреспондентами, плюс сумма очков за большой квадрат QTH локатора. Подсчет очков в отчёте не является обязательным.

.:: НАГРАДЫ ::.

Звание «Чемпион ЦФО РФ» присваивается за победу в ЧЦФО в видах программы SO-MIX, SO-MIX-YL, SO-SSB, SO-CW и MO-MIX среди радиостанций из ЦФО.Победители определяются в каждом виде программы соревнований. В случае равенства набранных очков предпочтение отдаётся той радиостанции, у которой выше отношение числа подтвердившихся радиосвязей к числу заявленных.

Победители в командном зачёте ЧЦФО среди спортивных команд субъектов РФ ЦФО определяются по наибольшей сумме очков, полученных путем сложения трех лучших (независимо от вида излучения) результатов радиостанций с одним оператором в видах программы SO-MIX, SO-SSB, SO-CW и двух лучших результатов радиостанций в виде программы MO-MIX субъекта ЦФО РФ.

Протоколы заседания ГСК, а также таблицы технических результатов соревнований в бумажной и электронной формах, представляются в спортивный отдел СРР в двухмесячный срок.

Награждение осуществляется при условии участия в соответствующем виде программы не менее 4 участников.

Спортсменам из ЦФО, занявшим первые места в ЧЦФО в видах программы SO-MIX, SO-MIX-YL, SO-SSB, SO-CW и MO-MIX, присваивается звание «Чемпион ЦФО» и вручается настенная награда и «золотая» медаль.

Спортсменам из ЦФО, занявшим вторые и третьи места в ЧЦФО в видах программы SO-MIX, SO-MIX-YL, SO-SSB, SO-CW и MO-MIX, вручаются «серебряные» и «бронзовые» медали.

Спортсмены, занявшие призовые места во всех видах программы ЧЦФО и ССРР, награждаются электронными дипломами соответствующих степеней.

Первенство среди спортивных команд субъектов РФ в ЧЦФО подводится и указывается в сводных таблицах. Команды, занявшие 1-3 места, награждаются дипломами соответствующих степеней в электронной форме.

Награждение участников за 1-3 места во всех видах программы соревнований дополнительными призами проводится в зависимости от предоставленных спонсорами соревнований призов.

Все спортсмены, участвовавшие в соревнованиях и вошедшие в зачёт, награждаются сертификатами участника в электронном виде.

.:: ОТЧЕТЫ ::.

Отчёт является заявкой на участие в соревнованиях. Неверное оформление отчёта может служить основанием для снятия участника с зачёта, а также применения штрафных санкций.

К судейству соревнований принимаются только электронные отчёты. При этом участникам рекомендуется загружать в судейскую систему электронные отчёты в виде одного текстового файла в формате «ЕРМАК» с именем «CALL.LOG», где «CALL» – позывной сигнал участника. Для зарубежных участников рекомендуемый формат «CABRILLO».

Образцы отчётов находятся по адресу: http://ua9qcq.com/ru/contestinfo.php?lang=ru&t_id=181&mo=4&Year=2021

В шапке отчёта в строке LOCATION указывается сокращенное обозначение субъекта Российской федерации, в соответствии с таблицей http://srr. ru/?page_id=5717

ru/?page_id=5717

Спортсмены, претендующие на призовые места в ЧЦФО в видах программы SO-MIX, SO-MIX-YL, SO-SSB, SO-CW и MO-MIX, а также на выполнение нормативов спортивных званий, должны указывать значения частот проведенных радиосвязей с точностью до одного килогерца.

Подробнее с форматом ЕРМАК можно ознакомиться на сайте https://ermak.srr.ru/

Отчёты должны быть загружены на сайт http://ua9qcq.com в течение 5 дней после окончания соревнований.

Отчёты, отправленные позже 5 дневного срока, принимаются только для контроля.

Отчёты, полученные после 15-го дня, судейской коллегией не принимаются.

Организаторы соревнований должны опубликовать итоги на сайте СРР http://srr.ru/ не позднее, чем в двухмесячный срок со дня проведения соревнований. Награждение победителей и призеров производится до проведения соревнований последующего года.

Судейство соревнований осуществляется главной судейской коллегией (ГСК), формируемой на основании решения организаторов соревнований. Назначение главного судьи и

Назначение главного судьи и

главного секретаря соревнований проводится организаторами по согласованию с ВКССР. Судейство проводится на основании полученных от участников отчётов методом сплошной компьютерной проверки.

Радиосвязи не засчитываются и исключаются из отчёта в следующих случаях:

— если судейской коллегией не получен отчёт корреспондента;

— если радиосвязь не подтверждена отчётом корреспондента;

— если имеются искажения в контрольных номерах и позывных;

— если время связи расходится более чем на 2 минуты.

Отправка отчёта «для контроля» приветствуется, даже если в соревнованиях проведена всего одна связь.

.:: АДРЕС ДЛЯ ОТПРАВКИ ОТЧЕТА ::.

Веб-интерфейс: http://ua9qcq.com/ru/submit_log.php?lang=ru

E-mail для справок: Включите javascript, чтобы увидеть email

.:: СРОК ОТПРАВКИ ОТЧЕТА ::.

29 апреля 2021 г.

У тебя есть свой конфигурационный файл контест-программы для этого соревнования? Поделись с коллегами!

Вы можете добавить конфигурационный файл для программного обеспечения, используемого вами в соревнованиях

Даты в GMT формате:

Начало: 24. 04.2021 16:00:00 GMT,

04.2021 16:00:00 GMT,

Окончание: 24.04.2021 19:59:00 GMT

Информация получена от: RW3VZ

Обновлено: 16.02.2021 в 08:37 MSK

СМИ об Ассоциации — Ассоциация ЦФО

Делегация Ассоциации «ЖЕЛДОРРАЗВИТИЕ» и Ассоциации «ЦФО» 03.07.2019 года посетили АО «Метровагонмаш», где ознакомилась с производством нового подвижного состава для метрополитенов и не электрифицированных железнодорожных линий – дизельных рельсовых автобусов РА3. Принято решение о дальнейшем взаимодействии в целях определения потребностей и возможностей регионов Центрального Федерального Округа по перспективным наработкам АО «Метровагонмаш» для пригородных и межрегиональных перевозок пассажиров.Источник: zdrazvitie.ru © Ассоциация «ЖЕЛДОРРАЗВИТИЕ»

13 мая 2019 года гостем передачи «Большая страна», выходящей по понедельникам на канале Общественное телевидение России, стал Н.Н. Константинов – исполнительный директор Ассоциации межрегионального социально-экономического взаимодействия «Центральный Федеральный Округ».

Опыт Тамбовской области обобщен на заседании координационного совета ЦФО по энергетике, энергосбережению и энергоэффективности

Публикация на сайте Тамбовского областного государственного бюджетного учреждения «Региональный центр энергосбережения» 12.12.2017

Смоленский опыт энергоэффективности заинтересовал Москву

ГТРК «Смоленск» 12.12.2017

Чтобы дышалось лучше! Стартовал проект «Экология России»

«Аргументы и факты» 14.03.2017

Поговорим откровенно. Актуальное интервью: В. В. Потомский

«ТВЕРДЫЕ БЫТОВЫЕ ОТХОДЫ» № 1 2017

Вадим Потомский: « В 2017 Орловщина на практике покажет, что такое современное обращение с отходами!»

«Комсомольская правда» 1.12.2016

Вадим Потомский: Основная задача — экологический контроль за утилизацией отходов

«Орловская правда» 1. 12.2016

12.2016

Вице-губернатор Игорь Кулаков участвует в заседании Координационного совета по развитию отрасли обращения с отходами

OnlinTambov.ru 1-12-2016

Проблема утилизации отходов по-прежнему остается очень острой, – эксперты

ФедералПресс 1.12.2016

Вадим Потомский возглавит заседание Координационного совета по развитию отрасли обращения с отходами в Москве

Первый областной портал новостей. Г.Орел 30.11.2016

Орловщина поучаствует в Международной туристической выставке «Интурмаркет-2017»

Информационный портал «ИСТОКИ» 24.11.2016

Регионы ЦФО выступят на «Интурмаркете» единой экспозицией

RATA-news 25.11.2016

Регионы ЦФО объединятся для привлечения туристов

OnlinTambov.ru 24.11.2016

Орловская область станет участником Международной туристической выставки «Интурмаркет-2017»

Первый областной портал новостей. Г.Орел 24.11.2016

Г.Орел 24.11.2016

Калужский опыт развития инвестиционной среды представлен руководителям центральных регионов

Агентство регионального развития Калужской области 24.11.2016

Вопросы планирования доходов региональных бюджетов обсудили на заседании Ассоциации межрегионального социально-экономического взаимодействия субъектов ЦФО

Сайт ФНС России 02.11.2016

Круглый стол: «Москва мусорная. Утилизация отходов: есть ли разумное решение»

«Вечерняя Москва» 27.10.2016

«Наше будущее будет определяться экологической безопасностью страны»

ФедералПресс 26.10.2016

Вадим Потомский: «Создание Фонда поддержки студенчества Орловской области позволит эффективнее стимулировать студентов всех орловских вузов к получению знаний»

Портал Администрации Губернатора и Правительства Орловской области 15.04.2016

Губернатор Орловской области рассказал о развитии отрасли обращения с отходами

«Орловская правда» 15. 04.2016

04.2016

Около 70% всех полигонов ТБО в ЦФО уже отработали свой ресурс

РИАМО 15.04.2016

Совет по развитию АПК соберется на конференции «ИнвестРос»

«ФедералПресс» 13-04-2016

Определение хлорфторуглерода по Merriam-Webster

Хло · Ро · Фто · Ро · Кар · Бон | \ ˌKlȯr-ō-ˌflȯr-ō-kär-bən , -ˌFlu̇r- \ : любое из нескольких простых газообразных соединений, содержащих углерод, хлор, фтор и иногда водород, которые используются в качестве хладагентов, чистящих растворителей и аэрозольных пропеллентов, а также при производстве пенопласта, и которые считаются основной причиной истощения стратосферного озона — сокращение CFCХлорфторуглероды и разрушение озонового слоя — Американское химическое общество

Значение озона

С экологической точки зрения молекула озона сбивает с толку. В тропосфере, области атмосферы от поверхности Земли до примерно 6 миль, озон является загрязняющим веществом, которое является компонентом фотохимического смога. Но в стратосфере, в области атмосферы от 6 до 31 мили, озон поглощает потенциально опасное ультрафиолетовое (УФ) излучение.

В тропосфере, области атмосферы от поверхности Земли до примерно 6 миль, озон является загрязняющим веществом, которое является компонентом фотохимического смога. Но в стратосфере, в области атмосферы от 6 до 31 мили, озон поглощает потенциально опасное ультрафиолетовое (УФ) излучение.

Шведская королевская академия наук в своем объявлении о присуждении Нобелевской премии по химии за 1995 год отметила: «Даже несмотря на то, что озон присутствует в таких небольших количествах, он играет исключительно важную роль в жизни на Земле.Это связано с тем, что озон вместе с обычным молекулярным кислородом (O 2 ) способен поглощать большую часть солнечного ультрафиолетового излучения и, следовательно, предотвращать попадание этого опасного излучения на поверхность. Без защитного озонового слоя в атмосфере животные и растения не могли бы существовать, по крайней мере, на суше ».

Интерес Роуленда к судьбе ХФУ в атмосфере был вызван докладом, который он услышал на конференции в 1972 году. Докладчик обсудил результаты, полученные Джеймсом Лавлоком (* 1919), британским ученым, который изобрел высокочувствительный способ измерения следовых количеств. газы.Лавлок измерил содержание трихлорфторметана (CFC-11) в атмосфере в количествах, которые предполагают, что практически весь когда-либо произведенный CFC-11 все еще присутствует в атмосфере.

Докладчик обсудил результаты, полученные Джеймсом Лавлоком (* 1919), британским ученым, который изобрел высокочувствительный способ измерения следовых количеств. газы.Лавлок измерил содержание трихлорфторметана (CFC-11) в атмосфере в количествах, которые предполагают, что практически весь когда-либо произведенный CFC-11 все еще присутствует в атмосфере.

Роуленд решил посвятить часть своих исследований пониманию судьбы ХФУ в атмосфере. Хотя ХФУ инертны в нижних слоях тропосферы, Роуленд понял, что они могут быть разрушены УФ-излучением, когда попадают в стратосферу. В конце 1973 года Роуленд и Молина, которые недавно присоединились к лаборатории Роуленда, использовали данные из различных опубликованных источников, чтобы вычислить, что молекулы ХФУ, высвобождаемые у поверхности Земли, через десятилетия окажутся в стратосфере, где будет отделяться ультрафиолетовое излучение. атомы хлора.Каждый атом хлора немедленно вступит в реакцию с молекулой озона, запустив цепную реакцию, которая уничтожит тысячи молекул озона. В своей статье они подсчитали, что если использование ХФУ будет немедленно запрещено, потеря озона будет продолжаться годами. Однако, если производство ХФУ будет продолжаться, потери озона будут еще больше.

В своей статье они подсчитали, что если использование ХФУ будет немедленно запрещено, потеря озона будет продолжаться годами. Однако, если производство ХФУ будет продолжаться, потери озона будут еще больше.

«Когда мы поняли, что существует очень эффективная цепная реакция, которая превратила исследование ХФУ из интересной научной проблемы в проблему, которая имела серьезные экологические последствия», — сказал Роуленд Chemical & Engineering News в обширном интервью в 2007 году.«Когда смотришь на результаты научных исследований, у тебя не часто бывает мурашек по спине», — добавил он, но это был один из таких моментов.

Начало страницы

Контролируемая иностранная корпорация (CFC) Определение

Что такое контролируемая иностранная корпорация (CFC)?

Контролируемая иностранная корпорация (CFC) — это юридическое лицо, которое зарегистрировано и ведет бизнес в юрисдикции или стране, отличной от страны проживания контролирующих владельцев. Контроль над иностранной компанией определяется в США в соответствии с долей акций, принадлежащих гражданам США.

Контроль над иностранной компанией определяется в США в соответствии с долей акций, принадлежащих гражданам США.

Законы о контролируемых иностранных корпорациях (CFC) работают вместе с налоговыми соглашениями, чтобы диктовать, как налогоплательщики декларируют свои иностранные доходы. CFC выгодна для компаний, когда стоимость открытия бизнеса, зарубежных филиалов или партнерств в другой стране ниже даже с учетом налоговых последствий или когда глобальное присутствие может помочь бизнесу расти.

Понимание контролируемых иностранных корпораций (CFC)

Структура CFC была создана, чтобы помочь предотвратить уклонение от уплаты налогов, что было достигнуто путем создания оффшорных компаний в юрисдикциях с небольшими налогами или без них, таких как Бермудские острова и Каймановы острова, исторически.В каждой стране есть свои законы об ОИК, но большинство из них схожи в том, что они, как правило, нацелены на физических лиц, а не на транснациональные корпорации, когда речь идет о том, как они облагаются налогом.

По этой причине квалификация компании как независимой освобождает ее от правил CFC. Основные страны, которые соблюдают правила CFC, включают США, Великобританию, Германию, Японию, Австралию, Новую Зеландию, Бразилию, Швецию и Россию (с 2015 года).

Компания, которая считается независимой, освобождена от правил CFC.

Страны различаются по тому, как они определяют независимость компании. Определение может основываться на том, сколько лиц имеют контрольный пакет акций компании, а также на процентной доле, которую они контролируют. Например, минимальные суммы могут варьироваться от менее 10 до более 100 человек, или 50% голосующих акций, или 10% от общего числа находящихся в обращении акций.

В отчете Института налогообложения и экономической политики подчеркивается, что 366 из 500 крупнейших компаний США имеют почти 9800 дочерних компаний по всему миру.Эти дочерние компании имеют прибыль более 2,6 триллиона долларов. Компании, которые возглавляют список, включают:

- Яблоко

- Goldman Sachs

- Морган Стэнли

- Thermo Fisher Scientific

- Бэнк оф Нью-Йорк Меллон

В частности, Apple получила 246 миллиардов долларов, избежав при этом 76,7 миллиардов долларов. Три налоговые дочерние компании Apple находятся в Ирландии. Этот показатель на самом деле значительно ниже, чем у многих других U.Южнокорейские транснациональные корпорации.

Три налоговые дочерние компании Apple находятся в Ирландии. Этот показатель на самом деле значительно ниже, чем у многих других U.Южнокорейские транснациональные корпорации.

Ключевые выводы

- Контролируемая иностранная корпорация (CFC) — это юридическое лицо, которое зарегистрировано и ведет бизнес в юрисдикции или стране, отличной от страны проживания контролирующих владельцев.

- CFC выгодна для компаний, когда стоимость открытия бизнеса в другой стране ниже, чем в их юрисдикции.

Особые соображения

Чтобы считаться контролируемой иностранной корпорацией в США.S., более 50% голосов или стоимости должны принадлежать акционерам США, которые также должны владеть не менее 10% компании. Акционеры CFC в США подпадают под действие специальных правил против отсрочки в соответствии с налоговым кодексом США, который может потребовать от американского акционера CFC отчитываться и уплачивать налог США на нераспределенную прибыль иностранной корпорации.

Эти правила вступили в силу с декабря 2017 года. До этой даты не существовало нисходящего присвоения и конструктивного владения акциями иностранных корпораций от иностранного лица к U.S. Corporation, партнерство США или траст США.

Акционеры США, имеющие контрольный пакет акций в иностранных корпорациях, должны сообщать о своей доле дохода от CFC, а также о своей доле в доходах и прибыли от этой CFC, которая инвестируется в собственность Соединенных Штатов.

Каковы источники ХФУ?

Хлорфторуглероды, также известные как CFC, состоят из химических соединений, состоящих из хлора, фтора и углерода. ХФУ особенно вредны при выбросе в атмосферу из-за их деструктивной реакции с частицами O-зоны, которые обеспечивают Земле защитный слой от УФ-излучения.С 1995 года большинство стран практически прекратили производство ХФУ, но некоторые специализированные продукты все еще содержат ХФУ.

TL; DR (слишком долго; не читал)

Наиболее распространенным источником ХФУ являются хладагенты, но системы пожаротушения для самолетов и аэрозоли также выбрасывают ХФУ в атмосферу.

Холодильники и кондиционеры

Наиболее распространенным источником выбросов ХФУ являются хладагенты, особенно те, которые использовались после 1930-х годов. Бренд Dupont назвал свой новый продукт «Фреон», а различные другие торговые марки производили хладагент на основе CFC по всему миру.Когда охлаждающая жидкость, используемая в старых холодильниках, автомобилях, кондиционерах и других машинах, не утилизируется должным образом, происходит утечка ХФУ в атмосферу, поскольку жидкости испаряются или проникают в почву.

Воздушный галон

Авиационные правила в некоторых странах по-прежнему требуют систем пожаротушения, оснащенных галоном, охлаждающей жидкостью, содержащей ХФУ. По состоянию на 2011 год безопасной и эффективной альтернативы не существует. Промышленность должна соблюдать определенные меры безопасности, чтобы утилизировать это опасное химическое вещество ответственно и по возможности переработать материал.

Аэрозольные баллончики

Аэрозольные баллончики и пропелленты долгое время использовали газы, содержащие ХФУ. В 1999 году производство аэрозолей было прекращено в пользу менее вредных углеводородных альтернатив. Однако, поскольку молекулы CFC живут в стратосфере от 20 до 100 лет, ущерб, нанесенный в предыдущие десятилетия, продолжает оказывать влияние.

Незаконные CFCs

По мере того, как хладагенты и аэрозольные баллончики, содержащие CFC, становятся все более старыми и устаревшими, люди, как правило, забывают о них, оставляя их протекать и еще больше загрязнять атмосферу.Исследователи из Университета Восточной Англии работают над методами определения местных источников воздействия ХФУ, таких как старые холодильники с ХФУ. Они собирают воздух из стратосферы и используют масс-спектрометры для определения химического состава загрязнения ХФУ.

Хлорфторуглероды

Как образовалась озоновая дыра?

Хлорфторуглерод (CFC) — это газообразное соединение, состоящее из трех элементов: углерода, хлора и фтора (а иногда и водорода). Производители использовали это соединение для изготовления чистящих растворителей, хладагентов и аэрозольных пропеллентов, в некоторых случаях даже пенопласта.Некоторые распространенные продукты включают фреон и другие хладагенты. Однако в последние годы все меньше производителей используют эти соединения, поскольку некоторые защитники окружающей среды считают, что они являются основной причиной разрушения и повреждения озона.

Производители использовали это соединение для изготовления чистящих растворителей, хладагентов и аэрозольных пропеллентов, в некоторых случаях даже пенопласта.Некоторые распространенные продукты включают фреон и другие хладагенты. Однако в последние годы все меньше производителей используют эти соединения, поскольку некоторые защитники окружающей среды считают, что они являются основной причиной разрушения и повреждения озона.

CFC и связанные с ними соединения были разработаны в начале 1900-х годов как нетоксичный, негорючий раствор для других более опасных продуктов, таких как аммиак. С годами он стал важным химическим продуктом для холодильного оборудования. Однако сегодня он используется реже, потому что компоненты CFC, необходимые для холодильников, выделяют хлор в атмосферу.Содержание хлора может потенциально разрушить части озона при появлении подходящих условий. Когда ХФУ достигают озонового слоя, ультрафиолетовое излучение, возникающее на этой высоте, разрушает соединение и высвобождает хлор. Теперь эксперты считают, что при особых обстоятельствах этот хлор разрушает части озонового слоя, что является редкостью, наблюдаемой над Антарктидой, и в результате этого выброса экологи также заметили увеличение ультрафиолетового излучения (наносит ущерб людям).

Теперь эксперты считают, что при особых обстоятельствах этот хлор разрушает части озонового слоя, что является редкостью, наблюдаемой над Антарктидой, и в результате этого выброса экологи также заметили увеличение ультрафиолетового излучения (наносит ущерб людям).

Из-за этих вредных воздействий производство многих из этих продуктов было прекращено в начале 1990-х годов. Тем не менее, это соединение по-прежнему производится во многих странах для определенных продуктов. Например, для некоторых авиационных продуктов требуется система пожаротушения с использованием галонов (требуются ХФУ), поскольку нет подходящих альтернативных продуктов. Большинство производителей, использующих ХФУ, рециркулируют соединение через банки галона. Этот тип промышленности гарантирует, что сброс происходит только в аварийной ситуации, и пытается сохранить продукт, чтобы он не нанес вред окружающей среде.

Есть ли альтернативы?

Из-за разрушения озонового слоя в 1970-х годах ученые начали исследования, чтобы найти альтернативы хлорфторуглеродам. Это исследование началось, когда появились первые сообщения о повреждении стратосферного озона. Они обнаружили, что гидрохлорфторуглероды не столь стабильны в нижних слоях атмосферы, поэтому их можно разложить до достижения озонового слоя. Даже в этом случае определенное количество ГХФУ разрушается в озоновом слое и способствует значительному накоплению хлора.Даже в этом случае существующие альтернативы имеют более короткий срок службы в более низких атмосферных условиях. Одно из этих соединений, HFC-134a, теперь используется для замены CFC-12 во фреоне в автомобильных кондиционерах. Углеводородные соединения также являются жизнеспособной альтернативой для мобильных систем кондиционирования воздуха, поскольку они очень хорошо себя чувствуют при высоких температурах. Один из природных хладагентов, например углеводороды, смешанные с аммиаком и диоксидом углерода, не оказывают вредного воздействия на окружающую среду и используются в коммерческих и частных применениях.

Это исследование началось, когда появились первые сообщения о повреждении стратосферного озона. Они обнаружили, что гидрохлорфторуглероды не столь стабильны в нижних слоях атмосферы, поэтому их можно разложить до достижения озонового слоя. Даже в этом случае определенное количество ГХФУ разрушается в озоновом слое и способствует значительному накоплению хлора.Даже в этом случае существующие альтернативы имеют более короткий срок службы в более низких атмосферных условиях. Одно из этих соединений, HFC-134a, теперь используется для замены CFC-12 во фреоне в автомобильных кондиционерах. Углеводородные соединения также являются жизнеспособной альтернативой для мобильных систем кондиционирования воздуха, поскольку они очень хорошо себя чувствуют при высоких температурах. Один из природных хладагентов, например углеводороды, смешанные с аммиаком и диоксидом углерода, не оказывают вредного воздействия на окружающую среду и используются в коммерческих и частных применениях.

История CFC

В ранних холодильных продуктах с конца 19 века до начала 20 века использовались токсичные газы, такие как аммиак (Nh4), хлористый метил (Ch4CI) и диоксид серы (SO2). Иногда это приводило к гибели людей из-за утечки этих продуктов. По этой причине многие люди поставили свой холодильник на заднем дворе. Именно тогда крупные холодильные бренды, такие как Frigidaire, General Motors и DuPont, начали искать менее опасный хладагент.

Иногда это приводило к гибели людей из-за утечки этих продуктов. По этой причине многие люди поставили свой холодильник на заднем дворе. Именно тогда крупные холодильные бренды, такие как Frigidaire, General Motors и DuPont, начали искать менее опасный хладагент.

В 1928 году два изобретателя, Томас Мидгли-младший и Чарльз Франклинг Кеттеринг, изобрели фреон. Этот хладагент был изготовлен из нескольких типов хлорфторуглеродов или CFC. Фреоны бесцветны, негорючие, не имеют запаха и представляют собой некоррозионный газ или жидкость. Они представляют собой смесь алифатических соединений с галогенами, фтором и углеродом. Они представляют собой очень стабильный продукт, который можно помещать в контейнер для распыления и продавать под названием фреон. Это изобретение появилось как более безопасная альтернатива ранее использовавшимся хладагентам на основе диоксида серы и аммиака, которые легко могли стать опасными и легковоспламеняющимися.Использование ХФУ стало очень популярным в эпоху Второй мировой войны и использовалось большинством производителей автомобилей и производителей бытовой техники.

Эти соединения предложили жизнеспособный способ изготовления негорючих хладагентов. Впервые они были созданы в конце 1920-х годов и продавались как нетоксичные, негорючие хладагенты и впервые были проданы компанией DuPont. Первое из соединений было известно как CFC-12. Он содержал один углерод и два хлорида с двумя фторами CFC-11 или F-11 представляют собой галогенированные углеводороды с дихлордифторметаном и использовались в качестве пропеллентов для аэрозольного распыления, хладагентов, продуктов пенообразования и других подобных растворителей.Они использовались во многих хладагентах или изоляционных процессах, потому что были нетоксичными и могли быть легко преобразованы в жидкость или газ для последующего использования в транспортных средствах и бытовых товарах.

Хлорфторуглероды не токсичны и не вредны для человека. Они содержат атомы углерода, атомы хлора и атомы фтора. Основными типами ХФУ на рынке являются ХФУ-11, ХФУ-12, ХФУ-113, ХФУ-114 и ХФУ-115

. Несмотря на нетоксичные качества ХФУ и их крайне низкие факторы риска для человека, эти соединения действительно представляют серьезная угроза окружающей среде. Исследования, проведенные в 1970-х годах, показали, что при попадании ХФУ в атмосферу (обычное явление в автомобилях и холодильном оборудовании) они вызывают значительное ухудшение озонового слоя в атмосфере. Это важно, потому что озоновый слой защищает кожу человека и многие живые организмы от ультрафиолетовых лучей, излучаемых солнцем.

Исследования, проведенные в 1970-х годах, показали, что при попадании ХФУ в атмосферу (обычное явление в автомобилях и холодильном оборудовании) они вызывают значительное ухудшение озонового слоя в атмосфере. Это важно, потому что озоновый слой защищает кожу человека и многие живые организмы от ультрафиолетовых лучей, излучаемых солнцем.

CFC имеют жизненный цикл в атмосфере до 100 лет. Таким образом, один свободный атом хлора, исходящий из молекулы CFC, может нанести огромный ущерб и разрушить молекулы озона на многие годы.Выбросы ХФУ в развитых странах практически прекратились из-за правил, однако ущерб, нанесенный атмосфере в результате предшествующего использования, будет по-прежнему позволять ультрафиолетовым лучам оставаться сильными и в этом веке.

В конце 1970-х годов был введен в действие Монреальский протокол как средство поиска международного сотрудничества для контроля за использованием ХФУ на основе Венской конвенции о сохранении озонового слоя. В 1978 году Монреальский протокол был принят в качестве основы для международного сотрудничества в области контроля над ХФУ на основе Венской конвенции об охране озонового слоя.

В 1978 году Монреальский протокол был принят в качестве основы для международного сотрудничества в области контроля над ХФУ на основе Венской конвенции об охране озонового слоя.

Что такое CFC?

Что такое CFC?

Хлорфторуглерод или фреон имеет связи C-C, C-F и C-Cl, но не имеет связей C-H. Последние являются местом реакции с гидроксильным радикалом в тропосфере. ХФУбыли разработаны в 1920-х годах в качестве замены более токсичных хладагентов, таких как NH 3 , CH 3 Cl и SO 2 . Дихлордифторметан (CFC-12) — негорючий и инертный газ, который является хорошим хладагентом. Его еще называют Фреон-12.

Другие области применения CFC включают:

- огнестойкий

- Пенообразователь для пластмасс (пенополистирол)

- Чистящий растворитель для электроники

- Пропеллент в аэрозольных баллончиках

CFC-11 или CCl 3 F — даже лучший хладагент, чем CFC-12, поскольку он имеет более высокую температуру кипения. Однако он также имеет самый высокий процент хлора и имеет самый большой потенциал разрушения озонового слоя. По одной из оценок, каждый атом хлора в стратосфере разрушает 100 000 атомов озона до того, как хлор превращается в инертную форму.Хлорфторуглероды удерживают в атмосфере больше тепла на молекулу, чем другие вещества. Потенциал глобального потепления CFC-11 в 4600 раз больше, чем CO 2 !