Кудрин заявил об изжившей себя модели экономики в России :: Экономика :: РБК

Создать «свой iPhone»

Экспорт товаров из России, по данным ФТС, в среднем за последние пять лет составил $371 млрд. В российском экспорте традиционно преобладают топливно-энергетические товары — 53% (или $87,5 млрд) за пять месяцев 2021 года. «Нужно, чтобы у нас были те товары, которые вдруг захотели купить во всех странах, — как iPhone. Мы должны что-то для мира создать. Тогда экономический рост теоретически может быть и 5%, и выше», — уверен Кудрин.

Читайте на РБК Pro

Импорт из России в США резко вырос на фоне роста цен

«Мало кто знает, но Китай даже в пик своей раскрутки и при 10% экономического роста в год имел иностранных инвестиций примерно 15% от всех своих инвестиций. То есть 85% инвестиций были все равно внутренними. А это трансформация ваших сбережений в инвестиции компаний. Вот в этот момент нужно инвестировать в суперпередовые технологии будущего, в товары будущего», — утверждает глава Счетной палаты.

Предпринимательская инициатива

По его мнению, рецептами для ускорения экономического роста являются инвестиции в человеческий капитал — образование и здравоохранение, а также предпринимательская инициатива и конкуренция. «И отдельно стоит история про суды, правоохранительную деятельность, защиту прав собственности», — добавил Кудрин.

В российской модели нужно больше свободы предпринимательства, призвал Кудрин, а пока «у нас разгосударствление экономики затормозилось, роль государства увеличивается».

Налоговикам предложили дать право блокировать активы бизнеса при проверке ..> на модель без роста и развития», отмечал экономист Константин Сонин в апрельском докладе фонда «Либеральная миссия» (.pdf). По его словам, прямым источником такого положения вещей является все увеличивающаяся закрытость экономики. Главный экономист Альфа-банка Наталия Орлова в том же докладе указывала на «равновесие низкого роста» в России, при котором основной задачей является извлечение максимальной прибыли из сырьевых сегментов и формирование на базе этих доходов финансовой подушки безопасности для государства. Производительность труда пока не может быть драйвером экономического роста в России из-за таких структурных барьеров, как доминирование госсектора в экономике, относительно низкие уровни конкуренции и инноваций, недостаточная независимость судебной власти и избирательность правоприменения, отмечало рейтинговое агентство S&P в июльском обзоре российской экономики.

..> на модель без роста и развития», отмечал экономист Константин Сонин в апрельском докладе фонда «Либеральная миссия» (.pdf). По его словам, прямым источником такого положения вещей является все увеличивающаяся закрытость экономики. Главный экономист Альфа-банка Наталия Орлова в том же докладе указывала на «равновесие низкого роста» в России, при котором основной задачей является извлечение максимальной прибыли из сырьевых сегментов и формирование на базе этих доходов финансовой подушки безопасности для государства. Производительность труда пока не может быть драйвером экономического роста в России из-за таких структурных барьеров, как доминирование госсектора в экономике, относительно низкие уровни конкуренции и инноваций, недостаточная независимость судебной власти и избирательность правоприменения, отмечало рейтинговое агентство S&P в июльском обзоре российской экономики.Современный монетаризм и российская экономика

МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Ижевский государственный технический университет имени М. Т. Калашникова»

Т. Калашникова»

Факультет «Инженерно-экономический»

Кафедра «Экономическая теория»

Курсовая работа по дисциплине «Макроэкономика»

на тему:

«Современный монетаризм и российская

экономика»

Руководитель ____________ Ярошенко М.В.

(подпись) Доцент кафедры «Экономическая теория»

Студент Оленева Т.М.

гр. Б02-520-2

Ижевск 2016

Содержание.

Введение……………………………………………………………………………. ..3

..3

Глава 1.Теоритические основы монетаризма……………………………………………..3

1.1 Эволюция теории монетаризма…………………………………………………6

1.2 Характеристика и сущность монетаризма…………………………………… 8

1.3 Основные положения монетаризма……………………………………………11

1.4 Основные принципы и инструменты монетаризма…………………………..19

1.5 Монетарная политика государства……………………………………………21

Глава 2 Применение монетаризма в России……………………………………………..23

2.1 Монетаризм и Россия: проблемы совместимости…………………………….23

Заключение …………………………………………………………………………31

Литература…………………………………………………………………………..33

Приложения …………………………………………………………………………34

Введение

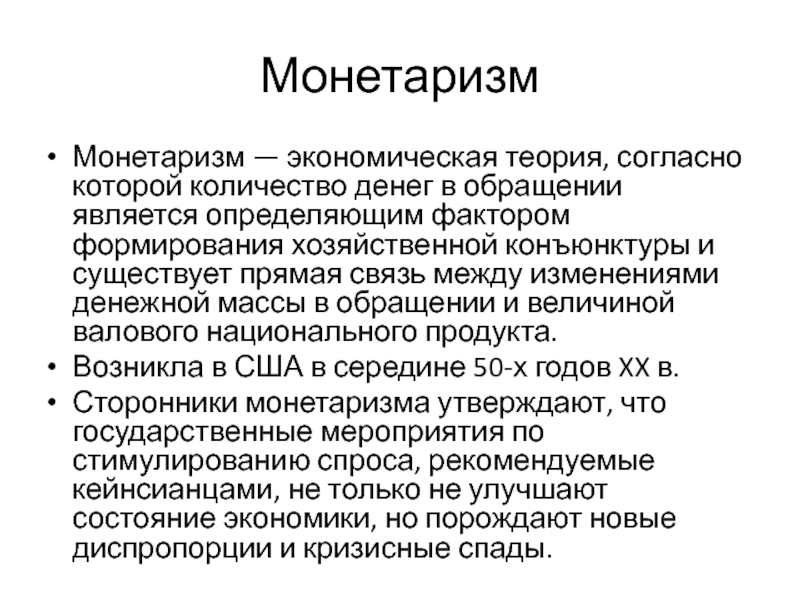

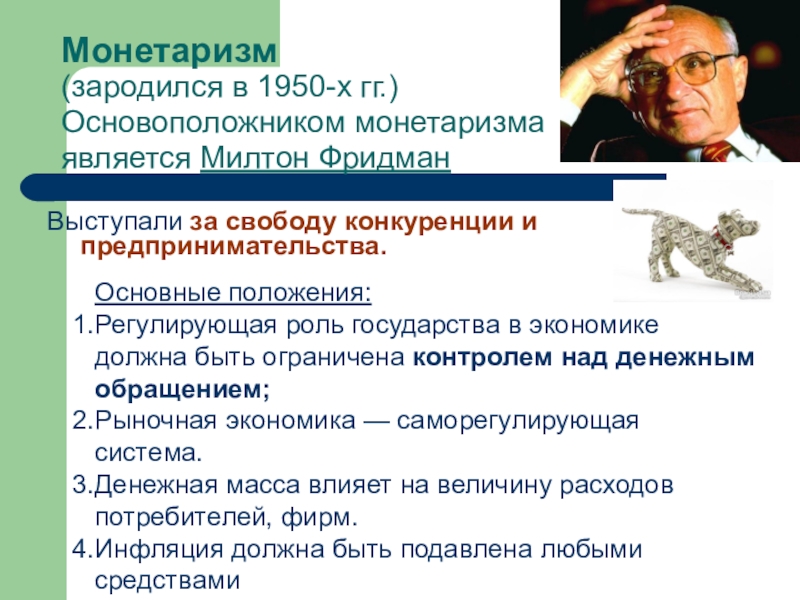

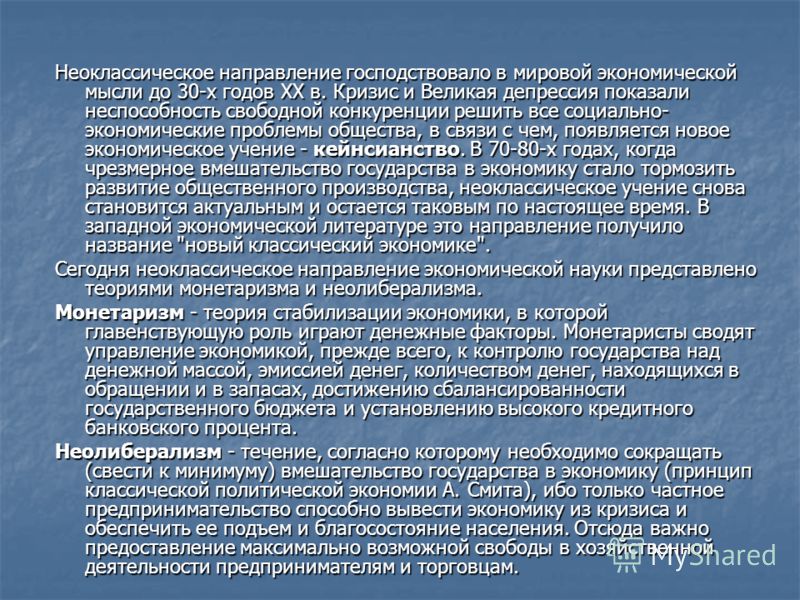

В 50х годах 20века в экономической теории появляется такое течение, как монетаризм ,в котором главной проблемой является связь между денежной массой и объемом производства. Монетаризм возник в США в рамках Чикагской экономической школы. Он относится к одному из направлений неолиберализма. Свою решающую роль монетаризм сыграл в 70-е годы 20века,когда кейнсианские методы начали давать сбои: началось развитие стагфляции,т.е. одновременный рост безработицы и уровня цен. Кейнсианцев обвиняли в том, что именно их политика «дефицитного финансирования» породила хроническую инфляцию. Кейнсианство, доминировавшее в 1940 — 1960-е годы не смогло предложить политику, адекватную создавшейся ситуации,в то время,когда неолибералы смогли объяснить причины кризиса и меры по выходу из него.

Он относится к одному из направлений неолиберализма. Свою решающую роль монетаризм сыграл в 70-е годы 20века,когда кейнсианские методы начали давать сбои: началось развитие стагфляции,т.е. одновременный рост безработицы и уровня цен. Кейнсианцев обвиняли в том, что именно их политика «дефицитного финансирования» породила хроническую инфляцию. Кейнсианство, доминировавшее в 1940 — 1960-е годы не смогло предложить политику, адекватную создавшейся ситуации,в то время,когда неолибералы смогли объяснить причины кризиса и меры по выходу из него.

Поэтому на первый план выступили оппоненты кейнсианства — неолибералы, которые сумели объяснить причины кризиса и выработать меры по выходу из него.Несмотря на то, что кризисные явления и не были столь глубокими, они всё же сыграли решающую роль в изменении экономической политики и переориентации экономической теории. В связи с обострением инфляционных процессов и их воздействием на состояние экономики лидер монетаристов Милтон Фридмен и его сторонники разработали монетарную теорию определения уровня национального дохода и теорию цикла.

история и современность (Курсовая работа)

Предмет: Экономика

Тип работы: Курсовая работа

Дата добавления: 01.02.2019

- Данная курсовая работа не является научным трудом, не является готовой курсовой работой!

- Данная работа представляет собой готовый результат, структурирования и форматирования собранной информации и её обработки мной, поэтому эта работа предназначена для использования в качестве материала первоисточника для самостоятельной подготовки учебной работы.

У вас нет времени или вам не удаётся понять эту тему? Напишите мне в whatsapp, согласуем сроки и я вам помогу!

На этой странице вы научитесь оформлять курсовую работу по ГОСТу:

Оформление курсовой работы по ГОСТу

Собрала для Вас похожие темы, посмотрите, почитайте, возможно они Вам помогут:

Введение

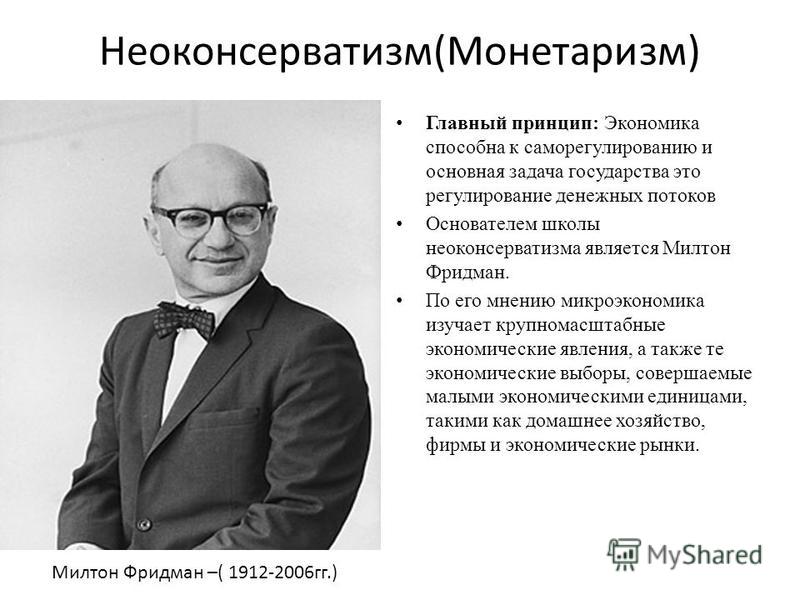

Милтон Фридман — американский экономист, лауреат Нобелевской премии по экономике 1976 года, присуждаемой за «исследования в области потребления, истории и теории денег».

Имя М. Фридмана — нобелевского лауреата в современной экономической теории обычно связывают с лидером «Чикагской валютной школы» и главным противником кейнсианской концепции государственного регулирования экономики.

Предметом исследования является разработка денежно-кредитной теории, а также практическая демонстрация сложности политики экономической стабилизации.

Целью данной работы является изучение биографии М. Фридмана и его теории

Для достижения этой цели необходимо выполнить следующие задачи:

- изучить биографию

- изучить модель М. Фридмана

- рассмотреть возможность использования его модели

Описание биографии Милтона Фридемана

Милтон Фридман родился 31 июля 1912 года в Нью-Йорке в семье иммигрантов из Восточной Европы. Вскоре после его рождения семья переехала в Рэуэй, штат Нью-Джерси. Мать работала в магазине галантереи, а отец, как позже вспоминал Фридман, «безуспешно пытался добиться результатов в безнадежных торговых операциях». Семья имела небольшие и переменные доходы и не могла избавиться от нужды.

Семья имела небольшие и переменные доходы и не могла избавиться от нужды.

В возрасте 16 лет Милтон Фридман был принят в Университет Рутгерса с правом частичной стипендии.

В 1932 году ему была присвоена степень бакалавра сразу в двух дисциплинах — экономика и математика. М. Фридман продолжил свою специализацию по экономике в Чикагском университете. После получения степени магистра в Чикагском университете в 1933 году Фридман перешел в Колумбийский университет (Нью-Йорк) для прохождения стажировки в аспирантуре. В конце 1934 года он начал работать научным сотрудником в Чикагском университете. В летний период 1935 г. М. Фридман принял участие в потребительском бюджете исследовательского проекта масштабного для Национального комитета США по природным ресурсам.

Сотрудничество Фридмана с Национальным бюро экономических исследований США (NBER) началось в 1937 году, когда он начал работать под руководством С. Кузнеца (будущий лауреат Нобелевской премии). В 1940 году они завершили совместную научную работу «Доходы от независимой частной практики». Эта работа впоследствии легла в основу диссертации, за которую М. Фридман в 1946 году был удостоен докторской степени по экономике в Колумбийском университете.

Эта работа впоследствии легла в основу диссертации, за которую М. Фридман в 1946 году был удостоен докторской степени по экономике в Колумбийском университете.

Во время Второй мировой войны Фридман участвовал в разработке налоговой политики по поручению Министерства финансов, проводит исследования по военной статистике.

В 1945–1946 годах преподает экономику в Университете Миннесоты. Затем М. Фридман возвращается в Чикагский университет и становится доцентом кафедры экономики.

С помощью NBEI Фридман начинает много лет работы по созданию денежной теории. Его последующий вклад в теорию и практику экономической науки сопровождается неожиданными результатами, он становится плодотворным исследователем во главе с так называемой «Чикагской школой» экономистов.

В 1950 году он работал в Париже консультантом по реализации плана Маршалла, который предусматривал восстановление экономики Западной Европы, разрушенной войной. В своей книге «Теория функции потребления», опубликованной в 1957 году, М. Фридман сформулировал и обосновал свою теорию «постоянного дохода потребления».

Фридман сформулировал и обосновал свою теорию «постоянного дохода потребления».

В 1951 году Фридман был награжден медалью Джона Бейтса Кларка Американской экономической ассоциации.

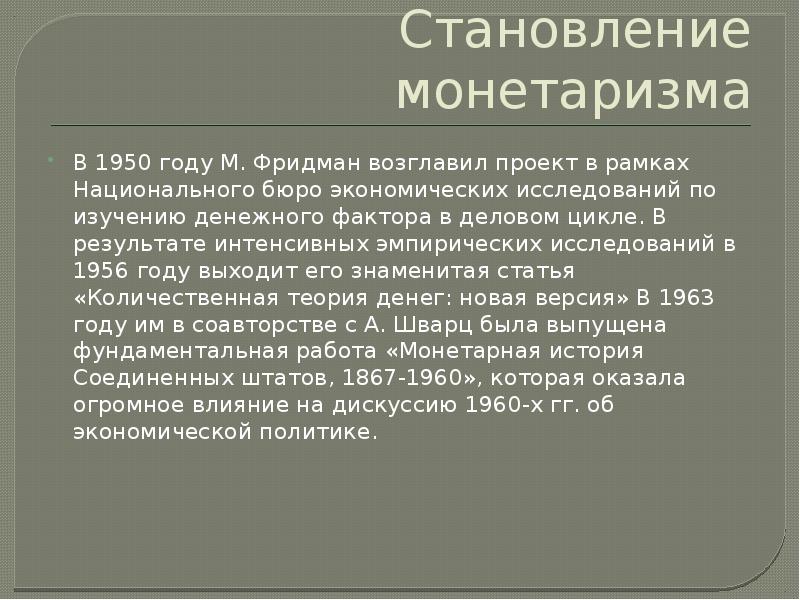

В 1956 г. под его редакцией был опубликован сборник статей «Исследования в области количественной теории денег».

В 1963 году Фридман опубликовал фундаментальную работу «Формирование денежной системы США», написанную в сотрудничестве с Анной Шварц. В этой книге он защищает положение, согласно которому в долгосрочные периоды основные изменения в экономической жизни связаны, прежде всего, с денежной массой и ее движением. «Домохозяйство танцует под мелодию доллара, повторяя танец доллара», — говорит М. Фридман. Все основные экономические потрясения, включая Великий кризис 1930 года, объясняются Фридманом как следствие денежно-кредитной политики, а не нестабильность рыночной экономики. По мнению Фридмана, влияние денег на экономическую деятельность является не внешним (экзогенным) фактором в экономике, а, наоборот, внутренним (эндогенным) фактором. Вслед за валютной школой он считает спрос на деньги одним из важнейших драйверов экономики. Монетарная концепция Фридмана, по словам американского экономиста Г. Эллиса, привела к «повторному открытию денег» из-за почти повсеместного роста, особенно в последний период, инфляции.

Вслед за валютной школой он считает спрос на деньги одним из важнейших драйверов экономики. Монетарная концепция Фридмана, по словам американского экономиста Г. Эллиса, привела к «повторному открытию денег» из-за почти повсеместного роста, особенно в последний период, инфляции.

Взгляды Фридмана на важность невмешательства государства в экономическую политику были широко известны благодаря его книге «Капитализм и свобода» (1962) и постоянным публикациям в рубрике «Ньюсуик», посвященной ему (с 1966 года).

В 1967 году М. Фридман был избран президентом Американской экономической ассоциации.

В 1969-1973 годах он был экономическим советником президента США Ричарда Никсона. Он заслужил признание в качестве советника президента Ричарда М. Никсона, несмотря на его расхождения с ним по поводу установления жесткого контроля над ценами и заработной платой в 1971 году . Взгляды Фридмана на важность невмешательства государства в социальную политику были широко известны благодаря постоянному публикация в отведенном для него, с 1966 года , в рубрике «Новостная неделя» журнала, а также благодаря более ранней публикации книги «Капитализм и свобода» (Capitalism and Freedom, 1962). Его популярная книга « Свобода выбора» (1980) даже дала название телевизионному заголовку за серию бесед по социальным и экономическим вопросам.

Его популярная книга « Свобода выбора» (1980) даже дала название телевизионному заголовку за серию бесед по социальным и экономическим вопросам.

Краткое описание Нобелевской премии

В 1976 году Милтон Фридман был удостоен Нобелевской премии по экономике «за достижения в области анализа потребления, истории денежного обращения и развития денежной теории, а также за практическую демонстрацию сложности политики экономическая стабилизация «.

В Нобелевской лекции он вернулся к теме, которая уже затрагивалась в 1967 году при обращении к Американской экономической ассоциации, к отрицанию замечаний Кейнса относительно стабильной взаимосвязи между уровнем инфляции и безработицей. Он пришел к выводу, что в течение длительного интервала кривая Филлипса, тем не менее, смещается вверх при естественном росте безработицы.

По его мнению, причиной этого явления было принятие роста безработицы в качестве возрастающего параметра вместо того, чтобы интерпретировать его как постоянную числовую константу. В краткосрочной перспективе, по его мнению, инфляционная денежно-кредитная и налогово-бюджетная политика может лишь временно снизить уровень безработицы, поскольку рабочие и корпорации по привычке увеличивают доходы, что в конечном итоге не может не повысить цены (и, следовательно, повысить безработица).

В краткосрочной перспективе, по его мнению, инфляционная денежно-кредитная и налогово-бюджетная политика может лишь временно снизить уровень безработицы, поскольку рабочие и корпорации по привычке увеличивают доходы, что в конечном итоге не может не повысить цены (и, следовательно, повысить безработица).

Несмотря на то, что многие взгляды М. Фридмана на экономическую теорию и государственную политику считаются противоречивыми, он, как выразился английский экономист Джон Бартон, «дал нам основу для будущих исследований в области макроэкономики».

В 1977 году М. Фридман покинул Чикагский университет, где он преподавал в течение многих лет, и начал работать старшим научным сотрудником в Институте Гувера при Стэнфордском университете в Калифорнии.

В 1980 году была опубликована его книга «Свобода выбора» (которая стала популярной), которая дала название циклу его бесед на телевидении по социальным и экономическим вопросам.

В 1981-1984 годах М. Фридман был экономическим советником президента США Рональда Рейгана.

Милтон Фридман был удостоен почетных степеней многих американских и зарубежных университетов и академий.

М. Фридман в своей работе многогранен, и, что очень важно, его научные интересы охватывают область методологии экономической науки. Действительно, в течение многих лет в своих дискуссиях по этой проблеме экономисты не могут обойтись без анализа методологии позитивной экономической науки (1953 г.) Фридмана, как и без эссе по аналогичной теме, написанного Л. Роббинсом (1932 г.). Р. Хейльбронер (1991 г.) и М. Алле (1990 г.) или знаменитая лекция П. Самуэльсона на Нобелевской премии по экономике (1970 г.).

Таким образом, именно из позитивистского методологического эссе М. Фридмана можно сделать экстраординарные суждения о том, что экономическая теория как набор существенных гипотез принимается, когда она может «объяснить» фактические данные, только из которых следует, является ли она «правильной» или «Ошибочный» и будет ли он «принят» или «отклонен»; что, в свою очередь, факты никогда не могут «доказать гипотезу», поскольку они могут только установить ее ошибочность. В то же время его солидарность с теми учеными, которые считают недопустимым представление экономической теории как описывающей, а не прогнозирующей, очевидна, превращая ее в просто замаскированную математику. По словам М. Фридмана, спорить о разнообразии и сложности экономических явлений означает отрицать преходящую природу знания, которая воплощает смысл научной деятельности, и поэтому «любая теория обязательно имеет переходный характер и может изменяться с прогресс знаний «. В то же время процесс открытия чего-то нового в знакомом материале, заключает нобелевский лауреат, должен обсуждаться в психологических, а не логических категориях и, изучая автобиографии и биографии, стимулировать его с помощью афоризмов и примеров.

В то же время его солидарность с теми учеными, которые считают недопустимым представление экономической теории как описывающей, а не прогнозирующей, очевидна, превращая ее в просто замаскированную математику. По словам М. Фридмана, спорить о разнообразии и сложности экономических явлений означает отрицать преходящую природу знания, которая воплощает смысл научной деятельности, и поэтому «любая теория обязательно имеет переходный характер и может изменяться с прогресс знаний «. В то же время процесс открытия чего-то нового в знакомом материале, заключает нобелевский лауреат, должен обсуждаться в психологических, а не логических категориях и, изучая автобиографии и биографии, стимулировать его с помощью афоризмов и примеров.

Денежных рецепта экономического здоровья

Что такое монетаризм? Каковы его постулаты, причины влияния?

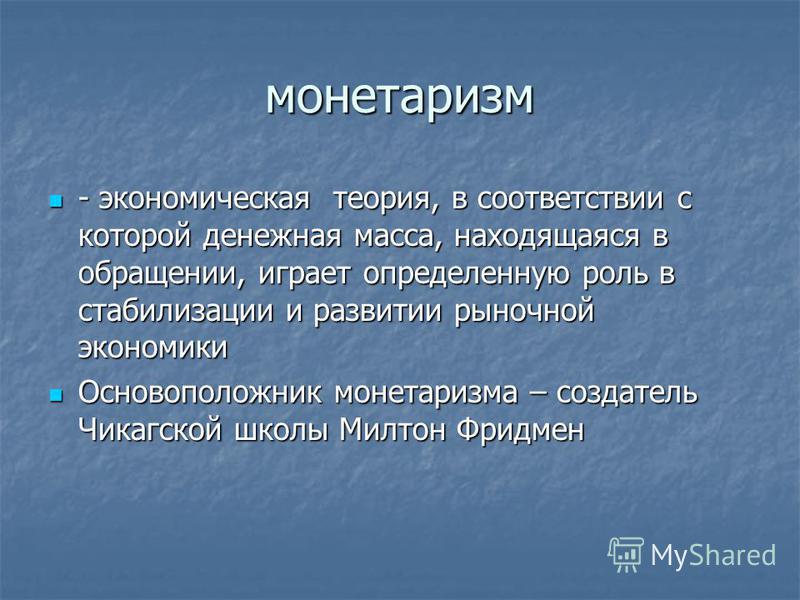

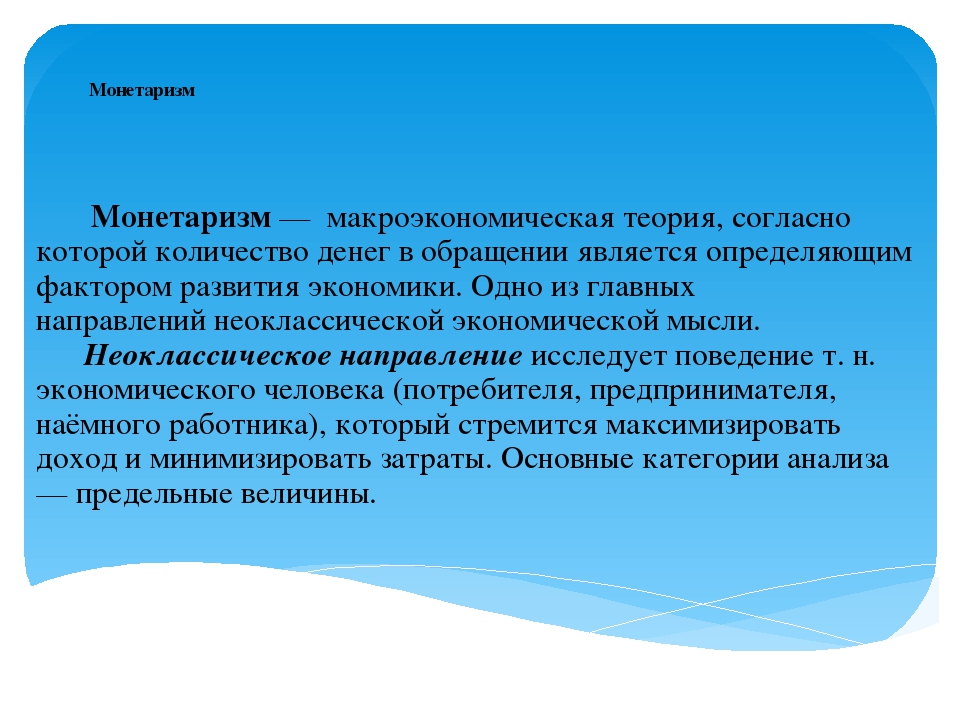

Денежный — означает денежный (деньги — деньги, денежный — денежный). Согласно определению Бернарда Ива и Колли Жан-Клода, монетаризм — это поток экономической мысли, который отводит денькам решающую роль в колебательном движении экономики. Монетаризм — это не только наука о деньгах. Представители этой школы находятся в фокусе денежных категорий, денежных инструментов; однако они заинтересованы не только в монетарном механизме, банковской системе, денежно-кредитной политике и валютных отношениях. Монетаристы изучают эти процессы, чтобы определить взаимосвязь между предложением денег и выпуском. По их мнению, банки являются ведущим регуляторным инструментом, с помощью или при непосредственном участии которого изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг.

Монетаризм — это не только наука о деньгах. Представители этой школы находятся в фокусе денежных категорий, денежных инструментов; однако они заинтересованы не только в монетарном механизме, банковской системе, денежно-кредитной политике и валютных отношениях. Монетаристы изучают эти процессы, чтобы определить взаимосвязь между предложением денег и выпуском. По их мнению, банки являются ведущим регуляторным инструментом, с помощью или при непосредственном участии которого изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг.

Монетаризм, как следует из его названия, фокусируется на деньгах, и его фундаментальным уравнением является уравнение обмена : MV = PQ, где M — денежная масса; V — скорость обращения денег; П — уровень цен; Q — объем предоставленных услуг.

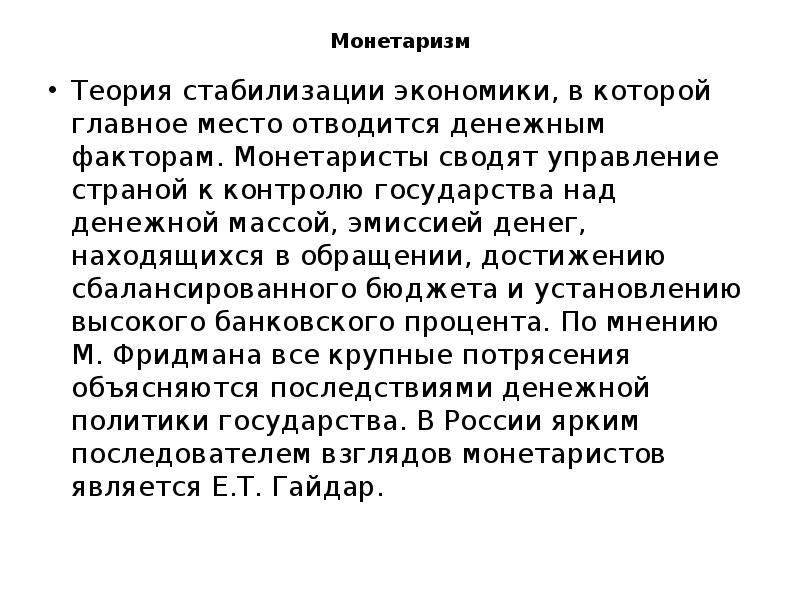

Монетаризм — это теория, основанная на представлениях о решающем влиянии денежной массы на цены, инфляцию и ход экономических процессов.

Поэтому монетаристы сводят экономическое управление прежде всего к государственному контролю над денежной массой, эмиссии денег.

Поэтому монетаристы сводят экономическое управление прежде всего к государственному контролю над денежной массой, эмиссии денег.

Поэтому монетаристы сводят экономическое управление прежде всего к государственному контролю над денежной массой, эмиссии денег. Можно сказать, что монетаризм — это наука о деньгах и их роли в процессе воспроизводства. Это целостная, «общая» теория, представляющая особый подход к регулированию экономики с помощью денежных инструментов.

Элементы монетаризма видны даже в экономических учениях античности и явно присутствуют среди меркантилистов. В определенной степени монетаризм присущ и классической школе, в частности Д. Рикардо. Но в современной, вполне законченной форме понятие монетаризма выражено в работах Нобелевской премии по экономике 1976 года американского профессора Милтона Фридмана.

Внимание к монетаристской теории возросло со второй половины 70-х — начала 80-х годов. В этот период кейнсианские методы оказались неэффективными; Начались поиски новых подходов к восстановлению экономического равновесия. Если у Кейнса была самая острая проблема, поставленная в центре анализа как безработица, занятость и экономический рост, то примерно с середины 70-х годов. ситуация изменилась. Теперь задача регулирования инфляции вышла на первый план.

ситуация изменилась. Теперь задача регулирования инфляции вышла на первый план.

Сравнительный анализ монетаризма и кейнсианства

Основное несоответствие во взглядах М. Фридмана и Дж. М. Кейнса заключается в государственном регулировании экономики. Вот почему два ученых по-разному оценивают кризис 1929-1933 годов. и, соответственно, выходы из депрессии. Основная идея работы Кейнса — полное государственное регулирование экономики и, соответственно, чтобы преодолеть депрессию, необходимо увеличить государственные расходы в различных формах: рост государственного сектора в экономике, организация общественных работ. предоставление льгот и субсидий частным предприятиям, а также государственные закупки в частном секторе. В отличие от своего предшественника, М. Фридман считает экономику системой саморегулирования и требует, чтобы вмешательство государства ограничивалось только монетарной областью. Деньги, по мнению Фридмана, могут быть стихийным регулятором экономических процессов.

В 70-х годах мировая экономика была шокирована серьезным экономическим кризисом. Главной была инфляция на фоне общего спада производства.

Что такое инфляция? «Под инфляцией, — пишет Милтон Фридман, — я имею в виду устойчивый и непрерывный рост цен, который всегда и везде проявляется как денежное явление, вызванное избытком денег по отношению к выпуску».

Такое монетаристское определение предполагает, что центр тяжести инфляции находится в сфере обращения. С этих позиций допустимо ограниченное вмешательство государства в процесс воспроизводства . В кейнсианских теориях, напротив, инфляция относится к чрезмерному потребительскому спросу, причины которого лежат как на стороне предложения, так и на стороне спроса. Инфляция подорвала инвестиционную активность, и дальнейшая активизация экономики с помощью кейнсианских рецептов стала невозможной. Тогда интерес политиков переместился в пользу монетаризма. Монетаризм провозглашает незыблемость основ рыночной экономики: свободная конкуренция и свободное ценообразование как условия достижения равновесия. Монетаристы считают, что рынок остается саморегулирующейся системой, и область государственного вмешательства должна быть ограничена монетарной сферой.

Монетаристы считают, что рынок остается саморегулирующейся системой, и область государственного вмешательства должна быть ограничена монетарной сферой.

В 60-х и 70-х годах концепция неолибералов о создании и функционировании модели «социальной рыночной экономики» во многом соответствовала институциональной модели, возникшей в тот период в отношении «общества всеобщего благосостояния», поскольку идея эксплуатация человека человеком и классовый антагонизм. Обе модели, кроме того, основаны на идее активной социальной функции государства для обеспечения равных прав и равных возможностей для всех граждан в получении социальных услуг и повышения их благосостояния. Более того, внешнее проявление «общего процветания» означало, конечно, не только увеличение числа акционеров в различных слоях общества, но и повышение стабильности всех государственных институтов, уверенность значительной части трудящихся. в будущем.

В США альтернативой кейнсианству была так называемая «чикагская школа» неолиберализма, денежные идеи которой возникли в стенах Чикагского университета в 1920-х годах. Однако американский монетаризм приобрел независимую и даже более ведущую роль в неолиберальном движении в конце 50-х и начале 60-х годов с появлением ряда публикаций М. Фридмана. Последний и его соратники кейнсианские немонетарные факторы (например, инвестиционные) отдали предпочтение монетарным факторам.

Однако американский монетаризм приобрел независимую и даже более ведущую роль в неолиберальном движении в конце 50-х и начале 60-х годов с появлением ряда публикаций М. Фридмана. Последний и его соратники кейнсианские немонетарные факторы (например, инвестиционные) отдали предпочтение монетарным факторам.

Это произошло в 60-х годах, когда первые серьезные сомнения в необходимости, по выражению М. Блауга, «упрощенных экономических рекомендаций политикам, типичным для кейнсианской революции», появились среди экономистов после ознакомления с А., который был представлен в 1958 году. Э. Эмпирическая кривая В. Филлипса, характеризующая связь между годовым процентным изменением заработной платы в денежном выражении и уровнем (долей) безработицы в Англии за период с 1861 по 1913 г. Более того, дискуссии об этой зависимости приобрели еще больший размах после в 1964 году П. Самуэльсон включил фактически новое понятие, связанное с этой кривой, в шестое издание своего учебника «Экономика» и назвал саму диаграмму именем ее автора — Кривой Филлипса.

Что касается последнего, М. Блауг пишет, что это оказалось открытием, которое «ударило на месте старый кейнсианский идеал полной занятости без инфляции в качестве цели экономической политики. Стабильность цен и безработица оказались несовместимыми, противоречивыми целями: снижение безработицы достижимо только за счет ускоренной инфляции, а снижение инфляции обычно подразумевает увеличение безработных. Таким образом, прежняя надежда на достижение стабильных цен и одновременной полной занятости сменилась идеей выбора между стабильностью цен и полной занятостью. »

Так, М. Фридман и его коллеги, основанные на исследованиях вокруг «построения» кривой Филлипса, пришли к выводу, что эта кривая далеко не стабильна, особенно с учетом ситуации в экономике многих стран мира в конце 60-х годов. Когда инфляция возросла, вопреки «логике», эта кривая сопровождалась не снижением, а ростом безработицы, а затем — в начале 70-х годов — наблюдалось одновременное увеличение как инфляции, так и безработицы.

М. Фридман попытался возродить ценность денег, денежной массы и денежного обращения в экономических процессах. В связи с этим соотечественник и противник М. Фридмана экономист Дж. Тобин, не согласившись с идеей монетаристов, что «деньги имеют значение», не без упрека, возразил против этого: «Только деньги имеют значение». Не оставляя это замечание без внимания, М. Фридман в своей «Теоретической основе анализа денег» (1970) писал: «Я рассматриваю выражение, которое характеризует нашу позицию:« деньги — это единственное, что имеет значение для изменения номинального дохода и краткосрочных изменений в реальный доход «, как некое преувеличение, которое, однако, правильно характеризует направление наших выводов. Утверждение:» Деньги — это единственное, что имеет значение «, я считаю искажение наших выводов».

Между тем, монетарная концепция, неолиберальная по своей природе, была проверена правительством США при президенте Р. Никсоне в 1969-1970 гг. (тогда М. Фридман был советником президента этой страны). Но наиболее удачные денежно-экономические взгляды были при следующем республиканском правительстве США во время так называемой «рейганомики», которая позволила ослабить инфляцию при реальном укреплении доллара.

Новизна концепции государственного вмешательства в экономику, по словам Фридмана, заключается в том, что, в отличие от кейнсианской концепции, она ограничена жесткой монетарной политикой. Последнее тесно связано с «естественным уровнем безработицы» Фридмана, достигнутым за счет постоянного и стабильного роста количества денег в размере 3-4% в год, независимо от состояния рынка (учитывая среднее значение Темпы роста ВВП США за ряд лет, согласно которым максимально возможный уровень национальной экономики).

Несмотря на то, что политические оппоненты часто называют «консервативный» ярлык, Фридман гораздо ближе к классическому либерализму Адама Смита и Джона Стюарта Милля, чем к традиционно консервативному крылу экономической доктрины. Он считает, что цели, преследуемые им в действительности, не расходятся с целями современного либерального движения. Он говорит: «Другой подход к экономической политике, особенно для непосвященных, проистекает в основном из различий в прогнозах последующих экономических действий, а не из-за несоответствия фундаментальных принципов и концепций». Хотя присуждение премии им. Ф. Нобеля вызвало ряд возражений со стороны профессиональных экономистов и людей, которые остро заинтересованы в экономических вопросах, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Итак, Пол Самуэльсон назвал его «экономистом-экономистом».

Концепция Милтона Фридмана

Концепция М. Фридмана о «естественном уровне безработицы» (ЕНБ) основана как на институциональных, так и на законодательных детерминантах (то есть первых, например, профсоюзах, а второй — возможности, например, принятия закона о минимальная заработная плата). Это позволяет обосновать минимальный уровень безработицы, при котором инфляция будет невозможна в течение определенного периода времени. По словам М. Блауга, «ЕНБ, к которому постоянно возвращается экономика, является современной монетарной версией старой классической доктрины строго пропорциональных отношений между деньгами и ценами в долгосрочной перспективе;« якорь », который удерживает интерес Оцените в стабильном положении … »

Чтобы представить концепцию Фридмана, давайте попробуем выделить его отправные точки, в той или иной степени разделяемые его сторонниками.

Первый тезис — признание устойчивости рыночной экономики. По мнению монетаристов, сама рыночная экономика в силу внутренних тенденций и условий стремится к стабильности и саморегулированию. Система рыночной конкуренции обеспечивает высокую стабильность. Цены играют роль основного инструмента, который обеспечивает корректировку в случае дисбаланса. Возникновение отклонений, дисбалансов обычно является результатом внешних помех, ошибок государственного регулирования, а не внутренних причин. Рынок обладает способностью поглощать, успокаивать шоковые импульсы.

Постулат о стабильности рыночной экономики направлен против заявления Кейнса о необходимости вмешательства государства, которое, по их словам, нарушает естественный процесс.

Второй тезис — приоритет денежных факторов. Среди различных инструментов, влияющих на экономику, предпочтение следует отдавать монетарным инструментам. Именно они (а не административные, а не методы ценообразования, а не налоговая система) способны наилучшим образом обеспечить экономическую стабильность в качестве основной цели регулирования.

Если Кейнс оценил фискальную политику как довольно точный, быстрый и предсказуемый инструмент, основанный на результатах, то, напротив, Фридман характеризует денежно-кредитную политику аналогичным образом.

Деньги — это особый товар; их основное свойство — ликвидность. Имея деньги, вы всегда можете их продать, купить любой товар на нем. Деньги выполняют особую функцию, они способны выполнять регулирующую, стабилизирующую роль. Они влияют на экономику через институциональную структуру, банковскую систему, которая создает деньги и формирует финансовую политику. Деньги влияют на цены, потребительский спрос, уровень затрат, объем и структуру производства.

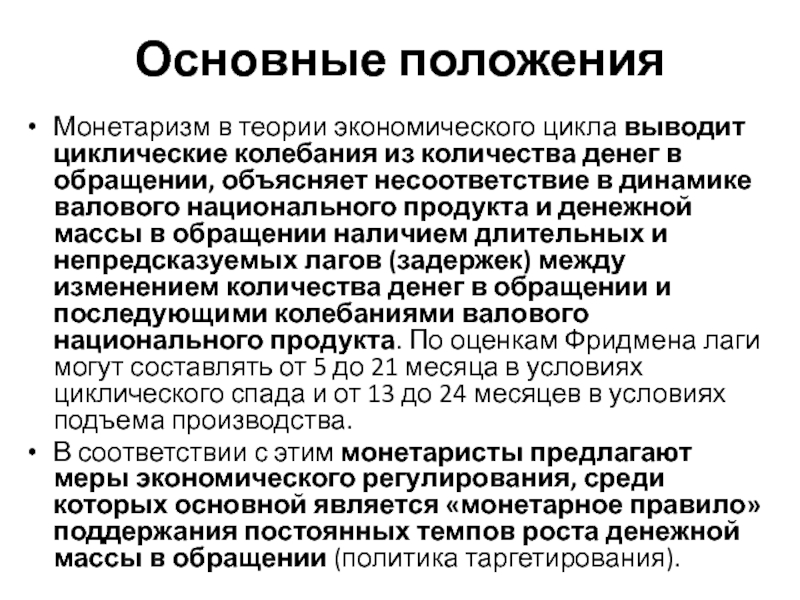

Фридман исходит из того, что существует довольно тесная взаимосвязь между движением денег (темпами роста денежной массы) и динамикой ВВП. Ускорение или замедление темпов роста денежной массы влияет на развитие деловой активности, циклические колебания производства.

Третий тезис заключается в том, что регулирование должно быть сосредоточено не на текущих, а на долгосрочных задачах. Дело в том, что последствия колебаний денежной массы влияют не сразу на основные экономические параметры, а с определенным временным разрывом. Как правило, отставание (временной разрыв) составляет несколько месяцев. Он варьируется от страны к стране, в зависимости от состояния рынка и других факторов.

Анализ лагов приводит Фридмана к выводу о требованиях к текущей денежно-кредитной политике. Текущие корректировки с целью влияния на ситуацию, как правило, запаздывают. Результаты противоположны ожидаемым. Прогнозы на любой длительный период ненадежны. Ситуация и основные экономические параметры быстро меняются. Поэтому денежно-кредитная политика направлена не на то, чтобы фокусироваться на текущих последствиях и краткосрочных изменениях, а на долгосрочную природу.

Четвертый тезис — необходимость изучения мотивов поведения человека. «Рынок представляет взаимный интерес. Суть рынка в том, что люди собираются вместе и договариваются. » Важная личная инициатива, условия для ее активизации. Необходим учет и анализ действий участников экономического процесса. На основании этого анализа можно делать прогнозы, что является задачей экономиста. Обоснованность прогнозов служит проверкой правильности теоретических выводов и постулатов.

В качестве примера мы ссылаемся на рассмотрение и оценку поведения людей при выборе альтернативных вариантов с различной степенью риска. Следует отметить, что выбор между различными степенями риска имеет место не только в страховании или азартных играх, где он очень очевиден, но также «явно присутствует и важен в гораздо более широкой сфере экономических альтернатив». Он присутствует при выборе профессии. В некоторых профессиях предполагаемый доход будет в очень узких пределах (работа бухгалтера), в других — доход может значительно различаться (профессия художника), в третьих — ожидаются большие успехи из-за незнания реальная ситуация. «Основные экономические решения человека, в котором риск играет важную роль, связаны с использованием его возможностей: в какой профессии участвовать, в какой предпринимательской деятельности участвовать, как инвестировать капитал …» Фридман — математик -экономист, предпочитающий точность оценок и формулировок; стремится объединить теоретические обобщения и «математическую благодать» с изучением реальных мотивов людей с объяснением «наблюдаемого поведения». Он считает, что люди упрямы, их мотивы зависят от многих факторов, в том числе от степени осведомленности, ожиданий, предвидения действий правительства.

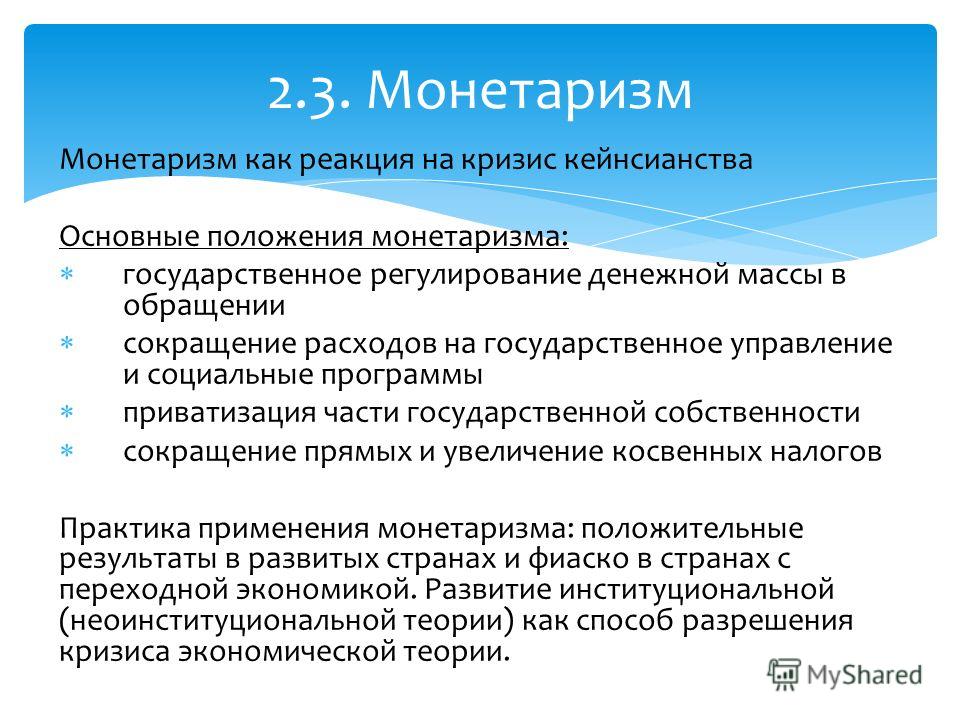

Монетаристские рецепты сегодня не ведутся. Это связано, в частности, с тем, что главной проблемой для Запада в последние годы стала не инфляция, а занятость, рост, доходы. Политики и экономисты интересуются подходами и рецептами стратегического плана, а монетаризм не дает соответствующих рекомендаций. Монетаристические рецепты обычно используются не в «чистой» форме, а в комплексе, в сочетании с выводами и рецептами теоретиков других школ.

Таким образом, практика убедительно показала, что монетаризм не способен решать долгосрочные стратегические задачи. «Шоковая терапия» не является радикальным лекарством. Это приводит к инфляции, падению производства, неэффективной структуре, сокращению инвестиций. Финансовый сектор оторван от производства. Рецепты монетарной теории не следует рассматривать как универсальную схему. Их следует использовать с учетом реальных условий в сочетании с другими мерами экономической политики.

Критизм Милтона Фридмена международного валютного фонда

Совершенной неожиданностью стала критика Международного валютного фонда профессором Чикагского университета ультрамонетарианцем Милтоном Фридманом. Об этом сообщает британская газета The London Times. Выступая в Гонконге перед началом ежегодной встречи МВФ-ВБ, он подчеркнул, что даже после краха Бреттон-Вудской системы в 1971 году в таких организациях, как международный валютный фонд, не было необходимости. «Это должно было быть устранено в 1971 году, но поскольку этого не произошло, то это нужно сделать сейчас. Если ваше частное предприятие перестанет функционировать, оно обанкротится и прекратит свое существование. Но этого не произойдет с правительственной организацией. »

Разумеется, Фридмана не волнует «обусловленность» международного валютного фонда, а вмешательство надзорных органов международного валютного фонда в функционирование рынка. Именно поэтому он сказал, что Международный валютный фонд «сейчас приносит больше вреда, чем пользы».

Но М. Фридман (впрочем, как и ряд других экономистов и политиков) неправильно интерпретирует статус международного валютного фонда. Другой американский экономист Линдон Ларуш в своем выступлении на пресс-конференции в Государственной Думе Российской Федерации (6 июня 1995 года) пояснил, что Международный валютный фонд только формально считается агентством ООН. По сути, это банк центральных банков. А центральный банк чаще всего является частным банком с особыми правами со стороны правительства своей страны. «Центральный банк, — подчеркивает Ларуш, — на самом деле является акционерным обществом группы частных банкиров. Например, Федеральная резервная система США не является правительственным агентством. Фактически это акционерное общество ведущих финансовых групп США, которое в соответствии с Законом о Федеральном резерве 1913 года получило особые привилегии. »

По сути, международный валютный фонд находится во владении финансовой мафии, которая представляет интересы группы семейных банков. «Таким образом, — считает Ларуш, — Международный валютный фонд является агентством международной финансовой олигархии, которое подчинило ряд правительств, которые позволяют этой монополии контролировать даже свои национальные валюты и создавать деньги из воздуха, ничем не подкрепленные «.

Таким образом, Милтон Фридман является не только идеологом монетаризма, но и активным поборником денежно-кредитной и финансовой политики МВФ, ВБ и других. Линдон Ларуш — основатель физической экономики и непримиримый борец против идеологии монетаризма и его транспортных средств, прежде всего МВФ. И тогда … уничижительная критика международного валютного фонда разразилась в его яростном идеологическом единомышленнике! Есть о чем подумать не только руководителям международного валютного фонда, но и тем, кто пытается его накормить.

Вывод

Из первой главы мы можем заключить, что именно из позитивистского методологического эссе М. Фридмана можно сделать экстраординарные суждения о том, что экономическая теория как набор значимых гипотез принимается, когда она может «объяснить» фактические данные, только из которых она вытекает ». правильно «или» ошибочно «и будет ли оно» принято «или» отклонено «; что, в свою очередь, факты никогда не могут «доказать гипотезу», поскольку они могут только установить ее ошибочность. В то же время его солидарность с теми учеными, которые считают недопустимым представление экономической теории как описывающей, а не прогнозирующей, очевидна, превращая ее в просто замаскированную математику. По словам М. Фридмана, спорить о разнообразии и сложности экономических явлений означает отрицать преходящую природу знания, которая воплощает смысл научной деятельности, и поэтому «любая теория обязательно имеет переходный характер и может изменяться с прогресс знаний «. В то же время процесс открытия чего-то нового в знакомом материале, заключает нобелевский лауреат, должен обсуждаться в психологических, а не логических категориях и, изучая автобиографии и биографии, стимулировать его с помощью афоризмов и примеров.

Из второй главы практика убедительно показала, что монетаризм не способен решать долгосрочные стратегические задачи. «Шоковая терапия» не является радикальным лекарством. Это приводит к инфляции, падению производства, неэффективной структуре, сокращению инвестиций. Финансовый сектор оторван от производства. Рецепты монетарной теории не следует рассматривать как универсальную схему. Их следует использовать с учетом реальных условий в сочетании с другими мерами экономической политики.

В третьей главе мы узнали, что Милтон Фридман является не только идеологом монетаризма, но и активным поборником денежно-кредитной и финансовой политики МВФ, ВБ и других. Линдон Ларуш — основатель физической экономики и непримиримый борец против идеологии монетаризма и его транспортных средств, прежде всего МВФ. Внезапно … уничижительная критика МВФ разразилась в его жестоком идеологическом единомышленнике! Есть о чем подумать не только лидерам МВФ, но и тем, кто пытается его накормить.

Несмотря на то, что политические оппоненты часто называют «консервативный» ярлык, Фридман гораздо ближе к классическому либерализму Адама Смита и Джона Стюарта Милля, чем к традиционно консервативному крылу экономической доктрины. Он считает, что цели, преследуемые им в действительности, не расходятся с целями современного либерального движения. Он говорит: «Другой подход к экономической политике, особенно для непосвященных, проистекает в основном из различий в прогнозах последующих экономических действий, а не из-за несоответствия фундаментальных принципов и концепций». Хотя присуждение Фридманом Нобелевской премии вызвало ряд возражений со стороны профессиональных экономистов и людей, которые остро заинтересованы в экономических вопросах, вклад лауреата в теоретические и прикладные исследования получил широкое признание. Итак, Пол Самуэльсон назвал его «экономистом-экономистом».

Зарубежные ресурсы открытого доступа по экономике, бизнесу, финансам

Зарубежные ресурсы открытого доступа по экономике, бизнесу, финансам

Полнотекстовые публикации на иностранных языках: книги, рабочие документы, статьи, главы из книг

arXiv.org e-Print archive. Проект Корнелльского университета (США). Архив статей по математике, физике, компьютерным наукам, статистике, финансам. Поиск по тематическим разделам. Язык английский.

DOAJ. (Directory of Open Access Journals). Научные журналы с полным текстом статей по химии, физике, математике, экономике и бизнесу, философии, праву, технике и технологиям. По экономике и бизнесу представлено 337 журналов. Язык английский, французский, немецкий.

EBSLG. Проект библиотек европейских университетов и бизнес-школ. Рабочие документы по экономике и бизнесу. Часть в свободном доступе.

The Economics Networsk– здесь собраны полезные материалы по экономике и ссылки на онлайн — ресурсы

The Library of Economics and Liberty – онлайн — библиотека по экономике

Еconomics –онлайн — журнал, который принимает научные труды для публикаций на экономические темы. Зарегистрированные пользователи могут их комментировать.

EconPapers. Рабочие документы, статьи из журналов, главы книг. Часть документов в свободном доступе. Язык английский.

Fisher College, Department of Finance. Колледж экономики, Университет Огайо (США). Архив препринтов финансовой тематики с 2006 года. Язык английский.

Global Price and Income History Group. Проект по экономической истории зарубежных стран (средние века — середина 20 века). Язык английский.

IDEAS. Университет Коннектикута (США). Библиографическая база данных по экономическим наукам. Содержит ссылки на полнотекстовые материалы: статьи, рабочие документы, главы из книг. Часть из них в свободном доступе. Язык английский.

Institute for Social & Economic Research. Университет Эссекса (Англия). Институт социальных и экономических исследований. Около 200 рабочих документов (working papers). Язык английский.

Institutet f?r N?ringslivsforskning. Институт экономических исследований (Швеция). Публикации. Язык английский.

International Data Base. Статистические данные по населению стран мира с 1951 года (демографические и социально-экономические показатели). Словарь. Язык английский.

Internet Public Library. Интернет-библиотека университета Мичигана (США). Публикации по различным отраслям, в том числе по экономике. Язык английский.

IZA. Институт по изучению труда (Германия). Рабочие документы с 1998 года. Язык, немецкий, английский.

LogEc. Исследовательский институт менеджмента Erasmus (Голландия). Коллекция working papers по управлению и экономике. Язык английский.

National Bureau of Economic Research Working Papers. Национальное бюро экономических исследований в Массачусетсе (США). Рабочие документы. Язык английский.

Online Books Page. Более 15 тыс. полнотекстовых книг и других изданий с сервера University of Pennsylvania (США). Поиск по — автору, названию и ключевым словам. Материал по темам: экономика и право, экономическая теория, экономическая история. Язык английский.

Online Text and Notes in Statistics for Economists. Университет Бристоля (Англия). В разделе онлайн учебные материалы представлены полнотекстовые версии для различных уровней обучения и специализаций в экономике. Язык английский.

PERI. Научно-исследовательский институт политической экономии университета Массачусетс (США). Рабочие материалы, книги, статьи. Язык английский.

RePEc. Доклады, статьи и препринты по экономике. Открытая база электронных публикаций. Язык английский.

SSRN. Social Science Electronic Publishing. Полнотекстовые работы в свободном доступе по экономической теории, учету, финансам, информатике, право, менеджмент, маркетинг, страхование.

Technical Reports and Working Papers in Business and Economics: Library of Congress (США). Рабочие документы и технологические отчеты в бизнесе, экономике и праве. Язык английский.

The Federal Reserve Board. Федеральная резервная система (США). Рабочие документы по международным финансам с 1991 года. Язык английский.

The Institute for Fiscal Studies. Институт финансовых исследований (Великобритания). Рабочие документы. Язык английский.

The law school. Университет Чикаго (США). Рабочие документы по праву и экономике. Язык английский.

The Levy Economics Institute of Bard College. Раздел: Публикации. Статьи и рабочие материалы (1987-2009 гг.) по экономике, бизнесу и финансам.

tutor2u.net – сборник бесплатных материалов по экономической теории с хорошими презентациями

Tinbergen Institute (Голландия). Рабочие документы по экономике с 2001 года. Язык английский.

Universitat Zurich. The Institute for Empirical Research in Economics Working Papers (Швейцария). Раздел: Публикации. Язык немецкий, английский.

University of California eScholarship Repository. База данных Университета Калифорнии (США). Журналы, книги, материалы конференций, рабочие документы (working papers) по разным наукам в свободном доступе.

University of Oxford. Около 800 рабочих документов (working papers) по экономике. Язык английский.

University of Pennsylvania (США). Рабочие документы по экономике. Язык английский.

Vlerick Leuven Gent. Рабочие документы бизнес-школы Vlerick Leuven Gent (Бельгия) с 2001 года. Язык английский.

Экономические газеты и журналы на английском:

guardian.co.uk — раздел газеты The Guardian об экономике

economist.com – журнал The Economist.

ft.com – The Finacnial Times.

money.cnn.com – новости мировой экономики от CNN

news.bbc.co.uk – новости экономики от BBC

marketwatch.com – новости экономики от The Wall Street Journal

nytimes.com – статьи из The New York Times по экономике

Поисковые системы

Google Книги. Поисковая система. Поиск монографий по всем отраслям знаний на русском и иностранных языках.

Google Patents. Специальная поисковая система для патентов. В базе находятся свыше 7 миллионов полных текстов документов.

SciNet — Science search. Научная поисковая система и каталог научных ресурсов.

Путеводители

SciGuide. Проект Сибирского отделения РАН. Путеводитель по зарубежным научным ресурсам открытого доступа.

Лекции — подкасты по экономике на английском:

Видео — лекции по экономике на английском из университета Yale:

Монетаризм — обзор | Темы ScienceDirect

1 Введение

Наша цель — представить некоторые модели, которые используются в настоящее время, а также разрабатываются в рамках отдельной школы денежно-кредитной экономики. Любой школе нужно название, и мы называем нашу New Monetarist Economics . Ключевой принцип Нового монетаризма состоит в том, что нам нужны прочные микрофундации для институтов, которые облегчают процесс обмена — таких институтов, как деньги, банки, финансовые посредники в целом и т. Д. — если мы хотим добиться прогресса в денежно-кредитной экономике.То, что эта точка зрения не является общепринятой, ясно из того факта, что многие популярные в настоящее время модели, используемые для анализа денежно-кредитной политики, либо не имеют денег (или банков или связанных с ними организаций), либо, если они есть, они используют специальные подходы, предполагая ограничение предоплаты или вкладывание денег в полезные или производственные функции (некоторые даже прибегают к тому, чтобы поместить государственные облигации и резервы коммерческих банков в служебные или производственные функции). Мы не будем здесь углубляться в методологию или историю мысли, но мы скажем это, объясняя свое название.Новые монетаристы находят много привлекательного в старом монетаризме, воплощенном в трудах Фридмана и его последователей, хотя мы также не согласны с ними в нескольких важных моментах. А у новых монетаристов мало общего со старыми или новыми кейнсианцами, хотя это может иметь прямое отношение как к их подходу к денежно-кредитной экономике и микрофондам в целом, так и к жестким ценам. Подробное обсуждение этих вопросов вынесено в сопроводительный документ. 1

Новый монетаризм включает в себя совокупность исследований по денежно-кредитной теории и политике, а также по банковскому делу, финансовому посредничеству, платежам и рынкам активов, которые проводились за последние несколько десятилетий.В денежно-кредитной экономике это включает основополагающую работу Лукаса (1972) с использованием моделей перекрывающихся поколений и некоторых авторов тома Models of Monetary Economies под редакцией Карекена и Уоллеса (1980), хотя предшественники существуют, в том числе Самуэльсон (1958). . В последнее время во многих монетарных теориях был принят подход поиска и сопоставления, ранними примерами которого являются Киётаки и Райт (1989, 1993), хотя есть и предшествующие этому подходы, в том числе Джонс (1976) и П.Бриллиант (1982, 1984). В экономике банковского дела, посредничества и платежей, которая основывается на достижениях теории информации, имевших место в основном в 1970-х годах, мы имеем в виду такие примеры, как Даймонд и Дайбвиг (1983), Д. Даймонд (1984), Уильямсон (1986). , 1987), Бернанке и Гертлер (1989) и Фриман (1996). Большая часть этих исследований носит абстрактный и теоретический характер, но в последнее время литература обратилась к эмпирическим и политическим вопросам.

Ключевой принцип, впервые изложенный во введении к Карекену и Уоллесу (1980) и развитый в Уоллесе (1998), заключается в том, что прогресс в денежно-кредитной теории и анализе политики может быть достигнут только путем явного моделирования денежно-кредитных механизмов.В соответствии с аргументами Лукаса (1976), чтобы провести политический эксперимент в экономической модели, модель должна быть структурно инвариантной по отношению к рассматриваемому эксперименту. Одна из интерпретаций заключается в следующем: если мы рассматриваем эксперименты с участием операционных характеристик экономики при различных правилах денежно-кредитной политики, нам нужна модель, в которой экономические агенты держат деньги не потому, что они входят в функции полезности или производства, в сокращенной форме, но потому что деньги снимают некоторые фундаментальные трения.Конечно, мнение о том, что денежная теория должна «смотреть в лицо трениям», восходит к Хиксу (1935). Обратите внимание, что здесь мы говорим о явных описаниях трений в процессе обмена , в отличие от трений в процессе ценообразования , таких как номинальная жесткость в кейнсианской теории, когда деньги не помогают (это действительно причина эта проблема).

Теперь мы знаем, что существуют различные способы явного моделирования трения. Есть много важных препятствий, которые следует учитывать в денежно-кредитной и финансовой экономике, включая частную информацию, ограниченные обязательства и пространственное разделение, и это потенциально затрудняет моделирование.Есть элемент искусства и умения улавливать ключевые трения с учетом управляемости. Модели перекрывающихся поколений могут быть простыми, но их можно усложнять по своему усмотрению. Как упоминалось выше, многие исследования в области денежной теории за последние 20 лет проводились с использованием моделей сопоставления, основанных на идеях поиска и теории игр. 2 Модели соответствия очень удобны для решения многих вопросов денежно-кредитной экономики, хотя ключевой вывод, который в конечном итоге возник из этой литературы, заключается в том, что пространственное разделение само по себе не является критическим трением для получения денег.Как подчеркивал Кочерлакота (1998), учитывая более ранние работы Остроя (см. Ostroy & Starr, 1990) и Townsend (1987, 1989), деньги важны, потому что они преодолевают проблему двойного совпадения желаний в контексте ограниченной приверженности. и несовершенное ведение документации. Безупречное ведение учета будет означать, что эффективное распределение может поддерживаться за счет страховых и кредитных рынков или различных других учреждений без денег. Случайное двустороннее сопоставление между большим количеством агентов — удобный способ создать проблему двойного совпадения и мотивировать неполное ведение записей, но, как мы обсудим, это не единственный способ.

Хотя важно понимать вышеупомянутые проблемы, Новый монетаризм касается не только роли валюты в процессе обмена. Он также пытается изучить множество связанных институтов. Важным отходом от старого монетаризма является серьезное отношение к роли финансовых посредников и их взаимодействию с центральным банком. Развитие теорий посредничества и платежей за последние 25 лет имеет решающее значение для нашего понимания кредитных и банковских механизмов. В качестве примера, разница между старыми и новыми монетаристами в отношении роли посредничества отражена в их соответствующих оценках предложения Фридмана (1960) о 100% резервных требованиях для транзакционных депозитов.Его аргумент был основан на предпосылке, что жесткий контроль денежной массы центральным банком является ключом к контролю над уровнем цен. Поскольку транзакционные депозиты в банках являются частью того, что он подразумевает под деньгами, а денежный множитель зависит от случайности, даже если бы мы могли полностью контролировать запас внешних денег, внутренние деньги будут перемещаться, если мы не наложим 100% резервы. Поэтому старые монетаристы считали желательными 100% -ные резервы. При этом игнорируется то, что банки выполняют социально полезную функцию по преобразованию неликвидных активов в ликвидные обязательства, а 100% резервные требования неэффективно препятствуют этой деятельности.

В 80-е годы произошли важные изменения в теории банковского дела и финансового посредничества. Одним из важных вкладов была модель Даймонда и Дайбвига (1983), которую мы теперь понимаем как полезный подход к изучению банковского дела как преобразования ликвидности и страхования (однако для этого требуются некоторые вспомогательные допущения, чтобы вызвать что-либо, напоминающее банковскую панику или бегство; см. Эннис и Кейстер, 2008 г.). Другая работа включала хорошо диверсифицированных посредников, экономящих на затратах на мониторинг, в том числе Д.Даймонд (1984) и Уильямсон (1986). В этих моделях финансовое посредничество является эндогенным явлением. Полученные посредники хорошо диверсифицированы, каким-то образом обрабатывают информацию и трансформируют активы с точки зрения ликвидности, срока погашения или других характеристик. Теория финансового посредничества также помогла нам понять потенциал нестабильности в банковской и финансовой системе (Ennis & Keister, 2009a, 2009b, 2010) и то, как структура посредничества и заключения финансовых контрактов может повлиять на совокупные шоки (Bernanke & Gertler, 1989; Williamson, 1987).

Относительно новый раздел этой теории изучает экономику платежей. Это включает изучение платежных систем, особенно среди финансовых учреждений, таких как Fedwire в США, где центральные банки могут играть важную роль. Freeman (1996) — ранний вклад, а Nosal and Rocheteau (2011) представили недавний обзор. Ключевые выводы из этой литературы связаны с ролью внешних денег и кредита центрального банка в клиринге и погашении долга, а также с потенциалом системного риска в результате внутридневного кредита.Несмотря на то, что платежные системы работают хорошо, эта область важна, поскольку цена отказа потенциально велика, учитывая объем платежей, обрабатываемых через такие системы каждый день. Новая монетаристская экономика не только может что-то сказать по этим вопросам, это почти по определению единственный подход, который это делает. Как можно надеяться на понимание платежей и расчетов без явного моделирования процесса обмена?

Наша цель — объяснить, какие модели используют люди для изучения этих вопросов.В качестве обзора мы делаем вот что. Сначала мы сделаем обзор работ по денежно-кредитной теории с микроосновами, основанными на теории соответствия, показывая, как несколько очевидно различных моделей на самом деле строятся на общих основах. В самом деле, все они могут рассматриваться как частные случаи общей спецификации. Затем мы излагаем эталонную версию модели, которая очень удобна, но все же позволяет нам решать множество важных проблем. Мы показываем, как его можно использовать для анализа классических экономических тем, таких как влияние инфляции на благосостояние, взаимосвязь между деньгами и накоплением капитала, а также краткосрочная и долгосрочная кривая Филлипса.Затем мы расширяем эталонную модель некоторыми новыми способами и показываем с помощью серии приложений, как ее можно использовать для получения новой информации при изучении платежей, банковского дела и рынков активов.

Чтобы углубиться в детали, в Разделе 2 мы начнем с моделей денежно-кредитной экономики, которые очень просты из-за предположения, что деньги, а иногда и товары, неделимы. Мы пытаемся объяснить, чем интересны модели и почему они были сконструированы такими, какими они были — что скрывается за абстракциями и упрощениями.В разделе 3 мы переходим к более свежим моделям с делимыми деньгами. Эти модели лучше подходят для решения многих эмпирических и политических проблем, но все же достаточно податливы для получения точных аналитических результатов. Мы излагаем эталонную модель нового монетаризма, основанную на работе Лагоса и Райта (2005), и показываем, как ее можно использовать для решения различных проблем. Опять же, мы объясняем, что лежит в основе допущений, и обсуждаем некоторые из его основных свойств (например, деньги нейтральны, но не сверхнейтральны, правило Фридмана обычно оптимально, но может не давать наилучших результатов и т. Д.). Мы также показываем, как этот эталонный показатель можно расширить, включив в него накопление капитала, безработицу и другие явления. В качестве одного из примеров мы генерируем традиционную кривую Филлипса — отрицательную связь между инфляцией и безработицей, — которая структурно стабильна в долгосрочной перспективе. В этом примере ожидаемая политика может использовать этот компромисс, но не должна : правило Фридмана по-прежнему оптимально. Это демонстрирует ценность четкого описания микродеталей.

Хотя большая часть материала разделов 2 и 3 уже опубликована, в разделе 4 представлены новые приложения.Во-первых, мы покажем, как эталонную модель можно использовать для формализации взглядов Фридмана (1968) на краткосрочную кривую Филлипса, используя задачу выделения сигнала, как это было у Лукаса (1972). Это приводит к некоторым выводам, аналогичным выводам Фридмана и Лукаса, но также и к другим. Затем мы используем модель, чтобы проиллюстрировать новые кейнсианские идеи, вводя жесткие цены. Это приводит к политическим выводам, аналогичным выводам, сделанным в Clarida, Gali, and Gertler (1999) или Woodford (2003), но также есть различия, снова демонстрирующие важность деталей.Кроме того, мы представляем новую монетаристскую модель эндогенно липких цен с очень разными политическими последствиями. Хотя некоторые приложения в этом разделе повторно выводят известные результаты в другом контексте, они также служат для того, чтобы прояснить, что другие подходы не противоречат нашей модели. Не следует уклоняться от Нового монетаризма, даже если кто-то считает, что жесткие цены, несовершенная информация и связанные с ними ингредиенты имеют решающее значение, поскольку они относительно легко включаются в теории процесса обмена на микроуровне. 3

В разделе 5 мы обсуждаем приложения, относящиеся к банковскому делу и платежам. Эти расширения содержат более новые варианты моделирования и результаты, хотя существенные вопросы были подняты в более ранней работе. Один пример включает идеи из экономики платежей, аналогичные по духу Фримену (1996), но анализ выглядит иначе через призму нового монетаристского подхода. Другой пример включает существующие идеи теории банковского подражания из Даймонда и Дибвига (1983), но опять же детали выглядят иначе.В частности, у нас есть подлинно денежные версии этих моделей, которые кажутся актуальными или, по крайней мере, реалистичными, поскольку деньги играют большую роль в реальных банковских и платежных системах (предыдущие попытки создания монетарных версий Diamond-Dybvig включают Freeman, 1988 и Champ , Smith, & Williamson, 1996). В разделе 6 мы представляем другое приложение, исследующее новый монетаристский подход к рынкам активов. Этот подход делает упор на ликвидности и изучает рынки, на которых торговля активами может быть затруднена из-за различных трений.

Мы думаем, что эти приложения демонстрируют мощь и гибкость нового монетаристского подхода. Мы надеемся, что читатели оценят, что различные модели могут отличаться в деталях, но они имеют много общих черт и основаны на общих принципах. Это верно для простейших моделей денежного обмена, а также для расширений, которые объединяют банковское дело, кредитные механизмы, платежные механизмы и рынки активов. Мы думаем, что это интересно не только с точки зрения экономической теории, но и что необходимо извлечь уроки для понимания текущей экономической ситуации и формирования будущей политики.Поскольку в основе недавнего кризиса лежат проблемы, связанные с банковским делом, ипотечными рынками и другими кредитными механизмами, или информационные проблемы на рынках активов, невозможно решить эти проблемы без моделей, серьезно относящихся к процессу обмена. Мы не утверждаем, что новая монетаристская экономика дает все ответы на все недавние экономические проблемы; мы действительно считаем, что он может внести большой вклад в обсуждение.

Постановления, опубликованные в сентябре — Федеральный окружной и семейный суд Австралии

Сингх против министра по делам иммиграции, гражданства, миграционных служб и мультикультурных отношений [2021] FCCA 2164

Дата публикации: 30 сен 2021 г.

MIGRATION — рассмотрение решения по административным апелляциям — была ли у AAT юрисдикция для рассмотрения пересмотра — установлена юрисдикционная ошибка — выданы судебные приказы, но нет возврата в AAT.

Шарма против министра по делам иммиграции, гражданства, миграционных служб и мультикультурных отношений [2021] FCCA 2163

Дата публикации: 30 сен 2021 г.

MIGRATION — пересмотр решения по административной апелляции — повлияла ли на решение юрисдикционная ошибка — юрисдикционная ошибка не установлена - заявка отклонена.

Комите против министра по делам иммиграции, гражданства, мигрантских услуг и мультикультурных отношений [2021] FCCA 2072

Дата публикации: 30 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный трибунал — заявление на выдвижение работодателя (постоянное) (подкласс 186) Визы — если у заявителей не было утвержденной номинации — подана устная заявка на отсрочку — устная заявка на отсрочку отклонена — если заявители были приглашены рассмотрение дела по недопустимому существу — нет аргументов в пользу исковой защиты — жалоба отклонена в соответствии с п. 44.12 Регламент Федерального окружного суда 2001 г. (Cth).

Гена против министра по делам иммиграции, гражданства, мигрантских услуг и мультикультурных отношений [2021] FCCA 2057

Дата публикации: 30 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный трибунал — заявление на выдвижение кандидатуры регионального работодателя (подкласс 187) — если у первого заявителя не было утвержденной кандидатуры — когда Трибунал обнаружил, что заявители не соответствовали основным критериям визы — устное заявление на отложена — отклонено устное ходатайство об отсрочке — не заявлено никаких спорных аргументов в пользу судебной защиты — ходатайство отклонено в соответствии с п. 44.12 Регламент Федерального окружного суда 2001 г. (Cth).

FED20 против министра иммиграции, гражданства, миграционных служб и мультикультурных дел [2021] FCCA 1063

Дата публикации: 30 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный суд — заявление на получение визы для защиты (подкласс 866) — заявление на продление срока в соответствии со статьей 477 Закона о миграции 1958 года (Cth) — где Трибунал обнаружил, что он не обладает юрисдикцией — где заявитель находится в иммиграционном задержании — устное ходатайство об отсрочке — предварительная отсрочка, разрешенная судом — устное ходатайство об отсрочке отклонено — необходимо ли продление срока при отправлении правосудия — имеет ли ходатайство о продлении срока обоснованность — не подлежит сомнению Дело по существу — заявление о продлении срока в соответствии со статьей 477 Закона о миграции 1958 года (Cth) отклонено.

DJR17 против министра иммиграции и охраны границ [2019] FCCA 3962

Дата публикации: 30 сен 2021 г.

MIGRATION — судебный пересмотр — без принципиальных вопросов — заявление отклонено.

Мартино и Горман [2021] FCCA 2025

Дата публикации: 27 сен 2021 г.

СЕМЕЙНОЕ ЗАКОНОДАТЕЛЬСТВО — незащищенное слушание — если суд убедился, что отец был уведомлен о разбирательстве — мать добивается постановления о единоличной родительской ответственности — постановления вынесены.

Jordan & Garner [2021] FCCA 2007

Дата публикации: 27 сен 2021 г.

ЗАКОН О СЕМЕЙСТВЕ — временное воспитание детей — время отца с детьми — следует ли контролировать время — противодействие программе изменения поведения мужчин — заявления о насилии в семье — отданные приказы.

Haseeb & Haseeb [2021] FCCA 2000

Дата публикации: 27 сен 2021 г.

СЕМЕЙНОЕ ЗАКОНОДАТЕЛЬСТВО — заявление жены о присоединении к отцу мужа в качестве второго ответчика — заявление жены о вынесении судебного запрета — когда непогашенные долги повлияют на совокупность активов — разбирательство передано в Суд по семейным делам Австралии — отец мужа присоединился в качестве второго ответчика — муж не может распоряжаться или дальнейшее обременение недвижимого имущества.

Harding & Watson (№ 2) [2021] FCCA 2004

Дата публикации: 27 сен 2021 г.

СЕМЕЙНОЕ ЗАКОНОДАТЕЛЬСТВО — спорная сторона — консультативное или гипотетическое заключение — предварительное судебное решение — толкование приказов — для каждого решения есть проблема — заявление отклонено.

Gola & Ralston [2021] FCCA 1170

Дата публикации: 27 сен 2021 г.

СЕМЕЙНОЕ ЗАКОНОДАТЕЛЬСТВО — имущественное производство — статья 79 Закона о семейном праве 1975 года — взносы — односторонние отношения сторон после разделения — мошенничество — снятие средств с банковских счетов — одностороннее использование средств — окончательное разделение — разделение 67.Доля 5% в пользу жены.

Carmody & Strauss [2021] FCCA 2059

Дата публикации: 27 сен 2021 г.

ЗАКОН О СЕМЕЙСТВЕ — воспитание детей — где действуют текущие окончательные постановления о воспитании детей — где родители несут равную общую родительскую ответственность — когда родители не могут договориться о том, какую среднюю школу должны посещать дети — учет наилучших интересов детей.

Брэнсон и Фуллер [2021] FCCA 1999

Дата публикации: 27 сен 2021 г.

СЕМЕЙНОЕ ЗАКОНОДАТЕЛЬСТВО — временное воспитание детей — оценка рисков — насилие в семье — употребление запрещенных веществ — наилучшие интересы детей.

Bardsen & Rigg [2021] FCCA 1464

Дата публикации: 27 сен 2021 г.

ЗАКОН О СЕМЕЙСТВЕ — производство по урегулированию имущественных споров — раздел 79 Закона о семейном праве 1975 г. (Cth) — длительный брак — ссудный счет — судебные издержки — взносы — будущий доход — справедливый и равноправный результат — разделение 53% в пользу жены.

Banders & Haddon [2021] FCCA 2018

Дата публикации: 27 сен 2021 г.

СЕМЕЙНЫЙ ЗАКОН — временные родительские споры — Мать предлагает переехать на два часа из нынешнего места жительства, чтобы жить с новым партнером — Отец не возражает против переезда, а скорее ищет детей, которые живут с ним и продолжают посещать текущую школу — Мать предлагает увеличить продолжительность школьных каникул вместо Вечер в среду с отцом — мать, осуществляющая основной уход за детьми — ребенок младшего возраста, имеющий серьезные медицинские потребности — в наилучших интересах детей оставаться на попечении матери и записываться в школы, расположенные рядом с новым местом жительства матери.

Balstone & Hamer [2021] FCCA 2006

Дата публикации: 27 сен 2021 г.

СЕМЕЙНОЕ ЗАКОНОДАТЕЛЬСТВО — фактическое регулирование собственности — заказы сделаны.

Allinson & Eadie (№ 2) [2021] FCCA 1995

Дата публикации: 27 сен 2021 г.

ЗАКОН О СЕМЕЙСТВЕ — воспитание детей — равная совместная родительская ответственность — временные рамки — поездка в страну H.

DBA17 против министра иммиграции, гражданства, миграционных служб и мультикультурных дел [2021] FCCA 1418

Дата публикации: 27 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный суд — Заявление на получение защитной визы — Заявитель из Малайзии тамильской национальности — имело ли место нарушение статьи 359AA Закона о миграции 1958 года (Cth) — не учел ли Трибунал социальную группу заявителя — юрисдикционная ошибка не обнаружена — заявка отклонена.

BUX17 против министра иммиграции, гражданства, миграционных служб и мультикультурных дел [2021] FCCA 1387

Дата публикации: 27 сен 2021 г.

MIGRATION — Административный апелляционный трибунал — заявление о выдаче защитной визы — был ли Трибунал необоснованным в выводах, сделанных на основе информации о стране — не было допущено юрисдикционной ошибки — заявление отклонено.

Шекхар против министра по делам иммиграции, гражданства, миграционных служб и мультикультурных отношений [2021] FCCA 2071

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный суд — Виза для выдвижения регионального работодателя — слушание по обоснованию причин — наличие спорной юрисдикционной ошибки — нет спорных аргументов в пользу судебной защиты — заявление отклонено в соответствии с п. 44.12 Правил Федерального окружного суда 2001 г. (Cth).

Шарма против министра по делам иммиграции, гражданства, мигрантских услуг и мультикультурных отношений [2021] FCCA 2146

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный трибунал — отмена квалифицированной независимой визы подкласса 175 — когда Департамент предоставил уведомление об аннулировании — где несоответствия были определены в пункте 359A письма Закона о миграции 1958 года (Cth) — не соблюдал ли Трибунал раздел 359A — не проявил ли Трибунал подлинного интеллектуального взаимодействия с доводами заявителя — были ли неблагоприятные выводы открыты для Трибунала — отсутствие юрисдикционной ошибки — заявление отклонено.

Рекха против министра по делам иммиграции, гражданства, мигрантских услуг и мультикультурных отношений [2021] FCCA 1304

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный трибунал — было ли несоблюдение визовых требований — правильно ли Трибунал определил, что заявитель нарушил визовые условия — неверно ли Трибунал истолковал требования условий визы заявителя — не соблюдал ли Трибунал требования подраздела 359A (1) Закона — юрисдикционной ошибки не обнаружено — измененное заявление отклонено.

Мохаммед-Усман против министра иммиграции, гражданства, миграционных служб и мультикультурных отношений [2021] FCCA 2085

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Административный апелляционный трибунал — заявка на визу для выдвижения регионального работодателя (подкласс 187) — если заявители стали жертвами миграционного мошенничества — заявители не имели утвержденного кандидатуры работодателя — не было возбуждено спорных случаев соответствующей ошибки Трибунала — заявление оставлено без удовлетворения по п 44.12 Правил Федерального окружного суда 2021 (Cth).

Каур против министра по делам иммиграции, гражданства, мигрантских услуг и мультикультурных отношений [2021] FCCA 2067

Дата публикации: 23 сен 2021 г.

MIGRATION — Административный апелляционный суд — Выдвижение регионального работодателя Подкласс 187 виза — указание причины слушания — наличие спорной юрисдикционной ошибки — нет спорных аргументов в пользу судебной защиты — заявление отклонено в соответствии с пунктом 44.12 Регламента федерального окружного суда 2001 (Cth).

Otter Products, LLC против Хейдона [2021] FCCA 2012

Дата публикации: 23 сен 2021 г.

ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ — товарные знаки — нарушение — упрощенное судебное решение — нарушение пяти зарегистрированных в Австралии товарных знаков — несоблюдение постановлений суда — когда ответчик участвовал в судебном разбирательстве с перерывами — если у ответчика нет разумных шансов на успешную защиту иска — где ответчик продолжил продажа товаров с товарными знаками, нарушающими авторские права, после уведомления — заказано расследование о возмещении ущерба — Поведение ответчика оправдывает присуждение ему дополнительных убытков — Суд выносит упрощенное судебное решение.

Буэнаобра против Алеси [2021] FCCA 2041

Дата публикации: 23 сен 2021 г.

ПРАКТИКА И ПРОЦЕДУРА — ходатайство о вынесении решения по умолчанию — ходатайство об упрощенном судебном решении — неисполнение в значительной степени устранено — разбирательство не без разумных перспектив — заявление отклонено.

CSD17 против министра иммиграции, гражданства, миграционных служб и мультикультурных дел [2021] FCCA 1416

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Орган иммиграционной оценки — неправильно ли Орган применил соответствующий закон — отказал ли Управление заявителю в процессуальной справедливости — нет ли в доводах Управления очевидного и внятного обоснования — действительно ли Управление действительно интеллектуально взаимодействовало со всеми доказательствами — юрисдикционной ошибки не обнаружено — заявка с внесенными в нее поправками отклоняется.

CHP17 против министра иммиграции, гражданства, миграционных служб и мультикультурных дел [2021] FCCA 1395

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Иммиграционный орган по оценке — заявление на получение визы Safe Haven Enterprise — правильно ли орган использовал свои дискреционные полномочия в соответствии с параграфами 473DC и 473DD Закона о миграции 1958 (Cth) — различие между получением новой информации и рассмотрением новой информации — ошибочно ли Управление истолковал, что полномочия ограничиваются требованием наличия исключительных обстоятельств для получения новой информации — неправильно ли Орган истолковал запрос на собеседование, сделанный заявителем — отсутствие юрисдикционной ошибки — внесение поправок в заявку отклонено.

BKN17 против министра иммиграции, гражданства, миграционных служб и мультикультурных дел [2021] FCCA 1454

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Управление иммиграционной оценки — заявление на получение визы Safe Haven Enterprise Visa (SHEV) — дополнительная защита — было ли решение Управления юридически необоснованным — было ли установление факта юридически необоснованным — если заявитель несет ответственность за предоставление достаточных доказательств — нет юрисдикционная ошибка — измененное заявление отклонено.

AXR17 против министра иммиграции, гражданства, миграционных служб и мультикультурных дел [2021] FCCA 1353

Дата публикации: 23 сен 2021 г.

МИГРАЦИЯ — Управление оценки иммиграции — Предприятие Safe Haven (подкласс 790) Защитная виза — допустило ли Управление юридическую ошибку из-за неправильного применения теста в соответствии с разделом 5J Закона о миграции 1958 (Cth) — сделана ли юрисдикционная ошибка — юрисдикционной ошибки нет оформляется — измененная заявка отклоняется.

Стюарт против Тони (№ 2) [2021] FCCA 2157

Дата публикации: 23 сен 2021 г.

ПРОМЫШЛЕННОЕ ЗАКОНОДАТЕЛЬСТВО — Содружество — соблюдение и исполнение — гражданско-правовые средства защиты — постановления о денежном взыскании — оценка штрафа.

ПРОМЫШЛЕННОЕ ЗАКОНОДАТЕЛЬСТВО — Содружество — соблюдение и исполнение — гражданско-правовые средства защиты — постановления о денежном взыскании — размер штрафа — частные случаи.

Омбудсмен по справедливой работе против TKN Civil Works 2019 Pty Ltd [2021] FCCA 2153

Дата публикации: 22 сен 2021 г.

ПРОМЫШЛЕННОЕ ЗАКОНОДАТЕЛЬСТВО — Содружество — соблюдение и исполнение — гражданские средства правовой защиты — постановления о денежном взыскании — оценка штрафа — нарушение, которое считается допустимым.

ПРОМЫШЛЕННОЕ ЗАКОНОДАТЕЛЬСТВО — Содружество — соблюдение и исполнение — гражданско-правовые средства защиты — постановления о денежном взыскании — размер штрафа — частные случаи.

Zong & Lim (№ 5) [2021] FCCA 1965

Дата публикации: 17 сен 2021 г.

СЕМЕЙНОЕ ЗАКОНОДАТЕЛЬСТВО — Отцовство — заявление, поданное отцом — отец пытается возобновить рассмотрение уже решенных вопросов — отклонено.

Вальдо и Самбург [2021] FCCA 1971

Дата публикации: 17 сен 2021 г.