Эффект Лаффера и реформирование системы налогообложения

Система налогообложения

Определение 1

Система налогообложения – это совокупность обязательных платежей, уплачиваемых субъектами хозяйствования в установленном порядке в пользу государственной власти.

Государственная власть осуществляет общественно значимые функции, обеспечивая защиту граждан, их здоровье и безопасность. Государство не занимается коммерческой деятельностью или производством, поэтому не может самостоятельно себя обеспечить. Система налогообложения необходима для реализации фискальной функции или сбора налогов со всех субъектов национального хозяйства.

Под налогом понимается часть денежных доходов экономических агентов, которая отчуждается государством с целью последующего присвоения. Изъятие части средств происходит согласно закону страны. Налоги являются многофункциональной категорией. Среди их функций выделяют:

- Перераспределение доходов государства в системе национального хозяйства.

- Регулирование экономики через косвенное влияние на рыночный механизм. Налоги могут влиять на разные социально-экономические процессы. Они могут выступать в роли поощрительного, стимулирующего, ограничительного или сдерживающего инструмента.

- Влияние на эффективное распределение ресурсов.

- Контроль над хозяйственной деятельностью субъектов.

Система налогообложения должна отвечать ряду принципов. Прежде всего, это равенство и справедливость налогообложения. Каждый гражданин участвует в покрытии расходов правительства, но соразмерно получаемому доходу. Уплата налога должна быть проста, доступа и понятна каждому плательщику. Кроме того, он должен взиматься и уплачиваться в наиболее удобное для гражданина время. Организация системы налогообложения должна быть экономичной. Расходы на реализацию фискальной функции должны быть минимальными и целесообразными.

Эффект Лаффера

Замечание 1

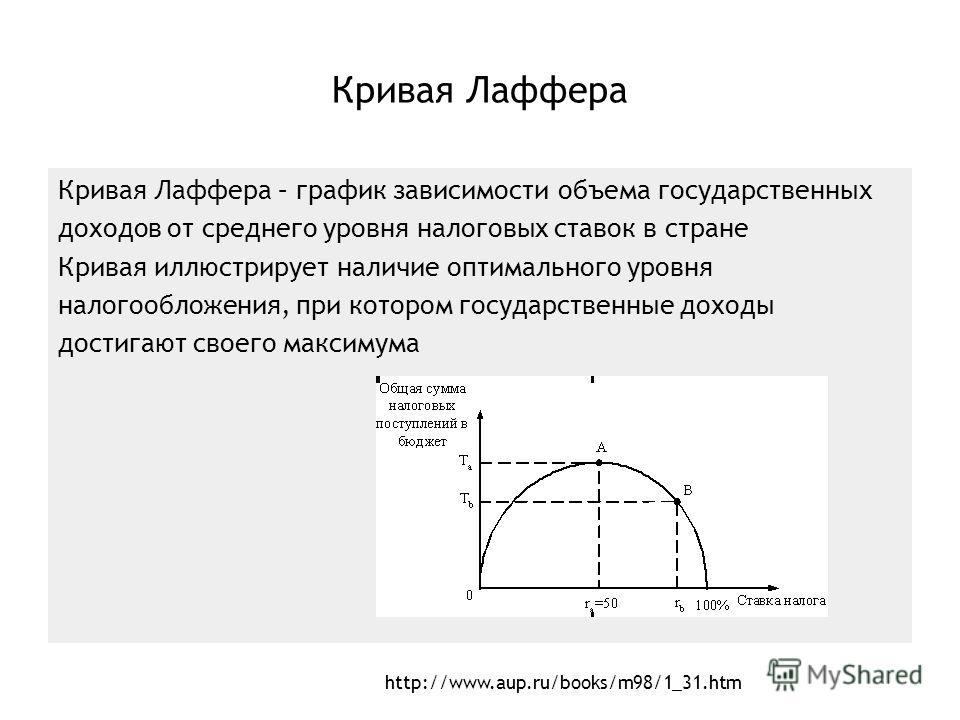

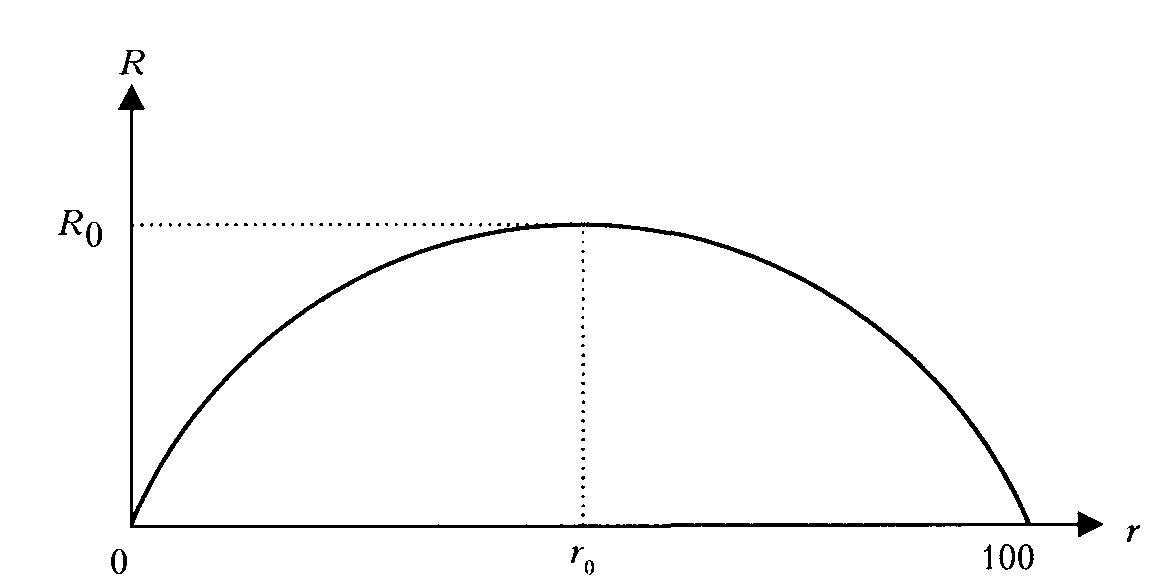

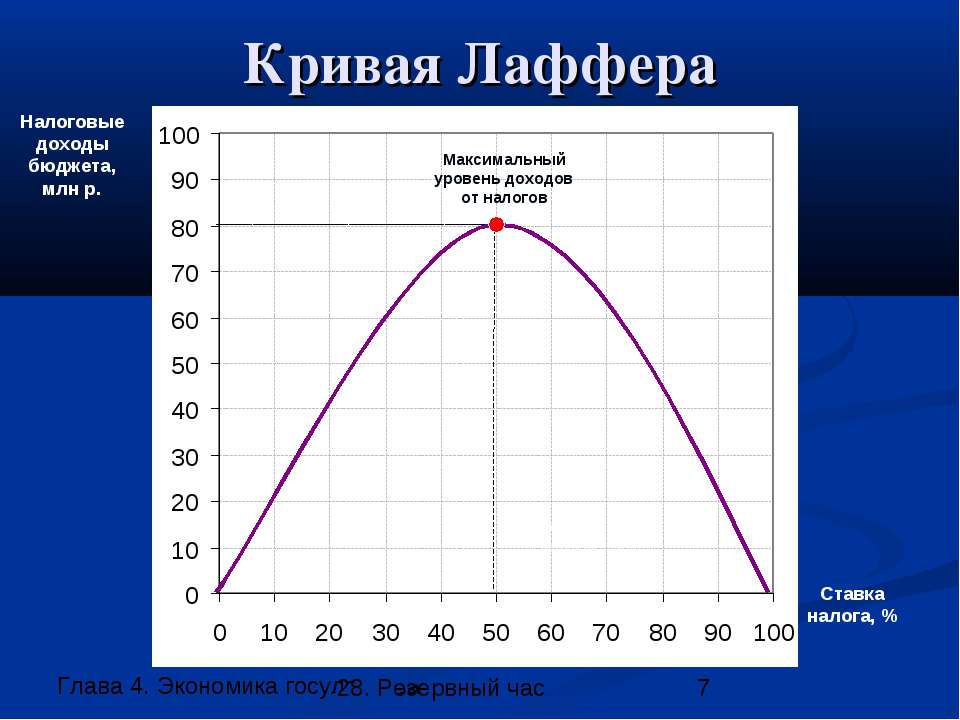

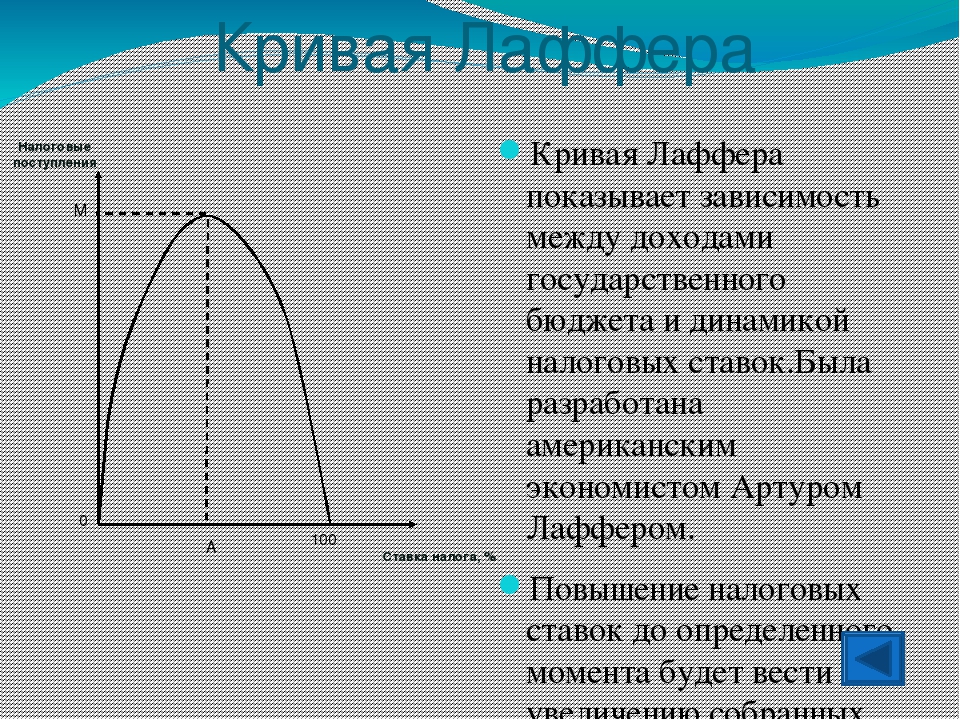

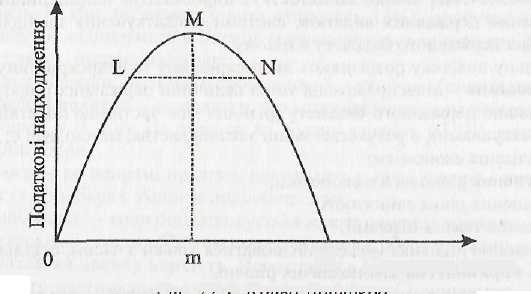

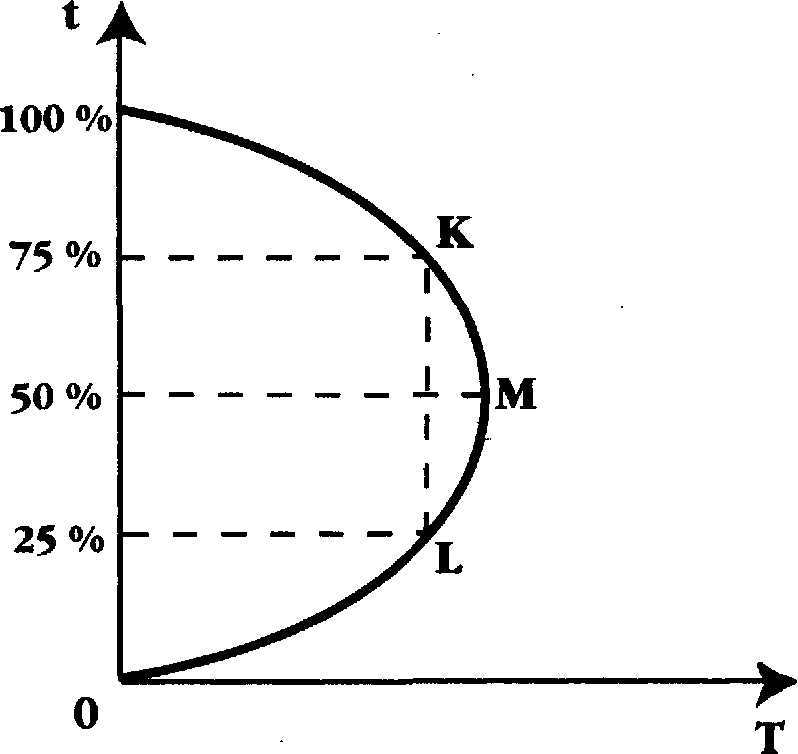

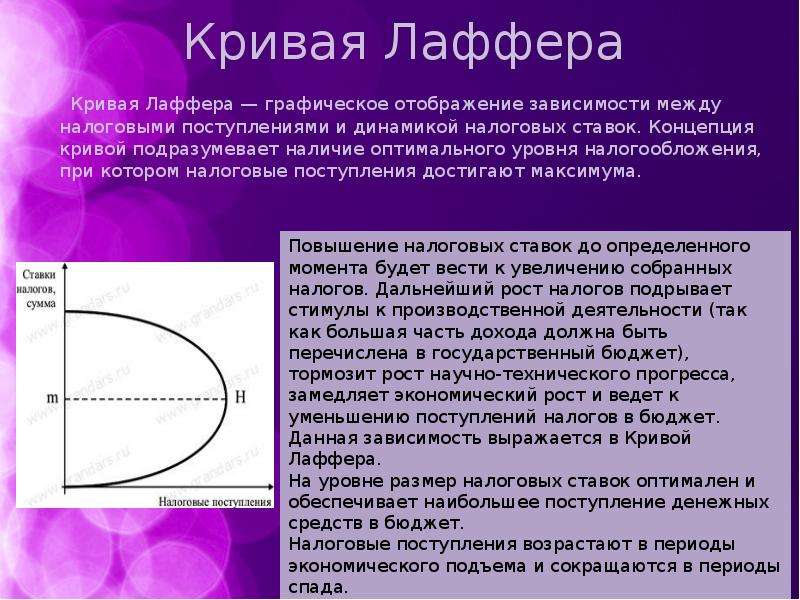

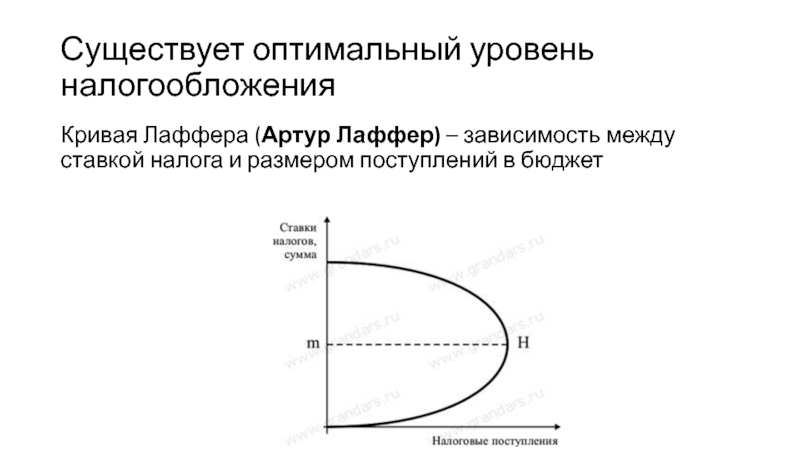

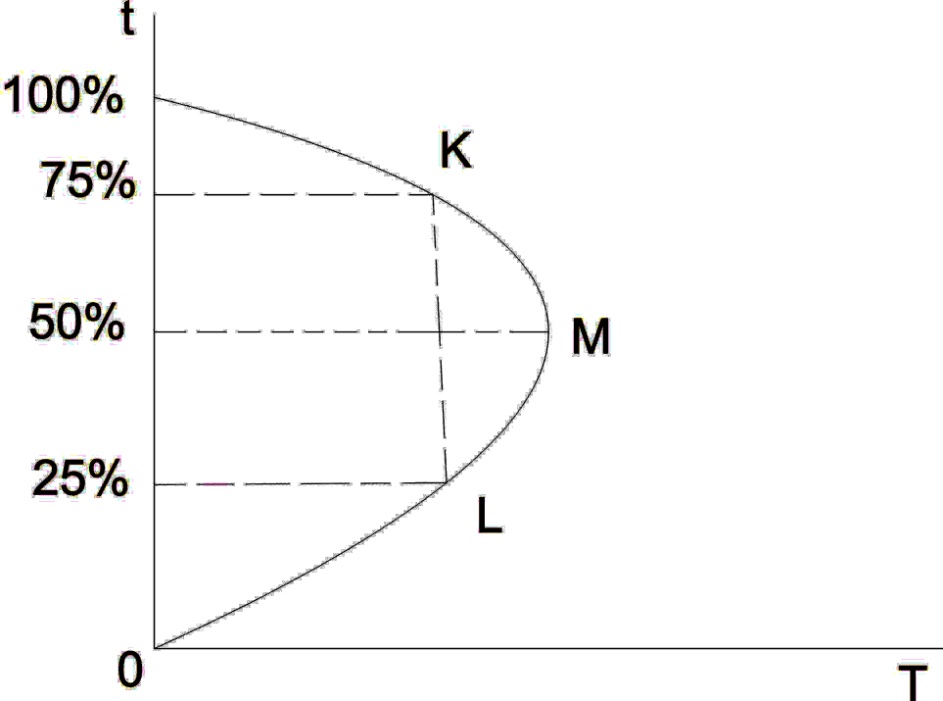

Кривая Лаффера демонстрирует зависимость между поступлением налогов и размером налоговых ставок.

Готовые работы на аналогичную тему

Она показывает наличие оптимального уровня налогообложения, при котором поступления будут эффективны. То есть, с помощью графического метода Лаффер смог определить размер ставки, при которой поступления в государственный бюджет будут максимальны. График выглядит следующим образом:

Рисунок 1. Эффект Лаффера. Автор24 — интернет-биржа студенческих работ

Налогоплательщики заинтересованы в том, чтобы платить как можно меньше. Рассчитанная величина составляет не более 15% от дохода. Чем выше доходы бюджета, тем сильнее степень государственного вмешательства в экономику. Высокие налоговые ставки подрывают доверие к власти, к справедливости работы рыночного механизма. Так же налоги показывают уровень экономической свободы в стране.

Государство использует систему налогообложения для экономического регулирования. У этого инструмента воздействия есть противники и сторонники. Противники считают, что необходимо отказаться от прогрессивной шкалы налогообложения.

Если государство изымает у плательщиков существенную часть доходов, то замедляется рост производительности и объемов выпуска. Критичным считается порог в 40-50%. Появляются методы ухода от налоговой нагрузки, бизнес уходит в тень, выводя финансовые средства из легального оборота. Происходит уменьшение денежной массы, искажение рыночной информации, что негативным образом сказывается на экономике страны и дохода государства.

Реформирование системы налогообложения

Смешанная модель хозяйствования требует от государства более гибкого подхода к налогообложению различных категорий плательщиков.

Любые изменения, проводимые в налоговой системе страны, направлены на обеспечение улучшения ситуации со сбором налогов, а также создание адекватной нагрузки на каждую категорию плательщиков. Эффективная система налогообложения способствует снижению числа субъектов, действующих в теневом секторе экономики. Так же при реформировании системы налогообложения учитывается общий макроэкономический курс национальной экономики. Если приоритетным направлением является протекционизм и защита интересов внутренних производителей, то снижение налоговой нагрузки позволит перераспределить реальный сектор экономики в сферу потребления.

Стоит отметить, что перераспределение налогов в сферу потребления не означает увеличение нагрузки на физических лиц. Сегодня основная нагрузка лежит на потребителе, так как производители включают все свои расходы в рыночную цену реализации. Чтобы сделать налогообложение более справедливым предлагается распределить нагрузку по стоимости на всех участников производственной цепочки. Самое большое поступление в бюджет страны идет от налога на прибыль. Снижение его ставки позволит предприятиям сосредоточиться на укреплении своих позиций, инвестировать в расширение производства и его модернизацию. Некоторые территории используют льготные периоды налогообложения на прибыль для привлечения определенных видов хозяйственной деятельности на свою территорию.

Еще одной проблемой становится официальная оплата труда. Дело в том, что объем поступлений в небюджетные фонды рассчитывается от суммы заработной платы. Здесь может помочь изменение налогового процента. Таким образом, работодатели смогут вывести из тени часть средств, идущих на покрытие расходов по оплате труда.

Здесь может помочь изменение налогового процента. Таким образом, работодатели смогут вывести из тени часть средств, идущих на покрытие расходов по оплате труда.

Кривая Лаффера

Понятие кривой Лаффера

Определение 1

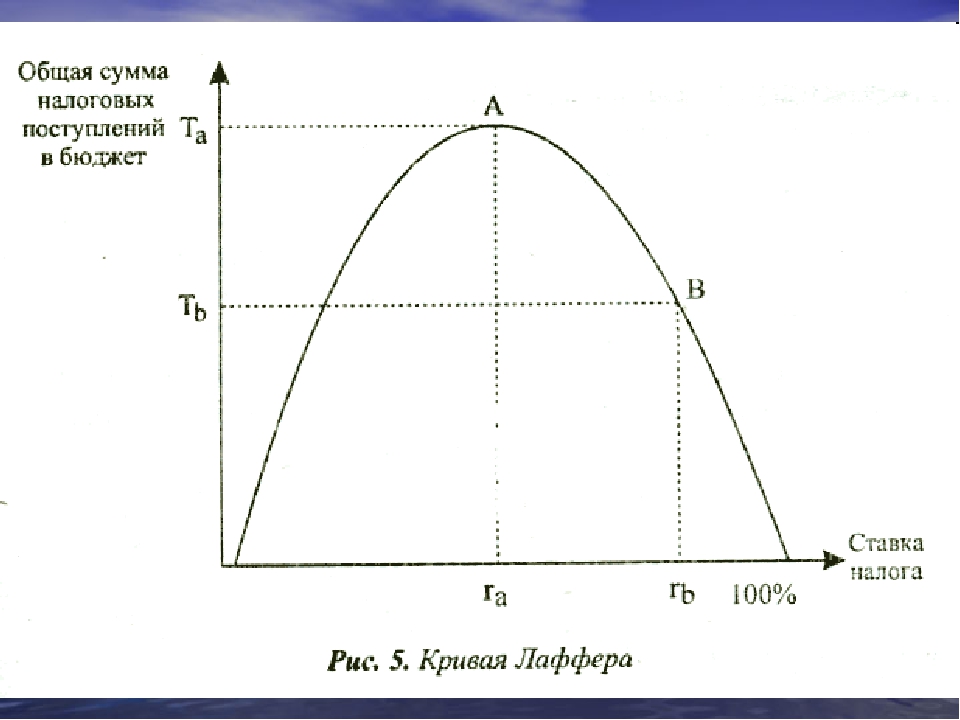

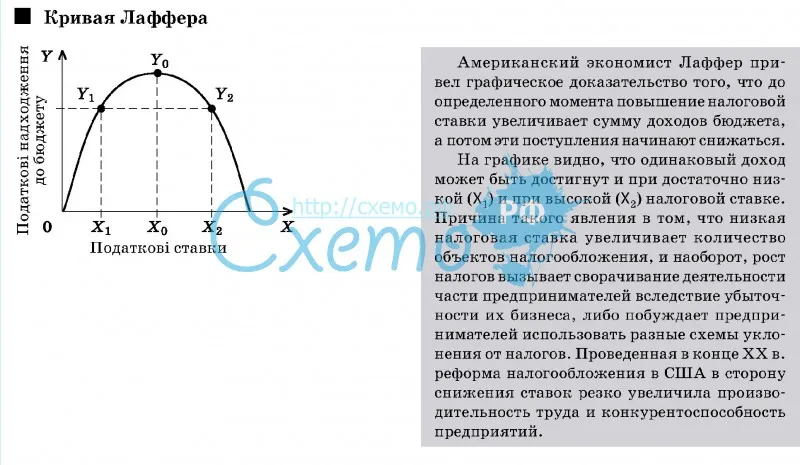

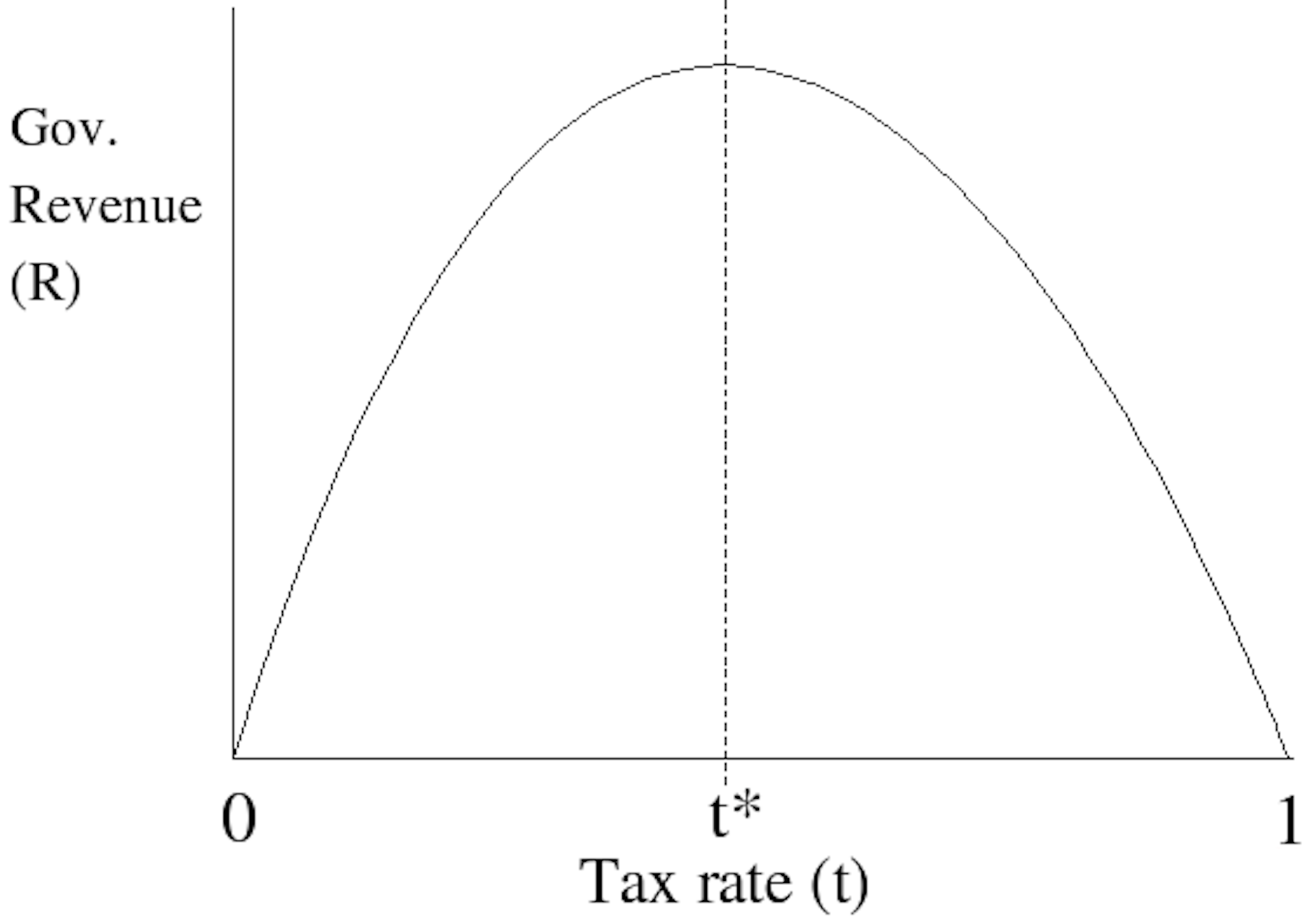

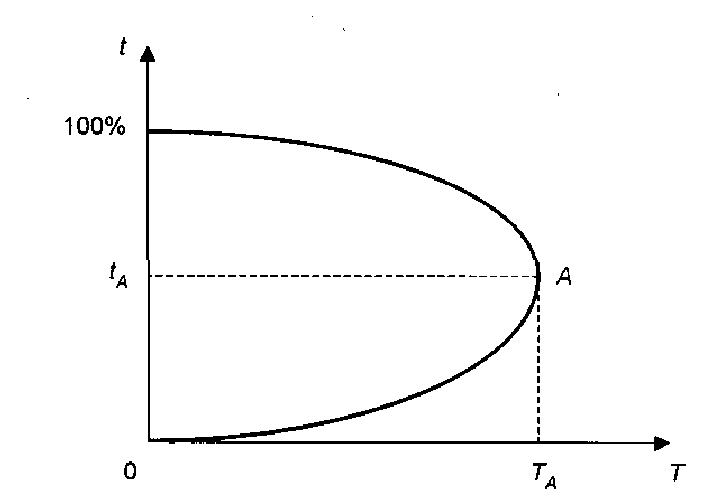

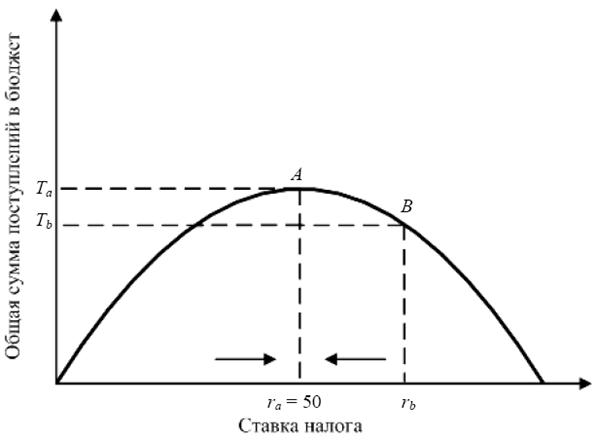

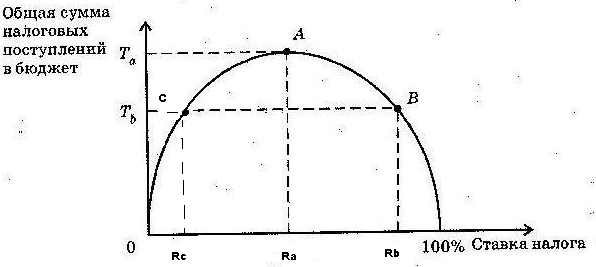

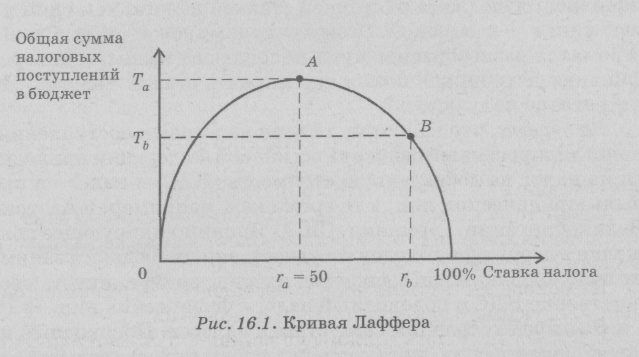

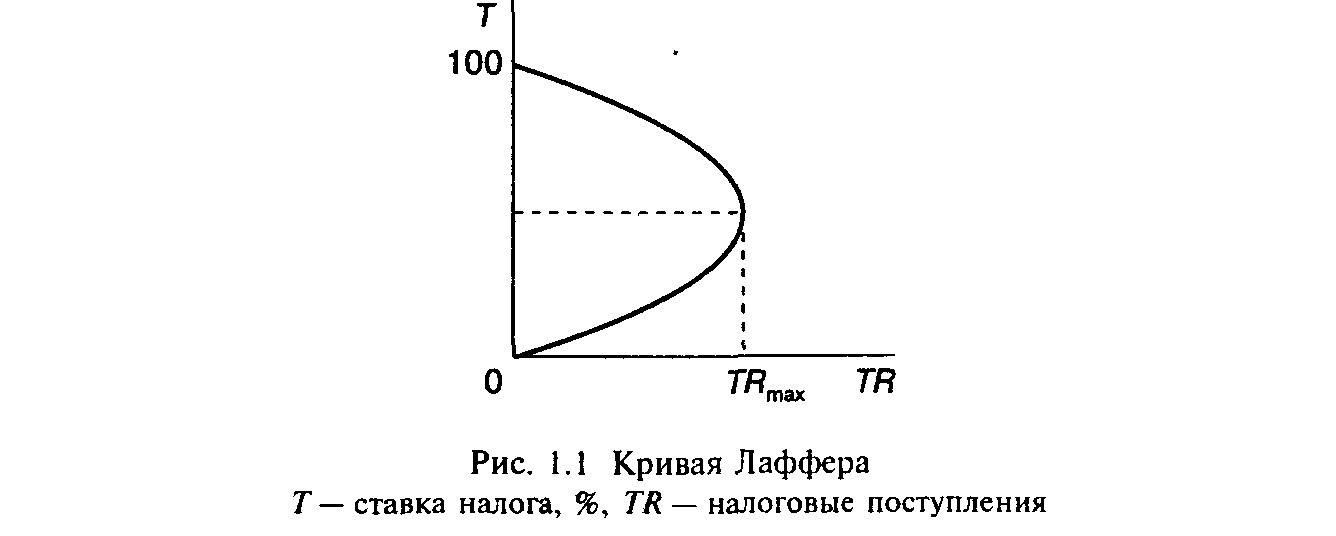

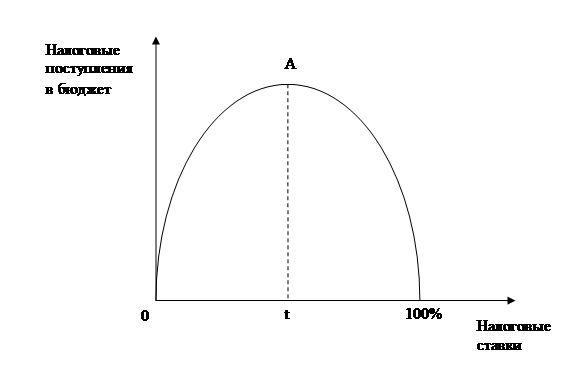

Кривая Лаффера представляет собой графическое отображение зависимости между объемом налоговых поступлений в бюджет и динамикой налоговых ставок.

Кривая названа именем ее создателя – американского экономиста Артура Лаффера. Кривая Лаффера необходима для определения оптимального уровня налогообложения, при котором налоговые поступления максимальны (Т_оптим).

Зависимость между объемом налоговых поступлений в бюджет и динамикой налоговых ставок можно описать следующим образом:

Рисунок 1. Кривая Лаффера. Автор24 — интернет-биржа студенческих работ

Повышение ставки налогообложения (ось Т) увеличивает до определенного момента сумму доходов в бюджет (ось Д). При этом увеличение налоговых доходов идет все медленнее. Заинтересованность хозяйствующих субъектов в легальном заработке все еще присутствует, общий объем производства сокращается более медленными темпами, чем возрастает ставка. Следовательно уменьшение базы налогообложения (ось В) происходит медленнее, чем увеличение ставки. Доходы бюджета, в целом, возрастают.

Заинтересованность хозяйствующих субъектов в легальном заработке все еще присутствует, общий объем производства сокращается более медленными темпами, чем возрастает ставка. Следовательно уменьшение базы налогообложения (ось В) происходит медленнее, чем увеличение ставки. Доходы бюджета, в целом, возрастают.

При достижении определенной величины налоговой ставки (Т) хозяйствующие субъекты вынуждены уплачивать настолько высокие налоги, что чистого дохода у них практически не остается. Как следствие, начинается спад экономической активности. При этом увеличиваются масштабы уклонения от уплаты налогов, то есть получает развитие сфера теневой экономики, что отрицательно сказывается на объемах налоговых поступлений в бюджет: несмотря на рост ставки налога, сокращается налогооблагаемая база.

Сущность эффекта Лаффера

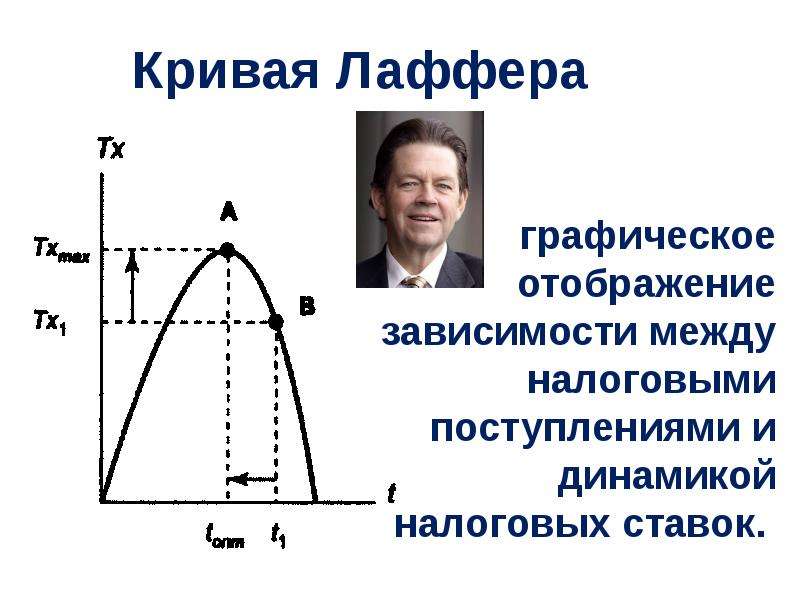

Сущность рассмотренной на рисунке 1 взаимосвязи налоговых ставок и объемов налоговых поступлений в бюджет может быть выражена в виде следующих основных положений:

Готовые работы на аналогичную тему

- снижение налоговых ставок стимулирует производство;

- уменьшение налоговых ставок приводит к сокращению объема налоговых поступлений лишь временно.

Таким образом, Кривая Лаффера наглядно демонстрирует стимулирующий эффект снижения налогового бремени. Его уменьшение ведет к увеличению объемов сбережений, а, следовательно, и к росту инвестиционных вложений в экономику и занятости. В итоге происходит рост производства и доходов производителей, которые увеличивают объем налоговых поступлений в бюджет.

Замечание 1

При этом следует отметить, что ожидаемый эффект может быть получен, прежде всего, за счет снижения налоговых ставок на прибыли корпораций.

На практике реакция различных групп хозяйствующих субъектов на снижение налоговых ставок различается. Наиболее активно реагируют на подобную налоговую политику высокооплачиваемые слои населения:

- крупные менеджеры,

- руководители организаций,

- квалифицированные работники и т. д.

В качестве примера применения подобной стимулирующей налоговой политики можно привести экономическую политику американской администрации, проводимой в 80-х гг. XX века – «рейганомику». Налоговая реформа президента Рейгана (1981 г.) оказала стимулирующий эффект на экономику, однако привела к значительному росту государственного долга.

XX века – «рейганомику». Налоговая реформа президента Рейгана (1981 г.) оказала стимулирующий эффект на экономику, однако привела к значительному росту государственного долга.

На практике имеется и положительный опыт применения эффекта Лаффера. В начале Первой мировой войны, Америка нуждалась в больших финансовых ресурсах, и государство увеличило налоги. К 1918 году налоговая ставка выросла до 77%. Несколькими годами позднее (1925 г.) президент Кальвин Кулидж начал осуществлять серию сокращений налогов, в результате которых предельная ставка налога была снижена до 25%. Снижение налогов оказало сильнейший стимулирующий эффект на экономику: за четыре года объем производства удвоился, при этом резко упал уровень безработицы.

Говоря о дестимулирующем эффекте увеличения налоговых ставок, отметим, что изъятие у налогоплательщика свыше 40-50% доходов является пределом, за которым стимулы к предпринимательской инициативе ликвидируются, начинается спад производства. Таким образом формируются целые группы налогоплательщиков, осуществляющих поиск всевозможных незаконных методов ухода от налогообложения.

Однако однозначной величины эффективной ставки не существует. В подобной ситуации главная задача государства заключается в установлении на основе экономически обоснованных расчетов предложений по оптимальному режиму налогообложения, не подавляющему экономическую активность налогоплательщиков и обеспечивающему необходимый уровень налоговых доходов.

Артур Лаффер осуществлял попытки эмпирическим путем вывести оптимальную ставку налога, обеспечивающую максимальный рост деловой активности, однако он потерпел неудачу – график в начале 80-х годов не был признан экономистами, в частности, из-за отсутствия математического обоснования.

Основные проблемы теории Лаффера

Многие страны, проводя налоговую политику, отдают приоритет налоговым ставкам, считая их наиболее гибким инструментом налогового регулирования, чем налоговые льготы. Однако практический опыт многих стран говорит о том, что снижение налоговых ставок с целью стимулирования инвестиционной активности при отсутствии льгот (возможностей использования ускоренной амортизации, целевых инвестиционных кредитов, налоговых вычетов и т. д.) ведет, в большей степени, к обогащению за счет государственного бюджета наиболее состоятельных граждан страны, а не к усилению их инвестиционной активности. Кроме того, бездумное снижение налоговых ставок может привести к обратному эффекту – к снижению налоговых поступлений в бюджет.

д.) ведет, в большей степени, к обогащению за счет государственного бюджета наиболее состоятельных граждан страны, а не к усилению их инвестиционной активности. Кроме того, бездумное снижение налоговых ставок может привести к обратному эффекту – к снижению налоговых поступлений в бюджет.

Замечание 2

Таким образом, налоговые льготы являются более действенным и эффективным инструментом стимулирования инвестиционной деятельности в экономике страны.

Налоговые ставки являются лишь одним из многочисленных факторов, оказывающих влияние на налоговую нагрузку. Из этого следует, что выводы по оптимальности или недостаточности налоговой нагрузки на хозяйствующие субъекты на основании лишь данного фактора являются необоснованными. Кроме того, налоговая ставка в системе налогообложения не едина, а простое арифметическое сложение налоговых ставок осуществлять не имеет смысла.

Анализ налоговой нагрузки обязательно должен учитывать структуру поступления налогов по юридическим и физическим лицам. На практике встречались ситуации, когда высокая доля налогов в ВВП в целом вовсе не являлась доказательством высокой налоговой нагрузки на экономику. Это, скорее, свидетельствовало о высоком уровне среднедушевых доходов населения и, как следствие, большим объемам налоговых поступлений с физических лиц.

На практике встречались ситуации, когда высокая доля налогов в ВВП в целом вовсе не являлась доказательством высокой налоговой нагрузки на экономику. Это, скорее, свидетельствовало о высоком уровне среднедушевых доходов населения и, как следствие, большим объемам налоговых поступлений с физических лиц.

Напротив, при относительно низкой доле налогов в ВВП основная масса налогов собиралась с юридических лиц, и тяжесть налоговой нагрузки на экономику в этом случае была выше.

Эффект Лаффера — Энциклопедия по экономике

В сфере налогового регулирования экономики (темпов и уровня развития производительных сил, инвестиционных процессов и т. п.) особое значение имеет оптимизация налоговых ставок. Теоретический смысл данного процесса заключается в достижении относительного равновесия между налоговыми функциями фискальной и регулирующей. Именно их паритет важен для практики. Всем экономистам известен так называемый эффект Лаффера , когда налоговые изъятия, превышающие критический порог (35% от совокупного дохода), приводят к резкому падению как суммы дохода, так и самих налоговых поступлений [35]. [c.162]

[c.162]Из мировой практики известно, что чрезмерно жесткая налоговая политика государства неизбежно приводит к замиранию предпринимательской деятельности и к ее перемещению в сферу теневого бизнеса. Это, в свою очередь, значительно уменьшает объем налоговых поступлений в бюджет и во внебюджетные фонды. Снижение собираемости налогов в результате неоправданно высоких ставок и, наоборот, увеличение объема поступлений в бюджет и во внебюджетные фонды при сокращении налоговых ставок получило в экономике наименование эффекта Лаффера (по имени американского экономиста). [c.225]

Проекты налоговой реформы. Эффект Лаффера [c.148]

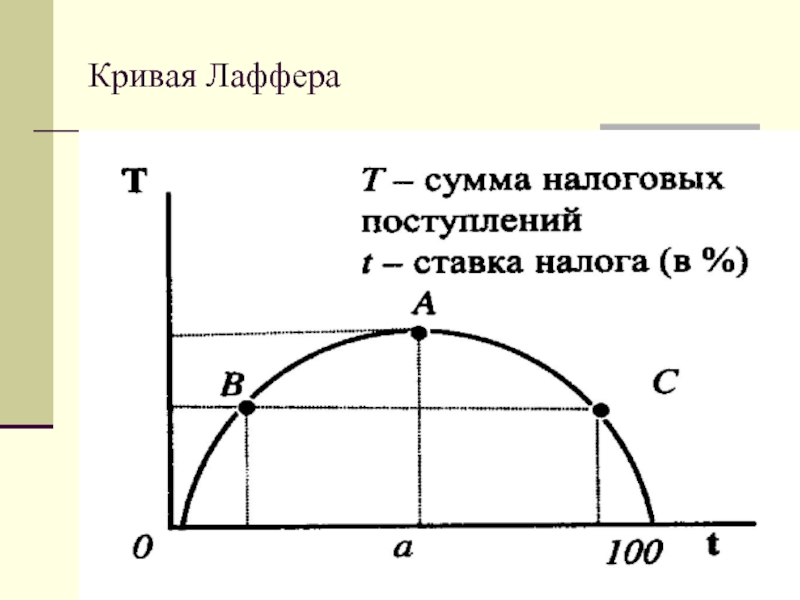

При подоходном налогообложении важно рассчитать и установить оптимальную ставку налога. Если ставки завышены, то подрываются стимулы к нововведениям, снижается трудовая активность, часть предпринимателей уходит в «теневую» экономику. Американские экономисты во главе с профессором А. Лаффером доказывают, что при ставке подоходного налога свыше 50% резко снижается деловая активность фирм и населения. Обоснованием этому служит т.н. эффект Лаффера. Графически его отображает кривая Лаффера, показывающая зависимость поступающих в бюджет сумм налогов от ставок подоходного налога. Общая сумма

[c.157]

Обоснованием этому служит т.н. эффект Лаффера. Графически его отображает кривая Лаффера, показывающая зависимость поступающих в бюджет сумм налогов от ставок подоходного налога. Общая сумма

[c.157]

Суть так называемого эффекта Лаффера состоит в том, что уменьшение ставки подоходного налога до оптимального уровня приведет в краткосрочном периоде к временному сокращению налоговых поступлений в бюджет, а в долгосрочном — к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности, сократится теневой оборот, а следовательно, расширится сфера легальной экономики. Практическое использование идеи Лаффера Практическое использование идеи Лаффера сопряжено с необходимостью решения двух задач. Во-первых, требуется теоретическое доказательство наличия кривой Лаффера не только для общей массы налогов, но и для отдельных их видов. Во-вторых, нужно определить, на какой стороне кривой (слева или справа от отметки 50%) находится система налогообложения страны в данный момент. Так, из-за ошибки в этом определении снижение налогов в США в период президентства Р. Рейгана хотя и привело к росту деловой активности, но одновременно затруднило реализацию социальных программ.

[c.320]

Так, из-за ошибки в этом определении снижение налогов в США в период президентства Р. Рейгана хотя и привело к росту деловой активности, но одновременно затруднило реализацию социальных программ.

[c.320]

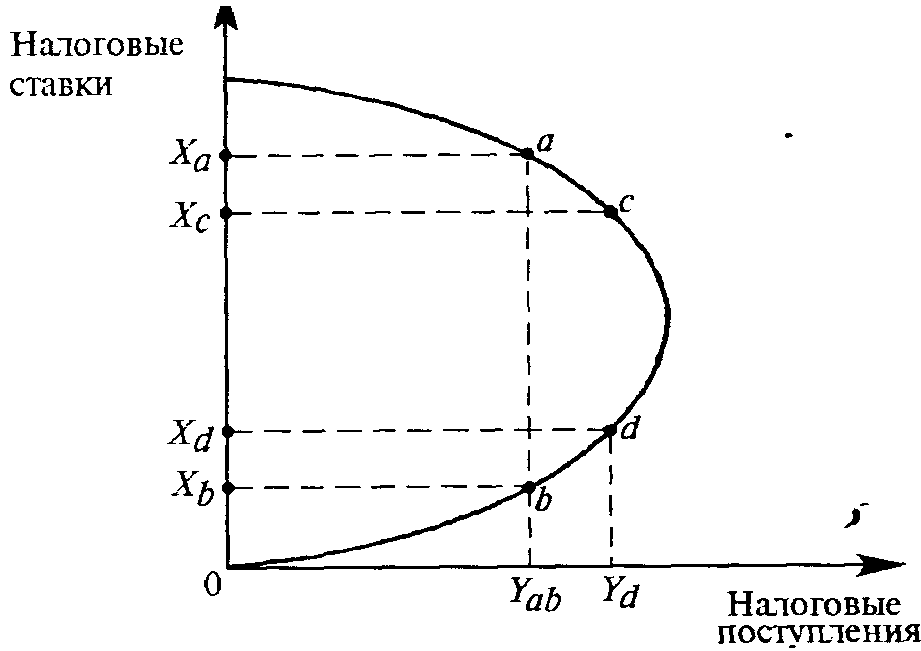

Эмпирические исследования, посвященные влиянию снижения налоговых ставок на поступления в государственный бюджет, показали, что для экономики США 1980-х гг. точка М (см. рис. 22.1) находится где-то на уровне, соответствующем ставке налога 75-80%. Сама же американская налоговая система характеризуется той точкой на кривой Лаффера, которая соответствует налоговой ставке значительно ниже 50%. Таким образом, снижение ставок не привело к росту налоговой выручки государства. Очевидно, снижение налогового бремени не дает краткосрочного эффекта (в смысле быстрого наполнения доходов государственного бюджета) и проявляется в полной мере (при прочих равных условиях) лишь в долгосрочном аспекте. [c.513]

Фискальная политика. Сущность, функции и виды налогов. Принципы налогообложения, налоговая система России. Влияние государственных расходов и налогообложения на выпуск продукции. Аккордные налоги и мультипликатор сбалансированного бюджета. Пропорциональные налоги и мультипликатор расходов. Бюджетный дефицит и бюджет полной занятости. Автоматические (встроенные) стабилизаторы. Эффективность фискальной политики, эффект вытеснения. Теория экономики предложения о налогообложении, кривая Лаффера. Бюджетный дефицит и государственный долг.

[c.158]

Влияние государственных расходов и налогообложения на выпуск продукции. Аккордные налоги и мультипликатор сбалансированного бюджета. Пропорциональные налоги и мультипликатор расходов. Бюджетный дефицит и бюджет полной занятости. Автоматические (встроенные) стабилизаторы. Эффективность фискальной политики, эффект вытеснения. Теория экономики предложения о налогообложении, кривая Лаффера. Бюджетный дефицит и государственный долг.

[c.158]

Государственный бюджет, доходы бюджета, расходы бюджета, бюджетный федерализм, налоги, принципы налогообложения, прямые налоги, косвенные налоги, налоговая система, ставка налога, кривая Лаффера, налоговые льготы бюджетный профицит, бюджетный дефицит, бюджет «полной занятости», структурный бюджетный дефицит, циклический бюджетный дефицит, «эффект вытеснения», государственные ценные бумаги, внутренний государственный долг, внешний государственный долг. [c.283]

Зависимость между величиной налоговых ставок и налоговыми поступлениями, описываемая перевернутой /-образной кривой, известна как кривая Лаффера. Начиная с нулевой ставки налога, ее рост ведет к увеличению налоговых поступлений, но лишь до определенной точки. После этой точки последующее увеличение налоговой ставки ведет к негативному стимулирующему эффекту, а поэтому к меньшим налоговым поступлениям.

[c.252]

Начиная с нулевой ставки налога, ее рост ведет к увеличению налоговых поступлений, но лишь до определенной точки. После этой точки последующее увеличение налоговой ставки ведет к негативному стимулирующему эффекту, а поэтому к меньшим налоговым поступлениям.

[c.252]

Сущность и цели бюджетно-налоговой политики. Налоговая система и ее эффективность. Налоги и их виды. Налоговые методы регулирования экономики. Налоговый мультипликатор. Эффект Лаффера. Бюджет структура и функции. Бюджетный федерализм. Мультипликатор сбалансированного бюджета. Дискреционная и недискриционная политика. Экспансионистская и рестриктивная политика. Дилемма выбора инструментов фискальной политики. Бюджетный дефицит. Источники финансирования дефицита федерального бюджета. Государственный долг внутренний и внешний. [c.121]

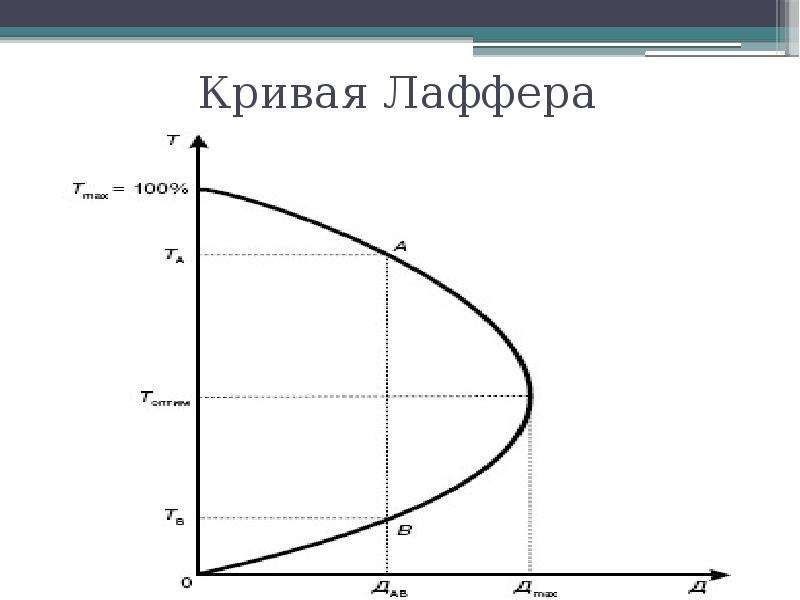

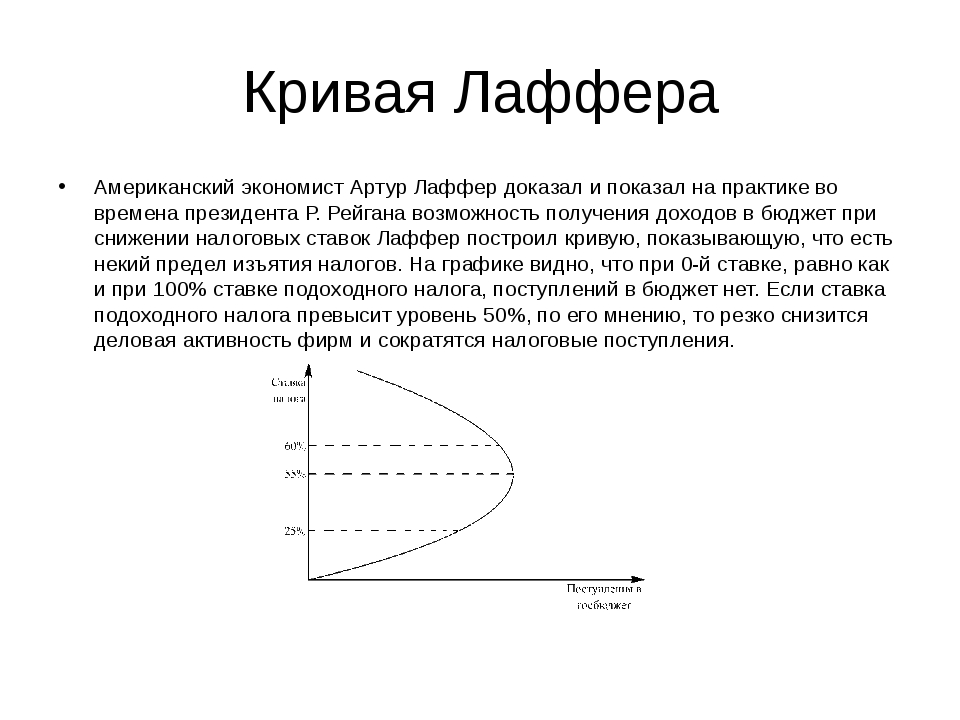

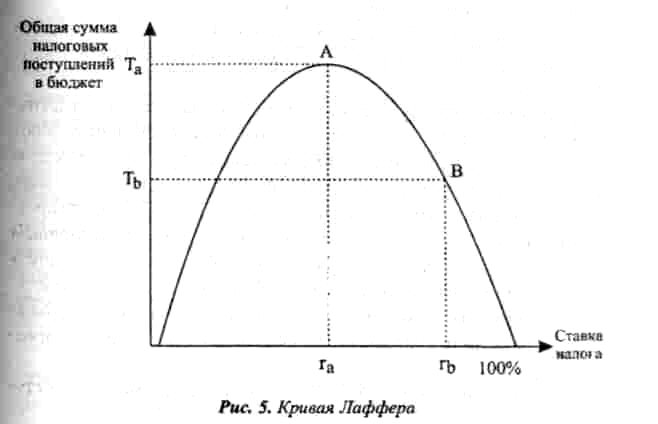

На рис. 1 по оси ординат отложены налоговые ставки ( R), по оси абсцисс — поступления в госбюджет (У). При увеличении ставки налога R доход государства в результате налогообложения Y увеличивается. Оптимальный размер налоговых ставок (R ) обеспечивает максимальные поступления в государственный бюджет ( Y ). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложении доход государства равен нулю, потому что никто не захочет работать бесплатно. Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных меха-низмоа

[c.320]

Оптимальный размер налоговых ставок (R ) обеспечивает максимальные поступления в государственный бюджет ( Y ). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложении доход государства равен нулю, потому что никто не захочет работать бесплатно. Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных меха-низмоа

[c.320]

Долгосрочным последствием снижения налоговых ставок будет не рос бюджетного дефицита, а, наоборот, его сокращение, что поможет ста б и лизации инфляционного процесса. Это заключение известно в мирово экономической науке как эффект Лаффера. Его графическая интерпреи ция приведена на рис. I (X— уровень налоговых ставок в процентах, Xlt их оптимальный размер, К—среднегодовой объем государственных дохе дов в результате налогообложения, Ya — его максимальная величина).

[c.150]

Его графическая интерпреи ция приведена на рис. I (X— уровень налоговых ставок в процентах, Xlt их оптимальный размер, К—среднегодовой объем государственных дохе дов в результате налогообложения, Ya — его максимальная величина).

[c.150]

Оказалось, что в практическом отношении входящие в нее концепции отнюдь не равноценны. С одной стороны, и них есть крайности, предложения, малопригодные для реальной экономической политики,—демон-тиж системы государственного социального обеспечения, отказ от антициклического регулирования и другие, на которые не откликнулось ни одно консервативное правительство. Добавим, что среди рекомендаций неоконсерваторов, подвергнутых действительной политизации, например во Промена рейганом ики , обнаружились и такие, которые на практике дал и Эффект ниже ожидавшегося. Так, развитие экономики США в 80-е гг. по-Кшлло, что, несмотря на эффект Лаффера, консервативную направленность и достаточно высокую результативность налоговой политики, дей- iH iiiioe антиинфляционное регулирование и применение других мер из Политического арсенала неоконсерватизма, проблему дефицита федеральною бюджета решить так и не удалось. В то же время, выявились изрядные, неучтенные неоконсерваторами резервы регулирования, мобилизации которых позволила американскому правительству снизить темп инфляции, ускорить экономический рост и придать ему новое качество. Вопреки доводам представителей теории предложения, оно сумело это сде-ннть в условиях хронического федерального дефицита.

[c.153]

В то же время, выявились изрядные, неучтенные неоконсерваторами резервы регулирования, мобилизации которых позволила американскому правительству снизить темп инфляции, ускорить экономический рост и придать ему новое качество. Вопреки доводам представителей теории предложения, оно сумело это сде-ннть в условиях хронического федерального дефицита.

[c.153]

Предложение А. Лаффера было критически встречено экономистами. То, что уменьшение ставок налога может увеличить налоговые поступления, не вызывает с точки зрения экономической теории сомнений, но его практический эффект был труднопредсказуем. Подтверждения мнения А. Лаффера о чрезвычайно высоком уровне ставок налогов в США отсутствовали. [c.188]

Трамп наградил экономиста Артура Лаффера президентской медалью Свободы

Тезисы публикации

- Трамп наградил Лаффера во время церемонии в Овальном кабинете

- Лаффер консультировал Трампа в ходе его президентской кампании

- Он открыл эффект закономерности влияния налоговых ставок на налоговые поступления

По словам Трампа, Лаффер доказал, что лучший способ развития экономики и увеличения доходов государства — мощные стимулы, «которые раскрывают силу человеческой свободы».

«Мало кто в истории произвел революцию в экономической теории и политике», — добавил президент. Экономический советник бывшего вице-президента Джо Байдена Джаред Бернштейн заявил, что «Лаффер, вероятно, самый влиятельный экономист, живущий сегодня». Он отметил, что его самое большое достижение — убедить политиков, что снижение налогов окупится.

Лаффер консультировал Трампа во время его президентской кампании. Он — автор книги «Трампономика: внутри первого американского плана по возрождению нашей экономики» (Trumponomics: Inside the America First Plan to Revive Our Economy).

Сообщается, что сторонники Лаффера благодарят его за помощь, в том числе в стимулировании национальной экономики. Его критики говорят, что вместо обещанных результатов, его теория поспособствовала неравенству в доходах и росту дефицита бюджета.

Артур Лаффер стал известен во время правления Рейгана. Он также открыл эффект Лаффера о закономерности влияния налоговых ставок на налоговые поступления. Графическое выражение эффекта в виде кривой Лаффера показывает, что в определенных условиях уменьшение налоговых ставок может вызвать увеличение налоговых поступлений.

Графическое выражение эффекта в виде кривой Лаффера показывает, что в определенных условиях уменьшение налоговых ставок может вызвать увеличение налоговых поступлений.

По теме:

Налоги и налоговая система. Приницпы налогообложения. Классификация налогов

Налоги и налоговая система. Приницпы налогообложения. Классификация налогов

В области налоговой политики чрезвычайно важно установить оптимальную величину налоговой нагрузки на экономику, которая на макроуровне выражается в виде соотношения налоговых поступлений к ВВП. Если ставки налогов завышены, то подрываются стимулы к нововведениям, снижается трудовая активность, налогоплательщики уклоняются от уплаты налогов, часть предпринимателей уходит в «теневую экономику».

В 70-80 х годах существенное развитие получил поход сторонников экономики предложения, в частности в США «духовным лидером» данного направления являлся Анри Лаффер. Теоретической основой сокращения налогов в начале 80-х годов ХХ века являлось существование «эффекта Лаффера». Графически его отображает «кривая Лаффера», показывающая зависимость поступающих в бюджет сумм налогов от ставки подоходного налога.

Теоретической основой сокращения налогов в начале 80-х годов ХХ века являлось существование «эффекта Лаффера». Графически его отображает «кривая Лаффера», показывающая зависимость поступающих в бюджет сумм налогов от ставки подоходного налога.

Для построения кривой Лаффера по вертикальной оси откладываются величины налоговых поступления (T), по горизонтальной оси — значения ставок налогообложения.

Начиная с нулевой ставки налога, увеличение налоговой ставки (t) ведет к росту налоговых поступлений (T). Однако после некоторой точки последующее увеличение налоговой ставки не приводит к росту объема поступлений из-за негативного стимулирующего воздействия. При ставке налогообложения 100% общие налоговые поступления также будут равны нулю.

Смысл «эффекта Лаффера» состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государства, но это сокращение будет носить кратковременный характер, в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости.

Ремонт и отделка домов строительство под ключ в Московской области.

Как сделать так, чтобы налоги работали на рост экономики — Артур Лаффер дал рекомендации Узбекистану – Spot

Узбекистану нужны низкие налоги с широкой налогооблагаемой базой и низкая ставка НДС при отсутствии льгот, считает американский экономист Артур Лаффер, автор знаменитой кривой Лаффера. В интервью Spot он рассказал о своих принципах и поделился рекомендациями для развивающихся экономик.

Артур Лаффер — американский экономист, основатель и руководитель аналитической компании Laffer Associates, один из основоположников теории «экономики предложения», получивший мировую известность благодаря идее о том, что определенное снижение налогов может вызвать увеличение налоговых поступлений и экономический рост. Этот эффект и его графическое выражение называют кривой Лаффера.

Этот эффект и его графическое выражение называют кривой Лаффера.

Выпускник Йельского университета, доктор философии Стэнфордского университета, профессор университета Южной Каролины и Чикагского университета, Лаффер известен как архитектор рейганомики — он был экономическим советником Рональда Рейгана (40-й президента США, с 1981 по 1989 год), а также премьер-министра Великобритании Маргарет Тэтчер в период британской приватизации.

В числе «чикагских мальчиков» он участвовал в либерализации чилийской экономики по приглашению Августо Пиночета. В сентябре 2015 года стал советником министра финансов Украины Натальи Яресько и консультировал по вопросам налоговой реформы, в 2016-м был экономическим советником президентской кампании Дональда Трампа.

Артур Лаффер посетил Узбекистан, чтобы выступить на шестом ежегодном региональном форуме CAMCA (Central Asia-Mongolia-Caucasus-Afghanistan, Центральная Азия — Монголия — Кавказ — Афганистан), который состоялся в Ташкенте с 12 по 14 июня.

В интервью Spot знаменитый экономист объяснил, как работает открытый им эффект и поделился рекомендациями для Узбекистана и развивающихся экономик в целом.

Бэкграунд

Мне 79. Моя первая государственная работа началась в 1970 году, я работал на администрацию Никсона (Ричард Никсон, 37-й президент США — Прим. Spot) и был связан с внутренней и внешней политикой, в основном в сфере экономики. Я надеюсь поделиться знаниями и опытом с узбекистанскими коллегами.

Фото: Sarah L. Voisin

Я здесь не для того, чтобы говорить вам, что надо делать. Но я могу поделиться своими взглядами на экономику и, в меньшей степени, на политику, чтобы вы могли увидеть некоторые вещи в другом свете.

Начнем с простейшей экономики — если вы облагаете чрезмерными налогами тех, кто работает и зарабатывает много, чтобы платить за тех, кто не работает и зарабатывает мало, — вы рано или поздно окажетесь в ситуации, когда никто не работает и никто не зарабатывает.

Когда вы облагаете налогами богатых, чтобы отдать деньги бедным — в итоге вы будете иметь много бедных, а не богатых людей. А я хотел бы видеть Узбекистан богатым, а не бедным. Создать условия для того, чтобы люди могли процветать, бизнес мог быть прибыльным, а экономика создавала новые рабочие места.

Снижение налогов — опыт Чили, Турции и США

Представим, что всего есть две страны на свете точка A и точка Б. Если вы повышаете налоги в стране А, то все производители рано или поздно уедут из страны A в страну Б. Здесь в Узбекистане вы живете посреди моря других государств. И все они вам друзья и конкуренты одновременно. А в честной и здоровой конкуренции вы не хотите, чтобы ваши производители и ваши потребители пострадали из-за чрезмерного налогообложения и регулирования. Вы хотите, чтобы ваши бизнесмены процветали благодаря честной конкуренции.

Я могу привести много других примеров. Например, я был в Турции пару лет назад, когда правительство Эрдогана провело много блестящих реформ во время и после мирового кризиса. В Турции было много госпредприятий, и правительство Эрдогана решило продать значительную часть. Во время кризиса 2008 года до 2015−2016-го все другие страны увеличивали свою долговую нагрузку, но Турция уменьшила ее благодаря продаже госпредприятий.

В Турции было много госпредприятий, и правительство Эрдогана решило продать значительную часть. Во время кризиса 2008 года до 2015−2016-го все другие страны увеличивали свою долговую нагрузку, но Турция уменьшила ее благодаря продаже госпредприятий.

Фото: Reed Saxon / Associated Press

Возьмите для примера Turkish Airlines, которые явно чувствуют себя лучше, чем, например, Lufthansa. С момента приватизации авиакомпания стала одной из лучших в Евразии. Об этом я хочу рассказать узбекским партнерам. Не рассказывать и указывать вам, что надо сделать, а показать на примерах, что можно и нужно сделать, что работает, а что нет.

Я был в Чили в 1974 году, когда в стране проходила революция. Мы помогали правительству прорабатывать экономические реформы. Было принято решение сделать фиксированный, а не плавающий курс, и привязать местную валюту к доллару. Это было необходимо для стабилизации экономики. И как вы видите, сейчас Чили имеет самую успешную экономику в Южной Америке.

В 2017 году президент Трамп снизил налоги кардинально — в первую очередь корпоративный налог и ряд других налогов, и экономика начала расти еще быстрее. Думаю, то же самое можно сделать и в Узбекистане. Я здесь не для того, чтобы указывать вам, какие реформы проводить. Я просто хочу процветания вашей экономики.

Советы развивающимся экономикам

Развивающимся экономикам надо брать пример с других развивающихся экономик. Я выступал на конференции Africa 2025, и различные министры экономик, финансов и прочие специалисты спрашивали меня, как увеличить налоговые отчисления. Я не думаю, что это правильный подход.

В первую очередь необходимо увеличивать благосостояние экономики, а не убивать ее чрезмерными налогами. Я не говорю про Узбекистан, я говорю в целом.

Руководство страны должно понимать простейшие принципы экономики. Вам необходимо вводить низкие налоги с широкой налогооблагаемой базой на основе простых исчислений. Вам необходимо снизить налоги, чтобы снизить число тех, кто избегает налогов.

Необходимы налоги с широкой базой налогообложения, чтобы увеличить число тех, кто попадает под налоги.

Необходимы налоги с широкой базой налогообложения, чтобы увеличить число тех, кто попадает под налоги.Вам необходимы эффективно работающие налоговые кодексы. Налоговый кодекс должен работать в первую очередь не на перераспределение налогов от богатых к бедным, а на рост экономики. Богатые люди создают рабочие места, и раз мы хотим увеличивать число рабочих мест, необходимо снижать налоговую нагрузку на богатых. В этом нет никакой идеологии — чистая математика.

Фото: Christopher Ohmeyer / Medium

Это простая экономика, а не политика. Если вы перераспределяете доходы от тех, кто имеет больше, в пользу тех, кто имеет меньше, вы получите общее снижение производства и благосостояния. В этом и суть кривой Лаффера, названной в мою честь, — найти тот объем налогообложения, который увеличивает общее благосостояние экономики. Всё очень просто.

Предположим, мы возьмем средний доход, и начнем отнимать весь доход сверх этой нормы у всех, кто имеет доход выше этого уровня, в пользу тех, кто имеет доход ниже этого уровня. В итоге мы будем иметь одинаковый доход у всех — нулевой.

В итоге мы будем иметь одинаковый доход у всех — нулевой.

Вы должны помнить эту простую истину каждую минуту. Экономике и законам экономики не важно, высокий вы или низкий, с дырочками у вас джинсы или как у всех, законы работают одинаково для всех. Поймите последствия перераспределения доходов, которые могут навредить экономике вашей страны.

Государственные расходы

Расходы государства это всегда налоги. Точка. И опять же, это просто математика. Сейчас людям очень трудно это объяснить, потому что они думают, что государство создает рабочие места благодаря дополнительным госрасходам, но это неправда.

Позвольте показать это на примерах. Хорошая экономическая теория работает как в Индии с населением более миллиарда человек, так и в Люксембурге с населением в десятки тысяч. Всё очень труднообъяснимо на примере США — слишком много политики, привязанной к экономическим реалиям — госдолг, китайские инвестиции и так далее.

Президент США Дональд Трамп награждает Артура Лаффера президентской Медалью Свободы за вклад в сферу экономики, 19 июня 2019 года. Фото: Ron Sachs / Bloomberg

Фото: Ron Sachs / Bloomberg

Постараюсь объяснить на простом примере. Предположим, экономика мира состоит только из двух лиц — фермеров. Предположим, один из них получает пособие по безработице. Кто будет платить за это? Понятно, кто.

Я не говорю, что вам не нужны госрасходы вообще, но необходимо взвешивать все плюсы и минусы каждого расхода, будь то пособие по безработице или строительство атомной электростанции. Это и есть кривая Лаффера — точка, где расходы государства не вредят экономике из-за чрезмерного налогообложения.

За десять лет правительство США значительно снизило расходы государства по отношению к ВВП, в то время как другие страны, такие как Франция, имеют соотношение около 50%, если я не ошибаюсь.

Смотрите не на наши текущие цифры, а на соотношение госрасходов к ВВП в тот момент, когда Америка стала самой богатой страной в мире — соотношение было на уровне 3%. В Узбекистане, если я не ошибаюсь, соотношение на текущий момент — 35%.

Многие приводят пример скандинавских стран. Но если вы внимательно изучите то, как работает налогообложение в Швеции, вы поймете, что, как ни странно, Швеция — одна из самых правых стран в экономической сфере, социализма там нет.

Есть и другие важные вещи, которое можно контролировать регулированием, помимо налогов, — госрасходы, свободную торговлю, общее регулирование бизнеса и экономики. Понятно, что есть другие факторы, которые мы не контролируем — землетрясения, обнаружение нефти, другие форс-мажоры. Я же говорю про то, что мы можем контролировать.

Фото: Sarah L. Voisin / The Washington Post

Позвольте мне объяснить это на простом примере. Некоторые люди всю жизнь курят и живут здоровыми. Другие же не курят и получают рак легких. Но убедительная просьба — не курите. Это не значит, что у вас не будет рака, но это значительно снизит риски. Так и с экономической политикой в стране — это не гарантирует успех, но увеличивает его шансы.

Если вы посмотрите на экономики стран, с руководством которых я работал в качестве одного из «чикагских мальчиков», будь то администрация Рейгана, правительство Пиночета или аргентинское правительство Карлоса Менема, вы увидите, что такого рода реформы помогают экономике в долгосрочной перспективе.

Советы Узбекистану

Необходимы низкие налоги с широкой налогооблагаемой базой и плоской ставкой. Это не принесет гарантированный успех, но это необходимый старт. Необходима устойчивая валюта. Необходимо помнить, что госрасходы — это всегда в итоге налоги, и значит, надо тратить только на то, что необходимо. Пусть проектами занимается частный сектор.

Можно ли привлечь иностранных инвесторов? Да их не надо привлекать, они сами приедут, если будут хорошие условия. Зачем люди инвестируют в другую страну? Чтобы делать деньги и получить и вывезти свою прибыль. Если вы запретите вывозить прибыль — в итоге никто не будет инвестировать. Есть исключения, но это не правило.

Маленькие страны (я не говорю про вашу, а про маленькие экономики), не могут позволить себе отдельную валюту. Они в лучшем случае делают валюту зафиксированной к другой валюте крупной экономики. Это было сделано в свое время в Китае, теперь же, когда экономика Китая выросла, они начали применять другую политику в отношении курса валюты.

На вашем месте я бы изучил ваших основных торговых партнеров, в том числе Китай и Россию, ваших основных союзников, партнеров по бизнесу, и привязал бы вашу валюту к самой крепкой из них, будь то юань, рубль или какая-то другая мощная валюта.

Фото: SNBCHF

Присмотритесь к Мексике и Канаде. Основной торговый партнер этих двух стран — США. Да, на канадских долларах изображена королева, но, тем не менее, валюта привязана к доллару США. В Панаме вообще фактически используют доллары США. Присмотритесь к этим примерам.

Использование свободно плавающей валюты приводит к death spiral (непрерывное ухудшение ситуации с катастрофическим финалом), росту инфляции, снижению экономического роста. Вместе с другими представителями чикагской школы мы установили режим currency board — и стабилизировали валюту и привели экономику Аргентины к долгосрочному росту. Я не говорю, что это обязательно приведет к успеху, но это увеличит шансы на успех.

Понятно, что какое-то регулирование необходимо, например, надо точно знать, лево- или правостороннее движение используется на дорогах, но чрезмерное регулирование экономики лишь вредит ей.

Я поговорил про налоги, снижение госрасходов, устойчивую валюту, а теперь, напоследок — про свободную торговлю. Ведь есть вещи, которые иностранцы делают лучше, чем вы, а есть вещи, которые вы делаете лучше, чем иностранцы.

Не надо себя обманывать и пытаться экспортировать те вещи, которые вы делаете плохо по сравнению с иностранцами — посылайте лишь то, что вы делаете лучше них.

Вот и вся теория сравнительных преимуществ простыми словами. Она сработала и в случае правительства Пиночета, и в Аргентине. Наш подход работает и на примере диктатур, и на примере демократий, и с высокими, и с невысокими людьми, повторяю — экономические законы одинаковы для всех. В том числе они работают и в случае Узбекистана.

С этой точки зрения я лишь приветствую введение НДС, но необходима как можно более низкая ставка и отсутствие любых налоговых исключений. Конечно, все налоги плохие, но НДС — это наименее худший из всех плохих налогов. Слава богу, вы уже ввели такой налог, и я буду рад помочь чем угодно вашему правительству.

Фото: YouTube

Жизненные принципы

Я люблю свою работу. Я получаю духовное удовольствие от того, что я думаю, что помогаю людям. Когда я смотрю на мир и вижу бедность, ущемленность меньшинств, безработицу, я надеюсь, я предоставляю возможность всем стать богаче и предоставить всем равные возможности. Здоровая экономика выгодна всем.

У меня шестеро детей, тринадцать внуков и четыре правнука. У меня прекрасная жизнь, потому что я следую принципу «To do well by doing good» («Преуспевать, делая добро»).

Что такое делать хорошо — обеспечивать людям хорошие условия для роста и процветания, надеюсь, благодаря моим советам. Мне 79, и я не собираюсь выходить на пенсию, я не понимаю тех, что хочет выйти на пенсию как можно раньше.

У нас в США Узбекистан не часто попадает в поле зрения. Но здесь я вижу фантастических людей и страну и, надеюсь, мои советы вам помогут. Мне нравится цитата Кеннеди, которой я следую всю жизнь: «A rising tide lifts all boats» — «Прилив поднимает все лодки». Потому что растущая экономика помогает всем: одиноким матерям, бедным, богатым, худым, толстым. Этим мне и нравится процветающая экономика. И, главное, я никогда не был пойман на том, что играю в политику, ведь экономика — это чистая математика.

Потому что растущая экономика помогает всем: одиноким матерям, бедным, богатым, худым, толстым. Этим мне и нравится процветающая экономика. И, главное, я никогда не был пойман на том, что играю в политику, ведь экономика — это чистая математика.

Редакция Spot выражает благодарность организаторам форума CAMCA в Ташкенте за содействие в создании этого материала.

Большая Энциклопедия Нефти и Газа, статья, страница 3

Лаффер

Cтраница 3

Это заключение известно в мирово экономической науке как эффект Лаффера. [31]

Таким образом, предприятие может существовать и в следующем году t 1, но с меньшими производственными затратами. Ясно, что такая ситуация ведет к деградации, так что постулат Лаффера здесь выполнится, но, может быть, с некоторым запаздыванием. [32]

Вопрос о Л.к. является предметом дискуссий во многих странах, в том числе в России. Некоторые экономисты доказывают, что эмпирические данные не подтверждают существования закономерности, выявленной Лаффером. Другие, добиваясь снижения налогов и ссылаясь на Л.к., утверждают, что тот или иной их уровень — предельный для данной страны.

[33]

Некоторые экономисты доказывают, что эмпирические данные не подтверждают существования закономерности, выявленной Лаффером. Другие, добиваясь снижения налогов и ссылаясь на Л.к., утверждают, что тот или иной их уровень — предельный для данной страны.

[33]

Однозначного ответа на вопрос о том, кто из них прав, экономическая наука пока не нашла. Но сделана попытка установить связь меаду ставкой налога и деловой активностью. Лаффер ( сторонник теории предложения) доказал, что при ставке подоходного налога выше определенного уровня резко снижается деловая активность, ибо предпринимательская деятельность становится невыгодной. А более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая сможет поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже. [34]

[34]

Многообразие налогов, сборов, присущее налоговым системам, может привести к изъятию значительной доли национального дохода в государственный бюджет. Лаффер доказывал, что высокие налоги, во-первых, не только уменьшают предложение труда, но и побуждают индивидов выбирать или виды деятельности, не подлежащие обложению налогами ( теневая экономика), или те, где налоговые ставки низкие; во-вторых, налоговое бремя уменьшает размеры сбережений. Эти причины сдерживают развитие производства. [35]

Если экономика находится в точке п, то снижение ставок налога совместимо с сохранением устойчивых совокупных налоговых поступлений. Мы просто снижаем ставку налога, двигаясь из точки п в точку / на рис. 17 — 8, и при этом правительство собирает налоги в прежнем абсолютном объеме. Довод Лаффера состоит в том, что более низкие налоговые ставки создают стимулы к труду, сбережениям и инвестициям, внедрению новшеств и принятию деловых рисков, подталкивая экономику к существенному увеличению внутреннего продукта и национального дохода. [37]

[37]

Как они соотносятся со сдвигом влево кривой совокупного предложения и со стагфляцией. Используя кривую Лаффера, объясните, почему сторонники экономики предложения рекомендуют резкое снижение налогов в качестве средства борьбы со стагфляцией. [38]

Чрезмерное повышение налогов ослабляет финансовые и экономические стимулы производственной деятельности, тормозится и деформируется производство страны, существенно снижаются поступления в бюджет. Это затрудняет решение государством стоящих перед ним задач, увеличивается объем теневой экономики, иногда производственная деятельность вообще теряет смысл. Лаффер показал, что не всегда повышение ставки налога ведет к росту доходов государства. Если налоговая ставка превышает некую границу, поступления начнут уменьшатся. [39]

При подоходном налогообложении важно рассчитать и установить оптимальную ставку налога. Если ставки завышены, то подрываются стимулы к нововведениям, снижается трудовая активность, часть предпринимателей уходит в теневую экономику. Лаффером доказывают, что при ставке подоходного налога свыше 50 % резко снижается деловая активность фирм и населения. Обоснованием этому служит т.н. эффект Лаффера. Графически его отображает кривая Лаффера, показывающая зависимость поступающих в бюджет сумм налогов от ставок подоходного налога.

[40]

Если ставки завышены, то подрываются стимулы к нововведениям, снижается трудовая активность, часть предпринимателей уходит в теневую экономику. Лаффером доказывают, что при ставке подоходного налога свыше 50 % резко снижается деловая активность фирм и населения. Обоснованием этому служит т.н. эффект Лаффера. Графически его отображает кривая Лаффера, показывающая зависимость поступающих в бюджет сумм налогов от ставок подоходного налога.

[40]

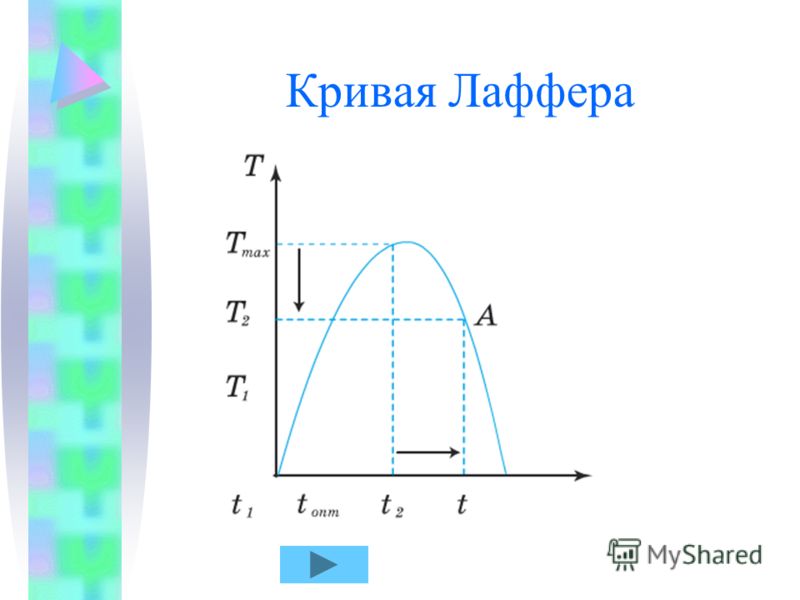

Положение экономики на кривой. Скептики отмечают, что кривая Лаффера — это всего лишь логическое допущение, согласно которому на некотором уровне налоговых ставок в диапазоне от нуля до 100 % налоговые поступления достигают своего максимального объема. Экономисты любых школ согласны с этим утверждением. Но обсуждению подлежит практический вопрос: в какой именно точке на кривой Лаффера находится конкретная экономика. Если предположить — как это сделал Лаффер в начале 80 — х годов, — что американская экономика пребывает в точке п на рис. 17 — 8, то снижение налоговых ставок увеличит налоговые поступления. Однако критики заявляют, что положение экономики на кривой Лаффера нигде не за-фиксированно и попросту неизвестно. Если экономика находится в любой точке левее и ниже точки т, то снижение ставок налогов приведет к сокращению налоговых поступлений и образованию бюджетного дефицита.

[41]

17 — 8, то снижение налоговых ставок увеличит налоговые поступления. Однако критики заявляют, что положение экономики на кривой Лаффера нигде не за-фиксированно и попросту неизвестно. Если экономика находится в любой точке левее и ниже точки т, то снижение ставок налогов приведет к сокращению налоговых поступлений и образованию бюджетного дефицита.

[41]

Существенная роль от водилась также реформе налогообложения лиц с высокими дохода-миге богатых надо брать меньше, так как их отличает большая склонность к сбережениям. Долгосрочным последствием снижения налоговых ставок должен стать не рост бюджетного дефицита, а его сокращение. Эти закономерности были математически исследованы, и результат известен в мировой экономической науке как эффект Лаффера. В теории предложения он занимает исключительно важное место. [42]

И этом отношении показательна история кривой Лаффера. Рейган обещал: 1) снизить пчоги; 2) увеличить военные расходы; 3) сократить, а потом и ликвиди — niiiiTb дефицит бюджета. Очевидно, что эти обещания плохо стыкуются PVI с другом: откуда нзять деньги на военные расходы, если налоги сокра-ипотся, и как в таком случае можно сбалансировать бюджет. Дабы закрыть К 1пь в программе президента его сторонники использовали так называе — ivio кривую Лаффера, графически отображающую идею, что с повышени-м налогов поступления в казну увеличиваются лишь до определенного мо — U4I га, после которого дальнейшее усиление налогообложения имеет об — Имый эффект. В свете этой идеи экономическая программа Рейгана стала ьилядеть более связной.

[43]

Очевидно, что эти обещания плохо стыкуются PVI с другом: откуда нзять деньги на военные расходы, если налоги сокра-ипотся, и как в таком случае можно сбалансировать бюджет. Дабы закрыть К 1пь в программе президента его сторонники использовали так называе — ivio кривую Лаффера, графически отображающую идею, что с повышени-м налогов поступления в казну увеличиваются лишь до определенного мо — U4I га, после которого дальнейшее усиление налогообложения имеет об — Имый эффект. В свете этой идеи экономическая программа Рейгана стала ьилядеть более связной.

[43]

При подоходном налогообложении важно рассчитать и установить оптимальную ставку налога. Если ставки завышены, то подрываются стимулы к нововведениям, снижается трудовая активность, часть предпринимателей уходит в теневую экономику. Лаффером доказывают, что при ставке подоходного налога свыше 50 % резко снижается деловая активность фирм и населения. Обоснованием этому служит т. н. эффект Лаффера. Графически его отображает кривая Лаффера, показывающая зависимость поступающих в бюджет сумм налогов от ставок подоходного налога.

[44]

н. эффект Лаффера. Графически его отображает кривая Лаффера, показывающая зависимость поступающих в бюджет сумм налогов от ставок подоходного налога.

[44]

Положение экономики на кривой. Скептики отмечают, что кривая Лаффера — это всего лишь логическое допущение, согласно которому на некотором уровне налоговых ставок в диапазоне от нуля до 100 % налоговые поступления достигают своего максимального объема. Экономисты любых школ согласны с этим утверждением. Но обсуждению подлежит практический вопрос: в какой именно точке на кривой Лаффера находится конкретная экономика. Если предположить — как это сделал Лаффер в начале 80 — х годов, — что американская экономика пребывает в точке п на рис. 17 — 8, то снижение налоговых ставок увеличит налоговые поступления. Однако критики заявляют, что положение экономики на кривой Лаффера нигде не за-фиксированно и попросту неизвестно. Если экономика находится в любой точке левее и ниже точки т, то снижение ставок налогов приведет к сокращению налоговых поступлений и образованию бюджетного дефицита. [45]

[45]

Страницы: 1 2 3 4

Кривая Лаффера — Справка по экономике

Кривая Лаффера утверждает, что если налоговые ставки увеличиваются выше определенного уровня, то налоговые поступления могут фактически упасть, потому что более высокие налоговые ставки мешают людям работать.

Аналогичным образом, кривая Лаффера утверждает, что снижение налогов теоретически может привести к увеличению налоговых поступлений.

- Это исходит из того, что если налоговые ставки равны 0%, то правительство получает нулевой доход.

- Точно так же, если ставка налога будет равна 100% — тогда правительство также получит нулевой доход — потому что нет смысла работать.

- Если налоговые ставки очень высоки, а затем их снижают, это может создать стимул для расширения бизнеса и увеличения продолжительности работы людей. Этот стимул к экономическому росту приведет к увеличению налоговых поступлений — более высокому подоходному налогу, корпоративному налогу и НДС.

- Важность теории состоит в том, что она обеспечивает экономическое обоснование популярной в политическом отношении политики снижения налоговых ставок.

- Как сказал Эндрю Меллон в 1924 году — 74% ничего — это ничто. Меллон настаивал на снижении максимальной ставки налога с 73% до возможных 24% (он также лично выиграл, поскольку был одним из самых богатых людей в Америке).

- Тем не менее, экономисты расходятся во мнениях относительно уровня, на котором более высокие налоговые ставки фактически вызывают отрицательные стимулы для работы.

Этот стимул к экономическому росту приведет к увеличению налоговых поступлений — более высокому подоходному налогу, корпоративному налогу и НДС.

Этот стимул к экономическому росту приведет к увеличению налоговых поступлений — более высокому подоходному налогу, корпоративному налогу и НДС. Кривая Лаффера стала важной в 1980-х годах, потому что она, казалось, давала экономическое обоснование снижению ставок подоходного налога. Для политиков, таких как Рональд Рейган, анализ кривой Лаффера привлекателен — он, кажется, дает лучшее из обоих миров.

- Более низкие налоговые ставки, пользующиеся политической популярностью.

- Увеличение налоговых поступлений и сокращение бюджетного дефицита.

Экономический анализ повышения налогов

На самом деле все сложнее. Более высокие налоговые ставки не обязательно заставляют людей работать меньше часов. Во-первых, есть два основных фактора, которые влияют на решение рабочих работать более или менее.

- Эффект замещения — Если более высокий налог ведет к снижению заработной платы, работа становится относительно менее привлекательной, чем досуг. Эффект замещения более высоких налогов состоит в том, что рабочие захотят работать меньше.

- Влияние на доход — Однако, если более высокий налог ведет к снижению заработной платы, тогда работник может почувствовать необходимость работать дольше, чтобы поддерживать свой целевой уровень дохода. Следовательно, эффект дохода означает, что более высокий налог может означать, что некоторые работники чувствуют необходимость работать дольше.

Таким образом, существует два конкурирующих эффекта — все зависит от того, какой эффект сильнее.

Кроме того, в реальном мире работники могут быть привязаны к контрактам, если налоговые ставки вырастут, многие работники могут не позволить себе роскоши решить работать меньше.

Каков оптимальный уровень налогообложения для максимизации дохода?

Одно исследование экономистов [1] предполагает, что предельная ставка подоходного налога в размере 70% считается уровнем, на котором может начаться эффект кривой Лаффера. Другими словами, если ставка налога на прибыль составляет 80%, а она снижается до 70%, стимулирующий эффект может увеличить общие налоговые поступления.

Однако это говорит о том, что если у вас более высокая ставка подоходного налога в размере 50%, то снижение налоговых ставок само по себе не приведет к увеличению рабочего времени и налоговых поступлений.

Снижение налогов в реальности — оценка

Может быть трудно измерить влияние снижения налогов, потому что несколько факторов будут влиять на общие налоговые поступления.

- Например, если во время снижения налогов наблюдается сильный экономический рост и растут реальные доходы, то этот фактор приведет к увеличению налоговых поступлений. Если экономика находится в состоянии рецессии или периода падения реальных доходов, то налоговые поступления при прочих равных условиях будут сокращаться.

- Чтобы измерить, оказывает ли кривая Лаффера эффект, нам нужно изучить, влияют ли налоговые ставки на предложение рабочей силы и уровни предпринимательства.

- В последние годы Великобритания снизила ставку корпоративного налога с 20% до 19% — это привело к повышению налога на компании. Но связано ли это с большим стимулом к инвестированию или отражением того факта, что прибыль компании составляет большую долю ВВП? (доля прибыли / заработной платы в ВВП)

- Эффект усугубится запаздыванием по времени. В краткосрочной перспективе изменения налоговых ставок не окажут большого влияния, потому что люди придерживаются контрактов. Однако в долгосрочном плане изменения в налоговых ставках могут побудить людей выйти на рынок труда и побудить людей открыть собственное дело. В очень долгосрочной перспективе это может повлиять на то, где люди предпочитают жить и работать. Например, когда Франция объявила о более высоких ставках подоходного налога, превышающих 70%, некоторые французские рабочие пригрозили переехать за границу и воспользоваться более низкими ставками подоходного налога.

- В эпоху глобализации налоговая конкуренция обостряется, потому что транснациональным компаниям легче переносить операции в другие страны. Например, Ирландия снизила корпоративный налог и получила выгоду от внутренних инвестиций таких компаний, как Google и Microsoft.

В очень долгосрочной перспективе это может повлиять на то, где люди предпочитают жить и работать. Например, когда Франция объявила о более высоких ставках подоходного налога, превышающих 70%, некоторые французские рабочие пригрозили переехать за границу и воспользоваться более низкими ставками подоходного налога.

В очень долгосрочной перспективе это может повлиять на то, где люди предпочитают жить и работать. Например, когда Франция объявила о более высоких ставках подоходного налога, превышающих 70%, некоторые французские рабочие пригрозили переехать за границу и воспользоваться более низкими ставками подоходного налога.Снижение налогов снижает дефицит?

Данные CBO США свидетельствуют о том, что снижение налогов ведет к увеличению дефицита. Повышение налогов снижает дефицит. (ссылка)

Заключение

Кривая Лаффера имеет веское обоснование — в какой-то момент более высокие налоговые ставки приведут к снижению налоговых поступлений. Однако большой вопрос в том, какой это будет уровень? Если пиковая ставка налога составляет 70%, то кривая Лаффера не повлияет на большинство западных экономик, поскольку ставки налога на прибыль в большинстве случаев значительно ниже 70%. Например, недавнее снижение налогов в США с 35% мало повлияет на стимулы.

Например, недавнее снижение налогов в США с 35% мало повлияет на стимулы.

История кривой Лаффера

Кривая Лаффера названа в честь экономиста Артура Лаффера. В 1974 году он попытался проиллюстрировать эту концепцию чиновникам Дику Чейни и Дональду Рамсфелду из администрации Форда. Легенда гласит, что он нарисовал концепт на салфетке (хотя этого случая он не помнит). Термин был придуман Джудом Ванниски, который также присутствовал на встрече. С тех пор Лаффер заявил, что он был не первым, кто предложил эту концепцию, указывая на философа 14-го века — Ибн Халдуна, который написал в своей работе The Muqaddimah :

«Следует знать, что в начале династии налогообложение приносило большой доход от небольших взносов.В конце династии налогообложение приносило небольшой доход от крупных взносов ».

Связанные

Артикул

[1] Фуллертон, Дон (2008). «Кривая Лаффера». В Durlauf, Steven N . ; Блюм, Лоуренс Э. Новый экономический словарь Палгрейва (2-е изд.). п. 839.

; Блюм, Лоуренс Э. Новый экономический словарь Палгрейва (2-е изд.). п. 839.

Search

- Anywhere

SearchSearch

Расширенный поиск- Войти | регистр

- Подписка / продление

- Учреждения

- Индивидуальные подписки

- Индивидуальное продление

- Библиотекари

- Платежи, полные тарифы, заказы Пакет для Чикаго

- Полный цикл и охват содержимого

- Файлы KBART и RSS-каналы

- Разрешения и перепечатки

- Инициатива Чикаго для развивающихся стран

- Даты отправки и претензии

- Часто задаваемые вопросы библиотекарей

- Агенты

- 9014 и платежи

- Полный пакет Chicago

- Полный охват и содержание

- Даты отправки и претензии

- Часто задаваемые вопросы агента

- О нас

- Публикуйте у нас

- Недавно приобретенные журналы tners

- Подпишитесь на уведомления eTOC

- Пресс-релизы

- СМИ

- Книги издательства Чикагского университета

- Распределительный центр в Чикаго

- Чикагский университет

- Положения и условия

- Заявление о публикационной этике

- Уведомление о конфиденциальности

- Доступность Chicago Journals

- Доступность университета

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

- Свяжитесь с нами

- Медиа и рекламные запросы

- Открытый доступ в Чикаго

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

Эффект Лаффера на товарном рынке в случае специального налога

Автор

Включено в список:- Ahmet Ozcam

(Факультет экономики и административных наук, Университет Едитепе 26 Agustos Yerleskesi, Kayisdagi cad, Inonu Mah.

Membag sok. 34755 Кадыкёй, Стамбул, ТУРЦИЯ)

Membag sok. 34755 Кадыкёй, Стамбул, ТУРЦИЯ)

Membag sok. 34755 Кадыкёй, Стамбул, ТУРЦИЯ)Abstract

Традиционно эффект Лаффера обсуждался в контексте моделей макроэкономического эндогенного роста или в ситуации на рынке труда, убедит ли снижение налога на заработную плату людей работать больше, а также увеличит доходы государства от подоходного налога. В этой статье мы, во-первых, заинтересованы в эффекте Лаффера в отдельном продукте ¡¯ с рынком, а не в общей макроэкономической ситуации. Во-вторых, мы обеспечиваем математически общую формулу для этого конкретного товарного рынка для оптимальной суммы налога правительства в случае конкретного налога с использованием нелинейных кривых спроса и предложения, что является наиболее возможным продолжением.Оказывается, оптимальная сумма налога зависит от эластичности спроса после уплаты налогов, а не от эластичности до уплаты налогов, как это обычно предполагается в экономической литературе, а также от цены спроса после уплаты налогов и от доли налогового бремени потребителей. Определены и обсуждены некоторые важные новые концепции, такие как пропорциональное увеличение равновесной цены относительно начальной равновесной цены … Наконец, мы считаем, что любое правительство должно рассмотреть вопросы, обсуждаемые в этом документе, прежде чем делать фискальный шаг на микрынке!

Определены и обсуждены некоторые важные новые концепции, такие как пропорциональное увеличение равновесной цены относительно начальной равновесной цены … Наконец, мы считаем, что любое правительство должно рассмотреть вопросы, обсуждаемые в этом документе, прежде чем делать фискальный шаг на микрынке!

Предлагаемое цитирование

Скачать полный текст от издателя

Список литературы по IDEAS

- Agell, Jonas & Persson, Mats, 2001.

« Об аналитике динамической кривой Лаффера »,

Журнал монетарной экономики, Elsevier, vol.48 (2), страницы 397-414, октябрь.

- Агелл, Йонас и Перссон, Матс, 2000.

« Об аналитике динамической кривой Лаффера «,

Материалы семинара

682, Стокгольмский университет, Институт международных экономических исследований.

- Агелл, Дж. И Перссон, М., 2000. « Об анализе дунамической кривой Лаффера ,» Статьи 2000: 5, Упсала — серия рабочих документов.

- Агелл, Йонас и Перссон, Матс, 2000. « Об анализе динамической кривой Лаффера «, Серия рабочих документов 2000: 5, Уппсальский университет, факультет экономики.

- Йонас Агелл и Матс Перссон, 2000 г. « Об анализе динамической кривой Лаффера «, Серия рабочих документов CESifo 383, CESifo.

- Агелл, Йонас и Перссон, Матс, 2000.

« Об аналитике динамической кривой Лаффера «,

Материалы семинара

682, Стокгольмский университет, Институт международных экономических исследований.

- Фуллертон, Дон, 1982. « О возможности обратной связи между налоговыми ставками и государственными доходами ,» Журнал общественной экономики, Elsevier, vol. 19 (1), страницы 3-22, октябрь.

- Брюс, Нил и Турновски, Стивен Дж, 1999. « Бюджетный баланс, благосостояние и темпы роста:« Динамическая оценка »долгосрочного государственного бюджета », Журнал денег, кредита и банковского дела, Blackwell Publishing, vol.31 (2), страницы 162-186, май.

- Малкомсон, Джеймс М., 1986. « Некоторая аналитика кривой Лаффера ,»

Журнал общественной экономики, Elsevier, vol. 29 (3), страницы 263-279, апрель.

- Ирландия, Питер Н., 1994. « Экономика предложения и эндогенный рост », Журнал монетарной экономики, Elsevier, vol. 33 (3), страницы 559-571, июнь.

« Некоторая аналитика кривой Лаффера ,»

Журнал общественной экономики, Elsevier, vol. 29 (3), страницы 263-279, апрель.

« Некоторая аналитика кривой Лаффера ,»

Журнал общественной экономики, Elsevier, vol. 29 (3), страницы 263-279, апрель.Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Дин Скримджер, 2015. « Динамический подсчет очков в экономике в стиле Ромера », Южный экономический журнал, Южная экономическая ассоциация, т. 81 (3), страницы 697-723, январь.

- repec: wly: soecon: v: 81: 3: y: 2015: p: 697-723 не указан в IDEAS

- Агелл, Йонас и Перссон, Матс, 2001.

« Об аналитике динамической кривой Лаффера »,

Журнал монетарной экономики, Elsevier, vol. 48 (2), страницы 397-414, октябрь.

- Agell, J. & Persson, M., 2000.

« Об анализе дунамической кривой Лаффера ,»

Статьи

2000: 5, Упсала — серия рабочих документов.

- Агелл, Йонас и Перссон, Матс, 2000. « Об анализе динамической кривой Лаффера «, Серия рабочих документов 2000: 5, Уппсальский университет, факультет экономики.

- Агелл, Йонас и Перссон, Матс, 2000. « Об аналитике динамической кривой Лаффера «, Материалы семинара 682, Стокгольмский университет, Институт международных экономических исследований.

- Йонас Агелл и Матс Перссон, 2000 г. « Об анализе динамической кривой Лаффера «, Серия рабочих документов CESifo 383, CESifo.

- Agell, J.

- Питер Аудхойсден, 2016. « Реформы налогово-бюджетной политики и динамические эффекты Лаффера », Международное налогообложение и государственные финансы, Спрингер; Международный институт государственных финансов, т. 23 (3), страницы 490-521, июнь.

- Фредрикссон, Андерс, 2007.

« Композиционные и динамические эффекты Лаффера в моделях с постоянной отдачей от масштаба »,

Научные статьи по экономике

2007: 2, Стокгольмский университет, факультет экономики, от 21 апреля 2004 г.

- Линь, Боцян и Цзя, Чжицзе, 2019. « Налоговая ставка, государственные доходы и экономические показатели: перспектива кривой Лаффера », Обзор экономики Китая, Elsevier, vol. 56 (C), страницы 1-1.

- Скримджер, декан, 2010 г. « Динамический подсчет очков в экономике в стиле Ромера », Рабочие бумаги 2010-02, Департамент экономики, Университет Колгейт.

- Марсело Бьянкони и Уолтер Х. Фишер, 2014 г. « Межвременная бюджетная политика и макроэкономическая корректировка в странах с открытой экономикой с задолженностью », Обзор международной экономики, Wiley Blackwell, vol.22 (1), страницы 116-130, февраль.

- Матиас Трабандт и Харальд Улиг, 2006 г.

« Как далеко мы от скользкого склона? Повторение кривой Лаффера »,

Документы для обсуждения SFB 649

SFB649DP2006-023, Sonderforschungsbereich 649, Университет Гумбольдта, Берлин, Германия.

- Матиас Трабандт и Харальд Улиг, 2009 г.

« Как далеко мы от скользкого склона? Повторение кривой Лаффера »,

Рабочие документы NBER

15343, Национальное бюро экономических исследований, Inc.

- Trabandt, Mathias & Uhlig, Harald, 2006. « Как далеко мы от скользкого склона? Повторение кривой Лаффера ,» Документы для обсуждения CEPR 5657, C.E.P.R. Документы для обсуждения.

- Улиг, Харальд и Трабандт, Матиас, 2010 г. « Как далеко мы от скользкого склона? Кривая Лаффера снова в «, Серия рабочих документов 1174, Европейский центральный банк.

- Матиас Трабандт и Харальд Улиг, 2009 г.

« Как далеко мы от скользкого склона? Повторение кривой Лаффера »,

Рабочие документы NBER

15343, Национальное бюро экономических исследований, Inc.

- Бьянкони, Марсело и Фишер, Уолтер Х., 2005.

« Межвременная бюджетная политика и макроэкономическая корректировка в малой открытой экономике »,

Журнал международных денег и финансов, Elsevier, vol.24 (1), страницы 1-17, февраль.

- Фишер, Уолтер Х. и Бьянкони, Марсело, 2001. « Межвременная бюджетная политика и макроэкономическая корректировка в малой открытой экономике », Экономическая серия 96, Институт перспективных исследований.

- Марсело Бьянкони и Уолтер Х. Фишер, 2003 г.

« Межвременная бюджетная политика и макроэкономическая корректировка в малой открытой экономике »,

Серия дискуссионных документов, Департамент экономики, Университет Тафтса

0312, экономический факультет Университета Тафтса.

- Trabandt, Mathias & Uhlig, Harald, 2011. « Повторный взгляд на кривую Лаффера ,» Журнал монетарной экономики, Elsevier, vol. 58 (4), страницы 305-327.

- Алан Краузе, 2007. « Анализ налоговой реформы аргумента Лаффера «, Документы для обсуждения 07/10, экономический факультет Йоркского университета.

- van Oudheusden, P., 2012. « Динамическое подсчет очков посредством творческого разрушения », Другие публикации TiSEM 13955715-2cbb-443b-a099-9, Тилбургский университет, Школа экономики и менеджмента.

- Александру Минеа и Патрик Вильё, 2009 г. « Impôt, déficit et croissance économique: un reexamen de la Courbe de Laffer ,» Политическое обозрение, Dalloz, vol. 119 (4), страницы 653-675.

- Фереде Эргете, 2008 г. « Динамическая оценка в модели роста Рамси », Бытие. Журнал экономического анализа и политики, De Gruyter, vol. 8 (1), страницы 1-27, сентябрь.

- Цучия, Йоичи, 2016.

« Динамические кривые Лаффера, рост населения и навесы государственного долга »,

Международное обозрение экономики и финансов, Elsevier, vol. 41 (C), страницы 40-52.

- Струлик, Хольгер и Тримборн, Тимо, 2012 г.

« Laffer снова наносит удар: динамический подсчет налогов на капитал »,

Европейский экономический обзор, Elsevier, vol. 56 (6), страницы 1180-1199.

- Струлик, Хольгер и Тримборн, Тимо, 2010 г. « Лаффер снова наносит удар: динамический подсчет налогов на капитал », Ганноверские экономические документы (HEP) dp-454, Университет Лейбница, Ганновер, Wirtschaftswissenschaftliche Fakultät.

- Хольгер Струлик и Тимо Тримборн, 2011 г.« Лаффер снова наносит удар: динамический подсчет налогов на капитал », Материалы конференции DEGIT c016_074, DEGIT, динамика, экономический рост и международная торговля.

- Пекорино, Пол, 1995. « Налоговые ставки и налоговые поступления в модели роста за счет накопления человеческого капитала », Журнал монетарной экономики, Elsevier, vol. 36 (3), страницы 527-539, декабрь.

- van Oudheusden, P., 2012.

« Динамическое подсчет очков посредством творческого разрушения »,

Документ для обсуждения

2012-084, Тилбургский университет, Центр экономических исследований.

- Hüseyin EN и Zeynep Burcu BULUT-EVIK, 2021. « Ставка налога на прибыль корпораций в Турции , обеспечивающая максимальную прибыль», Журнал экономического прогнозирования, Институт экономического прогнозирования, вып. 0 (1), страницы 122-142, декабрь.

- Занетти Франческо, 2012 г. « Кривая Лаффера на фрикционном рынке труда », Бытие. Журнал макроэкономики, De Gruyter, vol. 12 (1), страницы 1-23, сентябрь.

& Persson, M., 2000.

« Об анализе дунамической кривой Лаффера ,»

Статьи

2000: 5, Упсала — серия рабочих документов.

& Persson, M., 2000.

« Об анализе дунамической кривой Лаффера ,»

Статьи

2000: 5, Упсала — серия рабочих документов.

41 (C), страницы 40-52.

41 (C), страницы 40-52.

Подробнее об этом продукте

Классификация JEL:

- C02 — Математические и количественные методы — — Общие — — — Математическая экономика

- C65 — Математические и количественные методы — — Математические методы; Модели программирования; Математическое и имитационное моделирование — — — Разные математические инструменты

- A — Общая экономика и преподавание

Статистика

Доступ и загрузка статистикиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите дескриптор этого элемента: RePEc: bap: journl: 150106 . См. Общую информацию о том, как исправить материал в RePEc.

Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите дескриптор этого элемента: RePEc: bap: journl: 150106 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: http://www.bapress.ca .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: Carlson. Адрес электронной почты этого сопровождающего, похоже, больше не действителен. Попросите Карлсона обновить запись или отправьте нам правильный адрес. (адрес электронной почты указан ниже). Общие контактные данные провайдера: http://www.bapress.ca .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

(PDF) Динамические кривые Лаффера

206 А. Новалес, Дж. Руис / Journal of Economic Dynamics & Control 27 (2002) 181–206

Благодарности

Полезные комментарии для этой версии статьи были очень полезны

составили два анонимных судьи. Авторы выражают признательность за финансовую поддержку

Авторы выражают признательность за финансовую поддержку

от Министерства образования (Испания) в рамках проекта PB98-0831 = 98.

Ссылки

Кабалье, Дж., Сантос, М.С., 1993. Об эндогенном росте с физическим и человеческим капиталом.Журнал

политической экономии 101, 1042–1067.

Кули Т.Ф., Хансен Г.Д., 1992. Налоговые искажения в неоклассической денежной экономике. Журнал

экономической теории 58, 290–316.

Деверо, М.Б., Лав, Д.Р., 1995. Динамические эффекты политики государственных расходов в двухсекторной модели эндогенного роста

. Журнал денег, кредита и банковского дела 27, 232–254.

Gomme, P., 1993. Еще раз о деньгах и росте: измерение стоимости инфляции в модели эндогенного роста

.Журнал монетарной экономики 32, 51–77.

Ирландия, П.Н., 1994. Экономика предложения и эндогенный рост. Журнал денежно-кредитной политики

Экономика 33, 559–572.

Кинг, Р.Г., Плоссер, К., Ребело, С., 1988. Производство, рост и деловые циклы. II. Новые

Производство, рост и деловые циклы. II. Новые

направления. Журнал денежно-кредитной экономики 21, 309–341.

Кинг, Р.Г., Ребело, С., 1990. Государственная политика и экономический рост: развитие неоклассических

последствий. Журнал политической экономии 98, 126–150.

Лукас Р.Э., 1988. О механизме экономического развития. Журнал денежно-кредитной политики

Экономика 122, 3–42.

Милези-Ферретти, Г.М., Рубини, Н., 1998. О налогообложении человеческого и физического капитала в моделях

эндогенного роста. Журнал общественной экономики 70, 237–254.

Новалес, А., Дом

Энгуес, Э., Перес, Дж., Руис, Дж., 1999. Решение моделей с нелинейными рациональными ожиданиями

с помощью разложений на собственное значение и собственный вектор.В: Marimon, R., Scott, A. (Eds.),

Вычислительные методы для исследования динамической экономики. Oxford University Press,

Oxford, стр. 62–92.

Пекорино П., 1993. Структура налогов и рост в модели с человеческим капиталом. Публичный журнал

Публичный журнал

Экономика 47, 273–297.

Пекорино П., 1995. Налоговые ставки и налоговые поступления в модели роста за счет человеческого капитала

накопления. Журнал монетарной экономики 36, 527–539.

Симс, К.А., 1999. Решение линейных моделей рациональных ожиданий. Journal of Computational

Economics, готовится к печати.

Стоки, Н.Л., Ребело, С., 1995. Эффекты роста налогов по ставке по ставке. Журнал политической экономии