3. Элементы планирования

Планирование подразумевает определение целей предприятия на определённую перспективу, анализ способов их реализации и ресурсного обеспечения. Планирование включает в себя составление определённых программ, например, по капитальным вложениям, повышению качества продукции, проведению НИОКР и т. д. Характеризуя общую картину внутрифирменного планирования, следует отметить: вначале разрабатывается стратегический план, из которого вытекает план развития фирмы или предприятия. План развития позволяет составить план диверсификации, а также план разработок и исследований. План исследований включает в себя план фундаментальных исследований, план исследований и разработок новых видов продукции, планирование маркетинга, финансовый план сферы исследований и разработок, административно-управленческий план. Разработка всех выше указанных планов находится в компетенции высшего руководства. На основании стратегического плана составляются оперативные планы. Они включают в себя:

-план маркетинговой деятельности;

-производственный план;

-план реализации продукции;

-финансовый план.

Этот оперативный план находится в компетенции оперативного руководства фирмы.

Основными элементами внутрифирменного планирования являются:

Прогнозирование. Оно включает изучение перспектив развития национальной экономики, экономики регионов и отдельных отраслей. Именно на этой основе крупнейшие фирмы формируют свои цели развития и цели своих подразделений. С использованием маркетинга на основании прогнозирования разрабатывается рыночная стратегия фирмы.

Постановка задач. Обычно формируются общие задачи на базе прогноза с установлением приблизительных сроков их выполнения и определения ресурсного обеспечения.

Корректировка плана. На стадии прогнозирования происходит конкретизация сроков выполнения плана, производится увязка между отдельными стадиями программы.

Составление бюджета. Закладывается программа в основы распределения ресурсов между подразделениями и составлением разного рода бюджетов.

К основным видам бюджета относится:

-смета доходов и расходов;

-смета затрат материальных ресурсов;

-смета капитальных расходов;

-кассовый бюджет и ряд др.

На этой основе определятся конкретные функции каждого подразделения и исполнители, ответственные за отдельные операции.

Конкретизация плана. Этот завершающий этап включает выработку конкретных установок и решений, распространяемых на нижестоящие звенья, т. е. доведения плана до низов.

Момент реализации плана. Долгосрочные планы (прогнозы) стратегического маркетинга являются результатом деятельности руководства на уровне всей фирмы, а все остальные стадии планирования в основном осуществляются на уровне подразделений и служб.

4. Этапы планирования.

При разработке планов следует исходить из двух основных посылок:

1. Какие цели стоят перед предприятием или чего Вы хотите достичь?

2. Какова стратегия фирмы или предприятия?

Если решены эти два вопроса, то можно приступать к планированию деятельности фирмы.

Процесс планирования включает 3 этапа:

1. Анализ стратегических проблем. На этом этапе следует проанализировать тот рынок, на который предприятие будет работать. Анализ должен быть двойственным, т. е. необходимо продумать позитивные моменты функционирования предприятия в данной рыночной среде, а также представить возможные негативные последствия деятельности фирмы.

Следует учесть, что в процессе развития предпринимательства наряду с разрешением одних проблем будут возникать другие. Меняются потребности и запросы покупателя, внедряются новые достижения НТП, растет уровень развития производства, меняется рынок и стратегия конкурентов, возникают финансовые сложности и т.д. Поэтому необходимо прогнозировать деятельность фирмы от 1 до 5 лет и решить, сможет ли предприятие адаптироваться к данной рыночной среде. Если получен положительный ответ, то следует переходить ко 2 этапу.

2. Прогноз будущих условий деятельности и определение задач. При этом взвешиваются внутренние возможности предприятия. Для чего необходимо составить перечень слабых и сильных сторон предприятия, учтя предполагаемые изменения рыночной среды. Обсудив положительные и отрицательные стороны, можно выявить, какие цели достижимы. После этого тщательно корректируются поставленные задачи и остаются лишь те из них, которые на обозримый период времени являются разрешимыми и первостепенны по важности.

3. Выбор оптимально варианта развития. На этапе определяются все материальные средства развития предприятия на основе составленных ранее «плюсов» и «минусов». Особое внимание обращается на анализ 3-х важнейших показателей:

1. Место покупателя на рынке.

2. Принадлежит ли предприятие к хозяйственному сектору и отрасли.

3. Ассортиментная структура производственных программ.

Этот этап является сложным, т.к. он включает всю информацию, полученную на первых 2-х этапах, вмещает в себя анализ всех возможных аспектов функционирования предприятия и вырабатывает оптимальный вариант развития.

Второй и третий этапы требуют обычно привлечения дополнительных специалистов в области планирования и управления.

3. Элементы планирования

-план маркетинговой деятельности;

-производственный план;

-план реализации продукции;

-финансовый план.

Этот оперативный план находится в компетенции оперативного руководства фирмы.

Основными элементами внутрифирменного планирования являются:

Прогнозирование. Оно включает изучение перспектив развития национальной экономики, экономики регионов и отдельных отраслей. Именно на этой основе крупнейшие фирмы формируют свои цели развития и цели своих подразделений. С использованием маркетинга на основании прогнозирования разрабатывается рыночная стратегия фирмы.

Постановка задач. Обычно формируются общие задачи на базе прогноза с установлением приблизительных сроков их выполнения и определения ресурсного обеспечения.

Корректировка плана. На стадии прогнозирования происходит конкретизация сроков выполнения плана, производится увязка между отдельными стадиями программы.

Составление бюджета. Закладывается программа в основы распределения ресурсов между подразделениями и составлением разного рода бюджетов.

Бюджет – это план в цифровом выражении, баланс доходов и расходов как в денежном, так и в натуральном выражении.

К основным видам бюджета относится:

-смета доходов и расходов;

-смета затрат материальных ресурсов;

-смета капитальных расходов;

-кассовый бюджет и ряд др.

На этой основе определятся конкретные функции каждого подразделения и исполнители, ответственные за отдельные операции.

Конкретизация плана. Этот завершающий этап включает выработку конкретных установок и решений, распространяемых на нижестоящие звенья, т. е. доведения плана до низов.

Момент реализации плана. Долгосрочные планы (прогнозы) стратегического маркетинга являются результатом деятельности руководства на уровне всей фирмы, а все остальные стадии планирования в основном осуществляются на уровне подразделений и служб.

4. Этапы планирования.

При разработке планов следует исходить из двух основных посылок:

1. Какие цели стоят перед предприятием или чего Вы хотите достичь?

2. Какова стратегия фирмы или предприятия?

Если решены эти два вопроса, то можно приступать к планированию деятельности фирмы.

Процесс планирования включает 3 этапа:

1. Анализ стратегических проблем. На этом этапе следует проанализировать тот рынок, на который предприятие будет работать. Анализ должен быть двойственным, т. е. необходимо продумать позитивные моменты функционирования предприятия в данной рыночной среде, а также представить возможные негативные последствия деятельности фирмы.

Следует учесть, что в процессе развития предпринимательства наряду с разрешением одних проблем будут возникать другие. Меняются потребности и запросы покупателя, внедряются новые достижения НТП, растет уровень развития производства, меняется рынок и стратегия конкурентов, возникают финансовые сложности и т.д. Поэтому необходимо прогнозировать деятельность фирмы от 1 до 5 лет и решить, сможет ли предприятие адаптироваться к данной рыночной среде. Если получен положительный ответ, то следует переходить ко 2 этапу.

2. Прогноз будущих условий деятельности и определение задач. При этом взвешиваются внутренние возможности предприятия. Для чего необходимо составить перечень слабых и сильных сторон предприятия, учтя предполагаемые изменения рыночной среды. Обсудив положительные и отрицательные стороны, можно выявить, какие цели достижимы. После этого тщательно корректируются поставленные задачи и остаются лишь те из них, которые на обозримый период времени являются разрешимыми и первостепенны по важности.

3. Выбор оптимально варианта развития. На этапе определяются все материальные средства развития предприятия на основе составленных ранее «плюсов» и «минусов». Особое внимание обращается на анализ 3-х важнейших показателей:

1. Место покупателя на рынке.

2. Принадлежит ли предприятие к хозяйственному сектору и отрасли.

3. Ассортиментная структура производственных программ.

Этот этап является сложным, т.к. он включает всю информацию, полученную на первых 2-х этапах, вмещает в себя анализ всех возможных аспектов функционирования предприятия и вырабатывает оптимальный вариант развития.

Выбор оптимального варианта развития затруднен невозможностью предугадать все изменения, как на самом предприятии, так и внутри рыночной среды. В связи с ростом экономического риска и трудностей прогнозирования большинства рынков, невозможно определить перспективы развития предприятий методом экстраполяции, т.е. предвидеть будущее на основе тенденций прошлого. Поэтому здесь необходима интуиция или опыт руководителя и менеджеров, ответственных за различные участки работ.

Второй и третий этапы требуют обычно привлечения дополнительных специалистов в области планирования и управления.

Основные элементы системы планирования

Основными элементами системы планирования являются цели, указания для

принятия решений и основные этапы процесса планирования.

Пирамида планирования (при условии включения функции целеполагания в состав функции планирования) выглядит так:

> Миссия (генеральная цель) организации;

> Принципы работы организации, определяющие ее культуру;

> Поставленные цели и задачи долгосрочного направления работы;

> Планируемые параметры эффективности;

> Стратегия — способы достижения заданных параметров;

> Тактика — средства реализации стратегии.

Следовательно, планирование следует начинать с определения миссии организации.

Функция планирования должна основываться на базовых принципах, которых следует обязательно соблюдать, иначе эффекта планирования не будет достигнута:

1. Принцип полноты. Планирование должно охватывать все области деятельности предприятия, а также все этапы, действия и операции как хозяйственных процессов, так и процессов управления. Если при планировании несколько выпадет из сферы внимания менеджера, тогда неизбежно возникновение в этом звене «узкого места», т.е. срывов, несогласованности.

2. Принцип точности. При планировании нужно достичь максимально высокой точности экономических параметров, количественных и качественных характеристик действий. В отдельных случаях возможны отклонения параметров, если это не повредит общему ходу хозяйствования.

3. Принцип экономичности. Затраты на планирование должны быть меньше эффект ожидается от запланированных показателей, действий, процессов. Действительно, если, например, затраты на составление плана розничного товарооборота в сумме 1 млн. грн .. составят 20 процентов этой суммы, то организация не будет иметь средств на осуществление данного процесса товародвижения.

4. Принцип непрерывности. Планирование достигнет определенной цели тогда, когда оно осуществляется не эпизодически, а непрерывно как во времени, так и пространстве. Этот принцип тесно связан с принципом гибкости: если планы окажутся недостаточно обоснованными, то их нужно пересматривать, поскольку догматизация их приведет к движению в ложном направлении.

5. Принцип массовости. Обоснованные планы могут быть разработаны только при вовлечены в процесс планирования сотрудников, которые будут выполнять эти планы. Привлечения будущих исполнителей к процессу разработки планов стимулирует осознанное выполнение этих планов, активизирует инициативу исполнителей, дает возможность учесть обстоятельства, которые, возможно, неизвестные менеджеру.

6. Принцип экономичности. Затраты на планирование должны быть взвешенными. Планирование не должно быть самоцелью.

7. Принцип участия исполнителей в разработке планов. К разработке планов следует привлекать не только работников, отвечающих за планирование, но и сотрудников других функциональных отделов менеджмента организации и будущих исполнителей планов.

Планы необходимы для того, чтобы:

> Обеспечить согласованность действий персонала в процессе достижения общей цели;

> Избавиться от негативного эффекта неопределенности;

> Сконцентрироваться на основных задачах;

> Обеспечить экономический функционирования организации;

> Устанавливать нормативы для контроля деятельности организации.

После определения планируемых параметров эффективности можно приступать к разработке стратегии — способа достижения заданных параметров и тактики — средств реализации стратегии. Вообще, принято считать, что планирование происходит на нескольких уровнях:

• стратегические планы;

• тактические планы;

• оперативные планы;

• исследования, разработки, производство, маркетинг, руководство.

Планирование в менеджменте имеет следующие задачи:

— Внесение момента сознательной организации производственно-хозяйственной деятельности;

— Побуждение работников «заглядывать в будущее», то есть привитие им способности согласовывать ежедневные действия с перспективой развития организации;

— Выступание плана критерием контроля фактических параметров;

— Организация ежедневной личной труда всех работников управления.

Следовательно, планирование — это вид сознательной управленческой деятельности

(Трудовых процессов), который определяет перспективу и будущее состояние организации, пути и способы его достижения, то есть — это выражение желаемого перспективного состояния организации комплексом количественных и качественных параметров или вербально и конкретизация целей управления в системе показателей социально-хозяйственной деятельности предприятия и разработка стратегии и тактики производственной, управленческой деятельности, ориентированной на достижение целей менеджмента и выполнения разработанных планов.

Планирование как деятельность включает в себя определение:

— Конечной и промежуточных целей;

— Задач, решение которых необходимо для достижения цели;

— Средств и способов решения задач;

— Необходимых для выполнения задач ресурсов, их источников и способов оптимального распределения во времени, между отраслями деятельности организации и между исполнителями.

Основными элементами планирования являются цели, указания для принятия решений и основные этапы процесса планирования.

2. Сущность и методы планирования

План представляет собой сложную социально-экономическую модель будущего состояния организации.

Сущность планирования проявляется:

1.В конкретизации целей развития всех фирм и каждого подразделения в отдельности на установленный период.

2.Определение хозяйственной задачи, средств и их достижение, сроков и последовательности реализации.

3.Выявление материальных, трудовых и финансовых ресурсов необходимых для решения поставленных задач.

Таким образом, цель планирования, как функция управления состоит в стремление заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития фирмы. Поэтому планирование призвано обеспечить взаимосвязь между определенными подразделениями фирмы, включающими всю технологическую цепочку фирмы:

1.НИР

2.Производство и сбыт

3.Взаимосвязь маркетинга с контролем.

Эта деятельность опирается на выявление и прогнозирования потребительского спроса, анализ слабых и сильных сторон организации, оценку имеющихся ресурсов и перспективы развития рыночной коньюктуры.

Необходимость и потребность планирования вытекают из:

1.Обобществление производства.

2.Специализация и кооперирование производства в рамках общественной хозяйственности.

3.Наличия многочисленных структурных подразделения в рамках фирмы.

4.Тесные межфирменные связи с поставщиками сырья, включающих единый технологический процесс.

5.Требования НТП – быстро учитывать и осваивать новейшие достижения наук и техники.

Задачи планирования:

Перспективное планирование призвано определить общие стратегические цели и направления развития фирмы, необходимые для этого ресурсы и этапы решения поставленных задач.

Текущее планирование ориентированно на фактическое достижение намеченных целей, исходя из конкретных условий и состояния рынка, на каждом данном этапе развития. Текущий план развивают, конкретизируют перспективный планы с учетом конкретной обстановки.

Принципы:

1.Ранжирование объектов по степени важности.

2.Сбалансированность плана.

3.Согласованность плана с параметрами внешней среды.

4.Преемственность стратегического и тактического планов.

5.Социальная ориентация плана (обеспечение экономической и эргономической безопасности).

6.Автоматизация системы планирования.

7.Обеспечение обратной связи.

8.Экономическая обоснованность плановых показателей.

9.Применение к планированию научных подходов, методов.

10.Адаптивность к ситуации.

Организация планирования –последовательность определения целей, содержания, методики и техники. Различают следующие фазы планирования:

1.Определение целей планирования.

2.Анализ проблематики планирования.

3.Поиск альтернатив.

4.Прогнозирование, оценка.

5.Принятие решения.

6.Постановка задач на планирование.

В настоящее время сложилось несколько способов составления планов (методов планирования): бюджетные, балансовые, нормативные, математико-статистические, графические и др.

Методы планирования:

1.Бюджетный — с его помощью можно наглядно представить приток и отток наличного капитала

2.Балансовый метод планирования основывается на взаимной увязке двух бюджетов: ресурсов, которыми будет располагать организация, и потребностей в них в рамках планового периода.

3.Нормативный метод планирования используется как самостоятельно, так и в качестве вспомогательного по отношению к балансовому. Его основой являются нормы и нормативы.

4.К графическим необходимо прежде всего отнести метод сетевого планирования метод дерева целей Он был разработан в конце 1950-х гг. для прогнозирования, управления реализацией и контроля крупномасштабных проектов, оптимизации затрат на них.

5.Анализ окупаемости — соотнести и просчитать затраты, доходы и производственные мощности.

6.Оперативное исследование — использование научной техники и технологии для анализа проблем и моделирования ситуаций.

Элементы методологии планирования

Под методологией планирования и прогнозирования понимают систему подходов, принципов, показателей, методик и методов разработки и обоснования прогнозов, и плановых решений, а также логику планирования и прогнозирования. Методология базируется на экономической теории, изучающей закономерности и законы развития общества, основные положения и тенденции воспроизводственных процессов, и развивается и совершенствуется по мере развития самой экономической теории.

Применительно к экономике методология планирования и прогнозирования должна обеспечивать достижение поставленных целей и решение конкретных задач в сложившейся экономической ситуации. Это — во-первых. Во-вторых, она должна ориентировать развитие экономики республики в соответствии с общепринятой в мировой практике концепцией нового качества экономического роста, предусматривающей развитие экономики по таким основным направлениям, как социально-результативное, ресурсосберегающее, наукоемкое, экологозащитное.

Важнейшим составным элементом методологии планирования и прогнозирования являются методологические принципы — исходные положения, основополагающие правила формирования и обоснования планов и прогнозов. Они обеспечивают целенаправленность, целостность, структуру и логику разрабатываемых планов и прогнозов.

Методы планирования и прогнозирования — это способы, приемы, с помощью которых разрабатывает и обосновывает планы и прогнозы.

Основные методы разработки макроэкономических планов:

1. Методы планирования — составная часть методологии планирования представляют из себясовокупность способов и приемов, применяемых в процессе конкретных плановых расчетов на разных уровнях народнохозяйственного планирования, позволяющие реализовать его принципы. Наибольшее применение в практике планирования получили следующие методы разработки планов˸ балансовый, нормативный, экономико-математические и программно-целевой методы.

2. Балансовый метод применяется для взаимоувязки объёма и структуры общественных потребностей с материальными, трудовыми и финансовыми ресурсами, а также взаимного согласования всех разделов и показателей планов. Он используется, прежде всего, как инструмент обеспечения планомерности, пропорциональности, научной обоснованности пропорций воспроизводства, отраслевой и территориальной структуры общественного производства. Сущность балансового метода состоит в разработке системы балансов, соответствующих многообразию планируемых пропорций˸ народнохозяйственных, межотраслевых, внутриотраслевых, территориальных и др.

3. Нормативный метод основан на разработке и использовании прогрессивной системы норм и нормативов, отражающих достижения научно-технического прогресса и важнейшие цели развития экономики.

4. Экономико-математические методы применяются для оптимизации планов, анализа и оценки различных вариантов развития, более точной и развернутой характеристики важнейших народнохозяйственных связей. Вместе с тем, применение экономико-математических методов дают возможность использовать в планировании экономико-математические модели и вычислительную технику с целью повышения научной обоснованности и оптимизации планов.3

Показатели планов и прогнозов представляют собой количественное выражение плановых и прогнозных решений. В макроэкономическом планировании используют такие показатели, как натуральные, стоимостные; количественные, качественные; абсолютные, относительные; директивные, индикативные; фактические, реальные и сравнительные.

Методика является совокупностью рабочих методов и приемов, используемых для осуществления конкретных плановых и прогнозных расчетов и различных показателей. Она носит частный характер, подчинена методологии планирования и прогнозирования и входит в нее как составная часть.

Важнейшим элементом методологии государственного планирования и прогнозирования является логика.

Логика планирования и прогнозирования есть упорядоченная последовательность и обоснованность действий, связанных с разработкой планов и прогнозов. Главная идея логики — определение исходного пункта, от которого начинается и которому подчиняется весь процесс разработки планов и прогнозов.

К основным составляющим логики относят:

формирование системы целей планирования и прогнозирования;

анализ исходного уровня, т.е. состояния прогнозируемого и планируемого объекта в прошлом и настоящем, уточнение параметров и оценка уровня его развития;

изучение потребностей общества, их объема и структуры в плановом и прогнозном периодах;

определение имеющихся ресурсов общества, которые могут быть созданы в плановом либо прогнозном периоде;

согласование ресурсов и потребностей общества и выработка плановых или прогнозных решений.4

2 Составные элементы этапы и виды внутрифирменного планирования.

Планирование – один из экономических методов управления , цель которого состоит в том, чтобы привести возможности предприятия в соответствие условиям рынка. Планирование основывается на системе принципов, важнейшие из которых:

научность

реальность

сбалансированность

прогрессивность

Выделяют следующие виды планов:

Стратегический план

Долговременные планы

Текущие планы

Оперативные планы

Бизнес-план

В процессе планирования необходимо четко обозначить цели и дать анализ текущего положения. Оценка текущего положения опирается на анализ сильных и слабых сторон предприятия с точки зрения возможности достижения поставленных целей, а также на оценку факторов окружающей среды, оказывающей влияние на деятельность предприятия. Затем разрабатывается программа действий необходимых для достижения целей.

В основе управления текущей деятельностью АТП лежит годовой план, важнейшей частью которого является план перевозок.

Билет 15

1 Эффективность использования оборотных средств.

Эффективность использования оборотных средств характеризуется их оборачиваемостью.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения — отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

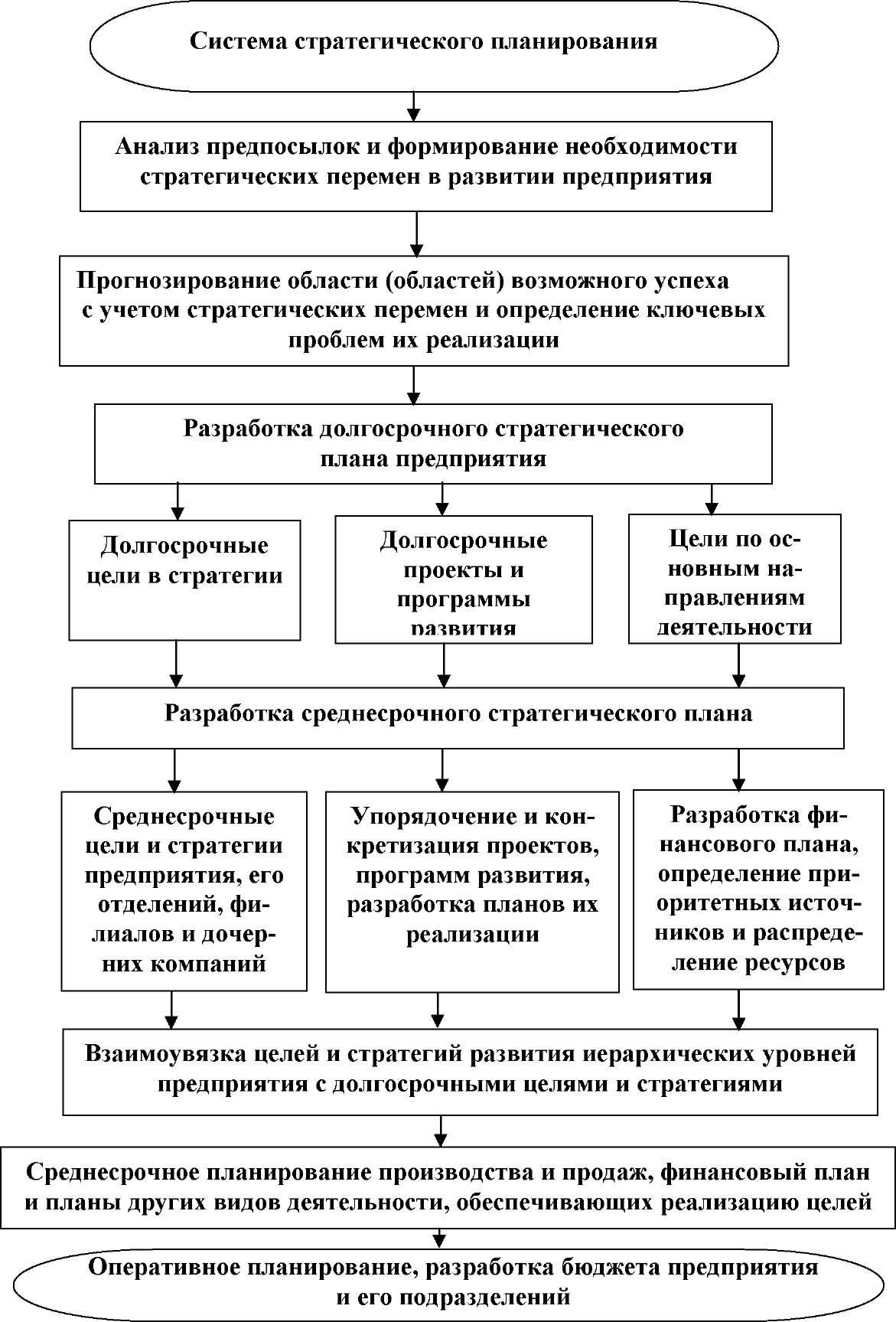

5.2. Основные элементы стратегического плана и организация его разработки

Под стратегическим планом предприятия (корпорации) принято понимать совокупность миссии, целей и стратегий их достижения, сформулированных на различных организационных уровнях управления различными менеджерами.

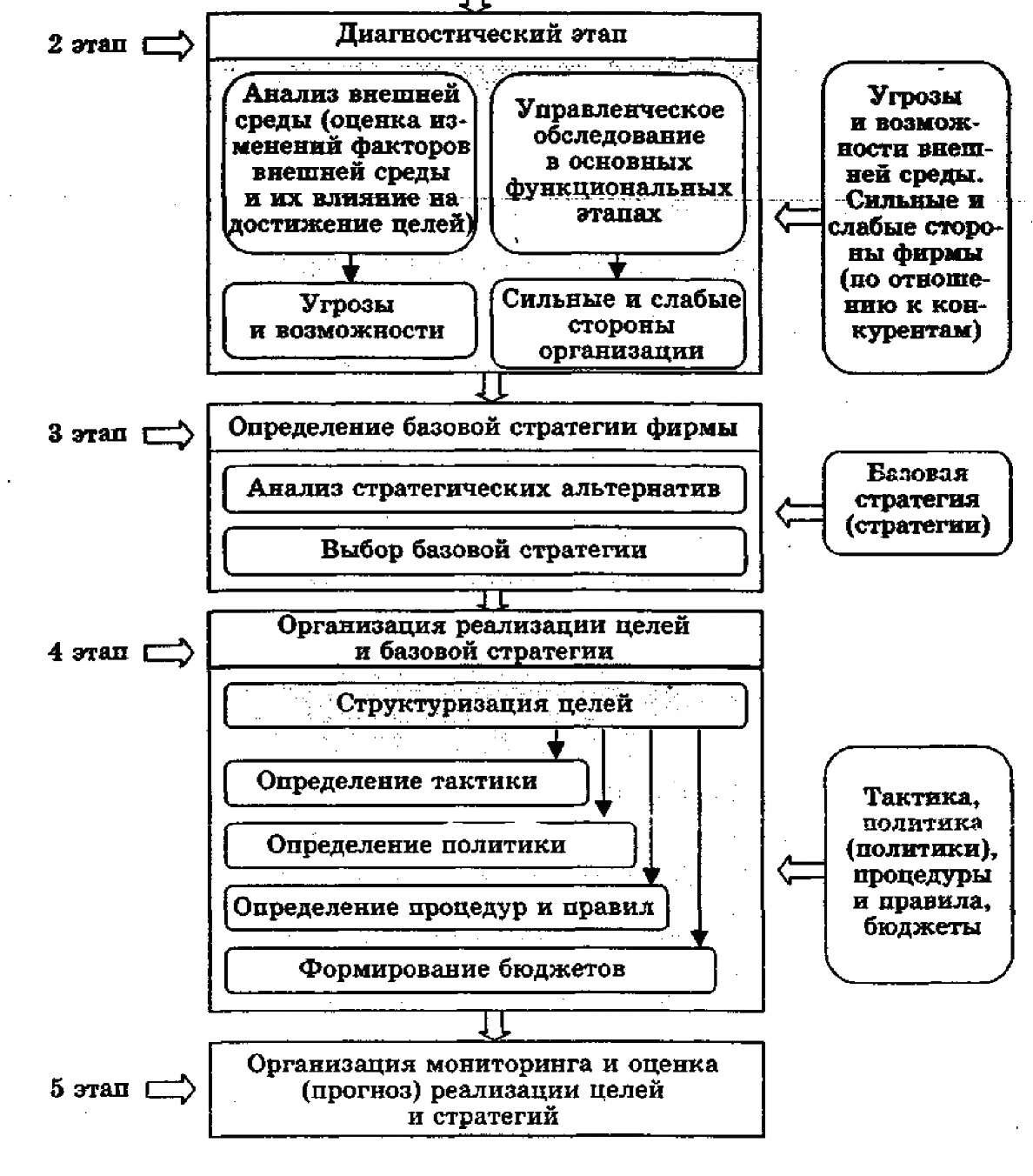

Основными элементами процесса стратегического планирования являются:

формулирование миссии и целей предприятия;

определение угроз и новых возможностей внешней среды;

оценка сильных и слабых сторон предприятия по отношению к его конкурентам;

анализ стратегических альтернатив и выбор стратегии предприятия;

разработка общих направлений (планов, политики), обеспечивающих реализацию стратегии.

Учитывая итерационный характер стратегического планирования, необходимым элементом этого процесса является оценка реализации стратегии.

Общая схема организации разработки стратегического плана предприятия с учетом изложенных выше этапов и подходов к их реализации приведена на рис. 5.1.

Рис. 5.1. Модель системы стратегического планирования

Долгосрочный стратегический план определяет цели и общую стратегию развития предприятия (корпорации), включая традиционные и новые сферы его деятельности.

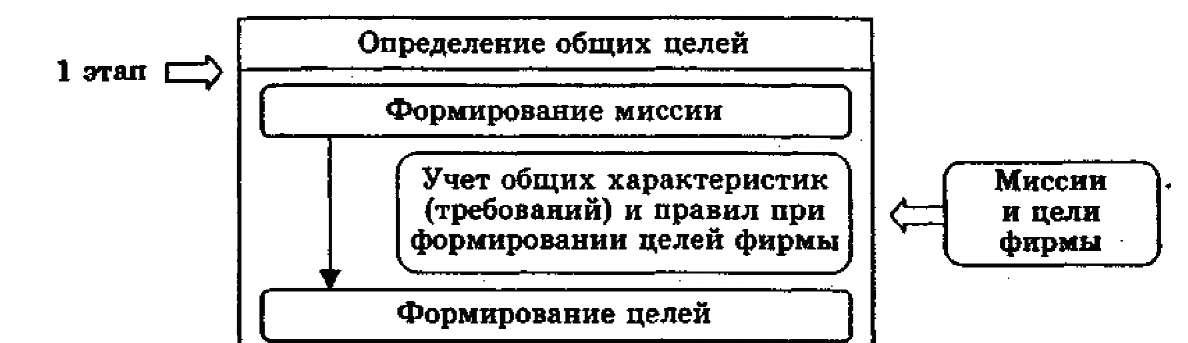

Формулирование миссии должно предусматривать определение и описание концептуальных вопросов перспективного развития предприятия на длительный период. Концептуальные вопросы включают, прежде всего, философию, отражающую взгляды и ценности руководства предприятия, служащие основой создания системы мотивации, внутреннюю концепцию перспективного развития предприятия и внешний образ предприятия, подчеркивающий экономическую и социальную ответственность перед потребителями, партнерами и обществом в целом. При определении миссии также описываются продукты и (или) услуги, предлагаемые предприятием, характеристика целевого рынка и общие цели предприятия.

Предприятие представляет собой открытую систему, действующую в конкретной внешней среде, и его главные цели должны отражать взаимодействие с этой средой, обеспечивая ее запросы и требования. Рассматривая миссию с точки зрения определения и удовлетворения основных потребностей покупателя, руководство фактически создает клиентов для поддержки предприятия в будущем. Реализуя определенную предпринимательскую деятельность, предприятие должно получать выгоду, достаточную для своего существования и развития, а также приносить доход собственнику предприятия и обеспечивать рост капитала.

Пример. Генри Форд определил миссию компании «Форд» как предоставление людям дешевого транспорта. Эта удачная миссия практически предопределила успех компании.

Формулирование целей. Цели предприятия формулируются и устанавливаются на основе его общей миссии и определенных ценностей, на которые ориентируется высшее руководство.

Чтобы цели стали значимой частью процесса планирования и определяющим фактором стратегического управления предприятием при достижении желаемого результата, необходимо четко сформулировать этот результат. Каждое предприятие индивидуально и цели их различны. Однако существуют общие правила и рекомендации по формулированию целей предприятия.

Рис. 5.2. Общая схема разработки стратегического плана

Во-первых, цели должны быть правильно сформулированы. Правильно сформулировать означает, что цели должны отражать основной предмет предпринимательской деятельности предприятия (его продукция, услуги) и соответствующие количественные показатели по этому предмету. Они должны также содержать основные ограничения экономического и социального характера по обеспечению эффективной деятельности предприятия (прибыль, рост капитала, издержки). Они должны также отражать все многообразие конкретных целей по полному комплексу работ (видов работ), связанных с достижением успеха предприятия.

Во-вторых, необходимо эффективно довести цели исполнителям (сотрудникам подразделения) в форме, обязательной для исполнения на всех уровнях организационной структуры предприятия. Это означает, что должны быть приняты конкретные управленческие решения, делающие цели обязательными для достижения их всеми сотрудниками предприятия.

В-третьих, для успешного решения конкретных задач по достижению целей предприятия исполнители должны быть обеспечены необходимыми ресурсами, в том числе информацией. При этом необходимую информацию следует рассматривать как важнейший ресурс, определяющий эффективную реализацию целей.

В-четвертых, необходимо обеспечить действенные меры стимулирования выполнение целей предприятия в соответствии с их важностью и приоритетами. Обеспечение стимулирования работы исполнителей целей является важным элементом организации успешной деятельности предприятия.

Многообразие возможных целей, соответствующее деятельности конкретных предприятий определяется многими факторами. В практике стратегического планирования обычно выделяют восемь ключевых зон формулирования целей предприятия.

Рыночная позиция предприятия. Определяется количественными целями, отражающими долю целевого рынка (рынков) и конкурентную позицию предприятия по отношению к его основным конкурентам.

Инновации. Включают определение новых способов достижения конкурентоспособности и ведения бизнеса, в том числе создание и производство новых товаров, освоение новых и расширение действующих рынков, применение новых технологий, использование новых методов организации работ и т.п.

Производительность. Отражается в количественных показателях роста объемов производства и продаж, а также в относительных показателях роста продукции (услуг) по отношению к используемым ресурсам.

Ресурсы. Устанавливаются количественные цели по обеспечению и эффективности использования ресурсов.

Доходность (прибыльность). Определяется конкретными уровнями доходности, рентабельности, прибыльности и т.п.

Управленческие аспекты (качество управления). Должны отражать качество менеджмента в длительной перспективе, включая требования по росту производительности (эффективности) производственно- сбытовой деятельности предприятия.

Персонал предприятия. Цели должны отражать определение ответственности за выполнение трудовых функций и отношений к работе, а также способы мотивации сотрудников, создание лучших условий труда и качества трудовой жизни, повышение профессионального мастерства и навыков персонала.

Социальная ответственность. Формулируется как обязанность предприятия способствовать благосостоянию общества. Сегодня общепризнанно, что бизнес должен благотворно влиять на общественную жизнь не только как фактор увеличения возможностей материального роста, но и в более широком смысле соответствия общественным ценностям, включая повышение уровня общественных потребностей, формирование экологической среды, благотворное влияние на решение социальных проблем и т.д. [7].