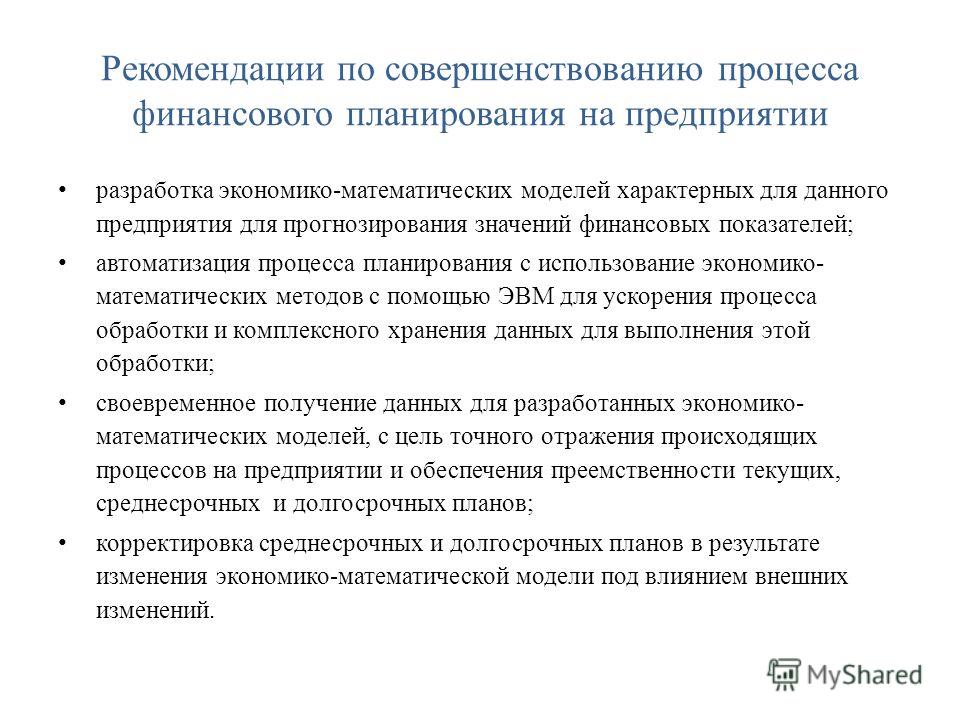

Этапы и методы финансового планирования

Этапы и методы финансового планированияЭтапы и методы финансового планирования

Этапы финансового планирования:

1. Анализ выполнения показателей финансовых планов предыдущих периодов и в текущем плановом периоде.

2. Расчет финансовых показателей на планируемый период, составление финансового плана как единого документа по установленной форме.

3. Выполнение финансовых показателей

На первом этапе применяется метод экономического анализа, который позволяет определить степень выполнения финансовых показателей за истекший период по сравнению с фактическими данными, выявляются резервы увеличения финансовых ресурсов, определяются мероприятия по наиболее эффективному использованию финансовых ресурсов.

В рамках этого метода используются различные виды анализа:

А) горизонтальный

Б) вертикальный

В) факторный

На втором этапе применяются методы:

1.

2. нормативный — расчет показателей на основе финансовых норм и нормативов.

3. Индексный — основывается на применении индексов

4. Программно-целевой — оценка и выбор наиболее предпочтительных вариантов экономического и социального развития субъектов в различных аспектах. Составляются программы для решения проблем. Этот метод так же называется финансовым программированием.

Применение этого метода способствует финансовой устойчивости субъектов хозяйствования.

1. максимальный объем доходов бюджета

2. минимальный объем расходов

3. наибольшая эффективность в расходовании бюджетных средств

4. максимальный социально экономический эффект.

На микро уровне:

— максимальная прибыль

Деньги. Кредит. Банк. Финансы. Инновации.

Деньги. Кредит. Банк. Финансы предприятия

Объективная необходимость и сущность финансовРаспределительная функция финансов, ее содержание

Контрольная функция финансов, ее содержание

Дискуссионные вопросы сущности и функций финансов

Взаимосвязь финансов и цен

Взаимосвязь финансов и заработной платы

Взаимосвязь финансов с кредитом

Понятие, состав и источники формирования финансовых ресурсов

Децентрализованные финансовые ресурсы: виды, источники формирования

Централизованные финансовые ресурсы: виды, источники формирования

Понятие о финансовой системе, принципы ее построения

Состав финансовой системы Республики Беларусь

Характеристика сфер и звеньев финансовой системы Республики Беларусь

Финансовый механизм, его содержание и структура

Финансовые рычаги и стимулы, их состав и характеристика

Финансовые нормы, нормативы, лимиты, их состав и характеристика

Финансовое законодательство и его роль в финансовом механизме

Организация управления финансами в РБ

Министерство финансов Республики Беларусь, его задачи и функции

Финансовое прогнозирование, его содержание и задачи

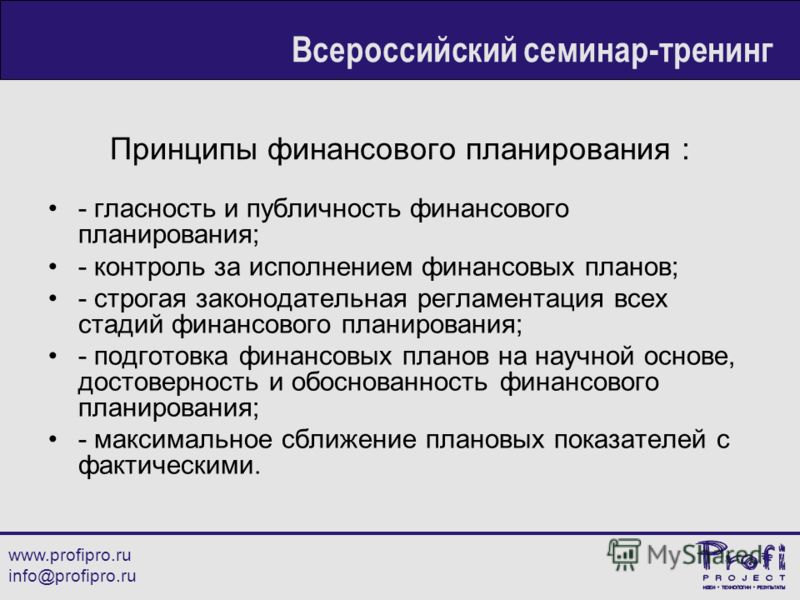

Содержание, задачи и принципы финансового планирования

Этапы и методы финансового планирования

Система финансовых планов и прогнозов, их взаимосвязь

Необходимость, содержание и задачи финансового контроля

Формы и методы финансового контроля

Бюджетный процесс и дефицит

Социальная защита населения, социальное страхование

Государственный кредит, государственный долг

Влияние на организацию финансов реального сектора отраслевых особенностей предприятия

Содержание и особенности финансов учреждений непроизводственной сферы

Развитие финансов в условиях глобализации мировой экономики

Воздействие финансов на международный интеграционный процесс

Этапы и методы финансового планирования — Студопедия

Основные задачи финансового планирования

Лекция 25. 09.12

09.12

Финансовое планирование и прогнозирование

1.Сущность и задачи финансового планирования

2.Этапы и методы финансового планирования

3.Финансовое прогнозирование: содержание и методы

Финансовое планирование представляет собой совокупность мероприятий проводимых органами государственной и муниципальной власти коммерческими и некоммерческими предприятиями по планомерному формированию и использованию денежных доходов в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития определяющих финансовую политику.

Объектом финансового планирования выступает финансовая деятельность органов государственного и муниципального управления, а также органов управления хозяйствующих субъектов.

Субъектами финансового планирования являются органы управления государственные и муниципальные, а также коммерческие и некоммерческие предприятия.

Основной целью финансового планирования являются обеспечение ресурсами воспроизводственных процессов в соответствии с прогнозами социально – экономического развития.

Данная цель реализуется с помощью распределительной функции финансов позволяющей установить научно-обоснованные пропорции при определении источников и планировании объемов финансовых ресурсов, а также направлений их использования.

Данные пропорции находят отражение в конкретных показателях объединяемых субъектами управления, в единый документ, называемый финансовым планом.

Финансовый план – это документ, представляющий собой систему взаимоувязанных финансовых показателей отражающих предполагаемый объем поступлений и объем использования финансовых ресурсов на планируемый год.

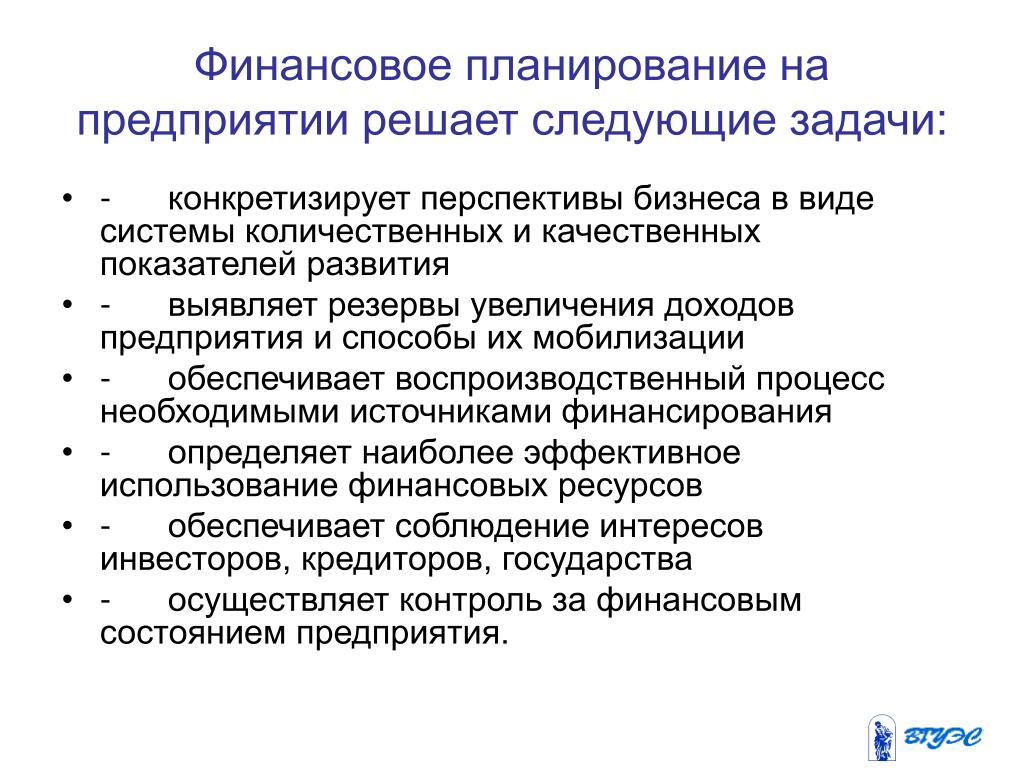

1.Определение объемов финансовых ресурсов по каждому источнику поступлений

2.Определение объемов и направлений использования финансовых ресурсов

3.Обеспечение сбалансированности материальных и финансовых ресурсов

5.Определение экономически-обоснованного размера финансовых резервов

Таким образом, сущность финансового планирования направлена на достижение устойчивого экономического роста и создание условий для эффективного управления финансами на макро- и микро- уровнях

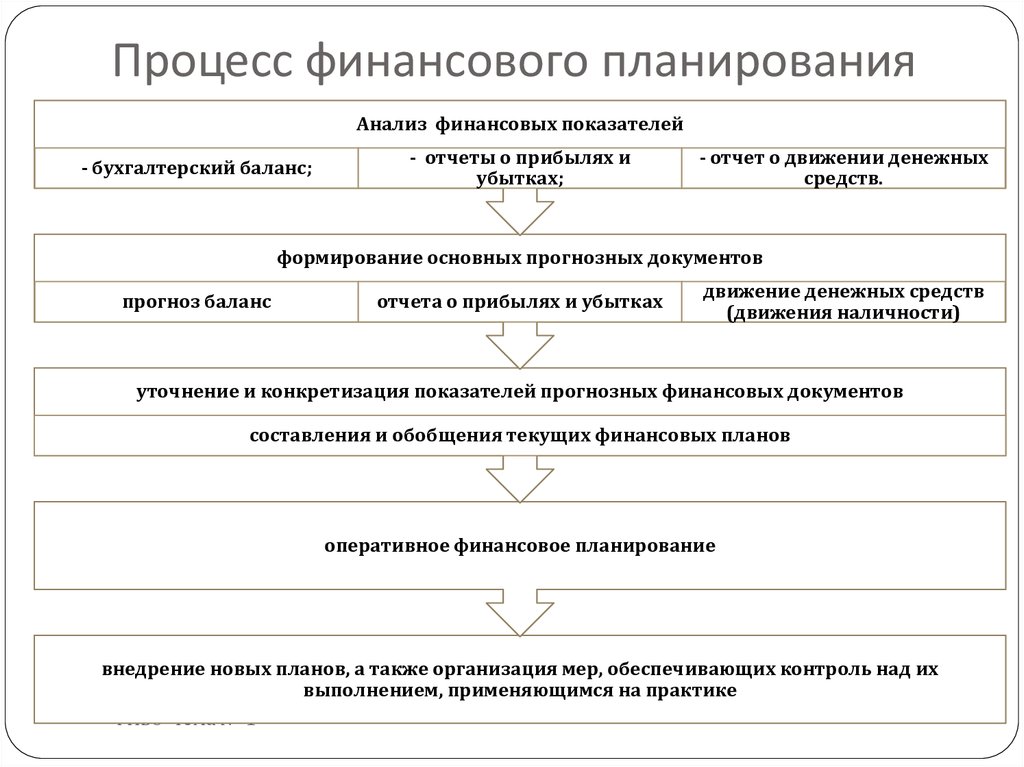

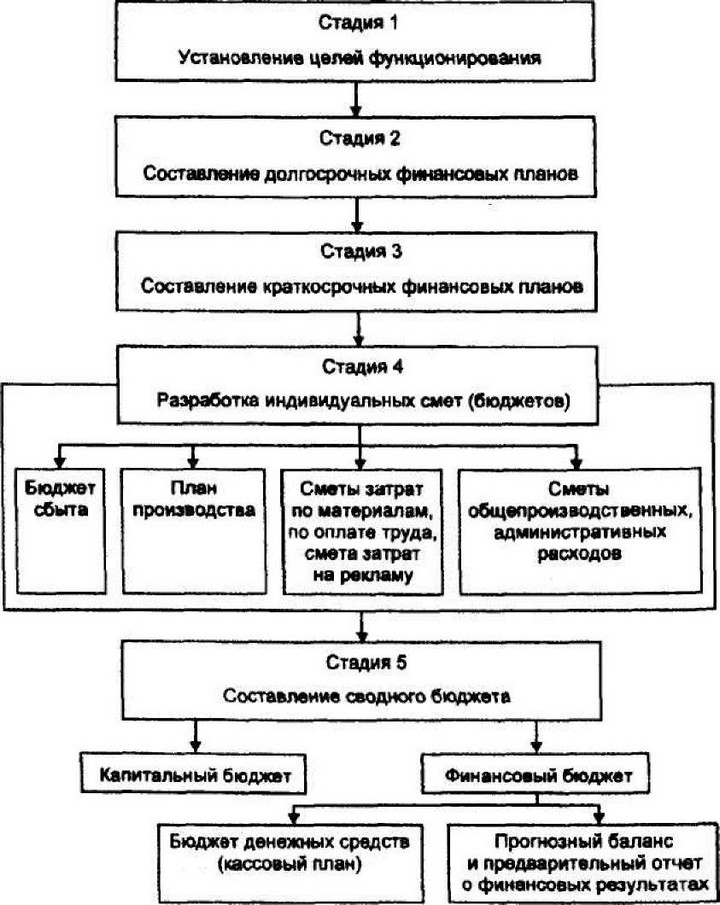

Финансовое планирование охватывает три основных этапа:

1. Анализ выполнения финансового плана в предыдущих и текущем плановых периодах

Анализ выполнения финансового плана в предыдущих и текущем плановых периодах

2.Расчет плановых показателей

3.Составление плана как документа

Каждому этапу присуще свои методы.

1.Горизонтальный анализ (временной) в ходе которого сравниваются текущие показатели либо с показателями за прошлый период либо с плановыми показателями.

2.Вертикальный анализ (структурный) в результате которого определяются структура плана, доля отдельных показателей в итоговом показателе и их влияние на общий результат

3.Трендовый анализ в результате, которого путем сравнения плановых или отчетных показателей за ряд лет можно прогнозировать финансовые показатели на будущее

4.Факторный анализ в результате, которого определяется влияние отдельный факторов на финансовый результат

Bыpуч.=Q*P

Пр=выруч.-затраты

Таким образом, на данном этапе финансового планирования выявляются факторы и причины, оказавшие влияние на выполнение плановых заданий в предыдущих периодах, а также резервы роста финансовых ресурсов.

На втором этапе финансового планирования осуществляется расчет плановых показателей, т.е. числовых величин выражающих конкретные задания по формированию и использованию финансовых ресурсов.

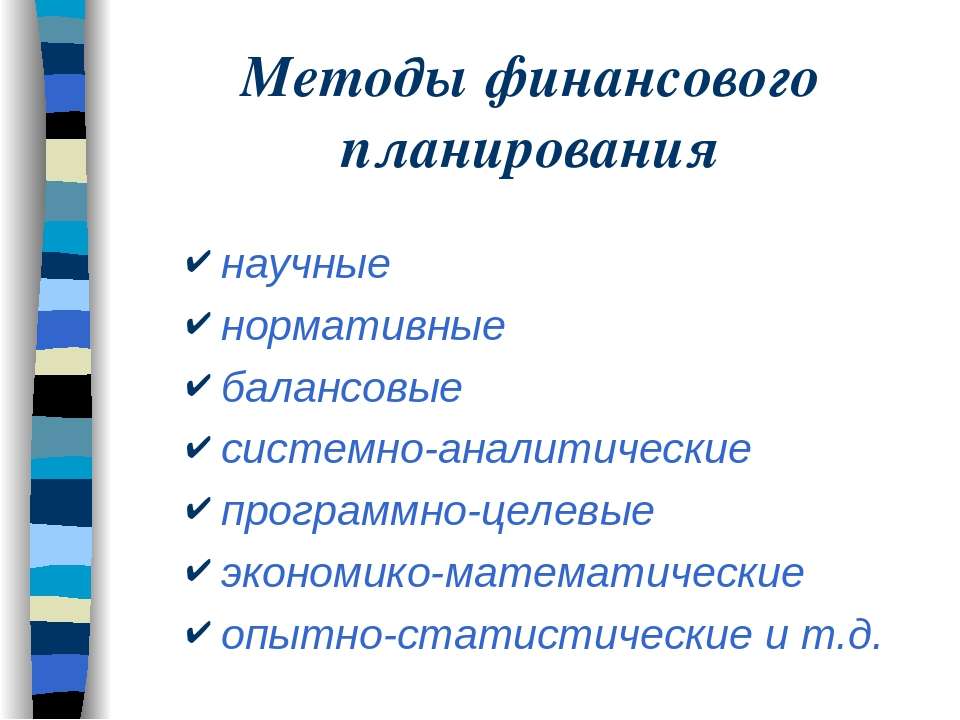

В практике финансового планирования используются следующие методы для расчета плановых показателей:

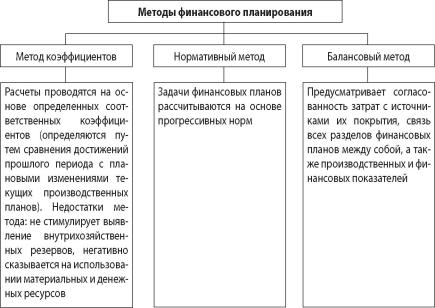

1.Нормативный метод согласно этому методу финансовые показатели рассчитываются с помощью установленных норма и нормативов.

2.Экстраполяции (корреляции). На основе данного метода расчет показателей производится с помощью корректировки достигнутого в базовом периоде уровня показателей на относительно устойчивой темп их роста

3.Индексный предполагает широкое использование системы разнообразных индексов при расчете плановых показателей. Использование индексов обусловлено развитием рыночных отношений и наличием инфляционных процессов (индекс роста цен, индекс уровня жизни)

На третьем этапе финансового планирования составляется финансовый план как документ обязательный для исполнения который соответственно подлежит утверждению должностным лицом или уполномоченным органом и на этом этапе используется балансовый метод который позволяет увязать финансовые ресурсы субъектов планирования с потребностями в них.

3.Финансовое прогнозирование: содержание и методы

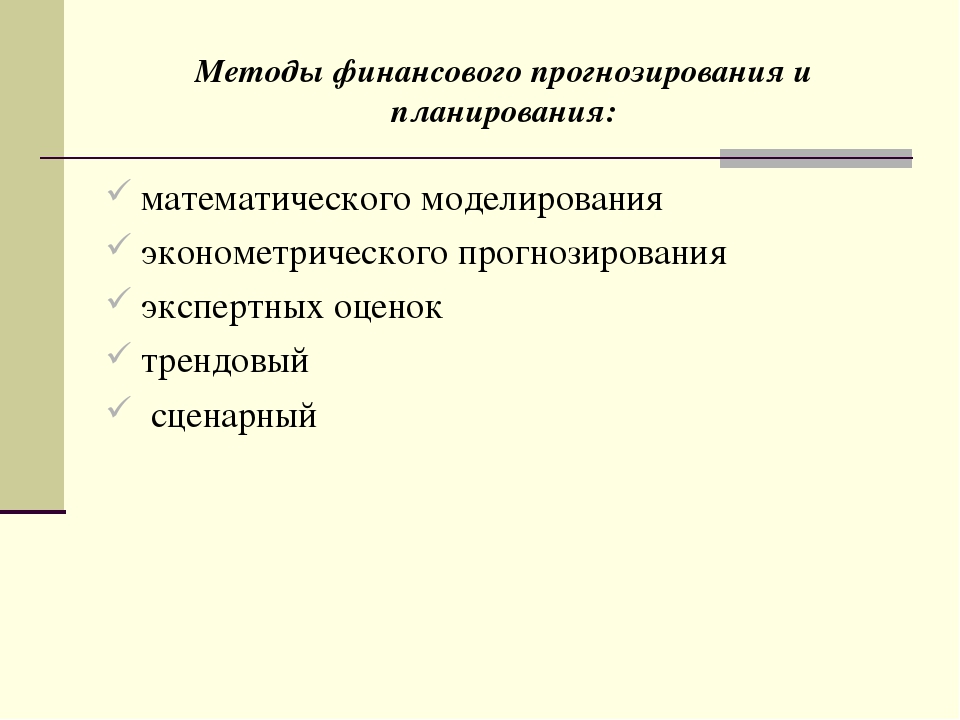

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов, субъектов хозяйствования и субъектов власти в будущем иными словами это научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу, т.е. оно выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них. Представляет собой предпосылку для финансового планирования. К основной цели финансового прогнозирования можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового развития. В процессе финансового прогнозирования для расчета финансовых показателей используются следующие методы:

1.Математическое моделирование, которое позволяет учесть множество взаимосвязанных факторов влияющих на показатели финансового прогноза, выбрать из нескольких вариантов прогноза наиболее соответствующих принятой концепцией финансовой политикой.

2.Метод экспертных оценок предполагает обобщение и математическую обработку оценок специалистов экспертов эффективность этого метода зависит от профессионализма экспертов.

3.Стахостические методы предполагают вероятностный характер прогноза

Результатом финансового прогнозирования является составление финансового прогноза который представляет собой систему научно-обоснованных предположений о возможных направлениях развития финансовой системы отдельных ее сфер и звеньев

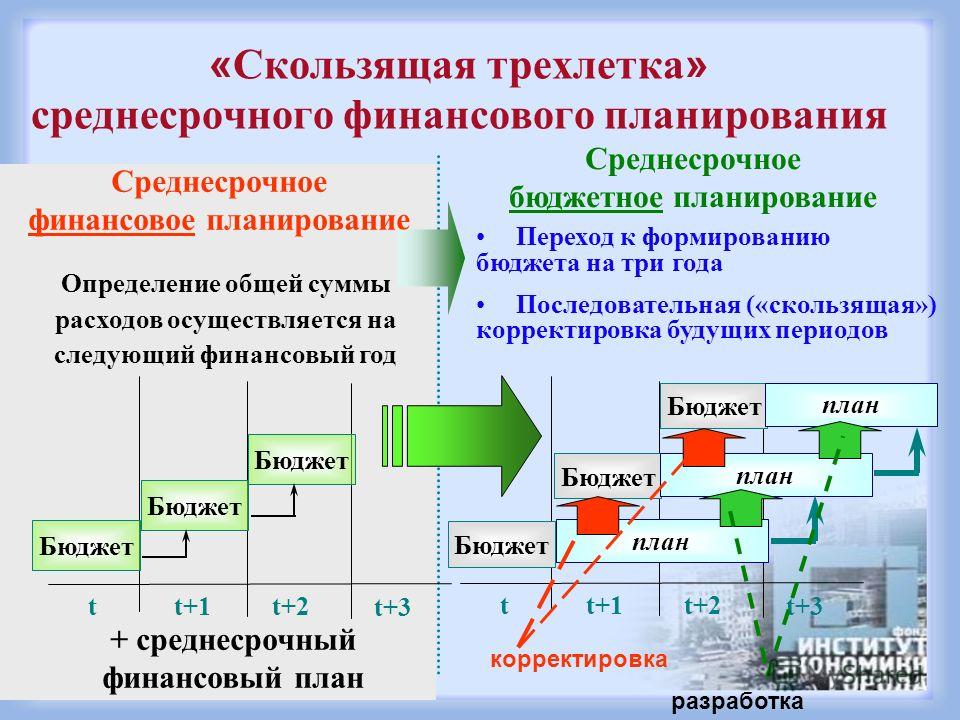

Финансовые прогнозы могут быть краткосрочными (до 3-х лет), среднесрочными (от 3-х до 7-ми лет) и долгосрочными (свыше 7-ми лет)

Перспективный финансовый план это документ, формируемый на основе среднесрочного прогноза социально-экономического развития РФ, содержащий данные о прогнозных возможностях бюджета по мобилизации доходов привлечению государственных и муниципальных заимствований и финансированию основных расходов бюджета.

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации и законодательно не утверждается.

Методы финансового планирования — Энциклопедия по экономике

В настоящее время на практике наибольшее распространение получили три метода финансового планирования. [c.160]Расчетно-аналитический метод финансового планирования, безусловно, более точный, чем планирование методом процента от продаж. Однако обеспечение ликвидности баланса предприятия не должно являться самоцелью хозяйствующего субъекта. Гораздо более важной задачей, особенно в условиях жесточайшего дефицита ресур- [c.161]

Выбор метода финансового планирования во многом определяет точность плановых расчетов и адекватность отражения в прогнозных документах всех управленческих решений и их экономических последствий. [c.162]

Обычно для анализа влияния различных вариантов развития предприятия используются математические методы финансового планирования, которые помогают анализировать влияние изменений различных факторов на конечные финансовые результаты предприятия. Они призваны ответить на вопрос Что будет, если… . Широкое использование компьютеров в обработке данных и управлении способствовало росту популярности этих моделей.

[c.318]

Они призваны ответить на вопрос Что будет, если… . Широкое использование компьютеров в обработке данных и управлении способствовало росту популярности этих моделей.

[c.318]

Финансовый механизм. Функции финансов реализуются через финансовый механизм, представляющий собой часть хозяйственного механизма. Финансовый механизм включает совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования централизованных и децентрализованных фондов денежных средств, методы финансового планирования, формы управления финансами и финансовой системой, финансовое законодательство. [c.68]

Какие методы финансового планирования применяются в настоящее время на практике [c.58]

МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И ИСТОЧНИКИ ИНФОРМАЦИИ [c.319]

Методы финансового планирования и источнику информации 323 [c.323]

Раскройте содержание балансового метода финансового планирования. [c.323]

III. Имитационное моделирование. Большинство современных методов финансового планирования основаны на имитационных моделях, которые главным образом ценны тем, что позволяют прогнозировать последствия альтернативных финансовых стратегий при разных исходных допущениях о будущих событиях. Эти модели дают возможность сочетать инвестиционное планирование и планирование оборотных средств, оценивать риск привлечения заемных ресурсов (финансовый леверидж) при разных исходных допущениях о вариантах развития как предприятия, так и экономики в целом. Они помогают менеджерам разрабатывать прогнозные бюджеты движения денежных средств, доходов и расходов. Естественно, главными остаются прогноз перспективного платежеспособного спроса и план маркетинга, поскольку предполагаемый объем продаж выступает исходным показателем при моделировании любого финансового решения.

[c.327]

Большинство современных методов финансового планирования основаны на имитационных моделях, которые главным образом ценны тем, что позволяют прогнозировать последствия альтернативных финансовых стратегий при разных исходных допущениях о будущих событиях. Эти модели дают возможность сочетать инвестиционное планирование и планирование оборотных средств, оценивать риск привлечения заемных ресурсов (финансовый леверидж) при разных исходных допущениях о вариантах развития как предприятия, так и экономики в целом. Они помогают менеджерам разрабатывать прогнозные бюджеты движения денежных средств, доходов и расходов. Естественно, главными остаются прогноз перспективного платежеспособного спроса и план маркетинга, поскольку предполагаемый объем продаж выступает исходным показателем при моделировании любого финансового решения.

[c.327]

Считается, что идеального метода финансового планирования или прогнозирования, обеспечивающего выбор оптимальной финансовой стратегии, не суще Л ствует. Финансовому управляющему нужно просчитать последствия множества различных стратегий при различных допущениях о будущих условиях, прежде чем выбрать наиболее подходящую.

[c.328]

Финансовому управляющему нужно просчитать последствия множества различных стратегий при различных допущениях о будущих условиях, прежде чем выбрать наиболее подходящую.

[c.328]

В чем состоят недостатки метода финансового планирования на базе изменения объема продаж [c.336]

Переход к рынку сказывается на методах финансового планирования. Если в отношении ближайшего времени конъюнктура рынка и связанное с ней поведение предприятия могут быть довольно четко просчитаны, то перспективные, долгосрочные процессы — лишь прогнозироваться. Поэтому финансовое планирование сводится, с одной стороны, к точным расчетам финансовых показателей на ближайшее время и их балансовой увязке в соответствующем финансовом документе, а с другой — к прогнозным расчетам, носящим вероятностный и многовариантный характер. Новое содержание финансового планирования требует и другого инструмента — широкого использования экономико-математических методов и моделирования наряду с ранее применявшимися способами расчетов финансовых показателей. [c.86]

[c.86]

Финансовое программирование —метод финансового планирования, использующий [c.52]

Финансовый механизм. Функция финансов реализуются через финансовый механизм, включающий совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования централизованных и децентрализованных фондов денежных средств, методы финансового планирования, формы управления финансами и финансовой системой, финансовое законодательство. В условиях углубления рыночных реформ применяется качественно новый финансовый механизм. Это касается взаимоотношений предприятий и населения с бюджетной системой, внебюджетными фондами, органами имущественного и личного страхования и др. [c.21]

Методы финансового планирования можно разделить на две группы [c.117]

Глава 3. Методы финансового планирования [c.196]

Методы финансового планирования 117 [c.202]

Цель главы рассмотрение теоретических основ финансового планирования на предприятии, особенностей системы бюджетирования как метода финансового планирования. [c.467]

[c.467]

Учебник охватывает основные проблемы управления финансами. В нем подробно рассмотрены логика и принципы управления финансами, модель оценки реальных и финансовых активов, способы управления долгосрочным финансированием, способы управления оборотными активами, принципы и методы финансового планирования и бюджетирования в нефтегазовых компаниях. [c.2]

СИСТЕМЫ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ [c.42]

Использование рассмотренных систем и методов финансового планирования позволяет повысить эффективность финансовой деятельности предприятия, обеспечить ее целенаправленность. [c.55]

Основным методом финансового планирования является метод прямого счета, основанный на непосредственном определении финансовых показателей в соответствии с производственными заданиями. Применяется также и аналитический метод проверки правильности финансовых показателей. Он основан на том, что показатели базисного периода служат критерием для определения объемов строительного производства планируемого года. Затем вносятся коррективы в связи с учетом влияния ряда факторов в планируемом году (снижение себестоимости строительно-монтажных работ, изменение оптовых цен на материалы и покупные конструкции и детали, тарифов на тепловую и электрическую энергию, транспорт, изменение сметных норм и цен и т. д.). Финансовый план состоит из четырех разделов (табл. 96).

[c.299]

Затем вносятся коррективы в связи с учетом влияния ряда факторов в планируемом году (снижение себестоимости строительно-монтажных работ, изменение оптовых цен на материалы и покупные конструкции и детали, тарифов на тепловую и электрическую энергию, транспорт, изменение сметных норм и цен и т. д.). Финансовый план состоит из четырех разделов (табл. 96).

[c.299]

Методы практического осуществления операций, непосредственно связанных с формированием и использованием финансовых ресурсов, которые также входят в состав финансового механизма, можно рассматривать в разрезе отдельных функциональных элементов управления финансами (методы финансового планирования и прогнозирования, методы оперативного управления финансами, методы финансового контроля) (см. гл. 3, 4, 6 учебника). [c.58]

Этапы и методы финансового планирования [c.103]

Дайте характеристику этапов и методов финансового планирования. [c.113]

При составлении финансовых планов некоммерческих организаций всех организационно-правовых форм применяются методы финансового планирования, используемые и коммерческими организациями экстраполяции, нормативный, индексный, балансовый. Особенностью применения нормативного метода в финансовом планировании в бюджетных учреждениях является обязательность использования норм и нормативов, установленных в законодательном порядке, либо расчетных норм, установленных финансовыми органами.

[c.245]

Особенностью применения нормативного метода в финансовом планировании в бюджетных учреждениях является обязательность использования норм и нормативов, установленных в законодательном порядке, либо расчетных норм, установленных финансовыми органами.

[c.245]

Балансовый метод финансового планирования применим лишь в социалистической системе хозяйства и является значительным достижением социалистических методов планирования народного хозяйства Советского Союза. [c.264]

Балансовый метод финансового планирования начал применяться с 1940 г. Одновременно была введена новая форма финансового плана — баланс доходов и расходов. [c.264]

Использование рассмотренных систем и методов финансового планирования позволяет обеспечить целенаправленность финансовой деятельности предпринимательской фирмы и повысить ее эффективность. — - [c.432]

Под методами планирования вообще понимают конкретные способы и приемы расчетов показателей. К методам финансового планирования относят следующие экономического анализа нормативный балансовых расчетов оптимизации плановых решений экономико-математическое моделирование. [c.280]

[c.280]

Финансовое программирование представляет собой совокупность методов финансового планирования, использующих программно-целевой подход. В основу этих методов легли сформулированные цели, задачи и средства их достижения. Они предполагают [c.29]

К основным методам финансового планирования можно отнести [c.147]

Финансовое программирование представляет собой совокупность методов финансового планирования, использующих программно-целевой подход. [c.149]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии.

[c.10]

Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии.

[c.10]

В остальных случаях взятие кредита убыточно, и компания рискует попасть в так называемую кредитную ловушку (по принципу чем дальше, тем хуже ). Например, когда компания практикует политику перекредитования — рассмотрев несколько циклов заимствований, можно получить график ухудшения положения компании вплоть до ее вхождения в зону убыточной деятельности. Единственный выход в такой ситуации — раннее прогнозирование и попытка выйти из кризиса ценой минимальных потерь. Для выявления кредитной ловушки достаточно простого прогноза движения денежных средств. Для формулирования, оценки и выбора путей устранения и предотвращения кризиса требуется более полный набор методов финансового планирования, включая детализацию финансовых потоков на уровне компании в целом и по товарным группам, подразделениям и проектам.

[c.141]

Единственный выход в такой ситуации — раннее прогнозирование и попытка выйти из кризиса ценой минимальных потерь. Для выявления кредитной ловушки достаточно простого прогноза движения денежных средств. Для формулирования, оценки и выбора путей устранения и предотвращения кризиса требуется более полный набор методов финансового планирования, включая детализацию финансовых потоков на уровне компании в целом и по товарным группам, подразделениям и проектам.

[c.141]

Настоящий курс является дисциплиной, в рамках которой изучаются теоретические основы, методы создания объектов инвестиционной деятельности, а также информационные технологии для обеспечения успеха инвестиционной деятельности. Основное внимание уделяется расчетно-экспериментальному подходу к проектированию, отладки и сопровождению инструментариев, обслуживающих инвестирование. Предметом данного курса является изучение методов финансового моделирования, оценки и обеспечения эффективности инвестиций, а также планирования экспериментов, проведения и обработки результатов которых необходимо для принятия гарантированных решений в области инвестирования. Программа курса ориентирует студентов на системный анализ инвестиционной деятельности с применением информационных технологий.

[c.73]

Программа курса ориентирует студентов на системный анализ инвестиционной деятельности с применением информационных технологий.

[c.73]

Главным методом финансового планирования является метод прямого счета, основанный на непосредственном определении финансовых показателей в соответствии с производственными планами (например, определение объемов прибыли, налога с оборота, разницы в цене на газ). При отсутствии данных, необходимых для п-рямого расчета, в финансовом планировании применяется аналитический метод определения финансовых показателей. [c.105]

Реальность показателей финансовых планов во многом зависит от выбора методов финансового планирования, их сочетания с учетом специфики каждого. Использование в процессе финансового планирования одновременно нескольких методов объясняется многофанностью этого процесса, сложностью решаемых задач, зависимостью его от характера и способов разработки прогнозов социально-экономического развития, бизнес-планов. [c.104]

В каждом плане определяются доходы и расходы на определенный период, связи со звеньями финансовой и кредитной систем. Задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их ис-точ н и ков, необходи мых для выполнен ия плановых заданий выявление резервов роста доходов, экономии в расходах установление оптимальных пропорций в распределении средств между централи-зованным и и децентрализованными фондами и др.. Методы финансового планирования «автоматический. Этот метод является примитивным методом и, как правило, используется при нехватке времени

[c.9]

Задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их ис-точ н и ков, необходи мых для выполнен ия плановых заданий выявление резервов роста доходов, экономии в расходах установление оптимальных пропорций в распределении средств между централи-зованным и и децентрализованными фондами и др.. Методы финансового планирования «автоматический. Этот метод является примитивным методом и, как правило, используется при нехватке времени

[c.9]

Метод процент-от-выручки (per- ent-of-sales method). Метод финансового планирования, при котором сначала оценивается объем продаж (выручки) на планируемый период, а затем определяются другие финансовые показатели как процент от объема продаж. [c.595]

5 методов финансового планирования и прогнозирования

Финансовое планирование – это…

Один из инструментов в управлении и организации бизнеса, помогающий производить расчет всех фактических или планируемых доходов, которые в дальнейшем будут направлены на обеспечение деятельности компании, ее развитие. Главное отличие данного определения – это задействование конкретно финансовых активов компании, фактических денег, в то время как иные инструменты планирования могут предполагать задействование материальных ценных активов, акций, материальных ресурсов.

Главное отличие данного определения – это задействование конкретно финансовых активов компании, фактических денег, в то время как иные инструменты планирования могут предполагать задействование материальных ценных активов, акций, материальных ресурсов.

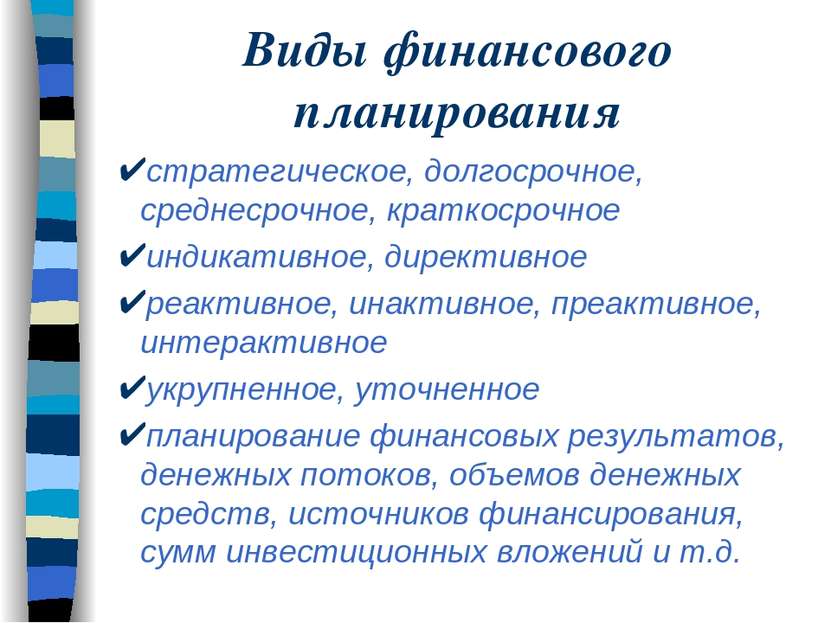

Финансовое планирование классифицируется на перспективное (предположительное), обязательное годовое (текущее) и внеплановое.

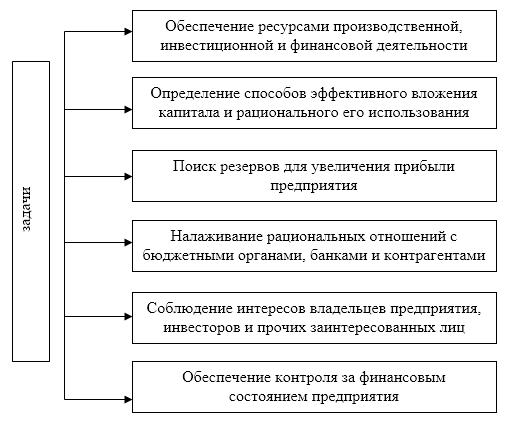

Основными целями планирования является выявление наиболее перспективных и эффективных ресурсов, помогающих установить соответствие между фактической потребностью и реальными возможностями. Это относится еще и к экономическим принципам планирования на предприятии. Также целевым предназначением, целью данного рода планирования являются:

- обеспечение финресурсами в необходимом объеме на конкретный период отдельной отрасли/целого предприятия;

- выбор эффективных направлений в производственной, финансовой деятельности отрасли/компании;

- выявление необходимых методов инвестирования;

- рациональная оценка выгодных предложений для капиталовложений;

- гарантируемое временное обеспечение взаимовыгодных отношений между всеми структурами бизнеса;

- выделение и выявление приоритетов;

- обеспечение финансовой самостоятельности, независимости;

- оптимизация существующих процессов;

- контроль производственной деятельности;

- выявление внутрихозяйственных резервов для увеличения прибыли;

- изучение состояния (с финансовой точки зрения) отрасли или компании целиком.

Планирование и прогнозирование деятельности предприятия играют весомую, основополагающую значимость в формировании поочередных четких планов по развитию структур, усовершенствования (модернизации) всего предприятия.

Примечательно, что весь поток финансового планирования осуществляется ответственными органами или владельцами компании. Поскольку на этапе поступления финансы принадлежат только владельцу, только он имеет право распоряжаться деньгами в полном объеме. Далее идет перенаправление финансов в те или иные сферы.

Финансовое планирование: методы

Методы финансового планирования определяются спецификой направленности предприятия, его масштабами, сроками реализации и индивидуальными особенностями. Основные методы дополняются, корректируются в зависимости от ряда факторов. Главное – это улучшение функциональности предприятия.

№1 Способ экономического рассмотрения

Определяет основообразующие направленности в перемещении естественных характеристик, материальных запасов отрасли/предприятия. На базовой основе отчетной/учетной информации составляется оценка финансового состояния бизнеса, отношения внутри отрасли и с партнерами.

На базовой основе отчетной/учетной информации составляется оценка финансового состояния бизнеса, отношения внутри отрасли и с партнерами.

Метод рассмотрения (фин. анализа) охарактеризовывает и показывает в виде графика или цифровой таблицы платежеспособность и доход, эффективность внедряемых нововведений и степень развития. На основании такого анализа руководство или ответственное лицо может принимать обоснованные решения насчет развития или приостановления инноваций, смене направления отраслевой активности.

№2 Нормативный метод

Основная цель такого варианта планирования – это определение прибыльности бизнеса или отдельной его отрасли на базе определенных общепризнанных и технико-экономических нормативов. За основу анализированных актов берутся заблаговременно установленные показания необходимости в экономических ресурсах нормативов отдельного хозяйственного субъекта.

В качестве нормативов могут выступать как налоговые отчисления, так и нормы амортизационных (демпферных) отчислений. Главная и основополагающая цель – это определение вариантов для наиболее выгодного вложения инвестиционного плана, ресурсов на выгодное развитие отрасли.

Главная и основополагающая цель – это определение вариантов для наиболее выгодного вложения инвестиционного плана, ресурсов на выгодное развитие отрасли.

№3 Баланс-расчет

Метод позволяет определить потребность в финансовых ресурсах в будущем. За основу берутся показания и расчеты на основе прогнозов поступления средств (плановые, внеплановые, по контракту).

Важно выбрать подходящую дату, соответствующая периоду активной эксплуатации отрасли (в пик выработки).

Простое решение данного метода – это составить четкий график планируемого прихода от предприятия, и сопоставить его с растратами на этот же период. Используется такой метод при сезонных или непостоянных изменениях в отрасли, как вариант – введение нового товара для нескольких сезонов в качестве частичного эксперимента.

№4 Материальные потоки

Является универсальным методом, который служит наиболее эффективным инструментом с целью моделирования объемов производственного товарооборота и сроков его реализации. Теория прогнозирования денежных потоков держит за основу планируемые в полном объеме поступления на конкретную указанную дату с учетом издержек, общих затрат и фактических расходов.

Теория прогнозирования денежных потоков держит за основу планируемые в полном объеме поступления на конкретную указанную дату с учетом издержек, общих затрат и фактических расходов.

№5 Комплексный вариант вычисления

Метод комплексного подхода будет предоставлять наиболее обширную информацию во всех сферах. Используется уже развитыми компаниями, которые на основе расчетов, нормативов, анализов и альтернативных плановых поступлений выбирают наиболее оптимальный вариант развития.

Главное отличие планирования от прогноза – это наличие составления плана во временных рамках. То есть, есть четкая структура взаимодействия, которая рассчитана на конкретный период (год, пять лет, месяц).

Может использоваться сразу несколько методов планирования: в одном учитывается спад производства, убыточность (фактическая и регулируемая), инфляция, девальвация используемой валюты (национальной или иностранной), в другом методе просчитываются перспективы роста процентных ставок, темпы роста экономики, снижение цен на продукцию.

Универсальность данного метода – существующая возможность анализа деятельности предприятия в разных экономических ситуациях.

Методы модели прогнозирования и четкого планирования финансов дают четкие цифры по планируемому приросту финансов, их количества и на самых выгодных вариантах приумножения.

Очерёдность действий или этапы формирования плана

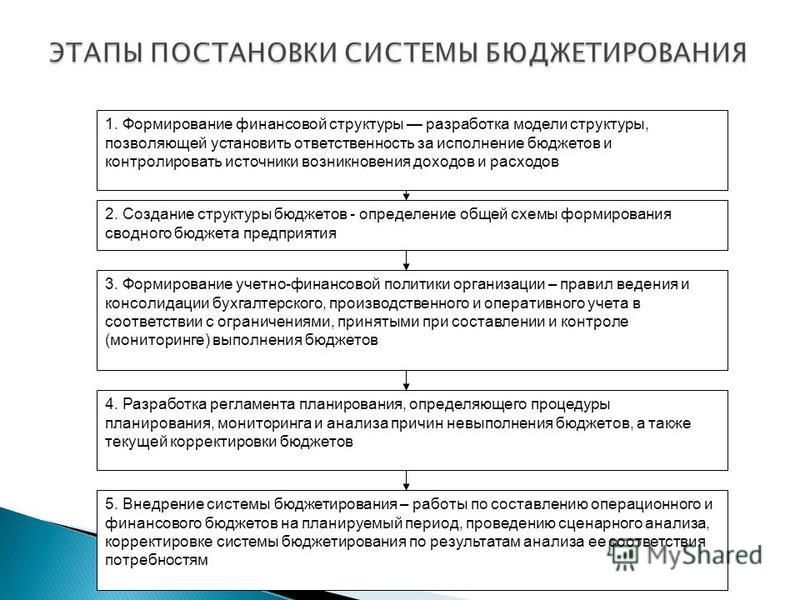

Составление плана финансового планирования условно целесообразно поделить на определенные и четкие этапы, которые в совокупности дают четкое понимание того, в какую сторону нужно продолжать движение развития. Этапы по очереди выполнения:

- финансовый анализ объекта/компании/отрасли;

- формирование и составление аналитическим отделом прогнозных смет, бюджетированного анализа;

- определение необходимости данного направления с учетом финансовых ресурсов;

- поиск и прогнозирование структуры источников для предполагаемого финансирования;

- разработка контролирующих органов, системы управления;

- корректировка внедряемых планов;

- внедрение структуры документа в реальные позиции бизнеса.

Прогнозирование – суть метода

Если из указанного выше контекста становится понятным, что планирование – это изначально составление плана, по которому весь коллектив будет ориентироваться указанный срок, прогнозирование – это предполагаемая выгода для отрасли или предприятия, которая имеет характерное отличие – широкие рамки для возможных коррекций.

Простыми словами, прогнозирование за основу держит расчеты, которые показывают возможную, вероятную выгоду для предприятия. Конечно же, за основу также берутся математические расчеты, формулы и теоретических осуществляемых продаж. Однако суть данного метода – это теория, предположения, которые теоретически будут выгодны для бизнеса в дальнейшем.

Прогнозирование и планирование финансовой деятельности является обязательным связующим пунктом, который берется во внимание при составлении бизнес-плана пакета капиталореализуемого проекта.

Методы финансового прогнозирования определяются, скорее, спецификой конкретного предприятия, его отраслевых особенностей и прогнозов рынка сбыта. Так, во внимание берутся такие моменты:

Так, во внимание берутся такие моменты:

- состояние рынка на данный момент;

- прогноз плана продаж на основе предыдущего аналогичного периода;

- возможные расширенные возможности предприятия, которые увеличивают производственные мощности, а вместе с тем и увеличивают продажи;

- девальвация валюты;

- прогноз возможных продаж в результате заключенных сделок.

По своему принципу такое прогнозирование несет скорее, рекомендационный характер, нежели четкий план действий для каждого сотрудника, руководства. Он имеет массу особенностей и нестабильных положений, которые могут значительно отличаться в начале реализации и в конце периода планирования.

Также в ряде случаев прогнозирование используется при привлечении дополнительных источников инвестиционной группы из вне рассматриваемого бизнеса. К примеру, если для расширения отрасли или для увеличения продаж потребуется привлечение инвестора, который не имеет отношения к производству, то разрабатывается бизнес-план, который состоит (в том числе) и из плана финансового планирования на основе финансового прогнозирования.

Конечно же, в основу берется четкий план действий на основе финансового планирования, однако, для более широкого обзора возможных рисков и преимуществ инвестирования во внимание могут браться и экспертные оценки рынка, которые относятся к финансовому прогнозированию.

12. Финансовое планирование и прогнозирование на государственном уровне.Сущность и задачи финансового планирования.

Фин пла-ие – это одно из

функциональных элементов управления финансами. В процессе финансового

планирования субъекты хозяйствования, органы государственной власти и органы

местного самоуправления, оценивают состав и структуру своих финансовых

ресурсов, определяют возможность и способы увеличения их объема, и направление

наиболее эффективного использования.Необходимость фин план-ия возникает, потому

что обособленность движения денежных средств и обратное их воздействия, через

распределение на процесс воспроизводства, обуславливает необходимость планомерного

формирования, распределение и использование финансовых ресурсов, что и

определяет содержание финансового планирования. Объе-ми планирования выступает финансовая деятельность

хозяйствующих субъектов, органов государственной и муниципальной власти.Субъе-ми упр выступают органы государственной и

муниципальной власти, коммерческие и некоммерческие организации.

Объе-ми планирования выступает финансовая деятельность

хозяйствующих субъектов, органов государственной и муниципальной власти.Субъе-ми упр выступают органы государственной и

муниципальной власти, коммерческие и некоммерческие организации.

В ходе планирования финансовых ресурсов и финансовой системы устанавливаются параметры финансовой деятельности хозяйствующих субъектов, и финансовой системы в целом, так же устанавливается величина и источники финансовых ресурсов, направление их расходования , степень соответствия затратам денежным доходом и уровень дефицитности ресурса.

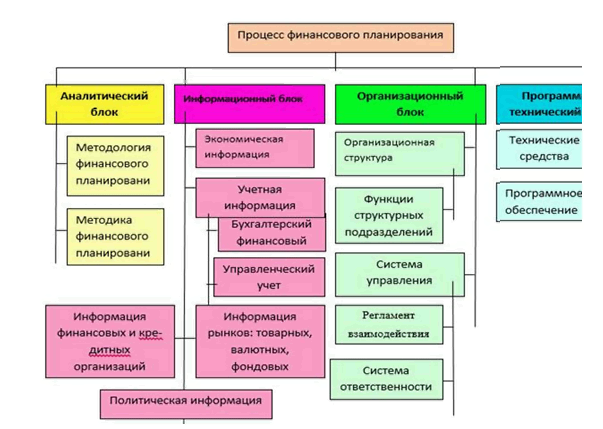

Информационной базой процесса управления служат прогнозы социально-экономического развития страны, региона, муниципальные образования, различные бизнес планы, проекты.

Фин пла-ие представляет собой

совокупность мероприятий, проводимых органами государственной власти и местного

самоуправления, коммерческие и некоммерческие организации, по планомерному

формированию и использованию денежных доходов в соответствии с целями и

задачами, поставленными в прогнозах социально-экономического развития и

определяющими финансовую политику.

Осн цель фин пла-ия — это обеспечение финансовыми ресурсами воспроизводственных процессов в соответствии с прогнозами социально экономического развития, цели финансового планирования реализуются с помощью распределительной функцией финансов, позволяющей установить научно-обособленные пропорции при определении источников и объемов финансовых ресурсов и направления их использования. Данные пропорции находят отражение в конкретных финансовых показателях, объединяемых субъектами планирования в единый документ называемый финансовый план.

Фин план— это документ представляющий собой систему взаимосвязанных финансовых показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый год.

В процессе реализации фин пла-ия, как метода управления финансами должны решать следующие задачи:

1. Определение

объема финансовых ресурсов по каждому источнику поступления и общего объема

финансовых ресурсов субъектов власти и субъектов хозяйствования. 2. Определение

объема и направления использования финансовых ресурсов.3. Обеспечение

сбалансированности между объемом поступления и объемом расходования финансовых

ресурсов.

2. Определение

объема и направления использования финансовых ресурсов.3. Обеспечение

сбалансированности между объемом поступления и объемом расходования финансовых

ресурсов.

4. Создание условий для укрепления устойчивости организаций, а так же бюджетов, формируемых органами государственной и муниципальной власти. Иными словами вся сущность фин пла-ия направленная на достижения устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами, как на макроуровне, так и на микроуровне.

Основными финансовыми планами на общегосударственном и территориальном уровнях выступают бюджет и внебюджетные фонды.

Бюджет как плановый документ

представляет собой роспись доходов и расходов органов государственной власти и

органов местного самоуправления, составляется в форме баланса денежных средств

предназначенных для финансового обеспечения задач и функций государства и

органов местного самоуправления. Конкретизация

доходов и расходов бюджета осуществляется в соответствии с бюджетной

классификацией, установленной федеральным законом о « Бюджетной классификации

РФ».

Конкретизация

доходов и расходов бюджета осуществляется в соответствии с бюджетной

классификацией, установленной федеральным законом о « Бюджетной классификации

РФ».

Бюджет составляется исполнительным органом власти на 1 календарный год и утверждается в форме закон соответствующим законодательством.

Порядок

составления и утверждения бюджета, как планового документа регламентируется

бюджетным кодексом РФ. По существу он является основным финансовым документом

комплексно-определяющим количественные и

качественные параметры государственно-социальной, экономической политики.Бюджет государственных внебюджетных фондов формируется в виде баланса доходов и

расходов, обеспечивающих реализацию

конституционных прав граждан на социальное обеспечение, охрану здоровья,

получение бесплатной медицинской помощи.Состав доходов и расходов внебюджетных

фондов определяется бюджетным кодексом РФ. Утверждаются в форме закона,

одновременно с принятием закона о

федеральном бюджете. К финансовым планам составляемых субъектами хозяйствования

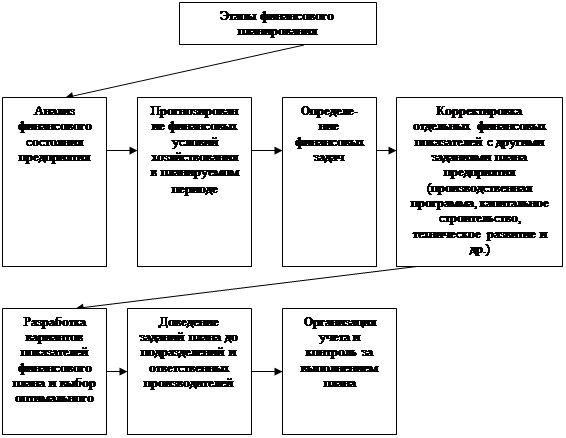

относятся: баланс доходов и расходов, смета доходов и расходов.Этапы и методы финансового

планирования. Финансовое

планирование охватывает ряд этапов.

К финансовым планам составляемых субъектами хозяйствования

относятся: баланс доходов и расходов, смета доходов и расходов.Этапы и методы финансового

планирования. Финансовое

планирование охватывает ряд этапов.

1 этап- это

анализ выполнения финансового плана в предыдущем и текущем периоде.2 эта- это

расчет плановых показателей. 3 этап- это составление финансового плана, как

документа.На 1 этапе составления

финансового плана применяется

метод экономического анализа, он позволяет определить степень выполнения

плановых показателей за истекший период, путем сравнения с фактическими

данными. В рамках финансового планирования применяют следующие виды экономического анализа: Горизонтальный – в ходе, которого сравниваются текущие показатели

плана с показателями за прошлый год, а так же плановые показатели с фактическими. Вертикальный — в результате этого анализа определяется структура

плана, доля отдельных показателей в итоговом показатели и их влияние на общие

результаты . Трендовый — это анализ в результате, которого, путем

сравнения плановых и отчетных показателей за ряд лет можно прогнозировать

показатели на будущее. Факторный

анализ – в результате, которого, определяют влияние

отдельных факторов на финансовые показатели.

На данном этапе финансового планирования выявляются факторы и причины,

оказывающие влияние на выполнение плановых заданий, а так же резервы роста финансовых ресурсов.На 2 этапе осуществляется расчет

плановых показателей выражающих конкретные задания по формированию и

использованию финансовых ресурсов. В практике фин пла-ия используются следующие методы расчета показателей финансового плана:Нормативный метод —

согласно этому методу плановые показатели

рассчитываются с помощью установленных норм и нормативов.

Трендовый — это анализ в результате, которого, путем

сравнения плановых и отчетных показателей за ряд лет можно прогнозировать

показатели на будущее. Факторный

анализ – в результате, которого, определяют влияние

отдельных факторов на финансовые показатели.

На данном этапе финансового планирования выявляются факторы и причины,

оказывающие влияние на выполнение плановых заданий, а так же резервы роста финансовых ресурсов.На 2 этапе осуществляется расчет

плановых показателей выражающих конкретные задания по формированию и

использованию финансовых ресурсов. В практике фин пла-ия используются следующие методы расчета показателей финансового плана:Нормативный метод —

согласно этому методу плановые показатели

рассчитываются с помощью установленных норм и нормативов.

Метод Экстраполяции — на основании

данного метода расчет показателе плана производится на основе корректировки

достигнутого уровня в базовом периоде показателей на относительно устойчивый

темп их роста.

Индексный метод- предполагает широкое использование разнообразных индексов при расчете показателей и использование обусловленного развития рыночных отношений и наличием инфляционных процессов.

На 3 этапе

финансового планирования составляется финансовый план как документ, который подлежит

утверждению должностным лицом и является обязательным для исполнения. На этом

этапе используется балансовый метод,

он позволяет увязать финансовые ресурсы субъектов планирования с потребностями

в них. Финансовый прогноз, его

содержание и значение. Финансовый

прогноз представляет собой исследование конкретных перспектив

развития финансов субъектов хозяйствования

и субъектов власти. Финансовый прогноз выявляет ожидаемую в перспективе

картину финансовых ресурсов и потребности в них, то есть представляет собой

предпосылку для финансового планирования. К

основной цели финансового прогноза можно отнести оценку

предполагаемого объема финансовых

ресурсов и определение предпочтительных

вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной и

муниципальной власти. В процессе финансового прогнозирования используются

следующие методы:1.Метод экспертных оценок, предполагает

обобщение и математическую обработку оценок специалистов, экспертов по

определенному вопросу. Эффективность данного метода зависит от профессионализма

и компетентности специалиста.2.Стахастичемский метод, предполагает

вероятностный характер прогноза.3.Математическое моделирование, которое

позволяет учесть множество взаимосвязанных

факторов, влияющих на показатели финансового прогноза, выбрать из

нескольких вариантов, проекта прогноза, который наиболее соответствует принятой

концепции финансовой политики.

В процессе финансового прогнозирования используются

следующие методы:1.Метод экспертных оценок, предполагает

обобщение и математическую обработку оценок специалистов, экспертов по

определенному вопросу. Эффективность данного метода зависит от профессионализма

и компетентности специалиста.2.Стахастичемский метод, предполагает

вероятностный характер прогноза.3.Математическое моделирование, которое

позволяет учесть множество взаимосвязанных

факторов, влияющих на показатели финансового прогноза, выбрать из

нескольких вариантов, проекта прогноза, который наиболее соответствует принятой

концепции финансовой политики.

Результатом финансового прогнозирования является составление финансового прогноза, который представляет собой систему научно-обособленных предположений о возможных направлениях будущего развития и состояние финансовой системы.

Финансовые прогнозы могут быть:

Краткосрочные (до 3 лет)Среднесрочные (от 5 до 7 лет)

Долгосрочные (от 10до 15 лет)

На общегосударственном

и территориальном уровнях прогнозы составляются в форме перспективного

финансового плана и баланса.

Перспективный финансовый план – это документ, формируемый на основе среднесрочного прогноза, социально-экономического развития РФ, субъектов РФ и муниципального образования, содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечение государственных и муниципальных заимствований и финансированию основных расходов бюджета.

Использование в практике финансового прогнозирования на макроэкономическом уровне перспективных финансовых планов, позволяет обеспечить стабильность бюджетного процесса

Финансовое прогнозирование предприятий и организаций: методы, этапы, цели и значение

Что такое финансовое прогнозирование?

Финансовое прогнозирование — это деятельность по определению финансовых результатов планируемых мероприятий, то есть определение и расчет финансово-экономических показателей предприятия или организации в будущем.

Высокий уровень неопределенности современного мира требует особого внимания к прогнозированию (особенно в процессе планирования). Именно от него зависит жизнеспособность предприятия — возможность эффективного протекания различных процессов.

Методы краткосрочного финансового прогнозирования

Для того, чтобы понять, как осуществляется построение прогноза, рассмотрим его основные методы. Сразу стоит заметить, что выбор метода зависит от специфики деятельности предприятия, но главным образом от временного горизонта планирования.

Так, например, для краткосрочного периода (до одного года) подойдут такие методы как:

- Метод экспертных оценок

- Метод анализа информации

- Метод потребительских опросов

- Метод прямого счета

- Метод “на основе предыдущих продаж”

- По аналогии с конкурентами

Метод экспертных оценок заключается в построении прогнозов на основе мнений экспертов в данной отрасли, их мнении о тенденциях изменения рынка, о том, какие факторы окажут влияние на изменение показателей. Далее проводится анализ чувствительности финансовой модели на изменение выявленных факторов.

Далее проводится анализ чувствительности финансовой модели на изменение выявленных факторов.

Но определить факторы изменений можно также на основе анализа новостной и статистической информации, выявив основные тенденции. Однако, данный способ более трудоемкий, так как имеют место асимметрия информации (не вся информация доступна и достоверна) и субъективные оценки.

Прогнозные значения по отдельной категории товара в краткосрочном периоде чаще всего определяются на основе опросов потребителей, что позволяет определять стратегию в соответствии с предпочтениями целевой аудитории.

Метод прямого счета заключается в определении прогнозных значений на основе производственных планов, которые обычно умножаются на уровень цен и корректируются на величину инфляции.

При прогнозировании на основе анализа предыдущих продаж основные параметры получают путем умножения предыдущего объема сбыта на изменение уровня цен.

И, наконец, получить прогнозные значения для краткосрочного периода можно на основе анализа показателей конкурентов. Например, по аналогии со спросом на продукцию конкурентов, их конверсии, можем спрогнозировать примерный объем спроса и возможную долю рынка. Особенно актуален этот метод для многих бизнесов “с нуля”.

Например, по аналогии со спросом на продукцию конкурентов, их конверсии, можем спрогнозировать примерный объем спроса и возможную долю рынка. Особенно актуален этот метод для многих бизнесов “с нуля”.

Важно четко разобраться в том, как составить финансовый прогноз, для того чтобы получить максимально достоверные результаты.

Методы долгосрочного финансового прогнозирования

В долгосрочном периоде ситуация усложняется не только тем, что на прогноз влияет большее количество факторов, но и тем, что просто нужно рассчитывать больший объем показателей. Поэтому основными методами в долгосрочном периоде (5-10 лет) будут, связанные с экономико-математическим моделированием.

- Метод экстраполяции

- Метод моделирования

- Метод дисконтирования

- Метод экспертных оценок

Самым простым методом прогнозирования является экстраполяция. Сущность этого способа заключается в распространении прошлых значений на будущие тенденции. Ограничение применения — отрасль должна быть достаточно стабильной, чтобы можно было выявить определенные закономерности в прошлом и с достаточной долей достоверности распространить их на будущее.

Моделирование основано на определении изменения финансовых показателей в рамках заданной модели из нескольких переменных. Экономико-математическое моделирование в отличие от экстраполяции позволяет проследить влияние многих факторов, однако также имеет ограничение – модели, как правило, закрытые, то есть изменение переменных происходит только под влиянием заданных ограничений.

Метод дисконтирования основан на положениях финансовой математики. Основным инструментом здесь является дисконтирование денежных показателей в зависимости от уровня инфляции и приведение величины стоимости к настоящему моменту.

При большей формализованности методов составления долгосрочных финансовых прогнозов здесь также имеет место метод экспертных оценок, который позволяет дополнить и оценить экономико-математические модели.

Этапы финансового прогнозирования

При составлении финансового прогноза можно выделить три основных этапа:

- Анализ исполнения прогноза

- Определение основных параметров

- Формирование финансового прогноза

На первом этапе анализируется деятельность предприятия за предыдущий год. Важным элементом этого этапа анализа является определение степени исполнения запланированных показателей — это позволяет определить оптимальную методологию прогнозирования. Далее проводится анализ основных экономических показателей, динамики факторов производства, для выявления проблемных мест или точек роста.

Важным элементом этого этапа анализа является определение степени исполнения запланированных показателей — это позволяет определить оптимальную методологию прогнозирования. Далее проводится анализ основных экономических показателей, динамики факторов производства, для выявления проблемных мест или точек роста.

На втором этапе проводится определение ключевых показателей, по которым будет составляться прогноз. Так как в рыночной экономике невозможно распланировать абсолютно все, выявляется некоторое количество ключевых показателей, влияющих на прогноз. По этим же параметрам проводится текущий контроль исполнения планов.

И только на последнем этапе происходит непосредственное составление финансового прогноза — определяются будущие доходы, расходы, экономические показатели.

Составление финансового прогноза является составной частью сложного процесса разработки финансовых и производственных программ бизнеса. Поэтому зачастую в таком ответственном деле лучше обратиться за помощью к специалисту, способному системно проанализировать ваш проект, а также грамотно составить финансовый прогноз и на его основе финансовый план. Если вы хотите получить финансовый прогноз под ключ, то мы именно те, кто сможет вам в этом помочь. Что бы проконсультироваться с нашим руководителем проектов зайдите в раздел Контакты или на страницу услуги, посвященную разработке финансовой модели.

Если вы хотите получить финансовый прогноз под ключ, то мы именно те, кто сможет вам в этом помочь. Что бы проконсультироваться с нашим руководителем проектов зайдите в раздел Контакты или на страницу услуги, посвященную разработке финансовой модели.

Цели и значение финансового прогнозирования

Главной целью прогнозирования является определение финансово-экономических показателей в будущем. Точнее, предсказание результатов тех или иных управленческих действий и их влияния на будущие показатели.

Прогнозирование — необходимая предпосылка финансового планирования. Если финансовое планирование — это определение конкретных финансовых значений, то прогнозирование позволяет понять, как скажется влияние различных факторов на динамику плановых показателей. Таким образом, прогнозирование — более широкое понятие, чем планирование, и является необходимым предшествующим этапом планирования.

Простое прогнозирование позволяет понять, как скажутся на деятельности предприятия те или иные производственные и управленческие решения.

Например, решая увеличить объем выпуска, мы можем спрогнозировать, как это скажется на динамике затрат (влияние эффекта масштаба), на динамике дохода — что позволит определить оптимальный объем производства и предсказать значения дохода, то есть притока денежных средств, которые также могут быть использованы на расширение производства. Либо, можно проследить, как скажется на будущих финансово-экономических показателях решение управленца об инвестировании, о проникновении на новый рынок и др.

Но вышеописанные примеры описывают скорее идеальные ситуации, в которых возможно прогнозирование на основе одной переменной. В реальной жизни на деятельность фирмы оказывают влияние множество факторов, прежде всего, внешнего характера. Это главное объяснение сложности составления стопроцентно точного прогноза. Тем не менее, прогнозирование позволяет выявить основные тенденции развития и на основе этих тенденций принимать решения, во многих случаях быть готовым к изменениям рыночной конъюнктуры.

Кстати, в определенных стандартах и требованиях к разработке бизнес-планов к документам могут предъявляться разные требования по разработке финансовых прогнозов.

При этом современные средства MS Excel позволяют строить экономико-математические модели с большим количеством переменных факторов, что значительно увеличивает точность прогноза. Но самостоятельно зачастую сложно разобраться в построении и вычислении такой модели. На сайте plan-pro.ru можно ознакомится с примерами финансовых прогнозов для различных отраслей, а перейдя в раздел “Контакты” можно обратиться за консультацией к специалистам, которые помогут подобрать параметры модели именно для Вашего бизнеса.

Необходимость финансового прогнозирования при составлении бизнес-плана

Прогнозирование при бизнес планировании, особенно в финансовой части, — еще один важный инструмент определения целесообразности проекта. Сама сущность составления бизнес-плана предполагает предсказание будущих результатов. Прогнозирование в данном случае позволяет понять, какое влияние окажут различные факторы на эти результаты. Прогнозирование финансовой части бизнес плана связано с определением тенденций в изменении уровня цен (инфляции) и влиянием этого изменения на финансово-экономические показатели. Именно прогнозные значения инфляции, процентной ставки позволяют продисконтировать ожидаемые денежные потоки, понять, какую выгоду от проекта можно получить в будущем.

Прогнозирование в данном случае позволяет понять, какое влияние окажут различные факторы на эти результаты. Прогнозирование финансовой части бизнес плана связано с определением тенденций в изменении уровня цен (инфляции) и влиянием этого изменения на финансово-экономические показатели. Именно прогнозные значения инфляции, процентной ставки позволяют продисконтировать ожидаемые денежные потоки, понять, какую выгоду от проекта можно получить в будущем.

Таким образом, прогнозирование финансовых показателей позволяет проследить динамику денежных потоков в будущем, а также связывает микроэкономическое (на уровне предприятия) планирование с внешней средой, макроэкономическим прогнозированием.

Прогнозирование финансов — ключевая составляющая стратегического планирования всех субъектов экономической деятельности. Поэтому, если при составлении бизнес-плана, мы хотим выявить не только целесообразность и окупаемость проекта, но и понять перспективу его развития, необходимость прогнозирования является бесспорной.

Методы бюджетного планирования

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Планирование бюджета происходит на основе бюджетного прогнозирования. Прогнозирование необходимо для анализа достигнутых показателей с учетом объективных закономерностей этапов развития экономики при разных вариантах внешних условий. Ролью государства в регулировании процессов бюджетного планирования является создание условий, которые максимально способствуют росту экономики и благосостояния населения страны. Оптимальным вариантом политики государства относительно бюджета выступает планирование бюджета.

Насчитывается несколько методов планирования бюджета:

- нормативный;

- индексный;

- программно-целевой;

- балансовый;

- методы моделирования, экстраполяции, прогнозирования, экономического анализа и прочие.

Рассмотрим некоторые из них подробнее.

Используемые в России методы

В России самым используемым является нормативный метод. Он определяет целевые расходы бюджета в рамках пределов прогнозированных доходов.

Основу индексного метода составляет анализ динамики уровня инфляции, реальных доходов, уровня реальной заработной платы и т.д. Индексы, полученные путем сравнения статистических данных, дают возможность использовать их для прогнозного расчета несоизмеримых показателей.

При помощи балансового метода составляется баланс доходов и расходов бюджета, они распределяются между бюджетополучателями всех уровней по планируемым периодам. Прогноз балансов ресурсов, предложения и спроса на международном и внутреннем рынках делает возможным увязывание потребности макроэкономики в производственных ресурсах и планирование источников получения, распределения и производства ресурсов, обеспечивает равновесие рыночной экономики.

Программно-целевой метод используют для обеспечения ресурсами государственных целевых программ.

Метод экспертного прогнозирования совмещает в прогнозировании аналитические выводы квалифицированных экспертов с уже имеющимися статистическими данными. Такой метод используют, если нет возможности достаточно достоверно определить, как развиваются социально-экономические условия извне.

Метод экстраполяции внедряет тенденции развития прошлых и текущего этапов в планирование последующих.

Метод моделирования закладывает в модель разные условия того, как развиваются социально-экономические процессы. Если выбранный вариант прогноза ошибочный, метод моделирования позволяет быстро исправить допущенные отклонения.

Метод экономического анализа позволяет увязывать объекты макроэкономики и закономерности их развития.

При бюджетном планировании при необходимости используют те или другие методы. Ежегодно оно осуществляется на региональном, федеральном, а также местном уровне.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.7 шагов финансового планирования

Сертифицированные специалисты по финансовому планированию (CFP) следуют семи шагам финансового планирования, чтобы выработать рекомендации для своих клиентов. Эти шаги считаются практическими стандартами для CFP, и их следует выполнять в соответствии с Кодексом этики и стандартов поведения Сертифицированного совета по финансовому планированию, если планировщик и клиент соглашаются, что они являются частью сферы взаимодействия между ними.

Эти шаги также могут быть изучены и применены людьми для собственной выгоды, если они захотят действовать в качестве своего собственного, непрофессионального финансового планировщика.

Каковы 7 шагов финансового планирования?

Семь этапов финансового планирования начинаются со знакомства с текущим финансовым положением и целями клиента и заканчиваются постоянным измерением эффективности в достижении этих целей и их обновлением по мере необходимости.

- Понимание личных и финансовых обстоятельств клиента

- Определение и выбор целей

- Анализ текущего образа действий клиента и возможных альтернативных вариантов действий

- Разработка рекомендаций по финансовому планированию

- Представление рекомендаций по финансовому планированию (s)

- Выполнение рекомендаций по финансовому планированию

- Отслеживание прогресса и обновление

CFPB определяет финансовое планирование как «совместный процесс, который помогает максимизировать потенциал клиента для достижения жизненных целей с помощью финансовых консультаций, которые объединяют соответствующие элементы личных и финансовых обстоятельств клиента.«

Шаг 1. Понимание личных и финансовых обстоятельств клиента

CFP начинает процесс финансового планирования с того, что задает клиенту множество вопросов, призванных помочь им получить четкое представление о том, кто является клиентом и чего он хочет. Некоторые вопросы носят качественный характер и позволяют лучше понять здоровье клиента, семейные отношения, ценности, потенциальный доход, терпимость к риску, цели, потребности, приоритеты и текущий финансовый план. Некоторые из вопросов носят количественный характер и позволяют лучше понять доходы, расходы, денежные потоки, сбережения, активы, обязательства, ликвидность, налоги, выплаты сотрудникам и правительству, страховое покрытие и имущественные планы клиента.Взаимодействие с другими людьми

Некоторые вопросы носят качественный характер и позволяют лучше понять здоровье клиента, семейные отношения, ценности, потенциальный доход, терпимость к риску, цели, потребности, приоритеты и текущий финансовый план. Некоторые из вопросов носят количественный характер и позволяют лучше понять доходы, расходы, денежные потоки, сбережения, активы, обязательства, ликвидность, налоги, выплаты сотрудникам и правительству, страховое покрытие и имущественные планы клиента.Взаимодействие с другими людьми

Консультант может задавать открытые вопросы, чтобы получить необходимую информацию для начала выполнения плана. Эта информация может включать широкий круг тем, от финансовых целей до ощущения рыночного риска и мечтаний о выходе на пенсию в Карибском бассейне.

Цель установления цели или отношений — сформировать основу или цель самого планирования. Специалисты по финансовому планированию делают это, задавая открытые вопросы, на которые нельзя ответить простым да или нет.Вот несколько примеров открытых вопросов, которые вы можете использовать в собственном планировании.

Шаг 2 процесса финансового планирования: сбор релевантных данных

Соответствующие данные, которые вы собираете, необходимы для составления рекомендаций по подходящим стратегиям и финансовым продуктам для достижения ваших целей. Например, каков ваш временной горизонт? Вы хотите достичь этой цели за пять, 10, 20 или 30 лет? Какова ваша толерантность к риску? Готовы ли вы принять высокий относительный рыночный риск для достижения своих инвестиционных целей, или консервативный портфель будет для вас лучшим вариантом?

Кроме того, как далеко вы продвинулись в достижении своих целей? Вы уже сэкономили деньги? У вас есть страхование жизни? У вас есть желание? У тебя есть дети? Если да, то каков их возраст?

Например, если вы собираете данные для пенсионного планирования, ключевой необходимой информацией является ваш годовой доход, уровень сбережений, количество лет до предполагаемого выхода на пенсию, возраст, когда вы имеете право на получение социального обеспечения или пенсии, размер вашей пенсии. сохранены на сегодняшний день, сколько вы сэкономите в будущем, ожидаемая доходность и многое другое.

сохранены на сегодняшний день, сколько вы сэкономите в будущем, ожидаемая доходность и многое другое.

Процесс финансового планирования Шаг 3. Анализ данных

Вы собрали актуальные данные, теперь можете их анализировать! Продолжая пример планирования выхода на пенсию из шага 2, собранные вами данные могут помочь вам прийти к некоторым основным предположениям. Предположим, у вас есть 30 лет до выхода на пенсию, вы уже накопили 50 000 долларов, ожидаете 8,00% прибыли на свои инвестиции и можете сэкономить 250 долларов в месяц в будущем.

Вы можете проанализировать данные с помощью финансового калькулятора или перейти к одному из многих онлайн-калькуляторов, например, к Калькулятору пенсионных сбережений Киплингера, ввести числа и посмотреть, подойдет ли вам пенсионное яйцо.

Используя финансовый калькулятор, эти предположения составят приблизительно 920 000 долларов США к предполагаемой дате выхода на пенсию через 30 лет. Этого достаточно? Достижима ли ваша цель выхода на пенсию? Часто исходных предположений недостаточно для достижения цели. Здесь вы начинаете разрабатывать альтернативные решения, которые находятся на следующем этапе.

Здесь вы начинаете разрабатывать альтернативные решения, которые находятся на следующем этапе.

Процесс финансового планирования Этап 4: Разработка плана

Допустим, для достижения цели вам нужен 1 миллион долларов. Предыдущие предположения (в Шаге 3: Анализ данных) сделали вас примерно на 100 000 долларов меньше вашей цели.Если вы можете справиться с повышенным рыночным риском, вы можете увеличить свою долю в акциях агрессивного портфеля паевых инвестиционных фондов и предположить, что норма прибыли составляет 9,00%.

Если все остальные предположения останутся прежними, и если вы увеличите ожидаемую доходность на 1,00%, ваш 30-летний временной горизонт и уровень сбережений приведут вас к гнезду стоимостью почти 1,2 миллиона долларов! Но что, если вы хотите сохранить доходность на уровне 8,00%? Вы можете увеличить норму сбережений до 300 долларов в месяц и при этом приблизиться к своей цели с 990 000 долларов.

Ключевое слово в Шаге 4 — «развивать». Финансовое планирование требует разработки альтернативных решений, доступных для каждого человека. С таким количеством различных переменных, которые необходимо учитывать, ваш план должен развиваться, что означает развиваться в соответствии с вашими потребностями, но оставаться в пределах ваших возможностей и терпимости к риску.

Финансовое планирование требует разработки альтернативных решений, доступных для каждого человека. С таким количеством различных переменных, которые необходимо учитывать, ваш план должен развиваться, что означает развиваться в соответствии с вашими потребностями, но оставаться в пределах ваших возможностей и терпимости к риску.

Процесс финансового планирования Шаг 5: Реализация плана

Осуществление плана означает, что вы заставляете его работать! Но как бы просто это ни звучало, многие люди считают, что внедрение — самый сложный шаг в финансовом планировании.Хотя у вас есть план, он требует дисциплины и желания претворять его в жизнь. Вы можете задаться вопросом, что может случиться, если вы проиграете. Вот где бездействие может перерасти в промедление.

Успешные инвесторы скажут вам, что только начало работы — самый важный аспект успеха. Вам не нужно начинать с высокого уровня сбережений или с продвинутого уровня инвестиционной стратегии. Вы можете узнать, как инвестировать всего в один фонд, или начать откладывать несколько долларов в неделю, чтобы накопить до своих первых инвестиций. Просто сделай это!

Просто сделай это!

Процесс финансового планирования Шаг 6: Следите за планом

Это называется «финансовым планированием» не зря: планы развиваются и меняются, как и жизнь. После того, как план создан, это, по сути, часть истории. Вот почему план необходимо время от времени контролировать и корректировать. Подумайте о том, что может измениться в вашей жизни, например, замужество, рождение детей, смена карьеры и многое другое.

Эти жизненные события могут потребовать новых взглядов или изменений в ваших финансовых планах.Теперь подумайте о событиях или изменениях, находящихся вне вашего контроля, таких как налоговое законодательство, процентные ставки, инфляция, колебания фондового рынка и экономические спады.

Совет CFP включает седьмой шаг — Обновление плана. Некоторые специалисты по финансовому планированию считают это частью мониторинга, но полезно помнить, что планы часто требуют обновления.

Итог

Теперь, когда вы знаете 6 шагов финансового планирования, вы можете применять их к любой области личных финансов, включая планирование страхования, налоговое планирование, денежный поток (бюджетирование), планирование наследства, инвестирование и выход на пенсию. Почему бы не спланировать для себя, как это делают профессионалы?

Почему бы не спланировать для себя, как это делают профессионалы?

Независимо от того, делаете ли вы это самостоятельно или нанимаете консультанта, не забывайте возвращаться к шагам, когда происходят важные жизненные или финансовые изменения. Вы также можете сделать то же самое, что и профессиональные специалисты по финансовому планированию: сесть и периодически пересматривать свой план, например, раз в год.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов.Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Процесс финансового планирования

Как у вас дела с финансовой точки зрения? Вы должны время от времени задавать себе этот вопрос, и он, безусловно, должен стать вашей отправной точкой, когда вы решите инициировать более или менее формальный финансовый план. Первым шагом в решении этого вопроса является сбор и анализ записей о том, чем владеет и что задолжали , а затем применить к результатам несколько бухгалтерских терминов:

Первым шагом в решении этого вопроса является сбор и анализ записей о том, чем владеет и что задолжали , а затем применить к результатам несколько бухгалтерских терминов:

Подготовка отчета о чистой стоимости активов

Ваша чистая стоимость — разница между активами и обязательствами физического лица.(термин для вашего состояния ) — это разница между вашими активами и вашими обязательствами. Таким образом, формула для определения чистой стоимости активов:

Активы — Обязательства = Чистая стоимость Если вы владеете больше, чем должны, ваша чистая стоимость будет равна положительному ; если вы задолжали больше, чем владеете, это будет минус . Чтобы узнать, положительна или отрицательна ваша чистая стоимость, вы можете подготовить отчет о собственном капитале. Личный баланс, в котором указана стоимость ваших вещей, суммы задолженности другим лицам и разница, называемая «чистая стоимость». .»Как на рисунке 14.6« Отчет о чистой стоимости активов », который мы составили для вымышленного студента по имени Джо Колледж. (Обратите внимание, что мы включили строки для элементов, которые могут иметь отношение к отчетам о собственном капитале некоторых людей, но оставили их пустыми, если они не относятся к Джо.)

.»Как на рисунке 14.6« Отчет о чистой стоимости активов », который мы составили для вымышленного студента по имени Джо Колледж. (Обратите внимание, что мы включили строки для элементов, которые могут иметь отношение к отчетам о собственном капитале некоторых людей, но оставили их пустыми, если они не относятся к Джо.)

Рисунок 14.6 Отчет о чистом капитале

Активы

Джо имеет два типа активов:

- Во-первых, это его денежные средства или ликвидные активы — его наличные деньги, деньги на его текущих счетах, а также стоимость любых сбережений, компакт-дисков и счетов денежного рынка.Они называются ликвидными , потому что либо это наличные, либо их можно легко превратить в наличные.

- Все остальное — это материальный актив — то, что Джо может использовать вместо инвестиций. (Мы не предоставили Джо никаких инвестиций — таких финансовых активов, как акции, облигации или паевые инвестиционные фонды — потому что люди обычно покупают эти инструменты для достижения таких долгосрочных целей, как покупка дома или отправка ребенка в колледж.)

(Мы не предоставили Джо никаких инвестиций — таких финансовых активов, как акции, облигации или паевые инвестиционные фонды — потому что люди обычно покупают эти инструменты для достижения таких долгосрочных целей, как покупка дома или отправка ребенка в колледж.)

(Мы не предоставили Джо никаких инвестиций — таких финансовых активов, как акции, облигации или паевые инвестиционные фонды — потому что люди обычно покупают эти инструменты для достижения таких долгосрочных целей, как покупка дома или отправка ребенка в колледж.)Обратите внимание, что мы тщательно рассчитали активы Джо с точки зрения их справедливой рыночной стоимости — цены, которую вы могли бы получить, продав активы по их нынешней цене.- цена, которую он мог получить, продав их в настоящее время, а не цена, которую он заплатил за них, или цена, которую он мог получить в будущем.

Обязательства

В отчете о чистом капиталеДжо также делятся его обязательства на две категории:

- Все, что Джо задолжал по таким предметам, как мебель и компьютер, составляет текущие обязательства — долги, которые необходимо выплатить в течение одного года. Без сомнения, большая часть этой задолженности попадает на баланс кредитной карты Джо, который считается текущим обязательством, поскольку должен выплатить в течение года.

- В отличие от этого, его платежи за автомобиль и выплаты по студенческому кредиту представляют собой долгосрочные обязательства — выплаты по долгам, которые продолжаются более одного года. Джо не в состоянии покупать дом, но для большинства людей ипотека является их самым значительным долговременным обязательством.