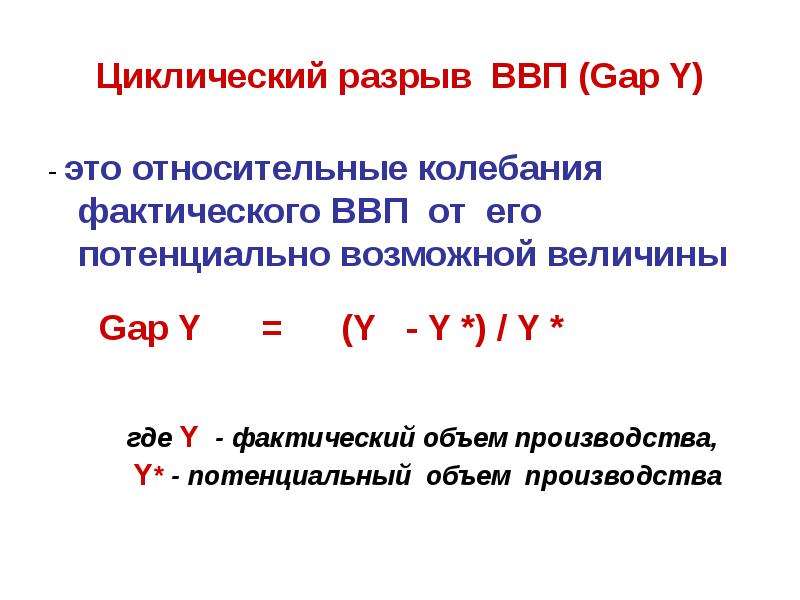

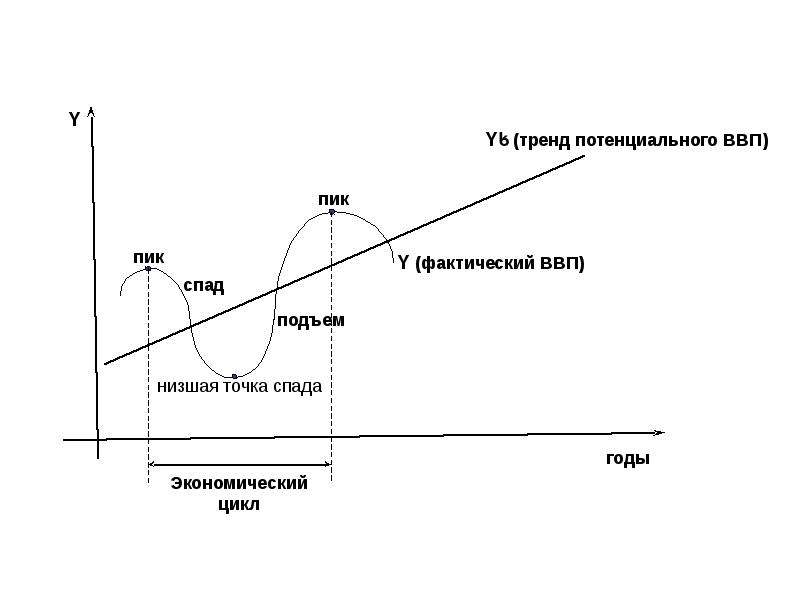

Что такое фактический ВВП?

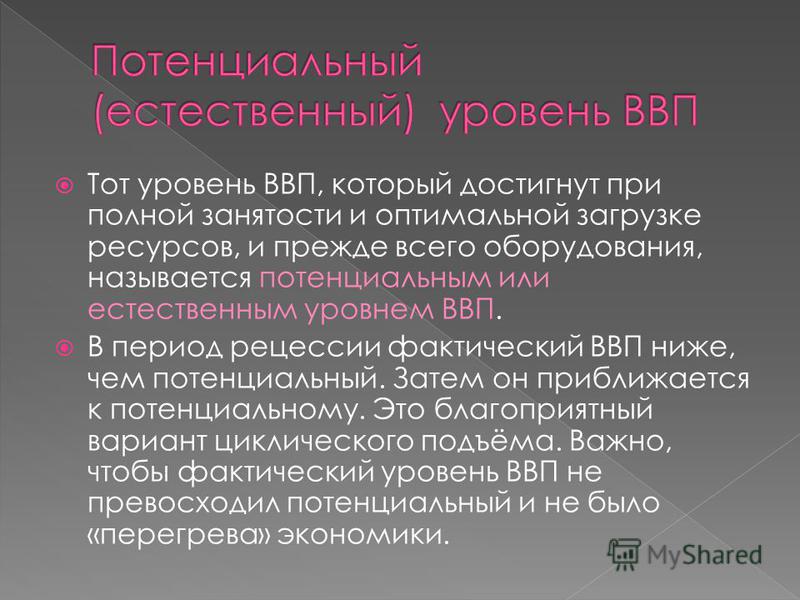

Валовой внутренний продукт (ВВП) страны представляет собой общую стоимость всех товаров и услуг, произведенных внутри страны и внутри страны за определенный промежуток времени. Как правило, он рассчитывается на ежегодной основе. Потенциальный ВВП страны является идеальным или максимально возможным ВВП для этой страны, если уровень безработицы минимален, а все отрасли, офисы и услуги работают с максимально возможной производительностью. Фактический ВВП страны — это реальная или фактическая стоимость всех произведенных товаров и услуг. Фактический ВВП и потенциальный ВВП часто сравнивают, чтобы получить один показатель относительного экономического благополучия страны.

Экономисты используют несколько методов для расчета ВВП страны, но различия на самом деле представляют собой не что иное, как различия в суммировании отдельных компонентов, и каждый метод приводит к очень похожим показателям. Потенциальный и фактический ВВП используются для получения показателя относительного экономического состояния страны.

Во времена экономического бума фактический ВВП может превзойти потенциальный ВВП. Это связано с рядом факторов, в первую очередь с международным спросом на товары и услуги в этой стране, что повышает их стоимость. Уровень безработицы минимален, а бизнес и промышленность работают на максимуме или даже выше, что обычно считается максимальным уровнем из-за сверхурочных часов и улучшений производства.

Во времена экономического спада или депрессии фактический ВВП будет меньше, чем потенциальный ВВП. Обычно это связано с тем, что в таких экономических условиях безработица выше, а это означает, что потребители тратят меньше, а компании производят меньше товаров и услуг. Чем больше разрыв между двумя показателями ВВП, тем больше бум или спад. Годовой темп роста фактического ВВП может быть еще одним показателем экономического здоровья, при этом здоровая экономика неуклонно увеличивает свой фактический ВВП в год.

Фактический ВВП, который часто используется в качестве основного показателя относительного экономического состояния страны, также может использоваться для получения нескольких других видов информации. Например, сравнивая эту цифру с цифрами населения, ее можно использовать для определения относительного уровня жизни в данной стране. Эта цифра называется ВВП на душу населения. Чем выше фактический ВВП и чем ниже население, тем выше будет ВВП на душу населения, что подразумевает более высокий уровень жизни.

ДРУГИЕ ЯЗЫКИ

20 идей по развитию России. KPI для президента: как сделать госслужбу в России максимально эффективной

Что такая уникальная модель мотивации госслужащих может дать стране?

o Важно то, что государство не понесет никаких расходов: любые выплаты бонусов будут осуществляться только при условии роста экономики.

o Существенно увеличатся поступления в бюджет страны, при этом их темпы роста постоянно будут увеличиваться.

o Благосостояние высших должностных лиц исполнительной власти будет официальным и легальным, что сильно ударит по коррупции и теневой экономике. Коррупция будет фактически выдавлена из госслужбы, ведь коррупционные действия будут вести за собой уменьшение потенциальных доходов госслужащих.

o Существенно снизится недовольство граждан в отношении состоятельных госслужащих и чиновников, так как источником их достатка будет официальный, легальный и понятный заработок.

o Государство получит невероятно мотивированную, сплоченную, мощную и эффективную команду, а интеллектуальная элита страны будет стремиться работать в госсекторе.

o Кроме этого, государственный аппарат будет стремиться к максимальному привлечению инвестиций в экономику страны, так как от количества новых прибыльных предприятий будет зависеть заработок его сотрудников.

o Государство сможет значительно поднять зарплаты тем госслужащим, чья деятельность не влияет напрямую на рост экономики, например врачам, учителям, военнослужащим и так далее. Появится возможность улучшить поддержку пенсионеров, инвалидов, многодетных семей, матерей-одиночек.

Появится возможность улучшить поддержку пенсионеров, инвалидов, многодетных семей, матерей-одиночек.

o И самое главное: госслужащие будут напрямую заинтересованы в повышении уровня жизни людей, ведь именно высокая покупательная способность населения будет служить источником повышенных доходов страны и, соответственно, приведет к возможности получения бонусов чиновниками.

Дмитрий Давыдов очень рассчитывает на то, что государственные органы обратят внимание на его идеи и предложения. Он уверен, что чем быстрее заняться их реализацией, тем скорее Россия сможет стать лидирующим, развитым, прогрессивным государством, а ее жители ‒ самыми обеспеченными и защищенными людьми в мире.

Китайское экономическое чудо: объясняем в графиках и цифрах

- Вирджиния Харрисон, Даниель Палумбо

- Би-би-си

Автор фото, Getty Images

1 октября в Китае отмечают 70-летний юбилей создания Китайской народной республики. Би-би-си объясняет, как за это время КНР превратилась из бедной аграрной страны в экономическую сверхдержаву.

Би-би-си объясняет, как за это время КНР превратилась из бедной аграрной страны в экономическую сверхдержаву.

«Китай был очень бедной страной, когда Коммунистическая партия пришла к власти, — говорит Крис Люн, главный экономист по Китаю гонконгского банка DBS. — У страны не было ни торговых партнеров, ни дипломатических контактов. Она могла рассчитывать только на себя.

В течение последних 40 лет Китай провел серию рыночных реформ, которые открыли страну для торговли и иностранных инвестиций, вытащив из бедности сотни миллионов человек.

В 1950-е произошла одна из крупнейших гуманитарных катастроф XX века. Политика «Большого скачка вперед» была попыткой председателя КНР Мао Цзедуна быстро индустриализировать экономику Китая.

Она провалилась, и одним из последствий этого провала стал голод 1959-1961 годов, унесший жизни от 10 до 40 миллионов китайцев.

Автор фото, Getty Images

Подпись к фото,В середине XX века Китай был бедной аграрной страной

За этим последовала «Культурная революция» 1960-х — устроенная Мао чистка рядов Коммунистической партии Китая от оппонентов. Она привела не только к репрессиям членов компартии, но и уничтожению интеллигенции и необратимым последствиям для китайского общества.

Она привела не только к репрессиям членов компартии, но и уничтожению интеллигенции и необратимым последствиям для китайского общества.

«Мастерская мира»

После смерти Мао фактическим руководителем страны стал Дэн Сяопин. Он инициировал реформы, которые в корне изменили экономику Китая.

Крестьянам было разрешено работать на себя, а не только на коммуны. Китай стал открываться для иностранных инвестиций.

В 1979 году были восстановлены дипломатические отношения с США. Американские компании активно вкладывались в китайскую экономику, привлеченные дешевой рабочей силой и низкими издержками.

Автор фото, Getty Images

Подпись к фото,В 1970-е Китай стал открываться миру

За этим последовало «возможно, самое невероятное экономическое чудо» в мировой истории, считает Дэвид Манн, главный экономист британского банка Standard Chartered.

С середины 1990-х китайская экономика начала бурно расти благодаря двум событиям: присоединению Гонконга и вступлению во Всемирную торговую организацию.

Гонконг перешел от Британии Китаю, но сохранил демократические свободы, независимый суд, собственную финансовую систему и регулирование. Именно благодаря им Гонконг — абсолютный лидер в рейтинге экономической свободы, тогда как континентальный Китай с его коммунистическим бизнес-климатом занимает 100-е место.

Автор фото, AFP

Подпись к фото,Гонконг борется против усиления влияния Китая

Через Гонконг хлынул капитал со всего мира. Он обеспечивает Китаю более 70% прямых иностранных инвестиций, благодаря которым растет экономика и богатеет страна. И через него же проходит почти 60% китайских внешних прямых инвестиций, что позволяет Пекину расширять рынки, наращивать торговлю и укреплять влияние в мире.

С другой стороны, присоединение к ВТО в 2001 году открыло Китаю новые горизонты. Тарифы и ограничения на торговлю с другими странами снижались, и вскоре китайские товары продавались по всему миру.

Он стал «мастерской мира», по определению Манна из Standard Chartered.

В 1978 году Китай экспортировал товаров на 10 миллиардов долларов США. Уже в 1985-м этот показатель составлял 25 миллиардов долларов.

Сейчас общий объем внешнего экспорта достигает 4,3 триллиона долларов, а Китай является крупнейшим экспортером в мире.

Снижение уровня бедности

Экономические реформы изменили судьбы сотен миллионов китайцев. По данным Всемирного банка, больше 850 миллионов человек были избавлены от нищеты.

К 2020 году Китай может ликвидировать абсолютную нищету. Параллельно в стране быстро растет уровень охвата образования.

По прогнозам Standard Chartered, к 2030 году около 27% работающих китайцев будут иметь высшее образование — это показатель сегодняшней Германии.

Рост неравенства

Экономический рост сам по себе не обеспечивает равное распределение богатства среди миллиардного населения Китая.

Жизнь богатых китайцев и растущего среднего класса все больше отличается от сельского населения, часто живущего за чертой бедности.

Автор фото, Getty Images

Подпись к фото,Хотя Китай борется с проблемой бедности, уровень неравенства растет

По словам Манна из Standard Chartered, китайская экономика развивается неравномерно.

По подсчетам Всемирного банка, доходы на душу населения в Китае остаются на уровне развивающихся стран и составляют меньше четверти аналогичных показателей в развитых экономиках.

Средний годовой доход в Китае составляет 10 тысяч долларов, по данным DBS. В США — 62 тысячи долларов.

Снижение роста

С недавних пор темпы экономического роста начали падать.

Китайская экономика сильно зависит от экспорта и потребления. Оба показателя в последнее время растут медленнее, чем прежде, в том числе из-за торговой войны с США.

Автор фото, Getty Images

Подпись к фото,США ввели высокие пошлины на китайский текстиль

Но даже при падении роста до 5-6% ежегодно Китай останется одним из двигателей мирового экономического развития.

Даже при таких темпах на Китай будет приходиться 35% мирового роста — рекордный показатель для одной страны, по прогнозам Манна. Это втрое больше вклада США.

Новые рубежи

С недавних пор Китай расширяет экономическое присутствие в мире через масштабный инфраструктурный проект «Один пояс и один путь».

Новые дороги, порты и транспортные узлы должны лечь в основу «Нового Шелкового пути», который объединит половину населения планеты, или 1/5 мирового ВВП.

Темпы роста реального ВВП и расходы на здравоохранение — сравнение стран G7 и EM7 | Глобализация и здоровье

Слибурит Л., Остасевичюте Р. Теоретические аспекты воздействия экономической глобализации на развивающиеся экономики. Econ Manag. 2009; 14: 947–53.

Google ученый

PricewaterhouseCoopers. Мир в 2050 году. Https://www.pwc.com/gx/en/world-2050/assets/pwc-world-in-2050-summary-report-feb-2017. pdf. По состоянию на 12 ноября 2019 г.

pdf. По состоянию на 12 ноября 2019 г.

Huidrom R, Kose A, Ohnsorge FL. Насколько важны вторичные эффекты от основных развивающихся рынков? Рабочий документ исследования политики; нет. WPS 8093. Вашингтон, округ Колумбия: Группа Всемирного банка; 2017. http://documents.worldbank.org/curated/en/78638637/How-important-are-spillovers-from-major-emerging-markets. По состоянию на 12 ноября 2019 г.

Google ученый

Козе А. Крупные страны с формирующимся рынком против G7: какая группа будет стимулировать рост мирового роста? 2017 г.https://www.brookings.edu/blog/up-front/2017/07/14/big-emerging-market-economies-versus-the-g-7-which-group-will-drive-the-upswing- in-global-growth / по состоянию на 12 ноября 2019 г.

Google ученый

Морган Д., Астолфи Р. Финансовое влияние GFC: расходы на здравоохранение в странах ОЭСР. Закон об экологической политике здравоохранения. 2015; 10 (1): 7–19.

2015; 10 (1): 7–19.

PubMed Google ученый

Яковлевич М., Гетцен Т.Э.Рост доли глобальных расходов на здравоохранение в странах с низким и средним уровнем доходов. Front Pharmacol. 2016; 7: 21. https://doi.org/10.3389/fphar.2016.00021.

Артикул PubMed PubMed Central Google ученый

Яковлевич М., Потапчик Э., Попович Л., Барик Д., Гетцен Т.Э. Изменение структуры расходов на здравоохранение в странах БРИКС и прогнозы до 2025 г. Health Econ. 2017; 26: 844–52.

PubMed Google ученый

Baji P, Péntek M, Boncz I, Brodszky V, Loblova O, Brodszky N, et al. Влияние рецессии на расходы на здравоохранение — как Чешская Республика, Венгрия, Польша и Словакия сравниваются с другими странами ОЭСР? Soc Econ. 2015; 37 (1): 73–88.

Google ученый

Марессо А., Младовский П., Томсон С., Саган А., Караниколос М., Ричардсон Е., Цилус Дж., Эветовиц Т., Джоветт М., Фигерас Дж., Клюге Х. Экономический кризис, системы здравоохранения и здоровье в Европе: Страна опыт.Копенгаген: Европейская обсерватория по системам и политике здравоохранения; 2015.

Google ученый

Smith S, Newhouse JP, Freeland MS. Доход, страхование и технологии: почему расходы на здравоохранение опережают экономический рост? Health Aff. 2009. 28 (5): 1276–84.

Google ученый

Lindert PH. Растущая публика. В: Социальные расходы и экономический рост с восемнадцатого века, т.1. Нью-Йорк: издательство Кембриджского университета; 2004.

Loeppke R, Nicholson S, Taitel M, Sweeney M, Haufle V, Kessler RC. Влияние интегрированной программы улучшения здоровья населения и управления заболеваниями на риск для здоровья сотрудников, состояние здоровья и производительность.

PubMed Google ученый

Яковлевич М., Огура С. Экономика здравоохранения на перекрестке веков — от прошлого к будущему.Фронт общественного здравоохранения. 2016. https://doi.org/10.3389/fpubh.2016.00115.

Ривера Б., Керрейс Л. Влияние инвестиций в здравоохранение на рост: анализ причинно-следственной связи. Int Adv Econ Res. 2003. 9 (4): 312–23.

Google ученый

Ранабхат С.Л., Аткинсон Дж., Парк М.Б., Ким С.Б., Яковлевич М. Влияние всеобщего охвата услугами здравоохранения на ожидаемую продолжительность жизни при рождении (LEAB) и ожидаемую продолжительность здоровой жизни (HALE): межстрановое кросс-секционное исследование учиться.Front Pharmacol. 2018; 9: 960.

PubMed PubMed Central Google ученый

Яковлевич М. Б. Стратегии распределения ресурсов в политике здравоохранения Юго-Восточной Европы. Eur J Health Econ. 2013; 14: 153–9. https://doi.org/10.1007/s10198-012-0439-y.

Б. Стратегии распределения ресурсов в политике здравоохранения Юго-Восточной Европы. Eur J Health Econ. 2013; 14: 153–9. https://doi.org/10.1007/s10198-012-0439-y.

Артикул PubMed Google ученый

Getzen TE, Poullier JP. Прогнозы международных расходов на здравоохранение: концепции и оценка.Soc Sci Med. 1992. 34 (9): 1057–68.

CAS PubMed Google ученый

Алам К., Махал А. Экономические последствия потрясений, связанных со здоровьем, для домохозяйств в странах с низким и средним уровнем доходов: обзор литературы. Glob Health. 2014; 10 (1): 21.

Google ученый

Мюррей С.Дж., Лопес А.Д. Измерение глобального бремени болезней. N Engl J Med. 2013. 369 (5): 448–57.

CAS PubMed Google ученый

Pieterse JN. Многополярная глобализация: развивающиеся экономики и развитие: Рутледж; 2017.

Кхыонг В.М. Источники роста мировой экономики: сравнение экономик G7 и E7. Кембридж: Academic Press; 2019.

Jakovljevic M, Matter-Walstra K, Sugahara T, et al. Рентабельность и распределение ресурсов (CERA) 18 лет эволюции: зрелость и перспективы на будущее.Cost Eff Resour Alloc. 2020; 18:15. https://doi.org/10.1186/s12962-020-00210-2.

Артикул PubMed PubMed Central Google ученый

Обзор глобальной безопасности. К 2050 году страны с развивающейся экономикой будут обладать все большей мировой экономической мощью. 2019; https://globalsecurityreview.com/will-global-economic-order-2050-look-like/.

Google ученый

Jakovljevic MB, Netz Y, Buttigieg SC, Adany R, Laaser U, Varjacic M. Старение населения и миграция — история и прогнозы ООН в ЕС-28 и его восточных и южных соседних странах — перспектива одного века, 1950-2050. Глобальное здоровье. 2018; 14 (1): 30.

Глобальное здоровье. 2018; 14 (1): 30.

PubMed PubMed Central Google ученый

Гордон Р.Дж. Взлет и падение американского экономического роста: уровень жизни в США после гражданской войны, т. 70. Princeton: Princeton University Press; 2017 г.

Уэйд Р.Х. Возникающий мировой порядок? От многополярности к многосторонности в «Группе двадцати», Всемирном банке и МВФ. Polit Soc. 2011; 39 (3): 347–78.

Google ученый

Ранабхат К.Л., Яковлевич М., Дхимал М., Ким CB. Структурные факторы, ответственные за всеобщий охват услугами здравоохранения в странах с низким и средним уровнем доходов: результаты по 118 странам. Фронт общественного здравоохранения. 2019; 7: 414. https://doi.org/10.3389/fpubh.2019.00414.

Артикул PubMed Google ученый

Мартен Р., Макинтайр Д. , Травассос С., Шишкин С., Лонгде В., Редди С., Вега Дж. Оценка прогресса в обеспечении всеобщего охвата услугами здравоохранения в Бразилии, России, Индии, Китае и Южной Африке (БРИКС) . Ланцет. 2014. 384 (9960): 2164–71.

, Травассос С., Шишкин С., Лонгде В., Редди С., Вега Дж. Оценка прогресса в обеспечении всеобщего охвата услугами здравоохранения в Бразилии, России, Индии, Китае и Южной Африке (БРИКС) . Ланцет. 2014. 384 (9960): 2164–71.

PubMed PubMed Central Google ученый

Талл К. Всеобщее медицинское страхование (UHC) G7.2019; https://opendocs.ids.ac.uk/opendocs/handle/20.500.12413/14759 По состоянию на 25 мая 2020 г.

Google ученый

Блюменталь Д., Сяо В. Приватизация и ее недовольство — Развивающаяся система здравоохранения Китая. Mass Med Soc. 2005; 353: 1165–70.

CAS Google ученый

Всемирный банк. Текущие расходы на здравоохранение (CHE). 2019; https: //data.worldbank.org / индикатор / SH.XPD.CHEX.GD.ZS. По состоянию на 12 ноября 2019 г.

Google ученый

Яковлевич М.Б. Сравнение исторической структуры медицинских расходов в странах БРИКС и G7. J Med Econ. 2016; 19 (1): 70–6.

PubMed Google ученый

Яковлевич М., Якаб М., Гердтам У., МакДэйд Д., Огура С., Варавикова Е., Меррик Дж., Адани Р., Окунаде А., Гетцен Т.Э. Сравнительный анализ финансирования и политическая экономия неинфекционных заболеваний.J Med Econ. 2019; 22 (8): 722–7.

PubMed Google ученый

Огура С., Яковлевич М. Глобальное старение населения — здравоохранение, социальные и экономические последствия. Фронт общественного здравоохранения. 2018; 6: 335. https://doi.org/10.3389/fpubh.2018.00335.

Артикул PubMed PubMed Central Google ученый

Sun Q, Lu N, Jiang N, Lou VW. Намерение воспользоваться услугами временного ухода среди неформальных лиц, обеспечивающих уход за ослабленными пожилыми людьми в Китае: меняется роль потребностей в уходе.Aging Soc. 2020: 1–20. https://doi.org/10.1017/S0144686X20000628.

Хонг П.К., Го Л.Г., Шарипова Д. Старение в Азии: помимо Астанинской декларации к финансированию долгосрочной помощи для всех; прокомментируйте «Финансирование долгосрочного ухода: уроки Японии». Int J Health Policy Manag. 2020. https://doi.org/10.34172/ijhpm.2020.15.

Чжуан Ю., Цзян Ю., Ли Б. Планирование фертильности и связанные с этим факторы в Китае: результаты Национального исследования фертильности 2017 года.China Popul Dev Stud. 2020. https://doi.org/10.1007/s42379-020-00053-7.

Хуэй X, Пэн В., Ляо Л., Дай Н, Чжао Ф. Может ли количественное смягчение политики в области народонаселения спасти падающий коэффициент рождаемости в Китае? Сравнительный анализ Цзянсу и Чжэцзяна. Eur J Geograp. 2020. https://doi.org/10.4000/cybergeo.34066.

Ли К., Рейзер М., Краус К., Алхо Дж. Старение гиганта: стохастический прогноз населения Китая, 2006–2060 гг. J Popul Res. 2009; 26 (1): 21.https://doi.org/10.1007/s12546-008-9004-z.

Артикул Google ученый

Ватад А., Брагацци Н.Л., Адави М., Амитал Х., Туби Е., Порат Б.С., Шонфельд Ю. Аутоиммунитет у пожилых людей: выводы фундаментальной науки и клиник — мини-обзор. Геронтология. 2017; 63 (6): 515–23.

CAS PubMed Google ученый

Яковлевич М., Фолич М., Дагович А. Затраты на онкологическое лечение в больнице среди пожилых людей в стареющей стране Юго-Восточной Европы.Farmeconomia Health Econ Ther Pathways. 2015; 16 (1): 3–5.

Google ученый

Prince M, Ali GC, Guerchet M, Prina AM, Albanese E, Wu YT. Последние глобальные тенденции в распространенности и заболеваемости деменцией и выживаемости с деменцией. Alzheimers Res Ther. 2016; 8 (1): 23. https://doi.org/10.1186/s13195-016-0188-8.

Артикул PubMed PubMed Central Google ученый

Чжу Б., Ли Ф, Ван С. и др. Отслеживание больничных расходов на последнем году жизни — опыт Шанхая. Biosci Trends. 2018; 12 (1): 79–86.

PubMed Google ученый

Хинтон Л., Тран Д., Нгуен Т. Н., Хо Дж., Гитлин Л. Меры по поддержке членов семей, обеспечивающих уход за людьми, живущими с деменцией, в странах с высоким, средним и низким уровнем доходов в Азии: обзорный обзор. BMJ Glob Health. 2019; 4 (6). https://doi.org/10.1136/bmjgh-2019-001830.

Блум Д.Е., Каннинг Д., Финк Г. Осознание демографического дивиденда: Африка чем-то отличается ?. 2007. https://www.africaportal.org/publications/realizing-the-demographic-dividend-is-africa-any-different/ По состоянию на 25 мая 2020 г.

Google ученый

Кирк Д., Пиллет Б. Уровни, тенденции и различия рождаемости в странах Африки к югу от Сахары в 1980-х и 1990-х годах. План Стад Фам. 1998. 29 (1): 1–22.

CAS Google ученый

Гаан Н. Молодежный рост: сдерживание и изменение формы перехода к либеральной демократии в Афганистане. Индия Кварт. 2015. 71 (1): 16–36.

Google ученый

Силиес Э.М. Принятие таблеток после «сексуальной революции»: решения о применении женских контрацептивов в Англии и Западной Германии в 1970-е годы. Eur Rev History. 2015; 22 (1): 41–59.

Google ученый

Benería L, Berik G, Floro M.Гендер, развитие и глобализация: экономика, как если бы все люди имели значение. Нью-Йорк: Рутледж; 2015.

Tétreault MA. Женщины и революция в Африке, Азии и новом мире. Колумбия: Университет Южной Каролины Press; 1994.

Caucutt EM, Guner N, Knowles J. Почему женщины ждут? Соответствие, неравенство в заработной плате и стимулы для задержки рождаемости. Rev Econ Dyn. 2002. 5 (4): 815–55.

Google ученый

Яковлевич М.Б., Вукович М., Фонтанези Дж. Эволюция ожидаемой продолжительности жизни и расходов на здравоохранение в Восточной Европе — анализ DiD и DEA. Exp Rev Pharmacoecon Outcomes Res. 2016; 16 (4): 537–46.

Google ученый

Caldwell JC. Падение рождаемости на Западе: размышления в хронологической перспективе. J Popul Res. 2006; 23 (2): 225. https://doi.org/10.1007/BF03031817.

Артикул Google ученый

Dieleman JL, Campbell M, Chapin A, Eldrenkamp E, Fan VY, Haakenstad A, et al. A. Будущие и потенциальные расходы на здравоохранение на 2015–2040 годы: помощь в целях развития здравоохранения и правительства, частные и личные расходы на здравоохранение с предоплатой и наличными в 184 странах. Ланцет. 2017; 389 (10083): 2005–30.

Google ученый

Gertler PJ, Molyneaux JW. Как программы экономического развития и планирования семьи вместе привели к снижению рождаемости в Индонезии.Демография. 1994. 31 (1): 33–63.

CAS PubMed Google ученый

МакКАА Р. Положение женщин, семья и снижение фертильности в Паррале (Мексика) 1777–1930 годы. Анналы исторической демографии. 1989: 233–43. https://doi.org/10.3406/adh.1989.1743.

Явуз С. Снижение рождаемости в Турции с 1980-х годов: закономерности по основным языковым группам. Анкара: Университет Хаджетеппе; 2008.

Google ученый

Мисра Р. Влияние демографического дивиденда на экономический рост: исследование БРИКС и ЕС. Int Stud. 2015; 52 (1–4): 99–117.

Google ученый

Арсентьев Э.В., Решетников В.А. К биографии Н. А. Семашко: о работе первого наркома здравоохранения в 1920–1925 гг. History Med. 2018; 5 (3): 183–92.

Google ученый

Хуанг X. Четыре мира благосостояния: понимание субнациональных различий в китайском социальном медицинском страховании.Китай Q. 2015; 222: 449–74.

Google ученый

Гуо Л.В., Чжан С.К., Лю С.З. и др. Анализ соблюдения режима эндоскопического скрининга и связанных факторов среди населения высокого риска рака верхних отделов желудочно-кишечного тракта в городских районах провинции Хэнань с 2013 по 2017 годы. Чжунхуа Ю Фанг И Сюэ За Чжи. 2020; 54 (5): 523–8.

CAS PubMed Google ученый

Jakovljevic M, Groot W, Souliotis K.Финансирование здравоохранения и доступность на развивающихся мировых рынках. Фронт общественного здравоохранения. 2016. https://doi.org/10.3389/fpubh.2016.00002.

Яковлевич М.Б. Растущая доля БРИК в глобальных расходах на здравоохранение и их разные направления. Фронт общественного здравоохранения. 2015; 3: 135. https://doi.org/10.3389/fpubh.2015.00135.

Артикул PubMed PubMed Central Google ученый

Дилеман Дж., Кэмпбелл М., Чапин А. и др.Эволюция и модели глобального финансирования здравоохранения, 1995–2014 гг.: Помощь в целях развития здравоохранения и правительства, частные и личные расходы на здравоохранение с предоплатой и наличными в 184 странах. Ланцет. 2017; 389 (10083): 1981–2004.

Google ученый

Блум Д.Е., Каннинг Д., Севилья Дж. Экономический рост и демографический переход (№ w8685). Кембридж: Национальное бюро экономических исследований; 2001.

Баззана Д.Старение населения и устойчивость пенсионной системы: реформы и последствия для перераспределения. Economia Politica. 2020: 1-22. https://doi.org/10.1007/s40888-020-00183-8.

Флора П., Альбер Дж. Модернизация, демократизация и развитие государств всеобщего благосостояния в Западной Европе. В кн .: Развитие государств всеобщего благосостояния в Европе и Америке. Нью-Йорк: Рутледж; 2017. с. 37–80.

Хенин П.Ю., Вайтценблюм Т. Влияние альтернативных пенсионных реформ на благосостояние: оценка переходных издержек для французских социально-профессиональных групп.J Pension Econ Finance. 2005. 4 (3): 249–71.

Google ученый

Робертс К. Конец долгого поколения бэби-бумеров. J Молодежный стад. 2012; 15 (4): 479–97.

Google ученый

Секицкий-Павленко О.О. Процесс старения населения в современной России и его последствия. Демография. 2016; 13: 145–56.

Google ученый

Дэвис К. Латиноамериканцы США: изменение лица Америки. Popul Bullet. 1983; 38 (3): №3.

Google ученый

Грант Дж., Хуренс С., Сивадасан С., Лоо М.В.Х., Даванзо Дж., Хейл Л., Бутц В. (2006). Тенденции рождаемости в Европе: следует ли Европе пытаться повысить уровень рождаемости или просто справиться с последствиями? Инт Дж. Андрол. 2006. 29 (1): 17–24.

PubMed Google ученый

Огура С., Кадода Т. Влияние государственной политики и рынка труда на фертильность японских женщин: анализ муниципальных данных. Политика компании Fertil Pub. 2010; 17: 81–110.

Google ученый

Европейское сотрудничество в области науки и технологий. Продление гендерного равенства и продления рабочего возраста в Европе; 2019; http://genderewl.com. По состоянию на 12 ноября 2019 г.

Google ученый

de Boer AG.Европейская сеть рака и работы: CANWON. J Occup Rehabil. 2014; 24 (3): 393–8. https://doi.org/10.1007/s10926-013-9474-5.

Артикул PubMed Google ученый

Прскавец А., Фент Т., Гест Р. Старение рабочей силы и производительность труда: роль спроса и предложения на рабочую силу в странах G7. Popul Dev Rev. 2008; 34: 298–323.

Google ученый

Hall RE, Jones CI.Ценность жизни и рост расходов на здравоохранение. Quart J Econ. 2007. 122 (1): 39–72.

Google ученый

Ханна Т., Палепу К.Г., Синха Дж. Стратегии, подходящие для развивающихся рынков. Harv Bus Rev.2005; 83 (6): 4–19.

Google ученый

Ранчич Н., Яковлевич М. Долгосрочные расходы на здравоохранение наряду со старением населения в развивающихся странах N-11. East Eur Bus Econ J.2016; 2 (1): 2–26.

Google ученый

Хусейн А.М., Моди А., Рогофф К.С. Долговечность и эффективность валютного режима в развивающихся странах по сравнению с развитыми странами. J Monet Econ. 2005. 52 (1): 35–64.

Google ученый

Яковлевич М., Тимофеев Ю., Эккерт Н.В., Федорова Ю.В., Сквирская Г., Болевич С., Решетников В.А. Влияние расходов на здравоохранение на общественное здравоохранение в странах БРИКС.J Sport Health Sci. 2019; 8 (6): 516–9.

PubMed PubMed Central Google ученый

Уильямс Дж., Цилус Дж., Рубаль Т., Онг П., Барбер С. Устойчивое финансирование здравоохранения в условиях старения населения: приведет ли старение населения к неконтролируемому росту расходов на здравоохранение? Всемирная организация здравоохранения; 2019.

Gunnarsson V, Carcillo S, Verhoeven M. Образование и здоровье в странах G7: достижение лучших результатов при меньших расходах (no.7-263). Вашингтон, округ Колумбия: Международный валютный фонд; 2007.

Нили Ф., Хитирис Т. Расходы на здравоохранение и сдерживание затрат в странах G7. https://core.ac.uk/download/pdf/6755941.pdf. По состоянию на 25 мая 2020 г.

Огура С., Яковлевич М. Финансирование здравоохранения, ограниченное старением населения — возможность поучиться на опыте Японии. Сербский J Exp Clin Res. 2014; 15 (4): 175–81.

Google ученый

Решетников В., Арсентьев Е., Больевич С., Тимофеев Ю., Яковлевич М. Анализ финансирования российского здравоохранения за последние 100 лет. Int J Environ Res Public Health. 2019; 16 (10): 1848. https://doi.org/10.3390/ijerph26101848.

Артикул PubMed Central Google ученый

Валовой внутренний продукт (ВВП) — Управление национальной статистики

Валовой внутренний продукт (ВВП) — Управление национальной статистики Перейти к основному содержанию/ экономичный / бруттоdomesticproductgdp

Оценки ВВП публикуются ежемесячно и ежеквартально.Ежемесячные оценки публикуются вместе с другими краткосрочными экономическими показателями. Две квартальные оценки содержат данные всех трех подходов к измерению ВВП и называются Первой квартальной оценкой ВВП и Квартальными национальными счетами. Источники данных, входящие в два типа релизов, совместимы друг с другом.

Посмотреть все материалы по этой теме:

Прожектор

Месячная оценка ВВП Великобритании: сентябрь 2021 г.

Что в бюллетене?

- Валовой внутренний продукт (ВВП), по оценкам, вырос на 0.6% в сентябре 2021 года, но остается на 0,6% ниже пандемического уровня до коронавируса (COVID-19) (февраль 2020 года).

- Объем услуг вырос на 0,7% в сентябре 2021 года, так как деятельность в области здравоохранения выросла на 6,4%, в основном из-за значительного увеличения числа личных приемов в приемных врачах общей практики в Англии.

- Производство услуг, ориентированных на потребителей, упало на 0,6%, в основном из-за падения на 13,3% объемов оптовой и розничной торговли и ремонта автомобилей и мотоциклов, тогда как все прочие услуги выросли на 1.0%.

Последняя экономика Великобритании

Обзор последних данных и анализа экономики, бизнеса и рабочих мест Великобритании после Brexit и во время пандемии коронавируса (COVID-19).

Вернуться наверхПубликации, касающиеся валового внутреннего продукта (ВВП)

Статистические бюллетени

Месячная оценка ВВП Великобритании: сентябрь 2021 г.

Валовой внутренний продукт (ВВП) измеряет стоимость товаров и услуг, произведенных в Великобритании.Он оценивает размер и рост экономики.

Первая квартальная оценка ВВП, Великобритания: июль — сентябрь 2021 г.

Первая квартальная оценка валового внутреннего продукта (ВВП). Содержит данные о стоимости товаров и услуг в текущих и постоянных ценах, чтобы указать на экономические показатели Великобритании.

Бизнес-инвестиции в Великобритании: предварительные результаты с июля по сентябрь 2021 года

Оценка краткосрочных показателей инвестиций в нефинансовые активы, инвестиции в бизнес и разбивку активов и секторов в общем валовом накоплении основного капитала.

ВВП, регионы и страны Великобритании: январь — март 2021 г.

Квартальная экономическая активность в странах Великобритании (Англия, Уэльс, Шотландия и Северная Ирландия) и девяти английских регионов (Северо-Восток, Северо-Запад, Йоркшир и Хамбер, Ист-Мидлендс, Уэст-Мидлендс, Восток Англии, Лондон, Юго-Восток). , и Юго-Запад).

статей

Сводка новостей о коронавирусе (COVID-19)

Следите за последними данными и анализами, связанными с пандемией коронавируса (COVID-19) и ее влиянием на нашу экономику и общество.

Что такое ВВП?

Узнайте больше о том, как валовой внутренний продукт используется для измерения размера и состояния экономики страны.

ВВП и я

Какое отношение ВВП имеет к нам с тобой? Узнайте, как ваши расходы и работа могут повлиять на ВВП.

Методология расчета валового внутреннего продукта (ВВП)

Ссылки нижнего колонтитула

Экономические и демографические тенденции | Управление государственного контролера штата Нью-Йорк

Экономические и демографические тенденции | Офис контролера штата Нью-Йорк Перейти к основному содержаниюПохоже, ваш веб-браузер не поддерживает JavaScript или вы временно отключили создание сценариев.

Государство отстало по темпам экономического роста на 2017 год

Валовой внутренний продукт (ВВП) штата — это стоимость продукции, производимой всеми отраслями в штате, согласно определению Бюро экономического анализа США. В 2017 году:

- ВВП штата Нью-Йорк превысил 1,5 триллиона долларов, что составляет 8 процентов от ВВП США.

- Штат занял 34-е место в стране по экономическому росту, при этом реальный рост ВВП составил 1,1 процента по сравнению с 2016 годом, что составляет менее половины национального прироста.Вашингтон занял первое место среди штатов с 4,4%.

- На сектор финансовой деятельности приходилось немногим более 29 процентов реального ВВП государства. Вторая и третья по величине отрасли, профессиональные и деловые услуги, транспорт, торговля и коммунальные услуги, вместе составляют 27,2 процента.

Заработная плата в гос повышении

- В 2017 году общая заработная плата в штате увеличилась на 2,8 процента. В то время как работники финансового и страхового секторов увеличились на 3,7 процента в основном из-за более высоких премий в конце года, заработная плата во всех других отраслях выросла на 2.6 процентов.

- Средняя годовая заработная плата во всех отраслях промышленности штата увеличилась более чем на 2 700 долларов США, или на 4,0 процента.

Государство добавило больше рабочих мест и больше рабочих

- В 2017 году в штате было создано почти 114 000 рабочих мест, что на

человек больше на 1,2 процента по сравнению с ростом занятости в стране на 1,6 процента. - Уровень безработицы в штате снизился с 4,8 процента в 2016 году до 4,7 процента в 2017 году. Еще одним положительным признаком является то, что общая численность рабочей силы в штате увеличилась на 36 000 человек.

- В 2017 году самые высокие темпы роста занятости были в сфере образования и здравоохранения — 2,8 процента. В этом секторе промышленности также было создано самое большое количество рабочих мест — более 55 000 человек.

- В 2017 году тенденции занятости населения по штату продолжали быть неравномерными. У Нью-Йорка были самые высокие темпы роста среди всех регионов, рост на 2,1 процента, в то время как в южном ярусе наблюдался спад на 0,3 процента.

Население Нью-Йорка росло, но медленнее, чем население страны

- С 2010 по 2017 год население штата увеличилось в 2 раза.4 процента по сравнению с 5,5 процентами по стране.

- Чистый прирост населения по всему штату, составивший более 471 000 жителей за этот период, в основном отражал увеличение почти на 448 000 жителей Нью-Йорка

Книжные ссылки для просмотра экономических и демографических тенденций

ВВП, вероятно, сократится на 7,7% в 2020-2021 годах, говорит правительство.

По данным Национального статистического управления, в сельском хозяйстве ожидается рекордный рост, в то время как сектор услуг пострадает больше всего.

Реальный ВВП Индии (валовой внутренний продукт), по оценкам, сократится на 7,7% в 2020-2021 годах по сравнению с темпами роста в 4,2% в 2019-2020 годах, при этом реальная ВДС (добавленная валовая стоимость) сократится на 7,2% согласно прогнозам оценки, опубликованные Национальным статистическим управлением (НСО) в четверг.

Экономика Индии выросла на 4,2% в 2019-2020 годах, но вступила в фазу рецессии с двумя последовательными кварталами резкого спада, вызванного национальными блокировками COVID-19, начинающимися с марта 2020 года.

После обвала экономики на 23,9% в период с апреля по июнь 2020 года ВВП упал на 7,5% во втором квартале, что привело к сокращению реального ВВП на 15,7% в первой половине 2020-2021 годов. По предварительным оценкам, во второй половине года будет зафиксирован почти нулевой рост или сокращение всего на 0,1%.

Основываясь на росте нескольких показателей за последние несколько месяцев, несколько агентств повысили свои оценки экономики Индии, при этом Резервный банк Индии недавно прогнозировал 7.Сокращение на 5% в год по сравнению с предыдущей оценкой снижения на 9,5%.

По оценкам, только в двух секторах в этом году будет зафиксирован положительный рост ВДС: сельское хозяйство продолжает уверенно расти с первого полугодия до второго полугодия (3,4%), а электроэнергетика, газ, водоснабжение и другие коммунальные услуги (2,7%). ).

Самый резкий спад

Самый резкий спад в год, отмеченный пандемией, ожидается в торговле, гостиницах, транспорте, связи и услугах, связанных с радиовещанием (-21.4%), за которыми следуют строительство (-12,6%), горнодобывающая промышленность (-12,4%) и обрабатывающая промышленность (-9,4%). Согласно предварительным оценкам, объем государственных административных, оборонных и других услуг также сократится на 3,7%, в то время как объем финансовых услуг, услуг в сфере недвижимости и профессиональных услуг составит 0,8% в годовом исчислении.

Реальная ВДС в базовых ценах оценивается в 123,39 лакха крор в 2020-2021 годах против 133,01 миллиона крор в 2019-2020 годах, в то время как реальный ВВП в 2020-2021 году, вероятно, достигнет уровня 134 фунтов стерлингов.40 лакх крор, по сравнению с предварительной оценкой ВВП на 2019-20 годы в 145,66 лакх крор, говорится в заявлении Национального статистического управления.

Министерство финансов заявило, что предварительные оценки «отражают продолжающийся рост экономической активности» в третьем и четвертом кварталах. «Непрерывный рост по сравнению с предыдущим кварталом подтверждает, что фундаментальные экономические показатели страны способны выдержать V-образное восстановление после блокировки. Что касается спроса, реальный ВВП в 2020-2021 годах поддерживался предполагаемым увеличением государственных расходов на потребление в 5 раз.8% », — сказали в нем, реагируя на отчет НСУ.

Главный экономический советник группы State Bank of India Сумья Канти Гош сказал: «Теперь это официально. Из-за пандемии COVID-19 в Индии впервые после 1979-80 годов будут наблюдаться отрицательные темпы роста ВВП. Эта оценка, однако, имеет срок хранения всего два месяца и используется только в качестве входных данных для арифметики бюджета. Мы полагаем, что ВВП и ВДС на 2020-2021 годы будут дополнительно пересмотрены в сторону понижения в оценках, которые будут опубликованы в феврале и мае ».

Д.К. Сривастава, главный политический советник EY в Индии, сказал, что гораздо более высокие показатели, согласно первым предварительным оценкам, по сравнению с многосторонними агентствами, такими как МВФ (который прогнозировал сокращение на 10,3% в 2020-2021 гг.), Во многом обусловлен устойчивым восстановлением экономики во второй половине года в трех секторах — финансовые услуги, недвижимость и профессиональные услуги, строительство и государственное управление, оборона и другие услуги.

Ожидается, что государственные расходы во второй половине года продемонстрируют устойчивый рост на 17%, несмотря на проблемы, с которыми столкнулось правительство при финансовой консолидации, и тот факт, что государственные расходы сократились 3.9% в первом полугодии, говорится в анализе оценок CARE Ratings.

В то время как частное потребление и инвестиции завершат год в отрицательной зоне, ожидается, что их сокращение во втором полугодии замедлится до 0,6% и 0,8%, соответственно, после гораздо более резкого обвала в первом полугодии.

«В последние несколько месяцев произошло сильное экономическое восстановление, которое потребует поддержки, особенно для поддержки важнейших столпов потребления, чтобы поддержать импульс восстановления», — сказал Чандраджит Банерджи, генеральный директор Конфедерации индийской промышленности ( CII), что указывает на необходимость дальнейшей политической поддержки надежд на рост.

Предупреждения о COVID-19

Поскольку обычные методы прогнозирования не работали бы в сценарии, вызванном пандемией, Статистическое управление внесло необходимые изменения при экстраполяции данных для годового прогноза, но добавило оговорку, что в качестве самого сбора данных была проблемой в условиях изоляции, базовые макропоказатели для отслеживания промышленного производства и инфляции могут значительно отличаться.

«Кроме того, прогнозируемые индексы могут значительно отличаться от фактических индексов, которые, в свою очередь, будут зависеть от экономической ситуации, связанной с пандемией, преобладающей в эти месяцы, и конкретных мер, если таковые будут приняты правительством.Таким образом, оценки, вероятно, будут резко пересмотрены по вышеупомянутым причинам в должное время в соответствии с графиком выпуска. Пользователи должны учитывать это при интерпретации цифр », — предупредила НСУ.

Адити Наяр, главный экономист ICRA, сказал: «Хотя предварительные оценки основаны на данных, доступных только за первые шесть-восемь месяцев, изменения, внесенные в процесс экстраполяции, похоже, отразили надвигающийся рост, ожидаемый в оставшейся части периода. этот чрезвычайно бурный год.Снижение прогноза на 7,7% по предварительной оценке ВВП аналогично нашему прогнозу о снижении на 7,8% ».

Economic Outlook, США, 4 квартал 2021 г .: Ракета выравнивается

См. Контактную информацию аналитикаНесмотря на то, что экономика США по-прежнему остаётся горячей, к концу лета она остыла. Перебои с поставками остаются главным подозреваемым в замедлении развития крупнейшей мировой экономики, а вариант дельты теперь является дополнительным тормозом.

Последние экономические данные показывают, что люди отступают после открытия в начале этого года.Настроения потребителей в Мичигане остаются вблизи 10-летнего минимума августа. Мобильность снизилась, заполняемость отелей упала ниже среднего показателя за 2019 год в конце августа, а количество контрольно-пропускных пунктов TSA упало до 25% ниже базового уровня 2019 года в начале сентября с 11% ниже в конце июля.

В этом свете мы пересмотрели наши прогнозы роста реального ВВП на 2021 и 2022 годы до 5,7% и 4,1% соответственно с 6,7% и 3,7% в нашем июньском отчете, а наш новый прогноз ВВП на 2021 год снизился на колоссальный 1 процентный пункт по сравнению с Июнь.Тем не менее, краткосрочное состояние экономики США остается сильным, и наш текущий прогноз ВВП, если он верен, по-прежнему является самым высоким показателем с 1984 года. Число новых случаев заболевания снизилось в первую неделю сентября, впервые с конца июня. . Дельта-вариант и одобрение вакцины Pfizer FDA побуждают больше людей проходить вакцинацию, приближая страну к коллективному иммунитету: по состоянию на 20 сентября 55% американцев были полностью вакцинированы. вируса и смог противостоять повреждениям.Мы сохраняем нашу оценку риска рецессии в США в течение следующих 12 месяцев на уровне 10-15% — это наша самая низкая оценка за шесть лет.

Инфляция: переходная и переходная

В условиях, когда спрос на стимулы опережает рост предложения, инфляция растет с головокружительной скоростью. Однако есть признаки того, что инфляция начинает снижаться (немного), поскольку устраняются проблемы с поставками и исчезают базовые эффекты.

Инфляция, измеряемая индексом потребительских цен (ИПЦ), выросла 5.25% в августе по сравнению с предыдущим годом — немного медленнее, чем рост на 5,37% в июле. В месячном исчислении рост цен снизился до 0,3% по сравнению с 0,5% в июле и более резким замедлением, чем предсказывали многие экономисты, хотя мы и ФРС согласились с тем, что более высокая инфляция будет временным. Возможно, более показательным является то, что базовый индекс потребительских цен (который исключает волатильные цены на продукты питания и энергоносители) вырос всего на 0,1% за месяц.

| Обзор экономического прогноза S&P США | |||||

|---|---|---|---|---|---|

| Сентябрь 2021 | |||||

| 2020 год | 2021f | 2022f | 2023f | 2024f | |

| Ключевой показатель | |||||

| Реальный ВВП (год% гл.) | (3,4) | 5,7 | 4,1 | 2,5 | 2,2 |

| (Прогноз на июнь) | 6,7 | 3,7 | 2,6 | 1,8 | |

| Реальные потребительские расходы (год,%) | (3.8) | 8,1 | 4,0 | 2,5 | 2,4 |

| Инвестиции в реальное оборудование (год,%) | (8,3) | 13.9 | 5,2 | 3,4 | 3,0 |

| Инвестиции в реальные нежилые постройки (год% ч.) | (12,5) | (7.2) | 1,8 | 2,5 | 4,1 |

| Инвестиции в недвижимость (год,%) | 6,8 | 10,3 | (3,2) | (1,2) | 0,3 |

| Базовый ИПЦ (год,%) | 1,7 | 3.3 | 2,7 | 2,5 | 2,4 |

| Уровень безработицы (%) | 8,1 | 5,5 | 4,3 | 3,6 | 3,2 |

| Ввод жилья (годовой объем в млн.) | 1,4 | 1,6 | 1,5 | 1,5 | 1,5 |

| Продажи легковых автомобилей (годовой объем в млн.) | 14,6 | 15,8 | 16.8 | 16,8 | 16,7 |

| Диапазон целевой ставки политики по федеральным фондам Федеральной резервной системы (% на конец года) | 0-0,25 | 0-0,25 | 0,25-0,50 | 0,75–1,00 | 1,25–1,50 |

Мы полагаем, что инфляция достигла пика во втором квартале 2021 года. Хотя мы ожидаем, что она продолжит смягчаться, ценовое давление со стороны предложения останется в некоторой степени «липким» до 2022 года. Инфляция среднего базового ИПЦ, вероятно, замедлится с 5.От 5% в 2021 году до 2,7% и 2,5% в 2022 и 2023 годах соответственно. Базовый дефлятор расходов на личное потребление (дефлятор PCE), предпочтительный показатель инфляции ФРС, замедлится примерно до 2,3% и 2,1% соответственно в 2022 и 2023 годах. Дефлятор PCE приблизится к целевому показателю ФРС в 2% позже в 2023 году.

Более здоровая экономика и все еще высокая инфляция дадут ФРС повод отказаться от договоренностей. Мы ожидаем, что Федеральный комитет по открытым рынкам (FOMC) начнет сокращать свою программу количественного смягчения (QE) в декабре (объявление в ноябре).Мы прогнозируем, что уровень безработицы в США упадет ниже 4% в четвертом квартале 2022 года, в результате чего ФРС повысит ставку по федеральным фондам в декабре 2022 года, после чего последует пара повышений в 2023 году и еще два в 2024 году.

Большой вопрос

Экономика США в краткосрочной перспективе устойчива, но споры правительства по поводу предложений по инфраструктуре и угроза закрытия правительства в октябре или, что еще более зловеще, кризиса потолка долга, нельзя игнорировать. Кроме того, уровень корпоративного долга высок, при этом значительная его сумма имеет спекулятивный рейтинг («BB +» и ниже).В условиях горячей экономики и рекордно низких процентных ставок платежами по облигациям в настоящее время легко управлять. Но когда процентные ставки поднимутся, а экономический прилив отступит, сколько предприятий останется без спасательного средства?

На работе (ах) среди пропавших без вести

Бюро статистики труда (BLS) сообщило о невысоком росте рабочих мест в размере 235 000 человек в августе, что намного ниже ожиданий рынка. Тем не менее, поскольку многие бизнес-менеджеры находятся в отпуске и поэтому не могут заполнять формы, август печально известен тем, что изначально недооценивал общий прирост рабочих мест.Принимая во внимание оптимистичные первоначальные заявки на пособие по безработице, мы ожидаем резкого повышения показателей за август. Поскольку на рынке труда по-прежнему не хватает 5,3 миллиона рабочих мест до пика перед пандемией, восстановление может занять некоторое время.

В то время как уровень безработицы в августе снизился до 5,2%, 8,4 миллиона человек по-прежнему не имеют работы (на 2,4 миллиона больше, чем в среднем в 2019 году, и это не учитывая рост численности частично занятого населения и прироста населения трудоспособного возраста), при этом 37,4% долгое время оставались безработными. длительно безработный (без работы от 27 недель).Уровень безработицы еще выше, более 7%, с поправкой на меньшую рабочую силу с февраля 2020 года. Положительным моментом является то, что чрезвычайно ограниченный рынок рабочих мест может компенсировать обычные препятствия для длительно безработных, облегчая поиск работы. как только будут сняты ограничения, вызванные пандемией.

Фактически, несмотря на дельта-вариант, данные о последних вакансиях по-прежнему указывают на то, что компании отчаянно пытаются нанять сотрудников. Исследование BLS по вакансиям и текучести кадров (JOLTS) в июле достигло нового максимума в 10,9 миллиона человек.Данные Weekly Indeed показали, что это продолжалось до начала сентября, и 3 сентября количество объявлений о вакансиях на сайте увеличилось до 40,5% по сравнению с уровнем до пандемии. в этих отраслях, связанных с финансовой деятельностью, восстановились все рабочие места, потерянные во время пандемии.

Больше людей, вероятно, будут искать работу после того, как в начале сентября закончились федеральные пособия по безработице в связи с пандемией. Это может помочь уменьшить нехватку рабочей силы, но мы полагаем, что потребуется некоторое время, прежде чем прекращение выплаты пособий по безработице отразится в данных о рабочих местах.Поскольку миллионам американцев, возможно, придется быстро присоединиться к рынку вакансий, более сложный процесс подбора кадров может временно замедлить процесс найма. Учитывая ограниченность производственных мощностей, мы ожидаем, что к четвертому кварталу 2022 года экономика полностью восстановит 22,4 миллиона рабочих мест, потерянных в результате пандемии, а уровень безработицы достигнет своего второго полугодия 2019 года ниже 3,6% к середине 2023 года.

Готов и готов

Увеличение сбережений от различных пакетов помощи в связи с COVID-19 до марта помогло резко поднять личный доход и уровень сбережений.Норма личных сбережений, составлявшая 9,6% в июле, намного выше докризисного исторического среднего показателя 1980 года, когда он составлял 7,3%. Действительно, если мы сравним это с личными сбережениями за 2019 год (в среднем за месяц), мы увидели значительную избыточную экономию в размере 2,5 триллиона долларов.

Домохозяйства используют эти деньги с пользой. Общий объем розничных продаж в августе, увеличившийся на 0,7% по сравнению с предыдущим месяцем, соответствовал нашим ожиданиям увеличения на 1,0%, но значительно превзошел консенсусные ожидания падения на 0,8%. Резкое падение продаж автомобилей за месяц на 3,6% (мы ожидали 3,6%).0%), в основном, из-за нехватки полупроводников. Без учета автомобилей розничные продажи выросли на 1,8%, что соответствует нашему прогнозу, что означает, что потребители будут покупать — им просто нужно что-то на полках. Сбои в цепочке поставок, а не только в производстве полупроводников, скажутся на росте ВВП в четвертом квартале и в новом году. Тем не менее, обширные резервные мощности и солидные балансы домохозяйств помогут поддержать расширение США в следующем году.

В то время как американские домохозяйства в среднем изобилуют наличностью, перебои с поставками ограничивают их возможности тратить.Ограниченность запасов может повлиять на праздничные покупки в этом году. Сбои в поставках продукции в США могут иметь серьезные последствия, помимо тех, которые уже наблюдались в отношении транспортных средств — например, продолжающееся строительство домов из отсутствующих материалов, даже несмотря на то, что цены на пиломатериалы снизились. Кроме того, рост цен на природный газ и пропан негативно скажется на финансах домашних хозяйств в северных штатах в зимние месяцы, так же как растущие условия Ла-Нинья могут превратиться в холодную зиму.

П.И. (Частные инвестиции) по делу

Хотя для смягчения ограничений производства и предложения рабочей силы потребуется время, инвестиции в бизнес по-прежнему будут поддерживаться устойчивой прибылью от высокого спроса на продукцию, продаваемую по более высоким ценам, низкими процентными ставками и продолжающимся восстановлением запасов, поскольку предприятия пытаются заполнить свои полки.Мы ожидаем резкого роста расходов на оборудование на 13,9% в 2021 году и 5,2% в 2022 году, а также роста инвестиций в интеллектуальную собственность на 9,4% и 3,6% соответственно. Нежилое строительство остается отстающим, но после спада в шести из последних семи кварталов мы ожидаем, что в третьем квартале он начнет меняться. Нежилое строительство, вероятно, сократится на 7,2% в этом году после падения на 12,5% в 2020 году с приростом на 1,8% в 2022 году. После этого года все три основные категории инвестиций в основной капитал будут расти до 2024 года.

Инвестиции в жилищное строительство в форме строительства жилья снизились, поскольку рост цен сокращает круг потенциальных покупателей, желающих и способных приобрести новый дом. Цены на жилье выросли со второй половины 2020 года, поскольку страх перед пандемией и рекордно низкие процентные ставки побудили людей покупать дом вдали от многолюдных городов. Высокий спрос и относительно скромное предложение привели к росту цен: индекс цен на жилье в 20 городах США от S&P CoreLogic Case-Shiller за июнь 2021 года вырос на 19.08% по сравнению с июнем прошлого года, что почти в 3 раза выше среднего показателя в 7% за последние пять лет. Между тем, количество заявок на ипотеку для покупки жилья увеличилось на 4% за последний месяц, так как фиксированная 30-летняя ставка по ипотеке снизилась с 3% в конце июня до примерно 2,85% в среднем в сентябре. Это по-прежнему соответствует снижению на рынке с начала этого года, когда продажи как новых, так и старых домов упали на 12% с начала года. После ввода в эксплуатацию жилья, вероятно, достигнет 1,59 миллиона единиц в 2021 году, что является максимумом за 15 лет. Мы ожидаем начала замедления до все еще высокого уровня 1.51 миллион единиц в 2022 году.

В то же время более сильные балансы домохозяйств и более низкие процентные ставки во время пандемии привели к жилищному буму, который привлек внимание к доступности. Несмотря на недавний бум, индекс доступности жилья Национальной ассоциации риэлторов, составивший в июле 150,4, значительно превышает 100, что указывает на то, что выплаты по ипотеке, с которыми сталкивается покупатель жилья со средним доходом семьи в США, остались менее четверти их дохода, что в значительной степени превышает норму. использовали измерение доступности жилья.Тем не менее, это варьируется в зависимости от уровня дохода, и те, кто зарабатывает меньше всего, несут непропорционально более тяжелое бремя расходов.

Изменение сердца

Ограничения предложения и рабочей силы приводят к росту цен. Хотя мы ожидаем, что инфляция снизится с пика во втором квартале, цены будут оставаться на стабильно высоком уровне в следующие два года. Учитывая, что проблемы с производственными мощностями будут устраняться очень медленно, мы ожидаем, что инфляция ИПЦ будет лишь медленно снижаться до целевого показателя ФРС в 2%, при этом базовый индекс цен на PCE в среднем будет выше 2% примерно до 2023 года.Индекс заработной платы ФРС Атланты, индекс, на который не так легко повлиять эффект композиции, также показал, что почасовая оплата труда работников выросла на 4,1% по сравнению с предыдущим годом, что является максимумом за 14 лет. Это то, что, как мы думаем, могло заставить ФРС мигнуть.

Имея это в виду, мы ожидаем, что ФРС начнет сокращать ежемесячные покупки активов на $ 120 млрд в декабре этого года (объявлено на ноябрьском заседании FOMC), достигнув нуля к середине 2022 года. Протокол июльского заседания FOMC ранее указывал на готовность начать сокращение покупок активов до конца года.Ситуация изменилась на сентябрьском заседании FOMC, где политики указали, что ФРС, скорее всего, не только начнет сужаться в конце следующего года, но и может закончить в середине года, немного раньше, чем мы думали. ФРС также указала на гораздо более крутой путь повышения ставок, о котором мы думали ранее. Текущая медианная оценка «отталкивания» от точечного графика ФРС совпадала с нашими ожиданиями движения примерно к концу года. Однако, основываясь на несколько более оптимистичных экономических прогнозах на период до 2023 года по сравнению с июньскими оценками, средний прогноз члена ФРС теперь предполагает три повышения ставок к концу 2023 года и еще три в 2024 году.Имейте в виду, что точечная диаграмма включает оценки от 18 участников FOMC (одно членское место остается вакантным), включая семь членов без права голоса. Основываясь на нашем более консервативном экономическом прогнозе, мы по-прежнему ожидаем в общей сложности пяти повышений ставок к концу 2024 года, при этом к концу 2024 года ставка по федеральным фондам достигнет 1,50%. добавляет риск роста к нашему прогнозу повышения ставок.

Инфраструктура: разрастись или иди домой

По мере того, как проверки стимулов проходят через систему, администрация президента Джо Байдена стремится к дальнейшему укреплению U.S. экономика с законопроектом о финансировании инфраструктуры. Теперь вопрос: насколько большим будет план? Недавно мы обновили наши прогнозы воздействия инвестиций в размере 1 триллиона долларов на экономику США до 2030 года (см. «Экономические исследования: как инвестиции в инфраструктуру США повысят рабочие места, производительность и экономику», 23 августа 2021 года).

В настоящее время мы оцениваем множитель в 1,4 раза больше, чем в 2020 г.Если предположить, что инфраструктурный проект будет разумным, возникнет экономический эффект бабочки, поскольку рост производительности и активизация экономической деятельности будут продолжаться в течение многих лет. Мы также обнаружили, что к 2030 году в рамках проекта будет создано 883 600 рабочих мест, многие из которых относятся к среднему классу, а доход на душу населения будет на 10,5% больше, чем в сценарии без инфраструктуры. Производительность частного сектора также будет увеличиваться примерно на 10 базисных пунктов за счет инвестиций в инфраструктуру каждый год. Такое повышение производительности, вероятно, увеличит среднегодовой рост ВВП до 2.1% от примерно 2,0% в течение периода реализации проекта и после этого, если предположить, что проект был разумным. Приведу пример: система автомобильных дорог бывшего президента Дуайта Эйзенхауэра обошлась в 500 миллиардов долларов по сегодняшним меркам. Со всеми товарами и людьми, которые путешествуют по его шоссе каждый день, он себя окупил.

Если отложить в сторону рост расходов на инфраструктуру, то также имеет значение то, как финансируется государственная политика (не только инфраструктура). Тем не менее, Бюджетное управление Конгресса отметило в своем отчете о физической инфраструктуре за август 2021 года, что дефицитное финансирование смягчит положительное влияние инвестиций в инфраструктуру на экономику.

Завершение работы и потолок долга

В следующем месяце перед Конгрессомперед Конгрессом стоят две огромные задачи: финансирование правительства США и увеличение потолка долга. Если не будет достигнуто соглашение о финансировании правительства до 30 сентября, федеральное правительство будет закрыто до дальнейшего уведомления. Хуже того, министр финансов Джанет Йеллен предупредила, что чрезвычайные меры по недопущению превышения лимита долга, вероятно, истекут в октябре.

Отключение, если оно кратковременное, не станет катастрофой, но все же снизит некоторые экономические выгоды США.S. почувствовал себя от повторного открытия и добавил больше сложностей в систему, уже запутанную сбоями в цепочке поставок. По оценкам S&P Global Ratings Economics, закрытие правительства США может стоить роста в четвертом квартале примерно в 1,8 миллиарда долларов (в годовом исчислении) или 0,11 процентного пункта за каждую неделю закрытия правительства, как по прямым, так и косвенным издержкам. Хотя некоторые, но, вероятно, не все, косвенные затраты (например, отмененные поездки в закрытые национальные парки) могут быть восстановлены после возобновления работы правительства, снижение производительности за счет прямых затрат (увольнение «несущественных» государственных служащих) приведет к снижению реального ВВП — поскольку нет «продукт» был создан — и никогда не будет восстановлен.Однако государственным служащим в отпуске обычно платят (из денег налогоплательщиков, если Конгресс решит выплатить им компенсацию позже, как это было в прошлом). Прекращение работы не повлияет на номинальный ВВП и повысит инфляцию в четвертом квартале. В условиях стремительного роста инфляции у ФРС появится еще одна головная боль, с которой придется бороться.

Выключение и включение правительства требует затрат. В самом деле, даже январское «выходное» отключение во время правления бывшего президента Дональда Трампа не обошлось без затрат.Последнее 35-дневное отключение с четвертого квартала 2018 года по первый квартал 2019 года было настолько серьезным, что привело к сокращению ВВП на 0,1% и 0,2%, соответственно, согласно анализу, проведенному в январе 2019 года беспартийным бюджетным управлением Конгресса. Хотя риск отключения высок, Конгресс может прийти к новому соглашению о финансировании правительства к установленному сроку. Однако еще одна короткая отсрочка с продолжающимся урегулированием, которая отбрасывает «банку отключения» на несколько футов, лишь приближает возможную борьбу с остановкой к дебатам о потолке долга, усложняя то, что уже могло быть ужасной битвой.

Это все в игре после того, как 1 августа возобновился вопрос о потолке долга. С тех пор министерство финансов использует «чрезвычайные меры» для выполнения государственных обязательств. 8 сентября Йеллен заявила в своем официальном уведомлении Конгрессу о необходимости рассмотреть потолок долга, поскольку чрезвычайные меры будут исчерпаны в октябре.

Мы полагаем, что Конгресс повысит или приостановит потолок долга. Дефолт правительства США будет значительно хуже, чем крах Lehman Brothers в 2008 году, разрушит мировые рынки и экономику.Если произойдет дефолт, то внезапное незапланированное сокращение текущих расходов будет ошеломляющим. Экономика снова войдет в рецессию, сведя на нет значительную часть прогресса, достигнутого в результате восстановления.

| S&P Economic Outlook (базовый уровень) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сентябрь 2021 | |||||||||||||

| —2021 — | —2022– | ||||||||||||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | 1 квартал | 2 квартал | 2018 | 2019 год | 2020 год | 2021f | 2022f | 2023f | 2024f | |

| Ключевой показатель | |||||||||||||

| Реальный ВВП | 6.3 | 6,6 | 3,2 | 5,5 | 4,1 | 4,1 | 2,9 | 2,3 | (3,4) | 5,7 | 4,1 | 2,5 | 2,2 |

| (в натуральном выражении) | |||||||||||||

| Конечные продажи отечественного продукта | 7.7 | 6,6 | 4,4 | 5,1 | 3,4 | 3,7 | 3,1 | 2,4 | (3,0) | 6,9 | 3,9 | 2,4 | 2,1 |

| Потребительские расходы | 11,4 | 11,9 | 2,3 | 5,1 | 2,9 | 4,2 | 2,9 | 2,2 | (3.8) | 8,1 | 4.0 | 2,5 | 2,4 |

| Инвестиции в оборудование | 14,1 | 11,6 | 1,1 | 9,3 | 3,5 | 6,2 | 6,4 | 3,3 | (8,3) | 13,9 | 5,2 | 3,4 | 3,0 |

| Инвестиции в интеллектуальную собственность | 15,6 | 14,6 | 3,3 | 4,2 | 3.5 | 1,3 | 8,1 | 7,2 | 2,8 | 9,4 | 3,6 | 2,6 | 2,7 |

| Нежилое строительство | 5,4 | (5,4) | 1,2 | 2,3 | 2,1 | 3,9 | 4,0 | 2,1 | (12,5) | (7.2) | 1,8 | 2,5 | 4,1 |

| Жилое строительство | 13.3 | (11,5) | (1,2) | 3,8 | (9,0) | 0,7 | (0,6) | (0,9) | 6,8 | 10,3 | (3,2) | (1,2) | 0,3 |

| Федеральное правительство. покупки | 11,3 | (5,2) | (7,7) | (0,9) | (0,1) | (0,1) | 3,0 | 3,8 | 5,0 | 0.5 | (1,3) | 0,9 | 0,3 |

| Государственное и местное правительство. покупки | (0,1) | 0,3 | 4,1 | 4,6 | 4,7 | 4,8 | 0,4 | 1,3 | 0,9 | 0,7 | 4,4 | 4,2 | 2,1 |

| Экспорт товаров и услуг | (2,9) | 6,6 | 1.4 | 9,3 | 9,5 | 7,3 | 2,8 | (0,1) | (13,6) | 4,5 | 7,5 | 6,1 | 4,3 |

| Импорт товаров и услуг | 9,3 | 6,7 | 8,3 | 5,2 | 3,3 | 3,9 | 4,1 | 1,1 | (8,9) | 13,6 | 4,7 | 4.7 | 3,7 |

| ИПЦ | 1,9 | 4,8 | 5,0 | 4,6 | 4,0 | 2,5 | 2,4 | 1,8 | 1,2 | 4,1 | 2,5 | 2,4 | 2,4 |

| Core CPI | 1,4 | 3,7 | 4,1 | 3,8 | 3,9 | 2,5 | 2,1 | 2.2 | 1,7 | 3,3 | 2,7 | 2,5 | 2,4 |

| Удельные затраты на рабочую силу вне сельского хозяйства | 0,9 | 1,6 | 8,2 | 0,3 | 1,5 | 1,9 | 2,2 | 2,5 | 4,6 | 3,1 | 2,5 | 2,8 | 2,0 |

| Тенденция производительности (долл. США на сотрудника, 2009 г.) | 4.6 | 3,5 | (1,3) | 1,7 | 1,2 | 1,2 | 1,3 | 1,1 | 3,0 | 2,4 | 1,0 | 0,7 | 0,8 |

| Уровень безработицы (%) | 6,2 | 5,9 | 5,1 | 4,9 | 4,7 | 4,4 | 3,9 | 3,7 | 8,1 | 5,5 | 4.3 | 3,6 | 3,2 |

| Заработная плата (млн.) | 143,4 | 145,1 | 147,2 | 148,4 | 149,5 | 150,5 | 148,9 | 150,9 | 142,3 | 146,0 | 150,8 | 153,5 | 155,5 |

| Ставка по федеральным фондам (среднегодовая, среднегодовая%) | 0,1 | 0,1 | 0.1 | 0,1 | 0,1 | 0,1 | 1,8 | 2,2 | 0,4 | 0,1 | 0,1 | 0,5 | 1,0 |

| 10-лет. Доходность казначейских нот (%) | 1,3 | 1,6 | 1,3 | 1,7 | 1,9 | 2,0 | 2,9 | 2,1 | 0,9 | 1,5 | 2,1 | 2,5 | 2.6 |

| Ставка по ипотеке (30-летняя условная,%) | 2,9 | 3,0 | 2,8 | 2,9 | 3,0 | 3,1 | 4,5 | 3,9 | 3,1 | 2,9 | 3,2 | 3,7 | 4,0 |

| Ставка трехмесячных казначейских векселей (%) | 0,1 | 0,0 | 0,1 | 0,1 | 0,1 | 0.2 | 2,0 | 2,1 | 0,4 | 0,0 | 0,2 | 0,6 | 1,1 |

| Индекс S&P 500 | 3 862,6 | 4 182,5 | 4 369,2 | 4 410,6 | 4 438,1 | 4 491,2 | 2 744,7 | 2 912,5 | 3 218,5 | 4 206,2 | 4 490,8 | 4 616,3 | 4 755,2 |

| Операционная прибыль S&P 500 (млрд.$) | 1 472,3 | 1893,9 | 1850,6 | 1 936,2 | 1 916,5 | 1 959,0 | 1,799,2 | 1 909,4 | 1 676,9 | 1,788,3 | 2,033,2 | 2 187,8 | 2 348,5 |

| Текущий счет (млрд. $) | (783,0) | (787,1) | (880,0) | (865,0) | (818,7) | (784.7) | (438,2) | (472,1) | (616.1) | (828,8) | (776.1) | (759,4) | (764,3) |

| Обменный курс (индекс за март 1973 г. = 100) | 103,4 | 102,9 | 103,4 | 103,9 | 104,0 | 103,7 | 106,5 | 110,2 | 109,1 | 103,4 | 103,8 | 103,6 | 102.9 |

| Сырая нефть ($ / баррель, WTI) | 57,8 | 66,1 | 70,0 | 62,3 | 58,5 | 56,8 | 64,8 | 57,0 | 39,3 | 64,0 | 56,5 | 52,4 | 52,0 |

| Ставка сбережений (%) | 20,5 | 10,3 | 8,9 | 8,3 | 8,2 | 7,6 | 7.6 | 7,6 | 16,4 | 12,0 | 7,6 | 7,0 | 6,2 |

| Ввод жилья (млн.) | 1,60 | 1,59 | 1,59 | 1,59 | 1,53 | 1,52 | 1,25 | 1,29 | 1,40 | 1,59 | 1,51 | 1,49 | 1,48 |

| Штучные продажи легковых автомобилей (млн.) | 16.9 | 17,0 | 14,0 | 15,4 | 16,6 | 16,8 | 17,3 | 17,1 | 14,6 | 15,8 | 16,8 | 16,8 | 16,7 |

| Профицит федерального бюджета (унифицированный финансовый отчет, млрд. $) | (572,9) | (1133,4) | (531,7) | (723,9) | (424,3) | (488,5) | (779,0) | (984,4) | (3131.9) | (2 961,9) | (1328,6) | (1 382,2) | (1 440,8) |

Сценарии положительных и отрицательных сторон

Ежеквартально экономисты S&P Global прогнозируют два сценария в дополнение к своему базовому сценарию: один с более быстрым ростом, чем базовый, и один с более медленным. В этом отчете сценарии основаны на рисках для базового роста, исходящих от сроков доступности вакцины для широкой общественности, силы и продолжительности ограничений возможностей и объема дальнейшей финансовой поддержки.

Upside: на ракете на Луну

В нашем перспективном сценарии восстановление за счет стимулов на 1,9 триллиона долларов вместе с массированным толчком к вакцинам позволит США достичь коллективного иммунитета немного раньше, чем считалось ранее. Домохозяйства, которым не терпится выйти на улицу и отпраздновать с друзьями и семьей, копают свои сберегательные счета, чтобы потратиться на досуг, которым они пренебрегли большую часть года. Потребительские расходы вырастут до максимума после Второй мировой войны в 8,3% в 2021 и 4 годах.На 9% в следующем году, что выше базовых показателей в 8,1% и 4,0%.

По мере того, как будущие экономические условия продолжают предполагать счастливые дни и увеличение прибыли, предприятия с готовностью открывают свои банковские счета. Расходы на оборудование вырастут на 14,9% и 3,4% в этом и следующем году, при этом относительный прирост по сравнению с базовым уровнем увеличится в 2022 году по мере повышения уверенности. Согласно сценарию роста, экономика США вырастет на 6,0% в 2021 году и продолжит расти более высокими темпами — 4,5% в 2022 году (против 4,1% в нашем базовом сценарии).Более высокие темпы роста также означают, что к середине 2022 года уровень безработицы упадет ниже 4%. Уровень участия в рабочей силе продолжает расти, возвращая больше людей со стороны. Инфляция базового ИПЦ (фактическая и ожидаемая) начинает замедляться в середине следующего года, доказывая, что нынешний шок предложения действительно носит временный характер и дает ФРС больше времени подождать, прежде чем она повысит учетную ставку. Позволив экономике работать дольше, ФРС впервые за это восстановление повысила учетную ставку в начале 2023 года (по сравнению с концом 2022 года в базовом сценарии).

| S&P Economic Outlook (вверх) | |||||||

|---|---|---|---|---|---|---|---|

| Сентябрь 2021 | |||||||

| 2018 | 2019 год | 2020 год | 2021f | 2022f | 2023f | 2024f | |

| Ключевой показатель | |||||||

| (% изменение) | |||||||

| Реальный ВВП | 2.9 | 2,3 | (3,4) | 6,0 | 4,5 | 2,6 | 2,0 |

| (в натуральном выражении) | |||||||

| Конечные продажи отечественного продукта | 3,1 | 2,4 | (3,0) | 7,1 | 4,7 | 2,7 | 2,0 |

| Потребительские расходы | 2.9 | 2,2 | (3.8) | 8,3 | 4,9 | 2,6 | 2,2 |

| Инвестиции в оборудование | 6,4 | 3,3 | (8,3) | 14,9 | 3,4 | 3,7 | 4,1 |

| Инвестиции в интеллектуальную собственность | 8,1 | 7,2 | 2,8 | 10,0 | 5,3 | 0,7 | (1.6) |

| Нежилое строительство | 4,0 | 2,1 | (12,5) | (6.5) | 6,3 | 5,4 | 4,0 |

| Жилое строительство | (0,6) | (0,9) | 6,8 | 10,7 | 0,5 | 0,4 | 1,4 |

| Федеральное правительство. покупки | 3,0 | 3,8 | 5.0 | 0,5 | (0,6) | 3,3 | 1,5 |

| Государственное и местное правительство. покупки | 0,4 | 1,3 | 0,9 | 0,1 | 3,2 | 4,0 | 2,1 |

| Экспорт товаров и услуг | 2,8 | (0,1) | (13,6) | 4,8 | 7,5 | 6,4 | 4,4 |

| Импорт товаров и услуг | 4.1 | 1,1 | (8,9) | 13,3 | 7,6 | 5,9 | 4,0 |

| ИПЦ | 2,4 | 1,8 | 1,2 | 4,1 | 2,8 | 2,5 | 2,1 |

| Core CPI | 2,1 | 2,2 | 1,7 | 3,3 | 2,8 | 2,7 | 2,1 |

| Удельные затраты на рабочую силу вне сельского хозяйства | 2.2 | 2,5 | 4,6 | 3,2 | 3,5 | 1,9 | 1,3 |

| Тенденция производительности (долл. США на сотрудника, 2009 г.) | 1,3 | 1,1 | 3,0 | 2,5 | 0,7 | 1,3 | 1,6 |

| Уровни | |||||||

| Уровень безработицы (%) | 3,9 | 3,7 | 8,1 | 5.4 | 3,9 | 3,6 | 3,7 |

| Заработная плата (млн.) | 148,9 | 150,9 | 142,3 | 146,2 | 152,0 | 154,5 | 156,2 |

| Ставка по федеральным фондам (среднегодовая, среднегодовая%) | 1,8 | 2,2 | 0,4 | 0,1 | 0,1 | 0,5 | 1,2 |

| 10-лет.Доходность казначейских нот (%) | 2,9 | 2,1 | 0,9 | 1,5 | 2,1 | 2,6 | 2,7 |

| Ставка по ипотеке (30-летняя условная,%) | 4,5 | 3,9 | 3,1 | 2,9 | 3,2 | 3,7 | 4,2 |

| Ставка трехмесячных казначейских векселей (%) | 2,0 | 2,1 | 0,4 | 0,0 | 0.2 | 0,5 | 1,3 |

| Индекс S&P 500 | 2 744,7 | 2 912,5 | 3 218,5 | 4 219,3 | 4,542,0 | 4 668,9 | 4 809,3 |

| Операционная прибыль S&P 500 (млрд. Долларов) | 1,799,2 | 1 909,4 | 1 676,9 | 1 807,0 | 2 123,9 | 2,259,9 | 2395,6 |

| Текущий счет (млрд.$) | (438,2) | (472,1) | (616.1) | (837,2) | (853,9) | (877,2) | (884,5) |

| Обменный курс (индекс за март 1973 г. = 100) | 106,5 | 110,2 | 109,1 | 103,7 | 103,3 | 102,0 | 100,9 |

| Сырая нефть ($ / баррель, WTI) | 64,8 | 57,0 | 39,3 | 65.8 | 59,9 | 55,8 | 55,1 |

| Ставка сбережений (%) | 7,6 | 7,6 | 16,4 | 11,9 | 7,1 | 6,3 | 5,7 |

| Ввод жилья (млн.) | 1,2 | 1,3 | 1,4 | 1,6 | 1,6 | 1,6 | 1,6 |

| Штучные продажи легковых автомобилей (млн.) | 17,3 | 17,1 | 14,6 | 16,2 | 17,0 | 17,2 | 17,0 |

| Профицит федерального бюджета (унифицированный финансовый отчет, млрд. $) | (779,0) | (984,4) | (3 131,9) | (2 996,8) | (1,400,5) | (1 411,8) | (1 524,5) |

Обратная сторона: Хьюстон, у нас проблема

В нашем негативном сценарии U.Экономика продолжает страдать от постоянной нехватки рабочей силы и товаров. Инфляция цен на 3% и более длится дольше, а рост реальных располагаемых доходов ослабевает, сдерживая рост реального спроса. В результате цены производителей становятся еще выше, и их труднее передать потребителям, таким образом, корпоративная прибыль ухудшается, вызывая откат индекса S&P 500, что вызывает снижение эффекта богатства, ослабляя общий внутренний спрос. Рост ВВП составит 5,4% и 3,4% в 2021 и 2022 годах соответственно.

В этом сценарии рост рабочих мест замедлится (по сравнению с базовым уровнем) к началу 2022 года, ряды безработных, получающих пособия, останутся высокими, и существует риск длительной безработицы с истекающим сроком действия пособия.Тем не менее, ФРС моргает, опасаясь ослабления инфляционных ожиданий, и, таким образом, повышает ставки в третьем квартале 2022 года. Тем не менее, инфляция остается высокой до первой половины 2023 года, поскольку денежно-кредитная политика мало что может сделать для решения проблем со стороны предложения. Безусловно, инфляция действительно начинает смягчаться, поскольку к середине 2023 года проблема со стороны предложения окончательно сглаживается, но к тому времени спрос также достаточно ослаб, и ФРС решает замедлить цикл повышения ставок. Несмотря на то, что ФРС ранее в этом сценарии повысила ставки (по сравнению с базовым уровнем), процентная ставка растет достаточно медленно, чтобы к четвертому кварталу 2023 года они отстали от базового уровня.Государственный пакет инфраструктуры, рассчитанный на восемь лет, помогает, но он не предназначен для поддержки краткосрочного спроса (например, трансфертные платежи, дополнительные пособия по безработице), поэтому общее циклическое расширение становится слабее, чем в базовом сценарии.

| S&P Economic Outlook (Даунсайд) | |||||||

|---|---|---|---|---|---|---|---|

| Сентябрь 2021 | |||||||

| 2018 | 2019 год | 2020 год | 2021f | 2022f | 2023f | 2024f | |

| Ключевой показатель | |||||||

| % изменение | |||||||

| Реальный ВВП | 2.9 | 2,3 | (3,4) | 5,4 | 3,4 | 2,8 | 2,4 |

| (в натуральном выражении) | |||||||

| Конечные продажи отечественного продукта | 3,1 | 2,4 | (3,0) | 6,5 | 3,0 | 2,5 | 2,2 |

| Потребительские расходы | 2.9 | 2,2 | (3.8) | 7,8 | 3,3 | 2,0 | 2,1 |

| Инвестиции в оборудование | 6,4 | 3,3 | (8,3) | 13,8 | 1,0 | 4,3 | 5,5 |

| Инвестиции в интеллектуальную собственность | 8,1 | 7,2 | 2,8 | 9,2 | 3,4 | 1,1 | (0.6) |

| Нежилое строительство | 4,0 | 2,1 | (12,5) | (7,6) | 3,5 | 6,1 | 5,6 |

| Жилое строительство | (0,6) | (0,9) | 6,8 | 9,5 | (5,0) | 2,0 | 2,9 |

| Федеральное правительство. покупки | 3,0 | 3,8 | 5.0 | 0,5 | (0,6) | 3,3 | 1,5 |

| Государственное и местное правительство. покупки | 0,4 | 1,3 | 0,9 | 0,1 | 3,2 | 4,0 | 2,1 |

| Экспорт товаров и услуг | 2,8 | (0,1) | (13,6) | 4,6 | 6,1 | 5,6 | 4,3 |

| Импорт товаров и услуг | 4.1 | 1,1 | (8,9) | 13,3 | 2,8 | 3,2 | 2,8 |

| ИПЦ | 2,4 | 1,8 | 1,2 | 4,2 | 3,0 | 2,6 | 2,3 |

| Core CPI | 2,1 | 2,2 | 1,7 | 3,3 | 3,2 | 2,8 | 2,1 |

| Удельные затраты на рабочую силу вне сельского хозяйства | 2.2 | 2,5 | 4,6 | 3,7 | 4,5 | 2,2 | 1,2 |

| Тенденция производительности (долл. США на сотрудника, 2009 г.) | 1,3 | 1,1 | 3,0 | 2,0 | (0,0) | 1,5 | 1,8 |

| Уровни | |||||||

| Уровень безработицы (%) | 3,9 | 3,7 | 8,1 | 5.5 | 4,3 | 3,9 | 3,7 |

| Заработная плата (млн.) | 148,9 | 150,9 | 142,3 | 146,2 | 151,5 | 153,5 | 154,3 |

| Ставка по федеральным фондам (среднегодовая, среднегодовая%) | 1,8 | 2,2 | 0,4 | 0,1 | 0,2 | 0,5 | 0,8 |

| 10-лет.Доходность казначейских нот (%) | 2,9 | 2,1 | 0,9 | 1,5 | 2,1 | 2,6 | 2,6 |

| Ставка по ипотеке (30-летняя условная,%) | 4,5 | 3,9 | 3,1 | 2,9 | 3,4 | 3,8 | 4,1 |

| Ставка трехмесячных казначейских векселей (%) | 2,0 | 2,1 | 0,4 | 0.0 | 0,2 | 0,5 | 0,9 |

| Индекс S&P 500 | 2 744,7 | 2 912,5 | 3 218,5 | 4 172,2 | 4 133,2 | 4 117,3 | 4 254,9 |

| Операционная прибыль S&P 500 (млрд. Долларов) | 1,799,2 | 1 909,4 | 1 676,9 | 1,784,5 | 2,022,3 | 2 175,7 | 2,378.5 |

| Текущий счет (млрд. $) | (438,2) | (472,1) | (616.1) | (823,6) | (754,9) | (714,9) | (701,0) |

| Обменный курс (индекс за март 1973 г. = 100) | 106,5 | 110,2 | 109,1 | 103,8 | 103,7 | 102,2 | 100,4 |

| Сырая нефть ($ / баррель, WTI) | 64.8 | 57,0 | 39,3 | 65,8 | 58,5 | 53,9 | 55,4 |

| Ставка сбережений (%) | 7,6 | 7,6 | 16,4 | 12,1 | 8,4 | 8,2 | 7,7 |

| Ввод жилья (млн.) | 1,2 | 1,3 | 1,4 | 1,6 | 1,5 | 1,5 | 1.5 |

| Штучные продажи легковых автомобилей (млн.) | 17,3 | 17,1 | 14,6 | 15,8 | 15,7 | 16,2 | 16,4 |

| Профицит федерального бюджета (унифицированный финансовый отчет, млрд. $) | (779,0) | (984,4) | (3 131,9) | (3 003,1) | (1 460,1) | (1 482,2) | (1 563,9) |

Сценарист: Девон Рейли.

Мнения, выраженные здесь, являются независимым мнением экономической группы S&P Global, которая отделена от аналитиков S&P Global Ratings, но предоставляет им прогнозы и другую информацию. Представленные здесь экономические взгляды могут быть включены в кредитные рейтинги S&P Global Ratings; тем не менее, кредитные рейтинги определяются и присваиваются рейтинговыми комитетами на основе аналитического суждения в соответствии с общедоступными методологиями S&P Global Ratings.

Данный отчет не является рейтинговым действием.