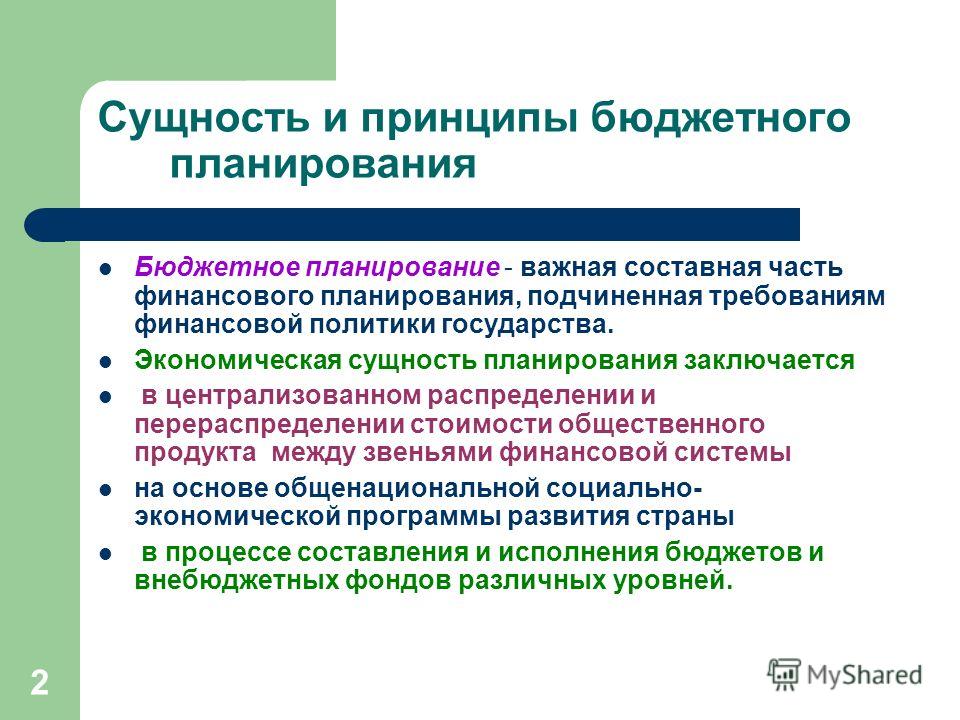

Финансовая политика — это… Что такое Финансовая политика?

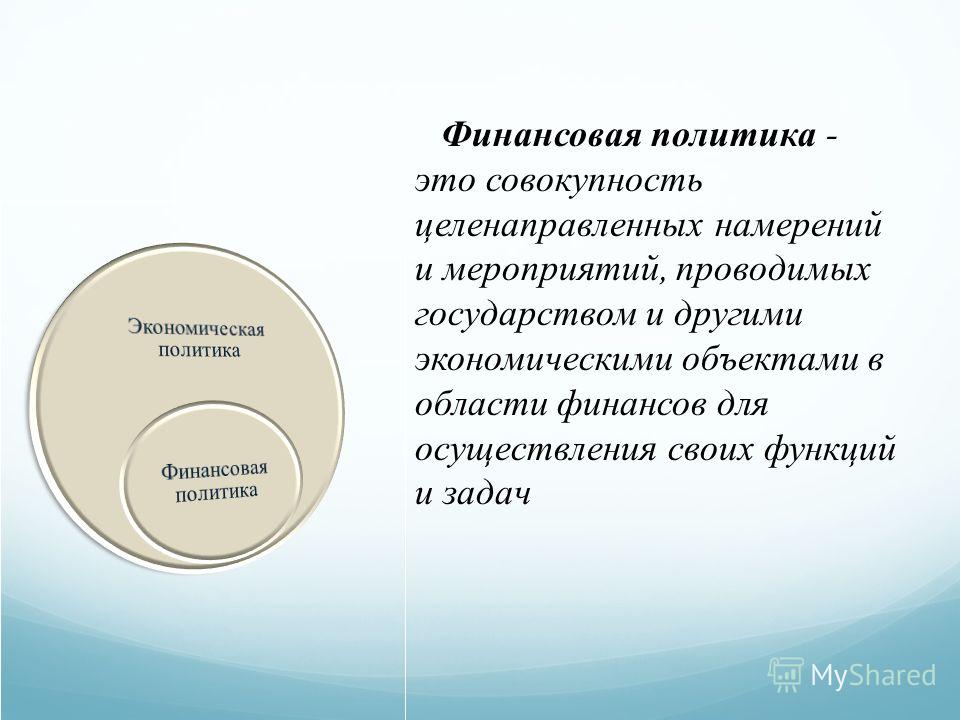

Финансовая политика — совокупность целенаправленных действий с использованием финансовых отношений (финансов). Финансовая политика предполагает установление целей и средств достижения поставленных целей. Финансовая политика — совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций.

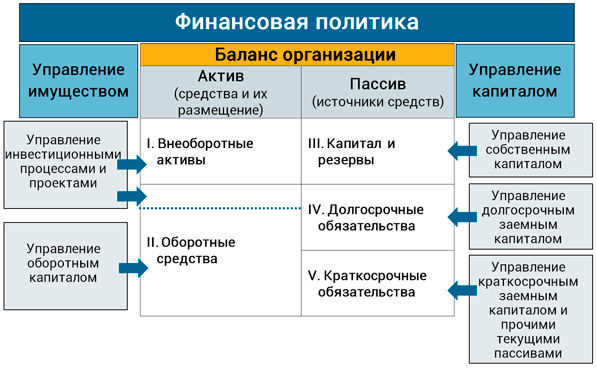

Финансовая политика

Содержание финансовой политики:

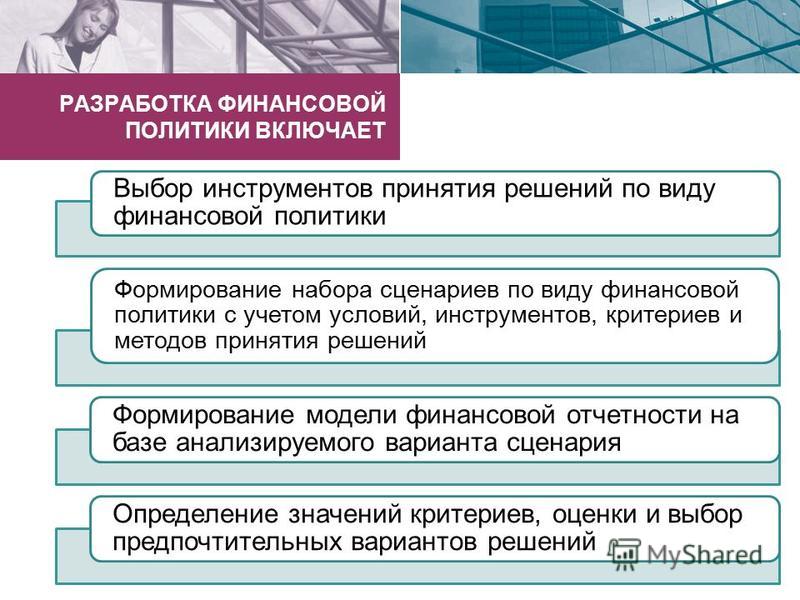

- Разработка общей концепции финансовой политики, определение ее основных направлений, целей, главных задач.

- Создание адекватного финансового механизма.

- Управление финансовой деятельностью государства и других субъектов экономики.

Основа финансовой политики — стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны.

Задачи финансовой политики:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

- организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

- создание эффективной и максимально деловой системы управления финансами.

В процессе проведения финансовой политики особенно важно обеспечение ее взаимосвязи с другими составными частями экономической политики — кредитной, ценовой, денежной.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач. Важная составная часть финансовой политики — установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов.

Важная составная часть финансовой политики — установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов.

Финансовый механизм — система установленных государством форм, видов и методов организации финансовых отношений.

Элементы финансового механизма:

- формы финансовых ресурсов;

- методы их формирования;

- система законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

- организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Цели финансовой политики

Целями финансовой политики могут являться:

- политические цели, т.е достижение целей в области внешней и внутренней политики

- экономические цели, то есть достижение целей в области экономики на различном уровне

- социальные цели, то есть достижения целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).

Уровни финансовой политики

Финансовая политика, как совокупность целенаправленных действий с использованием финансовых инструментов, рычагов и стимулов может быть реализована на различном уровне:

Финансовая политика на уровне государства

В качестве важнейших составляющих финансовой политики на уровне государства выступают:

Финансовая политика является частью общей экономической политики.

Литература

Финансы: Учебник/ Под ред. В. В. Ковалёва М:ТК Велби, изд-во Проспект, 2004

См. также

Ссылки

Финансовая политика — это… Что такое Финансовая политика?

Финансовая политика — совокупность целенаправленных действий с использованием финансовых отношений (финансов). Финансовая политика предполагает установление целей и средств достижения поставленных целей. Финансовая политика — совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций.

Финансовая политика

Содержание финансовой политики:

- Разработка общей концепции финансовой политики, определение ее основных направлений, целей, главных задач.

- Создание адекватного финансового механизма.

- Управление финансовой деятельностью государства и других субъектов экономики.

Основа финансовой политики — стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны. Одновременно с этим государство осуществляет выбор текущих тактических целей и задач использования финансовых отношений. Все эти мероприятия тесно взаимосвязаны между собой и взаимозависимы.

Задачи финансовой политики:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

- создание эффективной и максимально деловой системы управления финансами.

В процессе проведения финансовой политики особенно важно обеспечение ее взаимосвязи с другими составными частями экономической политики — кредитной, ценовой, денежной.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач. Важная составная часть финансовой политики — установление финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов.

Финансовый механизм — система установленных государством форм, видов и методов организации финансовых отношений.

Элементы финансового механизма:

- формы финансовых ресурсов;

- методы их формирования;

- система законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

- организации бюджетной системы, финансов предприятий и рынка ценных бумаг.

Цели финансовой политики

Целями финансовой политики могут являться:

- политические цели, т.е достижение целей в области внешней и внутренней политики

- экономические цели, то есть достижение целей в области экономики на различном уровне

- социальные цели, то есть достижения целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).

Уровни финансовой политики

Финансовая политика, как совокупность целенаправленных действий с использованием финансовых инструментов, рычагов и стимулов может быть реализована на различном уровне:

Финансовая политика на уровне государства

В качестве важнейших составляющих финансовой политики на уровне государства выступают:

Финансовая политика является частью общей экономической политики.

Литература

Финансы: Учебник/ Под ред. В. В. Ковалёва М:ТК Велби, изд-во Проспект, 2004

См.

также

такжеСсылки

финансовая политика — публикации с ключевым словом — Издательство «Креативная экономика»

Научные публикации (статьи и монографии) с ключевым словом финансовая политика, выпущенные в Издательстве Креативная экономика (найдено: 11 за период c 2001 по 2016 год).

1. Бобылева А.С., Иванова Л.И., Нуретдинов И.Г., Федотова М.А., Шаброва А.И.

Финансовая политика развития аграрного сектора экономики в условиях международного сотрудничества / 2016. – 374 с. – doi: 10.18334/9785906830852.

Авторами уточнены и расширены дефиниции основных категорий, определяющих экономическое содержание финансовой политики; конкретизированы, сгруппированы и аналитически обоснованы объективные и субъективные причины неустойчивого финансового состояния сельскохозяйственных организаций; разработаны концептуальные основы дифференцированного механизма финансовой политики развития аграрного сектора экономики, базирующиеся на сочетании механизмов государственного регулирования и рыночного саморегулирования субъектов хозяйствования.

Книга адресована государственным служащим экономического профиля, финансовым менеджерам, руководителям и экономистам сельскохозяйственных организаций, а также студентам, магистрантам, аспирантам, докторантам и другим научным работникам

2. Календжян С.О., Николаева М.А.

Корпоративная политика организаций // Торгово-экономический журнал. (№ 1 / 2016).

В статье рассмотрены основные понятия в области корпоративной политики организаций, ее структурные элементы. Определены намерения, возможности и основные направления корпоративного управления организацией, а также основания для выбора этих направлений и возможные риски при их реализации.

Календжян С.О., Николаева М.А. Корпоративная политика организаций // Торгово-экономический журнал. – 2016. – Том 3. – № 1. – с. 67-78. – doi: 10.18334/tezh.3.1.35055.

3. Яремченко Л.

Н.

Н. Совершенствование упрощенной системы налогообложения как приоритетного направления финансовой политики Украины // Российское предпринимательство. (№ 2 / 2014).

В статье отражены особенности налогообложения малого предпринимательства в Украине. Автором предложены направления по усовершенствованию упрощенной системы налогообложения как приоритетного направления финансовой политики в Украине.

Яремченко Л.Н. Совершенствование упрощенной системы налогообложения как приоритетного направления финансовой политики Украины // Российское предпринимательство. – 2014. – Том 15. – № 2. – с. 59-68. – url: https://creativeconomy.ru/lib/8456.

4. Симогук С.Н.

Взаимодействие денежно-кредитной политики Банка России и финансовой политики государства в 1990–2000-х гг. // Российское предпринимательство. (№ 14 / 2013).

В статье представлен анализ основных направлений денежно-кредитной политики Банка России в 1990–2000-х гг.

, а также обоснование ее взаимосвязи с финансовой политикой государства. На основании оценки мнений, изложенных авторами в современной экономической литературе, автором доказана зависимость формирования денежно-кредитной политики от существующей системы организации и использования финансовых ресурсов государства, а также состояния национальной экономики переходного периода, анализируемого на примере отдельных макроэкономических показателей. Проведен анализ значения степени независимости центрального банка в принятии ключевых решений при осуществлении вмешательства в денежно-кредитную сферу на примере Банка России. Рассмотрены возможности совершенствования инструментария Банка России с целью развития рефинансирования национальной экономики.

, а также обоснование ее взаимосвязи с финансовой политикой государства. На основании оценки мнений, изложенных авторами в современной экономической литературе, автором доказана зависимость формирования денежно-кредитной политики от существующей системы организации и использования финансовых ресурсов государства, а также состояния национальной экономики переходного периода, анализируемого на примере отдельных макроэкономических показателей. Проведен анализ значения степени независимости центрального банка в принятии ключевых решений при осуществлении вмешательства в денежно-кредитную сферу на примере Банка России. Рассмотрены возможности совершенствования инструментария Банка России с целью развития рефинансирования национальной экономики.Симогук С.Н. Взаимодействие денежно-кредитной политики Банка России и финансовой политики государства в 1990–2000-х гг. // Российское предпринимательство. – 2013. – Том 14. – № 14. – с. 54-64. – url: https://creativeconomy.ru/lib/8195.

– url: https://creativeconomy.ru/lib/8195.

5. Бикметова З.М.

Особенности формирования амортизационной политики предприятия // Российское предпринимательство. (№ 18 / 2012).

В статье показана взаимосвязь амортизационной политики с политикой формирования денежного капитала, инвестиционной политикой и политикой формирования и распределения прибыли.

Бикметова З.М. Особенности формирования амортизационной политики предприятия // Российское предпринимательство. – 2012. – Том 13. – № 18. – с. 74-81. – url: https://creativeconomy.ru/lib/7882.

6. Герзелиева Ж.И.

Инвестиционное проектирование и финансовая безопасность компаний на примере нефтеперерабатывающего комплекса // Российское предпринимательство. (№ 17 / 2012).

В статье на примере компаний нефтеперерабатывающего комплекса России проводится исследование взаимосвязи финансовой устойчивости компании и процесса инвестиционного проектирования.

Герзелиева Ж.И. Инвестиционное проектирование и финансовая безопасность компаний на примере нефтеперерабатывающего комплекса // Российское предпринимательство. – 2012. – Том 13. – № 17. – с. 91-96. – url: https://creativeconomy.ru/lib/7681.

7. Каврук Е.С.

Формирование российской инвестиционно-сберегательной системы в посткризисный период // Российское предпринимательство. (№ 8 / 2010).

В развитых странах сбережения населения являются важным инвестиционным ресурсом. Однако в России в силу ряда объективных причин инвестиционный вариант использования накапливаемых населением средств пока еще не получил должного развития. Это обуславливает необходимость разработки инвестиционно-сберегательной модели, отражающей реальные потребности частных инвесторов и возможности финансовых институтов по их удовлетворению.

Каврук Е. С. Формирование российской инвестиционно-сберегательной системы в посткризисный период // Российское предпринимательство. – 2010. – Том 11. – № 8. – с. 114-118. – url: https://creativeconomy.ru/lib/6265.

С. Формирование российской инвестиционно-сберегательной системы в посткризисный период // Российское предпринимательство. – 2010. – Том 11. – № 8. – с. 114-118. – url: https://creativeconomy.ru/lib/6265.

8. Алтунян А.Г.

Финансовая безопасность в условиях глобализации // Российское предпринимательство. (№ 8 / 2009).

В статье анализируются особенности современного процесса глобализации и их влияние на финансовую безопасность, делается вывод о том, что национальная финансовая безопасность неотделима от глобальной финансовой безопасности, поскольку ухудшение макроэкономической ситуации в одной стране неизбежно может привести к кризисным явлениям во всем мире. В качестве мер по обеспечению финансовой безопасности предлагается усиление контроля над финансовыми рынками со стороны государства, так как, по мнению автора, рынок не способен к саморегуляции.

Алтунян А. Г. Финансовая безопасность в условиях глобализации // Российское предпринимательство. – 2009. – Том 10. – № 8. – с. 4-9. – url: https://creativeconomy.ru/lib/5527.

Г. Финансовая безопасность в условиях глобализации // Российское предпринимательство. – 2009. – Том 10. – № 8. – с. 4-9. – url: https://creativeconomy.ru/lib/5527.

9. Дурманов С.Ю.

Современные приоритеты финансовой политики российских корпораций // Российское предпринимательство. (№ 11 / 2008).

В современных российских условиях развитие реального сектора имеет устойчивую положительную тенденцию. Это повышает заинтересованность российских корпораций в расширенном воспроизводстве, что сопровождается соответствующим ростом их финансового потенциала. В этой связи возрастает значение фондового рынка как реального механизма привлечения капитала. Повышение капитализации становится важнейшей задачей корпораций – ведь речь идет об использовании дополнительных ресурсов.

Дурманов С.Ю. Современные приоритеты финансовой политики российских корпораций // Российское предпринимательство. – 2008. – Том 9. – № 11. – с. 31-36. – url: https://creativeconomy.ru/lib/2854.

– 2008. – Том 9. – № 11. – с. 31-36. – url: https://creativeconomy.ru/lib/2854.

10. Румянцев Э.О.

Методы прогнозирования финансового состояния предприятий // Российское предпринимательство. (№ 5 / 2008).

В экономически развитых странах все большее распространение получает использование формализованных моделей управления финансами. Степень формализации находится в прямой зависимости от размеров предприятия: чем крупнее фирма, тем в большей степени ее руководство может и должно использовать данные подходы в финансовой политике.

Румянцев Э.О. Методы прогнозирования финансового состояния предприятий // Российское предпринимательство. – 2008. – Том 9. – № 5. – с. 64-68. – url: https://creativeconomy.ru/lib/3026.

11. Проценко О.Д., Цакаев А.Х.

К вопросу о формировании антиинфляционной политики в России // Российское предпринимательство.

(№ 6 / 2001).

(№ 6 / 2001). (Продолжение. Начало в №№ 4, 5/2001)

В статье рассматривается такое негативное явление, которым сопровождается экономическое развитие многих стран, в том числе и России, как инфляция. Подробно описаны ее причины и пагубное влияние на экономику. Авторы приходят к выводу о том, что для обуздания инфляционных процессов необходимо добиться сочетания долговременной и краткосрочной финансовой политики и обосновывает это положение описанием комплекса первоочередных антиинфляционных мероприятий.

Проценко О.Д., Цакаев А.Х. К вопросу о формировании антиинфляционной политики в России // Российское предпринимательство. – 2001. – Том 2. – № 6. – с. 34-39. – url: https://creativeconomy.ru/lib/421.

Издание научных монографий от 15 т.р.!

Издайте свою монографию в хорошем качестве всего за 15 т.р.!

В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

creativeconomy.ru Москва + 7 495 648 6241

Продолжить поиск в библиотеке по запросу «финансовая политика»?

Наша финансовая политика и задачи будущего. 1887-1898

— Любой -АбаканАбатскоеАвтополигонАганАгаповкаАгидельАгиришАзиатская, п.АккоАксаркаАкъярАлейскАлександров ГайАлтайскоеАлупкаАлябьевский (Ханты-Мансийский автономный округ — Югра)АнадырьАндреевка (Республика Башкортостан)Анжеро-Судженск (Кемеровская область)АнкараАнниноАпатитыАрадАрамильАрзамасАриэльАрлюк, п.ст.АрмавирАрмизонскоеАромашевоАрсеньевАрхангельскАсиноАскаровоАскиноАстраханьАфулаАчинскАшаАшдодАшкелонБ. СорокиноБаево, с.БайкаловоБаймакБака-аль-ГарбияБакалыБакуБалаковоБалашихаБанниковоБаня-ЛукаБаранчинскийБаргузинБарнаулБарселонаБарсовоБат-ЯмБатайскБейт-ШеанБейт-ШемешБейтар-ИлитБелгородБелградБелебейБелозерскоеБелоозерскийБелорецкБелоярскБелоярскийБелоярский, пгтБелый ЯрБердюжьеБерезово, пгт.БерезовскийБерезовский (Свердловская область)БеркутБерлинБеэр-ШеваБигилаБийскБикинБиробиджанБирскБишкекБлаговещенскБней-БракБобровоБогандинскийБогдановичБогородскоеБокситогорскБолгарБолчары, с. БольшевикБольшеустьикинскоеБольшое СорокиноБорБорисовка, с.БоркиБоровинкаБоровскийБоровскоеБородиноБратскБредыБрестБронницыБрянскБудапештБуланашБураевоБухарестВагайВалдайВаргашиВаршаваВаховскВашингтонВеликие ЛукиВеликий НовгородВенаВереяВерхнеказымский, п.ВерхнеуральскВерхнеяркеевоВерхние ТатышлыВерхний УфалейВерхняя Пышма (Свердловская область)ВерхотурьеВидноеВикуловоВинзилиВиноградовскийВифлеемВладивостокВладикавказВладимирВолгоградВолгодонскВолжскийВологдаВолховВолчанск (Свердловская область)ВольскВоронежВоскресенскВыборгВысоковскВьентьянГаджиевоГатчинаГвардейское, пгтГеоргиевскГерцлияГиват-ШмуэльГиватаимГлазовГолицыноГолышмановоГомельГорки-2Горно-АлтайскГорноправдинскГороденкаГоршковоГорьковкаГорюновоГрозныйГрэсГубкинскийГурзуфГурьевскДавлекановоДагомысДалматовоДачное (Республика Татарстан)ДегтярскДеденево, пос.Демьянка (Тюменская область)ДиксонДимонаДмитровДнепрДобринкаДолгодеревенскоеДолгопрудныйДомодедовоДрезденДроноваДубнаДубровкаДудинкаДушанбеЕгорьевскЕкатеринбургЕлабугаЕлатьмаЕлыкаево, с.

БольшевикБольшеустьикинскоеБольшое СорокиноБорБорисовка, с.БоркиБоровинкаБоровскийБоровскоеБородиноБратскБредыБрестБронницыБрянскБудапештБуланашБураевоБухарестВагайВалдайВаргашиВаршаваВаховскВашингтонВеликие ЛукиВеликий НовгородВенаВереяВерхнеказымский, п.ВерхнеуральскВерхнеяркеевоВерхние ТатышлыВерхний УфалейВерхняя Пышма (Свердловская область)ВерхотурьеВидноеВикуловоВинзилиВиноградовскийВифлеемВладивостокВладикавказВладимирВолгоградВолгодонскВолжскийВологдаВолховВолчанск (Свердловская область)ВольскВоронежВоскресенскВыборгВысоковскВьентьянГаджиевоГатчинаГвардейское, пгтГеоргиевскГерцлияГиват-ШмуэльГиватаимГлазовГолицыноГолышмановоГомельГорки-2Горно-АлтайскГорноправдинскГороденкаГоршковоГорьковкаГорюновоГрозныйГрэсГубкинскийГурзуфГурьевскДавлекановоДагомысДалматовоДачное (Республика Татарстан)ДегтярскДеденево, пос.Демьянка (Тюменская область)ДиксонДимонаДмитровДнепрДобринкаДолгодеревенскоеДолгопрудныйДомодедовоДрезденДроноваДубнаДубровкаДудинкаДушанбеЕгорьевскЕкатеринбургЕлабугаЕлатьмаЕлыкаево, с. ЕльцовкаЕманжелинскЕмбаевоЕрмолиноЕршовЕткульЖелезногорскЖуковскийЖуравлево (Кемеровская область)ЗаводоуковскЗавьяловоЗайцева речка, сп. (Ханты-Мансийский автономный округ — Югра)ЗалесовоЗаполярный (Мурманская область)ЗаречныйЗаринскЗвёздный городокЗеленоборскЗлатоустЗмеиногорскЗнаменскоеИвановкаИвановоИгаркаИглиноИгримИерусалимИжевскИзлучинскИкшаИланскийИнтаИрбитИркутскИсетскоеИскаИстраИсянгуловоИсянгуловоИшимИшимбайЙехуд-МоноссонЙокнеамЙошкар-ОлаКабанскКазанскоеКазаньКазымКалансуаКалач-на-ДонуКалининградКалтанКалтасыКалугаКамаКаменск-УральскийКаменск-ШахтинскийКамень-на-ОбиКамышинКанашево, с.КанскКарабашКарагандаКарасукКаркатеевыКармаскалыКармиэльКарпинскКарталыКасимовКаскараКаслиКатав-ИвановскКафр-КасемКашиноКемеровоКерчьКетовоКиевКижингаКизильскоеКиргиз-МиякиКириши (Ленинградская область)КировКировскКирьят-АтаКирьят-БяликКирьят-ГатКирьят-МалахиКирьят-МоцкинКирьят-ОноКирьят-ШмонаКирьят-ЯмКиселевск (Кемеровская область)КичигиноКишинёвКлепиково, с.КлинКогалымКолесниковоКоломнаКолпашевоКоммунистическийКомратКомсомольск-на-АмуреКомсомольскийКондинскоеКонстантиново (Рязанская область)КопейскКоркиноКоролёвКорсаковКоряжмаКостанайКостромаКотельникиКотовскКрасная ГоркаКрасноармейскКрасногорскКраснодарКраснознаменскКраснообскКрасносельское (Челябинская область)КраснотурьинскКрасноуральскКрасноярскКриулино (Свердловская область)КронштадтКуала-ЛумпурКузнецкКуйбышевскКулундаКумертауКуминскийКунашакКурганКурсавкаКурскКуртамышКурчатовКусаКушваКфар-СаваКызылКыштымКяхтаЛабытнангиЛангепасЛарёвоЛебедевкаЛебяжьеЛевашовоЛенино, пгтЛенинск-КузнецкийЛермонтово, с.

ЕльцовкаЕманжелинскЕмбаевоЕрмолиноЕршовЕткульЖелезногорскЖуковскийЖуравлево (Кемеровская область)ЗаводоуковскЗавьяловоЗайцева речка, сп. (Ханты-Мансийский автономный округ — Югра)ЗалесовоЗаполярный (Мурманская область)ЗаречныйЗаринскЗвёздный городокЗеленоборскЗлатоустЗмеиногорскЗнаменскоеИвановкаИвановоИгаркаИглиноИгримИерусалимИжевскИзлучинскИкшаИланскийИнтаИрбитИркутскИсетскоеИскаИстраИсянгуловоИсянгуловоИшимИшимбайЙехуд-МоноссонЙокнеамЙошкар-ОлаКабанскКазанскоеКазаньКазымКалансуаКалач-на-ДонуКалининградКалтанКалтасыКалугаКамаКаменск-УральскийКаменск-ШахтинскийКамень-на-ОбиКамышинКанашево, с.КанскКарабашКарагандаКарасукКаркатеевыКармаскалыКармиэльКарпинскКарталыКасимовКаскараКаслиКатав-ИвановскКафр-КасемКашиноКемеровоКерчьКетовоКиевКижингаКизильскоеКиргиз-МиякиКириши (Ленинградская область)КировКировскКирьят-АтаКирьят-БяликКирьят-ГатКирьят-МалахиКирьят-МоцкинКирьят-ОноКирьят-ШмонаКирьят-ЯмКиселевск (Кемеровская область)КичигиноКишинёвКлепиково, с.КлинКогалымКолесниковоКоломнаКолпашевоКоммунистическийКомратКомсомольск-на-АмуреКомсомольскийКондинскоеКонстантиново (Рязанская область)КопейскКоркиноКоролёвКорсаковКоряжмаКостанайКостромаКотельникиКотовскКрасная ГоркаКрасноармейскКрасногорскКраснодарКраснознаменскКраснообскКрасносельское (Челябинская область)КраснотурьинскКрасноуральскКрасноярскКриулино (Свердловская область)КронштадтКуала-ЛумпурКузнецкКуйбышевскКулундаКумертауКуминскийКунашакКурганКурсавкаКурскКуртамышКурчатовКусаКушваКфар-СаваКызылКыштымКяхтаЛабытнангиЛангепасЛарёвоЛебедевкаЛебяжьеЛевашовоЛенино, пгтЛенинск-КузнецкийЛермонтово, с. Лесниково, с.Леуши, п.ЛипецкЛобняЛодЛодейное ПолеЛомоносовЛондонЛосино-ПетровскийЛотошиноЛугаЛуговойЛуговскойЛунино, р.п.ЛуховицыЛыткариноЛыхма (Ханты-Мансийский автономный округ — Югра)ЛюбаньЛюблянаЛянторЛяховоМаале-АдумимМаалот-ТаршихаМагаданМагасМагнитогорскМадридМайкопМалеевка (Московская область)Малиновка, п.Малиновский (Ханты-Мансийский автономный округ — Югра)МалоязМалый Атлым, с.МалышеваМаранка, с.МарфиноМаслянскийМахачкалаМашковоМегионМедыньМеждуреченскМеждуреченскийМелеузМесягутовоМиассМиасскоеМигдаль-ха-ЭмекМизоновоМинскМинусинскМихайловкаМичуринскМодиин-ИлитМодиин-Маккабим-РеутМожайскМолодежный (Московская область)МолочныйМончегорскМорткаМоскваМосковскийМосрентгенМошковоМраковоМужиМундыбаш, пгт.МуравленкоМуриковоМурманскМытищиМюнхенНабережные ЧелныНавашиноНагарияНадымНазаретНальчикНаро-ФоминскНаровчатка, п.Нарьян-МарНацрат-ИллитНекрасовскийНелидовоНемчиновкаНесвижНетанияНетивотНефтекамскНефтеюганскНешерНижневартовскНижний НовгородНижний ТагилНижняя СалдаНижняя ТавдаНикель (Мурманская область)Николаевка, д.

Лесниково, с.Леуши, п.ЛипецкЛобняЛодЛодейное ПолеЛомоносовЛондонЛосино-ПетровскийЛотошиноЛугаЛуговойЛуговскойЛунино, р.п.ЛуховицыЛыткариноЛыхма (Ханты-Мансийский автономный округ — Югра)ЛюбаньЛюблянаЛянторЛяховоМаале-АдумимМаалот-ТаршихаМагаданМагасМагнитогорскМадридМайкопМалеевка (Московская область)Малиновка, п.Малиновский (Ханты-Мансийский автономный округ — Югра)МалоязМалый Атлым, с.МалышеваМаранка, с.МарфиноМаслянскийМахачкалаМашковоМегионМедыньМеждуреченскМеждуреченскийМелеузМесягутовоМиассМиасскоеМигдаль-ха-ЭмекМизоновоМинскМинусинскМихайловкаМичуринскМодиин-ИлитМодиин-Маккабим-РеутМожайскМолодежный (Московская область)МолочныйМончегорскМорткаМоскваМосковскийМосрентгенМошковоМраковоМужиМундыбаш, пгт.МуравленкоМуриковоМурманскМытищиМюнхенНабережные ЧелныНавашиноНагарияНадымНазаретНальчикНаро-ФоминскНаровчатка, п.Нарьян-МарНацрат-ИллитНекрасовскийНелидовоНемчиновкаНесвижНетанияНетивотНефтекамскНефтеюганскНешерНижневартовскНижний НовгородНижний ТагилНижняя СалдаНижняя ТавдаНикель (Мурманская область)Николаевка, д. Николо-БерезовкаНикольскНовая заимкаНовичиха (Алтайский край)НовоаганскНовоалександровкаНовоалтайскНовоаннинскийНовобелокатайНовоегорьевскоеНовоивановскоеНовокузнецкНоволыбаевоНоворомановоНовоселезневоНовосибирскНовосиньково (Московская область)НовотарманскийНовоуральскНовочеркасскНовый ПутьНовый УренгойНогинскНоябрьскНур-СултанНяганьНязепетровскОбнинскОзерскОзёрыОктябрьскийОктябрьское, Ханты-Мансийский автономный округОктябрьское, Челябинская областьОкуловкаОкунёвоОленегорскОльховкаОмскОмутинскоеОнохиноОпочкаОр-АкиваОр-ЙехудаОрджоникидзевскоеОрелОренбургОрехово-ЗуевоОрловкаОсинникиОстровОфакимОхаОхтеурье, сп.ОчёрПавловскПадунПекинПензаПервоуральскПересветПермьПершиноПетергофПетровское (Московская область)ПетрозаводскПетропавловкаПетропавлоск-КамчатскийПечорыПионерскийПластПлатоновкаПлесПлотниково (Кемеровская область)ПодольскПодосинки, пос.ПойковскийПокачиПоловинкаПолярныйПорховПоселки, с.посёлок Совхоза Будённовец (Дмитровский городской округ, Московская область)ПочинокПрагаПреображенскаяПрииртышскийПриобье, гп.

Николо-БерезовкаНикольскНовая заимкаНовичиха (Алтайский край)НовоаганскНовоалександровкаНовоалтайскНовоаннинскийНовобелокатайНовоегорьевскоеНовоивановскоеНовокузнецкНоволыбаевоНоворомановоНовоселезневоНовосибирскНовосиньково (Московская область)НовотарманскийНовоуральскНовочеркасскНовый ПутьНовый УренгойНогинскНоябрьскНур-СултанНяганьНязепетровскОбнинскОзерскОзёрыОктябрьскийОктябрьское, Ханты-Мансийский автономный округОктябрьское, Челябинская областьОкуловкаОкунёвоОленегорскОльховкаОмскОмутинскоеОнохиноОпочкаОр-АкиваОр-ЙехудаОрджоникидзевскоеОрелОренбургОрехово-ЗуевоОрловкаОсинникиОстровОфакимОхаОхтеурье, сп.ОчёрПавловскПадунПекинПензаПервоуральскПересветПермьПершиноПетергофПетровское (Московская область)ПетрозаводскПетропавловкаПетропавлоск-КамчатскийПечорыПионерскийПластПлатоновкаПлесПлотниково (Кемеровская область)ПодольскПодосинки, пос.ПойковскийПокачиПоловинкаПолярныйПорховПоселки, с.посёлок Совхоза Будённовец (Дмитровский городской округ, Московская область)ПочинокПрагаПреображенскаяПрииртышскийПриобье, гп. ПриозерскПриполярный (Ханты-Мансийский автономный округ — Югра)ПротвиноПрохоровкаПсковПуровскПуршевоПушкинПушкиноПущиноПыть-ЯхПышма, пгтПятковоРаананаРадужныйРаевскийРамат-ГанРамат-ха-ШаронРаменскоеРамлаРассветРахатРебриха, с.РевдаРегенсбургРежРеутовРеховотРимРишон-ле-ЦионРовноРогачевоРостов-на-ДонуРош-ха-АинРошальРощинскийРубцовскРузаРузаевкаРусскийРыбинскРыбное, пос.РязаньСакиСалаватСалехардСалымСамараСанкт-ПетербургСаранскСаратовСаткаСахнинСаянскСвободный, п.СдеротСевастопольСеверо-Енисейский (Красноярский край)СеверобайкальскСеверодвинскСевероморскСевероуральскСеверск (Томская область)СелятиноСергиев ПосадСергиноСеребряные ПрудыСередаСеровСерпуховСестрорецкСетовоСеулСибайСибирскийСимферопольСингапай, сп.Синий БорСитне-ЩелкановоСкалистый (Челябинская область)СкопинСлавгородСладковоСланцыСмирных (Сахалинская область)СмоленскСнежинскСнежногорскСоветская ГаваньСоветскийСолнечногорскСолнечныйСолонешноеСорумСосновкаСофияСочиСпас-ЗаулокСредняя АхтубаСтавропольСтарая ЗаимкаСтарая ЛадогаСтароалейскоеСтаробалтачевоСтарокуктовоСтерлитамакСтрежевойСтрехниноСтуденческий, п.

ПриозерскПриполярный (Ханты-Мансийский автономный округ — Югра)ПротвиноПрохоровкаПсковПуровскПуршевоПушкинПушкиноПущиноПыть-ЯхПышма, пгтПятковоРаананаРадужныйРаевскийРамат-ГанРамат-ха-ШаронРаменскоеРамлаРассветРахатРебриха, с.РевдаРегенсбургРежРеутовРеховотРимРишон-ле-ЦионРовноРогачевоРостов-на-ДонуРош-ха-АинРошальРощинскийРубцовскРузаРузаевкаРусскийРыбинскРыбное, пос.РязаньСакиСалаватСалехардСалымСамараСанкт-ПетербургСаранскСаратовСаткаСахнинСаянскСвободный, п.СдеротСевастопольСеверо-Енисейский (Красноярский край)СеверобайкальскСеверодвинскСевероморскСевероуральскСеверск (Томская область)СелятиноСергиев ПосадСергиноСеребряные ПрудыСередаСеровСерпуховСестрорецкСетовоСеулСибайСибирскийСимферопольСингапай, сп.Синий БорСитне-ЩелкановоСкалистый (Челябинская область)СкопинСлавгородСладковоСланцыСмирных (Сахалинская область)СмоленскСнежинскСнежногорскСоветская ГаваньСоветскийСолнечногорскСолнечныйСолонешноеСорумСосновкаСофияСочиСпас-ЗаулокСредняя АхтубаСтавропольСтарая ЗаимкаСтарая ЛадогаСтароалейскоеСтаробалтачевоСтарокуктовоСтерлитамакСтрежевойСтрехниноСтуденческий, п. СтупиноСузунСургутСухой ЛогСызраньСыктывкарСысертьТабуныТаганрогТаежный (Ханты-Мансийский автономный округ — Югра)ТазовскийТайбеТайгаТалдомТалинка (Ханты-Мансийский автономный округ — Югра)ТалицаТамбовТамраТарасковоТарко-СалеТашкентТверияТверьТель-АвивТимоново (поселок)ТираТираспольТират-КармельТихвинТоболовоТобольскТолбазыТомскТопкиТосноТрёхгорныйТроицкТроицкий (Белгородская область)Троицкое, с.ТуапсеТуймазыТулаТуринск (Свердловская область)ТуртасТюменьУватУвельскийУгловское, с.УдимскийУйскоеУлан-БаторУлан-УдэУльт-ЯгунУльяновскУмм-эль-ФахмУнъюганУпоровоУрайУральскУренгойУрюпинскУсовоУспенкаУсть-КалманкаУсть-КатавУсть-КачкаУсть-Кокса, с.Усть-Кяхта, с.УфаУчалыУчкекенУшья, д.Уяр (Красноярский край)Федино (Московская область)ФедоровкаФедурновоФеодосияФершампенуаз, с.ФроловоХабаровскХабарыХадераХайфаХанойХанты-МансийскХанымейХарсаим, с.ХельсинкиХимкиХод-ха-ШаронХолонХомутининоХотьковоЦелина, п.ЦелинныйЦфатЧайковскогоЧандигархЧаныЧастоозерье (Курганская область)ЧебаркульЧебоксарыЧекмагушЧелябинскЧервишевоЧеремшанка, с.

СтупиноСузунСургутСухой ЛогСызраньСыктывкарСысертьТабуныТаганрогТаежный (Ханты-Мансийский автономный округ — Югра)ТазовскийТайбеТайгаТалдомТалинка (Ханты-Мансийский автономный округ — Югра)ТалицаТамбовТамраТарасковоТарко-СалеТашкентТверияТверьТель-АвивТимоново (поселок)ТираТираспольТират-КармельТихвинТоболовоТобольскТолбазыТомскТопкиТосноТрёхгорныйТроицкТроицкий (Белгородская область)Троицкое, с.ТуапсеТуймазыТулаТуринск (Свердловская область)ТуртасТюменьУватУвельскийУгловское, с.УдимскийУйскоеУлан-БаторУлан-УдэУльт-ЯгунУльяновскУмм-эль-ФахмУнъюганУпоровоУрайУральскУренгойУрюпинскУсовоУспенкаУсть-КалманкаУсть-КатавУсть-КачкаУсть-Кокса, с.Усть-Кяхта, с.УфаУчалыУчкекенУшья, д.Уяр (Красноярский край)Федино (Московская область)ФедоровкаФедурновоФеодосияФершампенуаз, с.ФроловоХабаровскХабарыХадераХайфаХанойХанты-МансийскХанымейХарсаим, с.ХельсинкиХимкиХод-ха-ШаронХолонХомутининоХотьковоЦелина, п.ЦелинныйЦфатЧайковскогоЧандигархЧаныЧастоозерье (Курганская область)ЧебаркульЧебоксарыЧекмагушЧелябинскЧервишевоЧеремшанка, с. ЧереповецЧеркесскЧерноголовкаЧерноморскоеЧерняховск (Калининградская область)ЧесмаЧеховЧистопольЧитаЧишмыШадринскШаляШамары, п. Шаран (Республика Башкортостан)ШатураШаховскаяШацкШевляковоШефарамШипицино, пгтШугур, д.ШумихаШурупинскоеШушарыЩёлковоЩучьеЭйлатЭлектростальЭлистаЭльадЮганская Обь, сп.ЮгорскЮграЮжно-СахалинскЮжноуральскЮргинский, п.ЮргинскоеЯвнеЯгодный, п.ЯзыковоЯкутскЯлтаЯлуторовскЯнаулЯрЯр-СалеЯренск, с.ЯрковоЯрославльЯхромаЯя

ЧереповецЧеркесскЧерноголовкаЧерноморскоеЧерняховск (Калининградская область)ЧесмаЧеховЧистопольЧитаЧишмыШадринскШаляШамары, п. Шаран (Республика Башкортостан)ШатураШаховскаяШацкШевляковоШефарамШипицино, пгтШугур, д.ШумихаШурупинскоеШушарыЩёлковоЩучьеЭйлатЭлектростальЭлистаЭльадЮганская Обь, сп.ЮгорскЮграЮжно-СахалинскЮжноуральскЮргинский, п.ЮргинскоеЯвнеЯгодный, п.ЯзыковоЯкутскЯлтаЯлуторовскЯнаулЯрЯр-СалеЯренск, с.ЯрковоЯрославльЯхромаЯя

Активная финансовая политика в Китае станет более адресной — министр финансов КНР_Russian.news.cn

Пекин, 1 января /Синьхуа/ — Реализация активной финансовой политики Китая в этом году будет более адресной и эффективной, чтобы экономика страны функционировала в разумных рамках, заявил министр финансов КНР Лю Кунь.

В 2021 году активная финансовая политика окажется «более устойчивой» в том, что касается масштаба расходов и ее интенсивности, чтобы стабилизировать рост и одновременно предотвратить риски. С таким заявлением Лю Кунь выступил на Всекитайском рабочем совещании по вопросам финансов.

По его словам, совокупный показатель использования правительством заемных средств останется стабильным, что позволит сохранить пространство для политических решений, необходимых для преодоления рисков и трудностей в будущем.

Министр отметил, что Китай сохранит преемственность политики и продолжит дальнейшее сокращение налогов и сборов.

Наука и технологии станут в 2021 году ключевой сферой расходования бюджетных средств, что позволит поддержать развитие важнейших технологий, усилить стратегическую мощь страны в научно-технологической области, будет содействовать улучшению цепочек производства и поставок, а также стимулировать инновационную активность предприятий.

Лю Кунь заявил, что приоритетными направлениями также станут усовершенствование инвестиционных структур, поощрение потребительских трат и продвижение процесса урбанизации нового типа, ориентированной на нужды людей.

Будут приложены все усилия для обеспечения благосостояния народа, расширения политической поддержки сельского хозяйства, сельских районов и крестьянства, а также оживления сельских дел.

Вложения также будут сделаны в борьбу с загрязнением окружающей среды и поддержку «зеленого» развития.

Лю Кунь пообещал приложить усилия для сокращения рисков в важнейших областях, углубления реформы финансово-налоговой системы и усовершенствования контроля и управления в бюджетной сфере.

Участники ежегодного Центрального совещания по экономической работе, которое прошло в прошлом месяце, заявили, что в 2021 году Китай продолжит реализацию активной финансовой политики и осмотрительной кредитно-денежной политики на фоне усилий по поддержке восстановления экономики.

Содержание финансовой политики и финансового механизма привлечения инвестиций

Забалуева М. А.

Additional contact information

Забалуева М. А.: Саратовский государственный социально-экономический университет

Вестник Саратовского государственного социально-экономического университета, 2010, issue 2, 116-121

Abstract:

Финансово-инвестиционную политику можно рассматривать как деятельность государства по привлечению и целенаправленному использованию инвестиций. Можно также выделить типы финансово-инвестиционной политики: финансово-инвестиционная политика, ориентированная на приток иностранных инвестиций; финансовоинвестиционная политика, ориентированная на приток только внутренних инвестиций и ограничивающая иностранный капитал; нейтральная финансово-инвестиционная политика. При формировании финансового механизма государство должно обеспечить его наиболее полное соответствие требованиям финансово-инвестиционной политики. При рассмотрении финансового механизма необходимо выделить его функциональные звенья: систему планирования, систему регулирования, систему страхования риска.

Можно также выделить типы финансово-инвестиционной политики: финансово-инвестиционная политика, ориентированная на приток иностранных инвестиций; финансовоинвестиционная политика, ориентированная на приток только внутренних инвестиций и ограничивающая иностранный капитал; нейтральная финансово-инвестиционная политика. При формировании финансового механизма государство должно обеспечить его наиболее полное соответствие требованиям финансово-инвестиционной политики. При рассмотрении финансового механизма необходимо выделить его функциональные звенья: систему планирования, систему регулирования, систему страхования риска.

Keywords: ИНВЕСТИЦИИ; ФИНАНСОВАЯ ПОЛИТИКА; ФИНАНСОВЫЙ МЕХАНИЗМ; ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ. (search for similar items in EconPapers)

Date: 2010

References: Add references at CitEc

Citations: Track citations by RSS feed

Downloads: (external link)

http://cyberleninka.ru/article/n/soderzhanie-finan . .. echeniya-investitsiy

.. echeniya-investitsiy

Related works:

This item may be available elsewhere in EconPapers: Search for items with the same title.

Export reference: BibTeX RIS (EndNote, ProCite, RefMan) HTML/Text

Persistent link: https://EconPapers.repec.org/RePEc:scn:009938:14758035

Access Statistics for this article

More articles in Вестник Саратовского государственного социально-экономического университета from CyberLeninka, Государственное образовательное учреждение высшего профессионального образования «Саратовский государственный социально-экономического университет»

Bibliographic data for series maintained by CyberLeninka ().

Финансовая политика — зачем вам беспокоиться?

Необходимость в хорошо продуманной финансовой политике продолжает играть важную роль в общей финансовой устойчивости организации. Хотя создание новой политики занимает много времени, хорошая новость заключается в том, что хорошо составленная финансовая политика может предложить множество постоянных преимуществ. Имеется ли в вашей организации такая финансовая политика?

Имеется ли в вашей организации такая финансовая политика?

- Составление бюджета

- Основные активы

- Управление долгом

- Денежные средства и инвестиции

- Остаток средств

Если да, то когда они в последний раз обновлялись? Если нет, то почему?

Хотя каждая политика имеет потенциальные преимущества и потенциальные недостатки, одним общим преимуществом является способность определять решения о распределении ресурсов и извлекать из них выгоду.Кроме того, установка политики предоставляет руководству ограждения для управления, а руководящему органу — основу для управления. Потенциальным недостатком является восприятие / реальность того, что руководство и руководящий орган потеряют гибкость в решении финансовых вопросов организации. Однако для решения этой проблемы можно написать политику с надлежащим уровнем гибкости, чтобы позволить правительствам реализовать преимущества, не испытывая связанных с этим недостатков.

Мы рекомендуем учитывать следующее при создании и принятии финансовой политики: 1) ежегодно пересматривать / создавать политики в ходе бюджетного процесса; 2) обеспечить прозрачность процесса; 3) корректировать политику по мере необходимости, исходя из будущих целей и потребностей правительства.

Долговая политика

Одной из наиболее распространенных финансовых политик является долговая политика. Правильно составленная политика долга может помочь правительствам на протяжении всего жизненного цикла долга, начиная с предела долга, продолжая выпуском долга и структурированием долга и заканчивая практикой управления долгом. Ассоциация государственных финансовых служащих (GFOA) опубликовала рекомендации по оказанию помощи правительствам при принятии долговой политики: убедитесь, что политика представляет собой всеобъемлющую письменную политику, которая была официально принята руководящим органом, подтвердите, что политика периодически пересматривается, и гарантировать политику отражает местные, государственные и федеральные законы и постановления, которым должно следовать правительство.Растущая тенденция с принятием долговой политики — это взаимосвязь и интеграция между долгосрочным планом правительства по улучшению капитала и его долговой политикой. Политика в отношении долга может дополнять долгосрочный план улучшения капитального ремонта, учитывая долгосрочные финансовые соображения правительства и стратегии финансирования планов улучшения капитального ремонта.

Политика остатка средств

Другой распространенной финансовой политикой является политика остатка средств. Политика баланса средств помогает правительствам в оценке их финансовой устойчивости и помогает в долгосрочном финансовом планировании.Существует пять категорий остатков средств: нематериальные, ограниченные, обязательные, назначенные и неназначенные. Хотя не все категории необходимо использовать ежегодно для каждого правительства, принятие политики, охватывающей все пять категорий, помогает руководящему органу и руководству в принятии решений. Следование политике, охватывающей все пять категорий, может помочь правительству в мониторинге остатков средств, чтобы обеспечить поддержание остатков на надлежащих уровнях. Хотя ситуация у каждого правительства разная, GFOA рекомендует, чтобы остаток в неограниченном остатке средств составлял не менее двух месяцев либо регулярных операционных доходов общего фонда, либо регулярных операционных расходов общего фонда (в зависимости от того, что более предсказуемо.) Соответствующий уровень остатка средств зависит от множества факторов, многие из которых являются уникальными для конкретного правительства. Еще одним важным аспектом политики баланса средств является источник пополнения, когда это вызвано экономическими спадами и / или непредвиденными расходами. Руководители правительства должны определить реальные и потенциальные источники пополнения баланса средств, а также реалистичные сроки.

Бюджетная политика

Наконец, третий тип общепринятой политики — это бюджетная политика.Хотя бюджетная политика может быть настолько подробной или широкой, насколько это желательно для правительства, при разработке и принятии бюджетной политики следует помнить о некоторых передовых методах. Бюджетная политика должна:

- Учитывать долгосрочную перспективу

- Устанавливать связи с широкими целями организации

- Ориентировать бюджетные решения на результаты и результаты

При разработке бюджетной политики правительство может также решить проблему сбалансированной бюджет по сравнению со структурно сбалансированным бюджетом.Структурно сбалансированный бюджет дает более полное представление, фокусируясь на текущих доходах и расходах, а также на создании соответствующих резервов.

В целом

Формальное принятие финансовой политики для правительств чрезвычайно важно. Если финансовая политика написана и реализована правильно, она может помочь руководству правительства в принятии решений и укрепить финансовое благополучие правительства.

Чтобы получить дополнительную информацию по этой теме или узнать, как специалисты штата и местного самоуправления Baker Tilly могут помочь, свяжитесь с нашей командой.

FIN-2.02 — Комплексный обзор политик финансового управления | Комплексная политика финансового управления

ОБЗОР КОМПЛЕКСНОЙ ПОЛИТИКИ ФИНАНСОВОГО УПРАВЛЕНИЯ

Обязательная городская политика

BCP-FIN-2.02

Политика

Город Портленд несет ответственность перед обществом за использование государственных долларов. Муниципальные ресурсы должны использоваться с умом для обеспечения адекватного финансирования услуг, общественных объектов и инфраструктуры, необходимых для удовлетворения настоящих и будущих потребностей сообщества.Политика финансового управления служит планом для достижения финансовой стабильности, необходимой для достижения целей и задач города.

Цели и задачи города

Цели и задачи города составляют основу политики городского управления финансами. Эти политики будут разрабатываться, внедряться и поддерживаться, чтобы дать возможность руководству гарантировать, что город финансово способен выполнять свои краткосрочные и долгосрочные цели обслуживания.

Кроме того, у города как учреждения есть несколько партнеров, включая членов сообщества, налогоплательщиков, предприятия, сотрудников и другие государственные учреждения.Как крупная институциональная, экономическая и обслуживающая сила в регионе, важно, чтобы город налаживал прочные отношения со своими партнерами, проводя четкую и всеобъемлющую финансовую политику.

Цели финансовой политики

Целями комплексной политики финансового управления являются:

• Руководить городским советом и политическими решениями управления города, которые имеют значительные фискальные последствия.

• Поддержка планирования долгосрочных потребностей и устойчивости организации.

• Поддерживать финансовую стабильность и достаточный финансовый потенциал для текущих и будущих потребностей.

• Поддерживать и защищать городские активы и инфраструктуру.

• Разрабатывать, сообщать и внедрять соответствующие механизмы внутреннего контроля для обеспечения подотчетности и минимизации рисков.

• Обеспечение законного использования финансовых ресурсов с помощью эффективной системы внутреннего контроля.

• Изложить принципы работы, которые минимизируют финансовый риск при предоставлении городских услуг.

• Оптимизация эффективности и действенности услуг для снижения затрат и повышения качества обслуживания.

• Применяйте сбалансированную и справедливую политику доходов, обеспечивающую адекватное финансирование желаемых программ.

• Содействовать разумному финансовому управлению, предоставляя точную и своевременную информацию о финансовом состоянии города.

• Поддерживать и повышать кредитные рейтинги города и предотвращать неисполнение муниципальных финансовых обязательств.

• Содействовать сотрудничеству и координации внутри города, с правительствами других стран, сообществом и частным сектором при финансировании и предоставлении услуг.

Дочерние агентства

Ряд агентств был создан в соответствии с Уставом города, решением Совета, межправительственными соглашениями, а также законами штата и федеральными законами. Эти агентства связаны с городскими властями и должны управляться в соответствии с теми же финансовыми стандартами, что и городские бюро.Чтобы защитить финансовый статус города и избежать негативного воздействия на город, аффилированные агентства будут нести ответственность за соблюдение финансовых норм и стандарты отчетности, как описано в политике финансового управления города. Городские власти могут проверять финансовые отчеты или данные об эффективности, чтобы убедиться, что средства расходуются в соответствии с указаниями и политиками Совета. Аффилированные агентства включают, помимо прочего, агентства, созданные в соответствии с Уставом или Советом города, агентства с руководством, назначаемые городским советом, организации, определенные как составные части города, и агентства, которые получают большую часть средств от города.

Соответствующая финансовая политика

Городские власти приняли другую финансовую политику, регулирующую деятельность города. Эти обязательные для исполнения правила города включены в документы Политики Портленда.

Ответственность

Главный финансовый директор и директор городского бюджета несут ответственность за исполнение этой политики. Директор городского бюджета, главный финансовый директор и руководители отдельных подразделений в Бюро доходов и финансовых услуг должны разработать и внедрить руководящие принципы и процедуры в соответствии с этой политикой.

Главный финансовый директор и директор городского бюджета несут ответственность за пересмотр и обновление этих политик, связанных процедур и определений не реже одного раза в четыре года. Должны происходить более частые пересмотр и обновление отдельных финансовых политик, как указано в отдельных политиках, или по мере необходимости. Целью процесса проверки и обновления является обеспечение соблюдения городских властей всех применимых законов и нормативных актов и внедрение передовых методов в области финансовых дисциплин.

Директора городских бюро и распорядители бюджета должны гарантировать, что их организации соблюдают эти политики и процедуры, и при необходимости издают процедуры для конкретных бюро, которые согласуются с этими политиками. Политика конкретных бюро может быть более строгой, чем соответствующая общегородская политика, но не может быть менее строгой.

Городской совет, директора городских бюро и бюджетные менеджеры могут запросить разъяснения по политикам и процедурам CFMP и / или запросить новые или пересмотренные политики и процедуры CFMP.CBO и OMF должны рассматривать такие запросы и своевременно предоставлять ответ запрашивающему бюро.

ИСТОРИЯ

Постановление № 35005, принятое Городским советом 17 июня 1992 года.

Заменено Постановлением № 181829, принятым городским советом 14 мая 2008 г. и вступающим в силу 1 июля 2008 г.

№С изменениями, внесенными Постановлением № 37086, принято Городским Советом 6 августа 2014 г.

Прием электронных платежей | FIN-TRE-110 | Казначейские операции |

Учет методом начисления | FIN-ACC-350 | Услуги финансового менеджмента |

Поправки к бюджету | FIN-BUD-40 | Услуги финансового менеджмента |

Допустимые командировочные выплаты преподавателям в отпуске | FIN-ACC-610 | Услуги финансового менеджмента |

Животные на территории университета | FIN-INS-11 | Управление страхования, контроля убытков и претензий |

Разрешение на корректировку бюджета | FIN-BUD-50 | Бюджетное управление университета |

Автоматические внешние дефибрилляторы | FIN-INS-08 | Управление страхования, контроля убытков и претензий |

Автоматические внешние дефибрилляторы | FIN-INS-08 | Управление страхования, контроля убытков и претензий |

Дополнительные финансовые стандарты | FIN-ACC-600 | Услуги финансового менеджмента |

Велосипеды, скутеры и прочие личные транспортные средства | FIN-INS-13 | Управление страхования, контроля убытков и претензий |

Бюджетные требования — счета необщего фонда | FIN-BUD-10 | Бюджетное управление университета |

Аннулирование университетских чеков (без заработной платы) | FIN-ACC-520 | Услуги финансового менеджмента |

Финансирование капитала | FIN-TRE-140 | Финансирование капитала |

Физическая инвентаризация, маркировка и изменение местоположения движимых активов капитала | FIN-ACC-170 | Капитальные активы |

Требования CDL | FIN-INS-01 | Управление страхования, контроля убытков и претензий |

Благотворительные подарки Университету Индианы | FIN-ACC-40 | Услуги финансового менеджмента |

Конкуренция и поиск поставщиков | FIN-PURCH-03 | Услуги по закупкам |

Конфликт интересов и обязательств | UA-17 | Попечительский совет, Совет профессорско-преподавательского состава университета, Отдел кадров, Отдел соблюдения нормативных требований в отношении исследований, Служба закупок, Отдел соблюдения нормативных требований университета |

Конкурсы, розыгрыши, игры и призы | FIN-ACC-640 | Вице-президент и финансовый директор |

Депозитные фонды | FIN-ACC-560 | Услуги финансового менеджмента |

Финансовая политика и стоимость капитала — видео и стенограмма урока

Что такое стоимость капитала?

Стоимость капитала — это альтернативная стоимость средств, которые компания инвестирует. Альтернативная стоимость — это деньги, которые вы получили бы взамен своих инвестиций. Доходность инвестиций зависит от рисков этих вложений. Во многих случаях чем выше риск, тем выше доход. Зная стоимость капитала, мы можем определить требуемую доходность для сметных вложений. Простой способ взглянуть на это: стоимость капитала — это способ оценки новых проектов компании. Стоит ли вкладывать деньги в проект?

Отношения

Финансовая политика компании определяет, как компания будет инвестировать свои средства.Эта политика определит, какие инвестиции принесут наибольшую прибыль с учетом ресурсов компании. Другими словами, он определит, какие инвестиции принесут клиенту наибольшую прибыль от вложенных денег. Один из способов определить это — использовать метод стоимости капитала. Они могут применить это к различным инвестициям, чтобы увидеть, какие из них приносят наибольшую прибыль.

Как уже упоминалось, многие компании будут использовать как заемные, так и долевые инструменты для финансирования своего бизнеса. Это также называется структурой капитала .Одна очень важная часть структуры капитала — это стоимость капитала. Стоимость капитала помогает достичь основной структуры капитала фирмы. Цель компании — инвестировать в инвестиции, которые увеличивают стоимость компании при минимизации стоимости капитала. Финансовый менеджер решит, какие инвестиции создадут сбалансированную структуру капитала.

Как и ваши личные финансы, составление бюджета важно для компании. Компания должна решить (или составить бюджет) свои капитальные затраты.Информация о стоимости капитала может использоваться для принятия решений по капитальному бюджету. Решение принять или отклонить инвестицию зависит от стоимости капитала.

Вспомните, когда вы в последний раз покупали автомобиль для личного пользования. Перед покупкой вы рассматривали множество различных вариантов и стоимость каждой машины, финансирование и многие другие факторы, которые повлияли на ваше решение. Вы принимали или отклоняли каждый автомобиль в зависимости от того, превышала ли его норма прибыли стоимость капитала.Затем, когда вы приобрели автомобиль, вам были доступны различные варианты финансирования. Точно так же у компании есть варианты, когда они инвестируют в актив. Команда менеджеров сравнит различные типы финансирования и выберет тот, который имеет минимальную стоимость капитала.

Помимо использования в качестве инструмента составления бюджета, стоимость капитала может использоваться для оценки финансовых результатов инвестиций. Когда вы оцениваете инвестиции, вы хотите, чтобы рентабельность проекта была больше, чем фактическая стоимость капитала.Вот откуда вы знаете, что вложение было правильным решением.

Инвесторы также могут использовать стоимость капитала для определения нормы прибыли. Если стоимость капитала несбалансирована, инвестор может рассчитывать на более высокую норму прибыли, поскольку это связано с большим риском. Как видите, стоимость капитала и финансовая политика компании очень важны. Оба они являются инструментами, которые помогают компании принимать обоснованные бизнес-решения и являются наилучшими инвестициями для получения максимальной прибыли.

Резюме урока

На этом уроке мы узнали о финансовой политике и стоимости капитала.Финансовая политика компании и стоимость капитала напрямую связаны. Финансовая политика содержит руководящие принципы для финансовых средств компании, а стоимость капитала представляет собой альтернативную стоимость этих средств.

Финансовая политика | Город Литл-Рок

Все городские департаменты несут ответственность за достижение целей политики и обеспечение долгосрочного финансового здоровья. Будущие планы обслуживания и программные инициативы будут разработаны с учетом текущих директив политики, прогнозируемых ресурсов и будущих требований к услугам.В соответствующих случаях в планы обслуживания будут включены положения о прекращении действия контракта.

Бюджетный процесс предназначен для взвешивания всех конкурирующих запросов на ресурсы города. Запросы на новые текущие программы, сделанные вне бюджетного процесса, не приветствуются.

Добавление персонала будет запрашиваться только в соответствии с программными инициативами и политическими директивами после тщательного изучения потребностей в услугах и подтверждения того, что дополнительное укомплектование персоналом приведет к увеличению доходов или повышению операционной эффективности.Насколько это возможно, сокращение затрат на персонал будет достигнуто за счет выбытия персонала.

Текущие расходы будут финансироваться за счет текущих доходов. Будет разработана диверсифицированная и стабильная система доходов для защиты программ от краткосрочных колебаний любого отдельного источника доходов.

Никакая выручка не будет использоваться для конкретных целей, кроме случаев, когда это требуется законом или Общепринятой практикой бухгалтерского учета (GAAP). Все доходы без ограничений будут депонироваться в Общий фонд и распределяться в рамках бюджетного процесса.

Сборы и сборы с пользователей будут проверяться ежегодно, чтобы гарантировать возмещение всех прямых и косвенных затрат на обслуживание. Если сборы с пользователей и сборы, необходимые для полного возмещения затрат, будут чрезмерно обременительными для граждан, получающих услуги, Совет директоров города Литл-Рок может утвердить более низкие сборы или сборы с пользователей. Городские власти будут учитывать рыночные ставки и сборы, взимаемые другими государственными и частными организациями за аналогичные услуги, при установлении структуры ставок и сборов.Корректировка ставок для утилизации отходов будет основываться на пяти (5) -летних финансовых планах.

Грантовое финансирование следует рассматривать для привлечения средств города. Непоследовательные и / или колеблющиеся Гранты и Трасты не должны использоваться для финансирования текущих программ. Программы, финансируемые за счет грантов, будут финансироваться в отдельных центрах затрат, а программа обслуживания будет скорректирована с учетом уровня доступного финансирования. В случае сокращения грантового финансирования ресурсы города будут заменены только после того, как все программные приоритеты и альтернативы будут рассмотрены в ходе бюджетного процесса.

Управление всеми грантами и другими федеральными и государственными фондами должно соответствовать законам, постановлениям и указаниям лица, предоставившего право, а все подарки и пожертвования должны управляться и расходоваться в соответствии с пожеланиями и инструкциями дарителя.

Замена флота будет осуществляться за счет использования структуры «арендных ставок». Ставки будут пересматриваться ежегодно, чтобы гарантировать, что сборы с операционных отделов будут достаточными для эксплуатации и замены транспортных средств.

Будут подготовлены сбалансированные прогнозы доходов и расходов для изучения способности города покрывать операционные расходы из-за изменений в экономике, спроса на услуги и капитальных улучшений. Прогноз рассчитан на пять (5) лет и будет обновляться ежегодно.

Сравнение предоставления услуг будет сделано, чтобы гарантировать, что качественные услуги предоставляются нашим гражданам по наиболее конкурентоспособным и экономичным ценам. Департаменты идентифицируют все виды деятельности, которые могут быть предоставлены из другого источника, и рассматривают альтернативы текущему предоставлению услуг.Обзор альтернатив предоставления услуг будет проводиться постоянно. В ходе годового бюджетного процесса будет оцениваться финансирование внешних агентств, FUTURE-Little Rock и специальных проектов.

Для привлечения и удержания сотрудников, необходимых для предоставления высококачественных услуг, городские власти должны установить и поддерживать очень конкурентоспособный пакет компенсаций и льгот в государственном и частном секторах.

Городские власти будут придерживаться агрессивной и профессиональной политики сбора доходов.

В каждом годовом бюджете город может разрешить перевод из одного фонда в другой для одного или нескольких специальных проектов. Расходы по спецпроекту должны соответствовать цели спецпроекта. Неизрасходованные ассигнования на специальные проекты переносятся на следующий финансовый год. Неизрасходованные ассигнования на специальные проекты, оставшиеся на 30 июня следующего финансового года, должны быть возвращены в исходный фонд, если городской менеджер не санкционирует продолжение специального проекта.

Городские власти будут стремиться поддерживать справедливые и равноправные отношения со своими подрядчиками и поставщиками.

Пятилетний (5) -летний план капитального ремонта будет разрабатываться два раза в год и ежегодно обновляться, включая предполагаемые источники финансирования. Проекты капитального ремонта определяются как покупка или строительство инфраструктуры или оборудования, в результате которых капитализированный актив стоит более 5000 долларов и имеет срок полезного использования (амортизируемый срок) два (2) года или более.

План капитального ремонта будет включать, в дополнение к текущим расходам на текущее обслуживание, адекватный уровень финансирования для обслуживания и замены, чтобы гарантировать, что все капитальные объекты и оборудование находятся в надлежащем состоянии.

Предлагаемые капитальные проекты будут рассмотрены межведомственной группой на предмет точной калькуляции затрат (проектные, капитальные и эксплуатационные), соответствия целям города и определения приоритетов по набору детерминированных критериев.Источники финансирования будут изыскиваться для проектов с самым высоким рейтингом.

Влияние на операционный бюджет капитального ремонта будет координироваться с разработкой годового операционного бюджета. Будущие затраты на эксплуатацию, техническое обслуживание и замену будут спрогнозированы как часть пяти (5) -летнего финансового прогноза города.

Городские власти предоставят как минимум 5% внутреннего финансирования с распределенной оплатой по мере использования для своей Программы капитального ремонта. Финансирование может поступать из резервов баланса средств или любых других приемлемых средств финансирования.

Городские власти будут стремиться поддерживать и, если возможно, улучшать свой текущий рейтинг облигаций, чтобы минимизировать затраты по займам и сохранить доступ к кредитам. Городские власти будут поощрять и поддерживать хорошие отношения с рейтинговыми агентствами по финансовым облигациям и будут придерживаться политики полного и открытого раскрытия информации.

Каждое предложение о будущем выпуске облигаций будет сопровождаться анализом, показывающим, как новый выпуск в сочетании с текущим долгом влияет на долговую способность города и соответствие политике города в отношении долга.

Городские власти будут пытаться разработать скоординированный процесс взаимодействия со всеми другими пересекающимися юрисдикциями, с которыми у него есть общая налоговая база в отношении коллективных планов по будущим выпускам долгов.

Финансирование не должно превышать срока полезного использования приобретаемого актива.

Город не будет использовать долгосрочный заем для финансирования текущей деятельности.

Общая политика города состоит в том, чтобы установить графики погашения долга, в которых используются ежегодные выплаты основной суммы долга и процентов.

Общая политика города заключается в финансировании капитальных проектов (инфраструктуры) за счет новых, целевых потоков доходов или одобренных избирателями долгов. Долг, не одобренный голосующим, может быть использован, если для оплаты расходов по обслуживанию долга может быть определен специальный источник дохода, отличный от общих доходов.

Процентные доходы от доходов по облигациям будут ограничены: 1) финансированием улучшений, указанных в постановлении о разрешении облигаций; или 2) оплата обслуживания долга по облигациям.

Ставки коммунальных услуг будут установлены для обеспечения того, чтобы покрытие обслуживания долга превышало требование по выпуску облигаций в 125%.

Городские власти должны соблюдать раздел 148 Налогового кодекса — Арбитражное регулирование в отношении всех выпущенных долгов, освобожденных от налогов. Годовая оценка арбитражных обязательств должна быть получена городскими властями и отражена в финансовой отчетности.

Городские власти должны использовать процесс конкурентных торгов при продаже долга, если только использование переговорного процесса не является оправданным в связи с требованиями рынка (возмещение) или уникальной структурой залога или долга.Городские власти будут предоставлять долговые обязательства, выпущенные на конкурсной основе, на основе истинной процентной стоимости (TIC).

Поступления от заемных средств будут использованы в соответствии с целью выпуска долговых обязательств. Средства, оставшиеся после завершения проекта, будут использованы в соответствии с положениями, указанными в постановлении о выпуске облигаций, санкционировавшем выпуск долга.

Все назначения и резервы фондов будут ежегодно оцениваться на предмет долгосрочной достаточности и требований к использованию в связи с разработкой пяти (5) -летнего финансового плана города.

Цель Общего фонда состоит в том, чтобы выделить 10 000 000 долларов США, или 10% доходов Общего фонда, в зависимости от того, что больше, в ограниченный резервный фонд не позднее 31 декабря 2005 г. После этого ограниченный резерв будет поддерживаться на уровне, превышающем 10 000 000 долларов США. , или 10% от доходов Общего фонда.

Каждый годовой операционный бюджет будет включать в себя непредвиденные ассигнования в Общий фонд, достаточные для покрытия непредвиденных потребностей чрезвычайного характера в этом году.Желаемый уровень ассигнований на непредвиденные обстоятельства каждый год должен основываться на среднем из трех (3) уровней опыта за предыдущие годы, но не менее 0,5% доходов Общего фонда за текущий финансовый год.

Фонд утилизации отходов будет поддерживать неограниченный резерв нераспределенной прибыли в размере не менее 15% от доходов текущего года.

Fleet Management будут поддерживаться на основе планов замены в течение жизненного цикла для обеспечения адекватного баланса средств, необходимого для систематической замены транспортных средств.Эксплуатационные отделы будут оплачивать эксплуатационные расходы автопарка по классам транспортных средств и затраты на замену, распределенные в течение срока полезного использования транспортных средств.

Резервы самострахования будут поддерживаться на уровне, который вместе с приобретенными страховыми полисами будет адекватно компенсировать имущественный риск и риск ответственности города. Квалифицированная актуарная фирма должна удерживаться на ежегодной основе, чтобы рекомендовать соответствующие уровни финансирования.

Резерв на техническое обслуживание объекта будет поддерживаться на основе планов замены жизненного цикла для обеспечения адекватного финансирования ремонта инфраструктуры и замены действующего оборудования (HVAC, кровля и т. Д.)).

Системы бухгалтерского учета и финансовой отчетности города будут поддерживаться в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и стандартами, установленными Правительственным советом по стандартам бухгалтерского учета (GASB) и Ассоциацией государственных финансовых служащих (GFOA).

Независимая бухгалтерская фирма будет проводить ежегодный аудит. Заключение аудитора будет включено в публикуемый городскими властями всеобъемлющий годовой финансовый отчет (CAFR).

Городской рейтинг CAFR будет представлен GFOA Certification of Achievement for Excellence in Financial Reporting Program. Финансовый отчет должен соответствовать ОПБУ, демонстрировать соответствие финансовым правовым и договорным положениям, обеспечивать полное раскрытие всей финансовой деятельности и связанных с ней вопросов, а также сводить к минимуму двусмысленность и вероятность ложных выводов.

Бюджет города будет представлен в Программу представления особого бюджета GFOA.Бюджет должен удовлетворять критериям как документ финансовой и программной политики, как исчерпывающий финансовый план, как руководство для всех организационных подразделений и как средство коммуникации по всем значительным бюджетным вопросам, тенденциям и ресурсам.

Финансовые системы будут поддерживаться для мониторинга доходов, расходов и выполнения программ на постоянной основе.

Ежемесячные и квартальные отчеты должны быть своевременно подготовлены и представлены Совету директоров Литл-Рок-Сити.

Финансовая политика

Исправлено: 29.11.05

Финансовая политика

Предпосылки и цель

Финансовая политика Американского общества инженерного образования (ASEE) развивалась в результате действий сменяющих друг друга советов директоров, их исполнительных и финансовых комитетов. Эти действия фиксировались в протоколах собраний этих органов. составлено в данном Руководстве по финансовой политике, чтобы служить готовым справочным материалом для:

- Волонтеры и другие лица, которым необходимо понимать финансовую политику ASEE;

- Совет директоров, который от имени членов ASEE устанавливает и изменяет финансовую политику по мере необходимости;

- Финансовый комитет, который отвечает за надзор за налогово-бюджетным управлением в соответствии с политикой, анализ финансовой политики и за рекомендации Совету директоров по изменению финансовой политики; а также,

- Исполнительный директор, ответственный за финансовое управление ASEE.

Примечание: Если не указано иное, ссылки на подразделения ASEE в данном руководстве должны включать в себя советы и учредительные комитеты

Содержание

Финансовая политика 1: Общая финансовая политика

1.1 Финансовые цели ASEE

1.2 Статус освобождения от уплаты налогов ASEE

1.3 Финансовая ответственность Совета директоров

1.4 Создание и использование средств ASEE

1.5 Возмещение затрат и накладных расходов

1.6 Управление денежными средствами

Финансовая политика 2: Ограниченные фонды

2.1 Определение и сфера применения

Финансовая политика 3: Неограниченные средства

3.1 Определение и сфера применения

3.2 Система банковских и бухгалтерских услуг (BASS)

3.3 Фонды, назначенные советом директоров

Финансовая политика 4: Инвестиции

4.1 Организация и ответственность

4.2 Краткосрочные инвестиции

4.3 Долгосрочные инвестиции

4.4 Ограничения и средства управления

Финансовая политика 5: Основные средства

5.1 Активы оборудования

5.2 Амортизация основного оборудования

Финансовая политика 6: Резервный фонд ASEE

6.1 Определение и сфера применения

6.2 Цель

Финансовая политика 7: Поступления по уплате взносов

7.1 Статус доходов по взносам

7.2 Цикл выставления счетов

Финансовая политика 8: Доход, не связанный с уплатой взносов

8.1 Продажа публикаций, подписка, реклама и почтовые этикетки

8.2 Стоимость конференций, семинаров и семинаров

8.3 Разделение доходов с полевыми подразделениями

8.4 Инвестиционный доход

8.5 Гранты и контракты

8.6 Благотворительные взносы

Финансовая политика 9: Пожертвования

9.1 Общая политика

9.2 Корпус эндаумента

9.3 Вручение государственных наград

9.4 Прямые наградные расходы и административные сборы

9.5 Ограничения и средства контроля

Финансовая политика 10: Внешне спонсируемые фонды наград и мероприятий

10.1 Определение и сфера применения

10.2 Обязательства спонсора

10.3 Ограничения и элементы управления

Финансовая политика 11: Финансы полевого подразделения

11.1 Операционные бюджеты зоны

11.2 Раздел «Операционные бюджеты»

11.3 Операционные бюджеты институционального совета / подразделения

11.4 Аккаунты BASS

11.5 Внешние банковские счета

11.6 Доход по взносам

11.7 Доход, не связанный с уплатой взносов

Финансовая политика 12: Планирование и составление бюджета

12.1 Определение и сфера применения

12.2 Неограниченный операционный бюджет

12.3 Ограниченный операционный бюджет

12.4 Остатки средств излишка

12.5 Процесс разработки бюджета и график

12.6 Не предусмотренные в бюджете расходы

12.7 Поправки к бюджету

12.8 Ограничения и элементы управления

12.9 План счетов

Финансовая политика 13: Учет и отчетность

13.1 Ответственность

13.2 Метод бухгалтерского учета

13.3 Стандартные отчеты и расписание

Финансовая политика 14: Меры предосторожности и контроля

14.1 Конкурсные закупки

14.2 Обязательство по выделению средств ASEE

14.3 Подпись уполномоченного лица

14.4 Годовой аудит финансовой отчетности

14.5 Финансовые операции Ежегодной конференции

Финансовая политика 15: Управление рисками

15.1 Компенсация

15.2 Страхование

Финансовая политика 16: Конфликт интересов

16.1 Общая политика

16.2 Поставщики-участники

Финансовая политика 17: Командировочные расходы

17.1 Общая политика

17.2 Воздушные путешествия

17.3 Путешествие на автомобиле

17.4 Наличные и прочие расходы

17.5 Поездки Совета директоров

17.6 Программы стимулирования поездок сотрудников / работодателей

17.7 Возмещение

Финансовая политика 1: Общая финансовая политика

1.1 Финансовые цели ASEE

- Американское общество инженерного образования, Inc., является некоммерческой организацией 501 (c) (3), которая действует исключительно в научных, образовательных и благотворительных целях с особым упором на развитие инженерного образования и сопутствующую деятельность.Увеличение активов, хотя и не является функцией ASEE, является законной целью, которая поддерживает необходимость развития оборотного капитала, необходимого для обеспечения возможностей и услуг Общества. Политика Совета директоров ASEE заключается в том, чтобы реализовать эти стоящие цели. гарантирует финансово жизнеспособную организацию, так что израсходованный капитал может быть пополнен, возможности Общества могут быть увеличены, разрушающие эффекты инфляции могут быть компенсированы, новые технологии могут быть приняты, услуги могут быть расширены, а ASEE может быть защищен от финансового ущерба из-за к рецессиям или другим неконтролируемым ситуациям.

- Статус ASEE, освобожденного от уплаты налогов, основан на оказании услуг инженерному образованию в целом, а не на предоставлении льгот исключительно своим членам. Соответственно, деятельность, продукты и услуги ASEE будут доступны для членов и нечленов. Однако разумные различия в ценах могут и будут использоваться, поскольку членские взносы являются основой для всей деятельности ASEE.

- Все средства, заработанные под эгидой ASEE любым подразделением организации, являются частью активов ASEE.

- Ни один член ASEE, директор, должностное лицо, сотрудник, член комитета или любое другое физическое лицо не может в любое время получать долю чистой прибыли или денежной прибыли от операций ASEE. Этот запрет не препятствует выплате любому такому лицу. лицо, получающее разумную компенсацию за услуги, оказанные ASEE для выполнения любой из ее целей, определенных Советом директоров.

1.2 Статус освобождения от уплаты налогов ASEE

Американское общество инженерного образования освобождено от федеральных налогов в соответствии с обозначением 501 (c) (3), используемым для квалифицированных благотворительных, образовательных и научных организаций.Сохранение этого освобождения от налогов является первоочередной задачей Совета директоров и должно быть основной заботой всех должностных лиц и директоров ASEE.

1.3 Финансовая ответственность Совета директоров

Совет директоров ASEE несет юридическую ответственность за все активы и обязательства организации.

1.4 Создание и использование фондов ASEE

- Действуя как некоммерческая организация 501 (c) (3), ASEE генерирует средства в соответствии с годовым бюджетом, утверждаемым Советом директоров.Фонды ASEE поступают из таких областей, как:

- Членские и институциональные взносы

- Регистрация на конференциях, семинарах, курсах и семинарах.

- Подписка и продажа профессиональных публикаций, включая серийные публикации, книги и информационные бюллетени

- Реклама

- Спонсорство и андеррайтинг деятельности ASEE

- Пожертвования и завещания

- Гранты и контракты

- Средства ASEE расходуются на достижение целей ASEE в таких областях, как:

- Конференции, семинары, курсы и семинары

- Печать и публикация профессиональных публикаций, включая серийные публикации, книги и информационные бюллетени

- Членство, услуги секций и отделов

- Почести и награды

- Деятельность в области профессионального развития, межобщественных отношений, студенческих и преподавательских отношений, образования, стипендий, связей с общественностью и будущего роста ASEE

- Расходы штаб-квартиры ASEE и сотрудников-волонтеров

1.5 Возмещение затрат и накладных расходов

- Все прямые затраты, связанные с деятельностью, должны возмещаться либо за счет доходов, полученных из внешних источников, либо за счет утвержденного использования средств ASEE.

- Для финансового благополучия ASEE важно, чтобы все должностные лица осознавали, что косвенные или накладные расходы ASEE являются реальными затратами на осуществление деятельности. Надлежащим образом распределенные накладные расходы должны возмещаться во всех доходных бюджетах ASEE и структурах ценообразования для продуктов, услуг и проектов, финансируемых из внешних источников, которые поддерживаются деятельностью штаб-квартиры.

- Ставка накладных расходов ASEE должна ежегодно проверяться аудиторской фирмой, выбранной для проведения внешнего аудита финансового состояния ASEE. Любое исключение из применения проверенных ставок накладных расходов ASEE к проекту или деятельности с внутренним или внешним финансированием должно быть одобрено Финансовым комитетом.

1,6 Управление денежными средствами

- Полномочия и ответственность за эффективное управление денежными потоками ASEE возлагаются на Исполнительного директора.

- Исполнительный директор обеспечивает надлежащий учет и кредитование доходов всех ограниченных фондов.

- Исполнительный директор обеспечивает получение доходов ASEE и своевременную выплату долгов.

Финансовая политика 2: Ограниченные фонды

2.1 Определение и сфера применения

- Фонды с ограниченным доступом — это доходы, авансированные и принимаемые ASEE с условием, что они будут использоваться исключительно для достижения определенных целей.В эту категорию входят различные государственные и частные программы, а также спонсируемые и спонсируемые награды.

- Фонды с ограниченным доступом недоступны для других целей, кроме тех, для которых они были авансированы. Все прямые и накладные расходы, понесенные ASEE при выполнении целей этой деятельности, возмещаются из этих фондов.