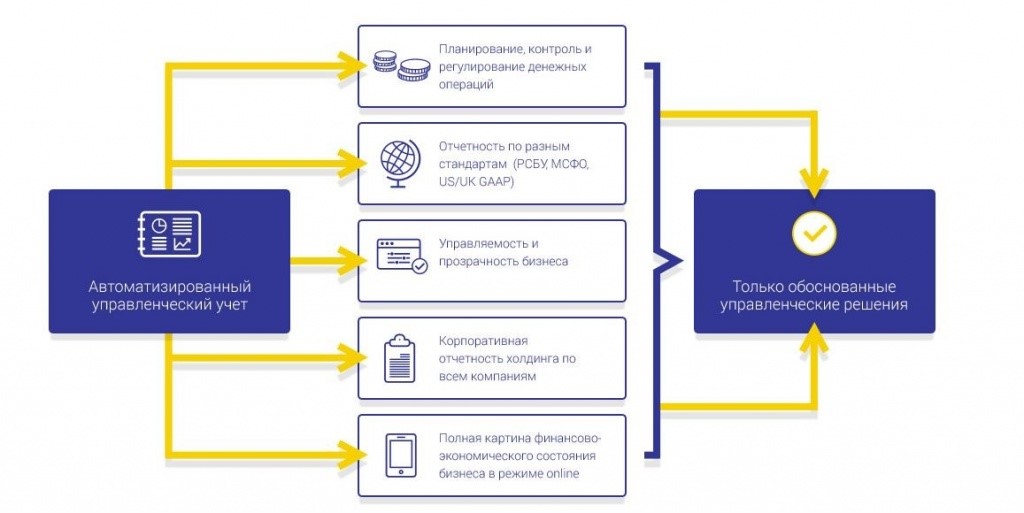

Управленческий учет и финансовое планирование в организации

Высшее образование онлайн

Федеральный проект дистанционного образования.

Я б в нефтяники пошел!

Пройди тест, узнай свою будущую профессию и как её получить.

Химия и биотехнологии в РТУ МИРЭА

120 лет опыта подготовки

Международный колледж искусств и коммуникаций

МКИК — современный колледж

Английский язык

Совместно с экспертами Wall Street English мы решили рассказать об английском языке так, чтобы его захотелось выучить.

15 правил безопасного поведения в интернете

Простые, но важные правила безопасного поведения в Сети.

Олимпиады для школьников

Перечень, календарь, уровни, льготы.

Первый экономический

Рассказываем о том, чем живёт и как устроен РЭУ имени Г.В. Плеханова.

Билет в Голландию

Участвуй в конкурсе и выиграй поездку в Голландию на обучение в одной из летних школ Университета Радбауд.

Цифровые герои

Они создают интернет-сервисы, социальные сети, игры и приложения, которыми ежедневно пользуются миллионы людей во всём мире.

Работа будущего

Как новые технологии, научные открытия и инновации изменят ландшафт на рынке труда в ближайшие 20-30 лет

Профессии мечты

Совместно с центром онлайн-обучения Фоксфорд мы решили узнать у школьников, кем они мечтают стать и куда планируют поступать.

Экономическое образование

О том, что собой представляет современная экономика, и какие карьерные перспективы открываются перед будущими экономистами.

Гуманитарная сфера

Разговариваем с экспертами о важности гуманитарного образования и областях его применения на практике.

Молодые инженеры

Инженерные специальности становятся всё более востребованными и перспективными.

Табель о рангах

Что такое гражданская служба, кто такие госслужащие и какое образование является хорошим стартом для будущих чиновников.

Карьера в нефтехимии

Нефтехимия — это инновации, реальное производство продукции, которая есть в каждом доме.

Управленческий учет и финансовое планирование

Управленческий учет ифинансовое планирование

2.

Разница между Собственником и Наемным работником

Разница между Собственником и Наемным работником3. Разница между Финансовым директором и Главным Бухгалтером

Финансовый директорГлавный Бухгалтер

Может принимать решения по

расходованию денежных средств

Как правило не принимает решения по

расходованию средств, но обеспечивает

корректность проведения

соответствующих операций, отчетность по

ним.

Исследует внешние факторы, влияющие

на успешность бизнеса

Занимается главным образом

внутренними делами компании в части

Отвечает за разработку решений,

направленных на рост рентабельности

компании, улучшение эффективности

бизнес-модели

Отвечает за соответствие нормам закона

и построение бизнес модели в

соответствии с НУ и БУ

В основном общается с людьми,

имеющими отношения к бизнесу –

руководителями, партнерами,

инвесторами, ограниченно с гос.

органами

Не слишком активно учувствует в

переговорах по вопросам бизнеса, часто

взаимодействует с гос органами – ФНС,

ПФР, ФСС и другими

4.

Для чего нужен Управленческий учет Информация

Для чего нужен Управленческий учет ИнформацияМногообразные

о состоянии

данные

предприятия

о состоянии

пригодная

предприятия

для принятия

решений

данные

Управленческий

учет

5. Структура Управленческого учета

УПРАВЛЕНЧЕСКИЙУЧЕТ

ОПЕРАТИВНЫЙ УЧЕТ

НАЛОГОВЫЙ УЧЕТ

БУХГАЛТЕРСКИЙ

УЧЕТ

ПЕРВИЧНАЯ

ИНФОРМАЦИЯ

6. Понятие Управленческого Учета

Распределениепоступивших

средств в

соответствии с

планом

Учет фактически

осуществленных

расходов и

соотнесение их с

плановыми

показателями

Формирование

внутренней и внешней

отчетности о

полученных и

израсходованных

средствах

Привлечение

финансовых

средств

Планирование

расходных и

доходных

показателей

Управленческий

учет

Контрольные

мероприятия за

всеми этими

процессами

7.

Отслеживаем показатели в динамике

Отслеживаем показатели в динамике8. Основные функции управления

ЦелеполаганиеКонтроль

Прогнозирование

Модель SMART

— Конкретная

(Specific)

— Измеримая

(Measurable)

— Достижимая (Achievable)

Мотивация

— Релевантная, актуальная

(Relevant)

— Ограниченная во времени (Timebound)

Координация

Планирование

Организация

9. Модель процесса принятия решения

1. Определение целей2. Поиск альтернативных вариантов действий

Процесс

планирования

3. Сбор данных по альтернативным вариантам

4. Выбор из набора альтернатив

5. Реализация принятого решения

Процесс

управления

6. Анализ фактических и плановых результатов

7. Корректировка отклонений от плана

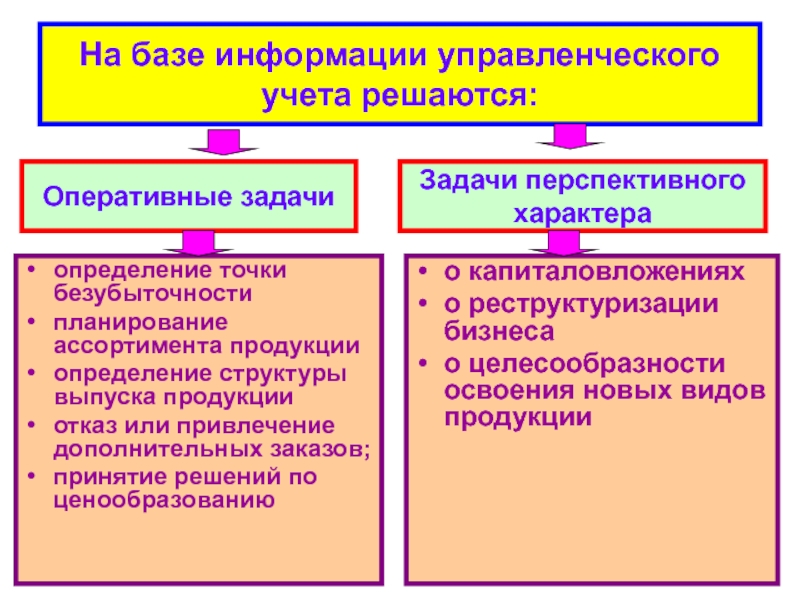

10. Цели менеджмента и их реализация

Обеспечениеи предприятия

Максимизация

прибыли

предприятия

Ценообразование

Оптимизация

затрат

Ассортимент

продукции

(услуг)

Вклад в

прибыли видов

продукции

Наращивание

или сокращение

мощностей

Эффективность

деятельности

подразделений

Оптимизация

запасов

Затраты на

подразделение,

вид деятельности

Затраты на

продукцию,

клиента.

Центры финансовой

ответственности

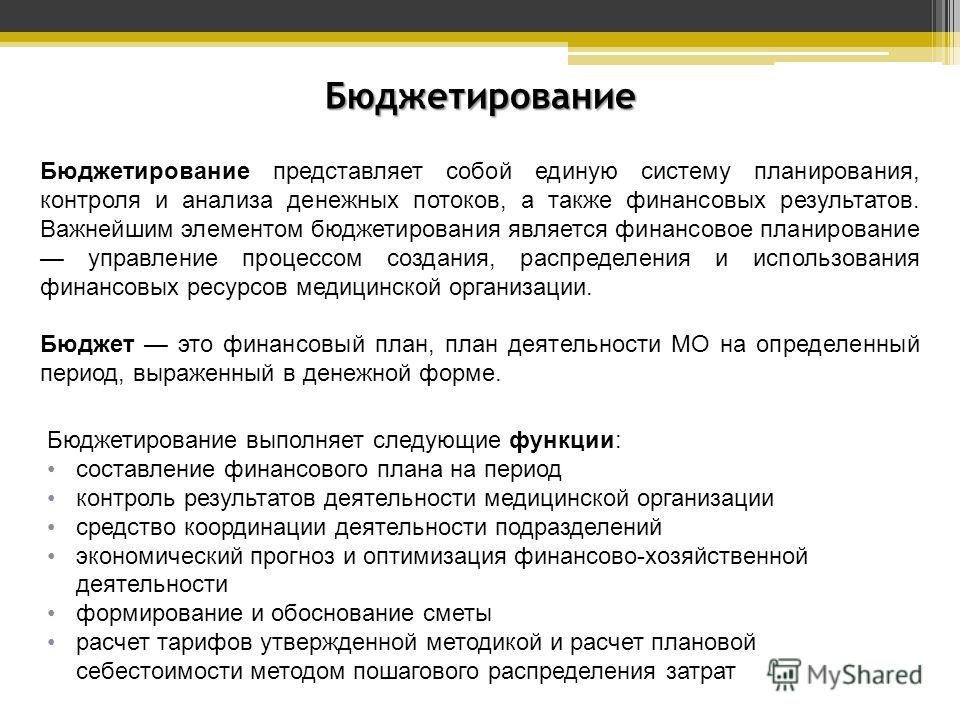

Бюджетирование

Уровень объектов управления.

Оптимизация

денежных

потоков

Оптимизация

дебиторской

задолженности

Результаты

деятельности

подразделений

Изменение затрат при

изменении объемов

реализации.

Обеспечение устойчивого

развития и увеличение

капитала собственников

Потребность в

денежных

средствах

Разработка систем

мотиваций

Инновационная

деятельность.

Инвестиции

Оптимизация

кредиторской

задолженности

Стоимость

дебиторской

задолженности

Повышение

стоимости

предприятия

Потребност

ь в запасах

Стоимость

источников

финансирования

анализ инвестиций

Уровень информационного обеспечения.

Какая информация нужна?

Стратегия

развития

Затраты на

инвестиции

и развитие

Индикаторы

стратегии

развития

Планирование

программ развития

Уровень инструментов

управления

11.

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ? Пользователи

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ? ПользователиЧто хотят

знать ?

Основное требование к

информации

Вид учета

Внешние

пользователи:

акционеры,

кредиторы, др.

Финансовое

состояние

Стандартные

соответствие

нормам учета.

Налоговые

органы

Налоговые

обязательства

Соответствие требованиям Налоговый

налогового

законодательства.

Менеджмент

Оперативность.

Управленческий

для принятия Финансовое

обоснование

решений

принимаемого решения.

формы, Финансовый

принятым

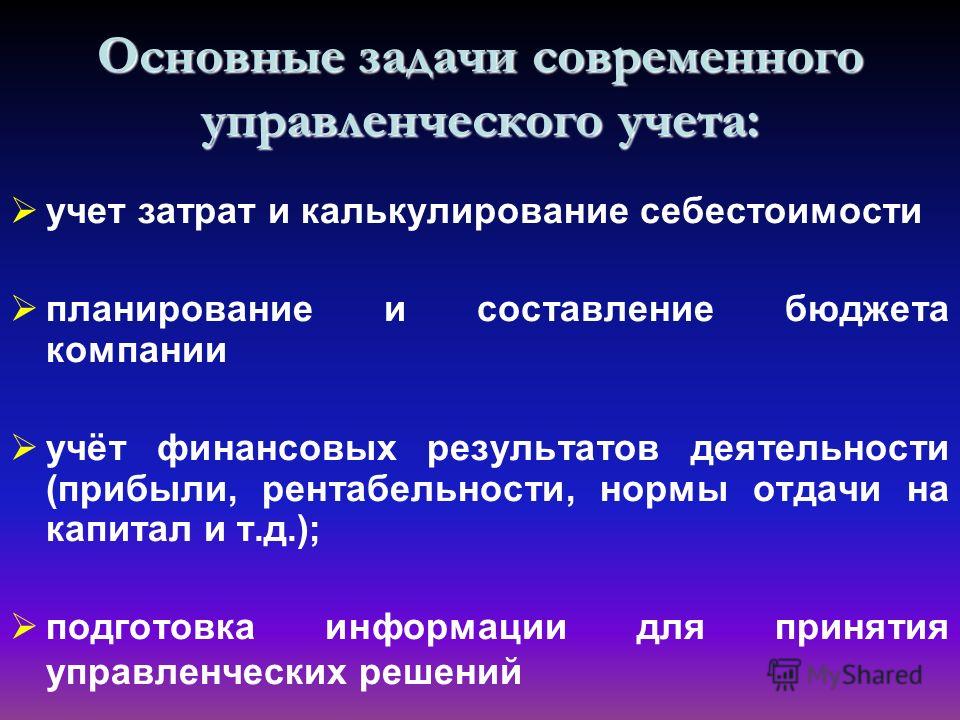

12. Затраты и расходы предприятия

ЗатратыЗапасы

Расходы

Производственные затраты

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Коммерческие

затраты

Административные

затраты

Непроизводственные затраты

Незавершенное

производство

Готовая

продукция

Расходы на

производство

продукции

Расходы

периода

Расходы на производство и

реализацию продукции

13.

Процесс распределения затрат Накладные затраты

Процесс распределения затрат Накладные затраты(по элементам затрат)

1 этап

Обслуживающие и вспомога

(предварительные места

возникновения затрат)

2 этап

Себестоимость

продукции 1

Прямые

затраты

Производственные

подразделения

(конечные места

возникновения затрат)

Себестоимость

продукции 2 ..

Прямые

затраты

Себестоимость

продукции n

Прямые

затраты

Стоимость материальных, трудовых ресурсов относимых прямо на продукцию

14. Классификация методов калькулирования себестоимости продукции

Методы калькулированияПо объектам учета

позаказный

По полноте

учета затрат

По способу

планирования

с полным

распределением

затрат

учет фактических

затрат

по переменным

затратам

затрат

попроцессный

попередельный

Бюджет

кредит.

Задолжн.

Бюджет

закупок

Бюджет

запасов

Бюджет

продаж

Себестоимость

Административные

расходы

БДДС

БДР

Коммерческие

расходы

Финансовые

бюджеты

Баланс

Бюджет

Дебит.

Задолжн.

Финансовый план

План продаж

Отчет о прибылях и убытках

План движения денежных средств

Отчет по ДЗ и КЗ

Прогнозный баланс

Анализ проектов (рисков)

18. Отчет о прибылях и убытках

Составляется методом начисленияИнформация о всех начисленных доходах

Информация о всех начисленных расходах

Помогает рассчитать эффективность всех

проведенных действий и помогает их

проанализировать

19. Отчет о прибылях и убытках

НаименованиеВыручка

Затраты

Переменные расходы

1 Прямые производственные затраты

2 Общие производственные расходы

Валовая прибыль

Постоянные расходы

З Управленческие затраты

4 Коммерческие затраты

Операционная прибыль EBIT/DA

5 Прочие расходы

6 Амортизация

Прибыль до налогообложения

7 Налоги

Чистая Прибыль

Январь

Февраль

20. Отчет о прибылях и убытках

• Маржинальный доходВыручка от реализации – Переменные расходы

• Точка безубыточности в денежном выражении

Тбд = Выручка*Зпост/(Выручка — Зпер)

• Точка безубыточности в натуральном выражении

Тбн = Зпост / (Цена – Средние переменные на ед.

)

)21. Отчет о прибылях и убытках

• Рентабельность продажВаловая прибыль / Выручка

• Рентабельность Чистой прибыли

Чистая прибыль / Выручка

• Запас финансовой прочности

(Выручка -Тбд )/Выручка * 100%

22. Карта Рисков или Карта Гарантий

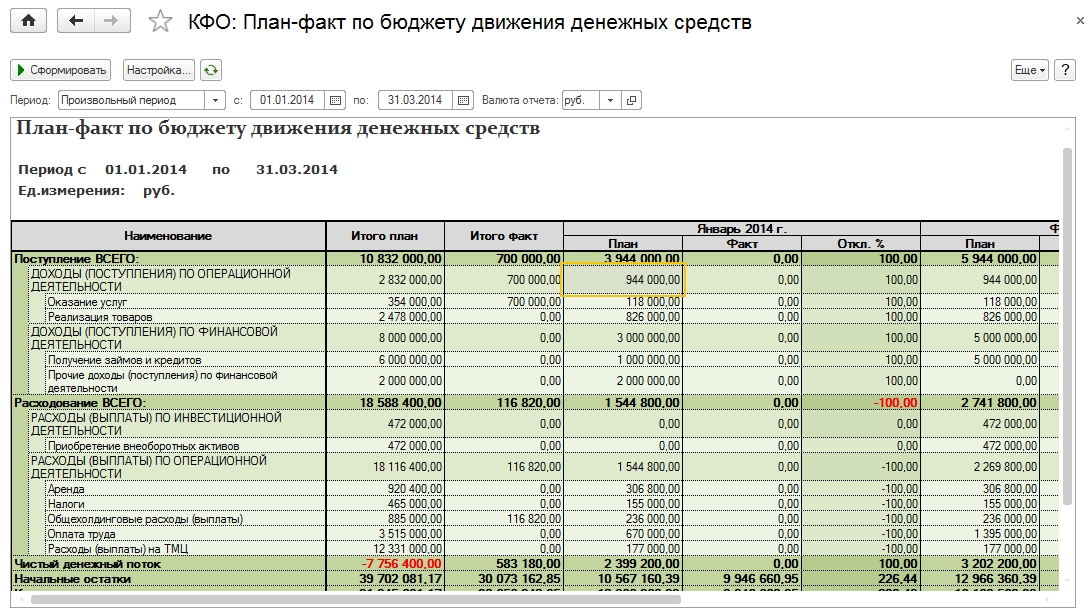

23. Отчет о Движении Денежных Средств

• Составляется кассовым методом• Отображает текущую ситуацию по движению денежных средств,

как по счетам так и в кассе, а так же имеет такую статья как

деньги в пути

• Дает возможность оценить способность компании

рассчитываться по своим обязательствам (счетам)

24. Отчет о Движении Денежных Средств

Наименование СтатейСальдо на начало периода

+

Поступления

Поступления от операционной деятельности

Поступления от финансовой деятельности

Поступления от инвестиционной деятельности

—

Выбытия

Оплаты по операционной деятельности

оплаты поставщикам, доставка, хоз. нужды и др.

Выплата налогов

Выплаты по финансовой деятельности

Выплаты по инвестиционной деятельности

=

Денежные средства на конец периода

Всего поступило денежных средств

Всего оплачено денежных средств

% к прошлому дню/неделе/месяцу

25.

Платежный календарь появляется возможность прогнозирования финансового состояния

Платежный календарь появляется возможность прогнозирования финансового состояниякомпании;

повышается прозрачность процессов управления доходами и расходами

организации;

увеличиваются гибкость и обоснованность решений при изменении в

компании;

оптимизируется кредитная политика компании ;

увеличиваются степень надежности и уровень доверия к компании со

стороны кредиторов, инвесторов.

26. Баланс как источник информации

Баланс предприятия – это отражение его финансового состояния наконкретный момент времени, являющийся в управлении важнейшим

инструментов изучения и диагностики финансового равновесия, наблюдения

за потенциальными факторами его нарушения

Виды финансового анализа баланса

Горизонтальный

Вертикальный

Характеризует

изменение

показателей за

отчетный период

Характеризует

удельный вес

показателей в общей

валюте баланса

27. Анализ затрат и поступлений один из основных антикризисных инструментов

Затраты компанииВажные и

обязательные

Не важные

Доля занимаемая в Обороте компании:

Доля занимаемая в Обороте компании:

Для малого бизнеса от 5% до 10%

Для малого бизнеса менее 5%

Для крупного бизнеса от 1%

Для крупного бизнеса менее 1%

28.

Анализ отчетности Пример

Анализ отчетности ПримерОтчет о Прибылях и Убытках

Наименование Статей

прогноз

прогноз

отчета

о

отчета

о прибылях и

прибылях и убытках/БДР отчет

о

убытках/БД ) оперативно прибылях Отклонение

Рпо БП

на месяц

и убытках (difference) 1

1

2

3

Выручка от реализации без НДС

Себестоимость реализации без НДС

761766

492786

721415

609396

389339

609785

Валовая прибыль

Административные расходы

Прочие операционные расходы

Прибыль (убыток) от операционной

деятельности

Прочие доходы

Прочие расходы

Прибыль

(убыток)

до

налогообложения

152370

103447

143408

Расход (доход) по налогу на прибыль

Прибыль (убыток) за период

4=1-2

26898

0

Отклонение

(difference) 2

5=4/1

6=2-3

4=3/1

35,31%

-228629

-46,40%

22005

7

36,11%

-220446

-56,62%

111630

48923

32,11%

-8183

-7,91%

112500

112394

30908

21,55%

106

0,09%

2184

1834

1109

350

16,03%

725

39,55%

6778

-10887

-1873

17665

260,62%

-9014

82,80%

0

0

604,2

0

#ДЕЛ/0!

-604

#ДЕЛ/0!

1138

1165

1040

-27

-2,37%

125

10,73%

5640

-12052

-2308

17692

313,69%

-9744

80,85%

0

0

0

0

#ДЕЛ/0!

0

#ДЕЛ/0!

5640

-12052

-2308

17692

313,69%

-9744

80,85%

30.

Пример Отчета ДДС

Пример Отчета ДДС31. Пример директорского отчета

01.05.2015 структура затрат3,8

3,5

1,8

6,3

2,8

01.06.2015 структура затрат

3,9 2,6

13,6

3,6

5,3

35,5

120

17,3

80

a

b

c

d

e

f

g

h

i

j

k

l

10,4

1,4

4,9

3,5

4,2

3

3,4

12,5

4,9

4

33,1

14,6

40%

100

70

35%

60

30%

80

50

25%

60

40

20%

30

15%

20

10%

10

5%

40

20

0

0%

январь февраль март

апрель

объем продаж

май

июнь

Темп роста, %

июль

0

январь

февраль

март

апрель

Денежные средства

Себестоимость пр-ва

Административные затраты

Прочие затраты

Инвестиционные

Запасы

налоги

май

32. 11 шагов которые необходимо сделать:

Понять разницу между начислением и кассовым методомПонять разницу между ОПиУ и ДДС

Проработать в рамках своей компании отчет о ДДС (начать

планировать)

Разработать четкую инструкцию как работать с кассовыми

разрывами

Разделить расходы на постоянные и переменные

Рассчитать свои основные показатели по маржинальности,

точках безубыточности и рентабельности

Прочитать Баланс своей компании (или просто научиться

читать баланс)

Проанализировать динамику и структуру изменений своих

Доходов и Расходов

Планировать свои Доходы и Расходы

Выработать в рамках своей компании СВОЙ реестр

управленческих отчетов

33.

Спасибо за внимание!

Спасибо за внимание!Управленческий учет и финансовое планирование Разница между

Описание презентации Управленческий учет и финансовое планирование Разница между по слайдам

Управленческий учет и финансовое планирование

Разница между Собственником и Наемным работником

Разница между Финансовым директором и Главным Бухгалтером Финансовый директор Главный Бухгалтер Может принимать решения по расходованию денежных средств Как правило не принимает решения по расходованию средств, но обеспечивает корректность проведения соответствующих операций, отчетность по ним. Исследует внешние факторы, влияющие на успешность бизнеса Занимается главным образом внутренними делами компании в части финансов Отвечает за разработку решений, направленных на рост рентабельности компании, улучшение эффективности бизнес-модели Отвечает за соответствие нормам закона и построение бизнес модели в соответствии с НУ и БУ В основном общается с людьми, имеющими отношения к бизнесу – руководителями, партнерами, инвесторами, ограниченно с гос. органами Не слишком активно учувствует в переговорах по вопросам бизнеса, часто взаимодействует с гос органами – ФНС, ПФР, ФСС и другими

органами Не слишком активно учувствует в переговорах по вопросам бизнеса, часто взаимодействует с гос органами – ФНС, ПФР, ФСС и другими

Для чего нужен Управленческий учет Многообразны е данные о состоянии предприятия Информация о состоянии предприятия пригодная для принятия решений Неупорядоченные данные Управленчес кий учет

Структура Управленческого учета УПРАВЛЕНЧЕСКИЙ УЧЕТ ОПЕРАТИВНЫЙ УЧЕТ НАЛОГОВЫЙ УЧЕТ БУХГАЛТЕРСКИЙ УЧЕТ ПЕРВИЧНАЯ ИНФОРМАЦ ИЯ

Понятие Управленческого Учета Управленчес кий учет. Планирование расходных и доходных показателей Привлечение финансовых средств Распределение поступивших средств в соответствии с планом Учет фактически осуществленных расходов и соотнесение их с плановыми показателями Формирование внутренней и внешней отчетности о полученных и израсходованных средствах Контрольные мероприятия за всеми этими процессами

Отслеживаем показатели в динамике

Основные функции управления Контроль Целеполагание Мотивация Планирование. Прогнозирование Координация Организация Модель SMART — Конкретная (Specific) — Измеримая (Measurable) — Достижимая (Achievable) — Релевантная, актуальная (Relevant) — Ограниченная во времени (Time-bound)

Прогнозирование Координация Организация Модель SMART — Конкретная (Specific) — Измеримая (Measurable) — Достижимая (Achievable) — Релевантная, актуальная (Relevant) — Ограниченная во времени (Time-bound)

Модель процесса принятия решения 1. Определение целей 2. Поиск альтернативных вариантов действий 3. Сбор данных по альтернативным вариантам 4. Выбор из набора альтернатив 7. Корректировка отклонений от плана 5. Реализация принятого решения 6. Анализ фактических и плановых результатов Процесс планирования Процесс управления

Цели менеджмента и их реализация Максимизация прибыли предприятия Обеспечение платежеспособност и предприятия Обеспечение устойчивого развития и увеличение капитала собственников Бюджетирование Затраты на продукцию, клиента. Центры финансовой ответственности Планирование программ развития. Изменение затрат при изменении объемов реализации. Разработка систем мотиваций Планирование и анализ инвестиций. Оптимизация запасов Вклад в прибыли видов продукции Эффективность деятельности подразделений. Оптимизация затрат Уровень информационного обеспечения. Какая информация нужна? Уровень объектов управления. Как достичь целей предприятия? Оптимизация денежных потоков. Наращивание или сокращение мощностей Инновационная деятельность. Инвестиции Стратегия развития. Ценообра-зо вание Уровень инструментов управления. Стоимость источников финансирования. Потребность в денежных средствах Затраты на инвестиции и развитие Индикаторы стратегии развития. Затраты на подразделение, вид деятельности. Ассортимент продукции (услуг) Стоимость дебиторской задолженности. Результаты деятельности подразделений Оптимизация дебиторской задолженности Повышение стоимости предприятия Потребность в запасах. Оптимизация кредиторской задолженности

Оптимизация запасов Вклад в прибыли видов продукции Эффективность деятельности подразделений. Оптимизация затрат Уровень информационного обеспечения. Какая информация нужна? Уровень объектов управления. Как достичь целей предприятия? Оптимизация денежных потоков. Наращивание или сокращение мощностей Инновационная деятельность. Инвестиции Стратегия развития. Ценообра-зо вание Уровень инструментов управления. Стоимость источников финансирования. Потребность в денежных средствах Затраты на инвестиции и развитие Индикаторы стратегии развития. Затраты на подразделение, вид деятельности. Ассортимент продукции (услуг) Стоимость дебиторской задолженности. Результаты деятельности подразделений Оптимизация дебиторской задолженности Повышение стоимости предприятия Потребность в запасах. Оптимизация кредиторской задолженности

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ? Пользователи Что хотят знать ? Основное требование к информации Вид учета Внешние пользователи: акционеры, кредиторы, др. Финансовое состояние Стандартные формы, соответствие принятым нормам учета. Финансовый Налоговые органы Налоговые обязательства Соответствие требованиям налогового законодательства. Налоговый Менеджмент Информация для принятия решений Оперативность. Финансовое обоснование принимаемого решения. Управленческий

Финансовое состояние Стандартные формы, соответствие принятым нормам учета. Финансовый Налоговые органы Налоговые обязательства Соответствие требованиям налогового законодательства. Налоговый Менеджмент Информация для принятия решений Оперативность. Финансовое обоснование принимаемого решения. Управленческий

Затраты и расходы предприятия Затраты Запасы Расходы Прямые материальные Прямые трудовые Производственные накладные Незавершенное производство Готовая продукция Коммерческие затраты Административные затраты Расходы на производство продукции Расходы на производство и реализацию продукции Расходы периода. Производственные затраты Непроизводственные затраты

Процесс распределения затрат Накладные затраты (по элементам затрат) Обслуживающие и вспомога -тельные подразделения (предварительные места возникновения затрат ) Производственные подразделения (конечные места возникновения затрат)1 этап 2 этап Себестоимость продукции 1 Себестоимость продукции 2. . Себестоимость продукции n Прямые затраты Стоимость материальных, трудовых ресурсов относимых прямо на продукцию

. Себестоимость продукции n Прямые затраты Стоимость материальных, трудовых ресурсов относимых прямо на продукцию

Классификация методов калькулирования себестоимости продукции Методы калькулирования По объектам учета По полноте учета затрат По способу планирования позаказный попроцессный попередельный по переменным затратамс полным распределением затрат учет фактических затрат учет нормативных затрат

Бюджет продаж Бюджет запасов Бюджет закупок Себестоимость Административные расходы Коммерческие расходы Бюджет кредит. Задолжн. Бюджет Дебит. Задолжн. БДР БДДС Финансовые бюджеты Баланс

Финансовый план План продаж Отчет о прибылях и убытках План движения денежных средств Отчет по ДЗ и КЗ Прогнозный баланс Анализ проектов (рисков)

Отчет о прибылях и убытках Составляется методом начисления Информация о всех начисленных доходах Информация о всех начисленных расходах Помогает рассчитать эффективность всех проведенных действий и помогает их проанализировать

Отчет о прибылях и убытках Наименование Январь Февраль Выручка Затраты Переменные расходы 1 Прямые производственные затраты 2 Общие производственные расходы Валовая прибыль Постоянные расходы З Управленческие затраты 4 Коммерческие затраты Операционная прибыль EBIT/DA 5 Прочие расходы 6 Амортизация Прибыль до налогообложения 7 Налоги Чистая Прибыль

Отчет о прибылях и убытках • Маржинальный доход Выручка от реализации – Переменные расходы • Точка безубыточности в денежном выражении Тбд = Выручка*Зпост/(Выручка — Зпер) • Точка безубыточности в натуральном выражении Тбн = Зпост / (Цена – Средние переменные на ед. )

Отчет о прибылях и убытках • Рентабельность продаж Валовая прибыль / Выручка • Рентабельность Чистой прибыли Чистая прибыль / Выручка • Запас финансовой прочности (Выручка -Тбд )/Выручка * 100%

Карта Рисков или Карта Гарантий

Отчет о Движении Денежных Средств • Составляется кассовым методом • Отображает текущую ситуацию по движению денежных средств, как по счетам так и в кассе, а так же имеет такую статья как деньги в пути • Дает возможность оценить способность компании рассчитываться по своим обязательствам (счетам)

Отчет о Движении Денежных Средств Наименование Статей Сальдо на начало периода + Поступления от операционной деятельности Поступления от финансовой деятельности Поступления от инвестиционной деятельности — Выбытия Оплаты по операционной деятельности оплаты поставщикам, доставка, хоз. нужды и др. Выплата налогов Выплаты по финансовой деятельности Выплаты по инвестиционной деятельности = Денежные средства на конец периода Всего поступило денежных средств Всего оплачено денежных средств % к прошлому дню/неделе/месяцу

Платежный календарь появляется возможность прогнозирования финансового состояния компании; повышается прозрачность процессов управления доходами и расходами организации; увеличиваются гибкость и обоснованность решений при изменении в компании; оптимизируется кредитная политика компании ; увеличиваются степень надежности и уровень доверия к компании со стороны кредиторов, инвесторов.

Баланс как источник информации Баланс предприятия – это отражение его финансового состояния на конкретный момент времени, являющийся в управлении важнейшим инструментов изучения и диагностики финансового равновесия, наблюдения за потенциальными факторами его нарушения Виды финансового анализа баланса Горизонтальный Вертикальный Характеризует изменение показателей за отчетный период Характеризует удельный вес показателей в общей валюте баланса

Анализ затрат и поступлений один из основных антикризисных инструментов Важные и обязательные Не важные Доля занимаемая в Обороте компании: Для малого бизнеса от 5% до 10% Для крупного бизнеса от 1% Доля занимаемая в Обороте компании: Для малого бизнеса менее 5% Для крупного бизнеса менее 1%Затраты компании

Анализ отчетности

Наименование Статей прогноз отчета о прибылях и убытках/БД Рпо БП прогноз отчета о прибылях и убытках/БДР ) оперативно на месяц отчет о прибылях и убытках Отклонение (difference) 1 Отклонение (difference) 2 1 2 3 4=1 -2 5=4/1 6=2 -3 4=3/1 Выручка от реализации без НДС 761766 492786 721415 26898 0 35, 31% -228629 -46, 40% Себестоимость реализации без НДС 609396 389339 609785 22005 7 36, 11% -220446 -56, 62% Валовая прибыль 152370 103447 111630 48923 32, 11% -8183 -7, 91% Административные расходы 143408 112500 112394 30908 21, 55% 106 0, 09% Прочие операционные расходы 2184 1834 1109 350 16, 03% 725 39, 55% Прибыль (убыток) от операционной деятельности 6778 -10887 -1873 17665 260, 62% -9014 82, 80% Прочие доходы 0 0 604, 2 0 #ДЕЛ/0! -604 #ДЕЛ/0! Прочие расходы 1138 1165 1040 -27 -2, 37% 125 10, 73% Прибыль (убыток) до налогообложения 5640 -12052 -2308 17692 313, 69% -9744 80, 85% Расход (доход) по налогу на прибыль 0 0 #ДЕЛ/0! Прибыль (убыток) за период 5640 -12052 -2308 17692 313, 69% -9744 80, 85% Пример Отчет о Прибылях и Убытках

Пример Отчета ДДС

Пример директорского отчета 2. 8 3. 9 2. 6 13. 6 5. 3 17. 335. 5 3. 8 3. 5 1. 8 6. 301. 05. 2015 ст рукт ура зат рат 3. 5 4. 2 3. 4 12. 5 4. 9 4 14. 633. 14. 9 3 1. 4 10. 401. 06. 2015 ст рукт ура зат рат a b c d e f g h i j k l январь февраль март апрель май июнь июль0102030 4050 607080 0%5%10%15%20%25%30%35%40% объем продаж Темп роста, % январь февраль март апрель май 020 406080100120 Денежные средства Себестоимость пр-ва Административные затраты Проч ие затраты Инвестиционные З апасы налоги

11 шагов которые необходимо сделать: Понять разницу между начислением и кассовым методом Понять разницу между ОПи. У и ДДС Проработать в рамках своей компании отчет о ДДС (начать планировать) Разработать четкую инструкцию как работать с кассовыми разрывами Разделить расходы на постоянные и переменные Рассчитать свои основные показатели по маржинальности, точках безубыточности и рентабельности Прочитать Баланс своей компании (или просто научиться читать баланс) Проанализировать динамику и структуру изменений своих Доходов и Расходов Планировать свои Доходы и Расходы Выработать в рамках своей компании СВОЙ реестр управленческих отчетов

Спасибо за внимание!

Ошибка

Перейти на… Перейти на…Новостной форумПрезентация курса ЭОРПрограмма курсаКраткий конспект ЭОРКомпетенцииметодическая разработка по курсуГлоссарий по дисциплинеМетодические рекомендации по работе с ЭОРРегламент БРС Список литературы и интернет источникиОбщий форум для обсуждения вопросов курсаОбщий чат для оперативной связиПеречень вопросов, рассматриваемых в темеМетодические указания по изучению темы 1Глоссарий по теме 1Теоретический материал по теме 1задание для самостоятельной работы по теме 1Литература по темепартисипаторное бюджетированиеСистема сбалансированных показателейВопросы для самоконтроля по теме 1тестирование по теме 1Чат по теме 1Перечень вопросов, рассматриваемых в темеМетодические указания по изучению темы 2Глоссарий по теме 2Теоретический материал по теме 2Презентация лекцииЗадание СРС по теме 2: Кейс «Управление на основе бюджетов»Литература по темеучебник корпоративный менеджментBeyond BudgetingВопросы для самоконтроля по теме 2Тестирование по теме 2Чат по теме 2Перечень вопросов, рассматриваемых в темеМетодические указания по изучению темы 3Глоссарий к теме 3Теоретический материал по теме 3презентацияЗадание для самостоятельной работы по теме 3Литература по темеучебник Бюджетирование в холдингеБюджетный процесс в лизинговой компаниисоставление бюджетовВопросы для самоконтроля по теме 3Опрос по теме 3чат по теме 3Перечень вопросов, рассматриваемых в темеМетодические указания по изучению темы 4Глоссарий к теме 4Теоретический материал по теме 4презентация лекции часть 1презентация лекции часть 2презентация лекции часть 3Задание для самостоятельной работы по теме 4Кейс «Белошвейка» Литература по темеОперационные бюджеты, гл 2Практика бюджетирования. журнал Финансовый директорВопросы для самоконтроля по теме 4тестирование по теме 4чат по теме 4Перечень вопросов, рассматриваемых в темеМетодические указания по изучению темы 5Глоссарий к теме 5презентация лекции по теме 5Задание для самостоятельной работы по теме 5Литература по темеБюджетирование денежных потоковТотальное управление деньгамивопросы для самоконтроля по теме 5Тестирование по теме 5чат по теме 5Перечень вопросов, рассматриваемых в темеМетодические указания по изучению темы 6Глоссарий к теме 6презентация лекции по теме 6Задание для самостоятельной работы по теме 6Литература по темеЦентры ответственностиСтратегическое управление денежными потокамивопросы для самоконтроля по теме 6Тестирование по теме 6чат по теме 6вопросы к экзаменуТиповые задачи к экзаменуИтоговый тест по курсуЧат по контрольному блоку

Роль главного бухгалтера в бизнес-планировании | Малый бизнес

Бухгалтеры-менеджеры записывают финансовую информацию своих компаний, которая используется руководством организации для помощи в процессе принятия решений. Управленческие бухгалтеры разрабатывают бюджеты, осуществляют управление активами и затратами, а также создают важные отчеты, используемые управленческой командой. Менеджеры во многом зависят от информации, предоставляемой управленческими бухгалтерами, для разработки эффективных бизнес-стратегий.Владельцы малого бизнеса принимают большинство решений внутри своей компании. Информация, представленная управленческими бухгалтерами, влияет на способность владельца принимать обоснованные бизнес-решения.

Управленческий и финансовый учет

Управленческий учет сильно отличается от финансового. Финансовая информация, регистрируемая управленческими бухгалтерами, предназначена в первую очередь для внутреннего использования, тогда как финансовые бухгалтеры регистрируют информацию, используемую внешними сторонами. В отличие от финансового учета, управленческий учет не соответствует общепринятым принципам бухгалтерского учета.Отчеты, создаваемые управленческими бухгалтерами, включают отчеты о производительности, бюджете и расходах. Отчеты часто фокусируются на определенном сегменте внутри организации, таком как продуктовые линейки или отделы. Финансовые бухгалтеры записывают информацию для создания финансовой отчетности. Основная цель финансовой отчетности — показать финансовое состояние компании в целом.

Принятие решений

Менеджеры часто должны принимать решения, требующие выбора между альтернативными продуктами.Например, менеджеру производственной компании может потребоваться определить лучший продукт для производства, чтобы он оставался прибыльным, и цену, по которой покупатели будут взимать плату за этот продукт. Основным фактором при определении цены продукта являются затраты, связанные с производством продукта. Управленческие бухгалтеры часто проводят анализ затрат по определенным продуктам и подразделениям, который включает переменные и постоянные затраты. Производственные решения, принимаемые менеджерами, являются прямым результатом информации, полученной от управленческих бухгалтеров.

Прогнозирование и планирование

Информация, представленная управленческими бухгалтерами, часто используется менеджерами для прогнозирования и планирования. Менеджеры хотят знать, какие продукты лучше производить сейчас, но также хотят знать, на чем им следует сосредоточить свои усилия в будущем. Менеджеры используют информацию для разработки конкретных целей и стратегий на будущее. Планирование требует, чтобы менеджеры согласовывали цели компании с имеющимися ресурсами. Способность менеджера прогнозировать и планировать зависит от бюджетов, разработанных бухгалтерами.

Бюджеты

Подготовка бюджетов — это основная деятельность управленческих бухгалтеров. Бюджеты выражают план действий компании с использованием количественных показателей. Процесс составления бюджета позволяет менеджерам распределять ресурсы между наиболее нуждающимися в финансовом отношении отделами и исключать программы и отделы, которые неэффективно используют ресурсы. Недостатком бюджетного процесса является то, что он может вызвать вражду между отделами, борющимися за ресурсы. Конкретные бюджеты, составляемые управленческими бухгалтерами, зависят от потребностей организации.Подготовленные общие бюджеты включают основной, сбытовой, производственный, материальный, трудовой и кассовый бюджеты.

Народная сторона FP&A

Финансовое планирование и анализ (FP&A) — это платформа для принятия решений, которая включает в себя отчетность и анализ, планирование и бюджетирование, прогнозирование и финансовое моделирование, и является важной частью совокупности знаний управленческого учета.Немногие процессы, входящие в компетенцию финансового директора, обладают таким большим потенциалом создания — или уничтожения — ценности для бизнеса, как FP&A. К сожалению, многие компании не в полной мере раскрывают потенциал своей FP&A деятельности.

Хотя аспекты FP&A могут показаться рутинными, например составление бюджета или ежемесячная отчетность по отклонениям, все они являются звеньями в цепочке процесса создания стоимости. Внедрение и выполнение эффективных практик FP&A (см. «12 принципов эффективного FP&A» ниже) требует ряда передовых практик.Давайте посмотрим на две области: вовлеченные люди и менеджмент по продажам на ценность передового опыта FP&A.

Положение об управленческом учете

Эта статья является выдержкой из нового Положения IMA ® по управленческому учету (SMA) «Ключевые принципы эффективного финансового планирования и анализа», опубликованного в этом месяце. Он был отредактирован и сокращен, чтобы соответствовать Strategic Finance .

SMA представляют позицию IMA в отношении передовых методов управленческого учета.В этом новейшем SMA подробно описаны 12 принципов эффективного FP&A и показано, что лучшие организации делают иначе с FP&A. В нем также обсуждается роль технологий, необходимые компетенции, как начать работу и как «продать» необходимость улучшения FP&A высшему руководству. Полную версию SMA можно загрузить по адресу bit.ly/2Y7frJP.

РАЗВИТИЕ НАВЫКОВ ДЛЯ FP&A

Во многих отношениях процесс FP&A хорош настолько, насколько хороши люди, которые им управляют.Выполнение плана требует, чтобы люди знали, что это за план и свою роль в его выполнении. Ключевые навыки и возможности FP&A включают:

1. Понимание основного бизнеса

Если сотрудники FP&A хотят стать надежными консультантами и партнерами в бизнесе, они должны иметь твердое понимание основного бизнеса. Им необходимо знать, как ведется бизнес, основные факторы, влияющие на него, и его рычаги, кто клиенты и как они покупают, а также сильные и слабые стороны конкурентов.Например, одного из авторов наняли новым специалистом по анализу затрат на фабрику, производящую дорогостоящее оборудование для пищевой промышленности. Одним из его заданий было отслеживать затраты на каждый проект и оценивать конечную рентабельность. Хотя каждый проект был специально разработан инженерами, всегда были части производственного процесса, которые могли занять больше (или меньше) времени, чем планировалось, или части продукта, которые были более (или менее) дорогими, чем планировалось. Совершенно необходимо, чтобы он понимал производственный процесс и сотрудников, чтобы знать, какие вопросы задавать.

Решающее значение для роли бизнес-партнера сотрудников FP&A имеет глубокое знание бизнеса и его операций. Таким образом они могут заслужить доверие и завоевать доверие. Это доверие и доверие подрываются, когда сотрудники воспринимаются как обладающие только поверхностными знаниями, и, наоборот, укрепляются, когда они демонстрируют малыми и крупными способами, что они изучают свое дело.

Наиболее успешные организации объединяют операции и финансовые показатели бизнеса.Это означает, что сотрудникам FP&A недостаточно понимать финансовую сторону; им также необходимо знать операционную сторону, если они когда-либо собираются соединить их.

2. Построение эффективных рабочих отношений вне сферы финансов и бухгалтерского учета

Для успешного построения рабочих отношений важно завоевать доверие. Люди на передовой знают лучше, чем кто-либо другой, что происходит в бизнесе, и задача профессионалов FP&A — узнать об этом и сообщить об этом.Они смогут предложить реальное бизнес-объяснение и понимание, если они построили хорошие рабочие отношения, связаны и осведомлены о том, что происходит в компании.

Недостаточно знать, что прибыль была меньше ожидаемой, потому что стоимость проданных товаров была выше запланированной. Это бухгалтерский ответ. Вместо этого обсуждения с руководителем производства могут выявить, что компания столкнулась с дефицитом ключевого материала, который должен был доставляться по воздуху со значительными затратами для удовлетворения потребительского спроса.Дальнейший бизнес-анализ может показать, что прогноз спроса не оправдался. Чтобы этого не случилось, аналитик может встретиться с менеджером по продажам, чтобы определить, является ли это еще одной причиной для внедрения нового процесса продаж и оперативного планирования, предложенного в предыдущем месяце и в настоящее время рассматриваемого. Все эти выводы более вероятны при наличии хороших рабочих отношений с теми, кто не работает в финансовом отделе.

3. Понимание конкретной области или отдела, который они обслуживают

Помимо понимания бизнеса, специалисты по FP&A также должны понимать проблемы и язык обслуживаемых ими отделов.Например, задачи отдела логистики сильно отличаются от задач маркетинга или человеческих ресурсов. Каждой функциональной области нужны профессионалы FP&A, которые понимают ее уникальные задачи и то, как она управляет своей стороной бизнеса.

Многие из наиболее успешных профессионалов FP&A предпримут практические шаги, чтобы познакомиться с отделом, который они обслуживают, например, посещать еженедельные собрания персонала или способствовать ежемесячному обзору плана по сравнению с фактическими результатами. Таким образом, когда цикл планирования (или прогноза) запускается снова, они уже являются частью команды.

4. Навыки общения

Специалисты FP&A должны иметь возможность эффективно общаться с остальной частью организации. Рассмотрим пакет ежемесячной управленческой отчетности, который предоставляет анализ отклонений, чтобы помочь руководству понять, что произошло в бизнесе и почему. Спросите себя: насколько ясны объяснения дисперсии? Может ли кто-нибудь в организации прочитать его и понять, о чем идет речь? Рассмотрите все экспонаты, отчеты и шаблоны, используемые в годовом плане или ежемесячном прогнозе.Понимают ли их люди за пределами финансового отдела и для чего они используются? Принимаются ли на основе этих отчетов фактические бизнес-решения? Если нет, значит ли это, что они бесполезны? Чтобы узнать это, спросите получателей отчета.

Лучшее общение также может происходить в устной форме при сборе фактов. Например, чтобы найти объяснение финансовой дисперсии, правильно задавая правильные вопросы, избегая двусмысленности и внося ясность, можно добиться наилучшего объяснения.Точно так же использование словесных навыков для разъяснения информационного запроса может избежать множества недоразумений и переделок. Сотрудники FP&A должны взять на себя ответственность за общение и убедиться, что все стороны понимают, о чем спрашивают и почему.

СотрудникиFP&A часто проводят презентации в процессе планирования, а также во время ежемесячных обзоров, сравнивая фактические результаты с прогнозами на период. То, как эти докладчики выражают эту информацию, может либо помочь руководителям быстро понять проблемы, либо оставить их в замешательстве.Одна из распространенных жалоб заключается в том, что сотрудник FP&A отображает диаграмму, заполненную данными мелким шрифтом, и начинает со слов: «Как вы можете ясно видеть…». Докладчик не предоставил адекватный контекст для того, что на слайде, и не объяснил, что на нем. Они сразу же приступили к делу, предполагая, что аудитория знает гораздо больше о том, на что они смотрят, чем они на самом деле.

5. Технические навыки

Количество технических навыков, которыми должны обладать все профессионалы управленческого учета, продолжает расти.Excel, финансовое моделирование, прогнозирование и бюджетирование, анализ отклонений, управление затратами и рентабельностью, анализ данных, разработка и анализ рентабельности инвестиций (ROI) и чистой приведенной стоимости (NPV), бухгалтерский учет и отчетность — это только начало. Другие новые технологические навыки включают автоматизацию процессов, искусственный интеллект, бизнес-аналитику, безопасность и хранение данных, а также визуализацию данных.

Еще один новый технический навык — планирование проектов. Сюда входит знание того, как разработать устав проекта (определение целей, объема, подхода, структуры команды и т. Д.) И план проекта (например, диаграмму Ганта) с действиями, задачами, оценками ресурсов, вехами и датами.Как сказал нам сотрудник наиболее эффективной компании FP&A, «Эффективная FP&A может обеспечить координацию инициатив, проектов и программ». Хотя специалисты по FP&A могут не руководить проектом, им может быть поручено управлять им с точки зрения отчетности и контроля. Навыки управления проектами включают в себя возможность обновлять план проекта по мере необходимости, управлять процессом отчетности о ходе работ и организовывать встречи.

Помимо традиционного финансового моделирования, способность разработать бизнес-модель — еще один навык, который становится все более востребованным.Экономическое обоснование включает в себя то, как инвестиции будут продвигать стратегию организации, потребности в ресурсах, предполагаемые сроки реализации, рассмотренные альтернативы и почему команда выбрала определенный путь, а также как упаковать и представить план.

Сочетание всех этих различных навыков и компетенций помогает профессионалам FP&A стать стратегическими деловыми партнерами в своих организациях. Но до того, как будут сделаны какие-либо улучшения FP&A и связанные с ними инвестиции, этим профессионалам часто нужно будет сформулировать и «продать» ценность руководству компании, чтобы получить свою поддержку.Для этого требуется целенаправленное определение того, как будут выглядеть ожидаемые выгоды и почему они того стоят.

ПРОДАЖА ЦЕННОСТИ УПРАВЛЕНИЮ

Убедить высшее руководство в ценности улучшения FP&A может быть труднее, чем ожидалось. Трудно измерить преимущества большинства административных инициатив, таких как улучшение процесса FP&A. Большинство руководителей считают, что преимущества «нематериальных активов» слишком сложно — если не невозможно — измерить, поэтому они не измеряют их, что практически не приводит к улучшению процесса FP&A.Как и другие более ощутимые операционные улучшения, они хотят сначала увидеть рентабельность инвестиций.

Итак, как нам измерить ожидаемую стоимость инвестиций в FP&A? Если мы определяем измерение как «количественно выраженное уменьшение неопределенности на основе одного или нескольких наблюдений», можно измерить практически все. (Большая часть этого раздела основана на двух источниках: книге Дугласа У. Хаббарда Как измерить что угодно: определение ценности «нематериальных активов» в бизнесе и «Измерение рентабельности инвестиций на основе FP&A», презентация Гэвина Блэка, Билла Сэйера. и Эмбер Боуден на Ежегодной конференции Ассоциации финансовых профессионалов (AFP) 27 октября 2013 г. в Лас-Вегасе, штат Невада.) Определив, как будет выглядеть улучшение FP&A, мы можем оценить операционные и даже финансовые выгоды. Вот четыре шага для этого.

Шаг 1. Решите измерить преимущества лучшей FP&A

Есть несколько потенциальных прямых и косвенных выгод от улучшения FP&A. Прямые выгоды , в которых что-то должно заметно улучшиться, включают (1) определение проектов улучшений, (2) определение того, были ли выполнены запланированные улучшения, (3) определение сильных и слабых сторон процесса и (4) определение приоритетов для будущих инвестиций. Косвенные преимущества могут включать в себя улучшение взаимодействия между командой FP&A и остальной частью организации, лучшее понимание потенциальной ценности функции FP&A и более эффективные результаты FP&A.

Чтобы измерить выгоды от лучшего FP&A, определите вероятные выгоды, кто получит выгоду и от кого вам нужно участие. Другими словами, приведите аргументы в пользу улучшения с помощью подтверждающих доказательств. Вам нужно будет оценить затраты времени и денег людей, а также то, какие текущие методы можно сократить.С самого начала знайте об ожидаемых проблемах и способах их решения. Общие проблемы включают отсутствие поддержки и ресурсов, временные ограничения, измерение ценности «нематериальных» выгод и определение объема измерения. Если все это кажется выполнимым, переходите к следующему шагу.

Шаг 2: Определите меры и соберите данные

Определение показателей означает согласование того, как будут выглядеть улучшенные FP&A и как их можно будет наблюдать (например, повышение скорости, стоимости, качества, удовлетворенности, мотивации, влияния и вовлеченности).Хорошее место для начала — поговорить со всеми ключевыми игроками и попросить их определить способы, которыми улучшение FP&A может помочь оптимизировать процесс принятия решений. Обсудите текущие и прошлые управленческие решения и то, как различные принципы FP&A могут иметь значение.

В своей книге Как измерить что-либо Хаббард рекомендует, чтобы перед тем, как мы решим, как что-то измерить, мы сначала должны прояснить проблему измерения, задав следующие вопросы:

Какое решение должно поддержать это измерение?

Прежде чем решить, что измерять, первым делом следует определить проблему и решение, для которого вы собираетесь использовать измерение.Например, если вы хотите измерить вовлеченность сотрудников, сначала решите, почему вы хотите ее измерить. Цель — помочь улучшить качество работы или изменить методы найма и развития? Или, если вы хотите измерить ценность предложенной инициативы по улучшению FP&A, ваша цель — решить, внедрить ли новую систему FP&A или улучшить навыки персонала в области анализа данных?

Как конкретно будет выглядеть измеряемый объект в отношении запрашиваемого решения?

Ключ к измерению того, что кажется трудным (или невозможным) измерить, — это спросить, как именно это будет выглядеть.Например, если цель вашего решения состоит в том, чтобы измерить вовлеченность сотрудников, чтобы помочь решить, стоит ли улучшать методы найма и развития, каковы будут наблюдаемые признаки улучшения вовлеченности сотрудников? Возможными ответами могут быть меньшее количество прогулов, больше генерируемых идей, меньше дефектов или другие конкретные наблюдаемые действия, связанные с вовлечением и стратегическими или операционными целями.

Если цель состоит в том, чтобы измерить ценность предложенной инициативы по улучшению FP&A для улучшения навыков персонала в области анализа данных, потенциальными мерами могут быть уровни воздействия отчетов FP&A до и после, выявленные улучшения процессов, точность прогнозов и новые возможности для бизнеса. идентифицированы.

К сожалению, вклад команды FP&A часто не так очевиден. Их чаще замечают, когда есть ошибка или недостаток информации, а не когда они полезны и точны. Но чтобы измерить влияние потенциальной инициативы по улучшению FP&A, мы должны уточнить, что мы будем искать. Как выглядит улучшенный FP&A? Вот несколько примеров наблюдаемых предметов.

Точная и своевременная финансовая отчетность:

- Влияние отчетов FP&A на ежемесячную обзорную встречу руководителей.

- Своевременное закрытие внутренних и корпоративных родителей.

- Эффективная компенсационная поддержка.

Анализ улучшения процесса:

- Новые способы повышения эффективности и экономии средств.

- Выявление растраты, мошенничества и злоупотреблений.

- Прекращение истекших или недействительных контрактов и расходов.

- Больше или лучше метрическая отчетность.

Бизнес-поддержка и анализ:

- Обнаружены новые возможности для развития бизнеса.

- Повышена точность прогнозов.

- Улучшение управления денежными средствами для достижения чистых положительных денежных потоков по процентам.

Как только будет достигнута договоренность о том, как лучше будет выглядеть FP&A и как ее наблюдать, следующим шагом будет определение того, как собирать данные. Потенциальные источники данных включают различные информационные системы, человеческие ресурсы, интервью, протоколы собраний, фокус-группы, опросы и т. Д. Также может потребоваться иной образ мышления ключевых игроков.К сожалению, не по каждому показателю есть легкодоступные данные, например, произведенные единицы. Но если вы определили, что ищете, тогда наблюдение за этим станет мерой. Например, как часто мы наблюдали, как команда FP&A выявляет новые возможности для развития бизнеса? Чтобы измерить влияние отчетов FP&A на ежемесячную встречу по бизнес-анализу, наблюдение может отвечать на вопрос: «Используем ли мы больше FP&A в наших стратегических решениях?» Или «К команде FP&A направляются более / глубокие вопросы?»

В чем ценность дополнительной информации?

Информация увеличивает ценность в той степени, в которой она снижает неопределенность при принятии решений.Знание ценности информации помогает нам определить не только то, что нужно измерять, но и способы измерения. Иногда всего несколько наблюдений могут значительно снизить уровень неопределенности, а сбор дополнительных наблюдений может иметь меньшую пользу. Сбор дополнительной информации об измерениях также связан с рентабельностью. Если результат решения связан с принятием решения о том, следует ли инвестировать в возможность, которая может принести 1 миллион долларов в год, вероятно, имеет смысл потратить 10 000 долларов на сбор дополнительной информации, которая поможет снизить потенциальный риск принятия неверного решения.С другой стороны, если потенциальный результат составляет 10 000 долларов, это, вероятно, не имеет смысла, и следует найти более простой способ снизить риск принятия неверного решения.

Шаг 3. Рассчитайте чистую стоимость улучшенного FP&A

Легче сказать, чем сделать расчет стоимости нематериальных активов, например потенциальной стоимости FP&A. Важным сотрудником в этой области был Энрико Ферми, физик, получивший Нобелевскую премию по физике в 1938 году за свою работу по ядерной энергии, а также мастер-оценщик, умеющий находить интуитивные способы измерения вещей, которые казались слишком сложными для измерения. .Метод Ферми означает разложение измерений на конкретные вопросы, ведущие к модели количественного решения. Мы разбиваем предполагаемые затраты / выгоды на вещи, которые мы можем наблюдать, например: «Это больше, чем X?» Денежные значения для каждой выгоды или затрат по годам могут быть далее разложены на большее количество переменных.

Применение метода Ферми для расчета ценности улучшенного анализа FP&A, такого как повышение эффективности, может быть выполнено путем умножения количества людей, работающих в улучшенном процессе, стоимости каждого человека в год, процента времени, потраченного на некоторые непродуктивная деятельность и процент этого непродуктивного времени, которое было устранено.Помните, что первый год для большинства инициатив включает авансовые инвестиции, которые снижают чистую стоимость в первый год. Таким образом, анализ должен выходить за рамки первого года в зависимости от временных рамок ожидаемых выгод. Чтобы получить необходимую поддержку со стороны ключевых игроков в отношении предполагаемых выгод и затрат, анализ должен быть логичным, а предполагаемые выгоды должны явно превышать ожидаемые затраты.

Шаг 4: Уточните и оцените процесс измерения

Оценка затрат и выгод инициатив по улучшению FP&A может со временем улучшиться за счет периодических проверок, удовлетворенности процессом, послепроектных аудитов и продолжения совместной работы с другими отделами и высшим руководством над совершенствованием процесса оценки.По словам Хаббарда, навыки оценки можно улучшить с помощью методов калибровки. Если с течением времени будет доказано, что оценки выгод будут надежными, высшее руководство с большей вероятностью воспользуется будущими инициативами по улучшению.

ПОСТАВКА

FP&A может оказать ценную поддержку в принятии многих решений в процессе планирования и по мере выполнения стратегического плана. Но это также требует от сотрудников FP&A потратить время, чтобы узнать конкретные области, которые они поддерживают, наладить отношения и построить доверие и взаимопонимание, чтобы предоставить бизнес-анализ, достаточно конкретный, чтобы изменить ситуацию.Построение эффективных рабочих отношений за пределами финансового отдела — и понимание основного бизнеса и отделов, которые они поддерживают — будет иметь большое значение для того, чтобы стать деловыми партнерами. Кроме того, на сотрудников FP&A ложится бремя эффективного взаимодействия с остальной частью организации. Им потребуются эти навыки, чтобы убедить высшее руководство в ценности, которую улучшенный FP&A принесет в принятие стратегических и тактических бизнес-решений. Для этого им нужно будет четко сформулировать и быть готовыми измерить эти преимущества.

Вопросы и ответы с автором Лоуренсом Сервеном

SF: Как эффективный способ для сотрудника FP&A стать доверенным советником и получить место за столом?

Lawrence Serven: Самый простой способ начать — попросить, чтобы вас пригласили на еженедельные собрания персонала, и предложить делать записи. Помогать вашей партнерской организации понять ежемесячные финансовые результаты и их сравнение с планом — нормальная часть работы, но потратьте время на то, чтобы покопаться за поверхностными объяснениями основных причин.Самое главное, не упускайте из виду возможности внести свой вклад в специальные проекты, подготовить презентации и оказать поддержку в принятии решений.

SF: В чем состоит распространенная ошибка или ошибка, с которой сотрудники FP&A должны опасаться при выполнении своих различных ролей?

LS: Мы — люди числа, и для большинства из нас наша зона комфорта — анализ данных. На самом деле это очень важно и может дать реальную информацию.Но не зацикливайтесь на этом. Выйдите из-за своего стола и узнайте людей в той сфере деятельности, которую вы обслуживаете: что они делают, как они это делают, каковы их цели и т. Д.

SF: Когда команда FP&A сформирована и приступила к реализации 12 принципов, какие признаки следует искать организации, чтобы знать, что она находится на правильном пути к передовой практике FP&A?

LS: Явным признаком является то, что финансовую команду приглашают на собрания, выходящие за рамки «обязательных» бюджетных сессий.Финансы включаются в проектные команды, на собрания персонала, а также на мероприятия в нерабочее время и в нерабочее время. Вопросы, которые им задают, носят гораздо более стратегический характер. Они востребованные деловые партнеры, и ключевые решения принимаются с помощью финансов (а не о финансах, о которых сообщают постфактум).

SF: Как часто сотрудники FP&A должны встречаться с отделами, которые они обслуживают, чтобы поддерживать открытые линии связи?

LS: В то время как первые дни построения отношений могут быть сильно запрограммированы на формальные встречи, по мере продолжения отношений взаимодействие будет гораздо более плавным и неформальным.Темп ваших встреч будет естественным образом меняться с течением времени и может отличаться в зависимости от делового партнера — некоторые захотят взаимодействовать с вами больше, чем другие. Вы поймете, что кое-что достигли, когда ваш деловой партнер начнет небрежно заходить к вам на рабочее место, чтобы поговорить.

SF: Существуют ли практические шаги, которые следует предпринять специалистам по FP&A, чтобы начать работу?

LS: Подумайте о способах изучения «повседневного бизнеса» в той области, которую вы поддерживаете.Например, менеджер FP&A в крупной коммунальной компании США рассказала мне, как она познакомилась с этим бизнесом. Она бывала с рабочими бригадами один день в неделю каждый месяц. Это означало приход в офис в 6 утра и долгий рабочий день. Со временем это завоевало ей доверие и уважение всей организации. Теперь она надежный деловой партнер, которым стремилась.

Lawrence Serven — всемирно признанный авторитет в области управления производительностью предприятия (EPM).Он является основателем и бывшим генеральным директором XLerant, Inc., ведущей компании по разработке программного обеспечения для EPM. Он также является автором книги Value Planning: The New Approach to Building Value Every Day (J. Wiley & Sons), и его работа была описана в Harvard Business Review и The New York Times . Он часто участвует в сообщении Strategic Finance , с ним можно связаться по телефону (203) 977-3856 или [email protected].Кип Крумвиде , CMA, CSCA, CPA, Ph.Д., директор по исследованиям IMA и член Ричмондского отделения IMA. С ним можно связаться по телефону (201) 474-1732 или [email protected].

Вам также может понравиться

Оценка эффективности планирования и управленческого учета

Управленческий учет фокусируется на внутренних процессах для понимания затрат, производительности и эффективности в рамках планов, бюджетов и прогнозов вашей организации.Когда вы выполняете сравнительную оценку открытых стандартов планирования и управленческого учета, все эти факторы оцениваются и сравниваются с базой данных APQC.

Эта оценка охватывает такие темы, как планирование / бюджетирование / прогнозирование, учет и контроль затрат, управление затратами, а также оценку и управление финансовыми показателями с помощью таких показателей эффективности, как:

- Общие затраты на выполнение процесса «планирование / бюджетирование / прогнозирование» на 1000 долларов дохода

- Время цикла в днях для завершения годового бюджета

- Ошибка в процентах для общего прогноза продаж

- Количество сотрудников FTE, выполняющих группу процессов «выполнение планового и управленческого учета» на 1 миллиард долларов дохода

Все материалы, отправляемые в базу данных сравнительного анализа APQC, как сравнительный анализ открытых стандартов, так и быстрые оценки производительности, должны собираться с использованием простых в использовании инструментов сбора данных Microsoft Excel от APQC.Загрузите новую копию файла оценки, нажав кнопку «Загрузить опрос, чтобы начать оценку».

Каждая сравнительная оценка предлагает инструмент сбора данных на основе Excel, состоящий из самого опроса, показателей, связанных с опросом, терминов глоссария, необходимых для понимания опроса, и копии структуры классификации процессов (PCF), относящейся к сбору данных. инструмент. Инструмент сбора консолидированных данных предназначен для упрощения сбора данных сравнительного анализа в вашей организации.

Как это работает:

РУКОВОДСТВО ПО ПРЕДСТАВЛЕНИЮ ОЦЕНКИ

РУКОВОДСТВО ПО ПРЕДСТАВЛЕНИЮ ОЦЕНКИ — ФИРМЫ ПО ПРОФЕССИОНАЛЬНЫМ УСЛУГАМ

После завершения работы с инструментом сбора данных просто загрузите файл с помощью инструмента безопасной загрузки файлов APQC. Посетите этот URL-адрес, чтобы загрузить свой файл: https://zurl.co/8Rg92. Если вы не можете подключиться к этому веб-сайту, обратитесь в службу поддержки для получения дополнительной информации, отправив электронное письмо на адрес osb @ apqc.орг. Пожалуйста, не отправляйте привилегированные, конфиденциальные или закрытые данные в APQC по электронной почте. Если у вас возникнут дополнительные вопросы, обратитесь в службу поддержки по адресу [email protected].

АналитикиAPQC немедленно приступят к проверке вашей заявки.

11 основных методов управленческого учета

Следующие пункты выделяют одиннадцать основных методов управленческого учета. Это следующие методы: 1. Финансовое планирование 2. Анализ финансовой отчетности 3. Учет исторической стоимости 4. Стандартная калькуляция 5. Бюджетный контроль 6. Маржинальная калькуляция 7. Отчет о движении средств 8. Отчет о движении денежных средств 9. Принятие решений 10. Учет переоценки 11. Статистические и графические методы 12. Общение.

Управленческий учет: Метод № 1. Финансовое планирование:

Финансовое планирование — это акт заблаговременного принятия решения о финансовой деятельности, необходимой концерну для достижения его основных целей.Он включает определение как долгосрочных, так и краткосрочных финансовых целей предприятия, формулирование финансовой политики и разработку финансовой процедуры для достижения целей.

Невозможно переоценить роль финансовой политики в достижении максимальной отдачи на задействованный капитал. Финансовая политика может относиться к определению суммы необходимого капитала, источников средств, управлять определением и распределением дохода, действовать в качестве руководства при использовании заемного и собственного капитала и определения оптимального уровня инвестиций в различные активы.

Управленческий учет: Метод № 2.

Анализ финансовой отчетности:Анализ — это попытка определить значимость и значение данных финансовой отчетности, чтобы можно было сделать прогноз относительно перспектив будущих доходов, способности выплачивать проценты и сроки погашения долга и прибыльность разумной дивидендной политики.

Методами такого анализа являются сравнительная финансовая отчетность, анализ тенденций, отчеты о движении денежных средств и анализ коэффициентов.Результатом этого анализа является представление информации, которая поможет руководителям предприятий, инвесторам и кредиторам.

Управленческий учет: Метод № 3.

Учет исторической стоимости:Учет исторической стоимости предоставляет руководству прошлые данные, относящиеся к стоимости каждой работы, процесса и отдела, чтобы можно было провести сравнение со стандартными затратами. Такое сравнение может быть полезно руководству для контроля затрат и для будущего планирования.

Управленческий учет: Метод № 4.

Стандартная калькуляция:Стандартная калькуляция — это установление стандартных затрат в наиболее эффективных рабочих условиях, сравнение фактических затрат со стандартными, расчет и анализ отклонений, чтобы узнать причины и определить ответственность и принять меры по исправлению положения, чтобы неблагоприятные события больше не повторились. Этот аспект необходим для контроля затрат.

Управленческий учет: Методика №5.

Бюджетный контроль:Управляющий бухгалтер использует инструмент бюджетного контроля для планирования и контроля различных видов деятельности предприятия. Бюджетный контроль — это важный метод направления бизнес-операций в желаемом направлении, т. Е. Достижения удовлетворительной отдачи от инвестиций.

Управленческий учет: Метод № 6.

Маржинальные затраты:Управленческий бухгалтер использует технику маржинальных затрат, дифференциальных затрат и анализа безубыточности для контроля затрат, принятия решений и максимизации прибыли.

Управленческий учет:

Метод № 7. Отчет о движении денежных средств:Управленческий бухгалтер использует технику отчета о движении денежных средств для анализа изменений в финансовом положении коммерческого предприятия между двумя датами. Он сообщает, откуда поступают средства в бизнес и как они используются в бизнесе. Это очень помогает в финансовом анализе и контроле, будущих рекомендациях и сравнительных исследованиях.

Управленческий учет: Методика №8.

Отчет о движении денежных средств:Отчет о движении денежных средств, основанный на увеличении или уменьшении оборотного капитала, очень полезен при долгосрочном финансовом планировании. Вполне возможно, что оборотный капитал может иметь достаточный объем, о чем свидетельствует отчет о движении денежных средств, но, тем не менее, компания может оказаться не в состоянии выполнить свои текущие обязательства при наступлении срока их погашения. Это может быть связано с накоплением запасов и увеличением торговых дебиторов.

В такой ситуации отчет о движении денежных средств более полезен, поскольку он дает подробную информацию о денежных поступлениях и оттоках.Отчет о движении денежных средств является важным инструментом контроля денежных средств, поскольку он суммирует источники денежных поступлений и использование оттоков денежных средств фирмы в течение определенного периода времени, например, месяца или года. Это очень полезный инструмент для анализа ликвидности предприятия.

Управленческий учет: Метод № 9.

Принятие решений:Когда есть разные варианты выполнения определенной работы, возникает необходимость выбрать лучший из всех альтернатив. Это требует решения со стороны руководства.Управленческий учет помогает руководству с помощью методов маржинальной калькуляции, составления бюджета капиталовложений, дифференцированной калькуляции затрат выбрать лучшую альтернативу, которая максимизирует прибыль бизнеса.

Управленческий учет: Метод № 10.

Учет переоценки:Управленческий бухгалтер с помощью этого метода обеспечивает поддержание и сохранение капитала предприятия. Он учитывает влияние изменения цен на подготовку финансовой отчетности.

Управленческий учет: Метод № 11.

Статистические и графические методы:Управленческий бухгалтер использует различные статистические и графические методы, чтобы сделать информацию более значимой и представить ее в такой форме, чтобы это могло помочь руководству. в принятии решений. Используемые методы: основная диаграмма, диаграмма продаж и доходов, диаграмма инвестиций, линейное программирование, статистический контроль качества и т. Д.

Управленческий учет: метод № 12.

Связь:Успех или неудача руководства зависит от того, предоставляется ли необходимая информация руководству в нужной форме в нужное время, чтобы позволить им выполнять функции планирования, контроля и принятия решений. — эффективное изготовление.

Управленческий бухгалтер подготовит необходимые отчеты для предоставления информации различным уровням управления путем правильного выбора данных для представления, организации данных и выбора соответствующего метода отчетности.

Онлайн-бухгалтерский учет и финансовый менеджмент Магистр

Магистратура

Начальное требование

- UCSP 615

(для первых 6 кредитов обучения)

Основные курсы

Бухгалтерские курсы

Пройдите следующие три курса:

- ACCT 610

- ACCT 613

- ACCT 628

Возьмите два из следующих, чтобы всего 6 кредитов:

- ACCT 625

- ACCT 630

- ACCT 635

- ACCT 640

Курсы финансового менеджмента

Пройти следующие шесть курсов:

- MGMT 640

- FIN 610

- FIN 620

- FIN 630

- FIN 645

- FIN 660

Курс Capstone

Правила курса и развитие программы

- ACCT 610 является обязательным условием для прохождения всех курсов по бухгалтерскому учету.

- ACCT 628 следует принимать до ACCT 630.

- MGMT 640 является предварительным условием для FIN 610.

- FIN 610 является обязательным условием для прохождения всех других курсов FIN.

- FIN 620 и FIN 630 являются предварительным условием для FIN 660.

- FIN 630 является предварительным условием для FIN 645.

- FIN 645 — единственный курс, который можно проходить одновременно с MSAF 670.

Вертикальная дорожка

Если вы закончили бакалавриат в UMGC с курсовой работой по бухгалтерскому учету, вертикальный путь между программами для выпускников и бакалавров UMGC в этой области позволяет вам сократить общее количество курсовых работ по этой программе до 6 кредитов.

Прочие требования

- Вы должны постоянно поддерживать средний балл 3.0 или выше.

- Все требования к ученой степени должны быть выполнены в течение пяти лет подряд.

- Любые переводные баллы должны быть заработаны в течение пяти лет, чтобы их можно было подать на получение степени магистра.

Пожалуйста, ознакомьтесь с нашим обзором общих требований к степени магистра для дополнительных соображений.

Рекомендуемая последовательность курса

Это наша рекомендуемая последовательность курсов для продвижения по этой программе.Эта последовательность включает предварительные условия курса и требования программы, но не перечисляет альтернативы курса, которые могут быть доступны. Мы рекомендуем брать максимум 6 кредитов за семестр. Вы не можете пройти предварительное условие с его последующим курсом во время одного сеанса. Ваш план будет уникальным и зависеть от множества факторов, включая количество кредитов, которые вы переводите в эту программу.

Свяжитесь с консультантом, если у вас возникнут какие-либо вопросы об этом плане, альтернативных курсах или предельной нагрузке на курс.

| Последовательность | Курс |

|---|---|

1 | УЦСП 615 |

2 | ACCT 610 |

3 | MGMT 640 |

4 | ACCT 613 |

5 | FIN 610 |

6 | ACCT 628 |

7 | FIN 620 |

8 | Выберите один из этих курсов:

|

9 | FIN 630 |

10 | Выберите один из этих курсов:

|

11 | FIN 660 |

12 | FIN 645 |

13 | MSAF 670 |

Что такое финансовое планирование и анализ (FP&A)?

Команды финансового планирования и анализа (FP&A), также называемые стратегическими финансовыми группами, играют неотъемлемую роль в большинстве средних и корпоративных предприятий, помогая составлять бюджет, прогнозировать и анализировать финансы.Как правило, они структурированы по принципам бухгалтерского учета (отчетность о прошлых финансовых результатах) и FP&A (прогнозирование будущих финансовых показателей).

Благодаря своей работе высшее руководство компании может принимать наиболее обоснованные решения для продвижения компании вперед. Несмотря на свою стратегическую важность, многие компании не имеют или полностью используют FP&A. Фактически, по данным Gartner, «только 3% компаний имеют полностью согласованные и интегрированные процессы стратегического, операционного и финансового планирования.”

Хотите знать, нужно ли вашей компании включать финансовое планирование и анализ в свою бизнес-модель? Чтобы лучше понять FP&A, мы обсудим:

- Что такое финансовое планирование и анализ?

- Чем занимается группа финансового планирования и анализа?

- Какие три финансовых отчета?

Что такое финансовое планирование и анализ?

Специалисты по FP&A — это группа в рамках финансового отдела компании, которая поддерживает высшее руководство, помогая им прогнозировать финансовые и операционные показатели компании на следующий квартал, а также следующие несколько лет — часто начиная с с прогнозируемыми прибылями и убытками (отчет о прибылях и убытках).

Они помогают руководству:

- Проанализируйте результаты предыдущих стратегических планов и инвестиций и спрогнозируйте, что может потребоваться изменить в рамках всего бизнес-подразделения.

- Создавайте бюджеты как на уровне предприятия, так и по отделам.

- Создавайте и обновляйте прогнозы будущей аналитики и ожидаемой эффективности бизнеса.

FP&A играет фундаментальную роль в успехе организации, позволяя вашей управленческой команде лучше управлять своим денежным потоком, финансово планировать будущее и распределять капитал.Их работа — следить за тем, чтобы организация двигалась в правильном направлении для достижения своих стратегических финансовых целей.

Как отмечает ACCA Global, «для публичных компаний роль FP&A особенно важна. Наряду с предоставлением организации возможности точно распределять ресурсы, управленческие команды часто предоставляют акционерам рекомендации по выручке и чистой прибыли на основе анализа, проведенного командой FP&A, что оказывает прямое и немедленное влияние на цену акций компании.”

Проще говоря, FP&A — это ключ к принятию прибыльных бизнес-решений.

Структура команды FP&A

Главный финансовый директор (CFO) компании — это высшее должностное лицо, отвечающее за управление финансовыми действиями компании. Им поручено отслеживать движение денежных средств, составлять бюджет, финансовое планирование и анализировать финансовое состояние компании. Чтобы оптимально выполнять свою работу, финансовый директор должен полагаться на свою команду FP&A при принятии финансовых решений.

Хотя это зависит от размера бизнеса, финансовая группа обычно делится на три основные функции:

- Бухгалтерский учет , возглавляемый финансовым контролером. Как следует из названия, контролер отвечает за ведение (контроль) финансового учета компании. Их основное внимание уделяется документации и организации бухгалтерских книг и бухгалтерской книги. Они контролируют финансовую отчетность, нормативные требования и налоговую отчетность.

- Казначейство и рынки капитала .Казначей отвечает за управление денежными средствами, долгом и капиталом компании. Их основная роль заключается в обеспечении ликвидности компании и надежности ее финансовых вложений.

- FP&A. Команда FP&A — это группа финансовых аналитиков, которым поручено анализировать финансовое состояние компании и помогать ей прогнозировать будущие финансовые сценарии. Как аналитики, их главные заботы — это планирование, составление бюджета и прогнозирование. Однако финансовый аналитик может также выполнять другие аналитические задачи, такие как определение цен или оценка стратегических инвестиций.

Вместе все три части финансовой группы подчиняются финансовому директору компании и работают с ним. А чтобы хорошо выполнять свою работу, команда FP&A должна иметь четкое представление об исторических финансовых показателях компании и хорошо разбираться в тенденциях или предположениях, которые могут повлиять на ее результаты в будущем. Для этого им необходимо использовать автоматизированные инструменты бухгалтерского учета и поддерживать постоянный контакт со всеми основными отделами, включая бухгалтерский учет, маркетинг, продажи и казначейство.

Чем занимается группа финансового планирования и анализа?

Аналитики в группе FP&A выполняют различные роли и обязанности, включая финансовое планирование, прогнозирование, отчетность и анализ. Как отмечает финансовый директор Edge, их роль выходит далеко за рамки простого вычисления чисел: «Она охватывает все, что необходимо для создания долгосрочной финансовой стратегии организации. Это включает в себя создание управленческих отчетов, анализ финансовых тенденций, прогнозирование продаж и доходов, составление бюджетов и расчет финансовых последствий решений, принятых на всех уровнях компании, но особенно на исполнительном уровне.”

Бухгалтерский учет часто ориентирован на то, чтобы оглянуться назад, тогда как FP&A ориентирован на будущее. Для этого они используют программное обеспечение для управления финансами, особенно инструменты для составления бюджета, планирования сценариев, прогнозирования и корпоративного управления эффективностью.

Тем не менее, большинство их главных обязанностей можно разбить на одну из трех категорий:

- Финансовое планирование

- Поддержка принятия решений

- Специализированная поддержка

Финансовое планирование

Основная работа аналитика FP&A заключается в том, чтобы возьмите «стратегический план» высшего руководства, оцените его жизнеспособность и затем (если возможно) посоветуйте, как его реализовать.

Часто заинтересованные стороны, такие как руководители высшего звена, устанавливают высокие цели в отношении доходов, доходов и инвестиционных планов на ближайшие годы. Затем группа FP&A должна разработать план операционного и финансового управления, чтобы увидеть, как компания может достичь этих целей. В других случаях руководители обращаются к команде FP&A, чтобы дать рекомендации по консервативным и агрессивным финансовым сценариям для бизнеса. Его можно разделить на две категории:

- Стратегическое планирование и анализ — Принятие стратегических целей, установленных высшим руководством, и создание анализа планов действий, которые компания должна выполнять для достижения этих целей.Во многом это связано с построением, обновлением и поддержкой финансовой модели и прогноза.

- Составление бюджета и операционное финансовое планирование — Работа с конкретными отделами для подготовки более подробных бюджетов с последующим объединением их в общий бизнес-бюджет.

Для достижения этих целей команда FP&A должна постоянно проверять количество различных сценариев и видеть, как они влияют на три финансовых отчета: