Финансовое планирование жизни, как улучшиить финансовую культуру

Финансовое планирование жизни поможет вам удовлетворить жизненные потребности. У каждого из нас есть желания и цели в жизни, которых мы хотим достичь, но если у вас нет конкретного плана, как этих целей достичь, до скорее всего ваши мечты останутся мечтами. Чтобы не лишать себя приятного ощущения полной удовлетворенности, чтобы жить так как вы задумали — займитесь финансовым планированием жизни и наслаждайтесь.

1.Финансовое планирование в жизни человекаЛичное финансовое планирование — это конкретные действия человека по взятию контроля над своими финансами. К сожалению в России мало информации о финансовом планировании жизни.

Финансовое планирование – фундамент к комфортной, полноценной жизни. Если у вас есть план вы уже имеете ориентиры, знаете свою финансовую ситуацию, представляете куда двигаться и какие финансовые инструменты использовать. Финансовое планирование жизни преследует следующие цели:

Цели личного финансового планирования:

- Дать человеку четкое понимание в какой финансовой ситуации он сейчас находится;

- Наметить конкретные цели, которых человек желает достичь на протяжении жизни;

- Определить какие средства семья готова выделять для достижения целей;

- Выбрать финансовые инструменты, с помощью которых будет осуществляться личный финансовый план;

- Воспитать в человеке финансовую культуру и финансовую дисциплину при обращении с деньгами.

В процессе финансового планирования жизни, мы шаг за шагом определяем какие конкретные действия нам нужно совершить. Чтобы спланировать финансовую сторону жизни нам нужно:

1.1 Прояснить текущую финансовую ситуациюНа этом этапе мы осознанно смотрим на свою финансовую ситуацию. Понимаем какие у нас доходы и откуда они приходят. Выясняем сколько куда и как часто мы тратим, определяем расходы. Вспоминаем и записываем какими активами мы обладаем, и что тянет из нас деньги – находим пассивы.

Выясним, какими финансовыми инструментами вы уже пользуетесь и на сколько точно они выполняют свои функции. После прояснения текущей финансовой ситуации вам станет ясно, сколько точно вы зарабатываете, какими ресурсами обладаете и сможете понять, как крепко вы стоите на ногах.

1.2 Наметить целиНам нужно понимать чего вы конкретно хотите. Цели могут быть абсолютно любые. Рекомендовано в первую очередь определить долгосрочные финансовые цели, такие как – обеспечение себе дохода после завершения карьеры, накопления на высшее образование детей, финансовая защита семьи.

Именно на этом этапе мы определим, какие ресурсы мы готовы выделить для осуществления личного финансового плана. Сколько денег у нас есть, чтобы добиться того, чего мы хотим. Подсчитаем доходы и расходы, определим источники доходов. Выясним, какие уже существуют активы и сбережения.

1.4 Составить планМы планомерно продвигаемся вперед и пора решить, как мы будем осуществлять план. Для этого нужно выбрать финансовые инструменты, подходящие именно вам. Если нужно создавать капитал, нам нужно решить что для этого выбрать, брокерский счет, банковский счет за границей, может зарубежную страховую компанию. Если речь идет о защите жизни и здоровья здесь тоже нужны расчеты и выбор конкретных компаний и контрактов.

Для этого нужно выбрать финансовые инструменты, подходящие именно вам. Если нужно создавать капитал, нам нужно решить что для этого выбрать, брокерский счет, банковский счет за границей, может зарубежную страховую компанию. Если речь идет о защите жизни и здоровья здесь тоже нужны расчеты и выбор конкретных компаний и контрактов.

Пожалуй одним из главных критериев в создании капитала будет ваше психологическое состояние и отношение к поведению рынка. Также важно будет то как вы относитесь с инструментам с обязательными взносами или свободно пополняемым инструментам. Для каждой цели мы выберем инструмент, вы узнаете все плюсы и минусы, решите и выберете для себя наиболее комфортный вариант.

1.6 Приступить к выполнениюМожно сказать на этом этапе вы практически на 100% финансово культурный человек. Вы знаете, свою ситуацию, цели, ресурсы и имеете четкий финансовый план для реализации задуманного. На этом этапе вы пополняете свои финансовые и страховые планы деньгами, вливаете ресурс в свой личный финансовый план, и он начинает работать как единый механизм.

В жизни могут и будут возникать различные ситуации. Может родятся дети, могут поменяется планы на жизнь, возможно будут переезды. В связи с этим ваш финансовый план может потребовать корректировки. Возможно, нужно будет увеличить сумму страхового покрытия или создать еще один фонд для высшего образования детей.

Именно для этого нужно будет корректировать личный финансовый план и вносить в него дополнения и правки.

2.Если вы не будете планировать

В таком случае вы присоединитесь к большинству людей живущих в России. 90% россиян не занимаются финансовым планирование жизни. Жизнь таких людей заключается в походах на работу день за днем, для того чтобы заработать на следующий месяц.

Как говорил Роберт Кийосаки – это крысиные бега. Человек приносит свою жизнь в жертву работе, работает для того, чтобы оплатить счета и купить поесть. Чтобы выбраться из этого порочного круга нужно заняться персональным финансовым планированием.

Я веду нескольких клиентов именно с этапа, когда мы вместе сначала сформировали правильное понимание ситуации. У людей нет никаких накоплений, ни рубля. Все заработанное тратится. Мы сделали несколько шагов:

- Поняли, что такое финансовое планирование жизни;

- Начали тренировать дисциплину сбережений – ежемесячно откладываем 10% от любых заработков.

- Наметили первичные цели и начали создавать резервный денежный фонд.

Могу сказать, что именно финансовая дисциплина вызывает больше всего трудностей. Сложно сберегать деньги для какой-то мифической жизни в будущем, люди хотят жить здесь и сейчас. В этом задача финансового планирования жизни – воспитать в человеке финансовую культуру и научить обращаться с денежными ресурсами, которые есть на данный момент.

Задача заключается в том, чтобы сегодня найти нужный финансовый баланс между хорошей комфортной жизнью сегодня и достойной жизнью после завершения карьеры. Если не заняться своим финансовым воспитанием, в итоге в конце можно оказаться у разбитого корыта. Мало того, если вы сами не возьмете контроль над денежными потоками, то вы не сможете научить этому своих детей. Это значит что поколения финансово некультурных людей продолжатся.

Мало того, если вы сами не возьмете контроль над денежными потоками, то вы не сможете научить этому своих детей. Это значит что поколения финансово некультурных людей продолжатся.

ПОЛУЧИТЬ PDF — гайд

Подпишитесь и получите PDF-гайд по личному финансовому планированию 👉👉👉 📈 💵 💴

БЛАГОДАРЮ!

Гайд уже у Вас на почте 🙂

3.Действуйте

Вы всегда можете изменить игру в свою пользу. Это даже очень интересно, наблюдать за тем, как меняется ваша жизнь с появлением финансовой дисциплины. Займитесь финансовым планированием жизни и уже через несколько месяцев получите приятный результат.

Когда я занялся личным финансовым планированием, моя жизнь изменилась на 180 . Уже через пол года я ощутил, что сделал один из важнейших шагов в жизни. Моя семья счастлива, я уверен в завтрашнем дне и постоянно приближаюсь к своим целям.

Если вы хотите стать финансово-культурным человеком, взять контроль над денежными потоками, хотите крепко стоять на ногах, а ваша семья процветала – оставьте заявку и мы договоримся о встрече.

On-line👆консультация

До встречи!

С уважением,

Алексей Протасевич

финансовый советник

Финансовое планирование семьи — урок. Основы финансовой грамотности, 10-11 класс.

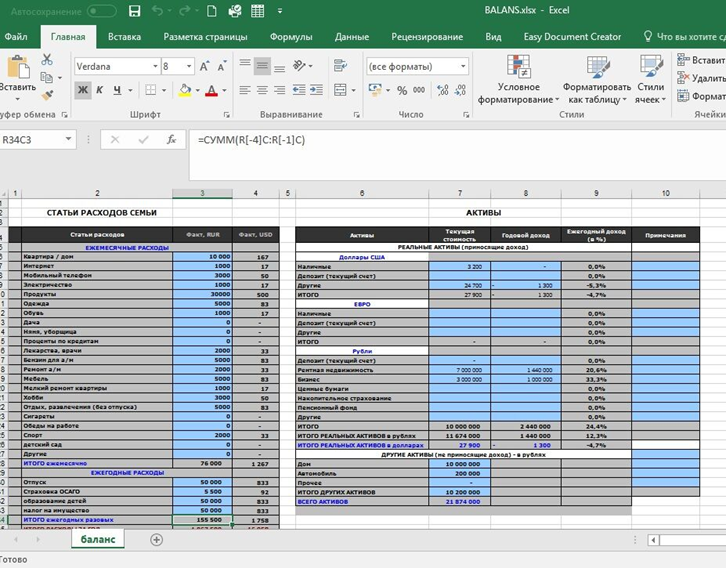

Финансовое планирование включает в себя установление соотношения между активами и пассивами семьи.

Не реже, чем один раз в год, необходимо сопоставлять активы и пассивы (сравнивать, составлять баланс).

Пассивы — это все долговые обязательства семьи: кредиты, долги, обязательные выплаты, например, квартплата и т. д.

Активы — это всё, чем владеет семья: дом, квартира, депозит в банке, машина и т. д.

Пример:

автомобиль требует бензина, ремонта, телевизор расходует электричество.

Потребительские активы необходимы в повседневной жизни и быстро теряют свою стоимость. Новый автомобиль, выезжая из салона, уже теряет до \(10\) % своей стоимости, а через год — \(20\) %.

Новый автомобиль, выезжая из салона, уже теряет до \(10\) % своей стоимости, а через год — \(20\) %.Инвестиционные активы — это активы, которые нацелены на получение прибыли и дохода за счёт роста своей стоимости во времени.

Пример:

к таким активам относятся драгоценности, художественные произведения, ликвидные ценные бумаги, недвижимость, иностранная валюта, депозиты в банках, паи в паевых инвестиционных фондах.

Некоторые активы могут обладать и потребительскими, и инвестиционными свойствами, например, квартира, в которой семья живёт, но которую может продать для получения дохода.Активы обладают тремя основными характеристиками:

- доходностью;

- ликвидностью;

- надёжностью.

Доходность в общем виде следует рассматривать как способность изменять свою стоимость во времени.

Доходность зависит от ликвидности и надёжности. Менее ликвидные и более рискованные активы должны приносить большой доход, иначе их не будут покупать.Ликвидность — это способность актива быть быстро проданным и обращённым в наличные деньги.

Самый ликвидный актив — это наличные деньги. Ликвидны и банковские вклады, поскольку банк обязан вернуть его по первому требованию, но на это требуется время.

Пример:

автомобиль или квартира менее ликвидны, поскольку для их продажи может потребоваться довольно много времени.

Надёжность актива — это его способность противостоять рискам; чем надёжнее актив, тем меньше риск, но и меньше доходность.

Надёжность любого актива меняется во времени и зависит от фазы экономического развития.

Обрати внимание!

На подъёме экономики надёжных активов много, при падении — мало, а в кризис — практически нет.

Пример:

в кризис даже самые надёжные активы приобретают низкую надёжность.

советы экспертов / Новости города / Сайт Москвы

Москвичи часто спрашивают о том, как правильно спланировать свои расходы и не только научиться жить «от зарплаты до зарплаты», но и реализовать свои желания при ограниченных возможностях. Если вы столкнулись с такой ситуацией, то попробуйте начать вести финансовый план семьи и тщательнее подходить к планированию доходов и расходов.

Многие уверены, что финансовый план нужен для сокращения семейных трат. Но на самом деле он необходим для того, чтобы за те же деньги получить больше. Долгосрочное финансовое планирование не только позволяет делать реальные шаги навстречу своей мечте, но и быть готовым к непредвиденным обстоятельствам, способным повлиять на объем ваших доходов или расходов. Поэтому самая главная ошибка, которую многие допускают, пытаясь управлять своими финансами, это нежелание вести учет собственных доходов и расходов. Даже если вы не испытываете финансовых затруднений, планирование поможет понять и реализовать долгосрочные стратегические цели, а также просчитать возможности для увеличения доходов.

Итак, с чего начать? Во-первых, необходимо проанализировать свои доходы и расходы. При анализе доходов учитывайте не только заработную плату, но и другие источники постоянных или временных доходов: проценты по вкладам, доходы от собственности, акций, социальные пособия, налоговые вычеты и прочее. Это поможет понять, какими средствами вы потенциально будете располагать в ближайшее время.

Это поможет понять, какими средствами вы потенциально будете располагать в ближайшее время.

Анализ расходов является более трудоемкой и важной процедурой. При составлении плана расходов не забывайте об интересах всех членов семьи. Это поможет избежать конфликтов на финансовой почве. Планируя, не забудьте о необходимости выплачивать налоги и сборы, страховые взносы, возможно, платежи по дополнительному пенсионному обеспечению или обучению детей. При составлении финансового плана на длительный срок учитывайте предполагаемые показатели инфляции.

Также эксперты рекомендуют заранее закладывать в статью расходов средства на создание финансовой «подушки безопасности». Объем «резервного фонда» должен составлять от 3-х до 6-ти среднемесячных расходов семьи, тогда потеря работы или незапланированные траты менее болезненно отразятся на состоянии вашего семейного бюджета.

После того, как определена общая структура доходов и расходов, необходимо перейти к их сопоставлению и поиску возможностей для оптимизации семейного бюджета. Важно обратить внимание на неритмичность доходов и расходов во времени. Например, рост расходов может возникнуть в конце года, когда заканчивается налоговый период или в начале осени, когда вам понадобится подготовить детей к новому учебному году. Грамотно составленный финансовый план должен учитывать эти нюансы и помочь своевременно выполнить все обязательства.

Важно обратить внимание на неритмичность доходов и расходов во времени. Например, рост расходов может возникнуть в конце года, когда заканчивается налоговый период или в начале осени, когда вам понадобится подготовить детей к новому учебному году. Грамотно составленный финансовый план должен учитывать эти нюансы и помочь своевременно выполнить все обязательства.

Сопоставление доходов и расходов также поможет проанализировать семейные активы и пассивы. Активы — это то, что ведет к увеличению вашего дохода, пассивы – наоборот, увеличивают расходы. Некоторые вещи могут выступать как в качестве актива, так и пассива в зависимости от характера использования. Например, имеющаяся в собственности, но неиспользуемая семьей для проживания квартира может приносить доход в случае ее сдачи в аренду, а может и увеличивать ваши траты за счет ежемесячной оплаты жилищно-коммунальные услуг, если стоит пустой. Здесь действует общее правило: старайтесь наращивать активы и избавляться от пассивов или переводить, если возможно, пассивы в активы.

Наконец, самое главное: сформулируйте четко свои цели. Именно для их достижения мы и формируем финансовый план семьи. Планы можно строить как краткосрочные (на несколько месяцев), так и долгосрочные (вплоть до нескольких десятилетий). Соотнесение целей с финансовым планом поможет оценить их реалистичность и время, необходимое на их реализацию. Для каждой из целей проработайте механизмы реализации: они могут быть разными: накопления, кредиты, экономия на текущих расходах и прочее. Не забудьте учесть сумму, которую будете откладывать на сбережения.

Навыки управления личными финансами способствуют пониманию основ налогового, бюджетного, гражданского законодательства, помогают обеспечить собственную финансовую безопасность. Особенно актуальным это становится в эпоху цифровых технологий.» data-person-image=»/upload/newsfeed/newsfeed/ZyabbarovaEU(3)(1).jpg» data-person-name=»Елена Зяббарова» data-person-position=»Министр Правительства Москвы, руководитель Департамента финансов города Москвы»>

Навыки управления личными финансами способствуют пониманию основ налогового, бюджетного, гражданского законодательства, помогают обеспечить собственную финансовую безопасность. Особенно актуальным это становится в эпоху цифровых технологий.» data-person-image=»/upload/newsfeed/newsfeed/ZyabbarovaEU(3)(1).jpg» data-person-name=»Елена Зяббарова» data-person-position=»Министр Правительства Москвы, руководитель Департамента финансов города Москвы»> Напоследок наши эксперты приводят несколько советов о том, как оптимизировать ведение финансового плана:

1) Скрупулезное ведение доходов и расходов занятие довольно утомительное. Чтобы упростить эту процедуру воспользуйтесь специализированными приложениями для компьютеров или мобильных телефонов. В идеале лучше всего использовать две версии одной и той же программы – для компьютера и телефона, настроив функцию синхронизации данных. Мобильная версия позволяет легко и точно вести учет доходов и расходов по факту их совершения. Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета. Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

2) Тщательно планируйте покупки. Мы часто совершаем большое количество покупок спонтанно, поддаваясь мимолетным желаниям. Финансовый план поможет наглядно понять какие траты действительно необходимы и закрывают важные потребности, а от каких стоит отказаться.

3) Не забывайте про периодические расходы. Налоги, страховка, дни рождения друзей и близких, различные взносы – все это обязательно вносите в финансовый план, чтобы впоследствии избежать финансовых «сюрпризов».

4) Не стесняйтесь экономить на повседневных тратах. Сейчас множество магазинов практически постоянно устраивают различные акции и распродажи. Помните, что экономить не зазорно. Пользуйтесь различными приложениями-агрегаторами, которые информируют о скидках в ближайших магазинах. Купить нужную вещь дешевле, чем рассчитывал всегда приятно.

5) Экономия, как правило, не знает пределов, но важно не «перегибать палку», отказывая себе во всем ради достижения глобальных целей. Не забывайте про развлечения, небольшие, но важные приятные мелочи для себя и своих близких. Запланируйте сумму, которую готовы потратить на эти цели. Иначе существует риск потери психологического комфорта и утраты интереса к жизни.

Не забывайте про развлечения, небольшие, но важные приятные мелочи для себя и своих близких. Запланируйте сумму, которую готовы потратить на эти цели. Иначе существует риск потери психологического комфорта и утраты интереса к жизни.

6) Не воспринимайте составленный план как догму. Обстоятельства могут внести свои коррективы в ваши финансы. Важно периодически возвращаться к плану, пересматривать структуру доходов и расходов. Главное – делать это вовремя.

Напомним, что если у вас есть вопросы по финансовой тематике, то направляйте их на электронную почту [email protected]. Ответы на самые популярные и актуальные будут регулярно публиковаться на портале Департамента финансов города Москвы, в газете «Вечерняя Москва» и социальных сетях.

*Информация, приведенная в настоящей статье, предоставлена исключительно в ознакомительных целях и не может быть использована в качестве какого-либо юридически связывающего обязательства или соглашения.

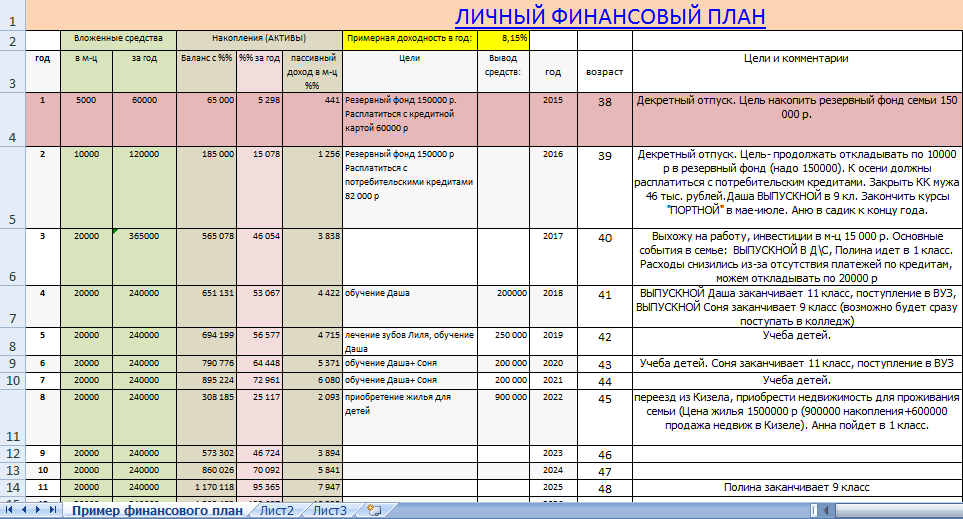

Личный финансовый план — образец Excel и пример ЛФП

Эта статья о том, как составить личный финансовый план в excel. Зачем он нужен? ЛФП – это инструмент долгосрочного финансового планирования. Он показывает различные пути к достижению важных для вас целей — чтобы вы могли выбрать из них оптимальный.

Зачем он нужен? ЛФП – это инструмент долгосрочного финансового планирования. Он показывает различные пути к достижению важных для вас целей — чтобы вы могли выбрать из них оптимальный.

1. Для чего нужен личный финансовый план

У каждого человека есть несколько важных финансовых целей. Чтобы их достичь, нужны накопления.

Это крупные фонды, которые создаются долго. Годами, или даже десятилетиями. Финплан — это описание того, как человек будет создавать эти важнейшие для себя накопления.

Он может выглядеть так:

личный финансовый план — образец в excel

Этот план представляет собой инструмент для расчёта вашего капитала для каждого из будущих лет.

В плане отражается рост капитала за счёт тех средств, которые человек единовременно, либо регулярно инвестирует в свою накопительную программу:

ЛФП это расчет будущего капитала с учетом инвестируемых средств

Также в плане учитываются и будущие крупные расходы. Это означает, что вы изымаете средства из своих накоплений для решения личных задач.

Например — для покупки недвижимости, или оплаты высшего образования детей:

учёт крупных расходов в финансовом плане

Размер вашего будущего капитала зависит от величины поступлений и изъятий, и ещё ряда параметров. Изменяя эти параметры в расчётах — мы получаем различные сценарии вашего финансового будущего.

Тем самым ФП представляет собой прогноз капитала, который вы будете иметь для каждого года в будущем. Именно этот прогноз и позволяет вам планировать свою жизнь на много лет вперёд. Ибо мы знаем, когда будем обладать необходимой суммой для реализации важных жизненных целей.

Скачайте PDF-обзор «Личное финансовое планирование» —

чтобы грамотно инвестировать и создать личный капитал:

2. Как ЛФП позволяет планировать личные финансы

По мере взросления человек понимает, что перед ним в жизни стоят важные финансовые задачи. Например, они могут выглядеть так:

что включает в себя ведение ЛФП

И поскольку решение этих задач требует крупных средств – человек приходит к необходимости личного финансового планирования.

Зачем оно нужно?

Чтобы успеть в срок накопить достаточно средств для решения каждой задачи. Почему здесь без плана не обойтись?

Потому что в суете каждодневной жизни у нас нет времени думать о далёких, крупных задачах. Мы можем выполнять какие-то очень простые, лёгкие действия.

И задача финансового планирования в том и состоит, чтобы разбить далёкие, масштабные задачи на простейшие, элементные шаги. Которые было бы легко совершать в обычной жизни. И которые в итоге приведут человека к достижению нужных целей.

Какую ценность несёт для вас подобный план?

2.1 Проверяет достижимость цели

Отправляясь к далёкой цели – прежде нужно понять, а можно ли вообще достичь нужной цели именно этим путём?

С одной стороны, нас есть ограниченные ресурсы: это время накоплений, и денежный поток для инвестирования. А с другой стороны — масштабные цели, которых хочется достичь.

Точный математический расчёт в рамках ФП покажет, достижимы ли цели при выделенных ресурсах.

К сожалению – на практике часто бывает, что это не так. Люди выделяют мало денег и времени для создания капитала. Но при этом достичь желают очень крупных целей.

Вычисления позволяют быстро понять, насколько реалистичны ваши ожидания относительно будущего.

2.2 Предложит изменения, при которых цели будут достижимы

Поскольку ожидания людей относительно своего финансового будущего часто завышены – нужны коррективы, которые при выделенных ресурсах всё же позволят достичь финансовых целей.

Какие изменения возможны? Есть две стратегии – либо уменьшить цель, либо увеличить ресурсы. Либо использовать оба подхода.

Допустим, мы с клиентом обсуждаем личное пенсионное планирование. Это — важнейшая задача любого человека в трудоспособном возрасте. Включите мое видео с рассказом об этом:

Нередко пенсионные расчёты показывают, что планируемый капитал не обеспечит человека нужной рентой к выходу на пенсию.

Что можно сделать?

Можно инвестировать больше, либо увеличить срок накоплений. Возможно — стоит снизить желаемый размер пенсионной ренты.

Изменяя эти параметры, мы рассчитаем дополнительные варианты плана. Которые затем будем обсуждать с моим клиентом. Вдумчивый анализ различных вариантов финплана поможет нам выбрать оптимальное для клиента решение.

Например, решение может быть следующим. Человек увеличивает денежный поток для инвестирования на 10% ежемесячно, и завершает карьеру на 3 года позже. И тогда он сможет обеспечит себя желаемой рентой.

Вот зачем нужны подобные расчёты. Планируя своё будущее, мы должны понимать — каким оно будет в тех или иных предположениях. Именно эти сценарии и рассчитывает ЛФП.

Например, успею ли я создать фонды для высшего образования детей, если сейчас возьму ипотеку? И на сколько позже в таком случае мне придётся выйти на пенсию? А если я, накопив более половины стоимости квартиры, возьму ипотеку через два года? Тогда процентная ставка будет меньше – как это отразится на моём финансовом будущем?

План рассчитывает подобные сценарии для последующего анализа. Чтобы в итоге выбрать оптимальное для человека решение.

Чтобы в итоге выбрать оптимальное для человека решение.

2.3 Даст пошаговый алгоритм действий

Семьи имеют далёкие, крупные финансовые цели – и определённые средства, которые они готовы выделять ежемесячно для достижения этих целей. Как увязать текущий денежный поток с достижением отдалённых целей?

Очевидно — нужен чёткий алгоритм действий. Это и есть финплан семьи. Выполняя простейшие действия, приведённые в нём – вы будете неуклонно двигаться к своим целям. Занимаясь при этом своей текущей жизнью.

3. Как составить и реализовать личный финансовый план

Размер вашего будущего капитала зависит от ряда параметров, которые нужно учесть в расчётах. Ниже перечислены основные этапы составления ЛФП.

3.1 Сбор необходимых данных

Для составления ЛФП вам нужно ответить на ряд вопросов, которые перечислены ниже.

- Каким средствами вы уже обладаете?

- Как долго продлится ваша накопительная программа? Чем длиннее срок, тем больший капитал вы создадите;

- Какую сумму вы готовы периодически инвестировать? Чем выше ваш денежный поток для инвестирования, тем крупнее будет ваш капитал;

- Какова планируемая доходность вашего инвестиционного портфеля? Чем выше ставка доходности, тем быстрее растёт капитал.

Предположим, что все нужные данные у нас есть: ясны финансовые цели – и мы знаем, когда и сколько денег в будущем понадобится семье, чтобы их достичь. Мы также знаем, какой денежный поток семья готова выделить для инвестирования, и размер стартового капитала.

Наконец, с учётом срока накопления и вашего отношения к риску мы определили оптимальную структуру инвестиционного портфеля, и оценили его вероятную доходность. И тогда пора приступать.

3.2 Разработка плана

Используя эскиз ЛФП в excel, я вношу в него перечисленные выше параметры. Скачать образец финансового плана в формате pdf можно здесь.

И мы сразу видим, будут ли цели человека вовремя достигнуты в будущем. Если да — мы переходим к обсуждению конкретных финансовых инструментов, которые позволят ему реализовать свой план.

Если же нет — тогда я варьирую различные параметры плана, и предлагаю человеку несколько различных сценариев. Из которых мы вместе с человеком выбираем финальный. И затем обсуждаем конкретные инструменты для достижения его целей.

И затем обсуждаем конкретные инструменты для достижения его целей.

3.3 Пример расчёта

Важнейшей для многих людей финансовой задачей является создание личного пенсионного капитала. Составляя финплан — персональный финансовый советник обязательно обсуждает с человеком эту задачу.

Посмотрите моё видео по теме:

4. На какой срок составляется ЛФП

Давайте поговорим о том, на какой срок составляется персональный финансовый план. Чаще всего это достаточно долгий срок, от 5 лет и более. Я бы даже сказал, что подобные планы стоит составлять на срок более 10 лет.

Почему?

Потому что в рамках этого плана человек планирует достижение своих долгосрочных финансовых целей. Это крупные, стратегические задачи — поэтому их решение требует времени, и тщательного планирования.

Есть и еще один важный момент. Дело в том, что при создании капитала очень важное значение имеет то время, которое есть у человека для накоплений. Потому что время за счет сложного процента серьезно умножает те суммы, что человек сберегает для создания необходимых ему фондов.

Потому что время за счет сложного процента серьезно умножает те суммы, что человек сберегает для создания необходимых ему фондов.

Но чтобы ваш капитал начал расти экспоненциально расти за счет силы сложных процентов — нужно инвестировать на долгий срок. Поэтому иногда ЛФП также называют личным инвестиционным планом. Это название подчеркивает, что с помощью этого инструмента человек планирует свое будущее на долгосрочную перспективу.

5. Как ЛФП составляется на практике

Человеку, который никогда не составлял долгосрочных финансовых планов — сложно просто сесть за стол, и составить свой ЛФП, просто взяв готовый образец финплана в excel. Поэтому в большинстве случаев те люди, которые ощущают необходимость в долгосрочном финансовом планировании — обращаются за составлением финплана к независимому финансовому советнику.

Человек обсуждает с финансовым консультантом свои долгосрочные задачи. А также — денежный поток, который он готов выделить для реализации плана.

Кроме того, финсоветник выясняет риск-профиль клиента, чтобы заложить в расчеты ту доходность, которая даст возможность человеку инвестировать с комфортным для него уровнем риска.

Когда задачи человека, денежный поток для инвестирования и комфортный для него уровень риска определены — финансовый советник готовит инвестиционный план. На практике он составляется в нескольких сценариях — чаще всего это 3-4 расчета с разными параметрами.

Например, различные сценарии могут отличаться сроком накоплений. Или же — денежным потоком, который семья выделяет для достижения своих финансовых целей. Анализируя различные сценарии, человек выбирает оптимальный для себя путь к собственным финансовым целям.

Включите мой рассказ о том, как финансовый советник помогает человеку спланировать собственное финансовое будущее:

6. И в завершение

Фин. план даст вам реалистичную картину будущего. Он позволяет понять, как распределить денежные потоки, в какие активы вам нужно инвестировать — чтобы решить свои важнейшие задачи.

план даст вам реалистичную картину будущего. Он позволяет понять, как распределить денежные потоки, в какие активы вам нужно инвестировать — чтобы решить свои важнейшие задачи.

План также даёт вам два преимущества.

- Вы уверены, что цели достижимы в заданный срок

План — это точный математический расчёт вашего будущего капитала. И если расчёты показывают достаточность капитала — значит у семьи в нужное время будут средства для решения необходимых задач.

- План даёт чёткий алгоритм действий

План преобразует далёкие цели в ряд простейших шагов. Выполняя которые — семья будет двигаться к своим целям. Современные инвестиционные контракты позволяют автоматизировать эти шаги.

Имея выверенный план, и эффективные инструменты для реализации этого плана — семья уверенно движется к своим финансовым целям. Тем самым вы в полной мере управляете своим финансовым будущим.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам нужна консультация по теме – просто напишите мне в удобном мессенджере, чтобы договориться о нашей онлайн-встрече:

Владимир Авденин,

финансовый консультант

Зачем и как вести финансовый учёт

Ситуация, описанная в примере, называется кассовым разрывом — это отсутствие денежных средств для оплаты обязательств. Отчёт о движении денежных средств помогает предвидеть кассовые разрывы и понять, сколько денег на каждом из счетов предприятия на самом деле. И даёт представление о том, в какой момент и какую сумму от оборота владелец может брать себе без ущерба бизнесу.

Вместе с ОДДС советуем вести платёжный календарь и вносить в него запланированные обязательства — свои и партнёрские.

Этап 2

Отчёт о движении денежных средств покажет, насколько стабильно предприятие может

выполнять свои обязательства за счёт внутренних ресурсов. Углубиться в понимание финансовой ситуации

помогут документы бухгалтерской отчётности: баланс и отчёт о прибыли и убытках (ОПиУ).

Углубиться в понимание финансовой ситуации

помогут документы бухгалтерской отчётности: баланс и отчёт о прибыли и убытках (ОПиУ).

В ОПиУ вносятся выручка бизнеса и расходы по статьям, включая налоговые отчисления, выплаты по кредитам и т.д. Разница между выручкой и всеми расходами — это чистая прибыль за обозначенный период. Если в данный момент денег в кассе много, а предприятие на самом деле убыточно, ОПиУ покажет это.

В баланс вписываются все активы и пассивы предприятия. Активы — это деньги на счетах, имущество,

сырьё и вообще всё, чем обладает компания. А пассивы — деньги, на которые куплены активы, в связи с

чем активы всегда равны пассивам. Баланс помогает понять, какое выражение имеет прибыль бизнеса:

денежное, имущественное или какое-то другое.

В совокупности ОПиУ, баланс и ОДДС дают объективную финансовую картину бизнеса: что представляют собой основные активы, какие статьи расходов ведут к убыткам, какой срок отсрочки для клиентов безопасен и так далее. Иначе говоря, за счёт чего бизнес держится на плаву и что может его потопить.

Этап 3

Анализ данных даст понимание текущей ситуации и позволит обнаружить точки роста. Следующий желательный шаг — планирование бюджета и финансовые прогнозы.

Очевидные исходы можно предсказать самостоятельно, если вы хоть как-нибудь разбираетесь в финансах. За более сложными и детальными прогнозами лучше обратиться к финансовому аналитику или хотя бы спросить совета грамотного бухгалтера.

И конечно, для финансового учёта можно использовать умные сервисы вроде «Бизнес Аналитики», который умеет объединять денежные потоки, планировать годовой бюджет расходов и доходов и визуализировать динамику финансов по статьям, клиентам и контрагентам. Подобные программы облегчают жизнь и руководителям бизнеса, и бухгалтерам при подготовке документации.

Сделайте будущее своего бизнеса более предсказуемым с помощью финансового учёта, и в делах не придётся полагаться только на удачу.

Финансовое планирование на предприятии

На предприятии любого типа необходимо осуществлять планирование в сфере финансов. Финансовое планирование представляет собой планирование финансовых ресурсов и фонда производственных и прочих денежных средств.

Финансовое планирование на предприятии представляет собой особую сферу плановой деятельности, его необходимость характеризуется относительной самостоятельностью движения финансовых средств в денежных отношениях.

Финансовые ресурсы представляют собой объект финансового планирования. Основная цель финансового планирования заключается в прогнозировании платежеспособности и финансовой устойчивости компании. Планирование финансов гарантирует исполнение обязательств перед бюджетами, акционерами и кредиторами. Оно способно обеспечить финансирование деятельности предпринимателя.

Задачи финансового планирования на предприятии

Финансовое планирование на предприятии обусловлено несколькими задачами, среди которых можно выделить:

- обеспечить торговый процесс необходимыми финансовыми ресурсами,

- установить финансовые отношения с бюджетом и прочими контрагентами,

- выявить направления наиболее выгодные для финансовых инвестиций,

- повысить прибыльность финансово-хозяйственной деятельности предприятия,

- контролировать образование и расходование и др.

Основной составляющей финансового планирования на предприятии является финансовый план, составляющая часть бизнес-плана предприятия. Когда происходит разработка бизнес-плана, нужно исходить из того, что необходимые средства для финансирования развития предприятия должны предполагать оценку финансового плана в качестве инвестиционного проекта. Любые затраты, которые предусмотрены в плане, необходимо обосновать в соответствии с экономической эффективностью.

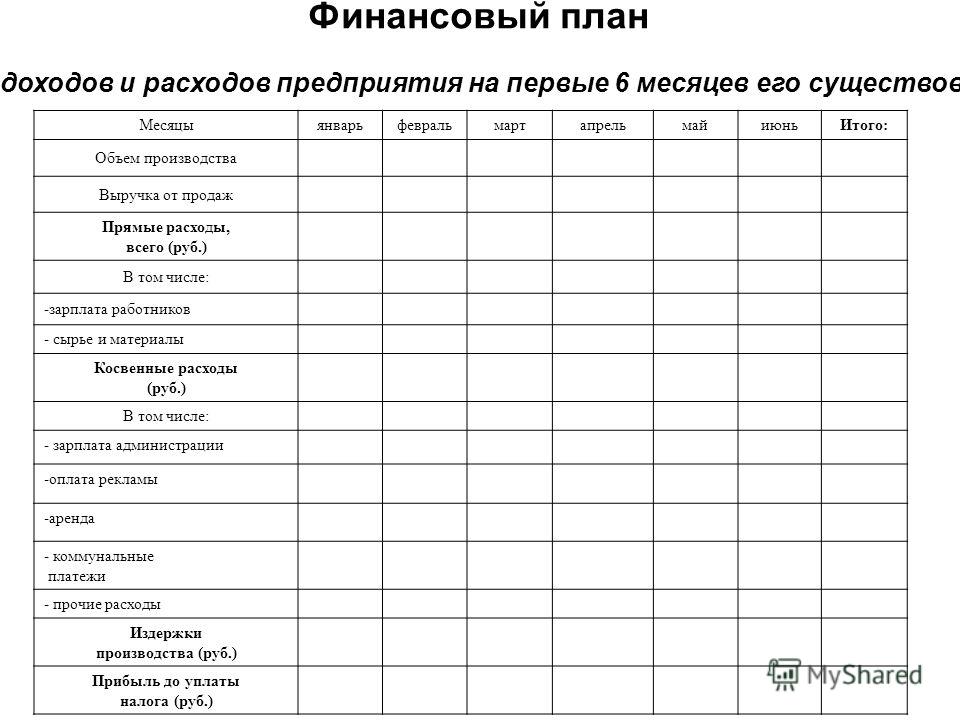

Стратегическое и тактическое планирование

Финансовое планирование на предприятии может осуществляться, как стратегически, так и фактически. Стратегическое финансовое планирование состоит в финансовом плане, который представляет собой перспективный план в форме реализации цели и задач компании, стратегий инвестиций и основных накоплений. Этот план содержит основные детали для того, чтоб осуществляется предпринимательскую деятельность.

Тактическое финансовое планирование на предприятии ведется через составление годовых планов по доходам и расходам компании. При условии инфляции финансовый план должен быть составлен с корректировкой на индекс инфляции. Составление финансового плана предприятия является гарантией получения предприятием доходов и необходимых расходов. Когда доходы превышают расходы, то сумму превышения можно направить в резервный фонд. Если расходы превышают доход, то можно определить сумму недостатка финансовых ресурсов. Предприятие может привлекать дополнительные средства через выпуск ценных бумаг, спонсорские взносы, получение займов или кредитов.

Финансовый план предприятия

Финансовое планирование на предприятии осуществляется для конкретной указки по каждому виду вложений или фондов и источников их финансирования. Для этой цели составляется шахматная или проверочная таблица. По горизонтали отражены источники финансирования, которые соответствуют доходной и расходной частям баланса.

С помощью шахматной таблицы можно выявить целевой характер использования ресурсов, проведя балансировку доходов и расходов. Финансовое планирование на предприятии в сфере доходов представляет собой прибыль, амортизацию, банковские ссуды и прочие доходы и поступления. Среди основных статей доходов финансового плана можно назвать налоговые отчисления, расходы по капитальным вложениям, средства погашения банковских процентов, отчисления в целевые фонды.

Через финансовый план может конкретизироваться технический план. Тактический план детализируются через оперативное планирование, представляющее собой разработку оперативных финансовых планов.

Примеры решения задач

Бюджет на 2021 год стоит составлять по-новому :: РБК Pro

Процесс финансового планирования на 2021 год — хорошая возможность учесть суровые уроки COVID-19 и впредь разрабатывать стратегию исходя из того, какую пользу она принесет, считают эксперты McKinsey & Company

Как и большинство высших руководителей, в 2020 году финансовые директора столкнулись не только с внезапным ударом пандемии COVID-19, но и с неопределенностью, порожденной острыми проблемами в экономике и в сфере безопасности персонала. Однако времени на передышку не остается: бюджет на 2021 год стоит составлять уже сейчас.

Беседуя с главами финансовых подразделений в последние полгода, мы выявили две весьма различные особенности надвигающегося периода бюджетирования. Спустя несколько месяцев поиска нестандартных решений финансовые директора признают: им необходимо, чтобы реальные бюджеты на 2021 год обеспечивали соответствие между имеющимися ресурсами и стратегией. Но им ясно и то, что обычный процесс бюджетирования больше не позволяет решить задачу, для которой он предназначен. Почти половина, 43% из 127 финансовых директоров, заявляют о необходимости оптимизировать общие процессы бюджетирования в своих компаниях, чтобы быстрее и эффективнее реагировать на изменения. При этом 65% респондентов ожидают, что в 2021 году и в дальнейшем будут все шире использоваться скользящие прогнозы.

Для компаний может оказаться невыполнимой задачей составление «идеального» бюджета на 2021 год, а вот оптимизировать бюджетный процесс им точно по силам. На наш взгляд, финансовые директора могут немедленно предпринять пять шагов, позволяющих реорганизовать процессы бюджетирования на 2021 год:

1. Стресс-тестирование сценариев и допущений

Начиная готовить бюджет на 2021 год, финансовые директора должны пересмотреть сценарии, которые были (или не были) разработаны во время пандемии COVID-19, и подвергнуть их стресс-тестированию.

То же касается принятых (или не принятых) допущений и решений. Этот анализ играет очень важную роль, поскольку в разных подразделениях организации возникнут одни и те же вопросы, связанные с реагированием на кризис и восстановлением после него. Нужно, чтобы у всех сформировалась одинаковая картина. Например, у рабочих групп по маркетингу и продажам должно быть единое мнение о том, какой момент считать началом экономического восстановления и наступления новой реальности, чтобы не противоречить друг другу, закладывая в бюджет расходы на организацию поездок и другие издержки.

Финансовым подразделениям потребуется определить, какие из составленных экономических сценариев действительно осуществились, а в дальнейшем — систематически изучать влияние стратегических проектов, запущенных во время кризиса, на результаты компании — выручку, ценообразование, объем продаж и т.д.

Рассмотрим пример вертикально интегрированной организации в сфере розничной торговли. Из-за пандемии COVID-19 в апреле 2020 года ей пришлось закрыть физические магазины. Чтобы поддержать продажи, она быстро инвестировала в платформу электронной торговли и партнерство в сфере логистики. Теперь же, когда магазины в некоторых регионах снова открыты, финансовый директор компании и его коллеги из финансовой службы пересматривают исходные допущения, анализируя их с учетом изменяющихся факторов. Эти допущения касаются, в частности, объемов продаж, результатов реализации омниканальной стратегии за последние несколько месяцев, а также возможностей ускорения, замедления или остановки текущих тенденций в 2021 году. Кроме того, высшее руководство организации начало независимое стресс-тестирование стратегических планов компаний. Это позволит определить дальнейшие шаги.

Некоторые компании реализуют возможности, связанные с покупкой и продажей активов, а также развитием партнерств на различных этапах цепочек поставок. Представители отраслей, отличающихся большей стабильностью, подумывают о том, чтобы запустить новые продукты, а также инвестировать в технологии и деловые партнерства.

2. Подготовка бюджета «с нуля»

Руководители компаний традиционно отказываются использовать методику бюджетного планирования «с нуля», чтобы понять, какие факторы больше всего влияют на бизнес. Эта методика вынуждает их обосновывать расходы за каждый бюджетный период. По мнению руководителей, она очень трудозатратна и предполагает чрезмерный контроль за действиями подчиненных. Однако в свете пандемии COVID-19 эти аргументы растворились в воздухе.

Возможно, это связано с тем, что руководству компаний теперь уже требуется не просто решать, следует ли изменять структуру расходов, а отвечать на более насущный вопрос — сколько финансовых средств и в каком направлении нужно перераспределить. Например, одна горнодобывающая компания теперь сравнивает и оценивает крупные капитальные проекты по целому спектру возможных выгод и рисков, а крупная сеть больниц направила средства, предусмотренные для проведения конференций и организации поездок, на развитие навыков в сфере телемедицины и работы на дому.

Руководители стали вынужденно перенаправлять ресурсы из областей, прежде считавшихся неприкосновенными. В результате они обнаружили, что могут эффективнее приоритизировать проекты, лучше понимать соотношение постоянных и переменных затрат, а также более ясно видеть риски и перспективные возможности.

По мере подготовки бюджетов на 2021 год многие финансовые директора осознают, что в некоторых областях они уже начинают «с нуля». Например, в 2020 году большинство компаний значительно урезали расходы на организацию поездок и развлечений, проведение внутренних мероприятий и закупок. Финансовым директорам следует использовать эту возможность и не возвращаться к докризисным методам работы, а переопределить исходный уровень затрат и в других областях деятельности организации.

Вместе с коллегами из финансовых служб и при участии глав бизнес-единиц они должны будут тщательно проанализировать расходы в основных направлениях. Как можно решить эту задачу?

Некоторые компании регулярно формируют рабочие группы, представляющие противоположные точки зрения. Другие используют матрицы распределения ответственности (в которых указаны лица, отвечающие за финансовый результат и затраты), чтобы анализировать расходы в ходе совещаний по подготовке бюджета и вопросам эффективности. Например, президент одной бизнес-единицы, отвечающий за ее финансовые результаты, контролирует расходы всей компании на организацию поездок и развлечений. Взаимодействуя с финансовым директором и специалистами финансовой службы, все руководители разных подразделений могут изучать принципы управления затратами на организацию поездок и развлечений, которые следует внедрить во всей организации.

3. Централизованное ограничение некоторых статей расходов — формирование ресурсов на случай непредвиденных обстоятельств

В большинстве компаний рамки бюджета на предстоящий год обычно жестко фиксируются. Однако для реагирования на кризис, связанный с пандемией COVID-19, многим предприятиям пришлось смело перераспределять ресурсы. Например, компании развернули центры управления расходами, создали оперативные центры по контролю за денежными средствами и разработали надлежащие панели показателей. Кроме того, они используют различные ключевые показатели эффективности (KPI), такие как скорость расходования поставщиками или дистрибьюторами денежных средств, а также темп роста количества заражений вирусом COVID-19.

«Эффект якоря»: как сохранить объективность при планировании бюджетаФинансовым директорам потребуется сохранить такой гибкий подход и в 2021 году. Более того, им следует взять на вооружение модульный подход к бюджетированию, в рамках которого в бюджете предусматриваются различные варианты и непредвиденные ситуации. При этом бюджеты должны включать в себя централизованно контролируемые запасы финансовых средств (в объеме 10–15% от совокупных расходов компании). Эти запасы должны использоваться при выполнении некоторых условий: например, если в определенных странах повышается спрос, то показатели удержания клиентов снижаются, и тогда реализуются конкретные сценарии, связанные с теми или иными продуктами, услугами или географическими регионами. Централизованно управляемые запасы финансовых средств следует прежде всего расходовать на поддержку различных категорий переменных затрат. Кроме того, их можно поэтапно использовать в течение всего года для поддержания капиталовложений, проектов в области исследований и разработок, а также мероприятий по найму квалифицированных сотрудников.

При таком подходе проекты разделяют на несколько этапов, по каждому из которых принимается решение — одобрить или отклонить заявку на финансирование. Разумеется, общая цель — распределять ресурсы более гибко, чтобы лучше адаптировать финансирование к быстро меняющимся потребностям отрасли и коммерческой деятельности. Например, одна компания в сфере здравоохранения быстро переопределила объемы инвестиций в продажи и маркетинг с учетом уменьшения количества плановых процедур вследствие пандемии. Специалисты финансовой службы наладили процесс поэтапного контроля, в рамках которого ресурсы службы продаж могли оперативно восстанавливаться в случае повышения спроса на плановые процедуры.

Некоторые компании побуждают руководителей подразделений и направлений бизнеса проводить презентации по образцу тех, которые устраиваются для венчурных инвесторов. Это позволяет им привлекать дополнительное финансирование, чтобы подпитывать рост. В таких случаях проводятся регулярные — как минимум ежемесячные — совещания небольшой рабочей группы, включающей только генерального директора, руководителей финансовой службы и операционных подразделений. Участники этих встреч обсуждают предложения и решают, как перераспределять финансовые средства из централизованно управляемых запасов. Рабочая группа может по своему усмотрению определять, что в наибольшей мере помогает реализовывать общую стратегию компании и создавать полезную стоимость. Однако у руководителей бизнес-единиц тоже есть возможность высказывать свое мнение и обеспечивать максимальный объем ресурсов для своих подразделений.

4. Назначение финансовых специалистов в самые важные области

Пандемия COVID-19 в корне изменила методы работы финансовых подразделений. Многим пришлось пойти на кардинальные перемены: ускориться, сократить циклы отчетности, перейти на удаленную работу — и все это на фоне необходимости поддерживать ответственные решения в сфере бюджетирования и планирования. Львиную долю работы непроизвольно брали на себя мелкие группы сотрудников, которые объединялись для решения неотложных проблем. В помощь привлекались буквально все, вне зависимости от специализации. Чтобы принять решение, зачастую приходилось самостоятельно анализировать каждую конкретную ситуацию и делать выводы. Все это потребовало от рабочих групп тех или иных жертв.

В 2021 году (и в дальнейшем) некоторую часть нагрузки, вероятно, возьмут на себя цифровые инструменты, которые помогут финансовым подразделениям преодолевать долгосрочные последствия пандемии COVID-19 и будущих кризисов. Финансовым службам все равно целесообразно использовать адаптивную модель работы, но если они имеют дело с модульными бюджетами и используют подход, при котором ресурсы выделяются в зависимости от обстоятельств, то характер их деятельности в корне изменится. Они будут не реагировать на события, а упреждать их.

Чтобы не допускать профессионального выгорания, финансовые директора и руководители финансовых подразделений должны надлежащим образом определять приоритеты. Им следует применять подходы к работе, в основе которых лежит принцип «сверху вниз» и правило 80/20: например, давать специалистам по комплектованию штата четкие указания в отношении необходимых видов анализа, результатов и сроков. Финансовые директора могут устанавливать такие приоритеты с помощью модели, ориентированной на влияющие факторы. Она позволяет разделить отчет о прибылях и убытках на составляющие (от выручки до объемов денежных средств) и связать его с операционными KPI. Подобная модель может дать руководителям в сфере финансов некоторое представление о наиболее важных аспектах деятельности, проектах и мероприятиях, которым финансовые подразделения должны будут немедленно уделить время и внимание. Кроме того, она также помогает выявить возможности, которые финансовые директора могут использовать, чтобы ускорить развитие положительных тенденций и компенсировать влияние отрицательных.

Как бы то ни было, финансовым директорам важно внимательно относиться к своим подчиненным. Необходимо разработать четкие планы коммуникации, например составить график еженедельных совещаний и встреч для «сверки часов», чтобы оценивать состояние рабочих групп и ход проектов.

5. Пересмотр методов принятия решений для ускорения процессов и устранения субъективных факторов

В 2021 году будет особенно важно, чтобы общие стратегические задачи, экономические прогнозы, целевые показатели экономии и перераспределения ресурсов, а также финансовые планы обеспечивались поддержкой со стороны всего руководства. Финансовые директора должны будут объяснять, почему стандартный процесс бюджетирования во многих отношениях устарел и как теперь подразделения будут прорабатывать различные варианты, обеспечивать адаптивное реинвестирование средств и т.д.

Чтобы внести изменения в повседневную деятельность предприятий, финансовым директорам потребуется увязывать свои операционные KPI со стратегическими планами, а также использовать данные, которые поступают в режиме реального времени и характеризуют влияние пандемии COVID-19 на их компании. Если финансовые директора наладят эту работу как следует, то смогут укрепить свои позиции в высшем руководстве и выступить основными «генераторами идей» для глав компаний.

Главное, чтобы финансовые директора и подразделения четко разъясняли, каковы те новые KPI, которые будут играть наиболее важную роль в бюджетах и финансовых планах на 2021 год. Обычно бюджеты служат основой для постановки корпоративных и индивидуальных целевых показателей эффективности, а меры по стимулированию сотрудников связаны со способностью компании достигать определенных финансовых целей. На фоне неопределенности в экономике подобный традиционный подход может оказаться контрпродуктивным. Многие опрошенные нами финансовые директора даже заявляют, что подумывают увязать хотя бы некоторую часть поощрительных выплат с индивидуальными результатами работы (то есть способностью сотрудников воплощать в жизнь те или иные стратегические проекты), а не определять стимулы только на основе корпоративных показателей.

Опять же, есть способы, позволяющие ускорить процессы принятия решений, а также устранить из них субъективные факторы. Например, во время кризиса некоторые компании вместо больших всеобщих видеоконференций начали проводить разовые оперативные совещания, на которых небольшие рабочие группы в составе представителей верхних уровней организации быстро принимают решения и действуют.

Так, в одной компании ежемесячный анализ бизнес-цикла стал отнимать слишком много времени и сил. Аналитики по нескольку дней готовили сотни слайдов и результатов специализированного анализа для продолжительных совещаний с высшим руководством. Но материалы с ретроспективными данными зачастую вызывали больше вопросов, чем давали ответов, а обсуждения нередко получались хаотичными и бесцельными. Это было пустой тратой времени для всех. В свете пандемии COVID-19, когда умение быстро реагировать на изменения приобрело огромную ценность, ясно обозначилась необходимость кардинально реструктурировать весь описанный процесс. Для этого организаторы совещаний стали в самом начале четко определять их цель, а ежемесячный отчет был разделен на две части, состоящие из стандартизированных страниц. В первой части, которая предварительно рассылается для ознакомления, отражены важные тенденции, а вторая посвящена наиболее приоритетным вариациям рисков и возможностей. После того как процесс был реструктурирован, эффективность ежемесячных совещаний значительно выросла: участники стали обсуждать деятельность важнейших бизнес-единиц, особые ситуации при работе с бюджетом, нерешенные вопросы и данные, необходимые для ответов на них, а также значимые KPI, в том числе в сравнении с фактическими показателями.

С чего начать

Переосмысливая модели бюджетирования, финансовые директора могут способствовать разработке стратегических планов, которые по своему характеру и оформлению будут значительно отличаться от тех, что составлялись в предыдущие годы. Новые планы будут включать в себя:

- большое количество сценариев для принятия стратегических решений;

- описания методов бюджетирования «с нуля» для важных сфер бизнеса и некоторых категорий затрат;

- показатели централизованно контролируемых запасов финансовых средств для гибкого применения;

- а также информацию о ежемесячных обсуждениях показателей эффективности с акцентом на создание полезной стоимости и достижение значимого эффекта. ,>

Задача № 1 — пересмотреть прежние сценарии, провести стресс-тестирование стратегического плана на 2021 год (включая любые масштабные шаги).

Задача № 2 — начать процесс подготовки бюджета на основе стратегического плана по принципу «сверху вниз».

Решать эти задачи можно одновременно, но они требуют рассмотрения на межфункциональном уровне, чтобы процесс бюджетирования был всеобъемлющим, а все причастные лица освоили и поддерживали новый подход (это особенно важно, когда планируются значительные изменения, касающиеся стратегии и ресурсов).

В тех областях, где ожидаются кардинальные преобразования (например, закрытие того или иного объекта или создание платформы для электронной торговли), финансовые директора могут формировать менее крупные рабочие группы, чтобы проводить анализ «с чистого листа». Кроме того, до конца года им следует провести несколько рабочих встреч по бюджетированию между представителями разных функциональных направлений, чтобы способствовать плодотворным обсуждениям и в конечном итоге добиться компромиссов при распределении ресурсов.

Последний год выдался непростым. Вероятно, 2021 год тоже принесет какие-то острые проблемы. Для финансовых директоров наступил уникальный момент; впереди — жизненно важный проект преобразований. Каков же план действий? Как именно изменятся ваши методы работы? Как вы используете практические выводы из опыта первых месяцев кризиса, чтобы усовершенствовать финансовое направление в долгосрочном периоде? Главное — сосредоточить внимание на масштабных шагах, увязанных со стратегией, и поддерживать образ мышления, ориентированный на весь экономический цикл в целом. В конце концов, в отдаленной перспективе мы все будем по-прежнему обсуждать только те компании, которые сейчас инвестируют в создание прочных основ для устойчивого развития.

Семен Яковлев, старший партнер McKinsey & Company

И в мире, и в нашей стране кризис вывел в первый ряд популярности финансовый инструментарий, уже многими компаниями опробованный на практике, но ранее не находившийся среди наиболее актуальных.

Сценарное планирование в России используется давно, его применяли очень многие организации. В ситуации неопределенности, которая началась весной, к этому методу обращаются все чаще и чаще. Сценарный подход к бюджетированию позволяет компаниям определять уровни эффективности и соответствующие расходы, сокращая их в зависимости от объема продаж. Сценарное планирование дает возможность принимать финансовые решения не в моменте, а заранее, в нужное время реализуя наиболее подходящий сценарий. Таким образом, организации готовы к любому развитию событий — у них заранее готовы несколько сценариев развития, продуманы разные уровни сокращения расходов в зависимости от силы и продолжительности кризиса.

Еще один актуальный подход, zero based budget, планирование от нуля, дает компаниям возможность вывести свою эффективность во время кризиса на новый уровень. На смену «историческому планированию» от результата прошлого года приходит разбор бюджета на драйверах, выяснения, для какого уровня бюджета какие корпоративные расходы необходимы. Несомненный плюс такого бюджетирования — обнаружение многочисленных неэффективных трат и резервов для секвестирования. По этой причине большинство компаний сейчас начинают планировать бюджет-2021 не «как обычно», а как в первый раз, исходя из изменившегося спроса и актуальной расходной базы.

Кризис для финансистов — это не только минусы в виде снижения продаж, но и появление новых возможностей от «нулевого» планирования. Например, кризис пандемии в разы ускорил переход клиентов в цифровые каналы, это позволяет сократить расходы на дистрибуцию, а переход сотрудников на работу в дистанционных форматах — пересмотреть расходы на недвижимость. В кризис выгодно иметь в бюджете небольшую долю фиксированных расходов и значительную долю переменных, что предоставляет финансовому директору и его компании значительную свободу в финансовом поведении в зависимости от успешности продаж.

Существенным образом на наших глазах меняется и операционная модель работы финансовых служб. Кризис актуализировал требования к скорости появления финансовых данных, увеличил быстроту их анализа и распространения внутри организации, выдвинул новые требования к финансовым инструментам, к качеству финансовой аналитики. Мы ожидаем, что кризисные практики, ставшие популярными в корпоративной среде в нынешнем году, будут распространены и на текущую деятельность финансовых служб в 2021 году.

Пример комплексного финансового плана Пример

Пример финансового плана № 3

Дэвид и Сьюзен, супружеская пара в возрасте под 30, оба зарабатывают высокие доходы и недавно приняли решение усыновить близнецов

Дэвид и Сьюзен находятся в хорошем финансовом положении, но недавнее решение об усыновлении привело их к решению разработать комплексный план. И Дэвид, и Сьюзан зарабатывают высокие доходы, а Дэвид работает консультантом, в то время как Сьюзан делит время между исследованиями в медицинском университете и практикой в университетской клинике.

Должность Дэвида требует много путешествий, и, хотя он не хочет выходить на пенсию раньше, он хотел бы найти менее стрессовую работу в свои 50 лет. И Дэвид, и Сьюзан планируют продолжать работать полный рабочий день после завершения усыновления, и они могут нанять няню или рассмотреть возможность ухода за детьми в дневное время. У них есть фундаментальные цели при планировании: адекватное финансирование выхода на пенсию и финансирование образования детей. Они хотят быть уверенными, что принимают оптимальные финансовые решения, и хотели бы иметь структуру плана, в рамках которого они будут принимать эти решения.

Результат планаУчитывая высокий уровень сбережений и низкий уровень расходов по сравнению с доходом, Дэвид и Сьюзен находятся в сильном положении. Тем не менее, их положение можно укрепить, немного увеличив долю их акций и приобретя дополнительное срочное страхование жизни, чтобы обеспечить доход пережившему супругу в случае преждевременной смерти. Мы также рекомендуем финансировать 529 планов для покрытия образовательных целей, и мы внимательно изучаем их различные страховые покрытия и методы, которые они могут использовать для минимизации своих налоговых обязательств.

Обратите внимание, что Дэвид недавно получил право на отсроченную компенсацию, предназначенную для партнеров фирмы. Однако детали плана дорабатываются, поэтому мы не включили его сюда. Учитывая его вероятную существенность, мы обновим план, включив в него отсроченную компенсацию, как только детали будут окончательно уточнены.

Стоимость планаСтоимость плана Дэвида и Сьюзан составляет 2200 долларов. Кроме того, они запросили дизайн портфолио, и плата за это составляет 0.25% от стоимости портфеля, или 1125 долларов для портфеля на 450 000 долларов. Если они решат, что хотят работать с Minerva на основе авансового платежа, плата за разработку портфеля будет применяться к фиксированному гонорару за первый квартал.

пример 2 понять — Интересные статьи для чтения. Бесплатные учебные пособия и инструкции

Некоторые популярные примеры:

Некоторые популярные HOW-TO:

О нас

Example2.com — это постоянно растущая база данных бесплатных образовательных статей и инструкций.Мы публикуем качественные статьи на английском языке на самые разные актуальные темы. Вы найдете бесплатные учебные пособия и практические советы, простые и интересные статьи, которые можно прочитать, когда скучно, а также профессионально написанные конкретные примеры. От статей по маркетингу до статей по психологии, личным финансам и лидерству — любые сложные или запутанные вещи объясняются легким для понимания образом — вы обычно потратите не более пяти минут, чтобы понять, как это работает. Мы видим высокий спрос на бесплатные образовательные статьи, учебные пособия, инструкции и руководства, поскольку многие качественные материалы недоступны для широкой аудитории или не подходят для начинающих.Независимо от того, являетесь ли вы студентом, молодым человеком или взрослым человеком, вы можете найти множество интересных статей для чтения, когда вам будет скучно, а также ответы на сложные вопросы. Эта открытая онлайн-библиотека абсолютно бесплатна. Пожалуйста, помогите нам, отправив свои статьи или поделившись имеющимися материалами с другими людьми.

Это альтернатива Википедии?

Все мы любим Википедию, которая помогает нам понимать любые слова и выражения. Example2.com иногда является альтернативой Википедии, но чаще является ее расширением.Мы отправляем бесплатные образовательные статьи в виде руководств, примеров, руководств и инструкций, которые объясняют практическую сторону интересующих вас вещей. В настоящее время мы отправляем статьи только на английском языке, но у нас есть планы на расширение . Наши материалы помогают связать термины, которые хорошо объяснены в Википедии. Например, в некоторых маркетинговых статьях будет объяснено, как это работает на практике в компании, вместо того, чтобы просто вводить определение. Когда вы читаете наши статьи о финансах или лидерстве, вы узнаете несколько советов и приемов, которые помогут вам подготовиться к важным финансовым решениям, касающимся вашей собственности, сбережений или инвестиций.Таким образом, мы стремимся быть больше, чем просто альтернативой Википедии: вы получите интересные статьи, чтобы прочитать и понять предысторию ваших важных жизненных решений, достаточно глубоко, чтобы избежать дорогостоящих ошибок.

Свяжитесь с нами

Личное финансовое планирование: пошаговое руководство

Кратко:

Что такое финансовый план действий?

Как создать простой финансовый план действий

Образец финансового плана действий

Помощь в написании финансового плана действий

Будьте проще

Практические идеи, с которых вы можете начать сегодня

Когда вы думаете о финансовом планировании, представляете ли вы себя в офисе, с профессиональным планировщиком на другой стороне стола и готовящим сложный набор документы с большим количеством больших цифр и целей, которые трудно представить, что вы когда-либо могли бы достичь?

По правде говоря, финансовое планирование часто требует участия профессионалов, и оно часто приводит к набору документов с большими числами и списком целей.

Но это необязательно. Как мы увидим, это также может быть довольно просто.

Что такое финансовый план действий?

Финансовый план действий — это план, который определяет, как вы будете управлять своими деньгами для достижения ваших целей.

Простое знание того, чего вы хотите, не приведет вас к цели: вам нужен реальный план, чтобы это произошло.

И это должно быть записано с четкими целями и практическими шагами, которые можно каким-то образом измерить. Когда план написан с конкретными, измеримыми шагами, вы можете оценить, удалось ли он выполнить.

Еще одно преимущество состоит в том, что конкретные практические шаги исключают из вашего планирования догадки и догадки.

Все дело в ваших жизненных целях

По своей сути финансовое планирование просто означает постановку ряда целей и написание шагов для их достижения с вашими деньгами. Вы можете начать с нескольких и составить для себя жизненно важный, гибкий план. В самом деле, ваш план может быть очень простым — записать от трех до пяти целей и несколько шагов по их достижению.

Профессионально составленные финансовые планы обычно охватывают все области жизни человека: управление долгом, инвестирование, пенсионное планирование, имущественное планирование, финансовое прогнозирование, страхование, управление рисками, активами и пассивами и чистой стоимостью, а также план для периодического пересмотра. Каждый элемент включает в себя набор шагов для его реализации. Таким образом, это не то же самое, что бюджет; он охватывает не только то, как вы будете тратить свои деньги. Действительно, некоторые личные финансовые планы занимают более 100 страниц.Но каждый такой же индивидуальный, как и человек, для которого он написан.

Это отправная точка для большего.

По мере того, как вы со временем добиваетесь успеха в своем собственном плане, уточняете и обновляете его, вы можете расширить его, включив в него более сложные цели, такие как пенсионный план и инвестиции. Для них могут быть желательны услуги профессионального планировщика.

Как создать простой финансовый план действийНет двух одинаковых финансовых планов действий. Они различаются в зависимости от того, насколько сложны ваши потребности и какую часть ваших жизненных планов вы хотите охватить.Традиционно финансовые планы имеют определенную структуру:

Постановка целей и сбор финансовых данных . Это включает в себя ваш доход, страховку, любые инвестиции, ваши выплаты на работе и, конечно же, ваши жизненные цели.

Оценка вашего финансового положения. Здесь в игру вступают расчеты и финансовая отчетность. Например, в отчете о чистом капитале будут суммированы ваши активы и вычтены ваши обязательства, чтобы определить ваш финансовый статус.

Разработка актуального плана. На этом шаге будет выполняться ваш план. Он будет включать рекомендуемые сбережения и инвестиции, а также другие средства увеличения благосостояния.

Выполнение плана. Здесь вы фактически будете делать сбережения и инвестировать; или профессионал сделает это за вас.

Мониторинг плана. Ваш план необходимо периодически пересматривать, чтобы убедиться в его соблюдении. При необходимости он может (и обычно будет) доработан.

Хотя это может показаться устрашающим, это не требование. План финансовых действий может быть таким простым, как перечисление каждой цели, а затем перечисление средств достижения каждой из них:

Постановка целей. Запишите, чего вы хотите достичь.

Разработка плана. Установите простой список задач.

Выполнение плана . Выполняйте задания и отметьте их как выполненные, когда они будут выполнены.

Мониторинг плана .Установите напоминание в календаре или приложении, чтобы узнать, как у вас дела.

Примечание о написании целей: недостаточно сказать что-то вроде «Я хочу иметь дополнительные деньги на траты». Подобные цели терпят неудачу, потому что они не конкретны; чтобы действительно работать, они должны указать три вещи:

В нашем примере мы должны сказать: «Я хочу откладывать дополнительные 40 долларов в конце каждого месяца, чтобы тратить их на то, что я хочу». Это не только конкретно, но и может быть измерено в конце каждого месяца.Конечно, это тоже должно быть реалистично и достижимо.

Образец финансового плана действий

Имейте в виду, что финансовые цели, которые вы устанавливаете, должны указывать, каковы цели, сколько денег для них необходимо и когда цели должны быть достигнуты. Они также должны быть реалистичными для вас и их можно каким-то образом измерить. Затем вы можете перейти к составлению списка задач, которые необходимо выполнить, чтобы убедиться, что вы продвигаетесь к своим целям.

Вот пример финансового плана действий:

Цель: откладывать 40 долларов в конце каждого месяца, чтобы тратить на то, что я хочу.

Задача 1. Составьте бюджет.

Задача 2: Найдите менее дорогие альтернативы существующим расходам. Например, ешьте куда-нибудь на 2 раза меньше в неделю и сэкономьте 10 долларов.

Задача 3: Перевести сэкономленную сумму денег в отдельное место.Цель: сэкономить 1000 долларов на другой автомобиль через 10 месяцев.

Задача 1. Составьте бюджет.

Задача 2: Сократить ненужные расходы; возможно, 100 долларов в месяц.

Задача 3: Найдите работу на неполный рабочий день или временно, чтобы собрать необходимые деньги.

Задача 4: Перевести сэкономленную сумму денег в отдельное место.Цель: выплатить 1000 долларов США на кредитной карте за 12 месяцев.

Задача 1. Определите сумму, которую необходимо платить каждый месяц (онлайн-калькуляторы могут помочь в этом).

Задача 2: Откладывайте эту сумму каждый месяц, сокращая ненужные расходы.

Задача 3: Найдите работу на неполный рабочий день или временно, чтобы собрать необходимые деньги.Цель: создать резервный фонд в размере 5000 долларов за 24 месяца.

Задача 1. Уменьшите счета за телефон, кабельное телевидение, питание в ресторанах и другие счета на 208 долларов в месяц.

Задача 2: Перенаправьте сэкономленную сумму денег на отдельный счет, например на сберегательный счет.

Владелец этого плана должен контролировать его в конце каждого месяца, чтобы убедиться, что он соблюдается.

Это простые примеры, но именно с ними борются миллионы людей. Пока вы делаете свои цели достаточно конкретными, чтобы их можно было измерить, и записываете конкретные действия в письменной форме, у вас есть рабочий финансовый план.

Южные штаты хуже распоряжаются своими деньгами. (Рисунок: Дэвид Фостер / Кешей)

По мере того, как сроки вашего плана продвигаются, вы захотите пересмотреть и пересмотреть его в зависимости от того, насколько хорошо вы его придерживаетесь. Если вы не придерживаетесь этого, возможно, вы были нереалистичны, или, возможно, были перерывы, которые помешали вам достичь своих целей. В этом случае вы можете пересмотреть свой план и продолжить его.

Рассмотрите возможность использования приведенного выше примера в качестве шаблона. Если хотите, можете и должны приукрасить его, указав, как вы будете измерять свой прогресс.Вы даже можете добавить награду в конце.

Помощь в написании финансового плана действий

Если вы хотите составить план, но чувствуете, что вам нужна помощь, есть масса помощи, которая только и ждет, чтобы ее использовали. Поскольку так много людей нуждаются или хотят помочь в своей финансовой жизни, целая индустрия профессионалов, ассоциаций, программного обеспечения и даже приложений для мобильных телефонов существует только для вас.

Программное обеспечение для финансового планированияСуществует множество программ для финансового планирования, и доступные программы растут и меняются с каждым годом.Большинство из них более сложны, чем просто установка и отслеживание ваших целей — они учитывают ваш банковский счет и другую информацию и создают для вас бюджеты и прогнозы. Но они включают в себя некоторые аспекты плана действий. Ожидайте, что в будущем их станет больше, поскольку предприниматели начнут удовлетворять спрос на финансовое планирование среди небогатых.

Более того, существуют сотни приложений (то есть программ), с которыми легко работать. Некоторые из них ограничиваются постановкой целей и мониторингом.Поиск таких фраз, как «приложения для постановки целей» или «приложения для финансового планирования», может вызвать несколько слов, которые вы можете использовать на мобильном телефоне, планшете или компьютере. Некоторые из них можно использовать бесплатно; некоторые даже будут приставать к вам, если вы упадете с повозки.

Финансовые учреждения

Многие люди не знают, что в их банках или кредитных союзах есть специалисты по финансовому планированию на месте. Эти специалисты по планированию обучены помогать вам ставить финансовые цели и придерживаться их. Однако многие из них берут плату за свои услуги.Стоит позвонить и узнать.

EAPЕсть программа помощи сотрудникам (EAP) на работе? Может быть один или два консультанта, которые помогут вам составить план. Многие из них знакомы с постановкой целей и отслеживанием; некоторые из них являются настоящими специалистами по финансовому планированию, которые не будут брать с вас плату. Помимо помощи в составлении плана действий, они могут действовать как ответственное лицо, помогая вам не сбиться с пути — и пересматривать ваш план, когда вам это необходимо.

Профессиональные источники помощиКонечно, есть профессиональные специалисты по финансовому планированию, хорошо разбирающиеся в финансовых планах действий.Многие из них работают в крупных компаниях; другие работают в своих офисах, потому что они работают не по найму. Третьи могут быть доступны в вашем банке или кредитном союзе.

Есть профессиональные услуги финансового планирования для малообеспеченных людей. Например, Ассоциация финансового планирования, которая продвигает услуги финансового планирования, имеет программу pro bono в партнерстве с Фондом финансового планирования.

Будьте проще

Несмотря на рекламные ролики, в которых изображены счастливые пары из высшего среднего класса, гуляющие по прохладному океанскому пляжу, потому что их финансовый планировщик позволил им приобрести там второй дом, большинству из нас не так повезло.Мы встаем утром с множеством забот, с которыми ложимся спать той ночью.

Решение ваших проблем может занять время, но вы можете сделать одну вещь — приступить к составлению плана действий. Это позволит увидеть их в перспективе, и просто знание того, что у вас есть записанный план, вернет вам часть необходимого энтузиазма, который просачивался из вас много лет назад.

Если вы еще этого не сделали, найдите время, чтобы начать работу по своему плану.

Практические идеи, с которых вы можете начать сегодня

Запишите для себя от трех до пяти важных целей.

Напишите набор задач, которые необходимо выполнить для достижения этих целей.

Планируйте вознаграждение, которое вы будете получать за выполнение каждой цели.

Этот контент был создан в сотрудничестве с Financial Fitness Group , ведущим поставщиком электронного обучения решений для финансового благополучия, соответствующих требованиям FINRA, которые помогают повысить финансовую грамотность.

Прочтите дополнительную информацию и советы в нашем Бюджетирование раздел

Узнайте больше информации о личных финансах, новости и советы на Cashay

Следите за Cashay на Instagram , Twitter и Facebook

Как создать финансовый план для семьи с несколькими целями

Последнее обновление 4 сентября 2018 г.

Многие читатели просили меня объяснить, как составляется финансовый план, на примерах.Я попросил зарегистрированного в SEBI специалиста по финансовому планированию (то есть без комиссий, работает только на вас) Суквиндер Сидху объяснить процесс создания финансового плана на примере. Это предназначено для тех, кто плохо знаком с инвестициями в DIY, а также для тех, кто хочет понять роль финансового планировщика.

Сухвиндер — один из самых этичных и порядочных людей, с которыми мне довелось общаться. Он выступал на первом собрании DIY в Дели в марте 2015 года. Он также включен в список бесплатных финансовых консультантов

. Ниже вы видите разделы типичного финансового плана, подготовленного Суквиндером.Все имена и цифры являются вымышленными и предназначены только для иллюстрации. Идея состоит в том, чтобы подчеркнуть, как правильный финансовый план требует обмена всеми соответствующими данными.

Семья

Раджив Госвами, 35 лет, последние 7 лет работает старшим инженером-механиком в BPCL, а в настоящее время работает на нефтеперерабатывающем заводе в Мумбаи. У него есть серьезные проблемы со здоровьем, но они не сильно беспокоят его, так как его работодатель берет на себя все лечение и его расходы.

Его жена Минакши работает учительницей в частной школе и вносит определенный вклад в семейный доход.Очень добрая и отзывчивая дама! Увидев смерть близкого родственника из-за рака, она всегда хочет помочь любому, кто встречается с ней и нуждается в деньгах на лечение. Недавно она узнала о серьезной медицинской проблеме, с которой столкнулся, и о нехватке средств для ее лечения от одного из ее друзей в Facebook; она с готовностью предоставила 80000 рупий после аннулирования ее банковского FD.

У пары есть годовалая дочь Крити, и они планируют завести еще одного ребенка через два года.Родители Раджива, которые проживают в Ассаме, его родине, частично зависят от него в финансовом отношении, и он вносит в среднем 4000 рупий в месяц на их благосостояние.

Раджив с большим энтузиазмом относится к планированию своих финансов на будущее и сообщает / обсуждает все финансовые детали своей семьи со своим специалистом по финансовому планированию.

Финансовые цели семьи

Раджив хочет создать богатство и сообщает о своей конечной цели в достижении этой цели.Он говорит: «Я не люблю работать за деньги. Деньги должны работать на меня, чтобы зарабатывать больше денег, чтобы я мог стать финансово независимым ».

Пенсионное планирование

Он хочет досрочно выйти на пенсию, но не уверен, когда сможет это сделать. Он хочет 50, но может довести до 55, чтобы приспособиться к своим финансовым показателям. Он хочет знать и быть уверенным в его возможности.

(Приоритет цели: Высокий)