Механизм реализации системы финансового планирования и контроля на предприятии Текст научной статьи по специальности «Экономика и бизнес»

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №5/2016 ISSN 2410-700X_

УДК 336.6

Карпова Елена Николаевна

канд. экон. наук, доцент РГЭУ (РИНХ), г. Ростов-на-Дону, РФ E-mail: [email protected] Кяряклиев Спиридон Вадимович магистрант 2 курса РГЭУ (РИНХ), г. Ростов-на-Дону, РФ E-mail: [email protected]

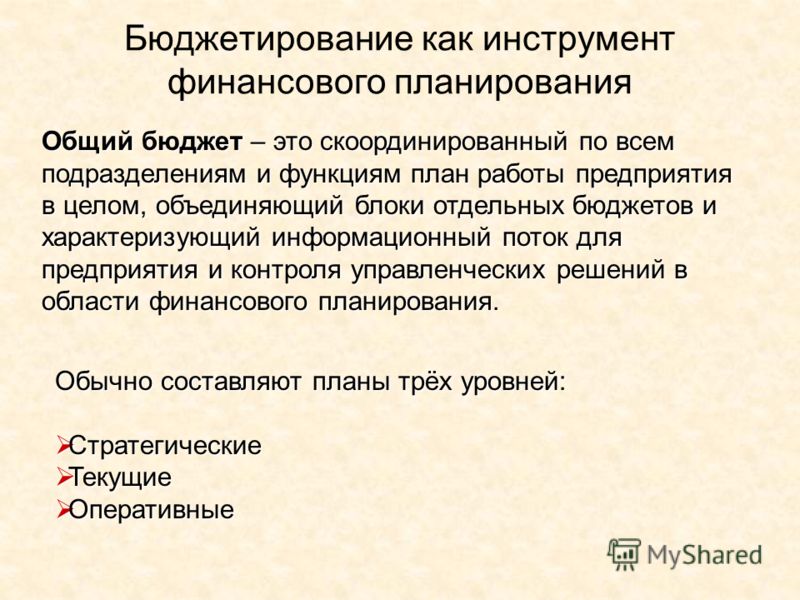

МЕХАНИЗМ РЕАЛИЗАЦИИ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

И КОНТРОЛЯ НА ПРЕДПРИЯТИИ

Аннотация

В данной статье рассматривается поэтапный процесс разработки и внедрения взаимосвязанной системы финансового планирования и контроля на предприятии, что позволит повысить эффективность и оперативность принимаемых управленческих решений.

Ключевые слова

Финансовое планирование, финансовый контроль, скользящее планирование, центр ответственности.

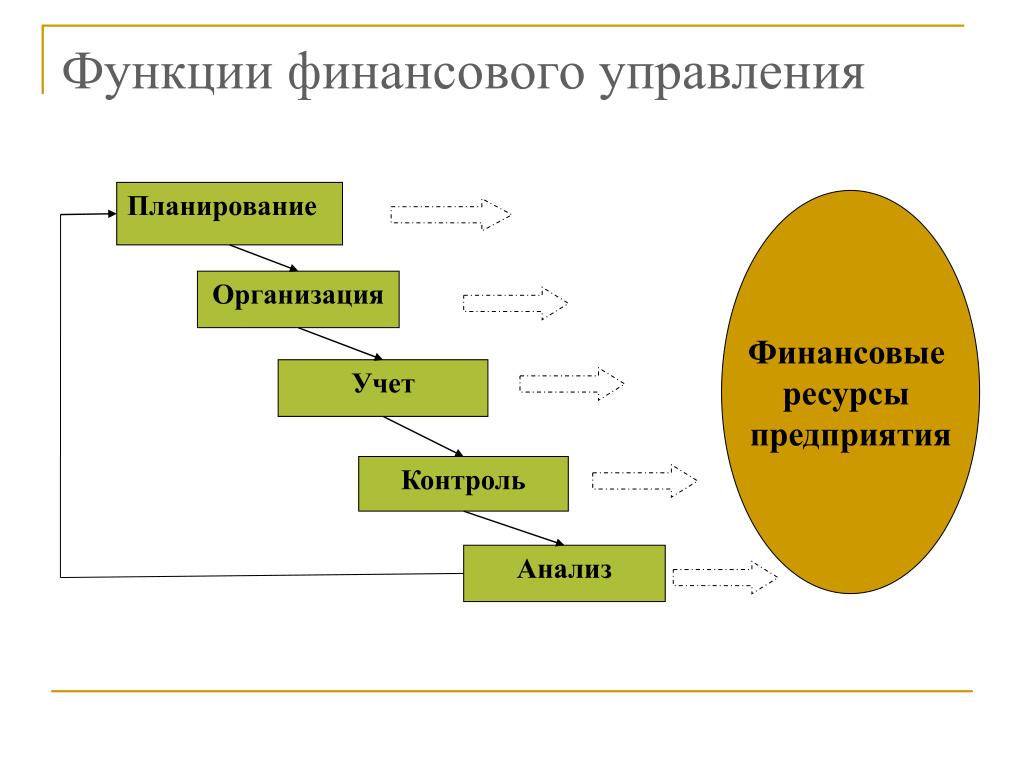

Реализация системы финансового планирования и контроля включает этапы, связанные с разработкой и последующей корректировкой финансово-экономической стратегии, составлением текущего финансового плана предприятия, учета фактической информации, контроля исполнения плана, принятия управленческих решений с использованием готовых технологий.

На рисунке 1 показана укрупненная схема финансового планирования и контроля, являющаяся основой для дальнейшей детализации.

Этап 1. Разработка и корректировка финансово-экономической стратегии. На этом этапе разрабатываются финансово-экономические цели, критерии и пути достижения поставленных целей. Корректировка стратегии проводится в случае влияния внешних или внутренних факторов на возможность реализации принятой стратегии, то есть когда отклонение фактических значений целевых критериев от заданных превышает установленную величину.

Разработка и корректировка финансово-экономической стратегии. На этом этапе разрабатываются финансово-экономические цели, критерии и пути достижения поставленных целей. Корректировка стратегии проводится в случае влияния внешних или внутренних факторов на возможность реализации принятой стратегии, то есть когда отклонение фактических значений целевых критериев от заданных превышает установленную величину.

На данном этапе контроль осуществляется в виде «план/факт» анализа по исполнению принятой финансово-экономической стратегии. Такой анализ проводится ежемесячно либо ежеквартально.

Рисунок 1 — Укрупненная схема финансового планирования и контроля на предприятии

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №5/2016 ISSN 2410-700X_

Этап 2. Разработка и последующая корректировка бизнес-плана развития предприятия. Для целей финансового планирования выделяется финансовая часть бизнес-плана.

На втором этапе также решаются задачи анализа эффективности, предусматривающие:

— анализ и выбор ассортимента реализуемой продукции;

— анализ эффективности отдельных (крупных) договоров и цепочек;

— анализ эффективности деятельности подразделений.

В результате, могут быть приняты решения по таким ключевым вопросам, как:

— увеличение объема продаж по некоторым группам товаров;

— распределение (перераспределение) финансовых ресурсов по видам продукции, входящей в ассортимент;

— выбор наиболее выгодных цепочек движения товаров;

— определение приоритетных по прибыльности договоров.

Стратегические целевые установки детализируются на целевые установки для конкретных подразделений.

Этап 3. Формирование финансовых планов по подразделениям на основе заданных целевых установок. На этом этапе начинается процесс формирования финансового плана предприятия на уровне планов подразделений. Планы формируются с ориентацией на целевые установки, то есть методом «сверху/вниз». В случае если выйти на заданные целевые установки подразделения не в состоянии (чаще всего речь идет о сбыте), то проводится согласование показателей по следующим направлениям:

— подразделение предоставляет финансовому директору показатели плана, которые оно может обеспечить;

— подразделение выдвигает объективные обоснования невозможности выйти на целевые установки «сверху»;

— подразделение готовит обоснование необходимости привлечения дополнительных ресурсов (материальных, трудовых и прочих), которые необходимы для достижения целевых установок.

Согласование проводится путем последовательных итераций. В итоге формируются планы подразделений, удовлетворяющие как начальников подразделений, так и финансового директора по ряду показателей.

Этап 4. Формирование финансовых планов по предприятию в целом. На данном этапе формируются консолидированные финансовые планы по предприятию в целом. При формировании годового плана в качестве исходных данных следует использовать:

— прогноз поступления денежных средств от продажи продукции;

— информацию по постоянным издержкам производства с распределением их по основным видам продукции;

— информацию по прямым переменным издержкам по каждой товарной группе;

— прогноз удельного веса бартера и взаимозачетов в объеме реализации продукции предприятия;

— прогноз налоговых выплат, банковских кредитов и возможностей их возврата;

— данные по основным производственным и резервным фондам предприятия.

При формировании финансового плана очень важно учитывать разницу между временем отгрузки и временем оплаты продукции. Наличие такой информации позволяет спрогнозировать реальное поступление денежных средств в планируемом периоде (месяц, квартал, год), которое является основой для формирования плана движения денежных средств.

Планы могут формироваться в плановом или финансовом отделе, в том числе и при помощи специализированного программного комплекса.

— реализуемость по движению денежных средств;

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №5/2016 ISSN 2410-700X_

— реализуемость по движению товарно-материальных ресурсов;

— безубыточность плана;

— достижение заданных целевых установок;

— показатели эффективности использования активов;

— показатели эффективности управления пассивами.

В случае если план оказывается не реализуемым, проводится анализ приводящих к этому причин. Разрабатываются меры по их устранению.

Новые варианты плана могут быть получены двумя способами:

1. План возвращается на доработку в соответствующее подразделение.

2. Принимается решение о мерах по корректировке плана на уровне руководства предприятия, например решение о привлечении заемных средств.

На этом этапе могут анализироваться несколько вариантов плана: оптимистический, наиболее вероятный, пессимистический.

Этап 6. Сбор фактической информации по исполнению плана. Контроль исполнения плана. На этом этапе процесса управления происходит сбор и обработка фактической информации по исполнению плана. Данные могут собираться при помощи автоматизированной системы бухгалтерского учета и импортироваться в специализированное программное обеспечение для финансового планирования.

1. проводится анализ выполнения плана за предыдущий период, выявляются причины отклонений, принимаются корректирующие решения;

2. рассматривается план на следующий период;

3. план утверждается к исполнению.

По мере реализации заложенных в текущем финансовом плане мероприятий регистрируются фактические результаты деятельности предприятия. При этом план является результатом планирования, в то время как отчет о фактических величинах показывает реальное положение предприятия, что необходимо его руководству для выработки решений.

«В результате сравнения фактических показателей с плановыми осуществляется финансовый контроль. При его проведении особое внимание следует уделить следующим моментам:

— выполнению статей текущего финансового плана для выявления отклонений и причин, которые сигнализируют об улучшении или ухудшении финансового состояния предприятия и необходимости реагирования его руководства на это;

— определению темпов роста доходов и расходов за прошедший год для выявления тенденций в движении финансовых ресурсов;

— наличию материальных и финансовых ресурсов, состоянию производственных фондов на начало очередного планового года для обоснования их исходного уровня» [2].

Можно также предположить и такую ситуацию, когда окажется, что сам финансовый план был составлен на основе нереалистичных исходных положений. В любом случае руководство предприятия должно предпринять необходимые действия: изменить способ выполнения плана или ревизовать положения, на которых основываются документы текущего финансового планирования.

Предложенная технология управления финансами позволяет обеспечивать реализацию принятой финансово-экономической стратегии за счет разработки и контроля исполнения текущих финансовых планов.

Основные моменты, которые необходимо отразить при разработке технологии финансового планирования, это:

— кем, когда и каким образом будет проводиться на предприятия разработка финансово-экономической стратегии, контроль ее исполнения, подготовка решений корректирующего характера;

— структура долгосрочного финансового плана, периодичность его формирования, контроля и

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №5/2016 ISSN 2410-700X_

корректировки;

— механизм осуществления связи между финансово-экономической стратегией, бизнес-планом развития предприятия, долгосрочным финансовым планом;

— виды оперативных финансовых планов;

— механизм оперативного планирования (выбор варианта «скользящего» планирования). «Можно порекомендовать следующую схему «скользящего» планирования. Формируется бюджет на год по месяцам в укрупненных показателях, ориентиром при этом являются целевые установки финансово-экономической стратегии..PNG) Затем детализируется бюджеты на первые два месяца. В конце первого месяца бюджет следующего месяца корректируется, а бюджет месяца третьего месяца от текущего детализируется. Таким образом, плановая перспектива «скользит» во времени, неизменно покрывая отрезок в два месяца (рисунок 2)» [1].

Затем детализируется бюджеты на первые два месяца. В конце первого месяца бюджет следующего месяца корректируется, а бюджет месяца третьего месяца от текущего детализируется. Таким образом, плановая перспектива «скользит» во времени, неизменно покрывая отрезок в два месяца (рисунок 2)» [1].

Годовой бюджет по месяцам в укрупненных показателях

12

I—г4

I-1-1-1-1-1-1-Ь

Детальный бюджет

Детальный бюджет

Факт

Бюджет в укрупненных показателях

Коррекция детального бюджета

Детальный бюджет

Бюджет в укрупне нных показателях

Рисунок 2 — Схема «скользящего» планирования

Можно предложить и другие схемы «скользящего» планирования, например на пять недель вперед с корректировкой четырех и «допланированием» одной недели.

Для обеспечения успешного функционирования системы планирования на предприятии должны быть разработаны и утверждены методики управления финансами.

Для более эффективного планирования и контроля, сокращения затрат на предприятии могут вводиться как центры финансового учета, так и центры финансовой ответственности.

«Центром ответственности является каждое подразделение предприятия (завод, отдел), руководитель которого несет непосредственную ответственность за издержки данного подразделения. Этот способ позволяет осуществить эффективный контроль путем делегирования ответственности на уровень отдельных подразделений» [2].

Этот способ позволяет осуществить эффективный контроль путем делегирования ответственности на уровень отдельных подразделений» [2].

Центры финансового учета характеризуют ответственность подразделения по отношению к образованию прибыли и затрат предприятия. Соответственно различаются два вида центров финансового учета: центры затрат и центры прибыли. Все подразделения фирмы относятся к одному из этих двух типов. Основной принцип отнесения заключается в определении факта, отвечает ли данное подразделение за образование прибыли (затрат) предприятия по какому-либо направлению деятельности, проекту, товарной группе. При этой оценке, принимается во внимание процентная доля вида деятельности, приносящей прибыль, в общем объеме деятельности подразделения. Подразделения, обеспечивающие получение прибыли предприятия, определяются как центры прибыли. Подразделения, деятельность которых не связана с образованием прибыли, а сопровождается только расходованием ресурсов, определяются как центры

1

2

3

1

2

4

3

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №5/2016 ISSN 2410-700X

затрат.

Внедрение механизма центров финансовой ответственности позволяет повысить эффективность использования активов предприятия, обеспечить персональную ответственность руководителей подразделений.

Обеспечение эффективной взаимосвязи и взаимопроникновения финансового планирования и контроля позволяет заменить эпизодическое планирование на основе устаревших данных на регулярное планирование по отклонениям, основанное на достоверных оперативных данных, позволяющих оценивать эффективность работы по всем направлениям, выявлять проблемные участки и принимать своевременные корректирующие меры.

Список использованной литературы:

1. Режим доступа: http://bigc.ru/publications/other/finmanagement/ form_budg_predpr.php.

2. Режим доступа: http://www.elitarium.ru/tekushhee_finansovoe_planirovanie/.

© Карпова Е.Н., Кяряклиев С.В., 2016

УДК 352.9

Коложвари Эдуард Сергеевич

канд. экон. наук, директор Института дополнительного бизнес-образования ЧОУ ВО «Сибирская академия финансов и банковского дела» (САФБД)

e-mail: [email protected] Глазычев Кирилл Александрович заместитель директора по финансам ИДБО САФБД, г. Новосибирск, РФ

e-mail: [email protected]

РАЗВИТИЕ ТЕРРИТОРИАЛЬНОГО ОБЩЕСТВЕННОГО САМОУПРАВЛЕНИЯ КАК ИНСТРУМЕНТ УКРЕПЛЕНИЯ СОЦИАЛЬНОГО ПАРТНЕРСТВА ВЛАСТИ И НАСЕЛЕНИЯ

Аннотация

Рассматриваются принципы функционирования территориального общественного самоуправления и его роль в партнерстве власти и общества. Предлагаются меры в целях активации общественной инициативы, в том числе варианты финансирования ТОС.

Ключевые слова

Территориальное общественное самоуправление (ТОС), актив ТОС, взаимодействие власти и общественности, финансы ТОС, гранты, субсидии.

Социальное партнерство власти и населения является важнейшим институтом гражданского общества. «Деятельность по осуществлению территориального общественного самоуправления имеет большое значение для получения первичного опыта развития общественной активности населения в решении вопросов местного значения, оказания помощи органам местного самоуправления в реализации их полномочий, создания одного из каналов формирования институтов гражданского общества» [1].

Динамика развития территориального общественного самоуправления (ТОС), повышение значимости и качества решаемых им задач показывает, что ТОС становится полноценным партнером органов местного самоуправления.

Органы территориального общественного самоуправления не входят в систему органов местного самоуправления и, следовательно, не являются органами, через которые осуществляется власть народа. Вместе с тем ТОС в силу его направленности на участие в реализации публичных интересов местного уровня

Финансовое планирование и финансовый контроль на предприятии (Реферат)

Финансовое планирование и финансовый контроль на предприятии

1. Финансовый план как составная часть бизнес-плана

Бизнес-план предприятия представляет собой план хозяйственно-финансовой деятельности предприятия на определенный период. Внутри предприятия бизнес-план используется как инструмент управления и стратегического планирования. Он также используется при получении кредита в банке в качестве обоснования потребности в заемных средствах. Бизнес-план состоит из следующих разделов:

Первый раздел – резюме – содержит сведения о предполагаемых мероприятиях и источников их финансирования. Здесь же приводится ожидаемый экономический эффект.

Второй раздел – досье компании – приводится точное название и юридический адрес предприятия, перечень регистрационных документов и лицензии, которыми оно располагает, дается информация о составе акционеров и распределении акций между ними, излагается краткая история предприятия и характеризуется его оргструктура.

Третий раздел – продукты и услуги – дается характеристика производимых товаров и услуг, оценивается их конкурентоспособность.

Четвертый раздел – производственная

деятельность – рассчитывается потребность

в производственных помещениях,

оборудовании, сырье, материалах,

указываются поставщики и условия

поставок.

Пятый раздел – анализ отрасли – определяется размер рынка, доля предприятия на рынке, указываются конкуренты и их доли рынка.

Шестой раздел – объем продаж — определяется объем и цена продаж, а также формы сбыта.

Седьмой раздел – маркетинг – рассчитывается потребность в данном товаре, определяются методы продвижения товара, способы проведения рекламы.

Восьмой раздел – финансовый план – составляется по данным всех предыдущих разделов.

2. Цели и методы финансового планирования

Финансовое планирование преследует основные цели:

1. расчет потребности в денежных средствах

2. определение источников финансирования

Источники финансирования, во многом определяются стадией жизненного цикла, на которой находится предприятие. На стадии создания предприятие ориентируется на использование собственного капитала.

На стадиях роста и зрелости используется такие источники финансирования как выпуск дополнительных акций, банковские кредиты, а также привлечение средств путем выпуска долговых ценных бумаг, а именно облигаций и векселей. Если предприятие действует в сфере относящейся к государственным приоритетам, оно может получить бюджетный кредит под процент ниже ставки рефинансирования.

Важнейший источник финансирования текущей деятельности предприятия – кредиторская задолженность поставщикам и подрядчикам.

Если предприятие планирует рост объема

производства, оно должно увеличить

размер основных средств за счет

капитальных вложений. Источниками

финансирования капитальных вложений

являются собственные средства в виде

накопленной амортизации и фонда

накопления, создаваемого из части чистой

прибыли. Однако чаще всего собственные

источники бывают недостаточными и

потому предприятия привлекают долгосрочные

кредиты банков и выпускают долгосрочные

долговые обязательства. При составлении

финансового плана используются следующие

методы:

При составлении

финансового плана используются следующие

методы:

1. нормативный – норматив расхода сырья и материалов на единицу продукции нормы амортизации, налоговые ставки.

2. расчетно-аналитический метод – плановые показатели определяются путем корректировки достигнутых показателей на предполагаемый темп изменения его в будущем.

3. Балансовый

4. метод оптимизации плановых решений. Как правило, составляется несколько вариантов финансового плана. Для получения наихудших и усредненных условий. Признак оптимальности плана – это возможность получения максимальной прибыли при минимальных затратах.

3. содержание финансового плана

Финансовый план представляет собой совокупность ряда таблиц:

1-таблица — прогноз объема реализации товаров и услуг. Обычно на три года. Первый год по месяцам, на второй год по кварталам, третий год – на год.

2-таблица — баланс денежных потоков, которая строится по схеме:

— наличные денежные средства на начало периода

— источники поступления средств

— расход денежных средств

— наличие денежных средств на конец периода

На основании этого расчета определяется потребность предприятия в заемных средствах или излишки денежных средств, о доходном размещении которых необходимо позаботится.

3-таблица – баланс доходов и расходов,

в котором отражаются балансовая прибыль,

амортизация, доходы от выпуска ценных

бумаг, планируемые суммы уплаты налогов,

создание фондов накопления, потребления,

резервного фонда. Расчет точки

безубыточности предприятия, т.е. объема

производства при котором предприятие

не получает ни прибыли ни убытка, а

выручка от реализации равна себестоимости

продукции. Точке безубыточности

соответствует критический объем

производства, если предприятие будет

производить продукции меньше критического

объема, оно понесет убытки.

4. Финансовая отчетность предприятия

В состав современного комплекта отчетности предприятия входят следующие формы:

Форма № 1 – бухгалтерский баланс, также содержатся сведения о за балансовых операциях предприятия. Например, забалансом показываются суммы полученных и предоставленных гарантий, поручительстве, а также выделяются суммы товаров принятых на ответственное хранение, на налично арендованные основные средства.

Форма № 2 – отчет о прибылях и убытка. Приводятся сведения о доходах и расходах по обычным видам деятельности, операционных внереализационных и чрезвычайных доходах и расходах. Здесь же показывается прибыль или убыток.

Форма № 3 – отчет об изменениях капитала – отражается увеличение или уменьшение отдельных элементов капитала предприятия, а именно уставного, добавочного, резервного фонда и др. специальных фондов, показываются причины изменений.

Форма № 4 – отчет о движении денежных средств. Построение этой формы аналогично балансу денежных потоков.

Форма № 5 – приложение к бухгалтерскому балансу. Здесь содержится отчет о движении заемных средств, показываются займы и кредиты (отдельно долгосрочные, отдельно краткосрочные). Содержатся сведения о дебиторской и кредиторской задолженности по срокам. Приводятся сведения об амортизации нематериальных активов и основных средств, а также показываются источники финансирования капитальных вложений, финансовые вложения и структура себестоимости продукции по элементам затрат.

Форма № 6 – отчет о целевом использовании средств предназначена для некоммерческих предприятий.

5. Финансовый контроль на предприятии

Внутренний финансовый контроль на

предприятии осуществляется бухгалтерией

и финансовым отделом главного бухгалтера

отвечает за соблюдение государственной

финансовой дисциплины и финансового

законодательства.

Оперативный финансовый контроль должен, осуществляться на основе четкой организации бухучета и контроля за движение денежных средств.

Стратегический финансовый контроль осуществляется на стадии финансового планирования для принятия оптимальных решений по вложению капитала.

Чрезвычайно важен аудиторский контроль, который в РФ введен в конце 80-х годов. Аудиторская проверка может быть инициативной – по решению самого предприятия, или обязательной. Существует список организаций, которые подлежат обязательной аудиторской проверке – банки, страховые компании, внебюджетные фонды, благотворительные фонды, предприятия с участием иностранного капитала, все ОАО.

Финансовый контроль может проводиться по поручению государственных органов – прокурора, налоговой службы, налоговой полиции.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://referat.ru/

Финансовое планирование — глоссарий КСК ГРУПП

Финансовое планирование представляет собой планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Цели финансового планирования

Целями этого процесса являются:

- установление соответствия между наличием финансовых ресурсов организации и потребностью в них,

- выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Задачи финансового планирования

Основными задачами являются следующие:

- выявление резервов увеличения доходов организации и способов их мобилизации;

- эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

- увязка финансовых ресурсов с показателями производственного плана организации;

- обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Принципы финансового планирования организации

Финансовое планирование организации базируется на следующих основных принципах:

Выделение приоритетов. Это выделение наиболее существенных связей и зависимостей, объединяя их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Основные этапы процесса финансового планирования

Основными этапами финансового планирования являются следующие:

- Анализ финансового положения компании.

- Составление прогнозных смет и бюджетов.

- Определение общей потребности компании в финансовых ресурсах.

- Прогнозирование структуры источников финансирования.

- Разработка действенной системы контроля и управления.

- Разработка процедуры корректировки составленных планов

Юридическая сторона вопроса

Основным документом финансового планирования является финансовый план. В финансовом плане компании находят отражение:

В финансовом плане компании находят отражение:

- доходы и поступления средств;

- расходы и отчисления денежных средств;

- кредитные взаимоотношения;

- взаимоотношения с бюджетом.

Возврат к списку

Финансовый анализ, финансовое планирование и бюджетирование на предприятии (для работников ООО «Газпром трансгаз Ухта»)

Категории слушателей

руководители и специалисты финансовых и планово-экономических служб обществ и организаций ПАО «Газпром» и их подразделений

Цель программы

приобретение теоретических знаний в области финансового анализа и финансового планирования, а также практических навыков анализа финансовой отчетности, составления операционных и финансовых планов, финансового контроля

Краткое содержание

Место и роль финансового анализа и финансового планирования в управлении финансовыми ресурсами. Анализ финансового состояния как предварительный этап финансового планирования. Формирование финансовой стратегии. Предварительный финансовый анализ как основной этап финансового планирования. Финансовое планирование и бюджетирование. Технология бюджетирования. Особенности бюджетного процесса в газовой промышленности. Организация бюджетного управления в организации. Финансовая модель бюджетирования. Контроль (мониторинг) и анализ исполнения сводного бюджета (план-факт анализ). Корректировка бюджетов.

Отличительные особенности

Отработка широкого круга практических навыков: анализа финансовой отчетности и финансового контроля, составления прогнозного баланса, составления операционных бюджетов и финансового плана предприятия.

Ближайшие мероприятия

Мероприятий, проводимых в рамках данной программы, в ближайшее время не ожидается.

Если Вы хотите провести обучение по данной программе, Вы можете оставить групповую заявку.

Продолжительность

5 дней

Объём аудиторной нагрузки

40 ч

По окончании обучения выдается Удостоверение о повышении квалификации

Есть вопросы? Задайте их куратору

Финансовое планирование и контроль (стр. 7 из 7)

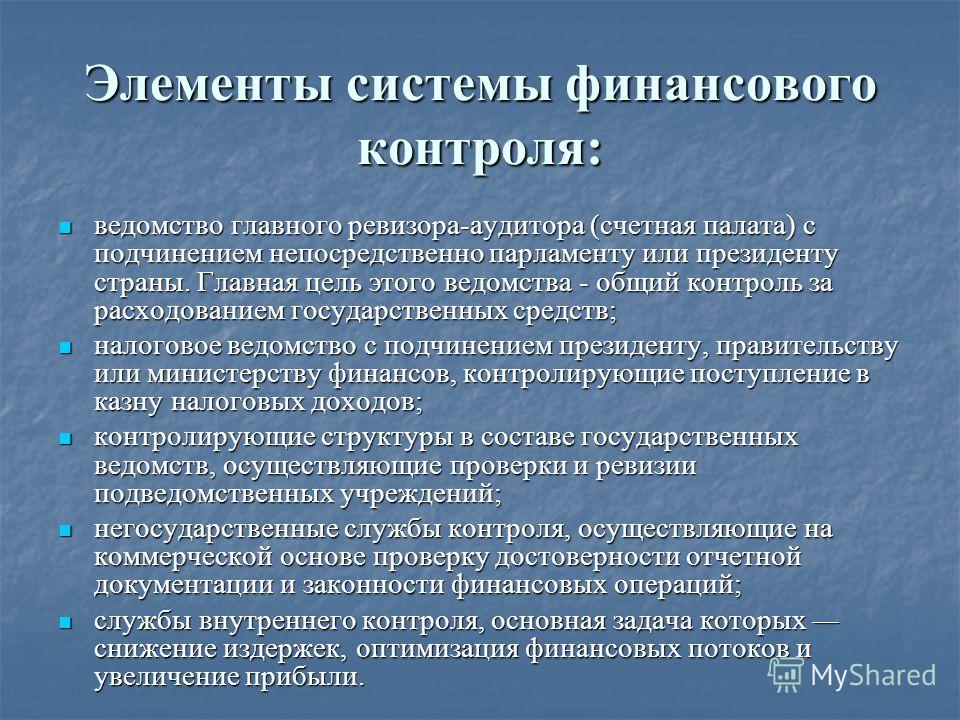

Различают три формы финансового контроля:

— Предварительный контроль. Осуществляется на стадии составления, рассмотрения и утверждения финансовых планов, смет, создания фондов денежных средств, инвестиций программ и т.д. Его цель — предупредить нарушения законов, поставить заслоны неэффективному использованию, снизить риски при финансовых операциях.

— Текущий контроль. Проводится в процессе текущей финансово-хозяйственной деятельности при открытии кредитов, организации расчетов, использовании кассовых операций, начислении налоговых платежей.

— Последующий контроль. Проводится после завершения отчетного периода (квартала, года). Его цель — проверка выполнения заложенной эффективности, целесообразности, правильности оформления и т.д.

По методике контроля различают:

* Проверки. Касаются достаточно специфичных и конкретных вопросов финансово-хозяйственной деятельности предприятия. Чаще всего это связывается с расчетами и выплатой заработной платы персоналу, обоснованием и размерами премиальных выплат, проверкой расчета и уплаты отдельных налогов, правильностью выплаты командировочных расходов и др.

* Обследования. Охватывают более широкие сферы деятельности фирмы. Например, обследуются: материалы по обоснованности штатного расписания, списочному и явочному составу сотрудников; состоянии учета и контроля за выплатой по фонду социального страхования; своевременность и точность выплат страховых сумм по пенсионному страхованию.

* Анализ экономических показателей осуществляется на всех этапах финансового контроля. Именно аналитические данные позволяют судить о доходах и расходах предприятия, отрасли, территории. Методика анализа бюджетных подразделений во многом зависит от стоящих перед ним задач и определяется его предметом и содержанием.

* Ревизии — комплексные и обширные мероприятия, охватывающие всю финансово-хозяйственную деятельность за обширный период. Современная ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности, целесообразности роста дебиторской задолженности и эффективности, совершенных в проверяемом периоде хозяйственных и финансовых операций.

Вывод:

Внутренний финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству. На предприятии организуется в трех основных формах: предварительный финансовый контроль, текущий финансовый контроль, последующий финансовый контроль.

Заключение

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Цель финансового планирования — повышение эффективного использования долгосрочных и краткосрочных денежных ресурсов. В процессе планирования разрабатываются мероприятия по повышению доходности капитала, стабильности фирмы, минимизации рисков и т.д.

Качество принимаемых решений в области финансов целиком зависит от качества планирования.

Для того, чтобы планирование было качественным и комплексным, следует руководствоваться следующими принципами: непрерывностью планирования, научностью, нацеленностью планов на рациональное использование всех ресурсов предприятия, взаимной увязкой и координацией.

Планирование финансовых показателей осуществляют с помощью моделей, при разработке которых используются различные сочетания методов — конкретных приемов и способов осуществления плановых расчетов.

Их применение зависит от целей и горизонта прогноза, квалификации специалистов финансовой службы, наличия у предприятия соответствующей информационной базы данных и иных факторов внутреннего и внешнего характера.

Использование моделей и методов финансового планирования позволяет повысить эффективность финансовой деятельности предприятия, обеспечить его целенаправленность.

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В процессе разработки финансового плана идентифицируются финансовые цели и ориентиры фирмы, устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы, формируется последовательность действий по достижению поставленных целей.

Внутренний финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству. На предприятии организуется в трех основных формах: предварительный финансовый контроль, текущий финансовый контроль, последующий финансовый контроль.

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

СИБИРСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Филиал ФГОУ ВПО «Сибирская академия государственной службы» в г. Новокузнецке

К У Р С О В А Я Р А Б О Т А

Новокузнецк 2006

23-24 мая. 4-я ежегодная конференция «Финансовое планирование и контроль в банках». Москва

4-я ежегодная конференция «Финансовое планирование и контроль в банках; Оптимизация и повышение эффективности банковских процессов: на службе роста прибыльности бизнеса» пройдет 23-24 мая 2019 года в Москве.

Особенности развития финансовых рынков сегодня диктуют банкам необходимость грамотного планирования. Появление новых игроков, рост конкуренции, ужесточение требований регулятора вынуждают банки разрабатывать более конкурентные стратегии и планы, применять новые технологии.

Для построения точного финансового плана и достижения целевых показателей банкам необходимо учитывать ряд факторов: куда будет двигаться рынок, как правильно вложить ресурсы и капитал при его недостатке, как изменятся предпочтения и потребности клиентов?

Практическая конференция, организованная MSB Events, в 4-ый раз соберет крупнейшие банки России и стран СНГ на профильной площадке для обсуждения текущей ситуации и наиболее актуальных направлений в сфере финансового планирования и контроля. В рамках конференции будут затронуты самые острые вопросы, волнующие участников финансового рынка, — как меняются подходы к планированию в банках в современных условиях, какие инструменты необходимо использовать для максимизации прибыли, как управлять эффективностью с учетом рисков, каким образом с помощью аллокации расходов оценить эффективность бизнес-подразделений для детального учета финансовых результатов и оптимизации деятельности.

Данное мероприятие позволит:

• Проанализировать влияние Agile-трансформации банка на финансовые функции

• Обсудить актуальные подходы к планированию и оценить эффективность бизнеса

• Оценить влияние Big Data на процессы планирования

• Перейти к планированию, бюджетированию и прогнозированию как к единому процессу

• Познакомиться с практикой эффективного ценообразования с учетом рисков

• Ознакомиться с последними тенденциями в управлении затратами

• Определить принципы аллокации финансовохозяйственных расходов до различных уровней

• Узнать об особенностях процесса планирования с учетом новых структур в рамках санаций и слияний

• Рассчитать винтажную доходность кредитов розничного бизнеса

• Автоматизировать процесс финансового планирования с применением прогнозной аналитики

• Обсудить перспективы применения Beyond Budgeting в сегодняшних условиях

Аудитория конференции:

• Финансовый директор

• Руководитель планово-экономического департамента

• Директор департамента финансового/стратегического бизнес-планирования

• Директор департамента планирования и бюджетирования

• Директор департамента управления затратами

• Руководитель по контроллингу

Из:

• Банков коммерческих, инвестиционных, ипотечных

• Финансовых групп

• Консультантов

• IT-компаний

Контакты:

www.msbevents.com

Программы для финансового планирования

Программа для финансового планирования — специальный программный продукт, упрощающий анализ данных руководству компании.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО — ознакомьтесь с нашим специальным предложением.

Многих специалистов на сегодняшний день волнует вопрос, касающийся подбора наиболее удобной программы для финансового планирования и бюджетирования строительного предприятия. Чтобы облегчить Ваш труд и посодействовать в выборе нужной программы предлагаем Вам ознакомиться с кратким обзором существующих программных продуктов. Все они отличаются функциональными возможностями, масштабами предприятий, на которых будут использоваться и стоимостью их внедрения.

1С 1АБ Управление финансами

В качестве современного комплексного программного обеспечения, получившего широкое применение в области автоматизации контроля финансовых потоков и бюджетных средств для многопрофильных компаний выступает программа 1С: 1АБ Управление финансами. К основным достоинствам данного продукта относятся:

- Обширная функциональность;

- Удобство и простота в использовании;

- Структурированный подход.

Программа позволяет осуществлять следующую работу: оперативное и стратегическое планирование (бюджетирование) организации, сбор и классификация данных о выполнении плана по факту, выполнение план-факторного анализа бюджета, а также прогнозирование, анализ и моделирование финансового состояния предприятия.

Инталев: Корпоративные финансы

Внедрение данной программы в производство предоставит Вам возможность осуществлять контроль над финансовой деятельностью Вашей организации: от оперативного получения всех необходимых данных до их комплексного тщательного анализа, что в свою очередь гарантирует прозрачность движения финансовых средств.

Этот продукт помогает автоматизировать такие сферы финансового управления, как:

- Бухгалтерский и управленческий учет;

- Бюджетирование всей финансовой системы;

- Платежный календарь;

- Финансовый контроль;

- Финансовый анализ;

- Прогнозирование.

Программа Инталев: «Корпоративные финансы» успешно используется в средних и крупных организациях разных форм собственности и направлений деятельности. Возможности программы не зависят от отраслевой спецификации предприятия.

Данный программный продукт характеризуется широкими возможностями для составления отчетов: к услугам потребителя предоставляется множество таблиц и графиков. Система достаточно наглядная, так как позволяет задать цветовое подчеркивание отклонений полученных показателей от заданных. Это особенно удобно при составлении консолидированных многостраничных отчетов: можно легко сосредоточиться на проблемных показателях. Помимо этого, система позволяет строить достаточно сложные модели и работать с удаленными филиалами.

Программа Comshare MPS устроена необычным образом: она состоит из определенного числа отдельных модулей. Эта уникальная программа для финансового планирования станет идеальным вариантом для тех предприятий, которым важно качественно и подробно оформлять отчеты и иную бухгалтерскую документацию.

«Контур Корпорация. Бюджет холдинга»

Функциональное назначение данной программы – финансовое планирование холдингов и многофилиальных предприятий. Система позволяет прогнозировать результаты финансово-хозяйственной работы организации, учитывать, анализировать и контролировать фактическое исполнение бюджетов.

Данная система обеспечивает:

- Участие в бюджетной работе всех филиалов. Инструменты системы помогают удаленным филиалам разрабатывать планы и утверждать их в головной конторе;

- Объединение основной финансовой информации корпорации в едином хранилище данных. Все бюджетные данные филиалов собираются в одно информационное хранилище «Контур Корпорация» и закрепляются в сводном бюджете организации.

Система дает возможность интегрировать в хранилище информационных данных различные финансовые данные предприятия, необходимые для разработки панов и учета исполнения бюджета по факту.

Подводя итоги обзора самых популярных программ финансового планирования используемых для анализа и расчета инвестиционных проектов, можно сказать, что выбор конкретной программы определяется самим пользователем в зависимости от поставленных задач.

На российском рынке можно найти множество отечественных и зарубежных программ удовлетворяющих потребности пользователей как по функциональным возможностям, так и по ценовым показателям. Программа «Project Expert», «Инвестор», «Альт — Инвест», «COMFAR» можно использовать консалтинговым фирмам как основу для создания индивидуальной модели функционирования организации. Все приведенные в статье компьютерные программы финансового планирования значительно облегчают бухгалтерскую деятельность предприятия и экономят рабочее время персонала.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Финансовое планирование и контроль — Глоссарий

Что такое финансовый план?

Определение финансового планирования относится к шагам, мерам и границам, которые компания устанавливает для достижения своих финансовых и стратегических целей.

Что такое финансовое планирование для бизнеса?

Обычно финансовый план бизнеса основан на видении компании. Он включает в себя все действия, процессы, персонал, ИТ, ресурсы, сопутствующие затраты и сроки, которые необходимы компании для достижения этих целей.Финансовый план анализирует краткосрочные и долгосрочные экономические обстоятельства. Для многих компаний финансовый план сообщает заинтересованным сторонам об усилиях, направленных на получение прибыли.

Почему вам следует заниматься финансовым планированием?

Вы должны составить финансовый план по нескольким причинам.

Составление финансового плана включает оценку ваших текущих финансовых показателей и ставит их в основу всех будущих целей.Без оценки ваших текущих финансовых показателей ваша компания может принимать коммерческие решения, которые не являются жизнеспособными с финансовой точки зрения.

Составление финансового плана поддерживает согласованность бизнес-операций, проектов, бюджетов и операций. Без финансового плана легко сбиться с пути, перерасходовать, недополучить или использовать менее эффективные ключевые показатели эффективности для принятия решений.

Разработка финансового плана поможет вам определить:

- Требования к капиталу (краткосрочные и долгосрочные потребности в капитале)

- Структура капитала (соотношение заемных и собственных средств)

- Финансовая политика (контроль денежных средств, кредитование, заимствования)

- Затраты и лимиты расходов

- Как можно максимизировать ресурсы

Ваш финансовый план — это еще и проверка работоспособности: Понимая, где находятся ваши финансовые результаты и чего вы хотите добиться, вы сможете лучше оценить финансовое состояние своей организации.Если ваши фактические результаты не соответствуют вашему финансовому плану, при частом контроле вы можете отреагировать, чтобы улучшить свои результаты.

Целью финансового плана также является держать заинтересованные стороны в курсе. Как внутренние (исполнительное руководство, высшее руководство, руководители отделов), так и внешние заинтересованные стороны (члены совета директоров) хотят знать, как показатели производительности влияют на направление деятельности компании. Вот почему прогнозирование движущих сил денежных потоков, доходов и баланса создает основу для надежного финансового плана.

Как составить или составить финансовый план?

Когда вы разрабатываете финансовый план своей организации , вы должны:

- Пересмотрите свою стратегию: Как начать свой финансовый план? Начните с повторного рассмотрения того, чего хочет достичь ваша организация. Обратитесь к своему стратегическому плану, чтобы расставить приоритеты для ваших целей. Разбейте основные требования к расходам на проекты, оборудование, потребности в кадрах и перечислите все существенные расходы.

- Включите свои финансовые отчеты: Отчет о движении денежных средств, отчет о прибылях и убытках и баланс должны служить основой вашего финансового плана.Эти заявления позволяют вам, вашему руководству и всем заинтересованным сторонам получить истинное представление о доходах, обязательствах и капитале вашей компании. Благодаря этому анализу вы поймете свою прибыль и состояние денежных средств и сможете обосновать будущие решения.

- Доступ к историческим данным и данным в реальном времени: Для разработки финансового плана вам понадобится доступ к историческим данным за определенный период. Вам также необходимо будет создавать прогнозы и отслеживать текущее финансовое положение в сравнении с вашим текущим планом и прошлым.

- Разработка бизнес-моделей и прогнозов. Чтобы построить свой финансовый план, используйте свои прогнозы, исторические данные и данные в реальном времени для финансовых расчетов. Разработайте прогноз продаж, бюджет расходов, точку безубыточности и смоделируйте различные сценарии «что, если».

- Определите реалистичные цели: Цели, которые вы ставите в своем финансовом плане, должны быть реалистичными. Чем более конкретно вы сможете предвидеть затраты на рабочую силу, расходы, накладные и другие постоянные и переменные расходы, тем больше реальность будет соответствовать вашему финансовому плану.

- Определите и предвидите потребности в финансировании: Если ваши цели высоки, вам может потребоваться внешнее финансирование. Используйте свои бизнес-модели, прогнозы и прогнозы, чтобы точно понять, какие средства вам понадобятся для достижения ваших стратегических целей.

- Используйте графики и визуализации: Ваш финансовый план не должен состоять из ряда цифр. Имейте в виду, что исполнительные читатели должны иметь возможность сразу понять ваш план. Используйте графики, диаграммы, информационные панели, тепловые карты, географические карты и другие расширенные визуализации, чтобы оживить свой финансовый план и воплотить его в жизнь.

- Отслеживайте производительность в соответствии с вашим планом в режиме реального времени: По мере того, как вы приводите свой финансовый план в действие, отслеживайте финансовые показатели в реальном времени относительно запланированных финансовых показателей. Следя за своими целями, вы можете изменить свои действия, чтобы ваши финансовые дела оставались в рамках плана и бюджета.

Финансовое планирование и контроль — Стандарт BT

Эффективное управление бизнес-технологиями требует упреждающего и аналитического финансового управления для обоснования операционных показателей, осуществимости инвестиций и распределения затрат.Управление, наряду с принятием решений, зависит от прозрачности с четкими структурами и процессами финансового управления.

Рисунок 4.4.1 Представления финансового управления

Финансовая прозрачность и планирование

Финансовая прозрачность показывает, как накопленные затраты переносятся на плату за использование услуг и как фактические данные соотносятся с планами. Финансовое планирование обеспечивает:

- Резервирование будущих денежных потоков для элементов бизнес-технологий (бюджетирование)

- Измерение фактических затрат по элементам бизнес-технологий и сравнение фактических затрат с запланированными для выявления отклонений и предложения корректирующих действий (контроль)

- Распределение затрат на бизнес-технологии по бизнес-единицам и возможностям в качестве платы за услуги (выставление счетов)

Добиться прозрачности затрат непросто.Расходы накапливаются на уровне главной книги, в то время как бюджетирование выполняется на уровне элементов бизнес-технологий, а счета для бизнеса выставляются на более высоком уровне бизнес-технологических услуг. Лучшие методы решения проблемы прозрачности затрат — это использование стандартизированной таксономии и группировка затрат по заранее определенным группам затрат и услуг. А также использование системы моделирования затрат на основе правил для автоматизации расчетов.

ТаксономияTechnology Business Management (TBM) определяет стандартные источники затрат, технологии, ресурсы, услуги и возможности для предоставления руководителям фактов, необходимых им для передачи ценности технологии и принятия основанных на фактах решений.Стандартизованная таксономия также обеспечивает эффективное сотрудничество и взаимодействие между управлением бизнесом, управлением бизнес-технологиями и управлением разработкой и предоставлением услуг. Упрощенный вид таксономии проиллюстрирован ниже.

Рисунок 4.4.2 Таксономия управления технологическим бизнесом (TBM)

Финансовая целесообразность

Финансовая осуществимость обеспечивает технико-экономическое обоснование предлагаемых, текущих и завершенных инициатив по развитию и осуществимость текущих услуг на протяжении всего их жизненного цикла путем оценки:

- Финансовая осуществимость предложенных инициатив развития с управлением спросом и портфелем развития.Анализ основан на экономическом обосновании с расчетом окупаемости и / или чистой приведенной стоимости (предварительное технико-экономическое обоснование)

- Финансовая осуществимость проекта непрерывного развития с управлением проектом. Анализ поможет принимать решения «годен / не годен» для выявления инициатив, которые не следует продолжать даже при высоких невозвратных затратах.

- Финансовая осуществимость завершила инициативу , измерив реализованные затраты и выгоды для бизнеса и сравнив их с ранее утвержденным бизнес-планом.Анализ важен для извлеченных уроков (Пост-технико-экономическое обоснование)

Финансовое управление

Финансовое управление способствует стратегическому планированию и управлению портфелем услуг, обеспечивая понимание оптимального распределения финансовых ресурсов. Он дает представление о:

- Уровни затрат путем сопоставления уровней общих затрат и более конкретных уровней затрат на услуги с аналогичными организациями. Бенчмаркинг оправдывает инициативы по экономии затрат или дополнительные инвестиции (Бенчмаркинг)

- Правильный баланс между сборкой и запуском , а также между инвестициями (capex) и эксплуатационными затратами (opex).Эти коэффициенты сильно зависят от текущего бизнес-статуса, но обычно организации стремятся сэкономить на эксплуатационных расходах и больше инвестировать в разработку (коэффициент сборки / эксплуатации)

- Правильное распределение денег по разным потокам создания ценности. Поток создания ценности, занимающий высокое место в созданной или ожидаемой стоимости бизнеса, должен получить больше денег, и наоборот. Потоки создания ценности и их инвестиционный профиль — ключевая тема стратегического планирования. Распределение денег создает спрос, в то время как распределение затрат является результатом предложения (баланс спроса и предложения)

- Стоимость текущих услуг для бизнеса для оправдания дальнейших инвестиций или выхода на пенсию.Традиционный расчет бизнес-модели неадекватен, поскольку он предназначен для расчета инвестиций, в то время как текущий расчет стоимости бизнеса основан на текущей стоимости активов бизнес-технологии.

Финансовый менеджмент не следует рассматривать только как функцию, выполняемую финансами. Чтобы быть эффективным, он требует участия и сотрудничества со стороны множества бизнес-функций, включая бизнес-технологии, и обеспечивается за счет использования стандартизованных моделей, терминологии и способов работы.Прозрачность, точное планирование и отношение к финансовому менеджменту как к стратегической возможности позволяют предприятиям создавать и демонстрировать ценность технологий.

Финансовый контроль: определение, цели и реализация

Любой процесс финансовых показателей становится бессмысленным, если стратегия его контроля не определена и не реализована на основе целей, соответствующих текущему состоянию компании и ее предстоящим проектам.

Финансовый контроль теперь стал неотъемлемой частью финансов любой компании. Следовательно, очень важно понимать значение финансового контроля, его цели и преимущества, а также шаги, которые необходимо предпринять для его правильного внедрения.

Определение финансового контроля

Финансовый контроль может быть истолкован как анализ фактических результатов компании , рассматриваемый с разных точек зрения в разное время, по сравнению с , ее краткосрочные, среднесрочные и долгосрочные цели и бизнес-планы .

Этот анализ требует процессов контроля и корректировки, чтобы гарантировать, что бизнес-планы соблюдаются и что в них можно вносить поправки в случае аномалий, нарушений или непредвиденных изменений.

>> Хотите создать эффективную систему финансового контроля для своей компании? Узнайте, как это сделать, в этом бесплатном карманном справочнике <<

Цели и преимущества

1. ПРОВЕРКА, ЧТО ВСЕ РАБОТАЕТ НА ПРАВИЛЬНЫХ ЛИНИЯХИногда , финансовый контроль просто проверяет, что все работает хорошо и что установленные уровни и цели, предлагаемые на финансовом уровне в отношении продаж, прибыли, излишков и т. Д., выполняются без существенных изменений. Таким образом, компания становится более безопасной и уверенной. , ее операционные стандарты и процессы принятия решений повышаются.

2. ОБНАРУЖЕНИЕ ОШИБОК ИЛИ ОБЛАСТИ УЛУЧШЕНИЯНарушение в финансах компании может поставить под угрозу достижение общих целей организации, заставляя ее уступать позиции своим конкурентам, а в некоторых случаях ставить под угрозу само ее выживание. Поэтому важно быстро обнаруживать неровности.

Также могут быть идентифицированы различные области и цепи , которые, хотя и не страдают серьезными недостатками или аномалиями , могут быть улучшены для общего блага компании.

3. ПРОЧИЕ ИСПОЛЬЗОВАНИЯФинансовый контроль может также обслуживать:

Провести профилактические мероприятия. Иногда ранняя диагностика конкретных проблем, обнаруженных финансовым контролем, делает ненужными корректирующие действия, поскольку они заменяются исключительно профилактическими действиями.

Общайтесь и мотивируйте сотрудников. Точное знание состояния компании, включая ее проблемы, ошибки и те аспекты, которые обрабатываются правильно, способствует лучшему общению с сотрудниками и мотивирует их к тому, чтобы они следовали правильной линии или улучшали необходимые аспекты.

Примите меры, если это необходимо. Обнаружение ситуации бесполезно без конкретных действий по возвращению негативной ситуации в нужное русло благодаря конкретной и подробной информации, предоставляемой финансовым контролем.

Стратегии реализации

Финансовый контроль должен быть разработан на основе очень четко определенных стратегий , если директора компаний должны иметь возможность :

Обнаружение аномалий в бюджетах , балансах и других финансовых аспектах.

Создание различных сценариев работы , проверяющих рентабельность, объем продаж и другие параметры.

Несмотря на то, что существует множество различных типов и методологий, очень общий набор шагов можно выделить в подавляющем большинстве стратегий реализации финансового контроля.

ШАГ 1. АНАЛИЗ НАЧАЛЬНОЙ СИТУАЦИИ

Первый шаг — провести исчерпывающий, надежный и подробный анализ ситуации компании в различных областях: наличность, прибыльность, продажи и т. Д.

ЭТАП 2. ПОДГОТОВКА ПРОГНОЗОВ И МОДЕЛИРОВАНИЙ

На основе исходной ситуации, проанализированной выше, и установления набора параметров или индикаторов, можно подготовить набор прогнозов и моделирования для различных контекстов и сценариев .

Эти симуляции неизмеримо полезны при принятии соответствующих решений по таким важным аспектам, как инвестиции, прибыльность, изменения в производственных системах и т. Д.

УСТАНОВЛЕНИЕ ПАРАМЕТРОВ ИЛИ ИНДИКАТОРОВ НЕОБХОДИМО ДЛЯ ТОЧНОГО ОГРАНИЧЕНИЯ ТОЧЕГО, ЧТО МЫ ХОТИМ КОНТРОЛИРОВАТЬ. ОНИ ВКЛЮЧАЮТ ОСНОВНЫЕ ФУНКЦИИ И КЛЮЧЕВЫЕ ОБЛАСТИ РЫНКА, НАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ: ПРИБЫЛЬ, НАЛОГОВАЯ СИТУАЦИЯ, СОСТОЯНИЕ ИНВЕСТИЦИЙ, АКТИВЫ, ОБЯЗАТЕЛЬСТВА, КАПИТАЛ, ПРИБЫЛЬ И УБЫТКИ

ШАГ 3.ВЫЯВЛЕНИЕ ОТКЛОНЕНИЙ В ОСНОВНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Основная финансовая отчетность — это документов, которые должны быть созданы компанией при подготовке годовой отчетности . Три наиболее важных документа — это общий баланс , отчет о прибылях и убытках и отчет о движении денежных средств .

Эти анализы и тесты в различных средах являются фундаментальной частью финансового контроля, поскольку они позволяют своевременно обнаруживать проблемы, ошибки и отклонения от идеальной ситуации или первоначальных целей.

ШАГ 4. ИСПРАВЛЕНИЕ ОТКЛОНЕНИЙ

Финансовый контроль имел бы очень мало практического применения, если бы надлежащие решения , касающиеся корректирующих действий , не были приняты для приведения счетов компании в правильное русло, как это было ранее установлено в общих целях организации.

Финансовое планирование и контроль | Определение | Важность

Как правило, специалисты по финансовому планированию предлагают отличные решения для финансового планирования и контроля, а также блок-схему процесса финансового планирования и контроля.Иногда с менеджментом возникают разные аспекты. В основном они сосредоточены на сокращении затрат, а не на управлении бюджетом. Вряд ли мы заметили, что они считают упор на финансовый контроль. Очевидно, что мы живем в эпоху финансового планирования и контроля. Будь то студент, владелец малого бизнеса, промышленник или крупная компания, у которой есть роли и обязанности, чтобы финансовое планирование и контроль были стратегиями повседневной жизни, поэтому это важный фактор в финансах бизнеса, а также в личных финансах.

Финансовое планирование и контроль Определение:

Финансовое планирование и контроль определяют как комбинацию стратегий, которые поддерживают весь процесс финансового управления для организации. Процесс начинается с финансового планирования, часто в форме денежного потока и прогнозного баланса. Эта информация будет использоваться по разным причинам, чтобы рассчитать ваши бизнес-коэффициенты и финансовые показатели в качестве основы для расчета, в противном случае, чтобы проиллюстрировать расчет риска или цели погашения.Определение финансового планирования и контроля разными авторами:

Согласно Эквеуэме П. «Финансы — это искусство, а также наука об управлении деньгами, они связаны с каждым процессом, рынком, организациями и инструментами, участвующими в передаче наличных денег между собой. как между правительством и бизнесом ».

По словам Орджи Дж. «Финансовая функция занимается увеличением инвестиций и вложением в активы». Он пошел еще дальше в сторону того, чтобы сказать, что финансовое управление, эта задача управления сосредоточена на финансовом планировании и контроле над финансовыми ресурсами предприятия.

В мире глобальной конкуренции, где ключевыми факторами, безусловно, являются оборачиваемость цен, прибыль, затраты, финансовое планирование и контроль позволяют каждому человеку иметь надежные знания, связанные с финансовыми последствиями в отношении финансового плана, действия и контроль могут быть использованы для любого вид и любой размер бизнеса. Как инструмент управления, он увеличивает эффективность, связанную с компанией и всеми вовлеченными отделами. Эта эффективность и действенность любой организации или компании зависит от ряда факторов, которые могут быть классифицированы, как функции, коммуникация, финансовое планирование и контроль, а также планирование управления.Необходимо правильно понимать цели компании, иначе будет сложно определить цели и установить достижимые цели для ваших целей.

Схема процесса финансового планирования и контроля:

Здесь мы представили идеальную схему процесса финансового планирования и контроля, которую должен пройти финансовый менеджер. Обычно процесс финансового планирования и контроля проходит через следующие этапы:

- Прослушивание : Сосредоточение внимания на целях, желаниях и мечтах компании.

- Аналитическая информация : для выполнения анализа данных для подготовки плана.

- Планирование : Создайте план, который наилучшим образом соответствует требованиям вашего клиента.

- Реализация : Разработка стратегии, методы и реализация инвестиционного плана для компании.

- Контроль и мониторинг : Периодически проверяйте, хорошо ли работают разработанные методы для организации или нуждаются в дальнейших улучшениях.

Важность финансового планирования и контроля:

Одной из областей, требующих повышенного внимания и понимания, является предупредительное финансовое планирование и процессы контроля. Многие доверяют свои административные и финансовые ресурсы финансовым менеджерам, а также практически не исследуют, как финансовый надзор занимается финансовым планированием и контролем внутри компании. Здесь перечислены некоторые ключевые аспекты финансового планирования и контроля в рамках управления организацией.Это:

1. Разделение задач и обязанностей:

При разделении ответственности где-либо между людьми повышается риск защиты от ошибок, мошенничества, недосмотра и т. Д. Например, если кто-то сообщает о полученных денежных средствах, а затем вы проверяете банк заявления, это становится более плавным для обнаружения нечестности. Разделение задач и обязанностей является одним из важных моментов финансового планирования и контроля для обеспечения здоровой среды.

2. Квалификация консультантов и сотрудников:

Организация должна обещать, что ваши финансовые менеджеры и группа консультантов достаточно компетентны.Также они должны быть должным образом обучены своей задаче по финансовому планированию и контролю над организацией.

3. Внешний аудит и проверка:

Некоторые организации всегда были законодательно вынуждены требовать ежегодного аудита, другие компании озабочены проведением внешних проверок и внешних аудитов. Часто те, кто опасается не проводить внешний аудит. Тем, у кого есть опасения, серьезно рекомендуется отговорить свои мысли.Если расходы являются проблемой, то, возможно, вы сможете пройти внешний аудит хотя бы раз в три года.

Проблемы финансового планирования и контроля:

Несмотря на все записи, все примечания по финансовому планированию и контролю, касающиеся увеличения инвестиций, сбора средств и использования этих средств. Большинству предприятий опять же нужны дополнительные средства для достижения своих целей. При проведении исследования вам необходимо будет ответить на вопросы финансового планирования и контроля, касающиеся:

- Что повлияло на реализацию программы финансового планирования для контроля на предприятии?

- Как вы думаете, инвестиционный надзорный орган или управляющий эффективно выполнили свою работу? Если нет, то влияет ли это на финансовое планирование и контроль внутри компании.

- Какие еще типы финансового планирования и контроллинга следует использовать? и насколько эффективно это будет контролировать?

Заключение:

Значение этого исследования, безусловно, приведет вас к разработке техник, методов, стратегий финансового планирования и контроля, чтобы помочь руководству в разработке соответствующих правил, принципов, политик. Создание политик и правил может дать организации возможность получить максимальный доход, выгодный для акционеров, будущих авторов проектов, сотрудников и компании в целом.

Прочтите курсы электронного обучения — 100% бесплатно для всех

Основы финансового планирования для начинающих

Определения финансового контроля и стратегического управления | Малый бизнес

Андра Пичинку Обновлено 26 декабря 2018 г.

Каждому предприятию, независимо от его размера и отрасли, необходимо иметь политику финансового контроля. Его роль заключается в предоставлении рекомендаций по ведению финансовых счетов и записей, платежам, доходам и процедурам, которые применяются для управления финансами компании.Такая политика не только обеспечивает точность отчетности, но также помогает предотвращать и устранять мошенничество и защищает физические и нематериальные ресурсы организации. В долгосрочной перспективе это может способствовать росту вашего бизнеса и улучшить его чистую прибыль.

Краткий обзор стратегического управления

Любой владелец бизнеса должен хорошо разбираться в системе финансового контроля, которая играет ключевую роль в стратегическом управлении. Процесс стратегического управления включает в себя непрерывное планирование, анализ, мониторинг и реализацию инициатив и целей компании.Думайте об этом как о дорожной карте, которая показывает, как достичь ваших целей и повысить эффективность внутри организации.

Конечная цель стратегического управления — помочь компаниям в достижении и поддержании конкурентного преимущества. Он показывает, где сейчас находится ваша компания, каковы ее цели и какие шаги необходимо предпринять для их достижения.

Этот процесс помогает определить миссию и видение компании, улучшает взаимодействие между различными отделами и обеспечивает более эффективное распределение ресурсов.В конечном итоге это приводит к увеличению доходов и росту бизнеса.

Что такое финансовый контроль?

Вы когда-нибудь задумывались, какую стратегию используют компании для получения финансовой выгоды? В рамках своего плана стратегического управления организации реализуют различные стратегии для более эффективного распределения ресурсов и сокращения ненужных расходов. Они также регулярно проверяют свою финансовую отчетность, чтобы выявить убытки и найти новые возможности для роста и расширения. Финансовый контроль играет ключевую роль в этих процессах.

На самом базовом уровне финансовый контроль включает политику и процессы, которые компании внедряют для обеспечения надлежащего мониторинга, направления и измерения их ресурсов. Это во многом зависит от размера организации, отрасли и ресурсов. Например, стартап будет иметь иной финансовый контроль, чем транснациональная корпорация.

Обычно компании начинают с первоначального анализа своих финансов. На этом этапе менеджеры оценивают отчет о движении денежных средств, баланс и отчеты о прибылях и убытках.Затем они моделируют реальные жизненные ситуации и создают прогнозы для определения основных факторов, которые могут повлиять на их доходы, расходы и общие финансовые показатели.

Эта информация дает ценную информацию, на основе которой менеджеры могут разрабатывать политики и процедуры для развития своего бизнеса и достижения своих финансовых целей. Это также помогает гарантировать, что все работает нормально, и может обнаруживать конкретные проблемы до их эскалации. Кроме того, компании могут использовать средства финансового контроля s для реализации превентивных мер, определения наилучшего курса действий и выявления областей для улучшения.

Типы организационного контроля

Существуют различные типы контроля, которые организации могут использовать для обеспечения роста бизнеса и оптимальной производительности. В то время как финансовый контроль сосредоточен на финансах и процедурах бухгалтерского учета компании, стратегический контроль включает в себя установление стандартов эффективности, оценку и улучшение текущей деятельности компании и постановку целей для долгосрочного роста бизнеса.

Ваш бизнес может также внедрить политики и процедуры операционного контроля.Основное различие между стратегическим контролем и оперативным контролем заключается в том, что первый помогает отслеживать вашу стратегию по мере ее реализации, а второй фокусируется на исполнении.

Например, политики операционного контроля могут помочь определить, эффективно ли используются ресурсы вашей компании, соответствуют ли расходы, связанные с вашей новой линейкой продуктов, сметной стоимости, ваши продукты соответствуют желаемым требованиям и так далее.

План стратегического управления может включать в себя различные типы организационного контроля в зависимости от краткосрочных и долгосрочных целей вашей компании.Например, финансовый контроль может помочь вам обнаружить потенциальные проблемы в ваших бухгалтерских книгах и отклонения в бюджете. Они также гарантируют, что соответствующие стандарты бухгалтерского учета внедрены во всей организации и что ваш бизнес работает эффективно. С другой стороны, стратегические элементы управления могут помочь вам определить, работают ли определенные процессы или стратегии.

Роль финансового контролера в стратегическом планировании

Роль финансового директора меняется, и, соответственно, роль контролера меняется.

Д-р Аджит Камбил, директор по глобальным исследованиям программы CFO Deloitte и создатель Executive Transition Labs, заявил в 2017 году: «Хотя компании различаются, наши исследования и беседы с генеральными директорами показывают, что они хотели бы, чтобы их финансовые директора тратили почти 70 % их времени на [стратегических] ролях и только около 30% на обязанностях стюарда / оператора ».

Поскольку финансовые директора теперь действуют более формально в качестве советников генерального директора своей компании, в более крупных компаниях на должность контролера ложится помощь или руководство стратегическим финансовым планированием, которое ранее не входило в их компетенцию.

Опрос под названием «Современный контролер: исследование финансовых контролеров» был проведен компанией Dimensional Research в январе 2019 года при спонсорской поддержке SaaS-компании FloQast, занимающейся автоматизацией бухгалтерского учета. Он был направлен на изучение того, как роль контролера компании трансформируется не только в бухгалтерский учет, но и в стратегического финансового планировщика с оперативными обязанностями. Вот некоторые из основных результатов этого опроса:

Роль контролера расширилась и теперь включает управление рисками и внутренний контроль: Почти все (95 процентов) респондентов считают, что их роль более стратегическая; в то время как 69% характеризуют контролера как менеджера по рискам, который наблюдает за внутренним контролем.

Финансовый директор требует, чтобы контролер был более стратегическим: 73 процента говорят, что роль контролера меняется, потому что роль финансового директора изменилась, в то время как 90 процентов сообщают, что контролеры тратят больше времени на стратегическое планирование — работа, которую исторически выполняли ФИНАНСОВЫЙ ДИРЕКТОР.

Развитие технологий означает, что требуется компетентность в области программного обеспечения: 78 процентов респондентов говорят, что контролеры теперь тратят больше времени на управление ИТ, связанное с бухгалтерским учетом. Программное обеспечение для тесного управления — это инновация с наибольшим потенциалом для положительного воздействия на контроллеров, даже по сравнению с облачным ERP или программным обеспечением для онлайн-бухгалтерского учета.

Факторы, вызывающие стресс на работе, изменились … и увеличились: 89% считают, что работа контролера более напряженная. К основным стрессам относятся требования руководства к скорости (67 процентов), большему объему работы (64 процента) и соблюдению требований (63 процента).

Контроллер больше не одинокий волк: Согласно опросу, лишь небольшое количество (31 процент) контролеров считают себя человеком, который готовит необходимые финансовые отчеты.На средних (74 процента) и крупных предприятиях (82 процента) респонденты с гораздо большей вероятностью рассматривали контролера как менеджера по рискам, осуществляющего надзор за внутренним контролем.

Этот сдвиг быстро происходил в последние несколько лет, и контролерам приходилось идти в ногу с последними достижениями в области бухгалтерских технологий, оставаясь при этом решающим участником финансового планирования компании. Такой объем знаний также делает контролера одним из самых ценных активов в любой крупной компании.

Давайте более подробно рассмотрим разбивку некоторых основных обязанностей контролеров, которые ожидают от компаний.

Управление рисками и внутренний контроль

Финансовый контроль является ключом к оптимизации управления финансовыми ресурсами, движения денежных средств и операционной эффективности при минимизации риска мошенничества. Сегодняшние диспетчеры несут ответственность за соответствие последним стандартам в области управления, бухгалтерского программного обеспечения и систем автоматизации, которые могут помочь во многих из этих процессов.

Например, одним из методов обеспечения соответствия является внедрение и обслуживание систем отслеживания аудита и финансового надзора для уменьшения финансовых ошибок и обеспечения точности всех данных бухгалтерского учета. Существуют десятки поставщиков программных услуг, которые специализируются на контроле и управлении рисками, и контролер будет отвечать за определение того, какой из них подходит для компании.

Завершение и разработка финансовой отчетности — еще один процесс, требующий тщательной проверки.Любые ошибки при сверке вашей кредиторской и дебиторской задолженности, пропущенные записи, стандартизированная отчетность GAAP и т. Д. может нанести серьезный ущерб перспективам компании и доверию инвесторов. Контроллер обеспечит эффективное и своевременное закрытие путем:

Сравнение текущей практики закрытия с ведущими компаниями

Повышение качества данных, полученных в процессе закрытия, для ограничения количества корректировок

Выявление улучшений для сокращения количества дней для закрытия бухгалтерских книг

Указание пути к улучшению содержания ключевых показателей эффективности, управленческой отчетности и информационных панелей

Выявление возможностей для снижения затрат на финансовые функции

Финансовое планирование, бюджетирование и прогнозирование

Устойчивый, долгосрочный рост требует прочной бизнес-модели, учитывающей различные факторы:

Реалии отрасли

Ваши внутренние и внешние ресурсы

Поведение клиентов и демографические данные

Com незначительное позиционирование

Подробный финансовый план

Недостаточно просто взглянуть на прошлогодние данные и разработать 12-месячный бизнес-план — скорость торговли требует, чтобы критические показатели постоянно оценивались и принимались оперативные и регулярные меры .Можно внедрить системы бухгалтерского учета и отчетности, чтобы финансовые менеджеры компании имели полное представление об основных показателях, необходимых для быстрого и эффективного принятия этих решений. Подобные системы позволяют вам быть более активными в вашей общей бизнес-стратегии.

Многие контроллеры работают с финансовым директором для разработки финансовых отчетов и таблиц скользящего прогноза, рассчитанных на период до 12 месяцев, чтобы вы могли планировать ресурсы для достижения своих целей.

Анализ решений

Контроллер также все активнее участвует в оценке влияния инвестиционных решений с целью максимизации стоимости инвестиций и снижения рисков.Наряду с аналитикой финансовых показателей, такая комплексная проверка может включать в себя более количественное понимание, такое как рыночные соображения или рекомендации.

Контроллеры могут помочь финансовым директорам делать целенаправленные суждения на основе лучших доступных данных:

Аналитика для комплексной проверки инвестиций

Оценка поведения клиентов и конкурентов, влияние на затраты на обслуживание, маржу и объем

сравнение стратегические варианты с надежными критериями

Планируется ли ваша организация модернизировать роль контроллера?

Независимо от того, нужен ли вам внешний контролер или финансовый директор, консультанты Greenough Group обладают обширными знаниями финансовых соображений в нескольких отраслях и могут принести пользу как начинающим стартапам, так и компаниям из списка Fortune 500.Руководство нашего финансового контролера может действовать в качестве контролера на полную или частичную занятость для вашей компании или помогать вашей компании на переходном этапе в модернизации процессов вашей финансовой группы.

Когда мы начали работать с Gemini Mobile Technologies, компания была быстрорастущей, «загруженной» бизнесом с новыми многонациональными операциями. Обладая значительным ростом рынка, Gemini потребовалось модернизировать свои финансовые системы, средства контроля и политики, а также увеличить штат сотрудников.

Изначально мы были привлечены для временного персонала по бухгалтерскому учету в штаб-квартире Gemini в США.Понимая, что Gemini необходимо обновить свою финансовую и бухгалтерскую системы, опытный частный контролер GCG помог Gemini пройти через процесс, который включал:

Определение и управление внедрением надежной системы ERP, которая могла бы обслуживать международные операции Gemini

Управление развитием многостранового персонала по внутренним финансам и контролю

Установка процессов годового бюджетирования и периодического прогнозирования

Приведение политик и процедур признания выручки в соответствие с GAAP

Разработка системы учета затрат по проекту

Планирование и управление его первоначальным и последующим ежегодным аудитом

Поддержка нескольких крупных финансовых операций

Содействие руководству в реструктуризации при необходимости бизнеса и рыночных условий

«G Руководители CG работают не как обычные консультанты; они интегрируются в компанию, как будто они ее часть.Они глубоко вовлечены в наш бизнес, берут на себя полную ответственность и мы полностью им доверяем », — сказал Майкл Цо, главный операционный директор и соучредитель Gemini.

Свяжитесь с нами, чтобы получить бесплатную консультацию сегодня, и давайте поговорим о том, как наши услуги финансового контролера могут помочь стимулировать рост и прибыльность вашего бизнеса.

Возьмите под свой контроль: финансовое планирование — шаги к достижению финансовых целей.

Чтобы взять под контроль свою финансовую жизнь, необходимо иметь и использовать знания и навыки, необходимые для эффективного управления своими финансовыми ресурсами.Независимо от вашей ситуации, есть вещи, которые все потребители должны знать и уметь. Одна из самых простых вещей, которую вы можете сделать, — это улучшить свое понимание финансовых продуктов, услуг и концепций, чтобы принимать обоснованные финансовые решения.