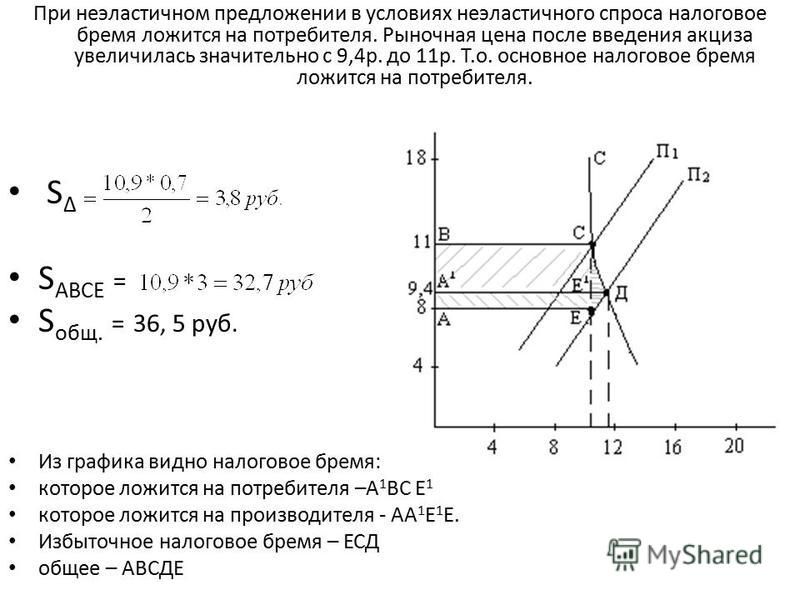

Распределение — налоговое бремя — Большая Энциклопедия Нефти и Газа, статья, страница 1

Распределение — налоговое бремя

Cтраница 1

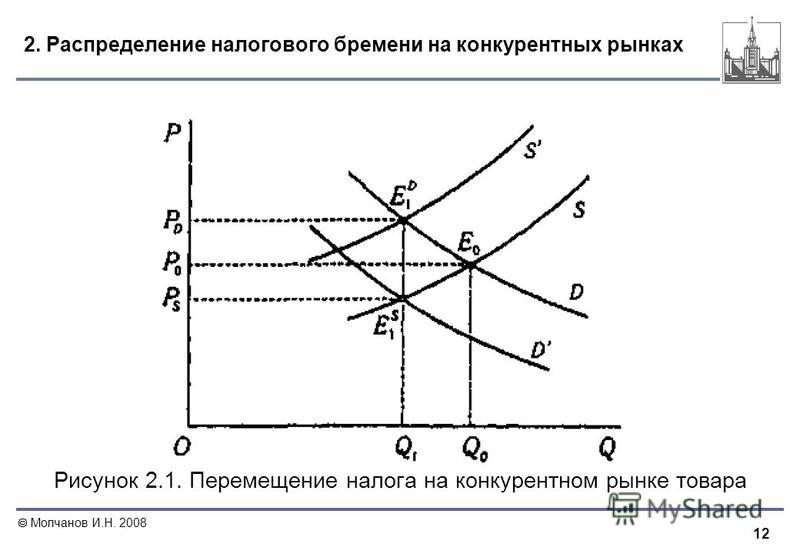

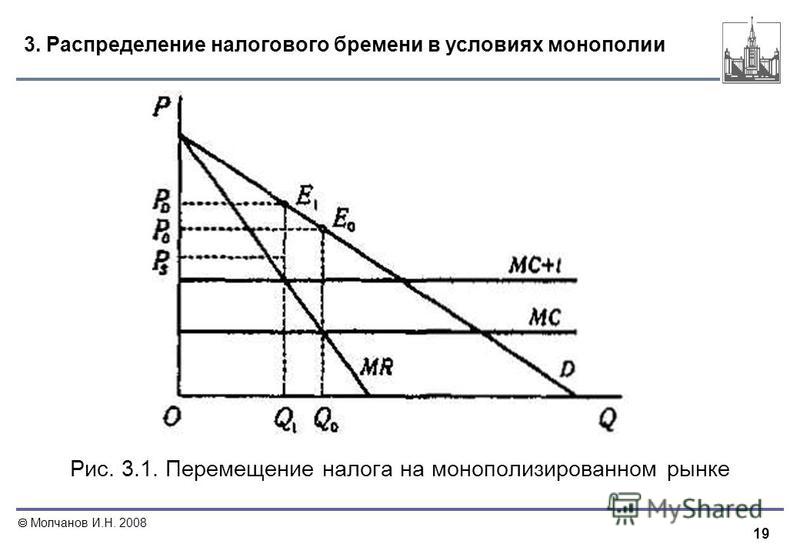

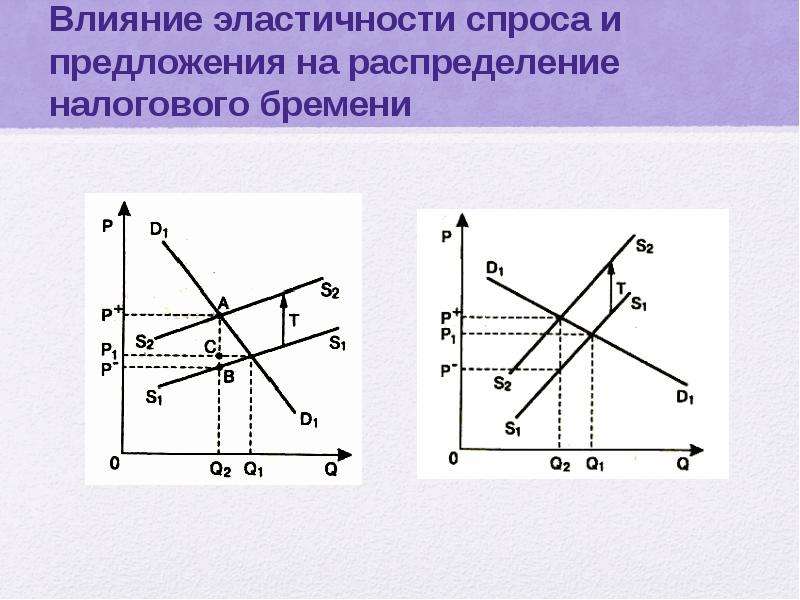

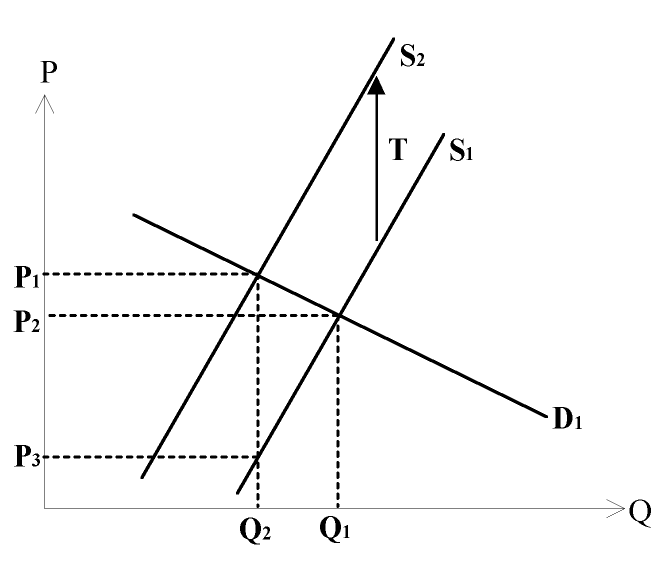

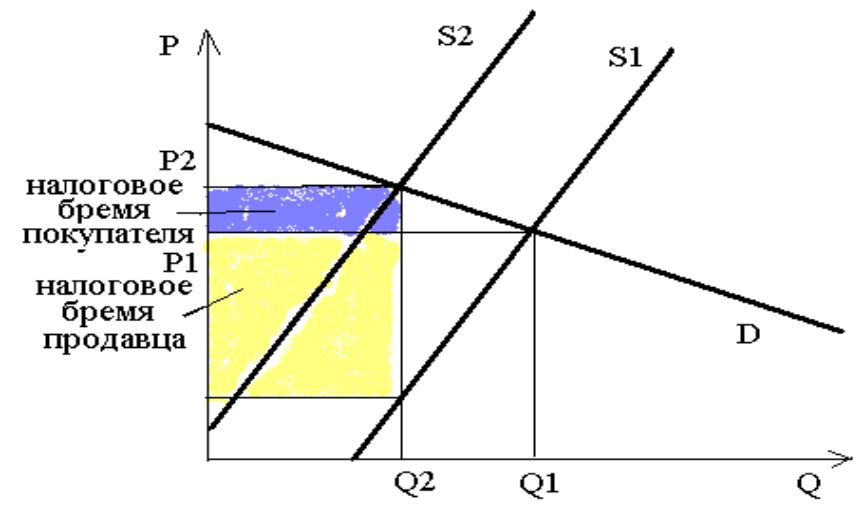

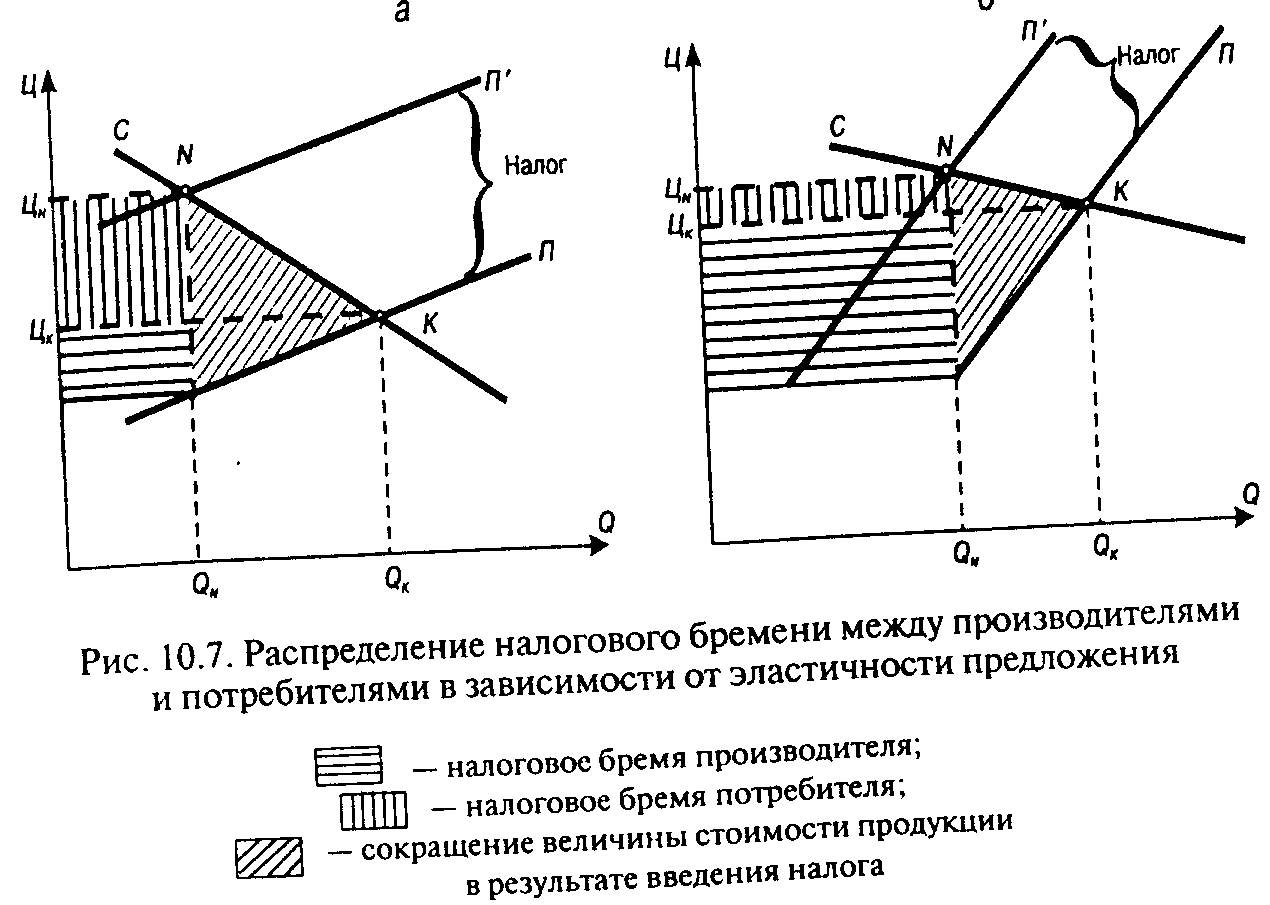

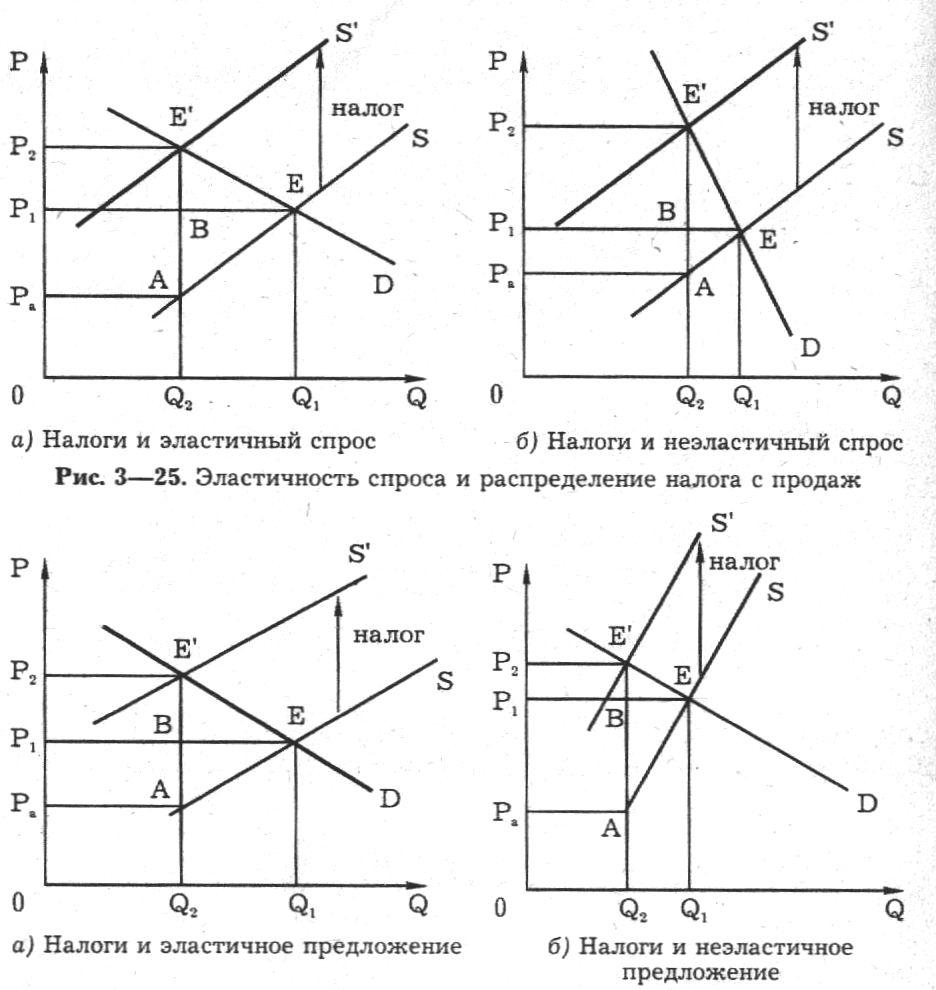

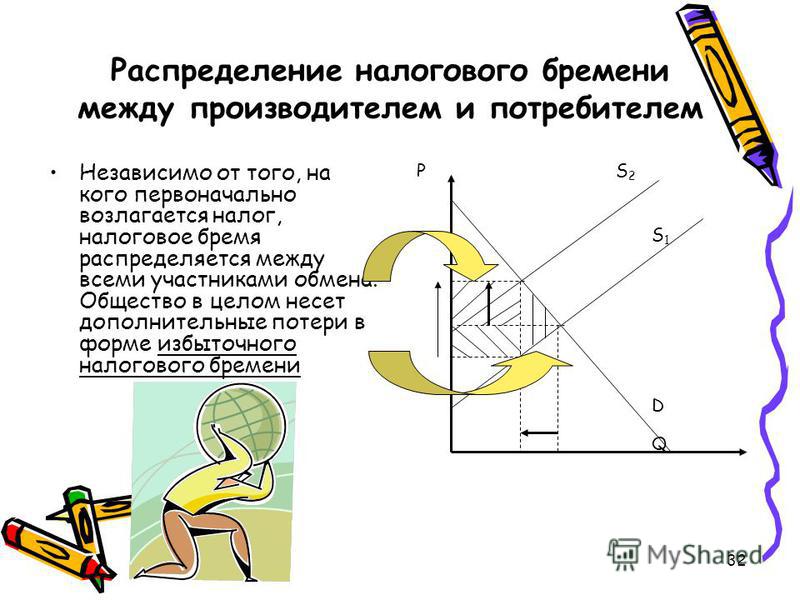

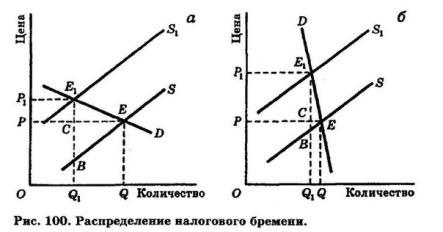

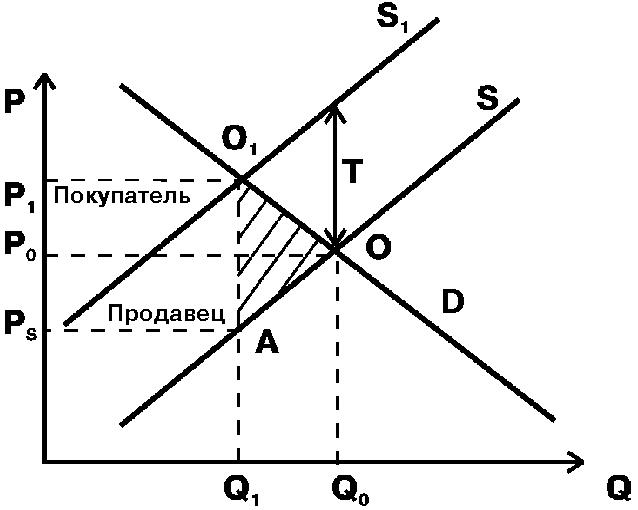

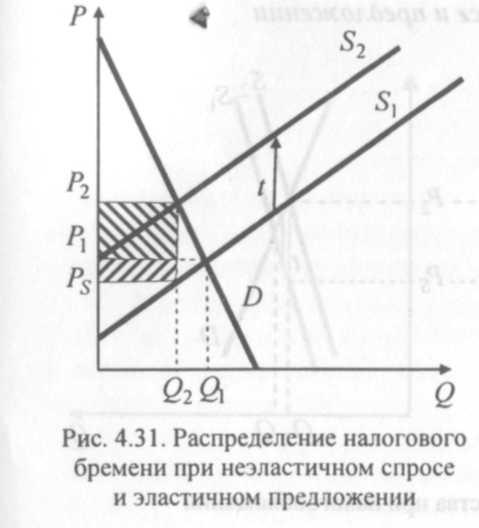

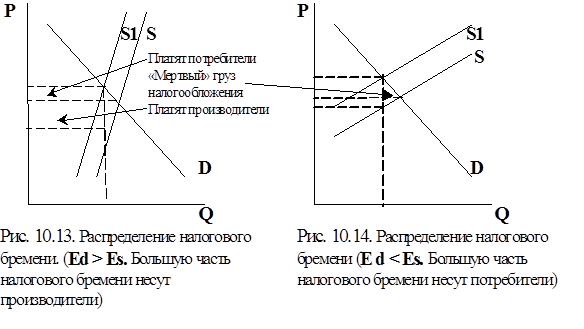

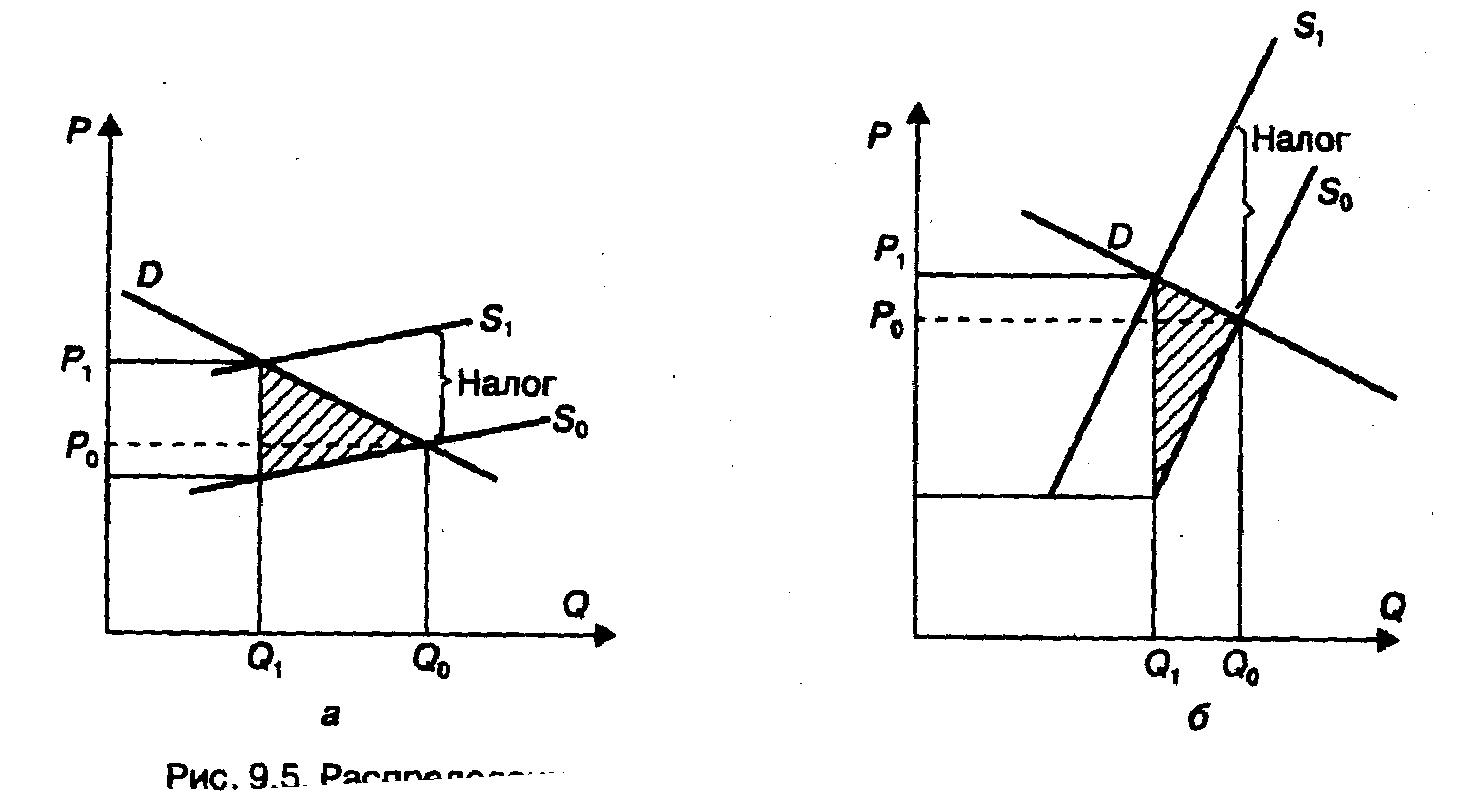

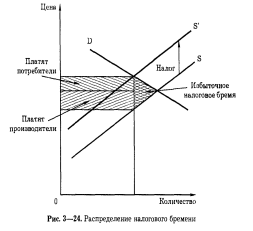

Распределение налогового бремени между покупателями и продавцами зависит от соотношения наклонов линий спроса и предложения, а следовательно, от эластичности спроса и предложения. Очевидно, что объем спроса на электролампочки мало зависит от их цены. Поэтому линия спроса имеет очень крутой наклон. Линия же предложения, во всяком случае в длительном периоде, имеет весьма пологий наклон. Эта ситуация изображена на рис. 6.15, а. Из рисунка видно, что большая часть налогового бремени ( Р — Р () возлагается на покупателей и меньшая часть ( PL — Р) — на производителей. [2]

Распределение налогового бремени между покупателями и продавцами зависит от соотношения наклонов линий спроса и предложения. Очевидно, что спрос на электролампочки очень неэластичный. Линия спроса имеет довольно крутой наклон. Предложение же электролампочек, во всяком случае в длительном периоде, достаточно эластично по цене. Линия предложения в длительном периоде имеет пологий наклон. [4]

Распределение налогового бремени между покупателями и продавцами зависит от соотношения в наклонах линий спроса и предложения. Очевидно, что объем спроса на электролампочки мало зависит от их цены. Поэтому линия спроса имеет очень крутой наклон. Линия же предложения, во всяком случае в длительном периоде, имеет весьма пологий наклон. Эта ситуация изображена на рис. 2.19 а. Из рисунка видно, что большая часть налогового бремени ( Р — Р) возлагается на покупателей и меньшая часть ( Pi — Р -) — на производителей. Для сравнения на рис. 2.19 6 изображена противоположная ситуация. Можно сделать вывод, что чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налога ложится на потребителей и тем меньшая часть налога ложится на производителей.

С точки зрения потенциального распределения налогового бремени ( см. табл. 31 — 2 американская налоговая система считается в незначительной степени прогрессивной. [6]

Сформулированы принципы налогообложения и распределения налогового бремени

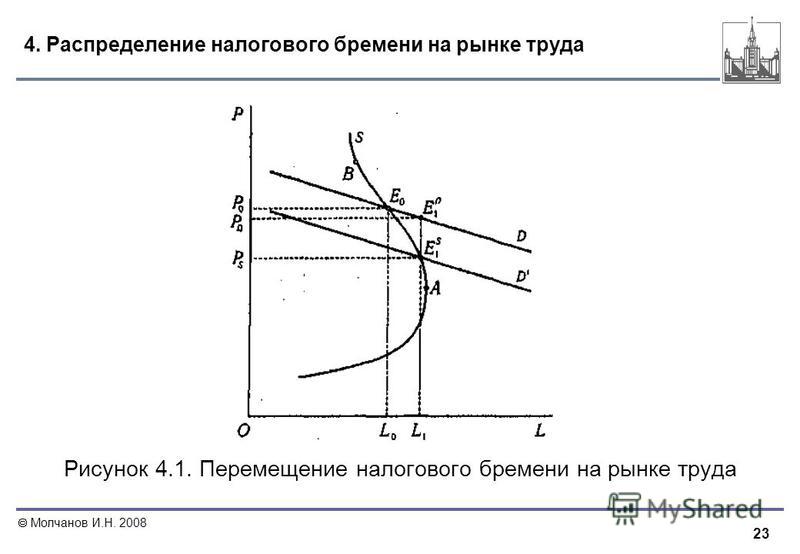

Существуют два основных принципа распределения налогового бремени в экономике. [8]

Промежуточное место между современными концепциями распределения налогового бремени занимает теория равного обложения, которая была в своих посылках более обоснованной, нежели предшествовавшие ей теории, и потому создала предпосылки для обоснования концепции платежеспособности. По теории равного обложения все лица или все семьи должны быть обложены одинаковым налогом. Одинаково пользуясь государственными услугами, все должны и платить одинаково, подобно тому как все отбывают воинскую повинность. [9]

Теория переложения налогов, обосновывающая особенности распределения налогового бремени, возникла в эпоху зарождения буржуазных отношений и экономической науки. Она основана на предположении, что косвенные налоги полностью перекладываются на потребителя в составе цены товара, работы, услуги, а бремя прямых налогов лежит на производителе ( продавце), прямые налоги не оказывают влияния на цену. [10]

Взимание акцизного налога связано с проблемой распределения налогового бремени

[11]

[11]В основе этого деления лежит учение о распределении налогового бремени. Прямыми называют те налоги, юридический субъект которых предположительно несет и экономическое бремя налогообложения. В отношении косвенных налогов изначально предполагается, что бремя их будет фактически переложено с лица, уплачивающего налог в бюджет, на какое-то иное лицо — носителя налога. [12]

Поэтому необходимо как можно точнее установить конечный пункт назначения налога, или распределение налогового бремени. [14]

Страницы: 1 2 3

Путин призвал ввести мораторий на изменение налоговой нагрузки

Президент Владимир Путин предложил на ближайшие четыре года зафиксировать действующие налоговые условия и «больше к этому вопросу не возвращаться». Уже принятые решения по облегчению налогового бремени необходимо реализовать, призвал президент. В частности, двухлетние налоговые каникулы для вновь созданных индивидуальных предпринимателей и освобождение от налогов новых производств.

Президент уже обещал не повышать налоговую нагрузку на несырьевой бизнес до 2018 г. в своем бюджетном послании в 2012 г., напоминает Вадим Зарипов из «Пепеляев групп». Но налоговое бремя на предпринимателей, тем не менее, росло. Например с 2015 г. налог на дивиденды повышается с 9 до 13%, говорит Зарипов. Фискальная нагрузка росла и косвенно, отмечает он: через повышение порога отчислений в ФОМС, введение новых сборов с бизнеса. Помимо этого произошло и увеличение налоговой базы, рассказывает Зарипов: имущественные налоги переводятся на кадастровую стоимость объектов. Такие возможности косвенного увеличения сохраняются, политика увеличения фискального бремени скорее всего продолжится, предупреждает он.

Общероссийская налоговая нагрузка составляет 34-35% ВВП, подсчитывает Александра Суслина из Экономической экспертной группы, на ненефтегазовую экономику — ниже 30%. Показатели близки к средней нагрузке в странах ОЭСР (35-37%), отмечает она. Но резерва для повышения налогов нет, говорит Суслина: на компании приходится большая часть нагрузки, ее увеличение «убьет стимулы к инвестициям». А если вырастет нагрузка на граждан, то снизится внутреннее потребление, предупреждает она, и это напрямую отразится на экономическом росте. В ситуации, когда в 2015 г. Минэкономразвития ожидает рецессию, нужно жертвовать расходами или наращивать заимствования, предлагает Суслина, налоговый рычаг использовать уже нельзя.

Ставки по кредитам достигают 22%, а средняя рентабельность бизнеса составляет лишь 15%, указывает член генсовета «Деловой России» Сергей Фахретдинов: бизнесу сейчас крайне сложно находить средства для инвестиций. «В таких условиях добивать малый и средний бизнес непредсказуемой налоговой политикой — харакири для российской экономики», — предупреждает он.

Налоговая нагрузка на отрасли: диспропорции, которые опасно устранять

Эксперты Центра экономических исследований «РИА-Аналитика» РИА Новости выяснили, как распределена налоговая нагрузка в отраслях и подготовили рейтинг отраслей российской экономики по уровню налоговой нагрузки. Рейтинг был построен путем ранжирования отраслей по соотношению полученных в 2011 году в консолидированный бюджет России налогов и сборов (без учета НДФЛ) к отраслевому обороту.

Целью рейтинга являлось определение степени неравномерности распределения налоговой нагрузки в различных отраслях экономики России и выявление отраслей, которые в большей или меньшей степени зависят от налогового бремени. Анализ рейтинга позволяет оценить, с каким уровнем налогообложения и объемом налоговых платежей сталкивается непосредственно бизнес в зависимости от того, в какой сфере ведется предпринимательская деятельность.

Согласно полученным результатам, нефтегазодобывающий сектор действительно больше всех остальных отраслей обременен налогами – как в абсолютном, так и в относительном выражении. Более трети оборота предприятий отрасли уходит в бюджеты различных уровней. Если еще вычесть себестоимость добычи и затраты на транспортировку углеводородов, то получается, что инвестиционные возможности отрасли крайне ограничены.

Нефтянке не хватает денег на развитие

В связи с этим, периодически обсуждающиеся варианты по усилению фискального давления на нефтяников, требуют очень тщательного изучения и осторожности в практическом применении. Состояние отрасли сейчас и так уже не является оптимальным. Добыча растет на единицы миллионов тонн в год, разведочное бурение также растет медленно, а новых Самотлоров в ближнесрочной перспективе не предвидится.

По мнению экспертов «РИА-Аналитика», усиление налогового давления на нефтегазовую отрасль с целью решить бюджетные проблемы может еще сильнее замедлить развитие основного донора.

Экономическая несправедливость или специфические различия?

Налоговая нагрузка других отраслей гораздо ниже, при этом разница между показателями первой и последней отрасли рейтинга (нефтегазодобывающей промышленностью и воздушным транспортом) – более чем 70 раз. У непосвященного может сложиться мысль об экономической несправедливости. Отчасти это так, но следует учитывать, что разный уровень налоговой нагрузки во многом обусловлен разной структурой производственных затрат.

В отраслях обрабатывающего сектора доля затрат на приобретение сырья и материалов выше, чем в отраслях добывающего сектора и сфере услуг. Кроме того, значительную долю затрат во всех отраслях составляет фонд оплаты труда, соответственно затраты и прибыль отраслей сильно зависят от численности работников и уровня заработных плат.

Этот тезис подтверждается при сопоставлении уровня рентабельности в отраслях российской промышленности. Самый высокий уровень эффективности (она как раз и выражается рентабельностью) по итогам 2011 года отмечается в добывающих отраслях, и это при том, что в нефтегазодобывающей промышленности самый высокий уровень налоговой нагрузки. В нефтепереработке и металлургии, несмотря на относительно невысокий уровень налоговой нагрузки, рентабельность ниже.

Самый высокий уровень эффективности (она как раз и выражается рентабельностью) по итогам 2011 года отмечается в добывающих отраслях, и это при том, что в нефтегазодобывающей промышленности самый высокий уровень налоговой нагрузки. В нефтепереработке и металлургии, несмотря на относительно невысокий уровень налоговой нагрузки, рентабельность ниже.

Как следствие, в различии затрат и рентабельности и кроется, как правило, краеугольный камень такого диссонанса налоговой нагрузки в экономике. Поэтому нельзя говорить, что бизнесменам в отраслях с высокой налоговой нагрузкой живется однозначно хуже, чем предпринимателям в отраслях с небольшим объемом налогов относительно выручки или оборота.

Отрасли с невысоким уровнем налоговой нагрузки зачастую находятся в худшем финансовом положении, чем отрасли с высоким уровнем налоговой нагрузки, а повышение налогов для них может привести к массовому банкротству предприятий. Например, если довести налоговую нагрузку в сельском хозяйстве до нефтяного уровня, то сельхозпроизводителей в нашей стране не останется – просто в силу преимущественно изначально низкой прибыльности этого бизнеса. Рост налогового бремени может сделать сельское хозяйство просто катастрофически невыгодным.

На существенную неравномерность налогового бремени указывает и еще один интересный аспект – вклад отрасли в ВВП страны. Здесь самые большие диспропорции наблюдаются у нефтегазодобывающей отрасли – создавая менее 10% ВВП, отрасль обеспечивает поступление более 30% налогов в бюджет. На другом полюсе находится сельское хозяйство – более 3% ВВП и только около 0.1% налоговых поступлений.

Низкая налоговая нагрузка – еще не гарантия успеха

Несмотря на все вышеуказанное, тем не менее, можно выделить несколько довольно благополучных отраслей, уровень налоговой нагрузки в которых относительно невысок. Например, в металлургии доля налогов в обороте составляет 2.5%, в химической промышленности – 3.1%, в нефтепереработке – 5. 8%. Налоговая нагрузка этих трех отраслей примерно соответствует ситуации в текстильной промышленности, которая в России уже давно «дышит на ладан». Все эти три отрасли могут быть объединены по признаку – высокая рентабельность (все в первой десятке отраслей по этому показателю) и низкая налоговая нагрузка. Например, химическая отрасль — 3-я в экономике по рентабельности и только 19-я из 26-ти по налоговой нагрузке.

8%. Налоговая нагрузка этих трех отраслей примерно соответствует ситуации в текстильной промышленности, которая в России уже давно «дышит на ладан». Все эти три отрасли могут быть объединены по признаку – высокая рентабельность (все в первой десятке отраслей по этому показателю) и низкая налоговая нагрузка. Например, химическая отрасль — 3-я в экономике по рентабельности и только 19-я из 26-ти по налоговой нагрузке.

И если металлурги в течение последних лет серьезно модернизировали свои производственные мощности, то нефтепереработка, несмотря на невысокую налоговую нагрузку, выглядит не лучшим образом. Во всяком случае, глубина нефтепереработки продолжает падать, и по итогам 2011 года достигла многолетнего минимума, а попытка правительства изъять из оборота неэкологичный бензин Евро-2 закончилась, мягко говоря, неуспехом, потому что НПЗ «не успели».

Впрочем, невысокая налоговая нагрузка в металлургии, химической промышленности и нефтепереработке во многом связана с действием двух факторов. Во-первых, в структуре их себестоимости значительную долю занимают материальные затраты, которые сокращают налогооблагаемую базу по налогу НДС. Во-вторых, эти отрасли являются экспортоориентированными (более трети их продукции продается за рубеж), а при экспорте продукции предприятия имеют право вернуть НДС, что также снижает налоговую нагрузку.

Лучшее враг хорошего

В целом, как показал анализ, при необходимости у правительства имеется потенциал для налогового маневра в отношении ряда отраслей. Но в какой степени смогут выдержать дополнительную налоговую нагрузку предприятия тех или иных сегментов экономики без ухудшения эффективности, пока неизвестно.

Курс на модернизацию страны предполагает создание благоприятных налоговых условий для обрабатывающих отраслей, но снижение налогов в одном секторе создает «соблазн» увеличить его в другом, и очевидным претендентом на повышение налогообложения могут казаться добывающие отрасли, которые и так находятся не в лучшей точке траектории своего долгосрочного развития.

Единственным выходом при осуществлении налоговых маневров является соблюдение баланса, пусть даже не всегда оптимального, как это имеет место сейчас. В любом случае, изменение сложившегося «статус кво» без тщательных расчетов может повлечь за собой крайне неблагоприятные последствия.

Распределение налогового бремени и распределение доходов: теория и эмпирические данные

Начнем с рассмотрения случая, когда \ (\ tau \ left (\ cdot, y \ right) = \ tau \ left (t, y \ right) = \ sum _ {i} t_ {i} q_ {i} (p, y) \), т.е. применяется только косвенное налогообложение. Соответственно, p будет обозначать вектор цен брутто, то есть \ (p = \ widetilde {p} + t \), с \ (\ widetilde {p} = \ left (\ widetilde {p} _ {1}, \ ldots, \ widetilde {p} _ {n} \ right) \) заданный вектор чистых цен и \ (t = \ left (t_ {1}, \ ldots, t_ {n} \ right) \) заданный вектор ставок налога на товары.Тогда определение (7) преобразуется в

$$ \ begin {align} \ ell (t, y) = \ frac {\ partial \ tau} {\ partial y} \ frac {y} {\ tau} = \ frac {y \ sum _ {i} t_ {i} \ frac {\ partial q_ {i}} {\ partial y}} {\ sum _ {i} t_ {i} q_ {i}} \ end {align} $$

В принципе, это определение позволяет провести прямое сравнение между предполагаемым распределением бремени G и распределением долей дохода H . Такое упражнение приведет к тому, что \ (\ ell> 1 \) (и, следовательно, вектор t косвенных налогов является прогрессивным в соответствии с вышеприведенным Определением), если потребление предметов роскоши имеет достаточный вес в бюджете потребителя.Учитывая набор налоговых ставок t , то, как поступления от налога на потребление будут реагировать на изменения дохода, зависит от выпуклости / вогнутости кривых Энгеля и их агрегирования в индивидуальном налоговом бремени \ (\ tau \). Footnote 9

Тем не менее, мы предпочитаем оценивать особенности распределения косвенного налогообложения, явно указав роль сбережений с самого начала. {s} s (p, y) \).{s} y + \ sum _ {i} \ widehat {t} _ {i} e_ {i} (p, y)} \ end {align} $$

{s} s (p, y) \).{s} y + \ sum _ {i} \ widehat {t} _ {i} e_ {i} (p, y)} \ end {align} $$

так, что \ (\ ell (\ mathbf {t} , y) \ lesseqgtr 1 \) в соответствии с \ (\ sum _ {i} \ widehat {t} _ {i} \ frac {\ partial e_ {i}} {\ partial y} y \ lesseqgtr \ sum _ {i } \ widehat {t} _ {i} e_ {i} (p, y) \). \ (\ квадрат \)

Это указывает на тот факт, что общая прогрессивность налоговой системы (и, следовательно, степень, в которой распределение налогового бремени преобладает над распределением долей дохода) определяется корреляцией между относительной частотой сбережений налогообложения при косвенном налогообложении ( как указано в \ (\ widehat {t} _ {i} \)) и эластичности расходов домохозяйств по доходу.

В качестве заключительного замечания к этому разделу можно заметить, что, хотя в этой статье основное внимание уделяется сравнению распределений, условие прогрессивности / регрессивности может быть легко расширено для определения совокупного индекса ответственности

$$ \ begin {align} L \ слева (\ mathbf {t} \ right) = {\ displaystyle \ int _ {\ mathcal {Y}}} \ ell (y, \ mathbf {t}) \ widehat {g} \ left (y, \ mathbf {t } \ right) dy \ end {align} $$

(17)

таким образом, что если \ (L \ left (\ mathbf {t} \ right)> 1 \), «представительный налогоплательщик» столкнется с прогрессивной налоговой системой. Footnote 12 Следует подчеркнуть, что этот сводный индекс взвешивает физических лиц в соответствии с их долей в налоговых выплатах по классам дохода. Мы читаем это как процедуру агрегирования, просто основанную на наблюдаемых переменных, которая не подразумевает какой-либо функции общественного благосостояния или этических суждений. В нашей структуре нет никаких соображений оптимальности или нормативных требований, поскольку мы полагаемся на «позитивный» подход. Применительно к нашему случаю это сводится к

$$ \ begin {align} L (\ mathbf {t})> 1 \ text {if} t ^ {s} <\ frac {{\ displaystyle \ int _ { \ mathcal {Y}}} \ sum _ {i} t_ {i} ^ {\ prime} \ left (\ varepsilon _ {i} ^ {e} -1 \ right) e_ {i} f (y) dy} {{\ displaystyle \ int _ {\ mathcal {Y}}} \ sum _ {i} \ left (1 + t_ {i} ^ {\ prime} \ right) \ left (\ varepsilon _ {i} ^ {e } -1 \ right) e_ {i} f (y) dy} \ end {align} $$

Удобство этой формулы может сделать ее привлекательной для эмпирических приложений. {\основной }\).

{\основной }\).

Кто платит подоходный налог? — Фонд

(pdf)

ВведениеМногие политики левого толка утверждали, что налоговая система устроена так, чтобы приносить пользу тем, кто находится наверху, и что богатые не платят свою «справедливую долю» налогов. В этих заявлениях упускается из виду резко прогрессивный характер американского кодекса подоходного налога. Кодекс становится все более прогрессивным за последние несколько десятилетий, и, несмотря на большую политическую риторику об обратном, Закон о сокращении налогов и рабочих местах (TCJA) от 2017 года сделал его еще более прогрессивным, переложив большую долю налогового бремени на прибыль на тех, кто получает больше всего дохода. .

Новые данные Службы внутренних доходов (IRS) за первый налоговый год в рамках TCJA подтверждают, что даже несмотря на то, что закон о налоговой реформе снизил максимальные предельные налоговые ставки, лица с максимальным доходом взяли на себя бóльшую долю налогового бремени, намного превышающую их скорректированная доля валового дохода. Лица с низкими доходами в основном избавлены от подоходного налога и фактически платят меньшую долю в соответствии с реформами TCJA.

Для исторической информации:

Новые данные подчеркивают прогрессивность Налогового кодекса в соответствии с TCJAКаждую осень отдел статистики доходов IRS публикует данные, показывающие долю налогов, уплаченных налогоплательщиками по диапазонам скорректированного валового дохода (AGI). ).Самый последний выпуск касается 2018 налогового года (подана в 2019 году). [1] Это первый год данных отчетности в соответствии с изменениями в TCJA, которые снизили налоговые ставки, почти вдвое увеличили стандартный вычет и расширили налоговый кредит на детей.

Новые данные показывают, что верхний 1 процент получателей (с доходом более 540 009 долларов США) заплатил более 40 процентов всех налогов на прибыль. Несмотря на снижение налоговой ставки, связанное с TCJA, эта цифра немного выше, чем в предыдущем налоговом году.5-процентная доля. Фактически, NTUF собрал исторические данные IRS, отслеживая распределение налогового бремени федерального подоходного налога с 1980 года, и это самая высокая доля, зафиксированная за тот период, превышающая долю налога на прибыль в размере 39,8 процента в 2007 году для верхнего 1 процента. Сумма налогов, уплачиваемых в этом процентиле, почти вдвое превышает их долю скорректированного валового дохода (AGI).

Несмотря на снижение налоговой ставки, связанное с TCJA, эта цифра немного выше, чем в предыдущем налоговом году.5-процентная доля. Фактически, NTUF собрал исторические данные IRS, отслеживая распределение налогового бремени федерального подоходного налога с 1980 года, и это самая высокая доля, зафиксированная за тот период, превышающая долю налога на прибыль в размере 39,8 процента в 2007 году для верхнего 1 процента. Сумма налогов, уплачиваемых в этом процентиле, почти вдвое превышает их долю скорректированного валового дохода (AGI).

Лучшие 10 процентов получателей несли ответственность за уплату более 71 процента всех уплаченных налогов на прибыль, а самые высокие 25 процентов платили 87 процентов всех налогов на прибыль.Обе эти цифры представляют собой увеличенную долю налогов по сравнению с 2017 годом. Лучшие пятьдесят процентов подателей налоговых деклараций заработали 88 процентов всех доходов и несли 97 процентов всех подоходных налогов, уплаченных в 2018 году.

Другая половина получателей (с меньшим доходом) более 43 614 долларов США) принесло домой 11,6 процента от общего дохода страны (незначительное увеличение с 11,3 процента в 2017 году) и задолжало 2,9 процента всех налогов на прибыль в 2018 году по сравнению с 3,1 процента в 2017 году.

Как NTUF сообщал ранее в этом году, количество подателей налоговых деклараций без налоговых обязательств увеличилось с 2017 по 2018 год до 34.7 процентов. [2] Количество необлагаемых налогом доходов часто связано с экономикой: по мере сокращения занятости и падения доходов количество лиц, не уплачивающих подоходный налог, имеет тенденцию к увеличению, и наоборот. В то время как в 2018 году была отмечена сильная экономика, которая обычно увеличивала количество физических лиц с бременем подоходного налога, TCJA удалил дополнительных людей из списков подоходного налога, увеличив стандартный вычет и расширив возмещаемые кредиты.

Историческое сравнение Как отмечалось выше, NTUF собрал исторические данные IRS, отслеживая распределение налоговой нагрузки по федеральному подоходному налогу с 1980 года. В том году доля подоходного налога среди одного процента самых высоких подателей документов составляла 19 процентов — менее половины того, что сейчас (40 процентов). И это несмотря на то, что верхняя предельная ставка подоходного налога составляла 70 процентов в 1980 году и с тех пор упала до 37 процентов в 2018 году. [3]

В том году доля подоходного налога среди одного процента самых высоких подателей документов составляла 19 процентов — менее половины того, что сейчас (40 процентов). И это несмотря на то, что верхняя предельная ставка подоходного налога составляла 70 процентов в 1980 году и с тех пор упала до 37 процентов в 2018 году. [3]

На другой стороне спектра доходов доход нижних 50 процентов. налоговая нагрузка значительно снизилась за последние сорок лет. В 1980 году он составлял 7 процентов. Это упало до минимума 2.4 процента в 2010 году во время рецессии. По мере того, как экономика постепенно улучшалась после рецессии, доля налогов в этой группе доходов постепенно увеличивалась до 3,1 процента в 2017 году. Хотя в 2018 году экономика оставалась сильной, доля налогов в этой группе снизилась по сравнению с предыдущим годом. Частично это может быть связано с более низкими ставками и более высокими стандартными вычетами, установленными в TCJA, а также с его дополнительными положениями, призванными облегчить бремя лиц с низкими доходами, такими как увеличенный налоговый кредит на детей.

Тенденции очевидны: кодекс становится все более прогрессивным, и когда людям разрешают хранить больше собственных денег, они процветают, продвигаются по экономической лестнице и оплачивают большую часть счета подоходного налога за них. кто нет.

Снижение налогов и налоговая справедливостьЛидеры демократических партий риторически выступили против законопроекта о налоговой реформе с тех пор, как он был представлен еще в 2017 году. называют TCJA «худшим законопроектом в истории Конгресса США». [4] Лидер сенатского меньшинства Чак Шумер (штат Нью-Йорк) также осудил законопроект как «продукт, которым никто не может гордиться и за который всем должно быть стыдно». [5]

Прогрессисты продолжают нападать на TCJA с момента его принятия.За несколько дней до выборов Центр американского прогресса, самопровозглашенный «прогрессивный» политический институт, назвал налоговую систему «несправедливой» и сказал, что результаты TCJA были «чрезвычайно регрессивным снижением налогов». [6]

[6]

Это игнорирует тот факт, что большинство налогоплательщиков платили меньше благодаря TCJA. Фактически, Центр налоговой политики подсчитал, что почти две трети домохозяйств платили меньше подоходных налогов в 2018 году, чем они платили бы в соответствии с кодексом до принятия TCJA, в то время как 6 процентов платили больше (в основном из-за нового предела государственных и местных налогов вычет, влияющий на резидентов государств с высокими налогами). [7]

Поскольку бремя подоходного налога сконцентрировано в основном среди небольшого процента подателей, общая долларовая стоимость налоговых льгот, естественно, самая высокая среди тех, кто платит высокие эффективные ставки с очень высокими доходами, но преимущества ощущаются на всех уровнях дохода . Авторитетный динамический анализ, проведенный Налоговым фондом, показывает, что снижение налогов в процентах от дохода варьировалось от 2,0 до 2,8 процента для каждого из пяти квинтилей дохода к концу 10-летнего окна оценки (при условии, что отдельные положения выходят за рамки их срок истечения после 2025 г.). [8] В то время как в верхнем квинтиле наблюдается наибольшее сокращение, все квинтили извлекают выгоду из экономического роста, стимулированного TCJA и его снижением налогов. Второй по величине — самый низкий квинтиль, где налоговое бремя и так было очень низким. Это иллюстрирует широкий характер преимуществ TCJA.

Домохозяйства с низкими доходами, которым необходимо сократить налоговое бремя, в первую очередь, в долларовом выражении, также является причиной того, что предложения по «снижению налогов», нацеленные на домохозяйства с низкими доходами, в значительной степени полагаются на «возвращаемые кредиты».«Как и другие налоговые льготы, они уменьшают налоговые обязательства заявителя. Но в отличие от невозмещаемых кредитов, все оставшиеся кредиты выплачиваются подателю заявки. Возмещаемая часть проявляется как прямые расходы через налоговый кодекс.

Более низкие налоговые ставки позволяют американцам сохранять большую часть заработанного дохода, тогда как возвращаемые налоговые льготы предусматривают субсидии. Например, IRS сообщает, что в 2018 году заявители потребовали 109,4 миллиарда долларов в качестве возмещаемых кредитов. [9] Из этой суммы 4 миллиарда долларов были потрачены на снижение налогового бремени и 10 долларов.9 миллиардов против других федеральных налогов. Оставшиеся 94,6 млрд долларов (на 10 млрд долларов больше, чем в 2017 году) были по существу конвертированы в чеки субсидий. Почти 96 процентов возвращаемой части кредита было получено из двух кредитов: кредита на заработанный доход (56,2 миллиарда долларов, немного ниже 56,8 миллиарда долларов в 2017 году) и Дополнительного налогового кредита на ребенка (34,2 миллиарда — рост на 46,8 процента по сравнению с 2017 годом).

Например, IRS сообщает, что в 2018 году заявители потребовали 109,4 миллиарда долларов в качестве возмещаемых кредитов. [9] Из этой суммы 4 миллиарда долларов были потрачены на снижение налогового бремени и 10 долларов.9 миллиардов против других федеральных налогов. Оставшиеся 94,6 млрд долларов (на 10 млрд долларов больше, чем в 2017 году) были по существу конвертированы в чеки субсидий. Почти 96 процентов возвращаемой части кредита было получено из двух кредитов: кредита на заработанный доход (56,2 миллиарда долларов, немного ниже 56,8 миллиарда долларов в 2017 году) и Дополнительного налогового кредита на ребенка (34,2 миллиарда — рост на 46,8 процента по сравнению с 2017 годом).

Данные IRS за 2018 год показывают, что средняя ставка подоходного налога для подателей с AGI ниже 30 000 долларов США была отрицательной благодаря возмещаемым кредитам.По мере роста доходов подателей средний налог обычно увеличивается. Те, кто находится в диапазоне от ниже до чуть выше доходов среднего класса, с AGI от 50 000 до 200 000 долларов, платили среднюю ставку подоходного налога в размере 9,3 процента. [10] Первый процент (доход выше 540 009 долларов США) платил по средней ставке подоходного налога почти 27 процентов.

По сравнению с 2017 годом данные показывают, что те, кто зарабатывает от 1 до 10 000 долларов, получали в среднем меньше подлежащих возмещению кредитных субсидий, но в остальном налогоплательщики по группам доходов либо платили более низкие средние налоговые ставки, либо видели увеличение отрицательных налоговых ставок. .

Эти атаки не только на TCJA, но и на любое снижение налогов используются для оправдания увеличения налогов. Как кандидат в президенты, Джо Байден выпустил налоговый план, который повысит максимальную ставку до 39,6 процента и повысит ставки корпоративного налога, прироста капитала и налогов на фонд заработной платы. Другие демократы, такие как член палаты представителей Александрия Окасио-Кортес (штат Нью-Йорк), выступают за высокие ставки подоходного налога в размере 70 процентов или более, а сенатор Элизабет Уоррен (штат Массачусетс) и сенатор Берни Сандерс (I-VT) вводят новые высокие налоги на богатство. также.

также.

Повышение налогов будет угрозой для восстановления экономики. Налоговый фонд прогнозирует, что налоговый план Байдена снизит ВВП и приведет в среднем к снижению доходов после уплаты налогов для всех налогоплательщиков примерно на 1,9 процента. [11] Налоги на благосостояние возложат огромные административные нагрузки на и без того сложную налоговую систему. Налоги на богатство также негативно скажутся на частных благотворительных фондах и предпринимателях.

ЗаключениеРаспределение налогового бремени является важным вопросом, влияющим на дебаты вокруг налогово-бюджетной и экономической политики в связи с созывом нового Конгресса в январе следующего года.Если рассматривать только подоходный налог, крупнейший источник доходов федерального правительства, данные IRS показывают, что кодекс Америки остается очень прогрессивным. Домохозяйства с низкими доходами сталкиваются с отрицательным налоговым бременем, при этом эффективные ставки неуклонно повышаются по мере увеличения дохода.

Несмотря на горячую политическую риторику, предполагающую, что Закон о сокращении налогов и занятости в 2017 году был регрессивным планом, который был направлен в первую очередь на пользу богатых, эти новые данные IRS ясно показывают, что на самом деле это было значительное общее снижение налогового бремени, которое на самом деле сделал код более прогрессивным, а не менее.Конгрессу было бы разумно помнить об этом при обсуждении будущих усилий по налоговой реформе.

[1] Налоговая служба (2020 г.). Налоговая статистика SOI — Ставки индивидуального подоходного налога и доли налога. Получено с https://www.irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares.

[2] Брэди, Демиан. Кто не платит подоходный налог? Налоговый год 2018, Фонд Национального союза налогоплательщиков. 14 октября 2020 г. Получено с https://www.ntu.org/foundation/detail/who-doesnt-pay-income-taxes-tax-year-2018.

[3] Фонд Национального союза налогоплательщиков. (2020). Как изменились верхняя и нижняя шкалы подоходного налога с течением времени? Получено с https://www.ntu.org/foundation/tax-page/how-have-the-top-and-bottom-income-tax-brackets-changed-over-time.

[4] Маркос, Кристина. «Пелоси: налоговое предложение Республиканской партии -« худший законопроект в истории »Конгресса». Холм. 4 декабря 2017 г. Получено с https://thehill.com/blogs/floor-action/house/363240-pelosi-gop-tax-proposal-the-worst-bill-in-the-history-of-the-united. .

[5] Демократическое собрание в Сенате. (2017). Заявление Шумера о налоговом законопроекте Республиканской партии. Получено с https://www.democrats.senate.gov/newsroom/press-releases/schumer-statement-on-gop-tax-bill.

[6] Хендрикс, Гален, «6 способов, которыми администрация Трампа подстраивает уже несправедливый налоговый кодекс». Центр американского прогресса. 28 октября 2020 г. Получено с https://www.americanprogress.org/issues/economy/news/2020/10/28/492473/6-ways-trump-administration-rigging-already-unfair-tax-code/.

[7] Глекман, Ховард. «Последний взгляд на сезон подачи заявок 2019 г.» Центр налоговой политики, 25 апреля 2019 г. Источник https://www.taxpolicycenter.org/taxvox/last-look-2019-filing-season.

[8] Налоговый фонд. (2017). Предварительные детали и анализ Закона о сокращении налогов и рабочих местах. Получено с https://taxfoundation.org/final-tax-cuts-and-jobs-act-details-analysis/.

[9] Налоговая служба. (2020). Полный отчет по декларациям о подоходном налоге с физических лиц: 2018 г. Получено с https: // www.irs.gov/statistics/soi-tax-stats-individual-income-tax-returns-publication-1304-complete-report.

[10] «Что такое средний класс?» CNN. Получено с https://money.cnn.com/infographic/economy/what-is-middle-class-anyway/index.html.

[11] Watson, Garrett et al. Детали и анализ налогового плана кандидата в президенты от Демократической партии Джо Байдена. Tax Foundation, 22 октября 2020 г. Получено с https://taxfoundation.org/joe-biden-tax-plan-2020/.

Получено с https://taxfoundation.org/joe-biden-tax-plan-2020/.

Распределение налогового бремени

Насколько прогрессивен текущий U.С. налоговая система? Не очень, если вы читаете новую статью Томаса Пикетти и Эммануэля Саеза в журнале Journal of Economic Perspectives . Как сообщил Марк Тома, говорят, что

Прогрессивность федеральной налоговой системы США в верхней части распределения доходов резко снизилась с 1960-х годов.

Но согласно Алану Д. Виарду,

Федеральная налоговая система очень прогрессивна. Самый низкий квинтиль, 20 процентов домохозяйств с самыми низкими доходами, несет менее 1 процента федерального налогового бремени.Следующие 20 процентов несут менее 5 процентов бремени. Бремя выше для следующих групп дохода, так как средние 20 процентов несут 10 процентов бремени, а четвертые 20 процентов несут более 17 процентов.

Таким образом, верхние 20 процентов оплачивают 66 процентов государственных расходов; пятая часть населения оплачивает две трети стоимости. Распределение в пределах этих 20 процентов еще более поразительно. В частности, верхний 1 процент населения несет ошеломляющие 25 процентов налогового бремени.

Спасибо Грегу Мэнкью за указатель.

Что мне особенно интересно, так это различные графические способы представления данных. Сравните (а) первую диаграмму в сообщении в блоге Марка Томы с цифрой один (б) Виарда. Они показывают то же самое — общие налоговые выплаты по категориям доходов. В нижней части распределения доходов люди сгруппированы в квинтилей . В верхней части мы видим верхнюю группу % , то есть группу, размер которой составляет одну двадцатую.

1. (a) — линейная диаграмма, (b) — круговая диаграмма. В (а) менее очевидно, что сравниваются группы разного размера.

2. (a) не включает нижний квинтиль, а b включает;

3. (a) включает данные 1970 года, которые расширяют шкалу (потому что налоговая система была тогда на более прогрессивной. Кроме того, какая часть снижения прогрессивности происходит из-за большей широты владения акциями — если больше людей собственных акций, то вменяется, что все больше людей платят корпоративный подоходный налог — не то чтобы такие вменения имели какое-либо отношение к фактическим налоговым поступлениям? Я предполагаю, что ответ — «немного», но он иллюстрирует потенциальную опасность такого рода анализа.Существует много опасностей, поэтому я стараюсь избегать такого рода обсуждений.), И (б) не

Кроме того, какая часть снижения прогрессивности происходит из-за большей широты владения акциями — если больше людей собственных акций, то вменяется, что все больше людей платят корпоративный подоходный налог — не то чтобы такие вменения имели какое-либо отношение к фактическим налоговым поступлениям? Я предполагаю, что ответ — «немного», но он иллюстрирует потенциальную опасность такого рода анализа.Существует много опасностей, поэтому я стараюсь избегать такого рода обсуждений.), И (б) не

Эти три фактора вместе означают, что (а) рассказывает историю низкой прогрессивности и (б) рассказывает историю высокой прогрессивности. Может ли кто-нибудь сказать «предвзятость подтверждения»?

Справедливо ли распределяется налоговое бремя и налоговые льготы? (Свидетельские показания Скотта А. Ходжа перед Комитетом Сената США по финансам)

Скачать свидетельство Скотта А.Ходж перед Комитетом Сената США по финансам — 20110503

«Справедливо ли распределяется налоговое бремя и налоговые льготы?»

Скотт А. Ходж

Президент, Налоговый фонд

Слушания в Комитете Сената США по финансам

3 мая 2011 г.

Г-н Председатель и члены Комитета:

Я Скотт Ходж, президент Налогового фонда.Спасибо за возможность поговорить с вами сегодня о проблемах справедливости, связанных с налоговым бременем, и преимуществами кодекса.

Основанный в 1937 году, Налоговый фонд является старейшей в стране беспристрастной некоммерческой организацией, занимающейся продвижением экономически обоснованной налоговой политики на всех уровнях государственного управления.

Мы руководствуемся неизменными принципами экономически обоснованной налоговой политики: налоги должны быть нейтральными для принятия экономических решений, они должны быть простыми, прозрачными, стабильными и должны способствовать экономическому росту.

Другими словами, идеальная налоговая система должна делать только одно — собирать достаточный объем доходов для финансирования деятельности правительства с наименьшим ущербом для экономики.

По общему мнению, налоговая система США далека от идеала.

Введение

За последние два десятилетия законодатели все чаще просили налоговый кодекс определять всевозможные социальные и экономические цели, такие как поощрение людей покупать гибридные автомобили, превращать кукурузу в бензин, откладывать больше на пенсию, покупать медицинскую страховку, покупать дом заменить окна в доме, усыновить детей, отдать их в детский сад, позаботиться о бабушке, купить облигации, потратить больше на исследования, купить школьные принадлежности, пойти в колледж, инвестировать в исторические здания, и этот список можно продолжить.

Налоговая система США отчаянно нуждается в упрощении и реформировании. Неуклонный рост кредитов и отчислений за последние 20 лет превратил IRS в супер-агентство, которое занимается столь же несвязанной политикой, как предоставление социальных пособий субсидированию производства энергоэффективных холодильников. Я бы сказал, что если бы мы начали с нуля, это были бы не те функции, которые мы хотели бы, чтобы агентство по сбору налогов выполняло.

Итак, сегодня перед комитетом стоит вопрос: «Справедливо ли распределяется налоговое бремя и налоговые льготы?»

Мой ответ — нет.Но не так, как многие из вас могут подумать.

Во-первых, хотя хорошо известно, что основные налоговые преференции в значительной степени выгодны налогоплательщикам с высокими доходами, реальная проблема заключается в пагубных последствиях, которые эти преференции оказывают на экономику и людей, которым они предназначены. Самые большие кризисы, с которыми сталкиваются работающие семьи и экономика, — это здравоохранение, жилье, а также финансы штатов и местных органов власти, но это те области, в которых правительство и налоговый кодекс уже наиболее активно участвуют. Лекарство от того, что беспокоит эти отрасли, состоит в том, чтобы отказаться от налогового кодекса, не предоставлять больше субсидий через такие вещи, как кредит для первого покупателя жилья, кредиты на премиальную помощь или больше не облагаемых налогом облигаций.

Лекарство от того, что беспокоит эти отрасли, состоит в том, чтобы отказаться от налогового кодекса, не предоставлять больше субсидий через такие вещи, как кредит для первого покупателя жилья, кредиты на премиальную помощь или больше не облагаемых налогом облигаций.

Во-вторых, в результате попытки использовать налоговый кодекс для помощи «среднему классу» мы исключили миллионы людей из налоговых ведомостей, превратили IRS в расширение государства всеобщего благосостояния и создали растущий класс граждан. люди, которые отключены от основных расходов правительства.

Нам необходимо провести общенациональное обсуждение вопроса о том, справедливо ли, чтобы миллионы людей пользовались благами гражданского общества, но ничего не вносили в его издержки. Я считаю, что иметь такое количество американцев без кожи в игре плохо для демократии и плохо для финансового здоровья нации.

Наконец, хотя некоторые люди хотели бы сделать налоговый кодекс более прогрессивным, факт остается фактом: в США уже существует самая прогрессивная система подоходного налога среди всех промышленно развитых стран.На верхний 1 процент налогоплательщиков приходится большая часть налогового бремени, чем на нижние 90 процентов вместе взятых. Более того, национальная налоговая и расходная политика в настоящее время объединяет перераспределение более 826 миллиардов долларов ежегодно от верхних 40 процентов семей к бедным 60 процентам. Мы должны честно обсудить, насколько справедливым считается перераспределение.

Налогоплательщики, на которых сейчас ложится львиная доля бремени финансирования правительства, — это то, что я называю «успешным средним классом» в современной Америке.Это образованные семьи с двойным доходом, которые составляют основу успешного предпринимательского класса страны. В отличие от их родителей, их доходы не укладываются в статистическую середину шкалы доходов. Некоторые могут счесть их «богатыми», но их ценности явно принадлежат среднему классу. Мы должны подвергнуть сомнению целесообразность возложения налогового бремени на людей, которых общество больше всего ценит — работающих семьи и предпринимателей.

Давайте рассмотрим эти вопросы по очереди.

Вредные последствия налоговых расходов

С огромным федеральным дефицитом, насколько хватит глаз, все чаще говорят о сокращении примерно 1 триллиона долларов «налоговых расходов» или преференций в кодексе, который фактически субсидирует все, от благотворительных пожертвований до покупки электромобилей.Хотя заманчиво смотреть на «закрытие лазеек» как на ловушку для сокращения дефицита, правильная причина для отмены этих налоговых преференций заключается в том, что они наносят вред экономике и, во многих случаях, тем самым людям, которым они призваны помочь. Лучшее решение для страны — отменить большинство этих налоговых преференций при резком снижении налоговых ставок.

На рис. 1 показана структура крупнейших категорий налоговых расходов в 2011 финансовом году. Самая крупная из них, составляющая 174 миллиарда долларов, — это исключение из налогов для медицинского страхования, предоставляемого работодателем.Следующая по величине категория — 135 миллиардов долларов — это сбор налоговых льгот для пенсий, 401 (k) s, индивидуальных пенсионных счетов и планов Кио.

Для сопоставимости я включил фактическую стоимость возвращаемой части налоговых льгот, даже если они не включены в общую стоимость традиционных налоговых расходов. Однако, как мы обсудим позже, они являются одними из самых быстрорастущих налоговых преференций и теперь составляют третью по величине категорию преференций в налоговом кодексе с фактической стоимостью 108 миллиардов долларов в 2011 году.

Количество корпоративных «лазеек» на самом деле намного меньше, чем принято думать. В целом, примерно 80 отдельных льгот по налогу на прибыль компаний имеют совокупные бюджетные расходы в размере примерно 102 миллиардов долларов в 2011 финансовом году, что лишь немного больше, чем стоимость вычета только по ипотечным процентам.

Как показано на Рисунке 1, вычет процентов по ипотеке приносит домовладельцам и жилищной отрасли пособие примерно на 89 миллиардов долларов в год. Правительства штатов и местные органы власти получают около 87 миллиардов долларов в виде льгот за счет совокупного эффекта от вычета государственных и местных налогов и через освобожденные от налогов облигации.Наконец, благотворительные организации ежегодно получают около 46 миллиардов долларов бюджетных ресурсов.

Правительства штатов и местные органы власти получают около 87 миллиардов долларов в виде льгот за счет совокупного эффекта от вычета государственных и местных налогов и через освобожденные от налогов облигации.Наконец, благотворительные организации ежегодно получают около 46 миллиардов долларов бюджетных ресурсов.

Налоговые расходы и вопросы распределения: Оставив пока в стороне вопрос об истинных экономических масштабах налоговых расходов (то есть, кто в конечном итоге получает от них выгоду), основные индивидуальные налоговые расходы в основном заявляются в декларациях налогоплательщиков с высокими доходами. Например, по данным Объединенного комитета по налогообложению, 64 процента льгот от вычета процентов по ипотеке поступают налогоплательщикам, зарабатывающим более 100 000 долларов, в то время как 81 процент льгот от вычета по государственным и местным налогам (доход, имущество и продажи) пошел в ту же группу.[1] Многие справедливо утверждают, что эти положения эффективно субсидируют сообщества с высокими налогами за счет сообществ с низкими налогами или субсидируют домовладельцев за счет арендаторов.

Аналогичным образом, JCT обнаружил, что 80 процентов льгот от благотворительных вычетов достались налогоплательщикам, зарабатывающим более 100 000 долларов. Безусловно, американцы, зарабатывающие менее 100000 долларов, ежегодно жертвуют миллиарды на благотворительность, но поскольку они не входят в число примерно одной трети налогоплательщиков, которые указывают в своих налоговых декларациях, налоговый кодекс не вознаграждает их за их щедрость.

Налоговые расходы, являющиеся причиной сегодняшних финансовых кризисов: Сегодня крупнейшими финансовыми кризисами, с которыми сталкиваются работающие семьи и экономика, являются здравоохранение, жилье, а также финансы штатов и местных органов власти. По иронии судьбы, именно в этих областях правительство уже принимает самое активное участие.

Например, налоговые льготы для медицинского страхования, предоставляемого работодателем, создают классическую проблему со сторонними плательщиками, при которой пациенты-потребители не зависят от стоимости услуг. Стоимость медицинского обслуживания стремительно растет, потому что у нас неограниченный спрос на медицинское обслуживание, поскольку счета оплачивает кто-то другой. Рыночные силы, которые поставляют качественные товары по низким ценам на все, от тостеров до автомобилей, были нарушены в системе здравоохранения, потому что это является предпочтительным с точки зрения налогообложения. Недавнее законодательство о реформе здравоохранения усугубит, а не улучшит эту проблему.

Стоимость медицинского обслуживания стремительно растет, потому что у нас неограниченный спрос на медицинское обслуживание, поскольку счета оплачивает кто-то другой. Рыночные силы, которые поставляют качественные товары по низким ценам на все, от тостеров до автомобилей, были нарушены в системе здравоохранения, потому что это является предпочтительным с точки зрения налогообложения. Недавнее законодательство о реформе здравоохранения усугубит, а не улучшит эту проблему.

Жилье страдает аналогичной проблемой из-за обилия налоговых и расходных субсидий, предназначенных для поощрения домовладения.Профессор Деннис Дж. Вентри, младший из юридической школы Калифорнийского университета в Дэвисе, называет вычет по ипотечным процентам (MID) «случайным вычетом», поскольку авторы первоначального налогового кодекса никогда не планировали вычет личных процентных расходов для субсидирования владения недвижимостью. . [2]

Экономисты считают, что MID капитализируется в стоимости домов и может усиливать волатильность цен [3], что компенсирует любое влияние, которое оно оказывает на продвижение домовладения. Фактическая экономическая выгода от этих капитализированных затрат, как правило, достается строителям и риелторам, которые, естественно, были самыми яростными противниками отмены MID.Одно исследование показало, что MID является «неэффективной политикой по продвижению домовладения и улучшению социального обеспечения» [4]

.Хотя львиная доля вины в нынешнем жилищном кризисе лежит на финансируемых государством предприятиях Fannie Mae и Freddie Mac, MID, безусловно, сыграла роль в том, что побудила некоторые семьи покупать дома, которые они не могли бы себе позволить иначе. В Канаде нет вычета процентов по ипотеке, но уровень владения жильем в ней такой же, как в США.С. Даже Washington Post передовица сообщила, что пора «[t] уменьшить чрезмерные налоговые субсидии на недвижимость». [5]

Вычет по государственным и местным налогам и налоговые субсидии для муниципальных облигаций позволяют местным органам власти повышать налоги и перекладывать до одной трети этих расходов на дядю Сэма. Это особенно актуально для дорогих пригородных поселков с высокими налогами. По иронии судьбы, налоговые вычеты штата и местных налогов являются основной причиной, по которой все больше и больше налогоплательщиков в этих городских районах с высокими налогами — в основном в так называемых Голубых штатах — попадают в ловушку альтернативного минимального налога.AMT не является проблемой для налогоплательщиков в штатах и сообществах с низкими налогами.

Это особенно актуально для дорогих пригородных поселков с высокими налогами. По иронии судьбы, налоговые вычеты штата и местных налогов являются основной причиной, по которой все больше и больше налогоплательщиков в этих городских районах с высокими налогами — в основном в так называемых Голубых штатах — попадают в ловушку альтернативного минимального налога.AMT не является проблемой для налогоплательщиков в штатах и сообществах с низкими налогами.

Одно исследование показало, что налоговые вычеты штата и местных налогов приводят к увеличению местных налоговых поступлений «за счет увеличения ставки налога на местную собственность». В частности, авторы обнаружили, что «если исключить возможность вычета, средняя ставка налога на имущество в нашей выборке из 82 сообществ упала бы на 0,00715 (7,15 доллара на тысячу долларов оцененной собственности), или на 21,1 процента от средней налоговой ставки» [6].

Точно так же, как MID побуждает некоторые семьи покупать более крупные и дорогие дома, чем они в противном случае могли бы себе позволить, федеральные налоговые субсидии для деятельности на уровне штата и на местном уровне могут побудить некоторые правительства покупать больше правительств, чем их налогоплательщики могли бы себе позволить в противном случае.По словам Стивена Маланги, научного сотрудника Манхэттенского института, в последние годы доля государственного и местного долга в ВВП значительно выросла. По его оценкам:

За последнее десятилетие, как в хорошие, так и в плохие времена, общий государственный и местный долг вырос с 1,5 триллиона долларов в 2000 году до 2,4 триллиона долларов (в текущих долларах). Когда этот долг добавляется к другим растущим обязательствам, которые накапливаются правительствами с использованием таких методов, как несвоевременная оплата счетов, государственные и местные обязательства увеличиваются с 15 процентов ВВП в 2000 году до примерно 22 процентов в этом году.В 1980 году их было 12 процентов [7].

Очень вероятно, что эти правительства не взяли бы столько займов, как они, если бы не тот факт, что не облагаемые налогом муниципальные облигации позволяют им переложить часть этих затрат на федеральное правительство.

Тревожный рост неплательщика

Хотя преимущества налогового кодекса для налогоплательщиков с высокими доходами хорошо задокументированы, меньше внимания уделяется росту налоговых льгот, предназначенных для налогоплательщиков с низкими и средними доходами.С момента вступления в силу в 1913 году кодекс о подоходном налоге содержал положения — такие как стандартный вычет, личное освобождение и освобождение от уплаты налогов, — которые освобождали работников с низкими доходами от налога или значительно снижали их налоговое бремя.

На Рисунке 2 показано колебание количества и процентной доли этих «неплательщиков» с 1950 года, а также то, как это число резко возросло за последнее десятилетие. [8] Доля налоговых деклараций без обязательств была довольно низкой в 1960-х и снова в начале 1980-х.Современный рост числа неплательщиков был вызван расширением налоговой льготы на заработанный доход (EITC) и введением налоговой льготы в размере 500 долларов на ребенка в 1997 году. Налоговые законопроекты 2001 и 2003 годов увеличили сумму кредита вдвое до 1000 долларов. и добавлен возвратный компонент.

Число неплательщиков снова увеличилось после принятия Закона об экономическом стимулировании от 2008 года (который включал налоговую скидку в размере 300 долларов на человека, 600 долларов на пару) и Закона о восстановлении и реинвестициях Америки от 2009 года, который включал в себя работу президента Обамы -оплатный кредит, кредит для первого покупателя жилья и налоговый кредит American Opportunity.[9]

Хотя окончательные данные IRS за 2009 и 2010 годы еще не доступны, данные за 2008 год показывают, что налоговые скидки увеличили число неплательщиков почти до 52 миллионов, или примерно до 36 процентов от всех подателей налоговых деклараций. [10]

Статус неплательщика раньше был верным признаком бедности или почти бедности, но Конгресс и президент изменили налоговое законодательство, чтобы втянуть большую часть среднего класса в растущий круг неплательщиков. Уровень дохода, при котором у типичной семьи из четырех человек не будет уплаты подоходного налога, стремительно вырос и теперь превышает 51 000 долларов.

Уровень дохода, при котором у типичной семьи из четырех человек не будет уплаты подоходного налога, стремительно вырос и теперь превышает 51 000 долларов.

Refundable Credits Soar: Некоторые будут утверждать, что, хотя неплательщики могут не иметь задолженности по подоходным налогам, они платят другие федеральные налоги, такие как налоги на заработную плату и акцизы, и, следовательно, по-прежнему оплачивают расходы правительства. Не так.

Многие неплательщики получают щедрые денежные выплаты через «возмещаемые» налоговые программы, такие как EITC или налоговый кредит на детей, который компенсирует другие налоги, которые они могут платить. Фактически, как показано на Рисунке 3, IRS выплатило более 72 миллиардов долларов этих возвращаемых налоговых кредитов в 2008 году, что вдвое превышает сумму возвращаемых налоговых кредитов в 1996 году.

Эти кредиты настолько щедры, что, по оценкам Объединенного комитета по налогообложению, в 2009 году они превысили долю налога на заработную плату наемных работников для 23 миллионов подателей налоговых деклараций и превысили долю работодателя в налогах на заработную плату для 15,5 миллионов подателей [11].

В последние годы все больше и больше налоговых положений приводят к расходам наличных со стороны IRS. В 2011 году существует 13 налоговых положений, по которым расходы составят 108 миллиардов долларов. Через пять лет, после того как в 2014 году вступит в силу кредит Premium Assistance Credit, налоговые расходы превысят 117 миллиардов долларов.

Что не так с таким количеством неплательщиков? На самом деле американцев, не подпадающих под систему подоходного налога, больше, чем показывают эти цифры. Есть миллионы людей, которые получают определенный доход, но их доход ниже порога для подачи налоговой декларации. Когда эти люди добавляются к неплательщикам, Центр налоговой политики в Брукингсе оценивает, что 47 процентов всех домохозяйств не платят подоходный налог. [12]

[12]

Помимо того факта, что мы опасно приближаемся к «переломному моменту», когда неплательщиков становится больше, чем плательщиков, существует много проблем с освобождением такого большого числа американцев от подоходного налога.На практическом уровне мы должны задаться вопросом, является ли надлежащей функцией IRS предоставление социальных пособий и субсидий на доход. Хотим ли мы, чтобы миллионы американцев считали 15 апреля «днем выплаты жалованья», а не «днем уплаты налогов»?

На уровне общества у этих граждан нет «шкуры в игре», но они сильно выигрывают от государственных расходов. Я бы сказал, что в функционирующей демократии не может быть почти половина граждан, не имеющих реальной связи с основными расходами правительства, но все же иметь законные права на правительственный кошелек.Хорошее гражданство требует, чтобы мы вносили хоть какой-то вклад в основные расходы правительства, если мы хотим пользоваться его преимуществами.

На экономическом уровне нам нужно беспокоиться о явлении, которое экономисты называют «фискальной иллюзией». Когда люди осознают, что расходы на правительство меньше, чем они есть на самом деле, они будут требовать еще большего количества правительства, зная, что чек берет кто-то другой. Это уже проблема, потому что дефицит в 1,5 триллиона долларов сегодня делает расходы государства дешевыми для всех нас.

Действительно ли богатые не платят свою «справедливую долю»?

Существует распространенное мнение, что из-за снижения налогов в 2001 и 2003 годах, а также из-за того, что многие налоговые расходы приносят пользу налогоплательщикам с высокими доходами, «богатые» не платят свою справедливую долю налогов. Нет ничего более далекого от правды.

Действительно, ОЭСР считает, что в США самая прогрессивная система подоходного налога из всех промышленно развитых стран. Это означает, что первые 10 процентов U.Налогоплательщики S. платят большую долю налогового бремени, чем самые богатые децили в любой другой промышленно развитой стране, включая традиционно «высокие налоги», такие как Франция, Италия и Швеция. [13]

[13]

Между тем, из-за щедрости таких преференций, как EITC и детский кредит, американцы с низкими доходами имеют самое низкое налоговое бремя среди всех стран ОЭСР. В самом деле, исследование сообщает, что, хотя большинство стран больше полагаются на денежные переводы, чем налоги для перераспределения доходов, U.С. выделяется как «достижение большего перераспределения через налоговую систему, чем через денежные переводы» [14]

Доля налога на прибыль, которую несут самые богатые налогоплательщики Америки, неуклонно растет на протяжении более двух десятилетий. На Рисунке 4 сравнивается доля подоходного налога, уплаченная нижними 90 процентами, верхними 10 процентами и верхним 1 процентом налогоплательщиков в период с 1987 по 2008 годы.

В период с 1987 по 2008 год налоговая нагрузка на 10 процентов самых богатых налогоплательщиков выросла с 55.С 6 до 70 процентов, а нагрузка на верхний 1 процент выросла с 24,8 до 38 процентов. Напротив, налоговое бремя для нижних 90 процентов налогоплательщиков снизилось с 44,4 процента в 1987 году до 30 процентов в 2008 году.

Другими словами, налоговая нагрузка на верхний 1 процент налогоплательщиков больше, чем общая нагрузка на нижние 90 процентов налогоплательщиков. А налоговая нагрузка на 10 процентов самых бедных более чем в два раза превышает налоговую нагрузку на 90 процентов самых бедных вместе взятых. По любым меркам это признак очень прогрессивной налоговой системы.

Измерение распределения налогов и расходов

Хотя темой данного слушания является справедливость налогового бремени и налоговых расходов, было бы ошибкой сосредотачиваться исключительно на распределительных эффектах налоговой политики без учета распределительных эффектов расходов. В конце концов, федеральные расходы предназначены для достижения различных целей политики и по-разному приносят пользу разным группам американцев. Таким образом, важно смотреть на прогрессивность всей фискальной системы, а не только с налоговой стороны.

В важном исследовании 2009 года экономисты Tax Foundation измерили, сколько семей с разным уровнем дохода платят налоги по сравнению с тем, сколько они получили в виде пособий. Результаты этого анализа показывают, что федеральная политика в области налогов и расходов очень сильно ориентирована на бедных и средний класс, даже если не принимать во внимание основные политические инициативы администрации Обамы, такие как реформа здравоохранения.

В целом, исследование показало, что в 2010 году 60 процентов беднейших семей — те, кто зарабатывает до 86 000 долларов — получали больше федеральных пособий, чем платили налогов.Напротив, 40% самых богатых семей платили больше налогов, чем получали в виде федеральных расходных пособий.

На рисунке 5 показано соотношение уплаченных налогов к полученным расходам на семью. Неудивительно, что семьи с самым низким доходом получали 10,44 доллара на каждый доллар, уплаченный в виде налогов. Примечательно, однако, что семьи из группы со средним доходом получали 1,15 доллара за каждый доллар, уплаченный ими в виде налогов.

Напротив, семьи с самым высоким доходом получали 43 цента государственных расходов за каждый доллар, который они платили в виде налогов, хотя в этом исследовании предполагается, что они непропорционально извлекают выгоду из общественных благ, таких как национальная оборона.

В совокупности федеральная налоговая и расходная политика направлена на перераспределение более 826 миллиардов долларов дохода от верхних 40 процентов семей к бедным 60 процентам. Другими словами, вся федеральная фискальная система очень прогрессивна и перераспределяющая.

Знакомство с успешным средним классом Америки

В Вашингтоне каждая налоговая дискуссия начинается с предпосылки, что налоговая политика должна либо помогать, либо, по крайней мере, защищать «средний класс». Что касается среднего класса, большинство политиков склонны отождествлять «средний класс» со средним налогоплательщиком или с теми, кто находится в среднем статистическом.

Но средний доход — это не то же самое, что средний класс. Средний доход — это точка на шкале доходов, на которую может претендовать лишь горстка людей. Но средний класс — это система ценностей, которую идентифицирует большинство американцев. Действительно, опросы показывают, что 80 процентов американцев считают себя средним классом. Только 2% называют себя «высшим классом».

Джун и Уорд были заменены в центре на Фиби и Джоуи. Когда мы думаем о семьях среднего класса, мы думаем о здоровых, работающих парах с детьми, таких как Джун и Уорд Кливер из шоу 1950-х годов «Предоставьте это Биверу.”

Когда-то Джун и Уорд действительно представляли статистическую середину, но демографические изменения сделали эти старые понятия устаревшими. Сегодня эти семьи считаются по некоторым стандартам высокодоходными или «богатыми».

Рисунок 6 дает нам моментальный снимок распределения статуса подачи заявок в каждом квинтиле в 1960 году. На нем показан процент подателей, подавших одиночные заявки, подающих в браке и состоящих в браке с детьми, в пределах каждого квинтиля.

Мы видим, что в 1960 году состоящие в браке налогоплательщики составляли большинство подателей налогов в каждом квинтиле, но самые низкие.Более 70 процентов подателей документов в самом низком квинтиле были одинокими работниками. Однако в среднем квинтиле супружеские пары составили 68 процентов подавших заявку, что в два раза больше, чем одиноких. Более того, 50 процентов всех заявителей в середине были супружескими парами с детьми, такими как Джун и Уорд Кливер. В двух верхних квинтилях почти каждый налогоплательщик был супружеской парой.

За последние пять десятилетий произошло множество демографических и экономических изменений, которые сильно изменили состав американских налогоплательщиков.На Рисунке 7 показан состав налогоплательщиков в каждом квинтиле в 2006 году из самого последнего файла общего пользования IRS.

Самым поразительным изменением является резкое увеличение числа одиночных фильтров в первых трех квинтилях, особенно в среднем квинтиле. Если в 1960 году в статистической базе было вдвое больше супружеских пар, чем было одиночных подателей, то сегодня одиночных подателей в два раза больше, чем супружеских пар.

Если в 1960 году в статистической базе было вдвое больше супружеских пар, чем было одиночных подателей, то сегодня одиночных подателей в два раза больше, чем супружеских пар.

Другими словами, в статистическом «среднем классе» Джун и Уорд были заменены Фиби и Джоуи из некогда популярного телешоу «Друзья.”

Где в диаграммах распределения мы находим супружеские пары, особенно с детьми? Теперь они составляют два верхних квинтиля. Действительно, более 70 процентов состоящих в браке налогоплательщиков с детьми сейчас входят в два верхних квинтиля. Однако даже в четвертом квинтиле только 55 процентов подателей документов состоят в браке и только 28 процентов состоят в браке с детьми. В верхней части шкалы доходов состоящие в браке налогоплательщики составляют 82 процента подателей налогов в самом высоком квинтиле; около 45 процентов — это семьи с детьми.

Этим демографическим и экономическим сдвигам способствовали четыре фактора. Хотя Америка, безусловно, сильно изменилась с 1960 года, есть четыре основных фактора, которые способствовали огромным изменениям в составе налогоплательщиков по шкале доходов:

1. Рост числа семейных пар;

2. Рост транзитных хозяйственных обществ;

3. Старение бэби-бумеров; и

4. Экономическая отдача от образования.

Для краткости я остановлюсь на первых двух факторах. Но предыдущее исследование Tax Foundation показало, что налогоплательщики из верхней группы доходов были на 50 процентов старше налогоплательщиков из нижней части шкалы доходов. Мы также обнаружили, что более 80 процентов налогоплательщиков с высоким доходом имели какое-то высшее образование или выше, в то время как примерно 62 процента налогоплательщиков с низким доходом имели только среднее образование или меньше [15]. Разрыв в образовании в Америке, вероятно, должен беспокоить законодателей гораздо больше, чем разрыв в доходах.

Как показано на Рисунке 8, Америка превратилась в нацию работающих пар с двойным доходом. Хотя из диаграммы видно, что стереотипная семья «муж-единственный кормилец» 1960-х годов не была нормой тогда, сегодня это еще менее актуально. Мамы работали в 1960-е годы, но менее половины всех супружеских пар того времени имели двойной заработок. Сегодня это число выросло до 67 процентов, что в три раза превышает количество супружеских пар с единственным кормильцем.

Эти пары с двумя работниками не входят в статистическую середину шкалы доходов.Вместо этого они составляют 20% самых богатых семей и выглядят сравнительно «богатыми» на бумаге из-за своих двух полных зарплат.

Успешный средний класс — это американский предпринимательский класс

Что также отличает успешный средний класс от других налогоплательщиков, так это то, что они получают большую долю своих общих доходов от сквозных бизнесов, таких как S-корпорации, LLC и партнерства. За последние 30 лет количество этих некорпоративных бизнес-форм резко возросло, и теперь в соответствии с индивидуальным налоговым кодексом облагается больше доходов от бизнеса, чем по традиционному корпоративному кодексу.

Например, с 1980 по 2007 год количество индивидуальных предпринимателей выросло с 8,9 миллиона до более чем 23 миллионов, а количество S-корпораций и партнерств (включая ООО) росло более быстрыми темпами с 1,9 миллиона до более чем 7. миллион. Сейчас транзитных фирм в три с половиной раза больше, чем у традиционных С-корпораций [16].

Хотя мы часто приводим статистику о том, что только 2 или 3 процента налоговых деклараций уплачивают налог в двух верхних скобках, более экономически актуальным является вопрос о том, какой доход от бизнеса получают те, кто находится в верхних налоговых группах.

Чтобы понять, насколько значительным является доход от бизнеса для налогоплательщиков с высоким уровнем дохода, на Рисунке 9 показано, насколько больший доход от бизнеса находится в верхней части шкалы доходов по сравнению с размером заработной платы и заработной платы или с более широкой мерой скорректированного валового дохода (AGI).

Рассматривая сначала распределение скорректированного валового дохода (AGI) — меру, по которой вращается большинство дискуссий о распределении, — мы обнаруживаем, что он примерно поровну распределен между налогоплательщиками, зарабатывающими менее 100000 долларов, но 22 процента зарабатывают налогоплательщики с доходом от 100000 до 100000 долларов. 200 000 долларов, а 30 процентов зарабатывают налогоплательщики с доходом выше 200 000 долларов.

Заработная плата и доходы от заработной платы примерно одинаковы, за исключением самых высокооплачиваемых налогоплательщиков. Наибольшая доля заработной платы, 24 процента, приходится на семьи с доходом от 100 000 до 200 000 долларов США. Интересно, что налогоплательщики, которые зарабатывают более 200 000 долларов, забирают домой 20 процентов от общей заработной платы и дохода по заработной плате, что меньше их доли в общем AGI. Это указывает на то, что другие источники дохода играют большую роль в их общей компенсации.

Действительно, на Рисунке 9 показано, что почти две трети всех сквозных доходов от бизнеса получают налогоплательщики, зарабатывающие более 200 000 долларов, что вдвое превышает доход от бизнеса, полученный всеми другими доходными группами вместе взятыми.

Другой способ взглянуть на распределение доходов от бизнеса — это посмотреть, сколько налогоплательщиков с самыми высокими налоговыми категориями имеют доход от бизнеса. По оценкам Центра налоговой политики, более 74 процентов подателей налоговых деклараций в самой высокой налоговой категории сообщают о доходах от бизнеса, по сравнению с 20 процентами тех, кто находится в самой низкой налоговой категории.

Хотя их может быть относительно немного, эти статистические данные ясно показывают, что налогоплательщики с высоким доходом представляют собой наиболее успешные сквозные бизнесы.

Налоговая справедливость и мобильность

Большинство споров о справедливости налогового бремени ведется вокруг статических распределительных таблиц, в которых регистрируются доходы и налоговое бремя налогоплательщиков за один год. Тем не менее, в Америке существует большая мобильность, поскольку люди проходят через различные этапы жизни. Таким образом, политика, нацеленная на «богатых» или приносящая пользу «бедным», скорее всего, будет неэффективной, поскольку нацелена на подвижную цель.

Тем не менее, в Америке существует большая мобильность, поскольку люди проходят через различные этапы жизни. Таким образом, политика, нацеленная на «богатых» или приносящая пользу «бедным», скорее всего, будет неэффективной, поскольку нацелена на подвижную цель.

В недавнем исследовании Tax Foundation использовались специальные панельные данные Казначейства для изучения мобильности налогоплательщиков в период с 1999 по 2007 год.[17] Результаты показывают, что опасения по поводу возросшего неравенства доходов следует смягчить тем фактом, что значительное количество домохозяйств с течением времени перемещаются вверх или вниз по распределению доходов.

Среди основных выводов:

• Почти 60 процентов домохозяйств в нижнем квинтиле дохода в 1999 г. относились к более высокому квинтилю в 2007 г., и примерно 40 процентов налоговых деклараций в верхнем квинтиле в 1999 г. относились к нижнему квинтилю в 2007 г.

• Примерно половина миллионеров в период с 1999 по 2007 год достигли этого статуса только один раз за эти девять лет.Только 6 процентов этой группы были миллионерами за все девять лет.

• Неустойчивый характер реализации прироста капитала, по-видимому, является основным объяснением быстротечности миллионеров.

ДанныеIRS о так называемом Fortunate 400 также показывают, что богатые американцы — это не статичный элитный клуб, в который никто не может проникнуть. В самом деле, в отчете отмечается, что за 15-летний период среди 400 крупнейших налогоплательщиков наблюдается значительный отток. За этот период 3305 налогоплательщиков имели достаточно большие доходы, чтобы хотя бы один раз включить их в число 400 счастливчиков.Однако 73 процента этих налогоплательщиков фигурировали в списке только один раз, а около 15 процентов — более двух раз. В любой отдельно взятый год 40 процентов этих налогоплательщиков никогда не фигурировали в списке ни в каком другом году [18].

Заключение

Налоговая система США отчаянно нуждается в упрощении и реформировании. В то время как целенаправленное снижение налогов всегда будет иметь больше одобрения у избирателей, чем новые программы расходов, Вашингтону необходимо объявить перемирие в использовании налогового кодекса для социальных или экономических целей.Последствия попытки микроуправления экономикой, а также поведением отдельных граждан с помощью налогового кодекса привели к узкой налоговой базе и излишне высоким налоговым ставкам. Эти высокие ставки ставят под угрозу глобальную конкурентоспособность Америки и подрывают долгосрочный экономический рост страны.

В то время как целенаправленное снижение налогов всегда будет иметь больше одобрения у избирателей, чем новые программы расходов, Вашингтону необходимо объявить перемирие в использовании налогового кодекса для социальных или экономических целей.Последствия попытки микроуправления экономикой, а также поведением отдельных граждан с помощью налогового кодекса привели к узкой налоговой базе и излишне высоким налоговым ставкам. Эти высокие ставки ставят под угрозу глобальную конкурентоспособность Америки и подрывают долгосрочный экономический рост страны.

Я предлагаю нам разработать новый взгляд на справедливость в налоговом кодексе. Мы должны стремиться к достижению консенсуса вокруг следующих основных концепций:

• Справедливая налоговая система должна быть свободна от большинства кредитов или вычетов и не должна регулировать поведение отдельных лиц или бизнеса на микроуровне.Он должен применять единую низкую фиксированную ставку практически ко всем в равной степени. Таким образом, каждый гражданин платит хоть какую-то сумму в счет основных расходов правительства.

• Справедливый налоговый кодекс должен быть простым, что сэкономит всем нам время, деньги и головную боль и избавит экономику от безвозвратных потерь нынешней системы.

• Справедливый налоговый кодекс должен иметь значительно более низкие ставки, чем мы имеем сегодня — в середине 20-х годов согласно плану Боулза-Симпсона — и правительство все еще могло бы получить такую же сумму доходов.

Я полагаю, что такой налоговый кодекс на самом деле генерирует более предсказуемый и стабильный поток доходов для финансирования государственных программ, в отличие от доходов от американских горок, которые мы имеем сегодня.

И, что наиболее важно, такой налоговый кодекс будет способствовать долгосрочному экономическому росту, который является одним из ключей к преодолению долгосрочного финансового кризиса, с которым столкнулась страна.

Спасибо, я с радостью отвечу на любые ваши вопросы.

[1] . «Оценка федеральных налоговых расходов на 2010-2014 финансовые годы», Объединенный комитет по налогообложению, Типография правительства США, 15 декабря 2010 г., стр. 55-56.

[2] . Деннис Дж. Вентри-младший, «Случайное удержание: история и критика налоговой субсидии для выплаты процентов по ипотеке», Серия исследовательских статей по правовым вопросам Калифорнийского университета в Дэвисе, исследовательский доклад № 196 , ноябрь 2009 г.

[3] . Дэн Эндрюс, «Реальные цены на жилье в странах ОЭСР: роль шоков спроса и структурных и политических факторов», Рабочие документы Департамента экономики ОЭСР , No.831, Издательство ОЭСР, 2010.

[4] . Кристиан А. Л. Хилбер и Трейси М. Тернер, «Вычет процентов по ипотеке и его влияние на решения о домовладении», август 2010 г.

[5] . «Уменьшите чрезмерную налоговую субсидию на недвижимость», Washington Post , 1 января 2011 г.

[6] . Дуглас Хольц-Икин и Харви С. Розен, «Федеральная отчисляемость и местные ставки налога на имущество», Серия рабочих документов NBER, Vol.w2427, декабрь 1990 г.

[7] . Стивен Маланга, «Долговая бомба Муни-Бонда. . . и как его разобрать », Городской журнал , лето 2010 г., Том. 20, № 3. http://www.city-journal.org/2010/20_3_muni-bonds.html

[8] . Налоговые декларации по индивидуальному подоходному налогу, предварительные данные за 2008 налоговый год: отдельные статьи доходов и налогов по размеру скорректированного валового дохода. Служба внутренних доходов. http://www.irs.gov/pub/irs-soi/08in01pl.xls.

[9] http: // www.taxfoundation.org/legacy/show/24382.html

[10] . Скотт А. Ходж, «Рекордное количество людей, не платящих подоходный налог; Более 50 миллионов «неплательщиков» включают семьи, зарабатывающие более 50 000 долларов », Tax Foundation Fiscal Fact No. 214 , p. 4.

Скотт А. Ходж, «Рекордное количество людей, не платящих подоходный налог; Более 50 миллионов «неплательщиков» включают семьи, зарабатывающие более 50 000 долларов », Tax Foundation Fiscal Fact No. 214 , p. 4.

[11] . Объединенный комитет по налогообложению, письмо представителю Дэйву Кэмпу и сенатору Кенту Конраду, 28 мая 2010 г.

[12] http://www.taxpolicycenter.org/taxtopics/federal-taxes-households.CFM

[13] . «Растущее неравенство? Распределение доходов и бедность в странах ОЭСР », Организация экономического сотрудничества и развития, 2008. стр. 112. http://dx.doi.org/10.1787/422013187855. Здесь под подоходным налогом понимаются налоги как на личное, так и на социальное страхование.

[14] . Там же.

[15] Скотт А. Ходж, Знакомство с налоговыми декларациями Америки , Tax Foundation, 2005.p. 15.

[16] Скотт А. Ходж, «Более одной трети новых налоговых поступлений будет приходиться на доход от бизнеса, если истечет срок сокращения подоходного налога с физических лиц», Налоговый фонд , специальный отчет No.185, сентябрь 2010 г., стр. 4.

[17] Роберт Кэрролл, «Мобильность доходов и устойчивость миллионеров, 1999–2007 гг.», Специальный отчет налогового фонда № 180, июнь 2010 г.

[18] http://www.irs.gov/pub/irs-soi/06intop400.pdf

10 способов снизить ваши налоги 401 (k)

Если у вас есть традиционный 401 (k), вам придется платить налоги, когда вы возьмете распределение 401 (k). Эти деньги 401 (k) подлежат обычному подоходному налогу. Сумма, которую вы платите, зависит от вашей налоговой категории, и если вы моложе 59,5 лет, в большинстве случаев добавьте 10% штраф за досрочное снятие средств.Это может поставить вашу налоговую ставку в верхнюю шкалу 37%. (Обратите внимание, что после принятия закона CARES в 2020 году не было штрафа за отмену, связанного с коронавирусом. )

)