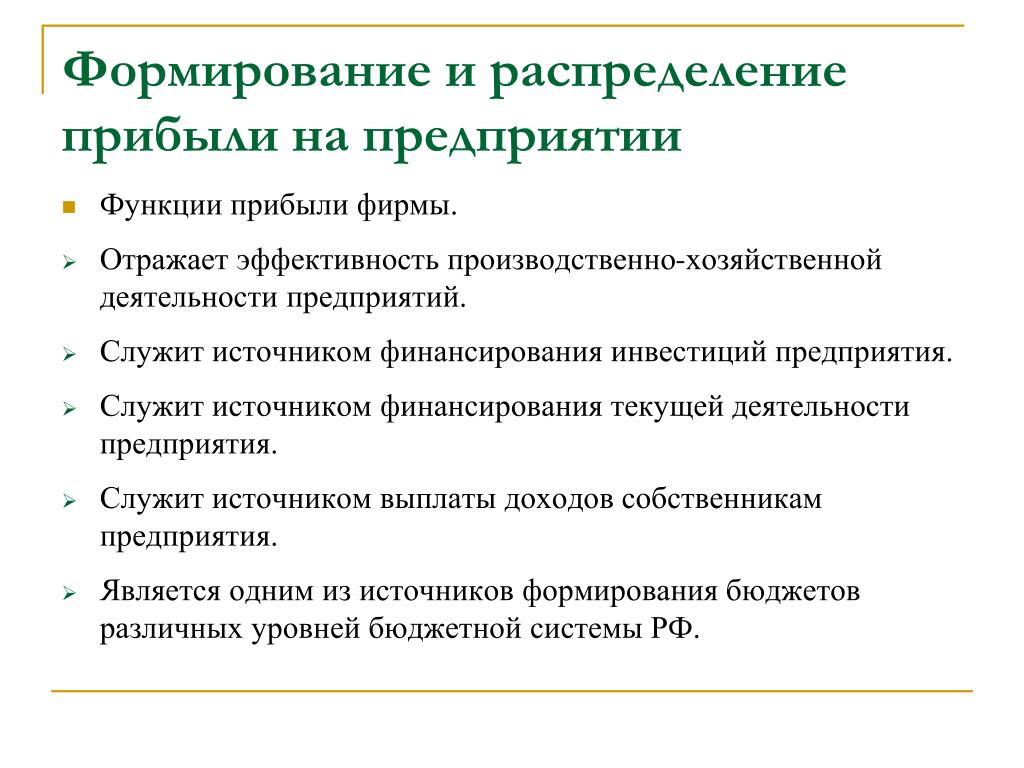

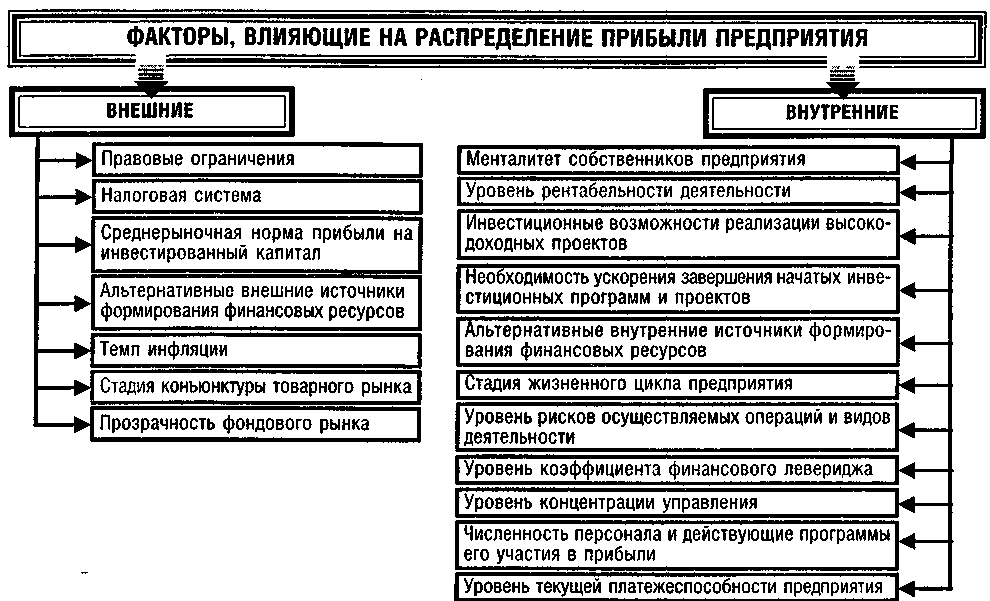

Формирование, распределение и использование прибыли на предприятии

Библиографическое описание:Дедаева, Е. Д. Формирование, распределение и использование прибыли на предприятии / Е. Д. Дедаева, Л. Н. Кузнецова. — Текст : непосредственный // Молодой ученый. — 2020. — № 27 (317). — С. 178-181. — URL: https://moluch.ru/archive/317/72253/ (дата обращения: 19.09.2021).

Прибыль, как и любой показатель работы предприятия может иметь свои источники формирования. Приобретение прибыли, возможно, с помощью монопольного положения продукции на рынке. Определить монополию можно за счет устранения конкурентов, с помощью более качественного и менее затратного обслуживания клиентов. Привлечение прибыли в основном связано с производственной и предпринимательской деятельностью. В данной статье обосновывается формирование, распределение и использование прибыли на предприятии.

Ключевые слова: прибыль, формирование, распределение, использование.

Profit, like any indicator of an organization’s performance, has its own sources of formation. The acquisition of profit is possible with the help of a monopoly position of the product on the market. You can define a monopoly by eliminating competitors through better and less costly customer service. Attracting profit is primarily associated with production and business activities. The article substantiates the formation, distribution and use of profit in the organization.

Keywords:

Прибыль — это главный показатель, который определяет финансовую эффективность предприятия и помогаем спрогнозировать его развитие в дальнейшем. При оценке эффективности работы организации каждый опытный бизнесмен сначала обращает внимание на его прибыльность. Получить прибыль можно только в том случае, если организация производит (продает) продукцию или услуги, которые пользуются большим спросом у потребителей.

Получить прибыль можно только в том случае, если организация производит (продает) продукцию или услуги, которые пользуются большим спросом у потребителей.

Прибыль является объективной экономической сферой товарно-денежных отношений. Организация регулируемого рынка товаров сопровождается увеличением прибыли в системе показателей экономической характеристики деятельности организации. А также прибыль является реальной базой налогообложения и источником уплаты налогов.

Основным и одним из самых важных факторов увеличения прибыли является увеличения роста производства товарной продукции, которое может снижать издержки на единицу продукции, исходя из этого, станет понижаться себестоимость продукции, что в конечном итоге может привезти к увеличению прибыли от продажи товара. Необходимо также учитывать расширение новых рынков сбыта, где товарную продукцию можно продавать по более высоким ценам. Для этого предприятию необходимо улучшать рекламную кампанию, повышать эффективность некоторых рекламных мероприятий.

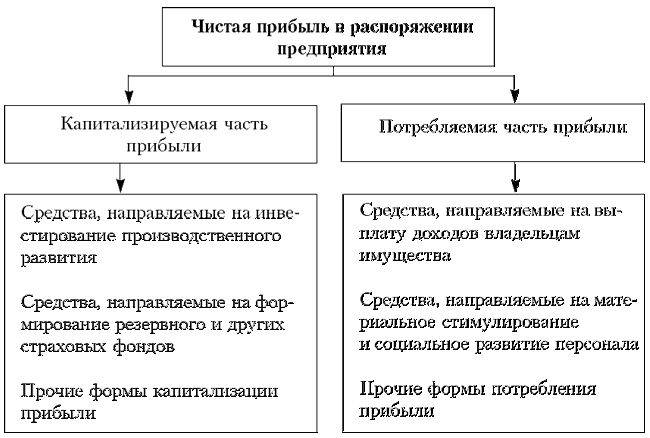

Вся прибыль, которая остается в распоряжении организации разделяется на две части. Первая часть прибыли увеличивает имущество предприятия и участвует в процессе накопления. Вторая часть характеризует долю прибыли, которая используется на потребление. Остаток прибыли, которая не использована на увеличение имущества, имеет главное резервное значение и может быть в следующие годы направлен для покрытия убытков, финансирования разных затрат.

Распределение и использование прибыли товариществ и акционерных обществ имеют свои некоторые особенности, которые обусловлены организационно-правовой формой этих предприятий.

Прибыль на предприятии может завесить, как от реализации товара, так же и от других видов деятельности, которые могут её либо увеличивать, либо наоборот уменьшать.

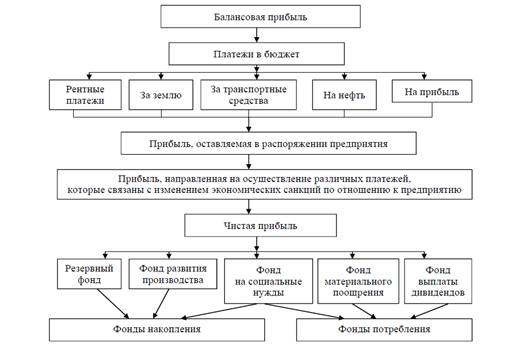

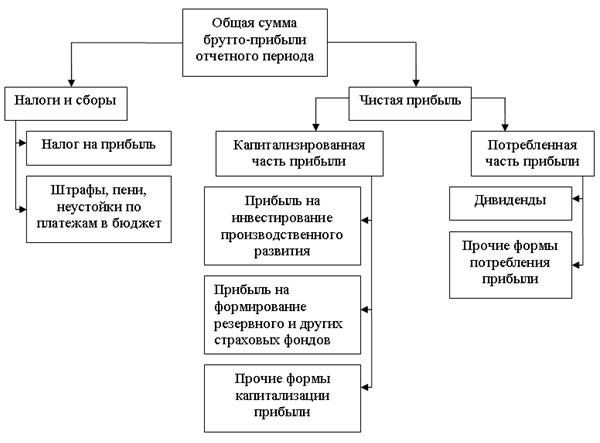

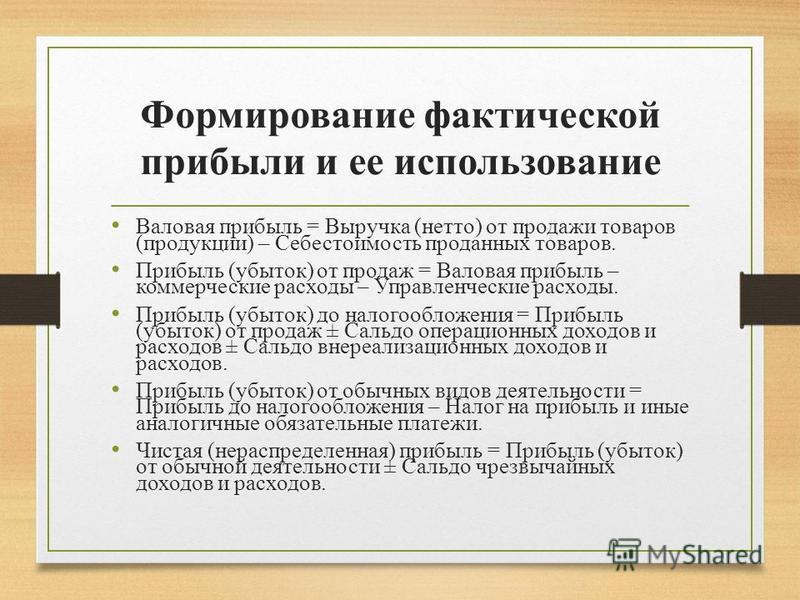

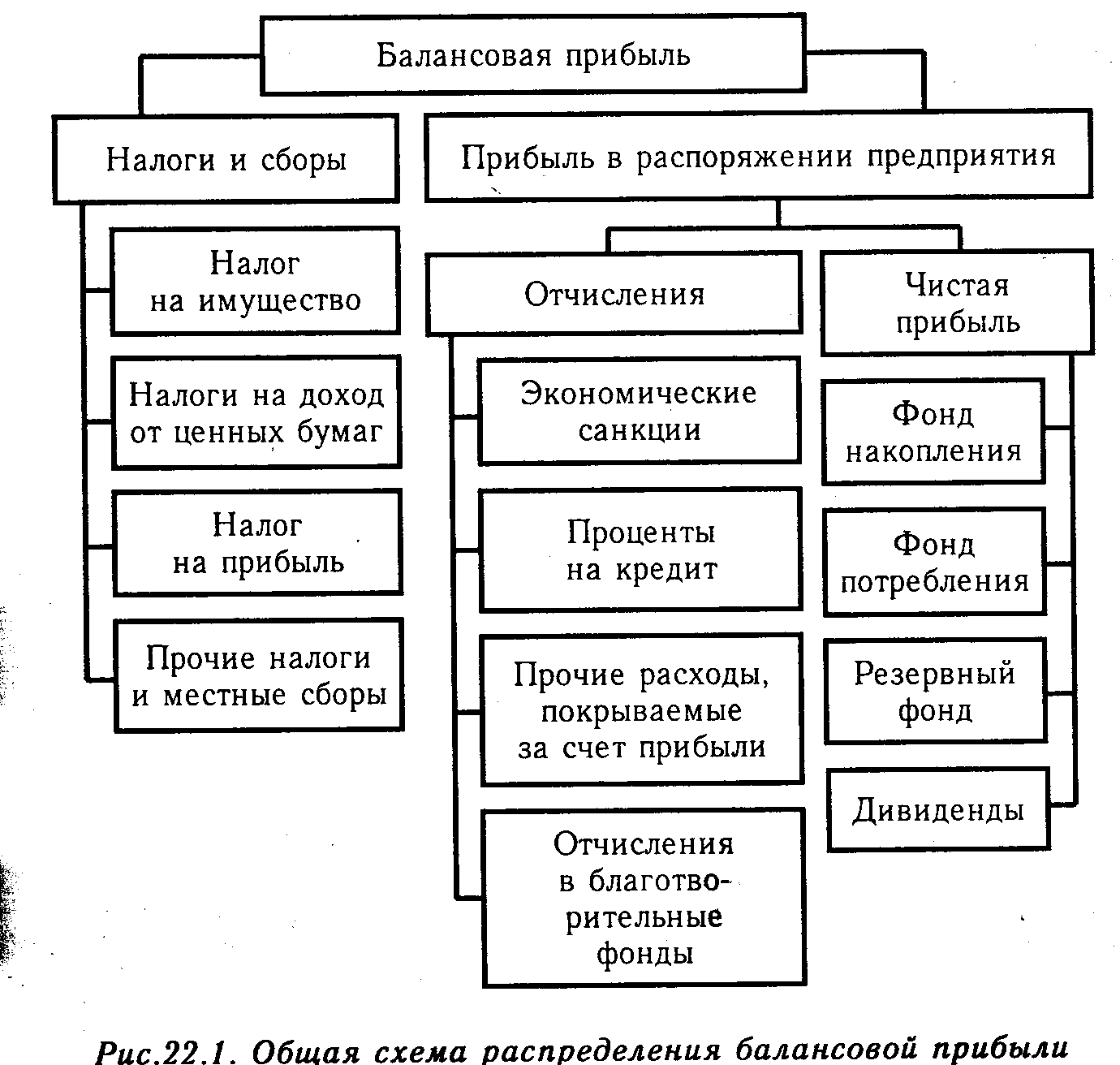

Порядок формирования показателей прибыли изображен на рисунке 1.

Рис. 1. Формирование прибыли на предприятии

Формирование чистой прибыли предприятия во взаимосвязи с основными видами его деятельности можно изобразить в виде такой последовательности:

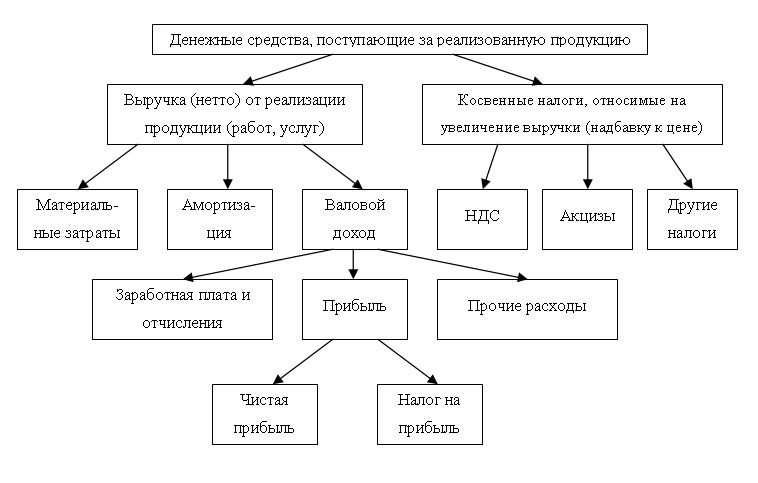

- Доход от реализации продукции — налог на добавленную стоимость — акцизный сбор — другие вычеты из дохода Чистый доход от реализации продукции, работ, услуг.

- Чистый доход от реализации продукции, работ, услуг — себестоимость реализованной продукции = Валовая прибыль или убыток.

- Валовая прибыль или убыток + другие операционные доходы — административные расходы — расходы на сбыт — прочие операционные расходы = Финансовый результат от операционной деятельности.

- Финансовый результат от операционной деятельности + доход от участия в капитале + другие финансовые доходы (дивиденды, проценты) — финансовые расходы — потери от участия в капитале = Финансовый результат от обычной деятельности до налогообложения.

- Финансовый результат от обычной деятельности до налогообложения — налог на прибыль от обычной деятельности = Финансовый результат от обычной деятельности.

- Финансовый результат от обычной деятельности + прибыль от чрезвычайных событий — налог на прибыль от чрезвычайных событий = Чистый доход или убыток предприятия. Распределение прибыли предприятия осуществляют самостоятельно путем образования фондов специального назначения.

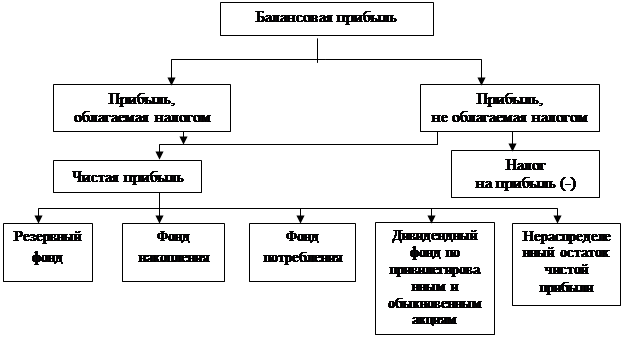

За счет чистой прибыли образуются следующие фонды и резервы:

− фонд накопления, то есть средства расходуются на создание, внедрение и освоение новой техники, совершенствование технологий, модернизацию оборудования, реконструкцию действующего производства, пополнение норматива оборотных средств. Кроме того, часть прибыли направляется на уплату процентов по просроченным банковским ссудам;

− фонд потребления, то есть производится выплата единовременных поощрений, пособий, уходящим на пенсию, надбавки к пенсиям, материальная помощь всем или большей части работников, премии по итогам работы за год;

− фонд развития социальной сферы. Средства расходуются на строительство жилья, детских учреждений и других объектов социальной сферы. Это накопительный фонд;

За счет чистой прибыли уплачиваются штрафы за несвоевременную и неполную уплату налогов в бюджет.

− резервный капитал — используется при неблагоприятной конъюнктуре рынка — это страховой капитал, предназначенный для возмещения убытков от хозяйственной деятельности, для выплаты доходов инвесторам и кредиторам, если на эти цели не хватает прибыли, при задержке платежей за поставленную продукцию, а также для покрытия непредвиденных расходов без риска потери финансовой устойчивости.

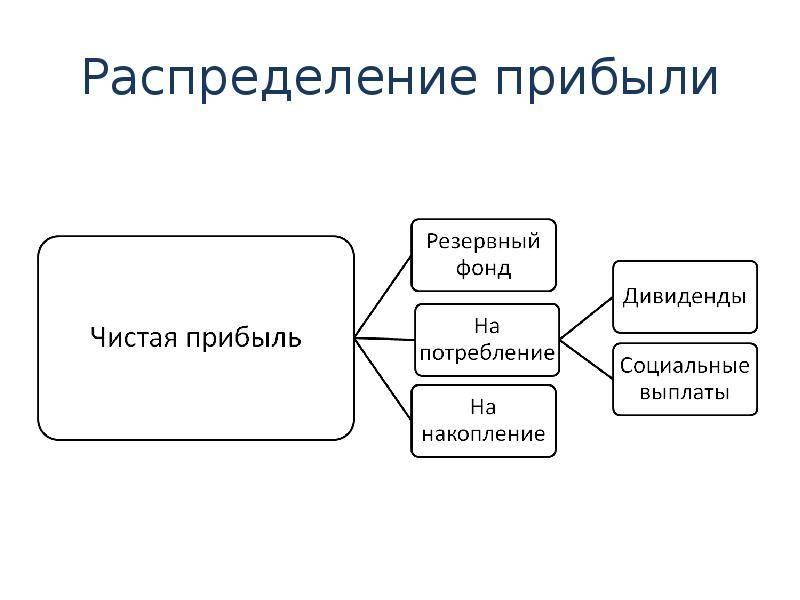

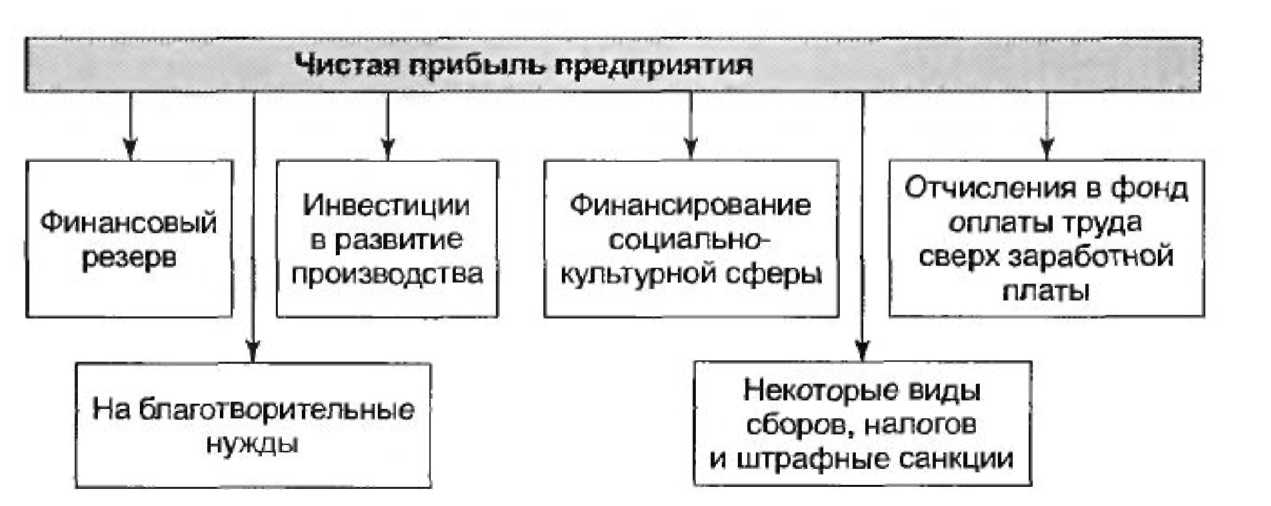

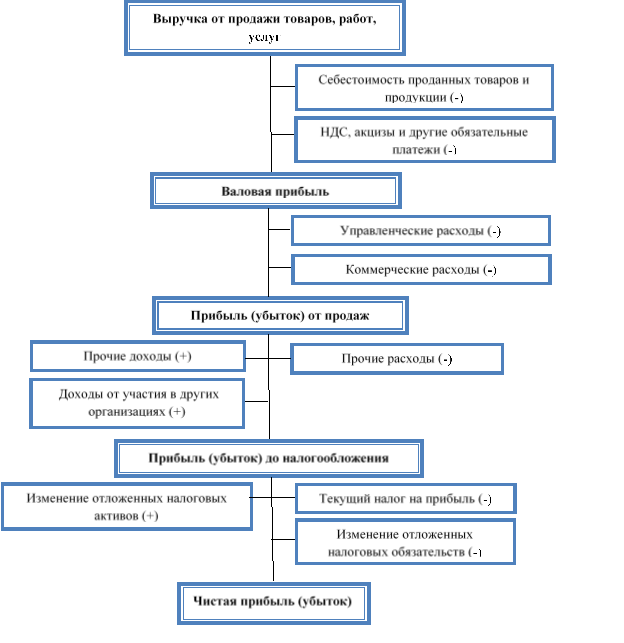

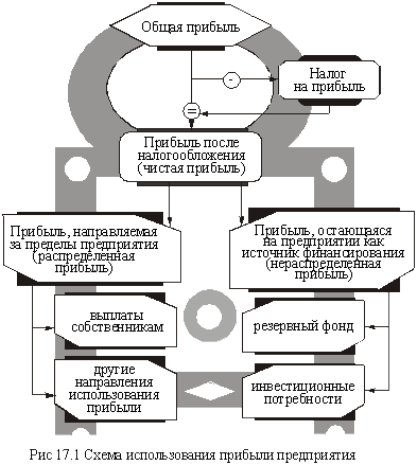

Главное место занимает использование прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов собственников. Схема использования прибыли предприятия приведена на рисунке 2.

Рис. 2. Схема использования прибыли предприятия

Из общей прибыли уплачивается налог в соответствии с условиями, предусмотренными законодательством о налогообложении прибыли предприятия. Прибыль, оставшаяся после налогообложения, поступает в полное распоряжение предприятия и используется в порядке, предусмотренном его уставом и решениями его собственников.

Литература:

- Боговиз А. В., Бурмистрова И. К., Кублин И. М., Санинский С. А., Тинякова В. И. Мотивация отечественных производителей сельскохозяйственной техники в условиях импортозамещения// Экономика сельского хозяйства России. 2016. № 10.С.10–17.

- Ключников С. В. Теоретические аспекты анализа инвестиционной привлекательности объектов инвестирования// Финансы и кредит.

- Балдин, К. В. Антикризисное управление: макро — и микроуровень: учебное пособие [текст]/ К. В. Балдин, И. И. Передеряев, А. В. Рукосуев. — 4-е изд., испр. — М. «Дашков и К», 2017. — 268 с.

- Банк, В. Р. Финансовый анализ: Учеб. Пособие [текст]/В. Р. Банк, А.В, Тарскина. — М. Проспект, 2016. — 352 с.

Основные термины (генерируются автоматически): прибыль, финансовый результат, обычная деятельность, реализация продукции, увеличение прибыли, Чистый доход, валовая прибыль, операционная деятельность, социальная сфера, товарная продукция.

ПРОЦЕСС ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В ОРГАНИЗАЦИИ Текст научной статьи по специальности «Экономика и бизнес»

ПРОЦЕСС ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В ОРГАНИЗАЦИИ

Специальность: Экономика и управление народным хозяйством Направление: Финансы

Авторы: М. В. КУТИН, к.э.н., доцент кафедры экономики и финансов Кубанского государственного технологического университета, Н. В. ХРИСТИЧЕНКО, магистрант кафедры экономики и финансов Кубанского государственного технологического университета

В. КУТИН, к.э.н., доцент кафедры экономики и финансов Кубанского государственного технологического университета, Н. В. ХРИСТИЧЕНКО, магистрант кафедры экономики и финансов Кубанского государственного технологического университета

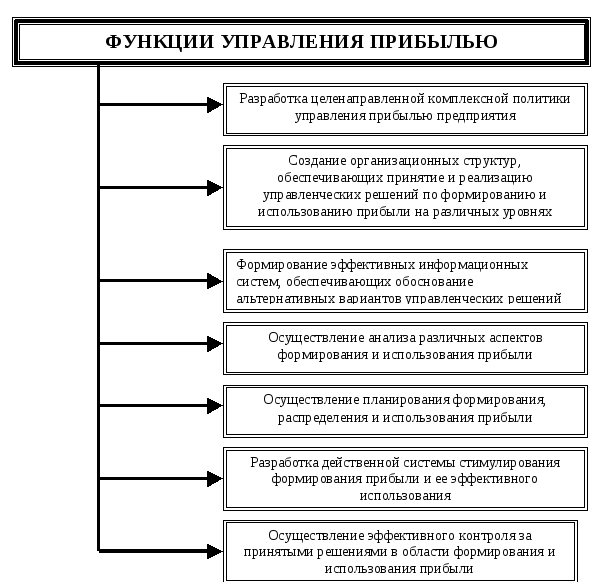

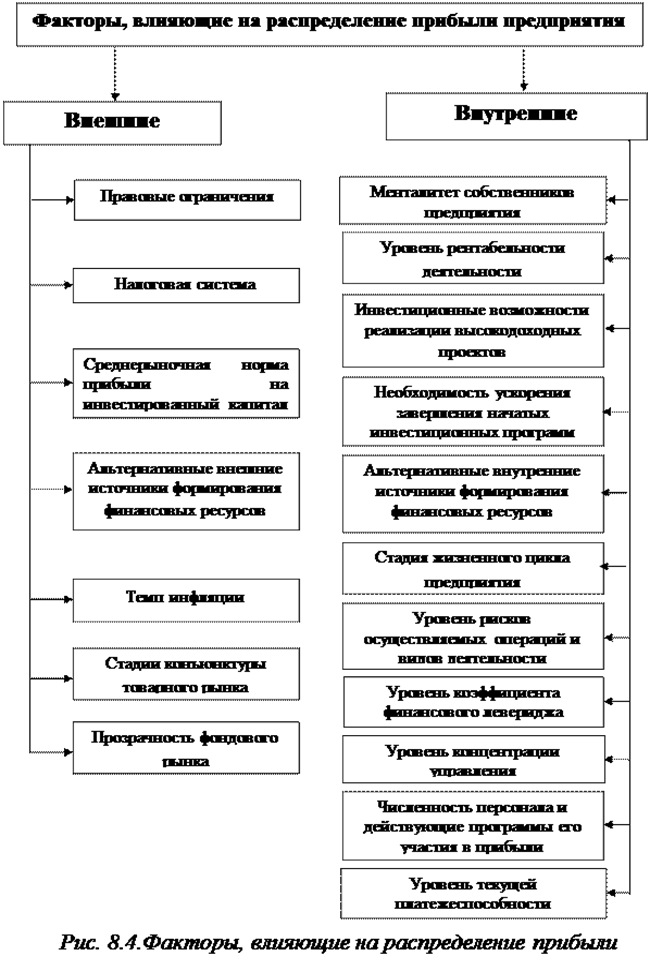

Эффективность управления в настоящее время оценивается с точки зрения максимизации прибыли в организации. Целью работы является изучение важности управления прибылью, процесса формирования, распределения и использования прибыли в организации. В статье раскрыто понятие управления прибылью, обозначена основная цель и задачи для эффективного управления прибылью. Авторами разработан процесс формирования прибыли на предприятии, который включает в себя четыре этапа для операционной, инвестиционной и финансовой деятельности, обозначены меры для каждого этапа. В работе перечислены этапы процесса распределения и использования прибыли в организации. Обозначены приоритетные направления для распределения чистой прибыли.

Management efficiency is currently measured in terms of maximizing profits in an organization. The aim of the work is to study the importance of profit management, the process of formation, distribution and use of profits in the organization. The article discloses the concept of profit management, outlines the main goal and objectives for effective profit management. The authors have developed a process for generating profit at the enterprise, which includes four stages for operating, investment and financial activities, measures for each stage are indicated. The paper lists the stages of the process of distribution and use of profits in the organization. Priority areas for the distribution of net profit are outlined. The article formulates the main goal of profit distribution. The authors have developed tasks to achieve this goal. The paper indicates that for the organization’s fruitful work, management personnel must pay attention to both

The paper lists the stages of the process of distribution and use of profits in the organization. Priority areas for the distribution of net profit are outlined. The article formulates the main goal of profit distribution. The authors have developed tasks to achieve this goal. The paper indicates that for the organization’s fruitful work, management personnel must pay attention to both

the process of generating profits and regulating the processes of its distribution and use, so that decisions regarding the management of financial results are effective.

Ключевые слова: прибыль организации, формирование прибыли, использование прибыли, распределение прибыли.

Keywords: profit of the organization, formation of profit, use of profit, distribution of profit.

Прибыль является одним из важных показателей деятельности предприятия. На основании показателей прибыли руководители и менеджеры должны принимать решения о дальнейшем развитии предприятия. Для того чтобы экономический субъект эффективно существовал и развивался управленческому персоналу необходимо совершенствовать управление прибылью.

На основании показателей прибыли руководители и менеджеры должны принимать решения о дальнейшем развитии предприятия. Для того чтобы экономический субъект эффективно существовал и развивался управленческому персоналу необходимо совершенствовать управление прибылью.

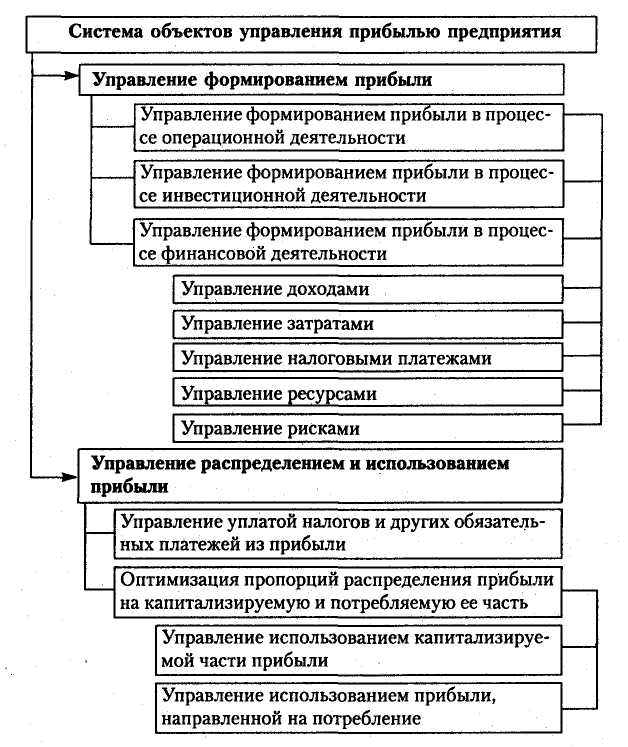

Управление прибылью — процесс выбора и принятия решений по основным аспектам её формирования, распределения и дальнейшего использования на предприятии. Управленческому персоналу необходимо управлять и контролировать доходы, расходы и ресурсный потенциал организации, для того чтобы эффективно управлять формированием прибыли. Чтобы управлять распределением и использованием прибыли необходимо выработать налоговую, инвестиционную, дивидендную, социальную политику и политику формирования капитала в организации [1].

Цель управления прибылью — максимизировать капитал собственников организации в текущие и будущие периоды времени [5]. Для выполнения данной цели необходимо решать задачи, представленные ниже [4]:

Для выполнения данной цели необходимо решать задачи, представленные ниже [4]:

— Максимизировать размер формируемой прибыли с учетом производственных и трудовых возможностей организации. Эта задачу можно реализовать, оптимизировав состав и эффективность использования ресурсов организации.

— Оптимизировать эффективное соотношение между уровнем формируемой прибыли в организации и допустимым уровнем риска. Эти показатели связаны. Менеджеры должны определять допустимый уровень риска для определенных видов деятельности.

— Обеспечить высокое качество формируемой в организации прибыли. В процессе формирования необходимо реализовать резервы её роста за счет операционной деятельности и инвестирования в капитал.

— Обеспечить необходимый уровень прибыли на инвестируемый капитал собственникам организации. При эффективной деятельности данный уровень должен быть не ниже средней нормы прибыли на рынке

При эффективной деятельности данный уровень должен быть не ниже средней нормы прибыли на рынке

капитала, необходимо возмещать повышенные предпринимательские риски и инфляционные потери.

— Формировать необходимый объем финансовых ресурсов за счет прибыли с учетом задач развития организации в последующих периодах деятельности. Размер прибыли определяет потенциальную возможность производственного развития предприятия.

— Обеспечивать эффективные программы инвестирования прибыли в персонал. Необходимо как стимулировать трудовой вклад сотрудников в формирование прибыли, так и обеспечивать им приемлемый уровень социальной защиты.

В настоящее время прибыль является «движущей силой рынка», которая выполняет главную роль в механизме управления организациями.

Процесс управления прибылью организации должен происходить в определенной последовательности и обеспечивать предприятию реализацию главной цели и основных задач данного управления.

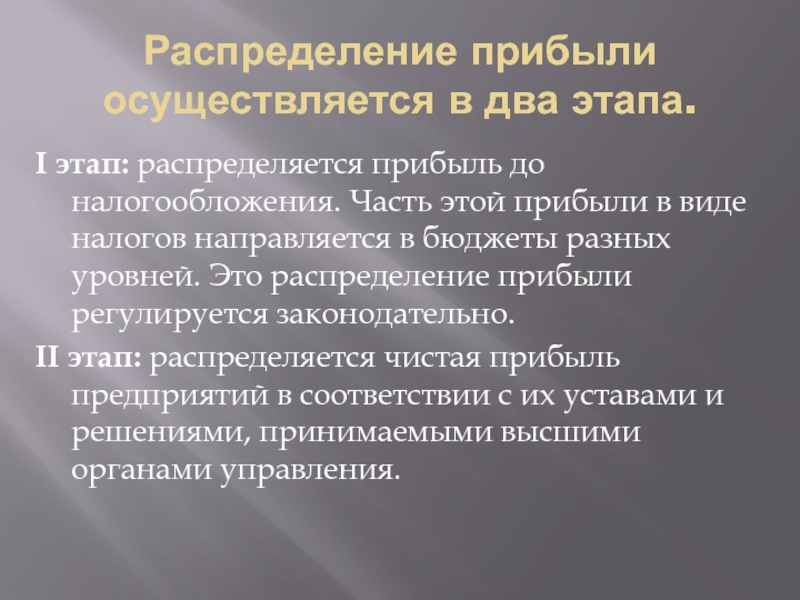

Согласно общепринятым нормам, процесс управления прибылью в организации делится на два вида:

— управление формированием прибыли;

— управление распределением и использованием прибыли [2].

Формирование прибыли в организации является важным,

первоначальным и основным этапом в общем процессе управления прибылью. На данном этапе определяются дальнейшие действия управленческого персонала относительно распределения и использования прибыли в будущих периодах [3].

Авторами разработан процесс формирования прибыли на предприятии. Данный процесс включает следующие этапы:

1) анализ доходов и расходов от операционной, инвестиционной и финансовой деятельности организации;

2) прогнозирование и планирование в операционной, инвестиционной и финансовой деятельности организации;

3) меры, направленные на сокращение имеющихся расходов предприятия;

4) организация, регулирование и контроль деятельности организации.

На первом этапе процесса управления формированием прибыли на предприятии управленческий персонал должен проанализировать динамику и структуру доходов и расходов на основании бухгалтерского отчета формы № 2 «Отчет о финансовых результатах». Анализ необходимо провести по всем трем видам деятельности, осуществляемым организацией: операционной, инвестиционной и финансовой.

На втором этапе менеджеру необходимо произвести прогнозирование и планирование по трем видам деятельности.

В операционной деятельности необходимо спланировать определенный объем производства и реализации товаров, работ, услуг на последующий период (месяц, квартал, полугодие, год). Руководству организации необходимо брать во внимание современное состояние рынка капиталов, так как в условиях нехватки собственного капитала экономическим субъектам приходится прибегать к привлечению заемного капитала. А стоимость заемных ресурсов, направляемых на производство и реализацию, напрямую отражается на производственных возможностях организации.

А стоимость заемных ресурсов, направляемых на производство и реализацию, напрямую отражается на производственных возможностях организации.

Третий этап. Мерами в инвестиционной деятельности являются сокращение расходов по осуществлению капитальных инвестиций. Данные меры созданы для того, чтобы повысить эффективность вложения капитала в финансовые инвестиции.

Меры в финансовой деятельности связаны со снижением расходов на осуществление финансовой деятельности. Такими мерами являются минимизация расходов, связанных с обслуживанием организации банками, сокращение расходов, связанных с выплатой комиссионных и т.д.

На четвертом этапе происходит организация, регулирование и контроль деятельности организации. Этот этап подразумевает постоянное увеличение доходов от всех видов деятельности организации. В операционной деятельности предполагается увеличение операционных доходов и максимально возможное снижение операционных расходов. В инвестиционной деятельности — это увеличение инвестиционных доходов и максимально возможное снижение инвестиционных затрат при инвестировании в реальные инвестиции. В финансовой деятельности — это повышение доходов и максимальное сокращение финансовых затрат.

В инвестиционной деятельности — это увеличение инвестиционных доходов и максимально возможное снижение инвестиционных затрат при инвестировании в реальные инвестиции. В финансовой деятельности — это повышение доходов и максимальное сокращение финансовых затрат.

После завершения четвертого этапа процесс управления формированием прибыли начинается заново, т.е. с анализа доходов и поступлений средств, а также понесенных расходов.

Также необходимо учитывать, что на протяжении осуществления всего процесса управления формированием прибыли организации осуществляется непрерывный контроль принятых решений, связанных с осуществлением всех видов деятельности на предприятии.

Процесс управления прибылью в организации может быть эффективным или неэффективным. Управленческому персоналу необходимо уделять внимание не только процессу формирования прибыли в организации, но и регулировать процесс ее распределения и использования, чтобы решения относительно управления финансовыми результатами были эффективными.

Процесс распределения и использования прибыли включает следующие этапы:

— часть прибыли организации должна быть направлена в бюджет государства в виде налогов и сборов, размер которых регулируется на законодательном уровне;

— оставшуюся часть необходимо направить на накопительную часть. также необходимо распределить между собственниками (если это акционерное общество) и направить на нужды организации: капитальные вложения, благотворительность, денежные прибавки к зарплате работникам и прочее.

В организации распределяется «чистая прибыль», которая осталась после внесения всех обязательных платежей. Учитывая распределение чистой прибыли, менеджеры составляют расходные сметы.

Та прибыль, которая осталась в распоряжении организации, может быть направлена для развития, улучшения и повышения эффективности деятельности. Государство и контролирующие органы не вмешиваются в процедуру по использованию данных денежных средств.

Государство и контролирующие органы не вмешиваются в процедуру по использованию данных денежных средств.

Вместе с финансированием производства, из чистой прибыли можно оплачивать пособия и премии, сотрудникам, которые уходят на пенсию, попали в сложную жизненную ситуацию или проявили активную позицию в жизни компании. Также данную прибыль организация может использовать для погашения штрафных санкций.

Прибыль, оставшаяся после уплаты налогов и сборов (чистая прибыль) делится на две части: накопительная и потребляемая.

Если имеется прибыль, которая не распределена в прошлые периоды деятельности организации, то это характеризует предприятие как положительно развивающееся, стабильное и финансово-устойчивое [7].

Чистую прибыль могут направлять на разные статьи расходов, а можно наоборот ее капитализировать, что позволит не привлекать сторонние активы, расширять функционал организации за счет собственных средств.

Руководству организации необходимо тщательно анализировать все составные части прибыли, что разумно распределять имеющуюся прибыль. Производить анализ необходимо для того, чтобы своевременно выявлять слабые места в организации [6].

Распределение прибыли в организации оказывает положительное воздействие на персонал, так как дополнительное перераспределение полученной прибыли в пользу осуществления социальной защиты работников организации мотивирует их к более продуктивному труду. Также людей можно назвать важнейшим активом любой организации.

От эффективности распределения прибыли зависит способность организации своевременно и полностью выполнять свои обязательства перед контрагентами, поставщиками, банками и другими участниками производственного процесса.

Проанализировав экономическую литературу, можно сделать вывод, что главная цель распределения прибыли — найти оптимальное соотношение между потребляемой и капитализируемой частью прибыли. Необходимо, чтобы это соотношение отвечало требованиям, определенным в стратегии долгосрочного развития организации.

Необходимо, чтобы это соотношение отвечало требованиям, определенным в стратегии долгосрочного развития организации.

Для выполнения главной цели распределения прибыли авторами разработаны следующие задачи:

— собственники должны получать положенную им норму прибыли на инвестированный капитал;

— персонал организации должен быть обеспечен и стимулирован трудовой активностью и дополнительной социальной защитой;

— в организации должны быть сформированы в необходимых размерах резервный, накопительный и прочие фонды;

— должны быть обеспечены приоритетные цели стратегического развития организации за счет капитализированной части прибыли.

В результате корректного управления распределением и использованием прибыли организация получит возможность эффективно осуществлять расширенное воспроизводство, удовлетворять требования учредителей, собственников, акционеров и стимулировать труд персонала организации.

Список литературы

1. Альбеков А. У. Экономика коммерческого предприятия. — Ростов-на-Дону: «Феникс». — 2016. — 125 с.

2. Буров М. П. Региональная экономика и управление территориальным развитием. — М.: Дашков и К., 2016. — 36 с.

3. Куссый М. Ю. Управление прибылью субъекта хозяйствования. — М.: Магистр: НИЦ ИНФРА-М, 2016. — 121 с.

4. Савицкая Г. В. Экономический анализ: учебник для студентов высших учебных заведений. — М.: ИНФРА-М, 2017. — 147 с.

5. Селезнева Н. Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие. — М.: ЮНИТИ, 2017. — 239 с.

6. Суслова Ю. Ю. Прибыль предприятия: учеб. пособие, — М.: ИНФРА-М, 2017. — 147 с.

пособие, — М.: ИНФРА-М, 2017. — 147 с.

7. Русак Н. А. Финансовый анализ субъекта хозяйствования. — Мн.: Высшая школа, 2017. — 247 с.

Формирование, распределение и использование прибыли предприятия на примере АО Татэнерго

— Скачать готовую дипломную

— На StudentsHelper.ru(с)

Обращаем Ваше внимание, что в целях уменьшения занимаемого работой места на сайте, а так же в целях сохранения ее процента оригинальности, работа на данной странице приведена не полностью, а лишь в ознакомительном режиме(фрагментами, по которым понятно содержание). Для того, чтобы увидеть работу целиком, необходимо просто ее скачать, заплатив символическую сумму, нажав на ссылку ниже. В конце оплаты нажмите на кнопку «вернуться в магазин» и работа будет доступна для скачивания на открывшейся странице.

Скачать

Содержание дипломной работы «Формирование, распределение и использование прибыли предприятия на примере АО Татэнерго»

Содержание Введение 1 Экономическая сущность прибыли и ее роль в деятельности предприятия 1.

1 Прибыль, как показатель эффективности хозяйственной деятельности предприятия

1.2 Механизм формирования прибыли на предприятии

1.3 Распределение и использование прибыли

2 Анализ формирования и распределения прибыли предприятия АО «Татэнерго»

2.1 Анализ формирования прибыли предприятия

2.2 Анализ распределения и использования прибыли предприятия

2.3 Анализ рентабельности предприятия

3 Совершенствование процесса формирования и использования прибыли предприятия

3.1 Факторы, влияющие на увеличение прибыли

3.2 Зарубежный опыт формирования и распределения прибыли предприятия

ВВЕДЕНИЕ

Актуальность темы исследования. В условиях рыночной экономики в основе экономического развития предприятия лежит его способность получать прибыль, которая является одним из основных показателей эффективности деятельности предприятия, источником его дальнейшего развития. Стабильный рост прибыли выступает основой устойчивого развития предприятия, является защитным механизмом, предотвращающим банкротство, и обеспечивает ему лидирующие позиции в конкурентной борьбе.

1 Прибыль, как показатель эффективности хозяйственной деятельности предприятия

1.2 Механизм формирования прибыли на предприятии

1.3 Распределение и использование прибыли

2 Анализ формирования и распределения прибыли предприятия АО «Татэнерго»

2.1 Анализ формирования прибыли предприятия

2.2 Анализ распределения и использования прибыли предприятия

2.3 Анализ рентабельности предприятия

3 Совершенствование процесса формирования и использования прибыли предприятия

3.1 Факторы, влияющие на увеличение прибыли

3.2 Зарубежный опыт формирования и распределения прибыли предприятия

ВВЕДЕНИЕ

Актуальность темы исследования. В условиях рыночной экономики в основе экономического развития предприятия лежит его способность получать прибыль, которая является одним из основных показателей эффективности деятельности предприятия, источником его дальнейшего развития. Стабильный рост прибыли выступает основой устойчивого развития предприятия, является защитным механизмом, предотвращающим банкротство, и обеспечивает ему лидирующие позиции в конкурентной борьбе. Прибыль является внутренним источником расширения деятельности как за счет увеличения масштабов производства, так и за счет внедрения новых направлений, обеспечивая постоянный доход собственникам и материальную заинтересованность персонала. По размеру полученной прибыли дают оценку производственно-хозяйственной деятельности предприятия, характеризуют рост объема реализованной продукции, эффективность использования предприятием основных производственных фондов и других материальных, трудовых и финансовых ресурсов, что создает определенные гарантии для дальнейшего существования и развития предприятия. Кроме того прибыль используется на выполнение обязательств перед государством и на ведение производственно-хозяйственной деятельности. Таким образом, необходимо отметить, что прибыль играет важную роль в деятельности предприятия,

В Российской Федерации происходят экономические изменения, обусловленные ориентацией государства на результат всеобщих процессов всемирного развития. Рыночная экономика определяет деятельность предприятий: они ориентируются на удовлетворение спроса и необходимость торга, на требования определенных потребителей, на изготовление только тех разновидностей продукта, которые пользуются спросом и имеют все шансы дать предприятию нужную прибыль.

Прибыль является внутренним источником расширения деятельности как за счет увеличения масштабов производства, так и за счет внедрения новых направлений, обеспечивая постоянный доход собственникам и материальную заинтересованность персонала. По размеру полученной прибыли дают оценку производственно-хозяйственной деятельности предприятия, характеризуют рост объема реализованной продукции, эффективность использования предприятием основных производственных фондов и других материальных, трудовых и финансовых ресурсов, что создает определенные гарантии для дальнейшего существования и развития предприятия. Кроме того прибыль используется на выполнение обязательств перед государством и на ведение производственно-хозяйственной деятельности. Таким образом, необходимо отметить, что прибыль играет важную роль в деятельности предприятия,

В Российской Федерации происходят экономические изменения, обусловленные ориентацией государства на результат всеобщих процессов всемирного развития. Рыночная экономика определяет деятельность предприятий: они ориентируются на удовлетворение спроса и необходимость торга, на требования определенных потребителей, на изготовление только тех разновидностей продукта, которые пользуются спросом и имеют все шансы дать предприятию нужную прибыль. В этих экономических условиях прибыль приобрела новый смысл. Являясь основной двигающей силой рыночной экономики, прибыль определяет круг интересов страны, владельцев и персонала предприятия. А в современных условиях – санкций и экономического эмбарго – проблема роста прибыли, а также эффективного функционирования и организации деятельности, затрагивает предприятия всех отраслей. Получение прибыли – это стратегическая цель работы любого коммерческого образования.

Актуальность темы исследования заключается в том, что прибыль предприятия, в условиях рыночной экономики, оказывает важнейшее влияние на эффективность и успешность деятельности предприятия, что приводит к дальнейшему его развитию.

Понимание этой сущности делает тему выпускной квалификационной работы «Формирование (распределение и использование) прибыли предприятия» актуальной для рассмотрения.

Целью выпускной квалификационной работы является анализ формирования (распределения и использования) прибыли предприятия АО «Татэнерго».

В этих экономических условиях прибыль приобрела новый смысл. Являясь основной двигающей силой рыночной экономики, прибыль определяет круг интересов страны, владельцев и персонала предприятия. А в современных условиях – санкций и экономического эмбарго – проблема роста прибыли, а также эффективного функционирования и организации деятельности, затрагивает предприятия всех отраслей. Получение прибыли – это стратегическая цель работы любого коммерческого образования.

Актуальность темы исследования заключается в том, что прибыль предприятия, в условиях рыночной экономики, оказывает важнейшее влияние на эффективность и успешность деятельности предприятия, что приводит к дальнейшему его развитию.

Понимание этой сущности делает тему выпускной квалификационной работы «Формирование (распределение и использование) прибыли предприятия» актуальной для рассмотрения.

Целью выпускной квалификационной работы является анализ формирования (распределения и использования) прибыли предприятия АО «Татэнерго». Исходя из поставленной цели, основными задачами являются:

‒ изучение экономической сущности прибыли и ее роли в деятельности предприятия;

‒ анализ формирования и распределения прибыли предприятия АО «Татэнерго»;

‒ совершенствование процесса формирования и использования прибыли предприятия.

Предмет исследования: формирование (распределение и использование) прибыли предприятия.

Объект исследования является АО «Татэнерго».

Теоретической основой выпускной квалификационной работы является законодательство Российской Федерации: Налоговый кодекс РФ, Гражданский кодекс РФ, Законы и другие нормативные акты: Федеральный закон «О бухгалтерском учете», федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета.

Теоретической базой исследования стали учебные пособия по экономике предприятий, бухгалтерского учета и анализа предприятия таких авторов, как: Арзуманова Т. И., Алексейчева Е.Ю., Балашов А.И., Бузырев В.В., Волков О.И., Грибов В.Д., Гусакова Е.А., Жиделева В.В., Загидулина Г.

Исходя из поставленной цели, основными задачами являются:

‒ изучение экономической сущности прибыли и ее роли в деятельности предприятия;

‒ анализ формирования и распределения прибыли предприятия АО «Татэнерго»;

‒ совершенствование процесса формирования и использования прибыли предприятия.

Предмет исследования: формирование (распределение и использование) прибыли предприятия.

Объект исследования является АО «Татэнерго».

Теоретической основой выпускной квалификационной работы является законодательство Российской Федерации: Налоговый кодекс РФ, Гражданский кодекс РФ, Законы и другие нормативные акты: Федеральный закон «О бухгалтерском учете», федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета.

Теоретической базой исследования стали учебные пособия по экономике предприятий, бухгалтерского учета и анализа предприятия таких авторов, как: Арзуманова Т. И., Алексейчева Е.Ю., Балашов А.И., Бузырев В.В., Волков О.И., Грибов В.Д., Гусакова Е.А., Жиделева В.В., Загидулина Г. М., Ивашенцева Т.А., Керимов В.Э., Киреева Н.В., Лобачева Е.Н., Липсиц И.В., Либерман И. А., Маевская Е.Б., Нечитайло А.И., Павлов А.С., Прыкина Л.В., Раздорожный А.А., Савицкая Г.В., Сергеев И.В., Суслова, Ю. Ю. и других.

Методической основой выпускной квалификационной работы являются следующие методы: анализ и синтез литературы и нормативно-правовой документации по теме работы. При анализе формирования и распределения прибыли используются следующие виды анализа: общий анализ доходов, расходов и прибыли, анализ прибыли включает следующие статистические методы: группировка, ранжирование, расчет относительных и абсолютных величин. При написании кратких выводов используется метод описания и сравнения.

Практическая значимость исследования заключается в том, что предложены рекомендации по совершенствование процесса формирования и использования прибыли предприятия, что будет способствовать более эффективному функционированию предприятия и повышению его степени самостоятельности.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключение, списка использованной литературы, приложений.

М., Ивашенцева Т.А., Керимов В.Э., Киреева Н.В., Лобачева Е.Н., Липсиц И.В., Либерман И. А., Маевская Е.Б., Нечитайло А.И., Павлов А.С., Прыкина Л.В., Раздорожный А.А., Савицкая Г.В., Сергеев И.В., Суслова, Ю. Ю. и других.

Методической основой выпускной квалификационной работы являются следующие методы: анализ и синтез литературы и нормативно-правовой документации по теме работы. При анализе формирования и распределения прибыли используются следующие виды анализа: общий анализ доходов, расходов и прибыли, анализ прибыли включает следующие статистические методы: группировка, ранжирование, расчет относительных и абсолютных величин. При написании кратких выводов используется метод описания и сравнения.

Практическая значимость исследования заключается в том, что предложены рекомендации по совершенствование процесса формирования и использования прибыли предприятия, что будет способствовать более эффективному функционированию предприятия и повышению его степени самостоятельности.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключение, списка использованной литературы, приложений. Во введении формируется актуальность, цель работы, исходя из поставленной цели, последовательно ставятся и решаются задачи. Выявлены предмет и объект исследования, а также источники, послужившие теоретической и практической основой данной работы.

В первой главе представлен теоретический материал, отражающий прибыль, как показатель эффективности хозяйственной деятельности предприятия; рассмотрены механизм формирования прибыли на предприятии, ее распределение и использование.

Во второй главе проанализировано формирование прибыли предприятия, ее распределение и использование в АО «Татэнерго», а также, проанализирована рентабельность предприятия.

В третьей главе в целях совершенствования процесса формирования и использования прибыли предприятия, определены факторы, влияющие на увеличение прибыли и рассмотрен зарубежный опыт формирования и распределения прибыли предприятия.

В заключении подводятся итоги проделанного исследования.

ЗАКЛЮЧЕНИЕ

Прибыль играет важную роль в деятельности предприятия.

Во введении формируется актуальность, цель работы, исходя из поставленной цели, последовательно ставятся и решаются задачи. Выявлены предмет и объект исследования, а также источники, послужившие теоретической и практической основой данной работы.

В первой главе представлен теоретический материал, отражающий прибыль, как показатель эффективности хозяйственной деятельности предприятия; рассмотрены механизм формирования прибыли на предприятии, ее распределение и использование.

Во второй главе проанализировано формирование прибыли предприятия, ее распределение и использование в АО «Татэнерго», а также, проанализирована рентабельность предприятия.

В третьей главе в целях совершенствования процесса формирования и использования прибыли предприятия, определены факторы, влияющие на увеличение прибыли и рассмотрен зарубежный опыт формирования и распределения прибыли предприятия.

В заключении подводятся итоги проделанного исследования.

ЗАКЛЮЧЕНИЕ

Прибыль играет важную роль в деятельности предприятия. Стабильный рост прибыли выступает основой устойчивого развития предприятия, является защитным механизмом, предотвращающим банкротство, и обеспечивает ему лидирующие позиции в конкурентной борьбе.

В выпускной квалификационной работе рассмотрено формирование (распределение и использование) прибыли предприятия на примере АО «Татэнерго».

В теоретической части работы прибыль рассматривается, как показатель эффективности хозяйственной деятельности предприятия; определяется механизм формирования, распределение и использование прибыли на предприятии.

Прибыль является важнейшим показателем финансовой деятельности предприятия и занимает основное место в системе управления финансовой системой субъекта хозяйствования. Прибыль – это конечный финансовый результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности. Получение прибыли – цель деятельности любого коммерческого предприятия. Роль прибыли усиливается с переходом страны к рыночному хозяйству. Предприятие каждой формы собственности, приобретя финансовую независимость и самостоятельность, имеет право определять, на какие цели и в каких объемах направлять прибыль, которая осталась после уплаты налогов в бюджет и иных обязательных платежей и отчислений.

Стабильный рост прибыли выступает основой устойчивого развития предприятия, является защитным механизмом, предотвращающим банкротство, и обеспечивает ему лидирующие позиции в конкурентной борьбе.

В выпускной квалификационной работе рассмотрено формирование (распределение и использование) прибыли предприятия на примере АО «Татэнерго».

В теоретической части работы прибыль рассматривается, как показатель эффективности хозяйственной деятельности предприятия; определяется механизм формирования, распределение и использование прибыли на предприятии.

Прибыль является важнейшим показателем финансовой деятельности предприятия и занимает основное место в системе управления финансовой системой субъекта хозяйствования. Прибыль – это конечный финансовый результат производственно-хозяйственной деятельности предприятия, показатель ее эффективности. Получение прибыли – цель деятельности любого коммерческого предприятия. Роль прибыли усиливается с переходом страны к рыночному хозяйству. Предприятие каждой формы собственности, приобретя финансовую независимость и самостоятельность, имеет право определять, на какие цели и в каких объемах направлять прибыль, которая осталась после уплаты налогов в бюджет и иных обязательных платежей и отчислений. Величина прибыли формируется под воздействием трех основных факторов: себестоимость продукции, объем реализации, уровень действующих цен на реализуемую продукцию. Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на повышение его эффективности к поиску инструментов, позволяющих от стихийно полученных доходов перейти к регулируемым доходам.

Анализ формирования и распределения прибыли предприятия АО «Татэнерго» показал, что соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения выполняется в соответствии с нормативным (≥ 0,1) – 4,62. Выполняется условие оптимизации прибыли от продаж (> 0,1) – 1,0.

За период 2015-2017 гг. произошло снижение всех показателей рентабельности АО «Татэнерго. Уменьшение уровня рентабельности активов может свидетельствовать о снижении уровня спроса на продукцию компании и о перенакоплении активов. Показатель рентабельности собственного капитала определяет эффективность использования капитала, инвестированного собственниками предприятия.

Величина прибыли формируется под воздействием трех основных факторов: себестоимость продукции, объем реализации, уровень действующих цен на реализуемую продукцию. Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на повышение его эффективности к поиску инструментов, позволяющих от стихийно полученных доходов перейти к регулируемым доходам.

Анализ формирования и распределения прибыли предприятия АО «Татэнерго» показал, что соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения выполняется в соответствии с нормативным (≥ 0,1) – 4,62. Выполняется условие оптимизации прибыли от продаж (> 0,1) – 1,0.

За период 2015-2017 гг. произошло снижение всех показателей рентабельности АО «Татэнерго. Уменьшение уровня рентабельности активов может свидетельствовать о снижении уровня спроса на продукцию компании и о перенакоплении активов. Показатель рентабельности собственного капитала определяет эффективность использования капитала, инвестированного собственниками предприятия. При столь низком значении коэффициента собственникам не выгодно вкладывать средства в компанию, а инвесторы могут прекратить вложение средств в АО «Татэнерго». Снижение коэффициента рентабельности продаж (ROS) прибыли показывает, прибыльная или убыточная деятельность компании. Снижение показателя свидетельствует о росте затрат, которые опережают темпы роста выручки; темпы снижения выручки опережают темпы снижения затрат. Уменьшение показателя рентабельности производства свидетельствует о снижении эффективности хозяйственной деятельности предприятия.

Анализ факторов, влияющих на увеличение прибыли, показал что незначительный рост выручки от продаж продукции и услуг АО «Татэнерго» дал, также, незначительный прирост прибыли от продаж относительно 2016 г., чему причиной стали факторы: снижение цен на продукцию (услуги) компании на 13%, экономия от снижения себестоимости продукции (услуг). Также, анализ факторов, повлиявших в 2017 г. на финансовый результат компании показал, что причиной уменьшения чистой прибыли послужило создание резерва под обесценение ценных бумаг ПАО «Татфондбанк», (из открытой прессы получены доказательства неспособности банка выполнить свои финансовые обязательства, в результате проблем с ликвидностью и обесценения активов).

При столь низком значении коэффициента собственникам не выгодно вкладывать средства в компанию, а инвесторы могут прекратить вложение средств в АО «Татэнерго». Снижение коэффициента рентабельности продаж (ROS) прибыли показывает, прибыльная или убыточная деятельность компании. Снижение показателя свидетельствует о росте затрат, которые опережают темпы роста выручки; темпы снижения выручки опережают темпы снижения затрат. Уменьшение показателя рентабельности производства свидетельствует о снижении эффективности хозяйственной деятельности предприятия.

Анализ факторов, влияющих на увеличение прибыли, показал что незначительный рост выручки от продаж продукции и услуг АО «Татэнерго» дал, также, незначительный прирост прибыли от продаж относительно 2016 г., чему причиной стали факторы: снижение цен на продукцию (услуги) компании на 13%, экономия от снижения себестоимости продукции (услуг). Также, анализ факторов, повлиявших в 2017 г. на финансовый результат компании показал, что причиной уменьшения чистой прибыли послужило создание резерва под обесценение ценных бумаг ПАО «Татфондбанк», (из открытой прессы получены доказательства неспособности банка выполнить свои финансовые обязательства, в результате проблем с ликвидностью и обесценения активов). Рассмотренный зарубежный опыт формирования и распределения прибыли предприятия показал, что в зарубежных методиках прибыль отнесена к части собственного капитала, отражает его прирост в течение определенного времени. На основе показателей прибыли, зарубежные предприятия рассчитывают разнообразные индикаторы рентабельности, которые рассмотрены в работе. Кроме индикаторов, отраженных в бухгалтерской и финансовой отчетности, принято вычислять показатели номинальной, реальной, минимальной, нормальной, целевой, максимальной, недополученной прибыли. Среди методов анализа наиболее информативным является факторный маржинальный анализ прибыли и рентабельности (посредством построения модели Дюпона).

Рассмотренный зарубежный опыт формирования и распределения прибыли предприятия показал, что в зарубежных методиках прибыль отнесена к части собственного капитала, отражает его прирост в течение определенного времени. На основе показателей прибыли, зарубежные предприятия рассчитывают разнообразные индикаторы рентабельности, которые рассмотрены в работе. Кроме индикаторов, отраженных в бухгалтерской и финансовой отчетности, принято вычислять показатели номинальной, реальной, минимальной, нормальной, целевой, максимальной, недополученной прибыли. Среди методов анализа наиболее информативным является факторный маржинальный анализ прибыли и рентабельности (посредством построения модели Дюпона).

Что ж, надеемся, что работа Формирование, распределение и использование прибыли предприятия на примере АО Татэнерго Вам пригодилась.

Ознакомьтесь так же с другими нашими Готовыми курсовыми и дипломными работами.

Ну а если Вы что-то не смогли найти в готовых работах, мы с радостью Вам поможем. Заказать у нас выполнение рефератов и других работ совершенно не сложно,

необходимо лишь обратиться по указанным контактам и мы выполним ее с

учетом всех требований и пожеланий, на высочайшем уровне. А приятным бонусом для Вас будет то, что

цены на курсовые и

другие работы у нас очень демократичные, а сроки выполнения работ — минимальные.

А вот здесь можно заказать

курсовую работу онлайн. Так же заказать работы, узнать расценки и уточнить сроки Вы можете по телефону:

8(800)555-91-12

Заказать у нас выполнение рефератов и других работ совершенно не сложно,

необходимо лишь обратиться по указанным контактам и мы выполним ее с

учетом всех требований и пожеланий, на высочайшем уровне. А приятным бонусом для Вас будет то, что

цены на курсовые и

другие работы у нас очень демократичные, а сроки выполнения работ — минимальные.

А вот здесь можно заказать

курсовую работу онлайн. Так же заказать работы, узнать расценки и уточнить сроки Вы можете по телефону:

8(800)555-91-12

— Готовые дипломные и курсовые работы

— На StudentsHelper.ru(с)

Формирование и использование прибыли предприятий связи. Прибыль предприятия, ее формирование и использование Формирование и использование прибыли

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

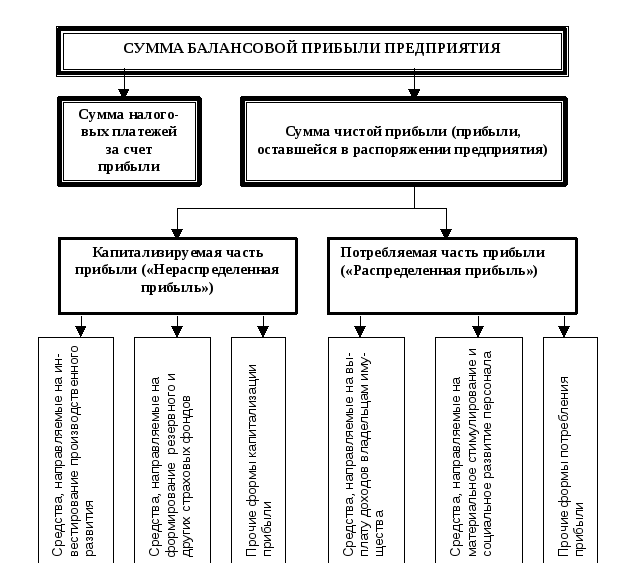

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Чистая прибыль является источником погашения собственных оборотных средств. Кроме того, она направляется на уплату процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и другие.

Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, при завышении регулируемых цен на продукцию. Из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и другое.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Учет использования прибыли.

Счет 99 — пассивный (ведется в течение года)

В развитие счета 99 предусмотрено несколько субсчетов:

Начисление налоговых платежей в бюджет из прибыли:

Начисление платежей во внебюджетные фонды:

Использование прибыли для образования ФН, СФ, Фонд материального поощрения:

Дт 99 Кт 84-3, 84-4, 84-5

Использование прибыли на покрытие убытков прошлых лет:

Дт 99 Кт 84-2

Начисление дивидендов, материальной помощи:

Начислены дивиденды учредителям:

Использование прибыли для увеличения резервного капитала:

Начисление % по ссудам банков, полученных на приобретенных ОС, НА и др.

Дт 99 Кт 66, 67

Начисление % по полученным займам:

Дт 99 Кт 66, 67

Списание потерь от эксплуатации жилищно-коммунального хозяйства, находящегося на балансе:

При сопоставлении годового отчета счет 99 закрывается Остатка нет. В балансе суммы по Дт 99 не отражается.

Распределение и использование прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

ВВЕДЕНИЕ 2

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ

И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ.

1.1 Экономическая сущность прибыли и особенности ее 7

формирования в современных условиях.

1.2 Цели и задачи управления прибылью организации. 15

1.3 Порядок распределения и использования прибыли,

остающейся в распоряжении предприятия. 19

ГЛАВА II. АНАЛИЗ ФОРМИРОВАНИЯ, ИСПОЛЬЗОВАНИЯ

И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ООО « СИВЕРКА ».

2.1.

Экономическая характеристика деятельности

ООО « СИВЕРКА ». 33

33

2.2. Анализ формирования прибыли ООО « СИВЕРКА ». 33

2.3 Анализ распределения и использования прибыли ООО« СИВЕРКА ». 47

ГЛАВА III. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ И УПРАВЛЕНИЕ ПРИБЫЛЬЮ ООО « СИВЕРКА ».

3.1 Анализ чувствительности прибыли к изменениям цены и

структуры затрат 55

3.2 Основные направления увеличения прибыли ООО « СИВЕРКА ».

3.3 Факторы увеличения эффективности использования прибыли

ООО « СИВЕРКА ». 63

ЗАКЛЮЧЕНИЕ 71

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 75

ВВЕДЕНИЕ

Прибыль, важнейшая экономическая категория, получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия.

Тема настоящей выпускной

квалификационной работы является

актуальной на сегодняшний день, т. к.

функционирование всех предприятий и

организаций в целом зависит от того,

насколько правильно на предприятии

формируется и используется прибыль.

Правильное распределение и использование

прибыли влияет и на экономическую

ситуацию в стране.

к.

функционирование всех предприятий и

организаций в целом зависит от того,

насколько правильно на предприятии

формируется и используется прибыль.

Правильное распределение и использование

прибыли влияет и на экономическую

ситуацию в стране.

Значение прибыли в условиях рынка настолько велико, что Р.Маккон- нелл и С.Брю называют ее первичным движителем капиталистической экономики. 1 Примерно пятьдесят лет назад американский экономист Фрэнк Найт, выдающийся исследователь данной проблемы, в своей энциклопедической статье сделал следующее высказывание: «Возможно, не один экономический термин или понятие не используется в таком невообразимом количестве общеупотребительных значений, как прибыль» 2 . Это высказывание не потеряло своей актуальности и сегодня. До сих пор люди, включая и экономистов, используют слово «прибыль» в самых различных значениях.

Экономисты по-разному определяют

прибыль, ее источники, факторы роста.

Ряд исследователей рассматривают

прибыль как сочетание различных

элементов: вознаграждения за труд,

доходов от инвестиций, платы за

предоставление факторов производства,

ренты от использования природных

ресурсов или земли и т. д., то есть многое

из того, что называется прибылью, есть

на самом деле процент, рента, заработная

плата, или доходы от факторов производства.

д., то есть многое

из того, что называется прибылью, есть

на самом деле процент, рента, заработная

плата, или доходы от факторов производства.

В теориях риска прибыль определяется как плата за риск и неопределенность в условиях несовершенной рыночной структуры. Экономисты выделяют три вида риска, которые дают возможность получить прибыль. Во-первых, риск неуплаты дивиденда. Во-вторых, чистый риск, или «собственно» риск, связанный с объективными производственными процессами.

В третьих, риск, возникающий с нововведениями, реализация которых поможет новаторам получить прибыль как дополнительный доход за свои идеи.

Ряд авторов рассматривают прибыль как вознаграждение предпринимателя за преодоление неопределенности, т.е. за обладание способностью ориентироваться в экономической обстановке. Многие люди хотели бы получить прибыль, но не знают, как это сделать. Кроме того, некоторые даже не подозревают о существовании прибыли в тех или иных сферах.

Однако прибыли существуют,

несмотря на конкуренцию. Причина –

неопределенность, при отсутствии которой

все относящееся к получению прибыли,

было бы широко известно, возможности

ее получения были бы полностью исчерпаны,

прибыли везде бы равнялись нулю.

Причина –

неопределенность, при отсутствии которой

все относящееся к получению прибыли,

было бы широко известно, возможности

ее получения были бы полностью исчерпаны,

прибыли везде бы равнялись нулю.

Проблема формирования и использования прибыли достаточно полно рассмотрены в литературных источниках. В частности широко известны работы таких специалистов, как Пол Хейне, В.Я. Горфинкель, В.А. Швандар, Г.В. Савицкая.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Поэтому одной из актуальных

задач современного этапа является

овладение руководителями и финансовыми

менеджерами современными методами

эффективного управления формированием,

распределением и использованием прибыли

предприятия. Существенно растет и

ответственность за своевременность и

качество принимаемых решений. Повышается

роль маркетинговых исследований,

позволяющих изучать динамику потребностей

на рынке товаров и услуг.

Существенно растет и

ответственность за своевременность и

качество принимаемых решений. Повышается

роль маркетинговых исследований,

позволяющих изучать динамику потребностей

на рынке товаров и услуг.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования.

Наряду с формированием прибыли на каждом предприятии должно быть обеспечено и эффективное управление ее распределением. Необходимо при этом иметь в виду, что каждый цикл распределения прибыли отчетного периода – это одновременно и процесс обеспечения эффективных условий ее формирования на расширенной основе в предстоящем периоде, реализации целей стратегического развития предприятия

Целью выпускной квалификационной

работы является изучение теоретических

основ механизма управления прибылью в

реальном секторе экономики, анализ

эффективности ее формирования,

распределения и использования на примере

ООО «СИВЕРКА», выявление факторов,

влияющих на финансовый результат

предприятия, а также разработка

рекомендаций по совершенствованию

управления прибылью в современных

условиях налогообложения.

Для достижения данной цели,необходимо решить следующие задачи:

Изучить теоретические и методологические основы анализа финансовых результатов деятельности предприятия. В рамках решения этой задачи необходимо рассмотреть понятийный аппарат финансового анализа; инструментарий осуществления финансового анализа, подразумевающий под собой совокупность методов, приемов и способов осуществления анализа финансового состояния предприятия, а также совокупность основных экономических показателей, расчет которых позволяет оценить динамику финансовых результатов деятельности предприятия;

Провести анализ показателей прибыльности и рентабельности предприятия, а также практики распределения прибыли на данном предприятии на основании бухгалтерской отчетности и Устава ООО «СИВЕРКА»;

Структура дипломной работы

построена на разделении проекта на 3

главы, каждая из которых посвящена

решению одной из поставленных выше

задач. В первой главе рассмотрены

теоретические аспекты анализа финансовых

результатов деятельности предприятия. Раскрыто понятие прибыли, основы ее

формирования, указаны виды прибыли.

Рассмотрены теоретические аспекты

методики анализа прибыли и подсчетов

резервов увеличения прибыли.

Раскрыто понятие прибыли, основы ее

формирования, указаны виды прибыли.

Рассмотрены теоретические аспекты

методики анализа прибыли и подсчетов

резервов увеличения прибыли.

Во второй главе оцениваются резервы увеличения прибыли предприятия ООО «СИВЕРКА». Приведены балансовая, валовая и чистая прибыль, из состав и структура в динамике за 2008 – 2009гг. Рассматривается порядок формирования прибыли на рассматриваемом предприятии. Также определяются потенциальные места возникновения резервов увеличения прибыли.

В третьей главе предложены мероприятия по мобилизации вскрытых резервов увеличения прибыли, по оптимизации распределения прибыли, т.е. проводимая на предприятии финансовая политика распределения прибыли должна обеспечить рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Объектом дипломного исследования является частное коммерческое предприятие,

Предметом исследования является

методика анализа результатов финансовой

деятельности предприятия и практика

применения её в управленческой

деятельности ООО «СИВЕРКА».

Анализируемый период работы предприятия: 2008 год.

Информационной базой данной работе являются статистические данные, труды отечественных и зарубежных экономистов, занимающихся вопросами управления эффективностью производства и прибыли, материалы печати и учебно-методическая литература, данные учетных регистров и финансовой отчетности ООО «СИВЕРКА».

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность прибыли, ее виды и особенности формирования в современных условиях.

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса.

Получение прибыли играет большую

роль в стимулировании развития

производства. Но в силу определенных

обстоятельств или упущений в работе

(невыполнение договорных обязательств,

незнание нормативных документов,

регулирующих финансовую деятельность

предприятия) предприятие может понести

убытки. Прибыль — это обобщающий

показатель, наличие которого свидетельствует

об эффективности производства, о

благополучном финансовом состоянии.

Прибыль — это обобщающий

показатель, наличие которого свидетельствует

об эффективности производства, о

благополучном финансовом состоянии.

Финансовое состояние предприятий — это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

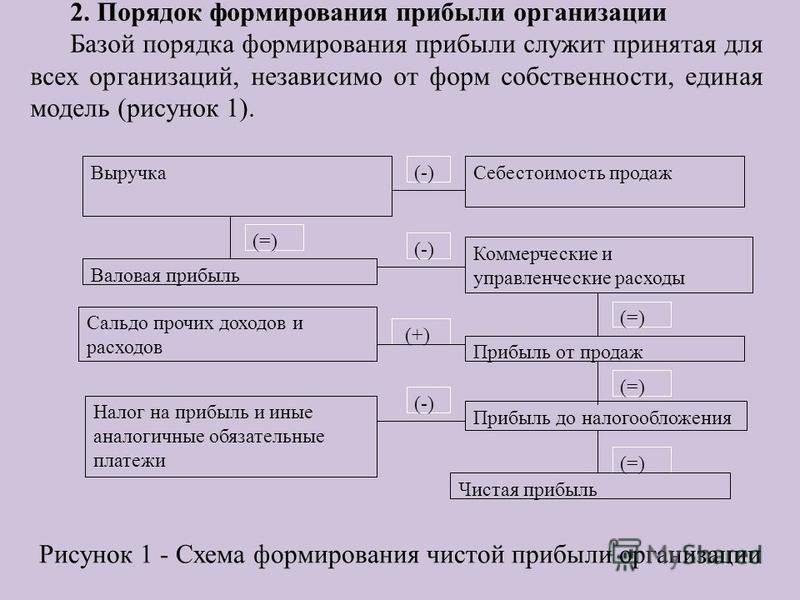

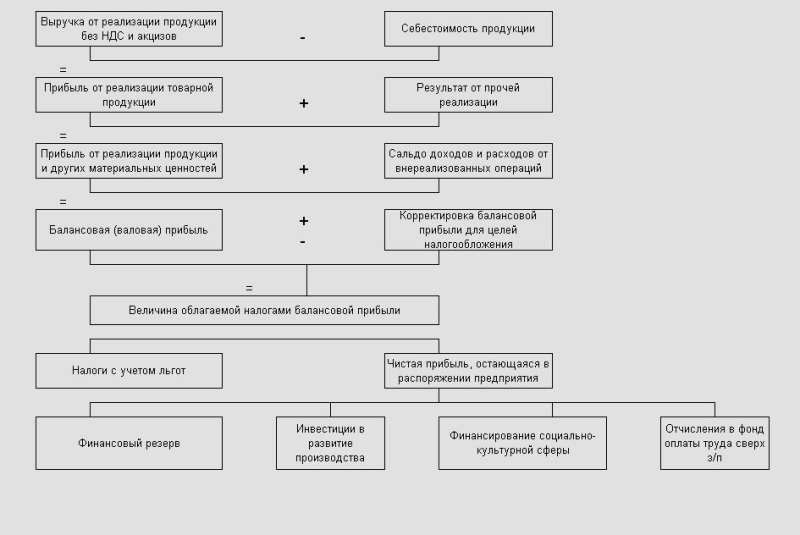

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель (рис.1).

Прибыль, которая учитывает все

результаты производственно-хозяйственной

деятельности предприятия, называется

прибылью до налогообложения. Она

включает, — прибыль от реализации

продукции (работ, услуг), прибыль от

прочей реализации, доходов по

внереализационным операциям, уменьшенным

на сумму расходов по этим операциям.

НАЛОГООБЛОЖЕНИЕ

РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ

Н. Е. НОВИКОВА, кандидат экономических наук, доцент Финансовый университет при Правительстве Российской Федерации

Прибыль является главным собственным источником средств, зарабатываемым хозяйствующим субъектом в ходе его производственно-хозяйственной деятельности. Основным направлением распределения и использования прибыли является направление ее на уплату налога на прибыль организаций и выплату дивидендов собственникам, что сокращает остаток нераспределенной прибыли в учете и отчетности. Причем направление в бюджет — единственное направление использования прибыли, которое осуществляется в течение отчетного года. Все остальные могут быть применены только к оставшейся чистой (нераспределенной) прибыли отчетного года и к нераспределенной прибыли прошлых лет. При этом распределение прибыли завершившегося отчетного года происходит после утверждения отчетности и принятия собственниками соответствующего решения. По времени это обычно соответствует второму кварталу следующего отчетного года. Значит, можно говорить о распределении нераспределенной прибыли прошлых лет в части последнего завершившегося отчетного года.

По времени это обычно соответствует второму кварталу следующего отчетного года. Значит, можно говорить о распределении нераспределенной прибыли прошлых лет в части последнего завершившегося отчетного года.

Ранее в плане счетов бухгалтерского учета финансово-хозяйственной деятельности, применяемом в России, были предусмотрены отдельные синтетические счета для учета формирования, распределения и использования прибыли. Кроме того, имели место две самостоятельные системы учета распределения прибыли в зависимости от периода определения рассматриваемых показателей. В соответствии с этим показатели распределения прибыли находили свое отражение не только в учете отчетно-

го года, но и в последующих годах. Распределение прибыли текущего года показывалось на отдельном счете «Использование прибыли», а направление прибыли на какие-то цели в последующих отчетных периодах отражалось по дебету счета «Нераспределенная прибыль». Действующая методика учета чистой прибыли позволяет использовать только второй методический прием отражения распределения прибыли из названных выше.

Учет нераспределенной прибыли (непокрытого убытка) тесно связан с учетом приращенной части собственного капитала, частью которого является капитализированная нераспределенная прибыль (убыток).

В настоящее время в учете и отчетности понятия «нераспределенная прибыль» и «чистая прибыль» отождествляются. Однако, на взгляд автора, эти категории следует различать. Чистая прибыль больше нераспределенной на сумму объявленных дивидендов, подлежащих выплате собственникам по итогам финансово-хозяйственной деятельности за истекший год. Чистая прибыль — это категория, присущая только данному отчетному периоду и представляющая собой превышение доходов организации в текущем отчетном периоде (году) над ее расходами.

В свою очередь, нераспределенная прибыль — это категория, неразрывно связанная с собственными источниками — капиталом организации. Она представляет собой средства, инвестированные в деятельность организации, т. е. прибыль, оставшуюся в распоряжении организации с начала ее

деятельности, за минусом выплат собственникам, образования резервного капитала и осуществления других выплат за счет чистой прибыли в соответствии с законодательством.

Вопросы формирования нераспределенной прибыли в составе собственного капитала организации нельзя ограничивать только рамками включения в него чистой прибыли отчетного периода. Само наличие прибыли предполагает ее распределение по различным направлениям. Рассмотрим ту часть прибыли, которая капитализируется, в том числе направляется на создание резервов в соответствии с действующим законодательством, а также на финансирование расширения хозяйственной деятельности организации.

В большинстве коммерческих организаций приоритетным направлением использования прибыли является ее распределение между собственниками пропорционально их вкладам в уставный капитал в виде доходов (дивидендов), поскольку для собственников самой целью вложений средств в предприятия и организации является получение прибыли. При этом выплата таких доходов представляет собой изъятие (использование) капитала организации.

В отличие от этого остаток чистой прибыли в виде нераспределенной (капитализированной) прибыли, с одной стороны, означает рост совокупной собственности (доходов собственников), с другой стороны, — представляет собой капитал организации.

Реинвестирование полученной в отчетном году прибыли в хозяйственную деятельность организации, как и начисление дивидендов, также означает рост доходов собственников. Кроме того, капитализация доходов предполагает возможность их приращения в дальнейшем, основанную на положительной рентабельности собственного капитала данной организации. В настоящее время методика отражения в бухгалтерском учете такого направления использования прибыли отсутствует.

Все это, с одной стороны, объясняется возможностью для собственников последующего изъятия (в том числе в виде дивидендов) оставшейся нераспределенной прибыли. Кроме того, этому препятствует двойственная природа бухгалтерского учета средств организации, когда каждый рубль средств одновременно существует как элемент активов (вид средств) и как элемент пассивов (источников средств).

Направление нераспределенной прибыли на расширение и развитие производственной базы

представляет собой капитализацию прибыли и увеличение активов, сформированных за счет собственных средств организации.

Для того чтобы в системе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций отражать капитализацию части прибыли, до недавнего времени были обязательными к использованию обособленные субсчета счета «Нераспределенная прибыль», в частности «Фонд накопления». Направление части прибыли на развитие производства в рамках такой системы отражалось внутренними записями по субсчетам счета «Нераспределенная прибыль». Однако, по мнению автора, более точным с методологической точки зрения было бы рассматривать капитализированную прибыль как часть добавочного (добавленного) капитала и учитывать на соответствующем его субсчете. Это подчеркнет сам факт превращения прибыли, направленной на расширение производства, в составную часть капитала организации, причем ту его часть, которая образовалась в ходе производственно-хозяйственной деятельности.

Учет такого использования прибыли важен и для того, чтобы формировать данные для стимулирования расширения деятельности и осуществления производственных инвестиций. Бухгалтерские проводки могли бы выглядеть следующим образом (см. таблицу).

Бухгалтерские проводки могли бы выглядеть следующим образом (см. таблицу).

Прибыль не является единственным источником финансирования капитальных вложений, поэтому сумма последней операции может быть меньше первоначальной стоимости вводимых в эксплуатацию объектов на величину иных источников финансирования.

Проблемой здесь является то обстоятельство, что в действующем Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденном приказом Минфина России от 31.10.2000 № 94н, отсутствует счет для учета источников финансирования (существовавший ранее), и каждый хозяйствующий субъект учитывает привлекаемые источники внесистемно.

Однако для целей управленческого учета формирование таких сведений во многих случаях будет важным. Поэтому в рамках взаимосвязи информации финансового и управленческого учета возможно и целесообразно открывать субсчета на сч. 83 «Нераспределенная прибыль (непокрытый убыток)» для контроля за этими процессами. Я н ю

Я н ю

— «Амортизация начисленная»;

— «Амортизация, использованная в качестве источника финансирования воспроизводства основных средств».

Все это позволит учитывать условное использование амортизации на финансирование капитальных вложений, т. е. простого воспроизводства основных средств хозяйствующего субъекта. А привлечение на эти цели прибыли будет означать расширение производственных мощностей (с учетом инфляции).