Признание факта нахождения лица на иждивении — Российская газета

Вопрос:

Здравствуйте! Как признать факт нахождения отца или матери военнослужащего на его иждивении?

Наталья, 36 лет, г. Голицыно

Ответ:

Наталья, здравствуйте! В соответствии со ст. 9 Федерального закона от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации», к нетрудоспособным членам семьи относятся:

один из родителей или супруг либо дедушка, бабушка работника независимо от возраста и трудоспособности, а также брат, сестра либо ребенок, достигшие возраста 18 лет, если они заняты уходом за детьми, братьями, сестрами или внуками, не достигшими 14 лет, и не работают;

родители и супруг, если они достигли 60 или 55 лет (соответственно мужчины и женщины) либо являются инвалидами.

Согласно п. 5 «Наставления по учету личного состава Вооруженных Сил РФ» утвержденного Приказом Министра обороны РФ от 19 декабря 2005 г. (далее — Наставление), к иждивенцам относятся лица, которые находятся на полном содержании или получают помощь, которая является для них постоянным и основным источником средств к существованию в соответствии с законодательством РФ.

Для решения вопроса о записи иждивенцем члена своей семьи военнослужащий должен подать рапорт по команде с приложением к нему документов, подтверждающих нетрудоспособность иждивенца и то, что основным источником средств к существованию является материальная помощь военнослужащего (справки о размере получаемой пенсии, наличии детей, характере и размере оказываемой материальной помощи и др.).

Командир (начальник) для принятия решения может дополнительно запросить по данному вопросу сведения из органа социальной защиты населения, военного комиссариата. При недостаточности оснований для принятия самостоятельного решения о признании нахождения на иждивении, командир признает указанный факт на основе судебного решения.

Запись в личное дело сведений об иждивенцах производится на основании приказа по строевой части, который издается по решению командира воинской части. В приказе указывается об установлении на основании предоставленных документов факта нахождения на иждивении, о внесении в графу 21 послужного списка военнослужащего необходимых изменений и о вложении в раздел «Дополнительные материалы» личного дела подтверждающих документов.

Наталья, практика последнего времени свидетельствует о том, что признание факта нахождения лица на иждивении военнослужащего осуществляется только в судебном порядке.

Александр Томенко, военный юрист

Задайте свой вопрос

Рекомендации по заполнению разделов анкеты кандидата на должность в СК России

Анкета кандидата заполняется машинописным текстом, ответы на поставленные в ней вопросы должны быть полными, например:

п. 1 – если кандидатом изменялась фамилия, имя, отчество, то указать их, а также когда, где и по какой причине; если ответ будет отрицательным, то делается запись: «фамилию, имя, отчество не изменял».

п. 2 – паспортные данные необходимо вписывать с обязательным указанием номера, серии, а также кем и когда выдан.

п. 3 – при отрицательном ответе – «заграничного паспорта не имею».

п. 4 – если кандидат вступал в брак, то указывается, с кем, когда и где, в случае развода – когда развелись; необходимо указывать всех бывших супругов.

п. 5 – если изменялось гражданство, то прописывается, когда и по какой причине, каким образом оформлен выход из гражданства другого государства, включая бывшие союзные республики СССР, а также указывается, имелось ли или имеется гражданство другого государства; если гражданство не менялось, то делается запись: «гражданство Российской Федерации, гражданства другого государства не имею».

п. 6 – указываются все высшие учебные заведения, которые окончил кандидат; если нет высшего образования, то необходимо указать специальное профессиональное учебное заведение (ПТУ, техникум и т.д.) или указать то образование, которое было получено; если на период заполнения анкеты образование получается, то указать образовательное учреждение, курс и год окончания этого учреждения.

п. 7 – если кандидату ранее оформлялся допуск к государственной тайне, указать, в какой организации, когда и по какой форме; при отрицательном ответе делается запись: «допуск к государственной тайне не оформлялся».

п. 8 – при отрицательном ответе – «о выезде (въезде) на постоянное место жительства в другое государство не ходатайствовал».

п. 9 – указывается страна, год и цель поездки за последние 5 лет; если

в одну и ту же страну кандидат выезжал несколько раз, то можно указать «Турция – 2011, 2013, 2014 гг., туризм; Украина – 2015 год, служебная командировка»;

п. 10 – в том случае, если кандидат и его близкие родственники были судимы, указать, когда и за что, при отрицательном ответе – «ни я, ни мои близкие родственники судимы не были» (под близкими родственниками понимаются: жена (муж), отец, мать, дети, усыновители, усыновленные, братья и сестры, в том числе неполнородные (имеющие общих отца или мать)).

п. 11 – в том случае, если кандидат и его близкие родственники привлекались к уголовной и административной ответственности, указать, когда и за что, при отрицательном ответе – «ни я, ни мои близкие родственники к уголовной и административной ответственности не привлекались».

п. 12 – указывается отношение кандидата к воинской обязанности

и воинское звание, в каком военном комиссариате состоит на воинском учете; при отрицательном ответе делается запись: «невоеннообязанный».

п. 13 – необходимо указывать выполняемую работу с начала трудовой деятельности, включая учебу в высших и специальных профессиональных учебных заведениях, военную службу, работу по совместительству, предпринимательскую деятельность. Если кандидат длительное время работал в одной организации и имелись перемещения по службе, то указываются подразделения, должности (профессии) и периоды. В случае временного отсутствия трудовой деятельности, превышающего 2 месяца, необходимо делать запись: «временно не работал, находился на иждивении родителей (отца, матери), состоял на учете по временной безработице по месту регистрации»; в графе «Адрес организации» следует указывать адрес пребывания на этот период времени. В данном пункте недопустимы пропуски в трудовой деятельности свыше 2-х месяцев.

п. 14 – указываются мать, отец, жена, дети, сестры, братья, в том числе полнородные и неполнородные (имеющие общих отца или мать), усыновители, усыновленные.

п. 15 – прописываются мать, отец, отчим, дети, сестры, братья жены (мужа), бывшие жены (мужья) и их близкие родственники; наряду со сведениями в отношении указанных лиц подлежит отражению информация

о лице, с которым сожительствует кандидат без официального оформления брачных отношений, и его близких родственниках.

В пп. 14-15 в графе «фамилия, имя, отчество» по родственникам женского пола необходимо указывать девичью фамилию; если фамилии менялись несколько раз, то указываются все фамилии.

В этих же пунктах, отвечая на вопрос «откуда прибыл», при проживании родственника в разных субъектах указываются не все адреса

в субъектах, а только адрес последнего места проживания. Если адрес регистрации не совпадает с адресом фактического проживания, то прописываются оба адреса. В случае проживания родственников на территории одного субъекта Российской Федерации, сведения о том, откуда и когда они прибыли, не указываются.

Если родственник кандидата ранее проживал за границей, в данном пункте дополнительно указывается, когда и из какого государства он прибыл в Российскую Федерацию.

В случаях, когда брак кандидата с женой (мужем) расторгнут, необходимо указать год расторжения брака. Если кандидат не располагает сведениями о месте работы, должности, адресе места жительства жены (мужа) после расторжения брака, то можно сделать следующую запись: «отношений после расторжения брака не поддерживаю, сведениями о месте работы и месте жительства не располагаю».

В случае смерти кого-либо из родственников, указывается год его смерти и место захоронения (регион, город, поселок, название кладбища). Необходимо также указывать родственников, пропавших без вести, погибших при ведении боевых действий с указанием их последнего места жительства, месте захоронения (регион, город, поселок, название кладбища).

В случае, когда анкетные данные некоторых родственников

с определенного времени не известны, например, при расторжении брака родителей и их раздельном проживании, в анкете указываются последние известные место работы и место жительства родственника. Если не известны и эти данные, то может быть сделана следующая запись: «сведениями об отце не располагаю, так как после расторжения брака родителей в 1994 году он проживает отдельно и отношения с ним не поддерживаются».

Если не известны и эти данные, то может быть сделана следующая запись: «сведениями об отце не располагаю, так как после расторжения брака родителей в 1994 году он проживает отдельно и отношения с ним не поддерживаются».

п. 16 – под постоянным проживанием за границей подразумевается проживание за пределами Российской Федерации более 6 месяцев в течение года, не связанное с исполнением обязанностей государственной службы, и (или) оформление гражданами документов для выезда на постоянное место жительства в другие государства. Если у кандидата нет родственников, постоянно проживающих за границей, то делается запись: «близких родственников, постоянно проживающих (проживавших) за границей не имеется».

п. 17 – в период предыдущего проживания входит период с 14-летнего возраста кандидата, необходимо указывать последние адреса перед переездом из региона в регион.

Анкета подписывается составителем на каждом листе.

Информация для назначения страховых выплат в случае потери кормильца — Государственное учреждение

Право застрахованных на обеспечение по страхованию возникает со дня

наступления страхового случая.

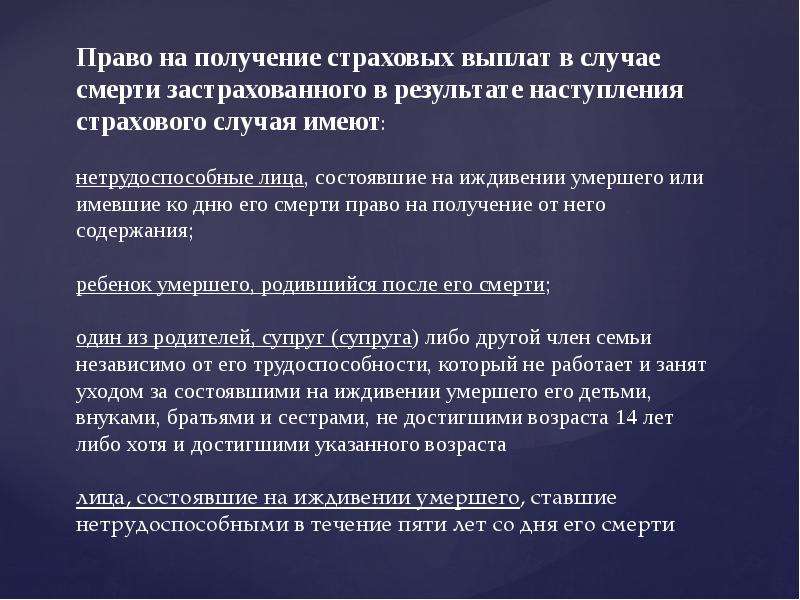

Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая имеют:

— нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержания;

— ребенок умершего, родившийся после его смерти;

— один из родителей, супруг (супруга) либо другой член семьи независимо от его трудоспособности, который не работает и занят уходом за состоявшими на иждивении умершего его детьми, внуками, братьями и сестрами, не достигшими возраста 14 лет либо хотя и достигшими указанного возраста, но по заключению учреждения государственной службы медико-социальной экспертизы (далее - учреждение медико-социальной экспертизы) или лечебно-профилактических учреждений государственной системы здравоохранения признанными нуждающимися по состоянию здоровья в постороннем уходе;

— лица, состоявшие на иждивении умершего, ставшие нетрудоспособными в

течение пяти лет со дня его смерти.

В случае смерти застрахованного один из родителей, супруг (супруга) либо другой член семьи, неработающий и занятый уходом за детьми, внуками, братьями и сестрами умершего и ставший нетрудоспособным в период осуществления ухода, сохраняет право на получение страховых выплат после окончания ухода за этими лицами. Иждивенство несовершеннолетних детей предполагается и не требует доказательств.

Страховые выплаты в случае смерти застрахованного выплачиваются:

— несовершеннолетним — до достижения ими возраста 18 лет;

— учащимся старше 18 лет — до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

— женщинам, достигшим возраста 55 лет, и мужчинам, достигшим возраста 60 лет, — пожизненно;

— инвалидам — на срок инвалидности;

— одному из родителей, супругу (супруге) либо другому члену семьи,

неработающему и занятому уходом за находившимися на иждивении умершего его

детьми, внуками, братьями и сестрами, — до достижения ими возраста 14 лет либо

изменения состояния здоровья.

Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая может быть предоставлено по решению суда нетрудоспособным лицам, которые при жизни застрахованного имели заработок, в том случае, когда часть заработка застрахованного являлась их постоянным и основным источником средств к существованию.

Днем обращения за обеспечением по страхованию считается день подачи страховщику лицом, имеющим право на получение страховых выплат, заявления на получение обеспечения по страхованию. При направлении указанного заявления по почте днем обращения за обеспечением по страхованию считается дата его отправления.

Лицо, имеющее право на получение страховых выплат, вправе обратиться к страховщику с заявлением на получение обеспечения по страхованию независимо от срока давности страхового случая.

Лицам, имеющим право на получение страховых выплат в связи со смертью

застрахованного, единовременная страховая выплата и ежемесячные страховые

выплаты назначаются со дня его смерти, но не ранее приобретения права на

получение страховых выплат.

Назначение обеспечения по страхованию осуществляется страховщиком на основании заявления лица, имеющего право на получение страховых выплат, на получение обеспечения по страхованию, и представляемых следующих документов (их заверенных копий):

— акта о несчастном случае на производстве или акта о профессиональном заболевании;

— справки о среднем месячном заработке застрахованного за период, выбранный им для расчета ежемесячных страховых выплат в соответствии с настоящим Федеральным законом;

— свидетельства о смерти застрахованного;

— справки жилищно-эксплуатационного органа, а при его отсутствии органа местного самоуправления о составе семьи умершего застрахованного;

— документа, подтверждающего, что один из родителей, супруг (супруга) либо другой член семьи умершего, занятый уходом за детьми, внуками, братьями и сестрами застрахованного, не достигшими возраста 14 лет либо достигшими указанного возраста, но по заключению учреждения медико-социальной экспертизы или лечебно-профилактического учреждения признанными нуждающимися по состоянию здоровья в постороннем уходе, не работает;

— справки учебного учреждения о том, что имеющий право на получение страховых выплат член семьи умершего застрахованного учится в этом учебном учреждении по очной форме обучения;

— заключения учреждения медико-социальной экспертизы о связи смерти пострадавшего с несчастным случаем на производстве или профессиональным заболеванием;

— документа, подтверждающего факт нахождения на иждивении или установление права на получение содержания;

Факты, имеющие юридическое значение для назначения обеспечения по

страхованию в случае отсутствия документов, удостоверяющих наступление

страхового случая и (или) необходимых для осуществления обеспечения по

страхованию, а также в случае несогласия заинтересованного лица с содержанием

таких документов, устанавливаются судом.

Нетрудоспособные лица считаются состоявшими на иждивении умершего застрахованного и имеющими право на страховое обеспечение, если они находились на его полном содержании или получали от него помощь, которая была для них постоянным и основным источником средств к существованию.

Таким образом, для определения права нетрудоспособного на получение страховой выплаты необходимо подтвердать имевшийся факт нахождения на иждивении умершего. Нахождение на иждивении умершего устанавливается судом.

В соответствии с п. 4 ст. 15 Закона для назначения обеспечения по страхованию по случаю потери кормильца необходим документ, подтверждающий факт нахождения на иждивении, а также заключение медико-социальной экспертизы о связи смерти пострадавшего с профессиональным заболеванием.

Нетрудоспособным иждивенцам умерших получателей страховых выплат по

профессиональному заболеванию выплаты по потере кормильца

назначаются на основании решения суда об установлении факта

нахождения на иждивении умершего и при наличии заключения

учреждения медико-социальной экспертизы о связи смерти получателя с

профессиональным заболеванием.

Заявление ознакомление с периодами.

Заявление на согласие обработки персональных данных.

Заявление на назначение выплат по потере кормильца

Раздел IV. Права и обязанности родителей и детей

Глава 10. Установление происхождения детей

Статья 47. Основание для возникновения прав и обязанностей родителей и детейПрава и обязанности родителей и детей основываются на происхождении детей, удостоверенном в установленном законом порядке.

Статья 48. Установление происхождения ребенка1. Происхождение ребенка от матери (материнство) устанавливается на основании документов, подтверждающих рождение ребенка матерью в медицинском учреждении, а в случае рождения ребенка вне медицинского учреждения на основании медицинских документов, свидетельских показаний или на основании иных доказательств.

2. Если ребенок родился от лиц, состоящих в браке между собой, а также в течение трехсот дней с момента расторжения брака, признания его недействительным или с момента смерти супруга матери ребенка, отцом ребенка признается супруг (бывший супруг) матери, если не доказано иное (статья 52 настоящего Кодекса). Отцовство супруга матери ребенка удостоверяется записью об их браке.

3. Отцовство лица, не состоящего в браке с матерью ребенка, устанавливается путем подачи в орган записи актов гражданского состояния совместного заявления отцом и матерью ребенка; в случае смерти матери, признания ее недееспособной, невозможности установления места нахождения матери или в случае лишения ее родительских прав — по заявлению отца ребенка с согласия органа опеки и попечительства, при отсутствии такого согласия — по решению суда.

При наличии обстоятельств, дающих основания предполагать, что подача совместного заявления об установлении отцовства может оказаться после рождения ребенка невозможной или затруднительной, родители будущего ребенка, не состоящие между собой в браке, вправе подать такое заявление в орган записи актов гражданского состояния во время беременности матери. Запись о родителях ребенка производится после рождения ребенка.

4. Установление отцовства в отношении лица, достигшего возраста восемнадцати лет (совершеннолетия), допускается только с его согласия, а если оно признано недееспособным, — с согласия его опекуна или органа опеки и попечительства.

Статья 49. Установление отцовства в судебном порядкеВ случае рождения ребенка у родителей, не состоящих в браке между собой, и при отсутствии совместного заявления родителей или заявления отца ребенка (пункт 4 статьи 48 настоящего Кодекса) происхождение ребенка от конкретного лица (отцовство) устанавливается в судебном порядке по заявлению одного из родителей, опекуна (попечителя) ребенка или по заявлению лица, на иждивении которого находится ребенок, а также по заявлению самого ребенка по достижении им совершеннолетия. При этом суд принимает во внимание любые доказательства, с достоверностью подтверждающие происхождение ребенка от конкретного лица.

Статья 50. Установление судом факта признания отцовстваВ случае смерти лица, которое признавало себя отцом ребенка, но не состояло в браке с матерью ребенка, факт признания им отцовства может быть установлен в судебном порядке по правилам, установленным гражданским процессуальным законодательством.

Статья 51. Запись родителей ребенка в книге записей рождений1. Отец и мать, состоящие в браке между собой, записываются родителями ребенка в книге записей рождений по заявлению любого из них.

2. Если родители не состоят в браке между собой, запись о матери ребенка производится по заявлению матери, а запись об отце ребенка — по совместному заявлению отца и матери ребенка, или по заявлению отца ребенка (пункт 4 статьи 48 настоящего Кодекса), или отец записывается согласно решению суда.

3. В случае рождения ребенка у матери, не состоящей в браке, при отсутствии совместного заявления родителей или при отсутствии решения суда об установлении отцовства фамилия отца ребенка в книге записей рождений записывается по фамилии матери, имя и отчество отца ребенка — по ее указанию.

4. Лица, состоящие в браке и давшие свое согласие в письменной форме на применение метода искусственного оплодотворения или на имплантацию эмбриона, в случае рождения у них ребенка в результате применения этих методов записываются его родителями в книге записей рождений.

Лица, состоящие в браке между собой и давшие свое согласие в письменной форме на имплантацию эмбриона другой женщине в целях его вынашивания, могут быть записаны родителями ребенка только с согласия женщины, родившей ребенка (суррогатной матери).

Статья 52. Оспаривание отцовства (материнства)1. Запись родителей в книге записей рождений, произведенная в соответствии с пунктами 1 и 2 статьи 51 настоящего Кодекса, может быть оспорена только в судебном порядке по требованию лица, записанного в качестве отца или матери ребенка, либо лица, фактически являющегося отцом или матерью ребенка, а также самого ребенка по достижении им совершеннолетия, опекуна (попечителя) ребенка, опекуна родителя, признанного судом недееспособным.

2. Требование лица, записанного отцом ребенка на основании пункта 2 статьи 51 настоящего Кодекса, об оспаривании отцовства не может быть удовлетворено, если в момент записи этому лицу было известно, что оно фактически не является отцом ребенка.

3. Супруг, давший в порядке, установленном законом, согласие в письменной форме на применение метода искусственного оплодотворения или на имплантацию эмбриона, не вправе при оспаривании отцовства ссылаться на эти обстоятельства.

Супруги, давшие согласие на имплантацию эмбриона другой женщине, а также суррогатная мать (часть вторая пункта 4 статьи 51 настоящего Кодекса) не вправе при оспаривании материнства и отцовства после совершения записи родителей в книге записей рождений ссылаться на эти обстоятельства.

Статья 53. Права и обязанности детей, родившихся от лиц, не состоящих в браке между собойПри установлении отцовства в порядке, предусмотренном статьями 48 — 50 настоящего Кодекса, дети имеют такие же права и обязанности по отношению к родителям и их родственникам, какие имеют дети, родившиеся от лиц, состоящих в браке между собой.

Глава 11. Права несовершеннолетних детейСтатья 54. Право ребенка жить и воспитываться в семье1. Ребенком признается лицо, не достигшее возраста восемнадцати лет (совершеннолетия).

2. Каждый ребенок имеет право жить и воспитываться в семье, насколько это возможно, право знать своих родителей, право на их заботу, право на совместное с ними проживание, за исключением случаев, когда это противоречит его интересам.

Ребенок имеет права на воспитание своими родителями, обеспечение его интересов, всестороннее развитие, уважение его человеческого достоинства.

При отсутствии родителей, при лишении их родительских прав и в других случаях утраты родительского попечения право ребенка на воспитание в семье обеспечивается органом опеки и попечительства в порядке, установленном главой 18 настоящего Кодекса.

Статья 55. Право ребенка на общение с родителями и другими родственниками1. Ребенок имеет право на общение с обоими родителями, дедушкой, бабушкой, братьями, сестрами и другими родственниками. Расторжение брака родителей, признание его недействительным или раздельное проживание родителей не влияют на права ребенка.

В случае раздельного проживания родителей ребенок имеет право на общение с каждым из них. Ребенок имеет право на общение со своими родителями также в случае их проживания в разных государствах.

2. Ребенок, находящийся в экстремальной ситуации (задержание, арест, заключение под стражу, нахождение в лечебном учреждении и другое), имеет право на общение со своими родителями и другими родственниками в порядке, установленном законом.

Статья 56. Право ребенка на защиту1. Ребенок имеет право на защиту своих прав и законных интересов. Защита прав и законных интересов ребенка осуществляется родителями (лицами, их заменяющими), а в случаях, предусмотренных настоящим Кодексом, органом опеки и попечительства, прокурором и судом.

Несовершеннолетний, признанный в соответствии с законом полностью дееспособным до достижения совершеннолетия, имеет право самостоятельно осуществлять свои права и обязанности, в том числе право на защиту.

2. Ребенок имеет право на защиту от злоупотреблений со стороны родителей (лиц, их заменяющих).

При нарушении прав и законных интересов ребенка, в том числе при невыполнении или при ненадлежащем выполнении родителями (одним из них) обязанностей по воспитанию, образованию ребенка либо при злоупотреблении родительскими правами, ребенок вправе самостоятельно обращаться за их защитой в орган опеки и попечительства, а по достижении возраста четырнадцати лет в суд.

3. Должностные лица организаций и иные граждане, которым станет известно об угрозе жизни или здоровью ребенка, о нарушении его прав и законных интересов, обязаны сообщить об этом в орган опеки и попечительства по месту фактического нахождения ребенка. При получении таких сведений орган опеки и попечительства обязан принять необходимые меры по защите прав и законных интересов ребенка.

Статья 57. Право ребенка выражать свое мнениеРебенок вправе выражать свое мнение при решении в семье любого вопроса, затрагивающего его интересы, а также быть заслушанным в ходе любого судебного или административного разбирательства. Учет мнения ребенка, достигшего возраста десяти лет, обязателен, за исключением случаев, когда это противоречит его интересам. В случаях, предусмотренных настоящим Кодексом (статьи 59, 72, 132, 134, 136, 143, 154), органы опеки и попечительства или суд могут принять решение только с согласия ребенка, достигшего возраста десяти лет.

Статья 58. Право ребенка на имя, отчество и фамилию1. Ребенок имеет право на имя, отчество и фамилию.

2. Имя ребенку дается по соглашению родителей, отчество присваивается по имени отца, если иное не предусмотрено законами субъектов Российской Федерации или не основано на национальном обычае.

3. Фамилия ребенка определяется фамилией родителей. При разных фамилиях родителей ребенку присваивается фамилия отца или фамилия матери по соглашению родителей, если иное не предусмотрено законами субъектов Российской Федерации.

4. При отсутствии соглашения между родителями относительно имени и (или) фамилии ребенка возникшие разногласия разрешаются органом опеки и попечительства.

5. Если отцовство не установлено, имя ребенку дается по указанию матери, отчество присваивается по имени лица, записанного в качестве отца ребенка (пункт 3 статьи 51 настоящего Кодекса), фамилия — по фамилии матери.

Статья 59. Изменение имени и фамилии ребенка1. По совместной просьбе родителей до достижения ребенком возраста четырнадцати лет орган опеки и попечительства исходя из интересов ребенка вправе разрешить изменить имя ребенку, а также изменить присвоенную ему фамилию на фамилию другого родителя.

2. Если родители проживают раздельно и родитель, с которым проживает ребенок, желает присвоить ему свою фамилию, орган опеки и попечительства разрешает этот вопрос в зависимости от интересов ребенка и с учетом мнения другого родителя. Учет мнения родителя не обязателен при невозможности установления его места нахождения, лишении его родительских прав, признании недееспособным, а также в случаях уклонения родителя без уважительных причин от воспитания и содержания ребенка.

3. Если ребенок рожден от лиц, не состоящих в браке между собой, и отцовство в законном порядке не установлено, орган опеки и попечительства исходя из интересов ребенка вправе разрешить изменить его фамилию на фамилию матери, которую она носит в момент обращения с такой просьбой.

4. Изменение имени и (или) фамилии ребенка, достигшего возраста десяти лет, может быть произведено только с его согласия.

Статья 60. Имущественные права ребенка1. Ребенок имеет право на получение содержания от своих родителей и других членов семьи в порядке и в размерах, которые установлены разделом V настоящего Кодекса.

2. Суммы, причитающиеся ребенку в качестве алиментов, пенсий, пособий, поступают в распоряжение родителей (лиц, их заменяющих) и расходуются ими на содержание, воспитание и образование ребенка.

Суд по требованию родителя, обязанного уплачивать алименты на несовершеннолетних детей, вправе вынести решение о перечислении не более пятидесяти процентов сумм алиментов, подлежащих выплате, на счета, открытые на имя несовершеннолетних детей в банках.

3. Ребенок имеет право собственности на доходы, полученные им, имущество, полученное им в дар или в порядке наследования, а также на любое другое имущество, приобретенное на средства ребенка.

Право ребенка на распоряжение принадлежащим ему на праве собственности имуществом определяется статьями 26 и 28 Гражданского кодекса Российской Федерации.

При осуществлении родителями правомочий по управлению имуществом ребенка на них распространяются правила, установленные гражданским законодательством в отношении распоряжения имуществом подопечного (статья 37 Гражданского кодекса Российской Федерации).

4. Ребенок не имеет права собственности на имущество родителей, родители не имеют права собственности на имущество ребенка. Дети и родители, проживающие совместно, могут владеть и пользоваться имуществом друг друга по взаимному согласию.

5. В случае возникновения права общей собственности родителей и детей их права на владение, пользование и распоряжение общим имуществом определяются гражданским законодательством.

Глава 12. Права и обязанности родителейСтатья 61. Равенство прав и обязанностей родителей1. Родители имеют равные права и несут равные обязанности в отношении своих детей (родительские права).

2. Родительские права, предусмотренные настоящей главой, прекращаются по достижении детьми возраста восемнадцати лет (совершеннолетия), а также при вступлении несовершеннолетних детей в брак и в других установленных законом случаях приобретения детьми полной дееспособности до достижения ими совершеннолетия.

Статья 62. Права несовершеннолетних родителей1. Несовершеннолетние родители имеют права на совместное проживание с ребенком и участие в его воспитании.

2. Несовершеннолетние родители, не состоящие в браке, в случае рождения у них ребенка и при установлении их материнства и (или) отцовства вправе самостоятельно осуществлять родительские права по достижении ими возраста шестнадцати лет. До достижения несовершеннолетними родителями возраста шестнадцати лет ребенку может быть назначен опекун, который будет осуществлять его воспитание совместно с несовершеннолетними родителями ребенка. Разногласия, возникающие между опекуном ребенка и несовершеннолетними родителями, разрешаются органом опеки и попечительства.

3. Несовершеннолетние родители имеют права признавать и оспаривать свое отцовство и материнство на общих основаниях, а также имеют право требовать по достижении ими возраста четырнадцати лет установления отцовства в отношении своих детей в судебном порядке.

Статья 63. Права и обязанности родителей по воспитанию и образованию детей1. Родители имеют право и обязаны воспитывать своих детей. Родители несут ответственность за воспитание и развитие своих детей. Они обязаны заботиться о здоровье, физическом, психическом, духовном и нравственном развитии своих детей.

Родители имеют преимущественное право на воспитание своих детей перед всеми другими лицами.

2. Родители обязаны обеспечить получение детьми основного общего образования.

Родители с учетом мнения детей имеют право выбора образовательного учреждения и формы обучения детей до получения детьми основного общего образования.

Статья 64. Права и обязанности родителей по защите прав и интересов детей1. Защита прав и интересов детей возлагается на их родителей. Родители являются законными представителями своих детей и выступают в защиту их прав и интересов в отношениях с любыми физическими и юридическими лицами, в том числе в судах, без специальных полномочий.

2. Родители не вправе представлять интересы своих детей, если органом опеки и попечительства установлено, что между интересами родителей и детей имеются противоречия. В случае разногласий между родителями и детьми орган опеки и попечительства обязан назначить представителя для защиты прав и интересов детей.

Статья 65. Осуществление родительских прав1. Родительские права не могут осуществляться в противоречии с интересами детей. Обеспечение интересов детей должно быть предметом основной заботы их родителей.

При осуществлении родительских прав родители не вправе причинять вред физическому и психическому здоровью детей, их нравственному развитию. Способы воспитания детей должны исключать пренебрежительное, жестокое, грубое, унижающее человеческое достоинство обращение, оскорбление или эксплуатацию детей.

Родители, осуществляющие родительские права в ущерб правам и интересам детей, несут ответственность в установленном законом порядке.

2. Все вопросы, касающиеся воспитания и образования детей, решаются родителями по их взаимному согласию исходя из интересов детей и с учетом мнения детей. Родители (один из них) при наличии разногласий между ними вправе обратиться за разрешением этих разногласий в орган опеки и попечительства или в суд.

3. Место жительства детей при раздельном проживании родителей устанавливается соглашением родителей.

При отсутствии соглашения спор между родителями разрешается судом исходя из интересов детей и с учетом мнения детей. При этом суд учитывает привязанность ребенка к каждому из родителей, братьям и сестрам, возраст ребенка, нравственные и иные личные качества родителей, отношения, существующие между каждым из родителей и ребенком, возможность создания ребенку условий для воспитания и развития (род деятельности, режим работы родителей, материальное и семейное положение родителей и другое).

Статья 66. Осуществление родительских прав родителем, проживающим отдельно от ребенка1. Родитель, проживающий отдельно от ребенка, имеет права на общение с ребенком, участие в его воспитании и решении вопросов получения ребенком образования.

Родитель, с которым проживает ребенок, не должен препятствовать общению ребенка с другим родителем, если такое общение не причиняет вред физическому и психическому здоровью ребенка, его нравственному развитию.

2. Родители вправе заключить в письменной форме соглашение о порядке осуществления родительских прав родителем, проживающим отдельно от ребенка.

Если родители не могут прийти к соглашению, спор разрешается судом с участием органа опеки и попечительства по требованию родителей (одного из них).

3. При невыполнении решения суда к виновному родителю применяются меры, предусмотренные гражданским процессуальным законодательством. При злостном невыполнении решения суда суд по требованию родителя, проживающего отдельно от ребенка, может вынести решение о передаче ему ребенка исходя из интересов ребенка и с учетом мнения ребенка.

4. Родитель, проживающий отдельно от ребенка, имеет право на получение информации о своем ребенке из воспитательных учреждений, лечебных учреждений, учреждений социальной защиты населения и других аналогичных учреждений. В предоставлении информации может быть отказано только в случае наличия угрозы для жизни и здоровья ребенка со стороны родителя. Отказ в предоставлении информации может быть оспорен в судебном порядке.

Статья 67. Право на общение с ребенком дедушки, бабушки, братьев, сестер и других родственников1. Дедушка, бабушка, братья, сестры и другие родственники имеют право на общение с ребенком.

2. В случае отказа родителей (одного из них) от предоставления близким родственникам ребенка возможности общаться с ним орган опеки и попечительства может обязать родителей (одного из них) не препятствовать этому общению.

3. Если родители (один из них) не подчиняются решению органа опеки и попечительства, близкие родственники ребенка либо орган опеки и попечительства вправе обратиться в суд с иском об устранении препятствий к общению с ребенком. Суд разрешает спор исходя из интересов ребенка и с учетом мнения ребенка.

В случае невыполнения решения суда к виновному родителю применяются меры, предусмотренные гражданским процессуальным законодательством.

Статья 68. Защита родительских прав1. Родители вправе требовать возврата ребенка от любого лица, удерживающего его у себя не на основании закона или не на основании судебного решения. В случае возникновения спора родители вправе обратиться в суд за защитой своих прав.

При рассмотрении этих требований суд вправе с учетом мнения ребенка отказать в удовлетворении иска родителей, если придет к выводу, что передача ребенка родителям не отвечает интересам ребенка.

2. Если судом установлено, что ни родители, ни лицо, у которого находится ребенок, не в состоянии обеспечить его надлежащее воспитание и развитие, суд передает ребенка на попечение органа опеки и попечительства.

Статья 69. Лишение родительских правРодители (один из них) могут быть лишены родительских прав, если они:

уклоняются от выполнения обязанностей родителей, в том числе при злостном уклонении от уплаты алиментов;

отказываются без уважительных причин взять своего ребенка из родильного дома (отделения) либо из иного лечебного учреждения, воспитательного учреждения, учреждения социальной защиты населения или из других аналогичных учреждений;

злоупотребляют своими родительскими правами;

жестоко обращаются с детьми, в том числе осуществляют физическое или психическое насилие над ними, покушаются на их половую неприкосновенность;

являются больными хроническим алкоголизмом или наркоманией;

совершили умышленное преступление против жизни или здоровья своих детей либо против жизни или здоровья супруга.

Статья 70. Порядок лишения родительских прав1. Лишение родительских прав производится в судебном порядке. Дела о лишении родительских прав рассматриваются по заявлению одного из родителей (лиц, их заменяющих), прокурора, а также по заявлениям органов или учреждений, на которые возложены обязанности по охране прав несовершеннолетних детей (органов опеки и попечительства, комиссий по делам несовершеннолетних, учреждений для детей — сирот и детей, оставшихся без попечения родителей, и других).

2. Дела о лишении родительских прав рассматриваются с участием прокурора и органа опеки и попечительства.

3. При рассмотрении дела о лишении родительских прав суд решает вопрос о взыскании алиментов на ребенка с родителей (одного из них), лишенных родительских прав.

4. Если суд при рассмотрении дела о лишении родительских прав обнаружит в действиях родителей (одного из них) признаки уголовно наказуемого деяния, он обязан уведомить об этом прокурора.

5. Суд обязан в течение трех дней со дня вступления в законную силу решения суда о лишении родительских прав направить выписку из этого решения суда в орган записи актов гражданского состояния по месту государственной регистрации рождения ребенка.

Статья 71. Последствия лишения родительских прав1. Родители, лишенные родительских прав, теряют все права, основанные на факте родства с ребенком, в отношении которого они были лишены родительских прав, в том числе право на получение от него содержания (статья 87 настоящего Кодекса), а также право на льготы и государственные пособия, установленные для граждан, имеющих детей.

2. Лишение родительских прав не освобождает родителей от обязанности содержать своего ребенка.

3. Вопрос о дальнейшем совместном проживании ребенка и родителей (одного из них), лишенных родительских прав, решается судом в порядке, установленном жилищным законодательством.

4. Ребенок, в отношении которого родители (один из них) лишены родительских прав, сохраняет право собственности на жилое помещение или право пользования жилым помещением, а также сохраняет имущественные права, основанные на факте родства с родителями и другими родственниками, в том числе право на получение наследства.

5. При невозможности передать ребенка другому родителю или в случае лишения родительских прав обоих родителей ребенок передается на попечение органа опеки и попечительства.

6. Усыновление ребенка в случае лишения родителей (одного из них) родительских прав допускается не ранее истечения шести месяцев со дня вынесения решения суда о лишении родителей (одного из них) родительских прав.

Статья 72. Восстановление в родительских правах1. Родители (один из них) могут быть восстановлены в родительских правах в случаях, если они изменили поведение, образ жизни и (или) отношение к воспитанию ребенка.

2. Восстановление в родительских правах осуществляется в судебном порядке по заявлению родителя, лишенного родительских прав. Дела о восстановлении в родительских правах рассматриваются с участием органа опеки и попечительства, а также прокурора.

3. Одновременно с заявлением родителей (одного из них) о восстановлении в родительских правах может быть рассмотрено требование о возврате ребенка родителям (одному из них).

4. Суд вправе с учетом мнения ребенка отказать в удовлетворении иска родителей (одного из них) о восстановлении в родительских правах, если восстановление в родительских правах противоречит интересам ребенка.

Восстановление в родительских правах в отношении ребенка, достигшего возраста десяти лет, возможно только с его согласия.

Не допускается восстановление в родительских правах, если ребенок усыновлен и усыновление не отменено (статья 140 настоящего Кодекса).

Статья 73. Ограничение родительских прав1. Суд может с учетом интересов ребенка принять решение об отобрании ребенка у родителей (одного из них) без лишения их родительских прав (ограничении родительских прав).

2. Ограничение родительских прав допускается, если оставление ребенка с родителями (одним из них) опасно для ребенка по обстоятельствам, от родителей (одного из них) не зависящим (психическое расстройство или иное хроническое заболевание, стечение тяжелых обстоятельств и другие).

Ограничение родительских прав допускается также в случаях, если оставление ребенка с родителями (одним из них) вследствие их поведения является опасным для ребенка, но не установлены достаточные основания для лишения родителей (одного из них) родительских прав. Если родители (один из них) не изменят своего поведения, орган опеки и попечительства по истечении шести месяцев после вынесения судом решения об ограничении родительских прав обязан предъявить иск о лишении родительских прав. В интересах ребенка орган опеки и попечительства вправе предъявить иск о лишении родителей (одного из них) родительских прав до истечения этого срока.

3. Иск об ограничении родительских прав может быть предъявлен близкими родственниками ребенка, органами и учреждениями, на которые законом возложены обязанности по охране прав несовершеннолетних детей (пункт 1 статьи 70 настоящего Кодекса), дошкольными образовательными учреждениями, общеобразовательными учреждениями и другими учреждениями, а также прокурором.

4. Дела об ограничении родительских прав рассматриваются с участием прокурора и органа опеки и попечительства.

5. При рассмотрении дела об ограничении родительских прав суд решает вопрос о взыскании алиментов на ребенка с родителей (одного из них).

6. Суд обязан в течение трех дней со дня вступления в законную силу решения суда об ограничении родительских прав направить выписку из такого решения суда в орган записи актов гражданского состояния по месту государственной регистрации рождения ребенка.

Статья 74. Последствия ограничения родительских прав1. Родители, родительские права которых ограничены судом, утрачивают право на личное воспитание ребенка, а также право на льготы и государственные пособия, установленные для граждан, имеющих детей.

2. Ограничение родительских прав не освобождает родителей от обязанности по содержанию ребенка.

3. Ребенок, в отношении которого родители (один из них) ограничены в родительских правах, сохраняет право собственности на жилое помещение или право пользования жилым помещением, а также сохраняет имущественные права, основанные на факте родства с родителями и другими родственниками, в том числе право на получение наследства.

4. В случае ограничения родительских прав обоих родителей ребенок передается на попечение органа опеки и попечительства.

Статья 75. Контакты ребенка с родителями, родительские права которых ограничены судомРодителям, родительские права которых ограничены судом, могут быть разрешены контакты с ребенком, если это не оказывает на ребенка вредного влияния. Контакты родителей с ребенком допускаются с согласия органа опеки и попечительства либо с согласия опекуна (попечителя), приемных родителей ребенка или администрации учреждения, в котором находится ребенок.

Статья 76. Отмена ограничения родительских прав1. Если основания, в силу которых родители (один из них) были ограничены в родительских правах, отпали, суд по иску родителей (одного из них) может вынести решение о возвращении ребенка родителям (одному из них) и об отмене ограничений, предусмотренных статьей 74 настоящего Кодекса.

2. Суд с учетом мнения ребенка вправе отказать в удовлетворении иска, если возвращение ребенка родителям (одному из них) противоречит его интересам.

Статья 77. Отобрание ребенка при непосредственной угрозе жизни ребенка или его здоровью1. При непосредственной угрозе жизни ребенка или его здоровью орган опеки и попечительства вправе немедленно отобрать ребенка у родителей (одного из них) или у других лиц, на попечении которых он находится.

Немедленное отобрание ребенка производится органом опеки и попечительства на основании соответствующего акта органа местного самоуправления.

2. При отобрании ребенка орган опеки и попечительства обязан незамедлительно уведомить прокурора, обеспечить временное устройство ребенка и в течение семи дней после вынесения органом местного самоуправления акта об отобрании ребенка обратиться в суд с иском о лишении родителей родительских прав или об ограничении их родительских прав.

Статья 78. Участие органа опеки и попечительства при рассмотрении судом споров, связанных с воспитанием детей1. При рассмотрении судом споров, связанных с воспитанием детей, независимо от того, кем предъявлен иск в защиту ребенка, к участию в деле должен быть привлечен орган опеки и попечительства.

2. Орган опеки и попечительства обязан провести обследование условий жизни ребенка и лица (лиц), претендующего на его воспитание, и представить суду акт обследования и основанное на нем заключение по существу спора.

Статья 79. Исполнение решений суда по делам, связанным с воспитанием детей1. Исполнение решений суда по делам, связанным с воспитанием детей, производится судебным исполнителем в порядке, установленном гражданским процессуальным законодательством.

Если родитель (другое лицо, на попечении которого находится ребенок) препятствует исполнению судебного решения, к нему применяются меры, предусмотренные гражданским процессуальным законодательством.

2. Принудительное исполнение решений, связанных с отобранием ребенка и передачей его другому лицу (лицам), должно производиться с обязательным участием органа опеки и попечительства и участием лица (лиц), которому передается ребенок, а в необходимых случаях с участием представителя органов внутренних дел.

При невозможности исполнения решения суда о передаче ребенка без ущерба его интересам ребенок может быть по определению суда временно помещен в воспитательное учреждение, лечебное учреждение, учреждение социальной защиты населения или другое аналогичное учреждение.

Родителям-пенсионерам устанавливается доплата на иждивенцев

Как сообщает пресс-служба Отделения Пенсионного фонда РФ по КБР, родителям-пенсионерам устанавливается доплата к фиксированной выплате страховой пенсии по старости при наличии у них иждивенцев.

Это могут быть несовершеннолетние дети, дети-инвалиды или дети старше 18 лет, обучающиеся по очной форме в образовательных учреждениях всех типов и видов, в том числе и за пределами РФ (но не старше 23 лет), отмечает пресс-служба.

По состоянию на 1 января текущего года размер фиксированной выплаты к страховой пенсии по старости составляет 6044 рубля 48 копеек в месяц.

«Размер повышения фиксированной выплаты устанавливается в размере 1/3 этой суммы и зависит от количества находящихся на иждивении пенсионера детей. При этом учитывается не более трёх нетрудоспособных членов семьи. Отметим, что повышение положено обоим родителям-пенсионерам ребенка, находящегося на иждивении», — говорится в сообщении.

На детей до 18 лет повышенная фиксированная выплата к страховой пенсии родителей устанавливается независимо от факта учёбы.

Для установления повышенной фиксированной выплаты обращающиеся за назначением страховой пенсии по старости или страховой пенсии по инвалидности наряду с заявлением должны представить документы, подтверждающие наличие детей (свидетельства о рождении).

На детей старше 18-ти лет дополнительно представляются документы, подтверждающие их обучение и нахождение на иждивении обратившегося.

Родители студентов, находящихся в академическом отпуске, также имеют право на получение повышенного фиксированного размера страховой пенсии.

«В случае представления документов о наличии иждивенцев после установления пенсии производится перерасчет размера фиксированной выплаты к страховой пенсии с 1 числа месяца, следующего за месяцем обращения с заявлением и необходимыми документами. Узнать размер доплаты родителям-пенсионерам при наличии у них на иждивении несовершеннолетних детей или обучающихся очно детей-студентов можно по ссылке: https://pfr.gov.ru/grazhdanam/pensionres/Fixed_payment_amount/.», — подчеркивает пресс-служба.

Народный фронт на Камчатке вступился за многодетную семью, которой отказали в предоставлении земельного участка

Камчатские активисты Общероссийского народного фронта встали на защиту многодетной семьи, которой власти Елизовского муниципального района отказали в предоставлении земли для жилищного строительства, и обратились по этому поводу в прокуратуру. Нарушений со стороны администрации надзорный орган не обнаружил, но согласился с общественниками в том, что закон № 562 «О предоставлении участков в собственность гражданам Российской Федерации, имеющих трех и более детей, в Камчатском крае» требует корректировки.

Однако краевые чиновники с аргументацией общественников не согласились. В ответе министерства имущественных и земельных отношений Камчатского края говорится, что понятие «многодетная семья» используется в 562-м законе в виде сокращения.

Получить заветный участок родители четырех детей пытались с 2014 г., отслеживая на сайте районной администрации предложенные свободные участки. В мае этого года через многофункциональный центр (МФЦ) они подали документы для постановки на очередь. В августе им отказали на основании того, что их третьему ребенку исполнилось 18 лет.

Изучив закон № 562, общественники обнаружили, что используемое в нем понятие «многодетная семья» трактуется иначе, чем в другом региональном законе № 352 «О мерах социальной поддержки многодетных семей в Камчатском крае». В последнем говорится, что под многодетной понимается семья, включающая трех детей, в том числе от 18 лет до 21 года, если те обучаются по очной форме в профессиональных образовательных организациях в пределах страны.

«Таким образом, наши заявители имеют статус многодетной семьи и права на получение соответствующих льгот, но претендовать на земельный участок не могут. Согласно закону № 562, претендовать на получение участка могут семьи с тремя и более детьми в возрасте до 18 лет. При этом, чем занимается ребенок по достижению этого возраста, значения не имеет: учится ли он или все еще находится на иждивении родителей, или работает – все равно. Мы считаем, что права наших заявителей и других таких семей нарушены» — рассказала сопредседатель регионального штаба ОНФ в Камчатском крае Татьяна Смирнова.

Свои доводы активисты представили в краевую прокуратуру, которая провела собственную проверку и подтвердила несоответствие законов друг другу в части определения понятия «многодетная семья». В этой связи в Законодательное собрание Камчатского края было направлено предложение об изменении правового акта.

Заявление родителей как иждивенцев | H&R Block

Бывают случаи, когда вы можете объявить родителя или другого родственника иждивенцем. Однако вы и ваш родитель или родственник должны соответствовать всем этим условиям:

- Вы не можете быть иждивенцем другого человека, даже если они не называют вас иждивенцем.

- Родители или родственники не могут подать совместную декларацию, если они не подают ее только для получения возмещения.

- Ваш родитель или родственник должен быть одним из следующих:

- Гражданин США

- Резидент США

- Гражданин США

- Житель Канады или Мексики

- Потенциальный иждивенец должен быть одним из следующих:

- Ваш родитель, предок (например, бабушка или дедушка, прадедушка) или брат или сестра любого из них

- Сводный брат, мачеха, свояк, зять или невестка, или зять или невестка

- Любое лицо, которое проживало с вами в течение всего года в качестве члена вашей семьи

- Они должны иметь валовой доход (налогооблагаемый доход) менее 4300 долларов в год.Это включает налогооблагаемую часть из них:

- Социальное обеспечение

- Пансионаты

- Стипендии

- Безработица

- Все прочие налогооблагаемые доходы

Для того, чтобы заявить о себе как о иждивении в соответствии с правилами IRS, вы должны предоставить более половины суммы алиментов вашего родителя за год. Сюда входят все деньги, потраченные на их поддержку, включая талоны на питание, жилищную помощь и другую государственную помощь.

Могу ли я заявить о своих родителях как о иждивенцах и подать как главу семьи?

Предположим, например, что ваша мать живет с вами, и вы оплачиваете все ее расходы, но она получает некоторый доход от социального обеспечения.В определенных ситуациях вы можете заявить, что ваш родитель является иждивенцем, и подать заявление в качестве главы семьи (HOH).

Чтобы подать заявление о статусе главы семьи (HOH), необходимо подать заявление:

- Вы не состоите в браке в последний день года.

- Вы оплатили более половины стоимости содержания дома в течение года.

- Соответствующее лицо, включая одного из родителей, проживало с вами более полугода. Если вы отвечаете требованиям, это ваша мать, она не должна проживать с вами более полугода.Однако вы должны иметь возможность заявить о своей матери как о иждивенце.

Используйте Публикацию 17: Рабочий лист для определения поддержки, Рабочий лист 3-1, чтобы помочь вам. Если вы используете рабочий лист, сохраните его вместе с копией декларации для ваших записей.

Заявление родителя в качестве иждивенца — Налоговый справочник • 1040.com — Подайте налоговую декларацию онлайн

Могу ли я объявить родителя иждивенцем по моей налоговой декларации?

Оплата более половины семейных расходов вашего родителя означает, что вы имеете право заявить, что ваш родитель является иждивенцем.Заявление на иждивенца больше не дает вам освобождения, но по-прежнему может предоставлять налоговые льготы.

Каковы требования для заявления родителя как иждивенца?

В отличие от детей, родителям не обязательно проживать с вами по крайней мере полгода, чтобы их объявили иждивенцами — они могут иметь право на получение помощи независимо от того, где они живут. Пока вы оплачиваете более половины их домашних расходов, ваш родитель может жить в другом доме, доме престарелых или доме престарелых. (Не забудьте проверить кредит по уходу за детьми и иждивенцами.)

Могут ли более одного человека заявить, что один из родителей находится на иждивении?

Несколько человек могут участвовать в покрытии домашних расходов одного из родителей, что часто случается, когда в дело вмешиваются несколько взрослых детей, но может быть неясно, кто может требовать права на иждивенца. В конце концов, много раз ни один человек не вносил хотя бы 50% поддержки.

Если это ваш случай, каждый человек, который платит более 10%, чтобы помочь вашим родителям, должен заполнить форму 2120 и передать ее тому, кто будет требовать вашего родителя.Форма позволяет каждому человеку передать свое требование одной стороне, и вы даже можете по очереди в разные налоговые годы.

Когда вы платите налоги с 1040.com и заявляете, что родитель является иждивенцем, обязательно добавьте форму 2120 для каждого человека , выдавшего претензию родителю.

Может ли утверждение моего родителя в качестве иждивенца квалифицировать меня для получения статуса главы семьи?

Регистрируете ли вы статус холостяка или женат отдельно? Вы оплачиваете более половины домашних расходов родителей? Если на оба вопроса вы ответили утвердительно, вы можете подать заявление как глава семьи.Это дает вам более высокий стандарт вычета, что хорошо.

Однако, если вы оплачиваете менее половины расходов или вносите менее 10% от общих годовых расходов и заявляете, что ваш родитель является иждивенцем, вы не имеете права подавать заявление в качестве главы семьи.

Готовы подать налоговую декларацию? С 1040.com

легко найти родителяНезависимо от того, как вы заявляете о своих родителях, 1040.com упрощает процесс с помощью нашего пошагового руководства по подаче налоговой декларации. Зарегистрируйтесь или войдите, чтобы начать!

См. Также:

Кого вы можете заявить в качестве иждивенца?

Уход за детьми и иждивенцами

Заявление материнской компании в качестве иждивенца

Если вы ухаживаете за своей матерью или отцом, вы можете заявить, что ваш родитель находится на иждивении от вашего подоходного налога.Это позволит вам получить ему или ей налоговую льготу в размере 500 долларов.

Существует пять тестов, чтобы определить, можете ли вы заявить родителя как иждивенца:

- Человек, которого вы называете иждивенцем, должен быть вашим родственником. Это не должно быть проблемой, если вы претендуете на одного из родителей (родственники и приемные родители также допускаются). Однако имейте в виду, что приемные родители не считаются родственниками. Чтобы претендовать на приемного родителя, он или она должны прожить с вами в течение года в качестве члена вашей семьи.

- Ваш родитель должен быть гражданином или резидентом США либо резидентом Канады или Мексики.

- Родители не должны подавать совместную декларацию. Если ваш родитель состоит в браке, он или она должны подать заявление отдельно. Есть исключение, если ваш родитель подает совместную декларацию, но не несет налоговых обязательств. Если ваш родитель подает совместную налоговую декларацию исключительно для получения возмещения, вы можете заявить его или ее как иждивенца.

- Ваш родитель не должен иметь валовой доход в размере 4300 долларов (в 2020 году) в год или более.Валовой доход не включает выплаты по социальному обеспечению или другой не облагаемый налогом доход. (Для тех, у кого доход превышает 25000 долларов, некоторая часть дохода социального обеспечения может быть включена в валовой доход; подробности см. Здесь.)

- Вы должны обеспечивать своих родителей более чем половиной в течение года. Поддержка включает суммы, потраченные на питание, проживание, одежду, образование, медицинское и стоматологическое обслуживание, отдых, транспорт и аналогичные предметы первой необходимости. Даже если вы выплачиваете не более половины общей суммы алиментов своего родителя за год, вы все равно можете заявить, что ваш родитель является иждивенцем, если вы выплачиваете более 10 процентов годовой алиментов, а вместе с другими — коллективно. вносить вклад в более чем половину поддержки ваших родителей.Чтобы получить освобождение, все те, кто поддерживает вашего родителя, должны согласиться и подписать соответствующее заявление о множественной поддержке (форма 2021).

Если вы не можете заявить, что ваш родитель является иждивенцем, потому что он или она подали совместную налоговую декларацию или имеет валовой доход выше 4300 долларов (в 2020 году), но вы оплачиваете медицинские расходы своего родителя, вы можете вычесть эти расходы из ваши налоги. Для получения дополнительной информации щелкните здесь.

Публикация 501 (2020), Иждивенцы, стандартный вычет и информация для подачи

Чтобы ребенок соответствовал требованиям, необходимо пройти пять тестов.Пять тестов:

Эти тесты объясняются далее.

. Если ребенок соответствует пяти критериям, чтобы быть подходящим ребенком более чем одного человека, существуют правила, которые вы должны использовать, чтобы определить, какое лицо действительно может относиться к ребенку как к подходящему ребенку. См. Соответствующий ребенок более чем одного человека , далее. .

Для прохождения этого теста ребенок должен быть:

Ваш сын, дочь, пасынок, приемный ребенок или потомок (например, ваш внук) любого из них; или

Ваш брат, сестра, сводный брат, сводная сестра, сводный брат, сводная сестра или потомок (например, ваша племянница или племянник) любого из них.

Усыновленный ребенок.

С усыновленным ребенком всегда обращаются как с собственным ребенком. Термин «усыновленный ребенок» включает ребенка, который был передан вам на законных основаниях для законного усыновления.

Воспитанник.

Приемный ребенок — это лицо, которое передается вам уполномоченным агентством по трудоустройству или решением, постановлением или другим постановлением любого суда компетентной юрисдикции.

Для прохождения этого теста ребенок должен быть:

Моложе 19 лет на конец года и младше вас (или вашего супруга, если подаете совместно),

Учащийся младше 24 лет на конец года и младше вас (или вашего супруга, если подаете совместно), или

Постоянно и полностью нетрудоспособен в любое время года, независимо от возраста.

Пример.

Вашему сыну 10 декабря исполнилось 19 лет. Если он не был постоянно и полностью инвалидом или учеником, он не соответствует возрастному тесту, потому что в конце года он не был моложе года 19 лет.

Ребенок должен быть младше вас или вашего супруга.

Чтобы иметь право на участие в программе, ребенок, не имеющий постоянной и полной инвалидности, должен быть моложе вас. Однако, если вы состоите в совместном браке, ребенок должен быть младше вас или вашего супруга, но не обязательно моложе вас обоих.

Пример 1 — ребенок не младше вас или вашего супруга.

Ваш 23-летний брат, студент, не состоящий в браке, живет с вами и вашим супругом, которые обеспечивают более половины его поддержки. Он не инвалид. И вам, и вашему супругу 21 год, и вы подаете совместную декларацию. Ваш брат не соответствует вашим требованиям, потому что он не моложе вас или вашего супруга.

Пример 2 — ребенок младше вашего супруга, но не младше вас.

Факты те же, что и в примере , за исключением того, что вашему супругу 25 лет. Поскольку ваш брат младше вашего супруга, и вы с супругом подаете совместную декларацию, ваш брат является вашим правомочным ребенком, даже если он не моложе вас.

Определен ученик.

Для того, чтобы быть учеником, ваш ребенок должен в течение некоторой части каждого из 5 календарных месяцев в году быть:

Учащийся очной формы обучения в школе с постоянным преподавательским составом, курсом обучения и постоянным набором учащихся в школе; или

Учащийся, проходящий очный курс обучения на ферме, проводимый школой, описанной в (1), или государственным, окружным или местным правительственным учреждением.

Студент дневного отделения.

Студент очной формы обучения — это студент, зачисленный на то количество часов или курсов, которые школа считает посещением очного отделения.

Школа определена.

Школа может быть начальной школой, младшей или старшей школой, колледжем, университетом, техническим, торговым или механическим училищем. Однако учебный курс без отрыва от производства, заочная школа или школа, предлагающая курсы только через Интернет, не считаются школой.

Учащиеся средних профессиональных школ.

Учащиеся, которые работают «кооперативно» в частном секторе в рамках обычного школьного курса аудиторной и практической подготовки, считаются студентами дневной формы обучения.

Постоянно и полностью нетрудоспособен.

Ваш ребенок навсегда и полностью инвалид, если применимы оба следующих условия.

Он или она не может заниматься какой-либо существенной приносящей доход деятельностью из-за физического или психического состояния.

Врач определяет, что состояние длится или, как ожидается, будет длиться непрерывно не менее года или может привести к смерти.

Чтобы пройти этот тест, ваш ребенок должен прожить с вами более полугода. Есть исключения для временного отсутствия, детей, которые родились или умерли в течение года, похищенных детей и детей разведенных или разлученных родителей.

Временное отсутствие.

Считается, что ваш ребенок проживал с вами в те периоды времени, когда один из вас или оба временно отсутствовали в связи с особыми обстоятельствами, например:

Смерть или рождение ребенка.

Считается, что ребенок, родившийся или умерший в течение года, прожил с вами более половины года, если ваш дом был домом для ребенка более половины времени его жизни в течение года. То же самое верно, если ребенок прожил с вами более полугода, за исключением необходимого пребывания в больнице после родов.

Живорожденный ребенок.

Вы можете претендовать на иждивенца ребенка, рожденного живым в течение года, даже если ребенок прожил только мгновение.Законодательство штата или местное законодательство должно относиться к ребенку как к живому. Должно быть доказательство живорождения в официальном документе, таком как свидетельство о рождении. Ребенок должен быть вашим правомочным ребенком или подходящим родственником, и все остальные тесты, позволяющие считать ребенка иждивенцем, должны быть выполнены.

Мертворожденный ребенок.

Вы не можете считать мертворожденного ребенка иждивенцем.

Похищенный ребенок.

Вы можете относиться к своему ребенку как к соответствующему экзамену на проживание, даже если ребенок был похищен, но следующие утверждения должны быть верными.

Правоохранительные органы считают ребенка похищенным кем-то, кто не является членом вашей семьи или семьи ребенка.

В год похищения ребенок прожил с вами больше половины той части года, которая предшествовала дате похищения.

В год возвращения ребенка ребенок проживал с вами более половины части года, следующего за датой возвращения ребенка.

Этот режим применяется ко всем годам до более ранней из:

Год определения, что ребенок умер, или

Год, когда ребенку исполнится 18 лет.

Дети разведенных или разлученных родителей (или родителей, которые проживают отдельно).

В большинстве случаев из-за теста на резидентство ребенок разведенных или разлученных родителей является правомочным ребенком родителя-опекуна.Однако дочерний элемент будет рассматриваться как соответствующий элемент родительского элемента, не являющегося опекуном, если все четыре из следующих утверждений верны.

Родители:

разведены или проживают раздельно по закону на основании декрета о разводе или раздельном содержании,

разделены по письменному соглашению о раздельном проживании, или

В течение последних 6 месяцев года постоянно проживали раздельно, независимо от того, состояли они в браке или нет.

Ребенок получил более половины своего пособия за год от родителей.

Ребенок находится под опекой одного или обоих родителей более полугода.

Верно одно из следующих утверждений.

Родитель-опекун подписывает письменное заявление, которое обсуждается позже, о том, что он или она не будет заявлять о своем иждивении в течение года, и родитель, не являющийся опекуном, прилагает это письменное заявление к своему возвращению.(Если указ или соглашение вступили в силу после 1984 г. и до 2009 г., см. Пост-1984 и до 2009 г. декрет о разводе или соглашение о раздельном проживании , позже. Если указ или соглашение вступили в силу после 2008 г., см. Развод после 2008 г. указ или соглашение о раздельном проживании , позже.)

Постановление о разводе, раздельном содержании или письменном соглашении о раздельном проживании до 1985 года, которое применяется к 2020 году, гласит, что родитель, не являющийся опекуном, может требовать ребенка как иждивенца, постановление или соглашение не было изменено после 1984 года, чтобы сказать, что родитель, не являющийся опекуном, не может заявите, что ребенок находится на иждивении, и родитель, не являющийся опекуном, предоставляет не менее 600 долларов на содержание ребенка в течение года.

Если все утверждения с (1) по (4) верны, только родитель, не являющийся опекуном, может:

Заявить ребенка как иждивенца, и

Заявите, что ребенок имеет право на получение налогового кредита на ребенка или кредита для других иждивенцев.

Пример — кредит заработанного дохода.

Даже если все утверждения с (1) по (4) верны и родитель-опекун подписывает форму 8332 или аналогичное заявление о том, что он или она не будет заявлять, что ребенок находится на иждивении на 2020 год, это не позволяет родителю, не являющемуся опекуном. требовать, чтобы ребенок соответствовал критериям для получения кредита на заработанный доход. Родитель-опекун или другой налогоплательщик, если он имеет на это право, может потребовать от ребенка зачета заработанного дохода.

Родитель-опекун и родитель-опекун.

Родитель-опекун — это родитель, с которым ребенок прожил большее количество ночей в течение года. Другой родитель не является опекуном.

Если родители развелись или разошлись в течение года, и ребенок проживал с обоими родителями до разлучения, родитель-опекун — это тот, с которым ребенок прожил большее количество ночей в течение остальной части года.

Ребенок считается проживающим с родителями на ночь, если ребенок спит:

В доме этого родителя, независимо от того, присутствует он или нет; или

В компании родителя, когда ребенок не спит в доме родителей (например, родитель и ребенок вместе в отпуске).

Равное количество ночей.

Если ребенок проживал с каждым из родителей равное количество ночей в течение года, родитель-опекун является родителем с более высоким скорректированным валовым доходом (AGI).

31 декабря

Ночь 31 декабря считается частью года, в котором она начинается. Например, ночь 31 декабря 2020 года считается частью 2020 года.

Эмансипированный ребенок.

Если ребенок эмансипирован в соответствии с законодательством штата, считается, что ребенок не живет ни с одним из родителей. См. Примеры 5 и 6.

Отсутствие.

Если ребенка не было ни с одним из родителей в определенную ночь (потому что, например, ребенок останавливался в доме друга), ребенок рассматривается как проживающий с тем родителем, с которым ребенок обычно жил бы в течение этой ночи. , кроме отсутствия.Но если невозможно определить, с каким родителем ребенок обычно жил бы, или если бы ребенок не жил ни с одним из родителей в ту ночь, ребенок рассматривается как не проживающий ни с одним из родителей в ту ночь.

Родитель работает в ночное время.

Если из-за ночного графика работы одного из родителей ребенок проживает большее количество дней, но не ночей, с родителем, который работает в ночное время, этот родитель рассматривается как родитель-опекун. В школьный день ребенок считается проживающим в основном месте жительства, зарегистрированном в школе.

Пример 1 — ребенок прожил с одним из родителей большее количество ночей.

Вы и второй родитель вашего ребенка разведены. В 2020 году ваш ребенок прожил с вами 210 ночей, а с другим родителем — 156 ночей. Вы родитель-опекун.

Пример 2 — ребенка нет в лагере.

В 2020 году ваша дочь будет жить с каждым из родителей по очереди. Летом она проводит 6 недель в летнем лагере. Пока она находится в лагере, считается, что она живет с вами в течение 3 недель и со своим другим родителем, вашим бывшим супругом, в течение 3 недель, потому что именно столько она прожила бы с каждым из родителей, если бы не посещала лето. лагерь.

Пример 3 — ребенок прожил одинаковое количество ночей с каждым из родителей.

Ваш сын прожил с вами 180 ночей в году и столько же ночей прожил со своим другим родителем, вашим бывшим супругом. Ваш AGI составляет 40 000 долларов. AGI вашего бывшего супруга составляет 25000 долларов. Вы рассматриваются как родитель-опекун вашего сына, потому что у вас более высокий AGI.

Пример 4 — ребенок находится в доме одного из родителей, но с другим родителем.

Ваш сын обычно живет с вами в течение недели, а со своим вторым родителем, вашим бывшим супругом, каждые выходные.Вы заболели и попали в больницу. Другой родитель живет в вашем доме с вашим сыном 10 дней подряд, пока вы находитесь в больнице. Ваш сын считается живущим с вами в течение этого 10-дневного периода, потому что он жил в вашем доме.

Пример 5 — ребенок освобожден в мае.

Когда в мае 2020 года вашему сыну исполнилось 18 лет, он стал эмансипированным в соответствии с законодательством государства, в котором он живет. В результате он не находится под опекой родителей более полугода.Особые правила для детей разведенных или разлученных родителей не применяются.

Пример 6 — ребенок освобожден в августе.

Ваша дочь живет с вами с 1 января 2020 года по 31 мая 2020 года, а с 1 июня 2020 года до конца года живет с другим своим родителем, вашим бывшим супругом. Ей исполняется 18 лет, и 1 августа 2020 года она эмансипирована в соответствии с законодательством штата. Поскольку с 1 августа с ней обращаются как с не проживающей ни с одним из родителей, она считается проживающей с вами большее количество ночей в 2020 году.Вы родитель-опекун.

Письменная декларация.

Родитель-опекун должен использовать форму 8332 или аналогичное заявление (содержащее ту же информацию, которая требуется формой), чтобы сделать письменное заявление об освобождении от налога на ребенка родителю, не являющемуся опекуном. Хотя сумма освобождения от налогов в 2020 налоговом году равна нулю, этот выпуск позволяет родителю, не являющемуся опекуном, требовать налогового кредита на ребенка, дополнительного налогового кредита на ребенка и кредита для других иждивенцев, если применимо, для ребенка.Родитель, не являющийся опекуном, должен приложить копию формы или заявления к своей налоговой декларации.

Разрешение может быть на 1 год, на определенное количество лет (например, альтернативные годы) или на все будущие годы, как указано в декларации.

Постановление о разводе после 1984 и до 2009 года или соглашение о раздельном проживании.

Если декрет о разводе или соглашение о раздельном проживании вступили в силу после 1984 г. и до 2009 г., родитель, не являющийся опекуном, может приложить определенные страницы из указа или соглашения вместо формы 8332.В постановлении или соглашении должны быть указаны все три из следующих положений.

Родитель, не являющийся опекуном, может заявить, что ребенок находится на иждивении, независимо от каких-либо условий, например выплаты алиментов.

Родитель-опекун не будет считать ребенка иждивенцем в течение года.

Годы, в течение которых родитель, не являющийся опекуном, а не родитель-опекун, может заявить о ребенке в качестве иждивенца.

Родитель, не являющийся опекуном, должен приложить все следующие страницы постановления или соглашения к своей налоговой декларации.

Титульная страница (напишите на этой странице номер социального страхования другого родителя).

Страницы, содержащие всю информацию, указанную в пунктах (1) — (3) выше.

Страница подписи с подписью другого родителя и датой соглашения.

Постановление о разводе или соглашение о раздельном проживании после 2008 года.

Родитель, не являющийся опекуном, не может прикреплять страницы из указа или соглашения вместо формы 8332, если указ или соглашение вступили в силу после 2008 года.Родитель-опекун должен подписать форму 8332 или аналогичное заявление, единственной целью которого является освобождение от требования родителя-опекуна, а родитель, не являющийся опекуном, должен приложить копию к своей декларации. Форма или заявление должны освобождать требование родителя-опекуна к ребенку без каких-либо условий. Например, освобождение не должно зависеть от выплаты алиментов родителем, не являющимся опекуном.

. Родитель, не являющийся опекуном, должен приложить необходимую информацию, даже если она была подана вместе с декларацией в более раннем году..

Отмена освобождения от иска.

Родитель-опекун может отозвать освобождение от требования. Чтобы отзыв вступил в силу в 2020 году, родитель-опекун должен направить (или приложить разумные усилия для направления) письменное уведомление об отзыве родителю, не являющемуся опекуном, в 2019 году или ранее. Родитель-опекун может использовать Часть III формы 8332 для этой цели и должен приложить копию отзыва к своей декларации за каждый налоговый год, за который он или она заявляет, что ребенок является иждивенцем в результате отзыва.

Повторный родитель.

В случае повторного вступления в брак поддержка, оказываемая вашим новым супругом, рассматривается как ваша.

Родители, никогда не состоявшие в браке.

Это правило для разведенных или разлученных родителей также применяется к родителям, которые никогда не состояли в браке и постоянно жили раздельно в течение последних 6 месяцев в году.

Тест поддержки (чтобы быть подходящим ребенком)

Для того, чтобы пройти этот тест, ребенок не может обеспечить более половины своей поддержки в течение года.

Этот тест отличается от теста на поддержку квалифицированного родственника, который описан ниже. Однако, чтобы узнать, что поддерживается, а что нет, см. Тест поддержки (для соответствия требованиям) , далее. Если вы не уверены, оказал ли ребенок более половины своей поддержки, вы можете найти Рабочий лист 2 полезным.

Пример.

Вы выделили 4000 долларов на содержание вашего 16-летнего сына в течение года. Он работает неполный рабочий день и выделил 6000 долларов на свою поддержку.Он обеспечил более половины своей поддержки за год. Он не соответствует вашим требованиям.

Выплаты и расходы по уходу за приемными семьями.

Выплаты, которые вы получаете за содержание приемного ребенка от агентства по размещению детей, считаются поддержкой, предоставляемой агентством. Точно так же выплаты, которые вы получаете за содержание приемного ребенка от штата или округа, считаются поддержкой, предоставляемой штатом или округом.

Если вы не занимаетесь торговлей или бизнесом по уходу за приемными семьями и ваши невозмещенные личные расходы по уходу за приемным ребенком были в основном направлены на пользу организации, имеющей право на получение вычитаемых благотворительных взносов, расходы вычитаются как благотворительные взносы. но это не считается оказанной вами поддержкой.Дополнительную информацию о вычете на благотворительные взносы см. В Pub. 526. Если ваши невозмещенные расходы не подлежат вычету в качестве благотворительных взносов, они могут считаться предоставленной вами поддержкой.