Методы финансового планирования — Энциклопедия по экономике

В настоящее время на практике наибольшее распространение получили три метода финансового планирования. [c.160]Расчетно-аналитический метод финансового планирования, безусловно, более точный, чем планирование методом процента от продаж. Однако обеспечение ликвидности баланса предприятия не должно являться самоцелью хозяйствующего субъекта. Гораздо более важной задачей, особенно в условиях жесточайшего дефицита ресур- [c.161]

Выбор метода финансового планирования во многом определяет точность плановых расчетов и адекватность отражения в прогнозных документах всех управленческих решений и их экономических последствий. [c.162]

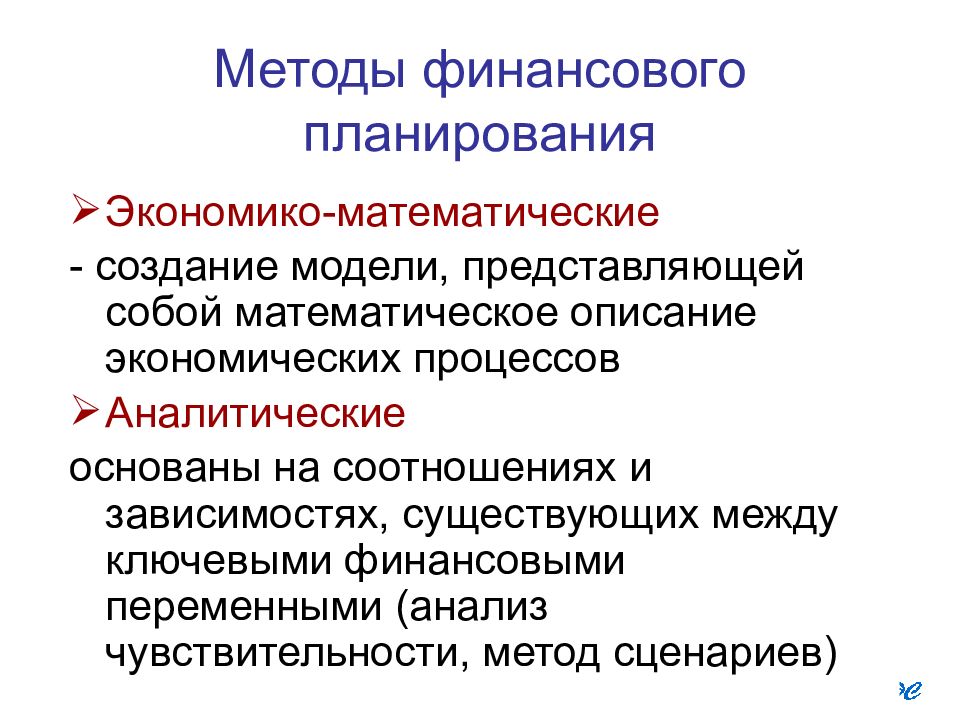

Обычно для анализа влияния различных вариантов развития предприятия используются математические методы финансового планирования, которые помогают анализировать влияние изменений различных факторов на конечные финансовые результаты предприятия.

Финансовый механизм. Функции финансов реализуются через финансовый механизм, представляющий собой часть хозяйственного механизма. Финансовый механизм включает совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования централизованных и децентрализованных фондов денежных средств, методы финансового планирования, формы управления финансами и финансовой системой, финансовое законодательство. [c.68]

Какие методы финансового планирования применяются в настоящее время на практике [c.58]

МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И ИСТОЧНИКИ ИНФОРМАЦИИ [c.319]

Методы финансового планирования и источнику информации 323 [c.323]

Раскройте содержание балансового метода финансового планирования. [c.323]

III. Имитационное моделирование. Большинство современных методов финансового планирования основаны на имитационных моделях, которые главным образом ценны тем, что позволяют прогнозировать последствия альтернативных финансовых стратегий при разных исходных допущениях о будущих событиях. Эти модели дают возможность сочетать инвестиционное планирование и планирование оборотных средств, оценивать риск привлечения заемных ресурсов (финансовый леверидж) при разных исходных допущениях о вариантах развития как предприятия, так и экономики в целом. Они помогают менеджерам разрабатывать прогнозные бюджеты движения денежных средств, доходов и расходов. Естественно, главными остаются прогноз перспективного платежеспособного спроса и план маркетинга, поскольку предполагаемый объем продаж выступает исходным показателем при моделировании любого финансового решения.

[c.327]

Большинство современных методов финансового планирования основаны на имитационных моделях, которые главным образом ценны тем, что позволяют прогнозировать последствия альтернативных финансовых стратегий при разных исходных допущениях о будущих событиях. Эти модели дают возможность сочетать инвестиционное планирование и планирование оборотных средств, оценивать риск привлечения заемных ресурсов (финансовый леверидж) при разных исходных допущениях о вариантах развития как предприятия, так и экономики в целом. Они помогают менеджерам разрабатывать прогнозные бюджеты движения денежных средств, доходов и расходов. Естественно, главными остаются прогноз перспективного платежеспособного спроса и план маркетинга, поскольку предполагаемый объем продаж выступает исходным показателем при моделировании любого финансового решения.

[c.327]

Считается, что идеального метода финансового планирования или прогнозирования, обеспечивающего выбор оптимальной финансовой стратегии, не суще Л ствует.

В чем состоят недостатки метода финансового планирования на базе изменения объема продаж [c.336]

Переход к рынку сказывается на методах финансового планирования. Если в отношении ближайшего времени конъюнктура рынка и связанное с ней поведение предприятия могут быть довольно четко просчитаны, то перспективные, долгосрочные процессы — лишь прогнозироваться. Поэтому финансовое планирование сводится, с одной стороны, к точным расчетам финансовых показателей на ближайшее время и их балансовой увязке в соответствующем финансовом документе, а с другой — к прогнозным расчетам, носящим вероятностный и многовариантный характер. Новое содержание финансового планирования требует и другого инструмента — широкого использования экономико-математических методов и моделирования наряду с ранее применявшимися способами расчетов финансовых показателей.

Финансовое программирование —метод финансового планирования, использующий [c.52]

Финансовый механизм. Функция финансов реализуются через финансовый механизм, включающий совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования централизованных и децентрализованных фондов денежных средств, методы финансового планирования, формы управления финансами и финансовой системой, финансовое законодательство. В условиях углубления рыночных реформ применяется качественно новый финансовый механизм. Это касается взаимоотношений предприятий и населения с бюджетной системой, внебюджетными фондами, органами имущественного и личного страхования и др. [c.21]

Методы финансового планирования можно разделить на две группы [c.117]

Глава 3. Методы финансового планирования [c.196]

Методы финансового планирования 117 [c.202]

Цель главы рассмотрение теоретических основ финансового планирования на предприятии, особенностей системы бюджетирования как метода финансового планирования. [c.467]

[c.467]

Учебник охватывает основные проблемы управления финансами. В нем подробно рассмотрены логика и принципы управления финансами, модель оценки реальных и финансовых активов, способы управления долгосрочным финансированием, способы управления оборотными активами, принципы и методы финансового планирования и бюджетирования в нефтегазовых компаниях. [c.2]

СИСТЕМЫ И МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ [c.42]

Использование рассмотренных систем и методов финансового планирования позволяет повысить эффективность финансовой деятельности предприятия, обеспечить ее целенаправленность. [c.55]

Основным методом финансового планирования является метод прямого счета, основанный на непосредственном определении финансовых показателей в соответствии с производственными заданиями. Применяется также и аналитический метод проверки правильности финансовых показателей. Он основан на том, что показатели базисного периода служат критерием для определения объемов строительного производства планируемого года.

Методы практического осуществления операций, непосредственно связанных с формированием и использованием финансовых ресурсов, которые также входят в состав финансового механизма, можно рассматривать в разрезе отдельных функциональных элементов управления финансами (методы финансового планирования и прогнозирования, методы оперативного управления финансами, методы финансового контроля) (см. гл. 3, 4, 6 учебника). [c.58]

Этапы и методы финансового планирования [c.103]

Дайте характеристику этапов и методов финансового планирования. [c.113]

При составлении финансовых планов некоммерческих организаций всех организационно-правовых форм применяются методы финансового планирования, используемые и коммерческими организациями экстраполяции, нормативный, индексный, балансовый. Особенностью применения нормативного метода в финансовом планировании в бюджетных учреждениях является обязательность использования норм и нормативов, установленных в законодательном порядке, либо расчетных норм, установленных финансовыми органами.

[c.245]

Особенностью применения нормативного метода в финансовом планировании в бюджетных учреждениях является обязательность использования норм и нормативов, установленных в законодательном порядке, либо расчетных норм, установленных финансовыми органами.

[c.245]

Балансовый метод финансового планирования применим лишь в социалистической системе хозяйства и является значительным достижением социалистических методов планирования народного хозяйства Советского Союза. [c.264]

Балансовый метод финансового планирования начал применяться с 1940 г. Одновременно была введена новая форма финансового плана — баланс доходов и расходов. [c.264]

Использование рассмотренных систем и методов финансового планирования позволяет обеспечить целенаправленность финансовой деятельности предпринимательской фирмы и повысить ее эффективность. — - [c.432]

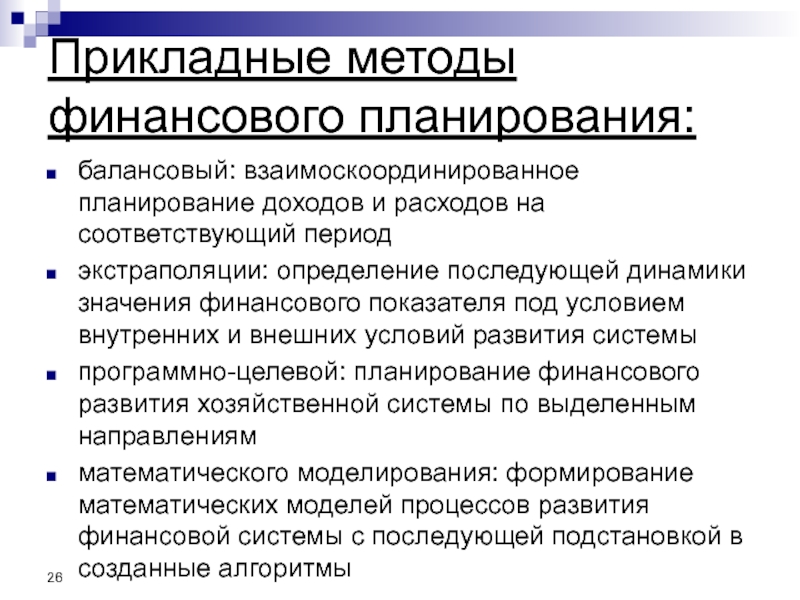

Под методами планирования вообще понимают конкретные способы и приемы расчетов показателей. К методам финансового планирования относят следующие экономического анализа нормативный балансовых расчетов оптимизации плановых решений экономико-математическое моделирование. [c.280]

[c.280]

Финансовое программирование представляет собой совокупность методов финансового планирования, использующих программно-целевой подход. В основу этих методов легли сформулированные цели, задачи и средства их достижения. Они предполагают [c.29]

К основным методам финансового планирования можно отнести [c.147]

Финансовое программирование представляет собой совокупность методов финансового планирования, использующих программно-целевой подход. [c.149]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии.

[c.10]

Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии.

[c.10]

В остальных случаях взятие кредита убыточно, и компания рискует попасть в так называемую кредитную ловушку (по принципу чем дальше, тем хуже ). Например, когда компания практикует политику перекредитования — рассмотрев несколько циклов заимствований, можно получить график ухудшения положения компании вплоть до ее вхождения в зону убыточной деятельности. Единственный выход в такой ситуации — раннее прогнозирование и попытка выйти из кризиса ценой минимальных потерь. Для выявления кредитной ловушки достаточно простого прогноза движения денежных средств. Для формулирования, оценки и выбора путей устранения и предотвращения кризиса требуется более полный набор методов финансового планирования, включая детализацию финансовых потоков на уровне компании в целом и по товарным группам, подразделениям и проектам.

[c.141]

Единственный выход в такой ситуации — раннее прогнозирование и попытка выйти из кризиса ценой минимальных потерь. Для выявления кредитной ловушки достаточно простого прогноза движения денежных средств. Для формулирования, оценки и выбора путей устранения и предотвращения кризиса требуется более полный набор методов финансового планирования, включая детализацию финансовых потоков на уровне компании в целом и по товарным группам, подразделениям и проектам.

[c.141]

Настоящий курс является дисциплиной, в рамках которой изучаются теоретические основы, методы создания объектов инвестиционной деятельности, а также информационные технологии для обеспечения успеха инвестиционной деятельности. Основное внимание уделяется расчетно-экспериментальному подходу к проектированию, отладки и сопровождению инструментариев, обслуживающих инвестирование. Предметом данного курса является изучение методов финансового моделирования, оценки и обеспечения эффективности инвестиций, а также планирования экспериментов, проведения и обработки результатов которых необходимо для принятия гарантированных решений в области инвестирования. Программа курса ориентирует студентов на системный анализ инвестиционной деятельности с применением информационных технологий.

[c.73]

Программа курса ориентирует студентов на системный анализ инвестиционной деятельности с применением информационных технологий.

[c.73]

Главным методом финансового планирования является метод прямого счета, основанный на непосредственном определении финансовых показателей в соответствии с производственными планами (например, определение объемов прибыли, налога с оборота, разницы в цене на газ). При отсутствии данных, необходимых для п-рямого расчета, в финансовом планировании применяется аналитический метод определения финансовых показателей. [c.105]

Реальность показателей финансовых планов во многом зависит от выбора методов финансового планирования, их сочетания с учетом специфики каждого. Использование в процессе финансового планирования одновременно нескольких методов объясняется многофанностью этого процесса, сложностью решаемых задач, зависимостью его от характера и способов разработки прогнозов социально-экономического развития, бизнес-планов. [c.104]

В каждом плане определяются доходы и расходы на определенный период, связи со звеньями финансовой и кредитной систем. Задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их ис-точ н и ков, необходи мых для выполнен ия плановых заданий выявление резервов роста доходов, экономии в расходах установление оптимальных пропорций в распределении средств между централи-зованным и и децентрализованными фондами и др.. Методы финансового планирования «автоматический. Этот метод является примитивным методом и, как правило, используется при нехватке времени

[c.9]

Задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их ис-точ н и ков, необходи мых для выполнен ия плановых заданий выявление резервов роста доходов, экономии в расходах установление оптимальных пропорций в распределении средств между централи-зованным и и децентрализованными фондами и др.. Методы финансового планирования «автоматический. Этот метод является примитивным методом и, как правило, используется при нехватке времени

[c.9]

Метод процент-от-выручки (per- ent-of-sales method). Метод финансового планирования, при котором сначала оценивается объем продаж (выручки) на планируемый период, а затем определяются другие финансовые показатели как процент от объема продаж. [c.595]

Методы финансового планирования | Студент-Сервис

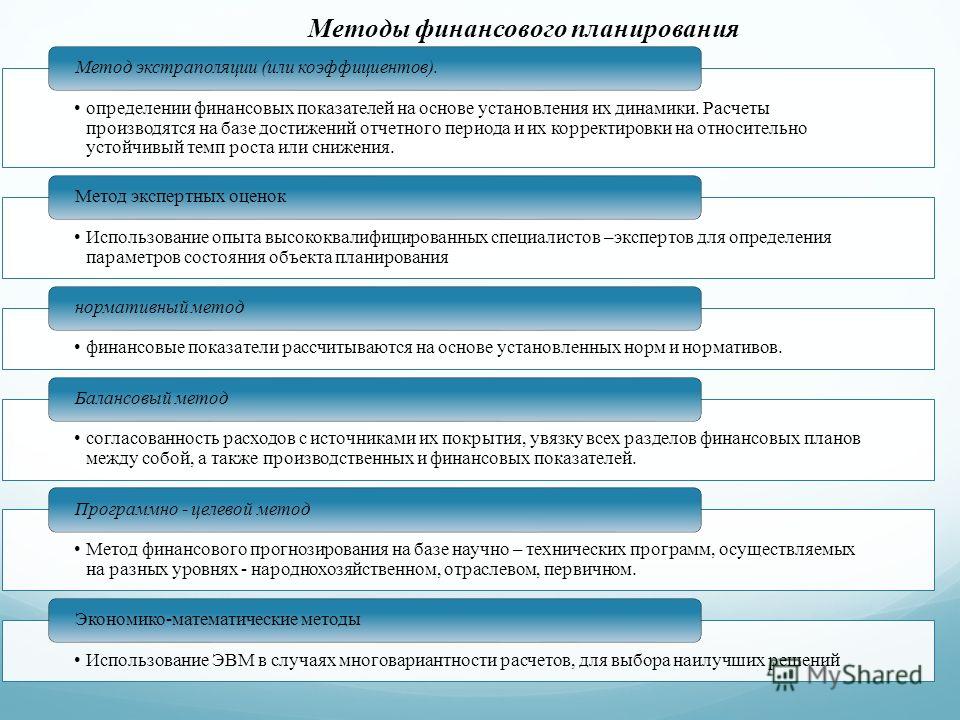

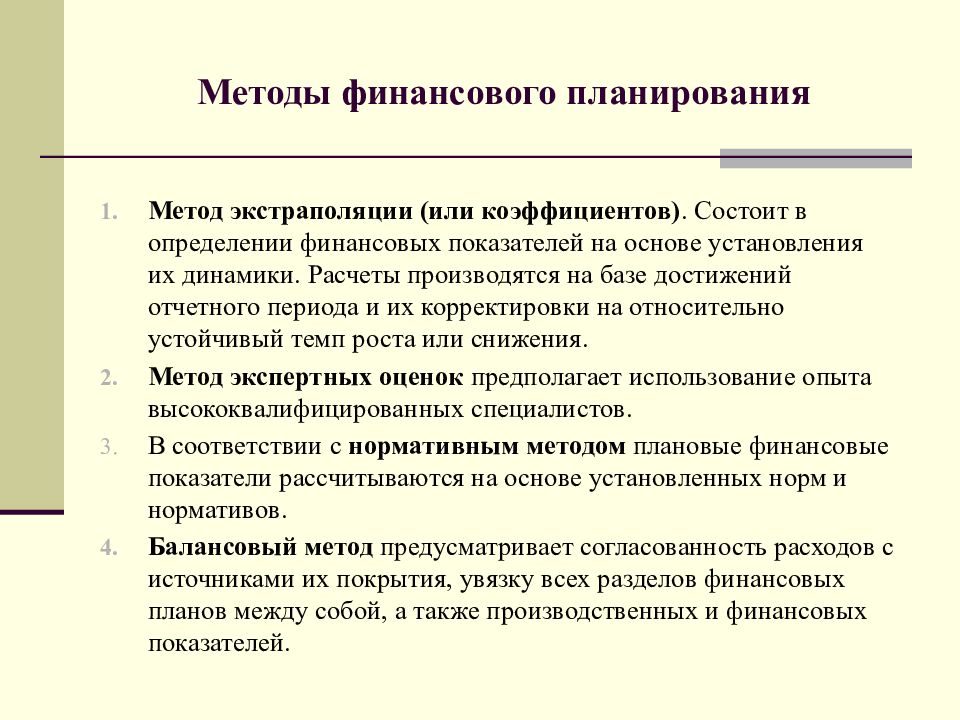

К основным методам финансового планирования относятся: метод экономического анализа, экстраполяции, нормативный, индексный, программно-целевой, балансовый, оптимизации плановых решений.

Метод экономического анализа позволяет определить степень выполнения плановых показателей за истекший период путем сравнения их с фактическими данными. Экономический анализ позволяет выявить факторы и причины, оказавшие влияние на выполнение плановых заданий в предыдущих и текущем годах, а также резервы роста финансовых ресурсов; обосновать основные параметры финансового плана; определить недостатки в работе органов управления финансами в ходе составления и исполнения финансовых планов, подготовить предложения по их устранению.

Метод экстраполяции заключается в определении финансовых показателей на основе установления устойчивой динамики их развития. Расчет показателей плана, прогноза про- изводится на основе корректировки достигнутого в базовом периоде уровня показателей на относительно устойчивый темп их роста. Этот метод обычно используется как вспомогательное средство для первоначальных прикидок, так как имеет ряд недостатков: не ориентирует на выявление дополнительных резервов роста доходов; не способствует экономному использованию финансовых ресурсов, так как планирование ведется от достигнутого уровня; не учитывает изменения отдельных факторов в планируемом году по сравнению с базовым для расчетов периодом.

Нормативный метод предполагает, что плановые показатели рассчитываются на основе установленных норм и финансово-бюджетных нормативов. Нормативный метод предполагает наличие прогрессивных норм и финансово-бюджетных нормативов, которые являются качественной основой для финансового планирования, предпосылкой для соблюдения режима экономии. Кроме того, нормы и нормативы служат необходимым условием для внедрения экономико-математических методов в финансовое планирование.

Индексный метод предполагает использование системы разнообразных индексов при расчете плановых финансовых показателей. Его использование обусловлено развитием рыночных отношений, наличием инфляционных процессов. В настоящее время применяются индексы динамики экономических объектов (физических объемов, цен), уровня жизни, роста цен (например, индекс-дефлятор) и др.

Программно-целевой метод позволяет оценить и выбрать предпочтительные варианты производственного, социально-экономического развития в целевом, отраслевом и территориальном аспектах. Используется, как правило, органами государственной власти и местного самоуправления. В общем виде программно-целевое планирование можно определить как систему финансового планирования, связывающую произведенные государственные расходы с ожидаемой отдачей от них, т.е. с их социальной и экономической эффективностью.

Используется, как правило, органами государственной власти и местного самоуправления. В общем виде программно-целевое планирование можно определить как систему финансового планирования, связывающую произведенные государственные расходы с ожидаемой отдачей от них, т.е. с их социальной и экономической эффективностью.

Не нашли что искали?

Преподаватели спешат на помощь

Основополагающим принципом программно-целевого планирования является принцип планирования от конечных целей к средствам, вплоть до программы конкретных работ, обеспечивающей достижение поставленных целей. Программно-целевой подход предполагает комплексное системное решение проблем путем выработки целей, формирования множества альтернативных стратегий их достижения и обоснованного выбора средств достижения целей. Результатом программно-целевого планирования является разработанная и утвержденная целевая программа.

Балансовый метод позволяет:

- увязать финансовые ресурсы субъектов планирования с потребностями в них, вытекающими из прогноза социально-экономического развития, бизнес-плана, уставных документов;

- увязать расходы органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций с их доходами;

- установить пропорции распределения средств по направлениям использования, получателям и т.

п.;

п.; - распределить доходы и расходы по кварталам очередного финансового года.

п.;

п.;Его применение способствует обеспечению устойчивости на микро- и макроэкономическом уровнях. Кроме того, в современных условиях широко применяется метод оптимизации плановых решений, сущность которого заключается в разработке нескольких вариантов финансового плана, из которых выбирается один, наиболее оптимальный.

При этом могут применяться разные критерии выбора:

- на микроэкономическом уровне: минимум приведенных затрат; максимум приведенной прибыли; минимум времени на оборот капитала; максимум дохода (прибыли) на рубль вложенного капитала и т.д.;

- на макроэкономическом уровне: максимум доходов бюджета; минимум текущих расходов бюджета; минимум непроцентных расходов бюджета; максимальная эффективность расходов бюджета; максимальный социально-экономический эффект капитальных расходов бюджета и др.

Методы финансового планирования на предприятии (Реферат)

Методы финансового планирования на предприятии

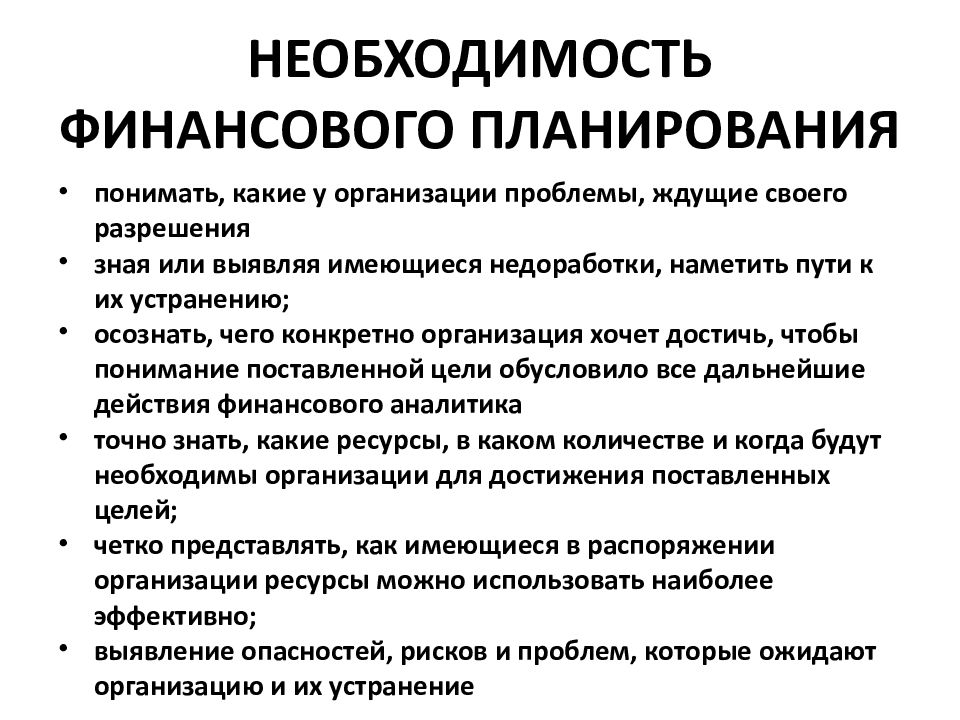

В современных условиях рыночных отношений

возникает объективная необходимость

финансового планирования. Без финансового

планирования невозможно добиться

настоящих результатов на рынке.

Без финансового

планирования невозможно добиться

настоящих результатов на рынке.

Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции.

Планирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции.

Финансовое планирование представляет

собой процесс разработки системы

мероприятий по обеспечению развития

предприятия необходимыми финансовыми

ресурсами и повышению эффективности

финансовой деятельности в предстоящем

периоде.

Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей.

Основные задачи финансового планирования на предприятии:

обеспечивать необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

определять пути эффективного вложения капитала, оценки степени рационального его использования;

выявлять внутрихозяйственные резервы увеличения прибыли за счет экономичного использования денежных средств;

устанавливать рациональные финансовые отношения с кредиторами, бюджетом, банками и другими контрагентами;

соблюдать интересы акционеров и других инвесторов;

контролировать финансовое состояние, платежеспособность и кредитоспособность предприятия.

Планирование финансовых показателей

осуществляется посредством определенных

методов. Методы планирования — это

конкретные способы и приемы расчетов

показателей. При планировании финансовых

показателей могут применяться следующие

методы: нормативный, расчетно-аналитический,

балансовый, метод оптимизации плановых

решений, экономико-математическое

моделирование.

Методы планирования — это

конкретные способы и приемы расчетов

показателей. При планировании финансовых

показателей могут применяться следующие

методы: нормативный, расчетно-аналитический,

балансовый, метод оптимизации плановых

решений, экономико-математическое

моделирование.

Метод экономического анализа используется для определения основных закономерностей, тенденций в движении натуральных и стоимостных показателей, внутренние резервы предприятия

Нормативный метод. Сущность нормативного

метода планирования финансовых

показателей заключается в том, что на

основе заранее установленных норм и

технико-экономических нормативов

рассчитывается потребность хозяйствующего

субъекта в финансовых ресурсах и в их

источниках. Такими нормативами являются

ставки налогов, ставки тарифных взносов

и сборов, нормы амортизационных

отчислений, нормативы потребности в

оборотных средствах и др. В финансовом

планировании применяется целая система

норм и нормативов, которая включает:

федеральные нормативы; республиканские

(краевые, областные, автономных

образований) нормативы; местные нормативы;

отраслевые нормативы; нормативы

хозяйствующего субъекта. Федеральные

нормативы являются едиными для всей

территории Российской Федерации, для

всех отраслей и хозяйствующих субъектов.

К ним относятся ставки федеральных

налогов, нормы амортизации отдельных

видов основных фондов, ставки тарифных

взносов на государственное социальное

страхование и др. Республиканские

(краевые, областные, автономных

образований) нормативы, а также местные

нормативы действуют в отдельных регионах

Российской Федерации. Речь идет о ставках

республиканских и местных налогов,

тарифных взносов и сборов и др.

Федеральные

нормативы являются едиными для всей

территории Российской Федерации, для

всех отраслей и хозяйствующих субъектов.

К ним относятся ставки федеральных

налогов, нормы амортизации отдельных

видов основных фондов, ставки тарифных

взносов на государственное социальное

страхование и др. Республиканские

(краевые, областные, автономных

образований) нормативы, а также местные

нормативы действуют в отдельных регионах

Российской Федерации. Речь идет о ставках

республиканских и местных налогов,

тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

Нормативы хозяйствующего субъекта —

это нормативы, разрабатываемые

непосредственно хозяйствующим субъектом

и используемые им для регулирования

производственно-торговым процессом и

финансовой деятельностью, контроля за

использованием финансовых ресурсов,

других целей по эффективному вложению

капитала. К этим нормативам относятся

нормы потребности в оборотных средствах,

нормы кредиторской задолженности,

постоянно находящиеся в распоряжении

хозяйствующего субъекта, нормы запасов

сырья, материалов, товаров, тары, нормативы

распределения финансовых ресурсов и

прибыли, норматив отчислений в ремонтный

фонд и др. Нормативный метод планирования

является самым простым методом. Зная

норматив и объемный показатель, можно

легко рассчитать плановый показатель.

К этим нормативам относятся

нормы потребности в оборотных средствах,

нормы кредиторской задолженности,

постоянно находящиеся в распоряжении

хозяйствующего субъекта, нормы запасов

сырья, материалов, товаров, тары, нормативы

распределения финансовых ресурсов и

прибыли, норматив отчислений в ремонтный

фонд и др. Нормативный метод планирования

является самым простым методом. Зная

норматив и объемный показатель, можно

легко рассчитать плановый показатель.

Метод денежных потоков является

универсальным при составлении финансовых

планов и служит инструментом для

прогнозирования размеров и сроков

поступления необходимых финансовых

ресурсов. Теория прогноза денежных

потоков основывается на ожидании

поступления средств на определенную

дату и бюджетировании всех издержек и

расходов. Этот метод дает на много больше

полезной информации, чем метод балансовой

сметы.Метод многовариантности расчетов

состоит в разработке альтернативных

вариантов плановых расчетов, для того

чтобы выбрать из них оптимальный, при

этом критерии выбора могут быть

различными. Например, в одном варианте

может быть учтен продолжающийся спад

производства, инфляция национальной

валюты, а в другом — рост процентных

ставок и, как следствие, замедление

темпов роста мировой экономики и снижение

цен на продукцию.

Например, в одном варианте

может быть учтен продолжающийся спад

производства, инфляция национальной

валюты, а в другом — рост процентных

ставок и, как следствие, замедление

темпов роста мировой экономики и снижение

цен на продукцию.

Расчетно-аналитический метод. Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей.

Расчетно-аналитический метод широко

применяется при планировании суммы

прибыли и доходов, определении величины

отчислений от прибыли в фонды накопления,

потребления, резервный, по отдельным

видам использования финансовых ресурсов

и т. п.

п.

Балансовый метод. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды — фонд накопления, фонд потребления и др.

Метод оптимизации плановых решений.

Сущность метода оптимизации плановых

решений заключается в разработке

нескольких вариантов плановых расчетов,

с тем чтобы выбрать из них наиболее

оптимальный. При этом могут применяться

разные критерии выбора: минимум

приведенных затрат; максимум приведенной

прибыли; минимум вложения капитала при

наибольшей эффективности результата;

минимум текущих затрат; минимум времени

на оборот капитала, т.е. ускорение

оборачиваемости средств; максимум

дохода на рубль вложенного капитала;

максимум прибыли на рубль вложенного

капитала; максимум сохранности финансовых

ресурсов, т. е. минимум финансовых потерь

(финансового или валютного риска).

е. минимум финансовых потерь

(финансового или валютного риска).

Экономико-математическое моделирование.

Сущность экономико-математического

моделирования в планировании финансовых

показателей заключается в том, что оно

позволяет найти количественное выражение

взаимосвязей между финансовыми

показателями и факторами, их определяющими.

Эта связь выражается через

экономико-математическую модель.

Экономико-математическая модель

представляет собой точное математическое

описание экономического процесса, т.е.

описание факторов, характеризующих

структуру и закономерности изменения

данного экономического явления с помощью

математических символов и приемов

(уравнений, неравенств, таблиц, графиков

и т.д.). В модель включаются только

основные (определяющие) факторы. Модель

может строиться по функциональной или

корреляционной связи. Функциональная

связь выражается уравнением вида:

Y=f(х), где У — показатель; х — факторы.В

экономико-математическую модель должны

включаться только основные факторы.

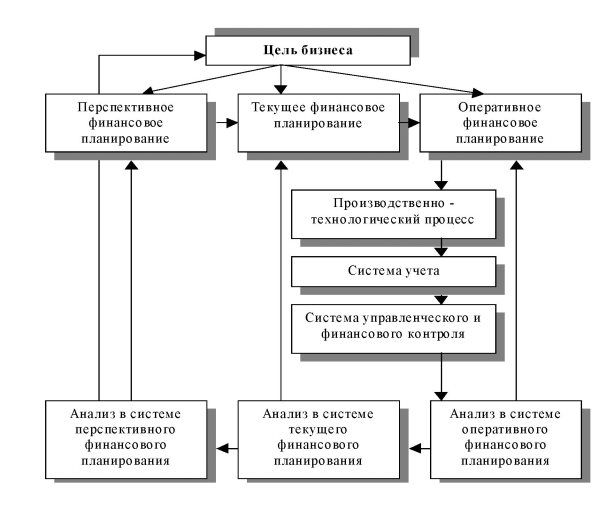

Финансовое планирование, в зависимости от содержания назначения и задач, можно классифицировать на перспективное, текущее (годовое) и оперативное.

В финансовой стратегии используются несколько методов. (Перспективное финансовое планирование)

Эвристический метод — основан на усреднении сведений, полученных при интервъюировании различных участков рынка: работников торговли, специалистов маркетинговых служб, покупателей. Положительной чертой этого метода является то, что он представляет достаточно точную информацию о нуждах потребителя. Однако он не учитывает высокую вероятность изменения рыночной конъюктуры.

Метод анализа временных рядов используется для учёта временных колебаний объёма продаж продукции, работ и услуг. Включает в себя метод экстраполяции, анализ сезонности, анализ цикличности.

Метод экстраполяции заключается в

распространении выводов, полученных в

результате наблюдений за объёмом продаж

в течении выбранного периода времени,

на будущее.

Метод эконометрических моделей. С помощью этих моделей определяется корреляция размера продаж от изменений внешней среды предприятия, в том числе и макроэкономических переменных (темпы роста ВВП, темпа инфляции и т.д.), а также от отраслевых показателей (состояния отрасли, уровня конкуренции в ней, ёмкости отраслевого рынка).

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://referat.ru/

2 Методы финансового планирования. Нормативный метод

Главная » Финансы предприятия. Учебник » Вопрос 2 Методы финансового планирования. Нормативный метод

Вопрос 2 Методы финансового планирования. Нормативный метод

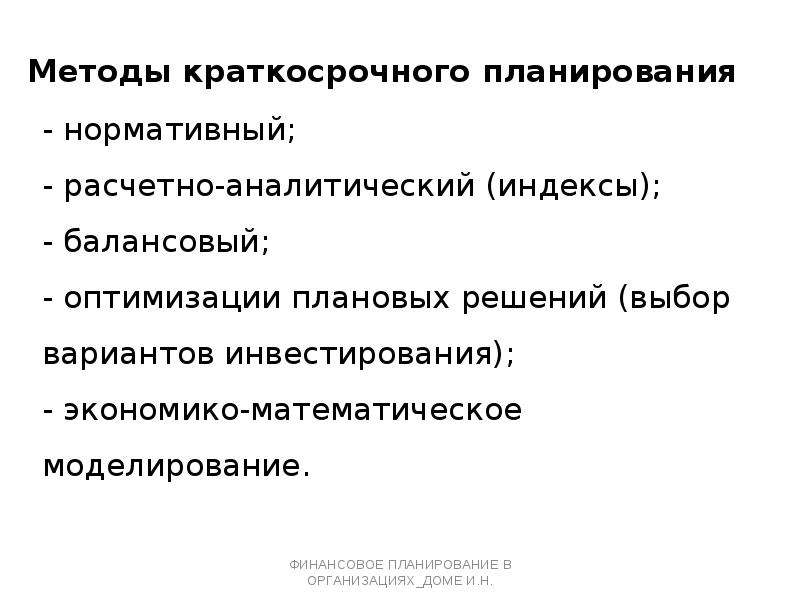

Планирование финансовых показателей осуществляется посредством определенных методов, т. е. конкретных способов и приемов расчетов показателей. Среди известных методов планирования можно выделить следующие:

♦ нормативный;

♦ расчетно-аналитический;

♦ балансовый;

♦ оптимизации плановых решений;

♦ экономико-математические;

♦ анализ безубыточности;

♦ бюджетного планирования.

Сущность и содержание нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. В финансовом планировании применяется целая система норм и нормативов, которая включает:

1. федеральные нормативы. Они являются едиными для всей территории Российской Федерации, для всех отраслей и предприятий. К ним относятся ставки федеральных налогов; ставки тарифных взносов на государственное социальное страхование; ставки рефинансирования коммерческих банков, утвержденных Банком России, и нормы обязательных резервов банков, депонируемых в Центральном банке России; минимальный размер уставного капитала для акционерных обществ открытого и закрытого типа и др.;

2. нормативы отдельных субъектов Российской Федерации (республиканские, краевые, областные, автономных образований) действуют в отдельных регионах Российской Федерации. К ним относятся ставки республиканских и местных налогов, тарифных взносов и сборов и т. д.;

3. отраслевые нормативы применяются в масштабах отдельных отраслей или по группам организационно-правовых форм предприятий (малые предприятия, акционерные общества и т. п.). Эти нормативы включают нормы предельных уровней рентабельности предприятий монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению и др.;

4. нормативы предприятия – это нормативы, разрабатываемые непосредственно предприятием и используемые им для регулирования производственно-торгового процесса и финансовой деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах; нормы кредиторской задолженности, постоянно находящейся в распоряжении предприятия; нормативы распределения финансовых ресурсов и прибыли; норматив отчисления в ремонтный фонд и др.

Как уже было сказано выше, процесс разработки нормативов внутри предприятия является достаточно трудоемким. Однако создание нормативной базы, являющейся основой рационального планирования и бюджетирования, обеспечит эффективную работу предприятия. В связи с этим на предприятии рекомендуется разрабатывать группы нормативных показателей, на основе которых, в свою очередь, будет составляться обоснованный план прибыли и реализации, бюджет денежных поступлений и платежей по компании, а также отдельным входящим в нее подразделениям.

Среди основных можно выделить следующие группы нормативов.

Главным нормативом любой компании является норма прибыли на инвестированный капитал. Именно эта ставка служит основой расчета планового объема прибыли фирмы и определяющих ее показателей – объема продаж и суммы издержек.

Продажные цены со скидками, находящиеся под постоянным контролем и вниманием руководителей компании, и себестоимость изделий или услуг, управлять которой часто не удается простыми способами. Предельные цены по многим видам изделий контролирует рынок.

Третья группа нормативных характеристик, которые должны быть основой организации труда и заработной платы, обеспечивать рост производительности, совмещать рост зарплаты работников со снижением затрат на единицу изготавливаемой продукции.

Четвертая группа нормативных показателей связана с установлением оптимального уровня складских запасов. В первую очередь это касается запасов сырья и материалов: их размер определяется производительностью оборудования, объемами реализации и сроками поставки.

Пятая группа нормативов обеспечивает эффективность управления денежными потоками. Еженедельные и ежемесячные нормативы денежных остатков обеспечивают контроль за финансовой деятельностью подразделений и компании в целом. Важным показателем здесь также является предельный размер дебиторской задолженности по каждому покупателю.

Лекция, реферат. Вопрос 2 Методы финансового планирования. Нормативный метод — понятие и виды. Классификация, сущность и особенности. 2021.

Методы бюджетного планирования

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Планирование бюджета происходит на основе бюджетного прогнозирования. Прогнозирование необходимо для анализа достигнутых показателей с учетом объективных закономерностей этапов развития экономики при разных вариантах внешних условий. Ролью государства в регулировании процессов бюджетного планирования является создание условий, которые максимально способствуют росту экономики и благосостояния населения страны. Оптимальным вариантом политики государства относительно бюджета выступает планирование бюджета.

Насчитывается несколько методов планирования бюджета:

- нормативный;

- индексный;

- программно-целевой;

- балансовый;

- методы моделирования, экстраполяции, прогнозирования, экономического анализа и прочие.

Рассмотрим некоторые из них подробнее.

Используемые в России методы

В России самым используемым является нормативный метод. Он определяет целевые расходы бюджета в рамках пределов прогнозированных доходов.

Основу индексного метода составляет анализ динамики уровня инфляции, реальных доходов, уровня реальной заработной платы и т.д. Индексы, полученные путем сравнения статистических данных, дают возможность использовать их для прогнозного расчета несоизмеримых показателей.

При помощи балансового метода составляется баланс доходов и расходов бюджета, они распределяются между бюджетополучателями всех уровней по планируемым периодам. Прогноз балансов ресурсов, предложения и спроса на международном и внутреннем рынках делает возможным увязывание потребности макроэкономики в производственных ресурсах и планирование источников получения, распределения и производства ресурсов, обеспечивает равновесие рыночной экономики.

Программно-целевой метод используют для обеспечения ресурсами государственных целевых программ.

Метод экспертного прогнозирования совмещает в прогнозировании аналитические выводы квалифицированных экспертов с уже имеющимися статистическими данными. Такой метод используют, если нет возможности достаточно достоверно определить, как развиваются социально-экономические условия извне.

Метод экстраполяции внедряет тенденции развития прошлых и текущего этапов в планирование последующих.

Метод моделирования закладывает в модель разные условия того, как развиваются социально-экономические процессы. Если выбранный вариант прогноза ошибочный, метод моделирования позволяет быстро исправить допущенные отклонения.

Метод экономического анализа позволяет увязывать объекты макроэкономики и закономерности их развития.

При бюджетном планировании при необходимости используют те или другие методы. Ежегодно оно осуществляется на региональном, федеральном, а также местном уровне.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Определение финансового плана

Что такое финансовый план?

Финансовый план — это документ, содержащий текущее финансовое положение человека и долгосрочные денежные цели, а также стратегии для достижения этих целей. Финансовый план может быть создан самостоятельно или с помощью сертифицированного специалиста по финансовому планированию.

В любом случае он начинается с тщательной оценки текущего финансового состояния человека и будущих ожиданий.

Ключевые выводы

- Финансовый план документирует долгосрочные финансовые цели человека и создает стратегию их достижения.

- План должен быть всеобъемлющим, но в то же время в высшей степени индивидуализированным, чтобы отражать личную и семейную ситуацию человека, терпимость к риску и будущие ожидания.

- План начинается с расчета текущего состояния и денежного потока человека и заканчивается стратегией.

Основы финансовых планов

Понимание финансового плана

Идете ли вы в одиночку или с финансовым планировщиком, первый шаг в создании финансового плана включает в себя сбор большого количества кусочков бумаги или, что более вероятно в наши дни, вырезание и вставку чисел из различных учетных записей в Интернете в документ или электронная таблица.

Следующие шаги по созданию финансового плана, конечно, могут быть выполнены одним человеком или парой.

Расчет чистой стоимости

Вы собираетесь узнать свой текущий капитал. Перечислите все следующее:

- Ваши активы : Это может быть дом и машина, немного наличных в банке, деньги, вложенные в план 401 (k), и все остальное, что у вас есть, ценное.

- Ваши обязательства : Они могут включать задолженность по кредитной карте, студенческую задолженность, непогашенную ипотеку и автокредит.В некоторых случаях вам может быть предоставлен льготный период или мораторий.

Ваши общие активы за вычетом общих обязательств равны вашей текущей чистой стоимости.

Определение денежного потока

Вы не можете составить финансовый план, не зная, куда уходят ваши деньги каждый месяц. Документирование этого поможет вам увидеть, сколько вам нужно ежемесячно на предметы первой необходимости, сколько можно оставить для сбережений и инвестиций, и даже где вы можете немного (или сильно) сократить.

Один из способов сделать это — просмотреть выписки по текущему счету и кредитной карте. В совокупности они должны составлять достаточно полную историю ваших расходов. Если ваши расходы сильно различаются в зависимости от сезона, лучше всего провести весь год, подсчитать все расходы в каждой категории, а затем разделить на 12, чтобы получить среднюю ежемесячную оценку ваших расходов. Таким образом, вы не будете недооценивать или переоценивать свои затраты на коммунальные услуги или забывать учитывать праздничные подарки или отпуск.

Основные элементы финансового плана включают пенсионную стратегию, план управления рисками, долгосрочный инвестиционный план, стратегию снижения налогов и имущественный план.

Задокументируйте, сколько вы заплатили за год на основные жилищные расходы, такие как арендная плата или ипотечные платежи, коммунальные услуги, проценты по кредитной карте и даже предметы интерьера. Добавьте категории для продуктов питания, одежды, транспорта, медицинской страховки и не покрываемых медицинских расходов. Задокументируйте свои реальные расходы на развлечения, рестораны и поездки в отпуск.Не упускайте из виду снятие наличных, которые можно использовать для покупки всяких всяких товаров, от шампуня до газированных напитков.

Когда вы просматриваете свои собственные финансовые отчеты, категории личных расходов будут выделяться. У вас может быть дорогое хобби или побалованный питомец. Документируйте затраты.

После того, как вы сложите все эти числа за год и разделите их на 12, вы точно узнаете, каким был ваш денежный поток.

Учитывая ваши приоритеты

Суть финансового плана — это четко определенные цели человека.Они могут включать в себя финансирование обучения детей в колледже, покупку дома большего размера, открытие бизнеса, своевременный выход на пенсию или оставление наследства.

Никто не может сказать вам, как расставить приоритеты для этих целей. Однако профессиональный специалист по финансовому планированию может помочь вам выбрать подробный план сбережений и конкретные инвестиции, которые помогут вам отметить их один за другим.

Особенности финансового плана

У финансовых планов нет установленного шаблона.Лицензированный специалист по финансовому планированию сможет создать план, который соответствует вам и вашим ожиданиям. Это может побудить вас внести изменения в краткосрочной перспективе, которые помогут обеспечить плавный переход через финансовые фазы жизни.

Следующие элементы должны быть рассмотрены и, при необходимости, изменены:

- Пенсионная стратегия : Независимо от ваших приоритетов, план должен включать стратегию накопления необходимого вам пенсионного дохода.

- Комплексный план управления рисками : Включает обзор страхования жизни и инвалидности, страхования личной ответственности, страхования имущества и несчастных случаев, а также страхования от катастроф.

- Долгосрочный инвестиционный план : индивидуальный план, основанный на конкретных инвестиционных целях и личном профиле толерантности к риску.

- Стратегия снижения налогов : Стратегия минимизации налогов на доходы физических лиц в пределах, разрешенных налоговым кодексом.

- Имущественный план : Меры в интересах и защите ваших наследников.

| У вас должен быть включен JavaScript для просмотра этого веб-сайта.Измените настройки своего браузера, чтобы включить JavaScript, и перезагрузите эту страницу. ПРОЦЕСС ФИНАНСОВОГО ПЛАНИРОВАНИЯ

|

7 шагов финансового планирования

Сертифицированные специалисты по финансовому планированию (CFP) следуют семи шагам финансового планирования, чтобы составить рекомендации для своих клиентов. Эти шаги считаются практическими стандартами для CFP. Они должны соблюдаться, чтобы соответствовать Кодексу этики и стандартам поведения Совета сертифицированных специалистов по финансовому планированию, если планировщик и клиент соглашаются, что стандарты являются частью их взаимодействия.

Эти шаги также могут быть изучены и применены людьми для собственной выгоды, если они захотят действовать в качестве своего собственного непрофессионального финансового планировщика.

Каковы 7 шагов финансового планирования?

Семь шагов финансового планирования начинаются со знакомства с текущим финансовым положением и целями клиента, а заканчиваются постоянным измерением эффективности в достижении этих целей и их обновлением по мере необходимости.

- Понимание личных и финансовых обстоятельств клиента.

- Определение и выбор целей.

- Анализ текущего образа действий клиента и возможных альтернативных вариантов действий.

- Разработка рекомендаций по финансовому планированию.

- Представление рекомендаций по финансовому планированию.

- Выполнение рекомендаций по финансовому планированию.

- Мониторинг прогресса и обновления.

CFPB определяет финансовое планирование как «совместный процесс, который помогает максимизировать потенциал клиента для достижения жизненных целей с помощью финансовых консультаций, которые объединяют соответствующие элементы личных и финансовых обстоятельств клиента.«

Шаг 1. Понимание личных и финансовых обстоятельств клиента

CFP начинает процесс финансового планирования с того, что задает своим клиентам вопросы, призванные помочь им получить четкое представление о том, кто является клиентом и чего они хотят. Некоторые из вопросов носят качественный характер и позволяют лучше понять здоровье клиента, семейные отношения, ценности, потенциальный доход, терпимость к риску, цели, потребности, приоритеты и текущий финансовый план.

Некоторые из вопросов носят количественный характер и позволяют лучше понять доходы, расходы, денежные потоки, сбережения, активы, обязательства, ликвидность, налоги, выплаты сотрудникам и правительству, страховое покрытие и имущественные планы клиента.

Консультант может задавать открытые вопросы, чтобы получить необходимую информацию для начала выполнения плана. Эта информация может включать ряд тем, от финансовых целей до ощущения рыночного риска и мечтаний о выходе на пенсию в Карибском бассейне.

Консультант также проанализирует финансовую информацию клиента, чтобы убедиться, что у него есть четкое представление о том, где находится его клиент.

Например, если вы работаете над планированием выхода на пенсию, ключевой необходимой информацией является ваш годовой доход, уровень сбережений, количество лет до предполагаемого выхода на пенсию, возраст, когда вы имеете право на получение социального обеспечения или пенсии, сколько вы накопили. на сегодняшний день, сколько вы сэкономите в будущем и ожидаемую норму прибыли от ваших инвестиций.

Шаг 2: Определение и выбор целей

Консультант будет использовать свой финансовый опыт, чтобы помочь своему клиенту выбрать цели. Они зададут уточняющие вопросы, чтобы помочь определить эти цели. Например, каков ваш временной горизонт? Вы хотите достичь этой цели через пять, 10, 20 или 30 лет? Какова ваша толерантность к риску? Готовы ли вы принять высокий относительный рыночный риск для достижения своих инвестиционных целей, или консервативный портфель будет для вас лучшим вариантом?

Вместе специалист по финансовому планированию и клиент определят наиболее важные цели.

Шаг 3: Анализ текущего курса действий клиента

Затем советник проанализирует текущий образ действий клиента, чтобы увидеть, приближает ли он его к своим финансовым целям. Если это не так, консультант определит альтернативные варианты действий и расскажет клиенту о преимуществах и недостатках каждого варианта.

Шаг 4: Разработка рекомендаций по финансовому планированию

Специалист по финансовому планированию выбирает одну или несколько рекомендаций, которые, по его мнению, помогут достичь целей клиента.Они оценивают каждую рекомендацию, учитывая:

- Какие предположения были сделаны при разработке рекомендации

- Как рекомендация соответствует целям клиента

- Как это интегрируется с другими аспектами финансовых планов клиента

- Насколько высока приоритетность рекомендации

- Независимо от того, является ли рекомендация независимой или ее необходимо реализовать вместе с другими рекомендациями

Шаг 5: Представление рекомендаций по финансовому планированию

На этом этапе специалист по финансовому планированию представляет рекомендации и мыслительный процесс, лежащий в основе рекомендаций.Это помогает клиенту принять осознанное решение о том, подходят ли рекомендации.

Шаг 6: Выполнение рекомендаций по финансовому планированию

Осуществить план — значит заставить его работать. Но как бы просто это ни звучало, многие люди считают, что внедрение — самый сложный шаг в финансовом планировании. Хотя у вас есть план, он требует дисциплины и желания претворять его в жизнь. Вы можете начать задаваться вопросом, что может случиться, если вы проиграете.Вот где бездействие может перерасти в промедление.

Если у финансового планировщика есть обязанности по реализации, вы также поясните, что это такое, чтобы вы точно знали, какие шаги ваш CFP предпринимает от вашего имени.

Успешные инвесторы скажут вам, что только начало работы — самый важный аспект успеха. Вам не нужно начинать с высокого уровня сбережений или продвинутого уровня инвестиционной стратегии. Вы можете узнать, как инвестировать всего в один фонд, или начать откладывать несколько долларов в неделю, чтобы накопить до своих первых инвестиций.

Шаг 7. Отслеживание хода выполнения и обновление

Это называется «финансовым планированием» не зря: планы развиваются и меняются, как и жизнь. После того, как план создан, это, по сути, часть истории. Вот почему план нужно время от времени отслеживать и корректировать. Подумайте о том, что может измениться в вашей жизни, например, замужество, рождение детей, смена карьеры и многое другое.

Эти жизненные события могут потребовать новых взглядов или изменений в ваших финансовых планах.Теперь подумайте о событиях или изменениях, находящихся вне вашего контроля, таких как налоговое законодательство, процентные ставки, инфляция, колебания фондового рынка и экономические спады.

Ваш CFP будет работать с вами, чтобы убедиться, что ваш план соответствует вашим целям, а если это не так, они порекомендуют изменения.

Итог

Теперь, когда вы знаете семь шагов финансового планирования, вы можете применять их к любой области личных финансов, включая планирование страхования, налоговое планирование, денежный поток (бюджетирование), планирование наследства, инвестирование и выход на пенсию.Хотя вы можете сделать это самостоятельно, профессионалы могут дать неоценимый совет и нейтрально взглянуть на ваши финансы.

Независимо от того, делаете ли вы это самостоятельно или нанимаете консультанта, не забывайте возвращаться к шагам, когда происходят важные жизненные или финансовые изменения. Вы также можете делать то, что делают профессиональные специалисты по финансовому планированию, и периодически пересматривать свой план, например, раз в год.

5 шагов к успеху в финансовом планировании | Делойт Ирландия | Deloitte private

Шаг 1 — Определение и согласование ваших финансовых целей и задач

Цели и задачи будут руководством к финансовому плану и обеспечат дорожную карту для вашего финансового будущего.Они должны содержать следующие характеристики:

- Поддающийся количественной оценке и достижимый

- Очистить и установить таймфрейм

- Отделите свои потребности от желаний

Они должны быть согласованы и задокументированы с вашим финансовым консультантом, чтобы помочь вам оценить прогресс. Их также следует периодически пересматривать, чтобы учесть меняющиеся обстоятельства и убедиться, что они остаются актуальными.

Шаг 2 — Сбор вашей финансовой и личной информации

Процесс финансового планирования и его успех будут зависеть от качества и ясности информации, переданной вашему консультанту.Ваш консультант заполнит подробную финансовую информацию, чтобы собрать всю необходимую информацию о ваших финансах. Это будет включать:

- Доходы и расходы

- Активы и обязательства

- Отношение к риску, толерантность и способность

Шаг 3 — Анализ вашей финансовой и личной информации

Ваш финансовый консультант просматривает информацию, предоставленную на шаге 2, и использует ее для создания отчета, отражающего ваш текущий финансовый профиль.Следующие коэффициенты предназначены для лучшего понимания вашего финансового положения и выявления сильных и слабых сторон:

- Коэффициент платежеспособности

- Коэффициент сбережений

- Коэффициент ликвидности

- Коэффициент обслуживания долга

Ваше отношение, терпимость и способность к риску оцениваются с помощью психометрически разработанной анкеты толерантности к риску в отношении инвестиционных активов. Это также анализируется для оценки распределения ваших активов для инвестиционных или пенсионных целей.

Шаг 4 — Разработка и представление финансового плана

Финансовый план разрабатывается на основе информации, полученной на шаге 2, и анализа, завершенного на шаге 3. Необходимо решить каждую из целей и задач на шаге 1 и дать рекомендации для каждый идентифицирован. В него войдут:

- Отчет о собственном капитале (баланс)

- Расчет годового консолидированного налога

- Годовой отчет о движении денежных средств (с указанием профицита или дефицита)

Отчет представляется, разъясняется, обсуждается, а затем подписывается как клиентом, так и консультантом.

Шаг 5 — Осуществление и проверка финансового плана

После завершения анализа и разработки плана консультант наметит рекомендуемый курс действий. Это может включать внедрение:

- Новая пенсионная или инвестиционная стратегия

- Смена кредитора

- Дополнительное страхование жизни или тяжелых болезней

- Корректировка доходов и расходов

Консультант может выполнять рекомендации или выступать в качестве вашего коуча, координируя процесс с вами и другими профессионалами, такими как бухгалтеры или инвестиционные менеджеры.Они также могут взаимодействовать с поставщиками финансовых продуктов.

Финансовое планирование — это динамичный непрерывный процесс, который требует постоянного мониторинга. Обзор действий, рекомендованных в плане, должен проводиться регулярно, а цели следует пересматривать ежегодно, чтобы учесть изменения в доходе, стоимости активов, деловых или семейных обстоятельствах.

Заключение

Финансовое планирование, которое следует должным образом определенному и задокументированному процессу, даст наибольшие шансы на успешный результат.Это не гарантирует финансовой безопасности или богатства, но даст возможность реализовать и то, и другое и требует надлежащего анализа, дисциплины и опыта.

8 компонентов хорошего финансового плана

Согласно исследованию современного благосостояния Schwab за 2019 год, те, у кого есть финансовый план, почти в два раза чаще, чем те, у кого его нет, будут вовремя оплачивать свои счета и экономить каждый месяц. Итак, как выглядит хороший финансовый план?

Хотя есть много способов разработать план — сделать это самостоятельно, использовать робо-консультанта, работать с финансовым планировщиком или их комбинацию — Шваб определил восемь важнейших компонентов, которые должен включать каждый план, независимо от метода. используется для его создания.

1. Финансовые цели

Вы не можете составить план, пока не узнаете, чего хотите достичь с помощью своих денег. Поэтому независимо от того, создаете ли вы его самостоятельно или работаете с профессионалом, ваш план должен начинаться со списка ваших целей, больших и малых. Может помочь организовать их по тому, как скоро вам понадобятся деньги:

- Краткосрочные цели — это те, которых вы надеетесь достичь в ближайшие пять лет, например, погашение долга или покупка нового автомобиля.

- Среднесрочные цели — это те, которых вы надеетесь достичь в ближайшие пять-десять лет, например, первоначальный взнос за дом или открытие собственного бизнеса.

- Долгосрочные цели — это те, до которых осталось 10 или более лет, включая колледж и, конечно же, выход на пенсию.

Для каждой цели укажите сумму в долларах и целевую дату. «Чем конкретнее ваши цели, тем проще измерить ваш прогресс в их достижении», — говорит Роб Уильямс, вице-президент по финансовому планированию Центра финансовых исследований Schwab.

Множество онлайн-инструментов поможет вам подсчитать, взвесить конкурирующие приоритеты и определить лучший курс действий для вас.А если у вас есть несколько целей, над которыми нужно работать, робот-консультант или автоматизированная инвестиционная платформа могут помочь вам взвесить важность каждой цели, ранжируя их по потребностям, желаниям и желаниям.

Любое время — хорошее время для составления финансового плана.

В идеале, вы начинаете инвестировать для достижения финансовых целей в раннем возрасте, но любое время — хорошее время, чтобы проверить свое текущее финансовое положение и оценить, как у вас дела. Вы все еще на правильном пути? У вас есть другие цели, о которых вы раньше не задумывались? Наличие финансового плана поможет вам оценить, где вы находитесь сегодня и куда хотите двигаться дальше.

2. Отчет о чистой стоимости активов

Для каждого плана нужен базовый уровень, поэтому теперь вам следует определить свой собственный капитал. Составьте список всех своих активов (банковские и инвестиционные счета, недвижимость, ценное личное имущество) и еще один список всех ваших долгов (кредитные карты, ипотека, студенческие ссуды). Ваши активы за вычетом ваших обязательств равны вашей чистой стоимости.

«Не расстраивайтесь, если ваши обязательства перевешивают ваши активы», — говорит Роб. «Это не редкость, когда вы только начинаете, особенно если у вас есть ипотечная и студенческая ссуды.”

3. Бюджет и планирование движения денежных средств

Ваш бюджет действительно там, где резина встречается с дорогой, с точки зрения планирования. Это может помочь вам определить, куда уходят ваши деньги и где вы можете сократить их, чтобы достичь своих целей.

Бюджетный калькулятор поможет вам не упустить из виду нерегулярные, но важные расходы, такие как ремонт автомобиля, наличные медицинские расходы и налоги на недвижимость. Когда вы составляете свой список, разделите свои расходы на две группы: необходимые вещи, такие как продукты и аренда, и полезные вещи, такие как еда вне дома и абонемент в спортзал.

При рассмотрении того, как ваши цели вписываются в ваш бюджет, вы можете проверить их под давлением, используя сценарии «что, если»: что, если вы хотите или вам нужно выйти на пенсию раньше? Что, если вы сократите размер ипотеки? Некоторые роботы-консультанты предлагают инструменты, которые позволяют вам корректировать определенные предположения, чтобы увидеть, как они могут повлиять на вашу стратегию сбережений.

4. План управления долгом

Долг иногда трактуется как четырехбуквенное слово, но не все долги являются безнадежными. Ипотека, например, может помочь увеличить капитал — и повысить ваш кредитный рейтинг в сделке.С другой стороны, потребительский долг под высокие проценты, такой как кредитные карты, сильно влияет на ваш кредитный рейтинг. Кроме того, каждый доллар, который вы платите в виде финансовых расходов и процентов, вы не можете потратить на другие цели.

Если у вас есть долг под высокие проценты, убедитесь, что вы создали план, который поможет вам погасить его как можно быстрее. Если вы не знаете, с чего начать, финансовый консультант поможет вам расставить приоритеты, а затем определить, какую часть вашего бюджета следует ежемесячно направлять на погашение долгов.

5.Пенсионный план

Старое эмпирическое правило гласит, что вам понадобится примерно 80% вашего нынешнего дохода на пенсию. Однако это предполагает, что выход на пенсию освободит вас от любых связанных с работой расходов и налогов, что вы выплатили ипотечный кредит и что ваши дети будут финансово независимыми.

Также важно помнить, что Medicare не покрывает все, и расходы на медицинское обслуживание, которые не покрывает Medicare, например, долгосрочное лечение, могут быстро возрасти. Вы также можете потратить больше на другие вещи на пенсии, такие как путешествия, ужин в ресторане, подарки или финансовая поддержка родственнику или другу.

Использование различных сценариев в калькуляторе пенсионных накоплений может помочь вам выяснить, что вам может понадобиться на пенсии.

Не рассчитывайте на правило 80%

Если вы откладываете 20–30% своего предпенсионного дохода, то можно начать с правила замещения 80% дохода. В противном случае безопаснее стремиться покрыть 100% вашего предпенсионного дохода, за вычетом того, что вы откладываете на пенсию. Как и в любом общем правиле, есть множество исключений. Поэтому не забудьте сесть и скорректировать свой пенсионный бюджет по мере приближения времени.Это должно быть вашим главным приоритетом, поскольку вы можете брать взаймы для большинства других целей, но не для выхода на пенсию.

6. Чрезвычайные фонды

Когда случается что-то непредвиденное — например, вы теряете работу или получаете неожиданный счет за медицинское обслуживание — фонд на случай чрезвычайной ситуации может помочь вам избежать использования ваших долгосрочных сбережений, чтобы свести концы с концами.

Как правило, неплохо накопить достаточно, чтобы покрыть как минимум три месяца, а в идеале — шесть месяцев, на основные жизненные расходы (например, продукты, жилье, транспорт и коммунальные услуги).Сохраните эти деньги на высоколиквидном текущем или сберегательном счете, чтобы вы могли быстро получить к ним доступ, если возникнет такая необходимость.

7. Страховая защита

Страхование— важная часть защиты вашего финансового риска, но вы также не должны переплачивать за покрытие, в котором вы не нуждаетесь. Всего:

- Медицинское страхование : Без него даже обычный уход может стоить немалых денег, а серьезная травма или пребывание в больнице может обойтись вам в десятки тысяч долларов.По мере того, как вы становитесь старше, вы можете также подумать о страховании на случай длительного ухода.

- Страхование по инвалидности : Это покрытие защищает вас и вашу семью в случае, если вы не можете работать. Страхование по инвалидности, предоставляемое работодателем, обычно заменяет около 60% вашей зарплаты.

- Страхование автомобилей и домовладельцев / арендаторов : Если у вас есть автомобиль или дом, или вы арендуете его, но не можете позволить себе заменять имущество из своего кармана, убедитесь, что вы должным образом защищены.

- Страхование жизни : Как правило, это хорошая идея для лиц с иждивенцами.Проконсультируйтесь со страховым агентом, чтобы понять, какой тип и размер страхового покрытия наиболее подходят для вас.

8. План недвижимости

Как минимум, у вас должно быть завещание, в котором излагаются ваши окончательные пожелания в отношении вашего имущества, иждивенцев и того, кто вы хотите управлять своим имуществом. Вы также должны своевременно обновлять бенефициаров ваших страховых полисов и пенсионных счетов. Также рассмотрите возможность создания доверенностей для принятия финансовых и медицинских решений на случай потери дееспособности.

Чтобы начать работу или решить более сложные задачи по планированию недвижимости, рассмотрите возможность работы с поверенным по недвижимости или квалифицированным специалистом по финансовому планированию.

6 важных шагов для эффективного финансового планирования

Финансовое планирование, вопреки распространенному мнению, применимо не только к богатым людям. Необязательно быть богатым, чтобы пользоваться преимуществами этого процесса. Фактически, большинство из нас занимается каким-то финансовым планированием, чего мы не осознаем. Но что такое финансовое планирование?

Финансовое планирование — это процесс управления своими финансами и преодоления финансовых барьеров для достижения ваших целей.Попытка свести концы с концами и растянуть бюджет до следующей зарплаты — это пример финансового планирования. Если у вас есть долгосрочные финансовые цели, которые нужно достичь, сейчас лучшее время для начала финансового планирования. Обратите внимание на следующие важные шаги, которые помогут вам начать работу.

Определите свои цели

Постановка целей — это самый первый шаг к эффективному финансовому планированию. Определение целей означает определение цели планирования. Многие люди совершают ошибку, начиная свой финансовый путь, не ставя конкретных конечных целей.Прежде чем приступить к процессу финансового планирования, подумайте о своих личных жизненных целях. Вы хотите иметь дом или купить машину? Ты хочешь детей? В каком возрасте вы планируете выходить на пенсию?

Задавая себе подобные вопросы, вы сможете определить цель составления финансовых планов. Он послужит вашим руководством в определении финансовых шагов и инструментов, необходимых для достижения этих целей.

Сбор финансовых данных

Сбор финансовых данных — важный шаг, помогающий определить стратегии, применимые к вашим целям.Данные, которые необходимо собрать, могут различаться в зависимости от конкретных финансовых целей, которые у него есть. Например, предположим, что вы планируете купить дом или подать заявку на ипотеку. Некоторые вещи, которые вы должны отслеживать, — это сумма сбережений, которые у вас уже есть, ваш годовой доход, сумма денег, которую вы можете платить за ссуду на ежемесячной основе и т. Д. Вы, возможно, уже знаете эту информацию сверху свою голову, но всегда лучше записать их. Это даст вам представление обо всем, что необходимо учитывать, прежде чем принимать важные финансовые решения.

Анализировать данные

Теперь, когда у вас есть вся необходимая информация, пора провести анализ. Например, как вы собираетесь платить первоначальный взнос, необходимый для ипотеки? Достаточно ли ваших сбережений? Как долго вы сможете поддерживать выплаты по кредиту своей зарплатой? И так далее. Анализируя собранные вами данные, будет легче определить, достижима ваша цель или нет. Или, если это так, это поможет вам выяснить, сколько времени потребуется для достижения вашей цели.

Разработка краткосрочных и долгосрочных планов

Пример краткосрочного плана — создание и соблюдение бюджета. Что касается долгосрочного плана, он может включать в себя работу по сокращению использования кредитных карт или других долгов с высокими процентами, чтобы проложить путь к долгосрочным сбережениям. Просто обратите внимание, что эти планы, возможно, придется пересматривать или модифицировать по ходу дела. Изменения могут потребоваться в зависимости от того, как эти планы работают в соответствии с вашими целями и потребностями.

Ввести план в действие

После доработки планов пора приступить к их работе.Легче сказать, чем сделать. На самом деле, реализация — обычно самая сложная часть. Многие люди откладывают дела на потом или разочаровываются в середине своего финансового пути. Итак, если вы хотите добиться успеха в достижении своих финансовых целей, знайте, что для продолжения работы требуется много дисциплины и мотивации.

Следите за своими планами

В процессе финансового планирования могут потребоваться корректировки. Некоторые вещи, возможно, придется обновить, когда в вашей жизни произойдут значительные изменения, которые повлияют на ваши финансы.Примеры таких событий включают женитьбу, рождение детей, изменения в карьере и многое другое!

Достичь финансовых целей не всегда легко, особенно когда вы не знаете, с чего и как начать. Воспользуйтесь этими советами по финансовому планированию и начните путь к воплощению своих целей!

Хотите работать над увеличением ваших сбережений? Calcite Credit Union — лучшее место для вас! Пожалуйста, позвоните нам. Один из наших представителей будет более чем счастлив помочь вам.

15 советов по финансовому планированию для начинающих

Многие люди хотели бы составить бюджет или финансовый план или принять более активное участие в управлении своими инвестициями.Тем не менее, новички в финансовом планировании могут почувствовать обилие «экспертных» финансовых советов. Для начала может быть полезно сделать один простой первый шаг.

Ниже 15 профессионалов из Финансового совета Forbes делятся своими предложениями по началу вашего пути к более активному отслеживанию и управлению своими личными финансами.

Фото любезно предоставлены отдельными участниками.1. Начните с мыслей о конце.

Первый шаг в разработке финансового плана — подумать о конце. Вы просыпаетесь каждый день, чтобы пойти на работу и в основном чтобы прожить день. Редко кто-то тратит время на размышления о том, почему они работают или какой образ жизни поддерживается их работой. Помимо понимания ваших расходов и доходов, важно иметь представление о том, чего вы хотите от своей жизни.- Тони Саблан, Ultimate Wealth Strategies, LLC

2. Знайте, куда уходят ваши деньги.

Знание, куда уходят ваши деньги каждый день, каждую неделю и каждый месяц, является важной основой для финансового плана. Это один из недостатков использования наличных денег — вы не можете отследить его. Я рекомендую использовать дебетовую или кредитную карту, чтобы все ваши расходы можно было отслеживать, систематизировать и использовать для создания надлежащей основы для нового финансового плана. — Уилл Даффи ChFC, RICP, EA, Accelerated Wealth

3.Определите свой чистый доход.

До выхода на пенсию, независимо от вашего возраста, сбережения не подлежат обсуждению. При инвентаризации ваших ежемесячных доходов и расходов убедитесь, что вы сначала смотрите на сумму чистого дохода. Сумма вашего чистого дохода — это сумма, которая остается после того, как вы накопите 15% своего валового дохода на нескольких различных типах счетов: налогооблагаемых, отсроченных по налогам и не облагаемых налогом. Эти 15% экономии также должны быть автоматическими. — Доун Далби-Юркович, Relevé Financial Group

4.Знайте свою фиксированную скорость сжигания до копейки.

Я всегда говорю продавцам, что если у вас проблемы с денежным потоком, просто зарабатывайте больше денег, увеличивая продажи. Однако у большинства людей нет возможности заработать больше денег. Это означает, что в первую очередь вы должны знать, каковы ваши ежемесячные фиксированные расходы. Затем вы можете приблизить свой бюджет к фиксированной стоимости. — Джей Ди Моррис, Red Hook Capital

5. Используйте несколько банковских счетов.

Использование единого банковского счета может затруднить составление бюджета и планирование.Держите свой бюджет до пяти категорий и настройте разные текущие счета для каждой категории. Таким образом легко увидеть, сколько именно денег у вас осталось в вашем бюджете, не прибегая к вычислениям каждый раз, потому что давайте посмотрим правде в глаза, этого никогда не произойдет. — Влад Рус, Centaur Digital Corp.

6. Ежемесячно вносить вклады на инвестиционный счет.

Составление бюджета — это сложно и не всегда самое интересное занятие. Так что будьте проще: просто переводите деньги со своего счета каждую зарплату на инвестиционный счет.Помните, это не сберегательный счет, а инвестиционный счет. Инвестируя на будущее, вы с меньшей вероятностью просто переведете деньги обратно в чек и потратите их. — Майкл Фогут, Foguth Financial Group

7. Подключитесь к своей сети.

Начните с вашей сети. Бизнес-профессионалы начинают с отношений — используйте их! Я нашел некоторые из своих лучших шаблонов и инструментов, просто спросив другие компании. Часто профессионалы очень охотно делятся шаблонами и советами с того момента, когда они только начали.- Келли Шорс, GCubed, Inc.

8. Плати сначала себе.

Откладывайте процент от каждой зарплаты и переводите деньги на отдельный банковский счет, как только вам заплатят. Большинство людей вынуждены оплачивать свои счета, как только приходит их зарплата, и в конечном итоге у них остается очень мало средств для сбережений. Будучи дисциплинированным и сначала платя себе, вы заставите себя жить на меньшую сумму, чем ваша общая зарплата. — Мэтью Михан, Shield Advisory Group

9.Проверьте свой кредитный рейтинг.

Когда вы успокоитесь, проведите проверку кредитного рейтинга. Это первый шаг в проведении финансовой инвентаризации. Знание того, где находится ваш кредитный рейтинг, поможет вам определить, какие типы кредита вам доступны и под какую процентную ставку. Кроме того, если ваш рейтинг FICO находится в диапазоне от умеренного до высокого (т. Е. 650+), для вас может иметь смысл консолидировать свои долги на одном счете с низкими процентами. — Тайлер Галлахер, Regal Assets

10.Используйте доступные ресурсы и делайте микро-шаги.

Ваш банк или кредитная карта может предлагать бесплатные ресурсы для финансового планирования, так что уточняйте у них. Кроме того, для начала делайте небольшие шаги — например, автоматизируйте сбережения (я использую acorns.com). И вот старый, но убедительный совет: увеличьте все взносы в пенсионный план, которые вы можете делать по работе. Это дает тройное преимущество: вы экономите для себя, получаете больше от своего работодателя за счет пополнения фондов и снижения налогов. — Джеки Мейер, Meyer Tax, консьерж CPA Coach

11.Понять свою инвестиционную цель.

Я бы порекомендовал начать с понимания вашей инвестиционной цели (регулярный доход или долгосрочные сбережения). Также важно понимать инвестиционный горизонт. Я бы сказал, что это должно быть как минимум два года — краткосрочные спекулятивные сделки «покупать дешево и продавать дорого» очень редко работают, потому что вы не можете рассчитать время на рынке и, скорее всего, попадете в ловушки поведенческого финансирования. — Азамат Султанов, Fortu Wealth

12. Задокументируйте все свои источники дохода.

Я работаю с успешными предпринимателями и руководителями предприятий, которые часто получают доход из разных источников. Когда у вас сложная финансовая ситуация, может быть сложно составить план, учитывающий все аспекты. Вот почему я сначала вникаю в детали, документируя доходы, расходы и активы, прежде чем строить план. Я рекомендую ту же стратегию другим, сталкивающимся со сложностями. — Брайан Хендерсон, Whitnell

13. Организуйте свои финансовые отчеты.

Когда вы впервые начинаете свой путь к построению финансового плана, работайте очень осознанно над всем сбором данных. Используйте эту возможность, чтобы организовать, где вы храните всю свою финансовую информацию. Сюда могут входить банковские и инвестиционные отчеты, страховые полисы и обновленные таблицы с ежемесячными расходами, а также копии документов о наследстве. — Мередит Мур, Artisan Financial Strategies LLC

14. Используйте инструменты онлайн-бюджетирования.

Ресурсы бюджетирования и финансового планирования прошли долгий путь от балансировки чековой книжки и бюджетов на миллиметровой бумаге.С помощью бесплатных и простых онлайн-инструментов, таких как Mint, Personal Capital и PocketSmith, вы можете синхронизировать все свои банковские, кредитные карты и другие счета в одном месте, отслеживать расходы, создавать цели сбережений и создавать бюджеты. Эти инструменты делают непростой процесс очень простым и легким для начала. — Зак Кук, Ригор

15. Начните тратить меньше денег.

Простые вещи, такие как приготовление еды дома, приготовление собственного кофе и покупка только в дни распродаж, складываются, когда вы начинаете новый бюджет.Не тратьте деньги на то, что вам действительно нравится, несколько раз в месяц. Это формирует привычку тратить по средствам, и вы можете начать откладывать больше денег, чем тратите. — Джаред Вайц, United Capital Source Inc.

.