1. Словарь терминов и понятий

Ассессмент-центр – метод комплексной оценки персонала, на основе его поведения в различных смоделированных ситуациях.

Аутплейсмент – деятельность работодателя по трудоустройству увольняемых сотрудников.

Аутсорсинг – передача организацией функций штатной единицы (либо нескольких штатных единиц) иной компании, специализирующейся на данных функциях, на основании гражданско-правового договора.

Аутстаффинг (лизинг персонала) – перевод некоторых сотрудников в штат иной компании, с которой заключается договор на выполнение работ/услуг, оказываемых данными сотрудниками.

Бенчмаркинг – сравнение процессов, структуры, показателей эффективности и иных детерминант компании с соответствующими особенностями эталонной компании либо компании-лидера рынка.

Бережливое производство – концепция управления производственным предприятием, основанная на постоянном стремлении к устранению всех видов потерь.

Бизнес-модель – концептуальная формула коммерческой деятельности компании, которая кратко описывает схему создания, продажи и передачи ценности и получения за неё вознаграждения.

Бизнес-план – формализованная программа осуществления бизнес-операций компании, содержащая сведения о фирме, продукте, процессе его производства, рынках сбыта, маркетинге, финансовой деятельности, организации операций и их эффективности.

Бизнес-план инвестиционного проекта – бизнес-план, описывающий существенные аспекты инвестиционного проекта (стратегические, организационные, производственные, финансовые, инвестиционные и т.п.) исходя из поставленных задач и аналитики.

Бизнес-план развития – текущий бизнес-план предприятия, описывающий важнейшие транзакции компании на предстоящий период (от одного года).

Бизнес-стратегия – перспективный план развития с растущим горизонтом во времени, моделирующий все способы выживания в долгосрочной проекции, актуальные инновации, прогнозы роста, оценку рисков и способы управления таковыми, новаторские возможности конкурентной борьбы.

Бюджет – календарный план доходов и расходов организации, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании.

Видение компании – предельно конкретное описание бизнес-мечты, желаемого образа бизнеса в будущем.

Денежный поток (cash flow) – план движения финансовых средств компании, учитывающий все поступления и платежи.

Диверсификация – рассредоточение ресурсов (финансов, персонала, времени и т.д.) по различным сферам деятельности с целью рассредоточения предпринимательских рисков.

Дивиденды – часть прибыли компании, распределяемая между акционерами, учредителями, участниками в соответствии с количеством и видом акций, размером долей, паёв, находящихся в их владении.

Дивизионная структура управления – иерархическая структура управления предприятием, при которой организация разделена на подразделения, обладающие большой степенью свободы.

Инвестиционный меморандум – документ, структурировано описывающий основные стороны инвестиционного проекта; предназначен для демонстрации инвестору.

Инвестиционный проект – любой бизнес-проект, предполагающий финансовые вложения и последующее получение прибыли, благодаря таковым.

Инновационный менеджмент – управление изменениями и инновационными процессами в бизнесе.

Кадровый консалтинг – консультационные услуги, оказываемые руководителям и специалистам организаций по вопросам корпоративной культуры и управления персоналом.

Кайдзен – японская бизнес-практика, которая фокусируется на непрерывном совершенствовании процессов производства и разработки продукта, вспомогательных и управленческих бизнес-процессов, а также иных аспектов предпринимательской деятельности и жизни в целом.

Компенсационный пакет – основной способ материальной мотивации персонала в любой организации, который в денежной форме возмещает временные, трудовые, интеллектуальные и иные затраты сотрудника на выполнение функциональных обязанностей.

Консалтинг (бизнес консалтинг) – деятельность по консультированию руководителей, управленцев, владельцев бизнеса по широкому кругу вопросов в финансовой, коммерческой, юридической, технологической, технической и экспертной сфере.

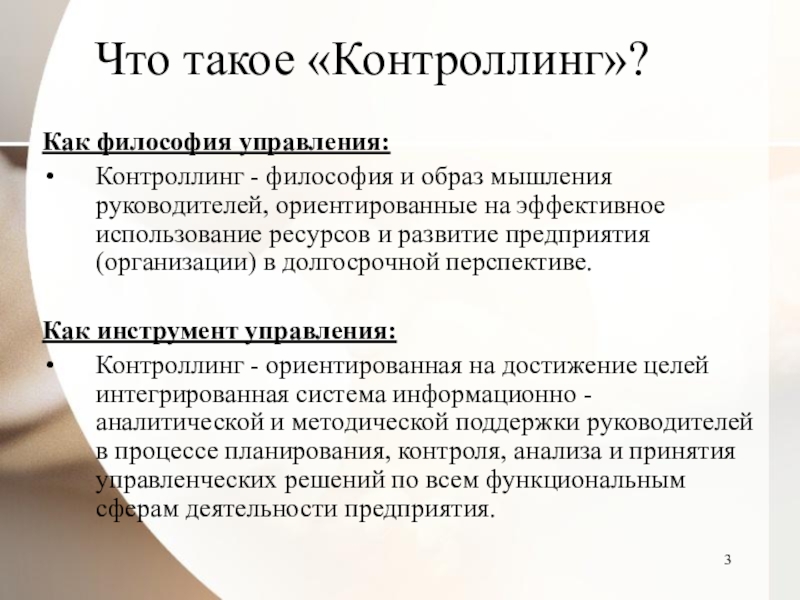

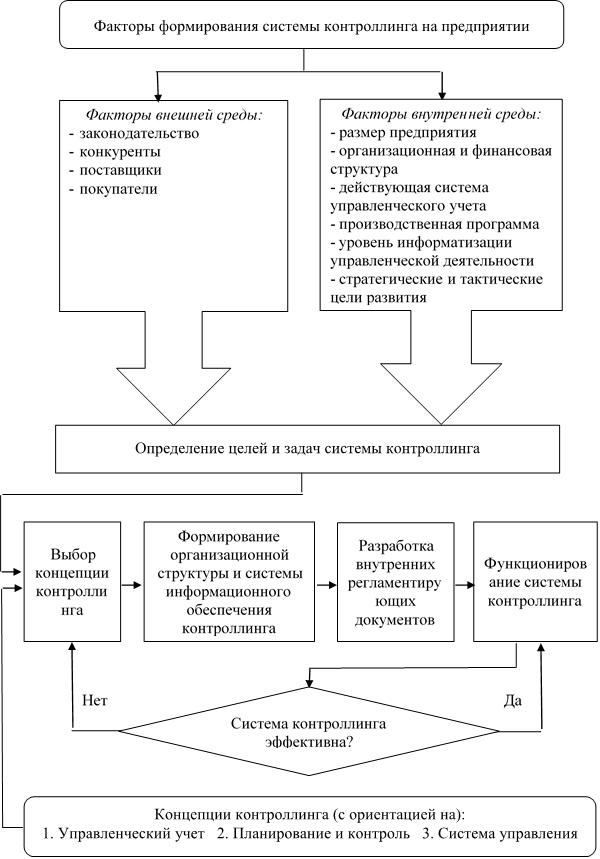

Контроллинг – система инструментов управления, выполняющих проверку основных показателей деятельности и наблюдение за ходом работы с целью такой проверки.

Корпоративная культура – набор правил поведения во внутренней и внешней среде, в вертикальных и горизонтальных отношениях, которые установлены и соблюдаются в организации.

Корпоративные финансы – область финансового менеджмента, связанная с источниками финансирования и структурой капитала компании, основные цели которой максимизация прибыли или увеличение капитализации бизнеса.

Маркетинг-микс (Теория 4P) — маркетинговая теория, основанная на четырёх основных «координатах» маркетингового планирования: product, price, promotion, place.

Маркетинговая стратегия – план максимизации продаж и роста конкурентных преимуществ в долгосрочной перспективе.

Ментор – бизнесмен, обладающий знанием сферы определенной деятельности и опытом успеха в ней.

Миссия компании – основной смысл существования бизнеса.

Моделирование бизнес-процессов – деятельность по построению модели процессов предприятия в текущем состоянии.

Монетизация – выявление и внедрение новых источников прибыли бизнеса.

Организационная диагностика – практика по всестороннему тестированию бизнеса с целью обнаружения потенциальных проблем, причин существующих трудностей в работе, точек роста и сильных сторон компании.

Продуктовый портфель – перечень товаров (работ, услуг), реализуемых определенной компанией.

Прокьюремент – совокупность бизнес-инструментов, применяемых в управлении закупками, сдаче объектов в аренду, распределении заказов.

Реинжиниринг бизнес-процессов – фундаментальное переосмысление и перепроектирование бизнес-процессов для оптимизации работы и максимизации прибыли, начинаются с моделирования процессов as is и последующей их переработки as to be.

Реструктуризация – консалтинговая услуга по пересмотру и формализации организационной структуры компании.

Риск-менеджмент (управление рисками) – процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь проекта, вызванных его реализацией.

Система менеджмента качества – набор бизнес-процессов, ориентированных на постоянное удовлетворение требований клиентов и повышение их удовлетворенности.

Социальный пакет (бенефиты) – предоставление нанимателем социальных благ для сотрудников с целью создания комфортных условий жизни и труда.

Стартап – вновь созданная компания, целью которой является удовлетворение потребностей рынка путем разработки новой жизнеспособной бизнес-модели.

Структура капитала – соотношение краткосрочных обязательств, долгосрочных обязательств и собственного капитала организации.

Сценарное планирование – часть стратегического планирования, относящаяся к инструментам и технологиям, которые позволяют управлять неопределенностью будущего.

Технико-экономическое обоснование (ТЭО, feasibility study) – документ, содержащий информацию о целесообразности финансирования инвестиционного проекта и возможности его реализации.

Управление активами – профессиональное управление различными типами ценных бумаг и другими активами (к примеру, недвижимостью), целью которого является получение прибыли инвесторами.

Управление изменениями – структурный подход к переводу индивидов, команд и организаций из текущего состояния в желаемое будущее состояние.

Управление качеством – операционная деятельность, осуществляемая менеджментом компании, воздействующими на процесс создания продукции с целью обеспечения её качества путём выполнения функций планирования и контроля качества, коммуникации (информации), разработки и внедрения мероприятий и принятия решений по качеству.

Управление проектами – сфера менеджмента, основная задача которой – достижение конкретных целей проекта через баланс ресурсов и рисков.

Управление талантами – фундаментальный инструмент управления персоналом организации, который заключается в применении наиболее действенных механизмов привлечения, использования, удержания персонала и формированию абстрактного образа требуемого человеческого капитала с планированием путей его достижения.

Управленческий консалтинг – деятельность, направленная на совершенствование форм управления и ведения бизнеса.

Управленческий учёт – упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления информации о хозяйственной деятельности организации и ее внутренних структурных подразделений, необходимой для принятия управленческих решений.

Финансовая модель – абстрактного образца предполагаемой либо существующей финансовой ситуации касательно определенного объекта, сделки.

Финансовый леверидж – любой метод, связанный с использованием заемных средств при покупке актива, с ожиданием того, что доход от повышения стоимости активов превысит стоимость заимствований.

Форензик – независимое финансово-экономическое расследование в отношении руководителей компании и менеджеров среднего звена, инициированное собственниками.

Франшиза – это комплекс прав на пользование брендовыми составляющими, а также право и обязанность использовать бизнес-модель франчайзора.

Функционально-стоимостной анализ – метод системного исследования функций объекта с целью поиска баланса между себестоимостью и полезностью.

Шесть сигм – концепция улучшения качества выходов каждого из процессов, минимизации дефектов и статистических отклонений в операционной деятельности.

(PDF) Analysis of the effect of controlling in the management system

23

Научный вестник ЮИМ №2` 2018

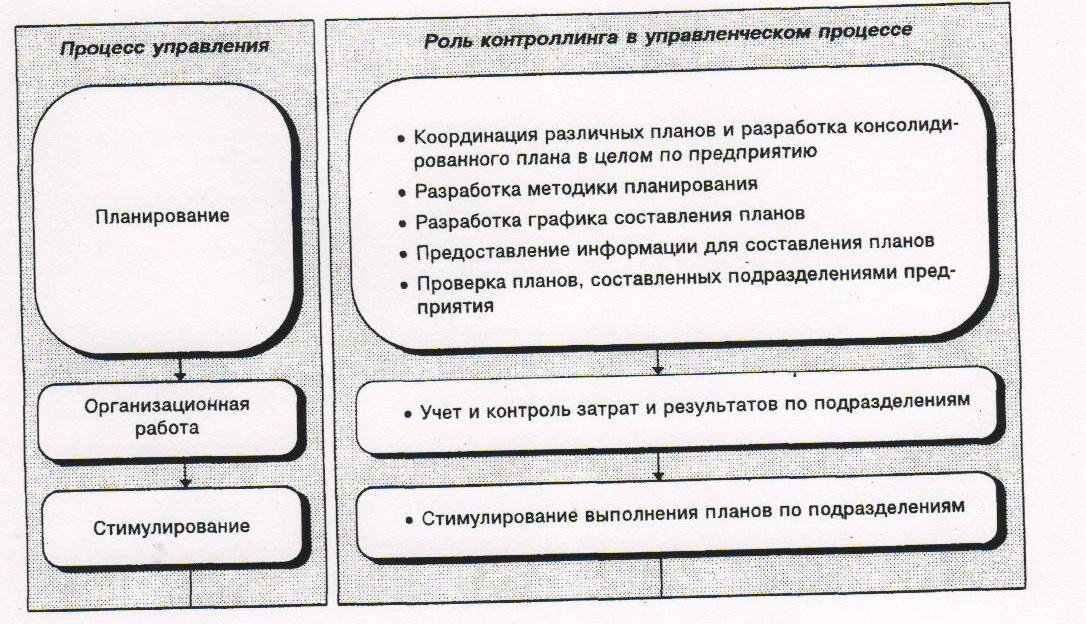

главным образом из-за возникшей необходимости

системной интеграции аспектов, которые направ-

лены на управления бизнес – процессами различ-

ного типа.

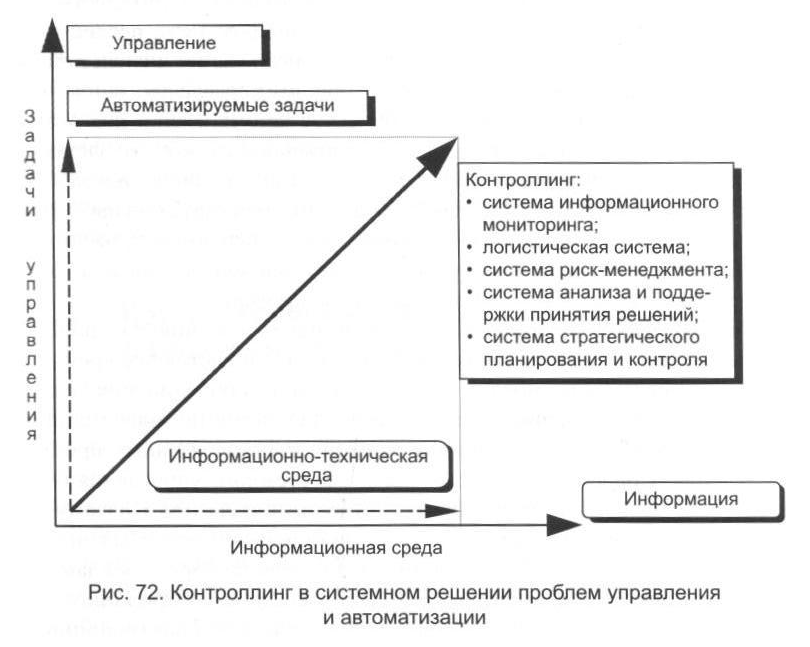

Контроллинг может обеспечить хорошую под-

держку процессов относящимся к информацион-

но-аналитическому типу. Таким образом, управ-

Таким образом, управ-

ление каким-либо предприятием или корпорацией

значительно облегчается.

В современном мире это понятие включает в

себя управление рисками, систему, снабжающую

организацию определенной информацией, управ-

ление ключевыми показателями, объединёнными в

систему. Вдобавок осуществляется контроль за пла-

нированием, имеющим отношение к тактике стра-

тегии, а также оперативности.

В различных государствах менеджеры, занима-

ющиеся подобной деятельностью, могут иметь раз-

ную специализацию. Например, американцы всегда

делают упор на финансовую составляющую, немцы

уделяют большое внимание затратам, а также их

планированию.

В зависимости от сферы, в которой использу-

ется контроллинг, в его системе могут быть созданы

уникальные механизмы. Обычно его применяют в

следующих областях:

– бюджетирование;

– планирование оперативного типа;

– стратегическое планирование;

– учёт управленческого типа, а также анализ

возникших затрат;

– планирование имеющее отношение к нало-

гам;

– планирование инвестиционного типа, а так-

же в сфере финансирования;

– деятельность страхового типа;

– обеспечение информацией;

– деятельность, направленная на координацию

действий кого-либо;

– контроль и руководство над подразделения-

ми;

– контроль, осуществляемый над программой

продукционного типа.

Функции контроллинга могут быть различны в

зависимости от задач, которые ставит перед собой

определенная организация. Таким образом, данные

функции включают в себя те разновидности управ-

ленческой деятельности, посредством которых

можно добиться выполнения поставленных задач.

В их число входит:

– осуществление поддержки, которая способ-

ствует процессу планирования;

– учёт, производящейся в интересах достиже-

ния управленческих целей;

– организация контроля за тем как произво-

дится реализация планов, в том числе вычисление,

а также анализ отклонений различного рода;

– оценка всех процессов и предоставление от-

чёта человеку занимающему руководящую долж-

ность;

– выработка различных рекомендаций, способ-

ствующих определенным решениям, а также прове-

дению оценки тех последствий, которые могут воз-

никнуть в связи с их реализацией [3].

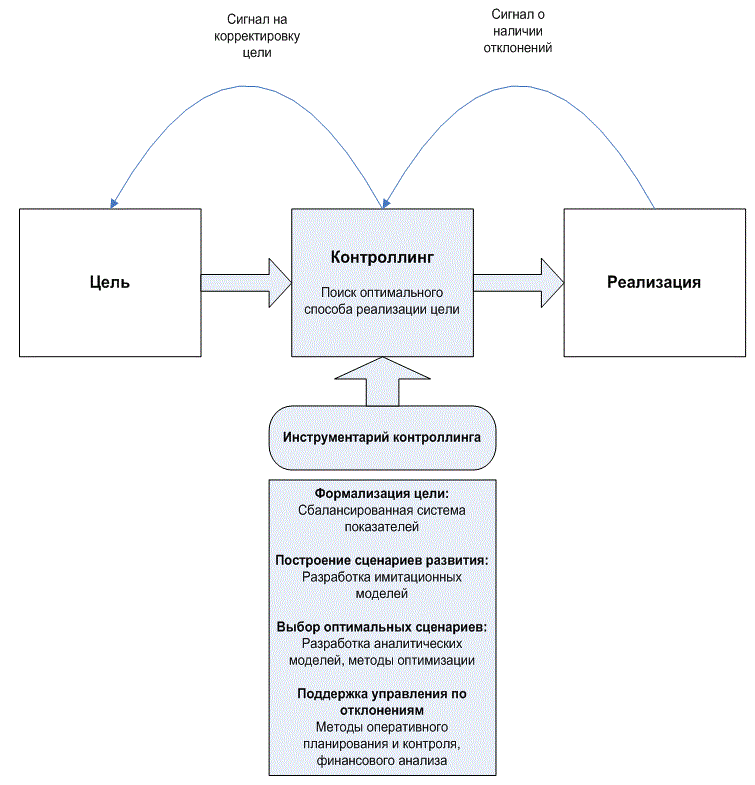

Контроллинг прежде всего ставит перед собой

задачу организовать поддержку тех процессов, ко-

торые направлены на принятие решения.

Применение контроллинга должно как можно

сильнее облегчить адаптационный процесс систе-

мы учета, являющейся традиционной к информа-

ционным потребностям, которые имеют должност-

ные лица. Последние, как правило, принимают

решения различной степени важности.

Таким образом, функции контроллинга за-

ключаются в создании, обработке, проверке, а так-

же предоставление информации управленческого

типа. Ещё он должен поддерживать и координи-

ровать разнообразные процессы планирования,

информационного обеспечения, контроля, а также

адаптации.

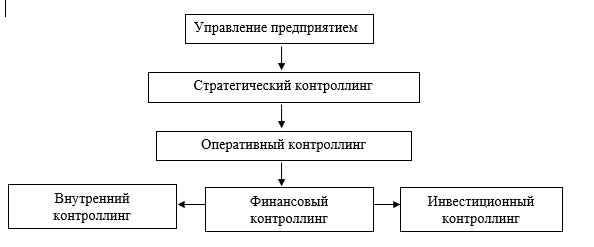

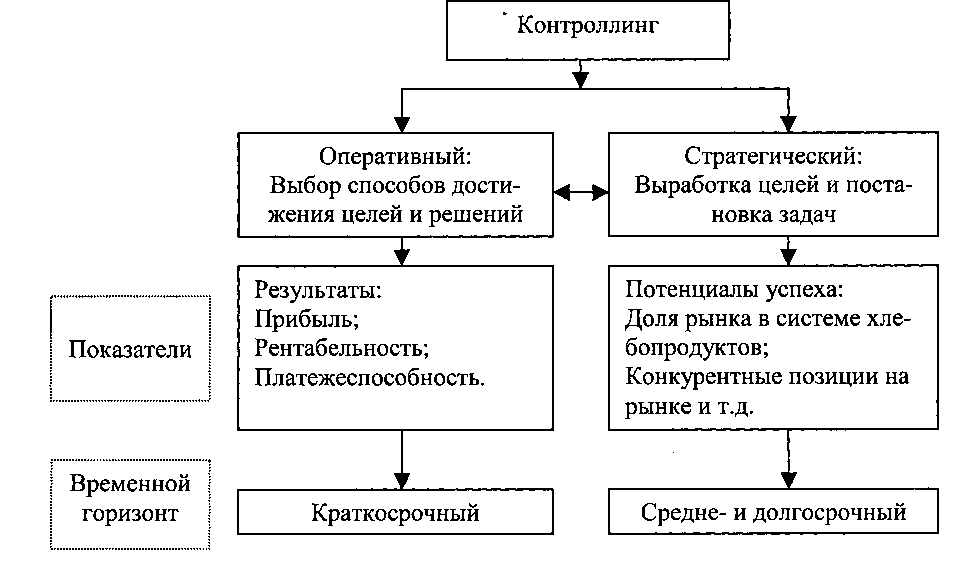

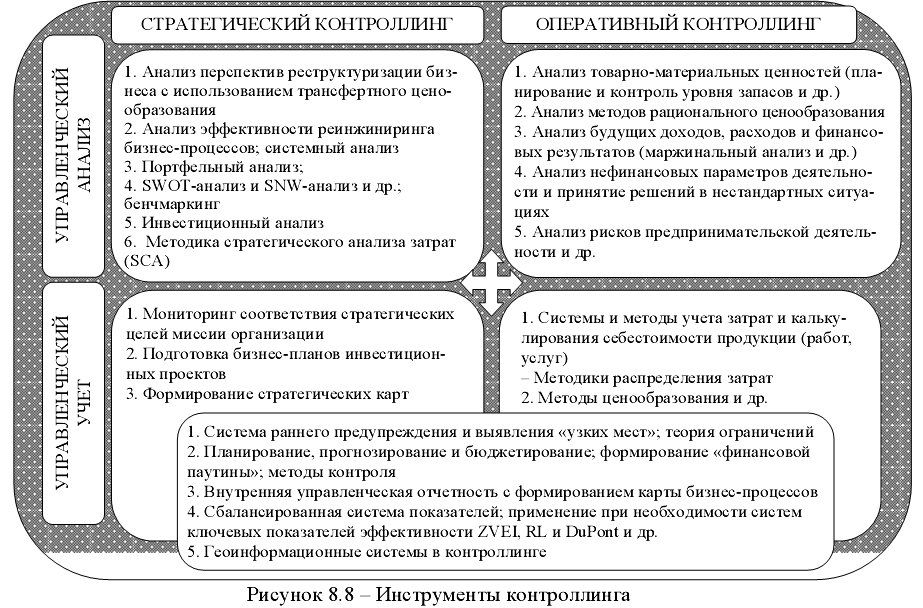

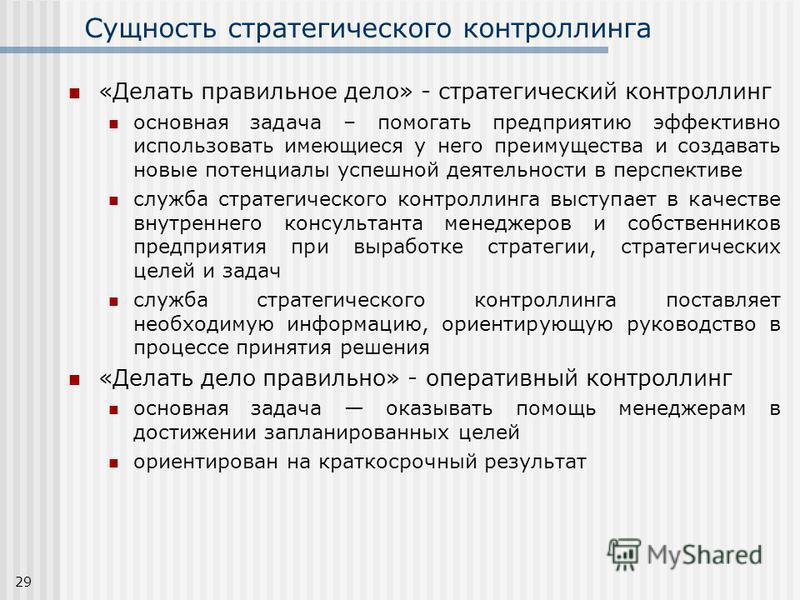

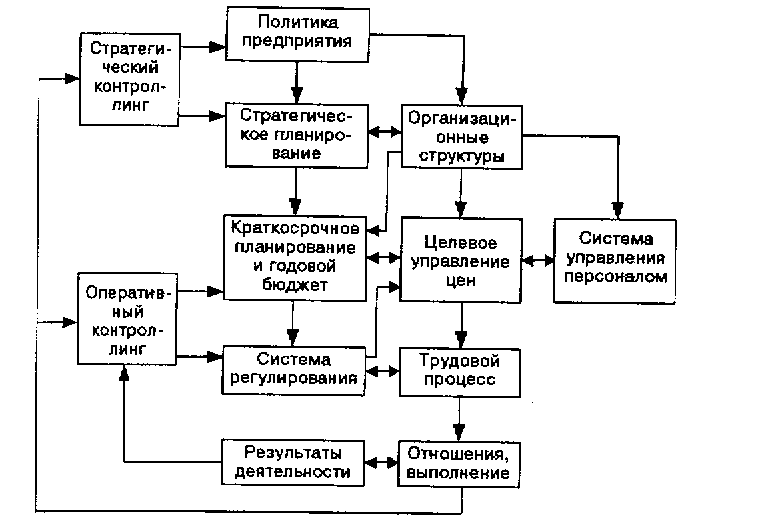

Если на предприятии присутствует стратеги-

ческий контроллинг, то его главным направлением

является реализация целей долгосрочного типа, а

также соответствующих программ.

Контроллингу стратегического типа всегда

предшествует соответствующее планирование.

Это обусловлено тем, что цели долгосрочного

типа, а также программы и стратегии требуют пред-

варительной разработки и утверждения. Планиро-

Планиро-

вание такого типа направлено в первую очередь на

выработку и последующий анализ стратегии, кото-

рой в будущем будет придерживаться организация.

Вышеупомянутые действия производятся со

взаимосвязанными решениями касающиеся уз-

ловых направлений внешних, а также внутренних

действий фирмы. В состав планирования стратеги-

ческого типа входят:

– объём продаж;

– темпы роста общего объёма продаж;

– размер получаемого дохода;

– норма прибыли, установленная для капитала

совокупного типа;

– степень рентабельности продаж;

– доля на рынке;

– планирование программы продуктового

типа, которая основывается на маркетинговых ис-

следованиях и выборе приоритетных направлений;

– планирование, связанное с обеспечением ре-

ализации программы продуктового типа. Оно каса-

ется материально-технического, организационно-

ГОРИЗОНТЫ НОВОЙ ЭКОНОМИКИ

Проблема планирования кадрового потенциала на предприятиях

Библиографическое описание:Мельник, Е. С. Проблема планирования кадрового потенциала на предприятиях / Е. С. Мельник. — Текст : непосредственный // Актуальные вопросы экономических наук : материалы I Междунар. науч. конф. (г. Уфа, октябрь 2011 г.). — Уфа : Лето, 2011. — С. 113-115. — URL: https://moluch.ru/conf/econ/archive/11/1004/ (дата обращения: 29.09.2021).

С. Проблема планирования кадрового потенциала на предприятиях / Е. С. Мельник. — Текст : непосредственный // Актуальные вопросы экономических наук : материалы I Междунар. науч. конф. (г. Уфа, октябрь 2011 г.). — Уфа : Лето, 2011. — С. 113-115. — URL: https://moluch.ru/conf/econ/archive/11/1004/ (дата обращения: 29.09.2021).

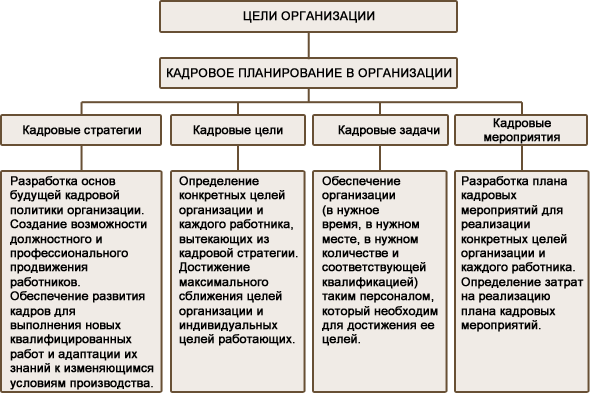

Кадровое планирование является одним из важнейших этапов плановой деятельности предприятий, поскольку от результатов планирования зависят с одной стороны объемы деятельности предприятия (товарооборот, прибыль, доход), с другой – сумма расходов предприятия на содержание персонала и ее обоснованность.

Преуспевающее предприятие должно обладать четко

организованным, грамотным, преданным и дисциплинированным персоналом,

умеющим быстро перестраиваться и переучиваться. В отечественные

времена кадровым проблемам уделялось минимальное внимание.

Главная цель кадрового планирования – создание системы

управления кадрами, базирующейся в основном не на административных

методах, а на экономических стимулах и социальных гарантиях,

ориентированных на сближение интересов работника и организации,

достижение высокой производительности труда, повышение эффективности

производства, получение организацией наилучших экономических

результатов.

По мнению автора, без четко налаженной кадровой системы сложно увеличивать возможности предприятия, реагировать на изменяющиеся требования технологии и рынка в ближайшем будущем, создавать благоприятные условия труда, обеспечивать возможность продвижения по службе и необходимую степень уверенности в завтрашнем дне. Система работы с кадрами должна быть спланирована таким образом, чтобы постоянно добиваться увеличения в составе рабочей силы предприятия тех людей, кто обладает хорошими знаниями, и следить за тем, чтобы таких работников становилось больше.

Крейчман Ф.С. в своей книге «Эффективное управление предприятием на основе демократизации собственности» отмечает, что отсутствие реальной оценки роли кадровых служб не позволяет в полном объеме использовать потенциал персонала, а следовательно, и получить конкурентное преимущество, которое обеспечивается эффективно выстроенной кадровой стратегией.

Организации, прежде всего относящиеся к высокотехнологичным отраслям

промышленности и, стремящиеся к сохранению позиций на рынке,

завоеванию новых сегментов рынка как в текущем, так и в

стратегическом плане, должны иметь специалистов, обладающих

соответствующим квалификационным потенциалом, стремящихся постоянно

повышать уровень знаний и готовых к работе в быстро меняющихся

внешних условиях.

Однако автор книги отмечает, что проблема связана с тем, что специалистов соответствующей квалификации не готовит ни одно учебное заведение. Специалист формируется в процессе конкретной деятельности в некоторой предметной области в течение определенного периода времени, длительность которого зависит от способностей человека и возможностей предприятия. Применительно к предприятию это означает, что либо оно должно создавать условия для формирования таких специалистов, либо привлекать их со стороны [1, с. 93].

Планирование привлечения персонала позволяет ответить на вопрос: «Как можно с перспективой на будущее удовлетворить фактическую потребность в кадрах?».

При этом следует рассматривать как внутризаводской (внутрифирменный), так и внешний по отношению к предприятию рынки труда.

В целом внутризаводское привлечение следует считать лучшим, так как

укрепляется убежденность в том, что на собственном предприятии можно

получить повышение [2, с. 46].

46].

Говоря о внутрифирменном планировании, следует отметить, что на предприятии всегда должен быть резерв кандидатов на все должности, из которых организация отбирает наиболее подходящих. При этом учитываются такие факторы, как уход на пенсию, текучесть, увольнения в связи с окончанием срока договора найма, расширение сферы деятельности организации.

К средствам внешнего отбора относятся: публикации объявлений в газетах, журналах, обращение к агентствам по трудоустройству и к фирмам, поставляющим руководящие кадры, заключение контрактов с высшими учебными заведениями [2, с. 48].

Кадровое планирование не ограничивается только наймом на работу

квалифицированного персонала, а касается принципиальных позиций

предприятия в отношении подготовки, развития персонала, обеспечения

взаимодействия работника и организации. Следует отметить, что

кадровая политика связана с выбором целевых задач, рассчитанных на

дальнейшую перспективу, текущая кадровая работа ориентирована на

оперативное решение кадровых вопросов.

Кадровое планирование носит и общий характер, когда касается кадров предприятия в целом, и частный, когда ориентируется на решение частных задач (в пределах отдельных структурных подразделений, функциональных или профессиональных групп работников, категорий персонала).

Для полного анализа кадрового планирования любого предприятия попробуем выделить критерии его оценки:

— количественный и качественный состав персонала;

— уровень текучести кадров;

— гибкость проводимой политики;

— степень учета интересов работника и производства.

Количественный состав организации для удобства анализа обычно

подразделяется на три категории: руководители высшего, среднего звена

и обслуживающий персонал с разделением на мужчин и женщин,

пенсионеров и лиц, не достигших 18-летнего возраста, работающих и

находящихся в отпусках , а также на работающих в головном предприятии

или филиалах и т.

Уровень текучести кадров — один из самых показательных критериев кадрового планирования предприятия. Конечно, текучесть кадров можно рассматривать и как положительное явление, и как отрицательное. Во-первых, расширяются возможности работника, и увеличивается его способность к адаптации. Во-вторых, коллектив предприятия обновляется, происходит приток новых людей, а, следовательно, новых идей.

Гибкость кадровой политики оценивается исходя из ее характеристик: стабильности или динамичности. Кадровая политика должна динамично перестраиваться под воздействием меняющихся условий и обстоятельств.

Исходя из вышесказанного, можно сделать вывод, что

кадровое планирование предприятия — это целостная кадровая стратегия

организации, направленная на подготовку кадров, обеспечение

пропорционального и динамичного развития персонала, его обучение и

повышение квалификации, способствующая снижению текучести кадров,

росту удовлетворенности трудом, снижению затрат на мотивацию.

Кроме того, необходимо отметить, что кадровое планирование должно включать следующие аспекты:

— планирование численности и кадрового состава персонала;

— планирование потребности в обучении;

— планирование служебно-профессионального продвижения кадров.

— планирование расходов на проведение кадрового планирования.

Планированию численности работников предшествует этап анализа численности в предплановом периоде. Задачами анализа являются: изучение особенностей формирования штатного состава предприятия, изучение эффективности использования трудовых ресурсов предприятия и факторов, ее определяющих, с целью последующей оптимизации численности работников и повышения эффективности труда.

Планирование потребности в обучении, включающем переподготовку и

повышение квалификации, проводится при помощи анализа данных

анкетирования, которое проводится каждый год на данных предприятиях.

Карьеру работника можно условно разделить на несколько этапов, каждый из которых сопряжен не только с должностным уровнем, но и с определенным этапом в жизни. Планирование карьеры основывается на кадровом резерве, который формируется, исходя из глубокого анализа кадрового состава предприятия в области стажа работника, послужного списка.

К расходам на проведение кадрового планирования следует отнести расходы на социальную поддержку сотрудников, расходы на обучение сотрудников и повышение их квалификации, расходы на мотивацию труда, расходы на рекламу с целью привлечения новых кадров.

При планировании кадрового потенциала предприятия возникают

определенные проблемы. Причем планирование, проводимое в самых общих

чертах, нуждается в конкретизации в краткосрочно действующих

оперативных планах, а установочные параметры для кратко, средне и

долгосрочных частных планов должны каждый раз корректироваться с

учетом новой информации о будущем. Во многих литературных источниках

такая способность приспособления к изменяющимся условиям называется

гибкостью, или эластичностью, планирования.

Во многих литературных источниках

такая способность приспособления к изменяющимся условиям называется

гибкостью, или эластичностью, планирования.

Рассмотрим некоторые проблемы, возникающие в ходе процесса планирования персонала.

Первой проблемой кадрового планирования является наличие пробелов в информации и неопределенности в исходной ситуации. Планирование связано с прогнозированием, которое более или менее надежно предсказывает, что в будущем при известных условиях наступят определенные события, в то время как планирование устанавливает, как надо действовать, чтобы в будущем получить конкретные желаемые результаты. Прогнозы часто становятся основой для планирования.

Второй проблемой является особая трудность в кадровом планировании,

порождаемая тем, что многие плановые показатели лишь с трудом

поддаются количественной оценке, и поэтому последствия изменения

важнейших факторов не могут быть точно учтены в частных планах.

Третья проблема — необходимость координации отдельных планов. Даже если бы были учтены все важные факторы влияния и было бы точно известно, что в будущем они обязательно проявятся, идеальное сведение целей производства к оптимуму ввиду взаимозависимости отдельных производственных планов можно было бы осуществить только в процессе производственного планирования, в котором все важные плановые показатели будут установлены одновременно.

Проблемы кадрового планирования обусловлены:

— трудностью процесса планирования кадров из-за сложности прогнозирования трудового поведения, возможности возникновения конфликтов и так далее. Возможности использования кадров в будущем и будущее отношение их к работе прогнозируется, если это вообще возможно, с высокой степенью неопределенности.

— двойственностью системы экономических целей в

кадровой политике. Если при планировании в области маркетинга,

инвестиций цели планирования затрагивают экономические аспекты, то

при планировании кадров сюда добавляются компоненты социальной

эффективности. Если в других областях можно оперировать

количественными величинами, то данные при кадровом планировании носят

преимущественно качественный характер.

Если в других областях можно оперировать

количественными величинами, то данные при кадровом планировании носят

преимущественно качественный характер.

Необходимо отметить, что полностью эффективным кадровое планирование является лишь в том случае, если оно вовлечено в общий процесс планирования. В качестве интегрированной составной части планирования кадровое планирование имеет своей задачей предоставление работающим рабочих мест в нужный момент и в необходимом количестве в соответствии с их способностями и склонностями.

Кадровая проблема в целом – это проблема формирования и

развития профессионального кадрового потенциала, слабая подготовка

руководящего состава в вопросах планирования производства на всех

уровнях управления. К этому приводит следующее: разработка планов

требует привлечения квалифицированных специалистов и, соответственно,

оплаты их труда должным образом. Однако не все руководители

предприятий в нашей стране готовы осознать реальную необходимость

привлечения соответствующих специалистов, и тем более, достойно

оплачивать их труд.

Такие действия руководителей в последствие могут привести даже к банкротству. Только за первую половину 2011 года в России увеличилось количество судебных дел по банкротству в восемнадцать раз по сравнению с предыдущим годом.

Но причина данной проблемы кроется не только в привлечении нового персонала. По мнению автора, с вопросами планирования могут справится и представители высшего звена управления, при частичном привлечении к разработке планов других сотрудников предприятия.

Анализ работы горных предприятий показал, что вовлеченность управленческого персонала среднего звена в процесс планирования очень низкая, а некоторых предприятиях и вовсе отсутствуют плановые отделы. В таких случаях разработкой плана деятельности предприятия занимаются специализированные компании, фирмы, научно-исследовательские институты.

Исходя из вышесказанного, можно сделать вывод, что

главной причиной данной проблемы является отсутствие четких

требований к результатам работы плановых отделов, отсутствие контроля

над управленческой деятельностью. Сложившаяся ситуация требует более

серьезного отношения руководителей, директоров промышленных

предприятий к подготовке и переподготовке своих кадров, плановых

работников, владеющих основами рыночного планирования.

Сложившаяся ситуация требует более

серьезного отношения руководителей, директоров промышленных

предприятий к подготовке и переподготовке своих кадров, плановых

работников, владеющих основами рыночного планирования.

- Литература:

1. Крейчман Ф.С. Эффективное управление предприятием на основе демократизации собственности. – 2-е изд., перераб. И доп. М.: РАЕН, 2009.-528 с.; ил.

2. Ильенкова С.Д. Кузнецов В.И. Менеджмент. / Московский государственный университет экономики, статистики и информатики. – М.,2011.-77 с.

Основные термины (генерируются автоматически): кадровое планирование, кадровая политика, планирование, предприятие, проблема, благоприятное условие труда, возможность предприятия, завтрашний день, кадровое планирование предприятия, качественный состав персонала.

Краткое содержание курса 1 Модуль Кадровая политика организации

Подборка по базе: AITU Excellence Test-2 модуль.

pdf, ОТЧЕТ о переводе Курсаков О.В..doc, ОБРАЗЕЦ 1 модуль к.р. по предмету Стандартизация и ст.учет в здр, готовый курсач.docx, 4 модуль лечебники на сайт.pdf, Практическое задание модуль 3 Интервью и диагностика в семейной , Оформление курсача Пути сообщения .ppt, Текст электронных учебников курса .pdf, Учебная программа курса №693 от 2021-09-14.pdf, МЕТОДИЧЕСКИЕ УКАЗАНИЯ для внеаудиторной самостоятельной работы п

pdf, ОТЧЕТ о переводе Курсаков О.В..doc, ОБРАЗЕЦ 1 модуль к.р. по предмету Стандартизация и ст.учет в здр, готовый курсач.docx, 4 модуль лечебники на сайт.pdf, Практическое задание модуль 3 Интервью и диагностика в семейной , Оформление курсача Пути сообщения .ppt, Текст электронных учебников курса .pdf, Учебная программа курса №693 от 2021-09-14.pdf, МЕТОДИЧЕСКИЕ УКАЗАНИЯ для внеаудиторной самостоятельной работы пМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Забайкальский государственный университет»

(ФГБОУ ВО «ЗабГУ»)

Факультет экономики и управления

Кафедра государственного, муниципального управления и политик

УЧЕБНЫЕ МАТЕРИАЛЫ

для магистрантов заочной формы обучения

по дисциплине «Кадровая политика и кадровый аудит»

для направления подготовки

38.04.04 Государственное и муниципальное управление

Общая трудоемкость дисциплины – 3 зачетные единицы.

Форма промежуточного контроля в семестре – зачет.

Краткое содержание курса

1 Модуль: «Кадровая политика организации». Концептуальные основы государственной кадровой политики. Государственная кадровая политика как основа социальной политики государства. Кадровая политика и кадровая работа в системе государственной и муниципальной службы. Нормативно-правовое обеспечение кадровой политики на федеральном, региональном и локальном (ведомственном) уровнях. Кадровые технологии в сфере государственной службы. Построение системы управления эффективностью как направление реформирования государственной службы в современной России Кадровая политика и кадровая работа в государственных организациях. Руководящие кадры: содержание деятельности и профессиональная культура. Определение потребности в кадрах как ключевая проблема кадрового планирования Исторический (российский) и зарубежный опыт государственной кадровой политики

2 Модуль: «Кадровый аудит организации». Теоретические основы кадрового аудита Внутренний аудит. Внешний аудит. Аудит кадрового потенциала. Аудит организационной структуры управления. Аудит кадровых процессов. Кадровый аудит в государственных организациях. Аудит и контроллинг управления человеческими ресурсами.

Внешний аудит. Аудит кадрового потенциала. Аудит организационной структуры управления. Аудит кадровых процессов. Кадровый аудит в государственных организациях. Аудит и контроллинг управления человеческими ресурсами.

Вариант реферата

Вариант реферата выбирается по номеру зачетной книжки с 01 по 09 по последней цифре, с 10 и далее по двум последним.

Кадровая политика: направления, роль, связь со стратегией и эффективностью.

Роль кадровой политики в развитии и совершенствовании управления.

Основные формы и этапы работы с персоналом фирмы и их взаимосвязь.

Персонал-технологии как основа реализации кадровой политики: основные составляющие, создание, возможности применения.

Компетентностный подход в кадровом менеджменте: основные принципы, методы, перспективы.

Кадровый маркетинг: основные направления, методы, проблемы. Значение для эффективности реализации кадровой политики.

Особенности кадрового планирования: обязательные и дополнительные формы планов. Планирование и кадровый аудит.

Рекрутинг в системе управления человеческими ресурсами. Стратегические подходы к рекрутингу.

Подбор кадров. Понятие резерва кандидатов. Стратегия набора персонала.

Отбор кадров. Методы, этапы их применения, достоинства и недостатки различных методов отбора.

Аудит методов и критериев отбора: основные задачи, требования, особенности.

Основные формы развития человеческих ресурсов и их взаимосвязь с кадровой политикой.

Аудит развития персонала: направления, методы, подходы. Связь аудита с оценкой стоимости персонала организации.

Адаптационные программы в кадровой политике. Профессиональная адаптация: основные этапы и формы.

Карьера. Виды и этапы карьеры. Планирование карьеры. Значение планирования карьеры для сотрудника и для организации.

Резерв руководства как подход к планированию карьеры.

Роль аудита в работе с резервом руководства.

Роль аудита в работе с резервом руководства.Обучение персонала: роль, формы, последовательность подготовки и проведения.

Аудит системы обучения персонала: основные требования, подходы и методы.

Оценка деятельности персонала. Основные подходы. Значение. Принципы проведения.

Стратегический ассессмент и его роль в реализации кадровой политики.

Аудит аттестационной документации и системы оценки персонала.

Увольнение: формы и принципы. Увольнение как развитие персонала.

Роль увольнения в реализации кадровой политики.

Основные виды мотивации и стимулирования труда.

Компенсационный пакет в кадровой политике.

Мотивационные программы: методы, подходы, формы реализации.

Кадровый документооборот: основные составляющие, принципы работы, роль в реализации кадровой политики.

Нормирование и регламентация труда в кадровом менеджменте.

Кадровый аудит: принципы, направления, технология проведения.

Оформление письменной работы согласно МИ 4.2-5/47-01-2013 Общие требования к построению и оформлению учебной текстовой документации

Вопросы к зачету по дисциплине

Перечень теоретических вопросов (для оценки знаний):

1. Планирование адаптации сотрудников

2. Зарубежный опыт государственной кадровой политики и его внедрение в РФ.

3. Проведение кадрового аудита

5. Система органов, осуществляющих внутренние контрольные процедуры

6. Организационные формы внутреннего контроля

7. Классическая и неклассическая парадигма управления персоналом

8. Фундаментальная политика по управлению персоналом

9. Кадровый консалтинг

10. Общность и различия внешнего и внутреннего аудита

11. Основные направления аудита кадрового потенциала

12. Анализ численности и кадрового состава

13. Основные виды организационных структур управления и принципы их формирования

Основные виды организационных структур управления и принципы их формирования

14. Основные направления диагностики организационной структуры управления (на примере государственных и муниципальных органов, государственных организаций)

15. Основные направления аудита кадровых процессов

16. Аудит процессов формирования, развития и движения персонала

17. Аудит заработной платы и вознаграждений

18. Аудит службы управления персоналом и кадрового делопроизводства

19. Анализ социально-психологической обстановки в организации

20. Направления анализа деятельности кадровой службы государственного органа (организации)

21. Оценка количественных характеристик в государственных организациях

22. Критерии оценки кадрового потенциала.

23. Основные различия между подходами к оценке и аттестации персонала

24. Методы оценки персонала (метод BARS;метод оценки по 360°).

25. Анализ в стратегическом и оперативном контроллинге

26. Классификация управленческих решений в контроллинге

27. Критерии контроллинга оценки персонала в зависимости от методологических и отраслевых подходов

Критерии контроллинга оценки персонала в зависимости от методологических и отраслевых подходов

Перечень типовых задач (для оценки умений и навыков)

Задание 1.

Составить профессиональное резюме для участия в предварительном отборе кандидатов на должность менеджера по персоналу.

Студенческая группа разбивается на команды — конкурсные комиссии для изучения резюме и выявления претендентов для участия в окончательном отборе. Каждая команда работает с резюме параллельных команд.

Групповая дискуссия по результатам работы.

Задание 2.

1. Перечислите основные показатели, характеризующие состояние персонала.

2. Проведите среди своих родственников и знакомых социологическое обследование на предмет того, почему они меняли работу, что им при этом препятствовало и что благоприятствовало, какими оказались результаты. Обсудите итоги обследования в своей группе и попытайтесь выявить общие закономерности.

3. Поясните, что представляет собой структура персонала и каковы ее разновидности.

4. Проанализируйте с точки зрения категорий персонала работников своего учебного заведения.

5. Выясните свою будущую профессию, специальность, квалификационную категорию.

Учебно-методическое и информационное обеспечение дисциплины

Основная литература

Печатные издания

1. Черепанов В.В., Иванов В. П. Основы государственной службы и кадровой политики: учеб. пособие — Москва: ЮНИТИ-ДАНА: Закон и право, 2008. — 575 с.

2. Сулемов В.А. Государственная кадровая политика в современной России: теория, история, новые реалии: монография — 2-е изд. — Москва: РАГС, 2006. — 344 с.

3. Межлумян Н.С. Управление кадровым резервом как механизм развития персонала организации: монография. — Чита: ЗабГУ, 2017. — 206 с.

4. Лукичева Л.И. Управление персоналом: учеб. пособие — 5-е изд., стер. — Москва: ОмегаЛ, 2009. — 263 с.

Издания из ЭБС

Гуськова Н.Д. Управление человеческими ресурсами: учебник — 2-е изд. — Москва : Издательство Юрайт, 2017. — 212. Ссылка на ресурс: https://www.biblioonline.ru/book/AB6DD9A6-B667-4865-A3E9-9B5B4D608682

— 212. Ссылка на ресурс: https://www.biblioonline.ru/book/AB6DD9A6-B667-4865-A3E9-9B5B4D608682

Дополнительная литература

Печатные издания

Малышев Е.А. Управление персоналом : учеб. пособие — Чита: ЗабГУ, 2014. — 239 с.

Издания из ЭБС

1. Знаменский Д.Ю. Государственная и муниципальная служба: учебник — 2-е изд. — Москва: Издательство Юрайт, 2017. – 355 с. — Ссылка на ресурс: https://www.biblioonline.ru/book/6C338581-3836-4C1E-86B7-A315BA958AFD

2. Одегов Ю.Г.. Кадровая политика и кадровое планирование: учебник и практикум — Москва: Издательство Юрайт, 2016. – 444 с. Ссылка на ресурс: https://www.biblioonline.ru/book/E4C98D72-0B5D-4EE7-AA81-86A77A112DF0

Преподаватель канд. социол. наук, доцент А.И. Варьянов

Зав. кафедрой ГМУиП Т.Е. Бейдина

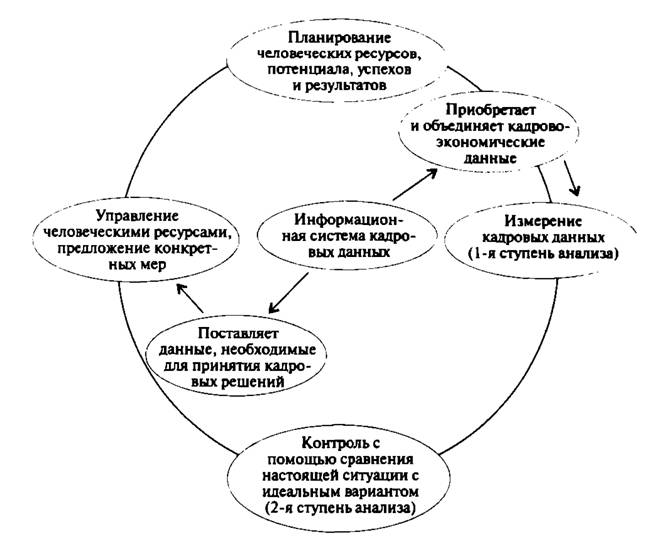

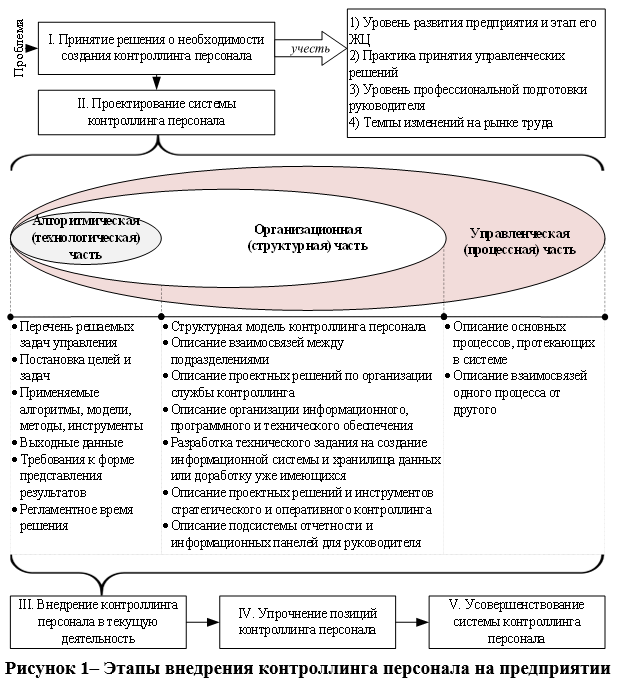

Валерий Ларионов — Контроллинг персонала в экономике и управлении наукоемких производств читать онлайн бесплатно

В. В. Ларионов

Контроллинг персонала в экономике и управлении наукоемких производств. Учебное пособие

Учебное пособие

“Когда уходят герои, на арену выходят клоуны”

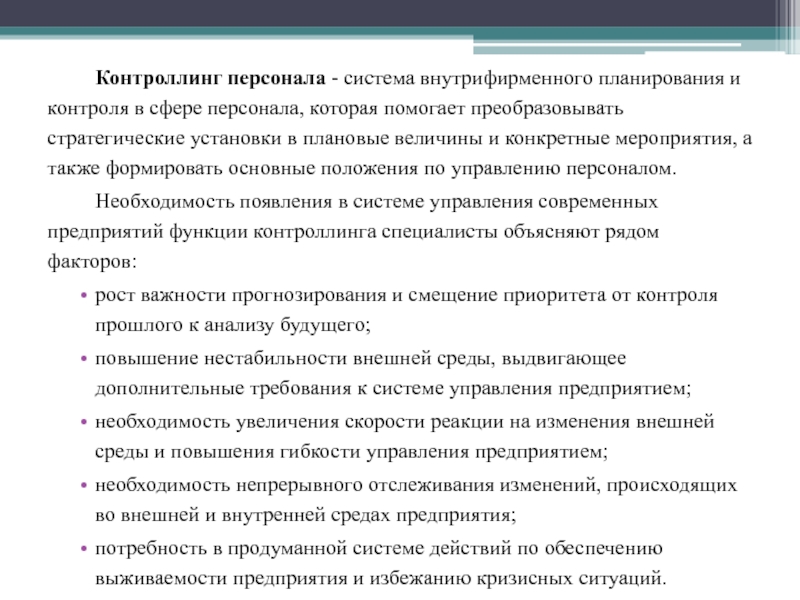

Генрих ГейнеРадикальная перестройка системы управления отечественной экономикой – одна из важнейших проблем в нашей стране. Особое значение эта проблема имеет на уровне предприятия, положение которого в рыночной экономике коренным образом изменяется. Становясь объектом товарно-денежных отношений, обладающим экономической самостоятельностью и полностью отвечающим за результаты хозяйственной деятельности, предприятие обязано сформировать систему управления, обеспечивающую ему высокую эффективность работы, конкурентоспособность и устойчивость положения на рынке. Особенно важно в этом ключе обратить внимание на управление персоналом и контроллинг персонала.

Вопросы управления персоналом в рамках контроллинга отличаются многообразием, сложностью и неоднозначностью их исследования. Контроллинг персонала имеет много аспектов: экономический, политический, социальный, финансовый, философский, психологический, технический, организационный и др.

При определении сущности и содержания контроллинга персоналом оно характеризуется, прежде всего, как интеграционный процесс, с помощью которого профессионально подготовленные специалисты формируют организации и управляют ими посредством постановки целей и разработки способов и методов их достижения.

Контроллинг персонала предполагает выполнение ряд функций, осуществляя которые менеджеры обеспечивают условия эффективного труда занятых в организации работников и получение результатов, соответствующих поставленным целям. Умение ставить и достигать цели, определяемое как искусство точно знать, что и как предстоит сделать, является основой менеджмента персонала. Подобным искусством обязаны обладать менеджеры, чья деятельность состоит в организации и руководстве работой всего персонала для достижения целей фирмы. Поэтому контроллинг персонала нередко ассоциируется с менеджерами, а также с органами или аппаратом управления. Широко распространено понимание менеджмента и контроллинга персонала как искусства. Оно базируется на том, что хозяйственные организации представляют собой сложные системы, на функционирование которых воздействуют многочисленные и разнообразные факторы внешней и внутренней среды. Поэтому умение управлять столь сложным механизмом требует высокой профессиональной подготовки.

Оно базируется на том, что хозяйственные организации представляют собой сложные системы, на функционирование которых воздействуют многочисленные и разнообразные факторы внешней и внутренней среды. Поэтому умение управлять столь сложным механизмом требует высокой профессиональной подготовки.

В настоящее время контроллинг персонала основывается на следующих постулатах:

• внешняя среда организации чрезвычайно изменчива и подвижна;

• многообразными и противоречивыми потребностями людей и лишь в последнюю очередь – «инструмент» для обеспечения прибыли

• управление – сложнейшая сфера человеческой деятельности, которой следует учиться всю жизнь.

Опыт убеждает, что эти постулаты поддерживаются многими российскими менеджерами, однако далеко не все из них знают, как ими можно руководствоваться в своей практике. Один из важных «инструментов» менеджмента и контроллинга персонала – системный подход к подбору и расстановки кадров в соответствии, с которым искать истоки проблем, возникающих в работе организации, надо, прежде всего за ее пределами, во внешней среде. Многие внутренние проблемы фирм вызываются внешними причинами – несовершенством законодательства, противоречивостью макроэкономических процессов, ненадежностью партнеров, недоверчивостью клиентов, агрессивностью конкурентов, неправильной кадровой политики и т.д. Значимость внешней среды для компании невозможно переоценить. Именно она заставляет искать свою «нишу» в рыночном пространстве, определяет стратегию и тактику, внутреннюю структуру предприятия, направления его развития. Наиболее характерны для внешней среды современного предприятия – динамичность, многообразие и интеграция. И это все зависит от людей, которые работают в организации.

Многие внутренние проблемы фирм вызываются внешними причинами – несовершенством законодательства, противоречивостью макроэкономических процессов, ненадежностью партнеров, недоверчивостью клиентов, агрессивностью конкурентов, неправильной кадровой политики и т.д. Значимость внешней среды для компании невозможно переоценить. Именно она заставляет искать свою «нишу» в рыночном пространстве, определяет стратегию и тактику, внутреннюю структуру предприятия, направления его развития. Наиболее характерны для внешней среды современного предприятия – динамичность, многообразие и интеграция. И это все зависит от людей, которые работают в организации.

Сейчас уже отказались от представлений об организации как механизме, созданном только для добывания прибыли. По мнению зарубежных ученых, любое предприятие – это организм, развивающийся по объективным законам, произвольное нарушение которых ведет к гибели.

К важнейшим законам существования такого организма относятся:

• стремление к выживанию;

• постоянное преобразование, развитие, направленное на приспособление к внешней среде;

• создание и совершенствование своих «органов», и в первую очередь органов, отвечающих за подбор и расстановку кадров;

• поддержание благоприятной внутренней среды;

• контроллинг всех видов деятельности организации;

• целостность его частей и единство целей для них

• синергия.

Менеджмент и контроллинг персонала выявляет природу управленческого труда, выясняет связи между причиной и следствием, факторы и условия, при которых совместный труд людей оказывается более полезным и продуктивным. В управлении персоналом подчеркивается значение систем знаний, позволяющих не только своевременно и качественно управлять текущими делами, но и прогнозировать развитие событий и в соответствии с этим разрабатывать стратегию, рыночную политику организаций, служащих опорой при постановке задач и при осуществлении управленческой практики.

Учет особенностей характеров людей, работающих в организациях и с организациями, требует не только использования научного подхода, но и искусства его применения в конкретных ситуациях. Каждый работник – индивид, имеющий свою систему ценностей, мотивов к труду и т. д. Поэтому контроллинг персонала призван развивать личностные качества менеджеров и работников, их способности накапливать новые знания и применять их в практической деятельности. Чтобы люди, функционирующие в организации, направляли свои усилия на достижение ее целей, менеджеры обязаны постоянно взаимодействовать с ними, создавать условия для наиболее полного раскрытия потенциала работников.

Чтобы люди, функционирующие в организации, направляли свои усилия на достижение ее целей, менеджеры обязаны постоянно взаимодействовать с ними, создавать условия для наиболее полного раскрытия потенциала работников.

Развитие менеджмента персонала и контроллинга – прежде всего эволюционный процесс, которому присущи непрерывность и чуткая реакция на изменения, происходящие в экономике, в системе социально-экономических отношений. Понятие и сущность менеджмента персонала меняются в соответствии с развитием человеческого общества, приобретают новые черты и особенности.

Задача настоящего учебного пособия – помочь будущим менеджерам не только усвоить знания в области менеджмента и контроллинга персонала и сопряженных с ним других объектов менеджмента (финансы, экология, информатизация и т.д.), не только сформировать и укрепить определенные навыки, но и проанализировать, оценить и развить личностные качества сотрудников организации, необходимые для эффективной их работы.

Читать дальше| Кадровые процессы | Содержание аудита кадровых процессов |

1. Планирование трудовых ресурсов Планирование трудовых ресурсов |

1. Оценка имеющихся ресурсов, цели, условий и перспектив развития организации, будущей потребности в персонале 2. Оценка программ с точки зрения соответствия цели, оргкультуры, перспективе развития организации |

| 2. Набор персонала |

1. Оценка перспектив внутренних и внешних источников привлечения персонала с точки зрения актуальной ситуации и стратегии развития организации 2. Оценка адекватности методов набора, которые предлагаются к использованию, с точки зрения требований к персоналу, кадровой стратегии, тактике организации |

| 3. Отбор персонала |

1. Оценка результативности разработанной программы процедур оценки 2. Анализ изменений кадрового потенциала организации |

| 4. Адаптация персонала |

1. Оценка эффективности методов адаптации персонала 2.  Выявление проблем, возникающих в период адаптации Выявление проблем, возникающих в период адаптации |

| 5.Система стимулирования |

1. Оценка соответствия разработанных принципов, структуры зарплаты и льгот условиям на рынке труда, производительности и прибыльности организации 2. Проведение сравнительных исследований, определение эффективной системы вознаграждения |

| 6. Обучение персонала |

1. Оценка программ с точки зрения эффективности обучения, практической ориентированности, формирование мотивации к труду, создание благоприятной атмосферы в рабочих группах 2. Разработка и апробация альтернативных программ |

| 7. Оценка трудовой деятельности |

1. Оценка результативности используемых методик 2. Адаптация эффективных методик оценки |

| 8.Перемещение сотрудников |

1. Оценка эффективности системы кадрового мониторинга, адаптация компьютерных методов кадрового мониторинга 2.  Оценка результативности методов планирования карьеры Оценка результативности методов планирования карьеры3. Оценка адекватности программ развития персонала цели, стратегии и состояния развития организации |

| 9.Подготовка руководящих кадров |

1. Анализ и проектирование управленческой деятельности в организации 2. Оценка управленческого потенциала и выявления потребности в подготовке управленческого потенциала |

| 10. Мониторинг социально-психологической ситуации и организация коммуникации внутри организации |

1. Диагностика кадровых процессов и социально-психологического климата, оценка уровня социальной напряженности в организации 2. Диагностика организационной культуры, типа управленческой команды, оценка уровня их соответствия другим элементам организации (цели, структуре, технологии, финансам, системе управления, кадровому составу) 3. Выявление потребности в подготовке и реализации программ развития внутриорганизационных коммуникаций |

Управление персоналом — CEOpedia | Управление онлайн

Эта подсистема контроля определяется как система управления организацией для координации, планирования и отчетности. Можно выделить два типа контроллинга: стратегический и операционный. Первый связан со стратегическим управлением и касается основных целей и их реализации, а второй касается планов действий, которые создаются на основе целей.

Можно выделить два типа контроллинга: стратегический и операционный. Первый связан со стратегическим управлением и касается основных целей и их реализации, а второй касается планов действий, которые создаются на основе целей.

Задачи контролирующего персонала

Управление персоналом используется для достижения наилучшего возможного использования сотрудников и их развития для получения максимальной выгоды для компании.Его основная роль — сбор и обработка личной информации, а также мониторинг системы координации и контроля. Основными особенностями кадрового контроллинга являются:

- Отношение к персоналу как к жизненно важному активу бизнеса,

- Отношение к работникам как источник конкурентоспособности организации,

- Изменение восприятия персонала только как источник затрат,

- Объединение кадровой стратегии с общей бизнес-стратегией,

- Активное включение линейных руководителей в управление персоналом.

Особые области интересов кадрового контроллинга:

- Взаимосвязь между кадровой стратегией и другими стратегиями организации

- Анализ человеческого потенциала организаций

- Анализ компетенций и квалификации сотрудников

- Влияние планов развития компании на изменение требований к профессиональной квалификации,

- Потенциал человеческих ресурсов и полезность используемых методов мотивации.

- Решения по кадровой политике

- Подбор персонала под потребности компании,

- Реакция работников на изменения в системе,

- Организационная культура

Применение кадрового контроллинга

Столь общепринятый круг интересов означает, что элементы кадрового контроля будут присутствовать не только в планировании человеческих ресурсов и оценке персонала, но также в отборе, профессиональном развитии, охране здоровья и безопасности.Это также может повлиять на трудовые отношения и показатели производительности и производительности.

В зависимости от целей управления подсистемой кадрового контроля, ее функция может быть делегирована конкретному сотруднику («контроллеру»). У него могут быть консультативные функции, которые позволяют собирать, анализировать, составлять отчеты и готовить решения. Он также может иметь управленческие полномочия, что дает ему гораздо лучшие возможности принятия решений и позволяет более тесно сотрудничать с другими организационными подразделениями. Третья форма — создание контролирующего комитета в головном офисе компании.

Третья форма — создание контролирующего комитета в головном офисе компании.

См. Также:

Список литературы

- Торговец, К. А. (1985). Контроль в организации бизнеса. Файнэншл Таймс / Прентис Холл.

- Ник, М., и Драбек, Дж. (2010). Применение кадрового контроля в области оплаты труда сотрудников. Интеркафедра, (26).

- Боландер, Г., и Снелл, С. (2006). Управление человеческими ресурсами . Cengage Learning.

Управление персоналом и действиями газелей в Швеции

Абернети, М.А., & Браунелл, П. (1999). Роль бюджетов в организациях, сталкивающихся со стратегическими изменениями: предварительное исследование. Бухгалтерский учет, организации и общество , 24 (3), 189–204.

Артикул Google ученый

Ахтенхаген, Л., Меландер, А., Розенгрен, А., и Стандофт, А. (2014). Быстрорастущие фирмы и использование формализованных систем планирования и контроля. Международный журнал управления и принятия решений , 13 (3), 266–285.

Международный журнал управления и принятия решений , 13 (3), 266–285.

Артикул Google ученый

Адамс, С. Дж., Тул, Х., и Краузе, П. (1993). Меры прогнозной оценки эффективности: полевое исследование многопрофильного бизнеса. Бухгалтерский учет и бизнес-исследования , 24 (93), 3–10.

Артикул Google ученый

Альшарари, Н.М., Диксон Р. и Юссеф М. А. Э. А. (2015). Изменение управленческого учета: критический обзор и новая контекстная основа. Журнал бухгалтерского учета и организационных изменений , 11 (4), 476–502.

Артикул Google ученый

Энтони Р. Н. (1965). Системы планирования и контроля: основа для анализа . Бостон: Гарвардская школа бизнеса.

Google ученый

Армстронг, Дж. С. и Овертон Т. С. (1977). Оценка систематической ошибки отсутствия ответов в почтовых опросах. Журнал маркетинговых исследований , 14 (3), 396–402.

С. и Овертон Т. С. (1977). Оценка систематической ошибки отсутствия ответов в почтовых опросах. Журнал маркетинговых исследований , 14 (3), 396–402.

Артикул Google ученый

Аудия П., Локк Э. и Смит К. (2000). Парадокс успеха: архивное и лабораторное исследование стратегической устойчивости после радикальных изменений окружающей среды. Журнал Академии управления , 43 (5), 837–853.

Артикул Google ученый

Бай Г., Коронадо Ф. и Кришнан Р. (2010). Роль шума меры производительности в посредничестве между сложностью задачи и аутсорсингом. Журнал исследований в области управленческого учета , 22 (1), 75–102.

Артикул Google ученый

Балачандран, М. (1985). Поведенческий учет: введение. Библиотекарь поведенческих и социальных наук , 4 (2–3), 21–27.

Артикул Google ученый

Багоцци, Р. П., и Йи, Ю. (2012). Спецификация, оценка и интерпретация моделей структурных уравнений. Журнал Академии маркетинговых наук , 40 (1), 8–34.

Артикул Google ученый

Бандура, А.(1997). Самоэффективность: осуществление контроля . Нью-Йорк: Фриман.

Google ученый

Бэнкер Р. Д. и Хьюз Дж. С. (1994). Расчет себестоимости и ценообразования. Обзор бухгалтерского учета , 69 (3), 479–494.

Google ученый

Бедфорд, Д. С. (2015). Системы управленческого контроля в различных формах инноваций: последствия для производительности фирмы. Исследования в области управленческого учета , 28 , 12–30.

Артикул Google ученый

Бедфорд, Д. С., Малми, Т., и Санделин, М. (2016). Эффективность и стратегия управленческого контроля: эмпирический анализ пакетов и систем. Бухгалтерский учет, организации и общество , 51 , 12–28.

С., Малми, Т., и Санделин, М. (2016). Эффективность и стратегия управленческого контроля: эмпирический анализ пакетов и систем. Бухгалтерский учет, организации и общество , 51 , 12–28.

Артикул Google ученый

Би, Э.(2004). Жизнеспособность малого бизнеса и экономическое развитие. Журнал экономического развития , 3 (3), 7–15.

Google ученый

Берч, Д. Г. (1979). Процесс создания задания . Бостон, Массачусетс: Программа MIT по вопросам соседства и региональных изменений.

Google ученый

Бисбе Дж. И Малагеньо Р. (2015). Как системы контроля влияют на процессы инноваций продукта: изучение роли предпринимательской ориентации. Бухгалтерский учет и бизнес-исследования , 45 (3), 356–386.

Артикул Google ученый

Борн, М. (2014). Управление через неопределенность. Управленческий контроль и неопределенность (стр. 97–113). Бейзингстоук: Пэлгрейв Макмиллан.

Боуэн, Ф. Э., Ростами, М., & Стил, П. (2010). Время решает все: метаанализ взаимосвязи между производительностью организации и инновациями. Журнал бизнес-исследований , 63 (11), 1179–1185.

Артикул Google ученый

Бродбент, Дж., Джилл, Дж. И Лафлин, Р. (2008). Выявление и контроль риска: проблема неопределенности в частной финансовой инициативе Национальной службы здравоохранения Великобритании. Критические перспективы бухгалтерского учета , 19 (1), 40–78.

Артикул Google ученый

Берни, Л.Л., и Уайденер, С. К. (2013). Результаты поведенческой работы в рамках плана мотивации на основе системы стратегической оценки эффективности. Поведенческие исследования в бухгалтерском учете , 25 (2), 115–143.

Артикул Google ученый

Каваллуццо, К. С., & Иттнер, К. Д. (2004). Внедрение инноваций в области измерения эффективности: данные правительства. Бухгалтерский учет, организации и общество , 29 (3), 243–267.

Артикул Google ученый

Караяннис, Э. Г., и Гонсалес, Э. (2003). Творчество и инновации = конкурентоспособность? Когда, как и почему. В Л. В. Шавининой (Ред.), Международный справочник по инновациям (стр. 587–606). Оксфорд: Elsevier Science.

Глава Google ученый

Кейвс, Р. Э. и Портер, М. Э. (1977). От входных барьеров к барьерам мобильности: предположительные решения и искусственное сдерживание новой конкуренции. Ежеквартальный журнал экономики , 91 (2), 241–261.

Артикул Google ученый

Чен В. Р. (2008). Детерминанты ретроспективного и перспективного поискового поведения фирм в сфере НИОКР. Организация науки , 19 (4), 609–622.

Артикул Google ученый

Ченхолл Р. Х. (2003). Проектирование систем управленческого контроля в организационном контексте: результаты исследований на случай непредвиденных обстоятельств и направления на будущее. Бухгалтерский учет, организации и общество , 28 (2), 127–168.

Артикул Google ученый

Колвилл, И. (1981). Реконструкция «поведенческого учета». Бухгалтерский учет, организации и общество , 6 (2), 119–132.

Козенц, Ф., и Ното, Л. (2015). Сочетание системного моделирования динамики и систем управленческого контроля для поддержки процессов стратегического обучения на МСП: динамический подход к управлению производительностью. Журнал управленческого контроля , 26 (2–3), 225–248.

Артикул Google ученый

Кой, Дж. М. (2013). Динамика рисков, варианты роста и финансовый рычаг. Финансовый журнал , 64 (2), 957–983.

Google ученый

Кертис Э. и Суини Б. (2016). Управление различными типами инноваций: взаимное усиление систем управления и создание динамической напряженности. Бухгалтерский учет и бизнес-исследования , 1–31 . DOI: 10.1080 / 00014788.2016.1255585.

Сайерт, Р. М., и Марч, Дж. Г. (1963). Поведенческая теория фирмы (2-е изд.). Молден, Массачусетс: издательство Blackwell Publishers.

Google ученый

Давила, А., и Фостер, Г. (2005). Решения о внедрении систем управленческого учета: свидетельства и влияние на производительность компаний на ранней стадии / стартапах. Обзор бухгалтерского учета , 80 (4), 1039–1068.

Артикул Google ученый

Давила Т. (2000). Эмпирическое исследование движущих сил проектирования систем управления и контроля при разработке новых продуктов. Бухгалтерский учет, организации и общество , 25 (4), 383–409.

Артикул Google ученый

Давила Т., Эпштейн М.Дж. И Матусик Ф. (2004). Инновационная стратегия и использование показателей эффективности. Успехи в управленческом учете , 13 , 27–58.

Артикул Google ученый

Де Харлес, Ю., и Малагеньо, Р. (2015). Изучение совместного воздействия стратегических приоритетов, использования систем управленческого контроля и личного опыта на работу больницы. Исследования в области управленческого учета , 30 , 2–17.

Артикул Google ученый

Экклс, Р. Г., и Пиберн, П. Дж. (1992). Создание комплексной системы измерения производительности. Управленческий учет , 74 (4), 41–44.

Google ученый

Эпштейн, М. Дж. (2016). Прорыв в инновациях: важнейшая роль систем управленческого контроля. Измерение эффективности и управленческий контроль: современные проблемы (стр.3–16). Бингли: Emerald Group Publishing Limited.

Фламгольц, Э. Г., Дас, Т. К., и Цуй, А. С. (1985). К интегративной структуре организационного контроля. Бухгалтерский учет, организации и общество , 10 (1), 35–50.

Артикул Google ученый

Frattini, F., Lazzarotti, V., & Manzini, R. (2006). На пути к системе показателей эффективности исследовательской деятельности: тематическое исследование NiKem. Международный журнал управления инновациями , 10 (4), 425–454.

Артикул Google ученый

Габа В. и Джозеф Дж. (2013). Корпоративная структура и обратная связь с производительностью: устремления и адаптация в фирмах M-формы. Организация науки , 24 , 1102–1119.

Артикул Google ученый

Гарднер, Д.М., Джонсон, Ф., Ли, М., и Уилкинсон, И. (2000). Неожиданный подход к маркетингу высокотехнологичной продукции. Европейский журнал маркетинга , 34 (9/10), 1053–1077.

Артикул Google ученый

Героски, П. А., Мачин, С. Дж., И Уолтерс, К. Ф. (1997). Корпоративный рост и прибыльность. Журнал экономики промышленности , 45 (2), 171–189.

Артикул Google ученый

Галайини, А.М. и Нобл Дж. С. (1996). Изменяющаяся основа измерения эффективности. Международный журнал операций и управления производством , 16 (8), 63–80.

Артикул Google ученый

Жирарди А., Сутар Г. Н. и Уорд С. (2005). Утверждение шкалы инновационности использования. Европейский журнал управления инновациями , 8 (4), 471–481.

Артикул Google ученый

Greve, H.Р. (2003a). Организационное обучение на основе обратной связи . Кембридж: Издательство Кембриджского университета.

Книга Google ученый

Греве, Х. Р. (2003b). Поведенческая теория затрат на НИОКР и инноваций: данные по судостроению. Журнал Академии управления , 46 , 682–702.

Артикул Google ученый

Groesser, S.Н., и Джови, Н. (2016). Анализ бизнес-модели с использованием компьютерного моделирования: стратегический инструмент для исследования и принятия решений. Журнал управленческого контроля , 27 (1), 61–88.

Артикул Google ученый

Гюнтер, Т. В. (2013). Концептуализации «контроллинга» в немецкоязычных странах: анализ и сравнение с англо-американскими системами контроля менеджмента. Журнал управленческого контроля , 23 (4), 269–290.

Гурд Б. и Хеллиар К. (2016). Уравновешивание риска и инноваций: роль институционального лидерства. British Accounting Review (в печати).

Волос, Дж. Ф., Блэк, Б., Бабин, Б., и Андерсон, Р. Э. (2010). Многомерный анализ данных (7-е изд.). Аппер-Сэдл-Крик, штат Нью-Джерси: Прентис-Холл.

Google ученый

Hammad, A. S., Jusoh, R., & Ghozali, I.(2013). Децентрализация, предполагаемая экологическая неопределенность, эффективность управления и информация системы управленческого учета в египетских больницах. Международный журнал бухгалтерского учета и управления информацией , 21 (4), 314–330.

Артикул Google ученый

Хаустейн, Э., Лютер, Р., и Шустер, П. (2014). Системы управленческого контроля в инновационных компаниях: основы, основанные на литературе. Журнал управленческого контроля , 24 (4), 343–382.

Артикул Google ученый

Хайнике, А., Гюнтер, Т. В., и Уайденер, С. К. (2016). Изучение взаимосвязи между степенью гибкости культуры и рычагами системы контроля: ключевая роль контроля верований. Исследования в области управленческого учета , 33 , 25–41.

Артикул Google ученый

Хенрексон, М., & Йоханссон, Д. (2010). Газели как создатели рабочих мест: обзор и интерпретация свидетельств. Экономика малого бизнеса , 35 (2), 227–244.

Артикул Google ученый

Анри, Дж. Ф. (2006). Системы и стратегия управленческого контроля: ресурсная перспектива. Бухгалтерский учет, организации и общество , 31 (6), 529–558.

Артикул Google ученый

Helsen, Z., Либерт, Н., Стейверс, Т., Оренс, Р., и Деккер, Дж. (2016). Системы управленческого контроля в семейных фирмах: обзор литературы и направления на будущее. Journal of Economic Surveys (в печати).

Hölzl, W. (2009). Отличается ли поведение быстрорастущих МСП в сфере НИОКР? Доказательства из данных CIS III для 16 стран. Экономика малого бизнеса , 33 (1), 59–75.

Артикул Google ученый

Хуанг, Х., Сюй, Э., Чиу, В., Лам, К., и Фар, Дж. Л. (2015). Когда авторитарные лидеры превосходят трансформирующих лидеров: устойчивые результаты в суровых экономических условиях. Академия открытий менеджмента , 1 (2), 180–200.

Артикул Google ученый

Хант, С. К. (1995). Обзор и обобщение исследований по оценке эффективности в государственном бухгалтерском учете. Журнал бухгалтерской литературы , 14 , 107–139.

Google ученый

Хаятт, Т. А., и Тейлор, М. Х. (2008). Влияние неполных знаний о личных способностях и самоуверенности при выборе трудового договора. Поведенческие исследования в бухгалтерском учете , 20 (2), 37–53.

Артикул Google ученый

Иджири Ю. (1975). Теория бухгалтерских измерений (№ 10) .Сарасота: Американская бухгалтерская ассоциация.

Иттнер, К. Д., & Ларкер, Д. Ф. (1998). Инновации в измерении эффективности: тенденции и результаты исследований. Журнал исследований в области управленческого учета , 10 , 205–238.

Google ученый

Иттнер, К. Д., Ларкер, Д. Ф. (2003). Недостаток в оценке нефинансовых результатов. Harvard Business Review , 81 (11), 88–95.

Google ученый

Янкяля, С., и Сильвола, Х. (2012). Эффект запаздывания от использования калькуляции затрат по видам деятельности на финансовые показатели малых фирм. Журнал управления малым бизнесом , 50 (3), 498–523.

Артикул Google ученый

Янссен, С., Мёллер, К., и Шлефке, М. (2011). Концептуальное использование показателей эффективности в управлении инновациями. Журнал управленческого контроля , 22 (1), 107–128.

Артикул Google ученый

Кацикеа, Э. С., Папавассилиу, Н., Теодозиу, М., и Морган, Р. Э. (2005). Стратегии расширения экспортных рынков малых и средних фирм прямых продаж: последствия для деятельности по управлению экспортными продажами. Журнал международного маркетинга , 13 (2), 57–92.

Артикул Google ученый

Кацикеа, Э., Теодосиу, М., и Морган, Р. Э. (2015). Почему люди увольняются: объяснение намерений менеджеров по экспортным продажам в отношении текучести кадров. Обзор международного бизнеса , 24 (3), 367–379.

Артикул Google ученый

Кеннеди, Т., и Аффлек-Грейвс, Дж. (2001). Влияние методов калькуляции затрат по видам деятельности на результаты деятельности компании. Журнал исследований в области управленческого учета , 13 , 19–45.

Артикул Google ученый

Kihn, L.-A. (2007). Финансовые последствия при оценке эффективности менеджмента зарубежных дочерних компаний. European Management Review , 16 (3), 1–32.

Google ученый

Kihn, L.-A. (2008). Детерминанты множественных форм контроля в оценках иностранных руководителей дочерних компаний. Международный журнал бухгалтерского учета, аудита и оценки эффективности , 5 (2), 157–182.

Артикул Google ученый

Kihn, L.-A. (2010). Эмпирическое исследование основных стилей высшего руководства с упором на множественные формы контроля. Международный журнал бухгалтерского учета, аудита и оценки эффективности , 6 (1), 108–127.

Артикул Google ученый

Ким, Дж., Халеблиан, Дж., И Финкельштейн, С.(2011). Когда фирмы отчаянно пытаются расти за счет приобретений: влияние моделей роста и опыта приобретения на премии за приобретение. Административная наука Ежеквартально , 56 (1), 26–60.

Артикул Google ученый

Кляйне К. и Вайсенбергер Б. Э. (2014). Влияние руководства на приверженность организации: посредническая роль при выборе систем управления. Журнал управленческого контроля , 24 (3), 241–266.

Артикул Google ученый

Котлар, Дж., Фанг, Х., Де Массис, А., & Фраттини, Ф. (2014). Цели прибыльности, цели контроля и инвестиционные решения в области НИОКР семейных и несемейных фирм. Журнал управления инновационными продуктами , 31 (6), 1128–1145.

Артикул Google ученый

Краус, К., Кеннергрен, К., и фон Унге, А.(2016). Взаимодействие между идеологическим контролем и формальными системами управления менеджментом — на примере неправительственной организации. Бухгалтерский учет, организации и общество . DOI: 10.1016 / j.aos.2016.02.001.

Лайтинен, Э. К. (2011). Управленческий учет в ценовых решениях. В М. Абдель-Кадер (ред.), Обзор исследований в области управленческого учета . Бейзингстоук: Пэлгрейв Макмиллан.

Google ученый

Лайтинен, Э.К. (2014). Влияние изменения хозрасчета на результаты деятельности фирм-производителей. Авансы в бухгалтерском учете , 30 (1), 230–240.

Артикул Google ученый

Лэнгфилд-Смит, К. (2006). Обзор количественных исследований систем и стратегии управленческого контроля. Справочники по исследованиям в области управленческого учета , 2 , 753–783.

Артикул Google ученый

Лау, К.М. (2015). Влияние нефинансовых показателей результативности на ясность ролей, процедурную справедливость и управленческую деятельность. Pacific Accounting Review , 27 (2), 142–165.

Артикул Google ученый

Лавиа Лопес, О., и Хибл, М. Р. (2014). Управленческий учет на малых и средних предприятиях: текущие знания и возможности для дальнейших исследований. Журнал исследований в области управленческого учета , 27 (1), 81–119.

Артикул Google ученый

Лёфстен, Х. (2014). Процессы создания инновационных продуктов и компромисс между производительностью инновационных продуктов и производительностью бизнеса. Европейский журнал управления инновациями , 17 (1), 61–84.

Артикул Google ученый

Лопес-Гарсия, П. и Пуэнте, С. (2012). Что делает быстрорастущую фирму? Динамический пробит-анализ с использованием данных на уровне испанских компаний. Экономика малого бизнеса , 39 (4), 1029–1041.

Артикул Google ученый

Лаунсбери, М., и Бекман, К. М. (2015). Теория организации. Журнал исследований в области управления , 52 (2), 288–308.

Артикул Google ученый

Люфт, Дж. Л., и Шилдс, М. Д. (2001). Почему сохраняется фиксация? Экспериментальные данные о влиянии вынесения суждения на списание нематериальных активов. Обзор бухгалтерского учета , 76 (4), 561–587.

Артикул Google ученый

Махама, Х. (2006). Системы управленческого контроля, сотрудничество и эффективность в стратегических отношениях поставок: обзор в шахтах. Исследования в области управленческого учета , 17 (3), 315–339.

Артикул Google ученый

Майга, А. С., и Джейкобс, Ф.А. (2008). Масштабы использования ABC и их последствия. Современные бухгалтерские исследования , 25 (2), 533–566.

Артикул Google ученый

Малми Т. и Браун Д. А. (2008). Системы управленческого контроля как пакет: возможности, проблемы и направления исследований. Исследования в области управленческого учета , 19 (4), 287–300.

Артикул Google ученый

Мартин-Риос, К.(2015). Инновационные системы управления знаниями в работе: с точки зрения менеджера среднего звена. Журнал управленческого контроля , 27 (2), 181–204.

Google ученый

Мацуо, М. (2009). Влияние управления продажами на инновационность отделов продаж. Журнал личных продаж и управления продажами , 29 (4), 321–331.

Артикул Google ученый

Макги, Дж.Э., Доулинг, М. Дж., И Меггинсон, В. Л. (1995). Стратегия сотрудничества и результативность нового предприятия: роль бизнес-стратегии и опыта управления. Журнал стратегического управления , 16 (7), 565–580.

Артикул Google ученый

Маккелви, А., и Виклунд, Дж. (2010). Продвижение исследований роста фирм: акцент на способе роста, а не на темпах роста. Теория и практика предпринимательства , 34 (2), 261–288.

Артикул Google ученый

Торговец, К. А., и Ван дер Стеде, В. А. (2007). Системы управленческого контроля: измерение, оценка и стимулирование деятельности . Нью-Йорк: образование Пирсона.

Google ученый

Майкл С. С. (2003). Преимущество первопроходца за счет франчайзинга. Журнал Business Venturing , 18 (1), 61–80.

Артикул Google ученый

Миллер Д. и Чен М. Дж. (1994). Источники и последствия инерции конкуренции: исследование авиационной отрасли США. Административная наука Ежеквартально , 39 (1), 1-23.

Артикул Google ученый

Миллер Т.К. и Кокрелл Р.С. (2015). Обсуждение: Культура рабочего места определяет эффективность служебной аттестации и результаты сотрудников: исследование в розничной торговле. Журнал исследований в области управленческого учета , 27 (2), 35–38.

Артикул Google ученый

Моррис, М. Х., Аллен, Дж., Шиндехютт, М., и Авила, Р. (2006). Сбалансированные системы управленческого контроля как механизм достижения корпоративного предпринимательства. Журнал управленческих вопросов , 18 (4), 468–493.

Google ученый

Манди, Дж.(2010). Создание динамической напряженности за счет сбалансированного использования систем управленческого контроля. Бухгалтерский учет, организации и общество , 35 (5), 499–523.

Артикул Google ученый

Осман Р. и Саид Дж. (2007). Усиление контроля через участие: проблемы конфликтов в организациях государственного сектора. Журнал финансовой отчетности и бухгалтерского учета , 5 (1), 71–86.

Артикул Google ученый

Отли, Д.(1994). Управленческий контроль в современных организациях: к более широким рамкам. Исследования в области управленческого учета , 5 (3), 289–299.

Артикул Google ученый

Оучи, В. Г. (1977). Взаимосвязь между организационной структурой и организационным контролем. Административная наука Ежеквартально , 22 (1), 95–113.

Артикул Google ученый

Паласиос Фенек, Дж., & Теллис, Г. Дж. (2015). Погружение и разрушение успешных текущих продуктов: меры, глобальные закономерности и прогнозная модель. Журнал управления инновационными продуктами , 33 (1), 53–68.

Артикул Google ученый

Парида, В., Песамаа, О., Винсент, Дж., И Вестерберг, М. (2016). Сетевые возможности, инновационность и производительность: многомерное расширение для предпринимательства. Предпринимательство и региональное развитие , 1–22 .DOI: 10.1080 / 08985626.2016.1255434.

Песамаа О., Шохам А., Винсент Дж. И Рувио А. А. (2013). Как ориентация на обучение влияет на движущие силы инновационности и производительности в предоставлении услуг. Журнал инженерии и управления технологиями , 30 (2), 169–187.

Артикул Google ученый

Розенбуш Н., Бринкманн Дж. И Бауш А. (2011). Всегда ли инновации выгодны? Метаанализ взаимосвязи между инновациями и производительностью на малых и средних предприятиях. Журнал Business Venturing , 26 (4), 441–457.

Артикул Google ученый

Рыжкова Н., Песямаа О. (2015). Впитывающая способность, сотрудничество с клиентами и инновационная деятельность компаний-газелей в наукоемких отраслях. Международный журнал управления инновациями , 19 (5), 1-27.

Артикул Google ученый

Санделин, М.(2008). Применение методов управленческого контроля в виде пакета: тематическое исследование разнообразия систем контроля в контексте растущей компании. Исследования в области управленческого учета , 19 (4), 324–343.

Артикул Google ученый

Ши, М., и Гамильтон, Р. Д. (2015). Кто определяет, как некоммерческие организации противостоят неопределенности? Управление и лидерство некоммерческих организаций , 25 (4), 383–401.

Артикул Google ученый

Шинкле, Г.А. (2012). Организационные устремления, ориентиры и цели, основанные на прошлом и нацеленные на будущее. Журнал менеджмента , 38 (1), 415–455.

Артикул Google ученый

Саймонс Р. (1987). Системы контроля бухгалтерского учета и бизнес-стратегия: эмпирический анализ. Бухгалтерский учет, организации и общество , 12 (4), 357–374.

Артикул Google ученый

Саймонс Р.(1994). Как новые топ-менеджеры используют системы контроля как рычаги стратегического обновления. Журнал стратегического управления , 15 (3), 169–189.

Артикул Google ученый

Саймонс Р. (2013). Рычаги контроля: как менеджеры используют инновационные системы контроля для стратегического обновления . Гарвард: Harvard Business Press.

Google ученый

Соин, К., & Кольер, П. (2013). Риск и управление рисками в управленческом учете и контроле. Исследования в области управленческого учета , 24 (2), 82–87.

Артикул Google ученый

Спекле, Р. Ф., и Вербеетен, Ф. Х. (2014). Использование систем измерения производительности в государственном секторе: влияние на производительность. Исследования в области управленческого учета , 25 (2), 131–146.

Артикул Google ученый

Сен-Жан, Э., Жюльен, П. А., и Одет, Дж. (2008). Факторы, связанные с изменением роста «газелей». Журнал предпринимательской культуры , 16 (2), 161–188.

Штраус, Э., и Зехер, К. (2013). Системы управленческого контроля: обзор. Журнал управленческого контроля , 23 (4), 233–268.

Артикул Google ученый

Телль, Дж. (2012). Управленческие стратегии в небольших быстрорастущих производственных компаниях. Журнал развития менеджмента , 31 (7), 700–710.

Артикул Google ученый