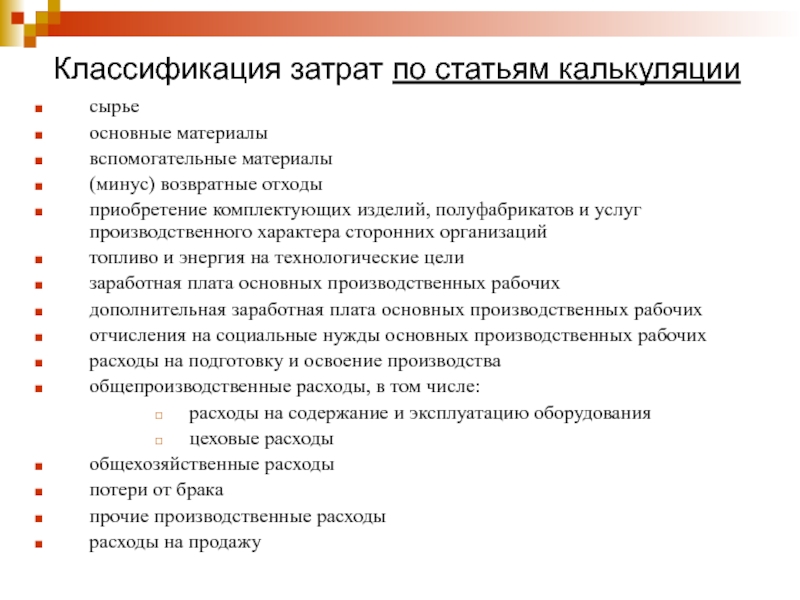

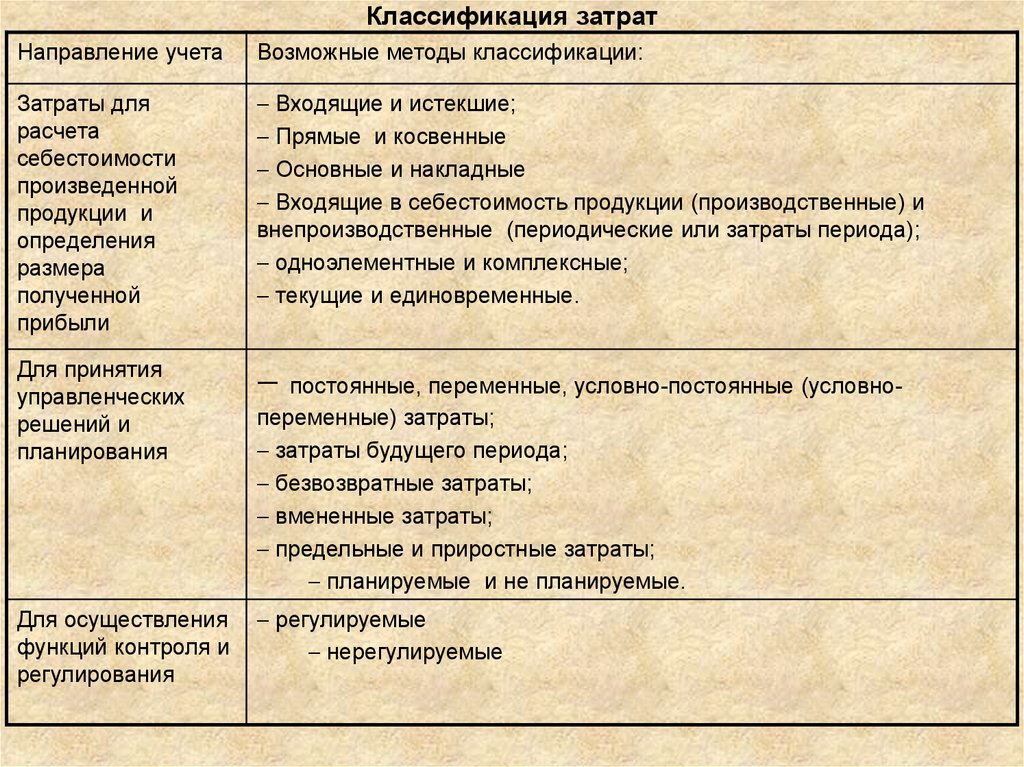

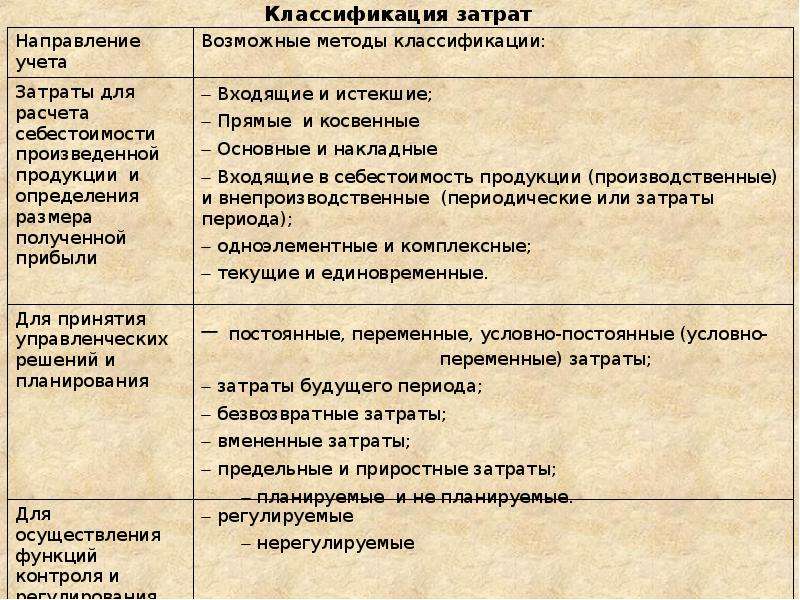

Расходы предприятия — Answr

Затраты предприятия, связанные с его финансово-хозяйственной деятельностью за определенный период, приводящие к сокращению объема активов или наращиванию долговых обязательств.

Существуют различные классификации расходов в зависимости от их экономической сути, бухгалтерского отражения и взаимосвязи с масштабами производства.

Классификация расходов предприятияРасходы предприятия делят на четыре типа:

- Материальные. Это ресурсное обеспечение предприятия. В него входит стоимость приобретаемых материалов, сырья, полуфабрикатов, услуг сторонних компаний, например, доставляющих изделия на склад хозяйствующего субъекта, выполняющих роль посредников при закупках товара.

- Траты на оплату труда. Это совокупность финансовых затрат на заработную плату, оплату отпусков, больничных листов, выдачу премий, компенсации проезда, проживания, питания и т.д. В эту категорию относится НДФЛ, начисляемый на доходы работников, и страховые взносы.

- Амортизация. Руководство предприятия имеет право самостоятельно выбирать метод амортизации и закреплять его в учетной политике.

- Прочие расходы. Это иные затраты, не попавшие в предыдущие категории. Например, проценты за обслуживание привлеченных кредитов и займов, материальная помощь работникам, оплата канцелярских товаров в офис и т. д.

В зависимости от порядка отнесения на себестоимость затраты предприятия делятся на две группы:

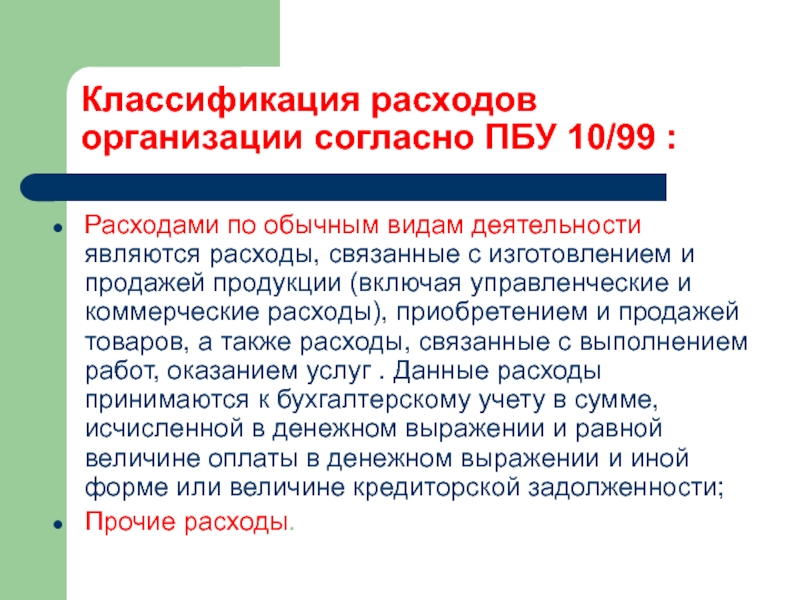

- Расходы по обычным видам деятельности. Согласно ПБУ 10/99, к их числу относятся расходы, связанные с основным направлением деятельности организации. Если она производит товары, в эту категорию войдут затраты на покупку сырья, материалов, амортизацию, оплату труда цеховых рабочих и т.д. Для фирмы, которая занимается сдачей в аренду помещений, к числу расходов по обычным видам деятельности будут относиться затраты на подготовку недвижимости к найму, поиск потенциальных арендаторов.

- Прочие расходы. К их числу относятся затраты на оплату процентов по полученным ссудам, банковские комиссии, курсовые разницы, безнадежная дебиторская задолженность, штрафные санкции, уплачиваемые контрагентам за нарушение условий контрактов, уценка активов. Прочие расходы включаются в себестоимость частично, по схеме, разработанной компанией и закрепленной в ее учетной политике. Они отражаются в бухгалтерском учете на счете 91.

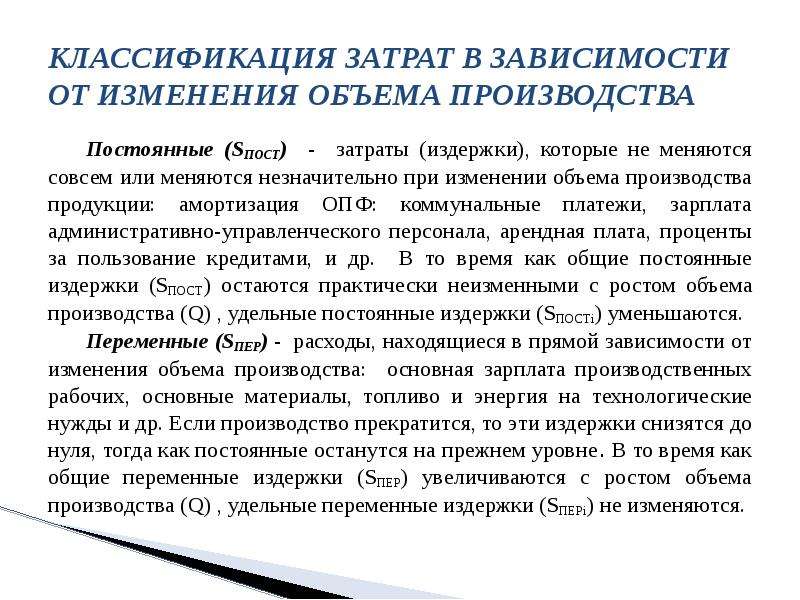

В зависимости от масштабов деятельности компании ее расходы делятся на две группы:

- Переменные — находятся в прямой взаимосвязи с объемами производства. Если оно будет полностью свернуто, эти издержки окажутся равными нулю. В эту категорию входят траты на приобретение сырья, материалов, полуфабрикатов, на оплату труда рабочих цеха или магазина и т.д.

- Постоянные — расходы, которые не имеют прямой взаимосвязи с объемом производства. Например, фирма вне зависимости от размаха деятельности оплачивает одинаковую аренду офисного помещения или земельного участка, стоимость канцелярских товаров в офис. Амортизация основных средств также остается на прежнем уровне.

Например, фирма вне зависимости от размаха деятельности оплачивает одинаковую аренду офисного помещения или земельного участка, стоимость канцелярских товаров в офис. Амортизация основных средств также остается на прежнем уровне.

Например, фирма вне зависимости от размаха деятельности оплачивает одинаковую аренду офисного помещения или земельного участка, стоимость канцелярских товаров в офис. Амортизация основных средств также остается на прежнем уровне.Наша история

Наша история

- Создано: 24.07.2007 15:09

В конце 50-х – начале 60-х гг. на арену технического прогресса стала выходить электронная техника, получившая свое основное воплощение в электронно-вычислительных машинах. ХабИИЖТ стал первым на Дальнем Востоке вузом, где в 1962 г. была организована вычислительная лаборатория.

В марте 1962 г. в институте создан первый на Дальнем Востоке вычислительный центр на базе ЭВМ «Урал-2». На ней выполняли расчеты для кандидатских и докторских диссертаций, а также производственные задания по сетевому графику судостроительного и авиационного заводов г. Комсомольска-на Амуре. Эта ЭВМ обслуживала и ДВЖД.

Совершенно очевидно, что широкое внедрение ЭВМ в учебный процесс может иметь место при наличии материально-технической базы с необходимым парком электронно-вычислительных машин разных классов.

Студенческий вычислительный зал основан в 1971 году при кафедре «ВТ» на базе ЭВМ «Урал-2″и «Наири-С». Зав кафедрой кандидат технических наук Бармин Ю.И. Первые сотрудники СВЗ: Белов Г.Д., Лавринович В.С., Литвинский Д.Г., Лихачёв А.И.

1972-1973 Г.Г. Осуществлено полное переоснащение парка ЭВМ на машины второго поколения типа «Наири» и «Мир».

В 1978 году был организован информационно-вычислительный центр (ИВЦ), а точнее – учебный вычислительный центр, в котором были установлены машины типа «Наири», «Мир», а затем СМ-1800, «Искра-26», которые и стали использоваться в учебном процессе. Параллельно с установкой и отладкой шло освоение преподавателями через систему семинаров машин и средств программирования. В учебные планы подготовки инженеров по ряду специальностей закладывались новые дисциплины – «Вычислительная техника», «Применение ЭВМ в технико-экономических расчетах».

1976-1991 годы. Эра машин третьего поколения. Институт приобретает и внедряет в учебный процесс, научно-исследовательскую деятельность и управление административно-хозяйственной работой ВУЗа наиболее совершенные в этот период ЭВМ: ЕС1022, СМ1420, СМ1600, СМ1800, ЕС1035, ЕС1066, а также первые персональные компьютеры.

В рамках лабораторных практикумов, курсового и дипломного проектирования решались задачи: расчета статически неопределимых балок, расчета элементов строительных конструкций, расчета плана формирования грузовых поездов, тяговые расчеты.

1983 Год стал поворотным во внедрении современных средств ВТ в учебный процесс.

Созданы два дисплейных класса на базе УВКС СМ-1800.

Введены в эксплуатацию четыре УВКС СМ-1800, шесть- «Искра-226», сдана в эксплуатацию СМ-1600.

1991-1999 годы. Разработка и внедрение автоматизированных рабочих мест на базе ПЭВМ для проведения учебного процесса, выполнения научно-исследовательских работ и обеспечения работы специалистов.

В сентябре 2008 г. на базе Дальневосточного государственного университета путей сообщения открыт учебно-научный центр информационной безопасности. Под руководством заведующего кафедрой «Информационные технологии и системы» профессора Чехонина К.А., в центре работают 3 доктора наук, 2 кандидата наук и 3 сотрудника имеющих практический опыт работы в специальных органах.

В определенные периоды времени заведующими кафедрой «Вычислительной техники», а в последующем «Информационные технологии и системы» были:

- Бармин Юлий Иванович – основатель и руководитель лаборатории вычислительной техники (1962-1963гг.). с образованием кафедры «Вычислительная техника» — ее заведующий с 1969г. по 1984 г. С 1984г. – доцент кафедры «ВТ». Активный пропагандист ЭВМ в институте. Почетный железнодорожник;

- Лихачев Александр Иванович;

- Медник Виталий Ионович;

- Котенко Александр Геннадьевич;

- Быков Валерий Павлович;

- Чехонин Константин Александрович;

- Анисимов Владимир Викторович;

- в настоящее время Попов Михаил Алексеевич.

Преподавателями кафедры проводятся занятия в компьютерных классах, закрепленных за Информационно-Вычислительным Центром (ауд. 101, 101/1, 104/1, 104/2, 108, 109, 201, 201/1), в лабораториях Дальневосточного учебно-научного центра информационной безопасности на транспорте (ауд.

Выпуск 2018 года по специальности 10.05.03 «Информационная безопасность автоматизированных систем»

Расходы организации – сущность, классификация

Разновидности расходов в бухучете

В первичной документации и бухгалтерской отчетности различают несколько вариантов расходов. В соответствии с экономической составляющей, расходы предприятия бывают.

- Материальные – обеспечивают хозяйственную деятельность юрлица соответствующими ресурсами. Подразумевают стоимость сырья, материалов, относящихся к основной и дополнительной категориям, топлива и электричества, услуг, которые предоставляют другие компании.

- Трудовые – связаны с выплатой вознаграждения за работу наемным сотрудникам.

- Денежные – предполагают отток финансовых ресурсов. Сюда относят налоговые отчисления, обслуживание обращения средств на предприятии, процентные выплаты, связанные с кредитами.

Если за основу берется принятие решений, расходы различают.

- Вмененные – без которых невозможно существование организации. Это налоговые взносы, деньги, направленные в фонды, существующие вне бюджета, погашение платежа по лицензии, или. Также в эту категорию включают участие в профессиональных компаниях, которые функционируют на основе саморегуляции.

- Альтернативного формата – оставшиеся затраты.

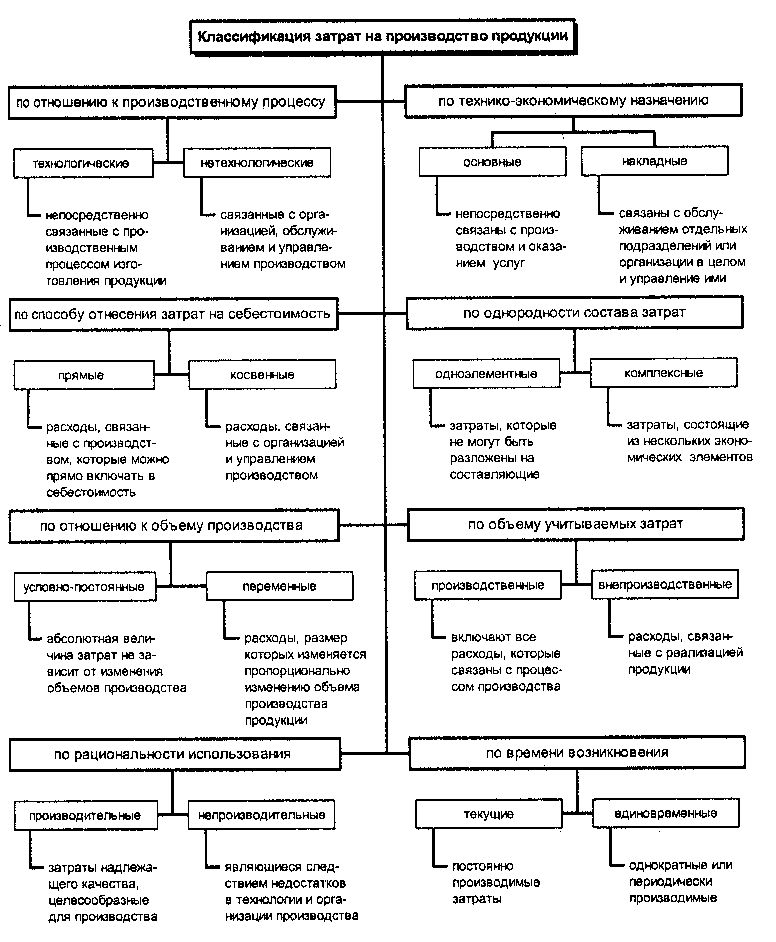

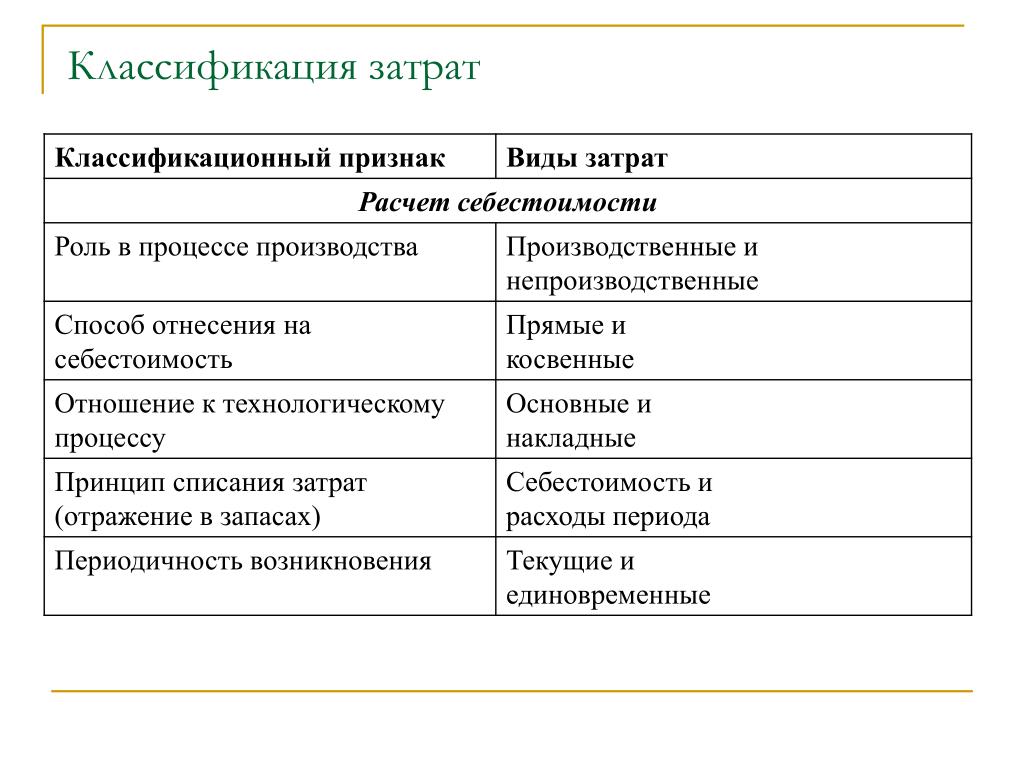

Исходя из участия расходов в бизнес-процессе, их учитывают, как производственные, коммерческие и непроизводственные. В зависимости от объема производства, затраты делят на постоянные и переменные. Связь с технологическим процессом определяет основные и накладные расходы.

По уровню нормирования затраты классифицируют на нормируемые и ненормируемые. Направление деятельности предприятия формирует инвестиционные расходы, предназначенные для текущей деятельности и потребления.

Поэтапное проведение аудита расходов организации

Аудит учета затрат включает проведение контроля и оценки расходов специалистами, следуя таким этапам.

- На подготовительном этапе независимый эксперт обговаривает с клиентом цели проверки и в какие сроки необходимо предоставить итоговое заключение с рекомендациями.

- Проверка бухгалтерских счетов, где отражены хозоперации по образованию расходов. Изучая первичные документы, эксперт делает выводы, как формируется себестоимость товара и каких расходов можно избежать.

- Вынесение вердикта специалиста в заключении. Эксперт вносит свои рекомендации по изменению учета и указывает на ошибки в бухотчетности, если они есть.

Услуги аудиторов «Холд-Инвест-Аудит»

Компания «Холд-Инвест-Аудит» проводит проверки учета расходов на крупных предприятиях и для представителей среднего бизнеса. Все специалисты аккредитованы и обладают необходимым опытом работы для качественной оценки ведения учета в организациях клиентов.

Эксперты призваны определить и отразить в отчете влияние учета расходов на достоверность и объективность данных в финансовой отчетности. Результаты аудита расходов чаще всего показывают:

- несвоевременное отражение затрат в учете;

- отсутствие документации, где речь идет о конкретных расходах;

- неточности в определении стоимости НЗП, ГП;

- отсутствие налаженного аналитического учета по разным категориям товаров, работ или услуг.

Каждый вывод эксперта компании «Холд-Инвест-Аудит» подтверждается аудиторскими доказательствами.

Сущность и классификация расходов предприятия. Показатели их измерения

1. 2.Сущность и классификация расходов предприятия. Показатели их измерения.

В экономической литературе и на— затраты;

— расходы;

— издержки;

— себестоимость:

Затраты – это потребленные в

хозяйственной деятельности ресурсы,

еще не признаны расходами и

отражаемые в балансе на конец года в

виде остатка незавершенного

производства, готовой продукции и т.д.

Расходами организации признается

уменьшение экономических выгод в

результате выбытия активов

(денежных средств, иного имущества)

и (или) возникновения обязательств,

приводящее к уменьшению капитала

этой организации.

Издержки – затраты в денежной

форме, обусловленные расходованием

разных видов экономических ресурсов

в процессе производства и обращения

продукции.

Себестоимость — выраженные в

денежной форме затраты предприятия

на производство и реализацию

продукции.

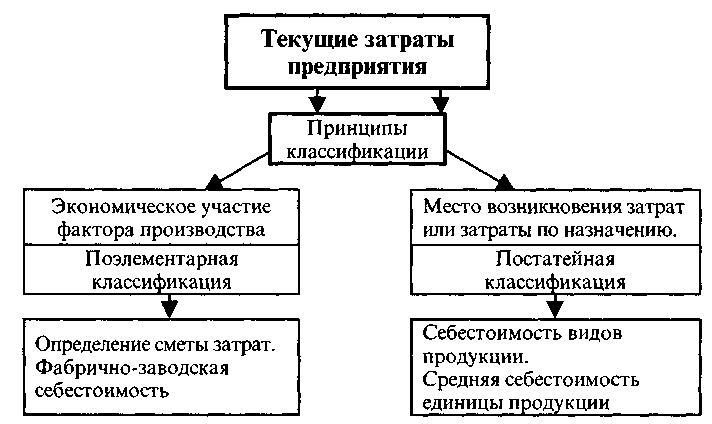

Следует различать текущие затраты и

единовременные затраты.

Структура затрат в торговле

промышленности имеет отличия.

и

Затраты в торговли

Единовременные

затраты

(капиталовложения)

Затраты

на оплату товаров

Текущие затраты

а) издержки

обращения

б) затраты

не включенные

в издержки

обращения

Затраты

в

промышленности

Единовременные

затраты

(капиталовложения)

Текущие

затраты

а) затраты на

приобретение

сырья и

материалов

б) издержки

производства

Издержки

обращения

Затраты

не включаемые

в

себестоимость

Расходы предприятия можно разделить:

— на внешние (эксплицитные; явные) –

отражаются в отчетности предприятия и носят

форму явных платежей;

— на внутренние (имплицитные; неявные) – не

отражаются в отчетности предприятия;

Исходя из такого деления различают прибыль:

Бух.

Прибыль = Доходы — Явные расходы

Прибыль = Доходы — Явные расходыЭкон.Прибыль = Доходы – Явные расходы –

Неявные расходы

11. Классификация расходов

1. По экономической природе:а) чистые;

б) дополнительные;

2. По источникам формирования (по ПБУ 10/99)

а) расходы по обычным видам деятельности;

б) операционные;

в) внереализационные;

г) чрезвычайные;

• В соответствии с Налоговым

Кодексом РФ:

1. Расходы, связанные с производством и

реализацией:

-материальные расходы;

-расходы на оплату труда;

-амортизация;

— прочие расходы.

2. Внереализационные расходы

3. В зависимости от функций, с выполнением

которых связаны расходы :

а) прямые (оперативные)

б) косвенные (управленческие)

4. В зависимости от реакции расходов на объем

деятельности:

а)условно постоянные (расходы не зависящие

от объема производства)

— остаточные

— стартовые

б)условно переменные (расходы зависящие

от объема производства)

— пропорциональные

— прогрессивные (растут быстрее объема)

— регрессивные (опаздывающие)

• Явные расходы – принимающие форму

явных денежных платежей и

отражаемые в отчетности.

• Неявные (альтернативные) расходы

(расходы упущенных возможностей) –

это сумма упущенной выгоды

предприятия

При анализе и прогнозировании

расходов используются различные

экономические показатели.

1.Уровень расходов

= (сумма расходов/сумма выручки)*100

2. Расходоемкость

(затратоемкость)

= сумма расходов/сумма выручки

3.Расходоотдача (затратоотдача)

= 1/расходоемкость

4.Относительная экономия

(перерасход расходов)

= (уровень расходов отч. периода –

уровень расходов баз. периода) *

Фактическую выручку / 100

• 4. Средние (удельные) расходы

• 5. Предельные расходы –

дополнительные расходы, связанные с

производством (или реализацией)

каждой дополнительной единицы

продукции

Факторы, влияющие на сумму и

уровень расходов:

1. объем деятельности;

2. ассортимент выпускаемой продукции и

структура оборота;

3. оборачиваемость;

4. цены на товары, на сырье и на услуги;

5.

производительность труда;

производительность труда;6. фондовооруженность;

7. состояние МТБ предприятия;

8. звенность товародвижения;

3. ПРОГНОЗИРОВАНИЕ

РАСХОДОВ

Каждому предприятию необходима

информация об общей сумме уровне

расходов на будущей год, а также о

расходах по каждой статье затрат.

В

экономической

работе

можно

использовать

2

подхода

к

прогнозированию расходов:

1. От общего к частному

(дедуктивный) – сначала

определяется общая сумма расходов, а

затем она распределяется по

отдельным статьям.

2. От частного к общему

(индуктивный) – расчеты ведутся

отдельно по каждой статье, а затем

суммы складываются и получают

общую сумму расходов на будущей год.

При прогнозировании издержек можно

использовать такие методы как:

а) нормативный;

б) экстраполяции;

в) экспериментальный;

г) экспертный;

е) индексный;

ж) функциональный;

з) комбинированный;

Какие бывают расходы в организации, и что можно сократить без ущерба для деятельности?

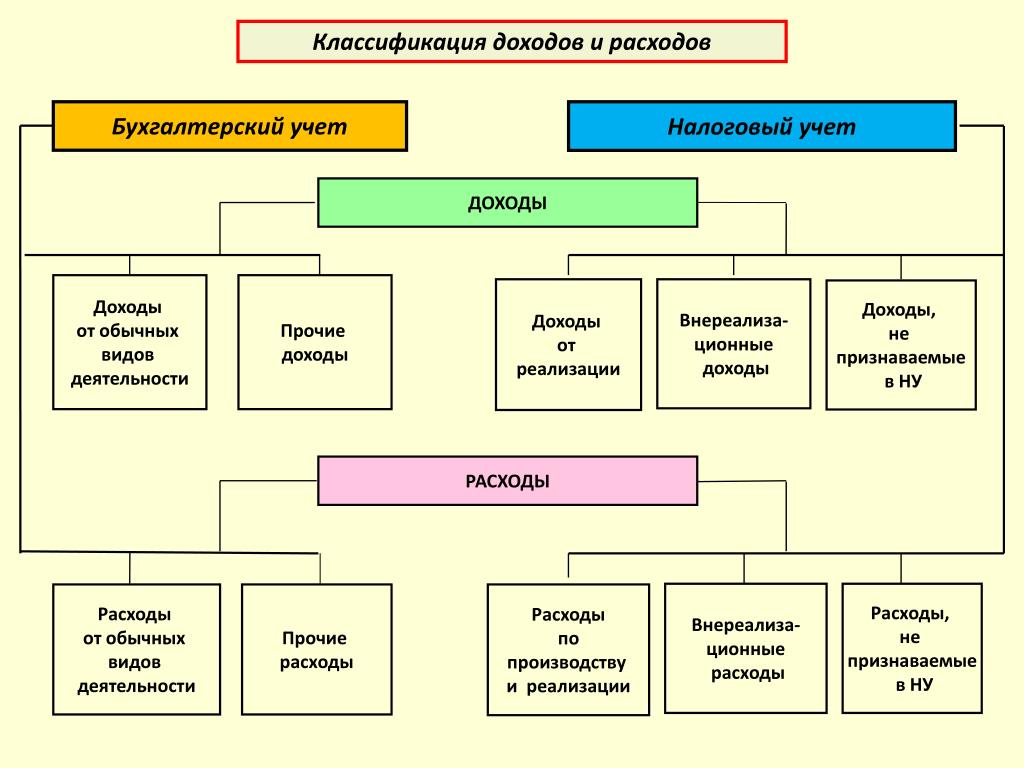

В бухгалтерском учете все расходы организации, в зависимости от характера, условия осуществления и направлений ее деятельности, подразделяются на расходы от обычных видов деятельности и прочие расходы.

Расходы от обычных видов деятельности

Согласно ПБУ 10/99, расходами организации от обычной деятельности признаются все расходы, непосредственно затраченные на производство основного товара компании. Это покупка материала, оборудования, зарплаты сотрудникам и т. д. Если фирма занимается недвижимостью, то к данным расходам относятся ремонт помещений, затраты на фотографа и размещение рекламы объекта, поиск заказчика. Эти затраты целиком включаются в себестоимость товаров или услуг.

Что еще входит в перечень подобных расходов:

- материальные траты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Важно понимать, что от характера работы зависит и состав статей расходов от обычных видов деятельности: то, что при сдаче в аренду квартиры числится как обязательные расходы, при производстве товаров может оказаться в прочих.

Прочие расходы

К ним относятся расходы, не вошедшие в затраты от обычных видов деятельности:

- операционные;

- внереализационные;

- чрезвычайные.

Например, проценты по кредиту, разница в курсе валют, социальная помощь сотруднику и даже покупка скрепок в офис. Прочие расходы частично включаются в себестоимость, однако при условии, если такое решение оправдано и не расходится с принятой ценовой политикой организации.

Другая классификация расходов организации

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Расходы производства и реализации:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Внереализационные расходы:

- обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

Таким образом, понятию бухгалтерского учета «расходы по обычным видам деятельности» в налоговом учете соответствует понятие «расходы, связанные с производством и реализацией».

Материальные расходы. К ним относятся покупка материалов, доставка товара и сырья на производство или склад, электроэнергия, оборудование и т. д.

Расходы на оплату труда. В них входят заработная плата сотрудникам, выплаты отпусков, больничных, премий, компенсаций проезда и проживания, страховые взносы и НДФЛ на доходы персонала. Выплата дивидендов по акциям в эту статью не входит.

Суммы начисленной амортизации. Их назначает руководство компании и фиксирует принятое решение в учетной политике.

Прочие расходы. Определение приведено выше — к ним относятся все расходы, которые не вошли в вышеперечисленные группы.

Оптимизация расходов

В условиях глобального кризиса, вызванного пандемией коронавируса, бизнесу как никогда важно оптимизировать свои расходы. Работа может вестись по нескольким направлениям:

- Всесторонний аудит всех расходов организации. По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

- Мораторий на открытие новых вакансий. Как ни парадоксально, но в кризис целесообразнее повысить зарплату текущему персоналу организации, нежели искать новых сотрудников, требующих вложений в их обучение с неизвестной конечной пользой для фирмы.

- Переговоры с контрагентами. От благополучия контрагентов зависит финансовое состояние самой организации, поэтому отсрочка платежа, переговоры по бонусам и скидкам постоянным партнерам помогут сохранить наработанную клиентскую базу. В случае резкого снижения доходов, необходимые для нормального функционирования фирмы операционные расходы придется финансировать за счет заемных средств.

- Сдача в аренду неиспользуемого оборудования, смена офиса, переговоры по снижению стоимости арендных платежей. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

- Поиск альтернативных поставщиков. В условиях девальвации рубля есть смысл найти поставщиков на внутреннем рынке. Подчас отечественный производитель готов предложить аналогичную продукцию по более низкой цене.

По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.Виды расходов предприятия, независимо от условий в мире, также бывают переменными и постоянными. Так, аренда помещения — постоянная статья, ее можно сократить, выбрав место дешевле или выкупив здание. Ремонт оборудования — переменная, которую можно частично или целиком убрать, просто внедрив еженедельный (или ежемесячный) технический осмотр и профилактические работы.

Выявить на своем производстве расходы, которые рационально сократить, можно с помощью сервиса Глобас. Программа проводит всесторонний аудит, выявляет сильные и слабые стороны организации. Для подробной информации оставьте заявку или свяжитесь с нашим менеджером по телефону, указанному на сайте.

1 Понятие расходов предприятия. Классификация расходов, методы их планирования Финансовые особенности акционерных обществ и обществ с ограниченной ответственностью

Контрольная работа

Вариант №4

Содержание

1 Понятие расходов предприятия. Классификация расходов, методы их планирования……………………………………………………………………3

2 Финансовые особенности акционерных обществ и обществ с ограниченной ответственностью……………………………………………..10

Практическая часть……………………………………………………………21

Список использованной литературы…………………………………………25

1 Понятие расходов предприятия. Классификация расходов, методы их планирования

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы.

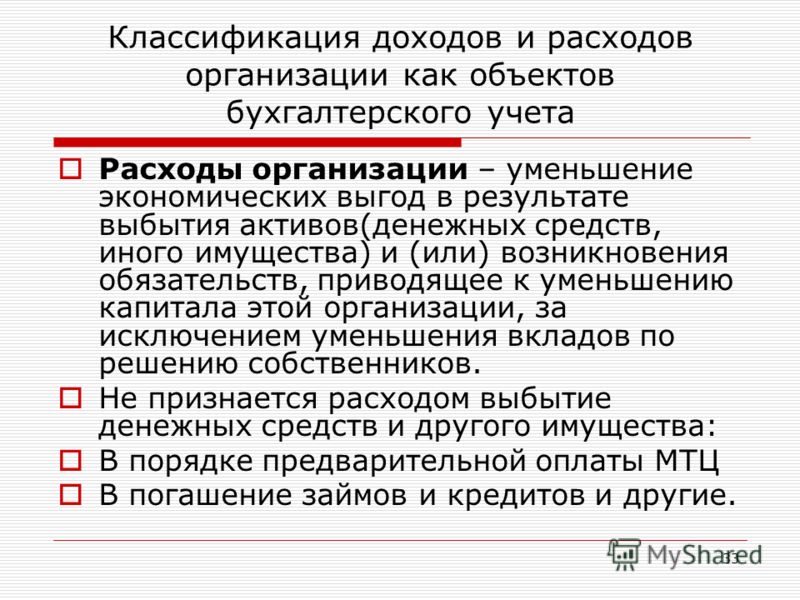

Под расходами предприятия понимается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

Расходы на реализацию товаров торговых организаций представляют собой затраты, связанные с доведением товаров от производства до потребителей, включая их реализацию конечным потребителям. В связи с этим расходы на реализацию следует рассматривать как себестоимость закупки, доставки и реализации товаров.[1]

В связи с этим расходы на реализацию следует рассматривать как себестоимость закупки, доставки и реализации товаров.[1]

Таким образом, расходы на реализацию товаров – это стоимостная оценка материальных, трудовых и иных затрат (потребленная часть ресурсов и затрат на хозяйственную деятельность).

Рынок предоставляет хозяйствующим субъектам самостоятельность в вопросах установления цен на продукцию с учетом складывающегося спроса и предложения. В этих условиях фирма должна стремиться так спланировать уровень своих расходов, чтобы сделать свою деятельность рентабельной, и далее организовать производство таким образом, чтобы обеспечить этот приемлемый уровень расходов и возможность его постоянного снижения. Информация о расходах необходима:

– для принятия оптимальных решений на всех стадиях жизненного цикла каждого продукта и фирмы в целом;

– разработки стратегии выживания и обеспечения конкурентного

преимущества;

– организации эффективной системы стимулирования персонала;

– оптимизации налоговых платежей;

– установления и поддержания взаимоотношений с налоговыми и другими структурами государства с соблюдением законодательных норм.

Расходы на реализацию товаров возмещаются за счет доходов от торговой деятельности. Отдельные виды расходов возмещаются или за счет финансовых результатов – прибыли до уплаты налогов – или за счет прибыли, остающейся в распоряжении торговой организации. Так, за счет прибыли, остающейся в распоряжении торговой организации, возмещаются присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, расходы по возмещению причиненных убытков, потери от уценки товаров и другие виды расходов.[2]

К задачам планирования расходов относятся:

– обеспечение производственно-торгового процесса необходимыми

финансовыми ресурсами. Определение плановых объемов необходимых денежных фондов и направления их расходования;

– установление финансовых отношений с бюджетом, банком, страховыми организациями и другим хозяйствующими субъектами;

– выявление путей наиболее рационального вложения капитала и резервов по его эффективному использованию;

– увеличение прибыли за счет экономного использования денежных

средств;

– осуществление контроля за образованием и расходованием денежных средств.

Планирование расходов на предприятии – это точное предвидение и программирование на перспективу хода производственного процесса и его результатов по этапам. В плане с учетом специализации и кооперации труда устанавливается по датам четкое задание на выполнение конкретного вида и объема работ и расходование ресурсов по каждому цеху, отделу, бригаде и рабочему. В плане предусмотрена последовательность выполнения связанных между собой работ.

План всегда устремлен в будущее. С его помощью на перспективу распределяются имеющиеся ресурсы (материальные, трудовые, финансовые и природные). Для разработки плана специалистам по планированию требуется соответствующая информация. Помимо прогнозных и маркетинговых данных, то есть в основном внешней информации, в органы планирования поступает большой объем внутренней информации. Сбор и обобщение поступающей информации, ее анализ относится к предплановой работе специалистов. Предплановая работа столь же необходима, как и разработка самого плана.

Составление плана расходов предприятия начинается с подготовки проекта отдельных его частей: плана производства и реализации продукции; плана материально-технического обеспечения; плана по кадрам и заработной плате; перспективного плана по новой технике и капитальным вложениям; финансового плана.

Информация о расходах фирмы чрезвычайно важна как для самой фирмы, так и внешних пользователей – ее контрагентов. К внешним пользователям относятся органы государственного управления, налоговые службы, инвесторы, кредиторы и потребители. Данные о затратах для этой категории пользователей должны составляться в соответствии с принятыми стандартами бухгалтерского учета и финансовой отчетности, а также налогового законодательства. Разработка этих документов преследует цель защиты заинтересованных организаций от получения недостоверной информации о фирме. К нормативной базе, регулирующей формирование и представление данных о расходах фирмы для внешних пользователей в России, относятся стандарты бухгалтерского учета и бухгалтерской отчетности РФ: ПБУ 10/99 «Расходы организации» (Приказ Минфина России от 6 мая 1998 года). Специфические требования к ведению налогового учета расходов определены в Налоговом кодексе РФ (ст. 252).

Специфические требования к ведению налогового учета расходов определены в Налоговом кодексе РФ (ст. 252).

В ПБУ 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества). Так же в ПБУ 10/99 представлен перечень активов, выбытие которых, не признаётся расходами организации. И подразделение расходов в зависимости от их характера, условий осуществления и направлений деятельности организации (расходы по обычным видам деятельности,

операционные расходы, внереализационные расходы), Признание расходов и раскрытие информации в бухгалтерской отчётности.[1]

В НК РФ под расходами признаются обоснованные и документально подтвержденные затраты осуществленные (понесенные) налогоплательщиком. В ст. 253 НК РФ представлена классификация расходов, связанная с производством и реализацией продукции. Так же в НК РФ представлены условия и методы зачисления расходов.

Так же в НК РФ представлены условия и методы зачисления расходов.

Дополняет экономическую сущность расходов на реализацию торговых организаций их классификация, которая предполагает упорядоченное изучение этой категории по наиболее важным признакам. Кроме того классификация расходов на реализацию позволяет улучшить учет, углубить анализ, повысить обоснованность плановых показателей и действенность контролер за их состоянием.

Поделитесь с Вашими друзьями:

Как распределить расходы для малого бизнеса: категории для рассмотрения

6 мин. Читать

- Концентратор

- Бухгалтерский учет

- Как распределить расходы для малого бизнеса: категории для рассмотрения

Вы можете классифицировать свои расходы для малого бизнеса, разработав список популярных заголовков, которым можно назначить каждое начисление. Распределение расходов по категориям будет полезно для организации вашей компании, для целей составления бюджета, а также для оценки того, какие расходы могут быть списаны во время уплаты налогов.

- Расходы на рекламу

- Транспортные средства для бизнеса

- Заработная плата

- Выплаты сотрудникам

- Расходы на питание и развлечения

- Офисные расходы

- Канцелярские товары

- Профессиональные услуги

- Аренда, коммунальные услуги и телефон1616 ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Расходы на рекламу

Расходы на рекламу должны включать любую сумму, потраченную на рекламу вашего бизнеса, которая появляется на телевидении, в газетах, радио, печатных или цифровых журналах, рекламных щитах и прямой почтовой рассылке. В эту категорию также должны входить расходы, связанные с отображением в Интернете или видеообъявлением, социальными сетями, SEM (или платным поиском), маркетингом по электронной почте, спонсируемым контентом и ремаркетингом.

Вы также должны указать здесь фактическую стоимость производства объявления.2. Автомобиль (а) служебного назначения

Важные коммерческие автомобили являются частью этого списка, потому что многие расходы, связанные с использованием автомобиля, могут значительно возрасти. Вам нужно будет отслеживать сумму, потраченную на:

- Пробег

- Техническое обслуживание и ремонт

- Замена газа и масла

- Замена шин

- Регистрационные сборы и налоги

- Проценты по автокредиту

- Лизинговые платежи

- Страхование

- Аренда гаража

- Парковка

имея в виду, что любое использование автомобиля в личных целях может привести к излишнему завышению некоторых из этих цифр.Это не означает, что политика вашей компании в отношении автомобилей не должна поддерживать личное использование, вам просто нужно придумать способ разделить расходы на «личные» и «служебные». - Групповое страхование (здоровье, стоматология, жизнь и инвалидность)

- Образование и обучение (включая конференции)

- Оплачиваемый отпуск

- Больничные дни

- Уход за детьми

- Фитнес

- Пенсионные

- Реклама: Сюда входят расходы на размещение рекламы или запуск рекламы для вашего бизнеса.

- Непрерывное образование : Думаете вернуться в школу, чтобы узнать что-то новое в своей области? Это франшиза.

- Комиссия за зачисление и инкассо: Если вам нужно использовать сторонние агентства для сбора просроченных остатков, вы можете вычесть эту сумму.

- Взносы и подписки: Стоимость подписки на публикации, относящиеся к вашему бизнесу, вычитается, как и членские взносы для профессиональных организаций.

- Программы выплаты пособий сотрудникам: Стоимость медицинского страхования сотрудников или пенсионных выплат, таких как соответствие 401 (k), полностью вычитается.

- Страхование: Взносы по страхованию общей ответственности, компенсации работникам, ответственности за качество продукции и страхованию нетрудоспособности подлежат вычету.

- Техническое обслуживание и ремонт: Будь то текущее обслуживание, такое как обслуживание систем отопления, вентиляции и кондиционирования воздуха, или замена треснувшей плитки в приемной, техническое обслуживание и ремонт подлежат вычету.

- Канцелярские расходы и расходные материалы: Сюда входят такие вещи, как ручки и карандаши, папки с файлами, тонер для копировального аппарата и картриджи с чернилами для принтера.

- Почтовая оплата и отгрузка: Стоимость доставки заказов или простой пересылки писем не входит в франшизу.

- Печать: Будь то одностраничный документ или буклет для ваших клиентов, стоимость печати вычитается.

- Арендная плата: Если вы арендуете офисное или торговое помещение, арендная плата вычитается.

- Заработная плата и другие компенсации: Заработная плата сотрудников, а также любая заработная плата, выплачиваемая сотрудникам, работающим по контракту, полностью вычитаются.

- Телефон: Будь то современная телефонная система или сотовые телефоны для ваших полевых представителей, стоимость ваших телефонов полностью вычитается.

- Поездки: Любые командировки, связанные с бизнесом, подлежат вычету, будь то местные, национальные или международные, если они считаются необходимыми для вашего бизнеса.

- Коммунальные услуги: Расходы на газ, электричество и воду полностью вычитаются.

Реклама: Покрывает стоимость товаров и услуг для прямого продвижения или сбыта вашего бизнеса. Примеры включают плату, уплачиваемую рекламным или маркетинговым компаниям за производство рекламных материалов, рекламных щитов, брошюр, плакатов, веб-сайтов и изображений в социальных сетях. Вы даже можете вычесть расходы на PR-кампанию.

Непрерывное образование: Это может включать курсы повышения квалификации или семинары, чтобы оставаться в курсе тенденций в отрасли.Соответствующие материалы, книги и регистрационные сборы для вас и ваших сотрудников не облагаются налогом. Вы также можете вычесть выплаты сотрудникам, чтобы возместить им соответствующие расходы на образование.

Комиссия за кредит и инкассо: Предприятия, использующие метод начисления, где доходы и расходы регистрируются, когда они заработаны или понесены, даже если в этот момент деньги не переходят из рук в руки, могут вычесть неоплаченные счета как безнадежные долги предприятия.Также учитываются любые сборы, потраченные на взыскание долга, например на найм сторонней компании для взыскания долга. Лучшая ставка: минимизируйте безнадежную задолженность и увеличьте денежный поток за счет оптимизации процессов выставления счетов.

Банковские сборы: Проценты, уплаченные по бизнес-ссудам, текущим кредитным линиям и бизнес-кредитным картам, являются расходами, не облагаемыми налогом. Также учитываются банковские сборы, такие как ежемесячное обслуживание или комиссия за овердрафт.

Взносы и подписки: Подписка на отраслевые журналы или журналы, связанные с вашим бизнесом, могут быть вычтены из ваших налогов.Членские взносы включают в себя те, которые уплачиваются профессиональным или торговым ассоциациям, которые могут помочь в продвижении вашего бизнеса, и даже вашей местной торговой палате.

Программы выплаты пособий сотрудникам: Выплаты по таким льготам, как страхование по инвалидности, страхование жизни, помощь иждивенцам, планы медицинского страхования для вас и ваших сотрудников и помощь в усыновлении, не облагаются налогом. Обратите внимание, что это одна из областей, наряду с компенсационным страхованием работников, где компании, как правило, тратят больше, чем им нужно.

Страхование: Помимо страховки компенсации работникам, вы можете вычесть взносы на страхование, связанное с бизнесом, включая страхование ответственности, злоупотребления служебным положением и недвижимого имущества. Взносы по автострахованию на личный автомобиль немного сложнее: если вы вычтете фиксированную ставку пробега, вы не сможете детализировать и должны использовать метод фактических расходов, при котором вы определяете, сколько на самом деле стоит эксплуатация автомобиля для части стоимости общее использование автомобиля для бизнеса.

Техническое обслуживание и ремонт: Компании, которые используют автопарк в рамках своей деятельности, могут вычесть часть, используемую для бизнеса. Личные расходы включают плату за парковку и газ. В противном случае вы можете использовать стандартную ставку пробега. Кроме того, могут учитываться ремонт и обслуживание других типов оборудования и техники, используемых в вашем бизнесе.

При расчете фактических расходов на транспортные средства вы можете включить газ, нефть, ремонт, шины, страховку, регистрационные сборы, лицензии и амортизационные отчисления (или арендные платежи) пропорционально общему количеству пройденных деловых миль.

Юридические и профессиональные расходы: Они могут включать гонорары, уплачиваемые сертифицированным аудиторам (CPAs), специалистам по финансовому планированию, юристам и другим профессионалам.

Канцелярские расходы и принадлежности: Такие предметы, как чистящие средства, бумага, записные книжки, канцелярские товары и даже закуски и напитки для сотрудников, могут быть вычтены как расходных материалов. Категория расходов Категория включает расходы, связанные с ведением бизнеса, такие как хостинг веб-сайтов и программное обеспечение.

Телефон: Ежемесячная плата за связь в коммерческом помещении может вычитаться, как и дополнительные телефонные линии в домашнем офисе, а также контракты на сотовую связь в качестве подкатегории офисных расходов.

Коммунальные услуги: Для коммерческого помещения такие коммунальные услуги, как электричество, интернет, канализация и вывоз мусора, полностью вычитаются. Для домашнего офиса вы можете вычесть коммунальные платежи пропорционально тому, какая часть вашего дома используется для бизнеса.

Почтовые расходы и отгрузка: Марки, фрахт и почтовые сборы для почтовых отправлений, связанных с бизнесом, включая товары клиентам и этикетки для обратной доставки, кол. Конверты и упаковочные материалы входят в канцелярские товары.

Печать: Такие предметы, как картриджи с чернилами, принтеры или платежи за услуги печати, могут быть включены в эту категорию деловых расходов. Обратите внимание, что если вы решите заняться прямым почтовым маркетингом, вы можете вычесть стоимость изготовления материалов здесь, но почтовые расходы должны указываться отдельно, даже если почтовые отправления обрабатывались принтером.

Арендная плата: Любые арендные платежи, произведенные за использование склада для инвентаря или офисного помещения для ведения бизнеса, не облагаются налогом. Ваша бизнес-структура — корпорация C (C-corp) или корпорация S (S-corp) — определяет, можете ли вы платить разумную сумму за аренду собственности у акционеров.

Заработная плата и другие компенсации: Заработная плата сотрудников, валовая заработная плата, комиссионные, премии и другие виды компенсаций считаются расходами, вычитаемыми из налогооблагаемой базы.Компенсация может распространяться даже на заработную плату, выплачиваемую детям и супругам, при условии, что выплаты производились из фонда заработной платы и эти лица оказывали услуги для вашего бизнеса. Уплаченную сумму не следует считать разумной.

Путевые расходы: Командировочные расходы включают перелеты, отели и питание, но учтите, что только 50% стоимости питания для сотрудников и клиентов вычитается. Издержки для кандидатов, которые едут на собеседование, вычитаются.Примеры включают плату за парковку и авиабилеты.

Коммунальные услуги: Затраты включают плату за сотовый телефон, электричество, Интернет, канализацию и вывоз мусора (для коммерческих помещений).

Деловые обеды: Вы можете вычесть 50% соответствующих покупок продуктов питания и напитков. Это должно быть связано с бизнесом, например, рабочие конференции и обеды в командировках. Как малый бизнес, вы можете вычесть 50% от соответствующих покупок еды и напитков.

Использование автомобиля в служебных целях: Вы можете списать расходы на техническое обслуживание и эксплуатацию автомобиля, если он предназначен исключительно для служебного пользования. Однако, если они смешанные, вы можете требовать пробег, связанный с использованием в бизнесе.

Расходы на переезд: Из расходов на переезд, связанных с работой, вы можете вычесть 100% расходов, связанных с переездом. Вам нужно будет пройти тест на расстояние, например, если ваше новое место работы находится не менее чем в 50 милях от вашего прежнего местоположения.

Амортизация: Это затраты на дорогостоящие предметы, такие как машины или транспортное средство, за весь срок их эксплуатации, а не за один налоговый год.

Благотворительные взносы: Вы можете вычесть благотворительные взносы, внесенные в соответствующие организации — вам может потребоваться перечислить эти вычеты по статьям.

Уход за ребенком и / или и / или иждивенцем: Соответствующие критериям расходы, связанные с уходом за ребенком или иждивенцем, могут быть списаны, хотя вы должны будете соответствовать требованиям IRS.

Начальные расходы: Компании, открывшие новое предприятие, могут вычесть до 5000 долларов на стартовые расходы, предшествующие вашему запуску. Примеры включают затраты на маркетинг и обучение сотрудников.

Проценты по ипотеке: Если вы покупаете здание или берете ссуду на строительство или улучшение своего дома для деловых целей, вы можете вычесть проценты, понесенные вами.

Программное обеспечение: Некоторые компоненты, такие как бухгалтерское программное обеспечение или периодическая подписка с SaaS-компаниями, используемые для деловых целей, могут полностью подлежать налоговому вычету.

Подписка на книги и журналы: Журналы, книги и журналы, специализированные и непосредственно связанные с вашим бизнесом, могут не облагаться налогом. Например, газет может и не быть, но отраслевых журналов.

Полученный за границей доход: Если у вас есть бизнес за границей, вы можете исключить любой полученный за рубежом доход из своей налоговой декларации, что известно как исключение заработанного за рубежом дохода.Вы должны будете соответствовать определенным требованиям, например, быть ниже определенного порога дохода.

Медицинские расходы: Частные предприниматели, которые сами оплачивают свои медицинские расходы или страховые взносы, могут вычесть эти расходы в своей налоговой декларации. Примеры включают оплату услуг врача и рецептурные лекарства.

Лицензии и разрешения: Любые необходимые лицензии и разрешения могут не облагаться налогом.Примеры включают разрешения на строительство и лицензии на юридическую практику в вашем штате.

Производство или сырье: Они напрямую связаны со стоимостью проданных товаров или предметов и хранения, оплачиваемых для продажи вашей продукции.

Пенсионные взносы: Пополнение счета с льготным налогообложением, например IRA или 401k, может уменьшить ваш налогооблагаемый доход — отличный способ сэкономить на налогах для самозанятых.

Налоги на недвижимость: Если у вас есть домашний офис и вы разбили налоги, вы можете вычесть некоторые из уплаченных вами налогов.

Подарки для клиентов: Подарки для сотрудников, клиентов или продавцов могут полностью не облагаться налогом. Например, вы дарите своим сотрудникам подарочные корзины во время курортного сезона или отправляете подарочные карты продавцам.

Ссуды сотрудникам: Если вы платите сотруднику аванс и ожидаете, что он вернет вам деньги (например, они не выполняли никакой дополнительной работы, чтобы получить этот «дополнительный» доход), вы можете вычесть эту сумму.Однако любые выплаченные проценты могут считаться коммерческим доходом.

Определите правильные категории для вашего конкретного бизнеса. Выбор правильных категорий будет зависеть от вашей отрасли. Например, у компании, выпускающей поздравительные открытки, могут быть выделенные категории для доставки и аренды хранилища, тогда как у компаний, предлагающих программное обеспечение как услуга (SaaS), могут быть категории для цифровых услуг.

Начните с определения категорий расходов, которые ваш бизнес использует чаще всего — этот финансовый отчет здесь поможет — и тех, которые вам понадобятся для роста. Обратитесь к списку выше, чтобы начать.

Регулярно сверяйте и проверяйте финансовые счета. Просмотр финансовой отчетности — хорошая привычка, которая побудит вас не терять своих расходов. Сверку банковских выписок можно легко выполнить с помощью бухгалтерского программного обеспечения.Если вы обнаружите, что у вас возникли проблемы, кредитная карта для бизнеса — лучший способ управления расходами.

Присвойте категорию всем проводкам. Используя список категорий, которые вы придумали, просмотрите детали своих расходов и назначьте любую франшизу. Обратите особое внимание на то, где требуются квитанции. Обратите внимание, что разделение деловых и личных финансов является важным финансовым советом для малого бизнеса и ограждает вас от ответственности, поэтому при назначении расходов убедитесь, что они связаны с бизнесом.

- Постоянные расходы — это те, которые не изменятся в обозримом будущем. Это могут быть платежи по аренде или аренде авто.

- Переменные расходы — это расходы, такие как коммунальные услуги, которые могут меняться от месяца к месяцу.

- Периодические расходы — это расходы, которые случаются время от времени, например, командировки или срочный ремонт автомобилей.

Стоимость продукции или сырья, включая фрахт

Хранилище

Прямые затраты на рабочую силу (включая взносы в пенсионные планы или пенсионные планы) для работников, производящих продукцию

Заводские накладные

Заработная плата сотрудников — Обычно вы можете вычесть заработную плату, которую вы выплачиваете своим сотрудникам за услуги, которые они предоставляют для вашего бизнеса.

Пенсионные планы — Пенсионные планы — это планы сбережений, которые предлагают вам налоговые льготы, позволяющие откладывать деньги для себя и на пенсию ваших сотрудников.

Расходы на аренду — Арендная плата — это любая сумма, которую вы платите за использование собственности, которой вы не владеете.Как правило, вы можете вычесть арендную плату как расход только в том случае, если она предназначена для собственности, которую вы используете в своей торговле или бизнесе. Если у вас есть или вы получите долю в собственности или право собственности на нее, арендная плата не подлежит вычету.

Проценты — Коммерческие процентные расходы — это сумма, взимаемая за использование денег, взятых в долг для деловой активности.

Налоги — Вы можете вычесть различные федеральные, государственные, местные и иностранные налоги, непосредственно относящиеся к вашей торговле или бизнесу, в качестве коммерческих расходов.

Страхование — Как правило, вы можете вычесть обычные и необходимые расходы на страхование как коммерческие расходы, если они связаны с вашей торговлей, бизнесом или профессией.

- Операционная

- Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Он включает в себя материальные затраты, прямые

- Маркетинг, рекламу и продвижение

- Заработная плата, льготы и заработная плата

- Коммерческие, общие и административные (SG&A) SG & ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период. Он включает такие расходы, как аренда, реклама, маркетинг

- Аренда и страхование

- Амортизация Методы начисления амортизации Наиболее распространенные типы методов начисления амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы продукции и цифры суммы лет.

- Прочие

- Внеоперационные

- Проценты

- Налоги

- Отчисления от обесценения

- Фиксированные

- Арендные ставки

- Заработная плата, иногда фиксированная, а иногда и переменная )

- Переменная

- Комиссия за транзакцию

- Комиссия

- Маркетинг и реклама (иногда фиксированная, а иногда и переменная)

- Капитализация расходов на НИОКРКапитализация расходов на НИОКРРуководство по капитализации НИОКР по сравнению с расходами на НИОКР.Согласно GAAP, фирмы должны оплачивать исследования и разработки (НИОКР) в том году, в котором они составляют

- Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы продукции и цифры суммы лет.

Вы также должны указать здесь фактическую стоимость производства объявления.

Вы также должны указать здесь фактическую стоимость производства объявления.

3. Заработная плата

Заработная плата персонала, как правило, является самой большой статьей расходов для большинства компаний. Вы захотите узнать, во что обходится вашей компании только руководство ею, и это поможет вам разработать стратегии экономии средств на будущее.

4. Выплаты сотрудникам

Когда-нибудь был друг или деловой человек, который сказал: «В моей компании огромные преимущества!».Что ж, они конкретно говорят о дополнительной компенсации, которую они получают на своей работе, которая не связана с заработной платой. Эти преимущества разработаны предприятиями для привлечения и удержания талантов. Общие вознаграждения работникам включают:

Есть и другие типы сотрудников такие льготы, как жилье и помощь по дому, но в основном они распространяются на очень крупные предприятия.

5. Расходы на питание и развлечения

Завтрак, обед, ужин — даже поездка в местный Starbucks, если речь идет о делах, то сюда можно включить.

Развлечения в виде мероприятий, таких как угощение персонала на концерте или вывоз крупных клиентов на спортивное мероприятие, также должны быть включены в эту категорию. Праздничные вечеринки также являются примером того, что можно назвать «развлечением».

Эта категория часто рассматривается как истощающая прибыль многих компаний, поскольку ею часто злоупотребляют.Обязательно создайте процедуру утверждения для своих сотрудников или разработайте хорошую политику в отношении того, что подходит для этой категории. Возможно, достаточно просто иметь правило, согласно которому вы заранее подписываете этот тип запроса.

Совет: расходы, связанные с деловыми обедами, являются квитанциями, которые, скорее всего, потеряются, поэтому, если у вас их много и вы не регистрируете их в цифровом виде, лучше всего записывать их бизнес-причину в каждой квитанции, так как это будет намного проще чтобы запомнить, что это было на потом, и сохранить их все в одном месте.

6. Офисные расходы

Офисные расходы — это обычные расходы, которые несет бизнес, которые необходимы для ведения бизнеса, например, покупка нового компьютерного оборудования, программного обеспечения, факсимильного аппарата, принтера и т. Д.

7. Канцелярские товары

Деловые расходные материалы — это материальные предметы, такие как ручки, бумага, степлеры, чернила для принтеров и почтовые расходы. Вам также следует рассмотреть возможность размещения здесь офисной мебели, так как часть ее может подлежать налогообложению в зависимости от стоимости.

8.Профессиональные услуги

Профессиональные услуги — это плата, взимаемая лицами, прошедшими обучение в определенной области, нанятыми вашей компанией для оказания услуги. Эти услуги существуют потому, что многие компании не располагают всеми необходимыми ресурсами. Например, возможно, у вас нет в штате бухгалтера, но вам нужен один краткосрочный контракт или специальный проект. Или вам нужно нанять стороннее агентство для предоставления контента для блога вашей компании. Выплаты этих сборов будут отнесены к категории «Профессиональные услуги».

Или вам нужно нанять стороннее агентство для предоставления контента для блога вашей компании. Выплаты этих сборов будут отнесены к категории «Профессиональные услуги».

Бухгалтеры, юристы, торговцы, консультанты по безопасности, маркетингу — все это будет считаться «профессиональными услугами».

9. Аренда, коммунальные услуги и телефон

Сюда будут включены расходы, понесенные за аренду или аренду вашего коммерческого предприятия. Если вы владеете недвижимостью, на которой расположен ваш бизнес, или работаете вне дома, вы все равно захотите отслеживать и эти расходы. Не забывайте свои коммунальные услуги и телефон.

10. Путевые расходы

Это любые расходы, понесенные, когда поездка совершается в интересах вашего бизнеса, например, поездка по продажам или деловая встреча.Это включает в себя авиабилеты, такси, еду, услуги прачечной и междугородние телефонные звонки, а также любые необходимые покупки, необходимые для поездки.

Другие вопросы, связанные с категоризацией расходов для малого бизнеса:

Что я могу списать для коммерческих расходов?

Могу ли я списать начальные затраты на свой бизнес?

Каковы три основных типа расходов?

Что я могу списать для коммерческих расходов?

IRS заявляет на своем веб-сайте, что для того, чтобы коммерческие расходы были вычтены из налоговой декларации, они должны быть как «обычными, так и необходимыми». Одна из основных причин категоризации и отслеживания ваших расходов — это возможность надлежащим образом оценить их с точки зрения налоговых льгот в конце года. Однако не все разрешается списывать, а некоторые категории допускают только частичную налоговую льготу.

Одна из основных причин категоризации и отслеживания ваших расходов — это возможность надлежащим образом оценить их с точки зрения налоговых льгот в конце года. Однако не все разрешается списывать, а некоторые категории допускают только частичную налоговую льготу.

IRS несет ответственность за окончательное одобрение того, что ваш малый бизнес может представить в качестве списания. Для получения дополнительной информации посетите эту страницу IRS в разделе «Вычет бизнес-расходов».

Могу ли я списать начальные затраты на мой бизнес?

Бывают ситуации, когда предприятия могут списать свои начальные затраты.Это действительно зависит от размера бизнеса и общих затрат. Если ваши расходы носят организационный характер (связаны с юридическими или учредительными сборами), подготовкой бизнеса (например, обучение персонала) или исследованиями / расследованиями (анализ продукта), IRS разрешает налоговые вычеты.

Каковы три основных типа расходов?

Существует три основных типа финансовых расходов: фиксированные, переменные и периодические.

Постоянные расходы — это расходы, которые не меняются в течение длительного времени, например, оплата аренды офиса или автомобиля для вас или ваших сотрудников.Переменные расходы меняются от месяца к месяцу, например, коммунальные услуги, питание и развлечения. Периодические расходы — это расходы, которые случаются нечасто и которые трудно спланировать, например, ремонт автомобиля или экстренная поездка.

Переменные и периодические расходы часто требуют более пристального внимания, особенно со стороны владельцев малого бизнеса, поскольку от месяца к месяцу могут быть значительные колебания.

СТАТЬИ ПО ТЕМЕ

Руководство для начинающих по категориям деловых расходов

Изучив общие категории расходов малого бизнеса, будет намного проще определить, что подлежит вычету, а что нет.

Некоторые из наиболее распространенных категорий расходов включают коммунальные услуги, поездки, заработную плату и другую заработную плату, а также расходы на аренду, но есть еще много других, о которых вам следует знать.

В этой статье мы объясним, какие виды расходов подлежат вычету, а также предоставим вам список наиболее часто используемых категорий коммерческих расходов.

Обзор: Что считается вычетом деловых расходов?

IRS определила деловые расходы как «затраты на ведение торговли или бизнеса», далее заявляя, что эти расходы обычно вычитаются, если бизнес работает для получения прибыли.

Но что считается коммерческими расходами? Намного больше, чем вы можете себе представить. Фактически, любые расходы, которые считаются обычными и необходимыми для вашего бизнеса, скорее всего, являются вычитаемыми расходами.

Итак, на каждый доллар, который вы потратите на обычные и необходимые деловые расходы, которые мы объясним ниже, вы сможете получить налоговый вычет в той же сумме, что значительно снизит ваше налоговое бремя.

Предупреждение: вам придется учитывать свой метод учета, когда придет время вычитать расходы.

Например, в декабре 2019 года вы получите счет от Atlas Roofing за ремонт, завершенный ранее в этом месяце. Счет составляет 1750 долларов США и будет оплачен в январе 2020 года.

Счет составляет 1750 долларов США и будет оплачен в январе 2020 года.

Если вы используете кассовый метод учета, вы не можете вычесть эти расходы за 2019 год, но они могут быть вычтены в 2020 году, когда вы оплатите счет.

Если вы используете метод начисления, вы можете признать расходы в том месяце, в котором они были произведены, то есть в декабре, так что вы можете вычесть расходы в размере 1750 долларов США за 2019 год, даже если они будут оплачены в 2020 году.

Какие бывают категории коммерческих расходов?

Ниже вы найдете список некоторых из наиболее распространенных категорий расходов малого бизнеса, которые могут быть вычтены из вашего налогооблагаемого дохода.

Если вам нужна дополнительная информация о деловых вычетах и о том, что именно разрешено, обязательно посетите обзор вычетов деловых расходов на веб-сайте IRS.

Вы также захотите ознакомиться с публикацией IRS 535; Деловые расходы — для более полного объяснения деловых расходов и того, что именно вы можете вычесть.

Как классифицировать расходы для вашего малого бизнеса

На самом деле классифицировать ваши бизнес-расходы по категориям довольно просто, но многие владельцы малого бизнеса откладывают этот процесс до тех пор, пока он не станет абсолютно необходимым, создавая в процессе больше работы.

Помните, что если вы ищете инвесторов, стороннее финансирование или хотите составить финансовые прогнозы, вам потребуется точная оценка ваших регулярных деловых расходов, правильно распределенных по категориям.Вот несколько способов облегчить этот процесс.

Совет № 1: Настройте счета расходов, отражающие ваш бизнес

Если вы предоставляете сотовые телефоны полевым представителям и внешним продавцам, убедитесь, что вы включаете отдельные расходы на телефоны.

Для малых предприятий или тех, которые используют только стационарный офис, ваш ежемесячный счет может быть отнесен на ваш счет за коммунальные услуги. Некоторые малые предприятия совмещают расходы на печать и почтовые расходы, но если ваш бизнес регулярно доставляет товары покупателям, у вас должен быть отдельный счет для ваших почтовых расходов и затрат на доставку.

Некоторые малые предприятия совмещают расходы на печать и почтовые расходы, но если ваш бизнес регулярно доставляет товары покупателям, у вас должен быть отдельный счет для ваших почтовых расходов и затрат на доставку.

Совет № 2: Кодируйте накладные поставщика с правильным счетом расходов

При настройке поставщиков введите код или категорию расходов по умолчанию, если это возможно. Это автоматически связывает поставщика с правильными расходами, устраняя необходимость вручную кодировать счета-фактуры поставщика.

QuickBooks Online позволяет ввести категорию расходов при настройке сведений о продавце. Источник: программное обеспечение QuickBooks Online.

Если это невозможно, обязательно проверьте и закодируйте счет должным образом для процесса кредиторской задолженности, убедившись, что каждый введенный счет закодирован для правильного счета.Последовательность также важна, поэтому вам нужно убедиться, что вы кодируете и записываете счета единообразно из месяца в месяц.

Совет № 3: Прекратите использовать электронные таблицы и начните использовать программное обеспечение для бухгалтерского учета

Хотя программное обеспечение для бухгалтерского учета не поможет, если счета не отправлены на правильный счет расходов, оно может иметь большое значение, помогая вам классифицировать и отслеживать ваши расходы в течение года.

Еще один бонус: вместо того, чтобы тратить время на суммирование расходов, вы сможете за считанные минуты создать отчет, в котором будут отображены все ваши бизнес-расходы за год, что также упростит процесс вычета.

Лучшее бухгалтерское программное обеспечение для классификации бизнес-расходов

Если у вас есть многочисленные расходы, которые нужно отслеживать, лучше всего использовать бухгалтерское программное обеспечение, чтобы отслеживать их должным образом.

Хотя, безусловно, можно отслеживать расходы с помощью списка бизнес-расходов или путем ввода расходов в электронную таблицу, когда наступает время уплаты налогов, вы оцените возможность легко извлечь эти расходы. Кроме того, у вас есть надежная резервная копия и надежный контрольный журнал на случай, если вы когда-нибудь будете проверены.

Кроме того, у вас есть надежная резервная копия и надежный контрольный журнал на случай, если вы когда-нибудь будете проверены.

Вот некоторые из лучших бухгалтерских программных приложений для отслеживания ваших деловых расходов.

1. Zoho Books

Zoho Books предлагает отличные возможности ведения бухгалтерского учета и отчетности для малого бизнеса, включая надежную функцию управления расходами.

Zoho Books предлагает множество способов записи ваших деловых расходов. Источник: программное обеспечение Zoho Books.

Одна удобная функция в Zoho Books — это возможность записывать расходы, регистрировать пробег или регистрировать массовые расходы.Zoho Books также предлагает отличное руководство по отслеживанию деловых расходов.

2. AccountEdge Pro

AccountEdge Pro разработан, чтобы облегчить жизнь владельцам малого бизнеса. Одна из его лучших функций — возможность назначить соответствующий счет расходов каждому поставщику, поэтому, когда вы вводите счет для этого поставщика, правильные счета будут автоматически дебетоваться и кредитоваться.

AccountEdge Pro позволяет просматривать счета, затронутые транзакцией покупки.

Источник: программное обеспечение AccountEdge Pro.

Хотя есть случаи, когда поставщик может иметь несколько счетов деловых расходов, например, предприятие, которое может предлагать как услуги печати, так и услуги доставки, во многих случаях поставщики будут представлять только один тип деловых расходов. Установив это в процессе настройки поставщика, вы избавитесь от необходимости распределять расходы при их вводе.

3. FreshBooks

FreshBooks предлагает несколько способов отслеживания и управления вашими расходами, включая стандартный ввод расходов, возможность загрузки квитанций со своего мобильного телефона или возможность сканировать квитанции прямо в FreshBooks.

Функция «Расходы» в FreshBooks автоматически классифицирует ваши чеки. Источник: программа Freshbooks.

Благодаря автоматической классификации поступлений FreshBooks упрощает отслеживание и последующий вычет всех допустимых расходов, а также является хорошим вариантом для тех, кто готовит отчеты о расходах.

Не все подлежит вычету

Наряду с этим длинным списком допустимых вычетов, есть несколько расходов, которые никогда не подлежат вычету для владельцев бизнеса, включая лоббирование, политические взносы, членство в социальных организациях и, конечно же, любые незаконные действия, такие как откаты или взятки.

Хорошая новость заключается в том, что подавляющая часть ваших деловых расходов подлежит вычету. Просто убедитесь, что вы правильно отслеживаете их, чтобы воспользоваться ими, и если у вас есть какие-либо вопросы о том, что подлежит вычету, а что нет, всегда лучше направить их вашему бухгалтеру или CPA.

Классификация расходов | Университет Центрального Мичигана

Ниже приводится описание различных классификаций расходов, используемых Университетом Центрального Мичигана при составлении финансовой отчетности.Эта информация была адаптирована из Руководства по финансовому учету и отчетности для высшего образования, опубликованного Национальной ассоциацией бизнес-руководителей колледжей и университетов (NACUBO).

КЛАССИФИКАЦИЯ РАСХОДОВ

При представлении расходов по функциональным категориям расходов в своей финансовой отчетности общего назначения государственные учреждения должны использовать следующие функциональные классификации расходов:

Инструкция

Исследования

Государственная служба

Академическая поддержка

Студенческие услуги

Институциональная поддержка

Эксплуатация и техническое обслуживание завода

Стипендии и стипендии

Амортизация

Вспомогательные предприятия

Прочие хозрасчетные предприятия

ИНСТРУКЦИЯ

Категория обучения включает расходы на все виды деятельности, которые являются частью учебной программы учебного заведения.Расходы на кредитные и некредитные курсы; академическое, профессиональное и техническое обучение; лечебно-методическая инструкция; и должны быть включены регулярные, специальные и дополнительные занятия.

В эту классификацию следует включить расходы на исследования в отделах и общественные услуги, которые не предусмотрены в бюджете отдельно. В эту категорию не входят расходы на академический персонал, основной деятельностью которого является администрация, например, на академических деканов.

Категория инструкций включает следующие подкатегории:

• Общая академическая инструкция.Эта подкатегория включает расходы на официально организованные и / или отдельно финансируемые учебные мероприятия, которые проводятся в течение учебного года (в соответствии с определением учебного заведения), связанные с академическими предложениями, описанными в категориях учебных программ Интегрированной системы данных о послесреднем образовании (IPEDS), указанных в публикация Национального центра статистики образования (NCES) «Классификация учебных программ», предлагаемая для получения кредита в рамках программы получения степени или свидетельства о формальном послесреднем образовании. Включены открытый университет, краткосрочные курсы и домашнее обучение, подпадающие под эту классификацию и предлагаемые для зачета. Однако эта подкатегория не включает предложения по обучению, которые являются частью программ, ведущих к получению степеней или сертификатов на уровнях ниже высшего образования, таких как базовое образование для взрослых.

Включены открытый университет, краткосрочные курсы и домашнее обучение, подпадающие под эту классификацию и предлагаемые для зачета. Однако эта подкатегория не включает предложения по обучению, которые являются частью программ, ведущих к получению степеней или сертификатов на уровнях ниже высшего образования, таких как базовое образование для взрослых.

• Профессионально-техническое обучение. Эта подкатегория включает расходы на официально организованные и / или отдельно финансируемые из бюджета учебные мероприятия, которые проводятся в течение учебного года (в соответствии с определением учебного заведения), обычно связаны с категориями учебных программ IPEDS и предлагаются для зачета как часть формальной степени послесреднего образования или Сертификационная программа.Включены открытый университет, краткосрочные курсы и домашнее обучение, подпадающие под эту классификацию и предлагаемые в качестве кредита. Однако эта подкатегория не включает предложения по обучению, которые являются частью программ, ведущих к получению степеней или сертификатов на уровнях ниже уровня высшего образования, таких как базовое образование для взрослых.

• Общественное образование. Эта подкатегория включает расходы на официально организованную и / или отдельно финансируемую учебную деятельность, которая, как правило, не приводит к получению какой-либо официальной степени или сертификата после среднего образования.Он включает в себя некредитные предложения по обучению, выполняемые отделом распространения знаний учреждения, а также некредитные предложения, которые являются частью программы обучения взрослых или непрерывного образования. Эта подкатегория также включает расходы на деятельность, связанную с программами, ведущими к получению степени или сертификата на уровне ниже уровня высшего образования, например, базовое образование для взрослых.

• Подготовительные / восстановительные инструкции. Эта подкатегория включает расходы на официально организованные и / или отдельно финансируемые учебные мероприятия, которые дают студентам базовые знания и навыки, необходимые вузу, прежде чем они смогут выполнять формальную академическую курсовую работу, ведущую к получению степени или сертификата после среднего образования. Такие виды деятельности, дополняющие обычную академическую программу, обычно называются подготовительными, лечебными, развивающими или специальными образовательными услугами. Эти учебные предложения могут быть приняты до или во время курсовой работы, ведущей к получению степени или сертификата. Как правило, это некредитные предложения, хотя в некоторых случаях кредит может быть предоставлен специально для необходимых подготовительных или восстановительных навыков или знаний, и их следует включить в эту категорию. Если учащиеся могут удовлетворить удовлетворительные подготовительные требования, принимая пожертвования, предназначенные в основном для иных, чем лечебные или подготовительные цели, эти пожертвования следует отнести к другой категории.

Такие виды деятельности, дополняющие обычную академическую программу, обычно называются подготовительными, лечебными, развивающими или специальными образовательными услугами. Эти учебные предложения могут быть приняты до или во время курсовой работы, ведущей к получению степени или сертификата. Как правило, это некредитные предложения, хотя в некоторых случаях кредит может быть предоставлен специально для необходимых подготовительных или восстановительных навыков или знаний, и их следует включить в эту категорию. Если учащиеся могут удовлетворить удовлетворительные подготовительные требования, принимая пожертвования, предназначенные в основном для иных, чем лечебные или подготовительные цели, эти пожертвования следует отнести к другой категории.

• Учебные информационные технологии. Эта подкатегория включает расходы на официально организованные и / или отдельно финансируемые образовательные информационные технологии. Если учебное заведение отдельно не выделяет и не расходует ресурсы на информационные технологии, затраты, связанные с тремя основными программами, будут отнесены на академическую поддержку, а оставшуюся часть — на институциональную поддержку.

ИССЛЕДОВАНИЯ

Категория исследований включает в себя все расходы на деятельность, специально организованную для проведения исследований, независимо от того, заказываются ли они внешним по отношению к учреждению агентством или финансируются отдельно организационным подразделением в рамках учреждения.При соблюдении этих условий в эту категорию входят расходы на индивидуальные и / или проектные исследования, а также расходы институтов и исследовательских центров. Эта категория не включает все спонсируемые программы и не обязательно ограничивается спонсируемыми исследованиями, поскольку исследовательские программы с внутренней поддержкой, если они финансируются отдельно, могут быть включены в эту категорию при описанных обстоятельствах. В эту категорию включены расходы на ведомственные исследования, которые закладываются в бюджет отдельно. Однако в категорию исследований не включаются расходы на исследования в отделах, которые не предусмотрены в бюджете отдельно.Такие расходы включены в учебную категорию.

Категория исследований включает следующие подкатегории:

• Институты и исследовательские центры. Эта подкатегория включает расходы на исследовательскую деятельность, которая является частью официальной исследовательской организации, созданной для управления рядом исследовательских работ. Хотя в эту подкатегорию входят сельскохозяйственные экспериментальные станции, в нее не входят научно-исследовательские центры, финансируемые из федерального бюджета, которые для государственных учреждений следует по-прежнему классифицировать как независимые.

• Индивидуальные и проектные исследования. Эта подкатегория включает расходы на исследовательскую деятельность, которая осуществляется в рамках академических отделов. Такие мероприятия были предприняты в результате исследовательского контракта или гранта, или посредством особого распределения общих ресурсов учреждения.

• Исследования информационных технологий. Эта подкатегория включает расходы на официально организованные и / или отдельно финансируемые исследовательские информационные технологии. Если учебное заведение отдельно не выделяет и не расходует ресурсы на информационные технологии, затраты, связанные с тремя основными программами, будут отнесены на академическую поддержку, а оставшуюся часть — на институциональную поддержку.

ОБЩЕСТВЕННАЯ СЛУЖБА

Категория государственных услуг включает расходы на деятельность, созданную в первую очередь для оказания неучебных услуг, выгодных отдельным лицам и группам, не связанным с учреждением. Эти мероприятия включают программы общественных работ (за исключением учебных мероприятий) и совместные службы распространения знаний. В эту категорию входят конференции, институты, общие консультационные службы, справочные бюро, радио и телевидение, консалтинговые и аналогичные необразовательные услуги для определенных слоев общества.

Категория общественных услуг включает следующие подкатегории:

• Общественные услуги. Эта подкатегория включает расходы на деятельность, организованную и осуществляемую для предоставления общих общественных услуг, за исключением учебных мероприятий. Общественная деятельность делает доступными для общественности различные ресурсы и особые возможности, существующие в учреждении. Примеры включают конференции и институты, общие консультационные службы и справочные бюро, консультации, услуги по тестированию (например, тестирование почвы, датирование углерода, структурное тестирование) и аналогичные мероприятия.Мероприятия, включенные в эту подкатегорию, обычно спонсируются и управляются вне контекста как сельскохозяйственных и городских программ распространения, так и общественной радиовещательной станции учреждения.

• Совместная служба поддержки. Эта подкатегория включает в себя расходы на неучебную деятельность по оказанию государственных услуг, созданную в результате совместных усилий учреждения и внешних агентств, таких как служба распространения знаний Министерства сельского хозяйства США и аффилированные государственные службы распространения знаний.Эта подкатегория предназначена в первую очередь для колледжей и университетов, передающих землю, и включает в себя как услуги по распространению сельскохозяйственных знаний, так и услуги по распространению знаний в городах. Отличительной особенностью деятельности в этой подкатегории является то, что программный и фискальный контроль разделяется учреждением с консультационной службой Министерства сельского хозяйства, соответствующими государственными службами распространения знаний и агентствами местного самоуправления.

• Службы общественного вещания. Эта подкатегория включает расходы на эксплуатацию и техническое обслуживание служб вещания, работающих вне контекста учебных, исследовательских и академических программ учреждения.Из этой подкатегории исключены услуги вещания, предоставляемые в первую очередь для поддержки обучения (классифицируемые в подкатегории вспомогательная поддержка), услуги вещания, действующие в основном как деятельность по обслуживанию учащихся (классифицируемые в подкатегории социального и культурного развития), и услуги вещания, которые являются независимыми операциями ( отнесены к подкатегории независимые операции / институциональные).

• Информационные технологии государственной службы. Эта подкатегория включает расходы на официально организованные и / или отдельно финансируемые информационные технологии государственных услуг.Если учебное заведение отдельно не выделяет и не расходует ресурсы на информационные технологии, затраты, связанные с тремя основными программами, будут отнесены на академическую поддержку, а оставшуюся часть — на институциональную поддержку.

УЧЕБНАЯ ПОДДЕРЖКА

Категория академической поддержки включает расходы, понесенные на оказание вспомогательных услуг для основных задач учреждения: обучение, исследования и общественные услуги. Сюда входит хранение, сохранение и отображение учебных материалов, таких как библиотеки, музеи и галереи; предоставление услуг, которые напрямую помогают академическим функциям учреждения, например демонстрационные школы, связанные с отделом, школой или педагогическим колледжем; средства массовой информации, такие как аудиовизуальные услуги и технологии, такие как компьютерная поддержка; академическое администрирование (включая академических деканов, но не руководителей факультетов) и развитие персонала, обеспечивающее административную поддержку и руководство тремя основными миссиями; а также отдельная бюджетная поддержка для разработки курсов и учебных программ. Для учебных заведений, которые в настоящее время взимают часть расходов, например, вычислительную поддержку, непосредственно с различных операционных подразделений учебного заведения, эта категория не отражает такие расходы.

Эта категория включает следующие подкатегории:

• Библиотеки. Эта подкатегория включает расходы на организованную деятельность, которая напрямую поддерживает работу каталогизированной или иным образом классифицированной коллекции.

• Музеи и галереи. Эта подкатегория включает расходы на организованную деятельность, которая предусматривает сбор, сохранение и выставку исторических материалов, предметов искусства, научных экспозиций и т. Д. Библиотеки исключены.