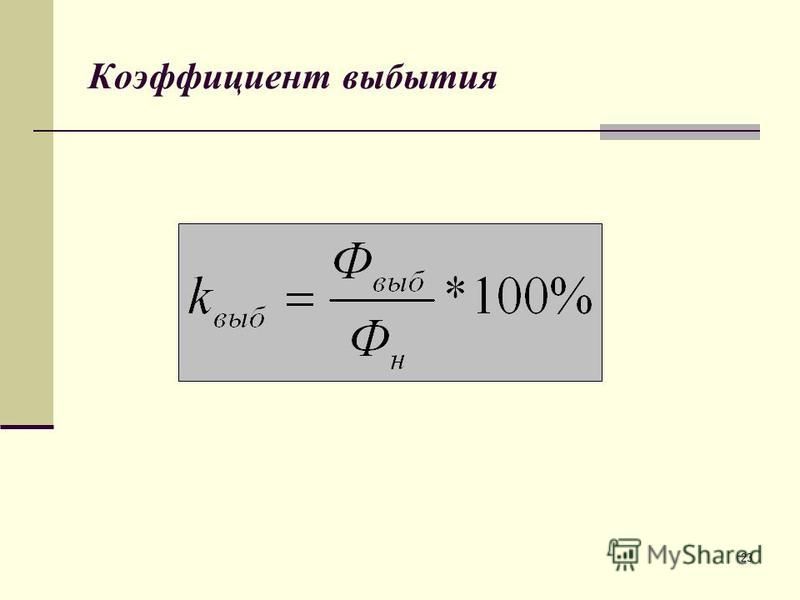

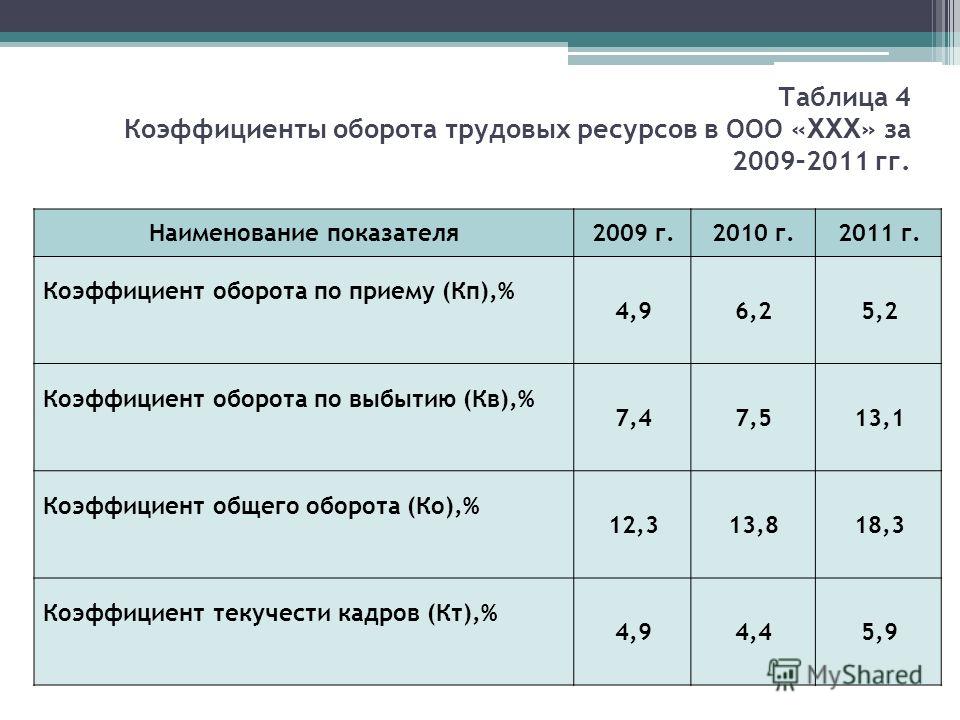

Коэффициент стабильности кадров в 2021 году. Коэффициент постоянства кадров

Что это за показатели и зачем их рассчитывают

В организациях с большой численностью работающих важно вести кадровую политику грамотно: устранять текучку, сохранять постоянство коллектива. Это позволит повысить эффективность труда, поскольку постоянные работники хорошо ознакомлены с производственным процессом. Для предприятия важны постоянные кадры: они установили коммуникацию с коллегами и руководством, хорошо выполняют обязанности и нацелены на результат.

На крупных предприятиях движение персонала постоянно: прием, увольнение, перевод и пр.

Для анализа кадровой обстановки проводят расчеты индексов, которые отражают основные кадровые показатели. Анализ необходим для оценки эффективности кадровой политики, атмосферы в коллективе и привлекательности предприятия для новых работников и контрагентов.

Самый важный показатель — постоянство. Он показывает, какой процент от общего числа сотрудников составляет кадровое ядро. Под кадровым ядром понимают основной состав, работающий наиболее продолжительное время.

Он показывает, какой процент от общего числа сотрудников составляет кадровое ядро. Под кадровым ядром понимают основной состав, работающий наиболее продолжительное время.

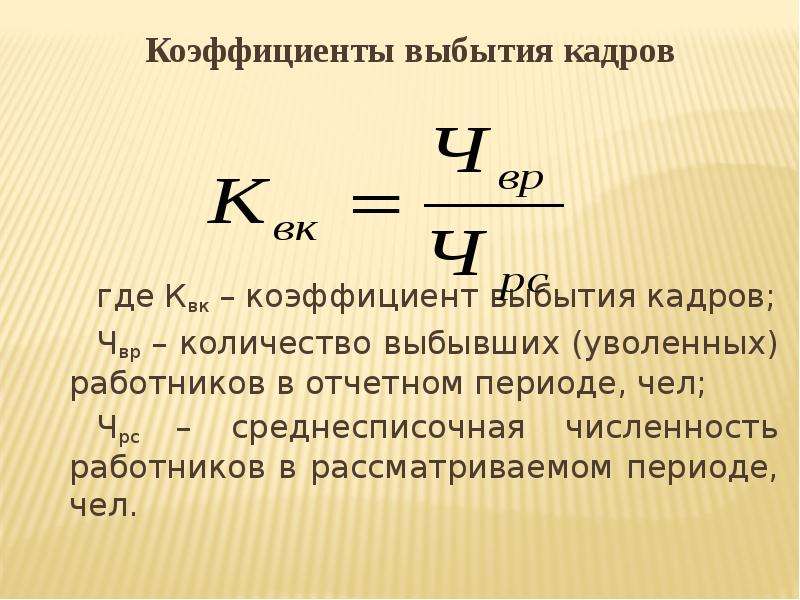

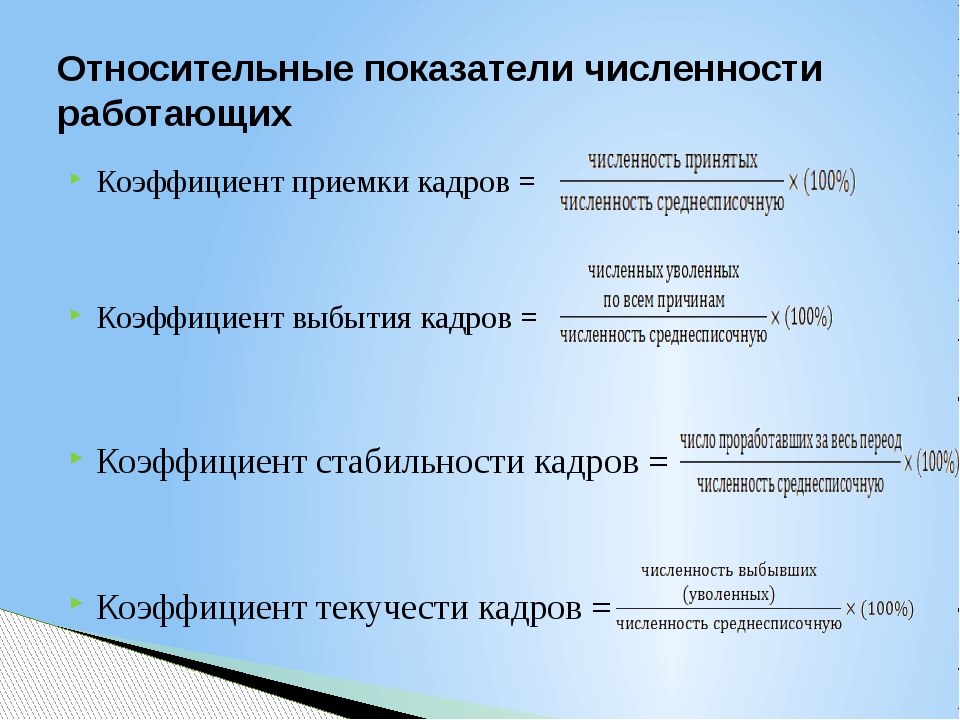

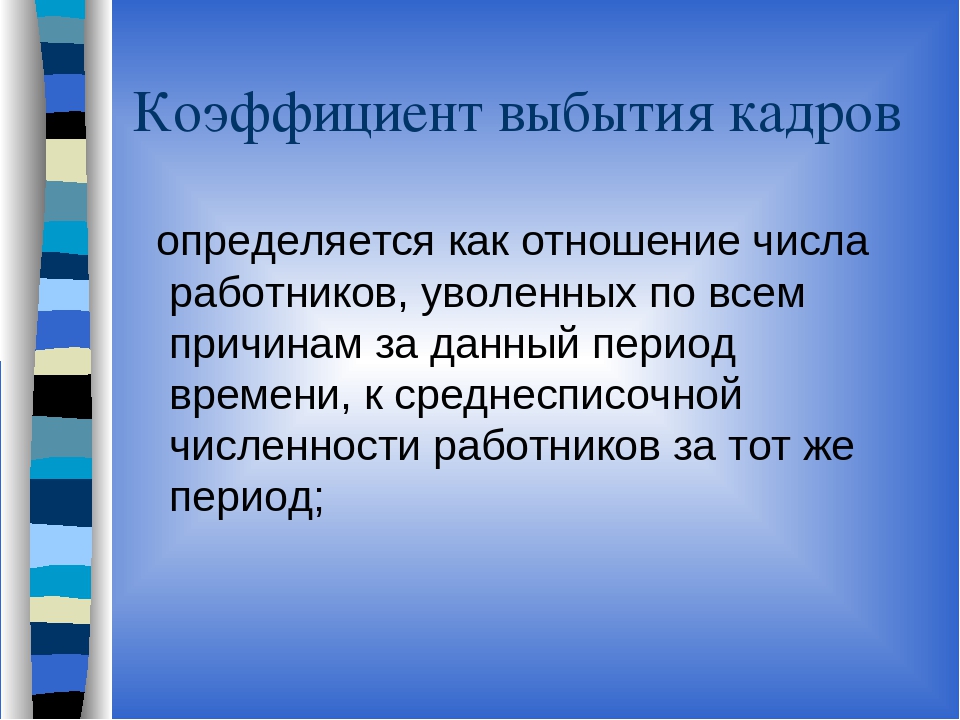

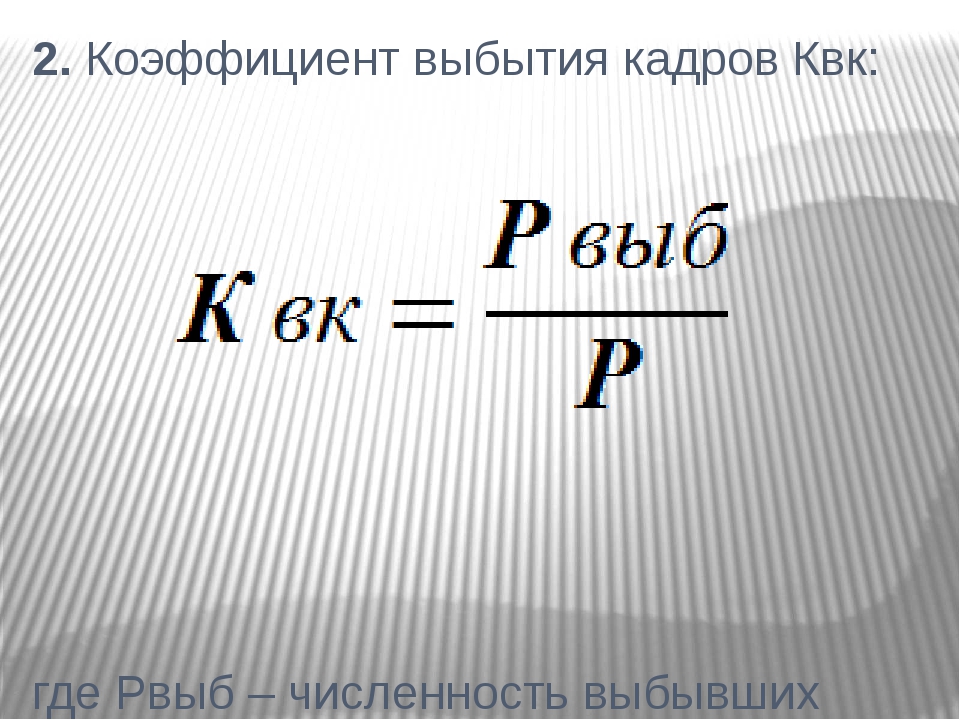

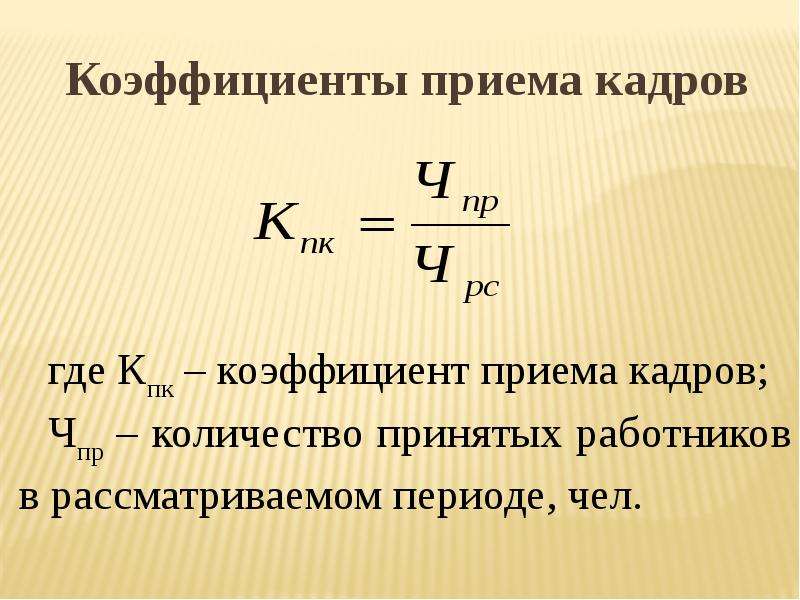

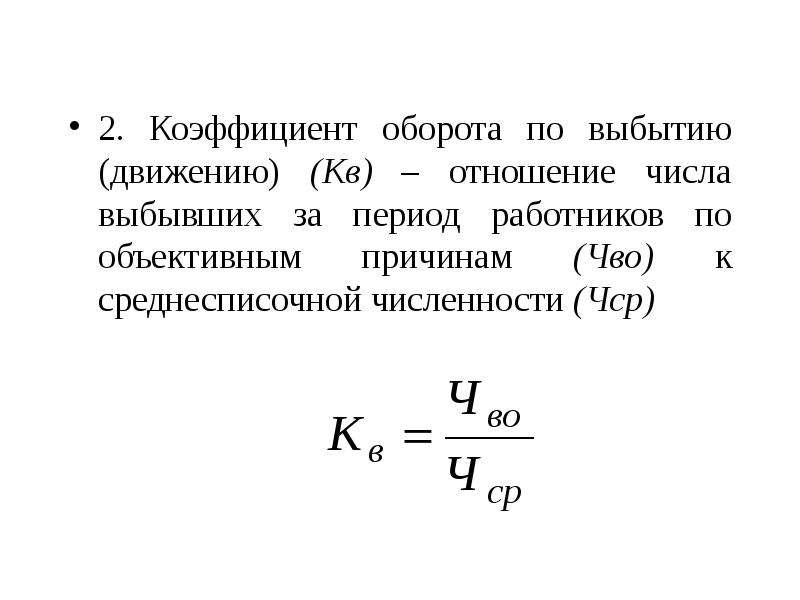

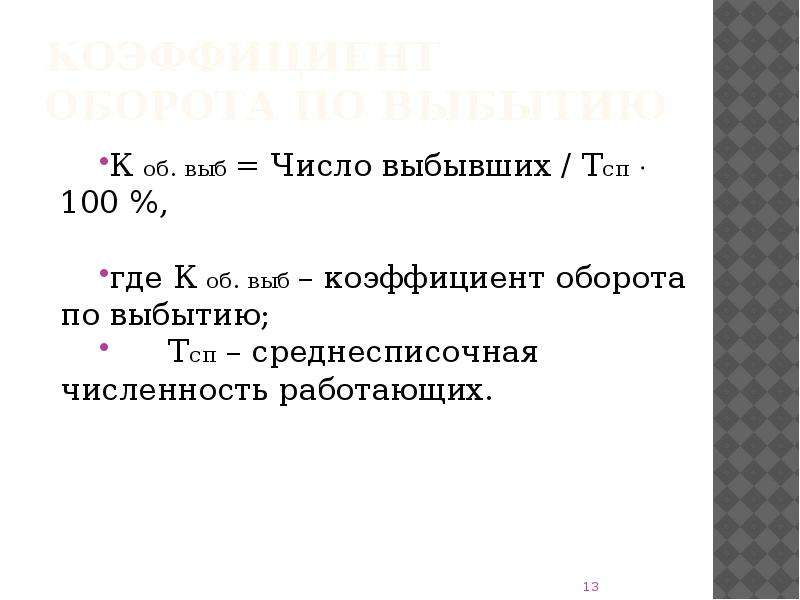

Кадровики рассчитывают коэффициент приема и выбытия кадров — он отражает количество новичков и увольняемых.

Для увольняющихся работников различают необходимый оборот — сотрудники уходят по производственной необходимости, в связи с уходом в армию и пр. и излишний — когда сотрудники уходят по личным причинам. В коэффициент принятия считают всех вновь принятых работников.

Излишний оборот — это текучка.

Для компании расчет коэффициента оборота по приему позволит определить удельный вес принятых по отношению к работающим за отчетный период.

Все показатели рассчитывают за год. Под ним понимают период с 1 января по 31 декабря. Брать за основу рабочий год сотрудника с даты приема до даты увольнения — ошибочно.

Формулы для расчета и примеры

Для начала кадрового анализа рекомендуем вычислить общий оборот.

Вот как определяется коэффициент общего оборота кадров: общее число принятых и выбывших / среднесписочное количество.

Приведем пример:

за 2020 год принято 10 сотрудников, уволено — 3. Среднесписочная — 54. Считаем по формуле: (10 + 3) / 54 = 0,24.

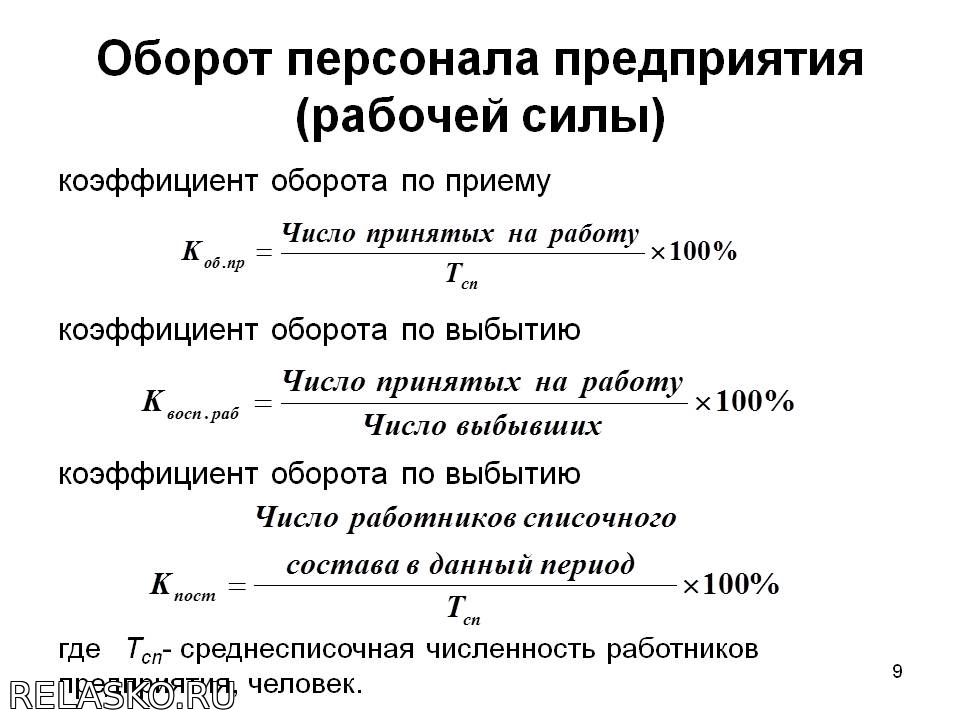

Для аналитики из общего оборота вычисляют оборот по приему.

Вот как рассчитать коэффициент оборота по приему персонала: количество принятых сотрудников / среднесписочное количество * 100 %.

Пример расчета:

за отчетный период за 2020 год принято 12 сотрудников, среднесписочная — 76. Считаем по формуле: 12 / 76 * 100 % = 0,16.

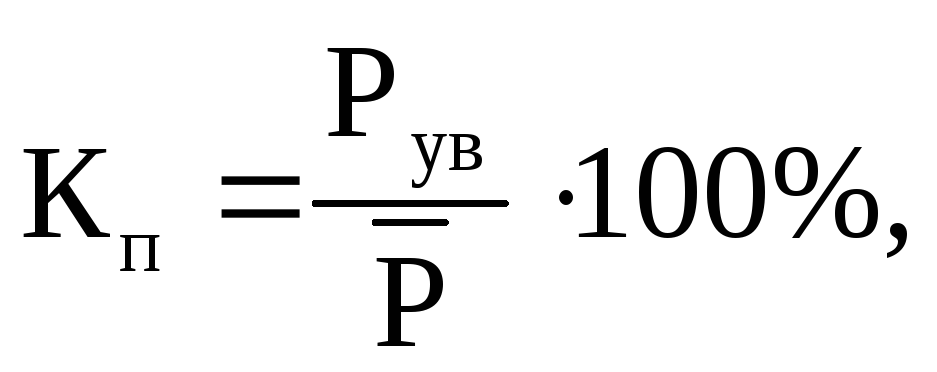

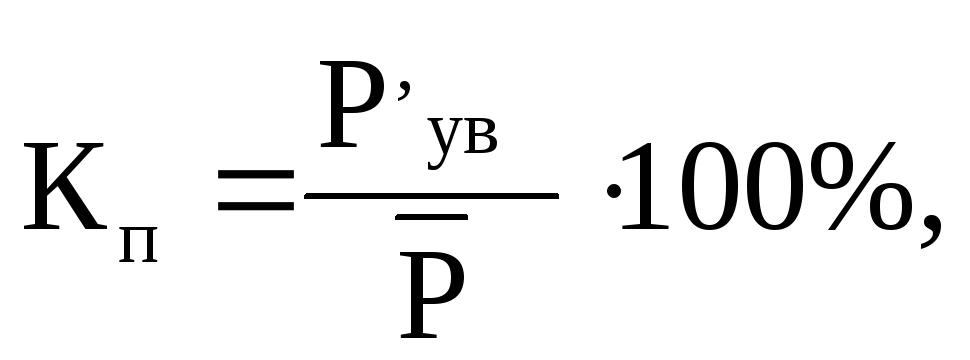

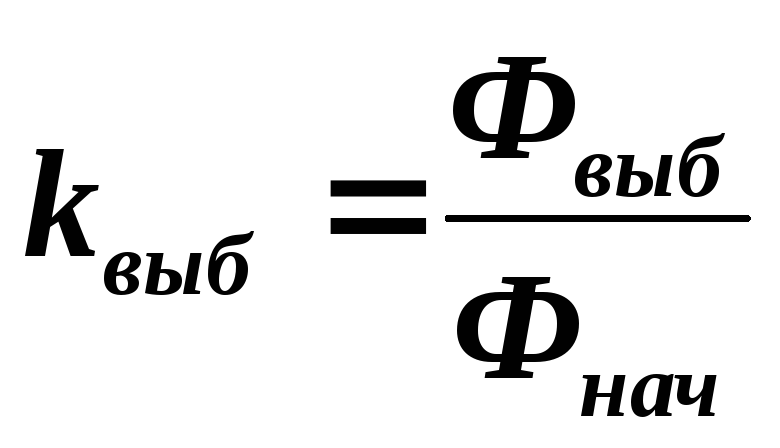

Для аналитики основных показателей необходимо знать, как рассчитать коэффициент стабильности кадров — один из важнейших показателей для борьбы с текучестью.

Рассмотрим два варианта, как определяется коэффициент постоянства состава в организации.

- Первый вариант считаем по формуле: количество сотрудников, отработавших календарный год полностью / среднесписочную.

Пример расчета: количество постоянных сотрудников — 30, среднесписочная — 36. 30 / 36 = 0,8.

- Второй вариант, как рассчитать коэффициент постоянства кадров: среднесписочный состав на начало года — среднесписочный состав на конец года / количество уволенных.

Пример расчета: среднесписочная на начало года — 44, на конец года — 43, уволилось 2 человека. Считаем по формуле: (44 — 43) / 2 = 0,5.

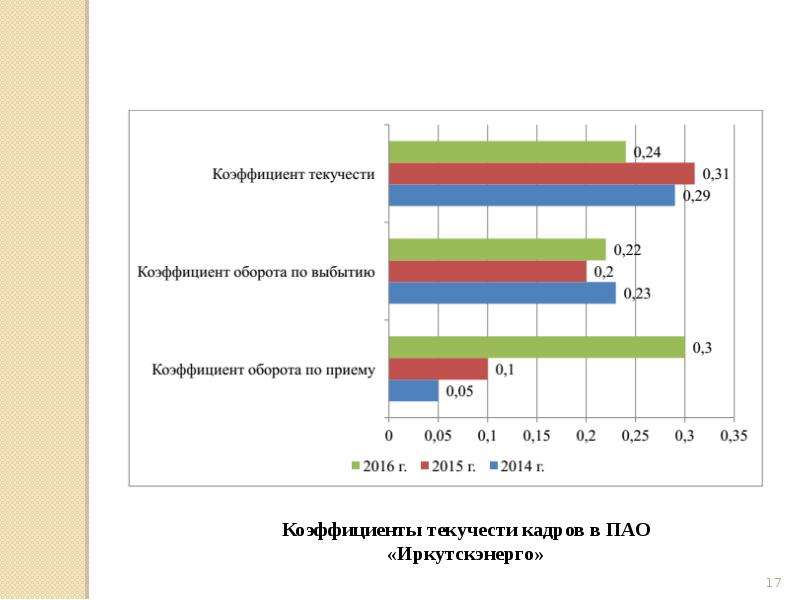

Посчитав и сравнив все значения за несколько лет, кадровая служба проводит анализ и разрабатывает меры по снижению текучки.

Какие показатели считают приемлемыми

Конкретные показатели назвать сложно, они будут различны для каждого предприятия.

Эффективность кадрового состава определяют по соотношению постоянства к текучке: чем выше значение постоянства к 1 и меньше значение приема и увольнения, тем менее вероятна текучесть кадров.

Рекомендуем ежегодно проводить учет индексов и заносить значения в таблицу с разбивкой по отчетным периодам — это позволит проводить мониторинг изменений без лишних подсчетов за прошедшие периоды.

Среднесписочная численность и текучесть кадров

Примечание. Тексты задач взяты с форума

Задачи по экономике с решениями на тему статистики трудаВ данном уроке:

- Задача 1. Определить среднесписочную численность

- Задача 2. Определить среднесписочную численность по кварталам и за год

- Задача 3. Определить текучесть кадров и коэффициент постоянства кадров

Определить среднесписочную численность

Определить среднесписочную численность

Имеются следующие данные о численности рабочих на предприятии, вступившем в эксплуатацию с 15 марта: сумма явок и неявок рабочих за март составила 15 810 человеко-дней. Среднесписочное число рабочих за апрель — май составило 1 650 чел., за июнь — 1 810 чел., за июль -сентябрь — 1 680 чел., за октябрь-декабрь — 1 570 чел. Определить среднесписочную численность рабочих за март, за I и II кварталы, за I и II полугодия и за отчетный год.

Комментарий.

Решение.

Определяем среднесписочную численность за март

15 810 / 31 = 510 человек

Определяем среднесписочную численность за 1 квартал

510 / 3 = 170

Определяем среднесписочную численность за 2 квартал

( 1650 + 1650 + 1810 ) / 3 = 1703

Определяем среднесписочную численность рабочих за первое полугодие

( 510 + 1650 + 1650 + 1810 ) / 6 = 937

Определяем среднесписочную численность за второе полугодие

( 1680 * 3 + 1570 * 3 ) / 6 = 1625

Все.

Задача 2. Определить среднесписочную численность по кварталам и за год

Сезонное предприятие начало работать с 17 мая.

Число работников по списку состояло(человек):

17 мая-300;

18 мая- 330;

19 мая — 350;

20 мая 360;

с 21 по 31 — 380;

с 1 июня по 31 декабря -400.

Определить среднесписочную численность работников в мае, 2, 3, 4 кварталах, за 1 год.

Комментарий

Для определения среднесписочной численности работников необходимо обратиться к Приказу Минстата Украины № 286 от 28.09.2005. Необходимые нормы, которые необходимо знать, также указаны в уроке «Численность персонала».

У задачи есть серьезный недостаток. Дело в том, что не все сотрудники, которые приняты на работу, подлежат учету с целью расчета среднесписочной численности. Однако, автор задачи, возможно, об этом не подозревает. Чтобы не сводить с ума студентов, примем эту величину равной нулю. В «реальной жизни» обратите на это внимание.

Чтобы не сводить с ума студентов, примем эту величину равной нулю. В «реальной жизни» обратите на это внимание.

Решение.

Для начала нам необходимо

Составим таблицу (для наглядности)

| Числа месяца | Численность штатных работников учетного состава (пункты 2.4 и 2.5 Инструкции) |

В том числе подлежит исключению из среднесписочной численности штатных работников (пункты 2.5.8 и 2.5.9 Инструкции) |

Подлежат включению в расчет среднесписочной численности штатных работников |

| А | Б | В | Г = Б-В |

| 17 | 300 | - | 300 |

| 18 | 330 | - | 330 |

| 19 | 350 | - | 350 |

| 20 | 360 | - | 360 |

|

21-31 (11 дней) |

380 | - | 380 |

Таким образом, среднесписочная численность работников в мае равна:

( 300 + 330 + 350 + 360 + 380 * 11 ) / 31 ≈ 178 человек

Численность работников за период, больший, чем месяц, исчисляется согласно пункту 3. 2.5 Инструкции. (см. ссылку выше)

2.5 Инструкции. (см. ссылку выше)

За второй квартал среднесписочная численность работников составит:

( 0 + 178 + 400 ) / 3 ≈ 193 человека

В апреле у нас ноль, в мае — только что посчитали, с первого июня — 400 человек. Находим среднее арифметическое.

Третий и четвертый квартал не считаем, и так ясно, что 400 человек.

Примечание. Возможно, преподаватель опять дал маху, он имел ввиду нарастающим итогом с начала года, но… написано то, что написано.

Среднесписочная численность с начала года (читаем пункт 3.2.6 Инструкции ) будет равна:

( ( 0 + 0 + 0 ) + ( 0 + 178 + 400 ) + (400 + 400 + 400) + (400 + 400 + 400) ) / 12 ≈ 248 человек

Все.

Задача 3. Определить текучесть кадров и коэффициент постоянства кадров

Определить текучесть кадров по приему, текучесть кадров по выбытию, общую текучесть кадров, коэффициент постоянства кадров на основе данных предприятия о численности работающих за отчетной год. Данные представлены в таблице ниже.

Данные представлены в таблице ниже.

|

Показатели |

Значения |

|

Среднесписочная численность работающих |

4000 |

|

В том числе: |

|

|

рабочие |

3040 |

|

ИТР |

440 |

|

Служащие |

280 |

|

Младший обслуживающий персонал |

240 |

|

Принято на работу в отчетном году |

300 |

|

В том числе: |

|

|

ИТР |

27 |

|

Служащие |

15 |

|

Младший обслуживающий персонал |

18 |

|

Уволено с работы в отчетном году |

350 |

|

В том числе: |

255 |

|

ИТР |

35 |

|

Служащие |

32 |

|

Младший обслуживающий персонал |

28 |

Решение.

Найдем коэффициент текучести кадров по приему на работу. Для этого воспользуемся формулой:

Ктек. пр.=число принятых работников за период / среднесписочная численность работников за период.

Подставим значения в формулу.

Ктек. пр.=300/4000=0,075

Найдем коэффициент текучести кадров по уволенным работникам. Для этого воспользуемся формулой:

Ктек. ув.=число уволенных по любым причинам работников за период / среднесписочная численность работников за период.

Подставим значения в формулу.

Ктек. ув.=350/4000=0,0875

Найдем коэффициент общей текучести кадров. Это можно сделать по формуле:

Ктек. общ.=( число принятых работников за период +число уволенных по любым причинам работников) / среднесписочную численность работников за период.

Подставим значения в формулу.

Ктек. общ.=(300+350)/4000=0,1625

Найдем коэффициент постоянства кадров. Это можно сделать по формуле:

Кпост. к.=численность работников проработавших в компании в течении года/ среднесписочную численность работников.

Чтобы найти численность работников проработавших весь год, нужно из среднесписочной численности работников вычесть количество уволившихся работников.

Подставим значения в формулу.

Кпост. к.=(4000-350)/4000=3650/4000=0,9125

Расчет численности персонала или рабочих на предприятии | Описание курса | Выработка

Показатели движения персонала на предприятии. Решение задач и контрольных работ по статистике онлайн

Для характеристики движения персонала используются абсолютные и

относительные показатели по приему и увольнению, называемые оборотом рабочей

силы.

Абсолютный оборот по приему или увольнению определяется числом соответственно принятых или уволенных.

Относительный оборот, называемый коэффициентом оборота, определяется как отношение числа принятых или уволенных к среднесписочной численности работников. В число принятых включаются работники, зачисленные в отчетном периоде в организацию приказом или распоряжением нанимателя о приеме на работу. В число выбывших включаются все работники, оставившие работу независимо от причин выбытия, увольнение которых оформлено приказом.

В статистической отчетности из общего числа уволенных работников выделяются лица, выбывшие: по сокращению штатов по причине ликвидации или реорганизации строительной организации или сокращения численности работников; по собственному желанию; уволенные за прогул и другие нарушения дисциплины.

Выбытие работников по причинам производственного и

общегосударственного характера, а также по естественным причинам образует

необходимый оборот, а увольнение по собственному желанию, за нарушение трудовой

дисциплины и по служебному несоответствию образует излишний оборот.

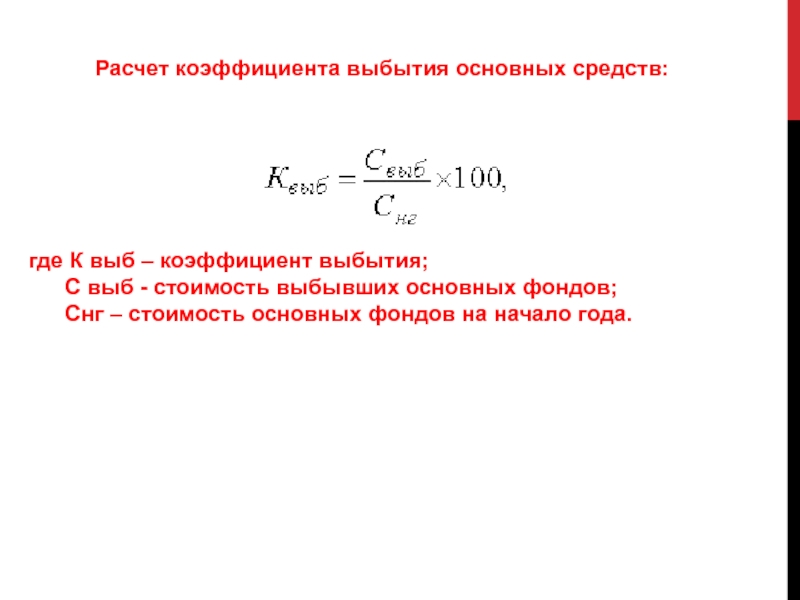

Отношение величины излишнего оборота к среднесписочной численности называется коэффициентом текучести. Для характеристики стабильности кадров рассчитывается коэффициент постоянства как отношение числа рабочих, состоящих в списках весь год, к среднесписочной численности работников.

Задача

На предприятии работало на 1 января 1600 чел., за год принято на работу 410 чел., уволено 540 чел., в том числе по собственному желанию 380 чел., за нарушение трудовой дисциплины 20 чел. В течение всего года работало 1300 чел. Определите:

- коэффициенты оборота по приему и увольнению; коэффициент текучести рабочей силы.

Если не находите примера, аналогичного вашему, если сами не успеваете выполнить работу, если впереди экзамен по предмету и нужна помощь — свяжитесь со мной:

ВКонтакте

WhatsApp

Telegram

Я буду работать с вами, над вашей проблемой, пока она не решится.

Решение

Для расчета показателей движения персонала нам понадобятся данные о среднесписочной численности работников:

где

– численность персонала на начало года

– численность персонала на конец года

1) Коэффициент оборота по приему:

Коэффициент оборота по увольнению:

Коэффициент общего оборота:

Коэффициент постоянства кадров определяется отношением числа лиц, состоявших в списочном составе предприятия в течение всего календарного года, к среднесписочной численности работников

2)

Текучесть кадров характеризуется количеством рабочих, уволившихся по

собственному желанию или уволенных за прогул и другие нарушения трудовой

дисциплины.

Коэффициент текучести кадров:

Вывод к задаче

В целом движение персонала характеризуется высокой мобильностью. Хотя доля постоянных работников 84,7%, показатели текучести персонала составляют 26,1%, а за год уволилось 35,2% работников. Кроме того, стоит обратить снимание, что выбытие персонала не компенсируется его набором.

Как рассчитать коэффициент текучести кадров?

Коэффициент текучести кадров рассчитывается по следующей формуле:

Ктек = (Хсж + Хдпс) х 100 : S,

где Ктек – коэффициент текучести;

Хсж – общее число уволенных по собственному желанию за отчетный период;

Хдпс – общее число уволенных за нарушение трудовой дисциплины, прогулы, по судимости за отчетный период;

S – среднесписочная численность персонала за отчетный период (может служить самостоятельным показателем, т.к. отражает количественный состав коллектива в динамике).

Среднесписочная численность

Чтобы узнать среднесписочную численность за отчетный период, необходимо первого числа каждого месяца фиксировать списочную численность сотрудников предприятия, приходящуюся на этот день. В конце отчетного периода (например, года) вычислить среднесписочную численность по следующей формуле:

В конце отчетного периода (например, года) вычислить среднесписочную численность по следующей формуле:

S = ((S1 + S2) : 2 + (S2 + S3) : 2 +…+ (S12 + S1n) : 2)) : 12,

где S – среднесписочная численность;

S1, S2, … S12 – списочная численность на первое число каждого месяца отчетного года;

S1n – списочная численность на первое января следующего года.

Пределы «нормы» коэффициента текучести кадров, как показывает практика, колеблются от 3% до 5% в стабильной ситуации. Если он меньше 3%, это можно расценивать как застой в коллективе. В таком случае необходимо искусственно «встряхнуть» персонал, например, найти повод для замены части сотрудников. О том, как рассчитать коэффициент потенциальной текучести кадров и коэффициент интенсивности текучести кадров.

В рыночных условиях положение таково, что можно говорить только об относительной стабильности штата. Коэффициент текучести кадров при этом колеблется в пределах 5–9%. Особенно интересен этот показатель в динамике (за несколько отчетных периодов).

Если изобразить динамику текучести кадров в виде графика, то будет хорошо виден результат деятельности службы персонала. Повышение этого коэффициента от одного отчетного периода к другому говорит о снижении стабильности коллектива, недооценке потребностей работников со стороны руководства и кадровых служб, появлении негативных факторов, которые заставляют людей увольняться. Снижение коэффициента текучести, наоборот, свидетельствует об улучшении обстановки в коллективе и целенаправленном подходе в управлении кадрами.

Коэффициент текучести можно рассчитывать не только по всему персоналу компании, но и по отдельным группам сотрудников, например: молодежь до 30 лет, рабочие, группы по полу, возрасту и т.д. Для этого необходимо фиксировать списочную численность интересующей нас части коллектива на первое число каждого месяца, а в конце отчетного периода рассчитать по формуле среднесписочную численность этой группы, чтобы затем вычислить коэффициент текучести кадров в ней.

С примером расчета статистических показателей эффективности работы по подбору персонала |

Формула коэффициента оборота по приему

Формула коэффициента оборота по приему выглядит следующим образом:

Коп = (Qпр. / Qср.) * 100%

/ Qср.) * 100%

Здесь Qпр. – число принятых работников,

Q ср. – среднесписочное количество работников за анализируемый период.

Числитель формулы коэффициента оборота по приему определяется по числу оформляемых в исследуемом промежутке времени приказов о приеме на работу. При этом в расчет не берут прием работников по совместительству и лиц, работающих по гражданско-правовым договорам.

Показатель в знаменателе формулы представляет собой среднесписочную численность работников, то есть среднее число работников в соответствии со списками анализируемых периодов.

Среднесписочная численность работников

Для расчета средней списочной численности сотрудников необходима информация о числе сотрудников по всем дням исследуемого периода, которая фиксируется в табелях учета рабочего времени, отражающем число сотрудников и количество выработанных часов времени.

Среднюю численность за месяц можно рассчитать путем суммирования численности работников за каждый календарный день и деления этой суммы на число дней в месяце.

Среднесписочная численность за год, полгода или квартал определяется аналогично, складывается средняя списочная численность за месяцы периода и делится на число месяцев (три, шесть, двенадцать и др.).

Значение коэффициента оборота по приему

Формула коэффициента оборота по приему, рассчитанная за различные периоды, отследить и контролировать кадровую ситуацию по компании в целом и по каждому ее подразделению (отделу).

Кадровая служба, анализируя показатель оборота по приему, может своевременно осуществлять разработку комплекса мероприятий в следующих областях:

- Снизить текучесть кадров,

- Увеличить мотивацию работников,

- Осуществлять процесс передвижения работников внутри предприятия.

При регулярном расчете показателя оборота по приему, можно получить точные сведения о движении и динамике приема работников на предприятие.

С помощью формулы коэффициента оборота по приему оцениваются темпы роста приема нового персонала и его необходимость, соответствие прироста новых работников реальным потребностям предприятия.

Чаще всего данный показатель используется при сравнении с показателем выбытия работников. Если высокий коэффициент оборота кадров по приему сопровождается высоким показателем выбытия сотрудников, то говорят о большой текучести кадров. Кадровые работники путем использования несложных расчетом имеют возможность анализа причин и динамики движения сотрудников в компании.

Примеры решения задач

Планировщик пособий: Выход на пенсию | Пенсионный возраст и уменьшение размера пособия

Раннее начало пенсионного пособия

Вы можете начать получать пенсионные пособия Social Security уже в 62 года. Однако вы имеете право на получение всех пособий по достижении полного пенсионного возраста. Если вы отложите получение пособия от вашего полного пенсионного возраста до 70 лет, размер вашего пособия увеличится.

Если вы начнете получать пособие раньше срока, размер вашего пособия уменьшается на небольшой процент за каждый месяц до достижения вами полного пенсионного возраста.

Чтобы узнать, насколько сократится ваше пособие, если вы начнете получать пособие с 62 лет до вашего полного пенсионного возраста, используйте приведенную ниже таблицу и выберите год своего рождения. Этот пример основан на предполагаемом ежемесячном пособии в размере 1000 долларов США при достижении полного пенсионного возраста.

Полный выход на пенсию и пособие по возрасту 62 к году рождения

| Год рождения 1. | Полный (нормальный) пенсионный возраст | Месяцев от 62 лет до полного пенсионного возраста 2. | В 62 года 3. | |||

|---|---|---|---|---|---|---|

| Пенсионное пособие в размере 1000 долларов будет уменьшено до | Пенсия уменьшена на 4. | Размер пособия супруге в размере 500 долларов будет уменьшен до | Пособие супругу уменьшается на 5. | |||

| 1943–1954 | 66 | 48 | 750 долларов США | 25.00% | $ 350 | 30,00% |

| 1955 | 66 и 2 месяца | 50 | $ 741 | 25,83% | $ 345 | 30,83% |

| 1956 | 66 и 4 месяца | 52 | $ 733 | 26. 67% 67% | $ 341 | 31,67% |

| 1957 | 66 и 6 месяцев | 54 | $ 725 | 27,50% | $ 337 | 32,50% |

| 1958 | 66 и 8 месяцев | 56 | $ 716 | 28.33% | $ 333 | 33,33% |

| 1959 | 66 и 10 месяцев | 58 | $ 708 | 29,17% | $ 329 | 34,17% |

| 1960 и позже | 67 | 60 | $ 700 | 30. 00% 00% | $ 325 | 35,00% |

| ||||||

Процентное снижение для супруга должно применяться после автоматического 50-процентного снижения. Проценты указаны приблизительно из-за округления.

Процентное снижение для супруга должно применяться после автоматического 50-процентного снижения. Проценты указаны приблизительно из-за округления.Прежде чем вы примете решение

У получения пособия до достижения полного пенсионного возраста есть свои преимущества и недостатки.Преимущество заключается в том, что вы получаете пособие в течение более длительного периода времени. Недостаток в том, что ваша выгода будет уменьшена. Ситуация у каждого человека разная. Важно помнить:

- Если вы отложите выплату пособия до достижения полного пенсионного возраста, вы получите право на получение отсроченного пенсионного кредита, который увеличит ваше ежемесячное пособие.

- Что есть другие вещи, которые следует учитывать при принятии решения о том, когда начать получать пенсионное пособие.

Если вы будете ждать дольше, ваша медицинская страховка Medicare (Часть B) и покрытие рецептурных препаратов (Часть D) могут стоить вам больше денег.

Если вы будете ждать дольше, ваша медицинская страховка Medicare (Часть B) и покрытие рецептурных препаратов (Часть D) могут стоить вам больше денег.Когда начинать Получение пенсионного пособия Калькуляторы пособий Как мы рассчитываем пособия | Работники, планирующие свой выход на пенсию, должны знать, что выход на пенсию размер пособия зависит от возраста выхода на пенсию.Если работник начинает получать пособие раньше его / ее нормальный (или полный) пенсионный возраст, работник получит уменьшенное пособие. Работник может выйти на пенсию уже в 62 года, но это может привести к сокращению расходов на 30 процентов. Начало получения пособий после достижения нормального пенсионного возраста может

приводят к большим преимуществам. С отсроченными пенсионными кредитами,

человек может получить наибольшее пособие, выйдя на пенсию в возрасте 70 лет. | ||||||||||||||||||||||||||

Досрочный выход на пенсию снижает размер пособия | В случае досрочного выхода на пенсию , размер пособия уменьшается на 5/9 одного процента за каждый месяц до достижения нормального пенсионного возраста, до 36 месяцев.Если количество месяцев превышает 36, то пособие составляет далее уменьшили 5/12 одного процента в месяц. Например, если количество месяцев сокращения составляет 60 (максимальное количество выходящих на пенсию составляет 62 года при обычном выходе на пенсию). 67 лет), то размер пособия снижается на 30 процентов. Это максимальное сокращение составляет рассчитывается как 36 месяцев, умноженные на 5/9 1 процента плюс 24 месяца, умноженные на 5/12 1 процент. | ||||||||||||||||||||||||||

Задержка выхода на пенсию увеличивает размер пособия | Отсроченный выход на пенсию

Кредит обычно предоставляется для выхода на пенсию после достижения нормального пенсионного возраста. Если вы выйдете на пенсию до достижения возраста 70 лет, некоторые из ваших отсроченных пенсионных кредитов не будут применяться до января после начала выплаты пособий. калькулятор ниже дает вам сумму со всеми кредитами применяется для сравнения. Просроченные пенсионные кредиты увеличивают размер пенсии. В таблице ниже показаны отсроченные пенсионные кредиты по год рождения. | ||||||||||||||||||||||||||

Вычислить влияние досрочного или отсроченного выхода на пенсию | Если вы укажете дату своего рождения и месяц начала выплаты пособий,

мы расскажем вам о влиянии досрочного или отсроченного выхода на пенсию в процентах от

ваша основная страховая сумма. Обратите внимание, что пособия обычно выплачиваются в

месяц, следующий за месяцем действия. | ||||||||||||||||||||||||||

Годовой процент отсроченного пенсионного кредита варьируется от 3% до 8% по году рождения |

| ||||||||||||||||||||||||||

| Дополнительная информация | Таблица иллюстрирует комплекс взаимодействие между нормальным пенсионным возрастом, актуарное сокращение и отсроченный пенсионный кредит. | ||||||||||||||||||||||||||

Чтобы получить полный кредит, вы должны быть застрахованы по месту жительства.

нормальный пенсионный возраст. После 69 лет кредит не предоставляется.

Чтобы получить полный кредит, вы должны быть застрахованы по месту жительства.

нормальный пенсионный возраст. После 69 лет кредит не предоставляется.

и позже

и позжеВыход на пенсию | USAGov

Определение целевой нормы пенсионных сбережений

Надежный выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При формировании бюджета важно учитывать пенсионные накопления. Вы можете сэкономить через пенсионный план на работе, самостоятельно или и то, и другое. Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год. Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Рабочий лист поможет вам оценить, какой процент от вашей текущей годовой зарплаты вам следует откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш плановый пенсионный возраст минус ваш текущий возраст)

- Текущая годовая зарплата

- Количество лет, которые вы ожидаете провести на пенсии

- Текущие сбережения

В таблице предполагается, что вам необходимо возместить около 80 процентов вашего предпенсионного дохода. Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов дохода среднего работника после выхода на пенсию.Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Сколько лет вам осталось до пенсии? Чем больше у вас лет до выхода на пенсию, тем меньше вам придется откладывать каждый месяц для достижения своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете откладывание пенсионных накоплений, вам нужно ежемесячно откладывать в 3 раза больше, чтобы наверстать упущенное.

Независимо от вашего возраста, каждые 10 лет, когда вы откладываете откладывание пенсионных накоплений, вам нужно ежемесячно откладывать в 3 раза больше, чтобы наверстать упущенное.

По текущим оценкам, 65-летний мужчина может рассчитывать прожить около 18 лет после выхода на пенсию, а 65-летняя женщина может прожить около 20 лет, но многие люди живут дольше. Планирование дожить до 90 лет поможет вам не переживать свой доход.

Рабочий лист учитывает некоторые факторы, влияющие на ваши пенсионные сбережения. Во-первых, инвестирование — потому что это связано с риском. Во-вторых, инфляция — потому что сегодняшние доллары обычно покупают меньше каждый год по мере роста стоимости жизни.Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Используя рабочий лист, вы выяснили свою целевую норму сбережений. Это дает вам приблизительное представление — цель экономии. Некоторые могут столкнуться с более высокими расходами при выходе на пенсию из-за личных обстоятельств.Например, если вы или ваш супруг (а) страдаете хроническим заболеванием, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевой уровень сбережений.

Если вы в настоящее время не копите эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и увеличивать эту сумму, когда это возможно. Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов о том, как с умом накопить на пенсию:

- Начни сейчас. Время имеет решающее значение. При необходимости начните с малого.

- Используйте автоматические удержания из платежной ведомости или текущего счета.

- Сделайте накопление на пенсию своей привычкой.

- Будьте реалистичны в отношении окупаемости инвестиций.

- Если вы меняете работу, сохраните свои сбережения в плане или перенесите их на другой пенсионный счет.

- Не окунайтесь в пенсионные накопления раньше срока.

- Если вы платите кому-то за инвестиционный совет, попросите его письменно подтвердить, что он является «доверенным лицом», то есть он обязан работать в ваших интересах.

Чтобы отслеживать другие ресурсы, которыми вы можете располагать после выхода на пенсию, начните с получения справки о социальном обеспечении и оценки вашего пенсионного пособия на веб-сайте Управления социального обеспечения www.socialsecurity.gov/mystatement.

Интерактивная онлайн-таблица целевой нормы пенсионных накоплений и другие таблицы финансового планирования доступны на веб-сайте EBSA: www.dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вы могли вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

Вы можете заказать бесплатную копию публикации Savings Fitness или связаться с консультантом по льготам с вопросами в электронном виде на сайте askebsa.dol.gov или по бесплатному телефону 1-866-444-3272.

Начните работу сегодня и получите надежное финансовое будущее!

Калькулятор выхода на пенсию| NerdWallet — NerdWallet

Пенсионный калькулятор: как мы сюда попали

Наш бесплатный калькулятор предсказывает ваше пенсионное яйцо, а затем оценивает, как он растянется на пенсию в сегодняшних долларах с учетом инфляции.Наши допущения по умолчанию включают:

Повышение заработной платы на 2% в год.

Ставка доходности 5% при выходе на пенсию (при условии более консервативного портфеля).

Введите свой возраст, доход, текущие сбережения и ежемесячную норму сбережений, чтобы узнать, как у вас дела. При желании вы можете ввести более подробную информацию в дополнительных настройках, например ожидаемую доходность до выхода на пенсию и то, что вы ожидаете от социального обеспечения (получите оценку здесь). Вы также можете точно настроить свой уровень пенсионных расходов, пенсионный возраст и многое другое.

Вы также можете точно настроить свой уровень пенсионных расходов, пенсионный возраст и многое другое.

Хотите повысить свой счет? Вот как

Вот несколько способов повысить свою готовность к выходу на пенсию — независимо от того, отстаете ли вы от своих целей или идете по плану, но, возможно, хотите выйти на пенсию немного раньше.

«Моя оценка требует внимания».

Индивидуальный пенсионный счет — один из самых популярных способов накопления на пенсию, учитывая его большие налоговые преимущества. Вы можете вкладывать до 6000 долларов в год.А если вам 50 или больше, вы можете вносить дополнительно 1000 долларов в год. »Узнать больше об IRA

« В пути, но я мог бы сократить разрыв ».

Годовой лимит для взносов 401 (k) составляет 19 500 долларов (плюс дополнительные 6500 долларов для лиц от 50 и старше). Было бы разумно по крайней мере внести свой вклад до того момента, когда вы получите все соответствующие доллары, которые может предложить ваш работодатель. »См. Информацию об увеличении ваших взносов 401 (k)

»См. Информацию об увеличении ваших взносов 401 (k)

« Я иду по правильному пути, но я хочу сделать больше.«

Хороший консультант может помочь вам разобраться в сложных проблемах, диагностировать потенциальные проблемы и предпринять шаги для планирования будущего. И они не такие дорогие, как вы думаете.» Узнайте, как выбрать финансового консультанта

Как Сколько денег вам нужно для выхода на пенсию?

Распространенное правило состоит в том, что вы должны стремиться к возмещению 70% вашего годового предпенсионного дохода. Это то, что калькулятор использует по умолчанию. Вы можете заменить свой предпенсионный доход, используя сочетание сбережений, инвестиций, социального обеспечения и любых других источников дохода (неполный рабочий день, пенсия, доход от аренды и т. д.). На веб-сайте Управления социального обеспечения есть ряд калькуляторов, которые помогут вам оценить размер пособия.

Важно учитывать, как изменятся ваши расходы после выхода на пенсию. Некоторые, например, здравоохранение и путешествия, вероятно, увеличатся. Но многие текущие расходы могут сократиться: вам больше не нужно тратить часть своего дохода на сбережения для выхода на пенсию. Возможно, вы выплатили ипотеку и другие ссуды. И ваши налоги, скорее всего, будут ниже — налоги на заработную плату, которые снимаются с каждой зарплаты, будут полностью отменены.

Некоторые, например, здравоохранение и путешествия, вероятно, увеличатся. Но многие текущие расходы могут сократиться: вам больше не нужно тратить часть своего дохода на сбережения для выхода на пенсию. Возможно, вы выплатили ипотеку и другие ссуды. И ваши налоги, скорее всего, будут ниже — налоги на заработную плату, которые снимаются с каждой зарплаты, будут полностью отменены.

Не забудьте скорректировать свои пенсионные планы. Например, если вы знаете, что у вас не будет ипотеки, возможно, вы планируете заменить только 60%. Если вы хотите путешествовать каждый год, вы можете попытаться возместить 100% или даже 110% предпенсионного дохода.

Использование этого пенсионного калькулятора

Сначала введите свой текущий возраст, доход, остаток сбережений и сумму, которую вы откладываете на пенсию каждый месяц. Этого достаточно, чтобы получить представление о том, где вы стоите.Калькулятор предполагает рост зарплаты и инфляцию.

Хотите настроить результаты? Расширение дополнительных настроек позволяет вам добавить ожидаемые доходы от социального обеспечения, настроить уровень расходов при выходе на пенсию, изменить ожидаемый пенсионный возраст и многое другое.

Наведите указатель мыши на цветные полосы на панели результатов или коснитесь их, чтобы лучше понять, где вы находитесь.

Вы можете настроить свои входные данные, чтобы увидеть, как различные действия, такие как дополнительные сбережения или планирование выхода на пенсию позже, могут повлиять на вашу пенсионную картину.

Ключевые определения инвестирования

401 (k): Это план пенсионных сбережений, который компании предлагают своим сотрудникам. План 401 (k) дает сотрудникам налоговые льготы на деньги, которые они вносят. Взносы автоматически снимаются с зарплаты сотрудников и инвестируются в фонды по выбору сотрудника (из списка доступных предложений).

Сложные проценты: проценты, которые вы зарабатываете как по первоначальному депозиту, так и по процентам, полученным по первоначальному депозиту.Например, инвестиция в 1000 долларов, приносящая 6% годовых, может превратиться примерно в 4300 долларов через 25 лет.

Пределы взносов: IRS устанавливает ограничения на сумму денег, которая может быть внесена в 401 (k) s и IRA каждый год. Эти ограничения иногда меняются из года в год.

Финансовый консультант: Финансовый консультант предлагает потребителям помощь в управлении деньгами. Финансовые консультанты могут посоветовать клиентам, среди прочего, делать инвестиции, откладывать на пенсию и контролировать расходы.Финансовым консультантом может быть профессионал или служба управления цифровыми инвестициями, называемая робо-консультантом.

Доход: деньги, которые вы получаете от работы, инвестирования или предоставления товаров или услуг. Инфляция: это происходит, когда цены на товары и услуги со временем растут. В результате снижается покупательная способность или стоимость денег.

В результате снижается покупательная способность или стоимость денег.

Гнездное яйцо: сумма денег, которую вы отложили на будущее — в данном случае на пенсию.

Пенсионный возраст: возраст выхода на пенсию зависит от вас.Полные пособия по социальному обеспечению в настоящее время начинаются с 66 лет, но вырастут до 67 для людей, родившихся в 1960 году и позже. Досрочное пенсионное пособие доступно для 62, но с меньшим ежемесячным размером.

Возврат: деньги, которые вы зарабатываете или теряете от инвестиций.

Риск: вероятность того, что инвестиция будет неэффективной или даже приведет к потере денег. Как правило, инвестиции с низким уровнем риска принесут меньшую потенциальную прибыль. Чем больше вы рискуете, тем выше потенциал роста и тем выше вероятность того, что вы потеряете свои инвестиции.Краткосрочные инвестиции: это вложения, которые можно легко конвертировать в наличные — подумайте о счете денежного рынка или сберегательном счете с высокими процентами по сравнению с акциями или облигациями. Налоговые льготы: когда вы получаете налоговые льготы с инвестиционного счета. Например, вы можете внести 401 (k) взнос из своей зарплаты до вычета налогов. Вы не платите налоги с этих взносов или доходов, пока не снимете деньги. На других счетах, таких как IRA Roth, вы можете уплатить налоги с ваших взносов заранее, а затем снять свои деньги без уплаты налогов при выходе на пенсию.

Налоговые льготы: когда вы получаете налоговые льготы с инвестиционного счета. Например, вы можете внести 401 (k) взнос из своей зарплаты до вычета налогов. Вы не платите налоги с этих взносов или доходов, пока не снимете деньги. На других счетах, таких как IRA Roth, вы можете уплатить налоги с ваших взносов заранее, а затем снять свои деньги без уплаты налогов при выходе на пенсию.

Дополнительные ресурсы для выхода на пенсию

Накопление на пенсию — определенно долгая игра, но изучение процесса необязательно. Ознакомьтесь с нашим руководством по пенсионному планированию, чтобы узнать, как начать работу, как максимизировать отдачу от своих сбережений и как расставить приоритеты в краткосрочных целях наряду с вашими пенсионными целями.

Типы пенсионных планов | Министерство труда США

Закон о пенсионном обеспечении сотрудников (ERISA) охватывает два типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

План с установленными выплатами обещает ежемесячное пособие при выходе на пенсию. План может указывать это обещанное пособие в виде точной суммы в долларах, например 100 долларов в месяц при выходе на пенсию. Или, что чаще, он может рассчитывать пособие по формуле плана, которая учитывает такие факторы, как заработная плата и услуги — например, 1 процент от средней заработной платы за последние 5 лет работы за каждый год работы у работодателя. Пособия по большинству традиционных планов с установленными выплатами защищены, в пределах определенных ограничений, федеральным страхованием, предоставляемым Корпорацией гарантирования пенсионных выплат (PBGC).

План с установленными взносами, с другой стороны, не обещает определенной суммы вознаграждений при выходе на пенсию. В этих планах сотрудник или работодатель (или оба) вносят взносы на индивидуальный счет сотрудника в рамках плана, иногда по установленной ставке, например 5 процентов от заработка в год. Эти взносы обычно инвестируются от имени сотрудника. В конечном итоге сотрудник получит остаток на своем счете, который основан на взносах плюс или минус инвестиционные прибыли или убытки.Стоимость счета будет колебаться из-за изменений стоимости инвестиций. Примеры планов с установленными взносами включают планы 401 (k), планы 403 (b), планы владения акциями сотрудников и планы распределения прибыли.

В конечном итоге сотрудник получит остаток на своем счете, который основан на взносах плюс или минус инвестиционные прибыли или убытки.Стоимость счета будет колебаться из-за изменений стоимости инвестиций. Примеры планов с установленными взносами включают планы 401 (k), планы 403 (b), планы владения акциями сотрудников и планы распределения прибыли.

Упрощенный пенсионный план (SEP) — это относительно несложный инструмент пенсионных накоплений. SEP позволяет сотрудникам делать взносы на льготной налоговой основе на индивидуальные пенсионные счета (IRA), принадлежащие сотрудникам. ПВЗС подчиняются минимальным требованиям к отчетности и раскрытию информации.Согласно SEP, сотрудник должен создать IRA, чтобы принимать взносы работодателя. Работодатели больше не могут устанавливать ПВЗС по снижению заработной платы. Тем не менее, работодателям разрешается устанавливать ПРОСТЫЕ планы IRA с уменьшением заработной платы. Если у работодателя был план сокращения заработной платы SEP, работодатель может продолжать разрешать отчисления на сокращение заработной платы в план.

План распределения прибыли или план бонусных акций — это план с установленными взносами, в соответствии с которым план может предоставлять, или работодатель может ежегодно определять, сколько будет внесено в план (из прибыли или иным образом).План содержит формулу для распределения каждому участнику части каждого годового взноса. План распределения прибыли или план бонусных акций может включать план 401 (k).

План 401 (k) — это план с установленными взносами, который является денежным или отсроченным. Сотрудники могут отложить получение части своей зарплаты, которая вместо этого перечисляется от их имени до налогов в план 401 (k). Иногда работодатель может соответствовать этим взносам. Существует ограничение в долларах на сумму, которую сотрудник может отложить каждый год.Работодатель должен сообщать сотрудникам о любых возможных ограничениях. Сотрудники, участвующие в планах 401 (k), берут на себя ответственность за свой пенсионный доход, внося часть своей заработной платы и, во многих случаях, направляя свои собственные инвестиции.

План владения акциями сотрудников (ESOP) — это форма плана с установленными взносами, в котором инвестиции в основном осуществляются в акции работодателя.

План баланса денежных средств — это план с установленными выплатами, который определяет выплаты в терминах, более характерных для плана с установленными взносами.Другими словами, план баланса денежных средств определяет обещанную выгоду с точки зрения заявленного остатка на счете. В типичном плане баланса денежных средств на счет участника ежегодно кредитуется «платежный кредит» (например, 5 процентов компенсации от его или ее работодателя) и «процентный кредит» (либо фиксированная ставка, либо переменная ставка, которая привязаны к индексу, например, к ставке годовых казначейских векселей). Увеличение и уменьшение стоимости инвестиций плана не влияет напрямую на суммы вознаграждений, обещанных участникам.Таким образом, инвестиционные риски и вознаграждения по активам плана несет исключительно работодатель. Когда участник получает право на получение вознаграждений по плану остатка денежных средств, полученные вознаграждения определяются с точки зрения остатка на счете. Льготы в большинстве планов остатка денежных средств, как и в большинстве традиционных планов с установленными выплатами, защищены, в пределах определенных ограничений, федеральным страхованием, предоставляемым через Корпорацию гарантирования пенсионных пособий (PBGC).

Льготы в большинстве планов остатка денежных средств, как и в большинстве традиционных планов с установленными выплатами, защищены, в пределах определенных ограничений, федеральным страхованием, предоставляемым через Корпорацию гарантирования пенсионных пособий (PBGC).

веб-страниц по этой теме

Планы остатка денежных средств: вопросы и ответы (PDF) — ответы на часто задаваемые вопросы о планах остатка денежных средств.

Информация для потребителей о пенсионных планах — публикации и другие материалы, содержащие информацию о ваших правах как участников пенсионных планов в соответствии с федеральным законом о пенсиях.

Compliance Assistance — Предоставляет публикации и другие материалы, предназначенные для помощи работодателям и практикующим специалистам по планам вознаграждений сотрудников в понимании и соблюдении требований ERISA в том, что касается управления пенсионными планами и планами медицинского страхования сотрудников.

Выбор пенсионных решений для малого бизнеса (PDF) — предоставляет информацию о вариантах пенсионного плана для малого бизнеса.

Система приема заявок ERISA (EFAST2) — EFAST2 — это полностью электронная система, разработанная Министерством труда, Налоговой службой и корпорацией Pension Benefit Guaranty Corporation для упрощения и ускорения подачи, получения и обработки форм 5500 и 5500. -SF.

QDRO: Разделение пенсионных пособий через квалифицированные приказы о семейных отношениях (PDF) — QDRO — это приказы о домашних отношениях, которые признают существование права альтернативного получателя на получение пособий, выплачиваемых участнику по пенсионному плану.В этой публикации представлены вопросы и ответы о QDRO.

Пенсионное обеспечение и медицинское страхование: вопросы и ответы для уволенных работников (PDF) — ответы на часто задаваемые вопросы уволенных работников об их пенсионных льготах и льготах по плану медицинского страхования.

Планы SIMPLE IRA для малых предприятий (PDF) — предоставляет информацию об основных функциях и требованиях планов SIMPLE IRA.

SEP Пенсионные планы для малого бизнеса (PDF) — описывает простой и недорогой вариант пенсионного плана для работодателей.

Общие сведения о сборах и расходах пенсионного плана (PDF) — предоставляет информацию о тарифах плана, чтобы помочь вам оценить варианты инвестирования вашего плана и потенциальных поставщиков.

401 (k) Инструмент раскрытия информации о планах и сборах — модель сравнительной таблицы для раскрытия участникам информации о производительности и сборах, чтобы помочь им сравнить варианты инвестирования в план.

Что следует знать о пенсионном плане (PDF) — предоставляет информацию, которая поможет ответить на многие из наиболее распространенных вопросов о пенсионных планах.

Банкротство вашего работодателя: как это повлияет на размер пособия вашим сотрудникам? (PDF) — Предоставляет информацию о влиянии банкротства на пенсионные планы и групповые планы медицинского страхования.

Какова безопасная ставка пенсионных расходов на ближайшие десятилетия?

Начальная ставка вывода средств в размере 4% с последующими ежегодными поправками на инфляцию до этой первоначальной суммы в долларах часто упоминается как «безопасная» система вывода средств для новых пенсионеров. Специалист по финансовому планированию Билл Бенген впервые продемонстрировал в 1994 году, что такая система была успешной в течение большинства 30-летних периодов современной рыночной истории, и за почти 30-летний период времени, прошедший с момента исследования Бенгена, начальная ставка изъятия 4% была бы слишком скромной.Но безопасна ли такая система вывода сегодня, учитывая сочетание низкой стартовой доходности по облигациям и высокой стоимости акций по сравнению с историей рынка?

Это то, что я исследовал со своими коллегами Джоном Рекенталером и Джеффри Птаком в книге «Состояние пенсионного дохода: безопасные ставки вывода средств». Используя прогнозные оценки эффективности инвестиций и инфляции, мы полагаем, что стандартное практическое правило должно быть снижено до 3,3% с 4,0%, предполагая сбалансированный портфель, фиксированный реальный вывод средств на 30-летний период времени и вероятность 90%. успеха (то есть высокая вероятность того, что средства не закончатся в течение определенного периода времени).

Однако это не следует толковать как рекомендацию о том, что процент вывода средств составляет 3,3%. Это потому, что ранее упомянутые допущения, лежащие в основе расчетов скорости вывода средств — длительный временной горизонт, фиксированная реальная система вывода средств и высокие шансы на успех, — консервативны.

Тем не менее, учитывая текущие условия, пенсионерам, вероятно, придется пересмотреть по крайней мере некоторые аспекты того, как они определяют свою «безопасную» скорость вывода средств, чтобы их активы оставались последними. Наше исследование показывает, что пенсионеры могут получить более высокий начальный уровень выбытия и более высокий уровень выбытия на протяжении всей жизни, если они будут готовы скорректировать некоторые из этих переменных — например, допустить более низкий уровень успеха или отказаться от полной корректировки инфляции.

В качестве альтернативы пенсионеры, использующие переменные системы вывода средств, основанные на показателях портфеля — меньше на падающих рынках и больше на хороших — могут значительно увеличить свои стартовые и пожизненные выбытия. Например, наше исследование показывает, что некоторые гибкие системы вывода средств могут поддерживать начальную ставку вывода почти 5%. Но эти переменные стратегии предполагают компромиссы — в частности, годовой денежный поток может быть более нестабильным. Это видно на диаграмме ниже, где сравнивается начальная реальная скорость вывода средств из пяти различных методов пенсионных расходов с волатильностью их денежных потоков при анализе по 1000 смоделированных сценариев пенсионных расходов.Мы рассмотрим эти методы вывода переменных более подробно позже в этой статье.

Что мы можем узнать из истории о безопасных ставках вывода средств

Естественной отправной точкой для определения будущей ставки вывода средств является понимание ставок вывода, которые были безопасными в прошлом. На приведенной ниже диаграмме показаны безопасные нормы вывода средств для шести распределений активов в течение 13 скользящих 30-летних временных горизонтов, при этом «матрас» представляет деньги, набитые метафорическим матрасом и не приносящие процентов.

Предполагается фиксированная реальная ставка изъятия — пенсионер снял X% в первый год выхода на пенсию, а затем скорректировал эту долларовую сумму на инфляцию. Первый период времени начинается в январе 1930 года и заканчивается в декабре 1959 года, а последний период времени начинается в январе 1990 года и заканчивается в декабре 2019 года. Рассчитанная скорость вывода — это наивысшая частота, которая успешна для 90% испытаний, то есть гипотетический инвестор мог бы сделать вывод средств на 30 лет, не исчерпав деньги.Верхний и нижний пределы представляют собой диапазон устойчивых темпов вывода средств в течение 13 проверенных 30-летних временных горизонтов.

В приведенной ниже таблице более подробно показано, насколько изменилась бы начальная скорость безопасного вывода средств в зависимости от периода времени. Короче говоря, высокая доходность фондового рынка, снижение доходности облигаций и в целом умеренная инфляция, которые преобладали в течение последних 40 лет, способствовали более высокому стартовому изъятию средств, чем это было исторически.

Что может сделать безопасная скорость вывода средств?

Тем не менее, те самые факторы, которые поддерживали довольно высокие начальные уровни безопасного выбытия в течение последних нескольких десятилетий, служат аргументом в пользу осторожности для новых пенсионеров. Сегодняшний рыночный ландшафт выделяется тремя элементами.

- Доходность облигаций низкая — такая же низкая, как и на протяжении последних 70 лет.

- Стоимость акций высока — такая же высокая, как и на протяжении последних 70 лет.

- Инфляция низкая — она росла на момент написания этого документа, но, тем не менее, за последние несколько лет такая же низкая, как и за последние 70 лет.Общий эффект заключается в снижении вероятных показателей отмены.

Использование 30-летних оценок доходности классов активов, предоставленных Morningstar Investment Management — доходность фондового рынка, которая колеблется от 6% до 11%, в зависимости от класса подактивов; доходность с фиксированной доходностью в диапазоне 2,0–3,5%; и уровень инфляции 2,1% — наше исследование указывает на начальную безопасную ставку вывода средств в размере 3,3% для сбалансированных портфелей. (Это предполагает распределение 50% капитала / 50% облигаций и 90% вероятности успеха.)

На приведенной ниже диаграмме показаны начальные устойчивые ставки вывода средств для различных требований к акциям и периодов использования. Примечательно, что увеличение доли участия в капитале не приводит к более высокому начальному проценту безопасного вывода средств, чем было бы устойчивым при сбалансированном распределении активов.

Регулировка рычагов вывода средств

Начальный процент безопасного вывода средств в диапазоне низких 3% может показаться деморализующим для новых пенсионеров, но уравновешивающим фактором является то, что у большинства пенсионных вкладчиков остатки средств заметно выше, чем они были ранее. десять лет назад, при условии, что они имели достаточно возможностей на растущем фондовом рынке.

Более того, некоторые скромные корректировки предположений, лежащих в основе начала безопасного вывода средств, могут привести к значительному увеличению ставок вывода. Например, готовность мириться с немного меньшей вероятностью успеха, чем 90%, приведет к улучшенной начальной безопасной сумме вывода, как показано ниже. Пенсионеры, готовые терпеть 85% успеха, могли бы сначала взять 3,7% сбалансированного портфеля, а пенсионеры, которые готовы жить с показателем успеха 80% (что означает 20% шанс преждевременного исчерпания), могли бы взять 3.9% для начала.

Отказ от корректировок инфляции — по крайней мере частично — является еще одним рычагом. Это может показаться неправдоподобным в нынешних условиях, учитывая, что инфляция является главным приоритетом. Но исследование Дэвида Бланшетта, ранее работавшего в Morningstar, но теперь работающего в PGIM, показало, что пенсионные расходы не обязательно отслеживают инфляцию и часто имеют тенденцию к снижению на протяжении всего жизненного цикла. Наше исследование показывает, что пенсионер, скорректировавший свою зарплату всего на 75% от фактического уровня инфляции, сможет получить начальное снятие 3.6%, например.

Сокращение временного горизонта для вывода средств — например, путем отсрочки выхода на пенсию на несколько лет — также может способствовать более высокому начальному уровню безопасного вывода средств. Например, отсрочка выхода на пенсию на пять лет и сокращение горизонта расходов после выхода на пенсию с 30 до 25 лет приводит к начальному безопасному выводу средств в размере 4,1%.

Плюсы и минусы гибких систем пенсионных расходов

Наконец, пенсионеры могут добиться значительного увеличения начальных безопасных ставок вывода и пожизненного вывода средств, если они будут готовы отказаться от фиксированных реальных выводов и вместо этого использовать системы переменных пенсионных расходов.

В нашей статье мы рассмотрели несколько из этих систем, от самых простых до более сложных. Мы проанализировали четыре различных подхода к изъятию с переменной величиной:

- Отказ от инфляции: Это стратегия с фиксированным реальным изъятием, которая включает отказ от корректировок на инфляцию в сторону повышения в последующие годы, когда стоимость портфеля снизилась.

- Требуемые минимальные распределения, или RMD : Это та же самая структура, которая лежит в основе требуемых минимальных распределений из счетов с отложенным налогом, таких как IRA.В простейшей форме этот метод представляет собой деление стоимости портфеля на ожидаемую продолжительность жизни.

- «Guardrails»: Эта система направлена на включение некоторой изменчивости, основанной на рыночных показателях, но устанавливает верхнюю границу того, сколько выходит на хороших рынках, и нижнюю границу для снятия средств на падающих рынках.

- 10% -ное сокращение после убыточных лет: Эта система сокращает снятие средств на 10% в год, следующий за годом, в котором портфель снизился в стоимости.Как только портфель снова дает положительную доходность, снятие средств возвращается туда, где оно было до корректировок в сторону понижения.

Мы обнаружили, что даже скромные корректировки системы фиксированного реального изъятия — например, отказ от корректировок на инфляцию в последующие годы, когда портфель показал убыток — поддерживают более высокие начальные и пожизненные изъятия, чем система фиксированного реального изъятия, как показано в таблице ниже. Желание внести более существенные корректировки — делать меньше после того, как портфель снизился, и больше, когда он увеличился — может привести к значимо более высоким начальным безопасным и пожизненным выводам.

Тем не менее, важно отметить, что системы переменного вывода — это не бесплатный обед. В нашем исследовании изучались компромиссы, которые могут сопровождать переменные системы вывода средств, особенно волатильность денежных потоков, которая может повлиять на качество жизни пенсионеров и конечный баланс. Переменные системы по своей сути вносят большую волатильность в пенсионные расходы, а также имеют тенденцию способствовать более низким конечным сальдо, чем в случае с фиксированной реальной системой вывода средств. С этой точки зрения они, как правило, будут менее привлекательными для пенсионеров, стремящихся к высокой степени согласованности своих ежегодных денежных потоков, а также для тех, у кого есть веские мотивы завещания.

Первая диаграмма в этой статье показывает взаимосвязь между начальным процентом вывода средств и изменчивостью денежных потоков для различных методов вывода. Метод фиксированного реального (Bengen) метода имеет самый низкий начальный процент вывода, но с преимуществом полностью предсказуемых денежных потоков, отслеживающих инфляцию. Система ограждений, впервые введенная финансовым планировщиком Джонатаном Гайтоном и ученым-компьютерщиком Уильямом Клингером, тем временем значительно увеличивает начальную безопасную сумму вывода и пожизненную сумму вывода, но вносит вариативность в том, сколько пенсионер может тратить каждый год.

В конце концов, «правильная» система вывода средств в значительной степени зависит от отдельного пенсионера: его или ее желание максимизировать пожизненные расходы, предпочтение хорошо предсказуемых денежных потоков по сравнению с более изменчивыми, желаемый уровень уверенности в том, что они не закончатся, и мотив завещания, среди прочего. Непортфельные решения также являются фактором — например, отсрочка социального обеспечения и / или рассмотрение вопроса о выплате аннуитета может косвенно помочь с выходом средств за счет снижения требований к портфелю.В среде, которая может оказаться сложной для новых пенсионеров в предстоящие десятилетия, наше исследование призвано обсудить многие рычаги, которыми они располагают.

Чтобы узнать больше о практических способах, которыми пенсионеры могут помочь продлить свои сбережения, зарегистрируйтесь на наш вебинар.

Эта статья включает исследования исследователей Morningstar Джона Рекенталера и Джеффри Птака.

Обслуживание и выход на пенсию по инвалидности — CalPERS

Альтернативная пенсионная программа (ARP) находится в ведении Департамента людских ресурсов Калифорнии (CalHR) и предназначена для новых, впервые нанятых штата различных и промышленных сотрудников в период с 11 августа 2004 г. по 30 июня 2013 г.

Есть несколько важных этапов в первые четыре года работы штата в различных отраслях промышленности, которые сделают вас полноправным членом CalPERS.

Первые 24 месяца: период ARP

- Вы не получаете кредит на пенсионное обслуживание CalPERS.

- Ваши пенсионные взносы поступают на ваш счет ARP, управляемый CalHR.

- Ваше отработанное время засчитывается при выходе на пенсию и выплате пособий по здоровью.

Месяц 25 Вперед

- Вы начинаете зарабатывать кредит на пенсионное обслуживание CalPERS.

- Вы переходите из ARP в членство первого уровня CalPERS.

- Ваши средства ARP остаются в CalHR.

- Ваши пенсионные взносы начинают поступать в CalPERS.

Месяцы 47-49: время принятия решения

Вы получите уведомление о предстоящем периоде выборов в ARP в течение 45 -го месяца после даты вашей регистрации в ARP. У вас будет три варианта того, что делать со своими средствами ARP, когда наступит ваш месяц 47 th :

- Вариант 1 — Получите сервисный кредит CalPERS

Переведите свои средства ARP в CalPERS и получите пенсионный сервисный кредит за фактическое количество времени, которое вы проработали, без дополнительных затрат.Увеличение кредита за услуги увеличивает размер вашего пенсионного пособия. - Вариант 2 — Распределение средств

Получите единовременное распределение. За период ARP не начисляется никаких сервисных кредитов; тем не менее, ваше отработанное время будет засчитано для вашего выхода на пенсию и медицинского страхования. - Вариант 3 — Перевод в Savings Plus 401 (k) в CalHR

Кредит на обслуживание за период ARP не начисляется; тем не менее, ваше отработанное время будет засчитано для вашего выхода на пенсию и медицинского страхования.

Если вы выберете вариант 2 или 3 во время периода выборов ARP или не предпримете никаких действий, вы можете приобрести свое время ARP с помощью CalPERS в будущем, если вы соответствуете требованиям для участия. Однако стоимость для вас будет значительно выше, чем сумма в вашем ARP-аккаунте. Если вы ждете, чтобы приобрести свое ARP-время в будущем, закон требует, чтобы вы оплатили всю приведенную стоимость кредита за обслуживание, которая включает суммы взносов участника и работодателя и основана на вашей максимальной ставке заработной платы и других актуарных факторах.

Чтобы помочь вам принять важные решения, которые могут повлиять на ваше будущее пенсионное пособие CalPERS:

Переход от ARP к полному членству CalPERS

По истечении 2-летнего (24-месячного) периода ARP вы начнете зарабатывать кредит на обслуживание CalPERS и каждую осень получать Ежегодный отчет участника. В этом отчете содержится запись ваших взносов в CalPERS, процентов и кредита за обслуживание. Ваши услуги в ARP не будут включены в общую сумму до тех пор, пока вы не:

- Выберите перевод средств ARP в CalPERS в течение периода выбора ARP (с 47 -го по 49 -го месяцев после даты вашей регистрации в ARP)

- Приобретайте кредит на обслуживание ARP в любое время после периода выборов ARP, но до выхода на пенсию

Чтобы просмотреть свой годовой отчет участника, вам необходимо войти в myCalPERS.

Если вы уходите с работы, покрываемой CalPERS, возместите ваши взносы ARP и вернитесь на работу по контракту CalPERS; вы можете приобрести услугу ARP. Стоимость приобретения сервисного кредита ARP рассчитывается по приведенной стоимости. Приведенная стоимость включает суммы взносов участников и работодателя и основана на вашей максимальной ставке заработной платы и других актуарных факторах.

Тип членства

При переходе на программу CalPERS вы станете участником пенсионного плана первого уровня государственного или промышленного уровня в зависимости от вашей должности (обратитесь в отдел кадров для получения дополнительной информации).Однако по прошествии 24 -й месяцев работы вы должны получить уведомление от своего кадрового офиса о том, что вы имеете право перейти на другой план штата или промышленный план второго уровня. У вас будет 180 дней на выборы.

С 1 июля 2013 года участники второго уровня начали платить 1,5 процента от заработка в виде ежемесячных членских взносов. Ставка взноса будет корректироваться ежегодно. Поскольку участники плана второго уровня вносят минимальные взносы, этот план предлагает пониженный уровень пособий при выходе на пенсию.