костинг — это… Что такое АВ-костинг?

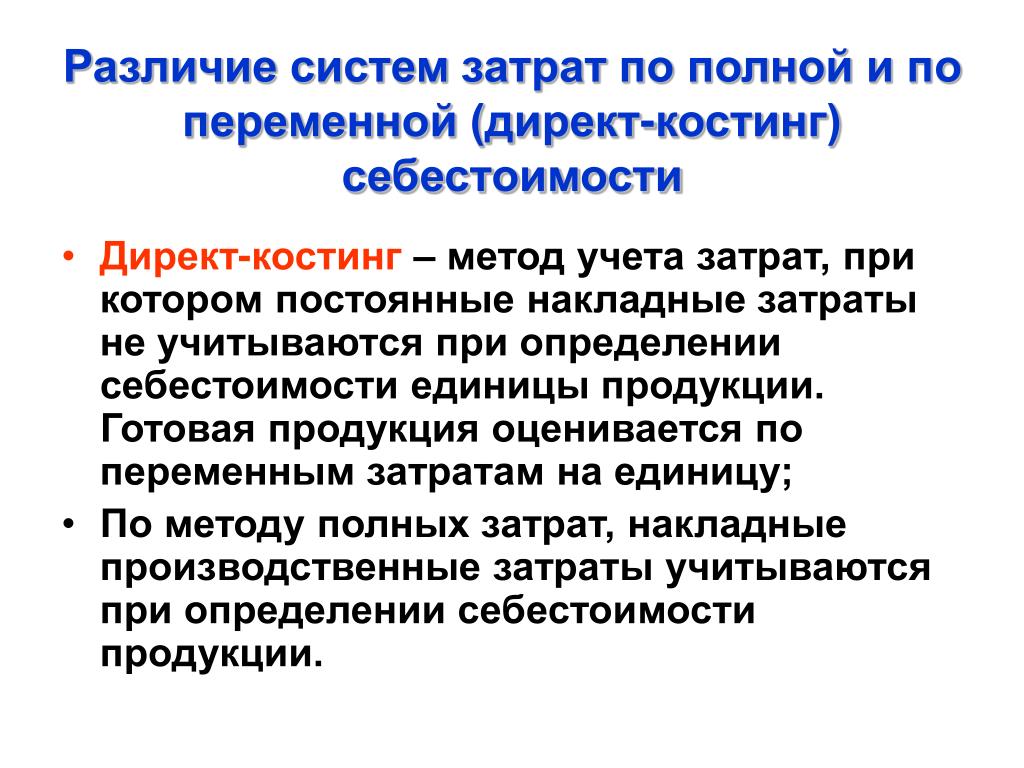

АБСОРБЦИЯ И ДИРЕКТ КОСТИНГ — ABSORPTION AND DIRECT COSTINGКалькуляция себестоимости по переменным издержкам и калькуляция себестоимости с полным распределением затрат представляют собой два подхода к исчислению себестоимости продукции. При методе директ костинг инвентарные… … Энциклопедия банковского дела и финансов

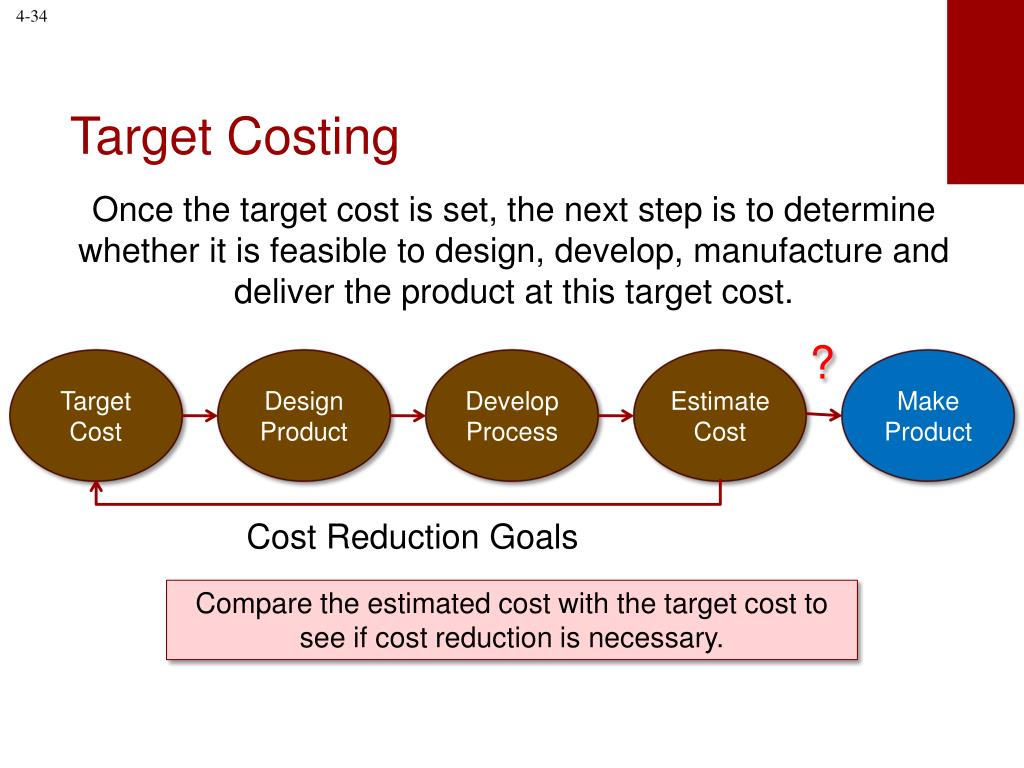

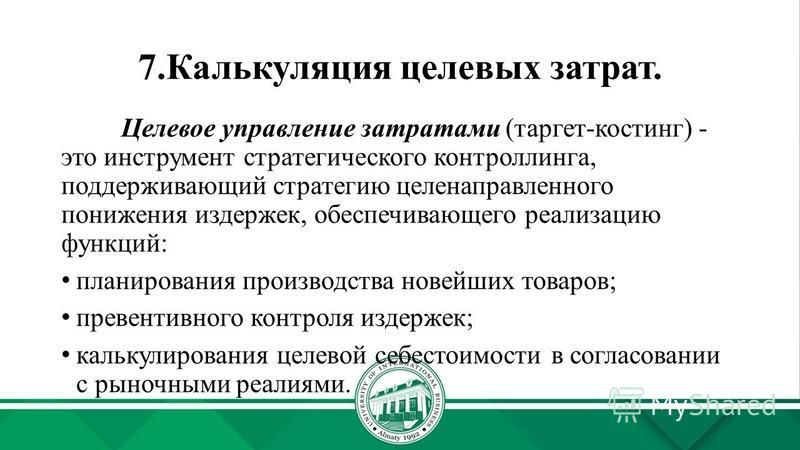

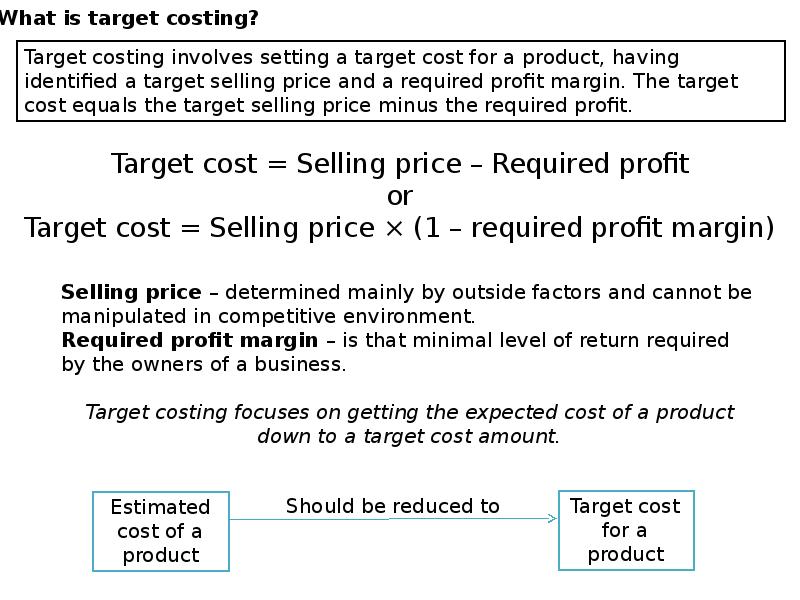

ТАРГЕТ-КОСТИНГ — [япон. genka kikaku, англ. target costing целевое ценообразование] концепция управления затратами продукции, реализующая функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости с… … Маркетинг. Большой толковый словарь

Директ-костинг — метод учета в системе контроллинга, основанный на определении реальной стоимости продукции и услуг вне зависимости от расчетных условно постоянных и накладных расходов. метод калькуляции продукции (работ, услуг) по неполной себестоимости (директ… … Словарь бизнес-терминов

директ-костинг — сущ. , кол во синонимов: 1 • учет (26) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

, кол во синонимов: 1 • учет (26) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

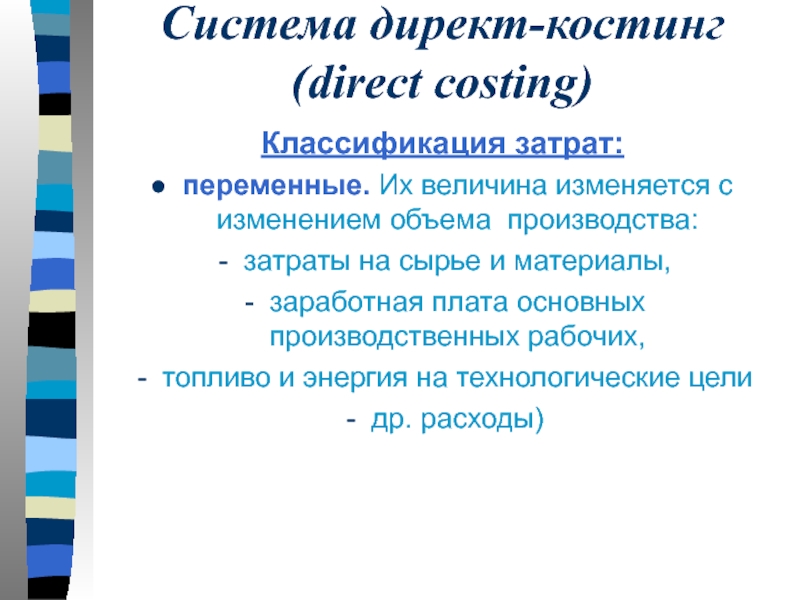

Директ-костинг — это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам…… … Официальная терминология

Кайзен — костинг — инструмент снижения затрат, который используют менеджеры для достижения целевой себестоимости и обеспечения прибыльности производства. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

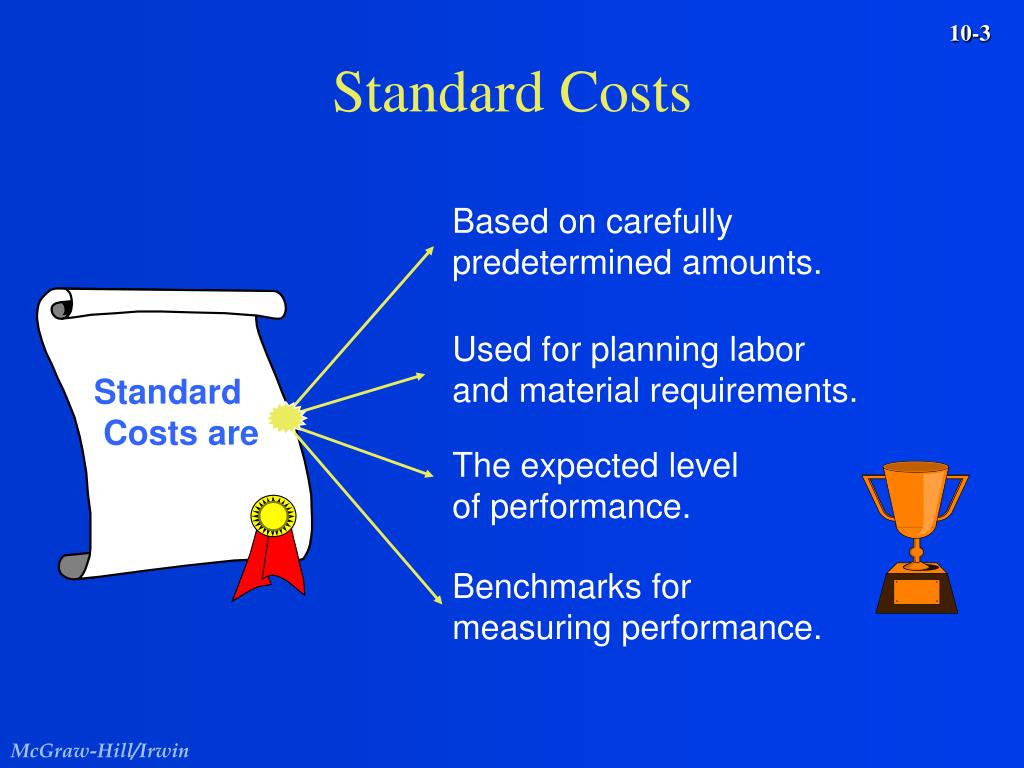

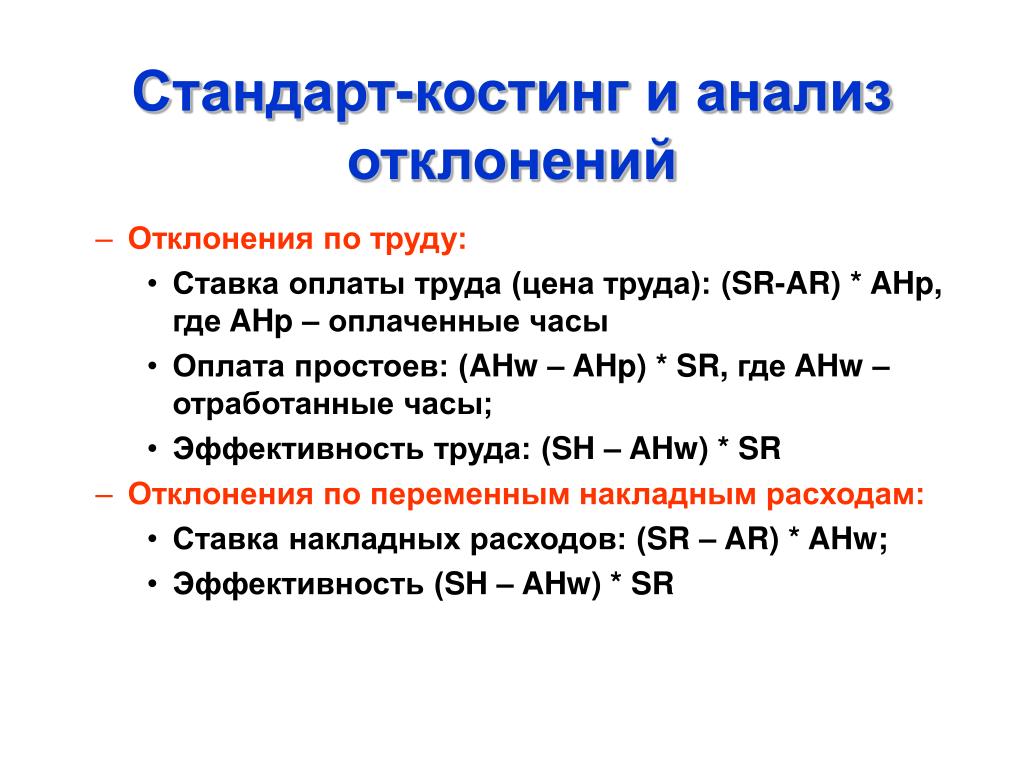

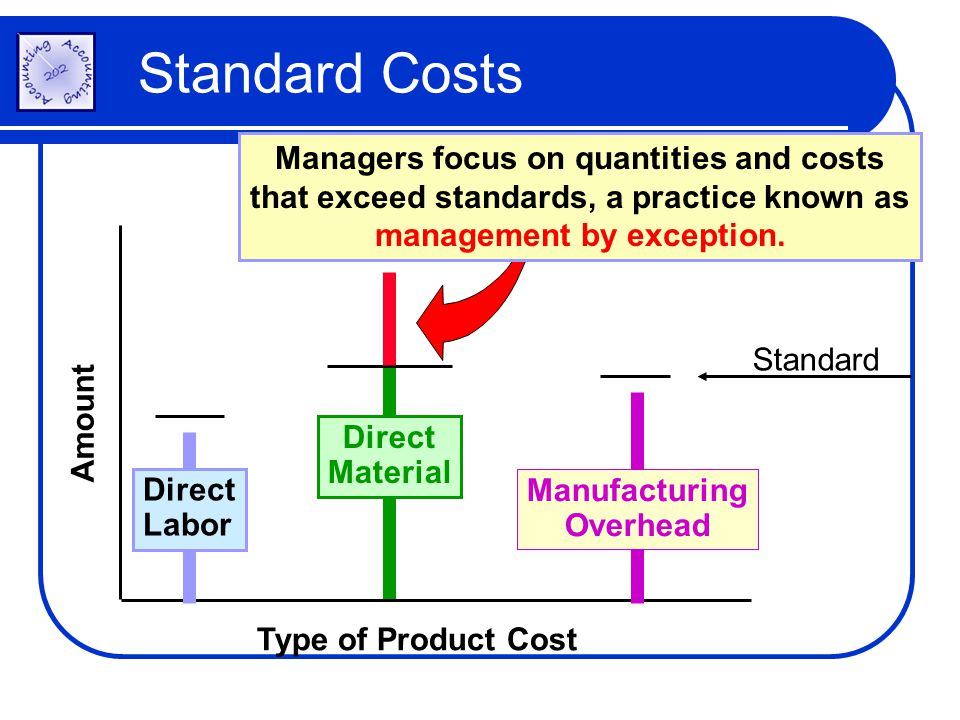

СТАНДАРТ-КОСТИНГ — система учета производственных затрат по стандартам. При предварительном составлении стандартных калькуляций в системе бухгалтерских записей себестоимость выпущенной продукции отражается на стандартном уровне или в оценке по сметным ставкам.… … Большой экономический словарь

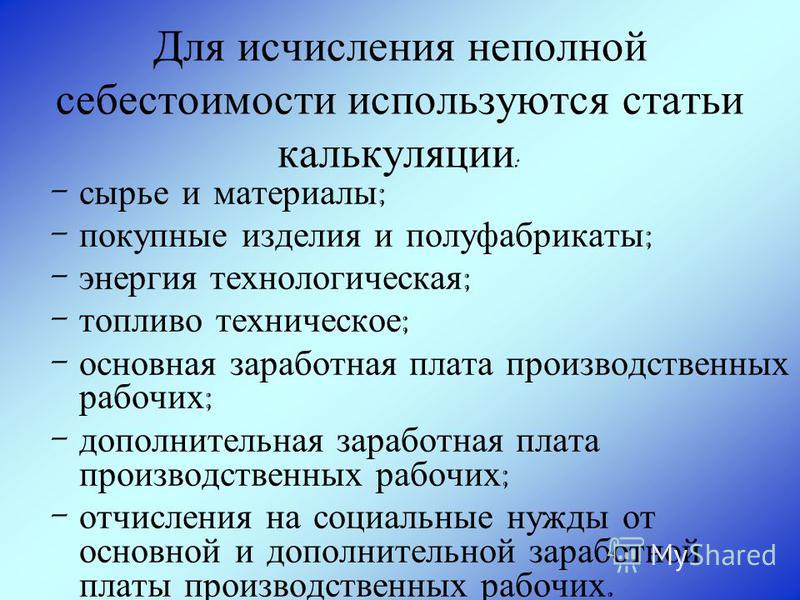

Калькуляция себестоимости по прямым затратам, Директ-костинг (DIRECT COSTING) — 1 Калькуляция, при которой в расчет принимаются только прямые производственные затраты, а косвенные учитываются как затраты периода, обычно применяется только для нужд управленческого учета.

Цена — (Price) Определение понятия цены (стоимости) и стоимости товара Информация о понятих цены, стоимости товаров, рыночной и закупочных цен, цене производства Содержание (Price) — фундаментальная экономическая категория, обозначающая количество … Энциклопедия инвестора

калькуляция себестоимости по прямым затратам — директ костинг 1. Калькуляция, при которой в расчет принимаются только прямые производственные затраты, а косвенные учитываются как затраты периода, обычно применяется только для нужд управленческого учета. 2. Общее название калькуляции… … Справочник технического переводчика

Таргет-костинг

Таргет-костинг (от англ. target costing — целевая стоимость) — это метод управления себестоимостью (затратами на производство) продукции. Сущность заключается в снижении себестоимости продукции на всем ее производственном цикле, за счет применения производственных, инженерных, научных исследований и разработок.

История

Современный таргет-костинг (японское название — genka kikaku) зародился в Японии в 1960-х годах. Впервые данный метод внедрила в практику корпорация Toyota в 1965 году[1], хотя некоторые, более примитивные его формы еще в 1947 году использовала компания General Electric. На этом предприятии издавна использовалась система управления целевыми издержками (target cost management), однако, по сути, она представляла собой чересчур упрощенную версию современной концепции. История таргет-костинга связана и с довоенной Германией. Так, после прихода к власти А.Гитлер обозначил необходимость выпуска «народного» автомобиля VolksWagen, который должен был стать доступным самым широким слоям населения. По оценке Министерства экономики страны, для того чтобы автомобиль стал действительно общедоступным, его розничная цена должна была находиться в пределах 1000 рейхсмарок. Окончательная цена автомобиля с учетом «подарка» фюрера (скидки в 10 рейхсмарок) была определена в 990 рейхсмарок; дальнейшее проектирование велось с учетом данного верхнего ограничения.

Хотя элементы таргет-костинга были известны достаточно давно, но как системная концепция целевого управления затратами genka kikaku был применен именно в Японии. Лишь в конце 1980-х годов промышленные корпорации США начали внедрять этот подход, взяв за образец японскую модель как наиболее эффективную и продвинутую. В настоящее время она применяется предприятиями различных отраслей промышленности на этапе проектирования изделия, планирования его себестоимости и производства.

Впервые термин «таргет-костинг» (target costing), используемый сейчас, употребил в 1988 году Тоширо Хиромото в статье «Скрытый клинок: японский управленческий учет»[3], где автор сравнивал системы производственного учета Японии и США.

Несмотря на продолжающиеся до сих пор споры о сущности таргет-костинга, существует признанное его определение в виде концепции управления, поддерживающей стратегию снижения затрат и реализующую функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями.

Использование таргет-костинга

Наибольшее распространение target costing получил на предприятиях, работающих на международных рынках в условиях жесткой конкуренции, и прежде всего в инновационных отраслях: автомобилестроении, производстве электроники, т.е. там, где японские предприятия ведут агрессивную маркетинговую политику, вытесняя конкурентов даже с их национальных рынков. На сегодняшний день в Японии более 80% крупных компаний (Toyota, Daihatsu, Nissan, Matsushita, NEC, Sony, Cannon, Olympus, Nippon) активно работают по системе таргет-костинг[4]. В США и Европе число таких предприятий не столь велико, однако и там таргет-костинг быстро находит приверженцев: Daimler/Chrysler, Procter & Gamble, Caterpillar, ITT Automotive.

Исследования, проведенные в Германии в 2000 году[5], показали, что таргет-костинг спорадически использовался на 66% опрошенных предприятий, а регулярно применялся на 45% предприятий.

Таблица — ДОЛЯ ОПРОШЕННЫХ НЕМЕЦКИХ ПРЕДПРИЯТИЙ, КОТОРЫЕ ВНЕДРИЛИ TARGET COSTING

| Производство | Как инструмент менеджмента | Как инструмент для инженеров | Всего (внедрено) | Не используют |

|---|---|---|---|---|

| Электротехнических изделий | 48 | 22 | 70 | 30 |

| Транспортных средств | 64 | 19 | 83 | 17 |

| Измерительного инструмента | 36 | 14 | 50 | 50 |

| Машин и механизмов | 33 | 26 | 59 | 41 |

| Металлопродукции | 29 | 7 | 36 | 64 |

| Всего | 45 | 21 | 66 | 34 |

Кроме сферы производства инновационных продуктов таргет-костинг все чаще находит свое применение на предприятиях сферы обслуживания, а также в неприбыльных организациях (например, в медицинских клиниках).

Сравнение процессов планирования и управления затратами на предприятиях, работающих только со «старыми» инструментами контроллинга, и в современных японских фирмах свидетельствует, что предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и денежных средств на процесс создания продукции. Это объясняется тем, что механизмы обратной связи традиционных систем позволяют выяснить предполагаемые затраты производства лишь в конце процесса разработки продукции. Если затраты на производство и реализацию выходят выше рыночной цены, то исследования просто приходится начинать сначала.

Принципы и процессы работы

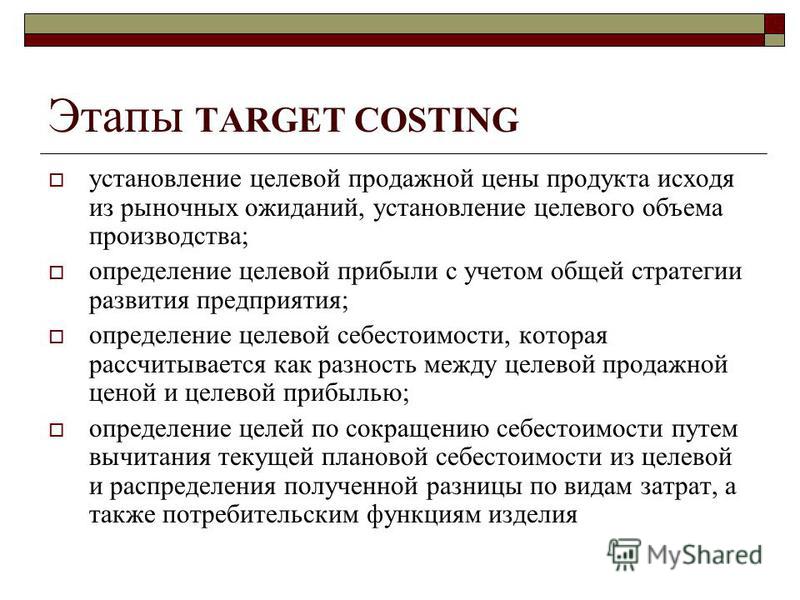

Система целевого управления затратами таргет-костинг основывается на очень простой идее: если для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинается именно с установления цены на нее. Традиционный метод ценообразования просто вывернут наизнанку. Сначала определяется рыночная цена на данный вид продукции, затем устанавливается желаемый размер прибыли, а потом рассчитывается максимально допустимый размер себестоимости.

Таким образом, допустимый размер себестоимости по методу таргет-костинга определяется следующим образом:

Рыночная цена в данном методе называется целевой ценой (target price), желательная разница между себестоимостью и продажной ценой называется целевой прибылью (target profit), а себестоимость, по которой изделие должно быть изготовлено, называется целевой себестоимостью (target cost).

Процесс установления целевой цены продукта предусматривает использование трехуровневого анализа «качество продукта — набор функциональных характеристик продукта — цена продукта», где цена предполагается или задается как рынком в целом, так и непосредственными потребителями. Эта цена определяется с помощью маркетинговых исследований, фактически являясь ожидаемой рыночной ценой продукции. Целевая прибыль представляет величину прибыли, необходимую предприятию для развития и удовлетворения запросов собственников.

Понятие «целевая себестоимость» отличается от понятия «плановая себестоимость», применяемого в отечественной хозяйственной практике. Отличие главным образом в том, что плановая себестоимость рассчитывается на основании норм и нормативов, существующих на конкретном предприятии. Нормативы, в свою очередь, ориентированы на существующие технологии производства и традиционные характеристики выпускаемой продукции. В соответствие с этим плановая себестоимость будет представлять собой не что иное, как средние (в некоторых случаях наилучшие) значения затрат предшествующих периодов, и полностью привязана к внутренним способностям инжиниринга и производства. Целевая себестоимость — это значение себестоимости, максимально допустимое (приемлемое) рыночными условиями.

Отличие главным образом в том, что плановая себестоимость рассчитывается на основании норм и нормативов, существующих на конкретном предприятии. Нормативы, в свою очередь, ориентированы на существующие технологии производства и традиционные характеристики выпускаемой продукции. В соответствие с этим плановая себестоимость будет представлять собой не что иное, как средние (в некоторых случаях наилучшие) значения затрат предшествующих периодов, и полностью привязана к внутренним способностям инжиниринга и производства. Целевая себестоимость — это значение себестоимости, максимально допустимое (приемлемое) рыночными условиями.

Для точного позиционирования продукции на рынке необходимо получить подробную информацию о желаниях и требованиях покупателей к данному продукту, а также установить цены, по которым будет осуществляться возможная их реализация. Внимание сосредоточивается на вопросе: «Какие качества считает наиболее важными покупатель?» Например, какие параметры управления телевизором считаются наиболее необходимыми, каково значение для покупателя звука (колонок) и какой их размер, цвет, форму предпочитают потребители.

Полученные данные подвергаются многостороннему анализу с позиции сокращения себестоимости и усовершенствования процесса производства. Так, выделяются признаки продукта, требующие усовершенствования, решается вопрос о возможном сокращении числа деталей в конструкции (естественно, без ущерба качеству).

Таким образом, принципами системы таргет-костинг являются следующие:

- Первостепенная и постоянная ориентация на требования рынка и клиентов;

- Калькуляция целевых затрат для новых продуктов, а также их составных частей, позволяющих достичь желаемой, заранее заданной прибыли при существующих рыночных условиях;

- Учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции;

- Использование концепции жизненного цикла продукта.

Процесс управления затратами с помощью таргет-костинга

Рис. Процесс таргет-костинга

Для выпуска новой продукции (или продвижения на новые рынки) предприятие проводит маркетинговое исследование, позиционирует продукт на рынке, затем устанавливает потенциальную продажную цену на данную продукцию. Одновременно с этим необходимо выделить такие функциональные характеристики и свойства продукта, которым потребители отдают наибольшее предпочтение: так закладывается компонентная концепция будущего производства и определяются критерии качества.

Одновременно с этим необходимо выделить такие функциональные характеристики и свойства продукта, которым потребители отдают наибольшее предпочтение: так закладывается компонентная концепция будущего производства и определяются критерии качества.

На основе спрогнозированной маркетинговым отделом выручки от реализации продукции определяются так называемые допустимые расходы (allowable costs). Допустимые расходы рассчитываются вычитанием из прогнозируемой выручки, очищенной от косвенных налогов, величины запланированной прибыли, относящейся к данному продукту. Целевые затраты при этом калькулируются по всем компонентам и функциям проектируемого изделия. В это же время необходимо определить затраты на производство с учетом действующих на предприятии технологий и имеющегося оборудования. Такие затраты в таргет-костинге именуют текущими затратами (drifting costs)[6].

Источники информации

- ↑ Tanaka T. Target Costing at Toyota // Journal of Cost Management, Spring, 1993, Vol.

— 7 No. 1, pp. 4-11.

— 7 No. 1, pp. 4-11. - ↑ Николаева С., Шебек С. Стандарты серии ISO 9000 на службе у финансового директора // PC Week/RE, 2001, №41 (311).

- ↑ Hiromoto T. Another hidden Edge: Japanese Management Accounting // Harvard Business Review, 1988, July-August, pp. 4-7.

- ↑ Kato Y., Target Costing Support Systems: Lessons from leading Japanese Companies // Management Accounting Research, 1993, Volume 4, No. 4.

- ↑ Gaul W., Volkmann M. Methodeneinsatz zur Unterstuetzung erfolgreicher Produkt-innova-tionen // Zeitschrift fuer Unternehmensentwicklung und Industrial Engineering // Heft 2, 2000.

- ↑ Славников Д.В., ТARGET COSTING как метод целевого стратегического управления затратами // Менеджмент в России и за рубежом: ИГ «Дело и Сервис». — №6. — 2005.

— 7 No. 1, pp. 4-11.

— 7 No. 1, pp. 4-11.Система Директ костинг — Сайт о кадрах и управлении

Один из методов учета и планирования затрат на производстве получил название директ костинг. Он используется на многих современных отечественных предприятиях и помогает калькулировать себестоимость продукции на основе исключения из стоимости прямых издержек, не зависящих от объема производства.

Содержание статьи:

Система директ костинг

Американская бухгалтерская система директ костинг в дословном переводе означает прямые затраты.

Существует 2 метода калькуляции по системе:

- Простой — по прямым переменным затратам;

- Развитый — по прямым переменным и постоянным затратам.

Основная суть учета системы директ костинг – обобщение данных с целью их структуризации и планирования будущих расходов, себестоимости, а в итоге и прибыли предприятия.

Термин может применяться не только как название конкретного метода калькуляции, но и в качестве описания системы организации управленческого учета на предприятии в целом.

Для чего используется директ костинг

Главным образом, система директ костинг используется для учета фиксированных постоянных затрат, относимых сразу на финансовый результат, то есть тех, которые происходят постоянно (оплата сотрудникам, аренда помещений, налоги и т. д.), практически в равном объеме или, которые можно просчитать заранее.

д.), практически в равном объеме или, которые можно просчитать заранее.

Метод директ костинга предлагает вести учет себестоимости только по расходам, напрямую зависящим от количества выпускаемой продукции (расходы на свет, воду, сырье, материалы, доставку грузов и т.п.). При этом, по образующейся в итоге себестоимости учитывают и незавершенное производство, и не реализованную продукцию.

Задачи директ костинга

Изобретенный еще в 20-е годы прошлого века метод директ костинг позволяет решить следующие задачи:

- вывести реальную себестоимость;

- провести эффективное планирование, безболезненную переориентацию производства, расширение ассортиментных групп;

- получить более гибкую ценовую политику и высокую точку безубыточности;

- получить наиболее точную статистику;

- проводить корреляционный анализ.

Директ костинг используется практически всеми европейскими странами, но существует и регламентированный вариант.

Система стандартный директ костинг

Стандарт костинг – это учет затрат, где расход материалов, сырья и т. д. на производство ведется не по факту, а по предписанным нормам в стоимостном выражении.

д. на производство ведется не по факту, а по предписанным нормам в стоимостном выражении.

Это более сложная система, так как она ограничивает производителя в тратах, заставляет постоянно планировать мероприятия по сокращению издержек. Преимущества данной системы в ее относительной стабильности ценовой политики и мощном стимуле как для сотрудников, так и для руководителей предприятия.

Читайте также — «Показатель ebit: объясняем простыми словами». Полезная статья по теме.

Преимущества и недостатки системы директ костинг

Главные преимущества директ костинга – это:

- Более простой учет;

- Возможность эффективного сравнительного исследования прибыли (маржи) между различными периодами;

- При анализе финансовых результатов легко оценить, какой шаг привел к ее увеличению (уменьшению). Здесь имеются в виду действия с переменными издержками, например изменение ассортимента, структуры выпуска продукции или продажных цен;

- Простота проведения анализа влияет и на оперативность принимаемых в итоге решений;

- Метод позволяет максимально эффективно контролировать ценовую политику предприятия, в зависимости от выпускаемого объема продукции в тот или иной период.

В системе есть и недостатки, основной из которых является трудность подсчета полной себестоимости и деление некоторых расходов на постоянные и переменные.

Например: Расходы на электроэнергию можно поделить на переменную и постоянную составляющие. Если электричество потрачено в цехах, то оно затрачено на производство, а если в бухгалтерии предприятия включен обогреватель, то это уже общехозяйственные нужды, а соответственно косвенные издержки.

костинг — Большая Энциклопедия Нефти и Газа, статья, страница 2

Абзорпшен-костинг

Cтраница 2

Системы стандарт-коста выделяют индентичные отклонения независимо от того, в сочетании с какими методами работают с директ — или с абзорпшен-костингом. Исключение составляет отклонение по накладным расходам из-за фактора объема производства. Оно вовсе не существует при директ-костинге, так как все накладные расходы являются не запасоемкими. Наиболее популярны в качестве базового объема для распределения накладных расходов практическая, плановая ( прогнозная, средняя) и бюджетная мощность соответственно.

[16]

Наиболее популярны в качестве базового объема для распределения накладных расходов практическая, плановая ( прогнозная, средняя) и бюджетная мощность соответственно.

[16]

Мы возьмем три главные темы: ( а) директ — и абзорпшен-костинг, ( б) влияние выбора базового объема при методе абзорпшен-костинг, ( в) отклонения от стандартов при составлении отчетности о прибылях и убытках. В приложении дается методика распределения отклонений. [17]

При использовании же директ-костинга этот случай даст операционный убыток, равный постоянным расходам. Абзорпшен-костинг позволяет менеджеру влиять на величину отчетной прибыли, во-первых, меняя график производства, во-вторых, меняя уровень базового объема. Имея такие возможности, некоторые руководители могут манипулировать величиной прибыли. Директ-костинг не дает такой возможности. [18]

Почти все бухгалтеры согласятся с тем, что разграничение переменных и постоянных расходов помогает в серии управленческих решений. Абзорпшен-костинг тоже допускает такую возможность, но все же считается, что информацию о постоянных и переменных расходах можно получить, и не меняя методики исчисления прибыли.

[19]

Абзорпшен-костинг тоже допускает такую возможность, но все же считается, что информацию о постоянных и переменных расходах можно получить, и не меняя методики исчисления прибыли.

[19]

При абзорпшен-костинге постоянные ОПР ( 2200 дол. ОПР сразу списываются на реализацию. [20]

Зачатки директ-костинга и абзорпшен-костинга были рассмотрены в гл. Первое впечатление о директ — и абзортпен-костинге и их влиянии на прибыль просто обманчиво. Разница возникает из-за того что постоянные ОПР при директ-костинге не распространяются на запасы, в отличие от абзорпшен-костинга. [21]

Однако он не запрещен для этих целей в Канаде. Из двух методов более широко используется абзорпшен-костинг. Вместе с тем, растущая популярность маржинального подхода в управлении и анализе затрат ведет к расширению области применения директ-костинга для внутренних целей. Обследование 500 промышленных корпораций показало, что 35 % использовавших стандарт-кост, внедрили стандарт-директ-костинг.

[22]

Обследование 500 промышленных корпораций показало, что 35 % использовавших стандарт-кост, внедрили стандарт-директ-костинг.

[22]

Отклонение по объему возникает только в системе абзорпшен-костинг. Оно связано с разницей между фактическим и базовым объемом, использованным для расчета коэффициента распределения постоянных ОПР. [24]

Анализ соотношения прибыли, затрат и объема ( CVP-analysis) был представлен в гл. Одним из дискутируемых допусков является выбор использования директ-костинга или абзорпшен-костинга с неизменяющимися остатками запасов. [25]

Другие 35 % используют директ-костинг ( variable costing), который описывается в следующей главе. Однако остальная часть этой главы имеет отношение только к абзорпшен-костингу ( absorption costing), потому, что постоянные общепроизводственные расходы относятся на продукцию только при использовании абзорпшен-костинг, а не при директ-костинг. [26]

[26]

Абзорпшен — и директ-костинг по-разному влияют на величину прибыли в условиях нестабильных запасов. Различие возникает из-за того, что постоянные производственные расходы включаются в себестоимость запасов только при абзорпшен-костинге. Величина операционной прибыли зависит при директ-костинге от колебаний объема реализации. [27]

Другие 35 % используют директ-костинг ( variable costing), который описывается в следующей главе. Однако остальная часть этой главы имеет отношение только к абзорпшен-костингу ( absorption costing), потому, что постоянные общепроизводственные расходы относятся на продукцию только при использовании абзорпшен-костинг, а не при директ-костинг. [28]

Два основных метода производственного калькулирования будут рассмотрены в данной книге: абзорпшен-ко-сгинг и директ-костинг. Основное их отличие заключается в порядке распределения постоянных расходов между калькуляционными периодами. Абзорпшен-костинг — это метод калькулирования себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками товаров, т.е. согласно ранее рассмотренной классификации при использовании этого метода постоянные расходы являются запасоем-кими. При методе директ-костинг постоянные расходы полностью относятся на реализацию.

[29]

Абзорпшен-костинг — это метод калькулирования себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками товаров, т.е. согласно ранее рассмотренной классификации при использовании этого метода постоянные расходы являются запасоем-кими. При методе директ-костинг постоянные расходы полностью относятся на реализацию.

[29]

В ценообразовании более разумно использовать маржинальный подход. При нем легко сопоставить поведение прибыли, затрат и объеме и, следовательно, установить разумную цену для различных объемов производства. При методе же абзорпшен-костинг постоянные расходы наравне с переменными усредняются и, если меняется объем, то доля постоянных расходов, приходящаяся на единицу, изменяется. [30]

Страницы: 1 2 3

Метод таргет-костинг

Условия применения. Таргет-костинг наиболее целесообразен для тех предприятий, стратегия развития которых предусматривает снижение затрат.

Таргет-костинг наиболее целесообразен для тех предприятий, стратегия развития которых предусматривает снижение затрат.

Чтобы применение таргет-костинга было успешным, необходимо выполнение ряда условий, важнейшее из которых – тесное горизонтальное взаимодействие между функциональными подразделениями предприятия, в частности, между маркетинговыми службами, техническими, исследовательскими и производственными подразделениями. Это необходимо для организации совместной работы по снижению плановой себестоимости изделия до его целевой себестоимости на основе известной цены и нормы прибыли.

Не менее важным условием эффективности таргет-костинга является постоянство его применения. Для того, чтобы целевая себестоимость не просто была определена, но и достигнута, необходимо постоянно уточнять целевую себестоимость и стремиться снизить затраты предприятия до утвержденной величины.

Алгоритм применения. Суть этого метода заключается в том, что на основании известной (или заданной) цены реализации изделия на рынке и желаемой величины прибыли устанавливается целевая себестоимость, которая в дальнейшем обеспечивается усилиями всех служб предприятия, прежде всего технических.

Последовательность действий при применении таргет-костинга выглядит так: первоначально определяется цена продукции на рынке (и здесь возможны самые разнообразные варианты – максимально возможная или наиболее целесообразная). После этого в соответствии с определенной ценой и желаемой нормой прибыли определяется целевая себестоимость продукции. Причем себестоимость может определяться как по системе директ-костинг, так и в условиях абзорпшн-костинга. Преимущество директ-костинга в данном случае состоит в том, что реальная себестоимость, которая будет сравниваться с целевой, определяется на основе только переменных затрат и, соответственно, не зависит от объема проданной продукции. В этом случае постоянные затраты выпадают из поля зрения. При абзорпшн-костинге в целевую себестоимость включаются все затраты, однако при сравнении фактической себестоимости со сметной (или целевой) последние следует пересчитать в соответствии с выполнением плана по реализации продукции.

Целевая себестоимость продукции служит ориентиром для плановой себестоимости. Сравнение целевой и плановой себестоимости происходит периодически до тех пор, пока в результате принятых технических и организационных мероприятий они не сравняются. Полученная величина себестоимости будет являться плановой для производства продукции, а порядок действий, принятых для ее расчета – алгоритмом действий подразделений предприятия в выполнении плана.

Сравнение целевой и плановой себестоимости происходит периодически до тех пор, пока в результате принятых технических и организационных мероприятий они не сравняются. Полученная величина себестоимости будет являться плановой для производства продукции, а порядок действий, принятых для ее расчета – алгоритмом действий подразделений предприятия в выполнении плана.

Прежде всего, нужно определить цену за единицу продукции, при которой фирма может продавать планируемое количество товаров и при этом сохранить прибыль на прежнем уровне. Целевую себестоимость можно определить как разницу между этими показателями. Полученная величина – критерий, которым сотрудники компании будут руководствоваться при разработке, производстве и продвижении продукта. В итоге предприятие выйдет на нужную себестоимость не ха счет ухудшения качества продукции, а в результате эффективной работы и поиска альтернативных резервов снижения затрат.

Преимущества метода:

- обеспечивает реализацию целей стратегии снижения затрат;

- позволяет не просто минимизировать затраты, но и привести их к необходимому уровню;

- обеспечивает получение планового финансового результата в условиях существующей конъюнктуры рынка;

- предполагает превентивный контроль издержек и калькулирование целевой себестоимости в соответствии с требованиями рынка. Иными словами, предполагает постоянное ориентирование на требования рынка и клиентов, в том числе к качеству продукции и срокам ее изготовления;

- обеспечивает максимизацию финансового результата предприятия за счет максимизации цены, при которой, однако, будет возможной реализация запланированного объема продукции, а также за счет постоянного снижения себестоимости выпускаемой продукции. Соответственно, успех в любом из направлений обеспечивает предприятию прибыль при применении этого метода управления затратами;

- обеспечивает определение целевых затрат для новых продуктов с тем, чтобы при определенных рыночных условиях достичь среднесрочных и долгосрочных финансовых результатов, заданных руководством предприятия; рассмотрение продукта в течение всего его жизненного цикла как единого целого;

- обеспечивает контроль затрат еще на стадии разработки продукции, когда вносить изменения гораздо легче, чем на стадии производства. Это в полной мере отвечает сущности управления затратами: управленческое воздействие осуществляется до того, как возникнут соответствующие затраты, то есть в случае, если величина затрат не удовлетворяет поставленному условию целевой себестоимости, предприятие может ее изменить путем коррекции производственных процедур до их начала, что позволяет ликвидировать непроизводительные затраты.

Иными словами, предполагает постоянное ориентирование на требования рынка и клиентов, в том числе к качеству продукции и срокам ее изготовления;

Иными словами, предполагает постоянное ориентирование на требования рынка и клиентов, в том числе к качеству продукции и срокам ее изготовления;

Недостатки метода:

- требует значительного времени или серьезных инвестиций, которые потребуются для снижения себестоимости до заданного предела. В ряде случаев это окажется экономически невыгодным. Иногда просто технические возможности предприятия не позволяют в необходимой мере снизить затраты на производство изделия;

- выдвигает высокие требования к надежности плановых показателей цены и объема реализации и предполагает постоянное, целенаправленное и непрерывное снижение затрат;

- оставляет «за кадром» такие факторы, как качество продукции.

2.3. Простой и развитой «директ-костинг».

Одной из наиболее важных и актуальных проблем управленческого учета

является внедрение

в практику методов, основанных на

исчислении переменной себестоимости,

то есть методов простого и развитого

«директ-костинга», изменивших

систему производственного учета и

контроля.

Основой «директ-костинга» как уже отмечалось выше является метод усеченной (неполной) себестоимости, это четкое разделение затрат на переменные и постоянные

Главный принцип, заложенный в основу системы простого «директ-костинга», — раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

К основным характеристикам системы «директ-костинг», раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

Переменные затраты меняются с изменением степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не меняются при изменении уровня деловой активности, но в расчете на единицу продукции они зависят от объема производства.

При

калькулировании себестоимости по

переменным затратам можно более четко

выявить рентабельность изделий, так

как разница между продажными ценами и

ограниченной себестоимостью не

затушевывается в результате списания

постоянных расходов на себестоимость

изделий и обеспечивается возможность

переориентации производства на более

рентабельные изделия.

Учет затрат и калькулирование себестоимости продукции по системе «директ-костинг» можно представить в виде схемы (рис. 1). При этом все переменные затраты последовательно распределяются между остатками незавершенного производства и переменной себестоимостью готовой продукции, между готовой и реализованной продукцией. Исчисленная себестоимость проданной продукции записывается в отчет о прибылях и убытках и участвует в дальнейшем расчете маржинального дохода и прибыли (убытка) от продаж.

Рис. 1. Учет затрат и калькулирование себестоимости продукции по системе «директ-костинг»

Особая схема отчета о доходах (таблица 2) обязательно содержит два финансовых показателя: маржинальный доход (маржинальную прибыль, брутто — прибыль) и прибыль (нетто — прибыль) .

Таблица 2 — Схема отчета о доходах

Изделия | |||||

А | В | C | D | E | |

1. | * | * | * | * | * |

2. (–) Переменные затраты | * | * | * | * | * |

3. (=) Маржинальная прибыль | * | * | * | * | * |

4. | * | ||||

5. (=) Прибыль | * | ||||

Выручка от реализации

Выручка от реализации (–) Постоянные затраты

(–) Постоянные затратыМаржинальная прибыль (маржинальный доход, маржинальное покрытие, сумма покрытия) — превышение выручки от реализации над величиной переменных затрат. Показывает способность предприятия генерировать достаточные доходы для покрытия постоянных расходов и получения прибыли.

Оценка

запасов готовой продукции и незавершенного

производства по переменным затратам

позволяет избежать капитализации

постоянных расходов в запасах, что

подчеркивает «рыночную» сущность

системы «директ — костинг», ее

нацеленность на производство ради

реализации. 4

4

К методу развитого «директ-костинга» эволюционно привел простой «директ-костинг». Практическое применение простого «директ-костинга» основано на предположении, что каждое изделие или центр ответственности вносят свой вклад в формирование общей суммы переменных затрат и только на уровне предприятия подсчитывается финансовый результат в виде прибыли или убытка.

По мере внедрения простого «директ-костинга» в систему управленческого учета предприятия выяснилось, что некоторые постоянные расходы (специфические, как принято их называть во французской учетной системе), могут быть прямо, без условного их распределения отнесены на соответствующие изделия и их группы, центры ответственности, сегменты деятельности. Возникло понятие «полумаржи» (или маржи по специфической стоимости — фр.), как разницы маржи и соответствующей суммы прямых постоянных расходов.

Понятие

«полумаржа» экономически приближается

к понятию «финансовый результат»,

так как характеризует частичное покрытие

косвенных постоянных расходов. В этом

принципиальное отличие простого и

развитого «директ-костинга» (рис.

2).

В этом

принципиальное отличие простого и

развитого «директ-костинга» (рис.

2).

Простой «директ-костинг» Развитой «директ-костинг»

Выручка | переменные расходы | переменные расходы | ||

маржа по переменным расходам | специфические постоянные расходы | |||

маржа по специфической стоимости («полумаржа») |

Рис. 2. Структура выручки по методу простого и развитого «директ-костинга»

Второй

отличительной чертой развитого

«директ-костинга» является то, что

принцип «затраты/результат»

действует не только на самом предприятии,

но и за его пределами, и это позволяет

определять финансовые результаты в

виде «полумарж» по сегментам

деятельности, т. е. в маркетинговом

аспекте. Контроль прибыльности требует

выявления всех издержек и определения

фактической рентабельности по всем

направлениям: по товарам, сбытовым

территориям, торговым каналам и заказам

разного объема. С помощью метода развитого

«директ-костинга» это можно делать

более качественно и объективнее, чем с

использованием метода простого

«директ-костинга», в то же время

все преимущества метода «директ-костинг»,

такие как оперативность, вариативность

в решении управленческих задач,

сохраняются.

е. в маркетинговом

аспекте. Контроль прибыльности требует

выявления всех издержек и определения

фактической рентабельности по всем

направлениям: по товарам, сбытовым

территориям, торговым каналам и заказам

разного объема. С помощью метода развитого

«директ-костинга» это можно делать

более качественно и объективнее, чем с

использованием метода простого

«директ-костинга», в то же время

все преимущества метода «директ-костинг»,

такие как оперативность, вариативность

в решении управленческих задач,

сохраняются.

Организация учета по методу развитого «директ-костинга» или специфической стоимости строится на тех же принципах, что и при методе «директ-костинг» с той лишь разницей, что специфические постоянные расходы следует выделять на отдельном счете или субсчете.

В

этом случае методология учета финансового

результата немного изменится: сначала

будет выявляться маржа по специфической

стоимости отдельных объектов учета, а

затем общий результат за вычетом общих

постоянных расходов.

Основное преимущество данного метода в быстроте и точности расчетов и принятии оперативных решений по ассортименту выпускаемой продукции. Это возможно, если информация определенным образом сгруппирована уже на стадии ее формирования, подтверждена документально, т.е. обеспечена ее контролируемость. Как известно, все эти функции выполняют счета и системная запись.

Наконец,

определение маржи и «полумаржи»

по видам продукции встроено в единую

базу данных, тем самым обеспечивается

интеграция учетного процесса и

принципиально не нарушается его

методология. В то же время обособление

информации на отдельных счетах

предоставляет возможность использования

ее для решения других управленческих

задач, в частности, применяя метод

простого «директ-костинга». Это в

полной мере согласуется с общим

направлением развития информационных

бухгалтерских систем — формированием

в единой системе данных разнообразной

информации о затратах и результатах по

видам продукции, отдельным изделиям,

бизнес-процессам, бизнес-единицам,

сегментам деятельности и т. д. По этой

причине план счетов современных западных

компаний насчитывает тысячи аналитических

позиций, и не учитывать данный опыт было

бы неразумно.5

д. По этой

причине план счетов современных западных

компаний насчитывает тысячи аналитических

позиций, и не учитывать данный опыт было

бы неразумно.5

Абзорпшен- и директ-костинг, или отчетность глазами финансового менеджера

Многие финансисты, а особенно финансовые менеджеры наверняка знают эти два понятия.

Но бухгалтерам и директорам, не изучавшим управленческий учет, такие понятия могут быть незнакомы, хотя наверняка, настраивая учетную политику в программе «1С: Предприятие 8.3», видели возможность использования метода директ-костинг.

Что же это такое?

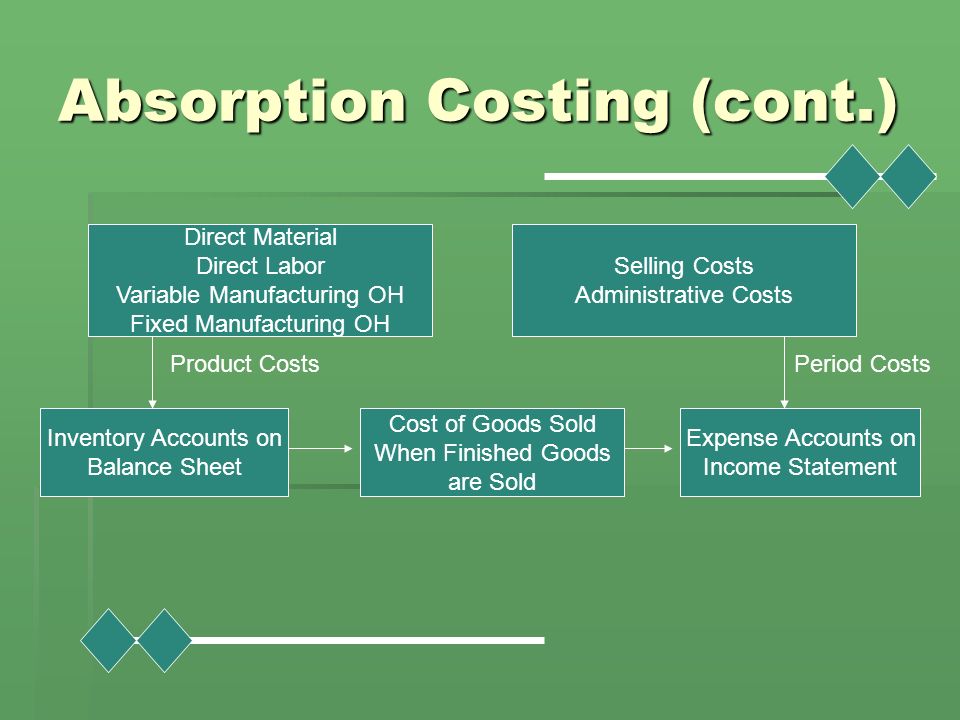

Абзорпшен-костинг (англ. absorption costing) – это система калькуляции, при которой в производственную себестоимость включаются все производственные затраты (сырье, заработная плата и производственные накладные расходы – далее ПНР, такие как: аренда, амортизация, коммунальные услуги). Иначе говоря, это калькуляция, которую мы составляем в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов (приложение к ПКМ от 5.02.1999 г. № 54). По такому методу бухгалтеры сдают внешнюю финансовую отчетность.

Иначе говоря, это калькуляция, которую мы составляем в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов (приложение к ПКМ от 5.02.1999 г. № 54). По такому методу бухгалтеры сдают внешнюю финансовую отчетность.

Другими словами, это расчеты и отчеты, которые мы используем в нашем повседневном бухгалтерском учете.

Директ-костинг (англ. direct costing) – это система калькуляции, при которой в производственную себестоимость включаются только переменные издержки (сырье, заработная плата, прочие переменные ПНР), а все остальные постоянные ПНР (аренда, амортизация, коммунальные услуги) относятся на расходы периода в том месяце, в котором они были фактически понесены.

Такую систему калькуляции используют в основном финансовые менеджеры при составлении своей внутренней управленческой отчетности.

Почему финансовым менеджерам больше по душе калькуляция по директ-костинг?

Давайте рассмотрим наглядный пример.

Компания производит один продукт и имеет следующую смету (на единицу):

|

|

$ |

|

Цена реализации |

17 |

|

Основные материалы |

4 |

|

Сдельная оплата труда |

3 |

|

ПНР, переменная часть |

1 |

|

ПНР, постоянная часть, в месяц |

9 500 |

|

Непроизводственные расходы, постоянная часть, в месяц |

2 000 |

|

Объем производства, единиц в месяц |

5 000 ед. |

|

Объем реализации, единиц в месяц |

4 000 ед. |

Тогда себестоимость произведенной продукции и отчеты о прибыли по двум системам калькуляции будут выглядеть следующим образом:

|

Расчет производственной с/с единицы |

$/ед |

Отчет о прибыли по абзорпшен-костинг |

$ |

|

|

Основные материалы |

4 |

Реализация (4 000 ед.) |

68 000 |

|

|

Сдельная оплататруда |

3 |

Производственная с/с реализованной продукции |

39 600 |

|

|

Переменные ПНР |

1 |

Валовый доход |

28 400 |

|

|

Постоянные ПНР ($9 500/5 000 ед. |

1.9 |

Непроизводственные расходы |

2 000 |

|

|

Производственная себестоимость единицы |

9.9 |

Операционная прибыль |

26 400 |

|

|

Расчет производственной с/с единицы |

$/ед |

Отчет о прибыли по директ-костинг |

$ |

|

|

Основные материалы |

4 |

Реализация (4 000 ед. |

68 000 |

|

|

Сдельная оплата труда |

3 |

Переменная производственная с/с реализованной продукции |

32 000 |

|

|

Переменные ПНР |

1 |

Маржинальный доход |

36 000 |

|

|

Переменная производственная себестоимость единицы |

8 |

ПНР, постоянная часть, в месяц |

9 500 |

|

|

Непроизводственные расходы |

2 000 |

|||

|

Операционная прибыль |

24 500 |

)

) )

)

Что мы видим в результате: операционная прибыль по абзорпшен-костинг выше на $1 900, чем прибыль, рассчитанная в системе директ-костинга.

Эта разница возникла за счет того, что постоянные ПНР «спрятались» в остатках готовой продукции, не реализованной на конец периода (1 000 ед, по $1,9).

Какие выводы мы можем сделать: финансовым менеджерам необходимо знать реальную картину финансового положения компании в отчетном периоде. Постоянные ПНР, такие как расходы по аренде, амортизации, коммунальным услугам, производятся ежемесячно независимо от объема производства и продаж. Поэтому в управленческой отчетности их показывают как расходы периода.

А что происходит при абзорпшен-костинг?

Постоянные ПНР, отнесенные на себестоимость готовой продукции, отражаются в остатках готовой продукции в бухгалтерском балансе компании, и вместо того, чтобы показать реальные расходы, завышаются активы. Представим ситуацию, что на данный товар по истечении времени вообще не будет спроса. В этом случае, долгое время показывая завышенные активы, компания будет вынуждена списать стоимость товара на расходы периода и тем самым отразить убытки в Отчете о финансовых результатах.

В итоге, инвесторы, изначально видевшие положительную финансовую отчетность компании, будут весьма удивлены представленной убыточной отчетности.

Подводя итог вышесказанному, хотелось бы отметить важность понимания и знания управленческого учета наряду с бухгалтерским учетом.

Придя на курсы по управленческому учету, вы обретете знания в области калькулирования себестоимости, бюджетирования, анализа отклонений и прогнозирования.

Также в настоящее время в Республике Узбекистан появилась международная сертификация CIMA «Управление эффективностью бизнеса». Если вы хотите расширить свои знания в этой области, получить сертификат международного образца или вы рассчитываете на карьерный рост до финансового директора, эта сертификация именно то, что вам нужно.

Александра Толмачёва,

бизнес-тренер Profi Training,

эксперт по МСФО и управленческому учету,

главный бухгалтер международной инжиниринговой компании.

В этой теме действует премодерация комментариев.

Вы можете оставить свой комментарий.

Расчет затрат на основе действий Стратегия распределения затрат на ИТ

Распределение затрат является неотъемлемой частью управления ИТ, как и бизнесом. ИТ-руководители должны выбрать правильную стратегию распределения затрат в соответствии с потребностями своего бизнеса. После этого вы сможете увидеть полную стоимость и качество ИТ-услуг, а также рассказать о ценности ИТ бизнес-лидерам. Вы также можете снизить затраты без снижения качества и согласовать с бизнес-приоритетами за счет совместного процесса составления бюджета и планирования.Стратегическое распределение затрат на ИТ имеет важное значение для планирования бюджета. Мы выделим другую стратегию распределения затрат в следующие две пятницы.

Стратегия распределения затрат на ИТ: калькуляция затрат на основе действий (ABC)

ABC обеспечивает наиболее точный и объективный анализ всех методов распределения затрат на ИТ, которые мы представили в этой серии статей. Эта стратегия отслеживает фактически произошедшую ИТ-деятельность, зафиксированную в авторитетной системе записи, а затем использует эти цифры для распределения общих затрат.Например, затраты на хранение распределяются между потребителями хранения на основе выделенного дискового пространства, фактически выделенного этим потребителям.

ABC здесь относится к данным, полученным из отдельной системы записи. Система записи — это последнее слово о том, что на самом деле произошло. Более того, если система представляет собой надежное приложение или базу данных какого-либо типа, то со временем она потенциально может подпитывать модель затрат, поддерживающую инициативу по управлению технологическим бизнесом (управление ИТ как бизнес), полностью автоматизированным способом.

ABC является наиболее популярным, когда данные об использовании существуют в удобном для использования формате. Службы поддержки, решения PPM и системы управления активами — все это хорошие источники данных о деятельности. Важным преимуществом ABC является то, что он позволяет ИТ-специалистам искоренить неэффективные методы работы и возможности сокращения затрат.

Подойдет ли эта стратегия распределения вашей компании?

Компания должна отдавать предпочтение стратегии ABC, если она заинтересована в справедливости, заинтересована в улучшениях и изменениях и способна собирать данные об использовании.ABC работает для компаний, ориентированных на точность, потому что каждое бизнес-подразделение может быть уверено, что затраты распределяются справедливо, а не путем простой оценки или предположений. Трудно попросить бизнес-подразделение оплатить ИТ-услуги, если расходы просто разделены поровну, но если очевидно, что они взимаются за собственное использование, им легче принять и поддержать.

Несомненно, сбор данных об использовании является самой большой проблемой при реализации этой стратегии. Может быть непросто выяснить, где и как получить данные, а также как поддерживать и автоматизировать их загрузку в финансовую модель.

Мы расширяем эту стратегию — узнайте больше, загрузив полное руководство по передовым методам здесь. Фонд Apptio Cost Transparency Foundation помогает демистифицировать расходы, чтобы вы могли выработать стратегию будущих инвестиций.

Принесет ли эта методика пользу вашему бизнесу? Расскажите нам в комментариях ниже. В следующую пятницу мы вернемся и подробно расскажем о следующей стратегии распределения затрат.

Калькуляция по операциям | Определение, процесс и пример

Не знаете, на какие виды деятельности направляются ваши накладные расходы? С помощью калькуляции затрат на основе видов деятельности предприятия, ориентированные на продукт, могут вникать в мельчайшие детали, чтобы лучше распределять расходы.Это означает, что вы можете более точно анализировать свои расходы и оценивать свои продукты.

Калькуляция затрат по видам деятельности — сложный предмет. Читайте дальше, чтобы узнать, что такое калькуляция затрат на основе видов деятельности, как ее найти и как она может помочь вашему бизнесу.

Что такое калькуляция затрат по видам деятельности?

Калькуляция на основе работ (ABC) — это система, которую вы можете использовать для определения производственных затрат. Он разбивает накладные расходы между производственными видами деятельности. Система ABC назначает затраты на каждую деятельность, которая идет в производство, например, на тестирование продукта работниками.

Производственные предприятия с высокими накладными расходами используют калькуляцию затрат по видам деятельности, чтобы получить более четкое представление о том, куда идут деньги. Поскольку ABC дает конкретную разбивку производственных затрат, вы можете увидеть, какие продукты действительно прибыльны.

Используя калькуляцию на основе работ, вы можете:

- Учитывать как прямые, так и накладные расходы на создание каждого продукта

- Признать, что разные продукты требуют разных косвенных затрат

- Более точно установить цены

- Узнайте, какие накладные расходы вы можете сократить.

Деятельность- калькуляция на основе vs.традиционная стоимость

ABC представляет собой альтернативу традиционной калькуляции. Традиционный расчет затрат применяет среднюю ставку накладных расходов к прямым производственным затратам на основе фактора затрат (например, часов или объема).

Но некоторые виды производственной деятельности требуют больше накладных расходов, чем другие. В результате традиционная калькуляция затрат может дать неточную информацию о стоимости производства каждого продукта.

Традиционная калькуляция проще, но менее конкретна, чем калькуляция на основе видов деятельности. Если вы производите всего несколько продуктов, вы можете рассмотреть вариант использования традиционной калькуляции.

Вы также можете использовать традиционную калькуляцию затрат для внешней отчетности (например, инвесторам) и калькуляцию затрат на основе деятельности для внутренней отчетности (например, менеджерам).

Преимущества и недостатки калькуляции по видам деятельности

Хотя система калькуляции затрат по видам деятельности дает вам точную информацию о производственных затратах, ее может быть сложно внедрить. Вот почему вам следует подумать о плюсах и минусах, прежде чем решать, подходит ли это для вашего бизнеса.

Преимущества калькуляции затрат по видам деятельности

Расчет стоимости ABC может помочь с:

- Составление бюджета

- Решения по накладным расходам

- Ценообразование на продукцию

Составление бюджета

При составлении бюджета на год вы, вероятно, постараетесь как можно более конкретизировать, когда речь идет о ваших входящих и исходящих деньгах.

Расчет затрат на основе деятельности может помочь вам установить точный бюджет с точной разбивкой на то, куда идут ваши деньги и какие продукты являются наиболее прибыльными.

Накладные решения

Система ABC показывает, как вы используете косвенные затраты, что помогает определить, необходимы ли определенные операции для производства.

Расчет затрат на основе действий помогает определить, на что вы тратите деньги. Если вы обнаружите, что некоторые действия стоят дороже, чем должны, вы можете найти новые методы, чтобы что-то сделать.Или вы можете полностью вырезать ступеньки (и даже продукты).

Стоимость продукта

Еще одно преимущество ABC — точное ценообразование. Ценообразование на продукты может быть одним из самых сложных решений, которые вы принимаете в бизнесе.

Если не принять во внимание все ваши затраты, это может привести к слишком низким ценам. В результате вы можете не получить здоровую прибыль.

С помощью системы ABC вы можете присвоить затраты каждому действию в производственном процессе.Это показывает вам всех затрат, которые идут на производство определенного продукта. Вы можете использовать эти данные, чтобы установить цену, которая более точно учитывает, сколько вам стоит создать продукт.

Недостатки системы ABC

Прежде чем внедрять этот метод калькуляции, обратите внимание на минусы:

Комплекс

Калькуляция по видам деятельности более сложна, чем традиционная калькуляция. Вместо общих накладных расходов и производственной деятельности вам нужно быть конкретным.

Сколько времени сотрудник А тратит на действие XYZ? Что насчет электричества — как разделить расходы на коммунальные услуги по видам деятельности?

Попадание в заросли сорняков может затруднить отслеживание данных без сложной (и проверенной и надежной) системы. Не говоря уже о том, что у некоторых компаний нет должностей и ресурсов для управления системой ABC.

Не 100% точность

К сожалению, не существует метода калькуляции затрат, который позволил бы вам получить полностью точную разбивку ваших затрат.Таким образом, хотя система ABC более точна и детализирована, чем традиционная калькуляция, она не является точной на 100%.

Например, система ABC требует, чтобы сотрудники отслеживали, сколько времени они тратят на каждый вид деятельности (например, исследования, производство и т. Д.). Ваши сотрудники могут неправильно рассчитать или даже преувеличить свое время, потраченное на работу.

Расчет затрат по видам работ

Заинтересованы в использовании системы ABC в вашем бизнесе? Чтобы использовать эту систему калькуляции, вам необходимо понимать процесс присвоения затрат работам.

Взгляните на формулу калькуляции затрат, которую вы можете использовать:

(накладные расходы для пула затрат / драйверов затрат) X Сумма драйвера затрат на деятельность

Теперь давайте сделаем шаг назад и разберемся, что именно это означает.

Пул затрат — это группа индивидуальных затрат, связанных с действием. Вы можете создавать пулы затрат, определяя действия, которые входят в создание продукта. После того, как вы сгруппировали свои расходы в пул, найдите общие накладные расходы.Имейте в виду, что вам не нужно иметь определенного количества групп.

Драйвер затрат — это то, что контролирует изменения стоимости деятельности. Примеры драйверов затрат включают единицы, трудозатраты или машинные часы, а также детали. Назначьте драйверы затрат (у вас может быть несколько) каждому пулу затрат.

Когда вы разделите общие накладные расходы в пуле затрат на драйверы общих затрат, вы получите ставку драйвера затрат.

Пошаговая разбивка

Ниже приводится разбивка по этапам калькуляции затрат по видам деятельности:

- Определите все действия, которые входят в создание продукта (совет: если вы тратите на него деньги, добавляйте их!)

- Разделите каждое действие на группы (например.g., продуктовая линейка)

- Найдите общие накладные расходы для каждого пула затрат

- Назначьте факторов затрат на деятельность (единицы, часы, детали и т. д., которые контролируют изменения затрат) каждой группе

- Разделите на общие накладные расходы в каждой группе на общие драйверы затрат на деятельность, чтобы получить ставку драйвера затрат

- Умножьте ставку драйвера затрат на количество драйверов затрат на деятельность

Допустим, вы выделяете 10000 долларов на накладные расходы на установку 4000 машин (ваш стоят драйверы).Стоимость вашего водителя составит 2,50 доллара (10 000/4 000 долларов). Теперь вы хотите знать, сколько идет на Продукт XYZ. Двести из установленных вами машин были Продуктом XYZ. Ваши накладные расходы на Продукт XYZ составили 500 долларов (2,50 доллара X 200).

Следите за финансами своего бизнеса, обновляя свои книги. С помощью программного обеспечения для бухгалтерского учета от Patriot, отслеживание ваших расходов и доходов не должно быть трудным. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 21 августа 2018 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Определение стандартной калькуляции — AccountingTools

Что такое стандартная калькуляция?

Стандартная калькуляция — это практика замены фактических затрат в бухгалтерских записях на ожидаемые затраты. Впоследствии регистрируются отклонения, чтобы показать разницу между ожидаемыми и фактическими затратами. Этот подход представляет собой упрощенную альтернативу системам разделения затрат, таким как методы FIFO и LIFO, в которых необходимо поддерживать большие объемы информации об исторической стоимости для товаров, хранящихся на складе.

Стандартная калькуляция включает создание оценочных (т. Е. Стандартных) затрат для некоторых или всех видов деятельности в компании. Основная причина использования стандартных затрат заключается в том, что существует ряд приложений, в которых сбор фактических затрат занимает слишком много времени, поэтому стандартные затраты используются как приближенные к фактическим затратам. Это приводит к значительной эффективности бухгалтерского учета.

Поскольку стандартные затраты обычно немного отличаются от фактических затрат, бухгалтер затрат периодически вычисляет отклонения, которые устраняют различия, вызванные такими факторами, как изменение ставок оплаты труда и стоимость материалов.Бухгалтер по затратам может периодически изменять стандартные затраты, чтобы привести их в соответствие с фактическими затратами.

Преимущества стандартной калькуляции

Хотя большинство компаний не используют стандартную калькуляцию в своем первоначальном приложении для расчета стоимости конечных запасов, она по-прежнему полезна для ряда других приложений. В большинстве случаев пользователи, вероятно, даже не знают, что они используют стандартную калькуляцию, а только то, что они используют приблизительную оценку фактических затрат. Вот несколько возможных вариантов использования:

Составление бюджета .Бюджет всегда состоит из стандартных затрат, поскольку невозможно включить в него точную фактическую стоимость позиции на день окончательного утверждения бюджета. Кроме того, поскольку основным приложением бюджета является сравнение его с фактическими результатами в последующие периоды, используемые в нем стандарты продолжают появляться в финансовых отчетах на протяжении всего бюджетного периода.

Инвентарная себестоимость . Очень легко распечатать отчет, показывающий остатки запасов на конец периода (если вы используете систему непрерывных запасов), умножить его на стандартную стоимость каждой позиции и мгновенно создать итоговую оценку запасов.Результат не совсем соответствует реальной стоимости инвентаря, но близок. Однако может потребоваться частое обновление стандартных затрат, если фактические затраты постоянно меняются. Проще всего обновлять затраты на самые дорогостоящие компоненты запасов на регулярной основе и оставлять более дешевые предметы для периодических проверок затрат.

Накладные расходы . Если агрегирование фактических затрат в пулы затрат для распределения по запасам занимает слишком много времени, вы можете вместо этого использовать стандартную норму приложения накладных расходов и корректировать эту ставку каждые несколько месяцев, чтобы приблизить ее к фактическим затратам.

Ценообразование . Если компания имеет дело с нестандартными продуктами, она использует стандартные затраты для расчета прогнозируемой стоимости в соответствии с требованиями клиента, после чего добавляет маржу. Это может быть довольно сложная система, в которой отдел продаж использует базу данных затрат на компоненты, которые меняются в зависимости от количества единиц, которое клиент хочет заказать. Эта система также может учитывать изменения в производственных затратах компании на разных уровнях объема, поскольку это может потребовать использования более длительных производственных циклов, которые менее дороги.

Почти все компании имеют бюджеты, и многие используют расчеты стандартных затрат для определения цен на продукты, поэтому очевидно, что стандартная калькуляция найдет применение в обозримом будущем. В частности, стандартная калькуляция является эталоном, с которым руководство может сравнивать фактическую производительность.

Проблемы со стандартной калькуляцией

Несмотря на только что отмеченные преимущества для некоторых приложений стандартной калькуляции, существует значительно больше ситуаций, когда эта система не является жизнеспособной.Вот некоторые проблемные области:

Контракты с оплатой затрат . Если у вас есть контракт с клиентом, по которому клиент оплачивает вам понесенные затраты плюс прибыль (известная как контракт с оплатой затрат), тогда вы должны использовать фактические затраты в соответствии с условиями контракта. Стандартная калькуляция не допускается.

Управляет недопустимой деятельностью . Ряд отклонений, представленных в стандартной системе калькуляции, побудит руководство предпринять неправильные действия для создания благоприятных отклонений.Например, они могут покупать сырье в больших количествах, чтобы уменьшить дисперсию закупочной цены, даже если это увеличивает инвестиции в запасы. Точно так же руководство может запланировать более длительные производственные циклы, чтобы уменьшить разницу в производительности труда, даже если лучше производить в меньших количествах и принимать взамен меньшую производительность труда.

Быстрая среда . Стандартная система калькуляции предполагает, что затраты не сильно изменятся в ближайшем будущем, поэтому вы можете полагаться на стандарты в течение нескольких месяцев или даже года, прежде чем обновлять затраты.Однако в среде, где срок службы продукта короткий или постоянное улучшение ведет к снижению затрат, стандартная стоимость может устареть в течение месяца или двух.

Медленная обратная связь . Сложная система расчета отклонений является неотъемлемой частью стандартной системы калькуляции, которую бухгалтерия заполняет в конце каждого отчетного периода. Если производственный отдел сосредоточен на немедленном реагировании на проблемы для немедленного исправления, отчет об этих отклонениях будет слишком поздно, чтобы быть полезным.

Информация на уровне единиц . Расчеты отклонений, которые обычно сопровождают отчет по стандартной калькуляции, накапливаются в совокупности для всего производственного отдела компании и поэтому не могут предоставить информацию о несоответствиях на более низком уровне, таком как отдельная производственная ячейка, партия или единица.

Из предыдущего списка видно, что во многих ситуациях стандартная калькуляция бесполезна и даже может привести к неправильным действиям управления.Тем не менее, если вы знаете об этих проблемах, обычно можно выгодно адаптировать стандартные затраты к некоторым аспектам деятельности компании.

Отклонения от стандартных затрат

Расхождения — это разница между фактическими затратами и стандартными затратами, по которым они измеряются. Дисперсия также может использоваться для измерения разницы между фактическими и ожидаемыми продажами. Таким образом, дисперсионный анализ можно использовать для анализа показателей доходов и расходов.

Существует два основных типа отклонений от стандарта, которые могут возникнуть: отклонение ставки и отклонение объема. Подробнее об обоих типах отклонений:

Отклонение ставки . Разница в цене (также известная как разница в цене) — это разница между фактической ценой, уплаченной за что-либо, и ожидаемой ценой, умноженная на фактическое количество покупок. Обозначение отклонения «ставки» чаще всего применяется к дисперсии оплаты труда, которая включает в себя фактические затраты на прямую рабочую силу по сравнению со стандартными затратами на прямую рабочую силу.Отклонение ставки использует другое обозначение, когда применяется к закупке материалов, и может называться отклонением закупочной цены или отклонением цены материала.

Отклонение объема . Разница в объеме — это разница между фактическим проданным или потребленным количеством и суммой, заложенной в бюджете, умноженная на стандартную цену или стоимость за единицу. Если отклонение относится к продаже товаров, оно называется отклонением объема продаж. Если это относится к использованию прямых материалов, это называется отклонением выхода материала.Если разница связана с использованием непосредственного труда, она называется дисперсией производительности труда. Наконец, если дисперсия связана с применением накладных расходов, она называется дисперсией эффективности накладных расходов.

Таким образом, отклонения основаны либо на изменениях стоимости от ожидаемой суммы, либо на изменениях количества от ожидаемой суммы. Наиболее распространенные отклонения, которые бухгалтер по затратам выбирает для отчета, подразделяются на категории отклонений по ставкам и объему для прямых материалов, прямых затрат на оплату труда и накладных расходов.Также можно указать эти отклонения для выручки.

Не всегда считается практичным или даже необходимым рассчитывать отклонения и сообщать о них, если только полученная информация не может быть использована руководством для улучшения операций или снижения затрат бизнеса. Когда считается, что отклонение имеет практическое применение, бухгалтер по расходам должен подробно изучить причину отклонения и представить результаты ответственному руководителю, возможно, также с предлагаемым курсом действий.

Как создать стандартные затраты

На самом базовом уровне вы можете создать стандартную стоимость, просто вычислив среднее значение последних фактических затрат за последние несколько месяцев. Во многих небольших компаниях используется именно такой объем анализа. Однако необходимо учитывать некоторые дополнительные факторы, которые могут значительно изменить используемую стандартную стоимость. Это:

Возраст оборудования . Если срок службы машины подходит к концу, она может производить больше брака, чем это было раньше.

Скорость установки оборудования . Если настройка оборудования для производственного цикла занимает много времени, стоимость наладки, распределенная по единицам в производственном цикле, является высокой. Если предусматривается план сокращения затрат на установку, это может привести к значительному снижению накладных расходов.

Изменения в производительности труда . Если есть изменения в производственном процессе, такие как установка нового автоматизированного оборудования, это влияет на количество труда, необходимое для производства продукта.

Изменения в оплате труда . Если вы знаете, что сотрудники собираются получить повышение заработной платы либо в результате планового повышения, либо в соответствии с требованиями трудового договора, включите это в новый стандарт. Это может означать установку даты вступления в силу нового стандарта, которая совпадает с датой, когда предполагается, что увеличение стоимости вступит в силу.

Кривая обучения . По мере того, как производственный персонал создает увеличивающийся объем продукта, он становится более эффективным в этом.Таким образом, стандартные затраты на рабочую силу должны снижаться (хотя и снижающимися темпами) по мере увеличения объемов производства.

Условия закупки . Отдел закупок может значительно изменить цену на приобретаемый компонент, сменив поставщика, изменив условия контракта или закупив в других количествах.

Любой из перечисленных здесь дополнительных факторов может существенно повлиять на стандартную стоимость, поэтому в более крупной производственной среде может потребоваться потратить значительное количество времени на формулировку стандартной стоимости.

Связанные курсы

Учет запасов

Основы учета затрат

Определение калькуляции затрат по контракту — AccountingTools

Что такое калькуляция по контракту?

Калькуляция по контракту — это отслеживание затрат, связанных с конкретным контрактом с клиентом. Например, компания подает заявку на крупный строительный проект с потенциальным заказчиком, и две стороны соглашаются в контракте на определенный тип компенсации компании. Это возмещение основано, по крайней мере частично, на расходах, понесенных компанией для выполнения условий контракта.Затем компания должна отслеживать затраты, связанные с этим контрактом, чтобы она могла обосновать свои счета заказчику. Наиболее типичными видами возмещения затрат являются:

Фиксированная цена . Компании выплачивается фиксированная общая сумма за завершение проекта, возможно, включая промежуточные платежи. В соответствии с этой договоренностью компания захочет участвовать в подсчете затрат по контракту, чтобы собрать все затраты, относящиеся к строительному проекту, просто чтобы увидеть, получила ли компания прибыль от сделки.

Стоимость плюс . Компании возмещаются понесенные расходы, плюс процентная или фиксированная прибыль. В соответствии с этим соглашением компания будет вынуждена в соответствии с условиями контракта отслеживать затраты, связанные с проектом, чтобы она могла обратиться к заказчику с просьбой о возмещении. В зависимости от размера проекта заказчик может отправить аудитора для проверки контрактных затрат компании и может отклонить некоторые из них.

Время и материалы .Этот подход аналогичен схеме «затраты плюс», за исключением того, что компания вкладывает прибыль в свои счета, а не получает определенную прибыль. Опять же, компания должна тщательно отслеживать все расходы по контракту, поскольку заказчик может рассмотреть их более подробно.

Расчет затрат по контракту может включать значительный объем работы по распределению накладных расходов. В контрактах с клиентами обычно указывается, какие накладные расходы могут быть распределены между их проектами, и этот расчет может варьироваться в зависимости от контракта.

В некоторых отраслях, таких как государственные заказы и коммерческое строительство, расчет затрат по контрактам является основной задачей бухгалтерии или даже может быть организован как совершенно отдельный отдел. Правильная калькуляция стоимости контракта может принести значительную прибыль, поэтому обычно у нас работают более опытные менеджеры по контрактам и бухгалтеры.

Сопутствующие курсы

Строительный учет

Расчет затрат по видам деятельности (ABC)

Что это такое?

Практика

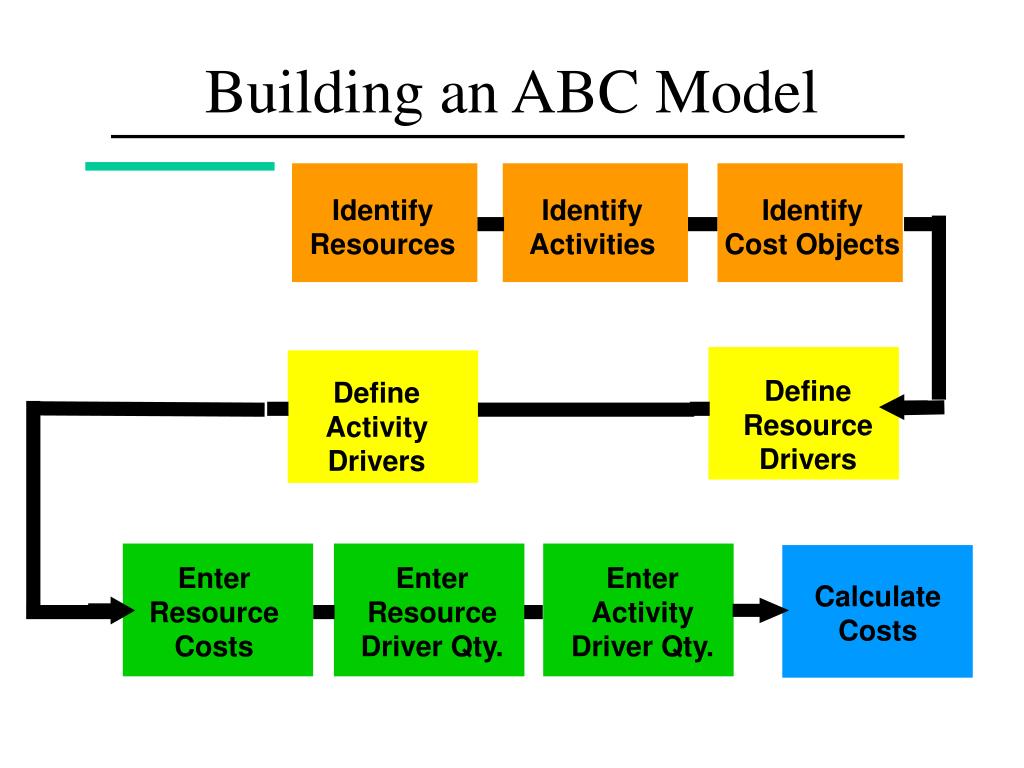

Официальная терминология CIMA описывает калькуляцию затрат по видам деятельности как подход к калькуляции затрат и мониторингу деятельности, который включает отслеживание потребления ресурсов и оценку конечных результатов.Ресурсы назначаются действиям, а действия — объектам затрат. Последние используют драйверы затрат для привязки затрат деятельности к результатам.

ABC была впервые определена в конце 1980-х годов Капланом и Брунсом. Его можно рассматривать как современную альтернативу абсорбционной калькуляции, позволяющую менеджерам лучше понимать чистую прибыльность продукта и клиента. Это дает бизнесу более качественную информацию для принятия более эффективных решений, основанных на ценностях.

ABC сосредотачивает внимание на факторах, влияющих на стоимость, то есть на деятельности, которая приводит к увеличению затрат.Традиционная абсорбционная калькуляция, как правило, фокусируется на факторах, связанных с объемом, таких как рабочее время, в то время как калькуляция затрат на основе деятельности также использует факторы на основе транзакций, такие как количество полученных заказов. Таким образом, долгосрочные переменные накладные расходы, традиционно считающиеся фиксированными, можно связать с продуктами.

Процесс калькуляции затрат по видам работ:

Какие преимущества дает ABC?

Калькуляция затрат на основе видов деятельности обеспечивает более точный метод калькуляции затрат на продукты / услуги, что позволяет принимать более точные решения о ценообразовании.Это увеличивает понимание накладных расходов и драйверов затрат; и делает более заметными дорогостоящие и не приносящие добавленной стоимости действия, позволяя менеджерам сокращать или устранять их. ABC позволяет эффективно бороться с эксплуатационными расходами, чтобы найти более эффективные способы распределения и устранения накладных расходов. Это также позволяет улучшить анализ рентабельности продукта и клиентов. Он поддерживает такие методы управления производительностью, как непрерывное совершенствование и системы показателей.

Вопросы, которые следует учитывать при внедрении ABC

- Полностью ли мы понимаем последствия внедрения, запуска и управления ABC с ресурсами?

- Есть ли у нас ресурсы для внедрения ABC?

- Перевесят ли затраты выгоды?

- Можем ли мы легко определить всю нашу деятельность и затраты?

- Достаточно ли у нас участия заинтересованных сторон? Что нужно для этого?

- Приведет ли дополнительная информация, которую предоставляет ABC, к действиям, которые повысят общую прибыльность?

| Действия, которые необходимо предпринять / Dos | Действия, которых следует избегать / чего нельзя делать |

|

|

На практике:Калькуляция по видам деятельности | ||

Как Сюй Цзи добился стандартизации рабочих практик и процессов Китайская электроэнергетическая компания Xu Ji использовала ABC для учета прямых затрат и переменных накладных расходов, которых не хватало в традиционных системах калькуляции затрат государственных предприятий (ГП).Опыт ABC успешно стимулировал стандартизацию их рабочих практик и процессов. Стандартизация не была распространенным понятием в китайской культуре или во многих китайских компаниях. ABC также выступает в качестве катализатора ИТ-разработок Сюй Цзи — сначала бухгалтерский учет и компьютеризация офиса, а затем внедрение ERP. До внедрения ABC в 2001 г. Сюй Цзи руководил традиционной китайской системой бухгалтерского учета государственных предприятий. Был задействован большой объем ручной бухгалтерской работы.Бухгалтерский учет был обусловлен в основном целями внешней финансовой отчетности, и неточность в стоимости продукции стала неизбежной. В это время Xu Ji подверглась серии размещений после введения Китаем свободной рыночной конкуренции. Неточность традиционной информации о стоимости серьезно помешала Сюй Цзи конкурировать по ценообразованию. Двумя основными задачами системы ABC были: отслеживание прямых затрат на рабочую силу непосредственно до продуктов и контрактов с клиентами; и распределять производственные накладные расходы по контрактам на основе обновленных прямых рабочих часов. Извлеченные уроки Общий стиль управления «сверху вниз» и организационная культура среди госпредприятий хорошо зарекомендовали себя при стимулировании новаторских идей и стимулировании обучения в масштабах всей компании. Стремление высшего руководства опробовать новые идеи управления и инвестировать в новые технологии было уникальной особенностью. |

Связанные и аналогичные практики

Расчет стоимости работы: это определение и значение в учете рабочего времени сотрудников

Крис — занятой ландшафтный дизайнер, переезжающий со двора на двор.На работе А он сажает кизил с помощью помощницы Сары. На работе B он работает в одиночку, чтобы установить садовую дорожку. На работе C он работает с помощником Джо, чтобы подстричь живую изгородь, косить траву и внести удобрения.

Это очень разные задачи с множеством разных переменных в рабочих часах и материальных затратах. Так как же Крис убедиться, что он взимает с каждого клиента достаточно денег, чтобы не только покрыть его расходы, но и получить прибыль?

Используя калькуляцию затрат на работу, но Крис получит гораздо больше от использования этого метода учета, чем просто окончательное число для счета-фактуры.

Что означает калькуляция затрат на работу

Проще говоря, калькуляция затрат на работу — это способ точно отследить, сколько вам стоит выполнение конкретной работы или проекта. (Расчет затрат на выполнение работ также можно назвать хронометражом на основе проекта; эти термины обычно могут использоваться как синонимы.)

Расчет затрат на выполнение работ — это комплексный метод учета всех трудовых, материальных и накладных расходов, связанных с данным проектом. Для многих работодателей использование калькуляции затрат на работу обеспечивает прозрачность в отношении затрат, прибыли и распределения рабочей силы.Точно зная, сколько стоит проект, вы можете установить цены для максимальной прибыльности. А с точки зрения учета рабочего времени сотрудников калькуляция затрат на работу — невероятно эффективный способ отслеживать, сколько часов работают сотрудники и как они используют свое время.

Любой бизнес, который предоставляет индивидуальные услуги отдельным клиентам, может получить выгоду от использования калькуляции затрат на работу. Это не так полезно в компаниях, которые предоставляют стандартизированные услуги. Например, это, вероятно, не подходящий метод учета для продуктового магазина, который продает одни и те же товары клиентам каждый день, но поставщик, который выполняет индивидуальную работу для конкретных клиентов, может использовать калькуляцию затрат на работу, чтобы максимизировать доход.

Как выглядит калькуляция затрат на работу

Платформы для учета рабочего времени на основе проектов позволяют сотрудникам и работодателям действительно удобно отслеживать прогресс. Всякий раз, когда работа выполняется над конкретным проектом, сотрудники просто записывают свои часы и записывают все использованные материалы. Многие платформы расчета стоимости работы имеют мобильные интерфейсы, поэтому обновления можно регистрировать с телефона или планшета. Работодатели могут получать обновления статуса и проверять прогресс в любое время.

Поскольку накладные расходы не так просто измерить, как затраты на рабочую силу и материалы, работодатель, использующий хронометраж на основе проекта, может рассчитать заранее определенную ставку накладных расходов для каждого проекта.Есть несколько способов, которыми компания может установить свою ставку накладных расходов; один из способов предполагает деление расчетных годовых рабочих часов на расчетные годовые накладные расходы. Допустим, компания использует этот метод и устанавливает накладные расходы в размере 10 долларов за час прямого рабочего времени. При выполнении работы, на выполнение которой требуется 20 рабочих часов, накладные расходы в размере 200 долларов будут добавлены к затратам на рабочую силу и материалам.

Почему так важны затраты на работу