Закрытие общехозяйственных расходов методом “директ-костинг”

Закрытие общехозяйственных расходов методом “директ-костинг”

К общехозяйственным расходам организации относят амортизацию офисных помещений, заработную плату управленческого персонала с отчислениями на социальные нужды и другие подобные расходы. Общехозяйственные расходы можно отнести к косвенным расходам.

Для списания косвенных (общехозяйственных) расходов на финансовые результаты можно применять метод “директ-костинг”.

Бухгалтерский учет

Для отражения общехозяйственных расходов в учете используется счет 26 “Общехозяйственные расходы”.

Метод “директ-костинг” означает, что общехозяйственные расходы могут признаваться в себестоимости проданной продукции (товаров, работ, услуг) полностью в момент их признания в качестве расходов по обычным видам деятельности в отчетном году (п. 9 ПБУ 10/99).

В бухгалтерском учете в случае применения метода “директ-костинг”:

- расходы на производство продукции отражаются по дебету счета 20 “Основное производство” и в дальнейшем закрываются на выпуск продукции;

- косвенные расходы не включаются в себестоимость готовой продукции, а списываются на счет 90 “Продажи” в полном объеме.

Налоговый учет

В налоговом учете плательщик самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ).

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Порядок списания прямых и косвенных расходов необходимо закрепить в учетной политике как для бухгалтерского, так и для налогового учета.

В программе “1С:Бухгалтерия 8”:

- Закрытие косвенных расходов происходит следующим образом:

- в бухгалтерском учете расходы, учтенные на счете 26 “Общехозяйственные расходы”, при настройке в учетной политике метода “директ-костинг” списываются при закрытии месяца на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения”;

- в налоговом учете настройка закрытия косвенных расходов отражается в регистре сведений “Методы определения прямых расходов производства в НУ”. Виды расходов, которые не будут внесены в регистр “Методы определения прямых расходов производства в НУ”, по умолчанию считаются косвенными и при закрытии месяца относятся на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме. Следовательно, расходы, собранные на счете 26 “Общехозяйственные расходы” и не поименованные в регистре сведений “Методы определения прямых расходов производства в НУ”, будут отнесены на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме в конце каждого месяца.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Поделиться ссылкой:

Понравилось это:

Похожее

Автор публикации

0 Комментарии: 14Публикации: 438Регистрация: 25-12-2016Значение слова ДИРЕКТ-КОСТИНГ. Что такое ДИРЕКТ-КОСТИНГ?

Директ-костинг (или директ-кост от англ. Direct Costs) — понятие, введённое американским экономистом Д. Харрисом в 1936 году, которое означает учёт прямых затрат.Сущность системы директ-костинга заключается в разделении затрат на постоянные и переменные.

Своё развитие система директ-костинг получила во второй половине XX века. С развитием производства и значительным наращиванием выпуска продукции, предприятия различных стран стремились минимизировать свои издержки, с целью повышения своей конкурентоспособности и укрепления позиций своих компаний на рынке. Эта цель ставила перед ними задачу точного определения себестоимости продукции, а также определения точки безубыточности, резервов снижения цены и т. д. Фактическим внедрением системы директ-костинга является 1953 год, когда Национальная ассоциация бухгалтеров-калькуляторов в своём отчёте опубликовала описание данной системы. В дальнейшем эта же ассоциация проводила и публиковала крупные исследования фирм, которые используют систему директ-костинг.

В системе директ-костинг постоянные затраты (связаны с определённым периодом и напрямую не зависят от объёма производства) не относятся к себестоимости продукции, в то время как переменные затраты (напрямую зависят от объёма выпускаемой продукции) относятся. Готовая продукция и незавершённое производство оцениваются только в сумме переменных производственных затрат, а постоянные затраты отчётного периода в общей сумме относятся на финансовый результат организации и не распределяются по видам продукции.

При системе директ-костинг схема построения отчёта о финансовых результатах многоступенчатая. Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объёмом производства, затратами и прибылью.

В настоящее время существует два варианта организации управленческого учёта по системе директ-костинг:

интеграция финансовой и производственной бухгалтерии и использование привычных для учёта затрат счетов 20-29.

Учёт, основанный на системе директ-костинг, открывает широкие возможности для менеджмента компании в области принятия эффективных управленческих решений. Так, на основе данного метода, может проводиться анализ взаимосвязи объёма производства, прибыли, себестоимости, валовой выручки. Также данный метод позволяет рассчитывать точку безубыточности компании, максимальную долю постоянных затрат, которые компания может осуществить при имеющемся уровне рентабельности. Большое значение система директ-костинга имеет и для глубокого анализа работы предприятия, основывающегося на математических методах (корреляционный анализ, регрессионный анализ и т. д.).

В отчёте о финансовых результатах, составляемом по системе директ-костинга, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции. Информация, получаемая в системе директ-костинга, позволяет находить наиболее выгодные комбинации цены и объёма, проводить эффективную политику цен.

Основной проблемой директ-костинга является трудность в определении и дифференцировании переменных и постоянных затрат, так как очень часто на практике их трудно классифицировать и отнести к какой-то определённой группе.

В настоящее время система директ-костинга широко распространена во всех развитых экономиках, таких как Германия, США, Япония, Канада, Великобритания и другие.

Кайзен костинг — Википедия

Материал из Википедии — свободной энциклопедии

Кайзен костинг (англ. kaizen costing) — метод учёта затрат, нацеленный на постепенное и непрерывное снижение себестоимости в результате специальной программы предприятия.

Согласно определению американского профессора Энтони Аткинсона кайзен костинг как метод, нацеленный на сокращение затрат на производственной стадии полного жизненного цикла продукта[1].

Английский профессор Колин Друри отмечает, что кайзен костинг

Кайзинг костинг увязан с планированием прибыли, когда базовые затраты на продукт в планируемом периоде устанавливаются на уровне фактических затрат прошлого периода. Устанавливает и норма целевого сокращения затрат (отношение запланированного суммы сокращения затрат к базовой величине затрат), которая применяется в течение периода ко всем переменным затратам (по материалам, труду и другим затратам). Затем проводится сравнение целевой суммы сокращения с фактической, выявляются отклонения[1].

Таргет костинг используется в основном на стадии проектирования продукции, особое внимание уделяется продукту, снижение себестоимости продукта происходит за счёт изменений конструкции продукта. А

- ↑ 1 2 Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Янг М.С. Управленческий учёт. — М.: Издательский дом «Вильямс», 2005. — С. 555. — 874 с. — ISBN 5-8459-0635-0.

- ↑ 1 2

Абсорбшен-костинг — Википедия

Материал из Википедии — свободной энциклопедии

Абсорбшен-костинг (метод полного распределения затрат, метод полных затрат, метод поглощённых затрат, англ. absorption costing) — система калькуляции себестоимости готовой продукции и товарно-материальных запасов с полным распределением затрат.

Английский профессор Колин Друри определяет метод полного распределения затрат как систему калькуляции себестоимости с полным распределением затрат[1].

Все затраты производства распределяются на выпускаемые продукты, а запасы нереализованной продукции оцениваются по совокупным затратам на их производство. Непроизводственные затраты не распределяются на продукцию, а относятся непосредственно на финансовый результат периода и исключаются из оценки товарно-материальных запасов[1].

Использование калькуляции себестоимости продукции методом полным распределением затрат не позволяет принимать решения при ценообразовании продукции лишь на основе переменных расходов, так как при методе переменных затрат общий уровень маржинального дохода может не покрыть постоянные затраты предприятия. Однако и при методе полного распределения затрат часто не удаётся угадать с фактической ставкой распределения накладных расходов (фактический объём продаж ниже плановых показателей)[1]. Тяга топ-менеджеров при ценообразовании продукции игнорировать собственный уровень постоянных затрат имеет место быть вне системы учёта затрат.

Использование калькуляции себестоимости продукции методом полным распределением затрат также не позволяет предприятию в случае ярко выраженной сезонности продаж собственной продукции фиксировать убытки при спаде (в период наращивания запасов) и повышенную прибыль при росте (в период активных продаж) как при методе переменных затрат (когда все постоянные затраты списываются в периоде, а лишь переменные затраты фиксируются на балансе). Стоимость товарно-материальных запасов на балансе таким образом отражает фактическую ситуацию[1].

Считается, что постоянные производственные затраты — важный элемент себестоимости продукции, и они должны быть отнесены на себестоимость единицы продукции и включены в оценку запасов[1]. Цепочка ценности продукции дополняется благодаря постоянным производственным накладным расходам.

Считается, что калькуляции себестоимости с полным распределением затрат позволяет связать внешние финансовые отчёты предприятия. Оценки общих показателей предприятия будут сопоставимы с калькуляцией продукции, понятны внешним пользователям[1].

- ↑ 1 2 3 4 5 6 Друри К. Управленческий и производственный учёт. Вводный курс. — М.: Юнити-Дана, 2016. — С. 229—246. — 735 с. — ISBN 978-5-238-00899-6.

Система Директ костинг — Сайт о кадрах и управлении

Один из методов учета и планирования затрат на производстве получил название директ костинг. Он используется на многих современных отечественных предприятиях и помогает калькулировать себестоимость продукции на основе исключения из стоимости прямых издержек, не зависящих от объема производства.

Содержание статьи:

Система директ костинг

Американская бухгалтерская система директ костинг в дословном переводе означает прямые затраты.

Существует 2 метода калькуляции по системе:

- Простой — по прямым переменным затратам;

- Развитый — по прямым переменным и постоянным затратам.

Основная суть учета системы директ костинг – обобщение данных с целью их структуризации и планирования будущих расходов, себестоимости, а в итоге и прибыли предприятия.

Термин может применяться не только как название конкретного метода калькуляции, но и в качестве описания системы организации управленческого учета на предприятии в целом.

Для чего используется директ костинг

Главным образом, система директ костинг используется для учета фиксированных постоянных затрат, относимых сразу на финансовый результат, то есть тех, которые происходят постоянно (оплата сотрудникам, аренда помещений, налоги и т.д.), практически в равном объеме или, которые можно просчитать заранее.

Метод директ костинга предлагает вести учет себестоимости только по расходам, напрямую зависящим от количества выпускаемой продукции (расходы на свет, воду, сырье, материалы, доставку грузов и т.п.). При этом, по образующейся в итоге себестоимости учитывают и незавершенное производство, и не реализованную продукцию.

Задачи директ костинга

Изобретенный еще в 20-е годы прошлого века метод директ костинг позволяет решить следующие задачи:

- вывести реальную себестоимость;

- провести эффективное планирование, безболезненную переориентацию производства, расширение ассортиментных групп;

- получить более гибкую ценовую политику и высокую точку безубыточности;

- получить наиболее точную статистику;

- проводить корреляционный анализ.

Директ костинг используется практически всеми европейскими странами, но существует и регламентированный вариант.

Система стандартный директ костинг

Стандарт костинг – это учет затрат, где расход материалов, сырья и т.д. на производство ведется не по факту, а по предписанным нормам в стоимостном выражении.

Это более сложная система, так как она ограничивает производителя в тратах, заставляет постоянно планировать мероприятия по сокращению издержек. Преимущества данной системы в ее относительной стабильности ценовой политики и мощном стимуле как для сотрудников, так и для руководителей предприятия.

Читайте также — «Показатель ebit: объясняем простыми словами». Полезная статья по теме.

Преимущества и недостатки системы директ костинг

Главные преимущества директ костинга – это:

- Более простой учет;

- Возможность эффективного сравнительного исследования прибыли (маржи) между различными периодами;

- При анализе финансовых результатов легко оценить, какой шаг привел к ее увеличению (уменьшению). Здесь имеются в виду действия с переменными издержками, например изменение ассортимента, структуры выпуска продукции или продажных цен;

- Простота проведения анализа влияет и на оперативность принимаемых в итоге решений;

- Метод позволяет максимально эффективно контролировать ценовую политику предприятия, в зависимости от выпускаемого объема продукции в тот или иной период.

В системе есть и недостатки, основной из которых является трудность подсчета полной себестоимости и деление некоторых расходов на постоянные и переменные.

Например: Расходы на электроэнергию можно поделить на переменную и постоянную составляющие. Если электричество потрачено в цехах, то оно затрачено на производство, а если в бухгалтерии предприятия включен обогреватель, то это уже общехозяйственные нужды, а соответственно косвенные издержки.

Метод калькулирования сокращенной себестоимости продукции (метод директ-костинг)

Директ-костинг

Система «директ-костинг» — система расчета переменных издержек возникшая в США.

«Директ-костинг» выступает не просто методом калькулирования себестоимости, а особой системой управленческого учета.

Причина возникновения данного метода заключается в том, что до $1928$ года запасы готовой продукции в Америке оценивались по себестоимости полных затрат. Постоянные затраты, которые не зависят от объема производства, перераспределяясь между периодами, приводили к искажению данных о прибыли. В результате было принято решение делить затраты на переменные и постоянные (косвенные) затраты. Новый метод исчисления издержек была введена американцем Харрисом в $1936$ году.

Замечание 1

В России нет аналога данной системе, и только с $1995$ года законодательством для наибольшего приближения к мировым стандартам в сфере бухгалтерского учета стали использоваться некоторые элементы системы «директ-костинг».

«Директ-костинг» относится к способу исчисления сокращенной себестоимости. Это означает включение в себестоимость выпущенной продукции не всех затрат, а только их части. Не включенная часть считается расходом периода и подлежит списанию на уменьшение дохода в периоде возникновения. Это требует разделения затрат и вычленения того вида, который целесообразно относить на себестоимость.

Готовые работы на аналогичную тему

Реализация метода директ-костинга

Ключевым для реализации метода директ-костинга является деление затрат на прямые — косвенные, а также на переменные — постоянные. Для разделения затрат на переменные и постоянные применяется один из следующих методов:

- метод прироста абсолютного;

- метод корреляции данных;

- метод наименьших квадратов;

- метод нормирования технологического;

- метод анализирования счетов.

Переменные затраты – это затраты, размер которых зависит от объёма выпуска продукции. Постоянные затраты — это затраты, которые не зависят от объема выпущенной продукции. В сумме переменные и постоянные затраты составляют общие затраты.

Переменные затраты можно непосредственно отнести на определенный вид изделия, а постоянные затраты сразу списываются на финансовый результат.

Рисунок 1.

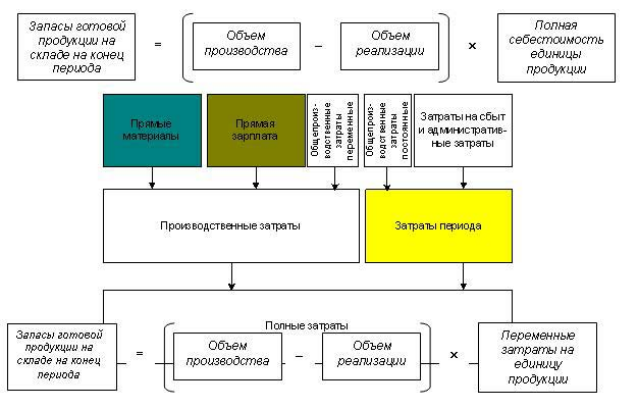

Основная суть системы «директ-костинг» заключается в том, что прямые издержки обобщаются по видам готовой продукции, а косвенные собирают на отдельном счете и списывают на общие финансовые результаты отчетного периода, в котором они появились. Если из суммы выручки по каждому продукту отнять переменные затраты, то результат будет являться прибылью по данному виду продукции. Сложив прибыль по всем произведенным изделиям, можно получить общую величину прибыли, покрывающую общую сумму постоянных затрат.

Учитывается и планируется производственная себестоимость произведенной и проданной продукции только на основе переменных производственных расходов, находящихся в прямой зависимости от технологического процесса и производственной организации. По переменным расходам можно оценить остатки готовой продукции на складах на начало и конец периода, а также остаток незавершенного производства.

Постоянные расходы не включаются в расчет себестоимости продукции и собираются на отдельном счете, а по окончанию периода, без распределения списываются на уменьшение прибыли периода, в котором они были произведены.

Замечание 2

Сложность разработки методики точного распределения расходов заключается в том, что расходы, являющиеся переменными в одной ситуации, в другой являются постоянными.

Деление постоянных и переменных расходов основывается на определенных предположениях, которые надо учитывать для предупреждения ошибок в использовании результатов расчетов расходов.

Отказ от распределения постоянных расходов позволяет избежать применения условных баз и коэффициентов распределения, содержащие элемент субъективности и могут привести к искажению фактического соотношения доходов и расходов по отдельным цехам или продуктам. Это искажение может привести к ошибочной оценке эффективности деятельности подразделений организации или доходности продуктов, а также принятие неверных управленческих решений.

Для возможности проводить аналитические расчеты требуется вести раздельный учет переменных и постоянных расходов с исчислением маржинального дохода по видам изделий и по организации в целом.

Система учета себестоимости «директ-костинг» состоит из элементов:

- учет по видам затрат;

- учет по местам возникновения затрат;

- учета по носителям затрат;

- учет результатов по носителям затрат;

- учет периодных результатов.

Данные элементы присутствуют не зависимо от формы организации учета затрат и результатов. Отдельные элементы отличаются только по степени полноты включения данных затрат в себестоимость, но есть и неизменные.

Взаимосвязь метода и бухгалтерских проводок представлена на рисунке:

Рисунок 2.

Российские специалисты в одной своей части считают данный метод методом учета затрат, а другая часть признает его методом калькулирования себестоимости. Система «директ-костинг» в большей степени является системой управленческого учета. Это обусловлено тем, что кроме учета и калькулирования, включает в себя использование данных для принятия решений, планирования, контроля.

Замечание 3

Главное преимущество данной системы заключается в том, что на основе полученной информации можно принимать оперативно управленческие решения. Это дает возможность контроля и снижения цен. Недостатком является трудности в вычленении постоянных расходов.

costing — с английского на русский

costing — cost‧ing [ˈkɒstɪŋ ǁ ˈkɒːst ] noun [countable, uncountable] ACCOUNTING the process of calculating the cost of a future activity or product, or the calculation itself: • Railtrack originally said the scheme would cost £100 million, but last year… … Financial and business terms

costing — n. cost accounting. [British] [WordNet 1.5] … The Collaborative International Dictionary of English

costing — (izg. kòstīng) m DEFINICIJA ekon. proces utvrđivanja i obračunavanja troškova poslovanja ETIMOLOGIJA engl … Hrvatski jezični portal

costing — ► NOUN ▪ the estimated cost of producing or undertaking something … English terms dictionary

costing — UK [ˈkɒstɪŋ] / US [ˈkɔstɪŋ] noun [countable/uncountable] Word forms costing : singular costing plural costings calculation of the expected cost of a plan, business proposal etc … English dictionary

Costing — Cost Cost (k[o^]st; 115), v. t. [imp. & p. p. {Cost}; p. pr. & vb. n. {Costing}.] [OF. coster, couster, F. co[^u]ter, fr. L. constare to stand at, to cost; con + stare to stand. See {Stand}, and cf. {Constant}.] 1. To require to be given,… … The Collaborative International Dictionary of English

costing — cost|ing [ˈkɔstıŋ US ˈko:st ] n [U and C] the process of calculating the cost of a future business activity, product etc, or the calculation itself ▪ the planning and costing of staffing levels ▪ We were asked to prepare detailed costings for the … Dictionary of contemporary English

costing — [[t]kɒ̱stɪŋ, AM kɔ͟ːst [/t]] costings N VAR A costing is an estimate of all the costs involved in a project or a business venture. [mainly BRIT] We ll put together a proposal, including detailed costings, free of charge. Syn: estimate (in AM, use … English dictionary

costing — / kɒstɪŋ/ noun a calculation of the manufacturing costs, and so the selling price of a product ● The costings give us a retail price of $2.95. ● We cannot do the costing until we have details of all the production expenditure … Marketing dictionary in english

costing — / kɒstɪŋ/ noun a calculation of the manufacturing costs, and so the selling price, of a product ● The costings give us a retail price of $2.95. ● We cannot do the costing until we have details of all the production expenditure … Dictionary of banking and finance

costing — /kaws ting, kos /, n. Chiefly Brit. See cost accounting. * * * … Universalium