Кривая Лаффера – Финансовая энциклопедия

Что такое Кривая Лаффера?

Кривая Лаффера – это теория, разработанная экономистом по предложению Артуром Лаффером, чтобы показать взаимосвязь между налоговыми ставками и суммой налоговых поступлений, собираемых правительствами. Кривая используется для иллюстрации аргумента Лаффера о том, что иногда снижение налоговых ставок может увеличить общие налоговые поступления.

Ключевые моменты

- Кривая Лаффера описывает взаимосвязь между налоговыми ставками и общими налоговыми поступлениями с оптимальной налоговой ставкой, которая максимизирует общие государственные налоговые поступления.

- Если налоги слишком высоки по кривой Лаффера, они будут препятствовать налогообложению деятельности, такой как работа и инвестиции, в достаточной степени, чтобы фактически сократить общие налоговые поступления. В этом случае снижение налоговых ставок будет стимулировать как экономические стимулы, так и увеличит налоговые поступления.

- Кривая Лаффера использовалась в качестве основы для снижения налогов в 1980-х годах с очевидным успехом, но подвергалась критике на практических основаниях из-за ее упрощенных предположений и из экономических соображений, что увеличение государственных доходов не всегда может быть оптимальным.

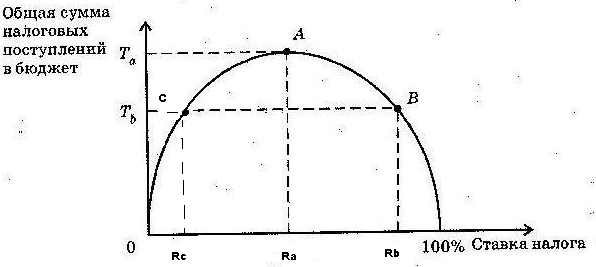

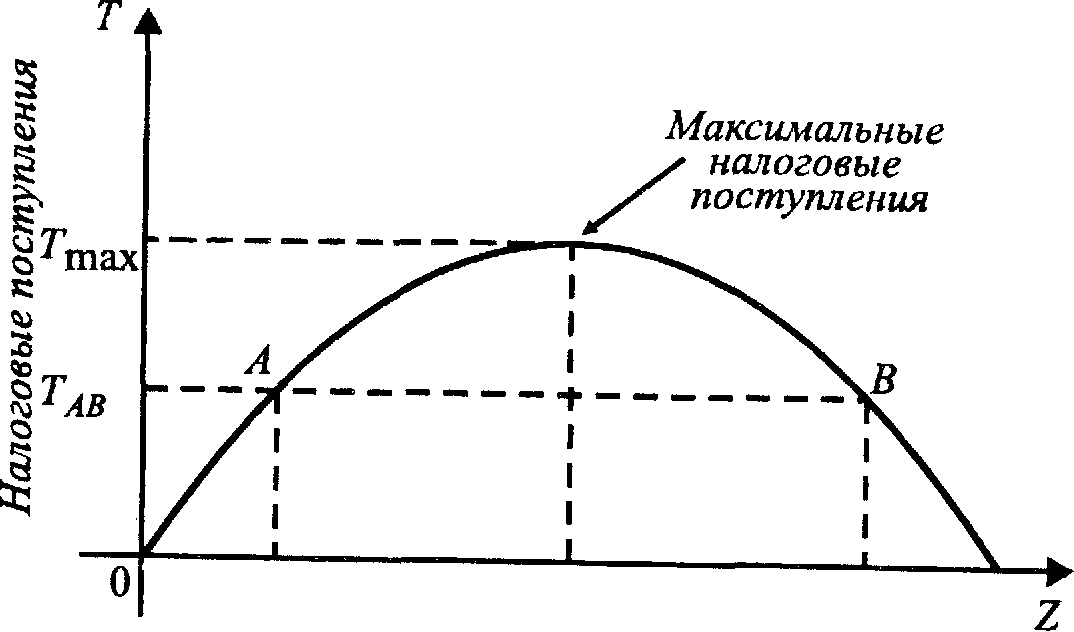

T – доход госбюджета

t – налоговая ставка

t* – ставка максимального дохода

t1и t3 – ставки с одинаковым доходом

Понимание кривой Лаффера

Кривая Лаффера основана на экономической идее о том, что люди будут корректировать свое поведение перед лицом стимулов, создаваемых ставками подоходного налога. Более высокие ставки подоходного налога уменьшают стимул к работе и инвестированию по сравнению с более низкими ставками. Если этот эффект достаточно велик, это означает, что при некоторой ставке налога и дальнейшее повышение ставки фактически приведет к снижению общих налоговых поступлений . Для каждого типа налога существует пороговая ставка, выше которой уменьшается стимул производить больше, тем самым уменьшая объем доходов, получаемых государством.

Очевидно, что при ставке налога 0% налоговые поступления будут равны нулю. По мере увеличения налоговых ставок с низких уровней налоговые поступления, собираемые правительством, также увеличиваются. В конце концов, если налоговые ставки достигнут 100 процентов, что показано крайним правым краем на кривой Лаффера, все люди предпочтут не работать, потому что все, что они зарабатывают, пойдет правительству. Следовательно, обязательно верно, что в какой-то момент диапазона, когда налоговые поступления являются положительными, они должны достичь максимальной точки. Это обозначено буквой T * на графике ниже. Слева от T * увеличение налоговой ставки приносит больше доходов, чем теряется из-за компенсации поведения работников и инвесторов. Однако повышение ставок сверх T * приведет к тому, что люди будут работать меньше или совсем не работать, что приведет к снижению общих налоговых поступлений.

Следовательно, при любой ставке налога справа от T * снижение ставки налога фактически увеличит общий доход.

Объяснение кривой Лаффера

Первая презентация кривой Лаффера была проведена на бумажной салфетке еще в 1974 году, когда ее автор разговаривал с высокопоставленными сотрудниками администрации президента Джеральда Форда о предлагаемом повышении налоговой ставки в разгар периода экономического спада, охватившего страну. . В то время большинство считало, что повышение налоговых ставок увеличит налоговые поступления.

. В то время большинство считало, что повышение налоговых ставок увеличит налоговые поступления.

Лаффер возразил, что чем больше денег у бизнеса было получено из каждого дополнительного доллара дохода в виде налогов, тем меньше денег оно было готово вложить. Бизнес с большей вероятностью найдет способы защитить свой капитал от налогообложения или переместить все или часть своей деятельности за границу. Инвесторы с меньшей вероятностью будут рисковать своим капиталом, если будет получен больший процент их прибыли. Когда работники видят, что из-за возросших усилий с их стороны выплачивается увеличивающаяся часть своей зарплаты, они теряют стимул работать усерднее. Все вместе это может означать

Лаффер далее утверждал, что экономические последствия снижения стимулов к работе и инвестированию за счет повышения налоговых ставок будут разрушительными в лучшие времена и даже хуже в разгар застоя экономики.

Кривая Лаффера – слишком простая теория?

С кривой Лаффера есть некоторые фундаментальные проблемы – в частности, она слишком упрощена в своих предположениях. Во-первых, оптимальные налоговые поступления, максимизирующие налоговую ставку T *, уникальны и статичны или, по крайней мере, стабильны. Во-вторых, форма кривой Лаффера, по крайней мере, в непосредственной близости от текущей налоговой ставки и T *, известна или даже известна политикам. Наконец, желательной политической целью является максимизация или даже увеличение налоговых поступлений.

В первом случае существование и положение T * полностью зависит от формы кривой Лаффера. Базовая концепция кривой Лаффера требует только, чтобы налоговые поступления были нулевыми при 0% и 100% и положительными между ними. Он ничего не говорит о конкретной форме кривой в точках между 0% и 100% или о положении T *. Форма фактической кривой Лаффера может кардинально отличаться от обычной кривой с одним острием. Если кривая имеет несколько пиков, плоских точек или разрывов, то может существовать несколько T *. Если кривая сильно смещена влево или вправо, T * может возникать при экстремальных налоговых ставках, таких как ставка налога 1% или ставка налога 99%, что может поставить политику максимизации налоговых поступлений в серьезный конфликт с социальной справедливостью или другими целями политики. Более того, так же, как основная концепция не обязательно подразумевает кривую простой формы, это не означает, что кривая Лаффера любой формы будет статичной. Кривая Лаффера может легко смещаться и менять форму с течением времени, а это означает, что для максимизации доходов или просто предотвращения их падения политикам придется постоянно корректировать налоговые ставки.

Базовая концепция кривой Лаффера требует только, чтобы налоговые поступления были нулевыми при 0% и 100% и положительными между ними. Он ничего не говорит о конкретной форме кривой в точках между 0% и 100% или о положении T *. Форма фактической кривой Лаффера может кардинально отличаться от обычной кривой с одним острием. Если кривая имеет несколько пиков, плоских точек или разрывов, то может существовать несколько T *. Если кривая сильно смещена влево или вправо, T * может возникать при экстремальных налоговых ставках, таких как ставка налога 1% или ставка налога 99%, что может поставить политику максимизации налоговых поступлений в серьезный конфликт с социальной справедливостью или другими целями политики. Более того, так же, как основная концепция не обязательно подразумевает кривую простой формы, это не означает, что кривая Лаффера любой формы будет статичной. Кривая Лаффера может легко смещаться и менять форму с течением времени, а это означает, что для максимизации доходов или просто предотвращения их падения политикам придется постоянно корректировать налоговые ставки.

Это приводит ко второму критическому замечанию, что политики будут на практике неспособны наблюдать форму кривой Лаффера, местоположение T *, существуют ли несколько T * или может ли и как кривая Лаффера смещаться со временем.Единственное, что могут достоверно наблюдать лица, определяющие политику, – это текущая налоговая ставка и связанные с ней доходы (и прошлые комбинации ставок и доходов).Экономисты могут догадываться, какой может быть форма, но только метод проб и ошибок может действительно выявить истинную форму кривой, и только при тех налоговых ставках, которые фактически применяются.Повышение или понижение налоговых ставок может привести к сдвигу ставки в сторону T *, а может и нет.Более того, если кривая Лаффера имеет любую форму, отличную от предполагаемой простой параболы с одним острием, тогда налоговые поступления в точках между текущей налоговой ставкой и T * могут иметь любой диапазон значений выше или ниже, чем доход по текущей ставке и той же или ниже Т *.Увеличение налоговых поступлений после изменения ставки не обязательно будет сигнализировать о том, что новая ставка ближе к T * (ни уменьшение доходов сигнализирует о том, что она находится дальше).

Наконец, по экономическим причинам неясно, является ли максимизация или увеличение государственных доходов (путем перехода к T * на кривой Лаффера) даже подходящей целью для выбора налоговых ставок. Вполне возможно, что правительство могло бы удовлетворить неудовлетворенные иным образом потребности своих граждан и предоставить любые необходимые общественные блага при некотором уровне доходов ниже максимума, который оно потенциально может извлечь из экономики, возможно, намного ниже, в зависимости от положения T *. Если это так, то с учетом хорошо поиска ренты и проблем знаний, которые возникают при распределении ресурсов по политическим мотивам, размещение дополнительных средств в государственной казне сверх этого социально оптимального уровня может просто привести к дополнительным ненужным социальным издержкам, неэффективности, и безвозвратные потери .

Взаимосвязь эффекта Лаффера и теневой экономики (Дагаев Г.В.1, Помулев А.А.11 Финансовый университет при Правительстве Российской Федерации, Россия, Москва) / Теневая экономика / № 4, 2020

Цитировать:

Дагаев Г.В., Помулев А.А. Взаимосвязь эффекта Лаффера и теневой экономики // Теневая экономика. – 2020. – Том 4. – № 4. – С. 225-234. – doi: 10.18334/tek.4.4.111467.

Аннотация:

Статья посвящена анализу влияния налоговой ставки на теневой сектор экономики. В частности, автор работы излагает, как эффект Лаффера действует на объем неуплаченных в бюджет государства денежных средств в виде налогов. Задачами исследования являются изучение теории Артура Лаффера в области налогообложения, определение такого понятия, как теневая экономика и выявление зависимости величины неуплаченных налогов от величины той или иной налоговой ставки. Методом исследования выступает библиометрический анализ различных актуальных на сегодняшний день источников, официальные данные Федеральной налоговой службы.

Задачами исследования являются изучение теории Артура Лаффера в области налогообложения, определение такого понятия, как теневая экономика и выявление зависимости величины неуплаченных налогов от величины той или иной налоговой ставки. Методом исследования выступает библиометрический анализ различных актуальных на сегодняшний день источников, официальные данные Федеральной налоговой службы.

Ключевые слова: эффект Лаффера, теневая экономика, налогообложение, уклонение от уплаты налогов

Введение

На сегодняшний день в Российской Федерации

теневая экономика существует практически во всех сферах экономической

деятельности, но точно оценить ее масштаб не представляется возможным, ведь она

стала неотъемлемой частью экономической системы России. Однако стоит заметить,

что масштаб теневого сектора очень велик в нашей стране [11] (Goygereeva,

2016). Некоторые ученые считают, что влияние теневой экономики и ее вес

возросли до уровня, когда правительству сложно контролировать процессы,

происходящие в экономике. Немалую, а точнее, ведущую роль в данном случае

играет коррупция, ведь высокий уровень коррупции является благоприятным для

развития нелегальной экономической деятельности. Данные явления оказывают

взаимное воздействие друг на друга. Коррупция развивает теневой сектор, а он, в

свою очередь, порождает коррупцию [12] (Kireenko, Nevzorova, 2019). Четкого

определения понятия теневой экономики не существует, многие авторы предлагают

свои версии. Например, лауреаты Нобелевской премии по экономике Пол Самуэльсон

и Вильям Нордхаус отмечали, что «теневая экономика – это экономическая

деятельность, осуществление которой официально не зарегистрировано [11] (Goygereeva,

2016). То есть теневая экономическая деятельность состоит в уклонении от соблюдения

законодательства, суть которого заключается в умышленном сокрытии или

предоставлении недостоверной информации о хозяйственной деятельности. Целью в

данном случае является обогащение лица за счет совершения незаконных действий [13]

(Krempovaya, Moskalyuk, Vlasov, 2016).

Немалую, а точнее, ведущую роль в данном случае

играет коррупция, ведь высокий уровень коррупции является благоприятным для

развития нелегальной экономической деятельности. Данные явления оказывают

взаимное воздействие друг на друга. Коррупция развивает теневой сектор, а он, в

свою очередь, порождает коррупцию [12] (Kireenko, Nevzorova, 2019). Четкого

определения понятия теневой экономики не существует, многие авторы предлагают

свои версии. Например, лауреаты Нобелевской премии по экономике Пол Самуэльсон

и Вильям Нордхаус отмечали, что «теневая экономика – это экономическая

деятельность, осуществление которой официально не зарегистрировано [11] (Goygereeva,

2016). То есть теневая экономическая деятельность состоит в уклонении от соблюдения

законодательства, суть которого заключается в умышленном сокрытии или

предоставлении недостоверной информации о хозяйственной деятельности. Целью в

данном случае является обогащение лица за счет совершения незаконных действий [13]

(Krempovaya, Moskalyuk, Vlasov, 2016). Необходимо отметить, что данная

деятельность приводит, по сути, к возникновению ущерба, который несет

государство. Чаще всего это происходит по причине того, что денежные средства,

которые должны поступить в бюджет, не поступают в него. Направлением влияния

вышеизложенных явлений в Российской Федерации выступает именно уклонение от

уплаты налогов [8] (Pogorletskiy, Bashkirova, 2015). Чтобы решить эту

проблему, государству следует помимо прочего внести изменения в налоговую

систему.

Необходимо отметить, что данная

деятельность приводит, по сути, к возникновению ущерба, который несет

государство. Чаще всего это происходит по причине того, что денежные средства,

которые должны поступить в бюджет, не поступают в него. Направлением влияния

вышеизложенных явлений в Российской Федерации выступает именно уклонение от

уплаты налогов [8] (Pogorletskiy, Bashkirova, 2015). Чтобы решить эту

проблему, государству следует помимо прочего внести изменения в налоговую

систему.

Учитывая вышесказанное, можно сделать вывод, что проблема, заявленная в статье, является актуальной и важной для России на сегодняшний день.

Статья построена следующим образом. В

первой части рассмотрена связь таких понятий, как теневая экономика и уклонение

от уплаты налогов. Во второй части изложена суть эффекта Лаффера. В третьей

части проанализирована возможность применения эффекта Лаффера в борьбе с

уклонением от налогов. В заключительной части сформулированы выводы по

результатам исследования.

В заключительной части сформулированы выводы по

результатам исследования.

Связь теневой экономики и уклонения от уплаты налогов

На первый взгляд кажется, что теневая экономическая деятельность подразумевает уклонение от уплаты налогов, но на самом деле уклонение от уплаты налогов возникает в том случае, когда экономическая деятельность не скрывается, а нелегальная деятельность, в свою очередь, не может быть рассмотрена с точки зрения уклонения от налогов, так как доходы от такого вида деятельности не могут являться базой налогообложения, ведь если прибыль облагается налогом, то она признается законной. Иными словами, такая деятельность не должна существовать. То есть данные явления являются связанными между собой, но все же самостоятельными [10] (Volkova, 2013).

Взаимосвязь данных явлений содержит

множество аспектов, таких как проблемы и распределение налогового бремени,

отношения между налоговыми органами и субъектами налогообложения, а также то,

насколько справедлива налоговая политика [5] (Kizon, 2013).

Анализируя литературные источники, делаем вывод, что в науке выделяется три подхода к изучению теневой экономики.

1. Статистический. Любая деятельность, которая должна быть отражена в официальной статистике, но не отраженная в ней [12] (Kireenko, Nevzorova, 2019).

2. Юридический. В данном случае теневой деятельностью является любая хозяйственная деятельность, нарушающая законодательство. Уклонение от уплаты налогов является незаконным деянием, поэтому в данном случае оно является частью теневой экономики [12] (Kireenko, Nevzorova, 2019).

3. Фискальный (бюджетно-налоговый). Данный подход является основным в рамках темы статьи, поэтому подробнее рассмотрим именно его.

Заключается он в том, что теневая

деятельность определяется как деятельность, в результате которой производятся

незапрещенные товары или услуги, но налог умышленно не уплачивается

производителем [12] (Kireenko, Nevzorova, 2019). То есть субъект

скрывает от государства свою деятельность с целью получения экономической

выгоды. Примером служит нарушение каких-либо стандартов и норм, которые требуют

расходования денежных средств или уклонения от уплаты налогов. В данном случае

именно нелегальная деятельность, то есть незаконная, не рассматривается с точки

зрения уклонения от исполнения налоговых обязанностей [7] (Sokolovskaya, Sokolovskiy,

2015).

То есть субъект

скрывает от государства свою деятельность с целью получения экономической

выгоды. Примером служит нарушение каких-либо стандартов и норм, которые требуют

расходования денежных средств или уклонения от уплаты налогов. В данном случае

именно нелегальная деятельность, то есть незаконная, не рассматривается с точки

зрения уклонения от исполнения налоговых обязанностей [7] (Sokolovskaya, Sokolovskiy,

2015).

Выводом является тот факт, что с научной точки зрения уклонение от уплаты налогов и теневая экономика имеют много общего и тесно связаны, но все же не являются одним и тем же, а выступают в роли отдельных понятий.

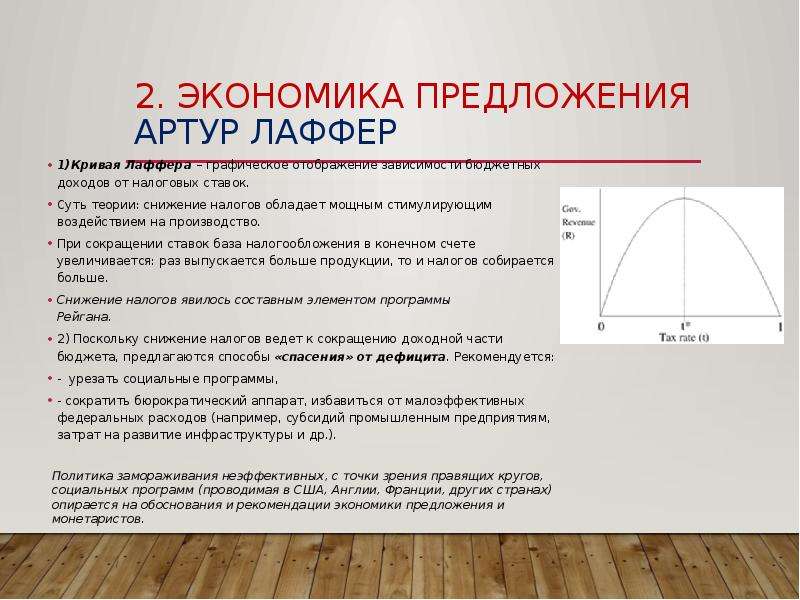

Сущность эффекта Лаффера

Выдающийся американский экономист Артур

Лаффер создал теорию, сутью которой является следующий эффект: при повышении

ставки налога [1]растет

сумма налоговых поступлений, но в определенный момент будет достигнута точка,

после которой при дальнейшем повышении налоговой ставки общая сумма налоговых

поступлений в бюджет будет уменьшаться [9, 14] (Podkovyrov, 2010).

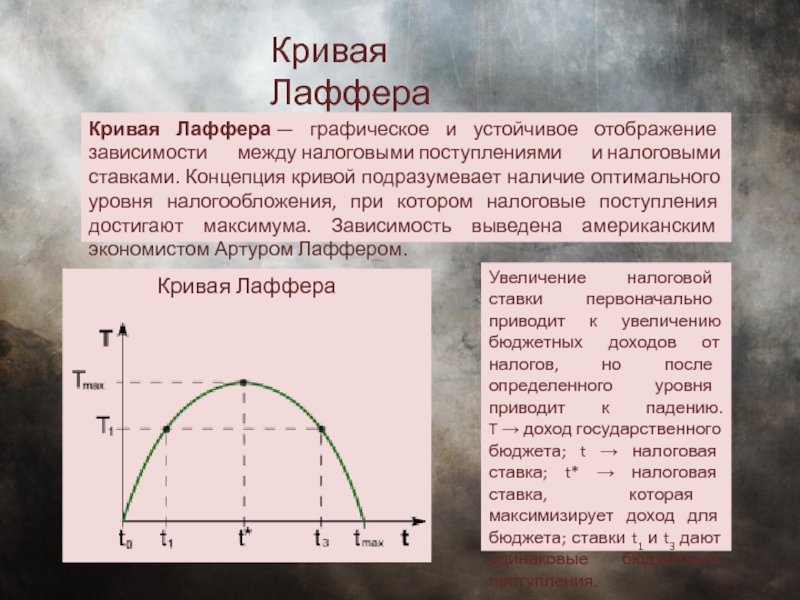

Кривая Лаффера — графическое отображение

зависимости между динамикой налоговых ставок и суммой налоговых поступлений в

государственный бюджет. Данная кривая показывает, что снижение налоговых ставок

является мощным инструментом в руках государства. Эти меры оказывают сильное

воздействие на объемы производства, стимулируя его. Уменьшая ставки,

правительство увеличивает объем налоговых поступлений. Это объясняется тем, что

производители заинтересованы в производстве большего количества продукции при

низких ставках. При увеличении объемов производства растет налоговая база. Ее

расширение приводит к росту доходов государства, так как потери от уменьшения

налоговых ставок компенсируются ростом налоговой базы. Но действует это до

определенного момента, после которого уменьшение ставки приведет к потерям

бюджета. При увеличении налоговой ставки в определенный момент будет достигнута

такая ее величина, после которой у производителей пропадет стимул увеличивать

свой доход, ведь значительную его часть придется заплатить государству. Соответственно, по достижении этого момента любое увеличение налоговой ставки

приведет к уменьшению налоговых поступлений [15] (Strugova, 2012).

Соответственно, по достижении этого момента любое увеличение налоговой ставки

приведет к уменьшению налоговых поступлений [15] (Strugova, 2012).

Теоретически кривая Лаффера является некой параболой, имеющей вершину и ось симметрии. В некоторых случаях она несимметрична, но все же описывает идеальную ситуацию. На практике кривая всегда выпукла, но имеет не один, а несколько локальных экстремумов.

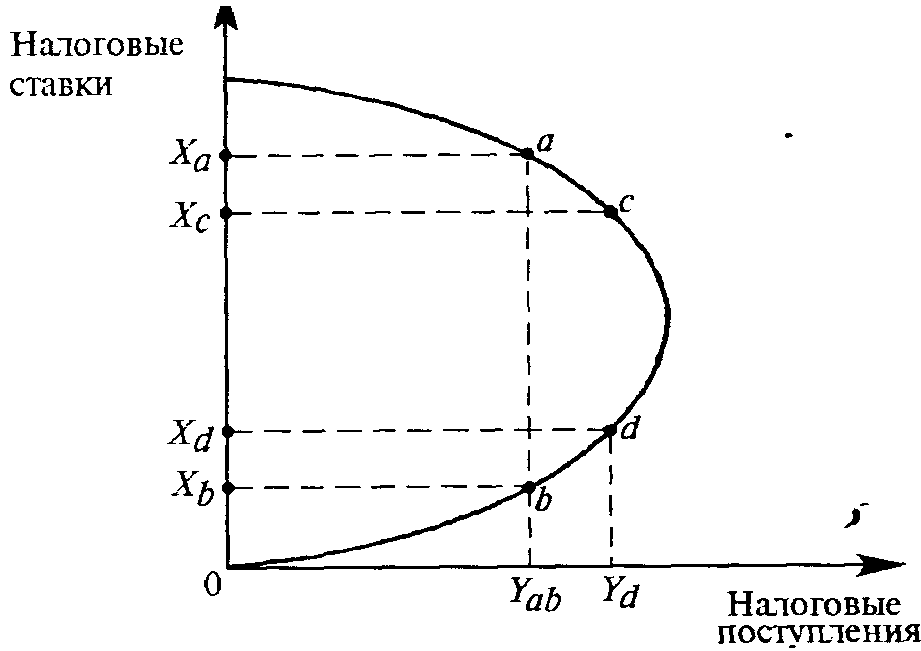

Рассмотрим на примере подоходного налога суть кривой Лаффера, изображенной на рисунке 1.

Рисунок 1. Кривая Лаффера [2]

На оси абсцисс отложен объем налоговых

поступлений в государственный бюджет (T).

На оси ординат – величина налоговой ставки (t).

При увеличении налоговой ставки от 0% до 100% государственный доход

увеличивается от 0 до точки L,

а затем до максимального уровня в точке M,

равного, предположим, 50%. После прохождения точки экстремума величина доходов

бюджета уменьшается вновь до нуля. Заметим, что доходы государства при ставке в

0% и 100% равны. Говоря точнее, они отсутствуют. Ставка налога, которая изымает

весь доход, является мерой, ответом на которую будет нелегальная деятельность,

уклонение от налогов либо вовсе закрытие конкретного предприятия. Если

экономика находится в точке K,

то снижение ставки налога приблизит налоговую выручку к максимуму, и наоборот,

в ситуации, описываемой точкой L,

увеличение ставки приблизит доход государства к максимуму. Лаффер считает, что

данный результат связан с тем, что низкие ставки повышают стимул к труду и

приведут к увеличению налоговой базы, а также приведут к расширению

производства, увеличению уровня занятости населения. Соответственно, снизится

социальная нагрузка на бюджет государства, уменьшится количество трансфертных

выплат [3, 15] (Panskov, 2018; Strugova, 2012).

Заметим, что доходы государства при ставке в

0% и 100% равны. Говоря точнее, они отсутствуют. Ставка налога, которая изымает

весь доход, является мерой, ответом на которую будет нелегальная деятельность,

уклонение от налогов либо вовсе закрытие конкретного предприятия. Если

экономика находится в точке K,

то снижение ставки налога приблизит налоговую выручку к максимуму, и наоборот,

в ситуации, описываемой точкой L,

увеличение ставки приблизит доход государства к максимуму. Лаффер считает, что

данный результат связан с тем, что низкие ставки повышают стимул к труду и

приведут к увеличению налоговой базы, а также приведут к расширению

производства, увеличению уровня занятости населения. Соответственно, снизится

социальная нагрузка на бюджет государства, уменьшится количество трансфертных

выплат [3, 15] (Panskov, 2018; Strugova, 2012).

Таким образом, повышение налоговых ставок

целесообразно, если экономика находится ниже точки M,

а если выше, то к увеличению бюджета приведут мероприятия по снижению налоговых

ставок.

Цель фискальной политики любого государства в том числе заключается в том, чтобы найти оптимальную величину налоговых ставок. Для каждой страны эта величина индивидуальна и зависит от экономических, исторических, социальных и других условий. При этом оптимальный уровень ставок не является константой и постоянно меняется в связи с экономической обстановкой. По этой причине система налогообложения для каждого государства индивидуальна, зарубежный опыт нецелесообразно перенимать, но стоит его анализировать и учитывать [3] (Panskov, 2018).

При проведении маркетинговых исследований компании зачастую используют кривую Лаффера, анализируя динамику ее изменения по годам. С помощью данного анализа производитель понимает, какой объем производства является оптимальным в данный момент. Государство на основе анализа кривой Лаффера изменяет налоговые ставки или субсидии, тем самым воздействуя на совокупное предложение и спрос в конкретном регионе, в конкретной отрасли [14] (Podkovyrov, 2010).

Однако на практике рассчитать кривую Лаффера достаточно проблематично в силу нехватки качественной информации. Возьмем, к примеру, динамику объемов поступлений налогов, сборов и иных обязательных платежей в федеральный бюджет России.

Рисунок 1. Темп прироста налоговых поступлений в Федеральный бюджет, %

Источник: Федеральная налоговая служба [3].

Динамика сборов существенно замедлилась сначала 2020 года до 13% (рис. 1), однако прирост положительный в отличие от динамики ВВП, которая продемонстрировала существенное падение до 12% в мае 2020 (рис. 2).

Рисунок 2. Темп прироста ВВП России

Источник: Tradingeconomics.com

Данные свидетельствуют о жесткой налоговой политике государства и об отсутствии обоснования по оптимальному уровню налоговой нагрузки.

Даже в условиях ограничений в пандемию помесячная динамика сбора федеральных налогов не снижается, а растет. Структура экономики, которая в основном состоит из корпораций государственного сектора, позволяет реализовывать данную политику. Однако это негативно отражается на состоянии сектора малого и среднего предпринимательства России, который вынужден оптимизировать свою налогооблагаемую базу самостоятельно.

Влияние величины налоговой ставки на объем неуплаченных налогов

Как говорилось ранее, при увеличении налоговых ставок выше оптимальных объем налоговых поступлений в государственный бюджет снижается. Производители снижают объемы производства, вовсе закрывают его или стараются обмануть государство путем неуплаты налогов. Некоторые юридические лица выводят в страны с особыми условиями ведения бизнеса для компаний, то есть в офшоры. На сегодняшний день существует много способов, к которым прибегают компании, чтобы не платить часть налогов [4] (Avdiyskiy, Dadalko, 2010).

Приведем их основные группы: «непредставление документов, связанных c исчислением и уплатой обязательных платежей, занижение сумм налогов, сборов, других обязательных платежей, сокрытие объектов налогообложения, занижение объектов налогообложения – умышленное неправильное исчисление базы налогообложения и сокрытие (несообщение) утраты оснований для льгот по налогам» [13] (Krempovaya, Moskalyuk, Vlasov, 2016).

Организации вынуждены прибегать к данным мерам, потому что в Российской Федерации достаточно высокие уровни налогов, особенно большая налоговая нагрузка ложится на производителей полезных товаров. Налог на прибыль организаций на сегодняшний день составляет 20% [4]. Налог на имущество на первый взгляд не является большим (2,2% для большинства регионов РФ) [5], но в производственном секторе лица владеют большим количеством имущества в денежном эквиваленте, поэтому уплачивают крупную сумму в бюджет. Большое количество денежных средств организации уплачивают в виде отчислений в государственные внебюджетные фонды от заработной платы работников [6]. Все это приводит в лучшем случае к оптимизации прибыли, а в худшем – к уклонению от уплаты налогов [1, 2, 6] (Murzina, 2012).

По мнению автора, в данном случае применим эффект Лаффера. Государству помимо прочих мер необходимо вычислить оптимальные ставки налогов, при которых количество лиц, уклоняющихся от их уплаты, будет таким, при котором доходы бюджета будут оптимальными. Очевидно, что установив низкие ставки, государство уменьшит количество нарушителей законодательства, но роста налоговой базы будет недостаточно, чтобы увеличить налоговые доходы бюджета, что является целью правительства. При слишком высоких ставках наблюдается обратный эффект: ставки растут, но налогооблагаемая база снижается, поэтому государство теряет часть средств. Необходимо ввести такие ставки, которым будет соответствовать максимальная величина поступлений в бюджет.

Для объективной оценки ситуации и оценке риска увеличения теневой экономики в стране необходимо учитывать совокупную налоговую нагрузку в % от ВВП, т.к. величина процентов налоговых ставок не характеризуется высокой волатильностью. После оценки налоговой нагрузки на экономику возможно рассчитать эффект роста/снижения динамики ВВП в зависимости от налогового фактора. Гипотеза состоит в том, что при наблюдении обратного эффекта (с ростом налоговой нагрузки – снижаются темпы роста страны), вероятнее всего, на эту сумму увеличится объем теневой экономики.

Заключение

По результатам работы мы выявили, что такая модель, как эффект Лаффера, применима не только в общем случае при рассмотрении зависимости величины налоговых поступлений в бюджет государства от величины той или иной налоговой ставки, но и при анализе структуры теневой экономики, в частности, ее составляющей, связанной с уклонением от уплаты налогов. С помощью данной модели аналитики способны регулировать количество уклоняющихся от уплаты налогов организаций и, как следствие, величину дохода бюджета.

Однако необходимо оценить реальную совокупную налоговую нагрузку на предприятия в разных отраслях народного хозяйства, чтобы определить ее оптимальный уровень, который будет способствовать экономическому росту страны и снижению теневого сектора.

Дальнейшим направлением исследования является оценка налоговой нагрузки на экономику и обоснование оптимального размера налогов и сборов в отраслях с учетом текущих макроэкономических ограничений.

[1]«Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.» (п1 ст 53 НК РФ)

[2]Рисунок составлен автором на основе информации из источника [3]

[3] https://analytic.nalog.ru/portal/index.ru-RU.htm

[4]НК РФ Статья 284. Налоговые ставки п.1

[5] НК РФ Статья 380. Налоговая ставка, СТАВКИ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ В СУБЪЕКТАХ РОССИЙСКОЙ ФЕДЕРАЦИИ(по состоянию на 01.06.2020) [Электронный ресурс]. – URL:http://www.consultant.ru/document/cons_doc_LAW_157394/

[6] НК РФ Статья 425. Тарифы страховых взносов

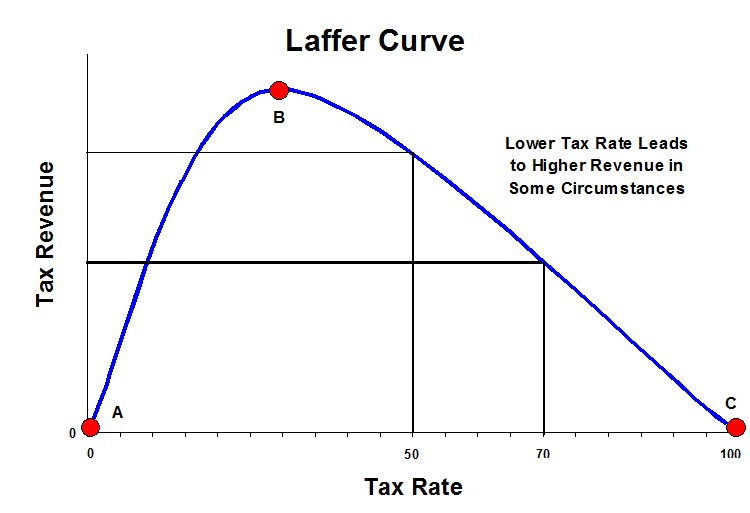

Кривая Лаффера описывает соотношение между налоговыми ставками и доходами государства от налоговых поступлений

Испания решает установить контроль над внешней торговлей в целях снижения дефицита платежного баланса Одним из результатов такой политики в краткосрочном периоде будет снижение

(*ответ*) импорта товаров и услуг в Испанию

уровня занятости в стране

темпов экономического роста

испанского экспорта

Использование дохода не на покупку, произведенной внутри страны, — это

(*ответ*) утечка

К интенсивным факторам экономического роста относят

(*ответ*) технологический прогресс

(*ответ*) экономия за счет роста масштабов производства

(*ответ*) улучшение распределения ресурсов

увеличение численности занятых

увеличение физического объема капитала

К фазам среднесрочного экономического цикла относят

(*ответ*) кризис

(*ответ*) депрессию

(*ответ*) подъем

биржевой крах

рост безработицы

К экстенсивным факторам экономического роста относят

(*ответ*) увеличение численности занятых

(*ответ*) рост затрат капитала

(*ответ*) увеличение используемых земельных площадей

рост образовательного и профессионального уровня работников

совершенствование управления производством

Кейнсианская модель предполагает

(*ответ*) горизонтальную кривую AS на некотором уровне цен, соответствующем уровню ВНП ниже потенциального

вертикальную кривую AS на уровне потенциального ВНП

в равновесной экономике всегда существует полная занятость

рост инфляции прекращается, если кривая совокупного спроса сдвигается вправо

Кейнсианская теория утверждает

(*ответ*) цены и заработная плата устойчивы

(*ответ*) кривая совокупного предложения представлена горизонтальной линией

(*ответ*) изменение уровня государственных расходов может влиять на величину внп

изменения в налоговой политике не могут влиять на величину внп;

Кейнсианцы

(*ответ*) считают, что государственное вмешательство в развитие экономики является желательным

верят, что рынку внутренне присуща стабильность

верят, что рынку свойственна только свободная конкуренция

выступают против использования дискреционной монетарной политики

Классическая модель предполагает, что кривая совокупного предложения (AS) будет

(*ответ*) вертикальной на уровне потенциального ВНП

горизонтальной на уровне цен, определяемом совокупным спросом

горизонтальной на уровне цен, определяемом ставкой процента и государственной политикой

вертикальной на произвольном уровне ВНП

Классическая модель предполагает, что кривая совокупного предложения (AS) будет

(*ответ*) вертикальной на уровне потенциального ВНП

горизонтальной на уровне цен, определяемом совокупным спросом

горизонтальной на уровне цен, определяемом ставкой процента и государственной политикой

вертикальной на произвольном уровне ВНП

Коэффициент, показывающий норму изменения выпуска по отношению к изменению расходов, которые вызвали это изменение, — это

(*ответ*) мультипликатор

Краткосрочная кривая Филлипса сдвигается вправо-вверх, если

(*ответ*) возрастают государственные закупки товаров и услуг

ОПЕК резко увеличивает цены на нефть

снижаются инфляционные ожидания экономических агентов

центральный банк сокращает предложение денег

Кривая Лаффера описывает соотношение между

(*ответ*) налоговыми ставками и доходами государства от налоговых поступлений

дефицитом госбюджета и безработицей

налоговыми ставками и инфляцией

уровнем цен и налоговыми поступлениями в бюджет

Потенциал повышения налоговой нагрузки при сокращении зоны фискальных противоречий (на материалах экономики Казахстана) Текст научной статьи по специальности «Экономика и бизнес»

Экономический журнал ВШЭ. 2019. Т. 23. № 3. С. 365-383. HSE Economic Journal, 2019, vol. 23, no 3, pp. 365-383.

Потенциал повышения налоговой нагрузки при сокращении зоны фискальных противоречий (на материалах экономики Казахстана)1

Алпысбаева С.Н., Кенжебулат М.К., Карашулаков Г.Ж.

Актуальность. В 2009 г. в Казахстане была проведена налоговая реформа и снижены ставки основных налогов. За прошедший период уровень расходов государственного бюджета снизился до 19% к ВВП. Необходимость обеспечения инклюзивности экономического роста объективно требует повышения налоговой нагрузки и усиления перераспределительной функции бюджета.

Цель настоящего исследования — с учетом сокращения за 2010-2018 гг. ширины зоны фискальных противоречий дать количественную оценку пределов повышения налогового бремени на экономику Казахстана без негативного давления на экономический рост и фискальную функцию бюджета.

Гипотеза. Следует ожидать, что расчеты, проведенные в статье с применением подходов теоретической модели кривой Лаффера и фискального анализа, позволят получить реальный коридор, в рамках которого будет возможно повышение налоговой нагрузки в экономике Казахстана.

Методологической основой является установление взаимосвязи между налоговой нагрузкой, экономическим ростом и налоговыми поступлениями

1 Статья подготовлена в рамках грантового финансирования Министерства образования и науки Республики Казахстан по научным и (или) научно-техническим проектам на 2018-2020 гг. по теме: «Исследование и оценка эффектов влияния государства и государственных расходов на факторы долгосрочного экономического роста Казахстана (труд, капитал, совокупную факторную производительность) с использованием эконометрических моделей и модели межотраслевого баланса». ИРН AP05132465.

Алпысбаева Сара Нурбековна — д.э.н., профессор, директор Центра макроэкономических исследований и прогнозирования Института экономических исследований. E-mail: [email protected] Кенжебулат Мадияр Кенжебулатович — к.э.н., ведущий научный сотрудник Центра макроэкономических исследований и прогнозирования Института экономических исследований. E-mail: [email protected]

Карашулаков Гаухарбек Жумиевич — магистр экономических наук, ведущий эксперт Центра макроэкономических исследований и прогнозирования Института экономических исследований. E-mail: [email protected]

Статья поступила: 04.05.2019/Статья принята: 11.09.2019.

в бюджет, которые применяются в теоретической модели «Tax Laffer curve». Для построения производственной и фискальной точек кривой Лаффера для казахстанской экономики применены методы фискального анализа с использованием производственно-институциональных функций Балацкого Е.В., для расчета переменных — база данных Комитета по статистике Министерства национальной экономики РК.

На основе проведенных расчетов определены точки максимума кривой

производственной функции (q*) и кривой фискальной функции (q ). Их сопоставление с фактической величиной налоговой нагрузки позволяет дать количественную оценку потенциала повышения налоговой нагрузки в Казахстане. Но выявленный тренд сокращения ширины зоны фискальных противоречий за 2010-2018 гг. объективно потребовал корректировки полученных результатов с учетом невысокой степени свобод для возможного манипулирования налоговыми ставками. Дополнительные расчеты с пролонгацией естественного ограничителя фискальной нагрузки — точки Лаф-фера первого рода, показали, что в Казахстане возможно реальное поэтапное увеличение налоговой нагрузки на 4-5% от ВВП в течение 10 лет от уровня 2018 г., без негативного эффекта на экономический рост и собираемость налогов.

Результаты исследования могут быть использованы при реализации налоговой политики Казахстана.

Ключевые слова: государственный бюджет; налоговая нагрузка; кривая Лаффе-ра; кривая производственной функции; кривая фискальной функции.

DOI: 10.17323/1813-8691-2019-23-3-365-383

1. Введение

Налоговая политика Республики Казахстан формировалась под воздействием множества факторов, как внешних, так и внутренних. Структура доходов и расходов, финансирование дефицита, налоговые ставки — все эти параметры изменялись в зависимости от экономической ситуации в стране и влияния глобальных факторов, в том числе конъюнктуры на мировых сырьевых рынках.

В 2009 г. в Казахстане была проведена налоговая реформа и снижены ставки подоходных налогов и НДС. За прошедший период соотношение доходов государственного бюджета (без учета трансфертов из Национального (нефтяного) фонда) снизилось с 18,5% ВВП в 2008 г. до 13,8% ВВП в 2018 г. В результате экономику Казахстана отличает относительно невысокий уровень расходов государственного бюджета к ВВП (19% в 2018 г.) в сравнении с развитыми странами. В странах ОЭСР средний показатель государственных расходов — 42,1% ВВП, в отдельных странах ОЭСР он приближается к 60% ВВП. Налоговая нагрузка стран ЕАЭС: Беларусь — 25,9%, Россия — 27,2%.

Для достижения цели инклюзивного развития Казахстану необходимо стремиться к увеличению расходов бюджета к ВВП до среднего уровня стран ОЭСР. Это требует соот-

ветствующего увеличения налоговых доходов бюджета. При этом вторая по размерам статья доходов государственного бюджета — «трансферты из Национального фонда», -согласно новой «Концепции формирования и использования средств Национального фонда Республики Казахстан», будет сокращаться2.

Цель настоящего исследования — с учетом сокращения за 2009-2018 гг. ширины зоны фискальных противоречий дать количественную оценку пределов повышения фискального бремени на экономику Казахстана без негативного давления на экономический рост и фискальную функцию бюджета.

Ожидается, что применение подходов теоретической модели кривой Лаффера и фискального анализа позволит получить реальный коридор возможного повышения налоговой нагрузки в экономике Казахстана.

В рамках статьи авторами проведен подробный обзор методологических подходов современных зарубежных и российских исследователей по установлению влияния изменений налоговой нагрузки на экономический рост и фискальные функции бюджета. Применение методов фискального анализа с использованием производственно-институциональных функций позволили провести расчеты по построению производственной и фискальной кривых, с выявлением максимальных точек Лаффера первого и второго рода. В результате авторами теоретически обоснована и проведена количественная оценка границ возможного повышения налоговой нагрузки применительно к экономике Казахстана.

Кроме того, авторами дана интерпретация полученных результатов и проведены дополнительные корректирующие расчеты, которые учли, в качестве возможных ограничений для повышения налоговой нагрузки, фактор сокращения зоны фискальных противоречий после налоговой реформы 2009 г. Это позволило уточнить реальные границы поэтапного увеличения фискального бремени без негативного эффекта на экономический рост и собираемость налогов в экономике Казахстана.

2. Обзор применения теоретической модели кривой Лаффера в современных исследованиях

Методологической основой данного исследования является установление взаимосвязи между налоговой нагрузкой и налоговыми поступлениями в бюджет, которые описываются «Кривой Лаффера» (Tax Laffer curve).

Как известно, в соответствии с «Кривой Лаффера», при повышении уровня ставок налоговых платежей сумма поступлений налоговых платежей в бюджет увеличивается лишь до определенного предела, после которого возрастание налоговых ставок приводит к снижению суммы налоговых поступлений.

Одной из первых работ, которая использовала теорию кривой Лаффера для оценки поведенческих реакций на изменения налоговых ставок, была работа Канто, Джойнса и Лаффера [Canto, Joines, Laffer, 1981]. В своей работе авторы представили теоретическую модель кривой Лаффера, с помощью которой они доказали существование налоговой ставки, которая максимизирует государственные доходы. Авторы определили влияние налоговых изменений на доходы, используя модель временных рядов.

2 См.: http://adilet.zan.kz/rus/docs/U1600000385#z14

При этом эффект «Кривой Лаффера» проявляется с определенным «лагом запаздывания», т.е. по истечении определенного периода после изменения ставок налогообложения [Laffer, 1981; 2004].

Несмотря на положительные результаты в работе Канто и соавторов, Гулсби, используя метод разности разностей вместо регрессии временных рядов, пришел к выводу, что реакция налогоплательщика на изменение налоговых ставок была незначительной [Canto, Joines, Laffer, 1981; Goolsbee, Hall, Katz, 1999].

Трабандт и Улиг в своей работе также использовали кривую Лаффера для оценки эффектов изменения налоговой ставки [Trabandt, Uhlig, 2009]. Авторы рассчитывали кривую Лаффера для США, используя неоклассическую модель экономического роста.

Трабандт и Улиг также подчеркивают, что повышение налоговой ставки до точки, которая максимизирует доходы государства, не всегда является оптимальной, так как при этой ставке благосостояние населения находится не на максимальном уровне. Таким образом, повышение ставки налога до уровня максимизации доходов может иметь негативные последствия для всей экономики. В связи этим авторы утверждают, что правительство должно устанавливать ставку налога ниже точки максимизации доходов.

Другой способ оценки эффектов изменения налоговых ставок был представлен в эмпирической литературе, где вместо кривой Лаффера рассчитывалась эластичность поведенческой чувствительности к изменениям налоговых ставок. Гулсби, Фелдстайн, Линд-си и многие другие рассчитывали эластичность налогооблагаемого дохода по отношению к верхней предельной налоговой ставке [Goolsbee, Hall, Katz, 1999; Feldstein, 1995; Lindsey, 1987]. Гулсби сделал вывод, что повышение налоговой ставки не приведет к снижению налоговых поступлений, так как значения эластичности налогооблагаемого дохода были в пределах 0,0-0,7. Он также утверждает, что для США невозможно определить обычную кривую Лаффера из-за прогрессивной налоговой системы США [Goolsbee, Hall, Katz, 1999].

Фелдстайн, в свою очередь, утверждает, что существует множество факторов, влияющих на налоговые поступления, помимо самой налоговой ставки. Автор указывает, что от подобных факторов зависит, какой объем рабочей силы будет обеспечиваться налогоплательщиками, что является одним из наиболее фундаментальных способов реагирования человека на изменения налоговых ставок и имеет прямое влияние на налоговые поступления государства.

В литературе, посвященной поведенческим реакциям на изменение налоговых ставок, в целом установлено, что у лиц с более высокими доходами реакция на изменение налоговых ставок сильнее, чем у других лиц. В своей работе Саез отмечает, что в период 1960-2000 гг. только 1% высокооплачиваемых работников отреагировал на изменения налоговых ставок [Saez, 2004].

Фелдстайн и Линдси также выявили, что реакция на изменение налоговых ставок была самой высокой среди богатейшего квинтеля налогоплательщиков. Таким образом, авторы считают, что при изучении эффектов изменения налоговых ставок следует уделять особое внимание налогоплательщикам, получающим высокие доходы.

Существует также множество эмпирических работ, которые оценивают кривую Лаффера для отдельных стран и групп стран.

Так, Хсинг оценил кривую Лаффера за период 1959-1991 гг. для США, используя налог на доходы физических лиц, и четыре функциональные формы — линейную, логарифмическую и линейно-логическую [Hsing, 1996]. Автор сделал вывод, что перевернутая

U-образная форма налоговой ставки существовала в указанный период и что оптимальная налоговая ставка составляла 32-35%.

Фейг и Макги оценили кривую Лаффера для Швеции, используя теоретическую модель, которую они смоделировали, основываясь на эмпирических данных. Авторы, оценив кривую Лаффера для предельной налоговой ставки, пришли к выводу, что налоговая ставка для Швеции, которая максимизирует налоговые поступления, варьировалась в пределах 54-62% [Feige, McGee, 1983].

Равстейн и Вийлбриф оценили кривую Лаффера для Нидерландов за период 19601985 гг. для налоговых ставок на прибыль и косвенных налогов, используя регрессионный анализ OLS. Согласно их расчетам, оптимальная налоговая ставка, например, для Нидерландов в 1970 г., составила 66,9% [Ravestein, Vijlbrief, 1988].

Хийжман и ван Офем оценили кривую Лаффера с помощью методов оптимизации для таких стран, как Австрия, Бельгия, Швейцария, Германия, Испания, Франция, Италия, Ирландия, Япония, Нидерланды, Швеция и Великобритания [Heijman, Van Ophem, 2005]. Интересным является то, что авторы добавили в свою модель переменную «теневая экономика» и, используя эту модель, предположили, что оптимальная предельная ставка налога будет всегда ниже 36%. Другим важным выводом является то, что повышение налоговой ставки имеет негативный эффект на доходы и замедляет экономическую активность в формальной экономике, что приводит к росту неформальной экономики.

Йоан рассчитал совокупную кривую Лаффера для Румынии за период 1999-2009 гг., используя пробит-модель и данные на квартальной основе. Данная модель вычислила вероятность изменения налоговых поступлений при изменении налоговых ставок. Автор пришел к выводу, что при увеличении правительством налоговых ставок налоговые поступления снижаются [loan, 2012].

Брил и Хассет изучали существование корпоративной кривой Лаффера. Они использовали панельные данные стран ОЭСР в период 1981-2005 гг. [Brill, Hassett, 2007]. Авторы пришли к выводу, что максимальная ставка корпоративного налога в указанный период была равна 31%.

Трабандт и Улиг вычислили кривую Лаффера для налогов на потребление, рабочую силу и капитал для стран ЕС-14 и США [Trabandt, Uhlig, 2009]. Авторы оценивали кривую, используя теоретическую модель, откалиброванную с использованием эмпирических данных 1995 и 2007 гг. Согласно их расчетам, оптимальная налоговая ставка на трудовые налоги составила 30 и 40% для США и стран ЕС-14 соответственно. Тогда как оптимальная налоговая ставка на капитал составила 40 и 35% для США и стран ЕС-14 соответственно. По мнению авторов, только Швеция и Дания в указанный период находились выше оптимальной налоговой ставки, в то время как страны ЕС-14 были ближе всего к оптимальной налоговой ставке, чем США.

Современными российскими авторами в рамках графической интерпретации кривой Лаффера делаются попытки установить «коридор» допустимых изменений налоговой нагрузки, за пределами которого налоговые поступления в бюджет необратимо сокращаются [Какаулина, 2017].

Так, Какаулиной сделан вывод, что снижать уровень налоговой нагрузки имеет смысл только в целях стимулирования производственной деятельности хозяйствующих субъектов, а не в целях пополнения бюджета страны, поскольку в будущем эти послабления ни при каких условиях не приведут к равноценному росту налоговых доходов.

Значительный вклад в создание инструментария, который позволил с достаточной степенью достоверности оценивать эффективность фискальной политики государства с точки зрения ее воздействия на уровень деловой активности в стране, внесли работы Е.В. Балацкого.

Как отмечает Балацкий, при слишком большом налоговом бремени экономический эффект от сокращения налоговой базы может перекрыть арифметический эффект от роста налоговых ставок, т.е. стимулирующая функция налоговой системы перевешивает ее фискальную функцию пополнения бюджета [Балацкий, 2016].

Разработанный им инструментарий позволил определять форму производственной и фискальной кривых и количественно оценивать точки перегиба на них, т.е. точки Лаффера первого и второго рода соответственно [Балацкий, 2003]. Автор считает, что применение производственно-институциональной функции является обоснованным, так как при равных технологических условиях (объеме труда и капитала) разный уровень налогового бремени будет оказывать непосредственное влияние на уровень деловой и производственной активности и, соответственно, продуцировать и разный объем ВВП.

3. Методология исследования

Для нахождения предельных уровней налоговой нагрузки в Казахстане применены методы фискального анализа с использованием производственно-институциональных функций. Данный подход подробно изложен в работе Балацкого [Балацкий, 2003].

Конкретно производственно-фискальная функция принята в следующем виде:

(1) у = уК(а+Ьд)д

Значения переменных производственно-фискальной функции У (ВВП в текущих ценах, млн тенге), К (капитал в текущих ценах, млн тенге), Ь (труд, человек) и д (налоговая нагрузка — относительное налоговое бремя, вычисляемое как доля налоговых поступлений государственного бюджета + налоговые поступления от нефти (Т ) в текущих

ценах в ВВП в текущих ценах, У = уК<*а+ь^дЬп+тд )д) берутся по данным Комитета статистики МНЭ РК за соответствующие годы t.

Эластичности труда и капитала являются квадратичными функциями налоговой нагрузки.

Параметры а, Ь, п, т рассчитываются с помощью линейного уравнения регрессии, полученной из функции (1) путем логарифмирования:

(2) Ьп(У) = 1п(у) + аЬп(Кд) + ЬЬп(Кд) + пЬп(Ьд) + тЬп(Ь ).

Функция (1) задает производственную кривую, т.е. зависимость между ВВП и налоговой нагрузкой.

Тогда фискальная кривая, т.е. зависимость между массой собираемых налогов и относительной налоговой нагрузкой, описывается следующей функцией:

(3) Т = удК а+Ьд)дЬ п+тд)д

Идеей фискального анализа на базе производственно-институциональных функций (1) и (3) является определение взаимного расположения точек Лаффера первого и

второго рода и фактической величины налоговой нагрузки.

*

Фискальной точкой Лаффера первого рода q называется вершина (т.е. точка максимума) производственной кривой (1), когда dY / dq = 0. После преобразований можно записать в явном виде выражение для точки Лаффера первого рода функции (1):

q =_0,5 nLn(L) + аЩК).

mLn( L) + bLn( К)

**

Аналогичным образом определяется фискальная точка Лаффера второго рода q , в качестве которой понимается вершина (т.е. точка максимума) фискальной кривой (3), когда dT / dq = 0 . Формула для точки Лаффера второго рода функции (3) имеет вид

« = 0 ±,J(nLn(L) + aLn(К))2 — 8(mLn(L) + bLn(k)) — nLn(L) — aLn(K)

(5) q — 0,25 * .

mLn(L) + bLn( К)

Из двух стационарных точек, определяемых в соответствии с (5), выбирается только одна, являющаяся точкой максимума. Однако заранее сказать, какая их двух критических точек будет точкой максимума, нельзя, в связи с чем в формуле (5) фигурируют две потенциальные точки Лаффера второго рода.

Правые части соотношений (4) и (5) зависят не только от параметров модели, но и от инструментальных переменных, в свою очередь зависящих от времени, поэтому и сами точки Лаффера первого и второго рода не есть константы на всем интервале исследования. Наоборот, они оказываются «плавающими» во времени, что является большим преимуществом проводимого анализа, так как чувствительность экономической системы к налоговому бремени — динамическая величина, меняющаяся от года к году.

База данных. Для расчета показателей производственной и фискальной функций использована база данных Комитета по статистике Министерства национальной экономики РК.

Выбор временного ряда. Временной ряд исследования начинается с 2007 г., в 2009 г. налоговая система Казахстана была кардинально реформирована.

Изменение налоговых ставок стало одним из основных направлений налоговой реформы. Налоговым Кодексом РК были снижены: ставка НДС с 13 до 12%, ставка корпоративного подоходного налога с 30 до 20% (с планировавшимся последующим уменьшением с 1 января 2013 г. до 17,5%).

Был упрощен порядок исчисления и уплаты корпоративного подоходного налога для субъектов малого бизнеса.

Ставка социального налога в предыдущем налоговом законе была прогрессивно уменьшающаяся (от 13 до 5%). В новом принятом кодексе установлена единая ставка социального налога 11%.

Снижены некоторые ставки налога на транспортные средства.

Но, несмотря на кардинальное снижение ставок основных налогов, формирующих большую часть государственного бюджета, за прошедшие годы доля доходов бюджета к ВВП имела понижательный тренд.

Отсюда следует, что снижение ставок ключевых налогов за годы постреформенного периода не привело к росту налоговых доходов государственного бюджета к ВВП.

4. Результаты эконометрической оценки точек Лаффера первого и второго рода применительно к экономике Казахстана3

Для расчетов и оценки потенциала возможного повышения налогового бремени применительно к экономике Казахстана использована разработанная Балацким методология построения кривых производственной и фискальной функций с выявлением максимальных точек Лаффера первого и второго рода.статистика для всех параметров полученной модели указывает на значимость коэффициентов ниже уровня 0,5%. Рассчитанная статистика Дарбина — Уотсона указывает на отсутствие автокорреляции первого порядка и имеет значение ближе к двум, адекватность модели показывает статистика Фишера, которая ниже уровня 0,5% (табл. 1). Описательная статистика переменных приведена в Приложении в табл П1.

Таблица 1.

Параметры эконометрической модели (6)

Переменная Коэффициент Стандартная ошибка t-статистика Вероятность

Ln( Kq ) 9,809030 1,048236 9,357658 0,0000

Ln( Kq2) -20,58634 4,351079 -4,731319 0,0004

Ln( Lq) -9,349303 0,679598 -13,75712 0,0000

Ln(Lql) 20,03969 3,631710 5,517976 0,0001

Ln( Y) 14,74850 0,912331 16,16573 0,0000

R-squared 0,996458 Mean dependent var 16,58693

Adjusted R-squared 0,995368 S.D. dependent var 0,958938

S.E. of regression 0,065266 Akaike info criterion -2,390564

Sum squared resid 0,055375 Schwarz criterion -2,143239

Log likelihood 26,51508 Hannan-Quinn criter. -2,356461

F-statistic 914,2337 Durbin-Watson stat 2,238420

Prob(F-statistic) 0,000000

3 Расчеты авторов по состоянию на июнь 2019 г.

В табл. 2 приведены результаты расчетов и отображены точки Лаффера первого рода q* (точка максимума) производственной кривой и второго рода д** фискальной кривой.

Таблица 2.

Точки Лаффера первого и второго рода за 2007-2018 гг., %

Год * д ** д д (факт) д»- д* (ширина зоны фискальных противоречий), процентных пунктов

2007 37,8 47,2 28,4 9,4

2008 33,8 41,5 30,3 7,6

2009 31,6 38,1 22,2 6,5

2010 30,2 35,8 25,2 5,6

2011 30,0 35,5 28,5 5,5

2012 29,5 34,7 26,3 5,2

2013 29,1 34,0 24,9 4,9

2014 28,5 33,0 23,4 4,5

2015 27,6 31,4 16,8 3,8

2016 27,3 30,9 16,1 3,6

2017 27,2 30,7 17,7 3,5

2018 27,2 30,6 18,6 3,5

Точка максимума производственной кривой (д*). Как мы видим, точки Лаффера первого рода на протяжении 12 лет колебались в небольшом диапазоне 27,2-37,8%. Но в то же время сформировался тренд к ее снижению. Фискальная вариация составила 10,6%. При росте налоговой нагрузки с превышением уровня точки Лаффера первого рода

(д*) динамика ВВП страны будет замедляться. В 2018 г. фактическая налоговая нагрузка

составила только 18,6% (табл. 2), т.е. находилась намного ниже предельного порога налоговой нагрузки — 27,2%, после достижения которого экономический рост в Казахстане может начать замедляться (см. рис. 1).

Точка максимума фискальной кривой (д ). Судя по данным табл. 2, точки Лаффера второго рода за прошедший период изменялись в интервале 30,6-47,2%. Так же как и точки Лаффера первого рода, точки Лаффера второго рода имели тренд к снижению. Снижение за 12 лет составило 16,6 процентных пунктов.

В 2018 г. фактическая налоговая нагрузка составила только 18,6% (табл. 2), т.е. находилась намного ниже предельного порога фискальной нагрузки — 30,6% (см. рис. 2).

Рис. 1. Кривая производственной функции, 2018 г.

т-1-1-1-1-1-1-1-1-1-1-1-г

0,0% 4,4% 8,7% 13,1% 17,5% 21,9% 26,2% 30,6% 35,0% 39,3% 43,7% 48,1% 52,4% 56,8% 61,2%

Налоговая нагрузка Рис. 2. Кривая фискальной функции, 2018 г.

5. Интерпретация полученных результатов

Из полученных точек максимума производственной кривой (д*) и их сопоставления с фактической налоговой нагрузкой можно сделать вывод, что гипотетически в экономике Казахстана имеется потенциал для повышения налоговой нагрузки, который не повлияет на позитивную экономическую динамику страны.

Полученное значение точки максимума фискальной кривой (д ) теоретически можно интерпретировать следующим образом. При повышении налоговой нагрузки вы-

ше значения точки Лаффера первого рода, даже несмотря на снижение темпов роста ВВП, налоговые поступления в бюджет будут продолжать расти, пока не достигнут отметки точки Лаффера второго рода. При достижении налоговой нагрузки на экономику выше точки Лаффера второго рода налоговые поступления также начнут снижаться, т.е. фискальная функция начнет «угасать». В 2018 г. точка Лаффера второго рода для экономики Казахстана составила 30,6% (см. рис. 2).

Как видно, за весь период с 2007 по 2018 гг. в экономике Казахстана фактическая налоговая нагрузка была значительно ниже и точки Лаффера первого рода, и точки Лаф-фера второго рода (табл. 2). Это означает, что достаточно низкое налоговое бремя в экономике Казахстана позволяет бизнесу повышать свои доходы.

Опосредовано этот тезис можно подтвердить сдвигами пропорций распределения вновь созданного ВВП по доходам (см. рис. 3).

В целом, в текущем десятилетии наблюдается четко выраженная тенденция роста доли валовой прибыли бизнеса в ВВП, снижения доли оплаты труда наемных работников и налогов на производство и импорт, поступающих в бюджет.

2011 2012 2013 2014 2015 2016 2017 2018 I ■ ■ ■ ■ I Лпля оплаты труда, %

1 1Лпля чистых налогов на производство и импорт, %

У////////ЛДоля валовой прибыли, %

Темп роста валовой прибыли, % —О— Темп роста оплаты труда, %

Рис. 3. Валовой внутренний продукт методом доходов за 2011-2018 гг. Источник: Комитет по статистике Министерства национальной экономики РК (www.stat.gov.kz).

Международные сравнения подтверждают наши выводы о непропорциональности в распределении ВВП по доходам в Казахстане (см. рис. 4).

Казахстан

Россия

Беларусь

США

Великобритания

Германия

0%

30,2%

46,4%

47,0%

53,0%

49,4%

51,6%

7,9% ■■■■■■■■■■■■■■■■■■■61,9% ■

11,8%:

14,8%

6,6%

||12,3%

20%

40%

—I—

60%

41,8%

38,3%

40,4%

38,3%

9,7% ‘■’■’■’■’ ■ 38,8% ■

-1-

80%

□ Оплата труда

□ Чистые налоги на производство и импорт

□ Валовая прибыль

100%

Рис. 4. Сравнение структуры ВВП Казахстана и ряда стран по видам доходов, 2018 г.

Источник: Комитет по статистике Министерства национальной экономики РК (www.stat.gov.kz), Федеральная служба государственной статистики России (www.gks.ru), Национальный статистический комитет Республики Беларусь (www.belstat.gov.by), Бюро экономического анализа министерства торговли США (www.bea.gov), Управление национальной статистики Великобритании (www.ons.gov.uk), Федеральное статистическое управление Германии (www.destatis.de).

Удельный вес оплаты труда (около 30%) в структуре казахстанского ВВП значительно ниже, чем в развитых странах (до 50% и выше) и партнерах по Евразийскому экономическому союзу — России и Белоруссии (46-47%).

Вклад «чистых» налогов на производство и импорт в ВВП Казахстана значительно ниже, чем в большинстве других стран.

Валовой смешанный доход экономики Казахстана (т.е. сумма прибыли и расходов на амортизацию основного капитала производителей товаров и услуг) превышает 60% от ВВП, в то время как в других странах — приблизительно 40%.

6. Корректировка полученных результатов

Из полученных результатов можно сделать следующие выводы.

За прошедшее десятилетие налоговое бремя в целом по экономике сложилось относительно невысоким, так как не приближалось к точкам перегиба как производственной, так и фискальной кривых Лаффера. Условия для ведения бизнеса в Казахстане, в части налоговой нагрузки, в этот период были достаточно благоприятными.

Из проведенных расчетов и определения точек максимума производственной кривой (д*) можно увидеть, что в экономике Казахстана теоретически имеется потенциал повышения налоговой нагрузки в пределах 8% (см. рис. 1), т.е. гипотетически такой рост налоговой нагрузки не повлиял бы на позитивную экономическую динамику страны.

Однако данный вывод не является достаточно корректным в связи с тем, что точки Лаффера первого и второго рода смещаются во времени.

Обращает на себя внимание тот факт, что ширина зоны фискальных противоречий (д — д ) сократилась с 9,4 процентных пунктов в 2007 г. до 3,5 процентных пунктов в 2018 г. (табл. 2). В целом, это является достаточно позитивным процессом, который свидетельствует о снижении конфликта производственного и бюджетного критериев оптимизации фискального бремени.

Но, с другой стороны, такая динамика означает, что реакция бюджета стала близка реакции производителя и имеет ограниченную степень свободы при манипулировании налоговыми ставками. Это является сигналом того, что резкое повышение налоговой нагрузки может спровоцировать замедление экономического роста или спад.

оооооооооооооооооооооо

—О— q* (Точка Лаффера первого рода) —□— q** (Точка Лаффера второго рода) —О— q (Налоговая нагрузка)

Рис. 5. Пролонгация точек Лаффера первого и второго рода на последующие 10 лет

Исходя из логики проведенного анализа и корректирующих расчетов можно сделать вывод, что в Казахстане имеется реальный потенциал возможного поэтапного уве-

4 Для расчета среднего уровня снижения точки Лаффера первого рода выбран период 20162018 гг., т.е. период восстановления экономического роста и налоговых поступлений.

личения фискального бремени на 4-5% от ВВП в течение 10 лет от уровня 2018 г., без негативного эффекта на экономический рост и собираемость налогов. При этом в дальнейшем необходимо будет осуществлять ежегодный мониторинг точек Лаффера первого и второго рода, а также ширины зоны фискальных противоречий на основе фактических данных, учитываемых при их расчетах.

Увеличение фискального бремени, в первую очередь, должно осуществляться за счет расширения налоговой базы (вывод компаний из тени), сокращения различного вида льгот и субсидий, улучшения налогового администрирования.

Так, доля ненаблюдаемой экономики в Казахстане составляет 25%. Потери, связанные с налоговыми стимулами и уступками, по оценкам Всемирного Банка, в 2016 г. в Казахстане составили около 7-8% общего объема ненефтяных налоговых поступлений [Всемирный банк5, 2017]. Значимым источником роста налоговых доходов могло бы стать увеличение ставки НДС, которая в Казахстане сохраняется на достаточно низком уровне (12%) по сравнению со странами-партнерами по ЕАЭС.

7. Заключение

На сегодняшний день для экономики Казахстана вопрос о том, каковы должны быть границы перераспределения национального дохода, чтобы они не действовали угнетающе на экономику и не снижали уровень частных инвестиций, остается открытым. После налоговой реформы 2009 г. условия для ведения бизнеса в Казахстане в части налоговой нагрузки были достаточно благоприятными. Налоговое бремя в целом по экономике было относительно невысоким, не приближалось к точкам перегиба как производственной, так и фискальной кривой Лаффера, т.е. не оказывало негативного воздействия на экономическую активность в стране.

На этом фоне соотношение доходов государственного бюджета к ВВП снижалось, а уровень государственных расходов к ВВП оказался невысоким в сравнении со странами ОЭСР и ЕАЭС. В результате сложившуюся модель фискальной политики Казахстана отличает недостаточная роль перераспределительной функции бюджета. Необходимость достижения инклюзивности экономического роста и сближения со стандартами ОЭСР требует повышения доходов и расходов бюджета, более активной роли государства в перераспределении национального дохода.

Проведенные в статье расчеты с определением точек максимума производственной кривой (д*) и фискальной кривой (д**) показали, что в экономике Казахстана теоретически имеется определенный потенциал повышения налоговой нагрузки.

Вместе с тем авторами выявлен тренд сокращения ширины зоны фискальных противоречий и снижения конфликта производственного и бюджетного критериев оптимизации фискального бремени. Так, для точек Лаффера первого рода на протяжении 12 лет фискальная вариация составила 10,6 п.п. с понижательным трендом. Точки Лаффера второго рода имели тренд к снижению с фискальной вариацией 16,6 п.п.

В результате ключевым стал вывод о невысокой степени свобод и ограничениях для возможного манипулирования налоговыми ставками и вероятности замедления эко-

5 См.: http://documents.vsemirnyjbank.org/curated/ru/275171511880181337/pdf/121677-REPLACEMENT-RUS-PUBLIC-KAZPFR-RUS-A4-complete.pdf

номического роста в результате резкого повышения налоговой нагрузки. Это потребовало оптимизации полученных оценок потенциала повышения фискального бремени.

Дополнительные корректирующие расчеты авторов, с пролонгацией естественного ограничителя фискальной нагрузки — точки Лаффера первого рода, показали, что в Казахстане возможно поэтапное увеличение налоговой нагрузки на 4-5% от ВВП в течение 10 лет от уровня 2018 г., без негативного эффекта на экономический рост и собираемость налогов.

В этих условиях увеличение фискального бремени должно осуществляться за счет вывода компаний из тени, сокращения различного вида налоговых льгот и субсидий, улучшения администрирования.

Приложение.

Таблица П1.

Описательная статистика переменных

Наименование Y (ВВП в текущих ценах, трлн тенге) т * (в текущих ценах, трлн тенге) K (капитал в текущих ценах, трлн тенге) L (труд, млн человек) Ln(Y ) Ln( Kq) Ln( Kq2) Ln( Lq) Ln (Lq2

Mean 31,68 6,82 29,13 8,30 17,16 3,92 0,94 3,70 0,89

Median 30,72 7,25 22,94 8,47 17,24 4,12 1,00 3,86 0,94

Maximum 59,61 11,09 56,34 8,66 17,90 4,91 1,49 4,81 1,46

Minimum 11,93 3,39 8,68 7,63 16,29 2,86 0,46 2,58 0,42

Std. Dev. 14,85 2,30 17,43 0,34 0,51 0,72 0,35 0,78 0,36

Skewness 0,37 0,03 0,52 -0,79 -0,29 -0,20 0,00 -0,16 0,05

Kurtosis 2,14 2,28 1,73 2,19 1,93 1,65 1,69 1,64 1,71

Jarque-Bera 0,64 0,26 1,35 1,58 0,74 1,00 0,86 0,97 0,84

Probability 0,73 0,88 0,51 0,45 0,69 0,61 0,65 0,61 0,66

Sum 380,21 81,88 349,58 99,62 205,92 47,05 11,30 44,34 10,72

Sum Sq. Dev. 2425,85 58,11 3342,88 1,29 2,85 5,67 1,38 6,67 1,41

Observations 12 12 12 12 12 12 12 12 12

* Налоговые поступления государственного бюджета + налоговые поступления от нефти.

* * *

СПИСОК ЛИТЕРА ТУРЫ

Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций // Проблемы прогнозирования. 2003. № 2. С. 88-107.

Балацкий Е.В. Кривая Лаффера // Энциклопедия теоретических основ налогообложения / под ред. И.А. Майбурова, Ю.Б. Иванова. М.: ЮНИТИ-ДАНА, 2016. С. 111-114.

Какаулина М.О. Графическая интерпретация кривой Лаффера с учетом налоговой «миграции» // Вестник УрФУ. Серия Экономика и управление. 2017. Т. 16. С. 336-356. (DOI: 10.15826 //vestnik.2017.16.3.017).

Всемирный банк. Совершенствование налогово-бюджетной сферы для поддержки экономических преобразований. Отчет. Ноябрь 2017.

Canto V.A., Joines D.H., Laffer A.B. Tax Rates, Factor Employment, and Market Production // The Supply-side Effects of Economic Policy. 1981. P. 3-32. Dordrecht: Springer.

Brill A., Hassett KA. Revenue-maximizing Corporate Income Taxes: The Laffer Curve in OECD Countries: AEI Working Paper № 137. 2007.

Feige E.L., McGee R.T. Sweden’s Laffer Curve: Taxation and the Unobserved Economy // The Scandinavian Journal of Economics. 1983. Р. 499-519.

Feldstein M. The Effect of Marginal Tax Rates on Taxable Income: A Panel Study of the 1986 Tax Reform Act // Journal of Political Economy. 1995. 103(3). Р. 551-572.

Goolsbee A., Hall R.E., Katz L.F. Evidence on the High-income Laffer Curve from Six Decades of Tax Reform // Brookings Papers on Economic Activity. 1999. (2). Р. 1-64.

Heijman W.J., Van Ophem J.A. Willingness to Pay Tax: The Laffer Curve Revisited for 12 OECD Countries // The Journal of Socio-Economics. 2005. 34(5). Р. 714-723.

Hsing Y. Estimating the Laffer Curve and Policy Implications // The Journal of Socio-Economics. 1996. 25(3). Р. 395-401.

loan M. The Binary Choice Approach of Laffer Curve: FEAA Working Paper Series. 2012.

Laffer A.B. Government Exactions and Revenue Deficiencies // The Cato Journal. 1981. Vol. 1. P. 1-21.

Laffer A.B. The Laffer Curve — Past, Present, and Future // Backgrounder. 2004. № 1765. June 1. Heritage Foundation. Р. 16.

Lindsey L.B. Individual Taxpayer Response to Tax Cuts: 1982-1984: with Implications for the Revenue Maximizing Tax Rate // Journal of Public Economics. 1987. 33(2). Р. 173-206.

IMF, OECD, UN And World Bank. Options for Low Income Countries’ Effective and Efficient Use of Tax Incentives for Investment: A Report to the G-20 Development. October 15. 2015.

Ravestein A., Vijlbrief H. Welfare Cost of Higher Tax Rates: An Empirical. Laffer Curve for the Netherlands, 1988 // De Economis. June 1988. Vol. 136. Iss. 2. Р. 205-219.

Saez E. Reported Incomes and Marginal Tax Rates, 1960-2000: Evidence and Policy Implications // Tax Policy and the Economy. 2004. 18. Р. 117-173.

Trabandt M., Uhlig H. How Far Are We from the Slippery Slope? The Laffer Curve Revisited (№ w15343). National Bureau of Economic Research, 2009.

The Potential for Increasing Tax Revenues Amidst Reducing Fiscal Inconsistencies Zone (based on Kazakhstan’s economy researches)

Sara Alpysbayeva1, Madiyar Kenzhebulat2, Gaukharbek Karashulakov3

1 Economic Research Institute,

65, Temirkazyk, Nur-Sultan, (Z05F4A0), Kazakhstan.

E-mail: [email protected]

2 Economic Research Institute,

65, Temirkazyk, Nur-Sultan, (Z05F4A0), Kazakhstan.

E-mail: [email protected]

3 Economic Research Institute,

65, Temirkazyk, Nur-Sultan, (Z05F4A0), Kazakhstan. E-mail: [email protected]

Relevance. In 2009, tax reform was carried out in Kazakhstan and basic tax rates were reduced. Over the past period, the level of state budget expenditures declined to 19% of GDP. The need to ensure the inclusive economic growth requires an increase in the tax burden and improvement in the redistributive function of the budget.

The purpose of this study is to quantify the limits of increasing fiscal burden, which will not hinder economic growth and fiscal function of budget, by taking into account the reduction in the width of the fiscal inconsistencies’ zone from 2010 to 2018.

Hypothesis. It is expected that the calculations carried out in the paper, using the approaches of the theoretical model of the Laffer curve and fiscal analysis, will provide a real corridor within which it will be possible to increase the tax burden in the economy of Kazakhstan.

The methodological basis of the study aims to establish the relationship between tax burden, economic growth and budget tax revenues, which are used in the theoretical model of «Tax Laffer curve». In order to construct the production and fiscal points of the Laffer curve for the Kazakhstani economy, we applied the methods of fiscal analysis using production and institutional functions of Balatsky E.V. We used the data of the Committee on Statistics of the Ministry of National Economy of the Republic of Kazakhstan.

As a result of the study, the authors estimated the maximum points of the production

function curve (q*) and the fiscal function curve (q**). The comparison with the actual value of the tax burden allowed quantifying the potential increase of tax rate in Kazakhstan. But the revealed trend of reducing fiscal inconsistencies zone’s width for 2010-2018 required an adjustment of the results, taking into account the low degree of freedom for the possible manipulation of tax rates.

Therefore we carried out additional calculations with the prolongation of the natural limit of the fiscal burden, i.e. 1st kind of the Laffer points. The results show that the stage-wise increase in tax-to-GDP ratio amounting to 4-5% within 10 years from the level of 2018 is possible without any negative effect on economic growth and tax collection.

The results of the study can be used to implement tax policy in Kazakhstan.

Key words: state budget; tax burden; Laffer curve; production function curve; fiscal function curve.

JEL Classification: E 620.

* * *

References

Balatsky E.V. (2003) Analiz vliyaniya nalogovoy nagruzki na ekonomicheskiy rost s pomoshch’yu proizvodstvenno-institutsional’nykh funktsiy [Analysis of the Tax Burden Impact on Economic Growth through Production and Institutional Functions]. Problems of Forecasting, 2, pp. 88-107.

Balatsky E.V. (2016) Kryvaya Laffera [The Laffer Curve]. Entsiklopediya teoreticheskikh osnov nalogooblozheniya [Encyclopedia of the Theoretical Foundations of Taxation] (eds. I.A. Maiburova, Yu.B. Ivanova). Moscow: UNITI-DANA, pp. 111-114.

Kakaulina M.O. (2017) Graficheskaya interpretatsiya krivoy Laffera s uchetom nalogovoy «migrat-sii» [Graphic Interpretation of the Laffer Curve, Taking into Account the Tax «Migration»]. Vestnik UrFU, seriya Ekonomika i upravleniye, 16, pp. 336-356. DOI: 10.15826 //vestnik.2017.16.3.017

The World Bank (2017) Sovershenstvovaniye nalogovo-byudzhetnoy sfery dlya podderzhki eko-nomicheskikh preobrazovaniy. Otchet. [Report «Improving the Fiscal Area to Support Economic Transformation»].

Canto V.A., Joines D.H., Laffer A.B. (1981) Tax Rates, Factor Employment, and Market Production. The Supply-side Effects of Economic Policy. Dordrecht: Springer, pp. 3-32.

Brill A., Hassett K.A. (2007) Revenue-maximizing Corporate Income Taxes: The Laffer Curve in OECD Countries. AEI Working Paper no 137.

Feige E.L., McGee R.T. (1983) Sweden’s Laffer Curve: Taxation and the Unobserved Economy. The Scandinavian Journal of Economics, pp. 499-519.

Feldstein M. (1995) The Effect of Marginal Tax Rates on Taxable Income: A Panel Study of the 1986 Tax Reform Act. Journal of Political Economy, 103(3), pp. 551-572.

Goolsbee A., Hall R.E., Katz L.F. (1999) Evidence on the High-income Laffer Curve from Six Decades of Tax Reform. Brookings Papers on Economic Activity, (2), pp. 1-64.

Heijman W.J., Van Ophem J.A. (2005) Willingness to Pay Tax: The Laffer Curve Revisited for 12 OECD Countries. The Journal of Socio-Economics, 34(5), pp. 714-723.

Hsing Y. (1996) Estimating the Laffer Curve and Policy Implications. The Journal of Socioeconomics, 25(3), pp. 395-401.

Ioan M. (2012) The Binary Choice Approach of Laffer Curve. FEAA Working Paper Series.

Laffer A.B. (1981) Government Exactions and Revenue Deficiencies. The Cato Journal, 1, pp. P. 1-21.

Laffer A.B. (2004) The Laffer Curve — Past, Present, and Future. Backgrounder, 1765, June 1, Heritage Foundation, p. 16.

Lindsey L.B. (1987) Individual Taxpayer Response to Tax Cuts: 1982-1984: with Implications for the Revenue Maximizing Tax Rate. Journal of Public Economics, 33(2), pp. 173-206.

IMF, OECD, UN And World Bank (2015) Options for Low Income Countries’ Effective and Efficient Use of Tax Incentives for Investment. A Report to the G-20 Development. October 15.

Ravestein A., Vijlbrief H. (1988) Welfare Cost of Higher Tax Rates: An Empirical. Laffer Curve for the Netherlands, 1988. De Economi, June, 136, iss. 2, pp. 205-219.

Saez E. (2004) Reported Incomes and Marginal Tax Rates, 1960-2000: Evidence and Policy Implications. Tax Policy and the Economy, 18, pp. 117-173.

Trabandt M., Uhlig H. (2009) How Far Are We from the Slippery Slope? The Laffer Curve Revisited. no w15343. National Bureau of Economic Research.

Лафферовы эффекты в моделях налогообложения (стр. 1 из 6)

Курсовая работа

ЛАФФЕРОВЫ ЭФФЕКТЫ В МОДЕЛЯХ НАЛОГООБЛАЖЕНИЯ

СОДЕРЖАНИЕ

Введение

1. Основные теоретические аспекты лафферова эффекта

2. Методы исследования лафферовых эффектов

2.1 Метод, основанный на оптимизационных моделях

2.2 Метод, основанный на дескриптивных моделях

2.3 Метод, основанный на применении производственно-институциональных функций

Заключение

Список использованной литературы

Введение

По мнению большинства предпринимателей и экономистов, одним из главных факторов, препятствующих росту производственной активности в Украине, является нерациональная фискальная политика, проводимая государством. Налогоплательщики, считают налоговое бремя, установленное государством чрезмерно высоким, не позволяющим производственным структурам вести нормальную экономическую деятельность. Такой фискальный режим повлек за собой целый ряд негативных явлений. Во-первых, оказалась скованной предпринимательская активность населения – завышенные налоги создали непреодолимые входные барьеры для малого бизнеса. Во-вторых, многие затратоемкие отрасли, наиболее важные и приоритетные с общегосударственных позиций, превратились в невыгодные, убыточные и начали постепенно стагнировать. В результате происходит своеобразная структурная деградация украинской экономики. В-третьих, нестерпимый налоговый пресс, созданный в целях создания профицита бюджета, напротив, стимулируя уклонение от налогов и развитие теневого сектора экономики, обострил бюджетные проблемы страны.