Ответ. Экономическая теория

Читайте также

Ответ

Ответ Сегментация рынка – разделение рынка на отдельные группы, части (сегменты) по какому-либо признаку (вид товара, тип валюты, страна, регион, однородные группы потребителей, группы индивидуальных потребителей, выделенных по социальным признакам, платежеспособности,

Ответ

Ответ Цена – денежное выражение стоимости товара; важный индикатор, характеризующий состояние и динамику уровня и качества жизни населения; отражает многообразные экономические и социальные процессы функционирования и развития общества.Между категориями «рынок» и

Ответ

Ответ

Спрос – отношение между ценой блага и его количеством, которое покупатели хотят и в состоянии купить.

Ответ

Ответ Предложение – количество (объем) благ, предлагаемых для продажи на рынке в определенный момент или период. В стоимостном выражении предложение представляет сумму рыночных цен этих благ.Основными факторами предложения являются цена блага и неценовые факторы. Цена

Ответ

Ответ Взаимодействие спроса и предложения – процесс, порождающий формирование рыночной цены, которая удовлетворяет одновременно и продавца и покупателя.Рыночная цена отражает такую ситуацию, когда планы покупателей и продавцов на рынке полностью совпадают, а объем

Ответ

Ответ

Отраслевое равновесие – это такая ситуация, когда у фирм не существует тенденции вступать в отрасль, выходить из нее либо изменять свой размер.

Ответ

Ответ Основными инструментами государственного регулирования рынка являются: налоги; дотации; фиксированные цены.Наиболее цивилизованным инструментом государственного регулирования рынка считаются налоги, поскольку они не ограничивают свободу действий

Ответ

Ответ

Ответ

Предпочтения – один из факторов, воздействующих на выбор конкретных благ отдельными потребителями. При выборе благ с целью их покупки потребитель исходит из достижения наибольшей выгоды при имеющихся возможностях, которая представляет собой меру удовлетворения

При выборе благ с целью их покупки потребитель исходит из достижения наибольшей выгоды при имеющихся возможностях, которая представляет собой меру удовлетворения

Ответ

Ответ Количественная (кардиналистская) полезность – субъективная полезность, или удовлетворение, которые потребитель получает от потребления благ, измеренная в абсолютных величинах. Следовательно, имеется в виду, что можно измерить точную величину полезности, которую

Ответ

Ответ Эластичность – степень реагирования одной переменной величины в ответ на изменение другой, связанной с первой величиной.Количественную меру эластичности можно выразить посредством коэффициента эластичности.Коэффициент эластичности – это отношение

Ответ

Ответ

Эластичность предложения по цене – показатель степени чувствительности, реакции предложения на изменение цены товары. Он рассчитывается по формуле Метод расчета эластичности предложения тот же, как и эластичности спроса, с тем различием, что эластичность

Он рассчитывается по формуле Метод расчета эластичности предложения тот же, как и эластичности спроса, с тем различием, что эластичность

Ответ

Ответ Производственная функция иллюстрирует взаимозависимость между любой комбинацией факторов производства и максимально достижимым объемом выпускаемой продукции в единицу времени при данном уровне технических знаний.Поскольку объем выпуска продукции зависит от

Ответ

Ответ Изокванта – кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют кривыми равных продуктов, или линиями равного выпуска.Наклон изокванты

Ответ

Ответ

Издержки – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; производственные затраты на покупку средств производства и оплату труда работников. Они образуют действительную стоимость продукта для производителя,

Они образуют действительную стоимость продукта для производителя,

Ответ

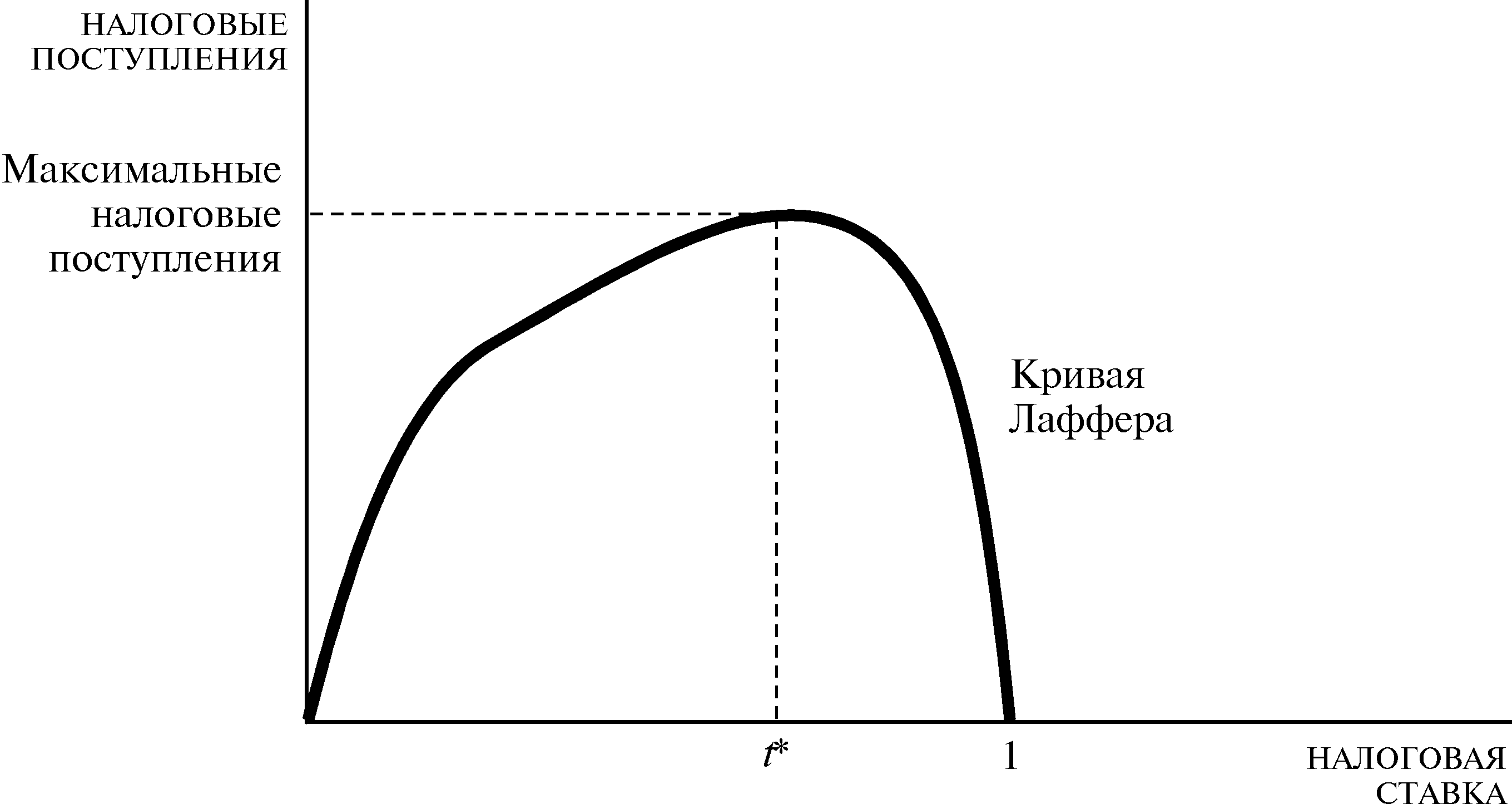

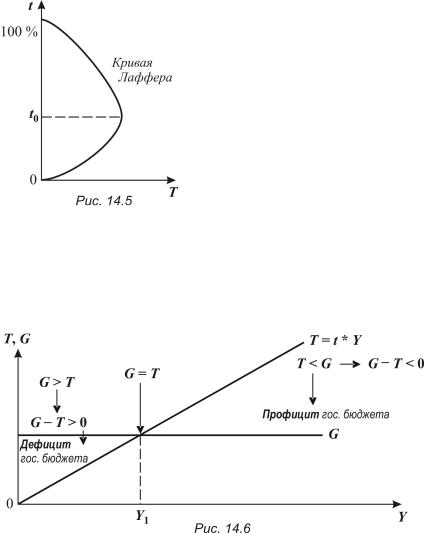

Кривая Лаффера что показывает? :: BusinessMan.ru

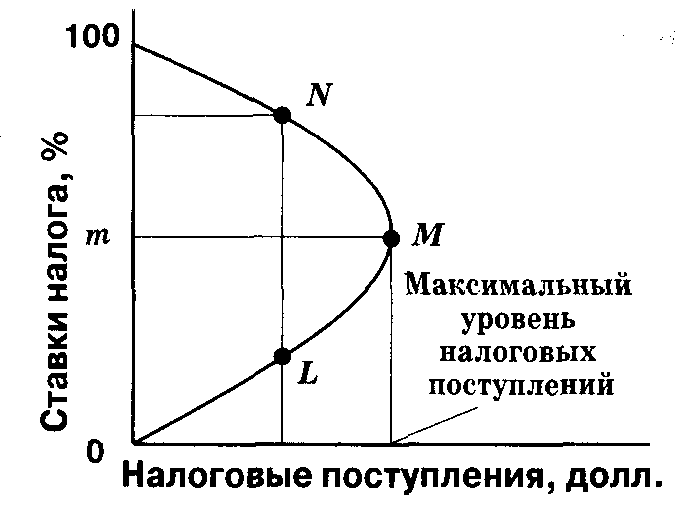

Кривая Лаффера – теоретическое понятие, показывающее взаимосвязь между скоростью налоговых поступлений и бюджетного дохода государства за счет части налогов. Система разработана в 1974 году экономистом из США Артуром Лаффером. Иногда показатели кривой используют в качестве аргумента для сокращения налогов.

Концепция

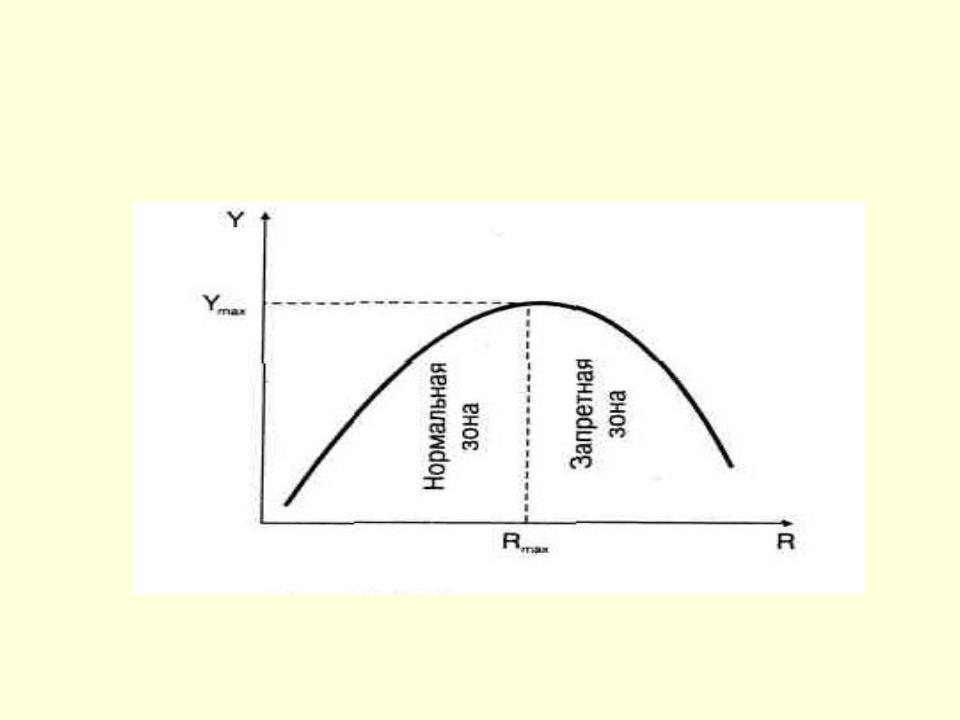

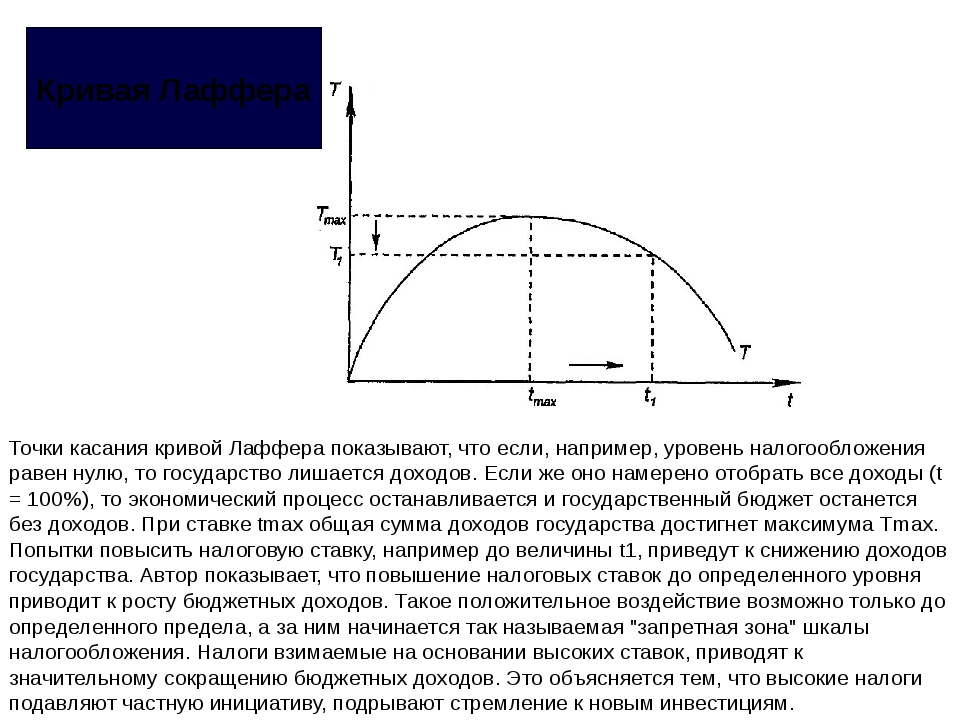

Значение бюджетных доходов по ставке, равной налогу на доход, стремится к нулю (t0 = 0%). Согласно теории Лаффера, поступательное наращивание налоговых ставок приведет к меньшему увеличению налоговых поступлений в точке, где дальнейшее увеличение ставок способствует снижению общих налоговых поступлений. При показателях, когда ставка налога на прибыль составляет 100% (tmax = 100%), доходы опускаются до нулевой отметки.

Согласно теории Лаффера, поступательное наращивание налоговых ставок приведет к меньшему увеличению налоговых поступлений в точке, где дальнейшее увеличение ставок способствует снижению общих налоговых поступлений. При показателях, когда ставка налога на прибыль составляет 100% (tmax = 100%), доходы опускаются до нулевой отметки.

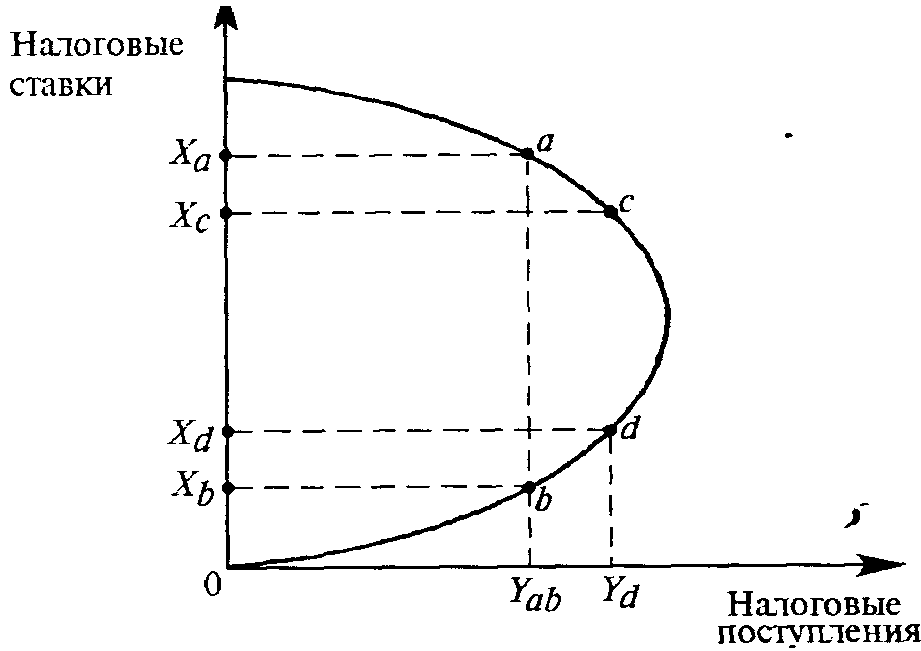

Точка на кривой Лаффера, соответствующая скорости максимальных налоговых поступлений, называется точкой насыщения (T

Теория

Основывается кривая Лаффера на следующих допущениях:

- При налоговой ставке t0=0% налогоплательщики не платят никаких налогов, соответственно, государственный бюджет не фиксирует доход от налогов.

- Увеличение налоговой ставки вызывает два противоположных эффекта: увеличение доли государственных доходов бюджета трейдеров и снижение заявленного налогооблагаемого дохода хозяйствующих субъектов.

Второй эффект повышения ставки налога по Лафферу объясняется:

- Снижением стимулов к работе и экономической активности. То есть ограничение преимуществ, которые операторы имели в определенной сфере, побуждает их снижать экономическую активность и ограничивать свою деятельность в этой области.

- Увеличением скрытых доходов по причине ухода трейдеров в тень. При более высокой ставке налогообложения субъектам хозяйствования (несмотря на риски) выгодно не выплачивать полностью налоги. Кривая Лаффера это четко показывает.

- Ростом тенденций перемещения экономической деятельности, особенно крупных предприятий, за рубеж.

При неком максимальном уровне налогообложения tmax = 100% исчезают все стимулы к труду и смысл вести налогооблагаемый бизнес. Не имея мотивации работать, организации прекращают деятельность. Таким образом, они перестают существовать как объекты налогообложения, соответственно, доходы равны нулю.

Практика

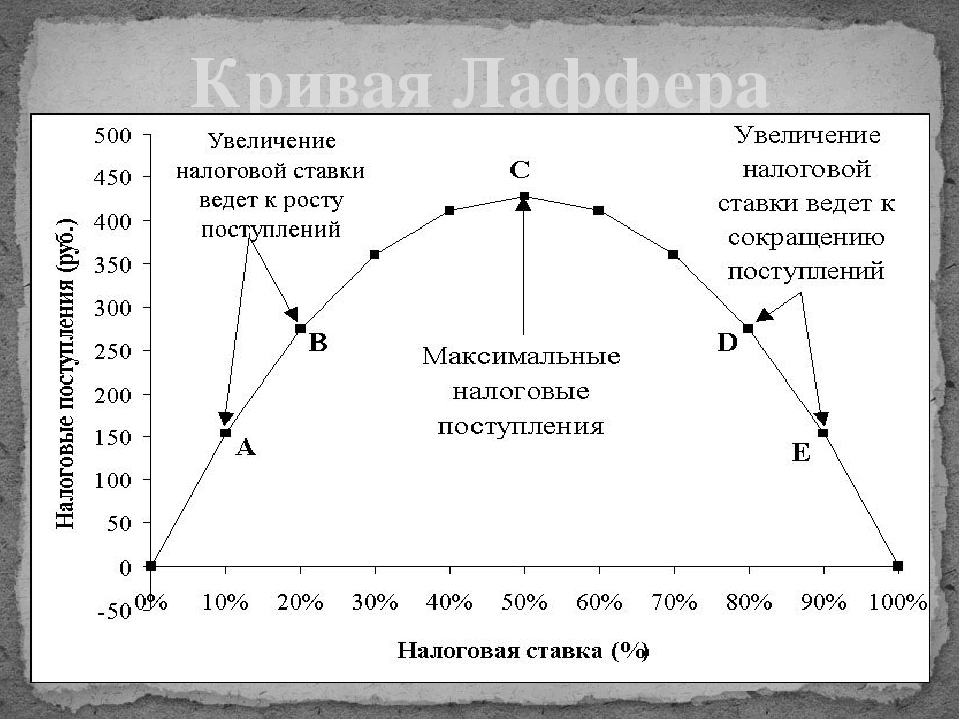

Кривая Лаффера описывает связь между величиной государственных налогов и доходом казны, позволяя найти обоюдовыгодную для правительства и хозяйственников точку насыщения (Tmax). Концепция Лаффера является самой известной моделью экономики, авторы которой призвали снижать ставки налогов, дабы стимулировать инвестиции и уменьшить роль государства в экономике в угоду конкурентоспособности.

Концепция Лаффера является самой известной моделью экономики, авторы которой призвали снижать ставки налогов, дабы стимулировать инвестиции и уменьшить роль государства в экономике в угоду конкурентоспособности.

Основная предпосылка для государственной налогово-бюджетной политики, сформулированной на основе кривой Лаффера, является возможность (при определенных условиях) увеличить наполняемость бюджета при снижении ставок.

Применение теории в США

Поистине впечатляющего эффекта применения в хозяйственной практике уроков американского экономиста удавалось достичь в некоторых странах. Интересно, что помимо увеличения доходов бюджета и увеличения темпов экономики, наблюдалось значительное перераспределение доходов внутри общества.

В 1925 году США снизили высокий уровень НДФЛ с 73% до 25%. Бюджет доходов от этого налога увеличился с 719 млн долларов (1921) до 1 млрд (1929). При этом поступления от с богатых (годовой заработок свыше 100000 долларов) в общем налоговом объеме с 28% (1921) увеличились до 51% (1926). Напротив, налогоплательщики с наименьшими доходами (ниже 10 000) в 1921 году заплатили 23%, а в 1926 — только 5% от суммы всех налоговых поступлений.

Напротив, налогоплательщики с наименьшими доходами (ниже 10 000) в 1921 году заплатили 23%, а в 1926 — только 5% от суммы всех налоговых поступлений.

Первое прямое применение в экономической политике концепции Лаффера связано со значительным снижением ставки на прибыль в США в 1981 году. Администрация президента Р. Рейгана сократила максимальную ставку налога сначала с 70% до 50%, а затем, в 1986 году, до 28%, и добилась положительного эффекта. Тогда практически было подтверждено, что налоговая ставка и кривая Лаффера взаимосвязаны, что голая теория работает.

Применение в Польше

В Польше опыт с кривой Лаффера связан с акцизами на спиртные напитки. Повышение акцизов на спирт в 1999-2001 годах способствовало снижению доходов (вопреки ожиданиям) государственного бюджета. Снижение акцизов в 2002 году, напротив, увеличило доходы. То есть кривая Лаффера отражает взаимосвязь с доходностью любых типов налогов, а не каких-то конкретных.

Еще один польский пример: увеличение ставок акцизов на табачные изделия спровоцировало снижение дохода, что обусловлено одновременным увеличением использования контрабандных сигарет. Повышение акцизов в Польше сопровождалось как снижением внутреннего производства, так и снижение легальных продаж табачных изделий, в то время как число курильщиков не изменилось. Одновременно статистика показывала параллельное увеличение теневой экономики и контрабанды подакцизных товаров. Последовавшее снижение акцизов с 27% до 19% вызвало значительное увеличение бюджетных поступлений от этого налога.

Повышение акцизов в Польше сопровождалось как снижением внутреннего производства, так и снижение легальных продаж табачных изделий, в то время как число курильщиков не изменилось. Одновременно статистика показывала параллельное увеличение теневой экономики и контрабанды подакцизных товаров. Последовавшее снижение акцизов с 27% до 19% вызвало значительное увеличение бюджетных поступлений от этого налога.

Аргументы и контраргументы

Хотя кривая Лаффера показывает положительную взаимосвязь доходности и более низких налогов, у концепции есть противники. Они отмечают, что снижение налогов в 80-х годах в Соединенных Штатах сопровождалось увеличением бюджетного дефицита. Это сильный аргумент в руках критиков, но сторонники парируют, что увеличение доходов все же произошло, а углубление бюджетного дефицита привело к увеличению бюджетных расходов.

Тем не менее, независимо от оценки воздействия существенных снижений налогов на уровень и структуру налоговых поступлений, кривая Лаффера оказала определенное положительное влияние на динамику экономического роста в США в 80-х.

Формы кривой

По мнению прогрессивных экономистов, кривая Лаффера описывает возможность снижения налоговой ставки ради наполнения бюджета. Часто концепция используется сторонниками экономического либерализма, чтобы оправдать снижение налогов. Следует подчеркнуть, что, хотя понятие кривой Лаффера в некоторых экономических условиях оправдывает снижение налогов в целях увеличения доходов бюджета, но четких доказательств этой связи не существует.

Единственный верный способ статистического анализа — это эмпирическое исследование реакции количества налоговых поступлений к изменениям в налоговой ставке. Некоторые исследования показывают, что фактическая кривая Лаффера значительно отличается от «канонической» и имеет асимметричную форму. Назначение ставки максимизации налоговых поступлений государства является чрезвычайно сложным процессом и включает в себя многочисленные трудности.

Волатильность

Замечено, что кривая Лаффера описывает связь «идеальных отношений» налогов и дохода, не учитывая веяния времени. Например, в условиях военной угрозы граждане готовы нести большую нагрузку ради государства. Дополнительное увеличение налогов для военных целей приводит к увеличению доходов от этого источника. Таким образом, точка насыщения на кривой Лаффера будет значительно сдвинута вправо. После войны страны обычно снижают ставки налогообложения. Ее сокращение может вновь увеличить доходы в бюджет, в результате ставка налогообложения (хотя в военное время она устанавливается часто ниже уровня насыщения) будет выше, чем при послевоенной скорости насыщения. С прекращением угроз изменяется и форма кривой, скорость насыщения значительно снижается.

Например, в условиях военной угрозы граждане готовы нести большую нагрузку ради государства. Дополнительное увеличение налогов для военных целей приводит к увеличению доходов от этого источника. Таким образом, точка насыщения на кривой Лаффера будет значительно сдвинута вправо. После войны страны обычно снижают ставки налогообложения. Ее сокращение может вновь увеличить доходы в бюджет, в результате ставка налогообложения (хотя в военное время она устанавливается часто ниже уровня насыщения) будет выше, чем при послевоенной скорости насыщения. С прекращением угроз изменяется и форма кривой, скорость насыщения значительно снижается.

Влияние местоположения

Также кривая Лаффера описывает связь между регионом и поступлениями налогов, то есть форма кривой зависит от местоположения. Неналоговые условия ведения бизнеса в разных местах одной страны могут отличаться. Например, в приграничных районах легче заменить облагающийся высокими акцизами отечественный алкоголь на дешевый импорт. У потребителей будет соблазн меньше покупать подакцизный продукт, а приобретать контрабандный. Налоговая база соответственно уменьшится. Точка насыщения на графике будет значительно сдвинута влево по сравнению с центральными областями, где доставка подпольной продукции осложнена и менее рентабельна для контрабандистов.

У потребителей будет соблазн меньше покупать подакцизный продукт, а приобретать контрабандный. Налоговая база соответственно уменьшится. Точка насыщения на графике будет значительно сдвинута влево по сравнению с центральными областями, где доставка подпольной продукции осложнена и менее рентабельна для контрабандистов.

Краткосрочная перспектива

Одна из проблем, с которыми сталкиваются проводники экономической политики государства, является ограничение использования системы Лаффера, связанное с разницей показателей кривой в краткосрочной и долгосрочной перспективе. В краткосрочной операторы не могут быстро реагировать на изменения налоговой ставки, даже если она стремительно движется в направлении максимального налогообложения.

Теоретически можно утверждать, что в ультракороткий период при максимальной ставке tmax = 100%, доходность бюджета не упадет (вопреки теории) до нуля. Это объясняется замедленной реакцией трейдеров на форс-мажорное обстоятельство. Операторы будут постепенно снижать экономическую деятельность в надежде на благоразумие правительства, либо по инерции производства. Значит, до полного прекращения хозяйственной деятельности некоторое время будут платить налоги в размере 100% от дохода. Кроме того, часть (возможно большинство) организаций перейдут в теневой бизнес, «усердно» выплачивая 100% ставки из официального дохода, чтобы поддерживать видимость законной деятельности.

Операторы будут постепенно снижать экономическую деятельность в надежде на благоразумие правительства, либо по инерции производства. Значит, до полного прекращения хозяйственной деятельности некоторое время будут платить налоги в размере 100% от дохода. Кроме того, часть (возможно большинство) организаций перейдут в теневой бизнес, «усердно» выплачивая 100% ставки из официального дохода, чтобы поддерживать видимость законной деятельности.

Долгосрочная перспектива

При разработке правительством долгосрочной перспективы налогообложения кривая Лаффера работает более точно, позволяя эффективнее планировать бизнес всем субъектам экономики. Однако оптимизация налоговой ставки на основе кривой Лаффера дается власти не просто и требует политического решения. Короткий избирательный цикл в развитых странах часто заставляет правительства работать в краткосрочной перспективе, являясь серьезным ограничением применимости идей Лаффера в деловой практике.

Макроэкономическое примирение?

Книга известных грузинских экономистов, специалистов в области макроэкономики Владимира Папавы и Юрия Ананиашвили1 посвящена предметной области, интерес к которой объединяет экономистов-теоретиков, эконометристов, политиков и простых граждан. Налоги и экономическая активность, налоговые поступления в бюджет и оптимальная структура налогов — эти вопросы возникли вместе с государством, задолго до формирования экономической науки в современном смысле слова и никогда не отходили на второй план. С развитием экономической теории совершенствовался инструментарий анализа, но не снижался градус дискуссионности. Причина здесь не только в сложности проблем или в том, что и более совершенный инструментарий, как правило, не дает однозначных ответов, но и в том, что вопрос о налогах и, следовательно, о государстве всегда идеологически и политически окрашен.

Налоги и экономическая активность, налоговые поступления в бюджет и оптимальная структура налогов — эти вопросы возникли вместе с государством, задолго до формирования экономической науки в современном смысле слова и никогда не отходили на второй план. С развитием экономической теории совершенствовался инструментарий анализа, но не снижался градус дискуссионности. Причина здесь не только в сложности проблем или в том, что и более совершенный инструментарий, как правило, не дает однозначных ответов, но и в том, что вопрос о налогах и, следовательно, о государстве всегда идеологически и политически окрашен.

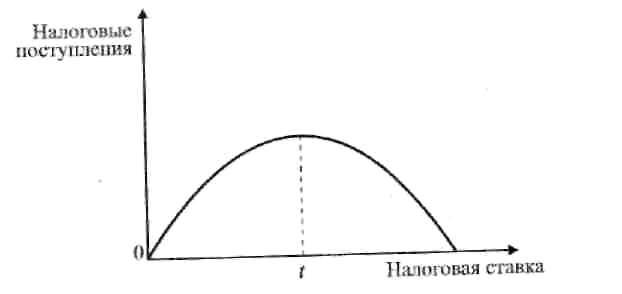

Современный этап исследований указанных проблем отмечен влиянием американского экономиста А. Лаффера и одноименной кривой, причем даже если исследователи не соглашаются с ним и не разделяют его политико-экономическую позицию. Этот экономист 40 лет назад высказал идею о том, что объем налоговых поступлений не всегда есть возрастающая функция ставки налогов, а зависит от других факторов, прежде всего от объема производства, на который налоги также оказывают влияние. В 1978 г. Д. Ваниски предложил термин «кривая Лаффера» для обозначения зависимости налоговых поступлений от ставки налогов (так называемая фискальная кривая) (Wanniski, 1978). Кривая была представлена в виде параболы, принимающей нулевые значения при средней ставке налогов, равной 0 и 1, и достигающей максимума в некоторой точке, названной точкой Лаффера2.

В 1978 г. Д. Ваниски предложил термин «кривая Лаффера» для обозначения зависимости налоговых поступлений от ставки налогов (так называемая фискальная кривая) (Wanniski, 1978). Кривая была представлена в виде параболы, принимающей нулевые значения при средней ставке налогов, равной 0 и 1, и достигающей максимума в некоторой точке, названной точкой Лаффера2.

Основное внимание Лаффер и его сторонники уделили ситуации, когда снижение налоговых ставок приводит к увеличению объема используемых факторов производства, масштабов производства и налогооблагаемой базы и, как следствие, налоговых поступлений. Это рассуждение было с готовностью воспринято сторонниками экономической программы Р. Рейгана, а идея Лаффера стала важнейшей составляющей экономической теории предложения, весьма популярной в 1980-е годы.

Лаффер исходил из того, что существовавшие в середине 1970-х годов в США ставки налогов чрезмерно высокие, и полагал, что их снижение может значительно стимулировать экономическую активность и способствовать решению сразу нескольких проблем: дефицита бюджета, безработицы и инфляции. Это, конечно, было весьма привлекательно с политической точки зрения в период, когда одновременное существование значительной инфляции и высокой безработицы поставило многих экономистов в тупик.

Это, конечно, было весьма привлекательно с политической точки зрения в период, когда одновременное существование значительной инфляции и высокой безработицы поставило многих экономистов в тупик.

Для обоснования своей идеи Лаффер ссылался как на высказывания авторитетов прошлого, так и на опыт прошлых налоговых реформ. Показательно, что в одной из своих работ он привел цитату из «Мукаддимы» знаменитого мусульманского мыслителя XIV в. Ибн Хальдуна: «Знай, что в начале существования государства большие налоговые поступления дает маленькое налогообложение, а в конце — большое дает маленькие поступления» (Laffer, 2004. Р. 1). Среди налоговых реформ особое внимание Лаффера и его сторонников привлекали налоговые реформы Хардинга—Кулиджа (1925 г.), Кеннеди (1964 г.), Рейгана (1981 г.), — последняя уже как реализация рекомендаций экономики предложения. Сравнивая ситуацию в экономике до и после реформ, Лаффер и его сторонники находили подтверждение своему тезису о значительном стимулирующем эффекте сокращения налогов (см., например: Canto et al., 1979; Laffer, 1981; Domitrovic, 2014). Так, согласно Лафферу, до реформы Хардинга—Кулиджа средний темп роста реального ВВП США за четыре года, предшествовавшие этой реформе, составил 2%, а после нее вырос до 3,4%; для роста реальных доходов федерального бюджета цифры были соответственно — 9,2 и 0,1%, а для нормы безработицы — 6,5 и 3,1%. Похожая ситуация наблюдалась и после реформ Кеннеди и Рейгана (Laffer, 2004. Р. 3-9).

Успех, выпавший на долю Лаффера в 1980-е годы, определяли не только и не столько глубина, оригинальность и доказательная сила его основной идеи, сколько удачное сочетание ее научности и простоты, определенной политической и идеологической направленности3 и своевременности4. Важную роль сыграла и наглядная иллюстрация, появлявшаяся во многих популярных изданиях.

Существует ли кривая Лаффера или она не более чем учебная иллюстрация или даже метафора? Споры по этому вопросу продолжаются. Кривая Лаффера довольно часто упоминается в учебниках по макроэкономике и общественным финансам, причем, как правило, вместе с осторожными комментариями по поводу ее достоверности (Бланшар, 2010. С. 527; Stiglitz, 1988. Р. 140-141; Макконелл, Брю, 1992. Т. 1. С. 356-360). Это не случайно. Еще в 1980-е годы кривая была подвергнута критике (см., например: Fullerton, 1980; 1982; Evans, 1978). К настоящему времени существует большое число теоретических и эконометрических исследований зависимости налоговых поступлений от ставки налогов, причем далеко не всегда имеется в виду простая форма этой зависимости, которую предполагал Лаффер. Папава и Ананиашвили хотя и используют в ряде случаев кривую Лаффера в ее исходном варианте, разделяют позицию Е. В. Балацкого, которой утверждал, что «традиционной кривой Лаффера, о которой говорит экономическая теория предложения, просто не существует. Если и можно говорить об эффекте перегиба в отношении фискальной кривой, то только применительно к налоговым поступлениям за несколько лет… теория кривой Лаффера является достаточно красивой, но в целом не подтверждающейся гипотезой» (Балацкий, 2000а. С. 9).

В данном случае речь идет о придании кривой Лаффера временого измерения (Папава, 2001). Авторы ссылаются на ряд исследований, подтверждающих, что после достижения некоторой точки (оптимальной) дальнейшее изменение ставки налогов приводит к изменению налоговых поступлений только по истечении некоторого времени. Геометрически это означает, что фискальная кривая имеет разрыв (см., например: Вишневский, Липницкий, 2000; Мовшович, Соколовский, 1994; Балацкий, 2000b). Такая кривая существенно отличается от обычной кривой Лаффера, и проблема поиска оптимального режима налогообложения оказывается сложнее, чем можно предположить, опираясь на кривую Лаффера (гл. 2). Заметим, что сегодня активно развиваются исследования фискальной кривой, выходящие за рамки чисто экономического подхода. При анализе формы этой кривой исследователи стремятся учитывать не только экономические, но и институциональные (тип налоговой системы, структура рынков, качество налоговой системы и т. д.) и культурные (степень доверия к государству, налоговая мораль и т. д.) факторы (см., например: Allingham, Sandmo, 1972; Besley, Persson, 2009; Alm et al., 1992).

Зависимость налоговых поступлений от ставки налогов принято рассматривать (и авторы с этим согласны) как композицию двух эффектов, которые Лаффер называл соответственно экономическим и арифметическим, а некоторые исследователи — в том числе авторы данной книги — производственным и фискальным. Речь идет о влиянии ставки на уровень производства (и налоговую базу) и на объем налоговых поступлений при данном уровне производства. Исходно Лаффер и его сторонники полагали, что изменение ставки (средней) налогов воздействует на объем производства и на величину налоговых поступлений в одном направлении, но со временем пришли к выводу, что соответствующие эффекты могут действовать разнонаправленно. Асинхронность этих эффектов ставит перед экономистами и политиками вопрос об их относительной значимости. В этом смысле весьма показательно высказывание сторонника идей Лаффера и критика «большого» государства Д. Митчелла, что согласно кривой Лаффера увеличение налогов — очень плохая идея, даже если это приводит к росту налоговых поступлений (Mitchell, 2012). Иными словами, признается первостепенная значимость производственного эффекта.

Асинхронность указанных эффектов означает, что возможна ситуация, когда ставка налогов, при которой достигается максимум объема производства — ее принято называть точкой Лаффера первого типа, и ставка, при которой максимума достигает объем налоговых поступлений (точка Лаффера второго типа), не совпадают. В этом случае фактическое значение ставки налогов может находиться между этими ставками. Это, пожалуй, не только самый интересный, но, возможно, и наиболее реалистичный случай, и авторы книги много внимания уделяют именно такой ситуации. Подобный интерес вполне закономерен хотя бы потому, что в данном случае усложняется вопрос выбора направления изменения ставки налогов, ответ на который далеко не всегда однозначен.

Наиболее важной особенностью, отличающей эту книгу от большинства работ, посвященных влиянию налогов на экономику, является, как это и отражено в названии работы, лафферо-кейнсианский синтез. Непосредственно ему посвящена четвертая глава, а предшествующие главы можно считать подготовкой к ней. Идея синтеза достаточно естественна, поскольку очевидно, что налоги влияют на экономику как через механизм предложения, то есть по сценарию экономики предложения, так и через механизм спроса, то есть по кейнсианскому сценарию. Авторы видят свою задачу в построении модели, в которой условия макроэкономического равновесия задаются равенством двух функций — совокупного спроса и совокупного предложения, как функций ставки налогов5.

Подчеркнем, что речь идет о синтезе на уровне моделей, а не подходов в более широком смысле слова. Как известно, кейнсианская теория исходно была ориентирована на анализ причин краткосрочного равновесия при значительных объемах незанятых ресурсов. Не случайно одной из главных новаций Кейнса было понятие вынужденной безработицы. И в этой логике спрос оказывался силой, которая может задействовать имеющиеся, но не используемые ресурсы. Отвечая неоклассикам, Кейнс писал, что проблема не в том, чтобы определить, в каких отраслях и как использовать ресурсы (в этом вопросе он полагался на классику), а в том, чтобы понять, от чего зависит степень использования имеющихся (Кейнс, 1978. С. 453-454). У Кейнса, как мы помним, опасность для экономики проистекала от «пассивных» сбережений, которые слишком значительны, чтобы соответствовать уровню производства при полной занятости. Соответственно налоги рассматривались как вычет из располагаемого дохода экономических агентов, а их повышение — как фактор, действующий против увеличения производства и занятости. Но в этой логике налоги могли действовать и в направлении уменьшения «пассивных» сбережений в зависимости от политики государства и связанных с ней эффектов перераспределения, а также от склонностей к расходованию у различных групп агентов, включая государство.

Что же касается дефицита бюджета, то с кейнсианских позиций (во всяком случае, в краткосрочном периоде) эта проблема считалась менее значимой, чем проблема безработицы. Следует вспомнить еще одну кейнсианскую черту — предположение об относительной стабильности общего уровня цен в условиях значительных незанятых ресурсов. Напомним также, что кейнсианские модели строятся в координатах «доход (выпуск) — процент», а «синтетическая модель» авторов, как и модель Лаффера, — в координатах «выпуск — ставка налогов».

В отличие от кейнсианства, экономика предложения сосредоточена на проблеме предложения факторов (труда и капитала) и роли, которую в этом играют налоги. Предполагалось — и здесь легко видеть влияние классической традиции, — что вопрос об использовании предлагаемых ресурсов успешно решается рынком. И в рамках экономики предложения сбережения рассматривались не как вычет из располагаемого дохода, подрывающий спрос, а как ресурс, обеспечивающий увеличение производства. В контексте сказанного возникает вопрос не только о том, каким образом в синтетической модели может учитываться наличие незанятых ресурсов, но и о том, как этот факт может повлиять на рассуждения авторов, например, в п. 4.4.1, где обсуждается проблема восстановления равновесия в случае экзогенного изменения агрегированного спроса.

Авторы книги кратко упоминают о методологическом диссонансе двух подходов, когда обсуждают вопрос о возможности использовать производственную функцию (типа Кобба—Дугласа) при оценке воздействия налогового бремени на экономический рост. В этом случае ставки налогов вводятся в эластичность соответствующих факторов (трансформационная модель) (гл. 3). Они справедливо отмечают, что производственная функция оперирует объемом используемых факторов, а в концепции Лаффера внимание сосредоточено на их предложении. Авторы также напоминают, что производственная функция отражает производственную технологию и соответственно относительную эффективность использования факторов, а в концепции Лаффера вопрос об эффективности не ставится (Ananiashvili, Papava, 2014. P. 39). Видимо, признавая эти различия, они и предложили в случае, когда для анализа воздействия налогов на экономику используется производственная функция, отказаться от термина «точки Лаффера» и использовать термин «точки Балацкого», по имени российского экономиста, предложившего соответствующую модель (Балацкий, 2000b).

Хочу заметить, что трансформационная модель имела для авторов и самостоятельное значение. Она позволила получить ряд интересных результатов. Так, в частности, показано, что в условиях значительного налогового бремени предельная эффективность фактора при его увеличении может уходить в отрицательную область. А используя эконометрическую модель Балацкого (Балацкий, 2003; 2004), авторы определили влияние налогов на отдачу от масштаба для ряда стран. Полученные результаты во многом озадачивают, поскольку не для всех стран удалось обнаружить влияние налогов на отдачу от масштаба. Однако авторы посчитали производственную функцию полезным инструментом анализа и использовали ее для оценки потенциального выпуска в синтетической модели.

Авторы представили фактический объем выпуска как произведение потенциального выпуска и поведенческой функции, принимающей значения от 0 до 1. Они исходили из того, что вид функции совокупного выпуска определяется наложением нескольких эффектов: положительных — когда рост ставки налогов приводит к увеличению предложения (например, в результате улучшения бизнес-среды, объема закупок, осуществляемых правительством благодаря большим налоговым поступлениям, и т. д.) и отрицательных (например, в результате снижения стимулов к труду, ухода в тень и т. д.). В целом авторы полагают, что форма функции совокупного предложения напоминает форму кривой Лаффера.

Цели синтетической модели следующие: определение ставки налогов, обеспечивающей макроэкономическое равновесие, и исследование соотношения между равновесной и оптимальной ставками налогов (точкой Лаффера) при изменении параметров и в зависимости от режима налоговой политики. Заметим, что хотя условия равновесия позволяют определить равновесную ставку налогов, она не устанавливается действием рыночных механизмов, а является инструментом политики. В модели было показано, что восстановление равновесия после сдвига агрегированного спроса или агрегированного предложения возможно путем соответствующей коррекции ставки налогов. Было также показано, что направление изменения ставки зависит от расположения исходной ставки налогов относительно оптимальной. Но если правительство не вмешивается, то равновесие достигается благодаря механизму цен, действие которого вызывает изменение не только равновесной ставки, но и оптимальной.

В итоге если эффект от изменения ставки налогов рассматривается во временной перспективе, то функция предложения, как и фискальная функция (функция Лаффера), зависит не только от текущей ставки налогов, но и от оптимальной. Авторы приходят к выводу, что «кривая Лаффера не является неизменной, а может изменяться в зависимости от ситуации в экономике, которая складывается прежде всего в результате изменения уровня цен, также предполагающего изменение t** (оптимальная ставка налогов. — Н.М.). В этих условиях точка зрения .. .согласно которой желательно каким-либо образом определить значение ставки налогов t** …чтобы на этом основании определять политику развития и улучшить налоговый режим, утрачивает свою привлекательность, поскольку при изменениях в экономике необходимо менять налоговую ставку, и в конце концов это может привести к нежелательным результатам» (Ananiashvili, Papava, 2014. P. 83).

Этот результат фактически является приговором простой кривой и практическим решениям, которые обычно ассоциируются с именем Лаффера. Осуществленный авторами синтез подходов с позиции спроса и предложения позволил прийти к выводу, что когда правительство не прибегает к изменению ставки налогов, оно может воздействовать на агрегированный спрос с целью сблизить оптимальную и равновесную налоговые ставки. При этом макроэкономическое равновесие не предполагает единственного значения оптимальной ставки налогов, иными словами, равновесная ставка налогов может сосуществовать с целым набором кривых предложения и значений налоговых поступлений.

Книга Папавы и Ананиавили стала обобщением многолетних исследований авторов. При этом она, по моему мнению, не столько предлагает цельную и исчерпывающую концепцию, сколько содержит указание на некоторые узловые точки проблемы влияния налогов на экономику и возможные направления совершенствования используемого инструментария. И в этом, как мне представляется, методологическая и теоретическая ценность данной работы.

1 Владимир Папава — член-корреспондент HAH Грузии, ректор Тбилисского государственного университета им. Иванэ Джавахишвили, министр экономики Грузии (1994-2000), член парламента Грузии (2004-2008), автор работ в области исследования постсоветской экономики, макроэкономики и экономического развития. Юрий Ананиашвили — профессор, руководитель департамента эконометрики Тбилисского государственного университета им. Иванэ Джавахишвили, автор работ в области макроэкономики, а также по проблемам налогов и экономического роста.

2 Термин «кривая Лаффера» исходно относился именно к такой простой кривой, хотя часто используется для обозначения зависимости между ставкой налогов и налоговыми поступлениями (фискальная кривая), не обязательно имеющей такую простую форму.

3 Не случайно сегодня исследования, в политико-экономическом отношении близкие Лафферу, тесно связаны с Институтом Катона — форпостом американского консерватизма.

4 Идея Лаффера отражала настроения определенной части американского общества, разочаровавшейся в «большом» государстве и озабоченной невысокой эффективностью его экономической политики.

5 Авторы посвятили обсуждению вопроса о включении ставки налогов в функцию агрегированного спроса первую главу книги. В этой функции в качестве параметров присутствуют: автономные расходы, показатель, связанный с функцией спроса на реальные кассовые остатки, характеристики функций, определяющих различные типы автономных расходов (например, предельная склонность к потреблению, предельная склонность к расходам на закупки правительства и т.д.). Модифицированная функция предложения (гл. 2) задана как произведение функции потенциального выпуска и поведенческой функции, отражающей отклонение выпуска от потенциального, ставшего следствием решений экономических агентов в зависимости от ставки налогов.

Список литературы

Бланшар О. (2010). Макроэкономика. М.: ВШЭ. [Blanchard О. (2010). Macroeconomics. Moscow: HSE Publ. (In Russian).]

Балацкнй E. В. (2000a). Воспроизводственный цикл и налоговое бремя // Экономика и математические методы. Т. 36, № 1. С. 3 — 16. [Balatskii E.V. (2000а). The reproduction cycle and the tax burden. Ekonomika і Matematicheskie Metody, Vol. 36, No. 1, pp. 3-16. (In Russian).]

Балацкий E. B. (2000b). Эффективность фискальной политики государства // Проблемы прогнозирования. 5. С. 32—45. [Balatskii Е. V. (2000b). Effectiveness of the government fiscal policy. Problemy Prognozirovaniya, No. 5, pp. 32 — 45. (In Russian).]

Балацкий E.B. (2003). Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций // Проблемы прогнозирования. № 2. С. 88 — 105. [Balatskii Е. V. (2003). Impact analysis of the tax burden on economic growth by means of production-institutional functions. Problemy Prognozirovaniya, No. 2, pp. 88 — 105. (In Russian).]

Балацкий E. B. (2004). Оценка влияния фискальных инструментов на экономический рост // Проблемы прогнозирования. Jsfe 4. С. 124 — 136. [Balatskii Е. М. (2004). Assessment of the fiscal instruments’ impact on economic growth. Problemy Prognozirovaniya, No. 4, pp. 124 — 136. (In Russian).]

Вишневский В., Липницкий Д. (2000). Оценка возможности снижения налогового бремени в переходной экономике // Вопросы экономики. N° 2. С. 107—116. [Vishnevskii V., Lipnitskii D. (2000). Estimating possibilities of lowering tax burden in transitional economy. Voprosy Ekonomiki, No. 2, pp. 107 — 116. (In Russian).]

Кейнс Дж. M. (1978). Общая теория занятости, процента и денег. М.: Прогресс. [Keynes J. М. (1978). The General Theory of Employment, Interest and Money. Moscow: Progress. (In Russian).]

Макконнелл К., Брю С. (1992). Экономикс в 2-х т. М.: Республика. [McConnell С., Brue S. (1992). Economics. In 2 vols. Moscow: Respublika. (In Russian).]

Мовшович С. M., Соколовский Л. Е. (1994). Выпуск, налоги и кривая Лаффера // Экономика и математические методы. Т. 30, № 3. С. 129 — 141. [Movshovich S. М., Sokolovskii L. Е. (1994). Output, taxes, and the Laffer curve. Ekonomika і Matematicheskie Metody, Vol. 30, No. 3, pp. 129—141. (In Russian).]

Папава В. (2001). Лафферов эффект с последствиями // Мировая экономика и международные отношения. Jsfc 7. С. 34 — 39. [Papava V. (2001). The Laffer effect with tax ‘hysteresis’. Mirovaya Ekonomika і Mezhdunarodnye Otnosheniya, No. 7, pp. 34—39. (In Russian).]

Allingham M. G., Sandmo A. (1972). Income tax evasion: A Theoretical analysis. Journal of Public Economics, Vol. 1, No. 3-4, pp. 323-338.

Ananiashvili I., Papava V. (2014). Laffer-Keynesian synthesis and macroeconomic equilibrium. N.Y.: Nova Science Publishers.

Alm J., McClelland G., Schulze W. (1992). Why do people pay tax? Journal of Public Economics, Vol. 48, No. 1, pp. 21—38.

Besley Т., Persson T. (2009). The origins of state capacity: property rights, taxation, and policy. American Economic Review, Vol. 99, No. 4, pp. 1218 — 1244.

Canto V. A., Joines D. H., Webb R. I. (1979). Empirical evidence on the effect of tax rates on economic activity. Proceedings of the Business and Economic Statistics Section. Washington, DC: ASA, pp. 30-40.

Domotrovic B. (ed.) (2014). The pillars of Reaganomics: A generation of wisdom from Arthur Laffer and supply-side revolutionaries. San Francisco, CA: Pacific Research Institute for Public Policy.

Evans M. K. (1978). Taxes, inflation, and the rich. Wall Street Journal, Aug. 7, p. 10. Fullerton D. (1980). Can tax revenues go up when tax rates go down? Office of Tax Analysis U.S. Treasury Department Paper, No. 41, pp. 1—39.

Fullerton D. (1982). On the possibility of an inverse relationship between tax rated and government revenues. Journal of Public Economics, Vol. 19, No. 1, pp. 3—22.

Laffer A. (1981). Government exactions and revenue deficiencies. Сato Journal, Vol. 1, No. 1, pp. 1-21.

Laffer A. (2004). The laffer curve: past, present and future. Laffer Associates: Supply-Side Investment Research. June 1, pp. 1 — 16.

Mitchell D.J. (2012). The Laffer Curve. Forbes. April 15. URL http://www.forbes.com/ sites/danielmitchell/2012/04/15/.

Stiglitz J. (1988). Economics of the Public Sector. N. Y.: W.W. Norton & Co.

Wanniski J. (1978). Taxes, revenues, and the ‘Laffer curve’. The Public Interest, Vol. 50, Winter, pp. 3-16.

(PDF) Налоги и макроэкономическое равновесие: лафферо- кейнсианский синтез

ВВЕДЕНИЕ

Изучение влияния налогового бремени на экономи-

ческую активность населения и мобилизацию налоговых

доходов в государственный бюджет представляет собой одну

из самых актуальных проблем экономической науки и

экономической политики. Сегодня интерес ученых-эконо-

мистов к этой проблеме особенно вырос (например, Ананиа-

швили, 2004, 2008а, 2008б, 2009а, 2009б, 2009в; Ананиашвили,

Ачелашвили, Месхия, Папава, Силагадзе и Церетели, 2003;

Аркин, Сластников и Шевцова, 1999; Балацкий, 1997а, 1997б,

1997в, 1999, 2000а, 2000б, 2003а, 2003б, 2004, 2005, 2006;

Басария, 2000; Басария и Месхия, 1995; Бланделл, 2002;

Боадуэй и Уайлдсoн, 2002; Вишневский и Липницкий, 2000;

Гамсахурдиа, 1997; Гуссев, 2003; Дагаев, 1995, 2001; Джитбути

и Хараишвили, 2000; Домбровски, 1998; Какулия, 2000; Кин,

2002; Леиашвили, 2001; Лоладзе, 2002; Месхия, 1998; Месхия,

и Басария, 2001; Минц, 2002; Мовшович, 2000; Никитин,

Никитин и Степанова, 2000; Папава, 2001а, 2003; Пейкова,

2000; Русакова и Кашин, ред., 1998; Синицина, 1997; Сини-

цина и Ярочинcки, 1998; Смит, 2002; Сутырин и Погорлецкий,

1998; Тевзадзе, 2001; Хейди, 2002; Dabrovski and Tomczynska,

2001; Ebrill, Havrylyshyn and others, 1999; Fakin and Crom-

brugghe, 1995; Guesnerie, 1998; Khaduri, 2005; Leibfritz, Thor-

nton and Bibbee, 1997; Orvelashvili ans others, 2002; Padovano

and Galli, 2001; Papava, 2002B, 2008, 2009; Shome, ed., 1995;

Slemrod, 1996; Slemrod and Bakija 1996; Thirsk, ed., 1997;

Valdivieso, 1998).

Не требует особых доказательств то обстоятельство,

что невозможно себе представить существование государства

без налогов. В то же время, среди экономистов широко распро-

5

Определение кривой Лаффера

Что такое кривая Лаффера?

Кривая Лаффера — это теория, формализованная экономистом по предложению Артуром Лаффером, чтобы показать взаимосвязь между налоговыми ставками и суммой налоговых поступлений, собираемых правительствами. Кривая используется для иллюстрации аргумента о том, что иногда снижение налоговых ставок может привести к увеличению общих налоговых поступлений.

Ключевые выводы

- Кривая Лаффера описывает взаимосвязь между налоговыми ставками и общими налоговыми поступлениями с оптимальной налоговой ставкой, которая максимизирует общие государственные налоговые поступления.

- Если налоги слишком высоки на кривой Лаффера, они будут препятствовать налогообложению деятельности, такой как работа и инвестиции, достаточно, чтобы фактически сократить общие налоговые поступления. В этом случае снижение налоговых ставок будет стимулировать экономические стимулы и увеличит налоговые поступления.

- Кривая Лаффера использовалась в качестве основы для снижения налогов в 1980-х годах с очевидным успехом, но подвергалась критике с практической точки зрения на основе ее упрощенных предположений, а также с экономической точки зрения, согласно которой увеличение государственных доходов не всегда может быть оптимальным.

Понимание кривой Лаффера

Кривая Лаффера основана на экономической идее о том, что люди будут корректировать свое поведение перед лицом стимулов, создаваемых ставками подоходного налога. Более высокие ставки налога на прибыль уменьшают стимул к работе и инвестированию по сравнению с более низкими ставками. Если этот эффект достаточно велик, это означает, что при некоторой ставке налога и дальнейшее повышение ставки фактически приведет к снижению общих налоговых поступлений. Для каждого вида налогов существует пороговая ставка, выше которой уменьшается стимул производить больше, тем самым уменьшая сумму доходов, получаемых государством.

Очевидно, что при ставке налога 0% налоговые поступления будут равны нулю. По мере увеличения налоговых ставок с низких уровней налоговые поступления, собираемые правительством, также увеличиваются. В конце концов, если налоговые ставки достигнут 100 процентов, что показано крайним правым краем на кривой Лаффера, все люди предпочтут не работать, потому что все, что они зарабатывают, пойдет правительству.

Таким образом, обязательно верно, что в какой-то момент диапазона, когда налоговые поступления являются положительными, они должны достичь максимальной отметки. Это обозначено буквой T * на графике ниже.Слева от T * увеличение налоговой ставки приносит больше доходов, чем теряется из-за компенсации поведения работников и инвесторов. Однако повышение ставок сверх Т * может привести к тому, что люди будут работать меньше или совсем не работать, что приведет к снижению общих налоговых поступлений.

Изображение Джули Банг © Investopedia 2019Следовательно, при любой ставке налога справа от T * снижение ставки налога фактически увеличит общий доход. Форма кривой Лаффера и, следовательно, расположение T * зависят от предпочтений рабочего и инвестора в отношении работы, отдыха и дохода, а также от технологий и других экономических факторов.

Правительства хотели бы быть в точке T *, потому что это точка, в которой правительство собирает максимальную сумму налоговых поступлений, в то время как люди продолжают упорно работать. Если текущая ставка налога находится справа от T *, то снижение ставки налога будет одновременно стимулировать экономический рост за счет увеличения стимулов к работе и инвестированию и увеличит государственные доходы, потому что больше работы и инвестиций означает большую налоговую базу.

Артур Лаффер признает, что он не сам придумал идею кривой тезки.Действительно, Ибн Халдун, мусульманский философ XIV века, писал в своей работе The Muqaddimah : «Следует знать, что в начале династии налогообложение приносило большие доходы от небольших взносов. В конце династии налогообложение дает небольшой доход от крупных взносов «.

Пояснение кривой Лаффера

Первое представление кривой Лаффера было выполнено на бумажной салфетке еще в 1974 году, когда ее автор разговаривал с высокопоставленными сотрудниками администрации президента Джеральда Форда о предлагаемом повышении налоговой ставки в разгар периода экономического спада, охватившего страну. .В то время большинство считало, что повышение налоговых ставок увеличит налоговые поступления.

Лаффер возразил, что чем больше денег было получено от бизнеса из каждого дополнительного доллара дохода в виде налогов, тем меньше денег оно будет готово инвестировать. Бизнес с большей вероятностью найдет способы защитить свой капитал от налогообложения или переместить все или часть своей деятельности за границу.

Инвесторы с меньшей вероятностью будут рисковать своим капиталом, если будет получен больший процент их прибыли.Когда работники видят, что из-за возросших усилий с их стороны выплачивается все большая часть своей зарплаты, они теряют стимул работать усерднее. Все вместе это может означать минус общий доход в случае повышения налоговых ставок.

Лаффер также утверждал, что экономические последствия снижения стимулов к работе и инвестированию за счет повышения налоговых ставок будут разрушительными в лучшие времена и даже хуже в условиях застоя экономики. Эта теория, экономика предложения, позже стала краеугольным камнем экономической политики президента Рональда Рейгана, которая привела к одному из крупнейших налоговых сокращений в истории.За время его пребывания в должности ежегодные текущие налоговые поступления федерального правительства с 344 миллиардов долларов в 1980 году до 550 миллиардов долларов в 1988 году привели к резкому росту экономики.

Кривая Лаффера — слишком простая теория?

С кривой Лаффера есть некоторые фундаментальные проблемы, в частности, то, что она слишком упрощена в своих предположениях. Во-первых, оптимальная налоговая ставка T *, максимизирующая налоговые поступления, уникальна и статична или, по крайней мере, стабильна. Во-вторых, форма кривой Лаффера, по крайней мере, вблизи текущей налоговой ставки и T * известна или даже известна политикам.Наконец, желательной политической целью является максимизация или даже увеличение налоговых поступлений.

В первом случае существование и положение T * полностью зависят от формы кривой Лаффера. Базовая концепция кривой Лаффера требует только, чтобы налоговые поступления были равны нулю при 0% и 100% и положительны между ними. Он ничего не говорит о конкретной форме кривой в точках между 0% и 100% или о положении T *.

Форма фактической кривой Лаффера может кардинально отличаться от простой кривой с одним острием, которую обычно изображают.Если кривая имеет несколько пиков, плоских точек или разрывов, то может существовать несколько T *. Если кривая сильно смещена влево или вправо, T * может возникнуть при экстремальных налоговых ставках, таких как налоговая ставка 1% или ставка налога 99%, что может поставить политику максимизации налоговых поступлений в серьезный конфликт с социальной справедливостью или другими целями политики. .

Более того, так же, как основная концепция не обязательно подразумевает кривую простой формы, это не означает, что кривая Лаффера любой формы будет статичной.Кривая Лаффера может легко смещаться и менять форму с течением времени, что означает, что для максимизации доходов или просто предотвращения их падения директивным органам придется постоянно корректировать налоговые ставки.

Это приводит ко второму критическому замечанию, что политики будут на практике неспособны наблюдать форму кривой Лаффера, местоположение T *, существует ли несколько T * или может ли и как кривая Лаффера с течением времени сдвигаться. Единственное, что могут достоверно наблюдать политики, — это текущая налоговая ставка и связанные с ней поступления доходов (и прошлые комбинации ставок и доходов).

Экономисты могут догадываться, какой может быть форма, но только метод проб и ошибок может действительно выявить истинную форму кривой, и только при тех налоговых ставках, которые фактически применяются. Повышение или понижение налоговых ставок может сдвинуть ставку в сторону T *, а может и нет. Более того, если кривая Лаффера имеет любую форму, отличную от предполагаемой простой параболы с одним острием, тогда налоговые поступления в точках между текущей налоговой ставкой и T * могут иметь любой диапазон значений выше или ниже, чем доход по текущей ставке и той же или ниже Т *.

Увеличение налоговых поступлений после изменения ставки не обязательно будет сигнализировать о том, что новая ставка ближе к T * (ни уменьшение доходов сигнализирует о том, что она находится дальше). Хуже того, поскольку изменения налоговой политики вносятся и применяются с течением времени, форма кривой Лаффера может измениться; директивные органы никогда не могли знать, представляет ли увеличение налоговых поступлений в ответ на изменение налоговой ставки движение по кривой Лаффера в сторону T * или сдвиг самой кривой Лаффера с новым T *.Политики, пытающиеся достичь Т *, по сути, будут нащупывать в темноте движущуюся цель.

Наконец, по экономическим причинам неясно, является ли максимизация или увеличение государственных доходов (путем перехода к T * на кривой Лаффера) даже подходящей целью для выбора налоговых ставок. Вполне возможно, что правительство могло бы удовлетворить неудовлетворенные иным образом потребности своих граждан и предоставить любые необходимые общественные блага при некотором уровне доходов ниже максимума, который оно потенциально может извлечь из экономики, возможно, намного ниже, в зависимости от положения T *.Если это так, то с учетом хорошо изученных проблем принципала-агента, поиска ренты и проблем знаний, которые возникают при распределении ресурсов по политическим мотивам, размещение дополнительных средств в государственной казне сверх этого социально оптимального уровня может просто привести к дополнительным ненужным социальным издержкам. неэффективность и безвозвратные потери.

Максимизация государственных налоговых поступлений за счет налогообложения по ставке T * также, вероятно, максимизирует эти затраты. Более подходящей целью могло бы быть достижение минимальных налоговых поступлений , необходимых для достижения только тех социально необходимых целей политики, которые, казалось бы, были почти полной противоположностью цели кривой Лаффера.

Как определяется идеальная налоговая ставка: кривая Лаффера

Когда дело доходит до правительства и налогов, часто кажется, что слишком много никогда не бывает. Вы можете быть удивлены, узнав, что на самом деле существует мера, которую правительства используют, чтобы определить, сколько они могут выжать из вашего кошелька.

Кривая Лаффера, имеющая форму холма, была разработана, чтобы найти «идеальную» налоговую ставку, которая поможет процветать правительству, а также людям, которым оно служит. Эту идею приписывают экономисту д-р.Артур Лаффер, хотя сам Лаффер отмечает, что мусульманский философ Ибн Халдун написал об этом в «» Мукаддима , тексте XIV века. Экономист Джон Мейнард Кейнс также писал об этом в своих экономических трудах. Эта статья даст обзор об этой экономической концепции и ее влиянии на то, от какой части вашего чека вам придется отказываться каждый месяц.

Ключевые выводы

- Кривая Лаффера — это налоговая теория, предлагающая перевернутую U-образную зависимость между налоговыми ставками и суммой налоговых поступлений, собираемых правительствами.

- Идеальная или оптимальная ставка налогообложения для экономики — это та, которая находится прямо на вершине перевернутой буквы U.

- Теория утверждает, что слишком высокие налоговые ставки будут препятствовать налогообложению деятельности, такой как потребление и инвестиции, в то время как слишком низкие ставки не приносят достаточного дохода.

- Кривая Лаффера и другие теории налогообложения являются предметом горячих споров среди политиков и оказывают глубокое влияние на благосостояние работающего населения.

Логика кривой Лаффера

Логику кривой Лаффера легче всего увидеть на крайних концах налогового спектра.Если ставка налога составляет 0%, правительство не будет получать доходов. Если ставка налогообложения составляет 100%, правительство будет получателем всех доходов, генерируемых экономикой, и, таким образом, максимизирует свои собственные доходы. На первый взгляд это кажется довольно интуитивным положением вещей, но, как и большинство вещей, связанных с налогообложением, кривая Лаффера не лишена своих сложностей.

Довольно упрощенная идея о том, что 100% налогообложение приведет к максимальному увеличению государственных доходов, упирается в экономическую реальность, согласно которой практически никто не захотел бы работать, если бы все их с трудом заработанные деньги шли напрямую в правительство.С другой стороны, ставка налога в размере 0% не принесет достаточных доходов для сохранения существования правительства и поддержки государственных проектов, таких как оборона и развитие инфраструктуры, а также заработной платы государственных служащих.

В свете экономической реальности, согласно которой ни ставка налога 0%, ни ставка налога 100% не максимизируют государственные доходы, Артур Лаффер и его предшественники постулировали, что идеальная ставка налога находится где-то между двумя крайностями.

Изображение Сабрины Цзян © Investopedia 2021

Основы налоговой теории

Арифметический эффект

В основе этой теории лежит идея о том, что изменение налоговой ставки оказывает два воздействия на государственные доходы.Первый эффект является строго математическим: уменьшение / увеличение налоговой ставки на x% приведет к соответствующему уменьшению / увеличению налоговых поступлений на x%. Лаффер называет это арифметическим эффектом . Опять же, это кажется достаточно логичным на первый взгляд, но на самом деле становится более сложным, когда в игру вступает второй эффект.

Экономический эффект

Этот второй эффект, который Лаффер называет экономическим эффектом , признает, что налоговые поступления увеличиваются / уменьшаются в направлении, прямо противоположном изменению налоговых ставок.Другими словами, этот эффект способствует тому, что повышение налогов снижает доходы, а снижение налогов увеличивает доходы.

Согласно этой логике, более высокие налоги препятствуют деловой активности и снижают налоговые поступления. Например, в определенный момент высокие налоги стимулируют создание налоговых убежищ и стимулируют деловую активность, которая приводит к бумажным убыткам из-за амортизируемых активов, а не бизнес-деятельность, которая создает рабочие места и приносит доход. Деньги, потраченные на шикарные офисные апартаменты, покупку частных самолетов и аренду роскошных автомобилей, становятся более выгодными — из-за их способности снижать предельные налоговые ставки — чем коммерческая деятельность, направленная на получение прибыли.В этом случае предприятия, как правило, предпочитают быть менее продуктивными, чтобы быть более прибыльными.

И наоборот, более низкие налоги стимулируют инвестиции в бизнес, а высокий доход после уплаты налогов создает больший стимул для сотрудников работать больше. Это повышение экономической производительности приводит к увеличению налоговых поступлений, несмотря на более низкую ставку налогообложения. Поскольку экономический эффект и арифметический эффект движутся в противоположных направлениях, итоговые последствия любого данного увеличения или уменьшения налогов нелегко предсказать с точной уверенностью.

Идеальная налоговая ставка и политика дебатов

Определение налоговой ставки, при которой производительность и доходы максимизируются, является предметом больших политических дебатов, поскольку кривая Лаффера не дает четкого численного ответа на вопрос о налогообложении; это просто предполагает, что такая гипотетическая ставка действительно существует.

В мире политики все сводится к теориям управления экономикой. Кривая Лаффера — это идея, тесно связанная с экономикой предложения и политикой сокращения налогов бывшего президента Рональда Рейгана, часто называемой Рейганомикой.

Аргумент

Обоснованные высказывания противоборствующих сторон в дебатах охарактеризовали своих оппонентов либо как республиканцев, которые «просачиваются вниз», либо как демократов, придерживающихся принципа «налоги и расходы». Позиция республиканцев заключается в том, что богатые капиталисты создают рабочие места для бедных; Таким образом, богатым должна быть предоставлена свобода управления своим бизнесом с минимальным вмешательством государства.

Считается, что выгоды от повышения производительности будут тогда достоянием бедных. Прибыль от налоговых льгот позволит богатым капиталистам предоставить больше рабочих мест обычным (бедным) людям.Согласно этой точке зрения, дополнительные налоговые поступления создаются потому, что правительство может облагать налогом уже более высокие доходы бедных. Контраргументы демократов заявляют, что государственное перераспределение богатства общества посредством налогообложения — это средство отнимать у богатых и отдавать бедным. Они считают, что республиканская идея дает большую часть благ богатым и позволяет остаткам доходить до бедных.

Свидетельства

Обе стороны дискуссии приводят обширный массив статистических данных, часто ссылаясь на одни и те же события и исследования.Ни одна из сторон не согласна со статистикой, предоставленной другой, но обе группы в целом согласны с тем, что кривая Лаффера правомерна. Сторонники теории предложения утверждают, что экономика всегда располагается на кривой Лаффера таким образом, что снижение налогов увеличивает доходы, в то время как их коллеги утверждают обратное.

Например, в поддержку своего аргумента о том, что снижение налогов дает толчок развитию экономики, сторонники предложения, включая самого Лаффера, приводят статистические данные из трех основных предложений по снижению налогов, реализованных в Соединенных Штатах за последние 10 десятилетий.Лаффер отмечает, что сокращения Хардинга-Кулиджа в 1920-х годах, сокращения Кеннеди в 1960-х годах и сокращения Рейгана в 1980-х годах были «удивительно успешными, если судить практически по любым показателям государственной политики» ( Кривая Лаффера: прошлое, настоящее, Будущее (2004 г.)).

Что касается спроса, демократы ссылаются на различия между экономикой при Билле Клинтоне и экономикой при Рональде Рейгане и Джордже Буше. Они описывают Клинтона как человека, который поднял налоги для богатых, но также создал рабочие места, обеспечил профицит бюджета и руководил годами процветания.

Итог

Когда пыль уляжется, экономисты со стороны предложения по-прежнему выступают за снижение налогов всех видов, используя кривую Лаффера для подтверждения своих аргументов. Экономисты, отвечающие за спрос, редко выступают за общее снижение налогов, вместо этого выбирая налоговые планы, которые отдают предпочтение работникам с низкими доходами, а не тем, которые классифицируются как богатые. Обе стороны дискуссии продолжают рассматривать одни и те же сценарии и приходят к совершенно разным выводам.

Итак, что же это значит для американской экономики? Сразу приходит в голову замечание, которое часто приписывают Бенджамину Дизраэли, британскому консервативному государственному деятелю и литературному деятелю: «Есть три вида лжи: ложь, проклятая ложь и статистика.«Поскольку каждая сторона дебатов доказывает правильность своих взглядов, экономическое направление страны в значительной степени зависит от того, какая политическая партия контролирует в данный момент. Ни одна из сторон не нашла« идеальную »налоговую ставку, но обе стороны по-прежнему глядя, признавая, что кривая Лаффера может быть наиболее близкой к ней.

Кривая Лаффера — узнайте, как связаны налоговые ставки и налоговые поступления

Что такое кривая Лаффера?

Кривая Лаффера — это теоретическое объяснение взаимосвязи между налоговыми ставками. Учет подоходного налога. Подоходный налог и его учет — ключевая область корпоративных финансов.Наличие концептуального понимания учета подоходного налога позволяет государству устанавливать налоговые поступления, собранные по этой налоговой ставке. Он был введен американским законом предложения со стороны предложения. Закон предложения является основным принципом в экономике, который утверждает, что, при условии, что все остальное является постоянным, рост цен на товары — экономист Артур Лаффер. Эта концепция была изобретена не Лаффером; были и другие предшественники из писаний Ибн Халдуна XIV века.

Кривая Лаффера говорит об отсутствии сбора налоговых поступлений при двух крайних налоговых ставках 0% и 100%.Однако между этими крайностями существует одна оптимальная налоговая ставка, которая максимизирует сбор налоговых поступлений.

Одно из основных предположений теории состоит в том, что если налогообложение определенного вида деятельности, например, производства, повышается сверх определенного уровня, его производится меньше. Помимо оптимальной ставки налога, рабочие начинают верить, что их дополнительные усилия приводят к снижению дополнительного дохода. Таким образом, они меньше работают, падают доходы и снижаются сборы налогов.

Принцип действия кривой Лаффера

На горизонтальной оси отложим налоговую ставку, а на вертикальную — доходы государства от налогообложения.Кривая принимает параболическую форму. Это предполагает, что на начальном этапе, когда ставка налога равна 0%, у правительства нет доходов. Поскольку правительство увеличивает ставку налога, доход также увеличивается до T *. После точки T *, если ставка налога увеличивается, доход начинает падать. Короче говоря, попытки обложить налогом выше определенного уровня контрпродуктивны и фактически приводят к снижению общих налоговых поступлений.

Желание налогоплательщиков упорно трудиться для получения большего дохода начинает падать, потому что они чувствуют, что правительство отнимает у них больше денег.При ставке налога 100% налоговая база страны будет равна нулю, и никто не будет работать, потому что им придется отдавать все свои доходы в качестве налогов. T * — это оптимальная налоговая ставка, к достижению которой должно стремиться правительство.

Значение кривой Лаффера

Лаффер представил свою концепцию вниманию политиков в 1974 году, когда общий подход большинства экономистов был кейнсианским. Они выступали за увеличение государственных расходов для стимулирования спроса, что, в свою очередь, означало увеличение налогов.Политика оказалась неэффективной, и Лаффер утверждал, что проблема заключалась не в слишком низком спросе, а в бремени высоких налогов и нормативных требований, которые оставляли производителей без стимула производить больше.

Снижение налоговой ставки влияет на доходы двояко. Каждое снижение налоговой ставки напрямую ведет к уменьшению государственных доходов, но также дает больше денег в руки налогоплательщиков, увеличивая их располагаемый доход. В долгосрочной перспективе деловая активность возрастает, компании нанимают больше, а те, в свою очередь, больше тратят, и это ведет к экономическому росту.Рост создает большую налоговую базу и приводит к увеличению общих налоговых поступлений.

Повышение налоговой ставки увеличивает нагрузку на налогоплательщиков. В краткосрочной перспективе это может увеличить выручку на небольшую величину, но даст больший эффект в долгосрочной перспективе. Это снижает располагаемый доход налогоплательщиков, что, в свою очередь, снижает их потребительские расходы. Совокупный спрос в экономике падает, и производители создают меньше. Это ведет к росту безработицы. Налоговая база правительства падает, как и его налоговые поступления.

Ссылки по теме

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вы обретете необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить обучение и продвинуться по карьерной лестнице, воспользуйтесь следующими бесплатными ресурсами CFI:

- Фискальная политика является допустимым вычетом из налогооблагаемой прибыли, который приводит к уменьшению причитающихся налогов.Стоимость этих щитов зависит от действующей налоговой ставки для корпорации или физического лица. Общие расходы, подлежащие вычету, включают амортизацию, выплаты по ипотеке и процентные расходы

- Добавленная экономическая стоимость Добавленная экономическая стоимость (EVA) Добавленная экономическая стоимость (EVA) показывает, что создание реальной стоимости происходит, когда проекты приносят доходность выше их стоимости капитала, и это увеличивает ценность для акционеров. Метод остаточного дохода, который служит индикатором прибыльности, исходя из предположения, что реальная прибыльность возникает, когда богатство составляет

- Количественное смягчение Количественное смягчение Количественное смягчение (QE) — это денежно-кредитная политика печатания денег, которая осуществляется Центральным банком для активизации экономики. .Центральный банк создает

Определение, объяснение идеи Рейганомики

Кривая Лаффера — это теория, описывающая компромисс между снижением налогов и налоговыми поступлениями.

Снижение налогов оказывает арифметическое влияние на государственные доходы и расходы. Они оказывают экономическое влияние на долгосрочные доходы и экономический рост. Общее влияние, помимо прочего, зависит от налоговой ставки до снижения.

Кривая Лаффера лежит в основе экономики предложения, Рейганомики и экономической политики Чайной партии.

Что такое кривая Лаффера?

Кривая Лаффера — это экономическая теория, описывающая потенциальные последствия снижения налогов для государственных расходов, доходов и долгосрочного роста.

Экономист Артур Лаффер разработал его в 1974 году. Он утверждал, что снижение налогов оказывает на федеральный бюджет два эффекта: арифметический и экономический.

Арифметика

Арифметический эффект проявляется немедленно и в соотношении 1 к 1. Каждый доллар снижения налогов означает сокращение государственных доходов на один доллар.Это также снижает стимулирующий эффект государственных расходов ровно на один доллар.

Кривая Лаффера описывает, как изменения налоговых ставок влияют на государственные доходы двояко.

Экономичный

Экономический эффект более долгосрочный и имеет мультипликативный эффект. Его влияние может быть большим или меньшим, чем снижение налогового доллара.

Снижение налогов дает деньги в руки налогоплательщиков, которые затем их тратят. Увеличение спроса способствует увеличению деловой активности.Для этого компании нанимают больше работников, которые затем тратят свой дополнительный доход.

Снижение высокой налоговой ставки может стимулировать экономику более чем на доллар. Такое же снижение налоговой ставки может стимулировать менее чем на доллар.

Влияние снижения налогов на экономику также зависит от четырех других компонентов:

- Рассматриваемый период времени

- Как легко перейти на теневую экономику

- Наличие налоговых лазеек

- Уровень продуктивности экономики

Любой из этих факторов может помешать снижению налогов стимулировать экономический рост.Если бы все эти обстоятельства совпали, снижение налогов могло бы вызвать достаточный экономический рост, чтобы создать большую налоговую базу. В конце концов, это могло бы заменить любые доходы, потерянные в результате снижения налогов.

График кривой Лаффера

График кривой Лаффера показывает, как в нижней части кривой нулевые налоги не приводят к государственному доходу и, следовательно, к отсутствию правительства.

Конечно, повышение налогов с нуля сразу же увеличивает государственные доходы. Вначале повышение налогов по-прежнему помогает увеличить общий доход, о чем свидетельствует пологость кривой.По мере того как правительство продолжает повышать налоги, отдача в виде дополнительных доходов становится меньше, в результате чего кривая становится круче.

В какой-то момент более высокие налоги ложатся тяжелым бременем на экономический рост.

Высокая налоговая нагрузка вынимает деньги из карманов потребителей. Спрос падает настолько сильно, что долгосрочное снижение налоговой базы более чем компенсирует немедленное увеличение налоговых поступлений. Вот где кривая бумерангом уходит в обратном направлении. Это заштрихованный участок на графике, который Лаффер называет «Запрещенным диапазоном».«За пределами этой точки дополнительные налоги приводят к сокращению государственных доходов.

В верхней части кривой, когда налоговые ставки составляют 100%, государственные доходы равны нулю. Если государство забирает весь личный доход и прибыль от бизнеса, тогда никто не работает и не производит товары. Это приводит к исчезновению налоговой базы.

Кривая Лаффера. Фотография: Laffer CenterКривая Лаффера опровергнута

Чего не хватает на графике? Цифры! Другими словами, фактические налоговые ставки и процентное увеличение полученных доходов являются недостающими факторами.Если бы Лаффер поместил числа на диаграмму, правительство могло бы сказать: «Хм, давайте увеличим налоговую ставку с 24% до 25%, чтобы получить 2% -ное увеличение налоговой базы».

Если вы посмотрите на диаграмму, окажется, что «Запрещенный диапазон» начинается примерно с 50% налоговой ставки. Если бы это было так, то график уже не был бы актуален сегодня. Почему? Федеральное правительство не облагало никого налогом в размере 50% и выше с 1986 года.

Снижение налогов работает лучше всего в запретительном диапазоне

Снижение налогов работает в «запретительном диапазоне», потому что экономический эффект перевешивает арифметический эффект.Это увеличивает потребительские расходы и спрос. Это способствует росту бизнеса и найму. Это приводит к увеличению государственных доходов в долгосрочной перспективе.

Лаффер упоминает еще одно преимущество быстрорастущей экономики. Это помогает сократить государственные расходы на пособия по безработице и другие программы социального обеспечения.

Фактически, снижение налогов во время рецессии или периода медленного роста наносит вред экономике. Во время рецессии финансируемые государством пособия по безработице, программы социального обеспечения и рабочие места достаточно способствуют развитию экономики, чтобы она не впала в депрессию.Если доходы сократятся еще больше из-за снижения налогов, спрос упадет, и предприятия будут страдать от слишком малого числа клиентов.

Чтобы работать, снижение налогов должно привести к увеличению количества рабочих мест в США

Кривая Лаффера предполагает, что компании ответят на увеличение доходов от снижения налогов созданием рабочих мест. Экономические исследования показывают, что с 2000 года этого не было.

Снижение налогов, проведенное Бушем в 2001 и 2003 годах, не компенсировало их издержек увеличением числа рабочих мест. 1% самых богатых домохозяйств увеличили доход после уплаты налогов на 6.7%, в то время как представители пятой части самого низкого уровня прибавили всего 1%.

Исследования не показывают никаких доказательств того, что снижение налогов каким-либо образом сказывается на привычках к расходам налогоплательщиков с высокими доходами. Снижение налогов Бушем только увеличило рост настолько, чтобы покрыть 10% их долгосрочных издержек. По оценкам, сохранение сокращений обойдется в 4,6 триллиона долларов с 2012 по 2021 год.

Закон о сокращении налогов и занятости от 2017 г. снизил максимальную ставку индивидуального налога с 39,6% до 37%. Он снизил ставку корпоративного налога с максимальной ставки в 35% до фиксированной ставки в 21%.По оценкам, этот закон увеличит дефицит на 1 триллион долларов до 2 триллионов долларов в период с 2018 по 2025 год. Прогнозировалось, что ежегодный рост будет увеличиваться на 0,7%.

Вместо того, чтобы тратить дополнительный доход от снижения налогов, домохозяйства с высоким доходом сберегали или инвестировали его.

Компании отправляли их акционерам в качестве дивидендов, выкупали свои акции или инвестировали за рубежом. Ни один из этих видов деятельности не создал в США рабочих мест, необходимых для экономического роста, описанного Лаффером.

Влияние денежно-кредитной политики

Еще одно соображение — денежно-кредитная политика.Во время рецессии Федеральная резервная система использует экспансионистскую денежно-кредитную политику. Часто более низкие процентные ставки являются настоящим стимулом для экономики. Например, некоторые говорят, что снижение налогов Бушем сработало, потому что экономика улучшилась. В то же время Федеральный комитет по открытым рынкам снизил ставку по федеральным фондам с 6% в январе 2001 г. до минимума в 1% к июню 2003 г.

Заключение

Доктор Лаффер признает, что «кривая Лаффера сама по себе не говорит о том, приведет ли снижение налогов к увеличению или уменьшению доходов.«Напротив, это показывает, что если налоги и так уже низки, то дальнейшее сокращение сокращает доходы без стимулирования роста. Политики, заявляющие о снижении налогов, всегда повышают доходы в долгосрочной перспективе, неверно истолковывая кривую Лаффера.

Кривая Лаффера — объяснение — Business Professor, LLC

Что такое кривая Лаффера?Кривая Лаффера — это графическое представление, которое иллюстрирует взаимосвязь между налоговыми ставками и итоговыми налоговыми поступлениями, собираемыми государством.Кривая предполагает, что если ставки налогообложения увеличиваются выше определенной точки, доходы от налога могут упасть. Он основан на предположении, что люди не хотят работать, когда ставка налога слишком высока. Кривая названа в честь американского экономиста Артура Лаффера, занимающегося вопросами предложения. Кривая параболической формы нанесена на график. Вертикальная ось представляет налоговые поступления правительства, а горизонтальная ось обозначает ставку налогообложения. График начинается с 0% налога с нулевым доходом, затем он постепенно увеличивается до максимального дохода при промежуточной ставке налогообложения и снова падает до нулевого налога при ставке налога 100%.

Назад к : ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ДЕНЕЖНАЯ ПОЛИТИКАКакова история кривой Лаффера ?