Финансовое планирование

Keywords: финансовое планирование, этапы финансового планирования, коэффициентный метод, нормативный метод, балансовый метод, метод дисконтированных денежных потоков, метод многовариантности или сценарный метод, классификация финансового планирования, перспективный финансовый план, бизнес-планирование, текущее финансовое планирование, бюджетирование, оперативное финансовое планирование, методы прогнозирования, основные этапы прогнозирования.

- Анализ инвестиционных возможностей и возможностей финансирования, которыми располагает предприятие

- Прогнозирование последствий текущих решений с целью избежать неожиданностей и понять связь между текущими и будущими решениями

- Обоснование выбранного варианта из всех возможных решений (этот вариант и будет представлен в окончательной редакции плана)

- Оценка результатов, достигнутых предприятием, в сравнении с целями, установленными в финансовом плане

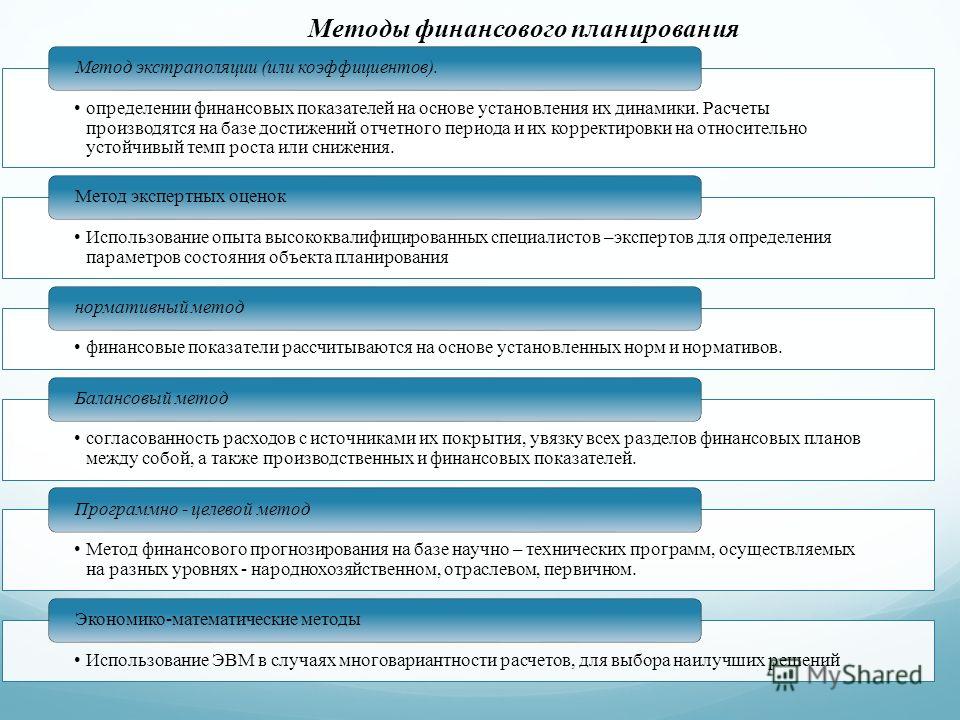

При помощи коэффициентов, базирующихся на достижениях прошлого периода, несколько уточненных, рассчитывают предполагаемые доходы и затраты, платежи в бюджет и внебюджетные фонды.

Недостатки:

- при недостаточно обоснованной базе дальнейшее уточнение показателей усугубит имеющиеся недостатки;

- при несовершенстве действующей на предприятии методики планирования применение коэффициентного метода отрицательно скажется на эффективности использования материальных и финансовых ресурсов, а в некоторых случаях ухудшит финансовое положение предприятия.

Заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах и их источниках.

Система норм и нормативов включает:

- Федеральные нормативы;

- Нормативы субъектов РФ и местных органов власти;

- Внутрихозяйственные нормативы предприятий.

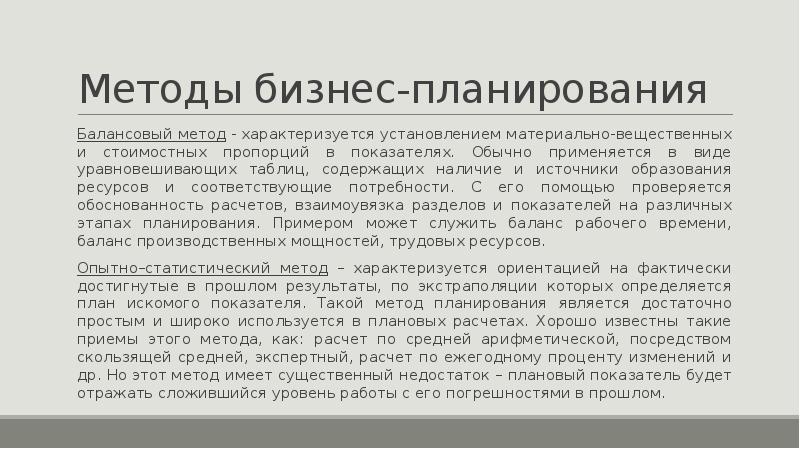

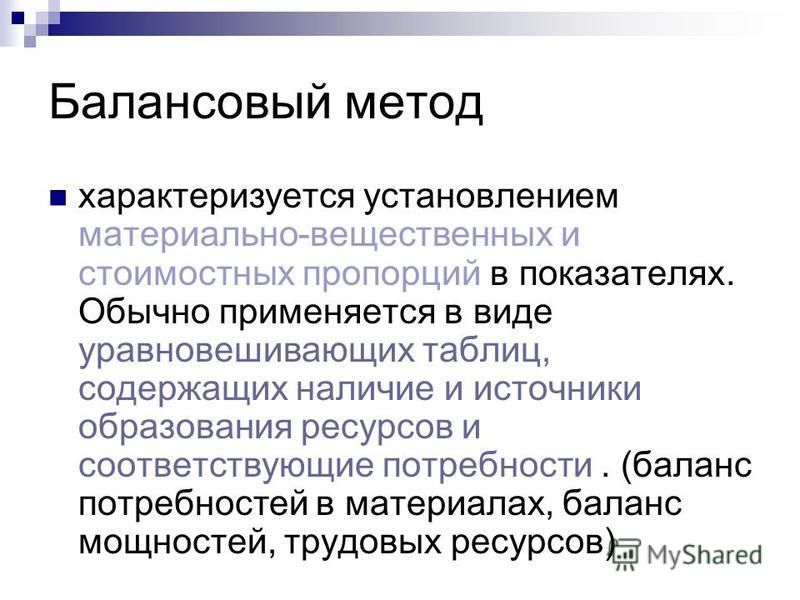

Сущность балансового метода — в согласовании расходов с источниками покрытия, во взаимосвязи всех разделов плана между собой, а также финансовых и производственных показателе

Сущность, цели и методы финансового планирования компании.

Финансовое планирование-процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде. Фин.планирование строится на основе показателей производственного плана (объема производства, реализации, сметы затрат на производство, плана кап. вложений и т.д.)

Основной целью планирования является согласование и синхронизация доходов и расходов предприятия в рамках намеченной производственной программы и перспектив развития.

Основными задачами финансового планирования предприятия являются:

1.обеспечение необходимыми финансовыми ресурсами в производственной инвестиционной и финансовой деятельности;

2.определение направлений эффективного вложения капитала, оценка его использования;

3.выявление внутрихозяйственных резервов, увеличение прибыли;

4. установление рациональных финансовых отношений с бюджетом, банками и другими контрагентами;

установление рациональных финансовых отношений с бюджетом, банками и другими контрагентами;

5.соблюдение интересов акционеров и других инвесторов;

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

6.контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовые планы классифицируются по срокам действия:

Стратегическое планирование.

Перспективное финансовое планирование.

Бизнес-планирование.

Текущее финансовое планирование (бюджетирование).

Оперативное финансовое планирование.

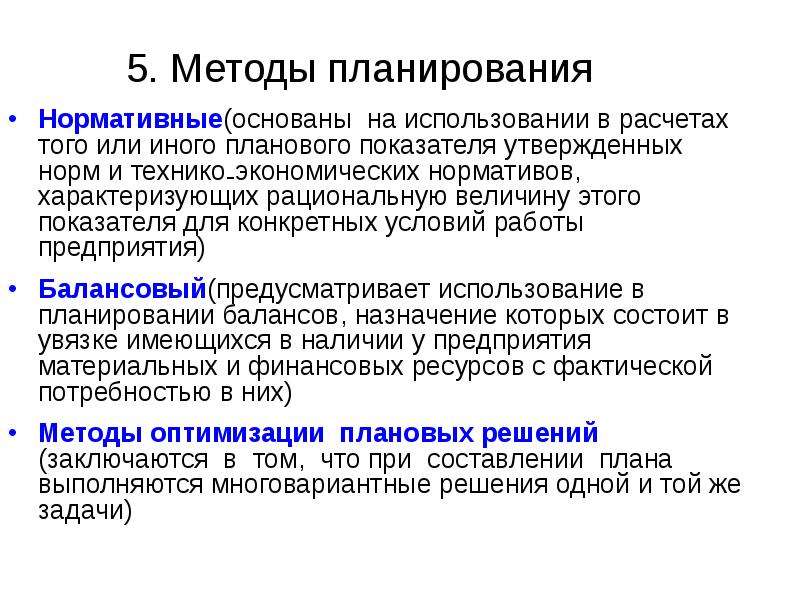

Методы планирования – конкретные способы и приёмы плановых расчётов.

Экономический анализ.

Нормативный: на основе заранее установленных норм и технико-экон. нормативов рассчитывается потребность в фин.ресурсах и их источниках. Нормами явл-ся: ставки налогов, тарифы, нормы амортизационных отчислений, нормативы потребности в оборотных средствах. Достоинствами нормативного метода планирования является его простота. Зная норматив и фактический показатель, легко рассчитать отклонение, на основе которого можно разработать мероприятия по их устранению. Недостатками нормативного метода являются постоянное изменение централизованно регулируемых нормативов и необходимость корректировки внутрифирменных нормативов в связи с изменением условий функционирования предприятия.

Расчётно-аналитический – на основе анализа фин.показателей за прошедший период прогнозируется их величина на будущий период. С помощью этого метода может быть установлена плановая потребность в оборотных активах, величина аморт.отчисл-й. В основе данного метода лежит экспертная оценка. Следовательно, недостатком расчетно-аналитического метода является необходимость разработки нескольких вариантов финансового плана в связи с недостаточно верифицируемой информационной базой.

Метод прямого счета применяется по ненормированным расходам. При этом за основу принимаются: количество приобретаемых материальных ценностей, объемы выполняемых работ, а также цены, расценки, тарифы.

Балансовый – путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды: фонд накопления, фонд потребления и др.

Оптимизационный – Суть: разработка нескольких вариантов плановых расчетов, с тем чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора, достоинство-многовариативность смет.

• min приведенных затрат

• max приведенной прибыли

• min вложений капитала при наибольшей эффективности результата

• min времени оборотного капитала, т.е. ускорение оборачиваемости оборотных средств

• min финансовых потерь

Экономико-математический – позволяет количественно определить взаимосвязь м/у фин.показателями и факторами, влияющими на них. Данная связь выражается ч/з матем.модель, представляющую собой точное матем-ое описание эк.процессов (с помощью уравнений, неравенств, графиков, таблиц).

Долевой или индексный – определение удельного веса расходов в общем объёме поступлений; в завис-ти от размеров поступлений на основе утверждённых условий определяются виды расходов по каждой статье, т.е. контролируется структура расходов. Использование метода позволяет в процессе реализации фин.плана минимизировать риск потери платежеспособности.

Метод экспертных оценок предполагает использование опыта высококвалифицированных специалистов — экспертов для определения параметров состояния объекта планирования.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Балансовый метод в планировании.

Балансовый метод

Балансовый методВведение

Сущность балансового метода. Виды балансов

1 Сущность балансового метода

2 Виды балансов

Расчетная часть

Заключение

Введение

Переход отечественной экономики к рыночным отношениям требует новых подходов, методов и механизмов регулирования социально-экономических процессов. Неотъемлемой частью регулирования на всех иерархических уровнях выступает планирование и прогнозирование, а также программирование экономики.

Организация публичных судебных разбирательств и видений Джона Нэша по экономике. Конкретное применение его идей состоит в том, как организовать широко известные публичные аукционы, которые будут успешно использоваться с 1990-х годов для присуждения определенных товаров и услуг правительствам соответствующим людям. Теория игр позволила распространить лицензии в рамках процесс торгов должен быть выполнен эффективным образом, таким образом, достижение типа одновременных торгов с повышательной ценой, которую мы в настоящее время знаем.

Взгляды Джона Нэша на экономику в целом противоречили кейнсианству, который доминировал в мировой экономике после Второй мировой войны, которая основывалась на массовом вмешательстве государства в экономику. Они были похожи на концепцию либертарианца Фридриха Хайека, который влил Чикагскую школу экономики. Все эти вклады в создание современной экономики за последние три десятилетия внесли Нобелевскую премию в год.

Для повышения обоснованности разрабатываемых прогнозов необходимо знать подходы, принципы, методы научного предвидения. Это помогает понять суть происходящих в обществе событий, принимать вероятностные решения в различных ситуациях.

В настоящей работе была поставлена следующая цель: рассмотреть один из инструментов планирования и прогнозирования — балансовый метод.

Сущность балансового метода

Прежде чем приступить к рассмотрению балансового метода планирования целесообразно дать определение таким понятиям, как «план» и «прогноз».

Прогноз социально-экономического развития представляет собой вероятностное научно обоснованное суждение о перспективах возможного состояния экономики в будущем.

План — это выбор волевых ответственных действий в условиях имеющихся ресурсных ограничений, сбалансированных по исполнителям и времени.

В мировой практике сформировались две методологии планирования и прогнозирования экономического и социального развития. Первая из них основана на марксистской теории расширенного воспроизводства, вторая — на кейнсианской, монетаристской и других теориях. На первой методологии базировалость планирование в условиях командно-административной системе управления. Вторая методология является основой планирования и прогнозирования в странах с рыночной экономикой. В связи с переходом бывших социалистических государств к рыночным отношениям формируется единая методология.

Методология планирования и прогнозирования развития экономики определяет основные принципы, подходы и методы проведения прогнозных и плановых расчетов, раскрывает и характеризует логику формирования прогнозов, планов и их осуществления.

Принципы — это основополагающие правила планирования и прогнозирования, то есть исходные положения формирования прогнозов и обоснования планов с точки зрения их целенаправленности, системности, структуры, логики и организации разработки. Иными словами, это основные требования, которые должны выполняться при разработке прогнозов и планов.

Иными словами, это основные требования, которые должны выполняться при разработке прогнозов и планов.

Методы — это способы, приемы, используемые при разработке прогнозов, планов, программ. Они выступают в качестве инструмента, позволяющего реализовать методологические принципы планирования и прогнозирования.

Составной частью методологии является методика. Она носит частный характер и находится в соподчинении с методологией. Методика представляет собой совокупность конкретных способов и приемов, используемых для проведения конкретных прогнозных или плановых расчетов.

Научными основами методологии планирования и прогнозирования служат законы развития общества и экономическая теория. Прогностические функции выполняют законы диалектики: закон единства и борьбы противоположностей, закон взаимного перехода количественных и качественных изменений, закон отрицания отрицания.

В переходный период к рыночным отношениям усиливается роль прогнозных балансов, разрабатываемых на макроуровне: платежного баланса, баланса доходов и расходов государства, сводного баланса трудовых ресурсов, баланса спроса и предложения. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Баланс применяется также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций.

Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Баланс применяется также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций.

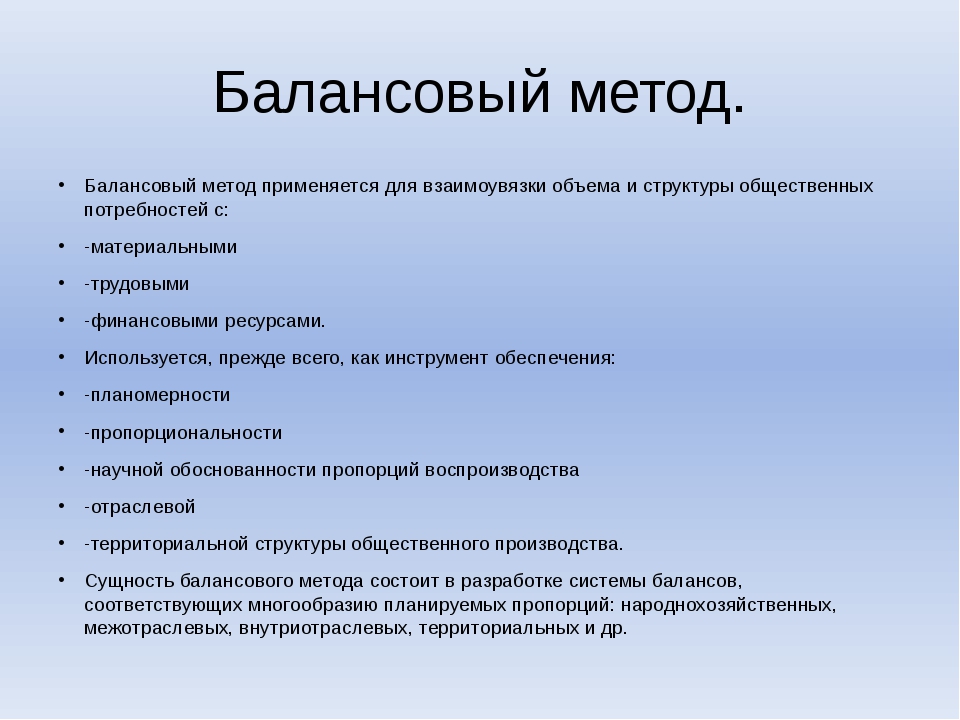

С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсах с возможностями производства продукции и источниками ресурсов.

Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления равна другой, показывающей распределение (использование) по всем направлениям их расхода.

2. Виды балансов

Экономические балансы подразделяют на:

материальные, служащие для установления материально-вещественных показателей. Они разрабатываются в соответствующих физических единицах (га, т., м., шт.), по важнейшим видам продукции; производственным мощностям, основным фондам, фондам потребления и накопления;

Они разрабатываются в соответствующих физических единицах (га, т., м., шт.), по важнейшим видам продукции; производственным мощностям, основным фондам, фондам потребления и накопления;

стоимостные (финансовые) — в которых экономические величины выражаются в стоимостной (денежной) форме, что облегчает сопоставление разнородных ресурсов. Используются при разработке государственных документов: государственного бюджета, экономической оценки производственных планов, денежных потоков у населения;

для обеспечения процесса производства рабочей силой, развития непроизводственной сферы разрабатываются трудовые балансы, отражающие наличие ресурсов, их состав и распределение;

натурально-стоимостные, где все расчеты проводятся параллельно в натуральном и стоимостном выражении.

Балансы дифференцируются по: назначению и использованию продукции — баланс средств производства и баланс предметов потребления; периоду действия — оперативные, среднесрочные и долгосрочные; по охвату объекта — межотраслевые, отраслевые, территориальные, локальные; по единицам измерения — на натуральные, стоимостные, натурально-стоимостные; по видам использования моделей — одно- и полипродуктовые.

К важнейшим методологическим принципам как прогнозирования, так и планирования следует отнести принципы системности, непрерывности, комплексности, адекватности, целенаправленности и приоритетности, оптимальности, сбалансированности и пропорциональности, социальной ориентации, сочетания отраслевых и региональных аспектов планирования.

Принцип системности предполагает исследование количественных и качественных закономерностей в экономических системах, построение такой логической цепочки исследования, согласно которой процесс выработки принятия любого решения должен отталкиваться от определения общей цели системы и подчинять деятельность всех подсистем достижению этой цели. Этот принцип предполагает создание системы показателей, методов, моделей, которые соответствовали бы содержанию каждого объекта и позволяли бы строить целостную картину его развития.

В связи с непрерывностью экономического развития, совершенствованием производства на базе развития науки и техники должен соблюдаться принцип непрерывности планирования, то есть преемственности прогнозов и планов. В соответствии с этим принципом должны разрабатываться планы и прогнозы различного временного аспекта и согласовываться между собой. Так, среднесрочные планы должны разрабатываться на основе перспективных направлений, отраженных в долгосрочных планах, краткосрочные — исходя из показателей среднесрочных планов.экономика прогнозный баланс стоимостный

В соответствии с этим принципом должны разрабатываться планы и прогнозы различного временного аспекта и согласовываться между собой. Так, среднесрочные планы должны разрабатываться на основе перспективных направлений, отраженных в долгосрочных планах, краткосрочные — исходя из показателей среднесрочных планов.экономика прогнозный баланс стоимостный

Принцип целенаправленности и приоритетности требует, чтобы каждый план носил целевой характер, то есть был направлен на достижение определенных целей, а в качестве приоритетов выделялись отрасли экономики и социально-экономические проблемы, от развития которых зависит развитие экономики в целом.

Этот принцип позволяет сосредоточить ресурсы на главных направлениях развития экономики и решении проблем общегосударственного значения. Принцип приоритетности реализуется в тесной связи с принципом комплексности, предполагает рассмотрение всех сторон объекта исследования в его связи и зависимости с другими процессами и явлениями. При обеспечении приоритетности в развитии важнейших отраслей должно предусматриваться развитие всех других отраслей. С этими принципами в тесной связи должен реализовываться принцип социальной ориентации, требующий обеспечения приоритетного решения социальных проблем.

С этими принципами в тесной связи должен реализовываться принцип социальной ориентации, требующий обеспечения приоритетного решения социальных проблем.

Для обеспечения наиболее эффективного функционирования экономики должен соблюдаться принцип оптимальности. Термин «оптимальный» означает лучший, то есть из всех возможных вариантов должен выбираться наилучший, наиболее эффективный.

Сбалансированное и пропорциональное развитие экономики возможно при учете в процессе разработки планов и прогнозов принципа сбалансированности и пропорциональности. Сущность этого принципа заключается в балансовой увязке показателей, установления пропорций и обеспечение их соблюдения.

В системе прогнозных и плановых балансов одно из центральных мест занимают материальные балансы. С их помощью увязывается производство и потребление конкретных видов продукции, обосновывается производственная программа предприятий. Они широко используются для установления межотраслевых пропорций. Эта задача решается путем разработки межотраслевых балансов на основании различных моделей и методов.

Материальные балансы могут разрабатываться как в соответствующих натуральных, так и в условно-натуральных измерителях или в денежном выражении. Например, сводный баланс топлива разрабатывается в натуральном выражении и в условном топливе (тонна условного топлива — «тут»).

Заключение

Система балансов, используемых в планировании и прогнозировании, включает материальные, трудовые и финансовые балансы. В каждую из указанных групп входит ряд балансов.

Сущность балансового метода (подхода) состоит в выявлении и количественном выражении отношений межу сторонами какой-либо деятельности, которые уравновешивают друг друга.

В заключение вопроса следует сказать, что балансовый метод является важным инструментом планирования и прогнозирования и широко используется при формировании прогнозов и обоснования плановых решений.

В расчетной части метод скользящей средней позволил получить более достоверные результаты, так как у этого метода самая минимальная погрешность.

Список использованных источников

1.ФЗ-115 «О государственном прогнозировании и программах социально-экономического развития РФ» (от 20. 06. 1995).

Правила разработки прогноза баланса трудовых ресурсов (утв. Постановлением Правительства РФ от 3.06. 2011 № 440).

Балансовые методы в прогнозировании и планировании. Практикум по курсу «Теория прогнозирования и планирования». — СПб: Изд-во СПбГУЭФ, 2009.- 54 с.

Приведено не только в статике, но и в динамике. Сущность бухгалтерского баланса проявляется в его назначении.

Современная рыночная экономика — это «система экономических отношений, складывающихся между хозяйствующими субъектами по поводу купли-продажи товаров, услуг и других объектов, система связей между отдельными, самостоятельно принимающими решения участниками хозяйственного оборота». В силу ее сложности рыночная экономика требует поддержания равновесия в макроэкономическом масштабе. Проблема макроэкономического равновесия — это проблема сбалансированного распределения совокупности ограниченных ресурсов и потребностей в них, устраивающей всех участников. Макроэкономическая сбалансированность выступает как совокупная пропорциональность между:

Макроэкономическая сбалансированность выступает как совокупная пропорциональность между:

— производством и потреблением;

— ресурсами и их использованием;

— предложением и спросом;

— факторами производства и его результатами;

— материально-вещественными и финансовыми потоками.

Теория и практика подтвердили, что выявление и поддержание определенных пропорций возможно посредством применения балансового метода. Балансовый метод позволяет устанавливать и увязывать натурально-вещественные и стоимостные пропорции в народном хозяйстве. Он основан на том, что каждый вид продукции, работы или услуги является, с одной стороны, результатом какой-либо деятельности, а с другой — ресурсом для потребления.

Применение балансового метода в планировании предполагает, что производство ресурсов, продуктов, услуг отраслей, регионов или экономики в целом обосновывается путем составления балансов, в которых предварительно определяются потребности и источники удовлетворения этих потребностей. Затем выявленные ресурсы увязываются с расчетными потребностями, т.е. балансируются. Поскольку совокупные потребности, как правило, выше возможных объемов ресурсов, то в процессе разработки конкретных балансов происходит ранжирование потребностей — распределение их по степени значимости на первоочередные, менее важные и т.д.

Затем выявленные ресурсы увязываются с расчетными потребностями, т.е. балансируются. Поскольку совокупные потребности, как правило, выше возможных объемов ресурсов, то в процессе разработки конкретных балансов происходит ранжирование потребностей — распределение их по степени значимости на первоочередные, менее важные и т.д.

В общей системе экономических балансов выделяются балансы материальные, трудовые и финансовые. Подсистема материальных балансов является самой многочисленной и разветвленной в общей системе балансов. С помощью материальных балансов обеспечивается всесторонняя увязка производства и потребления материальных ресурсов. Основное назначение материальных балансов — увязка общественных потребностей в определенных видах продукции с ресурсами. Они позволяют обеспечить наиболее распределение продукции между регионами и товаропроизводителями. Материальные балансы различаются:

— по периодам и стадиям разработки и исполнения — балансы долгосрочные, среднесрочные, текущие;

— по видам используемой балансовой модели — балансы однопродуктовые, многопродуктовые (сводные, комплексные, межпродуктовые) и межотраслевые;

— по единицам измерения — балансы натуральные, стоимостные и натурально-стоимостные.

Основным видом материальных балансов, который используется на всех стадиях и уровнях планирования, является однопродуктовый баланс. В формализованном виде он может быть представлен в виде:

Σ Rij = Σ Пmk

где Rij — объем i-го вида материальных ресурсов по j-му источнику поступления;

Пmk — потребность в m-м виде материальных ресурсов по k-му направлению использования.

Однопродуктовые балансы разрабатываются по конкретным видам материальных ресурсов и позволяют обеспечить равенство объемов этих ресурсов по источникам поступления и потребления. Увязка потребностей с ресурсами достигается путем определения объемов, структуры производства материальных ресурсов, запланированного ввода производственных мощностей, изменения объема и структуры экспортных и импортных поставок и т.д.

Сводные балансы представляют собой совокупность однопродуктовых балансов, объединенных по определенному признаку (отраслевая принадлежность, технологическое назначение продукции, взаимозаменяемость продукции и др. ). При разработке сводных балансов одно-продуктовые балансы приводятся к одному из видов балансируемой продукции и соответствующей единице измерения (натуральной, условной, стоимостной).

). При разработке сводных балансов одно-продуктовые балансы приводятся к одному из видов балансируемой продукции и соответствующей единице измерения (натуральной, условной, стоимостной).

Комплексные балансы разрабатываются по группам взаимозаменяемых материальных ресурсов одной или нескольких отраслей (конструкционные материалы, топливно-энергетические ресурсы, и д.р.). В этих балансах учитываются факторы производства и применения взаимозаменяемых ресурсов.

Межпродуктовые балансы позволяют увязать и контролировать сбалансированность производства различных видов продукции, они составляются по отраслям и по народному хозяйству в целом. С их помощью определяются производственные связи, взаимозависимости и пропорции между производством отдельных видов продукции и его обеспеченностью материальными ресурсами в целом и по структуре потребления.

Материальные балансы в натуральном выражении строятся по отдельным видам продукции в соответствующих натуральных единицах измерения — тоннах, в м3 и т. д. Такие балансы относятся к однопродуктовыми, т.к. в них отражается только один вид продукции. Стоимостные материальные балансы — балансы в денежном выражении, носят более обобщенный и универсальный характер. Они всегда являются многопродуктовыми и в большей своей части разрабатываются на уровне отраслей, регионов.

д. Такие балансы относятся к однопродуктовыми, т.к. в них отражается только один вид продукции. Стоимостные материальные балансы — балансы в денежном выражении, носят более обобщенный и универсальный характер. Они всегда являются многопродуктовыми и в большей своей части разрабатываются на уровне отраслей, регионов.

Натурально-стоимостные материальные балансы разрабатываются по группам однородной продукции. За единицу измерения в данном случае принимается условная единица с каким-либо определенным содержанием. Например, баланс топлива рассчитывается в единицах условного топлива (1 кг условного топлива — 7000 ккал). Этот вид баланса носит универсальный характер. Балансы данного вида относятся к многопродуктовыми, так как объединяют несколько видов продукции.

Нормативной базой материальных балансов служит система норм, определяющих меру затрат различных материальных ресурсов на производство единицы продукции или на выполнение единицы объема работ. Обоснованность материальных балансов зависит от полноты и достоверности экономической информации.

Материальные балансы разрабатываются по типовым формам с учетом особенностей той или иной продукции и ее назначения. Принципиальная схема материальных балансов представляет собой двухстороннюю таблицу, в левой части которой отражаются те или иные источники поступления ресурсов, а в правой части показываются возможные пути их распределения. Составление материальных балансов осуществляется в определенной последовательности. В первую очередь в процессе разработки распределительной части материальных балансов определяются потребности в ресурсах по всем направлениям их использования. Применяется для этого как правило, метод прямого счета с использованием норм и нормативов показателей объемов производства продукции и численности населения. Затем в процессе разработки ресурсной части материальных балансов определяются возможные объемы материальных ресурсов в планируемом (прогнозируемом) периоде.

Обязательным требованием при составлении материальных балансов является равенство двух его частей: распределительной и ресурсной. По завершении предварительных расчетов по отдельным статьям балансов происходит их взаимная увязка. При наличии несоответствий между названными частями материального баланса разрабатываются конкретные мероприятия по их ликвидации. Работа по увязке частей баланса называется его корректировкой. Если предполагаемое количество наличных ресурсов превышает намечаемый объем их использования, то проводят следующие мероприятия:

— изучаются новые рынки сбыта конкретного ресурса;

— изменяются качественные параметры ресурса;

— разрабатываются мероприятия по стимулированию спроса на конкретный вид ресурса;

— снижается цена на соответствующий вид ресурса и др.

Если же выявляется превышение итога распределительной части материального баланса над его ресурсной частью, т.е. образуется дефицит материального ресурса, проводятся мероприятия по ликвидации посредством следующих мероприятий:

— рассматриваются возможности увеличения того или иного ресурса за счет резервов и интенсификации его производства, например, за счет более рационального использования производственных мощностей или снижения материалоемкости продукции;

— сокращаются нормы расхода материального ресурса, если это не наносит ущерба качеству продукции;

— рассматриваются варианты использования эффективных заменителей того или иного ресурса;

— уменьшаются нормативные запасы ресурса, если это не влияет на ритмичность производства;

— выделяются дополнительные капитальные вложения для расширения производственных мощностей по производству этого ресурса;

— рассматриваются возможности увеличения объема ресурсов за счет внешней торговли.

С помощью материальных балансов, являющихся одним из главных инструментов планирования, в СССР устанавливались необходимые натурально-вещественные межотраслевые и внутриотраслевые пропорции в перспективных и текущих планах развития народного хозяйства. Госплан СССР и Госснаб СССР разрабатывали материальные балансы более чем по 15 тыс. видов продукции, которые охватывали подавляющую часть важнейших материально-технических ресурсов.

В рыночной экономике материальные балансы из таблиц «ресурсы — распределение» трансформируются в балансы «спроса и предложения». Разработка такого баланса возможно только для фиксированного уровня цен, а поэтому в действительности такой баланс становится многовариантным, например, двух-, трех- или четырехуровневым. Графически он выглядит как совокупность пересекающихся кривых зависимостей спроса и предложения на рынке товаров с различными точками равновесия, учитывающими возможные различные уровни цен.

Министерство экономики Российской Федерации совместно с федеральными и региональными экономическими органами по изложенной выше схеме разрабатывает и предлагает для практического использования систему балансов материально-технических ресурсов, приемлемую для условий переходной экономики. Эта система выполняет следующие функции:

— обеспечение наблюдения за движением товарных потоков по территории Российской Федерации;

— осуществление анализа и прогнозирования устойчивости взаимного оборота натуральных и денежных потоков в экономике;

— проведение расчетно-аналитического обоснования комплексных мер государственного регулирования экономики России.

Обобщающим итогом балансовых расчетов материально-технических ресурсов должен являться баланс совокупных спроса и предложения, выполняемый в стоимостных измерителях и отражающий одну из важнейших макроэкономических пропорций. Через этот баланс возможно осуществление связи с балансом кредитных ресурсов, балансом доходов и расходов населения, балансом доходов и расходов предприятий и финансовым балансом государства, а через него с бюджетом, выступающим в качестве баланса доходов и расходов централизованных финансовых ресурсов. Таким образом, посредством использования в практике планирования системы экономических балансов возможны отражение в плановых документах основных макроэкономических пропорций.

28. Методы финансового планирования на макроуровне

Принцип единства БС РФ:

единство бюджетного законодательства,

единство организации и функционирования БС,

единство бюджетной документации,

единство бюджетной классификации, санкций,

единый порядок установления и исполнения расходных обязательств,

единое формирование доходов и осуществление расходов

Принцип разграничения доходов и расходов и источников финансирования дефицита бюджета

закрепление соответствующим законодательством доходов полностью или частично и расходов за бюджетами БС,

определение полномочий органов государственной власти и местного самоуправления по формированию доходов, установлению и исполнению расходных обязательств.

Принцип самостоятельности бюджета – право и обязанность государственной власти и органов муниципальных образований:

Самостоятельно обеспечивать сбалансированность соответствующих бюджетов

На соответствующем уровне самостоятельно осуществлять бюджетный процесс и устанавливать самостоятельно в соответствии с налоговым кодексом налоги и сборы, подлежащие зачислению в соответствующие бюджеты

Принцип прозрачности (открытости) бюджета:

открытость всех бюджетных показателей, кроме секретных,

обязательная публикация на всех стадиях бюджетного процесса информации о бюджете,

Принцип равенства бюджетных прав субъектов РФ и муниципальных образований – перед лицом федерального бюджета бюджеты субъектов равны.

Принцип полноты отражения доходов и расходов бюджетов федерации.

Принцип сбалансированности бюджета – объем предусмотренных расходов бюджета должен соответствовать суммарному объему доходов + поступления от источников финансирования его дефицита.

Эффективности и результативности использования средств.

Принцип общего (совокупного) покрытия расходов бюджета – все предусмотренные расходы должны быть покрыты доходами + источниками финансирования дефицита бюджета.

Принцип достоверности бюджета.

Принцип адресности и целевого характера – средства, выделенные на тот или иной раздел или подраздел не могут быть перераспределены, и должны быть выделены на соответствующую цель или по соответствующему адресу.

Принцип единства кассы – все налоговые и неналоговые поступления поступают на единый счет бюджета, с которого также осуществляется выделение бюджетных средств.

Принцип подведомственности расходов – бюджетные средства выделяются главному распределителю бюджетных средств, который перераспределяет их между получателями бюджетных средств и бюджетными учреждениями

Методы бюджетирования на предприятии и в организации

Из-за постоянных экономических кризисов и роста конкуренции компании вынуждены менять подходы в финансовом управлении. А именно — заменять традиционные методы бюджетирования на более гибкие, которые позволяют быстрее реагировать на новые условия внешней и внутренней среды. В статье вы узнаете, как менялись методы бюджетирования за последние 100 лет, какие подходы популярны сейчас, в чем их плюсы и минусы, и как предприятию выбрать подходящий.

Как менялись методы бюджетирования

Традиционное бюджетирование как метод финансового планирования появилось еще в начале XX века в США. Первыми его применяли такие крупные корпорации, как General Electric, Siemens и DuPont. На тот момент традиционное бюджетирование считалось прогрессивным, так как позволяло контролировать расход ресурсов. Но финансовый кризис, грянувший после Второй мировой войны, заставил многие компании пересмотреть подходы в бюджетном управлении.

Традиционное бюджетирование стало слишком затратно для бизнеса и часто «консервировало» ошибки менеджмента. Поэтому на смену ему пришли альтернативные методы бюджетирования:

- Бюджеты по программам (Planning Programming Budgeting System, PPBS). Такой метод впервые использовали на Дженерал Моторс в 1927 году для эффективного распределения средств. В 1960-м году его внедрили во всех департаментах федерального правительства США. А позже стали применять компании Европы и Японии.

- Бюджетирование с нуля (zero-based budgeting или ZBB) появилось вскоре после «программного» планирования. Метод изначально разработали в госсекторе, но он быстро «прижился» в частных компаниях.

- Совершенно новый метод бюджетирования Beyond Budgeting успешно внедрил в 1970-м году скандинавский банк Svenska Handelsbanken. Метод еще называют «за гранью бюджетирования» или «без бюджетирования». Эта новая модель финансового планирования позволяла более гибко распределять ресурсы и открывала новые возможности для стратегического развития бизнеса.

Все эти методы по сей день используют как государственные, так и частные компании всего мира. При этом из-за нестабильности экономики и стремительного развития инноваций в разных сферах постоянно появляются новые концепции и модели управления финансами. Например, сбалансированная система показателей (Balanced Scorecard, BSC), скользящий, постатейный бюджет, управление ценностями и прочие.

Современные методы бюджетирования в организации

Основные методы бюджетирования на примерах

Несмотря на множество подходов в построении бюджетов (от жестких планов до альтернативных), самыми популярными считаются 4 методики бюджетирования:

- инкрементальный (приростный)

- нулевое бюджетирование

- Activity-Based или попроцессное планирование

- «сверху вниз» или «снизу вверх»

У каждого метода есть свои сильные стороны и недостатки, а также особенности применения.

Инкрементальное бюджетирование

Чаще применяется на крупных предприятиях, где основные затраты не меняются годами. Бюджеты по этой модели строятся на базе фактических результатов прошлого года, ожидаемого роста показателей и инфляции в следующем году. Этот метод еще называют «приростным», так как менеджмент при планировании бюджета учитывает прирост доходов и затрат, а также возможные изменения цен.

Плюсы метода:

- метод прост в применении и не требует высокой квалификации сотрудников планово-экономического отдела

- исключает конфликты между руководителями отделов, так как бюджеты готовятся по единому методу

- позволяет увидеть, какие факторы влияют на изменение размера бюджета.

Минусы:

- текущие затраты не пересматриваются, из-за ошибки менеджмента перетекают из старого бюджета в новый, а сами менеджеры не стараются сократить расходы

- возможно бюджетное ослабление — это когда руководители завышают размер бюджета, необходимый подразделениям

- часто при финансовом планировании игнорируются внешние факторы и производительность.

Например, завод-производитель машинных масел формирует бюджет на заработную плату сотрудников. Предположим, в прошлом году завод выплатил сотрудникам зарплаты на $2 млн. В этом году на предприятие выйдут 2 новых руководителя с окладом $40 000 в год. А еще руководство завода решило повысить заработную плату сотрудникам на 5%. Расчет бюджета на оплату труда по приростному методу будет выглядеть так: [($2 млн + $40 000 + $40 000) x 1.05] = $2 184 000.

В примере видно, насколько метод легкий в расчетах. И что расходы на персонал увеличились из-за найма двух руководителей и планового повышения зарплат. Но при этом сами затраты на заработную плату не пересматривались.

Бюджетирование с нуля

Альтернативный нулевой метод бюджетирования (или Zero Based Budget) заключается в том, что бюджеты подразделений каждый раз формируются заново, без учета ранее достигнутых показателей. По этому методу тщательно пересматриваются статьи расходов всех отделов. Если подразделение не подтверждает свои расходы — его бюджет приравнивается нулю. Метод жесткий и сложный, но полезен, если нужно сократить издержки при финансовом спаде или реструктуризации.

Плюсы метода:

- компания постоянно пересматривает свою деятельность, что помогает убрать неприбыльные направления и сократить расходы

- позволяет разрабатывать бюджеты «снизу вверх», что мотивирует менеджеров выполнить план и предлагать улучшения.

Недостатки нулевого подхода:

- Менеджеры могут не обладать необходимыми навыками бюджетирования по данному методу, из-за чего потребуются дополнительные расходы на обучение персонала.

- В крупных компаниях может оказаться столько видов деятельности, что объем документации будет неуправляемым.

- Метод не подходит для расчета постоянных, обязательных расходов (аренда, освещение, отопление и пр.).

Бюджетирование с нуля более дорогой метод, требует много сил и ресурсов. Поэтому его применяют редко, когда в компании происходят существенные изменения. В остальное время используют приростное бюджетирование.

Попроцессное бюджетирование или Activity-based

Бюджетирование Activity-based budgeting переводят по-разному: попроцессное бюджетирование, функциональное, по видам деятельности. Но ближе к сути будет трактовка «бюджетирование, основанное на действиях». Так как метод ABB определяет, сколько нужно ресурсов для проведения определенных действий, нацеленных на достижения целевых показателей в компании.

Например, организация ставит цель получить доход в $50 млн. По попроцессному методу вначале определяют, как компания выполнит такой объем продаж, какими действиями, а затем просчитывают затраты на эти мероприятия.

Подход АВВ позволяет:

- — контролировать и сдерживать затраты

- — планировать и обосновывать бюджеты подразделений, работа которых не связана напрямую с производством

- — определить уровень загрузки работников и оборудования

- — выявить неэффективные бизнес-процессы, которые можно реорганизовать или передать на аутсорсинг.

Основной недостаток попроцессного метода бюджетирования в его сложности и трудозатратности.

«Сверху вниз» или «снизу вверх»

Выделяют еще 3 способа формирования бюджетов, исходя из вовлеченности в него менеджеров среднего и низшего звена.

- Метод бюджетирования «сверху вниз»

Директивный подход, когда руководство решило, а персонал выполняет. При таком подходе плановые показатели спускаются от топ-менеджмента в структурные подразделения без корректировок. Метод позволяет согласовать бюджеты разных служб, сформировать ключевые задачи по разным направлениям деятельности. Но не учитывает мнение мидл-менеджеров, что соответственно, снижает их мотивацию к исполнению бюджета. - «Снизу вверх»

Более демократичный метод, когда к процессу составления бюджетов подключается оперативный персонал. Руководители подразделений составляют собственные бюджеты, согласовывают между собой ключевые показатели, после чего бюджеты объединяются в один финансовый план. Из минусов метода — менеджеры могут завысить или занизить показатели по своему отделу для получения премий. - Комбинированный метод

Соединяет в себе элементы двух предыдущих. По этому методу целевые ориентиры спускаются от высшего руководства, а сами бюджеты составляют руководители структурных подразделений. Такой метод считается более продуктивным, так как бюджеты получаются сбалансированными: отвечают амбициям руководства, учитывают возможности компании и мотивируют менеджмент в достижении результатов.

Существует еще масса других вспомогательных методов финансового планирования: расчетно-аналитический, балансовый, нормативный метод бюджетирования, которые позволяют корректировать плановые показатели, сканировать результаты работы подразделений и определять потребность компании в ресурсах.

Как выбрать метод бюджетирования

Выбор методики финансового планирования зависит от многих факторов: масштаба и специфики деятельности предприятия, внутренних условий, объемов производства и продаж. А также от задач, с которыми столкнулась компания на стыке стратегического, операционного и бюджетного планирования.

Считается, что крупным производственным организациям эффективней использовать традиционные подходы бюджетирования и маршрут выстраивания планов «сверху вниз». Сервисным компаниям лучше строить бюджеты комбинированным методом, учитывая мнение исполнителей бюджетов. Малому и среднему бизнесу стоит применять метод с нуля или ABB, чтобы эффективно распределять ресурсы и снизить вероятность управленческих ошибок. Также нулевое бюджетирование подойдет некоммерческим предприятиям, в которых есть произвольные расходы или много вспомогательных видов деятельности.

Независимо от уникальности деятельности и задач компании, эффективность бюджетирования определяет не столько методика, сколько профессионализм специалистов, которые им занимаются. И чем выше квалификация финансовых менеджеров, тем больше шансов, что бюджетирование справится со своей основной задачей. А именно — поможет определить, какую прибыль или убыток получит компания при принятии конкретного бюджета, и сколько ей надо ресурсов для достижения целей.

Пройдите онлайн-тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы освоить основные методы и принципы бюджетирования в собственном режиме!

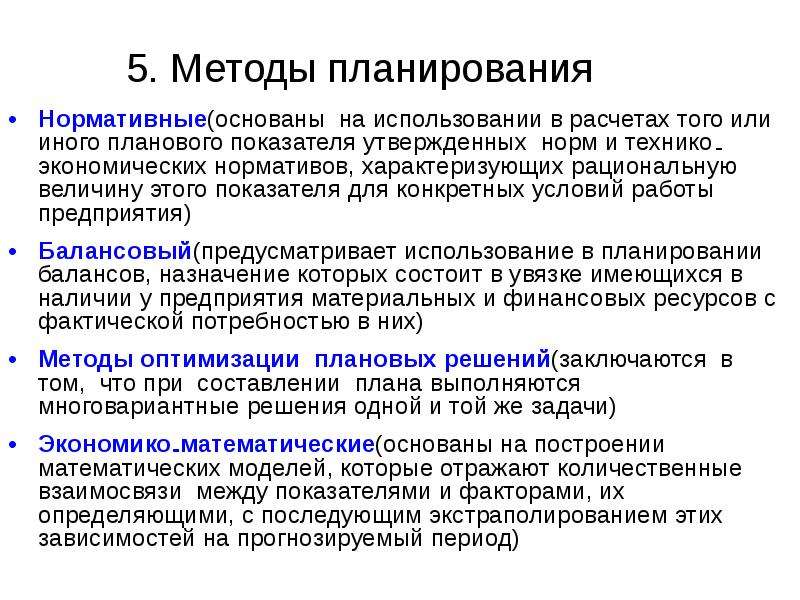

Какой из перечисленных методов бюджетирования самый простой?Методы планирования – это конкретные способы и приёмы расчётов показателей:

- расчётно-аналитический,

- метод оптимизации плановых решений,

- экономико-математическое моделирование,

- экономический анализ

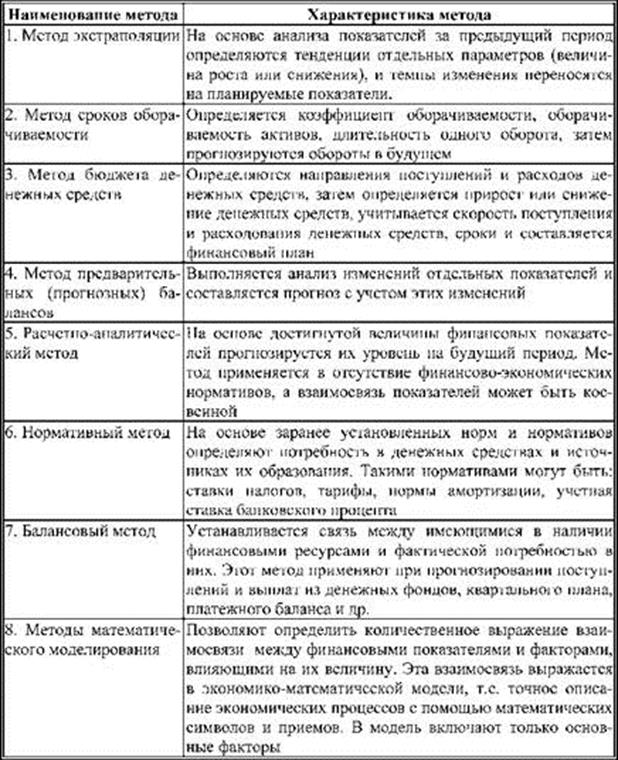

Нормативный метод — на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает:

- федеральные нормативы;

- республиканские (краевые, областные, автономных образований) нормативы;

- местные нормативы;

- отраслевые нормативы;

- нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территории той или иной страны, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др.

Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятие, акционерные общества и т.п.): нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала: нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, норматив отчислений в ремонтный фонд и др.

Расчётно-аналитический метод: на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка. Метод широко применяется при планировании суммы прибыли и доходов, определение величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п.

Балансовый метод. Сущность метода: путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды – фонд накопления, фонд потребления и др.

Метод оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчётов, с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора:

- минимум приведённых затрат;

- максимум приведённой прибыли;

- минимум вложения капитала при наибольшей эффективности результата;

- минимум текущих затрат;

- минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

- максимум прибыли на рубль вложенного капитала;

Например, в качестве критерия выбора принимается минимум приведённых затрат, которые представляют собой сумму текущих затрат и капиталовложений, приведённых к одинаковой размерности, в соответствии с нормативными показателями эффективности.

Экономико-математическое моделирование позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т. д.). В модель включаются только основные (определяющие) факторы.

Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

Y = f(x),

где Y – показатель; х – факторы.

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой и является основой для функционирования автоматизированной системы управления финансами.

Можно выделить 5 этапов построения экономико-математической модели:

1) Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости.

2) Расчет модели функциональной зависимости финансового показателя от определяющих факторов.

3) Разработка различных вариантов плана финансового показателя.

4) Анализ и экспертная оценка перспектив различных финансовых показателей.

5) Выработка планового решения, выбор оптимального варианта.

Достоинства метода экономико-математического моделирования состоит в более обоснованное предвидение эффективности намечаемых заданий; позволяет перейти от средних величин к многовариантным расчетам финансовых показателей. Недостатками считаются: достаточно трудоемки, и требуют больших профессиональных знаний.

Экономический анализ. Этот метод делает возможным определение основных закономерностей, тенденций в движении натуральных и стоимостных показателей. С его помощью выявляются внутренние резервы предприятия. В планировании анализ имеет первостепенное значение, поэтому он причисляется к методам планирования. Использование анализа в части финансового планирования позволяет оценить его платежеспособность, эффективность и доходность деятельности и другие показатели, а затем по результатам принять обоснованные финансовые решения.

Планирование балансовый метод — Справочник химика 21

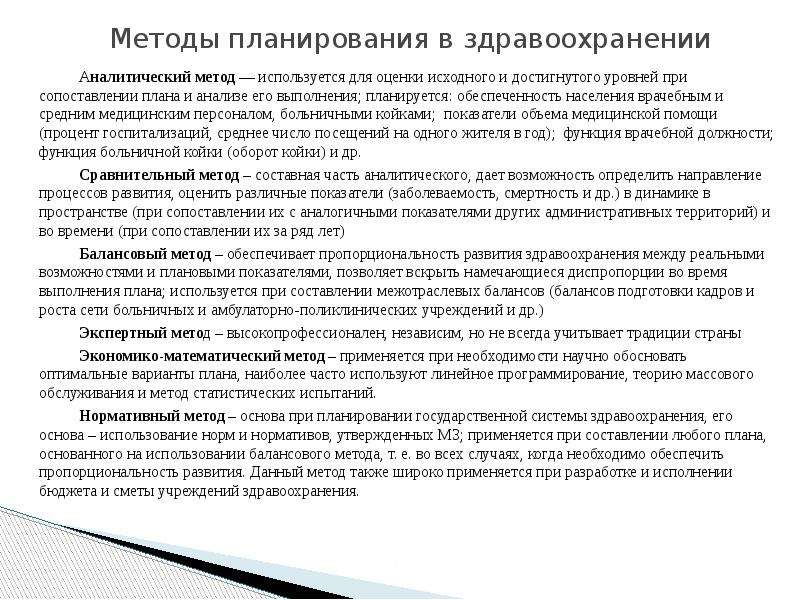

Основной метод составления планов на всех уровнях планирования — балансовый метод. На необходимость использования этого метода указывал В. И. Ленин еще в период составления плана ГОЭЛРО, подчеркивая, что только таким образом можно разработать научный план, основанный на точных расчетах специалистов по всем отраслям иромышленности. [c.151]Сущность балансового метода планирования состоит в том, что при разработке планов на все виды промышленной продук- [c.151]

Обычно балансы строятся в виде таблицы, состоящей из двух частей в левой части показывается потребность в материальных ресурсах (в натуральном и денежном выражении) в планируемом периоде, в правой — источники ее покрытия. Главной задачей балансового метода планирования материально-технического снаб- [c.279]

БАЛАНСОВЫЙ МЕТОД ПЛАНИРОВАНИЯ [c.249]

Сущность балансового метода планирования заключается в увязке потребностей и ресурсов в масштабе всего общественного производства, отдельных отраслей и регионов страны. Он позволяет обеспечивать пропорциональное развитие народного хозяйства и единство планов, сбалансированность всех разделов народнохозяйственного плана и планомерное распределение материальных, трудовых и финансовых ресурсов. [c.249]

Планирование деятельности отдельных предприятий осуществляется нормативным методом на основе контрольных цифр, долговременных стабильных экономических нормативов, государственных заказов и лимитов. Широко используется система норм и нормативов при разработке отраслевых территориальных и народнохозяйственных планов балансовым методом. [c.251]

В чем состоит балансовый метод планирования в химической промышленности [c.283]

Балансовый метод планирования [c.232]

Пример. Балансовым методом планирования установлено, что экономическому району дополнительно требуется 50 тыс. т продукции. При этом доказано, что транспортировка этой продукции из других районов страны экономически невыгодна. В данном экономическом районе имеется только одно предприятие, которое изготовляет данную продукцию и базируется на сырьевую и энергетическую базы, превышающие его мощность примерно в 2 раза. Предприятие эго характеризуется следующими показателями [c.158]

Основным методом планирования работы энергетического хозяйства является балансовый метод. Главная задача составления энергетического баланса состоит в определении оптимальных пропорций производства и наиболее эффективных методов использования энергии [c.201]

Существующий порядок планирования производства и потребления, в основе которого лежит балансовый метод, позволяет в принципе достаточно обоснованно определять намечающийся дефицит или избыток в ближайшие 5—7 лет. Примерно на такой же период должны устанавливаться и коэффициенты распределения. В связи с этим нужно иметь максимально точные данные о балансе производства и потребления, т. е. необходимо систематически уточнять существующую и перспективную потребность в важнейших химических продуктах. [c.83]

В локомотивных депо применяются методы технико-экономических расчетов, сетевых графиков и балансовый. Метод техникоэкономических расчетов состоит в определении плановых показателей как произведений заранее установленных норм потребности на единицу работы (или измерителя) и объема работы (или измерителя). В депо этот метод применяется при планировании большинства показателей — потребности в локомотивах и электро-дизель-поездах и их использования, потребного количества топлива, электрической энергии, материалов, численности работников, эксплуатационных расходов и оборотных средств. При балансовом методе име- [c.22]

Методической основой планирования являются балансовые расчеты. С помощью системы балансов сопоставляются ресурсы — материальные, трудовые, финансовые — и потребности в них. В составе государственного плана на десятую пятилетку впервые были утверждены балансы по 233 важнейшим видам материалов, в том числе балансы черных и цветных металлов, котельно-печного топлива и нефтепродуктов. Межотраслевой баланс на современной ступени развития балансового метода увязывает не только производство и распределение отдельных ресурсов, но и взаимное их сочетание между собой в рамках народного хозяйства. Так как в народном хозяйстве производятся миллионы продуктов, в межотраслевом балансе прибегают к объединению (агрегированию) отраслей и продуктов. Межотраслевой баланс обычно оперирует условными ( чистыми ) отраслями, каждая из которых производит и передает другим отраслям один агрегированный продукт. [c.51]

Этот метод можно применять на химических предприятиях в связи с тем, что современная химическая промышленность характеризуется бурным ростом производства, непрерывным совершенствованием технологии и сложным развитием внутриотраслевых и межотраслевых связей. Проблема сбалансированного производства, оптимального планирования и управления стала одной из самых важных в химической промышленности. Решение ее возможно только при применении балансового метода. Одновременно следует иметь в виду, что вычислительная техника, устанавливаемая на предприятиях, должна использоваться комплексно, то есть не только для целей планирования, но и для управления технологическими процессами, так как только в этом случае будет достигаться максимальный эффект от внедрения ЭВМ и математических моделей в производстве. Такой комплексный подход можно обеспечить в первую очередь на предприятиях, характеризующихся непрерывными процессами и большими масштабами производства, четкой специализацией оборудования, комплексным использованием исходного сырья, многоступенчатостью производственных процессов, сложным разветвлением технологического процесса и т. д. Всем этим условиям удовлетворяет предприятие химической промышленности. [c.99]

Прн планировании материального обеспечения предприятия вещественными элементами оборотных фондов произ-ва (сырьем, основными и вспомогательными материалами, покупными полуфабрикатами, деталями н изделиями, инструментами, топливом п т. п.) применяется балансовый метод расчета заготовительного контингента каждой разновидности материальных ресурсов, к-рый определяется по формуле [c.114]

Сущность балансового метода планирования состоит в том, что при разработке планов на все виды промышленной продукции составляются материальные (натуральные) балансы. Балансы составляются как на продукцию, предназначенную для использования в качестве средств или предметов труда, так и на продукцию, предназначенную для личного потребления населения. [c.142]

Балансовый метод используется как для планирования развития отрасли, так и для отдельных предприятий. На основании этих балансов появляется возможность выявить размер и виды требуемых ресурсов, установить наиболее целесообразное направление их использования, определить степень удовлетворения народного хозяйства в продукции отрасли. [c.143]

Высокие темпы развития и огромные объемы производства требуют систематического повышения уровня экономической работы во всех его звеньях, совершенствования методики планирования и разработки показателей, наиболее полно и всесторонне отвечающих интересам дальнейшего развития народного хозяйства, усиления роли балансового метода планирования. Особенно высокие требования предъявляются к качеству составления материальных и стоимостных балансов, а также к планированию расхода материальных ресурсов. Балансовый метод должен обеспечить научное обоснование пропорциональности в [c.161]

Современные достижения математических, технических, экономических наук и особенно кибернетики позволяют с успехом решать такие важные и сложные практические и теоретические задачи, как непрерывность и оптимальность планирования, сочетание плановых начал с принципами саморегулирования и самоорганизации. В настоящее время в Советском Союзе и за рубежом интенсивно разрабатываются математические методы специально для народнохозяйственного и производственного планирования, создается теория плановых расчетов, в основе которой лежит совместное использование трех методов балансового, метода моделирования народнохозяйственных процессов и метода выбора оптимального варианта программ. [c.162]

Баланс действующих веществ в земледелии для прогнозирования потребности в минеральных удобрениях применял Д. Н. Прянишников [17]. Сейчас этот метод все шире используется в текущем планировании [12, 13]. В ГДР разработан и внедрен в практику балансовый метод расчета потребности в удобрениях с помощью ЭВМ [18]. Учет выноса действующих веществ урожаем, лежащий в основе балансового метода, является определяющим принципом установления норм внесения удобрений в странах интенсивного земледелия [16, 19, 20]. [c.182]

Водохозяйственный балансовый метод применяют для анализа и планирования водных ресурсов обычно на трех уровнях в целом по стране (по обобщенным показателям) по отдельным водопотребителям и водопользователям (орошение, водоснабжение, гидроэнергетика и т. д.) по отдельным водохозяйственным районам. [c.139]

Основные методы социалистического планирования технико-экономическое обоснование плановых расчетов, нормативный, балансовый, экономико-математические, статистические, оптимизации и т. п. [c.153]

Вектор Ьо соответствует правым частям балансовых ограничений, и поэтому его компоненты меняются только при изменении конфигурации технологической сети или при изменении объема резервуаров. При планировании производственной программы последнее обстоятельство не играет существенной роли, так как объем переработки на несколько порядков превосходит объем резервуарного парка. Таким образом, поскольку вектор Ьо меняется достаточно редко, специалист по экономико-математическим методам фактически оценивает допустимость или недопустимость вектора Ар Далее, не нарушая общности изложения, будем рассматривать только вектор 1, полагая подвектор Ьо фиксированным. [c.205]

Важнейшей задачей планирования является обеспечение пропорциональности развития социалистической экономики, что является объективной необходимостью, диктуемой самой природой общественного производства. Для установления правильных народнохозяйственных пропорций основным методом планирования является балансовый. С помощью системы балансов достигается [c.232]

В учебном пособии рассматривается концепция планирования деятельности предприятий в соответствии с требованиями коренной перестройки управления экономикой большое внимание в пособии уделяется согласованию экономических интересов предприятия с отраслевыми и региональными органами управления раскрываются особенности применения балансового, нормативного и расчетно-аналитического методов планирования в новых условиях, а также возрастающая роль планово-экономических отделов предприятий в решении задач самоуправления и самофинансирования производства. [c.247]

Методы планирования. При составлении планов применяются следующие методы балансовый, технико-экономических расчетов, сетевых графиков, экономико-математического моделирования, прогнозирования, программно-целевой. [c.22]

В основу матричного метода положено матричное исчисление (действия с матрицами). Главным преимуществом этого метода являются сопоставимость и балансовая увязка показателей важнейших разделов производственно-финансового плана хозяйственного объекта. Это позволяет уменьшить число рассчитываемых показателей, избежать их дублирования, что бывает при существующей методике планирования. [c.99]

Значительно сложнее для решения задачи планирования. Большая их часть решается в АСУП методом прямого счета, хотя значительно эффективнее балансовые, оптимальные и эвристические модели планирования. [c.174]

В практике планирования работы предприятий применяются различные методы и приемы расчета планов и технико-экономических показателей. Основным является балансовый метод, позволяющий составить плаи в виде баланса, учитывающего источники ресурсов и потребность в этих ресурсах. Таким путем, напрнмер, достигается взаимоувязка и сбалаисироваиность между программой выпуска продукции и наличием действующих производственных мощностей планом производства и планом материально-технического снабжения планом производства и планом по труду расходами и доходами и т. д. Система балансовых расчетов позволяет четко планировать все стороны деятельности предприятия. При помощи балансового метода достигается также координация планов развития различных предприятий, отраслей н увязка их в едином народнохозяйствеипом плане. [c.72]

Основным методом плановых расчетов является балансовый метод. Производство совершается в определенных пропорциях. Поэтому нри планировании должны быть взаимоувязаны и сбалансированы объем взятого сырья и выработка продукции программа выпуска продукции по количеству, ассортименту и наличие действующих производственных мощностей и план ввода в действие новых мощностей план производства и планы материально-технического снабжения, но труду, затратам на производство расходы предприятия и отчисления в бюджет с его доходами и др. Все разделы техпром-финплана по форме представляют балансы, в системе которых находят свое количественное выражение многообразные связи между разделами плана и подразделениями предприятия. [c.82]

Планирование деятельности энергохозяйства основано на балансовом методе. Для определения потребности в различных видах энергии и топлива, а также источников рационального ее удовлетворения составляют энергетический баланс, состояший из расходной и приходной частей. Потребность в каждом виде ресурсов рассчитывают на основе норм расхода и производственной программы на планируемый период с учетом потерь энергии в сетях, удельных расходов энергии и топлива на единицу продукции и на обслуживание производства. [c.86]

Планирование комплексного развития х-ва районов опирается на балансовый метод. Районные балансы дают возможность вскрывать несоответствие в х-ве районов и намечать более правильные соотношения между объемом капитальных работ и произ-вом стройматериалов, уровнем произ-ва электроэнергии и топлива и потребностью в них, наличием с.-х. сырья и мощностями но его переработке и т. д. Особенно важно разрабатывать материальные балансы по крупным экономич. районам. Для обеспечения комплексного развития х-ва экопомич. районов целесообразна разработка след, групп балансов материальные балансы произ-ва и потребления важнейших видов пром. и с.-х. нродукции района баланс трудовых ресурсов энергетич. баланс, ценностные балансы (баланс затрат на нроиз-во в сопоставлении со стоимостью товарной продукции, баланс ден. доходов и расходов населения и др.). При этом наличие в районе дефицита той или иной продукции не означает еще необходимости организации произ-ва этой продукции на месте. При разработке плана следует обязательно проанализировать показатели нар.-хоз. Экономич. эффективности нроиз-ва и строительства в районе. Только такой метод гарантирует от одностороннего, местнического подхода к решению вопросов комплексного развития х-ва района. [c.202]

В планах должна быть обеспечена тщательная координация развития смежных отраслей производства и материально-технического снабжения, производства и капитального строительства, ввода в действие новых производственных мощностей и сырьевых ресурсов и т. п. Основной предпосылкой для достижения координации является широкое использование балансового метода планирования. Планы обосновываются системой техникоэкономических нормативов, показателями экономической эффективности, предусмотренных в плане заданий (фондоотдача, срок окупаемости намеченных к строительству объектов, рентабель- [c.147]

Поскольку программно-целевой метод и стратегическое планирование выходят далеко за рамки рассматриваемой тематики, остановимся на нормативном и балансовом методах планиро- [c.68]

Основной метод плановых расчетов — балансовый. Производство совершается в определенных пропорциях. Поэтому при планировании должны быть взаимоувязаны и сбалансированы объем взятого сырья и выработка продукции программа выпуска продукции по количеству, ассортименту и наличие действующих производственных мощностей и план ввода новых мощностей [c.126]

Более глубокое технико-экономическое обоснование плановых показателей обеспечивает нормативно-расчетный метод планирования. Он включает изучение и анализ внутрипроизводственных резервов, использование достижений науки и техники, обобщение передового опыта и на этой основе установление прогрессивных плановых норм. Их применение в балансовых расчетах по производству и реализации продукции, использованию производственных мощностей и основных фондов, рабочей силы и по другим показателям позволяет технически и экономически обосновать план. Однако при одновариантности расчетов план может оказаться далеким от оптимального. [c.52]

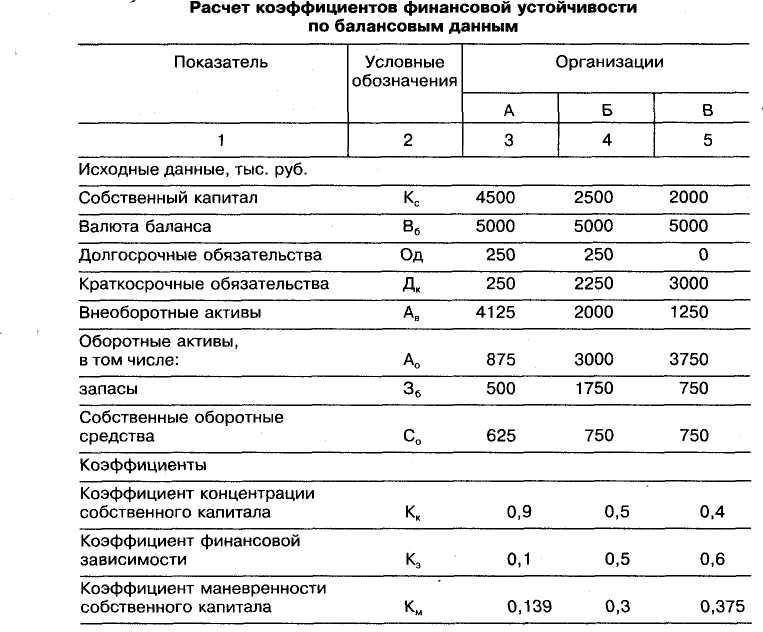

Использование баланса для финансового планирования

Цель баланса — описать ресурсы, которыми располагает бизнес, и то, как эти ресурсы были приобретены. Эта цель рассматривается как конечный результат финансового планирования, но эта цель может рассматриваться как отправная точка финансового планирования. В качестве отправной точки финансового планирования люди должны подумать о том, как накопить богатство из ресурсов, которые они хотят иметь, и как эти ресурсы должны быть приобретены.

ФондАктивы = Обязательства + Собственный капитал

- Активы — это ресурсы, используемые для создания выгод в виде более высоких доходов, более низких расходов или того и другого.

- Обязательства — это обязательства, погашение которых осуществляется путем выплаты долгов, поставки продукции или оказания услуг.

- Акционерный капитал — это собственность за счет внесения капитала и удержания прибыли.

Балансовый отчет организует размышления о том, как накопить богатство за счет ресурсов посредством классификации. В балансе активы классифицируются по двум основным категориям: текущие и долгосрочные. Оборотные активы — это ресурсы, которые конвертируются в денежные средства в течение одного года, а долгосрочные активы — это ресурсы, которые генерируют денежные потоки в течение периода времени, превышающего один год.

Оборотные активы

Примеры оборотных активов:

- Наличные деньги

- Дебиторская задолженность

- Запасы

Когда вы думаете о том, как накопить богатство за счет оборотных средств, приоритетом является время. Время является приоритетом, потому что предприятиям необходимо получать наличные таким образом, чтобы они могли выполнять обязательства перед кредиторами. Как компании могут расставлять приоритеты во времени? Компании могут расставлять приоритеты во времени по своим ценностным предложениям; ценностные предложения — это характеристики, которые выделяют компании среди конкурентов.Давайте посмотрим, как компании могут установить взаимосвязь между своими ценностными предложениями и текущими активами через свою дебиторскую задолженность и товарно-материальные запасы.

Дебиторская задолженность представляет собой предоставление клиентам кредита на то, что они покупают. Предоставление кредита указывается в условиях оплаты. Самый распространенный срок платежа — 30 нетто, что означает, что у клиента есть 30 дней на то, чтобы выплатить то, что он должен. Компании также могут предлагать условия оплаты, которые включают скидку для клиентов, которые могут уменьшить сумму своей задолженности, заплатив быстрее; например, срок платежа 2/10, нетто 30 означает, что покупатель может получить 2% скидку от своей задолженности, произведя платеж в течение 10 дней.О чем следует думать бизнесу при конвертации дебиторской задолженности в наличные?

Что следует учитывать предприятиям при конвертации дебиторской задолженности в денежные средства, так это качество.

Одним из примеров качества является содержание счетов-фактур, подтверждающих дебиторскую задолженность. Контент должен включать в себя проданные продукты или услуги, количество проданных продуктов или услуг, цену проданных продуктов или услуг, адреса, которые отражают, где продаются продукты или услуги, а также кто платит за проданные продукты или услуги, и номера заказов на покупку, которые инициируют запрос клиентов на товары или услуги.Неадекватный контент может задержать получение оплаты за продукты или услуги, и эта задержка может привести к задержке выполнения компаниями своих обязательств перед кредиторами.

Еще один пример качества — это удовлетворение, которое клиенты получают от того, что они покупают. Удовлетворение зависит от важности, то есть от того, насколько важно то, что получают клиенты, влияет на их способность улучшать свое благосостояние. Если клиенты осознают важность того, что они получают, они приложат все усилия, чтобы сохранить это значение.Как клиенты будут поддерживать это значение, так это предотвратить задержку в получении продуктов или услуг в будущем. Предотвратить эту задержку очень просто, своевременно выплачивая причитающуюся сумму. Таким образом, предприятия могут своевременно конвертировать дебиторскую задолженность в наличные за счет качества счетов-фактур, а также продуктов или услуг. Таким образом, финансовое планирование дебиторской задолженности должно включать в себя размышления о том, как предприятия сообщают о своей важности для благополучия своих клиентов.

Долгосрочные активы

Примеры долгосрочных активов:

- Инвестиции

- Земля

- Здания

- Оборудование

- Интеллектуальная собственность

Примеры долгосрочных активов различаются по форме. Инвестиции могут быть в облигации, акции или землю. Земля, здания и оборудование имеют физическое содержание, в то время как интеллектуальная собственность — например, патенты, авторские права, товарные знаки — отсутствие физического содержания. Из-за разнообразия форм необходимо думать о том, как накопить богатство за счет долгосрочных активов.

Примером размышлений о том, как накопить богатство за счет долгосрочных активов, является то, что побудило Марка Хеллендрунга, президента Narragansett Brewing Company, использовать деньги, полученные от инвесторов. У Марка было два варианта: вложить деньги в пивоварню или в бренд. Марк решил вложить деньги в бренд. Марк решил, что пиво может варить кто-то другой, поэтому строительство пивоварни менее важно, чем создание бренда.

Еще одним элементом мыслительного процесса Марка может быть его биография; до того, как стать президентом Narragansett Brewing, он был президентом Nantucket Nectars, где заработал репутацию создателя бренда.Этот пример следует учитывать людям, когда они думают о том, как накопить богатство за счет долгосрочных активов. Для Марка бренд, интеллектуальная собственность, был самым важным в создании компании, которая могла бы выделиться среди своих конкурентов, поэтому люди должны думать о том, какой долгосрочный актив или активы помогут их бизнесу выделиться среди конкурентов.

Компании приобретают активы у других организаций. Что должно быть частью процесса мышления, так это то, как организации будут предоставлять активы.Этот ответ определяется тем, следует ли приобретать активы у кредиторов или у акционеров.

ОбязательстваПредприятия приобретают активы у кредиторов в форме обязательств. Баланс систематизирует обязательства, как и активы, по времени: текущие и долгосрочные. Краткосрочные обязательства — это обязательства, которые будут погашены в течение одного года, в то время как долгосрочные обязательства — это обязательства, которые будут погашены в течение периода времени, превышающего один год.

Краткосрочные обязательства

Примеры краткосрочных обязательств:

- Счета к оплате

- Начисленные расходы

- Заработная плата

Процесс мышления о том, как накопить богатство за счет текущих обязательств, аналогичен размышлениям о том, как накопить богатство из текущих активов в это время, является приоритетом.Кредиторы не будут вечно ждать исполнения своих обязательств. В результате компании должны думать о том, как быстро они смогут погасить свои текущие обязательства.

Одна из моих любимых историй — история У.Т. Гранта. Руководство W.T. Grant разработало стратегию роста, которая включала создание дебиторской задолженности путем смягчения кредитных стандартов. Ослабление кредитных стандартов увеличило дебиторскую задолженность, однако это увеличение создало проблему с движением денежных средств. Проблема с денежным потоком решалась задержкой платежей поставщикам.В ответ поставщики прекратили отгрузку товаров. Эта остановка вызвала цепную реакцию, которая привела к банкротству компании в 1976 году, что на тот момент было крупнейшим корпоративным банкротством в истории Соединенных Штатов. Поэтому, когда люди думают о том, как накопить богатство за счет текущих обязательств, они должны думать о том, как погасить эти обязательства как можно быстрее, исходя из качества активов, то есть способности активов как можно быстрее генерировать приток денежных средств.

Долгосрочные обязательства

Наиболее распространенными примерами долгосрочных обязательств являются облигации к оплате и векселя к оплате.

Когда вы думаете о том, как накопить богатство за счет долгосрочных обязательств, процесс должен включать гибкость. Компании должны быть гибкими в поставке продуктов, предоставлении услуг и типах приобретаемых активов. Гибкость в использовании этих элементов дает возможность существовать в течение длительного периода времени. Один из способов повышения гибкости — ставить цели, которые ошибочно оказываются слишком широкими, а не слишком узкими. Цели, которые ошибочно кажутся слишком широкими, предоставляют возможность для экспериментов, которые могут привести к неудачам, но могут привести к успеху.

Собственный капиталВ балансе акционерный капитал разделен на две составляющие: внесенный капитал и нераспределенная прибыль. Внесенный капитал представляет собой то, что бизнес получает от акционеров, а оставленный — то, что акционеры получают от бизнеса. Как компании должны улучшить свои мыслительные процессы о том, как накапливать богатство за счет акционерного капитала, — это правило, которое я узнал от бизнес-ангела:

«Меня не волнует ваша идея, я хочу знать, как я собираюсь зарабатывать деньги.”

Заключение Бухгалтерский баланс используется для оценки ликвидности и платежеспособности предприятий. Эти оценки имеют решающее значение для бизнеса, поскольку они вызывают доверие у заинтересованных сторон. Чтобы вселить уверенность, люди внутри бизнеса должны думать о том, как элементы баланса могут накапливать богатство.

Прогнозирование баланса | Руководство для малого бизнеса по финансовым прогнозам

5 мин. Читать

Для прогнозирования баланса малые предприятия должны составить обоснованный прогноз своего будущего финансового положения, включая прогноз активов, обязательств и капитала предприятия.Балансовый отчет, также называемый отчетом о финансовом положении, является одним из основных финансовых отчетов для бухгалтерского учета малого бизнеса. Прогноз баланса важен для бизнеса, так как он предсказывает, что бизнес ожидает владеть и сколько он ожидает быть должен на определенную дату в будущем.

У нас также есть шаблон баланса, который вы можете скачать и использовать прямо сейчас.

Изучите методику прогнозирования баланса для бухгалтерского учета малого бизнеса:

Как спрогнозировать баланс

Какова цель финансового прогнозирования?

Что такое прогнозирование финансовой отчетности?

Какие бывают типы прогнозов

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как спрогнозировать баланс

Прогнозирование баланса позволяет малым предприятиям видеть, чем они, скорее всего, будут владеть и какие долги в будущем, что может помочь им спланировать будущие покупки и другие важные бизнес-решения.

Для прогнозирования баланса предприятия изучают прошлые финансовые отчеты и используют эти исторические данные для составления прогнозов относительно своего будущего капитала, активов, долга и собственного капитала.Чтобы спрогнозировать баланс, выполните следующие действия: