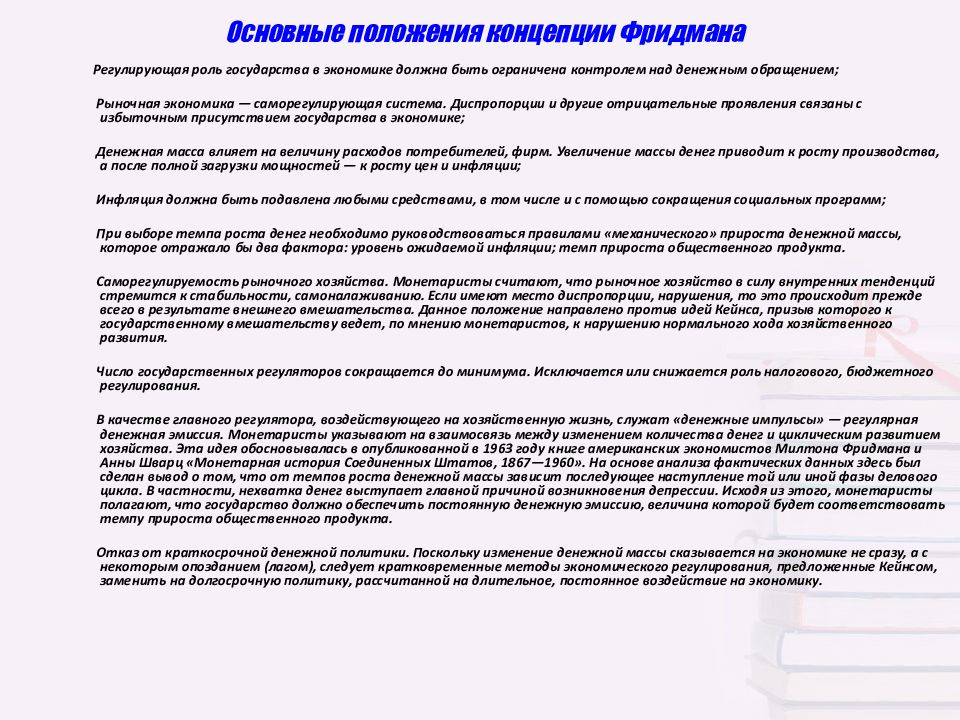

О практичности количественной теории денег, или Cколько стоит догматизм денежных властей | Глазьев

1. Бузгалин А. В., Колганов А. И. Введение в компаративистику (Исследование и сравнительный анализ социально-экономических систем: методология, теория, применение к переходным экономикам). М., 1997.

2. Глазьев С. Ю. О стратегии экономического развития России: Научный доклад. М.: Национальный институт развития, 2006.

3. Глазьев С. Ю. Развитие российской экономики в условиях глобальных технологических сдвигов. М., 2007.

4. Глазьев С. Центральный банк против промышленности России // Вопросы экономики. 1998. № 1-2.

5.

6. Ершов М. Как обеспечить стабильное развитие в условиях финансовой нестабильности // Вопросы экономики. 2007. № 12. С. 4-26.

7. Ершов М. Экономический рост: новые проблемы и новые риски // Вопросы экономики. 2006. № 12. С. 20-37.

8. Инновационный путь развития для новой России / Отв. ред. В. П. Горегляд / Центр социально-экономических проблем федерализма Института экономики РАН. М.: Наука, 2005.

9. Клавдиенко В. Стимулирование инновационной активности // Общество и экономика. 2006. № 7-8.

10. Кудрин А. Инфляция: российские и мировые тенденции // Вопросы экономики. 2007. № 10. С. 4-26.

Кудрин А. Инфляция: российские и мировые тенденции // Вопросы экономики. 2007. № 10. С. 4-26.

11. Обучение рынку / Под ред. С. Ю. Глазьева. М.: Экономика, 2004.

13. Сальников В. А., Галимов Д. И. Конкурентоспособность отраслей российской промышленности -текущее состояние и перспективы // Проблемы прогнозирования. 2006. № 2.

14. Сапир Ж. Каким должен быть уровень инфляции? // Проблемы прогнозирования. 2006. № 3.

15. Стратегия научно-технологического прорыва: Сб. науч. тр. / Под ред.

16. Улюкаев А., Данилова Е. Российский банковский сектор в условиях нестабильности на мировом финансовом рынке: проблемы и перспективы // Вопросы экономики. 2008. № 3. С. 4-19.

17. Улюкаев А., Дробышевский С., Трунин П. Перспективы перехода к режиму таргетирования инфляции в РФ // Вопросы экономики. 2008. № 1. С. 46-57.

18. Улюкаев А., Куликов М. Проблемы денежно-кредитной политики в условиях притока капитала в Россию // Вопросы экономики. 2007. № 7. С. 4-19.

19. Чжунго фачжань баогао (Доклад о развитии Китая). Пекин, 2000.

20. Aures R. U. Trends in Factory Automatoin // IIASA Working Paper 22. 1987.

1987.

Доклад Дмитрия Шустера «Парадоксы глобального кризиса»

Доклад Дмитрия Шустера «Парадосы глобального кризиса»

Презентация доклада «Парадоксы глобального кризиса»

Здравствуйте, дамы и господа!

В первую очередь я хотел бы поблагодарить Леонтьевский Центр за предоставленную мне возможность прочитать доклад на тему «Парадоксы Глобального Кризиса». У меня особое чувство признательности, поскольку я не принадлежу к плеяде замечательных ученых-экономистов или должностных лиц, ответственных за экономическую политику. Многие из них были докладчиками на этом семинаре, к примеру, Лешек Бальцерович, которого Вы слушали недавно. Мне это особенно приятно, поскольку я знал г-на Бальцеровича в те годы, когда он стал президентом Польского Народного Банка, а я был еще начинающим дилeром деривативных продуктов в Лондоне в Citigroup. Еще до того, как всем здесь присутствующим хорошо известно, монетаристский по сути, свободно-рыночный план Лешека Бальцеровича взорвал социалистическое в советском смысле этого слова польское хозяйствование и мощно, в течение считанных недель, установил в Польше капитализм.

Итак, возвращаясь к Польше, какое собственно говоря Польша и Лешек Бальцерович имеют отношение к названию, темe и содержанию этого доклада? Разумеется, если не считать моего шапошного с г-м Бальцеровичем знакомства? Интересно, что отношение — вполне прямое на мой взгляд.

Перенесемся в наш 2010-й год и зададим этот вопрос еще раз. Я уверен, что сомнений в правильном ответе было бы гораздо больше — даже и у Лешека Бальцеровича — в том гипотетическом случае, если бы ему приходилось решать ту же задачу, но сейчас. Опять-таки, нет у нас возможности ставить такой эксперимент. Вот я сейчас остановлюсь и задам Вам вопрос: представьте себе, что Вы этот инопланетянин, какой путь выбираете? Давайте посчитаем.

Понятно, что споры с этой теорией «заговора» как бы выглядят недостойными для академических экономистов, но популяризация серьезных экономических взглядов для населения в целом крайне важна, если все присутствующие здесь хотят способствовать и экономической грамотности населения, и повышению уровня газетных и интернетных дискуссий.

Понятно, что споры с этой теорией «заговора» как бы выглядят недостойными для академических экономистов, но популяризация серьезных экономических взглядов для населения в целом крайне важна, если все присутствующие здесь хотят способствовать и экономической грамотности населения, и повышению уровня газетных и интернетных дискуссий. Обратимся к другим выводам из двух фактов: можно сказать, что разумная государственная политика по стимулированию компетентных отраслей производства, по инвестициям в экспортный сектор (либо ресурсный, либо промышленный), политика управляемых валютных курсов, ограниченный , но твердый контроль импортов, помогли развивающимся странам, в то время как необузданные финансовые инновации — особенно в ипотечных рынках США — привели к глобальному кризису. Такая точка зрения удобно определяет виновных глобального кризиса в одном из самых свободных рыночных секторов США — финансовых рынках. Как создателю многих инновационных финансовых инструментов, мне такая точка зрения не по душе. Но к тому же она не соответствует фактам развития кризиса, как я покажу в презентации.

Но к тому же она не соответствует фактам развития кризиса, как я покажу в презентации.

Я постараюсь показать в докладе, — и теперь, можно сказать, собственно доклад и начинается — что оба факта объясняются одними и теми же явлениями, которые имели место исключительно в американской монетарной и фискальной политике. Более того, по моему мнению не было ничего особо системного в предпосылках самого кризиса. У кризиса были конкретные виновники, которые могли бы поступить иначе — и кризиса бы не было вообще.

То-есть я постараюсь доказать, что кризис вовсе не должен нанести идеологический удар по американской экономической модели, если принять во внимание факты, о которых мы будем сейчас говорить, во-первых. Во-вторых, и сейчас я скажу нечто, что возможно будет идеологически воспринято, хотя я не хотел бы этого, успех не-вашингтонской модели развития был прежде всего обусловлен конкретными ошибками собственно американской деловой, фискальной и монетарной политики. Сейчас я хочу предложить Вам мое видение кризиса как схему: предпосылки, развитие, и сами кризисные явления.

Обратимся к первому слайду. Пожалуй, Иван Вадимович Розмаинский описал его лучше в своем предисловии научного редактора к моей книге, чем я бы сделал это сам. Так что я просто прочту Вам: «Исходные причины — низкие процентные ставки, установленные Федеральной Резервной Системой (грубо говоря, «Центральным банком США»), бюджетный и торговый дефициты в США. Все это существенно ослабило доллар; кроме того, низкие процентные ставки привели к тому, что множество физических и юридических лиц в США и во всем мире набрало огромное количество кредитов. Д. Шустер называет это «глобальной пирамидой ликвидности». Данная пирамида вместе со слабым долларом вызвала глобальный пузырь роста цен на финансовые активы. Помимо этого, слабый доллар вместе с упомянутым пузырем спровоцировал инфляционный шок, который, в свою очередь, привел к резкому сокращению потребительских расходов (в терминологии автора, к потребительской «судороге»). Такое сокращение послужило непосредственной причиной краха как глобальной пирамиды ликвидности, так и глобального пузыря роста цен на финансовые активы. В результате, проблемы неплатежеспособности и неликвидности затронули значительное количество хозяйствующих субъектов во всем мире, вызвав массовые банкротства. »

В результате, проблемы неплатежеспособности и неликвидности затронули значительное количество хозяйствующих субъектов во всем мире, вызвав массовые банкротства. »

Схема эта совершенно самодостаточная. По поводу предпосылок и перегрева экономики я могу сказать, что такой массивный, вполне гигантский кризис не мог быть результатом какой-то одной ошибки. Представьте сложную систему — например Airbus 380. Чтобы такой самолет упал ни с того, ни с сего с неба, нужны несколько критических ситуаций, случившихся в одно и то же время. Так и в сложных и, как правило, успешных экономических системах. Кризис — многогранное явление. Это кажется самоочевидным здесь всем, но на самом деле я замечаю некую типичную односторонность в большинстве академических оценок кризиса. Сама принадлежность экономистов к определенным школам часто направляет мысли в привычное русло, знакомую методологию. Однобокость поддерживается и тем, что факты подтверждают такой подход, но ключевое понятие здесь, что НЕ ВСЕ факты подтверждают. Допустим в подходе Минского (я знаю, что после будет спор) все связано с финансовой хрупкостью в секторе инвестиций. Но факты фискальной политики отсутствуют. Или скажем, многие специалисты — например, Шиллер в Америке — утверждают, что ипотечный кризис дал толчок глобальному кризису через ослабление финансовой системы. Верно: ипотечный кризис имел место и стоил американской экономике пару триллионов долларов. Но если мы соединим все факты, то увидим, что ипотечный кризис был только симптомом, а не причиной кризиса.

Допустим в подходе Минского (я знаю, что после будет спор) все связано с финансовой хрупкостью в секторе инвестиций. Но факты фискальной политики отсутствуют. Или скажем, многие специалисты — например, Шиллер в Америке — утверждают, что ипотечный кризис дал толчок глобальному кризису через ослабление финансовой системы. Верно: ипотечный кризис имел место и стоил американской экономике пару триллионов долларов. Но если мы соединим все факты, то увидим, что ипотечный кризис был только симптомом, а не причиной кризиса.

Я сразу забегу вперед и скажу, что с точки зрения многих экономистов в Америке, с которыми я общался, моя схема неверна там, где я говорю об инфляционном шоке. Они не признают, что такой шок произошел летом 2008-го года в США. Отсюда следует их мнение, что хотя «потребительская судорога» действительно случилась, она была ответом как на крах пирамиды ликвидности и кредита, так и на крах глобального роста цен на активы. Это позиция ФРС и, скажем, таких практиков как Ларри Мейер. Мы подробно остановимся на их аргументах и моем ответе. Итак все, что мне остается, — это продемонстрировать факты, относящиеся к схеме и интепретировать их вместе с Вами. Эта интерпретация будет иметь решающее значение для нашего видения кризиса и оценки мер по его преодолению. То-есть из наших ответов непосредственно следуют политические рекомендации. Я это тоже продемонстрирую детально.

Мы подробно остановимся на их аргументах и моем ответе. Итак все, что мне остается, — это продемонстрировать факты, относящиеся к схеме и интепретировать их вместе с Вами. Эта интерпретация будет иметь решающее значение для нашего видения кризиса и оценки мер по его преодолению. То-есть из наших ответов непосредственно следуют политические рекомендации. Я это тоже продемонстрирую детально.

Итак, наш первый слайд: я утверждаю, что Гринспен держал ставки ФРС слишком низко, слишком долго. Здесь я хотел бы сказать, что есть то, что мы можем видеть наверняка: снижение ставок началось в 2001-м году как ответ на кризис фондового рынка в области технологий. Это движение ФРС было ускорено после трагедии 11-го сентября 2001-го года. Далее в 2002-м году — отражая официальную, но, кстати, очень мягкую рецессию — ставки держались на исторически низких отметках, были снижены еще раз в 2003-м. Алан Мельцер — пожалуй, самый авторитетный историк ФРС — рассказал мне, что в начале 2004-го года он обратился к Гринспену непосредственно и предупредил его о риске влияния низких ставок на потенциальную потребительскую инфляцию и инфляцию активов. Еще Фридман предупреждал, что слишком низкие ставки создадут денежную массу, которая найдет свой путь либо в активы, либо в потребительские товары, либо и в то, и другое. Гринспен ответил Мельцеру, что его гораздо больше волнует угроза дефляции. «Посмотри на Японию: — заметил он Мельцеру. Мельцер ответил, что из 7 рецессий с начала века, только одна была дефляционной. «Посмотри на количество примеров — шесть из семи». «Не достаточно» — отрезал Гринспен — «риск, который мы не можем себе позволить».

Еще Фридман предупреждал, что слишком низкие ставки создадут денежную массу, которая найдет свой путь либо в активы, либо в потребительские товары, либо и в то, и другое. Гринспен ответил Мельцеру, что его гораздо больше волнует угроза дефляции. «Посмотри на Японию: — заметил он Мельцеру. Мельцер ответил, что из 7 рецессий с начала века, только одна была дефляционной. «Посмотри на количество примеров — шесть из семи». «Не достаточно» — отрезал Гринспен — «риск, который мы не можем себе позволить».

Наш следующий слайд — классическая иллюстрация того, что Мельцер был прав. Инфляция была повышенной по отношению к ставкам ФРС с 2001-го по 2005-й годы. Здесь я привожу ставки ФРС белой линией, годовую общую инфляцию красной. То-есть Гринспен сознательно вел политику низких ставок. Кстати, если у Вас возник вопрос по поводу основной «core» инфляции, контроль которой Совет ФРС рассматривает как одну из своих основных задач, то хотя я не привожу ее в слайде, она тоже была в среднем выше, чем ставки ФРС. Более того, ФРС постулирует, что есть две причины контроля основной инфляции — первая заключается в волатильности цен на энергию и еду, вторая — в невозможности контроля этих цен через монетарную политику. Как мы увидим в дальнейших слайдах, первая причина, хотя постулируется, не имеет подтверждения в фактах 2002-2007-го годов, а вторая крайне спорна, поскольку зависимость цен на ресурсы от доллара США и косвенно ставок вполне значима — это раз, а второе — совершенно очевидна связь цен на ресурсы с глобальными ожиданиями инфляции в целом. Контроль же инфляции является одним из главных мандатов. Мы поговорим об инфляции подробнее позже. Просто отметим пока, что негативны реальные процентные ставки. Я спросил Мельцера, не думал ли он, что Гринспен держал низкие ставки в 2003-м году, чтобы избежать обвинений в предвыборных махинациях. Мельцер ответил мне, что он не психолог, и на мой вопрос у него нет ответа. Я же напомню Вам неприятный эпизод из биографии Гринспена. В начале 90-х годов Гринспен поднял ставки и Буш-старший проиграл выборы Клинтону. Буш сказал знаменитую фразу: «I re-appointed Greenspan, and he dis-appointed me». Заметьте игру слов между «разочаровать» и «отправить в отставку» в слове «disappoint». Гринспен отметил в своих мемуарах, которые я рекомендую без сомнений прочитать всем здесь присутствующим, что замечание Буша его неприятно поразило. С другой стороны, будучи государственной организацией, Совет ФРС действительно не должен влиять на политический процесс, и ни для кого нет сомнений, что решения экономического характера в США непосредственно влияют на ход политических выборов. Гринспен приводит интересный эпизод в «Эпохе Потрясений». Рейган наконец-то встречается с Волкером после многих безуспешных попыток с ним связаться. Президент садится напротив Председателя ФРС и спрашивает его: «Многие мои советники убеждают меня в том, что ФРС вообще не нужна. А что вы думаете по этому поводу?». Гринспен утверждает, что у Волкера вытянулось лицо, и он понял намек очень хорошо. В общем, я утверждаю, что Председатель Совета ФРС безусловно политическая фигура, вовсе не независимая от политического прессинга.

Еще более интересна зависимость решений Гринспена от поведения фондовых рынков. Это предмет обсуждения на нашем следующем слайде. У этого подхода есть некая историческая традиция. Вокруг любого должностного лица, ответственного за экономические решения, бродит призрак Великой Депрессии. В Великую Депрессию, по мнению большинства экономистов США, отсутствие ликвидности во время финансового кризиса привело к массовой безработице. Вместе с тем, сам финансовый кризис был связан с мыльным пузырем роста цен на активы в конце 20-х годов. Ситуация была усугублена большой задолженностью владельцев активов. Нам известен взгляд Гринспена на мыльные пузыри роста цен. Он (взгляд) достаточно категоричен. Я привожу в книге разговор Гринспена с Уильямом Уайтом — главным экономистом BIS. Уайт спросил Гринспена, почему он не поднимает ставки в ответ на очевидный мыльный пузырь роста активов. Гринспен образно выразился: «Я еще не видел никого, кто бы успешно опирался на ветер». Для Гринспена рынки были стихией, на которую невозможно действовать через монетарную политику. Тот же взгляд на эту проблему у нынешнего руководства ФРС.

График показывает отношение между поведением фондовых бирж и решениями Совета ФРС под председательством Гринспена. С 1995-го года по 1998-й Алан не опирается на ветер, но вскоре после резкого падения биржи в ответ на кризис в развивающихся странах, ФРС снижает ставку. Опять-таки вскоре после краха технологических активов Гринспен резко идет на понижение ставок и держит их на нижайшем уровне — как мы видели в слайде номер 2. На графике видна асимmетрия реакции ФРС на поведение финансовых рынков. ФРС приходит на помощь рынкам при их падении, ФРС не делает практически ничего, чтобы остановить пузыри роста цен. Такого рода политику я назвал «модифицированным монетаризмом» в своей книге. Почему монетаризм? Все же потому, что по мнению Фридмана, задачей ФРС является решительная инъекция ликвидности в моменты финансового кризиса. С этой точкой зрения Гринспен и его коллеги были согласны. Почему модифицированный? Вполне просто: Гринспен отказался от постулатов Фридмана, по которым слишком большой рост ликвидности сопровождался инфляцией либо активов, либо потребительской инфляцией. Вообще, ФРС Гринспена, например, откровенно избавилась от подсчетов более широкой денежной массы — M3. Для сравнения заметьте, что для Европейского Центрального Банка М3 — один из «монетарных столпов». Причина, конечно, в том, что в Европейском Центральном Банке совет состоит из настоящих монетаристов.

Теперь давайте коротко затронем вопрос, который очень редко поднимается в академической литературе. Как реагируют рынки в общем и целом на вполне предсказуемые акции «модифицированного монетаризма». Здесь пойдет речь о «поведенческой» экономике. Рынки уже в конце 90-х годов придумали название поведению ФРС при падении рынков активов, назвав его «Greenspan’s Put». Интересно, что определение этому понятию дали даже в Викепeдии. Как Вам известно, пут — это опцион, который дает право, но не обязательство, продать актив по заранее согласованной цене. Таким образом пут опцион превращается в страховой полис для тех, кто держит длинные позиции в активах. Снижение ставок для поддержки рынка воспринимается агентами рынка как бесплатный страховой полис, которым агенты владеют, а ФРС — продавец. Из этого следуют многочисленные выводы, но на одном из важнейших мы кратко остановимся. Фактически, если любой из Вас владеет бесплатным опционом, рационально брать как можно больший риск на рынках — причем в сторону владения активами. То-есть налицо зачатки явления, которое по-английски называется «moral hazard’. Дополнительно, поведение ФРС при поддержке рынков соответствует тезисам монетаризма и минскианства, но критикуется, скажем, «австрийской» школой. Подход Минского здесь честен — ему всегда было понятно, что общество платит за «финансовую хрупкость». А вот монетаристы здесь на скользкой стези: ведь Фридман никогда не продавал опционы бесплатно, если Вы позволите мне шутку. У него самое знаменитое бытовое утверждение, что не существует бесплатных ланчей.

Теперь давайте посмотрим на еще одну связь, которую я демонстрирую в своей схеме кризиса. Во-первых, конечно, это связь низких процентных ставок ФРС и ликвидности. Официально ФРС сообщает, что рост М2 должен быть в пределах 2-4% в год. Фактически же в период с 2002-го по 2006-й годы был только один год, где М2 росла чуть под 4%, а в остальные годы рост существенно превышал 4%. Гринспен, как я уже говорил, прекратил подсчеты М3 в 2004-м году, поскольку считал, что подсчеты М3 занимают много времени, а новой информации по сравнению с М2 они не давали. У меня нет подходящего слайда, но в 2007 году перед началом кризиса М1 в США был 1.372 триллиона долларов, а широко определeнная денежная масса, которая включает в себя ликвидные деривативные инструменты, по данным BIS была 140 триллионов долларов. Без всяких сомнений период с 2002-го по 2007-й год характеризовались настоящей пирамидой ликвидности, причем пирамидой, которая была повернута острым концом вниз. Кстати, ликвидность — слово неважно определенное в экономике. Я его определяю как способность хозяйствующих субъектов одолжить необходимые суммы для выплаты задолженности и финансирования проектов + их способность обратить активы и проекты в наличность. Очень важно в серьезной экономической модели учитывать и то и другое, причем обычно учитывают только первое. Не все активы и проекты ликвидны даже, если в целом деньги для кредитования легко доступны, например. Еще одно название для пирамиды ликвидности может быть «долговая пирамида». По большому счету все компоненты денежной массы и деривативных продуктов, кроме первичной, используются как инструменты кредитования.

В схеме на слайде 2 я также показываю, что низкие ставки способствовали и слабости валютного курса доллара США. На слайде 6 я показываю отношение между низкими ставками ФРС и курсом доллара США против Евро. Тема валютного курса доллара для меня крайне важна. Безусловно, что сами по себе низкие ставки вовсе не обязательно приводят к слабой валюте. Возьмем, к примеру, японскую йену. Йена — сильная валюта, несмотря на низкие процентные ставки. Я думаю, что достаточно легко показать, что валютный курс является функцией от кривой процентных ставок, торговой и фискальной политики государства. Роль процентных ставок элементарная: валюты стран с низкими процентными ставками используются спекулянтами как фондовые. То-есть спекулянты предпочитают эти валюты для займов, а затем продают эти валюты и покупают иностранные активы и валюты с более высокой доходностью. Такие спекулятивные потоки могут быть неэффективными в ослаблении курса, если страна фондовой валюты имеет существенное положительное сальдо торгового баланса — в таком случае деловые, торговые потоки усиливают курс в противовес ослаблению, связанному с фондовым характером той же валюты.

Слабость доллара США имела же еще два дополнительных источника, кроме низких процентных ставок. Во-первых, это фискальная политика США пpи Буше-младшем. Слайд 7 демонстрирует, как профицит бюджета в последние 3 года президентства Клинтона сменился на дефицит государственного бюджета. Я знаю, что на этом семинаре уже обсуждались проблемы фискальной политики США, и я не считаю, что скажу что-либо новое. Буш-младший и его команда считали, что главенствующее положение США в мировой экономике в сочетании с низкими процентными ставками для долговременного финансирования государственной задолженности позволяют стране вернуться к дефицитной политике. Типичное отношение к дефицитным расходам было выражено в словах Чейни, что «дефициты не играют роли», на что, кстати, Алан Мельцер сказал Чейни: «не значат, пока Китай и Япония их финансируют.» Мы еще рассмотрим симбиотическое отношение дефицитов и иностранного финансирования, но для спекулятивного сообщества на валютных рынках важны два момента: один общий для всех стран с дефицитом государственного бюджета, а другой специфически американский. Итак, общий момент: отношение инвесторов — как спекулятивных, так и долговременных — к странам с растущим дефицитом государственного бюджета, конечно, негативное. Поэтому наряду с дешевым финансированием долларовых продаж фактор негативного отношения к дефицитной политике сыграл свою роль в ослаблении доллара. Второй момент — специфически американский — заключается в том, что США — одна из немногих стран (конечно, далеко не единственная, но одна из только нескольких, финансирование которых зависит от иностранного капитала), которые полностью финансируют задолженность в своей собственной валюте. Один из выходов из проблемы задолженности для США, как считали, да и сейчас считают многие спекулянты, является намеренное инфляционирование через слабость доллара. На мировых валютных рынках оба фундаментальных момента сами по себе создали спекулятивное ослабление доллара. Чем собственно занимаются рынки? Они дают представление о рыночной оценке будущих потенциальных доходов. Для тех, кто торгует в соответствии с фундаментальными представлениями о рынке, валютные рынки фактически оценивают будущее политическое, экономическое, социальное здоровье страны. Что было неприятно для доллара, это комбинация фискального дефицита с дефицитом торгового баланса (слайд 8). Дефициты-двойняшки означали, что доллар не имел поддержки ни со стороны торговых потоков, ни со стороны государственной политики. Для спекуляций доллар нужно одолжить прежде, чем его продать за любую другую валюту. Низкие ставки делали этот процесс безболезненным для спекулянтов. Слайд 9 сводит воедино отношение слабого доллара с дефицитами-двойняшками.

Итак мы продемонстрировали факты, на основании которых я построил схему перегрева американской экономики с 2001-го по 2005-й годы. Теперь полезно дать альтернативные точки зрения на те же факты. Я постараюсь изложить эти альтернативные точки зрения главных участников как можно схематичнее, но, вместе с тем, не искажая смысла — и это просто рефлексия на недостаток времени. Обратимся к слайду 10. Начнем с Совета ФРС Гринспена. Для меня совершенно очевидно, что монетарная политика модифицированного монетаризма была вполне рациональной и основана на a) некоторых бесспорных фактах; b) на давно существующих постулатах в американской макроэкономике. Очень кратко перечислю их: 1) Уроки Великой Депрессии заключались в том, что ФРС должна обеспечивать ликвидность финансовых рынков во время их падения. На эту тему было написано бесчисленное количество книг и исследований, и необходимо упомянуть, что Бен Бернанке — один из авторов академического исследования на эту тему. Бытует мнение, что ФРС была не только ответственна за Великую Депрессию, но и слишком быстро подняла ставки в середине 30-х, создав новую депрессионную спираль. Отсюда понятное с точки зрения Гринспена нежелание поднимать ставки быстро после снижения. Аргумент заключается в хрупкости восстановления после рецессии. 2) Капкан ликвидности. Это явление понималось Гринспеном как следствие слишком медленной реакции на кредитные проблемы. Конкретный пример заключался в проблемах Японии в 90-е годы. Центральный Банк Японии слишком медленно снизил ставки, и хотя ставки были почти нулевые, кредитные потоки прекратились практически полностью из-за непоправимых кредитных проблем. Капкан в этом смысле заключался в том, что увеличение количества денежной массы не привело к оживлению экономической активности. 3) И в Японии, и в США, в 90-е годы никакой связи между количеством долларовой денежной массы, ликвидностью и инфляцией не замечалось. Это, кстати, и было толчком для «модифицированного монетаризма». Традиционный монетаризм предсказывает, что такая связь неизбежна. Практически же ее не наблюдалось в 90-е годы. Объяснение этому по Гринспену было несложным: рынки специализируются в оценке всех рисков, включая кредитные рынки. Ликвидность создается банковской системой в зависимости от фактических требований деловой активности и с учетом кредитного риска участников — при любой ставке ФРС. Инфляция же измеряется независимо, 90-годы были периодом значительного увеличения продуктивности американской рабочей силы и витка технологического прогресса в целом. Справедливости ради нужно сказать, что все эти явления имели место, Гринспен был вполне прав. В «Эпохе Потрясений» Гринспен пишет, что он никогда не считал, что ликвидность вообще не связана с инфляцией. Просто в конкретный период, во время которого он был Председателем Совета ФРС, такой связи не было по определенным причинам. 4) Гринспен твердо верил в рациональную силу рынка и проверял не только сами данные об инфляции, но и ожидания инфляции в американской экономике. По его мнению, одним из лучших показателей таких ожиданий были долговременные процентные ставки на рынке американских государственных облигаций. Эти ставки на протяжении периода, который мы обсуждаем были: a) не очень волатильны b) достаточно низкие. Это позволило Гринспену сделать вывод о том, что не только конкретные цифры инфляции достаточно безопасны, но и рынки не предсказывают значительного увеличения инфляционых ожиданий.

Последний пункт безусловно связан и с фискальной политикой правительства Буша-младшего. Как здесь указано в слайде 10, 10-летнее финансирование государственного дефицита осуществлялось Казначейством по низким ставкам — от 3.60% до 4.90%. Выплаты по такому проценту не составляли американскому правительству совершенно никаких проблем. Спрос на казначейские обязательства США совершенно не коррелировал с размером дефицита. Сколько ни увеличивался дефицит, Казначейство спокойно и дешево удовлетворяло свои нужды. В этом смысле Чейни отвечал Мельцеру, что «дефициты не играют роли». Что касается проблемы дефицитов-двойняшек, то стандартным объяснением проблемы и со стороны ФРС, и со стороны государства было утверждение об отсутствии баланса в мировой экономике из-за манипуляций валютного курса странами экспортерами. Также цитировалась государственная политика стран-экспортеров, которая поощряла сбережения и инвестирование в противовес потреблению. Гринспен утверждал, что США слишком много тратят — как потребители, так и государство, в то время как Китай и другие страны-экспортеры создают слишком много сбережений. Долларовая выручка этих стран не продается на открытых рынках, ослабляя курс доллара, а вкладывается в казначейские обязательства США, тем самым способствуя «слишком сильному» доллару США и искаженно низким ставкам на долговременные облигации.

Наконец, мы также можем констатировать факт, что проблемы дефицита торгового баланса в США носят структурный характер и существовали в американской экономике с 90-х годов. По традиционной теории ослабление доллара должно было бы поправить негативную ситуацию с торговым балансом. Поэтому де-факто политика слабого доллара была оправданной в глазах администрации. Я думаю, что все здесь согласны, что по вполне рациональной теории, слабая валюта помогает экспортному сектору и соответственно поправке негативного торгового баланса. Так что в этом тезисе нет ничего спорного.

И последнее — в американской политической среде ходила странная популяризация известного тождества: мы знаем, что платежный баланс pавен капитальному балансу с противоположным знаком. Это тождество дало возможность утверждать, что дефицит торгового баланса в первую очередь — это просто признак «желания иностранцев владеть американскими активами.» Забавное утверждение.

Итак, и у политиков, и у экономистов-должностных лиц ФРС были достаточно аргументированные позиции. По крайней мере совершенно очевидно, что ни о каком заговоре речь идти в принципе не может. Прежде чем перейти к следующим двум иллюстрациям, я хочу сделать важную оговорку. Внутри США, между чиновниками ФРС и администрацией Буша настоящего согласия не было. По мнению Гринспена фискальная политика Буша-младшего была опасной и несостоятельной. Гринспен критиковал Буша в своей книге напрямую. То-есть, когда я подаю нить рассуждений тех, кого я считаю виновниками кризиса, я вовсе не считаю, что между ними было какое-то согласие и координированные действия. К сожалению, за короткую презентацию невозможно углубиться во все детали аргументов и споров.

На слайде 11 я показываю цепочку развития дефицитов-двойняшек с точки зрения торговых потоков. Эта схема объясняет детально как американская финансовая система обеспечивала ликвидностью глобальную экспансию экономической деятельности, способствовала ослаблению доллара и ухудшению дефицита торгового баланса, и каким образом эти действия приводили к успешному финансированию дефицита государственного бюджета в США.

Слайд 12 иллюстрирует до какой степени такое финансирование было важным для новой задолженности американского государства. В 2004-м году 100% всей новой задолженности финансировалось иностранными источниками, в 2007-м году — 90%. В 2008-м году мы наблюдаем интересное уменьшение этой доли — практически до уровня 2003-го года. Это связано с меньшими доходами иностранных экспортеров в долларах и увеличением доли сбережений внутри США.

Теперь, когда мы объяснили мотивы решений, которые привели к росту пирамиды ликвидности и слабому доллару, мы остановимся на критических процессах. Слайд 13 показывает нам денежную массу М2, индекс доллара США против валют торговых партнеров, и GSCI. Совершенно очевидно, что когда ослабление доллара набрало скорость в начале 2007-го года, цены на стратегические ресурсы стали подниматься скачками. Для этого существуют два простых объяснения: во-первых все стратегические ресурсы торгуются в долларах США, как в резервной валюте. Обесценивание доллара вызвало повышение цен. Во-вторых, в 2007-м году стала популярной спекулятивная идея, что ресурсы являются хорошим вложением капитала как защитой от того же обесценивания доллара, так и защитой от потенциальной инфляции. Многие инвесторы, деловая жизнь которых ничего не имела общего с ресурсными рынками, решили диверсифицировать свой инвестиционный портфель ресурсными активами и ресурсами непосредственно. Цены на ресурсы стали воистину глобальным пузырем. Слайд 14 демонстрирует действительно потрясающую связь между долларовой ликвидностью, ослаблением курса доллара и сильным ростом глобальных фондовых бирж.

Далее на слайде 15 я хочу показать Вам интересную связь между ростом ликвидности и уменьшением волатильности на фондовых рынках. Почему это нужно отметить особенно? Марковиц утверждал, что мы можем создать оптимальный портфель инвестиций, выбрав путь между риском и потенциальным возвратом активов. При этом оптимальный профиль риска создается активами, которые как можно меньше коррелируют друг с другом. Если мы вспомним неуклонный рост всех активов и глобальных ресурсов, то напрашивается вывод: все инвестиции растут более или менее похоже при насыщенной ликвидности, и отсюда следует, что эффект диверсификации теряется. Более того, при таком росте и снижении волатильности — опять-таки из-за того, что финансирование любых активов доступно и дешево, возникает совершенно извращенное понятие о риске. Эта концепция и изображена на графике. Оценка риска рынками колебалась на низком уровне практически до начала кризиса.

Следуя далее по схеме кризиса, мы можем продемонстрировать, что даже потребительская инфляция в США в период критических процессов была повышенной. За исключением короткого периода между 4-м кварталом 2006-го года и 3-м кварталом 2007-го года, официальные цифры были твердо выше, чем цель ФРС. Напомню, что цель ФРС — годовая инфляция порядка 2% в среднем промежутке времени. К июню 2008-го года официальные цифры показывали 5.6% годовой инфляции. Более того, одним из факторов монетарной политики ФРС является учет инфляционных ожиданий населения. Эта мера была еще более высокой, чем официальная инфляция. В мае 2008-го года инфляционные ожидания потребительской инфляции составили 7% в год.

Помимо того, что официальная инфляция была завышена, сами методы подсчета официальной инфляции в США носят спорный характер. Я не знаю, насколько Вы знакомы с этой темой, но с 80-х годов официальные методы подсчета инфляции сильно изменились. Практически Конгресс пытался найти способы занижения официальных цифр в волкеровский цикл высоких ставок. Волкер целенаправленно преследовал курс на снижение инфляции, при нем в начале 80-х годов ставка ФРС достигла 20%. Острая рецессия была еще более болезненной в смысле безработицы, чем нынешняя. Политики в Конгрессе пытались изменить методы подсчета, чтобы отнять у Волкера аргумент о высокой инфляции как o причине высоких ставок ФРС. Первым шагом была отмена инфляции цен на недвижимость из корзинки официальной инфляции. Она была заменена на «эквивалентную аренду». Для США, с моей точки зрения, это серьезная ошибка. В США около 70% населения владеет собственным жильем, а арендный рынок не имеет очевидной связи с рынком собственного жилья.

Уже в начале 90-х Сенат спонсировал работу коммиссии Боскина, результаты работы которой полностью были приняты и поддержаны Гринспеном. Главным выводом коммиссии была рекомендация о гедонических поправках. Гедонические поправки заключаются в том, что фактические цены на товары изменяются в корзинке товаров и услуг в зависимости от изменения их полезности и кпд. Простой пример: представьте, что цена на компьютер была 1,000 долларов. В следующем году цена не изменилась, но процессор нового компьютера стал вдвое быстрее. В корзинке будет зарегестрирована 50% дефляция цен на компьютер. Это экстремальный пример, я его привожу для иллюстрации только. Кроме того «цепочный» метод подсчета инфляции игнорирует эффект одновременных шоков. Корзинка и метод подсчета не проверяются независимыми макроэкономическими показателями. Мы можем обсудить эти вопросы после презентации, если у вас есть конкретные комментарии.

На слайде 17 я хочу привести альтернативные подсчеты инфляции, проделанные фирмой Shadowstats. Shadowstats утверждает, что их метод подсчета не включает гедонические поправки, осуществленные BLS за последние 20 лет. BLS серьезно отнеслась к его критицизму и выступила со статьей, в которой защищает свою методологию. В любом случае я хотел бы отметить, что и фактическая и официальные инфляции определяют поведение экономики. Официальная — через ее эффект на краткосрочное поведение финансовых рынков. Фактическая инфляция непосредственно действует на все хозяйствующие субъекты. Спор может быть только о том, насколько близка официальная инфляция к фактической. Тема эта очень серьезная и не достаточно хорошо исследованная.

Сейчас я хотел бы вернуться к схеме кризиса на слайде 2 и суммировать все, что мы обсудили: итак, мы yвидeли связь между низкими ставками ФРС и пирамидой ликвидности — или задолженности. Мы yвидeли, что слабость доллара была обусловлена комбинацией низких ставок, негативного сальдо торгового баланса и отношения к фискальной политике США. Далее мы показали сильнейшую связь между слабостью доллара, пирамидой ликвидности и пузырeм роста цeн всех активов и ресурсов. Пузырь роста цен на ресурсы сам по себе имеет сильное инфляционное воздействие в сфере производительской инфляции, но мы обратили внимание на то, что и потребительская инфляция была сильно завышена. Теперь мы готовы перейти к самим кризисным явлениям.

По моей схеме толчком глобального кризиса был резкий кризис американского потребления, когда потребление только в розничной сети упало до уровня 2004-го года. Заметьте, например, что ипотечный кризис, который начался еще в конце 2006-го года, никак не остановил оптимизм американского покупателя. По мнению ФРС, потребительская судорога, которую ФРС не подвергает сомнению, была вызвана слабостью американских фондовых рынков и особенно падением банка Lehman Brothers. То-есть заметьте, что по схеме кризиса ФРС не существует повышенной инфляции, нет эффектов глобального пузыря цен на ресурсы, связанного со слабостью доллара и завышенными ожиданиями инфляции, а есть нечто другое: ипотечный кризис, вызванный безответственными действиями банковской системы, негативно действует на американский финансовый рынок, слабость американских бирж вызывает падение Lehman Brothers и катастрофическое снижение потребительских расходов.

На слайде 19 я хочу продемонстрировать вам, почему разница в интеpпретации схемы кризиса играет важную роль. Естественно, что долговременные антикризисные меры зависят от правильной оценки причин кризиса. Например, если ипотечный кризис привел к глобальному кризису, то меры заключаются в ограничениях на кредитные деривативные продукты и в конкретных законах, которые ограничивают выдачу ипотечных кредитов неплатежеспособным заемщикам. Эта точка зрения была очень популярна в начале кризиса, но сейчас ее практически не придерживаются, поскольку ипотечные проблемы оказались верхушкой айсберга.

Если причина в слабости фондовых рынков (и в первую очередь финансовых активов), то очевидная причина кризиса в неправильной оценке риска финансовым сектором — причем не только в области ипотечных займов, но и области всех займов и рыночных операций. Меры в таком случае должны ограничивать инвестиционную свободу частного сектора через повышение резервных требований, контроля над мотивацией работников финансового сектора, итп. Типичный взгляд: Мински и понятие финансовой хрупкости, критика «финансового капитализма».

Если причиной является инфляционный шок и «потребительская судорога», то виновники — конкретные лица, ответственные за проведение фискальной и монетарной политики. Для существующих институтов экономической политики трудно признание такого варианта. Типичная позиция: австрийская школа и ее современные последователи, «новые монетаристы» (читайте Roche, Mckee «New Monetarism»).

На предпоследнем слайде я хотел бы показать, почему точка зрения ФРС по крайней мере не совсем верна. Дело вот в чем. Американская фондовая биржа, снижение которой ФРС считает главным фактором кризиса, на самом деле барахлила в течение всего 2007-го года и начала падение с верхних точек еще в 4-м квартале 2007-го. В 2008-м году серьезные потери (мы не говорим о катастрофе, но все же о серьезных потерях (порядка 15%) продолжались в то время как и активность финансового сектора в розничном бизнесе, и потребеление в целом продолжали расти или оставались на высоком уровне. Для спекулятивной атаки на Lehman Brothers, которая превратила коррекцию на фондовой бирже в катастрофу, нужен был дополнительный толчок, и им стали цифры потребления в розничной сети. Когда рынкам стало ясно, что американский потребитель капитулирует, никакой надежды на успешное разрешение долговых проблем в финансовом секторе не оставалось. Вместе с тем, потребитель отреагировал на то, что было очевидно для всех комментаторов в американских СМИ, но, видимо, было не очевидно для Бернанке: американский потребитель не может поддерживать потребление при ценах на нефть в 150 долларов за баррель, а значит цены порядка 4+ долларов за галлон бензина. Потребитель остался дома вместо обычной поездки в отпуск или в супермаркет.

Я хотел бы оставить больше времени для вопросов и обсуждения, поэтому, к сожалению, слишком быстро вынужден обратиться к пост-кризисному ландшафту. Во-первых, сделаем краткий обзор действий новой администрации, казначейства и ФРС. О фискальных стимулирующих мероприятиях: в книге я детально их анализирую на основании доклада бюджетного офиса конгресса. Я думаю, что имеет смысл остановиться коротко на следующих моментах: во-первых, самому стимулирующему мероприятию уделяется слишком много времени в дискуссиях. На самом деле мы наблюдаем за планом потратить триллион долларов за 9 лет — из них 600 миллиардов за три года. В книге я критикую этот план, как неэффективный и политически мотивированный, но в любом случае фискальный дефицит США сейчас соcтавляeт 1-1.2 триллионов долларов в год в 2009-м, и такой же дефицит планируется в 2010-м году. То-есть стимулирующие мероприятия сами по себе — всего лишь соcтавляющая часть массивного увеличения задолженности американского государства. Если уже раньше при дефицитах гораздо меньшего порядка Андрей Павлович задавал вопрос здесь о том, устоит ли Америка, — а там, мне помнится, был оптимистический прогноз — то сейчас ему, пожалуй, нужно выступить с новым докладом. Отставив шутки в сторону, заметим, что задолженность под 100% ВВП сама по себе проблема, но не колоссальная. В Японии задолженность в два ВВП. В целой группе индустриальных стран — того же порядка, что и в США. Проблема задолженности — комплексная и связана и с торговой политкой США, и с характером государственных затрат, и с резервным статусом доллара, и с композицией инвесторов в облигации казначейства. Все эти факторы на мой взгляд — не положительные для оценки задолженности в США, то-есть нет ничего, чтобы облегчало жизнь. TALF, TARP и программы дополнительной ликвидности, которые создала ФРС в результате катастрофы кредитных рынков после падения Lehman Brothers, безусловно были очень эффективными программами. Здесь я очень коротко отмечу, что среди традиционных экономических школ в США ФРС Гринспена и Бернанке подвергалась жесточайшей критике до сентября 2008-го года. Меры же, принятые ФРС после начала глобального кризиса всеми этими группами были полностью одобрены. Особняком стоят представители либертарианского крыла (Рон Пол) и отдельные авторитеты — такие как Мельцер.

Краткий список проблем анти-кризисных мер: «моральный риск», проблема «слишком большой, чтобы упасть», проблема накачки ликвидностью финансовой системы, которая пострадала из-за слишком большой ликвидности — то-есть тушение пожара бензином, структурные проблемы ФРС, связанные с поддержкой банков, которые не могут успешно финансировать свои плохие активы по ставкам, отличающимися от нулевых, а ведь ставки нужно поднимать в какой-то момент, когда инфляция станет очевидной. На фискальной стороне уравнения у нас столько же проблем, но я просто скажу, что коэффициент полезного действия этих програм крайне низок, а платить за них придется, конечно, среднему классу, который по этим програмам практически ничего не получил.

Кратко также о спорной критике — здесь мои замечания скорее всего дадут почву для обильных споров — но не столько со мной, сколько среди самой аудитории. Я не берусь делать методологические выводы. Три подхода отличаются сейчас наиболее эффективной критикой существующей финансовой и экономической системы в США и вoздействуют непосредственно на политический процесс. Их необходимо отметить, поскольку их роль в американской политической жизни до кризиса была минимальной, но сейчас находится под микроскопом. Во-первых, австрийская школа — Андрей Павлович лучше меня может об этом, и здесь были и другие докладчики. В США Рон Пол двигает политически возможные усилия, поддерживаемые экономистами-австрийцами из института Людвига Фон Мизеса. Идет война в конгрессе по поводу роли ФРС. Проблема для Пола следующая: он собрал под свои знамена очень много политиков, недовольных ФРС, но они, в основном, совершенно не австрийцы, а левые либералы, которые считают, что ФРС должна быть наказана за кризис и печатать больше денег и прочая, прочая. То-есть здесь такая разношерстная армия, что вместе она держаться не будет.

Мински: привлечен с пыльных полок некоторыми деятелями ФРС, в том числе Джанет Еллен, нынешней претенденткой на пост Заместителя Председателя ФРС. Для меня очевидно, что если признавать системную проблему финансовой хрупкости, то нужно менять все устройство современной мировой экономики. Это вовсе не то, что Еллен сделает на своем новом посту, но это удобная отправная точка для ухода от ответственности за ошибки конкретных лиц. Наконец, институциональная критика в США — этих не нужно путать с их коллегами в России, например. В Америке это юристы с политической философией и, иногда, с экономическим образованием. В зависимости от заказа, они выступают на любой стороне и зачастую очень интересно. Их главное направление в рекомендациях изменить законы, связанные с банковской деятельностью, обеспечение правильного контроля над финансовым сектором и тому подобное. Ставлю большие деньги на то, что они ничего не добьются: любые законы и правила, о которых они говорят, не будут приняты.

Что приводит меня к заключению этого слишком долгого доклада: в США экономисты имеют хороший прямой доступ и к чиновникам из ФРС, и к политикам местного и государственного маштаба. У этой легкости доступа есть свои преимущества, но есть и недостатки. Экономическое мышление в США крайне политизировано. Особенно среди многих недавних нобелевских лауреатов. Отсутствие достаточного количества экспериментов позволяет заниматься скорее политической философией, чем экономикой. Посмотрите на публицистику Кругмана, например. В это же время ни одна из настоящих причин кризиса, с моей точки зрения, не признается настоящим руководством страны и ФРС. Все решения конгресса и ФРС с начала кризиса до настоящего времени являются косметическими и сохраняют статус-кво. Тем не менее эти решения вовсе не безобидны: как хорошо написали Рош и МкКи в «Новом Монетаризме», например, «ликвидность — это риф, скрывающий подводные камни на долгое время».

Я благодарю Вас за внимание и хотел бы услышать Ваши вопросы и соображения по поводу тем, о которых я сейчас говорил.

Перейти к разделу: «Эксперты, мнения, книги»

Перейти к разделу: «Циклы и кризисы»

Координация материалов. Экономическая школа

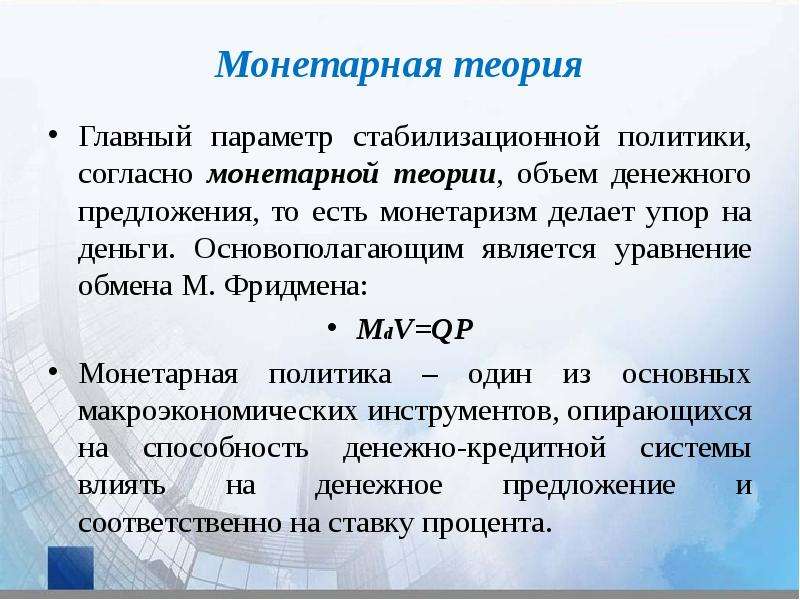

Экономическая политика монетаризма — Энциклопедия по экономике

Экономическая политика монетаризма [c.134]Сегодня теоретические проблемы денег и денежной политики являются полем острых дискуссий и соперничества между противоборствующими школами в западной политэкономической мысли. Главный водораздел пролегает между кейнсианским подходом, олицетворяющим идеи оперативного применения денег в качестве инструмента повседневного управления экономической конъюнктурой и стимулирования темпов хозяйственного развития, и монетаризмом, осуждающим подобные манипуляции в денежной сфере, ведущие, по мнению сторонников этой доктрины, к усилению хозяйственных противоречий и диспропорций и к затруднению действия стихийных рыночных стабилизаторов. Кейнсианство, как известно, сформировалось в 30-40-х годах и быстро заняло господствующее положение в теоретической литературе и программах экономической политики монетаризм же впервые вышел на арену позднее, в середине 50-х годов, и длительное время был объектом скептического отношения и нападок со стороны академических и правительственных кругов ведущих капиталистических стран. [c.7]

Отдельные инструменты стимулирования экономического роста отторгались сложившейся системой госрегулирования, ориентированной на либерализацию экономики и на обслуживание интересов финансовой олигархии. Но любой режим регулирования экономики обладает определенной целостностью, отторгая инородные элементы. Попытки привить промышленную политику монетаризму как ведущему началу, доминанте механизма госрегулирования экономики, не могли дать жизнеспособные плоды. Ставя задачу изменения экономической политики и ее переориентации с обслуживания интересов финансовой олигархии на экономический рост, необходимо учитывать, что речь должна идти о смене экономической парадигмы, а не об отдельных усовершенствованиях хозяйственного механизма. [c.15]

Рестриктивная политика монетаризма основывается на сокращении государственных расходов и увеличении налоговых ставок. Цель такой политики — сокращение покупательной способности населения, уменьшение бюджетного дефицита и снижение уровня инфляции. Это вызывает замедление экономического роста. Сокращение спроса приводит к трудностям сбыта и уменьшению объемов выпускаемой продукции. Сдерживание спроса путем проведения жесткой денежно-кредитной политики не создает условий для увеличения производства продукции, которое может обеспечить снижение цен. При ограниченных возможностях привлечения ресурсов извне и съеденных инфляцией собственных средствах предприятий происходит естественное сокращение объемов производства и замедление темпов экономического роста. [c.56]

МОНЕТАРИЗМ — школа, полагающая, что рост денежной массы определяет инфляцию и поэтому экономическая политика в первую очередь должна быть направлена на ограничение и стабилизацию денежных знаков (его сторонником является М. Фридман). М. — экономическая теория, согласно которой количество денег г обращении является определяющим фактором формирования хозяйственной конъюнктуры, и существует прямая связь между изменениями денежной массы в обращении и величиной валового национального дохода. Монетаристы — наиболее влиятельная сейчас среди сторонников свободного нерегулируемого рынка школа экономической мысли — считают, что государство должно ограничить свое вмешательство в хозяйственную жизнь (наряду с выполнением традиционных функций) только поддержанием стабильного темпа роста денежной массы. По их мнению, в долгосрочном плане финансовая экспансия веде г только к росту процентных ставок и вытеснению частных инвестиций, тогда как кредитно-денежная экспансия стимулирует только инфляцию, но не расширение объема производства. [c.136]

В 70-е гг. в экономической политике западных государств произошел поворот от кейнсианства, отдававшему предпочтение стабильности процентных ставок за счет нестабильности денежных масс, к монетаризму, подчеркивавшему необходимость контроля за денежной массой. Так как нельзя одновременно обеспечить стабильность обоих компонентов одновременно, то контроль за денежной массой ведет к нестабильности процентных ставок. [c.8]

В 70-е гг. в экономической политике ведущих государств произошел поворот от кейнсианства, отдававшего предпочтение процентным ставкам за счет нестабильности денежной массы, к монетаризму, отдающему предпочтение необходимому контролю за денежной массой. Так как нельзя обеспечить стабильность обоих этих параметров, то контроль за денежной массой ведет к нестабильности процентных ставок. [c.78]

В 80-е гг. западные страны внесли серьезные изменения в кредитно-денежную политику центральных банков. Как известно, произошел пересмотр теоретических основ экономической политики государств, выразившийся в отходе от кейнсианских Догм и возращении к неоклассическим идеям (в частности, к концепции монетаризма). На [c.300]

С точки зрения западных теоретиков, из рецептов, предлагаемых для всей экономической политики в условиях О.э., выделяются две школы. Долгое время в этой области доминировало кейнсианское направление. Разработанные в рамках этого направления модели внешнеторгового оборота, валютной динамики и ряд других аналитических инструментов использовались как в практической, так в исследовательской деятельности. Кризис системы государственного регулирования, основанного на выводах кейнсианских теорий, в середине 70-х гг. привел к усилению внимания к неоклассическим концепциям О.э., в том числе идеям монетаризма. Отрицая кейнсианские подходы, связывающие динамику внешней торговли с изменениями совокупного спроса внутри страны и за рубежом, неоклассики считают, что торговый баланс страны определяется исключительно ценовыми факторами, т.е. соотношением внутренних и мировых цен. По их мнению, действие ценового механизма на интернациональном уровне сводит на нет все попытки национального государства воздействовать на внутренний совокупный спрос и приводит лишь к инфляции и «внешнему» неравновесию. Они считают, что государственная экономическая политика, цель которой — стабилизация процесса воспроизводства, в условиях О.э. постоянно наталкивается на привнесенные [c.289]

Монетаризм следует рассматривать в качестве одной из частей общего поля мировой экономической теории. Применение его концепций оправдано чаще всего в качестве временной меры, для исправления определённых деформаций в экономике и в хозяйственной политике государства. Однако монетарная политика эффективна, как правило, только при налаженном рыночном хозяйстве, в условиях развитой рыночной инфраструктуры (необходимых для рыночной системы учреждений и порядка их взаимодействия), а также при общеполитической стабильности в государстве. Для успеха монетаристских мероприятий необходима очень сильная или даже тоталитарная государственная власть, такие мероприятия обычно связаны с существенными экономическими жертвами со стороны основной массы населения. В конце концов экономическую политику приходится неизбежно дополнять и корректировать бюджетными и др. мероприятиями. [c.214]

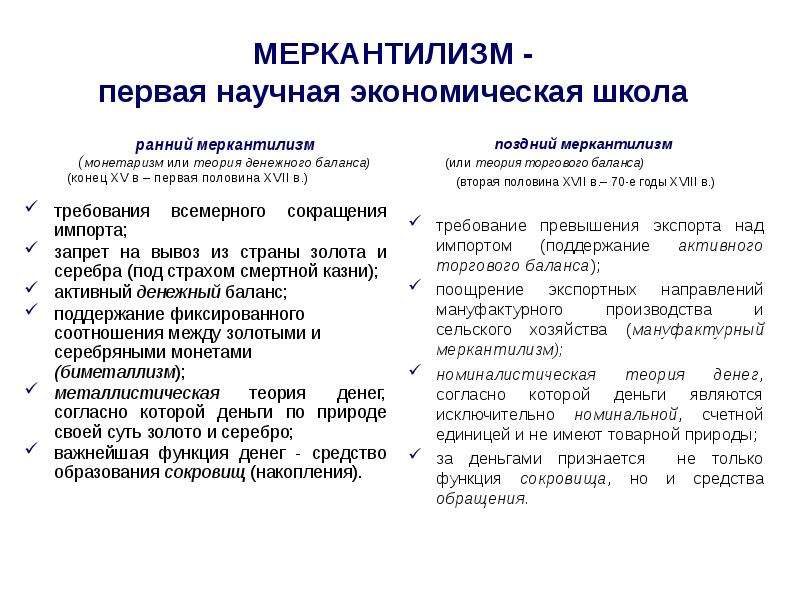

Экономическая политика зародилась в период возникновения многополярных интересов групп населения и образования государства. Наиболее известны такие её направления, как меркантилизм, протекционизм, свободное предпринимательство и открытая торговля (фритредерство), монетаризм и государственное регулирование экономики. [c.307]

Реальная монетаристская политика включает в -себя не только регулирование объема денежной массы, но и всю совокупность мероприятий государства в области налогов, бюджетных расходов и правил банковской деятельности. Главное требование монетаристов в области экономической политики — максимально сократить расходы государства, ибо именно их рост ведет к образованию лишних денег, а следовательно, к инфляции. Победа над ней и является долгосрочной целью монетаризма. [c.136]

Теория предложения, как и монетаризм, как правило, ассоциируются с консервативной экономической политикой. [c.663]

Когда я читаю споры о том, какое из этих учений лучше подходит на переходном этапе, мне они кажутся беспредметными, особенно когда противопоставляют монетаризм и кейнсианство, монетаризм и институционализм. В любой экономической политике переходного периода все эти учения в той или иной мере используются как обязательные компоненты. Все дело в акцентах, приоритетах и последовательности. Для меня, например, их приоритетность выглядела с самого начала в следующей последовательности неолиберализм Хайека и Шумпетера, институционализм, монетаризм Фридмена, кейнсианство. Конечно данная последовательность выстроена применительно к переходной экономике. [c.7]

Споры в экономической науке продолжаются до сих пор о том, как сильно государство должно влиять на экономику. В результате сформировалось две альтернативных концепции — кейнсианство и монетаризм. В соответствии с той или иной концепцией правительства современных стран строят свою экономическую политику. Однако жизнь, как всегда не укладывается в узкие рамки какой-нибудь одной теории и мировой опыт свидетельствует, что на современном этапе страны с развитой рыночной экономикой используют в про- [c.7]

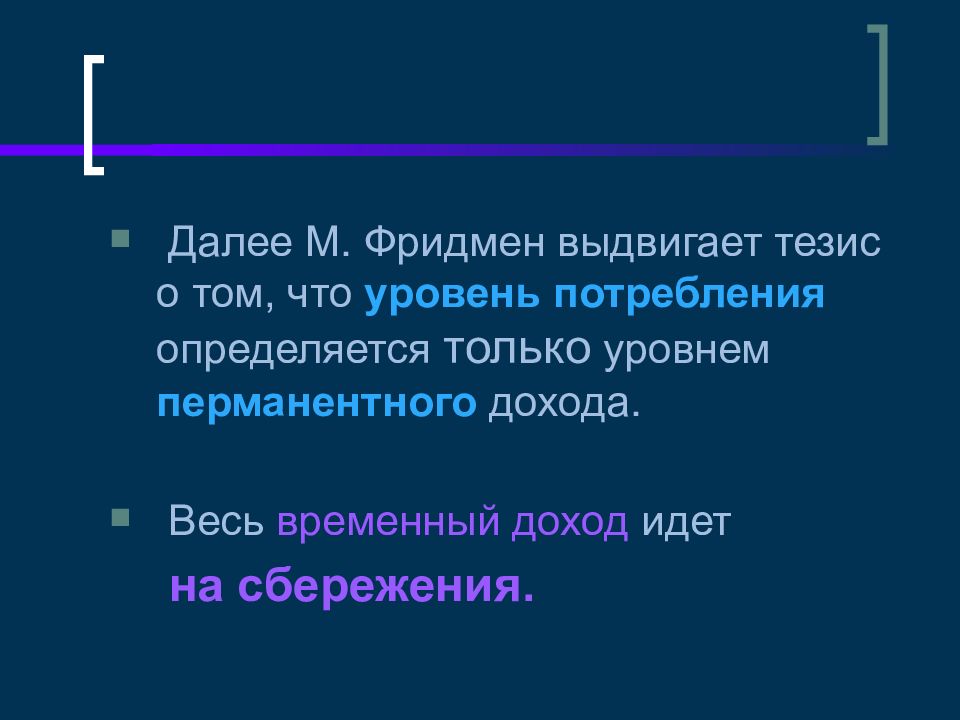

Неоклассическое направление стало лидирующим не только в теории, но оно приобрело большое влияние при формировании экономической политики и, более того, стало основой неоконсерватизма -мировоззренческой базы экономического мышления 70-80-х годов. Неоконсерватизм как мировоззрение означал курс на сохранение старых ценностей в новых условиях. Основы этого мировоззрения составляли следующие ценности крепкая моногамная семья, религия, патриотизм. Применительно к экономике такими основополагающими идеями были экономическая свобода, частная собственность, свободное рыночное предпринимательство, рыночное саморегулирование. Неоконсервативное мировоззрение получило широкое распространение в политике 70-80х годов. Монетаризм, как ведущее направление неоклассики, сформировался в 50-70-х годах. На 50-е годы приходится разработка теории перманентного дохода в 60-е годы была создана монетарная теория хозяйственного цикла в 70-е гг. — появилась концепция номинального дохода и объяснение влияния денег на основные экономические параметры. Особенности монетаризма как направления. [c.24]

Совокупность административных рычагов охватывает те регулирующие действия, которые связаны с обеспечением правовой инфраструктуры. Задача принимаемых мер при этом — в создании наиболее разумных для частного сектора правовых рамочных условий. Институциональные инструменты экономической политики воздействуют на экономику путем создания организационно-институциональных структур, включая формирование исполнительных структур государственной власти, создание и поддержание государственного сектора, подготовку экономических программ и прогнозов, поддержку исследовательских центров и др. К важнейшим экономическим инструментам относят финансовый и кредитно-денежный механизмы. В соотношении их использования многое зависит от господствующей в данный момент теоретической концепции макроэкономического регулирования. До 1970-х гг., главенствующую роль играло неокейнсианское направление, для которого финансовые меры были особенно важны. В последующий период в связи с распространением монетаризма более важную роль стали играть кредитно-денежные методы. В условиях российской экономики старт реформе 1992 г. был дан за счет активного использования кредитно-денежного механизма. В настоящее время в стране существует необходимость в активном использовании обоих инструментов посредством осуществления бюджетно-налоговой и кредитно-денежной политики. [c.66]

Однако в начале 80-х гг. в экономической политике страны произошел возврат к прежней либеральной экономической политике в ее современной интерпретации — политике неолиберализма, теоретической базой которого стал прежде всего монетаризм. Произошло укрепление конкурентных [c.52]

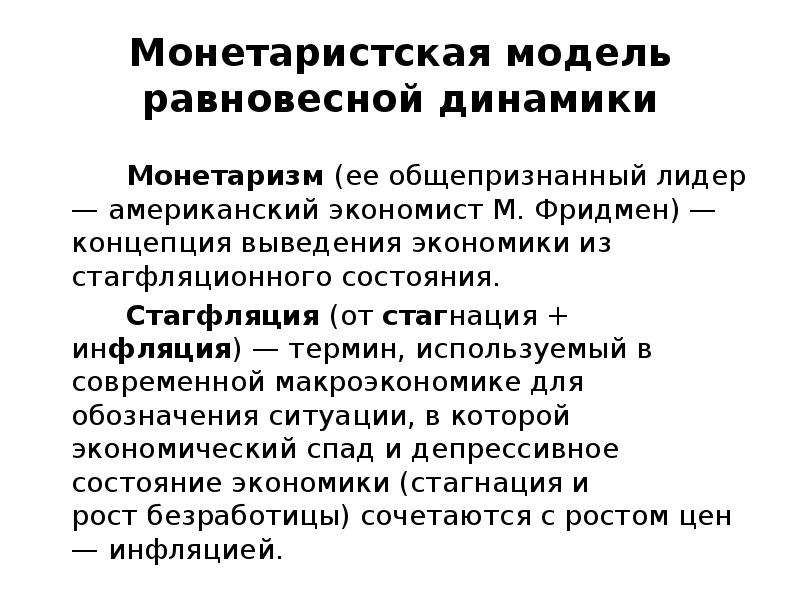

Результатом стагфляции, кроме ускоренного роста цен, стало падение промышленного производства, сокращение торгового оборота, рост безработицы и падение потребительского спроса. Таким образом, внешние признаки оказались очень похожими на времена Великой депрессии. Было, однако, два очень существенных отличия — мировая экономика не обрушилась, однако процесс выхода из кризиса растянулся аж до 1980 года. Завершила затянувшийся экономический спад 70-х рецессия 1979-82 гг. В 1979 году произошел новый 40 %-ньш скачок цен на нефть, цены на другие виды сырья также значительно выросли. Таким образом, после безуспешных попыток снизить безработицу экономическая политика стран Запада вновь на первое место поставила борьбу с инфляцией. Монетаризм стал правительственной идеологией, сместив с этого места кейнсианство — неолиберальная политика заменила жесткий государственный контроль. Первые шаги по борьбе с инфляцией, предпринятые в 1981 году новым президентом США Рональдом Рейганом (повышение учетных ставок и снижение налогов) привели к стагнации в экономике и только в 1983 году, вместе с укрощением инфляции появились первые признаки оживления. [c.99]

То же самое следует сказать и о доминировании тех или иных инструментов трансформации. Монетаризм как средство ликвидации диспропорций и поддержания экономики в равновесии нельзя использовать однобоко, вне связи с другими механизмами переходных процессов. В противном случае финансовая система отрывается от материального производства, экономическая политика — от инвестиционной и структурной, происходит беспрецедентное социальное расслоение общества. Корректировка реформ по всем слагаемым переходного периода должна проникнуть в фундаментальные основы социальной системы, что требует длительного времени — не меньшего, чем введение и освоение в прошлом централизованной плановой системы. [c.10]

Регулирование финансовой сферы является важнейшим элементом экономической (вообще всей) политики любого современного государства. Все крупные преобразования опираются на фундамент национальных финансов. Нагляднее всего продемонстрировал роль Госбанка В.В. Геращенко — сторонник увеличения денежной массы в обращении, который после отказа от жесткого монетаризма в июне 1992 г. кардинально изменил экономическую политику государства фактически силами одного только Центробанка. [c.324]

Социально-экономический кризис в России обусловлен политикой российского правительства, допустившего одностороннюю ориентацию на реформирование финансовой сферы (политика монетаризма) в ущерб реальному сектору экономики. [c.282]

Острые замечания по поводу стабилизационных программ и общей политики МВФ все чаще исходят от видных ученых неолиберального крыла экономической мысли, на базе которого и была создана концепция Вашингтонского консенсуса. Так, глава школы монетаризма М. Фридмен напрямую связывает с допущенными концептуальными ошибками нарастание кризисных процессов в мировой финансовой системе. Он отмечает Финансовый кризис в экономиках Восточной Азии был порожден комбинацией трех составляющих элементов застоя в Японии, привязки центральными банками обмена курса национальных валют к американскому доллару, а также существования и политики МВФ . Еще более резко выражается гарвардский профессор Дж. Сакс (был ведущим консультантом российского правительства в начале реформ) Опыт Азии и России показывает, что МВФ просто-напросто не понимает разрушительной мощи своих собственных советов . [c.33]

Что касается монетаризма и кейнсианства, то здесь вопрос сложт нее. В мировой экономической науке борьба между этими (и некоторыми другими ведущими направлениями) продолжается уже несколько десятилетий с переменным успехом. И то и другое течв-ние оказало влияние на экономическую политику многих развитых стран. Кейнсианцы — последователи великого английского экономиста Дж. Кейнса—настаивают на необходимости государственного вмешательства в ход экономических процессов монетаристы (последователи американского экономиста, нобелевского лауреата М. Фридмэна)—сторонники широкой либерализации, свободы рынка и во главу угла ставят роль денег в экономике. Кейнсианцы всегда предлагали бороться со спадом экономики, если он случается, путем искусственного (с помощью эмиссии денег) расширения совокупного спроса на продукцию, монетаристы же считают необходимым прежде всего создать условия для инвестиций в расширение производства продукции, для чего добиваться финансовой стабилизации экономики. На протяжении всей книги мы будем наблюдать, как эти теоретические положения отражаются на предложениях и требованиях разных политических сил в России.,. [c.71]

Последняя идея является настолько пробной, что ее вряд ли можно назвать теорией. Тем не менее, я постараюсь применить ее не только для объяснения событий современной истории, но также и для предсказания последствий, и при этом я провожу практическую демонстрацию фундаментального различия между объяснением и прогнозированием рефлексивных явлений. Я пытаюсь также вывести несколько общих заключений из моего анализа. Наиболее важными являются, во-первых, утверждение о том, что значение имеет именно кредит, а не денежная масса (иными словами, что монетаризм является ложной идеологией), и, во-вторых, утверждение о том, что концепция общего равновесия не имеет отношения к реальности (иными словами, классическая экономика является пустым по содержанию упражнением). Финансовые рынки по своей природе нестабильны это приводит к третьему ВЫВОДУ, который проще высказать как вопрос, а не как утверждение какие меры в экономической политике необходимы для того, чтобы вернуть стабильность нашей экономической системе Книгу было бы легче читать, если бы в ней за один раз делалось лишь одно утверждение. К сожалению, это невозможно, поскольку различные аспекты являются взаимосвязанными. Если бы теория рефлексивности была широко известной, я мог бы принять ее как данную и сконцентрироваться на исследовании кредитного и регуляторного циклов. Точно так же, если бы тот факт, что кредитно-финансовым рынкам внутренне присуща нестабильность, был общепризнан, мне не потребовалось бы тратить так много времени на демонстрацию того, что концепция равновесия в том виде, в каком она используется экономической теорией, является абсолютно нереалистичной. Как бы там ни было, но я должен попытаться рассматривать несколько вопросов более или менее одновременно. Еще более усложняет положение и тот факт, что данная книга не может считаться законченным произведением. Когда я начал писать ее, я думал, что уже имею теорию рефлексивности, которую хочу в ней представить, и что мои трудности относятся лишь к способу ее представления. Когда же я пытался применить эту теорию к различным ситуациям, я понял, что в действительности не имею хорошо сформированной теории. Идея о том, что предпочтения участников играют важную причинную роль в исторических событиях, является и истинной, и интересной, но она слишком общая, чтобы считаться теорией, которая могла бы помочь объяснять [c.23]

В США в 1940—60-х гг. успешно применялась кейнсианская теоретическая основа финансово-экономической политики, опиравшаяся на бюджетные рычаги и не отрицавшая общей значимости кредитно-денежных мер воздействия на экономику. Однако в сложных условиях 70-х гг. (экономический и энергосырьевой кризисы, развитие инфляции, перегрев экономики, война во Вьетнаме) американская администрация не сумела правильно сориентироваться и найти точные рецепты лечения тревожных экономических симптомов. На волне недовольства неудачной экономической политикой президентом США был избран Р. Рейган, предложивший программу рейгано-мики — системы экономических и финансовых мер, частично опиравшихся на принципы монетаризма. Однако практика вскоре показала ущербность такой политики, явную недостаточность преимущественного использования кредитно-денежных рычагов, поэтому спустя 2—3 года рейгановская администрация вернулась к взвешенному комплексу мероприятий бюджетных и денежных направлений. Такое сочетание оказалось более успешным. В усовершенствованном виде именно грамотное использование всех имеющихся [c.214]

Франция представляла лучший после войны пример развития смешанной экономики, в которой сочетались динамика активного экономического роста с кейнсианской антициклической политикой властей. Великобритания того же периода — это типичный пример смешанной экономики, почти целиком основанный на претворении в жизнь кейнсианских принципов. Доклад Бевериджа в 1942 г. («Полная занятость в свободном обществе») и «Белая книга» 1944 г. по занятости уже заложили фундамент правительственной политики, опирающейся на полную занятость и общественное благополучие. Правительство отказывалось проводить централизованную политику цен и доходов, чтобы не вызвать инфляцию, из страха, что она породит раздувание бюрократии и неэффективность. Власти придерживались политики монетаризма и строгого бюджета, вдохновляясь кейнсианскими принципами Правительство также стремилось пресекать возникновение всяких монополий, как рыночных, так и среди. работников или предпринимателей. Правительство также хотело бы играть активную роль в предотвращении кризисов и депрессий. Оно стремилось также к более справедливому распределению национального дохода за счет установления прогрессивной шкалы всего налогообложения, налогов на наследуемое имущество, завещаний, распределения реальных и личных состояний, а также развития системы трансфертных платежей. Некоторые предлагали даже ввести практику еженедельной уплаты дивидендов в зависимости от размера семьи, для того чтобы гарантировать определенный минимум каждому. Этот проект предполагал создание определенного количества социальных служб, прежде всего в области здравоохранения и образования. Предлагалось также наладить строгий контроль за окружающей средой, использованием природных ресурсов и демографическим ростом, что также требовало создания системы структурного планирования7. [c.187]

На фоне драматических событий в экономике и экономическ политике важные изменения произошли и в самом монетаризме. [c.572]

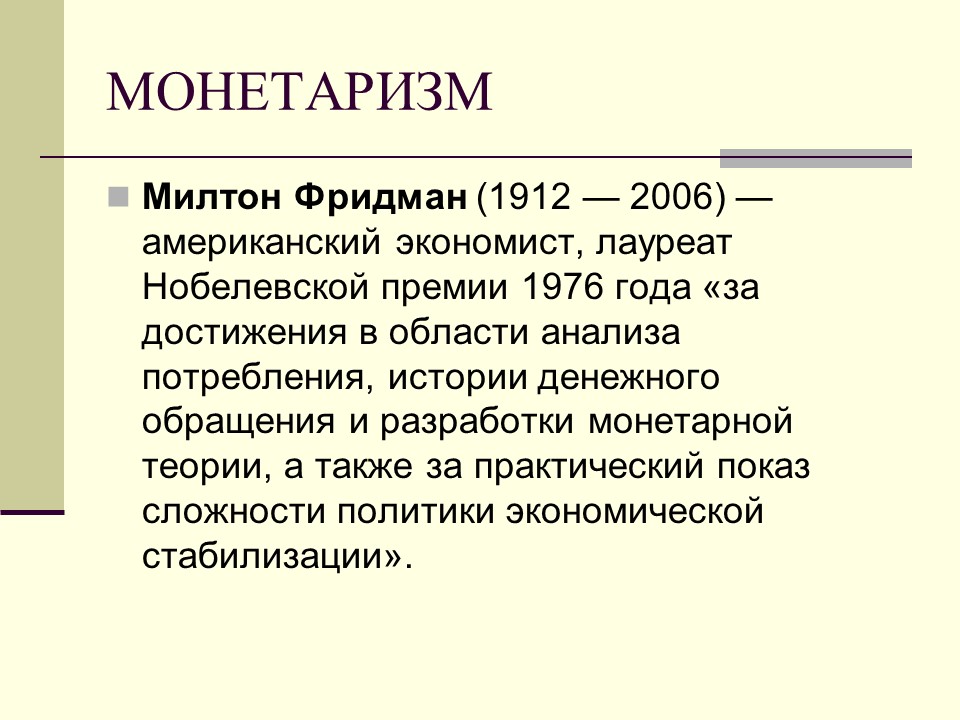

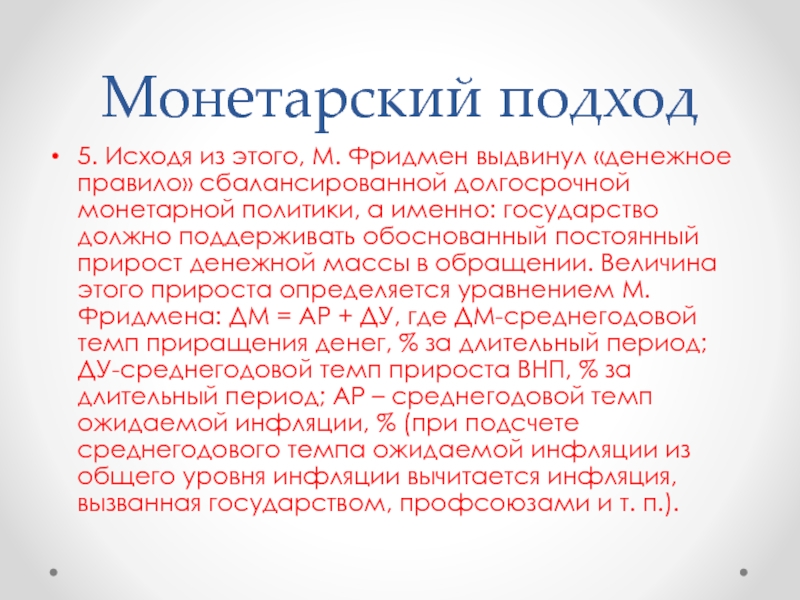

Монетарная теория М.Фридмена изложена в большом количестве работ, среди которых «Очерки позитивной экономики» (1953 г.), «Программа монетарной стабильности» (1959 г.), «Теория цен» (1962 г.), «Послевоенные тенденции в монетарной теории и политике» (1963 г.), «Монетаризм против фискальной политики» (1969 г., в соавторстве с У.Хеллером), «Контрреволюция в монетарной теории» (1970 г.), «Деньги и экономическое развитие» (1973 г.), «Монетарные тенденции в Соединенных Штатах и Соединенном Королевстве» (1981 г., в соавторстве с А.Шварц) и др. Монетарная теория М.Фридмена получила мировое признание, применяется на практике. На определенных этапах развития эта теория в том или ином виде входит в экономическую политику правительства. Монетарная теория М.Фридмена не яв-388 [c.388]

В области экономической теории сложилось определенное теоретическое благополучие, можно сказать, равновесие сильный (кейнсианский центр и два противовеса на правом и левом флангах. Указанная ситуация помогала правительствам западных стран гибко маневрировать. Так, правительственный курс Дж. Кеннеди, будучи и целом ортодоксально-кейн-сианским, заимствовал ряд идей из более склонного к левому реформаторству институционально-социологического направления (при развитии мощного сектора социальных услуг), тогда как администрация Р. Никсона больше тяготела к синтезу кейнсианства с монетаризмом (главной школой неоклассического направления). Синтетические концепции экономической политики формировались и в других странах. [c.8]

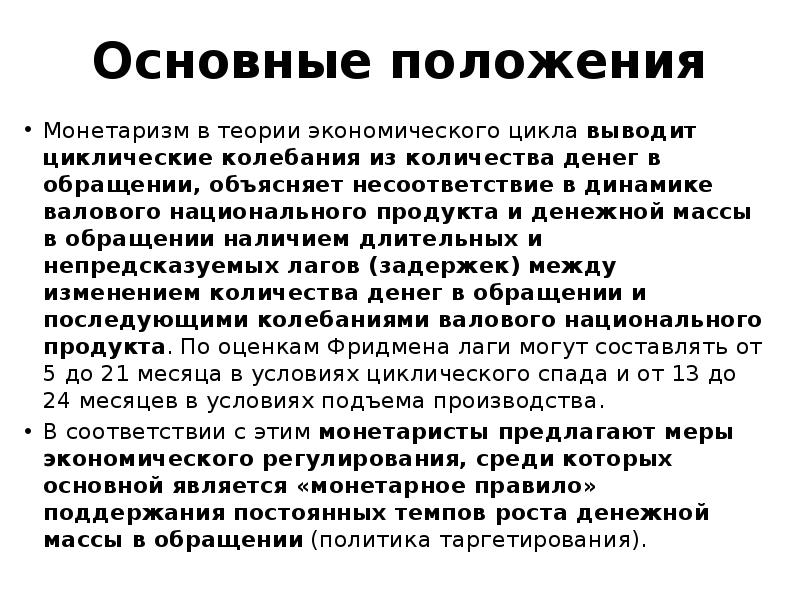

Ведущим критиком неокейнсианской экономической политики справа является, как известно, лидер Чикагской школы (американского монетаризма) М. Фридмен. Основное его возражение против практической рецептуры кейнсианства состоит в том, что она основана на принципе точной подстройки под цикл на стадии бума принимаются рестрикци-онные, антиинфляционные меры, на стадии спада — меры по взбадриванию экономики. По Фридмену, такая политика несостоятельна в силу существования временных лагов между моментом принятия какой-либо меры и наступлением реального эффекта от ее введения. Поскольку временные лаги довольно велики (от 0,5 года до 1,5 лет), мероприятия, нацеленные i фотив спада, могут реально подействовать на стадии подъема и наоборот — нацеленные против подъема — могут подействовать на стадии спада. [c.35]

Монетаризм (monetarism) — экономическая теория, согласно которой первоначальной детерминантой макроэкономического совокупного спроса — вне зависимости от того, представлен он безработицей или инфляцией, — являются деньги, агрегаты Ml, M2 или их изменение. У истоков монетаризма стоял профессор Чикагского университета Милтон Фридмен. С его исследованиями было связано возрождение количественной теории денег. В подходе к анализу денежной сферы Фридмен изначально всецело опирался на данную теорию денег. Как писала чета Фридме-нов в своих воспоминаниях в 1998 г., первым главным шагом контрреволюции денежной теории явился успешный возврат классической количественной теории академической респектабельности под непривлекательным ярлыком «монетаризм » . Всю монетаристскую концепцию можно лаконично уложить в одно высказывание М. Фридмена инфляция всегда и везде является денежным феноменом . Манипулирование политикой доходов, предложенное кейнсианцами, было отвергнуто из-за высоких административных расходов и искажения рыночных отношений. Взамен монетаризм предложил регулировать денежное предложение. Работа, проведенная экономистами Федерального резервного банка Сент-Луиса (США) в конце 1960-х гг., укрепила монетаризм в нескольких направлениях. Во-первых, она перенесла монетаристский анализ в область проблем государственной экономической политики. Во-вторых, на основе фактических данных было подтверждено предположение [c.203]

Монетаризм — теоретическое направление, связанное с именем лауреата Нобелевской премии М. Фридмена. Монетаристы, исходя из того, что существует определенная связь между состоянием экономики в целом (темпами экономического роста, уровнем безработицы, темпами инфляции и т.п.) и количеством денег в обращении, доказывают, что регулировать ход экономических процессов возможно, изменяя массу денег, выпуск которых является прерогативой государства. Таким образом, монетаристы сводят роль государства в экономике к регулированию массы денег в обращении. Государственное регулирование во многих странах мира опирается на положения теории монетаризма. Именно идеи монетаристов лежали в основе экономической политики, проводившейся в 80-х годах XX в. в США (рейганомика) и в Англии (тэтчеризм). [c.16]

«Чистые» технологии в обмен на доходы граждан: как монетаризм обворовывает планету – ИА Реалист: новости и аналитика

Глобалисты по обе стороны Атлантики продолжают навязывать национальным государствам международное налогообложение под прикрытием защиты окружающей среды. В беседе с ИА «Реалист» заведующая кафедрой стратегического планирования и экономической политики факультета государственного управления МГУ имени М.В. Ломоносова, доктор экономических наук Елена Ведута объяснила финансовые механизмы, которые позволяют экологическим активистам зарабатывать на хлеб насущный:

«На сайте Мирового экономического форума еще в 2016 году был опубликован доклад, в котором критикуются те, кто обвиняет перенаселение и высокий рост промышленности в экологических проблемах. Автор доклада считает, что экологические опасности, как собственно и перенаселение, присущи капитализму. Он правильно замечает, что в рыночной конкуренции каждый капиталист нацелен на максимизацию прибыли, что делает невыгодным осуществлять ему затраты на обеспечение экологической безопасности. Поэтому автор, учитывая глобальный характер экологических проблем, считает необходимым нерыночное вмешательство государств, международных организаций и организованных социальных сил.

Однако под нерыночным вмешательством автор понимает использование все тех же примитивных монетарных методов – рост цен на природные ресурсы, добыча и использование которых негативно воздействует на окружающую среду, а также налогов на те фирмы, которые нарушают экологические нормы, установленные государством. Но рост цен и налоговых платежей не решают проблем загрязнения, а лишь снижают реальные доходы граждан.

Поэтому обвинение автором Китая и Индии, которые имели быстрое промышленное развитие при высоких показателях выбросов углеродного газа и игнорировали эти меры в интересах влиятельных бизнес-групп, не является корректным, а призывы к давлению социальных сил, ратующих за спасение планеты (от граждан?) являются абсурдными. Более того, монетарные методы регулирования экономики – это всего лишь перекладывание финансовых средств из кармана граждан стран с «грязными» технологиями в карман будущих производителей «чистых» технологий. Поэтому понятен отказ США, занимающих второе место по выбросам углерода, подписать Парижское соглашение об изменении климата. Дональд Трамп не собирается снижать уровень реальных доходов своих граждан в пользу производителей «чистых» технологий.

Автор доклада рассматривает Парижское соглашение об изменении климата в качестве «амбициозного и сбалансированного» плана на пути снижения темпов глобального потепления. Однако этот монетарный план не является ни амбициозным в силу примитивности рекомендаций, ни сбалансированным, так как нацелен на поддержку «чистых» технологий транснациональных корпораций за счет снижения уровня жизни и тем самым народонаселения в Китае, Индии, России и других странах, лидирующих по выбросам углерода и подписавших соглашение.

Кроме того, есть еще множество других чрезвычайных экологических проблем, как, например, замусоривание планеты, уничтожение лесов, исчезновение многих пород птиц, животных… Как тогда здесь быть? Опять методом «тыка» создавать некие целевые глобальные фонды для поддержки корпораций в ущерб жизни граждан? Давно пора понять, что в рамках капитализма решение экологических проблем возможно только за счет уничтожения жизни на планете.

Для простого и расширенного воспроизводства природных ресурсов, их рационального использования, сохранения окружающей среды и недопущения при этом падения уровня жизни требуется координация деятельности государств и корпораций (экономическое планирование) в направлении роста общественного блага. Его составляющей является производство конечного продукта, необходимого для действительного решения экологических проблем в рамках целевого глобального фонда с учетом чрезвычайности проблем. Монетарными методами решить экологические проблемы невозможно. Здесь требуется экономическое планирование».

Презентація монетаризм — irinaseregina.ru

Скачать презентація монетаризм txt