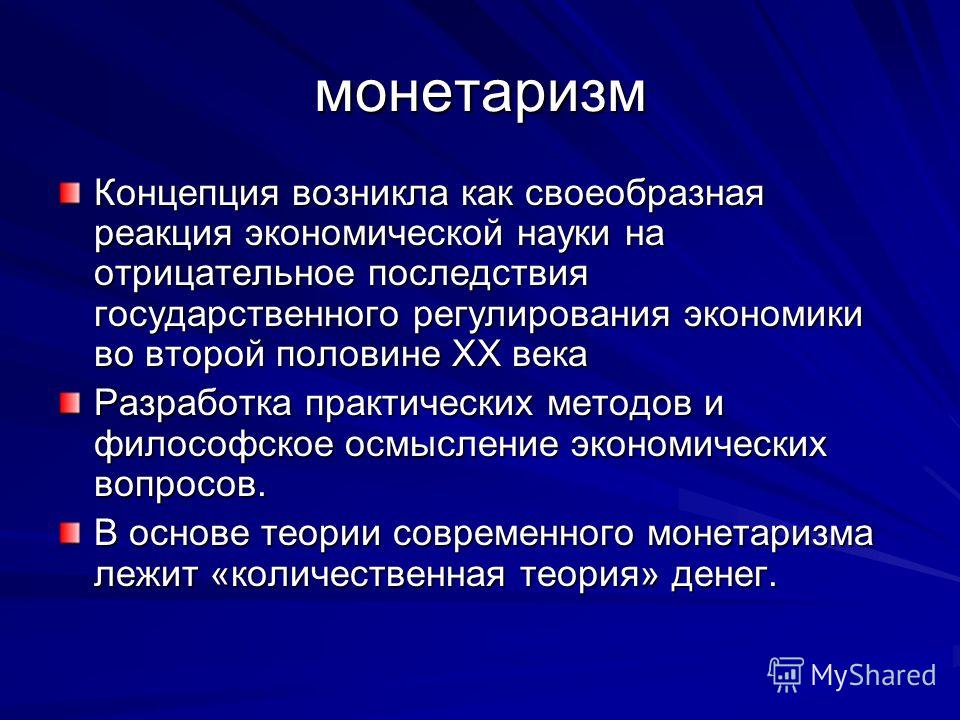

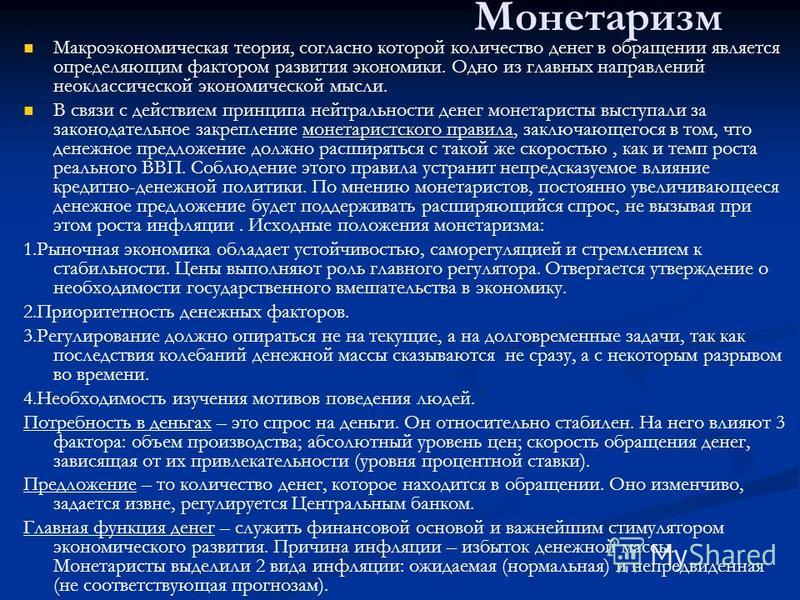

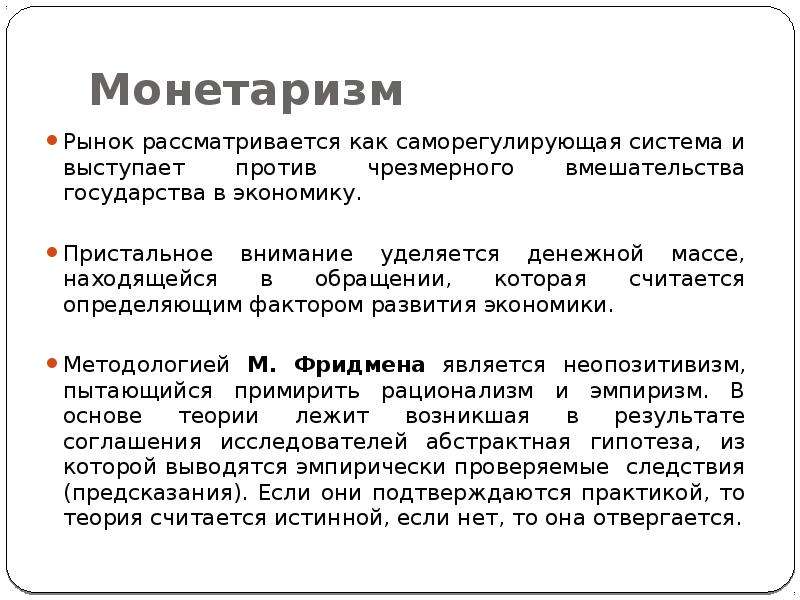

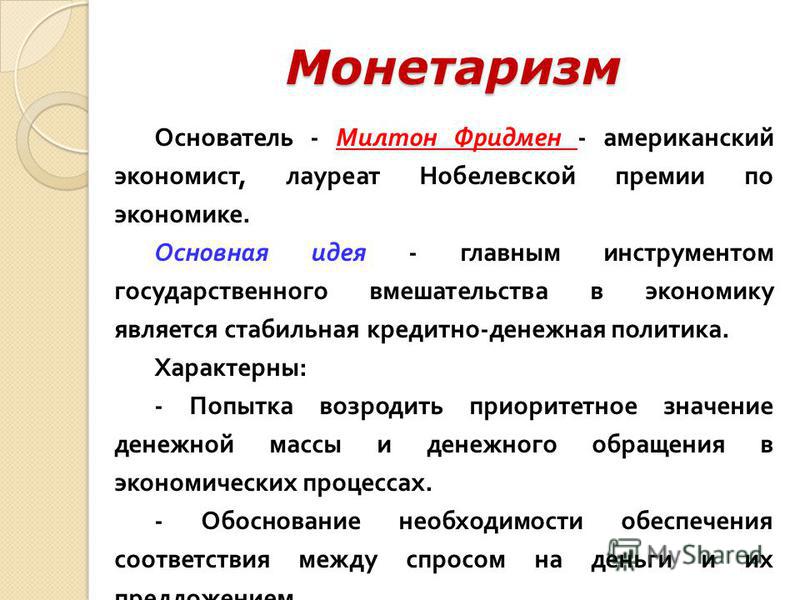

Что такое монетаризм?. Твитономика. Все, что нужно знать об экономике, коротко и по существу

Читайте также

Что такое ВВП?

Что такое ВВП? ВВП – аббревиатура, означающая валовой внутренний продукт. Это совокупность всех товаров и услуг, потребленных в стране за год.К ВВП также относятся инвестиции, государственные вложения и чистый экспорт.Чистый экспорт – это разница между объемом импорта и

Что такое МВФ?

Что такое МВФ? Международный валютный фонд был основан в 1944 г. для стабилизации международной финансовой системы и наблюдения за ней.Он осуществляет мониторинг экономик своих членов, особенно валютных курсов и платежных балансов; а также выдает кредиты для поддержания

Что такое ВТО?

Что такое ВТО?

Всемирная торговая организация регулирует международную торговлю, гарантируя бесперебойность, предсказуемость и свободу товарооборота.

Что такое M&A?

Что такое M&A? Давайте сразу договоримся, что мы будем иметь в виду, говоря о сделках M&A. Под M&A в рамках этой книги я буду понимать ситуацию, когда одна компания, занимающаяся определенным бизнесом, покупает контрольный пакет акций другой компании в сходной области

Что такое МВФ

Что такое МВФ Международный валютный фонд – совместное учреждение 184-х государств-членов. Все они представлены в Исполнительном совете 24-мя Исполнительными директорами, каждый из которых представляет в Совете интересы группы стран. Один из них представляет Российскую

2.

7. Выбор методов регулирования в условиях преодоления кризиса: кейнсианство или монетаризм?

7. Выбор методов регулирования в условиях преодоления кризиса: кейнсианство или монетаризм?

2.7. Выбор методов регулирования в условиях преодоления кризиса: кейнсианство или монетаризм? Вопросы, связанные с местом, ролью и функциями государства в экономике, занимали ученых с самого возникновения экономической науки. В мировой экономической литературе

1.2.2 Монетаризм

1.2.2 Монетаризм Монетаристскую политику кто только не крыл — от советских академиков до Ю. М. Лужкова. Говорят, денег не хватает, не удовлетворяется спрос на деньги. На какие деньги? Уточним: на рубли, это важно.Возьмем учебник по макроэкономике для 1-го курса (конечно, не

5. Монетаризм и кейнесианство

Монетаризм и кейнесианство

Обобщим и поясним сказанное в предыдущей главе и сделаем важные заключения.Капиталистическая экономика уже два столетия после английской Промышленной революции объективно (предметно) развивается по диалектической спирали закона

Монетаризм и кейнесианство

Обобщим и поясним сказанное в предыдущей главе и сделаем важные заключения.Капиталистическая экономика уже два столетия после английской Промышленной революции объективно (предметно) развивается по диалектической спирали закона

ЛЕКЦИЯ 14. МОНЕТАРИЗМ И ТЕОРИЯ РАЦИОНАЛЬНЫХ ОЖИДАНИЙ

ЛЕКЦИЯ 14. МОНЕТАРИЗМ И ТЕОРИЯ РАЦИОНАЛЬНЫХ ОЖИДАНИЙ 1. Эволюция количественной теории денег. Основные постулаты монетаризма С 30-х по 70-е годы двадцатого века в экономической теории и экономической политике господствовали экономические взгляды кейнсианства. Однако в

Что такое телевидение? Что такое книга? Что такое сайт? Что такое приложение?

Что такое телевидение? Что такое книга? Что такое сайт? Что такое приложение?

Рассмотрим очень важный вопрос. Хью Магуайр (мой друг, сооснователь моего подкаста Media Hacks, основатель PressBooks[43] и LibriVox[44], а также автор книги «Манифест футуриста»[45]) любит провоцировать публику,

Хью Магуайр (мой друг, сооснователь моего подкаста Media Hacks, основатель PressBooks[43] и LibriVox[44], а также автор книги «Манифест футуриста»[45]) любит провоцировать публику,

Что такое узы?

ЧТО ТАКОЕ МАРКА И ЧТО ТАКОЕ СОЗДАНИЕ МАРКИ

ЧТО ТАКОЕ МАРКА И ЧТО ТАКОЕ СОЗДАНИЕ МАРКИ Рис. 2.2.«Gap» (компания, производящая недорогую модную молодежную одежду) прекрасно управляла своей маркой, по крайней мере вначале. Она в значительной степени определяла свою продукцию как стильную, современную и классную.

Что такое эго

Что такое эго Эго является выражением функции мозга. Оно словно маленькая встроенная программа, стремящаяся к сравнению различных вещей в целях «удержания» их в определенном положении. Эго наделяет вас представлениями о том, кем вы являетесь и кем не являетесь. Например,

Что такое рамка? Что такое рефрейминг?

Что такое рамка? Что такое рефрейминг? Получение максимального результата – особенный навык. Владение таким навыком и умение его использовать отличает стабильно успешных людей от тех, кто старается просто завершить очередное дело.То, как вы рассматриваете некую

Каковы основные направления современной экономической теории?

Современная экономическая теория характеризуется большим количеством направлений, школ, течений. Основными из них являются:

Основными из них являются:

- неоклассическое направление;

- кейнсианство;

- монетаризм;

- институционально-социологическое направление.

Эти направления различаются трактовкой роли рынка и государства, их соотношения и взаимодействия в экономическом развитии.

В чем состоит сущность воззрений сторонников неоклассического направления экономической теории?

Неоклассики исходят из коренного положения классической школы о рынке и конкуренции, как о естественных условиях функционирования и развития экономики. Рыночный механизм саморегулирования считается единственно эффективным способом ее функционирования. Государственное вмешательство может привести к нарушению экономического равновесия, к снижению эффективности. Данное научное направление основывается на теориях предельной полезности и производительности.

Каковы основные черты кейнсианства? Когда и почему возникла эта школа экономической теории?

Кейнсианство возникло в 30-е годы, в связи с необходимостью вывода буржуазной экономики из мирового кризиса 1929-1933 гг.

Закон Кейнса был сформулирован английским экономистом Дж. Кейнсом. Этот закон гласит: люди склонны, как правило, увеличивать потребление с ростом доходов, но не настолько, как растет доход. По категориальной сущности, закон Кейнса отражает внутренне необходимые, устойчивые и существенные связи между ростом доходов, с одной стороны, и ростом склонности к сбережениям и одновременным снижением склонности к потреблению с другой стороны. Склонность к сбережениям в результате роста доходов населения обусловлена тем, что растущая часть таких доходов расходуется на приобретение товаров длительного пользования, для чего необходимы сбережения, попыткой отложить на «черный день» и др.

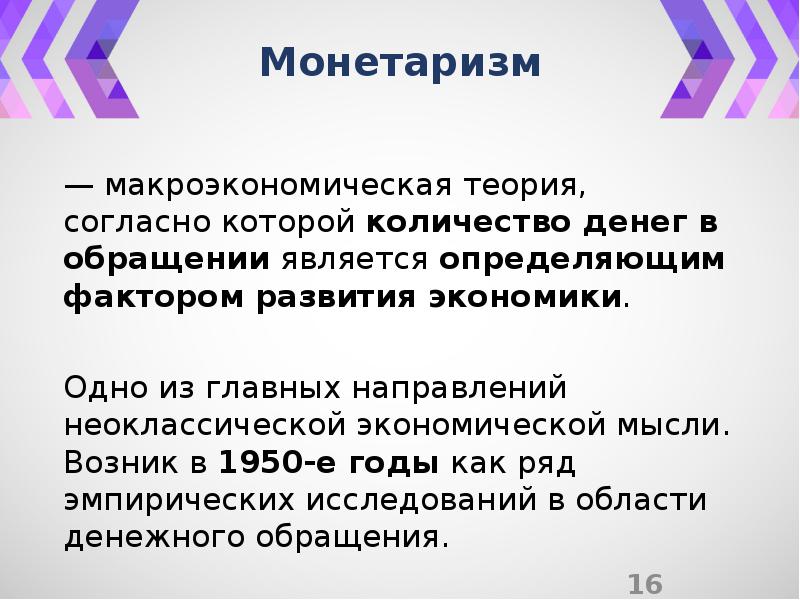

В чем состоит сущность теории монетаризма?

В настоящее время интенсивно развиваются теории монетаризма. В центре их внимания – антикризисные мероприятия: стимулирование экономической активности с использованием финансово-кредитной системы, денежного обращения, инфляции для повышения спроса и стимулирования производства.

Монетаризм – это экономическая школа, которая пропагандирует отказ от широкого вмешательства государства в экономику, отдает предпочтение косвенным методам, а именно регулированию денежного обращения.

Очевидно, что здесь монетаристская модель перекликается не только с политикой предложения, но и с кейнсианством, так как увеличение денежной массы неизбежно ведет к росту совокупного спроса. В то же время видно принципиальное расхождение монетаристов с кейнсианцами в том, что первые считают недопустимым рост уровня цен. Только при стабильном уровне цен, по их мнению, возможен одновременный рост совокупного спроса и совокупного предложения.

Вся сложность реализации модели монетаризма заключается в поддержании такого уровня эмиссии денег и осуществлении таких мер, чтобы эмиссия не вызвала соответствующего роста цен. Монетаристы считают, что при совершенстве рыночных отношений эмиссия денег в пределах 3-5% в год дает такой же рост ВНП.

Эта модель предполагает воздействие государства на экономику через ограничение им денежной массы по схеме: сужение денежной массы —> сокращение совокупного спроса —> снижение инфляции и стабилизация цен —> структурная перестройка экономики —> повышение производительности факторов производства —> рост производства. Из этой схемы видно, что по существу монетаризм предлагает меры по созданию ситуации экономического кризиса, призванного насильственным образом перестроить экономику на рыночной основе. Однако, как показывает мировая практика, относительно легко войти в кризис, но далеко не просто из него выйти. Не удивительно поэтому, что в развитых странах значительное внимание уделяется именно тому, чтобы не допустить вхождения экономики в фазу кризиса.

Из этой схемы видно, что по существу монетаризм предлагает меры по созданию ситуации экономического кризиса, призванного насильственным образом перестроить экономику на рыночной основе. Однако, как показывает мировая практика, относительно легко войти в кризис, но далеко не просто из него выйти. Не удивительно поэтому, что в развитых странах значительное внимание уделяется именно тому, чтобы не допустить вхождения экономики в фазу кризиса.

Что является объектом исследования институционально-социологического направления в экономической теории?

Объектом исследования институционально-социологического направления являются такие общественные институты как корпорации, профсоюзы, государства. При этом в центре внимания — общечеловеческие ценности. Сторонники данного направления выступают против чрезмерной идеологизации общественной жизни, против милитаризации экономики, за гарантированные доходы, за расширение государственных социальных программ и т.д.

КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ (quantity theory of money)

КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ (quantity theory of money) — теория, которая устанавливает прямую связь между предложением денег и общим уровнем цен в экономике. Основное тождество, лежащее в основе количественной теории, было впервые выведено Ирвингом Фишером (1867-1947) в 1911 г. Согласно уравнению Фишера,

Основное тождество, лежащее в основе количественной теории, было впервые выведено Ирвингом Фишером (1867-1947) в 1911 г. Согласно уравнению Фишера,

MV ≡ РТ,

где М — запас денег, V — скорость обращения денег (среднее количество раз, которое каждый доллар или фунт переходит из рук в руки при обеспечении сделок в течение года), Р — общий уровень цен, а Т — число сделок или общий объём предложения товаров и услуг.

Приведённое выше соотношение является тождеством, так как общие денежные расходы на товары и услуги (MV) за некоторый период должны равняться денежной ценности произведённых товаров и услуг (РТ), и все четыре величины определены таким образом, что тождество должно выполняться. Тем не менее, это тождество может быть обращено в уравнение, допускающее проверку, если предположить, что скорость обращения денег является постоянной или изменяется очень медленно.

Экономисты Кембриджского университета переформулировали традиционную теорию денег для того, чтобы отразить связь между запасом денег в экономике (М) и конечным доходом (Y) в форме MV = Y. Скорость обращения дохода (Кембриджское уравнение), таким образом, выражается как

V = Y/M

где V — среднее число раз, которое запас денег в экономике переходит из рук в руки при покупке конечных товаров и услуг.

Например, при условии, что Y — это валовой национальный продукт, составляющий для некоторой страны 5000 млн ф. ст., а среднегодовой запас денег у этой страны (М) равен 1000 млн ф. ст., V будет равно 5. Скорость обращения нельзя измерить непосредственно, и потому она определяется через Y и М, значения которых можно получить из официальной статистики.

Величина V в Кембриджском уравнении — это не то же самое, что V в традиционной количественной теории денег Фишера. В уравнении Фишера MV = РТ, что после преобразований даёт

В уравнении Фишера MV = РТ, что после преобразований даёт

V=PT/M

где число сделок за период (Т) включает в себя все сделки с реальными товарами и услугами плюс финансовые сделки. В Кембриджском уравнении РТ (где Р — общий уровень цен) заменено величиной Y, которая включает не все сделки, а только те, которые порождают конечный доход. Эта формулировка позволила кембриджским экономистам подчеркнуть значение реального дохода (т. е. конечных товаров и услуг).

Экономисты-классики утверждали, что скорость обращения является постоянной, так как потребители имеют относительно постоянные привычки расходования денег, и, таким образом, деньги обращаются с постоянной скоростью. Этот аргумент превращает тождество в уравнение, ведущее к количественной теории, которая выражает связь между предложением денег и общим уровнем цен. Если V и Т постоянны, тогда можно положить

М = Р и ∆М = ∆Р.

Современные сторонники количественной теории (см. монетаризм) уже не считают, что скорость обращения должна быть непременно постоянной, но они утверждают, что она очень медленно изменяется во времени вследствие финансовых нововведений, таких как распространение банковских счетов и чековых платежей или растущее использование кредитных карточек. Они также указывают, что в экономике с полной занятостью, в которой производится (и, следовательно, может обмениваться) максимальное количество товаров и услуг, количество сделок (Т) определяется условиями реального производства, в частности трендами производительности. При условии, что Т и V постоянны или изменяются очень медленно, общий уровень цен определяется запасом денег в экономике (М). Любое увеличение предложения денег приводит к незамедлительному росту спроса на товары и услуги (совокупного спроса). Отсюда следует, что если предложение денег (М) и, таким образом, совокупный спрос увеличиваются на протяжении времени быстрее, чем производственная мощность экономики (Т), результатом станет рост общего уровня цен Р (инфляция). В отличие от них кейнсианцы утверждают, что скорость обращения денег является нестабильной, изменяется быстро и может погасить изменения запаса денег.

В отличие от них кейнсианцы утверждают, что скорость обращения денег является нестабильной, изменяется быстро и может погасить изменения запаса денег.

См. СВЯЗЬ ПРЕДЛОЖЕНИЯ ДЕНЕГ И РАСХОДОВ, КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА.

Ирвинг Фишер. Покупательная сила денег, Марк Блауг.Ирвинг Фишер Fisher Irving (1867 — 1947)Эффект Фишера Fisher effect, П.И.Гребенников. О регулировании количества денег в обращении, Петр Ильич Гребенников. Экономика (2019)

КЕМБРИДЖСКОЕ УРАВНЕНИЕ (Cambridge equation) — см. количественная теория денег

Можно искать термины и их толкования на всех сайтах Экономической школы:

Вернуться на страницу «Указатель терминов»

Координация материалов. Экономическая школа

Монетаризм | Encyclopedia.com

КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ

ФИНАНСОВАЯ И ДЕНЕЖНАЯ ПОЛИТИКА

ЭМПИРИЧЕСКИЕ ДОКАЗАТЕЛЬСТВА МОНЕТАРИЗМА В КОНЦЕ ХХ ВЕКА

БИБЛИОГРАФИЯ

Экономическое вмешательство в экономическую мысль подчеркивает важность экономической мысли, которая подчеркивает важность экономической мысли. денежная масса при объяснении экономических колебаний. Современный монетаризм, выдвинутый американским экономистом Милтоном Фридманом в конце 1940-х и 1950-х годах, был представлен как теоретический вызов формирующейся кейнсианской парадигме, которая начала набирать популярность после Великой депрессии и Второй мировой войны.Кейнсианцы рассматривали Великую депрессию как свидетельство того, что преобладающая классическая школа мысли, в которой вся безработица была добровольной, а рынки самокорректировались, считалась серьезно несовершенной. Когда во время Великой депрессии уровень безработицы в Соединенных Штатах достиг пика в 25 процентов, стало до боли очевидным, что спрос недостаточен, а вынужденная безработица — это проблема, которую необходимо решить директивным органам. По рекомендации английского экономиста Джона Мейнарда Кейнса в 1936 году администрация Рузвельта предприняла агрессивный экспансионистский подход к налогово-бюджетной политике при реализации программ Нового курса для стимулирования расходов в Соединенных Штатах.

денежная масса при объяснении экономических колебаний. Современный монетаризм, выдвинутый американским экономистом Милтоном Фридманом в конце 1940-х и 1950-х годах, был представлен как теоретический вызов формирующейся кейнсианской парадигме, которая начала набирать популярность после Великой депрессии и Второй мировой войны.Кейнсианцы рассматривали Великую депрессию как свидетельство того, что преобладающая классическая школа мысли, в которой вся безработица была добровольной, а рынки самокорректировались, считалась серьезно несовершенной. Когда во время Великой депрессии уровень безработицы в Соединенных Штатах достиг пика в 25 процентов, стало до боли очевидным, что спрос недостаточен, а вынужденная безработица — это проблема, которую необходимо решить директивным органам. По рекомендации английского экономиста Джона Мейнарда Кейнса в 1936 году администрация Рузвельта предприняла агрессивный экспансионистский подход к налогово-бюджетной политике при реализации программ Нового курса для стимулирования расходов в Соединенных Штатах. В то время как кейнсианцы рассматривали сокращение потребления и инвестиций как причину Великой депрессии, Фридман считал, что это может быть связано с неспособностью Федеральной резервной системы обеспечить экономику достаточной ликвидностью. Вместо того, чтобы ограничивать денежную массу, Федеральной резервной системе следовало увеличить денежную массу, особенно с учетом дефляционной среды.

В то время как кейнсианцы рассматривали сокращение потребления и инвестиций как причину Великой депрессии, Фридман считал, что это может быть связано с неспособностью Федеральной резервной системы обеспечить экономику достаточной ликвидностью. Вместо того, чтобы ограничивать денежную массу, Федеральной резервной системе следовало увеличить денежную массу, особенно с учетом дефляционной среды.

В свете кейнсианской ориентации на роль фискальной политики в устранении недостаточного спроса в частном секторе, монетаризм восстановил важность количественной теории в объяснении экономических колебаний.Монетаристская позиция основывается на нескольких фундаментальных положениях относительно роли денег и экономической деятельности. Во-первых, денежная масса является наиболее важным фактором при определении номинального дохода. В частности, изменения в денежной массе вызывают изменения номинального дохода, при этом денежная масса в значительной степени определяется центральным банком. Во-вторых, в долгосрочной перспективе изменения в денежной массе влияют только на уровень цен и номинальные переменные, тогда как реальные переменные определяются трудом, капиталом и уровнем технологий, когда экономика работает на уровне полной занятости или почти полностью.В-третьих, в отличие от долгосрочного воздействия денежной массы, изменения денежной массы могут влиять на реальные переменные в краткосрочной перспективе. В-четвертых, монетаристы рассматривают экономику как относительно стабильную, при этом государственная политика дестабилизирует экономику, а не стабилизирует ее.

Количественная теория денег обеспечивает теоретическое обоснование предположения о том, что денежная масса является наиболее важным фактором при определении номинального дохода. В основе монетаристского подхода лежит уравнение обмена M × V = P × Y , где M — денежная масса, V — скорость обращения денег (скорость оборота денежной массы). денежная масса), P — уровень цен, а Y — реальный выпуск.В его нынешнем виде уравнение обмена — это тождество; однако монетаристы предполагают, что скорость стабильна в краткосрочном периоде, а если принять это предположение до крайнего значения, то фиксированной (стабильной).

Таким образом, уравнение обмена преобразуется в количественную теорию денег следующим образом: M × V = P × Y , где V обозначает фиксированную скорость. Приведенное выше уравнение утверждает, что изменения в денежной массе повлияют на номинальный доход: P × Y .Более того, монетаристы утверждают, что изменения денежной массы вызывают изменения номинального дохода.

Что касается долгосрочных последствий, связанных с изменениями в денежной массе, монетаристы считают, что экономика всегда работает почти или при полной занятости, определяемой рынками труда, капитала и технологий. Действительно, если экономика работает на полную мощность, количественную теорию денег в долгосрочной перспективе можно сформулировать следующим образом: M × V = P × Y P , где Y P обозначает потенциал реальный выпуск.Таким образом, долгосрочные изменения денежной массы повлияют только на уровень цен.

В то время как изменения в денежной массе повлияют на уровень цен только в долгосрочном периоде, изменения в денежной массе в краткосрочной перспективе могут иметь реальные последствия. Монетаристы утверждают, что в краткосрочной перспективе изменения денежной массы могут влиять на реальные переменные, такие как объем производства и занятость. Причина кроется в негибкости цен и заработной платы. Цены и заработная плата не могут полностью измениться в краткосрочной перспективе из-за наличия контроля над заработной платой и ценами, подразумеваемых контрактов и степени объединения в профсоюзы.Следовательно, изменения в денежной массе в краткосрочной перспективе повлияют как на цены, так и на реальный объем производства.

В отличие от кейнсианской позиции, согласно которой частный сектор по своей сути нестабилен, монетаристы рассматривают частный сектор как по своей сути стабильный. Хорошо функционирующие рынки в частном секторе служат стабилизатором, саморегулируясь в ответ на нестабильность, создаваемую дестабилизирующими силами, связанными с вмешательством правительства. Нестабильность, порожденная вмешательством государства, может быть результатом дискреционных действий денежно-кредитной политики, контроля заработной платы и цен или чрезмерных бюрократических издержек и социальных программ, в которых нарушается ценовой механизм распределения ресурсов.Таким образом, в отличие от кейнсианской точки зрения монетаристы не рассматривают фискальную политику как жизнеспособную стабилизирующую силу в экономике.

Вопреки кейнсианскому мнению о том, что дискреционная денежно-кредитная и фискальная политика полезны для стабилизации экономики, политические рекомендации, отстаиваемые монетаристами, представляют собой правила, ориентированные на минимальное вмешательство государства. Во-первых, поскольку монетаристы считают, что денежная масса является основным фактором, объясняющим номинальный объем выпуска в краткосрочном периоде и уровень цен в долгосрочном периоде, монетаристы утверждают, что денежно-кредитные власти должны следовать политическому подходу, ориентированному на правила, а не дискреционному подходу.Эта политическая позиция проистекает из монетаристского утверждения, что экономика по своей природе стабильна, всегда приспосабливается к полной занятости, и что дискреционные действия центрального банка часто дестабилизируют экономику. Правило темпа роста денежной массы предполагает, что центральный банк нацелен на темп прироста денег, равный темпам роста реального производства. Эта политика, ориентированная на правила, обеспечит рост денежной массы со скоростью реального выпуска и предотвратит инфляционное давление в экономике.Что касается налогово-бюджетной политики, монетаристы не выступают за вмешательство государства на рынок, вместо этого доверяя функционированию свободных рынков и работе автоматических стабилизаторов в экономике, чтобы минимизировать влияние шоков расходов на экономику.

Эмпирическая поддержка монетаристской позиции была довольно неоднозначной. В попытке контролировать ускоряющийся уровень инфляции на протяжении 1970-х годов Федеральная резервная система приступила к тому, что некоторые экономисты назвали «монетаристским экспериментом», направленным на рост денежной массы с 1979 по 1982 год под руководством председателя Федеральной резервной системы Пола Волкера.Однако в течение 1980-х и 1990-х годов скорость обращения денег стала нестабильной. Нестабильность скорости разорвала взаимосвязь между денежной массой и номинальным доходом. Эта нестабильность в значительной степени объяснялась дерегулированием банковского сектора и ростом финансовых инноваций, которые вызвали нестабильность спроса на деньги. Стабильность скорости была краеугольным камнем того, что монетаризм полагался на количественную теорию, утверждая, что изменения в денежной массе объясняют движения номинального выпуска в краткосрочной перспективе и уровня цен в долгосрочной перспективе.Как только стабильность скорости оказалась под вопросом, монетаристская парадигма также стала предметом более пристального внимания.

Хотя монетаризм не восстановил свою популярность, монетаристское мнение о том, что денежная масса является важным фактором в объяснении экономических колебаний, оказало влияние на экономическую дисциплину. Быстрый рост денежной массы сверх того, что является устойчивым при полной занятости, приведет к нестабильности цен и инфляции. Это наблюдение подтверждается, например, эпизодами гиперинфляции в нескольких европейских странах в 1920-х годах и продолжающейся битвой с инфляцией в нескольких странах Латинской Америки.

СМОТРИ ТАКЖЕ Банковское дело; Экономика, новая классика; Ожидания; Ожидания, рациональные; Фридман, Милтон; Инфляция; Процентные ставки; Деньги; Кривая Филлипса; Политика, денежно-кредитная политика

Эдвардс, Себастьян. 1995. Кризис и экономические реформы в Латинской Америке . Нью-Йорк: Издательство Оксфордского университета.

Фридман, Милтон. 1948. Денежно-кредитная и фискальная основа экономической стабильности. Обзор американской экономики 38: 245–264.

Фридман, Милтон.1956. Количественная теория денег: пересмотр. В Исследования количественной теории денег , изд. Милтон Фридман. Чикаго: Издательство Чикагского университета.

Фридман, Милтон. 1968. Роль денежно-кредитной политики. Обзор американской экономики 58: 1–17.

Фридман, Милтон и Анна Дж. Шварц. 1963. Денежная история США, 1867–1960 гг. . Принстон, Нью-Джерси: Издательство Принстонского университета.

Хикс, Джеймс. 1937. Мистер Кейнс и классики: предлагаемая интерпретация. Econometrica 5: 147–159.

Джадд, Джон П. и Джон Л. Скэддинг. 1982. Поиск стабильной функции спроса на деньги: обзор литературы после 1973 года. Журнал экономической литературы 20: 993–1023.

Кейнс, Джон М. 1936. Общая теория доходов и занятости, процентов и денег . Кембридж, Великобритания: Издательство Кембриджского университета.

Сарджент, Томас Дж. 1982. Конец четырех больших инфляций. В Инфляция: причины и следствия , изд.Роберт Э. Холл. Чикаго: Издательство Чикагского университета.

Джеймс Э. Пейн

монетаризм в ФРС Сент-Луиса, 1968-1986

Автор

Abstract

С 1960-х по 1980-е годы Федеральный резервный банк Сент-Луиса играл важную и весьма заметную роль в разработке и защите политики стабилизации, основанной на целевых показателях денежных агрегатов. Исследование, проведенное в банке Сент-Луис, расширило предыдущий монетаристский анализ, в котором основное внимание уделялось роли денег в объяснении экономической активности в долгосрочной перспективе.Их успех в обнаружении явно надежных, стабильных взаимосвязей как в долгосрочных, так и в краткосрочных данных побудил монетаристов применять долгосрочные предложения к краткосрочным вопросам политики, эффективно конкурируя с альтернативными взглядами того времени. Однако, когда краткосрочная корреляция между деньгами и экономической деятельностью нарушилась в начале 1980-х годов, эффективность монетаристского правила и призывы к нацеливанию на денежные агрегаты для достижения экономической стабилизации быстро потеряли доверие. В этой статье прослеживается эволюция исследований денежно-кредитной политики в Федеральном резервном банке Санкт-Петербурга.Луи, когда он перешел от определения долгосрочных отношений между деньгами и экономической деятельностью к краткосрочному анализу политики. Авторы показывают, как монетаристы убаюкивали сторонников краткосрочной стабилизационной политики, и утверждают, что этот опыт свидетельствует против излишней самоуверенности в нашей способности определять безошибочные правила для проведения краткосрочной стабилизационной политики в целом.

Рекомендуемая ссылка

Скачать полный текст от издателя

Ссылки на IDEAS

- Артур Дж. Ролник и Уоррен Э. Вебер, 1998.

« Деньги, инфляция и выпуск в соответствии с фиатными и товарными стандартами »,

Ежеквартальный обзор, Федеральный резервный банк Миннеаполиса, т. 22 (Spr), страницы 11-17.

- Ролник, Артур Дж. И Вебер, Уоррен Э, 1997. « Деньги, инфляция и объем производства в соответствии с фиатными и товарными стандартами », Журнал политической экономии, University of Chicago Press, vol. 105 (6), страницы 1308-1321, декабрь.

- Леоналл К. Андерсен и Кейт М. Карлсон, 1986. « Монетаристская модель экономической стабилизации », Обзор, Федеральный резервный банк Сент-Луиса, выпуск октябрь, страницы 45-66.

- Милтон Фридман и Анна Дж.Шварц, 1963. « Денежная история Соединенных Штатов, 1867–1960 гг. », NBER Книги, Национальное бюро экономических исследований, Inc., номер Frie63-1, сентябрь.

- Бриммер, Эндрю Ф, 1972. « Политическая экономия денег: эволюция и влияние монетаризма в Федеральной резервной системе », Американский экономический обзор, Американская экономическая ассоциация, т. 62 (2), страницы 344-352, май.

- Роберт Х. Раше и Джон А. Татом, 1977. « Влияние нового энергетического режима на экономический потенциал, производство и цены », Обзор, Федеральный резервный банк Св.Луи, т. 59 (май), страницы 2-12.

- Кейт М. Карлсон и Скотт Э. Хайн, 1983. « Четыре эконометрические модели и денежно-кредитная политика: долгосрочная перспектива », Обзор, Федеральный резервный банк Сент-Луиса, т. 65 (январь), страницы 13-23.

- Леоналл К. Андерсен, 1968. « Защитные операции Федеральной резервной системы и краткосрочный контроль денежной массы », Журнал политической экономии, University of Chicago Press, vol. 76, страницы 275-275.

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Manfred Gärtner, 2008. « Политическая экономия проведения денежно-кредитной политики и дизайна центрального банка », Springer Books, в: Чтения по общественному выбору и конституционной политической экономии, глава 24, страницы 423-446, Springer.

- Рик Хафер и Дэвид К. Уилок, 2013. « Дэррил Фрэнсис и создание денежно-кредитной политики, 1966-1975 «, Обзор, Федеральный резервный банк Сент-Луиса, выпуск ноябрь, страницы 469-486.

- Рик Хафер, 2001. « Что осталось от монетаризма? ,» Экономическое обозрение, Федеральный резервный банк Атланты, т. 86 (Q4), страницы 13-33.

- Дональд Х. Дутковски и Барри З. Сайнамон и Барри Э. Джонс, 2006. « Узкие деньги США для XXI века », Экономическое расследование, Международная западная экономическая ассоциация, т. 44 (1), страницы 142-152, январь.

- Манфред Гертнер, 2002. « Денежно-кредитная политика и поведение центрального банка », Университет Св.Серия рабочих документов Департамента экономики Галлена за 2002 год 2002–24, экономический факультет Университета Санкт-Галлена.

- Синглтон, Джон, 2010. « Центральный банк в двадцатом веке », Кембриджские книги, Издательство Кембриджского университета, номер 9780521899093.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Аханд Ахтар Хосейн, 2009. « Центральная банковская и денежно-кредитная политика в Азиатско-Тихоокеанском регионе », Книги, Издательство Эдварда Элгара, номер 12777.

- Джон Торнтон, 2008. « Деньги, объем производства и инфляция в африканских странах1 », Южноафриканский журнал экономики, Экономическое общество Южной Африки, т. 76 (3), страницы 356-366, сентябрь.

- Рик Хафер, 2001. « Что осталось от монетаризма? ,» Экономическое обозрение, Федеральный резервный банк Атланты, т. 86 (Q4), страницы 13-33.

- Альфред А. Хауг и Уильям Дж. Девальд, 2012. « Деньги, объем производства и инфляция в долгосрочной перспективе: основные промышленные страны, 1880–2001 гг. », Экономическое расследование, Международная западная экономическая ассоциация, т.50 (3), страницы 773-787, июль.

- Печенино Р. А. и Раше Роберт Х., 1990. «Модели типа P *: оценка и прогнозы », Международный журнал прогнозирования, Elsevier, vol. 6 (3), страницы 421-440, октябрь.

- Уильям Пул, Роберт Х. Раш и Дэвид К. Уилок, 2013. « Великая инфляция: знала ли тень лучше? », Главы NBER, в: Великая инфляция: возрождение современного центрального банка, страницы 61-107, Национальное бюро экономических исследований, Inc.

- Христиан Паттипейлохи, 2013. « Описательный анализ баланса и денежно-кредитной политики De Nederlandsche Bank: 1900–1998 и далее », Случайные исследования DNB 1103, Центральный банк Нидерландов, Департамент исследований.

- Бенджамин М. Фридман, 1984. « Денежные, кредитные и процентные ставки в бизнес-цикле », Рабочие документы NBER 1482, Национальное бюро экономических исследований, Inc.

- Валентина Априльяно и Данило Либерати, 2021 год.« Использование кредитных переменных для определения бизнес-цикла и оценки вероятности рецессии в реальном времени », Манчестерская школа, Манчестерский университет, т. 89 (S1), страницы 76-96, сентябрь.

- Марк Карлсон и Крис Джеймс Митченер, 2009 г. « Отделение банков как средство дисциплины: конкуренция и выживание банка во время Великой депрессии », Журнал политической экономии, University of Chicago Press, vol. 117 (2), страницы 165-210, апрель.

- стр.Д. Джонсон, 1979. « Состояние экономики Австралии: стабилизация и отраслевая политика: обзорная статья, подготовленная Ф. Х. Груеном (редактор), Обзоры экономики Австралии, том 1 », Экономический отчет, Экономическое общество Австралии, т. 55 (4), страницы 297-305, декабрь.

- Марко Галлегати, 2019. « Система датировки длинных фаз в экономическом развитии », Журнал эволюционной экономики, Springer, vol. 29 (3), страницы 803-822, июль.

- Шрия Анбил и Марк А.Карлсон, Кристофер Хейнс и Дэвид К. Уилок, 2020. « Новая серия ежедневных ставок по федеральным фондам и история федерального фондового рынка, 1928-1954 гг. », Серия дискуссий по финансам и экономике 2020-059, Совет управляющих Федеральной резервной системы (США).

- Bosupeng, Mpho & Biza-Khupe, Simangaliso, 2015. « Влияние волатильности денежной массы на эффект Фишера — эмпирическая перспектива Ботсваны », Бумага MPRA 77920, Университетская библиотека Мюнхена, Германия, редакция 2015 г.

- Скотт Дюк Коминерс, Александр Тейтельбойм и Винсент П. Кроуфорд, 2017.

« Приглашение на рынок дизайна ,»

Оксфордский обзор экономической политики, Oxford University Press, vol. 33 (4), страницы 541-571.

- Скотт Коминерс, Александр Тейтелбойм и Винсент Кроуфорд, 2017. « Приглашение к маркетингу ,» Рабочие бумаги 2017-069, Рабочая группа по человеческому капиталу и экономическим возможностям.

- Коминерс, С.Д. и Тейтельбойм, А. и Кроуфорд, вице-президент, 2017.« Приглашение на рынок дизайна ,» Калифорнийский университет в Сан-Диего, серия рабочих документов по экономике qt3xp2110t, Департамент экономики Калифорнийского университета в Сан-Диего.

- Аккоминотти, Оливье, 2012. « Лондонские торговые банки, центральноевропейская паника и кризис фунта стерлингов 1931 года », Журнал экономической истории, Cambridge University Press, vol. 72 (1), страницы 1-43, март.

- Леви, Даниэль и Датта, Шантану и Берген, Марк и Венейбл, Роберт, 1998.« Корректировка цен в розничных магазинах, торгующих различными товарами », Статьи и главы книг в открытом доступе EconStor, ZBW — Информационный центр экономики имени Лейбница, страницы 81–120.

- Джош Райан-Коллинз, 2015. « Является ли денежно-кредитное финансирование инфляционным? Пример канадской экономики, 1935-75 гг. », Архив рабочих документов по экономике wp_848, Институт экономики Леви.

- Мария Соледад Мартинес Перия, 2002 г. « Влияние банковских кризисов на спрос на деньги и стабильность цен », Документы персонала МВФ, Palgrave Macmillan, vol.49 (3), страницы 1-1.

- Джесс Бенхабиб и Марк М. Шпигель, 2009. « Умеренная инфляция и связь между дефляцией и депрессией », Журнал денег, кредита и банковского дела, Blackwell Publishing, vol. 41 (4), страницы 787-798, июнь.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: fip: fedlrv: y: 2001: i: jan: p: 1-24: n: v.83 № 1 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://edirc.repec.org/data/frbslus.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет привязать ваш профиль к этому элементу.Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/frbslus.html .

Обратите внимание, что исправления могут отфильтроваться через пару недель. различные сервисы RePEc.

Аналитические основы монетаризма — Оксфордская стипендия

Страница из

НАПЕЧАТАНО ИЗ ОНЛАЙН-СТИПЕНДИИ ОКСФОРДА (Оксфорд.Universitypressscholarship.com). (c) Авторские права Oxford University Press, 2021. Все права защищены. Отдельный пользователь может распечатать одну главу монографии в формате PDF в OSO для личного использования. дата: 12 ноября 2021 г.

- Глава:

- (стр.273) 13 Аналитические основы монетаризма

- Источник:

- Падение и подъем кейнсианской экономики

- Автор (ы):

Джон Итвелл

Мюррей Милгейт

- Издатель:

- Oxford University Press 10.1093 / acprof: osobl / 9780199777693.003.0013

В этой главе исследуются теоретические основы монетаризма и природа взаимосвязи между общим уровнем цен и количеством денег. Он фокусируется на взаимосвязанных источниках путаницы в современных денежных дебатах, таких как уверенность некоторых экономистов в том, что они продвигают разные теории, которые по своей сути одинаковы, и использование экономистами разных концепций равновесия, что приводит к различным интерпретациям роли недостатки краткосрочного и долгосрочного анализа.

Ключевые слова: монетаризм, денежные дебаты, уровень цен, экономисты, равновесие, несовершенства, краткосрочный, долгосрочный

Для получения доступа к полному тексту книг в рамках службы для получения стипендииOxford Online требуется подписка или покупка. Однако публичные пользователи могут свободно искать на сайте и просматривать аннотации и ключевые слова для каждой книги и главы.

Пожалуйста, подпишитесь или войдите для доступа к полному тексту.

Если вы считаете, что у вас должен быть доступ к этому заголовку, обратитесь к своему библиотекарю.

Для устранения неполадок, пожалуйста, проверьте наш FAQs , и если вы не можете найти там ответ, пожалуйста связаться с нами .

Энциклопедия мировых проблем

Имя (я):

Ошибочная вера в контроль над деньгами на рынках

Монетаризм — это школа в области денежно-кредитной экономики, которая подчеркивает роль правительства в контроле количества денег в обращении.Монетаристская теория утверждает, что колебания денежной массы имеют большое влияние на национальный объем производства в краткосрочной перспективе и на уровни цен в более длительные периоды. Монетаристы утверждают, что цели денежно-кредитной политики лучше всего достигаются путем нацеливания на темпы роста денежной массы, а не путем проведения дискреционной денежно-кредитной политики.

Сегодня монетаризм в основном ассоциируется с работами Милтона Фридмана, который был среди поколения экономистов, принявших кейнсианскую экономику, а затем критиковавших теорию Кейнса о борьбе с экономическими спадами с помощью фискальной политики (государственных расходов).Фридман и Анна Шварц написали влиятельную книгу «Денежная история Соединенных Штатов, 1867–1960 годы» и утверждали, что «инфляция всегда и везде является денежным феноменом».

Хотя он выступал против существования Федеральной резервной системы, Фридман, учитывая ее существование, поддерживал политику центрального банка, направленную на поддержание роста денежной массы на уровне, соизмеримом с ростом производительности и спроса на товары.

Источник: Википедия

Претензия

1.Наивная доктрина монетаризма, пропагандирующая теорию о том, что контроль над инфляцией является функцией контроля денежной массы, потеряла доверие. Хотя правительства могут пытаться контролировать денежную массу, им это никогда не удается, хотя они могут добиться нарушения занятости и роста производства. Монетаризм продемонстрировал, что, пытаясь ограничить денежные потоки, капитал становится чрезмерно дорогим, подпитывая инфляцию и в то же время вызывая экономическую стагнацию из-за негативного воздействия на инвестиции в увеличение производственных мощностей.Цепочка последствий монетаристской политики в США и Великобритании способствовала нестабильности плавающих валют за рубежом, оттоку капитала в страны с высокими процентными ставками, стагнации заработной платы и увеличению стоимости жизни.2. Если целью экономической деятельности является максимизация денежного дохода; если все экономические агенты, от рабочих до банкиров, бесконечно умны, способны предвидеть все непредвиденные обстоятельства и последствия того, что они делают, и выбирать лучшую стратегию для обеспечения своих целей; если каждый компонент экономики обязательно испытывает отрицательную обратную связь — обычно более высокие затраты и цены по мере увеличения объема производства — это предотвращает взрывной рост активности и подтягивает систему к точке равновесия; с этими допущениями свободный рынок приведет к наилучшему результату для всех и будет способствовать индивидуальной свободе и ответственности.Таким образом, если мужчины и женщины работают только для того, чтобы заработать деньги, из этого следует, что высокие пособия по социальному обеспечению будут удерживать их от получения оплачиваемой работы; из этого следует, что чем больше людям платят и чем меньше они облагаются налогом, тем усерднее они будут работать. Если промышленность субсидируется, то естественные силы, распределяющие ресурсы между конкурирующими отраслями, будут подавлены. В самом деле, если какое-либо препятствие, такое как регулирование, ставится на пути бесконечно умных экономических субъектов, неизбежно добивающихся наилучших результатов, тогда мир неизбежно оказывается в худшем положении.В Институте Санта-Фе два лауреата Нобелевской премии используют суперкомпьютеры для моделирования мира, в котором «человек с адаптивным интеллектом» заменяет «совершенно разумного человека». Полученные в результате экономические модели вызывают взлеты и падения, инфляцию и безработицу — и все это на свободном рынке. Рыночные модели с более реалистичными предположениями дают нестабильные и иррациональные результаты.

Тип

(F) Нечеткие исключительные задачи

Что осталось от монетаризма? | Поставляется в печать

Журнал Статья

Abstract: В октябре 1979 года Федеральная резервная система, пытаясь обуздать двузначную инфляцию, объявила, что будет уделять больше внимания денежным агрегатам при обсуждении политики.Этот сдвиг в политике помог снизить инфляцию, но привел к спаду экономики. Три года спустя ФРС отказалась от целевых показателей денежно-кредитной политики и вернулась к целевой ставке по федеральным фондам. ; Цели роста денежной массы в настоящее время не играют официальной роли в определении денежно-кредитной политики США. Оправдано ли такое пренебрежение данными сегодня больше, чем двадцать лет назад? В этой статье представлен исторический взгляд на развитие и очевидный провал монетаризма как политического руководства. ; Автор также исследует, верны ли основные монетаристские утверждения для выборки из пятнадцати стран.Анализ показывает, что отрицать денежные агрегаты как малоинформативные преждевременно. Данные из исследуемых стран показывают, что в целом рост номинального дохода и инфляция положительно связаны с ростом денежной массы. Хотя эти результаты не подтверждают краткосрочное манипулирование денежными агрегатами для обеспечения точного контроля над движениями доходов и цен, они также не отвергают идею о том, что изменения в росте денежной массы имеют важные долгосрочные последствия для экономики. Таким образом, результаты показывают, что непризнание этого эмпирического факта может привести к нежелательным политическим последствиям.

Ключевые слова: Денежно-кредитная политика; Денежная теория;

Библиографическая информация

Провайдер: Федеральный резервный банк Атланты

Часть серии: Экономическое обозрение

Дата публикации: 2001

Объем: 86

Выпуск: 4 квартал

Страницы: 13-33

Нам пришлось убить экономику, чтобы ее спасти?

БОЛЬШИНСТВО безработных, вероятно, никогда не слышали о нем, но экономист Милтон Фридман оказал огромное влияние на их жизнь.

Больше, чем кто-либо другой, Фридман популяризировал теорию, которая оказала решающее влияние на экономическую политику как в Соединенных Штатах, так и в Великобритании, а также в Чили.

Теория, называемая «монетаризмом», утверждает, что правительство может иметь только временное и краткосрочное влияние на безработицу и должно вместо этого сосредоточить свои усилия на борьбе с инфляцией. С инфляцией, как утверждают монетаристы, можно бороться, только контролируя денежную массу, оставляя процентные ставки самим собой.

Фридман отвергает вину, но многие экономисты утверждают, что недавняя глубокая рецессия в Соединенных Штатах и Великобритании является результатом монетаристской политики.

Эти критики монетаризма также говорят, что в коллапсе экономики Чили, где компании и банки сейчас разоряются, а безработица резко выросла, можно винить в первую очередь «чикагских парней» — чилийских экономистов, учившихся у Фридмана в Чикагский университет и управлял чилийской экономикой после свержения президента Сальвадора Альенде в 1973 году.

Более того, многие экономисты в Соединенных Штатах и в других странах теперь считают, что основной стимул к восстановлению в Америке (и во всем мире) был дан, когда Федеральная резервная система начала отходить от принципов Фридмана прошлым летом, позволив денежной массе резко вырасти и способствуя ее снижению. в процентных ставках.

Милтон Фридман, человек, стоящий за спором, принадлежит к небольшой группе мыслителей 20-го века, чьи идеи действительно повлияли на мировоззрение миллионов людей.

Теперь, когда ему за семьдесят, невысокий и дерзкий экономист годами ждал в академической глуши, прежде чем правительства примут его теории. Он выжидал в послевоенные годы, когда в государственной политике доминировали идеи британского экономиста Джона Мейнарда Кейнса, который подчеркивал использование государственной политики в области налогов и расходов для влияния на занятость и экономический рост. Затем наступила высокая и ускоряющаяся инфляция 1970-х годов. Войдите в Милтон Фридман, человек, чье время пришло.

Наряду с набором свежих идей в то время, когда старая ортодоксия, казалось, больше не работала, Фридман принес личную энергию и значительные таланты в качестве интеллектуального убедителя.Эти качества сделали его имя, больше, чем у других экономистов, синонимом монетаризма.

Он был неутомимым и блестящим адвокатом, увлеченным коммуникатором на телевидении, автором основополагающей книги с Анной Шварц о денежно-кредитной истории Соединенных Штатов и организатором знаменитого семинара в Чикагском университете. Монетаристские идеи Фридмана не были совершенно новыми. Они опирались на классические теории экономики XIX века. Но именно Фридман обновил и популяризировал эти когда-то дискредитированные концепции.

С тех пор мировая рецессия лишила монетаризм большей части его привлекательности. Но поскольку лидеры семи основных промышленно развитых стран собираются в Вильямсбурге на экономический саммит в эти выходные, становится также очевидно, что монетаризм продолжает жить, по крайней мере, в Великобритании и Соединенных Штатах.

Маргарет Тэтчер в Великобритании по-прежнему твердо верит в Фридман, несмотря на то, что в прошлом году она отступила от рабского внимания к своим первоначальным финансовым целям.

И хотя Совет Федеральной резервной системы здесь отошел от строгого денежно-кредитного контроля, он не смог снизить процентные ставки до уровня, который был типичным в прошлом и который обеспечил бы сильное и энергичное восстановление, потому что это действительно так. не хочу, чтобы денежная масса росла слишком быстро.Ряд финансистов и экономистов здесь, а также некоторые официальные лица администрации теперь жалуются, что Федеральная резервная система уже слишком далеко отошла от монетаризма. По их словам, недавний быстрый рост может привести к новому всплеску инфляции. Но если Федеральная резервная система вернется к более строгому контролю над деньгами, к которому они призывают, процентные ставки снова вырастут, и восстановление, скорее всего, остановится, оставив безработицу выше 10 процентов.

Фридман, давно известный кандидат на место Пола Волкера на посту председателя Совета Федеральной резервной системы, когда его срок истекает в августе, является одним из тех, кто требует более жестких денег.Но прежде чем американцы снова воспользуются монетаризмом, стоит взглянуть на то, насколько хорошо эта теория служила нам до сих пор.

Фридман, возможно, естественно, утверждает, что на самом деле это не применялось, по крайней мере, в Соединенных Штатах. «В Соединенных Штатах Федеральная резервная система никогда не практиковала монетаризм», — категорически заявил он ранее в этом году.

В записи говорится об обратном.

В октябре 1979 года Федеральная резервная система заявила, что строгий и прямой контроль денежной массы будет руководящим принципом денежно-кредитной политики.Сам Волкер, возможно, не был монетаристом в строгом смысле слова, но политика, проводимая ФРС после 1979 года, была монетаристской: она прекратила использовать процентные ставки в качестве руководства и попыталась снизить инфляцию путем строгого контроля над денежной массой.

Президент Рейган поддерживал монетаризм во время кампании 1980 года. Он сказал, что это снизит инфляцию, в то время как его сокращение налогов «со стороны предложения» стимулировало рост и занятость. Поскольку Тэтчер уже активно вытесняла инфляцию из британской экономики с помощью скудных денег, монетаристы приветствовали, а их оппоненты наблюдали и ждали результатов двойного эксперимента.

Сейчас они появились. В 1981 году Соединенные Штаты вслед за Великобританией погрузились в самую серьезную рецессию со времен Второй мировой войны. Процентным ставкам позволили подняться до беспрецедентного уровня и остаться на нем, в то время как безработица росла, а производство падало.

Федеральная резервная система, как и большинство аутсайдеров, никогда не соглашалась с «радужным сценарием» Рейгана для экономики. Он признал, что даже несмотря на то, что центральный банк может ограничивать количество денег, обращающихся в экономике, он имеет относительно небольшой контроль над тем, как эта политика будет реализовываться на практике.Это, вероятно, снизит цены, но также подавит часть экономической активности страны. Ключевой вопрос заключался в том, насколько сжатие повлияет на инфляцию и насколько ограничит производство.

Монетаристский аргумент, изложенный Фридманом в Newsweek в прошлом году, заключается в том, что «примерно через два года основное влияние оказывается на инфляцию» и что, хотя изначально существует влияние на рабочие места и производство изменений денежной массы, это будет «стираться».

Критики выдвигают два основных аргумента против Фридмана и его коллег.

Во-первых, монетаризм по той или иной причине не работает так, как должен. Например, и здесь, и в Великобритании политики обнаружили, что на самом деле нет тесной и надежной связи между суммой денег, которую они поставляют в экономику, и объемом получаемых расходов и производства. В прошлом году Федеральная резервная система обнаружила, что ее денежная хватка давила на экономику гораздо сильнее, чем она ожидала.

Денежная масса продолжала быстро расти, несмотря на усилия ФРС придерживаться целей, которые она обещала Конгрессу, но экономика была мертвой в воде — убита сохраняющимися высокими процентными ставками.Якобы устойчивая связь между денежной массой и экономической деятельностью была нарушена.

Банк Англии имел аналогичный опыт в Великобритании. Здесь также изменения денежной массы подали политикам вводящие в заблуждение сигналы, и в итоге правительство получило более высокие процентные ставки и большую безработицу, чем ожидалось.

Критики монетаризма не предполагают, что политики игнорируют денежную массу. Такие страны, как Западная Германия и Япония, правительства которых не являются жесткими последователями Фридмана, также принимают во внимание то, что происходит с денежной массой, как один из своих руководящих принципов при разработке политики.Но это не единственный критерий.

Монетаристы, с другой стороны, утверждают, что если политики попытаются «настроить» экономику и судить о денежно-кредитных условиях по показателям, отличным от показателей денежной массы, они сделают это неправильно. Но похоже, что монетаризм тоже ошибся.

Помимо вопроса о том, действительно ли контроль денежной массы позволяет правительствам контролировать экономику, и ФРС, и Банк Англии в последние несколько лет обнаружили, что гораздо легче установить денежно-кредитную цель, чем ее достичь.

После смены политики ФРС в октябре 1979 года денежная масса резко пошла вверх. В Великобритании денежная масса резко выросла в первые годы правления Тэтчер, несмотря на ее цель — постепенное замедление роста денежной массы.

В конце концов управляющим капиталом по обе стороны Атлантики удалось замедлить рост денежной массы, даже если не совсем то, когда и как они намеревались это сделать.

Но оказывается, что есть и другие проблемы с выполнением теорий Фридмана.

На самом деле, определить, что такое «денежная масса», крайне сложно. Смысл управления денежной массой — контролировать общую сумму денег, которая тратится в экономике — будь то станок, шоколадный батончик или стрижка. Но какие деньги?

Стоит ли считать экономию? Наверное, нет, поскольку они не собираются тратиться. Следует ли учитывать деньги на текущих счетах? Да, поскольку люди выписывают чеки и изо дня в день тратят эти деньги.Но как насчет новых текущих счетов с высокой процентной ставкой, «сверхновых» счетов и счетов денежного рынка, которые люди поспешили открыть?

Таковы загадки, стоящие перед измерителями денежной массы. ФРС обнаружила, что и без того скользкая концепция денежной массы выходит из-под контроля.

С прошлого лета он перестал так стараться за ним.

Кризис внешнего долга прошлым летом, вместе с продолжающимся ростом безработицы и рецессией здесь, наконец, сделали издержки сохранения монетаризма слишком высокими.

Это приводит ко второму главному аргументу против фридманизма. Слишком больно.

Цена очевидна для Чили, хотя экономические бедствия последних месяцев нельзя объяснить исключительно политикой правительства. Мировая рецессия и высокие процентные ставки также сыграли большую роль.

Поскольку чилийский эксперимент в прошлом году провалился, Фридман отказался от него. Он говорит, что экономическая свобода, в которую он верит, очевидно, не может работать без политической свободы, отсутствующей в Чили после переворота 1973 года.Однако он не продвигал эту точку зрения, пока чилийские репрессии были в разгаре, а экономическая политика явно была более успешной. Более того, трудно представить себе, как правительство могло реализовать свою жесткую антиинфляционную политику, не лишив политическую свободу выступать против таких групп, как профсоюзы.

До того, как монетаризм окончательно задушил экономику США, кейнсианский экономист Уильям Нордхаус из Йельского университета предсказал, что здесь потребуется 8% безработицы, чтобы «насколько хватит глаз» существенно снизить инфляцию.Последние экономические прогнозы Рейгана показывают, что уровень безработицы — сейчас 10,2 процента — до 1986 года оставался выше 8 процентов.

Год назад Фридман утверждал, что рецессия в США не была необычно серьезной, но соответствовала предыдущим периодам со времен Второй мировой войны. Теперь он согласен с тем, что времена были очень тяжелыми, но он все еще не связывает это с монетаризмом. «Я не думаю, что люди отказались от монетаризма, потому что они никогда не принимали его … Как вы можете отказаться от того, что не принимаете?»

Вместо этого Фридман винит глубину U.S. рецессия на реализации денежно-кредитной политики ФРС. Он утверждает, что вместо того, чтобы неуклонно и постепенно замедлять рост денежной массы, ФРС руководила серией приступов, которые сбили с толку и расстроили людей, увеличили неопределенность и снизили производительность, сказал Фридман.

Одна из проблем с этим аргументом состоит в том, что Фридман не говорит, какая дополнительная безработица могла быть вызвана предполагаемой неопределенностью. Однако трудно поверить, что это могла быть существенная часть из 10.Пиковая ставка 8% в декабре. Как часто фабрики закрываются из-за неуверенности в завтрашнем дне, а не из-за падения прибыли и плохих продаж?

Другая ключевая проблема: нелегко продемонстрировать, что ФРС могла бы проводить более гладкую денежно-кредитную политику. Конечно, Волкер и его коллеги стремились избежать резких изменений денежной массы. Их неудача вполне может быть свидетельством того, что волатильность должна быть принята как неотъемлемая часть политики, направленной на замедление и контроль роста денежной массы.

Наконец, если инфляция снизилась в основном из-за того, что компании и их сотрудники были вынуждены из-за безработицы и падения спроса соглашаться на более медленный рост заработной платы и цен, то, по-видимому, менее серьезная рецессия привела бы к меньшему снижению инфляции, независимо от того, рост денежной массы.

Политические издержки монетаризма в Соединенных Штатах сейчас беспокоят чиновников Белого дома. Те, кто выступает против повторного назначения Волкера, подчеркивают один центральный момент: если Волкер уйдет, то всю неприятную рецессию 1981-82 гг. Можно будет обвинить в нем и в проводимой им денежно-кредитной политике.Они опасаются, что политической ценой за рецессию и ее безработицу может стать поражение республиканцев в 1984 году.

В Великобритании Тэтчер остается фаворитом на победу на выборах в следующем месяце, хотя монетаристская боль там была даже сильнее, чем здесь. Избиратели, у которых все еще есть работа, очевидно, готовы продолжить политику Тэтчер.

В конце концов, монетаризм действительно приносит пользу некоторым людям. Инфляция как в США, так и в Великобритании резко снизилась после того, как правительства двух стран приняли монетаристскую политику.

Но этот успех не подтверждает монетаризм. Экономисты давно согласились с тем, что инфляцию можно снизить, если сделать достаточно тяжелые времена. Столкнувшись с сокращением рынков, фирмы снижают цены или, по крайней мере, перестают их так быстро поднимать. Их работники, столкнувшись с угрозой безработицы, соглашаются на меньшее повышение заработной платы, чем в противном случае.

Опыт Великобритании и США показал, что в борьбе с инфляцией с помощью денежно-кредитной политики нет особого волшебства.Вопреки обещаниям многих монетаристов и надеждам тех, кто следовал их предписаниям, похоже, что сокращение денежного роста работает на снижение инфляции проверенным временем способом, выгоняя людей с работы, закрывая фабрики и вытесняя компании из бизнеса. В мировом масштабе денежно-кредитная рецессия в промышленно развитых странах привела к резкому падению цен на сырьевые товары, от меди до нефти. Это способствовало снижению инфляции здесь, но за счет сокращения спроса на U.S. товары из многих стран с ограниченными возможностями, которые продают товары.

Было бы высшей иронией, если бы Рейган, пытаясь избежать вины за рецессию и претендуя на кредит на восстановление, назначил Милтона Фридмана, верховного жреца монетаризма, формировать денежно-кредитную политику страны за последние 15 месяцев перед выборами 1984 года. .

Monetarism Defiant

Легендарный экономист Анна Шварц говорит, что федералы неверно оценили финансовый кризис.

Анна Шварц, должно быть, самая старая действующая революционерка на земле.Она родилась в 1915 году в Нью-Йорке, ее до сих пор почти каждый день можно встретить в своем офисе в Национальном бюро экономических исследований на Пятой авеню, где она неустанно собирала данные с 1941 года. И, как показывает ее опыт, данные могут изменить мир .

В 1960-е годы вместе с Милтоном Фридманом она написала A Monetary History of the United States , книгу, которая навсегда изменила наши знания об экономике и способах работы правительства. Шварц вложил в этот проект 10 лет детективной работы, что помогло основать монетаристскую теорию экономики.«Не только собирая новые данные, но и предлагая новые способы измерения информации, мы смогли продемонстрировать связь между количеством денег, генерируемых банками, инфляцией и деловым циклом», — объясняет она.

До монетаристской революции большинство экономистов считали, что количество денег, обращающихся в экономике, не влияет на цены или рост. История показала обратное, утверждали Фридман и Шварц. Каждый раз, когда Федеральная резервная система (и центральные банки до нее) создавала избыток денег, либо поддерживая слишком низкие процентные ставки, либо вливая ликвидность в банки, цены раздувались.Сначала может показаться, что легкие деньги повышают покупательную способность потребителей.

Но это увеличение было бы только очевидным, поскольку продавцы были склонны повышать цены на свои товары, чтобы поглотить дополнительные средства. Затем инвесторы начнут спекулировать на краткосрочных ставках — будь то тюльпаны в 17 веке или субстандартная ипотека в последнее время — стремясь победить ожидаемую инфляцию. В конце концов, такие «мании», как их называет Шварц, начнут заменять долгосрочные инвестиции, разрушая тем самым предпринимательство и нанося ущерб экономическому росту.

Напротив, удаляя избыточную ликвидность, центральный банк может вызвать внезапный крах спекулятивного избытка, а также может нанести ущерб здоровому восстановлению или росту за счет ограничения денежной массы. В настоящее время экономисты практически единодушны в том, что нехватка ликвидности вызвала Великую депрессию. Во время тяжелого спада 1930 года ФРС ничего не сделала, поскольку первая группа банков обанкротилась. Другие вкладчики были встревожены тем, что они потеряют свои деньги, если их банки тоже обанкротятся, что приведет к дальнейшим набегам на банки, что приведет к пугающей нисходящей экономической спирали.

Чтобы стимулировать устойчивый рост, избегая ловушек инфляции, спекуляций и рецессии, монетаристы рекомендуют установить предсказуемость стоимости валюты — неуклонно увеличивая или сокращая денежную массу для удовлетворения потребностей экономики. «Сначала руководители центральных банков и правительства не приняли нашу теорию», — вспоминает Шварц.

Маргарет Тэтчер первой поняла, что монетаристы были правы, следуя их правилам, когда она пришла к власти в 1979 году, обуздав инфляцию и оживив британскую экономику.В начале 1980-х за ними последовали США, возглавляемые Полом Волкером, фридманитом, тогда возглавлявшим Федеральную резервную систему, который при решительной поддержке Рональда Рейгана положил конец бушующей инфляции, хотя и не без серьезных краткосрочных проблем. «Это был тяжелый опыт», — вспоминает Шварц. Когда Волкер сократил денежную массу, что затруднило получение кредита, безработица подскочила примерно до 10%; многие фирмы потерпели неудачу. Но начиная с 1983 года инфляционный зверь победил, и началась новая эра энергичного роста, основанного на инновациях и долгосрочных инвестициях.

Этот урок недавнего прошлого кажется почти забытым, говорит Шварц. Вместо того чтобы придерживаться монетаристского курса, преемник Волкера на посту председателя ФРС Алан Гринспен слишком часто предпочитал управлять экономикой — фатальное тщеславие, сказал бы монетарист. Гринспен хотел любой ценой избежать рецессии. Однако, удерживая процентные ставки на исторически низком уровне, его легкие деньги подпитывали мании: сначала Интернет-пузырь, а затем уже лопнувший ипотечный пузырь. «Слишком мягкая денежно-кредитная политика побуждает людей приобретать все, что является объектом желания в период мании», — отмечает Шварц.

ПреемникГринспена, Бен Бернанке, пошел по тому же пути в борьбе с текущим экономическим кризисом, утверждает Шварц. Вместо стабильного курса, который рекомендуют монетаристы, ФРС и Казначейство «ежедневно пытаются сообщать новости и ищут немедленного вознаграждения», — говорит она. «Бернанке каждый день ищет сенсации, новые разработки».

Но разве Бернанке не ученик Фридмана и Шварца? Он публично называет их наставниками и, благодаря их научным открытиям, заявил, что «Великая депрессия больше не повторится.«Бернанке прав насчет прошлого, — говорит Шварц, — но сегодня он ведет не ту войну; нынешний кризис не имеет ничего общего с нехваткой ликвидности ».

Стимулирование президента Обамы также неуместно, говорит она, поскольку кризис также не имеет ничего общего с отсутствием спроса или инвестиций. Кредитный кризис, который является реальной причиной рецессии, происходит только из-за отсутствия доверия, утверждает Шварц. Кредиторы не предоставляют ссуды, потому что они не знают, кто платежеспособен, и они не могут знать, кто платежеспособен, потому что портфели по-прежнему полны ценных бумаг с ипотечным покрытием и других токсичных активов.

Чтобы возродить кредитный рынок, банки должны избавиться от этих токсичных активов. Вот почему Шварц в принципе поддержала первое предложение администрации Буша по реагированию на кризис — покупать плохие активы у банков — хотя, подчеркивает она, не так, при этом ценив эти активы так щедро, чтобы поддержать обанкротившиеся институты. Администрация отказалась от своего плана, когда он оказался слишком сложным для определения стоимости активов. Бернанке и тогдашний министр финансов Генри Полсон впоследствии перешли к рекапитализации банков напрямую.

«Это означает переход от попытки спасти банковскую систему к попытке спасти банкиров, что не одно и то же», — говорит Шварц. «Однако в конечном итоге фирмы, которые приняли неправильные решения, должны потерпеть неудачу. Рынок работает лучше, когда неправильные решения наказываются, а правильные решения делают вас богатыми». Она больше симпатизирует плану министра финансов Тимоти Гейтнера, обнародованному в марте, по выделению денег частным инвесторам, чтобы помочь им купить токсичные активы, но задается вопросом, продолжит ли администрация Обамы поддерживать этот план, если цены на активы окажутся такими низкими, как только инвесторы начинают за них торги, они угрожают банкам.

А как насчет «системного риска» — о котором много слышно в наши дни, чтобы оправдать массовое вмешательство правительства в экономику в последние месяцы? Шварц считает это оправданием для банкиров, чтобы спасти свои шкуры после того, как они приняли так много плохих решений. «Однако худшее, что может сделать правительство, — это действовать без принципов, принимать специальные решения, делать что-то однажды, а завтра — другое», — говорит она. Рынок отреагирует положительно только после того, как правительство начнет следовать устойчивому, предсказуемому курсу.Чтобы доказать свою точку зрения, Шварц указывает на то, что на сегодняшний день правительство не сделало ничего, что действительно уменьшило кредитоспособность.

Шварц обвиняет Бернанке в том, что он вел не ту войну. Можно ли было направить против нее такое же обвинение? Следует ли нам беспокоиться об инфляции, если некоторые считают дефляцию настоящим врагом? «Риск дефляции сильно преувеличен», — отвечает она. Инфляция кажется ей «неизбежной»: Федеральная резервная система создает деньги без особых ограничений, в то время как расходы казначейства по-прежнему намного превышают доходы.Таким образом, патрубок инфляции широко открыт. Чтобы победить надвигающуюся инфляцию, «во главе Федеральной резервной системы потребуется новый Пол Волкер».

Кто ее слушает в наши дни? «Я не работаю в СМИ», — говорит она мне. Она редко дает интервью, которые отвлекают ее от ее текущего исследования: обзора государственного вмешательства в установление обменных курсов между 1962 и 1985 годами.