Монетаризм в экономике. Кратко объясняем теорию Фридмана.

В общем смысле монетаризм в экономике – это теория, согласно которой инфляция является прямым следствием избыточного предложения денег. Это приводит к тому, что ответственность за инфляционные процессы в полной мере возлагается на центральный банк.

Содержание статьи:

Монетаризм: кратко

Изначально в основе монетаризма лежит теория денег. Представители этой теории считают, что предложение денег автономно, а необдуманные действия государства по реализации облигаций и дополнительная эмиссия вызывают экономический дисбаланс.

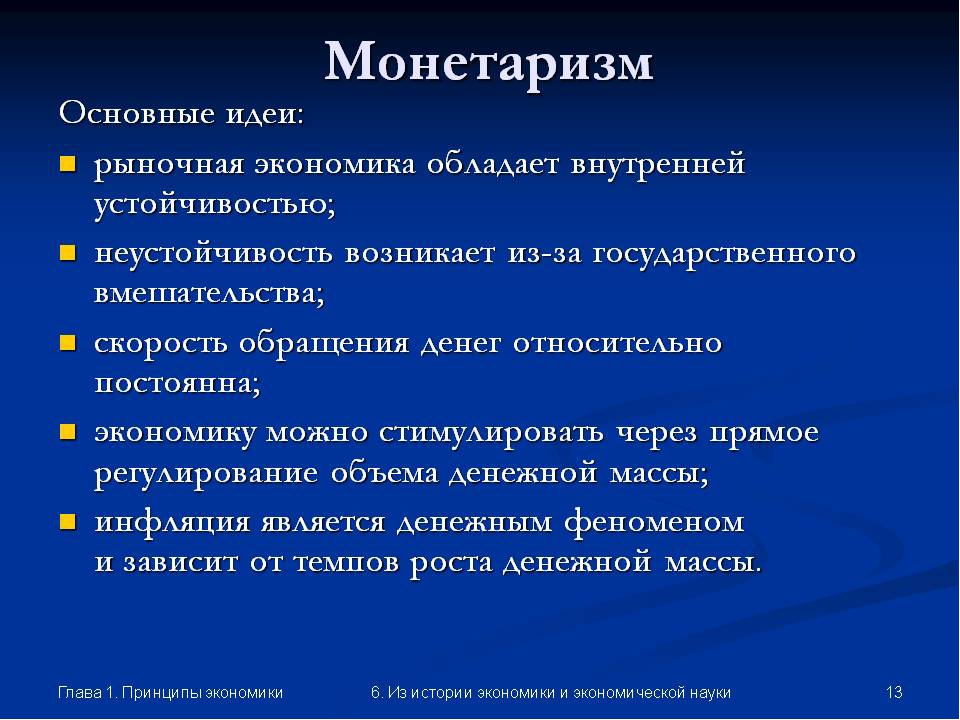

Если излагать теорию монетаризма кратко, то можно выделить следующие тезисы:

- роль государства ограничивается контролем над обращением денег;

- рыночная экономика регулируется самостоятельно;

- объем денег в обороте оказывает влияние на количество расходов потребителей, росту цен и инфляции;

- инфляционные процессы должны подавляться;

- какое-либо вмешательство в рыночные процессы губительно;

- основной регулятор – денежная эмиссия;

- отказ от краткосрочной денежной политики, ее замена на принятие долгосрочных мер.

С точки зрения монетаризма и экономического регулирования в соответствии с теорией, деньги – главная сфера, которая определяет порядок движения и развития производственных процессов. Спрос на деньги постоянно растет, что требует обеспечения его соответствия с предложением.

Для этого должно происходить постепенное увеличение денежной массы в обращении. При этом государственное регулирование сокращается до контроля над обращением денег.

Важно отметить: Монетаризм – это диаметральная противоположность теории Кейнсианства.

Кто является основателем монетаризма

Основателем теории монетаризма является Милтон Фридман. Этот американский экономист был главой Чикагской школы неоклассического возрождения. Однако само название было придумано Карлом Бруннером.

Однако само название было придумано Карлом Бруннером.

Теория монетаризма Фридмана началась с кейнсианства, несмотря на то, что взгляды у представителей этих моделей на государственное вмешательство диаметрально противоположные. В начале карьеры М. Фридмен выступал за регулирование экономики, но позже он пришел к выводу, что вмешательство в национальное хозяйство не допустимо.

Монетаризм: представители

Среди экономистов известны такие представители теории монетаризма, как Алан Гринспен, Филипп Д. Каган, А. Шварц, М. Тэтчер и другие.

Сегодня монетаристы используют модифицированный подход. Он характеризуется более обширным вмешательством государства в случае нестабильности рынка.

|

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. Поскольку деньги — важнейший атрибут экономики и сложная экономическая категория, различные экономисты определяют по-разному функции денег. Большинство современных исследователей, перечисляя функции денег, утверждают, что деньги — это:

Все современные денежные системы основываются на фиатных (символических) деньгах, но исторически выделяют четыре основных вида денег:

Все множество теорий о деньгах основывается на двух положениях: какая функция денег главнее и определение места денег в экономике.

Назовем 1. Металлическая теория денег (16-19 века — период первоначального накопления капитала). Основные представители: Монкретьен, Мен, Норс, Стэффорд, Книс. Суть теории: ее представители выступали против «порчи» монеты (добавления в сплав других металлов), за устойчивые, полноценные деньги. Главная функция денег при этом – мера стоимости. К 18 веку эта теория утратила свои позиции, к 19 веку была модернизирована: Книс в качестве денег рассматривал не только металл, но и банкноты Центрального Банка, но выступал против бумажных денег, не разменных на металл. 2. Номиналистическая теория денег (в 17-19 века широко распространена в Европе). 3. Монетаризм – классическая количественная теория денег (16-19 века). Основные представители: Боден, Юм, Монтескье, Рикардо, Фишер, Фридмен. Суть теории: покупательная способность денег так же как и цены на товары устанавливается рынком, а в обращении должны находиться все выпущенные деньги (основная их ошибка). В 19 веке Ирвинг Фишер попытался математически обосновать количественную теорию денег с помощью уравнения обмена: MV=PQ, где М – количество денег в экономической системе, V — скорость обращения денег (число оборотов в год одноименной денежной единицы), Р — средневзвешенный уровень цен готовых товаров и услуг, Q — объем национального продукта, взятый в реальном исчислении, здесь V и Q – константы (постоянные величины). Важнейшую роль в развитии монетаризма сыграл Милтон Фридмен — лауреат нобелевской премии 1976 г. Его статья «Роль монетарной политики» окfзала большое влияние на дальнейшее развитие экономической теории. 4. Кейнсианская теория денег (возникла в годы «великой депрессии»). Основные представители:

Джон Кейнс, который выработал свой метод урегулирования экономических процессов и изложил его в научном

труде «Общая теория занятости, процента и денег» (1936).

5. Современная синтетическая теория денег (70-80-е гг. ΧΧ в.). Признавая необходимость государственного воздействия на экономику в периоды кризиса (в это время приемлема кейнсианская теория), ее представители настаивают на необходимости свободного саморегулирования денежного рынка после ликвидации кризисной ситуации (в это время приемлема теория современного монетаризма). Этот синтез монетаризма и кейнсианства служит практической базой регулирования экономики на основе рационального сочетания денежно-кредитной и фискальной Другие статьи по данной теме: |

Основные представители: Беркли, Стюарт, Кнапп, Карамзин.

Суть теории: деньги должны выполнять функцию средства обращения, деньги создаются государством и стоимость их определяется тем, что на них написано (номиналом),

то есть деньги – это лишь условные знаки, используемые в качестве средства платежа. Представители этой теории являются приверженцами неполноценных денег, они отрицают

роль золота как денежного товара. Номиналисты отрицали товарную сущность денег и функцию денег,

как всеобщего эквивалента в расчетах.

Основные представители: Беркли, Стюарт, Кнапп, Карамзин.

Суть теории: деньги должны выполнять функцию средства обращения, деньги создаются государством и стоимость их определяется тем, что на них написано (номиналом),

то есть деньги – это лишь условные знаки, используемые в качестве средства платежа. Представители этой теории являются приверженцами неполноценных денег, они отрицают

роль золота как денежного товара. Номиналисты отрицали товарную сущность денег и функцию денег,

как всеобщего эквивалента в расчетах.

Тэтчеризм как «экономическое чудо» Великобритании

Библиографическое описание:Грызунова, Е. В. Тэтчеризм как «экономическое чудо» Великобритании / Е. В. Грызунова. — Текст : непосредственный // Актуальные вопросы экономических наук : материалы II Междунар. науч. конф. (г. Уфа, апрель 2013 г.). — Т. 0. — Уфа : Лето, 2013. — С. 1-3. — URL: https://moluch.ru/conf/econ/archive/76/3736/ (дата обращения: 15.03.2021).

«Стоит один раз поставить женщину наравне с мужчиной, как она начинает его превосходить». По мнению многих экономических и политических деятелей в мире, М. Тэтчер, безусловно, живое доказательство верности этого афоризма.

Тэтчеризм — экономическое направление, целое наследие,

которому дала свое имя исключительный экономист и политик М.

Тэтчер. До сих пор идут споры, связанные с ее правлением, с ее

экономическими реформами, которые с одной стороны, дали Британии

лучшую экономику, а с другой, увеличили роль государства

и власть правительства, уменьшив ряд свобод.

Железная Леди пришла к власти в 1979 г., возглавив правительство консервантов в Великобритании. В отличие от большинства членов кабинета министров, настольными книгами Тэтчер и всей ее команды являлись труды американского экономиста Милтона Фридрана. Однако его популярная книга «Капитализм и свобода» все же не стала основой экономических убеждений Тэтчер.

Вся команда М. Тэтчер являлась убежденными монетаристами. Но сама она не любила употреблять понятие «монетаризм», отдавая большее предпочтение выражению «демократия собственников». Кит Джозев определил данную команду экономистов как сторонники «денежного воздержания», которые стояли за строгий контроль над денежной массой, фискальными целями, сбалансированностью бюджетов и за трезвый подход к финансовым делам в соответствии с принципами «живи по средствам».

Придя к власти, новый премьер-министр М. Тэтчер не видела перед собой великой державы. Существовало множество экономических проблем, которые необходимо было устранить новому правительству:

основная власть принадлежала профсоюзным лидерам, которые чаще руководствовались личными интересами и шантажировали крупных предпринимателей угрозами забастовок;

в стране действовало налогообложение с самыми высокими в мире налоговыми ставками на личные доходы — до 83 %;

чрезмерный уровень инфляции;

чрезмерная власть в руках государства.

Правительство Тэтчер решило положить всему этому конец, претворяя в жизнь такое экономическое направление как тэтчеризм. Его основой явились следующие элементы: свободное предпринимательство, личная инициатива, крайний индивидуализм.

Но прежде всего, тэтчеризм основан на строгом контроле над денежной

массой. Это необходимо для снижения уровня инфляции, что являлось

главной задачей, лежащей перед правительством. И ради ее

выполнения игнорировался и тот факт, что в результате

увеличится безработица. С целью обуздания инфляции так же

необходим строгий контроль и над расходами в сторону их

уменьшения, причем сокращение расходов затрагивало как

государственный аппарат, так и местные расходы, расходы на

жилищное строительство [2].

И ради ее

выполнения игнорировался и тот факт, что в результате

увеличится безработица. С целью обуздания инфляции так же

необходим строгий контроль и над расходами в сторону их

уменьшения, причем сокращение расходов затрагивало как

государственный аппарат, так и местные расходы, расходы на

жилищное строительство [2].

По тэтчеризму движущей силой всякой процветающей экономики является частное предпринимательство, приоритет самостоятельности. Причем вмешательство государства в частную жизнь сводится к минимуму, оно ни в коем случае не должно сковывать частную инициативу. И если раньше государство оказывало помощь прогорающим либо перспективным фирмам, то правительство Тэтчер отказалось от такого пути полностью. Однако при открытии своего малого бизнеса оказывалось определенное содействие, в основном налоговое, со стороны правительства. По некоторым подсчетам в 1979–80 гг. несколько тысяч мелких фирм, на которых было занято около 1,5 млн. человек, были освобождены от уплаты налогов. И сохраненные денежные средства были направлены на расширение и модернизацию своих предприятий [2].

М. Тэтчер энергично и решительно ломала сложившуюся в стране систему государственных корпораций. Приватизация обобществленного сектора — один из основных элементов проведенной ею перестройки экономики. Она не раз отмечала негибкость государственных предприятий, их запоздалое реагирование на постоянно меняющиеся потребности рынка. Поскольку эти предприятия, говорила она, состоят на довольстве у государства, у них нет нужды заботиться о выживании. К частным владельцам перешло большинство предприятий нефтяной и авиакосмической промышленности, а также воздушного транспорта [1].

Сокращение налогового бремени для малого бизнеса, естественно,

привело к образованию бюджетного дефицита, который составил

около 4,5 млрд. фунтов стерлингов. Чтобы решить данную проблему, было

принято решение увеличить косвенные налоги, а именно налог на

добавленную стоимость, который приплюсовывается к цене

продаваемого товара. И если раньше он был равен 7 %, то

теперь его размер стал составлять 15 %. Такое увеличение

косвенного налога, прежде всего, било по карману рядового покупателя,

поскольку произошло повышение цен на товары повышенного спроса.

Чтобы решить данную проблему, было

принято решение увеличить косвенные налоги, а именно налог на

добавленную стоимость, который приплюсовывается к цене

продаваемого товара. И если раньше он был равен 7 %, то

теперь его размер стал составлять 15 %. Такое увеличение

косвенного налога, прежде всего, било по карману рядового покупателя,

поскольку произошло повышение цен на товары повышенного спроса.

Несмотря на все меры, предпринимаемые М. Тэтчер по борьбе с инфляцией, в первый год ее правления уровень инфляции не просто не уменьшился, а увеличился в двое на ряду с двойным увеличением безработицы. Несмотря на столь ухудшающееся положение, правительство продолжило политику сокращения государственных ассигнований и дальнейшее предоставление налоговых льгот малому и среднему бизнесу. Тенденция увеличения косвенных налогов также была продолжена: на бензин, машинные масла, автомобили, сигареты и спиртные напитки. Наблюдая такую ситуацию упадка экономики, представители кейнсианской теории предложили бы увеличить государственные расходы, но Тэтчер была противницей теории Кейнса, ее решение было прямо противоположным: увеличение налогов и сокращение расходов.

По представлению Тэтчер все трудоспособные граждане должны обеспечивать себя сами. А государство и благотворительные организации направлены на оказание поддержки только нетрудоспособным и тем, кто не по своей вине лишен возможности работать. Исходя из этого, следует отказаться от государственных социальных программ или свести их до минимума. Однако несправедливо утверждать, что правительство не принимало во внимание социальные вопросы, в том числе вопрос занятости. Так была разработана целая программа увеличения числа рабочих мер: преждевременный уход на пенсию, расширение количества мест за счет неполного рабочего дня и неполной недели [3, с. 96]

То, что реформы на самом деле работают, Великобритания поняла не

сразу. После первого срока правления Тэтчер, даже товарищи по

Консервативной партии ждали от своего лидера приказа о развороте

на 180 градусов. Но она не раз говорила, что 4 года —

слишком малый срок для реализации планов перестройки экономики, что

для этого нужно, по крайней мере, 8–10 лет. И ответив на

их сомнения в знаменитой речи на партийной конференции: «Леди

не разворачивается!», она развернула всю страну.

После первого срока правления Тэтчер, даже товарищи по

Консервативной партии ждали от своего лидера приказа о развороте

на 180 градусов. Но она не раз говорила, что 4 года —

слишком малый срок для реализации планов перестройки экономики, что

для этого нужно, по крайней мере, 8–10 лет. И ответив на

их сомнения в знаменитой речи на партийной конференции: «Леди

не разворачивается!», она развернула всю страну.

Сравнивая Британию конца 70-х годов и Британию после десятилетия правления Железной Леди, можно подумать, что это два разных государства. К концу 70-х гг. Англия по доходам на душу населения едва сумела войти в первую двадцатку, занимая в ней предпоследнее, девятнадцатое место. Результаты правления Тэтчер и ее экономические реформы привели экономику государства в лидирующее положение. Если сравнить темпы роста экономик Британии и других государств, на то время у Британии был самый значительный рост — 5 %. Такая ситуации благоприятно повлияла на привлечение иностранного капитала в промышленность Британии, в основном со стороны Японии и ФРГ [3, с. 153].

Себестоимость английской продукции резко снизилась. И если раньше британский товар с трудом конкурировал на мировом рынке, то благодаря тэтчеризму он стал дешевле южнокорейского, считавшегося самым дешевым в мире.

К числу достижений программы тэтчеризма относят и распродажу акций национализированных предприятий. Только за четыре года (1984–1988) число британцев, владеющих акциями, выросло более чем в три раза. Такая распродажа акций имела двойное значение: с одной стороны, она способствовала увеличение заинтересованности владельцев акций в успехе предприятий и обеспечила снижение себестоимости продукции, а с другой, это позволило приобщить англичан к идеи собственности, самостоятельности и тем самым укрепить позиции Консервативной партии.

В 80-е годы, благодаря все той же политике тэтчеризма, новой силой

в структуре английской экономики стали средние и малые

фирмы. Их деятельность и способность быстро реагировать на

изменения конъюнктуры рынка способствовали повышению

конкурентоспособности английского товара.

Их деятельность и способность быстро реагировать на

изменения конъюнктуры рынка способствовали повышению

конкурентоспособности английского товара.

Правительству Британии все же удалось справиться с инфляцией. Ее уровень был уменьшен в два — три раза. И если в первые годы правления Тэтчер рост инфляции сопровождался ростом безработицы, то в последние годы с уменьшением инфляции наблюдалось и сокращение безработицы с 3,5 млн. человек до 2 млн.

Отметим, что и само английское общество стало жить лучше. Так средний доход на душу населения за 10 лет вырос на 23 %. Число забастовок так же резко уменьшилось. Но больше всего Тэтчер гордилась тем, что ее программа тэтчеризма позволила почти каждому гражданину Англии иметь свой дом. Иными словами, произошел выкуп своих жилищ у муниципалитетов.

Английская экономика претерпела оздоровление и теперь с ней стали больше считаться на мировой арене. Поскольку здоровая экономика является важным внешнеполитическим инструментом.

Период быстрого экономического роста и относительного благополучия Англии оказался весьма непродолжительным. С начала 90-х гг. экономическая конъюнктура стала ухудшаться, вернулись старые болезни — бюджетный дефицит, инфляция, повысившаяся в 1990 г. на 9 % безработица. Популярность правящей партии падала. Все эти обстоятельства вызвали в ноябре 1990 г. отставку Тэтчер. Лидером консервативной партии и премьером стал по рекомендации своей предшественницы Джон Мейджор, занимавший до этого пост министра финансов [2].

Тэтчер стала героиней не только Британии — всего западного

капиталистического мира. Политику, проводимую этой женщиной,

характеризуют как тэтчеризм. Но эта экономическая доктрина

оценивается не однозначно. Несомненно, Тэтчер ввела в стране

идеологию предпринимательства. Она рассматривала частное

предпринимательство как движущую силу процветающей экономики, провела

приватизацию государственного сектора. Во время её правления

распродавались муниципальные квартиры, в результате чего более

60 % населения обзавелось собственным жильём. Хотя одновременно

в стране усилилось социальное расслоение. Но однозначно то, что

Тэтчер и ее тэтчеризм сделали для экономики Британии больше, чем

многие другие министры вместе взятые.

Во время её правления

распродавались муниципальные квартиры, в результате чего более

60 % населения обзавелось собственным жильём. Хотя одновременно

в стране усилилось социальное расслоение. Но однозначно то, что

Тэтчер и ее тэтчеризм сделали для экономики Британии больше, чем

многие другие министры вместе взятые.

Литература:

Капитонова Н. К. Маргарет Тэтчер: человек и политик [Электронный ресурс] / Н. К. Капитонова // Новая и новейшая история. — 2007. — № 2 — Режим доступа: http://vivovoco.ibmh.msk.su/VV/PAPERS/HISTORY/TATCHER/TATCHER.HTM — Загл. с экрана.

Неоконсерватизм [Электронный ресурс] / История Великобритании. — 2010 — Режим доступа: http://2uk.ru/history/history45 — Загл. с экрана.

Перегудов С. П. Тэтчер и тэтчеризм / С. П. Перегудов. — М.: Наука, 1996. — 301 с.

экономику сдадим на 5 Flashcards

Время существования:К середине XIX века критические течения вышли за рамки «классики», оформившись в несколько альтернативных ей направлений, среди которых можно выделить экономический романтизм (либеральная традиция), утопический социализм (социалистическая традиция) и немецкую историческую школу (консервативная традиция).

Основные представители:

1) Жан Шарль Леонар Симонд де Сисмонди (1773-1842)

2) Пьер Жозеф Прудон (1809-1865)

Базовые идеи:

Экономисты-романтики переосмыслили предмет и метод экономической науки, обосновали необходимость социальных реформ для достижения оптимальных характеристик национального хозяйства.

1. Экономические взгляды Сисмонди связаны с тем, что он одним из первых в Европе подверг сомнению эффективность экономической системы капитализма, выступил с позиций научного анализа противником целого ряда идей классической политической экономии. Сисмонди считает политэкономию нравственной наукой, имеющей дело с человеком, его природой, а не с экономическими отношениями в чистом виде. Заботиться, по мнению Сисмонди, нужно не только о богатстве и способах его увеличения, но и о совершенствовании социального механизма распределения.

Заботиться, по мнению Сисмонди, нужно не только о богатстве и способах его увеличения, но и о совершенствовании социального механизма распределения.

2. Особое внимание при формулировании предмета и метода политической экономии; теорий производительного труда, разделения труда, народонаселения, доходов, воспроизводства и теории реформ Сисмонди уделяет проблеме рынков и реализации созданного продукта, подчеркивая неизбежность постоянных кризисов перепроизводства в капиталистической экономике, много рассуждает о машинах и их влиянии на жизнь народов, отвергает смитовский тезис о пользе эгоизма и благотворительности конкуренции, настаивает на необходимости вмешательства государства в дела экономики, отвергая продуктивность принципа «laissez-fair».

3. В теории производительного принципа труда Сисмонди таковым считает тот, который создаёт богатство в виде нового предмета обмена или увеличения стоимости уже имеющегося предмета. Непроизводительный, по его мнению, создает лишь наслаждение, которое нельзя накопить, сохранить на будущее.

4. Формулируя собственную теорию народонаселения, Сисмонди не поддержал Мальтуса, говорившего о необходимости увязывать темпы роста численности населения и средств существования. Сисмонди предложил во главу угла поставить анализ доходов населения, обратив внимание на то, что естественные границы населения преступают не те, кто хоть чем-нибудь владеет, а те, кто не владеет ничем. Конечный вывод Сисмонди по поводу народонаселения таков: если малые доходы населения благоприятствуют его непомерному росту, необходимо менять само общество, которое сначала создает рабочих, а затем обрекает их на страдания и смерть.

5. Сисмонди делает вывод о неизбежности постоянных кризисов перепроизводства при капитализме, а спасение от них он видит в равенстве величин национального дохода и годового производства. Годовой доход, обмениваясь на годовое производство, обеспечивает новое производство (воспроизводство), в противном случае, если часть произведенной продукции останется непроданной, производство приостанавливается.

6. Теория реформ Сисмонди построена на призывах предоставить мелким собственникам — «кустарям», ремесленникам, крестьянам гарантии против конкуренции. Эти гарантии он видел в возвращении приоритетной роли в национальной экономике крестьянским хозяйствам и ремесленникам. Благодаря работам Сисмонди, после него стало невозможным говорить о «спонтанной гармонии интересов» в капиталистическом обществе, складывающейся без участия государства.

7. Не менее знаменитым, чем Сисмонди, «романтиком» является и Пьер Жозеф Прудон, прославившийся отношением к институту собственности и программами его реформирования. Объявив о том, что собственность есть кража, Прудон всю жизнь пытался подобрать ключи к разрешению сформулированного им социально-правового парадокса. Можно сказать, что у Прудона не было цельной, хорошо продуманной программы социально-экономического реформирования, но, будучи талантливым полемистом, он сформулировал целый ряд концептов и идей, которые до сегодняшнего дня вызывают интерес. Среди них — прудоновская трактовка метода политэкономии, теория конституированной стоимости, концепции народного банка и дарового кредита.

8. В своих рассуждениях о предмете политэкономии Прудон демонстративно дистанцируется от классиков, утверждая, что политическая экономия, будучи наукой о ценностях, их производстве, распределении, обмене и потреблении, невозможна, раз меновая ценность не поддается измерению. Методом изучения политэкономии, по Прудону, являются «вечные законы изучения разума». Чуть более предметно у Прудона оформлена теория конституированной стоимости, которая, по его мнению, возникает в обмене и означает беспрепятственное вхождение товара в состав общественного богатства. Прудон считает, что для преодоления проблем товарного производства необходимо каждый товар наделить «конституированной» стоимостью как гарантией его реализации на рынке, тем самым устранив противоречие между товарами и деньгами.

9. Концепция Банка народа и дарового кредита Прудона (теория реформ) сводилась к попытке отторжения у капитала права на процент и его принципиальное уничтожение. Прудон полагал, что если деньги ссуживать даром, то норма их ссуживания под процент потеряет силу. Для дарового кредита нужно создать банк, который станет его организационной основой, начнет выдавать трудящимся деньги даром под залог произведенной продукции.

Прудон полагал, что если деньги ссуживать даром, то норма их ссуживания под процент потеряет силу. Для дарового кредита нужно создать банк, который станет его организационной основой, начнет выдавать трудящимся деньги даром под залог произведенной продукции.

10. Рассуждения Прудона по вопросам доходов, воспроизводства, народонаселения, разделения труда в целом укладываются в канву взглядов того же Сисмонди. Существенным отличием экономической программы Прудона являются его предложения по достижению социальной справедливости через справедливость экономическую, осуществляемую снизу, самим народом, трудящимися.

Каковы основные направления современной экономической теории?

Современная экономическая теория характеризуется большим количеством направлений, школ, течений. Основными из них являются:

- неоклассическое направление;

- кейнсианство;

- монетаризм;

- институционально-социологическое направление.

Эти направления различаются трактовкой роли рынка и государства, их соотношения и взаимодействия в экономическом развитии.

В чем состоит сущность воззрений сторонников неоклассического направления экономической теории?

Неоклассики исходят из коренного положения классической школы о рынке и конкуренции, как о естественных условиях функционирования и развития экономики. Рыночный механизм саморегулирования считается единственно эффективным способом ее функционирования. Государственное вмешательство может привести к нарушению экономического равновесия, к снижению эффективности. Данное научное направление основывается на теориях предельной полезности и производительности.

Каковы основные черты кейнсианства? Когда и почему возникла эта школа экономической теории?

Кейнсианство возникло в 30-е годы, в связи с необходимостью вывода буржуазной экономики из мирового кризиса 1929-1933 гг. Кейнс выпустил в 1936 г. работу «Общая теория занятости, процента и денег». Основные положения кейнсианской теории: рыночный механизм не способен полностью устранить кризисы и безработицу, поэтому необходимо государственное регулирующее вмешательство с использованием налогов, субсидий, ссудного процента.

Основные положения кейнсианской теории: рыночный механизм не способен полностью устранить кризисы и безработицу, поэтому необходимо государственное регулирующее вмешательство с использованием налогов, субсидий, ссудного процента.

Закон Кейнса был сформулирован английским экономистом Дж. Кейнсом. Этот закон гласит: люди склонны, как правило, увеличивать потребление с ростом доходов, но не настолько, как растет доход. По категориальной сущности, закон Кейнса отражает внутренне необходимые, устойчивые и существенные связи между ростом доходов, с одной стороны, и ростом склонности к сбережениям и одновременным снижением склонности к потреблению с другой стороны. Склонность к сбережениям в результате роста доходов населения обусловлена тем, что растущая часть таких доходов расходуется на приобретение товаров длительного пользования, для чего необходимы сбережения, попыткой отложить на «черный день» и др. При этом уменьшается удельный вес расходов населения на продукты питания. В бывшем СССР, например, на питание в конце 80-х расходовалась примерно треть семейного бюджета. На макроэкономическом уровне формой проявления закона Кейнса является снижение доли личного потребления в результате роста доходов. С целью оживления и динамичности инвестиционных процессов финансово-кредитная система страны должна быть направлена на использование растущих сбережений.

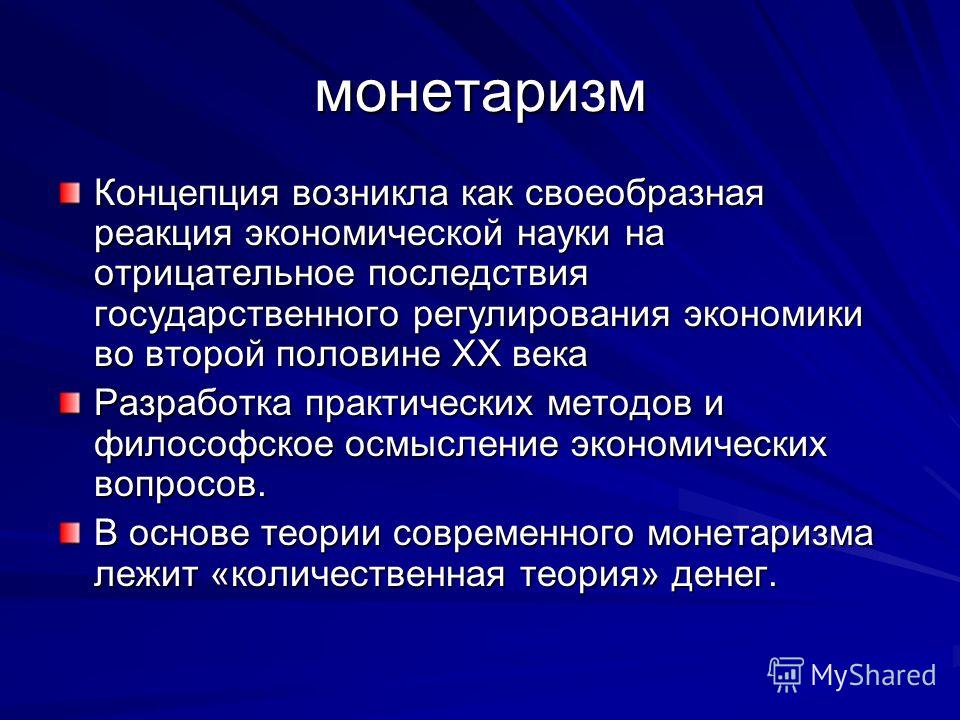

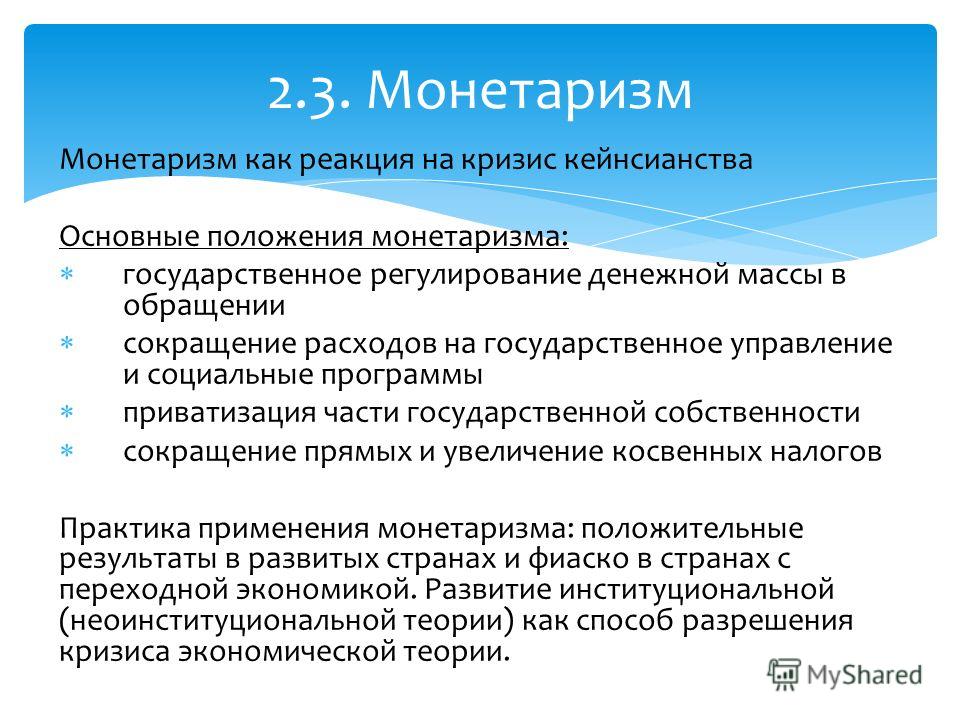

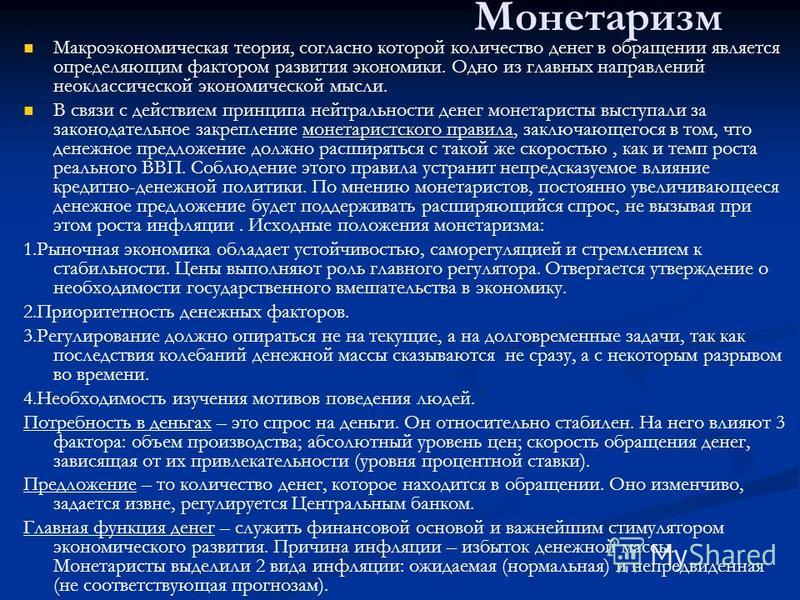

В чем состоит сущность теории монетаризма?

В настоящее время интенсивно развиваются теории монетаризма. В центре их внимания – антикризисные мероприятия: стимулирование экономической активности с использованием финансово-кредитной системы, денежного обращения, инфляции для повышения спроса и стимулирования производства.

Монетаризм – это экономическая школа, которая пропагандирует отказ от широкого вмешательства государства в экономику, отдает предпочтение косвенным методам, а именно регулированию денежного обращения. Согласно воззрениям монетаристов, если государство добьется стабильного уровня цен, то, увеличивая денежную массу, оно обеспечит соответствующий прирост ВНП.

Очевидно, что здесь монетаристская модель перекликается не только с политикой предложения, но и с кейнсианством, так как увеличение денежной массы неизбежно ведет к росту совокупного спроса. В то же время видно принципиальное расхождение монетаристов с кейнсианцами в том, что первые считают недопустимым рост уровня цен. Только при стабильном уровне цен, по их мнению, возможен одновременный рост совокупного спроса и совокупного предложения.

Вся сложность реализации модели монетаризма заключается в поддержании такого уровня эмиссии денег и осуществлении таких мер, чтобы эмиссия не вызвала соответствующего роста цен. Монетаристы считают, что при совершенстве рыночных отношений эмиссия денег в пределах 3-5% в год дает такой же рост ВНП.

Эта модель предполагает воздействие государства на экономику через ограничение им денежной массы по схеме: сужение денежной массы —> сокращение совокупного спроса —> снижение инфляции и стабилизация цен —> структурная перестройка экономики —> повышение производительности факторов производства —> рост производства. Из этой схемы видно, что по существу монетаризм предлагает меры по созданию ситуации экономического кризиса, призванного насильственным образом перестроить экономику на рыночной основе. Однако, как показывает мировая практика, относительно легко войти в кризис, но далеко не просто из него выйти. Не удивительно поэтому, что в развитых странах значительное внимание уделяется именно тому, чтобы не допустить вхождения экономики в фазу кризиса.

Что является объектом исследования институционально-социологического направления в экономической теории?

Объектом исследования институционально-социологического направления являются такие общественные институты как корпорации, профсоюзы, государства. При этом в центре внимания — общечеловеческие ценности. Сторонники данного направления выступают против чрезмерной идеологизации общественной жизни, против милитаризации экономики, за гарантированные доходы, за расширение государственных социальных программ и т.д.

Монетаризм vs кейнсианство: блоги на деловом новостном сайте

1960-х, когда я получал высшее образование, среди экономистов бурно дискутировался вопрос: чья версия макроэкономики точнее описывала мир – кейнсианская или монетаристская? Кейнсианцы провозглашали, что производство определяется колебаниями совокупного спроса, монетарная политика не имеет большого значения, а бюджетный стимул – все, что нужно для избавления от экономического спада.

Монетаристы, в свою очередь, считали, что непоследовательная, необдуманная монетарная политика является главной причиной нестабильности, и что путем стабилизации объема денежной массы центральный банк может сгладить тяжесть рецессий и предотвратить депрессию, подобную пережитой США в 1930-х гг.

Подпишитесь на канал DELO.UA

В отличие от ученых-естествоиспытателей, экономисты не могут провести серию экспериментов в контролируемых условиях, чтобы определить, кто же прав. Нам пришлось ждать семьдесят лет, до наступления финансовой паники того же масштаба, что и в 1930-х, чтобы пролить свет на этот вопрос.

Кейнсианцы начинают

Кейнсианцы исходят из того, что причиной цикличности бизнес-процессов являются изменения в динамике совокупных расходов. Когда компании и потребители настроены оптимистично, они увеличивают свои расходы, и экономика процветает. Если же их ожидания мрачны, то траты падают, и в результате наступает рецессия.

Последнему кризису, безусловно, предшествовал период оптимизма, особенно в секторе недвижимости. Когда цены на дома начали стремительно расти, многие владельцы недвижимости почувствовали себя богатыми и увеличили уровень потребления. Некоторые поверили в то, что могут использовать свои дома как банкоматы, обналичивая растущую стоимость принадлежащей им недвижимости (например, закладывая ее).

Но затем возросший уровень предложения по недвижимости превысил уровень спроса, эйфория угасла, а цены стали падать. Это, в результате, привело к самому большому падению уровня потребления после окончания Второй мировой войны. Причина рецессии была, действительно, вполне кейнсианской.

Монетаристские объяснения, напротив, не годились для анализа причин. Объем денежной массы и кредита продолжали возрастать до самого финансового кризиса. На самом деле, в течение 2007 г., до рецессии, начавшейся в декабре 2007 года, объем денежной массы возрастал быстрее, чем в два предыдущих года. Некоторые заявляли, что причиной пузыря в недвижимости стало то, что Федеральный резерв слишком долго и слишком низко удерживал учетную ставку. Однако, согласно монетаристским воззрениям, важен объем денежной массы, а отнюдь не учетная ставка.

Монетаристы и депрессия

Но когда речь заходит о конкретных мерах, призванных вытащить нас из кризиса, монетаристы оказываются куда эффективнее. В фундаментальном труде Милтона Фридмана «Монетарная история Соединенных Штатов» утверждается, что какой бы ни была причина Великой депрессии в 1930-х, экономический спад не был бы таким тяжелым, если бы Федеральный резерв смог поддержать кредитные рынки.

В начале 1930-х, когда состояние экономики ухудшилось, миллионы вкладчиков попытались изъять свои средства из банков (системы страхования вкладов тогда не существовало). Хотя ФРС создавалась по решению Конгресса именно с целью обеспечить резервы в критической ситуации, сделано ничего не было, и миллиарды долларов были потеряны. Объем денежных средств резко сократился, вся финансовая активность замерла.

Падение объема денежной массы привело к масштабной дефляции, которая ударила не только по рынку акций и недвижимости, но и по товарам широкого потребления. Индекс цен на потребительские товары за период с декабря 1929 г. по декабрь 1932 г упал на 24 процента. Кризис уровня цен еще больше осложнил положение должников, что привело к еще большему увеличению количества банкротств.

Фридман утверждает, что если бы Федеральный резерв предотвратил коллапс банковской системы и стабилизировал объем денежной массы, дефляции можно бы было избежать, и Великой депрессии бы не случилось.

Но кейнсианцы не согласны с этим. По Кейнсу, дефляционные силы победили бы центральный банк, оставив его беспомощным. С момента, когда учетная ставка достигла бы нуля, монетарная политика больше не могла бы стимулировать экономику, ведь негативная учетная ставка невозможна.

Кейнс назвал такую ситуацию «ловушкой ликвидности» и заявил, что в этих обстоятельствах только фискальные меры – снижение налогов и существенное увеличение государственных расходов – могли бы воспрепятствовать рецессии.

Теории на практике

Хотя кейнсианцы оказались правы в вопросе о причине кризиса, похоже, что Милтон Фридман и монетаристы нашли верное решение по выходу из него. Глава ФРС Бен Бернанке, изучавший «Монетарную историю» Фридмана, сделал все, чтобы Федеральный резерв не повторил гибельных ошибок 1930-х годов. Он не только подтвердил, что Федеральный резерв продолжает гарантировать банковские вклады, но и расширил область применения гарантии на инвестиционные фонды открытого типа и на счета предприятий, вне зависимости от их размера. Буквально ни один вкладчик или инвестор денежного фонда не потерял деньги в течение этого кризиса.

Кейнсианская «ловушка ликвидности», в самом деле, затормозила Федеральный резерв, когда центральный банк в конце прошлого года установил учетную ставку почти в районе нуля. Но Бернанке инициировал ряд мер для борьбы с этим ограничением. Во-первых, ФРС одолжила банкам гораздо больше средств, чем им было необходимо, – получилось так называемое «насыщение денежной массой». Это стало гарантией того, что у банков будет достаточно средств, чтобы пережить любой объем изъятия вкладов. Во-вторых, ФРС стала оказывать собственные услуги по кредитованию, чтобы сдерживать рост процентной ставки на частное кредитование.

В период Великой депрессии процентные ставки на частные займы резко выросли, так как кредиторы требовали высокой надбавки за риск. Аналогично, в прошлом году LIBOR, который отражает ставку межбанковского кредитования и на котором основаны триллионы долларов частных займов, после банкротства Lehman сильно вырос. Но когда Федеральный Резерв резко увеличил объемы кредитования банкам и другим финансовым учреждениям, надбавки за риск также сильно упали.

Когда общество убедилось, что не рискует потерять свои вклады и инвестиции, паника утихла, рынки акций поднялись, и возросло потребительское доверие. Последние данные свидетельствуют: можно практически с полной уверенностью заявить, что рецессия закончилась этим летом.

Кейнсианцы наверняка заявят, что меры фискального стимулирования Обамы, состоящие из налоговых сокращений и увеличения государственных расходов, также сыграли свою роль в экономическом оздоровлении. Я допускаю, что эти меры в какой-то мере простимулировали потребление. Пакет мер администрации Обамы составил $775 млрд за два года, но Федеральный Резерв выдал кредитов на сумму более чем $1 трлн только за первые шесть месяцев кризиса, и был готов выдавать в случае необходимости еще. К счастью, сейчас ФРС снижает объемы выданного кредита, так как многие финансовые организации выплачивают свои займы и уменьшают свои избыточные резервы.

Выигравшие

Правы все – и кейнсианцы, и монетаристы. Упор, который в кейнсианстве делается на неожиданных флюктуациях уровня расходов, помог объяснить причины кризиса. Но позиция монетаристов – что крайне важно предотвратить переход из рецессии в депрессию, – также верна.

Я никаким образом не снимаю ответственность с властей, особенно с Федерального резерва, – они не смогли предусмотреть наступление кризиса и защитить финансовую систему. Но мы должны быть благодарны за то, что экономическая теория дает нам инструмент, позволивший предотвратить превращение недавней рецессии в нечто гораздо худшее. Главные победители – не кейнсианцы и не монетаристы, а все мы.

Источник: Slon.ru

Читайте также:

Тратить в настоящем, чтобы спасти будущее

Мнение: Как преодолеть кризис доверия

КЕЙНСИАНСТВО И МОНЕТАРИЗМ сравнительный анализ двух школ

Экономика, эмпирическая наука, имеет существенный недостаток, заключающийся, в высокой ответственности. В истории уже были практики, когда проверка теории приводила к ужасным результатам. За ошибки, допущенные в экономике, всегда расплачиваются граждане. Поэтому новые исследования, и внедрение их на практике, необходимо осуществлять с высокой степенью осторожности.

Кейнсианство и Монетаризм, это две основные теории, основы, опыт и ошибки которых, учтены в современной мировой экономике. Поэтому данная тема исследования, на мой взгляд имеет больше актуальности, перед учениями 16 века. Ведь данные школы Монетаризма и Кейнсианства имеют не только общие черты сходства, с современной экономикой, но и являются фундаментом, в основе которого уже учтен опыт и учения 16-17го века.

С появлением этих школ произошла революция в экономике, и появилась макроэкономика как отдельное направление, отвечающее необходимостью и высокой значимостью в экономическом развитии страны.

Опыт «Великой депрессии» доказал, важность изучения и проведения макроэкономической политики.

Кейнсианская теория появилась и стала набирать популярность в сережине 30х годов, как реакция экономики на «Великую депрессию». В своих работах Кейнс объяснял появление депрессии в США в связи с падением спроса потребителей. По классической теории спрос всегда подстраивается под предложение, в долгосрочной перспективе. В данном случаи снижение спроса должно было, привести к снижению зарплат работников и снижение цен товаров и услуг, что в свою очередь должно было нивелировать снижение спроса.

Во время «великой депрессии» этого не произошло. Фирмы не снижали зарплаты, и экономика попала в капкан, после чего фирмы вынуждены были начать масштабное увольнение. Вследствие чего, появились просрочки по кредитам и банкротства банков. Начался банковский криз, так видел ситуацию Кейнс и объяснил произходящее снижением спроса.

Очевидное решение, если спрос не хочет порождаться самостоятельно, то по классической теории, государство необходимо стимулировать и влиять на ситуацию, создавая искусственный спрос. Например, снижением процентных ставок ЦБ и налогов и пошлин.

Кейнс придерживался фискальной политики. Но когда проблема в экономике, не в отсутствии денег, а в отсутствии желания «брать и тратить а также давать и получать», тогда фискальная политика бессильна. Кейнс предположил, что необходимо проводить бюджетную политику, а именно увеличивать расходы государства.

Актуальным в то время было массовое строительство дорого в США.

Так в 1933 году Рузвельт провел бюджетную политику, и экономика переборола депрессию.

Кейнсианская экономика доминировала в 40-60е года, пока не потерпела фиаско с кривой Филипса в 60-70е годы. Искусственное увеличение спроса, это не увеличение конкретного спроса на товар производителей, поэтому реакция рынка на это, может быть просто ростом инфляции, что и произошло в 70е годы в США, благодоря ошибочному явлению кривой Филипса при Кейнсианской теории.

Возвращаясь назад в истории, в тот момент, когда Кейнсианцы праздновали открытие новой макроэкономической теории, в мире появлялись все новые и новые альтернативные теории, так одной из теорий была парадигма Монетаризма. Основателем этой парадигмы стал Милтон Фридман.

Основными постулатами которого были, это денежная масса и минимизация государственного регулирования экономических циклов, и предоставление рынку саморегулирования.

Фридман описывал проблемы в экономике не отсутствием спроса, а отсутствием денег. Так анализ за многие годы показал, что во времена кризисов денежная масса в стране сокращалась, а если денег мало, то фирмам будет нечем рассчитываться друг с другом.

Так во времена «великой депрессии» в США, денежная масса сократилась на 1/3.

Так описанная теория Фридмана, нашла своих сторонников. Монетаризм хорошо описывал причины возникновения «Великой депрессии». Одной из причин послужило, наличие золотого стандарта, в следствии которого денежная масса падала.

По сути, две эти теории дополняли друг друга, но в тоже время противоречили в описании происхождении депрессии в США, где Кейнс утверждал что денег в экономике достаточно, но нет желания потреблять и производить, это подтверждалось почти нулевыми процентными ставками. Но так как экономика уже была в глубоком кризисе на рынке возникла дилемма, одни частники рынка не хотят давать деньги в долг, а другие не хотят брать. Поэтому предложение государственного вмешательства имело место быть.

Так государство вынуждено было брать в долг у населения и тратить денежные средства на различные заказы. Поэтому взгляды Кейнса на бюджетную политику обоснованы и доказаны практикой. В тоже время постулаты Фридмана описывали туже ситуацию, с другой стороны. Действительно во времена золотого запаса, началась гонка за ликвидностью. Страны с торговым дефицитом становились беднее, денежная масса уходила в страны где был профицит. В мире начались игры с повышением процентных ставок, чтобы привлекать все больше и больше золота, и тем самым образовывалась дефляция, в моменте дефляция доходила в 11%.

Поэтому сегодняшние разговоры, о том что необходимо вернуться к экономике в которой обеспечение денег зависит от золотого содержания, абсолютно абсурдны, опыт прошлых лет это наглядно демонстрирует.

Таким образом, взгляды кейнсианцев и монетаристов на частный и государственный секторы почти диаметрально противоположны. С точки зрения кейнсианцев, нестабильность частных инвестиций обусловливает нестабильность экономики, а государство играет положительную роль, применяя соответствующее стабилизационное средство. Кредитно-денежная политика необходима для смягчения резких экономических подъемов и спадов, которые в противном случае будут сопровождать развитие капитализма. Посредством этих действий, несоответствие между планируемыми инвестициями и сбережениями действительно существует и вызывают колебания деловой активности, выражающиеся в периодической инфляции и безработице, могут быть сведены к минимуму.

Монетаристы же напротив считают, что государство оказывает вредное влияние на экономику; оно создает негибкость, которая ослабляет способность рыночной системы обеспечивать значительную стабильность; оно проводит кредитно-денежные мероприятия, которые, хотя и имеют благую цель, вызывают ту самую нестабильность, для борьбы с которой они предназначены.

Политические ошибки, которые дестабилизируют экономику. Кроме того, централизованное государственное управление неизбежно подавляет свободу человека. Государственный сектор должен быть как можно меньше.

Кейнсианцы ставят, проблему безработицы выше, проблемы инфляции. Если для снижения безработицы приходится допустить высокий показатель инфляции, то это нормальное явление. Так как увеличение количества занятых должно увеличить спрос на товары для населения и тем самым стимулировать процесс роста производства продукции, а, как результат, цены при росте объемов выпуска продукции будут снижаться.

Монетаристы же имеют свою точку зрения, что высокая инфляция большее зло, чем высокая безработица. Конечно при этом не призывают к росту безработицы за счет снижения уровня инфляции, но они считают, что правительство должно нести больше ответственности за уровень инфляции, а за уровень безработицы больше отвечает бизнес.

У каждого из этих суждений есть свои подтверждения. События, произошедшие в 70х годах в США, привели к пересмотрению взглядов на счет Кейнсианской теории. Так популярная в то время кривая Филипса, основанная на статистистических данных и закономерностях между инфляцией и безработицей, прошлых лет привела мировую экономику к коллапсу.

Логичная с точки зрения кейнсианской теории кривая Филипса давала государству право выбора, рост инфляции или снижение безработицы. Ошибочное решение применить эту теорию на практике привело экономики разных стран к сильной стагфляции. Причиной послужило неправильное понимание кривой Филипса, и ожидаемое участниками рынка повышение денежной массы в странах.

Так понимание безработицы по Кейнсианской теории было ошибочным. Да действительно безработица пагубно влияет на экономику и опасно социальными потресениями, поэтому для любого правителя, важно снижать уровень безработицы. Но нужно понимать что безработица это не просто явление и никогда не получится избавиться от нее. Монетаристы аргументировали и представили безработицу как естественный процесс. Всегда будут люди, которые ищут работу, около 2%.

Интересное расхождение мнений этих двух школ в области регулирования финансовых рынков

По мнению кейнсианцев финансирование дефицита госбюджета путем скупки Центробанком госбумаг на первичном рынке, это позволяет снизить доходность госбумаг при их размещении и тем самым уменьшает нагрузку на обслуживание госдолга.

А у монетаристов имеется свое мнение, что главная функция государственных ценных бумаг — это регулирование стоимости денег на финансовом рынке. Согласно рекомендациям монетаристов, Центробанк должен скупать госбумаги не на первичном рынке, а быть активным участником вторичного рынка госбумаг. Монетаристы советуют Центробанку посредством покупки или продажи госбумаг на вторичном рынке повышать или понижать среднюю доходность этих ценных бумаг на вторичном рынке. В результате того, что эти госбумаги имеют очень высокую ликвидность и фактически являются безрисковым финансовым инструментом, то другие участники рынка будут ориентироваться на показатели доходности этих ценных бумаг, и тоже будут или снижать, или повышать свои ставки по депозитам и кредитам.

Не менее интересны мнения о социальных программах. Так кейнсианцы стоят на позициях того, чтобы пенсии и пособия по уходу за ребенком были как можно больше. Они рекомендуют, чтобы пенсии и пособия были бы на уровне средней заработной платы работающих лиц. Это они объясняют таким образом, что благодаря высоким пенсиями и пособиям, будет формироваться высокий спрос на рынке потребления, а, как результат, будет расти и выпуск товаров на рынке потребления. Для достижения этой цели кейнсианцы советуют посредством госбюджета перераспределять национальный продукт, при этом они предлагают использовать метод налогообложения «чем выше доход, тем выше ставка налога». Тем самым фискальной политикой регулировать аккумулирование денежных средств, предназначенных для соцвыплат, конечно в ряде развивающихся стран данная идея вряд ли была бы оправдана, так как как только сегодня станет известно о росте соцвыплат, производители сразу же подымут цены на продукцию.

Монетаристы тоже признают социальные проблемы, но при этом очень отрицательно относятся к роли госбюджета в перераспределении национального продукта. Пенсии и пособия должны получить только лица, которые по физиологическим причинам не могут работать. Монетаристы предлагают при налогообложении использовать метод «чем больше доходов, тем ниже ставка налога». Суть этого заключается, в том, ставки налогов снижаются, если сумма дохода растет. Этот метод стимулирует бизнесменов и частных лиц больше зарабатывать денег, чтобы получить меньшую ставку налога. Хотя в конечном итоге по сумме налогов они будут платить больше, чем, если бы у них было меньше налогов и выше ставка. Приманка больше зарабатывать, чтобы потом больше платить налогов в абсолютных величинах.

Но опять же в ряде развивающихся стран, данная модель никогда не оправдает себя. Так если в стране присутствует инфляция и замедляется вообще рост экономики, по данной модели бедный и средний класс будут работать на государственные доходы, а богатые которые и так находят способы обойти налоговую систему теперь смогут официально платить по низким тарифам.

В заключении хочется добавить обе эти теории были подтверждены на практике, и нашли своих сторонников и противников, эти учения являются основополагающими в современном макроэкономическом анализе.

Каждый из этих методов имеет свои плюсы и минусы, поэтому конкретный выбор зависит от системы научно-методологических предпочтений, избираемых соответствующими правительствами. Универсального правила регулирования экономики не существует.

Определение монетаризма от Merriam-Webster

мон · э · таризм | \ ˈMä-nə-tə-ˌri-zəm также ˈmə- \ : экономическая теория, согласно которой стабильный экономический рост может быть обеспечен только путем контроля скорости увеличения денежной массы, чтобы соответствовать способности к росту реальной производительности.Монетаризм | Энциклопедия.com

КОЛИЧЕСТВЕННАЯ ТЕОРИЯ ДЕНЕГ

ФИНАНСОВАЯ И ДЕНЕЖНАЯ ПОЛИТИКА

ЭМПИРИЧЕСКИЕ ДОКАЗАТЕЛЬСТВА МОНЕТАРИЗМА КОНЦА ХХ ВЕКА

БИБЛИОГРАФИЯ

Монетаризм — это минимальное вмешательство в рынок денежной массы, которое подчеркивает важность минимального вмешательства в рынок денежной массы, что в объяснении экономических колебаний. Современный монетаризм, выдвинутый американским экономистом Милтоном Фридманом в конце 1940-х и 1950-х годах, был представлен как теоретический вызов формирующейся кейнсианской парадигме, которая начала набирать популярность после Великой депрессии и Второй мировой войны.Кейнсианцы рассматривали Великую депрессию как свидетельство того, что преобладающая классическая школа мысли, в которой вся безработица была добровольной, а рынки самокорректировались, считалась серьезно несовершенной. Когда во время Великой депрессии уровень безработицы в Соединенных Штатах достиг пика в 25 процентов, стало до боли очевидным, что спрос недостаточен, а вынужденная безработица является проблемой, которую необходимо решать политикам. По рекомендации английского экономиста Джона Мейнарда Кейнса в 1936 году администрация Рузвельта предприняла агрессивный экспансионистский подход к налогово-бюджетной политике при реализации программ Нового курса для стимулирования расходов в Соединенных Штатах.В то время как кейнсианцы рассматривали сокращение потребления и инвестиций как причину Великой депрессии, Фридман считал, что это может быть связано с неспособностью Федеральной резервной системы обеспечить экономику достаточной ликвидностью. Вместо того, чтобы ограничивать денежную массу, Федеральной резервной системе следовало увеличить денежную массу, особенно с учетом дефляционной среды.

В свете кейнсианской ориентации на роль фискальной политики в устранении недостаточного спроса в частном секторе, монетаризм восстановил важность количественной теории в объяснении экономических колебаний.Монетаристская позиция основывается на нескольких фундаментальных положениях относительно роли денег и экономической деятельности. Во-первых, денежная масса является наиболее важным фактором при определении номинального дохода. В частности, изменения в денежной массе вызывают изменения номинального дохода, при этом денежная масса в значительной степени определяется центральным банком. Во-вторых, в долгосрочной перспективе изменения в денежной массе влияют только на уровень цен и номинальные переменные, тогда как реальные переменные определяются трудом, капиталом и уровнем технологий, когда экономика работает на уровне полной занятости или почти полностью.В-третьих, в отличие от долгосрочного воздействия денежной массы, изменения денежной массы могут влиять на реальные переменные в краткосрочной перспективе. В-четвертых, монетаристы рассматривают экономику как относительно стабильную, при этом государственная политика дестабилизирует экономику, а не стабилизирует ее.

Количественная теория денег обеспечивает теоретическое обоснование предположения о том, что денежная масса является наиболее важным фактором при определении номинального дохода. В основе монетаристского подхода лежит уравнение обмена M × V = P × Y , где M — денежная масса, V — скорость обращения денег (скорость оборота денежной массы). денежная масса), P — уровень цен, а Y — реальный выпуск.В его нынешнем виде уравнение обмена — это тождество; однако монетаристы предполагают, что скорость стабильна в краткосрочной перспективе, а если принять это предположение до крайнего значения, то фиксированной (стабильной).

Следовательно, уравнение обмена преобразуется в количественную теорию денег следующим образом: M × V = P × Y , где V ̄ обозначает фиксированную скорость. Приведенное выше уравнение утверждает, что изменения денежной массы повлияют на номинальный доход: P × Y .Более того, монетаристы утверждают, что изменения денежной массы вызывают изменения номинального дохода.

Что касается долгосрочных последствий, связанных с изменениями денежной массы, монетаристы считают, что экономика всегда работает почти или при полной занятости, определяемой рынками труда, капитала и технологий. В самом деле, если экономика работает на полную мощность, количественную теорию денег в долгосрочной перспективе можно сформулировать следующим образом: M × V ̄ = P × Y P , где Y P обозначает потенциал реальный выпуск.Таким образом, долгосрочные изменения денежной массы повлияют только на уровень цен.

В то время как изменения в денежной массе повлияют на уровень цен только в долгосрочном периоде, изменения в денежной массе в краткосрочной перспективе могут иметь реальные последствия. Монетаристы утверждают, что в краткосрочной перспективе изменения денежной массы могут влиять на реальные переменные, такие как объем производства и занятость. Причина кроется в негибкости цен и заработной платы. Цены и заработная плата не могут полностью измениться в краткосрочной перспективе из-за наличия контроля над заработной платой и ценами, подразумеваемых контрактов и степени объединения в профсоюзы.Следовательно, изменения в денежной массе в краткосрочной перспективе повлияют как на цены, так и на реальный объем производства.

В отличие от кейнсианской позиции, согласно которой частный сектор по своей сути нестабилен, монетаристы рассматривают частный сектор как по своей сути стабильный. Хорошо функционирующие рынки в частном секторе служат стабилизатором, саморегулируясь в ответ на нестабильность, создаваемую дестабилизирующими силами, связанными с вмешательством правительства. Нестабильность, порожденная вмешательством государства, может быть результатом дискреционных действий денежно-кредитной политики, контроля заработной платы и цен или чрезмерных бюрократических издержек и социальных программ, в которых нарушается ценовой механизм распределения ресурсов.Таким образом, в отличие от кейнсианской точки зрения монетаристы не рассматривают фискальную политику как жизнеспособную стабилизирующую силу в экономике.

Вопреки кейнсианскому мнению о том, что дискреционная денежно-кредитная и фискальная политика полезны для стабилизации экономики, политические рекомендации, отстаиваемые монетаристами, представляют собой правила, ориентированные на минимальное вмешательство государства. Во-первых, поскольку монетаристы считают, что денежная масса является основным фактором, объясняющим номинальный объем выпуска в краткосрочном периоде и уровень цен в долгосрочном периоде, монетаристы утверждают, что денежно-кредитные органы должны следовать политическому подходу, ориентированному на правила, а не дискреционному подходу.Эта политическая позиция проистекает из монетаристского утверждения, что экономика по своей природе стабильна, всегда приспосабливается к полной занятости, и что дискреционные действия центрального банка часто дестабилизируют экономику. Правило темпа роста денежной массы предполагает, что центральный банк нацелен на темп прироста денег, равный темпам роста реального производства. Эта политика, ориентированная на правила, обеспечит рост денежной массы со скоростью реального выпуска и предотвратит инфляционное давление в экономике.Что касается налогово-бюджетной политики, монетаристы не выступают за вмешательство государства на рынке, вместо этого доверяя функционированию свободных рынков и работе автоматических стабилизаторов в экономике, чтобы минимизировать влияние шоков расходов на экономику.

Эмпирическая поддержка монетаристской позиции была довольно неоднозначной. В попытке контролировать ускоряющийся уровень инфляции на протяжении 1970-х годов Федеральная резервная система приступила к тому, что некоторые экономисты назвали «монетаристским экспериментом», направленным на рост денежной массы с 1979 по 1982 год под руководством председателя Федеральной резервной системы Пола Волкера.Однако в течение 1980-х и 1990-х годов скорость обращения денег стала нестабильной. Нестабильность скорости разорвала взаимосвязь между денежной массой и номинальным доходом. Эта нестабильность в значительной степени объяснялась дерегулированием банковского сектора и ростом финансовых инноваций, которые вызвали нестабильность спроса на деньги. Стабильность скорости была краеугольным камнем того, что монетаризм полагался на количественную теорию, утверждая, что изменения в денежной массе объясняют движения номинального выпуска в краткосрочной перспективе и уровня цен в долгосрочной перспективе.Как только стабильность скорости оказалась под вопросом, монетаристская парадигма также стала предметом более пристального внимания.

Хотя монетаризм не восстановил свою популярность, монетаристское мнение о том, что денежная масса является важным фактором в объяснении экономических колебаний, оказало влияние на экономическую дисциплину. Быстрый рост денежной массы сверх того, что является устойчивым при полной занятости, приведет к нестабильности цен и инфляции. Это наблюдение подтверждается, например, эпизодами гиперинфляции в нескольких европейских странах в 1920-х годах и продолжающейся борьбой с инфляцией в нескольких странах Латинской Америки.

СМОТРИ ТАКЖЕ Банковское дело; Экономика, новая классика; Ожидания; Ожидания, рациональные; Фридман, Милтон; Инфляция; Процентные ставки; Деньги; Кривая Филлипса; Политика, денежно-кредитная политика

Эдвардс, Себастьян. 1995. Кризис и экономические реформы в Латинской Америке . Нью-Йорк: Издательство Оксфордского университета.

Фридман, Милтон. 1948. Денежно-кредитная и фискальная основа экономической стабильности. Американский экономический обзор 38: 245–264.

Фридман, Милтон.1956. Количественная теория денег: пересмотр. В Исследования по количественной теории денег , изд. Милтон Фридман. Чикаго: Издательство Чикагского университета.

Фридман, Милтон. 1968. Роль денежно-кредитной политики. Обзор американской экономики 58: 1–17.

Фридман, Милтон и Анна Дж. Шварц. 1963. Денежная история США, 1867–1960 гг. . Принстон, Нью-Джерси: Издательство Принстонского университета.

Хикс, Джеймс. 1937. Мистер Кейнс и классики: предлагаемая интерпретация. Econometrica 5: 147–159.

Джадд, Джон П. и Джон Л. Скэддинг. 1982. Поиск стабильной функции спроса на деньги: обзор литературы после 1973 года. Журнал экономической литературы 20: 993–1023.

Кейнс, Джон М. 1936. Общая теория доходов и занятости, процентов и денег . Кембридж, Великобритания: Издательство Кембриджского университета.

Сарджент, Томас Дж. 1982. Конец четырех больших инфляций. В Инфляция: причины и следствия , изд.Роберт Э. Холл. Чикаго: Издательство Чикагского университета.

Джеймс Э. Пейн

Монетаризм: определение и обзор | Study.com

Все дело в денежной массе

Монетаристы считают, что денежная масса является наиболее важным фактором, определяющим национальный доход и рост. Они основывают это предложение на количественной теории денег . Гарвардский экономист Н. Грегори Мэнкью объясняет, что количественная теория денег — это «теория, утверждающая, что количество имеющихся денег определяет уровень цен, а темпы роста количества имеющихся денег определяют уровень инфляции.’

Теория далеко не так запутана, как может показаться на первый взгляд. Теория в основном утверждает, что цены на товары и услуги, а также скорость роста цен (называемая инфляцией) основаны на том, сколько денег находится в экономике и насколько быстро эта денежная масса увеличивается. Если денежная масса увеличивается достаточно быстро, цены будут расти, поскольку денежная масса опережает предложение товаров и услуг, предоставляемых в экономике. Почему?

Когда у людей есть лишние деньги, у них есть два варианта: сэкономить или потратить.Если люди решают покупать больше вещей, они конкурируют с другими людьми, которые также пытаются купить больше вещей. Помните, что вливание большего количества денег в экономику не означает, что количество товаров и услуг увеличилось. Следовательно, поскольку потребители конкурируют за ограниченное количество товаров и услуг, доступных в экономике, цена товаров растет, что приводит к инфляции.

То же самое произойдет, если вы решите сэкономить, а не покупать. Если вы экономите деньги, вы обычно, как и большинство людей, храните деньги в банке.Банки зарабатывают деньги на ссуде. Так как у них есть больше денег, чтобы давать взаймы, они это сделают. Люди, которые занимают деньги, выходят и конкурируют с другими покупателями, что, конечно, увеличивает цены на товары и услуги, потому что количество товаров и услуг в экономике не изменилось только потому, что денежная масса увеличилась.

Когда стабилизируется рост цен? По мере роста цен вам нужно больше денег для покупки товаров и услуг. В конце концов, деньги, требуемые потребителями для покупки товаров, будут равны количеству предоставленных денег.Это называется равновесной ценой, и именно здесь предложение равняется спросу. Чтобы избежать инфляции, монетаристы утверждают, что темпы роста денежной массы не должны превышать темпы роста экономики в долгосрочной перспективе.

Большинство экономистов согласны с принципом монетарного нейтралитета , который гласит, что в долгосрочной перспективе изменения денежной массы влияют на номинальные экономические переменные, но не на реальные экономические переменные. Номинальные переменные — это переменные, которые измеряются в деньгах, а реальные переменные — в физических единицах.Например, только потому, что номинальный валовой внутренний продукт или ВВП (показатель национального производства) вырос на определенную сумму денег, не означает, что экономика увеличила выпуск товаров и услуг — рост номинального ВВП может быть вызвано исключительно ростом цен, а не увеличением производства товаров и услуг. Однако монетаристы утверждают, что увеличение или уменьшение денежной массы в краткосрочной перспективе может иметь значительное влияние на объем производства и занятость.

Все дело в денежно-кредитной политике

Монетаристы очень доверяют рынку.Они верят, что рынок по своей природе стабилен и что нормально функционирующий рынок исправится при небольшом государственном вмешательстве, если вообще будет. Монетаристы не считают фискальную политику — вмешательство государства в экономику посредством налогообложения и расходов — эффективной. Фактически они считают, что государственное вмешательство имеет тенденцию дестабилизировать рынок, потому что такие действия, как субсидии, минимальная заработная плата, контроль над ценами, ненадлежащее регулирование и социальные программы, мешают рыночному ценообразованию и рыночному распределению ресурсов.

Обычно монетаристы считают, что правительство должно максимально ограничить свою фискальную политику. Вместо этого они утверждают, что правительство должно полагаться на денежно-кредитную политику, чтобы помочь рынку в обеспечении стабильного роста. Задача правительства — увеличивать или уменьшать темп роста денежной массы, чтобы поддерживать ее на уровне реального объема производства.

Краткое содержание урока

Монетаризм — это школа макроэкономики, которая утверждает, что денежная масса является основной причиной инфляции и экономической нестабильности.Монетаристы обычно не верят в вмешательство государства в экономику, полагая, что рынок, если оставить его в покое, обычно саморегулируется. Следовательно, монетаристы полагают, что государственная политика в отношении вмешательства в экономику должна быть ограничена регулированием денежной массы, чтобы привести ее темпы роста в соответствие с реальными темпами национального производства. Они считают, что такая политика поможет рынку достичь ценового равновесия, поскольку предложение денег будет равно спросу на них.

Словарь и определения

Монетаризм : Монетаризм — это экономическая школа мысли, которая утверждает, что большинство экономических колебаний в экономике можно объяснить денежной массой.

Количественная теория денег : Количественная теория денег — это теория, которая утверждает, что количество имеющихся денег имеет прямое влияние на уровни цен и инфляцию.

Монетарный нейтралитет : Монетарный нейтралитет утверждает, что в долгосрочной перспективе изменения денежной массы влияют на номинальные экономические переменные, но не на реальные экономические переменные.

Результаты обучения

Соберите информацию из урока о монетаризме, чтобы вы могли позже:

- Присвойте значение термину «монетаризм»

- Обобщите убеждения монетаристов в отношении предложения денег и денежно-кредитной политики

- Изложите количественную теорию денег

Монетаризм — обзор | Темы ScienceDirect

1 Введение

Наша цель — представить некоторые модели, которые используются в настоящее время, а также разрабатываются в рамках отдельной школы денежно-кредитной экономики.Любой школе нужно название, и мы называем нашу New Monetarist Economics . Ключевой принцип Нового монетаризма состоит в том, что нам нужны прочные микрофундации для институтов, которые облегчают процесс обмена — таких институтов, как деньги, банки, финансовые посредники в целом и т. Д. — если мы хотим добиться прогресса в денежно-кредитной экономике. То, что эта точка зрения не является общепризнанной, ясно из того факта, что многие популярные в настоящее время модели, используемые для анализа денежно-кредитной политики, либо не имеют денег (или банков или связанных с ними учреждений), либо, если они есть, они используют специальные подходы, предполагая ограничение предоплаты или вкладывание денег в полезные или производственные функции (некоторые даже прибегают к тому, чтобы поместить государственные облигации и резервы коммерческих банков в полезные или производственные функции).Мы не будем здесь углубляться в методологию или историю мысли, но мы скажем это для объяснения нашего имени. Новые монетаристы находят много привлекательного в старом монетаризме, воплощенном в трудах Фридмана и его последователей, хотя мы также не согласны с ними по нескольким важным направлениям. И у новых монетаристов мало общего со старыми или новыми кейнсианцами, хотя это может иметь прямое отношение как к их подходу к денежно-кредитной экономике и микрофондам в целом, так и к жестким ценам.Подробное обсуждение этих вопросов было передано в сопроводительный документ. 1

Новый монетаризм включает в себя совокупность исследований по денежно-кредитной теории и политике, а также по банковскому делу, финансовому посредничеству, платежам и рынкам активов, которые проводились за последние несколько десятилетий. В денежно-кредитной экономике это включает основополагающую работу Лукаса (1972) с использованием моделей перекрывающихся поколений и некоторых авторов тома Models of Monetary Economies под редакцией Карекена и Уоллеса (1980), хотя предшественники существуют, в том числе Самуэльсон (1958). .В последнее время во многих монетарных теориях был принят подход поиска и сопоставления, ранними примерами которого являются Киётаки и Райт (1989, 1993), хотя есть и предшествующие этому подходы, в том числе Джонс (1976) и П. Даймонд (1982, 1984). . В экономике банковского дела, посредничества и платежей, которая основывается на достижениях теории информации, имевших место в основном в 1970-х годах, мы имеем в виду такие примеры, как Даймонд и Дайбвиг (1983), Д. Даймонд (1984), Уильямсон (1986). , 1987), Бернанке и Гертлер (1989) и Фриман (1996).Большая часть этих исследований носит абстрактный и теоретический характер, но в последнее время литература обратилась к эмпирическим и политическим вопросам.

Ключевой принцип, впервые изложенный во введении к Карекену и Уоллесу (1980) и развитый в Уоллесе (1998), заключается в том, что прогресс в денежно-кредитной теории и анализе политики может быть достигнут только путем явного моделирования денежно-кредитных механизмов. В соответствии с аргументами Лукаса (1976), чтобы провести политический эксперимент в экономической модели, модель должна быть структурно инвариантной по отношению к рассматриваемому эксперименту.Одна из интерпретаций заключается в следующем: если мы рассматриваем эксперименты с участием операционных характеристик экономики при различных правилах денежно-кредитной политики, нам нужна модель, в которой экономические агенты держат деньги не потому, что они входят в функции полезности или производства, в сокращенной форме, но потому, что деньги снимают некоторые фундаментальные трения. Конечно, мнение о том, что денежная теория должна «смотреть в лицо трениям», восходит к Хиксу (1935). Обратите внимание, что здесь мы говорим о явном описании трений в процессе обмена , в отличие от трений в процессе ценообразования , таких как номинальная жесткость в кейнсианской теории, когда деньги не помогают (это действительно причина проблема).

Теперь мы знаем, что существуют различные способы явного моделирования трения. Есть много важных препятствий, которые следует учитывать в денежно-кредитной и финансовой экономике, включая частную информацию, ограниченные обязательства и пространственное разделение, и это потенциально затрудняет моделирование. Есть элемент искусства и умения улавливать ключевые трения, сохраняя при этом управляемость. Модели перекрывающихся поколений могут быть простыми, но их можно усложнять по своему усмотрению. Как упоминалось выше, многие исследования в области денежной теории за последние 20 лет проводились с использованием моделей сопоставления, основанных на идеях поиска и теории игр. 2 Модели соответствия очень удобны для решения многих вопросов денежно-кредитной экономики, хотя ключевой вывод, который в конечном итоге возник из этой литературы, заключается в том, что пространственное разделение само по себе не является критическим трением для получения денег. Как подчеркивал Кочерлакота (1998), учитывая более ранние работы Остроя (см. Ostroy & Starr, 1990) и Townsend (1987, 1989), деньги важны, потому что они преодолевают проблему двойного совпадения желаний в контексте ограниченной приверженности. и несовершенное ведение документации.Безупречное ведение учета будет означать, что эффективное распределение может поддерживаться за счет страховых и кредитных рынков или различных других учреждений без денег. Случайное двустороннее сопоставление между большим количеством агентов — удобный способ создать проблему двойного совпадения и мотивировать неполное ведение записей, но, как мы обсудим, это не единственный способ.

Хотя важно понимать вышеупомянутые проблемы, Новый монетаризм касается не только роли валюты в процессе обмена.Он также пытается изучить множество связанных институтов. Важным отходом от старого монетаризма является серьезное отношение к роли финансовых посредников и их взаимодействию с центральным банком. Развитие теорий посредничества и платежей за последние 25 лет имеет решающее значение для нашего понимания кредитных и банковских механизмов. В качестве примера, разница между старыми и новыми монетаристами в отношении роли посредничества отражена в их соответствующих оценках предложения Фридмана (1960) о 100% резервных требованиях для транзакционных депозитов.Его аргумент был основан на предпосылке, что жесткий контроль денежной массы центральным банком является ключом к контролю над уровнем цен. Поскольку транзакционные депозиты в банках являются частью того, что он подразумевает под деньгами, а денежный множитель зависит от случайности, даже если бы мы могли полностью контролировать запас внешних денег, внутренние деньги будут перемещаться, если мы не наложим 100% резервы. Поэтому старые монетаристы считали желательными 100% -ные резервы. При этом игнорируется то, что банки выполняют социально полезную функцию по преобразованию неликвидных активов в ликвидные обязательства, а 100% резервные требования неэффективно препятствуют этой деятельности.

В 80-е годы произошли важные изменения в теории банковского дела и финансового посредничества. Одним из важных вкладов была модель Даймонда и Дайбвига (1983), которую мы теперь понимаем как полезный подход к изучению банковского дела как преобразования ликвидности и страхования (однако для этого требуются некоторые вспомогательные допущения, чтобы вызвать что-либо, напоминающее банковскую панику или бегство; см. Эннис и Кейстер, 2008 г.). Другая работа включала хорошо диверсифицированных посредников, экономящих на затратах на мониторинг, в том числе Д.Даймонд (1984) и Уильямсон (1986). В этих моделях финансовое посредничество является эндогенным явлением. Полученные посредники хорошо диверсифицированы, каким-то образом обрабатывают информацию и трансформируют активы с точки зрения ликвидности, срока погашения или других характеристик. Теория финансового посредничества также помогла нам понять потенциал нестабильности в банковской и финансовой системе (Ennis & Keister, 2009a, 2009b, 2010) и то, как структура посредничества и заключения финансовых контрактов может повлиять на совокупные шоки (Bernanke & Gertler, 1989; Williamson, 1987).

Относительно новый раздел этой теории изучает экономику платежей. Это включает изучение платежных систем, особенно среди финансовых учреждений, таких как Fedwire в США, где центральные банки могут играть важную роль. Freeman (1996) — ранний вклад, а Nosal and Rocheteau (2011) представили недавний обзор. Ключевые выводы из этой литературы связаны с ролью внешних денег и кредита центрального банка в клиринге и погашении долга, а также с потенциалом системного риска в результате внутридневного кредита.Несмотря на то, что платежные системы работают хорошо, эта область важна, поскольку цена отказа потенциально велика, учитывая объем платежей, обрабатываемых через такие системы каждый день. Новой монетаристской экономике не только есть что сказать по этим вопросам, это почти по определению единственный подход, который это делает. Как можно надеяться на понимание платежей и расчетов без явного моделирования процесса обмена?

Наша цель — объяснить, какие модели используют люди для изучения этих вопросов.В качестве обзора мы делаем вот что. Сначала мы сделаем обзор работ по денежно-кредитной теории с микроосновами, основанными на теории соответствия, показывая, как несколько очевидно различных моделей на самом деле строятся на общих основах. В самом деле, все они могут рассматриваться как частные случаи общей спецификации. Затем мы излагаем эталонную версию модели, которая очень удобна, но все же позволяет нам решать множество важных проблем. Мы показываем, как его можно использовать для анализа классических экономических тем, таких как влияние инфляции на благосостояние, взаимосвязь между деньгами и накоплением капитала, а также краткосрочная и долгосрочная кривая Филлипса.Затем мы расширяем эталонную модель некоторыми новыми способами и показываем с помощью серии приложений, как ее можно использовать для получения новых идей при изучении платежей, банковского дела и рынков активов.