это… Основные положения, представители :: BusinessMan.ru

Монетаризм – это школа экономической мысли, которая отстаивает роль государственного контроля за количеством денег в обращении. Представители этого направления считают, что оно влияет на объем производства в краткосрочной перспективе и на уровень цен в более длительном периоде. Политика монетаризма сосредоточена на таргетировании темпов роста денежной массы. Здесь ценится долгосрочное планирование, а не принятие решений в зависимости от ситуации. Ключевым представителем направления является Милтон Фридман. В своей главной работе «Монетарная история Соединенных Штатов» он доказывал, что инфляция в первую очередь связана с необоснованным ростом денежной массы в обращении и выступал за его регулирование центральным банком страны.

Ключевые особенности

Монетаризм – это теория, которая концентрируется на макроэкономических эффектах предложения денег и деятельности центральных банков. Она была сформулирована Милтоном Фридманом.

Описание теории

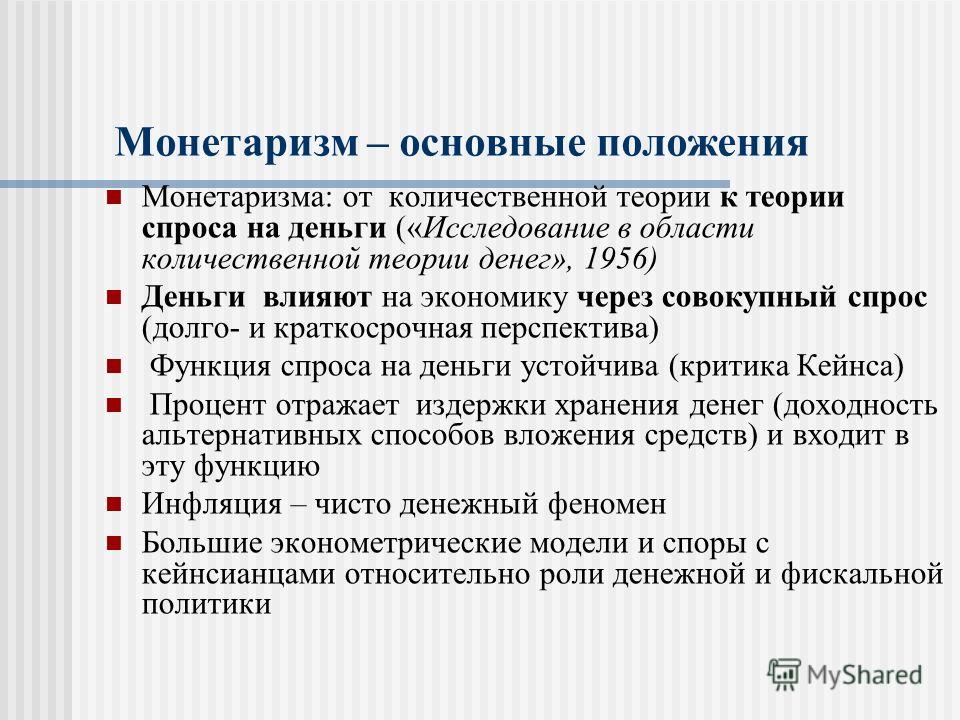

Монетаризм – это теория, которая рассматривает инфляцию в качестве прямого следствия чрезмерного предложения денег. Это означает, что ответственность за нее целиком и полностью лежит на центральном банке. Первоначально Фридман предложил фиксированное монетарное правило. Согласно ему, предложение денег должно увеличиваться автоматически на k% ежегодно. Таким образом центральный банк потеряет свободу действий, а экономика станет более предсказуемой. Монетаризм, представители которого считали, что необдуманные манипуляции предложением денег не могут стабилизировать экономику, – это в первую очередь долгосрочное планирование, предупреждающее появление чрезвычайных ситуаций, а не попытки быстро отреагировать на них.

Согласно ему, предложение денег должно увеличиваться автоматически на k% ежегодно. Таким образом центральный банк потеряет свободу действий, а экономика станет более предсказуемой. Монетаризм, представители которого считали, что необдуманные манипуляции предложением денег не могут стабилизировать экономику, – это в первую очередь долгосрочное планирование, предупреждающее появление чрезвычайных ситуаций, а не попытки быстро отреагировать на них.

Отрицание необходимости золотого стандарта

Монетаризм – это направление, которое получило распространение после Второй мировой войны. Большинство его представителей, в том числе и Фридман, рассматривают золотой стандарт как непрактичный рудимент старой системы. Его несомненным преимуществом является существование внутренних ограничений на рост денег. Однако рост населения или увеличение торговли необратимо приводят в этом случае к дефляции и падению ликвидности, поскольку в этом случае все зависит от добычи золота и серебра.

Становление

Кларку Уорбертону приписывают первую монетарную интерпретацию колебаний деловой активности. Он описал ее в серии статей в 1945 году. Так зародились современные направления монетаризма. Однако широкое распространение теория получила после представления Милтоном Фридманом количественной теории денег в 1965 году. Она существовала задолго до него, однако доминирующее в то время кейнсианство поставило ее под вопрос. Фридман считал, что расширение денежной массы приведет не только к увеличению сбережений (при равновесии спроса и предложении люди уже сделали необходимые накопления), но и к росту совокупного потребления. А это положительный факт для национального производства. Увеличение интереса к монетаризму также связано с неспособностью кейнсианской экономики побороть безработицу и инфляцию после крушения Бреттон-Вудской системы в 1972-м и нефтяных кризисов 1973 года. Эти два негативных явления напрямую взаимосвязаны, решение одной из проблем приводит к обострению другой.

В 1979 году президент США Джимми Картер назначил Пола Волкера главой Федерального резерва. Он ограничил предложение денег в соответствии с правилом Фридмана. Результатом стала стабильность цен. Тем временем в Великобритании выборы выиграла представительница консервативной партии Маргарет Тэтчер. Инфляция в тот период редко опускалась ниже 10%. Тетчер решила использовать монетаристские меры. Как результат, к 1983 году уровень инфляции уменьшился до 4,6%.

Монетаризм: представители

Среди апологетов этого направления такие выдающиеся ученые:

- Карл Бруннер.

- Филлип Д. Каган.

- Милтон Фридман.

- Алан Гринспен.

- Девид Лейдлер.

- Аллан Мельцер.

- Анна Шварц.

- Маргарет Тэтчер.

- Пол Волкер.

- Кларк Уорбертон.

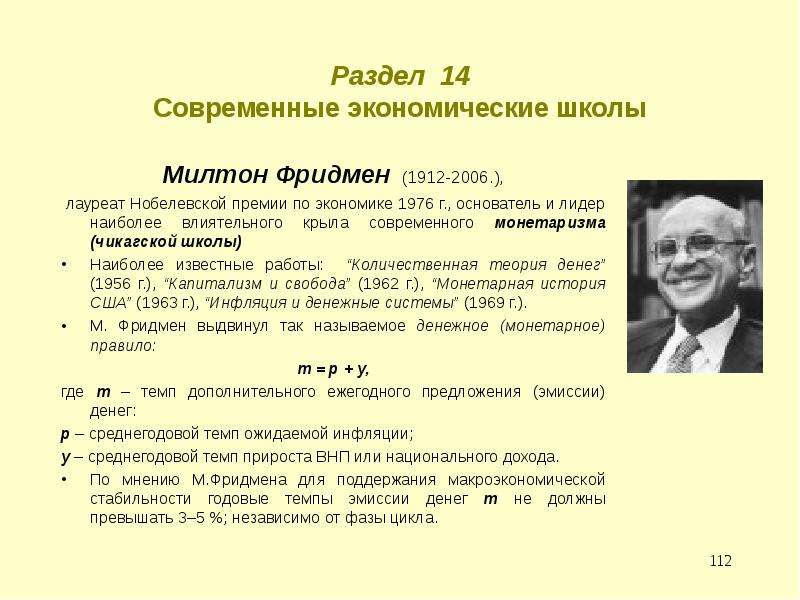

Нобелевский лауреат М. Фридман

Можно сказать, что теория монетаризма, как бы это странно ни звучало, началась с кейнсианства. Милтон Фридман в начале своей академической карьеры был приверженцем фискального регулирования экономики.

«Монетарная история Соединенных Штатов»

Эта известная работа, которая стала первым масштабным исследованием с использованием методологических принципов нового направления, была написана нобелевским лауреатом Милтоном Фридманом в соавторстве с Анной Шварц. В ней ученые проанализировали статистику и пришли к выводу, что предложение денег значительно повлияло на экономику США, особенно на прохождение циклов деловой активности. Это одна из самых выдающихся книг прошлого столетия. Идею ее написания предложил председатель Федерального резерва Артур Бернс. «Монетарная история Соединенных Штатов» была впервые опубликована в 1963 году.

Истоки великой депрессии

Работа над книгой «Монетарная история Соединенных Штатов» велась Фридманом и Шварц под эгидой Национального бюро экономических исследований с 1940 года. Она вышла в свет в 1963-м. Глава, посвященная великой депрессии, появилась двумя годами позже. В ней авторы критикуют Федеральный резерв за бездействие. По их мнению, он должен был поддерживать стабильное предложение денег и давать займы коммерческим банкам, а не доводить их до массового банкротства. В «Монетарной истории» используются три основных показателя:

- Коэффициент наличности на счетах физических лиц (если люди верят в систему, то они оставляют на карточках больше).

- Соотношение депозитов к банковским резервам (в стабильных условиях финансово-кредитные учреждения занимают больше).

- Деньги «повышенной эффективности» (то, что служат в качестве наличности или высоколиквидных резервов).

На основе этих трех показателей можно вычислить предложение денег. Также в книге обсуждаются проблемы использования золотого и серебряного стандарта. Авторы измеряют скорость обращения денег и пытаются найти оптимальный способ вмешательства в экономику для центральных банков.

Также в книге обсуждаются проблемы использования золотого и серебряного стандарта. Авторы измеряют скорость обращения денег и пытаются найти оптимальный способ вмешательства в экономику для центральных банков.

Вклад в науку

Таким образом, монетаризм в экономике – это направление, которое впервые представило логичное обоснование великой депрессии. Раньше экономисты видели ее истоки в потере доверия потребителей и инвесторов к системе. Монетаристы ответили на вызовы нового времени, предложив новый способ стабилизации национального хозяйства, когда кейнсианство уже не работало. На сегодняшний день во многих странах применяется модифицированный подход, который предполагает большее вмешательство государства в экономику для регулирования скорости обращения денег и их количества в обращении.

Критика выводов Фридмана

По мнению Алана Блайндера и Роберта Солоу, фискальная политика становится неэффективной только тогда, когда эластичность спроса на деньги равна нулю. Однако на практике такая ситуация не происходит. Причиной Великой депрессии Фридман считал бездействие Федерального резервного банка США. Однако некоторые экономисты, например, Питер Темин, не согласны с этим выводом. Он считает, что истоки великой Депрессии являются экзогенными, а не эндогенными. В одной из своих работ Пол Кругман доказывает, что финансовый кризис 2008 года показал, что государство не в состоянии контролировать «широкие» деньги. По его мнению, их предложение почти не связано с ВВП. Джеймс Тобин отмечает важность выводов Фридмана и Шварц, однако ставит под вопрос предложенные ими показатели скорости обращения денег и их влияние на циклы деловой активности. Барри Эйхенгрин доказывает невозможность активной деятельности Федерального резерва во время великой депрессии. По его мнению, увеличению предложения денег мешал золотой стандарт. Он ставит под вопрос и остальные выводы Фридмана и Шварц.

Однако на практике такая ситуация не происходит. Причиной Великой депрессии Фридман считал бездействие Федерального резервного банка США. Однако некоторые экономисты, например, Питер Темин, не согласны с этим выводом. Он считает, что истоки великой Депрессии являются экзогенными, а не эндогенными. В одной из своих работ Пол Кругман доказывает, что финансовый кризис 2008 года показал, что государство не в состоянии контролировать «широкие» деньги. По его мнению, их предложение почти не связано с ВВП. Джеймс Тобин отмечает важность выводов Фридмана и Шварц, однако ставит под вопрос предложенные ими показатели скорости обращения денег и их влияние на циклы деловой активности. Барри Эйхенгрин доказывает невозможность активной деятельности Федерального резерва во время великой депрессии. По его мнению, увеличению предложения денег мешал золотой стандарт. Он ставит под вопрос и остальные выводы Фридмана и Шварц.

На практике

Монетаризм в экономике возник как направление, которое должно было помочь справиться с проблемами после краха Бреттон-Вудской системы. Реалистичная теория должна объяснять дефляционные волны конца 19 столетия, великую депрессию, стагфляцию после Ямайской конференции. По мнению монетаристов, скорость обращения денег напрямую влияет на колебания деловой активности. Таким образом, причиной Великой депрессии является недостаточность предложения денег, что привело к падению ликвидности. Любые крупные колебания и нестабильность цен обусловлены неправильной политикой центрального банка. Увеличение денежной массы в обращении обычно связано с необходимостью финансировать государственные расходы, поэтому нужно их сократить. Макроэкономическая теория до 1970 годов, напротив, настаивала на их расширении. Рекомендации монетаристов доказали свою эффективность на практике в США и Великобритании.

Реалистичная теория должна объяснять дефляционные волны конца 19 столетия, великую депрессию, стагфляцию после Ямайской конференции. По мнению монетаристов, скорость обращения денег напрямую влияет на колебания деловой активности. Таким образом, причиной Великой депрессии является недостаточность предложения денег, что привело к падению ликвидности. Любые крупные колебания и нестабильность цен обусловлены неправильной политикой центрального банка. Увеличение денежной массы в обращении обычно связано с необходимостью финансировать государственные расходы, поэтому нужно их сократить. Макроэкономическая теория до 1970 годов, напротив, настаивала на их расширении. Рекомендации монетаристов доказали свою эффективность на практике в США и Великобритании.

Современный монетаризм

На сегодняшний день Федеральная резервная система использует модифицированный подход. Он предполагает более широкое вмешательство государства в случае временной нестабильности в рыночной динамике. В том числе оно должно регулировать скорость обращения денег. Европейские же коллеги предпочитают более традиционный монетаризм. Однако некоторые исследователи считают, что именно эта политика стала причиной ослабления валют в конце 1990-х. С этого времени выводы монетаризма начинают ставить под вопрос. Споры о роли данной школы экономической мысли в либерализации торговли, международном инвестировании и эффективной политике центральных банков не утихают и до сих пор.

Европейские же коллеги предпочитают более традиционный монетаризм. Однако некоторые исследователи считают, что именно эта политика стала причиной ослабления валют в конце 1990-х. С этого времени выводы монетаризма начинают ставить под вопрос. Споры о роли данной школы экономической мысли в либерализации торговли, международном инвестировании и эффективной политике центральных банков не утихают и до сих пор.

Однако монетаризм остается важной теорией, на основе которых строятся новые. Его выводы по-прежнему актуальны и заслуживают детального изучения. Работы Фридмана широко известны в научном сообществе.

Монетаризм: представители, основатель, основные направления

- 21 Сентября, 2018

- Финансы

- Ульяна Романова

Монетаризм – это макроэкономическая теория, которая гласит: количество денег в обращении – определяющий фактор развития экономики. Она была главным направлением данной науки в начале ХХ века. И сейчас следует углубиться в изучение сути монетаризма, а также уделить особое внимание ее представителям.

Она была главным направлением данной науки в начале ХХ века. И сейчас следует углубиться в изучение сути монетаризма, а также уделить особое внимание ее представителям.

Предшественники теории

Прежде чем рассказать о представителях монетаризма, нужно поведать о его предшественниках. Вообще, осознание того факта, что изменение цен напрямую зависит от количества имеющихся в обороте средств, случилось еще в античные времена. Еще в III веке об этом говорил Юлий Павел, древнеримский юрист.

Потом уже в 1752 году философ Дэвид Юм создал труд «Очерк о деньгах», в котором и была рассмотрена связь между инфляцией и объемом финансовых средств. В книге утверждалось: к медленному увеличению цен приводит рост денежного предложения.

К тому моменту, когда Джоном Стюартом Миллем был издан труд «Принципы политической экономии», сформировалась качественная теория денег.

Но за пределы академических кругов она не выходила. Многие считали, что теория денег просто не получит практического применения. Пока Кларк Варбуртон в период 1945-1953 гг. не заявил, что расширение денежной массы чревато ростом цен, а колебания ВВП напрямую связаны с предложением валютных средств.

Пока Кларк Варбуртон в период 1945-1953 гг. не заявил, что расширение денежной массы чревато ростом цен, а колебания ВВП напрямую связаны с предложением валютных средств.

Именно его работы можно считать тем, что предшествовало появлению полноценного монетаризма в экономике.

И. Фишер

Следует рассказать и о деятельности этого американского экономиста. Ирвинг Фишер, как и Кларк Варбуртон, считал, что капитал – это запас, порождающий услугу, которая в дальнейшем оборачивается доходом.

Сначала ученый много внимания уделял рассмотрению производительности денежных средств. А затем сформулировал понятие их инвестиционных возможностей. Речь ведется о настоящей оценке дальнейшей отдачи пресловутого капитала. А само понятие денежных средств – это ее производное.

Что же получается? Капитал – это дисконтированный поток дохода.

Кроме этого, Ирвинг Фишер дал интересное определение понятию процента. Он считал, что это выражение того, насколько капитал полезен. То есть как велика его способность приносить доход. Но с другой стороны, процент является своего рода компенсацией его издержек от вложенной суммы.

То есть как велика его способность приносить доход. Но с другой стороны, процент является своего рода компенсацией его издержек от вложенной суммы.

Возникает вопрос: какое же все это имеет отношение к теории монетаризма? Непосредственное. Вкладывая личные сбережения, люди ожидают со временем получить прибыль в виде процентов. Их им платят производители, пользующиеся их деньгами в своих целях.

Что получается? Спрос на деньги непосредственным образом сталкивается с их предложением. А цена их равновесия – это рыночная ставка процента.

Основоположник теории

А вот теперь следует рассказать про Милтона Фридмана – американского экономиста, обладателя Нобелевской премии. Именно он является основоположником рассматриваемой теории.

В 1932 году будущий ученый окончил Ратгерский университет. Он учился на факультете математики и экономики – хотел стать актуарием.

Он был убежден, что современная наука может положить конец Великой депрессии. Данная уверенность сформировалась под влиянием его профессоров – Гомера Джонса и Артура Бернса.

Сразу после окончания вуза Милтон Фридман поступил в Чикагский университет, в магистратуру. Много времени он уделял изучению идей Генри Саймонса, Фрэнка Найта и Джейкоба Вайнера. Также ему удалось некоторое время посвятить изучению статистики под руководством самого Гарольда Хотеллинга.

По завершении государственной службы он начал академическую карьеру. В 1951 году Национальное бюро экономических исследований запустило проект по изучению денежного фактора непосредственно в деловом цикле. Его возглавил Фридман.

Интенсивные эмпирические исследования длились годами, и в 1956-м Фридман выпустил статью, которая называлась «Количественная теория денег: новая версия». А потом, через 7 лет, он вместе с Анной Шварц издал масштабный труд. Речь идет о книге «Монетарная история Соединенных Штатов, 1867-1960». Именно этот фундаментальный труд оказал влияние на дискуссию, проходившую в 60-х годах, завязанную около такой темы, как экономическая политика.

В том же году вместе с Дэвидом Мэйселменом он выпускает книгу «Относительная стабильность скорости денежного обращения и инвестиционный мультипликатор в США», в которой изучался период с 1897 по 1958 год. Этот труд тоже вызвал множество дебатов. Кейнсианцы и представители монетаризма спорили не прекращая.

Этот труд тоже вызвал множество дебатов. Кейнсианцы и представители монетаризма спорили не прекращая.

Еще через 5 лет Фридман выпустил очередную масштабную статью. Она называлась «Роль монетарной политики». Этот труд оказался невероятным по значимости. Именно он повлиял на то, как дальше стала развиваться экономическая наука. Статья не просто стала началом теории рациональных ожиданий. Она заставила кейнсианцев пересмотреть свои убеждения и изменить их.

Основные положения монетаризма

Следующие утверждения в рамках теории являются верными:

- Рыночная экономика устойчива, она регулируется самостоятельно и стремится к стабильности. Цены – главный регулятор.

- Государственное вмешательство в экономику не является необходимым.

- Денежные факторы всегда в приоритете.

- Регулирование опирается на долговременные задачи, а не на текущие. Почему? Потому что последствия, возникающие вследствие колебаний денежной массы, проявляются не сразу. Проходит определенное время.

- Изучение мотивов поведения людей важно.

Но это еще не все положения монетаризма. Краткая суть теории заключается в том, что спрос на деньги напрямую зависит от динамики ВВП. А вот его функция стабильна. Но предложение денег – нет. Потому что оно зависит от действий правительства, которые сложно спрогнозировать.

Представители монетаризма считают, что реальный ВВП вскоре перестанет расти. Это значит, что на него абсолютно никак не будет влиять изменение предложения денег. Отразится оно только на уровне инфляции.

Это и есть основная идея монетаризма. Данный принцип является базовым. Ему даже дали отдельное название. Все вышеописанное можно назвать просто: нейтральность денег.

Монетарное правило

Рассказывая о развитии теории монетаризма, необходимо отметить вниманием и данную тему. Приверженцы всех вышеописанных положений, руководствуясь пресловутым принципом нейтральности денег, хотели, чтобы все их утверждения были закреплены на законодательном уровне.

Они сформулировали особое правило: денежное предложение должно расширяться соответственно росту ВВП.

Зачем оно нужно? Затем, что соблюдение данного положения поможет устранить влияние кредитно-денежной политики. Поскольку она совершенно антициклична и непредсказуема.

Представители монетаризма так видели последствия соблюдения правила: постоянное увеличение валютного предложения поддерживает расширяющийся спрос. И инфляция при этом не растет!

Данное утверждение логично. Но как это обычно бывает, его раскритиковали. Кто? Конечно же, кейнсианцы. По их мнению, отказ от кредитно-денежной политики – это глупость. Ведь скорость обращения денег не является стабильной! И если предложение будет расти всегда, то это приведет к колебаниям совокупных расходов. А такое последствие дестабилизирует всю экономику.

Инфляция

У основателей монетаризма и его последователей имеется свое личное восприятие данного термина. Они утверждают: причина возникновения инфляции – это превышение темпа роста всей экономики ростом денег.

Как все происходит? Сначала люди не воспринимают рост цен как «начало конца». Им кажется, что это временно. И они продолжают хранить валюту – им нужна наличность, дабы обеспечивать себя всем необходимым для жизни.

Но что случается, когда цены продолжают расти? Люди понимают, что это не временно. Однако на тот момент их покупательная способность уже оказывается сниженной. Их деньги – просто дорогой способ сбережения активов. Разумеется, люди начинают уменьшать объем той наличности, которую они хранят.

Каков итог? Повышаются цены, номинальные доходы и зарплата (последнее, к сожалению, в символическом объеме). Финансовые остатки снижаются. И именно на этом этапе цены растут в разы быстрее, чем денежная масса. Конечно, если инфляция умеренная, то и темы приблизительно одинаковы.

Но так бывает редко. Обычно инфляция высока. И в таких случаях цен растут в разы интенсивнее денежного объема. Это снижает реальные доходы.

Безработица

Продолжая изучать возникновение монетаризма, а также его дальнейшее развитие, необходимо поднять вопрос, касающийся занятости населения. Ведь эта тема занимает важное место в рассматриваемой теории, а также в аргументации ее сторонников.

Ведь эта тема занимает важное место в рассматриваемой теории, а также в аргументации ее сторонников.

Итак, существует понятие естественной безработицы. Ее еще иначе называют добровольной. Нормальное явление, при котором уровень цен и реальная зарплата населения стабильны.

Монетаристы считают, что нарушение этого равновесия может случаться исключительно в краткосрочной перспективе. Что происходит? При повышенном уровне занятости инфляция растет. При пониженном – снижается. Среднесрочная перспектива такова, что рынок в итоге возвращается к равновесию.

На основе данных утверждений сформировалась еще одна идея монетаризма. Фридман и его сторонники уверяли: необходимо направить политику сферы занятости на уравнивание пресловутой динамики уровня безработицы.

Устранение безработицы

Разумеется, данную тему тоже не обошел вниманием монетаризм. Определение безработицы известно всем. Каждый знает, что это нормальное явление, но лишь пока оно находится в пределах разумного. Если безработица чрезмерна, ее нужно начинать регулировать.

Если безработица чрезмерна, ее нужно начинать регулировать.

Необходимо оговориться, что методы монетаристов многим могут показаться радикальными. Вот две их главные идеи по этому поводу:

- Люди предпочитают работе получение пособий – их устраивает эта компенсация. Рекомендация: отменить их выплату. Это заставит людей трудиться. Исключение составляют недееспособные.

- Нужно прекратить стимулировать экономический рост, увеличивая спрос. Тут есть огромный нюанс: это приведет к резкому ухудшению уровня жизни. Социальная обстановка будет катастрофической.

Именно из-за радикальности перечисленных методов их не воплотили в действительность.

Программы монетаристов

Фридман уверял, что инфляция является феноменом, развязанным абсолютно неграмотным вмешательством властей и вышестоящих органов в экономику.

Как поступили монетаристы? Они понимали, что инфляцию нельзя перегружать, когда в государственном бюджете наблюдается дефицит. А потому начали искать методы, не требующие от власти дополнительных трат.

Решением мог бы стать антиинфляционный блок, непосредственно связанный с ростом предложения. Он не нуждался в дополнительных инвестициях.

Каковы рекомендации? Продать все, что можно. Наступать на монополизм, продвигать малый и средний бизнес. Допускать разумную приватизацию (но только если в государстве крупный госсектор). Рынки необходимо либерализировать, обеспечить свободный приток капитала.

Это, разумеется, долгосрочная стратегия. Потому что факторы, которые отражаются на росте предложения, не сразу дают эффект.

Но самое действенное антиинфляционное средство – это ограничение спроса. И возможно оно, если будет проведена реформа так называемого конфискационного плана. Какова цель? Уменьшить количество имеющихся у жителей страны денег. Тогда совокупный спрос сократится. Но это слишком радикальный метод. В духе основных идей монетаризма.

К более лояльным способам относится заморозка сбережений. Это тоже приведет к снижению уровня ликвидности. Еще более лояльный метод (даже выгодный) – это поощрение приобретения недвижимости.

Еще одна идея заключается в удорожании кредитов. Сразу отсеется часть людей и предприятий, желающих их оформить. В экономике останутся лишь сильные производители. Они быстро наполнят рынок, и это приведет к падению цен.

Как бы то ни было, все предложенные школой монетаризма меры, направленные на удержание спроса, населением переносятся очень тяжело. Поэтому если их и вводить, то только на краткий срок. Впрочем, сами монетаристы так не считают.

Кредитная концепция

Рассказывая про монетаризм в экономике, нужно немного уделить внимание и этой теме. Кейнсианцы были сильно против того, что утверждали приверженцы данной теории. Они уверяли: в той экономике, основой которой является обращение кредитных средств, денежная масса всегда изменяется в зависимости от спроса.

В те времена дела обстояли чуть иначе, но вот в современности все намного сложнее. Экономические силы действуют в разных направлениях, иногда даже в противоположных. Потому что денежные системы XXI века сочетают как бумажно-денежный, так и кредитный фактор. Почему? Потому что государство, являясь элементом экономической системы, может сильно изменять спрос на деньги.

Почему? Потому что государство, являясь элементом экономической системы, может сильно изменять спрос на деньги.

Для него все это – источник финансовых ресурсов. Если кредитная основа будет нарушена, то будут поломаны оптимальные границы финансового обращения.

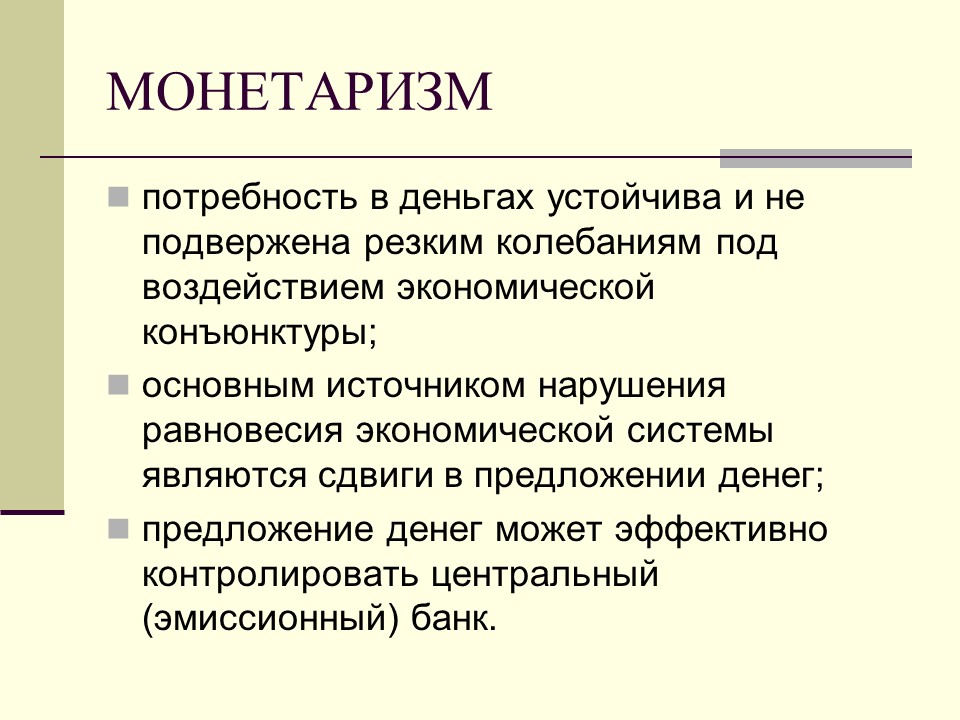

Впрочем, многие часто приводят сюда один весомый контраргумент. Потребность в деньгах была и будет всегда. Она стабильна. И никакие резкие колебания на нее не повлияют. А предложение денег обязан контролировать центральный банк.

Теория в практике

Нельзя не заметить, что некоторые идеи монетаризма нашли свое применение в реальности. Сначала Центробанки включили в свои экономические модели так называемые денежные агрегаты. Это показатели структуры всей массы в целом. Говоря простым языком, так называются виды финансовых средств, которые отличаются уровнем ликвидности.

Случилось это в 1966 году. Первыми данную модель и динамику агрегатов изучила ФРС США. А потом распалась Бреттон-Вудская система. И концепция монетаристов получила свое распространение.

Центробанки перестали заниматься таргетированием валютного курса. Они перешли на денежные агрегаты.

Именно воплощение в действительность идей рассматриваемой теории стало причиной появления Европейской валютной системы.

Как же обстоят дела на данный момент, в XXI веке? Совсем недавно, в 2005-2010 годах, произошло формирование так называемого постмонетаризма. Это новая, соответствующая современности теория. И о ней нужно рассказать более подробно.

Новый монетаризм

Отдельной теорией его назвать нельзя. Это ответвление. Но занимается оно, как и его «предшественник», моделированием всех имеющихся у обмена товаров и денег несовершенств.

Основа данного ответвления – это теории игр, поиска, переговоров и дизайна. Все, что имеет место в XXI веке.

Основателем также являются ученые из США – Рэндалл Райт и Стивен Уильямсон. Некоторые идеи предложили Рикардо Лагос и Гийом Рошето – профессора Нью-Йоркского и Калифорнийского университетов.

Интересно, что новая теория берет истоки еще в 1970-х. Уже тогда старый монетаризм нуждался во введении в него некоторые микроэкономических новаций.

Уже тогда старый монетаризм нуждался во введении в него некоторые микроэкономических новаций.

Какой же получилась новая теория? В ней осталась приверженность монетаристским моделям, но также появились актуальные для нынешнего времени положения.

Какова главная отличительная черта теории? Это моделирование микроэкономических основ денег, которые описывают, как их надо менять на товары. Вторая отличительная черта – внедрение новых положений в смежные научные области. В финансовое посредничество и банковское дело, если быть точнее.

Нельзя не отметить, что от новой теории уже ответвилось еще одно направление. Оно представлено моделями платежей. Именно по ним проходит изучение клиринговых и платежных систем. Это важно, ведь в них участвуют все банки (центральные в том числе).

Особое внимание по-прежнему уделяется теме кредитов. Также добавилась тема системного риска. Ведь он часто возникает в платежных системах из-за кредитования внутридневного типа.

Принципы новой теории

Их стоит рассмотреть напоследок. Вот главные положения обновленного, современного монетаризма:

Вот главные положения обновленного, современного монетаризма:

- Любой анализ проводится с учетом положений теорий игр, информации, поиска и общего равновесия. Это помогает прийти к реалистичным, внутренне непротиворечивым выводам.

- Деньги всегда играют решающую роль. Для понимания кредитной и финансовой политики надо применять те модели, в которых они вводятся в непримитивной форме.

- Финансовые посредники важны. Да, наличные средства и банковские обязательства имеют одну функцию – средство обращения. Но они не идентичны.

- Моделируя рыночные несовершенства (что достигается с помощью финансовых посредников и денег), надо использовать особую интерпретацию и абстракцию. Методы не должны стать помехой получения правдоподобных ответов на актуальные вопросы. Потому предпочтение всегда отдается наиболее простым моделям.

- Важное дополнение! Ни одна модель не универсальна. Поэтому их нужно разработать достаточное количество. А вот для решения задач использовать они будут схожие инструментальные средства.

Какие же модели сейчас используются? Те, которые считают деньги и товары делимыми, не сохраняемыми. Современные модели также разграничивают централизованный рынок и децентрализованный. Такое решение позволяет включить элементы, сложно описываемые в моделях (налогово-бюджетная политика, рынок труда, капитал и т. д.).

В общем, согласно мнению новых монетаристов, данные модели максимально приближены к реалистичному описанию современной экономики.

Монетаризм в экономике. Кратко объясняем теорию Фридмана.

В общем смысле монетаризм в экономике – это теория, согласно которой инфляция является прямым следствием избыточного предложения денег. Это приводит к тому, что ответственность за инфляционные процессы в полной мере возлагается на центральный банк.

Содержание статьи:

Монетаризм: кратко

Изначально в основе монетаризма лежит теория денег. Представители этой теории считают, что предложение денег автономно, а необдуманные действия государства по реализации облигаций и дополнительная эмиссия вызывают экономический дисбаланс.

Если излагать теорию монетаризма кратко, то можно выделить следующие тезисы:

- роль государства ограничивается контролем над обращением денег;

- рыночная экономика регулируется самостоятельно;

- объем денег в обороте оказывает влияние на количество расходов потребителей, росту цен и инфляции;

- инфляционные процессы должны подавляться;

- какое-либо вмешательство в рыночные процессы губительно;

- основной регулятор – денежная эмиссия;

- отказ от краткосрочной денежной политики, ее замена на принятие долгосрочных мер.

С точки зрения монетаризма и экономического регулирования в соответствии с теорией, деньги – главная сфера, которая определяет порядок движения и развития производственных процессов. Спрос на деньги постоянно растет, что требует обеспечения его соответствия с предложением.

Для этого должно происходить постепенное увеличение денежной массы в обращении. При этом государственное регулирование сокращается до контроля над обращением денег.

Важно отметить: Монетаризм – это диаметральная противоположность теории Кейнсианства.

Кто является основателем монетаризма

Основателем теории монетаризма является Милтон Фридман. Этот американский экономист был главой Чикагской школы неоклассического возрождения. Однако само название было придумано Карлом Бруннером.

Теория монетаризма Фридмана началась с кейнсианства, несмотря на то, что взгляды у представителей этих моделей на государственное вмешательство диаметрально противоположные. В начале карьеры М. Фридмен выступал за регулирование экономики, но позже он пришел к выводу, что вмешательство в национальное хозяйство не допустимо.

Монетаризм: представители

Среди экономистов известны такие представители теории монетаризма, как Алан Гринспен, Филипп Д. Каган, А. Шварц, М. Тэтчер и другие.

Сегодня монетаристы используют модифицированный подход. Он характеризуется более обширным вмешательством государства в случае нестабильности рынка.

Монетаризм

Монетаризм (Monetarism) — макроэкономическая теория, согласно которой количество денег в обращении является определяющим фактором развития экономики. Одно из главных направлений неоклассической экономической мысли. Монетаризм возник в 1950-е годы как ряд эмпирических исследований в области денежного обращения.

Несмотря на то, что основоположником монетаризма считают М. Фридмана, название новой экономической теории дал К. Бруннер. Милтон Фридмен – профессор Чикагского университета, в 1976 г. стал лауреатом Нобелевской премии по экономике за анализ потребления, истории денежного обращения и разработку монетарной теории (не следует путать монетаризм с монетарной теорией (monetary theory), как разделом экономической теории, исследующим процессы воздействия денег и кредитно-денежной политики на состояние экономики в целом. Монетарные идеи и инструменты присутствуют во всех экономических течениях).

Монетаризм прошел три этапа развития:

- 1-й этап (1950–1960 гг.) был посвящен созданию нового варианта количественной теории денег (quantity theory of money), инфляции, изучению причин экономического цикла и полемике с кейнсианской политикой, основанной на бюджетных методах.

- 2-й этап (1970–1980-е гг.) ознаменовался господством идей монетаризма в экономической теории и экономической политике. На этом этапе разрабатывалась концепция государственной политики и отстаивались идеи экономической свободы и свободы личности.

- Для 3-го этапа (с 90-х гг.) характерно дальнейшее изучение теоретических инструментов монетаризма и начавшийся на практике отход от «чистой» монетарной политики в связи со смещением главных акцентов в экономике с вопросов инфляции на проблемы занятости, темпов роста, доходов.

Монетаризм внес большой вклад в развитие современной теории денег, инфляции, государственной политики контроля денежного обращения. Монетаризм стал важной частью современного неоклассического течения экономической мысли.

Толкование того, что изменения цен зависят от объема денежной массы, пришло в экономическую теорию с античных времен. Так, еще в III веке до н.э. об этом утверждал известный древнеримский юрист Юлий Павел. Позже, в 1752 г. английский философ Д. Юм в «Очерке о деньгах» изучал связь между объемом денежных средств и инфляцией. Юм утверждал, что повышение денежного предложения приводит к постепенному увеличению цен для достижения ими первичной пропорции с объемом денег на рынке. Эти взгляды разделяли и большинство представителей классической школы политической экономии. К моменту написания Дж. С. Миллем «Принципов политической экономии» в общем виде уже сложилась количественная теория денег. К определению Юма Милль добавил уточнение о необходимости постоянной структуры спроса, поскольку он понимал, что предложение денег может изменять относительные цены. При этом он утверждал, что увеличение денежной массы не ведет к автоматическому росту цен, так как денежные резервы или товарное предложение также могут увеличиваться в сравнительных объемах.

В рамках неоклассической школы И. Фишер в 1911 г. предоставил количественной теории денег формальный вид в своем знаменитом уравнении обмена:

MV = PQ,

где М — количество денег в обращении;

V — скорость обращения денег;

Р — уровень цен;

Q -реальный объем производства.

По своей сути это уравнение является тождеством, поскольку оно верно по определению. При этом Фишер показал, что в краткосрочном периоде скорость обращения денег изменяется очень медленно, а потому ее можно принять за постоянную величину.

Модификация данной теории Кембриджской школой (А. Маршалл, А. Пигу) формально выглядит следующим образом:

М = kPY,

где k — доля наличных денежных средств в обороте;

Y — размер реального дохода.

Принципиально данные подходы отличаются тем, что Фишер придает основное значение технологическим факторам, а представители Кембриджской школы — выбору потребителей. При этом Фишер, в отличие от Маршалла и Пигу, исключает возможность влияния процентной ставки на спрос на деньги.

Несмотря на научное признание, количественная теория денег не выходила за пределы восприятия академических кругов. Это было связано с тем, что до Дж. М. Кейнса полноценной макроэкономической теории еще не существовало, а потому теория денег не могла получить практического применения. После своего появления, кейнсианство сразу заняло доминирующее положение в макроэкономике того времени. В эти годы количественную теорию денег развивала лишь небольшая группа экономистов, но, несмотря на это, были получены интересные результаты. Так, К. Варбуртон в 1945-1953 гг. обнаружил, что увеличение денежной массы приводит к росту цен, а краткосрочные колебания ВВП связаны с предложением денег. Его работы предвидели появление монетаризма, однако, научное сообщество не обратило на них особого внимания.

В 1950 г. М. Фридман возглавил проект по изучению денежного фактора в деловом цикле в рамках Национального бюро экономических исследований. В результате интенсивных эмпирических исследований в 1956 г. вышла его знаменитая статья «Количественная теория денег: новая версия». В 1963 г. в соавторстве с А. Шварц Фридман опубликовал фундаментальный труд «Монетарная история Соединенных Штатов, 1867-1960», которая значительно повлияла на дискуссию 1960-х гг. об экономической политике.

В 1963 г. выходит известная работа Фридмана, написанная им в соавторстве с Д. Мейселменом, «Относительная стабильность скорости денежного обращения и инвестиционный мультипликатор в Соединенных Штатах за 1897-1958 гг.», которая вызвала бурные дискуссии монетаристов и кейнсианцев. Авторы статьи критиковали стабильность мультипликатора расходов в кейнсианских моделях. По их мнению, номинальные денежные доходы зависели исключительно от колебания предложения денег. Сразу же после выхода статьи точка зрения авторов подверглась жесткой критике со стороны многих экономистов. При этом главной претензией была слабость математического аппарата, используемого в данной работе. Так, А. Блиндер и Р. Солоу позже признали, что такой подход «очень простой для освещения любой экономической теории».

В 1968 г. выходит статья Фридмана «Роль монетарной политики», что повлияло на дальнейшее развитие экономической науки. В 1995 г. Дж. Тобин назвал эту работу «наиболее значительной из когда-либо опубликованных в экономическом журнале». Эта статья положила начало новому направлению экономических исследований — теории рациональных ожиданий. Под ее влиянием кейнсианцам пришлось пересмотреть свои взгляды на обоснование активной политики.

Ключевые положения количественной теории денег:

1. Спрос на деньги и предложение денег. Утверждая, что спрос на деньги аналогичный спросу на другие активы, Фридман впервые применил теорию спроса на финансовые активы к деньгам. Согласно теории монетаризма, спрос на деньги зависит от динамики ВВП, а функция спроса на деньги стабильна. При этом предложение денег нестабильно, поскольку оно зависит от непредсказуемых действий правительства. Монетаристы утверждают, что в долгосрочном периоде реальный ВВП прекратит свой рост, поэтому изменение предложения денег не будет оказывать на него никакого действия, и будет влиять только на уровень инфляции. Этот принцип стал базовым для монетаристской экономической политики и получил название «нейтральности денег». Позже научные исследования доказали ошибочность такого подхода.

2. Монетарное правило. В связи с действием принципа нейтральности денег монетаристы выступали за законодательное закрепление монетарного правила, согласно которому денежное предложение должно расширяться с такой же скоростью, как и темп роста реального ВВП. Соблюдение этого правила имеет целью устранить непредсказуемое влияние антициклической денежно-кредитной политики. По мнению монетаристов, постоянно увеличивающееся денежное предложение будет поддерживать спрос на деньги, не вызывая при этом рост инфляции.

Несмотря на логичность данного утверждения, оно сразу стало объектом острой критики со стороны кейнсианцев. Они утверждали, что бессмысленно отказываться от активной кредитно-денежной политики, поскольку скорость обращения денег не стабильна, а постоянный рост денежного предложения может привести к значительным колебаниям совокупных расходов, что дестабилизирует экономику.

3. Монетаристская концепция инфляции. По мнению монетаристов, инфляция возникает в случае, когда темпы роста количества денег превышают темпы роста экономики. В начальный период население не ждет долговременного роста цен и рассматривает каждое повышение цен как временное. Субъекты экономики продолжают сохранять количество наличности, необходимое для поддержки своих потребностей, на привычном для них уровне. Однако, если цены продолжают расти, то население начинает ожидать дальнейшего роста цен. Поскольку покупательная способность денег снижается, то они становятся дорогим средством хранения активов, и люди будут пытаться уменьшать сумму сохраняемой наличности. Это способствует повышению цен, заработной платы и номинальных доходов. В результате реальные денежные остатки продолжают снижаться. На данной стадии цены растут быстрее, чем количество денег. Если темп роста денежной массы стабилизируется, то и темп роста цен также стабилизируется. При этом повышение общего уровня цен может отражать различные соотношения с ростом количества денег. При умеренной инфляции цены и денежная масса растут, как правило, одинаковыми темпами. При высокой инфляции цены растут значительно быстрее объема денег, вызывая снижение реальных доходов.

4. Естественная норма безработицы. Важное место в аргументации монетаристов занимает концепция «естественной нормы безработицы». Под естественной безработицей понимается добровольная безработица, при которой рынок труда находится в уравновешенном состоянии. Уровень естественной безработицы зависит как от институциональных факторов (например, от активности профсоюзов), так и от законодательных (например, минимального размера оплаты труда). Естественная норма безработицы — это уровень безработицы, который удерживает в стабильном состоянии реальную заработную плату и уровень цен (при отсутствии роста производительности труда).

По мнению монетаристов, отклонения безработицы от его уравновешенного состояния могут происходить только в краткосрочной перспективе. Если уровень занятости выше естественного уровня, то инфляция растет, если ниже — то снижается. Таким образом, в среднесрочной перспективе рынок приходит в уравновешенное состояние. Исходя из этих предпосылок, был сделан вывод, что политика в сфере занятости должна быть направлена на сглаживание колебаний уровня безработицы от его естественной нормы. При этом для уравновешивания рынка труда было предложено использовать инструменты денежно-кредитной политики.

5. Гипотеза постоянного дохода. В работе «Теория функции потребления» (1957) М. Фридман объяснил поведение потребителей, выдвинув гипотезу постоянного дохода, в соответствии с которой постоянный доход соответствует уровню среднего дохода, а временный доход эквивалентен случайному отклонению от его среднего значения. По мнению Фридмана, потребление зависит от постоянного дохода, поскольку потребители сглаживают колебания временного дохода сбережениями и заемными средствами. Согласно гипотезе постоянного дохода потребление пропорционально постоянному доходу.

Основные положения концепции М. Фридмана.

- Регулирующая роль государства в экономике должна быть ограничена контролем за денежным оборотом.

- Рыночная экономика — саморегулирующаяся система. Диспропорции и другие негативные проявления связаны с избыточным присутствием государства в экономике.

- Денежная масса влияет на величину расходов потребителей. Увеличение массы денег приводит к росту производства, а после полной загрузки мощностей — к росту цен и инфляции.

- Инфляция должна быть подавлена любыми средствами, в том числе и за счет сокращения социальных программ.

- При выборе темпа роста денег необходимо руководствоваться правилами «механического» прироста денежной массы (правило Фридмана), которое отражает два фактора:

- уровень ожидаемой инфляции;

- темп прироста ВВП.

- Саморегулирование рыночного хозяйства. Монетаристы считают, что рыночное хозяйство в силу внутренних тенденции стремится к стабильности и самоналадке. Если возникают диспропорции, то это происходит, прежде всего, в результате внешнего вмешательства. Данное положение направлено против идей Кейнса, поддержка которым государственного регулирования экономики ведет, по мнению монетаристов, к нарушению нормального хода хозяйственного развития.

- Количество государственных регуляторов должно быть сокращено до минимума. Исключается или снижается роль налогового и бюджетного регулирования.

- Главным регулятором, влияющим на хозяйственную жизнь, являются «денежные импульсы» в виде регулярной денежной эмиссии. Монетаристы указывают на взаимосвязь между изменением количества денег и циклическим развитием хозяйства. Эта идея была обоснована в 1963 г. в работе Фридмана и Шварца «Монетарная история Соединенных Штатов, 1867-1960». На основе анализа фактических данных был сделан вывод о том, что от темпов роста денежной массы зависит последующее наступление той или иной фазы делового цикла. В частности, нехватка денег является главной причиной возникновения депрессии. Исходя из этого, монетаристы считают, что государство должно обеспечить постоянную денежную эмиссию, величина которой будет соответствовать темпу прироста общественного продукта.

- Отказ от краткосрочной денежной политики. Поскольку изменение денежной массы сказывается на экономике не сразу, а с некоторым опозданием (лагом), то краткосрочные методы экономического регулирования, предложенные Кейнсом, необходимо заменить на долгосрочные, рассчитанные на их длительное и постоянное воздействие на экономику.

Итак, согласно взглядам монетаристов, деньги являются главной сферой, определяющей движение и развитие. Спрос на деньги имеет постоянную тенденцию к росту, что определяется склонностью к сбережениям, а поэтому для обеспечения соответствия между спросом на деньги и их предложением необходимо постепенно (определенным темпом на основе правила Фридмана) увеличивать количество денег в обращении.

(См. Концепции и теории денег, Правила монетарной политики, Ямайская валютная система)

Монетаризм курсовая по экономической теории

Введение Монетаризм — школа экономической мысли, отводящая деньгам определяющую роль в колебательном движении экономики. Монетарный — значит денежный (money — деньги, monetary — денежный). Главную причину нестабильности экономики представители этой школы усматривают в неустойчивости денежных параметров1. В центре внимания монетаристов находятся денежные категории, денежно-кредитные инструменты, банковская система, денежно-кредитная политика. Они рассматривают эти процессы и категории для выявления связи между объемом денежной массы и уровнем совокупного дохода. По их мнению, банки — ведущий инструмент регулирования, при непосредственном участии которого изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг2. Можно сказать, что монетаризм — это наука о деньгах и их роли в процессе воспроизводства. Это теория, обосновывающая специфические методы регулирования экономики с помощью денежно-кредитных инструментов. Монетаризм представляет собой одно из наиболее влиятельных течений в современной экономической науке, относящееся к неоклассическому направлению. Он рассматривает явления хозяйственной жизни преимущественно под углом зрения процессов, протекающих в сфере денежного обращения3. 1 Бункин М.К. Монетаризм. М: АО «ДИС», 1994. 2 Курс экономики: Учебник/ Под ред. Б.А. Райзберга. – М.: ИНФРА-М, 2001. 3 Бункин М.К. Монетаризм. М.: АО «ДИС», 1994. 3 1. Сущность монетаризма Монетаризм – экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики4. Монетаризм – альтернативная кейнсианству экономическая теория, согласно которой совокупный объем продукта и уровень цен изменяются в зависимости от изменения предложения денег; и, следовательно, достижение безинфляционного роста экономики требует контроля за обращаемой денежной массой. Термин «монетаризм» имеет и второе значение. Часто в экономической литературе им обозначают антиинфляционную политику государства, которая прошла апробацию в ряде промышленно развитых стран мира (США, Великобритании и др.) в 80-е гг. XX в. Отдельные ее положения принесли ощутимый успех в борьбе с инфляционными процессами. Антиинфляционная программа предусматривала установление высокого банковского процента, прекращение роста заработной платы и даже ее снижение. С этой целью предлагалось поддерживать безработицу на достаточно высоком уровне. Монетаризм – одно из основных течений современного неоконсерватизма, которое сформировалось наряду с теорией предложения в 50-70-е гг. XX в. Термин «монетаризм» ввел в 1968 г. американский экономист К. Брене с целью выделить денежную массу в качестве ключевого фактора, определяющего экономическую конъюнктуру. Оно имеет, однако, давние исторические корни, которые уходят в XVIII век, ко временам классиков — А. Смита, Д. Рикардо, Ж. Б. Сея, Д. Юма, и представляет собой доктрину «неоклассического возрождения»5. Монетаризм представляет собой одно из наиболее влиятельных течений в современной экономической науке, относящееся к неоклассическому направлению. Он рассматривает явления хозяйственной жизни 4 А.И. Михайлушкин. П.Д. Шимко. Основы экономики./ Уч. пособие. – СПб.: Издательский дом «Бизнес- пресса», 2001. 5 Костюк В.Н. История экономических учений. М.: ОАО «Дата», 1997. 4 4. Отличие конечного состояния от процесса перехода в это состояние демонстрирует разницу между долгосрочной статикой и краткосрочной динамикой. 5. Смысл понятия «реальный запас денег» и его роль в процессе перехода от одного стационарного состояния равновесия к другому8. Монетаристская концепция опирается на количественную теорию денег, хотя ее интерпретация несколько отличается от традиционной. Количественная теория говорит о том, что существует прямая связь между количеством денег и уровнем цен, что цены определяются количеством денег, находящихся в обращении, а покупательная способность денег обусловливается уровнем цен. Увеличивается денежная масса — растут цены. И наоборот, сокращается денежная масса — снижаются цены. При прочих равных условиях товарные цены изменяются пропорционально количеству денег. Монетаристы исходят из того, что главная функция денег — служить финансовой основой и важнейшим стимулятором экономического развития. Регулирование денежной массы через систему банков воздействует на распределение ресурсов между отраслями, способствует техническому прогрессу, поддержанию экономической активности9. Денежным инструментом следует пользоваться осторожно. Если происходит относительно небольшое увеличение количества денег в обращении и соответственно повышение цен, согласуемые с темпом экономического роста, то создаются необходимые предпосылки для равновесия между денежным и товарным секторами. Если цены растут быстро, то развертывается неконтролируемая инфляция. Снижается покупательная сила денег. Потребность в них возрастает, ибо увеличивается объем товарооборота (в номинальном выражении). Нехватка денежных средств может привести к кризису платежей и расчетов10. 8 Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. — М.: «ИНФРА-М», 1996. 9 Ядгаров Я.С. История экономических учений. – М.: «Инфра-М», 1997. 10 Фридмен М. Если бы деньги заговорили. – М.: Дело, 1998. 7 Согласно представлениям монетаристов, инфляция — чисто денежное явление. По словам Фридмена, «центральным актом является то, что инфляция всегда и везде представляет собой денежный феномен». Причина инфляции — избыток денежной массы, «много денег — мало товаров». Изменения в спросе на деньги обычно возникают как реакция на происходящие процессы, на рыночную ситуацию, перемены в сфере хозяйственной политики. Монетаристы различают две разновидности инфляции: ожидаемую (нормальную) и непредвиденную (не соответствующую прогнозам и представлениям участников экономического процесса). При ожидаемой инфляции создаются предпосылки для достижения равновесия на рынках товаров и услуг: темп роста цен соответствует ожиданиям и расчетам людей. Государство в той или иной форме информирует о предполагаемом росте цен, скажем, на 3% в год, и к этому приспосабливаются производители, продавцы, покупатели. Иное дело, если темп инфляции выходит за границы ожидаемого. Резкий рост цен сопровождается различными нарушениями, отклонениями от привычного ритма хозяйственной деятельности11. М. Фридмен высказывал свое отрицательное отношение к регулированию цен, к сдерживанию роста цен. Он утверждал, что контроль над ценами и заработной платой не способен устранить инфляцию. Денежная политика должна быть направлена на достижение соответствия между спросом на деньги и их предложением. Рост денежного предложения (процент прироста денег) должен быть таким, чтобы обеспечивалась стабильность цен. Фридмен исходит из того, что маневрировать с различными показателями прироста денег весьма сложно12. 11 Ховард К. Эриашвили Н.Д. Никитин А.М.Экономическая теория: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2000. 12 Гайгер, Линвуд Т. Макроэкономическая теория и переходная экономика. М.: «ИНФРА-М», 1996. 8 Прогнозы центрального банка нередко ошибочны. Трудно, а скорее, и невозможно выяснить, какие именно факторы оказывают воздействие на экономическое развитие. Принимаемые решения, как правило, запаздывают13. «Если рассматривать кредитно-финансовую область — в большинстве случаев скорее всего будет принято неправильное решение, поскольку принимающие решение рассматривают лишь ограниченную область и не принимают во внимание совокупность последствий всей политики в целом», — писал Фридмен. По его мнению, центральному банку следует отказаться от конъюнктурной политики краткосрочного регулирования и перейти к политике долгосрочного воздействия на экономику, постепенного увеличения денежной массы14. Денежная масса влияет не на реальный, а на номинальный ВНП. Монетарные факторы «работают» на ценовые, стоимостные показатели. Поэтому под воздействием количественного роста денег происходит рост цен, а не увеличение реального объема общественного продукта. Это обстоятельство должно учитываться при выработке практических рекомендаций15. 13 Гусейнов В.Н. История экономических учений. — Новосибирск: СибУПК, 1997. 14 Фридмен М. Если бы деньги заговорили. – М.: Дело, 1998. 15 Фридмен М. Шварц А. История монетаризма в США. 1867 – 1960. – М.: ТетраСистем, 1999. 9 краха системы фиксированных валютных курсов. Последовавшее за этим резкое увеличение стоимости золотых резервов центральных банков привело к усилению нестабильности внутреннего денежного обращения и валютных курсов18. Эконометрические исследования. В 1970 г. в журнале, издающемся Федеральным банком г. Сент-Луиса, была опубликована статья, в которой излагалась эконометрическая модель, описывающая воздействие кредитно- денежной политики на экономику в духе монетаризма. Эта модель противостояла построенной примерно в то же время совместными усилиями экономистов из Совета управляющих Федеральной резервной системы и Массачусетсского технологического института эконометрической модели FRS- MIT, которая отражала кейнсианское видение механизма воздействия денег на экономику. Сент-луисская модель представляла систему из восьми приведенных уравнений. Экзогенные переменные модели: масса денег в обращении, правительственные расходы на поддержание занятости, потенциальный уровень производства, прошлые темпы инфляции; эндогенные — изменение совокупных расходов, избыточный спрос, изменения уровня производства, текущий темп инфляции (зависит от величины избыточного спроса), ожидаемые изменения уровня цен (задаются как адаптивные ожидания), расхождения между достигнутым и потенциальным обменом производства, уровень безработицы, процентные ставки (зависят от изменений массы денег, цен и их ожиданий)19. Модель номинального дохода. Параллельно с эконометрическими исследованиями создавалась и теоретическая основа монетаризма — модель номинального дохода Фридмена. Принципиальное значение в модели имеют два механизма: воздействия денег на процент, а через него на ожидаемое изменение номинального дохода, и 18 Гусейнов В.Н. История экономических учений. – Новосибирс: СибУПК, 1997. 19 Бартнев С.А. Экономические теории и школы (история и современность): Курс лекций. – М.: Издательство БЕК, 1996. 12 адаптации, отражающий способность системы адаптироваться к отклонениям номинального дохода от ожидаемого его уровня. Оба эти механизма во взаимодействии и определяют траекторию краткосрочного движения. Модель ничего не говорит о влиянии денег на цены и уровень производства в отдельности. Этот аспект был рассмотрен в рамках так называемой теоремы об ускорении, которая явилась обобщением модели номинального дохода. Фридмен ввел функции, описывающие изменения цен и реального дохода. Переменными этих функций являлись: изменения номинального дохода, ожидаемых цен и ожидаемого реального дохода, а также реального дохода и его ожидаемого значения. При некоторых упрощающих предположениях можно ожидать, что данная система будет описывать затухающий колебательный процесс, т.е. когда воздействие одноразового увеличения денежной массы прекращается, через некоторое время экономика возвращается на траекторию устойчивого роста. Колебания возобновляются, когда системе сообщается новый импульс в виде ускоренного роста денежной массы. Иными словами, для того чтобы денежная политика влияла на реальное производство, необходимо увеличивать массу денег возрастающим темпом. В этом и состоит теорема об ускорении20. Попытка структурного подхода. Ограниченность модели номинального дохода, по мнению некоторых монетаристов, связана, прежде всего, с тем, что эта модель не учитывает структурные сдвиги на рынке ссудного капитала, которые неизбежны при проведении кредитно-денежных мероприятий. Речь идет, прежде всего, о влиянии этих мероприятий на структуру процентных ставок, а через них — на совокупные расходы и их структуру. Особое внимание этой проблеме уделено в модели Бруннера-Мелцера. В этой модели авторы исследовали эффект роста правительственных расходов в зависимости от того, как он финансируется: через увеличение предложения 20 Титова Е.Н. История экономических учений. – М.: Гуманитарный издательский центр «ВЛАДОС», 1997. 13 денег или выпуск облигаций. Согласно этой модели рост правительственных расходов, осуществляемый через банковскую систему, т.е. посредством эмиссии, вызывает увеличение реальных кассовых остатков, что ведет к росту расходов и номинальных доходов. В коротком периоде рост номинальных доходов приводит к увеличению реальных доходов, а впоследствии — к росту цен и процентных ставок. Если расходы финансируются за счет выпуска облигаций, рыночная стоимость ценных бумаг понижается, процентные ставки растут и изменяется их структура, происходит изменение стоимости активов, находящихся у экономических субъектов, а следовательно, изменяется их спрос, однако уже через эффект богатства, а не реальных кассовых остатков, как в первом случае. Теоретически оба способа финансирования правительственных расходов одинаково действенны. Однако проведенные Мелцером и Брукнером расчеты показали, что в первом случае эффект значительнее21. Кривая Филлипса и ее интерпретация монетаристами. Важной геометрической интерпретацией теоремы об ускорении стала гипотеза о сдвигающихся кривых Филлипса, выражающая зависимость между темпом инфляции и уровнем безработицы. С помощью гипотезы о сдвигающейся кривой Филлипса Фридмен хотел показать возможность отклонения величины безработицы от естественного уровня и одновременно продемонстрировать временный характер такой ситуации. Эта гипотеза давала ему также возможность объяснить одновременное существование инфляции и безработицы. Он опирался на два положения: о естественном уровне занятости (безработицы), который не зависит от проводимой денежной политики (от изменения массы денег), и об адаптивном характере ожиданий22. 21 Бартнев С.А. История экономических учений. – М.: Юрист, 2001. 22 Фридмен М. Шварц А. История монетаризма в США. 1867 – 1960. – М.: ТетраСистем, 1999. 14 3. Возможности реализации в современной экономике Высшей и конечной целью монетарной политики государства является обеспечение стабильности цен, полной занятости и роста реального объема ВНП. Проводником монетарной политики является центральный банк страны. Объекты политики – предложение и спрос на денежном рынке26. Предложение денег – это общее количество денег, находящееся в обращении. Спрос на деньги состоит из спроса на деньги как средство обращения (или деловой, операционный спрос для совершения сделок) и как средство для сохранения стоимости. Общий спрос определяется уровнем номинального ВНП. Операционный спрос не зависит от процентной ставки ЦБ. Спрос на деньги как средство сохранения стоимости зависит от величины номинальной ставки. Графически денежный рынок представляется следующим образом: Рис. 2 где D – спрос денег на рынке, S – предложение денег, E – равновесная ставка % или цена денег, M – деньги в обращении, % — процентная ставка. Рис. 3 Если предложение выросло, то ставка процента снижается. Люди стремятся уменьшить количество денежных запасов путем покупки других финансовых активов (облигаций, например). Спрос на них растет, цены увеличиваются, процентная ставка или альтернативная стоимость хранения не 26 Гайгер. Линвуд Т. Макроэкономическая теория и переходная экономика. – М.: «Туран», 1996. D S E % M D S E % M E1 S1 18 приносит прежнего дохода. Ликвидность становится менее дорогой. Вследствие чего население и фирмы увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках и восстанавливается равновесие на денежном рынке при большем предложении денег и меньшем проценте. Рис. 4 Если спрос на деньги вырос, то процентная ставка повышается. Это может быть из-за роста номинального ВНП. Т.е. население и фирмы хотят держать больше активов в виде наличных денег и чековых вкладов, продавая облигации. При неизменном предложении денег равновесие может быть установлено поднятием процентной ставки27. При проведении монетарной политики центральный банк может использовать следующие инструменты: 1. за счет операций на открытом рынке, т.е. на вторичном рынке казначейских бумаг. ЦБ может скупать или продавать ценные бумаги. Тем самым можно увеличивать или уменьшать спрос на деньги. 2. политика учетной ставки, т.е. регулируется процент по займам коммерческих банков у центрального банка. 3. изменение норматива обязательных резервов. Это наибольший по эффективности инструмент28. Монетарная политика действует в краткосрочном периоде. С точки зрения кейнсианцев основа монетарной политики – уровень процентной ставки. С точки зрения монетаристов – сам уровень предложения денег. В то же время монетаристский подход, который имеет достаточно строгие логические основания в условиях нормальных рыночных экономик, выглядит весьма странным особенно в странах бывшего соцлагеря. Можно и на цифрах, и 27 Курс экономики: Учебник./ Под ред. Б.А. Райзберга. – М.:ИНФРА-М, 2001. 28 Макконелл К.Р. Брю С.Л. Экономикс: Принципы, проблемы и политика. – М.: «Туран», 1996. D S E % M E1 D1 19 на жизненных примерах показывать, как ужесточение монетарной политики в данных условиях вело не столько к ограничению инфляции, сколько к прогрессирующему «дефициту денег». Точно так же можно на цифрах продемонстрировать, как сокращение государственных расходов приводило к тому, к чему оно в нормальных условиях приводить не может: к примерно такому же, а иногда и еще большему сокращению доходов бюджета. Это являлось следствием того, что в таких условиях урезание расходов провоцировало распространение бартерных сделок и неплатежей, чего не должно происходить в функционирующих по стандартным правилам рыночных экономиках.29 М. Фридмен, строя свои выводы о зависимости динамики цен и экономической стабильности от предложения денег высокой эффективности (т.е. от эмиссии центральных банков), опирается на данные за вековой период; в то же время он подчеркивает, что к коротким периодам времени его выводы не относятся. Внутри короткого периода времени решающими факторами экономической динамики являются ставка процента и уровень доходов (прежде всего — заработной платы). Капитализм некоторых стран не располагает вековой историей, в различных экономиках последнего десятилетия короткие периоды усиления и ослабления спада сменяют друг друга. Теория Фридмена, очевидно, имеет в виду развитое, устоявшееся капиталистическое общество, со сложившимися вековыми тенденциями. К кризисной экономике переходного типа она явно неприменима. Далее М. Фридмен полагает, что в обществе существует сложившийся, привычный уровень дохода для основной массы индивидов, который обусловливает устойчивость ожиданий — ценовых, процентных, ожиданий будущих доходов; на основе устойчивых ожиданий складывается стабильный спрос на деньги. В кризисной экономике и эта предпосылка монетаризма отсутствует. Уровень цен и доходов подвержен резким и частым изменениям, ожидания индивидов и фирм неустойчивы30. 29 Блауг М. Экономическая мысль в ретроспективе. – М.: Изд-во МГУ, 1994. 30 Макроэкономика. Учебное пособие./ Под ред. Бункина М.К. – М.: ООО «Хатбер», 1998. 20 Великобритании, Канаде, Внедрение их в других странах тормозится отсутствием там достаточно широкого и активного рынка государственных облигаций; с 50-х годов применяются в ФРГ, Нидерландах, Японии, скандинавских странах32. Изменение норм обязательных резервов, хранимых кредитными учреждениями в центральном банке, — метод прямого воздействия на величину банковских резервов. Впервые этот метод был введен в США в 1933 г. Ныне он используется во многих странах. В дополнение к общим методам денежно- кредитного регулирования в практике центральных банков применяются селективные. Кредитно-денежная политика монетарных властей реально может иметь дело лишь с процессами, протекающими на коротком отрезке времени, причем в условиях кризиса. Именно таков подход к анализу экономических процессов, развитый Дж. М. Кейнсом. Идеи Кейнса, интерпретированные Дж. Р. Хиксом в духе неоклассической школы, получили воплощение в знаменитой модели LS-LM (investment-saving- liguidity-money). Основные зависимости, описываемые этой моделью, это обратная зависимость национального дохода от процента в реальном секторе экономики (чем ниже процент, тем выше инвестиции и национальный доход, причем инвестиции определенно равны сбережениям), и прямая зависимость процента от национального дохода в денежном секторе экономики (чем выше национальный доход при заданной денежной массе, тем больше денег необходимо для обслуживания трансакций, тем меньше денег может поступать на спекулятивные рынки, тем выше ставка процента). Главный вывод из модели IS-LM заключается в том, что увеличение денежной массы относительно достигнутого уровня национального дохода позволяет снизить равновесную ставку процента и добиться увеличения национального дохода. 32 Курс экономики: Учебник./ Под ред. Б.А. Райзберга. – М.: ИНФРА-М, 2001. 23 Если в реальном секторе модель IS-LM постулирует равенство инвестиций и сбережений, то в денежном секторе эта модель постулирует автоматическое первоначальное поступление денег на обслуживание трансакций, и лишь избытка денежной массы сверх необходимых трансакций — на спекулятивные рынки. Возможность инвестирования сбережений и нехватки денег для обслуживания трансакций априори исключается, что может противоречить реалиям экономики некоторых стран33. 33 А.И. Михайлушкин. П.Д. Шимко. Основы экономики./Учебное пособие. – СПб.: Издательский дом «Бизнес- пресса», 2001. 24 Заключение Монетаризм приобрел популярность в 70-х гг., когда проявилась несостоятельность кейнсианских методов обеспечения высокой занятости и преодоления инфляции. Причину экономической нестабильности монетаристская теория усматривает в нарушениях функционирования денежного сектора, в чрезмерном росте денежной массы. Положения и выводы монетаристской школы опираются на количественную теорию денег, признание способности рыночной экономики к саморегулированию. Подчеркивается исключительная роль денег — особого товара, позволяющего максимизировать доходы от других видов активов. М. Фридмен и его последователи исходят из того, что между ростом денежной массы и динамикой национального дохода существуеттесная корреляционная связь. Она наиболее рельефно проявляется в рамках долгосрочного периода. В пределах одного хозяйственного цикла изменения в темпах роста денежной массы и номинального дохода происходят с разрывом во времени в несколько месяцев. Наличие временных лагов говорит о неэффективности краткосрочных методов регулирования. В отличие от кейнсианских взглядов монетаристская теория исходит из признания устойчивого спроса на деньги, являющегося главным условием устойчивости платежеспособного спроса и рыночной системы в целом. Предпочтение отдается денежно-кредитной политике. Рецепт монетаристов заключается в том, что денежная масса должна постоянно расти с неизменной скоростью, соответствующей темпу роста производства (денежное правило Фридмена). Как показала практика, бездумное использование монетаристских рецептов не способно обеспечить решение задач переходного периода. Теория монетаристов не должна рассматриваться как универсальная. Рекомендации монетаристов следует использовать с учетом реальных условий, в сочетании с другими мерами экономической политики. 25 Содержание Введение 4 1. Сущность монетаризма 5 2. Эволюция монетаризма 11 3. Возможности реализации в современной экономике 18 Заключение 25 Литература 26 5 МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ филиал в г. Пинске Курсовая работа По предмету: Макроэкономика На тему: МОНЕТАРИЗМ Выполнил И.В. Саганович Руководитель М.В. Бокша Пинск 2005 6 Реферат Курсовая работа выполнена студенткой Саганович Ириной Васильевной. Тема курсовой работы: Монетаризм: сущность монетаризма, эволюция монетаризма и возможности реализации в современной экономике. Объем работы – 25 листов. 7

Представители монетарной концепции основополагающими считали принцип. Основные положения экономической теории монетаризма и её эволюция

Монетаризм – это одно из направлений неолиберализма, согласно которому количество денег в обращении является определяющим фактором развития экономики. Одно из главных направлений неоклассической экономической мысли. Возник в 1950-е годы в США в рамках Чикагской школы как ряд эмпирических исследований в области денежного обращения. Это учение отводило деньгам определяющую роль в колебательном движении экономики. В центре внимания монетаристов находится проблема связей между денежной массой и объемом производства. По их мнению, банки – ведущий инструмент регулирования экономических процессов. Вызываемые ими изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг.

Основоположником монетаризма является Милтон Фридмен (1912). Фридман рекомендовал совсем отказаться от последовательной денежно-кредитной политики, всё равно приводящей к циклическим колебаниям и придерживаться тактики постоянного наращивания денежной массы.

В работе «Монетарная история Соединённых Штатов» (1963) Фридман и Анна Шварц проанализировали роль денег в экономических циклах, в частности, в период Великой депрессии. В дальнейшем Фридман и Шварц опубликовали в соавторстве монументальные исследования «Монетарная статистика Соединённых Штатов» (англ. Monetary statistics of the United States, 1970) и «Монетарные тренды в Соединённых Штатах и Соединённом Королевстве» (англ. Monetary trends in the United States and the United Kingdom, 1982).

Тем не менее, главным своим достижением в экономической теории сам Фридман считает «Теорию потребительской функции», которая утверждает, что люди в своем поведении учитывают не столько текущий доход, сколько долгосрочный.

Фридман также известен как последовательный сторонник классического либерализма. В своих книгах «Капитализм и свобода» и «Свобода выбора» он доказывает нежелательность государственного вмешательства в экономику. Несмотря на огромное влияние в американской политике, из 14 пунктов, предложенных им в «Капитализме и свободе», в США реализован только один — отмена обязательного призыва.

Исходные положения монетаризма:

- Рыночная экономика обладает устойчивостью, саморегуляцией и стремлением к стабильности. Цены выполняют роль главного регулятора. Отвергается утверждение о необходимости государственного вмешательства в экономику.

- Приоритетность денежных факторов.

- Регулирование должно опираться не на текущие, а на долговременные задачи, так как последствия колебаний денежной массы сказываются не сразу, а с некоторым разрывом во времени.

- Необходимость изучения мотивов поведения людей.

Концепция Фридмена опирается на количественную теорию денег. Потребность в деньгах объясняется их высокой ликвидностью, но обладание деньгами как таковыми дохода не приносит. Потребность в деньгах – это спрос на деньги. Он относительно стабилен. На него влияют 3 фактора:

- объем производства;

- абсолютный уровень цен;

- скорость обращения денег, зависящая от их привлекательности (уровня процентной ставки).

Предложение – то количество денег, которое находится в обращении. Оно изменчиво, задается извне, регулируется Центральным банком.

Главная функция денег – служить финансовой основой и важнейшим стимулятором экономического развития. Причина инфляции – избыток денежной массы. Монетаристы выделили 2 вида инфляции: ожидаемая (нормальная) и непредвиденная (не соответствующая прогнозам).

Взгляды Фридмана (как и вообще Чикагской школы экономики) подвергаются резкой критике марксистами (в том числе западными), левыми, антиглобалистами, особенно Наоми Кляйн, которая считает его виновным в негативных явлениях в экономике Чили во время диктатуры Пиночета и в России во время президентства Ельцина.

По их мнению, полностью свободный рынок приводит к обнищанию огромного большинства людей, невиданному обогащению крупных корпораций; вывод из-под контроля государства системы образования приводит к превращению школы в бизнес, при котором полноценное образование становится недоступным для многих граждан, сходная ситуация наблюдается и в медицине.

Источник — Т.А.Фролова История экономических учений: конспект лекций Таганрог: ТРТУ, 2004

http://ru.wikipedia.org/

Монетаризм – это школа экономической мысли, которая отстаивает роль государственного контроля за количеством денег в обращении. Представители этого направления считают, что оно влияет на объем производства в краткосрочной перспективе и на уровень цен в более длительном периоде. Политика монетаризма сосредоточена на таргетировании темпов роста денежной массы. Здесь ценится долгосрочное планирование, а не принятие решений в зависимости от ситуации. Ключевым представителем направления является Милтон Фридман. В своей главной работе «Монетарная история Соединенных Штатов» он доказывал, что инфляция в первую очередь связана с необоснованным ростом денежной массы в обращении и выступал за его регулирование центральным банком страны.

Ключевые особенности

Монетаризм – это теория, которая концентрируется на макроэкономических эффектах предложения денег и деятельности центральных банков. Она была сформулирована Милтоном Фридманом. По его мнению, чрезмерное увеличение денежной массы в обращении необратимо ведет к инфляции. Задача центрального банка состоит исключительно в поддержании стабильности цен. Школа монетаризма берет свое начало из двух исторически антагонистических течений: жесткой денежной политики, которая была распространена в конце 19 столетия, и теорий Джона Мейнарда Кейнса, получивших распространение в межвоенный период после неудачной попытки восстановить золотой стандарт. Фридман же сфокусировал свои исследования на стабильности цен, которая зависит от наличия равновесия между спросом и предложением денег. Свои выводы он обобщил в совместной с Анной Шварц работе «Монетарная история Соединенных Штатов в 1867-1960 гг.».

Описание теории

Монетаризм – это теория, которая рассматривает инфляцию в качестве прямого следствия чрезмерного предложения денег. Это означает, что ответственность за нее целиком и полностью лежит на центральном банке. Первоначально Фридман предложил фиксированное монетарное правило. Согласно ему, предложение денег должно увеличиваться автоматически на k% ежегодно. Таким образом центральный банк потеряет свободу действий, а экономика станет более предсказуемой. Монетаризм, представители которого считали, что необдуманные манипуляции предложением денег не могут стабилизировать экономику, – это в первую очередь долгосрочное планирование, предупреждающее появление чрезвычайных ситуаций, а не попытки быстро отреагировать на них.

Отрицание необходимости золотого стандарта

Монетаризм – это направление, которое получило распространение после Второй мировой войны. Большинство его представителей, в том числе и Фридман, рассматривают золотой стандарт как непрактичный рудимент старой системы. Его несомненным преимуществом является существование внутренних ограничений на рост денег. Однако рост населения или увеличение торговли необратимо приводят в этом случае к дефляции и падению ликвидности, поскольку в этом случае все зависит от добычи золота и серебра.

Становление