оценка, анализ, аудит и управление

Налоговый консалтинг может помочь снизить финансовые риски, которые угрожают организации штрафами, пенями, потерей репутации на рынке.

Актуальные услуги…

В рамках услуги «Аналог выездной налоговой проверки» юристы и аудиторы могут оценить степень налоговых рисков и разработать решения по их минимизации.

Подробнее об услуге…

В рамках оказания услуги «Подготовка и сопровождение выездной налоговой проверки» специалисты по налоговому консалтингу проводят проверку различных документов, в том числе:

- налоговых деклараций;

- регистров налогового учета;

- счетов-фактур;

- книг покупок и продаж.

Процедуры по возмещению НДС — один из самых сложных видов работ с государственным бюджетом, поэтому их стоит доверить опытным специалистам.

Получить консультацию…

Большинство толковых словарей трактуют понятие риска как возможную опасность потерь, вытекающую из специфики явлений природы либо тех или иных видов человеческой деятельности. Аналогичным характером обладает и понятие налогового риска, причем для всех участников налоговых правоотношений — налогоплательщиков, налоговых агентов и даже для налоговых органов.

Понятие и виды налоговых рисков

Само определение налогового риска появилось сравнительно недавно. Налоговый риск — это возможность наступления неблагоприятного события, в результате которого компания, организация или частное лицо, принявшие то или иное решение в сфере налогообложения, могут потерять или не получить ресурсы, утратить предполагаемую выгоду или понести дополнительные финансовые либо имиджевые убытки. Проще говоря, налоговые риски угрожают организации штрафами, пенями, потерей репутации на рынке, а в некоторых случаях и уголовной ответственностью.

Это определение подразумевает существование налоговых рисков не только для налогоплательщиков, но и для государства в лице органов исполнительной власти. В этом случае налоговые риски состоят в возможном снижении поступления суммы налогов, которые являются основной составляющей бюджета.

Налоговые риски, которые можно оценить в денежном выражении, относятся к категории финансовых, поскольку и сами налоговые отношения являются частью финансовых отношений. Нефинансовыми можно назвать только те риски, которые связаны с уголовной ответственностью, поскольку она не может быть оценена в денежном выражении, по крайней мере, законным образом.

Главными характеристиками налогового риска являются:

- отсутствие возможности благоприятного исхода;

- высокий уровень субъективной оценки и возможность возникновения новых рисков, предусмотреть появление которых в момент принятия решения было сложно или невозможно;

- тесная связь с неопределенностью экономической и правовой информации;

- негативный характер для всех участников налоговых отношения, в отличие от других видов риска;

- разное проявление для каждого участника налоговых отношений.

Существует несколько видов налоговых рисков, вызванных теми или иными причинами. Самым распространенным среди них является риск доначисления налогов в результате выявления нарушений в ходе налоговой проверки. Но кроме него также существуют риски неэффективного налогообложения, риски усиления налогового бремени, риски уголовной ответственности.

На возникновение налоговых рисков оказывают влияние две группы факторов: внешние и внутренние.

Внешние факторы:

- Информационные: налоговые проблемы контрагентов, изменение позиции налоговых, судебных и финансовых органов по вопросам налогообложения, несвоевременное получение информации от госорганов.

- Экономические: финансово-хозяйственная деятельность налогоплательщика, изменение состава налогоплательщиков, изменение перечня налогов, изменение налоговых ставок или других элементов налогообложения, изменение штрафных санкций.

- Социальные: социальная политика, коррупция.

- Политические: конфликт с органами власти.

Внутренние факторы:

- Организационные: недостаточная квалификация работников налоговых департаментов компаний, взаимодействие структурных подразделений между собой и с налоговыми органами в процессе начисления налогов, низкая осведомленность руководства о налоговых рисках.

- Технические: отсутствие налогового планирования, несовершенная технология учета и обработки информации при исчислении и уплате налогов.

- Экономические: затратность содержания налогового подразделения или использования услуг аудиторско-консалтинговых компаний, ухудшение финансово-хозяйственной деятельности фирмы.

- Социальные: конфликт интересов собственника и менеджмента организации.

Обычно налоговые риски возникают там, где имеется неопределенность. Но если с другими видами рисков отечественные бизнесмены уже научились более или менее эффективно бороться, то отношение к налоговым рискам в России, в отличие от всего остального цивилизованного мира, является не слишком серьезным. Нередко руководство компании узнает об обременительных налоговых последствиях той или иной сделки уже после ее завершения, когда уже поздно принимать меры по их снижению.

Почему рисками нужно управлять

Как правило, предприниматели, активно развивающие свой бизнес, вместе с этим воспроизводят и налоговые риски, поэтому наиболее дальновидные и опытные компании, особенно средние и крупные, стали создавать у себя отдельные подразделения, которые и занимаются управлением налоговыми рисками.

Основные задачи риск-менеджмента:

- Сбор и хранение информации об изменениях во внутренней и внешней среде, например, о новшествах в налоговом законодательстве.

- Определение совокупности факторов налоговых рисков для конкретной компании.

- Установление уровня угроз, связанных с этими рисками.

- Выработка тактики и стратегии борьбы с ними.

- Разработка программы мероприятий по снижению уровня налоговых рисков и введение ее в работу.

- Ведение управленческого учета и финансовой отчетности по решениям, которые могут вызвать возникновение налоговых рисков.

Несмотря на общую актуальность проблемы управления налоговыми рисками, российские и зарубежные риск-менеджеры эти риски видят по-разному. Для отечественных компаний самым важным является снижение угрозы предъявления претензий со стороны налоговой инспекции и доначисления налогов, а также наложения штрафов. Иностранные компании под риском понимают еще и риск переплаты налогов. Именно такое, более широкое понимание налогового риска стимулирует внедрение в организации полноценной системы внутреннего контроля, направленной не только на избежание доначислений, но и на выбор оптимальной системы налогообложения.

На заметку

В Нидерландах наличие у компании собственной формализованной системы внутреннего контроля налоговых процессов, корректность которой подтверждена независимым аудитором, является веским основанием для освобождения от налоговой проверки.

Согласно опросу, проведенному среди компаний из стран-участниц БРИК (Бразилия, Россия, Индия, Китай), только 10% российских компаний уделяют налоговому планированию время в своей повседневной деятельности. Для сравнения — в остальных странах БРИК, например, этим занимаются 20% фирм. Еще одной отечественной проблемой остается отсутствие внутрикорпоративных коммуникаций по вопросам налогов. Только 24% из опрошенных заявили, что регулярно отчитываются перед руководством (в других странах БРИК — 45%).

На сегодня методы анализа и управления налоговыми рисками на российских предприятиях существенно отличаются друг от друга в зависимости от размера организации, ее публичности и уровня развития корпоративного управления.

Методы оценки налоговых рисков

Для того чтобы дать налогоплательщикам возможность самостоятельной оценки налоговых рисков, Федеральная налоговая служба РФ разработала концепцию системы планирования выездных налоговых проверок. Эта концепция утверждена приказом ФНС от 30 мая 2007 года № MM-3-06/333@.

Теперь каждый налогоплательщик может самостоятельно проанализировать деятельность своей компании, чтобы понять, относится ли она к высокорисковой или же нет. Всего налоговой службой принято 12 ключевых признаков:

- Уровень налоговой нагрузки ниже среднего по сравнению с другими хозяйствующими субъектами в конкретной отрасли.

- Отражение убытков в бухгалтерской отчетности на протяжении нескольких налоговых периодов.

- Отражение в отчетности крупных сумм налоговых вычетов за определенный период.

- Рост расходов превышает рост доходов от реализации товаров или услуг.

- Среднемесячная заработная плата в компании ниже, чем средняя по другим компаниям в этом же виде экономической деятельности в России.

- Неоднократное приближение к предельному значению, установленных Налоговым кодексом РФ величин показателей, дающих право на применение специальных налоговых режимов.

- Отражение суммы расхода, максимально приближенной к сумме дохода за один календарный год.

- Ведение финансово-хозяйственной деятельности с контрагентами-перекупщиками или посредниками без наличия обоснованных экономических или других причин.

- Непредоставление по требованию налогового органа пояснений по поводу выявленных несоответствий показателей деятельности, непредоставление запрашиваемых документов, наличие информации об их порче или уничтожении.

- Неоднократное снятие с учета и постановка на учет в разных налоговых органах.

- Значительное отклонение уровня рентабельности компании от уровня рентабельности, характерной для данной сферы деятельности.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Пользуясь этим перечнем, налогоплательщик сможет своевременно оценить налоговые риски и уточнить налоговые обязательства. Если риски действительно высоки, то налоговые органы рекомендуют компании исключить сомнительные операции при расчете налоговых обязательств за конкретный период, уведомить налоговые органы о принятых мерах для снижения рисков.

Если же компания ведет свою деятельность в высокорисковой области и не принимает никаких мер, то, скорее всего, ее включат в план выездной налоговой проверки, по результатам которой с большей или меньшей очевидностью будут начислены штрафы, пени или назначено иное наказание, вплоть до уголовной ответственности.

Методы налогового риск-менеджмента

Снижение степени риска — это сокращение вероятности и объема возможных потерь. Для этого применяется целый спектр методов оценки налоговых рисков, каждый из которых способен принести реальную пользу компании:

- Диверсификация. Она представляет собой процесс заключения однотипных сделок в различных вариантах, которые варьируются по степени налогового риска от нуля до допустимого в компании уровня. Одним из видов диверсификации может быть расширение присутствия на территориях с разными условиями налогообложения, например, в офшорах. Но свести налоговые риски к нулю с помощью диверсификации невозможно.

- Лимитирование сумм сделок. Под ним понимают установление ограничений предельных сумм, на которые могут быть проведены сделки, являющиеся рискованными с точки зрения налогообложения. Лимитирование — один из важнейших и наиболее эффективных приемов снижения налоговых рисков, обычно оно применяется компаниями в случае наличия значительных портфельных рисков.

- Создание системы внутреннего мониторинга процессов, связанных с налогами. Такая система подразумевает отслеживание всех мероприятий по исчислению и уплате налогов. Для этого для всех структурных подразделений компании разрабатываются и вводятся в действие нормативные документы, регламентирующие это процесс: внутренние регламенты, методологические указания, формализованные процедуры расчета налогов, должностные инструкции, система KPI.

- Формализация налоговых процессов внутри компании. Позволяет эффективно выявлять, собирать и анализировать информацию о возможных налоговых рисках с целью принятия необходимых решений по их минимизации. Построение формата системы управления рисками зависит от особенностей бизнес-процессов в конкретной компании. Большинство организаций реализуют ее через внутренние приказы, регламенты, конкретные процедуры, ужесточая при этом требования к документам системы внутреннего контроля.

На заметку

В большинстве крупных международных и некоторых российских компаниях общие принципы в сфере налогообложения формализованы в собственной налоговой стратегии, которая согласована с топ-менеджментом и утверждена внутренним приказом.

- Автоматизация процессов, в том числе, документооборота. Для этого применяется или обновляется программное обеспечение, отвечающие за автоматизацию бизнес-процессов компании, включая и налоговые процедуры.

- Повышение осведомленности специалистов и руководства. В рамках этого метода проводится постоянный мониторинг налогового законодательства, включая консультации в налоговых органах или со специалистами аудиторско-консалтинговых фирм. Еще один путь повышения осведомленности — проведение дью дилидженс контрагентов, с целью получения исчерпывающий информации об их надежности с точки зрения налоговых рисков.

- Повышение квалификации сотрудников налогового департамента и оптимизация штатного расписания в этой области. Для повышения квалификации сотрудников, отвечающих за исчисление и уплату налогов, необходимо обеспечить условия для отслеживания всех изменений в законодательстве, изучения и применения новейших компьютерных программ. Для оптимизации штатного расписания в компании может быть выделена группа, осуществляющая налоговый учет, или введена должность специалиста по налоговым расчетам.

- Создание внутренней системы аудита налоговых рисков или привлечение внешних аудиторов (налоговый инициативный внутренний и внешний аудит). Эффективный метод налогового риск-менеджмента, заключающийся в создании в компании службы, отвечающей за соблюдение установленного порядка исчисления и уплаты налогов. Внутренний налоговый аудит проводится в интересах компании и регламентируется ее внутренней документацией, все проверки такого рода осуществляются собственными силами организации. Отдел внутреннего аудита целесообразно создавать только в больших фирмах, поэтому небольшие и средние организации обычно привлекают для минимизации налоговых рисков внешних аудиторов.

- Налоговый консалтинг. Постоянное сотрудничество с консалтинговыми фирмами по вопросам налогообложения также может стать одним из эффективных методов снижения рисков, поскольку эксперты владеют информацией по самым последним изменениям в законодательстве и имеют большой практический опыт работы в области налогообложения.

- Самострахование. Этот метод заключается в том, что компания предпочитает страховаться сама, нежели покупать страховку, экономя таким образом средства. Самострахование — это форма создания резервных фондов непосредственно на самих предприятиях.

- Страхование. Сущность этого метода — в отказе компании от части дохода для того, чтобы нивелировать риск. По сути, организация готова заплатить за снижение его степени до нуля, приобретая страховку. Несклонные к риску фирмы стараются застраховаться так, чтобы обеспечить максимальное возмещение финансовых потерь, которые они только могут понести.

При выборе того или иного метода снижения налогового риска налогоплательщик должен заранее оценить его возможные последствия. Уменьшение налоговых рисков до приемлемого уровня требует высокого профессионализма в сфере налогообложения, в бухгалтерском учете и судебной практике. Часто оказывается, что компания, особенно небольшая, в состоянии сделать это только с помощью внешних специалистов.

виды и оценка, критерии, признаки

Под риском подразумевают вероятность убытка организации, который может произойти при неэффективной внутренней политике и различных неблагоприятных событиях, связанных с фискальными взаимоотношениями между компанией и государственной системой. Неблагоприятное правовое последствие с финансовой потерей может возникнуть при неоднозначном и некорректном налогообложении. Частным случаем является использование предприятием серых схем, которые ведут к ответственности и санкциям.

Содержание статьи

Суть проблемы

Риск налогового типа или сокращенно НР чаще всего возникает из-за желания экономии на фискальном обременении. Получается, что предприятие или предприниматель в связи с заинтересованностью в меньшем государственном сборе нарушает определенные правила. Но такой момент не всегда происходит из-за умышленного и самостоятельного решения. Есть ряд факторов НР, которые могут повлиять на неактуальность базы налогообложения:- безграмотность субъекта в финансовой и правовой сфере;

- действующее законодательство получило неправильную форму трактовки;

- фискальные нормы и ряд правил по налогообложению имеют двойственность;

- не была получена информация о внесении изменений в правовую базу;

- ошибки технического характера;

- контрагенты имеют недобросовестность, что влияет на всю систему в целом.

Важно! Риски возникают и при прямом нарушении законодательных норм и НК РФ, и при косвенном. Любая форма нарушения имеет последствия, в том числе в финансовой сфере. При этом неумышленные нарушения не снимают ответственности.

Если было выявлено нарушение, то субъект попадает под наблюдение ФНС, в частности инициируются выездные проверки, которые позволяют оценить все риски на месте.

Причинами возникновения рисков могут быть различные действия, в том числе незаконные. Среди них:

- контрагенты были выбраны без предварительной проверки;

- сотрудники оформлялись в качестве ИП и получали гражданско-правовой договор;

- используются офшоры в виде нелегальных схем или специальных компаний;

- было произведено незаконное раздробление бизнеса;

- персонал оказался арендован, то есть с ними не были заключены соответствующие договоры для отсутствия дополнительных выплат;

- использование ТЦО.

НР при заключении договора могут возникать, если было преднамеренное включение в перечень контрагентов сомнительного лица или не проводилась достаточная проверка информации о партнере. В обоих случаях ответственность будет возложена на лицо, которое является налогоплательщиком. Этот момент зафиксирован в приказе ФНС РФ № ММ-3-06333.

Факторы, определяющие налоговые риски

Для устранения НР при совершении сделок на договорной основе потребуется выполнять несколько правил:

- сбор полноценных данных по деятельности партнера в виде пакета документов, а не устных рекомендаций;

- процедура согласования условий проводится с наличием доказательств выполнения соглашения и реальности сделки;

- с помощью документов подтверждается выбор контрагента на основе обоснованности и приведения сведений о ценах и иных факторах;

- все условия с оплатой, отсрочками и штрафами должны иметь обоснование и быть включены в раскрытой форме в договор.

Если партнер нарушает договоренности, то налогоплательщик будет иметь на руках доказательства с указанием попытки взыскать сумму ущерба.

Если контрагент признается проблемным, а сделка имеет сомнительную форму, то ФНС исключает данные о ней из указанного обязательства.

Приказ от 30.05.2007 № ММ-3-06/333

Классификация налоговых рисков

Есть несколько классификаций НР. Для предприятия они могут быть по виду:

- внутренними и внешними;

- предсказуемыми и непредсказуемыми;

- систематические и несистематические.

Налоговые риски

Существует три временные группы, которые соответствуют времени возникновения:

- до начала проверки ФНС, то есть до момента спорной ситуации из-за действий контрагентов или ошибок в оформлении операции из хозяйственной деятельности;

- в период контрольного мероприятия был выявлен ряд нарушений. Контрольным мероприятием может быть ревизия камерального или выездного характера;

- подведение итогов проверки. Спор возникает между налоговой службой и субъектом, что фиксируется в специальном акте.

Имеется три основания, по которым производят деление:

- субъект, обладающий рисками;

- последствие вероятностного характера;

- причина появления или образования.

Также выделяют группы, проявляющие на определенном этапе спора с налоговой службой:

- информационная. Этот тип определен недостаточным уровнем информированности или неполноценным законодательным регулированием взаимоотношений субъектов, а также его отсутствием. Примером может служить вычет НДС, если счет-фактура заверяется подписью ИП факсимильного характера, так как нет четких отражений такого момента в актах законодательного и судебного типа;

- процессуальная. В ней отражен недостаточный уровень регулирования финансового процесса, который производится при деятельности коммерческого типа и может быть образован в результате нарушений норм, правил, сроков, относящихся к налоговой форме. Примером служит несвоевременность предоставлений деклараций по доходности субъекта в результате его прямой или вторичной деятельности;

- окружающая, включающая в себя моменты, проявляющиеся при неравнозначном восприятии норм и правил госструктурой и налогоплательщиком. Например, НС может наложить ответственность на организацию уже после истечения установленного срока, так как период после нарушения уже прошел. Это вызывает различные конфликтные ситуации;

- репутационная, которая связана с оценкой компании в целом. Любые нарушения и зафиксированные разногласия с НС ведут к снижению доверия со стороны инвесторов и клиентов.

В последнем случае фирма теряет клиентскую базу, партнеров и возможность расширения на рынке за счет доверия к ней со стороны третьих лиц. Это ведет к снижению доходности.

Критерии оценки налоговых рисков

Анализ и оценка предприятия и его убытков фискального типа имеет установленные критерии. Согласно этому перечню можно провести самостоятельную проверку, которая позволит избежать штрафных санкций. Перечень критериев согласно Приказу ФНС № ММ-3-06/333 отражается в отсутствии:

- факта взаимоотношений между контрагентами и иными лицами при сделках с помощью договора или соглашения;

- документов, которые подтверждают права и полномочия руководства или законных представителей;

- госрегистрации контрагентов в ФНС, что подтверждается специальными свидетельствами;

- фактов в документальной форме, что контрагент ведет деятельность финансово-хозяйственного типа;

- экономического обоснования при ценообразовании;

- обоснования рассрочки или отложенного платежа;

- реального воздействия по взысканию долга в соответствии с договором;

- процентной ставки или обеспечения по займу, а также их заниженный уровень.

Негативные последствия налоговых рисков

По той же структуре устанавливают факт наличия:

- низкого уровня нагрузки фискального характера по сравнению с аналогичным субъектом в установленной сфере деятельности;

- финансовой потери, которая отражена в отчетах за несколько лет;

- большого вычета по НДС;

- рост затрат и расходов при остановке или значительном сокращении доходности;

- оплаты труда ниже среднего значения по региону или сфере;

- близости к границам критерия, что дает право на спецрежим;

- высокого уровня затрат на фоне уменьшения подоходного налога при основной деятельности;

- необоснованного числа третьих лиц в виде посредников при различных сделках;

- сокрытия информации при налоговом контроле в результате действий или бездействия;

- периодической смены мест для постановки на учет;

- невысокой рентабельности относительно аналогичных предприятий в регионе.

Указанные критерии применяются к лицам, имеющим любые режимы налогообложения. Также требуется помнить, что при определенных условиях ФНС будет вынуждена произвести проверку организации. К таким условиям могут относиться использование услуг контрагента, который находится под подозрением у НС в результате нарушений или имеет плохую репутацию.

Дополнительно выездная проверка может стать обоснованной при наличии сокрытия информации или отсутствия пояснений при запросах налоговой. Примером может служить выявление низкой рентабельности, которая имеет отклонение от среднего значения в 10%, и отказа пояснить ситуацию в документальной форме по запросу.

Управление налоговыми рисками

НР можно управлять. Для этого используются специальные правила, а также учитывают рекомендации ФНС.Основные моменты процесса управления:

- организация работы сделок только с тем, контрагентом, который был полностью проверен;

- всегда выполнять ряд правил, которые установлены действующим законодательством, и не выходить за их рамки при определении налоговой базы и требуемой суммы;

- соответствие показателям, который считают приемлемыми для определенной сферы деятельности и налогообложения;

- систематический анализ с проверкой результата и деятельности на соответствие требованиям.

В первую очередь для того, чтобы избежать различные отрицательные последствия, связанные с НР, требуется создать специальный контрольный орган на предприятии, который будет учитывать все возможные последствия и более эффективно контролировать ситуацию.

Также потребуется учесть все рекомендации от налоговой службы:

- отсутствие сделок с сомнительным характером;

- отказ от услуг подозрительной компании или контрагента;

- проверка всех будущих партнеров;

- документальное оформление любой операции с выполнением обязательных требований;

- отслеживание изменений и дополнений в налоговом законодательстве РФ;

- разработка своей системы управления НР.

Еще одним важным моментом считают необходимость постоянного повышения квалификации работников бухучета, что позволяет избегать большинства неправильных заполнений и технических ошибок.

НР подразумевают собой возможные отрицательные последствия для компании при невыполнении или неправильном трактовании законодательных норм, что приводит к неверному расчету налоговой базы. Для устранения таких моментов требуется выполнять все рекомендации налоговой и не нарушать правила, установленные законодательной базой.

как влияют на репутацию и как оценить

Отступы внутри ячеек слишком уж большие, некоторые цифры не помещаются. Можно и сами колонки сдел…

И ещё:Теперь, когда мы знаем истинное происхождение вируса, я полагаю, прекратятся всякие фейковы…

Вирус был послан Богом, чтобы человеческая цивилизация, которую патриарх считает самоуверенной, п…

под карбонаре жеж вино надо по феншуй)))

Если макароны с мясом — нормально сочетается.

Вот эти ребята мне нравятся ))))«В связи с опасностью заразиться коронавирусом мы предлагаем свои…

Ну так не зря их Путин содержит-то. Хоть как то надо бабло отрабатывать от хозяина рекламной камп…

Так они уже крестным ходом ходили в каком-то монастыре московском, по кругу во дворе. На этой нед…

Да все в елочку у КПРФ.))) История человечества знает (но это не точно) только один образчик успе…

Да и не все ли равно нынешнему поколению, что там в этой Конституции будет написано?От ЕГЭ и «наб…

«Патриарх Кирилл утвердил новые молитвы против коронавируса» — как звучит, а?.А вот здесь «День с…

Наверное КПРФ пытается мягко оправдаться за поддержку введения бога в Конституцию, сохранить оста…

Так, Рузвельта тоже отравили))))Новейшая история от ДмитрияW.Вы пишите, пишите, я Вас копирую и с…

ОБЖ)))Дмитрий, Вам хорошо живется без чувства юмора?))))

Уже что-то знаем)))В Коммерсанте есть статья. У ливийцев (прибрежных, которых поддерживает ООН) н…

22 поправка относилась к Трумэну и ко всем президентам после него….

Мы что-то знаем об обследовании населения Ливии на коронавирус?В РФ полторы лаборатории — а в Лив…

Его не то, что бы снижать, его отменять надо!!!! Этот налог придуман для замедления (или «снятия …

А, ну кто кроме вас мог такое написать. Поясняю для потомков репрессированных: Надпись на долларе…

Franklin Delano Roosevelt был президентом США 12 лет — «единственный американский президент, изби…

Вы еще вспомните про загнанных лошадей 😉

На самом деле ситуация проста и логична как лапоть. С одной стороны предприниматели, которым буху…

Коней на переправе не меняют. Рузвельт тоже долго был у власти во время мирового экономического к…

Вы чего? В стране столько денег никогда не было. Почитайте статью на Клерке от 21.02.2020 Сергея …

А чего мелочиться? Прописать сразу — Путина в цари 🙂

У меня сын служил при Сердюкове. Хорошо, не далеко от Москвы — 340км. Один раз серьезно заболел. …

Надпись на долларе In God we trust не помешала американцам высаживаться на Луне)))И марсоходу не …

А другие ограничения — по возрасту, цензу проживания и т.п. права избирателей не нарушают? «если …

думаю при сегодняшних ценах на нефть в сентябре ФНБ кончится и начнёт назревать дефицит бюджета в…

А как расчетчица в Урюпинске обязана определять ставки налога?…

За несколько министров до Сердюкова: Я спину сильно потянул — получил горсть тетрациклина. У фел…

Нужно убрать вообще ограничения по срокам. Это нарушает права избирателей, если они хотят снова в…

Так Товарищи считают, наверное, что когда эти ведомства в рамках проверок/расследований обмениваю…

что применяют налоговые инспекторы при мониторинге отчетности?

В предлагаемом материале мы расскажем о трех основных критериях, на которые обращают внимание налоговые органы при планировании выездных налоговых проверок: убытки, налоговые нагрузки и значительные суммы налоговых вычетов по НДС.

Право на проведение налоговых проверок регламентировано гл. 14 «Налоговый контроль» Налогового кодекса РФ (далее — НК РФ). Планирование и критерии отбора объектов для проведения выездных налоговых проверок установлены в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@ (в ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок» (далее — Приказ № ММ-3-06/333@). Методы и способы анализа налоговой и финансовой отчетности предприятий и индивидуальных предпринимателей, используемые сотрудниками налоговых служб при отборе кандидатов на очередную выездную проверку, разъяснены в письме ФНС, Минфина России от 17.07.2013 № АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы» (далее — письмо № АС-4-2/12722).

Итак, благодаря Приказу № ММ-3-06/333@ любая организация может проанализировать финансовые показатели бухгалтерской и налоговой отчетности и самостоятельно оценить вероятность проведения налоговой проверки.

Опасения чаще всего вызывают НДС и налог на прибыль. Определение налогооблагаемой базы по этим налогам, как правило, вызывает споры с налоговыми органами. Кроме того, не следует забывать про налоговые нагрузки и рентабельность продаж, так как они могут сыграть не последнюю роль в поиске «рисковых» налогоплательщиков.

Критерии, по которым организации могут попасть в поле зрения налоговой инспекции, изложены в разд. 4 Приказа № ММ-3-06/333@. Всего их 12. Мы рассмотрим первые три критерия:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). Расчет налоговой нагрузки приведен в приложении № 3 к Приказу № ММ-3-06/333@. Она рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Росстата.

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. Осуществление организацией финансово-хозяйственной деятельности с убытком в течение двух и более календарных лет.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. Доля вычетов по налогу на добавленную стоимость от суммы начисленного с налоговой базы налога равна либо превышает 89 % за период 12 месяцев.

Наличие риска или его отсутствие в хозяйственной деятельности организации налоговые органы определяют на основании анализа данных бухгалтерской и налоговой отчетности. Анализ заключается в сопоставимости показателей разных форм отчетности. Например, сравниваются доходы от реализации, отраженные в стр. 010 листа 02 налоговой декларации по прибыли, и налоговая база по НДС.

Налоговая база по декларациям НДС — это сумма стр. 010, 020, 030, 040, 050, 080 гр. 3 разд. 3, сумма показателей гр. 2 разд. 4 (операции по реализации товаров (работ, услуг) по ставке 0 %) и гр. 2 разд. 7 (операции, не подлежащие налогообложению, освобождаемые от налогообложения). Превышение доходов, заявленных в декларации по прибыли, над налоговой базой по НДС будет воспринято налоговыми инспекторами как занижение налоговой базы по НДС с выяснением причин такого занижения. В итоге предприятие рискует попасть под налоговую проверку.

В декларациях по НДС суммы значительных налоговых вычетов сравниваются с данными бухгалтерского баланса, то есть с суммой кредиторской задолженности (стр. 1520) и запасов (стр. 1210). Если суммы налоговых вычетов значительные и на протяжении нескольких кварталов наблюдается рост запасов и кредиторской задолженности, то у налоговых инспекторов может сложиться мнение, что организация заключает договоры с контрагентами, имеющими признаки фирм-«однодневок». В этом случае организация также имеет все основания попасть в список выездных налоговых проверок.

Кроме того, на основе данных налоговой и бухгалтерской отчетности налоговые органы рассчитывают налоговые нагрузки по каждому налогу, а также рентабельность продаж и сравнивают их со среднеотраслевыми показателями по аналогичному виду деятельности. Если налоговые нагрузки и рентабельность продаж низкие, организация становится кандидатом на налоговую проверку.

Механизм отбора групп предприятий по определенным критериям риска приведен в письме № АС-4-2/12722. Рассмотрим, как осуществляется отбор групп, предложенный в данном письме. В качестве критериев риска возьмем убыточную деятельность, низкие налоговые нагрузки по налогу на прибыль и НДС:

- критерий «Налогоплательщики, заявляющие налоговые убытки от осуществления финансово-хозяйственной деятельности».

Отбор налогоплательщиков данной группы производится на основании деклараций по налогу на прибыль организаций, в которых по стр. 100 листа 02 заявлено отрицательное значение (убыток) за два предыдущих налоговых периода, а также в отчетном (налоговом) периоде текущего года.

В список включаются также организации, не заполнившие стр. 100 листа 02, у которых расходы, признанные в целях налогообложения за анализируемый период, превысили сумму доходов;

- критерий «Налогоплательщики, имеющие низкую налоговую нагрузку по налогу на прибыль организаций».

Для определения налоговой нагрузки по налогу на прибыль организаций используют данные налоговой декларации по прибыли. Налоговая нагрузка определяется как отношение суммы исчисленного налога на прибыль (стр. 180 листа 02 декларации по прибыли) к общей сумме доходов от реализации и внереализационных доходов (сумма стр. 010 и 020 листа 02 декларации по прибыли) за соответствующий отчетный (налоговый) период. Под низкой налоговой нагрузкой по налогу на прибыль для производителей продукции (товаров, работ, услуг) понимается нагрузка, составляющая менее 3 %, для торговых организаций — менее 1 %;

- критерий «Налогоплательщики, имеющие низкую налоговую нагрузку по НДС».

Отбор таких налогоплательщиков осуществляется на основании деклараций по налогу на добавленную стоимость, представленных за ряд налоговых периодов, в которых отношение суммы НДС, подлежащей вычету, к сумме исчисленного налога с налоговой базы составило 89 % и более.

Таким образом, наличие риска или его отсутствие налоговые органы определяют на основании анализа данных бухгалтерской и налоговой отчетности за три года. Методика анализа предложена в приложениях к письму № АС-4-2/12722. Например, для анализа платежей по налогу прибыль используется Приложение № 3, по НДС — Приложение № 4.

Методику определения критериев риска, применяемых налоговыми инспекторами при мониторинге бухгалтерской и налоговой отчетности налогоплательщиков, покажем на наглядном примере. Используя данную методику, организации могут оценить для себя имеющиеся критерии риска прохождения налоговой проверки, сделать выводы и принять решения, как минимизировать риск налоговых проверок в будущем.

Е. В. Акимова, аудитор

Методы оценки налогового риска предприятия

Библиографическое описание:

Клочко С. Н., Аллаяров Э. А. Методы оценки налогового риска предприятия // Вопросы экономики и управления. 2016. №3.1. С. 41-44. URL https://moluch.ru/th/5/archive/31/961/ (дата обращения: 22.03.2020).

В статье рассмотрены основные подходы к определению понятия «налогового риска»; определены базовые факторы, влияющие на уровень налогового риска; представлен алгоритм методики экспресс-оценки налогового риска предприятия.

Ключевые слова: налоговый риск, факторы риска, методика оценки налогового риска.

Предпринимательские риски экономического субъекта обусловлены неопределенностью финансово-хозяйственных операций, нестабильностью политических и экономических условий, в том числе изменчивостьюналогового законодательства. Основной задачей оценки налогового риска предприятия является минимизация потерь, связанных с процессом уплаты и оптимизацией налогов. Цель проведения исследования – обосновать элементы методики экспресс-оценки налогового риска предприятия.

Финансово-хозяйственная деятельность предприятий сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень безопасности существенно возрастает в условиях нестабильной внешней среды.

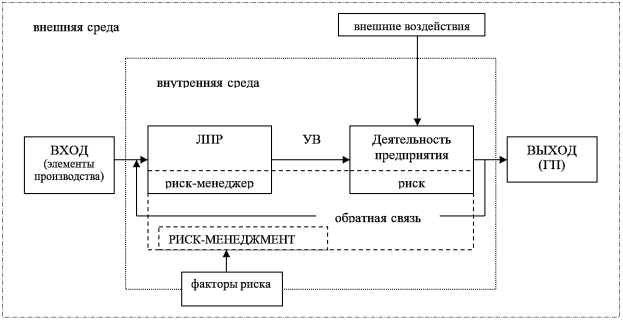

На рисунке 1 отражено влияние источников риска на предпринимательскую деятельность предприятия. Рассматривая предприятие как экономическую систему, можно выделить субъект управления (ЛПР – лица, принимающие решения) и объект управления (деятельность предприятия). Входом в данную систему в обобщённом виде являются элементы производства (материальные, трудовые, финансовые ресурсы), выходом – готовая продукция (ГП), финансовые результаты деятельности, как итоговый экономический показатель деятельности.ЛПР вырабатывает управляющее воздействие (УВ) в виде предполагаемых вариантов решений, направлений, действий. Учесть влияние факторов риска возможно в рамках подсистемы управления рисками (риск-менеджмента) как элемента системы управления предприятием.

Предмет исследования – налоговый риск – является одним из видов финансовых рисков, показывающих вероятность возникновения непредвиденных финансовых потерь налогоплательщика, которые проявляются в виде доначислений сумм налогов, штрафов и пени, возникновения спора с налоговым органом и влекущим за собой проведения налоговой проверки.

Рис 1. Системное представление предприятия с учётом влияния факторов риска

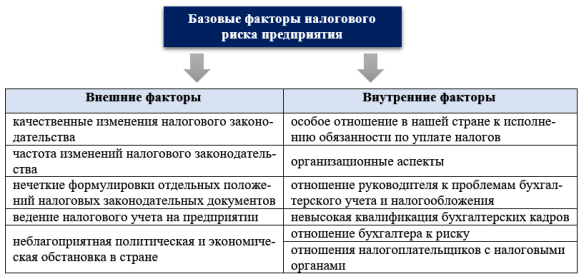

Факторы, влияющие на величину налогового риска, делятся на внешние и внутренние [4]. На рис. 2 отражены базовые факторы налогового риска.

Рис. 2. Базовые факторы налогового риска

С точки зрения практики, можно выделить несколько видов налоговых рисков, существенно отличающихся своей спецификой – это риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера.

Принято выделять следующие методы риск-менеджмента: экспертные оценки, рейтинговый метод и аналогии; количественные методы оценки: имитационное моделирование, анализ чувствительности, построение дерева решений и определение точки безубыточности с учетом налогового фактора. Согласно выявленному определению налогового риска и его видов, была выбрана экспресс-методика оценки налогового риска, которая основывается на 12 общедоступных критериев используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

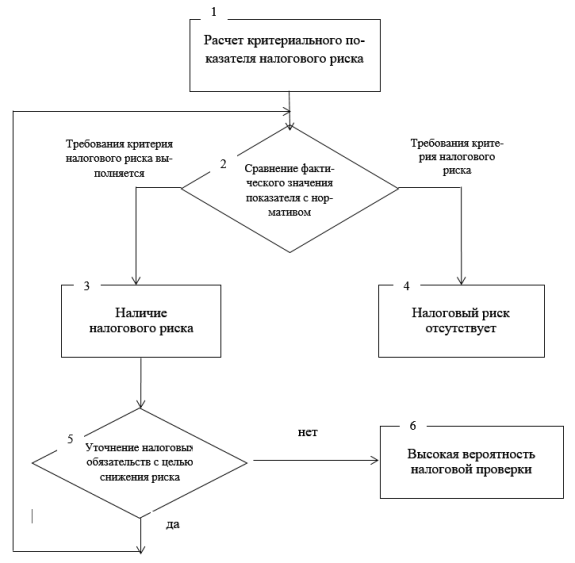

Для оценки налогового риска был выбран экспресс-метод, который дает информацию о том, находится ли организация в списке проверок у налоговой инспекции, что однозначно может помочь в подготовке документов к этой проверке или вовсе предотвратить ее. На рисунке 2 представлен алгоритм оценки налогового риска. Экспресс-метод не является единственным подходящим методом для его изучения, так как он показывает риск налоговой проверки, но не учитывает такие серьезные риски как: риск повышения налоговых ставок, риск включения в налогообложение новых видов налога и т.п.

Подводя итоги, нужно также отметить, что оценка риска – это процесс, охватывающий идентификацию риска, анализ риска и сравнительную оценку риска [1]. Оценка налогового риска – это лишь часть процесса управления риском. Полученными данными важно правильно распорядиться, ни в коем случае не оставлять их без внимания, так как крайней мерой налогового риска является налоговая проверка, что негативно сказывается на деятельности компании как материально, так и морально (в зависимости от того, какие виды проверок будут проводиться: камеральные или выездные).

Неправильно недооценивать налоговый риск. В международной практике уже давно создают целые отделы по регулировке налогового риска, соблюдая международные стандарты оценки риска. Налоговые службы всегда пристально наблюдают за деятельностью крупных компаний, имеющих колоссальные объемы прибыли и желающих насколько это возможно уменьшить свое налоговое бремя. А за тем, какими путями компании снижают налоговую нагрузку, следят налоговые органы.

Рис. 3. Алгоритм оценки налогового риска предприятия

Литература:

- ГОСТ Р 51897-2011ГОСТ Р 51897-2011 Национальный стандарт Российской Федерации. Менеджмент риска. Термины и определения.

- Воробьёв С.Н., Балдин К.В. Управление рисками в предпринимательстве. М.: Издательско-торговая корпорация «Дашкова и Ко», 2006.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. 6-е изд., перераб. и доп. М.: ИНФРА-М, 2011.

- Шeвeлeв А.Е. Факторы, влияющие на величину налогового риска // Сайт «Элитариум». 2015. URL: http://www.elitarium.ru/nalogovyje_riski/ (дата обращения: 24.04.2016)

- Энциклопедия финансового риск-менеджмента/ Под ред.А.А. Лобанова и А.В. Чугунова, 2-е изд, перераб.и доп. – М.: Альпина Бизнес Букс, 2006.

Основные термины (генерируются автоматически): налоговый риск, риск, налоговый риск предприятия, налоговая проверка, вид, алгоритм оценки.

Оценка налоговых рисков организации – юридическая поддержка предприятия и налоговая оптимизация

Виды налоговых рисков

Налоговые риски бывают двух принципиально разных видов:

- «Прямые» риски – это налоговые риски организации или физического лица, связанные с возможным в будущем применением к нему санкций за нарушение налогового законодательства или доначислением налога и пеней. С этими рисками волей или неволей сталкивается любой налогоплательщик: среди них такие риски, как риски отказа в налоговых вычетах и в возмещении налога, запрет на использование налоговых льгот, применение к лицу налоговых штрафов или даже уголовное преследование за налоговые преступления.

- «Обратные» риски – это риски отсутствия эффективной налоговой оптимизации, когда из-за незнания своих прав и возможностей или из-за неэффективной их защиты налогоплательщик уплачивает излишние налоги. Это более практическая сторона вопроса, которую, однако, невозможно игнорировать. Безусловно, государство не наказывает за излишнюю уплату налога, но последствия обратных рисков могут быть не менее разрушительными, чем последствия прямых: отсутствие налоговой оптимизации обескровливает сам бизнес, не оставляя средств на развитие, на выплаты акционерам и инвесторам, а часто и на само существование.

Налоговая оптимизация позволяет минимизировать указанные риски или устранить вовсе. В конечном счете, анализ налоговых рисков и их минимизация – это инструменты получения дополнительных выгод из Вашей ситуации, нахождение скрытых резервов бизнеса и экономия денежных средств.

Инструмент оценки налоговых рисков

Любой налогоплательщик стремится получить большую выгоду от сделок при меньшем объеме налогообложения. В этом нет ничего предосудительного – во многих случаях существенную налоговую оптимизацию можно достичь в рамках закона и с уважением к его нормам. Однако как при этом ответить на вопрос: где граница между допустимым налоговым планированием и незаконным уклонением от налогообложения?

Единственным, на наш взгляд, полноценным инструментом для оценки правомерности налоговых решений и планирования рисков является комплексный юридический анализ норм права и правоприменительной практики – решений судов всех инстанций, обобщений судебной практики, толкований закона правоприменительными органами.

Опираясь на практику, мы можем достоверно оценить, насколько рискованно Вы ведете свое налоговое планирование или, напротив, сколько возможностей для него Вы упускаете. Мы будем рады помочь Вам сформировать позицию и защититься от рисков с учетом самых последних тенденций и механизмов права.

Наши услуги

Мы предлагаем своим клиентам как юридическую оценку налоговых рисков организации в целом, так и анализ налоговых рисков по отдельным операциям. Мы работаем также с такой специфической категорией рисков, как налоговые риски физических лиц. Для наибольшей эффективности мы проводим оценку налоговых рисков предприятия или лица, привлекая к работе как юристов, так и экономистов. Все наши специалисты имеют высокую квалификацию и огромный опыт работы в налоговом праве.

Оценка налоговых рисков может проводиться в различных целях и по различным методикам, но она всегда должна дать ответы на следующие вопросы:

- есть ли риск спора с налоговым органом по конкретной операции, льготе или в целом по деятельности? какова его вероятность?

- если риск существует, то возможно ли отстоять выгодную для налогоплательщика позицию в суде? какова ее вероятность?

- какие действия необходимо предпринять, чтобы выявленные риски были меньше? насколько эти действия снизят вероятность негативных событий для налогоплательщика?

- какие действия можно предпринять для оптимизации налогового эффекта от операции или от деятельности? возможно ли это?

- каковы возможные экономические выгоды от оптимизации налогов, реальная и планируемая налоговая нагрузка?

В результате проведения оценки налоговых рисков организации или физического лица нашими специалистами Вы можете получить полный анализ имеющихся рисков, а также возможные варианты их минимизации. Проведение такой оценки позволит налогоплательщику не только быть готовым к возможным последствиям, но и гарантирует возможность аргументированно отстоять свою позицию перед налоговыми органами в любой спорной ситуации.

Критерии налогового риска | Современный предприниматель

Существуют критерии, в соответствии с которыми ФНС оценивает налоговые риски предприятий. И если ведомство сочтет, что эти риски достаточно высоки — инициирует налоговую проверку. Ознакомимся с сущностью данных критериев и с особенностями их применения подробнее.

Общедоступные критерии налогового риска: нормативная база

Под «налоговыми рисками» следует понимать факторы, при наличии которых хозяйствующий субъект с достаточно высокой вероятностью допустит уклонение от уплаты налогов (получит необоснованную налоговую выгоду). Эти факторы систематизировала Федеральная налоговая служба.

В приказе ФНС о концепции планирования выездных проверочных мероприятий от 30.05.2007 № ММ-3-06/333@ содержатся критерии риска налоговой проверки: при обнаружении соответствия им деятельности предприятия налоговики «диагностируют» вероятное снижение платежеспособности или платежной дисциплины хозяйствующего субъекта, возможное участие в схемах ухода от налогообложения и назначают выездное контрольно-надзорное мероприятие.

Изначально ФНС (в первой редакции приказа № ММ-3-06/333@) выделяла 11 критериев, по которым оценивалась хозяйственная деятельность налогоплательщиков на предмет налоговых рисков. Но уже во второй редакции нормативного акта появился 12 критерий налогового риска. С тех пор количество соответствующих критериев остается неизменным. Рассмотрим их подробнее.

Читайте также: Признаки дробления бизнеса

Критерии самостоятельной оценки налоговых рисков: действующий перечень

ФНС, ориентируясь на общедоступные критерии, с высокой вероятностью назначит выездную проверку в отношении хозяйствующего субъекта — ИП или юрлица, если:

Его налоговая нагрузка ниже среднеотраслевой (или по виду деятельности).

Под соответствующей нагрузкой ФНС понимает соотношение суммы перечисленных в бюджет налогов и выручки предприятия.

В бухгалтерской или налоговой отчетности в течение 2-х и более лет показаны убытки.

Налогоплательщик отразил в налоговых отчетах за период значительные объемы вычетов.

Так, по НДС налоговиками определена критичная доля вычетов (относительно исчисленного налога) в величине 89% и более.

Темпы роста расходов превышают темпы роста доходов от реализации товаров, работ или услуг.

В приказе ФНС отдельной строкой выделено, что соотношение доходов и расходов определяется по налогу на прибыль. По аналогии можно предположить, что подобным образом сопоставляются показатели по УСН «доходы минус расходы».

Среднемесячная зарплата (в расчете на одного работника) ниже, чем по отрасли в соответствующем субъекте РФ.

Официальные данные об уровне зарплат в регионе можно найти на сайте Росстата. Налоговики также учитывают наличие информации о выплате налогоплательщиком «серых» зарплат, неоформлении официально трудовых отношений и т.п.

Хозяйственные показатели субъекта оказываются на пределе лимитов, при которых разрешено применять специальные налоговые режимы.

Критичным считается приближение на 95% к таким лимитам дважды и более в течение года. Отдельные критерии в приказе прописаны для плательщиков ЕСХН, УСН, ЕНВД.

Хозяйствующий субъект — ИП, отразивший годовые расходы, максимально близкие к доходам.

Обращается особое внимание на расходы, включенные в профессиональный вычет ИП по НДФЛ, если они составляют более 83%.

Налогоплательщик применяет много «цепочек контрагентов» без наличия объективных оснований (без «деловой цели»).

В такую цепочку могут входить различные посредники, перекупщики — без которых, по оценке ФНС, налогоплательщик может обойтись.

ИП или компания без объективных причин не предоставили в ИФНС разъяснения по запросам.

Поводами для подобных запросов могут быть в т.ч.:

ошибки в декларации;

противоречия в отчетных документах;

необходимость проверки документов, дополняющих отчетные.

10. Хозяйствующий субъект — юрлицо, которое часто меняет свою налоговую инспекцию.

Критичным считается 2 и более случая перерегистрации юрлица в связи со сменой его адреса и, соответственно, налоговой инспекции, которая осуществляет контрольно-надзорные функции в отношении фирмы («миграция» между инспекциями).

Налогоплательщик имеет показатели рентабельности, значительно отличающиеся от среднеотраслевых.

Так, по налогу на прибыль критичным считается рентабельность, отличающаяся в меньшую сторону на 10% и более относительно среднеотраслевых показателей.

ИП, компания ведет деятельность, характеризующуюся высоким налоговым риском.

В данном случае можно говорить о налоговых рисках, определяемых в том числе в контексте правоприменительной практики. То есть, необязательно обнаруживаемых по тем критериям, что отражены в приказе № ММ-3-06/333@. Налоговики смотрят решения судов (как и документацию по досудебному урегулированию споров), анализируют результаты контрольной работы ФНС и выявляют типичные способы ведения деятельности, при которых вероятно уклонение хозяйствующего субъекта от уплаты налогов и получение необоснованной налоговой выгоды (наличие фирм-«однодневок» среди контрагентов, найм работников-инвалидов, реализация недвижимости и др.).

Приведенные выше критерии могут быть, таким образом, как общими для ИП и юрлиц, так и специфичными для соответствующих организационно-правовых форм хозяйственной деятельности. Также учитывается специфика налогового режима.

Приказ, определяющий рассматриваемые критерии, был принят довольно давно. Но он до сих пор действует, и ФНС в установленном порядке производит актуализацию тех нормативных положений, что им предусмотрены.

Критерии налогового риска: актуализация

Актуализацию показателей, при которых задействуются рассматриваемые критерии оценки налоговых рисков, ФНС осуществляет ежегодно. В числе ключевых типов таких показателей — налоговая нагрузка и рентабельность в среднем по отрасли. Налогоплательщик может сравнить их со своими показателями, и если заметит расхождения, у него появятся основания ожидать повышенного внимания со стороны налоговиков.

Информирование налогоплательщиков о факте актуализации тех или иных показателей по критериям оценки рисков ФНС осуществляет, как правило, по завершении года — по которому и собирается среднеотраслевая статистика. Критерии налоговых рисков (выездной налоговой проверки, как следствие) по итогам 2019 года еще готовятся. Но в достаточной степени актуальными правомерно считать ранее исчисленные показатели для 2018 года. Доступны они на сайте ]]>ведомства]]> в виде таблицы Excel.

Можно загрузить данные и по предыдущим годам. Статистика, подготовленная ФНС по отраслям, оформлена в виде приложений к приказу № ММ-3-06/333@. Таким образом, всякий раз актуализируется по существу сам нормативный акт, устанавливающий критерии налоговых рисков.