Понятие финансового планирования | Всё по специальности Менеджмент

Понятие финансового планирования

Эффективное управление финансами предприятия возможно лишь при планировании всех финансовых потоков, процессов и отношений.

Значение финансового планирования состоит в том, что оно:

1. Воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

2. Обеспечивает финансовыми ресурсами, заложенными в производственном плане экономической пропорции развития;

3. Предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

4. Служит инструментом получения финансовой поддержки от внешних инвесторов.

Задачи финансового планирования:

1. Обеспечение финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

2. Определение путей эффективного вложения капитала, оценка степени его рационального использования;

3.

4.Установление рационального финансирования денежных отношений с бюджетом, банками, контрагентами;

5.Соблюдение интересов акционеров и других инвесторов;

6. Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

В практике планирования применяются следующие методы:

а)Экономический анализ;

б)нормативный;

в)балансовых расчетов;

г)денежных потоков;

д)метод многовариантности;

е)экономико-математическое моделирование.

Процесс финансового планирования состоит из этапов:

1. Анализ финансовых показателей за предыдущий период, для чего используются основные финансовые документы предприятия;

3. Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов;

4.

Оперативное финансовое планирование.

Оперативное финансовое планирование.Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

Финансовое планирование на предприятии

Понятие, цели и задачи финансового планирования

Одной из важнейших функций управления является планирование, которое представляет собой процедуру разработки плана действий и определения направлений функционирования и развития рыночного субъекта. Среди основных типов планирования на предприятии особое место отводится финансовому планированию. Необходимость нем как особой сферы плановой деятельность связано с относительной самостоятельностью движения финансовых средств применительно к материальным активам компании.

Определение 1

Финансовое планирование – это планирование действий по образованию и использованию денежных ресурсов, которые обеспечивают взаимосвязь доходов и затрат денежных средств для нормального функционирования и развития компании.

Главная цель финансового планирования – это сбалансированность доходов и расходов предприятия. Также основными целями являются определение соответствия между наличием финансовых ресурсов и потребностью в них, выбор оптимальных источников формирования финансовых средств и эффективных вариантов их применения.

Задачи финансового планирования:

- определение резервов повышения доходов компании и способов их привлечения;

- эффективное применение финансовых ресурсов, установление наиболее рациональных направлений развития предприятия, которые в планируемом периоде обеспечат наибольшую прибыль;

- согласование финансовых ресурсов с показателями производственного плана компании;

- обеспечение оптимальных финансовых взаимоотношений с государственным бюджетом, банками и другими финансовыми структурами.

Субъектами финансового планирования являются финансово-экономические подразделения, специалисты структурных отделов, структурные отделы, финансовые менеджеры, ответственные за процесс планирования финансов в компании.

Готовые работы на аналогичную тему

Замечание 1

Объект финансового планирования – финансовые ресурсы.

Предметом финансового планирования считается процесс разработки системы финансовых показателей, которые определяют направления деятельности предприятия в будущем по созданию и применению фондов денежных средств.

Принципы финансового планирования

Эффективность финансового планирования зависит от четкого следования основным принципам:

- распределение приоритетов;

- грамотное прогнозирование;

- минимизация рисков и обеспечение финансовой безопасности;

- координация и интеграция;

- оптимизация;

- упорядочение;

- контроль;

- документирование.

Следование первому принципу необходимо, так как финансовое планирование связано со сложными объектами и процессами. Важно выделять наиболее значимые связи и зависимости, объединять их в группы. Это упрощает процесс разработки и контроля за выполнения плана.

Замечание 2

Прогнозирование – ключевой элемент финансового планирования. От его результатов зависит качество финансового плана. Прогноз составляется на основе анализа факторов внешней и внутренней среды предприятия.

Учет финансовых рисков, которые сопровождаются при принятии финансовых решений, позволяет находить пути их уменьшения или предупреждения. Это способствует обеспечению финансовой безопасности в компании.

Объединение различных сфер деятельности и их координация – это четвертый принцип финансового планирования. Он позволяет учитывать особенности работы всех отделов и структурных подразделений компании.

В соответствии с принципом оптимизации финансовое планирование обеспечивает выбор лучших с точки зрения ограничения вариантов применения финансовых ресурсов.

Упорядочение подразумевает создание единого порядка действий всего персонала компании.

Благодаря финансовому планированию налаживается эффективная система контроля за деятельностью предприятия.

Финансовое планирование подразумевает и документирование процесса финансово-хозяйственной деятельности компании.

Этапы финансового планирования

Процедура финансового планирования осуществляется поэтапно. Она включается в себя пять стадий:

- оценка финансовой ситуации;

- построение основных прогнозов;

- создание текущих финансовых планов и формулирование общей финансовой стратегии;

- выполнение оперативного финансового планирования;

- контроль за выполнением разработанных финансовых планов.

Этапы финансового планирования составляют единую технологию данного процесса, в основе которой лежит методология и методика разработки финансового плана. Методология предполагает теоретические основы управления финансами компании, а методика определяет способы увеличения накоплений денежных средств и минимизации затрат. Методика финансового планирования – это комплекс вариантов определения каждого показателя, который включается в финансовый план предприятия.

Первый этап финансового планирования подразумевается проведение анализа финансовых показателей деятельности компании за прошлый период. Эта оценка осуществляется на основе бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении средств. Результаты изучения документов используются при составлении прогноза. Особое внимание уделяется таким показателям, как объем реализации, издержки, размер полученной прибыли. Общий итог анализа дает возможность оценить финансовые результаты деятельности предприятия и выявить проблемы.

На втором этапе на основе оценки финансового состояния компании составляются основные прогнозы, которые относятся к будущему финансовому планированию. Это прогноз движения денежных средств, прогноз бухгалтерского баланса, отчета о прибылях и убытках.

Замечание 3

Результаты прогнозирования закладываются в основу разработки общей финансовой стратегии компании и составление текущих финансовых планов. Стратегия формируется по основным направлениям деятельность предприятия.

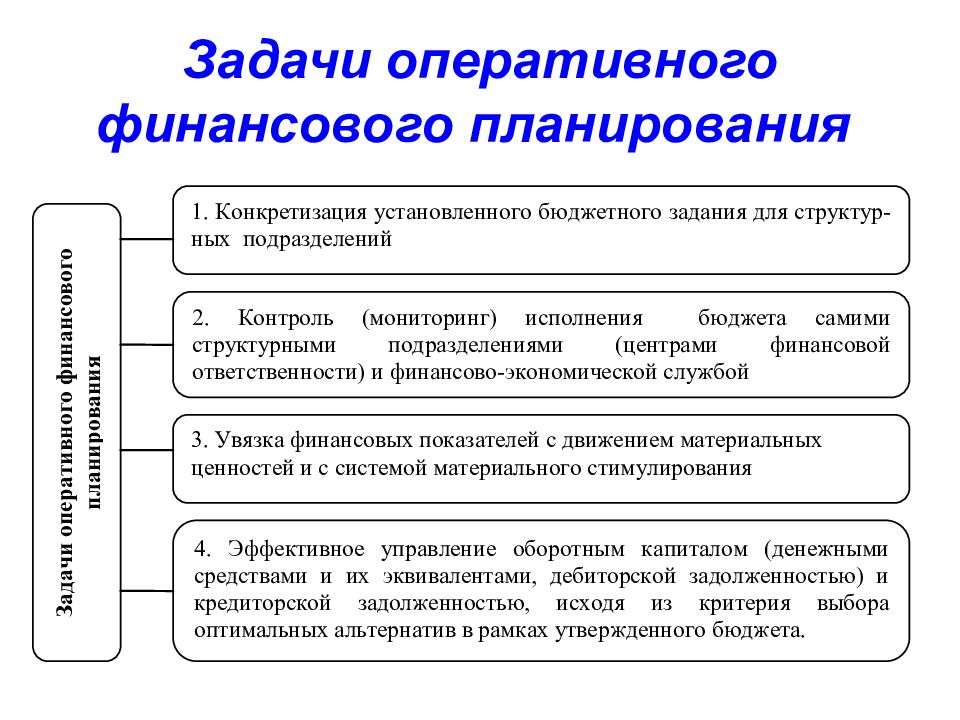

Четвертый этап – это осуществление оперативного финансового планирования. Оно заключается в создании и выполнении плана и отчета о движении денежных средств организации.

На последнем этапе проводятся контрольные мероприятия за текущей производственной, коммерческой и финансовой деятельностью организации, которые и определяют конечные финансовые результаты.

Финансовое планирование — глоссарий КСК ГРУПП

Финансовое планирование представляет собой планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Цели финансового планирования

Целями этого процесса являются:

- установление соответствия между наличием финансовых ресурсов организации и потребностью в них,

- выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Задачи финансового планирования

Основными задачами являются следующие:

- выявление резервов увеличения доходов организации и способов их мобилизации;

- эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

- увязка финансовых ресурсов с показателями производственного плана организации;

- обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Принципы финансового планирования организации

Финансовое планирование организации базируется на следующих основных принципах:

Выделение приоритетов. Это выделение наиболее существенных связей и зависимостей, объединяя их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Основные этапы процесса финансового планирования

Основными этапами финансового планирования являются следующие:

- Анализ финансового положения компании.

- Составление прогнозных смет и бюджетов.

- Определение общей потребности компании в финансовых ресурсах.

- Прогнозирование структуры источников финансирования.

- Разработка действенной системы контроля и управления.

- Разработка процедуры корректировки составленных планов

Юридическая сторона вопроса

Основным документом финансового планирования является финансовый план. В финансовом плане компании находят отражение:

В финансовом плане компании находят отражение:

- доходы и поступления средств;

- расходы и отчисления денежных средств;

- кредитные взаимоотношения;

- взаимоотношения с бюджетом.

Возврат к списку

Финансы с нуля

Финансы относятся к экономическим отношениям и выражают одну из важнейших сторон производственных отношений. Их сущность и назначение правильно раскрываются лишь при рассмотрении их как экономической категории. Рассматривая финансы как определенную систему денежных отношений, следует подчеркнуть, что не всякие денежные отношения могут рассматриваться как финансовые отношения. Организация денежного обращения, система ценообразования, реализация и покупка населением товаров в торговле и т.п. основаны на денежных отношениях, на использовании стоимости и ее форм, но они от этого не становятся финансовыми отношениями. Задача состоит в том, чтобы из всей совокупности многообразных денежных отношений, выделить те, которые характеризуют специфику финансов. Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Исходной базой для управления финансами предприятия является его финансовое состояние, сложившееся фактически. Но для того, что бы оно было удовлетворительным, необходимо в процессе финансовой деятельности правильно использовать основные элементы финансового состояния: эффективность использования основных и оборотных средств, отдача производственного потенциала, рентабельность продаж и т.д. Эту задачу решает данное учебное пособие.

При написании учебного пособия автор стремился в максимальной мере использовать положение системного подхода, в соответствии с которыми изучаемый предмет представляет собой систему знаний с их логическими связями, последовательностью, направленностью, которые должны предопределять содержание изучаемых тем.

| Далее

Новое:

Последнее

Похожие страницы:

1. принципы и формы предпринимательства.

2. Процесс предпринимательства

3. Государственная регистрация

4. Закон о предпринимательстве

Понятие финансового планирования в социальной экономике

Среднестатистический гражданин мало, что знают

о финансовом планировании. Это довольно

свойственно гражданам во всех странах. Люди

не понимают, что такое финансовое планирование и, в связи с этим они не

ценят финансовой грамотности. Определение понятия: финансовое

планирование – управление финансовыми ресурсами в

определенных ситуациях в конкретном временном диапазоне. Понятие

финансового планирования содержит определенные цели для развития

финансового состояния или обретения финансовой безопасности. Когда

доход увеличивается, он стремится изменить мышление в не рациональную

сторону. Когда потребители находятся в состоянии бытового

существования, в котором они живут изо дня в день, трудно планировать

свои финансы. Когда доход семейного бюджета увеличивается, у вас есть

то, что вам нужно, чтобы защитить или размножить свои финансы. Люди

сегодня стали чаще жить не как часть рабочей силы единого государства.

Органы правительства все чаще отстраняются от гарантированной пенсии и

от предоставления пожизненной занятости. При чем данная ситуация не

только у нас, а во всем мире. Теперь нужно взять на себя

ответственность (создания дохода).

Когда доход семейного бюджета увеличивается, у вас есть

то, что вам нужно, чтобы защитить или размножить свои финансы. Люди

сегодня стали чаще жить не как часть рабочей силы единого государства.

Органы правительства все чаще отстраняются от гарантированной пенсии и

от предоставления пожизненной занятости. При чем данная ситуация не

только у нас, а во всем мире. Теперь нужно взять на себя

ответственность (создания дохода).

Необходимость понимания финансового планирования в социальной сфере

Необходимость финансового планирования у

нас не много отличается по

сравнению с другими странами, особенно развитых странах мира! Все мы

заботимся о здоровье своих детях, а так же заботимся о близких

родителях, бабушках и дедушках. Нас волнует образование детей или

вступление в брак и так далее. Чтобы достичь этого, нужно иметь

расширенный финансовый план. Это добавляет меру сложности, которая

должна быть учтена понятием финансового планирования, в отличие от

западной культуры. Там планировщик имеет дело только с отдельным

вопросом конкретного клиента. Как правило, проблемы и подходы являются

общими во всем мире. У нас сейчас наблюдается переход к желанию единого

поставщика решения, кто может планировать свою жизнь и дать нам решение

в полном объеме. Повышенная ответственность и сложность приводит нас к

этим изменениям. Люди не понимают, что такое финансовое планирование и,

следовательно, они не ценят этого. Учиться лучше, когда у вас есть

профессиональная помощь. В 2008 году люди потеряли много своих

богатств. Сертифицированные по финансовому планированию компании,

помогли своим клиентам сохранить свои доходы. Инвесторы понимают, что

волатильность придет, и что риск существует всегда, но они по-прежнему

хотят остаться инвесторами, теперь более, чем когда-либо. Ранее

инвесторы хотели иметь возможность инвестировать в то, что они могли

видеть и поэтому они инвестировали в золото, недвижимость и т.д.

Как правило, проблемы и подходы являются

общими во всем мире. У нас сейчас наблюдается переход к желанию единого

поставщика решения, кто может планировать свою жизнь и дать нам решение

в полном объеме. Повышенная ответственность и сложность приводит нас к

этим изменениям. Люди не понимают, что такое финансовое планирование и,

следовательно, они не ценят этого. Учиться лучше, когда у вас есть

профессиональная помощь. В 2008 году люди потеряли много своих

богатств. Сертифицированные по финансовому планированию компании,

помогли своим клиентам сохранить свои доходы. Инвесторы понимают, что

волатильность придет, и что риск существует всегда, но они по-прежнему

хотят остаться инвесторами, теперь более, чем когда-либо. Ранее

инвесторы хотели иметь возможность инвестировать в то, что они могли

видеть и поэтому они инвестировали в золото, недвижимость и т.д.

Интерес к финансовому планированию

Сейчас наблюдается сдвиг в мышлении к понятию финансового планирования. Например, инвестировать в акции, облигации, паевые инвестиционные фонды и так далее. Есть необходимость в укреплении доходов долгосрочным финансовым обеспечением. Например, Европа имеет очень прочную систему местного социального обеспечения. Тем не менее, некоторые европейские страны имеют долги такие, что они не в состоянии выполнить все долговые обязательства. США также указали, что существуют проблемы в социальном обеспечении. Правительство будет платить небольшую часть пенсионного дохода, они нуждаются в большей, финансовой безопасности. Даже при таких сильных системах как в Европе и США о покрытии всех потребностей граждан или полной защиты от нищеты в старости. Люди хотят поддерживать активный образ жизни после выхода на пенсию не хуже чем до пенсии или даже лучше, чем они были во время их трудовой жизни. Какой бы ни была социальная структура безопасности, она никогда не бывает гарантом. Вы должны все больше заботиться о себе. Имея доступ к финансовым советам, можно улучшить свое финансовое благополучие. Развивайте свою финансовую грамотность.

Бизнесмен компетентней депутата иначе бизнес просто не работал.

12. Финансовое планирование и прогнозирование на государственном уровне.Сущность и задачи финансового планирования.

Фин пла-ие – это одно из функциональных элементов управления финансами. В процессе финансового планирования субъекты хозяйствования, органы государственной власти и органы местного самоуправления, оценивают состав и структуру своих финансовых ресурсов, определяют возможность и способы увеличения их объема, и направление наиболее эффективного использования.Необходимость фин план-ия возникает, потому что обособленность движения денежных средств и обратное их воздействия, через распределение на процесс воспроизводства, обуславливает необходимость планомерного формирования, распределение и использование финансовых ресурсов, что и определяет содержание финансового планирования.Объе-ми планирования выступает финансовая деятельность хозяйствующих субъектов, органов государственной и муниципальной власти.Субъе-ми упр выступают органы государственной и муниципальной власти, коммерческие и некоммерческие организации.

В ходе планирования финансовых ресурсов и финансовой системы устанавливаются параметры финансовой деятельности хозяйствующих субъектов, и финансовой системы в целом, так же устанавливается величина и источники финансовых ресурсов, направление их расходования , степень соответствия затратам денежным доходом и уровень дефицитности ресурса.

Информационной базой процесса управления служат прогнозы социально-экономического развития страны, региона, муниципальные образования, различные бизнес планы, проекты.

Фин пла-ие представляет собой совокупность мероприятий, проводимых органами государственной власти и местного самоуправления, коммерческие и некоммерческие организации, по планомерному формированию и использованию денежных доходов в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития и определяющими финансовую политику.

Осн цель фин пла-ия — это обеспечение финансовыми ресурсами воспроизводственных процессов в соответствии с прогнозами социально экономического развития, цели финансового планирования реализуются с помощью распределительной функцией финансов, позволяющей установить научно-обособленные пропорции при определении источников и объемов финансовых ресурсов и направления их использования. Данные пропорции находят отражение в конкретных финансовых показателях, объединяемых субъектами планирования в единый документ называемый финансовый план.

Фин план— это документ представляющий собой систему взаимосвязанных финансовых показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый год.

В процессе реализации фин пла-ия, как метода управления финансами должны решать следующие задачи:

1. Определение объема финансовых ресурсов по каждому источнику поступления и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования.2. Определение объема и направления использования финансовых ресурсов.3. Обеспечение сбалансированности между объемом поступления и объемом расходования финансовых ресурсов.

4. Создание условий для укрепления устойчивости организаций, а так же бюджетов, формируемых органами государственной и муниципальной власти. Иными словами вся сущность фин пла-ия направленная на достижения устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами, как на макроуровне, так и на микроуровне.

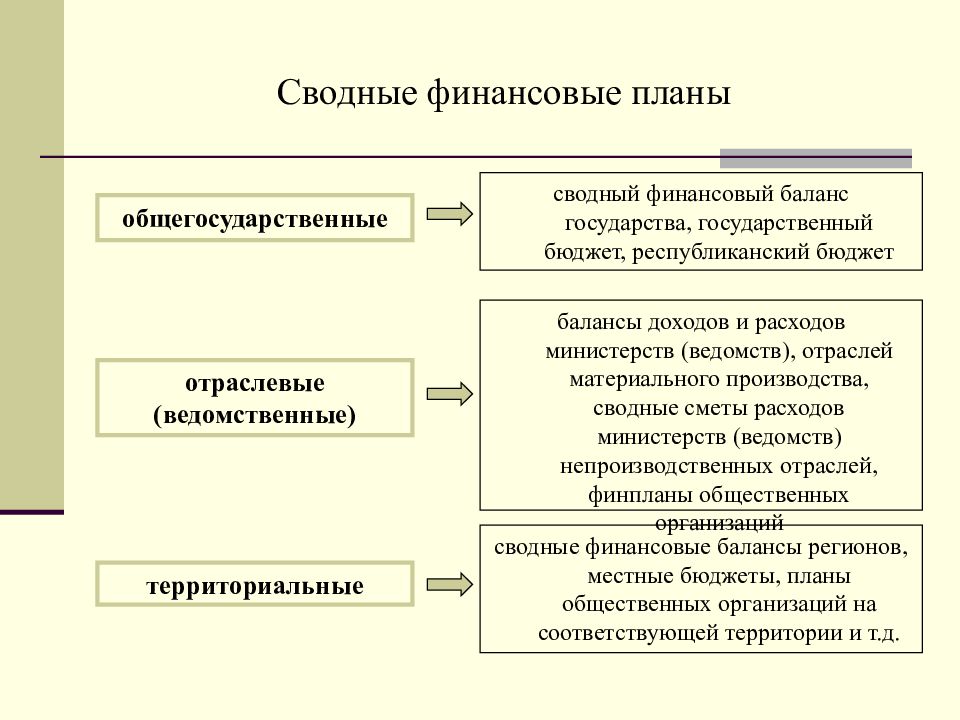

Основными финансовыми планами на общегосударственном и территориальном уровнях выступают бюджет и внебюджетные фонды.

Бюджет как плановый документ представляет собой роспись доходов и расходов органов государственной власти и органов местного самоуправления, составляется в форме баланса денежных средств предназначенных для финансового обеспечения задач и функций государства и органов местного самоуправления. Конкретизация доходов и расходов бюджета осуществляется в соответствии с бюджетной классификацией, установленной федеральным законом о « Бюджетной классификации РФ».

Бюджет составляется исполнительным органом власти на 1 календарный год и утверждается в форме закон соответствующим законодательством.

Порядок составления и утверждения бюджета, как планового документа регламентируется бюджетным кодексом РФ. По существу он является основным финансовым документом комплексно-определяющим количественные и качественные параметры государственно-социальной, экономической политики.Бюджет государственных внебюджетных фондов формируется в виде баланса доходов и расходов, обеспечивающих реализацию конституционных прав граждан на социальное обеспечение, охрану здоровья, получение бесплатной медицинской помощи.Состав доходов и расходов внебюджетных фондов определяется бюджетным кодексом РФ. Утверждаются в форме закона, одновременно с принятием закона о федеральном бюджете. К финансовым планам составляемых субъектами хозяйствования относятся: баланс доходов и расходов, смета доходов и расходов.Этапы и методы финансового планирования. Финансовое планирование охватывает ряд этапов.

1 этап- это анализ выполнения финансового плана в предыдущем и текущем периоде.2 эта- это расчет плановых показателей. 3 этап- это составление финансового плана, как документа.На 1 этапе составления финансового плана применяется метод экономического анализа, он позволяет определить степень выполнения плановых показателей за истекший период, путем сравнения с фактическими данными. В рамках финансового планирования применяют следующие виды экономического анализа: Горизонтальный – в ходе, которого сравниваются текущие показатели плана с показателями за прошлый год, а так же плановые показатели с фактическими. Вертикальный — в результате этого анализа определяется структура плана, доля отдельных показателей в итоговом показатели и их влияние на общие результаты .Трендовый — это анализ в результате, которого, путем сравнения плановых и отчетных показателей за ряд лет можно прогнозировать показатели на будущее. Факторный анализ – в результате, которого, определяют влияние отдельных факторов на финансовые показатели. На данном этапе финансового планирования выявляются факторы и причины, оказывающие влияние на выполнение плановых заданий, а так же резервы роста финансовых ресурсов.На 2 этапе осуществляется расчет плановых показателей выражающих конкретные задания по формированию и использованию финансовых ресурсов. В практике фин пла-ия используются следующие методы расчета показателей финансового плана:Нормативный метод — согласно этому методу плановые показатели рассчитываются с помощью установленных норм и нормативов.

Метод Экстраполяции — на основании данного метода расчет показателе плана производится на основе корректировки достигнутого уровня в базовом периоде показателей на относительно устойчивый темп их роста.

Индексный метод- предполагает широкое использование разнообразных индексов при расчете показателей и использование обусловленного развития рыночных отношений и наличием инфляционных процессов.

На 3 этапе финансового планирования составляется финансовый план как документ, который подлежит утверждению должностным лицом и является обязательным для исполнения. На этом этапе используется балансовый метод, он позволяет увязать финансовые ресурсы субъектов планирования с потребностями в них. Финансовый прогноз, его содержание и значение. Финансовый прогноз представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти. Финансовый прогноз выявляет ожидаемую в перспективе картину финансовых ресурсов и потребности в них, то есть представляет собой предпосылку для финансового планирования. К основной цели финансового прогноза можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной и муниципальной власти.В процессе финансового прогнозирования используются следующие методы:1.Метод экспертных оценок, предполагает обобщение и математическую обработку оценок специалистов, экспертов по определенному вопросу. Эффективность данного метода зависит от профессионализма и компетентности специалиста.2.Стахастичемский метод, предполагает вероятностный характер прогноза.3.Математическое моделирование, которое позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов, проекта прогноза, который наиболее соответствует принятой концепции финансовой политики.

Результатом финансового прогнозирования является составление финансового прогноза, который представляет собой систему научно-обособленных предположений о возможных направлениях будущего развития и состояние финансовой системы.

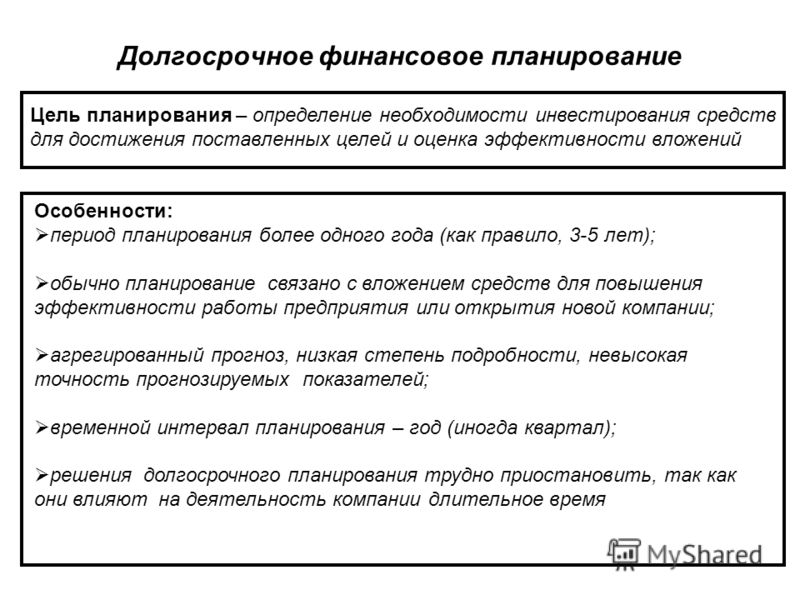

Финансовые прогнозы могут быть:

Краткосрочные (до 3 лет)Среднесрочные (от 5 до 7 лет)

Долгосрочные (от 10до 15 лет)

На общегосударственном и территориальном уровнях прогнозы составляются в форме перспективного финансового плана и баланса.

Перспективный финансовый план – это документ, формируемый на основе среднесрочного прогноза, социально-экономического развития РФ, субъектов РФ и муниципального образования, содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечение государственных и муниципальных заимствований и финансированию основных расходов бюджета.

Использование в практике финансового прогнозирования на макроэкономическом уровне перспективных финансовых планов, позволяет обеспечить стабильность бюджетного процесса

Цель — финансовое планирование — Большая Энциклопедия Нефти и Газа, статья, страница 1

Цель — финансовое планирование

Cтраница 1

Цель финансового планирования заключается в преодолении такого противоречия и создании тем самым необходимых предпосылок для обеспечения положительного ликвидного остатка денежных средств во все периоды времени от начала до конца реализации проекта. Пути решения такой задачи многообразны. На нулевом или первом шаге планирования, как было показано выше, это могут быть кредиты, увеличение собственного капитала. [1]

Цели финансового планирования — прежде всего цели, поставленные финансовым директором перед работниками финансовой службы и определяющие направления их деятельности в области разработки и реализации финансовой политики хозяйствующего субъекта. Однако финансовое состояние хозяйствующего субъекта зависит от всей хозяйственной деятельности в целом. Поэтому цели финансового планирования должны ставиться руководителем хозяйствующего субъекта перед всем трудовым коллективом по определению участия каждого работника в финансовых результатах хозяйственной деятельности. [2]

Цель финансового планирования — обеспечение финансовыми есурсами ( по объему, направлениям использования, объектам, о времени) воспроизводственных процессов в соответствии с рогнозами социально-экономического развития, бизнес-плана — ш и с учетом рыночной конъюнктуры, тенденций развития. Она ализуется на основе использования распределительной функ-щи финансов, позволяющей устанавливать научно обоснован-ше пропорции при определении источников и планировании бъемов финансовых ресурсов, направлений их использования. Необходимость эасчета плановых финансовых показателей и составления финансовых планов связана с тем, что натуральные показатели не отражают экономической эффективности заданий бизнес-планов и социально-экономических прогнозов, не позволяют определить затраты на производство ВВП на всех уровнях хозяйственной деятельности, а также охарактеризовать все процессы производства, распределения и потребления. Решить эти задачи могут только показатели, полученные в процессе финансового планирования. Таким образом, его результатом являются составление и принятие финансовых планов, разработка и утверждение финансовых разделов целевых программ, бизнес-планов, бизнес-проектов. [3]

Целью финансового планирования является определение возможной величины доходов, расходов и прибыли банка на определенный период. [4]

Для целей финансового планирования необходимо далее разделить постоянные и переменные расходы. Это нужно для определения того, как должны изменяться постоянные и переменные расходы при планируемых темпах роста реализации продукции, работ, услуг с учетом того, что только переменные затраты изменяются пропорционально росту объема производства и реализации. [5]

Для целей финансового планирования приходится далее разделить постоянные и переменные расходы. Это нужно для определения того, как должны изменять постоянные и переменные расходы при планируемых темпах роста реализации продукции, работ, услуг с учетом того, что только переменные затраты изменяются пропорционально росту объема производства и реализации. [6]

В территориальном учреждении для целей финансового планирования в качестве драйвера затрат, на наш взгляд, наиболее целесообразным представляется использование показателя количества технологических операций, осуществляемых в подразделениях в рамках реализации их функций. [7]

Можно выделить четыре вида целей финансового планирования: новаторские, решение проблемы, обычные рабочие обязанности, самосовершенствование. [8]

В процессе анализа платежеспособности в целях финансового планирования на перспективу составляют баланс неплатежей. [9]

Разделение постоянных и переменных расходов важно для целей финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту или падению объема производства и реализации. [10]

В связи с тем что планирование и управление финансами осуществляются конкретными людьми, то к новаторским целям финансового планирования следует отнести также совершенствование организации финансовой службы и повышение профессионального уровня финансового менеджера и экономиста по финансам. [11]

БДРР обычно составляется в виде баланса доходов и расходов. В целях финансового планирования он должен быть трансформирован с точки зрения притока и оттока наличных средств. В результате этой трансформации получается БДДС. [12]

Полная оптовая цена, по которой продукция промышленности передается другим предприятиям и хозорганизациям для производственного использования ( средства производства) нлн для розничной продажи ( предметы потребления), включает в себя налог с оборота, в котором воплощена часть стоимости этой продукции. Такая полная оптовая цена применяется для учета всей продукции народного хозяйства в для целей финансового планирования. [13]

Цели финансового планирования — прежде всего цели, поставленные финансовым директором перед работниками финансовой службы и определяющие направления их деятельности в области разработки и реализации финансовой политики хозяйствующего субъекта. Однако финансовое состояние хозяйствующего субъекта зависит от всей хозяйственной деятельности в целом. Поэтому цели финансового планирования должны ставиться руководителем хозяйствующего субъекта перед всем трудовым коллективом по определению участия каждого работника в финансовых результатах хозяйственной деятельности. [14]

К сожалению, нашими руководителями при постановке бюджетирования не всегда осознается следующее: конечно Запад нам не указ, но изобретать велосипед все же не следует, особенно в сфере финансового менеджмента. Иначе говоря, даже если западные методики бюджетирования нас не устраивают ( в основном по форме бюджетов), то это вовсе не значит, что надо что-то менять и по сути. Они для целей финансового планирования малопригодны. Их следует модернизировать, как с учетом специфики бизнеса компании, так и с учетом требований международных стандартов. [15]

Страницы: 1 2

Что такое финансовое планирование? | FPA Миннесоты

Определение финансового планирования

Финансовое планирование — это процесс, а не продукт. Это долгосрочный метод разумного управления своими финансами, позволяющий достичь своих целей и мечтаний, в то же время преодолевая финансовые препятствия, которые неизбежно возникают на каждом этапе жизни. Чтобы создать надежный финансовый план, необходимо поставить цели. сначала быть установленным. Затем собираются данные для анализа и оценки вашего финансового состояния.После завершения ваш план может быть разработан и реализован. Постоянный мониторинг плана имеет важное значение для внесения необходимых корректировок для достижения ваших целей.

Если они не CFP® Pro, вы просто не знаете.

Преимущества использования финансового планировщика

Как узнать, можно ли воспользоваться услугами финансового планировщика? У вас может не быть опыта, времени или желания активно планировать и управлять определенными финансовыми аспектами своей жизни.Возможно, вам понадобится помощь, чтобы начать работу. Некоторые причины для поиска профессионального руководства по финансовому планированию могут включать:

- Убедитесь, что ваших денег хватит во время выхода на пенсию или продления пенсионного плана

- Обработка наследования крупной суммы денег или другой непредвиденной финансовой прибыли

- Подготовка к браку или разводу

- Планирование рождения или усыновления ребенка

- Столкновение с финансовым кризисом, например серьезной болезнью, увольнением или стихийным бедствием

- Уход за престарелыми родителями или ребенком-инвалидом

- Финансовая помощь в случае смерти супруга или близкого члена семьи

- Финансирование образования

- Покупка, продажа или передача семейного бизнеса

Промедление — величайший враг финансовой независимости, и использование финансового планировщика поможет вам не сбиться с пути.

Почему CFP® Professional?

СпециалистыCFP® используют процесс финансового планирования для удовлетворения финансовых потребностей отдельных лиц, семей и предприятий. Большинство профессионалов CFP имеют четырехлетнюю степень в колледже в области, связанной с финансами, и завершили курс обучения финансовому планированию, утвержденный Советом CFP. Чтобы получить престижную сертификацию CFP® и оставаться сертифицированным специалистом CFP, люди должны отвечают четырем основным требованиям.

Экзамен: сертифицированные финансовые специалисты должны успешно пройти комплексный сертификационный экзамен Совета CFP, который проверяет знания человека по различным ключевым аспектам финансового планирования.

Опыт: Сертифицированные специалисты по финансовому планированию должны приобрести трехлетний опыт работы в области финансового планирования, прежде чем получить право использовать сертификационные знаки CFP.

Этика: Сертифицированные специалисты по финансовому планированию должны добровольно соблюдать Кодекс этики Совета CFP и дополнительные требования в соответствии с мандатом.Практикующие CFP, нарушающие кодекс, могут быть подвергнуты дисциплинарным взысканиям, включая безвозвратную потерю права использовать сертификационные знаки CFP.

Образование: Сертифицированные специалисты по финансовому планированию должны проходить 30 часов непрерывного образования каждые два года, чтобы оставаться в курсе знаний финансового планирования, включая этику.

CFP®, CERTIFIED FINANCIAL PLANNER ™ и зарегистрированный на федеральном уровне CFP (с логотипом пламени) являются сертификационными знаками, принадлежащими Совету по стандартам сертифицированного финансового планировщика.Эти отметки присуждаются лицам, успешно выполнившим первоначальные и текущие сертификационные требования Совета CFP.

Что такое финансовый план и как его составить?

Финансовый план — это исчерпывающая картина ваших текущих финансов, ваших финансовых целей и любых стратегий, которые вы установили для достижения этих целей. Хорошее финансовое планирование должно включать подробную информацию о ваших денежных потоках, сбережениях, долге, инвестициях, страховании и любых других элементах вашей финансовой жизни.

Что такое финансовое планирование?

Финансовое планирование — это непрерывный процесс, который снизит ваш стресс, связанный с деньгами, поддержит ваши текущие потребности и поможет вам создать кладезь для ваших долгосрочных целей, таких как выход на пенсию. Финансовое планирование важно, потому что оно позволяет максимально использовать свои активы и помогает обеспечить достижение ваших будущих целей.

Финансовое планирование не только для богатых: создание дорожной карты для вашего финансового будущего предназначено для всех.Вы можете составить финансовый план самостоятельно или получить помощь специалиста по финансовому планированию. Благодаря онлайн-сервисам, таким как робо-консультанты, помощь в финансовом планировании стала более доступной и доступной, чем когда-либо.

Финансовое планирование в 7 шагов

1. Начните с постановки финансовых целей

Хороший финансовый план определяется вашими финансовыми целями. Если вы подойдете к своему финансовому планированию с точки зрения того, что ваши деньги могут сделать для вас — будь то покупка дома или помощь в досрочном выходе на пенсию, — вы сделаете сбережения более преднамеренными.

Сделайте ваши финансовые цели вдохновляющими — какой вы хотите, чтобы ваша жизнь выглядела через пять лет? А через 10 и 20 лет? Вы хотите иметь машину или дом? Дети на картинке? Как вы представляете себе жизнь на пенсии?

Вы начинаете с целей, потому что они вдохновят вас на выполнение следующих шагов и станут путеводной звездой в вашей работе над воплощением этих целей в жизнь.

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. на сайте Facet Wealth |

Поощрение: скидка 15% на годовое финансовое планирование (требуется ежегодная предоплата). |

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. на веб-сайте Zoe Financial. | |

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | VANGUARD PERSONAL ADVISOR SERVICES® |

2. Отслеживайте свои деньги и перенаправляйте их на свои цели

Получите представление о своем ежемесячном денежном потоке — что приходит и что выходит. Точная картина является ключом к созданию финансового плана и может показать способы направить больше на сбережения или выплату долга. Видя, куда уходят ваши деньги, вы можете разработать краткосрочные, среднесрочные и долгосрочные планы.

Составление бюджета — это типичный план на ближайшее время.NerdWallet рекомендует бюджетные принципы 50/30/20: 50% получаемой вами зарплаты направляется на нужды (жилье, коммунальные услуги, транспорт и другие регулярные платежи), 30% на нужды (обеды вне дома, одежда, развлечения) и 20% на нужды. сбережения и погашение долгов. Сокращение суммы долга по кредитной карте или другой высокой процентной ставки является обычным среднесрочным планом, а планирование выхода на пенсию — типичным долгосрочным планом.

3. Получите соответствие вашего работодателя

Если вы посетите финансового консультанта, он или она обязательно спросит: есть ли у вас пенсионный план, спонсируемый работодателем, например 401 (k), и соответствует ли ваш работодатель какой-либо часть вашего вклада?

Верно, взнос 401 (k) снижает вашу получаемую зарплату сейчас, но стоит вложить достаточно, чтобы получить полную соответствующую сумму, потому что это совпадение — бесплатные деньги.Вот сколько вы должны внести в 401 (k).

4. Убедитесь, что чрезвычайные ситуации не перерастут в катастрофу

В основе любого финансового плана лежит откладывание денежных средств на покрытие чрезвычайных расходов. Вы можете начать с малого — 500 долларов достаточно для покрытия небольших чрезвычайных ситуаций и ремонта, чтобы непредвиденный счет не увеличил задолженность по кредитной карте. Вашей следующей целью может быть 1000 долларов, затем основные расходы на жизнь в течение одного месяца и так далее.

Кредит на строительство — еще один способ защитить ваш бюджет от потрясений.Хороший кредит дает вам варианты, когда они вам нужны, например, возможность получить приличную ставку по автокредиту. Это также может увеличить ваш бюджет, позволив вам снизить тарифы на страхование и позволить вам пропустить депозиты за коммунальные услуги.

5. Решение проблемы долга с высокой процентной ставкой

Важнейший шаг в любом финансовом плане: погашение «токсичной» задолженности с высокой процентной ставкой, такой как остатки по кредитным картам, ссуды до зарплаты, ссуды на право собственности и выплаты арендной платы в счет собственных средств. Процентные ставки по некоторым из них могут быть настолько высокими, что в конечном итоге вам придется выплатить в два или три раза больше суммы, чем вы взяли в долг.

Если вы боретесь с возобновляемым долгом, ссуда на консолидацию долга или план управления долгом могут помочь вам объединить несколько расходов в один ежемесячный счет по более низкой процентной ставке.

6. Инвестируйте, чтобы увеличить свои сбережения

Инвестирование звучит как что-то для богатых людей или для тех случаев, когда вы занимаетесь своей карьерой и семейной жизнью. Это не.

Инвестирование может быть таким же простым, как вкладывание денег в 401 (k), и таким же простым, как открытие брокерского счета (у многих нет минимума, чтобы начать работу).

В финансовых планах используются различные инструменты для инвестирования при выходе на пенсию, дома или в колледже:

Пенсионные планы, спонсируемые работодателем. Если у вас есть план 401 (k), 403 (b) или аналогичный, постепенно увеличивайте свои взносы до лимита IRS в размере 19 500 долларов в год. Если вам 50 лет и старше, лимит увеличивается до 26 000 долларов.

Традиционный или Roth IRA. Эти инвестиционные счета с льготным налогообложением могут дополнительно накапливать пенсионные накопления до 6000 долларов в год (или 7000 долларов, если вам больше 50).Это руководство NerdWallet IRA поможет вам выбрать правильный тип IRA и покажет, как открыть счет.

529 сберегательных планов колледжа. Эти спонсируемые государством планы обеспечивают безналоговый рост инвестиций и снятие средств на квалифицированное образование.

7. Постройте ров для защиты и роста своего финансового благосостояния

С каждым из этих шагов вы строите ров, чтобы защитить себя и свою семью от финансовых неудач. По мере продвижения своей карьеры продолжайте улучшать свой финансовый ров:

Увеличивая взносы на свои пенсионные счета.

Пополнение вашего фонда на случай чрезвычайной ситуации до тех пор, пока у вас не будет от трех до шести месяцев основных расходов на жизнь.

Использование страховки для защиты вашей финансовой стабильности, чтобы автомобильная авария или болезнь не сбили вас с пути. Страхование жизни защищает близких, которые зависят от вашего дохода. Срочное страхование жизни, охватывающее периоды от 10 до 30 лет, подходит большинству людей.

Вам нужна помощь в финансовом планировании?

Финансовый план — это не статичный документ — это инструмент для отслеживания вашего прогресса, который вы должны корректировать по мере развития вашей жизни.Полезно пересмотреть свой финансовый план после важных жизненных событий, таких как женитьба, начало новой работы, рождение ребенка или потеря любимого человека.

Если вы не любитель «сделай сам» — или если вам нужна профессиональная помощь в решении одних задач, а не других — вам не нужно делать это в одиночку. Подумайте, какая помощь вам нужна:

Только управление портфелем: Робо-консультанты предлагают упрощенное и недорогое онлайн-управление инвестициями. Компьютерные алгоритмы создают инвестиционный портфель на основе поставленных вами целей и ваших ответов на вопросы о вашей терпимости к риску.После этого служба отслеживает и регулярно меняет баланс ваших инвестиций, чтобы вы не сбились с пути. Поскольку все это цифровое, это обходится гораздо дешевле, чем наем менеджера портфолио.

Полный финансовый план и советы по инвестициям: онлайн-сервисы финансового планирования предлагают виртуальный доступ к консультантам. Базовая услуга будет включать автоматическое управление инвестициями (как у роботов-консультантов), а также возможность проконсультироваться с группой финансовых консультантов, если у вас возникнут другие финансовые вопросы.Более комплексные поставщики в основном отражают уровень услуг, предлагаемых традиционными специалистами по финансовому планированию: вам подбирается специальный финансовый консультант, который будет управлять вашими инвестициями, составит для вас комплексный финансовый план и будет регулярно проверять, насколько вы вы на правильном пути или вам необходимо скорректировать свой финансовый план.

Специализированное руководство и / или вы хотите встретиться с консультантом лицом к лицу: если у вас сложная финансовая ситуация или вам нужен специалист по имущественному планированию, налоговому планированию или страхованию, традиционный финансовый консультант в вашем регионе может соответствовать всем требованиям. .Чтобы избежать конфликта интересов, мы рекомендуем платных финансовых консультантов, которые являются доверенными лицами (то есть они подписали клятву действовать в интересах клиента). Обратите внимание, что некоторые традиционные финансовые консультанты отказывают клиентам, у которых недостаточно средств для инвестирования; определение «достаточно» варьируется, но многим консультантам требуется 250 000 долларов или больше. Если вы хотите узнать больше о том, сколько будет стоить посещение консультанта, прочитайте наше руководство по гонорарам финансового консультанта.

Что такое финансовый план и как его составить?

Финансовый план — это исчерпывающий обзор ваших финансовых целей и шагов, которые необходимо предпринять для их достижения.Финансовые планы обычно представляют собой физические документы, чтобы гарантировать их конкретность и окончательность. Многие люди совмещают свой финансовый план с инвестиционным планом, поскольку инвестирование часто является частью того, что поможет вам сэкономить на будущее. Другие важные аспекты финансового плана включают имущественный план, накопительный план колледжа, пенсионный план и многое другое. Поговорите с финансовым консультантом в вашем районе, если вам нужна помощь в составлении финансового плана или у вас есть другие вопросы о ваших финансах.

Финансовый план определяет, систематизирует и расставляет приоритеты для ваших финансовых целей, а затем описывает шаги, которые необходимо предпринять для их достижения.Они также могут дать некоторое представление о том, идете ли вы по пути к достижению своих финансовых целей или вам нужно скорректировать свои расходы. Эти планы могут быть связаны с консолидацией долга, открытием банковских или брокерских счетов, установлением режима сбережений или составлением инвестиционного плана.

Финансовые планы могут растягиваться на годы, месяцы или десятилетия, в зависимости от временного горизонта ваших целей. Но через, казалось бы, небольшие шаги, такие как ежемесячная цель сбережений или инвестирование части своей зарплаты, ваш финансовый план может привести к гораздо лучшей подготовке к будущему.

Финансовые планы, как правило, тоже гибкие, с учетом любых возможных изменений в жизни или непредвиденных событий. Это может включать длительное пребывание в больнице, брак, рождение ребенка, переезд, новую работу и многое другое.

Каковы основные компоненты финансового плана?Вам нужно составить подробный финансовый план для себя и своей семьи, чтобы он был максимально эффективным. Чтобы сделать это правильно, вам нужно будет задействовать несколько аспектов вашей финансовой жизни, таких как налоговые декларации, пенсионные счета и инвестиции.

Хороший финансовый план обычно включает ряд ключевых элементов. Хотя все они по-разному влияют на ваши деньги, их совокупный эффект определяет, как будет выглядеть ваше финансовое будущее. Вот финансовые категории и подкатегории, на которых следует сосредоточиться:

| Части финансового плана | ||||

| Составление бюджета | — Отчет о движении денежных средств с указанием источников дохода и расходов — Балансовый отчет, в котором анализируются ваши активы и обязательства — Положительные и отрицательные стороны вашего текущего финансового положения — План финансирования образования | |||

| Инвестиции | — Отчеты о доходности инвестиционного портфеля — Планы распределения активов — Обзор вложений в пенсионные счета | |||

| Пенсионный план | — Оценка дохода после выхода на пенсию и социального обеспечения — План образа жизни после выхода на пенсию | |||

| Планировка недвижимости | — Оценка налога на имущество / наследство — Завершено завещание — Планирование благотворительных пожертвований | |||

| Налоговое планирование | — 401 (k) и план взносов IRA — Декларации о приросте капитала и подоходном налоге | |||

| Управление рисками | — Долгосрочный уход, страхование инвалидности и жизни — План пособия бенефициару и по случаю потери кормильца — Аннуитеты | |||

У большинства людей широкий спектр краткосрочных и долгосрочных финансовых целей, от выплаты долга до планирования выхода на пенсию и создания фонда для колледжа.Но поскольку личная ситуация каждого человека уникальна, каждый финансовый план будет выглядеть немного иначе. В целом, однако, есть пять основных шагов для создания любого подробного финансового плана:

- Определите свои финансовые цели.

- Соберите воедино все соответствующие документы и выписки со счетов, которые рисуют картину вашего текущего финансового положения.

- Создайте краткосрочный и долгосрочный план для достижения ваших финансовых целей.

- Начните претворять в жизнь свой финансовый план.

- Корректируйте свой финансовый план по мере изменения вашей жизни и целей.

Первое, что вам нужно сделать при составлении финансового плана, — это точно определить, чего вы хотите достичь. Начните с обзора возможных краткосрочных и долгосрочных целей и задач. Они могут включать в себя внесение первоначального взноса за дом, выплату студенческой ссуды или покупку нового автомобиля. Эти цели станут движущей силой вашего финансового плана.

При определении этих целей смотрите на свое финансовое будущее в целом. Все ваши финансы связаны между собой, поэтому не сосредотачивайтесь только на одном аспекте. Например, когда дело доходит до планирования семьи, вы можете подумать не только о создании сберегательного фонда для колледжа, но и о внесении первоначального взноса за дом.

Шаг № 2: Соберите информацию о ваших финансах и инвестицияхПосле того, как вы поставили цели и получили помощь, если хотите, вы можете начать обзор того, как выглядит ваше финансовое положение.Включите любые активы и обязательства, такие как недвижимость, инвестиции, пенсионные счета и ссуды. Анализ всей этой информации дает более точное представление о вашем текущем финансовом положении.

Когда вы собираете информацию, начните с постоянных статей, таких как арендная плата или ипотека, счета за коммунальные услуги и другие фиксированные расходы. Затем просмотрите историю своих расходов, чтобы понять, сколько вы обычно тратите на продукты, развлечения, путешествия, одежду и т. Д. инвестиционный или арендный доход.

Знание того, где вы сейчас находитесь, поможет определить следующие шаги, которые вам нужно предпринять для достижения ваших целей. Вы можете настроить свои цели или сроки, исходя из вашей отправной точки, определяя их практичность и осуществимость.

Шаг № 3: Составьте комплексный финансовый планОпределив свое финансовое положение и цели, вы можете приступить к разработке практических шагов своего финансового плана. Скорее всего, это будет включать накопление денег на пенсию, резервный фонд или крупную покупку.Инвестиции также, вероятно, будут играть важную роль в вашем финансовом плане — в долгосрочной перспективе инвестирование в рынок — лучший способ приумножить ваше богатство.

Как именно вы инвестируете, зависит от ваших индивидуальных предпочтений и толерантности к риску. Если вы работаете с финансовым консультантом, он может помочь вам определить наилучшее распределение активов между акциями с большой и малой капитализацией, облигациями, денежными средствами и альтернативными инвестициями в соответствии с вашими предпочтениями.

Если одна из ваших целей — крупная покупка, например, дом или новая машина, вы также захотите включить в свой план шаги по увеличению кредита.Вам не нужно будет много делать, если у вас уже есть отличный кредитный рейтинг. Если ваш рейтинг не тот, на котором должен быть, часть вашего плана должна заключаться в том, чтобы сосредоточиться на своевременной оплате счетов по кредитным картам и студенческих ссудах, а также на других методах увеличения кредита.

Наконец, если у вас значительный долг, частью вашего плана будет его погашение. Как именно вы это сделаете — получите ли вы консолидированный заем или нет, увеличите ли вы ежемесячный платеж или оставите его без изменений и т. Д. — будет зависеть от вашей ситуации.

Финансовый консультант может помочь в процессе финансового планирования, предлагая рекомендации, основанные на вашем финансовом обзоре. Будь то предложение минимума сбережений или предложение графика погашения долга, они всегда готовы помочь. Примите во внимание любые риски или альтернативы, которые они указывают. Если ваш финансовый план когда-либо потребуется изменить, эти шаги помогут вам избежать затруднений.

Шаг № 4: Реализуйте свой финансовый план в повседневной жизниПосле того, как вы создали план, самое время приступить к его реализации.Может быть легче начать с малого, чем сразу же прыгать в глубокий конец. Например, вместо того, чтобы сразу экономить половину своей зарплаты, начните экономить небольшими приращениями.

График вашего финансового плана может растянуться на годы, поэтому немедленных результатов может не быть. Но придерживайтесь шагов, изложенных в вашем плане, и вы достигнете этих вех в кратчайшие сроки.

Важно следовать шагам, которые вы указали в своем финансовом плане. Однако не менее важно осознавать, что неожиданные вещи случаются, начиная с начала работы и заканчивая неотложной медицинской помощью.Любая непредвиденная ситуация может повлиять на ваши финансы, поэтому вам следует внести соответствующие изменения в свой план. Таким образом, он может лучше отражать ваше финансовое положение.

Шаг № 5: Периодически пересматривайте свой долгосрочный финансовый планКонечно, финансовые изменения могут повлиять на вашу способность достигать финансовых целей. Вы захотите проверить свой план, чтобы увидеть, сможете ли вы по-прежнему достичь этих целей после этих неожиданных препятствий. В противном случае вы можете легко изменить план.Вы можете изменить свой график, установить более высокий минимум экономии или вообще изменить цель.

Встречи с вашим финансовым консультантом каждые несколько месяцев могут быть полезны. При необходимости они могут помочь внести изменения в ваш план, чтобы вернуть вас в нужное русло. Будьте гибкими и открытыми со своим консультантом, когда дело доходит до пересмотра вашего плана с учетом новых целей или неудач.

Финансовое планирование с финансовым консультантомКонечно, можно составить финансовый план самостоятельно, но это исключительно сложный процесс.Здесь может пригодиться финансовый консультант, ориентированный на финансовое планирование.

Финансовые консультанты отличаются от специализированных профессионалов, таких как поверенные по имущественному планированию, поскольку они сосредоточены на более целостном обзоре финансового планирования. Они не только дают всеобъемлющую оценку вашей общей ситуации, но и дают подробные советы, которые помогут вам достичь ваших целей. Они также могут помочь вам составить план, удобный для налогообложения.

При выборе финансового консультанта для построения финансового плана ищите тех, кто имеет такие обозначения, как сертифицированный специалист по финансовому планированию (CFP) или дипломированный финансовый консультант (ChFC).Эти сертификаты гарантируют, что консультант получил надлежащее образование и опыт в области финансового планирования. Однако то, что консультант может не иметь этих сертификатов, не означает, что он не обладает квалификацией, чтобы помочь вам.

Хотя финансовые консультанты часто имеют общее представление о финансовом планировании, большинство из них работают в определенных финансовых областях. Например, консультант может специализироваться на услугах для тех, кто приближается к пенсионному возрасту, в то время как другие больше работают с клиентами из более молодых людей.Поэтому выберите советника, который точно соответствует вашему жизненному положению.

ИтогФинансовый план помогает вам ответственно управлять своими деньгами и планировать будущее. Хотя составление плана может занять некоторое время и самоотверженность, в долгосрочной перспективе он, скорее всего, окупится. В свою очередь, у вас и вашей семьи будет более четкий путь в будущее. Не бойтесь обратиться к финансовому консультанту, если вы не знаете, с чего начать свой финансовый план.

Советы по составлению финансового плана- Финансовые планы могут быть сложными, поэтому помощь профессионала может быть чрезвычайно полезной. Финансовые консультанты часто предоставляют услуги финансового планирования, а также советы по инвестициям, если вам это необходимо. Найти финансового консультанта в вашем районе не должно быть сложно, поскольку бесплатный инструмент SmartAsset поможет вам найти местных консультантов всего за пять минут. Начать сейчас.

- Хотите начать инвестировать самостоятельно? Начните с открытия брокерского счета и выбора распределения активов с учетом вашей личной терпимости к риску.Услуги робо-консультантов могут еще больше упростить ваши инвестиции, поскольку они вкладывают ваши деньги на основе запатентованных алгоритмов.

Фото: © iStock.com / Ivan-balvan, © iStock.com / bowdenimages, © iStock.com / AndreyPopov

Финансовое планирование

Значение и определение финансового планирования

Финансовое планирование можно определить как долгосрочное планирование прибыли, направленное на повышение рентабельности активов, рост доли рынка и решение прогнозируемых проблем.Проще говоря, это процесс оценки размера необходимого капитала и определения его конкурентов. Это процесс, определяющий финансовую политику в отношении инвестиций, закупок и управления средствами предприятия.

Цели финансового планирования

Основные цели финансового планирования включают:

- Определение требований к капиталу

Финансовое планирование помогает при определении требований к капиталу.Однако это зависит от таких факторов, как стоимость текущих и основных средств, рекламных расходов и долгосрочного планирования. Требования к капиталу рассматриваются как в краткосрочном, так и в долгосрочном плане.

- Определение структуры капитала

Структура капитала относится к составу капитала. Это означает, что это сравнительный тип и пропорция капитала, необходимого для бизнеса. Это включает решения относительно краткосрочного, а также долгосрочного соотношения заемного капитала и собственного капитала.

- Формирование финансовой политики

Финансовое планирование помогает при разработке финансовой политики в отношении кредитования, контроля денежных средств, займов и т. Д.

Другая важная цель финансового планирования — обеспечить оптимальное использование ограниченных финансовых ресурсов наилучшим образом с минимальными затратами, чтобы получить более высокую отдачу от инвестиций.

Важность финансового планирования

Финансовое планирование — это процесс, который включает в себя определение политики, целей, процедур, бюджетов и программ в отношении финансовой деятельности, представляющей интерес, таким образом, обеспечивая адекватную и эффективную финансовую, а также инвестиционную политику.Важность финансового планирования можно обозначить в следующих пунктах:

- Финансовое планирование обеспечивает достаточные средства.

- Финансовое планирование устанавливает, что поставщики средств, без сомнения, инвестируют в компании, осуществляющие финансовое планирование.

- Финансовое планирование помогает установить разумный баланс между притоком и оттоком средств для поддержания стабильности.

- Финансовое планирование помогает в разработке программ роста и расширения, которые способствуют долгосрочному существованию компании.

- Финансовое планирование снижает неопределенность в отношении изменений рыночных тенденций, с которыми можно легко справиться с помощью достаточных средств.

- Самое главное, что финансовое планирование помогает снизить неопределенность, которая является препятствием для роста компании, обеспечивая тем самым стабильность и прибыльность компании.

Финансовое планирование и контроль | Вольтерс Клувер

Что такое финансовый план?

Определение финансового планирования относится к шагам, мерам и границам, которые компания устанавливает для достижения своих финансовых и стратегических целей.

Что такое финансовое планирование для бизнеса?

Как правило, финансовый план бизнеса основан на видении компании. Он включает в себя все действия, процессы, персонал, ИТ, ресурсы, сопутствующие затраты и сроки, которые необходимы компании для достижения этих целей. Финансовый план анализирует краткосрочные и долгосрочные экономические обстоятельства. Для многих компаний финансовый план сообщает заинтересованным сторонам об усилиях, направленных на получение прибыли.

Почему вам следует заниматься финансовым планированием?

Вы должны построить финансовый план по нескольким причинам.

Составление финансового плана включает оценку ваших текущих финансовых показателей и ставит их в основу всех будущих целей. Без оценки ваших текущих финансовых показателей ваша компания может принимать коммерческие решения, которые не являются жизнеспособными с финансовой точки зрения.

Составление финансового плана поддерживает согласованность бизнес-операций, проектов, бюджетов и операций. Без финансового плана легко сбиться с пути, перерасходовать, недополучить или использовать менее эффективные ключевые показатели эффективности для принятия решений.

Разработка финансового плана поможет вам определить:

- Требования к капиталу (краткосрочные и долгосрочные потребности в капитале)

- Структура капитала (соотношение заемного капитала)

- Финансовая политика (контроль денежных средств, кредитование, заимствования)

- Затраты и лимиты расходов

- Как можно максимизировать ресурсы

Ваш финансовый план — это еще и проверка работоспособности: Понимая, где находятся ваши финансовые результаты и чего вы хотите, вы сможете лучше оценить финансовое состояние своей организации.Если ваши фактические результаты не соответствуют вашему финансовому плану, при частом контроле вы можете отреагировать, чтобы улучшить свои результаты.

Целью финансового плана также является держать заинтересованные стороны в курсе. Как внутренние (исполнительное руководство, высшее руководство, руководители отделов), так и внешние заинтересованные стороны (члены совета директоров) хотят знать, как показатели производительности влияют на направление деятельности компании. Вот почему прогнозирование движущих сил денежных потоков, доходов и баланса создает основу для надежного финансового плана.

Как составить или составить финансовый план?

Когда вы разрабатываете финансовый план организации, вам необходимо:

- Пересмотрите свою стратегию: Как начать свой финансовый план? Начните с повторения того, чего хочет достичь ваша организация. Обратитесь к своему стратегическому плану, чтобы расставить приоритеты для ваших целей. Разбейте основные требования к расходам на проекты, оборудование, потребности в кадрах и перечислите все существенные расходы.

- Включите свои финансовые отчеты: Отчет о движении денежных средств, отчет о прибылях и убытках и баланс должны служить основой вашего финансового плана.Эти заявления позволяют вам, вашему руководству и всем заинтересованным сторонам получить истинное представление о доходах, обязательствах и капитале вашей компании. Благодаря этому анализу вы поймете свою прибыль и состояние денежных средств и сможете обосновать будущие решения.

- Доступ к историческим данным и данным в реальном времени: Для разработки финансового плана вам понадобится доступ к историческим данным за определенный период. Вам также необходимо будет создавать прогнозы и отслеживать текущее финансовое положение в сравнении с вашим текущим планом и прошлым.

- Разработка бизнес-моделей и прогнозов: Чтобы построить свой финансовый план, используйте свои прогнозы, исторические данные и данные в реальном времени для прогнозирования финансовых показателей. Разработайте прогноз продаж, бюджет расходов, точку безубыточности и смоделируйте различные сценарии «что, если».

- Определите реалистичные цели: Цели, которые вы ставите в своем финансовом плане, должны быть реалистичными. Чем более конкретно вы сможете предвидеть затраты на рабочую силу, расходы, накладные и другие постоянные и переменные расходы, тем больше реальность будет соответствовать вашему финансовому плану.

- Определите и предвидите потребности в финансировании: Если ваши цели высоки, вам может потребоваться внешнее финансирование. Используйте свои бизнес-модели, прогнозы и прогнозы, чтобы точно понять, какие средства вам понадобятся для достижения ваших стратегических целей.

- Используйте графики и визуализации: Ваш финансовый план не должен состоять из ряда цифр. Имейте в виду, что исполнительные читатели должны иметь возможность сразу понять ваш план. Используйте графики, диаграммы, информационные панели, тепловые карты, географические карты и другие расширенные визуализации, чтобы оживить свой финансовый план и воплотить его в жизнь.

- Отслеживайте эффективность в соответствии с вашим планом в режиме реального времени: По мере того, как вы приводите свой финансовый план в действие, отслеживайте финансовые показатели в реальном времени относительно запланированных финансовых показателей. Следя за своими целями, вы можете изменить свои действия, чтобы ваши финансовые дела оставались в рамках плана и бюджета.

Глоссарий по финансовому планированию и инвестированию (Rutgers NJAES)

Составлено Барбарой О’Нил, доктором философии, CFP, Rutgers New Jersey Agricultural Experiment Station (NJAES) Cooperative Extension

А

- AGI (Скорректированный валовой доход) —Последняя строка на первой странице формы 1040 IRS, указывающая доход до вычитания личных льгот, удержаний и кредитов.

- APR (Годовая процентная ставка) — Общая годовая стоимость ссуды, кредитной карты или другого типа или кредита. Например, годовая процентная ставка кредитной карты может составлять 18%.

- Амортизация —Процесс уменьшения непогашенного долга путем регулярных платежей, включающих как основную сумму долга, так и проценты, до тех пор, пока в конечном итоге ссуда не будет погашена. Примером амортизации является жилищная ипотека.

- Ежегодный сбор —Сумма, взимаемая с держателя кредитной карты некоторыми кредиторами за ведение счета.Ежегодная комиссия взимается независимо от того, используется ли кредитная карта.

- Годовой отчет — Отчет, который публичные компании должны подавать ежегодно, чтобы описать финансовые результаты предыдущего года и планы на предстоящий год. В годовой отчет включается информация об активах, пассивах, прибыли и прибыли или убытке компании.

- Аннуитет —Договор со страховой компанией, по которому эмитент соглашается производить регулярные выплаты кому-либо пожизненно или в течение фиксированного периода времени в обмен на единовременную выплату или периодические депозиты.

- Актив — Все имеющее ценность (например, ценные бумаги, имущество), которым вы владеете, что увеличивает вашу чистую стоимость.

- Распределение активов — Размещение определенной суммы своего инвестиционного капитала в различных типах классов активов (например, 50% акций, 30% облигаций и 20% денежных средств).

- Фонд распределения активов — Универсальный паевой инвестиционный фонд, который включает в свой портфель акции, облигации и активы, эквивалентные денежным средствам.

- Автоматический инвестиционный план (AIP) —Соглашение, при котором инвесторы периодически снимают деньги со своего банковского счета для покупки акций или паевого инвестиционного фонда.

- Банкомат — Акроним для банкоматов, которые позволяют потребителям вносить и снимать деньги в электронном виде 24 часа в сутки.

- Метод среднего дневного остатка — наиболее распространенный метод расчета остатка на кредитной карте для определения финансовых затрат. Общая сумма невыплаченных остатков за каждый день расчетного периода делится на количество дней в расчетном периоде (например, 6000 долларов разделить на 30 = 200 долларов). Финансовые расходы затем рассчитываются на этом среднем балансе.

Б

- «Плохая» задолженность — Кредит, используемый для покупки предметов, стоимость которых обесценивается или которых больше нет, когда приходит счет (например, еда, обеды в ресторанах, бензин), особенно если баланс возобновляется и выплачиваются проценты.

- Остаток — сумма денег на депозите на банковском счете или непогашенная задолженность по ссуде или кредитной карте.

- Банк —Коммерческое финансовое учреждение, где потребители могут получить доступ к различным услугам, таким как чековые и сберегательные счета, кредитные карты, сейфы и ссуды.

- Банкротство —Процесс обращения в суд с просьбой о погашении долгов. Существует два типа личного банкротства: Глава 7 (ликвидация активов) и Глава 13 (план погашения долга).

- Выписки из банка —Документ, который указывает начальный и конечный баланс банковского чекового или сберегательного счета и транзакции (например, вклады, чеки, которые прошли клиринг), которые имели место в течение периода выписки.

- База / Основа стоимости — Стоимость, присвоенная активу, обычно это цена покупки плюс сумма последующих депозитов, которая используется для определения прироста капитала или убытка от капитала для целей налогообложения.

- Медвежий рынок — термин, используемый для описания длительного периода снижения цен на акции.

- Бенефициар —Лицо (лица), унаследовавшее определенное имущество (например, бенефициары указаны в страховом полисе и пенсионных накопительных планах, таких как IRA).

- Доллары до (до) налогообложения —Деньги, внесенные в отложенный по налогу сберегательный план (например, 401 (k) и некоторые IRA), по которому вы не должны платить подоходный налог до момента выхода в будущем.

- Облигация — долговое свидетельство или долговая расписка, выпущенная корпорацией или государственным органом. Заемщикам обещают проценты за ссуду своих денег эмитенту облигаций и возврат их инвестиций в определенный срок в будущем.

- Брокер / биржевой брокер — профессионал, который выполняет приказы инвесторов на покупку и продажу ценных бумаг и обычно дает некоторые финансовые консультации.

- Бюджет — Также известный как план расходов, это план расходования и сбережения денег, который уравновешивает семейные доходы и расходы.

- Бычий рынок — термин, используемый для описания длительного периода роста цен на акции.

- Купи и держи —Стратегия покупки ценных бумаг, которые считаются высококачественными, и удержания их в течение нескольких лет.

С

- Прирост капитала / Оценка —Повышение рыночной стоимости инвестиции.

- Капитализация — Рыночная стоимость компании, рассчитанная путем умножения количества акций в обращении на цену за акцию.Часто называется «крышкой», как «большой запас».

- Денежный поток —Взаимосвязь между доходами и расходами домохозяйства. Например, домохозяйства, которые тратят больше, чем зарабатывают, имеют отрицательный денежный поток.

- Денежные вложения (также известные как «Эквиваленты денежных средств») — Высоколиквидные ценные бумаги, подходящие для срочных сбережений и краткосрочных финансовых целей (например, фонды денежного рынка и сберегательные счета).

- Денежная стоимость — сберегательный компонент полиса страхования всей жизни, переменного или универсального страхования жизни.

- Caveat Emptor — «Пусть покупатель остерегается», предупреждение для всех потребителей о том, что нужно делать покупки осторожно.

- CD —Фиксированная сумма денег, депонированная в финансовом учреждении на определенный период времени. Сокращение от Депозитного сертификата, компакт-диски продаются банками, основная сумма которых застрахована Федеральной корпорацией страхования депозитов (FDIC). Брокерские фирмы также могут продавать компакт-диски. Проценты, выплачиваемые на компакт-дисках, зависят от суммы депозита и продолжительности инвестирования денег.

- Текущий счет —счет, который позволяет владельцам использовать депонированные средства путем выписки чека.

- Обеспечение — Нечто стоящее в залоге для обеспечения ссуды (например, автомобиль в качестве обеспечения ссуды на покупку автомобиля).

- Коллекционный предмет — Материальный предмет, например монеты, марки и предметы искусства, приобретенный в качестве инвестиции.

- Комиссия —Комиссия, выплачиваемая брокеру за торговлю ценными бумагами, обычно основанная на количестве сделок с акциями или сумме сделки в долларах.

- Сложные проценты — Проценты, начисляемые ежедневно, ежемесячно, ежеквартально, раз в полгода или ежегодно как по основной сумме, так и по ранее начисленным процентам.

- Индекс потребительских цен (ИПЦ) — Индекс потребительских цен (ИПЦ) — это показатель инфляции, используемый Бюро статистики труда США. Отслеживается и фиксируется изменение цен более чем на 300 товаров и услуг.

- Core Holding —Фундамент портфеля (e.g., фондовый индексный фонд), в который инвестор может добавить дополнительные ценные бумаги. Финансовый автор Чарльз Шваб называет эту стратегию «базируй и исследуй».

- Содействующая сторона — лицо, которое соглашается производить платежи по ссуде, если основной заемщик этого не делает.

- Взнос — Добровольный депозит в пенсионный план, такой как 401 (k) или IRA.

- Преобразование —Перевод средств с традиционного ИРА на ИРА Рота. Конверсия IRA является налогооблагаемым событием в том году, когда она была произведена.

- Кредит —Получение денег, товаров или услуг в обмен на обещание вернуть заемную сумму в будущем.

- Кредитная карта —Пластиковая карта, выпущенная финансовым учреждением, указывающая на открытие счета для совершения покупок или выдачи наличных в обмен на будущий платеж и комиссию, называемую процентами. Любая оставшаяся задолженность переносится на следующий месяц.

- Кредитная карта (обеспеченная) — Кредитная карта, обеспеченная денежной суммой, депонированной кредитору владельцем счета для использования в качестве обеспечения ссуды.