Презентация на тему Отличие и сходство финансового и

Презентация на тему: «Отличие и сходство финансового и управленческого учета» Презентацию подготовила студентка 4 курса направления экономика Белоус Лариса

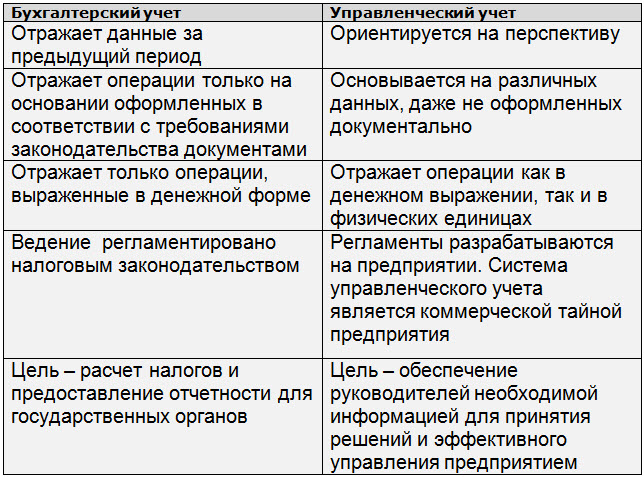

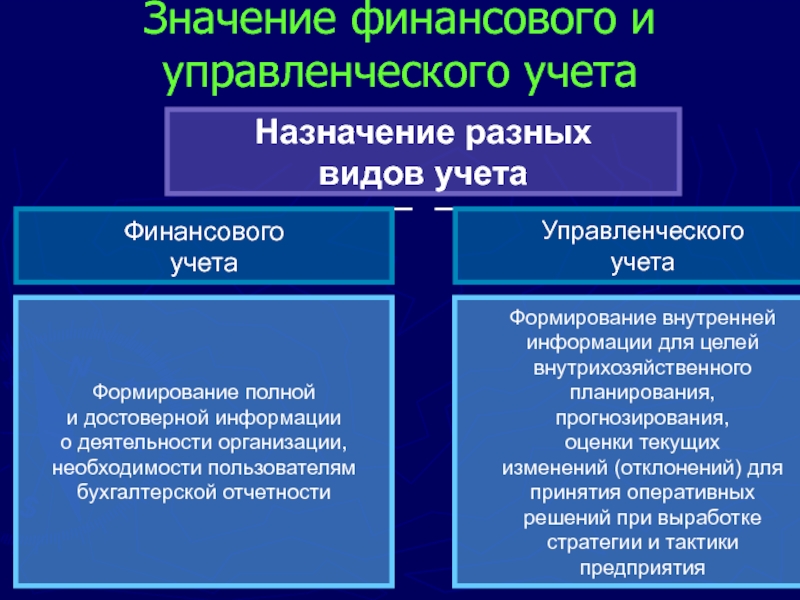

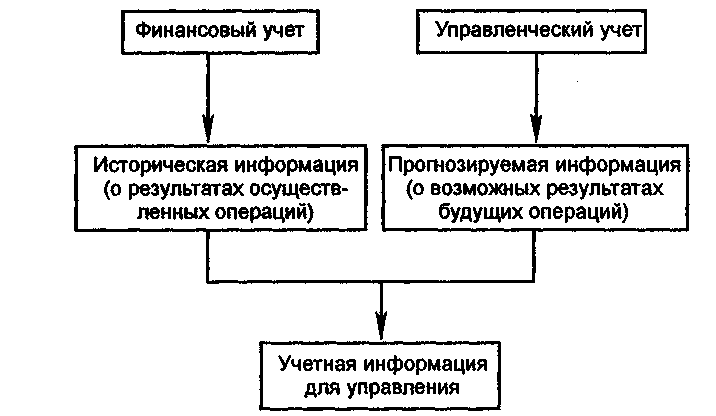

Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений.

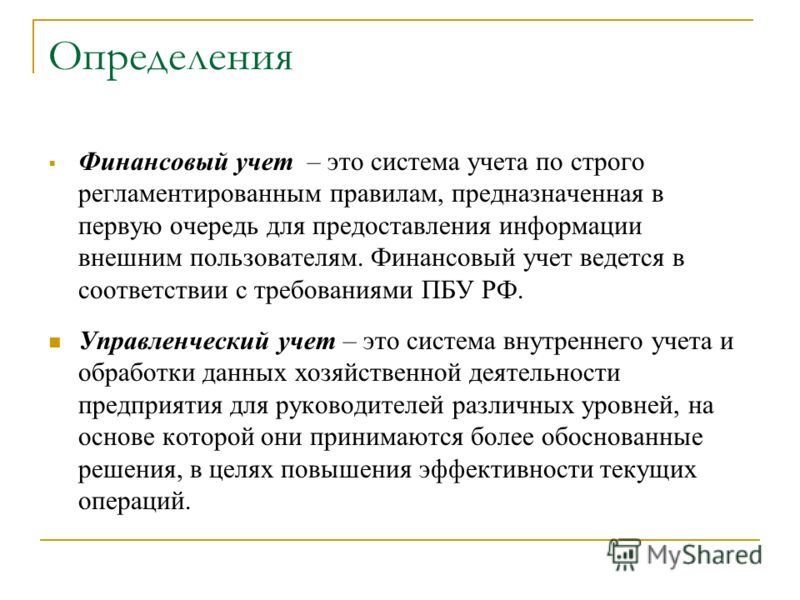

Финансовый учет- это процесс формирования бухгалтерской информации, представляемой в основном для внешних пользователей, таких как: акционеры, контрагенты, банки, государственные органы. Управленческий учет можно определить как вид деятельности в рамках одной организации, направленной на обеспечение управленческого аппарата информацией, которую используют для планирования, собственно управления, а также контроля над деятельностью организации.

Основные показатели сравнения финансового и управленческого учета: • Пользователи учетной информации • Объект учета • Обязательность ведения и юридические требования • Принципы учета и порядок его ведения • Временная соотносимость информации • Степень точности представляемой информации • Периодичность составления и сбора информации • Ответственность за качество предоставляемой информации • Масштабы учета • Способ ведения учета • Используемые измерители • Способы группировки расходов • Сроки предоставления отчетности • Регулирующий орган

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т. д. Управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам. Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

д. Управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам. Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам.

Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов.

Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия.

Различны также и подходы к учитываемым объектам В финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т. е. учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т. д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования. Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств.

Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов. Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку. Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру. Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку. Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру. Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Таким образом, можно сделать вывод, что финансовый учет рассматривает количественную сторону всех объектов учета деятельности организации, а управленческий — их качественные характеристики, эффективность использования. В этом и заключается основное отличие финансового учета от управленческого.

В этом и заключается основное отличие финансового учета от управленческого.

Наряду с приведенными отличиями финансовый и управленческий виды учета имеют много сходства 1. Основная часть данных первичного учета используется и в финансовом, и в управленческом учете. 2. Учет затрат и калькулирование себестоимости продукции осуществляются как в финансовом, так и в управленческом учете. 3. Способы и приемы, составляющие в совокупности метод бухгалтерского учета (документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность), применяются как в финансовом, так и в управленческом учете.

Спасибо за внимание!!!

В чем разница между финансовым и управленческим учетом?

Финансовый и управленческий учет имеют определенную цель, хотя оба метода используют одну и ту же финансовую информацию от компании. Компании часто используют оба типа учета, хотя между ними существуют четкие различия.

Большинство людей думают о финансовом учете при просмотре финансовой информации компании. Это происходит главным образом потому, что публичные компании должны предоставлять информацию общественности, включая финансовую бухгалтерскую отчетность, известную как отчет о прибылях и убытках, бухгалтерский баланс и отчет о движении денежных средств. Другая финансовая информация может присутствовать в специальных отчетах, таких как графики амортизации, амортизация кредитов и графики долевого финансирования. Эти отчеты обычно публикуются каждый месяц, причем ежеквартальные отчеты становятся более важными, поскольку компания основывает свои доходы на этой информации.

Когда люди сравнивают финансовый и управленческий учет, им может быть труднее понять последнее, так как оно совсем другое. Отчеты по управленческому учету не часты и не должны следовать каким-либо стандартным методам отчетности. Это приводит к тому, что компании могут создавать любой процесс отчетности, который они считают необходимым. Хотя цифры в финансовом и управленческом учете совпадают, цель различна, что дает компаниям возможность использовать управленческий учет по своему усмотрению.

Хотя в управленческом учете нет специальных правил, компании должны обеспечить разумность своих измерений. Например, попытка распределения затрат, не связанных с производственным процессом, обычно не допускается. Это позволяет компании избежать затрат на эти расходы и увеличения активов. Конечным результатом будет более высокий доход, о котором сообщит компания, что нарушает стандарты в соответствии с принципами финансового учета. Это представляет собой одну из наиболее важных связей между финансовым и управленческим учетом.

Фокус между финансовым и управленческим учетом также различен. Первая сфокусирована на отчетности по чистой прибыли и прибыли, которую компания получает от бизнес-операций. Управленческий учет часто фокусируется на внутреннем контроле затрат. Если компания не может должным образом контролировать расходы, каждый произведенный продукт стоит больше денег. Это требует от компании повышения цен или снижения затрат, поскольку низкая маржа, как правило, не является устойчивой. Возможность объединить две учетные системы часто является неотъемлемым процессом успешного ведения бизнеса.

ДРУГИЕ ЯЗЫКИ

Сравнительная характеристика финансового и управленческого учета

Больше материалов по теме «Управленческий учёт» вы можете получить в системе КонсультантПлюс.

Все подсистемы учета – финансовая, управленческая и налоговая – взаимосвязаны между собой, неся ту или иную информацию о различных сторонах предпринимательской деятельности. Управленческий учет вкупе с финансовым помогают регистрировать и интерпретировать данные о распределении денежных ресурсов и итогам прибыли и затрат предприятия с тем, чтобы принимать соответствующие решения по управлению.

Управленческий учет вкупе с финансовым помогают регистрировать и интерпретировать данные о распределении денежных ресурсов и итогам прибыли и затрат предприятия с тем, чтобы принимать соответствующие решения по управлению.

Дополняя друг друга, эти виды учета не являются тождественными, между ними существуют качественные различия, которые мы и рассмотрим в этой статье.

Определения видов учета

Управленческий учет – вид анализа информации о различных сторонах предпринимательской деятельности, призванный учитывать их качественные характеристики для обеспечения принятия целесообразных управленческих решений.

Финансовый учет – подсистема информационного обеспечения, касающаяся количественной составляющей финансовой стороны деятельности предприятия с целью регистрации и планирования финансовой деятельности.

Общие черты данных видов учета

Используя общую систему получения, фиксации, анализа, обработки и интерпретации информации на предприятии, финансовый и управленческий учет имеют много совместных черт. К нам относятся:

К нам относятся:

- основной предмет анализа – прибыль и затраты организации;

- главная цель – повышение эффективности и рентабельности деятельности организации;

- общеупотребительные принципы организации учета;

- использование данных из общей учетной системы бизнес-структуры;

- применение результатов учета непосредственно для осуществления руководства предприятием;

- минимизация финансовых рисков на предприятии;

- выявление внутренних финансовых резервов;

- контроль динамики имущественных средств фирмы;

- уточнение целесообразности принимаемых бизнес-решений;

- одинаковое отражение многих операций предпринимательской деятельности.

Отличительные признаки финансового и управленческого учета

Существенные отличия обуславливаются разными основаниями, по которым можно сравнить эти два вида получения, анализа и обработки финансовой информации.

- Респонденты полученных данных. Пользователи, для которых предназначена учетная информация, различны:

- для управленческого анализа – исключительно внутреннее пользование, информация часто составляет содержание коммерческой тайны;

- для финансового анализа – как внутренние, так и внешние пользователи, то есть не только сотрудники предприятия, но и партнеры, заемщики, инвесторы, акционеры, другие контрагенты, а также представители государственных органов контроля.

- Государственное регламентирование. Современные законодательные акты РФ по-разному отражают эти виды учета:

- для управленческого анализа – регламентируется только внутренними нормативными актами предприятия, государственный регламент не предусмотрен;

- для финансового анализа – полностью регулируется законодательными актами Российской Федерации, а именно Федеральным Законом № 129-ФЗ «О бухгалтерском учете», отдельными Положениями по бухучету, инструкциями и указаниями Минфина, Центробанка, Росстата по отдельным его пунктам.

- Обязательность производства: финансовый учет обязателен к проведению в организациях всех видов деятельности и форм собственности, управленческий же – дело добровольное.

- Объект рассмотрения. Учет может охватывать разные объемы объектов анализа:

- управленческий – каждое структурное подразделение в отдельности, поскольку подразумевает разные уровни руководства и принятия решений;

- финансовый – ведется по всей организации в целом.

- Правила регистрации данных обусловлены государственным регламентированием данных способов аналитического подхода к финансам предприятия:

- в управленческом учете – произвольные, устанавливаются руководством фирмы и фиксируются в локальных актах;

- в финансовом учете – строгие, прописанные в государственных нормативных актах и международных отчетных стандартах.

- Периодичность проведения зависит от целей учета:

- управленческий осуществляется по мере практической необходимости, сроки его проведения устанавливаются индивидуально;

- финансовый учет производится со строгой периодичностью, отчетность нужно подавать тогда, когда этого требует государство (обычно это годовой отчет).

- Принятие во внимание затрат на сам учет: любой сбор, анализ, фиксация и обработка информации сами по себе предусматривают определенные расходы как времени, так и средств. Организация по-разному оценивает эти показатели при различных видах учета:

- управленческий учет целесообразен, когда польза от полученной информации перекрывает затраты на сам учет или хотя бы не превышает их;

- финансовый учет необходимо производить, невзирая на его затратные характеристики.

- Объективность информации:

- в управленческом – наряду с точными сведениями и показателями применяется и субъективная информация; наряду с финансовыми данными применяются и другие виды информационных показателей;

- финансовый учет оперирует только объективными данными, поддающимися количественному анализу, то есть исключительно денежными характеристиками;

- Требования к полученным данным также зависят от вида учета:

- управленческий учет требует от информации, в первую очередь, оперативности предоставления, ее полноте и удобной для интерпретации форме;

- финансовый учет ставит в приоритет точность и законодательное соответствие данных.

- Временной фактор говорит о том, информация о каком периоде деятельности берется во внимание:

- управленческий учет, наряду с отражением текущей и завершившейся деятельности, содержит прогнозы и планы на будущее;

- финансовый учет рассматривает только завершенную информацию с целью интерпретации уже свершившихся финансовых процессов.

- Ответственность за информацию по-разному ложится на полномочных представителей того или иного вида учета:

- в управленческом учете за качество информации сотрудники несут только внутреннюю ответственность;

- в финансовом учете искажение фактов наказуемо по закону.

- Выбор методов учета:

- в управленческом – свободный, определяется целесообразностью, удобством и конкретной целью назначаемого учета;

- в финансовом – строго стандартизированный в государственной законодательной документации.

- Структура получаемой информации:

- в управленческом учете структура предоставляемых данных определяется пользовательским запросом;

- в финансовом учете нужно анализировать базисное равенство, которое рассматривает активы предприятия как сумму собственных и заемных средств.

- Отражение данных учета по-разному происходит в документальном сопровождении этого процесса:

- в управленческом учете может быть применена любая удобная руководству система документирования информации;

- финансовый учет предусматривает строгие формы отчетности, в первую очередь отражение всех остатков по счетам из Главной книги.

- Группировка расходов и прибыли: оба вида учета оперируют этими понятиями, но по-разному объединяют фиксируемые финансы:

- управленческий учет соединяет расходы по тем или иным калькуляционным статьям, а доходы – в зависимости от требований конкретного структурного подразделения или вида производимой продукции;

- финансовый учет группирует затраты по их экономическим составляющим, а доходы рассматривает в целом по предприятию (возможно разделение по видам деятельности).

В связи с тем, что все большее количество отечественных предприятий начинают активно использовать международные стандарты учета и документальной отчетности, вопросы организации финансового и управленческого учета становятся особенно актуальными.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

Научно-образовательный портал ТУСУР | Управленческий учет: Учебное пособие / Лычагина Л.

Л. — 2018. 147 с.

Л. — 2018. 147 с.Введение 5

1. СУЩНОСТЬ И НАЗНАЧЕНИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 6

1.1. Сущность управленческого учета. Его отличие от финансового учета 6

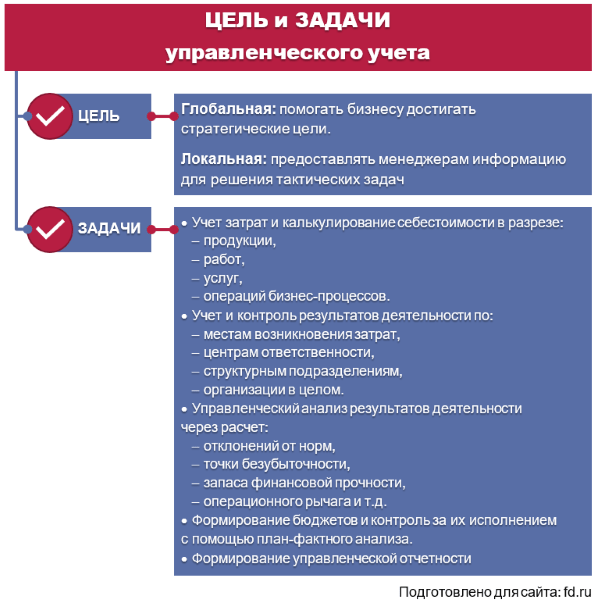

1.2. Цель, задачи и объекты управленческого учета 9

1.3. Основные функции управленческого учета 13

1.4. Требования к информации, формируемой в управленческом учете 15

1.5. Место управленческого учета в деятельности организации 16

Контрольные вопросы, задания, тесты к главе 1 18

2. ЗАТРАТЫ И ИХ КЛАССИФИКАЦИЯ 23

2.1. Экономическая сущность издержек, затрат, расходов 23

2.2. Направления классификации затрат на производство и продажу продукции 28

2.3. Классификация затрат для исчисления себестоимости продукции 29

2.4. Классификация затрат для принятия решений 34

2. 5. Классификация затрат для осуществления процесса контроля и регулирования 37

5. Классификация затрат для осуществления процесса контроля и регулирования 37

Контрольные вопросы, задания, тесты к главе 2 38

3. МЕТОДЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ 43

3.1. Соотношение понятий «учет затрат» и «калькулирование» 43

3.2. Виды калькуляций и процесс калькулирования 45

3.3. Понятие метода калькулирования 52

3.4. Попередельный метод учета затрат 52

3.5. Попроцессный метод учета затрат 61

3.6. Позаказный метод учета затрат 64

3.7. Нормативный метод учета затрат 66

3.8. Распределение косвенных затрат 74

3.9. Система учета переменных затрат «директ-кост» 77

Контрольные вопросы, задания, тесты к главе 3 86

4. ПРАКТИЧЕСКАЯ ЗАДАЧА ПО УПРАВЛЕНЧЕСКОМУ УЧЕТУ 92

4.1. Калькулирование полной фактической себестоимости 92

4. 2. Калькулирование усеченной себестоимости 94

2. Калькулирование усеченной себестоимости 94

4.3 Калькулирование себестоимости с использованием нормативного метода 98

Контрольные вопросы, задания, тесты к главе 4 107

5. ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ И ОСОБЕННОСТИ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ 112

5.1. Сущность планирования и его роль в управленческом учете 112

5.2. Виды бюджетов 114

5.3. Составление операционных бюджетов 115

5.4. Составление финансовых планов (бюджетов) 121

5.5. Подготовка отчетов об исполнении бюджетов 126

5.6. Организация управленческого учета 128

Контрольные вопросы, задания, тесты к главе 5 133

Список рекомендуемой литературы 137

Перечень вопросов и заданий для самостоятельной работы 138

Приложение 1 Система учета переменных затрат «директ-костинг» 142

Приложение 2 Классификация затрат в управленческом учете с учетом функций управления 145

Производственный учет и управленческий учет

Фирмы или юридические лица существуют для получения прибыли. А когда дело касается прибыли, бухгалтерский учёт становится неотъемлемой частью бизнеса. Бухгалтерский учёт – довольно широкое понятие, включающее: суммирование, оценку, прогнозирование и анализ финансовых сделок.

А когда дело касается прибыли, бухгалтерский учёт становится неотъемлемой частью бизнеса. Бухгалтерский учёт – довольно широкое понятие, включающее: суммирование, оценку, прогнозирование и анализ финансовых сделок.

Бухгалтерский учёт, как науку и даже практику можно разделить на несколько аспектов, таких как: производственный учёт, регулярный финансовый учёт и даже управленческий учёт. Все эти аспекты известны как системы или виды бухгалтерского учёта. Они имеют разную природу и разные цели. Очень тонкая грань разделяет эти системы бухгалтерского учёта, и в этих системах часто используются похожие формулы, отчёты и механизмы. Иными словами разница между этими системами бухгалтерского учёта заключается в процессе и в целях, а фундаментальные основы остаются одинаковыми. Эти системы бухгалтерского учёта также включены в общие бухгалтерские принципы.

Значение и определение.

Прежде всего, нужно, несомненно, посмотреть на определения этих систем. Здесь следует отметить, что обе эти системы или техники бухгалтерского учёта основаны на основах фундаментальной финансовой бухгалтерской системы. Как было уже сказано выше, цели этих систем отличаются.

Здесь следует отметить, что обе эти системы или техники бухгалтерского учёта основаны на основах фундаментальной финансовой бухгалтерской системы. Как было уже сказано выше, цели этих систем отличаются.

Производственный учёт, который иногда также упоминается, как метод учёта по стоимости включает прогнозирование стоимости единицы товара или услуги. Определение стоимости единицы товара не ограничивается только единицей товара, а используется для вычисления расходов на поддержание одной линии производства, определения затрат на материалы потребляемые одним механизмом и т.д., то есть подсчитываются разные расходы для производства какой-либо одной производственной единицы.

Управленческий учёт – это регистрация, регенерация, планирование и анализ доходов и расходов. Это – фактически функция финансового управления. Управленческий учёт осуществляется для использования определённых логических денежных расчётов при принятии управленческих решений. Таким образом, управленческий учёт включает: сравнение, анализ и деловую логику при обработке информации касающейся сделок.

С точки зрения практической иерархии производственный учёт можно считать частью управленческого учёта. Производственный и управленческий учёты в отличие от финансового учёта по своей природе более аналитические, являются внутренними системами бухгалтерского учёта и обычно не раскрываются третьим лицам.

В чём разница между управленческим учётом и производственным учётом?

Чтобы понять разницу воспользуемся примером со сталелитейными заводами. Выход стали при этом измеряется в тоннах.

По сути дела производственный учёт основан на расчёте стоимости единицы производства под разными углами. Так, например, производственный учёт на сталелитейном заводе основан ан вычислении стоимости одной тонны стали. Для этого подсчитывается зарплата мастера, которая также связана с производством этой тонны стали. Кокс, энергия, зарплата рабочих, затраты на оборудование и помещение также приплюсовываются к стоимости стали. Управленческий учёт стоит на один шаг дальше от производственного учёта и проводит дальнейший сравнительный анализ и принимает во внимание цифры, которые были получены финансовым учётом и производственным учётом. Другие функции управленческого учёта включают: анализ каждой возможной сделки и проектирование тренда сделок. По существу функции управленческого учёта связаны с внутренними и внешними влияниями сделок, которые затрагивают бизнес, чтобы найти ответы на такие вопросы как: «Какова денежно-кредитная производительность завода?» или «Насколько дорогое сырьё?» или «Как можно снизить себестоимость?» или «Как можно максимализировать прибыль?» или «Какое наше положение на рынке, или какая наша конкурентоспособность?»

Другие функции управленческого учёта включают: анализ каждой возможной сделки и проектирование тренда сделок. По существу функции управленческого учёта связаны с внутренними и внешними влияниями сделок, которые затрагивают бизнес, чтобы найти ответы на такие вопросы как: «Какова денежно-кредитная производительность завода?» или «Насколько дорогое сырьё?» или «Как можно снизить себестоимость?» или «Как можно максимализировать прибыль?» или «Какое наше положение на рынке, или какая наша конкурентоспособность?»

Всё вышесказанное можно суммировать следующим образом. Эксперты по финансовой отчётности регистрируют, обрабатывают и представляют сделки в книгах и журналах бухгалтерского учёта. Производственный учёт занимается определением стоимости единицы производства и предоставлением её надлежащим образом в отчёте. Управленческий учёт занимается анализом всех бухгалтерских книг и журналов для определения точного положения бизнеса.

См. также:

Понравилась статья? Расскажите о ней своим друзьям

Ведение финансового учета — Класс365

К сожалению, многие предприниматели до сих пор путают понятия «управленческий учет» и «финансовый учет». Несмотря на то, что во многом эти понятия схожи, и зачастую объектом управленческого учета являются финансы, между ними существуют серьезные отличия, касающиеся, прежде всего, целей и задач.

Несмотря на то, что во многом эти понятия схожи, и зачастую объектом управленческого учета являются финансы, между ними существуют серьезные отличия, касающиеся, прежде всего, целей и задач.

Управленческий учет ведется с одной целью — сохранить или улучшить текущие показатели деятельности предприятия. Анализируя расходы и доходы компании, специалисты могут сделать определенные выводы и предложить пути решения, если предприятие несет слишком большие расходы или приносит малый доход.

В целом, объектами управленческого учета являются не только финансы, но и целые отделы, сотрудники (и эффективность их работы), производственные процессы и даже общие схемы бизнеса.

Доступная облачная система для упрощения ведение отчётности в несколько раз!

Идеально для малого бизнеса. Попробуйте уже сегодня!

Зарегистрироваться бесплатно >>

Финансовый учет ведется с целью получения точных данных о расходах и доходах предприятия за определенный период (подробнее об учете доходов и расходов >>). Одной из задач такого учета является составление бухгалтерской и налоговой отчетности. А это значит, что неточностям, возможным ошибкам, некритичным для общей оценки эффективности работы, здесь не место.

Одной из задач такого учета является составление бухгалтерской и налоговой отчетности. А это значит, что неточностям, возможным ошибкам, некритичным для общей оценки эффективности работы, здесь не место.

Более того, за точность данных в финансовой отчетности отвечает сам руководитель. Он несет ответственность не только перед владельцем предприятия, но и перед государственными структурами.

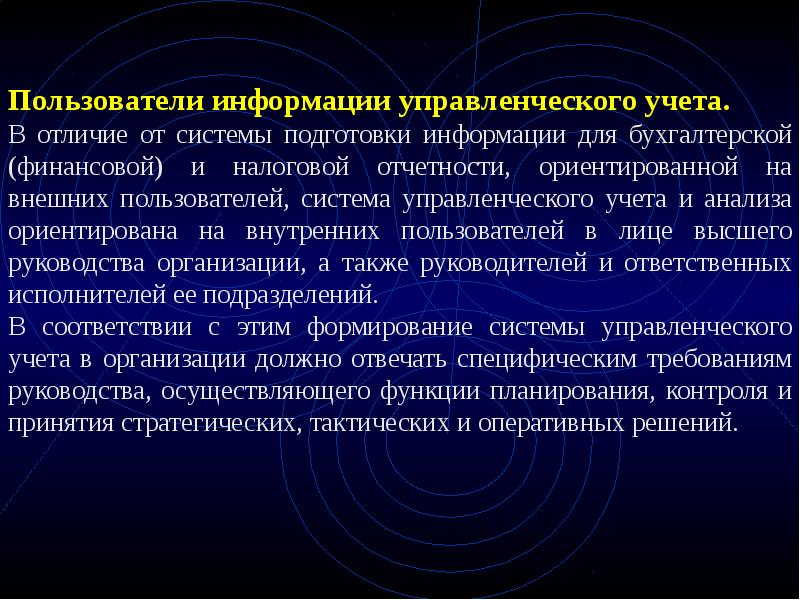

Есть и еще одно отличие управленческого и финансового учета — пользователь. Данными управленческого учета пользуется руководитель предприятия. Данные финансового учета предназначены для внешнего пользователя — налоговой инспекции государства.

Принципы ведения финансового учета

1. Принцип хозяйственной единицы. Предприятие (хозяйственный субъект) рассматривается как обособленная единица, рассматриваемая независимо от имущества и финансов владельца.

2. Принцип непрерывности деятельности. При составлении финансового учета предполагается, что предприятие будет существовать и получать доходы в обозримом будущем, т. е. его владельцы не собираются ликвидировать бизнес. Это особенно важно для кредиторов.

е. его владельцы не собираются ликвидировать бизнес. Это особенно важно для кредиторов.

3. Принцип последовательности учета. Это значит, что используется, во-первых, единая учетная политика, а во-вторых, учет ведется от одного отчетного периода к другому, что позволяет получать результаты, которые можно проанализировать и сравнить за разные периоды.

4. Принцип ориентации на факт деятельности. Это значит, что изготовленное в определенный период изделие или оказанная услуга отражается в документации именно за этот период, а не в то время, когда деньги поступили на счет предприятия.

Составление финансовой отчетности

Ведение финансового учета предполагает следование строгим правилам и стандартам, предусмотренным в федеральных законах. В отчетность в обязательном порядке входят:

Ведение финансового учета предполагает составление годовой бухгалтерской отчетности в конце отчетного периода. Однако в течение года может быть составлена и промежуточная отчетность, которая не сдается в налоговую инспекцию и используется для составления годового отчета и в других целях.

На основе промежуточной и годовой отчетности руководитель может вести управленческий учет и принимать какие-либо решения, касающиеся хозяйственной деятельности предприятия.

Пусть работает техника. Автоматизация финансового учета в онлайн-программе Класс365.

Ведение финансового учета можно доверить штатному или стороннему бухгалтеру на основе договора аутсорсинга. При необходимости руководитель имеет право создать целый отдел бухгалтерии или вести отчетность самостоятельно.

Вне зависимости от того, каким образом ведется учет силами сотрудников компании, важно обеспечить максимальную корректность готовой отчетности.

Сегодня автоматизировать отчетность смогут не только владельцы крупных предприятий, но и небольшие фирмы и частные предприниматели, которые работают по стандартной схеме налогообложения. Для этого достаточно воспользоваться программой Класс365, которая позволяет:

- ускорить процесс ведения финансового учета в два-три раза

- значительно снизить нагрузку на специалистов в конце отчетных периодов

- полностью устранить возможность ошибок и неправильных расчетов при составлении отчетов.

Учет финансовых операций в автоматизированной системе Класс365 можно вести в любое удобное время и любом месте. Вы не привязаны к рабочему месту или компьютеру и при необходимости можете работать над отчетами дома или в командировке. Это недорогой и простой в применении программный продукт, который практически не потребует затрат и периода внедрения в работу. Сотрудники смогут самостоятельно освоить программу, потратив на это не более 15 минут.

Начните работу с Класс365 абсолютно бесплатно уже сегодня!

что это, в чем состоят задачи, ведение, виды, что является информацией и особенностями, формируемыми в системе, требования, предъявляемые к ней, что она позволяет, цели заключаются в том, чтобы осуществлялась отчетность

В этой статье мы разберемся, кто осуществляет управленческий учет на предприятии, как это правильно делать и для чего. Только благодаря использованию этой системы удается анализировать текущее финансовое состояние компании и спрогнозировать будущее, верно распределить ресурсы, оптимизировать затраты. Все это делается с определенными целями — улучшить экономику фирмы, вывести ее на новый уровень и научиться ставить корректные задачи. Это одинаково нужно маленькому бизнесу и огромным корпорациям, ведь с первого взгляда невозможно выявить проблемы развития и устранить параметры, тормозящие увеличение прибыли.

Все это делается с определенными целями — улучшить экономику фирмы, вывести ее на новый уровень и научиться ставить корректные задачи. Это одинаково нужно маленькому бизнесу и огромным корпорациям, ведь с первого взгляда невозможно выявить проблемы развития и устранить параметры, тормозящие увеличение прибыли.

Что это такое

Обязательный управленческий учет на предприятии в системе бухгалтерского и финансового — это форма сбора, фиксации, представления и изучения деятельности организации с целью всесторонне увеличивать эффективность и решать различные сложности предпринимательства.

Чтобы постоянно улучшать компанию, необходимо следить за положением дел в динамике, активно действовать и принимать решения, которые помогут справиться с нуждами, избавиться от недостатков или минимизировать их, оптимизировать затраты на разные сектора.

С его помощью руководство видит реальную картину происходящего, внутреннее и внешнее состояние предприятия и всех объектов, ставит цели и прописывает план мероприятий по его достижению. Поэтому важно, чтобы он был регулярным, а не одноразовым.

Ведение финансового и бухгалтерского учета обязательно в отличие от управленческого. Но желательно этим заниматься несмотря на отсутствие государственного регулирования, ведь это отличный способ увеличить прибыль и решить препятствующие развитию нюансы.

Так как нет госконтроля, то не разработана структура и функции. Все приходится продумывать самостоятельно и сопрягать с другими системами. В разных компаниях они похожи, поэтому можно воспользоваться многолетним опытом и сложившейся практикой. С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

Ведение задается учетной политикой и специальным сводом правил. Согласно ему сотрудники регулярно фиксируют все хозяйственные операции для создания и будущего анализа отчетности, а затем — для подготовки мероприятий по повышению эффективности.

При правильной реализации формируется системность координат и ценностей. Если она будет формализованной и периодически обновляемой, то пользоваться ею можно годами, а также использовать в качестве основы для принятия стратегических решений.

Задача управленческого учета состоит в том, чтобы выбирать корректны вектор движения для предприятия. Без него все действия будут предприниматься по факту свершившихся событий. Без планово-предупредительных мер компания обречена оставаться позади всех конкурентов.

Что можно рассчитать:

- распределение маржинальной прибыли по видам;

- деление накладных расходов;

- изменения рентабельности по типам выпускаемой продукции;

- точку безубыточности и рычаг.

Формирование основных задач управленческого учета: в чем состоят и что ими не является, способы их реализации

Если ввести и регулярно использовать этот метод изучения состояния фирмы, можно упростить принятие самых разных решений:

- ведение хозяйственной деятельности через бюджетирование;

- контроль и оптимизация всех расходов, так как информация поступает оперативно;

- проверка целевых показателей и анализ причин отклонения от них на основании отчетности.

Все начинается с изучения 3 видов документов:

- бюджет по доходам и расходам;

- отчет по движению денежных средств;

- плановый прогноз.

Они составляются по окончании каждого периода. Важно их правильно составить, а затем разобраться в значениях.

Давайте разберемся в схеме.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииКак строится политика

Организация всегда основывается на определенных принципах. Среди них можно отметить:

- внедрение бюджетирования;

- длина цикла, его периодичность и повторяемость;

- постоянное и многократное применение информации;

- достоверность полученных сведений и их полнота;

- использование основных показателей управленческого учета предприятия;

- оперативность доставки данных и возможность их анализа;

- общепринятые единицы для измерения.

Требования к системности

Чтобы успешно автоматизировать часть бизнеса и начать исследовать состояние компании, необходимо, чтобы все соответствовало правилам:

- одинаково понятно всем пользователям;

- все факты деятельности отражены полно и объективно;

- значения релевантны;

- комплекс целостный;

- информация своевременно фиксируется, определяется и отправляется руководству;

- мероприятия выполняются регулярно, через равные промежутки времени.

Объекты учета в системе управления

Отслеживание, фиксация и оптимизация затрат относится к одной из наиболее важных задач. От того, насколько быстро и корректно передаются руководителям сведения по расходам, а также от их объективности, зависит, насколько эффективны будут принятые решения, особенно в части издержек.

Поэтому процесс необходимо наладить так, чтобы все актуальные параметры быстро доходили до руководства и было реально проанализировать их. Для налаживания системы в текущем состоянии предприятия нужны специальные программы.

Чтобы ускорить пересчеты, наладить e-commerce и производство, обращайтесь в «Клеверенс». Наши сотрудники помогут подобрать софт, который справится с вашими задачами, эффективно автоматизирует часть бизнес-процессов и исключит лишние затраты.

Бюджетирование

Это один из разделов управленческого учета и отчетности в компании, который охватывает все направления деятельности. С его помощью удается систематизировать процесс, распланировать траты и доходы, конкретизировать показатели по всем сферам и подразделениям.

Вся организация заключается в оформлении центров ответственности, распределении функционала и полномочий, выявления отдельных видов с максимумом деталей и возможностью формирования разновидностей планов.

С таким подходом становится возможным:

- достичь запланированных целей;

- разобраться в затратах и сократить те, что возможно;

- пользоваться имеющимися ресурсами рационально;

- распределять деньги фирмы оптимально и вдумчиво;

- повышать результаты хозяйственного функционала в общем.

Давайте рассмотрим примерную схему бюджетирования.

Прогнозы в компании

Чтобы правильно построить бюджетную модель развития организации, необходимо учесть специфику и виды работы предприятия.

Планирование — это инструмент для учета управленческой деятельности, в создании которого используют одинаковые принципы:

- Интеграция. Чтобы обеспечить эффективное прогнозирование, следует готовить несколько бюджетов, оперативных и финансовых. Их можно составлять для структурных подразделений и для фирмы в целом. Все они взаимосвязаны и представляют собой комплекс. Главным среди них стоит считать генеральный.

- Последовательность. Каждый составляется в соответствии с регламентом, увязывается и согласовывается с остальными планами. Первичные — операционные, они сводятся в основной бюджет по доходам и расходам. А на его основе формируют бюджетирование — по движению средств, прогнозам, капиталу.

- Нормативность. Все реализуется на фоне регламентов и норм.

- Сквозная аналитика. Существует сводный баланс, который объединяет в себе все.

- Сопоставимость. При формировании всех разновидностей бюджетирования задействуют одни и те же методологии и подходы. Это требуется, чтобы анализ был качественным, а также чтобы можно было проследить за исполнением планов.

Что позволяет делать организация современной системы процессов управленческого учета

Все подвиды отчетов относятся к источникам для проведения анализа. Все это считается основой, которую используют для:

- определения слабых звеньев и продумывания мероприятий для исправления ситуации;

- подготовки и принятия решений;

- корректирования планов;

- выявления финансового и экономического состояния, а также ее ликвидности;

- определение будущей динамики развития предприятия;

- оптимизирования всех расходов;

- выяснения, насколько рационально распределяются доходы;

- запрет на кассовые разрывы;

- насколько системно руководство управляет ресурсами;

- контроля наличия финансов для участия в инвестиционных проектах;

- готова ли компания к внедрению новых технологий и основных фондов;

- изучения перспективных направлений для будущего развития;

- реализация мероприятий, которые направлены на улучшение результатов хозяйственной деятельности фирмы.

Главная цель всего комплекса — найти резервы и денежные средства на развитие и оптимизацию функционирования. Все данные, которые удается зафиксировать и подготовить к анализу, необходимо передавать руководителям всех звеньев. Информация должна быть экономически обоснованной и важной. Все мероприятия ориентированы на позитивное развитие предприятия во всех направлениях.

Примерная схема, как может готовиться отчет.

Виды систем отчетности управленческого учета

Задача всех разновидностей в устранении неопределенности и выделении четких мероприятий для развития компании. Поэтому автоматизация представляется как комплекс связанных показателей с большим набором характеристик. Все они требуются, чтобы дальнейшие решения были объективными и стоящими.

Основных подвидов 3:

- баланс — помогает разобраться, соотносятся ли затраты и доходность;

- отчет о движении денежных средств — легче понять, куда тратится большая часть денег;

- отчетность о прибыли фирмы и ее убытках — чтобы разобраться, сколько добывает предприятие, а в каких направлениях деятельности у него сплошные минусы.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииКак формируется

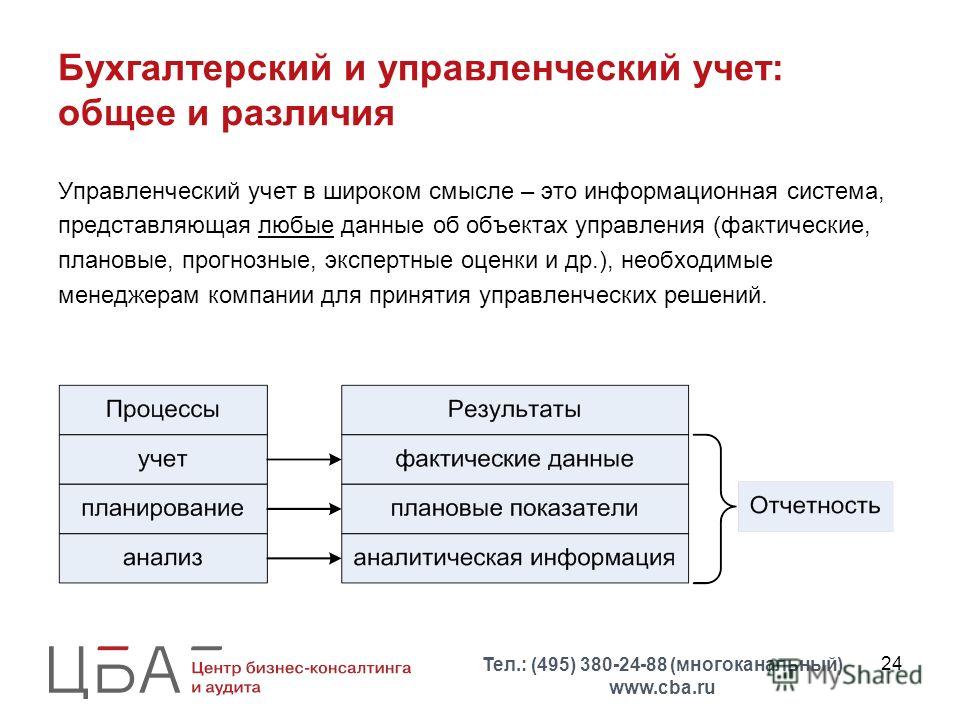

Управленческий учет — это подсистема другого, бухгалтерского, которая самостоятельно ведется компанией в соответствии с установленными в организации нормами.

Чтобы корректно составить все это, необходимо сгруппировать все данные в 3 блока:

- положение, перемены и результативность;

- основные показатели функционирования;

- исполняемость бюджетов.

Чаще всего на объектах, где хотят внедрить грамотное управление, используют разные форматы отчетов — по закупкам, о ГП, задолженностях, продажах или запасах.

Чтобы однозначно истолковывать полученную информацию, на нее смотрят с различных сторон, включают разнообразные классификаторы. Сколько и каких именно — определяется исходя из направления деятельности компании, ее объемов и сложности. Можно поделить все по разновидностям потребителей, товарам, ответственности или активам.

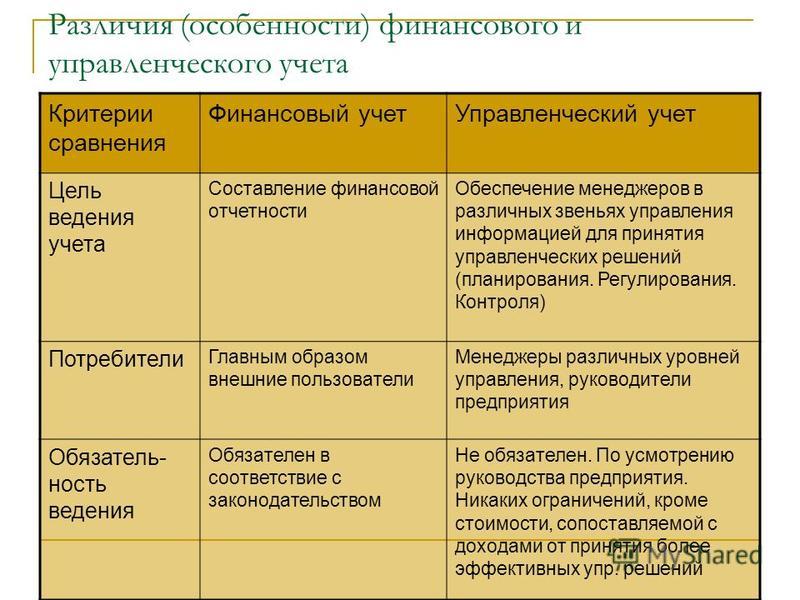

В чем похожи и чем отличаются финансовая и управленческая отчетность

Первый — рекомендован для использования всеми фирмами на территории РФ, которые функционируют легально. Его задача — предоставлять сведения внешним пользователям, например, в ФНС. Цель — формирование и демонстрация объективных данных, которые помогут принимать эффективные решения для оптимизации. Это база для анализа, основной предмет коммерческой тайны.

Обязательные отчеты нужны для показа инвесторам и кредиторам, а также всем лицам, которые заинтересованы во вложении капитала. Управленческий учет нужен для внутреннего корректного менеджмента. Он помогает разобраться в текущем состоянии, оперативно решать, что требуется, чтобы организация активно развивалась. С его помощью руководство своевременно реагирует на перемены во внешней ситуации и корректирует мероприятия, чтобы удалось достигнуть стратегических целей.

Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность же разнообразна и утверждается каждой фирмой отдельно, в соответствии со своими требованиями. После того как они будут унифицированы, то оформление будет всегда одинаковым для каждого структурного подразделения.

Что общего:

- один и тот же объект;

- первичные данные вводятся однократно;

- похожие принципы составления;

- одинаковые методики;

- общий подход к выявлению целей и способу их достижения.

Существенные различия:

Параметр | Управленческий | Финансовый |

Частота | В зависимости от желания руководства | Регламентируется госактами |

Характер | Стоимость и другие меры измерения | Все показатели в стоимостном виде |

Детализация | Более подробный обзор | Краткая аналитика |

Как группируются данные | Разные принципы построения | |

Насколько точна информация | могут быть погрешности и обобщения | недопустимы неточности |

Главные этапы, по которым ставят и внедряют управленческий учет

Основные вехи включают в себя:

- разрабатывается и согласовывается техническое задание;

- определяется стратегия компании, цели и направления;

- анализируется текущее состояние;

- создается информационная база для внедрения новой системы;

- готовится финансовая структура, выделяют центры ответственности;

- формируется план, по которому будут управлять затратами, вводят классификаторы;

- продумывается системность, по которой будут отслеживать все важные показатели;

- строится примерная структура бюджетирования, а потом и более подробная;

- вводится административный учет;

- автоматизируется большая часть процессов.

На каждом выполняемом этапе будут формироваться собственные нормы и регламенты, в том числе и для проверки деятельности.

Какие правила способствуют эффективному внедрению

Автоматизация всегда должна быть системной. Нельзя всего один раз заняться этим, а потом никогда не повторять. Чтобы избежать ошибок, добиться оптимизации затрат и других целей, рекомендуется учитывать следующие советы:

- в отчетности должна быть только необходимая информация и форма, в которой она воспринимается;

- оценивать элементы можно лишь на основании финансовых методик;

- внедрение стоит начинать только после анализа и детальной диагностики;

- в формирование желательно вовлечь сразу много людей, так как измененными правилами будет пользоваться большое количество сотрудников;

- во время подготовки автоматизации следует точно определить последовательность бизнес-процессов, чтобы не было дублирования разных должностных обязанностей;

- нельзя забывать о совершенствовании целей и мероприятий.

Как это реализовано в «WA: Финансист»

В программном обеспечении есть сразу несколько возможностей:

- множество инструментов, которые помогают контролировать и учитывать все показатели;

- оперативное получение сведений и передача их руководству;

- все модули легко настраиваются по политике деятельности организации;

- средства отлажены таким образом, что можно мгновенно обрабатывать большие объемы информации.

Как оптимизировать

Так как управленческий учет не обязателен, но желателен для каждой фирмы, стоит пользоваться специальными программами, которые помогут в этом вопросе. Такие, что справятся с различной спецификой и большими объемами документооборота.

Если вы не знаете, какой софт вам потребуется, обратитесь в «Клеверенс». Наши специалисты помогут подобрать то ПО, которое справится с оптимизацией и повышением эффективности бизнеса.

Удобные модули

Если необходимо обеспечить непрерывную работу казначейства и создания БДДС, стоит воспользоваться частью «Управление денежными средствами».

В случаях, когда требуется следить за бюджетами прибыли и расходов, рекомендуем включить уровень «Бюджетирование».

Если сложности с управлением и корпоративными стандартами, то подойдет «УпрУчет/МСФО».

Методика бюджетов

Если требуется постоянно решать задачи, связанные с выделением средств на разные сегменты, и полным комплексом контроля потраченного, стоит пользоваться модулем «Бюджетирование».

Для фирм, где достаточно легко следить за деньгами, можно использовать просто часть «УДС».

Как организовать оперативный учет

Чтобы быстро наладить управленческие инструменты и автоматизировать их, можно задействовать такие подпрограммы, как «УДС» или «УпрУчет/МСФО».

Что делать с отчетностью

Отлично подойдут для формирования отчетов такие программы, как «Управление денежными средствами» и «УпрУчет». Они подойдут для создания внутренних и внешних отчетных данных.

Как реализовать все это в компании

Чтобы добиться результатов, каждому предприятию придется действовать последовательно.

Сначала нужна база — основа для будущих анализов. Обычно его строят на уже существующей системе финансов.

Затем проводится внимательное и детальное изучение всех факторов. После — прогнозируются будущие перемены и результаты. Назначаются лица, которые будут ответственны за изменения.

Готовится эскиз и примерная структура в общем, потом по отдельным подразделениям. Обрабатываются получаемые сведения. Внедрять автоматизацию можно только после выполнения всех шагов, о которых мы говорили выше.

Используемые методы

Одна из основных задач учета — распределение всех имеющихся трат по объектам. Введению присуща следующая методология действия:

- по процессам, делить в зависимости от группы продукции;

- попередельно, удобно для массового производства;

- позаказно, в соответствии с тем, что было заказано, нетиповые спецификации;

- нормативно, учитываются все затраты, составляются планы, контролируется перерасход;

- по видам деятельности, подходит для организаций, где много крупных и разных направлений и сфер.

Какой из них выбрать — зависит от предприятия, его внутренних условий и возможностей. Важно использовать для составления не только количественные, но и качественные показатели.

Выводы

Мы разобрались в том, что является особенностью требования, предъявляемым к формируемой в системе управленческого учета информации. Рассмотрели, как наладить автоматизацию и через какие модули это удобнее сделать. Поговорили о том, чем отличается от него финансовая отчетность и как организовать процесс в любой компании. Но главное — не просто его проводить, но и грамотно задействовать для развития фирмы.

Количество показов: 3879

Разница между финансовым и управленческим учетом

Разница между финансовым и управленческим учетом заключается в следующем. Финансовый учет предназначен для раскрытия правильной информации заинтересованным сторонам, чтобы они могли принимать обоснованные решения. В то время как управленческий учет является конфиденциальным и ограничивается руководством компании, и он используется руководством для повышения эффективности и результативности работы организации.

Финансовый и управленческий учет используются как синонимы, но они отличаются друг от друга.Их функции и объем различны, хотя они связаны друг с другом. В управленческом учете используются данные финансового учета помимо использования других экономических и финансовых принципов. Таким образом, финансовый учет сосредоточен в основном на раскрытии информации, тогда как управленческий учет связан с информированием высшего руководства о состоянии бизнеса и предложениями по улучшениям.

Разница между финансовым и управленческим учетом

| Пункты разницы | Финансовый учет | Управленческий учет |

Цель | Основная цель — предоставить информацию для внешние стороны.К внешним сторонам относятся кредиторы, инвесторы, клиенты и т. Д. Следовательно, он в основном направлен на оказание помощи инвесторам в принятии обоснованных решений. | Здесь цель иная, чем финансовый учет. Как правило, информация управленческого учета предназначена для того, чтобы руководство могло принимать обоснованные бизнес-решения. |

Нормативные требования | Это обязательное требование правительства для каждой общественной организации. Таким образом, они регулируются Советом по стандартам бухгалтерского учета, законодательством о компаниях и правительством. | На усмотрение администрации. Обязательного требования нет, но все же такие институты, как CIMA, ICWAI и т. Д., Предоставляют некоторые рамки и форматы. |

Принципы управления | Финансовая бухгалтерская отчетность составляется на основе «Общепринятых принципов бухгалтерского учета (GAAP)». Этот GAAP отличается для разных стран с более или менее одинаковыми функциями. | Стандартной основы для подготовки управленческой отчетности нет.Следовательно, они подготовлены на основе требований управленческой команды. |

Временной горизонт | Временной горизонт для финансового учета «прошел». Как правило, это один отчетный год. | У него нет определенного временного горизонта, но основное внимание уделяется будущему. |

Отчетные бенефициары | Подготовлен для внешних или внешних сторон. Внешние стороны, такие как акционеры, поставщики, клиенты, правительство, банки и т. Д. | Отчеты, подготовленные в рамках управленческого учета, полезны для внутренних сторон, таких как генеральный директор, директора, промоутеры, руководители высшего звена и т. Д. |

Выходные данные | Финансовые бухгалтерские отчеты состоят из отчетов о прибылях и убытках, баланса и денежных средств заявление о потоке. | Отчеты управленческого учета — это ежемесячный, еженедельный или годовой анализ продуктов, географических регионов, функций и т. Д. |

Актуальность и точность данных | Данные финансового учета поддаются проверке на 100% и точный.Следовательно, у всего есть доказательства, подтверждающие это. | Данные управленческого учета не обязательно поддаются 100% проверке. Итак, данные должны быть актуальными, своевременными и логичными. Например, никто не может точно спрогнозировать продажи. |

Независимый аудит | Независимый аудит финансовой бухгалтерской отчетности является обязательным в большинстве стран. Например, в США такие аудиты проводит CPA, а в Индии — дипломированные бухгалтеры (CA). | Нет особых требований к независимому аудиту. Но руководство по своему усмотрению может взять на себя инициативу по проведению независимого аудита ради эффективного и действенного управления. |

Конфиденциальность | Финансовая бухгалтерская отчетность является публично опубликованной и предназначена только для общественности. Итак, о конфиденциальности нет и речи. | Отчетность управленческого учета предназначена для руководства, и ее конфиденциальность является ключевым моментом.Это потому, что они содержат коммерческую тайну. |

Отчетность по сегментам | Это касается всего бизнеса и является самоцелью. Таким образом, некоторые стандарты бухгалтерского учета в некоторых странах обязывают компании составлять сегментную отчетность в определенных форматах. | С другой стороны, это касается конкретной области или сегмента для их анализа. Следовательно, сегментами могут быть линейка продуктов, география, производственная единица и т. Д. |

Перспектива | Он имеет историческую перспективу. | Имеет футуристическую перспективу. |

Характер вводимой информации | Информация, необходимая для финансовой отчетности, носит финансовый характер. | При подготовке управленческой отчетности используется как финансовая, так и нефинансовая информация. |

Разницы между финансовым и управленческим учетом

LnRiLWdyaWQsLnRiLWdyaWQ + LmJsb2NrLWVkaXRvci1pbm5lci1ibG9ja3M + LmJsb2NrLWVkaXRvci1ibG9jay1saXN0X19sYXlvdXR7ZGlzcGxheTpncmlkO2dyaWQtcm93LWdhcDoyNXB4O2dyaWQtY29sdW1uLWdhcDoyNXB4fS50Yi1ncmlkLWl0ZW17YmFja2dyb3VuZDojZDM4YTAzO3BhZGRpbmc6MzBweH0udGItZ3JpZC1jb2x1bW57ZmxleC13cmFwOndyYXB9LnRiLWdyaWQtY29sdW1uPip7d2lkdGg6MTAwJX0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi10b3B7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LXN0YXJ0fS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWNlbnRlcnt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmNlbnRlcn0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1ib3R0b217d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpmbGV4LWVuZh2AbWVkaWEgb25seSBzY3JlZW4gYW5kIChtYXgtd2lkdGg6IDc4MXB4KSB7IC50Yi1ncmlkLC50Yi1ncmlkPi5ibG9jay1lZGl0b3ItaW5uZXItYmxvY2tzPi5ibG9jay1lZGl0b3ItYmxvY2stbGlzdF9fbGF5b3V0e2Rpc3BsYXk6Z3JpZDtncmlkLXJvdy1nYXA6MjVweDtncmlkLWNvbHVtbi1nYXA6MjVweH0udGItZ3JpZC1pdGVte2JhY2tncm91bmQ6I2QzOGEwMztwYW RkaW5nOjMwcHh9LnRiLWdyaWQtY29sdW1ue2ZsZXgtd3JhcDp3cmFwfS50Yi1ncmlkLWNvbHVtbj4qe3dpZHRoOjEwMCV9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tdG9we3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1zdGFydH0udGItZ3JpZC1jb2x1bW4udGItZ3JpZC1hbGlnbi1jZW50ZXJ7d2lkdGg6MTAwJTtkaXNwbGF5OmZsZXg7YWxpZ24tY29udGVudDpjZW50ZXJ9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tYm90dG9te3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaWduLWNvbnRlbnQ6ZmxleC1lbmR9IH0gQG1lZGlhIG9ubHkgc2NyZWVuIGFuZCAobWF4LXdpZHRoOiA1OTlweCkgeyAudGItZ3JpZCwudGItZ3JpZD4uYmxvY2stZWRpdG9yLWlubmVyLWJsb2Nrcz4uYmxvY2stZWRpdG9yLWJsb2NrLWxpc3RfX2xheW91dHtkaXNwbGF5OmdyaWQ7Z3JpZC1yb3ctZ2FwOjI1cHg7Z3JpZC1jb2x1bW4tZ2FwOjI1cHh9LnRiLWdyaWQtaXRlbXtiYWNrZ3JvdW5kOiNkMzhhMDM7cGFkZGluZzozMHB4fS50Yi1ncmlkLWNvbHVtbntmbGV4LXdyYXA6d3JhcH0udGItZ3JpZC1jb2x1bW4 + Knt3aWR0aDoxMDAlfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLXRvcHt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthbGlnbi1jb250ZW50OmZsZXgtc3RhcnR9LnRiLWdyaWQtY29sdW1uLnRiLWdyaWQtYWxpZ24tY2VudGVye3dpZHRoOjEwMCU7ZGlzcGxheTpmbGV4O2FsaW duLWNvbnRlbnQ6Y2VudGVyfS50Yi1ncmlkLWNvbHVtbi50Yi1ncmlkLWFsaWduLWJvdHRvbXt3aWR0aDoxMDAlO2Rpc3BsYXk6ZmxleDthb2BGln50s = 9BsYXk6ZmxleDthb2B10002е., Финансовый и управленческий учет.

Финансовый учет

Финансовый учет Информация предназначена в первую очередь для использования лицами, не входящими в состав фирмы, такими как кредиторы, акционеры, собственники, государственные учреждения и широкая общественность. Большинство компаний публикуют данные финансовой отчетности с помощью набора отчетов общего назначения, известных как годовой отчет компании. Эти заявления предоставляют большую часть информации, необходимой внешним пользователям. Специализированные потребности конкретных пользователей удовлетворяются с помощью дополнительных отчетов, которые публикуются с разной периодичностью.

Финансовый учет предоставляет информацию за относительно длительные периоды времени. Кроме того, финансовая бухгалтерская информация носит исторический характер, и финансовые бухгалтерские отчеты больше концентрируются на результатах прошлых решений.

Финансовый учет регулируется общепринятыми принципами бухгалтерского учета, которые подлежат постоянно меняющимся правилам и положениям, а также спорным интерпретациям. Финансовая бухгалтерская отчетность разрабатывается на основе базовой системы бухгалтерского учета, которая предназначена для выделения данных о совершенных транзакциях.

Управленческий учет

Управленческий учет в первую очередь касается менеджеров компании и предоставляет информацию, предназначенную для внутреннего использования: менеджеры собирают эти данные и анализируют, обрабатывают, интерпретируют и сообщают результаты, чтобы эту информацию можно было использовать для принятия обоснованных внутренних решений, например, финансовые решения, маркетинговые решения, производственные решения, решения о распределении ресурсов и так далее.

Управленческий учет помогает различным отделам организации работать согласованно, действуя как связующее звено между различными отделами.Отчеты управленческого учета обычно предназначены для принятия конкретного решения и предоставляют информацию за относительно короткие периоды времени. Они не регулируются никакими принципами и не требуются по закону.

Поскольку управленческий учет не требуется по закону, отчеты, подготовленные управленческими бухгалтерами, подлежат анализу рентабельности, т. Е. Предполагаемые выгоды от отчета должны превышать затраты. Кроме того, поскольку к информации, предоставляемой внутренним пользователям, внешние стандарты не предъявляются, отчеты управленческого учета могут быть субъективными.

Таким образом, и управленческий, и финансовый учет имеют дело с экономическими событиями. Оба связаны с покупателями и расходами, активами, обязательствами и денежными потоками. Кроме того, оба требуют количественной оценки результатов экономической деятельности.

На практике сложно классифицировать информацию как исключительно финансовую или управленческую. Две системы бухгалтерского учета являются частью общей бизнес-системы и, следовательно, обычно перекрывают друг друга. Например, большая часть данных будущего планирования, связанных с управленческим учетом, основана на исторической информации, которая сохраняется для целей финансового учета.

Разница между финансовым и управленческим учетом

Основное различие между управленческим и финансовым учетами следующее:

| Основа разницы | Учет затрат и управленческий учет | Финансовый учет |

| Пользователи | Внутренние пользователи | Внешние пользователи |

| Ограничение на вводы и процессы | На него не распространяются Ограничения на исходные данные общепринятых принципов бухгалтерского учета. | Входные данные и процессы финансового учета четко определены и фактически ограничены. |

| Виды информации | Информация о затратах и управленческом учете может быть финансовой или нефинансовой и может быть гораздо более субъективной по своему характеру | Ограничение, налагаемое финансовым учетом, как правило, позволяет получить объективную и поддающуюся проверке финансовую информацию. |

| Сроки | Хотя в бухгалтерском учете затрат и управленческого учета также регистрируются и сообщаются события, которые уже произошли, очень большое внимание уделяется предоставлению информации о будущих событиях | Финансовый учет имеет историческую направленность.Он записывает и сообщает о событиях, которые уже произошли. |

| Производительность | Учет затрат и управленческого учета предоставляет показатели и внутренние отчеты, используемые для оценки результатов деятельности организаций, производственных линий, отделов и менеджеров. По сути, требуется и предоставляется очень подробная информация. | Финансовый учет фокусируется на общей деятельности фирмы, обеспечивая более агрегированную точку зрения. |

| Ширина | Учет затрат и управленческого учета намного шире финансового учета.Он включает в себя аспекты экономики управления, промышленной инженерии и менеджмента, а также многие другие области. | Финансовый учет менее широк по сравнению с управленческим учетом. |

Разница между финансовым и управленческим учетом

2021-06-16 15:10:56 • Отправлено в: Бухгалтерия • Проверенные решения

И финансовый бухгалтерский учет, и управленческий учет кажутся похожими и почти служат одной цели, но между ними существуют явные различия.Ниже приведены области, в которых финансовый и управленческий учет различаются, а также то, что их отличает. Программное обеспечение для бухгалтерского учета также эффективно работает с обеими концепциями бухгалтерского учета в интересах малого, среднего или крупного бизнеса.

Подробное сравнение финансового и управленческого учета

Без ведома многих людей, управленческий учет и финансовый учет означают, что между ними так много различий, как и в областях, в которых они кажутся одинаковыми.Вот взгляните на различия в областях финансового и управленческого учета.

Финансовый учет | Управленческий учет | |

|---|---|---|

| 1 | Финансовые отчеты используются заинтересованными сторонами. | Информация управленческого учета предназначена для внутренних целей. |

| 2 | В основном фокусируется на предоставлении информации лицам, не входящим в организацию. | Сосредоточен на предоставлении информации лицам внутри организации. |

| 3 | Финансовый учет широко используется государственными регулирующими органами, кредиторами и акционерами. | Информация управленческого учета является конфиденциальной и используется в основном руководителями только внутри компании. |

| 4 | Данные финансовой отчетности, информация и аналитические отчеты имеют исторический характер. | Информация управленческого учета в значительной степени ориентирована на будущее. |

| 5 | Финансовые бухгалтерские отчеты и другие материалы основаны на конкретных случаях. | Информация для управленческого учета основана на модели и до некоторой степени абстрактна для поддержки принятия решений. |

| 6 | Информация в финансовых расчетах соответствует общепринятым нормам и стандартам финансовой отчетности. | Информация для управленческого учета определяется управленческими потребностями конкретной компании. |

| 7 | Финансовый учет охватывает всю организацию. | Управленческий учет — это особый вид учета, предлагающий подробную и разделенную информацию о различных вещах, таких как задачи, отдел, операции, конкретные виды деятельности, продажи, продукты. |

| 8 | Финансовая отчетность требуется по закону и ожидается по закону. | Управленческий учет не требуется никакими законами или нормами. |

| 9 | Финансовые бухгалтерские отчеты составляются после определенного периода времени, например финансового года или квартала для лиц, не входящих в компанию. | С другой стороны, отчеты управленческого учета могут быть предоставлены за любой конкретный период, такой как день, месяц, неделя или месяц. |

| 10 | Финансовые бухгалтерские отчеты имеют прогнозную ценность и исторически основаны на фактах, чтобы помочь тем, кто желает инвестировать или сотрудничать с организацией, принимать более обоснованные финансовые решения. | Управленческий учет имеет дело с конфиденциальными материалами, и исключительно высшее руководство компании принимает важные решения. |

| 11 | Отчеты в финансовой отчетности отражают все результаты деятельности. | Отчеты управленческого учета, как правило, подробны и важны и могут касаться, среди прочего, географического региона, клиента, продукта, услуги. |

| 12 | Финансовый учет в основном рассматривает отчеты, чтобы показать прибыльность и эффективность компании. | Управленческий учет предлагает отчеты о слабых местах и проблемах, а также о том, как их следует исправить, соответствующему руководству. |

| 13 | Финансовый учет требует, чтобы отчеты велись с высокой точностью, чтобы их точность не подвергалась сомнению. | Управленческий учет работает с оценками, а не с точными, поддающимися проверке или подтвержденными деталями или фактами. |

| 14 | Финансовый учет в основном заканчивается подготовкой финансовой отчетности и ее распространением внутри и вне компании. | Управленческий учет обычно занимается созданием оперативных отчетов и их рассылкой руководству внутри компании. |

| 15 | Финансовый учет в основном касается результатов или результатов, а не всей системы операций компании. | Управленческий учет определенно интересует узкие места и их проявления в операциях, а также их устранение для увеличения прибыли. |

Определение финансового и управленческого учета

В финансовом и управленческом учете различия очевидны, но при схожих подходах и использовании, особенно с различиями в стандартах бухгалтерского учета, соблюдении требований и заинтересованных сторонах или целевой аудитории.Основная причина управленческого учета — получение ценной и полезной информации, которую компания может использовать для внутренних целей. Информация собирается менеджерами, в частности, для улучшения стратегического планирования и постановки практических целей. Финансовый учет имеет внутреннюю ценность, но в основном он нужен заинтересованным сторонам за пределами организации, поскольку он стремится раскрыть финансовое состояние компании и ее результаты.

Базовый управленческий и финансовый учет основан на основах бухгалтерского учета, подробно описанных в разделе «Финансовый и управленческий учет Хорнгрена», цель которого — предложить заинтересованным лицам различные способы совершенствования управленческого учета, чтобы помочь предприятиям и частным лицам принимать наиболее эффективные бизнес-решения.

Freshbooks — Уникальное программное обеспечение для финансового и управленческого учета

Природа финансового и управленческого учета требует, чтобы отчеты и финансовые отчеты были точными, полезными и поддающимися проверке. Программное обеспечение для бухгалтерского учета упрощает это, например FreshBooks разными способами, например:

- Оптимизация процесса выставления счетов

- Организация и сопровождение расходов

- Отслеживание времени и выставление счетов

- Сотрудничаем над проектами

- Автоматический прием онлайн-платежей

- Каждая готовая отчетность — мощная и легкодоступная, любой бухгалтер найдет наиболее эффективную и полезную

- Мобильная синхронизация, гарантирующая соединение с клиентами, где бы они ни находились

Попробовать Freshbooks бесплатно >>>

Скачать или купить PDFelement бесплатно прямо сейчас!

Скачать или купить PDFelement бесплатно прямо сейчас!

Купите PDFelement прямо сейчас!

Купите PDFelement прямо сейчас!

Разница между финансовым и управленческим учетом

Финансовый и управленческий учет одинаково важны для бесперебойной работы компании и ее продвижения к светлому будущему.Однако роль управленческого учета намного шире финансового учета, поскольку он помогает руководству принимать важные решения в отношении компании. С другой стороны, финансовый менеджмент помогает руководству узнать, насколько хорошо у компании дела обстоят в финансовом отношении.

Однако основная цель создания финансовых счетов — помочь инвесторам компании узнать о финансовом состоянии компании до принятия решения об инвестировании в нее. Таким образом, финансовый учет — это публичное дело, и риск вполне очевиден, тогда как управленческий учет — это частное дело.

Что такое финансовый учет?

Финансовый учет — это подразделение компании, которое отслеживает все операции компании. Эти операции обобщаются, регистрируются и представляются в финансовом отчете в конце финансового года или представлены в форме финансового отчета, такого как отчет о прибылях и убытках или баланс. Финансовые отчеты выпускаются компаниями на регулярной основе.

Эти отчеты в основном создаются для людей за пределами организации, таких как акционеры, кредиторы, владельцы и т. Д.поэтому эти операторы называются внешними операторами. финансовые отчеты компании распространяются по всему миру, поэтому есть вероятность, что эти отчеты достигнут вторичных получателей, таких как клиенты, конкуренты, сотрудники компании, трудовые организации и инвестиционные аналитики. Финансовый отчет не указывает напрямую на стоимость компании.

Однако он предоставляет достаточно информации, чтобы другие могли рассчитать стоимость компании самостоятельно. Финансовая отчетность готовится с использованием общих правил и рекомендаций, известных как стандарты бухгалтерского учета или GAAP (общепринятые принципы бухгалтерского учета), по той причине, что они используются разными людьми разными способами во внешних источниках.В Соединенных Штатах Америки стандарты и принципы бухгалтерского учета разрабатываются Советом по стандартам финансового учета (FASB).

Однако компании США также должны соблюдать требования к отчетности агентства правительства США, SEC (Комиссия по ценным бумагам и биржам).

Финансовые отчеты, генерируемые Финансовой бухгалтерией

i) Отчет об акционерном капитале

В этом отчете представлена информация об изменении акционерного капитала за определенный период в отчете о прибылях и убытках и отчете о движении денежных средств.

ii) Бухгалтерский баланс или отчет о финансовом положении

Балансовый отчет включает активы, обязательства и акционерный капитал на определенный день, обычно в последний день отчетного года.

iii) Отчет о прибылях и убытках или Отчет о прибылях и убытках или Отчет о результатах деятельности

Отчет о прибылях и убытках показывает прибыльность компании за определенный период времени, например, месяц, один год, 13 месяцев, 3 года или 5 лет и т. Д.

iv) Отчет о движении денежных средств или Отчет о движении денежных средств

В данном отчете рассказывается о денежных средствах компании за промежуток времени, указанный в заголовке отчета компании. Изменение денежных средств разделено на три части, такие как инвестиционная деятельность, операционная деятельность и финансовая деятельность.

Что такое управленческий учет?

Управленческий учет — это процесс анализа бизнес-затрат и операций с целью подготовки внутренних финансовых записей, отчетов и счетов, чтобы помочь руководству в процессе принятия решений для достижения бизнес-целей.Проще говоря, отчет управленческого учета состоит из всех финансовых данных и данных о затратах, и эти данные преобразуются в полезную информацию для должностных лиц и руководства компании.

Также называется хозрасчетом и управленческим учетом. Вся информация обо всех событиях, произошедших вокруг бизнеса, отражена в этом управленческом отчете. Информация из этого отчета используется руководством для принятия важных решений. Основное отличие финансового отчета от управленческого — его аудитория.

Финансовый бухгалтерский отчет предназначен для внешних людей, тогда как управленческий бухгалтерский отчет является частным и используется только руководством компании. В управленческом отчете рассматриваются многие аспекты, такие как ограничения, маржа, прогнозирование и тенденции, оценка и калькуляция стоимости продукта.

Управленческий отчет включает такую информацию, как анализ бюджета капиталовложений, сумма наличных денежных средств, соблюдение условий кредитного соглашения, процент точности инвентарного учета, процент просроченной дебиторской задолженности, анализ трансфертного ценообразования и прибыльность проекта.Отчеты управленческого учета предоставляются только нескольким внутренним членам компании. Поскольку эта информация не передается за пределами компании, она не следует каким-либо конкретным правилам или рекомендациям для создания отчета.

Есть несколько вещей, которые нужно знать об управленческом учетеi) Отчеты по управленческому учету предоставляют только информацию, созданную бухгалтерами на основе результатов деятельности компании за период времени. Он не дает решений.Это только помогает руководству принимать решения.

ii) Отчеты управленческого учета включают только важную / выборочную информацию, такую как информация из отчета о прибылях и убытках, которая полезна для руководства при принятии решений.

iii) Отчеты управленческого учета помогают анализировать влияние различных переменных на прибыль или убыток, понесенные компанией.

iv) Отчеты управленческого учета полезны для будущего планирования.

v) В конце концов, для этих отчетов нет установленного формата.Он предоставляет информацию руководству таким образом, чтобы они могли принимать эффективные решения для компании.

Разница между финансовым и управленческим учетом

| Финансовый учет | Управленческий учет |

|---|---|

| Финансовый учет анализирует, классифицирует, обобщает и регистрирует финансовые дела компании. | Управленческий учет помогает руководству принимать эффективные решения о деятельности компании. |

| Он подготовлен для точного и достоверного описания финансовых дел. | Он используется руководством для выработки стратегии и принятия значимых шагов в отношении бизнеса. |

| Финансовый учет универсален, но не так широк, как управленческий. | Объем управленческого учета достаточно широк. |

| Финансовый учет ведется только для количественного анализа. | Управленческий учет ведется как для качественного, так и для количественного анализа. |

| Финансовый учет не зависит от управленческого учета. | Информация финансового учета используется в управленческом учете для принятия эффективных решений. |

| Историческая информация используется при принятии решений в финансовой отчетности. | Прогностическая информация, как и историческая информация, используется при принятии решений в управленческом учете. |