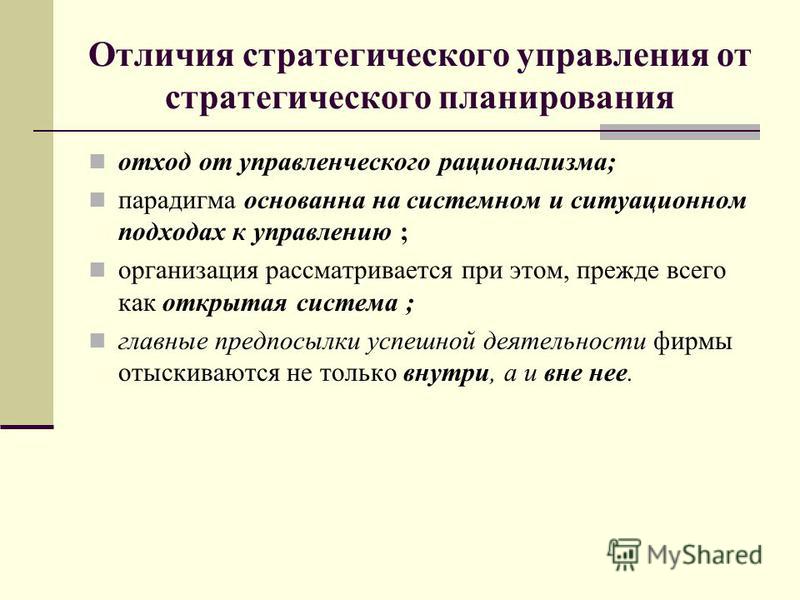

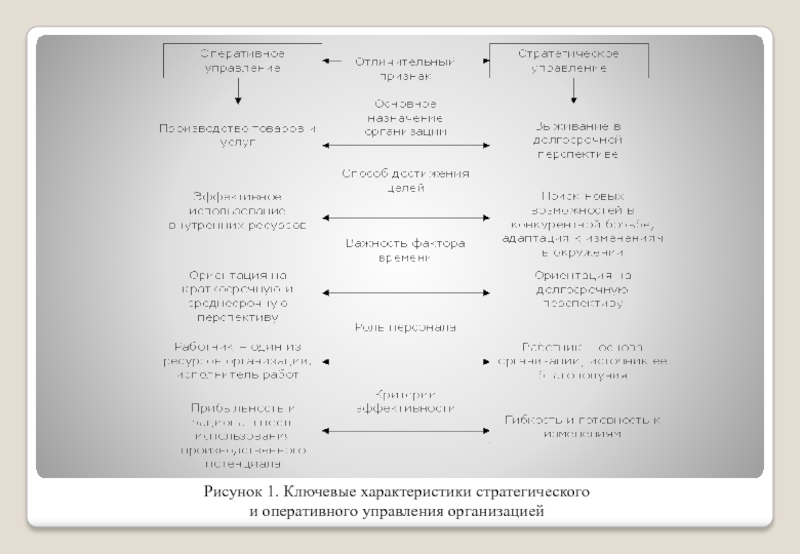

Отличия стратегического управления от оперативного управления.

Основные отличия в содержании параметров стратегического и оперативного управления заключаются в следующем. Стратегические решения разрабатываются и контролируются на самом верхнем уровне управления. Нижестоящие уровни выполняют функции поставщиков информации для стратегического управления. Оперативные решения принимаются на всех уровнях управления. Разработка стратегии фирмы осуществляется в условиях неопределенности. Причем неопределенность порождают как процессы вне организации, так и внутри нее. Внешняя среда характеризуется неустойчивостью действия факторов, вынуждающих организацию изменяться. Неопределенность внутренних факторов обусловливается взаимосвязью и взаимозависимостью компонентов и подсистем организации как сложной системы. Однако точно и детально моделировать поведение сложных систем нельзя; можно лишь выявлять и предвидеть тенденции их саморазвития. Отсюда проистекают следующие различия стратегического и оперативного менеджмента: прерывистость и системность процесса управления, а также преобладание в стратегическом управлении мягких проблем, то есть таких, которые характеризуются неопределенностью исходных параметров и граничных условий.

Прерывистость означает, что стратегические решения принимаются не так часто, а их реализация требует длительного времени, иногда нескольких лет. Нужны весьма серьезные причины, чтобы приостановить развитие уже принятой для реализации стратегии. Оперативное управление в меньшей степени прерывисто, планирование осуществляется повседневно, задачи носят краткосрочный характер; оно имеет дело в основном с жесткими, определенными проблемами. При стратегическом планировании важно на ранних этапах процесса выдвинуть и рассмотреть максимально возможное количество альтернатив. Эта процедура снижает степень риска ошибки планирования, которая может стоить дорого. Однако, чем больше альтернатив, тем больше требуется приложить усилий и времени для их оценки. В случае оперативного управления менеджеры имеют дело или с хорошо структурированными, жесткими проблемами, решения которых запрограммировано, или с мягкими решениями, но с невысоким риском серьезного ущерба при ошибке. Для разработки стратегии необходим большой объем информации, получаемой из разных источников и о самых разнообразных процессах: как во внешнем окружении организации, так и во внутриорганизационных системах.

Велика роль также групп людей, заинтересованных в успехе организации или пытающихся повлиять на процесс стратегического управления, так называемых групп поддержки. Затраты на человеческие ресурсы в процессе стратегического управления высоки. Оперативное управление осуществляется средним и линейным управленческим персоналом, и затраты на него включаются в затраты на заработную плату. Стратегический и оперативный менеджмент различается и с точки зрения требований к контролю и оценке последствий управленческих действий. Эффективность принятых стратегий оценивать гораздо сложнее, чем результаты оперативного управления. Последствия стратегических решений можно с достаточной полнотой оценить только со временем, когда становится трудно, а иногда и невозможно выделить степень воздействия тех или иных факторов на процесс реализации стратегии. Последствия оперативного управления, как правило, не разделены большим промежутком времени с принятием решения, и поэтому причины, например неудачи, достаточно легко анализировать.

Оперативное управление осуществляется средним и линейным управленческим персоналом, и затраты на него включаются в затраты на заработную плату. Стратегический и оперативный менеджмент различается и с точки зрения требований к контролю и оценке последствий управленческих действий. Эффективность принятых стратегий оценивать гораздо сложнее, чем результаты оперативного управления. Последствия стратегических решений можно с достаточной полнотой оценить только со временем, когда становится трудно, а иногда и невозможно выделить степень воздействия тех или иных факторов на процесс реализации стратегии. Последствия оперативного управления, как правило, не разделены большим промежутком времени с принятием решения, и поэтому причины, например неудачи, достаточно легко анализировать.

Стратегические решения подчинены корпоративным целям, в то время как оперативное управление может ориентироваться на локальные, частные цели, например отдела или группы. Риск при принятии стратегических решений несоизмеримо выше по сравнению с возможными потерями от неправильных оперативных решений, что объясняется как масштабами решений, так и различным уровнем неопределенности и сложности среды.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость2. Отличие стратегического управления от оперативного управления.

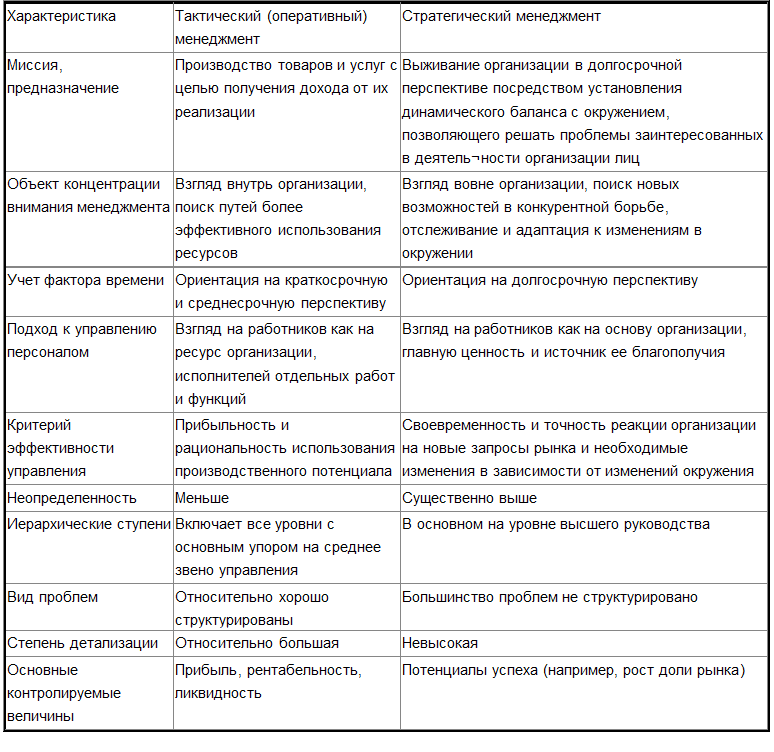

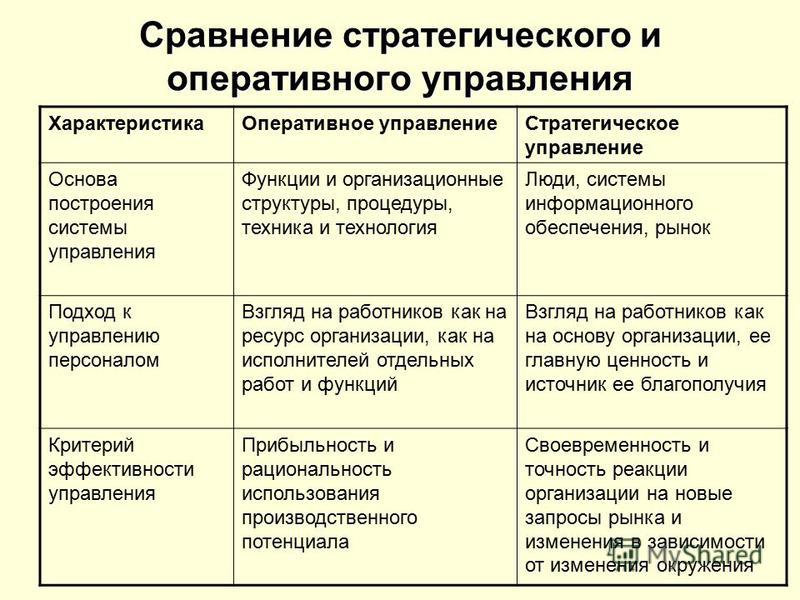

Для того чтобы дать развернутое определение стратегического уп равления, сравним это управление с преимущественно оператив ным (назовем его обычным управлением), в основном практико вавшимся в бизнесе свыше 20 лет назад. Сравнение проведем по ключевым характеристикам управления организацией.

Сравнение оперативного и стратегического управления

Характеристика | Оперативное управление | Стратегическое управление |

Миссия, предназначение | Призводство товаров и услуг с целью получения дохода от их реализации. |  |

Объек концентрации внимания менеджмента | Взгляд внутрь организации, поиск путей более эффективного использования ресурсов. | Взгляд вовне организации, поиск новых возможностей в конкурентной борьбе, отслеживание и адаптация к изменениям в окружении. |

Учет фактора времени | Ориентация на краткосрочную и среднесрочную перспективу. | Ориентация на долгосрочную перспективу. |

Основа построения системы управления | Функции и организационные структуры, процедуры, техника и технология. | Люди, системы информационного обеспечения, рынок. |

Подход к управлению персонвлом | Взгляд

на работников как на ресурс организации,

как на исполнителей отдельных работ

и функций. | Взгляд на работников как на основу организации, ее главную ценность и источник ее благополучия. |

Критерии эффективности управления | Прибыльность и рациональность использование производственного потенциала. | Своевременность и точность реакция организации на новые запросы рынка и изменения в зависимости от изменения окружения. |

Этапы развития стратегического подхода к управлению организацией.

Термин

«стратегическое управление» был

введен на стыке 1960-79 гг., для того, чтобы

внести различие между текущим управлением

на уровне производства и управлением,

осуществляемым на высшем уровне.

Необходимость проведения такого различия

была вызвана переходом к новой модели

управления развитием организации в

меняющейся среде.

Исключительно важным стало использование гибкого управления, которое обеспечило бы адаптацию предприятия к быстро меняющейся окружающей среде. Своевременное реагирование на возникавшие изменения достигалось посредством стратегического управления предприятия.

В зависимости от приоритета используемых подходов и реакции на внешние изменения в развитии стратегического управления выделяют следующие этапы:

бюджетно-финансовый контроль;

управление на основе экстраполяции;

предвидение изменений;

управление на основе гибких экстренных решений

Финансовое

бюджетное планирование. На 40 – 50– е годы прошлого века приходится

бурное развитие крупнейших корпораций.

Стратегии развития бизнеса этих гигантов

разрабатывали руководители корпораций.

Специальные службы планирования в

компаниях отсутствовали, формальное

планирование ограничивалось составлением

финансовый смет – бюджетов на разные

цели. Главным образом бюджеты составлялись

по основным производственным и

хозяйственным функциям (НИОКР, маркетинг,

производство, капитальное строительство).

Особенностью бюджетно-финансовых

методов планирования является их

краткосрочность, внутренняя направленность

анализа, с акцентом на прогнозы по

прибыли и структуре затрат

Главным образом бюджеты составлялись

по основным производственным и

хозяйственным функциям (НИОКР, маркетинг,

производство, капитальное строительство).

Особенностью бюджетно-финансовых

методов планирования является их

краткосрочность, внутренняя направленность

анализа, с акцентом на прогнозы по

прибыли и структуре затрат

Перспективное, долгосрочное планирование (Экстрополяция). 60-е годы ХХ в. отмечалась относительная предсказуемость в тенденциях развития национальных хозяйств индустриально развитых стран. Это предопределило необходимость расширения сроков планирования.

Главная

идея методов долгосрочного планирования

– разработка прогноза продаж компании

на несколько лет вперед на основе

экстраполяции сложившейся в течение

предыдущих лет тенденций развития. Этот

метод более известен в России как метод

«планирования от достигнутого»*, широко

использовался в условиях централизованного

управления советской экономикой.

Ориентирами для российских предприятий

являлись заданные сверху объемы

производства, а не объемы продаж, как в

рыночной экономике.

Стратегическое планирование. В конце 60-х экономическая ситуация во многих промышленно развитых странах изменилась. В условиях усиления международной конкуренции, нарастании кризисных явлений прогнозы на базе экстраполяций все чаще стали расходиться с реальными цифрами. Таким образом методы долгосрочного планирования все менее отвечали реалиям динамично изменяющейся внешней среды и жесткой конкуренции. Методы экстраполяции все менее отвечали действительности. Главное внимание менеджеров в процессе стратегического планирования не только на анализ внутренних возможностей организации, сколько на оценку факторов внешней среды, силы конкурентов. Таким образом, кредо стратегического планирования – это улучшение реакции предприятия на изменения рынка и поведение конкурентов

Стратегический

менеджмент. Стратегический менеджмент в отличие

от стратегического планирования является

прежде всего системой ориентированной

на управление в режиме реального времени,

с акцентом на учете изменений. Важной

составной частью стратегического

менеджмента является процесс реализации,

оценки и контроля стратегии.

Важной

составной частью стратегического

менеджмента является процесс реализации,

оценки и контроля стратегии.

Таблица 1

Параметры | Бюджети-рование | Долгосрочное планирование | Стратегическое планирование | Стратегический менеджмент |

Допущения | Прошлое повторяется | Тенденции сохраняются –экстраполяция | Новые явления/тенденции предсказуемы | Частичная предсказуемость по слабым сигналам |

Тип изменений | Медленнее реакции фирмы | Сравним с реакцией фирмы | Быстрее реакции фирмы | |

Процесс | Циклический | Реальное время | ||

Основа управления | Контроль Отклонений комплексное управление | Предвидение роста, основ и возможностей | Изменение стратегических | Учет развития рынка и внешней среды |

Акцент в управлении | Стабильность/ реактивность | Предвидение | Исследование | Творчество |

Период | С

1990 г. | С 1950 гг. | С 1970-х гг. | С 1990-х гг. |

Этапы развития системы стратегического менеджмента

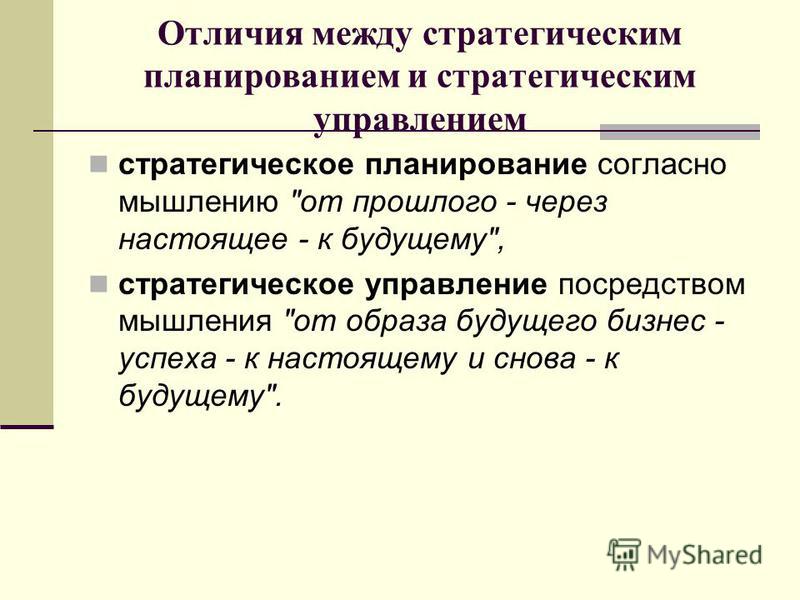

Сравнительная характеристика стратегического и текущего планированияВ мен-те различаются понятия стратегического и оперативного управления.Под стратегическим понимается управление процессом реализации стратегии фирмы, выбор которой был осуществлен с помощью стратегического планирования. Термин «стратегический менеджмент» был введен в оборот на рубеже 60-70-х гг., чтобы подчеркнуть различия между руководством текущей деятельностью предприятий, входящих в нее (производственными, снабженческо-сбытовыми, кадровыми процессами). Цель стратегического управления – обеспечить фирме прочные позиции и успех в конкурентной борьбе на рынке, в финансовой сфере, в деле создания и внедрения новшеств. Оперативное управление отличается тем, что оно направлено не на глобальные цели предприятия, а на планирование и выполнение таких процессов как распределение работ, контроль их хода и качества исполнения, определение размера партии изделий и размещение заказов на материалы, маневрирование запасами, диспетчеризация. На самом деле оперативное управление как правило сводится к диспетчеризации – принятию решений в конкретно складывающейся ситуации, обеспечивающих движение изделий в соответствии с календарным планом, своевременность их выпуска. Дис-я основывается а постоянном контроле со стороны диспетчерских служб подготовки и осуществления производства, наличия запасов на межцеховых складах, их своевременного поступления на рабочие места, выполнения плана по номенклатуре, внутрисменных простоев, соблюдения режимов работы оборудования и параметров технологических процессов. Стратегическое планирование дает комплексное обоснование проблем, с которыми может столкнуться организация, определяет цели и направления деятельности, учитывая изменения внешней среды. Стратегическое планирование – аналитическая часть процесса управления, предполагающая анализ среды, определение миссий и целей и выбор стратегии. Текущее планирование – это планирование на срок до одного года. Оно находит воплощение в краткосрочных и оперативных планах, в которых увязываются все направления деятельности организации и ее подразделений на предстоящий период. Текущий план – документ, цель которого обеспечить понимание задач компании, стратегий и тактики решения задач, а также определить объемы, кол-во и стр-ру рес-в, выделенных для этого. Стратегическое планирование не содержит количественных показателей и разрабатывается на уровне высшего звена управления. Он является ориентиром для принятия решений на более низких уровнях. Текущее планирование выражено в конкретных цифровых результатах. Текущее планирование имеет дело с распределением ресурсов организации для достижения страт.целей. оно обычно охватывает краткосрочные и среднесрочные периоды. Разрабатывается низким звеном управления. Текущие планы касаются своевременных задач и целей. Они касаются объема выпуска продукции, материально-технического снабжения, порядка использования оборудования. Основной вопрос стратегического планирования: чего хочет достичь организация в будущем. Текущее планирование конкретизирует то, какими путями орг-ия намерена достигнуть подобного состояния. Принятие решений на уровне текущего планирования, как правило, менее субъективно, т.к. менеджерам, занятым этим планированием, более доступна точная информация. В текущем плане фиксировано, кто конкретно ответственен за решение поставленных задач Вперед >Содержание |

Это гарантирует ей стабильное развитие в соответствии с требованиями изменяющейся среды и в конечном итоге – выживаемость. Основными принципами стратегического планирования являются: ориентация на миссию орг-ии, ее глобальные цели, конкурентоспособность, приоритеты как основу самостоятельных стратегий; предположение о единстве фирмы и окр среды; творческий подход.

Это гарантирует ей стабильное развитие в соответствии с требованиями изменяющейся среды и в конечном итоге – выживаемость. Основными принципами стратегического планирования являются: ориентация на миссию орг-ии, ее глобальные цели, конкурентоспособность, приоритеты как основу самостоятельных стратегий; предположение о единстве фирмы и окр среды; творческий подход.

Вопрос 3. Отличительные характеристики стратегического и оперативного управления

Вопрос 1. Предмет стратегического менеджмента.

Предмет стратегического менеджмента.

Стратегический менеджмент представляет собой управленческий процесс при котором руководители определяют долгосрочные перспективы развития организации, управления персоналом, производственную деятельность, разработку стратегии для достижения поставленных задач при существовании внутренних и внешних условий, и реализуют избранный план действий.

Стратегический менеджмент основывается на изучении изменений внешней среды организации. Предполагает установление ясно определенных целей и разработку путей их достижения на основе использования сильных сторон организации и благоприятных возможностей среды, а также компенсации слабых сторон и избегание угроз.

Таким образом, стратегический менеджмент состоит из двух взаимодополняющих систем: анализа и выбора стратегической позиции и оперативного управления в реальном масштабе времени. Стратегический менеджмент в отличие от стратегического планирования является системой, которая включает процессы реализации стратегии, а также оценку и контроль.

Вопрос 2. Понятие стратегического управления.

Стратегическое управление – это процесс принятия и осуществления стратегических решений, центральным звеном которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала предприятия с возможностями и угрозами внешнего окружения.

Вопрос 3. Отличительные характеристики стратегического и оперативного управления.

Вопрос 4. Стратегическое планирование.

Стратегическое планирование – состоит из процессов формирования альтернативных направлений развития организации, их оценки и выбора лучшей стратегической альтернативы для реализации. Стратегические альтернативы – это набор вариантов стратегического развития организации, позволяющих достичь её стратегических целей. Этап выбора стратегии завершается разработкой стратегического плана.

Стратегическое планирование обеспечивает основу для всех управленческих решений. Функции организации, мотивации и контроля ориентированы на выработку стратегических планов.

Система стратегического планирования дает возможность акционерам и менеджменту компаний определиться с направлением и темпом развития бизнеса, очертить глобальные тенденции рынка, понять, какие организационные и структурные изменения должны произойти в компании, чтобы она стала конкурентоспособной, в чем ее преимущество, какие инструменты необходимы ей для успешного развития.

Процесс стратегического планирования в компании состоит из нескольких этапов:

- Определение миссии и целей организации.

- Анализ среды, включающий в себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее потенциальных возможностей на основании имеющейся внешней и внутренней информации.

- Выбор стратегии.

- Реализация стратегии.

- Оценка и контроль выполнения.

Вопрос 5. Сущность управленческого анализа.

Управленческий анализ предполагает оперативную обратную связь, он опирается на данные бухгалтерских регистров, а также данные оперативного учета, отраженные в других источниках информации, кроме бухгалтерских. Управленческий анализ необходим для выявления параметров, факторов, причин, оказавших влияние на итоговые финансовые показатели деятельности организации. Он служит для выработки решений, позволяющих организации достичь оптимальных в определенной ситуации результатов ее деятельности.

Управленческий анализ необходим для выявления параметров, факторов, причин, оказавших влияние на итоговые финансовые показатели деятельности организации. Он служит для выработки решений, позволяющих организации достичь оптимальных в определенной ситуации результатов ее деятельности.

Управленческий анализ рассматривает эффективность и рентабельность осуществления отдельных операций, поэтому его целесообразно организовать в разрезе видов деловой активности организации.

Целью управленческого анализа является оценка эффективности деловой активности различных сегментов организации, обоснованность планируемых показателей, контроль за выполнением планов и смет.

При этом организация решает следующие задачи:

· анализ нормативных затрату

· оценка отклонений от запланированных показателей;

· оценка внутренних и внешних факторов, ограничивающих возможность деятельности организации;

· составление планов и смет;

· контроль за выполнением планов и смет, за экономным использованием ресурсов;

· поиск резервов повышения эффективности производства и обращения.

Управленческий анализ направлен в будущее, он является перспективным, поскольку служит прогнозированию, планированию деятельности, принятию оптимальных решений и, тем самым достижению наилучших результатов деятельности.

Стратегическое и оперативное управление

Добрый день, всем!

Изучил с интересом комментарии. Постараюсь ответить на некоторые вопросы, которые были подняты участниками данного блога.

Для начала рассмотрим, что общего между бизнесом и военным искусством.

Военное искусство включает три составные части — стратегию, оперативное искусство и тактику, каждой из которых присущи специфические особенности ведения вооруженной борьбы различных масштабов.

“Стратегия” (греч. στρατηγία, «главное командование, руководство военными действиями») — наиболее общий механизм действий, определяющий пути достижения комплексной цели. Она тесно связана с политикой и находится в непосредственной зависимости от неё. Вместе с тем стратегия решающим образом влияет на развитие оперативного искусства и тактики.

“Оперативное искусство” включает теорию и практику подготовки и ведения операций (боевых действий) объединениями вооруженных сил. Руководствуясь требованиями стратегии, оперативное искусство исследует характер современных операций, закономерности, принципы и способы их подготовки и ведения; организацию, возможности и основы применения оперативных объединений; вопросы оперативного обеспечения; основы управления войсками в операциях и их тылового обеспечения. Оперативное искусство занимает промежуточное положение между стратегией и тактикой и охватывает вопросы подготовки и ведения операций. Оперативное искусство и тактика обеспечивают достижение поставленных стратегией целей и задач.

“Тактика” (др.-греч. taktiká — искусство построения войск, от tásso — строю войска) — составная часть военного искусства, включающая теорию и практику подготовки и ведения боя соединениями, частями и подразделениями различных видов вооружённых сил, родов войск (сил) и специальных войск. Она подразделяется на общую тактику и тактику видов вооруженных сил, родов войск и специальных войск. Тактика охватывает изучение, разработку, подготовку и ведение всех видов боевых действий: наступления, обороны, встречного боя, тактических перегруппировок и т. д. Тактика, являясь низшей ступенью Военное искусство.

———————————————————

“Бизнес – это война. Все законы войны распространяются на искусство ведения бизнеса”.

Коносуке Мацусита,

основатель компании Matsushita Electric

————————————————————

Законы и принципы военного искусства носят универсальный характер: они проявляются не только в военной сфере, но и в бизнесе.

http://www.klerk.ru/boss/articles/2818/

http://www.iteam.ru/publications/strategy/section_17/article_1557/

Довольно часто руководители не видят разницы между тактическим и стратегическим управлением, путают тактику с оперативной, каждодневной работой. Тактическое управление подразумевает форму взаимодействия, способ рабочего общения внутри компании, метод достижения большой, долгосрочной стратегической цели.

Таким образом, наиболее оптимальным для компании иметь 3 ступени управления: стратегическое, тактическое и оперативное. В бизнесе есть 1 существенное отличие в управлении: здесь тактическое и оперативное управление (оперативное искусство) меняются местами. В остальном – много общего с военным делом.

Стратегия – долгосрочная. Например стратегия макроэкономического развития России на 5 лет.

Тактика – краткосрочная. Например: тактика прямых продаж.

Тактика от стратегии отличается горизонтом (горизонтом планирования или прогнозирования). Стратегия определяет более глобальные планы, а тактика – элементы реализации этого плана, следующий этап – оперативная деятельность или оперативное планирование. В зависимости от вида деятельности, целей и задач, называются различные горизонты.

При планировании деятельности предприятий, например, среднего бизнеса: стратегия – 3-5 лет, тактика 1-3 года, оперативная деятельность ведется в месячном, еженедельном, реже – дневном разрезе. Предполагается, что все эти этапы можно увязать, но у каждого из этапов свои особенности, поэтому увязка стратегии и тактики, как правило, носит принципиальный характер. “Планы – ничто, планирование – все!”.

http://www.bzzn.ru/article/Operativnoe_takticheskoe_i_strategicheskoe_upravlenie_Tri_stupeni_dlya_rukovoditelya

Приведённая в блоге и самой работе блок – схема (рис.2): Взаимосвязь стратегического, тактического и оперативного управления – наиболее отражает суть управления в компании. И на нём чётко указаны действия и сроки для каждого управления.

Здесь приведена ссылка на автореферат диссертации на соискание ученой степеникандидата экономических наук Немтинова Р.В. (2012 год).

http://v4.udsu.ru/files/1304395237.pdf

Статья как раз указывает на симбиоз стратегического, тактического и оперативного управления. При этом тактическое управление как раз и обеспечивает единство стратегического и управленческого анализа в качестве промежуточного звена. И не важно применяется ли эта схема в ЦЕЛОМ для промышленных или торговых предприятий, или малых, средних и больших компаний.

Если генерал (в нашем случае генеральный директор) будет отдавать приказ напрямую солдатам «Взять город», минуя офицеров (в нашем случае менеджеров), которые объяснят солдатам – КАК это сделать, то город не будет взят.

Также можно посмотреть ещё 2 статьи по той же системе управления в банках и других финансовых учреждениях.

http://www.m-economy.ru/art.php?nArtId=2113

http://www.int-bank.ru/analyst/interview/67/

———————————————————-

“Классическая пирамида управления в компании.”

Выделим в ней четыре уровня: принятие стратегических решений, тактическое управление, оперативное управление и низовой уровень – уровень АСУ ТП.

1) Уровень принятия стратегических решений – владельцы компаний и топ – менеджеры. Здесь создаются, описываются и оптимизируются базовые бизнес-процессы предприятий, определяется организационная структура и основные персоналии, ответственные за те или иные процедуры. Для эффективного управления компанией необходимо выработать показатели эффективности бизнеса, что позволит принимать ключевые решения и определять стратегии развития.

2) Уровень тактического управления – менеджеры среднего и высшего уровней, которые принимают тактические решения, например, в области производства или логистики. Для этого здесь создаются и формализуются бизнес-процессы, разрабатываются инструкции. Одной из важнейших функций уровня являются функции планирования и бюджетирования.

3) Уровень оперативного управления – менеджеры производства – начальники производств, цехов, технологи. Контроль и управление производственным процессом и загрузкой оборудования, контроль за исполнением заказов, управление движением сырья и материалов, а также задача управления основными фондами предприятия.

4) Низовой уровень – это технологический уровень, на котором собираются данные с цехового оборудования, обрабатываются и обобщаются. Это – базовый уровень с точки зрения получения информации о фактическом выполнении производственных заказов и отдельных операций по ним. Здесь же происходит управление базовыми процессами – технологией производства.

———————————————————–

Теперь о стратегическом и оперативном управлении производством.

Рыночные условия функционирования диктуют предприятиям, осуществляющим производственную деятельность, необходимость проведения эффективного стратегического управления производством. В то же время, достижение стратегических целей деятельности предприятия обусловливается эффективностью оперативного управления производством и его согласованностью со стратегическими ориентирами. Таким образом, одной из приоритетных задач менеджмента предприятием в конкурентной среде становится обеспечение эффективного взаимодействия оперативного и стратегического управления производством для достижения целей развития экономики предприятия в динамичных рыночных условиях функционирования.

Механизм взаимодействия ключевых функциональных подсистем управления производством в практике хозяйствования российских предприятий находится в состоянии активной модернизации, базирующейся, как правило, на интуитивной составляющей, знаниях и практическом опыте отдельных менеджеров, поскольку данное направление производственного менеджмента является малоизученным и недостаточно научно проработанным. Имеющиеся научные исследования характеризуются разобщенностью данных и ограничиваются, в основном, рассмотрением различных аспектов стратегического и оперативного управления,тогда как их взаимодействие и, в частности, механизм, его обеспечивающий, остаются за пределами исследований. В связи с этим, проблема совершенствования механизма взаимодействия оперативного и стратегического управления производством, как определяющего фактора его эффективности, является актуальной для теории производственного менеджмента и для практического применения.

Все необходимые вопросы по этим терминам и понятиям можно найти по этой ссылке

http://v4.udsu.ru/files/1304395237.pdf

———————————————————–

Благодарю Всех кто принял участие в обсуждении!

Соотношение категорий стратегического менеджмента и антикризисного управления

В основе поступательного движения развития предприятия лежит идеологическая ориентация, некий путь, по которому организация идет к своим целям. Направление движения организации, целевая ориентация и конкретные методы достижения поставленных целей, выражаются в стратегии. Традиционное понятие стратегии базируется на представлении о ней как об одном из процессов организационного менеджмента [1; 2; 3].

Первоначально стратегическое управление характеризовалось как набор правил для принятия решений, которыми организация руководствуется в своей деятельности [4].

С развитием теории и практики, непрерывного изменения как внешних факторов деятельности предприятия, так и его внутренней среды, происходил процесс трансформации подходов к организации стратегического управления, что требовало выработки новых, более адекватных подходов к трактовке категорий «стратегия», «стратегическое управление», «стратегическое планирование» [5; 6; 7]. В итоге сформировался подход к стратегическому управлению, в основе которого лежат следующие положения [8; 9; 10; 11; 12; 13; 14]:

· процесс внедрения стратегии так же важен, как и процесс разработки, так как на стадии внедрения могут проявиться непредсказуемые факторы и значительно изменить результаты планирования;

· и к внешним, и к внутренним факторам деятельности компании стратегия имеет одинаковое отношение;

· человеческие ресурсы обладают стратегически приоритетным статусом, так как оказывают решающее влияние на процесс реализации разработанной стратегии.

В современных условиях наиболее важным из приведенных в пользу стратегического управления аргументов является акцентирование внимания на человеческих ресурсах как основном ценностном активе организации. При этом необходимо отметить, что человеческие ресурсы как актив организации носят нематериальный характер, при этом составляя основу компании, ориентируют всю деятельность на потребности клиентов, осуществляют оперативные изменения в организации и гибкое регулирование, отвечающее требованиям окружающей среды, что дает возможность предприятию выживать и достигать своих долгосрочных целей, то есть фактически являются необходимым и важнейшим фактором, учет влияния которого непосредственно воздействует на результативность реализуемой организацией стратегии.

По нашему мнению, в современных рыночных условиях следует исходить при выявлении содержания этой функции управления из следующих соображений.

1. Сама функция планирования имеет некоторую двойственность, заключающуюся в том, что она носит стратегический характер и как таковая является основной функцией и выполняется высшим руководством организации. В то же время существует целый ряд работ по технико-экономическому планированию производства и в этой части планирование является конкретной функцией, выполняемой средним и низшим звеньями управления.

2. Предприятие является сложной производственной системой, а поскольку это так, то невозможно определить содержание планирования без учета характера отношений анализируемой системы с внешней средой организации.

3. Предприятие является целеориентированной производственной системой, поэтому определение глобальной цели (миссии) организации является отправным этапом планирования, поскольку именно глобальная цель предопределяет целенаправленные действия (управление).

4. Управляемая и управляющая системы должны оцениваться с позиций выявления их сильных и слабых сторон.

Критический анализ различных источников показал, что до настоящего момента нет единой трактовки большинства терминов, относящихся к исследуемой области. Более того, некоторые авторы совершенно по-разному трактуют тот или иной термин, что вносит определенный дисбаланс в используемый в теории и на практике понятийный аппарат стратегического управления.

Шендел и Хаттен рассматривают стратегическое управление как процесс определения и установления связи организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям.

По Хиггенсу, стратегическое управление – это процесс управления с целью осуществления миссии организации посредством управления взаимодействием организации с ее окружением.

Пирс и Робинсон определяют стратегическое управление как набор решений и действий по формулированию и выполнению стратегий, разработанных, чтобы достичь цели организации.

Следует отметить, что во всех рассмотренных случаях в трактовке термина «стратегическое управление» достаточно слабо представлена такая сторона разработки стратегии, как целочисленное описание стратегических целей и задач, то есть отсутствуют задаваемые в рамках определения критерии, с помощью которых в дальнейшем может быть проведена оценка эффективности реализации выбранной стратегии. Такое положение тем более не понятно, что изначально основоположник стратегического управления Ансофф в наборе правил задавал такие критерии на уровне «количественная сторона критериев – задание».

Рассматривая стратегическое управление как элемент антикризисной программы необходимо уделить внимание самой трактовке понятия кризис в экономике.

Само греческое слово «crisis» означает «решение, поворотный пункт или исход». Современное значение слова «кризис» наиболее частое применение находит в медицине и означает решающую фазу развития болезни, когда она усиливает свою интенсивность или переходит в другое заболевание. Понятие «кризис» в XVII-XVIII вв. стало применяться в отношении процессов, происходящих в обществе, а в XIX в. оно перешло в экономику. «Классическое» экономическое понятие кризиса, которое сформировалось в то время, означало нежелательную и драматическую фазу в экономической системе, характеризующуюся колебаниями и негативными явлениями, помехами [15].

В микроэкономике используется понятие «кризис предприятия». В широком смысле это означает процесс, который ставит под угрозу существование предприятия. Кризис — это период нестабильности или такого состояния бизнеса, когда требуются серьезные внутренние перемены. Но результат этих перемен может быть как крайне неблагоприятным, так и положительным. Как правило, исходные шансы на успех 50 х 50, однако это соотношение можно изменить в лучшую сторону с помощью грамотного менеджмента. Каждый, кто может предвидеть или предвосхищать кризис в своем бизнесе, изначально имеет гораздо более высокие шансы на успех, чем тот, кто позволяет кризисам застигнуть себя врасплох [16]. Вопреки распространенному убеждению кризис необязательно влечет за собой крах, разорение, банкротство, увольнения. На самом деле кризис предприятия просто характеризуется повышенной степенью рисков и уровнем неопределенности.

Развитие российской экономики на современном этапе характеризуется неоднозначной и динамично меняющейся экономической средой, наличием сложных управленческих проблем. Многие предприятия находятся в кризисной ситуации. Устранение с рынка обанкротившихся предпринимательских структур — непременное условие эффективного функционирования рыночного механизма. Однако предотвратить банкротство, обеспечить успешную работу этих структур задача значительно более сложная и важная.

Решению именно этой задачи подчинена система мер, именуемая антикризисным управлением. Часто под таким управлением понимают либо управление в условиях кризиса, либо управление, направленное на вывод предприятия из кризисного состояния, в котором оно находится.

Антикризисное управление — это специфический набор методов управления для предотвращения кризиса или в кризисной для бизнеса ситуации [17].

Связь риска и прибыли имеет фундаментальное значение для понимания природы предпринимательства, разработки эффективных методов его регулирования. В реальной экономике неопределенность становится источником либо выигрыша, либо убытка. Причем выигрыш и сверхприбыль более удачливых предприятий образуются за счет убытков менее удачливых.

На наш взгляд одной из целевых функций стратегического планирования деятельности предприятия должно являться прогнозирование возможности возникновения на рынке кризисных ситуаций и выработка механизмов, позволяющих соблюдать заданный уровень значений системы показателей, содержание которых позволяло бы сохранять темпы достижения заданных стратегических целей организации, сводя влияние кризисных факторов к минимуму.

Антикризисная программа должна содержать конкретные мероприятия, которые целесообразно разделить на два блока:

· первоочередные антикризисные меры;

· определение и развитие «точек роста».

Осуществление мероприятий первого блока начинается немедленно, поэтому он должен быть проработан в программе наиболее четко.

Для второго блока сначала будет достаточно более общего описания мероприятий. В дальнейшем эти пункты будут детализированы с учетом лучшего погружения в проблематику и накопления дополнительной информации. Тем не менее, принципиально то, чтобы этот блок был включен в программу сразу. Иначе существуют значительные риски потери конкурентного потенциала в ходе реализации первоочередных мер. На этой стадии антикризисная команда уподобляется бригаде хирургов, которая в срочном порядке оперирует пациента, находящегося в критическом положении. Жесткость и бескомпромиссность, проявленные командой менеджеров, дают предприятию возможность выжить и выйти из критического положения, однако не гарантируют успешной интеграции в рынок и адаптации к непрерывно происходящим в нем изменениям.

Если остановить процесс вывода предприятия из кризиса на достигнутом к этому моменту, не адаптировав предприятие к внешнему окружению, то положительный эффект, полученный титаническими усилиями менеджмента и сотрудников предприятия на предыдущих стадиях, может оказаться недолговременным. Предприятие будет находиться в неустойчивом положении равновесия, и малейшее отклонение, вызванное, скажем, изменениями конъюнктуры рынка или другими факторами внешней среды, может вновь вернуть его в кризисное состояние.

Таким образом, прежде чем предприятие можно будет вывести из режима антикризисного управления, необходимо осуществить еще один этап — этап «тонкой настройки», предполагающий разработку стратегии и среднесрочного плана, построение эффективной системы управления, «доводку» бизнес-процессов и адаптацию предприятия к внешней среде. Этот этап является последним в цепи антикризисных мероприятий, и его успешное завершение знаменует собой переход к регулярному менеджменту.

Слово «регулярный» подразумевает постоянную повторяемость или непрерывность действия. Регулярный менеджмент имеет место в стационарных условиях, когда предприятие находится на устойчивой траектории развития. Его неотъемлемым атрибутом является выработка долгосрочной стратегии развития предприятия и осуществление комплекса мероприятий по ее реализации.

Регулярный менеджмент — это целенаправленный процесс управления, ориентированный на достижение и поддержание долгосрочной конкурентоспособности предприятия.

Целью антикризисного управления является вывод предприятия из критического состояния. Как правило, на начальном этапе приоритетной задачей антикризисного управления является финансовое оздоровление и наведение порядка на предприятии. Комплекс мер, направленный на достижение цели, носит краткосрочный оперативный характер.

Регулярный менеджмент предполагает одновременное решение оперативных задач текущего функционирования предприятия и достижение стратегических целей, направленных на дальнейшее развитие предприятия. Соответственно, по сравнению с антикризисным менеджментом регулярное управление имеет существенно больший горизонт планирования — 3-5 лет.

Таким образом, принципиальным отличием регулярного менеджмента от антикризисного управления является характерный для менеджмента стратегический подход к решению стоящих перед предприятием задач, подразумевающий выработку стратегии развития и, соответственно, использование методов стратегического управления.

Стратегическое управление — это процесс, определяющий последовательность действий организации по разработке и реализации долгосрочных программ развития. Он включает постановку целей, выработку путей, определение необходимых ресурсов и поддержание взаимоотношений с окружающей средой, которые позволяют организации добиться поставленных целей.

Осуществляя регулярное управление, предприятие постоянно находится в контакте с внешней средой, представляя собой открытую систему. Причем само понятие «внешняя среда» на стадии регулярного управления существенно трансформируется по сравнению с периодом проведения антикризисных мероприятий. В отличие от первых антикризисных этапов, где первостепенное значение имело финансовое оздоровление и в роли контрагентов выступали в основном дебиторы и кредиторы, регулярное управление подразумевает эффективное взаимодействие со всеми элементами полноценного конкурентного рынка: клиентами, конкурентами, поставщиками, средствами массовой информации, государственными структурами. Отдельным элементом внешнего окружения следует также считать новые технологии, поскольку инновации оказывают существенное влияние на конкурентоспособность и возможности роста.

На примере изменений внешнего окружения виден кардинальный разрыв между характеристиками этапов антикризисного управления и фазы регулярного менеджмента.

Чтобы преодолеть этот разрыв, требуется дополнительная «тонкая настройка» системы управления предприятием — переходный этап, который одновременно можно рассматривать и как окончание периода антикризисных мероприятий, и как начало регулярного менеджмента.

На основе проведенного анализа теоретических аспектов стратегического планирования и управления можно дать следующую трактовку термина стратегическое управление – это деятельность, направленная на разработку и реализацию поставленных перед организацией стратегических целей и связанных с ними задач, имеющих количественное выражение, с учетом факторов внешней и внутренней среды.

Такое определение, по нашему мнению, будет иметь особую актуальность при разработке стратегии предприятия (организации), находящегося в условиях кризиса и испытывающего давление внешней среды, состояние которой может быть охарактеризовано как кризисное.

Разработка методики сочетания стратегического планирования и антикризисного управления требует более детального рассмотрения существующих методов стратегического планирования и управления предприятием.

Литература:

1. Шеин В.Н и др. Корпоративный менеджмент. Опыт России и США. – М.: Новости, 2003. – 208 с.

2. Беляев А.А., Коротко» Э.М. Системология организации : учебник / под ред. д-ра экон. наук, проф. Э.М. Короткова. М. : ИНФРА-М, 2000.

3. Балашов В. Г. Механизмы управления организационными проектами. — М.: ИПУ РАН, 2003. — 84 с.

4. Ансофф И. Стратегическое управление. — М.: Экономика, 2003. – 519 с.

5. Астафьев, Л.В. Стратегическое планирование в условиях конкуренции / Л.В. Астафьев. – М.: 2003. — 145 с.

6. Виханский О.И. Стратегическое управление. М.; 2007.

7. Гончаров В.В. Важнейшие понятия и концепции в современном управлении. М. : МНИИПУ, 1998.

8. Бандурин, А.В. Стратегический менеджмент организации / А.В. Бандурин, Б.А. Чуб. — М.: Изд- во Михайлова В.А. 2003. — 287 с.

9. Вайсман А. Стратегия маркетинга: 10 шагов к успеху. Стратегия менеджмента: 5 факторов успеха.- М.: Интерэксперт. Экономика, 2006 г.

10. Виханский О.С. Стратегический менеджмент. – М.: Издательство МГУ, 2003. – 159 с.

11. Дэй Дж. Стратегический маркетинг.- М.: ЭКСМО- Пресс, 2002.

12. Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. – М.: ИНФРА – М, 2007. – 304 с.

13. Семёнов А.К. Стратегический менеджмент. Практикум.//М;2003г.

14. Бабкин К. А. Разумная промышленная политика. – М.: Манн, Иванов и Фербер, 2009. – 104 с.

15. Гончарук А. Ю. Антикризисное управление и трансформация производственных систем: методология и практика. – М.: ЗАО «Издательство Экономика», 2006. – 287 с.

16. Елохин А. Анализ и управление риском: теория и практика. — М.: Финансы и статистика, 2000.

17. Найт Ф. Понятие риска и неопределенности. — М.: Дело, 2002.

Стратегическое планирование и управление развитием промышленных предприятий: российская и зарубежная методическая парадигма (Степанов Д.А.11 ИПР РАН) / Экономика, предпринимательство и право / № 12, 2020

Цитировать:

Степанов Д.А. Стратегическое планирование и управление развитием промышленных предприятий: российская и зарубежная методическая парадигма // Экономика, предпринимательство и право. – 2020. – Том 10. – № 12. – С. 3093-3108. – doi: 10.18334/epp.10.12.111322.

Аннотация:

. Развитие стратегической мысли неразрывно связано с эволюцией социума и его целевых установок в отношении материальных ресурсов, прав собственности и властных полномочий в иерархии человеческого рода. Несмотря на общность предпосылок к формированию самостоятельной научной дефиниции в форме стратегического планирования, развитие стратегического менеджмента как направления науки об управлении микроэкономическими системами в странах Востока и Запада пошла разными, а иногда и полностью аппозитивными путями развития.

В данной статье рассматривается генезис парадигм стратегического планирования в контексте стратегического менеджмента, рассматриваются ключевые драйверы и стоп-факторы эволюции идей и концепций стратегического планирования на разных этапах развития управленческой мысли человечества, приводятся примеры влияния ментальных и социокультурных установок на динамику и концептуальные положения и методические подходы к применению стратегического планирования в системе управления развитием промышленных предприятий

Ключевые слова: Стратегия, планирование, управление, устойчивое развитие, умный рост, проектный менеджмент, VBM-менеджмент, риски, цифровизация, менеджмент качества, эволюция, генезис, агентские отношения, точки сопротивления, инвестиции, эффект

Введение (актуальность)

Идея управления будущим была интересна человечеству с древних времен, что связано как с эгоистичным желанием индивида контролировать реальность вокруг себя, намечая траекторию личного и группового движения, так и для понимания возможных вызовов и угроз на своем пути, а также создание устойчивых «карт шагов», которые помогли бы достичь желаемого результата с меньшими усилиями. Ретроспективный анализ идей стратегического менеджмента показал, что первыми попытками так называемой алгоритмизации действий были пещерные рисунки людей, запечатлевших эпизоды охоты и собирательства – с точки зрения менеджмента это были первые инструкции к руководству для охотников и собирателей, что позволяло бы увеличить успех их дела [1, 4] (Agafonov, 2019; Barinov, 2017).

Современный этап развития общества ставит совсем иные цели и задачи перед стратегическим менеджментом, но его генетически неизменная цель – контролировать реальность вокруг себя и оценивать свое положение относительно желаемого состояния – остается краеугольным камнем и сегодня. Актуальность темы исследования связана с убыстряющимся ритмом жизни как отдельного человека, так и общества в целом, что объективно вовлекает бизнес в гонку предложения лучших продуктов и благ для удовлетворения перманентно растущих потребностей социума, которые даже несмотря на цифровизацию, обозначают важность индивидуального и творческого подхода к их разрешению [2, 6] (Antsiferova, Ermakov, 2020; Vasilev, Prokofev, 2016).

Методы исследования

Для изучения поставленной темы в исследовании применялись как общенаучные (качественно-логический анализ, синтез, индукция, дедукция, сравнение, системный подход, ретроспективный анализ, морфологический анализ, историческое и логическое моделирование) и философские методы познания, так и основанные на них специальные экономические методы (сценарный анализ, event-анализ).

Особенности объекта исследования как текущего процесса обусловили необходимость применения проблемно-хронологического и историко-генетического методов, что позволило выделить этапы становления идей, концепций, теорий и методов трансформационной экономики, а историко-генетический метод показал неразрывность и пересекаемость из одного в другой этапов развития понятийного и методологического аппарата объекта научного исследования.

Цели и задачи научной статьи. Целью данного исследования определен анализ российской и зарубежной методической парадигмы стратегического планирования и управления развитием промышленных предприятий.

Задачами научного исследования являются:

– критический обзор понятия «стратегическое управление» в отечественной и зарубежной литературе;

– анализ хронологического развития идей стратегического менеджмента с указанием ключевых парадигм в мировой и отечественной практике;

Результаты

Этимология слова «стратегия» носит исключительно милитаристский характер и в дословной трактовке с греческого языка означает «вести войска», таким образом, исходным посылом для формирования парадигм стратегического менеджмента выступили правила ведения войны. Учитывая агрессивно выраженный лингвистический генезис данной дефиниции, рассмотрим более подробно социально-психологические и ценностно-персонологические предпосылки к его введению в профессиональный оборот (рис. 1).

Рисунок 1. Генезис дефиниции «стратегический менеджмент»

Источник: составлено автором по данным [1, c. 25; 3, c. 49] (Agafonov, 2019, р. 25; Baranenko, 2010, р. 49).

Ввиду множественности, а если быть точным, триализма генезиса дефиниции «стратегическое управление» возникает определенная сложность с его определением в профессиональном обороте, так как каждая из доминирующих сторон его происхождения ставит свои акценты в раскрытии его сущностной характеристики.

В таблице 1 представлены определения понятия «стратегический менеджмент», данные наиболее авторитетными исследователями данного направления на различных временных вехах, что позволяет проследить эволюцию содержания, а также осуществить первичный анализ разности подходов отечественных и зарубежных ученых.

Таблица 1

Определение понятия «стратегический менеджмент» в отечественной литературе

|

Автор (-ы) |

Содержание определения /

авторские примечания |

|

1.

И.Н. Герчикова (1995 г.) |

Стратегическое

управление – долгосрочная программа действий и мероприятий по развитию

предприятия с учетом наиболее значимых факторов влияния внутренней и внешней

среды. Примечание. В данном определении акцент делается именно на долгосрочности заданных действий, форма реакции менеджмента – реактивная |

|

2. А.П.

Градов (2000 г.) |

Стратегическое

управление – механизм достижения долгосрочных целей коммерческой организации

с учетом дефицита ресурсов, лимитированной информации и риска. Примечание. Определение акцентирует внимание на механистическом подходе к управлению бизнесом с учетом наложенных ограничений |

|

Автор (-ы) |

Содержание определения /

авторские примечания |

|

3. Л.П.

Владимирова (2001 г.) |

Стратегическое

управление – бизнес-модель руководства коммерческой структурой,

ориентированная на обеспечение долгосрочного развития предприятия в рыночной

среде |

|

4.

Р.А. Фатхутдинов (2005 г.) |

Стратегический

менеджмент – долгосрочный план деятельности бизнес-структуры, направленный на

ее всемерное и гармоничное развитие в условиях рыночной экономики |

|

5. А.

Гершун (2007 гг.) |

Стратегический

менеджмент – формат мышления топ-менеджмента бизнеса, направленный на

постановку и достижение целей на удаленном горизонте (3–5 лет и более) с

учетом факторов переменчивости внешней среды и стадии жизненного цикла

бизнеса |

|

6. В.Ю. Яковлева

(2008 г.) |

Стратегическое

руководство – высшая форма организации управления бизнес-архитектурой

организации с целью максимизации продуктивности ее бизнес-процессов и

формирования устойчивой деловой активности на долгосрочном горизонте развития

сроком от 3 до 5 лет |

Согласно приведенным определениям понятия «стратегический менеджмент» в отечественной литературе, можно увидеть, что авторы делают акцент именно на планировании как форме целеполагания и установления ориентиров развития бизнеса на долгосрочном горизонте, однако в представленных определениях нет указаний на необходимость проактивного развития коммерческой организации, поиска лучших практик организации бизнес-процессов.

Для понимая различий в формировании методических парадигм стратегического планирования и управления рассмотрим западные точки зрения в части определения понятия «стратегический менеджмент» (табл. 2).

Таблица 2

Определение понятия «стратегический менеджмент» в зарубежной литературе

|

Автор (-ы) |

Содержание определения /

авторские примечания |

|

1. И.

Ансофф (1989 г.) |

Стратегическое

управление – это генеральная программа конкретных действий развития бизнеса

по достижению поставленных менеджментом целей с утвержденным бюджетом,

ограничениями и центрами ответственности |

|

2. М. Мескон.,

М. Альберт М., Ф. Хедоури (1992 г.) |

Стратегический

менеджмент – форма управленческого мышления для обеспечения исполнения миссии

и долгосрочных целей бизнеса в условиях неопределенности и риска рыночных

условий |

|

3. А.А

Томпсон, А.Дж. Стрикленд (1995 г.) |

–

с точки зрения топ-менеджеров – комплексный пакет действий по

системному управлению бизнес-процессами организации с целью поддержания

устойчивой деловой активности; – с точки зрения акционеров – комплекс организационно-распорядительных и финансовых методов управления бизнес-потенциалом организации с целью максимизации ее рыночной стоимости; – с точки зрения рыночного окружения – долгосрочный путь развития бизнеса с учетом доминирующих конкурентных установок и конъюнктуры рынка |

|

4. Р.С.

Каплан, Н.Д. Нортон (2005 г.) |

Стратегическое

управленческое мышление – способ достижения долгосрочных целей и решения

глобальных задач сохранения рыночного положения бизнеса с учетом частных

интересов отдельных групп стейкхолдеров |

|

5.

Д. Аакер (2007

г.) |

Стратегический

менеджмент – механизм комбинации четырех бизнес-компонентов: ресурсы,

технологии, интеллектуальные компетенции, инвестиции – с целью достижения

долгосрочного рыночного равновесного положения бизнеса |

Таким образом, мы видим, что в западной научной среде основной упор делается на проактивное развитие бизнеса с учетом актуальных вызовов и угроз рыночного окружения, т.е. само стратегическое управление является более экстернальным, в то время как в практике восточной школы имеется склонность к интернальной траектории развития. Основываясь на акцентах в сущностной трактовке понятия «стратегическое управление», построим таблицу, в которой отразим хронологическое развитие идей стратегического менеджмента с указанием ключевых концепций и парадигм (табл. 3).

Таблица 3

Хронологическое развитие идей стратегического менеджмента с указанием ключевых парадигм в мировой практике

|

Наименование этапа |

Характеристика хронологического

этапа | |

|

1.

Ресурсный этап |

Временной

горизонт: XVII – сер. XIX в. Характеристика парадигмы деловой стратегии. Всеобщее преобладание интересов производителя как единственного источника удовлетворения потребностей. Стратегия владельцев ресурсной базы и их поведение в бизнесе имеют в качестве своей основы дерзость, смелость и силу | |

|

2.

Товарный этап |

Временной

горизонт: вторая

пол. XIX в. – нач. XX в. Характеристика парадигмы деловой стратегии. Формируются предпосылки к возникновению понятия «рыночное лидерство», товарная конкуренция. Стратегия ориетируется на факторы надежности, соблюдения сроков и требований поставок для поддержания устойчивого долгосрочного партнерства | |

|

3.

Технократический этап |

Временной

горизонт: нач.

XX в. – 1930 гг. XX

в. Характеристика парадигмы деловой стратегии. Стремительный рост объемов производства вызвал дефицит на сырьевых рынках. Во главу угла становится технологии экономного расходования ресурсов при сохранении качества выпускаемой продукции. Стратегия рационального, экономичного менеджера | |

|

Наименование этапа |

Характеристика хронологического

этапа | |

|

4. Маркетинговый |

Временной

горизонт: 1930-е гг. – 1950 г. Характеристика парадигмы деловой стратегии. Стремительный рост объемов производства вызвал дефицит на сырьевых рынках. Во главу угла становятся технологии экономного расходования ресурсов при сохранении качественных параметров производимой продукции. Стратегия экономичного, рационального менеджера | |

|

5.

Имиджевый (этап брендинга) |

Временной

горизонт: 1950-е гг. – 1960-е гг. Характеристика парадигмы деловой стратегии. Активные процессы глобализации рынков присутствия поставили перед бизнесом задачу примененения сценарных форматов стратегий, которые могли бы учесть особенности потребительского поведения в разных странах, включение в стратегию идеи социальной ответственности и заботы о стейкхолдерах, начало декларирования экологических ценностей | |

|

6. Глобально-информационный |

Временной

горизонт: 1960-е гг. – 2008 г. Характеристика парадигмы деловой стратегии. Масштабное внедрение в стратегии идеи персонализации продуктов и сервисов, развитие обратной связи с клиентом, начало производственно-технической и коммуникационной коллаборации с информационными агентами рынка (пакетные рекламные проекты, кобрендинг, агломерация компаний) | |

|

7.

Интегрально-циф-ровой |

Временной

горизонт: 2008 г. – наст. вр. Характеристика парадигмы деловой стратегии. Стратегия становится оритентированной на формировние квазибиологических систем с максимально полным прототипированием поведения индивидов и инкорпорацией бизнеса в повседневную жизнь клиентов через цифровые инструменты и «незаметную инфраструктуру» (трекеры, WI-FI сети, точки авторизации) | |

Таким образом, мы видим, что идея стратегического управления прошла достаточно длительный этап от воплощения личных коммерческих интересов через физическую силу до этапа невидимого помощника, который позволяет бизнесу буквально постоянно быть с клиентом.

В Российской Федерации эволюция стратеического менеджмента имеет более короткую историю и включает в себя меньшее количество этапов, что обуславливает качественный сдвиг акцентов и достижений отечественных ученых в области разработки стратегических парадигм (табл. 4).

Таблица 4

Хронологическое развитие идей стратегического менеджмента с указанием ключевых парадигм в мировой практике

|

Наименование этапа |

Характеристика

хронологического этапа |

|

1. Концептуально-теоретический |

Временной горизонт: XVII – сер. XIX в. Характеристика парадигмы деловой стратегии. Формирование базовых положений о стратегическом управлении и планирова-нии на примере мануфактур и артелей, разработка идеи бюджетирования как формы управления финасовыми операциями бизнеса |

|

2.

Этап государствен ного директивного планирования |

Временной горизонт: 1920–1950 гг. Характеристика парадигмы деловой стратегии. Формирование государственных планов и программ развития, которые разрабатывались ЦК КПСС и были обязательны для исполнения всеми хозяйствующими субъектами. Парадигма стержневого планирования сверху-вниз с применением методов экстраполяции, план-факт анализа и государственных целей, разработанных в рамках съездов партии |

|

3.

Этап финансово-промышленного планирования |

Временной горизонт: 1950–1970 гг. Характеристика парадигмы деловой стратегии. Парадигма участия коммерческих организаций государственной формы собственности в разработке государственных планов и их адаптации под собственные ресурсные и технологические возможности с обязательным согласованием в профильных ведомственных структурах государственного регулирования и контроля |

|

4.

Этап собственно рыночного стратегического планнирования |

Временной горизонт: 1985 – наст.

вр. Характеристика парадигмы деловой стратегии. Отказ от идеи государственного участия в планировании долгосрочного развития коммерческих организаций, разработка новой бизнес-модели стратегического планирования для частных предприятий с упрощением отдельных компонентов и дополнением их новыми (рыночное окружение, коммуникации со стейкхолдерами, инвестиционная и нновационная программа развития) |

Современный этап развития стратегического управления зарубежных стран характеризуется возрастающим интересом к гибким парадигмам построения программ управленческих действий с учетом доминирующих вызовов и угроз, а также сопуствующих им возможностей для роста и равзития бизнеса.

Сегодня исследователи и практики в области стратегического планирования и управления все чаще упоминают понятийный конструкт «стратегическое мышление», которое представляет в общем виде умение мысленно конструировать будущее бизнеса с учетом факторов, которые невидимы при традиционном стратегическом управлении.

Как отмечал Г. Минцберг, если в случае стратегического менеджмента речь иде о механизме анализа ситуации на основе выбора и ранжирования наиболеее существенных для бизнеса факторов и формирования конкретных управленческих решений, то в эпоху постиндустриального развития потребуются принципиально новые установки: умение менеджера масштабировать жизненный цикл бизнеса и накладывать его на социально-экономическое пространство [3] (Baranenko, 2010) (рис. 2).

|

Пред индустриальное общество |

Промышленное

общество |

Высокопроизводительное

общество |

Сетевое

общество |

|

Материальные активы |

Физические

активы |

Вещественные

активы |

Материальные

активы |

|

+ |

+ |

+ | |

|

Денежные

авуары |

Денежные

авуары |

Денежные

авуары | |

|

+ |

+ | ||

|

Нематериальные

активы |

Нематериальные

активы | ||

|

|

+ | ||

|

Репутация

(деловая, потребительская, социомедийная) |

Рисунок 2. Эволюция влияния рыночных доминант в зависимости от зрелости социально-экономической системы

Источник: составлено автором по данным [3, c. 121] (Baranenko, 2010, р. 121).

Данная идея была поддержана и развита впоследствии Д. Ван Мауриком, и сегодня она больше известна под термином «проектный менеджмент». Впервые понятие «форсайт» было использовано писателем-фантастом Г. Уэлсом в 1930 г., который высказался о необходимости введения в деловой оборот новой профессии – специалиста в области создания проектов, который, по его мнению, должен был помогать бизнесу осознавать будущие состояния и статусы и рассчитывать точки кардинального реинжиниринга собственной бизнес-модели [5, 7, 11] (Bogdanov, 2016; Veselkov, 2019; Usmanova, 2018).

Однако вплоть до 1980 г. данная идея не нашла отклика ни в лице ученых, ни менеджеров, что было связано с неготовностью изменить парадигму самого управления бизнес-процессами, которая базировалась на ресурсном и технологическом превосходстве.

Причиной так называемого игнорирования проектного менеджмента вплоть до 80-х гг. XX в. был активный интерес менеджеров к парадигме операционного управления ценностью бизнес-процессов. Это прописано в методологии управления стоимостью (Value Based Management – VBM), ключевой характеристикой которой является оценка операционной результативности бизнеса [9, 11, 12] (Mirkina, 2020; Usmanova, 2018; Shtapova, Melnikov, 2014).

В рамках VBM-методологии стратегического управления результатами бизнеса компаниями выделяются в качестве самостоятельных дефиниций следующие направления работы (табл. 5).

Таблица 5

Основные положения парадигмы стратегического управления бизнеса в рамках VBM-методологии

|

Компонент

VBM-методологии |

Краткая

характеристика |

|

1. Управление организационным

поведением персонала |

Разработка стандартов по отдельным

процессам. Жесткая стандартизация и унификация отдельных работ в форматные

пакеты |

|

2. Выделение 2–3 драйверов генерации

экономической добавленной стоимости (EVA) и свободного

денежного потока (CFFF) |

Топ-менеджмент российских компаний

ориентируется на активную, экстенсивную эксплуатацию нескольких драйверов EVA и FCFF, что

позволяет достичь эффекта только в краткосрочном периоде |

|

3. Активное применение агрессивных

моделей поведения на рынках присутствия бизнеса |

Для повышения финансовых результатов

бизнеса топ-менеджмент может активно использовать инструменты агрессивного

давления на стейкхолдеров, что приводит к их отторжению и изоляции актора

рынка |

|

4. Применение простых схем

финансирования деятельности бизнеса, стремление к централизации прав

собственности |

Топ-менеджмент большинства компаний

крайне неохотно идет на проекты частичного деления прав собственности и (или)

выделения отдельных бизнес-единиц в партнерские структуры |

Основные недостатки применения VBM-методологии в указанном формате описаны в исследовании С.Н. Веселкова, Ю.А. Цыпкина:

1. Во-первых, существует большое количество рассогласованных показателей, эффективное управление которыми невозможно.

2. Во-вторых, операционный и стратегический уровень не интегрированы между собой.

3. В-третьих, используемыми показателями отражаются лишь функциональные процессы.

4. В-четвертых, не принимается во внимание потребность в работающем капитале и то, как маркетинговые решения воздействуют на уровень инновационности.

5. В-пятых, не разработано адекватных и объективных измерителей оценки эффективности инвестиций с неосязаемыми (нематериальными) результатами или стратегическими последствиями.

6. В-шестых, многие используемые показатели и индикаторы ориентированы на краткосрочный период. Соответственно, по ним нельзя проследить прирост стоимости за счет клиентов и инвестиции, ставшие причиной такого прироста [7, с. 348–350] (Veselkov, 2019, р. 348–350).

Вкупе с указанными недостатками VBM-методологии стратегического менеджмента, развитием IT-сферы и началом глобальной цифровизации всего социума вопрос умения менеджеров предвидеть будущее снова приобрел свою актуальность, и одной из форм его практического воплощения стало управление проектами развития (в английской версии project management development, или просто project management). В соотвествии с методическими указаниями PMBOK (Project Mana-gement Body of Know-ledge) проектный менеджмент представляет собой временное предприятие, предназначаемое для разработки уникальных результатов (услуг/продуктов). При этом временный характер проекта означает регламентацию конкретных сроков начала и завершения работ.

В зависимости от стратегического видения развития бизнеса и ранжирования факторов-драйверов и стоп-факторов проектный менеджмент может реализовываться в одном или комбинации нескольких типов бизнес-моделей (рис. 3).

Рисунок 3. Бизнес-модели форматов проектного менеджмента

Источник: составлено автором по данным [5, 6] (Bogdanov, 2016; Vasilev, Prokofev, 2016).

Т.Х. Усманова определяет проектный менеджмент как профессиональную деятельность по практическому применению современных научных знаний, технологий, навыков и методов воздействия [11, с. 13] (Usmanova, 2018, р. 13), а вот по мнению В.А. Агафонова, проектный менеджмент является методологией организации, координации и планирования использования ресурсов в течение всего жизненного цикла проекта. Задача проектного менеджмента – обеспечение эффективного достижение целей проекта [1, с. 118–119] (Agafonov, 2019, р. 118–119). Графически типичная бизнес-модель реализации проектного менеджмента в коммерческой организации представлена на рисунке 4.

Рисунок 4. Типичная бизнес-модель реализации проектного менеджмента в коммерческой организации

Источник: составлено автором по данным [9, с. 19–20] (Mirkina, 2020, р. 19–20).

Проектный менеджмент имеет достаточно ярко выраженные отличия, которые позволяют считать его новой ступенью развития стратегического управления эволюцией социально-экономических систем, одним из примеров которых является бизнес (табл. 6).

Таблица 6

Отличительные характеристики функционального и проектного менеджмента организации

|

Функциональный

менеджмент |

Проектный

менеджмент | |

|

1 |

2 | |

|

Цель – поддержание устойчивого

состояния бизнеса в долгосрочной перспективе |

Цель

– управление изменениями и рисками эволюции социально-экономических систем во

времени и пространстве | |

|

Функциональные полномочия и

обязанности четко определены уставом организации и являются консервативными |

Полномочия

проектной команды не имеют жестких рамок,

присутствуют трансграничные связи специалистов, присуща гибкая иерархия | |

|

Устойчивость круга функциональных

задач и круга ответственности высшего руководства организации |

Перманентное изменение границ

ответственности специалистов, уникальность задач, пакетный характер

функциональной нагрузки | |

|

Стабильность

организационных структур |

Отсутствие

жестких организационных структур | |

|

1 |

2 | |

|

Основная

цель – максимизация продуктивности активов |

Основная

цель – обеспечение умного развития и роста бизнеса с учетом интересов

стейкхолдеров | |

|

Эффективность

оценивается полнотой и экономичностью достижения промежуточных функциональных

результатов |

Эффективность оценивается скоростью

достижения конечной цели проекта по критическому пути с минимальным

количеством конфликтов со стейкхолдерами | |

|

Деятельность осуществляется в

относительно предсказуемых условиях с уровнем риска, не превышающем средних

значений |

Деятельность происходит в условиях объективной

неопределенности, лимита времени и ресурсов, а также девальвации ценности проекта

при его отставании от графика реализации | |

Проектный менеджмент является одним из наиболее перспективных направлений эволюции стратегического управления и планирования развития бизнеса на долгосрочную перспективу. Этот аргумент подтверждается и наличием международной организации по сертификации менеджеров в области проектного управления – IPMA, в которую входит 55 стран-членов. Деятельность по разработке, корректировке и утверждению их стандартов осуществляется в соответствии с главным нормативным документом ICB IPMA [13, c. 289] (Elgaytarova, Borov, 2020, р. 289).

В Российской Федерации на его основе Ассоциацией СОВНЕТ разработаны Национальные требования к компетентности специалистов (НТК). В соответствии с этими требованиями проводится сертификация топ-менеджеров. В России основными стандартами проектного менеджмента являются: ГОСТ 54840-2011 «Проектный менеджмент. Требования к управлению портфелем проектов» и ГОСТ 54869-2011 «Проектный менеджмент. Требования к управлению проектом».

Обсуждение. Стратегический менеджмент, несмотря на его молодость и достаточную короткую историю становления в том современном виде, каким мы привыкли его видеть сегодня, имеет сложный генезис, что объясняется сочетанием эгоистичных желаний индивида контролировать реальность вокруг себя, так и необходимостью создания устойчивых «карт шагов», которые помогли бы достичь желаемого результата с меньшими усилиями. Критический обзор эволюции парадигм стратегического менеджмента позволил нам сделать следующие выводы:

1. Этимология слова «стратегия» носит исключительно милитаристский характер и в дословной трактовке с греческого языка означает «вести войска», таким образом, исходным посылом для формирования парадигм стратегического менеджмента выступили правила ведения войны.

2. Согласно приведенным определениям понятия «стратегический менеджмент» в отечественной литературе, можно увидеть, что авторы делают акцент именно на планировании как форме целеполагания и установления ориентиров развития бизнеса на долгосрочном горизонте, однако в представленных определениях нет указаний на необходимость проактивного развития коммерческой организации, поиска лучших практик организации бизнес-процессов.

3. В западной научной среде основной упор делается на проактивное развитие бизнеса с учетом актуальных вызовов и угроз рыночного окружения, т.е. само стратегическое управление является более экстернальным, в то время как в практике восточной школы имеется склонность к интернальной траектории развития.

4. Современный этап развития стратегического управления зарубежных стран характеризуется возрастающим интересом к гибким парадигмам построения программ управленческих действий с учетом доминирующих вызовов и угроз, а также сопуствующих им возможностей для роста и равзития бизнеса. Сегодня исследователи и практики в области стратегического планирования и управления все чаще упоминают понятийный конструкт «стратегическое мышление», которое представляет в общем виде умение мысленно конструировать будушее бизнеса с учетом факторов, которые невидимы при традиционном стратегическом управлении.

5. В настоящее время проектный менеджмент является одним из наиболее перспективных направлений эволюции стратегического управления и планирования развития бизнеса на долгосрочную перспективу. Этот аргумент подтверждается и наличием международной организации по сертификации менеджеров в области проектного управления – IPMA, в которой состоит 55 стран.

Агафонов, В.А. Стратегический менеджмент. Модели и процедуры: Монография / В.А. Агафонов. – М.: Инфра-М, 2019. — 350 c.

2.Анциферова, И.В., Ермаков, А.В. Развитие ценностей менеджеристского подхода в системе государственного управления в современной России / И.В. Анциферова, А.В. Ермаков // Россия: тенденции и перспективы развития. – 2020. – № 5. – С. 426 – 439.

3.Бараненко, С.П. Стратегический менеджмент. / С.П. Бараненко. — М.: Центрполиграф, 2010. — 480 c.

4.Баринов, В.А. Стратегический менеджмент: Уч. / В.А. Баринов, В. Л. Харченко. – М.: Инфра-М, 2017. – 289 c.

5. Богданов, В.В. Управление проектами. Корпоративная система: шаг за шагом / В. Богданов [Текст]. — М.: Манн, Иванов и Фербер, 2016. – 248 c.

6.Васильев, А. И., Прокофьев, С. Е. Организация проектного управления в органах государственной власти / А.И. Васильев, С.Е. Прокофьев // Управленческие науки. – 2016. – № 4. – С. 44–52.

7.Веселков, С.Н. Стратегический менеджмент. Успешное управление бизнесом в России: Учебно-практическое пособие / С.Н. Веселков, Ю.А. Цыпкин. — М.: Юнити, 2019. — 606 c.

8.Вайсман, Е. Д. Концепция слабых рыночных сигналов в стратегическом управлении промышленного предприятия / Е.Д. Вайсман // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2019. – №3. – С. 145 – 153.

9.Миркина, О. Н. Направления стратегического развития промышленных предприятий региона / О. Н. Миркина // Экономический журнал. – 2020. – №4. – С. 6 – 26.

10.Петров, А.Н., Салтыков, А.В. Процесс реализации стратегии: содержательные аспекты / А.Н. Петров, А. В. Салтыков // Известия Санкт-Петербургского экономического университета. – 2017. – № 1-1 (103). – С.21-30.

11.Усманова, Т.Х. Механизмы проектной и программной реализации стратегий социально-экономического развития / Т.Х. Усманова // Россия: тенденции и перспективы развития. – 2018. – № 9. – С. 11 – 16.

12.Штапова, И.С., Мельников, В.В. Генезис понятия «стратегическое планирование» / И.С. Штапова, В.В. Мельников // Современные проблемы науки и образования. – 2014. – № 6. – С. 19 – 24.

13.Эльгайтарова, Н.Т., Боров, Х.Ю. Некоторые аспекты стратегического управления производственными структурами и составляющими ее компонентами / Н. Т. Эльгайтарова, Х. Ю. Боров // Вестник Академии знаний. – 2020. – № 36 (1). – С. 287 – 291

Разница между менеджментом и стратегическим менеджментом

Часто думают, что менеджмент — это просто еще один синоним стратегического менеджмента. Правда в том, что это заблуждение. В бизнесе это разные вещи. Стратегическое управление — это разработка общей стратегии компании. К нему прикреплены три элемента. Первый — это стратегический анализ, который можно определить как систематический анализ положения компании. Второй — это стратегический выбор, связанный с формулированием курса действий.Последний из них — стратегическая реализация, и это можно определить как технические детали того, как реализовать разработанную стратегию.

С другой стороны, менеджмент — это повседневная работа менеджера. Как указано здесь, он состоит из пяти функций. Это означает, что обычно за качество продукции отвечает менеджер по эксплуатации.

В рамках него у нас есть закупка сырья, различные виды разрешений на работу, оборудование, управление запасами и многое другое.